construção civil - s3.amazonaws.com fileBASF S/A 2 cenário para condicionantes Tem sido observada...

17

BASF S/A construção civil Índice Projeção do ICC para 2016 é revisada para cima, mas cenário segue adverso Condicionantes da Construção: Confiança Câmbio Mercado de Trabalho Infraestrutura Condições de crédito Cenário negativo deve impor nova retração às cadeias produtivas de materiais ligados à construção A Tendências Consultoria Integrada preparou este documento com base em estudos internos e em informações de conhecimento público. Empregamos todos os esforços para que as opiniões e dados aqui contidos fossem os mais atualizados, corretos e precisos. Não nos responsabilizamos, entretanto, pelos resultados de qualquer decisão tomada com base no conteúdo desta publicação. Tendências Consultoria Integrada Rua Estados Unidos, 498, 01427-000, São Paulo, SP, Fone: 3052-3311, Fax: 3884- 9022, http://www.tendencias.com.br/ mariana oliveira samanta imbimbo 30 de agosto de 2016 Débora oliveira [email protected] [email protected] [email protected]

Transcript of construção civil - s3.amazonaws.com fileBASF S/A 2 cenário para condicionantes Tem sido observada...

BASF

S/A

construção civilÍndice

Projeção do ICC para 2016 é revisada para cima, mas cenário segue adverso

Condicionantes da Construção:ConfiançaCâmbio

Mercado de TrabalhoInfraestrutura

Condições de crédito

Cenário negativo deve impor nova retração às cadeias produtivas de materiais ligados à construção

A Tendências Consultoria Integrada preparou este documento com base em estudos internos e em informações de conhecimento público. Empregamos todos os esforços para que as opiniões e dados aqui contidos fossem os mais atualizados, corretos e precisos. Não nos responsabilizamos, entretanto, pelos resultados de qualquer decisão tomada com base no conteúdo desta publicação.

Tendências Consultoria IntegradaRua Estados Unidos, 498, 01427-000, São Paulo, SP, Fone: 3052-3311, Fax: 3884-9022, http://www.tendencias.com.br/

mariana oliveira

samanta imbimbo

30 de agosto de 2016

Débora oliveira

BASF

S/A

2Tendências consultoria integrada 2

Números acima do esperado nos últimos resultados e alguns sinais positivos na construção imobiliária doméstica baseiam a recente revisão das nossas projeções para a produção de insumos típicos da construção civil (ICC-IBGE) para este ano. Apesar da perspectiva ligeiramente melhor, ainda persistem diversos limitantes para este ano, com ligeiro sinal de reversão esperada para 2017.

Entre fevereiro e junho, o indicador registrou estabilidade, após forte tendência de queda ao longo de 2015. O resultado reflete melhora no setor externo e também alguns sinais positivos na construção imobiliária doméstica, em meio a um contexto geral ainda desfavorável.

PROJEÇÃO DO icc PARA 2016 É REVISADA PARA CIMA, MAS CENÁRIO SEGUE ADVERSO

2013: 1,1% ante 2012dado realizado

2014: -5,7% ante 2013dado realizado

2015: -12,7% ante 2014dado realizado

2016: -10,1% ante 2015projeção (ante -12,7% esperados anteriormente)

2017: 1,2% ante 2016projeção

evolução da produção de insumos típicos da construção civil

(ICC-IBGE)

Produção de Insumos Típicos da Construção Civil (ICC) - DessazonalizadoFonte: IBGE. Dados até jun/16

60

70

80

90

100

110

jan/

06

jan/

07

jan/

08

jan/

09

jan/

10

jan/

11

jan/

12

jan/

13

jan/

14

jan/

15

jan/

16

jan/

17

projeção

BASF

S/A

2

cenário para condicionantes

Tem sido observada trajetória mais favorável na fase de fundação, apurada pelo Monitor da Construção Civil (MCC), acumulando três elevações seguidas na margem.

3Tendências consultoria integrada 3

atividade da construção civil confiança

Índice de Fundação e Lançamento - DessazonalizadosFonte: MCC. Dados até jul/16 para IACI-F e até mai/16 para IACI-L

Movimento positivo na fase de fundação deve ter impacto, nos próximos

meses, nas fases subsequentes de construção, estrutura e acabamento

Melhora observada na fase de fundação está associada a um movimento positivo

observado nos lançamentos imobiliários no último trimestre de 2015,

segundo dados do MCC

Nos primeiros meses de 2016, entretanto, os lançamentos voltaram a registrar fortes quedas, o que deve ser

um importante limitante da atividade da construção no curto prazo

Impacto mais positivo tende a vir via confiança, que já tem mostrado sinais positivos nos últimos resultados e expectativa de um processo de retomada, o que deve se refletir no mercado imobiliário.

Ainda que discretamente, algum impacto de curto prazo pode ser esperado com a melhora da confiança, haja vista uma possibilidade de leve

retomada dos lançamentos e das obras que foram paralisadas nas diferentes fases diante da forte crise

do setor

Índices de Confiança – dessazonalizadoFonte: FGV. Dados até ago/16

O primeiro reflexo da inversão esperada para a confiança tende a ser verificado nas vendas de imóveis novos, mas o elevado estoque de imóveis e o longo ciclo do setor da construção atuam no sentido de restringir o ritmo de retomada da atividade ligada à produção de insumos típicos.

20

35

50

65

80

95

110

125

jan-

09

jan-

10

jan-

11

jan-

12

jan-

13

jan-

14

jan-

15

jan-

16

IACI-L IACI-F60,0

70,0

80,0

90,0

100,0

110,0

120,0

jan/

06

jan/

07

jan/

08

jan/

09

jan/

10

jan/

11

jan/

12

jan/

13

jan/

14

jan/

15

jan/

16

ICC (Confiança do Consumidor) Média Histórica ICC

ICI (Confiança da Indústria) Média Histórica ICI

BASF

S/A

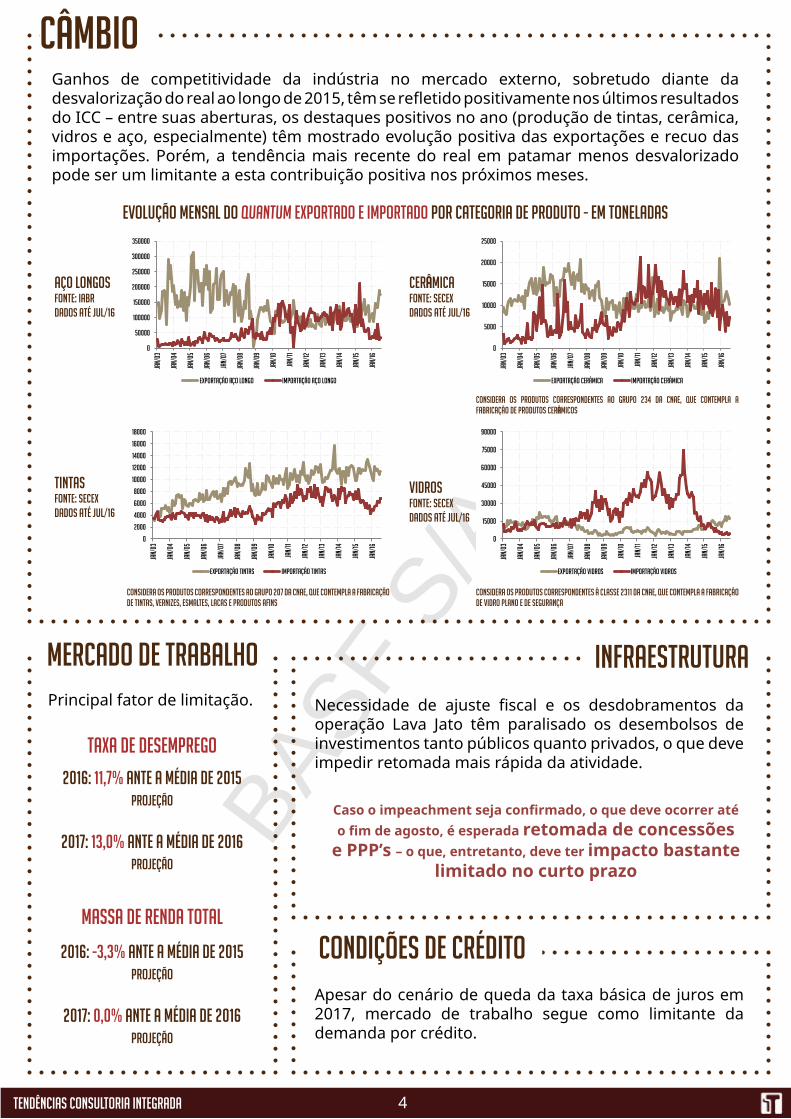

câmbioGanhos de competitividade da indústria no mercado externo, sobretudo diante da desvalorização do real ao longo de 2015, têm se refletido positivamente nos últimos resultados do ICC – entre suas aberturas, os destaques positivos no ano (produção de tintas, cerâmica, vidros e aço, especialmente) têm mostrado evolução positiva das exportações e recuo das importações. Porém, a tendência mais recente do real em patamar menos desvalorizado pode ser um limitante a esta contribuição positiva nos próximos meses.

4Tendências consultoria integrada 4

Evolução mensal do quantum exportado e importado por categoria de produto - Em toneladas

Mercado de trabalho

Condições de crédito

Principal fator de limitação.

Apesar do cenário de queda da taxa básica de juros em 2017, mercado de trabalho segue como limitante da demanda por crédito.

Necessidade de ajuste fiscal e os desdobramentos da operação Lava Jato têm paralisado os desembolsos de investimentos tanto públicos quanto privados, o que deve impedir retomada mais rápida da atividade.

infraestrutura

Caso o impeachment seja confirmado, o que deve ocorrer até o fim de agosto, é esperada retomada de concessões

e PPP’s – o que, entretanto, deve ter impacto bastante limitado no curto prazo

taxa de desemprego

2016: 11,7% ante a média de 2015 projeção

2017: 13,0% ante a média de 2016projeção

massa de renda total

2016: -3,3% ante a média de 2015 projeção

2017: 0,0% ante a média de 2016projeção

aço longosfonte: iabrDados até jul/16

tintasfonte: SecexDados até jul/16

Considera os produtos correspondentes ao grupo 207 da CNAE, que contempla a fabricação de tintas, vernizes, esmaltes, lacas e produtos afins

cerâmicafonte: SecexDados até jul/16

Vidrosfonte: SecexDados até jul/16

Considera os produtos correspondentes ao grupo 234 da CNAE, que contempla a fabricação de produtos cerâmicos

Considera os produtos correspondentes à classe 2311 da CNAE, que contempla a fabricação de vidro plano e de segurança

0

50000

100000

150000

200000

250000

300000

350000

jan/

03

jan/

04

jan/

05

jan/

06

jan/

07

jan/

08

jan/

09

jan/

10

jan/

11

jan/

12

jan/

13

jan/

14

jan/

15

jan/

16Exportação Aço Longo Importação Aço Longo

0

2000

4000

6000

8000

10000

12000

14000

16000

18000

jan/

03

jan/

04

jan/

05

jan/

06

jan/

07

jan/

08

jan/

09

jan/

10

jan/

11

jan/

12

jan/

13

jan/

14

jan/

15

jan/

16

Exportação Tintas Importação Tintas

0

5000

10000

15000

20000

25000

jan/

03

jan/

04

jan/

05

jan/

06

jan/

07

jan/

08

jan/

09

jan/

10

jan/

11

jan/

12

jan/

13

jan/

14

jan/

15

jan/

16

Exportação Cerâmica Importação Cerâmica

0

15000

30000

45000

60000

75000

90000

jan/

03

jan/

04

jan/

05

jan/

06

jan/

07

jan/

08

jan/

09

jan/

10

jan/

11

jan/

12

jan/

13

jan/

14

jan/

15

jan/

16

Exportação Vidros Importação Vidros

BASF

S/A

4 5Tendências consultoria integrada 5

cenário negativo deve impor nova retração às

cadeias produtivas de materiais ligados à construção

Sinais mais claros de recuperação também são esperados a partir do próximo ano.

Minerais não metálicos Cimento

Aços longos Tintas

2016: -9,0% ante a média de 2015 projeção

2017: 1,1% ante a média de 2016projeção

2016: -12,7% ante a média de 2015 projeção

2017: 1,2% ante a média de 2016projeção

2016: -4,9% ante a média de 2015 projeção

2017: 1,1% ante a média de 2016projeção

2016: -6,1% ante a média de 2015 projeção

2017: 2,0% ante a média de 2016projeção

Um dos segmentos mais eletrointensivos da indústria brasileira, com custo com energia elétrica em

16% do valor adicionado, segundo estimativas da Tendências a partir de informações primárias do IBGE.

Perspectiva é de que as tarifas de energia elétrica permaneçam elevadas, após disparada em 2015,

reforçando a perda de competitividade do segmento.

Produção tem sido fortemente afetada pela retração da demanda diante da

deterioração do mercado imobiliário e do setor de infraestrutura. Pelo lado da oferta,

a cadeia de cimento tem sofrido com diversos cancelamentos e adiamentos de

investimentos.

Apesar da queda esperada na produção, a desvalorização cambial e o ajuste no mercado de

trabalho conferem ganhos de produtividade, o que tem possibilitado a elevação dos volumes embarcados pelo Brasil. Cenário contempla expectativa de que haja alguma recuperação dos preços internacionais ainda

neste ano.

Produção tem sido favorecida, no período recente, por ganhos de competitividade da indústria

doméstica, especialmente diante da desvalorização do real ao longo do ano passado. Tendência mais recente do real em patamar menos desvalorizado pode ser um limitante à contribuição positiva dos

últimos meses.

produção do segmento produção do segmento

produção do segmento produção do segmento

Entre os principais segmentos que compõem

a categoria está o cimento Portland, que corresponde a 26% da produção de minerais não metálicos. Também inclui a produção de produtos cerâmicos,

vidros, concreto, entre outros

Considera a produção de cimento Portland

Considera a produção de tintas, vernizes, esmaltes, lacas e produtos

afins

BASF

S/A

65

70

75

80

85

90

95

100

105

110

jan-

10

jan-

11

jan-

12

jan-

13

jan-

14

jan-

15

jan-

16

jan-

17

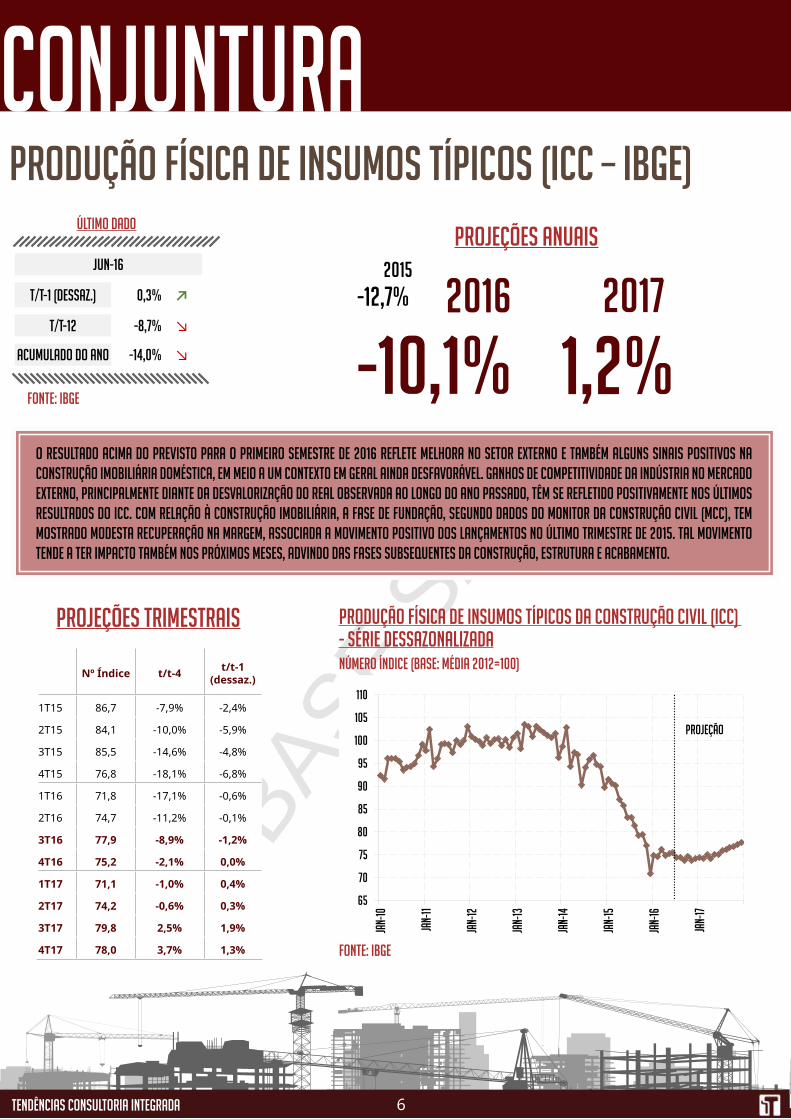

Produção física de insumos típicos (ICC – IBGE)

O resultado acima do previsto para o primeiro semestre de 2016 reflete melhora no setor externo e também alguns sinais positivos na construção imobiliária doméstica, em meio a um contexto em geral ainda desfavorável. Ganhos de competitividade da indústria no mercado externo, principalmente diante da desvalorização do real observada ao longo do ano passado, têm se refletido positivamente nos últimos resultados do ICC. Com relação à construção imobiliária, a fase de fundação, segundo dados do Monitor da Construção Civil (MCC), tem mostrado modesta recuperação na margem, associada a movimento positivo dos lançamentos no último trimestre de 2015. Tal movimento tende a ter impacto também nos próximos meses, advindo das fases subsequentes da construção, estrutura e acabamento.

cONJUNTURA

2016

-10,1%2017

1,2%

ÚLTIMO DADO

2015

-12,7%

Fonte: ibge

Projeções anuais

Projeções trimestrais Produção física de insumos típicos da construção civil (ICC) - série dessazonalizadanúmero índice (base: média 2012=100)

projeção

Fonte: ibge

jun-16

t/t-1 (dessaz.) 0,3% ↗

t/t-12 -8,7% ↘

Acumulado do ano -14,0% ↘

Nº Índice t/t-4 t/t-1 (dessaz.)

1T15 86,7 -7,9% -2,4%

2T15 84,1 -10,0% -5,9%

3T15 85,5 -14,6% -4,8%

4T15 76,8 -18,1% -6,8%

1T16 71,8 -17,1% -0,6%

2T16 74,7 -11,2% -0,1%

3T16 77,9 -8,9% -1,2%

4T16 75,2 -2,1% 0,0%

1T17 71,1 -1,0% 0,4%

2T17 74,2 -0,6% 0,3%

3T17 79,8 2,5% 1,9%

4T17 78,0 3,7% 1,3%

66Tendências consultoria integrada 6

BASF

S/A

Produção física de insumos típicos (ICC – IBGE)

66

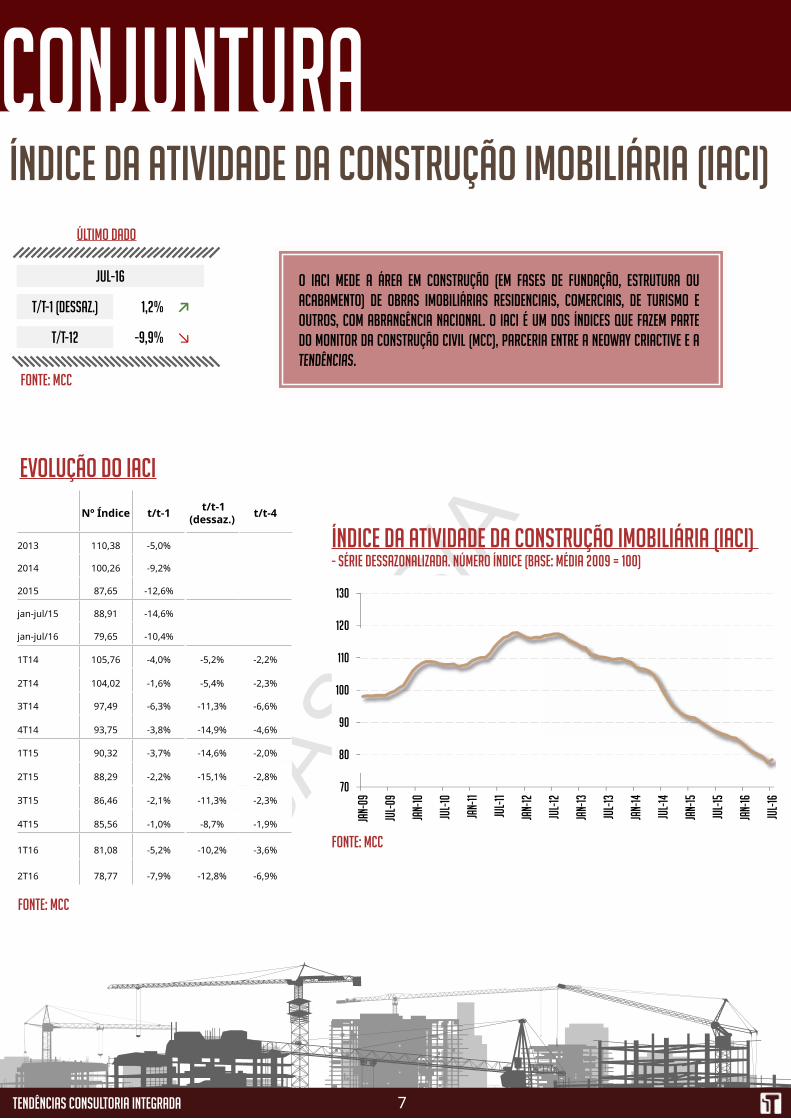

Índice da Atividade da Construção Imobiliária (IACI)

cONJUNTURAÚLTIMO DADO

Fonte: mcc

Índice da Atividade da Construção Imobiliária (IACI) - série dessazonalizada. número índice (base: média 2009 = 100)

Fonte: mcc

O IACI mede a área em construção (em fases de fundação, estrutura ou acabamento) de obras imobiliárias residenciais, comerciais, de turismo e outros, com abrangência nacional. O IACI é um dos índices que fazem parte do Monitor da Construção Civil (MCC), parceria entre a neoway Criactive e a Tendências.

Fonte: mcc

Evolução do IACI

jul-16

t/t-1 (dessaz.) 1,2% ↗

t/t-12 -9,9% ↘

Nº Índice t/t-1 t/t-1 (dessaz.) t/t-4

2013 110,38 -5,0%

2014 100,26 -9,2%

2015 87,65 -12,6%

jan-jul/15 88,91 -14,6%

jan-jul/16 79,65 -10,4%

1T14 105,76 -4,0% -5,2% -2,2%

2T14 104,02 -1,6% -5,4% -2,3%

3T14 97,49 -6,3% -11,3% -6,6%

4T14 93,75 -3,8% -14,9% -4,6%

1T15 90,32 -3,7% -14,6% -2,0%

2T15 88,29 -2,2% -15,1% -2,8%

3T15 86,46 -2,1% -11,3% -2,3%

4T15 85,56 -1,0% -8,7% -1,9%

1T16 81,08 -5,2% -10,2% -3,6%

2T16 78,77 -7,9% -12,8% -6,9%

7Tendências consultoria integrada 7

70

80

90

100

110

120

130

jan-

09

jul-0

9

jan-

10

jul-1

0

jan-

11

jul-1

1

jan-

12

jul-1

2

jan-

13

jul-1

3

jan-

14

jul-1

4

jan-

15

jul-1

5

jan-

16

jul-1

6

BASF

S/A

R$ 200

R$ 400

R$ 600

R$ 800

R$ 1.000

R$ 1.200

jan/08 jan/09 jan/10 jan/11 jan/12 jan/13 jan/14 jan/15 jan/16 jan/17

Custo total Materiais Mão de obra

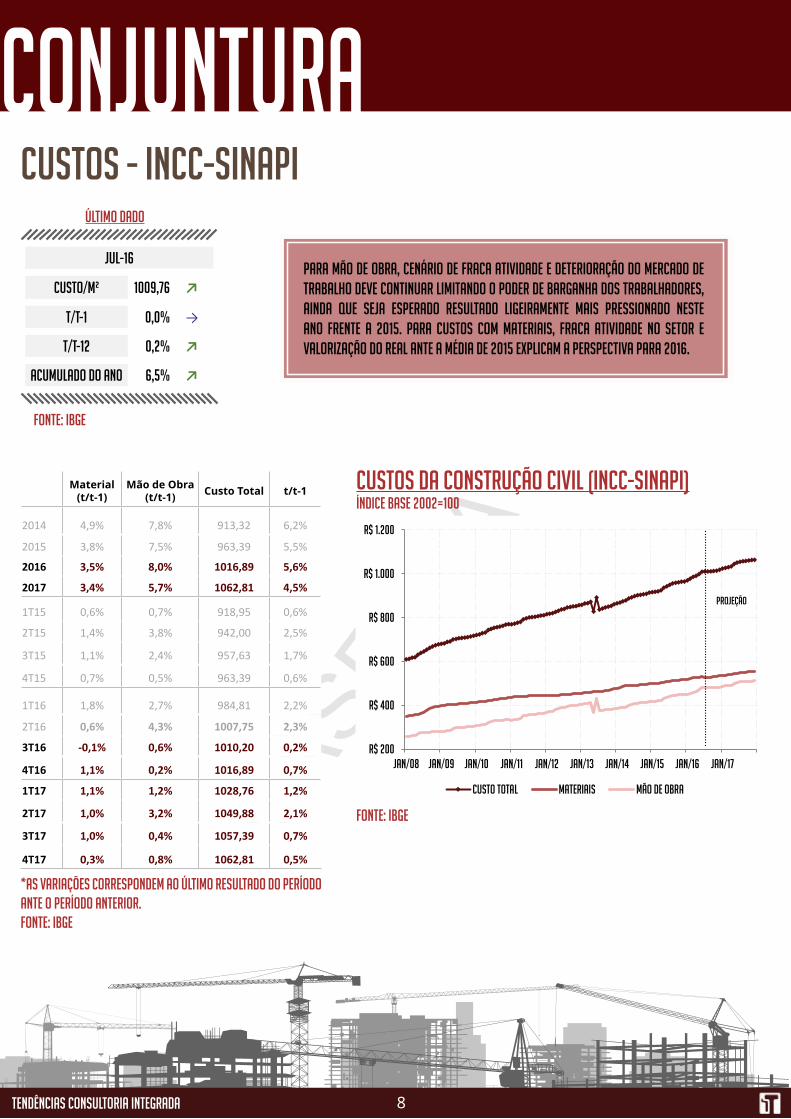

cONJUNTURACustos - incc-sinapi

ÚLTIMO DADO

Fonte: ibge

*As variações correspondem ao último resultado do período ante o período anterior.Fonte: ibge

jul-16

Custo/m² 1009,76 ↗

t/t-1 0,0% →

t/t-12 0,2% ↗

Acumulado do ano 6,5% ↗

Material (t/t-1)

Mão de Obra (t/t-1) Custo Total t/t-1

2014 4,9% 7,8% 913,32 6,2%

2015 3,8% 7,5% 963,39 5,5%

2016 3,5% 8,0% 1016,89 5,6%

2017 3,4% 5,7% 1062,81 4,5%

1T15 0,6% 0,7% 918,95 0,6%

2T15 1,4% 3,8% 942,00 2,5%

3T15 1,1% 2,4% 957,63 1,7%

4T15 0,7% 0,5% 963,39 0,6%

1T16 1,8% 2,7% 984,81 2,2%

2T16 0,6% 4,3% 1007,75 2,3%

3T16 -0,1% 0,6% 1010,20 0,2%

4T16 1,1% 0,2% 1016,89 0,7%

1T17 1,1% 1,2% 1028,76 1,2%

2T17 1,0% 3,2% 1049,88 2,1%

3T17 1,0% 0,4% 1057,39 0,7%

4T17 0,3% 0,8% 1062,81 0,5%

Para mão de obra, cenário de fraca atividade e deterioração do mercado de trabalho deve continuar limitando o poder de barganha dos trabalhadores, ainda que seja esperado resultado ligeiramente mais pressionado neste ano frente a 2015. Para custos com materiais, fraca atividade no setor e valorização do real ante a média de 2015 explicam a perspectiva para 2016.

Custos da construção civil (INCC-Sinapi)índice base 2002=100

Fonte: ibge

projeção

8Tendências consultoria integrada 8

BASF

S/A

8

Mercado de trabalho

cONJUNTURA

ÚLTIMO DADO

*saldo líquido entre contratações e demissões

Saldo de vagassérie dessazonalizada

Fonte: caged

Ocupação, rendimento e massa real média habitualmente recebida - Setor da construção e total

Evolução da média móvel trimestral na taxa t/t-12

saldo de emprego formal*

Fonte: cAGED

jul-16

Saldo líquido -27.718 ↘

Acumulado do ano -144.567 ↘

Fonte: pnad contínua. dados até jun/16

9Tendências consultoria integrada 9

-20%

-10%

0%

10%

20%

30%

mar/

13

jun/

13

set/

13

dez/

13

mar/

14

jun/

14

set/

14

dez/

14

mar/

15

jun/

15

set/

15

dez/

15

mar/

16

jun/

16

Construção

Rendimento médio real Ocupação Massa

-6%

-4%

-2%

0%

2%

4%

6%

8%

mar/

13

jun/

13

set/

13

dez/

13

mar/

14

jun/

14

set/

14

dez/

14

mar/

15

jun/

15

set/

15

dez/

15

mar/

16

jun/

16Total

Rendimento médio real Ocupação Massa

-60

-50

-40

-30

-20

-10

0

10

20

30

40

50

-300

-200

-100

0

100

200

300

jan/

04

jan/

05

jan/

06

jan/

07

jan/

08

jan/

09

jan/

10

jan/

11

jan/

12

jan/

13

jan/

14

jan/

15

jan/

16

Total - esquerda Construção Civil - direita

BASF

S/A

-19,3%-2,6%

23,1%

-17,0%13,0% 0,4%

72,0% -1,4%-2,4%

23,8% 2,8%

-20,2%

11,3%

-12,4%

-40,7%

-19,6%

27,4%

-60%

-40%

-20%

0%

20%

40%

60%

80%

20

35

50

65

80

95

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

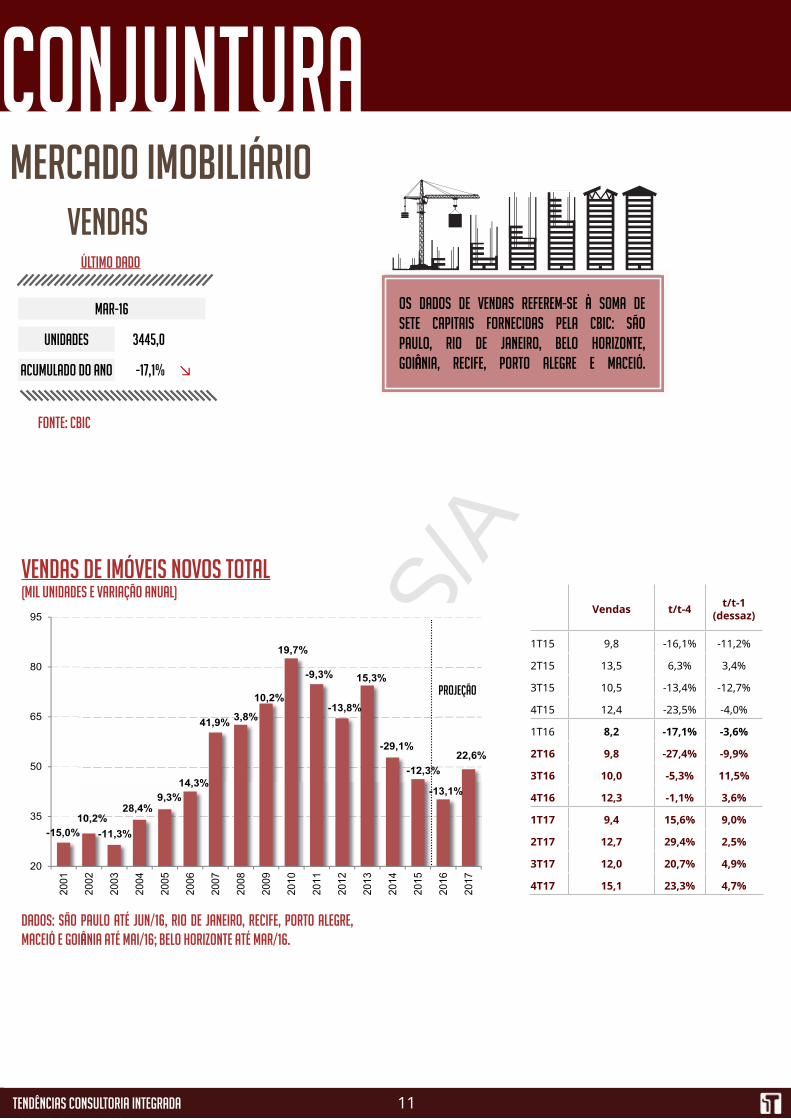

cONJUNTURAMercado imobiliário

lançamentosÚLTIMO DADO

Fonte: CBIC

Dados: São Paulo até jun/16, Rio de Janeiro, Recife, Porto Alegre, Maceió e Goiânia até mai/16; Belo Horizonte até mar/16.

lançamentos de imóveis total(mil unidades e variação anual)

Os dados de lançamentos referem-se à soma de sete capitais fornecidas pela CBIC: São Paulo, Rio de Janeiro, Belo Horizonte, Goiânia, Recife, Porto Alegre e Maceió.

mar-16

Unidades 1236,0

Acumulado do ano -50,8% ↘

projeção

10Tendências consultoria integrada 10

Lançamentos t/t-4 t/t-1 (dessaz)

1T15 7,8 -41,7% -27,2%

2T15 12,4 -21,0% 9,1%

3T15 7,5 -46,6% -38,1%

4T15 13,2 -49,0% 9,7%

1T16 3,9 -50,8% -21,2%

2T16 6,6 -47,0% -3,8%

3T16 8,5 13,6% 41,8%

4T16 14,0 5,8% -2,3%

1T17 6,8 76,9% 6,8%

2T17 9,2 40,0% -3,9%

3T17 9,3 9,8% 9,2%

4T17 16,6 18,6% 5,1%

BASF

S/A

10

-15,0%10,2%

-11,3%

28,4%9,3%

14,3%

41,9% 3,8%

10,2%

19,7%

-9,3%

-13,8%

15,3%

-29,1%

-12,3%

-13,1%

22,6%

-40%

-30%

-20%

-10%

0%

10%

20%

30%

40%

50%

20

35

50

65

80

95

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

cONJUNTURAMercado imobiliário

VENDASÚLTIMO DADO

Fonte: CBIC

Vendas de imóveis novos total(mil unidades e variação anual)

Dados: São Paulo até jun/16, Rio de Janeiro, Recife, Porto Alegre, Maceió e Goiânia até mai/16; Belo Horizonte até mar/16.

Os dados de vendas referem-se à soma de sete capitais fornecidas pela CBIC: São Paulo, Rio de Janeiro, Belo Horizonte, Goiânia, Recife, Porto Alegre e Maceió.

mar-16

Unidades 3445,0

Acumulado do ano -17,1% ↘

projeção

11Tendências consultoria integrada 11

Vendas t/t-4 t/t-1 (dessaz)

1T15 9,8 -16,1% -11,2%

2T15 13,5 6,3% 3,4%

3T15 10,5 -13,4% -12,7%

4T15 12,4 -23,5% -4,0%

1T16 8,2 -17,1% -3,6%

2T16 9,8 -27,4% -9,9%

3T16 10,0 -5,3% 11,5%

4T16 12,3 -1,1% 3,6%

1T17 9,4 15,6% 9,0%

2T17 12,7 29,4% 2,5%

3T17 12,0 20,7% 4,9%

4T17 15,1 23,3% 4,7%

BASF

S/A

cONJUNTURAMercado imobiliário

financiamentos imobiliáriosÚLTIMO DADO - valores*

passamos a analisar séries com maior representatividade para o mercado imobiliário total. O número de unidades financiadas passa a considerar também as informações o crédito concedido por meio do Fundo de Garantia do Tempo de Serviço (FGTS), adicionalmente ao Sistema Brasileiro de Poupança e Empréstimo (SBPE) projetado anteriormente. Para as liberações de financiamento em valor, passaremos a acompanhar os resultados publicados pelo Banco Central na Nota para Imprensa, que apura os financiamentos imobiliários em todas as fontes de recursos disponíveis desde Mar/2011.

ÚLTIMO DADO - unidades

Fonte: SBPE e FGTS

mai-16

MIL UNIDADES 60.389,0

t/t-1 (dessaz.) -10,0% ↘

t/t-12 11,6% ↗

Acumulado do ano -11,1% ↘

R$ bi t/t-4 t/t-1 (dessaz) Unid. t/t-4 t/t-1

(dessaz)

1T15 44,3 -8,6% -7,3% 246,5 2,9% -3,9%

2T15 38,8 -23,1% -21,8% 194,9 -18,5% -15,4%

3T15 33,7 -33,9% -14,0% 222,4 -4,8% 14,4%

4T15 29,9 -44,3% -11,0% 236,2 1,3% 5,8%

1T16 23,8 -46,3% -10,6% 200,3 -18,8% -19,4%

2T16 28,4 -26,9% 6,8% 198,0 1,6% 3,2%

3T16 28,0 -17,1% -4,3% 182,2 -18,1% -7,0%

4T16 28,4 -5,0% 5,8% 184,2 -22,0% 4,1%

1T17 27,2 14,1% 7,1% 211,6 5,7% 5,2%

2T17 33,1 16,8% 7,0% 214,7 8,5% 6,7%

3T17 35,1 25,5% 3,8% 220,2 20,9% 3,7%

4T17 34,6 21,9% 2,4% 219,4 19,2% 2,0%

2016

-15,1%2017

13,3%2015

-4,8%

Projeções - unidades

2016

-26,0%2017

19,8%2015

-28,0%

Projeções - VALORES

* deflacionado pelo ipcaFonte: BC

jun-16

R$ mi 10.213,0

t/t-1 (dessaz.) 8,9% ↗

t/t-12 -16,1% ↘

Acumulado do ano -37,2% ↘

12Tendências consultoria integrada 12

BASF

S/A

12

0,4%

2,0%

-4,8%

-15,1%

13,3%

-20, 0%

-15,0%

-10, 0%

-5,0 %

0,0%

5,0%

10,0%

15,0%

700

750

800

850

900

950

1000

2013

2014

2015

2016

2017

cONJUNTURAMercado imobiliário

financiamentos imobiliários

Preços - índice FipeZap

ÚLTIMO DADO

Fonte: fipe

Indicador construído pela Fipe com base de dados de anúncios do ZAP. Para Brasil, somente a partir de set/2010. FipeZap é um índice de Laspeyres com média móvel de três meses e baseado na mediana dos preços. Fonte: Secovis estaduais, Ademis, FipeO índice Nacional acompanha a evolução média dos preços nas cidades de São Paulo, Rio de Janeiro, Belo Horizonte, Distrito Federal, Salvador, Recife, Fortaleza.

FipeZap Nacional – YoY em termos nominais

jul-16

t/t-1 0,0% ↗

t/t-12 -0,7% ↘

Financiamentos - valoresR$ milhões - real

19,5%4,0%

-28,0%

-26,0%

19,8%

-40%

-30%

-20%

-10%

0%

10%

20%

30%

0

50

100

150

200

250

2012

2013

2014

2015

2016

2017

projeção

13Tendências consultoria integrada 13

projeção

Financiamentos - unidades

-5%

0%

5%

10%

15%

20%

25%

30%

jan/

12

mai/1

2

set/

12

jan/

13

mai/1

3

set/

13

jan/

14

mai/1

4

set/

14

jan/

15

mai/1

5

set/

15

jan/

16

mai/1

6

BASF

S/A

Discriminação 2012 2013 2014 2015 jan-jun/2015 jan-jun/2016 var% nominal2016 x 2015

var% real2016 x 2015

Agropecuária 11.369 18.662 16.775 13.710 7.416 6.650 -10,3% -19,5%

Indústria¹ 47.593 58.016 50.065 36.878 20.271 11.847 -41,6% -47,7%

Comércio e serviços 97.050 113.741 120.996 85.341 41.078 21.623 -47,4% -52,7%

Infraestrutura 60.034 70.414 76.515 58.713 28.711 13.503 -53,0% -51,8%

Eletricidade e gás 19.361 20.367 19.598 22.300 10.625 4.694 -55,8% -60,3%

Água, esgosto e lixo 1.491 1.680 1.827 1.151 554 429 -22,6% -30,7%

Construção² 8.027 9.731 10.315 6.063 3.786 1.873 -50,5% -55,7%

Transporte terrestre 18.852 25.538 28.118 18.148 8.683 4.078 -53,0% -57,8%

Transporte aquaviário 2.223 2.206 388 893 395 648 64,1% 47,6%

Transporte aéreo 546 335 547 1.022 382 111 -71,0% -73,5%

Ativ. Aux transporte e entrega 4.699 7.862 10.428 7.034 3.836 1.512 -60,6% -64,5%

Telecomunicações 4.836 2.695 5.295 2.102 450 158 -65,0% -68,9%

TOTAL 156.012 190.419 187.837 135.928 68.765 40.120 -41,7% -47,7%

Infra/Total 38,5% 37,0% 40,7% 43,2% 41,8% 33,7%

cONJUNTURAOBRAS DE INFRAESTRUTURADesembolso setorial BNDES (R$ milhões) por Setor CNAE

Execução orçamentária – OGU 2016** – R$ milhão - Por órgão superior

Execução orçamentária – OGU 2016** – R$ milhão - Por modalidade

Fonte: CNI - Relatório de Infraestrutura (jun/16) **valores em final de período atualizados até 30/06/2016

Órgão Superior Dotação autorizada(a) Empenho (b) b/a Liquidação (c) c/a Pagamento (d) d/a Restos a Pagar

Pagos (e) Total Pago f= d+e RP a Pagar

Presidência da Rep. 1.218 85 7% 14 1% 12 1% 148 160 761

Mapa 936 327 35% 10 1% 0 0% 210 210 719

MCT 625 177 28% 68 11% 38 6% 244 282 467

MDIC 256 2 1% 1 0% 1 0% 2 3 30

MME 79 8 10% 1 1% 1 1% 23 24 17

Transportes 8.321 4.382 53% 645 8% 547 7% 5.064 5.611 5.754

Comunicações 73 7 10% 0 0% 0 0% 9 9 111

MMA 107 65 61% 9 8% 2 2% 29 31 76

MDA 319 135 42% 9 3% 5 2% 144 149 517

M. Defesa 7.566 3.700 49% 441 6% 406 5% 3.513 3.919 2.382

Integração Nacional 4.813 1.438 30% 242 5% 238 5% 1.389 1.627 3.487

Cidades 3.546 1.576 44% 46 1% 46 1% 1.934 1.980 12.653

Outros 18.310 4.832 26% 1.007 5% 733 4% 6.051 6.784 27.011

Total 46.169 16.734 36% 2.493 5% 2.029 4% 18.760 20.789 53.985

‘ Soma de indústria extrativa e de transformação

² Desembolsos para construção de edifícios, obras de infraestrutura e serviços especializados para construção

14Tendências consultoria integrada 14

BASF

S/A

14

Clipping de Investimentos

15/6 – MRV planeja iniciar até fim do ano seu maior projeto, com 25 torres em SPA MRV Engenharia planeja iniciar até o fim deste ano na cidade de São Paulo seu maior projeto, com 25 torres residenciais. Batizado de Grand Reserva Paulista, tem 7,5 mil unidades e um valor geral de vendas (VGV) de R$ 1,5 bilhão - montante que corresponde a um terço de todos os lançamentos realizados pela empresa ao longo do ano passado. “Esse é um projeto em fase de aprovação na Prefeitura de São Paulo. Estamos tentando colocar no mercado ainda neste ano, entre novembro e dezembro”, afirmou o copresidente da MRV, Eduardo Fischer. Segundo o executivo, não há prazo definido para lançar todos os 25 edifícios. “Essa decisão dependerá da situação do mercado”, ponderou. O Grand Reserva Paulista fica em Pirituba, na zona norte de São Paulo. O terreno que dará espaço ao novo bairro tem 180 mil m². O projeto também envolverá a construção de praça pública, creche e um batalhão da Polícia Militar, além de ciclovia, abertura de ruas e o alargamento da Av. Raimundo Pereira Magalhães. Essas obras complementares são contrapartidas estabelecidas pela Prefeitura à MRV, com exceção do batalhão, cuja obra será entregue por iniciativa própria da construtora. Outra característica do projeto é a previsão de uma área de 4 mil m² destinada a pequenos comércios e serviços para atender futuros moradores da região. (O Estado de S. Paulo/Agência Estado)

junho de 2016

21/6 – Shopping para classes B e C investe R$ 275 milhões em expansãoO Shopping Metrô Itaquera vai investir R$ 275 milhões em um novo edifício que deverá acrescentar cerca de 21 mil m² de área bruta locável ao espaço do empreendimento. Com o novo prédio, haverá um aumento

de cerca de 50% do centro de compras. Vão ser dois pavimentos de lojas e três de garagens. O que impulsionou a expansão foi o potencial de consumo das classes B e C, às quais pertence a maioria dos

clientes, diz Paulo Emílio de Castro, diretor do consórcio. (Folha de S. Paulo)

23/6 – Votorantim inicia hoje operação de fábrica no ParáA Votorantim Cimentos (VC) abre, em meio à crise do setor, uma fábrica em Primavera (PA), apta a produzir 1,2 milhão de toneladas de cimento por ano. A unidade consumiu investimentos de R$ 860 milhões em terreno, obras e maquinário, e foi definida pela VC há quase cinco anos, quando o mercado de construção civil e a economia brasileira viviam situação bem diferente da atual. A fábrica produzirá cimento com a marca Poty ensacado ou a granel, nas categorias “obras estruturais”, destinado a fundações, pilares, vigas e estruturas - e “todas as obras” - e adequado para rebocos, contrapisos e lajes. Vai atender os estados do Pará, Amazonas e Amapá. Há expectativa que o uso da capacidade instalada chegue ao patamar de 50% a 60% neste ano. O número de empregos diretos e indiretos soma 270 na unidade. A fábrica vai atender clientes que eram supridos pelas fábricas de Barcarena (PA) e Xambioá (TO) ou aos quais a cimenteira ainda não chegava. Futuramente, se fornecer cimento também para parte do Nordeste, a unidade utilizará a marca Tocantins. (Valor Econômico)

15Tendências consultoria integrada 15

12/7 – Em obrasA construtora paranaense Pride vai investir R$ 26,5 milhões em três novos empreendimentos no Estado. O aporte, que vem de investidores, será aplicado principalmente em dois loteamentos na região. O mercado tem se tornado uma alternativa da companhia em meio à crise do setor. “É um nicho em que não dependemos de financiamento do banco, e o retorno é bem maior para os investidores”, afirma um dos sócios, Thiago Thibes. As obras deverão começar em setembro deste ano. A empresa também trabalha com empreendimentos da faixa dois do Minha Casa, Minha Vida (para famílias com renda mensal de até R$ 3.275). A construtora acaba de fechar um projeto do tipo, que deve ficar pronto dentro de 1 ano, diz Thibes. (Folha de S. Paulo)

julho de 2016

BASF

S/A

Clipping de Investimentos19/7 – Indústria de iluminação investe em LEDA ATME Eco Solutions vai inaugurar em agosto uma unidade em Jundiaí, interior de São Paulo, para fabricação de lâmpadas e luminárias de LED, com capacidade de produção de 360 mil lâmpadas e 60 mil luminárias por mês. Para Avi Meizler, presidente da ATME Eco Solutions, as expectativas também são de crescimento no segmento. Os planos da empresa incluem a ampliação da produção mensal de lâmpadas para 720 mil unidades por mês a partir do primeiro semestre de 2017. Em relação às luminárias, usadas em iluminação pública, a produção deve chegar a 86 mil por mês. (Valor Econômico)

29/7 – Multiplan aponta crescimento da confiança e planeja retomada de investimentosA Multiplan sinalizou que pretende acelerar os investimentos daqui para frente. O foco será a retomada de projetos postergados por causa da crise econômica e a análise de oportunidades para aquisições de ativos, segundo afirmou o diretor-presidente da companhia, José Isaac Peres. O executivo prometeu o

início das obras do Park Shopping Jacarepaguá para este ano, após postergações que se arrastam desde meados de 2015. “Vamos começar a obra e iniciar a comercialização, mais ou menos simultaneamente, no próximo trimestre”, disse. O empreendimento fica na zona oeste do Rio de Janeiro e, quando pronto,

terá em torno de 42 mil m² de área bruta locável (ABL). A Multiplan realizou investimentos de R$ 122,3 milhões no primeiro semestre, 30% menos do que no mesmo período do ano passado. A maior parte dos

recursos foram para as obras do Park Shopping Canoas, empreendimento com 48 mil m² de ABL, na região metropolitana de Porto Alegre. A abertura estava inicialmente prevista para 2016, mas a empresa pisou

no freio das obras e empurrou a conclusão para 2017, buscando tirar a inauguração do meio da crise. A Multiplan destinará R$ 359,3 milhões para a execução desse shopping. Na retomada dos investimentos, a Multiplan também deu vazão a outros projetos menores dentro do seu portfólio. Ela anunciou em junho

uma nova ampliação do Ribeirão Shopping, no interior paulista. O projeto é de um centro médico anexo ao shopping, com 4,2 mil m² de ABL onde estarão abrigados um hospital para internações de curta duração, um centro de radiologia e imagem, além de um laboratório de análises clínicas. O aporte será de R$ 23,6

milhões e a entrega está prevista para o segundo trimestre de 2017. Também em junho, a Multiplan começou a construção de um novo trecho do Pátio Savassi, agregando 2,3 mil m² de ABL para instalação de

duas lojas âncoras com contratos já assinados. A entrega será em novembro de 2017. (Agência Estado)

16Tendências consultoria integrada 16

BASF

S/A

Expediente

Análise Setorial e Inteligência de Mercado

Analistas

Amaryllis Romano – Alimentos e bebidas, Algodão, ‘Arroz e feijão’, ‘Biocombustíveis e açúcar’, Café, Complexo carnes, Complexo soja, ‘Couro e calçados’, Indústria têxtil, Laranja, Milho e Trigo

Felipe Beraldi – ‘Investimentos e Bens de capital‘ e ‘Mineração e siderurgia’

Guilherme Costa e Rafael Barišauskas – ‘Celulose, madeira, papel e papelão’, Embalagens, Farmacêutico e ‘Químico e Petroquímico’

Mariana Oliveira e Samanta Imbimbo – Construção civil e ‘Transporte e logística’

João Morais – Automotivo, Comércio varejista e ‘Crédito e sistema financeiro’

Walter De Vitto – Energia elétrica, Gás natural e ‘Petróleo e derivados’

Camila Saito – Cenários Regionais

Estagiários Anderson Moraes, Débora Oliveira, Felipe Rocha, Gustavo Sung, Isabela Tavares e Yasmin Freitas

Edição Letícia Augusto e Fernanda Figueiredo

Sócios Gustavo Loyola – Nathan Blanche – Ernesto Moreira Guedes Filho – Denise de Pasqual – Frederico Estrella Valladares – Adriano Pitoli – Amaryllis Romano – Alessandra Ribeiro

Análise Setorial e Inteligência de Mercado Adriano Pitoli - Coordenador

Macroeconomia e Política Alessandra Ribeiro - Coordenadora

Estudos, Projetos e Pareceres Ernesto Moreira Guedes Filho - Coordenador

Investimentos e Negócios Frederico Estrella Valladares - Coordenador

Relacionamento com Clientes Denise de Pasqual

A Tendências Consultoria Integrada preparou este documento com base em estudos internos e em informações de conhecimento público. Empregamos todos os esforços para que as opiniões e dados aqui contidos fossem os mais atualizados, corretos e precisos. Não nos responsabilizamos, entretanto, pelos resultados de qualquer decisão tomada com base no conteúdo desta publicação.

Imagens por Shutterstock.

17Tendências consultoria integrada 17