A guerra do açúcar. Uma análise sobre os conflitos de interesses e ...

Conflitos de Interesses na Gestão de Fundos de Investimento:

Evidência para Portugal

Carlos Alves

Victor Mendes

CMVM 10 de Outubro de 2004

CMVM 10 de Out. 2004 - Alves&Mendes 2

1. Motivação do Estudo

Potencial conflito de interesses entre (i) os detentores dos fundos, (ii) os accionistas dos grupos que os gerem e (iii) os gestores desses grupos;

Ausência de reacção dos clientes à performance maximiza oportunidade de decisão de modo contrário aos seus interesses;

Evidência internacional de assimetria de reacção à performance dos clientes dos fundos;

[Evidência de subordinação das carteiras de fundos de investimento aos interesses dos gestores]

Evidência de reduzida reacção dos detentores de fundos de acções nacionais àperformance;

[Procuramos evidência de subordinação das carteiras de FAN aos interesses dos grupos que os gerem].

Conflitos de Interesses na Gestão de Fundos de Investimento:

Evidência para Portugal

CMVM 10 de Out. 2004 - Alves&Mendes 3

Enquadramento Institucional

Conflitos de Interesses na Gestão de Fundos de Investimento:

Evidência para Portugal

A legislação permite a aquisiçãode acções do tipo H pelo fundo;

Os gestores de topo do grupofinanceiro podem subordinardireitos de voto do fundo aosseus interesses [Legislação de Março de 2002];

Aquisição de acções H éfavorável aos gestores do grupoe (pelo menos, em alguns casos) favorável aos interesses dos accionistas (de controlo).

Fundo de Investimento

[Não Cotada]

Holding do Grupo Financeiro

[Acções H]

[Banco, Comp. Seguros ou SGPS][Cotada]

Sociedade Gestora de Fundos[Instituição Especializada]

Participantesdo FI

CMVM 10 de Out. 2004 - Alves&Mendes 4

Base de Dados:

Carteiras mensais (Jan-95 a Jun-02), de 30 fundos de acções nacionais;

Peso médio agregado das acções portuguesas no VLG foi de 80,6%;

Número de carteiras observadas: 1769;

Valor médio dos activos sob gestão: 661,5 milhões de euros;

Conflitos de Interesses na Gestão de Fundos de Investimento:

Evidência para Portugal

CMVM 10 de Out. 2004 - Alves&Mendes 5

Base de Dados:

Número médio de empresas cotadas: 71;

Todos os fundos e todas as acções cotadas (no survivorship bias);

Encontrou-se um total 43.714 posições não nulas, e um total de 125.179 posições incluindo nulas;

Fontes: Dathis, Boletins APFIN e Boletins de Cotações.

Conflitos de Interesses na Gestão de Fundos de Investimento:

Evidência para Portugal

CMVM 10 de Out. 2004 - Alves&Mendes 6

Análises Realizadas:

Questões:

Q1: Poderemos concluir que as acções H são mais frequentemente seleccionadas que as demais?

Q2: Poderemos concluir que as acções H apresentam um peso médio superior às demais?

Conflitos de Interesses na Gestão de Fundos de Investimento:

Evidência para Portugal

CMVM 10 de Out. 2004 - Alves&Mendes 7

Respostas:

Conflitos de Interesses na Gestão de Fundos de Investimento:

Evidência para Portugal

Q1: Sim. 3 em cada 4 ocasiões possíveis encontramos acções do tipo H (acções em geral: 1 em 3; acções de OIF: menos de uma 1 em 3)

MCOH Excepto H OIF

n1 1.590 123.589 30.307

n2 1.200 42.514 9.335

n2/n1 75,5% 34,4% 30,8%Teste Z1 34,1 * 36,9 *

Número de Posições Incluindo Posições Nulas

Número de Posições Excluindo Posições Nulas

Proporção de Posições Não Nulas

CMVM 10 de Out. 2004 - Alves&Mendes 8

Respostas:

Conflitos de Interesses na Gestão de Fundos de Investimento:

Evidência para Portugal

Q2: Sim. A média das posições H no VLG (excluindo posições nulas) é quase 5% [Limites Impostos por Lei]. Peso médio superior às demais acções.

MCOH Excepto H OIF

média 3,62% 1,09% 1,21%devio padrão 3,13% 2,15% 2,25%Teste Z2 32,1 * 30,3 *

média 4,80% 3,16% 3,91%devio padrão 2,71% 2,62% 2,42%Teste Z2 20,6 * 10,7 *

Peso Médio no Valor Líquido GlobalIncluindo Posições Nulas

Excluindo Posições Nulas

CMVM 10 de Out. 2004 - Alves&Mendes 9

Questão:

Conflitos de Interesses na Gestão de Fundos de Investimento:

Evidência para Portugal

Q3: Será o peso (superior) das acções H explicado pelo seu peso no mercado?

CMVM 10 de Out. 2004 - Alves&Mendes 10

Resposta:

Q3: Não. O peso das posições H nas carteiras é quase o dobro do seu peso no mercado (1,97) (OFI: 0,51). Excluídas as posições nulas os números são 2,62 (H) e 1,65 (OIF).

Testes estatísticos permitem concluir:- O peso médio das posições H nos fundos é maior que o seu peso no mercado;

- O peso relativo das posições H é maior que o peso relativo das posições OIF.

Conflitos de Interesses na Gestão de Fundos de Investimento:

Evidência para Portugal

CMVM 10 de Out. 2004 - Alves&Mendes 11

Questão:

Conflitos de Interesses na Gestão de Fundos de Investimento:

Evidência para Portugal

Q4: Serão o peso e a frequência de selecção das acções H explicados pelo seu risco?

CMVM 10 de Out. 2004 - Alves&Mendes 12

Resposta:(i) Comparação com MVP

Conflitos de Interesses na Gestão de Fundos de Investimento:

Evidência para Portugal

Q4: Usando o MVP (Markowitz), as acções H apenas foram seleccionadas 1 em 5 casos, e não 3 em 4 .O peso médio das acções H obtido não foi maior do que o de outras posições.

MCOH Excepto H OIF

n2/n1 22,3% 23,7% 39,8%Teste Z1 -1,3 -13,9 *

média 1,29% 1,41% 2,61%devio padrão 2,88% 3,10% 3,88%Teste Z2 -1,7 ** -17,5 *

II. Peso Médio na Componente Accionista

I. Proporção de Posições Não Nulas

CMVM 10 de Out. 2004 - Alves&Mendes 13

Resposta:(ii) Distribuição por Quartis de Risco Total/Risco Sistemático

Em cada mês, todas as acções cotadas foram divididas de acordo com o seu risco (histórico) total ou sistemático [CAPM e Carhart Model];

Tanto em termos de frequência de selecção, como em termos de peso médio, a superioridade das acções H é patente em todos os quartis;

[Não pode atribuir-se a escolha das acções H ao seu risco (total ou sistemático).]

Conflitos de Interesses na Gestão de Fundos de Investimento:

Evidência para Portugal

CMVM 10 de Out. 2004 - Alves&Mendes 14

Resposta:(ii) Distribuição por Quartis de Risco Total/Risco Sistemático [Ex1]

Conflitos de Interesses na Gestão de Fundos de Investimento:

Evidência para Portugal

Posições Hmédia 5,03% 4,87% 4,32% 2,00% 3,03%devio padrão 3,39% 4,53% 5,10% 3,41% 0,29%Teste Z4 10,3 *

Posições MCO Excepto Hmédia 3,00% 1,43% 0,69% 0,28% 2,72%devio padrão 3,64% 2,64% 1,86% 1,22% 0,02%Testes Z2 e Z4 16,1 * 15,5 * 11,4 * 6,4 * 124,8 *

Posições OIFmédia 3,57% 1,47% 0,67% 0,20% 3,38%devio padrão 3,46% 2,69% 2,00% 1,20% 0,04%Testes Z2 e Z4 11,2 * 15,2 * 11,5 * 6,8 * 78,7 *

Estimativas dos Betas por M1 [CAPM]

(Maior) Quartil 2 Quartil 3 (Menor)Quartil 1 -Quartil 4

Quartil 1 Quartil 4

CMVM 10 de Out. 2004 - Alves&Mendes 15

Resposta:(ii) Distribuição por Quartis de Risco Total/Risco Sistemático [Ex2]

Conflitos de Interesses na Gestão de Fundos de Investimento:

Evidência para Portugal

Posições Hmédia 4,20% 5,19% 4,77% 3,58% 0,62%devio padrão 3,19% 4,12% 4,26% 4,60% 0,31%Teste Z4 2,0 **

Posições MCO Excepto Hmédia 1,72% 1,80% 1,38% 0,51% 1,21%devio padrão 3,07% 3,06% 2,65% 1,61% 0,02%Testes Z2 e Z4 14,0 * 18,8 * 16,5 * 11,8 * 61,6 *

Posições OIFmédia 1,91% 2,31% 1,34% 0,54% 1,37%devio padrão 2,93% 3,36% 2,59% 1,89% 0,04%Testes Z2 e Z4 12,7 * 15,6 * 16,5 * 11,6 * 31,9 *

Quartil 1 -Quartil 4

Quartil 1 Quartil 4

Estimativas dos Betas por M2 [APT4]

(Maior) Quartil 2 Quartil 3 (Menor)

CMVM 10 de Out. 2004 - Alves&Mendes 16

Questão:

Conflitos de Interesses na Gestão de Fundos de Investimento:

Evidência para Portugal

Q5: Serão o peso e a frequência de selecção das acções H explicados pela sua performance?

CMVM 10 de Out. 2004 - Alves&Mendes 17

Resposta:

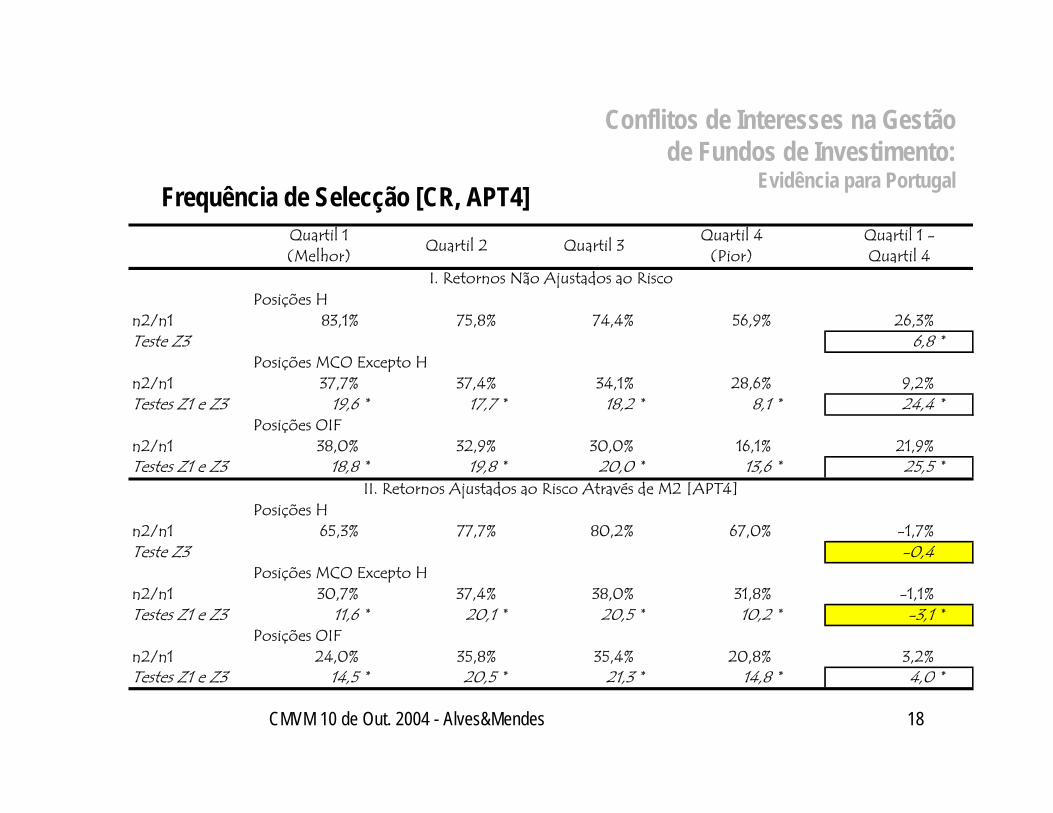

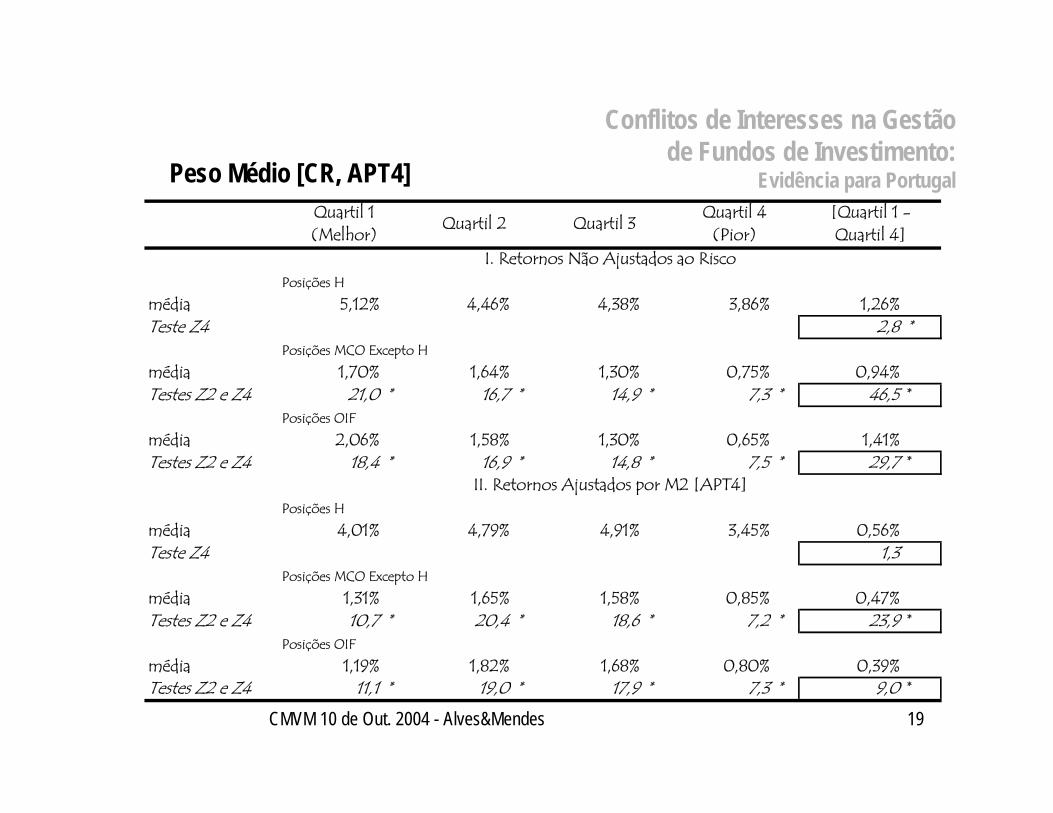

Q5: Não. Em cada mês, todas as acções cotadas foram divididas em 4 quartis de acordo com a sua performance [retornos absolutos, alfa de Jensen (CAPM) ou alfa do Modelo de Carhart];

Tanto em termos de frequência de selecção como em termos de pesos médios, a superioridade das acções do tipo H manifesta-se em todos os quartis.

[Não pode atribuir-se a escolha das acções H à sua performance.]

Conflitos de Interesses na Gestão de Fundos de Investimento:

Evidência para Portugal

CMVM 10 de Out. 2004 - Alves&Mendes 18

Frequência de Selecção [CR, APT4]

Conflitos de Interesses na Gestão de Fundos de Investimento:

Evidência para Portugal

Posições Hn2/n1 83,1% 75,8% 74,4% 56,9% 26,3%Teste Z3 6,8 *

Posições MCO Excepto Hn2/n1 37,7% 37,4% 34,1% 28,6% 9,2%Testes Z1 e Z3 19,6 * 17,7 * 18,2 * 8,1 * 24,4 *

Posições OIFn2/n1 38,0% 32,9% 30,0% 16,1% 21,9%Testes Z1 e Z3 18,8 * 19,8 * 20,0 * 13,6 * 25,5 *

Posições Hn2/n1 65,3% 77,7% 80,2% 67,0% -1,7%Teste Z3 -0,4

Posições MCO Excepto Hn2/n1 30,7% 37,4% 38,0% 31,8% -1,1%Testes Z1 e Z3 11,6 * 20,1 * 20,5 * 10,2 * -3,1 *

Posições OIFn2/n1 24,0% 35,8% 35,4% 20,8% 3,2%Testes Z1 e Z3 14,5 * 20,5 * 21,3 * 14,8 * 4,0 *

Quartil 3 Quartil 4

I. Retornos Não Ajustados ao Risco

II. Retornos Ajustados ao Risco Através de M2 [APT4]

Quartil 1 -Quartil 4(Melhor) (Pior)

Quartil 1 Quartil 2

CMVM 10 de Out. 2004 - Alves&Mendes 19

Peso Médio [CR, APT4]

Conflitos de Interesses na Gestão de Fundos de Investimento:

Evidência para Portugal

Posições Hmédia 5,12% 4,46% 4,38% 3,86% 1,26%Teste Z4 2,8 *

Posições MCO Excepto Hmédia 1,70% 1,64% 1,30% 0,75% 0,94%Testes Z2 e Z4 21,0 * 16,7 * 14,9 * 7,3 * 46,5 *

Posições OIFmédia 2,06% 1,58% 1,30% 0,65% 1,41%Testes Z2 e Z4 18,4 * 16,9 * 14,8 * 7,5 * 29,7 *

Posições Hmédia 4,01% 4,79% 4,91% 3,45% 0,56%Teste Z4 1,3

Posições MCO Excepto Hmédia 1,31% 1,65% 1,58% 0,85% 0,47%Testes Z2 e Z4 10,7 * 20,4 * 18,6 * 7,2 * 23,9 *

Posições OIFmédia 1,19% 1,82% 1,68% 0,80% 0,39%Testes Z2 e Z4 11,1 * 19,0 * 17,9 * 7,3 * 9,0 *

Quartil 1Quartil 2 Quartil 3

Quartil 4(Melhor) (Pior)

[Quartil 1 -Quartil 4]

II. Retornos Ajustados por M2 [APT4]

I. Retornos Não Ajustados ao Risco

CMVM 10 de Out. 2004 - Alves&Mendes 20

Questão:

Q6: Serão o peso e a frequência de selecção das acções H explicados por (outras) características das acções?

Conflitos de Interesses na Gestão de Fundos de Investimento:

Evidência para Portugal

CMVM 10 de Out. 2004 - Alves&Mendes 21

Resposta:

Q6: Não. Em cada mês, todas as acções cotadas foram divididas em 4 quartis de acordo com os seus coeficientes HML, SMB and WML do Modelo de Carhart;

A superioridade do peso médio das posições H emerge para todos os quartis e todas as formas de elaboração de rankings, com uma única excepção [SMB quartil 1 (maior)];

Todavia, não pode concluir-se que a reduzida exposição ao efeito SMB justifique a superioridade das acções H.

Conflitos de Interesses na Gestão de Fundos de Investimento:

Evidência para Portugal

CMVM 10 de Out. 2004 - Alves&Mendes 22

Conflitos de Interesses na Gestão de Fundos de Investimento:

Evidência para Portugal

Posições Hmédia 0,25% 2,24% 4,58% 4,82% -4,57% *

Posições MCO Excepto H

média 0,27% 0,46% 1,32% 3,33% -3,06%Teste Z2 -0,1 3,9 * 13,9 * 12,6 * -138,2 *

Posições OIF

média 0,06% 0,24% 1,25% 2,57% -2,51%Teste Z2 0,8 4,4 * 14,1 * 18,9 * -85,2 *

Posições H

média 2,25% 4,11% 4,79% 5,09% -2,84% *Posições MCO Excepto H

média 0,61% 1,06% 1,80% 1,90% -1,29%Teste Z2 5,9 * 15,0 * 17,5 * 17,0 * -61,6 *

Posições OIF

média 0,20% 1,08% 2,52% 2,73% -2,53%Teste Z2 7,4 * 14,9 * 13,1 * 12,2 * -49,3 *

Posições H

média 4,53% 4,34% 4,86% 4,33% 0,20%Posições MCO Excepto H

média 1,30% 1,75% 1,39% 0,95% 0,35%Teste Z2 20,0 * 14,1 * 17,5 * 10,4 * 17,1 *

Posições OIF

média 1,45% 1,57% 1,94% 0,80% 0,65%Teste Z2 18,8 * 14,9 * 14,5 * 10,8 * 16,8 *

Quartil 1 Quartil 4 Quartil 1 -

III. Estimativas Coeficientes WML

II. Estimativas Coeficientes HML

(Maior)I. Estimativas Coeficientes SMB

Quartil 2 Quartil 3 (Menor) Quartil 4

CMVM 10 de Out. 2004 - Alves&Mendes 23

Questão:

Q7: Será o peso das acções H explicado por todos os factores simultaneamente considerados?

Conflitos de Interesses na Gestão de Fundos de Investimento:

Evidência para Portugal

CMVM 10 de Out. 2004 - Alves&Mendes 24

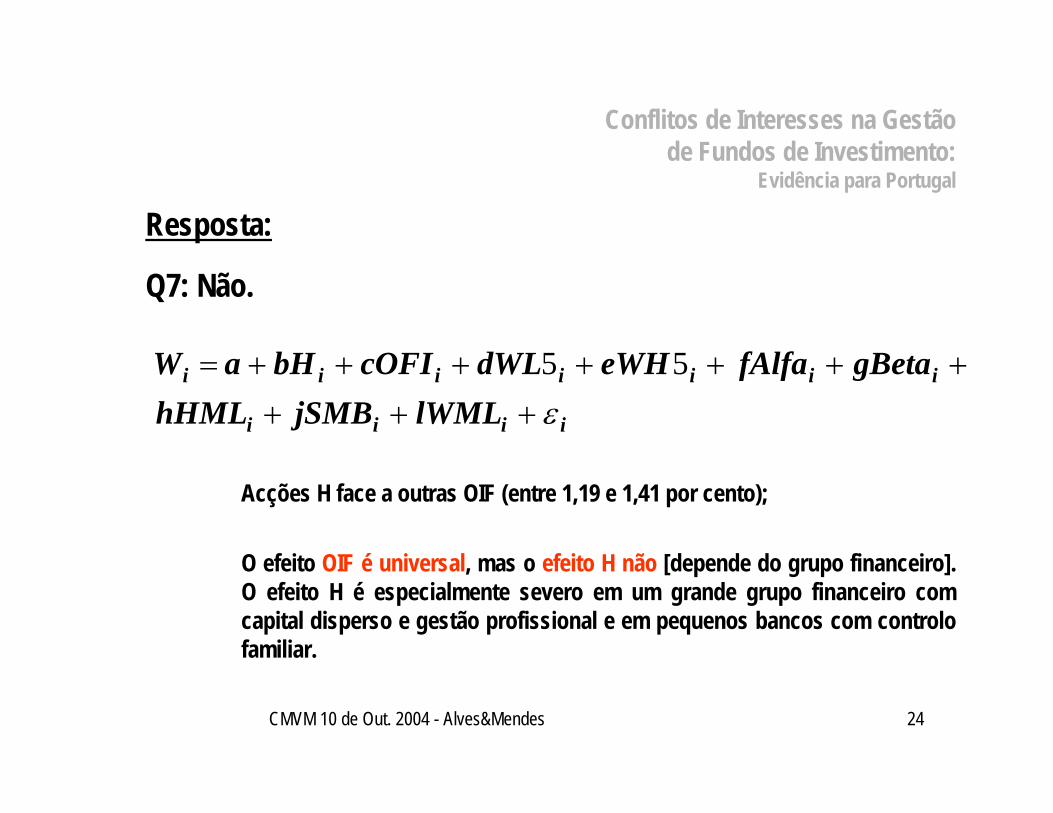

Resposta:

Q7: Não.

Conflitos de Interesses na Gestão de Fundos de Investimento:

Evidência para Portugal

iiii

iiiiiii

lWMLjSMBhHMLgBetafAlfaeWHdWLcOFIbHaW

ε++++++++++= 55

Acções H face a outras OIF (entre 1,19 e 1,41 por cento);

O efeito OIF é universal, mas o efeito H não [depende do grupo financeiro]. O efeito H é especialmente severo em um grande grupo financeiro com capital disperso e gestão profissional e em pequenos bancos com controlo familiar.

CMVM 10 de Out. 2004 - Alves&Mendes 25

Analise de Compras e Vendas:

Questão:

Q8: Será a intensidade das compras e das vendas das acções H diferente da intensidade verificada para as demais acções?

Conflitos de Interesses na Gestão de Fundos de Investimento:

Evidência para Portugal

CMVM 10 de Out. 2004 - Alves&Mendes 26

Resposta:

Q8:

i) Em média, a intensidade das vendas de OIF supera a intensidade das vendas de acções H em todas as classes de performance.

ii) O efeito H deve ser endereçado às posições iniciais e não tanto a uma menor intensidade das vendas ou a uma superior intensidade das compras. [(em geral) Não há “espaço” para aumentar as posições H]

Conflitos de Interesses na Gestão de Fundos de Investimento:

Evidência para Portugal

CMVM 10 de Out. 2004 - Alves&Mendes 27

Conclusões:

i) Em geral, há evidência de que os FAN preferem glamour shares, com elevados retornos no passado e reduzida exposição aos efeitos B/M e dimensão;

ii) Os resultados mostram claramente uma maior frequência e um maior pesodas acções H;

iii) O peso atribuído às acções H não é justificado pela diversificação do riscoem ordem a minimizar eficientemente o risco global, nem pela performance passada das acções, nem pelo risco sistemático, nem pelo peso das acções no mercado, nem pela exposição dos activos aos efeitos size, B/M ou momentum;

Conflitos de Interesses na Gestão de Fundos de Investimento:

Evidência para Portugal

CMVM 10 de Out. 2004 - Alves&Mendes 28

Conclusões:

iv) Pelo contrário, a variável OFI tem um impacto negativo nas escolhas dos gestores. Adicionando os efeitos H e OFI teremos de concluir que (em geral) as acções dos grupos são beneficiadas face a outras acções financeiras;

v) O efeito OIF é universal, mas o efeito H não. O efeito H é especialmente severo num grande grupo financeiro com o capital largamente disperso e em bancos de menor dimensão e controlo familiar;

vi) Além disso, a análise das compras e vendas igualmente revelam um comportamento distinto dos fundos entre as acções H e as demais.

Conflitos de Interesses na Gestão de Fundos de Investimento:

Evidência para Portugal

CMVM 10 de Out. 2004 - Alves&Mendes 29

Conclusões:

vii) Uma explicação alternativa à conclusão pela evidência de custo de agência, não investigada neste estudo, pode ser uma percepção sistematicamente enviesada do risco das acções do próprio grupo.

Conflitos de Interesses na Gestão de Fundos de Investimento:

Evidência para Portugal

[Implicações para Política de Regulação]

CMVM 10 de Out. 2004 - Alves&Mendes 30

Obrigado

pela

Atenção