Conferência de Investimento Alternativo: FIDC, FII E FIP · São Paulo, 11 de dezembro de 2012...

39

Patrocínio São Paulo, 11 de dezembro de 2012 Conferência de Investimento Alternativo: FIDC, FII E FIP Hotel Caesar Park

Transcript of Conferência de Investimento Alternativo: FIDC, FII E FIP · São Paulo, 11 de dezembro de 2012...

Patrocínio

São Paulo, 11 de dezembro de 2012

Conferência de Investimento Alternativo: FIDC, FII E FIP

Hotel Caesar Park

Tempo de mudanças

Diversificação de

patrimônio por meio

de investimentos

Adilson FerrareziHSBC Asset Management

de investimentos

alternativos

Adilson FerrareziHSBC Asset [email protected]

Sumário

� Nova realidade para investimentos

� Efeito da diversificação nos portfólios: classe de ativo ou

contribuição de risco?

� Investimentos alternativos como fonte de risco e retorno

� Estudos de Caso: Yale Endowment e HSBC World Selection

� Indústria de investimentos alternativos: Global e Brasil

� Key messages2

Nova realidade para investimentosNova realidade para investimentos

3

As mudanças pelas quais o mundo está passando...

o Queda acentuada nas taxas dos bonds

americanos

Bloomberg: Barclays Global Aggregate Bond Index

o Alto crescimento nos países desenvolvidos é coisa do passado

Bloomberg: Barclays Global Aggregate Bond Index

Bloomberg

4

...contribuíram para a queda de taxa de juros no mercado local...

o Selic saiu de 22,00% a.a. para 7,25% a.a. em 9 anos

o Taxa real atual de 2% a.a. aproximadamente

0,00%

5,00%

10,00%

15,00%

20,00%

25,00%

Selic Inflação (IPCA)

6,00%

7,50%

9,00%

10,50%

12,00%

13,50%

15,00%

16,50%

1 ano 2 anos 3 anos 4 anos 5 anos

DI Futuro

DI - nov/2008 DI - nov/2009 DI - nov/2012

o Expectativa de juros no mercado teve uma queda acentuada ao longo do tempo

hsbc

hsbc

5

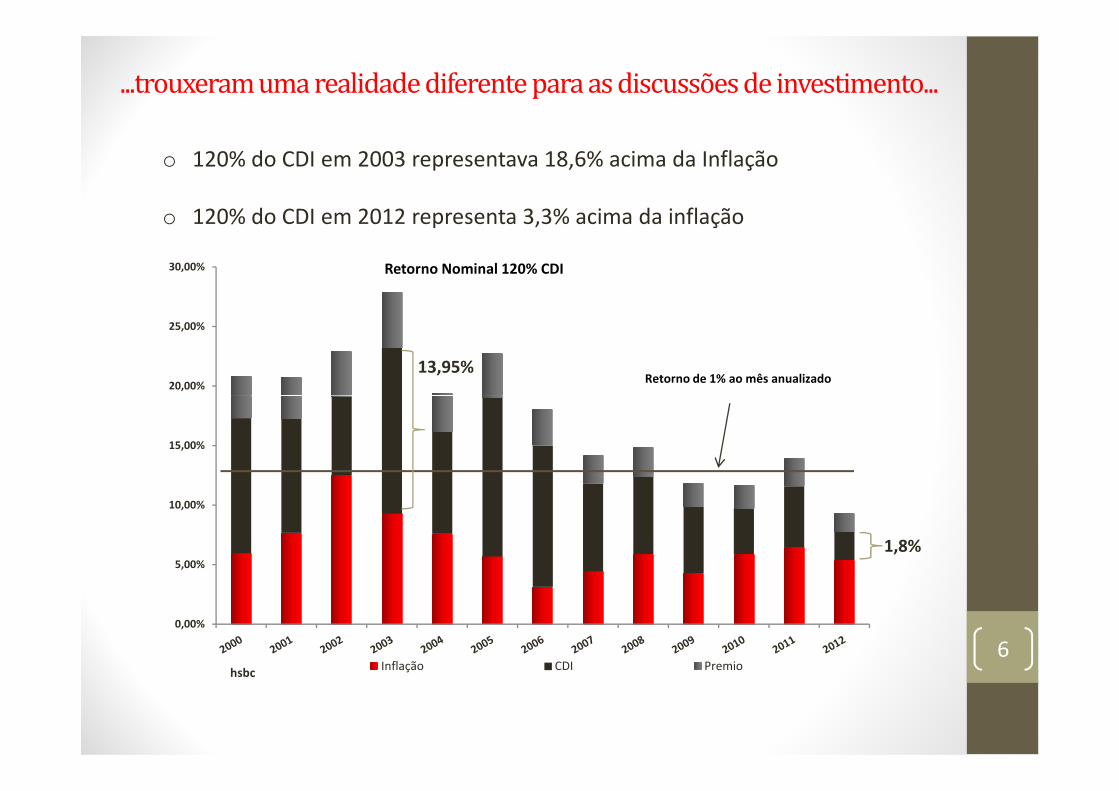

...trouxeram uma realidade diferente para as discussões de investimento...

o 120% do CDI em 2003 representava 18,6% acima da Inflação

o 120% do CDI em 2012 representa 3,3% acima da inflação

20,00%

25,00%

30,00% Retorno Nominal 120% CDI

Retorno de 1% ao mês anualizado13,95%

hsbc

0,00%

5,00%

10,00%

15,00%

Inflação CDI Premio

1,8%

6

...demonstraram uma necessidade de aumento de risco no portfolio total...

Se 40% do nosso portfólio de renda fixa entregar CDI+2,0% ao ano....

...e os 20% de alocação em investimentos alternativos (Imobiliários, Hedge Funds, FIDCs e

Renda Fixa40%

Ações40%

40% x 9,25% = 3,7%

20% x 13% = 2,6%

12,68%

Como obter 1% ao mês?

(Imobiliários, Hedge Funds, FIDCs e Private Equity) entregar CDI + 5,75%...

...quanto nosso portfólio de ações terá que gerar para chegarmos a um retorno de 1% ao mês (12,7% ao ano) na carteira consolidada?

Alternatives20%

40% * X = 6,38%

X = 15,95%=CDI + 8,7% !!!

7

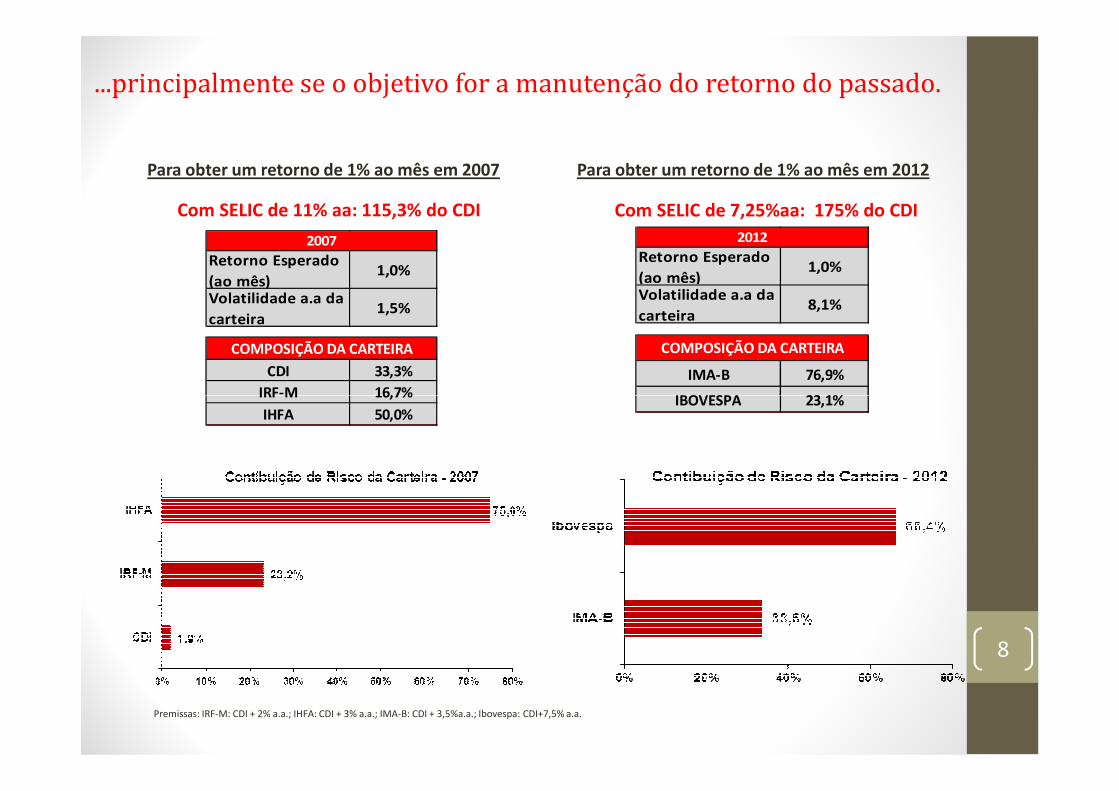

Para obter um retorno de 1% ao mês em 2007 Para obter um retorno de 1% ao mês em 2012

IMA-B 76,9%

IBOVESPA 23,1%

COMPOSIÇÃO DA CARTEIRA

CDI 33,3%

IRF-M 16,7%

COMPOSIÇÃO DA CARTEIRA

Com SELIC de 11% aa: 115,3% do CDI Com SELIC de 7,25%aa: 175% do CDI

...principalmente se o objetivo for a manutenção do retorno do passado.

Retorno Esperado

(ao mês)1,0%

Volatilidade a.a da

carteira1,5%

2007Retorno Esperado

(ao mês)1,0%

Volatilidade a.a da

carteira8,1%

2012

IBOVESPA 23,1%IRF-M 16,7%

IHFA 50,0%

Premissas: IRF-M: CDI + 2% a.a.; IHFA: CDI + 3% a.a.; IMA-B: CDI + 3,5%a.a.; Ibovespa: CDI+7,5% a.a.

8

Hoje a diversificação não é mais uma opção e sim uma necessidade!

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011YTD

(setembro)

OURO 24,8%

MSCI

EMERGING

56,3%

REAL ESTATE

31,6%

S&P 500

34,5%

REAL ESTATE

35,1%

MSCI

EMERGING

39,8%

OURO 5,8%

MSCI

EMERGING

79%

OURO 29,6% OURO 10,1% S&P 500 16,4%

CMDTY 23,9%

MSCI

DEVELOPED

39,2%

MSCI

EMERGING

26%

CREDITO

17,9%

MSCI

EMERGING

32,6%

MSCI

DEVELOPED

11,6%

CREDITO

5,2%

MID CAPS

35%

REAL ESTATE

27,9%

REAL ESTATE

8,3%

REAL ESTATE

16,1%

CREDITO

10,3%

SMALL CAPS

37,5%

SMALL CAPS

21,6%CASH 17,6%

MSCI

DEVELOPED

26,9%

CREDITO 7% CASH 1,8%

MSCI

DEVELOPED

32,5%

SMALL CAPS

25%

CREDITO

7,8%OURO 13,2%

REAL ESTATE

3,8%

REAL ESTATE

37,1%

MSCI

DEVELOPED

20,7%

HEDGE

FUNDS 17,5%OURO 23,2%

MID CAPS

6,7%

HEDGE

FUNDS

-19%

REAL ESTATE

28%

MID CAPS

24,9%S&P 500 2,1%

SMALL CAPS

12,8%

MID CAPS MID CAPS MID CAPS S&P 500 SMALL CAPS S&P 500 MSCI

MID CAPS

Como diversificar?CASH 1,7%

MID CAPS

34%

MID CAPS

15,2%

MID CAPS

14%

S&P 500

15,8%S&P 500 5,5%

SMALL CAPS

-32%

S&P 500

26,5%

MSCI

EMERGING

19,2%

CASH 0,1%MID CAPS

12,5%

HEDGE

FUNDS -1,5%

S&P 500

28,7%

S&P 500

10,9%CMDTY 12,2%

SMALL CAPS

14,1%OURO 0,3%

CMDTY

-36,6%OURO 24,4% CMDTY 16,7%

SMALL CAPS

-0,2%

MSCI

EMERGING

12,3%

MSCI

EMERGING

-6%

CMDTY 22,7%HEDGE

FUNDS 9%

SMALL CAPS

11,3%

HEDGE

FUNDS 12,9%CMDTY 0,1%

S&P 500

-37%

SMALL CAPS

23,8%

S&P 500

15,1%

MID CAPS

-3,1%

MSCI

DEVELOPED

10,6%

SMALL CAPS

-15,3%

HEDGE

FUNDS 19,5%CMDTY 7,6% OURO 9,3% MID CAPS 9%

HEDGE

FUNDS 0,1%

MID CAPS

-37,3%

HEDGE

FUNDS 20%

HEDGE

FUNDS 10,2%

HEDGE

FUNDS

-5,3%

CMDTY 5,6%

MID CAPS

-15,4%OURO 19,4% OURO 5,5%

MSCI

DEVELOPED

6,7%

CASH 4,8% CASH 0%REAL ESTATE

-37,7%CMDTY 18,7%

MSCI

DEVELOPED

8,2%

MSCI

DEVELOPED

-11,7%

HEDGE FUNDS

4,9%

MSCI

DEVELOPED

-15,7%

CREDITO

4,1%

CREDITO

4,3%

MSCI

EMERGING

4,9%

CREDITO

4,3%

REAL ESTATE

-0,2%

MSCI

DEVELOPED

-43,1%

CREDITO

5,9%

CREDITO

6,5%

CMDTY

-13,4%CREDITO 4%

S&P 500

-22,1%CASH 1% CASH 1,2%

REAL ESTATE

3%

CMDTY

-2,7%

SMALL CAPS

-1,2%

MSCI

EMERGING

-53,2%

CASH 0,1% CASH 0,1%

MSCI

EMERGING

-18,2%

CASH 0,1%

Bloomberg e hsbc

9

Efeito da diversificação nos portfólios: Efeito da diversificação nos portfólios:

classe de ativo ou contribuição de risco?

10

Com aumento da volatilidade em tempos de crise, a correlação dos ativos

fica próximo de 1 (altamente correlacionados)…

o É dificil iniciar um processo de investimento pela construção de portfólio, ainda mais em tempos de crise, onde a correlação não auxilia no processode diversificação

Blackrock

11

...fazendo com o que o efeito de diversificação diminua nesses períodos.

Diversified

12% S&P 500 Index

12% S&P 400 Mid Cap Index

12% S&P 600 Small Cap Index

12% MSCI EAFE Index

12% MSCI EM Index

13,3% Barclays Capital Credit Index

13,3% Barclays Capital US Treasury Index

13,0% Barclays US HY Index

Undiversified

60% S&P 500 Index

40% Barclays Capital Credit Index

o Diversificação de portfólio não é somente por meio de classes de ativos, mas considerando também a contribuição de risco específica do ativo

Blackrock

12

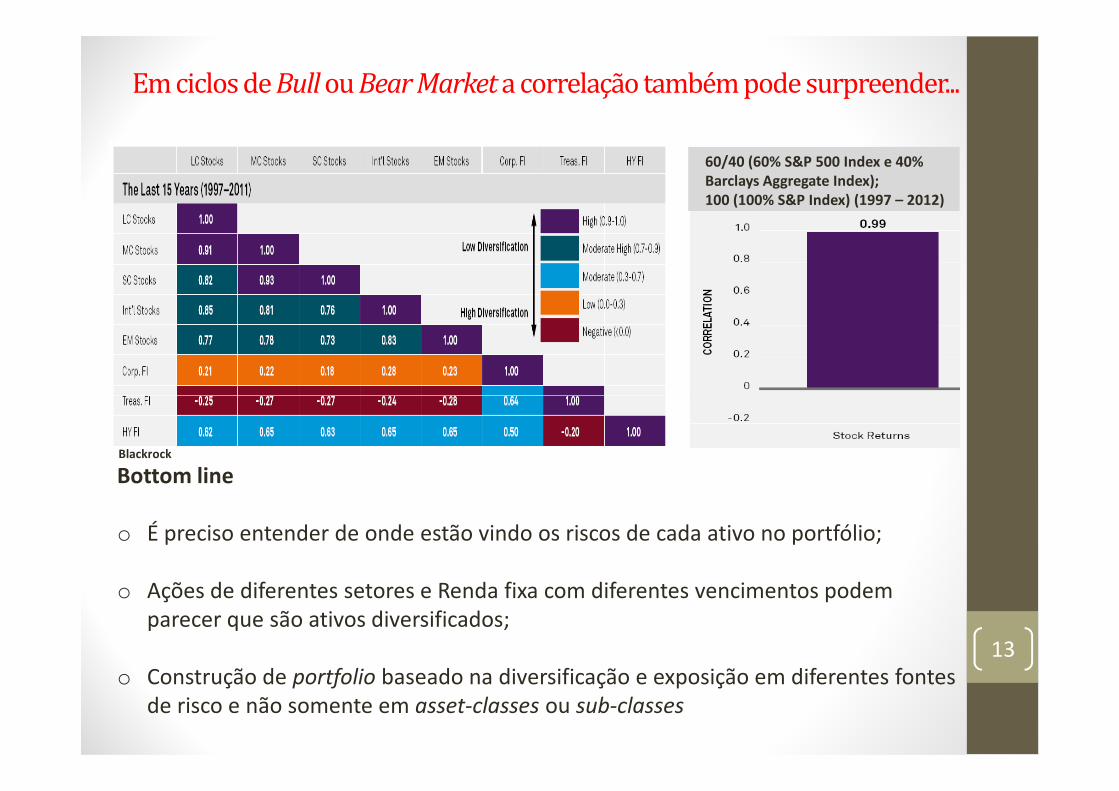

Em ciclos de Bull ou Bear Market a correlação também pode surpreender...

60/40 (60% S&P 500 Index e 40% Barclays Aggregate Index); 100 (100% S&P Index) (1997 – 2012)

Bottom line

o É preciso entender de onde estão vindo os riscos de cada ativo no portfólio;

o Ações de diferentes setores e Renda fixa com diferentes vencimentos podem parecer que são ativos diversificados;

o Construção de portfolio baseado na diversificação e exposição em diferentes fontes de risco e não somente em asset-classes ou sub-classes

Blackrock

13

...onde não existe mais “free lunch” para diversificação por meio de equities

Correlação entre o mercado de renda variável: 2007 - YTD

Bloomberg

14

Beta Driver e Alpha Driver dentro de uma Classe de AtivoFonte de Retorno Alocação

Beta Drivers

Fundo Índice Passivo 25%

Fundo Índice Ativo 25%

Total de Beta Drivers 50%

Alpha Drivers

Private equity 15%

Distressed Debt 15%

....fazendo com que investidores tenham a necessidade de exposição

em diferentes fontes de risco...

-30,00%

-20,00%

-10,00%

0,00%

10,00%

20,00%

30,00%

-30,00% -10,00% 10,00% 30,00%

Fun

do

Pas

sivo

Ibovespa

Gestão Passiva x Ibovespa

Correlação:96%

Distressed Debt 15%

Equity Hedge Funds 20%

Total de Alpha Drivers 50%

Fundo Índice

Passivo; 25%

Fundo Índice Ativo; 25%

Private equity;

15%

Distressed Debt;

15%

Equity Hedge Funds;

20%

Asset Class - Equity

-30,00%

-20,00%

-10,00%

0,00%

10,00%

20,00%

30,00%

-40,00% -20,00% 0,00% 20,00% 40,00%Fun

do

Ati

voIbovespa

Fundo Índice Ativo x Ibovespa

Correlação:90%

15

...comparando e separando o prêmio de risco sobre classe de ativo

(Beta) com o prêmio de risco sobre estratégia ativa (Alpha)...

o Beta drivers (Mutual Funds)fatores de risco de mercado;Falta de habilidade para gerar retornos ativos;Retorno sobre exposição ao risco sistemático (não diversificável)

o Alpha drivers (Hedge Funds)fatores de risco através de exposição ativa (Investimentos Alternativos)

CAIA Institute

16

Investimentos Alternativos como fonte de Investimentos Alternativos como fonte de

risco e retorno

17

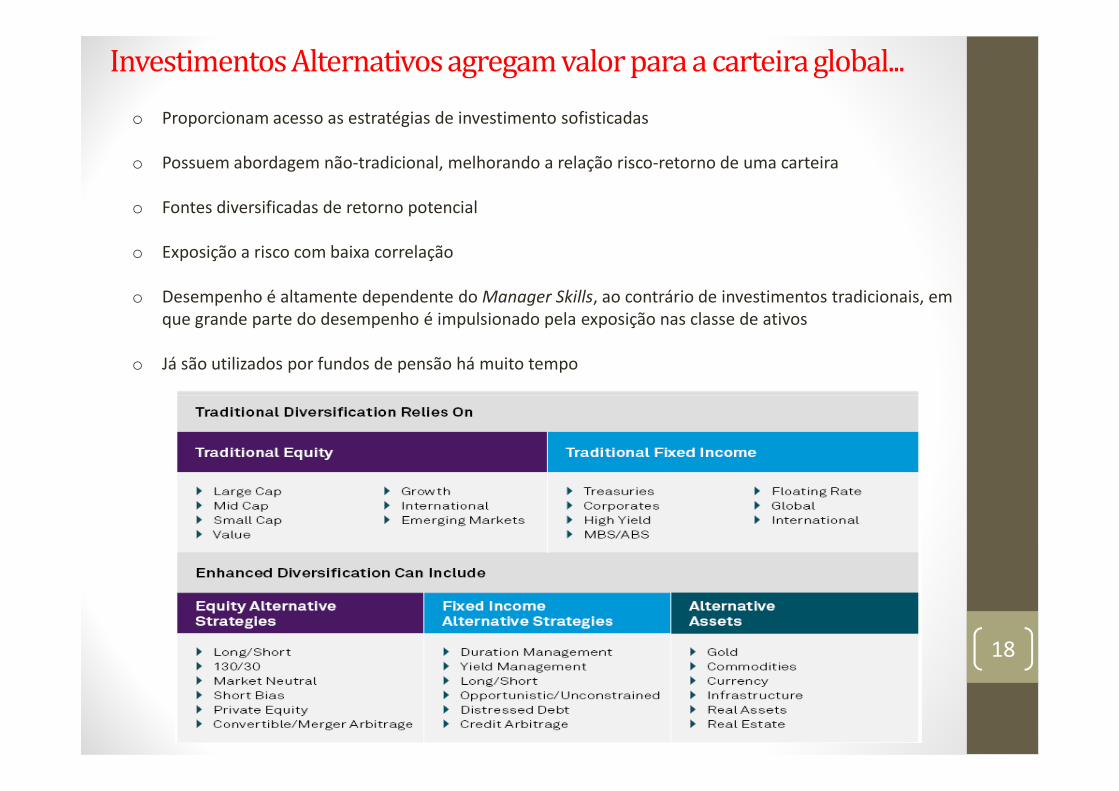

Investimentos Alternativos agregam valor para a carteira global...

o Proporcionam acesso as estratégias de investimento sofisticadas

o Possuem abordagem não-tradicional, melhorando a relação risco-retorno de uma carteira

o Fontes diversificadas de retorno potencial

o Exposição a risco com baixa correlação

o Desempenho é altamente dependente do Manager Skills, ao contrário de investimentos tradicionais, em que grande parte do desempenho é impulsionado pela exposição nas classe de ativos

o Já são utilizados por fundos de pensão há muito tempo

18

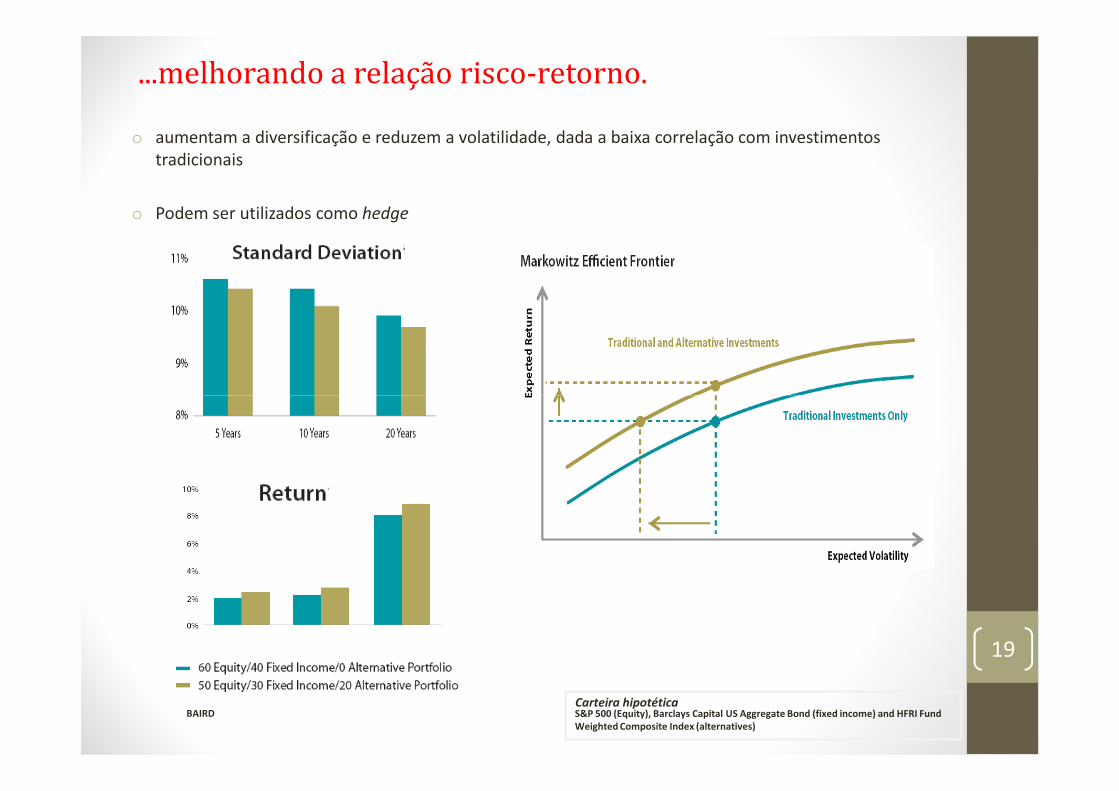

o aumentam a diversificação e reduzem a volatilidade, dada a baixa correlação com investimentos tradicionais

o Podem ser utilizados como hedge

...melhorando a relação risco-retorno.

S&P 500 (Equity), Barclays Capital US Aggregate Bond (fixed income) and HFRI Fund Weighted Composite Index (alternatives)

Carteira hipotéticaBAIRD

19

Estudos de Caso:

Yale Endowment eYale Endowment e

HSBC World Selection (Retail)

20

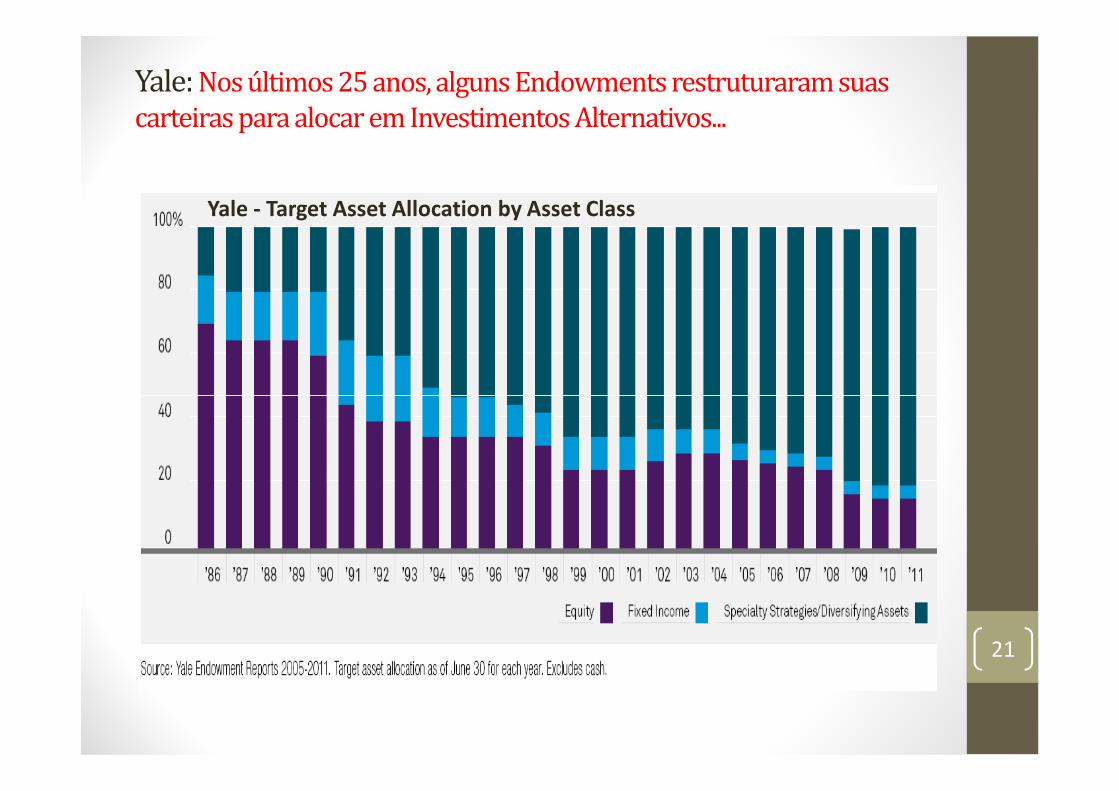

Yale: Nos últimos 25 anos, alguns Endowments restruturaram suas

carteiras para alocar em Investimentos Alternativos...

Yale - Target Asset Allocation by Asset Class

21

...gerando resultados consistentes e acima do modelo tradicional 60%

Equity/ 40% Fixed Income nos últimos 15 anos.Diversified

12% S&P 500 Index

12% S&P 400 Mid Cap Index

12% S&P 600 Small Cap Index

12% MSCI EAFE Index

12% MSCI EM Index

13,3% Barclays Capital Credit Index

13,3% Barclays Capital US Treasury Index

13,0% Barclays US HY Index

39%

20%

9%

8%

Private Equity

Real Estate

Absolute Return

Foreign Equity

Natural Resources

Asset Allocation 2013

24%

Natural Resources

22

HSBC World Selection: solução global criada para o Retail e distribuído

nos países desenvolvidos desde 2009 ...

Return

WS Portfolio 2

WS Portfolio 3

WS Portfolio 4WS Portfolio 5

Better use of beta sources (SAA) moves the efficient frontier out

Traditional Assets Classes – as used in traditional managed funds

Inclusion of alpha – TAA and manager selection/blending increases return for a limited increase in risk

Asset ClassesUS Equity

Europe Equity

Japan Equity

Asia ex-Japan Equity

Global Emerging Market Equity

Global Aggregate Bond

High Yield Bond

Emerging Market Debt

Property

Hedge Fund

Commodity

Private Equity

Absolute Return

Cash

Risk

WS Portfolio 1

Asset Classes

HSBC

23

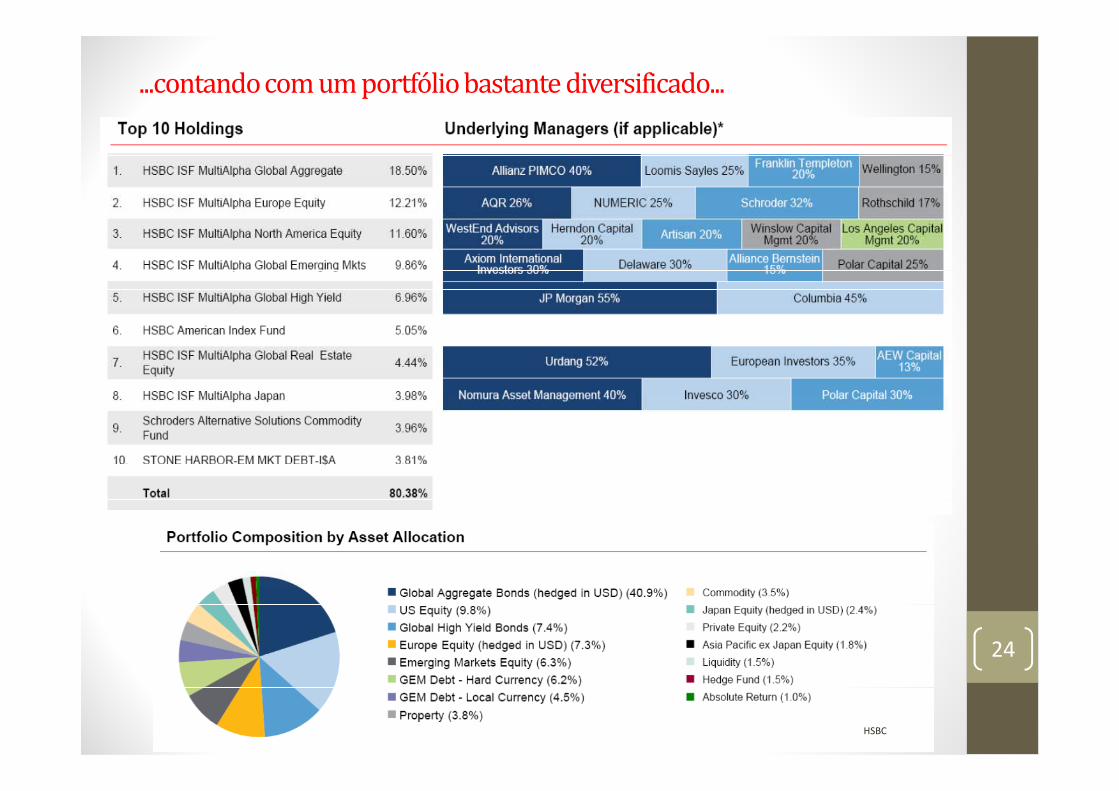

...contando com um portfólio bastante diversificado...

HSBC

24

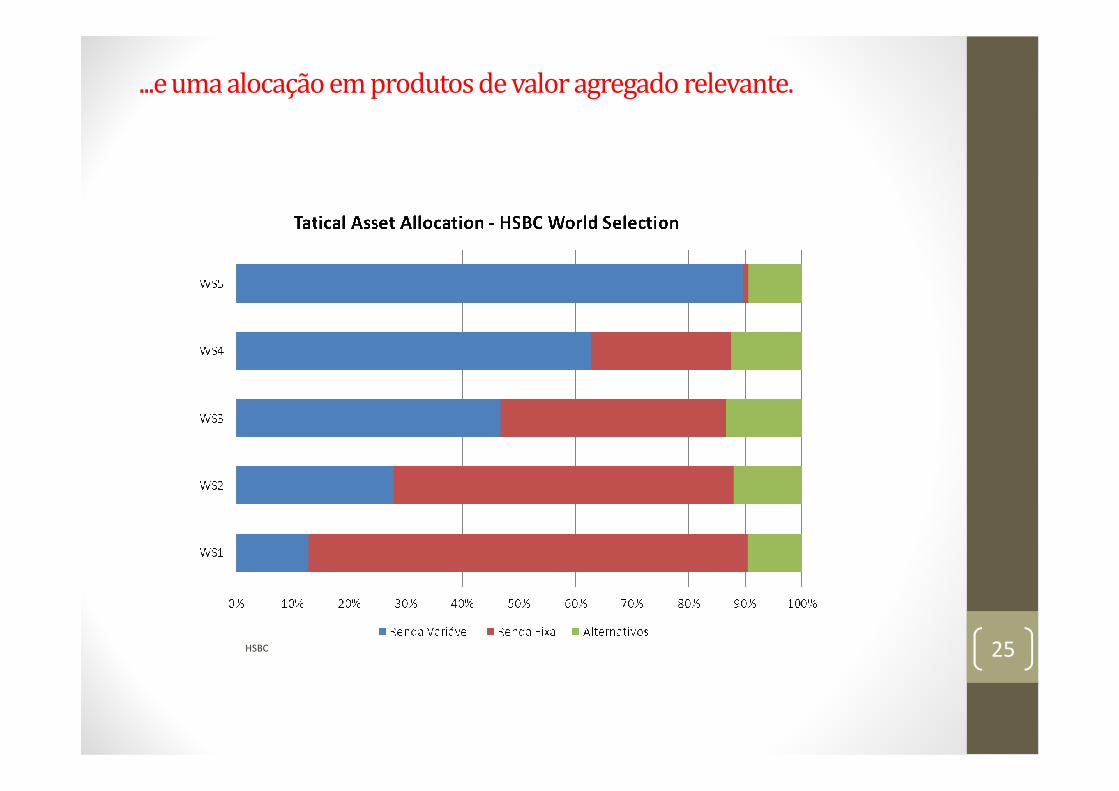

...e uma alocação em produtos de valor agregado relevante.

HSBC 25

Indústria de investimentos alternativosIndústria de investimentos alternativos

no mundo

26

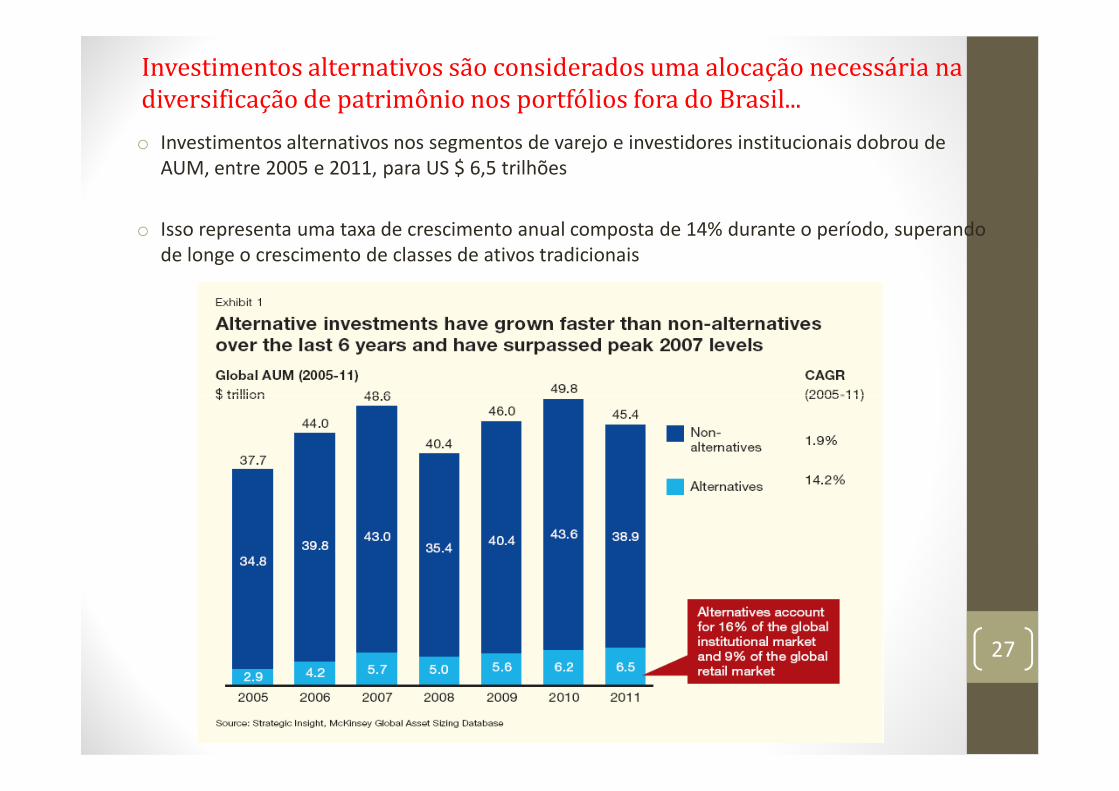

o Investimentos alternativos nos segmentos de varejo e investidores institucionais dobrou de AUM, entre 2005 e 2011, para US $ 6,5 trilhões

o Isso representa uma taxa de crescimento anual composta de 14% durante o período, superando de longe o crescimento de classes de ativos tradicionais

Investimentos alternativos são considerados uma alocação necessária na

diversificação de patrimônio nos portfólios fora do Brasil...

27

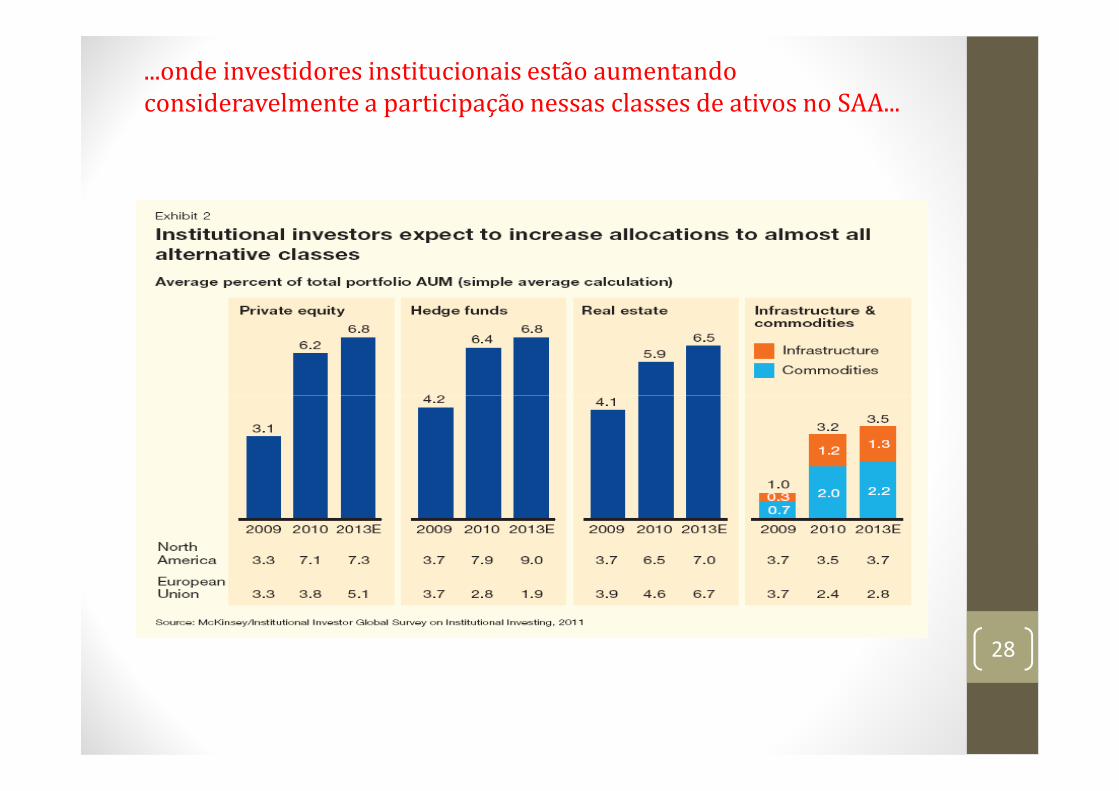

...onde investidores institucionais estão aumentando

consideravelmente a participação nessas classes de ativos no SAA...

28

...e o mesmo é percebido no varejo com a mudança gradativa de

benckmark relativo para absoluto, além da convergência de classe de

ativos tradicionais para alternativos...

29

...principalmente considerando ativos reais como o mais popular

das estruturas de alternativos.

o Três tendências são responsáveis por esse desenvolvimento

1) maior conhecimento e interesse

2) uma mudança na referência de investidores em relação ao retorno investidores em relação ao retorno absoluto

3) a convergência de classes de ativos tradicionais e alternativas, gestores de investimentos e produtos.

30

Indústria de investimentos alternativosIndústria de investimentos alternativos

no Brasil

31

Diversified

12% S&P 500 Index

12% S&P 400 Mid Cap Index

12% S&P 600 Small Cap Index

12% MSCI EAFE Index

12% MSCI EM Index

13,3% Barclays Capital Credit Index

13,3% Barclays Capital US Treasury Index

13,0% Barclays US HY Index

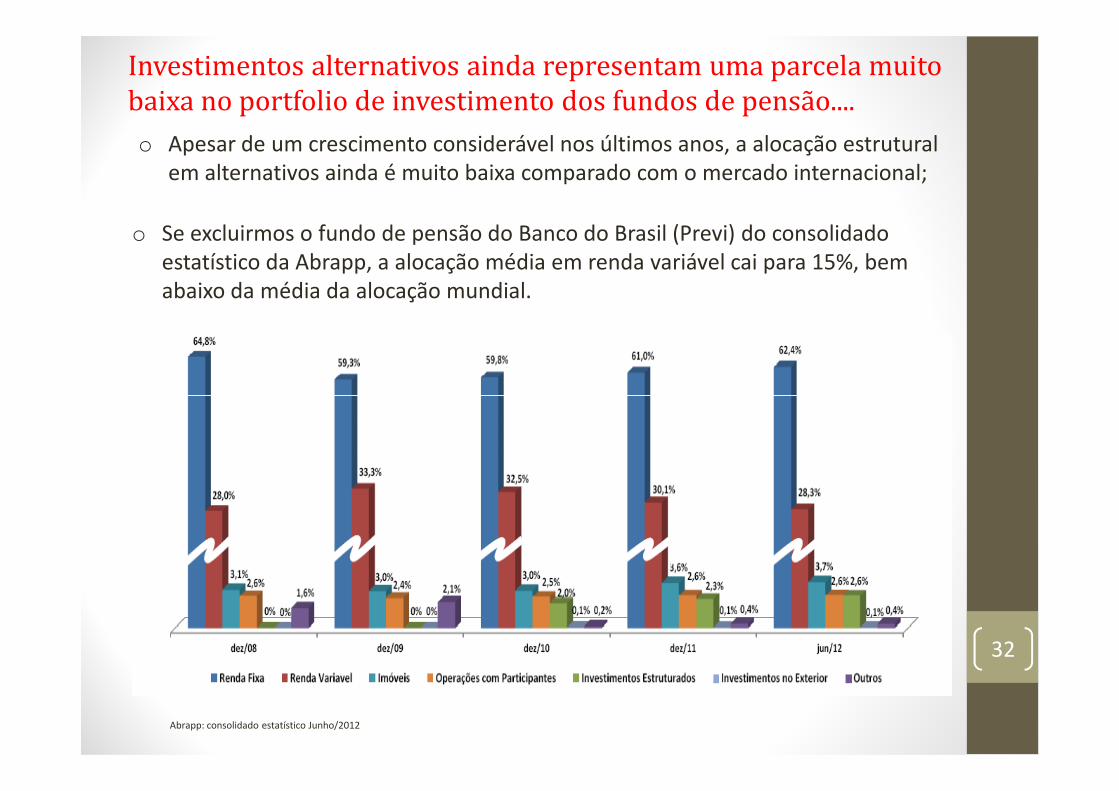

o Se excluirmos o fundo de pensão do Banco do Brasil (Previ) do consolidado estatístico da Abrapp, a alocação média em renda variável cai para 15%, bem abaixo da média da alocação mundial.

Investimentos alternativos ainda representam uma parcela muito

baixa no portfolio de investimento dos fundos de pensão....

o Apesar de um crescimento considerável nos últimos anos, a alocação estrutural em alternativos ainda é muito baixa comparado com o mercado internacional;

Abrapp: consolidado estatístico Junho/2012

32

o Em média, os fundos de pensão globais possuem 20% dos recursos investidos na classe de investimentos alternativos, enquanto fundos de pensão brasileiros possuem em média 2,6%.

...e a migração será necessária para a manutenção da performance

passada nos portfolios.

33

No varejo a alocação não é diferente: grande concentração de

Renda Fixa e Referenciados DI.

Fonte HSBC: amostra da indústria considerando ranking interno do HSBC;

34

Key messagesKey messages

35

� Mudança de métrica de “percentual do CDI” para retorno real na

mensuração de performance

� Necessidade de agregar diferentes fontes de retorno aos portfólios no

processo de diversificação

� Alocar em “instrumentos alternativos” significa ganhar acesso aos

diferentes tipos de investimento que demandam gestão ativa e diferentes tipos de investimento que demandam gestão ativa e

estruturada

� Um processo robusto de due dilligence na escolha da melhor alternativa

adequada à política de investimentos é fundamental

36

Real State

“Sábio é aquele que conhece os

limites da própria ignorância.” limites da própria ignorância.”

Sócrates

37

Real State

Este relatório é de propriedade do autor e foi elaborado para uso exclusivo de seu destinatário, não podendo ser reproduzido ou modificado, no todo ou em parte, ou distribuído, no todo ou em parte, a qualquer pessoa, sem a prévia e expressa autorização do autor. 38