CONCENTRAÇÃO OU DIVERSIFICAÇÃO GEOGRÁFICA E PROJETOS...

20

CONCENTRAÇÃO OU DIVERSIFICAÇÃO GEOGRÁFICA E PROJETOS MULTI-USO II Painel Setorial do Mercado Imobiliário APIMEC – SP Junho/2008

Transcript of CONCENTRAÇÃO OU DIVERSIFICAÇÃO GEOGRÁFICA E PROJETOS...

CONCENTRAÇÃO OU DIVERSIFICAÇÃO GEOGRÁFICAE PROJETOS MULTI-USO

II Painel Setorial do Mercado ImobiliárioAPIMEC – SP

Junho/2008

2

A EMPRESA E O MERCADO BRASILEIRO

CONCENTRAÇÃO OU DIVERSIFICAÇÃO

PROJETOS MULTI-USO

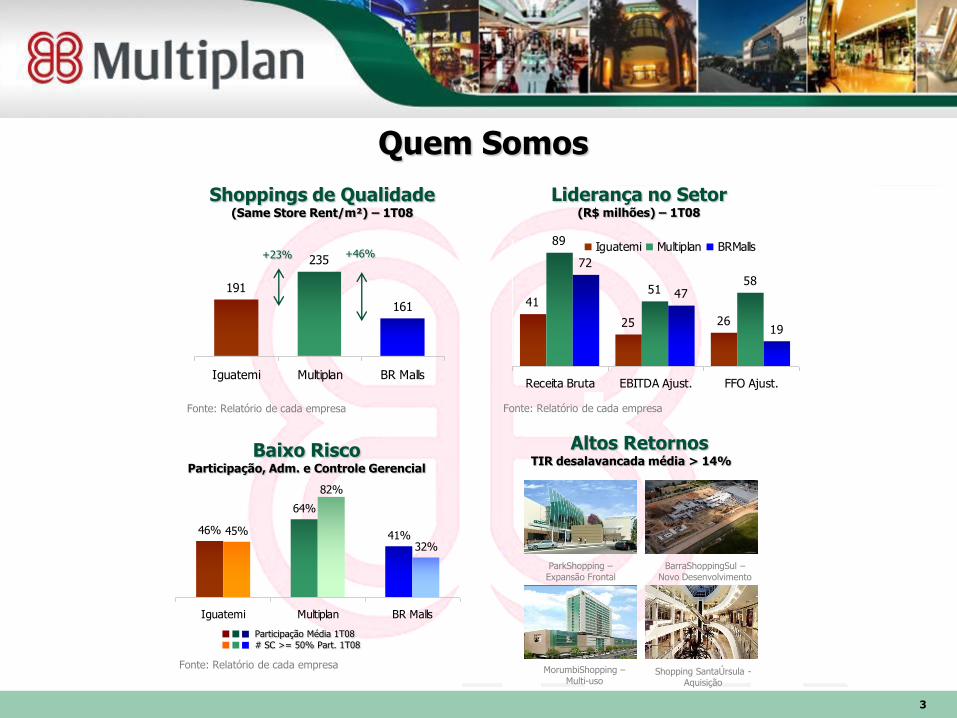

191

235

161

Iguatemi Multiplan BR Malls

3

Quem Somos

Liderança no Setor(R$ milhões) – 1T08

Shoppings de Qualidade(Same Store Rent/m²) – 1T08

Fonte: Relatório de cada empresa

Baixo RiscoParticipação, Adm. e Controle Gerencial

Altos RetornosTIR desalavancada média > 14%

Fonte: Relatório de cada empresa

Fonte: Relatório de cada empresa

Participação Média 1T08# SC >= 50% Part. 1T08

+46%+23%

41

25 26

89

5158

72

47

19

0

10

20

30

40

50

60

70

80

90

100

Receita Bruta EBITDA Ajust. FFO Ajust.

Iguatemi Multiplan BRMalls

46%

64%

41%

82%

45%

32%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

Iguatemi Multiplan BR Malls

Participação Média 1T08

# SC >=50% Part. 1T08

Shopping SantaÚrsula -Aquisição

ParkShopping –Expansão Frontal

BarraShoppingSul –Novo Desenvolvimento

MorumbiShopping –Multi-uso

Referência no Setor desde a Década de 70

12 mil m² 45 mil m² 72 mil m² 232 mil m² 416 mil m²

1974 1974 -- 19791979 19801980’’ss 19901990’’ss 2000 2000 -- 20062006

Forte CrescimentoForte CrescimentoCriando o DiferencialCriando o Diferencial

Fundação da Empresa

Incorporação do primeiro shopping center (BHShopping)

Criação da empresa gerenciadora de shopping centers

Lançamento do RibeirãoShopping, BarraShopping, MorumbiShopping, ParkShopping

Projeto residencial Sta. Elena

Projeto Morumbi Office Tower

Parcerias locais:

Shopping center no exterior (Portugal)

Lançamento do DiamondMall, New York City Center, Shopping Anália Franco

Projeto residencial Golden Green

Parcerias globais:

Inúmeras aquisições

ParkShopppingBarigüi

Escritórios BarraShopping

Complexo de escritórios MorumbiShopping

FundaFundaçção da Empresaão da Empresa

Parcerias globais:

Projetos residenciais Peninsula Green & Royal Green

2007 2007 -- 20082008

Lançamento do BarraShoppingSul, Shopping Vila Olímpia, Shopping Maceió, LagoSulShopping

Aquisição do Pátio Savassi, Shopping Santa Úrsula

Abertura de Capital na Bovespa (IPO)

ConsolidaConsolidaççãoão

4

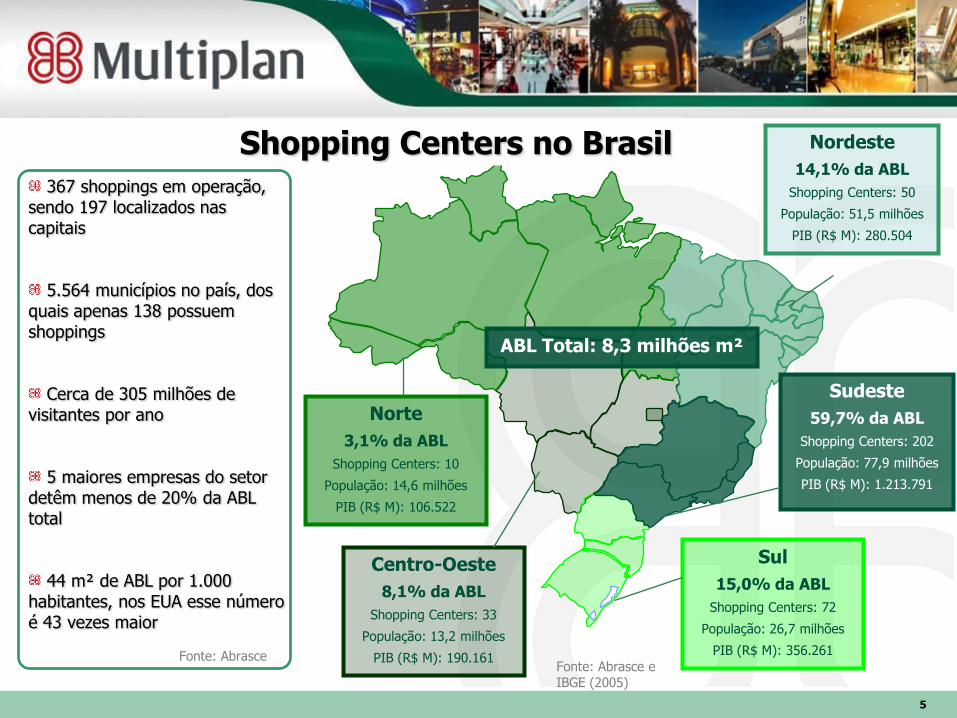

Norte

3,1% da ABL

Shopping Centers: 10

População: 14,6 milhões

PIB (R$ M): 106.522

Nordeste

14,1% da ABL

Shopping Centers: 50

População: 51,5 milhões

PIB (R$ M): 280.504

Centro-Oeste

8,1% da ABL

Shopping Centers: 33

População: 13,2 milhões

PIB (R$ M): 190.161

Sudeste

59,7% da ABL

Shopping Centers: 202

População: 77,9 milhões

PIB (R$ M): 1.213.791

Sul

15,0% da ABL

Shopping Centers: 72

População: 26,7 milhões

PIB (R$ M): 356.261

Shopping Centers no Brasil367 shoppings em operação,

sendo 197 localizados nas capitais

5.564 municípios no país, dos quais apenas 138 possuem shoppings

Cerca de 305 milhões de visitantes por ano

5 maiores empresas do setor detêm menos de 20% da ABL total

44 m² de ABL por 1.000 habitantes, nos EUA esse número é 43 vezes maior

ABL Total: 8,3 milhões m²

Fonte: Abrasce

5

Fonte: Abrasce e IBGE (2005)

6

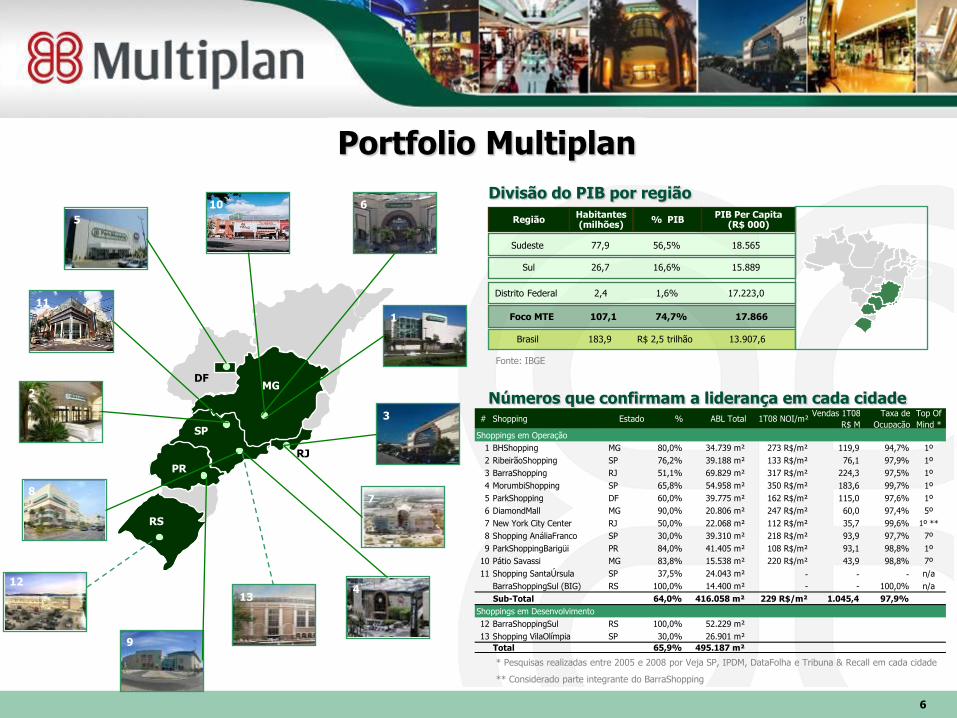

Portfolio Multiplan

* Pesquisas realizadas entre 2005 e 2008 por Veja SP, IPDM, DataFolha e Tribuna & Recall em cada cidade

** Considerado parte integrante do BarraShopping

Números que confirmam a liderança em cada cidade

1

610

3

78

9

2

5

4

PR

SP

MGDF

RJ

11

% PIBPIB Per Capita

(R$ 000)Região

Habitantes(milhões)

Sudeste 77,9 56,5% 18.565

Sul 26,7 16,6% 15.889

Distrito Federal 2,4 1,6% 17.223,0

Foco MTE 107,1 74,7% 17.866

Brasil 183,9 R$ 2,5 trilhão 13.907,6

Fonte: IBGE

Divisão do PIB por região

RS

# Shopping Estado % ABL Total 1T08 NOI/m²Vendas 1T08

R$ M

Taxa de

Ocupação

Top Of

Mind *

Shoppings em Operação

1 BHShopping MG 80,0% 34.739 m² 273 R$/m² 119,9 94,7% 1º

2 RibeirãoShopping SP 76,2% 39.188 m² 133 R$/m² 76,1 97,9% 1º

3 BarraShopping RJ 51,1% 69.829 m² 317 R$/m² 224,3 97,5% 1º

4 MorumbiShopping SP 65,8% 54.958 m² 350 R$/m² 183,6 99,7% 1º

5 ParkShopping DF 60,0% 39.775 m² 162 R$/m² 115,0 97,6% 1º

6 DiamondMall MG 90,0% 20.806 m² 247 R$/m² 60,0 97,4% 5º

7 New York City Center RJ 50,0% 22.068 m² 112 R$/m² 35,7 99,6% 1º **

8 Shopping AnáliaFranco SP 30,0% 39.310 m² 218 R$/m² 93,9 97,7% 7º

9 ParkShoppingBarigüi PR 84,0% 41.405 m² 108 R$/m² 93,1 98,8% 1º

10 Pátio Savassi MG 83,8% 15.538 m² 220 R$/m² 43,9 98,8% 7º

11 Shopping SantaÚrsula SP 37,5% 24.043 m² - - - n/a

BarraShoppingSul (BIG) RS 100,0% 14.400 m² - - 100,0% n/a

Sub-Total 64,0% 416.058 m² 229 R$/m² 1.045,4 97,9%

Shoppings em Desenvolvimento

12 BarraShoppingSul RS 100,0% 52.229 m²

13 Shopping VilaOlímpia SP 30,0% 26.901 m²

Total 65,9% 495.187 m²

12

13

7

Novos Shoppings e Terrenos

SP

DF

AL

Detalhes do Projeto (MTE %)

Inauguração Set/10

Participação 50,0%

ABL 36.000 m²

Shopping MaceióLagoSul Shopping

Detalhes do Projeto (MTE %)

Inauguração Nov/10

Participação * 65,0%

ABL 25.811 m²

RJ

Terreno Jundiaí Terreno Campo Grande

Terreno Barra da Tijuca

Terreno São Caetano

8

A EMPRESA E O MERCADO BRASILEIRO

CONCENTRAÇÃO OU DIVERSIFICAÇÃO

PROJETOS MULTI-USO

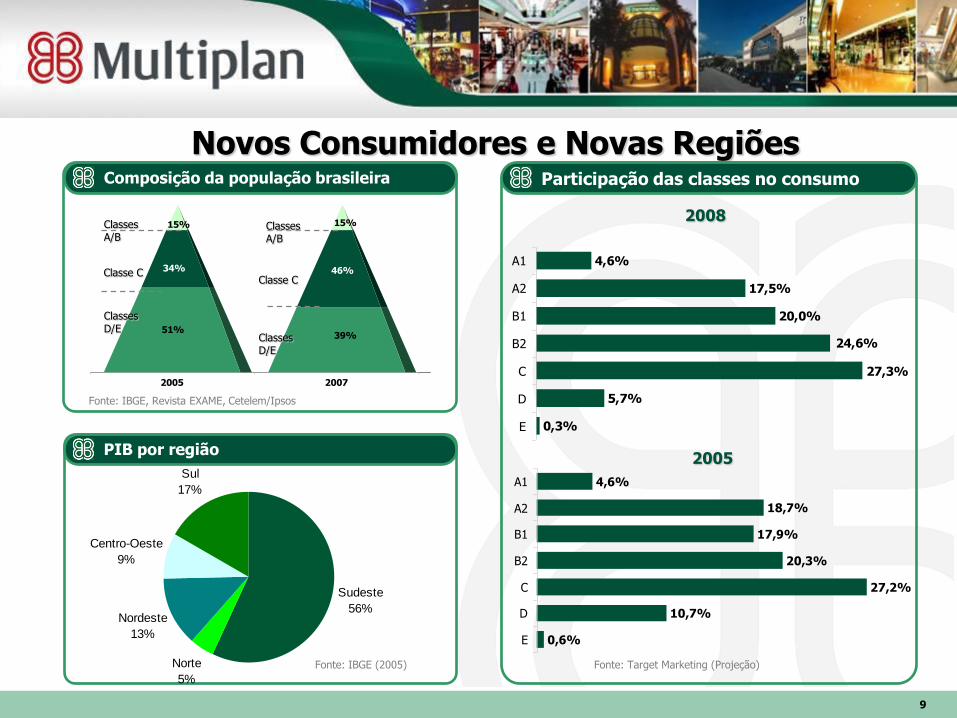

Novos Consumidores e Novas Regiões

9

Composição da população brasileira

PIB por região

Fonte: IBGE, Revista EXAME, Cetelem/Ipsos

51%

34%

15%

39%

46%

15%

2005 2007

Classes A/B

Classe C

Classes D/E

Classes A/B

Classe C

Classes D/E

Participação das classes no consumo

Fonte: Target Marketing (Projeção)

2008

2005

4,6%

17,5%

20,0%

5,7%

0,3%

24,6%

27,3%

A1

A2

B1

B2

C

D

E

4,6%

18,7%

17,9%

20,3%

27,2%

10,7%

0,6%

A1

A2

B1

B2

C

D

E

Sudeste

56%

Norte

5%

Nordeste

13%

Centro-Oeste

9%

Sul

17%

Fonte: IBGE (2005)

Diversificando em novos municípios

10

Jundiaí (SP)São Caetano (SP)

Área do Terreno: 57.836 m²Tipo: Comercial

Destaques:

Área do Terreno: 45.000 m²Tipo: Comercial

Destaques:Uma das cidades mais ricas de SPTerreno com facilidade de acessoProjeto multi-uso

Município com predominância de classes A e B

Projeto multi-uso1º shopping center da região

Diversificando Classes Sociais

11

Campo Grande (RJ)Barra da Tijuca (RJ)

Área do Terreno: 36.478 m²Tipo: Comercial

Destaques:Elevado poder aquisitivoPresença marcante da Multiplan na área Localização privilegiada

Área do Terreno: 338.913 m²Tipo: Comercial/Residencial

Destaques:

Intenso crescimento demográfico

Explosão de lançamentos comerciais e residenciais na região

Possibilidade de projeto multi-uso

12

Concentração: Novas Aquisições e Expansões

Concentração em Belo Horizonte (MG)

Pátio Savassi BHShopping DiamondMall

ABL 15.538 m² 34.739 m² 20.806 m²

Participação 83,8% 80,0% 90,0%

Administração Multiplan Multiplan Multiplan

Vacância (31 Março 2008) 1,2% 4,6% 2,4%

Aluguel / m² (2007) R$ 713,00 R$ 1.106,00 R$ 974,00

Nº. de lojas 129 292 227

Fluxo de Pessoas (2007) 8,5 milhões 15,4 milhões 8,6 milhões

Shopping SantaÚrsula Ribeirão Shopping

ABL 24.043 m² 39.188 m²

Participação 37,50% 76,20%

Administração Multiplan Multiplan

Vacância (31 Março 2008) 18,20% 2,20%

Aluguel / m² (2007) R$ 258,93 R$ 550,00

Nº. de lojas 170 220

Fluxo de Pessoas (2007) 7,3 milhões 14,5 milhões

Concentração em Ribeirão Preto (SP)

11

22

33

1,7 km

4,3 km

5,3 km

Diamond Mall

Pátio Savassi

BH Shopping

11

22

33

1,7 km

4,3 km

5,3 km

Diamond Mall

Pátio Savassi

BH Shopping

Domínio da região

Fim de guerra de preço

Poder de barganha

Sinergia operacional

Segmentação

Marketing Conjunto

Dificulta concorrência

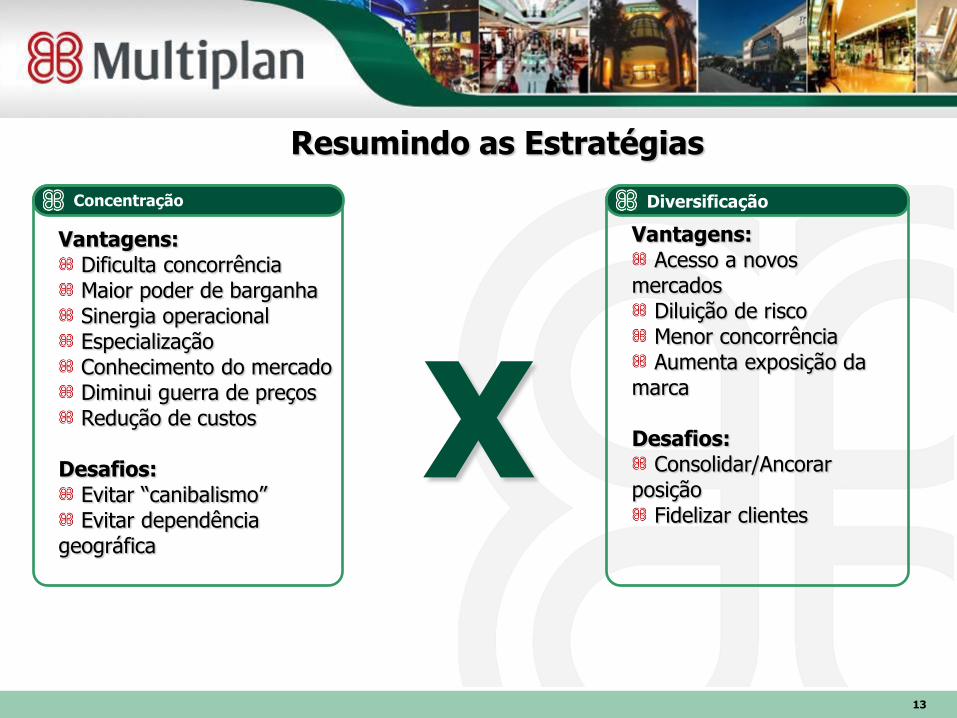

Resumindo as Estratégias

13

Concentração Diversificação

Vantagens:Dificulta concorrênciaMaior poder de barganhaSinergia operacionalEspecializaçãoConhecimento do mercadoDiminui guerra de preçosRedução de custos

Desafios:Evitar “canibalismo”Evitar dependência

geográfica

Vantagens:Acesso a novos

mercadosDiluição de riscoMenor concorrênciaAumenta exposição da

marca

Desafios:Consolidar/Ancorar

posiçãoFidelizar clientes

X

14

A EMPRESA E O MERCADO BRASILEIRO

CONCENTRAÇÃO OU DIVERSIFICAÇÃO

PROJETOS MULTI-USO

15

New York City Center

ABL (m²) 26.901 m²

Inauguração 1999

Fluxo de pessoas 9 milhões

BarraShopping7 expansões

ABL (m²) 69.829 m²

Inauguração 1981

Fluxo de pessoas 36 milhões

Terreno

Área Bruta (m²) 36.748 m²

Projeto Comercial

Fluxo de pessoas na

Royal Green Peninsula e Peninsula Green

400 apartamentos de 2, 3 e 4 quartos, alto luxo

Preço/m² 4.000 R$/m²

Fluxo de pessoas na

Centro Empresarial BarraShopping

Área Privativa (m²) 59.617 m²

Preços 30% acima da concorrência

Fluxo de pessoas estimado dia 10 mil

Análise da Estratégia Multi-Uso

Desenvolvimento de novos projetos

comerciais

Trabalhar junto ao Shopping

Morar próximo ao local de trabalho e do

Shopping

Cresce o número de consumidores

na região e a demanda por novas

expansões

Valorização das áreas adjacentes e

novas oportunidades de investimentos

Barra da Tijuca, Rio de Janeiro

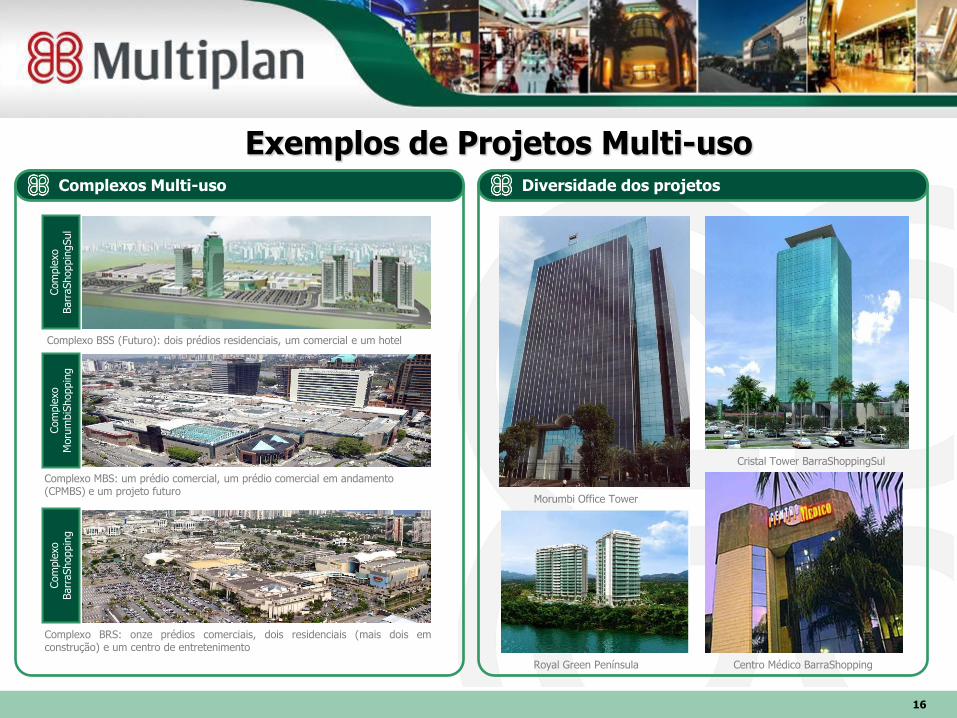

Exemplos de Projetos Multi-uso

16

Royal Green Península Centro Médico BarraShopping

Complexo BSS (Futuro): dois prédios residenciais, um comercial e um hotel

Com

ple

xo

Barr

aShoppin

gSul

Com

ple

xo

Moru

mbiS

hoppin

g

Complexo MBS: um prédio comercial, um prédio comercial em andamento (CPMBS) e um projeto futuro

Com

ple

xo

Barr

aShoppin

g

Complexo BRS: onze prédios comerciais, dois residenciais (mais dois emconstrução) e um centro de entretenimento

Complexos Multi-uso

Cristal Tower BarraShoppingSul

Morumbi Office Tower

Diversidade dos projetos

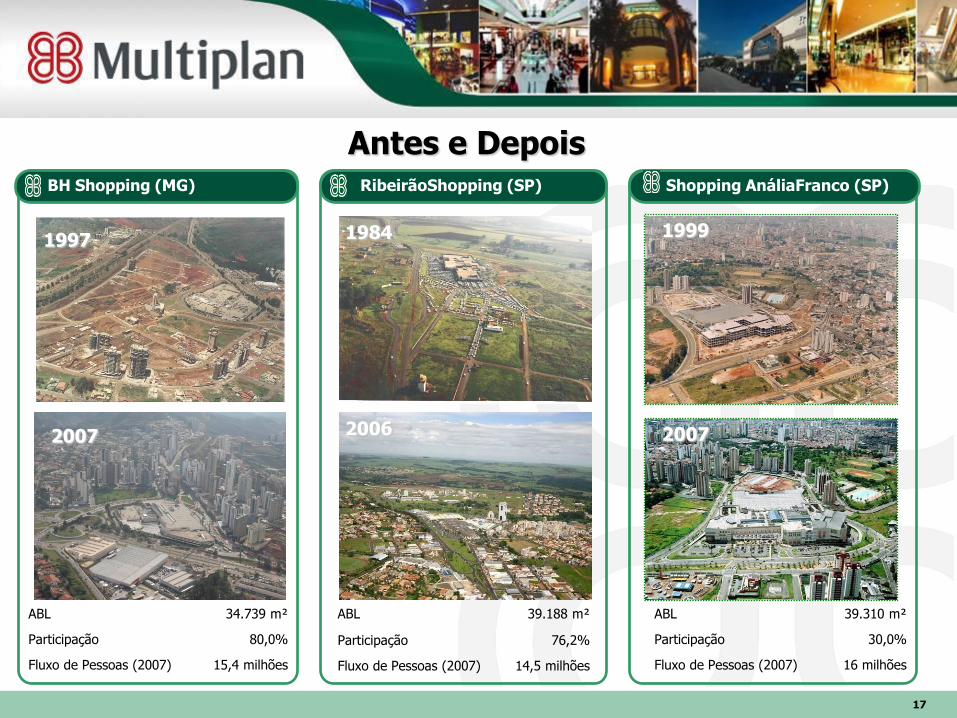

Antes e Depois

17

1997

2007

1984

2006

1999

2007

BH Shopping (MG) RibeirãoShopping (SP) Shopping AnáliaFranco (SP)

ABL 34.739 m²

Participação 80,0%

Fluxo de Pessoas (2007) 15,4 milhões

ABL 39.188 m²

Participação 76,2%

Fluxo de Pessoas (2007) 14,5 milhões

ABL 39.310 m²

Participação 30,0%

Fluxo de Pessoas (2007) 16 milhões

266 m²

327 m²338 m²

353 m²365 m²

402 m²

424 m²

Atual ¹ 2S08 1S09 2S09 1S10 2S10 2S14

Desenvolvimento de novos Shoppings

Expansões em Shoppings

18

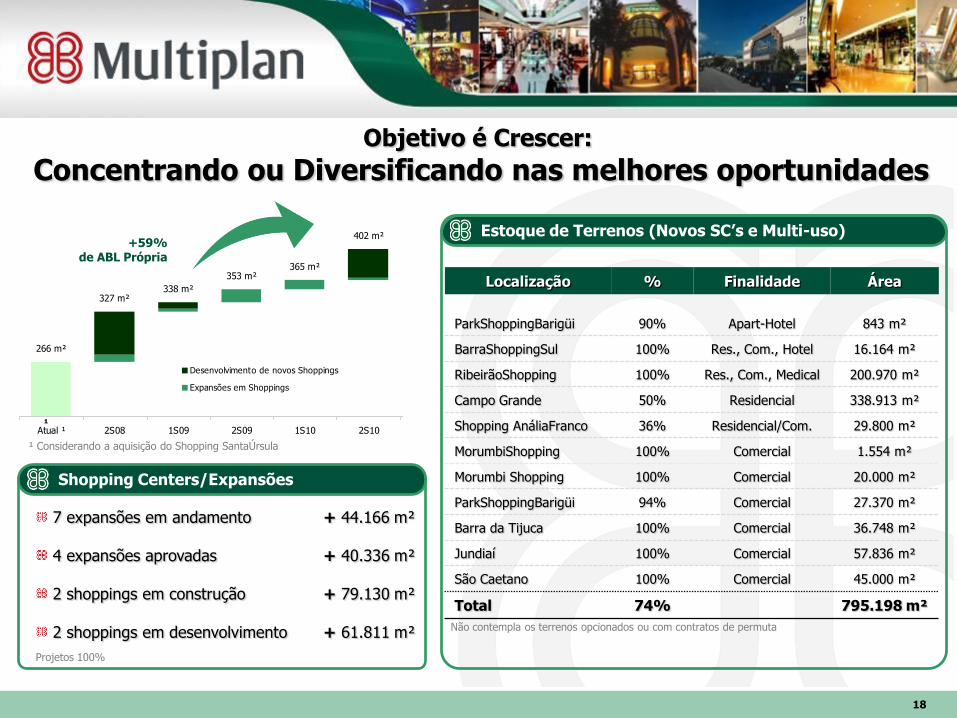

Objetivo é Crescer:

Concentrando ou Diversificando nas melhores oportunidades

Shopping Centers/Expansões

Projetos 100%

7 expansões em andamento + 44.166 m²

4 expansões aprovadas + 40.336 m²

2 shoppings em construção + 79.130 m²

2 shoppings em desenvolvimento + 61.811 m²

+59%de ABL Própria

¹

¹ Considerando a aquisição do Shopping SantaÚrsula

Localização % Finalidade Área

ParkShoppingBarigüi 90% Apart-Hotel 843 m²

BarraShoppingSul 100% Res., Com., Hotel 16.164 m²

RibeirãoShopping 100% Res., Com., Medical 200.970 m²

Campo Grande 50% Residencial 338.913 m²

Shopping AnáliaFranco 36% Residencial/Com. 29.800 m²

MorumbiShopping 100% Comercial 1.554 m²

Morumbi Shopping 100% Comercial 20.000 m²

ParkShoppingBarigüi 94% Comercial 27.370 m²

Barra da Tijuca 100% Comercial 36.748 m²

Jundiaí 100% Comercial 57.836 m²

São Caetano 100% Comercial 45.000 m²

Total 74% 795.198 m²

Não contempla os terrenos opcionados ou com contratos de permuta

Estoque de Terrenos (Novos SC’s e Multi-uso)

Imobiliário é arte: não fazer mais do mesmo!

Experiência de 33 anos

avaliando negócios, construindo

projetos, administrando

shopping centers e todo tipo de

projeto imobiliário, no Brasil e no

exterior.

Concentrar ou diversificar? Análise

caso a caso da melhor relação custo

benefício.

Terreno adquirido ao lado do complexo BarraShopping

MorumbiShopping Eleito o melhor de SP

Concentrar ou Diversificar?

Estudo para o Shopping Maceió

Terreno AdquiridoTerreno

Adquirido

20

Marcello Kaminitz BarnesDiretor Vice-Presidente de Desenvolvimento

Hans Christian MelchersGerente de Planejamento e Relações com Investidores

Tel.: (21) 3031-5224Fax: (21) 3031-5322

E-mail: [email protected]