COMPORTAMENTO SEMANAL DE MERCADO - abbc.org.br de Mercado 20170623.pdf · O Banco Central divulgou...

13

Comportamento Semanal de Mercado | Página 01 COMPORTAMENTO SEMANAL DE MERCADO Expectativas Fonte: BCB Fonte: BCB Inflação Fonte: Focus BC Informativo Assessoria Econômica 16 a 23 de junho de 2017 | www.abbc.org.br Redução da meta inflacionária para 2019? O Banco Central divulgou o Relatório Trimestral de Inflação (RTI) de jun/17 com a revisão das suas projeções relevantes para a condução da política monetária. As estimativas encontram-se adequadas às metas inflacionárias no horizonte de tempo considerado relevante, especificadamente o ano de 2018 e o primeiro semestre de 2019. No terceiro trimestre de 2017, os quatro cenários reportados para as projeções condicionais sinalizam uma inflação abaixo do piso da meta. O quadro favorável para a flexibilização monetária é sancionado pela evolução do IPCA-15, com altas de 0,16% em junho e de 3,52% em 12 meses. Há a possibilidade de que na próxima redução do CMN, a meta da inflação para 2019 seja reduzida dos atuais 4,5%. A criação líquida de 34,3 mil empregos em maio, segundo os dados do Caged, indica um sinal positivo para a atividade econômica. O monitor do PIB, elaborado pela FGV, apresentou uma alta de 0,42% em abril, reforçando essa percepção. Por sua vez, a arrecadação federal via impostos e previdência mostrou retração em maio, sofrendo os efeitos negativos do fraco desempenho da economia. Finalmente, há muita incerteza quanto aos os efeitos da crise política na demanda, se serão contracionistas ou expansionistas. O Boletim Focus da semana apresentou novas reduções nas expectativas inflacionárias e de desempenho da atividade econômica. Para junho, a mediana das projeções aponta uma deflação de 0,15% (uma queda de 0,08 p.p.). Já para julho, houve um recuo de 0,05 p.p., com a estimativa apontando uma inflação de 0,18%. Com isso, as projeções para os fechamentos de 2017 e de 2018 encerraram em 3,48% e 4,30%, respectivamente, com quedas de 0,16 p.p. e 0,03 p.p. na ordem. Em linha, a inflação esperada para os próximos 12 meses fechou em 4,37% a.a. – queda de 0,11 p.p.. Quanto ao PIB, agora são esperados avanços de 0,39% para 2017 (-0,01 p.p.) e de 2,10% para 2018 (-0,10 p.p.). 0,49% 0,40% 0,39% 2,48% 2,20% 2,10% 26/05/17 16/06/17 23/06/17 PIB - Mediana das projeções Variação anual 2017 2018 4,37% 4,2% 4,4% 4,6% 4,8% 5,0% dez/16 jan/17 fev/17 mar/17 abr/17 mai/17 jun/17 IPCA Próximos 12 meses 23/06/17 Há 1 semana Há 4 semanas Jun -0,15 -0,07 0,23 Jul 0,18 0,23 0,25 2017 3,48 3,64 3,95 2018 4,30 4,33 4,40 IPCA (%) Mediana - agregado

Transcript of COMPORTAMENTO SEMANAL DE MERCADO - abbc.org.br de Mercado 20170623.pdf · O Banco Central divulgou...

Comportamento Semanal de Mercado | Página 01

COMPORTAMENTO SEMANAL DE MERCADO

Expectativas

Fonte: BCB

Fonte: BCB

Inflação

Fonte: Focus BC

Informativo Assessoria Econômica 16 a 23 de junho de 2017 | www.abbc.org.br

Redução da meta inflacionária para 2019?O Banco Central divulgou o Relatório Trimestral de Inflação (RTI) de jun/17 com a revisão das suas

projeções relevantes para a condução da política monetária. As estimativas encontram-se adequadas às

metas inflacionárias no horizonte de tempo considerado relevante, especificadamente o ano de 2018 e o

primeiro semestre de 2019. No terceiro trimestre de 2017, os quatro cenários reportados para as projeções

condicionais sinalizam uma inflação abaixo do piso da meta. O quadro favorável para a flexibilização

monetária é sancionado pela evolução do IPCA-15, com altas de 0,16% em junho e de 3,52% em 12 meses.

Há a possibilidade de que na próxima redução do CMN, a meta da inflação para 2019 seja reduzida dos

atuais 4,5%. A criação líquida de 34,3 mil empregos em maio, segundo os dados do Caged, indica um sinal

positivo para a atividade econômica. O monitor do PIB, elaborado pela FGV, apresentou uma alta de 0,42%

em abril, reforçando essa percepção. Por sua vez, a arrecadação federal via impostos e previdência mostrou

retração em maio, sofrendo os efeitos negativos do fraco desempenho da economia. Finalmente, há muita

incerteza quanto aos os efeitos da crise política na demanda, se serão contracionistas ou expansionistas.

O Boletim Focus da semana apresentou novas

reduções nas expectativas inflacionárias e de

desempenho da atividade econômica. Para junho,

a mediana das projeções aponta uma deflação de

0,15% (uma queda de 0,08 p.p.). Já para julho,

houve um recuo de 0,05 p.p., com a estimativa

apontando uma inflação de 0,18%. Com isso, as

projeções para os fechamentos de 2017 e de

2018 encerraram em 3,48% e 4,30%,

respectivamente, com quedas de 0,16 p.p. e 0,03

p.p. na ordem. Em linha, a inflação esperada para

os próximos 12 meses fechou em 4,37% a.a. –

queda de 0,11 p.p.. Quanto ao PIB, agora são

esperados avanços de 0,39% para 2017 (-0,01

p.p.) e de 2,10% para 2018 (-0,10 p.p.).

0,49% 0,40% 0,39%

2,48%

2,20% 2,10%

26/05/17 16/06/17 23/06/17

PIB - Mediana das projeçõesVariação anual

2017 2018

4,37%4,2%

4,4%

4,6%

4,8%

5,0%

de

z/1

6

jan

/17

fev/

17

mar

/17

abr/

17

mai

/17

jun

/17

IPCA Próximos 12 meses

23/06/17 Há 1 semana Há 4 semanas

Jun -0,15 -0,07 0,23

Jul 0,18 0,23 0,25

2017 3,48 3,64 3,95

2018 4,30 4,33 4,40

IPCA (%)Mediana - agregado

Relatório de Inflação – jun/17

Comportamento Semanal de Mercado | Página 02

COMPORTAMENTO SEMANAL DE MERCADOInformativo Assessoria Econômica 16 a 23 de junho de 2017 | www.abbc.org.br

O Relatório Trimestral de Inflação (RTI) de jun/17 trouxe as novas projeções do Banco Central para o

horizonte de tempo relevante de condução da política monetária, o qual inclui o ano de 2018 e o

primeiro semestre de 2019. Importante destacar, que em todos os períodos analisados, as projeções

estão dentro da meta de inflação, nos quatro cenários projetados pela autarquia, ficando ligeiramente

acima do centro da meta no segundo e terceiro trimestres de 2018. A exceção fica para o terceiro

trimestre de 2017 onde as estimativas ficaram abaixo do piso da meta, também nos quatros cenários.

O relatório afirma que a manutenção e distensão da flexibilização monetária dependerá da evolução da

atividade econômica, do balanço de riscos, das expectativas inflacionárias e da estimativa da taxa de

juros estrutural para o horizonte de tempo relevante. Ainda, destaca o impacto negativo derivado das

incertezas com relação às reformas e ajustes sobre o nível de atividade, além do elevado nível de

ociosidade. Por último, a projeção para o crescimento do PIB em 2017 permaneceu em 0,5% e para o

déficit em conta corrente saiu de US$ 30 milhões para US$ 25 milhões.

Fonte: BCB - RTI

Período

Juros e

Câmbio

Focus

Juros Focus

e Câmbio

Contante

Juros e

Câmbio

Constantes

Juros

Constantes e

Cãmbio Focus

2017 2 3,1 3,1 3,1 3,1

2017 3 2,9 2,9 2,9 2,9

2017 4 3,8 3,8 3,8 3,8

2018 1 4,4 4,4 4,3 4,3

2018 2 4,9 4,9 4,7 4,7

2018 3 4,7 4,6 4,2 4,3

2018 4 4,5 4,3 3,9 4,0

2019 1 4,4 4,3 3,8 3,9

2019 2 4,3 4,2 3,7 3,8

Obs: Inflação acumulada em 12 meses (%)

Valores em vermelhos estão abaixo do piso da meta

Projeção de Inflação medida pelo IPCA

Taxa de Juros

Comportamento Semanal de Mercado | Página 03

Fonte: BM&FBovespa Fonte: BM&FBovespa

Fonte: BM&FBovespa

4,29%

3,5%

4,0%

4,5%

5,0%

5,5%

6,0%

6,5%

7,0%

de

z/1

6

jan

/17

fev/

17

mar

/17

abr/

17

mai

/17

jun

/17

a.a.

Taxa Real de JurosEx- ante

8,7%

9,1%

9,5%

9,9%

10,3%

10,7%

11,1%

hoje 3 6 12 18 24 30 36 42 48

Meses

Estrutura a Termo das Taxas de Juros

23/06/17

16/06/17

26/05/17

a.a.

COMPORTAMENTO SEMANAL DE MERCADO

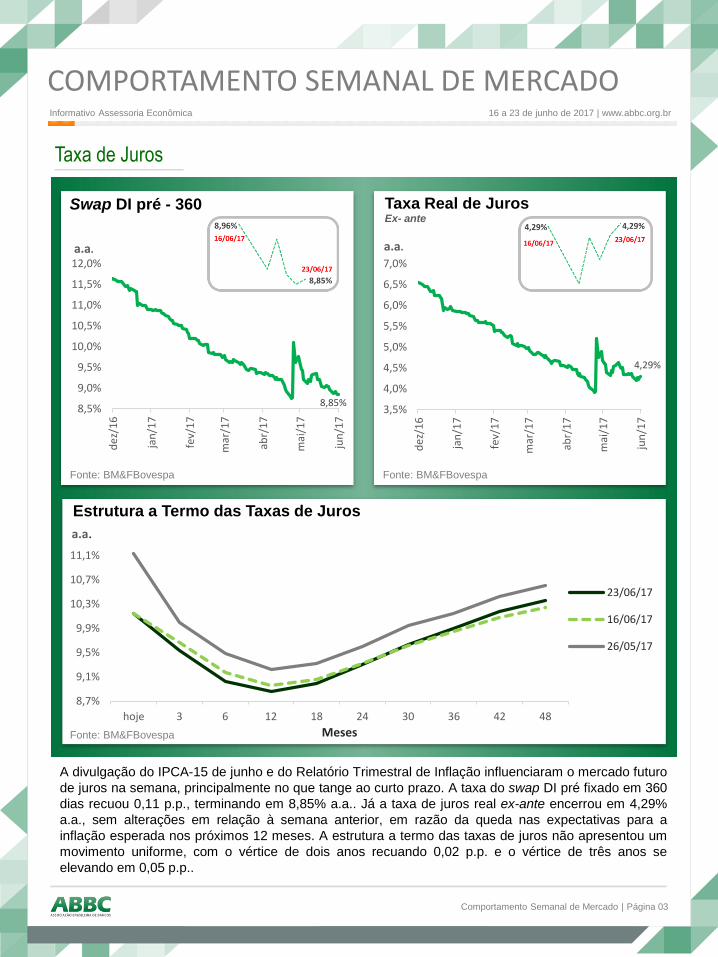

A divulgação do IPCA-15 de junho e do Relatório Trimestral de Inflação influenciaram o mercado futuro

de juros na semana, principalmente no que tange ao curto prazo. A taxa do swap DI pré fixado em 360

dias recuou 0,11 p.p., terminando em 8,85% a.a.. Já a taxa de juros real ex-ante encerrou em 4,29%

a.a., sem alterações em relação à semana anterior, em razão da queda nas expectativas para a

inflação esperada nos próximos 12 meses. A estrutura a termo das taxas de juros não apresentou um

movimento uniforme, com o vértice de dois anos recuando 0,02 p.p. e o vértice de três anos se

elevando em 0,05 p.p..

8,85%8,5%

9,0%

9,5%

10,0%

10,5%

11,0%

11,5%

12,0%

de

z/1

6

jan

/17

fev/

17

mar

/17

abr/

17

mai

/17

jun

/17

a.a.

Swap DI pré - 360

Informativo Assessoria Econômica 16 a 23 de junho de 2017 | www.abbc.org.br

Comportamento Semanal de Mercado | Página 04

Fonte: Bloomberg

3,34

3,0

3,1

3,2

3,3

3,4

3,5

de

z/1

6

jan

/17

fev/

17

mar

/17

abr/

17

mai

/17

jun

/17

Real/US$

Câmbio

Fonte: Bloomberg

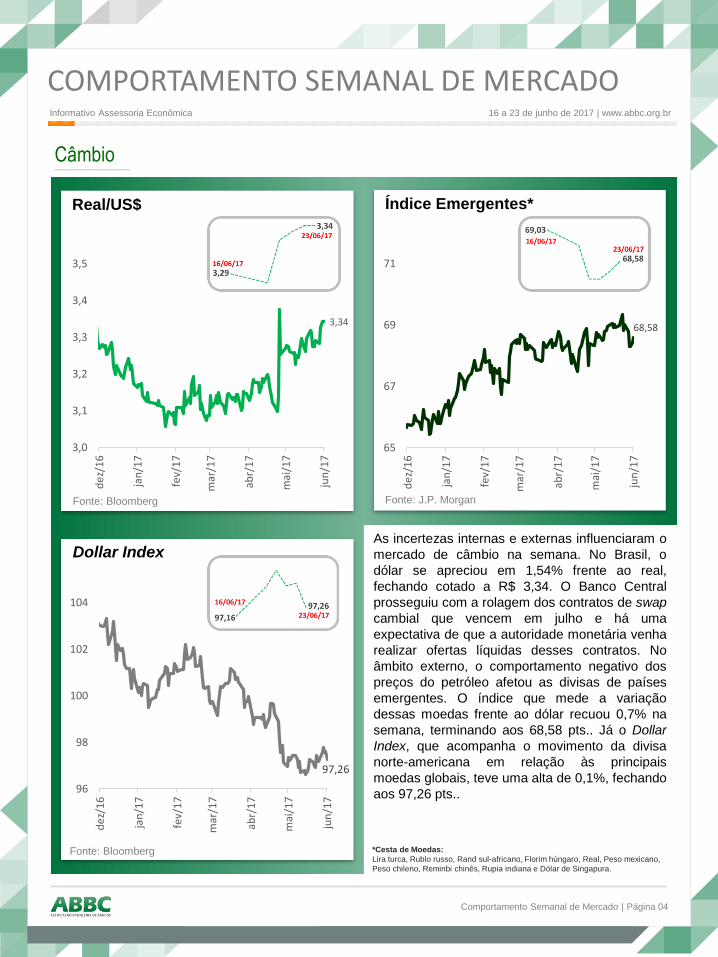

As incertezas internas e externas influenciaram o

mercado de câmbio na semana. No Brasil, o

dólar se apreciou em 1,54% frente ao real,

fechando cotado a R$ 3,34. O Banco Central

prosseguiu com a rolagem dos contratos de swap

cambial que vencem em julho e há uma

expectativa de que a autoridade monetária venha

realizar ofertas líquidas desses contratos. No

âmbito externo, o comportamento negativo dos

preços do petróleo afetou as divisas de países

emergentes. O índice que mede a variação

dessas moedas frente ao dólar recuou 0,7% na

semana, terminando aos 68,58 pts.. Já o Dollar

Index, que acompanha o movimento da divisa

norte-americana em relação às principais

moedas globais, teve uma alta de 0,1%, fechando

aos 97,26 pts..

COMPORTAMENTO SEMANAL DE MERCADO

Fonte: J.P. Morgan

68,58

65

67

69

71

de

z/1

6

jan

/17

fev/

17

mar

/17

abr/

17

mai

/17

jun

/17

Índice Emergentes*

*Cesta de Moedas:

Lira turca, Rublo russo, Rand sul-africano, Florim húngaro, Real, Peso mexicano,

Peso chileno, Reminbi chinês, Rupia indiana e Dólar de Singapura.

97,26

96

98

100

102

104

de

z/1

6

jan

/17

fev/

17

mar

/17

abr/

17

mai

/17

jun

/17

Dollar Index

Informativo Assessoria Econômica 16 a 23 de junho de 2017 | www.abbc.org.br

Comportamento Semanal de Mercado | Página 05

Fonte: Bloomberg Fonte: J.P. Morgan

Fonte: Bloomberg

45,54

44

49

54

59

de

z/1

6

jan

/17

fev/

17

mar

/17

abr/

17

mai

/17

jun

/17

PetróleoBrent - última cotação US$

Aversão ao Risco

Na semana, a percepção de risco em relação à

economia brasileira se deteriorou levemente com

o CDS terminado em 241 pts., uma alta de dois

pts.. Movimento semelhante foi observado para

outras economias emergentes, como África do

Sul, México e Rússia. Em linha, o EMBI, índice

que mede o spread do retorno dos títulos de

países emergentes, subiu sete pts., fechando aos

339 pts..

Esses movimentos tiveram uma significativa

influência do comportamento dos preços do

petróleo. O barril tipo Brent encerrou cotado a

US$ 45,54, uma queda de 3,9% na semana. Isso

mesmo diante do anúncio de um recuo maior que

o esperado dos estoques nos EUA. Apenas no

mês de junho, a commodity já acumula perdas da

ordem de 10,7% em razão das crescentes

dúvidas quanto à efetividade do acordo de corte

da produção da OPEP.

COMPORTAMENTO SEMANAL DE MERCADO

2

-10

-1-4

6

-2

14

2

-10

-4

-8

7

-4 -5

22

Bra

sil

Rei

no

Un

ido

Fran

ça

Esp

anh

a

Áfr

ica

do

Su

l

Ch

ile

Méx

ico

Rú

ssia

Credit Default Swap (CDS)Variação em pontos base

Na semana No mês

339

310

320

330

340

350

360

370

380

de

z/1

6

jan

/17

fev/

17

mar

/17

abr/

17

mai

/17

jun

/17

EMBIPontos-base

Informativo Assessoria Econômica 16 a 23 de junho de 2017 | www.abbc.org.br

COMPORTAMENTO SEMANAL DE MERCADO

Comportamento Semanal de Mercado | Página 06

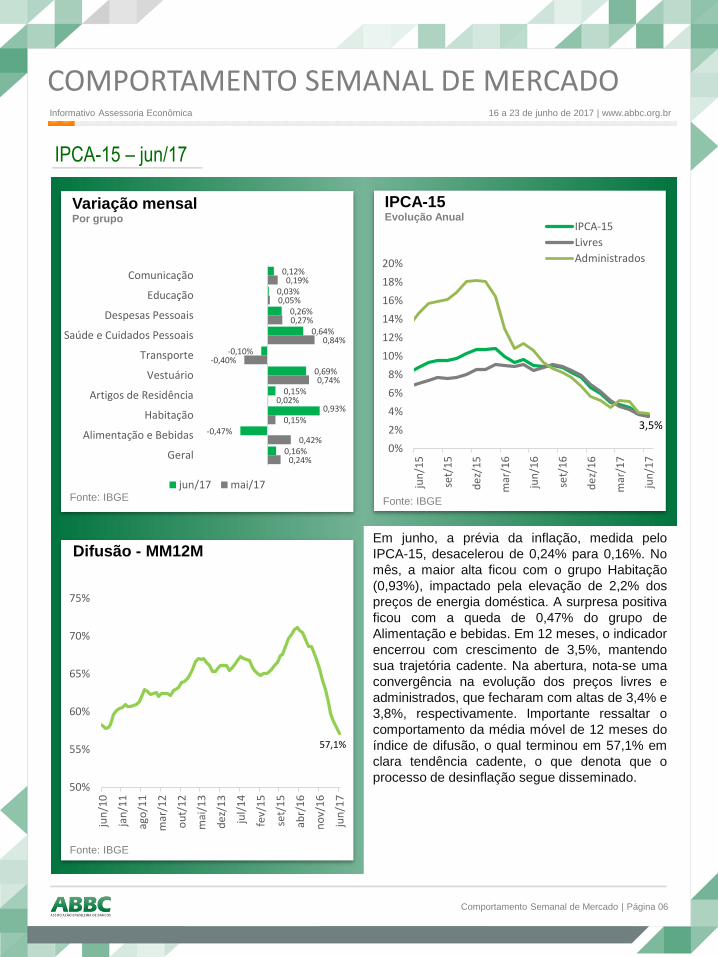

Em junho, a prévia da inflação, medida pelo

IPCA-15, desacelerou de 0,24% para 0,16%. No

mês, a maior alta ficou com o grupo Habitação

(0,93%), impactado pela elevação de 2,2% dos

preços de energia doméstica. A surpresa positiva

ficou com a queda de 0,47% do grupo de

Alimentação e bebidas. Em 12 meses, o indicador

encerrou com crescimento de 3,5%, mantendo

sua trajetória cadente. Na abertura, nota-se uma

convergência na evolução dos preços livres e

administrados, que fecharam com altas de 3,4% e

3,8%, respectivamente. Importante ressaltar o

comportamento da média móvel de 12 meses do

índice de difusão, o qual terminou em 57,1% em

clara tendência cadente, o que denota que o

processo de desinflação segue disseminado.

Fonte: IBGE

Fonte: IBGE

IPCA-15 – jun/17

Fonte: IBGE

0,24%

0,42%

0,15%

0,02%

0,74%

-0,40%

0,84%

0,27%

0,05%

0,19%

0,16%

-0,47%

0,93%

0,15%

0,69%

-0,10%

0,64%

0,26%

0,03%

0,12%

Geral

Alimentação e Bebidas

Habitação

Artigos de Residência

Vestuário

Transporte

Saúde e Cuidados Pessoais

Despesas Pessoais

Educação

Comunicação

Variação mensalPor grupo

jun/17 mai/17

3,5%

0%

2%

4%

6%

8%

10%

12%

14%

16%

18%

20%

jun

/15

set/

15

de

z/1

5

mar

/16

jun

/16

set/

16

de

z/1

6

mar

/17

jun

/17

IPCA-15Evolução Anual

IPCA-15

Livres

Administrados

57,1%

50%

55%

60%

65%

70%

75%

jun

/10

jan

/11

ago

/11

mar

/12

ou

t/1

2

mai

/13

de

z/1

3

jul/

14

fev/

15

set/

15

abr/

16

no

v/1

6

jun

/17

Difusão - MM12M

Informativo Assessoria Econômica 16 a 23 de junho de 2017 | www.abbc.org.br

Comportamento Semanal de Mercado | Página 07

COMPORTAMENTO SEMANAL DE MERCADO

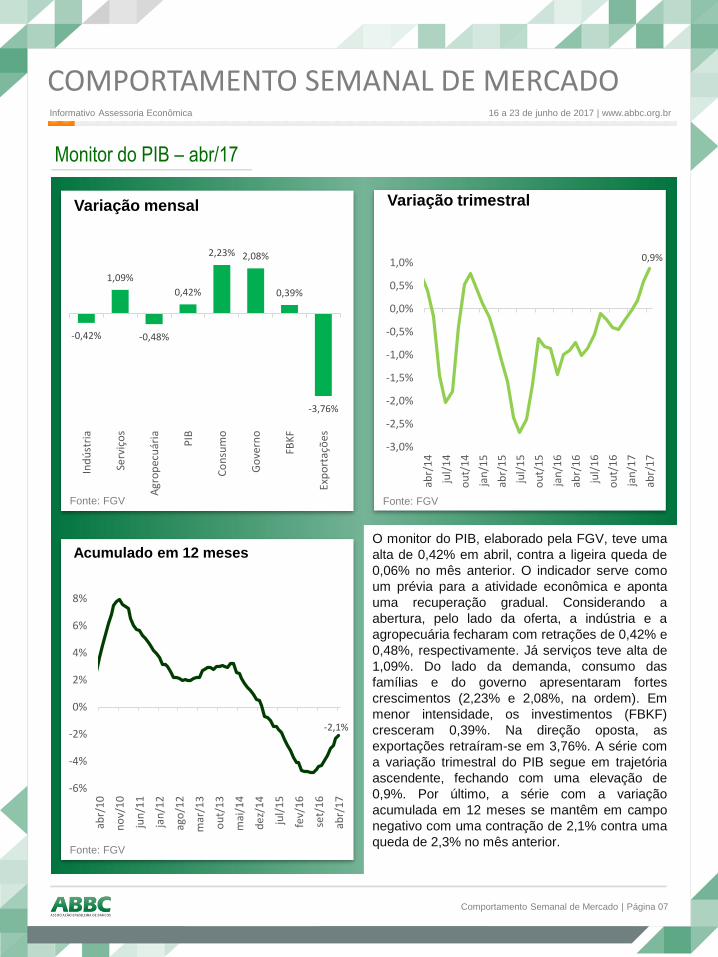

O monitor do PIB, elaborado pela FGV, teve uma

alta de 0,42% em abril, contra a ligeira queda de

0,06% no mês anterior. O indicador serve como

um prévia para a atividade econômica e aponta

uma recuperação gradual. Considerando a

abertura, pelo lado da oferta, a indústria e a

agropecuária fecharam com retrações de 0,42% e

0,48%, respectivamente. Já serviços teve alta de

1,09%. Do lado da demanda, consumo das

famílias e do governo apresentaram fortes

crescimentos (2,23% e 2,08%, na ordem). Em

menor intensidade, os investimentos (FBKF)

cresceram 0,39%. Na direção oposta, as

exportações retraíram-se em 3,76%. A série com

a variação trimestral do PIB segue em trajetória

ascendente, fechando com uma elevação de

0,9%. Por último, a série com a variação

acumulada em 12 meses se mantêm em campo

negativo com uma contração de 2,1% contra uma

queda de 2,3% no mês anterior.Fonte: FGV

Fonte: FGV Fonte: FGV

Monitor do PIB – abr/17

-0,42%

1,09%

-0,48%

0,42%

2,23% 2,08%

0,39%

-3,76%

Ind

úst

ria

Serv

iço

s

Agr

op

ecu

ária

PIB

Co

nsu

mo

Go

vern

o

FBK

F

Exp

ort

açõ

es

Variação mensal

0,9%

-3,0%

-2,5%

-2,0%

-1,5%

-1,0%

-0,5%

0,0%

0,5%

1,0%

abr/

14

jul/

14

ou

t/1

4

jan

/15

abr/

15

jul/

15

ou

t/1

5

jan

/16

abr/

16

jul/

16

ou

t/1

6

jan

/17

abr/

17

Variação trimestral

-2,1%

-6%

-4%

-2%

0%

2%

4%

6%

8%

abr/

10

no

v/1

0

jun

/11

jan

/12

ago

/12

mar

/13

ou

t/1

3

mai

/14

de

z/1

4

jul/

15

fev/

16

set/

16

abr/

17

Acumulado em 12 meses

Informativo Assessoria Econômica 16 a 23 de junho de 2017 | www.abbc.org.br

Comportamento Semanal de Mercado | Página 08

COMPORTAMENTO SEMANAL DE MERCADO

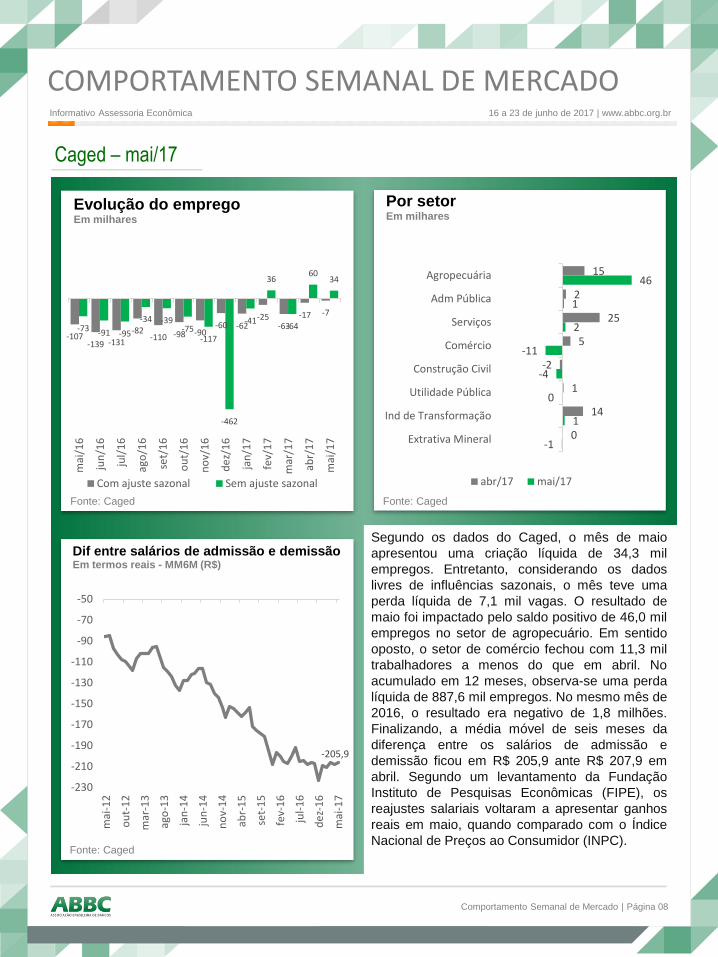

Segundo os dados do Caged, o mês de maio

apresentou uma criação líquida de 34,3 mil

empregos. Entretanto, considerando os dados

livres de influências sazonais, o mês teve uma

perda líquida de 7,1 mil vagas. O resultado de

maio foi impactado pelo saldo positivo de 46,0 mil

empregos no setor de agropecuário. Em sentido

oposto, o setor de comércio fechou com 11,3 mil

trabalhadores a menos do que em abril. No

acumulado em 12 meses, observa-se uma perda

líquida de 887,6 mil empregos. No mesmo mês de

2016, o resultado era negativo de 1,8 milhões.

Finalizando, a média móvel de seis meses da

diferença entre os salários de admissão e

demissão ficou em R$ 205,9 ante R$ 207,9 em

abril. Segundo um levantamento da Fundação

Instituto de Pesquisas Econômicas (FIPE), os

reajustes salariais voltaram a apresentar ganhos

reais em maio, quando comparado com o Índice

Nacional de Preços ao Consumidor (INPC).Fonte: Caged

Fonte: Caged Fonte: Caged

Caged – mai/17

-107-139 -131

-82-110 -98 -90

-60 -62-25

-63-17 -7

-73 -91 -95

-34 -39-75

-117

-462

-41

36

-64

6034

mai

/16

jun

/16

jul/

16

ago

/16

set/

16

ou

t/1

6

no

v/1

6

de

z/1

6

jan

/17

fev/

17

mar

/17

abr/

17

mai

/17

Evolução do empregoEm milhares

Com ajuste sazonal Sem ajuste sazonal

-1

1

0

-4

-11

2

1

46

0

14

1

-2

5

25

2

15

Extrativa Mineral

Ind de Transformação

Utilidade Pública

Construção Civil

Comércio

Serviços

Adm Pública

Agropecuária

Por setorEm milhares

abr/17 mai/17

-205,9

-230

-210

-190

-170

-150

-130

-110

-90

-70

-50

mai

-12

ou

t-1

2

mar

-13

ago

-13

jan

-14

jun

-14

no

v-1

4

abr-

15

set-

15

fev-

16

jul-

16

de

z-1

6

mai

-17

Dif entre salários de admissão e demissãoEm termos reais - MM6M (R$)

Informativo Assessoria Econômica 16 a 23 de junho de 2017 | www.abbc.org.br

Comportamento Semanal de Mercado | Página 09

COMPORTAMENTO SEMANAL DE MERCADO

Em maio, o índice de termos de troca da

FUNCEX fechou com uma queda de 2,9% contra

uma baixa de 3,2% no mês anterior. Dessa

forma, o índice encerrou em 108,88 pts., contra

107,29 em maio de 2016. No ano, o indicador

acumula uma retração de 3,3%. Porém, quando

comparado com o mesmo período do ano

anterior, observa-se um crescimento de 1,5%.

Com relação ao índice de quantum, para as

importações saiu de uma alta de 2,6% em abril

para uma forte retração de 6,5%. No mesmo

sentido, para as exportações saiu de uma forte

elevação de 7,0% para uma expressiva contração

de 7,6% em maio.

Fonte: FUNCEX

Fonte: FUNCEX Fonte: FUNCEX

Setor Externo – mai/17

10,0%

-0,4%

0,3%1,4%

0,4%0,4%

5,2%

-2,4%

4,3%

-1,6%

0,3%

-3,2%-2,9%

mai

/16

jun

/16

jul/

16

ago

/16

set/

16

ou

t/1

6

no

v/1

6

de

z/1

6

jan

/17

fev/

17

mar

/17

abr/

17

mai

/17

Termos de TrocaVariação mensal

108,88

90

95

100

105

110

115

120

125

130

135

mai

/10

de

z/1

0

jul/

11

fev/

12

set/

12

abr/

13

no

v/1

3

jun

/14

jan

/15

ago

/15

mar

/16

ou

t/1

6

mai

/17

Índice de Termos de troca

7,0%

2,6%

-7,6%

-6,5%

Exportações

Importações

Índices de QuantumDessazonalizado

mai/17 abr/17

Informativo Assessoria Econômica 16 a 23 de junho de 2017 | www.abbc.org.br

Comportamento Semanal de Mercado | Página 10

COMPORTAMENTO SEMANAL DE MERCADO

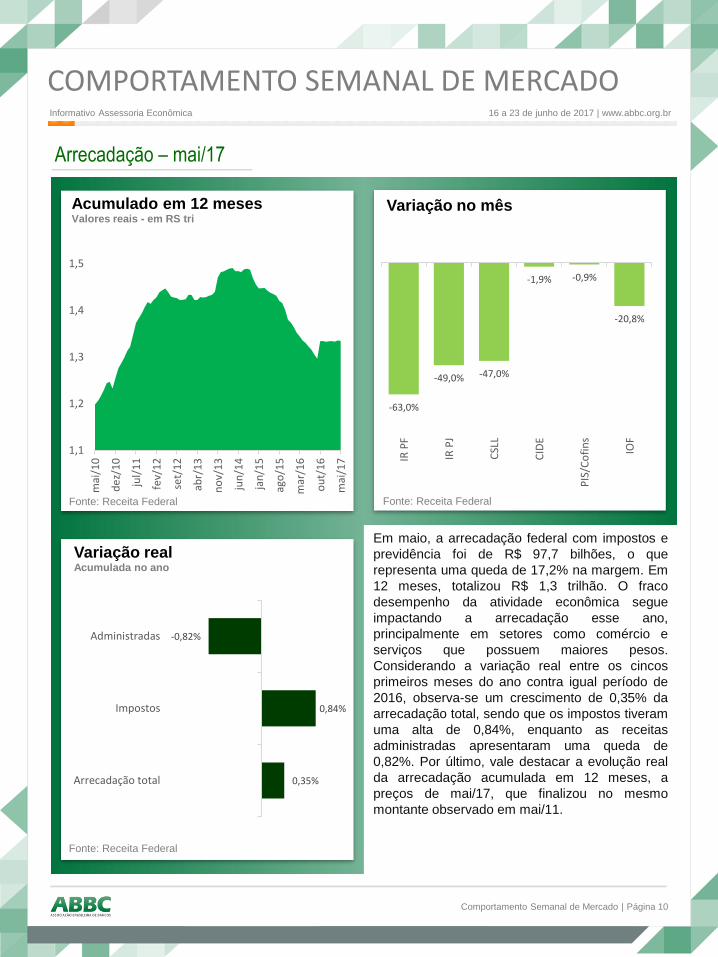

Em maio, a arrecadação federal com impostos e

previdência foi de R$ 97,7 bilhões, o que

representa uma queda de 17,2% na margem. Em

12 meses, totalizou R$ 1,3 trilhão. O fraco

desempenho da atividade econômica segue

impactando a arrecadação esse ano,

principalmente em setores como comércio e

serviços que possuem maiores pesos.

Considerando a variação real entre os cincos

primeiros meses do ano contra igual período de

2016, observa-se um crescimento de 0,35% da

arrecadação total, sendo que os impostos tiveram

uma alta de 0,84%, enquanto as receitas

administradas apresentaram uma queda de

0,82%. Por último, vale destacar a evolução real

da arrecadação acumulada em 12 meses, a

preços de mai/17, que finalizou no mesmo

montante observado em mai/11.

Fonte: Receita Federal

Arrecadação – mai/17

1,1

1,2

1,3

1,4

1,5

mai

/10

de

z/1

0

jul/

11

fev/

12

set/

12

abr/

13

no

v/1

3

jun

/14

jan

/15

ago

/15

mar

/16

ou

t/1

6

mai

/17

Acumulado em 12 meses Valores reais - em RS tri

-63,0%

-49,0% -47,0%

-1,9% -0,9%

-20,8%

IR P

F

IR P

J

CSL

L

CID

E

PIS

/Co

fin

s

IOF

Variação no mês

0,35%

0,84%

-0,82%

Arrecadação total

Impostos

Administradas

Variação realAcumulada no ano

Fonte: Receita Federal

Fonte: Receita Federal

Informativo Assessoria Econômica 16 a 23 de junho de 2017 | www.abbc.org.br

Comportamento Semanal de Mercado | Página 11

COMPORTAMENTO SEMANAL DE MERCADO

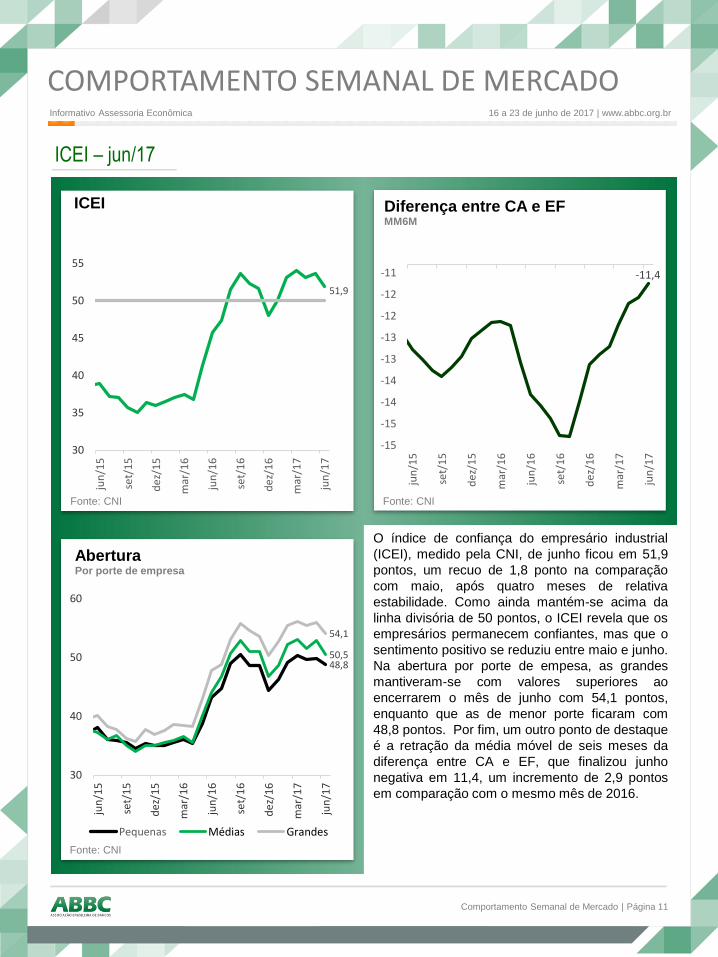

O índice de confiança do empresário industrial

(ICEI), medido pela CNI, de junho ficou em 51,9

pontos, um recuo de 1,8 ponto na comparação

com maio, após quatro meses de relativa

estabilidade. Como ainda mantém-se acima da

linha divisória de 50 pontos, o ICEI revela que os

empresários permanecem confiantes, mas que o

sentimento positivo se reduziu entre maio e junho.

Na abertura por porte de empesa, as grandes

mantiveram-se com valores superiores ao

encerrarem o mês de junho com 54,1 pontos,

enquanto que as de menor porte ficaram com

48,8 pontos. Por fim, um outro ponto de destaque

é a retração da média móvel de seis meses da

diferença entre CA e EF, que finalizou junho

negativa em 11,4, um incremento de 2,9 pontos

em comparação com o mesmo mês de 2016.

Fonte: CNI

Fonte: CNI Fonte: CNI

ICEI – jun/17

51,9

30

35

40

45

50

55

jun

/15

set/

15

de

z/1

5

mar

/16

jun

/16

set/

16

de

z/1

6

mar

/17

jun

/17

ICEI

-11,4

-15

-15

-14

-14

-13

-13

-12

-12

-11

jun

/15

set/

15

de

z/1

5

mar

/16

jun

/16

set/

16

de

z/1

6

mar

/17

jun

/17

Diferença entre CA e EFMM6M

48,850,5

54,1

30

40

50

60

jun

/15

set/

15

de

z/1

5

mar

/16

jun

/16

set/

16

de

z/1

6

mar

/17

jun

/17

AberturaPor porte de empresa

Pequenas Médias Grandes

Informativo Assessoria Econômica 16 a 23 de junho de 2017 | www.abbc.org.br

Comportamento Semanal de Mercado | Página 12

COMPORTAMENTO SEMANAL DE MERCADO

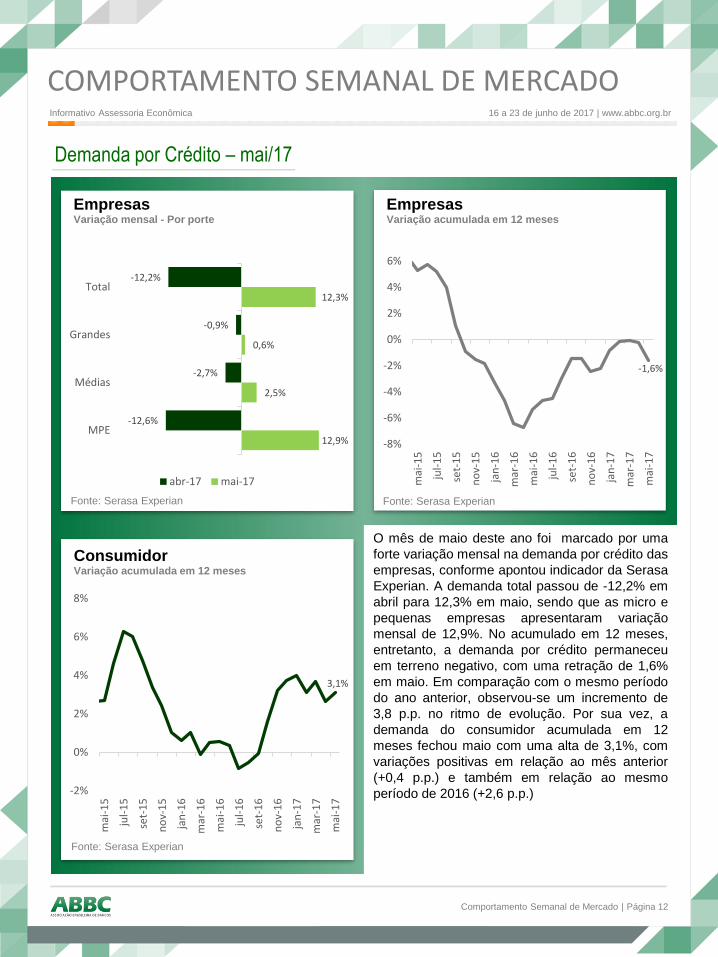

O mês de maio deste ano foi marcado por uma

forte variação mensal na demanda por crédito das

empresas, conforme apontou indicador da Serasa

Experian. A demanda total passou de -12,2% em

abril para 12,3% em maio, sendo que as micro e

pequenas empresas apresentaram variação

mensal de 12,9%. No acumulado em 12 meses,

entretanto, a demanda por crédito permaneceu

em terreno negativo, com uma retração de 1,6%

em maio. Em comparação com o mesmo período

do ano anterior, observou-se um incremento de

3,8 p.p. no ritmo de evolução. Por sua vez, a

demanda do consumidor acumulada em 12

meses fechou maio com uma alta de 3,1%, com

variações positivas em relação ao mês anterior

(+0,4 p.p.) e também em relação ao mesmo

período de 2016 (+2,6 p.p.)

Fonte: Serasa Experian

Demanda por Crédito – mai/17

12,9%

2,5%

0,6%

12,3%

-12,6%

-2,7%

-0,9%

-12,2%

MPE

Médias

Grandes

Total

EmpresasVariação mensal - Por porte

abr-17 mai-17

-1,6%

-8%

-6%

-4%

-2%

0%

2%

4%

6%

mai

-15

jul-

15

set-

15

no

v-1

5

jan

-16

mar

-16

mai

-16

jul-

16

set-

16

no

v-1

6

jan

-17

mar

-17

mai

-17

EmpresasVariação acumulada em 12 meses

3,1%

-2%

0%

2%

4%

6%

8%

mai

-15

jul-

15

set-

15

no

v-1

5

jan

-16

mar

-16

mai

-16

jul-

16

set-

16

no

v-1

6

jan

-17

mar

-17

mai

-17

ConsumidorVariação acumulada em 12 meses

Fonte: Serasa Experian

Fonte: Serasa Experian

Informativo Assessoria Econômica 16 a 23 de junho de 2017 | www.abbc.org.br

Av. Paulista, 949 – 6º andar – Bela Vista

CEP: 01311-100 – São Paulo – SP

Telefone: +55 11 3288-1688 | Fax: +55 11 3288-3390

Assessoria Econômica