Complementaridade Produtiva entre Brasil e Argentina:

302

Complementaridade Produtiva entre Brasil e Argentina: Oportunidades de negócios conjuntos para promover a integração Complementariedad Productiva entre Argentina y Brasil Detección de Sectores Estratégicos para el Abordaje de Negocios Conjuntos SÉRIE CADERNOS DA INDÚSTRIA ABDI

Transcript of Complementaridade Produtiva entre Brasil e Argentina:

Complementaridade Produtivaentre Brasil e Argentina:

Oportunidades de negócios conjuntospara promover a integração

Complementariedad Productiva entre Argentina y BrasilDetección de Sectores Estratégicos para el Abordaje de Negocios Conjuntos

Co

mp

lem

enta

rid

ade

Pro

du

tiva

en

tre

Bra

sil e

Arg

enti

na

SÉRIE CADERNOS DA INDÚSTRIA ABDI

Ministério doDesenvolvimento, Indústria

e Comércio Exterior

Série Cadernos da Indústria ABDI

Volume XVII

Agência Brasileira de Desenvolvimento Industrial (ABDI)Brasília – 2010

Complementaridade Produtivaentre Brasil e Argentina:

Oportunidades de negócios conjuntospara promover a integração

AGÊNCIA BRASILEIRA DE DESENVOLVIMENTO INDUSTRIAL.

Complementaridade Produtiva entre Brasil e Argentina: Oportunidades de negócios conjuntos para promover a integração. / Agência Brasileira de Desenvolvimento Industrial. – Brasília: Agência Brasileira de Desenvolvimento Industrial, 2010.

298 p. (Série Cadernos da Indústria ABDI XVII)

ISBN 978-85-61323-19-6

1. Mercosul. 2. Política e Economia. I. Título. II. Agência Brasileira de Desenvolvimento Industrial. III. Série.

CDU 339.923

Equipe técnica da ABDIRoberto dos Reis AlvarezRogério Dias AraújoLeonardo SantanaSimone UdermanMarcia Oleskovicz (Supervisão – Comunicação)

Equipe técnica da UnicampMariano LaplaneFernando SartiCelio HiratukaRodrigo Sabbatini

Equipe técnica da Abecep.comCoordenadores:Lic. Dante Sica (Coordenador General)Lic. Sebastián Brusa (Coordenador do projeto)Lic. Maximiliano Scarlan (Coordenador Técnico)

Pesquisadores:Lic. Horacio LazarteLic. Carla DicundoLic. Noelia Pacharotti

Revisão de textoChá com Nozes Propaganda / Carlos Ferreira e Manfredo Chavez

FotosChá com Nozes Propaganda

Projeto Gráfico e DiagramaçãoChá com Nozes Propaganda / Rangel Egidio dos Santos

© 2010 – Agência Brasileira de Desenvolvimento Industrial – ABDISérie Cadernos da Indústria ABDI – Volume XVIIQualquer parte desta obra pode ser reproduzida, desde que citada a fonte.ABDI – Agência Brasileira de Desenvolvimento Industrial

ABDIAgência Brasileira de Desenvolvimento Industrial Setor Bancário NorteQuadra 1 – Bloco B – Ed. CNC70041-902 – Brasília – DFTel.: (61) 3962-8700www.abdi.com.br

Ficha Catalográfica

República Fede rativa do Brasil

Luiz Inácio Lula da SilvaPresidente

Ministério do Desenvolvimento, Indústria e Comércio Exterior

Miguel JorgeMinistro

Agência Brasileira de Desenvolvimento Industrial

Reginaldo Braga ArcuriPresidente

Clayton CampanholaDiretor

Maria Luisa Campos Machado LealDiretora

Roberto dos Reis AlvarezGerente de Assuntos Internacioais

ApresentaçãoReginaldo ArcuriPresidente da ABDI

5

Apre

sent

açãoO conceito de integração produtiva e os esforços associados de apro-

ximação entre as nações têm permeado a trajetória de articulação dos países do Cone Sul. Em 1986, o lançamento do Programa de Integração e Cooperação Econômica (PICE), iniciativa conjunta do Brasil e da Ar-gentina, insere a questão integracionista na pauta de cooperação dos dois países, orientando a definição de compromissos e ações em setores econômicos preferenciais. O tratado de Assunção, que estabelece, em 1991, as bases para a formação do Mercosul, explicita o entendimento de que a ampliação de mercados por meio da integração das estruturas de produção dos sócios constitui uma condição fundamental para acele-rar o crescimento econômico com justiça social, reiterando a importância do tema para o desenvolvimento dos países signatários. Ao longo das últimas décadas, essa ideia ganha força, tornando-se referência para as negociações multilaterais, à luz da evolução de acontecimentos interna-cionais que consolidam o processo de globalização e aceleram a forma-ção de blocos econômicos transnacionais.

A despeito da incontestável relevância da questão, a concretização dos esforços de integração produtiva em iniciativas e ações palpáveis ainda não alcançou o nível de profundidade necessária e o grau de amplitu-de desejado pelos nossos mandatários. Em função de sua premência e complexidade, o tema passou a integrar a Política de Desenvolvimento Produtivo (PDP), instituída pelo governo brasileiro em 2008, compondo, como Programa de Destaque Estratégico, a diretriz de aprofundar a in-tegração produtiva com a América Latina e o Caribe. Coube à Agência Brasileira de Desenvolvimento Industrial (ABDI) a responsabilidade de coordenar o programa, mobilizando agentes relevantes e articulando interesses convergentes.

Como parte das ações executadas a partir de então, a Agência contra-tou o Núcleo de Economia Industrial e da Tecnologia do Instituto de Economia da Universidade de Campinas (Neit-IE/Unicamp) para elaborar

Complementaridade Produtiva entre Brasil e Argentina

6

um estudo específico sobre a integração produtiva entre o Brasil e a Ar-gentina, que contou, para as especificidades do caso Argentino, com a participação da Abecep.com. Dividido em duas partes, o trabalho contri-bui para ampliar o conhecimento sobre o tema e sistematizar propostas que indiquem como avançar na almejada aproximação com esse país, abrindo espaço para a execução de estudos similares envolvendo nossos demais parceiros e vizinhos.

A primeira parte do estudo explica a relevância do processo de integra-ção, ressaltando que as assimetrias competitivas entre empresas, institui-ções e setores, ao contrário do que possa parecer à primeira vista, podem ser fatores favoráveis à sua implementação. A partir da identificação de oportunidades de empreendimentos conjuntos, sugere que o apoio à realização de investimentos bilaterais, ao estabelecimento de acordos de fornecimento e ao desenvolvimento cooperativo de projetos de cunho tecnológico podem ser importantes elementos de sustentação de arran-jos e políticas bilaterais. Desse modo, considera que a mobilização da capacidade de financiamento, de compra, de regulação e de coordena-ção dos investimentos dos governos nacionais é uma plataforma funda-mental para o incremento da competitividade e a internacionalização de empresas. Reunindo informações e análises acerca da instituição de mecanismos de coordenação, propõe políticas de apoio à integração das cadeias produtivas regionais.

A segunda parte do trabalho faz uma análise criteriosa da realidade setorial da Argentina, visando identificar espaços potencialmente inte-ressantes para novos investimentos comuns. Após uma pesquisa não-exaustiva do perfil de investimentos de origem brasileira na Argentina, abrangendo, entre outras características, a distribuição setorial, a des-tinação geográfica e o porte dos investidores, o trabalho analisa o po-tencial de oportunidades oferecido pelos diversos setores investigados. Examinando as possibilidades de complementaridade produtiva entre os

7

Apre

sent

açãodois países, contribui para a identificação de oportunidades de negócios

que sustentem avanços no processo de integração.

Apresentados e discutidos em fóruns qualificados no Brasil e na Argenti-na, os resultados dessa pesquisa constituem-se em valiosos insumos para a construção de uma agenda pública e privada com foco no desenvolvi-mento de programas de integração que envolvam instituições de ambos os países. A presente publicação visa contribuir para a disseminação de ideias e para o amadurecimento de propostas voltadas para a consoli-dação de um plano comum de trabalho, que leve em consideração a necessidade de que os governos criem condições econômicas e regula-tórias que favoreçam o florescimento de negócios e sejam atrativas para as empresas, verdadeiras agentes do processo de integração produtiva.

Reginaldo aRcuRi

Presidente da ABDI

Sumário / Sumario

Sum

ário

/ S

umar

io

9

Lista de tabelas / Lista de cuadros .....................................16

Lista de figuras ..................................................................20

Parte I

Sumário executivo .............................................................26

Introdução ........................................................................30

1. Investimento e integração produtiva ..............................32

2. A integração produtiva no Mercosul ..............................36

3. Investimento e integração produtiva Brasil e Argentina ....40

4. Investimentos bilaterais .................................................46

4.1 IDE da Argentina no Brasil ..................................................... 47

4.1.1 Grupo Techint .............................................................. 50

4.1.2 Arcor Saic .................................................................... 50

4.1.3 IMPSA .......................................................................... 51

4.1.4 Grupo Bagó ................................................................. 51

4.2 IDE do Brasil na Argentina ..................................................... 52

5. Perspectivas e estratégias de política .............................56

6. Identificação de oportunidades ......................................60

6.1 Petróleo e gás ....................................................................... 62

6.2 Aeronáutica .......................................................................... 63

6.3 Mineração............................................................................. 63

6.4 Indústria naval ...................................................................... 64

Complementaridade Produtiva entre Brasil e Argentina

10

6.5 Equipamentos ferroviários ..................................................... 65

6.6 Autopeças ............................................................................. 66

6.7 Software ............................................................................... 67

6.8 Biocombustíveis .................................................................... 67

6.9 Construção civil ..................................................................... 68

7. Considerações finais: o papel das políticas coordenadas .....................................................................70

Parte II

Lista de cuadros ................................................................18

Lista de figuras ..................................................................22

Introducción ......................................................................74

1. Visibilidad de las inversiones brasileñas en Argentina .....................................................................78

1.1 La evolución de la inversión y el contexto macroeconómico en Argentina .............................................. 79

1.2 Caracterización del proceso inversor de Brasil ........................ 86

1.3 Caracterización y proceso de inversión en cadenas de valor .... 94

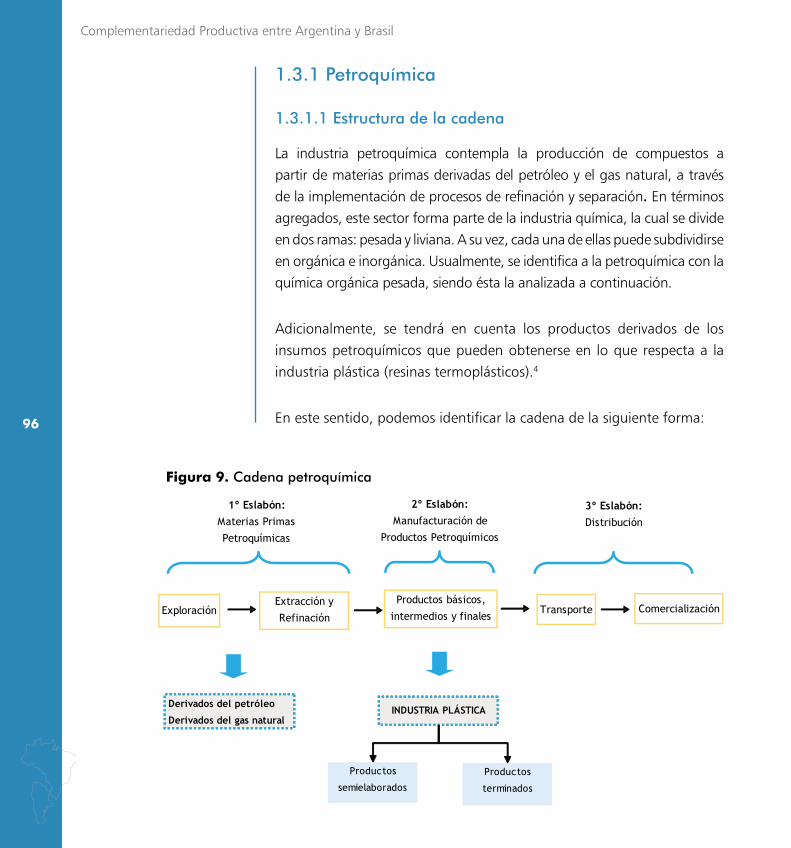

1.3.1 Petroquímica ................................................................ 96

1.3.1.1 Estructura de la cadena .................................... 96

1.3.1.2 Situación de la cadena en Argentina ................ 97

1.3.1.3 Proceso inversor en la cadena ........................... 99

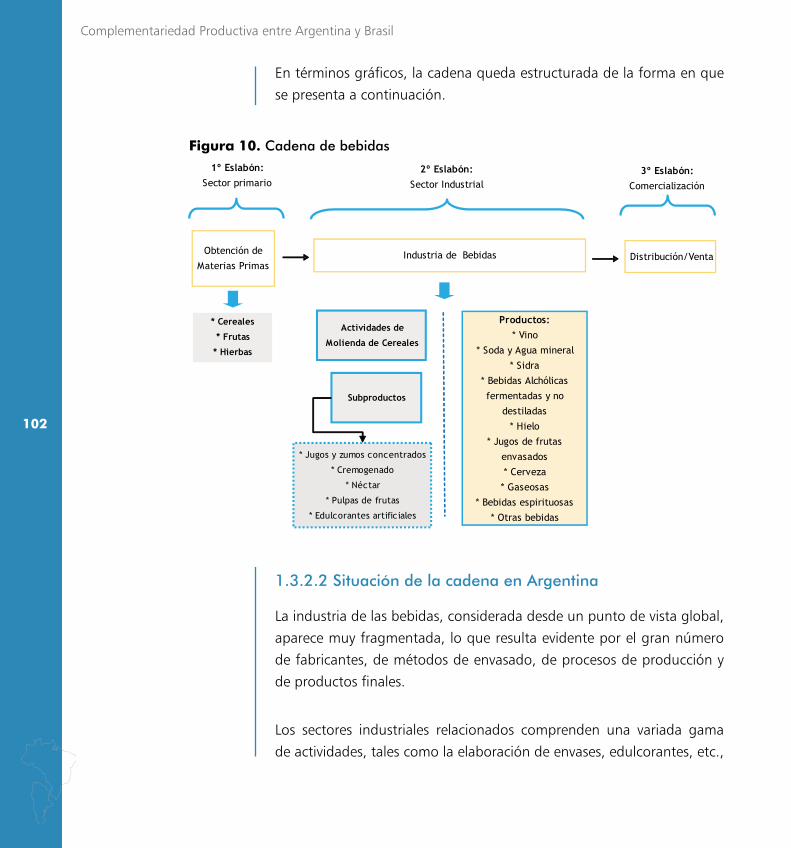

1.3.2 Bebidas ...................................................................... 101

1.3.2.1 Estructura de la cadena .................................. 101

1.3.2.2 Situación de la cadena en Argentina .............. 102

Sum

ário

/ S

umar

io

11

1.3.2.3 Proceso inversor en la cadena ......................... 104

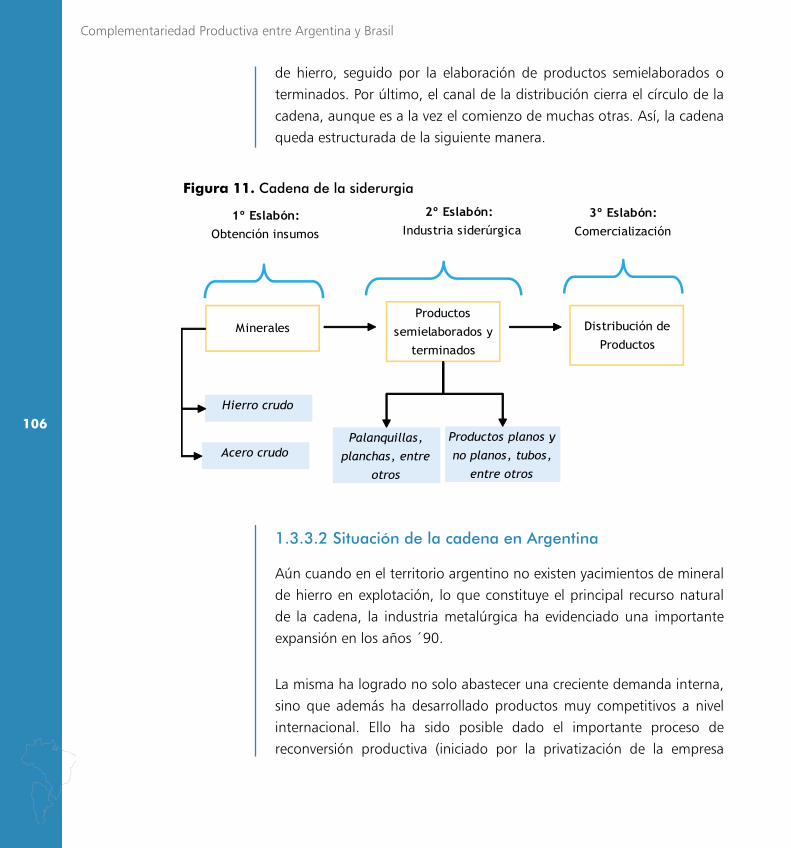

1.3.3 Siderurgia .................................................................. 105

1.3.3.1 Estructura de la cadena .................................. 105

1.3.3.2 Situación de la cadena en Argentina .............. 106

1.3.3.3 Proceso inversor en la cadena ......................... 108

1.3.4 Agroindustria (con foco en el sector ganadero

y sus derivados) ......................................................... 109

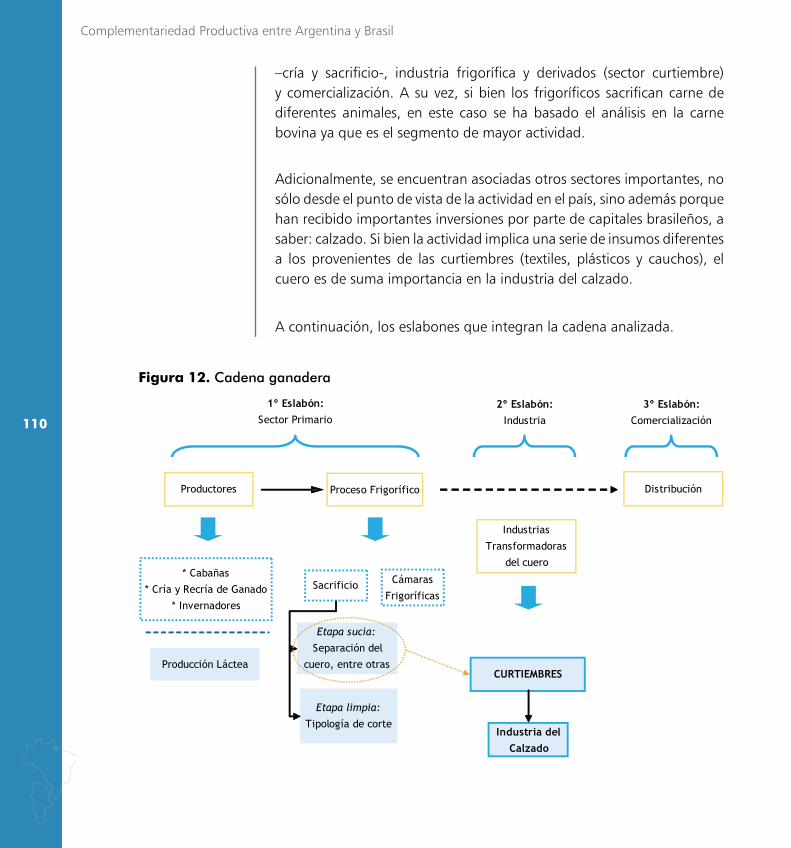

1.3.4.1 Estructura de la cadena .................................. 109

1.3.4.2 Situación de la cadena en Argentina .............. 111

1.3.4.3 Proceso inversor en la cadena ......................... 114

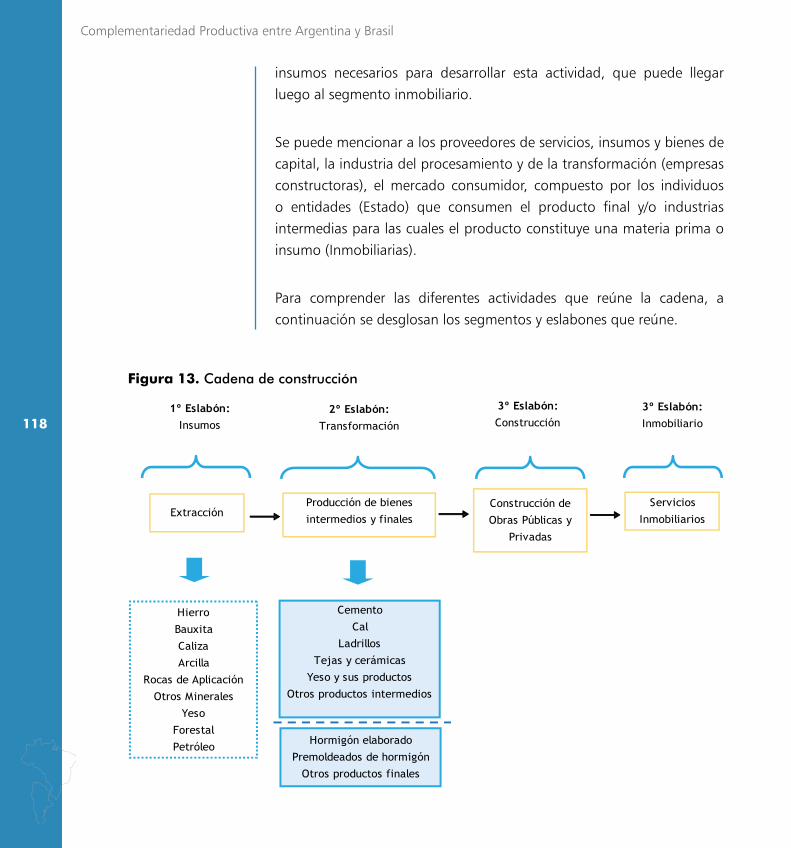

1.3.5 Construcción-inmobiliario .......................................... 117

1.3.5.1 Estructura de la cadena .................................. 117

1.3.5.2 Situación de la cadena en Argentina .............. 119

1.3.5.3 Proceso inversor en la cadena ......................... 120

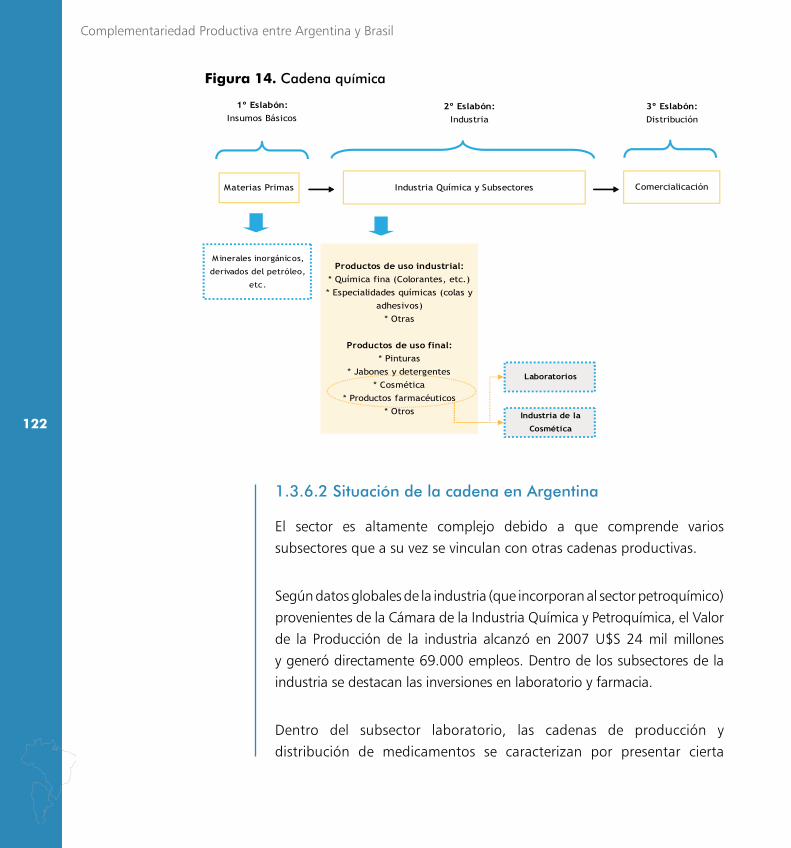

1.3.6 Química ..................................................................... 121

1.3.6.1 Estructura de la cadena .................................. 121

1.3.6.2 Situación de la cadena en Argentina .............. 122

1.3.6.3 Proceso inversor en la cadena ......................... 123

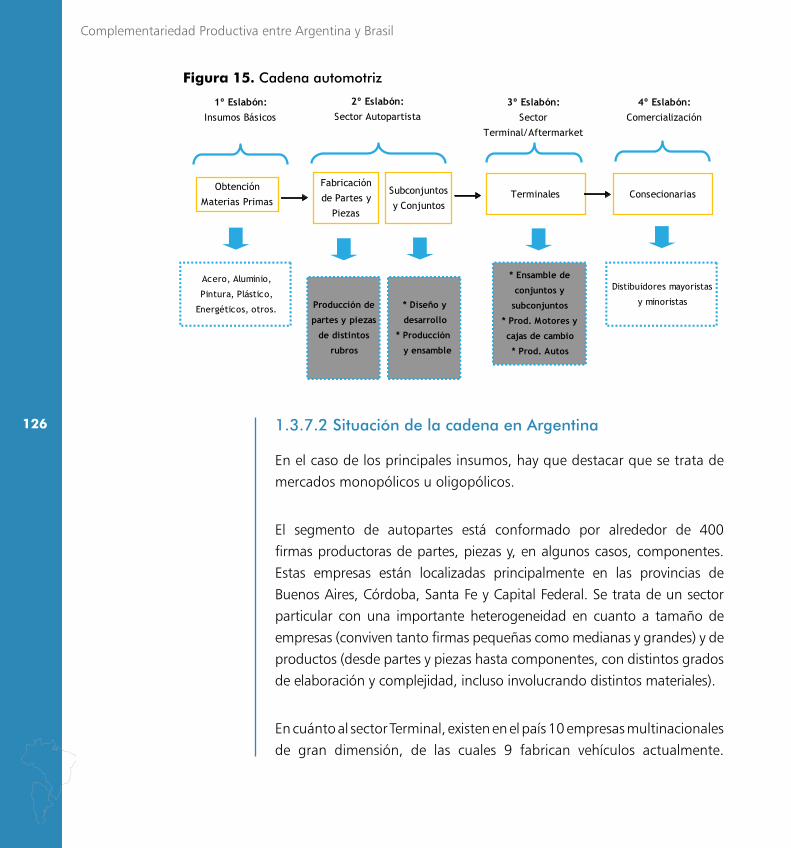

1.3.7 Automotriz ................................................................ 125

1.3.7.1 Estructura de la cadena .................................. 125

1.3.7.2 Situación de la cadena en Argentina .............. 126

1.3.7.3 Proceso inversor en la cadena ......................... 127

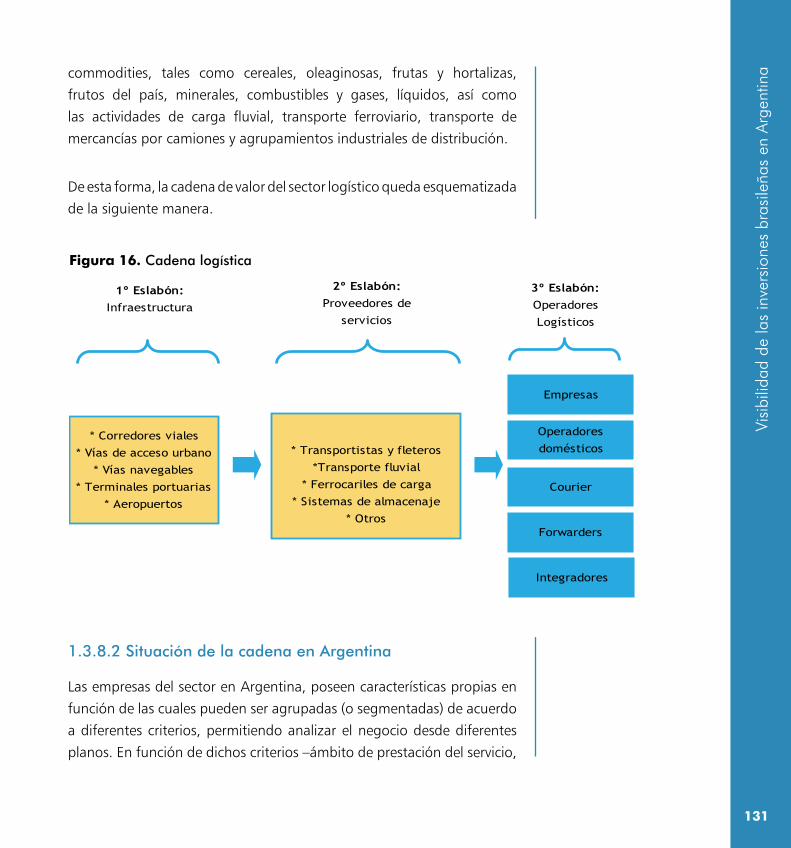

1.3.8 Logística .................................................................... 130

1.3.8.1 Estructura de la cadena .................................. 130

1.3.8.2 Situación de la cadena en Argentina .............. 131

1.3.8.3 Proceso inversor en la cadena ......................... 133

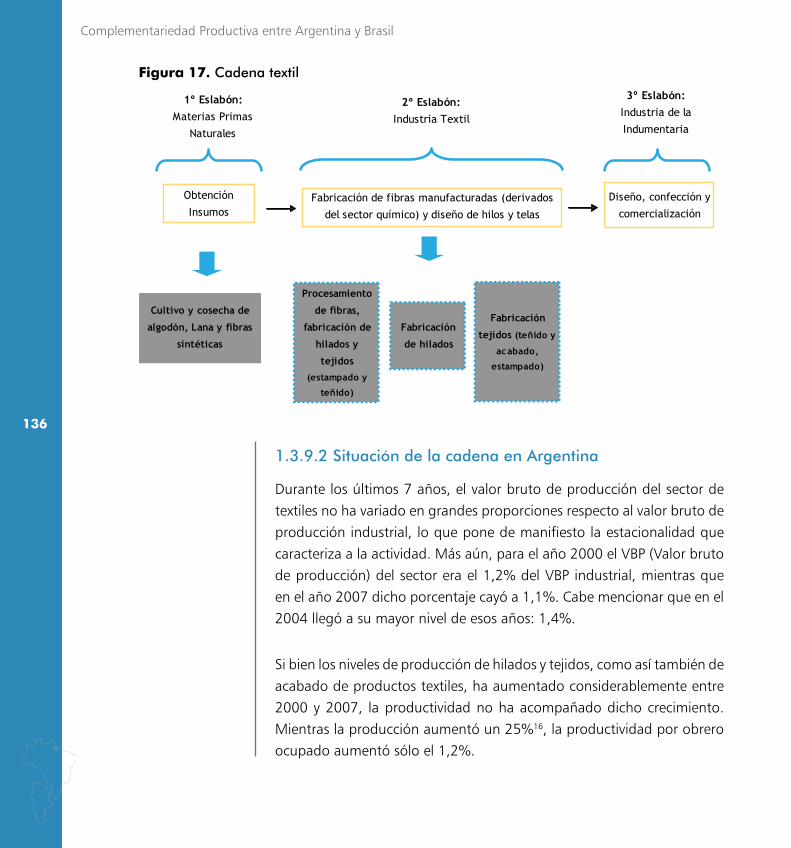

1.3.9 Textil ..........................................................................135

Complementaridade Produtiva entre Brasil e Argentina

12

1.3.9.1 Estructura de la cadena .................................. 135

1.3.9.2 Situación de la cadena en Argentina .............. 136

1.3.9.3 Proceso inversor en la cadena ......................... 137

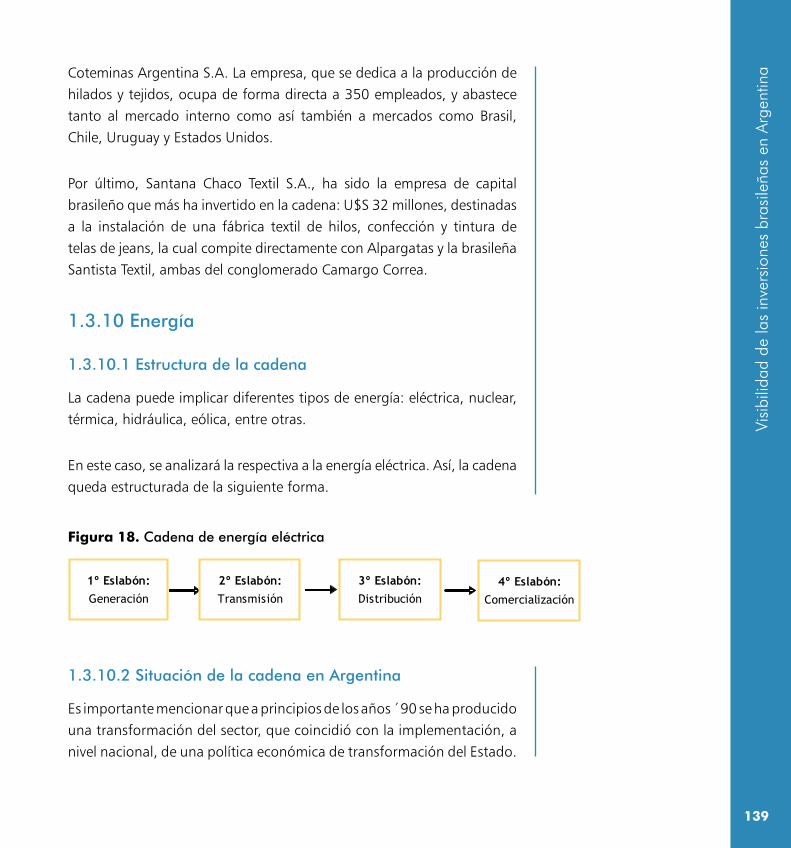

1.3.10 Energía .................................................................... 139

1.3.10.1 Estructura de la cadena ................................ 139

1.3.10.2 Situación de la cadena en Argentina ............ 139

1.3.10.3 Proceso inversor en la cadena ....................... 141

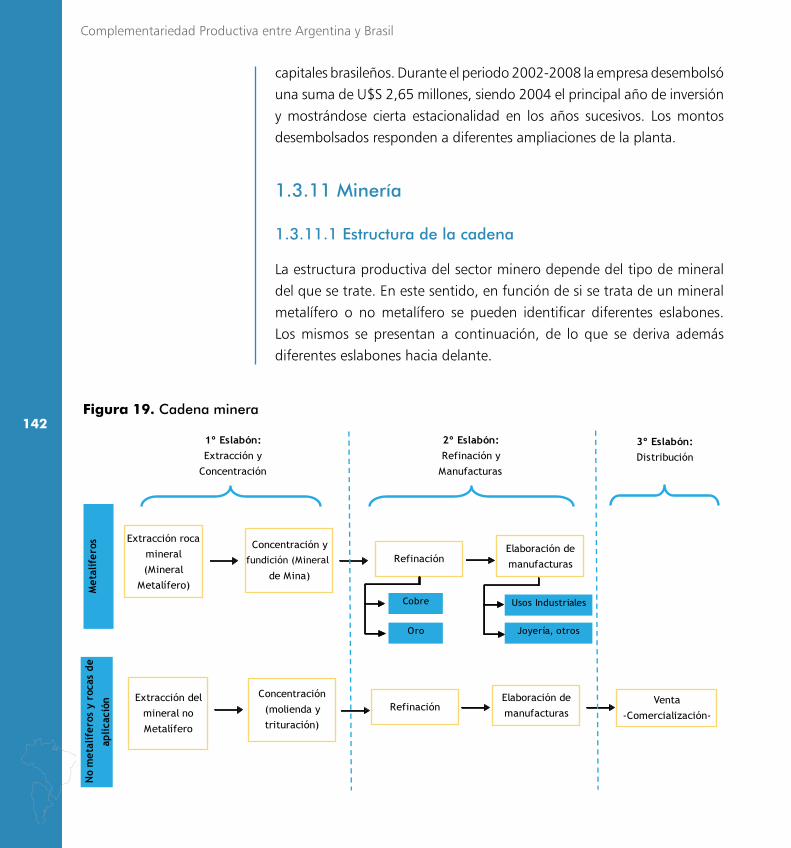

1.3.11 Minería .................................................................... 142

1.3.11.1 Estructura de la cadena ................................ 142

1.3.11.2 Situación de la cadena en Argentina ............ 143

1.3.11.3 Proceso inversor en la cadena ....................... 144

1.3.12 Tecnologías de la Información y la

Comunicación (TIC) .................................................... 145

1.3.12.1 Estructura de la cadena ................................ 145

1.3.12.2 Situación de la cadena en Argentina ............ 146

1.3.12.3 Proceso inversor en la cadena ....................... 147

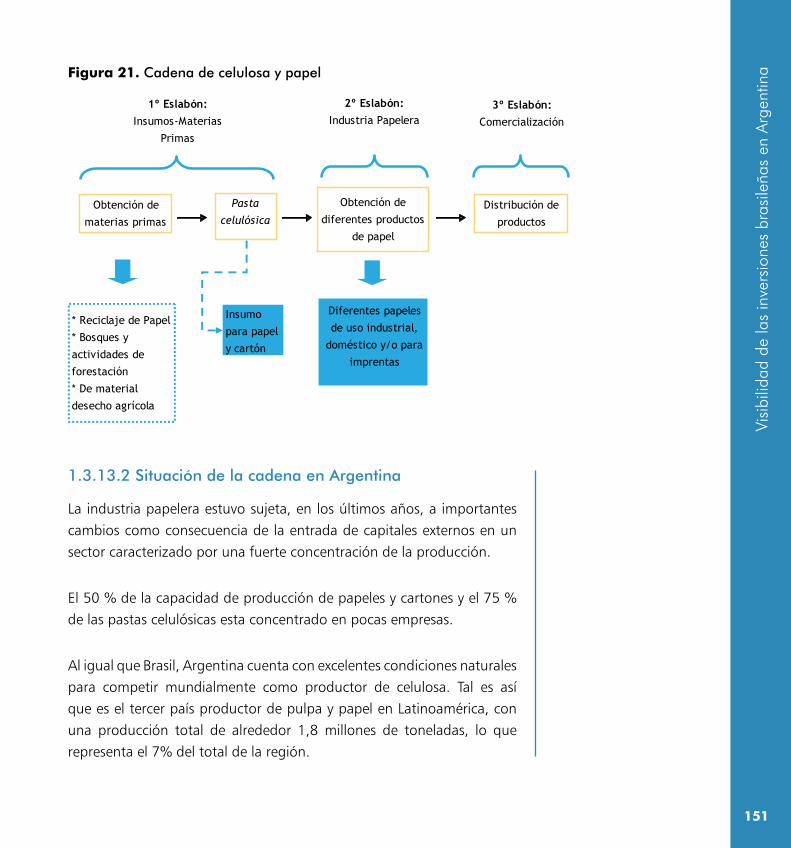

1.3.13 Celulosa y papel ....................................................... 150

1.3.13.1 Estructura de la cadena ................................ 150

1.3.13.2 Situación de la cadena en Argentina ............ 151

1.3.13.3 Proceso inversor en la cadena ....................... 153

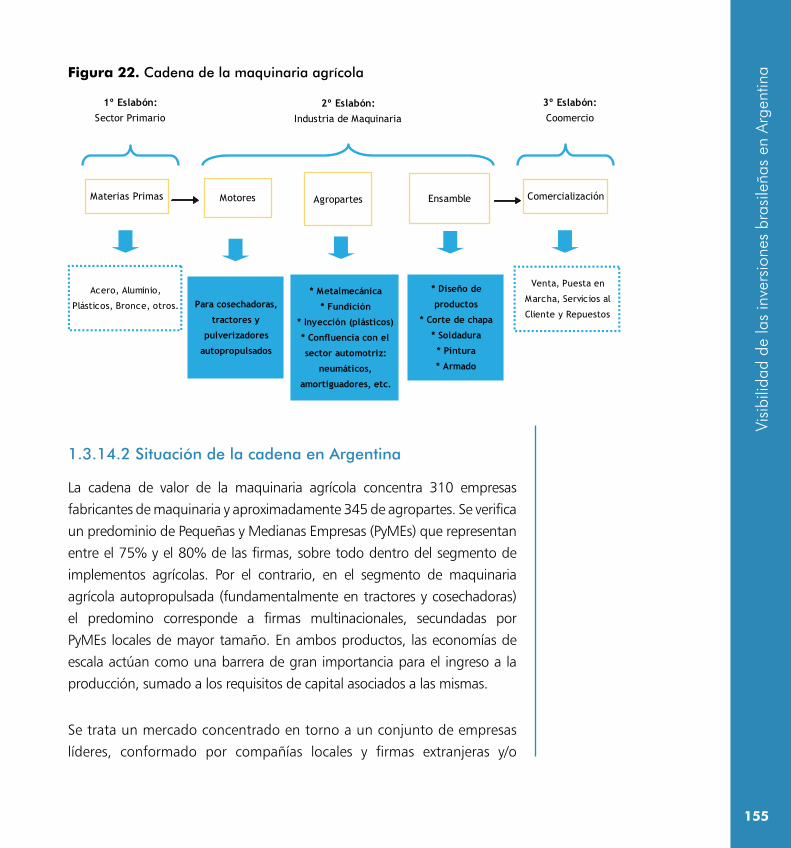

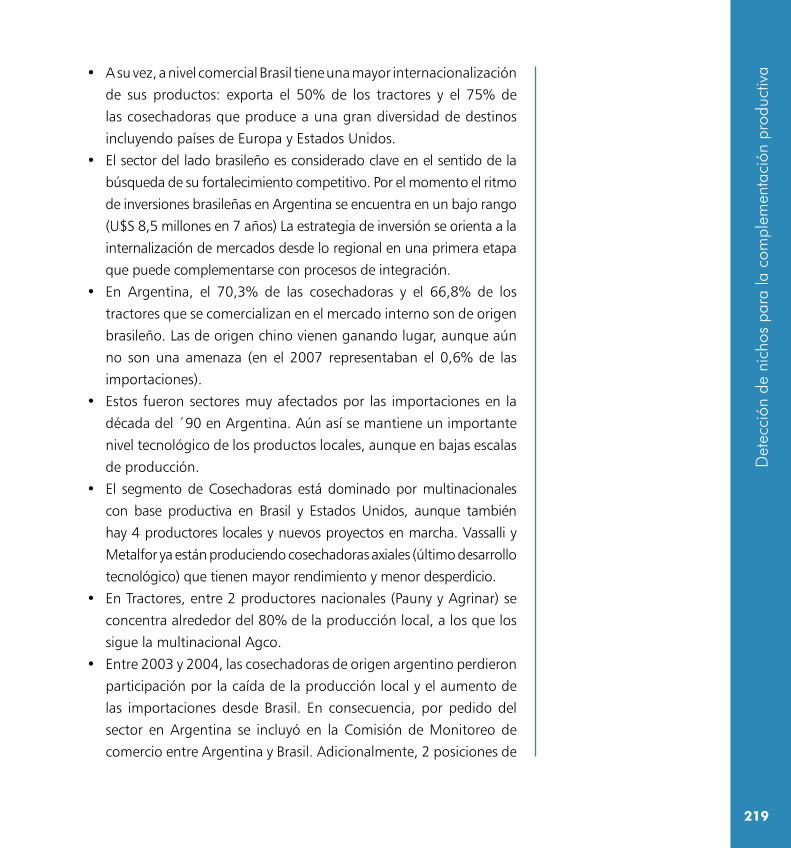

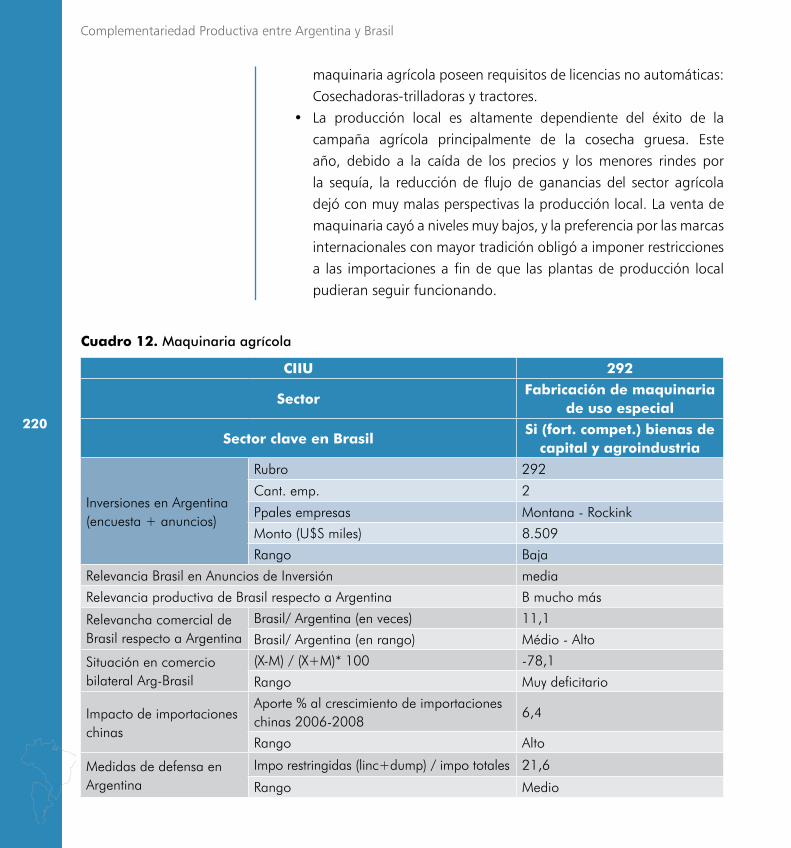

1.3.14. Maquinaria agrícola ................................................ 154

1.3.14.1 Estructura de la cadena ................................ 154

1.3.14.2 Situación de la cadena en Argentina ............ 155

1.3.14.3 Proceso inversor en la cadena ....................... 158

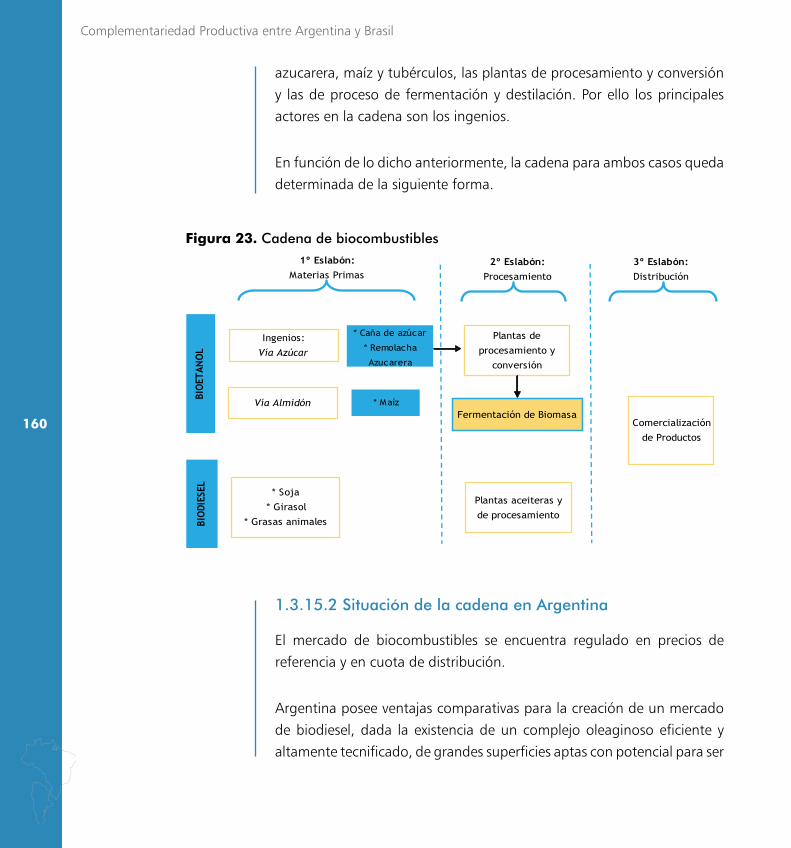

1.3.15 Biocombustibles ...................................................... 159

1.3.15.1 Estructura de la cadena ................................ 159

1.3.15.2 Situación de la cadena en Argentina ............ 160

Sum

ário

/ S

umar

io

13

1.3.15.3 Proceso inversor en la cadena ....................... 162

1.3.16. Otras actividades empresariales y de esparcimiento ....163

1.3.16.1 Caracterización de las inversiones

en Argentina .................................................. 163

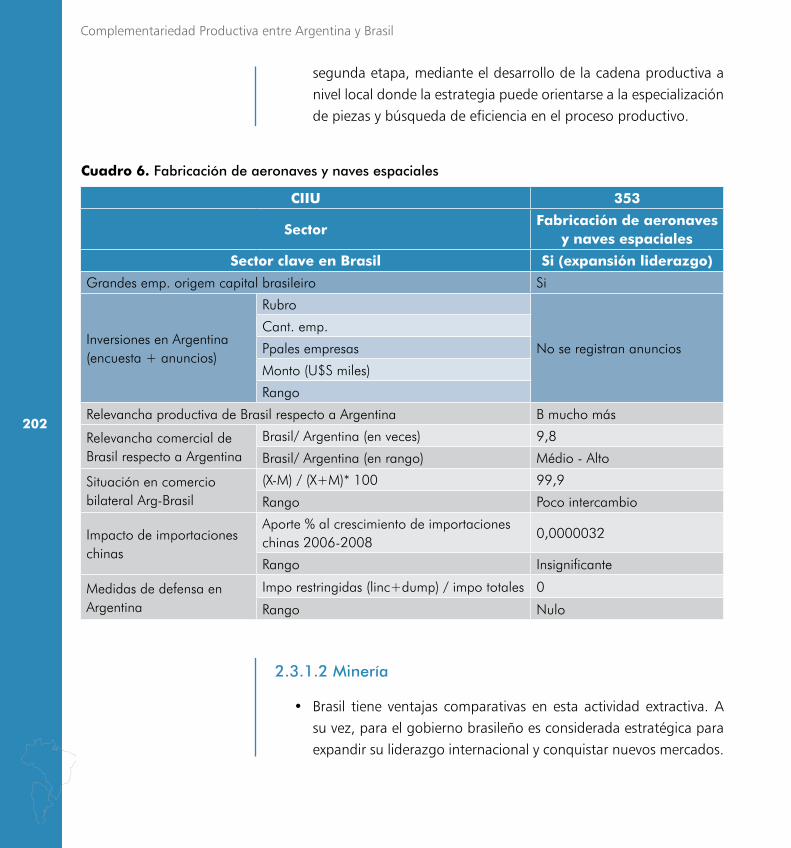

2. Detección de nichos para la complementación productiva .......................................................................166

2.1 Marco general y algunas consideraciones metodológicas ..... 167

2.1.1 La constitución de la matriz sectorial .......................... 169

2.1.2 Cruce de indicadores .................................................. 184

2.2 Determinación de rubros con potencialidad ......................... 193

2.2.1 Rubros con potencialidad alta .................................... 194

2.2.1.1 Subgrupo 1: Alta potencialidad por

primacía de Brasil ........................................... 194

2.2.2 Rubros con potencialidad media ............................... 197

2.2.3 Rubros con potencialidad baja .................................. 198

2.3 Análisis de rubros seleccionados .......................................... 199

2.3.1 Rubros productivos con Oportunidades Altas ............. 199

2.3.1.1 Aeronáutica ................................................... 199

2.3.1.2 Minería .......................................................... 202

2.3.1.3 Bebidas (jugos) .............................................. 207

2.3.1.4 Sector maderero (madera/muebles) ................ 209

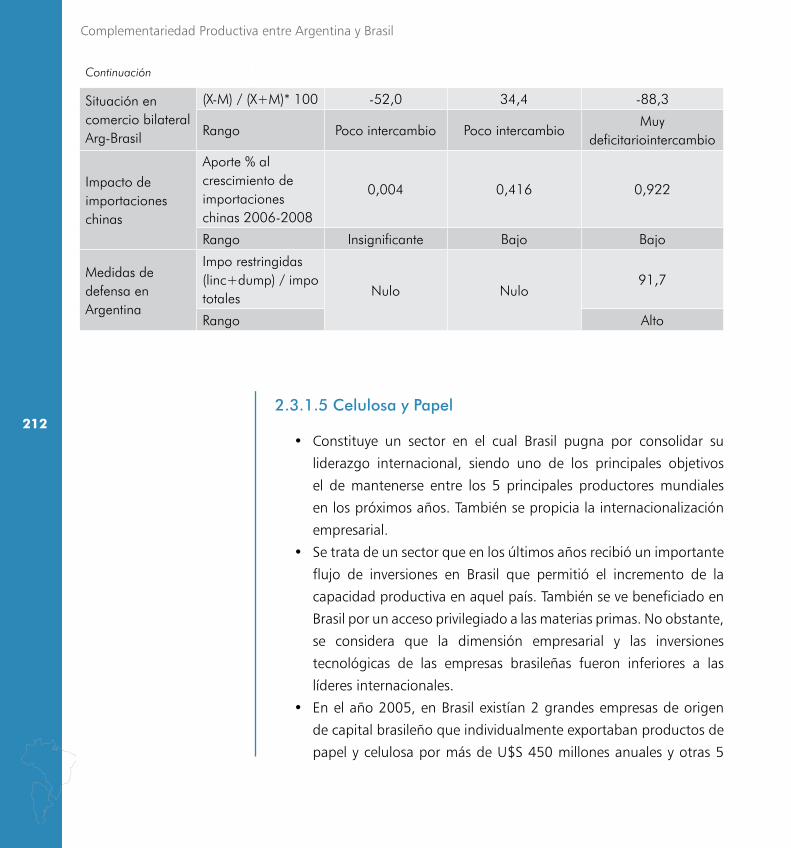

2.3.1.5 Celulosa y Papel ............................................ 212

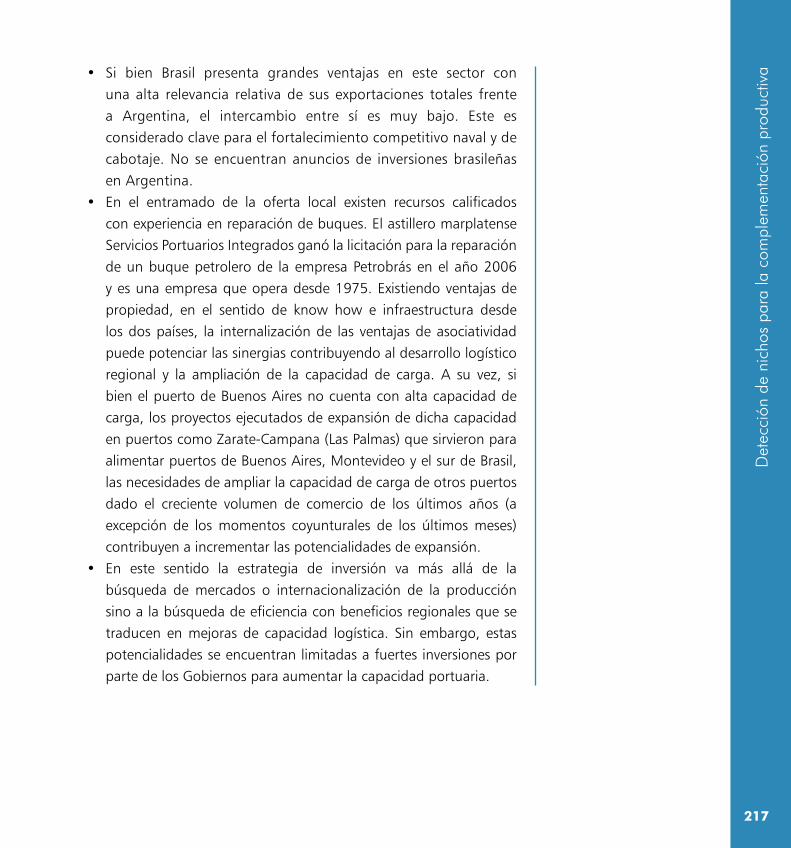

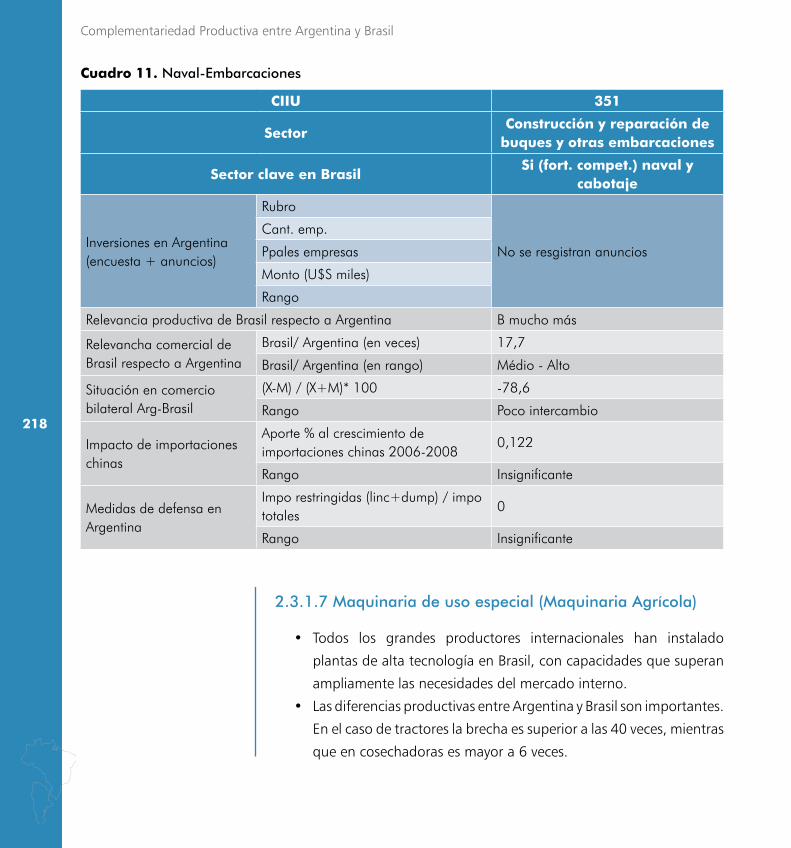

2.3.1.6 Naval-Embarcaciones ..................................... 215

2.3.1.7 Maquinaria de uso especial

(Maquinaria Agrícola) .................................... 218

2.3.1.8 Autopartes ..................................................... 221

2.3.1.9 Lácteo ........................................................... 224

Complementaridade Produtiva entre Brasil e Argentina

14

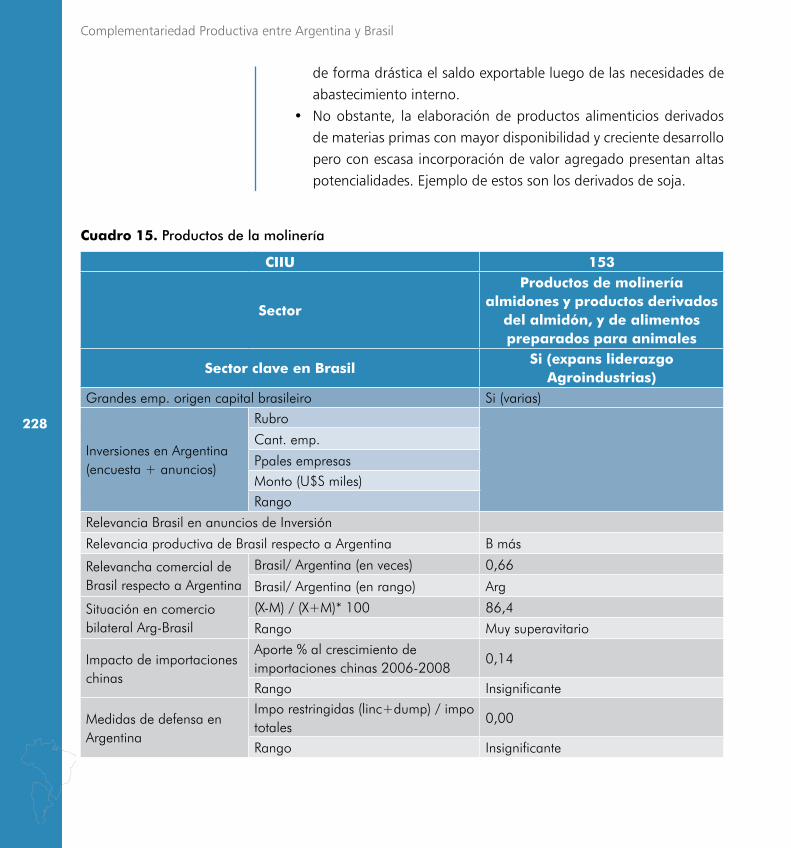

2.3.1.10 Productos de la molinería ........................... 226

2.3.1.11 Combustibles (Biodiesel)............................... 229

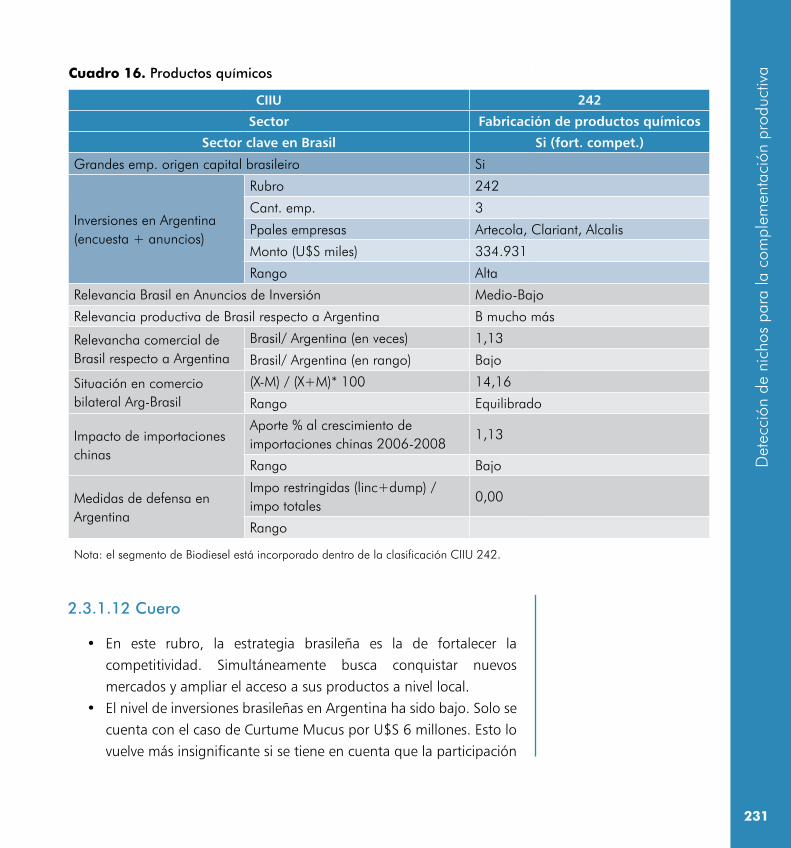

2.3.1.12 Cuero .......................................................... 231

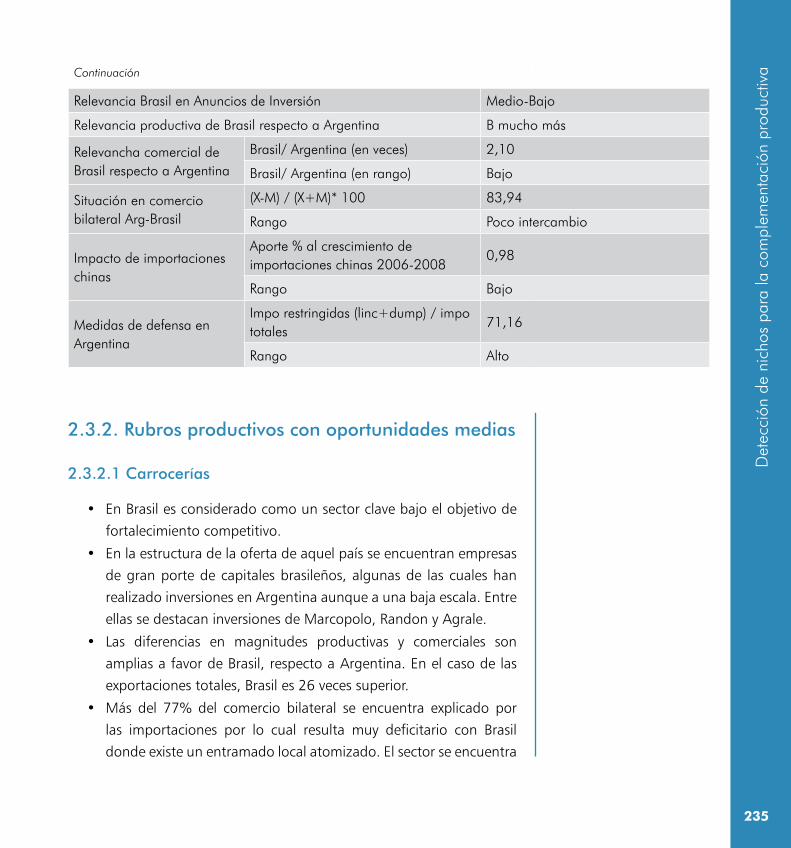

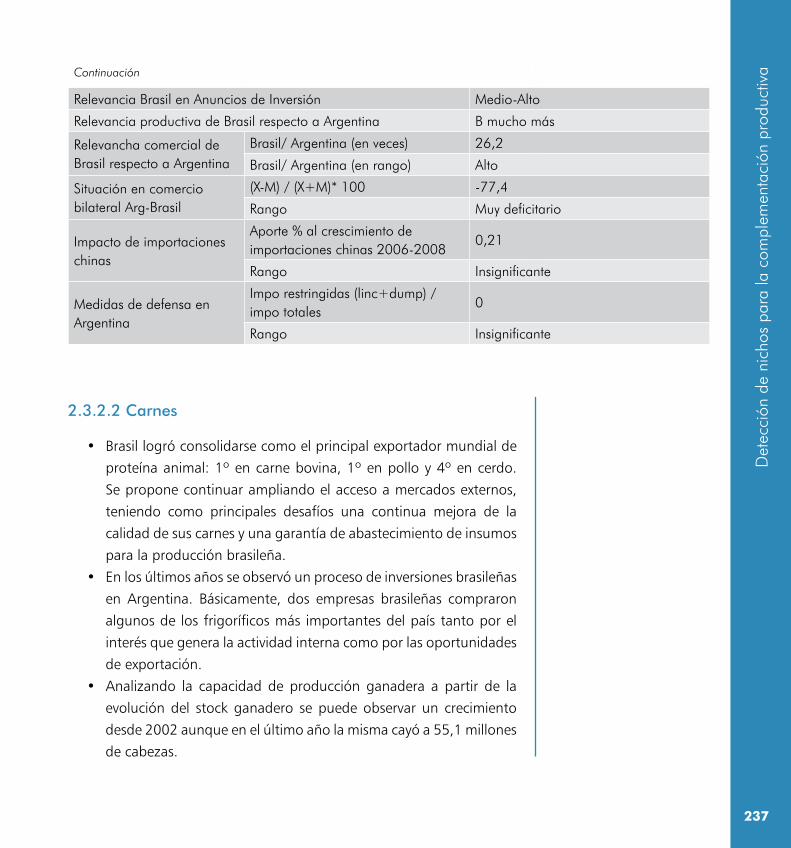

2.3.2. Rubros productivos con oportunidades medias ......... 235

2.3.2.1 Carrocerías ..................................................... 235

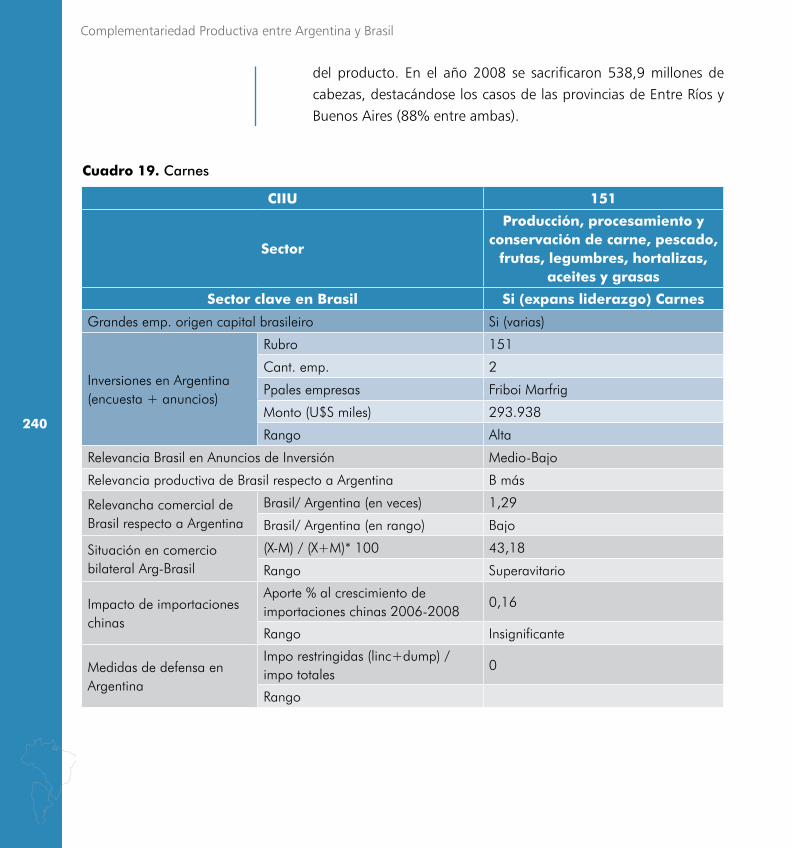

2.3.2.2 Carnes ........................................................... 237

2.3.2.3 Maquinaria y equipos (bienes de capital) ........ 241

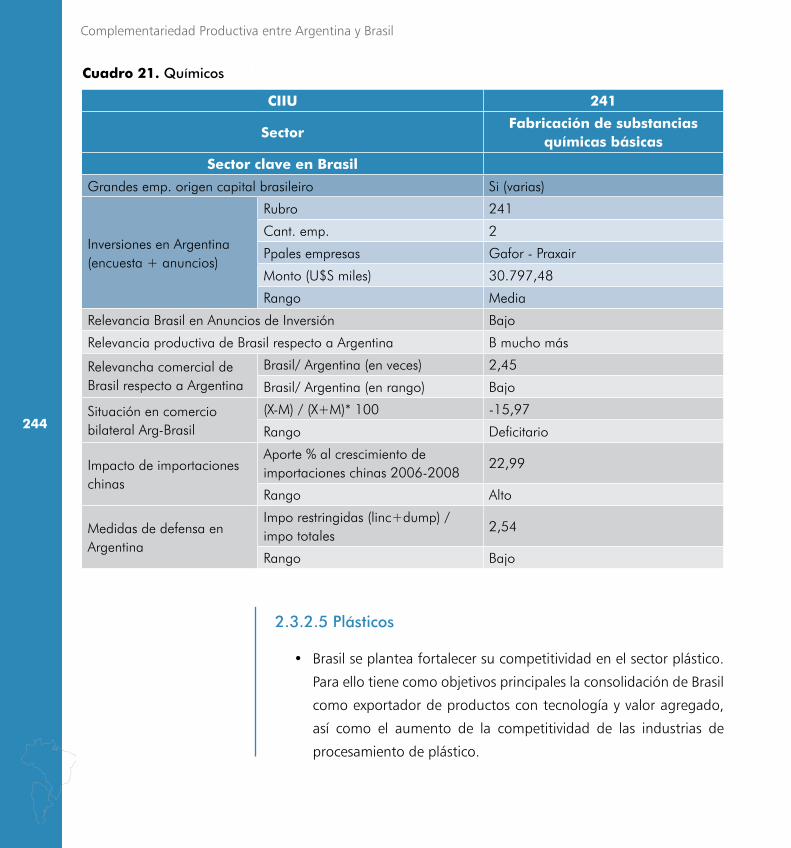

2.3.2.4 Químicos ....................................................... 242

2.3.2.5 Plásticos ......................................................... 244

2.3.2.6 Calzado ......................................................... 247

2.3.2.7 Ferroviario ...................................................... 250

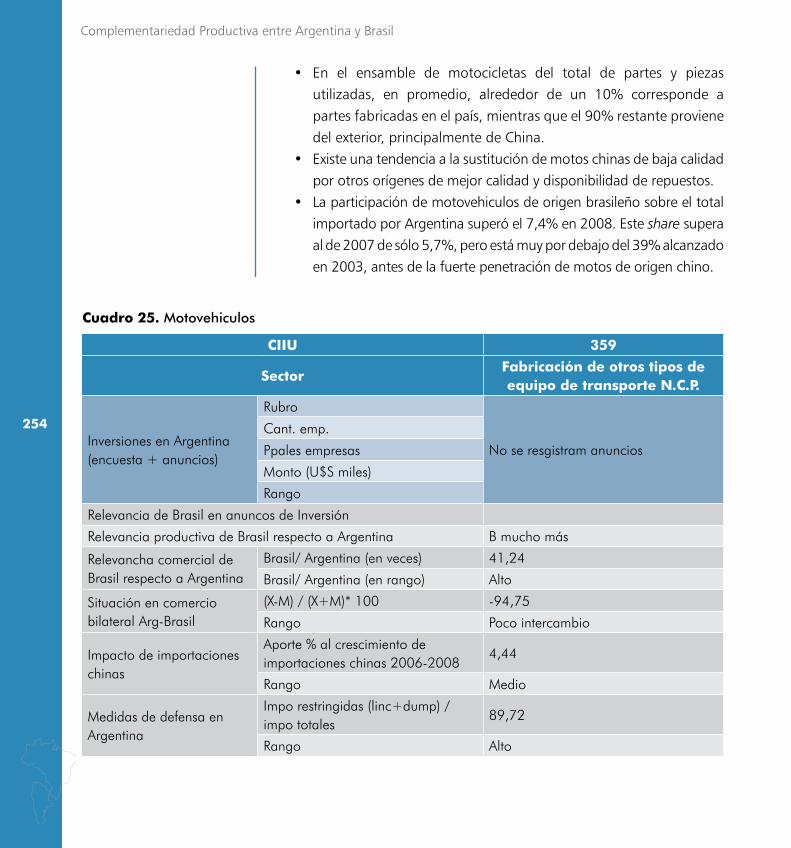

2.3.2.8 Motovehiculos ............................................... 252

2.3.3 Rubros productivos con Oportunidades Bajas ............ 255

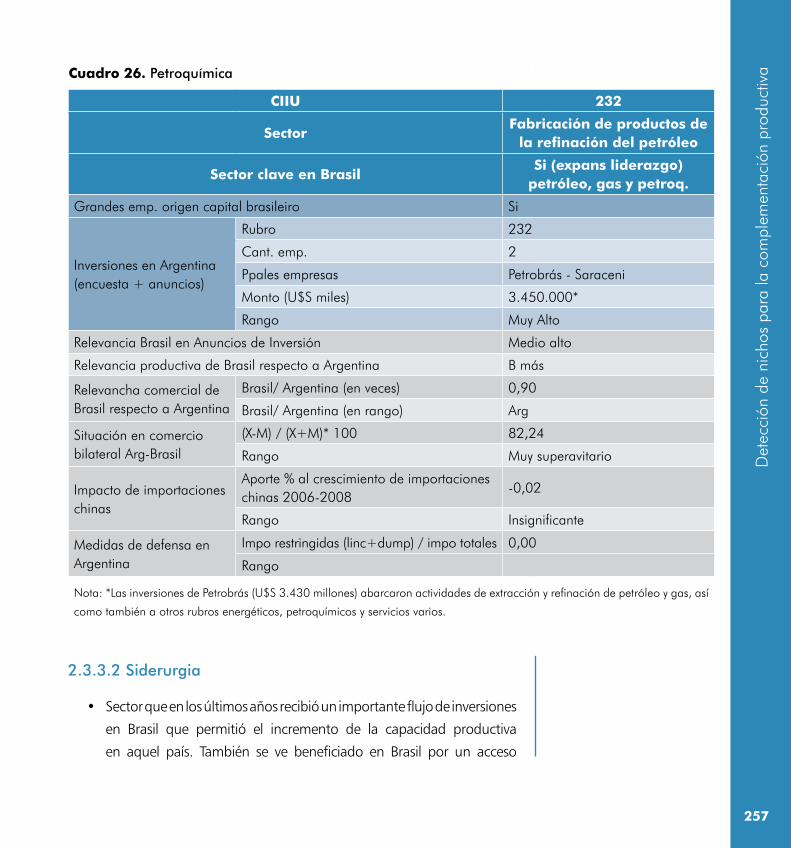

2.3.3.1 Petroquímica .................................................. 255

2.3.3.2 Siderurgia ...................................................... 257

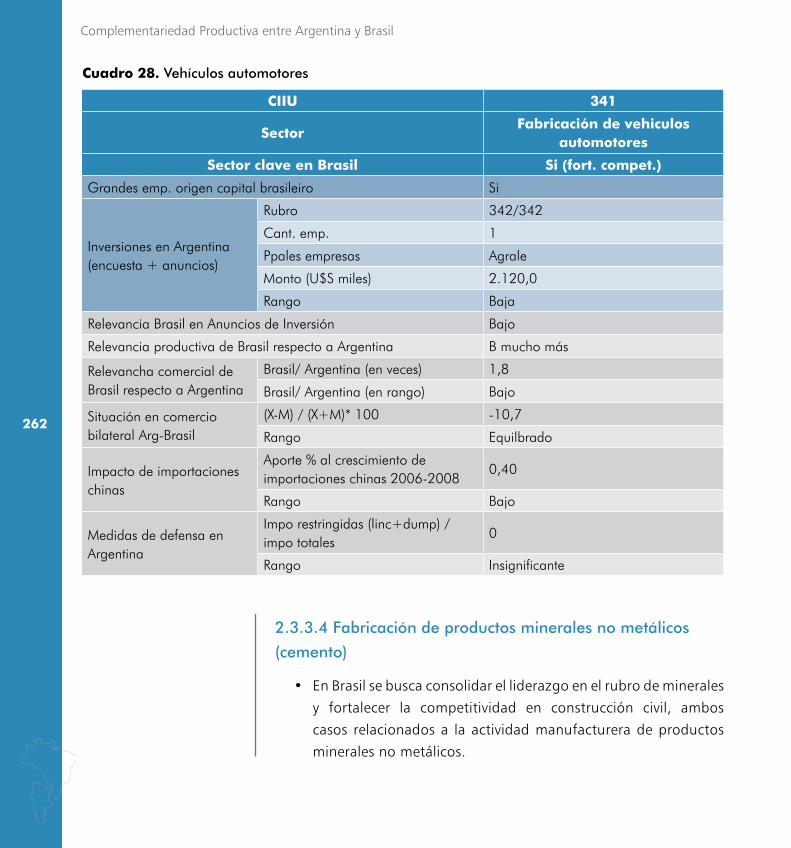

2.3.3.3 Vehículos automotores .................................. 260

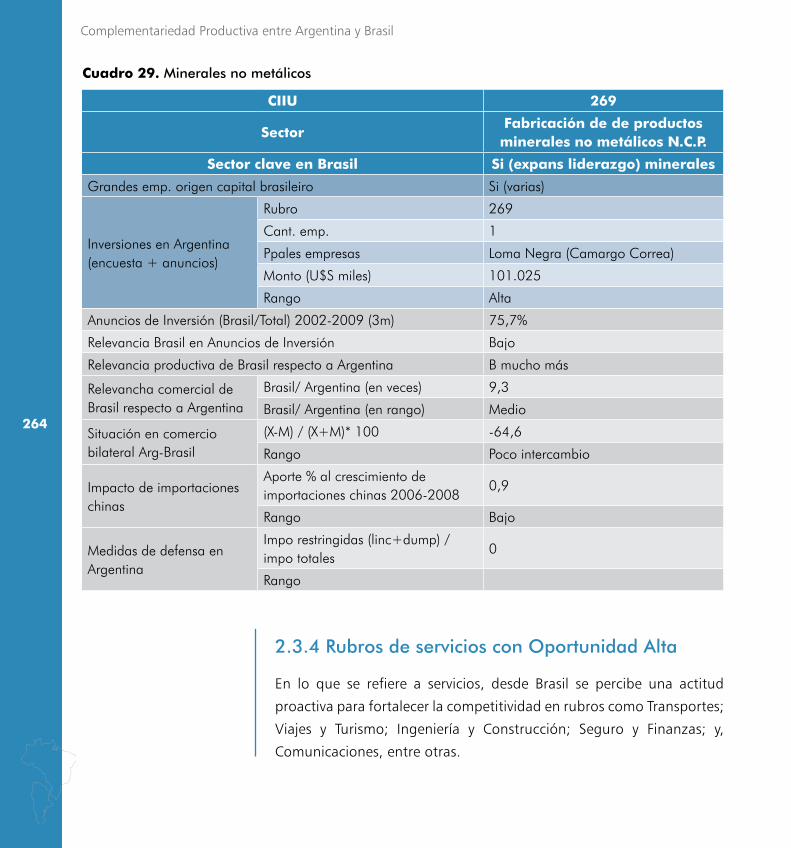

2.3.3.4 Fabricación de productos minerales no

metálicos (cemento) ...................................... 262

2.3.4 Rubros de servicios con Oportunidad Alta .................. 264

2.3.4.1 Informática ................................................... 265

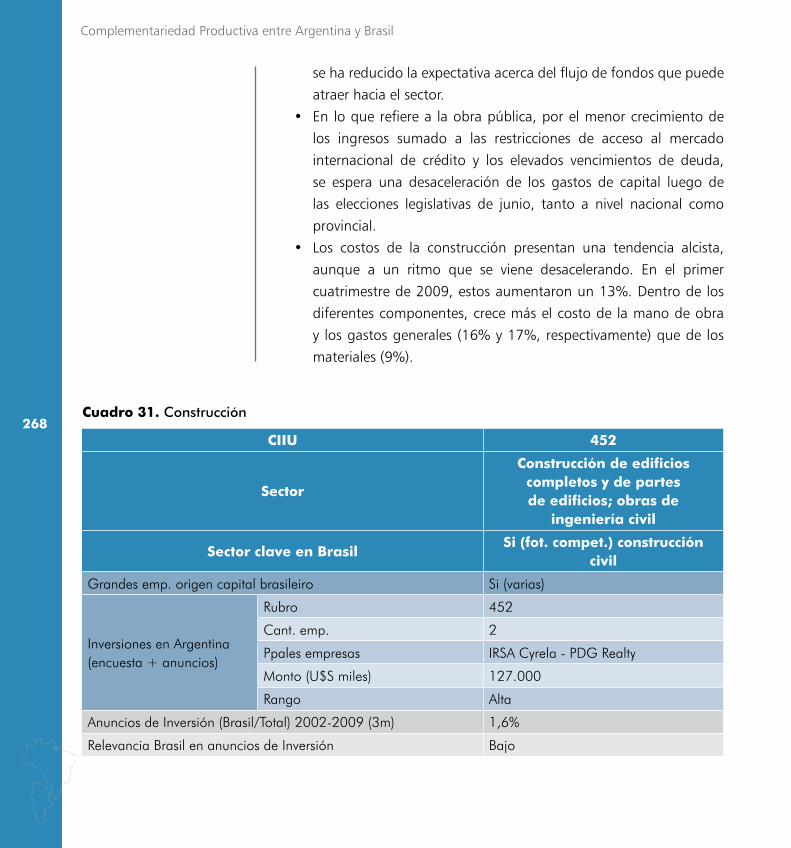

2.3.4.2 Construcción.................................................. 267

2.3.4.3 Transporte / Logística .................................... 269

3. Lineamientos estratégicos para el abordaje de negocios conjuntos ..........................................................272

3.1 Breves comentarios sobre rubros con mayor espacio para

la acción pública/privada a nivel regional ............................. 275

3.1.1 Aeronáutica ............................................................... 275

Sum

ário

/ S

umar

io

15

3.1.2 Minería ...................................................................... 276

3.1.3 Industria Naval (incluye pequeñas embarcaciones) ............ 277

3.1.4 Ferrocarril .................................................................. 277

3.1.5 Autopartes ................................................................. 278

3.1.6 Maquinaria de uso especial (Maquinaria Agrícola) ...... 279

3.1.7 TIC´s + Desarrollo tecnológicos orientados al Agrobusiness ............................................................. 280

3.1.8 Biodiesel .................................................................... 281

3.1.9 Construcción.............................................................. 283

3.2 Breves comentarios sobre rubros con menor espacio para la acción pública/privada a nivel regional ............................. 283

3.2.1 Lácteo........................................................................ 283

3.2.2 Productos de Molinería .............................................. 284

3.2.3 Bebidas (jugos) .......................................................... 285

3.2.4 Cueros ....................................................................... 286

3.2.5 Celulosa/Papel ............................................................ 287

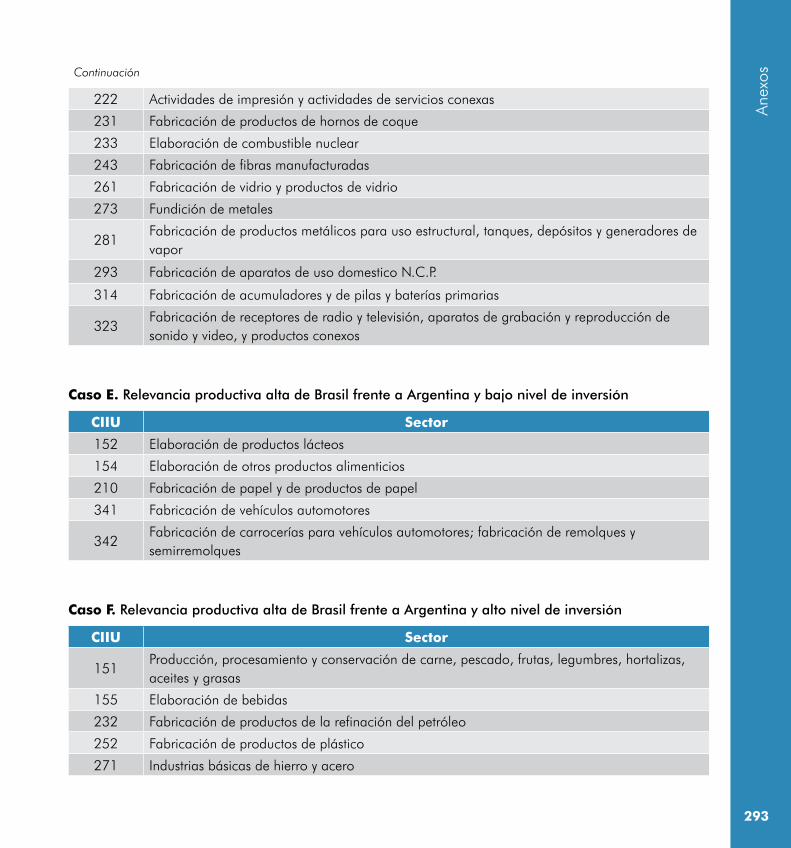

Anexos ............................................................................290

Análisis II – Disparidad productiva vs Nivel de inversiones brasileñas en Argentina ....................................................... 291

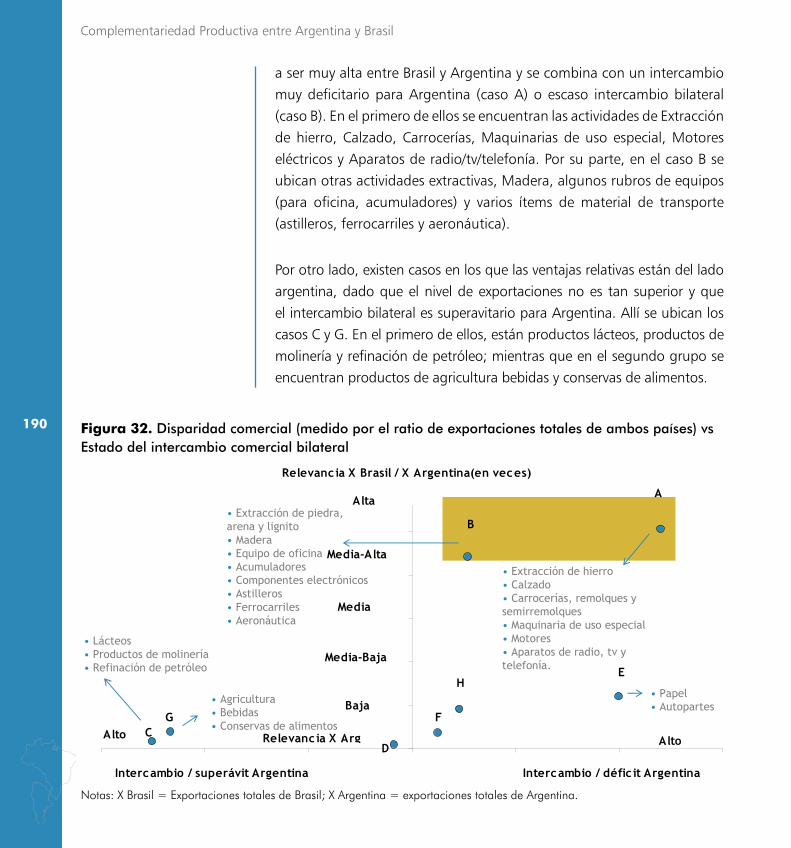

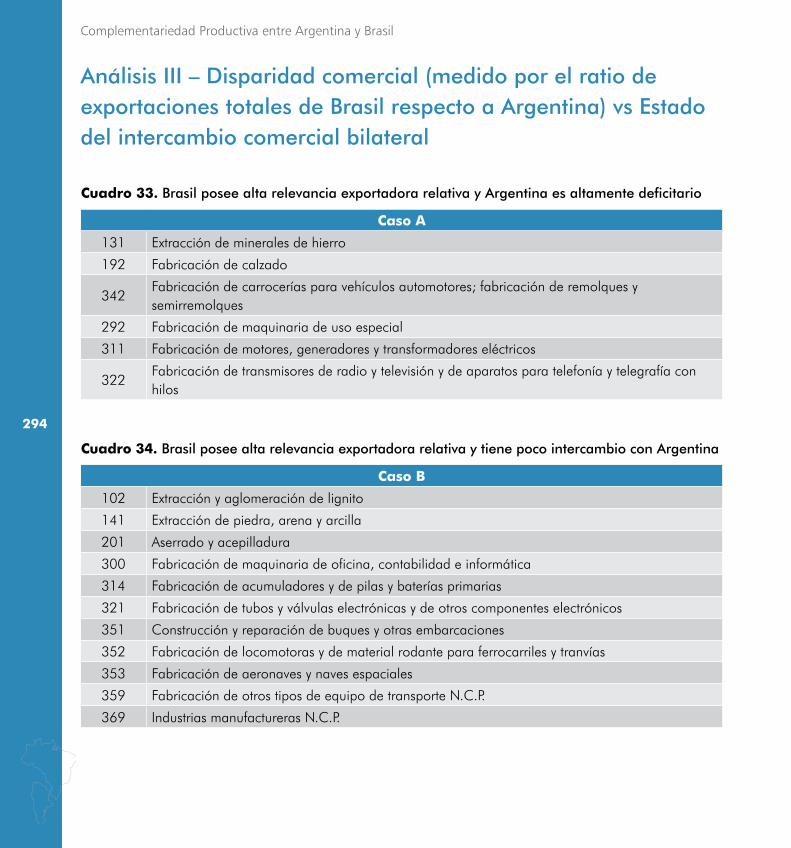

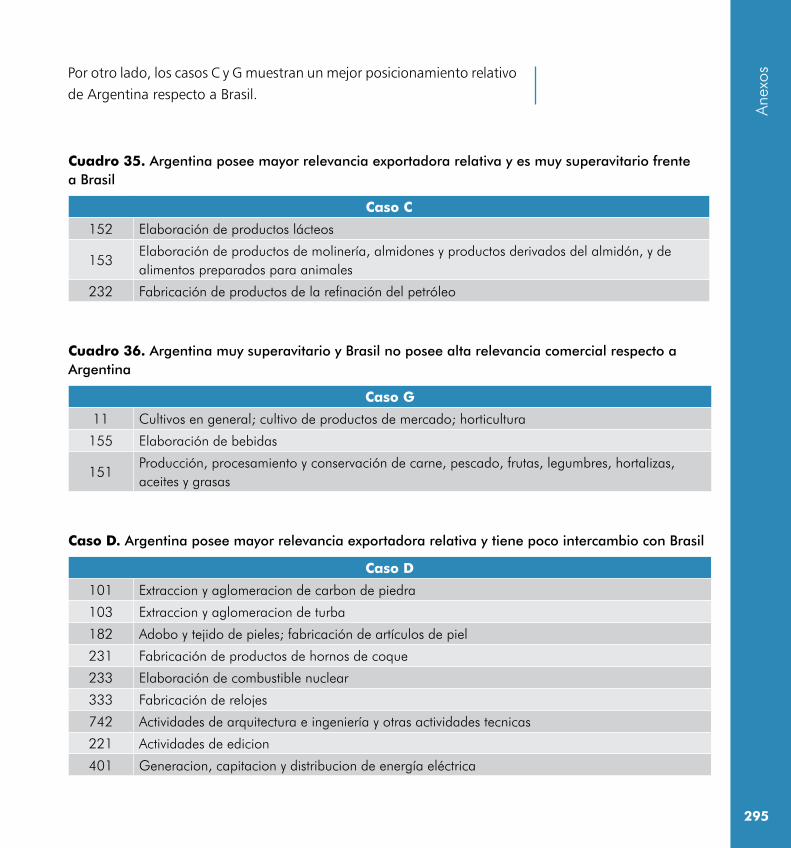

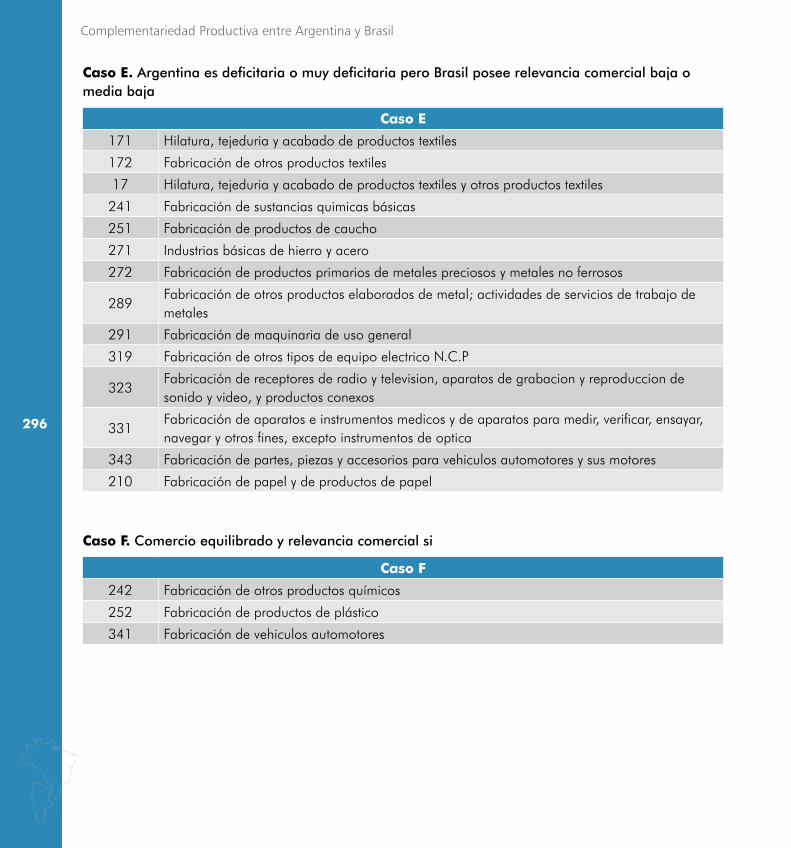

Análisis III – Disparidad comercial (medido por el ratio de exportaciones totales de Brasil respecto a Argentina) vs Estado del intercambio comercial bilateral ........................... 294

Lista de tabelas / Lista de cuadros

17

List

a de

tabe

las

/ Li

sta

de c

uadr

osParte I

Tabela 1. Intercâmbio comercial Brasil-Argentina

Grupos Cuci com CCI>0,5 e corrente de comércio>US$

40 milhões (2004) ................................................................. 43

Tabela 2. Ranking das maiores multinacionais

argentinas (2008).................................................................. 49

Parte II

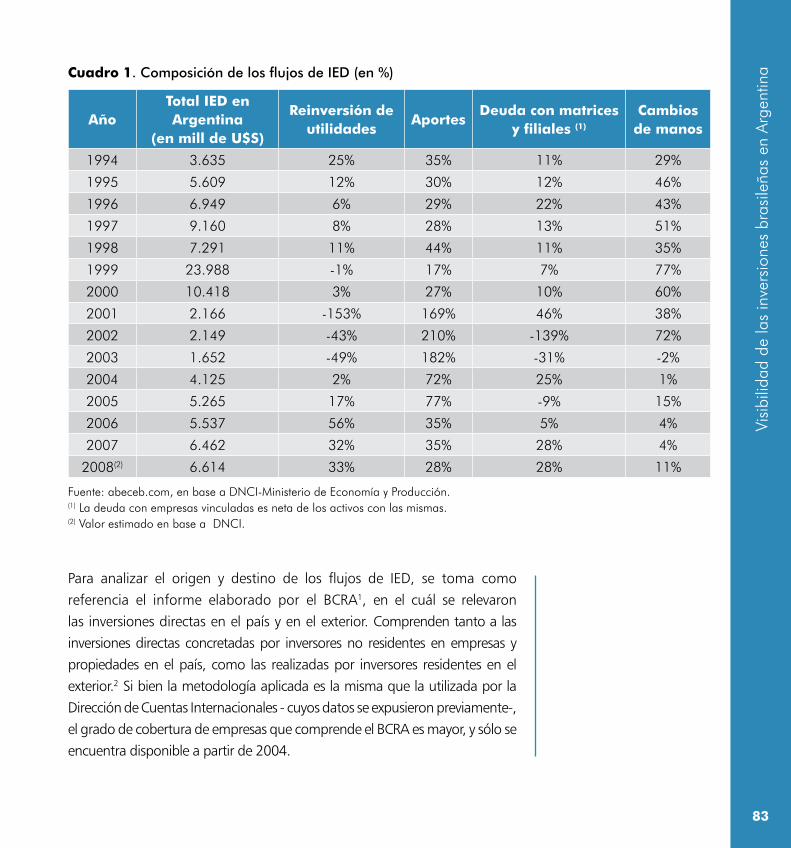

Cuadro 1. Composición de los flujos de IED (en %) ...................... 83

Cuadro 2. Flujos de IED. Distribución por país primer nivel de

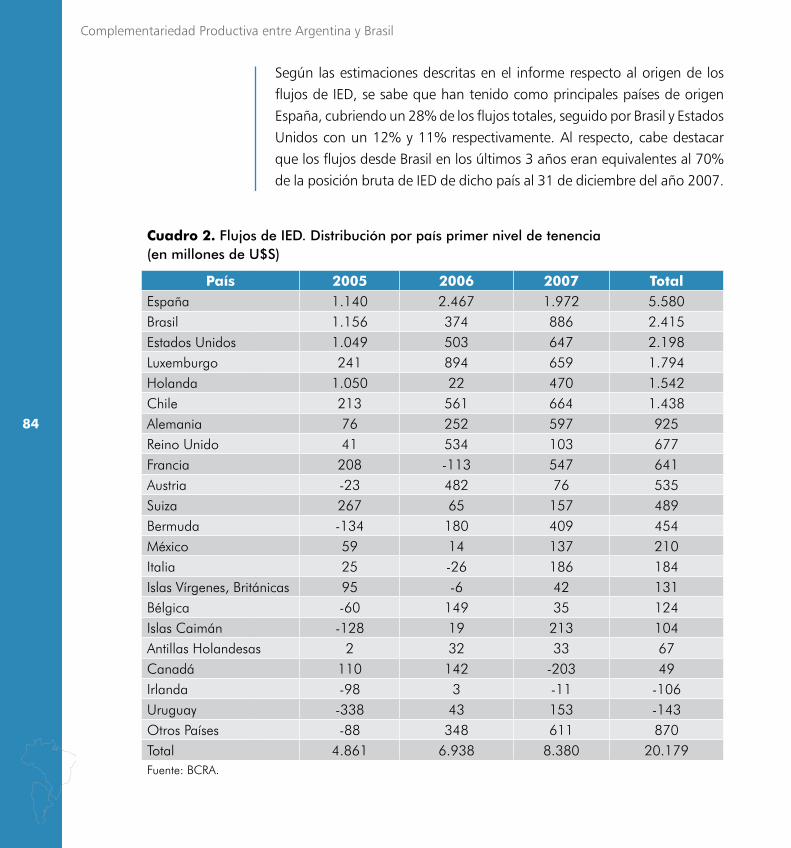

tenencia (en millones de U$S) ............................................... 84

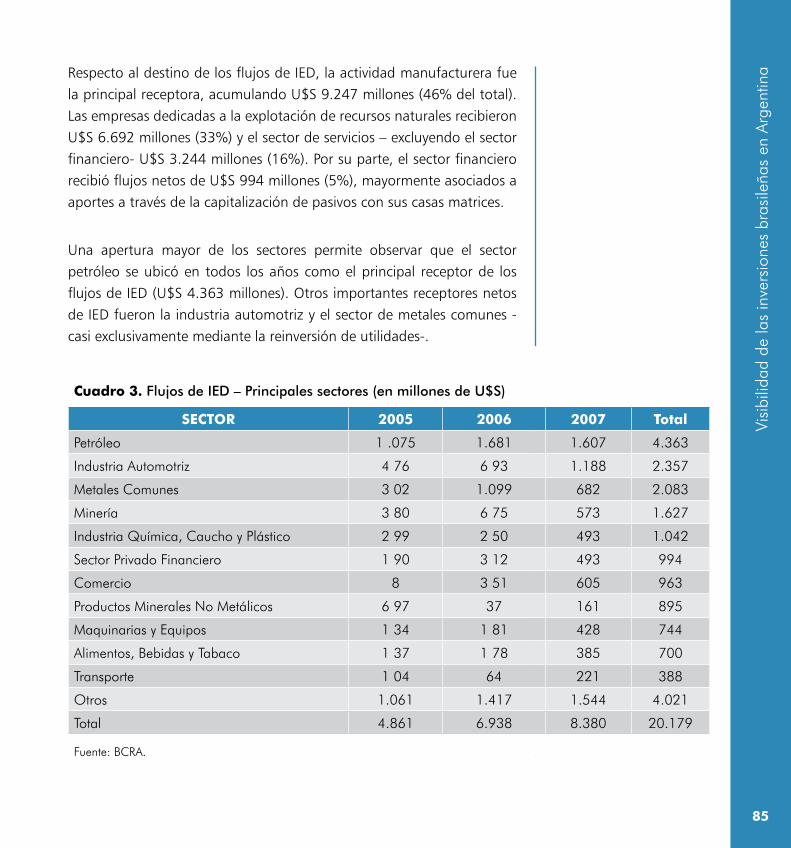

Cuadro 3. Flujos de IED – Principales sectores

(en millones de U$S) ............................................................. 85

Cuadro 4. Principales sectores con existencia de empresas de

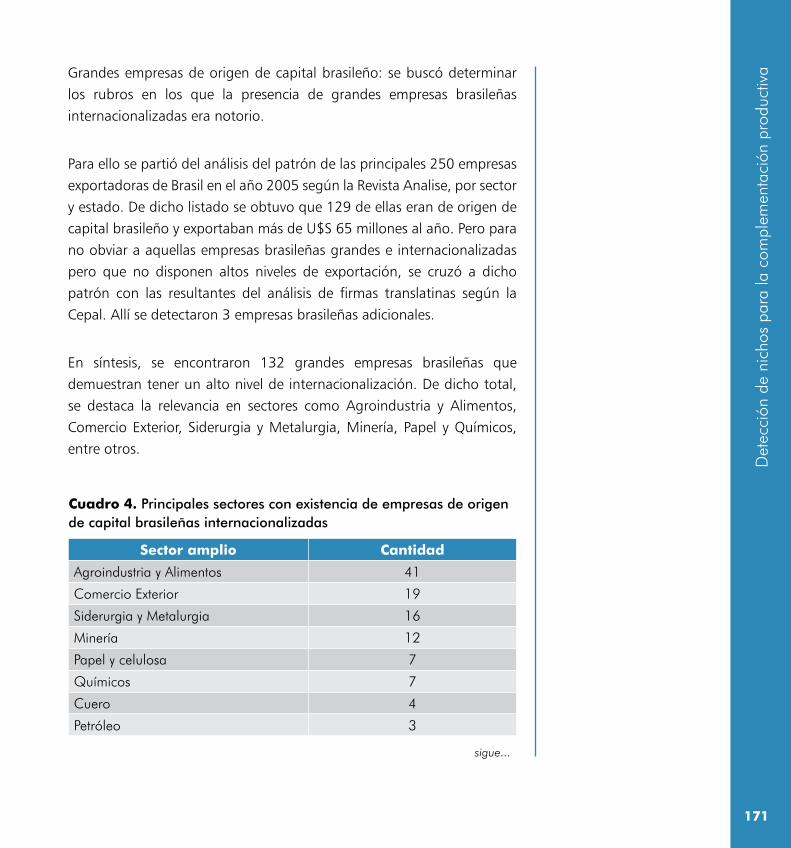

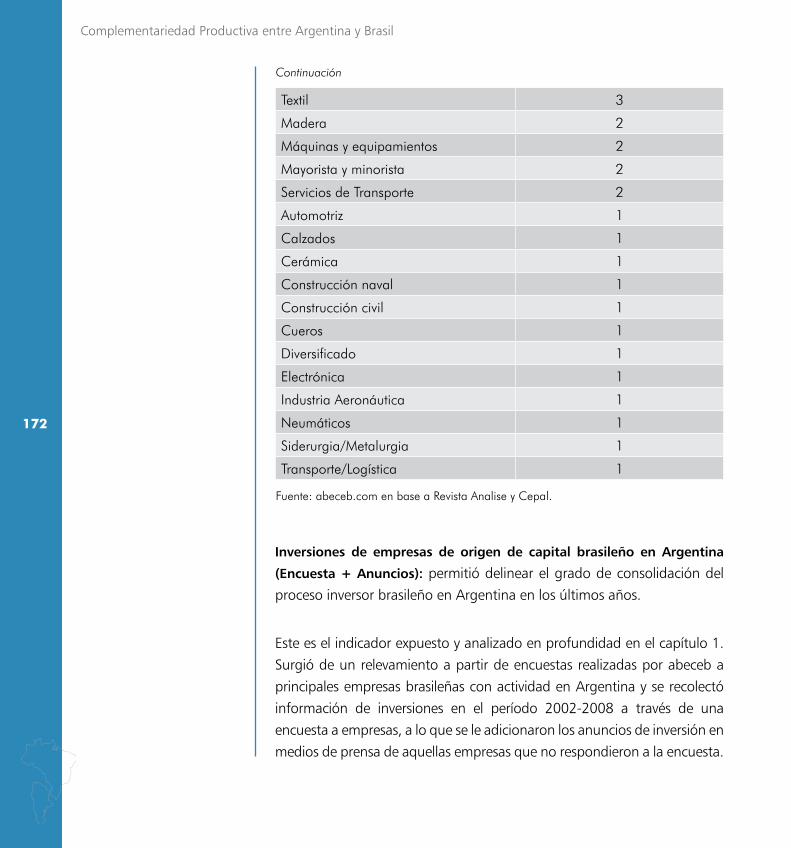

origen de capital brasileñas internacionalizadas ................... 171

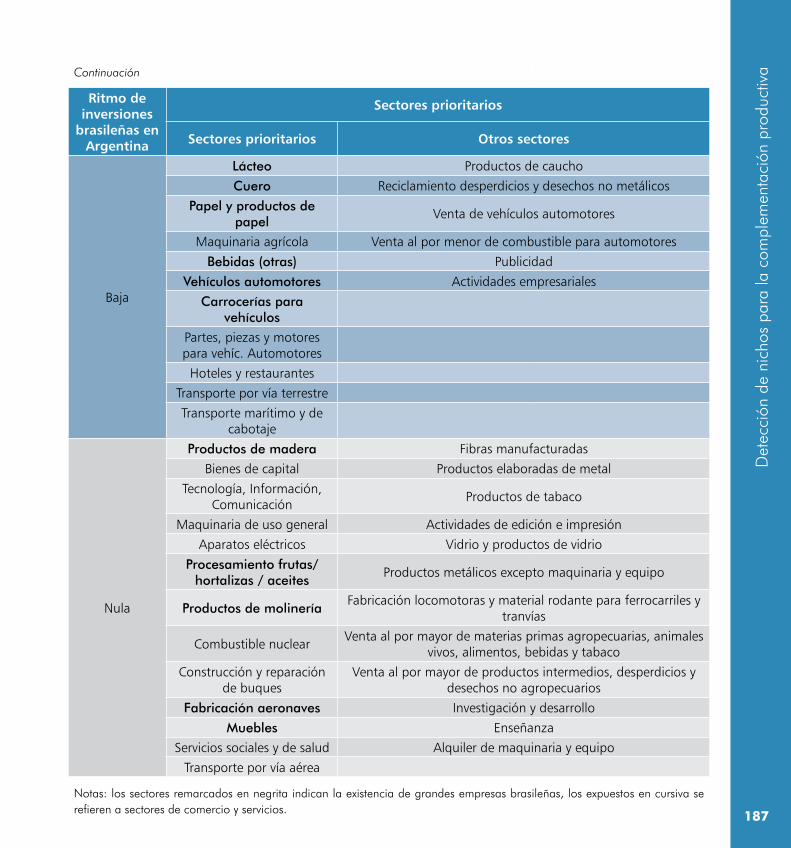

Cuadro 5. Cruce de indicadores: Sectores prioritarios en Brasil,

nivel de inversiones brasileñas en Argentina y existencia

de grandes empresas de origen de capital brasileño............. 186

Cuadro 6. Fabricación de aeronaves y naves espaciales .............. 202

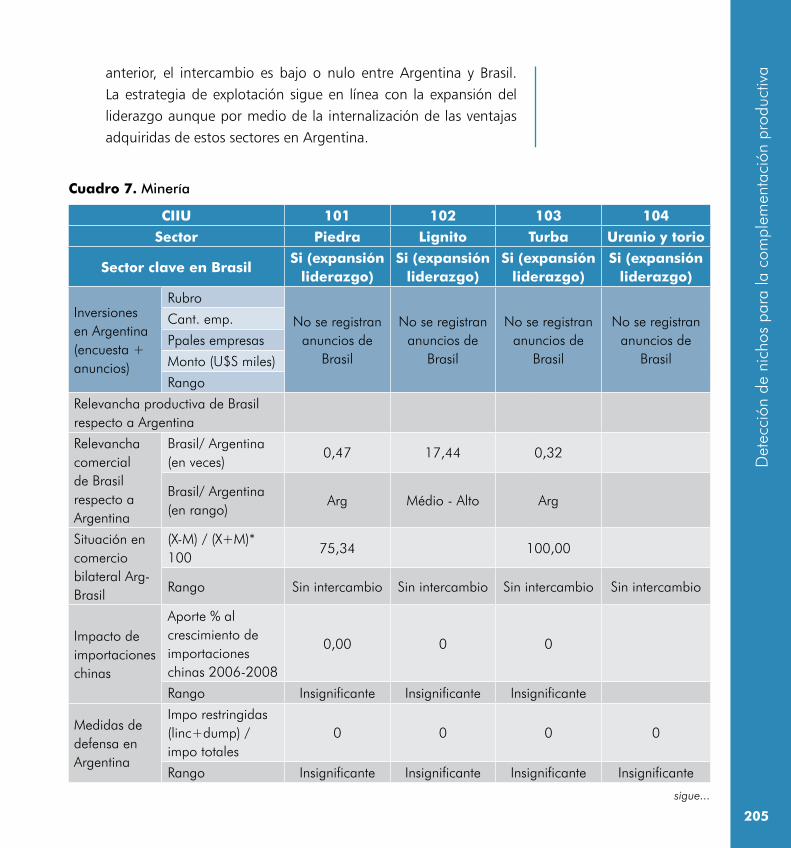

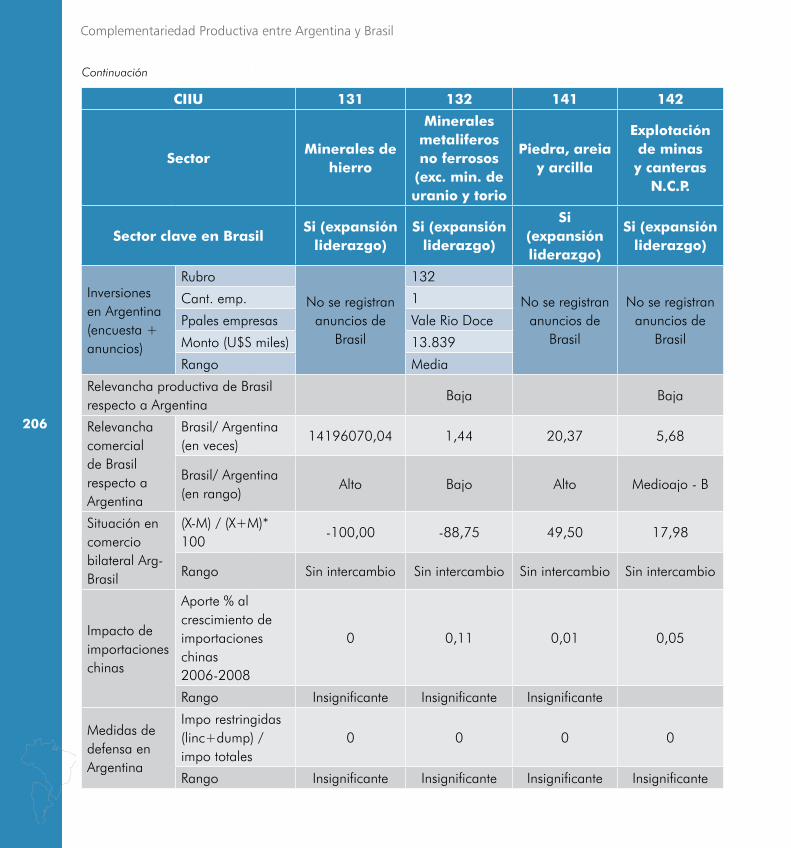

Cuadro 7. Minería ..................................................................... 205

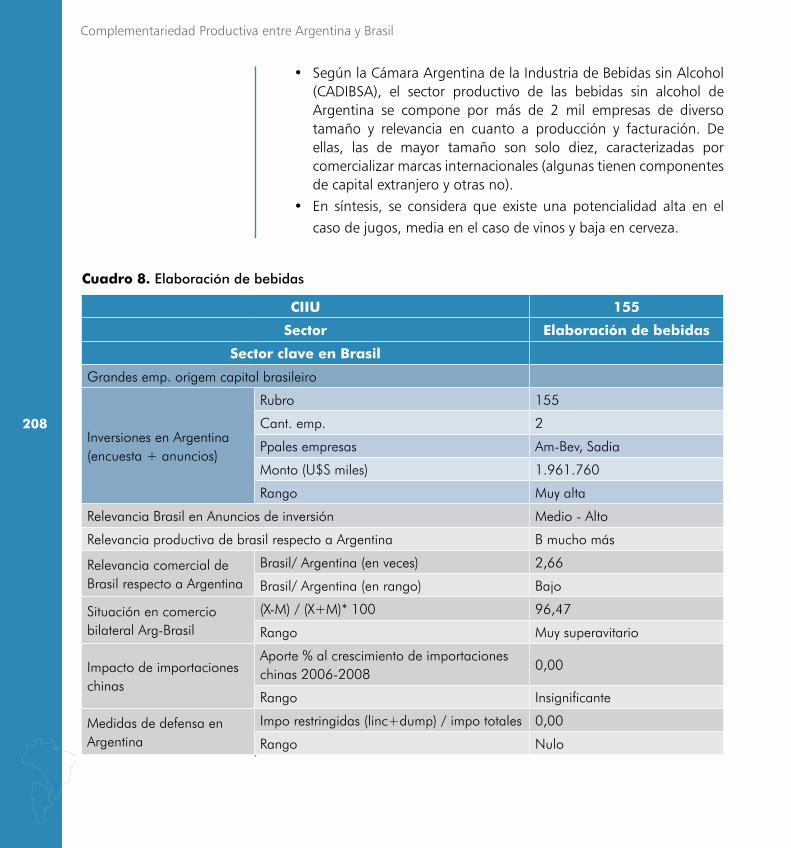

Cuadro 8. Elaboración de bebidas ............................................. 208

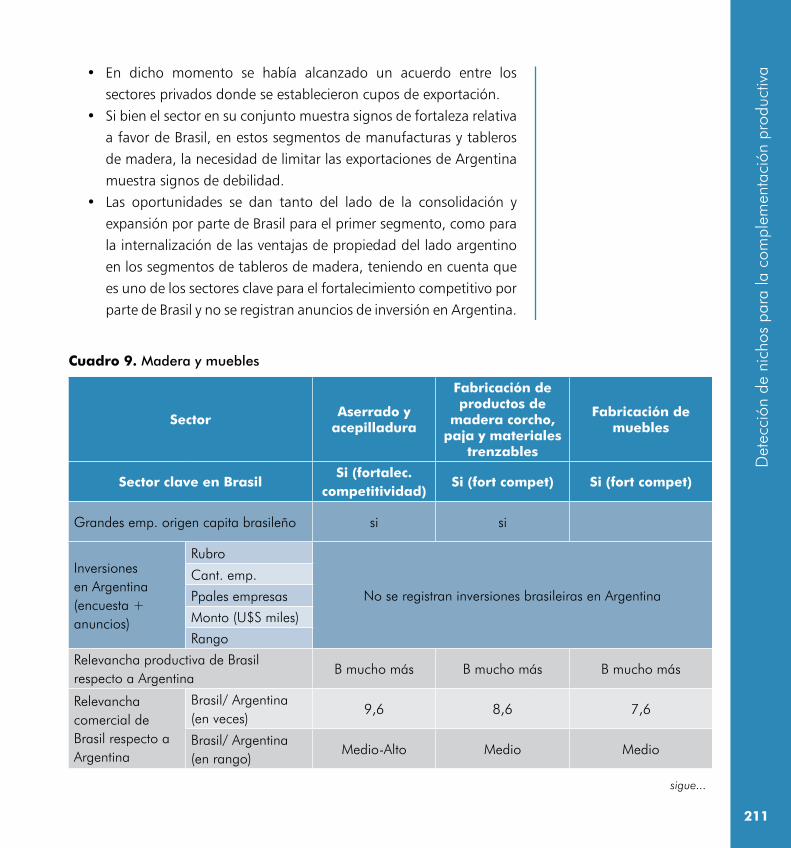

Cuadro 9. Madera y muebles .................................................... 211

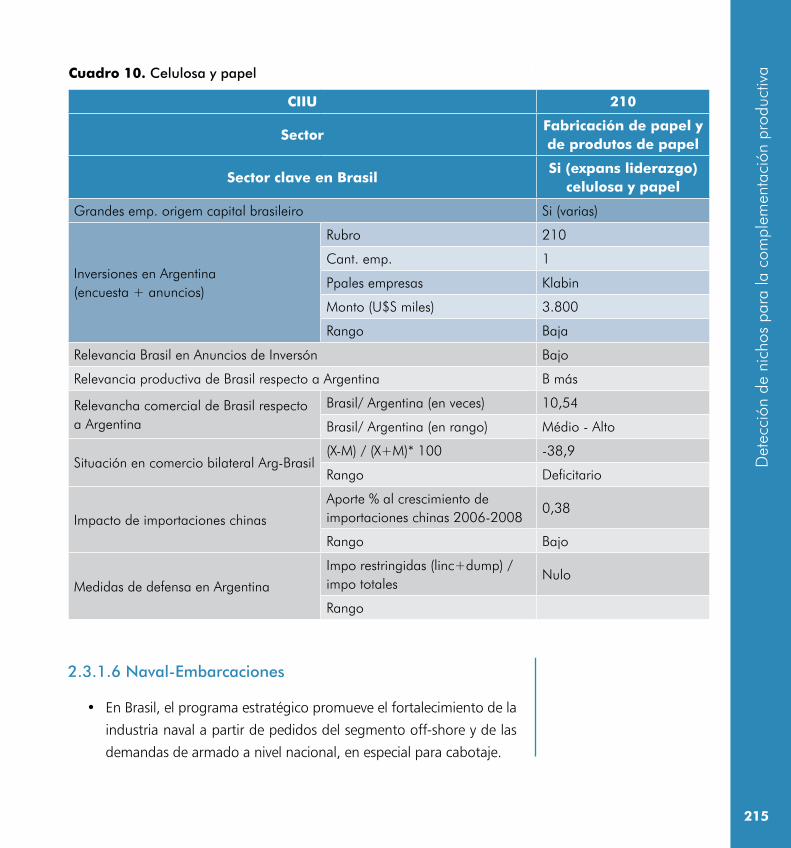

Cuadro 10. Celulosa y papel ...................................................... 215

Cuadro 11. Naval-Embarcaciones .............................................. 218

Cuadro 12. Maquinaria agrícola ................................................ 220

Cuadro 13. Autopartes.............................................................. 223

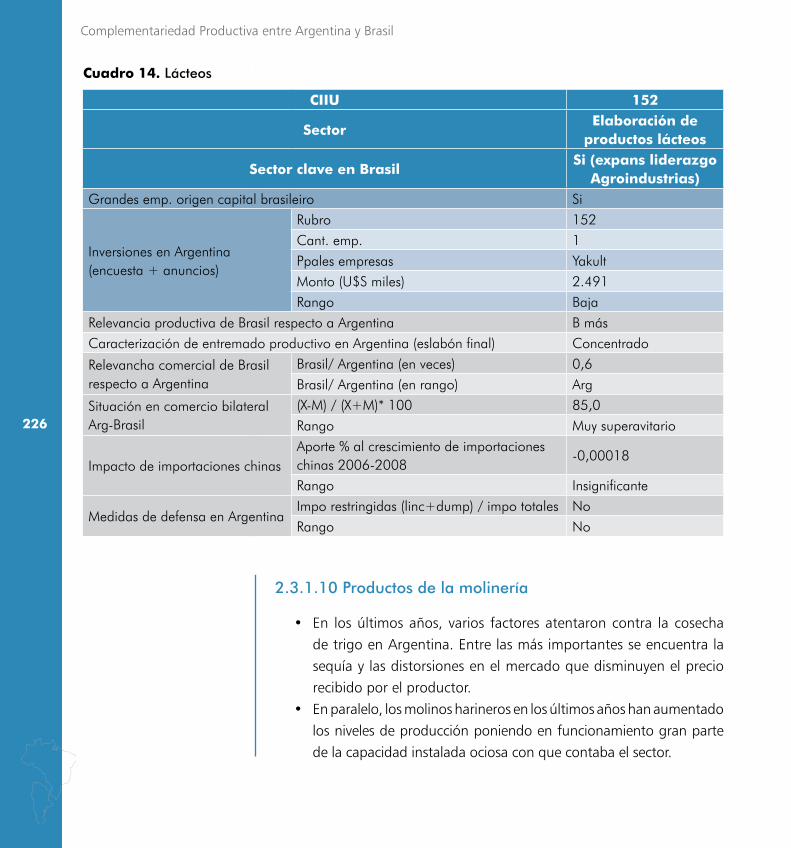

Cuadro 14. Lácteos ................................................................... 226

Cuadro 15. Productos de la molinería ........................................ 228

Complementaridade Produtiva entre Brasil e Argentina

18

Cuadro 16. Productos químicos ................................................. 231

Cuadro 17. Cuero ..................................................................... 234

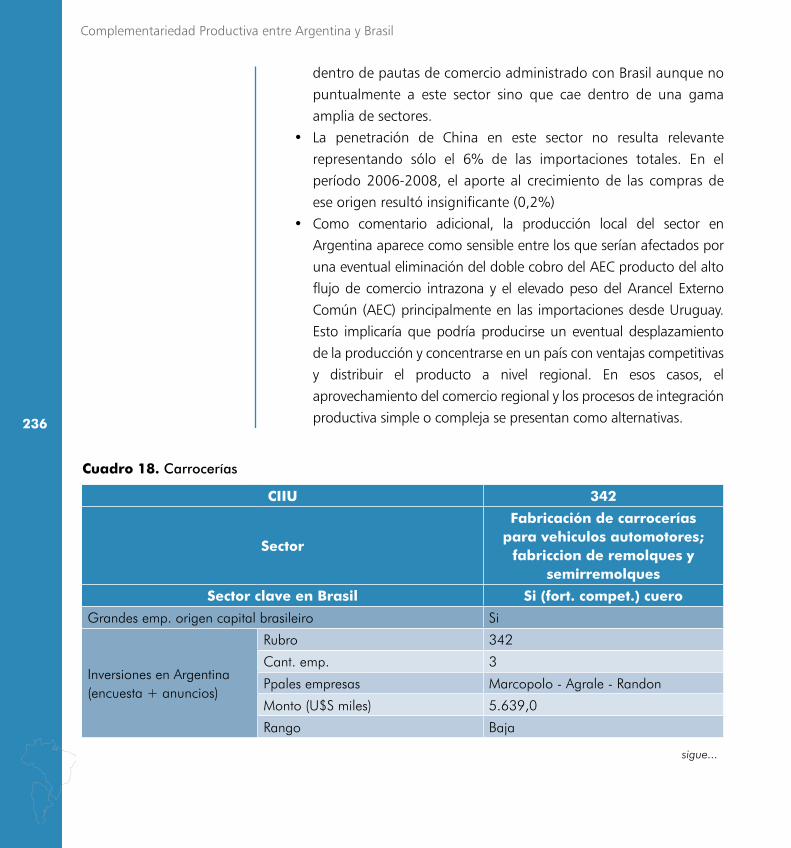

Cuadro 18. Carrocerías .............................................................. 236

Cuadro 19. Carnes .................................................................... 240

Cuadro 20. Maquinaria y equipos ............................................. 242

Cuadro 21. Químicos ................................................................ 244

Cuadro 22. Plasticos .................................................................. 247

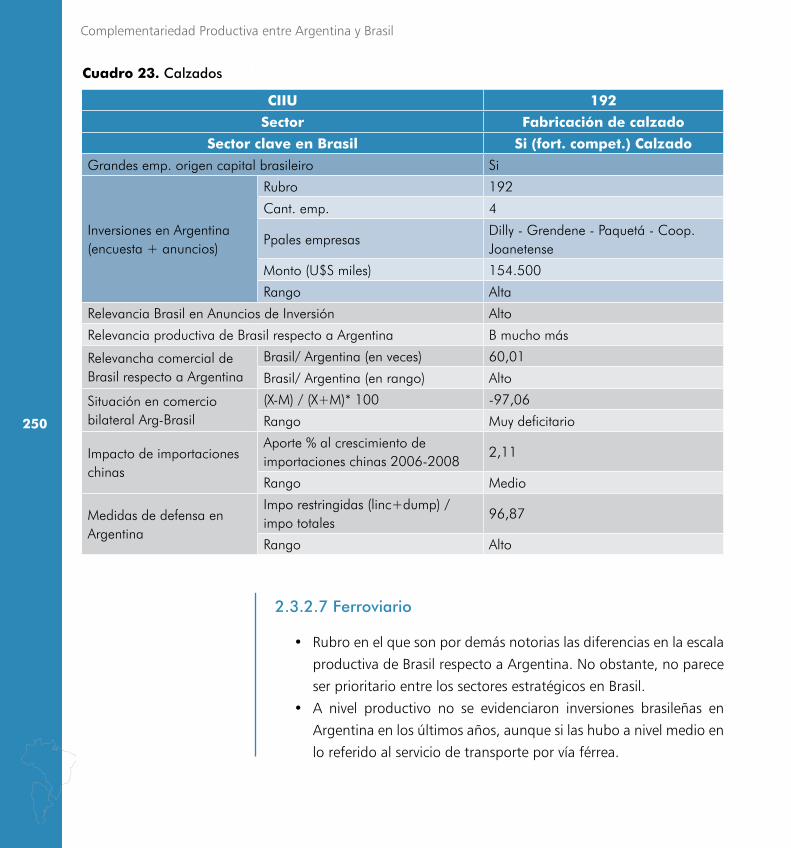

Cuadro 23. Calzados ................................................................. 250

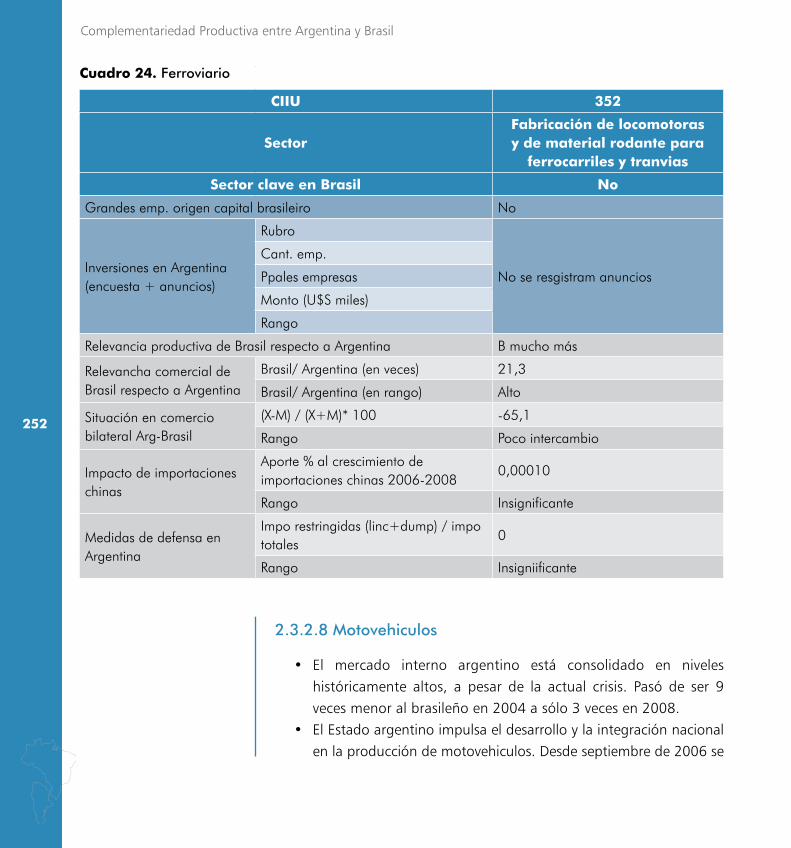

Cuadro 24. Ferroviario............................................................... 252

Cuadro 25. Motovehiculos ........................................................ 254

Cuadro 26. Petroquímica .......................................................... 257

Cuadro 27. Siderurgia ............................................................... 259

Cuadro 28. Vehículos automotores ........................................... 262

Cuadro 29. Minerales no metálicos ........................................... 264

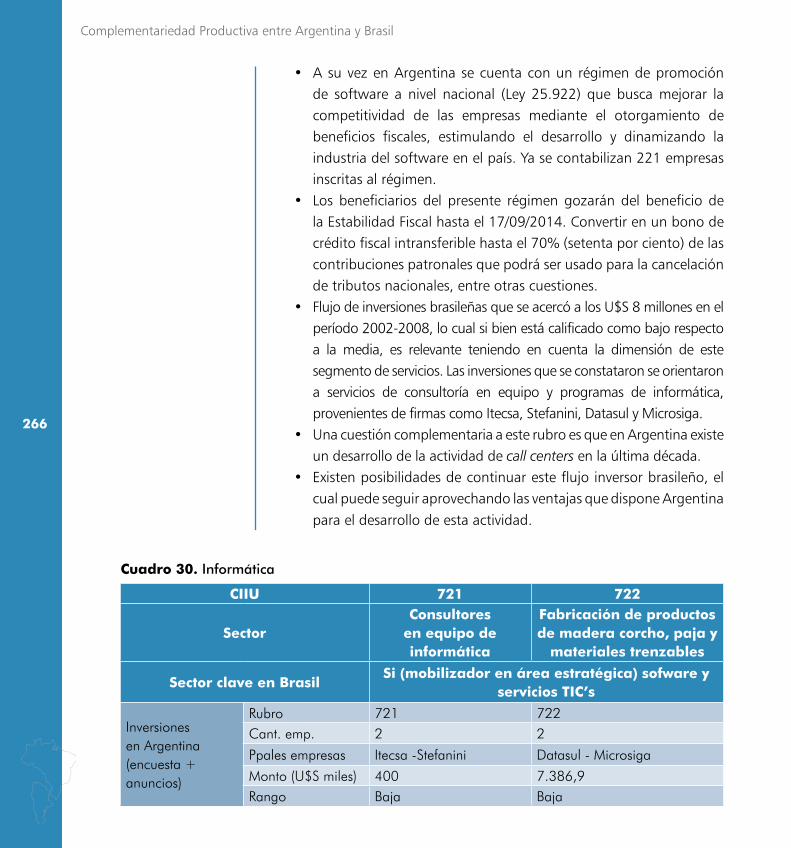

Cuadro 30. Informática ............................................................. 266

Cuadro 31. Construcción .......................................................... 268

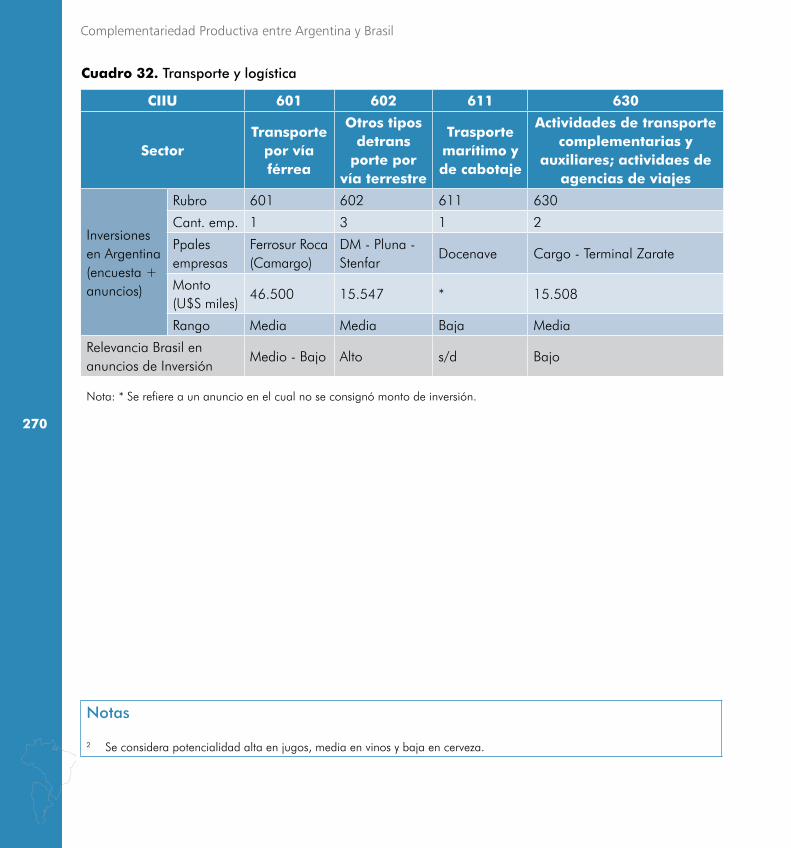

Cuadro 32. Transporte y logística .............................................. 270

Lista de figuras

21

List

a de

figu

rasParte I

Gráfico 1. IDE na Argentina e no Brasil (1995-2008)(milhões de dólares) .............................................................. 42

Gráfico 2. IDE acumulado de empresas argentinas no Brasil (1995 e 2000) (milhões de dólares) ....................................... 47

Gráfico 3. IDE de empresas argentinas no Brasil (2001-2008) (milhões de dólares) .............................................................. 47

Gráfico 4. Investimento direto brasileiro no exterior (milhões de dólares) .............................................................. 53

Gráfico 5. IDE do Brasil na Argentina (milhões de dólares) .......... 53

Parte II

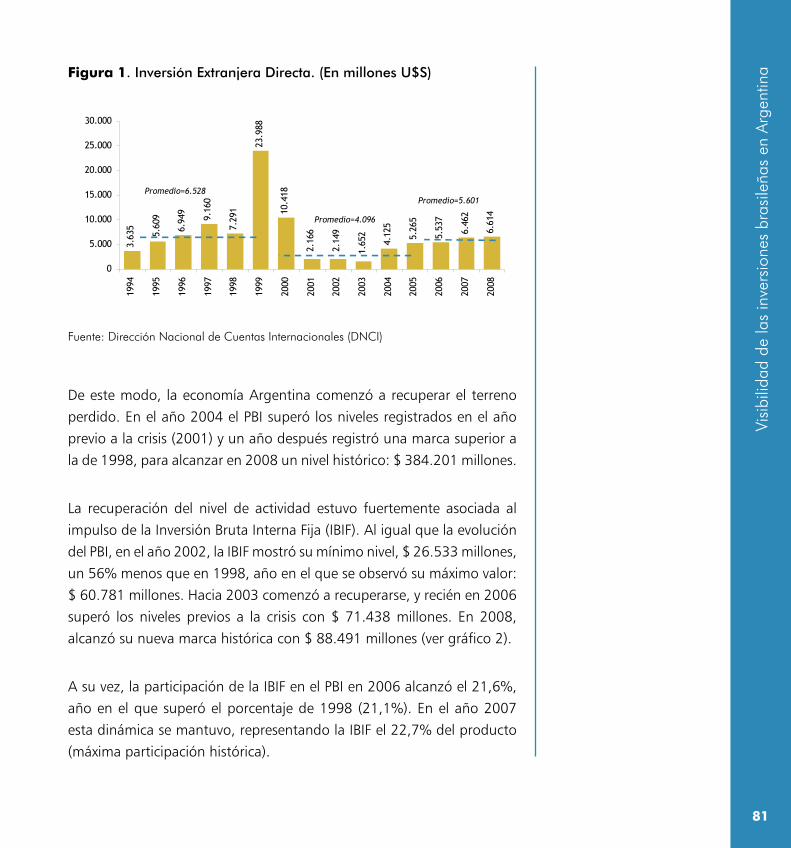

Figura 1. Inversión Extranjera Directa. (En millones U$S) .............. 81

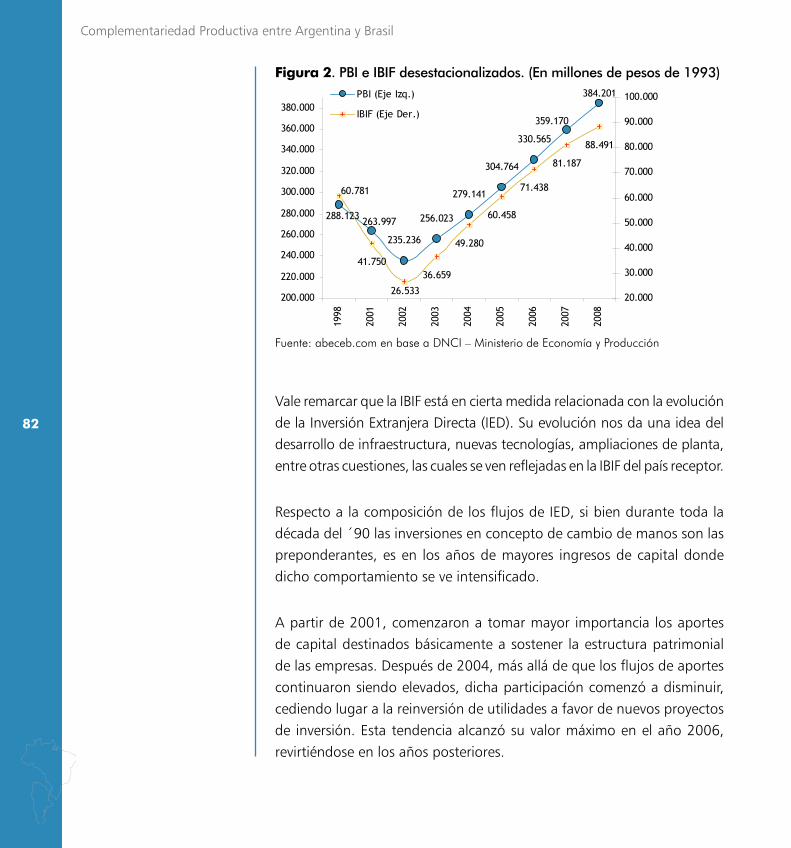

Figura 2. PBI e IBIF desestacionalizados. (En millones de pesos de 1993) ..................................................................... 82

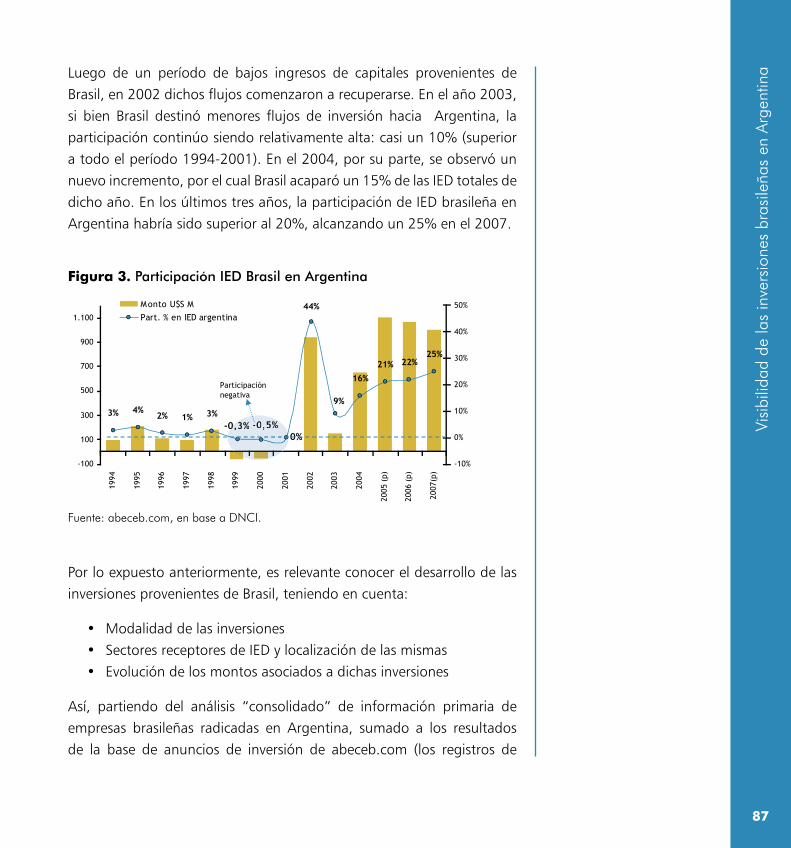

Figura 3. Participación IED Brasil en Argentina ............................. 87

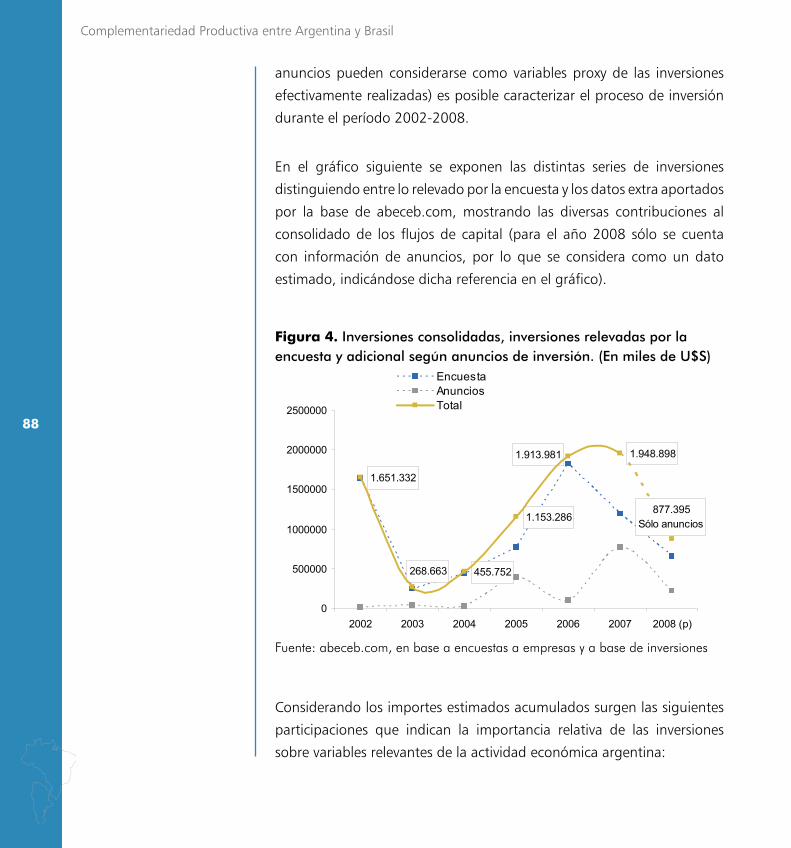

Figura 4. Inversiones consolidadas, inversiones relevadas por la encuesta y adicional según anuncios de inversión. (En miles de U$S) .................................................................. 88

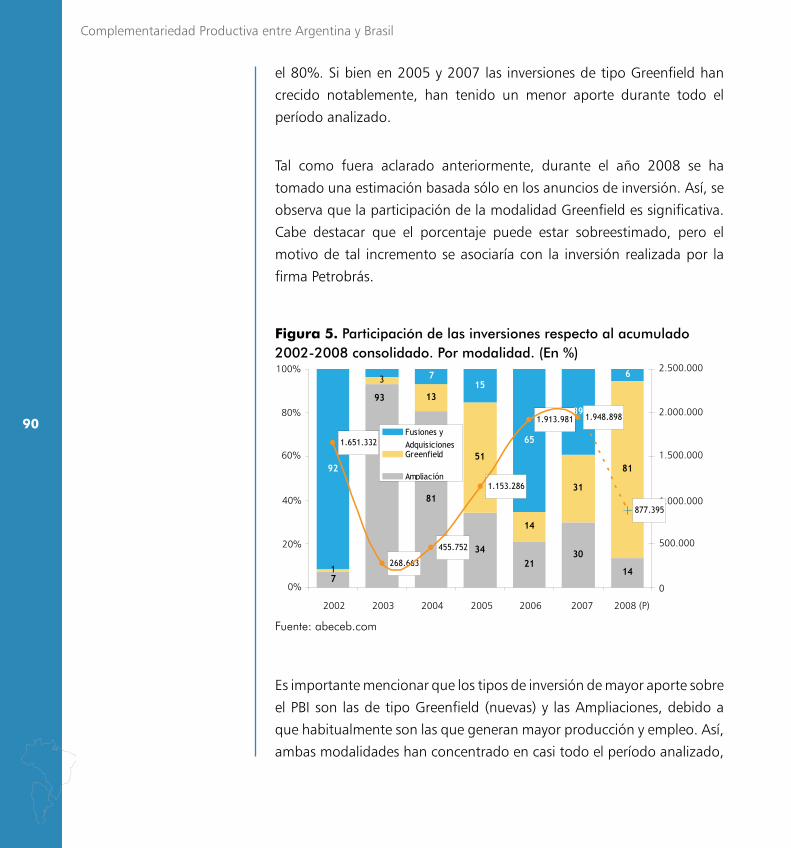

Figura 5. Participación de las inversiones respecto al acumulado 2002-2008 consolidado. Por modalidad. (En %) ....90

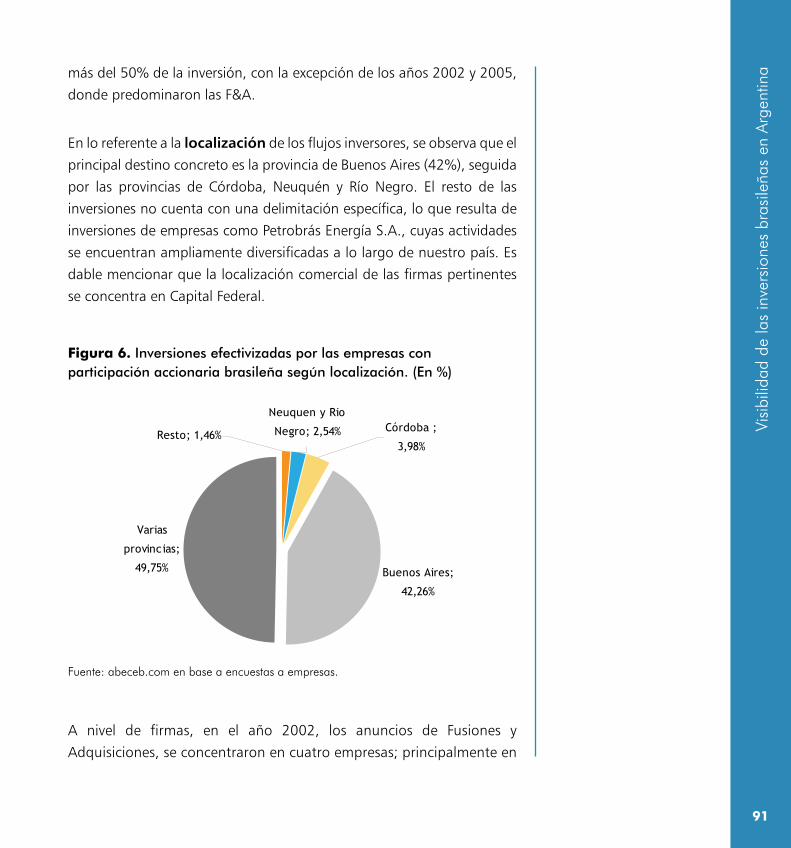

Figura 6. Inversiones efectivizadas por las empresas con participación accionaria brasileña según localización. (En %) ....91

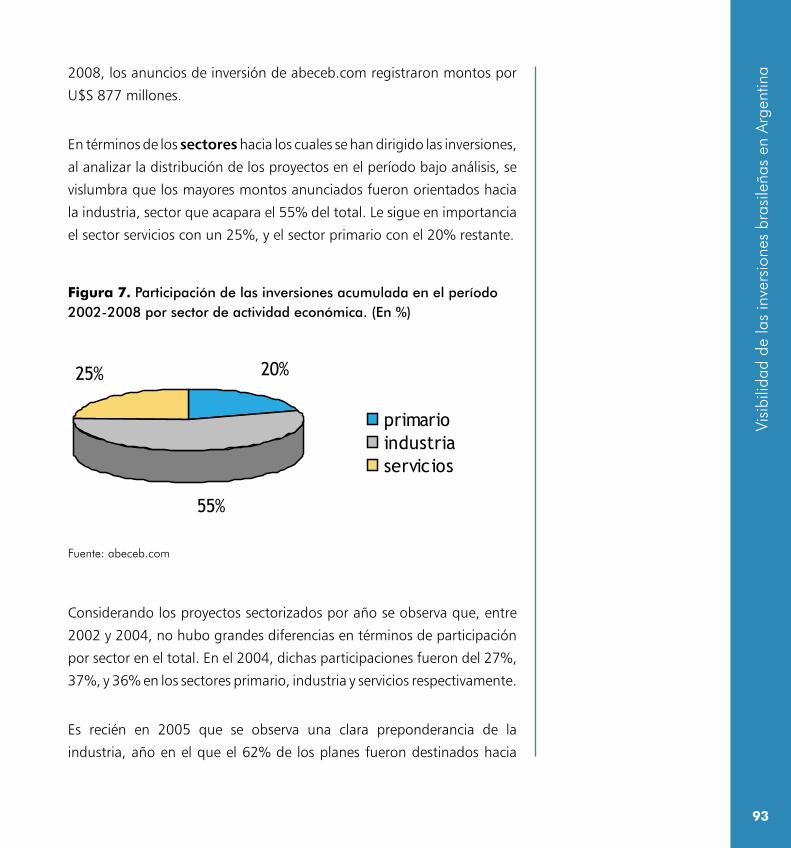

Figura 7. Participación de las inversiones acumulada en el período 2002-2008 por sector de actividad económica. (En %) .. 93

Figura 8. Participación de las inversiones en el período 2002-2008, consolidado. Por sector de actividad económica. (En %) ................................................................ 94

Figura 9. Cadena petroquímica .................................................... 96

Complementaridade Produtiva entre Brasil e Argentina

22

Figura 10. Cadena de bebidas ................................................... 102

Figura 11. Cadena de la siderurgia ............................................ 106

Figura 12. Cadena ganadera ..................................................... 110

Figura 13. Cadena de construcción............................................ 118

Figura 14. Cadena química ........................................................ 122

Figura 15. Cadena automotriz ................................................... 126

Figura 16. Cadena logística ....................................................... 131

Figura 17. Cadena textil ........................................................... 136

Figura 18. Cadena de energía eléctrica ...................................... 139

Figura 19. Cadena minera ......................................................... 142

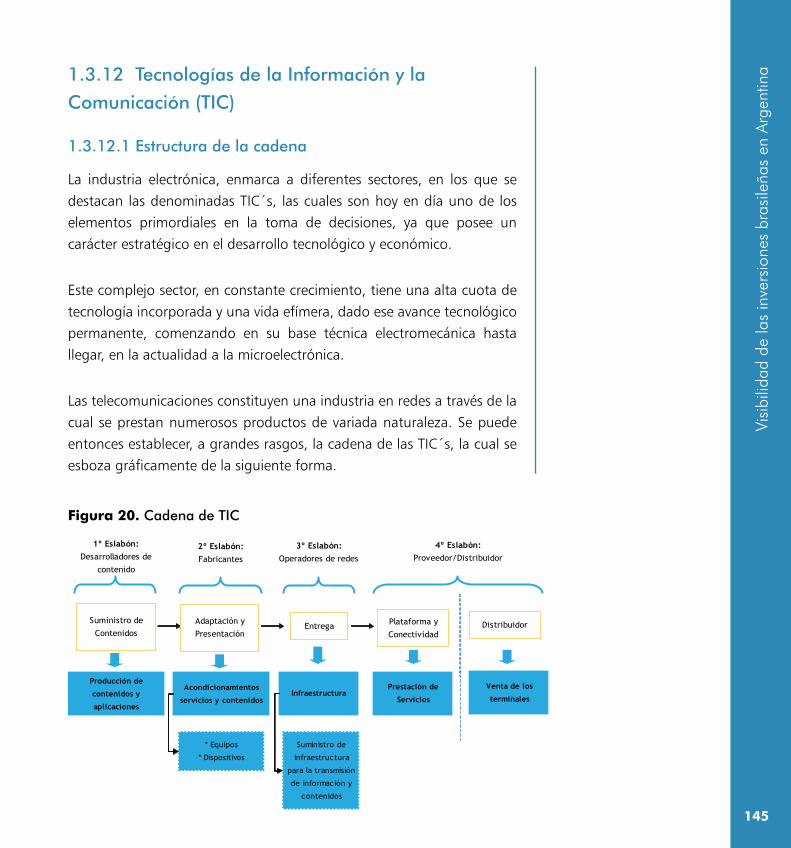

Figura 20. Cadena de TIC .......................................................... 145

Figura 21. Cadena de celulosa y papel ....................................... 151

Figura 22. Cadena de la maquinaria agrícola ............................. 155

Figura 23. Cadena de biocombustibles ...................................... 160

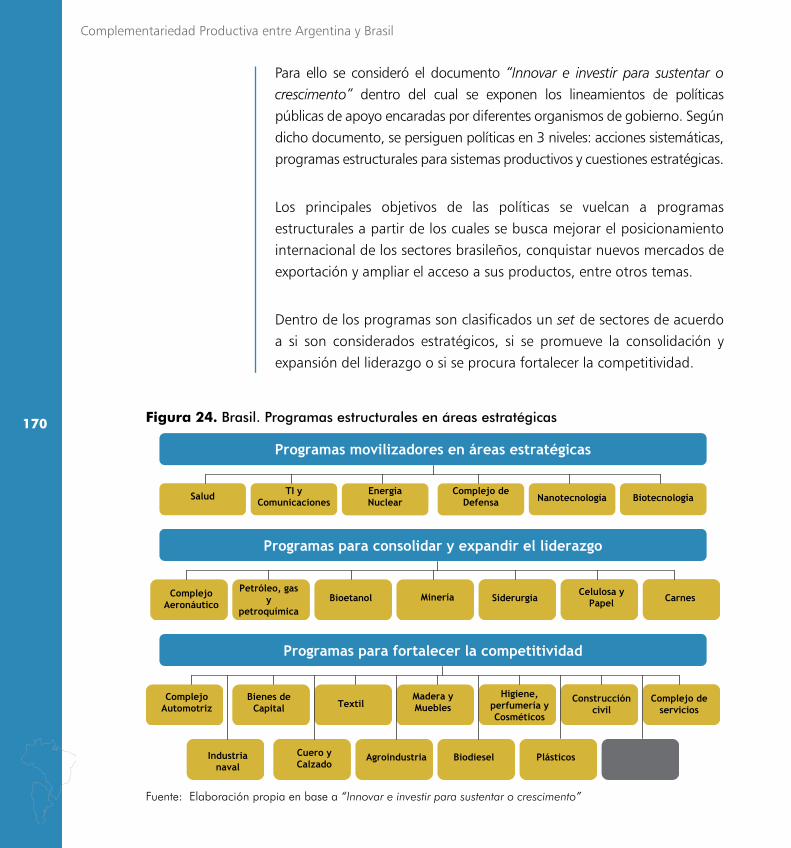

Figura 24. Brasil. Programas estructurales en áreas estratégicas ....170

Figura 25. Nivel de inversiones brasileñas (2002-2008) vs

Grado de relevancia de anuncios de inversión brasileños

en relación al total de anuncios realizados en Argentina

(2002-2009) ....................................................................... 174

Figura 26. Relevancia productiva de Brasil respecto a

Argentina. Año 2007 (estimado) ......................................... 175

Figura 27. Relevancia comercial de Brasil respecto a

Argentina, medido por exportaciones totales. Año 2008 ..... 178

Figura 28. Estado del intercambio comercial bilateral entre

Argentina y Brasil, en relación al total del comercio de

cada rubro. Año 2008 ......................................................... 180

Figura 29. Aporte al crecimiento de las importaciones de

origen china (2006-2008) ................................................... 182

23

List

a de

figu

rasFigura 30. Grado de incidencia de las medidas en las

importaciones ..................................................................... 184

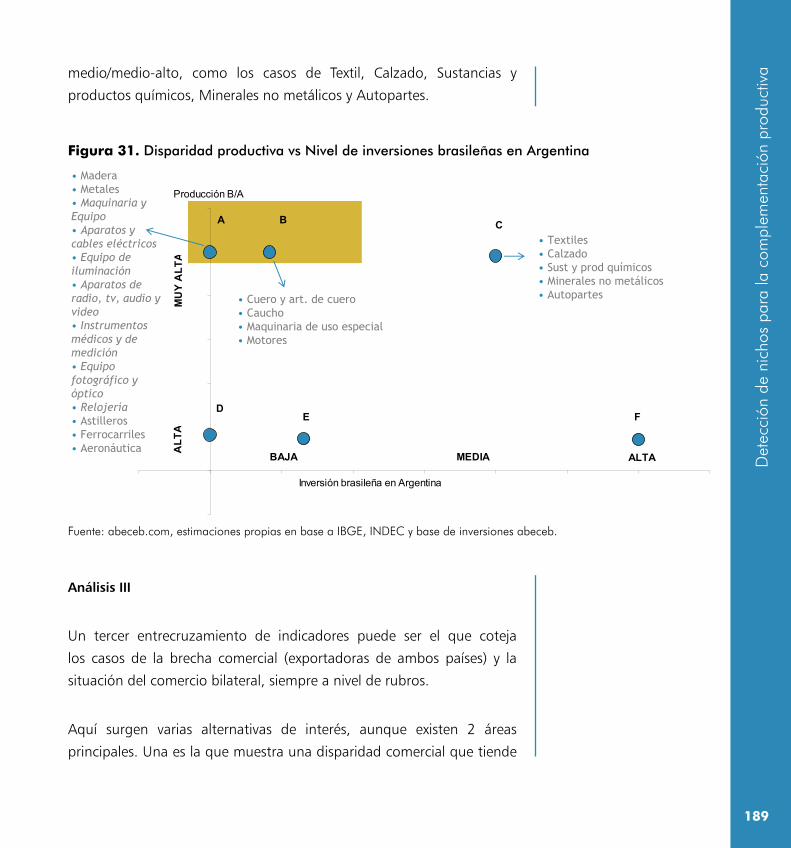

Figura 31. Disparidad productiva vs Nivel de inversiones brasileñas en Argentina ....................................................... 189

Figura 32. Disparidad comercial (medido por el ratio de exportaciones totales de ambos países) vs Estado del intercambio comercial bilateral ............................................ 190

Complementaridade Produtivaentre Brasil e Argentina:

Oportunidades de negócios conjuntospara promover a integração

Parte I

Equipe técnica da UnicampMariano LaplaneFernando SartiCelio HiratukaRodrigo Sabbatini

Sumário executivo

27

Sum

ário

exe

cutiv

oA complementaridade produtiva é uma condição necessária para que

o processo de integração econômica entre o Brasil e a Argentina pos-

sa ser aprofundado, com forte aumento da competitividade, e mini-

mizando resistências e conflitos comerciais no interior do Mercosul.

O investimento é o principal vetor da integração e da complementa-

ridade produtivas.

Depois de um longo período de relativa estagnação, tanto o Brasil

como a Argentina vivenciam um processo de retomada do investi-

mento e do crescimento. O quadro atual é radicalmente diferente

daquele da segunda metade dos anos de 1990, quando ambos

os países disputavam a atração de investimentos relativamente

escassos.

A continuidade e a intensidade da retomada dependerão da capa-

cidade de identificar, estruturar e explorar oportunidades de inves-

timento. Negócios conjuntos indutores de investimentos promovem

não apenas o crescimento, mas também a integração.

Para as empresas brasileiras e argentinas que pretendam melhorar

sua posição na disputa com empresas de outros países e se torna-

rem ainda mais competitivas os investimentos bilaterais representam

uma estratégia bastante eficaz. Investimentos bilaterais reduzem as

assimetrias entre as empresas e os setores de Brasil e Argentina e

fortalecem o processo de integração.

O volume de investimentos bilaterais é ainda incipiente. Em alguns

setores a iniciativa privada tem identificado e aproveitado oportuni-

dades de negócios conjuntos. Em outros, o fluxo de investimentos

bilaterais está ainda abaixo do potencial.

Complementaridade Produtiva entre Brasil e Argentina

28

Existem oportunidades importantes em setores como: petróleo e gás, aeronáutica, mineração, indústria naval, material ferroviário, autope-ças, biocombustíveis, software e construção civil.

A coordenação da concessão de incentivos e do poder regulador dos governos nacionais nesses setores é essencial para aproveitar as oportunidades para a realização de investimentos bilaterais de em-presas brasileiras e argentinas e, assim, promover a complementari-dade produtiva.

Introdução

31

Intro

duçã

oO presente documento tem por objetivo analisar o papel da integração produtiva entre o Brasil e a Argentina no fortalecimento da competiti-vidade e na promoção da integração econômica entre os dois países. A premissa em que se baseia esta publicação é a de que, embora impor-tante, a abertura comercial não é suficiente para promover a integração se não for acompanhada pela integração produtiva.

O investimento é o vetor fundamental do processo de integração a longo prazo, pois é por meio dele que se consolida a integração produtiva e se minimizam os conflitos comerciais. Os investimentos bilaterais de em-presas de capital argentino e brasileiro, além de promover a integração produtiva, são instrumentos poderosos de fortalecimento da competiti-vidade e da internacionalização das empresas nacionais.

Este documento está organizado em sete seções. Inicialmente discute-se a interconexão entre comércio, investimento e integração. Na sequência é analisado o estágio da integração produtiva no Mercosul. A seguir, na terceira seção, é analisada a evolução dos investimentos na Argentina e no Brasil no período recente. Na quarta seção analisam-se os investi-mentos argentinos no Brasil e os investimentos brasileiros na Argentina com o objetivo de avaliar suas dimensões e traçar um perfil setorial. Na quinta seção discutem-se as perspectivas e as estratégias de política para promover a integração produtiva. Na seção seguinte analisam-se as oportunidades de negócios conjuntos que possam promover a inte-gração produtiva.

Finalmente, na última seção, formulam-se considerações sobre a impor-tância da coordenação de políticas para que a integração comercial pos-sa ser potencializada pela complementaridade produtiva.

1. Investimento e integração produtiva

Inve

stim

ento

e in

tegr

ação

pro

dutiv

a

33

Embora o tema da integração produtiva como alavanca da competitividade de países membros de acordos regionais de comércio mereça destaque nos debates sobre os benefícios potenciais da integração regional, pouco se conhece sobre a importância efetiva dessas vantagens. Menos ainda se co-nhece sobre os instrumentos de política mais adequados para promovê-las.

Nas políticas comerciais, a integração regional tem estado na moda durante as últimas décadas. Para atingir plenamente os benefícios da integração, os acordos regionais, inicialmente focados na redução de tarifas, deveriam evoluir para graus de integração profunda, abrangendo a eliminação de outros tipos de barreiras ao comércio, assim como a livre movimentação de capital e de mão-de-obra no interior dos blocos. Dessa forma, a integração comercial evoluiria para a integração econômica entre os países do bloco. A atividade produtiva nos países-membros do acordo regional tornar-se-ia progressivamente mais integrada e complementar.

Na teoria clássica do comércio, a complementaridade produtiva poderia contribuir para com a competitividade por meio dos ganhos de eficiência resultantes da especialização. Na nova teoria do comércio, que leva em conta a existência de economias de escala internas às empresas, a espe-cialização também resultaria em ganhos estáticos de eficiência na medida em que permite explorar essas oportunidades. Se houver potencial para a diferenciação de produtos, a especialização permitiria também explorar oportunidades de comércio intraindustrial. Numa perspectiva dinâmica, a cooperação permitiria, ainda, dividir os custos fixos da inovação e evitar a duplicação de esforços, promovendo o progresso técnico. A intensificação das inovações e a disseminação mais ampla dos seus benefícios, viabili-zadas pelo espaço econômico regional integrado, resultariam num maior ritmo de crescimento.

É evidente que a materialização plena dos benefícios da integração en-volve não apenas a liberalização dos fluxos de comércio, mas um pro-

Complementaridade Produtiva entre Brasil e Argentina

34

fundo processo de reorganização das empresas e das cadeias de supri-mento e de distribuição, cujo principal vetor é o investimento. Em outras palavras, o investimento é o principal instrumento de reorganização das atividades de inovação, da produção, da logística e dos mercados, fato-res indispensáveis para que se concretizem as vantagens potenciais da integração comercial.

O ritmo do investimento determinará a velocidade do processo de inte-gração da economia regional, bem como a intensidade dos conflitos que poderão surgir em função da integração comercial. Em primeiro lugar, o crescimento econômico promovido pelo investimento poderá amenizar a tensão provocada pela redução do espaço dos produtores nacionais em mercados anteriormente protegidos dos concorrentes vizinhos. Em se-gundo lugar, o investimento multiplica as oportunidades de novos negó-cios regionais, que se constituem em possíveis alternativas aos negócios afetados pela integração.

Nos países em desenvolvimento, a integração regional deve promover não apenas a reorganização da atividade econômica, mas possibilitar um salto significativo na renda per capita e nas condições de vida da população. Nesse caso o investimento tem, obviamente, importância ainda maior. O volume e a qualidade do investimento devem promover a convergência da renda per capita para níveis mais próximos dos paí-ses desenvolvidos. Nos casos dos processos de integração que envolvam países com fortes assimetrias na renda per capita os investimentos são essenciais, embora não necessariamente suficientes, para promover a re-dução progressiva das diferenças.

Os investimentos para a constituição de redes regionais de inovação, de suprimento, de produção e de distribuição, são partes essenciais do processo de integração. É através dessas redes que se estabelece a inte-gração produtiva que alavanca a competitividade, o crescimento e o de-

Inve

stim

ento

e in

tegr

ação

pro

dutiv

a

35

senvolvimento regional. No caso das atividades produtivas organizadas em escala mundial, as redes regionais devem estar articuladas com as redes globais.

A divisão do trabalho entre os países no interior do bloco regional é construída por meio das decisões de investimento das empresas locais e estrangeiras que comandam a atividade econômica. A complemen-taridade da produção dos vários países pode assumir a forma vertical, quando componentes são produzidos em um país e os produtos finais montados em outro, e/ou horizontal, quando componentes e produtos finais diferentes são produzidos em vários países. Em ambos os casos, o resultado são fluxos de comércio do tipo intraindustrial. A complemen-taridade da produção pode ocorrer no interior de uma mesma empresa, por meio da especialização de suas filiais nos diversos países-membros do bloco regional, ou por meio de relações de mercado entre empresas independentes.

Numa perspectiva que privilegie a competitividade, a unidade de aná-lise mais adequada para pensar a questão da complementaridade são as cadeias produtivas ou de valor. O estudo das cadeias produtivas da indústria, desde uma perspectiva regional, permitiria identificar os elos fortes e fracos e aqueles elos passíveis de serem fortalecidos em função da complementaridade. Uma dimensão importante a ser observada é o papel das empresas transnacionais globais ou regionais na organização das respectivas cadeias produtivas.

2. A integração produtiva no Mercosul

A in

tegr

ação

pro

dutiv

a no

Mec

osul

37

Transcorrida mais de uma década desde a assinatura do Tratado de As-

sunção, pouco se avançou na direção de identificar e explorar a comple-

mentaridade da produção como forma de fortalecer a competitividade e

de promover o desenvolvimento produtivo regional.

A exceção foi a cadeia automobilística, na qual os acordos bilaterais Bra-

sil-Argentina que estabeleciam a necessidade de manter um certo equi-

líbrio no comércio intrafirma estimularam a complementaridade entre

as filiais das montadoras na região. Entretanto, este tipo de integração,

imposta por meio de restrições ao livre comércio no interior do bloco,

apoia-se num instrumento contrário ao próprio espírito do processo de

integração regional e que só poderia ser utilizado de forma temporária.

Numa perspectiva de longo prazo, no lugar de ser resultado de restrições

ao comércio, a complementaridade deveria estar associada a uma agen-

da positiva de desenvolvimento regional. Um exemplo ilustrativo do tipo

de complementaridade desejável seria aquela que permitisse a conquista

de novos mercados em outros países. Outro exemplo da complemen-

taridade construtiva poderia ser aquela destinada a aumentar o valor

agregado ou o conteúdo tecnológico das exportações regionais.

A complementaridade produtiva e tecnológica, candidata natural a se

constituir em eixo principal de uma eventual política industrial regio-

nal, permanece como um terreno praticamente inexplorado. Numa vi-

são pró-desenvolvimento regional, o processo de integração econômica

implica na constituição de um complexo arranjo de políticas, incluindo

políticas de competitividade no campo industrial e de comércio exterior,

que afetam direta e indiretamente as decisões de produção, comercia-

lização e investimento das empresas. É necessário que, além de gerar

maior eficiência, os ganhos econômicos sejam mais abrangentes e me-

lhor distribuídos entre as empresas, os setores e os países.

Complementaridade Produtiva entre Brasil e Argentina

38

O maior obstáculo e a principal fonte de alimentação da resistência ao avanço do processo de integração no Mercosul é a existência de enormes assimetrias competitivas entre empresas, instituições e setores. As assi-metrias têm determinações conjunturais, mas resultam, principalmente, de diferenças estruturais entre as economias do bloco, como escala de produção, estoque de capital produtivo, representação política das clas-ses empresarial e trabalhadora, capacitações tecnológicas, padrão de fi-nanciamento do investimento, da produção, do consumo e do comércio exterior, entre outros.

O quadro macroeconômico atual, de maior estabilidade e de retomada do investimento e do crescimento coloca novas oportunidades e desa-fios ao processo de integração regional. Portanto é necessário reorientar, adequar e concatenar os instrumentos e normas comunitárias na direção de uma política de competitividade ativa, abrangente e reestruturante que contemple duas dimensões. De um lado, que seja capaz de ampliar, modernizar, complementar e inserir de forma sustentada e competitiva, a estrutura produtiva regional no cenário internacional. E de outro, possa integrar crescentemente, sem subordinar, as bases produtivas domésti-cas, reduzindo as assimetrias intrarregionais.

3. Investimento e integração produtiva

Brasil e Argentina

Inve

stim

ento

e in

tegr

ação

pro

dutiv

a Br

asil

e Ar

gent

ina

41

As assimetrias entre Brasil e Argentina, apesar de significativas, são re-lativamente inferiores às existentes em relação aos demais membros do Mersocul. Embora com diferenças de escala muito favoráveis ao Brasil, ambos os países contam com estruturas industriais bastante diversifi-cadas e mercados domésticos de grandes dimensões, que constituem condições favoráveis para o avanço da integração produtiva e do comér-cio intraindustrial. Todavia, a instabilidade macroeconômica e a falta de sincronia do ciclo econômico no Brasil e na Argentina resultaram, desde a constituição do Mersocul, em sérios obstáculos ao processo de inte-gração e, em particular, aos investimentos indispensáveis para articular as cadeias regionais de produção.

Num contexto de baixo crescimento e de fortes restrições externas, as diferenças nos regimes de política econômica (em particular nas políti-cas cambiais) resultaram em ciclos curtos de expansão da atividade eco-nômica que atingiam de maneira alternada um dos dois países. O cará-ter espasmódico do crescimento restringia severamente os investimen-tos nos dois países na fase expansiva e estimulava a exportação para o país vizinho da produção excedente na fase recessiva. Os desequilíbrios comerciais resultantes provocavam conflitos comerciais recorrentes que paralisavam o processo de integração.

Nos anos de 1990, a taxa de investimento nos dois países ficou abaixo de 25% do PIB, nível considerado adequado para promover o cresci-mento. Na Argentina a taxa de investimento atingiu 21% em 1998, no auge da expansão no período da paridade fixa, mas caiu para 11% em 2002, no momento da crise. No Brasil, a taxa permaneceu em torno de 16% na década de 1990. Nos últimos anos tem aumentado de 17,6%, em 2007 para 19% em 2008 (registrando 21,4% no terceiro trimestre desse ano, antes da crise mundial). Tudo indica que a traje-tória ascendente da taxa de investimento nos dois países continuará nos próximos anos.

Complementaridade Produtiva entre Brasil e Argentina

42

Apesar do contexto desfavorável Brasil e Argentina atraíram, desde a

criação da União Aduaneira, em 1995, até o final de 2008, aproxima-

damente 400 bilhões de dólares em Investimentos Diretos Estrangei-

ros (IDE).

Gráfico 1. IDE na Argentina e no Brasil (1995-2008)*(milhões de dólares)

* Estimativa 2008 – Bancos Centrais da Argentina e do Brasil.

Fonte: UNCTAD.

De um modo geral a entrada de IDE nos dois países seguiu a tendên-

cia internacional, com forte aumento na segunda metade dos anos

de 1990, queda em função da crise dos setores de alta tecnologia no

ano 2000 e posterior recuperação. Ao longo dos anos noventa, par-

te importante da entrada de investimentos estrangeiros foi motivada

pelas oportunidades geradas pelos processos de privatização tanto na

Argentina como no Brasil. Em ambos os países o processo viabilizou a

entrada de capital estrangeiro em atividades, principalmente de ser-

viços, nas quais anteriormente sua presença era muito restrita. Outra

parcela importante ao longo de todo o período foi destinada ao in-

tenso processo de aquisição de empresas locais privadas por parte de

investidores estrangeiros.

Inve

stim

ento

e in

tegr

ação

pro

dutiv

a Br

asil

e Ar

gent

ina

43

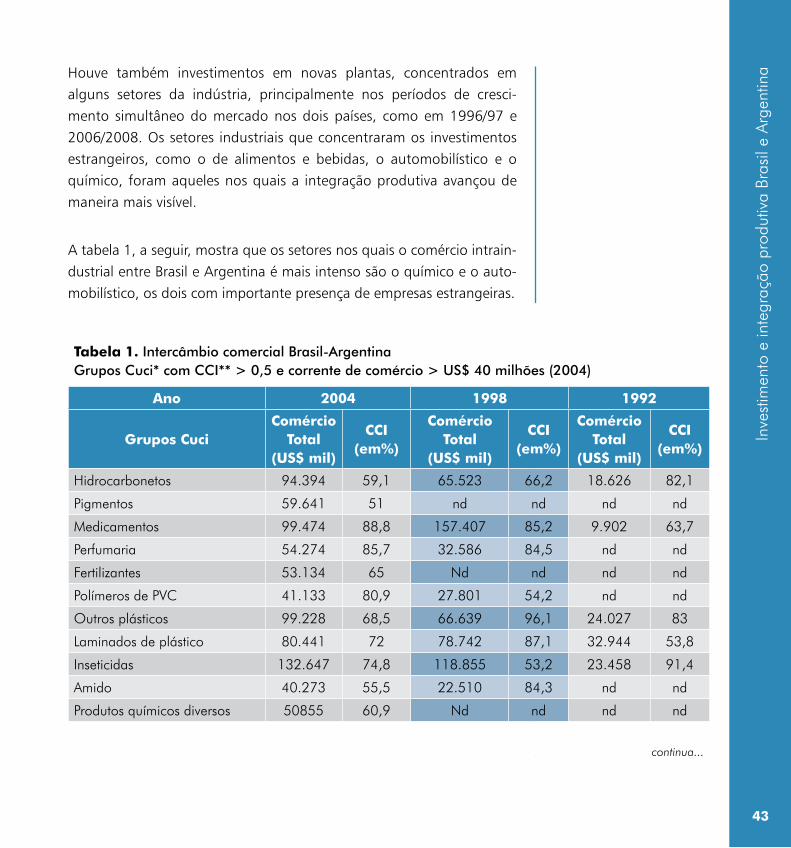

Houve também investimentos em novas plantas, concentrados em alguns setores da indústria, principalmente nos períodos de cresci-mento simultâneo do mercado nos dois países, como em 1996/97 e 2006/2008. Os setores industriais que concentraram os investimentos estrangeiros, como o de alimentos e bebidas, o automobilístico e o químico, foram aqueles nos quais a integração produtiva avançou de maneira mais visível.

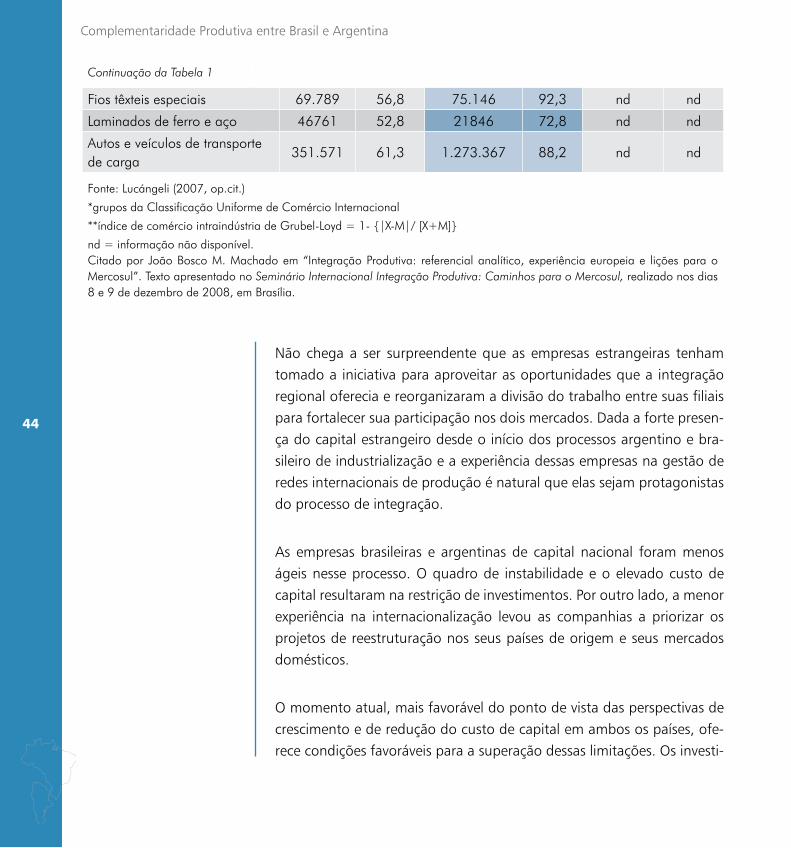

A tabela 1, a seguir, mostra que os setores nos quais o comércio intrain-dustrial entre Brasil e Argentina é mais intenso são o químico e o auto-mobilístico, os dois com importante presença de empresas estrangeiras.

Tabela 1. Intercâmbio comercial Brasil-ArgentinaGrupos Cuci* com CCI** > 0,5 e corrente de comércio > US$ 40 milhões (2004)

Ano 2004 1998 1992

Grupos CuciComércio

Total(US$ mil)

CCI(em%)

Comércio Total

(US$ mil)

CCI(em%)

Comércio Total

(US$ mil)

CCI(em%)

Hidrocarbonetos 94.394 59,1 65.523 66,2 18.626 82,1

Pigmentos 59.641 51 nd nd nd nd

Medicamentos 99.474 88,8 157.407 85,2 9.902 63,7

Perfumaria 54.274 85,7 32.586 84,5 nd nd

Fertilizantes 53.134 65 Nd nd nd nd

Polímeros de PVC 41.133 80,9 27.801 54,2 nd nd

Outros plásticos 99.228 68,5 66.639 96,1 24.027 83

Laminados de plástico 80.441 72 78.742 87,1 32.944 53,8

Inseticidas 132.647 74,8 118.855 53,2 23.458 91,4

Amido 40.273 55,5 22.510 84,3 nd nd

Produtos químicos diversos 50855 60,9 Nd nd nd nd

continua...

Complementaridade Produtiva entre Brasil e Argentina

44

Continuação da Tabela 1

Fios têxteis especiais 69.789 56,8 75.146 92,3 nd nd

Laminados de ferro e aço 46761 52,8 21846 72,8 nd nd

Autos e veículos de transporte de carga

351.571 61,3 1.273.367 88,2 nd nd

Fonte: Lucángeli (2007, op.cit.)

*grupos da Classificação Uniforme de Comércio Internacional

**índice de comércio intraindústria de Grubel-Loyd = 1- {|X-M|/ [X+M]}

nd = informação não disponível.Citado por João Bosco M. Machado em “Integração Produtiva: referencial analítico, experiência europeia e lições para o Mercosul”. Texto apresentado no Seminário Internacional Integração Produtiva: Caminhos para o Mercosul, realizado nos dias 8 e 9 de dezembro de 2008, em Brasília.

Não chega a ser surpreendente que as empresas estrangeiras tenham tomado a iniciativa para aproveitar as oportunidades que a integração regional oferecia e reorganizaram a divisão do trabalho entre suas filiais para fortalecer sua participação nos dois mercados. Dada a forte presen-ça do capital estrangeiro desde o início dos processos argentino e bra-sileiro de industrialização e a experiência dessas empresas na gestão de redes internacionais de produção é natural que elas sejam protagonistas do processo de integração.

As empresas brasileiras e argentinas de capital nacional foram menos ágeis nesse processo. O quadro de instabilidade e o elevado custo de capital resultaram na restrição de investimentos. Por outro lado, a menor experiência na internacionalização levou as companhias a priorizar os projetos de reestruturação nos seus países de origem e seus mercados domésticos.

O momento atual, mais favorável do ponto de vista das perspectivas de crescimento e de redução do custo de capital em ambos os países, ofe-rece condições favoráveis para a superação dessas limitações. Os investi-

Inve

stim

ento

e in

tegr

ação

pro

dutiv

a Br

asil

e Ar

gent

ina

45

mentos diretos bilaterais de empresas argentinas e brasileiras são canais importantes para estimular a competitividade das duas economias, uma vez que por esse meio é possível combinar as vantagens adquiridas no país de origem com aquelas potencialmente existentes no país receptor. Em outras palavras, é importante verificar a extensão e as características dos investimentos bilaterais das empresas de capital nacional, para ava-liar sua contribuição para a integração produtiva.

4. Investimentos bilaterais

Inve

stim

ento

s bi

late

rais

47

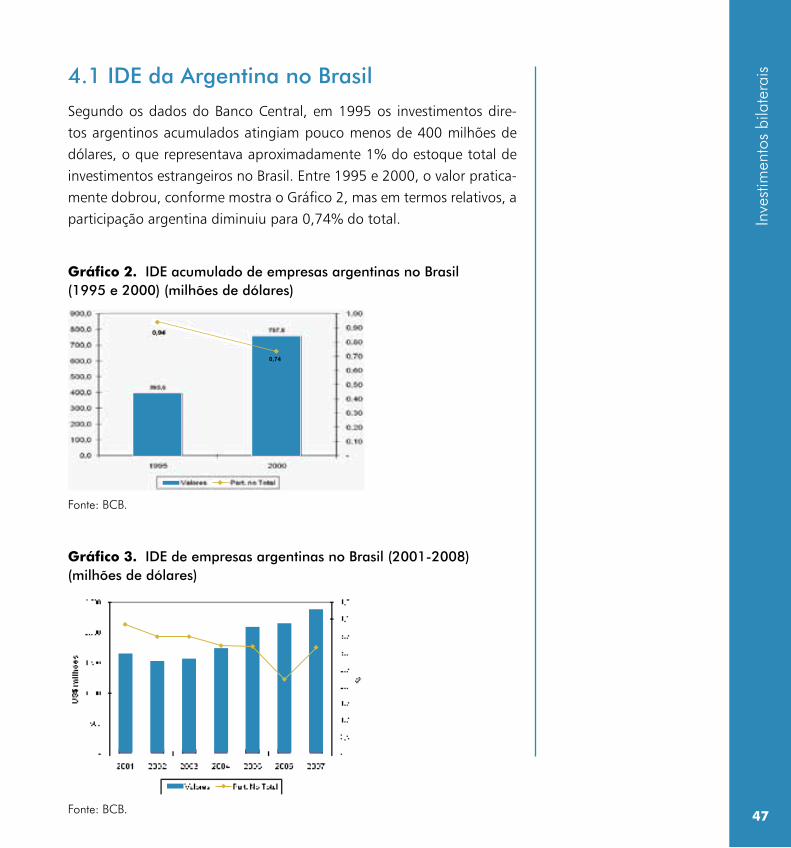

4.1 IDE da Argentina no BrasilSegundo os dados do Banco Central, em 1995 os investimentos dire-tos argentinos acumulados atingiam pouco menos de 400 milhões de dólares, o que representava aproximadamente 1% do estoque total de investimentos estrangeiros no Brasil. Entre 1995 e 2000, o valor pratica-mente dobrou, conforme mostra o Gráfico 2, mas em termos relativos, a participação argentina diminuiu para 0,74% do total.

Gráfico 2. IDE acumulado de empresas argentinas no Brasil (1995 e 2000) (milhões de dólares)

0,74

0,94

Fonte: BCB.

Gráfico 3. IDE de empresas argentinas no Brasil (2001-2008) (milhões de dólares)

Fonte: BCB.

Complementaridade Produtiva entre Brasil e Argentina

48

De 2001 a 2008, as empresas argentinas investiram 736 milhões de dó-lares adicionais no Brasil. Embora a participação argentina no total dos investimentos estrangeiros tenha diminuído, conforme mostra acima o Gráfico 3, deve-se destacar que o valor do estoque acumulado de capital argentino no Brasil dobrou em relação ao ano 2000.

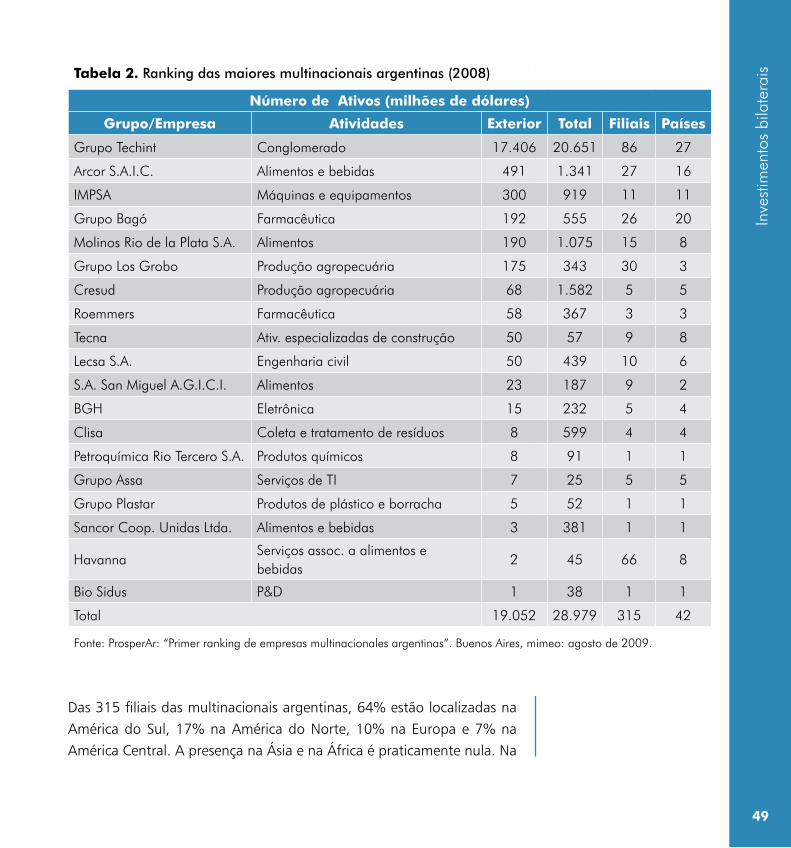

Para dimensionar corretamente a importância dos investimentos argen-tinos no Brasil é preciso levar em conta o grau incipiente de interna-cionalização das empresas argentinas. Estudo da agência argentina de promoção de investimentos (Agencia Nacional de Desarrollo de Inversio-nes – ProsperAr) divulgado em agosto de 2009 identificou as empresas multinacionais argentinas mais importantes e analisou suas atividades no exterior. A pesquisa identificou 19 empresas argentinas com aproxima-damente 19 bilhões de dólares investidos em ativos e 42 mil empregados no exterior em 2008. Nesse mesmo ano, as empresas estudadas atuavam em 42 países por meio de 315 filiais e faturavam 21 bilhões de dólares.

Mais de 90% dos ativos externos pertencia ao grupo Techint, que atua na metalurgia, na energia e na engenharia. As empresas que pertencem ao referido grupo (Tenaris, Ternium, Tecpetrol e Techint Compañía Técnica Internacional) foram responsáveis por 80% do faturamento a aproximada-mente metade dos empregados das multinacionais argentinas no exterior.

Arcor, da indústria de alimentos, ocupou o segundo lugar no ranking de valor dos ativos externos, depois de Techint. Industrias Metalúrgicas Pescarmona (IMPSA), que atua na produção de maquinaria e equipa-mentos pesados; e o Grupo Bagó, de produtos farmacêuticos ocuparam o segundo e o terceiro lugares no ranking, respectivamente.

Conforme mostra a Tabela 2, trata-se de empresas com perfil de atuação relativamente diversificado, embora com escala inferior às multinacionais de outros países, inclusive de alguns países em desenvolvimento.

Inve

stim

ento

s bi

late

rais

49

Tabela 2. Ranking das maiores multinacionais argentinas (2008)

Número de Ativos (milhões de dólares)

Grupo/Empresa Atividades Exterior Total Filiais Países

Grupo Techint Conglomerado 17.406 20.651 86 27

Arcor S.A.I.C. Alimentos e bebidas 491 1.341 27 16

IMPSA Máquinas e equipamentos 300 919 11 11

Grupo Bagó Farmacêutica 192 555 26 20

Molinos Rio de la Plata S.A. Alimentos 190 1.075 15 8

Grupo Los Grobo Produção agropecuária 175 343 30 3

Cresud Produção agropecuária 68 1.582 5 5

Roemmers Farmacêutica 58 367 3 3

Tecna Ativ. especializadas de construção 50 57 9 8

Lecsa S.A. Engenharia civil 50 439 10 6

S.A. San Miguel A.G.I.C.I. Alimentos 23 187 9 2

BGH Eletrônica 15 232 5 4

Clisa Coleta e tratamento de resíduos 8 599 4 4

Petroquímica Rio Tercero S.A. Produtos químicos 8 91 1 1

Grupo Assa Serviços de TI 7 25 5 5

Grupo Plastar Produtos de plástico e borracha 5 52 1 1

Sancor Coop. Unidas Ltda. Alimentos e bebidas 3 381 1 1

HavannaServiços assoc. a alimentos e bebidas

2 45 66 8

Bio Sidus P&D 1 38 1 1

Total 19.052 28.979 315 42

Fonte: ProsperAr: “Primer ranking de empresas multinacionales argentinas”. Buenos Aires, mimeo: agosto de 2009.

Das 315 filiais das multinacionais argentinas, 64% estão localizadas na América do Sul, 17% na América do Norte, 10% na Europa e 7% na América Central. A presença na Ásia e na África é praticamente nula. Na

Complementaridade Produtiva entre Brasil e Argentina

50

América do Sul, o Brasil lidera com 69 filiais, seguido por Uruguai com 33 filiais, Chile, com 32 filiais, Paraguai com 12 e Bolívia com 11.

As principais multinacionais argentinas identificadas no estudo da Pros-perAr atuam no Brasil.

4.1.1 Grupo Techint

É a maior multinacional argentina, segundo o estudo da ProsperAr. No Brasil, a Techint atua em projetos tais como a construção de instalações de produção, refino, tratamento e transporte de petróleo e gás; com-plexos químicos e petroquímicos, plantas de ferro, aço e metais não fer-rosos, estruturas educativas e de saneamento básico. Tem participado na construção de mais de 8.000 km de dutos (correspondentes a 80% do sistema de gasodutos e oleodutos existentes no país), na construção de módulos para plataformas off-shore, trazendo dutos e fornecendo “hook-up” e serviços de mantimento aos clientes brasileiros, incluindo a Petrobras.

Uma das empresas do grupo, a siderúrgica Ternium tem parcitipação acionária (14%) da Usiminas. A Tenaris, outra das empresas do grupo é a segunda empresa siderúrgica das Américas, depois da Companhia Siderúrgica Nacional (CSN – Brasil). A Tenaris/Confab é fornecedora de tubos de aço para a Petrobras.

4.1.2 Arcor Saic

A segunda maior multinacional argentina atua no Brasil desde os anos de 1980. Originalmente voltada para a produção de guloseimas e cho-colates, conta com plantas em Bragança Paulista (chocolates) e Rio das Pedras (balas), Campinas e Contagem (biscoitos). Em 2006 iniciou ativi-dades numa quinta planta em Recife.

Inve

stim

ento

s bi

late

rais

51

4.1.3 IMPSA

A terceira no ranking das multinacionais argentinas produz máquinas e

equipamentos para geração de energia. Inaugurou em 2008 uma planta

de produção de geradores de energia eólica no Porto de Suape (PE) e

está associada à Cemig para a implantação de parques de geração de

energia eólica.

4.1.4 Grupo Bagó

A quarta empresa no ranking das multinacionais argentinas atua no Bra-

sil desde 2001 no ramo de medicamentos, com escritórios no Rio de

Janeiro, e produção de produtos para saúde animal em Curitiba.

Outras multinacionais argentinas identificadas no estudo da ProsperAr

também atuam no Brasil. Trata-se em alguns casos de empresas com

presença já consolidada no Brasil, como a Sancor (desde 1986), a Petro-

química Rio Tercero (desde 1996) e a BHG (1999), prestadora de servi-

ços para a Motorola e outras empresas de telecomunicações. Em outros

casos trata-se de empresas cuja atuação no Brasil é mais recente, como

a Cresud (desde 2006) proprietária da Brasilagro, grupo mais Los Grobo

(desde 2008), que no Brasil adquiriu Sementes Selecta e Ceagro Business

e a Roemmers (desde 2007).

Cabe acrescentar ainda que o levantamento da ProsperAr não abran-

ge todas as empresas argentinas com atividades no Brasil. A título de

exemplos de empresas que não fazem parte do grupo das multinacionais

argentinas acima listadas pode-se citar:

• Atanor, empresa do setor químico que atua no Brasil desde

(1997) e que produz defensivos agrícolas em Resende (RJ) e

anunciou novo investimento no local em 2008;

Complementaridade Produtiva entre Brasil e Argentina

52

• Agrometal, fabricante argentinade semeadorasque adquiriuem 2008 a empresa brasileira Fankhauser, produtora de máqui-nas e suplementos agrícolas.

A análise dos dados revela que os investimentos das empresas argen-tinas no exterior voltaram a crescer depois do período crítico do início da década. Superada a crise de 2001, as empresas argentinas têm pro-curado ampliar suas atividades, principalmente na América do Sul, em particular no Mercosul, e muito especialmente no Brasil. Exploram van-tagens em atividades nas quais a Argentina tem reconhecida competi-tividade, como a produção agropecuária, na indústria de alimentos, na siderurgia e na extração de petróleo e gás, e também em outras ativida-des como na produção de equipamentos para gerar energia renovável, na farmacêutica, nos serviços de telecomunicações e informática e na engenharia civil.

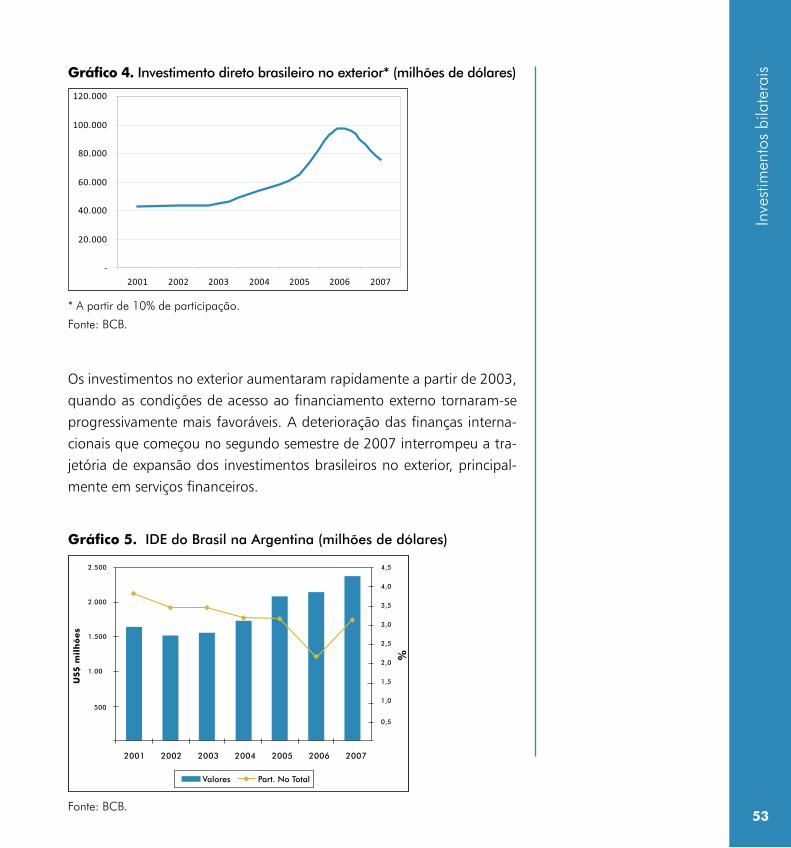

4.2 IDE do Brasil na Argentina

Segundo os dados do Banco Central o estoque de investimentos brasi-leiros no exterior aumentou de 42 bilhões de dólares, em 2001, para 97 bilhões em 2006 (Gráfico 4). Em 2007 o valor dos investimentos caiu para 75 bilhões de dólares, a maior parte dos quais se concentravam em atividades de serviços (67 bilhões), principalmente financeiros (40 bilhões). Na atividade industrial os investimentos totalizavam 4,6 bilhões de dólares, concentrados principalmente na fabricação de produtos de minerais não-metálicos (1 bilhão), metalurgia (700 milhões), fabricação de produtos alimentícios (500 milhões), fabricação de veículos automo-tores, reboques e carrocerías (340 milhões) e fabricação de produtos têxteis (265 milhões).

Inve

stim

ento

s bi

late

rais

53

Gráfico 4. Investimento direto brasileiro no exterior* (milhões de dólares)

-

20.000

40.000

60.000

80.000

100.000

120.000

2001 2002 2003 2004 2005 2006 2007

* A partir de 10% de participação.

Fonte: BCB.

Os investimentos no exterior aumentaram rapidamente a partir de 2003, quando as condições de acesso ao financiamento externo tornaram-se progressivamente mais favoráveis. A deterioração das finanças interna-cionais que começou no segundo semestre de 2007 interrompeu a tra-jetória de expansão dos investimentos brasileiros no exterior, principal-mente em serviços financeiros.

Gráfico 5. IDE do Brasil na Argentina (milhões de dólares)

2.500 4,5

4,0

3,5

3,0

2,5

%

2,0

1,5

1,0

0,5

2.000

US$

mil

hõ

es

1.500

1.00

500

2001 2002 2003 2004 2005 2006 2007

Valores Part. No Total

Fonte: BCB.

Complementaridade Produtiva entre Brasil e Argentina

54

Os investimentos brasileiros na Argentina também aumentaram a par-

tir de 2003, assim que a economia do país vizinho superou a crise de

2001. A própria crise viabilizou a compra de importantes empresas

argentinas por parte de investidores brasileiros. O valor dos investimen-

tos aumentou de 1,6 bilhão, em 2001, para 2,4 em 2007. A Argentina

recebeu aproximadamente 13 bilhões de investimentos diretos brasilei-

ros entre esses dois anos, porém, em termos relativos, os investimentos

brasileiros na Argentina perderam importância, caindo de 3,8% para

3,1% do total no mesmo período.

A moeda forte e a urgência de expansão internacional de algumas das

grandes empresas brasileiras impulsionaram a tendência à internaciona-

lização que se verificou nos últimos anos. Siderurgia, vestuário, cimento,

alimentos e bebidas são setores nos quais as empresas brasileiras, por

meio de fusões e aquisições, vêm se tornando multinacionais. Nesses

setores as empresas brasileiras já se encontram na posição de líderes

mundiais.

Segundo estudo realizado pela empresa abeceb.com as empresas bra-

sileiras foram responsáveis em 2007 por 25% do total de investimentos

estrangeiros diretos na Argentina. Em 2008, o estoque de capital brasi-

leiro investido na Argentina atingia pouco mais de 8 bilhões de dólares.

Segundo a mesma fonte a participação média do Brasil nos investimen-

tos estrangeiros na Argentina foi de 19,5%, de 2002 a 2007. No mesmo

período o investimento brasileiro representou 0,47% do PIB argentino e

gerou 30 mil empregos. Aproximadamente 55% dos investimentos fo-

ram destinados à atividade industrial e 25% aos serviços.

Nesse período empresas líderes argentinas (Acindar, Quilmes, Quickfood,

Alpargatas e Loma Negra) tornaram-se propriedade de grandes grupos

brasileiros, mas houve também investimentos de empresas brasileiras de

Inve

stim

ento

s bi

late

rais

55

porte médio. Levantamento do Grupo Brasil sugere que existiriam aproxi-madamente 200 empresas brasileiras atuando na Argentina, em setores tão variados como petróleo e gás, siderurgia, distribuição de combustí-veis, construção civil, carnes, alimentos industrializados, bebidas, auto-peças e calçados. A Argentina é o país onde os investimentos brasileiros estão mais diversificados. No Chile, na Bolívia e no Uruguai os investi-mentos têm sido mais focados em alguns grandes setores, como energia ou a agroindústria.

Conforme levantamento da acebeb.com, petróleo e bebidas são dois setores nos quais os investimentos brasileiros acumulados representam mais de um bilhão de dólares. Plásticos, carnes, produtos químicos, side-rurgia, autopeças, calçados, minerais não-metálicos e serviços de cons-trução civil, de transporte e de distribuição de gás também registram investimentos importantes (entre 100 e 600 milhões de dólares). A in-dústria têxtil e de vestuário, a extração de minerais não-ferrosos e os serviços de turismo, de distribuição de energia elétrica, bancos, transpor-te ferroviário e transporte terrestre registram investimentos acumulados entre 10 e 100 milhões de dólares. Alguns outros setores que receberam investimentos brasileiros (inferiores a 10 milhões de dólares) são: laticí-nios, borracha, motores elétricos, maquinaria agrícola, couros, serviços de informática e telecomunicações.

5. Perspectivas e estratégias de política

Pers

pect

ivas

e e

stra

tégi

as d

e po

lític

a

57

A progressiva melhora das condições econômicas tanto na Argentina

como no Brasil a partir do segundo semestre de 2009 permite prever

a retomada do crescimento em ambos os países nos próximos anos. A

velocidade e a continuidade da retomada dependerá fundamentalmente

da capacidade de gerar níveis de investimento elevados e crescentes para

expandir a capacidade de produção e aumentar a competitividade.

O cenário de crescimento e de elevação da taxa de investimento em am-

bas as economias apresenta uma oportunidade ímpar para aprofundar

o processo de integração. O investimento deve ser o vetor da integração

produtiva bilateral e indutor da integração comercial entre os dois paí-

ses. De outro lado, as oportunidades geradas pela integração produtiva

devem potencializar a taxa de investimento e permitir atingir níveis mais

altos de crescimento nos dois países.

O quadro acima descrito mostra que integração produtiva bastante res-

trita promovida pelos investimentos das empresas transnacionais nos

anos de 1990 vem sendo ampliada a partir de 2003 pelos investimentos

das empresas argentinas e brasileiras fora do seu país de origem. Em-

bora incipiente, o processo revela um quadro muito mais favorável para

a integração do que o dos anos 90, quando ambos os países travavam

“guerras fiscais” disputando investimentos escassos de empresas trans-

nacionais por meio de incentivos.

A retomada do crescimento nos dois países, num contexto de tímida

recuperação mundial dos efeitos da crise potencializa a capacidade de

atrair investimentos diretos dos países desenvolvidos e de financiar os

investimentos das empresas argentinas e brasileiras. É preciso que ambos

os países adotem a estratégia de promover os investimentos que apro-

fundem a integração produtiva. Em particular, os investimentos diretos

bilaterais de empresas argentinas e brasileiras.

Complementaridade Produtiva entre Brasil e Argentina

58

Os investimentos das empresas argentinas no Brasil e vice-versa são um canal importante para alavancar a internacionalização mais abrangente dessas empresas. É também um meio para fortalecer a competitividade de ambas as economias uma vez que combinam as vantagens que as empresas argentinas e brasileiras adquiriram em seus países de origem com as vantagens existentes no país receptor

O eixo principal da estratégia de integração econômica nos próximos anos deve ser a promoção de investimentos bilaterais. Para tanto, é ne-cessário identificar e divulgar oportunidades de negócios nos dois paí-ses que possam gerar investimentos bilaterais de empresas nacionais e apoiar as iniciativas de maneira coordenada, evitando “guerras de incen-tivos”. Trata-se, em suma, de implementar de maneira coordenada, uma política de promoção de negócios conjuntos.

6. Identificação de oportunidades

Iden

tific

ação

de

opor

tuni

dade

s

61

Estudo recente da consultora abeceb.com desenvolveu uma metodologia

para identificar oportunidades de investimentos bilaterais.1 Embora o foco

do estudo sejam as oportunidades para investimentos brasileiros na Ar-

gentina, as considerações têm alcance geral e, portanto, também são úteis

para a análise das oportunidades de investimentos argentinos no Brasil.

O principal critério para identificar oportunidades de investimento que

aprofundem a integração produtiva é a constatação de fortes assimetrias

entre as economias no que diz respeito à disponibilidade de recursos

naturais, de porte de empresas de escala dos setores, de capacidade

constatada de exportação, de capacitação técnica, disponibilidade de in-

fraestrutura, etc. Contrariamente ao senso comum, de que as assimetrias

representam obstáculos à integração, o estudo da consultora argentina

mostra que constituem efetivamente oportunidades de fortalecimento

conjunto das duas economias por meio de investimentos bilaterais.

A identificação de oportunidades deve igualmente avaliar os setores mais

ameaçados por fragilidades que os colocam em posição de desvantagem

em mercados de outros países em relação a demais concorrentes, como

a China. A necessidade de aumentar a competitividade para fazer frente

a concorrentes extrarregionais também representa oportunidades de in-

vestimentos indispensáveis para as duas economias.

A identificação de oportunidades deve levar em conta também as prio-

ridades das políticas nacionais de desenvolvimento. É preciso levar em

conta, em particular, os setores que as referidas políticas definem como

prioritários para a promoção da produção e da competitividade, assim

como os instrumentos e recursos mobilizáveis para seu apoio.

Em síntese, as oportunidades de negócios a serem promovidas devem

reunir três condições:

Complementaridade Produtiva entre Brasil e Argentina

62

• AssimetriasentresetoreseempresasdoBrasiledaArgentina;

• Necessidadedefortaleceracompetitividadedosdoispaíses;

• Prioridades das respectivas políticas nacionais de desenvolvi-

mento.

A seguir são apresentados exemplos de setores em que se verificam as

três condições acima listadas e nos quais seria possível, portanto, desen-

volver oportunidades de negócios com participação de empresas argen-

tinas e brasileiras. Uma característica comum aos setores abaixo listados

é o importante papel da intervenção pública na estruturação e na expan-

são dos negócios das empresas. A atuação do Estado pode ocorrer de

maneiras diversas: por meio de incentivos, através da regulação ou por

meio da coordenação das iniciativas das empresas. Independentemente

do mix de instrumentos escolhido, o protagonismo do Estado sugere

que a políticas públicas serão, sem dúvida, um vetor importante na pro-

moção da integração produtiva bilateral.

Além dos exemplos abaixo listados, existem também oportunidades em

atividades nas quais a atuação dos governos na promoção de negó-

cios conjuntos é menos relevante, como maquinaria agrícola, laticínios,

bebidas e couros. Nesses casos, a identificação e o aproveitamento de

oportunidades de negócios conjuntos dependem fundamentalmente de

iniciativas do setor privado.

6.1 Petróleo e gás

A ampliação planejada da capacidade de extração de petróleo e gás

no Brasil representa um extraordinário volume de investimentos e uma

oportunidade ímpar de promover a integração produtiva. A atuação da

Petrobras na extração de petróleo na Argentina e a presença de empre-

sas argentinas fornecedoras de equipamentos e componentes no Brasil

representam condições favoráveis para explorar as oportunidades de in-

Iden

tific

ação

de

opor

tuni

dade

s

63

tegração. A importância do financiamento público também favorece a

promoção de negócios conjuntos.

O Brasil domina a tecnologia de extração em águas profundas e preten-

de desenvolver a indústria local de equipamentos e de componentes.

A Argentina tem capacitação no fornecimento de equipamentos, bem

como de peças e componentes. Há evidentes oportunidades de com-

plementaridade produtiva e de ampliação dos negócios conjuntos atu-

almente existentes, incorporando empresas de médio e pequeno porte.

6.2 Aeronáutica

Existe neste caso uma elevada assimetria no desenvolvimento do setor. O

Brasil conta com uma empresa que é líder mundial no segmento de jatos

regionais, com algum grau de internacionalização de seus investimentos

e com uma rede mundial de fornecedores. A Argentina conta com algu-

ma capacitação técnica e o governo tomou recentemente iniciativas para

reestruturar o setor depois de um período de forte desarticulação. É um

setor prioritário também no caso do Brasil.

Trata-se de um setor no qual o poder de compra dos governos, seja

através de empresas estatais de transporte aéreo ou por meio do orça-

mento de defesa, é importante e pode ser mobilizado para promover o

desenvolvimento tecnológico conjunto e a integração produtiva. A inte-

gração regional da cadeia de produção, além de promover investimentos

bilaterais, pode gerar fluxos comerciais e estimular a agregação de valor.

6.3 Mineração

A mineração no Brasil conta com uma empresa de capital nacional com

alto nível de internacionalização. A Vale é líder mundial na extração,

Complementaridade Produtiva entre Brasil e Argentina

64

processamento e exportação de minério de ferro. Já no caso argentino,

as empresas líderes são estrangeiras. Pequenas e médias empresas de

capital nacional têm elevada participação na extração de minerais não

metálicos e de pedras.

A presença de mineradoras estrangeiras na Argentina resulta da existência

de um marco normativo favorável, que estabelece incentivos fiscais para

os investimentos e para as exportações. A Vale já realizou investimentos na

Argentina para atender 70% da demanda de potássio no Mersocul.

O papel da intervenção pública neste caso se exerce por meio da regula-

ção e do financiamento público. Negócios conjuntos na exploração e no

desenvolvimento de projetos de mineração, assim como na cadeia de for-

necedores de equipamentos, componentes e serviços, além de promover o

desenvolvimento do setor fortaleceriam a complementaridade produtiva.

6.4 Indústria naval

Trata-se da produção de bens complexos, que requerem domínio da tec-

nologia de projeto, suprimento de componentes variados e capacidade

de montagem. A Argentina e o Brasil contam com capacitação tecno-

lógica e base empresarial acumuladas durante o período da industriali-

zação, mas não conseguiram acompanhar o processo de expansão e de

reorganização do setor a partir dos anos de 1980, quando estaleiros asi-

áticos assumiram a liderança. Na Argentina, existe capacidade produtiva

em navios pequenos e médios. O Brasil vem reerguendo a indústria naval

a partir da forte expansão da extração de petróleo do mar.

A ampliação planejada da capacidade de extração de petróleo ultrapassa

a capacidade atual de produção de navios e de outros equipamentos

nos dois países. Os investimentos necessários oferecem uma oportuni-

Iden

tific

ação

de

opor

tuni

dade

s

65

dade para negócios conjuntos que promovam a integração produtiva

por meio de investimentos bilaterais e de parcerias entre empresas ar-

gentinas e brasileiras na produção de navios. A importância do poder de

compra dos governos, a atuação da Petrobras na extração de petróleo na

Argentina e a presença de empresas argentinas fornecedoras de equipa-

mentos e componentes no Brasil representam condições favoráveis para

explorar as oportunidades de integração.

6.5 Equipamentos ferroviários

As malhas ferroviárias argentina e brasileira foram privatizadas na década

de 1990 e demandam grandes investimentos nos próximos anos, tanto

para o transporte de passageiros como para de cargas. Há investimentos

programados para expansão e modernização do transporte ferroviário

nos dois países tanto pela iniciativa dos governos como do setor privado.

Ambos os países pretendem incorporar novas tecnologias para implantar

trens de alta velocidade.

Existe capacidade produtiva de equipamentos e um certo nível de ca-

pacitação tecnológica setorial nos dois países, embora com vantagem

de escala para o Brasil. Cabe destacar a presença de uma empresa mul-

tinacional (Alstom) líder mundial que conta com capacidade produtiva

em tanto no Brasil quanto na Argentina. Dada a posição de liderança

da referida empresa no plano mundial e o potencial de negócios que

representam as encomendas programadas (?) na região, é previsível que

venha a desempenhar papel importante na geração de negócios conjun-

tos para fornecedores argentinos e brasileiros.

Dada a importância do poder de compra dos governos e a existência de

condições favoráveis no plano empresarial, para potencializar as opor-

tunidades de negócios conjuntos seria preciso coordenar os planos de

Complementaridade Produtiva entre Brasil e Argentina

66

investimento e estabelecer um marco regulatório que estimulasse a inte-

gração produtiva.

6.6 Autopeças

O grau de integração das indústrias automobilísticas argentina e bra-