Como ocorrem os cruzamentos de informações? · Apurados na forma do art. 3º da lei nº...

17

04/09/2017 1 A malha fina para as pessoas jurídicas, iniciada em fevereiro de 2015, é muito parecida com a que temos hoje para a pessoa física. A partir de sistemas informatizados o fisco consegue cruzar as informações prestadas nas diversas declarações pelas empresas em um ano e revisar os dados e valores. Atualmente, com o sistema SPED (Sistema Público de Escrituração de Dados) é a principal base de dados da Receita Federal do Brasil, que permite a amarrar as informações das pessoas físicas e jurídicas através destes cruzamentos, podendo fiscalizar os últimos 5 anos de forma rápida e concisa. Como ocorrem os cruzamentos de informações?

Transcript of Como ocorrem os cruzamentos de informações? · Apurados na forma do art. 3º da lei nº...

04/09/2017

1

A malha fina para as pessoas jurídicas, iniciada em fevereiro de

2015, é muito parecida com a que temos hoje para a pessoa

física. A partir de sistemas informatizados o fisco consegue

cruzar as informações prestadas nas diversas declarações pelas

empresas em um ano e revisar os dados e valores.

Atualmente, com o sistema SPED (Sistema Público de

Escrituração de Dados) é a principal base de dados da Receita

Federal do Brasil, que permite a amarrar as informações das

pessoas físicas e jurídicas através destes cruzamentos,

podendo fiscalizar os últimos 5 anos de forma rápida e concisa.

Como ocorrem os cruzamentos de informações?

04/09/2017

2

Como ocorrem os cruzamentos de informações?

Assim, tendo em vista o desenvolvimento tecnológico da

Receita Federal, e dos entes tributantes, recomenda-se

que o contribuinte promova revisão dos procedimentos e

controles contábeis e fiscais praticados nos últimos cinco

anos, bem como, realize a entrega das obrigações

acessórias revisadas e comparadas entre si, para não

criarem divergências que levem o contribuinte para a malha

fina da Receita Federal.

O Sistema Público de Escrituração Digital (SPED) constitui-se em

um avanço na informatização da relação entre o fisco e os

contribuintes, e no cruzamento de dados pela receita federal do

brasil. Sobre o SPED:

Iniciou-se com três grandes projetos: Escrituração Contábil Digital

(ECD), Escrituração Fiscal Digital e a NF-e - ambiente nacional.

Representa uma iniciativa integrada das administrações tributárias

nas três esferas governamentais: federal, estadual e municipal.

Mantém parceria com 20 instituições, entre órgãos públicos,

conselho de classe, associações e entidades civis, na construção

conjunta do projeto.

Como ocorrem os cruzamentos de informações?

04/09/2017

3

Firma protocolos de cooperação com 27 empresas do setor privado,

participantes do projeto-piloto, objetivando o desenvolvimento e o

disciplinamento dos trabalhos conjuntos.

Possibilita, com as parcerias fisco-empresas, planejamento e

identificação de soluções antecipadas no cumprimento das obrigações

acessórias, em face às exigências a serem requeridas pelas

administrações tributárias.

Faz com que a efetiva participação dos contribuintes na definição dos

meios de atendimento às obrigações tributárias acessórias exigidas pela

legislação tributária contribua para aprimorar esses mecanismos e confira

a esses instrumentos maior grau de legitimidade social.

Estabelece um novo tipo de relacionamento, baseado na transparência

mútua, com reflexos positivos para toda a sociedade.

Como ocorrem os cruzamentos de informações?

PER/DComp

O PER/DComp deve ser apresentado pela pessoa física

ou pelo estabelecimento matriz da pessoa jurídica

detentora de créditos passivos de compensação,

restituição ou ressarcimento.

As informações são prestadas nas pastas e fichas do

programa, sendo estas: Pasta Cadastro; Pasta Crédito;

Pasta Débito; Pasta Compensação; e Pasta

Demonstrativo.

04/09/2017

4

PER/DComp

A Instrução Normativa RFB nº 1.717/2017, determina que o

sujeito passivo que apurar crédito, relativo a tributo

administrado pela Receita Federal do Brasil (RFB), passível de

restituição ou de ressarcimento, poderá utilizá-lo na

compensação de débitos próprios, vencidos ou vincendos,

relativos a tributos administrados pela RFB, efetuada, mediante

declaração de compensação transmitida a Receita Federal

através do programa PER/DComp ou, na impossibilidade de

sua utilização, mediante o formulário declaração de

compensação, constante do anexo IV da citada instrução

normativa.

PER/DComp

Nesse sentido, são passivos de restituição e portanto, de

compensação, as quantias recolhidas a título de tributo sob a

administração da RFB, bem como outras receitas da união

arrecadadas mediante Darf ou GPS, nas hipóteses de pagamento

espontâneo, indevido ou em valor maior que o devido; erro na

identificação do sujeito passivo, na determinação da alíquota

aplicável, no cálculo do montante do débito ou na elaboração ou

conferência de qualquer documento relativo ao pagamento; ou

reforma, anulação, revogação ou rescisão de decisão condenatória.

Com relação às hipóteses de ressarcimento, temos os créditos de

IPI, PIS e Cofins, conforme estabelecidos em legislação específica,

além dos créditos do Reintegra.

04/09/2017

5

PER/DComp

Não poderão ser objeto de compensação mediante entrega, pelo

sujeito passivo, da Declaração de Compensação :

I - o crédito que:

a) seja de terceiros;

b) se refira a “crédito-prêmio” instituído pelo art. 1º do Decreto-lei

nº 491/1969;

c) se refira a título público;

d) seja decorrente de decisão judicial não transitada em julgado;

e) não se refira a tributos administrados pela RFB; ou

PER/DComp

f) tiver como fundamento a alegação de inconstitucionalidade de

lei, exceto nos casos em que a lei:

1. tenha sido declarada inconstitucional pelo supremo tribunal

federal em ação direta de inconstitucionalidade ou em ação

declaratória de constitucionalidade;

2. tenha tido sua execução suspensa pelo senado federal;

3. tenha sido julgada inconstitucional em sentença judicial

transitada em julgado a favor do contribuinte; ou

4. seja objeto de súmula vinculante aprovada pelo supremo

tribunal federal nos termos do art. 103-a da constituição federal;

04/09/2017

6

PER/DComp

II - o débito apurado no momento do registro da DI;

III - o débito que já tenha sido encaminhado à PGFN

para inscrição em Dívida Ativa da União;

IV - o débito consolidado em qualquer modalidade de

parcelamento concedido pela RBF;

PER/DComp

V - o débito que já tenha sido objeto de compensação não homologada ou

considerada não declarada, ainda que a compensação se encontre

pendente de decisão definitiva na esfera administrativa;

VI - o débito que não se refira a tributo administrado pela RFB;

VII - o saldo a restituir apurado na DIRPF;

VIII - o crédito que não seja passível de restituição ou de ressarcimento;

IX - o crédito apurado no âmbito do Programa de Recuperação Fiscal

(Refis) de que trata a lei nº 9.964/2000, do Parcelamento Especial (Paes)

de que trata o art. 1º da lei nº 10.684/2003, e do Parcelamento

Excepcional (Paex) de que trata o art. 1º da medida provisória nº

303/2006, decorrente de pagamento indevido ou a maior;

04/09/2017

7

PER/DComp

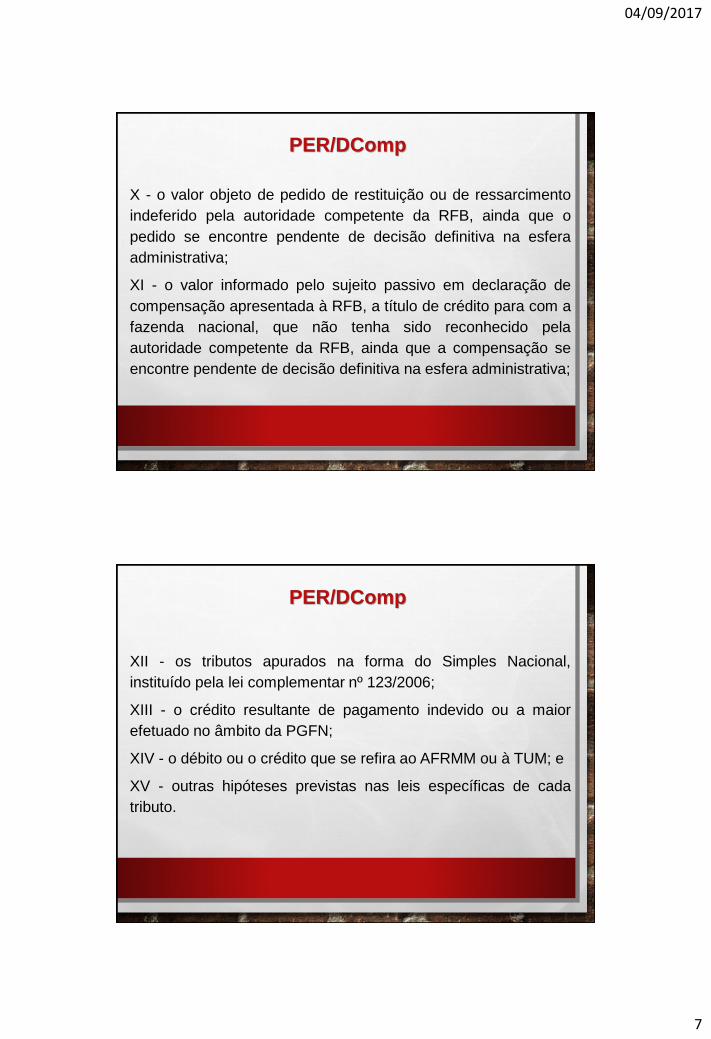

X - o valor objeto de pedido de restituição ou de ressarcimento

indeferido pela autoridade competente da RFB, ainda que o

pedido se encontre pendente de decisão definitiva na esfera

administrativa;

XI - o valor informado pelo sujeito passivo em declaração de

compensação apresentada à RFB, a título de crédito para com a

fazenda nacional, que não tenha sido reconhecido pela

autoridade competente da RFB, ainda que a compensação se

encontre pendente de decisão definitiva na esfera administrativa;

PER/DComp

XII - os tributos apurados na forma do Simples Nacional,

instituído pela lei complementar nº 123/2006;

XIII - o crédito resultante de pagamento indevido ou a maior

efetuado no âmbito da PGFN;

XIV - o débito ou o crédito que se refira ao AFRMM ou à TUM; e

XV - outras hipóteses previstas nas leis específicas de cada

tributo.

04/09/2017

8

ECF

EFD-Contribuições

DCTFDirf

Darf

PER/DComp

ECF

ECF é a Escrituração Contábil Fiscal, onde o contribuinte presta, para

a Secretaria da Receita Federal do Brasil, informações sobre impostos

e contribuições federais, em especial sobre o Imposto sobre a Renda

de Pessoa Jurídica (IRPJ) e a Contribuição Social sobre o Lucro

Líquido (CSLL).

Todas as pessoas jurídicas, inclusive as equiparadas, deverão

apresentar, anualmente, a ECF de forma centralizada pela matriz,

exceto:

- as pessoas jurídicas inativas;

- a ME e a EPP, optante pelo Simples Nacional; e

- os órgãos públicos, às autarquias e fundações públicas.

04/09/2017

9

Informações:

ECF

• Todas as informações da composição daBase Cálculo do IRPJ e da CSLL, partindodos lançamentos contábeis constantes naECD, até os ajustes fiscais realizados noLALUR e no LACS

IRPJ / CSLL

Apurados

(-) Deduções

(=) Valor a Recolher

• Débito ou Crédito(Saldo Negativo deIRPJ e CSLL)

• Deduções (Incentivos fiscais,

retenção na fonte e antecipações)

DCTF

A Declaração de Débitos e Créditos Tributários Federais (DCTF)

tem como finalidade, prestar informações relativas aos valores

devidos dos tributos e contribuições federais (débitos), e os

respectivos valores utilizados para sua quitação (créditos). Estão

obrigadas à apresentação da DCTF, desde que tenham débitos a

declarar:

PJ de direito privado em geral, inclusive as equiparadas;

Entidades imunes e isentas;

Consórcios que realizem negócios jurídicos em nome próprio; e

Órgãos públicos, desde que se constituam em unidades

gestoras de orçamento.

04/09/2017

10

Cruzamento de Informações - DCTF

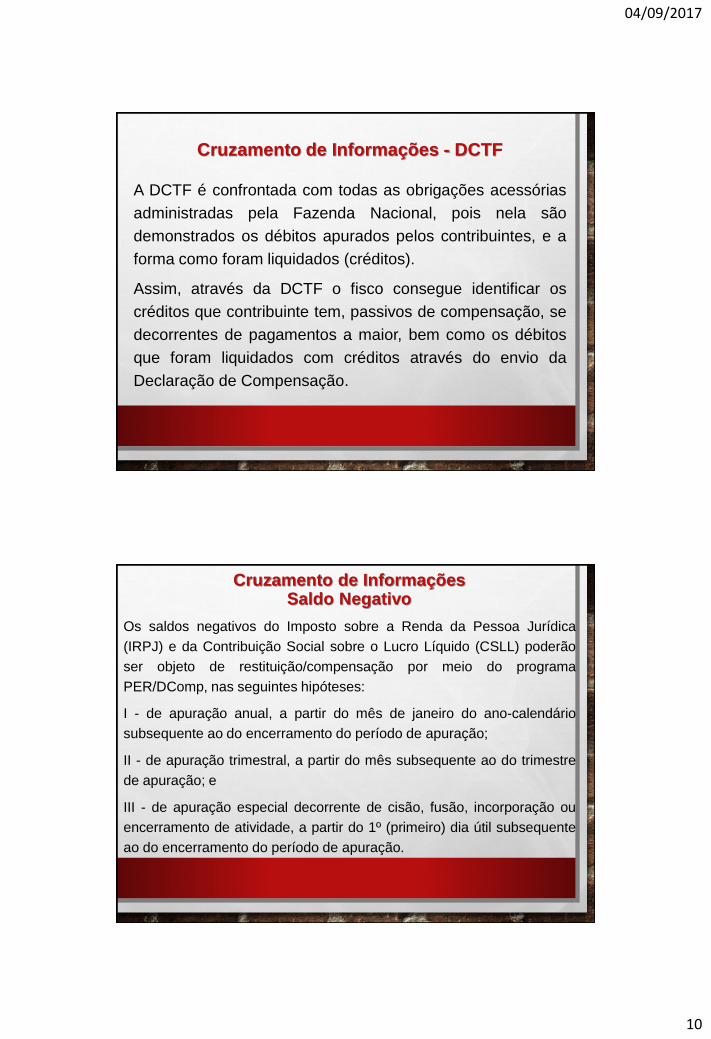

A DCTF é confrontada com todas as obrigações acessórias

administradas pela Fazenda Nacional, pois nela são

demonstrados os débitos apurados pelos contribuintes, e a

forma como foram liquidados (créditos).

Assim, através da DCTF o fisco consegue identificar os

créditos que contribuinte tem, passivos de compensação, se

decorrentes de pagamentos a maior, bem como os débitos

que foram liquidados com créditos através do envio da

Declaração de Compensação.

Cruzamento de InformaçõesSaldo Negativo

Os saldos negativos do Imposto sobre a Renda da Pessoa Jurídica

(IRPJ) e da Contribuição Social sobre o Lucro Líquido (CSLL) poderão

ser objeto de restituição/compensação por meio do programa

PER/DComp, nas seguintes hipóteses:

I - de apuração anual, a partir do mês de janeiro do ano-calendário

subsequente ao do encerramento do período de apuração;

II - de apuração trimestral, a partir do mês subsequente ao do trimestre

de apuração; e

III - de apuração especial decorrente de cisão, fusão, incorporação ou

encerramento de atividade, a partir do 1º (primeiro) dia útil subsequente

ao do encerramento do período de apuração.

04/09/2017

11

Composição do Saldo Negativo

O Saldo Negativo do IRPJ pode ser composto por:

Imposto de Renda Pago no Exterior

Imposto de Renda Retido na Fonte

Pagamentos de Estimativas

IR Renda Variável Compensado

Composição do Saldo Negativo

Já o Saldo Negativo da CSLL pode ser

composto por:

Imposto de Renda Pago no Exterior

CSLL Retida na Fonte

Pagamentos de Estimativas

04/09/2017

12

Cruzamento de InformaçõesSaldo Negativo

No caso de compensação de Saldo Negativo de IRPJ e da

CSLL, a Receita Federal fará o cruzamento da DComp com a

ECF, com a DCTF, com a Dirf e com os DARFs recolhidos

pela empresa, conforme o caso.

Cruzará com o valor

contabilizado no Ativo em

contrapartida a receita

financeira (ECD)

Cruzará com o saldo

negativo do Registro

N630 da ECF

04/09/2017

13

04/09/2017

14

Pagamento indevido ou a maior

No caso de crédito decorrente de pagamento indevido ou

a maior o cruzamento será entre a DCTF, a DComp e o

Darf recolhido.

04/09/2017

15

Pagamento em duplicidade

Quando o pagamento do Darf for em duplicidade, não haverá essa

informação na DCTF. A Receita Federal do Brasil (RFB) irá

comprovar a existência do crédito através do cruzamento DCTF,

com os Darfs constantes no seu sistema de controle de

arrecadação.

Débito R$

1.000,00

Darf 1 = 1.000,00

Darf 2 = 1.000,00

04/09/2017

16

Créditos de PIS e Cofins

Os créditos de PIS e Cofins passivos de ressarcimento e posterior compensação, são

os seguintes:

Apurados na forma do art. 3º da lei nº 10.637/2002, e da lei nº 10.833/2003, se

decorrentes de custos, despesas e encargos vinculados:

I - às receitas resultantes das operações de exportação de mercadorias para o

exterior, da prestação de serviços a pessoa física ou jurídica residente ou domiciliada

no exterior cujo pagamento represente ingresso de divisas, e das vendas a empresa

comercial exportadora com o fim específico de exportação;

II - às vendas efetuadas com suspensão, isenção, alíquota 0 (zero) ou não incidência;

III - às receitas decorrentes da produção e comercialização de álcool, inclusive para

fins carburantes, nos termos do § 7º do art. 1º da lei nº 12.859,/2013; ou

IV - às receitas decorrentes da produção e comercialização dos produtos referidos no

caput do art. 3º da lei nº 10.147/2000, nos termos do seu § 4º.

Apurados na forma do art. 3º da lei nº 10.637/2002, e do art.

3º da lei nº 10.833/2003, decorrentes de aquisições de

embalagens para revenda pelas pessoas jurídicas comerciais a

que se referem os §§ 3º e 4º do art. 51 da lei nº 10.833/2003,

apurados entre 1º de abril de 2005 e 30 de abril de 2015, que não

puderem ser utilizados no desconto de débitos das respectivas

contribuições;

Apurados nos termos do art. 57 e do caput e § 2º do art. 57-A

da lei nº 11.196/2005, que não puderem ser utilizados no desconto

de débitos das respectivas contribuições; e

Créditos presumidos previstos no art. 48 da instrução normativa

RFB nº 1.717/2017.

Créditos de PIS e Cofins

04/09/2017

17

No caso de créditos de PIS e Cofins, o cruzamento da

DComp será com a EFD-Contribuições, em especial com

os Registros 1100 (PIS) e 1500 (Cofins) que apresentam o

controle, por mês de competência, dos créditos das

contribuições.

Créditos de PIS e Cofins