Como educar financeiramente · 2016-06-29 · no 1º bimestre do ano. Conheça o perfil de...

16

01 1° TRIMESTRE 2013 Descubra o investidor que existe em você! Nova carteira do Eletros-Saúde não influencia no seu número Eletros Baixo crescimento exerce impacto nos investimentos da Fundação Como educar financeiramente os filhos? A educação financeira deve acompanhar o crescimento da criança desde cedo. Veja algumas dicas de como tomar essa iniciativa De Olho na Fundação Cuidando do Bolso ELETROS em Números ANO 20

Transcript of Como educar financeiramente · 2016-06-29 · no 1º bimestre do ano. Conheça o perfil de...

011° trimestre 2013

Descubra o investidor que existe em você!

Nova carteira do Eletros-Saúde não influencia no seu número Eletros

Baixo crescimento exerce impacto nos investimentos da Fundação

Como educar financeiramente os filhos?A educação financeira deve acompanhar o crescimento da criança desde cedo. Veja algumas dicas de como tomar essa iniciativa

De Olho na Fundação Cuidando do Bolso ELETROS em Números

Ano 20

Eletros em Foco é uma publicação da Fundação Eletrobrás de Seguridade Social - ELETROS exclusiva para seus participantes e assistidos.

Editoria: Coordenação de Comunicação e MarketingProjeto Gráfico e Editorial: Plus Interativa - www.plusinterativa.com

Endereço: Rua Uruguaiana, 174 / 5º, 6º e 7º andaresCentro - RJ - CEP: 20050-092 - Tel: (21) [email protected]

Tiragem: 1.900 exemplares

DIRETORIA EXECUTIVA

Presidente: Marco Aurélio Orrego da Costa e SilvaDiretora de Benefícios Previdenciários:Alice Valderez de Andrade Salomão Diretor Financeiro: Jack Nottingham Steiner

CONSELHO DELIBERATIVO

Presidente: Afrânio Barreira de Alencar Matos Filho Cleber José de Souza Villa Verde Sergio BondarovskyHaroldo Ferreira LeitePedro Paulo da CunhaMarcio Peres Silvado

CONSELHO FISCAL

Presidente: Orsino Borges de Oliveira FilhoPaulo Roberto dos Santos SilveiraPaulo Sergio Petis FernandesMarcio Kennedy de Almeida

Expediente

EDITORIAL SUMÁRIO

08CAPA Como educar

financeiramente os filhos?

Confira em nossa reportagem de capa um passo a passo que pode ajudar você a iniciar a educação financeira de crianças e adolescentes.

1310ELETROS em NúmerosCuidando do Bolso

Veja os resultados dos investimentos da ELETROS no 1º bimestre do ano.

Conheça o perfil de investimento que mais se adequa a você.

04 12De Olho naFundação

ELETROS Convênio

Novo Eletros em Foco: síntese da evolução da ELETROS

Prezado(a) Participante,

Conforme divulgado ao longo de 2012, a ELETROS vem passando por um momento de evolução. A Fundação reconhece a necessidade de atualizar sua base tecnológica para aperfeiçoar seus processos e alcançar ainda mais eficiência na gestão dos planos de benefícios que administra. E isso tem se refletido em todas as áreas da Entidade, incluindo a comunicação e o relacionamento, de maneira geral.

Por isso, o Eletros em Foco ganhou uma cara nova, alinhada ao conceito de progresso que marca esta recente estratégia da ELETROS. O informativo trimestral da Fundação teve o seu projeto completamente reformulado, tanto em visual quanto em conteúdo, para proporcionar uma leitura mais leve e, principalmente, servir de canal de interação àqueles que fazem parte dos planos de previdência complementar da Entidade – o que inclui você!

A iniciativa de estimular sua integração às ações da ELETROS acaba por ser oportuna, uma vez que a Fundação – como a maioria dos fundos de pensão brasileiros – enfrenta um momento desfavorável da economia e, com isso, precisa tomar algumas decisões que podem provocar desconforto e descontentamento em um primeiro momento, mas que são indispensáveis para o seu próprio bem-estar no futuro.

Desta forma, a ELETROS espera que, a partir de agora, sua presença seja mais constante no dia a dia da Fundação. Em conjunto, certamente será mais fácil vencer os desafios do futuro – que são a base da relação participante x Entidade.

Boa leitura!

04 Eletros em Foco | 1° Trimestre 2013

DE OLHO NA FUNDAÇÃO

Relatório Anual de Informações aborda os resultados da ELETROS em 2012

Pelo terceiro ano consecutivo, a ELETROS foi dispensada pela Superintendência

Nacional de Previdência Complementar - PREVIC de encaminhar o Relatório

Anual de Informações (RAI) aos seus participantes e assistidos na forma im-

pressa. A medida foi tomada em reconhecimento às ações do Programa de

Educação Financeira e Previdenciária da Fundação.

O material estará disponível a partir de 30 de abril para download e con-

sulta no nosso site, onde também estão disponíveis todos os relatórios

desde o ano 2000. Para visualizá-lo, acesse www.eletros.com.br, clique

no botão “Publicações” (último item do menu principal, à esquerda)

e depois em “Relatório Anual”.

Documento de divulgação obrigatória, o RAI traz os balancetes

e pareceres atuariais dos Planos de Benefícios, dados de inves-

timentos, demonstrações contábeis e outras informações da

ELETROS. A iniciativa marca a transparência da administração

em relação aos seus participantes.

Planos CD e CV: taxa de aporte é extinta

Atendendo a pedidos de diversos participantes, a ELETROS informa que, a contar de abril de 2013,

os participantes dos planos de contribuição definida e variável (CD e CV) estão isentos da cobrança

da taxa sobre as contribuições esporádicas, os chamados aportes extraordinários. Esta decisão foi

tomada na 229ª reunião do Conselho Deliberativo da Eletros, realizada em 22 de março de 2013.

Na prática, isto significa que, a cada contribuição esporádica realizada, 100% do valor investido

será designado à Conta Individual Global, independente do valor da contribuição. A suspensão do

pagamento da sobrecarga administrativa é mais um estímulo para quem quer aproveitar rendimentos

extras para turbinar o investimento de previdência.

Com esta medida, vale a pena conter a ansiedade pelo consumo e fazer um esforço maior para

poupar, sobretudo, visando à dedução do imposto de renda (IR) de suas contribuições até o limite de

12% de sua renda bruta anual.

05Eletros em Foco | 1° Trimestre 2013

DE OLHO NA FUNDAÇÃO

Planos CD ONS e CV EPE: taxa de juros é reduzida para 4,2% ao ano

Assim como no Plano CD Eletrobrás, a taxa de juros dos Planos

CD ONS e CV EPE, também, foi reduzida. Agora, o índice refe-

rencial para o cálculo dos benefícios de aposentadoria – ante-

riormente fixado em 6% ao ano – passou para 4,2% ao ano.

A alteração teve como objetivo principal a proteção do patrimô-

nio dos participantes destes planos, com a sua adequação ao

cenário econômico atual.

A redução foi aprovada na 227ª reunião do Conselho Deliberativo da ELETROS, ocorrida em 15

de fevereiro e atende, também, a uma determinação do Conselho Nacional de Previdência Com-

plementar - CNPC. Acesse www.eletros.com.br para entender mais.

A redução da taxa real de juros que incide sobre os benefícios do Plano CD Eletrobrás foi tema de uma apresentação realizada pela ELETROS em janeiro, no auditório da Associação dos Empregados da Eletrobras (AEEL). O objetivo do encontro foi mostrar aos assistidos que a decisão foi necessária para adequar os benefícios do plano ao atual cenário econômico mundial.

Hugo Elsenbusch, atuário responsável pelo plano, enfatizou que esta realidade não causa impacto apenas nos assistidos e deixou um alerta: “os participantes ativos terão seus benefícios ajustados de acordo com a nova taxa de juros e, para alcançarem a renda desejada no futuro, precisarão contribuir mais e por mais tempo”.

A Diretoria Executiva da ELETROS reiterou que entende o descontentamento de alguns assistidos, mas explicou que a medida foi essencial para proteger seus respectivos patrimônios. “A manutenção das taxas atuais levaria risco aos participantes do plano como um todo, principalmente em relação à diminuição da capacidade de manter o nível dos benefícios a longo prazo”, pontuou Jack Steiner, Diretor Financeiro da Fundação.

A redução dos valores foi informada em julho de 2012 e implantada em janeiro deste ano para os assistidos do CD Puro. Para os optantes pelo BPDS, não houve impacto.

Plano CD Eletrobrás: redução da taxa de juros é abordada entre os assistidos

06 Eletros em Foco | 1° Trimestre 2013

DE OLHO NA FUNDAÇÃO

Nova carteira do Eletros-Saúde não influencia no seu número Eletros

Em virtude das dúvidas de alguns participantes ocasionadas pela mudança da cartei-ra dos usuários do Eletros-Saúde, a ELETROS informa que o número Eletros não foi alterado. Tratam-se de duas “inscrições” distintas: uma para o plano de previdência e a outra para o plano de saúde.

Com a adequação à Resolução Normativa nº 254 da Agência Nacional de Saúde Suplementar (ANS), o Eletros-Saúde registrou novos planos – o que provocou a mudança das carteiras de todos os seus usuários. Isto é, o que mudou foi apenas o número da carteira do Eletros-Saúde. O seu número Eletros permanece o mesmo!

Caso tenha dúvida com relação ao seu número Eletros, entre em contato com a Central de Relacio-namento com o Participante pelo telefone (21) 2138-6000 ou envie uma mensagem para o seguinte e-mail: [email protected].

Plano BD Eletrobrás: benefícios são reajustados

Os benefícios pagos aos assistidos e pensionistas do Plano BD Eletrobrás foram reajustados em 6,20%,

a partir de 1º de janeiro de 2013. Os benefícios iniciados após fevereiro de 2012 foram reajustados

proporcionalmente, de acordo com os percentuais abaixo:

Data de Início do Benefício Reajuste (%) INSS Variação (%) INPC Reajuste (%) ELETROSAté janeiro/2012 6,20% 6,20% 6,20%

Até fevereiro/2012 5,66% 5,66% 5,66%

Até março/2012 5,25% 5,25% 5,25%

Até abril/2012 5,06% 5,06% 5,06%

Até maio/2012 4,39% 4,39% 4,39%

Até junho/2012 3,82% 3,82% 3,82%

Até julho/2012 3,55% 3,55% 3,55%

Até agosto/2012 3,11% 3,11% 3,11%

Até setembro/2012 2,65% 2,65% 2,65%

Até outubro/2012 2,00% 2,00% 2,00%

Até novembro/2012 1,28% 1,28% 1,28%

Até dezembro/2012 0,74% 0,74% 0,74%

DE OLHO NA FUNDAÇÃO

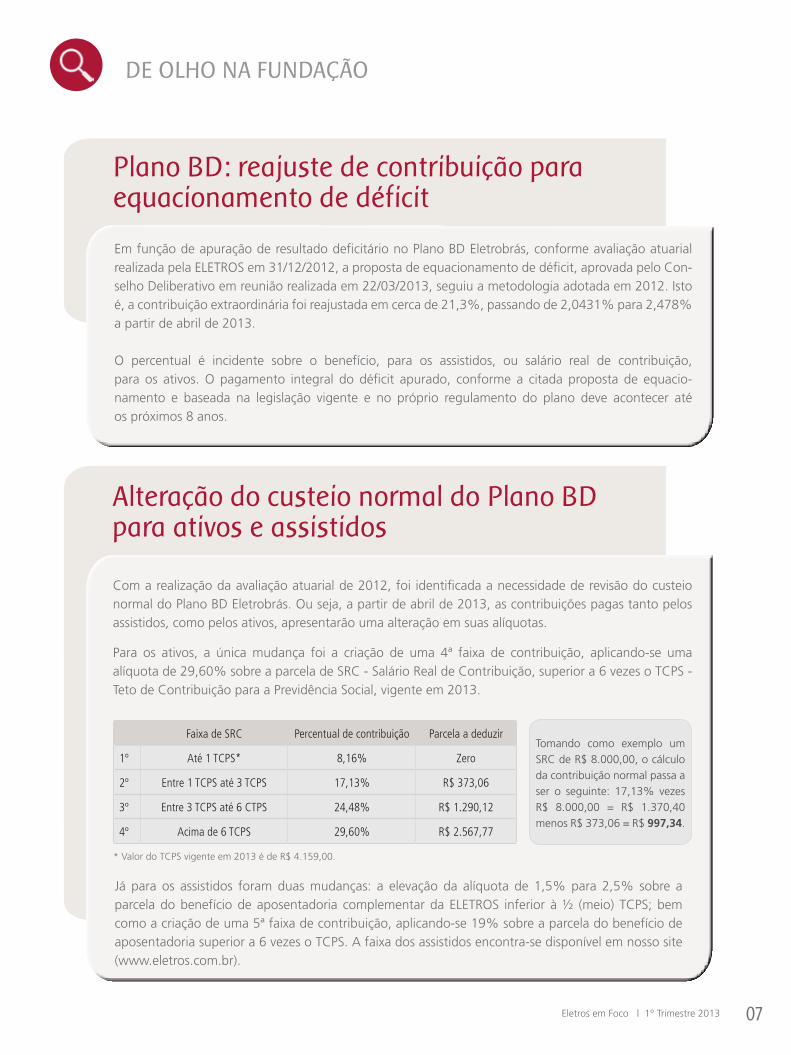

Alteração do custeio normal do Plano BD para ativos e assistidos

Com a realização da avaliação atuarial de 2012, foi identificada a necessidade de revisão do custeio normal do Plano BD Eletrobrás. Ou seja, a partir de abril de 2013, as contribuições pagas tanto pelos assistidos, como pelos ativos, apresentarão uma alteração em suas alíquotas.

Para os ativos, a única mudança foi a criação de uma 4ª faixa de contribuição, aplicando-se uma alíquota de 29,60% sobre a parcela de SRC - Salário Real de Contribuição, superior a 6 vezes o TCPS - Teto de Contribuição para a Previdência Social, vigente em 2013.

Em função de apuração de resultado deficitário no Plano BD Eletrobrás, conforme avaliação atuarial realizada pela ELETROS em 31/12/2012, a proposta de equacionamento de déficit, aprovada pelo Con-selho Deliberativo em reunião realizada em 22/03/2013, seguiu a metodologia adotada em 2012. Isto é, a contribuição extraordinária foi reajustada em cerca de 21,3%, passando de 2,0431% para 2,478% a partir de abril de 2013.

O percentual é incidente sobre o benefício, para os assistidos, ou salário real de contribuição, para os ativos. O pagamento integral do déficit apurado, conforme a citada proposta de equacio-namento e baseada na legislação vigente e no próprio regulamento do plano deve acontecer até os próximos 8 anos.

Plano BD: reajuste de contribuição para equacionamento de déficit

07Eletros em Foco | 1° Trimestre 2013

Faixa de SRC Percentual de contribuição Parcela a deduzir

1º Até 1 TCPS* 8,16% Zero

2º Entre 1 TCPS até 3 TCPS 17,13% R$ 373,06

3º Entre 3 TCPS até 6 CTPS 24,48% R$ 1.290,12

4º Acima de 6 TCPS 29,60% R$ 2.567,77

Já para os assistidos foram duas mudanças: a elevação da alíquota de 1,5% para 2,5% sobre a parcela do benefício de aposentadoria complementar da ELETROS inferior à ½ (meio) TCPS; bem como a criação de uma 5ª faixa de contribuição, aplicando-se 19% sobre a parcela do benefício de aposentadoria superior a 6 vezes o TCPS. A faixa dos assistidos encontra-se disponível em nosso site (www.eletros.com.br).

Tomando como exemplo um

SRC de R$ 8.000,00, o cálculo

da contribuição normal passa a

ser o seguinte: 17,13% vezes

R$ 8.000,00 = R$ 1.370,40

menos R$ 373,06 = R$ 997,34.

* Valor do TCPS vigente em 2013 é de R$ 4.159,00.

CAPA

Como educar financeiramente os filhos?A educação financeira deve acompanhar

o crescimento da criança desde cedo. Veja

algumas dicas de como tomar essa iniciativa

• Passo a passo

Para dar início a esta jornada monetária, o primeiro passo é estabelecer um orçamento. Por exemplo: dê aos seus filhos uma quantia fixa por mês (a famo-sa mesada) ou uma por sema-na e deixe que eles a utilizem da forma que quiserem. Ofe-reça conselhos com frequên-cia, mas deixe que tomem suas próprias atitudes. Se tomarem decisões erradas, não tente aju-dar, pois eles precisam ter em mente que todas as escolhas fei-tas por eles geram consequências - boas ou ruins.

O consumo impera, nos dias de hoje, em todos

os meios de comunicação e na sociedade, re-

fletindo no comportamento de crianças e ado-

lescentes. Com uma maior oferta de produtos

e bens de serviços, eles querem tudo ao mesmo tempo. E é a

partir daí que os pais educadores devem entrar em cena – isto

é, no instante em que seus filhos e/ou netos se inserem no

conflito entre querer, poder, merecer e precisar.

Quem nunca viu uma criança chorar em uma loja por-

que queria um brinquedo? Esse tipo de comportamento

é um sinal de alerta que algo não vai bem e que já é hora de

introduzir a educação financeira na vida dos pequenos –

uma questão que exerce uma grande pressão dentro do

orçamento familiar. Os custos para criar uma criança são

enormes e exigem que os pais tenham um ótimo contro-

le financeiro. Por isso, é preciso iniciar nos filhos uma cons-

ciência de que o dinheiro deve ser bem investido e contro-

lado, já que eles não entendem como se pode ganhá-lo

e o que é preciso fazer para que dure.

Eletros em Foco | 1° Trimestre 201308

09Eletros em Foco | 1° Trimestre 2013

Após esta importante etapa, comece a mostrar os valores financeiros de um jeito simples. Depois, deposite diariamente al-gumas moedas em um pote e os ensine a economizar. Diga que a quantia que eles juntarem vai ser somada à mesada. Assim, as crian-ças começarão a sentir o dinheiro como algo real, que deve ser eco-nomizado e guardado. Aproveite e mostre também que existe um tempo de espera para juntar a quantidade certa de dinheiro para depois poder gastá-lo. É preciso que as crianças entendam como são gerados estes recursos mone-tários. Quando os pais mostram que é necessário trabalhar para

depois receber o salário, ajudam o pequeno a entender que existe um tempo natural de espera. Essa é a melhor maneira de mostrar como funciona a dinâmica de ge-ração de recursos.

Especialistas recomendam que crianças de 5 a 11 anos ganhem “semanada”, para já habituá-las a receber e gastar o dinheiro, estipulando um dia certo para o pagamento, sem alterá-lo. Já as mesadas são indicadas a partir dos 12 anos, em função da ma-turidade do pré-adolescente.

Assim que o seu filho estiver uti-

lizando o dinheiro acumulado,

fique atento e observe se ele

impulsivamente gasta a mesa-

da em um novo brinquedo e se

arrepende dias depois. Caso haja

arrependimento, é bem possível

que ele aprenda a ser mais cuida-

doso com os seus gastos futuros.

A partir deste momento, comece

a controlar a quantia que é usa-

da por ele. A chave é a seguin-

te: as crianças devem perceber

a orientação de seus pais para

que recorram a eles sempre que

tiverem dúvidas sobre o que fa-

zer com o dinheiro que recebem

em casa. Aproveite também

para reavaliar suas atitudes, pois

o seu comportamento é um

exemplo para os seus filhos.

Os pais são responsáveis por

criarem os problemas de con-

sumo exagerado das próximas

gerações, por isso esteja aten-

to para se reeducar de tempos

em tempos.

Lembre-se sempre que neste trei-

no constante, o ponto mais im-

portante de todos para o sucesso

é combinar com as crianças tudo

que os pais pretendem fazer. No

futuro, isso irá se transformar em

planejamento estratégico de vida.

Assim, antes de dar cada mesada,

sair para passear e tudo mais que

for envolver dinheiro, explique ao

seu filho a melhor maneira de uti-

lizá-lo sem o gasto com supérflu-

os. Com isso, os pais podem ter

certeza de que estarão criando

indivíduos responsáveis, menos

consumistas e que irão possuir

um respeito maior em relação ao

dinheiro que vão ganhar daqui

para frente.

É preciso iniciar nos filhos uma consciência de que

o dinheiro precisa ser bem investido e controlado.

Eletros em Foco | 1° Trimestre 2013 09

10 Eletros em Foco | 1° Trimestre 2013

CUIDANDO DO BOLSO

Desperte o investidor queexiste em você!

Os Perfis de Inves-

timento são uma

tendência mundial

que vieram para

agregar flexibilidade aos planos

de contribuição definida (CD).

Cada vez mais, os planos de pre-

vidência têm possibilitado que o

participante escolha o perfil de

investimento que atenda melhor

as suas necessidades e que a sua

reserva seja constituída de acor-

do com essa escolha.

Desde 2010, a ELETROS oferece

opções de investimentos para os

participantes dos planos CD Ele-

trobrás e CD ONS. No ano passa-

do, esta opção foi estendida tam-

bém aos assistidos (aposentados e

pensionistas), passando a ser rea-

berta semestralmente.

Por meio dos perfis, é possível ter

mais autonomia para influenciar

diretamente na rentabilidade da

reserva para a aposentadoria, pois

eles indicam qual a composição

de investimentos mais adequada

às necessidades de cada partici-

pante ou assistido dos referidos

planos. São seis os segmentos de

investimento utilizados pela Fun-

dação para alocar os recursos:

além dos quatro tradicionais (ren-

da fixa, renda variável, imóveis e

operações com os participantes), a

ELETROS pode optar também por

investimentos estruturados e no

exterior.

As aplicações voltadas para a ren-

da fixa possuem riscos menores,

já que não estão submetidas às

oscilações da Bolsa de Valores. Por

Conheça os perfis

de investimento da

ELETROS e influencie

na reserva para a

sua aposentadoria

11Eletros em Foco | 1° Trimestre 2013

sua vez, a renda variável represen-

ta riscos mais elevados, porém a

expectativa de maiores rentabili-

dades pode acabar compensando:

a aplicação é ideal para quem tem

uma boa dose de paciência e gos-

ta de arriscar para colher os frutos

no futuro.

A ELETROS aplica grande par-

te dos recursos das suas contri-

buições nestes dois segmentos.

Contudo, a intervenção direta dos

participantes e assistidos é cada

vez mais desejável, para que eles

próprios decidam o futuro do seu

investimento. A escolha depende

da personalidade de cada investi-

dor, que deve levar em conta suas

preferências pessoais.

Para ter mais facilidades em iden-

tificar o tipo de perfil em que você

se encaixa, é imprescindível que

analise bem o seu momento de

vida, seus objetivos e interesses.

Se você procura investimentos se-

guros, de curto prazo e com ex-

pectativa de rentabilidades mais

modestas, adote uma postura

mais conservadora e opte pela

renda fixa (perfil Super Conserva-

dor). Mas se estiver pensando em

um futuro mais distante e dispos-

to a correr riscos por uma expec-

tativa de rentabilidades maiores,

opte por um perfil com percentual

significativo de renda variável (por

exemplo, perfil Agressivo).

Para que você possa fazer as es-

colhas certas, de acordo com os

seus interesses, a ELETROS dá a

opção de cinco perfis de inves-

timento diferentes: Super Conser-

vador, Conservador, Moderado,

Agressivo e Perfil Eletros. Aces-

se o site www.eletros.com.br e

descubra mais sobre cada um

deles. Lá, você encontra, ain-

da, uma cartilha explicativa e o

formulário “Termo de Opção”,

para a formalização da sua

escolha.

A ELETROS disponibiliza um Teste Online de Perfil para auxiliar

os participantes e assistidos dos planos CD Eletrobrás e CD

ONS na identificação do perfil que melhor se enquadra às

suas necessidades.

O teste não é obrigatório e seu preenchimento e interpretação é de

sua total responsabilidade. O objetivo é que ele sirva apenas como

um norteador no momento de tomar sua decisão, não devendo ser

interpretado como única orientação de investimento.

Para fazê-lo, siga o caminho: acesse www.eletros.com.br e, no

menu à esquerda, clique em Gestão de Investimentos e, depois,

em Perfis de Investimento. Uma nova página se abrirá, com outro

menu à esquerda, onde há o botão Teste dos Perfis.

A próxima abertura para troca de perfil acontecerá entre os dias 15 de abril e 15 de maio, passando a

valer a partir de 1º de junho de 2013. Até lá, a ELETROS vai difundir informações e realizar apresentações

para que você decida, de forma consciente, pela opção que melhor se ajusta às suas necessidades.

12 Eletros em Foco | 1° Trimestre 2013

ELETROS CONVÊNIO

Diferença de preços em parceria com o Walmart é comprovada

A fanpage da ELETROS no Facebook

(www.facebook.com/fundacaoeletros)

recebeu um importante comentário, em

janeiro: haveria, realmente, diferença de

preços nas compras online pelo site do Walmart por

meio da parceria com a ELETROS?

A dúvida veio de um assistido que, após fazer uma

comparação entre os valores exibidos nos links

www.walmart.com.br/eletros e www.walmart.com.br,

não encontrou nenhuma variação.

O questionamento foi totalmente coerente e,

como outros participantes poderiam ter a mesma

dúvida, trouxemos a explicação para este fato,

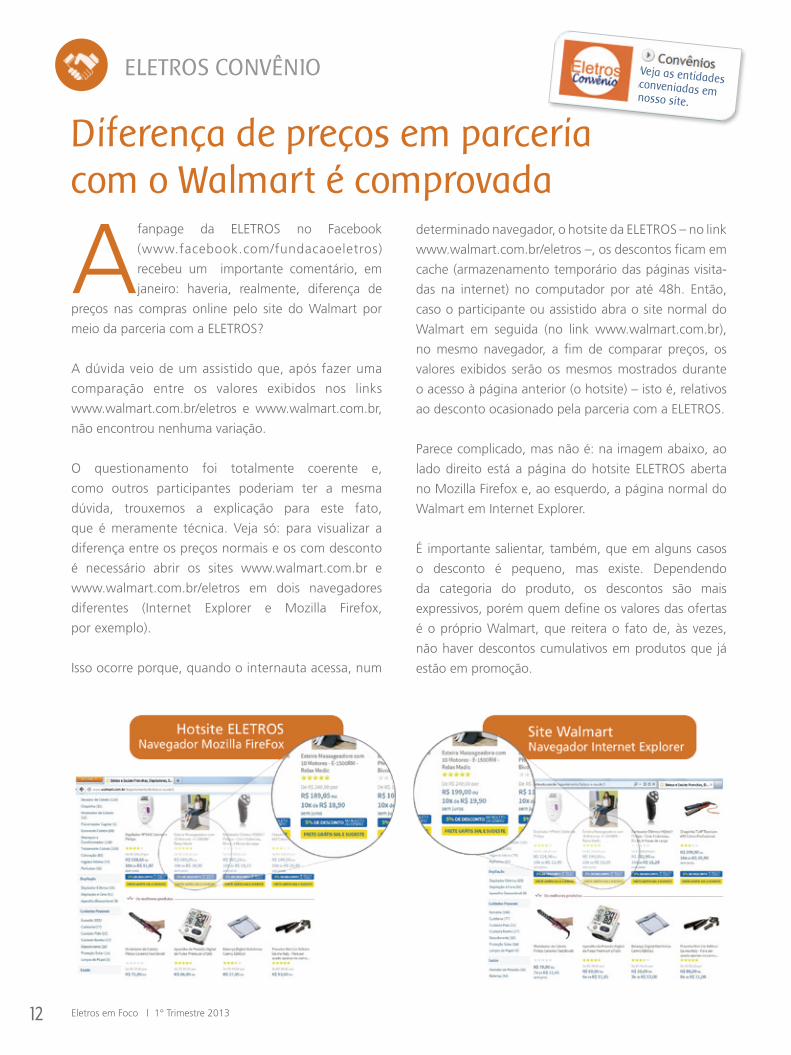

que é meramente técnica. Veja só: para visualizar a

diferença entre os preços normais e os com desconto

é necessário abrir os sites www.walmart.com.br e

www.walmart.com.br/eletros em dois navegadores

diferentes (Internet Explorer e Mozilla Firefox,

por exemplo).

Isso ocorre porque, quando o internauta acessa, num

determinado navegador, o hotsite da ELETROS – no link

www.walmart.com.br/eletros –, os descontos ficam em

cache (armazenamento temporário das páginas visita-

das na internet) no computador por até 48h. Então,

caso o participante ou assistido abra o site normal do

Walmart em seguida (no link www.walmart.com.br),

no mesmo navegador, a fim de comparar preços, os

valores exibidos serão os mesmos mostrados durante

o acesso à página anterior (o hotsite) – isto é, relativos

ao desconto ocasionado pela parceria com a ELETROS.

Parece complicado, mas não é: na imagem abaixo, ao

lado direito está a página do hotsite ELETROS aberta

no Mozilla Firefox e, ao esquerdo, a página normal do

Walmart em Internet Explorer.

É importante salientar, também, que em alguns casos

o desconto é pequeno, mas existe. Dependendo

da categoria do produto, os descontos são mais

expressivos, porém quem define os valores das ofertas

é o próprio Walmart, que reitera o fato de, às vezes,

não haver descontos cumulativos em produtos que já

estão em promoção.

Veja as entidades conveniadas em nosso site.

13Eletros em Foco | 1° Trimestre 2013

ELETROS EM NÚMEROS

Baixo crescimento econômico exerce impacto nos investimentos da Fundação

O primeiro bimestre* do ano confirma algu-mas projeções de dificuldades na retoma-da de crescimento da economia brasilei-ra. Com as expectativas inflacionárias se

deteriorando, os contratos de juros futuros na bolsa de São Paulo (BM&FBovespa) passaram a projetar um aumento da taxa Selic a partir de maio, atingindo 8,75% ao ano em dezembro, o que vem surpreen-dendo boa parte dos analistas que esperavam juros constantes em 7,25% ao ano em 2013.

A perspectiva de aumento dos juros prejudicou a ren-tabilidade dos títulos de renda fixa de médio e lon-go prazos, o que afetou mais diretamente a cartei-ra ALM do Plano BD Eletrobrás (vinculada ao fluxo de pagamento de benefícios do plano), enquanto a renda variável apresentou uma rentabilidade negativa no bimestre. No geral, a rentabilidade dos planos e perfis de investimento foi superada pela inflação do período.

O comportamento recente das taxas de juros tem sido

um risco para as aplicações de renda fixa com prazos

maiores, tais como os títulos indexados a índices de

preços (NTN-B, principalmente). De um lado, cogita-

-se aumentar a taxa Selic para conter a inflação inter-

na; de outro, a recuperação econômica dos Estados

Unidos pode fazer com que as taxas de juros ameri-

canas se elevem, influenciando as nossas. Esses dois

fatores podem continuar prejudicando a rentabilidade

das aplicações mais longas de renda fixa, principal-

mente se ocorrerem paralelamente.

Tendo como referência o índice IBrX, a situação da

renda variável não deixa de ser curiosa. Embora nega-

tiva em reais no ano, a rentabilidade se torna positiva

quando medida em dólares e, quando comparada a

outros mercados, também em dólares, acaba por não

ficar muito atrás. Contudo, a ELETROS e os demais

investidores que têm patrimônio em reais não incor-

poram esse ganho, mas permanecem as perspectivas

de que isso venha a ocorrer nos próximos meses, caso

a economia americana continue se recuperando.

EVOLUÇÃO EM 2013INDICADORES¹

EM JANEIRO EM FEVEREIROATÉ FEVEREIRO

INPC

Ibovespa

Dólar

IBrX²

0,92%

0,59%

-2,70%

-1,95%

0,23%

CDI¹

INPC

Ibovespa

Dólar

IBrX²

0,52%

0,48%

-0,65%

-3,91%

-2,89%

CDI¹

13Eletros em Foco | 1° Trimestre 2013

INPC

Ibovespa

Dólar

IBrX²

1,44%

1,07%

-3,33%

-5,79%

-2,67%

CDI¹

¹ CDI é o Certificado de Depósito Interbancário e índice de referência do segmento de renda fixa da Eletros.

² IBrX é o Índice Brasil e referência do segmento de renda variável da Eletros.

* Não foram divulgados os resultados do trimestre porque, até o fechamento desta edição, os números de março não estavam consolidados.

14 Eletros em Foco | 1° Trimestre 2013

AREJANDO A CUCA