COMO CONDUZIR UMA ANÁLISE FINANCEIRA ELEMENTOS...

39

COMO CONDUZIR UMA ANÁLISE FINANCEIRA ELEMENTOS DE SUPORTE

Transcript of COMO CONDUZIR UMA ANÁLISE FINANCEIRA ELEMENTOS...

COMO CONDUZIR

UMA ANÁLISE FINANCEIRA

ELEMENTOS DE SUPORTE

DOCUMENTOS CONTABILÍSTICOS

elaborados pela empresa:

traduzem, em termos monetários,

a situação patrimonial,

a formação dos resultados e

a movimentação dos meios financeiros.

INFORMAÇÃO NÃO CONTABILÍSTICA

Mais do que a SITUAÇÃO ACTUAL da empresa

do ponto de vista financeiro,

interessa conhecer O PORQUÊ DESSA SITUAÇÃO

e AS PERSPECTIVAS FUTURAS que

o conjunto de variáveis em presença permite antever.

necessidade de

INFORMAÇÃO NÃO CONTABILÍSTICA

sobre o máximo de variáveis

que esclareçam a situação presente,

sejam directa ou indirectamente responsáveis pela mesma,

ou possam vir a actuar sobre a evolução futura.

Para facilitar o trabalho de análise,

PROCEDIMENTOS OU MÉTODOS DE TRABALHO,

que ajudam a melhor

COMPREENDER A LINGUAGEM DOS NÚMEROS,

e a deles EXTRAIR CONCLUSÕES ACERTADAS e

um julgamento seguro sobre a situação financeira da empresa.

OS DOCUMENTOS CONTABILÍSTICOS

NECESSÁRIOS À ANÁLISE

DEMONSTRAÇÕES FINANCEIRAS DE SÍNTESE

BALANÇO

DEMONSTRAÇÃO DOS RESULTADOS

devem reflectir com fidelidade a situação patrimonial da

empresa e a formação dos resultados da actividade.

Não comportam espaço para qualquer tipo de explicita-

ções, esclarecimentos, pormenorizações, decomposições.

ou notas de rodapé

são complementados por outros documentos, de carácter

explanativo, explicativo:

ANEXO AO BALANÇO E À DEMONSTRAÇÃO

DOS RESULTADOS

DEMONSTRAÇÃO DOS FLUXOS DE CAIXA

DEMONSTRAÇÃO DA ORIGEM E APLICAÇÃO

DE FUNDOS.

NORMALIZAÇÃO E ADEQUAÇÃO À REALIDADE.

POTENCIAIS INTERESSADOS EM

CONHECER A SITUAÇÃO FINANCEIRA

DA EMPRESA

O Estado, por força das suas atribuições de

controle da economia, planificação económi-

ca, controle de preços, arrecadação de

impostos, estatística, etc.;

Os sindicatos

As associações patronais

Os Trabalhadores

Os sócios/accionistas

Clientes

Fornecedores

Bancos

Outros credores ou potenciais credores

Agentes dos mercados financeiros

Público em geral

A IMPORTÂNCIA DE UMA LINGUAGEM

COMUM (NORMALIZADA)

ACESSÍVEL A TODOS OS INTERESSADOS

AS NORMAS DE APRESENTAÇÃO DAS CON-

TAS

E OS PLANOS OFICIAIS DE CONTAS

(SECTORIAIS OU PARA AS EMPRESAS EM GERAL)

CONTEMPLAM EM REGRA

- Os princípios contabilísticos seguidos

- Quadros de contas ou rubricas a utilizar (com

indicação de conteúdos, regras de movimentação

e articulação)

- Critérios de valorimetria

- Mapas-modelo de apresentação das demonstra-

ções financeiras de síntese

- Lista de um conjunto de aspectos concretos que

carecem de esclarecimento mais circunstanciado

ou apresentação de forma mais pormenorizada.

PRINCÍPIOS CONTABILÍSTICOS FUNDAMENTAIS

“Com o objectivo de obter uma imagem verdadeira e

apropriada da situação financeira e dos resultados das

operações da empresa”, o POC (Cap. 4), considera os

seguintes princípios contabilísticos fundamentais:

“(a) da continuidade – a empresa opera continuadamen-

te, com duração ilimitada; desta forma, entende-se

que a empresa não tem intenção nem necessidade de

entrar em liquidação ou de reduzir significativamete

o volume das suas operações;

(b) da consistência – a empresa não altera as suas políti-

cas contabilísticas de um exercício para o outro; se o

fizer, e a alteração tiver efeitos materialmente rele-

vantes, deve referi-la no Anexo (nota 1):

(c ) da especialização (ou do acréscimo) – os proveitos

e os custos são reconhecidos quando obtidos ou

incorridos, independentemente do seu recebimento

ou pagamento, devendo incluir-se nas demonstra-

ções financeiras dos períodos a que respeitam;

PRINCÍPIOS CONTABILÍSTICOS FUNDAMENTAIS

(d) do custo histórico – Os registos contabilísticos

devem basear-se em custos de aquisição ou de pro-

dução, quer a escudos nominais, quer a escudos

constantes;

(e) da prudência – significa que é possível integrar nas

contas um grau de precaução ao fazer as estimativas

exigidas em condições de incerteza sem, contudo,

permitir a criação de reservas ocultas ou provisões

excessivas ou a deliberada quantificação de activos e

proveitos por defeito ou passivos e custos por exces-

so;

(f) da substância sobre a forma – as operações devem

ser contabilizadas atendendo à sua substância e à

realidade financeira e não apenas à sua forma legal;

(g) da materialidade – as demonstrações financeiras

devem evidenciar todos os elementos que sejam

relevantes e que possam afectar avaliações ou deci-

sões pelos utentes interessados.”

BALANÇO (MODELO DESENVOLVIDO)

C Ó D I G O D A S E x e r c í c i o s C O N T A S N N-1

EU P O C A c t i v o A AP A AL C Imobilizado:

I Imobilizações incorpóreas: 1 431 Despesas de instalação........................................................... x x x x 1 432 Despesas de investigação e desenvolvimento......................... x x x x 2 433 Propriedade industrial e outros direitos.................................. x x x x 3 434 Trespasses .............................................................................. x x x x 4 441/6 Imobilizações em curso.......................................................... x x x 4 449 Adiantamentos por conta de imobilizações incorpóreas......... x x x

x x x x II Imobilizações corpóreas:

1 421 Terrenos e recursos naturais.................................................... x x x x 1 422 Edifícios e outras construções ................................................ x x x x 2 423 Equipamento básico ............................................................... x x x x 2 424 Equipamento de transporte .................................................... x x x x 3 424 Ferramentas e utensílios ........................................................ x x x x 3 426 Equipamento administrativo .................................................. x x x x 3 427 Taras e vasilhame .................................................................. x x x x 3 429 Outras imobilizações corpóreas ............................................. x x x x 4 441/6 Imobilizações em curso ......................................................... x x x 4 448 Adiantamentos por conta de imobilizações corpóreas ........... x x x

x x x x III Investimentos financeiros:

1 4111 Partes de capital em empresas do grupo ................................ x x x x 2 4121+4131 Empréstimos a empresas do grupo ........................................ x x x x 3 4112 Partes de capital em empresas associadas .............................. x x x x 4 4122+4132 Empréstimos a empresas associadas ...................................... x x x x 5 4113+414+415 Títulos e outras aplicações financeiras ................................... x x x x 6 4123+4133 Outros empréstimos concedidos ............................................ x x x x 6 441/6 Imobilizações em curso .......................................................... x x x 6 447 Adiantamentos por conta de investimentos financeiros.......... x x x

x x x x D Circulante:

I Existências: 1 36 Matérias primas, subsidiárias e de consumo .......................... x x x x 2 35 Produtos e trabalhos em curso ............................................... x x x x 3 34 Subprodutos, desperdícios, resíduos e refugos....................... x x x x 3 33 Produtos acabados e intermédios ........................................... x x x x 3 32 Mercadorias ........................................................................... x x x x 4 37 Adiantamentos por conta de compras .................................... x x x

x x x x II Dívidas de terceiros – Médio e longo prazos (b) x x x x II Dívidas de terceiros – Curto prazo:

1 211 Clientes, c/c ........................................................................... x x x x 1 212 Clientes – títulos a receber ..................................................... x x x x 1 218 Clientes de cobrança duvidosa ............................................... x x x x 2 252 Empresas do grupo ................................................................ x x x x 3 253+254 Empresas participadas e participantes ................................... x x x x 4 251+255 Outros accionistas (sócios) .................................................... x x x x 4 229 Adiantamentos a fornecedores ............................................... x x x x 4 2619 Adiantamentos a fornecedores de imobilizado ...................... x x x 4 24 Estado e outros entes públicos ............................................... x x x 4 262+266+267+268+221 Outros devedores ................................................................... x x x x 5 264 Subscritores de capital ........................................................... x x x x

x x x x III Títulos negociáveis:

1 1511 Acções em empresas do grupo ............................................... x x x x 3 1521 Obrigações e títulos de participação em empresas do grupo.. x x x x 3 1512 Acções em empresas associadas............................................. x x x x 3 1522 Obrigações e títulos de participação em empresas associadas x x x x 3 1513+1523+153/9 Outros títulos negociáveis....................................................... x x x x 3 18 Outras aplicações de tesouraria............................................... x x x

x x x x IV Depósitos bancários e Caixa:

12+13+14 Depósitos bancários............................................................... x x x 11 Caixa ................................................................................... x x x x x x E Acréscimos e diferimentos: 271 Acréscimos de proveitos.......................................................... x x x 272 Custos diferidos........................................................................ x x x x x x Total de amortizações................... x Total de provisões ........................ x Total do activo .............................. x x x x

C Ó D I G O D A S C O N T A S Exercícios CEE N N-1

(a) P O C C a p i t a l p r ó p r i o e p a s s i v o A Capital próprio

I 51 Capital ......................................................................................... + x + x 521 Acções (quotas) próprias – Valor nominal .................................... - x - x 522 Acções (quotas) próprias – Descontos e prémios.......................... ± x ± x 53 Prestações suplementares .............................................................. + x + x

II 54 Prémios de emissão de acções (quotas) ......................................... + x + x III 55 Ajustamentos de partes de capital em filiais e associadas .............. ± x ± x 56 Reservas de reavaliação ................................................................. ± x ± x

IV Reservas: 1/2 571 Reservas legais ...................................................................... + x + x

3 572 Reservas estatutárias ............................................................. + x + x 4 573 Reservas contratuais .............................................................. + x + x 4 574 a 579 Outras reservas ...................................................................... + x + x

V 59 Resultados transitados ................................................................... ± x ± x Subtotal...................................... ± x ± x

VI 88 Resultado líquido do exercício ....................................................... ± x ± x 89 Dividendos antecipados ................................................................. - x - x Total do capital próprio .............. ± x ± x Passivo: B Provisões para riscos e encargos:

1 291 Provisões para pensões ................................................................. x x 2 292 Provisões para impostos ................................................................ x x 3 293/8 Outras provisões para riscos e encargos ......................................... x x

x x C Dívidas a terceiros – Médio e longo prazo (b)..................................... x x

C Dívidas a terceiros – Curto prazo:

1 Empréstimos por obrigações: 2321 Convertíveis .......................................................................... x x 2322 Não convertíveis .................................................................... x x

1 233 Empréstimos por títulos de participação ....................................... x x 2 231+12 Dívidas a instituições de crédito .................................................... x x 3 269 Adiantamentos por conta de vendas............................................... x x 4 221 Fornecedores, c/c ........................................................................... x x 4 228 Fornecedores – Facturas em recepção e conferência ...................... x x 5 222 Fornecedores – Títulos a pagar ..................................................... x x 5 2612 Fornecedores de imobilizado – Títulos a pagar .............................. x x 6 252 Empresas do grupo ........................................................................ x x 7 253+254 Empresas participadas e participantes ........................................... x x 8 251+255 Outros accionistas (sócios) ............................................................ x x 8 219 Adiantamentos de clientes ............................................................. x x 8 239 Outros empréstimos obtidos .......................................................... x x 8 2611 Fornecedores de imobilizado, c/c ................................................... x x 8 24 Estado e outros entes públicos ....................................................... x x 8 262+263+264+265+ Outros credores .............................................................................. x x

+267+268+211 x x D Acréscimos e diferimentos: 273 Acréscimos de custos .................................................................... x x 274 Proveitos diferidos .......................................................................... x x

x x Total do passivo ................................ x x Total do capital próprio e do passivo . x x

Abreviaturas : AB = Activo bruto; AP = Amortizações e provisões acumuladas; AL = Activo líquido. (a)– Em conformidade com o artº 9º da 4ª Directiva da UE; b) – A desenvolver segundo as rubricas existentes no “curto prazo”, atendendo às previsões de cobrança ou exigibilidade da dívida ou de parte dela a mais de um ano.

DEMONSTRAÇÃO DOS RESULTADOS (MODELO DESENVOLVIDO)

CÓD.CONTAS EXERCÍCIOS

EU (1) P O C N N – 1 A C us t o s e p e r d a s 2.a) 61 Custo das mercadorias vendidas e das matérias consumidas:

Mercadorias ..................................................................................... x x Matérias ........................................................................................... x x x x

2.b) 62 Fornecimentos e serviços externos ............................................................ x x 3 Custos com o pessoal:

3.a) 641+642 Remunerações .................................................................................. x 3.b) Encargos sociais:

643+644 Pensões ........................................................................................ x x 645/8 Outros .......................................................................................... x x x x

4.a) 66 Amortizações do imobilizado corpóreo e incorpóreo ................................ x x 4.b) 67 Provisões .................................................................................................. x x x x

5 63 Impostos ................................................................................................... x x 5 65 Outros custos e perdas operacionais ......................................................... x x x x (A) ................................................ x x 6 682 Perdas em empresas do grupo e associadas .............................................. x x 6 683+684 Amortizações e provisões de aplicações e investimentos financeiros x x 7 (2) Juros e custos similares: Relativos a empresas do grupo ......................................................... x x

Outros .............................................................................................. x x x x (C) ................................................. x x

10 69 Custos e perdas extraordinárias ................................................................ x x (E) ................................................. x x

8+11 86 Impostos sobre o rendimento do exercício ................................................ x x (G) ................................................ x x

13 88 Resultado líquido do exercício .................................................................. ± x ± x x x B P r ov e i t os e g a n h o s

1 71 Vendas: Mercadorias ..................................................................................... x x Produtos ........................................................................................... x x 1 72 Prestações de serviços .............................................................................. x x 2 (3) Variação da produção .............................................................................. 3 75 Trabalhos para a própria empresa ............................................................ 4 73 Proveitos suplementares ........................................................................... x x 4 74 Subsídios à exploração ............................................................................. x x 4 76 Outros proveitos e ganhos operacionais..................................................... x x (B) ................................................. x x 5 782 Ganhos em empresas do grupo e associadas ............................................ x x 5 784 Rendimentos de participações de capital .................................................. x x 6 (4) Rendimentos de títulos negociáveis e de outras aplicações financeiras: Relativos a empresas do grupo ......................................................... x x Outros .............................................................................................. x x 7 (5) Outros juros e proveitos similares: Relativos a empresas do grupo ......................................................... x x Outros .............................................................................................. x x x x (D) ................................................ x x 9 79 Proveitos e ganhos extraordinários ........................................................... x x (F) ................................................. x x

R e s u m o : Resultados operacionais: (B) – (A) = ....................................................................................... x x Resultados financeiros: (D – B) – (C – A) = ............................................................................ x x Resultados correntes (D) – (C) = ............................................................................................. x x Resultados antes de impostos: (F) – (E) = ............................................................................... x x Resultado líquido do exercício: (F) – (G) = .............................................................................. x x

(1) Em conformidade com o artigo 24º da 4ª Directiva da CEE. (2) 681+685+686+687+688 (3) Diferença algébrica entre as existências finais e iniciais de “Produtos acabados e intermédios” (C/33), ”Subprodutos, des-

perdícios, resíduos e refugos” (C/34) e “Produtos e trabalhos em curso” (C/35), tomando ainda em consideração o movimento registado em “Regularização de existências” (C/38).

(4) 7812+7815+7816+783. (5) 7811+7813+7814+7818+785+786+787+788.

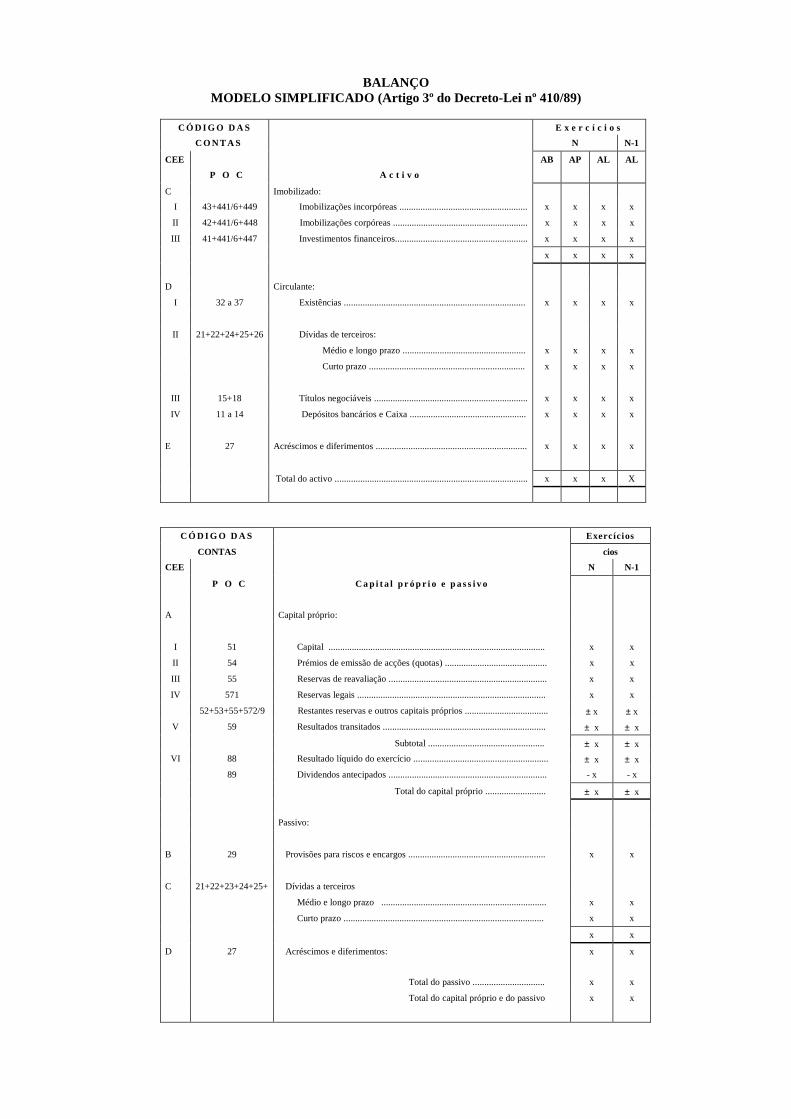

BALANÇO MODELO SIMPLIFICADO (Artigo 3º do Decreto-Lei nº 410/89)

C Ó D I G O D A S E x e r c í c i o s

C O N T A S N N-1

CEE AB AP AL AL P O C A c t i v o

C Imobilizado:

I 43+441/6+449 Imobilizações incorpóreas ....................................................... x x x x

II 42+441/6+448 Imobilizações corpóreas .......................................................... x x x x

III 41+441/6+447 Investimentos financeiros......................................................... x x x x

x x x x

D Circulante:

I 32 a 37 Existências .............................................................................. x x x x

II 21+22+24+25+26 Dívidas de terceiros:

Médio e longo prazo ..................................................... x x x x

Curto prazo ................................................................... x x x x

III 15+18 Títulos negociáveis .................................................................. x x x x

IV 11 a 14 Depósitos bancários e Caixa .................................................. x x x x

E 27 Acréscimos e diferimentos ................................................................. x x x x

Total do activo ................................................................................... x x x X

C Ó D I G O D A S Exercícios

CONTAS cios CEE N N-1

P O C C a p i t a l p r ó p r i o e p a s s i v o

A Capital próprio:

I 51 Capital ............................................................................................. x x

II 54 Prémios de emissão de acções (quotas) ............................................ x x

III 55 Reservas de reavaliação .................................................................... x x

IV 571 Reservas legais ................................................................................. x x

52+53+55+572/9 Restantes reservas e outros capitais próprios .................................... ± x ± x V 59 Resultados transitados ...................................................................... ± x ± x

Subtotal .................................................. ± x ± x VI 88 Resultado líquido do exercício .......................................................... ± x ± x

89 Dividendos antecipados .................................................................... - x - x

Total do capital próprio .......................... ± x ± x

Passivo:

B 29 Provisões para riscos e encargos ........................................................... x x

C 21+22+23+24+25+26

Dívidas a terceiros

Médio e longo prazo ....................................................................... x x

Curto prazo ...................................................................................... x x

x x

D 27 Acréscimos e diferimentos: x x

Total do passivo ............................... x x

Total do capital próprio e do passivo x x

DEMONSTRAÇÃO DOS RESULTADOS MODELO SIMPLIFICADO (Artigo 3º do Decreto-Lei nº 410/89)

CÓD.CONTAS EXERCÍCIOS CEE P O C N N – 1 (1)

A C us t o s e p e r d a s 2.a) 61 Custo das mercadorias vendidas e das matérias consumidas..................... x x 2.b) 62 Fornecimentos e serviços externos ............................................................ x x x x

3 Custos com o pessoal: 3.a) 641+642 Remunerações .................................................................................. x x 3.b) 643/ 648 Encargos sociais (1) ......................................................................... x x x x 4.a) 66 Amortizações do imobilizado corpóreo e incorpóreo ................................ x x 4.b) 67 Provisões .................................................................................................. x x x x

5 63 Impostos ................................................................................................... x x 5 65 Outros custos e perdas operacionais ......................................................... x x x x (A) ................................................ x x 6 683+684 Amortizações e provisões de aplicações e investimentos financeiros x x 7 (2) Juros e custos similares ............................................................................ x x x x (C) ................................................. x x

10 69 Custos e perdas extraordinárias ................................................................ x x (E) ................................................. x x

8+11 86 Impostos sobre o rendimento do exercício ................................................ x x (G) ................................................ x x

13 88 Resultado líquido do exercício .................................................................. ± x ± x x x B P r ov e i t os e g a n h o s

1 71 e 72 Vendas e prestações de serviços............................................................... x x 2 (3) Variação da produção .............................................................................. ± x ± x 3 75 Trabalhos para a própria empresa ............................................................ x x 4 74 Subsídios à exploração ............................................................................. x x 4 73+76 Outros proveitos e ganhos operacionais..................................................... x x x x (B) ................................................. x x 5 784 Rendimentos de participações de capital .................................................. x x 6 (4) Rendimentos de títulos negociáveis e de outras aplicações financeiras ..... x x 7 (5) Outros juros e proveitos similares ............................................................. x x x x (D) ................................................ x x 9 79 Proveitos e ganhos extraordinários ........................................................... x x (F) ................................................. x x

R e s u m o : Resultados operacionais: (B) – (A) = ....................................................................................... x x Resultados financeiros: (D – B) – (C – A) = ............................................................................ x x Resultados correntes (D) – (C) = ............................................................................................. x x Resultados antes de impostos: (F) – (E) = ............................................................................... x x Resultado líquido do exercício: (F) – (G) = .............................................................................. x x

(1) Evidenciar os custos de “Pensões”, quando for caso disso. (2) 681+685+686+687+688 (3) Diferença algébrica entre as existências finais e iniciais de “Produtos acabados e intermédios” (C/33), ”Subprodutos, des-

perdícios, resíduos e refugos” (C/34) e “Produtos e trabalhos em curso” (C/35), tomando ainda em consideração o movimento registado em “Regularização de existências” (C/38).

(4) 7812+7815+7816+783. (5) 7811+7813+7814+7818+785+786+787+788.

QUEM PODE APRESENTAR APENAS OS MODELOS MENOS DESENVOLVIDOS DO BALANÇO, DEMONSTRAÇÃO DOS RESULTA-DOS E ANEXO Art.º 3.º – 1 - As empresas individuais reguladas pelo Código Comercial, os estabelecimentos individuais de responsabilidade limitada, as sociedades por quotas, as sociedades anónimas e as cooperativas que, à data do encerramento das contas, não tenham ultrapassado dois dos três limites referidos no artigo 262º do Código das Sociedades Comerciais poderão apresentar somente os modelos menos desenvolvidos de balanço, demons-tração dos resultados líquidos e anexo indicados o Plano Oficial de Contabilidade.

2 - Sempre que os limites referidos no número anterior sejam excedidos durante dois anos consecutivos, deixa de ser aplicável a faculdade nele referida.

3 - Quando os limites indicados no número anterior deixarem de ser atingidos durante dois anos consecutivos, só a partir do exercício seguinte será aplicável a faculdade nele referida.

4 - O disposto o n.º 1 não se aplica às empresas interligadas, definidas no n.º 7 das “Considerações técnicas” do Plano Oficial de Contabilidade.

5 - Ficam dispensados do previsto no n.º 1 aqueles que, exer-cendo a título individual qualquer actividade comercial, indus-trial, ou agrícola, não realizem na média dos últimos três anos um volume de negócios superior a 30 000 contos.

Limites previstos no n.º 2 do art.º 262.º do Código das Socieda-des Comerciais, com a redacção do art.º 3.º do Dec.-Lei n.º 343/98 de 6 de Novembro: a) Total do balanço: 1.500.000 Euros (aproximadamente

300.000 contos); b) Total das vendas líquidas e outros proveitos: 3.000.000 de

Euros (aproximadamente 600.000 contos); c) Número de trabalhadores empregados em média durante o

exercício: 50.

O BALANÇO. ORDENAÇÃO, CERTIFICAÇÃO E

ARRUMAÇÃO PARA ANÁLISE.

ORDENAÇÃO POR GRAUS DE LIQUIDEZ E EXIGIBILI-

DADE

Grau de liquidez, grau de proximidade da conversão em meios

líquidos (numerário) dos respectivos bens ou direitos (maior ou

menor demora a se transformarem em dinheiro) pelo

funcionamento normal da empresa.

Grau de exigibilidade ou de proximidade da exigência de

pagamento

No actual POC:

Grau de liquidez crescente (do menos líquido para o mais

líquido)

Grau de exigibilidade crescente (do menos exigível para o

mais exigível)

Como há também que atender à ordenação por grupos de massas

patrimoniais da mesma natureza, poderá acontecer encontrar-se

num grupo, em que as rubricas, no seu conjunto, tenham

determinado grau de liquidez ou exigibilidade, alguma ou

algumas rubricas com graus diferentes. Não se deve, por isso,

utilizar os critérios de arrumação com excessiva meticulosidade e

rigorismo.

Em Portugal seguem-se, como regra (mas não de forma

pura), no POC, os graus de liquidez e de exigibilidade

crescentes.

Em termos puramente contabilísticos ou financeiros, é

indiferente o critério seguido, desde que se utilize o

mesmo para os dois membros do balanço (liquidez e exi-

gibilidade decrescentes, ou liquidez e exigibilidade cres-

centes).

CERTIFICAÇÃO E ARRUMAÇÃO PARA A ANÁLISE.

Nem sempre os documentos financeiros de síntese, que servem

de suporte à análise, são facilmente compreensíveis ou evi-

dentes por si próprios: umas vezes, por dificuldades de apreen-

são do conteúdo das suas diversas rubricas; outras, pela exis-

tência de indícios (ténues ou fundados) de que os respectivos

saldos não resultam de uma correcta contabilização, de har-

monia com os princípios contabilísticos geralmente aceites,

e/ou não traduzem fielmente a situação da empresa.

TAREFAS PRÉVIAS À ANÁLISE

a) A CERTIFICAÇÃO, isto é, verificação sobre se reflectem

a verdadeira situação da empresa, e correcção das anomalias

detectadas; e

c) A PREPARAÇÃO OU ARRUMAÇÃO (PARA ANÁ-

LISE), numa perspectiva essencialmente financeira, por forma

a se porem em destaque os elementos que permitam, com a

utilização de procedimentos ou técnicas apropriadas, extraí-

rem-se informações relevantes para formulação de um juízo

seguro sobre a situação financeira da empresa.

A CERTIFICAÇÃO

Na fase da certificação, deve diligenciar-se para que

as contas reflictam uma imagem verdadeira e apropriada

da situação financeira da empresa, efectuando-se as cor-

recções que se entenderem convenientes para se possa

atingir a maior aproximação possível a este objectivo.

O que se pretende é obter, como elementos de suporte

à análise, aqueles que reflictam, com a maior exactidão

possível, a verdadeira situação da empresa, do ponto de

vista financeiro.

VERIFICAR

se foram introduzidas (e introduzir se for caso disso) nas

várias rubricas, as correcções resultantes de:

- eventuais IRREGULARIDADES detectadas em

auditoria que porventura tenha sido feita;

- apuramento de eventuais ÓNUS EFECTIVOS OU

POTENCIAIS, não contabilizados, que incidam

directa ou indirectamente sobre o património da

empresa;

- apuramento das SITUAÇÕES SUPERVENIEN-

TES AO FECHO DE CONTAS, desde que respei-

tem a anterior actividade da empresa e devam

reflectir-se na respectiva contabilidade, quer por

força de disposição legal, quer por força de prática

contabilística considerada regular e corrente.

PRESTAR ATENÇÃO MUITO ESPECIAL

aos seguintes grupos de rubricas, habitualmente mais

susceptíveis a lançamentos irregulares, e a acertos e

correcções:

Devedores em geral

Analisar a natureza dos componentes da rubrica, e da

probabilidade de recebimento dos créditos; detecção de

créditos incobráveis, créditos de cobrança duvidosa ou

difícil, corrigindo (ou criando) se for caso disso, as res-

pectivas provisões; discriminação por curto, ou

médio/longo prazos.

Credores em geral

Separação das dívidas correntes, das que se considerem

anómalas ou em mora; decomposição das mesmas por

tipos mais relevantes (fornecedores da exploração, de

imobilizado, diversos tipos de empréstimos bancários,

suprimentos, etc.); discriminação por curto, ou

médio/longo prazos.

Existências ou stocks

Verificar se existem monos, artigos defeituosos, antiqua-

dos etc., de venda difícil ou problemática, ou só possível

com prejuízo, corrigindo (ou criando) se for caso disso, a

respectiva provisão para depreciação de existências (a

considerar apenas para efeitos de análise).

Imobilizações incorpóreas

Verificar se na contabilização das diversas parcelas que

as compõem se seguiu uma prática corrente e contabilis-

ticamente aceitável para se evitar que, sob a capa de

imobilizações incorpóreas, se escondam verdadeiros pre-

juízos ou custos normais da exploração.

Separar os gastos de imputação plurienal, que não cor-

respondem verdadeiramente a bens com valor de venda,

mas a custos arrumados no balanço para serem distribuí-

dos, através do mecanismo das amortizações contabilísti-

cas, pelos exercícios seguintes.

Amortizações (ou reintegrações)

Verificar se têm sido habitualmente praticadas em rela-

ção a todo o imobilizado susceptível de deperecimento

(físico ou económico) e se o seu ritmo está conforme

com a vida útil correcta dos bens imobilizados, e averi-

guar em que medida se têm utilizado as taxas fiscais

estabelecidas.

Provisões

Ajuizar da justeza das provisões criadas para os diversos

riscos inerentes à actividade, e da probabilidade de ocor-

rência dos riscos a que estão a dar cobertura.

No que respeita às provisões incluídas no passivo, sepa-

rá-las, em função da data provável de ocorrência dos fac-

tos que determinaram a sua constituição, em curto e

médio/longo prazos.

Acréscimos e diferimentos

Analisar se estas contas não encobrirão eventuais prejuí-

zos, custos e proveitos normais da exploração ou ainda

reservas ocultas.

As rubricas citadas são aquelas em que mais vulgarmente

se cometem incorrecções, o que não impede que se pro-

ceda a um estudo cuidadoso das restantes, efectuando-se

os acertos que o bom senso impuser.

Tendo sempre em conta que o que se pretende é que as

contas traduzam, com a maior fidelidade possível, a

situação da empresa.

Mais ou menos valias potenciais

Haverá, também, que averiguar se estão relevadas conta-

bilisticamente as menos valias potenciais, em cumpri-

mento do princípio contabilístico da prudência.

De igual modo se deverá verificar se o valor real do acti-

vo imobilizado é superior ao evidenciado pelas contas

(mais valias potenciais).

PREPARAÇÃO E ARRUMAÇÃO

PARA ANÁLISE.

Nesta fase, é feita a arrumação dos referidos elementos, por

forma a tornar mais fácil e correcta a análise que se pretenda

desenvolver. Esta fase preparatória efectua-se sempre, qualquer que seja o

plano de contabilidade em presença. É na mesma que se irá

entrar com mais profundidade no conteúdo de cada rubrica e

se efectuarão as agregações, desagregações ou transferências

que permitam uma visão mais adequada da situação da em-

presa, do ponto de vista estritamente financeiro.

A tarefa a empreender aqui é transformar os documentos de

síntese obtidos, passando de uma perspectiva contabilística

formal para uma perspectiva puramente financeira (não opos-

ta, mas explicativa e complementar à primeira).

São os documentos preparados que vão servir de

base à análise, sem prejuízo de, sempre que necessá-

rio, se fazer referência aos elementos sob a sua for-

ma original.

No caso do balanço formal, por exemplo, quanto mais perto

estiver da óptica puramente financeira (o que nem sempre é

fácil devido à vasta gama de convenções economico-juridico-

fiscais a que, em termos de ortodoxia contabilística, deve dar

guarida) menor, como é óbvio, o número de acertos a fazer.

Nesta fase, interessa sobretudo verter a terminologia usada em

cada um dos documentos originais para uma linguagem que,

sem deixar de ser correcta, se torne, sempre que possível, mais

simples e acessível para quem analisa e, sobretudo, para aque-

les que irão tomar conhecimento ou fazer uso da análise efec-

tuada.

Para este efeito, interessa conhecer bem o con-

teúdo de cada uma das rubricas, e os aspectos

respeitantes às mesmas que sejam relevantes para

a análise.

Activos sem valor de venda: Capital próprioA deduzir ao capital próprio: CapitalDespesas de instalação ( - ) Acções (quotas) própriasDespesas de investigação e desenvolvimento ( - ) Subscritores de capitalPropriedade industrial e outros direitos ( - )

( - ) Accionistas (sócios) - retiradas de fundosCustos diferidos não recuperáveis Prestações suplementaresOutros activos sem valor de venda Prémios de emissão de acções (quotas)Imobilizado incorpóreo com valor de venda Ajustamentos de partes de capital em filiais e associadas

Propriedade industrial e outros direitos (Paten- Reservas de reavaliaçãotes, Marcas, Alvarás, Licenças, Privilégios, Outras reservasConcessões, Direitos de autor, outros direi- Provisões com carácter de reservatos e contratos assimilados), Trespasses Evidenciação de reservas ocultas

Despesas de investigação e desenvolvimento Resultados transitadosImobilizações corpóreas Resultado líquido do exercício

Terrenos e recursos naturais ( - ) Dividendos antecipadosEdifícios e outras construções Quase capitalEquipamento básico Títulos de participaçãoEquipamento de transporte Obrigações convertíveisFerramentas e utensílios Suprimentos consolidadosEquipamento administrativo Proveitos diferidos - subsídios p/ investimentos

Passivo a médio e longo prazosInvestimentos financeiros quando afectos à exploração:

Partes de capital em empresas do grupo e as- Provisões com probabilidade de utilização a m/l sociadas prazos: Provisões para riscos e encargos:Títulos e outras aplicações financeiras Provisões para pensõesInvestimentos financeiros (não afectos à exploração)Imobilizações corpóreas e incorpóreas não afectas à

exploração Dívidas a terceiros a médio e longo prazos:Dívidas de terceiros a médio e longo prazos Empréstimos por obrigações não convertíveisExistências de venda lenta e/ou difícil Títulos de participaçãoTítulos de negociação de venda lenta e /ou difícil Obrigações convertíveisDepósitos a prazo não inferior a um ano Suprimentos consolidadosOutro realizável a prazo não inferior a um ano Proveitos diferidos - subsídios p/ investimentosCustos diferidos, recuperáveis a m/l prazos Outras dívidas a m/l prazos (com discriminação

Imobilizações corpóreas, incorpóreas e investimentos finan-ceiros em curso

Adiantamentos por conta de imobilizações corpóreas, incor- Acréscimos e diferimentos (m/l prazos )póreas e investimentos financeiros Acréscimos de custos

Adiantamentos a fornecedores de imobilizado Proveitos diferidos Matérias primas, subsidiárias e de consumo Passivo a curto prazo:Produtos e trabalhos em cursoSubprodutos, desperdícios, resíduos e refugos Provisões com probabilidade de utilização a Produtos acabados e intermédios curto prazo: Provisões para riscos e encargos:Mercadorias Provisões para pensõesAdiantamentos por conta de compras Provisões para impostos( - ) Adiantamentos por conta de vendas Outras provisões para riscos e encargos( +) Adiantamentos a fornecedores( - ) Adiantamentos de clientes to curtos Dívidas a terceiros a curto prazo

Dívidas a instituições de créditoDívidas de terceiros - curto prazo Empréstimos por obrigações Clientes c/c + Clientes c/títulos a receber Empréstimos por títulos de participação Clientes de cobrança duvidosa Fornecedores (c/c + c/facturas em recepção Empresas do grupo, participadas e participantes e conferência + c/títulos a pagar) Outros accionistas (sócios) Fornecedores de imobilizado (c/c + c/títulos) Adiantamentos a fornecedores (valores não pequenos Accionistas/sócios (empresas do grupo, par-

e/ou prazos não muito curtos ) ticipadas e participantes + Outros accionis- Estado e outros entes públicos tas/sócios) Outros devedores Adiantamentos por conta deTítulos negociáveis e outras aplicações de tesouraria vendasAcréscimos e diferimentos (curto prazo ) Adiantamentos de clientes Acréscimos de proveitos Outros empréstimos obtidos Custos diferidos (recuperáveis ) Estado e outros entes públicos

Letras a receber imediatamente descontáveis Outros credoresTítulos de negociação de venda imediata Acréscimos e diferimentos (curto prazo )Depósitos bancários à vista ou prazo mobilizáveis Acréscimos de custosCaixa Proveitos diferidos

EM C

UR

SOA

F E

C T

O

À

E X

P L

O R

A Ç

à O

O U

T R

O S

V

A L

O R

E S

C A

P I

T A

L

C I

R C

U L

A N

T E

A C

T I

V O

P

R O

P R

I A

M E

N T

E

D I

T O

A C

T I

V O

F I

C T

Í C

I O

C A

P I

T A

L

F I

X O

o

u

A C

T I

V O

F

I X

O

EXIS

TÊN

CIA

S ou

STO

CKS

REA

LIZÁ

VE

L A

CU

RT

O P

RA

Z OD

ISPO

-

NÍV

EL

C A

P I

T A

L

P E

R M

A N

E N

T E

C A

P I

T A

L

N Ã

O

P E

R M

A N

E N

T E

A

D E

D U

Z I

R:

A M

O R

T I

Z A

Ç Õ

E S

E

P

R O

V I

S Õ

E S

A

C U

M U

L A

D A

S

A

C U

R T

O

P R

A Z

OA

M

É D

I O

o

u L

O N

G O

P

R A

Z O

SC

A P

I T

A L

P

R Ó

P R

I O

C

O R

R I

G I

D O

C A

P I

T A

L

E

Q U

A S

E

C A

P I

T A

LC

A P

I T

A L

A

L H

E I

O,

PA

S S

I V

O

ou

E X

I G

Í V

E L

Fora do balanço: Letras descontadas não vencidas (do Anexo, nota 31)

idêntica à das dívidas de curto prazo)

Quando se desti- a posterior au-

mento de capital

Quando não se des -tinem a posterior au-mento de de capital

valores não pequenos

I M O

B I

L I

Z A

D O

S

e/ou prazos de entre-ga não muito curtos

Valores peque-quenos, prazosde entrega mui-

QU

ASE

CA

PIT

AL

Outras imobilizações corpóreas

Outras provisões para riscos e encargos

Quando nãotenham valor

de vendazir ao

a dedu-

Activo

DEMONSTRAÇÃO

DOS RESULTADOS

A CERTIFICAÇÃO

Princípios genéricos já referidos para o Balanço, com

as necessárias adaptações.

NESTA FASE

PRETENDE-SE SOBRETUDO VERIFICAR SE OS CUSTOS E PRO-

VEITOS SÃO REALISTAS E TRADUZEM AS CONDIÇÕES EM QUE

SE DESENVOLVEU A ACTIVIDADE, E, MAIS ESPECIFICAMENTE,

SE

- Foram correctamente periodificados;

- Foram utilizados critérios adequados de valorimetria das existências

e dos trabalhos para o imobilizado (ou se os resultados foram falsea-

dos a partir da manipulação do valor desta rubricas) - (ver nota 3 do

Anexo);

- As provisões constituídas estão de acordo com os riscos a que preten-

dem dar cobertura;

- As amortizações do imobilizado efectuadas traduzem níveis de depe-

recimento presumivelmente reais, e/ou correspondem às taxas máxi-

mas constantes das respectivas normas regulamentares;

- Foi feita uma correcta separação entre custos e proveitos correntes, e

custos e proveitos extraordinários (aproveitando-se, a ocasião para,

sempre que possível, se destacar, nos extraordinários, os que perten-

cem a exercícios anteriores, para serem levados a cada um dos mes-

mos);

- O resultado do exercício foi afectado, e em que medida, com vista a

se obterem vantagens fiscais - (ver nota 5 do Anexo);

EFECTUANDO-SE AS CORRECÇÕES QUE SE CONSIDEREM CON-

VENIENTES, PARA QUE O SALDO OBTIDO, ENTRE PROVEITOS E

CUSTOS, TRADUZA, COM FIDELIDADE E A MAIOR APROXIMA-

ÇÃO POSSÍVEL, O RESULTADO REAL DA ACTIVIDADE.

É TAMBÉM NESTA FASE DO TRABALHO DE ANÁLISE QUE SE

PROCURA:

- Separar os custos e proveitos por actividades, com discriminação,

sempre que possível, dos custos que, inequivocamente, foram supor-

tados para a consecução de um determinado tipo de proveito - (ver

nota 44 do anexo);

- Verificar se o conteúdo das contas são comparáveis com os dos exer-

cícios sucessivos que se confrontam na análise (e proceder aos acer-

tos necessários para que o sejam) - (nota 2 do Anexo);

- Arrumar os custos pelas diversas funções (custo industrial da produ-

ção, custo industrial dos produtos vendidos, custos comerciais, admi-

nistrativos, e financeiros);

- Obter informação sobre os custos que, sendo relevantes para o cálculo

do valor acrescentado, aparecem integrados, sem discriminação, nas

contas da demonstração dos resultados: rendas e alugueres (“Forne-

cimentos e serviços externos”); impostos directos e indirectos

(“Impostos”).

- Identificar os custos variáveis proporcionais (que variam proporcio-

nalmente em relação à produção ou às vendas) e os encargos de estru-

tura (custos variáveis não proporcionais e custos fixos);

- Acrescentar informações quantificadas sobre as vendas, compras,

produção e efectivos de pessoal - (ver nota 7 do Anexo).

O ÊXITO DESTA OPERAÇÃO DEPENDE, EM MUITO, DO CONHE-

CIMENTO QUE SE TENHA DOS DIVERSOS ELEMENTOS DA

DEMONSTRAÇÃO DOS RESULTADOS, E DAS LIGAÇÕES EXISTEN-

TES ENTRE OS MESMOS E AS DIVERSAS RUBRICAS DO BALAN-

ÇO.

COMPONENTES

DA FORMAÇÃO DOS RESULTADOS

VISÃO GERAL

CUSTOS QUE IMOBILIZADOIMOBILIZADO TRANSITAM

PARA O EXER-CÍCIO SEGUIN- TE INCORPORA- EXISTÊNCIASDOS NA PRODU- DE

EXISTÊNCIAS CAPITAL ÇÃO NÃO ACA- MATÉRIAS EDE MATÉRIAS E PRÓPRIO BADA E/OU MERCADORIASMERCADORIAS NÃO VENDIDA CAPITAL

PRÓPRIOEXISTÊNCIAS

EXISTÊNCIAS DE DE PRODUTOS PRODUTOS ACABADOS E TRABALHOS ACABADOS E

INTERMÉDIOS; C PARA D INTERMÉDIOS;PRODUTOS E A PRÓPRIA PRODUTOS E TRABALHOS PROVISÕES EMPRESA TRABALHOSEM CURSO; PARA ( TpE ) EM CURSO;

SUBPRODUTOS, RISCOS E SUBPRODUTOSDESPERDÍCIOS, ENCARGOS DESPERDÍCIOS, PROVISÕES

RESÍDUOS E RESÍDUOS, PARAREFUGOS E REFUGOS RISCOS E

ENCARGOS

DÍVIDAS DE DÍVIDAS A DÍVIDAS DE

TERCEIROS TERCEIROS TERCEIROSA MÉDIO OU A MÉDIO E VENDAS A MÉDIO OU DÍVIDAS A

LONGO PRAZOS LONGO E LONGO PRAZOS TERCEIROSPRAZOS OUTROS A MÉDIO E

B PROVEITOS LONGO PRAZOSDÍVIDAS DE CORRENTES DÍVIDAS DE

TERCEIROS A ( VPC ) TERCEIROS A

CURTO PRAZO CURTO PRAZO

DÍVIDAS A E ATERCEIROS DÍVIDAS

TÍTULOS DE A CURTO EXTRAORDI- TÍTULOS DE ANEGOCIAÇÃO PRAZO NÁRIOS NEGOCIAÇÃO TERCEIROS

( PE ) A

DISPONIBI- DISPONIBI- CURTO PRAZO

LIDADES LIDADES

ACRÉSCIMOS E ACRÉSCIMOS E ACRÉSCIMOS E ACRÉSCIMOS EDIFERIMENTOS DIFERIMENTOS DIFERIMENTOS DIFERIMENTOS Custos diferidos Proveitos diferidos Custos diferidos Proveitos diferidos Acréscimos de Acréscimos de cus- Acréscimos de Acréscimos de

proveitos tos proveitos custosImposto sobre o ren-

I M

P U

T A

D O

S À

P

R O

D U

Ç Ã

O

( CnP

)

ORDINÁRIOS

C U

S T

O S

D

O

E X

E R

C Í

C I

O

( C

n )

C O

R R

E N

T E

S

( CnC

) +

E X

T R

A O

R D

I N

Á R

I O

S (

CnE

)( C

n =

CnC

+ C

nE

= C

nP +

CnX

)I

M P

U T

A D

O S

A

O

E X

E R

C Í

C I

O

( CnX

)

RESULTADOS

B A L A N Ç OANO n-1

( Cn -1 )

AM

OR

TIZ

AÇ

ÕE

S E

PR

OV

ISÕ

ES

AC

UM

UL

AD

AS

CORPORADOS NA PRODUÇÃO NÃOACABADA E/OUNÃO VENDIDA

CUSTOS QUE

menos

DO EXERCÍCIO

ANO n

ANTERIOR IN-

ANO nB A L A N Ç ODEMONSTRAÇÃO DOS RESULTADOS

AM

OR

TIZ

AÇ

ÕE

S E

PR

OV

ISÕ

ES

AC

UM

UL

AD

AS

dimento do exercício

CORRENTES

E EXTRA-

( Cn+1 )

TRANSITARAM

VP = (Cn+1) – (Cn-1)

DÉBITO CRÉDITO

Custos transitados Parte corres- do exercício anterior pondente à

(na Demonstração dos Re- subtracção

tados transitam para o lado das existên- das existências finais, mas cias iniciais

com sinal negativo)

Variação daprodução

Parte

Activo: Activo: Existências

Proveitos correntes Imobilizado (Produtos acabados

Existências e em curso, Subpro-

Custos dife- dutos, Desperdícios, ridos Resíduos e Refugos)

Quota-parte dos

relativos à Variação

da produção e aosTrabalhos para a

própria empresa

Cn

corr

espo

nden

tes

em v

alor

custos correntes

duos e Refugos

empresa

em curso, Sub-

Val

or d

a P

rodu

ção

em s

enti

do la

toExistências Fi-

para a própria

tos acabados e

nais de Produ- ciais de Produ- Existências Ini-

tos acabados e

em curso, Sub-

Cn-1

produtos, Des-

perdícios, Resí-

não

vend

ida

quo

ta-p

arte

de

cust

os

dícios,Resíduos

Cn+1

TpE

(Cn+1) - (Cn-1) = VP

à pr

oduç

ão n

ão v

endi

da

e Refugos

produtos,Desper-

Restantes

custos

correntes

VP

Trabalhos

DÉBITO CRÉDITO

Custos transitados do exercício anterior Parte corres-

(na Demonstração dos Re- pondente à

tados transitam para o lado subtracção das existências finais, mas das existên-

com sinal negativo) cias iniciais

Quota-parte dos Variação daprodução

relativos à Variação

da produção e aosTrabalhos para a

própria empresa

Custos correntes Quota-parte dos Activo: Activo: Existênciasperten- custos correntes Imobilizado (Produtos acabados centes do exercício res- Existências e em curso, Subpro-

ao exercício n respeitantes à Custos dife- dutos, Desperdícios,produção vendi- ridos Resíduos e Refugos)

da e aos restantesproveitos corren- Produção vendida e outrostes da exploração proveitos correntes (VPC)

(B)

Cn = CnC + CnERC = Resultados correntes do exercício = VPC - B Impostos sobre correntes

RE = Res.Extraord.= PE - CnE Proveitos e ganhos não correntes

Custos e perdas não correntes (extraordinários)(extraordinários)

(Cn+1) - (Cn-1) = VP

[ (C

n-1)

+ C

nC ]

- [ (C

n+1)

+ T

pE ]

= B

VP

Cn+1

TpE

os resultados

CnC

extraordinários

Am

ortiz

açõe

s

à pr

oduç

ão n

ão v

endi

da

e Refugos

produtos,Desper-

dícios,Resíduosop

erac

iona

is

Custos e perdas

Vendas

Proveitos

operacionais

não

vend

ida

quo

ta-p

arte

de

cust

os

extraordinários

Prestações de

exploração

suplementares

Proveitos

extraordinários( PE ) e ganhos

produtos, Des-

perdícios, Resí-

Result. Extr.Liq..

Con

sum

o de

mat

éria

s e

Cus

to d

as

For

nec.

e s

ervi

ços

exte

rnos

; Cus

tos

com

oIm

post

os d

irec

tos

e in

dire

ctos

; Pro

visõ

es;

nais de Produ-

Pess

oal

mer

cado

rias

ven

dida

s

ciais de Produ- Existências Ini-

tos acabados e

em curso, Sub-

Cn-1

Trabalhos

D E M O N S T R A Ç Ã O D O S R E S U L T A D O S

tos acabados e

em curso, Sub-

Val

or d

a P

rodu

ção

em s

enti

do la

toExistências Fi-

Outros proveitos

financeiros

para a própria

Proveitos

Subsídios à

empresa

serviços

(CnE)

correntes

após impostos

Resultados

Imposto s/ Rend.

corr

espo

nden

tes

em v

alor

custos correntes

Out

ros

cust

os

C

usto

s fin

ance

iros

duos e Refugos

RAI = [VPC + PE] – {[(Cn) + (Cn-1)] – [(Cn+1) + (TpE)]}

Proveitos totais: Vendas e outros proveitos cor-rentes VPC) e extraordiná-rios (PE)

Custos totais :

Pertencentes ao exercí-cio (Cn) Incorporados nas exis-tências de produtos que transitaram do exercício anterior (Cn-1)

Custos transferidos para o Balanço, incorporados em activos:

Existências finais de pro-dução não vendida (Cn+1) Activos relativos a traba-lhos para a própria empresa (TpE)

RL = RAI – IRC

A. 1 Custo das mercadorias vendidas e das matérias consumidas

Rubricas Mercadorias Matérias-primas, subsi-

diárias e de consumo

Existências iniciais ......................................... X x Compras ........................................................... X x Regularização de existências ........................... ? x ? x Existências finais ............................................. - x - x Custos no exercício ......................................... X x

As existências iniciais são as finais do ano anterior, constantes do respectivo balanço. As finais

são as constantes do balanço relativo ao exercício. No cômputo das compras, encontra-se incluída a parcela das aquisições cujas facturas não

tenham chegado à empresa até à data de referência para o cálculo do custo, ou não tenham ainda sido conferidas.

A conta de “Regularização de existências” serve de contrapartida ao registo de quebras e sobras, saídas e entradas por ofertas, ou outras variações nas existências não derivadas de compras, vendas ou consumos.

As contas de “Compras” e “Regularização de existências” não aparecem no balanço: são contas

transitórias, subsidiárias das contas de existências, para onde são transferidos os respectivos saldos.

B. 3 Variação da produção A Demonstração dos resultados concentra, no final do exercício, para além dos custos e os

proveitos operacionais, a “Variação da produção”. Esta, corresponde à diferença algébrica entre as existências finais e iniciais de “Produtos aca-

bados e intermédios”, ”Subprodutos, desperdícios, resíduos e refugos” e “Produtos e trabalhos em curso”, tomando ainda em consideração o movimento registado em “Regularização de existências”:

Rubricas

Produtos acabados e intermédios

Subprodutos, des-perdícios, resíduos

e refugos

Produtos e trabalhos em

curso Existências finais .................... x x x

Regularização de existências ? x ? x

Existências iniciais.................... - x - x - x

Aumento/redução no exercício . ? x ? x ? x

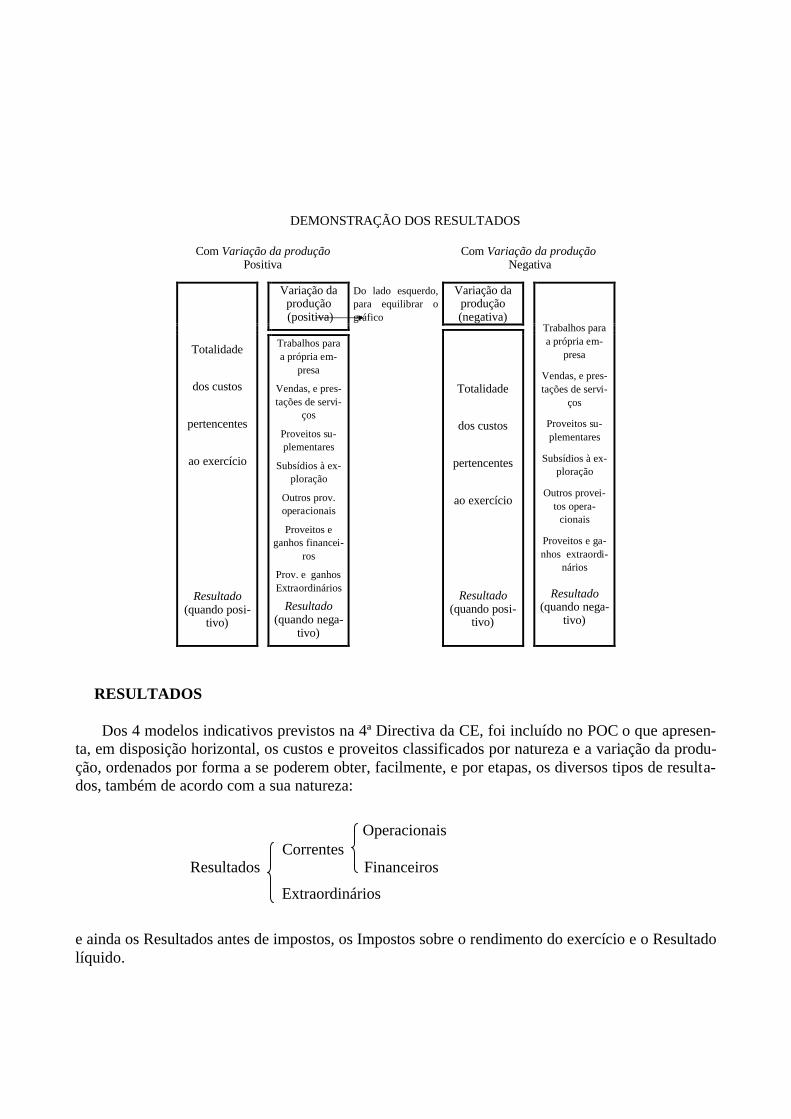

DEMONSTRAÇÃO DOS RESULTADOS

Com Variação da produção Positiva

Com Variação da produção Negativa

Variação da

produção (positiva)

Do lado esquerdo, para equilibrar o gráfico

Variação da produção (negativa)

Totalidade

dos custos

pertencentes

ao exercício

Resultado (quando posi-

tivo)

Trabalhos para a própria em-

presa

Vendas, e pres-tações de servi-

ços

Proveitos su-plementares

Subsídios à ex-ploração

Outros prov. operacionais

Proveitos e ganhos financei-

ros

Prov. e ganhos Extraordinários

Resultado (quando nega-

tivo)

Totalidade

dos custos

pertencentes

ao exercício

Resultado (quando posi-

tivo)

Trabalhos para a própria em-

presa

Vendas, e pres-tações de servi-

ços

Proveitos su-plementares

Subsídios à ex-ploração

Outros provei-tos opera-

cionais

Proveitos e ga-nhos extraordi-

nários

Resultado (quando nega-

tivo)

RESULTADOS

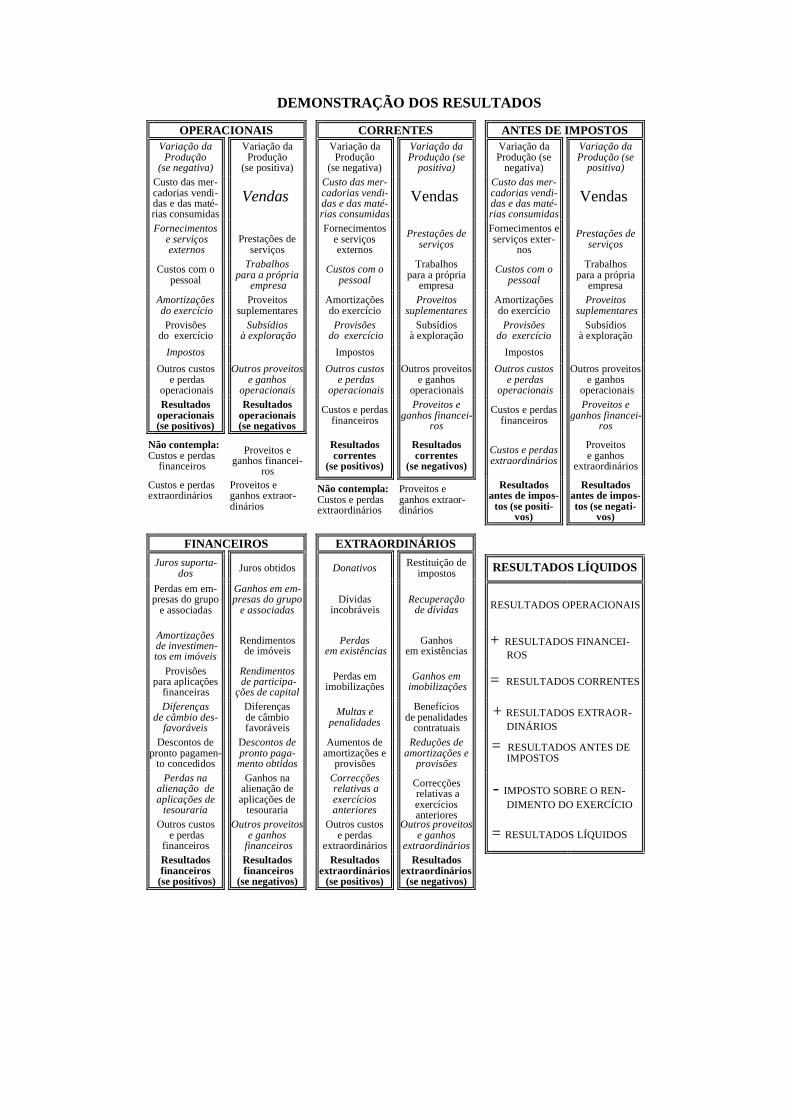

Dos 4 modelos indicativos previstos na 4ª Directiva da CE, foi incluído no POC o que apresen-ta, em disposição horizontal, os custos e proveitos classificados por natureza e a variação da produ-ção, ordenados por forma a se poderem obter, facilmente, e por etapas, os diversos tipos de resulta-dos, também de acordo com a sua natureza:

Operacionais Correntes Resultados Financeiros

Extraordinários

e ainda os Resultados antes de impostos, os Impostos sobre o rendimento do exercício e o Resultado líquido.

Os Resultados operacionais (ou Resultados económicos) concentram os custos e proveitos operacionais, e a variação da produção. Correspondem à medida da capacidade da empresa em criar excedentes com o seu negócio principal, independentemente da origem dos capitais que utilize.

Os Resultados correntes têm em conta (para além dos elementos que integram os Resultados operacionais), os custos e perdas, e os proveitos e ganhos de carácter financeiro.

Correspondem aos Resultados operacionais adicionados dos Resultados financeiros (diferença

entre os proveitos e ganhos financeiros, e os custos e perdas financeiros).

Adicionando, aos Resultados correntes, os Resultados extraordinários (diferença entre os proveitos e ganhos extraordinários, e os custos e perdas extraordinários), obtêm-se os Resultados antes de impostos.

Estes concentram, portanto, para além da variação da produção, a totalidade dos proveitos e dos

custos, qualquer que seja a sua natureza (operacionais, financeiros e extraordinários). Deduzindo-se a estes os Impostos sobre o rendimento do exercício, obtém-se o Resultado lí-

quido do exercício.

DEMONSTRAÇÃO DOS RESULTADOS

OPERACIONAIS CORRENTES ANTES DE IMPOSTOS Variação da

Produção (se negativa)

Variação da

Produção (se positiva)

Variação da

Produção (se negativa)

Variação da Produção (se

positiva)

Variação da Produção (se

negativa)

Variação da Produção (se

positiva) Custo das mer-

cadorias vendi-das e das maté-rias consumidas

Vendas Custo das mer-cadorias vendi-das e das maté-rias consumidas

Vendas Custo das mer-cadorias vendi-das e das maté-rias consumidas

Vendas

Fornecimentos e serviços externos

Prestações de serviços

Fornecimentos

e serviços externos

Prestações de serviços

Fornecimentos e serviços exter-

nos Prestações de

serviços

Custos com o pessoal

Trabalhos para a própria

empresa Custos com o

pessoal Trabalhos

para a própria empresa

Custos com o pessoal

Trabalhos para a própria

empresa Amortizações

do exercício Proveitos suplementares Amortizações

do exercício Proveitos suplementares Amortizações

do exercício Proveitos suplementares

Provisões do exercício Subsídios

à exploração Provisões do exercício Subsídios

à exploração Provisões do exercício Subsídios

à exploração Impostos Impostos Impostos

Outros custos e perdas

operacionais

Outros proveitos e ganhos

operacionais

Outros custos e perdas

operacionais

Outros proveitos e ganhos

operacionais

Outros custos e perdas

operacionais

Outros proveitos e ganhos

operacionais Resultados

operacionais (se positivos)

Resultados

operacionais (se negativos

Custos e perdas financeiros

Proveitos e ganhos financei-

ros Custos e perdas

financeiros Proveitos e

ganhos financei-ros

Não contempla: Custos e perdas financeiros

Proveitos e ganhos financei-

ros

Resultados correntes

(se positivos)

Resultados correntes

(se negativos) Custos e perdas

extraordinários Proveitos e ganhos

extraordinários

Custos e perdas extraordinários

Proveitos e ganhos extraor-dinários

Não contempla: Custos e perdas extraordinários

Proveitos e ganhos extraor-dinários

Resultados

antes de impos-tos (se positi-

vos)

Resultados antes de impos-tos (se negati-

vos) FINANCEIROS EXTRAORDINÁRIOS Juros suporta-

dos Juros obtidos Donativos Restituição de impostos RESULTADOS LÍQUIDOS

Perdas em em-presas do grupo

e associadas Ganhos em em-presas do grupo

e associadas Dívidas incobráveis Recuperação

de dívidas RESULTADOS OPERACIONAIS

Amortizações de investimen-tos em imóveis

Rendimentos de imóveis Perdas

em existências Ganhos em existências + RESULTADOS FINANCEI-

ROS Provisões

para aplicações financeiras

Rendimentos de participa-

ções de capital Perdas em

imobilizações Ganhos em imobilizações = RESULTADOS CORRENTES

Diferenças de câmbio des-

favoráveis

Diferenças de câmbio favoráveis

Multas e penalidades

Benefícios de penalidades

contratuais + RESULTADOS EXTRAOR-

DINÁRIOS Descontos de pronto pagamen-

to concedidos

Descontos de pronto paga-mento obtidos

Aumentos de

amortizações e provisões

Reduções de

amortizações e provisões

= RESULTADOS ANTES DE IMPOSTOS

Perdas na alienação de aplicações de

tesouraria

Ganhos na alienação de aplicações de

tesouraria

Correcções relativas a exercícios anteriores

Correcções relativas a exercícios anteriores

- IMPOSTO SOBRE O REN-DIMENTO DO EXERCÍCIO

Outros custos e perdas

financeiros Outros proveitos

e ganhos financeiros

Outros custos

e perdas extraordinários

Outros proveitos

e ganhos extraordinários

= RESULTADOS LÍQUIDOS

Resultados financeiros

(se positivos)

Resultados financeiros

(se negativos)

Resultados extraordinários

(se positivos)

Resultados extraordinários (se negativos)