Ciclo Operacional e Ciclo de Caixa · Necessidade Líquida de Capital de Giro O ciclo operacional...

30

Ciclo Operacional e Ciclo de Caixa Prof. Marcelo Delsoto

Transcript of Ciclo Operacional e Ciclo de Caixa · Necessidade Líquida de Capital de Giro O ciclo operacional...

Ciclo Operacional e

Ciclo de Caixa

Prof. Marcelo Delsoto

Entender a importância dos prazos de rotação dos Ativos

na gestão das empresas.

Elaborar os quadros de Ciclo Operacional e o Ciclo

Financeiro das empresas.

Utilizar profissionalmente o resultado dos ciclos para a

melhor gestão de Capital de Giro das empresas.

Boa gestão do Capital de Giro, pode implicar um aumento

do lucro ao final de cada exercício.

Para se ter uma boa gestão do Capital de Giro, além de

buscar financiamentos com juros baixos e comprar

mercadorias com preços menores, um grande aliado, é a

administração de prazos, de giro de estoque, de

recebimentos e de pagamentos.

Capital de Giro envolve um processo contínuo visando

tomadas de decisões voltadas principalmente a

preservação da liquidez da empresa.

Capital de Giro

O Capital de Giro é composto pelo volume de bens que

constituem o Ativo Circulante, considerando também as

obrigações contabilizadas no Passivo Circulante.

As contas de longo prazo e do PL, devem servir para financiar os

bens do Ativo Permanente. Sendo assim, a empresa que tiver

uma boa gestão dos recursos a curto prazo, poderá ter uma

diferença significativa em sua lucratividade.

A administração do Capital de Giro esta relacionada com os

problemas de gestão dos ativos e passivos circulantes e com a

inter-relações entre esses grupos patrimoniais.

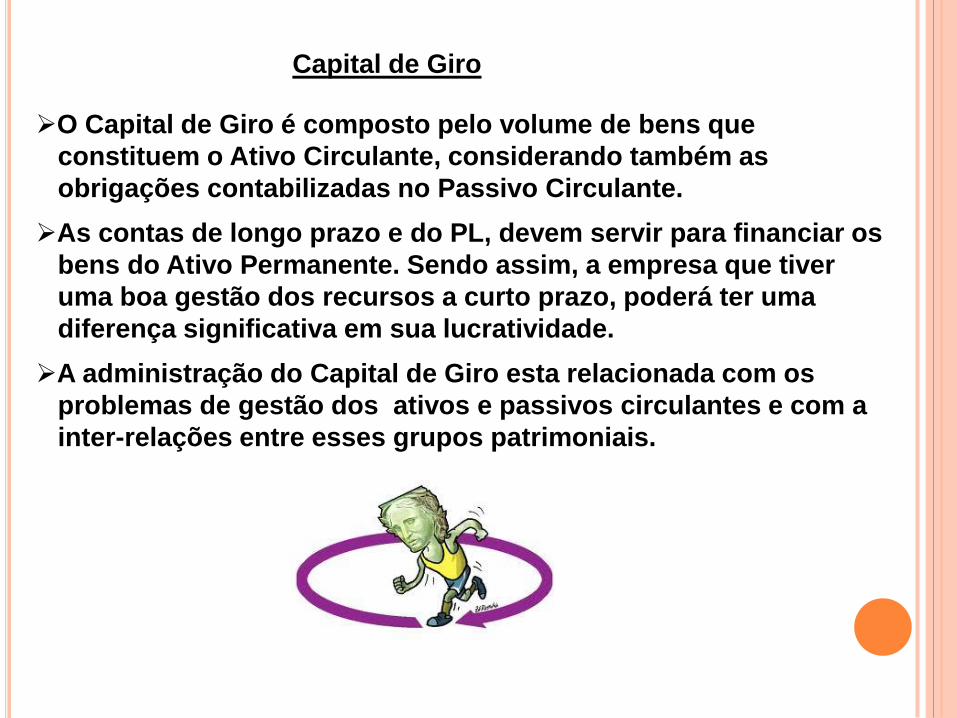

Capital de Giro

Capital de Giro

Fornecedores Compras Contas a Pagar

Estoque

Produção

Estoque

Produtos

Acabados

Vendas

MOD e outros

insumos

Imobilizado

Financiamentos

Curto Prazo

Disponível

Contas a Receber

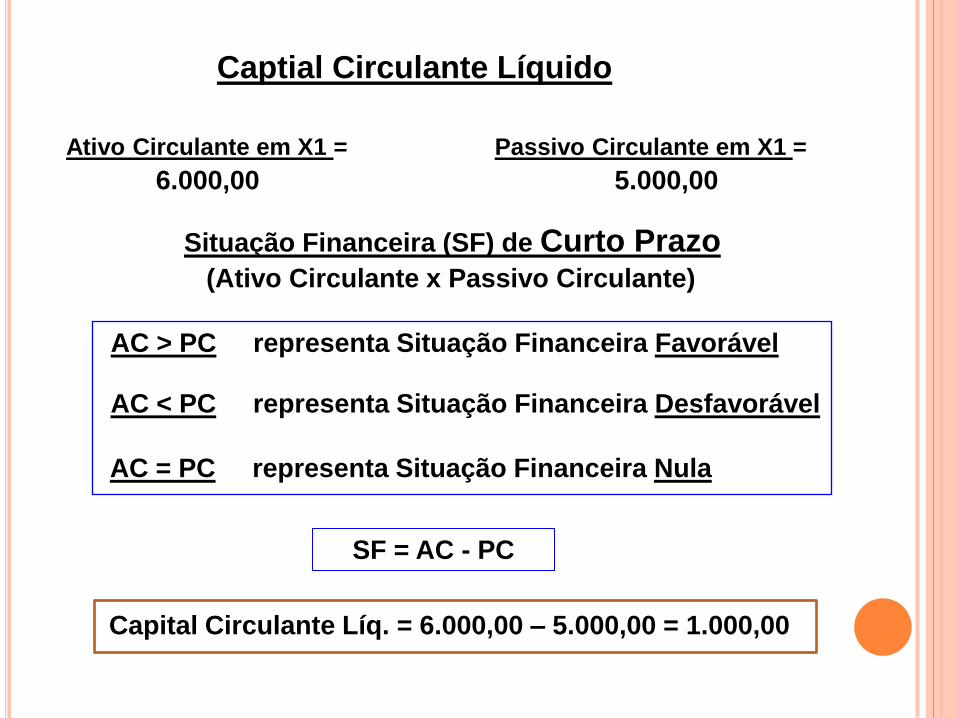

Captial Circulante Líquido

Ativo Circulante em X1 =

6.000,00

Passivo Circulante em X1 =

5.000,00

Situação Financeira (SF) de Curto Prazo (Ativo Circulante x Passivo Circulante)

AC > PC representa Situação Financeira Favorável

AC < PC representa Situação Financeira Desfavorável

AC = PC representa Situação Financeira Nula

SF = AC - PC

Capital Circulante Líq. = 6.000,00 – 5.000,00 = 1.000,00

Captial Circulante Líquido

Indica a folga financeira da empresa, ou seja, a falta de Ativos

Circulantes em relação aos Passivos Circulantes.

Capital Circulante Líquido = Ativo Circulante – Passivo Circulante.

Ativo Circulante Passivo Circulante

R$ 6.000,00 R$ 5.000,00

Pulmão da empresa

CCL = R$ 6.000,00 – R$ 5.000,00 = R$ 1.000,00

Captial Circulante Líquido

A boa gestão das contas operacionais, implica estudar cada

uma delas, como:

Liquidez em Excesso Demonstra falta de opções de

investimentos.

Liquidez Muito Baixa Dificulta aquisição de empréstimos e

financiamentos.

Manter níveis de estoque satisfatórios;

Obter financiamentos para as necessidades de caixa com

taxas de juros menores;

Ter uma boa ação de cobrança, para reduzir ou zerar a

inadimplência;

Aplicar bem os recursos excedentes no caixa.

Observação: Deve-se atentar na liquidez da empresa, pois:

Necessidade Líquida de Capital de Giro

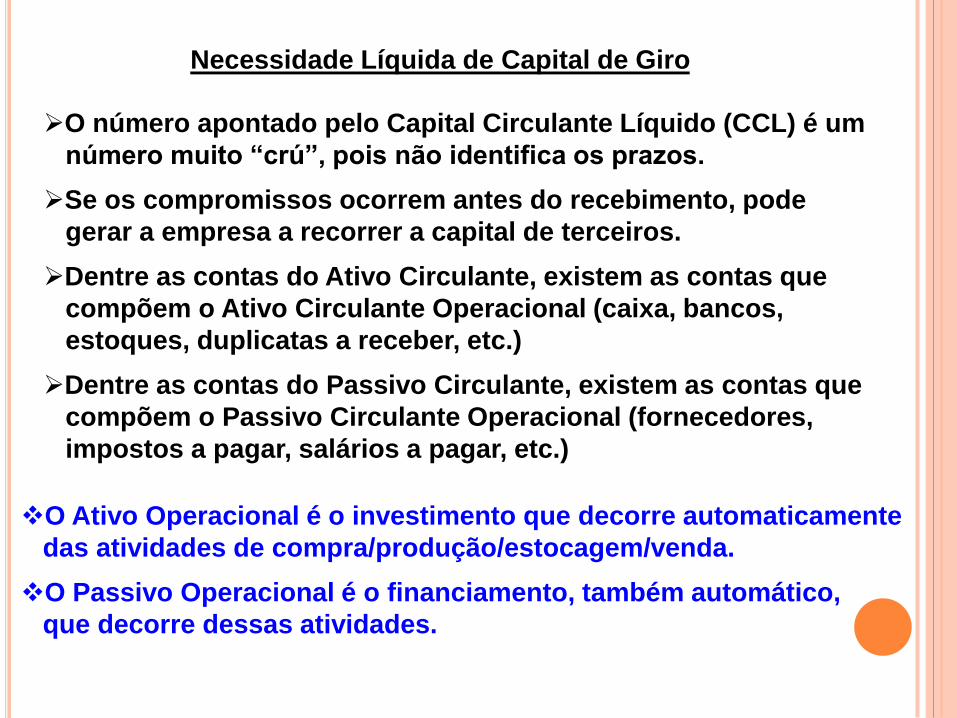

O número apontado pelo Capital Circulante Líquido (CCL) é um

número muito “crú”, pois não identifica os prazos.

Se os compromissos ocorrem antes do recebimento, pode

gerar a empresa a recorrer a capital de terceiros.

Dentre as contas do Ativo Circulante, existem as contas que

compõem o Ativo Circulante Operacional (caixa, bancos,

estoques, duplicatas a receber, etc.)

Dentre as contas do Passivo Circulante, existem as contas que

compõem o Passivo Circulante Operacional (fornecedores,

impostos a pagar, salários a pagar, etc.)

O Ativo Operacional é o investimento que decorre automaticamente

das atividades de compra/produção/estocagem/venda.

O Passivo Operacional é o financiamento, também automático,

que decorre dessas atividades.

Necessidade Líquida de Capital de Giro

O ciclo operacional consiste na captação de recursos a curto prazo,

por meio das contas que representam crédito ou recursos

financiados. No Passivo Operacional, as principais contas são:

Obrigações Trabalhistas

Obrigações Fiscais

Fornecedores

Adiantamento de Clientes

Fontes de Capital de Giro

(Financiamento Operacional)

Duplicatas a Receber

Estoque

Adiantamento a Fornecedores

Aplicações de Capital de Giro

(Investimentos Operacionais)

Esses recursos operacionais são investidos em estoque, duplicatas

a receber e adiantamento a fornecedores, presentes no Ativo

Circulante, como:

Determinação da Necessidade de Capital de Giro (NCG)

A determinação da NCG e as análises das fontes de financiamentos,

são uma estratégia de crescimento e lucratividade.

NCG = ATC - PCO

NCG

CCL

EBCP

CCP

ELP

PL

RLP

+

AP

NCG = Necessidade Capital Giro

CCL = Capital Circulante Líquido

(Financiamento do CCL)

EBCP = Empréstimos Bancários

a Curto Prazo, Desconto

de Duplicatas.

CCP = Capital Circulante Próprio

ELP = Exigível a Longo Prazo

PL = Patrimônio Líquido

AP = Ativo Permanente

RLP = Realizável a Longo Prazo

mais

mais

menos

NCG = Contas a Receber + Estoque – Contas a Pagar

ou

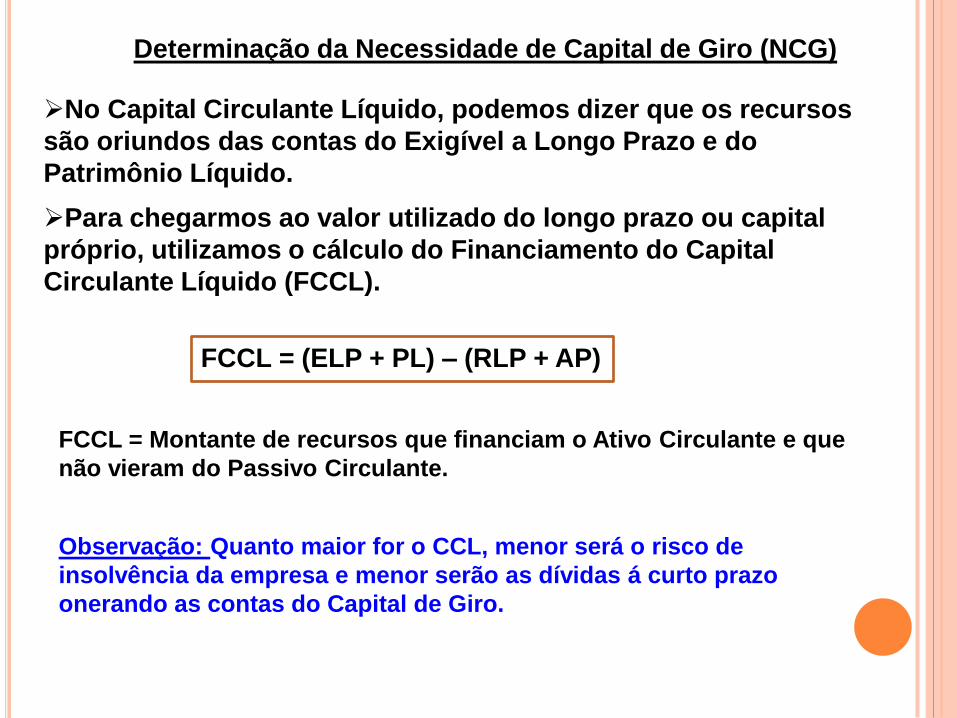

No Capital Circulante Líquido, podemos dizer que os recursos

são oriundos das contas do Exigível a Longo Prazo e do

Patrimônio Líquido.

Para chegarmos ao valor utilizado do longo prazo ou capital

próprio, utilizamos o cálculo do Financiamento do Capital

Circulante Líquido (FCCL).

FCCL = (ELP + PL) – (RLP + AP)

Determinação da Necessidade de Capital de Giro (NCG)

FCCL = Montante de recursos que financiam o Ativo Circulante e que

não vieram do Passivo Circulante.

Observação: Quanto maior for o CCL, menor será o risco de

insolvência da empresa e menor serão as dívidas á curto prazo

onerando as contas do Capital de Giro.

No Capital de Giro, se a necessidade é negativa, ou seja, as

fontes (origens) são superiores ás aplicações, a situação

operacional da empresa é suficiente, ou seja, o financiamento

interno “banca” todo o investimento em estoque e vendas.

(Não há a necessidade de captação de recursos externos).

No Capital de Giro, se a necessidade é positiva, indica que a

empresa necessita de investimentos em estoque e vendas

(isso porque precisa de mais resultados – caixa) e não possui

financiamento interno suficiente, tendo que arcar com o ônus

dos recursos externos (Instituições Financeiras).

Determinação da Necessidade de Capital de Giro (NCG)

Observar a composição das contas do Ativo Circulante,

pois, se o grande volume for de estoques e estes forem

obsoletos, como exemplo, pode se ter uma falsa impressão

ao analisarmos o resultado do indicador.

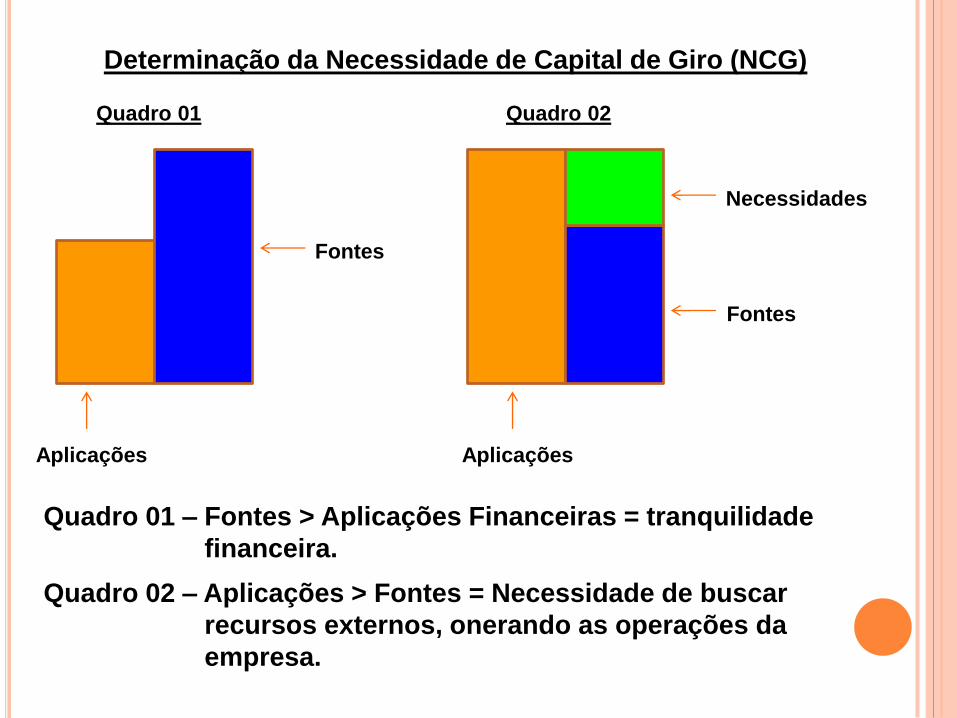

Aplicações

Fontes

Aplicações

Fontes

Necessidades

Determinação da Necessidade de Capital de Giro (NCG)

Quadro 01 – Fontes > Aplicações Financeiras = tranquilidade

financeira.

Quadro 02 – Aplicações > Fontes = Necessidade de buscar

recursos externos, onerando as operações da

empresa.

Quadro 01 Quadro 02

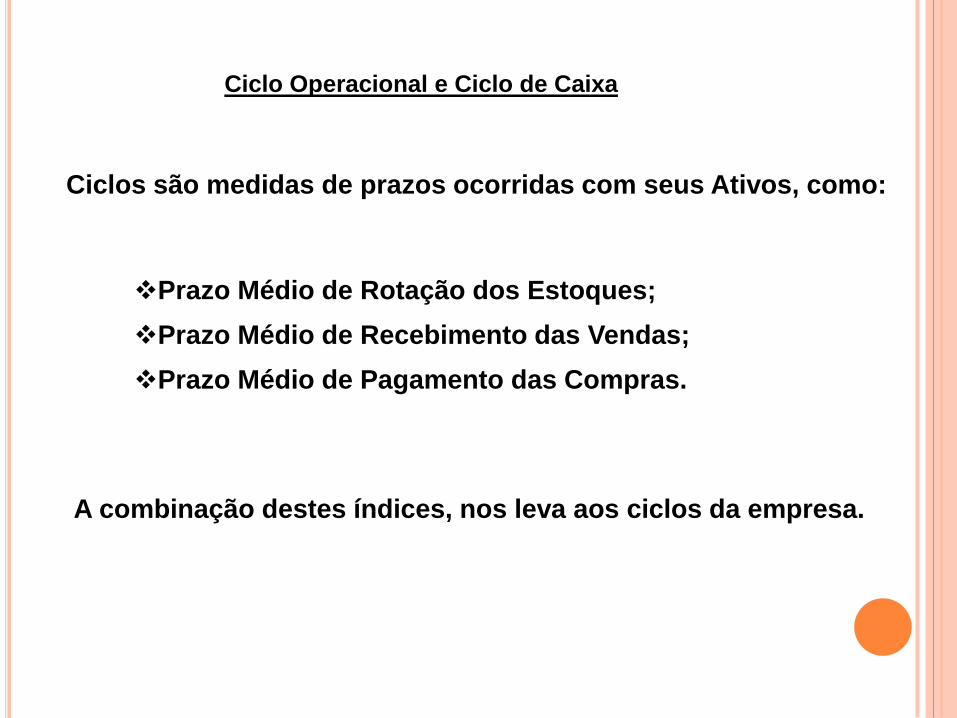

Ciclo Operacional e Ciclo de Caixa

Ciclos são medidas de prazos ocorridas com seus Ativos, como:

Prazo Médio de Rotação dos Estoques;

Prazo Médio de Recebimento das Vendas;

Prazo Médio de Pagamento das Compras.

A combinação destes índices, nos leva aos ciclos da empresa.

Prazo Médio de Rotação de Estoques (PMRE)

PMRE = Giro Médio dos Estoques, ou seja, o tempo de compra

e estocagem.

Nas empresas comerciais, o PMRE, corresponde ao período

compreendido desde a compra das mercadorias até o momento

de suas vendas (á vista ou á prazo). Nas indústrias, o PMRE,

engloba as matérias-primas e outros materiais de produção,

como também os produtos em elaboração correspondente a

mão-de-obra direta e custos indiretos.

PMRE = Estoques x DP

Custo das Mercadorias Vendidas

DP = Dias de Período, ou seja, se estivermos considerando

o CMV de um ano, por exemplo, o DP será de 360 dias.

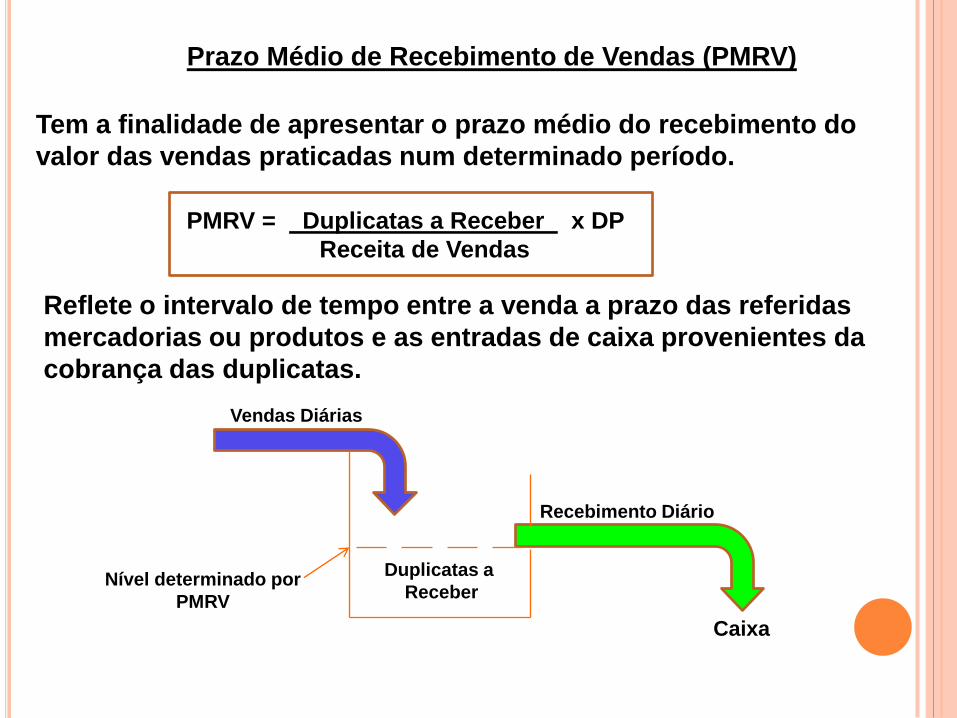

Prazo Médio de Recebimento de Vendas (PMRV)

Tem a finalidade de apresentar o prazo médio do recebimento do

valor das vendas praticadas num determinado período.

PMRV = Duplicatas a Receber x DP

Receita de Vendas

Reflete o intervalo de tempo entre a venda a prazo das referidas

mercadorias ou produtos e as entradas de caixa provenientes da

cobrança das duplicatas.

Vendas Diárias

Recebimento Diário

Caixa

Duplicatas a

Receber Nível determinado por

PMRV

Prazo Médio de Pagamento de Compras (PMPC)

É o tempo médio que a empresa tem para pagar suas compras

a prazo.

É o período que a empresa possui para utilizar suas matérias-

primas ou mercadorias antes de pagá-las.

PMPC = Fornecedores x DP

Compras

A boa gestão do prazo de rotação podem representar

significativos ganhos de lucratividade, na medida que forem

reduzindo os recursos de terceiros e, consequentemente,

ocasionando menos juros, sem alterar sua estrutura de custo.

Observação: DP significa Dias de Período.

Compras = CMV – Estoque Inicial + Estoque Final

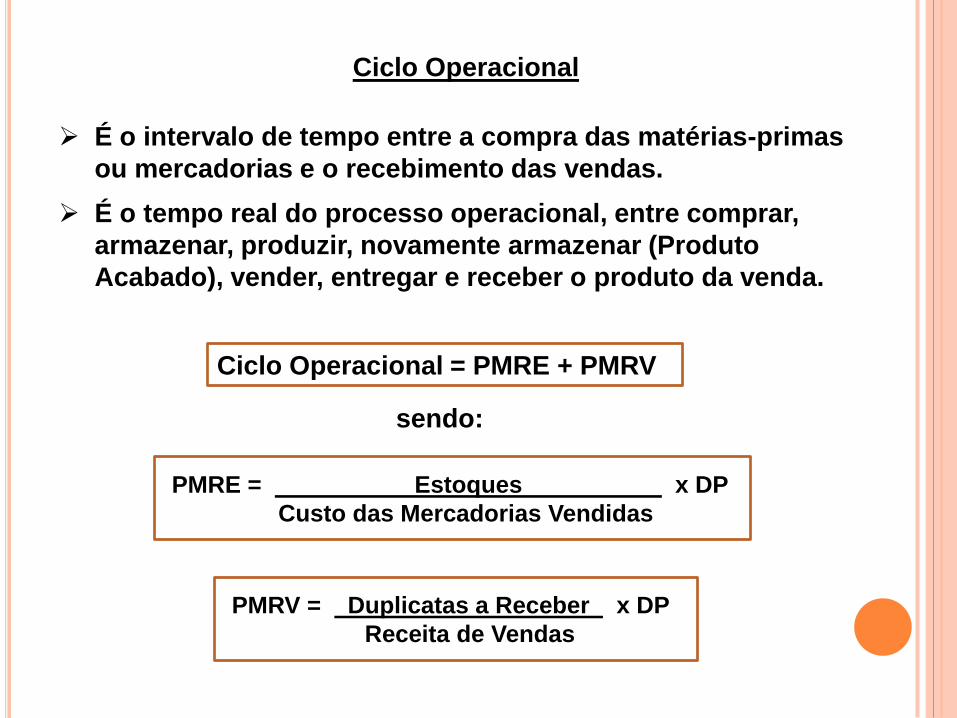

Ciclo Operacional

É o intervalo de tempo entre a compra das matérias-primas

ou mercadorias e o recebimento das vendas.

É o tempo real do processo operacional, entre comprar,

armazenar, produzir, novamente armazenar (Produto

Acabado), vender, entregar e receber o produto da venda.

Ciclo Operacional = PMRE + PMRV

PMRE = Estoques x DP

Custo das Mercadorias Vendidas

sendo:

PMRV = Duplicatas a Receber x DP

Receita de Vendas

Ciclo Operacional

É o tempo real do processo operacional, entre comprar,

armazenar, produzir, novamente armazenar (Produto

Acabado), vender, entregar e receber o produto da venda.

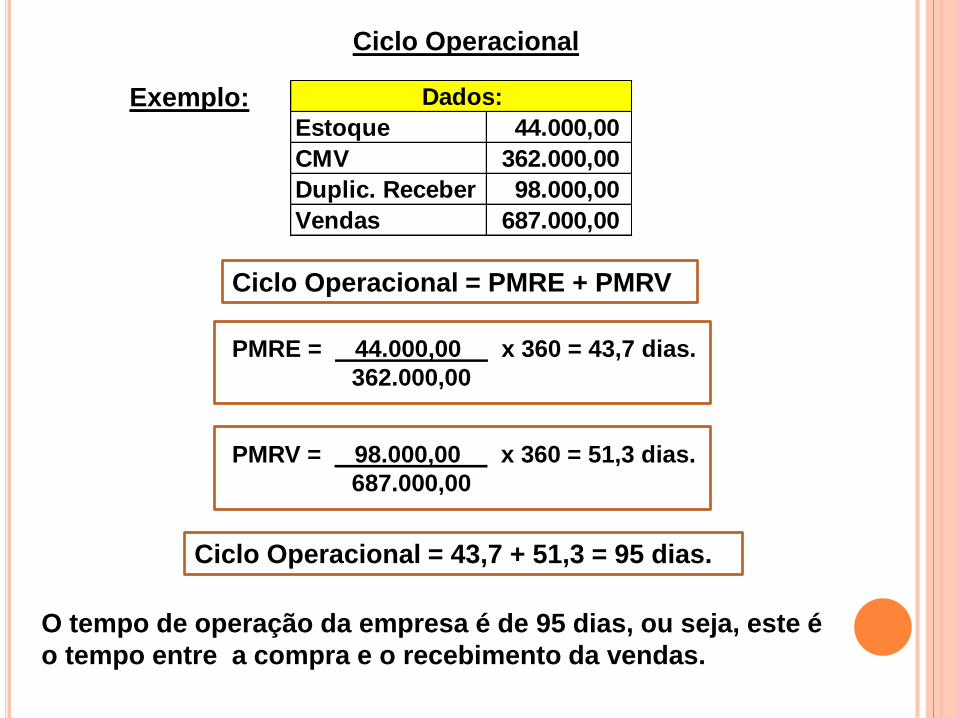

Exemplo:

Ciclo Operacional

Estoque 44.000,00

CMV 362.000,00

Duplic. Receber 98.000,00

Vendas 687.000,00

Dados:

PMRE = 44.000,00 x 360 = 43,7 dias.

362.000,00

PMRV = 98.000,00 x 360 = 51,3 dias.

687.000,00

Ciclo Operacional = PMRE + PMRV

Ciclo Operacional = 43,7 + 51,3 = 95 dias.

O tempo de operação da empresa é de 95 dias, ou seja, este é

o tempo entre a compra e o recebimento da vendas.

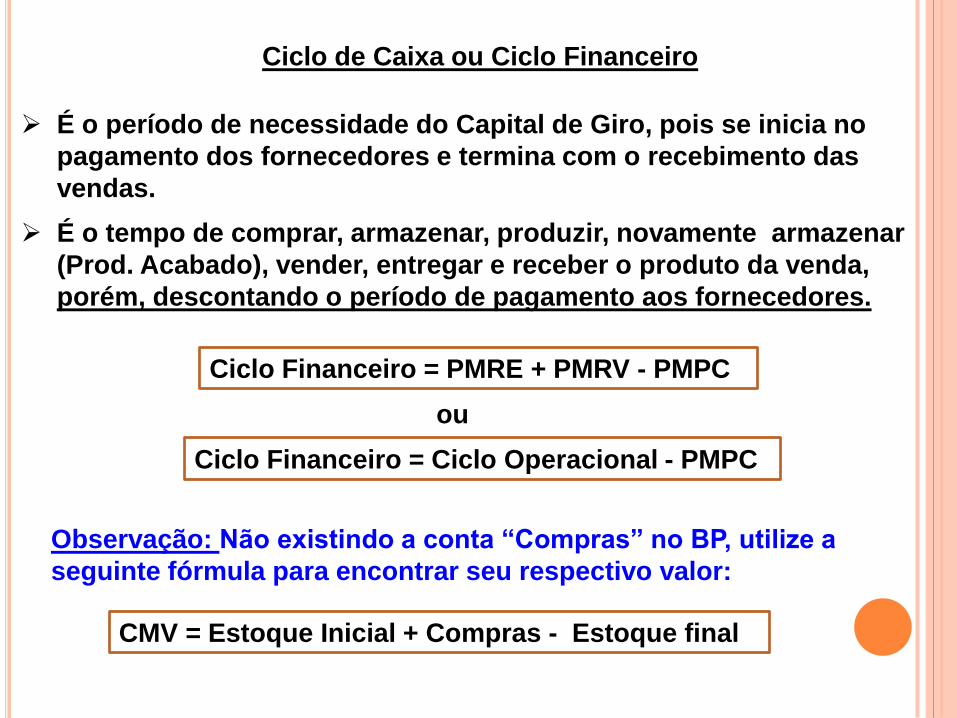

Ciclo de Caixa ou Ciclo Financeiro

É o período de necessidade do Capital de Giro, pois se inicia no

pagamento dos fornecedores e termina com o recebimento das

vendas.

É o tempo de comprar, armazenar, produzir, novamente armazenar

(Prod. Acabado), vender, entregar e receber o produto da venda,

porém, descontando o período de pagamento aos fornecedores.

Ciclo Financeiro = PMRE + PMRV - PMPC

Ciclo Financeiro = Ciclo Operacional - PMPC

ou

Observação: Não existindo a conta “Compras” no BP, utilize a

seguinte fórmula para encontrar seu respectivo valor:

CMV = Estoque Inicial + Compras - Estoque final

Ciclo de Caixa ou Ciclo Financeiro

Exemplo:

Compras = CMV – Estoque Inicial + Estoque Final

Estoque (2006) 47.300,00

Estoque (2007) 44.000,00

CMV 362.000,00

Duplic. Receber 98.000,00

Vendas 687.000,00

Compras 358.700,00

Fornecedores (DP) 56.300,00

Dados:

PMRE = 44.000,00 x 360 = 43,7 dias.

362.000,00

PMRV = 98.000,00 x 360 = 51,3 dias.

687.000,00

PMPC = 56.300,00 x 360 = 56,5 dias.

358.700,00

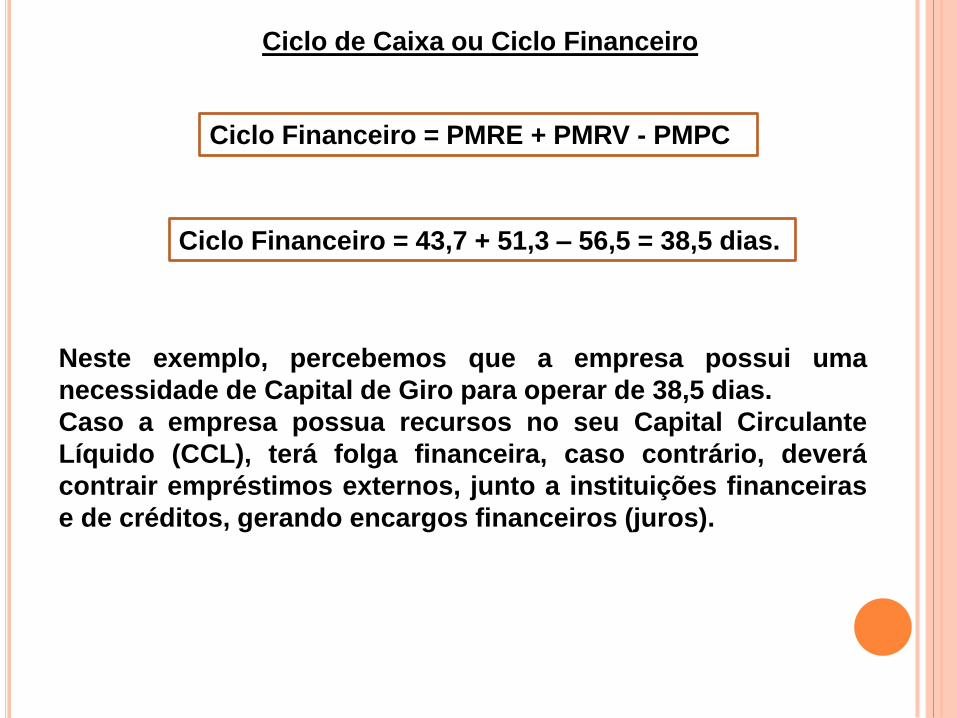

Ciclo Financeiro = PMRE + PMRV - PMPC

Ciclo de Caixa ou Ciclo Financeiro

Ciclo Financeiro = 43,7 + 51,3 – 56,5 = 38,5 dias.

Neste exemplo, percebemos que a empresa possui uma

necessidade de Capital de Giro para operar de 38,5 dias.

Caso a empresa possua recursos no seu Capital Circulante

Líquido (CCL), terá folga financeira, caso contrário, deverá

contrair empréstimos externos, junto a instituições financeiras

e de créditos, gerando encargos financeiros (juros).

PMRE = 43,7 dias. PMRV = 51,3 dias.

PMPC = 56,5 dias. CC = 38,5 dias.

95 dias.

Ciclo de Caixa ou Ciclo Financeiro

Giro de Caixa e Desembolso Financeiro

Muito utilizado na administração de tesouraria da empresa.

Evidencia como algumas alterações nos prazos de rotação

dos Ativos podem influenciar na geração de lucro, na medida

em que reduzirem as despesas financeiras.

Desembolso Operacional

Constitui o que a empresa despende em relação a sua

atividade operacional.

São os pagamentos necessários á operação da empresa

como: fornecedores, salários, tributos, energia elétrica,

leasing, gastos administrativos, etc.

Sendo:

Observação: Tesouraria é a área da empresa responsável por todos

os assuntos financeiros da instituição.

Giro de Caixa

É a quantidade de vezes em que o caixa girou no período de

análise.

Representa quantas vezes o caixa movimenta-se por ano na

empresa em função do seu ciclo financeiro.

Exemplo: Suponha que o ciclo financeiro da empresa seja de

60 dias, nesse caso, o Giro de Caixa seria equivalente a 06

vezes ao ano (360 dias / 60 dias).

Quanto maior for o Giro de Caixa, melhor para a empresa,

pois irá necessitar de menos Capital de Giro para suprir o

caixa.

Giro de Caixa e Desembolso Financeiro

Giro de Caixa e Desembolso Financeiro

Caixa Operacional

É o montante de recursos necessários, considerando quantas

vezes haverá giro no período, para custear o desembolso

operacional.

Examplo:

CMV 362.000,00

Despesas com Vendas 12.000,00

Despesas Administrativas 174.300,00

Impostos sobre Vendas 22.700,00

Impostos sobre Lucro 15.500,00

Desembolso Operacional 586.500,00

Dados

A determinação do caixa mínimo operacional é

necessário para calcular o custo de oportunidade dos

recursos utilizados nas atividades operacionais.

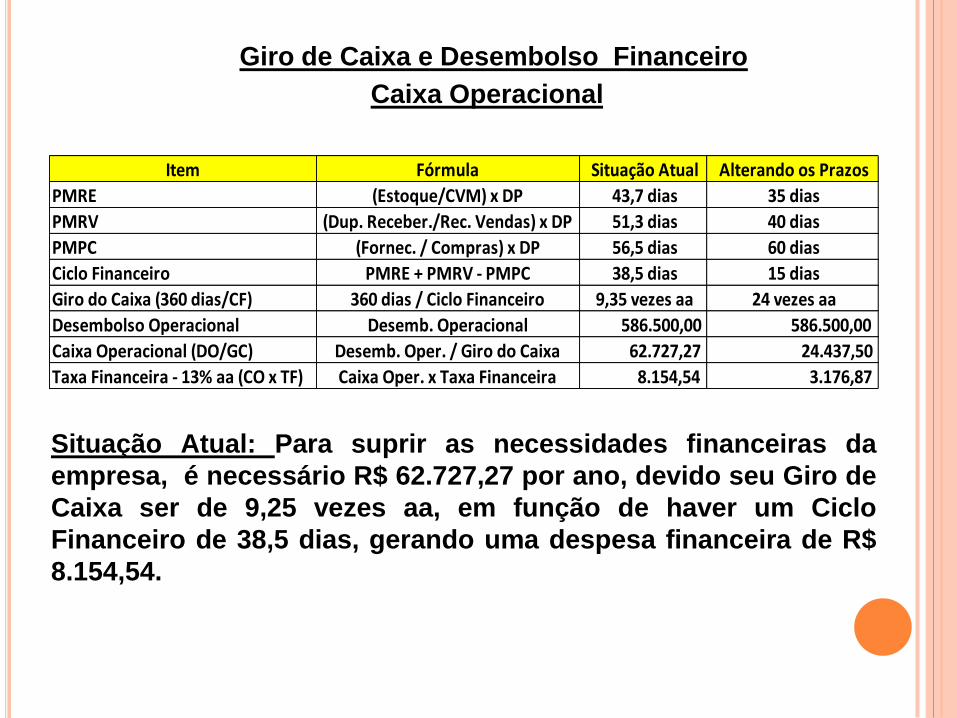

Item Fórmula Situação Atual Alterando os Prazos

PMRE (Estoque/CVM) x DP 43,7 dias 35 dias

PMRV (Dup. Receber./Rec. Vendas) x DP 51,3 dias 40 dias

PMPC (Fornec. / Compras) x DP 56,5 dias 60 dias

Ciclo Financeiro PMRE + PMRV - PMPC 38,5 dias 15 dias

Giro do Caixa (360 dias/CF) 360 dias / Ciclo Financeiro 9,35 vezes aa 24 vezes aa

Desembolso Operacional Desemb. Operacional 586.500,00 586.500,00

Caixa Operacional (DO/GC) Desemb. Oper. / Giro do Caixa 62.727,27 24.437,50

Taxa Financeira - 13% aa (CO x TF) Caixa Oper. x Taxa Financeira 8.154,54 3.176,87

Situação Atual: Para suprir as necessidades financeiras da

empresa, é necessário R$ 62.727,27 por ano, devido seu Giro de

Caixa ser de 9,25 vezes aa, em função de haver um Ciclo

Financeiro de 38,5 dias, gerando uma despesa financeira de R$

8.154,54.

Giro de Caixa e Desembolso Financeiro

Caixa Operacional

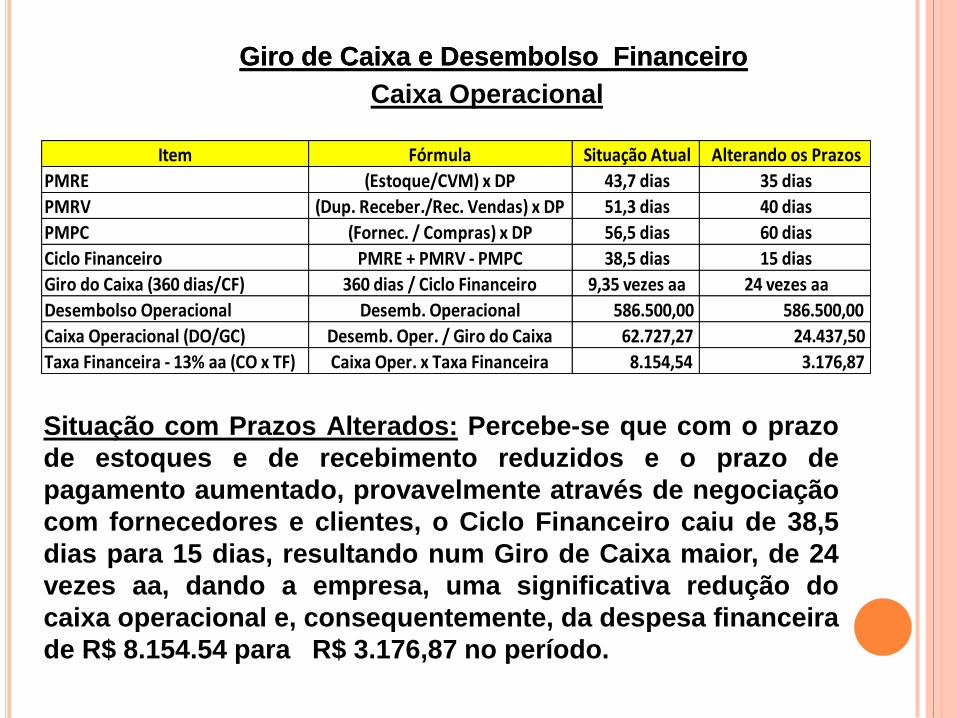

Item Fórmula Situação Atual Alterando os Prazos

PMRE (Estoque/CVM) x DP 43,7 dias 35 dias

PMRV (Dup. Receber./Rec. Vendas) x DP 51,3 dias 40 dias

PMPC (Fornec. / Compras) x DP 56,5 dias 60 dias

Ciclo Financeiro PMRE + PMRV - PMPC 38,5 dias 15 dias

Giro do Caixa (360 dias/CF) 360 dias / Ciclo Financeiro 9,35 vezes aa 24 vezes aa

Desembolso Operacional Desemb. Operacional 586.500,00 586.500,00

Caixa Operacional (DO/GC) Desemb. Oper. / Giro do Caixa 62.727,27 24.437,50

Taxa Financeira - 13% aa (CO x TF) Caixa Oper. x Taxa Financeira 8.154,54 3.176,87

Situação com Prazos Alterados: Percebe-se que com o prazo

de estoques e de recebimento reduzidos e o prazo de

pagamento aumentado, provavelmente através de negociação

com fornecedores e clientes, o Ciclo Financeiro caiu de 38,5

dias para 15 dias, resultando num Giro de Caixa maior, de 24

vezes aa, dando a empresa, uma significativa redução do

caixa operacional e, consequentemente, da despesa financeira

de R$ 8.154.54 para R$ 3.176,87 no período.

Giro de Caixa e Desembolso Financeiro Giro de Caixa e Desembolso Financeiro

Caixa Operacional

Trabalho Individual para entrega.

Obrigado a todos!

Prof. Marcelo Delsoto

(19) 9688 1798