CERTIFICAÇÕES Futuro das Normas de Auditoria Interna ... · comum de conhecimento—uma...

28

Contemplando o Futuro das Normas de Auditoria Interna Atualizações, Usos e Conformidade com as Normas Closer Look NORMAS E CERTIFICAÇÕES James A. Bailey PhD, CIA, CPA, CFE

-

Upload

nguyencong -

Category

Documents

-

view

234 -

download

0

Transcript of CERTIFICAÇÕES Futuro das Normas de Auditoria Interna ... · comum de conhecimento—uma...

Contemplando oFuturo das Normas deAuditoria InternaAtualizações, Usos e Conformidade com as Normas

Closer Look

NORMAS ECERTIFICAÇÕES

James A. BaileyPhD, CIA, CPA, CFE

2 ● Contemplando o Futuro das Normas de Auditoria Interna

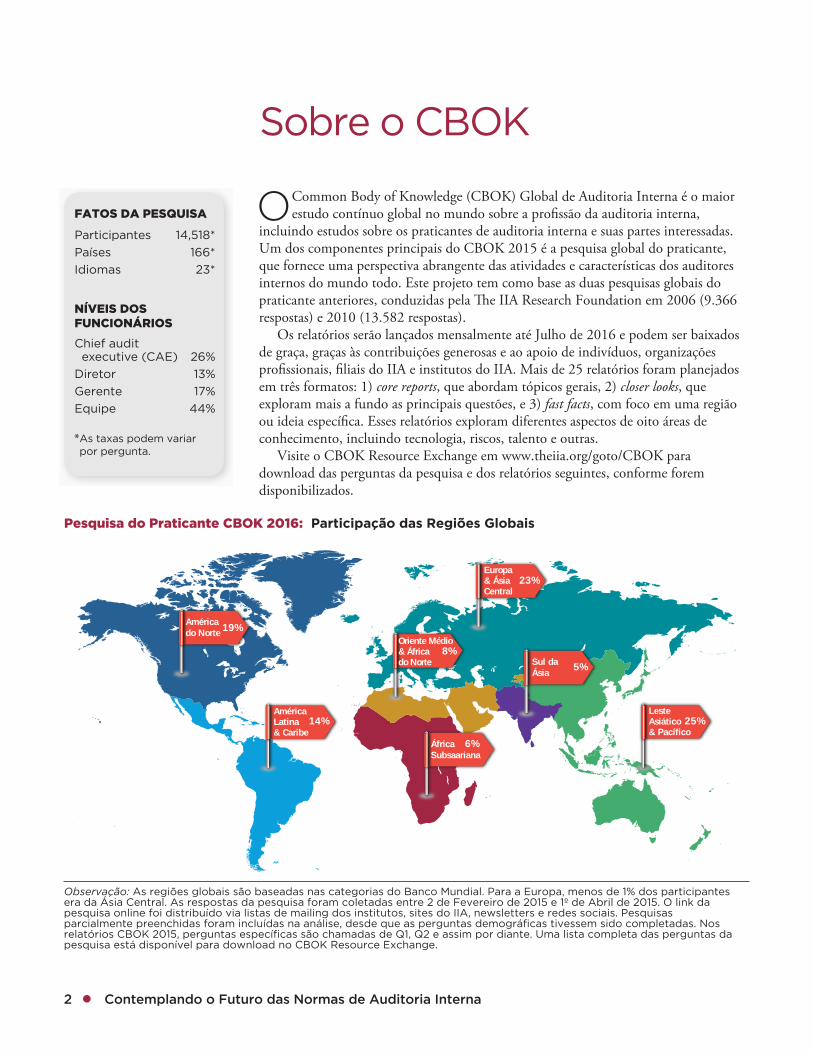

Sobre o CBOK

Pesquisa do Praticante CBOK 2016: Participação das Regiões Globais

FATOS DA PESQUISA

Participantes 14,518*

Países 166*

Idiomas 23*

NÍVEIS DOS FUNCIONÁRIOS

Chief audit executive (CAE) 26%

Diretor 13%

Gerente 17%

44%Equipe

*As taxas podem variarpor pergunta.

Common Body of Knowledge (CBOK) Global de Auditoria Interna é o maior estudo contínuo global no mundo sobre a pro�ssão da auditoria interna, incluindo estudos sobre os praticantes de auditoria interna e suas partes interessadas. Um dos componentes principais do CBOK 2015 é a pesquisa global do praticante, que fornece uma perspectiva abrangente das atividades e características dos auditores internos do mundo todo. Este projeto tem como base as duas pesquisas globais do praticante anteriores, conduzidas pela �e IIA Research Foundation em 2006 (9.366 respostas) e 2010 (13.582 respostas). Os relatórios serão lançados mensalmente até Julho de 2016 e podem ser baixados de graça, graças às contribuições generosas e ao apoio de indivíduos, organizações pro�ssionais, �liais do IIA e institutos do IIA. Mais de 25 relatórios foram planejados em três formatos: 1) core reports, que abordam tópicos gerais, 2) closer looks, que exploram mais a fundo as principais questões, e 3) fast facts, com foco em uma região ou ideia especí�ca. Esses relatórios exploram diferentes aspectos de oito áreas de conhecimento, incluindo tecnologia, riscos, talento e outras. Visite o CBOK Resource Exchange em www.theiia.org/goto/CBOK para download das perguntas da pesquisa e dos relatórios seguintes, conforme forem disponibilizados.

8%

6%

14%

19%

5%

25%

23%

Américado Norte

AméricaLatina & Caribe

ÁfricaSubsaariana

Oriente Médio& Áfricado Norte

Europa& ÁsiaCentral

Sul daÁsia

Leste Asiático& Pacífico

Observação: As regiões globais são baseadas nas categorias do Banco Mundial. Para a Europa, menos de 1% dos participantes era da Ásia Central. As respostas da pesquisa foram coletadas entre 2 de Fevereiro de 2015 e 1º de Abril de 2015. O link da pesquisa online foi distribuído via listas de mailing dos institutos, sites do IIA, newsletters e redes sociais. Pesquisas parcialmente preenchidas foram incluídas na análise, desde que as perguntas demográficas tivessem sido completadas. Nos relatórios CBOK 2015, perguntas específicas são chamadas de Q1, Q2 e assim por diante. Uma lista completa das perguntas da pesquisa está disponível para download no CBOK Resource Exchange.

O

www.theiia.org/goto/CBOK ● 3

Conteúdos

Sumário Executivo 4

1 O IPPF: Orientações Vivas para uma Profissão em Evolução 5

2 Uso das Normas 6

3 Conformidade com as Normas Individuais 11

4 Superando Barreiras à Conformidade 16

5 19

6 Competência da Auditoria Interna: Aplicando as Normas ao Nosso Trabalho 22

Conclusão 26

Uso das Normas em Funções Pequenas de Auditoria

Áreas deConhecimento

do CBOK

Futuro

Governança

Gestão

Risco

Normas & Certificações

Talento

Tecnologia

PerspectivaGlobal

4 ● Contemplando o Futuro das Normas de Auditoria Interna

●

●

●

●

●

E

●

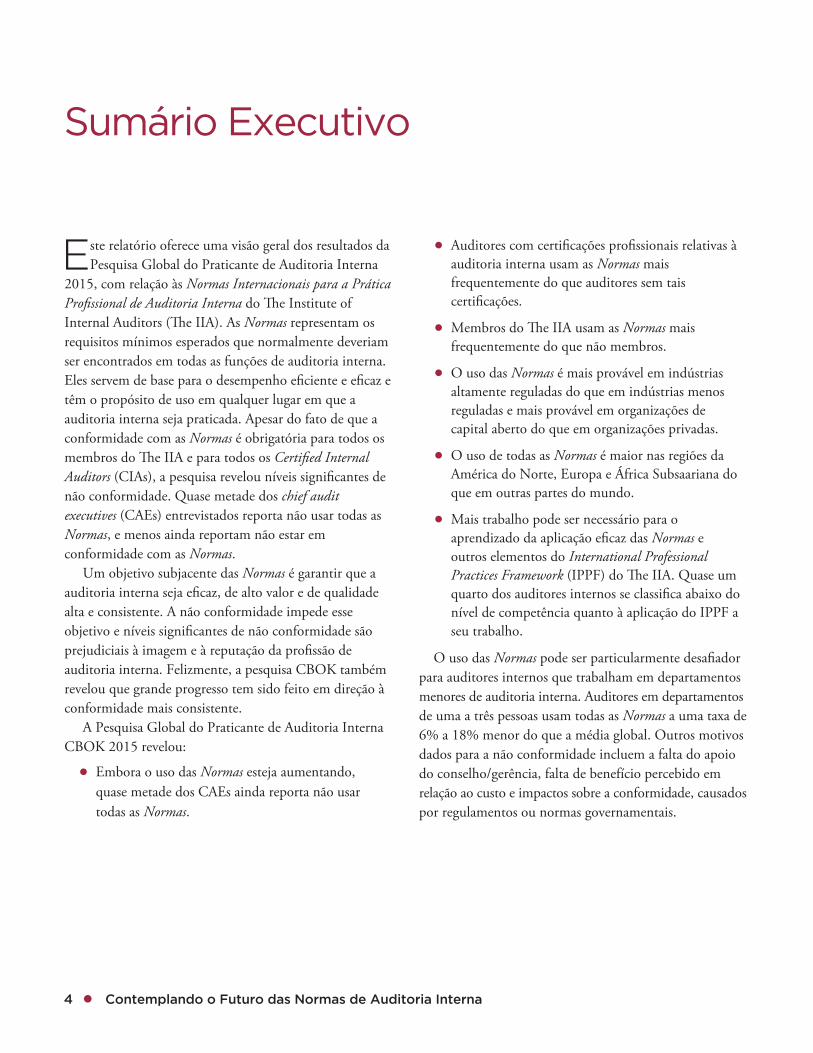

Sumário Executivo

ste relatório oferece uma visão geral dos resultados da Pesquisa Global do Praticante de Auditoria Interna 2015, com relação às Normas Internacionais para a Prática Pro�ssional de Auditoria Interna do �e Institute of Internal Auditors (�e IIA). As Normas representam os requisitos mínimos esperados que normalmente deveriam ser encontrados em todas as funções de auditoria interna. Eles servem de base para o desempenho e�ciente e e�caz e têm o propósito de uso em qualquer lugar em que a auditoria interna seja praticada. Apesar do fato de que a conformidade com as Normas é obrigatória para todos os membros do �e IIA e para todos os Certi�ed Internal Auditors (CIAs), a pesquisa revelou níveis signi�cantes de não conformidade. Quase metade dos chief audit executives (CAEs) entrevistados reporta não usar todas as Normas, e menos ainda reportam não estar em conformidade com as Normas. Um objetivo subjacente das Normas é garantir que a auditoria interna seja e�caz, de alto valor e de qualidade alta e consistente. A não conformidade impede esse objetivo e níveis signi�cantes de não conformidade são prejudiciais à imagem e à reputação da pro�ssão de auditoria interna. Felizmente, a pesquisa CBOK também revelou que grande progresso tem sido feito em direção à conformidade mais consistente. A Pesquisa Global do Praticante de Auditoria Interna CBOK 2015 revelou:

Embora o uso das Normas esteja aumentando,quase metade dos CAEs ainda reporta não usartodas as Normas.

Auditores com certi�cações pro�ssionais relativas à auditoria interna usam as Normas mais frequentemente do que auditores sem tais certi�cações.

Membros do �e IIA usam as Normas mais frequentemente do que não membros.

O uso das Normas é mais provável em indústrias altamente reguladas do que em indústrias menos reguladas e mais provável em organizações de capital aberto do que em organizações privadas.

O uso de todas as Normas é maior nas regiões da América do Norte, Europa e África Subsaariana do que em outras partes do mundo.

Mais trabalho pode ser necessário para o aprendizado da aplicação e�caz das Normas e outros elementos do International Professional Practices Framework (IPPF) do �e IIA. Quase um quarto dos auditores internos se classi�ca abaixo do nível de competência quanto à aplicação do IPPF a seu trabalho.

O uso das Normas pode ser particularmente desa�ador para auditores internos que trabalham em departamentos menores de auditoria interna. Auditores em departamentos de uma a três pessoas usam todas as Normas a uma taxa de 6% a 18% menor do que a média global. Outros motivos dados para a não conformidade incluem a falta do apoio do conselho/gerência, falta de benefício percebido em relação ao custo e impactos sobre a conformidade, causados por regulamentos ou normas governamentais.

www.theiia.org/goto/CBOK ● 5

Sobre as Normas

1.

2.

3.

4.

A

1 O IPPF: Orientações Vivas para uma Profissão em Evolução

pro�ssão da auditoria interna é ricamente diversa. Ela é conduzida em ambientes legais e culturais variados; em organizações de propósitos, portes, complexidades e estruturas variadas; e por pessoas internas ou externas à organização. Mas, embora as diferenças possam afetar a prática pro�ssional da auditoria interna em cada ambiente, a pro�ssão é guiada por um corpo comum de conhecimento—uma referência viva que representa o conhecimento coletivo e os procedimentos geralmente aceitos para praticantes de auditoria interna bem-sucedidos. O IPPF é uma estrutura conceitual que organiza orientações �dedignas promulgadas pelo �e IIA. Ele engloba orientações mandatórias e recomendadas para a pro�ssão e essas orientações mudam conforme a pro�ssão de auditoria interna evolui ao longo do tempo. Em Julho de 2015, o �e IIA publicou a versão revisada do IPPF, para melhor apoiar os praticantes de auditoria interna no cumprimento com seus papéis, com uma perspectiva proativa, cheia de insights e com foco no futuro. Desde então, 11 melhorias adicionais foram propostas e está claro que as Normas e outras orientações do IPPF continuarão evoluindo no futuro.

Componente mandatório do IPPF, as Normas servem de base para a condução da auditoria interna com e�ciência e e�cácia. A conformidade com os princípios de�nidos nas Normas é geralmente considerada essencial para a prática pro�ssional da auditoria interna e é mandatória para todos os membros do IIA e CIAs. O propósito das Normas é:

Delinear princípios básicos que representem a prática da auditoria interna.

Oferecer uma estrutura para condução e promoção de uma grande variedade de auditorias internas de valor agregado.

Estabelecer a base para avaliação do desempenho da auditoria interna.

Estimular a melhoria dos processos e operações organizacionais.

6 ● Contemplando o Futuro das Normas de Auditoria Interna

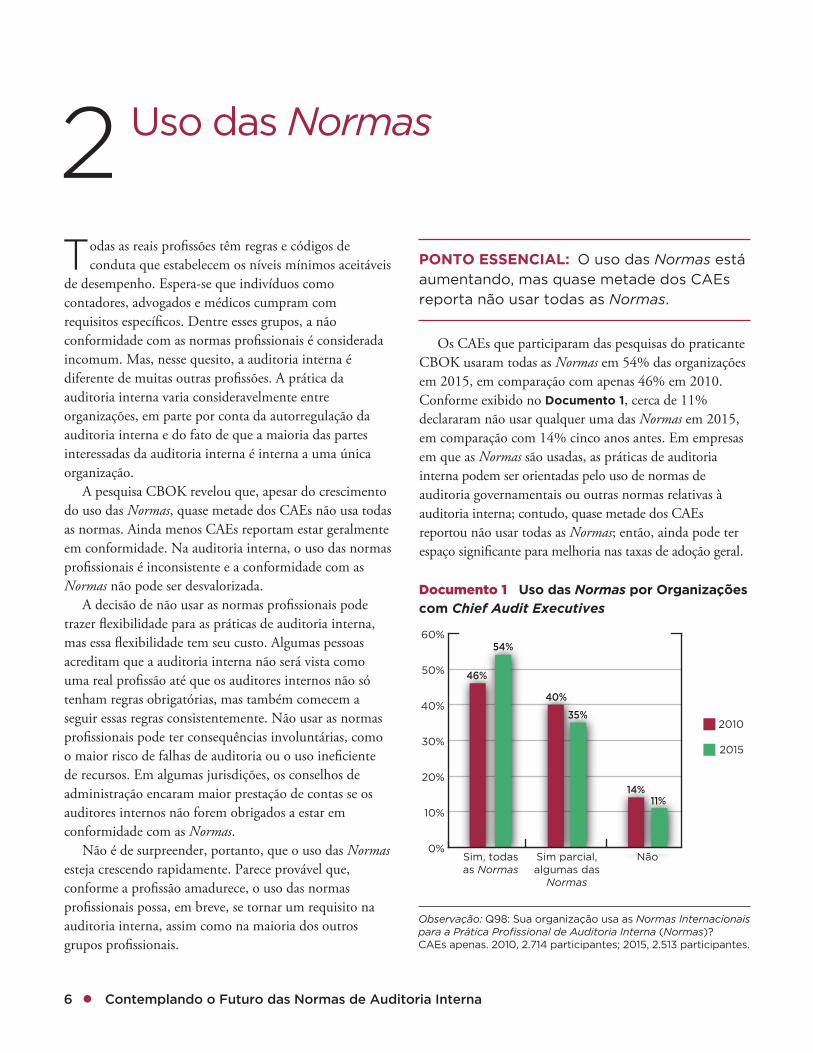

PONTO ESSENCIAL: O uso das Normas está

aumentando, mas quase metade dos CAEs

reporta não usar todas as Normas.

T

2 Uso das Normas

Não0%

10%

20%

30%

40%

50%

60%

2010

2015

Documento 1

com Chief Audit Executives

46%

40%

14%

54%

35%

11%

Sim, todasas Normas

Sim parcial,algumas das

Normas

Uso das Normas por Organizações

Observação: Q98: Sua organização usa as Normas Internacionaispara a Prática Profissional de Auditoria Interna (Normas)?CAEs apenas. 2010, 2.714 participantes; 2015, 2.513 participantes.

odas as reais pro�ssões têm regras e códigos de conduta que estabelecem os níveis mínimos aceitáveis de desempenho. Espera-se que indivíduos como contadores, advogados e médicos cumpram com requisitos especí�cos. Dentre esses grupos, a não conformidade com as normas pro�ssionais é considerada incomum. Mas, nesse quesito, a auditoria interna é diferente de muitas outras pro�ssões. A prática da auditoria interna varia consideravelmente entre organizações, em parte por conta da autorregulação da auditoria interna e do fato de que a maioria das partes interessadas da auditoria interna é interna a uma única organização. A pesquisa CBOK revelou que, apesar do crescimento do uso das Normas, quase metade dos CAEs não usa todas as normas. Ainda menos CAEs reportam estar geralmente em conformidade. Na auditoria interna, o uso das normas pro�ssionais é inconsistente e a conformidade com as Normas não pode ser desvalorizada. A decisão de não usar as normas pro�ssionais pode trazer �exibilidade para as práticas de auditoria interna, mas essa �exibilidade tem seu custo. Algumas pessoas acreditam que a auditoria interna não será vista como uma real pro�ssão até que os auditores internos não só tenham regras obrigatórias, mas também comecem a seguir essas regras consistentemente. Não usar as normas pro�ssionais pode ter consequências involuntárias, como o maior risco de falhas de auditoria ou o uso ine�ciente de recursos. Em algumas jurisdições, os conselhos de administração encaram maior prestação de contas se os auditores internos não forem obrigados a estar em conformidade com as Normas. Não é de surpreender, portanto, que o uso das Normas esteja crescendo rapidamente. Parece provável que, conforme a pro�ssão amadurece, o uso das normas pro�ssionais possa, em breve, se tornar um requisito na auditoria interna, assim como na maioria dos outros grupos pro�ssionais.

Os CAEs que participaram das pesquisas do praticante CBOK usaram todas as Normas em 54% das organizações em 2015, em comparação com apenas 46% em 2010. Conforme exibido no Documento 1, cerca de 11% declararam não usar qualquer uma das Normas em 2015, em comparação com 14% cinco anos antes. Em empresas em que as Normas são usadas, as práticas de auditoria interna podem ser orientadas pelo uso de normas de auditoria governamentais ou outras normas relativas à auditoria interna; contudo, quase metade dos CAEs reportou não usar todas as Normas; então, ainda pode ter espaço signi�cante para melhoria nas taxas de adoção geral.

www.theiia.org/goto/CBOK ● 7

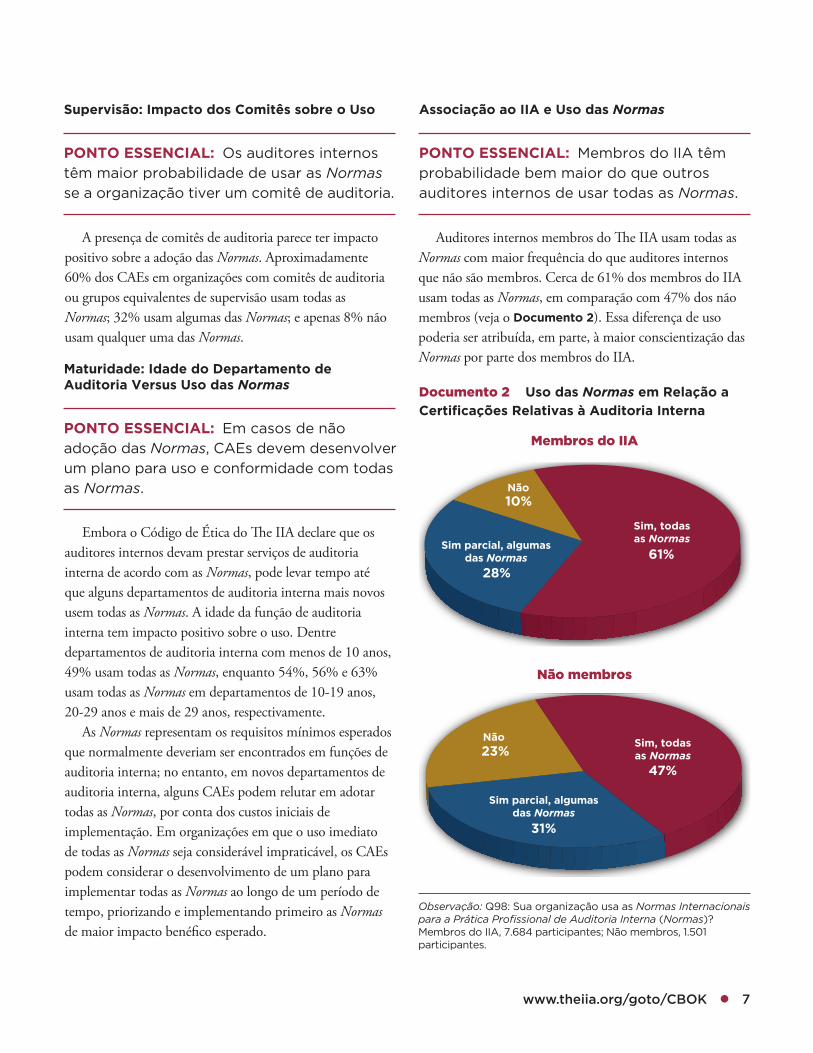

Associação ao IIA e Uso das Normas

PONTO ESSENCIAL: Membros do IIA têm

probabilidade bem maior do que outros

auditores internos de usar todas as Normas.

Supervisão: Impacto dos Comitês sobre o Uso

PONTO ESSENCIAL: Os auditores internos

têm maior probabilidade de usar as Normas se a organização tiver um comitê de auditoria.

Maturidade: Idade do Departamento de Auditoria Versus Uso das Normas

PONTO ESSENCIAL: Em casos de não adoção das Normas, CAEs devem desenvolver

um plano para uso e conformidade com todas

as Normas.

Documento 2 Uso das Normas em Relação a

Certificações Relativas à Auditoria Interna

Não membros

47%

31%

23%Sim, todasas Normas

Sim parcial, algumasdas Normas

Não

Membros do IIA

Não

61%

28%

10%

A presença de comitês de auditoria parece ter impacto positivo sobre a adoção das Normas. Aproximadamente 60% dos CAEs em organizações com comitês de auditoria ou grupos equivalentes de supervisão usam todas as Normas; 32% usam algumas das Normas; e apenas 8% não usam qualquer uma das Normas.

Embora o Código de Ética do �e IIA declare que os auditores internos devam prestar serviços de auditoria interna de acordo com as Normas, pode levar tempo até que alguns departamentos de auditoria interna mais novos usem todas as Normas. A idade da função de auditoria interna tem impacto positivo sobre o uso. Dentre departamentos de auditoria interna com menos de 10 anos, 49% usam todas as Normas, enquanto 54%, 56% e 63% usam todas as Normas em departamentos de 10-19 anos, 20-29 anos e mais de 29 anos, respectivamente. As Normas representam os requisitos mínimos esperados que normalmente deveriam ser encontrados em funções de auditoria interna; no entanto, em novos departamentos de auditoria interna, alguns CAEs podem relutar em adotar todas as Normas, por conta dos custos iniciais de implementação. Em organizações em que o uso imediato de todas as Normas seja considerável impraticável, os CAEs podem considerar o desenvolvimento de um plano para implementar todas as Normas ao longo de um período de tempo, priorizando e implementando primeiro as Normas de maior impacto bené�co esperado.

Auditores internos membros do �e IIA usam todas as Normas com maior frequência do que auditores internos que não são membros. Cerca de 61% dos membros do IIA usam todas as Normas, em comparação com 47% dos não membros (veja o Documento 2). Essa diferença de uso poderia ser atribuída, em parte, à maior conscientização das Normas por parte dos membros do IIA.

Sim, todasas Normas

Sim parcial, algumasdas Normas

Observação: Q98: Sua organização usa as Normas Internacionaispara a Prática Profissional de Auditoria Interna (Normas)?Membros do IIA, 7.684 participantes; Não membros, 1.501participantes.

8 ● Contemplando o Futuro das Normas de Auditoria Interna

PONTO ESSENCIAL: O uso das Normas varia

significativamente entre regiões geográficas.

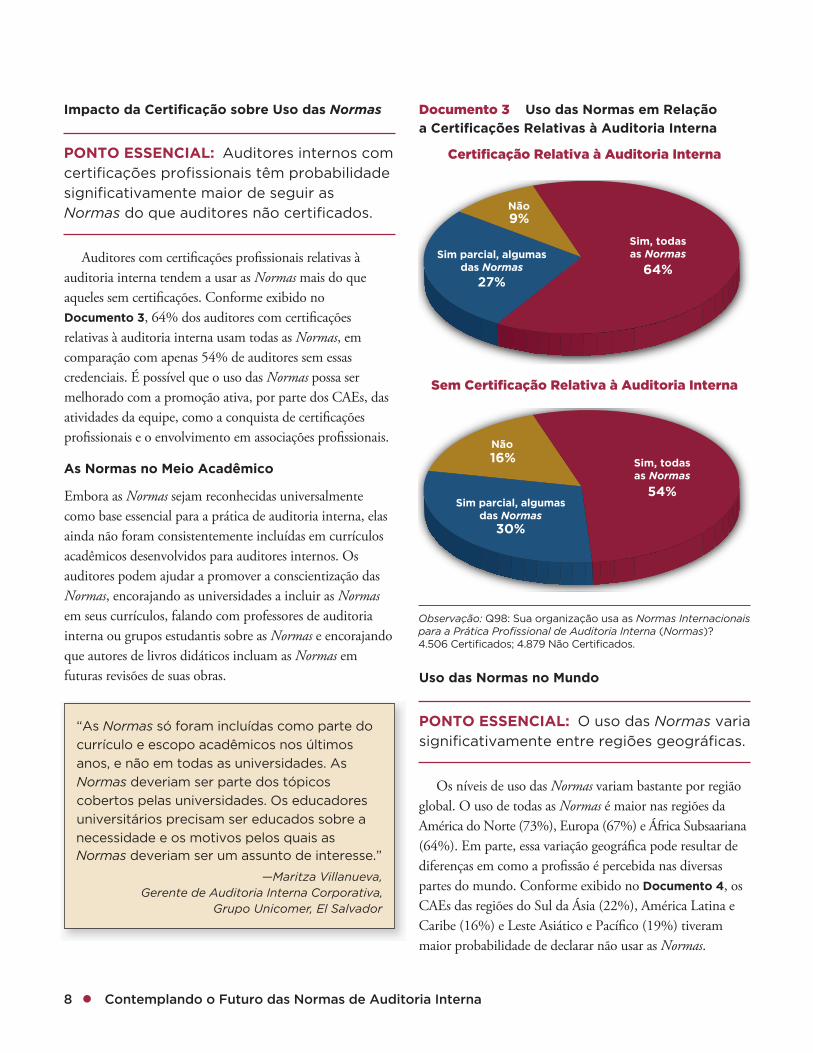

Impacto da Certificação sobre Uso das Normas

PONTO ESSENCIAL: Auditores internos com

certificações profissionais têm probabilidade

significativamente maior de seguir as Normas do que auditores não certificados.

As Normas no Meio Acadêmico

“As Normas só foram incluídas como parte do

currículo e escopo acadêmicos nos últimos

anos, e não em todas as universidades. As Normas deveriam ser parte dos tópicos

cobertos pelas universidades. Os educadores

universitários precisam ser educados sobre a

necessidade e os motivos pelos quais as Normas deveriam ser um assunto de interesse.”

—Maritza Villanueva,

Gerente de Auditoria Interna Corporativa,

Grupo Unicomer, El Salvador

Documento 3 Uso das Normas em Relação

a Certificações Relativas à Auditoria Interna

Certificação Relativa à Auditoria Interna

64%27%

9%

Sim, todasas Normas

Não

Sim parcial, algumasdas Normas

Sem Certificação Relativa à Auditoria Interna

54%

30%

16% Sim, todasas Normas

Não

Sim parcial, algumasdas Normas

Auditores com certi�cações pro�ssionais relativas à auditoria interna tendem a usar as Normas mais do que aqueles sem certi�cações. Conforme exibido no Documento 3, 64% dos auditores com certi�cações relativas à auditoria interna usam todas as Normas, em comparação com apenas 54% de auditores sem essas credenciais. É possível que o uso das Normas possa ser melhorado com a promoção ativa, por parte dos CAEs, das atividades da equipe, como a conquista de certi�cações pro�ssionais e o envolvimento em associações pro�ssionais.

Embora as Normas sejam reconhecidas universalmente como base essencial para a prática de auditoria interna, elas ainda não foram consistentemente incluídas em currículos acadêmicos desenvolvidos para auditores internos. Os auditores podem ajudar a promover a conscientização das Normas, encorajando as universidades a incluir as Normas em seus currículos, falando com professores de auditoria interna ou grupos estudantis sobre as Normas e encorajando que autores de livros didáticos incluam as Normas em futuras revisões de suas obras.

Observação: Q98: Sua organização usa as Normas Internacionaispara a Prática Profissional de Auditoria Interna (Normas)?4.506 Certificados; 4.879 Não Certificados.

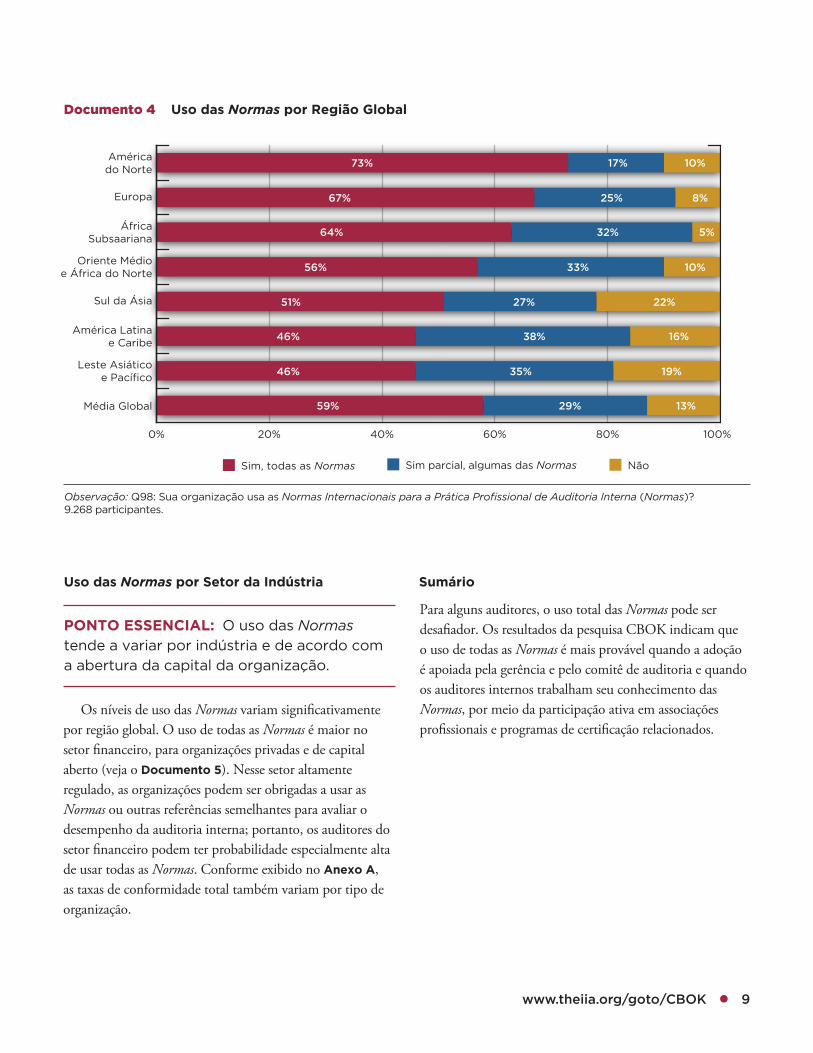

Uso das Normas no Mundo

Os níveis de uso das Normas variam bastante por região global. O uso de todas as Normas é maior nas regiões da América do Norte (73%), Europa (67%) e África Subsaariana (64%). Em parte, essa variação geográ�ca pode resultar de diferenças em como a pro�ssão é percebida nas diversas partes do mundo. Conforme exibido no Documento 4, os CAEs das regiões do Sul da Ásia (22%), América Latina e Caribe (16%) e Leste Asiático e Pací�co (19%) tiveram maior probabilidade de declarar não usar as Normas.

www.theiia.org/goto/CBOK ● 9

SumárioUso das Normas por Setor da Indústria

PONTO ESSENCIAL: O uso das Normas tende a variar por indústria e de acordo com

a abertura da capital da organização.

73%

67%

64%

56%

51%

46%

46%

59%

17%

25%

32%

33%

27%

38%

35%

29%

10%

8%

5%

10%

22%

16%

19%

13%

NãoSim, todas as Normas

Média Global

Leste Asiáticoe Pacífico

América Latinae Caribe

Sul da Ásia

Oriente Médioe África do Norte

ÁfricaSubsaariana

Europa

Américado Norte

0% 20% 40% 60% 80% 100%

Sim parcial, algumas das Normas

Documento 4 Uso das Normas por Região Global

Observação: Q98: Sua organização usa as Normas Internacionais para a Prática Profissional de Auditoria Interna (Normas)?9.268 participantes.

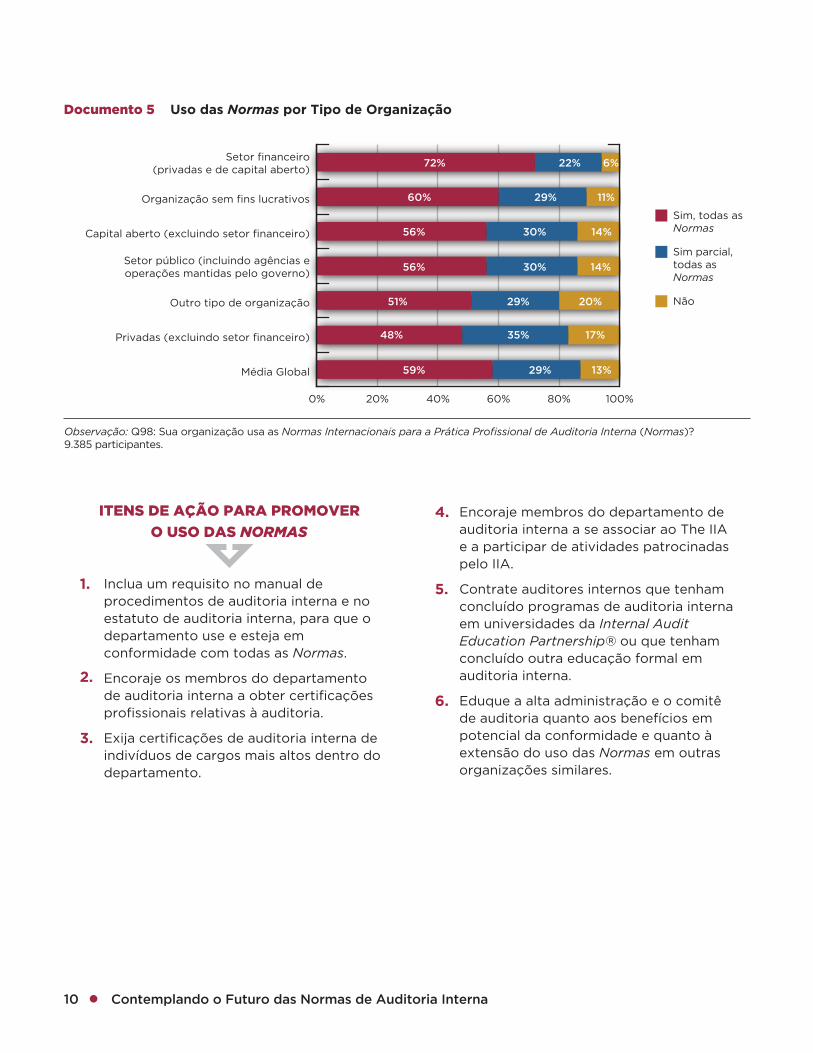

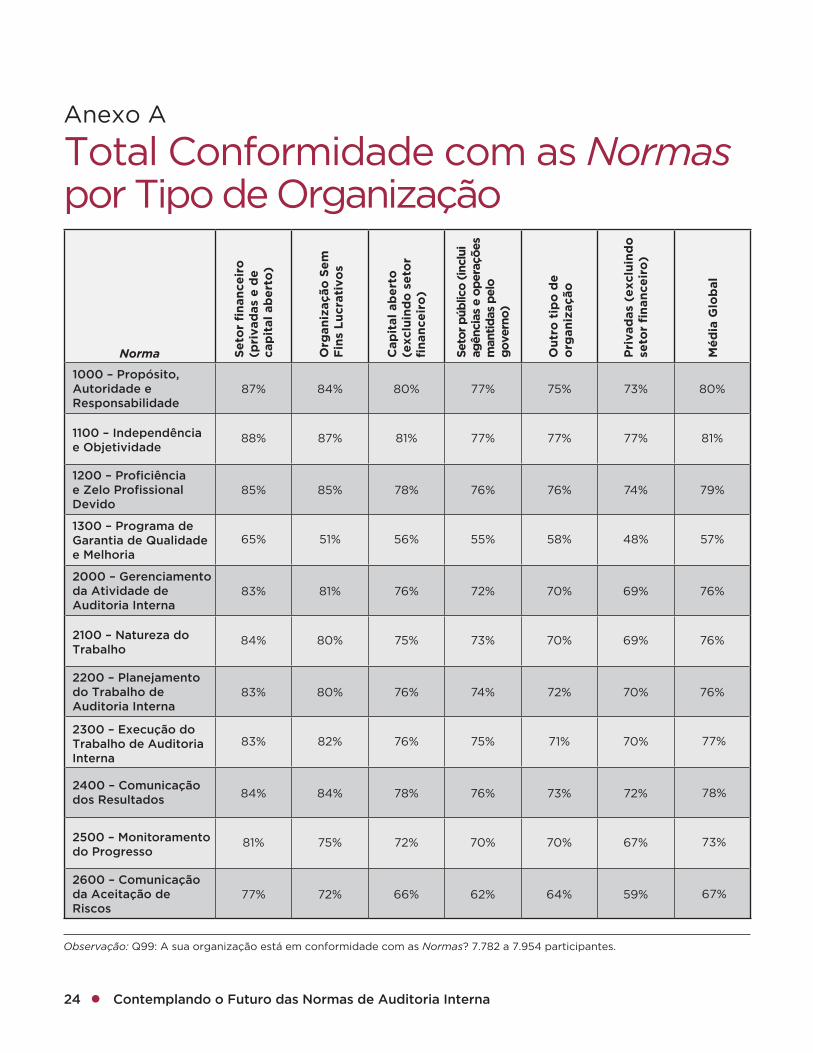

Os níveis de uso das Normas variam signi�cativamente por região global. O uso de todas as Normas é maior no setor �nanceiro, para organizações privadas e de capital aberto (veja o Documento 5). Nesse setor altamente regulado, as organizações podem ser obrigadas a usar as Normas ou outras referências semelhantes para avaliar o desempenho da auditoria interna; portanto, os auditores do setor �nanceiro podem ter probabilidade especialmente alta de usar todas as Normas. Conforme exibido no Anexo A, as taxas de conformidade total também variam por tipo de organização.

Para alguns auditores, o uso total das Normas pode ser desa�ador. Os resultados da pesquisa CBOK indicam que o uso de todas as Normas é mais provável quando a adoção é apoiada pela gerência e pelo comitê de auditoria e quando os auditores internos trabalham seu conhecimento das Normas, por meio da participação ativa em associações pro�ssionais e programas de certi�cação relacionados.

10 ● Contemplando o Futuro das Normas de Auditoria Interna

4.

5.

6.

ITENS DE AÇÃO PARA PROMOVER

O USO DAS NORMAS

1.

2.

3.

72% 22% 6%

11%

14%

14%

20%

17%

13%

60%

56%

56%

51%

48%

59%

29%

30%

30%

29%

35%

29%

Não

Sim parcial,todas asNormas

Sim, todas asNormas

Média Global

Privadas (excluindo setor financeiro)

Outro tipo de organização

Setor público (incluindo agências eoperações mantidas pelo governo)

Capital aberto (excluindo setor financeiro)

Organização sem fins lucrativos

Setor financeiro(privadas e de capital aberto)

0% 20% 40% 60% 80% 100%

Documento 5 Uso das Normas por Tipo de Organização

Observação: Q98: Sua organização usa as Normas Internacionais para a Prática Profissional de Auditoria Interna (Normas)?9.385 participantes.

Inclua um requisito no manual de procedimentos de auditoria interna e no estatuto de auditoria interna, para que o departamento use e esteja em conformidade com todas as Normas.

Encoraje os membros do departamento de auditoria interna a obter certificações profissionais relativas à auditoria.

Exija certificações de auditoria interna de indivíduos de cargos mais altos dentro do departamento.

Encoraje membros do departamento de auditoria interna a se associar ao The IIA e a participar de atividades patrocinadas pelo IIA.

Contrate auditores internos que tenham concluído programas de auditoria interna em universidades da Internal Audit Education Partnership® ou que tenham concluído outra educação formal em auditoria interna.

Eduque a alta administração e o comitê de auditoria quanto aos benefícios em potencial da conformidade e quanto à extensão do uso das Normas em outras organizações similares.

www.theiia.org/goto/CBOK ● 11

Associação ao IIA e Probabilidade de Conformidade

PONTO ESSENCIAL: A conformidade com as Normas é geralmente maior entre auditores

membros do The IIA.

A

Normas de Atributos versus Normas de Desempenho

PONTO ESSENCIAL: No geral, a total

conformidade com as Normas de Atributos

é mais comum do que a total conformidade

com as Normas de Desempenho.

3 Conformidade com as Normas Individuais

conformidade reportada com cada norma individual está crescendo, mas as taxas de conformidade variam bastante entre as normas individuais. Esta seção tem foco sobre a conformidade com as normas individuais, avalia os motivos especí�cos para a não conformidade e apresenta itens de ação para ajudar a lidar com a não conformidade.*

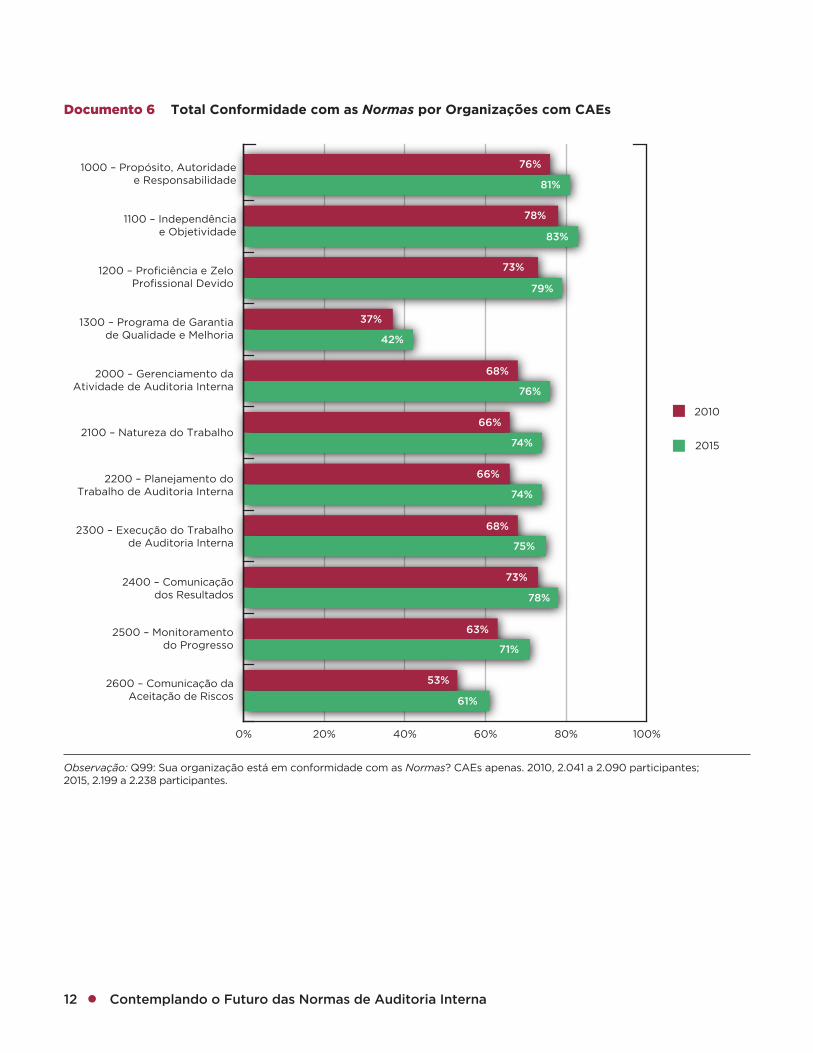

A total conformidade por parte dos CAEs supostamente cresceu 5% a 8% para cada norma durante os anos entre as pesquisas CBOK de 2010 e 2015 (veja o Documento 6). Excetuando-se a Norma 1300 – Programa de Garantia de Qualidade e Melhoria, a total conformidade com as Normas de Atributos é mais comum do que a conformidade com as Normas de Desempenho. As Normas de Atributos tiveram aumentos menores na conformidade total entre 2010 e 2015; mas, com a exceção da Norma 1300, a total conformidade com as Normas de Atributos já era signi�cativamente mais alta do que a conformidade com as Normas de Desempenho.

* Observação: Durante a pesquisa CBOK, os participantes que declararam usar parcialmente/todas as Normas responderam se estavam ou não em total conformidade com as Normas. Se os participantes declararam não usar qualquer uma das Normas, não responderam se estavam ou não em total conformidade com as Normas.

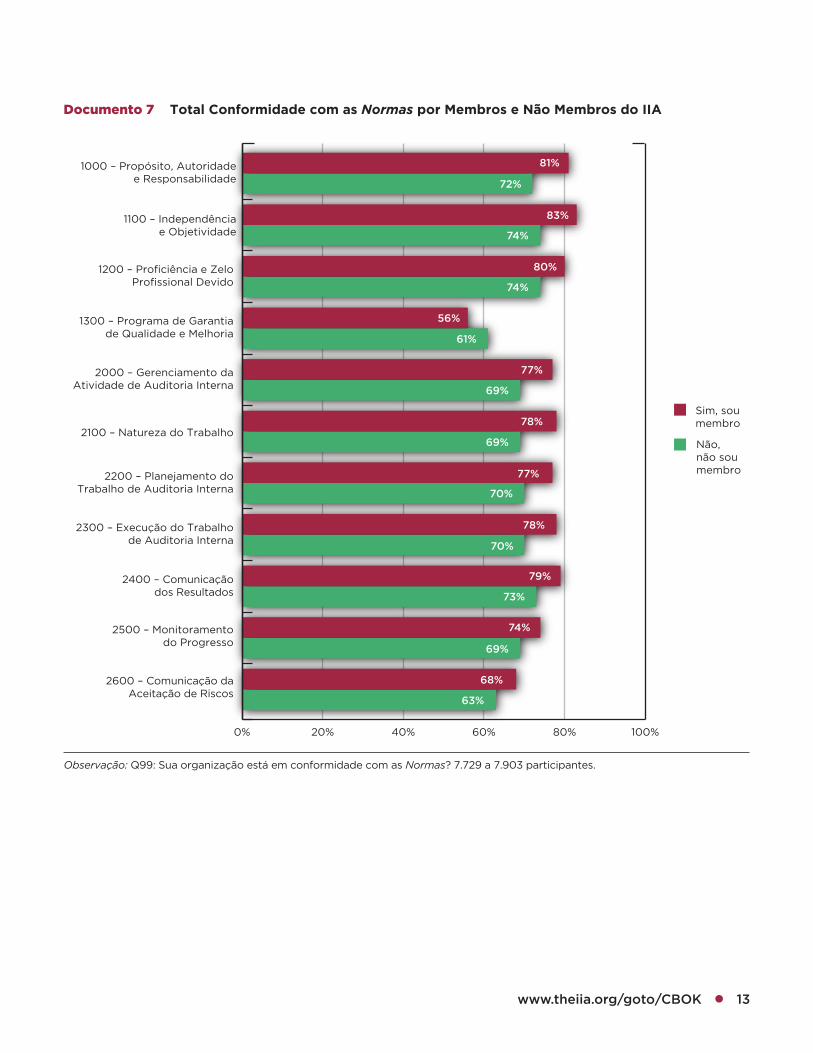

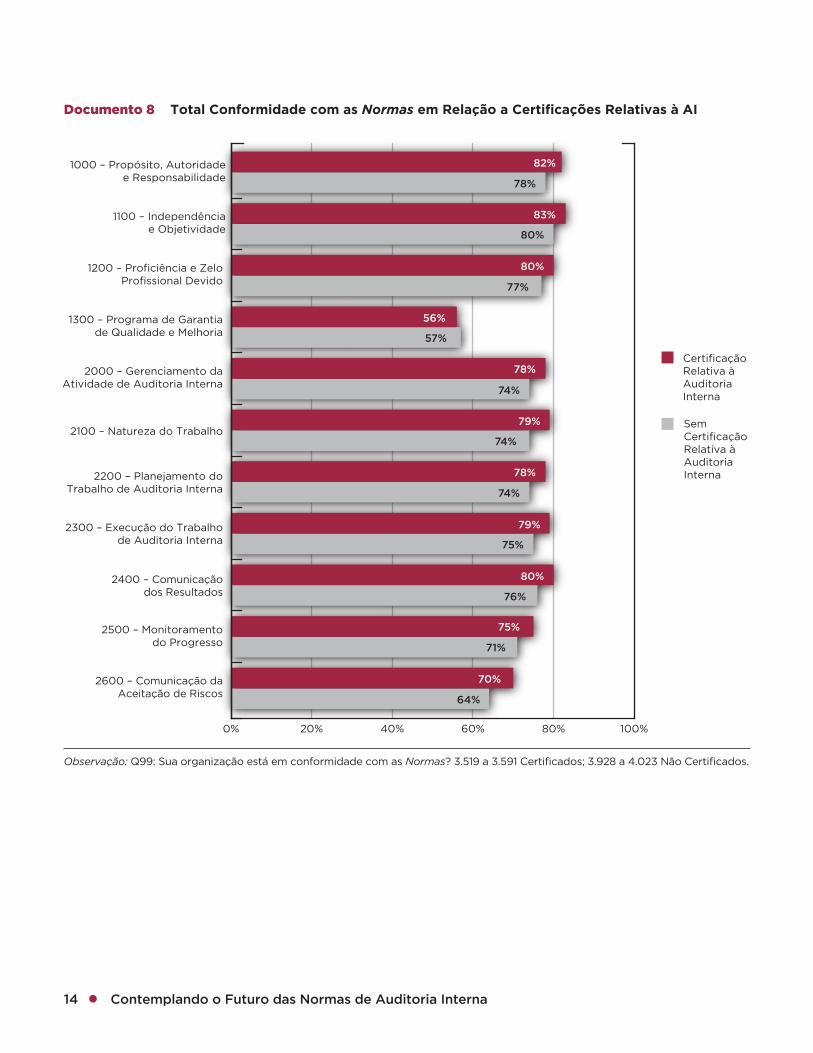

O Código de Ética exige que os serviços de auditoria interna sejam prestados em conformidade com as normas. Portanto, não é de surpreender que, com exceção da Norma 1300 – Programa de Garantia de Qualidade e Melhoria, a taxa de total conformidade tenha sido maior entre membros do IIA do que entre não membros (veja o Documento 7). Exceto para a Norma 1300, a total conformidade com as Normas também é maior entre auditores com certi�cações relativas à auditoria interna do que entre aqueles que não possuem certi�cação (veja o Documento 8). É interessante observar que a associação ao IIA e a conquista de certi�cações relativas à auditoria interna teve um impacto notavelmente maior sobre o uso das Normas do que sobre a conformidade com requisitos individuais. Evidentemente, a conscientização das Normas por meio da associação ou por meio de programas de certi�cação nem sempre resulta em uma melhor conformidade com requisitos especí�cos.

12 ● Contemplando o Futuro das Normas de Auditoria Interna

76%

81%

78%

83%

73%

79%

37%

42%

68%

76%

66%

74%

66%

74%

68%

75%

73%

78%

63%

71%

53%

61%

2010

2015

0% 20% 40% 60% 80% 100%

2600 – Comunicação daAceitação de Riscos

2500 – Monitoramentodo Progresso

2400 – Comunicaçãodos Resultados

2300 – Execução do Trabalhode Auditoria Interna

2200 – Planejamento doTrabalho de Auditoria Interna

2100 – Natureza do Trabalho

2000 – Gerenciamento daAtividade de Auditoria Interna

1300 – Programa de Garantiade Qualidade e Melhoria

1200 – Proficiência e ZeloProfissional Devido

1100 – Independênciae Objetividade

1000 – Propósito, Autoridadee Responsabilidade

Documento 6 Total Conformidade com as Normas por Organizações com CAEs

Observação: Q99: Sua organização está em conformidade com as Normas? CAEs apenas. 2010, 2.041 a 2.090 participantes;2015, 2.199 a 2.238 participantes.

www.theiia.org/goto/CBOK ● 13

81%

72%

83%

74%

80%

74%

56%

61%

77%

69%

78%

69%

77%

70%

78%

70%

79%

73%

74%

69%

68%

63%

Sim, soumembro

Não,não soumembro

0% 20% 40% 60% 80% 100%

Documento 7 Total Conformidade com as Normas por Membros e Não Membros do IIA

2600 – Comunicação daAceitação de Riscos

2500 – Monitoramentodo Progresso

2400 – Comunicaçãodos Resultados

2300 – Execução do Trabalhode Auditoria Interna

2200 – Planejamento doTrabalho de Auditoria Interna

2100 – Natureza do Trabalho

2000 – Gerenciamento daAtividade de Auditoria Interna

1300 – Programa de Garantiade Qualidade e Melhoria

1200 – Proficiência e ZeloProfissional Devido

1100 – Independênciae Objetividade

1000 – Propósito, Autoridadee Responsabilidade

Observação: Q99: Sua organização está em conformidade com as Normas? 7.729 a 7.903 participantes.

14 ● Contemplando o Futuro das Normas de Auditoria Interna

82%

78%

83%

80%

80%

77%

56%

57%

78%

74%

79%

74%

78%

74%

79%

75%

80%

76%

75%

71%

70%

64%

0% 20% 40% 60% 80% 100%

Documento 8 Total Conformidade com as Normas em Relação a Certificações Relativas à AI

CertificaçãoRelativa àAuditoriaInterna

SemCertificaçãoRelativa àAuditoriaInterna

2600 – Comunicação daAceitação de Riscos

2500 – Monitoramentodo Progresso

2400 – Comunicaçãodos Resultados

2300 – Execução do Trabalhode Auditoria Interna

2200 – Planejamento doTrabalho de Auditoria Interna

2100 – Natureza do Trabalho

2000 – Gerenciamento daAtividade de Auditoria Interna

1300 – Programa de Garantiade Qualidade e Melhoria

1200 – Proficiência e ZeloProfissional Devido

1100 – Independênciae Objetividade

1000 – Propósito, Autoridadee Responsabilidade

Observação: Q99: Sua organização está em conformidade com as Normas? 3.519 a 3.591 Certificados; 3.928 a 4.023 Não Certificados.

www.theiia.org/goto/CBOK ● 15

Sumário

ITENS DE AÇÃO PARA MELHORAR

A CONFORMIDADE COM

NORMAS INDIVIDUAIS

1.

2.

3.

4.

A “Lacuna de Qualidade”

PONTO ESSENCIAL: De todas as Normas,

a conformidade é menor para requisitos

relativos aos programas de garantia de

qualidade e melhoria.

Aceitação dos Riscos por Parte da Gerência

PONTO ESSENCIAL:podem afetar como os CAEs lidam com a

Diferenças culturais

aceitação dos riscos por parte da gerência.

De todas as Normas, a conformidade é menor para a Norma 1300 – Programa de Garantia de Qualidade e Melhoria. A conformidade melhorou durante os últimos cinco anos, mas a maioria dos CAEs ainda reporta não estar em total conformidade. As taxas de uso da norma e total conformidade estão bem abaixo das taxas de outras normas. Devido, em parte, ao menor uso e conformidade com a Norma 1300, o CBOK publicará um relatório de pesquisa separado em 2016 com uma análise e recomendações especí�cas sobre essa norma.

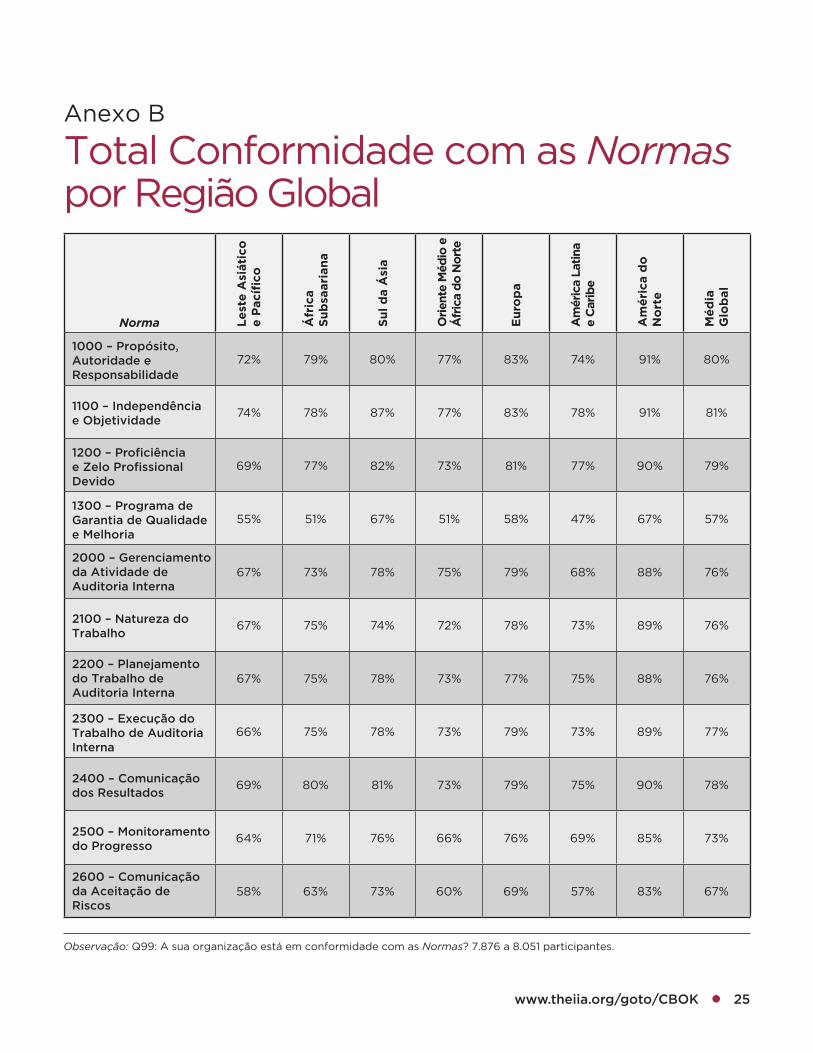

Os Anexos A e B mostram a total conformidade com cada uma das Normas por tipo de organização e por região, respectivamente. A total conformidade com a Norma 2600 – Comunicação da Aceitação de Riscos é substancialmente menor na América Latina e Caribe, no Oriente Médio e África do Norte, e no Leste Asiático e Pací�co, do que em outras regiões globais (veja o Anexo B). É possível que diferenças culturais relativas à aceitação dos riscos por parte da gerência possam afetar a conformidade em algumas regiões. Em organizações multinacionais, pode ser especialmente importante esclarecer e acordar quanto aos processos para resolução de divergências sobre as recomendações de auditoria e o mecanismo através do qual o conselho é informado dos riscos possivelmente inaceitáveis à organização que não tenham sido abordados pela gerência.

Embora a conformidade geral com as Normas esteja melhorando, a conformidade com requisitos individuais é inconsistente. Os CAEs podem precisar realizar ações adicionais para aumentar a conscientização quanto às Normas e promover a total conformidade.

Revise as Normas, para avaliar a extensão da conformidade do departamento de auditoria interna, e incorpore atividades recorrentes de conformidade ao calendário de auditoria interna.

Quando necessário, inclua a conformidade com as Normas como um objetivo estratégico durante o desenvolvimento da estratégia do departamento de auditoria interna, junto com os key performance indicators (KPIs) apropriados.

Como parte de um programa robusto de garantia de qualidade e melhoria, busque um terceiro independente que conduza uma avaliação externa de qualidade ao menos uma vez a cada cinco anos.

Acorde quanto a um processo que resolva divergências com a gerência sobre as recomendações de auditoria interna e o mecanismo através do qual o conselho é informado dos riscos inaceitáveis à organização, que não tenham sido abordados pela gerência.

16 ● Contemplando o Futuro das Normas de Auditoria Interna

E

4 Superando Barreiras à Conformidade

0% 10% 20% 30% 40%

17%

31%

15%

31%

16%

29%

13%

23%

15%

19%

8%

18%

9%

14%

5%

9%

4%

8%

1%

2%

2010

2015

Documento 9 Razões para a Não Conformidade com as Normas em Organizações com CAEs

Indisponíveis em meuidioma local

Inadequação paraminha indústria

A conformidade não éesperada no meu país

As Normas são muito complexas

Substituídas por regulamentosou normas locais/governamentais

Demanda muito tempo

Conformidade não apoiadapela gerência/conselho

Falta de benefício percebidoem comparação com custo

Inadequação para pequenasorganizações

Equipe inadequada deauditoria interna

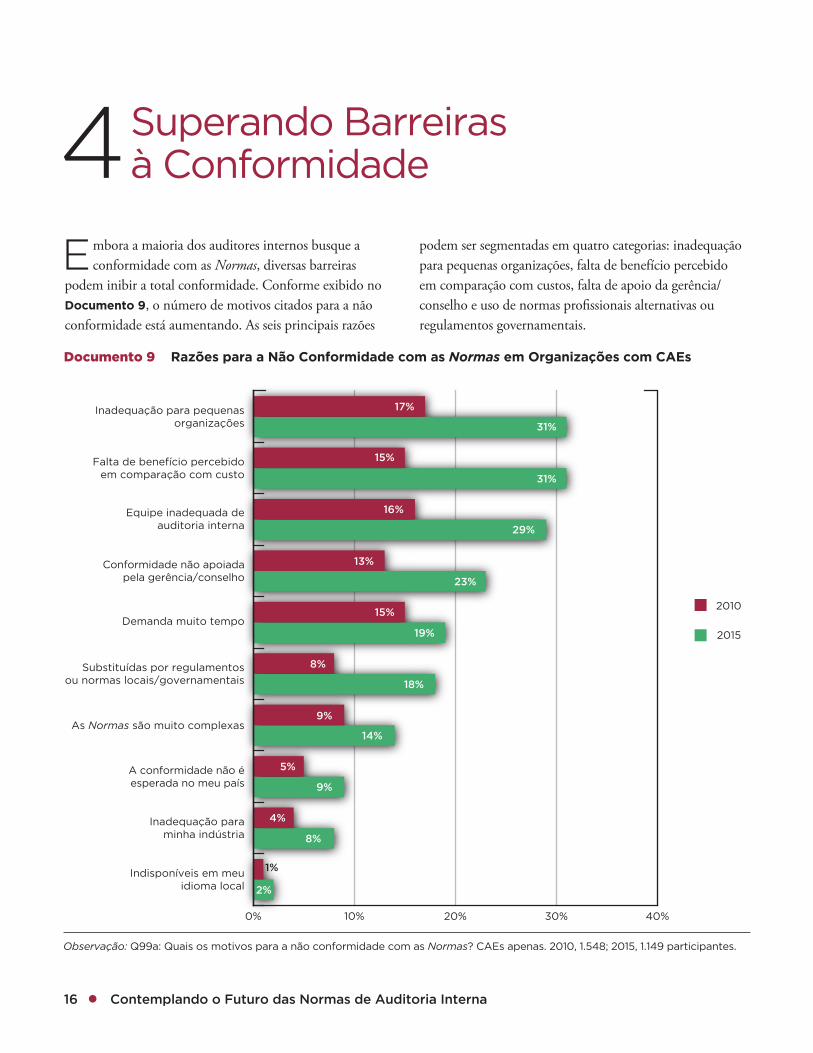

mbora a maioria dos auditores internos busque a conformidade com as Normas, diversas barreiras podem inibir a total conformidade. Conforme exibido no Documento 9, o número de motivos citados para a não conformidade está aumentando. As seis principais razões

podem ser segmentadas em quatro categorias: inadequação para pequenas organizações, falta de benefício percebido em comparação com custos, falta de apoio da gerência/ conselho e uso de normas pro�ssionais alternativas ou regulamentos governamentais.

Observação: Q99a: Quais os motivos para a não conformidade com as Normas? CAEs apenas. 2010, 1.548; 2015, 1.149 participantes.

www.theiia.org/goto/CBOK ● 17

A Relação Custo-Benefício

PONTO ESSENCIAL: O principal motivo para

não conformidade em empresas privadas foi a

falta de benefício percebido em relação a custo.

“Financiamento e apoio adequados para a total

adoção das Normas são um empecilho óbvio.

Realize apresentações ao conselho/gerência,

delineando os benefícios da adoção ou

conformidade parcial com as Normas.”

—Russel Smith, Diretor de Auditoria Interna, Metro North Hospital and Health Service, Austrália

PONTO ESSENCIAL: Tanto em empresas de

capital aberto como em organizações sem

é o principal motivo para não conformidade.

Inadequação para pequenas organizações

Substituídas por regulamentos ou normas locais/governamentais

Falta de benefício percebido em relação ao custo

Conformidade não apoiada pela gerência/conselho

Sem fins lucrativosSetor públicoSetor financeiroPrivadasCapital aberto

0%

10%

20%

30%

40%

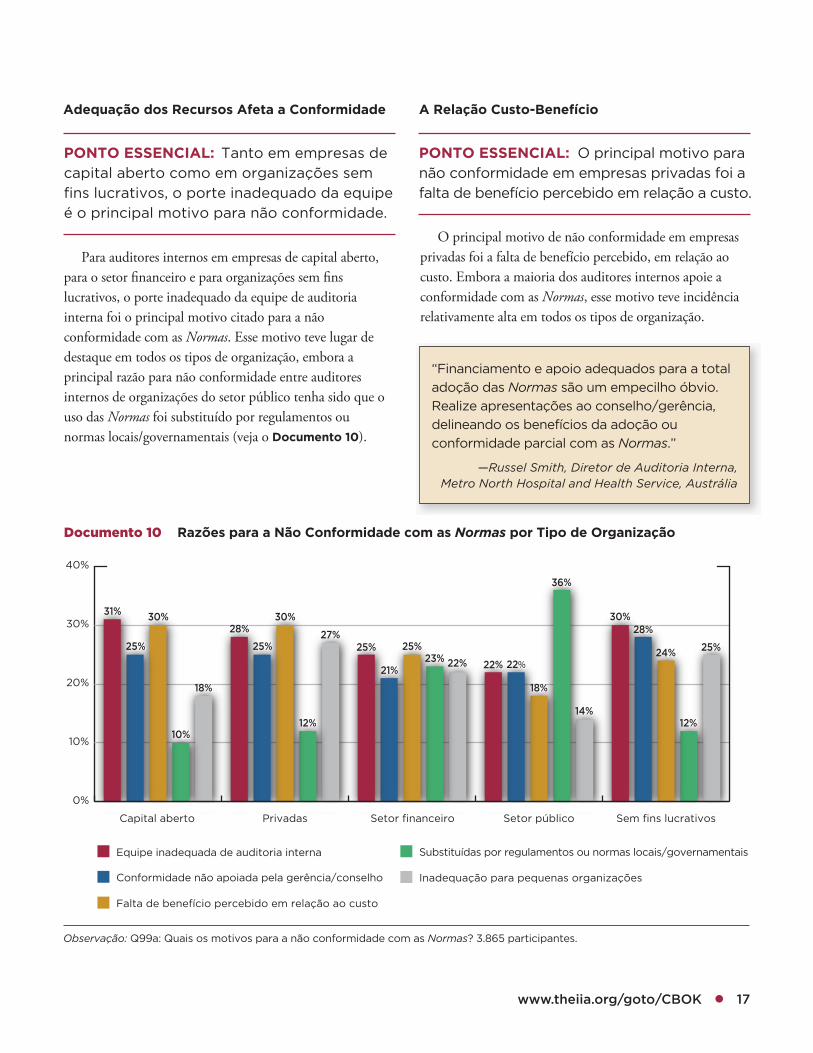

Documento 10

31%

28%

25%

22%

30%

25% 25%

21%22%

28%30% 30%

25%

18%

24%

10%12%

23%

36%

12%

18%

27%

22%

14%

25%

Equipe inadequada de auditoria interna

Razões para a Não Conformidade com as Normas por Tipo de Organização

Adequação dos Recursos Afeta a Conformidade

fins lucrativos, o porte inadequado da equipe

Para auditores internos em empresas de capital aberto, para o setor �nanceiro e para organizações sem �ns lucrativos, o porte inadequado da equipe de auditoria interna foi o principal motivo citado para a não conformidade com as Normas. Esse motivo teve lugar de destaque em todos os tipos de organização, embora a principal razão para não conformidade entre auditores internos de organizações do setor público tenha sido que o uso das Normas foi substituído por regulamentos ou normas locais/governamentais (veja o Documento 10).

O principal motivo de não conformidade em empresas privadas foi a falta de benefício percebido, em relação ao custo. Embora a maioria dos auditores internos apoie a conformidade com as Normas, esse motivo teve incidência relativamente alta em todos os tipos de organização.

Observação: Q99a: Quais os motivos para a não conformidade com as Normas? 3.865 participantes.

18 ● Contemplando o Futuro das Normas de Auditoria Interna

ITENS DE AÇÃO PARA LIDAR COM

MOTIVOS PARA NÃO CONFORMIDADE

1.

2.

3.

4.

Apoio da Alta Administração e do Conselho

PONTO ESSENCIAL: O apoio ativo da alta

administração e do conselho pode estimular

a conformidade com as Normas.

Quando a conformidade com as Normas recebe apoio ativo da alta administração e do conselho, os auditores internos têm maior probabilidade de atingir a conformidade. Infelizmente, no entanto, esse apoio pode ser limitado, às vezes, por conta dos baixos níveis de conscientização entre os executivos da gerência e os conselhos quanto ao valor das Normas. “O nível de conhecimento é baixo entre membros do conselho, mas, como proposta, o IIA–Malawi pretende realizar algumas apresentações a membros de conselhos, para garantir que estejam cientes das normas de auditoria interna e da relevância da aderência dos auditores internos às Normas”, diz Paul Marango Nyirenda, presidente do �e Institute of Internal Auditors Malawi.

Apresente os resultados ano-a-ano das avaliações internas à alta administração e ao comitê de auditoria, para destacar as melhorias de conformidade com as Normas, e busque seu apoio para lidar com as lacunas de conformidade.

Adote uma abordagem adequada ao propósito e de custo-benefício à implantação das Normas e conte com os recursos internos da organização quando for econômico. Por exemplo, use os auditores internos para oferecer treinamento e para simplificar os modelos e formulários de metodologia.

Se custo for um problema, considere realizar uma autoavaliação com validação independente, em vez de uma avaliação externa completa.

Compare os requisitos das Normas aos regulamentos governamentais aplicáveis, para identificar diferenças e avaliar o nível de esforço adicional necessário para fechar quaisquer lacunas de conformidade.

www.theiia.org/goto/CBOK ● 19

Percepções de Pequenos Departamentos Quanto à Conformidade

PONTO ESSENCIAL: Independentemente do

porte de suas próprias funções de AI, a

maioria dos auditores internos acredita que as Normas sejam adequadas a empresas menores.

A

PONTO ESSENCIAL: Funções menores de

auditoria interna ficam para trás dos

departamentos maiores no uso das Normas.

5 Uso das Normas em Funções Pequenas de Auditoria

43%

55%

62%

70%

74%

59%Média Global

50 ou mais

25 a 49

10 a 24

4 a 9

1 a 3

0% 20% 40% 60% 80%

Documento 11 Uso de Todas as Normas por

Número de Funcionários Equivalentes a Período

no Departamento de Auditoria Interna

Porte da Equipe de AI e Uso das Normas

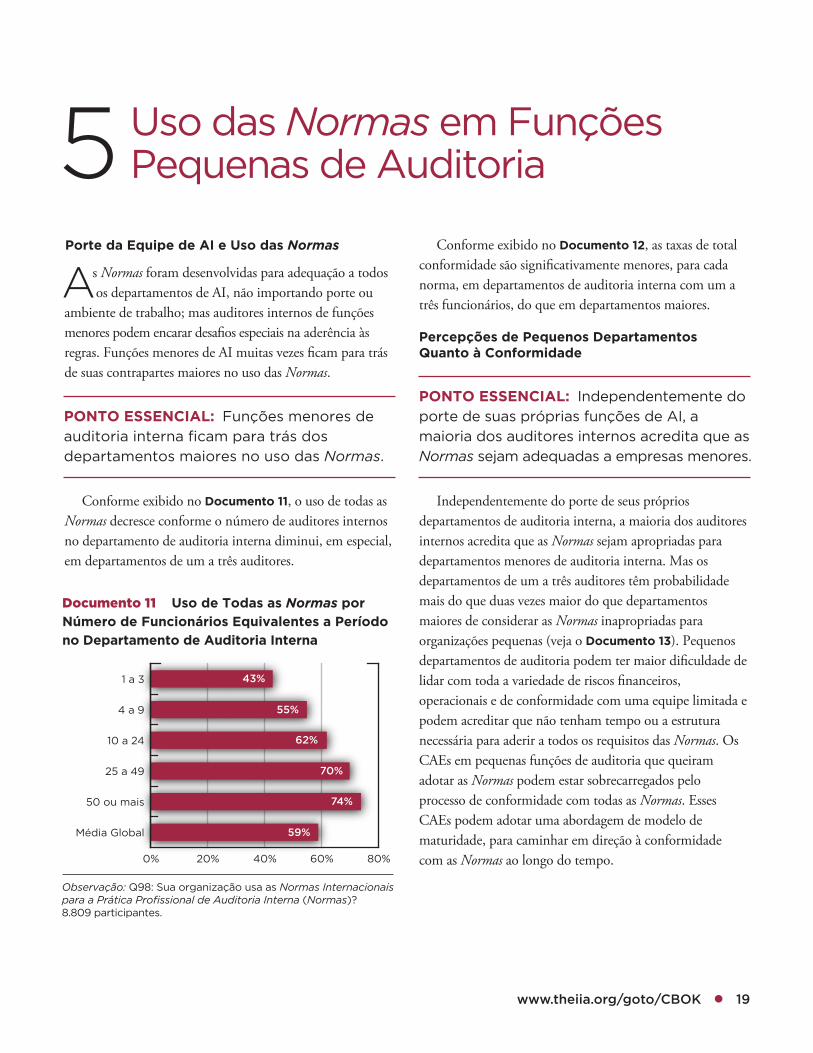

s Normas foram desenvolvidas para adequação a todos os departamentos de AI, não importando porte ou ambiente de trabalho; mas auditores internos de funções menores podem encarar desa�os especiais na aderência às regras. Funções menores de AI muitas vezes �cam para trás de suas contrapartes maiores no uso das Normas.

Conforme exibido no Documento 11, o uso de todas as Normas decresce conforme o número de auditores internos no departamento de auditoria interna diminui, em especial, em departamentos de um a três auditores.

Observação: Q98: Sua organização usa as Normas Internacionaispara a Prática Profissional de Auditoria Interna (Normas)?8.809 participantes.

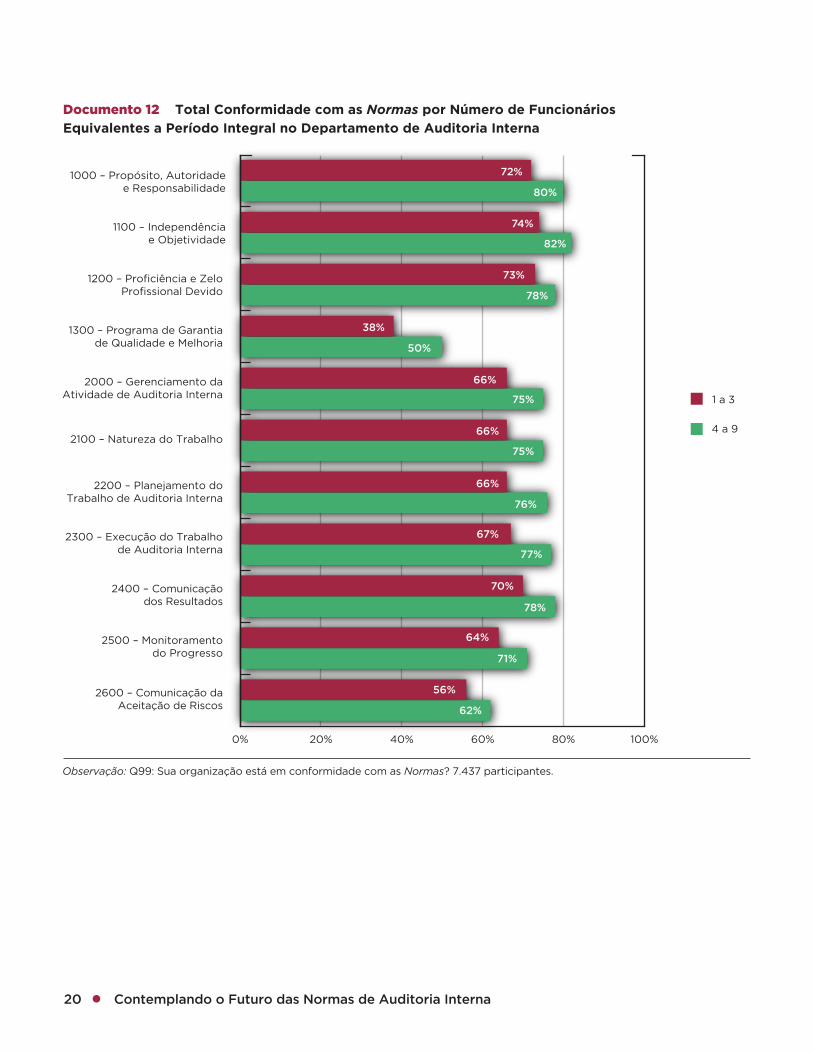

Conforme exibido no Documento 12, as taxas de total conformidade são signi�cativamente menores, para cada norma, em departamentos de auditoria interna com um a três funcionários, do que em departamentos maiores.

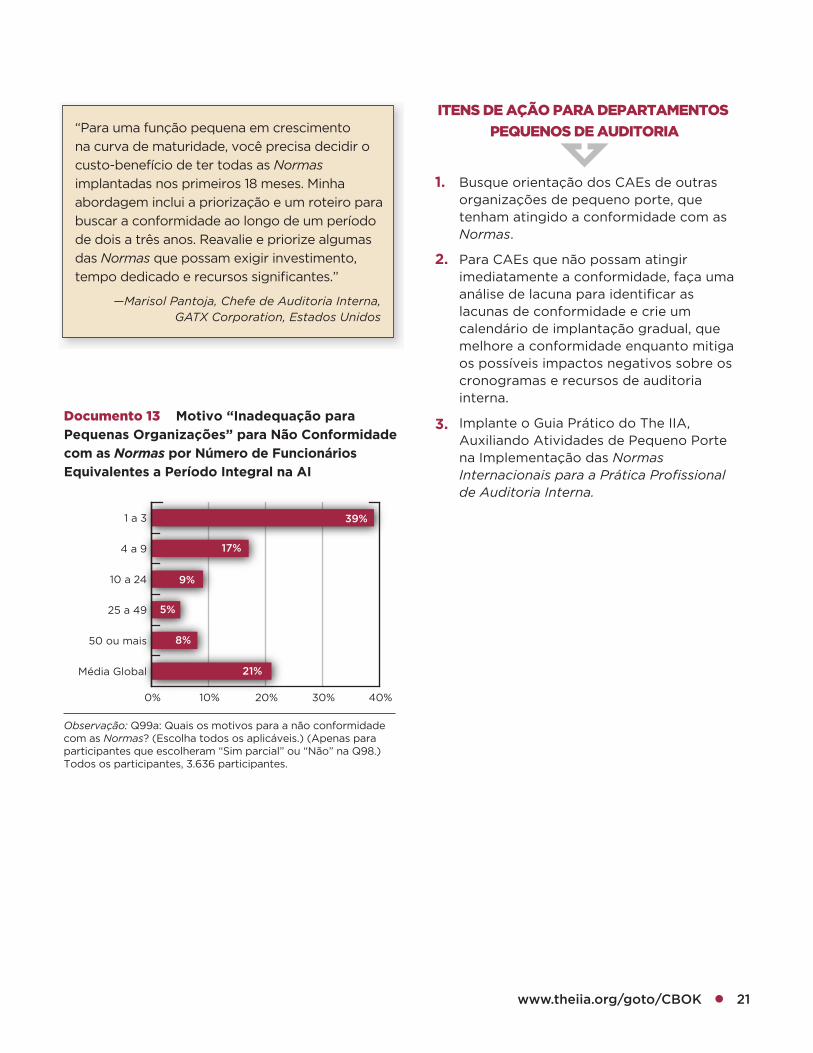

Independentemente do porte de seus próprios departamentos de auditoria interna, a maioria dos auditores internos acredita que as Normas sejam apropriadas para departamentos menores de auditoria interna. Mas os departamentos de um a três auditores têm probabilidade mais do que duas vezes maior do que departamentos maiores de considerar as Normas inapropriadas para organizações pequenas (veja o Documento 13). Pequenos departamentos de auditoria podem ter maior di�culdade de lidar com toda a variedade de riscos �nanceiros, operacionais e de conformidade com uma equipe limitada e podem acreditar que não tenham tempo ou a estrutura necessária para aderir a todos os requisitos das Normas. Os CAEs em pequenas funções de auditoria que queiram adotar as Normas podem estar sobrecarregados pelo processo de conformidade com todas as Normas. Esses CAEs podem adotar uma abordagem de modelo de maturidade, para caminhar em direção à conformidade com as Normas ao longo do tempo.

20 ● Contemplando o Futuro das Normas de Auditoria Interna

72%

80%

74%

82%

73%

78%

38%

50%

66%

75%

66%

75%

66%

76%

67%

77%

70%

78%

64%

71%

56%

62%

1 a 3

4 a 9

0% 20% 40% 60% 80% 100%

Documento 12

Equivalentes a Período Integral no Departamento de Auditoria Interna

Total Conformidade com as Normas por Número de Funcionários

2600 – Comunicação daAceitação de Riscos

2500 – Monitoramentodo Progresso

2400 – Comunicaçãodos Resultados

2300 – Execução do Trabalhode Auditoria Interna

2200 – Planejamento doTrabalho de Auditoria Interna

2100 – Natureza do Trabalho

2000 – Gerenciamento daAtividade de Auditoria Interna

1300 – Programa de Garantiade Qualidade e Melhoria

1200 – Proficiência e ZeloProfissional Devido

1100 – Independênciae Objetividade

1000 – Propósito, Autoridadee Responsabilidade

Observação: Q99: Sua organização está em conformidade com as Normas? 7.437 participantes.

www.theiia.org/goto/CBOK ● 21

ITENS DE AÇÃO PARA DEPARTAMENTOS

PEQUENOS DE AUDITORIA

1.

2.

3.

“Para uma função pequena em crescimento

na curva de maturidade, você precisa decidir o

custo-benefício de ter todas as Normas

implantadas nos primeiros 18 meses. Minha

abordagem inclui a priorização e um roteiro para

buscar a conformidade ao longo de um período

de dois a três anos. Reavalie e priorize algumas

das Normas que possam exigir investimento,

tempo dedicado e recursos significantes.”

—Marisol Pantoja, Chefe de Auditoria Interna, GATX Corporation, Estados Unidos

39%

17%

9%

5%

8%

21%Média Global

50 ou mais

25 a 49

10 a 24

4 a 9

1 a 3

0% 10% 20% 30% 40%

Documento 13 Motivo “Inadequação para

Pequenas Organizações” para Não Conformidade

com as Normas por Número de Funcionários

Equivalentes a Período Integral na AI

Busque orientação dos CAEs de outras organizações de pequeno porte, que tenham atingido a conformidade com as Normas.

Para CAEs que não possam atingir imediatamente a conformidade, faça uma análise de lacuna para identificar as lacunas de conformidade e crie um calendário de implantação gradual, que melhore a conformidade enquanto mitiga os possíveis impactos negativos sobre os cronogramas e recursos de auditoria interna.

Implante o Guia Prático do The IIA, Auxiliando Atividades de Pequeno Porte na Implementação das Normas Internacionais para a Prática Profissional de Auditoria Interna.

Observação: Q99a: Quais os motivos para a não conformidadecom as Normas? (Escolha todos os aplicáveis.) (Apenas paraparticipantes que escolheram “Sim parcial” ou “Não” na Q98.)Todos os participantes, 3.636 participantes.

22 ● Contemplando o Futuro das Normas de Auditoria Interna

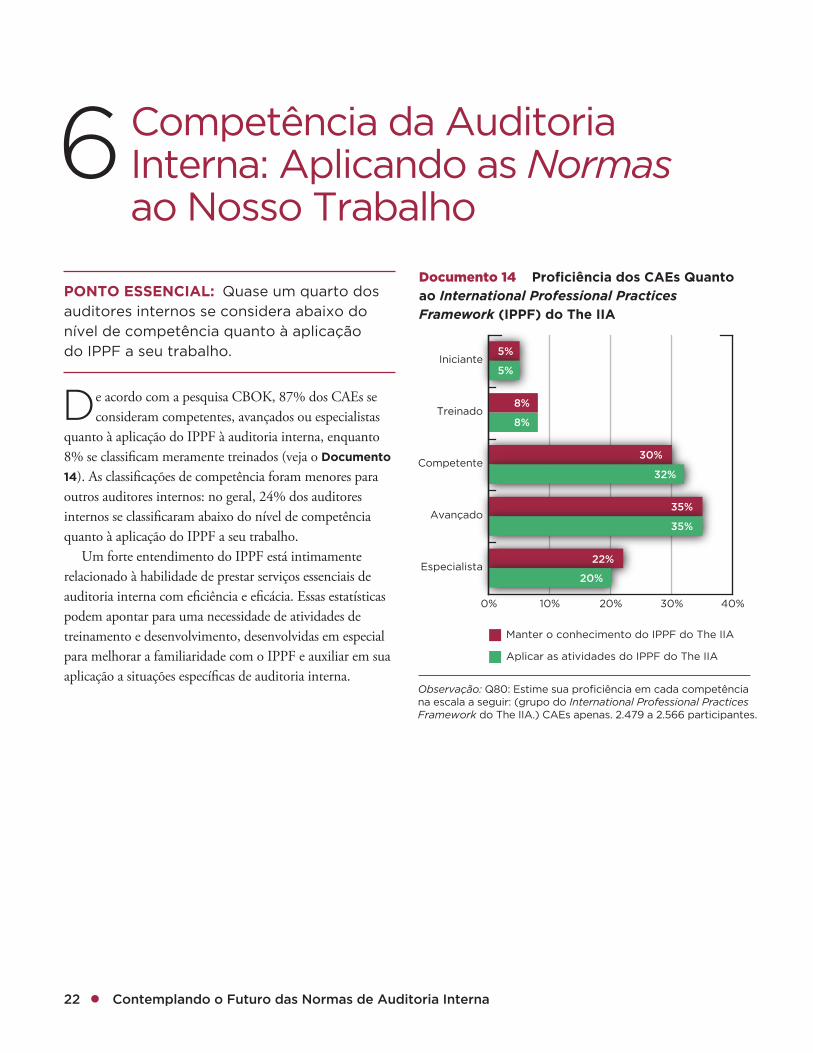

PONTO ESSENCIAL: Quase um quarto dos

auditores internos se considera abaixo do

nível de competência quanto à aplicação

do IPPF a seu trabalho.

D

6 Competência da Auditoria Interna: Aplicando as Normas ao Nosso Trabalho

5%

8%

30%

35%

22%

5%

8%

32%

35%

20%

Aplicar as atividades do IPPF do The IIA

Manter o conhecimento do IPPF do The IIA

Especialista

Avançado

Competente

Treinado

Iniciante

0% 10% 20% 30% 40%

Documento 14 Proficiência dos CAEs Quanto

ao International Professional Practices Framework (IPPF) do The IIA

e acordo com a pesquisa CBOK, 87% dos CAEs se consideram competentes, avançados ou especialistas quanto à aplicação do IPPF à auditoria interna, enquanto 8% se classi�cam meramente treinados (veja o Documento

14). As classi�cações de competência foram menores para outros auditores internos: no geral, 24% dos auditores internos se classi�caram abaixo do nível de competência quanto à aplicação do IPPF a seu trabalho. Um forte entendimento do IPPF está intimamente relacionado à habilidade de prestar serviços essenciais de auditoria interna com e�ciência e e�cácia. Essas estatísticas podem apontar para uma necessidade de atividades de treinamento e desenvolvimento, desenvolvidas em especial para melhorar a familiaridade com o IPPF e auxiliar em sua aplicação a situações especí�cas de auditoria interna.

Observação: Q80: Estime sua proficiência em cada competênciana escala a seguir: (grupo do International Professional PracticesFramework do The IIA.) CAEs apenas. 2.479 a 2.566 participantes.

www.theiia.org/goto/CBOK ● 23

4.

5.

6.

ITENS DE AÇÃO PARAPROFICIÊNCIA NO IPPF

1.

2.

3.

Ofereça treinamento para todos os novos funcionários de auditoria interna sobre as Normas e outras orientações dentro do IPPF.

Encoraje os auditores internos a manter ou melhorar seu conhecimento do IPPF, por meio de cursos de educação continuada e programas de certificação.

Crie uma expectativa clara, de que todos os membros do departamento de auditoria interna devem aplicar as Normas ao seu trabalho, ou, se por qualquer motivo a conformidade for impraticável, devem contatar seu supervisor para orientação.

Envolva o máximo possível de membros qualificados da equipe de auditoria interna na avaliação interna do departamento, unindo auditores menos experientes a colegas mais experientes durante a avaliação interna, para aumentar sua proficiência quanto às Normas.

Compartilhe os resultados da avaliação interna com toda a equipe de auditoria.

Encoraje os membros da equipe de auditoria interna a participar de avaliações externas e de avaliações internas contínuas ou periódicas, conforme apropriado. Permita que compartilhem suas experiências com outros membros do departamento de auditoria interna.

24 ● Contemplando o Futuro das Normas de Auditoria Interna

Norma Org

an

ização

Se

mF

ins

Lu

cra

tiv

os

Seto

r p

úb

lico

(in

clui

agênci

as e

op

era

ções

man

tid

as p

elo

go

vern

o)

Ou

tro

tip

o d

eo

rgan

ização

Mé

dia

Glo

bal

1000 – Propósito,Autoridade eResponsabilidade

87% 84% 80% 77% 75% 73% 80%

1100 – Independênciae Objetividade

88% 87% 81% 77% 77% 77% 81%

1200 – Proficiênciae Zelo ProfissionalDevido

85% 85% 78% 76% 76% 74% 79%

1300 – Programa deGarantia de Qualidadee Melhoria

65% 51% 56% 55% 58% 48% 57%

2000 – Gerenciamentoda Atividade de Auditoria Interna

83% 81% 76% 72% 70% 69% 76%

2100 – Natureza doTrabalho

84% 80% 75% 73% 70% 69% 76%

2200 – Planejamentodo Trabalho de Auditoria Interna

83% 80% 76% 74% 72% 70% 76%

2300 – Execução doTrabalho de AuditoriaInterna

83% 82% 76% 75% 71% 70% 77%

2400 – Comunicaçãodos Resultados 84% 84% 78% 76% 73% 72% 78%

2500 – Monitoramentodo Progresso

81% 75% 72% 70% 70% 67% 73%

2600 – Comunicaçãoda Aceitação de Riscos

77% 72% 66% 62% 64% 59% 67%

Anexo A

Total Conformidade com as Normas por Tipo de Organização

Observação: Q99: A sua organização está em conformidade com as Normas? 7.782 a 7.954 participantes.

Se

tor

fin

an

ce

iro

(p

riv

ad

as

e d

e

cap

ital

ab

ert

o)

Cap

ital

ab

ert

o(e

xclu

ind

o s

eto

rfi

nan

ce

iro

)

Pri

vad

as

(exclu

ind

ose

tor

fin

an

ce

iro

)

www.theiia.org/goto/CBOK ● 25

Norma Le

ste

Asi

áti

co

e P

acífi

co

Áfr

ica

Su

bsa

ari

an

a

Su

l d

a Á

sia

Ori

ente

Méd

io e

Áfr

ica

do

No

rte

Eu

rop

a

Am

éri

ca L

atin

ae C

arib

e

Am

éri

ca d

oN

ort

e

Mé

dia

Glo

bal

72% 79% 80% 77% 83% 74% 91% 80%

1100 – Independênciae Objetividade

74% 78% 87% 77% 83% 78% 91% 81%

69% 77% 82% 73% 81% 77% 90% 79%

55% 51% 67% 51% 58% 47% 67% 57%

67% 73% 78% 75% 79% 68% 88% 76%

2100 – Natureza doTrabalho

67% 75% 74% 72% 78% 73% 89% 76%

67% 75% 78% 73% 77% 75% 88% 76%

66% 75% 78% 73% 79% 73% 89% 77%

69% 80% 81% 73% 79% 75% 90% 78%

2500 – Monitoramentodo Progresso

64% 71% 76% 66% 76% 69% 85% 73%

58% 63% 73% 60% 69% 57% 83% 67%

Anexo B

Total Conformidade com as Normas por Região Global

1000 – Propósito,Autoridade eResponsabilidade

1200 – Proficiênciae Zelo ProfissionalDevido

1300 – Programa deGarantia de Qualidadee Melhoria

2000 – Gerenciamentoda Atividade de Auditoria Interna

2200 – Planejamentodo Trabalho de Auditoria Interna

2300 – Execução doTrabalho de AuditoriaInterna

2400 – Comunicaçãodos Resultados

2600 – Comunicaçãoda Aceitação de Riscos

Observação: Q99: A sua organização está em conformidade com as Normas? 7.876 a 8.051 participantes.

26 ● Contemplando o Futuro das Normas de Auditoria Interna

N

Conclusão

ormas pro�ssionais têm valor limitado, se não forem adotadas e usadas consistentemente. As Normas representam os requisitos mínimos esperados que normalmente devem ser encontrados em todas as funções de auditoria interna. Mas, apesar de sua natureza global, muitos CAEs escolhem não adotar as Normas e, até mesmo onde as Normas são usadas, a total conformidade não é universal. Menos da metade dos CAEs reporta estar em conformidade com os requisitos do programa de garantia de qualidade e melhoria da Norma 1300; e

quase um quarto dos auditores internos se classi�ca abaixo do nível de competência na aplicação do IPPF a seu trabalho. Felizmente, a pesquisa CBOK descobriu que está havendo progresso em direção a uma conformidade mais consistente. Com base nas tendências atuais, parece provável que, com o amadurecimento da pro�ssão, a conformidade com as normas pro�ssionais possa, um dia, ser esperada de todos os auditores internos, assim como é esperada de outros grupos pro�ssionais.

www.theiia.org/goto/CBOK ● 27

Comitê de Revisão do Relatório

Farah Araj (Emirados Árabes Unidos)Glenn Darinzo (Estados Unidos)Michael Parkinson (Austrália)Mark Pearson (Estados Unidos)Bismark Rodriguez (Panamá)Debi Roth (Estados Unidos)Beatriz Sanz-Redrado (Bélgica)Dave Zechnich (Estados Unidos)

J

Equipe de Desenvolvimento do CBOK

Co-Presidentes do CBOK: Dick Anderson (Estados Unidos) Jean Coroller (França)Presidente do Subcomitê da Pesquisa do Praticante: Michael Parkinson (Austrália)Vice-Presidente da IIARF: Bonnie UlmerAnalista de Dados Primários: Dr. Po-ju ChenGerentes de Projeto: Selma Kuurstra e Kayla ManningRevisão de Qualidade e Análise de Dados: Tameca Alexander

Sobre o Autor

Sobre a Equipe do Projeto

ames A. Bailey, PhD, CIA, CPA, CFE, foi autor do relatório do Global Internal Audit Survey 2010 do IIA, Core Competencies for Today’s Internal Auditor, que incluiu uma análise das Normas Internacionais para a Prática Pro�ssional de Auditoria Interna. Ele é o

coordenador da Internal Audit Education Partnership, professor de contabilidade e diretor de estudos de pós-graduação da Utah Valley University, onde leciona cursos de auditoria interna e pesquisa assuntos relacionados à auditoria interna.

Sobre a The IIA Research Foundation

Limitação de Responsabilidade

Contate-nos

SuaDoação Em AçãoOs relatórios CBOK estão disponíveis gratuitamente para o público graças às contribuições generosas de indivíduos, organizações, filiais do IIA e institutos IIA do mundo todo.

Doe parao CBOK

CBOKwww.theiia.org/goto/

A IIARF publica este documento para propósitos informativos e educacionais apenas. A IIARF não dá orientações jurídicas ou contábeis ou qualquer garantia de resultados jurídicos ou contábeis por meio da publicação deste documento. Quando questões jurídicas ou contábeis surgirem, assistência pro�ssional deve ser buscada e obtida.

O CBOK é administrado pela �e IIA Research Foundation (IIARF), que fornece pesquisas inovadoras para a pro�ssão de auditoria interna há quatro décadas. Por meio de iniciativas que exploram questões atuais, tendências emergentes e necessidades futuras, a IIARF tem sido uma força propulsora por trás da evolução e do avanço da pro�ssão.

Sede do �e Institute of Internal Auditors Global247 Maitland AvenueAltamonte Springs, Flórida, 32701-4201, EUA

Copyright © 2016, �e Institute of Internal Auditors Research Foundation (IIARF). Todos os direitos reservados. Para permissão para reprodução ou citação, favor contatar [email protected]. ID #2016-0422