CENTRO UNIVERSITÁRIO MUNICIPAL DE SÃO JOSÉ … · CENTRO UNIVERSITÁRIO MUNICIPAL DE SÃO JOSÉ...

85

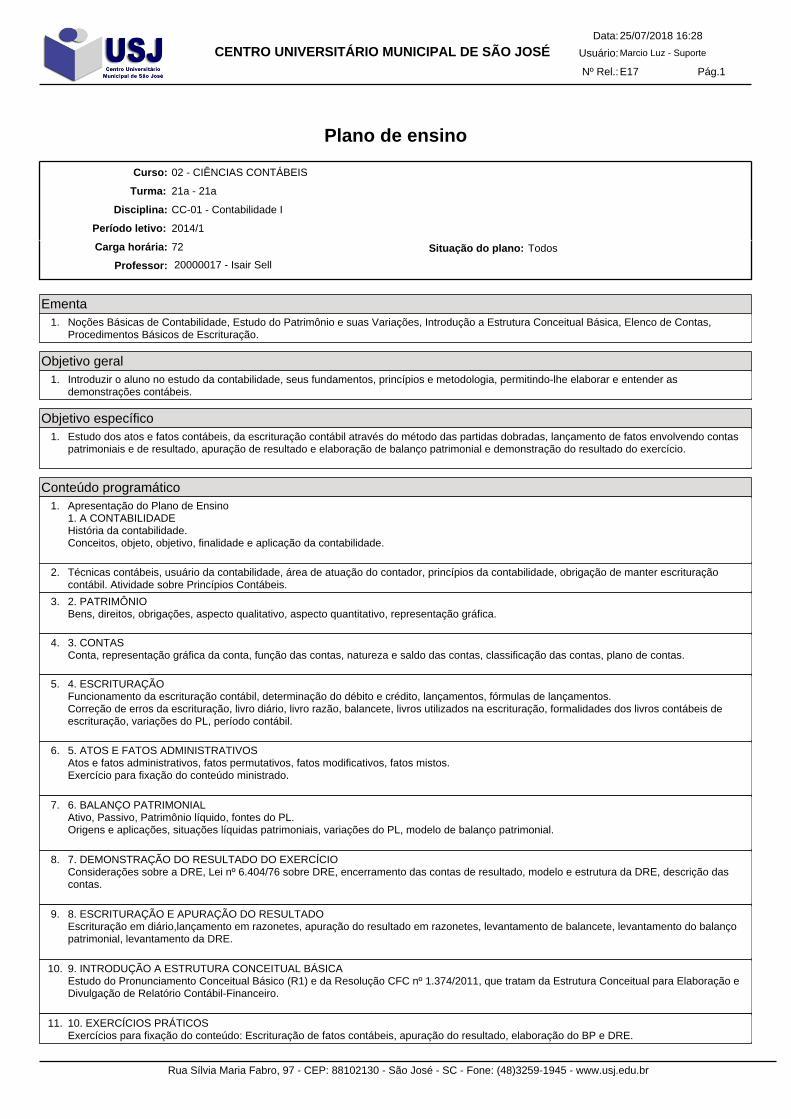

CENTRO UNIVERSITÁRIO MUNICIPAL DE SÃO JOSÉ 25/07/2018 16:28 Data: Usuário: Marcio Luz - Suporte 1 Pág. Nº Rel.: E17 Plano de ensino 21a - 21a 02 - CIÊNCIAS CONTÁBEIS Professor: Disciplina: Curso: Turma: 20000017 - Isair Sell CC-01 - Contabilidade I Período letivo: 2014/1 72 Carga horária: Situação do plano: Todos Ementa Noções Básicas de Contabilidade, Estudo do Patrimônio e suas Variações, Introdução a Estrutura Conceitual Básica, Elenco de Contas, Procedimentos Básicos de Escrituração. 1. Objetivo geral Introduzir o aluno no estudo da contabilidade, seus fundamentos, princípios e metodologia, permitindo-lhe elaborar e entender as demonstrações contábeis. 1. Objetivo específico Estudo dos atos e fatos contábeis, da escrituração contábil através do método das partidas dobradas, lançamento de fatos envolvendo contas patrimoniais e de resultado, apuração de resultado e elaboração de balanço patrimonial e demonstração do resultado do exercício. 1. Conteúdo programático Apresentação do Plano de Ensino 1. A CONTABILIDADE História da contabilidade. Conceitos, objeto, objetivo, finalidade e aplicação da contabilidade. 1. Técnicas contábeis, usuário da contabilidade, área de atuação do contador, princípios da contabilidade, obrigação de manter escrituração contábil. Atividade sobre Princípios Contábeis. 2. 2. PATRIMÔNIO Bens, direitos, obrigações, aspecto qualitativo, aspecto quantitativo, representação gráfica. 3. 3. CONTAS Conta, representação gráfica da conta, função das contas, natureza e saldo das contas, classificação das contas, plano de contas. 4. 4. ESCRITURAÇÃO Funcionamento da escrituração contábil, determinação do débito e crédito, lançamentos, fórmulas de lançamentos. Correção de erros da escrituração, livro diário, livro razão, balancete, livros utilizados na escrituração, formalidades dos livros contábeis de escrituração, variações do PL, período contábil. 5. 5. ATOS E FATOS ADMINISTRATIVOS Atos e fatos administrativos, fatos permutativos, fatos modificativos, fatos mistos. Exercício para fixação do conteúdo ministrado. 6. 6. BALANÇO PATRIMONIAL Ativo, Passivo, Patrimônio líquido, fontes do PL. Origens e aplicações, situações líquidas patrimoniais, variações do PL, modelo de balanço patrimonial. 7. 7. DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO Considerações sobre a DRE, Lei nº 6.404/76 sobre DRE, encerramento das contas de resultado, modelo e estrutura da DRE, descrição das contas. 8. 8. ESCRITURAÇÃO E APURAÇÃO DO RESULTADO Escrituração em diário,lançamento em razonetes, apuração do resultado em razonetes, levantamento de balancete, levantamento do balanço patrimonial, levantamento da DRE. 9. 9. INTRODUÇÃO A ESTRUTURA CONCEITUAL BÁSICA Estudo do Pronunciamento Conceitual Básico (R1) e da Resolução CFC nº 1.374/2011, que tratam da Estrutura Conceitual para Elaboração e Divulgação de Relatório Contábil-Financeiro. 10. 10. EXERCÍCIOS PRÁTICOS Exercícios para fixação do conteúdo: Escrituração de fatos contábeis, apuração do resultado, elaboração do BP e DRE. 11. Rua Sílvia Maria Fabro, 97 - CEP: 88102130 - São José - SC - Fone: (48)3259-1945 - www.usj.edu.br

-

Upload

phungkhanh -

Category

Documents

-

view

218 -

download

0

Transcript of CENTRO UNIVERSITÁRIO MUNICIPAL DE SÃO JOSÉ … · CENTRO UNIVERSITÁRIO MUNICIPAL DE SÃO JOSÉ...

CENTRO UNIVERSITÁRIO MUNICIPAL DE SÃO JOSÉ25/07/2018 16:28Data:

Usuário:Marcio Luz - Suporte

1Pág.Nº Rel.:E17

Plano de ensino

21a - 21a

02 - CIÊNCIAS CONTÁBEIS

Professor:

Disciplina:

Curso:

Turma:

20000017 - Isair Sell

CC-01 - Contabilidade I

Período letivo: 2014/1

72Carga horária: Situação do plano: Todos

EmentaNoções Básicas de Contabilidade, Estudo do Patrimônio e suas Variações, Introdução a Estrutura Conceitual Básica, Elenco de Contas,Procedimentos Básicos de Escrituração.

1.

Objetivo geralIntroduzir o aluno no estudo da contabilidade, seus fundamentos, princípios e metodologia, permitindo-lhe elaborar e entender asdemonstrações contábeis.

1.

Objetivo específicoEstudo dos atos e fatos contábeis, da escrituração contábil através do método das partidas dobradas, lançamento de fatos envolvendo contaspatrimoniais e de resultado, apuração de resultado e elaboração de balanço patrimonial e demonstração do resultado do exercício.

1.

Conteúdo programáticoApresentação do Plano de Ensino1. A CONTABILIDADEHistória da contabilidade.Conceitos, objeto, objetivo, finalidade e aplicação da contabilidade.

1.

Técnicas contábeis, usuário da contabilidade, área de atuação do contador, princípios da contabilidade, obrigação de manter escrituraçãocontábil. Atividade sobre Princípios Contábeis.

2.

2. PATRIMÔNIOBens, direitos, obrigações, aspecto qualitativo, aspecto quantitativo, representação gráfica.

3.

3. CONTASConta, representação gráfica da conta, função das contas, natureza e saldo das contas, classificação das contas, plano de contas.

4.

4. ESCRITURAÇÃOFuncionamento da escrituração contábil, determinação do débito e crédito, lançamentos, fórmulas de lançamentos.Correção de erros da escrituração, livro diário, livro razão, balancete, livros utilizados na escrituração, formalidades dos livros contábeis deescrituração, variações do PL, período contábil.

5.

5. ATOS E FATOS ADMINISTRATIVOSAtos e fatos administrativos, fatos permutativos, fatos modificativos, fatos mistos.Exercício para fixação do conteúdo ministrado.

6.

6. BALANÇO PATRIMONIALAtivo, Passivo, Patrimônio líquido, fontes do PL.Origens e aplicações, situações líquidas patrimoniais, variações do PL, modelo de balanço patrimonial.

7.

7. DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIOConsiderações sobre a DRE, Lei nº 6.404/76 sobre DRE, encerramento das contas de resultado, modelo e estrutura da DRE, descrição dascontas.

8.

8. ESCRITURAÇÃO E APURAÇÃO DO RESULTADOEscrituração em diário,lançamento em razonetes, apuração do resultado em razonetes, levantamento de balancete, levantamento do balançopatrimonial, levantamento da DRE.

9.

9. INTRODUÇÃO A ESTRUTURA CONCEITUAL BÁSICAEstudo do Pronunciamento Conceitual Básico (R1) e da Resolução CFC nº 1.374/2011, que tratam da Estrutura Conceitual para Elaboração eDivulgação de Relatório Contábil-Financeiro.

10.

10. EXERCÍCIOS PRÁTICOSExercícios para fixação do conteúdo: Escrituração de fatos contábeis, apuração do resultado, elaboração do BP e DRE.

11.

Rua Sílvia Maria Fabro, 97 - CEP: 88102130 - São José - SC - Fone: (48)3259-1945 - www.usj.edu.br

CENTRO UNIVERSITÁRIO MUNICIPAL DE SÃO JOSÉ25/07/2018 16:28Data:

Usuário:Marcio Luz - Suporte

2Pág.Nº Rel.:E17

Plano de ensino

Exercício para fixação do conteúdo ministrado.12.

PROVA 1 - Todo o conteúdo.13.

PROVA 2 - Todo o conteúdo.14.

PROVA 3 - Todo o conteúdo.15.

MetodologiaO conteúdo será desenvolvido através de aulas expositivas dialogadas e com exercícios de práticas de contabilidade, podendo-se desenvolvercom trabalhos individuais ou em grupo, seminários ou estudos de caso.A sequência do conteúdo programático poderá não ser da forma proposta, dependendo do desenvolvimento e interesse dos alunos em sala, noentanto o mesmo será totalizado no semestre.A disciplina será trabalhada, no quesito interdisciplinaridade, sempre que possível e conveniente do ponto de vista acadêmico. Pretende-se odesenvolvimento do aspecto interdisciplinar, fundamentando-se uma visão holística do conteúdo desenvolvido em sala de aulacomplementando e apoiando o aprendizado proposto pela disciplina.Conforme regimento do USJ, 20% das aulas poderão ser à distância e neste caso, serão previamente comunicas e o conteúdo serápreviamente repassado.

1.

Sistema de avaliaçãoA avaliação será realizada da seguinte forma:a) O aluno será avaliado mediante três avaliações (P1, P2 e P3) com notas variando de 0 a 10.b) A Média do Semestre será: MS = (P1+P2+(A1+An+P3) / 3 (Média Simples).c) Se MS for maior ou igual seis (6,0), e com 75% de presença o aluno estará aprovado na disciplina.d) A nota P3, poderá ser composta também por trabalho(s) realizados no durante o semestre, a critério do professor.e) Em cada aula, no final da mesma, poderá ser feito um trabalho sobre o conteúdo ministrado, cuja nota será acumulada no semestre paracompor a nota P3.f) Todas as provas (exceto os trabalhos em sala) serão previamente avisadas com no mínimo uma semana de antecedência.g) O conteúdo das avaliações será acumulativo.

1.

Bibliografia básicaIUDÍCIBUS, Sérgio De. Contabilidade introdutória/ equipe de professores da Faculdade de economia, administração e contabilidade da USP. -11. Ed. - São Paulo: Atlas, 2010.ALMEIDA, Marcelo Cavalcanti. Curso básico de contabilidade. - 5. Ed. -2 -São Paulo: Atlas, 2008.MARTINS, Sergio Pinto. Instituições de Direito Público e Privado. São Paulo: Atlas, 2002.

1.

Bibliografia complementarALMEIDA, Marcelo Cavalcanti. Curso básico de contabilidade. - 5. Ed. São Paulo: Atlas, 2008.GRECO, Alvísio Lahorque. Contabilidade: teoria e pratica básicas. - São Paulo: Saraiva 2007.MARION, José Carlos. Contabilidade básica: caderno de exercícios: questões, preenchimento de linhas pontilhadas, testes, associação denúmeros, problemas e exercícios, exercícios adicionais. - 6. Ed. - São Paulo: Atlas, 2009.SZUSTER, Natan... (et al.) Contabilidade Geral: introdução a Contabilidade Societária. 3.ed.-São Paulo:Atlas, 2011.RIBEIRO, Osni Moura. Contabilidade comercial fácil. -15. Ed. - São Paulo Saraiva,2003

1.

Rua Sílvia Maria Fabro, 97 - CEP: 88102130 - São José - SC - Fone: (48)3259-1945 - www.usj.edu.br

CENTRO UNIVERSITÁRIO MUNICIPAL DE SÃO JOSÉ25/07/2018 16:28Data:

Usuário:Marcio Luz - Suporte

3Pág.Nº Rel.:E17

Plano de ensino

21a - 21a

02 - CIÊNCIAS CONTÁBEIS

Professor:

Disciplina:

Curso:

Turma:

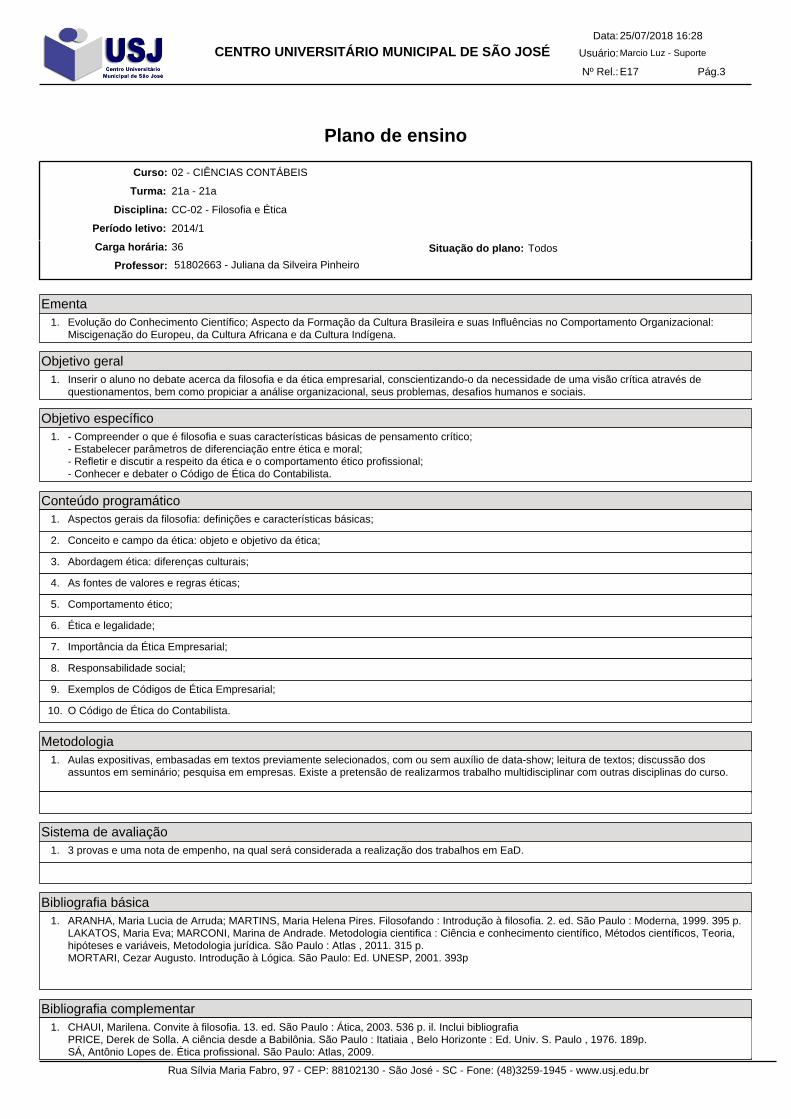

51802663 - Juliana da Silveira Pinheiro

CC-02 - Filosofia e Ética

Período letivo: 2014/1

36Carga horária: Situação do plano: Todos

EmentaEvolução do Conhecimento Científico; Aspecto da Formação da Cultura Brasileira e suas Influências no Comportamento Organizacional:Miscigenação do Europeu, da Cultura Africana e da Cultura Indígena.

1.

Objetivo geralInserir o aluno no debate acerca da filosofia e da ética empresarial, conscientizando-o da necessidade de uma visão crítica através dequestionamentos, bem como propiciar a análise organizacional, seus problemas, desafios humanos e sociais.

1.

Objetivo específico- Compreender o que é filosofia e suas características básicas de pensamento crítico;- Estabelecer parâmetros de diferenciação entre ética e moral;- Refletir e discutir a respeito da ética e o comportamento ético profissional;- Conhecer e debater o Código de Ética do Contabilista.

1.

Conteúdo programáticoAspectos gerais da filosofia: definições e características básicas;1.

Conceito e campo da ética: objeto e objetivo da ética;2.

Abordagem ética: diferenças culturais;3.

As fontes de valores e regras éticas;4.

Comportamento ético;5.

Ética e legalidade;6.

Importância da Ética Empresarial;7.

Responsabilidade social;8.

Exemplos de Códigos de Ética Empresarial;9.

O Código de Ética do Contabilista.10.

MetodologiaAulas expositivas, embasadas em textos previamente selecionados, com ou sem auxílio de data-show; leitura de textos; discussão dosassuntos em seminário; pesquisa em empresas. Existe a pretensão de realizarmos trabalho multidisciplinar com outras disciplinas do curso.

1.

Sistema de avaliação3 provas e uma nota de empenho, na qual será considerada a realização dos trabalhos em EaD.1.

Bibliografia básicaARANHA, Maria Lucia de Arruda; MARTINS, Maria Helena Pires. Filosofando : Introdução à filosofia. 2. ed. São Paulo : Moderna, 1999. 395 p.LAKATOS, Maria Eva; MARCONI, Marina de Andrade. Metodologia cientifica : Ciência e conhecimento científico, Métodos científicos, Teoria,hipóteses e variáveis, Metodologia jurídica. São Paulo : Atlas , 2011. 315 p.MORTARI, Cezar Augusto. Introdução à Lógica. São Paulo: Ed. UNESP, 2001. 393p

1.

Bibliografia complementarCHAUI, Marilena. Convite à filosofia. 13. ed. São Paulo : Ática, 2003. 536 p. il. Inclui bibliografiaPRICE, Derek de Solla. A ciência desde a Babilônia. São Paulo : Itatiaia , Belo Horizonte : Ed. Univ. S. Paulo , 1976. 189p.SÁ, Antônio Lopes de. Ética profissional. São Paulo: Atlas, 2009.

1.

Rua Sílvia Maria Fabro, 97 - CEP: 88102130 - São José - SC - Fone: (48)3259-1945 - www.usj.edu.br

CENTRO UNIVERSITÁRIO MUNICIPAL DE SÃO JOSÉ25/07/2018 16:28Data:

Usuário:Marcio Luz - Suporte

4Pág.Nº Rel.:E17

Plano de ensino

PASSOS, Elizete Silva. Ética nas Organizações. São Paulo, Atlas, 2009.KARKOTLI, Gilson. Responsabilidade social empresarial. 3. ed. Petrópolis: Vozes, 2007.

Rua Sílvia Maria Fabro, 97 - CEP: 88102130 - São José - SC - Fone: (48)3259-1945 - www.usj.edu.br

CENTRO UNIVERSITÁRIO MUNICIPAL DE SÃO JOSÉ25/07/2018 16:28Data:

Usuário:Marcio Luz - Suporte

5Pág.Nº Rel.:E17

Plano de ensino

21a - 21a

02 - CIÊNCIAS CONTÁBEIS

Professor:

Disciplina:

Curso:

Turma:

20000021 - Jorge Paulino da Silva Filho

CC-04 - Métodos Quantitativos

Período letivo: 2014/1

72Carga horária: Situação do plano: Todos

EmentaFunções; Sistemas Lineares; Limites; Derivadas; Diferencial; e Integral.1.

Objetivo geral- Desenvolver sua capacidade de dedução, formulação e interpretação de situações matemáticas;- Desenvolver suas habilidades de linguagem matemática e modelagem matemática;- Organizar, comparar e aplicar os conhecimentos adquiridos em problemas vinculados à sua formação.

1.

Objetivo específico- Investigar a relação de causalidade entre fenômenos- Descobrir e Classificar a relação entre variáveis- Ler e interpretar, com exatidão, gráficos e tabelas- Modelar matematicamente situações do seu contexto de estudo, como Custos, Lucros, Receitas, Demandas, Ofertas, etc.

1.

Conteúdo programáticoEquações e aplicações. Equações do primeiro. Equações de segundo grau. Resolução de problemas. Aplicações à Economia e Administração

Relações, Funções e suas aplicações

. Relações

. Funções

. Função Constante

. Função do 1o grau

. Função do 2o grau

. Potenciação - Revisão

. Função Exponencial

. Equações Exponenciais

. Função Logarítimica

. Equações Logarítmicas

. Oferta e Demanda de Mercado

. Ponto de Equilíbrio de Mercado

. Receita, Lucro e Custo

Inequações e aplicações

. Inequações do primeiro

. Inequações de segundo grau

. Resolução de problemas aplicados à Economia e Administração

Sistemas de Equações/Inequações e suas aplicações

. Sistemas de equações lineares

. Sistemas de inequações lineares

. Aplicações à problemas de Pesquisa Operacional

1.

MetodologiaAulas expositivas e dialogadas (teoria, exemplos e exercícios de verificação e fixação).

. Proposição e resolução de problemas enfatizando os conteúdos matemáticos trabalhados, procurando contemplar situações da sua área deformação para que os alunos desenvolvam a capacidade de contextualização.

1.

Rua Sílvia Maria Fabro, 97 - CEP: 88102130 - São José - SC - Fone: (48)3259-1945 - www.usj.edu.br

CENTRO UNIVERSITÁRIO MUNICIPAL DE SÃO JOSÉ25/07/2018 16:28Data:

Usuário:Marcio Luz - Suporte

6Pág.Nº Rel.:E17

Plano de ensino

. Correção e discussão das atividades e provas realizadas.

Sistema de avaliaçãoMédia aritmética simples de 3 provas.1.

Bibliografia básicaGIOVANNI, JOSÉ RUY.. Matemática: uma nova abordagem, vol. 1. Editora FTD SA, São Paulo, 2000.SILVA, SEBASTIÃO MEDEIROS DA. Matemática Básica para Cursos Superiores. Editora Atlas, São Paulo, 2002SILVA, SEBASTIÃO MEDEIROS DA. Matemática para os cursos de Economia, Administração e Ciências Contábeis. volume 1, 5a edição.Editora Atlas, São Paulo, 1999.

1.

Bibliografia complementarBOULOS, P. Cálculo Diferencial e Integral. volume 1. Makron Books, São Paulo, 1999.CLARK, J.; DOWNING, D. Estatística aplicada. 2ed.São Paulo: Saraiva, 2005. 315p.CRESPO, A. A. Estatística fácil. 19ed. São Paulo: Saraiva, 2009.GOLDSTEIN, L.J., LAY, D.C. e SCHNEIDER, D.I. Matemática Aplicada. 8a edição. Bookman, Porto Alegre, 2000.LEITHOLD, L. Matemática aplicada à economia e administração. São Paulo: Harbra, 1988.

1.

Rua Sílvia Maria Fabro, 97 - CEP: 88102130 - São José - SC - Fone: (48)3259-1945 - www.usj.edu.br

CENTRO UNIVERSITÁRIO MUNICIPAL DE SÃO JOSÉ25/07/2018 16:28Data:

Usuário:Marcio Luz - Suporte

7Pág.Nº Rel.:E17

Plano de ensino

21a - 21a

02 - CIÊNCIAS CONTÁBEIS

Professor:

Disciplina:

Curso:

Turma:

20000032 - Renata Silva

CC-05 - Metodologia Científica

Período letivo: 2014/1

36Carga horária: Situação do plano: Todos

EmentaA metodologia e a ciência. Metodologia Cientifica. Ferramentas Metodológicas. Normas técnicas ABNT. Tendências.1.

Objetivo geralElaborar trabalhos técnico-científicos por meio da utilização das normas científicas e metodológicas da Associação Brasileira de NormasTécnicas - ABNT compreendendo os procedimentos e funções da pesquisa fortalecendo a formação acadêmico-científica.

1.

Objetivo específico- Compreender a evolução e importância da ciência, sua dimensão ética e correlação com o desenvolvimento acadêmico;- Identificar os instrumentos conceituais, lógicos e técnicos da metodologia da pesquisa científica;- Aplicar as normas científicas necessárias ao desenvolvimento de trabalhos acadêmicos utilizando as normas da ABNT referente a citações ereferências bem como das normas institucionais do USJ.- Verificar a importância da utilização de pesquisas científicas na área das ciências contábeis.

1.

Conteúdo programáticoUnidade 1: Pesquisa científica1.1 Metodologia científica e metodologia do conhecimento.1.2 Ciência: conceito, importância e ética.1.3 Conceitos, tipos e procedimentos em pesquisa.1.4 Planejamento e construção de uma pesquisa.1.5 Importância de pesquisas científicas em ciências contábeis.

1.

Unidade 2: Trabalhos técnico-científicos2.1 Tipos: características e objetivos.2.2 Apresentação de trabalhos técnico-científicos.2.3 Normas da ABNT e do USJ (apresentação gráfica, Citações e Referências).

2.

MetodologiaO conteúdo será desenvolvido por meio de aulas expositivas dialogadas, leitura e interpretação de textos, pesquisas de campo e avaliaçõesindividuais e em grupo.

1.

O conteúdo será desenvolvido por meio de aulas expositivas dialogadas, leitura e interpretação de textos, pesquisas de campo e avaliaçõesindividuais e em grupo.

2.

Sistema de avaliaçãoA1 (peso 5) - Desenvolvendo uma pesquisa (atividades de coleta de dados, tabulação, análise e participação na pesquisa).CRITÉRIOS DE AVALIAÇÃO: Participação. Dedicação. Criticidade. Argumentação. Uso das normas técnicas e preceitos da ciência.

A2 (peso 2) - Relatório final de Pesquisa.CRITÉRIOS DE AVALIAÇÃO: Criticidade. Criatividade. Argumentação. Uso das normas técnicas e preceitos da ciência.

A3 (peso 3) - Prova (unidade 1 e 2).CRITÉRIOS DE AVALIAÇÃO: Análise do conteúdo e demonstração dos conceitos e práticas na metodologia científica.

Os trabalhos devem ser de acordo com o roteiro e critérios estabelecidos pela professora, com base no manual de metodologia do USJdisponível aos alunos. O modelo visual e estrutura do trabalho deverão seguir os estabelecidos pela professora e presente no Manual deMetodologia.ATENÇÃO: Considerando o aspecto de cumprimento de prazos, cada dia de atraso na entrega dos trabalhos o aluno perde 0,5 pontos na nota(até o limite de 5 dias para entrega). Salienta-se que trabalhos plagiados e trabalhos fora do tema receberão nota zero.

Observação:- Caso o aluno falte uma das atividades, a segunda chamada deverá ser solicitada através de um pedido por escrito e encaminhado à secretariaacadêmica num período de 48 horas, conforme regimento da instituição e esta prova, quando aprovado o requerimento, será realizada em dia ehora a serem acordados com o professor.

1.

Rua Sílvia Maria Fabro, 97 - CEP: 88102130 - São José - SC - Fone: (48)3259-1945 - www.usj.edu.br

CENTRO UNIVERSITÁRIO MUNICIPAL DE SÃO JOSÉ25/07/2018 16:28Data:

Usuário:Marcio Luz - Suporte

8Pág.Nº Rel.:E17

Plano de ensino

- Se a Média Final for maior ou igual a seis (6,0), e com 75% de presença o aluno estará aprovado na disciplina.- O aluno com média final menor que seis (6,0) e/ou com menos de 75% de presença estará reprovado na disciplina.- Salienta-se que 20% das aulas poderão ser desenvolvidas em Ensino a distância - EAD conforme regimento do USJ. Portanto, serãorealizadas atividades extraclasse de EAD e pesquisa de campo com data a ser definida, conforme andamento da disciplina e das atividadescom os alunos.Este documento poderá ser alterado de acordo com a necessidade sempre com aviso prévio aos alunos e ao coordenador de curso.

A1 (peso 5) - Desenvolvendo uma pesquisa (atividades de coleta de dados, tabulação, análise e participação na pesquisa).CRITÉRIOS DE AVALIAÇÃO: Participação. Dedicação. Criticidade. Argumentação. Uso das normas técnicas e preceitos da ciência.

A2 (peso 2) - Relatório final de Pesquisa.CRITÉRIOS DE AVALIAÇÃO: Criticidade. Criatividade. Argumentação. Uso das normas técnicas e preceitos da ciência.

A3 (peso 3) - Prova (unidade 1 e 2).CRITÉRIOS DE AVALIAÇÃO: Análise do conteúdo e demonstração dos conceitos e práticas na metodologia científica.

Os trabalhos devem ser de acordo com o roteiro e critérios estabelecidos pela professora, com base no manual de metodologia do USJdisponível aos alunos. O modelo visual e estrutura do trabalho deverão seguir os estabelecidos pela professora e presente no Manual deMetodologia.ATENÇÃO: Considerando o aspecto de cumprimento de prazos, cada dia de atraso na entrega dos trabalhos o aluno perde 0,5 pontos na nota(até o limite de 5 dias para entrega). Salienta-se que trabalhos plagiados e trabalhos fora do tema receberão nota zero.

Observação:- Caso o aluno falte uma das atividades, a segunda chamada deverá ser solicitada através de um pedido por escrito e encaminhado à secretariaacadêmica num período de 48 horas, conforme regimento da instituição e esta prova, quando aprovado o requerimento, será realizada em dia ehora a serem acordados com o professor.- Se a Média Final for maior ou igual a seis (6,0), e com 75% de presença o aluno estará aprovado na disciplina.- O aluno com média final menor que seis (6,0) e/ou com menos de 75% de presença estará reprovado na disciplina.- Salienta-se que 20% das aulas poderão ser desenvolvidas em Ensino a distância - EAD conforme regimento do USJ. Portanto, serãorealizadas atividades extraclasse de EAD e pesquisa de campo com data a ser definida, conforme andamento da disciplina e das atividadescom os alunos.Este documento poderá ser alterado de acordo com a necessidade sempre com aviso prévio aos alunos e ao coordenador de curso.

2.

Bibliografia básicaGIL, Antonio Carlos. Como elaborar projetos de pesquisa. 4. ed. São Paulo: Atlas, 2002.MARCONI, Marina de Andrade. Fundamentos de metodologia científica. 6. ed. São Paulo: Atlas, 2007.SEVERINO, Antonio Joaquim. Metodologia do trabalho cientifico. 22. ed. São Paulo: Cortez, 2002..

1.

Bibliografia complementarDEMO, Pedro. Educar pela pesquisa. 5. ed. Campinas: Autores Associados, 2002.LAKATOS, Eva Maria; MARCONI, Marina de Andrade. Metodologia científica. 3. ed. São Paulo: Atlas, 2000._______. Metodologia do trabalho científico. 6. ed. São Paulo: Atlas, 2001.RUIZ, João Álvaro. Metodologia científica. 3. ed. São Paulo: Atlas, 1991.SILVA, Renata. KARKOTLI, Gilson. Manual de metodologia científica do USJ. São José: USJ, mar. 2011 (mimeo).

1.

Rua Sílvia Maria Fabro, 97 - CEP: 88102130 - São José - SC - Fone: (48)3259-1945 - www.usj.edu.br

CENTRO UNIVERSITÁRIO MUNICIPAL DE SÃO JOSÉ25/07/2018 16:28Data:

Usuário:Marcio Luz - Suporte

9Pág.Nº Rel.:E17

Plano de ensino

21a - 21a

02 - CIÊNCIAS CONTÁBEIS

Professor:

Disciplina:

Curso:

Turma:

20000023 - Juarez Perfeito

CC-06 - Teoria Geral da Administração I

Período letivo: 2014/1

72Carga horária: Situação do plano: Todos

EmentaAntecedentes históricos de Administração. Evolução e conceitos. As escolas teóricas das abordagens da Administração. Tendências.1.

Objetivo geralFornecer ao aluno uma visão ampla e sistêmica da administração a partir do conhecimento e da contextualização das teorias administrativas,bem como da avaliação do impacto das mesmas sobre as organizações contemporâneas. Ao mesmo tempo pretende-se conscientizar osalunos sobre os desafios a que se encontram atualmente submetidos os Administradores e ferramentas de gestão disponíveis no mercado.Pretende-se, também, caracterizar o processo de transformação a que vêm sendo submetidas às organizações e as dimensões organizacionaisa serem consideradas nestes processos.

1.

Objetivo específico- Conhecer as principais Teorias da Administração e seus respectivos paradigmas, reconhecendo o seu caráter científico e relacionando-as aocontexto socioeconômico do período em que foram criadas;- Interpretar os conceitos relevantes das teorias administrativas estudadas;- Compreender a administração como consequência da evolução das organizações;- Apreciar criticamente os conceitos das teorias administrativas, relacionando-os à evolução da administração nas organizações e conhecendosuas implicações positivas e negativas, para utilizá-los com coerência nas organizações;- Compreender a importância da aplicação dos princípios administrativos para o aprimoramento do desempenho organizacional.

1.

Conteúdo programático1 Fundamentos da Administração1.1 Conceito de Administração1.2 Evolução da Administração1.3 Antecedentes históricos da Administração2. O contexto do surgimento da teoria administrativa2.1 A influência da Revolução Industrial sobre o estudo do trabalho2.2 Advento da Administração Científica de Taylor3 Escolas do Pensamento Administrativo3.1 A Escola Clássica3.1.1 Administração científica de Frederick Taylor3.1.2 Teoria Anatômica de Henry Fayol3.1.3 Críticas à abordagem clássica3.2 A Escola das Relações Humanas3.2.1 Abordagem humanística de Elton Mayo3.2.2 Críticas à abordagem humanística3.3 Teoria burocrática das organizações3.3.1 Modelo Burocrático de Max Weber3.3.2 Origens e características da burocracia3.3.3 Disfunções da burocracia3.4 Teoria estruturalista da organização3.4.1 A Sociedade de organização3.4.2 Tipologias organizacionais3.4.3 O ambiente e os conflitos organizacionais3.5 Teoria Comportamental da Administração3.5.1 As necessidades humanas3.5.2 Teoria X e Y de McGregor3.5.3 O processo decisório e suas etapas3.5.4 Comportamento organizacional e o homem administrativo3.6. Desenvolvimento Organizacional - DO3.6.1 Fases da organização3.6.1O processo de D.O. e suas etapas3.6.2 A necessidade de alterações estruturais e comportamentais3.7 Teoria sistêmica da administração3.7.1 Conceitos, características e tipos de sistemas3.7.2 A organização como sistema aberto3.7.3 Parâmetro dos sistemas3.8 Teoria contingencial

1.

Rua Sílvia Maria Fabro, 97 - CEP: 88102130 - São José - SC - Fone: (48)3259-1945 - www.usj.edu.br

CENTRO UNIVERSITÁRIO MUNICIPAL DE SÃO JOSÉ25/07/2018 16:28Data:

Usuário:Marcio Luz - Suporte

10Pág.Nº Rel.:E17

Plano de ensino

3.8.1 Ambiente3.8.2 Estrutura3.8.3 Tecnologia

MetodologiaAs estratégias de ensino-aprendizagem serão as seguintes:- aulas expositivo-dialogadas com apoio de datashow e de exercícios;- dinâmicas que estimulem debates;- leituras e interpretação de textos;- seminários;- questionamentos orais e estudos de caso que estimulem a comparaçãoda teoria com a prática profissional dos alunos.

1.

Sistema de avaliaçãoA avaliação poderá ser realizada da seguinte maneira:1. Comentários de casos práticos por meios de textos, estudos de casos e visitas técnicas em empresas ou exposições.2. Problematização a partir de situações da realidade.3. Exposições teóricas.4. Escolha dos artigos relacionados com o assunto através de revistas, jornais e Internet.5. Elaboração de trabalhos práticos envolvendo alunos, seminários, questionários e pesquisas.6. Apresentação de trabalhos individuais e/ou em grupo.7. Leituras recomendadas como forma de complementação de conteúdos.8. Apresentação de vídeos pertinentes.

Provas + atividades curriculares = média simplesProvas = avaliações escritas individual/grupoAtividades curriculares = debates, leitura de textos/artigos, apresentações, etc.

A Avaliação será composta de:? Conhecimentos (33%) = conteúdo aprendido/apreendido das aulas e leituras indicadas.? Habilidades (33%) = atributos relacionados não apenas ao saber-conhecer, mas ao saber-fazer, saber-conviver e ao saber-ser.? Atitudes (34%) = comportamento condizente com a condição de universitário e futuro profissional.

Obs.:? As atividades curriculares (Avaliação 2) não poderão ser abonadas por outras atividades, caso o aluno não esteja presente no dia de suarealização.? As atividades curriculares poderão ser realizadas SEM datas pré-determinadas.? As equipes terão no mínimo 4 (quatro) alunos e no máximo 8 (oito).? As aulas serão desenvolvidas tanto em sala de aula, quanto em campo (pesquisa = coleta de dados). As aulas em campo, caso ocorram,serão definidas no decorrer do semestre.

1.

Bibliografia básicaCHIAVENATO, I. Introdução à Teoria Geral da Administração. 7a. Edição, Editora Campus, 2004.LACOMBE, F. J.M. HEILBORN, G. L. J. Administração: princípios e tendências. São Paulo: Saraiva, 2006.MOTTA, F. C. P.; VASCONCELOS, I. Teoria geral da administração. São Paulo: Pioneira, 2004.

1.

Bibliografia complementarANDRADE, R. O. B. e AMBONI, N. Teoria geral da administração: das origens às perspectivas contemporâneas. São Paulo: M.Books, 2006.FERREIRA, A. A. Gestão Empresarial: de Taylor aos nossos dias Evolução e Tendências da Moderna Administração de Empresas. São Paulo:Pioneira, 2002.KWASNICKA, Eunice Lacava. Teoria geral da administração : uma síntese São Paulo : Editora Atlas , 2003Motta, Fernando Claúdio Prestes. Teoria geral da administração São Paulo : Pioneira Thomson Learning , 2013Maximiano, Antonio Cesar Amaru. Teoria geral da administração: da revolução urbana à revolução digital São Paulo : Editora Atlas , 2004

1.

Rua Sílvia Maria Fabro, 97 - CEP: 88102130 - São José - SC - Fone: (48)3259-1945 - www.usj.edu.br

CENTRO UNIVERSITÁRIO MUNICIPAL DE SÃO JOSÉ25/07/2018 16:28Data:

Usuário:Marcio Luz - Suporte

11Pág.Nº Rel.:E17

Plano de ensino

21b - 21b

02 - CIÊNCIAS CONTÁBEIS

Professor:

Disciplina:

Curso:

Turma:

CC-01 - Contabilidade I

Período letivo: 2014/1

72Carga horária: Situação do plano: Todos

EmentaNoções Básicas de Contabilidade, Estudo do Patrimônio e suas Variações, Introdução a Estrutura Conceitual Básica, Elenco de Contas,Procedimentos Básicos de Escrituração.

1.

Objetivo geral

Objetivo específico

Conteúdo programático

Metodologia

Sistema de avaliação

Bibliografia básicaIUDÍCIBUS, Sérgio De. Contabilidade introdutória/ equipe de professores da Faculdade de economia, administração e contabilidade da USP. -11. Ed. - São Paulo: Atlas, 2010.ALMEIDA, Marcelo Cavalcanti. Curso básico de contabilidade. - 5. Ed. -2 -São Paulo: Atlas, 2008.MARTINS, Sergio Pinto. Instituições de Direito Público e Privado. São Paulo: Atlas, 2002.

1.

Bibliografia complementarALMEIDA, Marcelo Cavalcanti. Curso básico de contabilidade. - 5. Ed. São Paulo: Atlas, 2008.GRECO, Alvísio Lahorque. Contabilidade: teoria e pratica básicas. - São Paulo: Saraiva 2007.MARION, José Carlos. Contabilidade básica: caderno de exercícios: questões, preenchimento de linhas pontilhadas, testes, associação denúmeros, problemas e exercícios, exercícios adicionais. - 6. Ed. - São Paulo: Atlas, 2009.SZUSTER, Natan... (et al.) Contabilidade Geral: introdução a Contabilidade Societária. 3.ed.-São Paulo:Atlas, 2011.RIBEIRO, Osni Moura. Contabilidade comercial fácil. -15. Ed. - São Paulo Saraiva,2003

1.

Rua Sílvia Maria Fabro, 97 - CEP: 88102130 - São José - SC - Fone: (48)3259-1945 - www.usj.edu.br

CENTRO UNIVERSITÁRIO MUNICIPAL DE SÃO JOSÉ25/07/2018 16:28Data:

Usuário:Marcio Luz - Suporte

12Pág.Nº Rel.:E17

Plano de ensino

21b - 21b

02 - CIÊNCIAS CONTÁBEIS

Professor:

Disciplina:

Curso:

Turma:

CC-02 - Filosofia e Ética

Período letivo: 2014/1

36Carga horária: Situação do plano: Todos

EmentaEvolução do Conhecimento Científico; Aspecto da Formação da Cultura Brasileira e suas Influências no Comportamento Organizacional:Miscigenação do Europeu, da Cultura Africana e da Cultura Indígena.

1.

Objetivo geral

Objetivo específico

Conteúdo programático

Metodologia

Sistema de avaliação

Bibliografia básicaARANHA, Maria Lucia de Arruda; MARTINS, Maria Helena Pires. Filosofando : Introdução à filosofia. 2. ed. São Paulo : Moderna, 1999. 395 p.LAKATOS, Maria Eva; MARCONI, Marina de Andrade. Metodologia cientifica : Ciência e conhecimento científico, Métodos científicos, Teoria,hipóteses e variáveis, Metodologia jurídica. São Paulo : Atlas , 2011. 315 p.MORTARI, Cezar Augusto. Introdução à Lógica. São Paulo: Ed. UNESP, 2001. 393p

1.

Bibliografia complementarCHAUI, Marilena. Convite à filosofia. 13. ed. São Paulo : Ática, 2003. 536 p. il. Inclui bibliografiaPRICE, Derek de Solla. A ciência desde a Babilônia. São Paulo : Itatiaia , Belo Horizonte : Ed. Univ. S. Paulo , 1976. 189p.SÁ, Antônio Lopes de. Ética profissional. São Paulo: Atlas, 2009.PASSOS, Elizete Silva. Ética nas Organizações. São Paulo, Atlas, 2009.KARKOTLI, Gilson. Responsabilidade social empresarial. 3. ed. Petrópolis: Vozes, 2007.

1.

Rua Sílvia Maria Fabro, 97 - CEP: 88102130 - São José - SC - Fone: (48)3259-1945 - www.usj.edu.br

CENTRO UNIVERSITÁRIO MUNICIPAL DE SÃO JOSÉ25/07/2018 16:28Data:

Usuário:Marcio Luz - Suporte

13Pág.Nº Rel.:E17

Plano de ensino

21b - 21b

02 - CIÊNCIAS CONTÁBEIS

Professor:

Disciplina:

Curso:

Turma:

30001361 - Gilson Rihan Karkotli

CC-03 - Instituições de Direito

Período letivo: 2014/1

72Carga horária: Situação do plano: Todos

EmentaCiência do Direito, noções gerais de Direito. Fontes e princípios do Direito. Leis, elaboração e Interpretação. Noções dos Direitos Constitucional,Civil e Administrativo. Direito do Consumidor. Direitos Humanos. Tendências.

1.

Objetivo geralConhecer o Direito em sua operacionalização necessária ao Bacharel em Ciências Contábeis.1.

Objetivo específicoConceituar o Direito relacionando-os;- Apresentar as diferenças básicas entre Direito Público e Privado, destacando cada ramo que compõem estes dois grandes grupos;- Apresentar a hierarquia das normas;- Apresentar os princípios norteadores do Direito.- Introduzir conceitos básicos relativos aos principais ramos do Direito

1.

Conteúdo programáticoUnidade 1. CONCEITO DE DIREITO- Conceito- Direito objetivo e direito subjetivo- Características- RAMOS DO DIREITO- FONTES DO DIREITO

1.

Unidade 2. Unidade 2. Constituição Federal- Leis - Conceito - Classificação - Formação das leis- Usos e costumes- Doutrina e jurisprudência- Hierarquia

2.

Unidade 3 . ELABORAÇÃO E APLICAÇÃO DAS NORMAS DE DIREITO- Elaboração- O Processo Legislativo- Interpretação- Integração- Eficácia

3.

Unidade 3 . ELABORAÇÃO E APLICAÇÃO DAS NORMAS DE DIREITO- Elaboração- O Processo Legislativo- Interpretação- Integração- Eficácia

4.

Unidade 5 . NOÇÕES GERAIS DE:Unidade 3 . ELABORAÇÃO E APLICAÇÃO DAS NORMAS DE DIREITO- Elaboração- O Processo Legislativo- Interpretação- Integração- Eficácia- Direito Civil- Direito Administrativo- Direito Constitucional (ênfase)

5.

Metodologia

Rua Sílvia Maria Fabro, 97 - CEP: 88102130 - São José - SC - Fone: (48)3259-1945 - www.usj.edu.br

CENTRO UNIVERSITÁRIO MUNICIPAL DE SÃO JOSÉ25/07/2018 16:28Data:

Usuário:Marcio Luz - Suporte

14Pág.Nº Rel.:E17

Plano de ensino

aula expositiva dialogada, dinâmica em grupo ou dupla, seminários, mapa conceitual, pesquisa , pesquisa virtual, estudo de caso, avaliaçõesindividual ou dupla.

1.

Sistema de avaliaçãoN1 + N2+ N3 = 6,0 (prova com conteúdos cumulativos)pode ser individual, em dupla a critério do professor.1.

Bibliografia básicaBLANCHET, Luiz Alberto. Curso de direito administrativo. Juruá, 2008.BRASIL. Constituição da República Federativa do Brasil. Saraiva, 41. Ed, 2008.MARTINS, Sergio Pinto. Instituições de Direito Público e Privado. São Paulo:Atlas, 2014.

1.

Bibliografia complementarCAMPOS, Nelson Renato Palaia Ribeiro de. Noções essenciais de direito. São Paulo: Saraiva, 2011.CHIMENTI, Ricardo Cunha, et al. Curso de Direito Constitucional. São Paulo:Saraiva, 2005.GUSMÃO, Paulo Dourado de. Introdução ao Estudo do Direito. Rio de Janeiro:Forense, 2014.MEIRELLES, Hely Lopes. Direito Administrativo Brasileiro. São Paulo: Malheiros, 2008.SILVA, Edson Jacinto da. Instituições de direito público e privado. Campinas:LZN, 2003.

1.

Rua Sílvia Maria Fabro, 97 - CEP: 88102130 - São José - SC - Fone: (48)3259-1945 - www.usj.edu.br

CENTRO UNIVERSITÁRIO MUNICIPAL DE SÃO JOSÉ25/07/2018 16:28Data:

Usuário:Marcio Luz - Suporte

15Pág.Nº Rel.:E17

Plano de ensino

21b - 21b

02 - CIÊNCIAS CONTÁBEIS

Professor:

Disciplina:

Curso:

Turma:

CC-04 - Métodos Quantitativos

Período letivo: 2014/1

72Carga horária: Situação do plano: Todos

EmentaFunções; Sistemas Lineares; Limites; Derivadas; Diferencial; e Integral.1.

Objetivo geral

Objetivo específico

Conteúdo programático

Metodologia

Sistema de avaliação

Bibliografia básicaGIOVANNI, JOSÉ RUY.. Matemática: uma nova abordagem, vol. 1. Editora FTD SA, São Paulo, 2000.SILVA, SEBASTIÃO MEDEIROS DA. Matemática Básica para Cursos Superiores. Editora Atlas, São Paulo, 2002SILVA, SEBASTIÃO MEDEIROS DA. Matemática para os cursos de Economia, Administração e Ciências Contábeis. volume 1, 5a edição.Editora Atlas, São Paulo, 1999.

1.

Bibliografia complementarBOULOS, P. Cálculo Diferencial e Integral. volume 1. Makron Books, São Paulo, 1999.CLARK, J.; DOWNING, D. Estatística aplicada. 2ed.São Paulo: Saraiva, 2005. 315p.CRESPO, A. A. Estatística fácil. 19ed. São Paulo: Saraiva, 2009.GOLDSTEIN, L.J., LAY, D.C. e SCHNEIDER, D.I. Matemática Aplicada. 8a edição. Bookman, Porto Alegre, 2000.LEITHOLD, L. Matemática aplicada à economia e administração. São Paulo: Harbra, 1988.

1.

Rua Sílvia Maria Fabro, 97 - CEP: 88102130 - São José - SC - Fone: (48)3259-1945 - www.usj.edu.br

CENTRO UNIVERSITÁRIO MUNICIPAL DE SÃO JOSÉ25/07/2018 16:28Data:

Usuário:Marcio Luz - Suporte

16Pág.Nº Rel.:E17

Plano de ensino

21b - 21b

02 - CIÊNCIAS CONTÁBEIS

Professor:

Disciplina:

Curso:

Turma:

CC-05 - Metodologia Científica

Período letivo: 2014/1

36Carga horária: Situação do plano: Todos

EmentaA metodologia e a ciência. Metodologia Cientifica. Ferramentas Metodológicas. Normas técnicas ABNT. Tendências.1.

Objetivo geral

Objetivo específico

Conteúdo programático

Metodologia

Sistema de avaliação

Bibliografia básicaGIL, Antonio Carlos. Como elaborar projetos de pesquisa. 4. ed. São Paulo: Atlas, 2002.MARCONI, Marina de Andrade. Fundamentos de metodologia científica. 6. ed. São Paulo: Atlas, 2007.SEVERINO, Antonio Joaquim. Metodologia do trabalho cientifico. 22. ed. São Paulo: Cortez, 2002..

1.

Bibliografia complementarDEMO, Pedro. Educar pela pesquisa. 5. ed. Campinas: Autores Associados, 2002.LAKATOS, Eva Maria; MARCONI, Marina de Andrade. Metodologia científica. 3. ed. São Paulo: Atlas, 2000._______. Metodologia do trabalho científico. 6. ed. São Paulo: Atlas, 2001.RUIZ, João Álvaro. Metodologia científica. 3. ed. São Paulo: Atlas, 1991.SILVA, Renata. KARKOTLI, Gilson. Manual de metodologia científica do USJ. São José: USJ, mar. 2011 (mimeo).

1.

Rua Sílvia Maria Fabro, 97 - CEP: 88102130 - São José - SC - Fone: (48)3259-1945 - www.usj.edu.br

CENTRO UNIVERSITÁRIO MUNICIPAL DE SÃO JOSÉ25/07/2018 16:28Data:

Usuário:Marcio Luz - Suporte

17Pág.Nº Rel.:E17

Plano de ensino

21b - 21b

02 - CIÊNCIAS CONTÁBEIS

Professor:

Disciplina:

Curso:

Turma:

CC-06 - Teoria Geral da Administração I

Período letivo: 2014/1

72Carga horária: Situação do plano: Todos

EmentaAntecedentes históricos de Administração. Evolução e conceitos. As escolas teóricas das abordagens da Administração. Tendências.1.

Objetivo geral

Objetivo específico

Conteúdo programático

Metodologia

Sistema de avaliação

Bibliografia básicaCHIAVENATO, I. Introdução à Teoria Geral da Administração. 7a. Edição, Editora Campus, 2004.LACOMBE, F. J.M. HEILBORN, G. L. J. Administração: princípios e tendências. São Paulo: Saraiva, 2006.MOTTA, F. C. P.; VASCONCELOS, I. Teoria geral da administração. São Paulo: Pioneira, 2004.

1.

Bibliografia complementarANDRADE, R. O. B. e AMBONI, N. Teoria geral da administração: das origens às perspectivas contemporâneas. São Paulo: M.Books, 2006.FERREIRA, A. A. Gestão Empresarial: de Taylor aos nossos dias Evolução e Tendências da Moderna Administração de Empresas. São Paulo:Pioneira, 2002.KWASNICKA, Eunice Lacava. Teoria geral da administração : uma síntese São Paulo : Editora Atlas , 2003Motta, Fernando Claúdio Prestes. Teoria geral da administração São Paulo : Pioneira Thomson Learning , 2013Maximiano, Antonio Cesar Amaru. Teoria geral da administração: da revolução urbana à revolução digital São Paulo : Editora Atlas , 2004

1.

Rua Sílvia Maria Fabro, 97 - CEP: 88102130 - São José - SC - Fone: (48)3259-1945 - www.usj.edu.br

CENTRO UNIVERSITÁRIO MUNICIPAL DE SÃO JOSÉ25/07/2018 16:28Data:

Usuário:Marcio Luz - Suporte

18Pág.Nº Rel.:E17

Plano de ensino

22a - 22a

02 - CIÊNCIAS CONTÁBEIS

Professor:

Disciplina:

Curso:

Turma:

51803969 - Saulo de Castro Lima

CC-010 - Sociologia

Período letivo: 2014/1

72Carga horária: Situação do plano: Todos

EmentaA sociologia como campo de conhecimento científico e suas aplicações nos processos contábeis. A organização como sistema social e poderpúblico. A incorporação do trabalho no processo de produção. O exercício do poder nas organizações. Tendências.

1.

Objetivo geralPossibilitar a compreensão de conceitos básicos necessários à compreensão da sociedade, incluindo aspectos culturais, políticos eeconômicos.

1.

Objetivo específicoDiscutir o contexto do surgimento da sociologia;Identificar as diferentes correntes sociológicas e suas contribuições;Identificar a gênese e as contribuições do pensamento social brasileiro;Analisar aspectos da sociologia das organizações e do trabalho.

1.

Conteúdo programáticoO surgimento da Sociologia; Pensadores Clássicos (Durkheim, Marx, Weber);Sociologia das Organizações;Reestruturação Produtiva e Mundos do Trabalho.Fordismo, Toyotismo, Acumulação Flexível e Capitalismo em fins do século XX.Pensamento Social Brasileiro: origens e atualidade.

1.

MetodologiaAulas Expositivas; Debates temáticos; Utilização de conteúdo audiovisual.1.

Sistema de avaliaçãoDuas provas parciais1.

Bibliografia básicaDIAS, R .A revolução industrial e o surgimento do social como problema. In: DIAS, R. Sociologia e Administração. Campinas, SP:Editora Alínea,1999.DIAS,R. Terceirização: ferramenta para a reestruturação produtiva. In: DIAS, R. Sociologia e Administração. Campinas: Editora Alínea,1999.p.193-203.RODRIGUES, A.T. Sociologia da educação.Rio de Janeiro: DP&, 2000.

1.

Bibliografia complementarBERGER, Peter L. A construção social da realidade : tratado de sociologia do conhecimento Petrópolis, RJ : Vozes , 2014DURKHEIM, E. Da divisão do trabalho social. SP: Martins Fontes, 2008.HALL, Richard H Organizações : estrutura, processos e resultados São Paulo : Prentice HallMax Weber : sociologia São Paulo : Ática , 2008SILVA, J.C. Privatizações no Setor bancário: trabalho e resistência na "federalização" do Besc. Florianópolis: Fundação Boiteux, 2008.

1.

Rua Sílvia Maria Fabro, 97 - CEP: 88102130 - São José - SC - Fone: (48)3259-1945 - www.usj.edu.br

CENTRO UNIVERSITÁRIO MUNICIPAL DE SÃO JOSÉ25/07/2018 16:28Data:

Usuário:Marcio Luz - Suporte

19Pág.Nº Rel.:E17

Plano de ensino

22a - 22a

02 - CIÊNCIAS CONTÁBEIS

Professor:

Disciplina:

Curso:

Turma:

50802084 - Tais Baumgarten Carvalho

CC-011 - Teoria Geral da Administração II

Período letivo: 2014/1

72Carga horária: Situação do plano: Todos

EmentaFunções Administrativas. Processo decisório. Organizações. Funções Organizacionais. Introdução à Administração Estratégia.Responsabilidade Social Empresarial. Tendências.

1.

Objetivo geralConhecer e identificar a importância, o papel, às habilidades e as funções do administrador nos processos de gestão administrativa, frente àsnovas perspectivas do ambiente organizacional, de forma a despertar a capacidade crítica e de percepção sobre a administração no atualcontexto social e organizacional.

1.

Objetivo específico- Entender as transformações que ocorrem no meio e nas organizações, assim como o seu impacto na performance organizacional;- Compreender a metodologia do planejamento estratégico empresarial por meio da base estratégica corporativa, gerencial e operacional;- Entender a dinâmica do ambiente interno e externo às organizações;- Compreender as funções básicas do administrador (planejamento, organização, direção e controle) e suas relações com o curso de CiênciasContábeis.

1.

Conteúdo programáticoO Contexto OrganizacionalA administração e o AdministradorAs organizações e seu ambienteO processo de planejamento: conceitos, tipos, metodologia de planejamento estratégico (PE), administração por objetivos (APO), conceitosbalanced scorecard (BSC).O processo de organização: conceitos, modelos de estruturação organizacionalO processo de direção: conceitos, tomada de decisão, racionalidade, motivaçãoO processo de controle: conceitos e tipos de controleTendências em administração

1.

MetodologiaSerão consideradas as seguintes técnicas de ensino-aprendizagem:- Aulas expositivas e dialogadas;- Leitura de textos, resolução de estudos de casos;- Elaboração de trabalhos práticos sobre o conteúdo envolvendo seminários, questionários e pesquisas;- Exercícios em dupla;- Apresentação de trabalhos individuais e em grupo;- Pesquisa de artigos relacionados com o assunto por meio de revistas, jornais e internet;- Leituras recomendadas previamente como forma de complementação dos conteúdos.

1.

Sistema de avaliaçãoATIVIDADE CRITÉRIOS DE AVALIAÇÃOProva 1 - prova escrita, individual e sem consultaPeso 2

Prova 2 + Entrega e apresentação do trabalho prático (1ª parte - Funções: planejamento e organização - individual). Trata-se de um trabalhoindividual, dissertativo, teórico - prático (empresa) funções planejamento e organização - apresentação em sala Peso 4

Prova 3 + Entrega e apresentação do trabalho prático (1ª parte - Funções: planejamento e organização - individual). Trata-se de um trabalhoindividual, dissertativo, teórico - prático (empresa) funções planejamento e organização - apresentação em sala Peso 4Todo ***Todos os exercícios aplicados em sala de aula terão como base a fixação e aprendizagem dos c dos conteúdos estudados,

1.

Rua Sílvia Maria Fabro, 97 - CEP: 88102130 - São José - SC - Fone: (48)3259-1945 - www.usj.edu.br

CENTRO UNIVERSITÁRIO MUNICIPAL DE SÃO JOSÉ25/07/2018 16:28Data:

Usuário:Marcio Luz - Suporte

20Pág.Nº Rel.:E17

Plano de ensino

além de colaborar para complementar as notas das avaliações do seme semestre. Os exercícios serão sempre realizados em dupla e em todosos encontros.*** Todos os trabalhos solicitados deverão ser entregues de acordo com o Manual de Metodologia do USJ.

Bibliografia básicaFERREIRA, Ademir Antônio; REIS, Ana Carla Fonseca; PEREIRA, Maria Isabel. Gestão Empresarial: de Taylor aos nossos dias, evolução etendências da moderna administração de empresas. São Paulo: Pioneira, 1997.LACOMBE, Francisco José Masset; HEILBORN, Gilberto Luiz José. Administração: princípios e tendências. São Paulo: Saraiva, 2003.MOTTA, Fernando Claúdio Prestes. Teoria geral da administração. 3. ed., 6. reimpr. de 2006. São Paulo: Pioneira Thomson Learning, 2011.

1.

Bibliografia complementarARAÚJO, Luis César G. de. Organização, sistemas e métodos: e as modernas ferramentas de gestão organizacional. São Paulo: Atlas, 2001.KAPLAN, R.S. Organização orientada para estratégias. RJ: Campus, 2000.MINTZBERG, H.; QUINN, J.B. O processo estratégico. 3ªed. Porto Alegre: Bookman, 2001.PRESTES Claúdio . Teoria geral da administração. São Paulo : Pioneira Thomson Learning , 2013ROBBINS, Stephen Paul. Administração: mudanças e perspectivas. São Paulo: Saraiva, 2000.

1.

Rua Sílvia Maria Fabro, 97 - CEP: 88102130 - São José - SC - Fone: (48)3259-1945 - www.usj.edu.br

CENTRO UNIVERSITÁRIO MUNICIPAL DE SÃO JOSÉ25/07/2018 16:28Data:

Usuário:Marcio Luz - Suporte

21Pág.Nº Rel.:E17

Plano de ensino

22a - 22a

02 - CIÊNCIAS CONTÁBEIS

Professor:

Disciplina:

Curso:

Turma:

20000010 - Edson Tele Campos

CC-03 - Instituições de Direito

Período letivo: 2014/1

72Carga horária: Situação do plano: Todos

EmentaCiência do Direito, noções gerais de Direito. Fontes e princípios do Direito. Leis, elaboração e Interpretação. Noções dos Direitos Constitucional,Civil e Administrativo. Direito do Consumidor. Direitos Humanos. Tendências.

1.

Objetivo geralTransmitir ao futuro profissional o mínimo de informação jurídica necessária ao exercício de sua profissão. Dar-lhe os pré-requisitos para outrasdisciplinas jurídicas do Curso.

1.

Objetivo específico- Conceituar o Direito, suas Fontes e Lei;- Compreender Estado de Personalidade, Nome e Domicílio;- Diferenciar Atos Ilícitos de Atos Lícitos;- Compreender o Direito Autoral;- Compreender o Direito Constitucional no âmbito dos Direitos e Garantias Fundamentais e Organização dos Poderes e noções de DireitoTributário;- Pontuar o Direito Administrativo em suas noções de Poderes Administrativos, Atos, Contratos Administrativos, Serviços Públicos e DomínioPúblico.

1.

Conteúdo programáticoUNIDADE 1 - DIREITO CIVIL (PARTE GERAL)1.1 CONCEITO E FONTES DO DIREITO1.1.1 Conceito de Direito: Civil1.1.2 Distinção entre Direito e Moral1.1.3 Direito Objetivo e Subjetivo, Positivo e Natural e Público e Direito Privado1.1.4 Fontes do Direito: Lei, Costume, Jurisprudência, Doutrina, Analogia, Princ. Gerais de Direito, Equidade.1.1.4.1 Características, Classificação e Vigência da Lei.1.1.5 Noções de Direito Civil (Privado), Penal e do Trabalho1.1.6 Direito do Consumidor1.1.7 Direito Processual e Material1.2 ESTADO DE PERSONALIDADE NATURAL1.2.1 Estado de Personalidade natural: individual, familiar e político1.2.2 Estado Político: nacionalidade e cidadania1.2.3 Da Naturalização1.2.4 Disposições Legais Referentes a Estrangeiros1.3 NOME1.3.1 Natureza Jurídica e Elementos1.3.2 Possibilidade de Alteração1.4 DOMICÍLIO1.4.1 Domicílio de Pessoa Natural e da Pessoa Jurídica1.4.2 Mudança de Domicílio1.4.3 Foro de Eleição1.5 ATOS ILÍCITOS1.5.1 Noções de Direito Civil e Penal1.5.2 Atos Jurídicos Lícitos e Ilícitos1.5.3 Elementos Constitutivos1.5.4 Exclusão da Ilicitude e Abuso do DireitoUNIDADE 2 - CONTRATO SOCIAL SOCIEDADE LIMITADA2.1. Elaboração de Contrato Social de Sociedade Limitada

UNIDADE 3 - DIREITO AUTORAL3.1 Conceito e requisitos da obra criada3.2 Obras protegidas3.3 Limitações do direito do autor3.4 Direitos morais e patrimoniais3.5 Direitos conexos3.6 Registro

1.

Rua Sílvia Maria Fabro, 97 - CEP: 88102130 - São José - SC - Fone: (48)3259-1945 - www.usj.edu.br

CENTRO UNIVERSITÁRIO MUNICIPAL DE SÃO JOSÉ25/07/2018 16:28Data:

Usuário:Marcio Luz - Suporte

22Pág.Nº Rel.:E17

Plano de ensino

3.7 Sanções à violação dos direitos autorais.

UNIDADE 4 - DIREITO CONSTITUCIONAL4.1 DIREITOS E GARANTIAS FUNDAMENTAIS4.1.1 Conceito.4.1.2 Direitos Individuais.4.1.3 Direito de Propriedade4.2 ORGANIZAÇÃO DOS PODERES4.2.1 Fundamento do Sistema de Separação dos Poderes4.2.2 Tripartição de Poderes Políticos: Legislativo, Executivo e Judiciário4.3 DIREITO CONSTITUCIONAL TRIBUTÁRIO4.3.1 Conceito. Tributação e Orçamento: Sistema Constitucional Tributário4.3.2 Tributos e Impostos

UNIDADE 5 - DIREITO ADMINISTRATIVO5.1 PODERES ADMINISTRATIVOS5.1.1 Vinculado, Discricionário, Hierárquico, Disciplinar, Regulamentar e de Polícia.5.2 ATOS ADMINISTRATIVOS5.2.1 Atos Administrativos Típicos e Atípicos5.2.2 Requisitos, Atributos, Competência e Classificação5.2.3 Omissão Administrativa5.3 CONTRATOS ADMINISTRATIVOS5.3.1 Definição e Características5.3.2 Contrato de Obras, Serviços e Fornecimentos5.4 SERVIÇOS PÚBLICOS5.4.1 Conceito e classificação5.4.2 Competência, formas e meios para prestação5.5 DOMÍNIO PÚBLICO5.5.1 Conceito e classificação5.5.2 Administração e utilização dos bens públicos5.5.3 Alienação, imprescritibilidade, impenhorabilidade e não oneração.

Metodologia- Aula expositiva dialogada com utilização de recurso audiovisual, estudo de caso, debates e seminários.

- As aulas serão ministradas em 20% na modalidade extraclasse, com pesquisas práticas, exercícios, trabalhos e revisão das matériasministradas em sala.

- Os trabalhos acadêmicos deverão ser apresentados de acordo com o manual de metodologia do USJ.

-O Processo de Avaliação será composto por três ou mais Instrumentos, sendo: no mínimo duas notas provenientes de provas escritas (P1 eP2), e uma nota proveniente de Atividades Curriculares (AC Total). A AC Total será apurada através de uma ou mais atividades curriculares(AC's), caso o professor da disciplina julgue conveniente.- As Atividades Curriculares (seminários e outros) serão variadas dentre: fichamento, exercício, estudo dirigido, apresentação oral emseminário, trabalho escrito, relatório, provas relâmpago, etc., a serem definidos no decorrer do Semestre Letivo.- As Provas Escritas serão individuais e compostas por questões só dissertativas ou só objetivas, ou ainda mescladas, a critério do professor.

- A nota obtida nas Provas Escritas (P1 e P2), assim como, nas Atividades Curriculares (AC Total) terão Peso 1 na composição da média final.

- A Participação do aluno, disciplina, sua postura ética perante os colegas, professor e instituição também poderão, a critério do professor,compor o processo de avaliação.

- Cálculo de Média: Média Final ou MF = AC total + PI + P2 +PxNº de avaliações

OBS: MF maior ou igual a 6.0 o acadêmico está aprovado, não haverá exame final.

- Caso o aluno falte uma das provas, a segunda chamada deverá ser solicitada através de um pedido por escrito e encaminhado à secretariaacadêmica num período, conforme disposto no regimento da instituição e esta prova, quando deferido o requerimento, será realizada em dia ehorária a serem acordados com o professor.

OBSERVAÇÃO: Este plano de ensino poderá ser alterado no decorrer do semestre letivo, sempre buscando atender aos objetivos deaprendizagem.

1.

Sistema de avaliaçãoATIVIDADE CRITÉRIOS DE AVALIAÇÃO1.

Rua Sílvia Maria Fabro, 97 - CEP: 88102130 - São José - SC - Fone: (48)3259-1945 - www.usj.edu.br

CENTRO UNIVERSITÁRIO MUNICIPAL DE SÃO JOSÉ25/07/2018 16:28Data:

Usuário:Marcio Luz - Suporte

23Pág.Nº Rel.:E17

Plano de ensino

Prova escrita 01 Peso 01

Estudo de caso, debates e seminários sobre teoria e prática. Peso 01

Prova escrita 02 Peso 01

Bibliografia básicaBLANCHET, Luiz Alberto. Curso de direito administrativo. Juruá, 2008.BRASIL. Constituição da República Federativa do Brasil. Saraiva, 41. Ed, 2008.MARTINS, Sergio Pinto. Instituições de Direito Público e Privado. São Paulo:Atlas, 2014.

1.

Bibliografia complementarCAMPOS, Nelson Renato Palaia Ribeiro de. Noções essenciais de direito. São Paulo: Saraiva, 2011.CHIMENTI, Ricardo Cunha, et al. Curso de Direito Constitucional. São Paulo:Saraiva, 2005.GUSMÃO, Paulo Dourado de. Introdução ao Estudo do Direito. Rio de Janeiro:Forense, 2014.MEIRELLES, Hely Lopes. Direito Administrativo Brasileiro. São Paulo: Malheiros, 2008.SILVA, Edson Jacinto da. Instituições de direito público e privado. Campinas:LZN, 2003.

1.

Rua Sílvia Maria Fabro, 97 - CEP: 88102130 - São José - SC - Fone: (48)3259-1945 - www.usj.edu.br

CENTRO UNIVERSITÁRIO MUNICIPAL DE SÃO JOSÉ25/07/2018 16:28Data:

Usuário:Marcio Luz - Suporte

24Pág.Nº Rel.:E17

Plano de ensino

22a - 22a

02 - CIÊNCIAS CONTÁBEIS

Professor:

Disciplina:

Curso:

Turma:

20000060 - Alfredo Lohn Braun

CC-07 - Contabilidade II

Período letivo: 2014/1

72Carga horária: Situação do plano: Todos

EmentaOperações Mercantis, Controle de Estoques, Métodos de Depreciação, Amortização e Exaustão, Balanço Patrimonial, Encerramento dasContas de Resultado, Demonstração do Resultado do Exercício.

1.

Objetivo geralProduzir conhecimento acerca da contabilização das operações financeiras e econômicas que interferem o patrimônio das entidades mercantis.1.

Objetivo específicoFortalecer e ampliar os conceitos de patrimônio;Aprofundar os conceitos de receitas e despesas e seus respectivos efeitos no patrimônio;Introduzir a pesquisa acerca de assuntos da contabilidade conexo com as demais disciplinas correlatas (Economia, administração) .

1.

Conteúdo programático19.02 - Apresentação da ementa e plano de ensino da disciplina, leitura e discussão de artigo, não científico, e leitura de artigo científico quecontenham problemas contemporâneos relacionados ao contexto da disciplina;26.02 - Operações com mercadorias - cumulatividade e não cumulatividade de impostos, impostos inclusos nas compras de mercadorias,impostos que incidem sobre as vendas de mercadorias;05.03 - Continuação do tópico anterior - Primeira parte da aula + Exercícios de fixação aplicados na segunda parte da aula;12.03 - Controle de estoques - Métodos de controles (PEPS, UEPS e CM);22.03 - Lista de exercícios que compreende operações com mercadorias e controle de estoques - Os acadêmicos resolverão de formaindividualmente e enviarão a lista por e-mail para o endereço eletrônico [email protected] até as 20:00 do dia 29.03 (aula emsubstituição do dia 19.03 em função do feriado de aniversário do município);29.03 - Métodos de depreciação, amortização e exaustão;02.04 - Continuação do conteúdo 1ª parte da aula - Exercício de fixação 2ª parte da aula;09.04 - Aula destinada aos exercícios de fixação e preparação para a prova;16.04 - Avaliação i23.04 - Balanço Patrimonial - Métodos de elaboração dos balanços, Balanço de abertura, analise do contexto econômico, definição de capitalde terceiros, capital próprio e derivado das operações da empresa;30.04 - Encerramento das contas de resultado07.05 - Apresentação de ensaios teóricos - A sala será dividida em grupos de no máximo cinco alunos, onde, espontaneamente, cada grupoabordara no ensaio temas que tenham sido contemplados na disciplina. Os trabalhos deverão conter a estrutura mínima desejada, amparadano manual metodológico da instituição observando resumo, introdução, objetivos (geral e específicos), desenvolvimento com a utilização dereferencial teórico que sustente o constructo, conclusões e referências bibliográficas. No dia cinco será apresentada uma versão impressa, e ogrupo deverá preparar uma apresentação de no mínimo 12 e no máximo 20 lâminas no Power point, que contemple todas as etapas do trabalhoelaborado. Cópias de ctrl C; ctrl V, ou cópias de outros trabalhos serão considerados plágio e assim caracterizados como crime, estas situaçõesserão encaminhadas à coordenação para as medidas cabíveis e o acadêmico estará automaticamente com nota "zero" neste quesito. Osgrupos poderão pedir orientação do professor ao longo do processo de construção.14.05 -Continuação contas de resultado21.05 - Jogos contábeis - Formação de equipes que através de temas da disciplina e cultura geral disputam entre si28.05 - Demonstração do Resultado do Exercício04.06 - Demonstração do Resultado do Exercício Continuação11.06 - Lista de exercícios a serem desenvolvidas dentro de sala de aula.18.06 - Avaliação ii21.06 - Desenvolvimento de trabalho de pesquisa bibliográfica25.06 - Semana acadêmica

1.

MetodologiaAulas expositivas com fundamento em teorias e literaturas consagradas no ensino de contabilidade;Utilização de artigos científicos contemporâneos;Jogos intergrupos com base nos conteúdos ministrados;Resolução de exercícios;Apresentações orais dos grupos (recriando e difundindo o conhecimento)

1.

Rua Sílvia Maria Fabro, 97 - CEP: 88102130 - São José - SC - Fone: (48)3259-1945 - www.usj.edu.br

CENTRO UNIVERSITÁRIO MUNICIPAL DE SÃO JOSÉ25/07/2018 16:28Data:

Usuário:Marcio Luz - Suporte

25Pág.Nº Rel.:E17

Plano de ensino

Sistema de avaliaçãoApresentação do trabalho Peso até 20%Avaliação i Peso até 40%Avaliação ii Peso até 40%

1.

Bibliografia básicaUDÍCIBUS, Sérgio De. Contabilidade introdutória/ equipe de professores da Faculdade de economia, administração e contabilidade da USP. -11. Ed. - São Paulo: Atlas, 2010.IUDÍCIBUS, Sérgio De. Manual de contabilidade Societária. - São Paulo: Atlas, 2010.RIBEIRO, Osni Moura. Contabilidade comercial fácil. -15. Ed. - São Paulo Saraiva, 2003.

1.

Bibliografia complementarBORNIA, Antonio Cezar Análise gerencial de custos : aplicação em empresas modernas / Porto Alegre: Bookman , 2002GRECO, Alvísio Lahorque. Contabilidade: teoria e pratica básicas. - São Paulo: Saraiva 2007.IUDÍCIBUS, Sérgio De. Curso contabilidade para não contadores. - 6. Ed. - São Paulo: Atlas, 2009.MARION, José Carlos. Contabilidade básica: caderno de exercícios: questões, preenchimento de linhas pontilhadas, testes, associação denúmeros, problemas e exercícios, exercícios adicionais. - 6. Ed. - São Paulo: Atlas, 2009.SZUSTER, Natan... (et al.) Contabilidade Geral: introdução a Contabilidade Societária. 3.ed.-São Paulo:Atlas, 2011.

1.

Rua Sílvia Maria Fabro, 97 - CEP: 88102130 - São José - SC - Fone: (48)3259-1945 - www.usj.edu.br

CENTRO UNIVERSITÁRIO MUNICIPAL DE SÃO JOSÉ25/07/2018 16:28Data:

Usuário:Marcio Luz - Suporte

26Pág.Nº Rel.:E17

Plano de ensino

22a - 22a

02 - CIÊNCIAS CONTÁBEIS

Professor:

Disciplina:

Curso:

Turma:

51806261 - Roberto da Conceição Ferreira

CC-09 - Estatística

Período letivo: 2014/1

72Carga horária: Situação do plano: Todos

EmentaDefinição e classificação. População e amostra. Séries estatísticas. Tabulação de dados. Distribuição de frequência. Histograma e polígono defrequência. Gráficos em colunas, barras, setores, polares e de organização. Medidas de posição. Medidas de dispersão, de assimetria ecurtose; Coleta, Crítica e apuração dos dados; Análise e Interpretação; Análise de séries cronológicas. Correlação e regressão; Probabilidade edistribuição; Modelos de distribuição para variáveis aleatórias, discretas e contínuas; Testes de hipóteses e significância

1.

Objetivo geralA Estatística pode ser considerada como um método quantitativo que se preocupa em coletar, organizar, analisar e interpretar um conjunto deobservações, visando a tomada de decisões. Sendo assim, a mesma insere-se no Curso de Ciências Contábeis com o objetivo de proporcionarao acadêmico as noções básicas de Estatística, por se tratar de um método em que o acadêmico pesquisador possa tirar conclusões quetenham validade científica.

1.

Objetivo específicoProporcionar conhecimentos básicos referentes às técnicas de estatística descritiva e de probabilidades.Possibilitar uma base consistente para o emprego adequado do método de coleta de dados, o que será objeto de um estudo descritivo.Possibilitar alguns processos para escolher amostras representativas das populações que se estão a estudar, de forma a que as inferênciassejam corretas.Estimular o uso de softwares estatísticos, para posteriormente se proceder a inferências, sobre a população de onde esses dados foramcoletados que se estão a estudar, de forma a que as inferências sejam corretas.Aplicar adequadamente os testes estatísticos em contextos adequados.

1.

Conteúdo programáticoApresentação do plano de ensino; introdução; conceituação; importância; Estatística e atividade científica; Estatística no gerenciamento daprodução; Estatística e suas subdivisões; Estatística descritiva: definição, população, amostra, tipos de variáveis estatísticas; gráfico de setores;gráfico de barras; gráfico de diagrama de frequências; histograma; boxplot.

1.

Medidas de posição (média aritmética simples, mediana, moda) e medidas de dispersão (amplitude total, variância, desvio padrão, coeficientede variação, erro padrão da média); exercícios.

2.

Medidas separatrizes (quartis) e boxplot. Exercícios.3.

Distribuição de frequências e histograma.4.

Probabilidades: experimento aleatório, espaço amostral, evento, probabilidade da união de dois eventos, probabilidade de eventosindependentes. Exercícios.

5.

Exercícios de probabilidades. (EaD)6.

Probabilidades: distribuição binomial.7.

Aplicação da 1ª prova.8.

Probabilidades: distribuição de Poisson e distribuição normal.9.

Exercícios de distribuições probabilísticas. (EaD)10.

Lista de exercícios de distribuições probabilísticas.11.

Lista de exercícios de distribuições probabilísticas.12.

Correção de lista de exercícios de distribuições probabilísticas.13.

Amostragem: introdução; amostragem aleatória simples; amostragem estratificada; amostragem sistemática; amostragem por conglomerados.Exercícios.

14.

Amostragem: lista de exercícios.15.

Amostragem: exercícios.(EaD)16.

Testes de hipóteses para a média populacional, variância populacional, proporção populacional.17.

Rua Sílvia Maria Fabro, 97 - CEP: 88102130 - São José - SC - Fone: (48)3259-1945 - www.usj.edu.br

CENTRO UNIVERSITÁRIO MUNICIPAL DE SÃO JOSÉ25/07/2018 16:28Data:

Usuário:Marcio Luz - Suporte

27Pág.Nº Rel.:E17

Plano de ensino

Aplicação da 3ª prova.18.

Testes de hipóteses: lista de exercícios. (EaD)19.

Análise da variância: introdução, exercícios.20.

MetodologiaAnálise e interpretação de textos e artigos;Aulas expositivas;Estudos de Casos;Aulas práticas com uso de recursos computacionais (software estatístico R).

1.

Sistema de avaliação1ª Prova: Avaliação individual, escrita e, sem consulta.2ª Prova: Avaliação individual, escrita e, sem consulta.Trabalho: Individual ou em dupla.

1.

Bibliografia básicaBARBETTA, Pedro Alberto. Estatística aplicada às ciências sociais. 5. ed. Florianópolis : UFSC, 2002. 340 p. il. (Didática).MARTINS, G. A. Estatística geral e aplicada. 3ed. São Paulo: Atlas, 2006. 417p.MOORE, D. A Estatística básica e sua prática. Rio de Janeiro: LTC, 1995. 482p.

1.

Bibliografia complementarFONSECA, S F.; MARTINS, G A. Curso de estatística. 6.ed. São Paulo: Atlas,2013. 317p.KAZMIER, L. J. Estatística aplicada à economia e administração. São Paulo: Mc Graw-Hill do Brasil, 1982. 376p.LEVINE, David M.; BERENSON, Mark L.; STEPHAN, David. Estatística : teoria e aplicações: usando microsoft excel em português. Traduçãode Teresa Cristina Padilha de Souza e Revisão técnica de Sérgio da Costa Cortes . Rio de Janeiro : LTC, 2000. 811p. il. Acompanha CD-ROM -Reg.21203 e 21204MORETTIN, Luiz Gonzaga. Estatística básica: probabilidade. 7. ed. São Paulo : Makron Books, 1999. v.1.VIEIRA, Sonia. Estatística para a qualidade: como avaliar com precisão a qualidade em produtos e serviços. Rio de Janeiro : Campus, 1999.197 p. il.

1.

Rua Sílvia Maria Fabro, 97 - CEP: 88102130 - São José - SC - Fone: (48)3259-1945 - www.usj.edu.br

CENTRO UNIVERSITÁRIO MUNICIPAL DE SÃO JOSÉ25/07/2018 16:28Data:

Usuário:Marcio Luz - Suporte

28Pág.Nº Rel.:E17

Plano de ensino

23a - 23a

02 - CIÊNCIAS CONTÁBEIS

Professor:

Disciplina:

Curso:

Turma:

20000043 - Renato Brittes

CC-012 - Contabilidade III

Período letivo: 2014/1

72Carga horária: Situação do plano: Todos

EmentaFormação de Reservas, Ajustes de Exercícios Anteriores, Dividendos Obrigatórios, Juros Sobre Capital Próprio. DMPL (Demonstrações dasMutações do Patrimônio Líquido), DLPA (Demonstrações dos Lucros e Prejuízos Acumulado).

1.

Objetivo geralProporcionar aos acadêmicos o conhecimento sobre estrutura e elaboração das demonstrações Contábeis.1.

Objetivo específico- Compreender a prática relacionada com a estrutura das Demonstrações Contábeis;- Difundir a importância das Demonstrações Contábeis;- Apresentar a elaboração das Demonstrações Contábeis.

1.

Conteúdo programáticoDRE: Demonstração do Resultado do Exercício. A DLPA e a lei nº 11.638/07 e DMPL: Demonstração das Mutações do Patrimônio Líquido;Estrutura da MPL após Lei 11.638/07. Obs: A DOAR: Demonstração das Origens e aplicações de Recursos foi substituída pelo Fluxo de Caixa,conforme determina a Lei 11.638/07. Métodos de apresentação da demonstração dos fluxos de caixa; Estruturação da demonstração dos fluxosde caixa; O que explica a demonstração dos fluxos de caixa; Técnica de elaboração da demonstração do fluxo de caixa - modelo direto;Estruturação da demonstração dos fluxos de caixa - modelo indireto; Conceito de origem e aplicação;Introdução a Demonstração dos Fluxos deCaixa; Principais transações que afetam o caixa; Notas Explicativas.

1.

MetodologiaOs conteúdos serão desenvolvidos através de aulas expositivas dialogadas. Serão utilizados data show, Quando das explicações do conteúdoo aluno poderá se utilizar da elaboração de fichamentos, solução de exercícios, aplicação de aulas pelo sistema EaD-MOODLE.

1.

Sistema de avaliaçãoATIVIDADE CRITÉRIOS DE AVALIAÇÃOProva I Questões objetivas e subjetivas com notas variando de 0 a 10.Prova II Questões objetivas e subjetivas com notas variando de 0 a 10.A3: Trabalhos e exercícios durante o semestre Para pontuar, será levado em consideração:1º. Será considerado o número de trabalhos igual para todos os alunos (a);2º. Se o aluno realizou todos os trabalhos;3º. Se foi manuscritos, conforme solicitado pelo professor, salvo em casos especiais;4º. Será analisada a desenvoltura do aluno.NOTA: Como apoio para desenvolver os trabalhos, poderá o aluno utilizar-se do Manual de Metodologia disponível no site do USJ, se for o casoABNT.A média do semestre será: MS = (P1 + P2 + A3) / 3Se MS for maior ou igual a seis (6,0), e com 75% de presença o aluno estará aprovado na disciplina.Não haverá Exame Final.

1.

Bibliografia básicaIUDÍCIBUS, Sérgio De. Contabilidade introdutória/ equipe de professores da Faculdade de economia, administração e contabilidade da USP. -11. Ed. - São Paulo: Atlas, 2010.IUDÍCIBUS, Sérgio De. Manual de contabilidade Societária. - São Paulo: Atlas, 2010.IUDÍCIBUS, Sérgio de; Marion, José Carlos. Contabilidade comercial: atualizado conforme Lei nº 11.638/07 e Lei nº 11.941/09. 9. ed. SãoPaulo: Atlas, 2009.

1.

Bibliografia complementarALMEIDA, Marcelo Cavalcanti. Contabilidade avançada: textos, exemplos e exercícios resolvidos . São Paulo : Atlas , 2013 (6).GRECO, Alvísio Lahorque. Contabilidade: teoria e pratica básicas. - São Paulo: Saraiva 2007.IUDÍCIBUS, Sérgio De. Curso contabilidade para não contadores. - 6. Ed. - São Paulo: Atlas, 2009.MARION, José Carlos. Contabilidade básica: caderno de exercícios: questões, preenchimento de linhas pontilhadas, testes,

1.

Rua Sílvia Maria Fabro, 97 - CEP: 88102130 - São José - SC - Fone: (48)3259-1945 - www.usj.edu.br

CENTRO UNIVERSITÁRIO MUNICIPAL DE SÃO JOSÉ25/07/2018 16:28Data:

Usuário:Marcio Luz - Suporte

29Pág.Nº Rel.:E17

Plano de ensino

associação de números, problemas e exercícios, exercícios adicionais. - 6. Ed. - São Paulo: Atlas, 2009.SZUSTER, Natan... (et al.) Contabilidade Geral: introdução a Contabilidade Societária. 3.ed.-São Paulo:Atlas, 2011.

Rua Sílvia Maria Fabro, 97 - CEP: 88102130 - São José - SC - Fone: (48)3259-1945 - www.usj.edu.br

CENTRO UNIVERSITÁRIO MUNICIPAL DE SÃO JOSÉ25/07/2018 16:28Data:

Usuário:Marcio Luz - Suporte

30Pág.Nº Rel.:E17

Plano de ensino

23a - 23a

02 - CIÊNCIAS CONTÁBEIS

Professor:

Disciplina:

Curso:

Turma:

20000003 - Alissane Lia Tasca da Silveira

CC-013 - Direito Empresarial

Período letivo: 2014/1

72Carga horária: Situação do plano: Todos

EmentaTeoria Geral do Direito Empresarial. Sociedades Empresárias. Propriedade Intelectual. Regime Jurídico da Concorrência. Relação Jurídica deConsumo. Direito Cambiário. Direito Falimentar. Tendências.

1.

Objetivo geralCompreender o Direito Empresarial em suas nuances de aplicabilidade ao Curso de Ciências Contábeis1.

Objetivo específico- Entender a Teoria Geral do Direito de Empresa;- Compreender o Direito Societário, analisando cada modalidade de Sociedade Empresária;- Conhecer a aplicabilidade do Direito Cambiário;- Entender a importância da Propriedade Intelectual;- Verificar o Regime Jurídico da Concorrência e as Relações Jurídicas de Consumo;- Analisar o Direito Falimentar sob a égide da Lei 11101/2005.

1.

Conteúdo programáticoUNIDADE 1 - A EVOLUÇÃO DO DIREITO EMPRESARIAL E DE SEUS INSTITUTOS BÁSICOS1.1 Evolução do Direito Empresarial1.2 Direito Empresarial ou Direito Comercial1.3 Autonomia, Importância e Conceito de Direito Empresarial1.4 Fontes do Direito Empresarial1.5 Sub- Ramos do Direito EmpresarialUNIDADE 2 A EMPRESA E OS EMPRESÁRIOS2.1 Empresário2.2 Empresa2.3 Capacidade para ser Empresário2.4 EstabelecimentoUNIDADE 3 OS REGISTROS PÚBLICOS DE INTERESSE DOS EMPRESÁRIOS. AS OBRIGAÇÕES DA EMPRESA.3.1 Registro3.2 Nome Empresarial3.3 Prepostos3.4 EscrituraçãoUNIDADE 4 - PROPRIEDADE INDUSTRIAL4.1 Introdução à Propriedade Industrial4.2 Patentes4.3 Desenhos Industriais4.4 MarcasUNIDADE 5 - REGIME JURÍDICO DA CONCORRÊNCIA5.1 Sistema Jurídico da Concorrência5.2 Poder Econômico e Mercado5.3 Concorrência DeslealUNIDADE 6 - RELAÇÃO JURÍDICA DE CONSUMO6.1 Introdução6.2 Consumidor6.3 Fornecedor6.4 Princípios que Regem as Relações de ConsumoUNIDADE 7 - SOCIEDADES EMPRESARIAIS EM GERAL E DISSOLUÇÃO DE SOCIEDADES7.1 Introdução7.2 Sociedade7.3 Sociedade Simples7.4 Sociedades Empresárias7.4.1 Sociedade em Nome Coletivo7.4.2 Sociedade em Comandita Simples7.4.3 Sociedade Limitada7.4.4 Sociedade Anônima7.4.5 Sociedade em Comandita Por AçõesUNIDADE 8 - TÍTULOS DE CRÉDITO

1.

Rua Sílvia Maria Fabro, 97 - CEP: 88102130 - São José - SC - Fone: (48)3259-1945 - www.usj.edu.br

CENTRO UNIVERSITÁRIO MUNICIPAL DE SÃO JOSÉ25/07/2018 16:28Data:

Usuário:Marcio Luz - Suporte

31Pág.Nº Rel.:E17

Plano de ensino

8.1 Conceito dos Títulos de Crédito8.2 Classificação dos Títulos de Crédito8.3 Características dos Títulos de Crédito8.4 Nota Promissória8.5 Duplicata8.6 ChequeUNIDADE 9 - FALÊNCIA E RECUPERAÇÕES DE EMPRESAS9.1 Conceito de Falência9.2 Características9.3 Processamento da Falência9.4 Modalidades de Recuperação9.4.1 Recuperação Judicial9.4.1.1 Conceito9.4.1.2 Processamento9.4.2 Recuperação Extrajudicial9.4.2.1 Conceito

MetodologiaSerá utilizada como metodologia de ensino, 20% da carga horária total da disciplina em modalidade de ensino à distância.O conteúdo presencial será por meio de aulas expositivas dialogadas, seguidas de trabalhos de estudos de caso realizados em sala de aula,bem como atividade de visita técnica e apresentação de material de pesquisa.

1.

Sistema de avaliaçãoATIVIDADE CRITÉRIOS DE AVALIAÇÃO

PROVA ESCRITA 1 (PE1) Coerência, análise e interpretação de enquadramento jurídico do Direito Empresarial

PROVA ESCRITA 2 (PE2) Coerência,análise e interpretação de enquadramento jurídico do Direito Empresarial.ATIVIDADES CURRICULARES CUMULATIVAS (Short paper, Estudo de caso, Atividade Externa de visita técnica) Desenvoltura na prática dapesquisa.

1.

Bibliografia básicaCOELHO, Fábio Ulhoa. Curso de direito comercial: volume 3 : direito de empresa. 15. ed. São Paulo: Saraiva, 2014.FAZZIO JÚNIOR, Waldo. Fundamentos de direito comercial: empresário, sociedade empresária, títulos de crédito. 5.ed. São Paulo: Atlas, 2004.MARTINS, Sérgio Pinto. Instituições de direito público e privado. 5.ed. São Paulo: Atlas, 2005.

1.

Bibliografia complementarASSEF, Roberto. Guia prático de formação de preços: aspectos mercadológicos, tributários e financeiros para pequenas e médias empresas.Saraiva: São Paulo, 2005.CAMPOS, Nelson Renato Palaia Ribeiro de. Noções essenciais de direito. Saraiva: São Paulo, 2005.MARTINS, Fran. Curso de direito comercial. Rio de Janeiro : Forense, 2007.NADER, Paulo. Introdução ao estudo do direito. 28.ed. Forense: São Paulo, 2007.REQUIÃO, Rubens. Curso de direito comercial. São Paulo : Saraiva, 2007.

1.

Rua Sílvia Maria Fabro, 97 - CEP: 88102130 - São José - SC - Fone: (48)3259-1945 - www.usj.edu.br

CENTRO UNIVERSITÁRIO MUNICIPAL DE SÃO JOSÉ25/07/2018 16:28Data:

Usuário:Marcio Luz - Suporte

32Pág.Nº Rel.:E17

Plano de ensino

23a - 23a

02 - CIÊNCIAS CONTÁBEIS

Professor:

Disciplina:

Curso:

Turma:

20000002 - Alessandra Tonelli

CC-016 - Psicologia Organizacional

Período letivo: 2014/1

72Carga horária: Situação do plano: Todos

EmentaA Psicologia como ciência. Trabalho e produtividade. Psicologia aplicada ao trabalho, Doenças relacionadas ao trabalho. Tendências.1.

Objetivo geral

Estudar os principais conceitos da Psicologia Organizacional e do Trabalho.1.