CENTRO ESTADUAL DE EDUCAÇÃO TECNOLÓGICA PAULA … · cálculo do preço de venda no comércio,...

53

CENTRO ESTADUAL DE EDUCAÇÃO TECNOLÓGICA PAULA SOUZA Faculdade de Tecnologia de São Sebastião Curso Superior de Tecnologia em Gestão Empresarial DANIEL NORBERTO DA SILVA WLADIMIR OLIVEIRA SANTANA O USO DE PLANILHAS ELETRÔNICAS COMO FERRAMENTA DE APOIO PARA O CÁLCULO DO PREÇO DE VENDA NO COMÉRCIO VAREJISTA São Sebastião 2015

-

Upload

truongthien -

Category

Documents

-

view

212 -

download

0

Transcript of CENTRO ESTADUAL DE EDUCAÇÃO TECNOLÓGICA PAULA … · cálculo do preço de venda no comércio,...

CENTRO ESTADUAL DE EDUCAÇÃO TECNOLÓGICA PAULA SOUZA

Faculdade de Tecnologia de São Sebastião

Curso Superior de Tecnologia em Gestão Empresarial

DANIEL NORBERTO DA SILVA WLADIMIR OLIVEIRA SANTANA

O USO DE PLANILHAS ELETRÔNICAS COMO FERRAMENTA DE APOIO PARA O CÁLCULO DO PREÇO DE VENDA NO COMÉRCIO VAREJISTA

São Sebastião

2015

DANIEL NORBERTO DA SILVA WLADIMIR OLIVEIRA SANTANA

O USO DE PLANILHAS ELETRÔNICAS COMO FERRAMENTA DE APOIO PARA O CÁLCULO DO PREÇO DE VENDA NO COMÉRCIO VAREJISTA

Trabalho de Conclusão de Curso apresentado à Faculdade de Tecnologia de São Sebastião, como exigência parcial para obtenção do título de Tecnólogo em Gestão Empresarial. Orientador: Prof. Me. Francisco Orlando Oliveira Ribeiro

São Sebastião

2015

DANIEL NORBERTO DA SILVA WLADIMIR OLIVEIRA SANTANA

O USO DE PLANILHAS ELETRÔNICAS COMO FERRAMENTA DE APOIO PARA O CÁLCULO DO PREÇO DE VENDA NO COMÉRCIO VAREJISTA

Apresentação de Trabalho de Graduação à Faculdade de Tecnologia de São Sebastião, como condição parcial para a conclusão do curso de Tecnologia em Gestão Empresarial.

São Sebastião, 16 de dezembro de 2015.

BANCA EXAMINADORA

_________________________________________________________

Prof. Me. FRANCISCO ORLANDO OLIVEIRA RIBEIRO

_________________________________________________________

Prof. Me. ACYR ELIAS FREIRE JÚNIOR

_________________________________________________________

Prof. Me. RICARDO DE LIMA RIBEIRO

MÉDIA FINAL: ___________________

Dedicamos este trabalho as nossas famílias, que nos apoiaram desde o começo.

AGRADECIMENTOS

Agradecemos primeiramente as nossas famílias por todo o apoio necessário

para que nós nunca desistíssemos.

Agradecemos também ao Prof. Me. Francisco pela excelente orientação neste

trabalho e a todos os professores da Fatec de São Sebastiao pelos semestres de

muito aprendizado ao longo do curso e aos amigos que fizemos em nossa jornada.

RESUMO

A determinação do preço de venda é muito importante para a empresa,

independentemente de seu porte ou área de atuação, pois é fundamental para o seu

crescimento e aumento da competitividade, e se determinado incorretamente, pode

ser fatal. Portanto, este trabalho tem por objetivo apresentar uma planilha eletrônica

como ferramenta de apoio para o cálculo do preço de venda no comércio varejista,

desenvolvida em MS-Excel® e especificamente para as Microempresas, Empresas

de Pequeno Porte e Microempreendedores Individuais que são optantes pelo regime

do Simples Nacional. Especificamente este trabalho se propõe em identificar o

número total de Microempresas, Empresas de Pequeno Porte e

Microempreendedores Individuais no Brasil, que são optantes pelo regime do

Simples Nacional e que atuam no comércio varejista, apresentar um método para o

cálculo do preço de venda no comércio, baseado no referencial teórico existente, e

desenvolver em MS-Excel® uma planilha eletrônica capaz de calcular o preço final,

considerando todos os custos, despesas, impostos e lucro desejado, comparando-o

com preço da concorrência. A pesquisa aplicada permitiu o desenvolvimento do

referencial teórico e o levantamento dos dados estatísticos das Microempresas,

Empresas de Pequeno Porte e Microempreendedores Individuais no Brasil, através

de pesquisa bibliográfica e documental, e possibilitou o desenvolvimento da planilha

eletrônica a ser utilizada como uma ferramenta. A ferramenta de apoio para o

cálculo do preço de venda no comércio varejista simplificou o processo de

determinação do preço de venda, calculando o corretamente a partir das

informações inseridas e comparando o ao preço de venda da concorrência

Palavras-chave: Preço de venda. Planilhas eletrônicas. Simples nacional. Comércio

varejista. Micro e pequenas empresas.

ABSTRACT

The determination of sale price is very important for the company, regardless of size

or area of operation, it is essential for growth and increased competitiveness, and if

determined incorrectly, it can be fatal. Therefore, this work aims to present a

spreadsheet as a support tool for the sale price calculation in retail trade, developed

in MS-Excel® and specifically for micro-enterprises, small businesses and individual

microentrepreneurs who opted for the national simple rule. Specifically this work aims

to identify the total number of micro-enterprises, small businesses and individual

microentrepreneurs in Brazil, who opted for the national simple rule and that operate

in the retail trade, to presenting a method for calculating the sale price in trade based

on the existing theoretical framework, and develop in MS-Excel® a spreadsheet able

to calculate the final price, considering all costs, expenses, taxes and desired profit,

comparing it to price competition. Applied research enabled the development of

referential theoretical and compilation of statistical data of micro-enterprises, small

businesses and individual microentrepreneurs in Brazil, through bibliographic

research and documentary research, and enabled the development of the

spreadsheet to be used as a tool. The support tool for the sale price calculation in

retail trade simplified the process of determination of the sale price, calculating the

price correctly, from the information entered and comparing the price calculated with

the sale price competition.

Keywords: Sale price. Spreadsheets. National simple. Retail trade. Micro and small

businesses.

LISTA DE ABREVIATURAS E SIGLAS

CNAE Classificação Nacional de Atividades Econômicas

COFINS Contribuição para Financiamento da Seguridade Social

CPP Contribuição Patronal Previdenciária

CSLL Contribuição Social sobre o Lucro Líquido

EPP Empresa de Pequeno Porte

IBGE Instituto Brasileiro de Geografia e Estatística

ICMS Imposto sobre Circulação de Mercadoria e Serviços

IPI Imposto sobre Produtos Industrializados

IRPJ Imposto de Renda de Pessoa Jurídica

ISS Imposto sobre Serviço

ME Microempresa

MEI Microempreendedor Individual

MS Excel Microsoft Excel

PASEP Programa de Formação de Patrimônio do Servidor Publico

PIS Programa de Integração Social

SEBRAE Serviço Brasileiro de Apoio às Micro e Pequenas Empresas

LISTA DE FIGURAS Figura 1 – 1º Passo para preenchimento da ferramenta de apoio a

determinação de preço de venda no comércio varejista ..................................... 34

Figura 2 – 2º Passo para preenchimento da ferramenta de apoio a

determinação de preço de venda no comércio varejista ..................................... 34

Figura 3 – 3º Passo para preenchimento da ferramenta de apoio a

determinação de preço de venda no comércio varejista ..................................... 35

Figura 4 – 4º Passo para preenchimento da ferramenta de apoio a

determinação de preço de venda no comércio varejista ..................................... 36

Figura 5 – 5º Passo para preenchimento da ferramenta de apoio a

determinação de preço de venda no comércio varejista ..................................... 36

Figura 6 – 6º Passo para preenchimento da ferramenta de apoio a

determinação de preço de venda no comércio varejista ..................................... 37

Figura 7 – 7º Passo para preenchimento da ferramenta de apoio a

determinação de preço de venda no comércio varejista ..................................... 37

Figura 8 – 8º Passo para preenchimento da ferramenta de apoio a

determinação de preço de venda no comércio varejista ..................................... 38

Figura 9 – Exemplo do uso da ferramenta de apoio para o cálculo do preço de

venda em uma ME ................................................................................................... 46

Figura 10 – Exemplo do uso da ferramenta de apoio para o cálculo do preço de

venda em uma EPP ................................................................................................. 47

Figura 11 – Exemplo do uso da ferramenta de apoio para o cálculo do preço de

venda em uma MEI .................................................................................................. 48

LISTA DE GRÁFICOS

Gráfico 1 – Número total de MEs, EPPs e MEIs que atuam no comércio e em

outros setores da economia ................................................................................... 31

Gráfico 2 – Número total de MEs, EPPs e MEIs, por divisões do comércio....... 32

LISTA DE TABELAS Tabela 1 – Alíquotas do Simples Nacional - Comércio ........................................ 23

Tabela 2 – Informações para cálculo do mark-up e preço de venda .................. 27

SUMÁRIO 1 INTRODUÇÃO ....................................................................................................... 13

1.1 JUSTIFICATIVA DO TEMA .............................................................................. 13

1.2 PROBLEMA ..................................................................................................... 14

1.2.1 Hipótese .................................................................................................... 14

1.3 OBJETIVOS ..................................................................................................... 14

1.3.1 Objetivo geral ........................................................................................... 14

1.3.2 Objetivos específicos .............................................................................. 15

1.4 ORGANIZAÇÃO DO TRABALHO .................................................................... 15

2 REFERENCIAL TEÓRICO ..................................................................................... 16

2.1 PLANILHAS ELETRÔNICAS ........................................................................... 16

2.1.1 Breve histórico ......................................................................................... 16

2.1.2 Microsoft Excel ........................................................................................ 16

2.2 A IMPORTÂNCIA DAS MEs, EPPs E MEIs PARA A ECONOMIA .................. 17

2.3 PREÇO DE VENDA NO COMÉRCIO .............................................................. 19

2.3.1 Classificação do comércio ...................................................................... 19

2.3.2 A importância da determinação de preço de venda ............................. 19

2.3.3 A composição do preço de venda no comércio.................................... 21

2.3.3.1 Custos ................................................................................................. 21

2.3.3.2 Impostos .............................................................................................. 21

2.3.3.3 Despesas ............................................................................................. 24

2.3.3.4 Lucro desejado .................................................................................... 25

2.3.4 Formação do preço de venda no comércio: definição do mark-up ..... 25

3 METODOLOGIA .................................................................................................... 29

4 RESULTADOS E DISCUSSÕES ........................................................................... 31

4.1 NÚMERO TOTAL DE OPTANTES PELO SIMPLES NACIONAL E QUE

ATUAM NO COMÉRCIO VAREJISTA ................................................................... 31

4.2 FERRAMENTA DE APOIO A DETERMINAÇÃO DE PREÇO DE VENDA NO

COMÉRCIO VAREJISTA ....................................................................................... 33

5 CONSIDERAÇÕES FINAIS ................................................................................... 41

REFERÊNCIAS ..................................................................................................... 42

APÊNDICES .......................................................................................................... 46

ANEXOS ................................................................................................................ 49

13

1 INTRODUÇÃO

Este trabalho consiste em apresentar uma planilha eletrônica como

ferramenta de apoio para o cálculo do preço de venda no comércio varejista,

desenvolvida em MS-Excel® e especificamente para as MEs, EPPs e MEIs,

optantes pelo regime do Simples Nacional.

No Brasil, dados do Movimento Compre do Pequeno Negócio (2015), um

movimento criado pelo SEBRAE, revelam que 44% do total de MEs, EPPs e MEIs

atuam no comércio.

A determinação adequada do preço de venda dos produtos no comércio é

crucial para a sobrevivência dessas empresas, um cálculo indevido pode causar um

grande prejuízo financeiro a elas.

Dessa forma é de suma importância que os empresários proprietários tenham

conhecimento sobre seus custos, despesas e o quanto desejam de lucro, para que

calculem corretamente o preço de venda de seus produtos.

O desenvolvimento deste trabalho se dará por meio de uma pesquisa

aplicada, utilizando-se de pesquisa bibliográfica e documental.

1.1 JUSTIFICATIVA DO TEMA

A determinação do preço de venda é muito importante para a empresa,

independentemente de seu porte ou área de atuação. Segundo Resende (2013),

determinar o preço de venda constitui-se uma das peças fundamentais do

planejamento empresarial, pois proporciona competitividade, crescimento e retorno

do capital investido.

Portanto, é importante mostrar aos empresários, administradores e a quem

mais se interessar uma planilha eletrônica, desenvolvida em MS-Excel®, como uma

ferramenta importante para apoiá-los e dar mais segurança na determinação do

preço de venda de seus produtos.

14

1.2 PROBLEMA

De acordo com Correia Neto (2011), muitos empresários e administradores

ficam em dúvida no momento de marcar preços de venda, pois alguns conceitos são

mal compreendidos, gerando desentendimento quanto à forma de cálculo.

Diante disso, têm-se os seguintes questionamentos: Quais são os

componentes que constituem o preço de venda de um produto no comércio? E,

quais são as formas de determinar o preço de venda de um produto a partir dos

custos, despesas, impostos e margem de lucro?

1.2.1 Hipótese

A hipótese deste trabalho é que com o uso de uma planilha eletrônica própria

para o cálculo do preço de venda no comércio varejista, os empresários proprietários

de micro e pequenas empresas podem calcular adequadamente o preço de venda

de seus produtos e fazer um comparativo com o preço praticado pelo mercado, de

modo que os permitam avaliar se estão sendo competitivos, com relação a seus

custos, despesas, pagamentos de impostos e lucro desejado.

1.3 OBJETIVOS

1.3.1 Objetivo geral

O objetivo deste trabalho é apresentar uma planilha eletrônica como

ferramenta de apoio para o cálculo do preço de venda no comércio varejista,

desenvolvida em MS-Excel® e especificamente para as MEs, EPPs e MEIs, que são

optantes pelo regime do Simples Nacional.

15

1.3.2 Objetivos específicos

- Identificar o número total de MEs, EPPs e MEIs no Brasil, que são optantes

pelo regime do Simples Nacional e que atuam no comércio varejista.

- Apresentar um método para o cálculo do preço de venda no comércio,

baseado no referencial teórico existente.

- Desenvolver em MS-Excel®, uma planilha eletrônica capaz de calcular o

preço final, considerando todos os custos, despesas, impostos e lucro desejado,

comparando-o com preço da concorrência.

1.4 ORGANIZAÇÃO DO TRABALHO

Este trabalho está organizado em cinco capítulos.

No primeiro capítulo, encontra-se, além do tema apresentado e justificado, o

problema, a hipótese e os objetivos.

No segundo capítulo, o referencial teórico aborda as principais definições

sobre os assuntos abordados: planilhas eletrônicas, a importância das MEs, EPPs e

MEIs para a economia, e preço de venda no comércio.

O terceiro capítulo, caracteriza a pesquisa realizada e a metodologia

praticada para o desenvolvimento do referencial teórico e compilação de dados

sobre as ME, EPPs e MEIs.

O quarto capítulo apresenta, os dados atuais compilados sobre as ME, EPPs

e MEIs, e apresenta também a ferramenta de apoio para o cálculo do preço de

venda, desenvolvida em MS-Excel®, com base no referencial teórico.

Por fim, o quinto capítulo apresenta as considerações finais geradas por este

trabalho.

16

2 REFERENCIAL TEÓRICO

2.1 PLANILHAS ELETRÔNICAS

A utilização correta de planilhas eletrônicas “pode nos oferecer resultados

fascinantes, tais como, gráficos diversos, fórmulas que nos auxiliam a calcular dados

dinamizando resultados e otimizando tempo” (LOSSO FILHO, 2010, p.7).

2.1.1 Breve histórico

Segundo Power (2004), uma planilha era uma folha de papel grande com

linhas e colunas que organizam dados, como custos, receitas, impostos entre outros,

para análises e tomada de decisão. Em planilhas eletrônicas, os dados passaram a

ser organizados em linhas e colunas em um único lugar por meio de programas

específicos para computador. O primeiro programa de planilhas eletrônicas a ser

comercializado era conhecido como VisiCalc e foi desenvolvido por Dan Bricklin e

Bob Frankston, tornando-se um enorme sucesso na época.

Ainda de acordo com Power (2004), o mercado de planilhas eletrônicas em

meados de 1980 foi crescendo rapidamente. A partir de então, surgiram outros

programas editores de planilhas, como Lotus 1-2-3, que rapidamente tomaram conta

do mercado de planilhas. O surgimento do MS-Excel®, desenvolvido pela Microsoft,

foi considerado outro grande marco na história das planilhas eletrônicas e passou a

dominar o mercado de planilhas até os dias atuais.

2.1.2 Microsoft Excel

O Excel® é um programa editor de planilhas para computador, um

componente da suíte Office®, juntamente com outros programas como Word®,

PowerPoint® entre outros, que são desenvolvidos e mantidos pela Microsoft.

17

Segundo o Suporte Office, o Excel® é uma ferramenta incrivelmente

poderosa, pois funciona muito bem para cálculos simples e torna significativa uma

vasta quantidade de dados.

De acordo com o Portal Educação (2013), o Excel® é ótimo para fazer

tabelas, controles e cálculos. “Seus recursos incluem uma interface intuitiva e

capacitadas ferramentas de cálculo e de construção de gráficos que, juntamente

com marketing agressivo, tornaram o Excel um dos mais populares aplicativos de

computador até hoje” (DIGICAD, 2014).

2.2 A IMPORTÂNCIA DAS MEs, EPPs E MEIs PARA A ECONOMIA

As pequenas empresas exercem um papel fundamental para as suas nações,

e em especial para o Brasil, onde operam nos principais setores da economia.

(MIGLIOLI, OSTANEL e TACHIBANA, 2004)

De acordo com o Movimento Compre do Pequeno Negócio (2015), um

movimento criado pelo SEBRAE para estimular o consumidor a comprar diretamente

do comércio próximo a sua residência, no Brasil existem mais de 10 milhões de

micro e pequenas empresas em atividade, ou seja, mais de 95% do total de

empresas no país são representados por micro e pequenas empresas, sendo que

44% estão no comércio, 35% estão no setor serviços, 13% estão na indústria e 7%

estão na construção, juntas contribuem para 27% do PIB brasileiro e 52% dos

empregos com carteira assinada.

As micro e pequenas empresas contribuem para a economia como um todo,

oferecendo contribuições excepcionais na medida em que fornecem novos

empregos, introduzem inovações, estimulam a competitividade, auxiliam na rede de

distribuição e na cadeia de suprimentos das grandes empresas. (LONGENECKER et

al., 1997 apud MIGLIOLI, OSTANEL e TACHIBANA, 2004)

Segundo a Secretaria da Micro e Pequena Empresa (2014), além de

contribuir consideravelmente com a geração de emprego e renda em todo o país, as

micro e pequenas empresas, no âmbito local, possuem um papel ainda mais

relevante, pois movimentam a economia das cidades e colaboram para a

arrecadação de tributos a serem revertidos em serviços e investimentos de interesse

da população.

18

De acordo com Terence (2001 apud MIGLIOLI, OSTANEL e TACHIBANA,

2004), a relevância das pequenas empresas no cenário socioeconômico deve-se ao

seu papel na promoção social, estabilidade política e propulsão de desenvolvimento,

que gera empregos e incorpora tecnologias.

Para Luiz Barreto, presidente do SEBRAE, é importante incentivar e qualificar

cada vez mais as empresas de menor porte, inclusive os microempreendedores

individuais.

Com a LC nº 123 são empreendidos esforços nas esferas federal, estadual e municipal para incentivar os micro e pequenos empreendedores, sobretudo no sentido de simplificar e racionalizar os procedimentos de abertura e fechamento de empresas, unificação de tributos, obrigações trabalhistas, acesso ao crédito e participação em compras públicas, entre outros. (SECRETARIA DA MICRO E PEQUENA EMPRESA, 2014)

Desde a criação da lei geral da micro e pequena empresa, Lei Complementar

nº 123, de 14 de dezembro de 2006, as MEs, EPPs e MEIs passaram a ter

tratamento diferenciado e incentivos para expandirem suas atividades, por exemplo,

com a unificação e simplificação no recolhimento de impostos (Simples Nacional),

houve a redução da carga tributária incidente sobre essas empresas. (BRASIL,

2006)

Dados do Movimento Compre do Pequeno Negócio (2015), mostram a

importância de incentivar cada vez mais as pequenas empresas, o que para o

governo federal brasileiro também é muito importante, pois desde a criação do

Simples Nacional, foram arrecadados R$ 334 bilhões em impostos (tributos federais,

estaduais e municipais) gerados pelas pequenas empresas.

Para fins de esclarecimento, segundo o Portal Observatório da Lei Geral da

Micro e Pequena Empresa, a lei geral classifica o pequeno negócio baseado em sua

receita bruta anual, sendo considerado MEI, o empresário individual legalizado, com

receita bruta anual de R$ 60.000,00; ME, o empreendimento com receita bruta de

até R$ 360.000,00 e EPP o empreendimento com receita bruta entre R$ 360.000,01

e R$ 3.600.000,00.

19

2.3 PREÇO DE VENDA NO COMÉRCIO

2.3.1 Classificação do comércio

Segundo a CNAE, o comércio de mercadorias divide-se em atacado e varejo.

O comércio atacadista revende mercadorias novas ou usadas, sem transformação, a varejistas, a usuários industriais, agrícolas, comerciais, institucionais e profissionais, ou a outros atacadistas; ou atua como representante comercial ou agente do comércio na compra ou venda de mercadorias a esses usuários. No comércio atacadista, distinguem-se dois tipos de atividades: o atacadista que compra a mercadoria que revende, o atacadista representante ou agente do comércio, que, sob contrato, comercializa em nome de terceiros, inclusive operando o mercado eletrônico via internet. Estas atividades são desenvolvidas por comerciantes atacadistas, distribuidores de produtos industriais, exportadores e importadores, comissários, agentes de fábricas, compradores itinerantes e cooperativas que comercializam produtos agrícolas. O comércio varejista revende mercadorias novas e usadas, sem transformação, principalmente ao público em geral, para consumo ou uso pessoal ou doméstico. As unidades comerciais que revendem tanto para empresas como para o público em geral devem ser classificadas como varejistas (CNAE, 2007).

Conforme os objetivos já definidos, o tipo de comércio tratado neste trabalho

é o comércio varejista.

2.3.2 A importância da determinação de preço de venda

O preço “é a quantidade de dinheiro que o consumidor paga para adquirir um

produto e que a empresa recebe em troca da venda desse produto”. (RESENDE,

2013, p. 18).

De acordo com Correia Neto (2011), a determinação do preço de venda dos

produtos a serem comercializados é importante para qualquer empresa, um erro,

pode comprometer a saúde financeira da empresa. O autor ainda explica que se o

preço de venda calculado de determinado produto estiver abaixo do preço de custo,

a empresa tem prejuízo, e caso o preço de venda calculado seja muito alto,

incompatível com a expectativa do mercado consumidor, o produto não tem uma

rotatividade adequada.

20

Para Santos (1995 apud LOPES, MORAES e MATOS, 1999), os preços de

venda podem ser fixados visando objetivos diferentes, tais como: maximizar os

lucros, elevar a quantidade vendida, conquistar novos clientes, ganhar

concorrências, etc.

Resende (2013) ressalta que o preço deve estar de acordo com as exigências

do mercado e de acordo com o lucro que a empresa deseja obter afim de assegurar

a sobrevivência do negócio.

Para Lobrigatti (2004), o preço de venda ideal deve ser um valor que cubra

todos os custos e as despesas e ainda permita que se faça lucro, levando em

consideração os preços praticados pela concorrência, para que o mesmo não fuja da

realidade mercadológica.

Segundo Resende (2013), o preço é fator importante na decisão de compra,

pois o cliente considera seu desembolso financeiro altamente relevante. Outros

fatores também influenciam na decisão de compra, como o valor que o cliente

percebe no produto, a localização, a propaganda, entre outros.

Correia Neto (2011) afirma que o valor que o cliente percebe no produto é

uma variável importante na determinação do preço de venda.

Um cliente pode estar disposto a pagar bem mais caro (em termos de custos) por um produto apenas por sua marca, status, utilidade e satisfação proporcionada. Um cliente pode estar “apaixonado” por seu produto. Essa “paixão” pode levá-lo a pagar elevadas cifras para ter seu objeto de desejo. A sensação de exclusividade ou de poder pode, na visão do cliente, justificar compras irracionais, e as empresas devem aproveitar essa irracionalidade dos clientes para obter elevadas margens de lucro. Nesse sentido, deve-se estabelecer o maior preço de venda que os clientes estejam dispostos a pagar, pois o valor percebido pelo cliente é tão grande que o deixa confortável pagando um preço elevado. (SILVA, 2013, p.4).

Apropriadamente Resende (2013), diz que determinar o preço de venda

constitui-se uma das peças fundamentais do planejamento empresarial, pois

proporciona competitividade, crescimento e retorno do capital investido. E ter

“competitividade significa que a empresa dispõe de condições, forças, para competir

em determinado segmento comercial” (LOBRIGATTI, 2004, p. 2).

21

2.3.3 A composição do preço de venda no comércio

Segundo Bruni (2008), os componentes que formam o preço de venda são:

custos, despesas, impostos e lucro desejado. A seguir, cada componente citado

acima será explicado.

2.3.3.1 Custos

Resende (2013) explica que custos são gastos efetuados pela empresa na

elaboração ou na aquisição de produtos ou na prestação de serviços. E podem ser

fixos ou variáveis.

Para Assaf Neto (2009), os custos fixos são aqueles que não dependem do

volume de produção e vendas no período e os custos variáveis são aqueles que

dependem do volume de produção e vendas no período.

De acordo com Resende (2013), em uma empresa comercial, apenas o custo

da mercadoria vendida é considerado custo. Esse custo, é um custo variável e

representa o valor total gasto para a aquisição de mercadorias a serem vendidas,

isto é, quanto maior o volume de vendas, maior o valor total gasto para a aquisição

dessas mercadorias.

Lobrigatti (2004) ressalta que é preciso considerar como custo da mercadoria

o valor total gasto para tê-la, o que inclui despesas com frete, seguro, IPI e entre

outros. Ainda de acordo com o autor, para compor o preço de venda é preciso

encontrar o custo unitário da mercadoria vendida.

Encontra-se o custo unitário da mercadoria, segundo Giglio (2009), dividindo

o valor total gasto na aquisição das mercadorias pela quantidade de mercadorias

adquiridas.

2.3.3.2 Impostos

Conhecendo quais os impostos a serem pagos sobre as vendas, tem-se

condições agregá-los ao valor do preço de venda.

22

As MEs, EPPs e MEIs, optantes pelo regime de tributação do Simples

Nacional, somam 95% das empresas no Brasil, de acordo com Movimento Compre

do Pequeno Negócio (2015).

O Simples Nacional “é um regime compartilhado de arrecadação, cobrança e

fiscalização de tributos aplicável às Microempresas e Empresas de Pequeno Porte,

previsto na Lei Complementar nº 123, de 14 de dezembro de 2006” (RECEITA

FEDERAL).

Para as MEs e EPPs,

O Simples Nacional engloba o recolhimento de oito impostos em uma única guia (Imposto de Renda Pessoa Jurídica – IRPJ; Contribuição Social sobre o Lucro Líquido – CSLL; PIS/PASEP; Contribuição para o Financiamento da Seguridade Social – COFINS; Imposto sobre Produtos Industrializados – IPI; Contribuição Patronal Previdenciária – CPP; Imposto sobre Circulação de Mercadorias e Serviços – ICMS; Imposto sobre Serviços de Qualquer Natureza - ISS). (PORTAL OBSERVATÓRIO DA LEI GERAL DA MICRO E PEQUENA EMPRESA)

No Simples Nacional quanto maior faturamento, isto é, quanto maior o volume

de vendas, maior será a alíquota de imposto. “A alíquota é um percentual ou um

valor fixo usado para o cálculo do valor de um tributo. Elas são definidas pelo

governo, segundo o faturamento do último ano da empresa” (ENDEAVOR BRASIL,

2015).

Na Lei Complementar nº 123, de 14 de dezembro de 2006, há seis anexos

referentes as alíquotas que são aplicadas ao comércio, indústria ou serviços. Por

exemplo se a empresa é de comércio, a ela se aplica o anexo 1, se é indústria, se

aplica o anexo 2 e os anexos 3, 4, 5 e 6 são para empresas de serviços. Cada

anexo possui 20 faixas de faturamento e quanto maior o faturamento, maior será a

alíquota de imposto. (BRASIL, 2006)

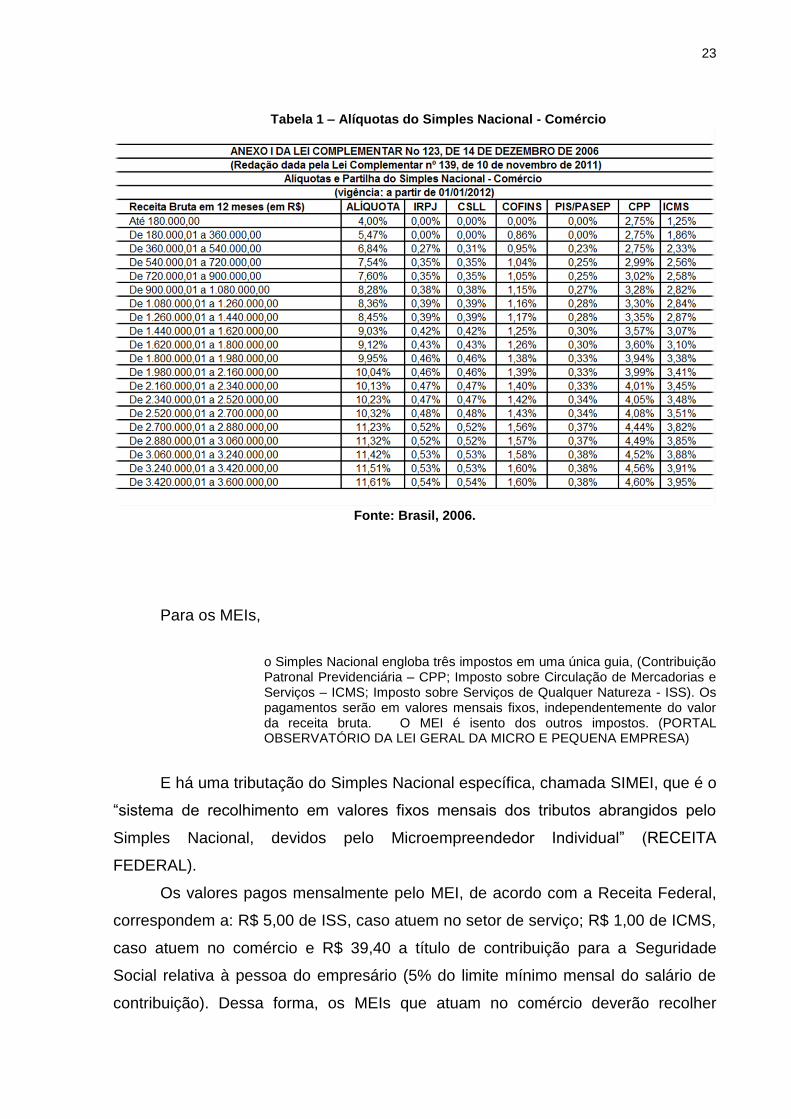

Para as MEs e EPPs que atuam no comércio, as alíquotas e os impostos

correspondentes estão representados na Tabela 1, logo abaixo:

23

Tabela 1 – Alíquotas do Simples Nacional - Comércio

Fonte: Brasil, 2006.

Para os MEIs,

o Simples Nacional engloba três impostos em uma única guia, (Contribuição Patronal Previdenciária – CPP; Imposto sobre Circulação de Mercadorias e Serviços – ICMS; Imposto sobre Serviços de Qualquer Natureza - ISS). Os pagamentos serão em valores mensais fixos, independentemente do valor da receita bruta. O MEI é isento dos outros impostos. (PORTAL OBSERVATÓRIO DA LEI GERAL DA MICRO E PEQUENA EMPRESA)

E há uma tributação do Simples Nacional específica, chamada SIMEI, que é o

“sistema de recolhimento em valores fixos mensais dos tributos abrangidos pelo

Simples Nacional, devidos pelo Microempreendedor Individual” (RECEITA

FEDERAL).

Os valores pagos mensalmente pelo MEI, de acordo com a Receita Federal,

correspondem a: R$ 5,00 de ISS, caso atuem no setor de serviço; R$ 1,00 de ICMS,

caso atuem no comércio e R$ 39,40 a título de contribuição para a Seguridade

Social relativa à pessoa do empresário (5% do limite mínimo mensal do salário de

contribuição). Dessa forma, os MEIs que atuam no comércio deverão recolher

24

mensalmente, R$ 40,40 relativos a ICMS e Seguridade Social, e vale ressaltar que

por ser um valor fixo, deve ser tratado como uma despesa fixa.

De maneira geral, o Simples Nacional reduziu a carga tributária e simplificou o

pagamento dos impostos devido pelas MEs, EPPs e MEIs.

2.3.3.3 Despesas

As despesas, segundo Resende (2013), são os gastos que servem de apoio

para que as empresas atinjam seus objetivos. Para Padoveze (2003), as despesas

são os gastos necessários para vender e distribuir os produtos, e para Bruni (2008)

correspondem aos gastos não incorporados ao estoque do produto, o que

representa gasto comerciais, administrativos ou financeiros.

As despesas classificam-se em: despesas fixas e despesas variáveis.

De acordo com Lobrigatti (2004, p. 9), as despesas fixas são “todos os gastos

que acontecem independentemente de ocorrer ou não vendas na empresa. São

valores gastos com o funcionamento da empresa, ou seja, a estrutura montada para

comprar, estocar e vender”. E como exemplos de despesas fixas, têm-se: o salário

dos funcionários, o aluguel, a conta de água, a conta de energia elétrica, a conta de

telefone, os materiais de escritório, os sindicatos, os convênios, entre outros.

Conforme já dito anteriormente, o Simples Nacional do MEI também será

considerado como uma despesa fixa.

As despesas variáveis estão ligadas diretamente com a venda, quanto maior

o volume de vendas, mais altas serão as despesas. “São os valores gastos somente

quando se realizam as vendas” (LOBRIGATTI, 2004, p. 13). E como exemplos de

despesas variáveis, têm-se: as comissões paga aos vendedores, as taxas de

administração envolvendo operações com cartão de crédito, o frete sobre envio de

mercadorias aos clientes, as embalagens, entre outros.

Segundo Lobrigatti (2004), as comissões são os pagamentos em favor dos

vendedores pelas vendas realizadas e podem variar de acordo com o tipo de

produto. O frete sobre envio de mercadorias são os gastos com a entrega de

mercadorias aos clientes, por exemplo, serviços do correio e transportadoras. E as

taxas de administração em operações de venda realizada por meio cartão de

25

crédito, envolvem o aluguel do equipamento e geralmente há taxas que são

calculadas sobre o valor da venda.

Sendo assim, todas as despesas fixas e despesas variáveis precisam estar

contempladas no preço de venda, pois uma parte do preço de venda serve para

cobrir essas despesas e deve estar representada em percentual (%). Esse

percentual corresponde a relação do valor total de despesas (inclui cada despesa

fixa e cada despesa variável) nos últimos doze meses com o faturamento (vendas

totais) dos últimos doze meses. (LOBRIGATTI, 2004)

Para encontrar esse percentual de cada despesa, Lobrigatti (2004) indica os

seguintes passos: a) encontrar o valor em reais (R$) gasto com cada despesa nos

últimos doze meses; b) ter o valor exato do faturamento (vendas totais) em reais

(R$) dos últimos dozes meses; c) dividir o valor encontrado de cada despesa pelo

faturamento e depois multiplicar por 100.

Por fim, os passos podem ser representados através da seguinte fórmula:

(%) 𝒅𝒆 𝒄𝒂𝒅𝒂 𝒅𝒆𝒔𝒑𝒆𝒔𝒂 =𝐺𝑎𝑠𝑡𝑜 (𝑅$) 𝑐𝑜𝑚 𝑎 𝑑𝑒𝑠𝑝𝑒𝑠𝑎 𝑛𝑜𝑠 ú𝑙𝑡𝑖𝑚𝑜𝑠 𝑑𝑜𝑧𝑒 𝑚𝑒𝑠𝑒𝑠

𝐹𝑎𝑡𝑢𝑟𝑎𝑚𝑒𝑛𝑡𝑜 (𝑅$) 𝑑𝑜𝑠 ú𝑙𝑡𝑖𝑚𝑜𝑠 𝑑𝑜𝑧𝑒 𝑚𝑒𝑠𝑒𝑠 𝑥 100

2.3.3.4 Lucro desejado

O lucro desejado é a remuneração que empresário proprietário deseja obter

com a comercialização de seus produtos.

De acordo com Lobrigatti (2004), no comércio, demonstra-se essa intenção

de ganho utilizando um percentual, que deverá expressar o quanto que se pode

obter de lucro com a comercialização de determinado produto, mantendo seu preço

competitivo.

2.3.4 Formação do preço de venda no comércio: definição do mark-up

Conforme já visto, os componentes do preço de venda são: custos (custo

unitário de mercadoria), despesas, impostos e lucro desejado.

26

O processo de formação de preço de venda no comércio, a partir desses

componentes, de acordo com Bruni (2008), é facilitado pela definição e aplicação de

taxas de marcação (mark-up).

O mark-up ou taxa de marcação,

É um fator aplicado sobre o custo de compra de uma mercadoria (ou sobre o custo unitário de um bem ou serviço) para a formação do preço de venda respectivo. No cálculo do Mark-up podem ser inseridos todos os fatores que se deseja cobrar no preço de venda, sob a forma de percentuais. (WERNKE, 2005, p. 152 apud LORDELLO e GOMES, 2014, p. 28)

Segundo Bruni (2008), as despesas, os impostos e lucro desejado são

incorporados na taxa de marcação, e para defini-la esses componentes devem ser

apresentados na forma de percentuais.

Conforme o SEBRAE, há duas maneiras de fazer o cálculo do preço de venda

utilizando o mark-up, uma é utilizando o índice mark-up divisor e a outra o índice

mark-up multiplicador. Sendo assim, considere as seguintes variáveis:

- Preço de venda unitário (PV);

- Custo unitário da mercadoria vendida (CUM);

- Taxa de marcação ou mark-up (TM);

Para encontrar o Preço de Venda (PV) utilizando o mark-up divisor, Wernke

(2005 apud LORDELLO e GOMES, 2014), indica alguns passos: a) listar os

percentuais (despesas, impostos e lucro desejado); b) somar todos os percentuais;

c) dividir a soma dos percentuais por “100” (para encontrar a forma unitária); d)

subtrair de “1”, quociente da divisão anterior, para obter-se a Taxa de Marcação

(TM); e) dividir o Custo Unitário da Mercadoria (CUM) pela Taxa de Marcação (TM).

De acordo com os passos acima, a fórmula para encontrar o preço de venda

utilizando o mark-up divisor ficará da seguinte maneira:

𝑇𝑀 = 1 − ( %𝐷𝐸𝑆𝑃𝐸𝑆𝐴𝑆 + %𝐼𝑀𝑃𝑂𝑆𝑇𝑂𝑆 + %𝐿𝑈𝐶𝑅𝑂 )

100

𝑃𝑉 = 𝐶𝑈𝑀

𝑇𝑀

27

E para encontrar o preço de venda (PV) utilizando o mark-up multiplicador,

Wernke (2005 apud LORDELLO e GOMES, 2014), também indica alguns passos: a)

listar os percentuais (despesas, impostos e lucro desejado); b) somar todos os

percentuais; c) dividir a soma dos percentuais por “100” (para encontrar a forma

unitária); d) subtrair de “1”, quociente da divisão anterior; e) dividir por “1”, o

resultado do passo anterior, para obter-se a Taxa de Marcação (TM); e) multiplicar o

Custo Unitário da Mercadoria (CUM) pela Taxa de Marcação (TM).

De acordo com os passos acima, a fórmula para encontrar o preço de venda

utilizando o mark-up multiplicador ficará da seguinte maneira:

𝑇𝑀 = 1

(1 −( %𝐷𝐸𝑆𝑃𝐸𝑆𝐴𝑆 + %𝐼𝑀𝑃𝑂𝑆𝑇𝑂𝑆 + %𝐿𝑈𝐶𝑅𝑂 )

100 )

𝑃𝑉 = 𝐶𝑈𝑀 𝑥 𝑇𝑀

Para um melhor entendimento sobre o mark-up divisor e mark-up

multiplicador, considere as seguintes informações, contidas na Tabela 2, abaixo:

Tabela 2 – Informações para cálculo do mark-up e preço de venda

Fonte: Elaborado pelos autores.

28

Utilizando o mark-up divisor, a taxa encontrada será 0,5617 e o preço de

venda será R$ 89,02, conforme o cálculo:

𝑇𝑀 = 1 − (25,38 + 8,45 + 10 )

100= 1 − 0,4383 = 0,5617

𝑃𝑉 = 50

0,5617= 89,02

E utilizando o mark-up multiplicador, a taxa encontrada será 1,7803 e o preço

de venda será R$ 89,02, conforme o cálculo:

𝑇𝑀 = 1

(1 −( 25,38 + 8,45 + 10)

100 ) =

1

0,5617= 1,7803

𝑃𝑉 = 50 𝑥 1,7803 = 89,02

É importante ressaltar que nas duas formas, tanto no mark-up divisor quanto

mark-up multiplicador, o preço de venda encontrado é o mesmo.

29

3 METODOLOGIA

Para este trabalho optou-se por utilizar uma pesquisa aplicada, que é uma

pesquisa voltada “à aquisição de conhecimentos com vista à aplicação numa

situação especifica” (GIL, 2010, p.27). E como o “próprio nome indica, caracteriza-se

por seu interesse próprio, isto é, que os resultados sejam aplicados ou utilizados

imediatamente, na solução de problemas que ocorrem na realidade” (ANDER EGG,

1978 apud MARCONI e LAKATOS, 2010, p 6).

Para aquisição dos conhecimentos a serem aplicados, utilizou-se pesquisa

bibliográfica e pesquisa documental.

De acordo com Gil (2010), a pesquisa bibliográfica é elaborada com base em

material já publicados, podendo ser, material impresso como livros, revistas,

dissertações, teses, entre outros e material eletrônico como discos, fitas magnéticas,

e material disponibilizado pela Internet. “Sua finalidade é colocar o pesquisador em

contato direto com tudo o que foi escrito, dito ou filmado sobre determinado assunto”

(MARCONI e LAKATOS, 2010, p 57).

Ainda de acordo com Gil (2010), a principal vantagem da pesquisa

bibliográfica está no fato de permitir ao investigador a cobertura de uma gama de

fenômenos muito mais ampla do que se fosse pesquisar diretamente.

A pesquisa documental,

Apresenta muitos pontos de semelhança com a pesquisa bibliográfica, posto que nas duas modalidades utilizam-se dados já existentes. A principal diferença está na natureza das fontes. A pesquisa bibliográfica fundamenta-se em material elaborado por autores com o propósito especifico de ser lido por públicos específicos. Já a pesquisa documental vale-se de toda sorte de documentos, elaborados com finalidades diversas, tais como assentamentos, autorização, comunicação etc. Mas há fontes que ora são consideradas bibliográficas e ora documentais. Por exemplo, relatos de pesquisas, relatórios e boletins e jornais de empresas, atos jurídicos, compilações estatísticas etc. (GIL, 2010, p.30-31).

Marconi e Lakatos (2010) afirmam que o levantamento de dados é o primeiro

passo de qualquer pesquisa cientifica e pode ser feito através de pesquisa

documental e pesquisa bibliográfica, ambas explicas acima.

30

Através da pesquisa bibliográfica foi desenvolvido o todo o referencial teórico

relacionado ao tema proposto por este trabalho e através da pesquisa documental

foram levantados dados estatísticos com relação ao número de MEs, EPPs e MEIs

optantes pele regime do simples nacional.

Para identificar o número total de MEs, EPPs e MEIs no Brasil, optantes pelo

simples nacional e que atuam no comércio varejista, o critério utilizado foi a

Classificação Nacional de Atividades Econômicas (CNAE). Segundo o CNAE, que é

gerido pelo IBGE, as classificações servem como sistema de linguagem na

produção de informações estatísticas e em sua versão CNAE 2.0 está estruturada

de forma hierarquizada em cinco níveis, com 21 seções, 87 divisões, 285 grupos,

673 classes e 1301 subclasses. As seções são representadas por letra, começando

em A e terminando em U, cada letra possui divisões, cada divisão possui grupos,

cada grupo possui classes e cada classe possui subclasses. Ainda de acordo com

CNAE, o comércio é representado pela letra G e sua hierarquia é composta por 3

divisões, 22 grupos, 95 classes e 222 subclasses. As divisões do comércio são:

Comércio e reparação de veículos automotores e motocicletas, representado pelo

número 45; Comércio por atacado, exceto veículos automotores e motocicletas,

representada pelo número 46; Comércio varejista, representado pelo número 47.

Sendo assim, foi criada uma planilha eletrônica, desenvolvida em MS-Excel®,

para servir como uma ferramenta de apoio, aos empresários proprietários de MEs,

EPPs e MEIs, no momento de calcularem o preço de venda na comercialização de

seus produtos.

A planilha eletrônica informará automaticamente o preço final de determinado

produto a ser comercializado e compará-lo com o preço da concorrência (quando

houver), e para isso, o empresário proprietário deverá se preocupar em informar

basicamente: o porte da empresa, o faturamento bruto em reais (R$) dos últimos

doze meses, o custo total mercadoria vendida, a quantidade de mercadoria

adquirida, as despesas fixas em reais (R$) dos últimos doze meses, as despesas

variáveis em reais (R$) dos últimos doze meses, o percentual de lucro desejado e o

preço do mesmo produto da concorrência (quando houver).

31

4 RESULTADOS E DISCUSSÕES

4.1 NÚMERO TOTAL DE OPTANTES PELO SIMPLES NACIONAL E QUE ATUAM

NO COMÉRCIO VAREJISTA

A seguir, são apresentados, em números, dados obtidos através da Receita

Federal (2015), na Internet, sobre as MEs, EPPs e MEIs optantes pelo Simples

Nacional.

Os dados foram consolidados em 17 de outubro de 2015 e mostram que há

exatamente 10.452.794 de MEs, EPPs e MEIs que são optantes pelo Simples

Nacional.

Com relação aos setores da economia em que atuam as MEs, EPPs e MEIs,

o Gráfico 1, permite visualizar a comparação entre o número de empresas que

atuam no comércio e o número de empresas que atuam em outros setores da

economia.

Gráfico 1 – Número total de MEs, EPPs e MEIs que atuam no comércio e em outros setores da economia

Fonte: Elaborado pelos autores.

Os dados revelam que dos 10.452.794 optantes pelo Simples Nacional,

4.423.368 atuam no comércio e 6.029.426 atuam em outros setores da economia

como serviços, construção civil, entre outros.

Comércio4.423.368

Outros setores6.029.426

32

Considerando o comércio como um todo, o Gráfico 2, permite visualizar

número de empresas que atuam nas seguintes divisões do comércio: comércio de

veículos automotores (divisão 45), comércio por atacado (divisão 46) e comércio

varejista (divisão 47). Essas divisões do comércio estão de acordo com a

Classificação Nacional de Atividade Econômicas (CNAE).

Gráfico 2 – Número total de MEs, EPPs e MEIs, por divisões do comércio

Fonte: Elaborado pelos autores.

Os dados revelam que dos 4.423.368 de MEs, EPPs e MEIs do comércio,

3.667.922 pertencem ao comércio varejista, 169.764 pertencem ao comércio

atacadista e 575.682 pertencem ao comércio de veículos automotores.

Dessa forma, os dados do Movimento Compre do Pequeno Negócio (2015)

que mostram a existência de mais de 10 milhões de micro e pequenas empresas em

atividade no Brasil (mais de 40% desse total só no comércio) e que juntas

contribuem para 27% do PIB brasileiro e 52% dos empregos com carteira assinada,

comprovam os dados obtidos através da Receita Federal (2015), mostrados nos

Gráficos 1 e 2, e evidenciam a força que as MEs, EPPs e MEIs exercem na

economia brasileira, principalmente o setor do comércio.

Além de contribuir consideravelmente com a geração de emprego e renda em

todo o país, as micro e pequenas empresas, no âmbito local, possuem um papel

ainda mais relevante, pois movimentam a economia das cidades. (Secretaria da

Micro e Pequena Empresa, 2014)

33

Para Terence (2001 apud MIGLIOLI, OSTANEL e TACHIBANA, 2004), a

relevância das pequenas empresas no cenário socioeconômico deve-se ao seu

papel na promoção social, estabilidade política e propulsão de desenvolvimento,

gerando empregos e incorporando tecnologias.

Por fim, é importante observar, no Gráfico 2, que quanto maior for o número

de empresas que atuam no comércio varejista, maior será a necessidade de

ferramentas que ajudem a contribuir para que elas possam atingir seus objetivos,

por exemplo, uma ferramenta de apoio a determinação de preço de venda no

comércio varejista.

4.2 FERRAMENTA DE APOIO A DETERMINAÇÃO DE PREÇO DE VENDA NO

COMÉRCIO VAREJISTA

A seguir é apresentado, em 8 passos, a ferramenta de apoio a determinação

de preço de venda, isto é, uma planilha eletrônica desenvolvida no MS-Excel®

especificamente para as MEs, EPPs e MEIs que são optantes pelo regime do

Simples Nacional e que atuam no comércio varejista. Foi elaborada, com base no

referencial teórico apresentado, para servir de apoio aos empresários proprietários

no momento de determinarem o preço de venda de seus produtos.

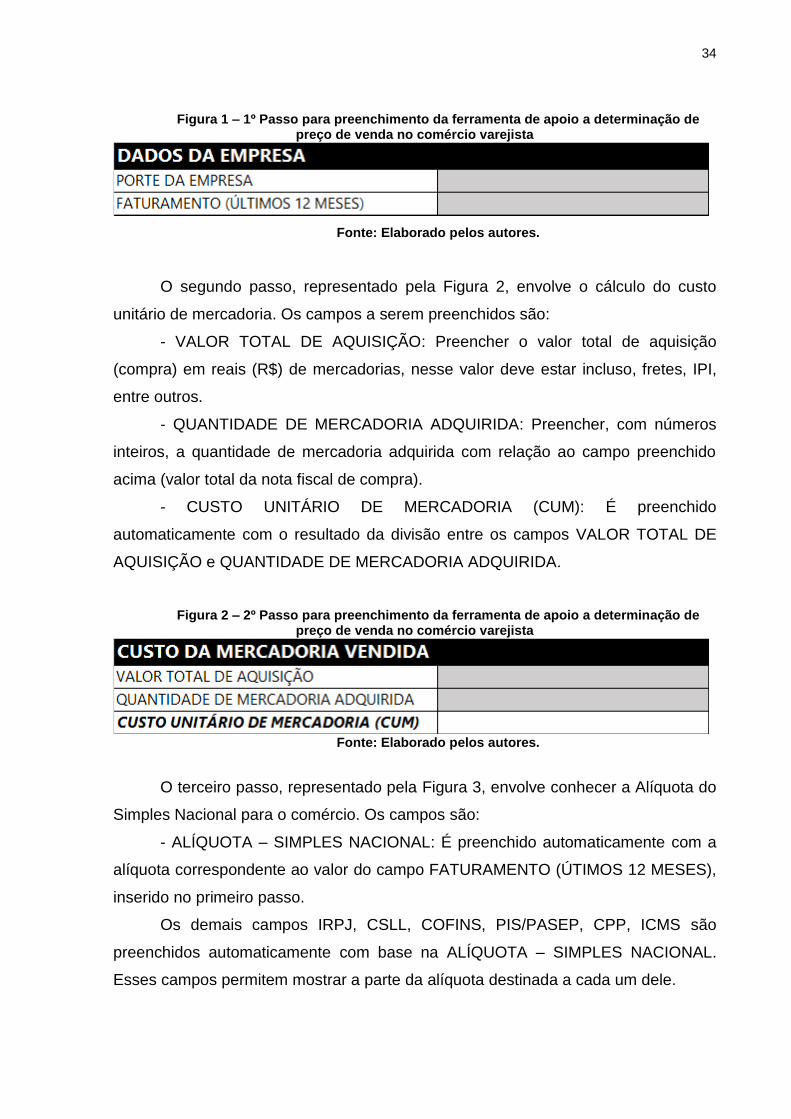

O primeiro passo, representado pela Figura 1, envolve os dados da empresa

com relação ao seu porte e faturamento. Os campos a serem preenchidos são:

- PORTE DA EMPRESA: Preencher MEI se for microempreendedor

individual, ME se for microempresa e EPP se for empresa de pequeno porte.

Somente esses três tipos de porte são aceitos.

- FATURAMENTO (ÚTIMOS 12 MESES): Preencher o faturamento dos

últimos doze meses em reais (R$), respeitando o limite máximo, que para MEI é de

R$ 60.000,00, para ME o limite máximo de R$ 360.000,00 e se para EPP o limite é

de até R$ 3.600.000,00. Caso limite máximo seja excedido a seguinte mensagem

aparece “Verifique o porte da empresa! O faturamento informado não está adequado

ao porte da empresa! ”.

34

Figura 1 – 1º Passo para preenchimento da ferramenta de apoio a determinação de preço de venda no comércio varejista

Fonte: Elaborado pelos autores.

O segundo passo, representado pela Figura 2, envolve o cálculo do custo

unitário de mercadoria. Os campos a serem preenchidos são:

- VALOR TOTAL DE AQUISIÇÃO: Preencher o valor total de aquisição

(compra) em reais (R$) de mercadorias, nesse valor deve estar incluso, fretes, IPI,

entre outros.

- QUANTIDADE DE MERCADORIA ADQUIRIDA: Preencher, com números

inteiros, a quantidade de mercadoria adquirida com relação ao campo preenchido

acima (valor total da nota fiscal de compra).

- CUSTO UNITÁRIO DE MERCADORIA (CUM): É preenchido

automaticamente com o resultado da divisão entre os campos VALOR TOTAL DE

AQUISIÇÃO e QUANTIDADE DE MERCADORIA ADQUIRIDA.

Figura 2 – 2º Passo para preenchimento da ferramenta de apoio a determinação de preço de venda no comércio varejista

Fonte: Elaborado pelos autores.

O terceiro passo, representado pela Figura 3, envolve conhecer a Alíquota do

Simples Nacional para o comércio. Os campos são:

- ALÍQUOTA – SIMPLES NACIONAL: É preenchido automaticamente com a

alíquota correspondente ao valor do campo FATURAMENTO (ÚTIMOS 12 MESES),

inserido no primeiro passo.

Os demais campos IRPJ, CSLL, COFINS, PIS/PASEP, CPP, ICMS são

preenchidos automaticamente com base na ALÍQUOTA – SIMPLES NACIONAL.

Esses campos permitem mostrar a parte da alíquota destinada a cada um dele.

35

Todos os campos deste passo estão de acordo com o Anexo I, apresentado

anteriormente na Tabela 1, da Lei Complementar nº 123, de 14 de dezembro de

2006

Figura 3 – 3º Passo para preenchimento da ferramenta de apoio a determinação de preço de venda no comércio varejista

Fonte: Elaborado pelos autores.

O quarto passo, representado pela Figura 4, envolve o cálculo do percentual

total de despesas. Os campos a serem preenchidos estão na coluna TOTAL EM R$

(ÚLTIMOS DOZE MESES):

- SIMPLES NACIONAL (MEI): É preenchido automaticamente, se no campo

PORTE DA EMPRESA, informado no primeiro passo, o valor inserido for MEI, caso

contrário, este campo não apresenta nenhum valor.

- SALÁRIO DOS FUNCIONÁRIOS: Preencher o valor total gasto em reais

(R$) nos últimos doze meses com o salário dos funcionários.

- CONTA DE ÁGUA: Preencher o valor total gasto em reais (R$) nos últimos

doze meses com contas de água.

- CONTA DE ENERGIA ELÉTRICA: Preencher o valor total gasto em reais

(R$) nos últimos doze meses com contas de energia elétrica.

- OUTRAS DESPESAS FIXAS: Preencher a soma do valor total gasto em

reais (R$) nos últimos doze meses com as despesas fixas que não estão listadas,

como por exemplo, aluguel, conta de telefone, entre outros.

- TAXAS DE ADMINISTRAÇÃO (CARTÕES): Preencher o valor total gasto

em reais (R$) nos últimos doze meses com as vendas efetuadas aos clientes

através do cartão de crédito. Inclui aluguel das máquinas e taxas.

- COMISSÕES (VENDEDORES): Preencher o valor total gasto em reais (R$)

nos últimos doze meses com as comissões pagas aos vendedores.

36

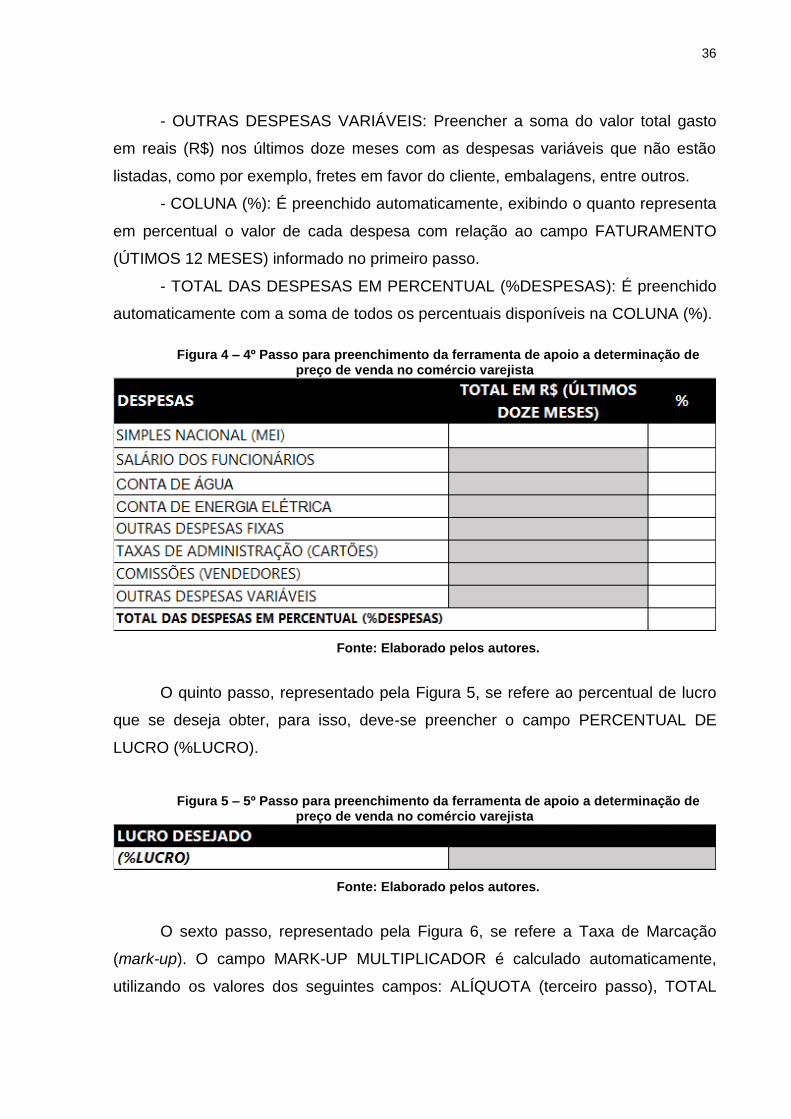

- OUTRAS DESPESAS VARIÁVEIS: Preencher a soma do valor total gasto

em reais (R$) nos últimos doze meses com as despesas variáveis que não estão

listadas, como por exemplo, fretes em favor do cliente, embalagens, entre outros.

- COLUNA (%): É preenchido automaticamente, exibindo o quanto representa

em percentual o valor de cada despesa com relação ao campo FATURAMENTO

(ÚTIMOS 12 MESES) informado no primeiro passo.

- TOTAL DAS DESPESAS EM PERCENTUAL (%DESPESAS): É preenchido

automaticamente com a soma de todos os percentuais disponíveis na COLUNA (%).

Figura 4 – 4º Passo para preenchimento da ferramenta de apoio a determinação de

preço de venda no comércio varejista

Fonte: Elaborado pelos autores.

O quinto passo, representado pela Figura 5, se refere ao percentual de lucro

que se deseja obter, para isso, deve-se preencher o campo PERCENTUAL DE

LUCRO (%LUCRO).

Figura 5 – 5º Passo para preenchimento da ferramenta de apoio a determinação de preço de venda no comércio varejista

Fonte: Elaborado pelos autores.

O sexto passo, representado pela Figura 6, se refere a Taxa de Marcação

(mark-up). O campo MARK-UP MULTIPLICADOR é calculado automaticamente,

utilizando os valores dos seguintes campos: ALÍQUOTA (terceiro passo), TOTAL

37

DAS DESPESAS EM PERCENTUAL (quarto passo) e PERCENTUAL DE LUCRO

(quinto passo).

Figura 6 – 6º Passo para preenchimento da ferramenta de apoio a determinação de preço de venda no comércio varejista

Fonte: Elaborado pelos autores.

O sétimo passo, representado pela Figura 7, envolve o Preço de Venda

efetivamente. O campo PREÇO DE VENDA é calculado automaticamente, utilizando

os valores dos seguintes campos: CUSTO UNITÁRIO DE MERCADORIA (segundo

passo) e MARK-UP MULTIPLICADOR (sexto passo).

Figura 7 – 7º Passo para preenchimento da ferramenta de apoio a determinação de preço de venda no comércio varejista

Fonte: Elaborado pelos autores.

O oitavo passo, representado pela Figura 8, envolve a comparação do preço

de venda encontrado no passo anterior com o preço do concorrente. Os campos

são:

- PREÇO DE VENDA CALCULADO: É preenchido automaticamente com a

conclusão do sétimo passo.

- PREÇO DO CONCORRENTE: Preencher o valor correspondente ao preço

de venda praticado pelo concorrente.

- OBSERVAÇÕES: É preenchido automaticamente, exibindo algumas

observações com relação a comparação entre o PREÇO DE VENDA CALCULADO

e PREÇO DO CONCORRENTE. Neste campo, as observações exibidas servem

como exemplos da funcionalidade de comparação da ferramenta de apoio. Por

exemplo:

Se o PREÇO DO CONCORRENTE for menor que o PREÇO DE VENDA

CALCULADO, é exibida a seguinte observação: “O preço do concorrente é menor! É

preciso ter paciência e identificar como o concorrente chegou a esse preço, melhore

38

a relação com fornecedores, evite desperdícios e verifique se o produto tem

atributos suficientes para manter esse preço”.

Se o PREÇO DO CONCORRENTE for maior que o PREÇO DE VENDA

CALCULADO, é exibida a seguinte observação: “Seu preço de venda é menor que o

do concorrente! Você pode aumentar ainda mais sua margem de lucro, evite sempre

o aumento dos custos e despesas".

E se acontecer de os preços serem iguais, a observação exibida é: "Preço

igual! Verifique se o produto tem atributos melhores que a concorrência. Se forem

equivalentes, verifique seus custos e despesas, descontos e facilidades no

pagamento podem ser uma boa opção".

Figura 8 – 8º Passo para preenchimento da ferramenta de apoio a determinação de preço de venda no comércio varejista

Fonte: Elaborado pelos autores.

Segundo Lobrigatti (2004), o preço de venda ideal deve ser um valor que

cubra todos os custos e as despesas e ainda permita que se faça lucro, levando em

consideração os preços praticados pela concorrência.

Ao término dos 8 passos, é possível chegar a esse preço de venda ideal

definido por Lobrigatti (2004) acima, pois com a ferramenta de apoio, o Preço de

Venda é calculado corretamente considerando as informações preenchidas (custos,

despesas, impostos e lucro desejado) e é comparado ao preço da concorrência.

Resende (2013) diz que determinar o preço de venda constitui-se uma das

peças fundamentais do planejamento empresarial. Sendo assim, a qualquer

momento as informações preenchidas, nos 8 passos, podem ser alteradas

39

rapidamente, de modo a encontrar o preço de venda ideal ao planejamento

empresarial.

No apêndice deste trabalho são apresentados três exemplos da ferramenta

de apoio totalmente preenchida, sendo um exemplo para cada porte de empresa.

No primeiro exemplo, utilizou-se uma ME que faturou nos últimos doze meses

a quantia de R$ 300.000,00. Essa empresa adquiriu duas unidades de determinada

mercadoria por R$ 100,00. A alíquota e os respectivos impostos foram preenchidos

automaticamente após a inserção do faturamento. Para as despesas, o Simples

Nacional (MEI) foi desconsiderado devido ao porte da empresa ser ME e foram

considerados, o salário dos funcionários no valor de R$ 20.000,00, conta de água no

valor de R$ 5.000,00, conta de energia elétrica no valor de R$ 8.000,00, outras

despesas fixas no valor de R$ 10.000,00, taxas de administração (cartões) no valor

de R$ 3.000,00, comissões (vendedores) no valor de R$ 5.000 e outras despesas

variáveis no valor de R$ 10.000,00. O percentual de lucro desejado foi de 10%. O

mark-up multiplicador foi calculado automaticamente, utilizando a alíquota,

percentual de despesas e lucro desejado. O preço de venda foi calculado

automaticamente, a partir do mark-up e custo unitário de cada mercadoria. O preço

de venda do concorrente inserido foi de R$ 65,00. O campo observações fez a

comparação em entre os dois preços e exibiu uma mensagem automaticamente.

No segundo exemplo, utilizou-se uma EPP que faturou nos últimos doze

meses a quantia de R$ 1.300.000,00. Essa empresa adquiriu três unidades de

determinada mercadoria por R$ 150,00. A alíquota e os respectivos impostos foram

preenchidos automaticamente após a inserção do faturamento. Para as despesas, o

simples nacional (MEI) foi desconsiderado devido ao porte da empresa ser EPP e

foram considerados, o salário dos funcionários no valor de R$ 30.000,00, conta de

água no valor de R$ 20.000,00, conta de energia elétrica no valor de R$ 15.000,00,

outras despesas fixas no valor de R$ 120.000,00, taxas de administração (cartões)

no valor de R$ 20.000,00, comissões (vendedores) no valor de R$ 30.000 e outras

despesas variáveis no valor de R$ 35.000,00. O percentual de lucro desejado foi de

10%. O mark-up multiplicador foi calculado automaticamente, utilizando a alíquota,

percentual de despesas e lucro desejado. O preço de venda foi calculado

automaticamente, a partir do mark-up e custo unitário de cada mercadoria. O preço

de venda do concorrente inserido foi de R$ 90,00. O campo observações fez a

comparação em entre os dois preços e exibiu uma mensagem automaticamente.

40

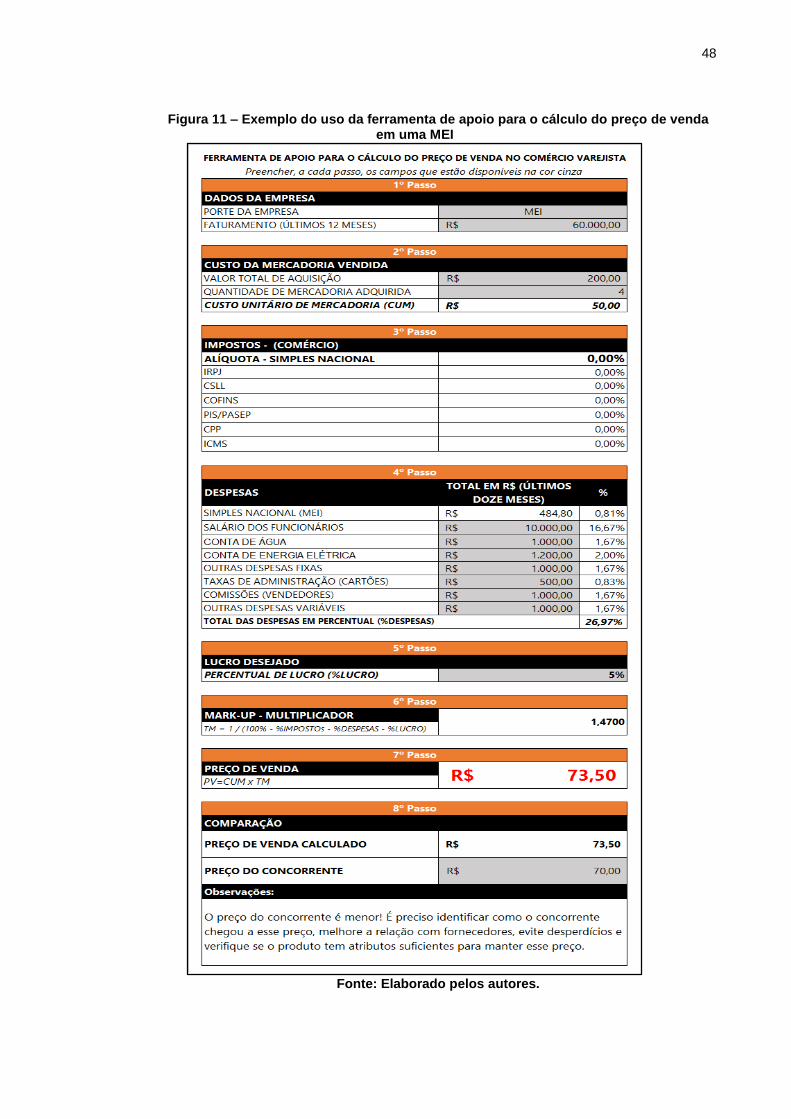

Por fim, no terceiro e último exemplo, utilizou-se um MEI que faturou nos

últimos doze meses a quantia de R$ 60.000,00. Essa empresa adquiriu quatro

unidades de determinada mercadoria por R$ 200,00. A alíquota e os respectivos

impostos foram preenchidos automaticamente e devido ao porte da empresa ser

MEI, receberam valor zero. Para as despesas nos últimos doze meses, foram

considerados, o simples nacional (MEI) no valor de R$ 484,80, o salário dos

funcionários no valor de R$ 10.000,00, conta de água no valor de R$ 1.000,00, conta

de energia elétrica no valor de R$ 1.200,00, outras despesas fixas no valor de R$

1.000,00, taxas de administração (cartões) no valor de R$ 500,00, comissões

(vendedores) no valor de R$ 1.000 e outras despesas variáveis no valor de R$

1.000,00. O percentual de lucro desejado foi de 5%. O mark-up multiplicador foi

calculado automaticamente, utilizando a alíquota, percentual de despesas e lucro

desejado. O preço de venda foi calculado automaticamente, a partir do mark-up e

custo unitário de cada mercadoria. O preço de venda do concorrente inserido foi de

R$ 70,00. O campo observações fez a comparação em entre os dois preços e exibiu

uma mensagem automaticamente.

41

5 CONSIDERAÇÕES FINAIS

A determinação adequada do preço de venda dos produtos no comércio

varejista se mostra muito importante, independentemente se o porte da empresa for

ME, EPP ou MEI.

Conforme o que foi apresentado no referencial teórico, foram identificados

quais componentes que compõem o preço de venda e quais as formas de calcular

adequadamente o preço de venda de produtos a serem comercializados,

solucionando o problema proposto no início de deste trabalho.

A ferramenta de apoio para o cálculo do preço de venda no comércio varejista

confirmou a hipótese apresentada neste trabalho. Desenvolvida para ser instrutiva e

de fácil utilização, a ferramenta permite aos empresários proprietários simplificar o

processo de formação do preço de venda de seus produtos, de modo a calcular

corretamente o preço de venda e compará-lo com o preço da concorrência.

A ferramenta de apoio para o cálculo do Preço de Venda no comércio

varejista, foi desenvolvida especificamente para as MEs, EPPs e MEIs que optam

pelo Simples Nacional e teve como base para seu desenvolvimento todo o

referencial teórico que foi apresentado.

Para concluir, vale ressaltar que embora a ferramenta de apoio calcule

adequadamente o preço de venda a partir das informações nela inseridas, é preciso

que os empresários proprietários conheçam adequadamente todos os custos e

despesas envolvidos na aquisição ou venda de produtos em suas empresas, de

modo a garantir um melhor aproveitamento da ferramenta de apoio para o cálculo do

preço de venda no comércio varejista e determinar adequadamente o preço de

venda de seus produtos.

42

REFERÊNCIAS ASSAF NETO, A.; LIMA, F. G. Curso de administração financeira. São Paulo: Atlas, 2009. BRASIL. Lei Complementar nº 123. 14 dez. 2006. Disponível em: <http://www8.receita.fazenda.gov.br/SimplesNacional/Arquivos/legislacao/LC%20123_2006_CONSOLIDADA_CGSN_01.2015.doc>. Acesso em: 20 out. 2015. BRUNI, A. L. A administração de custos, preço e lucros. 3. ed. São Paulo: Atlas, 2008. CLASSIFICAÇÃO NACIONAL DE ATIVIDADES ECONÔMICAS – CNAE: versão 2.0. Rio de Janeiro: IBGE, 2007. Disponível em: <http://www.ibge.gov.br/home/estatistica/economia/classificacoes/cnae2.0/cnae2.0.pdf>. Acesso em: 24 set. 2015 COMPRE DO PEQUENO NEGÓCIO. Pequenos negócios em números. Disponível em: <http://www.compredopequeno.com.br/images/infografico.jpg>. Acesso em: 25 set. 2015 CORREIA NETO, J. F. C. Excel para profissionais de finanças: manual prático. 2. ed. Rio de Janeiro: Elsevier, 2011. DIGICAD. A Importância do Excel no Mercado de Trabalho. DIGICAD. São Paulo, 02 jun. 2014. Disponível em: <https://blogdigicad.wordpress.com/2014/06/02/a-importancia-do-excel-no-mercado-de-trabalho>. Acesso em: 21 set. 2015. ENDEAVOR BRASIL. Simples nacional: tudo que você precisa saber. Endeavor Brasil. 27 mai. 2015. Disponível em: <https://endeavor.org.br/simples-nacional>. Acesso em: 22 set. 2015. GIGLIO, W. Como calcular o preço de um produto. Pt.scribd.com. 25 jul. 2009. Disponível em: <http://pt.scribd.com/doc/17679263/Como-calcular-o-preco-de-um-produto-PARTE-1-custos>. Acesso em: 28 nov. 2015. GIL, A. C. Como elaborar projetos de pesquisa. 5. ed. São Paulo: Atlas, 2010. LOBRIGATTI, L. A. F. Custo no comércio. SAIBA MAIS. SEBRAE: São Paulo, 2004. Disponível em: <http://www.bibliotecas.sebrae.com.br/chronus/ARQUIVOS_CHRONUS/bds/bds.nsf/C437771CF43C706703257146005BACDE/$File/NT00031FBA.pdf>. Acesso em: 10 set. 2015. LOBRIGATTI, L. A. F. Preço de venda no comércio SAIBA MAIS. SEBRAE: São Paulo, 2004. Disponível em: <http://www.bibliotecas.sebrae.com.br/chronus/ARQUIVOS_CHRONUS/bds/bds.nsf/85B91013678CCAB2032571470068D8E4/$File/NT00031FFA.pdf>. Acesso em: 18 set. 2015.

43

LOPES, A. B.; MORAES, R. O; MATOS, E. M. J. Modelo de decisão de preço de venda um estudo exploratório. In: Congresso Brasileiro de Custos. 6., 1999, São Paulo, SP. Disponível em: <http://anaiscbc.emnuvens.com.br/anais/article/view/3152/3152>. Acesso em: 16 set. 2015. LORDELLO, K. C. F.; GOMES, P. O. A importância da gestão de custo como ferramenta competitiva. [São Sebastião, SP 2014]. 46 p. Trabalho de Graduação (Gestão Empresarial). Faculdade de Tecnologia de São Sebastião – Fatec São Sebastião. Disponível em: <http://www.fatecsaosebastiao.edu.br/downloads/TGs/Poliana%20Oliveira%20Gomes%20e%20Kelyn%20Cristina%20Fornazzari%20Lordello.pdf>. Acesso em: 17 out. 2015. LOSSO FILHO, E. J. Planilhas Eletrônicas. Florianópolis: IF/SC, 2010. 48 p. Disponível em: <http://ead.ifsc.edu.br/etec/pluginfile.php/10418/mod_folder/content/3/livros/Planilhas%20Eletr%C3%B4nicas.pdf >. Acesso em: 22 jul. 2015. MARCONI, M. A.; LAKATOS, E.M. Técnicas de pesquisa: planejamento e execução de pesquisas, amostragens e técnicas de pesquisa, elaboração, análise e interpretação de dados. 7. ed. 5. reimpr. São Paulo: Atlas, 2010. MIGLIOLI, A. M.; OSTANEL, L. H.; TACHIBANA, W. K. Planilhas eletrônicas como ferramentas para apoio à decisão e geração de conhecimento na pequena empresa. In: Encontro Nacional de Engenharia de Produção. 24., 2004, Florianópolis, SC. Disponível em: <http://www.abepro.org.br/biblioteca/ENEGEP2004_Enegep0902_1706.pdf>. Acesso em: 16 set. 2015 OBSERVATÓRIO DA LEI GERAL DA MICRO E PEQUENA EMPRESA. O que é a lei geral. Observatório da lei geral da micro e pequena empresa. Disponível em: <http://www.leigeral.com.br/portal/main.jsp?lumPageId=FF8081812658D379012665B59AC01CE8>. Acesso em: 22 set. 2015. OLIVEIRA, O. V. Método de formação dos preços de venda do setor de recapagem de Pneus. CRCRJ – Conselho Regional de Contabilidade do Rio de Janeiro. Pensar Contábil, Rio de Janeiro, v. 14, n. 53. P. 45-52, jan-abr, 2012. Disponível em: <http://www.atena.org.br/revista/ojs-2.2.3-06/index.php/pensarcontabil/article/viewFile/1242/1169>. Acesso em: 18 set. 2015. PADOVEZE, C. L. Curso básico gerencial de custos. São Paulo: Pioneira Thomson Learning, 2003. PORTAL EDUCAÇÃO. Excel: para que serve e como usar? Disponível em: <http://www.portaleducacao.com.br/informatica/artigos/47980/excel-para-que-serve-e-como-usar> Acesso em: 16 out. 2015

44

POWER, D. J. A Brief History of Spreadsheets. Dssresources.com. 30 ago. 2004. Disponível em: <http://dssresources.com/history/sshistory.html>. Acesso em: 21 set. 2015. RECEITA FEDERAL. O que é o simples nacional. Receita Federal. Disponível em: <http://www8.receita.fazenda.gov.br/SimplesNacional/Documentos/Pagina.aspx?id=3>. Acesso em: 17 set. 2015. RECEITA FEDERAL. O que é o simei. Receita Federal. Disponível em: <http://www8.receita.fazenda.gov.br/SimplesNacional/Documentos/Pagina.aspx?id=4>. Acesso em: 17 set. 2015. RECEITA FEDERAL. Estatísticas do Simples Nacional. Receita Federal. Disponível em: <http://www8.receita.fazenda.gov.br/SimplesNacional/Aplicacoes/ATBHE/estatisticasSinac.app/Default.aspx>. Acesso em: 17 set. 2015. RESENDE, J. F. B. Como elaborar preço de venda. Belo Horizonte: SEBRAE MG, 2013. 102 p. SEBRAE. Micro e pequenas empresas geram 27% do PIB do Brasil. Sebrae MT, Mato Grosso. Disponível em: <http://www.sebrae.com.br/sites/PortalSebrae/ufs/mt/noticias/Micro-e-pequenas-empresas-geram-27%25-do-PIB-do-Brasil>. Acesso em: 17 set. 2015. SEBRAE. Como definir preço de venda no comércio. Sebrae SP, São Paulo. Disponível em: <http://www.sebraesp.com.br/arquivos_site/biblioteca/guias_cartilhas/ebook_preco_de_venda_no_comercio.pdfl>. Acesso em: 10 set. 2015. SEBRAE. Mudanças no supersimples: o que o dono de pequeno negócio deve saber. Sebrae. Disponível em: <http://www.sebrae.com.br/sites/PortalSebrae/artigos/Mudan%C3%A7as-no-Supersimples:-o-que-o-dono-de-pequeno-neg%C3%B3cio-deve-saber>. Acesso em: 23 set. 2015. SECRETARIA DA MICRO E PEQUENA EMPRESA - SMPE. Tratamento Diferenciado às Micro e Pequenas Empresas: legislação para estados e municípios. Secretaria da Micro e Pequena Empresa - SMPE. Disponível em: <http://smpe.gov.br/assuntos/cartilha_tratamentodiferenciado_mpe.pdf>. Acesso em: 17 set. 2015. SILVA, B. W. Modelo para decisão de preço de venda. BWS CONSULTORIA. Belo Horizonte, 03 abr. 2013. Disponível em: <http://www.bwsconsultoria.com/2013/04/modelo-para-decisao-de-preco-de-venda.html>. Acesso em: 18 set. 2015. SUPORTE OFFICE. Tarefas básicas no excel 2013. Suporte Office. Disponível em: <https://support.office.com/pt-br/article/Tarefas-b%C3%A1sicas-no-Excel-2013-

45

363600c5-55be-4d6e-82cf-b0a41e294054?CorrelationId=a12274f1-9408-4a59-ba17-58b05a139aa3&ui=pt-BR&rs=pt-BR&ad=BR>. Acesso em: 21 set. 2015.

46

APÊNDICES

Figura 9 – Exemplo do uso da ferramenta de apoio para o cálculo do preço de venda em uma ME

Fonte: Elaborado pelos autores.

47

Figura 10 – Exemplo do uso da ferramenta de apoio para o cálculo do preço de venda em uma EPP

Fonte: Elaborado pelos autores.

48

Figura 11 – Exemplo do uso da ferramenta de apoio para o cálculo do preço de venda em uma MEI

Fonte: Elaborado pelos autores.

49

ANEXOS

50

51

52