CENTRO DE ENSINO SUPERIOR DO CEARÁ FACULDADE … CONTROLE... · as atividades de controle interno...

53

CENTRO DE ENSINO SUPERIOR DO CEARÁ FACULDADE CEARENSE CURSO DE CIÊNCIAS CONTÁBEIS DANILO ANDRADE ARAÚJO O CONTROLE INTERNO ADMINISTRATIVO NA DIVISÃO DE PESSOAL DAS UNIDADES GESTORAS DO EXÉRCITO BRASILEIRO. FORTALEZA 2013

Transcript of CENTRO DE ENSINO SUPERIOR DO CEARÁ FACULDADE … CONTROLE... · as atividades de controle interno...

CENTRO DE ENSINO SUPERIOR DO CEARÁ

FACULDADE CEARENSE

CURSO DE CIÊNCIAS CONTÁBEIS

DANILO ANDRADE ARAÚJO

O CONTROLE INTERNO ADMINISTRATIVO NA DIVISÃO DE PESSOAL DAS

UNIDADES GESTORAS DO EXÉRCITO BRASILEIRO.

FORTALEZA

2013

DANILO ANDRADE ARAÚJO

O CONTROLE INTERNO ADMINISTRATIVO NA DIVISÃO DE PESSOAL DAS

UNIDADES GESTORAS DO EXÉRCITO BRASILEIRO.

Monografia submetida à aprovação Coordenação do Curso de Ciências Contábeis do Centro Superior do Ceará, como requisito parcial para obtenção do grau de Bacharel em Ciências Contábeis.

Orientador: Profª. Ms. Liana Márcia Costa Vieira Marinho.

FORTALEZA

2013

DANILO ANDRADE ARAÚJO

O CONTROLE INTERNO ADMINISTRATIVO NA DIVISÃO DE PESSOAL DAS

UNIDADES GESTORAS DO EXÉRCITO BRASILEIRO.

Trabalho de Conclusão de Curso apresentado ao Curso de Ciências Contábeis da Faculdade Cearense – FAC, como pré-requisito para obtenção do título de Bacharel em Ciências Contábeis, sob orientação da Profa. Ms. Liana Márcia Costa Vieira Marinho

DATA DA APROVAÇÃO ____/____/____

__________________________________________________ Profa. Ms. Liana Márcia Costa Vieira Marinho

Orientador

__________________________________________________ Profa. Ms. Maria Denise Nunes Rodrigues

Membro I

__________________________________________________ Prof. Esp. Marcos Antônio Lopes Gomes

Membro II

À minha família, que sempre esteve, incondicionalmente, ao meu lado, compartilhando com sacrifício a glória deste momento.

AGRADECIMENTOS

A Deus, que me deu saúde, inteligência e força para conseguir conciliar trabalho,

família e estudo.

Aos meus familiares pela compreensão da minha ausência em alguns momentos, por

motivo deste trabalho e pela educação me dada nesses anos em nosso ambiente familiar.

Em especial a professora Liana Márcia Costa Vieira Marinho pelas orientações na

realização deste trabalho, que sem sua importante ajuda não teria sido concretizado.

E aos demais professores, amigos e amigas que, de alguma forma, contribuíram na

elaboração desta monografia.

“Quando uma criatura humana desperta para

um grande sonho e sobre ele lança toda a

força de sua alma, todo o universo conspira a

seu favor.”

Johann Goethe

RESUMO

O uso do Controle Interno como ferramenta de auxilio à gestão nas organizações públicas não está voltado apenas para o controle do estrito dever legal, mas, sobretudo no uso correto da gestão dos recursos, em busca de atingir as metas e alcançar os objetivos traçados pela administração, especialmente no cumprimento de sua missão. A escolha deste tema prende-se a importância do controle interno administrativo na gestão de recursos públicos na área de pessoal e a importância deste para uma adequada gestão dos Ordenadores de Despesas. Nesse sentido, esta pesquisa tem o objetivo de analisar as atividades de Controle Interno Administrativo nas despesas de pessoal das Unidades Gestoras vinculadas a 10ª Inspetoria de Contabilidade e Finanças do Exército, por meio de um estudo de caso aplicado nas Unidades Gestoras vinculadas a 10ª Inspetoria de Contabilidade e Finanças do Exército. Para tanto foi realizado um estudo exploratório, de natureza qualitativa, delineado por pesquisa bibliográfica e documental sob o tema, mediante leitura em relatórios, manuais, Leis, Portarias, Regulamentos, Instruções Normativas, decretos e outras legislações com foco em controle interno na Administração Pública. Ressalta-se que o estudo foi realizado na 10ª Inspetoria de Contabilidade e Finanças do Exército. Os dados coletados em relatórios e exame de documentos publicados no ambiente interno foram trabalhados e analisados, os resultados obtidos evidenciados, e ao término foi feita uma análise dos procedimentos de controle interno administrativo desenvolvido na área em estudo. Deste modo foi possível concluir que as atividades de controle interno administrativo nas despesas de pessoal, desenvolvidas no âmbito das Unidades Gestoras vinculadas a 10ª Inspetoria de Contabilidade e Finanças precisam ser alteradas, a fim de alcançar uma melhor eficácia dos objetivos a serem alcançados, permitindo assim, uma melhor gestão dos Ordenadores de Despesas nas despesas de pessoal. Palavras-Chave: Controle Interno, Controle Interno Administrativo.

ABSTRACT

The use of Internal Control as a tool to aid management in public organizations is not

directed only to the control of strict legal obligation, but above all in the correct use of

management resources, seeking to achieve the goals and achieve the goals set by

management especially in fulfilling its mission. The choice of this theme relates to the

importance of internal control in the administrative management of public resources in the

area of personnel and its importance for proper management of the Sorter Expenses.

Accordingly, this research aims to analyze the activities of Internal Control Administrative

personnel expenses of the Management Units linked the 10th province of Accounting and

Finance of the Army, through a case study applied to the Management Units linked to 10th

Inspectorate accounting and Finance Army. Therefore a study was conducted exploratory

qualitative outlined by literature and documents on the topic by reading reports, manuals,

Laws, Ordinances, Regulations, Regulatory Instructions, ordinances and other laws focusing

on internal control in public administration. It is emphasized that the study was conducted at

the 10th province of Accounting and Finance Army. The data collected in reports and

examination of documents published in the indoor environment were discussed and analyzed,

the results shown, and at the end an analysis of administrative internal control procedures

developed in the study area. Thus it was concluded that the internal control activities on the

administrative staff costs, developed within the Management Units linked the 10th province of

Accounting and Finance need to be changed in order to achieve better efficiency of the goals

to be achieved, thus allowing, better management of Authorising expenditure on staff costs.

Keywords: Internal Control, Internal Control Administration.

LISTA DE FIGURAS

Figura 1 – Sistema de Controle Interno do Poder Executivo Federal 18

Figura 2 – Organograma do Comando do Exército Brasileiro 24

Figura 3 – Organograma da Secretaria de Economia e Finanças do Exército 27

Figura 4 – Distribuição geográfica das Unidades Gestoras vinculadas a 10ª ICFEx 29

Figura 5 – Organograma da 10ª Inspetoria de Contabilidade e Finanças do Exército 33

Figura 6 – Página do sitio do CPEx, com a disponibilização dos relatórios 38

Figura 7 – Modelo Ficha Auxiliar do Exame de Pagamento 40

LISTA DE QUADROS

Quadro 1 – Estrutura do Sistema Controle Interno do Poder Executivo Federal 19

Quadro 2 – Situação Orçamento do Pagamento do Pessoal ano 2012 34

Quadro 3 – Calendário de Eventos do Exame de Pagamento de Pessoal 36

LISTA DE SIGLAS

AICPA – Comitê de Procedimentos de Auditoria do Instituto Americano de Contadores

Públicos Certificado

AGU – Advocacia Geral da União

AOFin – Assessoria Especial de Orçamento e Finanças

BC – Batalhão de Caçadores

BDA INF MTZ – Brigada de Infantaria Motorizada

B E CMB – Batalhão de Engenharia de Combate

B E CNST – Batalhão de Engenharia de Construção

BI – Boletim Interno

BI – Batalhão de Infantaria

B I MTZ – Batalhão de Infantaria Motorizada

CCCI – Comissão de Coordenação de Controle Interno

CCIEx – Centro de Controle Interno do Exército

CFC – Conselho Federal de Contabilidade

CGU – Controladoria-Geral da União

CISET – Secretaria de Controle Interno

CMA – Comando Militar da Amazônia

CMF – Colégio Militar de Fortaleza

CML – Comando Militar do Leste

CMNE – Comando Militar do Nordeste

CMP – Comando Militar do Planalto

CMO – Comando Militar do Oeste

CMS – Comando Militar do Sul

CMSE – Comando Militar do Sudeste

COLOG – Comando Logístico

COSO – Comitê de Organizações Patrocinadoras

COTER – Comando de Operações Terrestres

CPEx – Centro de Pagamento do Exército

CSM – Circunscrição de Serviço Militar

D Aud – Diretoria de Auditoria

D Cont – Diretoria de Contabilidade

DCT – Departamento de Ciências e Tecnologia

DEC – Departamento de Engenharia e Construção

DECEX – Departamento de Educação e Cultura do Exército

DGP – Departamento Geral do Exército

DGO – Diretoria de Gestão Orçamentária

D SUP – Depósito de Suprimento

EME – Estado Maior do Exército

FEx – Fundo do Exército

GAB CMT EX – Gabinete do Comandante do Exército

GAC – Grupo de Artilharia de Campanha

H Ge F – Hospital Geral de Fortaleza

H Gu N – Hospital de Guarnição de Natal

ICFEx – Inspetorias de Contabilidade e Finanças do Exército

IN – Instrução Normativa

ISFEx – Inspetorias Seccionais de Finanças do Exército

MRE – Ministério das Relações Exteriores

NBC – Normas Brasileiras de Contabilidade

OD – Ordenadores de Despesas

PAAA – Plano Anual de Atividades de Auditoria

PQ R MNT/10 – Parque Regional de Manutenção da 10ª Região Militar

RM – Região Militar

SEF – Secretaria de Economia e Finanças do Exército

SERPRO – Serviço Federal de Processamento de Dados

SFC – Secretaria Federal de Controle Interno

SFC/MF – Secretaria Federal de Controle Interno do Ministério da Fazenda

S G Ex – Secretaria Geral do Exército

SIAFI – Sistema Integrado de Administração Financeira

SisCIEx – Sistema de Controle Interno do Exército

STN – Secretaria do Tesouro Nacional

TCA – Tomadas de Contas Anuais

TCE – Tomadas de Contas Especiais

TCU – Tribunal de Contas da União

UG – Unidades Gestoras

SUMÁRIO

1. INTRODUÇÃO.............................................................................................................. 10

1.1 Justificativa.................................................................................................................... 10

1.2 Problema........................................................................................................................ 11

1.3 Hipóteses........................................................................................................................ 11

1.4 Objetivos........................................................................................................................ 11

1.4.1 Objetivo Geral............................................................................................................. 11

1.4.2 Objetivos Específicos.................................................................................................. 11

1.5 Metodologia................................................................................................................... 11

2. REFERENCIAL TEÓRICO......................................................................................... 13

2.1 Conceito de Controle Interno......................................................................................... 13

2.2 Controle Interno na Administração Pública................................................................... 15

2.3 Controle Interno no Poder Executivo Federal................................................................ 17

2.4 Controle Interno Administrativo.................................................................................... 21

2.5 Controle Interno no Exército Brasileiro......................................................................... 23

3. ESTUDO DE CASO....................................................................................................... 28

3.1 Ambiente da Pesquisa.................................................................................................... 28

3.2 Histórico da 10ª ICFEx.................................................................................................. 28

3.3 Estrutura Organizacional da 10ª ICFEx......................................................................... 30

3.4 Análise das atividades de controle administrativo nas Unidades Gestoras vinculadas

a 10ª ICFEx................................................................................................................... 33

4. CONCLUSÃO................................................................................................................ 46

13 1. INTRODUÇÃO

A fiscalização contábil, financeira, orçamentária, operacional e patrimonial, na

Administração Pública foi instituída em nossa Constituição Federal, por meio da

obrigatoriedade do Controle Externo, exercido pelo Congresso Nacional, com auxílio do

Tribunal de Contas da União (TCU) e do Controle Interno em cada poder.

O Exército Brasileiro realiza o Controle Interno de suas Unidades Gestoras por

meio 11 (onze) Inspetorias de Contabilidade e Finanças (ICFEx), que desenvolvem atividades

de auditoria e fiscalização, sob a coordenação técnica do Centro de Controle Interno do

Exército (CCIEx), diretamente subordinado ao Comandante do Exército.

O Controle Interno se apresenta com importante instrumento para a

Administração Pública na comprovação da legalidade, legitimidade, economicidade e

avaliação dos resultados, quanto à eficácia e à eficiência da gestão dos recursos públicos.

Nos dias atuais as leis e normas têm apresentado maiores exigências nos controles

dos recursos disponíveis à administração pública, consequentemente, se torna mais importante

um bom controle interno administrativo nas Unidades Gestoras do Exército Brasileiro, de

maneira evitar a ocorrência de impropriedades e/ou irregularidades.

Neste contexto, o trabalho mostra a importância do Controle Interno

administrativo, nas Unidades Gestoras (UG) do Exército Brasileiro, vinculadas a 10ª

Inspetoria de Contabilidade e Finanças do Exército, que executa seus trabalhos sob a

coordenação técnica do Centro de Controle Interno do Exército (CCIEx) e diretamente

subordinada a Secretaria de Economia e Finanças (SEF), visando uma melhoria no controle

das despesas de pessoal, auxiliando a gestão dos Ordenadores de Despesas das Unidades

Gestoras (UG).

1.1 Justificativa

Esta pesquisa se justifica em contribuir na melhoria do Controle Interno do

Exército Brasileiro, no tocante as despesas de pessoal das Divisões de Pessoal das Unidades

Gestoras (UG), vinculadas à 10ª Inspetoria de Contabilidade e Finanças do Exército, com a

finalidade de reduzir os danos ao erário e consequentemente reduzir o percentual de 85,71%

(oitenta e cinco vírgula setenta e um por cento) do orçamento do ano de 2012, gastos com

despesas de pessoal no Exército Brasileiro.

14 1.2 Problema

Baseado no Controle Interno Administrativo executado atualmente nas despesas

de pessoal, nas divisões de pessoal das Unidades Gestoras (UG) vinculadas a 10ª Inspetoria de

Contabilidade e Finanças do Exército e nas visitas de auditoria realizadas nessas UG, que vem

apresentando impropriedades e/ou irregularidades, formulou-se o seguinte problema para

buscar a resposta ao término desta pesquisa: Quais as atividades de Controle Interno

desenvolvidas na Divisão de Pessoal das Unidades Gestoras do Exército Brasileiro?

1.3 Hipóteses

Para o problema apresentado foram formuladas as seguintes hipóteses:

- Com a alteração das atuais normas vigentes de Controle Interno Administrativo;

- Com uma equipe que tenha como atividade fim o Controle Interno

Administrativo nas despesas de pessoal;

- Não tem como melhorar o Controle Interno.

1.4 Objetivos

1.4.1 Objetivo Geral

Apresentar as atividades de Controle Interno nas Unidades Gestoras do Exército

Brasileiro.

1.4.2 Objetivos Específicos

- Identificar as atividades de Controle Interno nas Unidades Gestoras do Exército

Brasileiro;

- Analisar os achados de auditoria das visitas realizadas nas Unidades Gestoras do

Exército Brasileiro;

- Sugerir melhoria que auxilie o Controle Interno.

1.5 Metodologia

A metodologia da pesquisa foi caracterizada quanto aos objetivos como

descritiva e quanto à abordagem do problema da pesquisa como qualitativa, tendo em vista

que se mostrou mais adequada ao tema proposto. Quanto aos procedimentos da pesquisa o

15 estudo de caso foi o método escolhido, pois permitiu realizar uma pesquisa individualizada do

controle interno na 10ª Inspetoria de Contabilidade e Finanças do Exército.

Para facilitar a compreensão do presente estudo, este trabalho está dividido em

quatro capítulos, sendo o primeiro esta introdução. O segundo capítulo contempla o

referencial teórico, ou seja, ele destaca a literatura que trata de conceitos relacionados à

atividade de Controle Interno, a legislação que contempla sobre o Controle Interno na

Administração Pública e fala sobre a organização do Controle Interno no âmbito do Exército

Brasileiro.

No terceiro capítulo ocorre o estudo de caso, em que se realiza uma análise das

atividades de Controle Interno Administrativo na área de pessoal, desenvolvidas nas Unidades

Gestoras Vinculadas a 10ª Inspetoria de Contabilidade e Finanças do Exército.

No quarto capítulo, finalmente, são apresentadas as conclusões a que se chegou

com esta pesquisa, como também, serão sugeridas melhorias para o Controle Interno

Administrativo nas despesas de pessoal das Unidades Gestoras vinculadas a 10ª ICFEx.

16 2. REFERENCIAL TEÓRICO

2.1 Conceito de Controle Interno

Com a leitura de vários conceitos de controle interno, foram identificados vários

pensamentos a respeito, dentre eles, foram destacados os seguintes:

Segundo Freire (2006) conceitua o Controle na Administração Pública como o

dever de vigilância, orientação e correção que uma entidade exerce sobre a conduta funcional

do outro. Este Controle é bem abrangente, pois além de englobar o Poder Executivo, também,

engloba o Poder Legislativo e Judiciário.

Freire (2006, p. 474), define também, que o “O Controle Interno é todo aquele

realizado pela entidade ou órgão responsável pela atividade controlada, no âmbito da própria

Administração”.

Dentro do contexto das definições de Freire podemos dizer que o Controle Interno

visa ter um acompanhamento das atividades a serem realizadas dentro de uma entidade,

realizando as orientações e correções necessárias.

De acordo com Almeida (2008, p. 63), “O controle interno representa em uma

organização o conjunto de procedimentos, métodos ou rotinas com os objetivos de proteger os

ativos, produzir dados contábeis e ajudar a administração na condução ordenada dos negócios

da empresa”.

Segundo Peter e Machado (2003, p. 24),

Constituem Controles Internos o conjunto de atividades, planos, métodos e procedimentos interligados utilizado com vistas a assegurar que os objetivos dos órgãos e entidades da Administração Pública sejam alcançados, de forma confiável e concreta, evidenciando eventuais desvios ao longo da gestão, até a consecução dos objetivos fixados pelo Poder Público.

Attie (2009) faz referência à definição do Comitê de Procedimentos de Auditoria

do Instituto Americano de Contadores Públicos Certificados – AICPA, que afirma:

O controle interno compreende então, o plano de organização e o conjunto

coordenado dos métodos e medidas, adotadas pela empresa, para proteger seu patrimônio,

verificar a exatidão e a fidedignidade de seus dados contábeis, promover a eficiência

operacional e encorajar a adesão à política traçada pela administração.

17

Compreende-se o Controle Interno como conjunto de atividades, métodos e

procedimentos a serem adotados pela administração da empresa, visando protegê-la e fazer

cumprir com eficácia e eficiência os objetivos traçados pela a administração pública.

No item 4, da NBC TA 315, aprovada pela Resolução do CFC nº 1212/2009, de

27 de novembro de 2009, que trata da identificação e avaliação dos riscos de distorção

relevante por meio da entidade e do seu ambiente, define que o Controle Interno é o processo

planejado, implementado e mantido pelos responsáveis da governança, administração e outros

funcionários para fornecer segurança razoável quanto à realização dos objetivos da entidade

no que se refere à confiabilidade dos relatórios financeiros, efetividade e eficiência das

operações e conformidade com leis e regulamentos aplicáveis. O termo “controles” refere-se a

quaisquer aspectos de um ou mais dos componentes do controle interno.

Para definir controle, Peter e Machado, (1955, apud, Koontz e O’Donnel, p.36)

afirmam que “controle é avaliar e corrigir as atividades de subordinados para garantir que

tudo ocorra conforme os planos. O controle indica onde estão os desvios negativos, e, ao pôr

em ação medidas para corrigir esses desvios, ajuda a assegurar a realização dos planos”.

No item 2, da NBC T 16.8, aprovada pela Resolução do CFC nº 1135/2008, de 21

de novembro de 2008, define que o controle interno é o conjunto de recursos, métodos e

processos adotados pela entidade governamental, com a finalidade de:

a. Assegurar a proteção dos ativos e a veracidade dos componentes patrimoniais;

b. Garantir a observância da validade, legalidade e regularidade das transações;

c. Promover e manter a confiabilidade do sistema de informações contábeis;

d. Comprovar atos e fatos que afetem ou possam afetar o patrimônio;

e. Garantir a integralidade e exatidão dos registros contábeis;

f. Prevenir práticas ineficientes e antieconômicas, erros, fraudes, malversação,

abusos, desvios e outras inadequações;

g. Possibilitar a eficácia da gestão e garantir a qualidade da informação;

h. Garantir a execução dos planos e políticas definidas pela administração;

i. Garantir aderência das demonstrações contábeis aos princípios fundamentais e

normas brasileiras de contabilidade.

18

Segundo Oliveira (2010), um relatório do Comitê de Organizações Patrocinadoras

(COSO), enfatizou que a definição de controles internos contempla os seguintes conceitos

fundamentais:

Controle internos representam um processo. São um meio para atingir um fim, não um fim em si mesmo. Controle internos são operados por pessoas. Não são meramentes um manual de políticas e um conjunto de formulários, mas o resultado da interação de pessoas em todos os níveis da organização.

Diante destas definições, verifica-se a importância da Administração Pública

possuir um Controle Interno eficiente e eficaz, pois desta forma identificará as eventuais

falhas existentes, possibilitando que as providências sejam tomadas, para evitar possíveis

danos ao erário. Como também, apresentará informações confiáveis ao gestor da entidade, que

possibilitará melhor tomada de decisões na administração da entidade.

2.2 Controle Interno na Administração Pública

O marco inicial do controle interno foi a Lei nº 4.320, de 17 de março de 1964, que institui o controle interno no âmbito da Administração Pública, podemos citar a definição preconizada no Art. 75:

Art. 75. O contrôle da execução orçamentária compreenderá: I - a legalidade dos atos de que resultem a arrecadação da receita ou a realização da despesa, o nascimento ou a extinção de direitos e obrigações; II - a fidelidade funcional dos agentes da administração, responsáveis por bens e valores públicos; III - o cumprimento do programa de trabalho expresso em têrmos monetários e em têrmos de realização de obras e prestação de serviços.

Segundo Peter e Machado (2003, p. 23),

Pode-se constatar pelo texto da lei a grande preocupação com o aspecto legal e com a formalidade e abrangência do controle, compreendendo a execução orçamentário-financeira e o cumprimento das propostas de melhorias ao bem-estar da sociedade, traduzidas nos programas de trabalho.

Refere-se ainda sobre o controle interno os artigos 76 a 80 da Lei nº 4.320, de 17 de março de 1964:

Art. 76. O Poder Executivo exercerá os três tipos de contrôle a que se refere o artigo 75, sem prejuízo das atribuições do Tribunal de Contas ou órgão equivalente. Art. 77. A verificação da legalidade dos atos de execução orçamentária será prévia, concomitante e subseqüente. Art. 78. Além da prestação ou tomada de contas anual, quando instituída em lei, ou por fim de gestão, poderá haver, a qualquer tempo, levantamento, prestação ou tomada de contas de todos os responsáveis por bens ou valores públicos. Art. 79. Ao órgão incumbido da elaboração da proposta orçamentária ou a outro indicado na legislação, caberá o contrôle estabelecido no inciso III do artigo 75.

19

Parágrafo único. Êsse controle far-se-á, quando fôr o caso, em têrmos de unidades de medida, prèviamente estabelecidos para cada atividade. Art. 80. Compete aos serviços de contabilidade ou órgãos equivalentes verificar a exata observância dos limites das cotas trimestrais atribuídas a cada unidade orçamentária, dentro do sistema que fôr instituído para êsse fim.

Observa-se que a Lei nº 4.320/64 criou o Controle Interno destacando a

preocupação com a legalidade dos atos, a execução orçamentário-financeira e a fiscalização

do cumprimento das propostas planejadas.

Por meio do Art. 13 e 14 do Decreto-lei nº 200, de 25 de fevereiro de 1967,

institui-se a atuação do controle nas atividades da Administração Pública Federal,

preconizando a necessidade de exercer-se em todos os níveis e em todos os órgãos a prestação

de contas dos que sejam responsáveis por bens ou valores públicos.

Art. 13 O contrôle das atividades da Administração Federal deverá exercer-se em todos os níveis e em todos os órgãos, compreendendo, particularmente: a) o contrôle, pela chefia competente, da execução dos programas e da observância das normas que governam a atividade específica do órgão controlado; b) o contrôle, pelos órgãos próprios de cada sistema, da observância das normas gerais que regulam o exercício das atividades auxiliares; c) o contrôle da aplicação dos dinheiros públicos e da guarda dos bens da União pelos órgãos próprios do sistema de contabilidade e auditoria. Art. 14. O trabalho administrativo será racionalizado mediante simplificação de processos e supressão de contrôles que se evidenciarem como puramente formais ou cujo custo seja evidentemente superior ao risco (Brasil, 1967).

Podemos identificar que o Decreto-lei nº 200/67, prevê a atuação do controle das

atividades da Administração Pública Federal, preconizando a necessidade de prestação de

contas de todos quanto sejam responsáveis por bens ou valores públicos.

Por meio do Art. 70 da constituição Federal de 1988, foi reforçada a importância

da necessidade de controle:

Art. 70. A fiscalização contábil, financeira, orçamentária, operacional e patrimonial da União e das entidades da administração direta e indireta, quanto à legalidade, legitimidade, economicidade, aplicação das subvenções e renúncia de receitas, será exercida pelo Congresso Nacional, mediante controle externo, e pelo sistema de controle interno de cada Poder. Parágrafo único. Prestará contas qualquer pessoa física ou jurídica, pública ou privada, que utilize, arrecade, guarde, gerencie ou administre dinheiros, bens e valores públicos ou pelos quais a União responda, ou que, em nome desta, assuma obrigações de natureza pecuniária. (Redação dada pela Emenda Constitucional nº 19, de 1998)

Na lei 4.320/64 foi definida a execução do controle interno no Poder Executivo,

sem prejuízo das atribuições do Tribunal de Contas ou órgão equivalente. No Art. 74 da Carta

Magna, foi reforçada a idéia de forma clara, quanto à execução do controle de forma integrada

nos três Poderes, que determina o seguinte:

20

Art. 74. Os Poderes Legislativo, Executivo e Judiciário manterão, de forma integrada, sistema de controle interno com a finalidade de: I - avaliar o cumprimento das metas previstas no plano plurianual, a execução dos programas de governo e dos orçamentos da União; II - comprovar a legalidade e avaliar os resultados, quanto à eficácia e eficiência, da gestão orçamentária, financeira e patrimonial nos órgãos e entidades da administração federal, bem como da aplicação de recursos públicos por entidades de direito privado; III - exercer o controle das operações de crédito, avais e garantias, bem como dos direitos e haveres da União; IV - apoiar o controle externo no exercício de sua missão institucional. § 1º - Os responsáveis pelo controle interno, ao tomarem conhecimento de qualquer irregularidade ou ilegalidade, dela darão ciência ao Tribunal de Contas da União, sob pena de responsabilidade solidária. § 2º - Qualquer cidadão, partido político, associação ou sindicato é parte legítima para, na forma da lei, denunciar irregularidades ou ilegalidades perante o Tribunal de Contas da União.

A Constituição Federal em seu Art. 74 destacou a importância da integração dos

poderes no controle interno da Administração Pública, do seu apoio ao Controle Externo e da

responsabilidade solidária dos que fazem o controle interno.

2.3 Controle Interno no Poder Executivo Federal

O Controle Interno no Poder Executivo Federal é regulado pelo Decreto nº 3.591,

de 6 de setembro de 2000, que dispõe sobre o Sistema de Controle Interno do Poder

Executivo Federal e dá providências. Conforme prescrito em seu Art. 1º

“O Sistema de Controle Interno do Poder Executivo Federal visa à avaliação da ação

governamental e da gestão dos administradores públicos federais, com as finalidades,

atividades, organização, estrutura e competências estabelecidas neste Decreto.”

No Art. 2º do Decreto nº 3.591, de 6 de setembro de 2000, ele descreve as

finalidades do Sistema de Controle Interno do Poder Executivo Federal:

Art. 2o O Sistema de Controle Interno do Poder Executivo Federal tem as seguintes finalidades: I - avaliar o cumprimento das metas previstas no Plano Plurianual, a execução dos programas de governo e dos orçamentos da União; II - comprovar a legalidade e avaliar os resultados, quanto à eficácia e à eficiência da gestão orçamentária, financeira e patrimonial nos órgãos e nas entidades da Administração Pública Federal, bem como da aplicação de recursos públicos por entidades de direito privado; III - exercer o controle das operações de crédito, avais e garantias, bem como dos direitos e haveres da União; IV - apoiar o controle externo no exercício de sua missão institucional.

A avaliação da gestão dos administradores públicos federais visa a comprovar a

legalidade e a legitimidade dos atos e a examinar os resultados quanto à economicidade, à

21 eficiência e à eficácia da gestão orçamentária, financeira, patrimonial, de pessoal e demais

sistemas administrativos e operacionais.

O Sistema de Controle Interno do Poder Executivo prestará apoio ao órgão de

controle externo no exercício de sua missão institucional, em que consiste no fornecimento de

informações e resultados das ações do Sistema de Controle Interno do Poder Executivo

Federal.

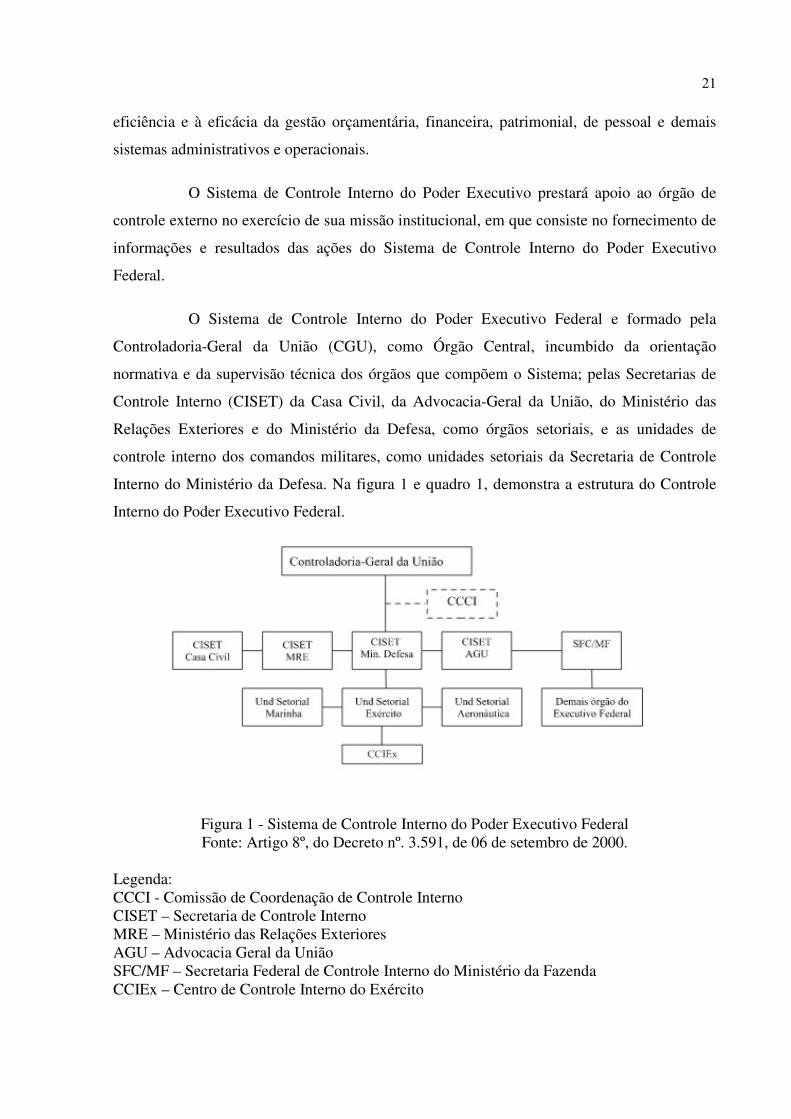

O Sistema de Controle Interno do Poder Executivo Federal e formado pela

Controladoria-Geral da União (CGU), como Órgão Central, incumbido da orientação

normativa e da supervisão técnica dos órgãos que compõem o Sistema; pelas Secretarias de

Controle Interno (CISET) da Casa Civil, da Advocacia-Geral da União, do Ministério das

Relações Exteriores e do Ministério da Defesa, como órgãos setoriais, e as unidades de

controle interno dos comandos militares, como unidades setoriais da Secretaria de Controle

Interno do Ministério da Defesa. Na figura 1 e quadro 1, demonstra a estrutura do Controle

Interno do Poder Executivo Federal.

Figura 1 - Sistema de Controle Interno do Poder Executivo Federal Fonte: Artigo 8º, do Decreto nº. 3.591, de 06 de setembro de 2000.

Legenda: CCCI - Comissão de Coordenação de Controle Interno CISET – Secretaria de Controle Interno MRE – Ministério das Relações Exteriores AGU – Advocacia Geral da União SFC/MF – Secretaria Federal de Controle Interno do Ministério da Fazenda CCIEx – Centro de Controle Interno do Exército

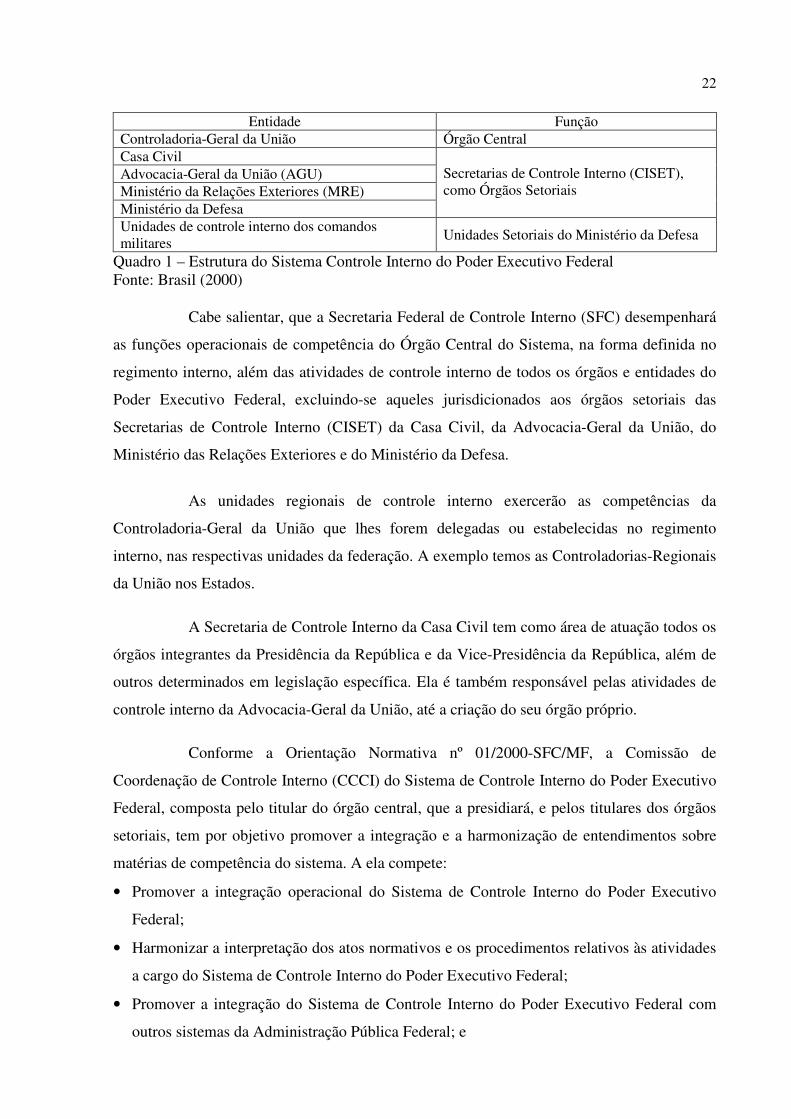

22

Entidade Função Controladoria-Geral da União Órgão Central Casa Civil

Secretarias de Controle Interno (CISET), como Órgãos Setoriais

Advocacia-Geral da União (AGU) Ministério da Relações Exteriores (MRE) Ministério da Defesa Unidades de controle interno dos comandos militares

Unidades Setoriais do Ministério da Defesa

Quadro 1 – Estrutura do Sistema Controle Interno do Poder Executivo Federal Fonte: Brasil (2000)

Cabe salientar, que a Secretaria Federal de Controle Interno (SFC) desempenhará

as funções operacionais de competência do Órgão Central do Sistema, na forma definida no

regimento interno, além das atividades de controle interno de todos os órgãos e entidades do

Poder Executivo Federal, excluindo-se aqueles jurisdicionados aos órgãos setoriais das

Secretarias de Controle Interno (CISET) da Casa Civil, da Advocacia-Geral da União, do

Ministério das Relações Exteriores e do Ministério da Defesa.

As unidades regionais de controle interno exercerão as competências da

Controladoria-Geral da União que lhes forem delegadas ou estabelecidas no regimento

interno, nas respectivas unidades da federação. A exemplo temos as Controladorias-Regionais

da União nos Estados.

A Secretaria de Controle Interno da Casa Civil tem como área de atuação todos os

órgãos integrantes da Presidência da República e da Vice-Presidência da República, além de

outros determinados em legislação específica. Ela é também responsável pelas atividades de

controle interno da Advocacia-Geral da União, até a criação do seu órgão próprio.

Conforme a Orientação Normativa nº 01/2000-SFC/MF, a Comissão de

Coordenação de Controle Interno (CCCI) do Sistema de Controle Interno do Poder Executivo

Federal, composta pelo titular do órgão central, que a presidiará, e pelos titulares dos órgãos

setoriais, tem por objetivo promover a integração e a harmonização de entendimentos sobre

matérias de competência do sistema. A ela compete:

• Promover a integração operacional do Sistema de Controle Interno do Poder Executivo

Federal;

• Harmonizar a interpretação dos atos normativos e os procedimentos relativos às atividades

a cargo do Sistema de Controle Interno do Poder Executivo Federal;

• Promover a integração do Sistema de Controle Interno do Poder Executivo Federal com

outros sistemas da Administração Pública Federal; e

23

• Avaliar as atividades do Sistema de Controle Interno do Poder Executivo Federal, com

vistas ao seu aperfeiçoamento.

Segundo Peter e Machado (2003, p.32)

As atividades da SFC buscam apoiar os gestores públicos na realização dos programas governamentais, afastando de forma gradativa uma cultura fortemente voltada para os aspectos legais e formais adaptando uma visão mais voltada para resultados, sem entretanto desconsiderar o princípio da legalidade. A filosofia de trabalho da SFC tem privilegiado uma atuação descentralizada e tempestiva, com ênfase nos trabalhos de natureza preventiva e na orientação ao gestor.

Durante a realização das atividades, a Secretaria Federal de Controle Interno

(SFC) mantém o foco no aprimoramento da gestão e da execução das políticas públicas,

visando à melhoria da prestação de serviços públicos. As atividades desenvolvidas estão

divididas em quatro eixos de atividades: Avaliação da Execução de Programas de Governo;

Avaliação da Gestão dos Administradores; Ações Investigativas; e Orientação Preventiva aos

Gestores Públicos (CGU, 2013).

A Lei nº 10.180, de 6 de fevereiro de 2001, organiza e disciplina sob a forma de

sistema as atividades de Controle Interno do Poder Executivo Federal, nos seus artigos 19 e

20 são especificadas as finalidades do Sistema de Controle Interno no Poder Executivo

Federal:

Art. 19. O Sistema de Controle Interno do Poder Executivo Federal visa à avaliação da ação governamental e da gestão dos administradores públicos federais, por intermédio da fiscalização contábil, financeira, orçamentária, operacional e patrimonial, e a apoiar o controle externo no exercício de sua missão institucional. Art. 20. O Sistema de Controle Interno do Poder Executivo Federal tem as seguintes finalidades: I - avaliar o cumprimento das metas previstas no plano plurianual, a execução dos programas de governo e dos orçamentos da União; II - comprovar a legalidade e avaliar os resultados, quanto à eficácia e eficiência, da gestão orçamentária, financeira e patrimonial nos órgãos e nas entidades da Administração Pública Federal, bem como da aplicação de recursos públicos por entidades de direito privado; III - exercer o controle das operações de crédito, avais e garantias, bem como dos direitos e haveres da União; IV - apoiar o controle externo no exercício de sua missão institucional.

A Secretaria Federal de Controle Interno (SFC), órgão de controle interno do

Poder Executivo Federal, por meio da Instrução Normativa nº. 01, de 6 de abril de 2001,

Define diretrizes, princípios, conceitos e aprova as normas técnicas relativas à ação de

controle aplicáveis ao Serviço Público Federal, a fim de disciplinar e padronizar a atuação do

Sistema de Controle Interno do Poder Executivo Federal.

24

A Instrução Normativa nº 01/2001, tem como finalidade básica a definição de

conceitos, diretrizes gerais e o estabelecimento de normas e procedimentos aplicáveis ao

Sistema de Controle Interno do Poder Executivo Federal, particularmente quanto à definição

das finalidades, organização, competências, tipo de atividades, objetivos, forma de

planejamento e de execução das ações de controle e relacionamento com as unidades de

auditoria interna das entidades da Administração Indireta Federal, visando principalmente

alcançar uniformidade de entendimentos e disciplinar as atividades no âmbito do Sistema de

Controle Interno do Poder Executivo Federal.

O Sistema de Controle Interno do Poder Executivo Federal para atingir as

finalidades básicas compreende o seguinte conjunto de atividades essenciais:

a) a avaliação do cumprimento das metas do Plano Plurianual que visa a comprovar a conformidade da sua execução; b) a avaliação da execução dos programas de governo que visa a comprovar o nível de execução das metas, o alcance dos objetivos e a adequação do gerenciamento; c) a avaliação da execução dos orçamentos da União que visa a comprovar a conformidade da execução com os limites e as destinações estabelecidas na legislação pertinente; d) a avaliação da gestão dos administradores públicos federais que visa a comprovar a legalidade e a legitimidade dos atos e examinar os resultados quanto à economicidade, eficiência e eficácia da gestão orçamentária, financeira, patrimonial, de pessoal e demais sistemas administrativos e operacionais; e) o controle das operações de crédito, avais, garantias, direitos e haveres da União que visa a aferir a sua consistência e a adequação; f) a avaliação da aplicação de recursos públicos por entidades de Direito Privado que visa a verificação do cumprimento do objeto avençado; g) a avaliação das aplicações das subvenções que visa avaliar o resultado da aplicação das transferências de recursos concedidas pela União às entidades, públicas e privadas, destinadas a cobrir despesas com a manutenção dessas entidades, de natureza autárquica ou não, e das entidades sem fins lucrativos; e h) a avaliação das renúncias de receitas que visa avaliar o resultado da efetiva política de anistia, remissão, subsídio, crédito presumido, concessão de isenção em caráter não geral, alteração de alíquota ou modificação de base de cálculo que implique redução discriminada de tributos ou contribuições, e outros benefícios que correspondam a tratamento diferenciado (Manual do Sistema de Controle Interno do Poder Executivo Federal, 2001, p. 7).

Podemos observar que diante da execução de todas estas atividades supracitadas,

podemos alcançar com êxito os objetivos traçados pelo controle Interno.

2.4 Controle Interno Administrativo

O Sistema de Controle Interno do Poder Executivo Federal tem como um dos

objetivos fundamentais, a avaliação dos controles internos administrativos das unidades ou

entidades sob exame. Somente com o conhecimento da estruturação, rotinas e funcionamento

25 desses controles, podem os Órgãos/Unidades de Controle Interno do Poder Executivo Federal

avaliar, com a devida segurança, a gestão examinada.

A Instrução Normativa nº 01/2001-SFC/MF, conceitua o controle interno

administrativo como o conjunto de atividades, planos, rotinas, métodos e procedimentos

interligados, estabelecidos com vistas a assegurar que os objetivos das unidades e entidades

da administração pública sejam alcançados, de forma confiável e concreta, evidenciando

eventuais desvios ao longo da gestão, até a consecução dos objetivos fixados pelo Poder

Público.

São princípios de controle interno administrativo o conjunto de regras, diretrizes e

sistemas, que visam ao alcançar os objetivos específicos, conforme IN 001/2001-SFC/MF são

eles:

I. relação custo/benefício - consiste na avaliação do custo de um controle em relação aos benefícios que ele possa proporcionar; II. qualificação adequada, treinamento e rodízio de funcionários - a eficácia dos controles internos administrativos está diretamente relacionada com a competência, formação profissional e integridade do pessoal. É imprescindível haver uma política de pessoal que contemple: a) seleção e treinamento de forma criteriosa e sistematizada, buscando melhor rendimento e menores custos; b) rodízio de funções, com vistas a reduzir/eliminar possibilidades de fraudes; e c) obrigatoriedade de funcionários gozarem férias regularmente, como forma, inclusive, de evitar a dissimulação de irregularidades. III. delegação de poderes e definição de responsabilidades - a delegação de competência, conforme previsto em lei, será utilizada como instrumento de descentralização administrativa, com vistas a assegurar maior rapidez e objetividade às decisões. O ato de delegação deverá indicar, com precisão, a autoridade delegante, delegada e o objeto da delegação. Assim sendo, em qualquer unidade/entidade, devem ser observados: a) existência de regimento/estatuto e organograma adequados, onde a definição de autoridade e conseqüentes responsabilidades sejam claras e satisfaçam plenamente as necessidades da organização; e b) manuais de rotinas/procedimentos, claramente determinados, que considerem as funções de todos os setores do órgão/entidade. IV. segregação de funções - a estrutura das unidades/entidades deve prever a separação entre as funções de autorização/aprovação de operações, execução, controle e contabilização, de tal forma que nenhuma pessoa detenha competências e atribuições em desacordo com este princípio; V. instruções devidamente formalizadas - para atingir um grau de segurança adequado é indispensável que as ações, procedimentos e instruções sejam disciplinados e formalizados através de instrumentos eficazes e específicos; ou seja, claros e objetivos e emitidos por autoridade competente; VI. controles sobre as transações - é imprescindível estabelecer o acompanhamento dos fatos contábeis, financeiros e operacionais, objetivando que sejam efetuados mediante atos legítimos, relacionados com a finalidade da unidade/entidade e autorizados por quem de direito; e VII. aderência a diretrizes e normas legais – o controle interno administrativo deve assegurar observância às diretrizes, planos, normas, leis, regulamentos e procedimentos administrativos, e que os atos e fatos de gestão sejam efetuados mediante atos legítimos, relacionados com a finalidade da unidade/entidade.

26

O controle interno administrativo tem como objetivo geral evitar a ocorrência de

impropriedades e irregularidades, por meio dos princípios e instrumentos próprios, que

conforme a IN nº 001/2001-SFC/MF, destacam-se entre os objetivos específicos, a serem

atingidos, os seguintes:

I. observar as normas legais, instruções normativas, estatutos e regimentos; II. assegurar, nas informações contábeis, financeiras, administrativas e operacionais, sua exatidão, confiabilidade, integridade e oportunidade; III. evitar o cometimento de erros, desperdícios, abusos, práticas antieconômicas e fraudes; IV. propiciar informações oportunas e confiáveis, inclusive de caráter administrativo/operacional, sobre os resultados e efeitos atingidos; V. salvaguardar os ativos financeiros e físicos quanto à sua boa e regular utilização e assegurar a legitimidade do passivo; VI. permitir a implementação de programas, projetos, atividades, sistemas e operações, visando à eficácia, eficiência e economicidade na utilização dos recursos; e VII. assegurar a aderência das atividades às diretrizes, planos, normas e procedimentos da unidade/entidade.

Os controles internos administrativos implantados em uma organização devem

prioritariamente ter caráter preventivo, estarem permanentemente voltados para a correção de

eventuais desvios em relação aos parâmetros estabelecidos, devem prevalecer como

instrumentos auxiliares de gestão, e estarem direcionados para o atendimento a todos os níveis

hierárquicos da administração. Quanto maior for o grau de adequação dos controles internos

administrativos, menor será a vulnerabilidade dos riscos inerentes à gestão propriamente dita.

2.5 Controle Interno no Exército Brasileiro

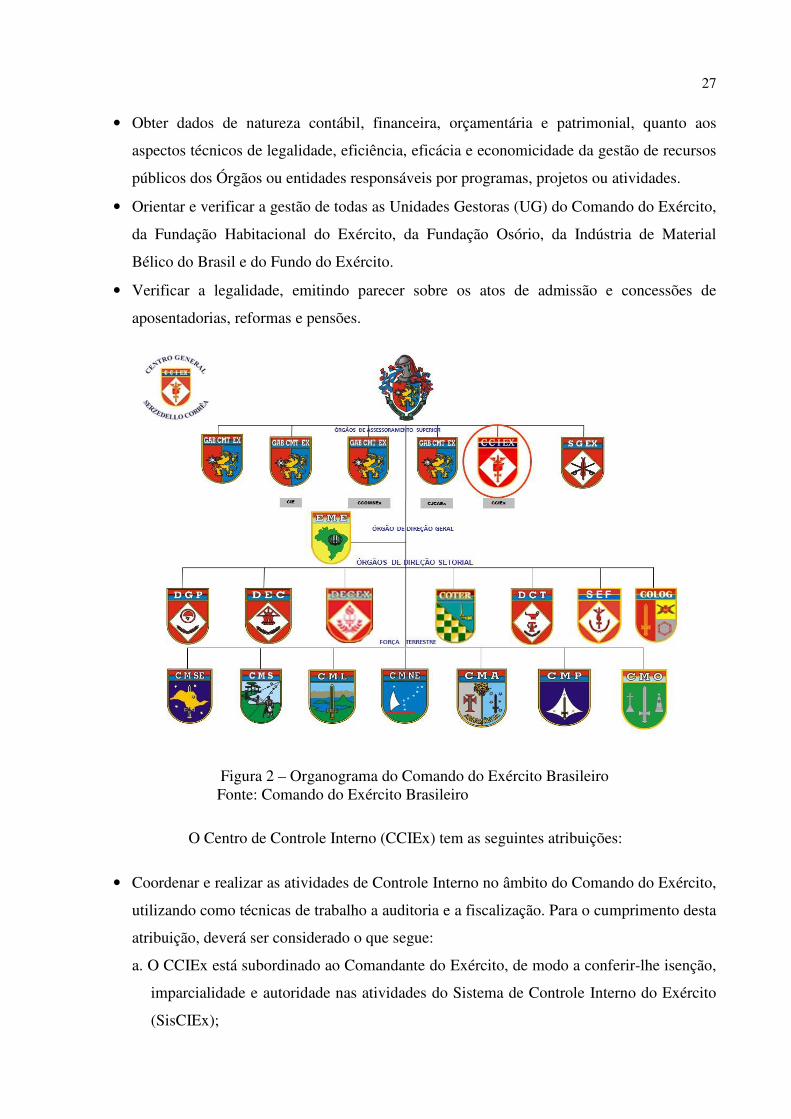

No âmbito do Comando do Exército Brasileiro, temos dentro de sua estrutura,

conforme demonstrado no organograma da figura 2, o Centro de Controle Interno do Exército

(CCIEx), órgão de assistência direta e imediata ao Comandante do Exército, tendo por

finalidade planejar, coordenar e executar as atividades de Controle Interno no âmbito do

Comando do Exército, utilizando como técnicas de trabalho a auditoria e a fiscalização. Para

isso visa os seguintes escopos:

• Comprovar se o objeto dos programas de governo, executados no âmbito do Comando do

Exército, corresponde às especificações estabelecidas, se atende às necessidades para as

quais foi definido, se guarda coerência com as condições e características pretendidas e se

os mecanismos de controle são suficientes.

27

• Obter dados de natureza contábil, financeira, orçamentária e patrimonial, quanto aos

aspectos técnicos de legalidade, eficiência, eficácia e economicidade da gestão de recursos

públicos dos Órgãos ou entidades responsáveis por programas, projetos ou atividades.

• Orientar e verificar a gestão de todas as Unidades Gestoras (UG) do Comando do Exército,

da Fundação Habitacional do Exército, da Fundação Osório, da Indústria de Material

Bélico do Brasil e do Fundo do Exército.

• Verificar a legalidade, emitindo parecer sobre os atos de admissão e concessões de

aposentadorias, reformas e pensões.

Figura 2 – Organograma do Comando do Exército Brasileiro Fonte: Comando do Exército Brasileiro

O Centro de Controle Interno (CCIEx) tem as seguintes atribuições:

• Coordenar e realizar as atividades de Controle Interno no âmbito do Comando do Exército,

utilizando como técnicas de trabalho a auditoria e a fiscalização. Para o cumprimento desta

atribuição, deverá ser considerado o que segue:

a. O CCIEx está subordinado ao Comandante do Exército, de modo a conferir-lhe isenção,

imparcialidade e autoridade nas atividades do Sistema de Controle Interno do Exército

(SisCIEx);

28

b. Todos os sistemas, processos, operações, funções e atividades sob a responsabilidade do

Exército Brasileiro estão sujeitos às avaliações dos auditores internos, com base no

planejamento anual de auditoria aprovado pelo Comandante do Exército;

c. As atividades desenvolvidas pelo CCIEx devem estar respaldadas pelos documentos

normativos exarados pelos órgãos integrantes do Sistema de Controle Interno do Poder

Executivo Federal;

d. O CCIEx atua nas UG, nas entidades vinculadas (Fundação Habitacional do Exército -

FHE, Indústria de Material Bélico - IMBEL), Fundação Osório e no Fundo do Exército

(FEx); e

e. O CCIEx tem de fazer cumprir e acompanhar a implementação das recomendações e

determinações de medidas saneadoras apontadas pela SFC/CGU, pela Secretaria de

Controle Interno do Ministério da Defesa (CISET/MD) e pelo Tribunal de Contas da

União (TCU).

• Orientar tecnicamente as Inspetorias de Contabilidade e Finanças do Exército (ICFEx) nos

assuntos relativos à auditoria e à fiscalização.

• Indicar áreas, programas ou escopo de trabalho a serem incluídos nas atividades de

planejamento ou determinar a realização de testes específicos a serem executados nas

atividades de auditoria.

• Realizar a auditoria e a fiscalização sobre a gestão dos recursos de responsabilidade das

entidades vinculadas e do Fundo do Exército (FEx).

• Examinar e emitir certificado de auditoria sobre a prestação de contas anual (PCA) das

entidades vinculadas e do FEx.

• Atualizar os procedimentos relacionados à supervisão, acompanhamento e avaliação das

atividades de auditoria e fiscalização desenvolvidas pelas ICFEx.

• Orientar e propor procedimentos na área de auditoria e fiscalização às Entidades

vinculadas e ao FEx.

• Consolidar e aprovar as propostas do Plano Anual de Atividades de Auditoria (PAAA)

elaborado pelas ICFEx e acompanhar a consequente execução.

• Analisar os relatórios das visitas de auditoria e, quando for o caso, operacionalizar as

providências cabíveis.

• Verificar o desempenho da gestão das UG, consubstanciando-se em indicadores de

desempenho, examinando os resultados quanto à economicidade, à eficiência, à eficácia, à

efetividade e à equidade da gestão orçamentária, financeira, patrimonial, de pessoal e

demais sistemas administrativos.

29 • Zelar pelo cuidado na observância dos princípios e das normas pertinentes aos controles

internos administrativos e sobre o entendimento e aplicação referente aos julgados do

TCU, acerca da gestão pública em geral.

Na Estrutura organizacional do Exército Brasileiro temos também, a Secretaria de

Economia e Finanças (SEF), órgão de direção setorial do Exército Brasileiro, unidade

orçamentária do Comando do Exército que tem como premissa básica o compromisso da

qualidade da gestão dos recursos orçamentários, financeiros e patrimoniais; dos processos e

dos sistemas administrativos e das auditorias de avaliação da gestão dos recursos

disponibilizados para o Comando do Exército.

A Secretaria de Economia e Finanças (SEF) tem como missão superintender e

realizar as atividades de planejamento, acompanhamento e execução orçamentária,

administração financeira e contabilidade, relativas aos recursos de qualquer natureza alocados

ao Comando do Exército Brasileiro.

A Secretaria de Economia e Finanças (SEF), conforme demonstrado na figura 3,

tem a seguinte organização:

• Secretário de Economia e Finanças;

• Subsecretário de Economia e Finanças;

• Assessoria Especial de Orçamento e Finanças (AOFin);

• Gabinete da SEF;

• Assessorias:

- Assessoria 1 - Assessoria Jurídica e de Legislação;

- Assessoria 2 - Assessoria Técnico-Normativa;

- Assessoria 3 - Assessoria de Planejamento e Coordenação;

- Assessoria 4 - Assessoria de Tecnologia da Informação.

• Organizações Militares Diretamente Subordinadas (OMDS):

- Diretoria de Contabilidade (D Cont);

- Diretoria de Gestão Orçamentária (DGO);

- Centro de Pagamento do Exército (CPEx);

• 11 (onze) Inspetorias de Contabilidade e Finanças do Exército (ICFEx):

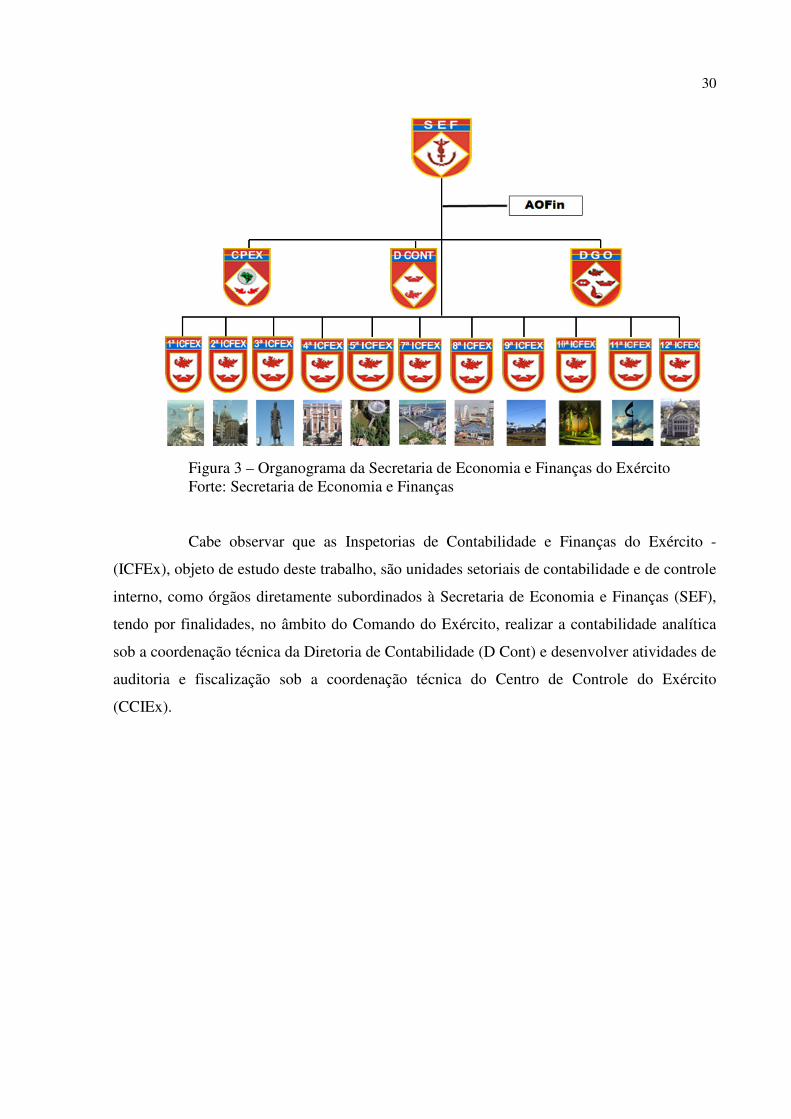

Figura 3 – Organograma da Secretaria de Economia e Finanças do ExércitoForte: Secretaria de Economia e Finanças

Cabe observar que

(ICFEx), objeto de estudo deste trabalho

interno, como órgãos diretamente subordinados à Secretaria de Economia e Finanças (SEF)

tendo por finalidades, no âmbito do Comando do Exército

sob a coordenação técnica da

auditoria e fiscalização sob a coordenação técnica do Centro de Controle do Exército

(CCIEx).

Organograma da Secretaria de Economia e Finanças do ExércitoForte: Secretaria de Economia e Finanças

Cabe observar que as Inspetorias de Contabilidade e Finanças do Exército

(ICFEx), objeto de estudo deste trabalho, são unidades setoriais de contab

órgãos diretamente subordinados à Secretaria de Economia e Finanças (SEF)

tendo por finalidades, no âmbito do Comando do Exército, realizar a contabilidade analítica

sob a coordenação técnica da Diretoria de Contabilidade (D Cont) e desenvolver atividades de

sob a coordenação técnica do Centro de Controle do Exército

30

Organograma da Secretaria de Economia e Finanças do Exército

Inspetorias de Contabilidade e Finanças do Exército -

unidades setoriais de contabilidade e de controle

órgãos diretamente subordinados à Secretaria de Economia e Finanças (SEF),

realizar a contabilidade analítica

desenvolver atividades de

sob a coordenação técnica do Centro de Controle do Exército

31 3. ESTUDO DE CASO

3.1 Ambiente de Pesquisa

A pesquisa foi desenvolvida nas Unidades Gestoras vinculadas a 10ª Inspetoria de

Contabilidade e Finanças do Exército, Setorial de Controle Interno do Comando do Exército,

ramificação do Centro de Controle Interno do Exército, que tem como meta alcançar seus

objetivos no âmbito regional. A seguir apresentam-se o histórico e a Estrutura Organizacional

10ª ICFEx.

3.2 Histórico da 10ª ICFEx

Em 1972, foram criadas as Inspetorias Seccionais de Finanças do Exército, as

ISFEx, em substituição aos Estabelecimentos Regionais de Finanças, que sucederam os

Fundos Regionais. Em número de seis, eram órgãos de contabilidade analítica, diretamente

subordinadas a então Diretoria-Geral de Economia e Finanças (DGEF).

Como última grande repaginação, a Diretoria-Geral de Economia e Finanças foi

extinta, e, em 1982, era criada a atual Secretaria de Economia e Finanças. Por intermédio do

Decreto nº 86.979, de 3 Mar 82, foram também criadas a Diretoria de Auditoria, o Centro de

Pagamento do Exército e as 12 (doze) Inspetorias de Contabilidade e Finanças do Exército,

sendo ativadas apenas 10 (dez), somadas à Diretoria de Contabilidade e a Diretoria de

Administração Financeira, organizações militares remanescentes da Diretoria-Geral de

Economia e Finanças.

Os Sistemas de Contabilidade Federal e o Sistema de Controle Interno do Poder

Executivo Federal receberam novas atribuições com o advento da Lei 10.180, de 06 de

fevereiro de 2001, que converteu a Medida Provisória 2.112/2001 em Lei após 88 edições,

sendo a originária a de número 480, de 27 de abril de 1994, e os Decretos 3.589 e 3.591, de 06

de setembro de 2000, cabendo então ao Sistema de Contabilidade Federal a missão

de produzir informações úteis ao gerenciamento e ao Controle Interno a de avaliar os

resultados da gestão quanto à eficiência e eficácia.

Com a edição da Portaria 50 do Comandante do Exército, de 10 de fevereiro de

2003, Regulamento das ICFEx (R-29), além dos encargos de Setorial Contábil, as Inspetoria

de Contabilidade passaram a desenvolver, oficialmente, as funções de Setorial de Controle

Interno das UG vinculadas.

As ICFEx, além das missões de Setorial de Contabilidade e de Controle Interno,

receberam também o encargo

análise da legalidade dos atos de admissão,

criadas, a partir de 2006, as Subseções de Auditoria de Pessoal,

A constante e rápida evolução dos sistemas de contabilidade e de control

do governo federal tem acarretado encargos crescentes para a administração e a necessidade

de acompanhamento constante dos atos e

indicando a conveniência de descentralizar os encargos afetos

pela redução das distâncias até as OM apoiadas, seja pela maior demanda das

Acompanhando a dinâmica da administração federal e a evolução de diversos

sistemas de gerenciamento, em

sua atuação, ativando a sua nova integrante, “a

Através da Portaria nº 595, de 18 de agosto de 2008, do Comandante do Exército

foi ativada a 10ª Inspetoria

cidade de Fortaleza-CE, com missão de

e de Controle Interno das 21

Piauí, Maranhão e Rio Grande do Norte

Figura 4 - DistribuFonte: 10ª Inspetoria de Contabilidade e Finanças do Exército

As ICFEx, além das missões de Setorial de Contabilidade e de Controle Interno,

receberam também o encargo previsto no art. 18 do Decreto 3.591, ou seja, as atividades

análise da legalidade dos atos de admissão, desligamento, aposentadorias e pensões, sendo

criadas, a partir de 2006, as Subseções de Auditoria de Pessoal, na 10ª ICFEx como Seção.

A constante e rápida evolução dos sistemas de contabilidade e de control

acarretado encargos crescentes para a administração e a necessidade

de acompanhamento constante dos atos e fatos administrativos das unidades gestoras,

indicando a conveniência de descentralizar os encargos afetos a 7ª ICFE

pela redução das distâncias até as OM apoiadas, seja pela maior demanda das

Acompanhando a dinâmica da administração federal e a evolução de diversos

sistemas de gerenciamento, em 2008 a Secretaria de Economia e Finanças re

sua atuação, ativando a sua nova integrante, “a caçula” das ICFEx.

Através da Portaria nº 595, de 18 de agosto de 2008, do Comandante do Exército

foi ativada a 10ª Inspetoria de Contabilidade e Finanças do Exército, e escolhida como sede a

CE, com missão de desenvolver as atividades de setorial de Contabilidade

nterno das 21 (vinte e uma) Unidades Gestoras sediadas

Piauí, Maranhão e Rio Grande do Norte (figura 4).

istribuição geográfica das Unidades Gestoras vinculadas10ª Inspetoria de Contabilidade e Finanças do Exército

32

As ICFEx, além das missões de Setorial de Contabilidade e de Controle Interno,

previsto no art. 18 do Decreto 3.591, ou seja, as atividades de

desligamento, aposentadorias e pensões, sendo

na 10ª ICFEx como Seção.

A constante e rápida evolução dos sistemas de contabilidade e de controle interno

acarretado encargos crescentes para a administração e a necessidade

fatos administrativos das unidades gestoras,

a 7ª ICFEx e a 8ª ICFEx, seja

pela redução das distâncias até as OM apoiadas, seja pela maior demanda das atividades.

Acompanhando a dinâmica da administração federal e a evolução de diversos

2008 a Secretaria de Economia e Finanças resolveu otimizar

Através da Portaria nº 595, de 18 de agosto de 2008, do Comandante do Exército

de Contabilidade e Finanças do Exército, e escolhida como sede a

desenvolver as atividades de setorial de Contabilidade

nos estados do Ceará,

vinculadas a 10ª ICFEx

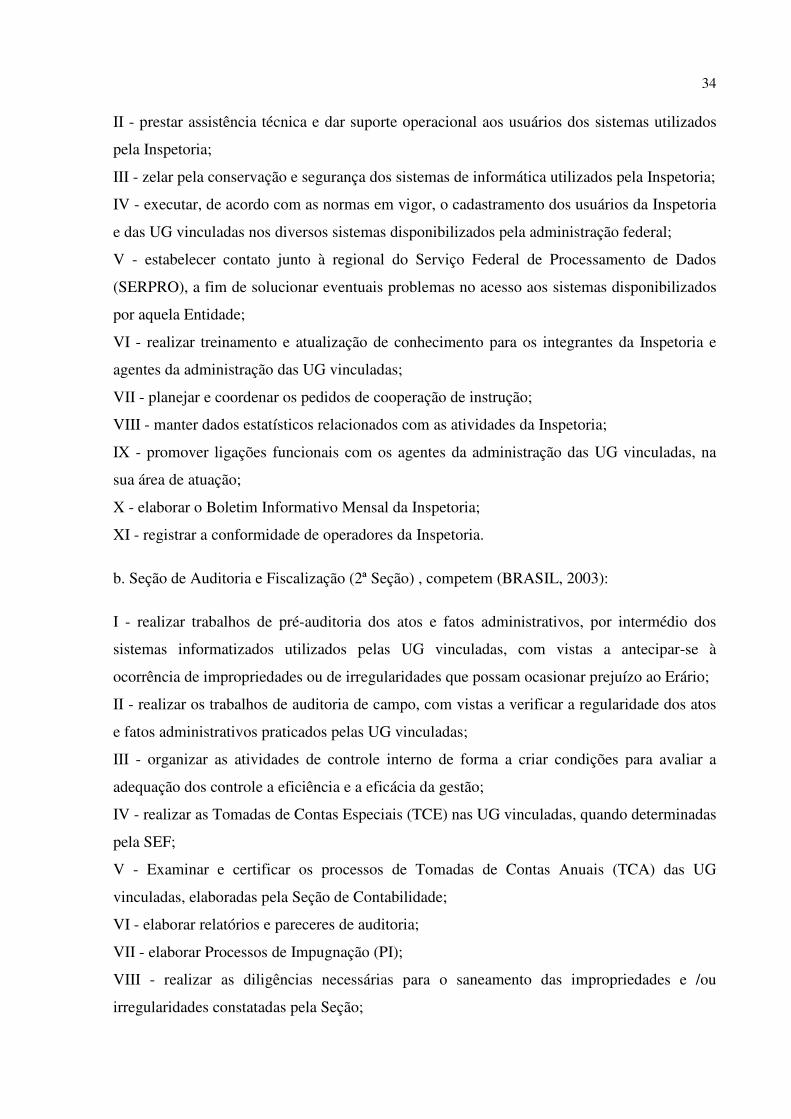

33 3.3 Estrutura Organizacional da 10ª ICFEx

A 10ª Inspetoria e Contabilidade e Finanças do Exército (10ª ICFEx), como

Unidade Setorial de Contabilidade e de Controle Interno é um órgão diretamente subordinado

à Secretaria de Economia e Finanças (SEF), tendo por finalidades, no âmbito do Comando do

Exército, como setorial contábil realizar a contabilidade analítica sob a coordenação técnica

da Diretoria de Contabilidade (D Cont) e ficar sujeita à orientação normativa e à supervisão

técnica da Secretaria do Tesouro Nacional (STN). Como Setorial de Controle Interno

desenvolve atividades de auditoria e fiscalização sob a coordenação técnica do Controle

Interno do Exército (CCIEx) e fica sujeita à orientação normativa e à supervisão técnica da

Controladoria Geral da União (CGU).

A Inspetoria é organizada da seguinte forma: Chefia, Subchefia, Seção de Apoio

Técnico e Treinamento (1ª Seção), Seção de Auditoria e Fiscalização (2ª Seção), Seção de

Contabilidade (3ª Seção), Seção de Apoio Administrativo (4ª Seção) e Seção de Auditoria de

Pessoal (5ª Seção). A 1ª, 2ª, 3ª e 5ª Seções competem à atividade fim da inspetoria e a 4ª

Seção compete à atividade meio da Inspetoria, conforme as atribuições abaixo discriminadas.

A Figura 5 apresenta o organograma da 10ª ICFEx.

Figura 5 – Organograma da 10ª Inspetoria de Contabilidade e Finanças do Exército Fonte: Adaptada da Portaria nº 050, de 10 de fevereiro de 2003, do Comandante do Exército

a. Seção de Apoio Técnico e Treinamento (1ª Seção), competem (BRASIL, 2003):

I - planejar, coordenar , orientar e supervisionar as atividades de informática voltadas para o

atendimento das atividades da Inspetoria.

CHEFE

SUBCHEFE

1ª Seção SEÇÃO DE APOIO

TÉCNICO E TREINAMENTO

2ª Seção SEÇÃO DE

AUDITORIA E FISCALIZAÇÃO

3ª Seção SEÇÃO DE

CONTABILIDADE

4ª Seção SEÇÃO DE APOIO

ADMINISTRATIVO

5ª Seção SEÇÃO DE

AUDITORIA DE PESSOAL

34 II - prestar assistência técnica e dar suporte operacional aos usuários dos sistemas utilizados

pela Inspetoria;

III - zelar pela conservação e segurança dos sistemas de informática utilizados pela Inspetoria;

IV - executar, de acordo com as normas em vigor, o cadastramento dos usuários da Inspetoria

e das UG vinculadas nos diversos sistemas disponibilizados pela administração federal;

V - estabelecer contato junto à regional do Serviço Federal de Processamento de Dados

(SERPRO), a fim de solucionar eventuais problemas no acesso aos sistemas disponibilizados

por aquela Entidade;

VI - realizar treinamento e atualização de conhecimento para os integrantes da Inspetoria e

agentes da administração das UG vinculadas;

VII - planejar e coordenar os pedidos de cooperação de instrução;

VIII - manter dados estatísticos relacionados com as atividades da Inspetoria;

IX - promover ligações funcionais com os agentes da administração das UG vinculadas, na

sua área de atuação;

X - elaborar o Boletim Informativo Mensal da Inspetoria;

XI - registrar a conformidade de operadores da Inspetoria.

b. Seção de Auditoria e Fiscalização (2ª Seção) , competem (BRASIL, 2003):

I - realizar trabalhos de pré-auditoria dos atos e fatos administrativos, por intermédio dos

sistemas informatizados utilizados pelas UG vinculadas, com vistas a antecipar-se à

ocorrência de impropriedades ou de irregularidades que possam ocasionar prejuízo ao Erário;

II - realizar os trabalhos de auditoria de campo, com vistas a verificar a regularidade dos atos

e fatos administrativos praticados pelas UG vinculadas;

III - organizar as atividades de controle interno de forma a criar condições para avaliar a

adequação dos controle a eficiência e a eficácia da gestão;

IV - realizar as Tomadas de Contas Especiais (TCE) nas UG vinculadas, quando determinadas

pela SEF;

V - Examinar e certificar os processos de Tomadas de Contas Anuais (TCA) das UG

vinculadas, elaboradas pela Seção de Contabilidade;

VI - elaborar relatórios e pareceres de auditoria;

VII - elaborar Processos de Impugnação (PI);

VIII - realizar as diligências necessárias para o saneamento das impropriedades e /ou

irregularidades constatadas pela Seção;

35 IX - acompanhar a atualização dos dados constantes do Rol de Responsáveis das UG

vinculadas;

X - orientar as UG vinculadas quanto ao atendimento de diligências do Tribunal de Contas da

União (TCU);

XI - prestar informações à Seção de Contabilidade com vista a orientar os trabalhos daquela

Seção;

XII - propor ao CCIEx a normatização e padronização das atividades de controle interno; e

XIII - elaborar a proposta do Plano Anual de Atividades de Auditoria (PAAA) a ser

encaminhada ao CCIEx.

b. Seção de Contabilidade (3ª Seção) , competem (BRASIL, 2003):

I - prestar assistência, orientação e apoio técnico contábil às UG vinculadas;

II - acompanhar, por meio do Sistema Integrado de Administração Financeira (SIAFI), os atos

e fatos administrativos registrados contabilmente pelas UG vinculadas;

III - verificar a realização das conformidades diária e de suporte documental efetuadas pela

UG vinculadas;

IV - realizar a análise contábil, tendo por base os “auditores contábeis” do SIAFI, em nível de

UG/GESTÃO, diligenciando as UG vinculadas quanto às impropriedades ou inconsistências

encontradas;

V - efetuar registros contábeis nas UG vinculadas, quando necessário;

VI - realizar a conformidade contábil das UG vinculadas;

VII - analisar balancetes, balanços, e demais demonstrações contábeis das UG vinculadas;

VIII - elaborar os processos de Tomada de Contas Anual (TCA) das UG vinculadas;

IX - prestar informações à Seção de Auditoria e Fiscalização, com vistas a orientar os

trabalhos daquela Seção; e

X - propor à Diretoria de Contabilidade a normatização e a padronização das atividades de

Contabilidade.

c. Seção de Apoio Administrativo (4ª Seção) , competem (BRASIL, 2003):

I - executar as atividades de pessoal, serviços gerais, inclusive registro, movimentação,

arquivo e expedição de documentos, processos, bem como as de recebimento, guarda e

distribuição de material e patrimônio;

36 II - realizar levantamento das necessidades para manutenção das atividades meio e fim da

Inspetoria; e

III - realizar atos de gestão orçamentária, financeira, patrimonial.

c. Seção de Auditoria de Pessoal (5ª Seção) , competem (BRASIL, 2003):

I - analisa os processos de Pensão Militar e Pensão Civil oriundos dos Órgãos Pagadores de

Inativos e Pensionistas das Unidades Gestoras Vinculadas.

II - diligenciar o órgão de pessoal sobre possíveis incorreções observadas nos processos de

Pensão Militar e Pensão Civil;

III - emitir parecer acerca da legalidade dos atos de concessão, reversão ou alteração de

Pensão Militar e Pensão Civil;

IV - submeter ao Tribunal de Contas da União (TCU), para fim de registro, os atos das

autoridades administrativas responsáveis no que disser respeito à concessão, reversão ou

alteração de Pensão Militar e Pensão Civil;

V - gerenciar os usuários do Sistema de Apreciação e Registro dos Atos de Admissão e

Concessões (SISAC) sob a vinculação da 10ª ICFEx.

VI - realizar trabalhos de pré-auditoria dos atos e fatos administrativos na área de pessoal, por

intermédio dos sistemas informatizados utilizados pelas UG vinculadas, com vistas a

antecipar-se à ocorrência de impropriedades ou de irregularidades que possam ocasionar

prejuízo ao Erário; e

VII - realizar os trabalhos de auditoria de campo, na área de pessoal, com vistas a verificar a

regularidade dos atos e fatos administrativos praticados pelas UG vinculadas;

3.4 Análise das atividades de controle interno administrativo nas Unidades Gestoras

vinculadas a 10ª ICFEx, nas despesas de pessoal

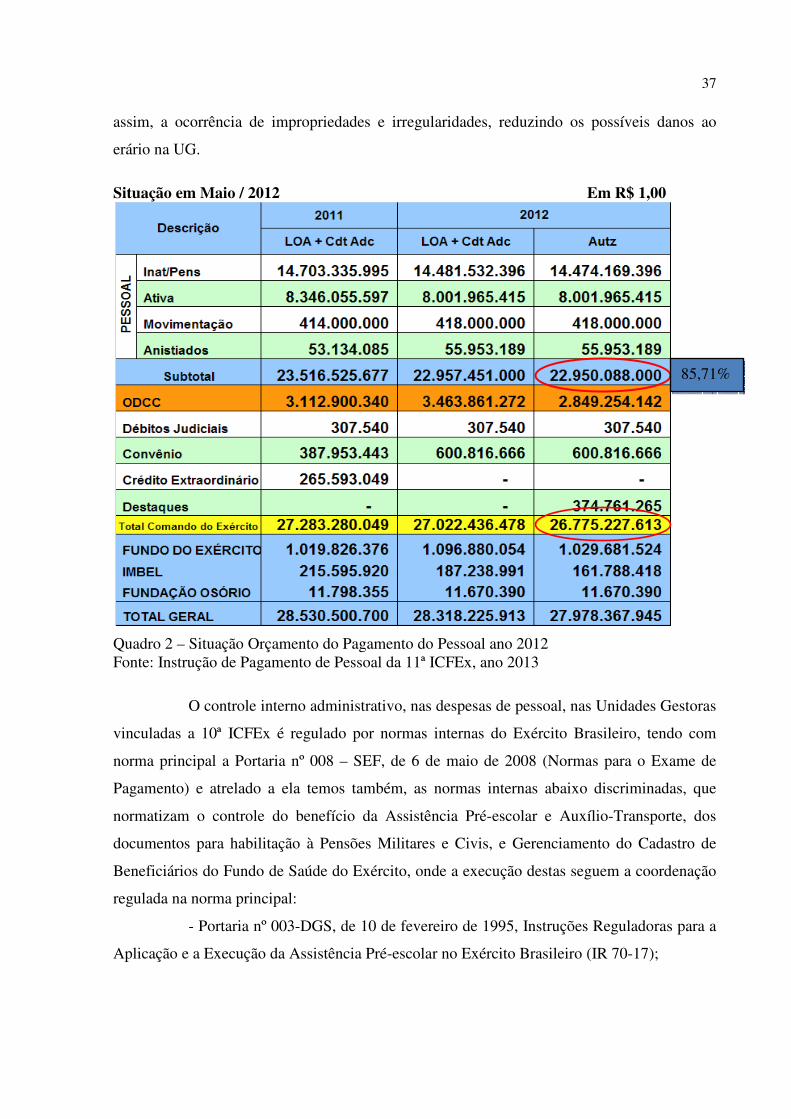

Podemos observar o orçamento do Exército Brasileiro, conforme demonstrado no

quadro 2, no mês de maio de 2012 tinham sido gastos 22,9 bilhões com despesas de pessoal,

equivalente a 87,71% de todo o orçamento disponibilizado ao Comando do Exército

Brasileiro.

Diante disto, se justifica a importância do Exército Brasileiro possuir um controle

interno administrativo eficaz nas Unidades Gestoras vinculadas a 10ª ICFEx, a fim de ser

utilizado pelos Ordenadores de Despesas (OD), como instrumento auxiliar de gestão, evitando

37 assim, a ocorrência de impropriedades e irregularidades, reduzindo os possíveis danos ao

erário na UG.

Situação em Maio / 2012 Em R$ 1,00

Quadro 2 – Situação Orçamento do Pagamento do Pessoal ano 2012 Fonte: Instrução de Pagamento de Pessoal da 11ª ICFEx, ano 2013

O controle interno administrativo, nas despesas de pessoal, nas Unidades Gestoras

vinculadas a 10ª ICFEx é regulado por normas internas do Exército Brasileiro, tendo com

norma principal a Portaria nº 008 – SEF, de 6 de maio de 2008 (Normas para o Exame de

Pagamento) e atrelado a ela temos também, as normas internas abaixo discriminadas, que

normatizam o controle do benefício da Assistência Pré-escolar e Auxílio-Transporte, dos

documentos para habilitação à Pensões Militares e Civis, e Gerenciamento do Cadastro de

Beneficiários do Fundo de Saúde do Exército, onde a execução destas seguem a coordenação

regulada na norma principal:

- Portaria nº 003-DGS, de 10 de fevereiro de 1995, Instruções Reguladoras para a

Aplicação e a Execução da Assistência Pré-escolar no Exército Brasileiro (IR 70-17);

85,71%

38

- Portaria nº 098-DGP, de 31 outubro de 2001, Normas para o Controle da

Solicitação e Concessão do Auxílio Transporte e da sua Requisição no âmbito do Exército

Brasileiro;

- Portaria nº 069-DGP, de 27 de abril de 2005, Instruções Reguladoras do Exame

das Pastas de Pensionistas e de Documentos para Habilitação e de Documentos para

Habilitação às Pensões Militares e Civis (IR 30-13); e

- Portaria nº 049-DGP, de 28 de fevereiro de 2008, Instruções Reguladoras para o

Gerenciamento do Cadastro de Beneficiários do Fundo de Saúde do Exército - FUSEx (IR 30-

39).

Conforme normatizado nas Normas de Exame de Pagamento, o controle interno

administrativo, nas despesas de pessoal, vem sendo executado nas Unidades Gestoras por uma

equipe designada mensalmente pelo Ordenador de Despesas em Boletim Interno (BI) da UG.

Esta equipe é chefiada por um oficial, o qual terá, no mínimo, um auxiliar (oficial, subtenente,

sargento ou servidor civil), não podendo nenhum deles pertencer à Seção de Inativos e

Pensionistas (SIP) ou ao setor que trate do pagamento de pessoal da UG – Setor de Pessoal

(Set Pes), Setor Financeiro (Set Fin) e Setor de Suporte Documental da UG (SSD), a fim de

manter a segregação de funções.

Os integrantes desta equipe realizam os seus trabalhos no período de

aproximadamente 37 (trinta e sete) dias, iniciando no final do mês antecedente ao mês do

pagamento a ser examinado, concluindo com a apresentação do relatório ao Ordenador de

Despesas no 2º dia útil do mês subseqüente ao que se refere o pagamento (quadro 3). Cabe

ressaltar que a equipe executa os trabalhos de controle como atividade meio da Organização

Militar (OM), ou seja, eles permanecem executando cumulativamente suas funções pré-

existentes. Por muitas vezes durante os trabalhos estes integrantes se ausentam para atividades

fora da OM, por exemplo, acampamentos, fiscalização da operação pipa, cursos, etc. Com

isso a atividade de controle não é realizada a contento.

O exame de pagamento de pessoal é realizado mensalmente, tem caráter

obrigatório e abrange o pagamento dos militares e dos servidores civis, da ativa, dos inativos e

dos pensionistas vinculados à UG, com ênfase para o pessoal implantado, excluído ou que

teve alterações de remuneração no mês. Todos os abrangidos terão seus contracheques

examinados, pelo menos uma vez ao ano, conforme relação mensal elaborada pelo OD e

publicada em BI.

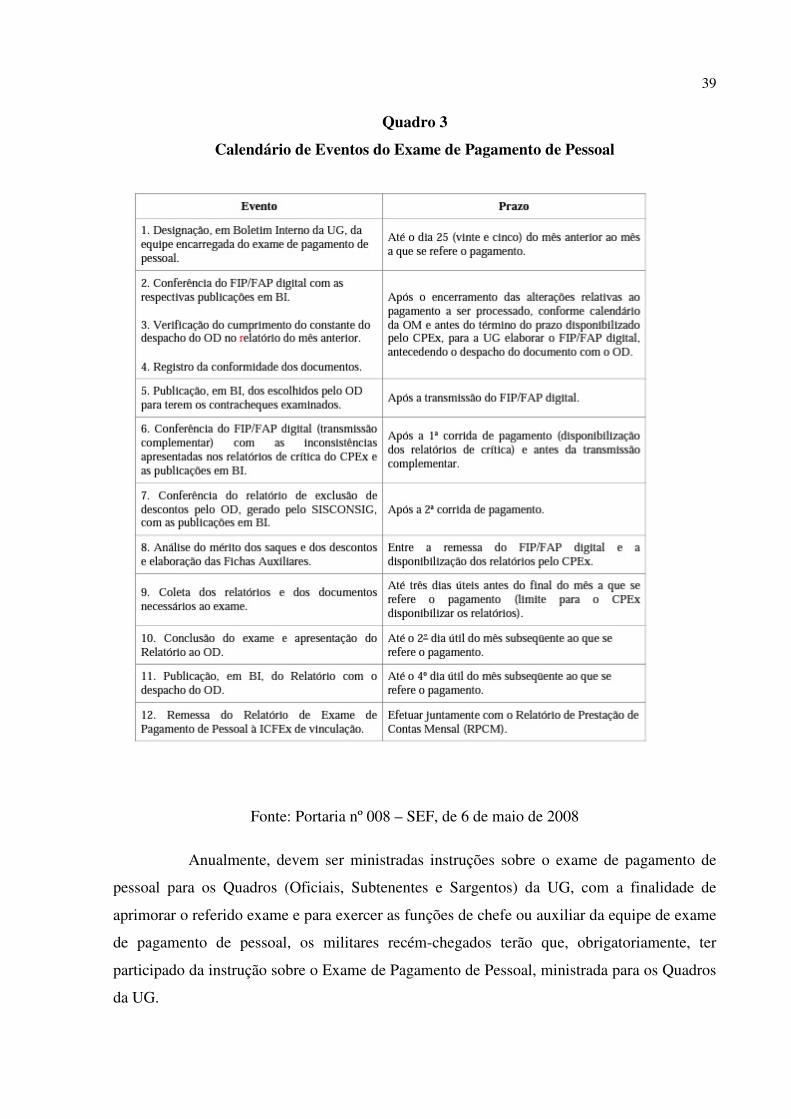

Calendário de Eventos do Exame de Pagamento de Pessoal

Fonte: Portaria nº 008

Anualmente, devem ser ministradas instruções sobre o exame de pagamento de

pessoal para os Quadros (Oficiais, Subtenentes e Sargentos)

aprimorar o referido exame e para exercer as funções de chefe ou auxiliar da equipe de exame

de pagamento de pessoal, os militares recém

participado da instrução sobre o Exame de Pagamento de Pessoal, ministrada para os Quadros

da UG.

Quadro 3

Calendário de Eventos do Exame de Pagamento de Pessoal

Fonte: Portaria nº 008 – SEF, de 6 de maio de 2008

Anualmente, devem ser ministradas instruções sobre o exame de pagamento de

(Oficiais, Subtenentes e Sargentos) da UG, com a finalidade de

aprimorar o referido exame e para exercer as funções de chefe ou auxiliar da equipe de exame

e pagamento de pessoal, os militares recém-chegados terão que, obrigatoriamente, ter

participado da instrução sobre o Exame de Pagamento de Pessoal, ministrada para os Quadros

39

Calendário de Eventos do Exame de Pagamento de Pessoal

SEF, de 6 de maio de 2008

Anualmente, devem ser ministradas instruções sobre o exame de pagamento de

da UG, com a finalidade de

aprimorar o referido exame e para exercer as funções de chefe ou auxiliar da equipe de exame

chegados terão que, obrigatoriamente, ter

participado da instrução sobre o Exame de Pagamento de Pessoal, ministrada para os Quadros

40

Serão disponibilizados para análise da equipe, documentos fornecidos pelo setor

pessoal da UG, pelo Centro de Pagamento do Exército (CPEx) e pelo próprio beneficiário da

remuneração, conforme abaixo discriminado:

Pelo setor pessoal da UG

- Formulários de Implantação de Pagamento (FIP);

- Formulários de Alteração de Pagamento;

- Boletim Interno com a publicação de direitos e obrigações relativas ao

pagamento de pessoal;

- Pasta de documentos de Habilitação à pensão militar e civil dos escolhidos para

serem examinados;

- Relatório de Exame de Pagamento do mês anterior;

- Solicitação de Auxílio-Transporte dos beneficiários da UG;

- Ficha Cadastro dos beneficiários da Assistência Pré-escolar na UG;

- Relação com os efetivos existente na UG, e

- Processos de pagamento de despesas de exercícios anteriores.

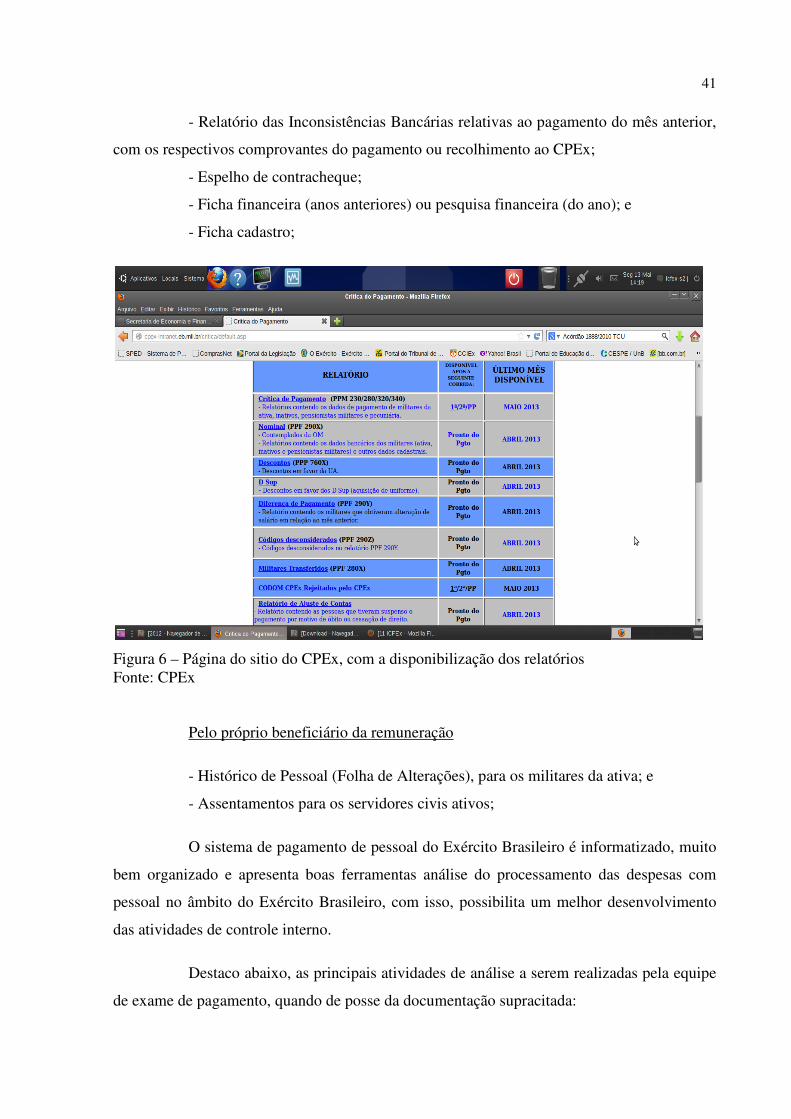

Pelo Centro de Pagamento do Exército (CPEx)

O CPEx é o órgão subordinado a SEF, que tem como missão executar o

pagamento de pessoal centralizado no Comando do Exército. Ele analisa e processa as

informações enviadas pelas divisões de pessoal das Unidades Gestoras e fornece no seu sitio

(figura 6) os seguintes relatórios:

- Relatórios de Crítica de Militares da Ativa (PPM), de Militares Inativos (PPI),

de Pensionistas (PPT) e de Pecúnia (PPZ), bem como informações de inclusão e de exclusão

de beneficiários de pagamento;

- Relatório Nominal (PPF 290X), contendo os dados pessoais e a relação dos

contemplados no mês;

- Relatório de Pagamento com Alteração (PPF); contendo relação dos

beneficiários que tiveram diferença na remuneração em relação ao mês anterior;

- Relatório de códigos desconsiderados (PPF 290Z), contém os saques que não

fazem parte da remuneração (adicional de férias, auxílio-transporte, assistência pré-escolar,

auxílio alimentação, auxílio fardamento, adicional natalino, etc.);

- Relatório dos transferidos no mês (PPF 280X);

- Relatório dos descontos em favor da UG (PPP 760X);

41

- Relatório das Inconsistências Bancárias relativas ao pagamento do mês anterior,

com os respectivos comprovantes do pagamento ou recolhimento ao CPEx;

- Espelho de contracheque;

- Ficha financeira (anos anteriores) ou pesquisa financeira (do ano); e

- Ficha cadastro;

Figura 6 – Página do sitio do CPEx, com a disponibilização dos relatórios Fonte: CPEx

Pelo próprio beneficiário da remuneração

- Histórico de Pessoal (Folha de Alterações), para os militares da ativa; e

- Assentamentos para os servidores civis ativos;

O sistema de pagamento de pessoal do Exército Brasileiro é informatizado, muito

bem organizado e apresenta boas ferramentas análise do processamento das despesas com

pessoal no âmbito do Exército Brasileiro, com isso, possibilita um melhor desenvolvimento

das atividades de controle interno.

Destaco abaixo, as principais atividades de análise a serem realizadas pela equipe

de exame de pagamento, quando de posse da documentação supracitada:

42

• Conferência das informações contidas nos Formulários de Implantação de

Pagamento (FIP) e Formulários de Alteração de Pagamento (FAP), com as respectivas

publicações em Boletim Interno, antes de serem despachados com o Ordenador de Despesas,

para o envio ao Centro de Pagamento do Exército (CPEx), com a finalidade de serem

processadas as informações;

• Após disponibilização dos relatórios pelo CPEx, verificar se os contemplados

no relatório nominal estão vinculados à UG para fins de pagamento.

• Analisar as rejeições constantes dos relatórios critica disponibilizados pelo

CPEx;

• Conferir os contracheques dos transferidos, dos incluídos e excluídos da folha

de pagamento da UG, verificando os cálculos da remuneração, o amparo na legislação e

autorização mediante publicações em BI;

• Realizar o exame dos contracheques dos escolhidos no mês, pelo OD,

verificando os cálculos dos valores dos saques processados, o amparo na legislação e

autorização mediante publicação em BI;

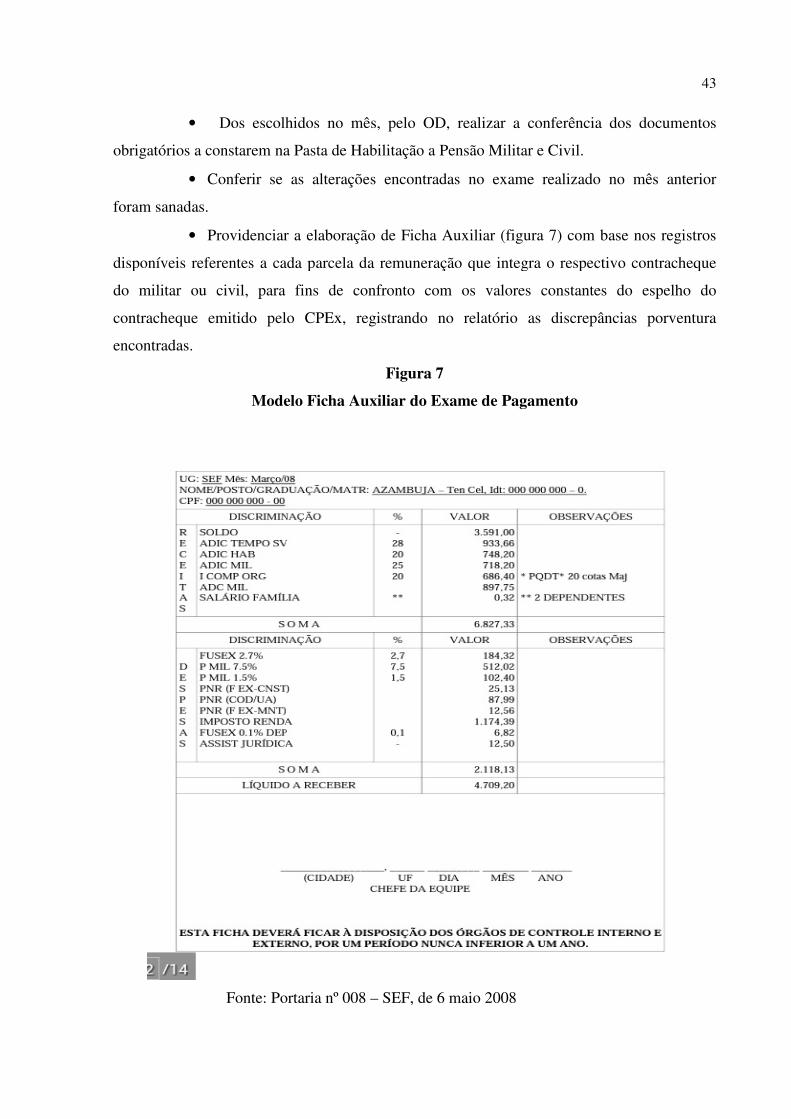

• Conferir os pagamentos das inconsistências bancárias do mês anterior, cujos