CARTEIRA FUNDAMENTALISTA: Fabio Cardoso GUERRA … · carteira fundamentalista Composta por ações...

15

CARTEIRA FUNDAMENTALISTA: GUERRA COMERCIAL AINDA EM CENA Agosto 2018 Fabio Cardoso [email protected] Victor Penna [email protected] e time de Research do BB Investimentos

Transcript of CARTEIRA FUNDAMENTALISTA: Fabio Cardoso GUERRA … · carteira fundamentalista Composta por ações...

CARTEIRA FUNDAMENTALISTA:

GUERRA COMERCIAL AINDA EM CENA

Agosto 2018

Fabio Cardoso

Victor Penna

e time de Research do BB Investimentos

2

DISCLAIMER

Informações relevantes

ESTE RELATÓRIO FOI PRODUZIDO PELO BB-BANCO DE INVESTIMENTO S.A. AS INFORMAÇÕES E OPINIÕES AQUI CONTIDAS FORAM CONSOLIDADAS OU ELABORADAS COM BASE EM INFORMAÇÕES OBTIDAS DE

FONTES, EM PRINCÍPIO, FIDEDIGNAS E DE BOA-FÉ. ENTRETANTO, O BB-BI NÃO DECLARA NEM GARANTE, EXPRESSA OU TACITAMENTE, QUE ESSAS INFORMAÇÕES SEJAM IMPARCIAIS, PRECISAS, COMPLETAS OU

CORRETAS. TODAS AS RECOMENDAÇÕES E ESTIMATIVAS APRESENTADAS DERIVAM DO JULGAMENTO DE NOSSOS ANALISTAS E PODEM SER ALTERNADAS A QUALQUER MOMENTO SEM AVISO PRÉVIO, EM FUNÇÃO

DE MUDANÇAS QUE POSSAM AFETAR AS PROJEÇÕES DA EMPRESA. ESTE MATERIAL TEM POR FINALIDADE APENAS INFORMAR E SERVIR COMO INSTRUMENTO QUE AUXILIE A TOMADA DE DECISÃO DE INVESTIMENTO.

NÃO É, E NÃO DEVE SER INTERPRETADO COMO UMA OFERTA OU SOLICITAÇÃO DE OFERTA PARA COMPRAR OU VENDER QUAISQUER TÍTULOS E VALORES MOBILIÁRIOS OU OUTROS INSTRUMENTOS FINANCEIROS. É

VEDADA A REPRODUÇÃO, DISTRIBUIÇÃO OU PUBLICAÇÃO DESTE MATERIAL, INTEGRAL OU PARCIALMENTE, PARA QUALQUER FINALIDADE.

NOS TERMOS DO ART. 18 DA ICVM 483, O BB - BANCO DE INVESTIMENTO S.A DECLARA QUE:

1. A INSTITUIÇÃO PODE SER REMUNERADA POR SERVIÇOS PRESTADOS OU POSSUIR RELAÇÕES COMERCIAIS COM A(S) EMPRESA(S) ANALISADA(S) NESTE RELATÓRIO OU COM PESSOA NATURAL OU JURÍDICA,

FUNDO OU UNIVERSALIDADE DE DIREITOS, QUE ATUE REPRESENTANDO O MESMO INTERESSE DESSA(S) EMPRESA(S); O CONGLOMERADO BANCO DO BRASIL S.A PODE SER REMUNERADO POR SERVIÇOS

PRESTADOS OU POSSUIR RELAÇÕES COMERCIAIS COM A(S) EMPRESA(S) ANALISADA(S) NESTE RELATÓRIO, OU COM PESSOA NATURAL OU JURÍDICA, FUNDO OU UNIVERSALIDADE DE DIREITOS, QUE ATUE

REPRESENTANDO O MESMO INTERESSE DESSA(S) EMPRESA(S).

2. A INSTITUIÇÃO PODE POSSUIR PARTICIPAÇÃO ACIONÁRIA DIRETA OU INDIRETA, IGUAL OU SUPERIOR A 1% DO CAPITAL SOCIAL DA(S) EMPRESA(S) ANALISADA(S), MAS PODERÁ ADQUIRIR, ALIENAR OU INTERMEDIAR

VALORES MOBILIÁRIOS DA EMPRESA(S) NO MERCADO; O CONGLOMERADO BANCO DO BRASIL S.A PODE POSSUIR PARTICIPAÇÃO ACIONÁRIA DIRETA OU INDIRETA, IGUAL OU SUPERIOR A 1% DO CAPITAL SOCIAL

DA(S) EMPRESA(S) ANALISADA(S), E PODERÁ ADQUIRIR, ALIENAR E INTERMEDIAR VALORES MOBILIÁRIOS DA(S) EMPRESA(S) NO MERCADO.

3. O BANCO DO BRASIL S.A. DETÉM INDIRETAMENTE 5% OU MAIS, POR MEIO DE SUAS SUBSIDIÁRIAS, PARTICIPAÇÃO ACIONÁRIA NO CAPITAL DA CIELO S.A. (CUJA PARTICIPAÇÃO É DETIDA PELO BB – BANCO DE

INVESTIMENTO S.A.) E DO IRB BRASIL RE, COMPANHIAS BRASILEIRAS LISTADAS NA BOLSA DE VALORES QUE PODEM DETER, DIRETA OU INDIRETAMENTE, PARTICIPAÇÕES SOCIETÁRIAS EM OUTRAS COMPANHIAS

LISTADAS COBERTAS PELO BB – BANCO DE INVESTIMENTO S.A.

RATING. “RATING” É UMA OPINIÃO SOBRE OS FUNDAMENTOS ECONÔMICO-FINANCEIROS E DIVERSOS RISCOS A QUE UMA EMPRESA, INSTITUIÇÃO FINANCEIRA OU CAPTAÇÃO DE RECURSOS DE TERCEIROS, POSSA

ESTAR SUJEITA DENTRO DE UM CONTEXTO ESPECÍFICO, QUE PODE SER MODIFICADA CONFORME ESTES RISCOS SE ALTEREM. “O INVESTIDOR NÃO DEVE CONSIDERAR EM HIPÓTESE ALGUMA O “RATING” COMO

RECOMENDAÇÃO DE INVESTIMENTO.

3

DISCLAIMER

O(S) ANALISTA(S) DE INVESTIMENTO, OU DE VALORES MOBILIÁRIOS, ENVOLVIDO(S) NA ELABORAÇÃO DESTE RELATÓRIO (“ANALISTAS DE INVESTIMENTO”), DECLARA(M) QUE:

1. AS RECOMENDAÇÕES CONTIDAS NESTE REFLETEM EXCLUSIVAMENTE SUAS OPINIÕES PESSOAIS SOBRE A COMPANHIA E SEUS VALORES MOBILIÁRIOS E FORAM ELABORADAS DE FORMA INDEPENDENTE E

AUTÔNOMA, INCLUSIVE EM RELAÇÃO AO BB-BANCO DE INVESTIMENTO S.A E DEMAIS EMPRESAS DO GRUPO. 2. SUA REMUNERAÇÃO É INTEGRALMENTE VINCULADA ÀS POLÍTICAS SALARIAIS DO BANCO DO BRASIL

S.A. E NÃO RECEBEM REMUNERAÇÃO ADICIONAL POR SERVIÇOS PRESTADOS PARA O EMISSOR OBJETO DO RELATÓRIO DE ANÁLISE OU PESSOAS A ELE LIGADAS. 3. O(S) ANALISTA(S) DE INVESTIMENTOS, SEUS

CÔNJUGES OU COMPANHEIROS, DETÊM, DIRETA OU INDIRETAMENTE, EM NOME PRÓPRIO OU DE TERCEIROS, AÇÕES E/OU OUTROS VALORES MOBILIÁRIOS DE EMISSÃO DAS COMPANHIAS OBJETO DE SUA ANÁLISE.

4. OS ANALISTAS DE INVESTIMENTO, SEUS CÔNJUGES OU COMPANHEIROS, POSSUEM, DIRETA OU INDIRETAMENTE, QUALQUER INTERESSE FINANCEIRO EM RELAÇÃO À COMPANHIA EMISSORA DOS VALORES

MOBILIÁRIOS ANALISADOS NESTE RELATÓRIO. 5. O(S) ANALISTA(S) DE INVESTIMENTO TEM VÍNCULO COM PESSOA NATURAL QUE TRABALHA PARA O EMISSOR OBJETO DO RELATÓRIO DE ANÁLISE. 6. AS

INFORMAÇÕES, OPINIÕES, ESTIMATIVAS E PROJEÇÕES CONTIDAS NESTE DOCUMENTO REFEREM-SE À DATA PRESENTE E ESTÃO SUJEITAS À MUDANÇAS, NÃO IMPLICANDO NECESSARIAMENTE NA OBRIGAÇÃO DE

QUALQUER COMUNICAÇÃO NO SENTIDO DE ATUALIZAÇÃO OU REVISÃO COM RESPEITO A TAL MUDANÇA.

Informações relevantes: analistas de valores mobiliários

AnalistasItens

1 2 3 4 5

Carlos Daltozo X X

Daniel Cobucci X X X

Fabio Cardoso X X

Gabriele E. Cortez X X X

Geórgia Jorge X X

Hamilton Moreira Alves X X

Kamila Oliveira X X

Luciana Carvalho X X X

Márcio Montes X X

Maria Paula Cantusio X X

AnalistasItens

1 2 3 4 5

Rafael Dias X X

Rafael Reis X X X

Renato Odo X X X

Renato Hallgren X X X

Ricardo Vieites X X

Victor Penna X X X

Viviane Silva X X

Wesley Bernabé X X

5

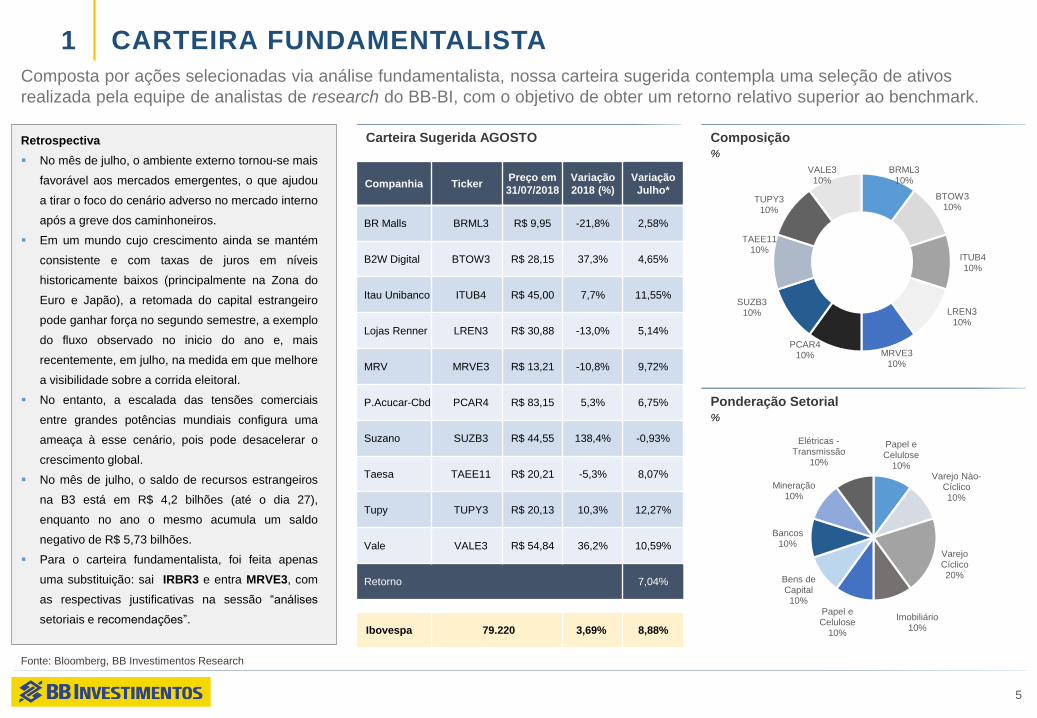

CARTEIRA FUNDAMENTALISTA

Composta por ações selecionadas via análise fundamentalista, nossa carteira sugerida contempla uma seleção de ativos

realizada pela equipe de analistas de research do BB-BI, com o objetivo de obter um retorno relativo superior ao benchmark.

1

Retrospectiva

No mês de julho, o ambiente externo tornou-se mais

favorável aos mercados emergentes, o que ajudou

a tirar o foco do cenário adverso no mercado interno

após a greve dos caminhoneiros.

Em um mundo cujo crescimento ainda se mantém

consistente e com taxas de juros em níveis

historicamente baixos (principalmente na Zona do

Euro e Japão), a retomada do capital estrangeiro

pode ganhar força no segundo semestre, a exemplo

do fluxo observado no inicio do ano e, mais

recentemente, em julho, na medida em que melhore

a visibilidade sobre a corrida eleitoral.

No entanto, a escalada das tensões comerciais

entre grandes potências mundiais configura uma

ameaça à esse cenário, pois pode desacelerar o

crescimento global.

No mês de julho, o saldo de recursos estrangeiros

na B3 está em R$ 4,2 bilhões (até o dia 27),

enquanto no ano o mesmo acumula um saldo

negativo de R$ 5,73 bilhões.

Para o carteira fundamentalista, foi feita apenas

uma substituição: sai IRBR3 e entra MRVE3, com

as respectivas justificativas na sessão “análises

setoriais e recomendações”.

Fonte: Bloomberg, BB Investimentos Research

Composição%

Ponderação Setorial%

Carteira Sugerida AGOSTO

Companhia TickerPreço em

31/07/2018

Variação

2018 (%)

Variação

Julho*

BR Malls BRML3 R$ 9,95 -21,8% 2,58%

B2W Digital BTOW3 R$ 28,15 37,3% 4,65%

Itau Unibanco ITUB4 R$ 45,00 7,7% 11,55%

Lojas Renner LREN3 R$ 30,88 -13,0% 5,14%

MRV MRVE3 R$ 13,21 -10,8% 9,72%

P.Acucar-Cbd PCAR4 R$ 83,15 5,3% 6,75%

Suzano SUZB3 R$ 44,55 138,4% -0,93%

Taesa TAEE11 R$ 20,21 -5,3% 8,07%

Tupy TUPY3 R$ 20,13 10,3% 12,27%

Vale VALE3 R$ 54,84 36,2% 10,59%

Retorno 7,04%

Ibovespa 79.220 3,69% 8,88%

BRML310%

BTOW310%

ITUB410%

LREN310%

MRVE310%

PCAR410%

SUZB310%

TAEE1110%

TUPY310%

VALE310%

Papel e Celulose

10%Varejo Nào-

Cíclico10%

Varejo Cíclico20%

Imobiliário10%

Papel e Celulose

10%

Bens de Capital10%

Bancos 10%

Mineração10%

Elétricas -Transmissão

10%

6

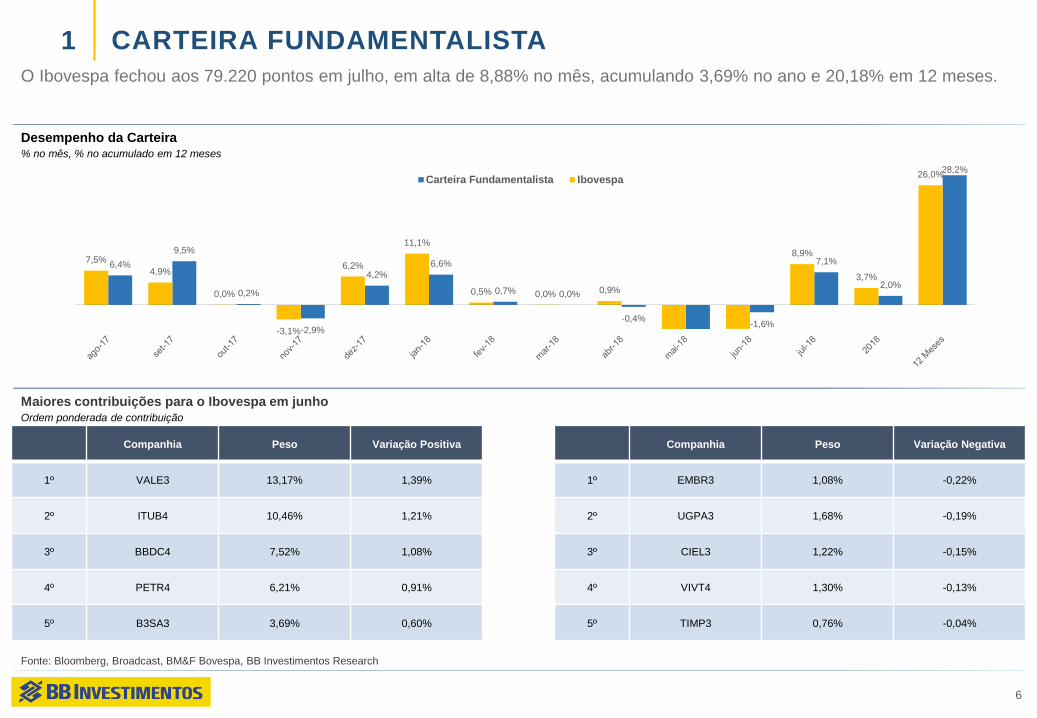

CARTEIRA FUNDAMENTALISTA1

O Ibovespa fechou aos 79.220 pontos em julho, em alta de 8,88% no mês, acumulando 3,69% no ano e 20,18% em 12 meses.

Fonte: Bloomberg, Broadcast, BM&F Bovespa, BB Investimentos Research

Desempenho da Carteira% no mês, % no acumulado em 12 meses

Maiores contribuições para o Ibovespa em junhoOrdem ponderada de contribuição

Companhia Peso Variação Positiva Companhia Peso Variação Negativa

1º VALE3 13,17% 1,39% 1º EMBR3 1,08% -0,22%

2º ITUB4 10,46% 1,21% 2º UGPA3 1,68% -0,19%

3º BBDC4 7,52% 1,08% 3º CIEL3 1,22% -0,15%

4º PETR4 6,21% 0,91% 4º VIVT4 1,30% -0,13%

5º B3SA3 3,69% 0,60% 5º TIMP3 0,76% -0,04%

28,2%

2,0%

7,1%

-1,6%-0,4%

0,0%0,7%

6,6%

4,2%

-2,9%

0,2%

9,5%

6,4%

26,0%

3,7%

8,9%

0,9%0,0%0,5%

11,1%

6,2%

-3,1%

0,0%

4,9%

7,5%

Carteira Fundamentalista Ibovespa

7

CENÁRIO EXTERNO2

Guerra tarifária entre Estados Unidos e seus principais parceiros de comércio tem causado danos à economia mundial e

aumentado a expectativa de inflação nos Estados Unidos.

Fonte: Bloomberg, BB Investimentos Research

EUA – Pauta de importação da China %

FED Dallas – Índice de Manufatura dos EUA Índice

Bolsa de Xangai (CSI 300) e Renminbi

EUA – Preços de Eletroeletrônicos em elevaçãoÍndice | 1984=100

Enquanto a administração Trump segue medindo

forças com seus principais parceiros comerciais, a

China vem sentido de maneira mais direta o

impacto das incertezas, conforme mostra a queda

recente da bolsa de Xangai e a desvalorização do

yuan.

Ao mesmo tempo, os Estados Unidos estão

sofrendo impacto indireto pelo aumento da inflação

projetada em função das medidas protecionistas.

As empresas americanas já sentem o choque em

suas cadeias de fornecimento, com o aumento de

custos. O índice de manufatura do FED Dallas, por

exemplo, mostra claramente a tendência de alta nos

custos de matérias primas, principalmente sobre

aço e alumínio.

Os preços de alguns produtos manufaturados,

como máquinas de lavar roupas, mostraram forte

elevação desde que o presidente Donald Trump

restringiu a importações desses equipamentos no

início do ano, além de ser um sinal claro do efeito

adverso das medidas protecionistas sobre os

preços finais ao consumidor, contrariando o

discurso do governo.

118

80

85

90

95

100

105

110

115

120

125

CPI Equipamentos de Lavanderia

3.459

6,68

6,1

6,3

6,5

6,7

6,93.000

3.300

3.600

3.900

4.200

4.500

CSI 300 (pts); Renminbi (escala invertida)

Produtos Eletrônicos;

39

Máquinas; 10,4

Roupas e Tecidos; 9,7

Metais e Minerais; 6,5

Químicos; 6,4

Outros; 28

31,8

20,5

-60

-40

-20

0

20

40

60

80

FED Dallas - Índice de preços Matérias Primas

FED Dallas - Índice de precos Produtos Acabados

Matéria Prima

Produtos Acabados

8

CENÁRIO EXTERNO2

A política monetária mais restritiva nos Estados Unidos deve persistir pelos menos até 2019, enquanto a continuidade do

QE na Europa e Japão pode manter um ambiente mais favorável aos emergentes.

Fonte: Bloomberg, BB Investimentos Research

Posição Líquida em Treasuries no mercado futuro Nr de contratos na Bolsa de futuros de Chicago

Posição Líquida dos Futuros de Bonds US10y VPL em US$ milhões

Rendimento dos Treasuries 10 anos

Spread Médio Cesta de Bonds de Emergentes% spread Bonds vs Treasuries

Um ponto de alerta é que, apesar da estabilidade

recente observada nas taxas de juros de longo

prazo dos títulos soberanos norte-americanos (10

anos), as apostas majoritárias na Bolsa de Futuros

de Chicago são de alta, conforme se observa da

posição líquida vendedora recorde.

No entanto, ainda que o cenário seja de restrição na

liquidez, o retorno do capital de estrangeiros para

mercados emergentes foi destaque nas últimas

duas semanas, com fluxo positivo de capital para

fundos que aplicam nesses mercados.

Essa retomada no fluxo pode ser atribuída aos

retornos mais atrativos nos emergentes, versus um

cenário de taxas de juros ainda baixas nos

mercados desenvolvidos.

O spread médio pago por bonds corporativos de

mercados emergentes, calculado pelo Banco

Barclays, mostra um queda de 36 bps desde o

início de julho, na esteira do alívio das condições

financeiras e da menor pressão sobre os mercados

emergentes.

%

345.172

-439.148

-600000

-500000

-400000

-300000

-200000

-100000

0

100000

200000

300000

400000

500000

-200

-150

-100

-50

0

50

100

150

200

250

14,0

14,5

15,0

15,5

16,0

16,5

17,0

17,5

18,0

18,5

Fluxo líquido de capital

ETF Bonds Mercados Emergentes J.P. Morgan

2,86

2

2,2

2,4

2,6

2,8

3

3,2

2,14

3,29

2,93

2

2,2

2,4

2,6

2,8

3

3,2

3,4

Spread de Bonds Mercados Emergentes - Corporativos

9

CENÁRIO EXTERNO2

O dólar oscila em intervalo estreito, entre os sinais oriundos da economia e os ruídos provocados pelos comentários do

presidente norte-americano. Enquanto isso, o governo chinês induziu uma desvalorização de sua moeda (yuan).

Fonte: Bloomberg, BB Investimentos Research

Dollar Index (Dólar vc Cesta de Moedas) Índice

Índice de Commodities Agrícolas BloombergJan18=100

Yuan vs Cesta de Moedas

Índice de Commodities Metálicas BloombergJan18=100

O dólar vem oscilando em banda estreita desde

meados de junho.

Os ganhos proporcionados pelo relatório de

emprego do departamento de trabalho dos Estados

Unidos (que apresentou recorde de baixa no que

tange a pedidos de auxílio desemprego) e o

testemunho do presidente do FED, Jerome Powel,

atestando a saúde da economia americana, não

foram suficientes para fazer a divisa retomar a

trajetória de alta.

Apesar da estabilização do dólar, a desvalorização

da moeda chinesa segue forte, sendo inclusive alvo

de mais um twitter do presidente norte americano

no último dia 19, acusando EU e China de

manipularem suas moedas. O presidente também

criticou a política monetária mais restritiva do FED.

As commodities agrícolas e metálicas têm sofrido

de maneira mais intensa o impacto das guerra

tarifária. De modo geral, os preços recuam

acentuadamente em função (i) de um dólar mais

forte, tornando mais caras as mercadorias

negociadas na moeda, e (ii) da perspectiva de

menor demanda por parte da China.

Índice

98,09

93,73

91

92

93

94

95

96

97

98

99

94,894,6

89

90

91

92

93

94

95

96

75,5

87,2

92,6

106,4

60

70

80

90

100

110

120

130

Zinco Cobre Aluminio Niquel

92,8

80

85

90

95

100

105

110

Indice de commodites agricolas

10

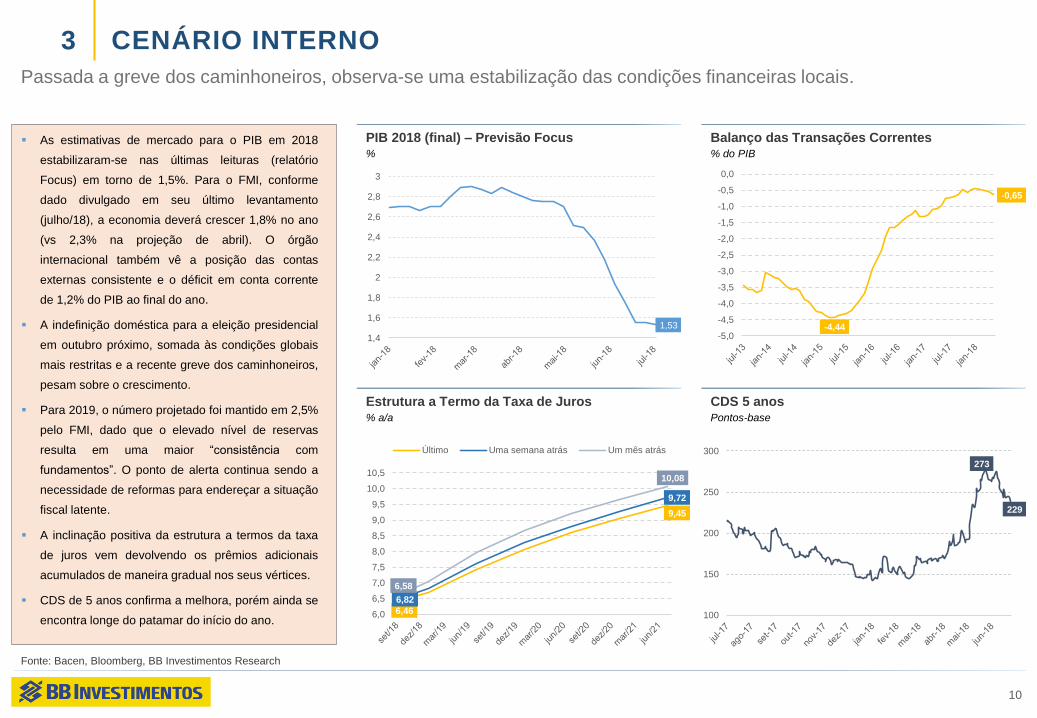

CENÁRIO INTERNO

Passada a greve dos caminhoneiros, observa-se uma estabilização das condições financeiras locais.

3

Fonte: Bacen, Bloomberg, BB Investimentos Research

Balanço das Transações Correntes% do PIB

CDS 5 anosPontos-base

PIB 2018 (final) – Previsão Focus%

% a/a

As estimativas de mercado para o PIB em 2018

estabilizaram-se nas últimas leituras (relatório

Focus) em torno de 1,5%. Para o FMI, conforme

dado divulgado em seu último levantamento

(julho/18), a economia deverá crescer 1,8% no ano

(vs 2,3% na projeção de abril). O órgão

internacional também vê a posição das contas

externas consistente e o déficit em conta corrente

de 1,2% do PIB ao final do ano.

A indefinição doméstica para a eleição presidencial

em outubro próximo, somada às condições globais

mais restritas e a recente greve dos caminhoneiros,

pesam sobre o crescimento.

Para 2019, o número projetado foi mantido em 2,5%

pelo FMI, dado que o elevado nível de reservas

resulta em uma maior “consistência com

fundamentos”. O ponto de alerta continua sendo a

necessidade de reformas para endereçar a situação

fiscal latente.

A inclinação positiva da estrutura a termos da taxa

de juros vem devolvendo os prêmios adicionais

acumulados de maneira gradual nos seus vértices.

CDS de 5 anos confirma a melhora, porém ainda se

encontra longe do patamar do início do ano.

Estrutura a Termo da Taxa de Juros

1,53

1,4

1,6

1,8

2

2,2

2,4

2,6

2,8

3

273

229

100

150

200

250

300

9,45

6,46

6,82

9,72

6,58

10,08

6,0

6,5

7,0

7,5

8,0

8,5

9,0

9,5

10,0

10,5

Último Uma semana atrás Um mês atrás

-4,44

-0,65

-5,0

-4,5

-4,0

-3,5

-3,0

-2,5

-2,0

-1,5

-1,0

-0,5

0,0

11

PERSPECTIVAS BOLSA

O mês de julho foi favorável e ajudou a aliviar a pressão sobre os ativos, depois das fortes quedas observadas em maio

e junho. A melhora na visibilidade do cenário eleitoral será um ponto-chave a partir de agosto.

Domesticamente, as ações se recuperaram no mês

de julho em função do cenário descrito

anteriormente. Apesar das incertezas no âmbito

fiscal, político e eleitoral permanecerem, ainda que

em menor escala, acreditamos que o sell-off que

ocorreu ao longo do primeiro semestre deixou os

ativos emergentes mais atrativos.

No mês de julho, o saldo de recursos estrangeiros

na B3 está em R$ 4,2 bilhões (até o dia 27),

enquanto no ano o mesmo acumula um saldo

negativo de R$ 5,73 bilhões.

O índice P/L (relação Preço/Lucro) do índice

Ibovespa encontra-se de volta ao limite superior de

sua banda histórica (5 anos) de 2 desvios-padrão

em 16,67.

Em agosto, o cenário ainda exigirá cautela e vai

girar em torno do quadro político interno e da

temporada de balanços, além da volatilidade

externa, podendo trazer surpresas para a bolsa ao

longo de agosto.

A continuidade de um movimento altista de longo

prazo dependerá da manutenção da recuperação

econômica global e do abrandamento das disputas

tarifárias entre Estados Unidos e seus parceiros

comerciais.

4

Fonte: Economatica, Bloomberg, BB Investimentos Research

Capital Estrangeiro na B3Fluxo diário e acumulado em 5 dias

Ibovespa vs. Mercados EmergentesJan2018=100

P/L IbovespaIbovespa e P/L

-9,7%

2,8%

-15%

-10%

-5%

0%

5%

10%

15%

MSCI Mercados Emergentes Ibovespa

530.688

-2.000.000

-1.500.000

-1.000.000

-500.000

0

500.000

1.000.000

1.500.000

2.000.000

2.500.000Diario Media 5 dias

16,67

9,60

77.363

20000

30000

40000

50000

60000

70000

80000

90000

5

7

9

11

13

15

17

19

21

23

25

P/E Avg. P/E -2 desvios +2 desvios Ibovespa

12

BALANÇOS CORPORATIVOS5

Calendário de divulgação do 2T18

Fonte: Bloomberg, BB Investimentos Research

Companhia Data Companhia Data Companhia Data Companhia Data

WEG SA 18/07/2018 Cielo SA 30/07/2018 BTG Pactual SA 07/08/2018 Lojas Americanas SA 09/08/2018

Via Varejo SA 23/07/2018 Banco Inter SA 31/07/2018 Ourofino Saude Animal SA 07/08/2018 MRV Engenharia e Participacoes 09/08/2018

Cia Brasileira de Distribuicao 24/07/2018 Cia Transmissao de Energia 31/07/2018 Tupy SA 07/08/2018 BRF SA 10/08/2018

Banco Santander Brasil SA 25/07/2018 Embraer SA 31/07/2018 Gerdau SA 08/08/2018 M Dias Branco SA 13/08/2018

Fibria Celulose SA 25/07/2018 Smiles Fidelidade SA 31/07/2018 Movida Participacoes SA 08/08/2018 Construtora Tenda SA 13/08/2018

Vale SA 25/07/2018 BR Distribuidora SA 01/08/2018 Randon SA Implementos e Partic 08/08/2018 Direcional Engenharia SA 13/08/2018

Ambev SA 26/07/2018 Ultrapar Participacoes SA 01/08/2018 Biosev SA 09/08/2018 Ez Tec Empreendimentos e Parti 13/08/2018

Banco Bradesco SA 26/07/2018 Gol Linhas Aereas Inteligentes 02/08/2018 Fertilizantes Heringer SA 09/08/2018 Sao Martinho SA 13/08/2018

EcoRodovias Infraestrutura e L 26/07/2018 Banco ABC Brasil SA 03/08/2018 JHSF Empreendimentos e Part 09/08/2018 Mahle-Metal Leve SA 13/08/2018

Localiza Rent a Car SA 26/07/2018 IRB Brasil Resseguros S/A 03/08/2018 JSL SA 09/08/2018 Locamerica 14/08/2018

Lojas Renner SA 26/07/2018 Petroleo Brasileiro SA 03/08/2018 Suzano Papel e Celulose SA 09/08/2018 Alupar Investimento SA 14/08/2018

Multiplan SA 26/07/2018 Multiplus SA 06/08/2018 Cyrela Brazil Realty SA Empree 09/08/2018 Banco do Estado do Rio Grande 14/08/2018

Usinas Siderurgicas de Minas G 27/07/2018 Transmissora Alianca de Energi 06/08/2018 Iochpe Maxion SA 09/08/2018 CCR SA 14/08/2018

Hypera SA 27/07/2018 Marcopolo SA 06/08/2018 Gafisa SA 09/08/2018 JBS SA 14/08/2018

Itau Unibanco Holding SA 30/07/2018 Minerva SA/Brazil 07/08/2018 Natura Cosmeticos SA 09/08/2018 Marfrig Global Foods SA 14/08/2018

Klabin SA 30/07/2018 Cia Siderurgica Nacional SA 07/08/2018 B2W Cia Digital 09/08/2018 SLC Agricola SA 14/08/2018

Raia Drogasil SA 30/07/2018 Magazine Luiza SA 07/08/2018 BR Malls Participacoes SA 09/08/2018

ANÁLISES SETORIAIS E RECOMENDAÇÕES

Julho 2018

time de Research do BB Investimentos

14

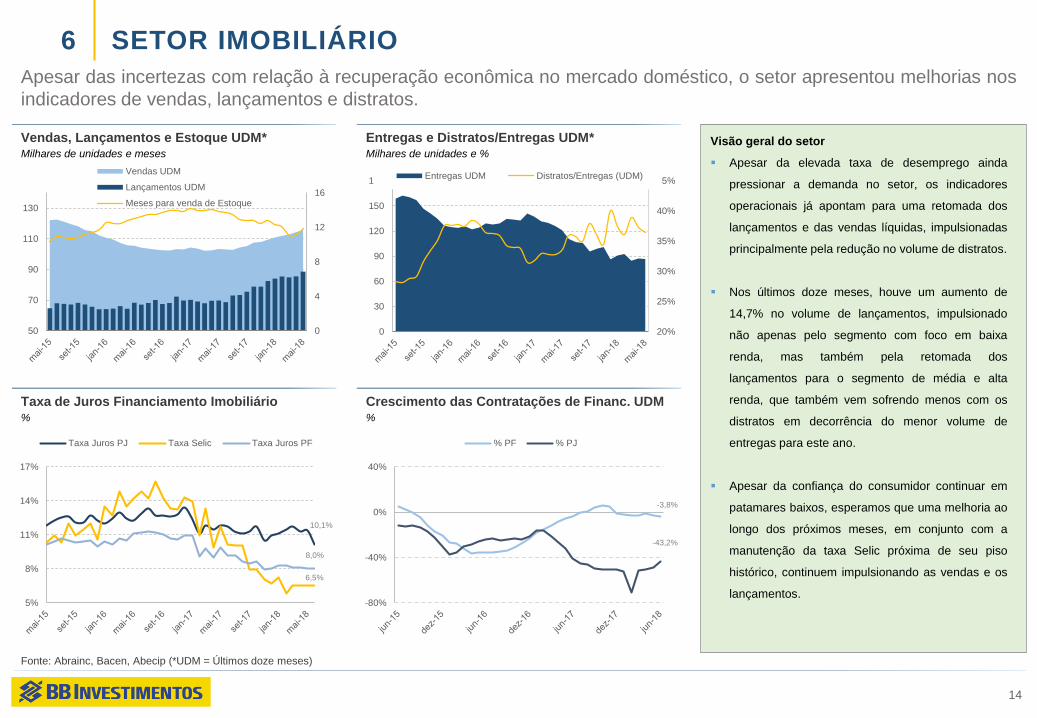

SETOR IMOBILIÁRIO6

Apesar das incertezas com relação à recuperação econômica no mercado doméstico, o setor apresentou melhorias nos

indicadores de vendas, lançamentos e distratos.

Fonte: Abrainc, Bacen, Abecip (*UDM = Últimos doze meses)

Milhares de unidades e meses

%

Milhares de unidades e %

Crescimento das Contratações de Financ. UDM%

Visão geral do setor

Apesar da elevada taxa de desemprego ainda

pressionar a demanda no setor, os indicadores

operacionais já apontam para uma retomada dos

lançamentos e das vendas líquidas, impulsionadas

principalmente pela redução no volume de distratos.

Nos últimos doze meses, houve um aumento de

14,7% no volume de lançamentos, impulsionado

não apenas pelo segmento com foco em baixa

renda, mas também pela retomada dos

lançamentos para o segmento de média e alta

renda, que também vem sofrendo menos com os

distratos em decorrência do menor volume de

entregas para este ano.

Apesar da confiança do consumidor continuar em

patamares baixos, esperamos que uma melhoria ao

longo dos próximos meses, em conjunto com a

manutenção da taxa Selic próxima de seu piso

histórico, continuem impulsionando as vendas e os

lançamentos.

Vendas, Lançamentos e Estoque UDM* Entregas e Distratos/Entregas UDM*

Taxa de Juros Financiamento Imobiliário

0

4

8

12

16

50

70

90

110

130

Vendas UDM

Lançamentos UDM

Meses para venda de Estoque

20%

25%

30%

35%

40%

45%

0

30

60

90

120

150

180Entregas UDM Distratos/Entregas (UDM)

10,1%

6,5%

8,0%

5%

8%

11%

14%

17%

Taxa Juros PJ Taxa Selic Taxa Juros PF

-3,8%

-43,2%

-80%

-40%

0%

40%

% PF % PJ

15

MRV

Melhor empresa posicionada dentro do segmento de baixa renda, que se encontra em um novo ciclo de crescimento

sem prejudicar suas margens.

6

Tese de Investimento

A MRV é uma empresa focada no segmento de

baixa renda (Programa Minha Casa Minha Vida,

faixas 2 e 3), com atuação nacional.

Vem conseguindo implementar seu plano de

crescimento focado no atingimento de 50 mil

unidades lançadas em 2018, com manutenção de

sua rentabilidade.

A empresa encontra-se com um earnings yield

(ROE x P/BV) atraente no momento, em 14,4%,

indicando um bom ponto de entrada.

Conforme divulgado na Prévia Operacional, o

resultado do 2T18 deverá apresentar manutenção

das sólidas margens praticadas atualmente pela

empresa, sustentada pelo aumento no volume de

lançamentos e vendas líquidas.

Riscos

Falta de disponibilidade de crédito por meio do

Programa Minha Casa Minha Vida, faixas 2 e 3

Custos de construção mais altos do que o esperado

Atrasos no plano de expansão da companhia

Fonte: Bloomberg, Economatica, BB Investimentos Research

Gráfico base 100MRV

Lucro líquido e ROE R$ milhões e %

OUTPERFORM MRVE3

Preço de Mercado 30/07/2018 (R$) 13,50

Preço-alvo para 12/2018 (R$) 18,60

Upside (%) 37,8%

Máx (52 sem.) 15,86

Mín (52 sem.) 11,26

Variação 2018 (%) -5,7%

P/BV (dez/18) 1,59

70

90

110

130

150MRVE3 IMOB IBOV

562,5

653,4 695,7

777,7

11,4%

12,2% 12,1%12,7%

16

BB INVESTIMENTOS

Mercado de Capitais | Equipe de Research

Diretor Gerente Executivo Gerentes da Equipe de Pesquisa

Fernando Campos Denisio Augusto Liberato Estratégia - Wesley Bernabé Análise de Empresas - Victor Penna

[email protected] [email protected] [email protected] [email protected]

Macroeconomia e

Estratégia de MercadoRenda Variável

Equipe de Vendas BB Securities - London

Hamilton Moreira Alves Agronegócios Papel e Celulose Investidor Institucional Managing Director - Admilson Monteiro Garcia

[email protected] Márcio de Carvalho Montes Gabriela Cortez [email protected] Director of Sales Trading - Boris Skulczuk

Rafael Reis [email protected] [email protected] Nick Demopoulos

[email protected] Alimentos e Bebidas Bens de Capital Gerente - Antonio Emilio Ruiz Annabela Garcia

Ricardo Vieites Luciana Carvalho Viviane Silva Bianca Onuki Nakazato Melton Plummer

[email protected] [email protected] [email protected] Bruno Finotello Bruno Fantasia

Bancos e Serviços

FinanceirosSiderurgia e Mineração Daniel Frazatti Gallina Gianpaolo Rivas

Renda Fixa Wesley Bernabé Gabriela Cortez Denise Rédua de Oliveira

Renato Odo [email protected] [email protected] Edger Euber Rodrigues Banco do Brasil Securities LLC - New York

[email protected] Carlos Daltozo Transporte e Logística Elisangela Pires Chaves Managing Director - Carla Sarkis Teixeira

José Roberto dos Anjos [email protected] Renato Hallgren Fábio Caponi Bertoluci Charles Langalis

[email protected] Kamila Oliveira [email protected] Henrique Reis Fabio Frazão

[email protected] Utilities Marcela Andressa Pereira Michelle Malvezzi

Imobiliário Rafael Dias Richard Dubbs

Georgia Jorge [email protected] Varejo Kristen Tredwell

[email protected] Varejo açõ[email protected]

Óleo e Gás Maria Paula Cantusio

Daniel Cobucci [email protected] Gerente - Mario D'Amico BB Securities Asia Pte Ltd - Singapore

[email protected] Fabio Cardoso Fabiana Regina de Oliveira Managing Director - Marcelo Sobreira

[email protected] Sandra Regina Saran Director, Head of Sales - José Carlos Reis

Zhao Hao

![MERCADO DE AÇÕES - Análise Fundamentalista - Ricardo Borges[1]](https://static.fdocumentos.tips/doc/165x107/5571fd51497959916998d21c/mercado-de-acoes-analise-fundamentalista-ricardo-borges1.jpg)