CAPÍTULO I POTESTAD TRIBUTARIA - gbv.de · ÍNDICE Página CAPÍTULO I POTESTAD TRIBUTARIA...

33

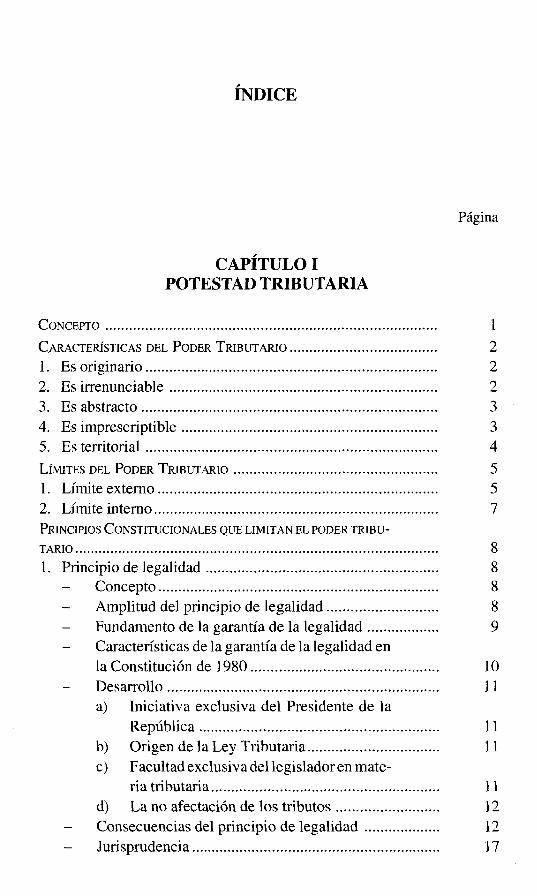

ÍNDICE Página CAPÍTULO I POTESTAD TRIBUTARIA C oncepto ......................................................................................................... 1 C aracterísticas del P oder T ributario.............................................. 2 1. Es originario ............................................................................................ 2 2. Es irrenunciable .................................................................................... 2 3. Es abstracto ............................................................................................. 3 4. Es imprescriptible ................................................................................ 3 5. Es territorial ............................................................................................ 4 L ímites del P oder T ributario ............................................................... 5 1. Límite externo ........................................................................................ 5 2. Límite interno ......................................................................................... 7 Principios Constitucionales que limitan el poder tribu tario ................................................................................................................... 8 1. Principio de legalidad ......................................................................... 8 - Concepto ......................................................................................... 8 Amplitud del principio de legalidad ................................... 8 - Fundamento de la garantía de la legalidad ....................... 9 - Características de la garantía de la legalidad en la Constitución de 1980 ............................................................ 10 Desarrollo ...................................................................................... 11 a) Iniciativa exclusiva del Presidente de la República ............................................................................ 11 b) Origen de la Ley Tributaria .......................................... 11 c) Facultad exclusiva del legislador en mate ria tributaria 11 d) La no afectación de los tributos ................................. 12 - Consecuencias del principio de legalidad ......................... 12 Jurisprudencia .............................................................................. 17

Transcript of CAPÍTULO I POTESTAD TRIBUTARIA - gbv.de · ÍNDICE Página CAPÍTULO I POTESTAD TRIBUTARIA...

ÍNDICE

Página

CAPÍTULO I POTESTAD TRIBUTARIA

Concepto ......................................................................................................... 1

Características del Poder T ributario.............................................. 21. Es originario ............................................................................................ 22. Es irrenu n ciab le.................................................................................... 23. Es abstracto ............................................................................................. 34. Es im p rescrip tib le ................................................................................ 35. Es territoria l............................................................................................ 4

Límites del Poder T ributario ............................................................... 51. Límite ex tern o ........................................................................................ 52. Lím ite interno......................................................................................... 7Principios C o n stitu c io n a les que lim itan e l poder tr ib u ta r io ................................................................................................................... 8

1. Principio de le g a lid a d ......................................................................... 8- C on cep to ......................................................................................... 8

Am plitud del principio de leg a lid a d ................................... 8

- Fundamento de la garantía de la le g a lid a d ....................... 9- Características de la garantía de la legalidad en

la C onstitución de 1 9 8 0 ............................................................ 10D esa rro llo ...................................................................................... 11a) Iniciativa exclu siva del Presidente de la

R e p ú b lica ............................................................................ 11b) Origen de la L ey Tributaria.......................................... 11c) Facultad exclu siva del legislador en m ate

ria tributaria 11

d) La no afectación de lo s tr ib u to s ................................. 12- C onsecuencias del principio de le g a lid a d ......................... 12

Jurisprudencia.............................................................................. 17

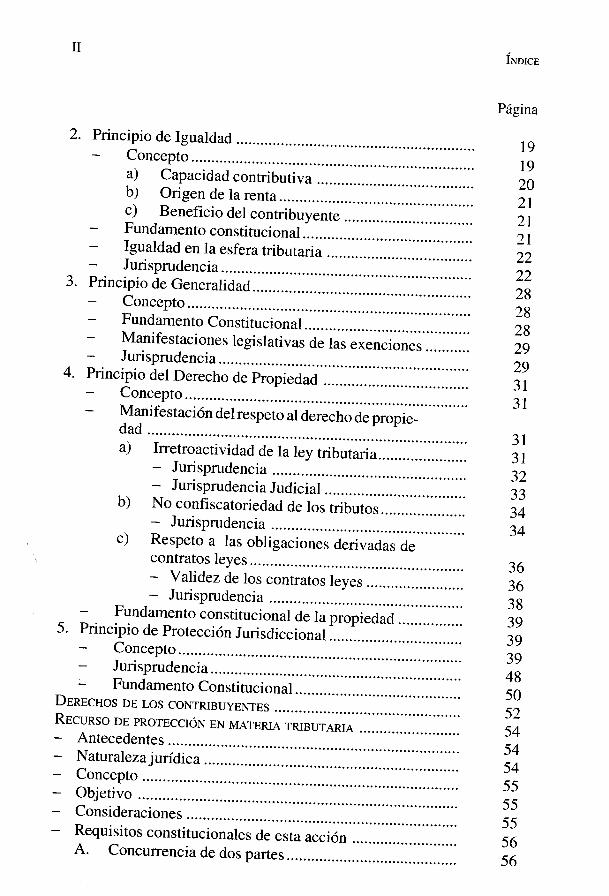

III n d ic e

Página

2 . Principio de Igualdad........................................... 19Concepto.......................................... ...............a) Capacidad contributiva.............................. 2 0b) Origen de la renta............................... 21c) Beneficio del contribuyente........................ 21Fundamento constitucional.......................... 21

- Igualdad en la esfera tributaria .......................... 2 2Jurisprudencia...................................... 2 2

3. Principio de Generalidad.............. 28- Concepto....................................... 2^

Fundamento Constitucional...................... 2 8- Manifestaciones legislativas de las exenciones 29

Jurisprudencia........................................ 2Q4. Principio del Derecho de Propiedad................ 31

- Concepto...................................... .................Manifestación del respeto al derecho de propie-............d a d ............................................................................................ 2ia) Irretroactividad de la ley tributaria................. 3 I

- Jurisprudencia.................................... 32- Jurisprudencia Judicial...................... 33

b) No confiscatoriedad de los tributos.................. 3 4- Jurisprudencia....................................... ........ 3 4

c) Respeto a las obligaciones derivadas decontratos leyes.................................... 36

- Validez de los contratos leyes.......................... 3 5- Jurisprudencia...................................... ....... 38

- Fundamento constitucional de la propiedad................. 3 95 . Principio de Protección Jurisdiccional........................ 3 9

Concepto...........................................Jurisprudencia....................................... 4 8

Fundamento Constitucional....................... 5 0D erech o s de lo s c o n tr ib u y e n te s ............................. ^ 2R ecu rso de p ro tecc ió n en m ateria t r ib u t a r ia 54- Antecedentes................................- Naturaleza ju ríd ica ............................... . ...............................- C oncepto................... ..............- O bjetivo .................................. ............................ ^- Consideraciones........................................................................ 55

- Requisitos constitucionales de esta acc ión 5 6A. Concurrencia de dos partes.......................... ................ 5 6

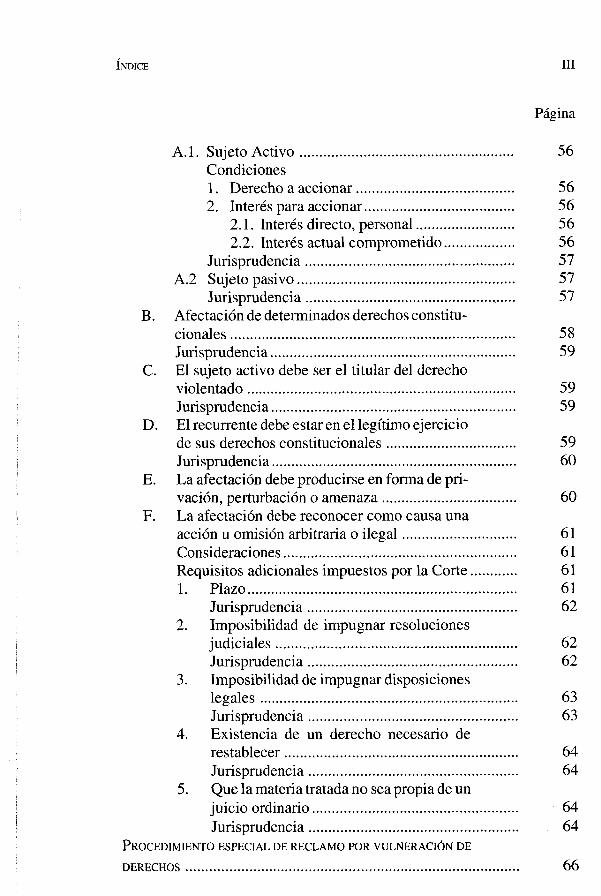

Ín d ic e III

Página

A .l. Sujeto A ctivo ......................................................... 56Condiciones1. Derecho a accionar.......................................... 562. Interés para accionar........................................ 56

2.1. Interés directo, personal.......................... 562.2. Interés actual comprometido................... 56

Jurisprudencia......................................................... 57A.2 Sujeto pasivo.......................................................... 57

Jurisprudencia......................................................... 57B. Afectación de determinados derechos constitu

cionales ............................................................................. 58Jurisprudencia.................................................................. 59

C. El sujeto activo debe ser el titular del derechoviolentado......................................................................... 59Jurisprudencia.................................................................. 59

D. El recurrente debe estar en el legítimo ejerciciode sus derechos constitucionales................................... 59Jurisprudencia.................................................................. 60

E. La afectación debe producirse en forma de privación, perturbación o am enaza.................................... 60

F. La afectación debe reconocer como causa unaacción u omisión arbitraria o ilegal.............................. 61Consideraciones............................................................... 61Requisitos adicionales impuestos por la C orte 611. Plazo......................................................................... 61

Jurisprudencia......................................................... 622. Imposibilidad de impugnar resoluciones

judiciales................................................................. 62Jurisprudencia......................................................... 62

3. Imposibilidad de impugnar disposicioneslegales...................................................................... 63Jurisprudencia......................................................... 63

4. Existencia de un derecho necesario derestablecer............................................................... 64Jurisprudencia......................................................... 64

5. Que la materia tratada no sea propia de unjuicio ordinario........................................................ 64Jurisprudencia......................................................... 64

P rocedimiento especial de reclamo por vulneración de

DERECHOS ........................................................................................... 66

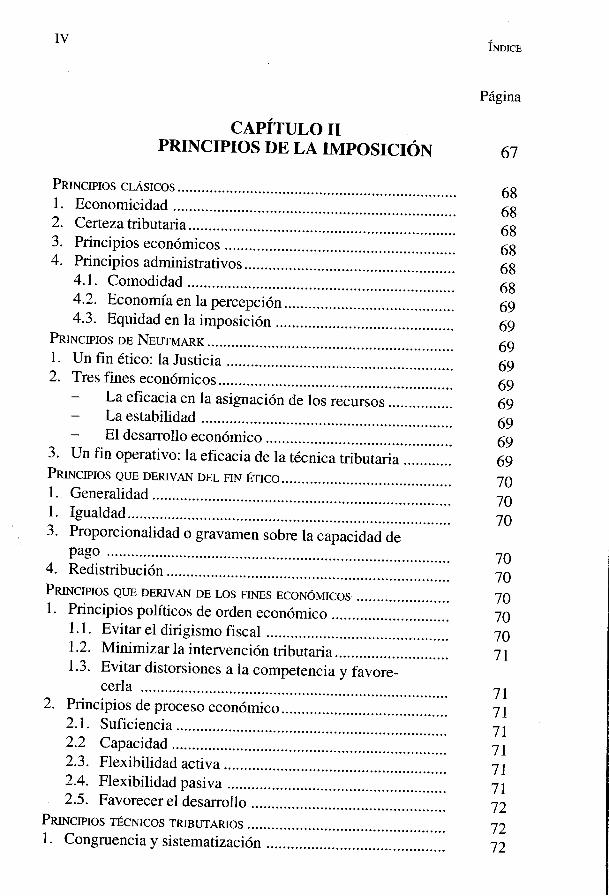

IV

CAPÍTULO II PRINCIPIOS DE LA IMPOSICIÓN

Principios clásicos........................................................1. Econom icidad............................................2 . Certeza tributaria.........................................................3. Principios económ icos...................................................4. Principios administrativos....................................

4.1. Com odidad........................................................4.2. Economía en la percepción......................................4.3. Equidad en la im posición..........................................

P rincipios de N eutmark.....................................................1. Un fin ético: la Justic ia ................................................2. Tres fines económicos.........................................

- La eficacia en la asignación de los recursos...........- La estabilidad......................................................- El desarrollo económ ico.............................................

3. Un fin operativo: la eficacia de la técnica tributaria........Principios que derivan del fin ético...........................1 . Generalidad........................................................1. Igualdad...............................................................3. Proporcionalidad o gravamen sobre la capacidad de

pago ........................................................................................4. Redistribución..............................................Principios que derivan de los fines económ icos........................1. Principios políticos de orden económ ico...................... .

1.1. Evitar el dirigismo f is c a l.............................................1.2 . Minimizar la intervención tributaria...........................1.3. Evitar distorsiones a la competencia y favore

cerla .....................................................2 . Principios de proceso económico.....................................

2 .1. Suficiencia.....................................................2.2 Capacidad.....................................................2.3. Flexibilidad activa................................................2.4. Flexibilidad p asiv a ................................................2.5. Favorecer el desarrollo ................................................

P rincipios técnicos tributarios...................................................1. Congruencia y sistem atización.....................................

Ín d ic e

Página

67

68 68 68 68 68 68 69 69 69 69 69 69 69 696970 70 70

707070707071

71717171717172 72 72

Índice V

Página

2. Transparencia........................................................................................ 723. F actib ilid ad ............................................................................................ 724. C ontinuidad............................................................................................ 725. E co n o m icid a d ....................................................................................... 726 . C om odidad .............................................................................................. 73C on clu sión .............................................................................................................. 73

CAPÍTULO III EL DERECHO TRIBUTARIO

Concepto................................................................................................................ 77Fuentes del D erecho T ributario................................................................. 801. D isposiciones co n stitu c io n a les .............................................................. 802. Tratados in tern a cio n a les ........................................................................... 813. Las leyes o actos de autoridad equivalentes a la l e y 844. Decretos, reglam entos, instrucciones y circulares

dictadas por el E jecu tiv o .................................................................... 855. Otras fu e n te s ........................................................................................... 87

A utonomía del D erecho T ributario.......................................................... 87Reglas de interpretación................................................................................ 89

CAPÍTULO IV LA OBLIGACIÓN TRIBUTARIA

Concepto................................................................................................................ 91

Elementos de la obligación tributaria.................................................... 921. La ley, única fuente válida de im posición , según se

deriva del tenor de los siguientes dispositivos constitucionales ..................................................................................................... 92

2. Los sujetos que intervienen en la obligación tributariareciben la denom inación de activos y p a s iv o s .......................... 93Situaciones e sp ec ia le s ......................................................................... 94a) Cuentas en p a rtic ip a c ió n .......................................................... 94b) C om uneros...................................................................................... 95c) Administradores de b ienes a je n o s ........................................ 96Jurisprudencia Ju d icia l........................................................................ 96

VIÍn d ic e

Página3. La c au sa .........................4. El objeto, esto es, la prestación a que se obliga el s u - ^

jeto pasivo............................

4.1. Prestación principal................ . . . . . . . . .1... ' ....................... o f4.2. Prestaciones accesorias.................

M odos de extinguir la obligación TribZ ar.Ä i no- Concepto......................... .................... 1UU- Cumplimiento o pago.................. 100

Pago por equivalencia................... ÍÍJ?Pagos provisionales mensuales ................. 1nsIncum plim iento............................ ..............................Cumplimiento forzado .......................... !ÍZ

- Jurisprudencia Administrativa................- Jurisprudencia Judicial................... ........................................- Compensación....................... ......................................

- La compensación y los im puestos....- Jurisprudencia Judicial......................... ....................- Jurisprudencia Administrativa .Z Z Z Z .............................. ! !?- Confusión.......................... ...................................... ^

Jurisprudencia Administrativa , ~- Declaración de nulidad del acto ö cöntmtö g i r a d o r ...........

del im puesto...........................Jurisprudencia Administrativa , Z

• Rem isión.......................... ^Jurisprudencia Administrativa * ZPrescripción........................... 'a) Acción de cobro..................... 8

b) Acción fiscalizadora...................... 118c) Acción sancionadora..................... 118- Plazos de prescripción para las acciones consig- ^

nadas en las letras a) y b ) ......................1 • Plazo ordinario................................................ n2. Plazo extraordinario............................ ,3. Aumento del p lazo ..................... .............................Plazo de prescripción de la acción sanciona-............dora...........

........................................................................................................................................................ i

Suspensión de la prescripción 199Causales .................................... .................................

................................................................... 123

Índice V II

Página

1. Por im pedim ento de girar im puestos reclam ados ........................................... .................................. 123

2. A usencia del con trib u yen te......................................... 1233. La pérdida o inutilización de los docu

m entos y libros contab les suspende el plazo de prescripción del artículo 2 0 0 delC ódigo T rib u ta r io ........................................................... 124

Interrupción de la p rescr ip c ión ............................................. 125Jurisprudencia A dm in istrativa .............................................. 126

CAPÍTULO V OBLIGACIÓN TRIBUTARIA PRINCIPAL:

PAGAR LOS TRIBUTOS

1. Impuesto....................................................................................................... 127- C on cepto .................................................................................................. 127- Características........................................................................................ 130

2. Ta s a .............................................................................................................. 131- C on cepto .................................................................................................. 131- Características........................................................................................ 132

3. Contribución............................................................................................. 132- Características........................................................................................ 133

Efectos de los Impuestos.......................................................................... 1331. E co n ó m ico .............................................................................................. 133

1.1. M icro im p acto ............................................................................... 1331.1.1. E fectos en la fa m ilia ..................................................... 1331.1.2. E fectos en la em p r esa .................................................. 134

1.2. M acroim pacto............................................................................... 1352. F inanciero ................................................................................................ 1363. S o c ia l ......................................................................................................... 137Consideraciones que debemos tener presente al momento

DE ESTABLECER IMPUESTOS............................................................................ 137Clasificación de los Impuestos.............................................................. 138a) Impuestos directos e in d irecto s ...................................................... 138b) Impuestos personales y r e a le s ......................................................... 139c) Impuestos con tasa fija e im puestos con tasa v a ria b le 139

VIIII n d ic e

Página

d) Impuestos ordinarios y extraordinarios..................... 2 4 0e) Impuesto Único y M últiple.............................. ....................... 140f) Impuestos extemos e internos..................................... 2 4 0

Importancia de esta clasificación............................ 2 4 0N u e s t r o s i s t e m a ................................................................. ’

1. Impuestos Indirectos................................... 242

Impuesto a las Ventas y Servicios (IV A )..................... 141- Impuesto Único de Segunda C ategoría....................... 142- Impuesto A dicional................................... 243

Impuesto a los Productos Suntuarios............................. I4 4

- Impuesto a Bebidas Alcohólicas, Analcohólicasy Sim ilares.................................................. 144

Impuesto a la cilindrada y al lujo en la importación de vehículos......................................... 244

Impuesto a los tabacos, cigarrillos y cigarros................ I4 4

Impuesto a los combustibles....................................... 2 44Impuesto a los actos ju ríd ico s ..................................... I4 4Impuesto al Comercio E x terio r.............................. 245

2 . Impuestos Directos............................................ .................... 245

- Impuesto a la Renta de Primera Categoría.................... I4 5- Impuesto Global Complementario................................. 245

3. Otros Im puestos.................................. ‘- Impuesto Territorial...................

No deben hacer el trámite de iniciación de actividades .

146146

Impuesto a las Herencias y Donaciones....................... 1 4 7

CAPÍTULO VI PRESTACIONES ACCESORIAS

1. Inscripción en e l RUT y D e c la r a c ió n Jurada deInicio de A c t iv id a d e s ............................................. 251

1.1.Inscripción en el Rol Único Tributario ................ 151No deben obtener cédula R U T " " " 15 2Deben obtener sólo R U T ................................. ............... 152

- Jurisprudencia Administrativa............................... 2531.2.Declaración de iniciación de actividades............................. 2 54

156

Índice IX

Página

- Personas que sólo deben realizar el trámite deiniciación de actividades................................................ 157

1.3.Inscripción en el RUT e iniciación de actividadescomo trámite conjunto ............................................................. 158- Contribuyentes que se encuentran obligados a

efectuar este trám ite.................................................... 158- Lugar en que debe realizarse el trám ite......................... 160- Formularios que se deben u tilizar.................................. 161

¿Quién debe firmar el form ulario?................................ 161- Requisitos que deben cumplirse para realizar el

trám ite................................................................................ 162- ¿Que información debe indicarse en el formula

rio? ...................................................................................... 162- Jurisprudencia Administrativa......................................... 166

Incumplimiento a estas obligaciones............................. 166Trámite simplificado para dar aviso de iniciación de actividades.......................................................... 166

2. Aviso de M o d ific a c io n e s ........................................................ 167- Fundamento legal...................................................................... 167- Sanción ......................................................................... 168- Modificaciones que deben informarse al servicio................. 168- Lugar en que debe hacerse la comunicación......................... 169- Oportunidad que debe informarse.......................................... 169- Clasificación de las modificaciones....................................... 169

1) Modificaciones sim ples.................................................... 169a) La razón social......................................................... 169b) Disminución de cap ita l........................................... 170c) Cambio de domicilio............................................... 170d) Actividad de giro declarado................................... 170

- Jurisprudencia Administrativa........................ 171e) Apertura, cambio o cierre de sucursal................... 171f) Modificación de dirección postal.......................... 172g) Ingreso o retiro de socios y nuevos aportes

de capital.................................................................. 172h) Cambio de representantes....................................... 172i) Transformación de sociedades............................... 172j) Cambio de nombre de personas naturales............... 173

X Í n d ic e

Página

2) M od ificacion es co m p le ja s ....................................................... 173a) E l aporte de todo el activo y p asivo a otra

s o c ie d a d ............................................................................... 173- A ntecedentes que deben p resen ta rse ............... 174- P ro ced im ien to ........................................................... 174

b) Fusión de s o c ie d a d e s ..................................................... 175- A ntecedentes que deben p resen tarse ............... 175- P ro ced im ien to ........................................................... 176

c) C onversión de em presa individual en so ciedad de cualquier n atu ra leza ................................... 176- A ntecedentes que debe presentar el

contribuyente en la S ecc ión de R U T eIn icio de A c tiv id a d ................................................... 177

- P ro ced im ien to ............................................................ 177d) A bsorción de so c ied a d es ............................................... 178

- A ntecedentes que debe presentar elcontribuyente.............................................................. 178

- P ro ced im ien to ............................................................ 178e) D iv isión de so c ied a d es................................................... 179

- A ntecedentes que debe presentar elcontribuyente.............................................................. 179

- P ro ced im ien to ............................................................ 179f) D iso lu ción de sociedades anónim as por

reunirse las acciones en una so la personanatural o ju r íd ic a .............................................................. 179- A ntecedentes que deben p resen tarse................ 180- P ro ced im ien to ............................................................ 180

3) M od ificacion es m ú ltip le s ......................................................... 181- O bservaciones g en era le s ............................................... 181- A ccio n es de fisca lización y /o corrección

de inform ación en la base de d a to s .......................... 1823. O b ligación de tim brar determ inados docum entos

TRIBUTARIOS................................................................................................ 183- V erificación de activ id ad .......................................................... 184- R equisitos del trám ite................................................................. 185- Jurisprudencia J u d ic ia l.............................................................. 186

4. L levar contabilidad .......................................................................... 187- Contabilidad fid e d ig n a .............................................................. 187- N o hay contabilidad f id e d ig n a ............................................... 188

Índice X I

Página

Formas en que puede llevarse la contabilidad............. 188Se encuentran obligados a llevar contabilidadcom pleta............................................................................ 188Se encuentran obligados a determinar su rentamediante contabilidad simplificada............................... 189Contribuyentes no obligados a llevar contabilidad ..................................................................................... 189Fecha en que debe confeccionarse el ba lance 189Infracciones relativas a la contabilidad........................ 190Incautación de la contabilidad........................................ 190Contabilidad electrónica.................................................. 192

Requisitos que deben cumplirse por los contribuyentes para ser autorizados para adherir al modelo de operación de contabilidad electrónica................................................... 193Formalidades........................................................... 193Jurisprudencia Judicial........................................... 195

- Jurisprudencia Administrativa............................... 1985. O bligación de d e c la r a r y p a g a r ........................................... 200

Formas de determinación................................................ 2001. Determinación judicial............................................ 2002. Determinación administrativa................................ 2003. Determinación m ixta................................................ 2004. Autodeterminación.................................................. 201

- Secreto de la información tributaria.............................. 201Jurisprudencia Administrativa........................................ 201

- Contribuyentes obligados a presentar declaraciones de impuestos......................................................... 2021. Ley sobre Impuesto a la R enta.............................. 202

- Casos especiales............................................... 2062. Ley sobre Impuesto a la Ventas y Servi

cios 207- Prórroga del plazo en la presentación

de la Declaración Anual del Impuestoa la R enta........................................................... 208

- Cómputo del plazo de la prórroga concedida ................................................................. 208

Medios de presentación de las declaraciones deimpuestos........................................................................... 209

XIIÍ nd ic e

Página

- Declaraciones por In ternet.......................... 2 0 9

Obligados a declarar por Internet.... 2 10Acceso a Internet ....................... .................

Pago diferido de los impuestos a la renta, apartir de la Operación Renta 2006 ...............2 11

Procedim iento............................ ........................Modificación de valor a diferir ............... 7ll

Declaraciones ju radas ..................... .......................Multideclaraciones tributarias 1.......................’.'.’’'.'...... 2 1 7Moneda en que deben pagarse los impuestos ........... 2 19Tratamiento aplicable a las devoluciones de .........impuesto, cuando el pago de los mismos ha sidorealizado en moneda extranjera..................... 2 2 2

Alcances del concepto moneda extran jera 222Jurisprudencia Administrativa........ .................... OO/Í

6 . O b ligación de d a r a v iso de térm ino - Objetivos del procedimiento de

¿Quiénes deben dar aviso de tém Casos en que no hay término de 0.Plazo para dar aviso de término de

de giro ........................ 274Objetivos del procedimiento de término de g iro ........... 224¿Quienes deben dar aviso de término de giro7 2 ? 5Casos en que no hay término de g i r o ’ 225

. ------ g iro ......................... 226Sanciones por no dar aviso de término de giro 276¿Qué formulario se debe utilizar?....................ZZZ" 227¿Quién debe firmar el form ulario?...................... 227¿Quién debe presentar el formulario en el Servicio de Impuestos Internos?..................... 2 2 «¿Donde se debe dar aviso (presentar el fo rm ula-...........no) de término de g iro ? ..............Requisitos que se deben cumplir para realizar el ........ ^tramite de término de g iro ...............Prorroga para presentar la declaración anual de §renta en el caso de término de g iro ............... 2 7 9Situaciones que se producen con motivo de lastransformaciones sociales..................Imposibilidad de imputar pérdidas a los resulta- " ..........dos de la empresa que se crea o subsiste ?T7Cambio del régimen tributario en un m ism o ...........periodo..............................Término anticipado de g i ro ........................... 277

Jurisprudencia Administrativa ............... 2 34

Índice X I II

Página

CAPÍTULO VII CÓDIGO TRIBUTARIO

D ictación del C ódigo Tributario........................................................ 239

Estructura del Código T ributario..................................................... 239Servicio de Impuestos In tern o s ............................................................ 239- Estructura del Servicio de Im puestos Internos......................... 242- Personal del S U .................................................................................... 243A. Facultades del D irector N a c io n a l.................................................. 243

A. l . Facultades administrativas propiam ente ta le s 243A.2. Facultades administrativas tributarias............................... 245

B. Facultades de los D irectores R eg io n a les .................................... 2 46- Desarrollo................................................................................................ 248

A. Facultades conferidas al D irector N a c io n a l..................... 2481. “Interpretar administrativamente las d is

posiciones tributarias, fijar normas, im partir instrucciones y dictar órdenes para la aplicación y fiscalización de los im puestos” ............................................................................... 248- C om en tarios.............................................................. 248- Jurisprudencia J u d ic ia l.......................................... 2 50

2. “A bsolver las consultas que sobre la aplicación e interpretación de las normas tributarias le formulen los funcionarios del servicio, por conducto regular, o las autoridades” ...................................................................... 251- C om en tarios.............................................................. 251

3. “Autorizar a los subdirectores, directores regionales o a otros funcionarios para resolver determinadas materias o para hacer uso de algunas de sus atribuciones, actuando ‘por orden del director’” ....................................... 252- C om en tarios.............................................................. 252

4. “Ordenar la publicación o la notificación por avisos de cualquiera clase de resoluciones o d isposiciones” ................................................. 253- C om en tarios.............................................................. 253- Jurisprudencia J u d ic ia l.......................................... 2 5 4

X I V Í n d ic e

Página

5. “Disponer la colocación de afiches, carteles y letreros alusivos a impuestos de servicio o a cumplimiento tributario, en locales y establecimientos de servicios públicos e industriales y comerciales. Será obligatorio para los contribuyentes su colocación y exhibición en el lugar queprudencialmente determine el servicio” ............... 254- Comentario......................................................... 254

6 . “Mantener canje de informaciones con Servicios de Impuestos de otros países para los efectos de determinar la tributación que afecte a determinados contribuyentes. Este intercambio de informaciones deberá solicitarse a través del Ministerio que corresponda y deberá llevarse a cabo sobre la base de reciprocidad, quedando amparado por las normas relativas al secreto de lasdeclaraciones tributarias” ....................................... 255- Com entarios....................................................... 255

B. Facultades de los Directores R egionales...................... 2561. “Absolver las consultas sobre la aplica

ción e interpretación de las normastributarias” ................................................................. 256- Com entarios...................................................... 256

2. “Solicitar la aplicación de apremios y pedir su renovación, en los casos a que se refiere el Título I del Libro Segundo” ..................... 257- Com entarios...................................................... 257- Jurisprudencia Judicial.................................... 259

3. “Aplicar, rebajar o condonar las sancionesadministrativas fijas o variables” .......................... 260- Com entarios...................................................... 260

4. “Condonar total o parcialmente los intereses penales por la mora en el pago de los impuestos, en los casos expresamente autorizados por la ley” ................................................ 263- Com entarios...................................................... 263- Jurisprudencia Administrativa........................ 267

ÍNDICE X V

Página

5. “Resolver administrativamente todos los asuntos de carácter tributario que se promuevan, incluso corregir de oficio, en cualquier tiempo, los vicios o errores manifiestos en que se haya incurrido en las liquidaciones o giros de impuestos” ..................................... 267- Com entarios........................................................... 267

6. “Resolver las reclamaciones que presenten los contribuyentes de conformidad a lasnormas del Libro Tercero” ......................................... 270- Com entarios.................................................... 270

7. “Autorizar a otros funcionarios para resolver determinadas materias, aun las de su exclusiva competencia, o para hacer uso de las facultades que le confiere el estatuto orgánico del Servicio, actuando por ‘orden del Director Regional’, y encargarles, de acuerdo con las leyes y reglamentos, el cumplimiento de otras funciones u obligaciones” ................................................ 275- Comentarios..................................................... 275

8. “Ordenar a petición de los contribuyentes que se imputen al pago de sus impuestos o contribuciones de cualquiera especie las cantidades que les deban ser devueltas por pagos en exceso de lo adeudado o no debido por ellos. La resolución que se dicte se remitirá a la Contraloría Generalde la República para su toma de razón” .............. 275- Comentarios..................................................... 275

9. “Disponer en las resoluciones que se dicten en conformidad a lo dispuesto en los números 5o y 6o de la presente letra, la devolución y pago de las sumas solucionadas indebidamente o en exceso a título de impuestos, reajustes, intereses, sanciones o costas. Estas resoluciones se remití-

X V I Í n d ic e

Página

rán a la Contraloría General de la República para su toma de razón” ...................................... 276- Comentario......................................................... 276

10. “Ordenar la publicación o la notificaciónpor avisos de cualquiera clase de resoluciones o disposiciones de orden general o particular” ................................................................ 276- Comentario........................................................ 276- Consideración especial..................................... 276- Comentario......................................................... 277

Ámbito de aplicación m ateria l d e l C ódigo T r ib u ta r io ................ 277- Jurisprudencia Adm inistrativa............................................... 278- Aplicación restrictiva de sus norm as...................................... 279- Aplicación supletoria del derecho com ún............................... 279- Ámbito de aplicación temporal de la ley tributaria................ 280- Vigencia en la ley tributaria...................................................... 280

- Regla G eneral..................................................................... 280- Principio de irretroactividad................................................... 280

- Excepciones........................................................................ 280- Jurisprudencia Administrativa................................ 281

- Vigencia de las normas tributarias procesales..................... 282- Jurisprudencia Administrativa................................................ 283Ám bito de ap licación e s p a c ia l ...................................................... 284L a comparecencia en e l Servicio de Impuestos In te r n o s ............. 286- Concepto de com parecencia................................................... 286- Formas en que el contribuyente puede com parecer............ 286

1. Personalm ente.................................................................... 2862. Representado...................................................................... 287

- Comparecencia de personas ju ríd icas.................................... 2881. Corporaciones y fundaciones.......................................... 2882. Sociedades.......................................................................... 289

a) Sociedades colectivas................................................ 289b) Sociedades de responsabilidad lim itada................... 290c) Sociedades en com andita......................................... 290d) Sociedades anónim as................................................ 291e) Empresas individuales de responsabili

dad limitada.............................................................. 291f) Sociedad por acción.................................................. 292

Índice X V I I

Página

3. Representación de las asociaciones grem iales 2924. Representación de organizaciones comunita

rias 2925. Representación de las cooperativas............................... 2926. Representación de las municipalidades........................ 293

- Comparecencia de la asociación o cuentas en participación 293

- Comparecencia de comunidades............................................ 293- Comparecencia de sociedades de hech o ............................... 294- Representación voluntaria....................................................... 295- Comparecencia administrativa................................................ 295

Facultades del representante en el ámbito administrativo ............................................................................ 297Representación conferida para actuaciones específicas ............................................................................. 297Representación general para las actuacionesante el Servicio................................................................. 298Efectos de la representación........................................... 298

- Comparecencia judicial............................................................ 299Resto del país.................................................................... 299Regiones en las que aplica la ley N° 20.322................. 301

- Facultades del representante en materia jurisdiccional 301- Extinción del título de la representación.............................. 302- Jurisprudencia Judicial............................................................ 302- Actuaciones del Servicio......................................................... 303

Actuaciones administrativas........................................... 303Oportunidad en que se deben realizar estasactuaciones....................................................................... 304Excepción.......................................................................... 304Actuaciones judiciales..................................................... 304Oportunidad en que deben practicarse......................... 304Excepción......................................................................... 305Formalidad........................................................................ 305

- Plazos........................................................................................ 305- Notificaciones.......................................................................... 306

Concepto de notificación................................................ 306Importancia de las notificaciones.................................. 306Clases de notificación...................................................... 307Normas comunes a las notificaciones.......................... 307

X V I I I ÍNDICE

Página

- Jurisprudencia Administrativa......................................... 307- Notificación p ersonal........................................................ 310- Notificación por c éd u la .................................................... 311- Notificación por carta certificada.................................... 312- Notificación por el estado d ia rio ..................................... 312- Desarrollo de las clases de notificaciones..................... 312

1. La notificación personal......................................... 3122. La notificación por c éd u la ..................................... 313

- C oncepto ........................................................... 313- Etapas de la notificación por cédula............. 313- ¿Cuándo se exige la notificación por

cédula?................................................................. 3143. La notificación por carta certificada.................... 316

- C oncepto........................................................... 316- Cómputo de los plazos en las notifica

ciones por carta certificada.............................. 317- Constancia del envío de la carta certi

ficada ................................................................... 318- Recepción de la carta certificada des

pués de los tres d ías .......................................... 3184. La notificación por aviso postal sim ple ............... 3185. La notificación por aviso en el Diario Ofi

cial.............................................................................. 319- C oncepto ........................................................... 319- Actuaciones del servicio que deben

publicarse en el Diario O fic ia l........................ 319- Casos en que procede...................................... 320

6. La notificación por el estado d ia rio ....................... 321- C oncepto ........................................................... 321

7. La notificación tácita................................................ 322- Destinatario de la notificación........................ 322- Jurisprudencia Judicial.................................... 323

Acción hscalizadora...................................................................... 323- Límites a la fiscalización.......................................................... 324

1. Los derechos constitucionales de los contribuyentes .................................................................................. 324- Jurisprudencia Judicial............................................. 324

2. Los plazos de prescripción (artículos 59, 200,201 y 202 del Código Tributario)................................... 325

Índice X I X

Página

3. Las leyes N°s. 19.738 y 19.747 modificaron el artículo único permanente de la ley N° 18.320, cuyo tenor actualizado al 1 de septiembre de2001 es el siguiente......................................................... 326

Alcance y ámbito de aplicación............................ 3284. La reserva de la cuenta corriente bancaria (ar

tículo 62 del Código Tributario).................................... 328- Jurisprudencia Judicial............................................ 331

5. El secreto profesional (artículo 61 del CódigoTributario) ........................................................................ 331- Concepto................................................................... 331

Aplicación................................................................ 332- Personas que están obligadas al secreto

profesional................................................................ 332Alcance del secreto profesional .......................... 332

- Sanción....................................................................... 333Medios de fiscalización................................................................. 3341. La información......................................................................... 334

Fuentes de inform ación................................................... 3341. Fuente interna de inform ación............................... 3342. Fuente externa de información............................... 337Derecho Comparado........................................................ 339a) España........................................................................ 339b) P erú ............................................................................ 340c) Argentina................................................................... 340La tecnología y la información...................................... 341

2. Exigencia del R U T................................................................... 3443. Declaración de iniciación de actividades............................. 3454. Revisión y confección de inventarios................................... 3455. La citación................................................................................. 345

Fundamento leg a l............................................................ 346Finalidades de la citación............................................... 346Contenido de la citación................................................. 346¿Quién cita? ...................................................................... 347Procedencia de la citación.............................................. 347La citación como trámite obligatorio........................... 348Casos en que esta diligencia está concebida concarácter de obligatorio..................................................... 348

XX Í n d ic e

Página

- Efectos de la omisión de la citación cuando ellaes obligatoria.................................................................... 349

- Formalidades de la citación............................................. 349- Plazo de la citación........................................................... 350- ¿Cómo se notifica la citación?......................................... 350- Requisitos para que se amplíe el plazo para

com parecer........................................................................ 350- Contestación de la citación.............................................. 350- Posición del contribuyente ante la c itación.................... 351- Efectos de la citación........................................................ 351

6. Declaración ju ra d a .................................................................... 3527. Examinar la contabilidad......................................................... 3528. Incautar...................................................................................... 352

- Jurisprudencia.................................................................... 3529. Término de giro ......................................................................... 35210. Facultad de ta sa r ........................................................................ 353

- Jurisprudencia Administrativa......................................... 356A c c i o n e s d e f i s c a l i z a c i ó n e n t e r r e n o .......................................... 3581. Control de la emisión y registro de documentos.................. 3582. Controles puerta a p u erta ......................................................... 3583. Puntos f ijo s ................................................................................ 3584. Empadronamientos................................................................... 3595. Captura de información............................................................ 3596. Tasación de negocios esporádicos......................................... 3597. Controles carreteros.................................................................. 3598. Controles m óviles :...................................................... 3609. Presencia mayorista ............................................................... 36010. Fiscalización de expendedoras de combustibles y

puntos industriales.................................................................... 360- Acciones de fiscalización................................................ 360- Resultado de la fiscalización.......................................... 364

A u d i t o r í a s t r i b u t a r i a s ................................................................... 366- In ic io ........................................................................................... 366- Objetivo de la auditoría tributaria........................................... 366- Tipos de auditorías tributarias................................................. 366- Asignación................................................................................. 367- Actividades previas a la auditoría........................................... 368- Desarrollo................................................................................... 368

Índice X X I

Página

- Procedimiento.......................................................................... 368- Resultados de la auditoría....................................................... 370- Procedimiento de auditoría por caso conexo....................... 371- Dirección Grandes Contribuyentes........................................ 371N o r m a s c o n t a b l e s ........................................................................... 373- Contabilidad fidedigna............................................................. 374

Concepto............................................................................ 375- Contabilidad com pleta............................................................. 375

Concepto............................................................................ 375Libro diario....................................................................... 375Libro m ayor...................................................................... 376Libro de inventarios y balances...................................... 377Libro auxiliar de remuneraciones.................................. 379Libro de compras y ventas.............................................. 381

- Libro FUT.......................................................................... 382- Contabilidad simplificada........................................................ 384- Forma en que deben llevarse los libros contables................ 384- Contabilidad computacional................................................... 385- Cambio de sistema contable ................................................... 386

Jurisprudencia Administrativa........................................ 387- Infracciones tributarias vinculadas a la contabilidad............. 388

Jurisprudencia Administrativa........................................ 389- Infracciones tributarias............................................................. 392

Concepto............................................................................ 392Clasificación de las infracciones tributarias................. 3921. Infracciones c iv iles................................................. 3922. Infracciones administrativas.................................. 394

1. Artículo 97 N° 1 ............................................... 394- Requisitos del tipo contenido en

el inciso prim ero....................................... 395- Requisito del tipo contenido en

el inciso segundo ..................................... 395Jurisprudencia Administrativa................ 397

2. Artículo 97 N° 2 ............................................... 398- Requisitos del t ip o .................................... 398- Jurisprudencia Administrativa................. 399

3. Artículo 97 N° 3 ............................................... 399- Requisitos del t ip o .................................... 399

X X I I ÍNDICE

Página

4. Artículo 97 N° 6 ............................................... 401- Requisitos del t ip o .................................... 401

5. Artículo 97 N° 7 ................................................ 403Requisitos del t ip o .................................................. 4046. Artículo 97 N° 1 0 .............................................. 405

- Requisitos del t ip o ..................................... 405- Jurisprudencia Administrativa................. 406- Jurisprudencia Judicial.............................. 407

7. Artículo 97 N° 1 1 .................................................. 418- Requisitos del t ip o ..................................... 418

8. Artículo 97 N° 1 5 .............................................. 419- Requisitos del t ip o ..................................... 419- Jurisprudencia Judicial.............................. 420

9. Artículo 97 N° 1 6 .............................................. 420- Jurisprudencia Administrativa................. 424- Jurisprudencia Judicial.............................. 425

10. Artículo 97 N° 1 7 ............................................. 435- Requisitos del t ip o ..................................... 436

11. Artículo 97 N° 1 9 ............................................. 436- Requisitos del t ip o ..................................... 437

12. Artículo 97 N° 2 0 ............................................. 437- Requisitos del t ip o ..................................... 437- Procedimiento............................................. 439

13. Artículo 97 N° 2 1 .............................................. 440- Requisitos del t ip o ..................................... 440

14. Infracción genérica. Artículo 109 ..................... 441- Consideración general respecto

de las m u ltas .............................................. 4413. Infracciones penales................................................ 441

- Características de las infracciones penales ..................................................................... 442

1..... Artículo 97 N° 4 .............................................. 442- R equisitos.................................................... 443- Jurisprudencia Judicial.............................. 446

2. Artículo 97 N° 5 .............................................. 457- Requisitos del t ip o ..................................... 457

3. Artículo 97 N° 8 .............................................. 457- Requisitos del t ip o ..................................... 457

Índice X X I I I

Página

4. Artículo 97 N° 9 ............................................... 458- Elementos de esta infracción.................. 458- Jurisprudencia Judicial.............................. 459

5. Artículo 97 N° 1 2 ............................................. 461- Requisitos dei tip o ................................... 461

6. Artículo 97 N° 1 3 ............................................. 462- Requisitos dei tip o ..................................... 462- Jurisprudencia Judicial.............................. 463

7. Artículo 97 N° 14 .......................................... 464Requisitos del tipo contenido enla primera parte ......................................... 464

- Requisito del tipo contenido enla segunda p a rte ........................................ 465

8. Artículo 97 N° 18 ............................................. 4669. Artículo 97 N° 2 2 ............................................. 467

Requisitos del tip o ................................... 46710. Artículo 97 N° 2 3 ............................................. 467

Requisitos del tipo contenido enel inciso prim ero....................................... 467

- Requisitos del tipo contenidosen el inciso segundo................................. 468

- Jurisprudencia Judicial.............................. 46811. Artículo 97 N° 24 ............................................. 469- Requisitos del tipo contenido en el

inciso primero................................................... 469- Requisitos del tipo contenido en el

inciso segundo.................................................. 470- Requisitos del tipo penal contenido en

el inciso tercero ................................................ 470- Observación..................................................... 47012. Artículo 97 N° 25 ............................................. 470- Requisitos del tipo contenido en el

inciso primero................................................... 471- Observaciones................................................. 471- Requisitos del tipo contenido en el

inciso segundo.................................................. 472- Observaciones................................................. 47213. Artículo 97 N° 26 ............................................. 473

X X I V ÍNDICE

Página

- Requisitos del tip o ............................................. 473- Observaciones................................................... 473

1. Las cometidas por el contribuyente...................... 4742. Infracción del contador........................................... 474

- Requisitos del tipo ............................................. 475- Jurisprudencia Judicial..................................... 476

3. Cometidas por funcionarios del Servicio 4774. Cometidas por otros funcionarios públi

cos o municipales..................................................... 4795. Las cometidas por notarios, conservado

res y otras infracciones genéricas......................... 480- Consideraciones generales.............................. 481- Variable facultativa........................................... 482- Condonación administrativa............................ 483

Procedimientos Tributarios................................................................ 485- Ley N° 20.322 ............................................................................ 485- Historia de la ley N° 20.322.................................................... 485I. Proyecto primitivo................................................................... 485- Especialización de las Cortes de Apelaciones en

materias tributarias..................................................................... 486- Aumento del número de Ministros en algunas Cortes

de Apelaciones............................................................................ 487- Agilización de la tramitación de las causas en la

segunda instancia....................................................................... 487- Creación de Tribunales Tributarios de primera ins

tancia, independientes de la Adm inistración......................... 487- Idoneidad y nombramiento del personal del Tribunal

Tributario .................................................................................... 487- Independencia del Tribunal T ributario .................................. 488

1) Fórmula mixta de designación......................................... 4882) Libertad para interpretar los hechos de la causa

y el derecho aplicable....................................................... 4893) Independencia y sometimiento a la supervi-

gilancia directiva, correccional y económica dela Corte de Apelaciones respectiva................................. 489

4) Inhabilidades y prohibiciones........................................... 4895) Apoyo en recursos humanos y m ateriales...................... 4906) Acceso a la carrera judicial por parte de los

Jueces Tributarios............................................................. 490

Índice X X V

Página

Etapa de reconsideración administrativa obligatoria, en form a previa al reclam oju risd iccion al..................................................................... 49 0Procedim ientos jud icia les efic ien tes y ex p ed ito s .................................................................................. 491Aplicación gradual de la reform a.............................. 491

H. Indicación susnnjnvA - A ntecedente ley H0 20.322 ............. 4 9 4- Fortalecimiento de la independencia de lo s tribuna

les que se c r e a n ...................................................................................... 495- Ampliación de la com petencia a materias aduaneras 495- Administración y gestión de los Tribunales Tributa

rios y A d u aneros.................................................................................... 495- Nombramiento de los ju e c e s ........................................................... 495- Distribución geográfica de los tr ib u n a les .................................. 4 96- Adecuaciones al p ro ced im ien to ..................................................... 4 9 6

1) D efensa letrada............................................................................ 4 962) Recurso especial de amparo al con tr ib u y en te 4 96

Im plem entación gradual................................................ 497- Personal c a lif ic a d o .......................................................... 497

I. Procedimientos regulados por la ley n° 20 .3 2 2 .................. 503- Primera instancia ................................................................................... 503- Segunda In stan cia ................................................................................ 503

Regla g en era l.............................................................................. 503Regla e sp ec ia l.............................................................................. 503Intervención de la Corte S u p rem a ....................................... 504Intervención del Tribunal C on stitu cion al......................... 504

I.I. Procedimientos sancionatorios................................................... 505LLl.Procedimiento sancionatorio g en era l............................................ 505

Materias en que se a p lica ........................................................ 505P rocedim iento.............................................................................. 507Requisitos de la a p e la c ió n ...................................................... 5 10

I.I.2. Procedimiento sancionatorio especial................................. 511Materias a las que se a p lic a ................................................... 511Procedim iento.............................................................................. 514

I.II. Procedimiento de reclam o ........................................................... 515Procedimiento general de reclamo ..................................................... 515

1. Procedimiento general de reclam aciones (artículos 123 a 148, del C ódigo T rib utario )...................... 515

XXVI Í n d ic e

Página

- Características de este procedimiento................... 516- Procedimiento.......................................................... 516

1.1. Quién puede reclam ar ....................................... 5161.2. De qué se puede reclamar (artículo 124 del

Código Tributario)............................................................ 517- Concepto de liquidación......................................... 517- Formalidades o requisitos....................................... 517- Funciones de la liquidación................................... 518- Oportunidad en que debe practicarse la

liquidación............................................................... 518- Efectos de la liquidación cuando está no

tificada legalmente.................................................. 519- Concepto de g iro ...................................................... 520- Requisitos del g iro ................................................... 521- Efectos del giro notificado legalm ente................. 521- Oportunidad en que pueden girarse los

im puestos................................................................. 5211.3. Qué materias no son reclam ables.................................. 5241.4. Ante quién se reclam a..................................... 5251.5. Lugar en que se presenta el reclamo.............................. 5251.6. Plazo para reclamar (artículo 124 inciso 3o

Código Tributario)............................................................ 526- Características de este p la zo ................................... 526

1.7. Plazo especial para reclam ar.......................................... 527- Características de este plazo especial................... 527

1.8. Requisitos que debe cumplir el reclam o....................... 5271.9. La representación en la tramitación del reclamo 529

- Regla particulares..................................................... 5301.10. Resolución que recae en el escrito de reclam o 531

1.11. Recurso que procede durante la tramitación del reclamo (artículo 133 del CódigoTributario)............................................................ 531

1.12. Participación del Servicio de ImpuestosInternos como “parte” del proceso........................ 532

1.13. Forma de llevar el expediente y su acceso 5322. Derecho del contribuyente de rectificar decla

raciones o pagos de impuestos correspondientes al período reliquidado (artículo 127 delCódigo Tributario)............................................................ 533

ÍNDICE X X V I I

Página

3. Traslado.............................................................................. 5333.1. Requisitos de la contestación................................ 534

4. Etapa de prueba................................................................. 534Características de este p lazo ................................. 534

4.1. Resolución que ordena recibir la causa a prueba 534Contenido del “Auto de Prueba” .......................... 534Notificación del “Auto de Prueba” ...................... 534Recurso que procede en contra del “Autode Prueba” ................................................................ 535

4.2. Medios de prueba.................................................... 5354.2.1.Los documentos...................................................... 536

- Oportunidad en que se deben acompañar los documentos........................................... 536

4.2.2. Testigos................................................................... 5364.2.3. Inspección personal del tribunal......................... 5374.2.4. Informe de peritos.................................................. 5374.2.5. Oficios..................................................................... 5384.2.6. Presunciones.......................................................... 5384.3. Limitación probatoria............................................. 5384.4. Ampliación del probatorio.................................... 5394.5. Valor de la prueba................................................... 539

5. Medidas cautelares............................................................ 5395.1. Requisitos................................................................. 5395.2. Contenido de la Resolución.................................. 5395.3. Característica de la m edida................................... 5405.4. Tramitación.............................................................. 5405.5. Recursos................................................................... 540

6. Etapa de sentencia............................................................. 5406.1. La sentencia definitiva........................................... 5406.2. Notificación de la sentencia (artículo 138

del Código Tributario) .................................. 5417. Recursos que proceden en contra de la senten

cia definitiva pronunciada por el tribunal tributario (artículos 138 y 139 del Código Tributario) ....................... 5417.1. Plazo.......................................................................... 5427.2. Tramitación del recurso en segunda ins

tancia (artículo 143 del Código Tributario) ............................................................................. 542

X X V I I I Ín d ic e

Página

7.3 . R equisitos para la interposición de estosr e cu rso s ................................................................................ 542

7 .4 . Tribunal com petente para con ocer de laapelación (artículo 120, in c iso 2o dei C ód igo T ributario)................................................................. 542

8 . D erecho del apelante de pedir suspensión del cobro de los im puestos (artículo 147, in c isos 6 oy 7 o del C ód igo T ributario)..................................................... 543

9. R ecursos contra e l fa llo de la Corte de A p elacio n es (artículo 145 del C ódigo T rib u tario ).......................... 543- Etapa de cu m p lim ien to ................................................... 5 44

P rocedimientos especiales de reclamación ...................................... 5 442.1. Procedim iento de reclam o de avalúo de b ienes

r a íc e s ................................................................................................. 5 44- Característica del procedimiento de reclam o 545- C ausales de rec la m a ció n ................................................ 545- M aterias de las cuales se puede r e c la m a r 547

Sujetos de la reclam ación .............................................. 547- R equisitos de la r e c la m a c ió n ....................................... 548- Lugar de presentación del r e c la m o ........................... 549- P ro ced im ien to ..................................................................... 549

2.2. P rocedim iento esp ecia l de reclam o por vu ln eración de d e r e c h o s ...................................................................... 552

2.3. Procedim iento de determ inación ju d icia l delIm puesto de T im bres y E sta m p illa s ................................... 5 54- M aterias sujetas a este p roced im ien to ...................... 5 54- M aterias exclu idas del p ro ce d im ie n to ..................... 555- Juez co m p e ten te ................................................................. 555- R equisitos de la so lic itu d ............................................... 5 56- C om parecencia del S e r v ic io ......................................... 5 56- Inform e del S e r v ic io ........................................................ 5 56- D eterm inación del im p u e s to ........................................ 5 56- R ecursos contra la sentencia que determ i

na el im p u e s to .................................................................... 5 5 6- Pago del im p u e sto ............................................................. 557

II. P rocedimientos antiguos...................................... 557- N orm as de co m p eten c ia ..................................................... 558

- Primera in s ta n c ia ......................................................................... 558

gina

558558558559559560560560563566567567567568568568570571572573575575

576576577577577

578579579581581582

582582

Índice

Segunda in stan cia .........................................................Regla gen era l.................................................................Regla e sp ec ia l................................................................Intervención de la Corte S u p rem a........................Intervención del Tribunal C onstitucional..........

ILI. Procedimientos sancionatorios.....................................

11.1.1. Procedimiento sancionatorio general...................- Materias en que se a p lic a ....................................................- Procedim iento..........................................................................- Requisitos de la apelación ...................................................- Alternativas procesales de la C o r te .................................

1. Recurso de casación en la fo r m a ............................2. Recurso de casación en e l fo n d o ............................

Jurisprudencia J u d ic ia l...................................

11.1.2. Procedimiento sancionatorio especial...................- Materias a las que se ap lica .................................................- Procedim iento..........................................................................- Particularidad de la prueba en este procedim iento

Objetivos del recu rso ..................................................Jurisprudencia J u d ic ia l...................................

II.II. Procedimientos de reclamos.......................................II.II.l. Procedimiento general de reclamo.....................1. Procedimiento general de reclam aciones (artículos