CAPITULO - igepp.com.br · CAPITULO TRIBUTOS CONTRIBUIÇÃO DE MELHORIA. Fato gerador Obra Pública...

101

Transcript of CAPITULO - igepp.com.br · CAPITULO TRIBUTOS CONTRIBUIÇÃO DE MELHORIA. Fato gerador Obra Pública...

CAPITULO

TRIBUTOS

CONTRIBUIÇÃO DE

MELHORIA

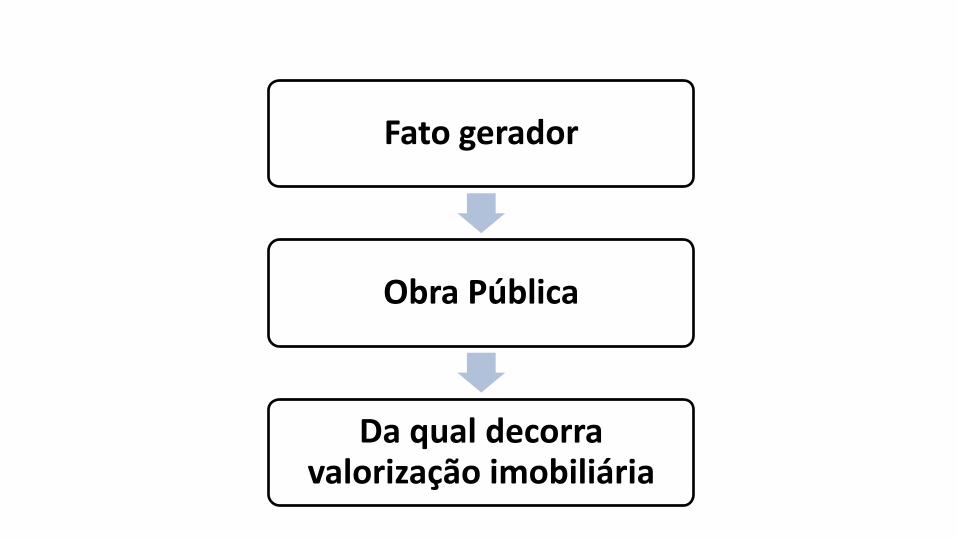

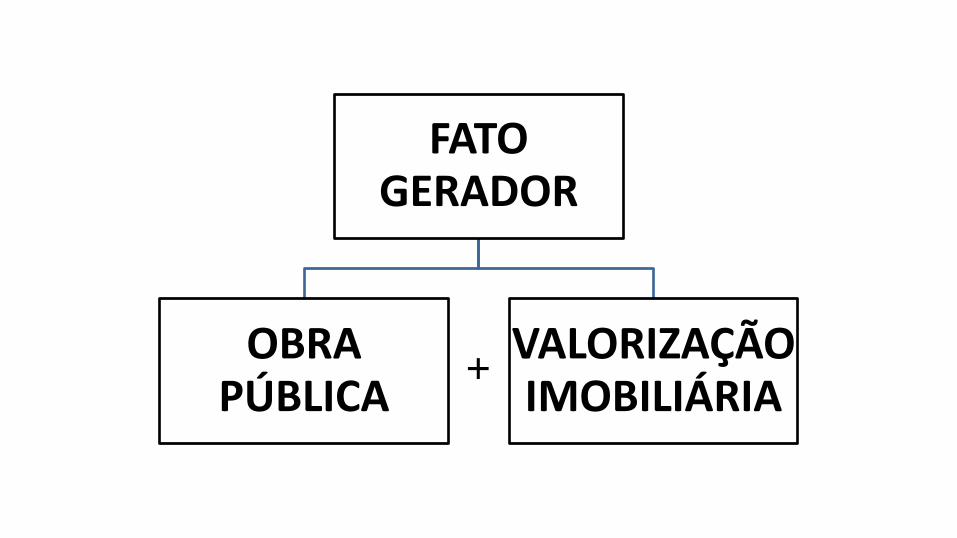

Fato gerador

Obra Pública

Da qual decorra valorização imobiliária

CTN - Art. 81 CTN “A contribuição de melhoria

cobrada pela União, pelos Estados, pelo Distrito

Federal ou pelos Municípios, no âmbito de suas

respectivas atribuições, é instituída para fazer face

ao custo de obras públicas de que decorra

valorização imobiliária, tendo como limite total a

despesa realizada e como limite individual o

acréscimo de valor que da obra resultar para cada

imóvel beneficiado.”

Decreto-Lei 195/67- art 1º. “A Contribuição de

Melhoria, prevista na Constituição Federal tem

como fato gerador o acréscimo do valor do imóvel

localizado nas áreas beneficiadas direta ou

indiretamente por obras públicas.”

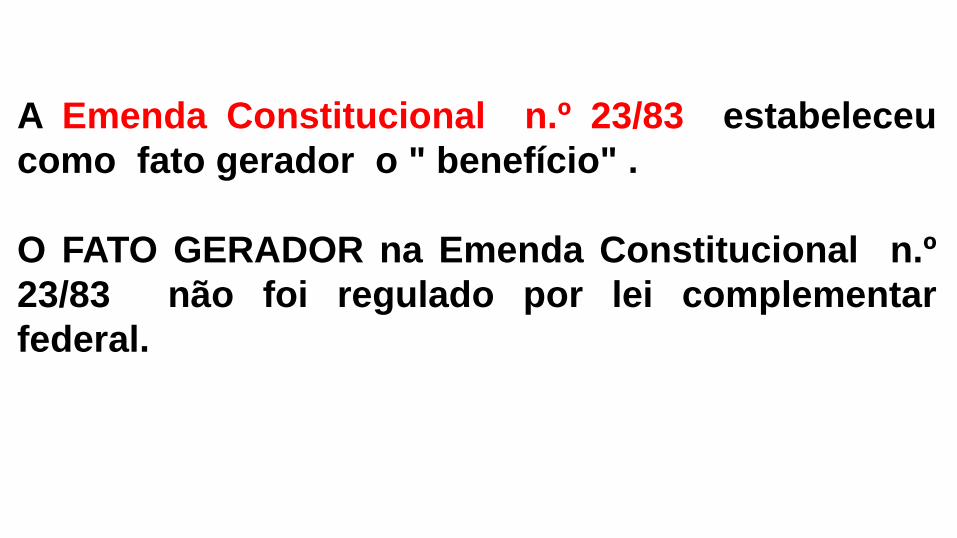

A Emenda Constitucional n.º 23/83 estabeleceu

como fato gerador o " benefício" .

O FATO GERADOR na Emenda Constitucional n.º

23/83 não foi regulado por lei complementar

federal.

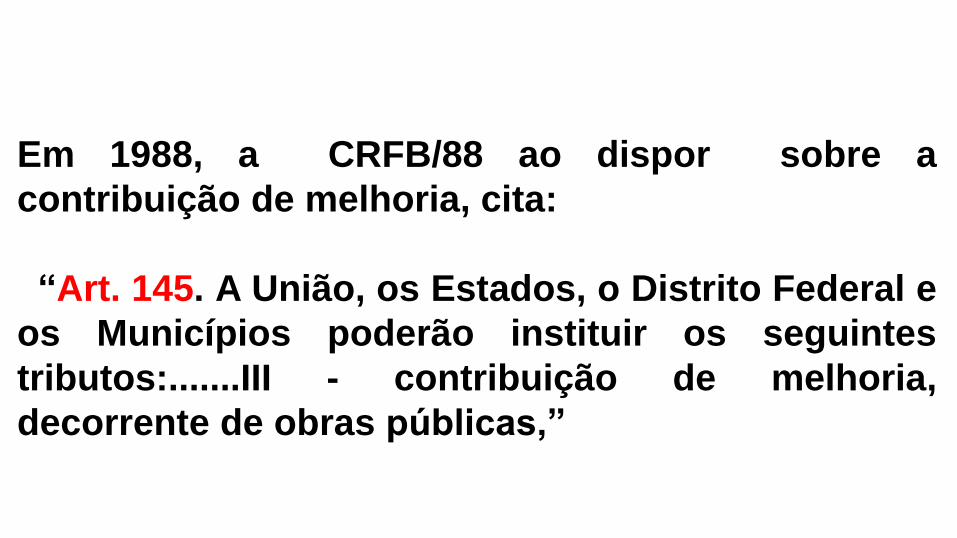

Em 1988, a CRFB/88 ao dispor sobre a

contribuição de melhoria, cita:

“Art. 145. A União, os Estados, o Distrito Federal e

os Municípios poderão instituir os seguintes

tributos:.......III - contribuição de melhoria,

decorrente de obras públicas,”

Na C.F 88 “O fato gerador da contribuição demelhoria ficou em aberto.”

+

FATO GERADOR

OBRA PÚBLICA

VALORIZAÇÃO IMOBILIÁRIA

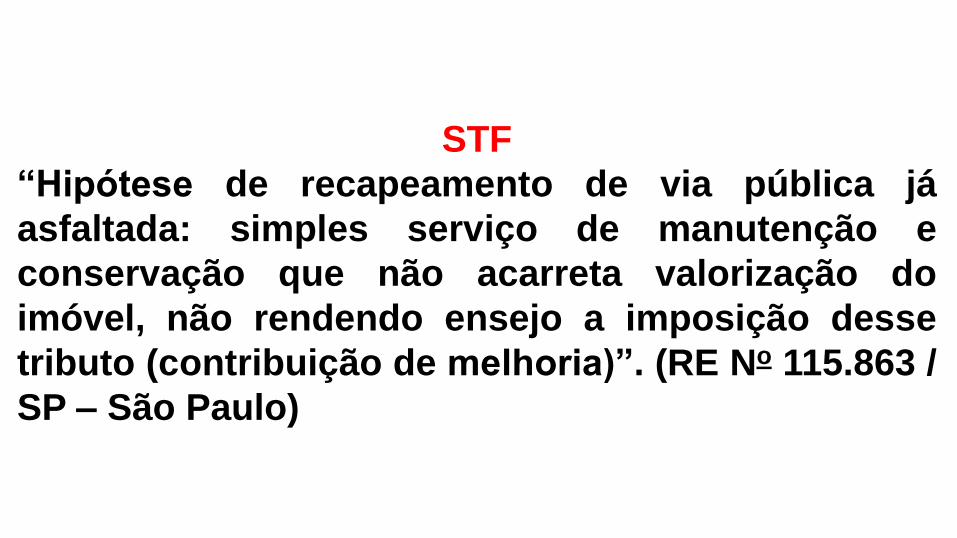

STF

“Hipótese de recapeamento de via pública já

asfaltada: simples serviço de manutenção e

conservação que não acarreta valorização do

imóvel, não rendendo ensejo a imposição desse

tributo (contribuição de melhoria)”. (RE No 115.863 /

SP – São Paulo)

LIMITESNA COBRANÇA DA

CONTRIBUIÇÃO DE MELHORIAArt. 81 C.T.N.

CTN - Art. 81 CTN “A contribuição de melhoria

cobrada pela União, pelos Estados, pelo Distrito

Federal ou pelos Municípios, no âmbito de suas

respectivas atribuições, é instituída para fazer face

ao custo de obras públicas de que decorra

valorização imobiliária, tendo como limite total a

despesa realizada e como limite individual o

acréscimo de valor que da obra resultar para cada

imóvel beneficiado.”

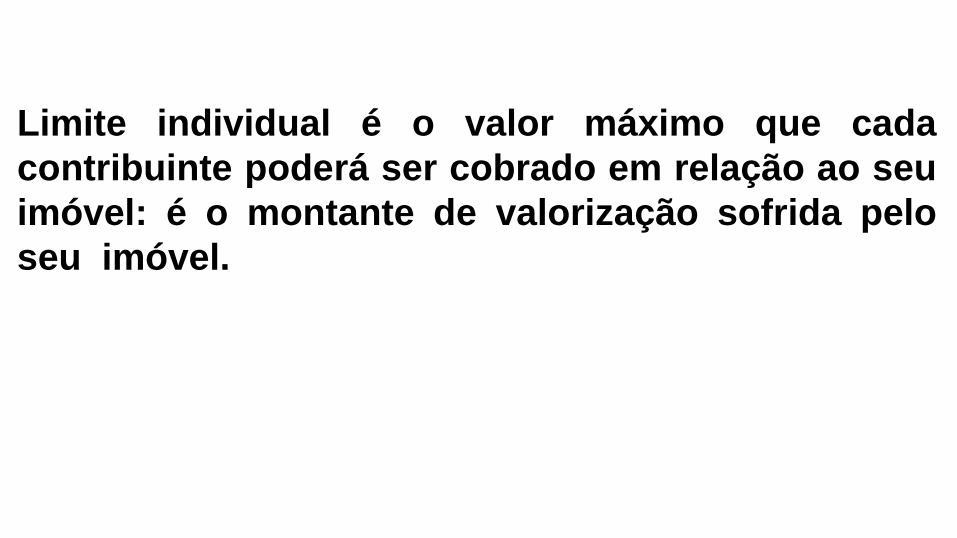

Limite individual é o valor máximo que cada

contribuinte poderá ser cobrado em relação ao seu

imóvel: é o montante de valorização sofrida pelo

seu imóvel.

Limite total é o valor máximo que o ente público

pode arrecadar com determinada contribuição

instituída: é o valor total do custo da obra.

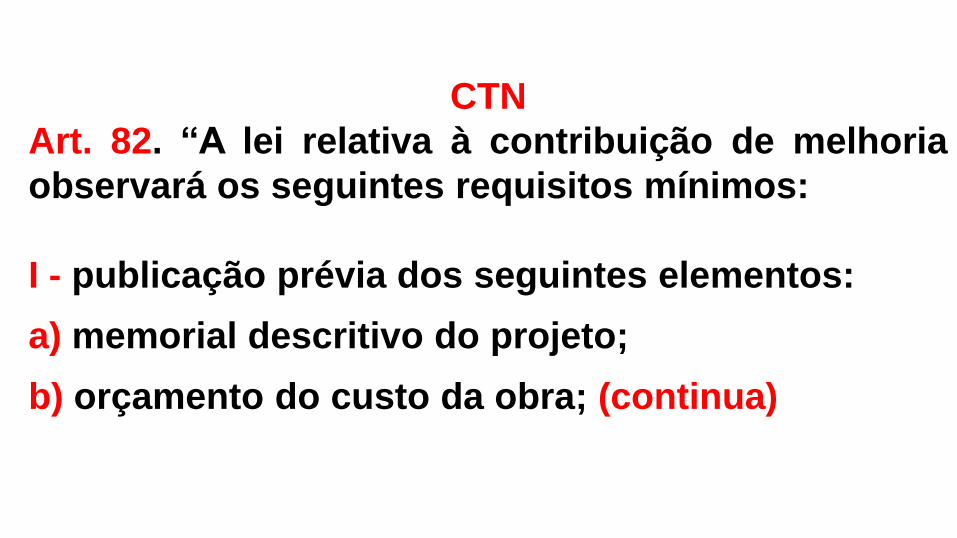

EXIGÊNCIA DE EDITAL PRÉVIO ( art. 82 CTN)

CTN

Art. 82. “A lei relativa à contribuição de melhoria

observará os seguintes requisitos mínimos:

I - publicação prévia dos seguintes elementos:

a) memorial descritivo do projeto;

b) orçamento do custo da obra; (continua)

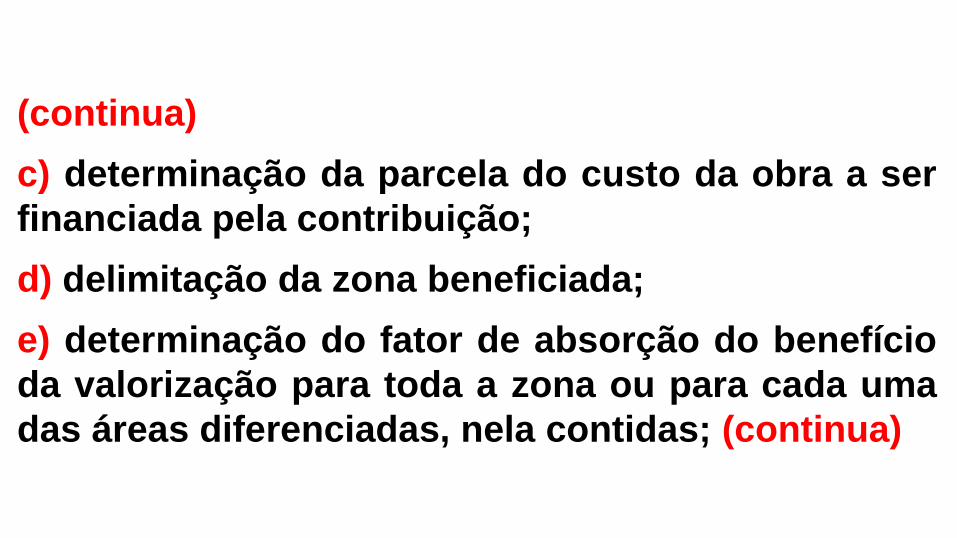

(continua)

c) determinação da parcela do custo da obra a ser

financiada pela contribuição;

d) delimitação da zona beneficiada;

e) determinação do fator de absorção do benefício

da valorização para toda a zona ou para cada uma

das áreas diferenciadas, nela contidas; (continua)

(continua)

II - fixação de prazo não inferior a 30 (trinta) dias,

para impugnação pelos interessados, de qualquer

dos elementos referidos no inciso anterior;

III - regulamentação do processo administrativo de

instrução e julgamento da impugnação a que se

refere o inciso anterior, sem prejuízo da sua

apreciação judicial. (continua)

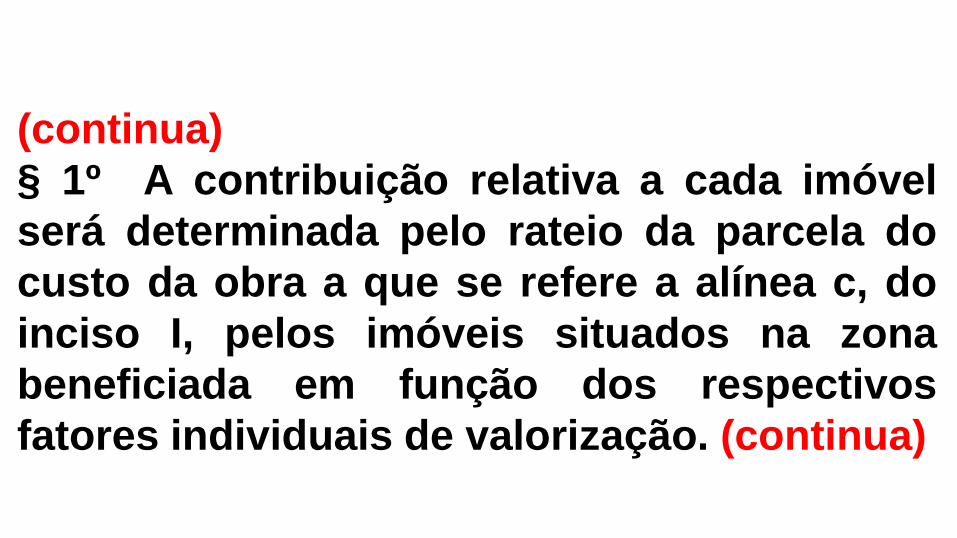

(continua)

§ 1º A contribuição relativa a cada imóvel

será determinada pelo rateio da parcela do

custo da obra a que se refere a alínea c, do

inciso I, pelos imóveis situados na zona

beneficiada em função dos respectivos

fatores individuais de valorização. (continua)

(continua)

§ 2º Por ocasião do respectivo lançamento,

cada contribuinte deverá ser notificado do

montante da contribuição, da forma e dos

prazos de seu pagamento e dos elementos

que integram o respectivo cálculo.”

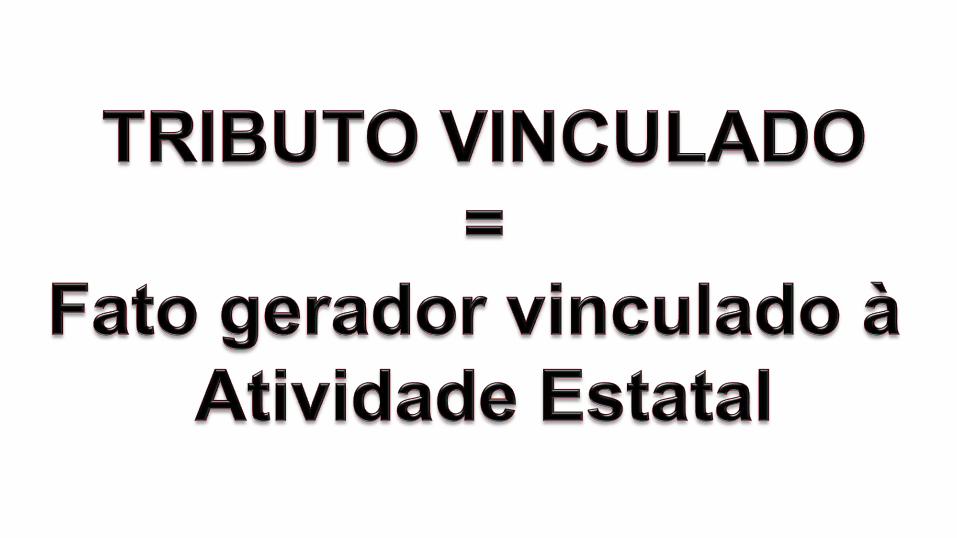

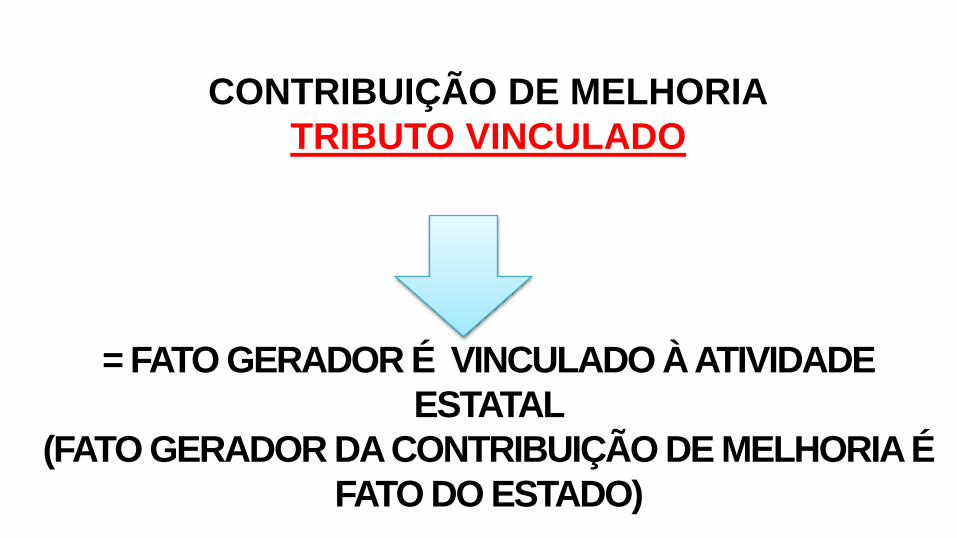

CONTRIBUIÇÃO DE MELHORIA

TRIBUTO VINCULADO

= FATO GERADOR É VINCULADO À ATIVIDADE

ESTATAL

(FATO GERADOR DA CONTRIBUIÇÃO DE MELHORIA É

FATO DO ESTADO)

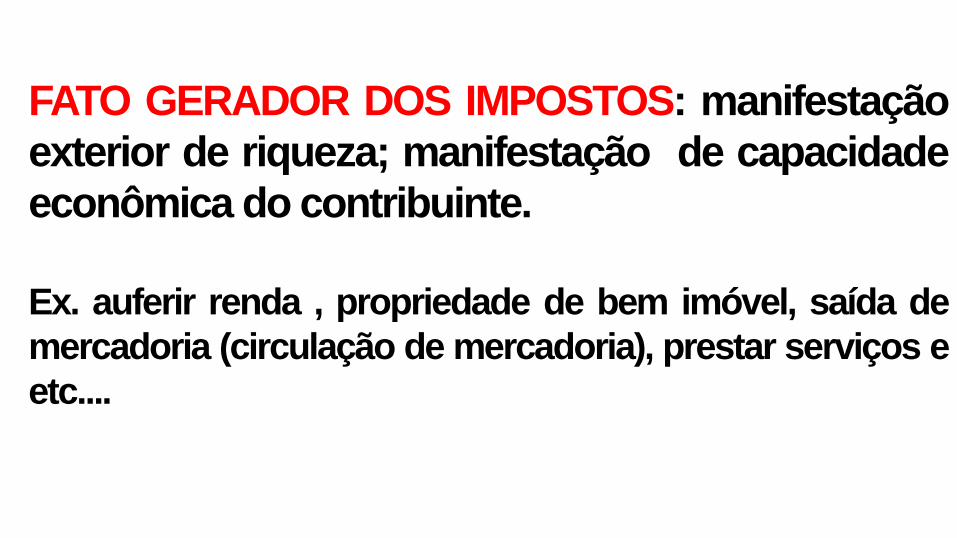

FATO GERADOR DOS IMPOSTOS: manifestação

exterior de riqueza; manifestação de capacidade

econômica do contribuinte.

Ex. auferir renda , propriedade de bem imóvel, saída de

mercadoria (circulação de mercadoria), prestar serviços e

etc....

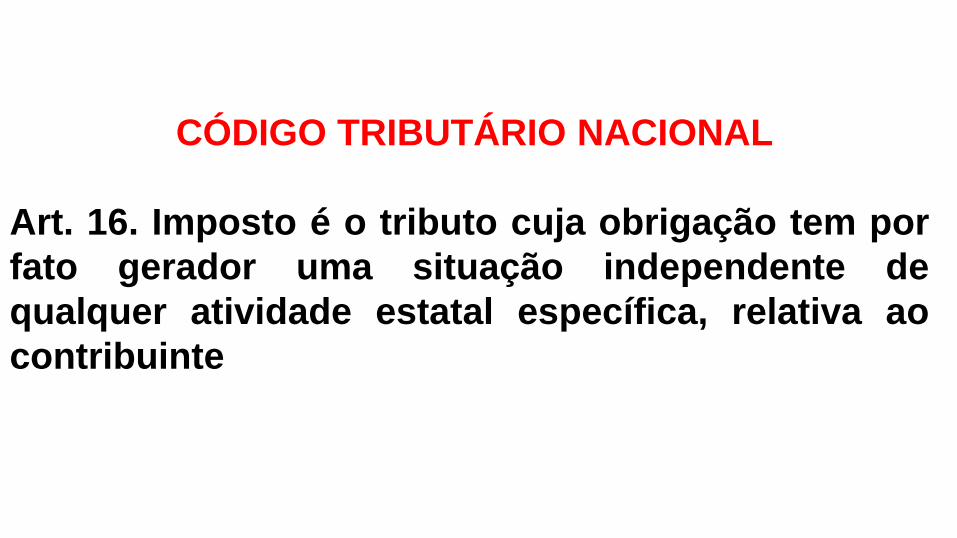

CÓDIGO TRIBUTÁRIO NACIONAL

Art. 16. Imposto é o tributo cuja obrigação tem por

fato gerador uma situação independente de

qualquer atividade estatal específica, relativa ao

contribuinte

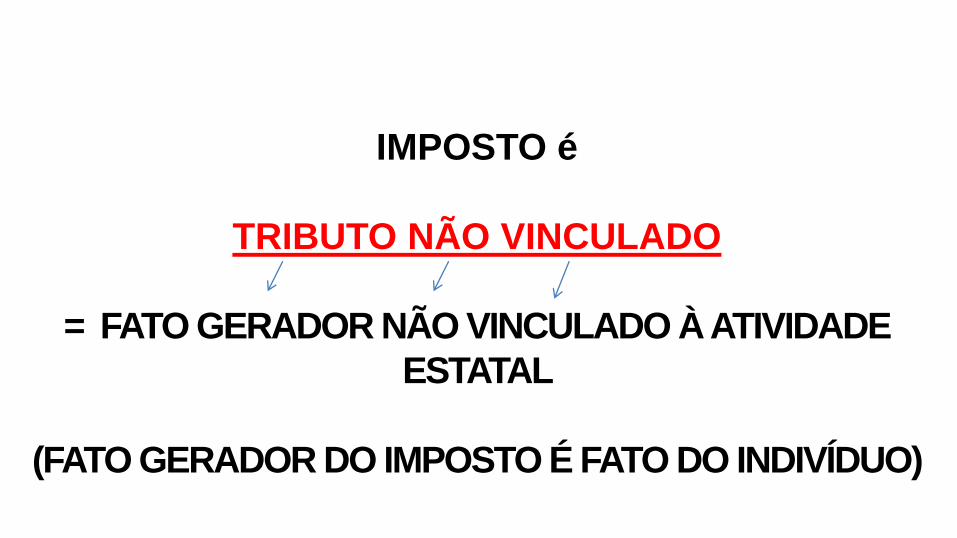

IMPOSTO é

TRIBUTO NÃO VINCULADO

= FATO GERADOR NÃO VINCULADO À ATIVIDADE

ESTATAL

(FATO GERADOR DO IMPOSTO É FATO DO INDIVÍDUO)

FUNÇÃO

DA CONTRIBUIÇÃO DE MELHORIA

RESSARCITIVA

CF art 167 - “são vedados:

IV - a vinculação de receita de impostos a órgão, fundo

ou despesa, ressalvadas a repartição do produto da

arrecadação dos impostos a que se referem os

arts. 158 e 159, a destinação de recursos para as

ações e serviços públicos de saúde, para

manutenção e desenvolvimento do ensino e (...)

continua

A C.F não cria obstáculos à vinculação da receita

da contribuição de melhoria.

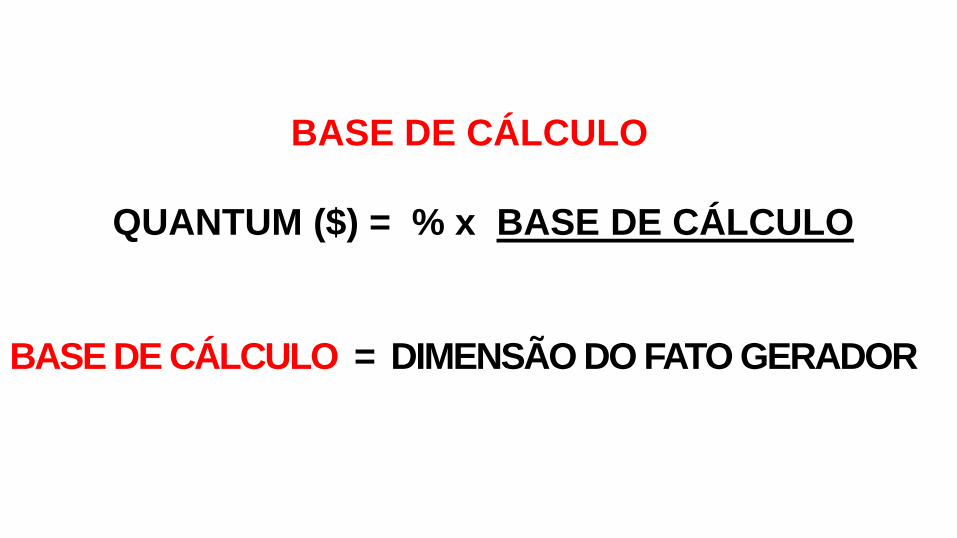

BASE DE CÁLCULO

QUANTUM ($) = % x BASE DE CÁLCULO

BASE DE CÁLCULO = DIMENSÃO DO FATO GERADOR

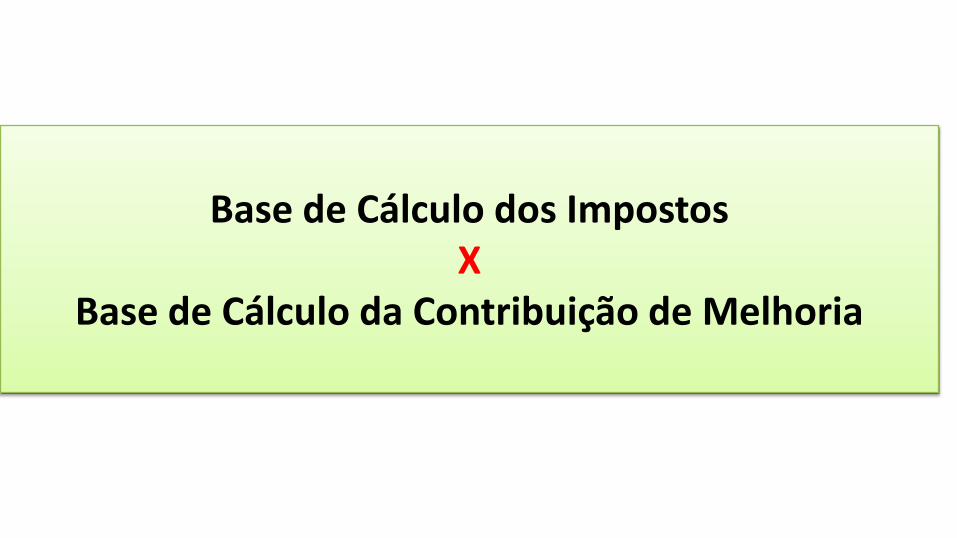

Base de Cálculo dos Impostos X

Base de Cálculo da Contribuição de Melhoria

SE NO IMPOSTO O FG = MANIFESTAÇÃO

ECONÔMICA do contribuinte, logo:

BASE DE CÁLCULO DO IMPOSTO = DIMENSÃO DA

CAPACIDADE ECONÔMICA do contribuinte

Ex. IR (FG= AUFERIR RENDA) logo (BC = VALOR DA

RENDA)

IPTU (FG = PROPRIEDADE) logo ( BC= VALOR DO

IMÓVEL)

TODO IMPOSTO É REGIDO PELO

PRINCÍPIO DA CAPACIDADE ECONÔMICA

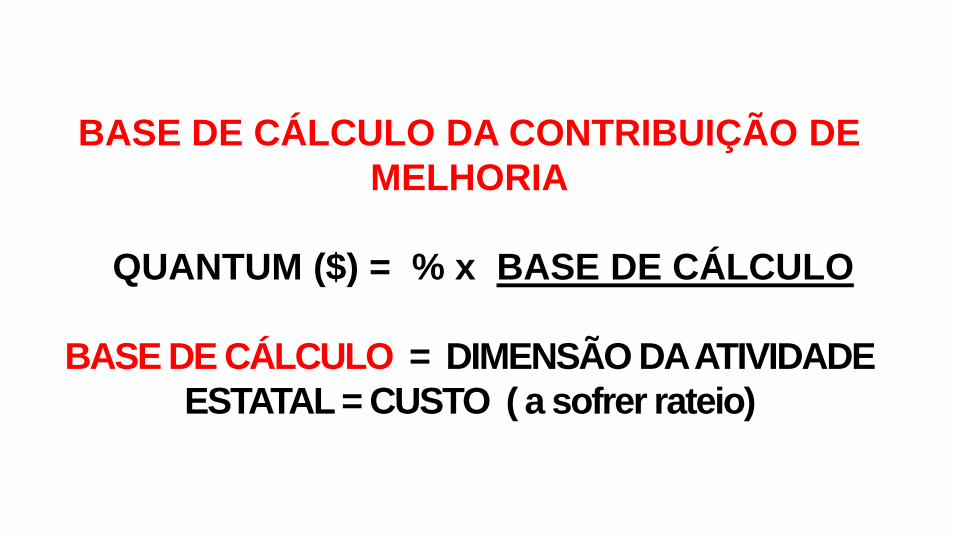

BASE DE CÁLCULO DA CONTRIBUIÇÃO DE

MELHORIA

QUANTUM ($) = % x BASE DE CÁLCULO

BASE DE CÁLCULO = DIMENSÃO DA ATIVIDADE

ESTATAL = CUSTO ( a sofrer rateio)

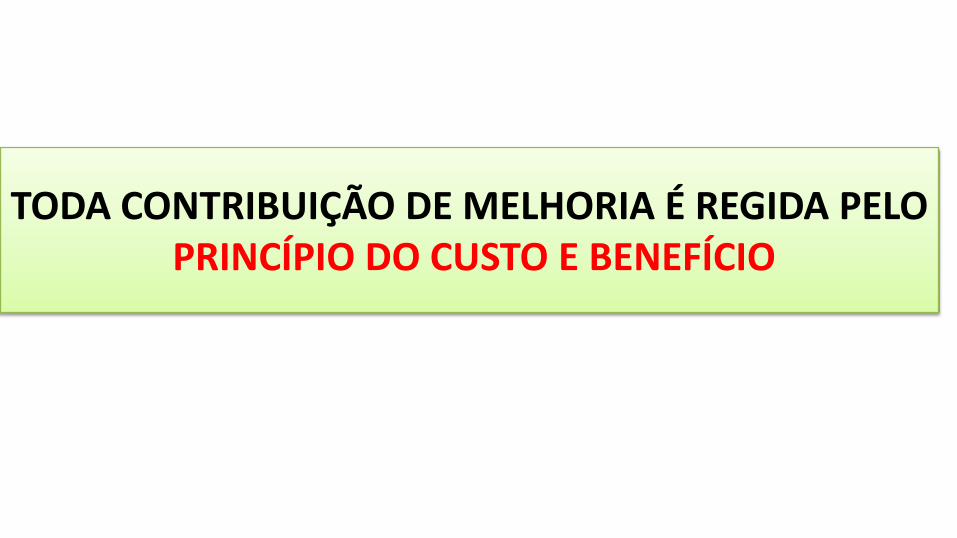

TODA CONTRIBUIÇÃO DE MELHORIA É REGIDA PELOPRINCÍPIO DO CUSTO E BENEFÍCIO

Base de cálculo no Dec-Lei 195/67-art. 3° § 2º

“A determinação da Contribuição de

Melhoria far-se-á rateando,

proporcionalmente, o custo parcial ou total

das obras, entre todos os imóveis incluídos

nas respectivas zonas de influência.”

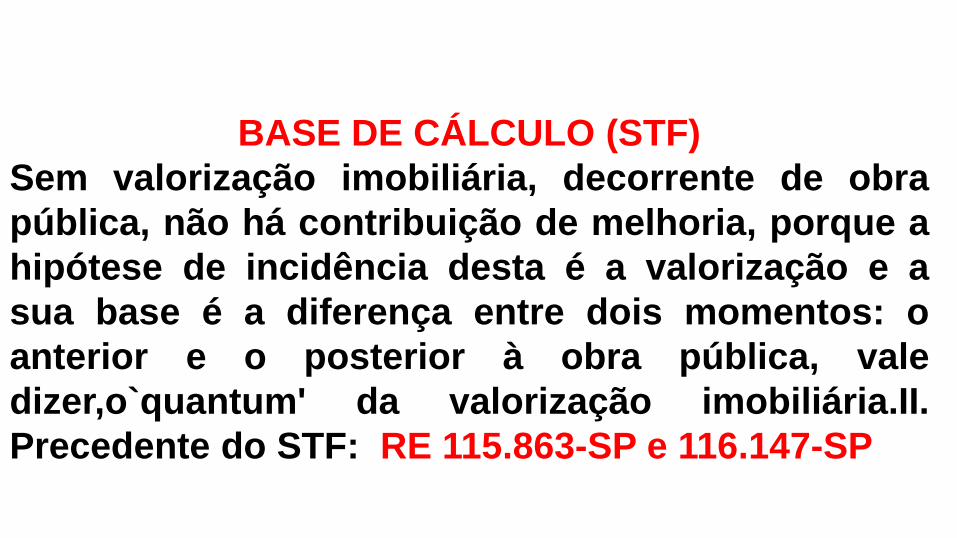

BASE DE CÁLCULO (STF)

Sem valorização imobiliária, decorrente de obra

pública, não há contribuição de melhoria, porque a

hipótese de incidência desta é a valorização e a

sua base é a diferença entre dois momentos: o

anterior e o posterior à obra pública, vale

dizer,o`quantum' da valorização imobiliária.II.

Precedente do STF: RE 115.863-SP e 116.147-SP

STF

“Esta Corte consolidou o entendimento no sentido

de que a contribuição de melhoria incide sobre o

quantum da valorização imobiliária.” (AI 694.836 –

AgR - Rel. Min. Ellen Gracie, julgamento em 24-11-

2009, Segunda Turma, DJE de 18-12-2009.)

A cobrança exige obra acabada – STJ

“(...) Consectariamente, o fato gerador de

contribuição de melhoria se perfaz somente após a

conclusão a obra que lhe deu origem e quando for

possível aferir a valorização do bem imóvel

beneficiado pelo empreendimento estatal” Resp

647.134 - SP

“Obra pública: o particular que assumiu porcontrato a obrigação de ressarcir a sociedadede economia mista executora dos custos deobra pública de seu interesse não pode opor àvalidade da obrigação livremente contraída apossibilidade, em tese, da instituição para ahipótese de contribuição de melhoria.” (RE236.310 - Rel. Min. Sepúlveda Pertence,julgamento em 14-12-1998, Primeira Turma, DJde 6-4-2001)

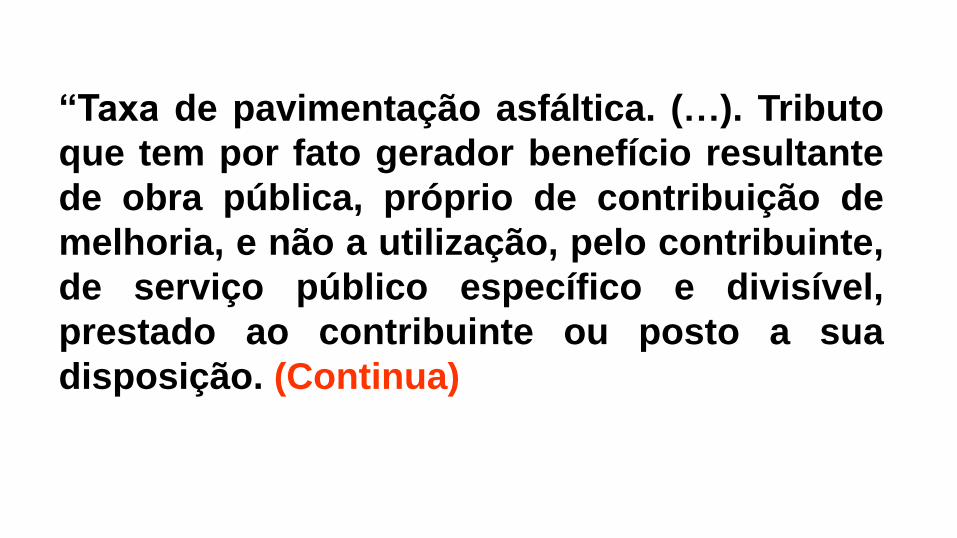

“Taxa de pavimentação asfáltica. (…). Tributo

que tem por fato gerador benefício resultante

de obra pública, próprio de contribuição de

melhoria, e não a utilização, pelo contribuinte,

de serviço público específico e divisível,

prestado ao contribuinte ou posto a sua

disposição. (Continua)

Impossibilidade de sua cobrança como

contribuição, por inobservância das

formalidades legais que constituem o

pressuposto do lançamento dessa espécie

tributária.” (RE 140.779 - Rel. Min. Ilmar

Galvão, julgamento em 2-8-1995, Plenário, DJ

de 8-9-1995)

CAPÍTULO

Tributos

Natureza jurídica

CÓDIGO TRIBUTÁRIO NACIONAL

art. 5.º CTN : São tributos os impostos, taxas e

contribuições de melhoria

CÓDIGO TRIBUTÁRIO NACIONAL

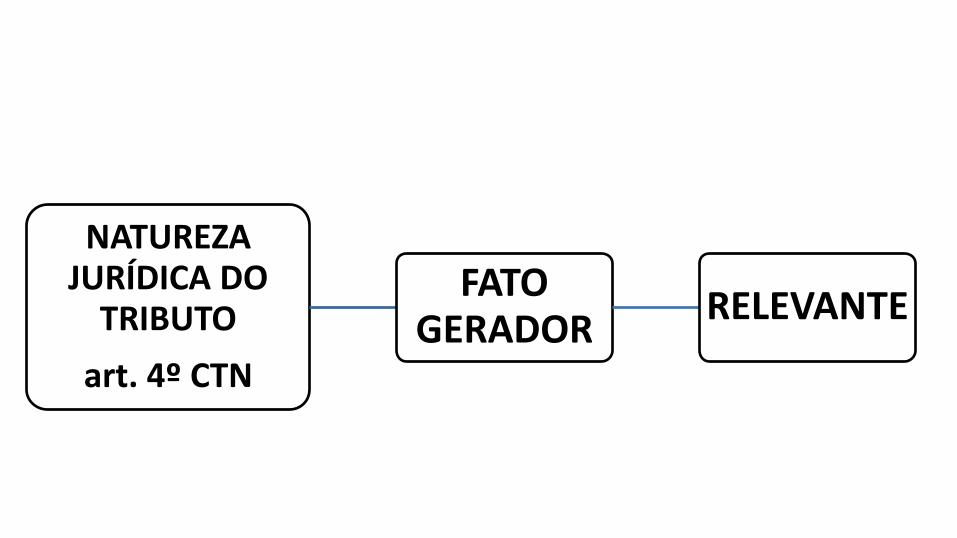

Art. 4º A natureza jurídica específica do

tributo é determinada pelo fato gerador da

respectiva obrigação, sendo irrelevantes

para qualificá-la:

I- a denominação e demais características

formais adotadas pela lei;

II- a destinação legal do produto da sua

arrecadação.

EXEMPLO

Lei institui tributo denominado taxa, tendo

como fato gerador a propriedade de imóvel

em zona urbana.

CONCLUSÃO

Trata-se de um imposto

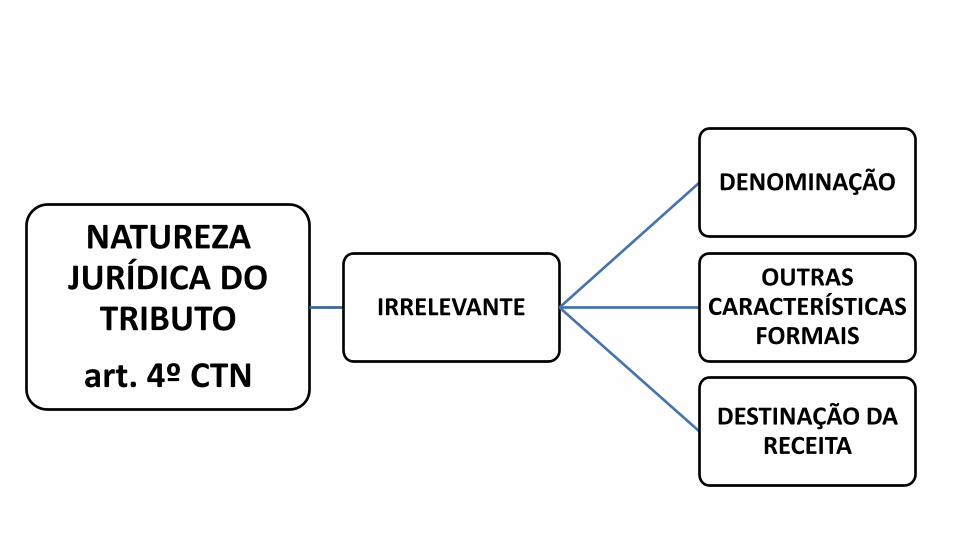

NATUREZA JURÍDICA DO

TRIBUTO

art. 4º CTN

FATO GERADOR

RELEVANTE

NATUREZA JURÍDICA DO

TRIBUTO

art. 4º CTN

IRRELEVANTE

DENOMINAÇÃO

OUTRAS CARACTERÍSTICAS

FORMAIS

DESTINAÇÃO DA RECEITA

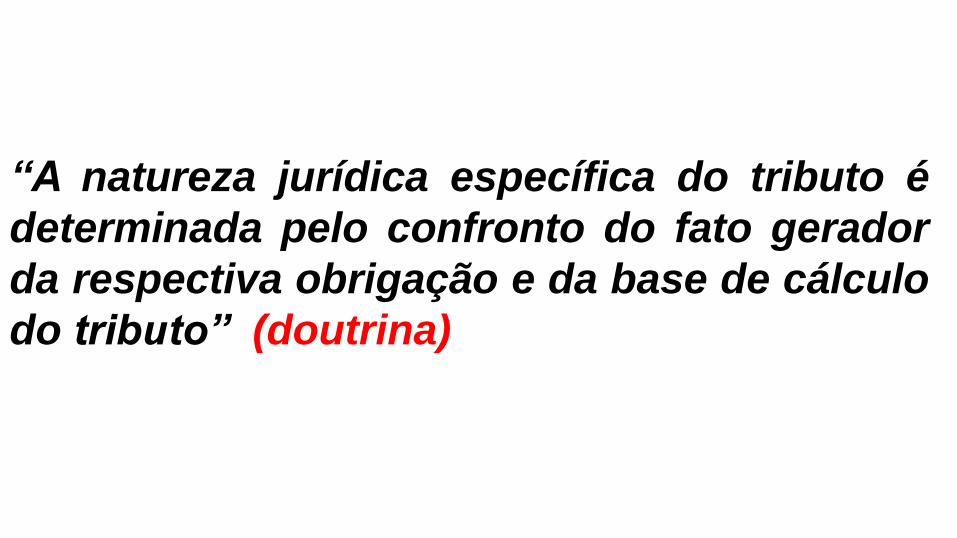

“A natureza jurídica específica do tributo é

determinada pelo confronto do fato gerador

da respectiva obrigação e da base de cálculo

do tributo” (doutrina)

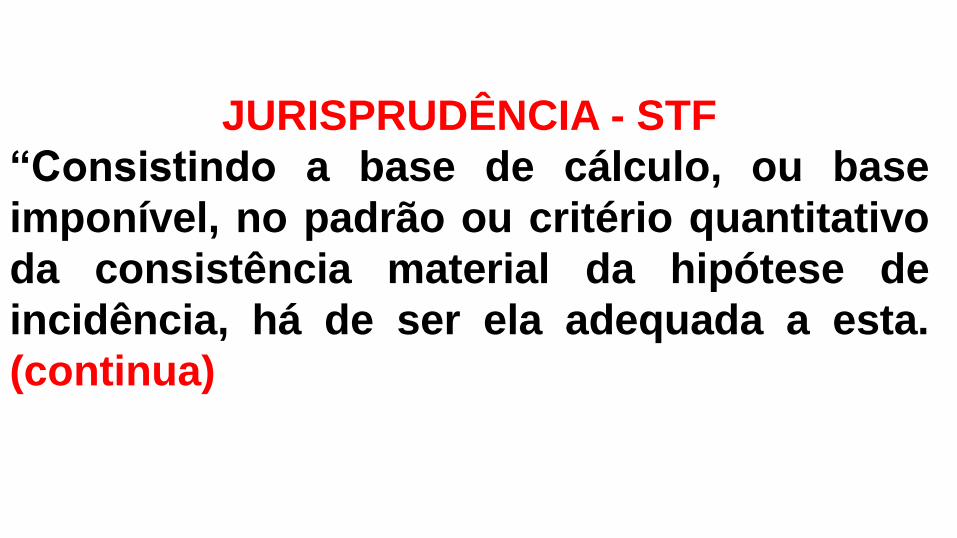

JURISPRUDÊNCIA - STF

“Consistindo a base de cálculo, ou base

imponível, no padrão ou critério quantitativo

da consistência material da hipótese de

incidência, há de ser ela adequada a esta.

(continua)

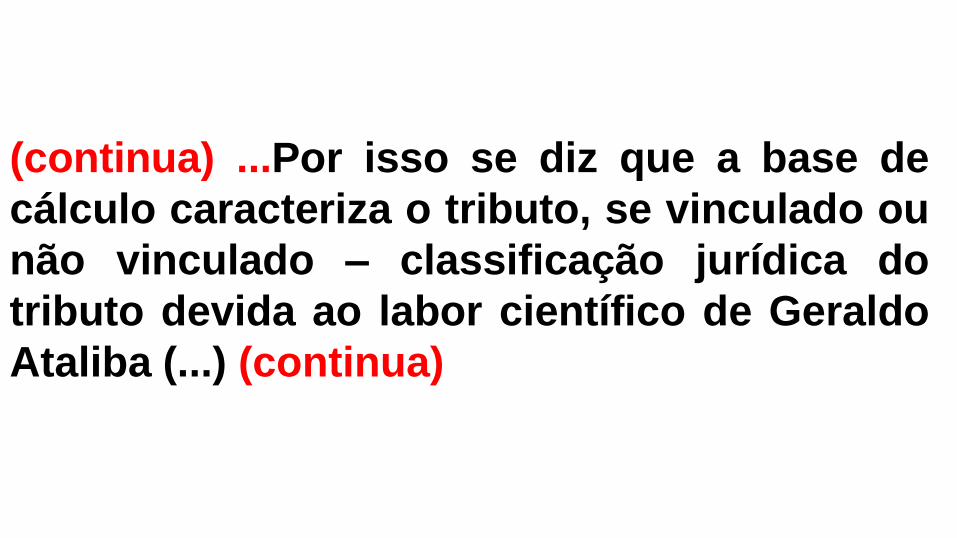

(continua) ...Por isso se diz que a base de

cálculo caracteriza o tributo, se vinculado ou

não vinculado – classificação jurídica do

tributo devida ao labor científico de Geraldo

Ataliba (...) (continua)

(continua) (...) a base de cálculo caracteriza a

espécie tributária, se vinculado (taxas e

contribuições) e não vinculadas (impostos).

(continua)

(continua) É que, se a base de cálculo, ou

base imponível, é a mensuração do fato

tributário, será ela, nos tributos não

vinculados, o valor da consistência material

da hipótese de incidência que será sempre

um fato qualquer que não, uma atuação

estatal; (continua)

(continua) de outro lado, nos tributos

vinculados a base de cálculo consistirá na

grandeza numérica ou econômica de uma

atividade estatal.” (ADI 447, Rel. Min. Octavio

Gallotti, voto do Min. Carlos Velloso,

julgamento em 5-6-1991, Plenário, DJ de 5-3-

1993.)

CAPÍTULO

TributosEmpréstimo Compulsório

CÓDIGO TRIBUTÁRIO NACIONAL

art. 5.º CTN : São tributos os impostos, taxas e

contribuições de melhoria

JURISPRUDÊNCIA DO STF

As diversas espécies tributárias, determinadas pela

hipótese de incidência ou pelo respectivo fato

gerador da respectiva obrigação tributária, são:

a) os impostos (C.F., art. 145, I, art.s 153, 154, 155 e 156);

b) as taxas(C.F., art 145,II) ;

c) as contribuições, que são

c.1) de melhoria (C.F., art 145, III);

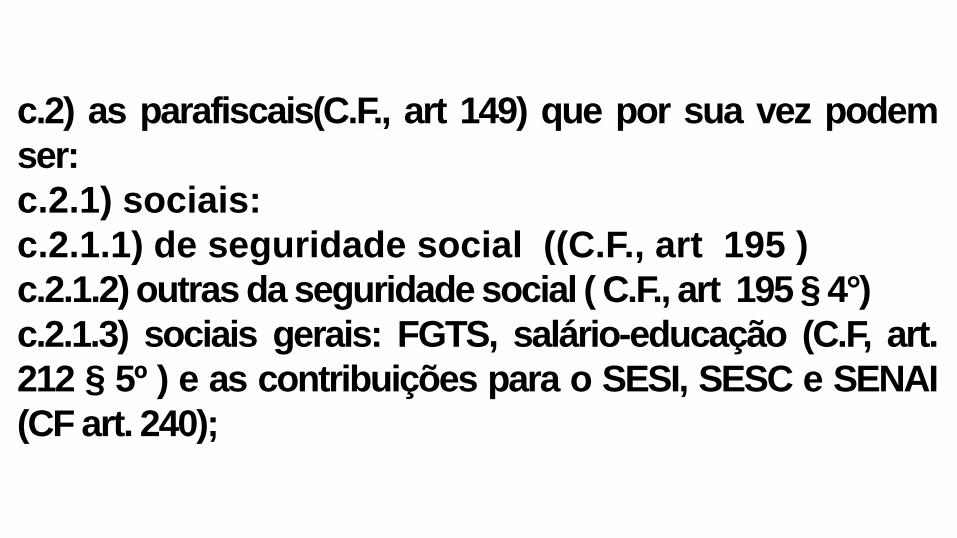

c.2) as parafiscais(C.F., art 149) que por sua vez podem

ser:

c.2.1) sociais:

c.2.1.1) de seguridade social ((C.F., art 195 )

c.2.1.2) outras da seguridade social ( C.F., art 195 § 4°)

c.2.1.3) sociais gerais: FGTS, salário-educação (C.F, art.

212 § 5º ) e as contribuições para o SESI, SESC e SENAI

(CF art. 240);

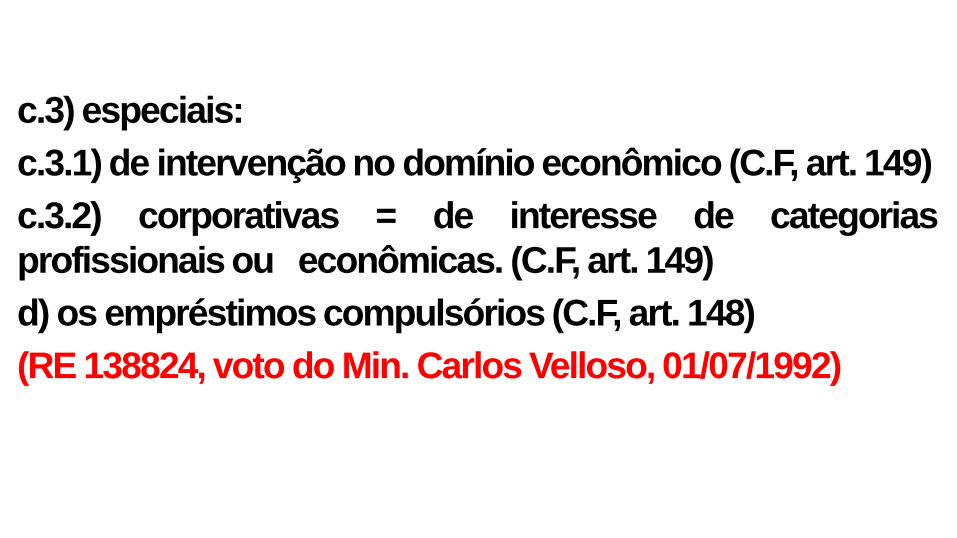

c.3) especiais:

c.3.1) de intervenção no domínio econômico (C.F, art. 149)

c.3.2) corporativas = de interesse de categorias

profissionais ou econômicas. (C.F, art. 149)

d) os empréstimos compulsórios (C.F, art. 148)

(RE 138824, voto do Min. Carlos Velloso, 01/07/1992)

c.3) especiais:

c.3.1) de intervenção no domínio econômico (C.F, art. 149)

c.3.2) corporativas = de interesse de categorias

profissionais ou econômicas. (C.F, art. 149)

d) os empréstimos compulsórios (C.F, art. 148)

(RE 138824, voto do Min. Carlos Velloso, 01/07/1992)

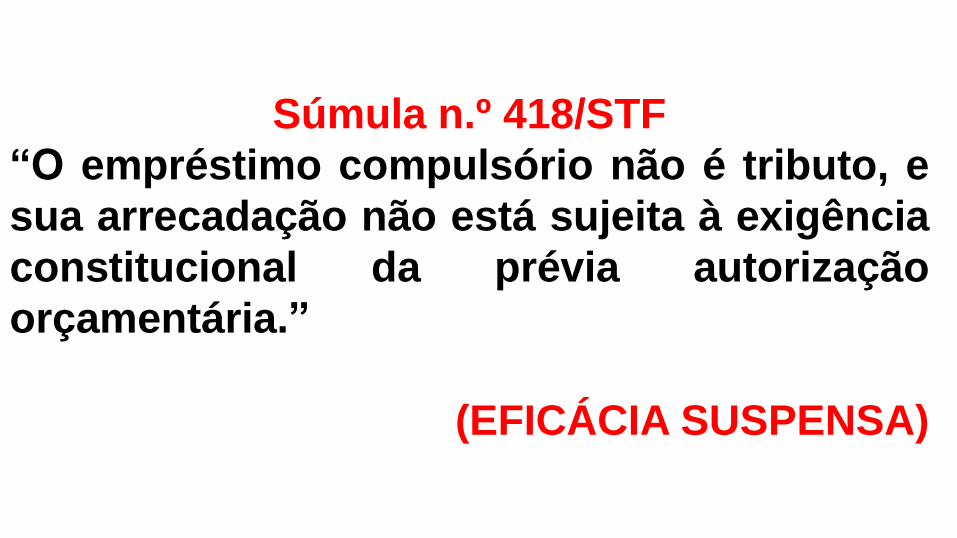

Súmula n.º 418/STF

“O empréstimo compulsório não é tributo, e

sua arrecadação não está sujeita à exigência

constitucional da prévia autorização

orçamentária.”

(EFICÁCIA SUSPENSA)

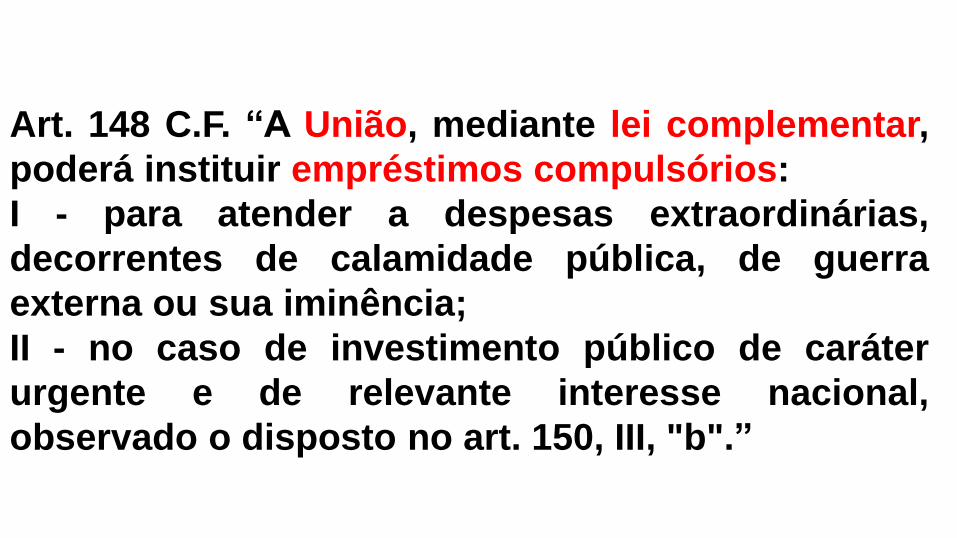

Art. 148 C.F. “A União, mediante lei complementar,

poderá instituir empréstimos compulsórios:

I - para atender a despesas extraordinárias,

decorrentes de calamidade pública, de guerra

externa ou sua iminência;

II - no caso de investimento público de caráter

urgente e de relevante interesse nacional,

observado o disposto no art. 150, III, "b".”

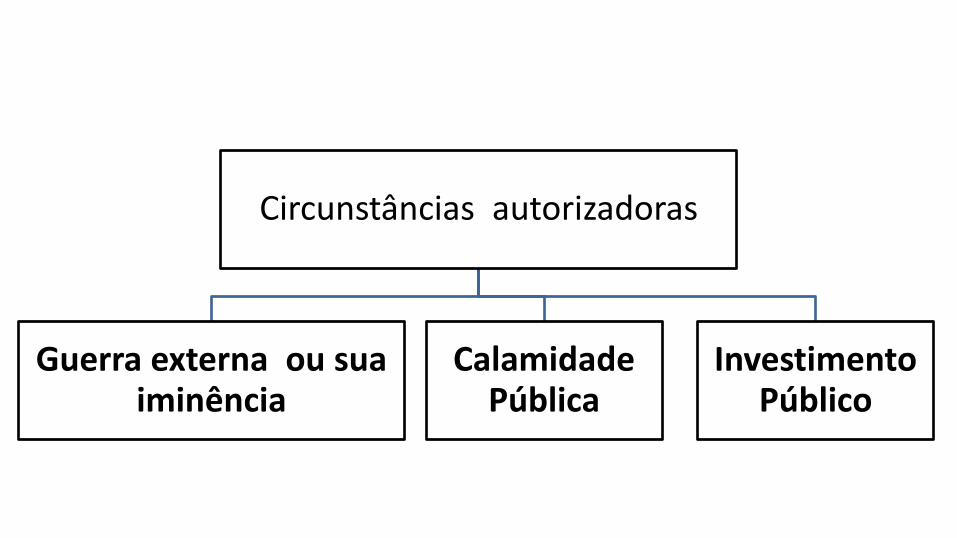

Circunstâncias autorizadoras

Guerra externa ou sua iminência

Calamidade Pública

Investimento Público

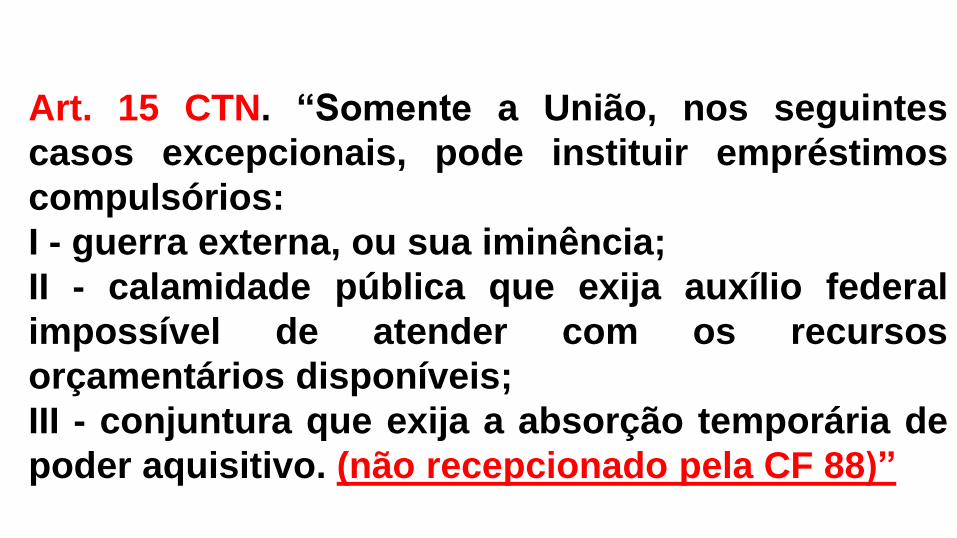

Art. 15 CTN. “Somente a União, nos seguintes

casos excepcionais, pode instituir empréstimos

compulsórios:

I - guerra externa, ou sua iminência;

II - calamidade pública que exija auxílio federal

impossível de atender com os recursos

orçamentários disponíveis;

III - conjuntura que exija a absorção temporária de

poder aquisitivo. (não recepcionado pela CF 88)”

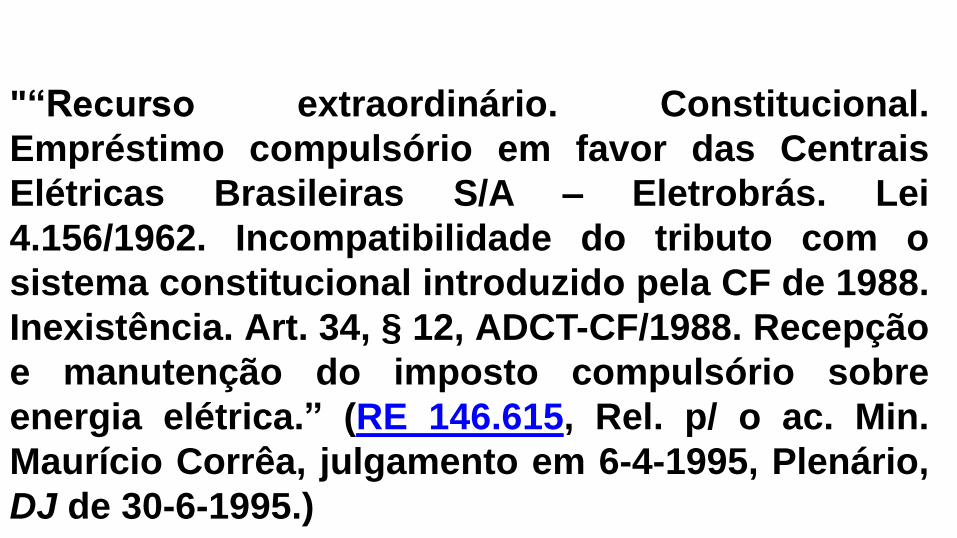

"“Recurso extraordinário. Constitucional.

Empréstimo compulsório em favor das Centrais

Elétricas Brasileiras S/A – Eletrobrás. Lei

4.156/1962. Incompatibilidade do tributo com o

sistema constitucional introduzido pela CF de 1988.

Inexistência. Art. 34, § 12, ADCT-CF/1988. Recepção

e manutenção do imposto compulsório sobre

energia elétrica.” (RE 146.615, Rel. p/ o ac. Min.

Maurício Corrêa, julgamento em 6-4-1995, Plenário,

DJ de 30-6-1995.)

C.F art. 34 § 12 – “A urgência prevista no art. 148, II,

não prejudica a cobrança do empréstimo

compulsório instituído, em benefício das Centrais

Elétricas Brasileiras S.A. (Eletrobrás), pela Lei nº

4.156, de 28 de novembro de 1962, com as

alterações posteriores”

LEI COMPLEMENTAR FEDERAL

Lei instituidora do Empréstimo Compulsório

Característica formal: restituição obrigatória

Fato Gerador:

a lei define.

Ex. circular mercadorias

O EMPRÉSTIMO COMPULSÓRIO ADMITE BITRIBUTAÇÃO ou BIS IN IDEM

Via de regra a União copia fato gerador dos impostos

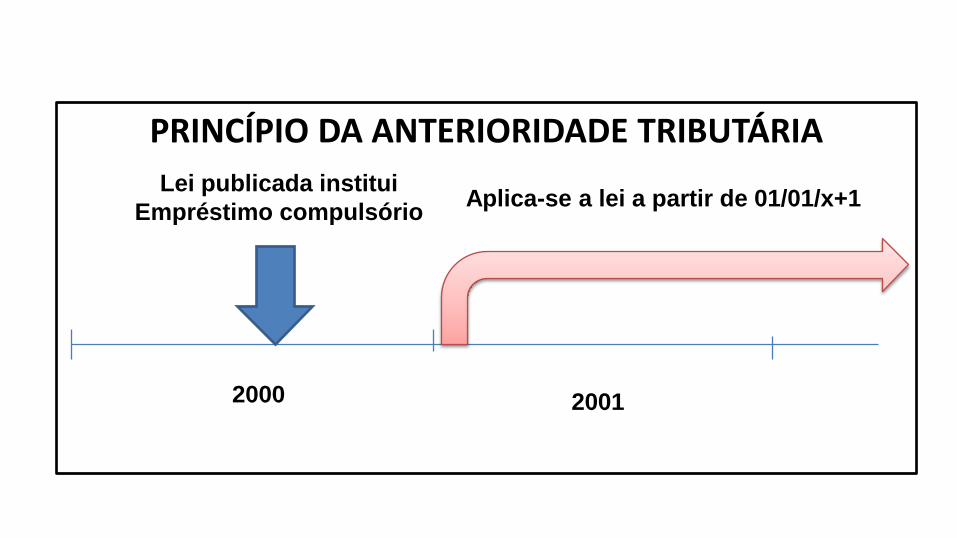

PRINCÍPIO DA ANTERIORIDADE TRIBUTÁRIACF art. 150 . “Sem prejuízo de outras garantiasasseguradas ao contribuinte, é vedado à União, aosEstados, ao Distrito Federal e aos Municípios:

(...)III - cobrar tributos:(...)b) no mesmo exercício financeiro em que haja

sido publicada a lei que os instituiu ou aumentou”;

PRINCÍPIO DA ANTERIORIDADE TRIBUTÁRIA

2000 2001

Lei publicada institui

Empréstimo compulsórioAplica-se a lei a partir de 01/01/x+1

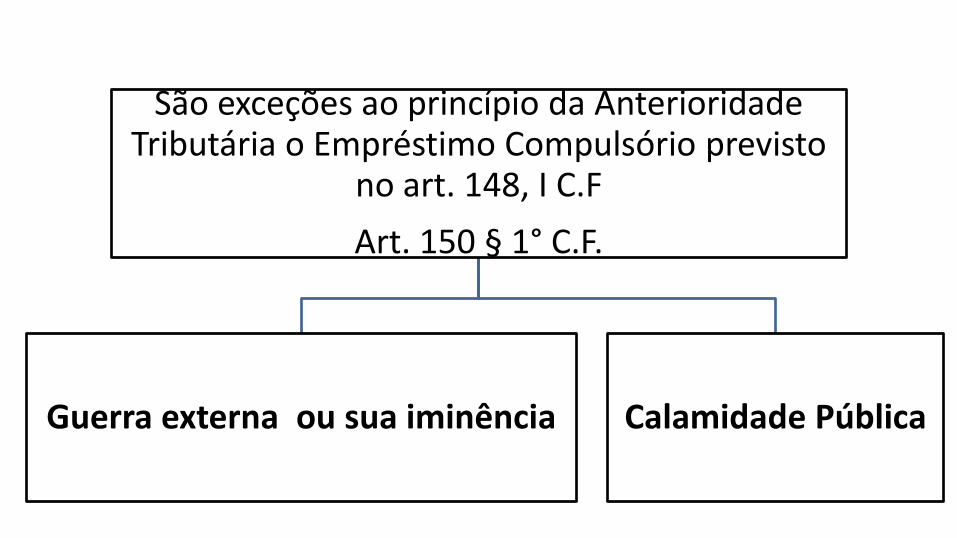

São exceções ao princípio da Anterioridade Tributária o Empréstimo Compulsório previsto

no art. 148, I C.F

Art. 150 § 1° C.F.

Guerra externa ou sua iminência Calamidade Pública

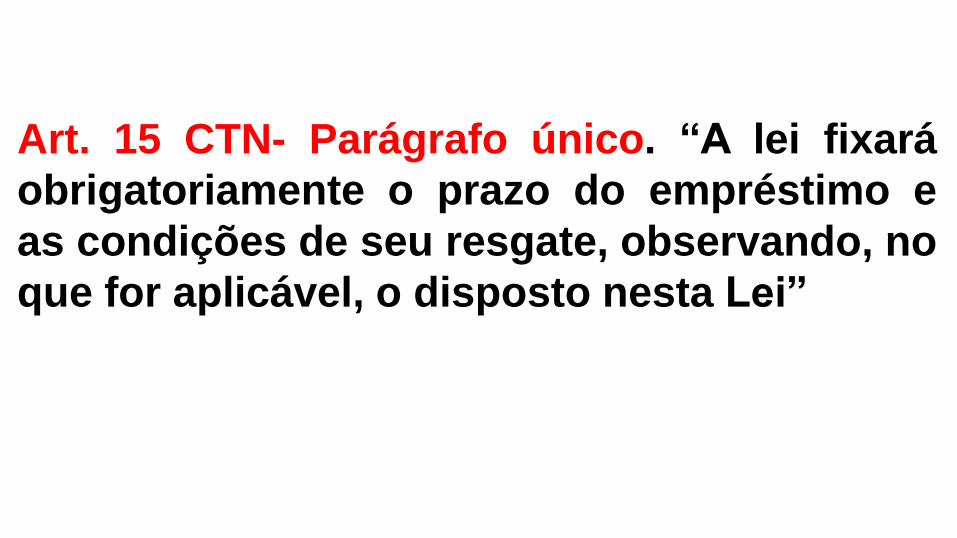

Art. 15 CTN- Parágrafo único. “A lei fixará

obrigatoriamente o prazo do empréstimo e

as condições de seu resgate, observando, no

que for aplicável, o disposto nesta Lei”

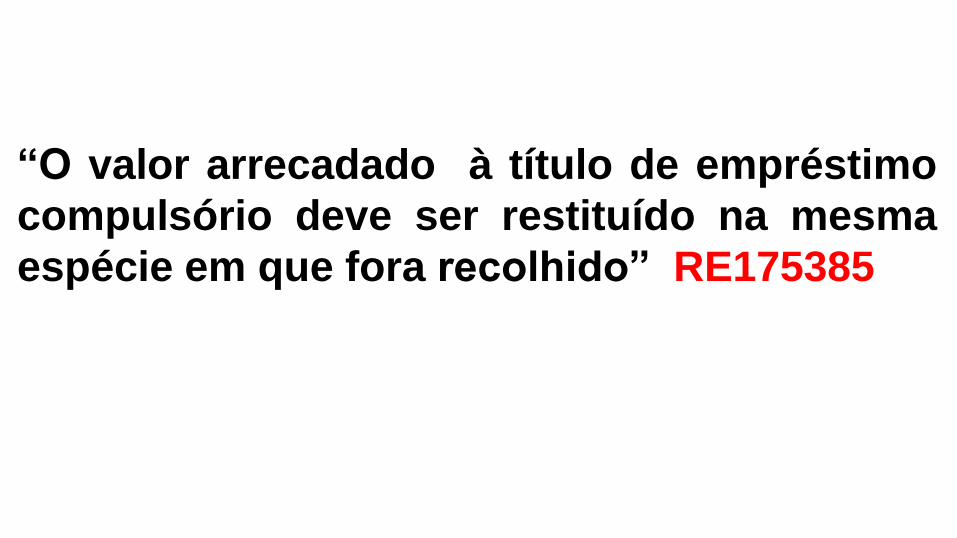

“O valor arrecadado à título de empréstimo

compulsório deve ser restituído na mesma

espécie em que fora recolhido” RE175385

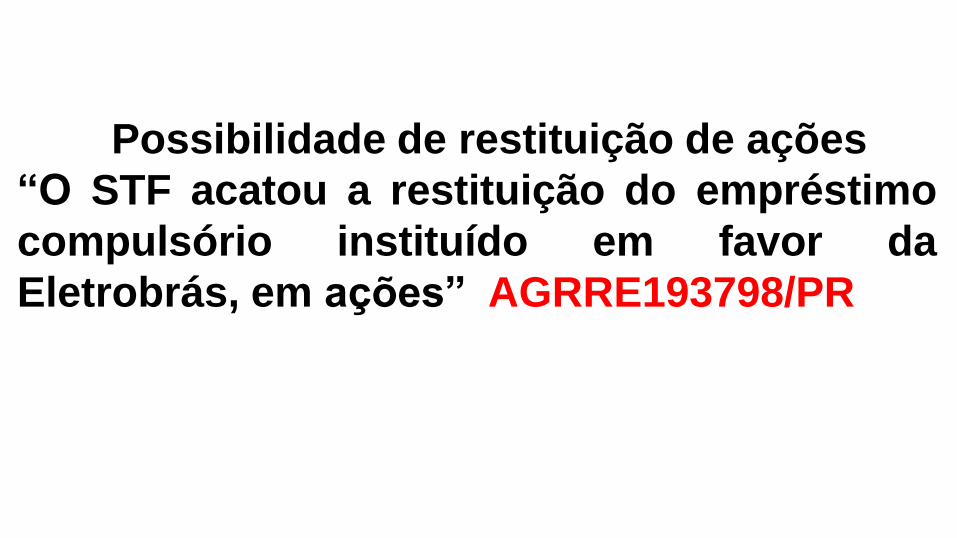

Possibilidade de restituição de ações

“O STF acatou a restituição do empréstimo

compulsório instituído em favor da

Eletrobrás, em ações” AGRRE193798/PR

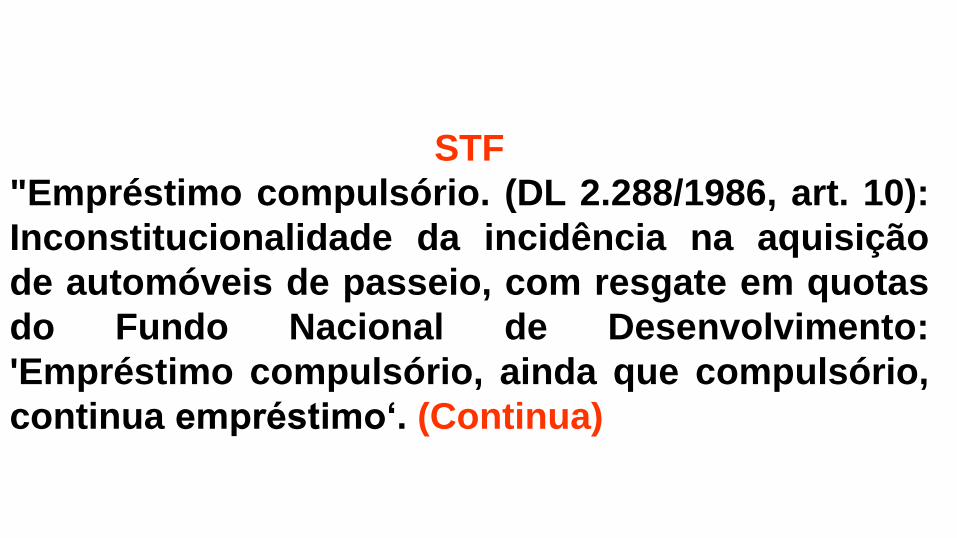

STF

"Empréstimo compulsório. (DL 2.288/1986, art. 10):

Inconstitucionalidade da incidência na aquisição

de automóveis de passeio, com resgate em quotas

do Fundo Nacional de Desenvolvimento:

'Empréstimo compulsório, ainda que compulsório,

continua empréstimo„. (Continua)

"A Constituição vinculou o legislador àessencialidade da restituição na mesma espécie,seja por força do princípio explícito do art. 110Código Tributário Nacional, seja porque aidentidade do objeto das prestações recíprocas eindissociável da significação jurídica e vulgar dovocábulo empregado." (RE 121.336 - Rel. Min.Sepúlveda Pertence, julg. em 11-10-1990,Plenário, DJ de 26-6-1992.)

"O depósito judicial, sendo uma faculdade do

contribuinte a ser exercida ou não, dependendo de

sua vontade, não tem característica de empréstimo

compulsório, nem índole confiscatória, pois o

mesmo valor corrigido monetariamente lhe será

restituído se vencedor na ação." (ADI 1933 - Rel.

Min. Eros Grau, julgamento em 14-4-2010, Plenário,

DJE de 3-9-2010).

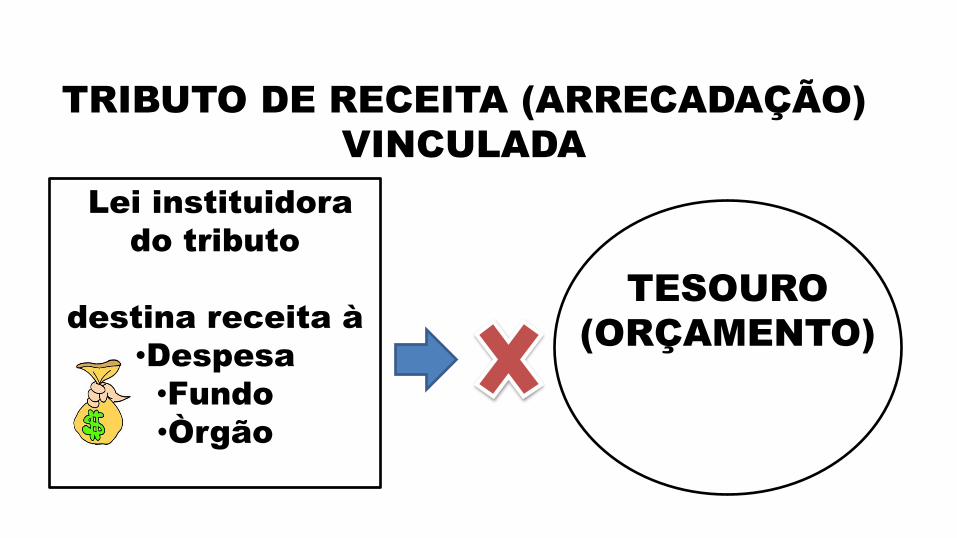

Lei instituidora

do tributo

destina receita à

•Despesa

•Fundo

•Òrgão

TESOURO

(ORÇAMENTO)

TRIBUTO DE RECEITA (ARRECADAÇÃO)

VINCULADA

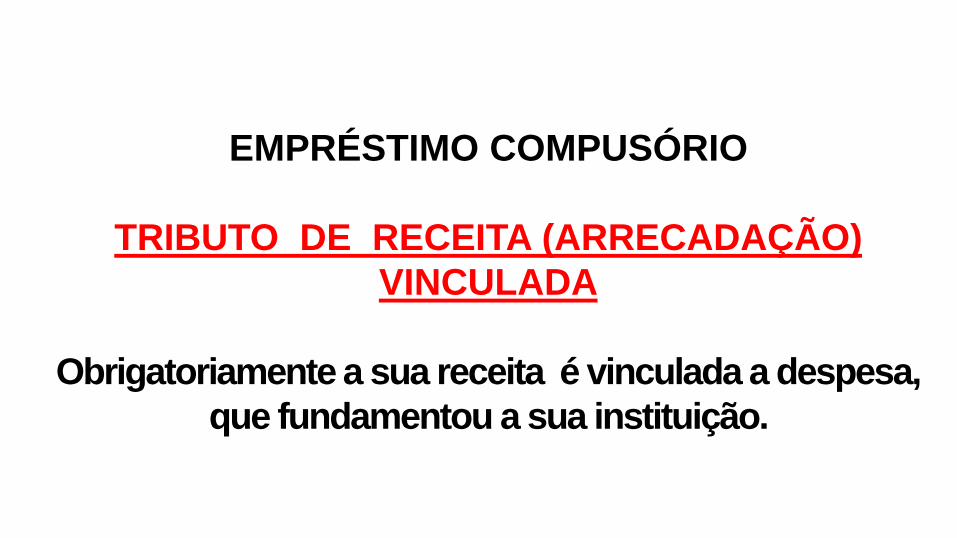

Art. 148 C.F- Parágrafo único. “A aplicação dos

recursos provenientes de empréstimo compulsório

será vinculada à despesa que fundamentou sua

instituição”.

EMPRÉSTIMO COMPUSÓRIO

TRIBUTO DE RECEITA (ARRECADAÇÃO)

VINCULADA

Obrigatoriamente a sua receita é vinculada a despesa,

que fundamentou a sua instituição.