Capítulo 1 – Introduçãopro.poli.usp.br/wp-content/uploads/2012/pubs/construcao-de-um... ·...

74

Capítulo 1 - Introdução 13 Capítulo 1 – Introdução

Transcript of Capítulo 1 – Introduçãopro.poli.usp.br/wp-content/uploads/2012/pubs/construcao-de-um... ·...

Capítulo 1 - Introdução 13

Capítulo 1 – Introdução

14 Capítulo 1 - Introdução

1 Introdução

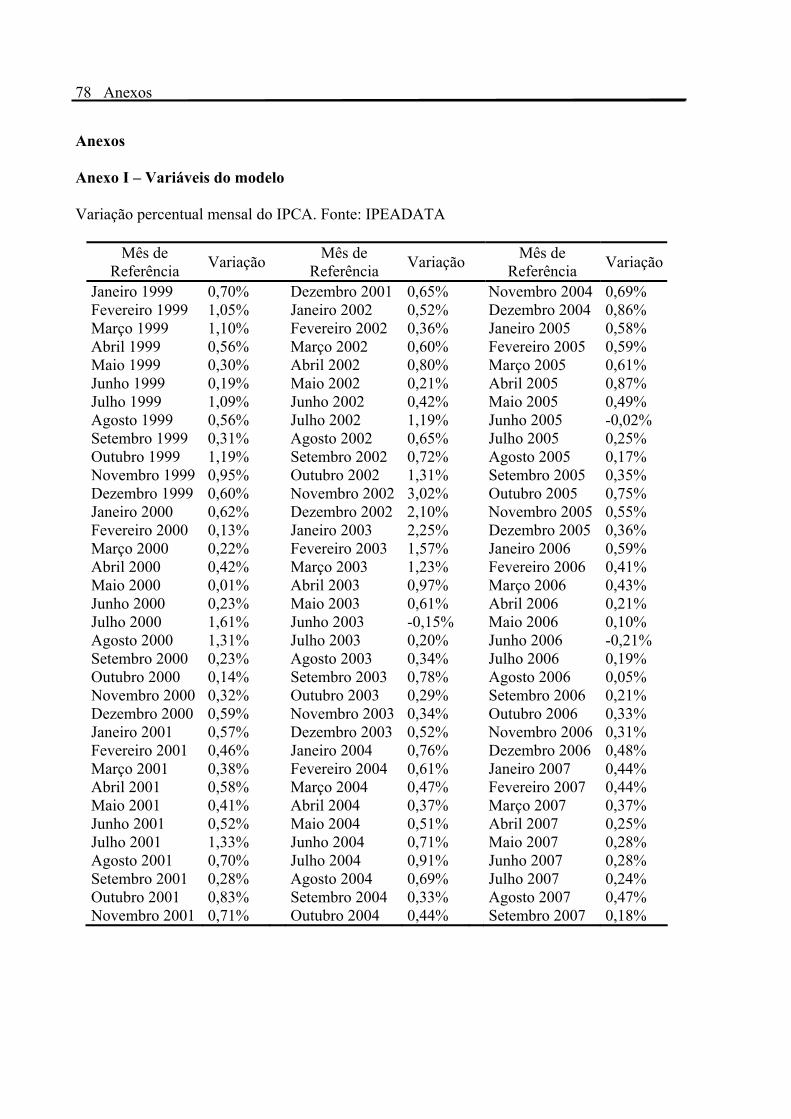

A partir de 21 de junho de 1999, adotou-se no Brasil a sistemática de “metas para a

inflação” como diretriz de política monetária. Isso só foi possível devido ao sucesso do Plano

Real, implantado em 1994. Com ele, foi possível manter controlados os índices de inflação,

tendo o ano de 2006, por exemplo, apresentado aumento de apenas 3,15%. Antes da

implantação desse plano, por mais de uma década o aumento da inflação não foi menor que

79% ao ano, chegando a impressionantes 2.477% ao ano em 1993. Nessa época, filas

intermináveis se formavam nos caixas de supermercados no dia do pagamento dos salários,

pois o que se comprava um dia com o salário já não se comprava mais nos dias seguintes.

Graças ao controle dos preços, não se observa esse fato nos dias de hoje.

A inflação é sempre um tema constante em quase todos os países e o Brasil não é

diferente. Apesar de não causar preocupações como antigamente para a população em geral,

por se tornar o mais importante balizador da política monetária nacional a partir da

implantação do sistema de metas, a inflação continua tendo grande relevância, sendo o estudo

do seu comportamento fundamental para o entendimento da economia nacional.

Com a adoção da sistemática de “metas para inflação”, o Comitê de Política Monetária

(Copom) passou a definir o patamar da meta da taxa básica de juros da economia, a taxa

SELIC (taxa média dos financiamentos diários, com lastro em títulos federais, apurados no

Sistema Especial de Liquidação e Custódia), com o intuito de manter os índices de preços

dentro de intervalos pré-definidos.

Essa taxa SELIC é usada direta e indiretamente, entre outros, nos cálculos dos juros

exigidos pelos bancos para empréstimo de dinheiro e do rendimento da poupança e de outros

tipos de investimento. Com isso, ela afeta a todos, consumidores, produtores de bens e

serviços, incluindo instituições financeiras.

Assim, devido à importância da taxa SELIC – e, por conseguinte, da inflação – para

instituições financeiras, a empresa onde o autor trabalha está buscando elaborar um modelo

Capítulo 1 - Introdução 15

estatístico que explique o comportamento passado da inflação e faça previsões para o futuro,

sendo esse o objetivo deste trabalho.

O trabalho está organizado em cinco capítulos. No capítulo inicial, são apresentadas a

empresa onde o trabalho está sendo elaborado e a definição do problema. No segundo capítulo

é feita a revisão bibliográfica das ferramentas estatísticas utilizadas. No terceiro capítulo, são

apresentadas as variáveis que fazem parte do modelo de previsão. No quarto capítulo, é

elaborado, proposto e validado um modelo de previsão da inflação. Por fim, o último capítulo

apresenta a conclusão acerca do trabalho e do modelo obtido.

1.1 Empresa

A instituição onde o trabalho está sendo feito é o Safdie Private Banking, uma

instituição financeira familiar, presidida pelo Sr. Edmundo Safdié. A tradição bancária da

família iniciou-se em 1965 com a fundação do Banco Cidade S.A., que atuava no segmento

de crédito comercial e gestão de investimentos.

Em 1966, com o intuito de atuar também na atividade de administração de fortunas, foi

adquirido o controle de um banco suíço, que passou a se denominar Multi Commercial Bank,

hoje Banque Safdié S.A.

Em 1988, foi fundando um terceiro banco, o Commercial Bank of New York, que atuava

no mercado doméstico americano no segmento de crédito comercial, além de exercer

atividades de private banking internacional.

No final dos anos 90, foi decidido concentrar as atividades em clientes com grande

patrimônio (private banking) e gestão de recursos de terceiros no Banque Safdié em Genebra,

que passou a ser o controlador das instituições financeiras em outros países. Devido à

mudança de escopo, a instituição se desfez das empresas que estavam fora do novo objetivo

estratégico.

16 Capítulo 1 - Introdução

Em 2003 foi fundado o Safdié DTVM, instituição financeira brasileira, subsidiária

integral do Banque Safdié, que atua no mercado de Gestão de Patrimônio de Terceiros, ou

Asset Management. Com o intuito de reposicionar a marca, em 2007 o banco adotou o atual

nome, Safdié Private Banking.

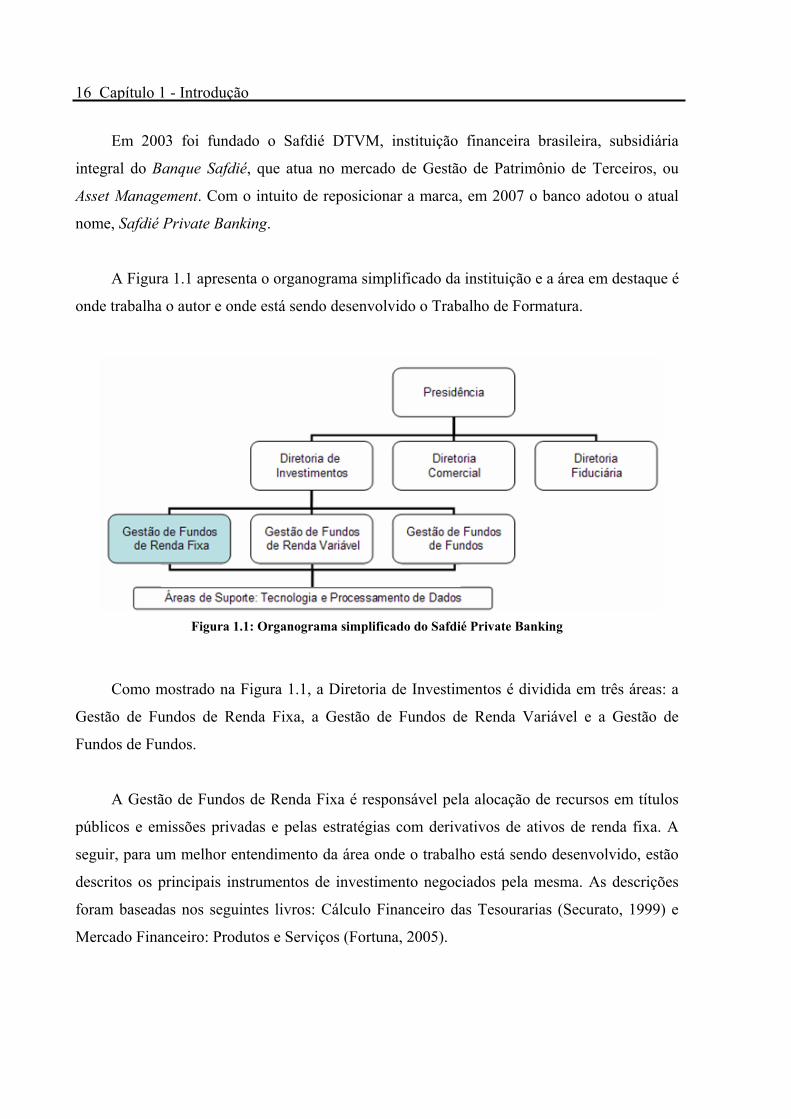

A Figura 1.1 apresenta o organograma simplificado da instituição e a área em destaque é

onde trabalha o autor e onde está sendo desenvolvido o Trabalho de Formatura.

Figura 1.1: Organograma simplificado do Safdié Private Banking

Como mostrado na Figura 1.1, a Diretoria de Investimentos é dividida em três áreas: a

Gestão de Fundos de Renda Fixa, a Gestão de Fundos de Renda Variável e a Gestão de

Fundos de Fundos.

A Gestão de Fundos de Renda Fixa é responsável pela alocação de recursos em títulos

públicos e emissões privadas e pelas estratégias com derivativos de ativos de renda fixa. A

seguir, para um melhor entendimento da área onde o trabalho está sendo desenvolvido, estão

descritos os principais instrumentos de investimento negociados pela mesma. As descrições

foram baseadas nos seguintes livros: Cálculo Financeiro das Tesourarias (Securato, 1999) e

Mercado Financeiro: Produtos e Serviços (Fortuna, 2005).

Capítulo 1 - Introdução 17

Entre os títulos públicos destacam-se:

− As Letras Financeiras do Tesouro (LFT), cuja rentabilidade é pós-fixada, associada

à taxa SELIC. Este título não fornece pagamentos intermediários, sendo o principal acrescido

dos juros pagos no vencimento;

− As Letras do Tesouro Nacional (LTN), cuja rentabilidade pré-fixada é determinada

no momento da compra. Este título também não fornece pagamentos intermediários, sendo o

principal pago no vencimento;

− As Notas do Tesouro Nacional, série B (NTN-B), cuja rentabilidade é pós-fixada,

associada à variação do Índice de Preços ao Consumidor Amplo (IPCA). Este título paga

cupons semestralmente, sendo o principal acrescido dos juros e da variação do IPCA pagos no

vencimento;

− As Notas do Tesouro Nacional, série C (NTN-C), cuja rentabilidade é pós-fixada,

associada à variação do Índice Geral de Preços do Mercado (IGPM). Este título paga cupons

semestralmente, sendo o principal acrescido dos juros e da variação do IGPM pagos no

vencimento;

− As Notas do Tesouro Nacional, série F (NTN-F), cuja rentabilidade é pré-fixada,

como a LTN, sendo o principal pago no vencimento, porém pagando também cupons

semestralmente.

Entre as emissões privadas destacam-se:

− Os Certificados de Depósitos Bancários (CDB), cuja rentabilidade é pré-fixada e

são emitidos apenas por instituições financeiras;

18 Capítulo 1 - Introdução

− As Debêntures, cuja rentabilidade pode ser pré ou pós-fixada (neste último caso,

associada à variação do IGPM) e são emitidos apenas por instituições não financeiras, como

empresas produtoras de bens de consumo, construtoras, prestadoras de serviços, etc.

Entre os derivativos destacam-se os contratos futuros de taxas de juros, contratos futuros

de dólar, opções de juros e opções de dólar.

A Gestão de Fundos de Renda Variável atua nos mercados relacionados à Bolsa de

Valores de São Paulo (BOVESPA). Nesse mercado são negociados títulos cujo valor está

diretamente ligado ao desempenho das respectivas empresas emissoras das ações.

A Gestão de Fundos de Fundos aloca os recursos geridos em fundos de investimento de

outras instituições financeiras. Ela atua em muitos mercados, podendo investir em fundos de

renda fixa, renda variável ou multimercados, dependendo das condições econômicas globais e

locais. Esse processo de selecionar dentre as diversas classes de ativos quais irão fazer parte

da carteira de cada cliente é conhecido como Asset Allocation, sendo esse o principal

diferencial do Safdié Private Banking. Por este motivo, a Gestão de Fundos de Fundos é,

dentro da diretoria de investimentos, a mais importantes de todas, sendo responsável pela

alocação da maior parte dos recursos.

A empresa hoje possui uma visão de ser mais ativa na gestão de recursos, continuando

com o foco em Asset Allocation, porém desenvolvendo mais estratégias nos mercados de

renda fixa e renda variável. Algo muito importante nesse processo é aumentar a parte de

pesquisa econômica da empresa para dar mais informações para as tomadas de decisão. Isso é

feito dentro da diretoria de investimentos pelas áreas de gestão, pois a empresa não dispõe de

uma área de pesquisa econômica, como ocorre em grandes instituições.

Uma das principais informações para as três áreas de gestão é a taxa básica de juros da

economia, a já mencionada taxa SELIC, pois ela possui grande influência em grande parte dos

setores econômicos do país. Essa taxa básica de juros depende em grande parte da inflação, já

que hoje se utiliza o sistema de metas para inflação nas decisões de política monetária feita

Capítulo 1 - Introdução 19

pelo Banco Central do Brasil (BC). E daí vem a motivação desse trabalho: propor um modelo

de regressão para previsão da inflação.

1.2 Motivação

Após descrever a empresa, antes de definir o problema a ser estudado, para entendê-lo

melhor é importante uma explanação sobre o histórico da inflação e da política monetária.

1.2.1 Inflação e o Índice de Preços ao Consumido Amplo

Inflação é o aumento persistente dos preços e envolve toda a economia de um país.

Quando há inflação, diminui o poder de compra do dinheiro, necessitando-se de mais dele

para adquirir a mesma quantidade de certo produto ou serviço. Há diversos índices que se

utilizam para medir a inflação. Para aferir a variação dos preços dos produtos finais

consumidos pela população usa-se o índice de custo de vida (ICV) ou o índice de preços ao

consumidor (IPC), tomando por base os produtos de consumo de uma família-padrão para

toda a sociedade ou certa classe. Para medir a variação nos preços dos insumos e fatores de

produção e demais produtos intermediários, utilizam-se índices de preços ao produtor ou o

índice de preços no atacado (IPA). A inflação no Brasil levou à criação de mais de trinta

índices diferentes para medir a inflação e corrigir a desvalorização da moeda. O IPCA, (índice

indexador das NTN-Bs) será o centro deste projeto.

O IPCA foi criado com finalidade de refletir a variação do custo de vida das famílias

brasileiras com renda mensal entre um e quarenta salários mínimos. Ele é calculado pelo

Instituto Brasileiro de Geografia e Estatística (IBGE) desde 1979 e é divulgado mensalmente.

Hoje é usado também para outros diversos fins, como, por exemplo, correção de salários e

aluguéis.

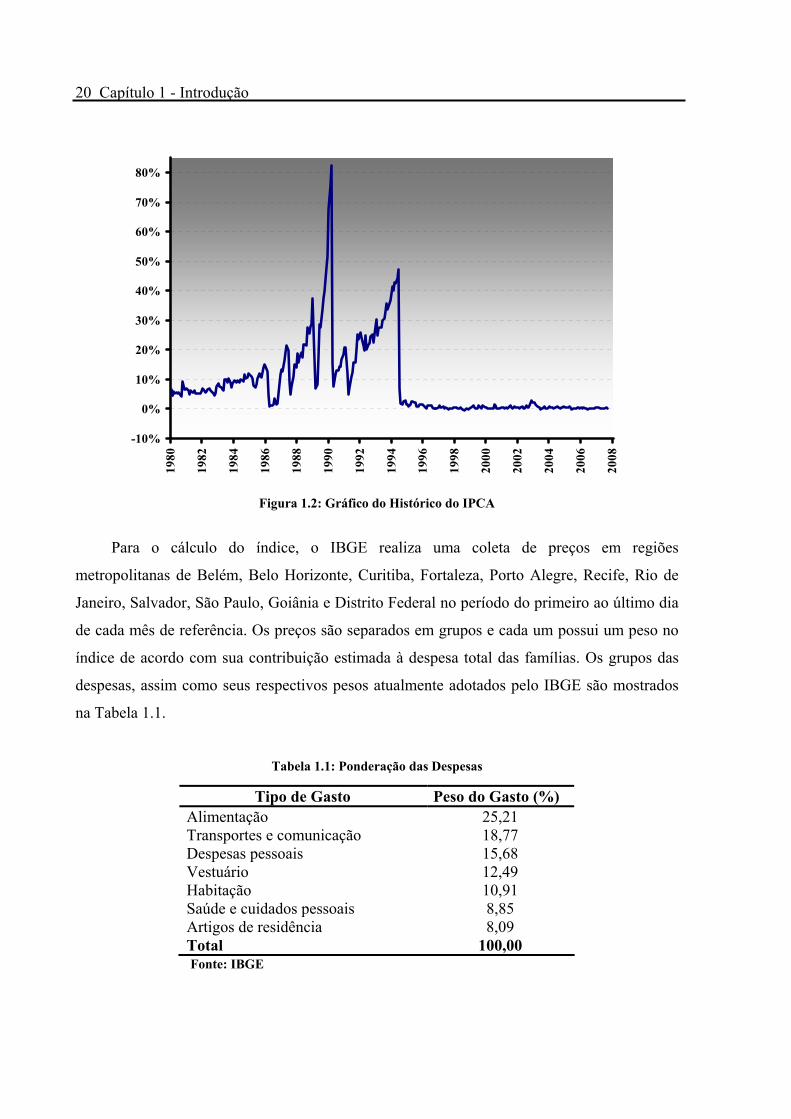

A Figura 1.2 apresenta um gráfico com o histórico da variação percentual mensal do

IPCA.

20 Capítulo 1 - Introdução

-10%

0%

10%

20%

30%

40%

50%

60%

70%

80%19

80

1982

1984

1986

1988

1990

1992

1994

1996

1998

2000

2002

2004

2006

2008

Figura 1.2: Gráfico do Histórico do IPCA

Para o cálculo do índice, o IBGE realiza uma coleta de preços em regiões

metropolitanas de Belém, Belo Horizonte, Curitiba, Fortaleza, Porto Alegre, Recife, Rio de

Janeiro, Salvador, São Paulo, Goiânia e Distrito Federal no período do primeiro ao último dia

de cada mês de referência. Os preços são separados em grupos e cada um possui um peso no

índice de acordo com sua contribuição estimada à despesa total das famílias. Os grupos das

despesas, assim como seus respectivos pesos atualmente adotados pelo IBGE são mostrados

na Tabela 1.1.

Tabela 1.1: Ponderação das Despesas

Tipo de Gasto Peso do Gasto (%) Alimentação 25,21 Transportes e comunicação 18,77 Despesas pessoais 15,68 Vestuário 12,49 Habitação 10,91 Saúde e cuidados pessoais 8,85 Artigos de residência 8,09 Total 100,00

Fonte: IBGE

Capítulo 1 - Introdução 21

Assim, compondo-se a variação dos preços dos elementos pertencentes a cada grupo

com o peso do grupo chega-se ao valor final do IPCA. O IBGE divulga o valor do índice

entre os dias onze e vinte do mês seguinte ao de referência.

1.2.2 Inflação e Política Monetária no Brasil

Do início da década de 1980 até 1994, a inflação no Brasil passou a representar um

grande problema para a economia, apresentando índices elevadíssimos, sendo 79,66% ao ano

o mais baixo, registrado em 1986, e sendo o mais alto impressionantes 2.477,15% ao ano

registrado em 1993. Durante essa época muitos planos econômicos foram criados com

objetivo de conter a inflação, muitos deles baseados em congelamento de preços ou confisco

de depósitos bancários, porém nenhum foi bem sucedido. Tal trajetória de contínua e elevada

alta nos preços só foi mudada em meados de 1994, com a implantação do Plano Real, tendo

como principal medida a substituição da antiga moeda pelo Real. Os resultados foram

sentidos imediatamente e confirmados pelos índices registrados ao final dos anos seguintes,

22,41% e 9,56%, respectivamente para 1995 e 1996, considerados altos para os padrões de

hoje, mas excelentes para os padrões da época. A partir do Plano Real, a política monetária no

Brasil passou a ser melhor administrada, alcançando bons resultados para a economia em

geral.

Em junho de 1996 foi criado o já mencionado Copom com o intuito de estabelecer as

diretrizes da política monetária nacional e de definir a meta para a taxa de juros básica da

economia brasileira, a taxa SELIC.

Em junho de 1999, pelo Decreto 3.088, adotou-se a sistemática de "metas para a

inflação" como diretriz de política monetária. Desde então, as decisões do Copom passaram a

ter como principal objetivo cumprir as metas para a inflação com um intervalo de tolerância,

definidos pelo Conselho Monetário Nacional. Segundo o mesmo decreto, se as metas não

forem atingidas, cabe ao presidente do Banco Central divulgar em Carta Aberta ao Ministro

da Fazenda os motivos do descumprimento, bem como as providências e prazo para o retorno

da taxa de inflação aos limites estabelecidos. No mesmo mês, pela Resolução 2.615,

22 Capítulo 1 - Introdução

determinou-se que o índice de preços relacionado às metas para a inflação seria o IPCA,

calculado pelo IBGE.

Abaixo, está um trecho de um texto colhido na página eletrônica do BC escrito em 2002

por Armínio Fraga e Ilan Goldfajn, então presidente e diretor de política econômica do BC,

respectivamente:

[...] Nestes momentos de transição cabe refletir sobre o papel do Banco Central. De

início vale a pena enfatizar que o Banco Central possui apenas um instrumento, a

política monetária, e, portanto, deve ter como meta apenas um objetivo. É consenso

hoje no mundo que este objetivo deve ser o da estabilidade de preços. A política

monetária é incapaz de gerar um crescimento do produto acima da produtividade da

economia no longo prazo. A evidência empírica indica que o uso mais eficaz da

política monetária é o de garantir a estabilidade de preços, que, essa sim, pode gerar

maiores taxas de crescimento do produto ao reduzir incertezas e distorções, alongar os

horizontes de decisão, e permitir aumento de investimentos e ganhos de

produtividade. Portanto, deve se ter claro que não existe a opção de um maior

crescimento sustentável com mais inflação.

Mesmo com apenas um objetivo e um instrumento, é possível organizar a atuação do

BC de diferentes maneiras. Uma opção é ancorar o nível de preços através da volta ao

câmbio fixo (ou "administrado"), não recomendável por várias razões. Outra opção é

tentar controlar algum agregado monetário, como a quantidade de moeda em poder do

público ou o crédito na economia. No entanto, na prática, dada a instabilidade da

demanda por estes agregados, a grande maioria dos bancos centrais no mundo

desistiram dessa opção. Finalmente, resta usar a taxa de juros como instrumento de

controle da inflação, opção preferida pela maioria dos bancos centrais. Nesse caso,

pode se atuar com maior ou menor grau de transparência e compromisso. No

arcabouço do Regime de Metas de Inflação explicitam-se as metas de inflação para os

anos seguintes, divulgam-se trimestralmente as projeções de inflação em relatórios, e

detalham-se as formas de reação do Banco Central nas atas após as decisões.

Capítulo 1 - Introdução 23

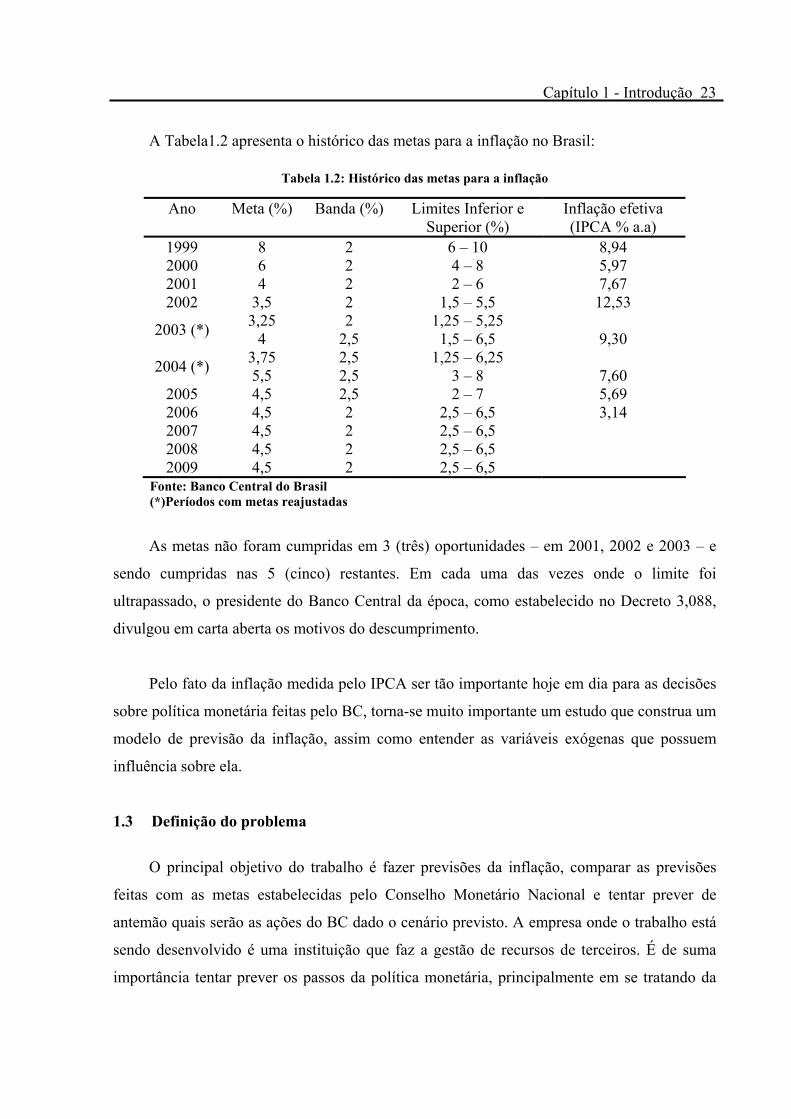

A Tabela1.2 apresenta o histórico das metas para a inflação no Brasil:

Tabela 1.2: Histórico das metas para a inflação

Ano Meta (%) Banda (%) Limites Inferior e Superior (%)

Inflação efetiva (IPCA % a.a)

1999 8 2 6 – 10 8,94 2000 6 2 4 – 8 5,97 2001 4 2 2 – 6 7,67 2002 3,5 2 1,5 – 5,5 12,53

2003 (*) 3,25 4

2 2,5

1,25 – 5,25 1,5 – 6,5 9,30

2004 (*) 3,75 5,5

2,5 2,5

1,25 – 6,25 3 – 8 7,60

2005 4,5 2,5 2 – 7 5,69 2006 4,5 2 2,5 – 6,5 3,14 2007 4,5 2 2,5 – 6,5 2008 4,5 2 2,5 – 6,5 2009 4,5 2 2,5 – 6,5

Fonte: Banco Central do Brasil (*)Períodos com metas reajustadas

As metas não foram cumpridas em 3 (três) oportunidades – em 2001, 2002 e 2003 – e

sendo cumpridas nas 5 (cinco) restantes. Em cada uma das vezes onde o limite foi

ultrapassado, o presidente do Banco Central da época, como estabelecido no Decreto 3,088,

divulgou em carta aberta os motivos do descumprimento.

Pelo fato da inflação medida pelo IPCA ser tão importante hoje em dia para as decisões

sobre política monetária feitas pelo BC, torna-se muito importante um estudo que construa um

modelo de previsão da inflação, assim como entender as variáveis exógenas que possuem

influência sobre ela.

1.3 Definição do problema

O principal objetivo do trabalho é fazer previsões da inflação, comparar as previsões

feitas com as metas estabelecidas pelo Conselho Monetário Nacional e tentar prever de

antemão quais serão as ações do BC dado o cenário previsto. A empresa onde o trabalho está

sendo desenvolvido é uma instituição que faz a gestão de recursos de terceiros. É de suma

importância tentar prever os passos da política monetária, principalmente em se tratando da

24 Capítulo 1 - Introdução

definição da taxa de juros, para conseguir gerar lucros para os clientes com capital gerido pela

empresa.

O modelo a ser proposto será utilizado pelas três áreas da instituição que compõe a

Diretoria de Investimentos, a saber a Gestão de Fundos de Renda Fixa, a Gestão de Fundos de

Renda Variável e a Gestão de Fundos de Fundos.

A Gestão de Fundos de Renda Fixa utilizará o modelo para tentar prever os próximos

passos do Copom na definição da taxa de juros básica da economia. Tendo uma idéia hoje de

como os juros estarão no futuro, pode-se saber o custo do capital no longo período e a correta

precificação de títulos da dívida brasileira, por exemplo.

A Gestão de Fundos de Renda Variável se beneficiará com o modelo pois quando os

juros baixam, os consumidores tendem a gastar mais, gerando lucros para as empresas que

possuem ações na Bolsa de Valores, fazendo assim seus papéis valorizarem de preço. De

modo análogo, os juros altos tendem a fazer as ações das empresas caírem. E como o mercado

de ações é muito dinâmico, essa valorização e desvalorização pode ocorrer no mesmo dia em

que a taxa definida pelo BC começa a vigorar, ou até antes dependendo das expectativas dos

agentes do mercado financeiro. Se a Gestão de Fundos de Renda Variável possui uma boa

estimativa dos juros, pode se antecipar ao mercado, alocando mais ou menos recursos em

ações, para tentar aumentar os lucros ou diminuir os prejuízos.

A Gestão de Fundos de Fundos aplica recursos dos clientes em fundos de investimento

de outras instituições. Cada um tem sua característica de investimento. Algumas podem ser

beneficiadas com o aumento das taxas de juros, como os fundos de renda fixa, e outras podem

ser prejudicadas como os fundos de renda variável. Assim a escolha dos fundos é afetado pela

taxa de juros, sendo portanto o modelo importante para a área em questão.

A primeira etapa do trabalho é identificar um conjunto de variáveis exógenas (variáveis

explicativas) que possam explicar as variações da inflação no Brasil. O passo seguinte

consiste em elaborar um modelo de regressão a partir das variáveis anteriormente

selecionadas.

Capítulo 1 - Introdução 25

Logo, o modelo que se busca propor tem a seguinte forma:

g(Y) = f(X1, X2,..., Xn),

onde Y representa a inflação e X1, X2,..., Xn representam as variáveis explicativas.

O modelo a ser proposto deve ser utilizado imediatamente pelas áreas citadas

anteriormente, tanto para fazer simulações quanto para fazer previsões da inflação, sempre

com objetivo final de prever os juros.

26 Capítulo 1 - Introdução

Capítulo 2 – Revisão Bibliográfica 27

Capítulo 2 – Revisão Bibliográfica

28 Capítulo 2 – Revisão Bibliográfica

2 Revisão Bibliográfica

Neste capítulo está apresentado um resumo das ferramentas utilizadas na elaboração do

modelo de previsão. As ferramentas empregadas são os modelos de regressão linear e os

modelos de séries temporais.

Toda a revisão bibliográfica desse capítulo é baseada em: Econometric Models and

Economic Forecasts (Pindyck; Rubinfeld, 1976); Análise de Séries Temporais (Morettin;

Toloi, 2004); Regression Analysis and its Application (Gunst; Mason, 1980); Time Series

Analysis: Forecasting and Control (Box; Jenkins, 1970); EViews 4 User´s Guide (2002).

Maior aprofundamento nos assuntos podem ser encontrados na bibliografia citada.

O EViews é o software que será usado para a construção do modelo. O seu guia de

usuário possui explicações teóricas e cálculos de todas as ferramentas usadas pelo programa,

sendo assim uma fonte de consulta muito abrangente e confiável.

A seguir é feita uma revisão bibliográfica de dois assuntos importantes na previsão de

inflação: modelos de regressão linear e modelos de séries temporais. O primeiro se deve ao

uso de variáveis exógenas na construção do modelo e o segundo se deve ao fato da inflação

possuir um caráter inercial, ou seja, a inflação futura depende da inflação passada. Após

abordar os modelos, são explicados também os testes que devem ser feitos na identificação e

na validação dos mesmos.

2.1 Modelos de Regressão Linear

Regressão simples é uma técnica estatística apropriada quando se acredita que os valores

de uma variável podem ser determinados pelos valores de somente uma segunda variável.

Segundo Pindyck; Rubinfeld (1976), supondo que há interesse no estudo da relação

entre duas variáveis X e Y, para fins de descrever essa relação estatisticamente, necessita-se de

uma série de observações para cada variável, chamada de amostra, e uma hipótese com

relação à forma da relação entre elas. No modelo de regressão linear, como o próprio nome

Capítulo 2 – Revisão Bibliográfica 29

diz, essa relação é linear, isto é, pode ser representada por uma linha reta. Dada a suposição da

linearidade, o objetivo é especificar a regra pela qual é determinada a “melhor” linha reta

aproximando X e Y. Assim, o modelo de regressão linear pressupõe a seguinte equação:

Yi = β0 + β1Xi + ui

onde Y é a variável dependente, X é a variável explicativa (ou independente), β0 e β1 são os

parâmetros calculados pelo modelo, chamados de coeficientes e ui é o erro, ou seja, a

diferença entre cada valor de Y observado e o valor previsto pela equação.

Para estimar os valores de β0 e β1, o procedimento usualmente utilizado é o método dos

mínimos quadrados. Esse método possui como critério para determinar a “melhor” linha reta

possível fazer com que a soma dos quadrados dos erros seja a menor possível. Assim para

uma amostra de n observações, a soma das variações quadráticas em relação à regressão é

dada por:

( )∑∑==

−−==n

iii

n

ii XYuS

1

210

1

2 ββ .

Chamando de b0 e b1 os estimadores para os coeficientes β0 e β1 que minimizam S, para

achá-los deve-se calcular as derivadas parciais de (2.1) em função de β0 e de β1, dadas por:

( )∑=

−−−=∂∂ n

iii XYS

110

0

2 βββ

e

( )∑=

−−−=∂∂ n

iiii XYXS

110

1

2 βββ

.

A segunda derivada parcial de (2.1) em função de β0 e β1, é sempre positiva.

(2.1)

(2.2)

(2.3)

30 Capítulo 2 – Revisão Bibliográfica

Especificamente, tem-se:

∑=

=∂∂ n

i

S1

20

2

2β

e

∑=

=∂∂ n

iiXS

1

22

1

2

2β

.

Com isso, pode-se concluir que as primeiras derivadas parciais de (2.1) são sempre

crescentes, e se forem igualadas as primeiras derivadas a zero, é encontrado um ponto de

mínimo global para (2.1). Assim, chega-se à solução do sistema de equações:

( )( )

( )∑

∑

=

=

−

−−= n

ii

n

iii

XX

YYXXb

1

2

11

e

XbYb 10 −= ,

onde X e Y são as médias amostrais de Xi e Yi, respectivamente.

Sempre que se utilizar os estimadores b0 e b1 pode-se estar certo de estar usando a

“melhor” linha reta possível obtida pelos dados disponíveis, porém não se pode dizer de

antemão se o modelo se aproxima bem à realidade. Assim estão apresentadas ferramentas

utilizadas para verificar se os valores previstos pelo modelo ( iY)

) se ajustam bem aos valores

Yi da amostra.

Pode-se verificar que, para cada observação, i tem-se:

( ) ( ) ( ) ( ) iiiiii uYYYYYYYY +−=−+−=−)))

(2.4)

(2.5)

(2.6)

(2.7)

(2.8)

Capítulo 2 – Revisão Bibliográfica 31

Pode-se observar que variação YYi − corresponde à soma de duas componentes, a

primeira parcela correspondente à variação do valor previsto pelo modelo e a média e a

segunda correspondente ao erro. Assim, pode-se dizer que a variância total é dada por uma

primeira parcela explicada e uma segunda parcela não explicada.

Pode-se definir:

− A variância total como a soma dos quadrados das diferenças entre a média Y e as

observações Yi, chamando de soma dos quadrados total

( )∑=

−=n

iiTotal YYS

1

2;

− A variância da regressão como a soma do quadrado das diferenças entre as

previsões iY)

e a média Y , chamando de soma dos quadrados da regressão

( )∑=

−=n

iig YYS

1

2

Re

);

− E, por fim, a variância do erro como a soma dos quadrados do erro, chamando de

soma dos quadrados residual

( )∑∑==

−==n

iii

n

iisidual YYuS

1

2

1

2Re

).

A partir das equações (2.9) a (2.11), tem-se que:

sidualgTotal SSS ReRe +=

(2.9)

(2.10)

(2.11)

(2.12)

32 Capítulo 2 – Revisão Bibliográfica

Assim se a variância da regressão explicar boa parte da variância total do modelo, tendo

a variação residual pouca influência, pode-se dizer que o modelo possui um bom ajuste.

Assim o coeficiente de determinação R2 é dado por:

totalvariaçãoexplicada variaçãoRe2 ==

Total

g

SS

R .

Esse coeficiente, que varia entre zero e um, mede a proporção da variância total

explicada pelo modelo de regressão.

Dividindo (2.10) e (2.11) pelos respectivos graus de liberdade, chega-se ao quadrados

médios.

Pode-se, enfim, calcular a razão entre o quadrado médio da regressão e o quadrado

médio residual, obtendo-se a estatística F que avalia a hipótese de todos os estimadores

(exceto b0) serem iguais a zero. Usualmente, os resultados (2.9) a (2.12) são colocados na

forma de tabela, denominada Tabela de Análise de Variância, como mostra a Tabela 2.1.

Tabela 2.1: Análise da Variância com uma Variável Preditora

Variação Graus de liberdade

Soma de Quadrados

Quadrado Médio

F

Regressão 1 ( )∑=

−n

ii YY

1

2) 1

regS res

regQM

QM

Residual n - 2 ( )∑=

−n

iii YY

1

2) 2−n

Sres

Total n - 1 ( )∑=

−n

ii YY

1

2

A estatística F avalia a hipótese de todos os estimadores (exceto b0) serem iguais a zero,

ou seja, verifica a seguinte hipótese:

H0: b1 = 0,

H1: b1 ≠ 0.

(2.13)

Capítulo 2 – Revisão Bibliográfica 33

Se o valor de F calculado for maior que o valor da distribuição F tabelado, pode-se

rejeitar a hipótese H0.

Após desenvolver a regressão simples, pode-se generalizar a análise para o caso onde há

mais de uma variável explicativa. Empregando-se a linguagem matricial para facilitar a

notação, tem-se inicialmente a equação:

Yi = β0 + β1 X1i + β2 X2i +...+βk Xki + ui

onde:

− Yi, X1i, X2i, ..., Xki são os valores das variáveis na i-ésima observação;

− β0, β1, β2, ..., βk são os coeficientes desconhecidos;

− ui é o erro.

E na notação matricial tem-se:

Y = Xβ + u

onde:

Y

=

n

2

1

Y

YY

M,

X

=

kn2n1n

k22212

k12111

XXX

XXXXXX

...1...............

...1

...1

,

(2.14)

(2.15)

34 Capítulo 2 – Revisão Bibliográfica

β

=

k

0

β

βββ

M2

1

,

u

=

nu

uu

M2

1

.

Através do cálculo matricial, pode-se encontrar o vetor β̂ com os estimadores b0, b1, ...,

bk de β0, β1, ..., βk do seguinte modo:

β̂ = (X'X)-1 X'Y

Generalizando a análise da variância para a regressão múltipla, obtem-se:

( ) =−= ∑=

n

1i

2

iTotal YYS2

YnY´Y − ,

( ) =−= ∑=

n

iig YYS

1

2

Re

) 2Yn´X´Yβ −ˆ ,

( )∑=

=−=n

i

2iiResidual YYS

1

)´X´YβY´Y ˆ− .

Chamando de k o número de variáveis explicativas e apresentando as equações na forma

usual de tabela, obtem-se a Tabela 2.2:

(2.16)

(2.17)

(2.18)

(2.19)

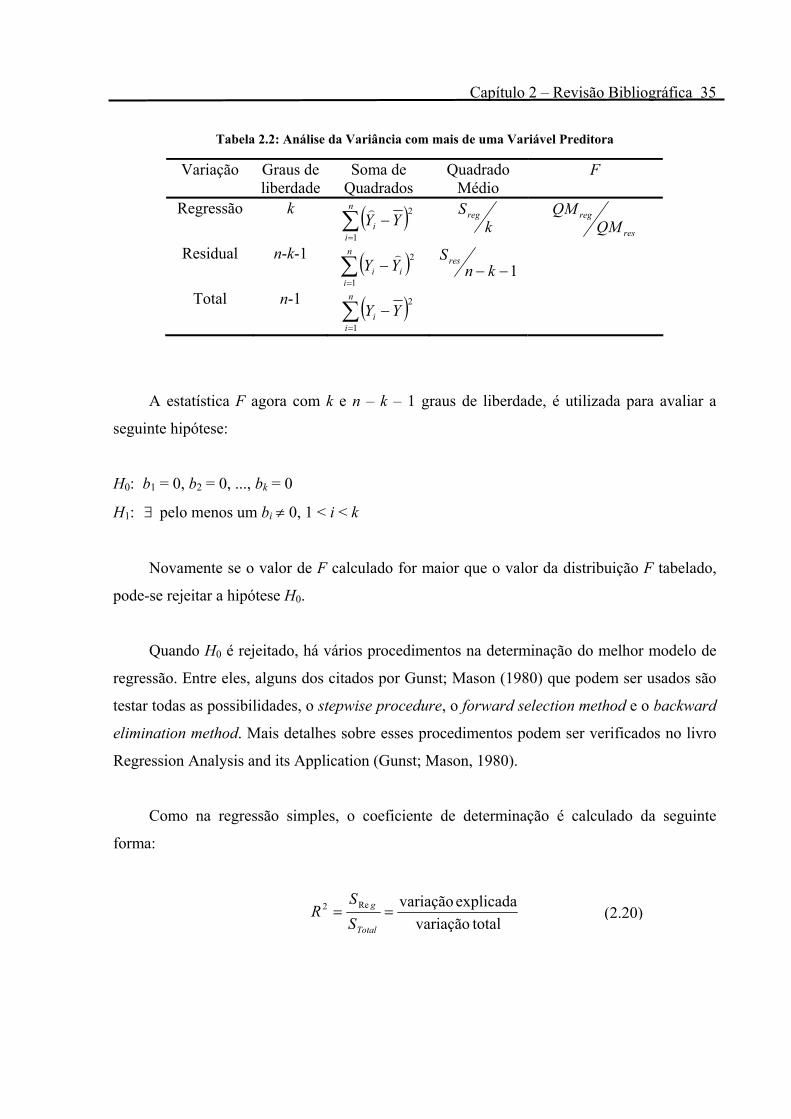

Capítulo 2 – Revisão Bibliográfica 35

Tabela 2.2: Análise da Variância com mais de uma Variável Preditora

Variação Graus de liberdade

Soma de Quadrados

Quadrado Médio

F

Regressão k ( )∑=

−n

ii YY

1

2) k

Sreg res

regQM

QM

Residual n-k-1 ( )∑=

−n

iii YY

1

2) 1−− kn

Sres

Total n-1 ( )∑=

−n

ii YY

1

2

A estatística F agora com k e n – k – 1 graus de liberdade, é utilizada para avaliar a

seguinte hipótese:

H0: b1 = 0, b2 = 0, ..., bk = 0

H1: ∃ pelo menos um bi ≠ 0, 1 < i < k

Novamente se o valor de F calculado for maior que o valor da distribuição F tabelado,

pode-se rejeitar a hipótese H0.

Quando H0 é rejeitado, há vários procedimentos na determinação do melhor modelo de

regressão. Entre eles, alguns dos citados por Gunst; Mason (1980) que podem ser usados são

testar todas as possibilidades, o stepwise procedure, o forward selection method e o backward

elimination method. Mais detalhes sobre esses procedimentos podem ser verificados no livro

Regression Analysis and its Application (Gunst; Mason, 1980).

Como na regressão simples, o coeficiente de determinação é calculado da seguinte

forma:

totalvariaçãoexplicada variaçãoRe2 ==

Total

g

SS

R

(2.20)

36 Capítulo 2 – Revisão Bibliográfica

No caso da regressão múltipla deve-se estar atento ao fato de haver uma contribuição

sempre positiva ao coeficiente de determinação à medida que se adicionam novas variáveis

preditoras ao modelo mesmo que essas não agreguem ou agreguem pouco ao poder

explicativo. Assim, utilizando apenas esse coeficiente, não se pode comparar dois modelos

com diferentes quantidades de variáveis. Para contornar esse problema, pode-se usar o

R2ajustado:

( )22 11

11 Rkn

nR ajustado −−−

−−= ,

A seguir será feita a revisão bibliográfica sobre modelos de séries temporais.

2.2 Modelos de Séries Temporais

Ao invés de utilizar variáveis explicativas para prever o comportamento de uma variável

dependente, como é feito nos modelos de regressão, os modelos de séries temporais utilizam o

comportamento passado da própria variável para esse fim. No caso da inflação, que é o objeto

de estudo, não é possível explicar o comportamento de alguns aspectos que alteram o preço de

alguns produtos como, por exemplo, o clima, mudança temporária no padrão de consumo das

pessoas ou ciclos sazonais de consumo. Nesses casos, os modelos de séries temporais se

mostram muito eficientes.

Os modelos que serão expostos agora são casos particulares de um modelo de filtro

linear. Segundo Morettin; Toloi (2004), este modelo supõe que a série temporal seja gerada

através de um filtro linear, cuja entrada é ruído branco (at).

Assim, tem-se:

L++++= −− 2211 tttt aaaY ψψµ

onde Yt é a variável dependente, µ é o erro e iψ são os coeficientes.

(2.21)

(2.22)

Capítulo 2 – Revisão Bibliográfica 37

Pode-se utilizar uma notação para o operador de translação para o passado, denotado por

B e definido por:

1−= tt YBY , mttm YYB −= .

Assim, pode-se reescrever a equação (2.22) como:

( ) tt aBY ψµ += ,

em que

( ) L+++= 2211 BBB ψψψ

é denominado função de transferência do filtro e µ é um parâmetro determinando o nível da

série.

Chamando µ−= tt YY~ , tem-se que:

( ) tt aBY ψ=~

O modelo de filtro linear é capaz de representar os processos estacionários e não

estacionários. Processos estacionários são aqueles que se desenvolvem no tempo

aleatoriamente ao redor de uma média constante, refletindo alguma forma de equilíbrio

estável. Num processo não estacionário não há uma média constante.

Se a seqüência de pesos { jψ , j ≥ 1} for finita ou infinita e convergente, o filtro é estável

(somável), Yt é estacionária e µ é a média do processo. Assim tem-se que condição (2.28)

deve ser atendida:

(2.23)

(2.24)

(2.25)

(2.26)

38 Capítulo 2 – Revisão Bibliográfica

∑∞

=

∞<0

2

jjψ .

Caso contrário, Yt é não estacionária e µ não tem significado específico, a não ser como

um ponto de referência para o nível da série.

Outra forma de se verificar a estacionariedade é feita considerando jj φψ = , j = 1, 2,

3,... , 10 =ψ e com a condição que φ < 1 na equação (2.22). Após uma série de

transformações, a equação (2.25) pode ser reescrita como:

( )∑∞

=

+=0

)(j

jt BaB φψ .

Com a relação (2.28), pode-se ver que a série converge se |B| ≤ 1, ou seja, o processo é

estacionário se o operador )(Bψ convergir para |B| ≤ 1, isto é, dentro e também sobre o

círculo unitário.

Pode-se escrever tY~ em uma forma alternativa, como uma soma ponderada de valores

passados 1~−tY , 2

~−tY , ... mais um ruído at:

jtj

jttttt YaYYaY −

∞

=−− ∑+=+++= ~~~~

12211 πππ L

Segue-se que:

( ) tt aYB =~π

onde ( )Bπ é o operador

( ) L−−−= 2211 BBB πππ

(2.27)

(2.29)

(2.30)

(2.31)

(2.28)

Capítulo 2 – Revisão Bibliográfica 39

Assim tem-se que:

( ) ( )BB 1−=ψπ

Esta relação pode ser usada para obter os pesos jπ em função dos pesos jψ e vice-

versa.

De modo sucinto, existem basicamente dois tipos de modelos de séries temporais:

modelos auto-regressivos (AR) e modelos de médias móveis (MA). Combinando-se esses dois

modelos, chega-se ao modelo ARMA, que combina termos auto-regressivos com termos de

média móvel.

Se na equação (2.29) 0=jπ , j > p, onde p é o total de defasagens utilizadas, obtem-se

um modelo auto-regressivo de ordem p, que se pode denotar por AR(p). Assim, tem-se:

ptptttt YYYaY −−− ++++= ~~~~2211 πππ L

Lembrando que µ−= tt YY~ , pode-se reescrever a equação como:

ptptttt YYYaY −−− +++++= πππµ L2211

Muitas vezes o modelo pode ser apresentado de maneira diferente, figurando uma

constante que não é a média. Pode-se chamar essa nova constante de θ.

No caso mais simples onde apenas a última defasagem e um ruído definem tY~ , ou seja,

p = 1, AR(1) é dado por

11 −++= ttt YaY πθ

Para esse caso, pode ser demonstrado que a média é dada por:

(2.32)

(2.33)

(2.34)

(2.35)

40 Capítulo 2 – Revisão Bibliográfica

11 πθµ−

= .

Considerando agora o processo linear da equação (2.22) e supondo que 0=jψ , j > q,

obtem-se um processo de médias móveis de ordem q, que se pode denotar por MA(q). Assim,

obtem-se:

qtqtttt aaaaY −−− +++++= ψψψµ L2211

O caso mais simples MA(1) é dado por:

11 −++= ttt aaY ψµ

Assim, um modelo ARMA (p,q) é dado pela equação

qtqtptpttt aaYYaY −−−− +++++++= ψψππµ ...... 1111

Um modelo frequentemente usado é o ARMA (1,1), onde p = q = 1, dado por:

1111 −− +++= tttt aYaY ψπµ

2.3 Testes dos modelos

Para a construção de um modelo de previsão, existe uma metodologia conhecida como

abordagem de Box e Jenkins (1970), que será melhor detalhada no capítulo 4.

Resumidamente, a abordagem segue os seguintes passos: escolha de uma classe geral,

identificação, estimação dos parâmetros e verificação do modelo.

Na fase de estimação do modelo, há várias metodologias que foram anteriormente

citadas, como testar todas as possibilidades, o stepwise procedure, o forward selection method

(2.36)

(2.37)

(2.38)

(2.39)

(2.40)

Capítulo 2 – Revisão Bibliográfica 41

e o backward elimination method. É utilizado nesse trabalho o teste de todas as

possibilidades.

No teste de todas as possibilidades algum critério deve ser definido para escolher entre

todas as possibilidades qual a melhor. A seguir são apresentados superficialmente dois desses

critérios, cujos detalhes podem ser encontrados em EViews 4 User´s Guide (2002).

Critério de Informação de Akaike (AIC) é uma estatística utilizada para a escolha da

especificação ótima de uma equação de regressão. A equação que produzir o menor valor pra

AIC deve ser a escolhida. Segue abaixo o cálculo de AIC:

AIC = 2 * (p – L) / n,

onde p é o número de parâmetros (variáveis preditoras e variável dependente), n é o número

de observações e L é o logaritmo da função de verossimilhança.

O Critério de Schwarz (SC) é uma estatística semelhante ao Critério de Informação de

Akaike com a característica de impor uma penalidade maior pela inclusão de coeficientes

adicionais a serem estimados. Assim como o AIC, a equação que produzir o menor valor pra

SC deve ser a escolhida. O Critério de Schwarz é definido como:

SC = ( p * log(n) – 2 * L) / n

A princípio, na construção do modelo são admitidas premissas que serão testadas

somente depois da estimação dos parâmetros, para saber se o modelo encontrado é adequado.

A verificação é feita através de análises dos resíduos. As premissas adotadas são: os resíduos

devem apresentar distribuição normal e os resíduos não devem apresentar autocorrelação. A

seguir, estão apresentadas brevemente ferramentas que avaliam essas premissas. Maior

detalhes sobre as mesmas também podem ser encontrados em EViews 4 User´s Guide (2002).

A verificação da normalidade dos resíduos é feita através do teste de Jarque-Bera. O

teste consiste em medir a diferença entre a assimetria e a curtose da série em relação à

(2.41)

(2.42)

42 Capítulo 2 – Revisão Bibliográfica

verificada para uma distribuição normal. A assimetria (A) e a curtose (C) podem ser

calculadas através das seguintes equações:

3

1

1∑=

−=

n

i

i

sYY

nA ,

4

1

1∑=

−=

n

i

i

sYY

nC

onde n é o número de observações, Y é a média amostral e s é o desvio padrão da amostra.

O cálculo de Jarque-Bera pode ser feito através da equação (2.45):

( )

−+

−=−

43

6

22 CAknBeraJarque ,

onde k é o número de coeficientes estimados utilizados, A é a assimetria (2.43) e C é a curtose

(2.44).

A estatística de Jarque-Bera segue distribuição 2χ e o teste possui como H0 a hipótese

de distribuição normal.

Para analisar a premissa de não autocorrelação dos resíduos, é utilizada a estatística de

Ljung-Box Q (QLB). A estatística QLB para uma defasagem k é um teste estatístico sob a

hipótese nula de que não há autocorrelação até a ordem k e é dada pela equação:

( )∑= −

+=k

j

jLB jn

rnnQ

1

2

2

(2.43)

(2.44)

(2.45)

(2.46)

Capítulo 2 – Revisão Bibliográfica 43

onde rj é a j-ésima autocorrelação e n é o número de observações. Se a série não é resíduo de

uma estimação de um modelo de séries temporais, então QLB segue distribuição 2χ , com

número de graus de liberdade igual ao número de autocorrelações k. Se a série for resíduo de

uma estimação de um modelo de séries temporais, o número de graus de liberdade deve ser

ajustado para representar o número de autocorrelações k menos o número de componentes

auto-regressivos e de médias móveis.

44 Capítulo 2 – Revisão Bibliográfica

Capítulo 3 – Variáveis do Modelo 45

Capítulo 3 – Variáveis do Modelo

46 Capítulo 3 – Variáveis do Modelo

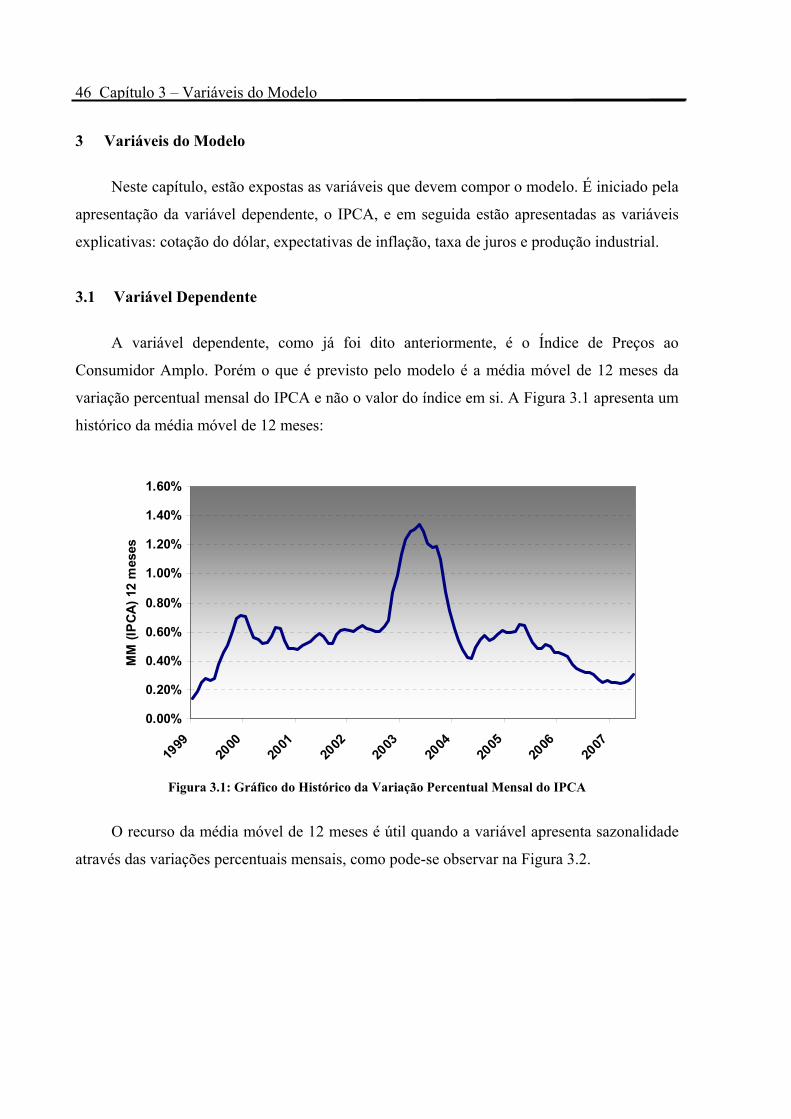

3 Variáveis do Modelo

Neste capítulo, estão expostas as variáveis que devem compor o modelo. É iniciado pela

apresentação da variável dependente, o IPCA, e em seguida estão apresentadas as variáveis

explicativas: cotação do dólar, expectativas de inflação, taxa de juros e produção industrial.

3.1 Variável Dependente

A variável dependente, como já foi dito anteriormente, é o Índice de Preços ao

Consumidor Amplo. Porém o que é previsto pelo modelo é a média móvel de 12 meses da

variação percentual mensal do IPCA e não o valor do índice em si. A Figura 3.1 apresenta um

histórico da média móvel de 12 meses:

0.00%

0.20%

0.40%

0.60%

0.80%

1.00%

1.20%

1.40%

1.60%

1999

2000

2001

2002

2003

2004

2005

2006

2007

MM

(IP

CA) 1

2 m

eses

Figura 3.1: Gráfico do Histórico da Variação Percentual Mensal do IPCA

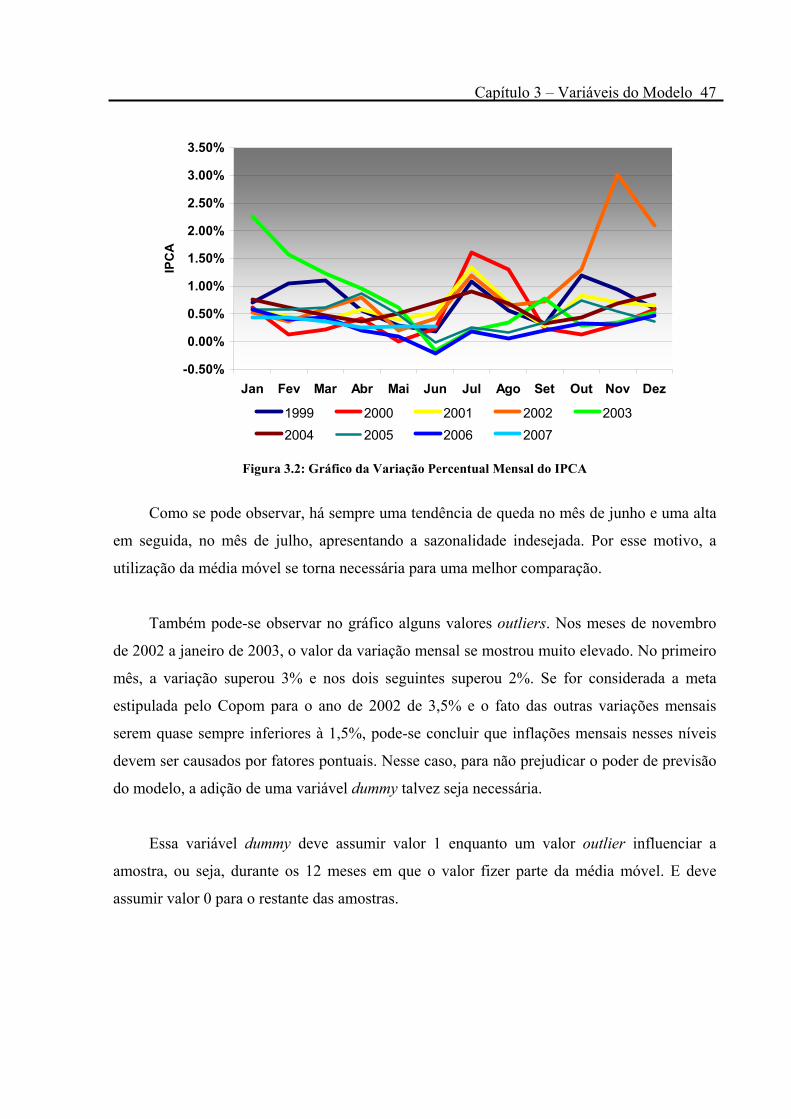

O recurso da média móvel de 12 meses é útil quando a variável apresenta sazonalidade

através das variações percentuais mensais, como pode-se observar na Figura 3.2.

Capítulo 3 – Variáveis do Modelo 47

-0.50%

0.00%

0.50%

1.00%

1.50%

2.00%

2.50%

3.00%

3.50%

Jan Fev Mar Abr Mai Jun Jul Ago Set Out Nov Dez

IPC

A

1999 2000 2001 2002 20032004 2005 2006 2007

Figura 3.2: Gráfico da Variação Percentual Mensal do IPCA

Como se pode observar, há sempre uma tendência de queda no mês de junho e uma alta

em seguida, no mês de julho, apresentando a sazonalidade indesejada. Por esse motivo, a

utilização da média móvel se torna necessária para uma melhor comparação.

Também pode-se observar no gráfico alguns valores outliers. Nos meses de novembro

de 2002 a janeiro de 2003, o valor da variação mensal se mostrou muito elevado. No primeiro

mês, a variação superou 3% e nos dois seguintes superou 2%. Se for considerada a meta

estipulada pelo Copom para o ano de 2002 de 3,5% e o fato das outras variações mensais

serem quase sempre inferiores à 1,5%, pode-se concluir que inflações mensais nesses níveis

devem ser causados por fatores pontuais. Nesse caso, para não prejudicar o poder de previsão

do modelo, a adição de uma variável dummy talvez seja necessária.

Essa variável dummy deve assumir valor 1 enquanto um valor outlier influenciar a

amostra, ou seja, durante os 12 meses em que o valor fizer parte da média móvel. E deve

assumir valor 0 para o restante das amostras.

48 Capítulo 3 – Variáveis do Modelo

Nos mês de julho de 2000, também pode-se observar um valor outlier. Não chega a

apresentar valor próximo aos 3%, porém, seu valor superior a 1,5% também pode representar

um dado fora dos padrões.

3.2 Variáveis Explicativas 3.2.1 Cotação do Dólar

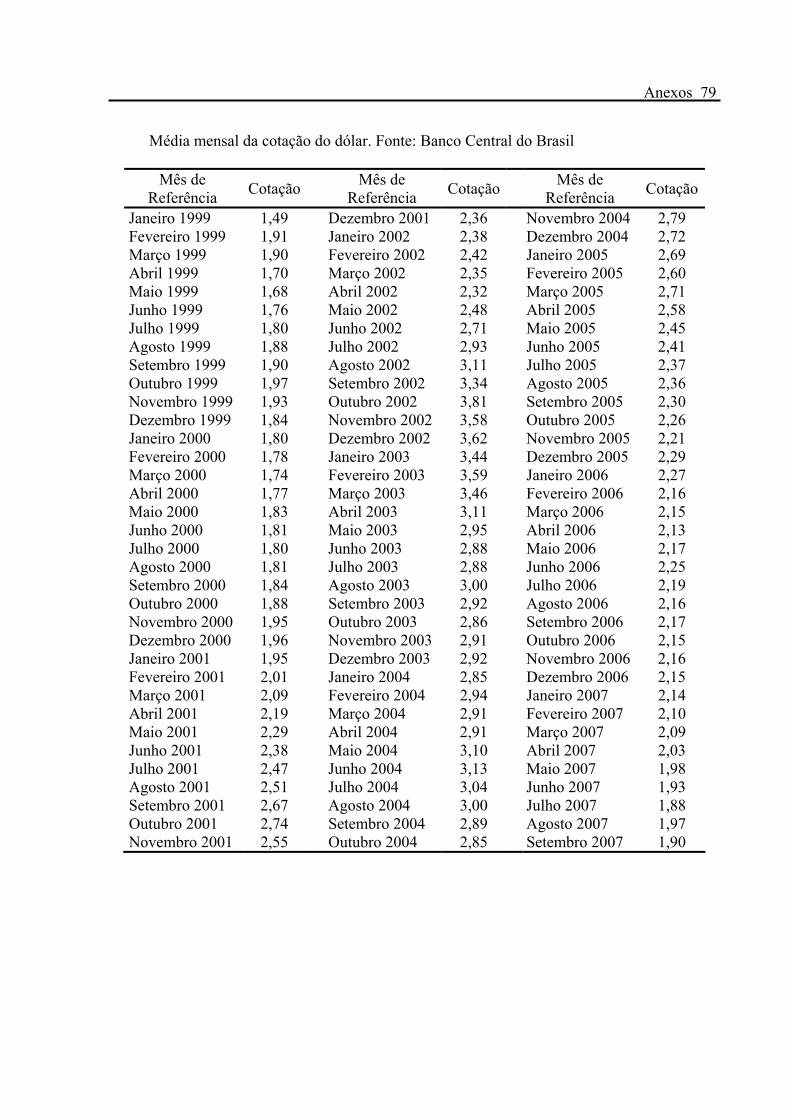

No ano de 2001, o regime de metas inflacionárias determinou como meta uma inflação

de 4%, com limite superior 6% e inferior 2%. Nesse ano, porém, a inflação registrou alta de

7,7%. Em carta aberta, o então presidente do BC Arminio Fraga expôs que o grande motivo

que causou essa elevação foi a depreciação do real frente ao dólar. Em outubro, a cotação da

moeda americana chegou a bater R$ 2,84, uma alta de 42,6% em relação ao mês anterior.

Um dos motivos pelo qual a cotação do dólar influencia a inflação é simples. Muitos

preços de produtos estão associados à cotação do dólar. O principal deles é o petróleo. Assim,

num cenário de depreciação do real, um barril de petróleo cotado na moeda americana passa a

custar muito mais caro para o país. Isso gera impacto direto no preço da gasolina. Como o

transporte no país é feito basicamente através da malha rodoviária, desde a matéria-prima,

passando pelos bens intermediários, até o bem final. Esse custo de transporte é repassado aos

preços pagos pelos consumidores, gerando inflação.

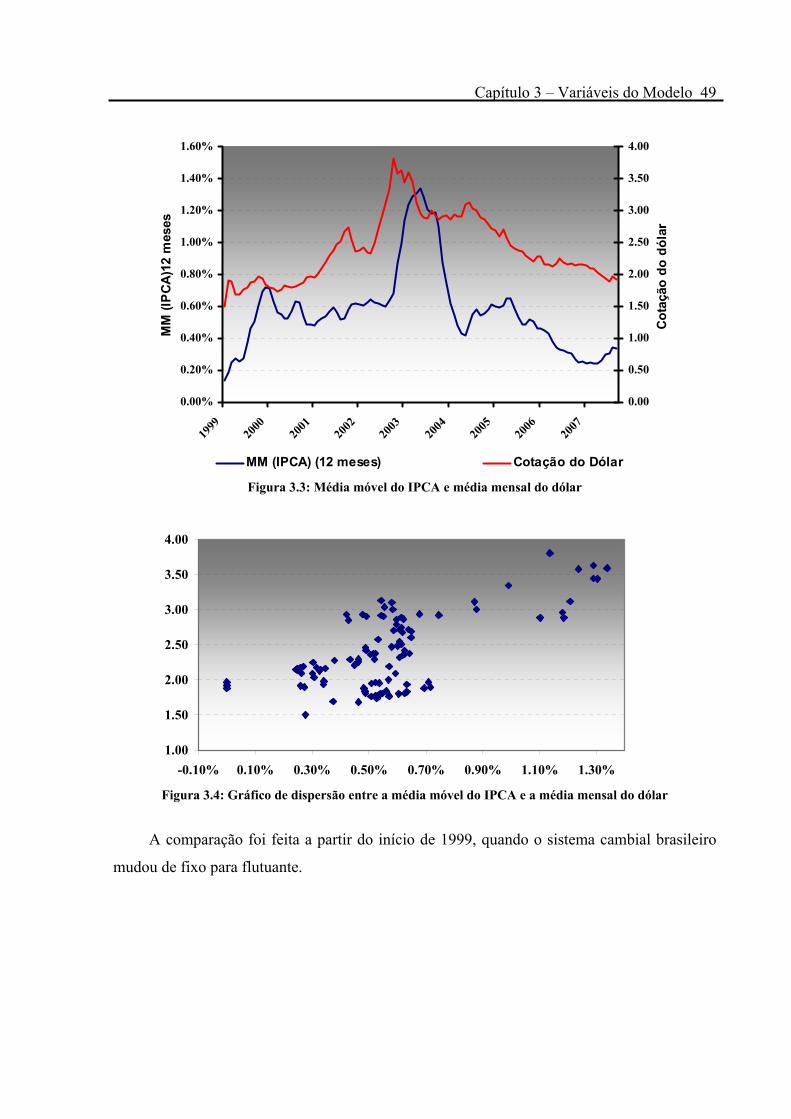

A figura 3.3 apresenta um gráfico que compara a evolução do dólar e do IPCA a partir

de janeiro de 1999 e a figura 3.4 apresenta o gráfico de dispersão entre essas variáveis. No

primeiro gráfico, o eixo principal corresponde à média móvel de doze meses da variação

mensal do IPCA e o eixo secundário corresponde à média mensal da cotação de venda do

dólar.

Capítulo 3 – Variáveis do Modelo 49

0.00%

0.20%

0.40%

0.60%

0.80%

1.00%

1.20%

1.40%

1.60%

1999

2000

2001

2002

2003

2004

2005

2006

2007

MM

(IP

CA)1

2 m

eses

0.00

0.50

1.00

1.50

2.00

2.50

3.00

3.50

4.00

Cot

ação

do

dóla

r

MM (IPCA) (12 meses) Cotação do Dólar

Figura 3.3: Média móvel do IPCA e média mensal do dólar

1.00

1.50

2.00

2.50

3.00

3.50

4.00

-0.10% 0.10% 0.30% 0.50% 0.70% 0.90% 1.10% 1.30%

Figura 3.4: Gráfico de dispersão entre a média móvel do IPCA e a média mensal do dólar

A comparação foi feita a partir do início de 1999, quando o sistema cambial brasileiro

mudou de fixo para flutuante.

50 Capítulo 3 – Variáveis do Modelo

3.2.2 Expectativas de Inflação

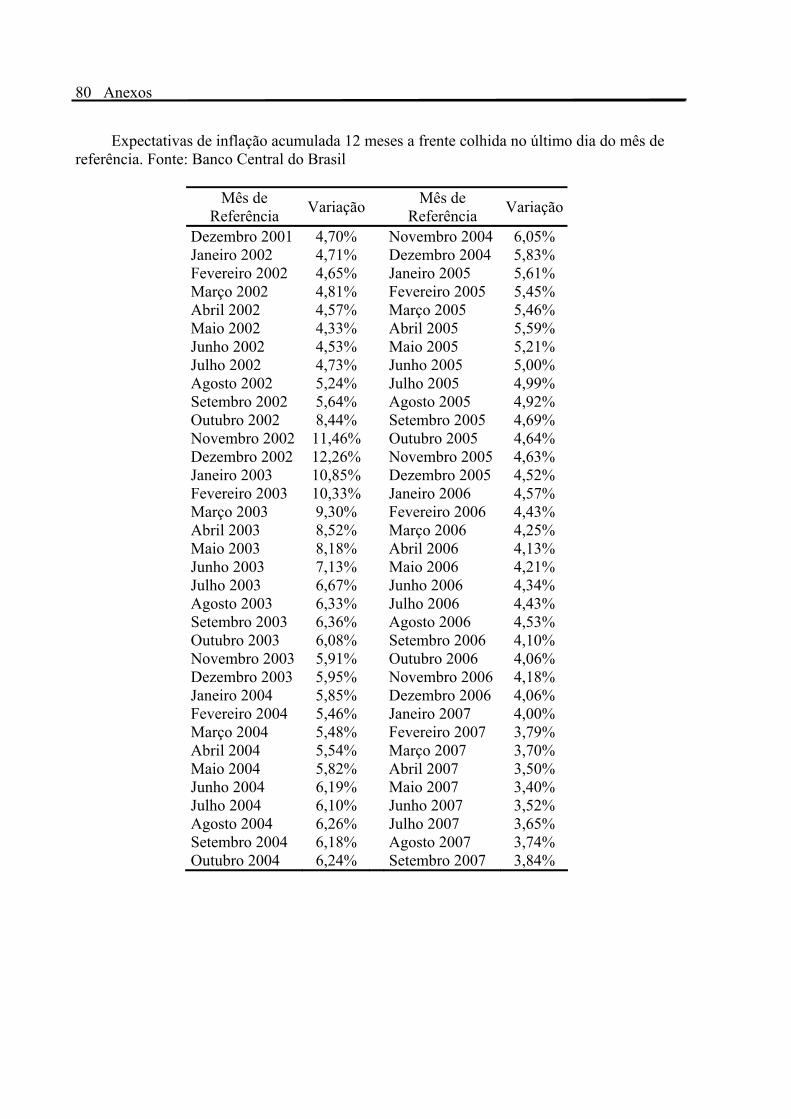

No ano de 2002, assim como no ano anterior, a inflação de 12,53% ultrapassou o limite

superior estabelecido pelo BC, que era de 5,5%. Em carta aberta, o então presidente do BC

Henrique Meirelles, apontou como causas o aumento da cotação do dólar e além disso o

aumento das expectativas de inflação colhidas semanalmente em diversos bancos do país.

Desde o início de 2000, o BC faz uma série de pesquisas de expectativas com cerca de

90 instituições financeiras e consultorias e divulga em seu site na internet. A pesquisa é muito

abrangente, colhendo expectativas sobre a taxa de câmbio, produto interno bruto, balança

comercial e diversos índices de inflação, incluindo o IPCA.

A expectativa de inflação exerce um importante papel na economia. Decisões de

investimento, consumo, reajuste de preços e salários, entre outras, são frequentemente

tomadas com base na expectativa de evolução futura da inflação e, por conseqüência, as

expectativas acabam afetando a evolução corrente da economia (taxa de inflação,

investimentos, nível de atividade, etc.). Por esse motivo, foi incluída a expectativa de inflação

nas variáveis explicativas.

Dentre as diversas pesquisas feitas pelo BC, será utilizada a mediana da inflação

acumulada nos próximos doze meses. Porém essa pesquisa em particular, começou a ser feita

apenas em dezembro de 2001. A utilização de uma variável dummy para completar a série

resolve o problema da série incompleta. Essa variável apresenta valor 1 para todos os meses

anteriores a dezembro de 2001 e valor 0 para esse mês e todos os seguintes.

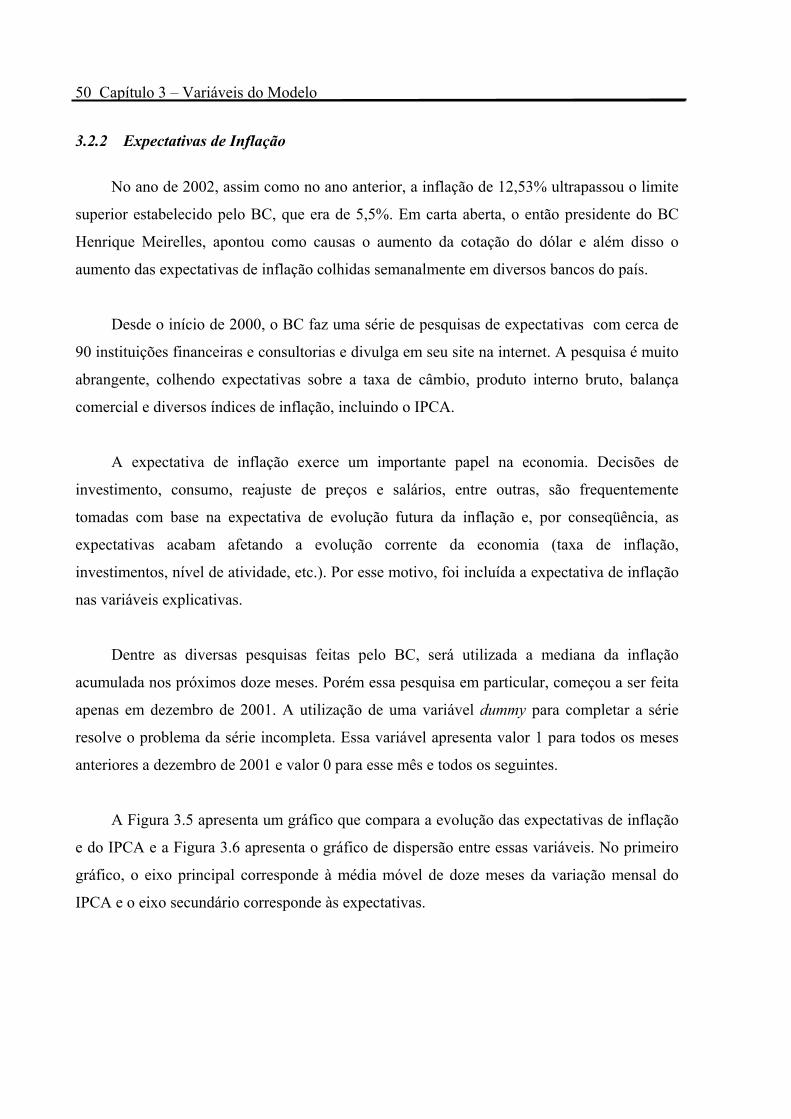

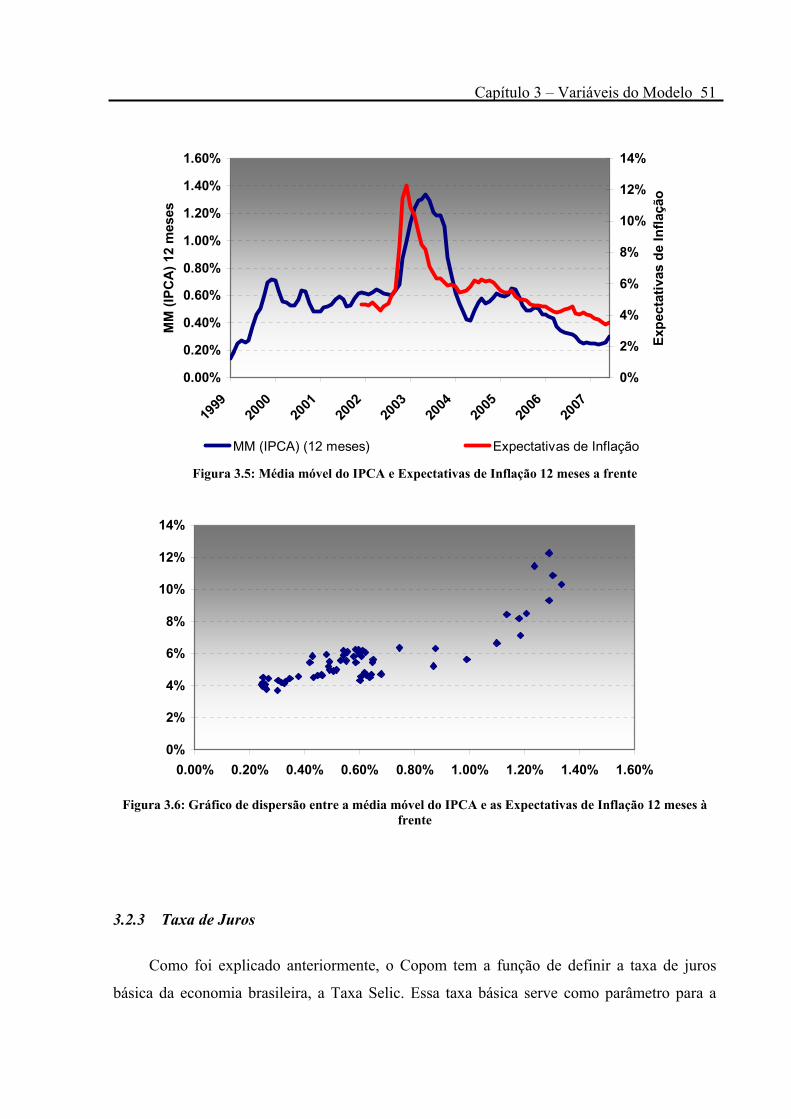

A Figura 3.5 apresenta um gráfico que compara a evolução das expectativas de inflação

e do IPCA e a Figura 3.6 apresenta o gráfico de dispersão entre essas variáveis. No primeiro

gráfico, o eixo principal corresponde à média móvel de doze meses da variação mensal do

IPCA e o eixo secundário corresponde às expectativas.

Capítulo 3 – Variáveis do Modelo 51

0.00%

0.20%

0.40%

0.60%

0.80%

1.00%

1.20%

1.40%

1.60%

1999

2000

2001

2002

2003

2004

2005

2006

2007

MM

(IPC

A) 1

2 m

eses

0%

2%

4%

6%

8%

10%

12%

14%

Expe

ctat

ivas

de

Infla

ção

MM (IPCA) (12 meses) Expectativas de Inflação

Figura 3.5: Média móvel do IPCA e Expectativas de Inflação 12 meses a frente

0%

2%

4%

6%

8%

10%

12%

14%

0.00% 0.20% 0.40% 0.60% 0.80% 1.00% 1.20% 1.40% 1.60%

Figura 3.6: Gráfico de dispersão entre a média móvel do IPCA e as Expectativas de Inflação 12 meses à frente

3.2.3 Taxa de Juros

Como foi explicado anteriormente, o Copom tem a função de definir a taxa de juros

básica da economia brasileira, a Taxa Selic. Essa taxa básica serve como parâmetro para a

52 Capítulo 3 – Variáveis do Modelo

definição de juros sobre investimentos, como a poupança, e juros sobre compras feitas a

crédito. Assim, quando a Taxa Selic é baixa, as pessoas tendem a investir menos, devido ao

menor retorno, e gastar mais, devido ao juros baixos recorrentes sobre parcelas. Isso gera

inflação pois os preços são definidos também pela lei da oferta e demanda. Quando a

demanda é alta, os preços sobem. Quando a Taxa Selic é alta, ocorre o inverso, não gerando

inflação.

Por esse motivo, aparentemente, a influência da Taxa Selic na inflação é inegável e deve

fazer parte do modelo. A correlação existente entre essas variáveis pode ser muito alta, porém

isso não indica causalidade. Na realidade, o que ocorre é que os juros não causam inflação, e

sim a inflação causa os juros. Se se pensar na ação do BC, atuando na taxa SELIC de acordo

com as suas metas de inflação, essa relação de causalidade fica mais clara. Assim, a taxa

SELIC não foi incluída no modelo de previsão da inflação por ser ela explicada pela inflação.

3.2.4 Produção Industrial

Uma das variáveis usada com freqüência pelo BC na condução da política monetária é o

hiato do produto. O Produto Interno Bruto (PIB) representa o valor de toda a riqueza do país,

incluindo produtos e serviços. O PIB potencial seria aquele atingido caso toda a capacidade

produtiva de todas as indústrias do país fosse utilizada. O hiato é a diferença entre as taxas de

crescimento do PIB e do PIB potencial. Assim, um estreitamento desse intervalo significa que

a economia caminha para um desequilíbrio entre demanda e capacidade de oferta, o que

acarretaria em pressões inflacionárias. Como exemplo, pode-se imaginar que há uma fábrica

que consiga produzir 1100 carros por mês e atualmente está produzindo 1000 unidades, sendo

assim o hiato do produto é igual a 10%. Caso haja aumento da demanda e essa fábrica tenha

que produzir mais 200 unidades, não será possível, então haverá um desequilíbrio entre oferta

e demanda, e como essa última é maior, haveria aumento do preço do carro, gerando inflação.

O PIB brasileiro é divulgado trimestralmente pelo IBGE. Um indicador mensal e que

possui comportamento semelhante ao PIB, podendo substituí-lo é a produção industrial.

Como esse valor é divulgado mensalmente, é usada essa medida como variável explicativa

para nosso modelo.

Capítulo 3 – Variáveis do Modelo 53

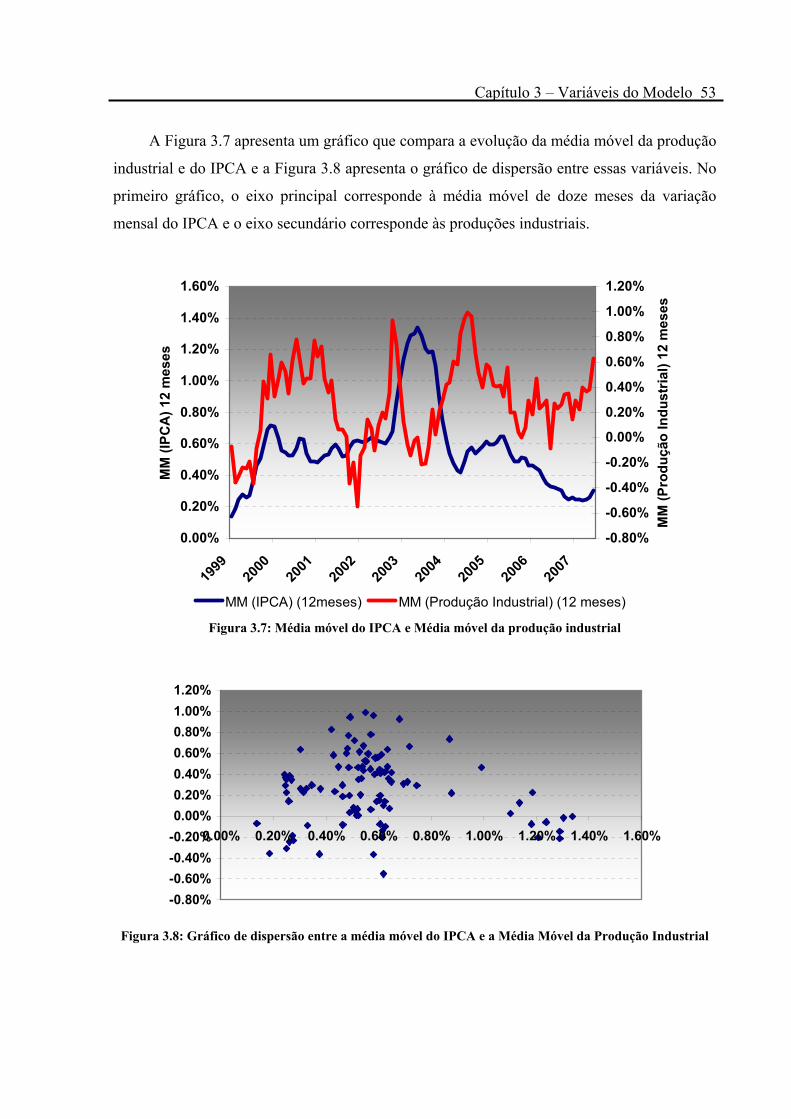

A Figura 3.7 apresenta um gráfico que compara a evolução da média móvel da produção

industrial e do IPCA e a Figura 3.8 apresenta o gráfico de dispersão entre essas variáveis. No

primeiro gráfico, o eixo principal corresponde à média móvel de doze meses da variação

mensal do IPCA e o eixo secundário corresponde às produções industriais.

0.00%

0.20%

0.40%

0.60%

0.80%

1.00%

1.20%

1.40%

1.60%

1999

2000

2001

2002

2003

2004

2005

2006

2007

MM

(IPC

A) 1

2 m

eses

-0.80%

-0.60%

-0.40%

-0.20%

0.00%

0.20%

0.40%

0.60%

0.80%

1.00%

1.20%

MM

(Pro

duçã

o In

dust

rial)

12 m

eses

MM (IPCA) (12meses) MM (Produção Industrial) (12 meses)

Figura 3.7: Média móvel do IPCA e Média móvel da produção industrial

-0.80%-0.60%-0.40%-0.20%0.00%0.20%0.40%0.60%0.80%1.00%1.20%

0.00% 0.20% 0.40% 0.60% 0.80% 1.00% 1.20% 1.40% 1.60%

Figura 3.8: Gráfico de dispersão entre a média móvel do IPCA e a Média Móvel da Produção Industrial

54 Capítulo 3 – Variáveis do Modelo

Apesar de não apresentar uma forte correlação com o IPCA, o que não é recomendável,

é mantida a produção industrial no modelo. O principal motivo é a importância dada pelo

Copom ao PIB, que possui comportamento semelhante à produção industrial. Pode-se ter uma

idéia da importância do PIB vendo que ele é uma variável do próprio modelo de previsão do

IPCA do BC. Testes posteriores serão feitos para analisar se essa variável agrega valor ao

modelo, ou se pode ser desconsiderado.

Capítulo 4 – Elaboração do Modelo 55

Capítulo 4 – Elaboração do Modelo

56 Capítulo 4 – Elaboração do Modelo

4 Elaboração do Modelo

Neste capítulo é elaborado o modelo de previsão do IPCA através das ferramentas

apresentadas no capítulo 2 e utilizando-se as variáveis apresentadas no capítulo 3.

Inicialmente, a análise de séries temporais é utilizada a fim de explicar a influência dos

valores passados da variável dependente no seu valor presente. Após essa análise, são

adicionadas as variáveis explicativas, de acordo com a teoria dos modelos de regressão linear,

a fim de entender o comportamento da parcela não explicada pela análise de séries temporais.

4.1 Especificação dos parâmetros do modelo de séries temporais

Uma metodologia bastante utilizada na análise de modelos de previsão é conhecida

como abordagem de Box e Jenkins (1970). Tal metodologia consiste em ajustar modelos

auto-regressivos integrados de médias móveis, ARIMA (p, d, q), a um conjunto de dados.

A estratégia para a construção do modelo será baseada em um ciclo iterativo, no qual a

escolha da estrutura do modelo é baseada nos próprios dados. Os estágios do ciclo iterativo

são:

− Uma classe geral de modelos é considerada para a análise (especificação);

− Há identificação de um modelo, com base na análise de autocorrelações,

autocorrelações parciais e outros critérios;

− A seguir vem a fase de estimação, na qual os parâmetros do modelo identificado são

estimados;

− Finalmente, há a verificação ou diagnóstico do modelo ajustado, através de uma

análise de resíduos, para se saber se este é adequado para os fins em vista.

Caso o modelo não seja adequado, o ciclo é repetido, voltando-se à fase de

identificação.

Capítulo 4 – Elaboração do Modelo 57

Para a realização da metodologia de Box e Jenkins necessita-se a utilização de software

adequado. O utilizado nesse trabalho é o EViews.

Primeiramente, na fase de especificação do modelo, é considerado o modelo de séries

temporais ARIMA (p, d, q) para a análise. É utilizado esse modelo inicialmente com o intuito

de retirar da série que está sendo analisada o efeito dos seus valores passados. Depois disso,

os resíduos advindos desse modelo são trabalhados com o uso do modelo de regressão. Assim

o que não é explicado pela própria série, é explicado pelas variáveis independentes.

Antes de iniciar a fase de identificação do modelo, deve-se primeiramente checar se a

série é estacionária. Para esse fim, é utilizado o Teste de Raiz Unitária de Dickey e Fuller.

Será dada aqui uma breve explicação sobre o teste. Mais detalhes podem ser encontrados em

Análise de Séries Temporais (Morettin; Toloi, 2004).

Em uma das formas explicadas no capítulo 2 para se verificar estacionariedade de uma

série, utiliza-se a condição que φ < 1. Para explicar essa condição, considere como exemplo

o seguinte modelo AR(1):

tt aYB =− )1( φ .

É fácil ver que se φ = 1 obtem-se um processo não estacionário e se φ > 1 o processo

“explode” à medida que t aumenta.

A argumentação teórica para o teste de Dickey-Fuller é extremamente complexa, por

isso não será demonstrada nesse trabalho. Mas o objetivo do teste é verificar o seguinte teste

de hipótese:

H0: φ = 1

H1: φ < 1

Se for possível rejeitar H0, tem-se um processo estacionário.

58 Capítulo 4 – Elaboração do Modelo

Para realizar o teste, é importada a série da variação mensal do IPCA no software

EViews de janeiro de 1999 à junho de 2007. O restante dos dados disponíveis é utilizado para

verificar a capacidade de previsão do modelo.

A estatística T para o teste de Dickey-Fuller foi de -2,750, com nível descritivo de

0,0692, rejeitando de certa forma H0. Isso indica que a série é estacionária e pode-se

considerar o modelo como sendo um ARMA e não um ARIMA.

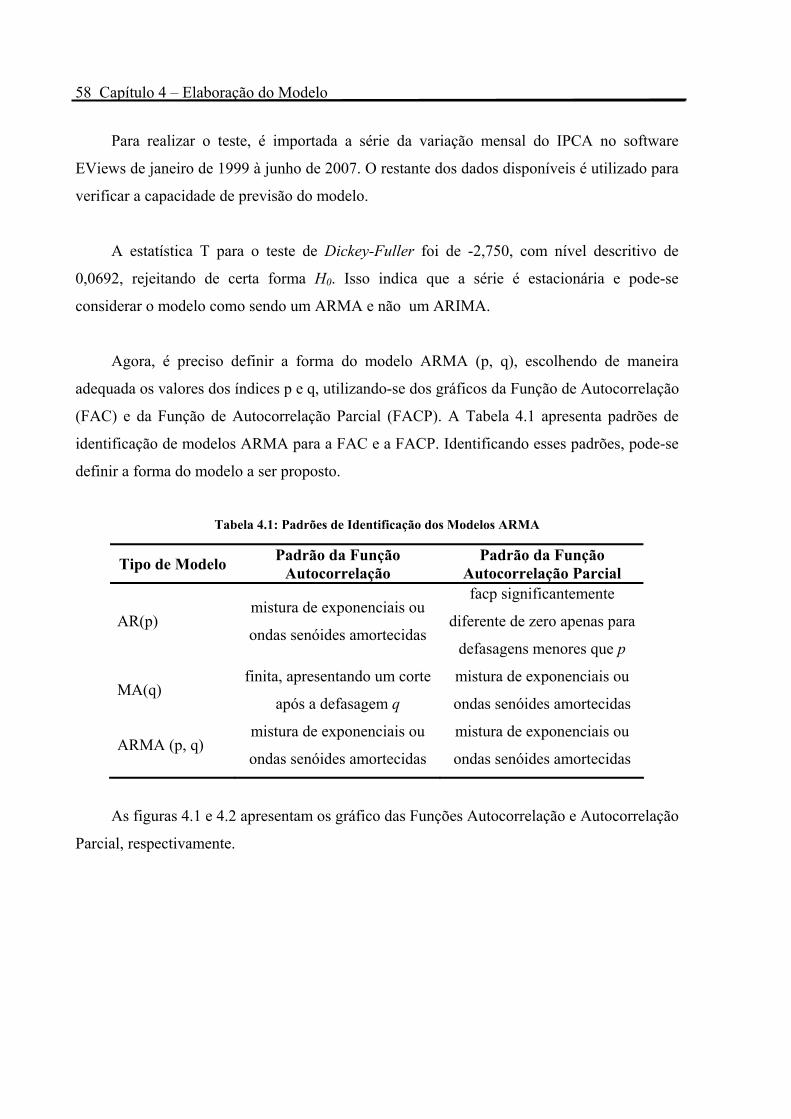

Agora, é preciso definir a forma do modelo ARMA (p, q), escolhendo de maneira

adequada os valores dos índices p e q, utilizando-se dos gráficos da Função de Autocorrelação

(FAC) e da Função de Autocorrelação Parcial (FACP). A Tabela 4.1 apresenta padrões de

identificação de modelos ARMA para a FAC e a FACP. Identificando esses padrões, pode-se

definir a forma do modelo a ser proposto.

Tabela 4.1: Padrões de Identificação dos Modelos ARMA

Tipo de Modelo Padrão da Função Autocorrelação

Padrão da Função Autocorrelação Parcial

AR(p) mistura de exponenciais ou

ondas senóides amortecidas

facp significantemente

diferente de zero apenas para

defasagens menores que p

MA(q) finita, apresentando um corte

após a defasagem q

mistura de exponenciais ou

ondas senóides amortecidas

ARMA (p, q) mistura de exponenciais ou

ondas senóides amortecidas

mistura de exponenciais ou

ondas senóides amortecidas

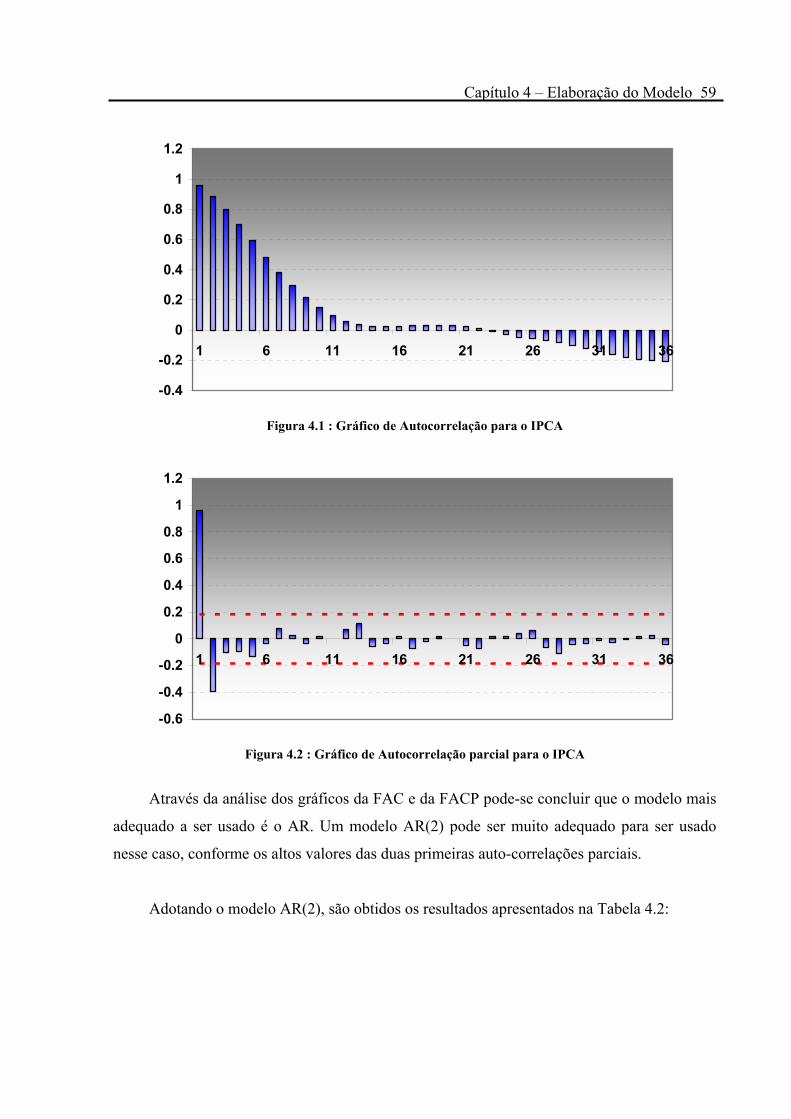

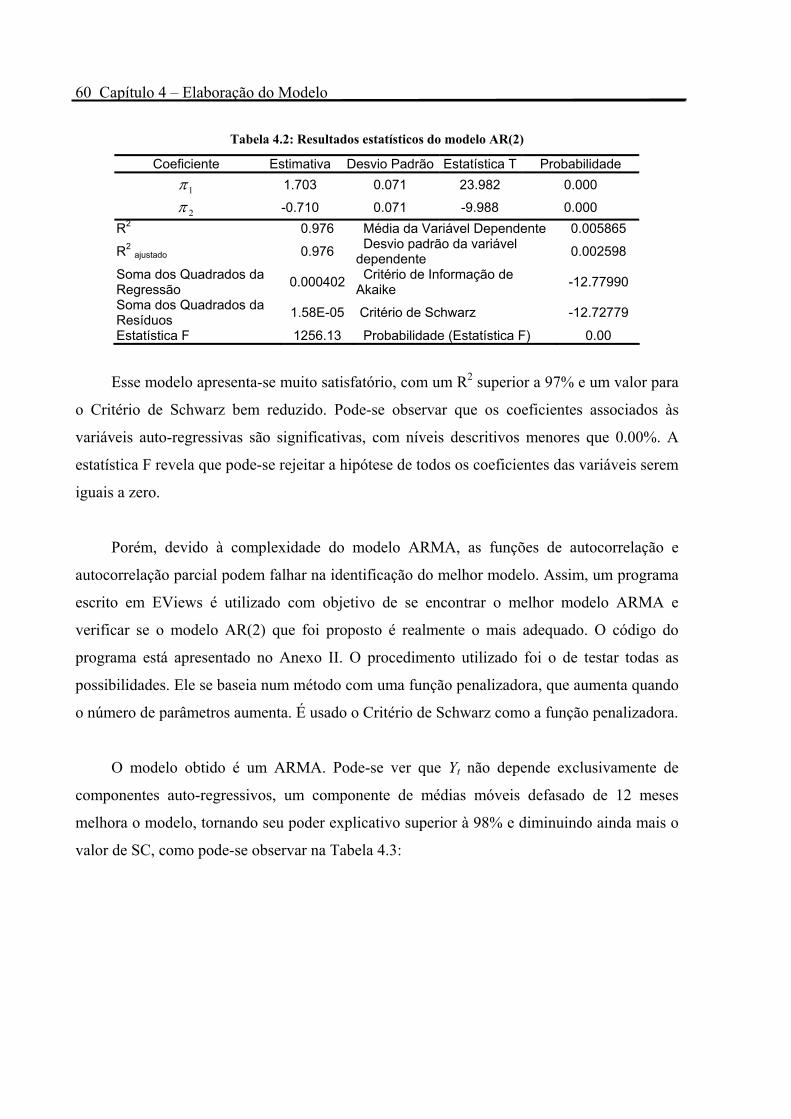

As figuras 4.1 e 4.2 apresentam os gráfico das Funções Autocorrelação e Autocorrelação

Parcial, respectivamente.

Capítulo 4 – Elaboração do Modelo 59

-0.4

-0.2

0

0.2

0.4

0.6

0.8

1

1.2

1 6 11 16 21 26 31 36

Figura 4.1 : Gráfico de Autocorrelação para o IPCA

-0.6

-0.4

-0.2

0

0.2

0.4

0.6

0.8

1

1.2

1 6 11 16 21 26 31 36

Figura 4.2 : Gráfico de Autocorrelação parcial para o IPCA

Através da análise dos gráficos da FAC e da FACP pode-se concluir que o modelo mais

adequado a ser usado é o AR. Um modelo AR(2) pode ser muito adequado para ser usado

nesse caso, conforme os altos valores das duas primeiras auto-correlações parciais.

Adotando o modelo AR(2), são obtidos os resultados apresentados na Tabela 4.2:

60 Capítulo 4 – Elaboração do Modelo

Tabela 4.2: Resultados estatísticos do modelo AR(2)

Coeficiente Estimativa Desvio Padrão Estatística T Probabilidade

1π 1.703 0.071 23.982 0.000

2π -0.710 0.071 -9.988 0.000 R2 0.976 Média da Variável Dependente 0.005865

R2 ajustado 0.976 Desvio padrão da variável dependente 0.002598

Soma dos Quadrados da Regressão 0.000402 Critério de Informação de

Akaike -12.77990

Soma dos Quadrados da Resíduos 1.58E-05 Critério de Schwarz -12.72779

Estatística F 1256.13 Probabilidade (Estatística F) 0.00

Esse modelo apresenta-se muito satisfatório, com um R2 superior a 97% e um valor para

o Critério de Schwarz bem reduzido. Pode-se observar que os coeficientes associados às

variáveis auto-regressivas são significativas, com níveis descritivos menores que 0.00%. A

estatística F revela que pode-se rejeitar a hipótese de todos os coeficientes das variáveis serem

iguais a zero.

Porém, devido à complexidade do modelo ARMA, as funções de autocorrelação e

autocorrelação parcial podem falhar na identificação do melhor modelo. Assim, um programa

escrito em EViews é utilizado com objetivo de se encontrar o melhor modelo ARMA e

verificar se o modelo AR(2) que foi proposto é realmente o mais adequado. O código do

programa está apresentado no Anexo II. O procedimento utilizado foi o de testar todas as

possibilidades. Ele se baseia num método com uma função penalizadora, que aumenta quando

o número de parâmetros aumenta. É usado o Critério de Schwarz como a função penalizadora.

O modelo obtido é um ARMA. Pode-se ver que Yt não depende exclusivamente de

componentes auto-regressivos, um componente de médias móveis defasado de 12 meses

melhora o modelo, tornando seu poder explicativo superior à 98% e diminuindo ainda mais o

valor de SC, como pode-se observar na Tabela 4.3:

Capítulo 4 – Elaboração do Modelo 61

Tabela 4.3: Resultados estatísticos do modelo ARMA(2,1)

Coeficiente Estimativa Desvio Padrão Estatística T Probabilidade

1π 1.696 0.0721 23.517 0.000

2π -0.698 0.0716 -9.744 0.000

12ψ -0.925 0.0367 -25.227 0.000

R2 0.988 Média da Variável Dependente 0.005865

R2 ajustado 0.988 Desvio padrão da variável dependente 0.002598

Soma dos Quadrados da Regressão 0.000283 Critério de Informação de

Akaike -13.47476

Soma dos Quadrados da Resíduos 7.75E-06 Critério de Schwarz -13.39661

Estatística F 1807.55 Probabilidade (Estatística F) 0.00

Pode-se observar que os coeficientes associados às variáveis auto-regressivas e de

médias móveis são significativas, com níveis descritivos menores que 0.00%. A estatística F

revela que a hipótese de todos os coeficientes serem nulos pode ser rejeitada. Porém, deve-se

testar se especificamente o coeficiente adicionado não é nulo, ou seja, se contribui para o

modelo. Portanto, deve-se testar as hipóteses:

H0: 0,00

21

12≠≠

=ππ

ψ

H1: 012 ≠ψ

Pode-se fazer essa verificação utilizando-se a diferença entre as Somas de Quadrados

dos dois modelos. A estatística F obtida é de 838,80, o que leva a rejeição de H0 até um nível

de 0,00% de significância.

Tem-se assim o seguinte modelo:

Yt = 1,696 * 1π - 0,698 * 2π – 0,925 * 12ψ + E

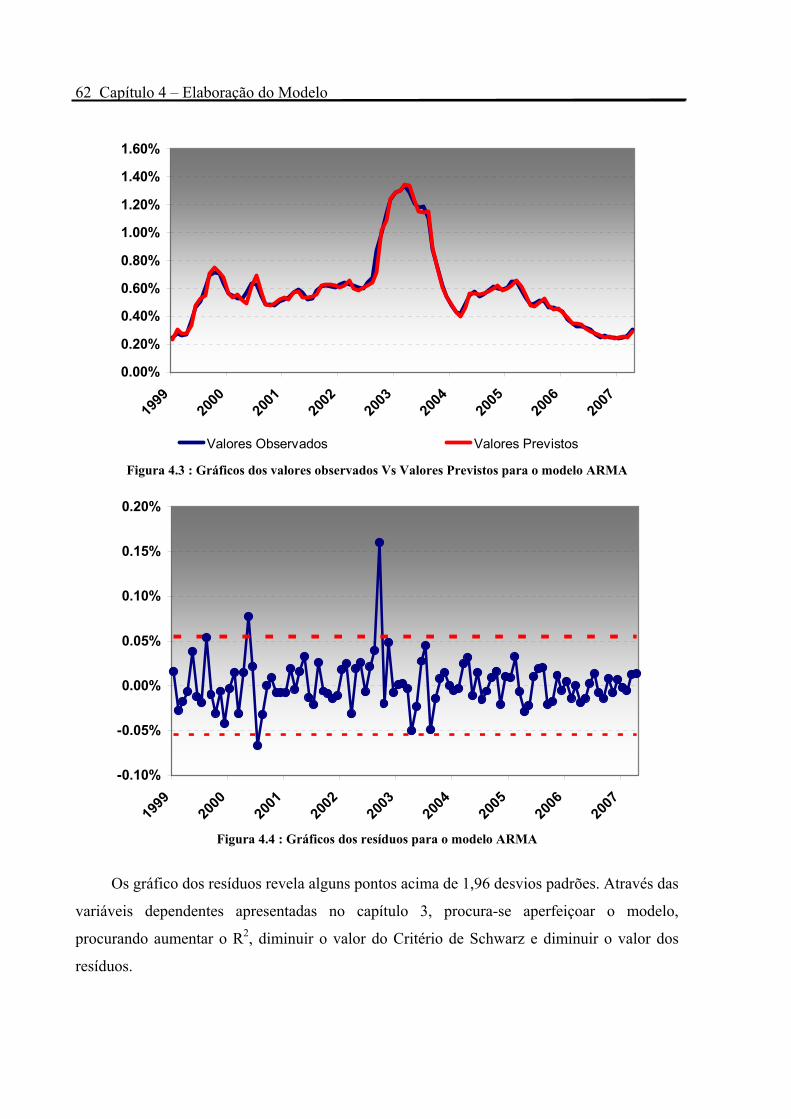

A Figura 4.3 apresenta o gráfico dos valores observados versus os valores previstos pelo

modelo e a Figura 4.4 apresenta o gráfico dos resíduos:

62 Capítulo 4 – Elaboração do Modelo

0.00%

0.20%

0.40%

0.60%

0.80%

1.00%

1.20%

1.40%

1.60%

1999

2000

2001

2002

2003

2004

2005

2006

2007

Valores Observados Valores Previstos

Figura 4.3 : Gráficos dos valores observados Vs Valores Previstos para o modelo ARMA

-0.10%

-0.05%

0.00%

0.05%

0.10%

0.15%

0.20%

1999

2000

2001

2002

2003

2004

2005

2006

2007

Figura 4.4 : Gráficos dos resíduos para o modelo ARMA

Os gráfico dos resíduos revela alguns pontos acima de 1,96 desvios padrões. Através das

variáveis dependentes apresentadas no capítulo 3, procura-se aperfeiçoar o modelo,

procurando aumentar o R2, diminuir o valor do Critério de Schwarz e diminuir o valor dos

resíduos.

Capítulo 4 – Elaboração do Modelo 63

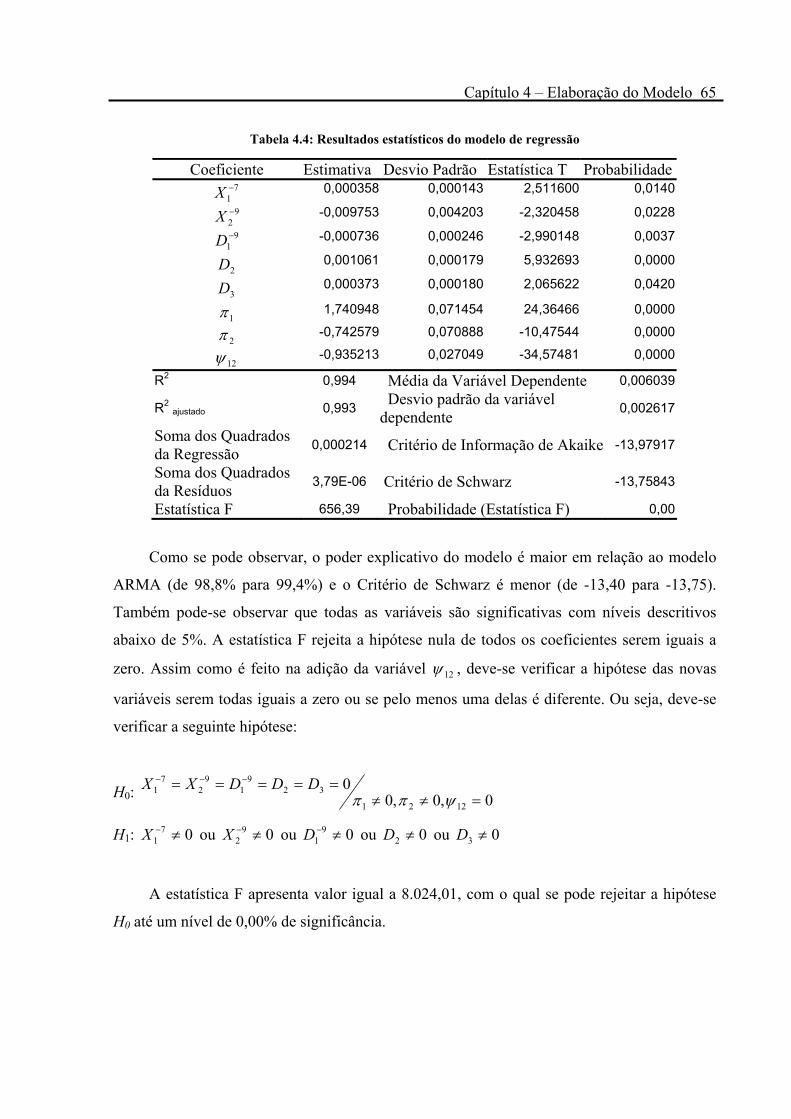

4.2 Especificação dos parâmetros do modelo de regressão linear

São adicionadas ao modelo encontrado as variáveis apresentadas no capítulo 3. As

variáveis são as seguintes:

− X1: Média Mensal da Cotação do Dólar

− X2: Expectativas de Inflação

− D1: Variável Dummy 1

− X3: Média Móvel de 12 meses da Produção Industrial

− D2: Variável Dummy 2

− D3: Variável Dummy 3

A variável D1 é adicionada devido à série incompleta das Expectativas de Inflação. Ela

apresenta valor 1 para todos os meses anteriores a dezembro de 2001 e valor 0 para todos os

meses seguintes. A variável D2 é adicionada devido ao valor outlier do IPCA no mês de

novembro de 2002. Ela assume valor 1 de novembro de 2002 a outubro de 2003 e valor 0

durante os restante dos meses. A variável D3 é adicionada devido ao valor outlier do IPCA no

mês de julho de 2000. Ela assume valor 1 de julho de 2000 a junho de 2001 e valor 0 durante

os restante dos meses.

A influência das variáveis na inflação não é imediata. Cada uma delas pode levar um

tempo para modificar o nível de preços dos produtos adquiridos pela população alvo da

pesquisa do IPCA. Por esse motivo, as variáveis acima podem entrar no modelo com

defasagens.

Uma maneira de se chegar ao melhor modelo de regressão possível é testar todas as

combinações de defasagens. Dessa maneira, como tem-se 3 variáveis quantitativas e cada uma

64 Capítulo 4 – Elaboração do Modelo

pode ter 12 defasagens possíveis (podem estar entre T0 e T11), mais uma variável dummy que

acompanha a defasagem das expectativas de inflação e outras duas variáveis dummy que não

devem apresentar defasagem, deve-se testar 123 (1728) possíveis combinações.

Um novo programa é escrito com finalidade de testar todas essas combinações.

Novamente o critério usado para se chegar ao melhor modelo foi o Critério de Schwarz.

Vários modelos são testados e o melhor deles não inclui a produção industrial como uma das

variáveis. Dessa maneira, é encontrado um modelo satisfatório, apresentando resíduos com

distribuição normal e não correlacionados e, em relação ao modelo ARMA previsto

anteriormente, poder explicativo superior e Critério de Schwarz inferior. O último programa

escrito para encontrar o melhor modelo contendo as variáveis mencionadas encontra-se no

Anexo II.

Todas as possibilidades testadas são baseadas na análise dos dados e dos resíduos. A

variável dummy D2 parece ser plausível quando se verifica o comportamento da inflação no

gráfico da Figura 3.2 e no gráfico dos resíduos da Figura 4.4. A exclusão da produção

industrial das variáveis explicativas é uma possibilidade, pois sua escolha foi baseada em

teoria econômica, porém os dados apresentam correlação baixíssima com a inflação, como

mostrado no gráfico da Figura 3.7.

Portanto, depois de muitos testes, com as novas variáveis, um bom modelo é retornado

pelo programa. A tabela 4.4 apresenta um resumo das estatísticas.

Capítulo 4 – Elaboração do Modelo 65

Tabela 4.4: Resultados estatísticos do modelo de regressão

Coeficiente Estimativa Desvio Padrão Estatística T Probabilidade7

1−X 0,000358 0,000143 2,511600 0,0140

92−X -0,009753 0,004203 -2,320458 0,02289

1−D -0,000736 0,000246 -2,990148 0,0037

2D 0,001061 0,000179 5,932693 0,0000

3D 0,000373 0,000180 2,065622 0,0420

1π 1,740948 0,071454 24,36466 0,0000

2π -0,742579 0,070888 -10,47544 0,0000

12ψ -0,935213 0,027049 -34,57481 0,0000

R2 0,994 Média da Variável Dependente 0,006039

R2 ajustado 0,993 Desvio padrão da variável dependente 0,002617

Soma dos Quadrados da Regressão 0,000214 Critério de Informação de Akaike -13,97917

Soma dos Quadrados da Resíduos 3,79E-06 Critério de Schwarz -13,75843

Estatística F 656,39 Probabilidade (Estatística F) 0,00

Como se pode observar, o poder explicativo do modelo é maior em relação ao modelo

ARMA (de 98,8% para 99,4%) e o Critério de Schwarz é menor (de -13,40 para -13,75).

Também pode-se observar que todas as variáveis são significativas com níveis descritivos

abaixo de 5%. A estatística F rejeita a hipótese nula de todos os coeficientes serem iguais a

zero. Assim como é feito na adição da variável 12ψ , deve-se verificar a hipótese das novas

variáveis serem todas iguais a zero ou se pelo menos uma delas é diferente. Ou seja, deve-se

verificar a seguinte hipótese:

H0: 0,0,00

1221

329

19

27

1=≠≠

===== −−−

ψππDDDXX

H1: 071 ≠−X ou 09

2 ≠−X ou 091 ≠−D ou 02 ≠D ou 03 ≠D

A estatística F apresenta valor igual a 8.024,01, com o qual se pode rejeitar a hipótese

H0 até um nível de 0,00% de significância.

66 Capítulo 4 – Elaboração do Modelo

Tem-se assim o seguinte modelo:

29

19

27

1 *001061,0*000736,0*009753,0*000358,0 DDXXYt +−−= −−−

ED +−−++ 12213 *935,0*743,0*741,1*000373,0 ψππ

onde:

− X1: Média Mensal da Cotação do Dólar

− X2: Expectativas de Inflação

− D1: Variável Dummy 1

− X3: Média Móvel de 12 meses da Produção Industrial

− D2: Variável Dummy 2

− D3: Variável Dummy 3

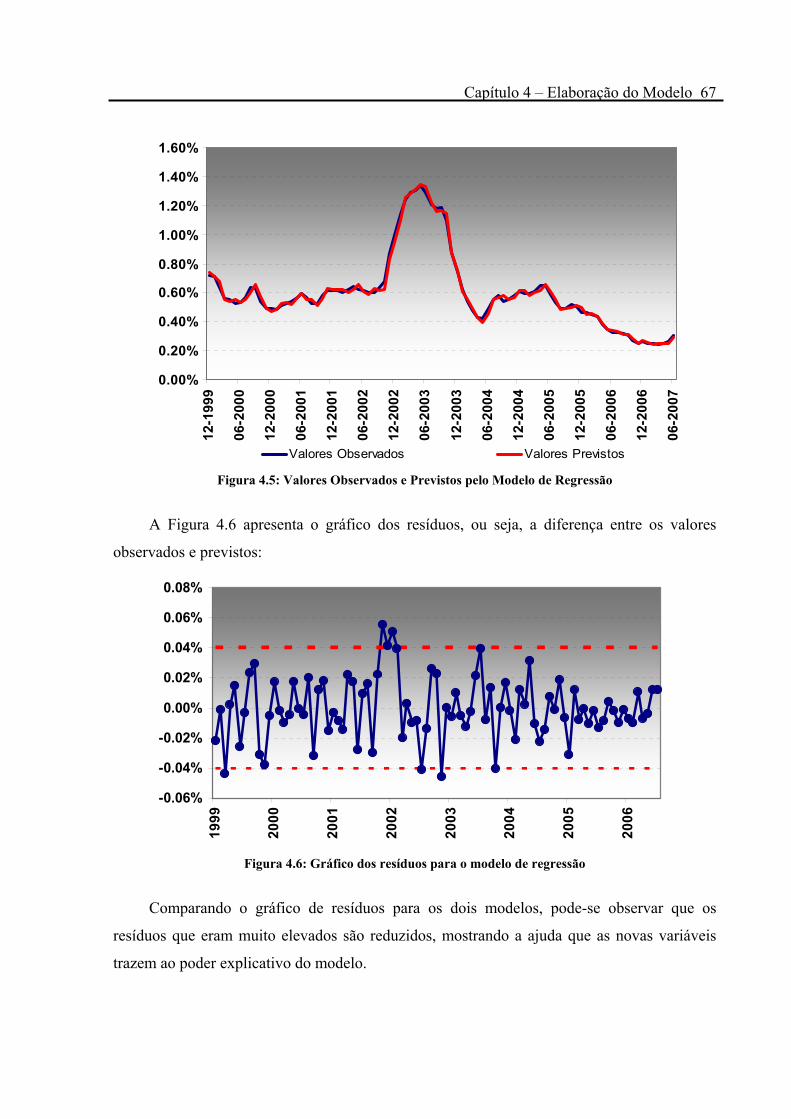

Na Figura 4.5, pode-se verificar graficamente o bom ajuste do modelo aos valores

observados:

Capítulo 4 – Elaboração do Modelo 67

0.00%

0.20%

0.40%

0.60%

0.80%

1.00%

1.20%

1.40%

1.60%

12-1

999

06-2

000

12-2

000

06-2

001

12-2

001

06-2

002

12-2

002

06-2

003

12-2

003

06-2

004

12-2

004

06-2

005

12-2

005

06-2

006

12-2

006

06-2

007

Valores Observados Valores Previstos

Figura 4.5: Valores Observados e Previstos pelo Modelo de Regressão

A Figura 4.6 apresenta o gráfico dos resíduos, ou seja, a diferença entre os valores

observados e previstos:

-0.06%

-0.04%

-0.02%

0.00%

0.02%

0.04%

0.06%

0.08%

1999

2000

2001

2002

2003

2004

2005

2006

Figura 4.6: Gráfico dos resíduos para o modelo de regressão

Comparando o gráfico de resíduos para os dois modelos, pode-se observar que os

resíduos que eram muito elevados são reduzidos, mostrando a ajuda que as novas variáveis

trazem ao poder explicativo do modelo.

68 Capítulo 4 – Elaboração do Modelo

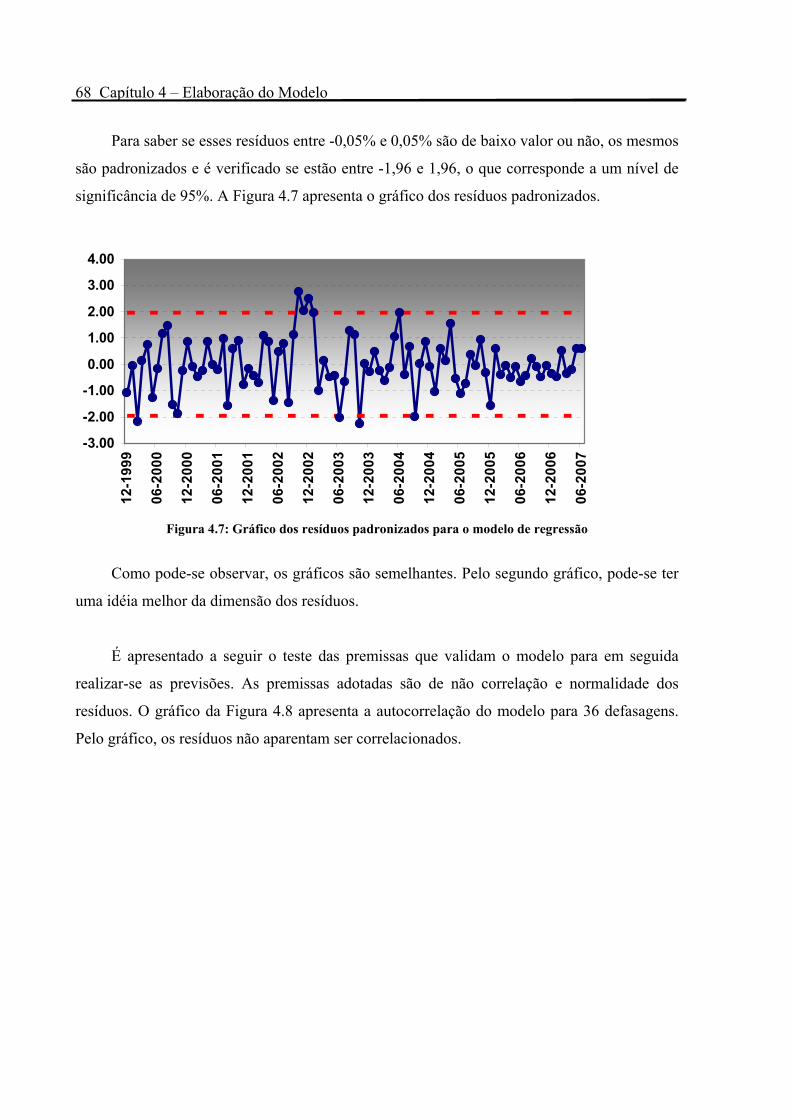

Para saber se esses resíduos entre -0,05% e 0,05% são de baixo valor ou não, os mesmos

são padronizados e é verificado se estão entre -1,96 e 1,96, o que corresponde a um nível de

significância de 95%. A Figura 4.7 apresenta o gráfico dos resíduos padronizados.

-3.00

-2.00

-1.00

0.00

1.00

2.00

3.00

4.00

12-1

999

06-2

000

12-2

000

06-2

001

12-2

001

06-2

002

12-2

002

06-2

003

12-2

003

06-2

004

12-2

004

06-2

005

12-2

005

06-2

006

12-2

006

06-2

007

Figura 4.7: Gráfico dos resíduos padronizados para o modelo de regressão

Como pode-se observar, os gráficos são semelhantes. Pelo segundo gráfico, pode-se ter

uma idéia melhor da dimensão dos resíduos.

É apresentado a seguir o teste das premissas que validam o modelo para em seguida

realizar-se as previsões. As premissas adotadas são de não correlação e normalidade dos

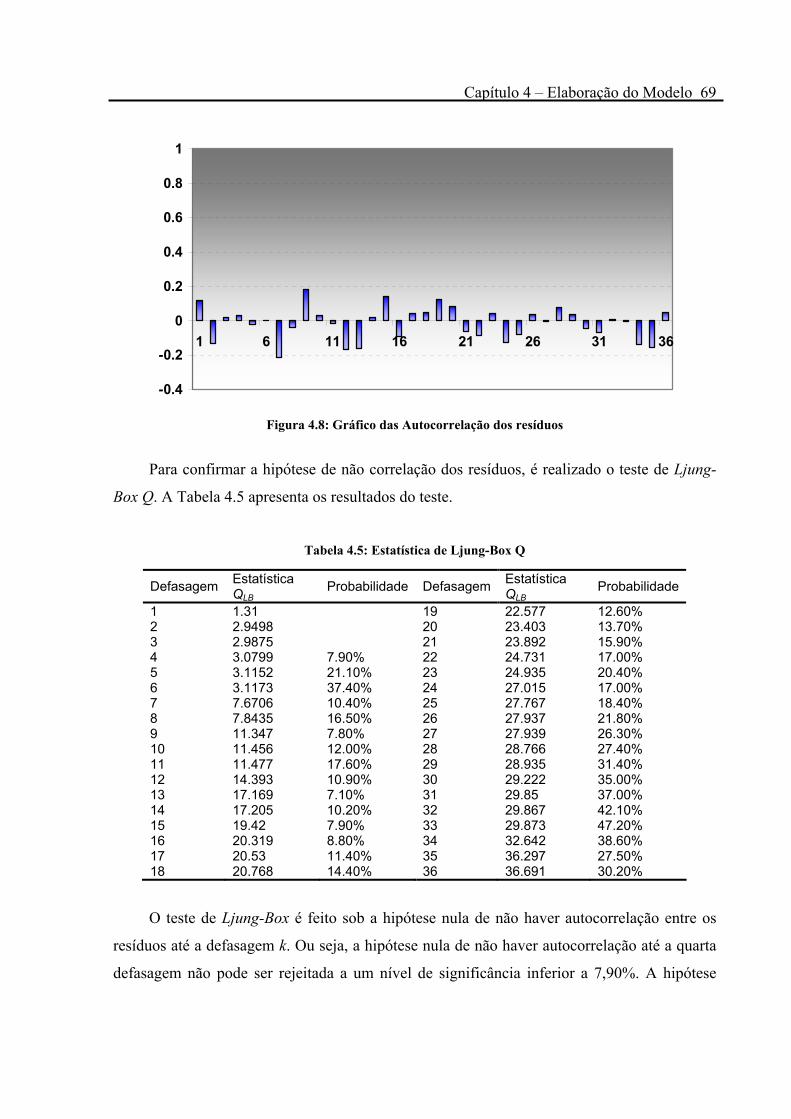

resíduos. O gráfico da Figura 4.8 apresenta a autocorrelação do modelo para 36 defasagens.

Pelo gráfico, os resíduos não aparentam ser correlacionados.

Capítulo 4 – Elaboração do Modelo 69

-0.4

-0.2

0

0.2

0.4

0.6

0.8

1

1 6 11 16 21 26 31 36

Figura 4.8: Gráfico das Autocorrelação dos resíduos

Para confirmar a hipótese de não correlação dos resíduos, é realizado o teste de Ljung-

Box Q. A Tabela 4.5 apresenta os resultados do teste.

Tabela 4.5: Estatística de Ljung-Box Q

Defasagem Estatística QLB

Probabilidade Defasagem Estatística QLB

Probabilidade

1 1.31 19 22.577 12.60% 2 2.9498 20 23.403 13.70% 3 2.9875 21 23.892 15.90% 4 3.0799 7.90% 22 24.731 17.00% 5 3.1152 21.10% 23 24.935 20.40% 6 3.1173 37.40% 24 27.015 17.00% 7 7.6706 10.40% 25 27.767 18.40% 8 7.8435 16.50% 26 27.937 21.80% 9 11.347 7.80% 27 27.939 26.30% 10 11.456 12.00% 28 28.766 27.40% 11 11.477 17.60% 29 28.935 31.40% 12 14.393 10.90% 30 29.222 35.00% 13 17.169 7.10% 31 29.85 37.00% 14 17.205 10.20% 32 29.867 42.10% 15 19.42 7.90% 33 29.873 47.20% 16 20.319 8.80% 34 32.642 38.60% 17 20.53 11.40% 35 36.297 27.50% 18 20.768 14.40% 36 36.691 30.20%

O teste de Ljung-Box é feito sob a hipótese nula de não haver autocorrelação entre os

resíduos até a defasagem k. Ou seja, a hipótese nula de não haver autocorrelação até a quarta

defasagem não pode ser rejeitada a um nível de significância inferior a 7,90%. A hipótese

70 Capítulo 4 – Elaboração do Modelo

nula de não haver autocorrelação até a quinta defasagem não pode ser rejeitada a um nível de

significância inferior a 21,10%, e assim por diante.

Como se pode observar, a hipótese nula de que não há autocorrelação até a defasagem k

não pode ser descartada com nível de significância de 5,0% em nenhuma defasagem. Pode-se

afirmar que os resíduos não apresentam autocorrelação e uma das premissas é verificada.

Para verificar a premissa de que os resíduos apresentam distribuição normal, é realizado

o teste de Jarque-Bera. O nível descritivo encontrado é de 77,91%, confirmando a segunda

premissa de normalidade dos resíduos.

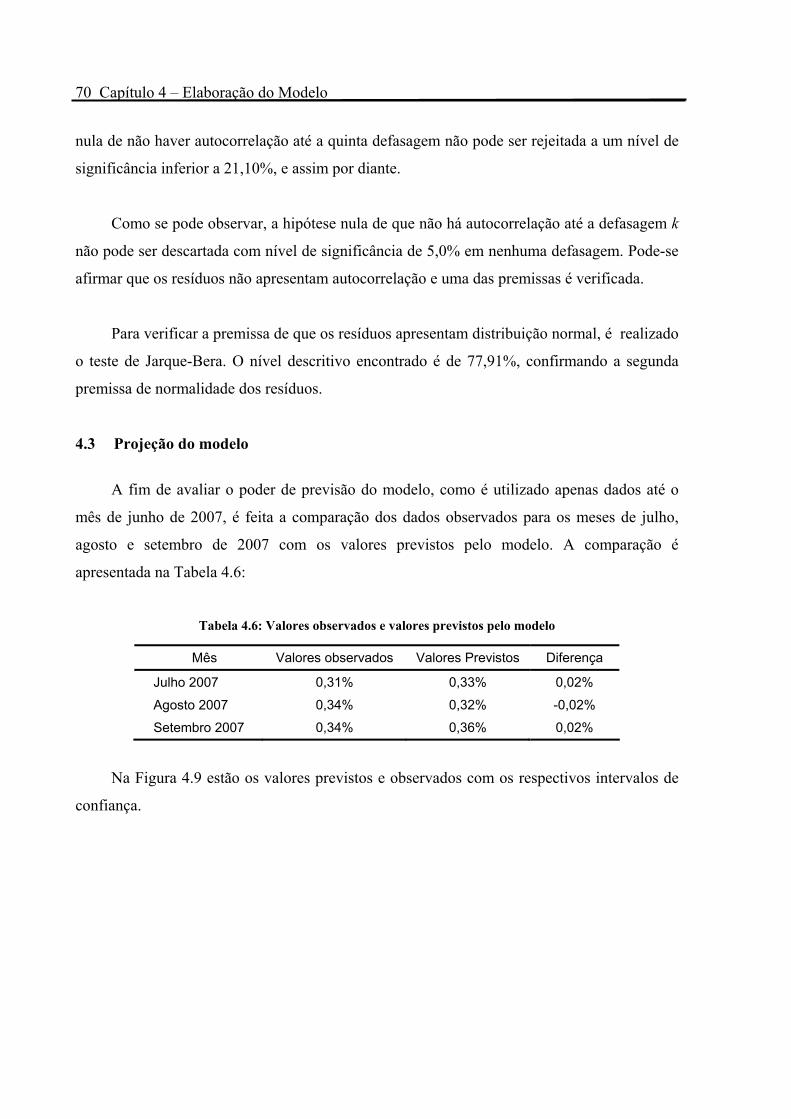

4.3 Projeção do modelo

A fim de avaliar o poder de previsão do modelo, como é utilizado apenas dados até o

mês de junho de 2007, é feita a comparação dos dados observados para os meses de julho,

agosto e setembro de 2007 com os valores previstos pelo modelo. A comparação é

apresentada na Tabela 4.6:

Tabela 4.6: Valores observados e valores previstos pelo modelo

Mês Valores observados Valores Previstos Diferença

Julho 2007 0,31% 0,33% 0,02%

Agosto 2007 0,34% 0,32% -0,02%

Setembro 2007 0,34% 0,36% 0,02%

Na Figura 4.9 estão os valores previstos e observados com os respectivos intervalos de

confiança.

Capítulo 4 – Elaboração do Modelo 71

0.20%

0.25%

0.30%

0.35%

0.40%

0.45%

Julho 2007 Agosto 2007 Setembro 2007

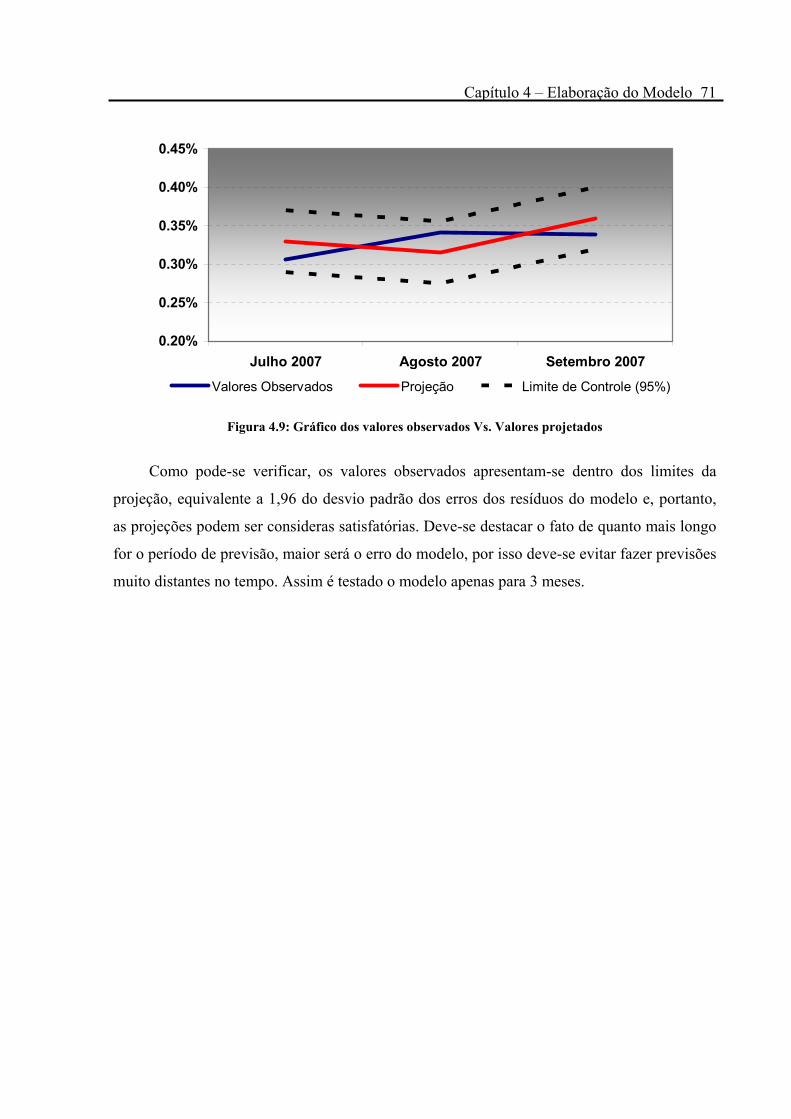

Valores Observados Projeção Limite de Controle (95%)

Figura 4.9: Gráfico dos valores observados Vs. Valores projetados

Como pode-se verificar, os valores observados apresentam-se dentro dos limites da

projeção, equivalente a 1,96 do desvio padrão dos erros dos resíduos do modelo e, portanto,

as projeções podem ser consideras satisfatórias. Deve-se destacar o fato de quanto mais longo

for o período de previsão, maior será o erro do modelo, por isso deve-se evitar fazer previsões

muito distantes no tempo. Assim é testado o modelo apenas para 3 meses.

72 Capítulo 4 – Elaboração do Modelo

Capítulo 5 – Conclusão 73

Capítulo 5 – Conclusão

74 Capítulo 5 – Conclusão

5 Conclusão

A partir dos resultados obtidos no capítulo 4, pode-se considerar que o objetivo do

trabalho – a construção de um modelo de previsão da inflação – foi atingido. A modelagem

conjunta através dos métodos de séries temporais e regressão linear trouxe bons resultados,

dada a aderência do modelo à realidade observada nos gráficos e estatísticas apresentados e

pela boa previsão conseguida para os 3 meses subseqüentes.

Pode-se perceber a grande dificuldade de se fazer um bom modelo de previsão da

inflação. Existem inúmeros fatores que podem explicar a inflação e muitos deles podem ter