Boletim Informativo APB · Boletim Informativo – 2018 4 Nota Introdutória O Boletim Informativo...

28

Boletim Informativo Associação Portuguesa de Bancos 2018 | Anual

Transcript of Boletim Informativo APB · Boletim Informativo – 2018 4 Nota Introdutória O Boletim Informativo...

Boletim Informativo

Associação Portuguesa de Bancos

2018 | Anual

Boletim Informativo – 2018 2

Índice

Nota Introdutória ............................................................................................................................................. 4

Sumário Executivo............................................................................................................................................ 5

I. Enquadramento Macroeconómico ........................................................................................................... 6

II. Análise das Instituições Financeiras Associadas ....................................................................................... 7

III. Recursos Humanos .................................................................................................................................. 9

III.1. Evolução ................................................................................................................................................ 9

III.2. Atividade de formação ........................................................................................................................ 12

IV. Indicadores de Cobertura Bancária ........................................................................................................ 14

IV.1. Rede de balcões em Portugal .............................................................................................................. 14

IV.2. Sucursais e escritórios de representação no exterior ......................................................................... 20

IV.3. ATMs e homebanking .......................................................................................................................... 20

IV.4. POS ...................................................................................................................................................... 22

Boletim Informativo – 2018 4

Nota Introdutória

O Boletim Informativo Anual é uma publicação da Associação Portuguesa de Bancos (APB) que

analisa, em termos agregados, a atividade bancária desenvolvida pelas instituições financeiras suas

associadas (IFs)1. A 31 de dezembro de 2018, a APB representava 24 Associados, dos quais faziam parte

32 instituições financeiras, representando 95,1% do valor total do ativo bancário consolidado

português.

A análise efetuada no Boletim Informativo Anual abrange a atividade desenvolvida em Portugal

e no estrangeiro (através de escritórios de representação e sucursais) pelas instituições financeiras

(bancos, caixas económicas e caixas de crédito agrícola mútuo) que integram o conjunto de Associados

da APB e tem por base um agregado de informação, de caráter financeiro e não financeiro, obtido pelo

somatório simples das demonstrações financeiras individuais e de outros indicadores de cada uma das

instituições. Excetuam-se os agregados de informação, relativos à atividade internacional dos

Associados e solvabilidade, que têm por base dados consolidados.

O Boletim Informativo Anual engloba, em anexo, em formato Excel, a informação agregada, de

caráter financeiro e não financeiro, dos Associados.

Excecionalmente, devido à dificuldade em obter dados comparáveis, entre 2018 e 2017, para

as diversas rubricas da atividade bancária em resultado da adoção, pelas instituições financeiras

associadas, da IFRS 9 – Instrumentos Financeiros2 em substituição da IAS 39 - Instrumentos Financeiros:

Reconhecimento e Mensuração (que esteve em vigor até 31 de dezembro de 2017), não é

apresentada, no presente Boletim Anual, uma análise descritiva dos indicadores de performance

financeira. A informação relativa a 2018 (de balanço, da demonstração de resultados, fiscal e

parafiscal, solvabilidade, indicadores de eficiência e da atividade internacional) é, no entanto,

apresentada no Anexo, que faz parte deste documento.

O Boletim Informativo Anual referente a 2018 baseia-se na informação apresentada por 17

Associados (25 instituições financeiras). Sempre que a análise apresentada se baseie num número de

Associados diferente da amostra, essa situação é devidamente indicada.

1 Ao longo do Boletim Informativo a referência a Instituições Financeiras diz respeito aos Bancos associados da APB. 2 A IFRS 9 estabelece novas regras para a contabilização de instrumentos financeiros, designadamente ao nível da sua classificação e mensuração, incluindo alterações significativas no cálculo de imparidades. Conforme permitido pelas disposições transitórias da nova norma, as instituições financeiras não procederam à reexpressão dos saldos comparativos do período anterior.

Boletim Informativo – 2018 5

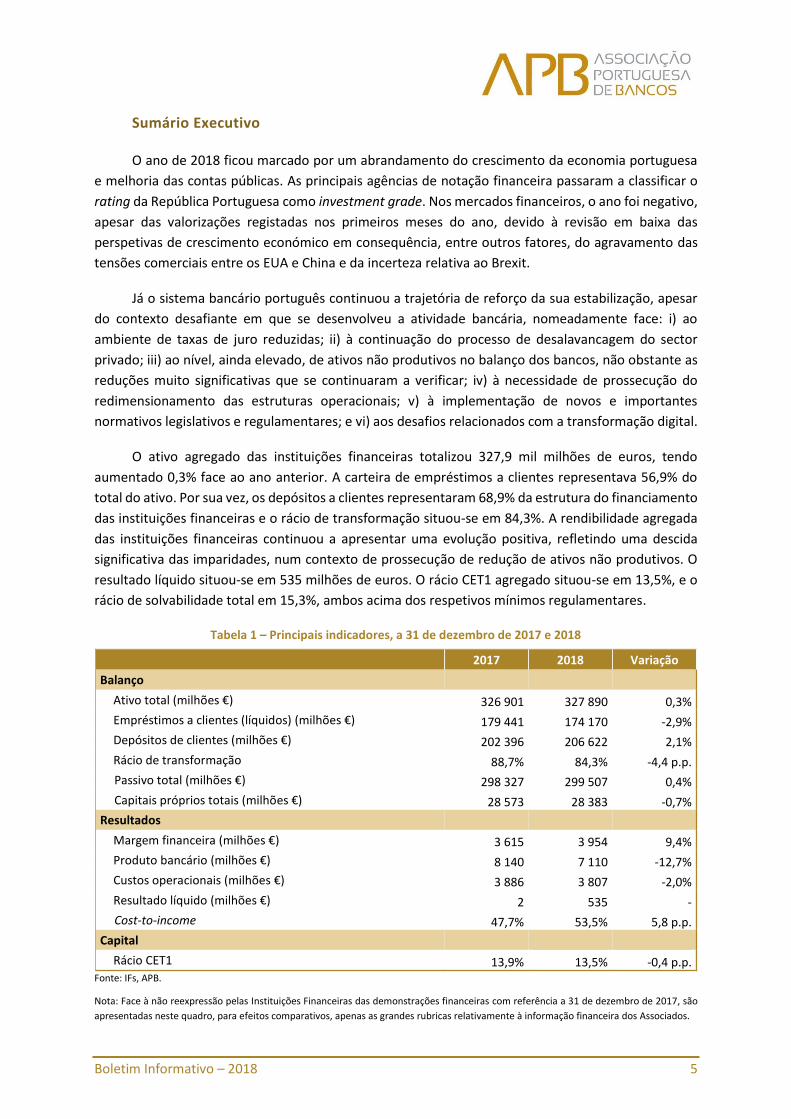

Sumário Executivo

O ano de 2018 ficou marcado por um abrandamento do crescimento da economia portuguesa

e melhoria das contas públicas. As principais agências de notação financeira passaram a classificar o

rating da República Portuguesa como investment grade. Nos mercados financeiros, o ano foi negativo,

apesar das valorizações registadas nos primeiros meses do ano, devido à revisão em baixa das

perspetivas de crescimento económico em consequência, entre outros fatores, do agravamento das

tensões comerciais entre os EUA e China e da incerteza relativa ao Brexit.

Já o sistema bancário português continuou a trajetória de reforço da sua estabilização, apesar

do contexto desafiante em que se desenvolveu a atividade bancária, nomeadamente face: i) ao

ambiente de taxas de juro reduzidas; ii) à continuação do processo de desalavancagem do sector

privado; iii) ao nível, ainda elevado, de ativos não produtivos no balanço dos bancos, não obstante as

reduções muito significativas que se continuaram a verificar; iv) à necessidade de prossecução do

redimensionamento das estruturas operacionais; v) à implementação de novos e importantes

normativos legislativos e regulamentares; e vi) aos desafios relacionados com a transformação digital.

O ativo agregado das instituições financeiras totalizou 327,9 mil milhões de euros, tendo

aumentado 0,3% face ao ano anterior. A carteira de empréstimos a clientes representava 56,9% do

total do ativo. Por sua vez, os depósitos a clientes representaram 68,9% da estrutura do financiamento

das instituições financeiras e o rácio de transformação situou-se em 84,3%. A rendibilidade agregada

das instituições financeiras continuou a apresentar uma evolução positiva, refletindo uma descida

significativa das imparidades, num contexto de prossecução de redução de ativos não produtivos. O

resultado líquido situou-se em 535 milhões de euros. O rácio CET1 agregado situou-se em 13,5%, e o

rácio de solvabilidade total em 15,3%, ambos acima dos respetivos mínimos regulamentares.

Tabela 1 – Principais indicadores, a 31 de dezembro de 2017 e 2018

2017 2018 Variação

Balanço

Ativo total (milhões €) 326 901 327 890 0,3%

Empréstimos a clientes (líquidos) (milhões €) 179 441 174 170 -2,9%

Depósitos de clientes (milhões €) 202 396 206 622 2,1%

Rácio de transformação 88,7% 84,3% -4,4 p.p.

Passivo total (milhões €) 298 327 299 507 0,4%

Capitais próprios totais (milhões €) 28 573 28 383 -0,7%

Resultados

Margem financeira (milhões €) 3 615 3 954 9,4%

Produto bancário (milhões €) 8 140 7 110 -12,7%

Custos operacionais (milhões €) 3 886 3 807 -2,0%

Resultado líquido (milhões €) 2 535 -

Cost-to-income 47,7% 53,5% 5,8 p.p.

Capital

Rácio CET1 13,9% 13,5% -0,4 p.p. Fonte: IFs, APB.

Nota: Face à não reexpressão pelas Instituições Financeiras das demonstrações financeiras com referência a 31 de dezembro de 2017, são

apresentadas neste quadro, para efeitos comparativos, apenas as grandes rubricas relativamente à informação financeira dos Associados.

Boletim Informativo – 2018 6

I. Enquadramento Macroeconómico

O ano de 2018 ficou marcado por uma ligeira desaceleração do crescimento da economia

mundial para 3,0%. Das economias emergentes e avançadas, apenas os EUA registaram uma

aceleração do PIB, de 2,2% para 2,9%, em resultado das medidas orçamentais de estímulo à economia.

As taxas de crescimento do PIB da China, Japão, Área do Euro e Reino Unido diminuíram, relativamente

ao ano anterior, para 6,6%, 0,8%, 1,9% e 1,4%, respetivamente.

Relativamente à política monetária, a Reserva Federal dos Estados Unidos da América subiu a

federal funds rate por quatro vezes, fixando-a no intervalo 2,25%-2,5% e o Banco de Inglaterra

aumentou a taxa de juro de referência em 25 p.b. para 0,75%. O Banco Central Europeu (BCE) manteve

as taxas de juro de referência inalteradas, mas deixou de realizar aquisições líquidas no âmbito do seu

programa de aquisição de ativos.

Nos mercados financeiros, apesar dos mercados americanos terem atingido máximos

históricos durante o terceiro trimestre, os índices FTSE 100, S&P 500 e Euro Stoxx 600 fecharam o ano

a desvalorizar 10,4%, 2,6% e 12,4%, respetivamente. No mercado cambial, o Euro depreciou-se 5,6%

face ao Dólar, tendo-se apreciado 1,3% face à Libra. Em relação às yields a 10 anos, o US Treasury subiu

28 p.b. para 2,69%, o Bund alemão fechou o ano nos 0,25%, -17 p.b. face ao final de 2017, e os Gilts

britânicos encerraram o ano nos 1,27%, acima dos 1,19% registados no final do ano anterior.

Em Portugal, o PIB cresceu 2,4%, 1,1 p.p. abaixo do observado em 2017. A procura interna

reduziu ligeiramente o seu contributo para o crescimento (-0,1 p.p.), com uma desaceleração do

consumo privado e do investimento. A procura externa líquida registou uma redução do contributo de

1 p.p. para -0,8 p.p.. O ano ficou também marcado pela redução da taxa de desemprego para 7,0% e

da inflação para 1,0%. A capacidade líquida de financiamento do país diminuiu para 1,2% do PIB. Nas

finanças públicas, o défice orçamental caiu para 0,4% do PIB, menos 2,6 p.p. do que em 2017 e menos

0,4 p.p. excluindo o efeito da recapitalização da CGD nas contas do ano anterior. O rácio de dívida

pública manteve a trajetória decrescente, tendo-se fixado em 122,2% do PIB. Esta evolução contribuiu

para a melhoria nos ratings da República Portuguesa por parte da Moody’s (para Baa3) e da DBRS (para

BBB), que passou, assim, a ter níveis de investment grade por parte das principais agências de notação

financeira. Em termos de divida pública, a yield das Obrigações do Tesouro a 10 anos desceu

ligeiramente para 1,7%. Por seu turno, a performance dos mercados de capitais foi negativa com o PSI-

20 a registar uma queda de 12,2% no acumulado do ano.

Boletim Informativo – 2018 7

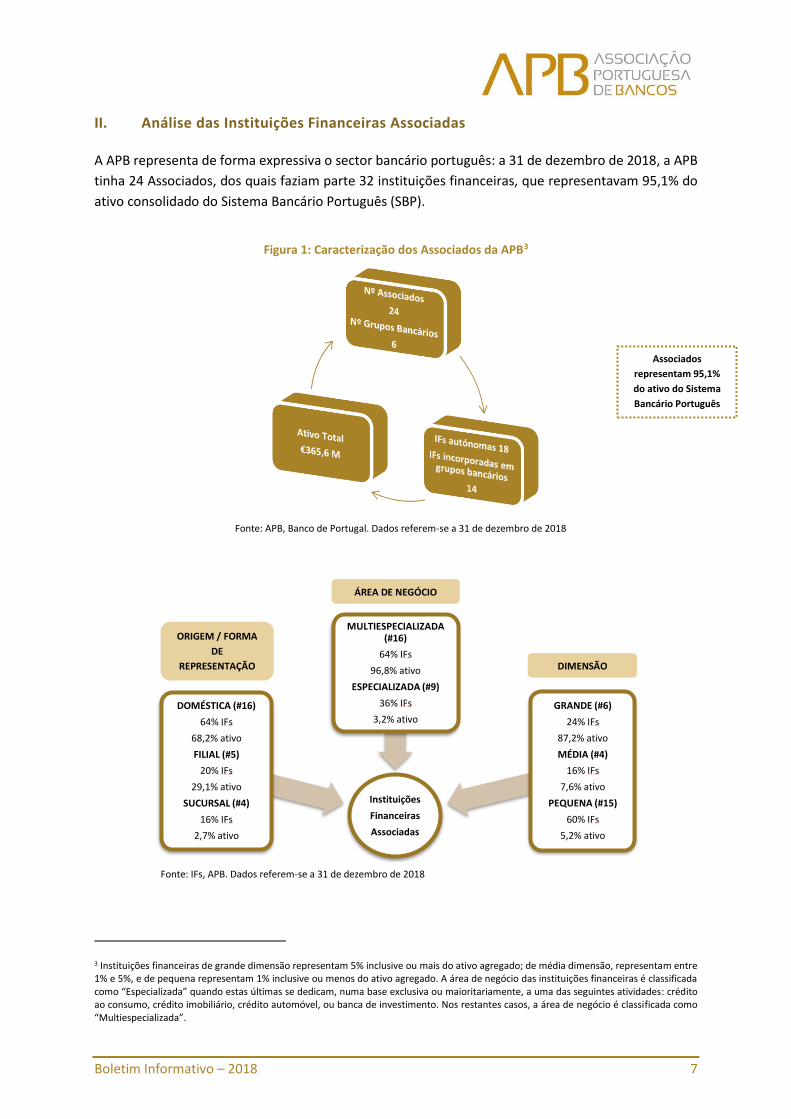

II. Análise das Instituições Financeiras Associadas

A APB representa de forma expressiva o sector bancário português: a 31 de dezembro de 2018, a APB

tinha 24 Associados, dos quais faziam parte 32 instituições financeiras, que representavam 95,1% do

ativo consolidado do Sistema Bancário Português (SBP).

Figura 1: Caracterização dos Associados da APB3

3 Instituições financeiras de grande dimensão representam 5% inclusive ou mais do ativo agregado; de média dimensão, representam entre 1% e 5%, e de pequena representam 1% inclusive ou menos do ativo agregado. A área de negócio das instituições financeiras é classificada como “Especializada” quando estas últimas se dedicam, numa base exclusiva ou maioritariamente, a uma das seguintes atividades: crédito ao consumo, crédito imobiliário, crédito automóvel, ou banca de investimento. Nos restantes casos, a área de negócio é classificada como “Multiespecializada”.

Instituições

Financeiras

Associadas

DOMÉSTICA (#16)

64% IFs

68,2% ativo

FILIAL (#5)

20% IFs

29,1% ativo

SUCURSAL (#4)

16% IFs

2,7% ativo

GRANDE (#6)

24% IFs

87,2% ativo

MÉDIA (#4)

16% IFs

7,6% ativo

PEQUENA (#15)

60% IFs

5,2% ativo

MULTIESPECIALIZADA (#16)

64% IFs

96,8% ativo

ESPECIALIZADA (#9)

36% IFs

3,2% ativo

Associados

representam 95,1%

do ativo do Sistema

Bancário Português

ÁREA DE NEGÓCIO

ORIGEM / FORMA

DE

REPRESENTAÇÃO

LEGAL

DIMENSÃO

Fonte: APB, Banco de Portugal. Dados referem-se a 31 de dezembro de 2018

Fonte: IFs, APB. Dados referem-se a 31 de dezembro de 2018

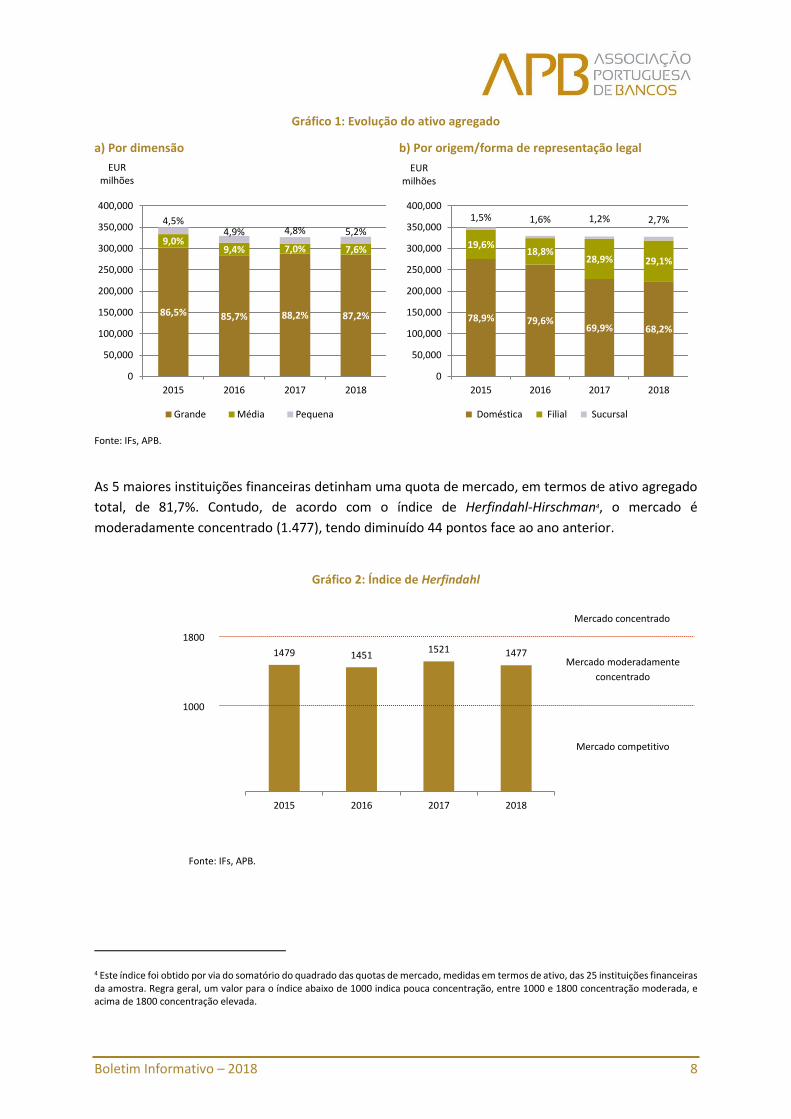

Boletim Informativo – 2018 8

Gráfico 1: Evolução do ativo agregado

a) Por dimensão b) Por origem/forma de representação legal

Fonte: IFs, APB.

As 5 maiores instituições financeiras detinham uma quota de mercado, em termos de ativo agregado

total, de 81,7%. Contudo, de acordo com o índice de Herfindahl-Hirschman4, o mercado é

moderadamente concentrado (1.477), tendo diminuído 44 pontos face ao ano anterior.

Gráfico 2: Índice de Herfindahl

Fonte: IFs, APB.

4 Este índice foi obtido por via do somatório do quadrado das quotas de mercado, medidas em termos de ativo, das 25 instituições financeiras da amostra. Regra geral, um valor para o índice abaixo de 1000 indica pouca concentração, entre 1000 e 1800 concentração moderada, e acima de 1800 concentração elevada.

86,5% 85,7% 88,2% 87,2%

9,0%9,4% 7,0% 7,6%

4,5%4,9% 4,8% 5,2%

0

50,000

100,000

150,000

200,000

250,000

300,000

350,000

400,000

2015 2016 2017 2018

EUR milhões

Grande Média Pequena

78,9% 79,6%69,9% 68,2%

19,6%18,8%

28,9% 29,1%

1,5% 1,6% 1,2% 2,7%

0

50,000

100,000

150,000

200,000

250,000

300,000

350,000

400,000

2015 2016 2017 2018

EUR milhões

Doméstica Filial Sucursal

1479 14511521 1477

2015 2016 2017 2018

1000

1800

Mercado concentrado

Mercado moderadamente

concentrado

Mercado competitivo

Boletim Informativo - 2018 9

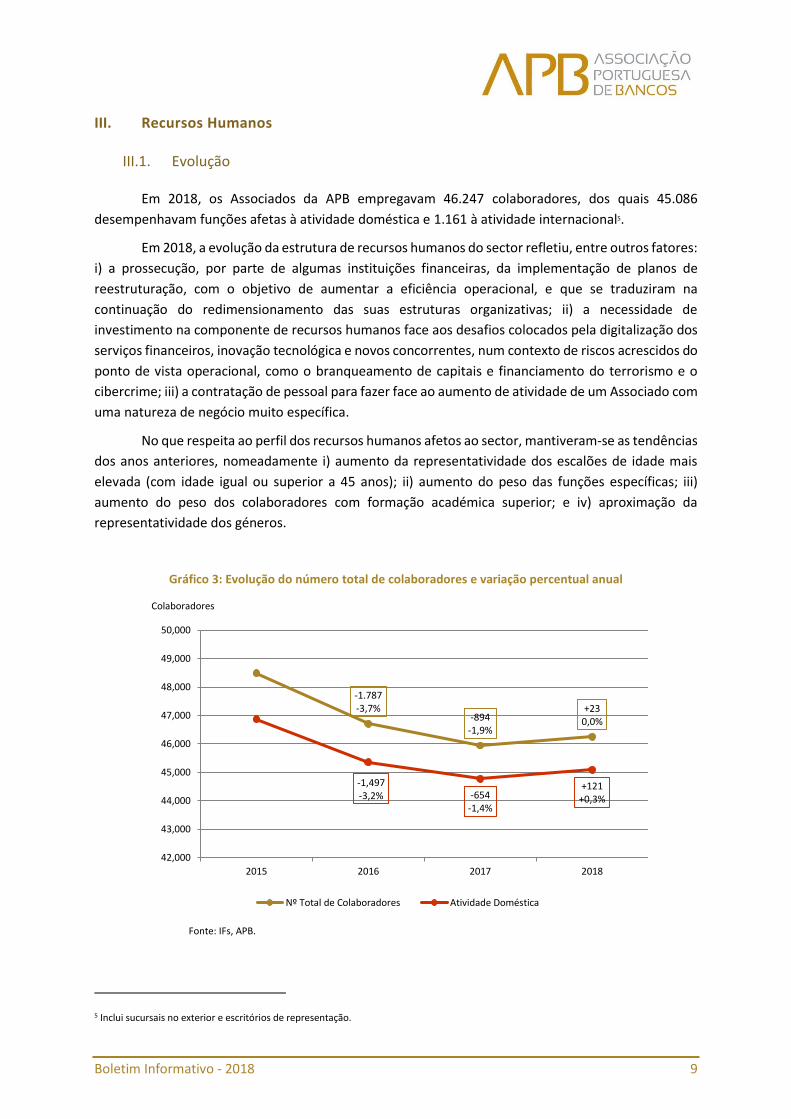

III. Recursos Humanos

III.1. Evolução

Em 2018, os Associados da APB empregavam 46.247 colaboradores, dos quais 45.086

desempenhavam funções afetas à atividade doméstica e 1.161 à atividade internacional5.

Em 2018, a evolução da estrutura de recursos humanos do sector refletiu, entre outros fatores:

i) a prossecução, por parte de algumas instituições financeiras, da implementação de planos de

reestruturação, com o objetivo de aumentar a eficiência operacional, e que se traduziram na

continuação do redimensionamento das suas estruturas organizativas; ii) a necessidade de

investimento na componente de recursos humanos face aos desafios colocados pela digitalização dos

serviços financeiros, inovação tecnológica e novos concorrentes, num contexto de riscos acrescidos do

ponto de vista operacional, como o branqueamento de capitais e financiamento do terrorismo e o

cibercrime; iii) a contratação de pessoal para fazer face ao aumento de atividade de um Associado com

uma natureza de negócio muito específica.

No que respeita ao perfil dos recursos humanos afetos ao sector, mantiveram-se as tendências

dos anos anteriores, nomeadamente i) aumento da representatividade dos escalões de idade mais

elevada (com idade igual ou superior a 45 anos); ii) aumento do peso das funções específicas; iii)

aumento do peso dos colaboradores com formação académica superior; e iv) aproximação da

representatividade dos géneros.

Gráfico 3: Evolução do número total de colaboradores e variação percentual anual

Fonte: IFs, APB.

5 Inclui sucursais no exterior e escritórios de representação.

-1.787-3,7%

-894-1,9%

+230,0%

-1,497-3,2% -654

-1,4%

+121+0,3%

42,000

43,000

44,000

45,000

46,000

47,000

48,000

49,000

50,000

2015 2016 2017 2018

Colaboradores

Nº Total de Colaboradores Atividade Doméstica

Boletim Informativo - 2018 10

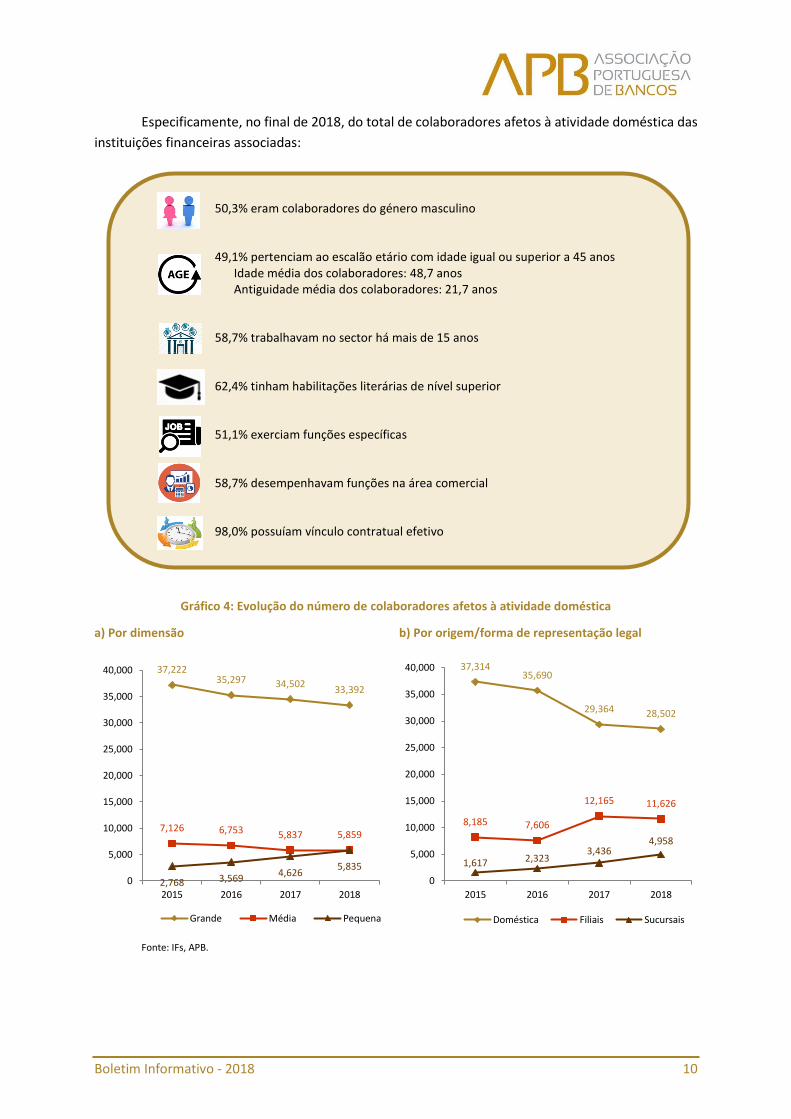

Especificamente, no final de 2018, do total de colaboradores afetos à atividade doméstica das

instituições financeiras associadas:

Gráfico 4: Evolução do número de colaboradores afetos à atividade doméstica

a) Por dimensão b) Por origem/forma de representação legal

Fonte: IFs, APB.

37,22235,297 34,502

33,392

7,126 6,753 5,837 5,859

2,768 3,5694,626

5,835

0

5,000

10,000

15,000

20,000

25,000

30,000

35,000

40,000

2015 2016 2017 2018

Grande Média Pequena

37,31435,690

29,364 28,502

8,185 7,606

12,165 11,626

1,617 2,3233,436

4,958

0

5,000

10,000

15,000

20,000

25,000

30,000

35,000

40,000

2015 2016 2017 2018

Doméstica Filiais Sucursais

50,3% eram colaboradores do género masculino

49,1% pertenciam ao escalão etário com idade igual ou superior a 45 anos Idade média dos colaboradores: 48,7 anos Antiguidade média dos colaboradores: 21,7 anos

58,7% trabalhavam no sector há mais de 15 anos

62,4% tinham habilitações literárias de nível superior

51,1% exerciam funções específicas

58,7% desempenhavam funções na área comercial

98,0% possuíam vínculo contratual efetivo

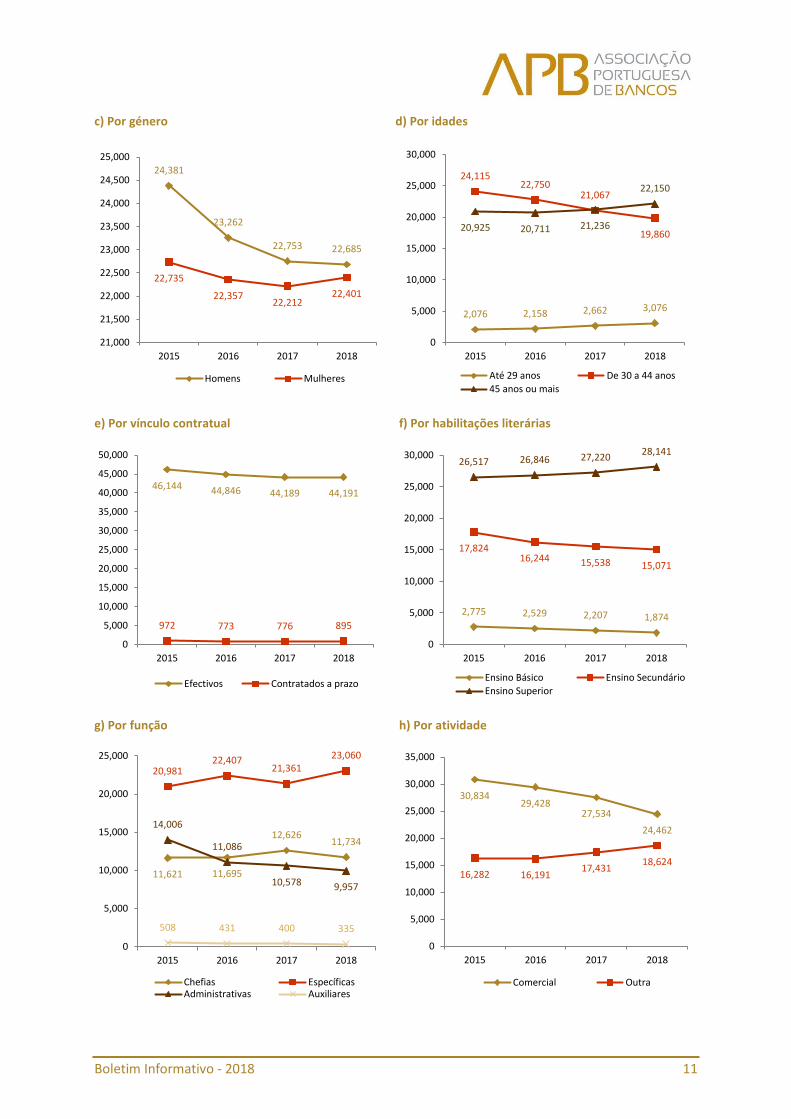

Boletim Informativo - 2018 11

c) Por género d) Por idades

e) Por vínculo contratual f) Por habilitações literárias

g) Por função h) Por atividade

24,381

23,262

22,753 22,685

22,735

22,35722,212

22,401

21,000

21,500

22,000

22,500

23,000

23,500

24,000

24,500

25,000

2015 2016 2017 2018

Homens Mulheres

2,076 2,158 2,662 3,076

24,11522,750

21,067

19,86020,925 20,711 21,236

22,150

0

5,000

10,000

15,000

20,000

25,000

30,000

2015 2016 2017 2018

Até 29 anos De 30 a 44 anos

45 anos ou mais

46,144 44,846 44,189 44,191

972 773 776 895

0

5,000

10,000

15,000

20,000

25,000

30,000

35,000

40,000

45,000

50,000

2015 2016 2017 2018

Efectivos Contratados a prazo

2,775 2,529 2,207 1,874

17,82416,244 15,538 15,071

26,517 26,846 27,22028,141

0

5,000

10,000

15,000

20,000

25,000

30,000

2015 2016 2017 2018

Ensino Básico Ensino Secundário

Ensino Superior

11,621 11,695

12,62611,734

20,98122,407

21,36123,060

14,006

11,086

10,578 9,957

508 431 400 335

0

5,000

10,000

15,000

20,000

25,000

2015 2016 2017 2018

Chefias EspecíficasAdministrativas Auxiliares

30,83429,428

27,534

24,462

16,282 16,19117,431

18,624

0

5,000

10,000

15,000

20,000

25,000

30,000

35,000

2015 2016 2017 2018

Comercial Outra

Boletim Informativo - 2018 12

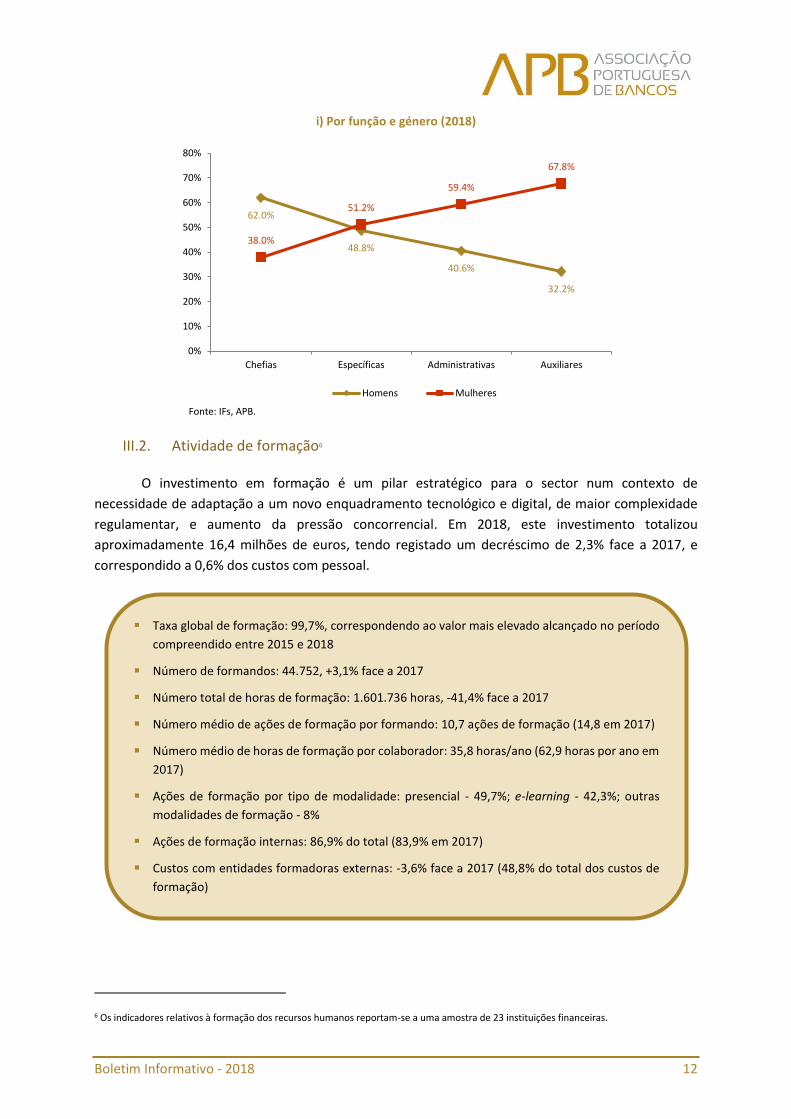

i) Por função e género (2018)

Fonte: IFs, APB.

III.2. Atividade de formação6

O investimento em formação é um pilar estratégico para o sector num contexto de

necessidade de adaptação a um novo enquadramento tecnológico e digital, de maior complexidade

regulamentar, e aumento da pressão concorrencial. Em 2018, este investimento totalizou

aproximadamente 16,4 milhões de euros, tendo registado um decréscimo de 2,3% face a 2017, e

correspondido a 0,6% dos custos com pessoal.

6 Os indicadores relativos à formação dos recursos humanos reportam-se a uma amostra de 23 instituições financeiras.

62.0%

48.8%

40.6%

32.2%

38.0%

51.2%

59.4%

67.8%

0%

10%

20%

30%

40%

50%

60%

70%

80%

Chefias Específicas Administrativas Auxiliares

Homens Mulheres

Taxa global de formação: 99,7%, correspondendo ao valor mais elevado alcançado no período

compreendido entre 2015 e 2018

Número de formandos: 44.752, +3,1% face a 2017

Número total de horas de formação: 1.601.736 horas, -41,4% face a 2017

Número médio de ações de formação por formando: 10,7 ações de formação (14,8 em 2017)

Número médio de horas de formação por colaborador: 35,8 horas/ano (62,9 horas por ano em

2017)

Ações de formação por tipo de modalidade: presencial - 49,7%; e-learning - 42,3%; outras

modalidades de formação - 8%

Ações de formação internas: 86,9% do total (83,9% em 2017)

Custos com entidades formadoras externas: -3,6% face a 2017 (48,8% do total dos custos de

formação)

Boletim Informativo - 2018 13

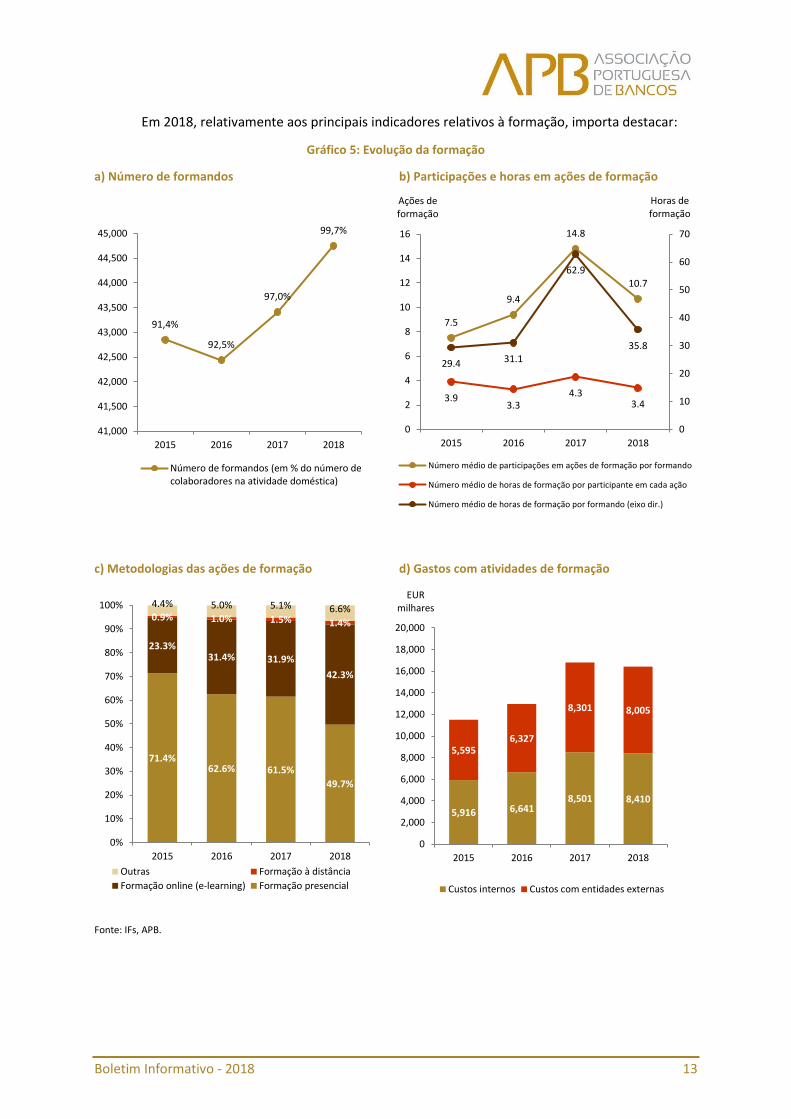

Em 2018, relativamente aos principais indicadores relativos à formação, importa destacar:

Gráfico 5: Evolução da formação

a) Número de formandos b) Participações e horas em ações de formação

c) Metodologias das ações de formação d) Gastos com atividades de formação

Fonte: IFs, APB.

91,4%

92,5%

97,0%

99,7%

41,000

41,500

42,000

42,500

43,000

43,500

44,000

44,500

45,000

2015 2016 2017 2018

Número de formandos (em % do número decolaboradores na atividade doméstica)

7.5

9.4

14.8

10.7

3.93.3

4.33.4

29.4 31.1

62.9

35.8

0

10

20

30

40

50

60

70

0

2

4

6

8

10

12

14

16

2015 2016 2017 2018

Horas de formação

Ações de formação

Número médio de participações em ações de formação por formando

Número médio de horas de formação por participante em cada ação

Número médio de horas de formação por formando (eixo dir.)

71.4%62.6% 61.5%

49.7%

23.3%31.4% 31.9%

42.3%

0.9% 1.0% 1.5% 1.4%

4.4% 5.0% 5.1% 6.6%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2015 2016 2017 2018

Outras Formação à distância

Formação online (e-learning) Formação presencial

5,916 6,6418,501 8,410

5,5956,327

8,301 8,005

0

2,000

4,000

6,000

8,000

10,000

12,000

14,000

16,000

18,000

20,000

2015 2016 2017 2018

EUR milhares

Custos internos Custos com entidades externas

Boletim Informativo - 2018 14

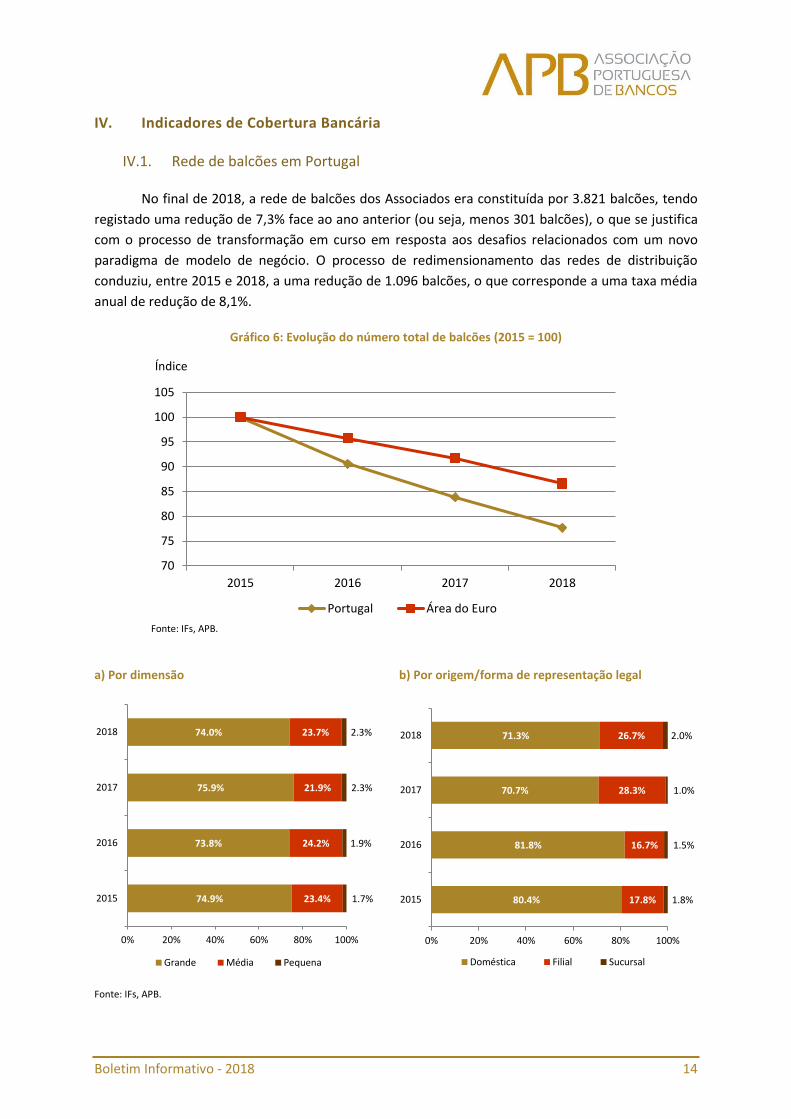

IV. Indicadores de Cobertura Bancária

IV.1. Rede de balcões em Portugal

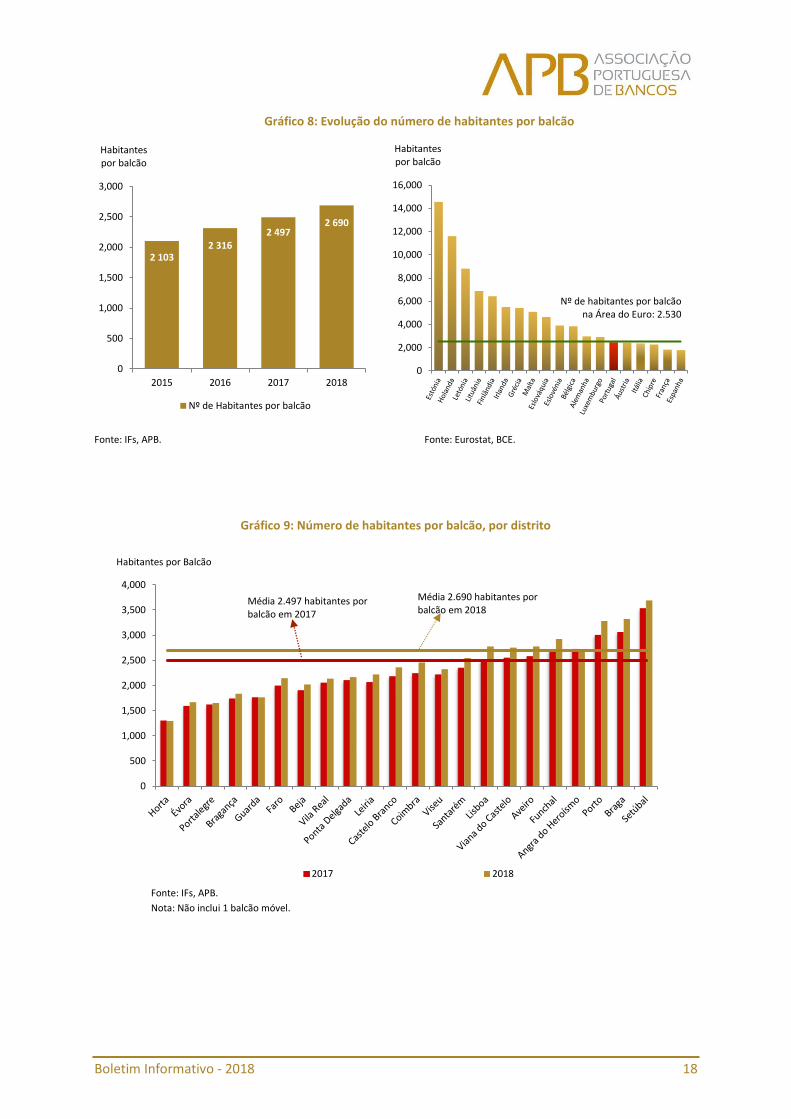

No final de 2018, a rede de balcões dos Associados era constituída por 3.821 balcões, tendo

registado uma redução de 7,3% face ao ano anterior (ou seja, menos 301 balcões), o que se justifica

com o processo de transformação em curso em resposta aos desafios relacionados com um novo

paradigma de modelo de negócio. O processo de redimensionamento das redes de distribuição

conduziu, entre 2015 e 2018, a uma redução de 1.096 balcões, o que corresponde a uma taxa média

anual de redução de 8,1%.

Gráfico 6: Evolução do número total de balcões (2015 = 100)

Fonte: IFs, APB.

a) Por dimensão b) Por origem/forma de representação legal

Fonte: IFs, APB.

70

75

80

85

90

95

100

105

2015 2016 2017 2018

Índice

Portugal Área do Euro

74.9%

73.8%

75.9%

74.0%

23.4%

24.2%

21.9%

23.7%

1.7%

1.9%

2.3%

2.3%

0% 20% 40% 60% 80% 100%

2015

2016

2017

2018

Grande Média Pequena

80.4%

81.8%

70.7%

71.3%

17.8%

16.7%

28.3%

26.7%

1.8%

1.5%

1.0%

2.0%

0% 20% 40% 60% 80% 100%

2015

2016

2017

2018

Doméstica Filial Sucursal

Boletim Informativo - 2018 15

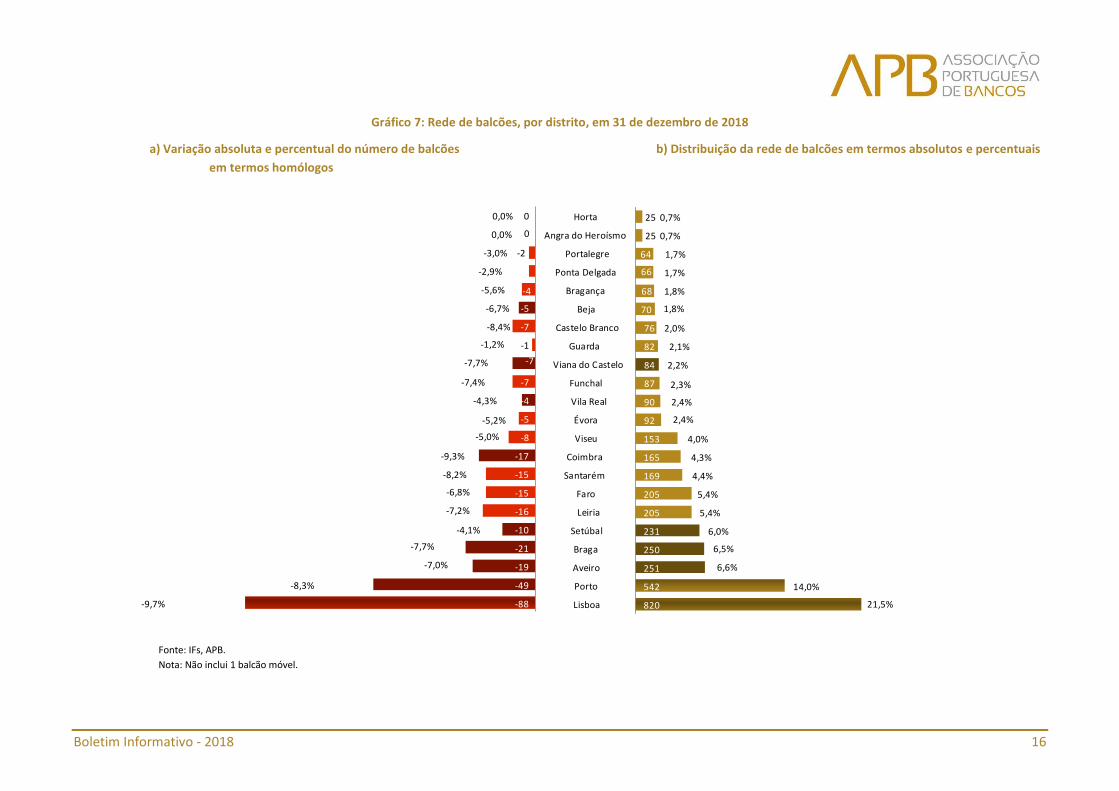

Em 2018, a estrutura da rede de balcões por tipologia e dimensão continuou a refletir as

consequências dos processos de reestruturação em curso.

Embora o encerramento de balcões tenha sido transversal à totalidade dos distritos, Lisboa e

Porto foram os distritos que registaram a variação anual mais significativa, tendo, em conjunto,

representado cerca de 45,5% dos balcões encerrados em 2018.

Boletim Informativo - 2018 16

Gráfico 7: Rede de balcões, por distrito, em 31 de dezembro de 2018

a) Variação absoluta e percentual do número de balcões

em termos homólogos

b) Distribuição da rede de balcões em termos absolutos e percentuais

Fonte: IFs, APB.

Nota: Não inclui 1 balcão móvel.

820

542

251

250

231

205

205

169

165

153

92

90

87

84

82

76

70

68

66

64

25

25

21,5%

14,0%

6,6%

6,5%

6,0%

5,4%

5,4%

4,4%

4,3%

4,0%

2,4%

2,4%

2,3%

2,2%

2,1%

2,0%

1,8%

1,8%

1,7%

1,7%

0,7%

0,7%

Lisboa

Porto

Aveiro

Braga

Setúbal

Leiria

Faro

Santarém

Coimbra

Viseu

Évora

Vila Real

Funchal

Viana do Castelo

Guarda

Castelo Branco

Beja

Bragança

Ponta Delgada

Portalegre

Angra do Heroísmo

Horta

-88

-49

-19

-21

-10

-16

-15

-15

-17

-8

-5

-4

-7

-7

-1

-7

-5

-4

-2

-2

0

0

-9,7%

-8,3%

-7,0%

-7,7%

-4,1%

-7,2%

-6,8%

-8,2%

-9,3%

-5,0%

-5,2%

-4,3%

-7,4%

-7,7%

-1,2%

-8,4%

-6,7%

-5,6%

-2,9%

-3,0%

0,0%

0,0%

Boletim Informativo - 2018 17

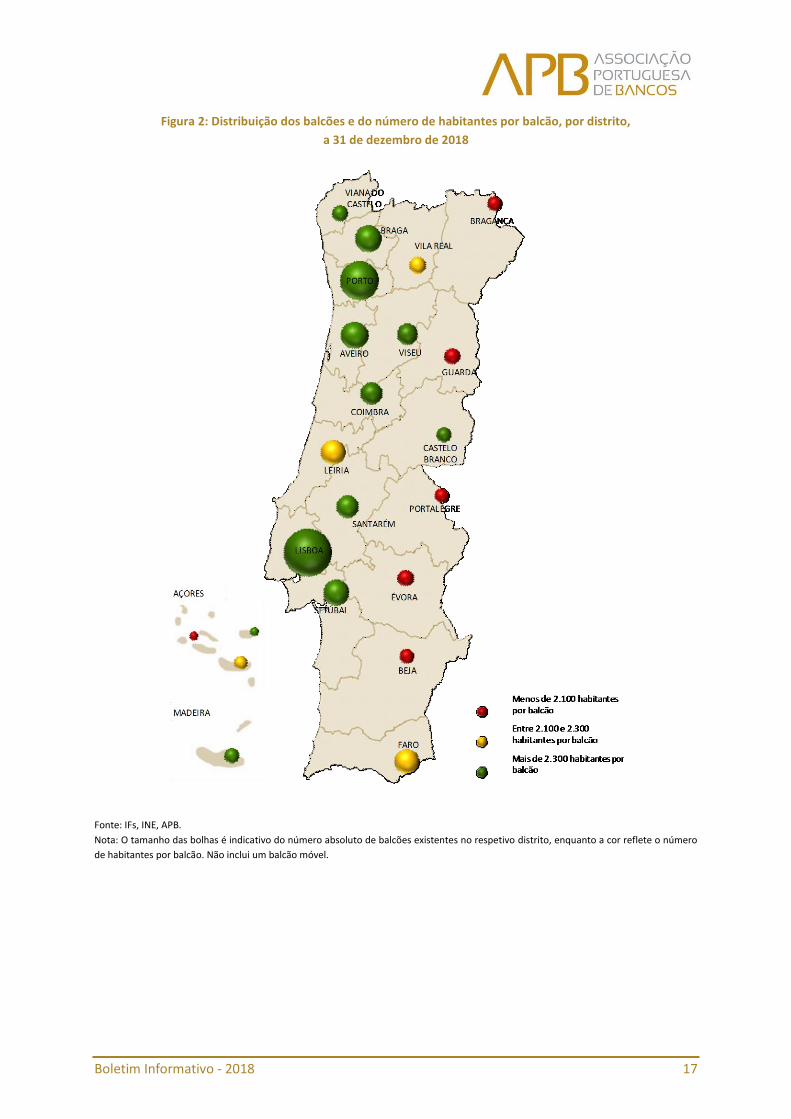

Figura 2: Distribuição dos balcões e do número de habitantes por balcão, por distrito,

a 31 de dezembro de 2018

Fonte: IFs, INE, APB.

Nota: O tamanho das bolhas é indicativo do número absoluto de balcões existentes no respetivo distrito, enquanto a cor reflete o número

de habitantes por balcão. Não inclui um balcão móvel.

Boletim Informativo - 2018 18

Gráfico 8: Evolução do número de habitantes por balcão

Fonte: IFs, APB. Fonte: Eurostat, BCE.

Gráfico 9: Número de habitantes por balcão, por distrito

Fonte: IFs, APB.

Nota: Não inclui 1 balcão móvel.

2 1032 316

2 4972 690

0

500

1,000

1,500

2,000

2,500

3,000

2015 2016 2017 2018

Habitantes por balcão

Nº de Habitantes por balcão

0

2,000

4,000

6,000

8,000

10,000

12,000

14,000

16,000

Habitantes por balcão

Nº de habitantes por balcão na Área do Euro: 2.530

0

500

1,000

1,500

2,000

2,500

3,000

3,500

4,000

2017 2018

Média 2.690 habitantes por balcão em 2018

Habitantes por Balcão

Média 2.497 habitantes por balcão em 2017

Boletim Informativo - 2018 19

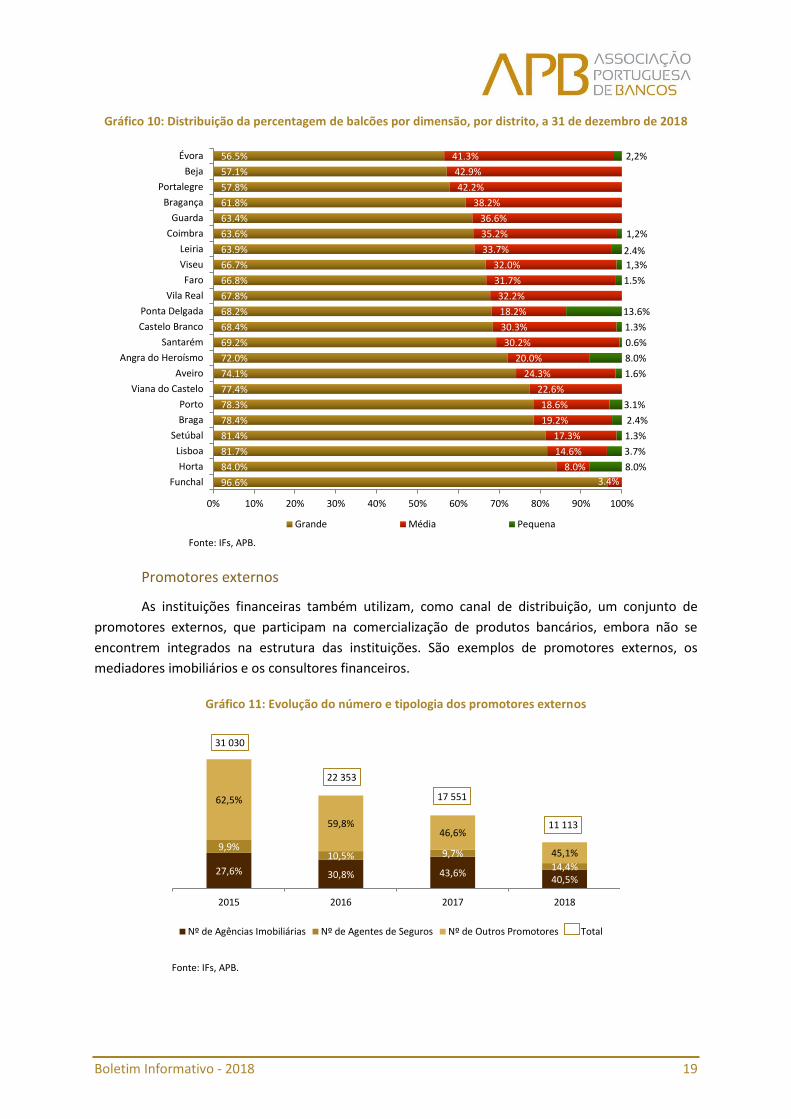

Gráfico 10: Distribuição da percentagem de balcões por dimensão, por distrito, a 31 de dezembro de 2018

Fonte: IFs, APB.

Promotores externos

As instituições financeiras também utilizam, como canal de distribuição, um conjunto de

promotores externos, que participam na comercialização de produtos bancários, embora não se

encontrem integrados na estrutura das instituições. São exemplos de promotores externos, os

mediadores imobiliários e os consultores financeiros.

Gráfico 11: Evolução do número e tipologia dos promotores externos

Fonte: IFs, APB.

96.6%

84.0%

81.7%

81.4%

78.4%

78.3%

77.4%

74.1%

72.0%

69.2%

68.4%

68.2%

67.8%

66.8%

66.7%

63.9%

63.6%

63.4%

61.8%

57.8%

57.1%

56.5%

3.4%

8.0%

14.6%

17.3%

19.2%

18.6%

22.6%

24.3%

20.0%

30.2%

30.3%

18.2%

32.2%

31.7%

32.0%

33.7%

35.2%

36.6%

38.2%

42.2%

42.9%

41.3%

8.0%

3.7%

1.3%

2.4%

3.1%

1.6%

8.0%

0.6%

1.3%

13.6%

1.5%

1,3%

2.4%

1,2%

2,2%

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Funchal

Horta

Lisboa

Setúbal

Braga

Porto

Viana do Castelo

Aveiro

Angra do Heroísmo

Santarém

Castelo Branco

Ponta Delgada

Vila Real

Faro

Viseu

Leiria

Coimbra

Guarda

Bragança

Portalegre

Beja

Évora

Grande Média Pequena

27,6% 30,8% 43,6%40,5%

9,9%10,5% 9,7%

14,4%

62,5%

59,8%46,6%

45,1%

31 030

22 353

17 551

11 113

2015 2016 2017 2018

Nº de Agências Imobiliárias Nº de Agentes de Seguros Nº de Outros Promotores Total

Boletim Informativo – 2018 20

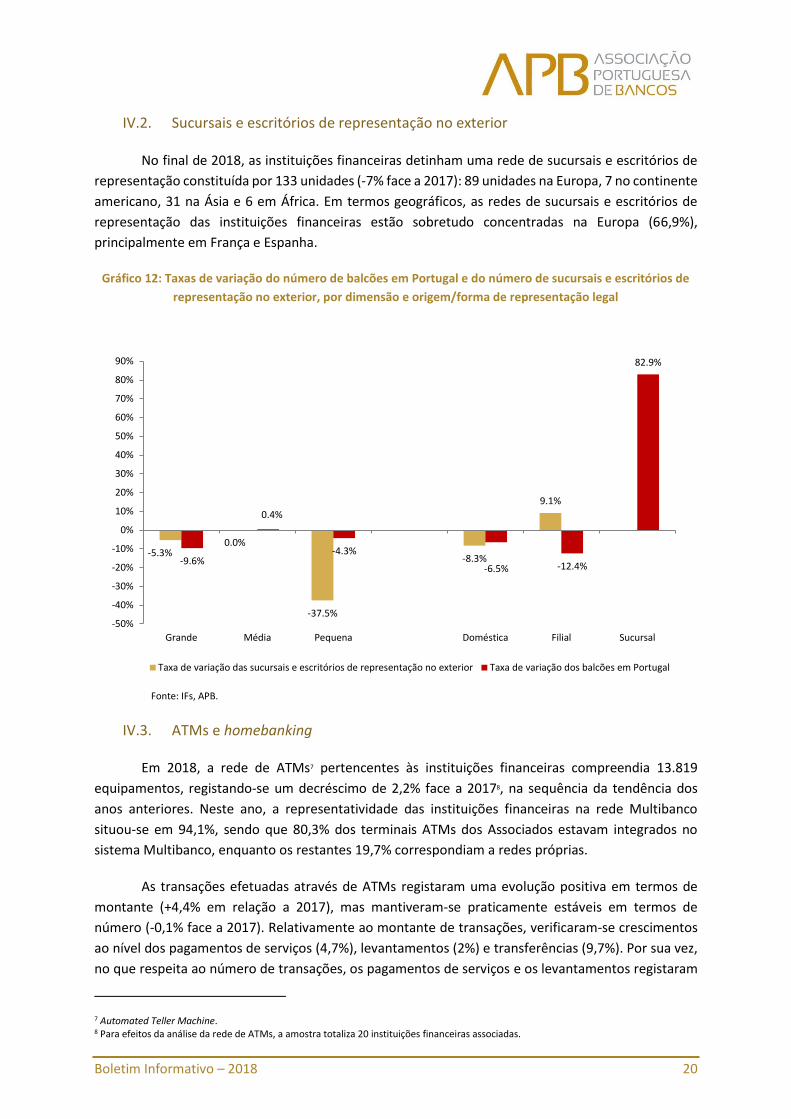

IV.2. Sucursais e escritórios de representação no exterior

No final de 2018, as instituições financeiras detinham uma rede de sucursais e escritórios de

representação constituída por 133 unidades (-7% face a 2017): 89 unidades na Europa, 7 no continente

americano, 31 na Ásia e 6 em África. Em termos geográficos, as redes de sucursais e escritórios de

representação das instituições financeiras estão sobretudo concentradas na Europa (66,9%),

principalmente em França e Espanha.

Gráfico 12: Taxas de variação do número de balcões em Portugal e do número de sucursais e escritórios de

representação no exterior, por dimensão e origem/forma de representação legal

Fonte: IFs, APB.

IV.3. ATMs e homebanking

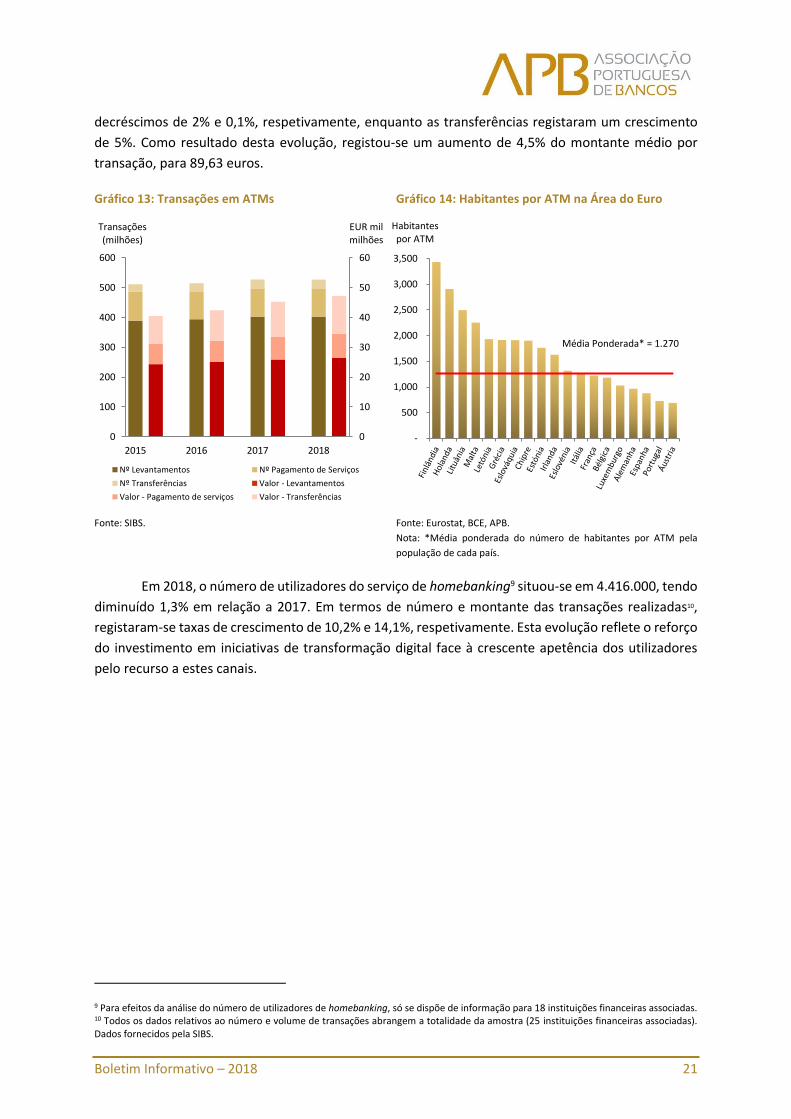

Em 2018, a rede de ATMs7 pertencentes às instituições financeiras compreendia 13.819

equipamentos, registando-se um decréscimo de 2,2% face a 20178, na sequência da tendência dos

anos anteriores. Neste ano, a representatividade das instituições financeiras na rede Multibanco

situou-se em 94,1%, sendo que 80,3% dos terminais ATMs dos Associados estavam integrados no

sistema Multibanco, enquanto os restantes 19,7% correspondiam a redes próprias.

As transações efetuadas através de ATMs registaram uma evolução positiva em termos de

montante (+4,4% em relação a 2017), mas mantiveram-se praticamente estáveis em termos de

número (-0,1% face a 2017). Relativamente ao montante de transações, verificaram-se crescimentos

ao nível dos pagamentos de serviços (4,7%), levantamentos (2%) e transferências (9,7%). Por sua vez,

no que respeita ao número de transações, os pagamentos de serviços e os levantamentos registaram

7 Automated Teller Machine. 8 Para efeitos da análise da rede de ATMs, a amostra totaliza 20 instituições financeiras associadas.

-5.3%0.0%

-37.5%

-8.3%

9.1%

-9.6%

0.4%

-4.3%

-6.5% -12.4%

82.9%

-50%

-40%

-30%

-20%

-10%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

Grande Média Pequena Doméstica Filial Sucursal

Taxa de variação das sucursais e escritórios de representação no exterior Taxa de variação dos balcões em Portugal

Boletim Informativo – 2018 21

decréscimos de 2% e 0,1%, respetivamente, enquanto as transferências registaram um crescimento

de 5%. Como resultado desta evolução, registou-se um aumento de 4,5% do montante médio por

transação, para 89,63 euros.

Gráfico 13: Transações em ATMs Gráfico 14: Habitantes por ATM na Área do Euro

Fonte: SIBS. Fonte: Eurostat, BCE, APB.

Nota: *Média ponderada do número de habitantes por ATM pela

população de cada país.

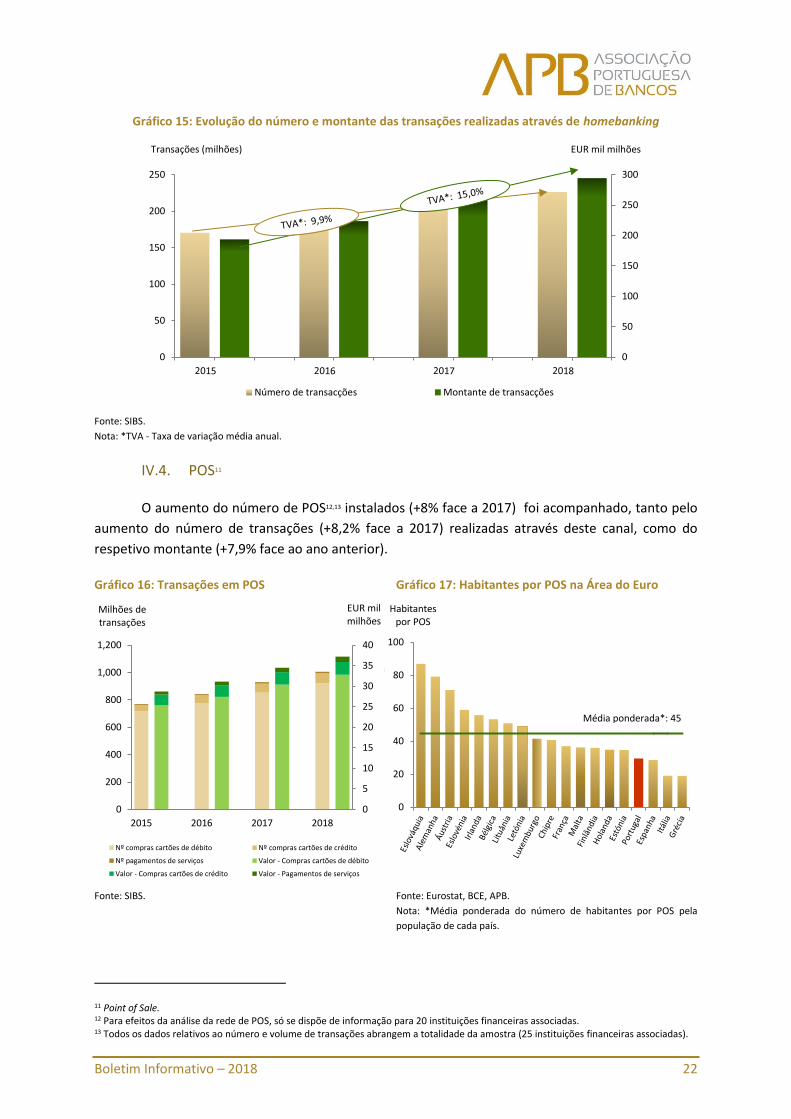

Em 2018, o número de utilizadores do serviço de homebanking9 situou-se em 4.416.000, tendo

diminuído 1,3% em relação a 2017. Em termos de número e montante das transações realizadas10,

registaram-se taxas de crescimento de 10,2% e 14,1%, respetivamente. Esta evolução reflete o reforço

do investimento em iniciativas de transformação digital face à crescente apetência dos utilizadores

pelo recurso a estes canais.

9 Para efeitos da análise do número de utilizadores de homebanking, só se dispõe de informação para 18 instituições financeiras associadas. 10 Todos os dados relativos ao número e volume de transações abrangem a totalidade da amostra (25 instituições financeiras associadas). Dados fornecidos pela SIBS.

0

10

20

30

40

50

60

0

100

200

300

400

500

600

2015 2016 2017 2018

EUR mil milhões

Transações(milhões)

Nº Levantamentos Nº Pagamento de Serviços

Nº Transferências Valor - Levantamentos

Valor - Pagamento de serviços Valor - Transferências

-

500

1,000

1,500

2,000

2,500

3,000

3,500

Habitantes por ATM

Média Ponderada* = 1.270

Boletim Informativo – 2018 22

Gráfico 15: Evolução do número e montante das transações realizadas através de homebanking

Fonte: SIBS.

Nota: *TVA - Taxa de variação média anual.

IV.4. POS11

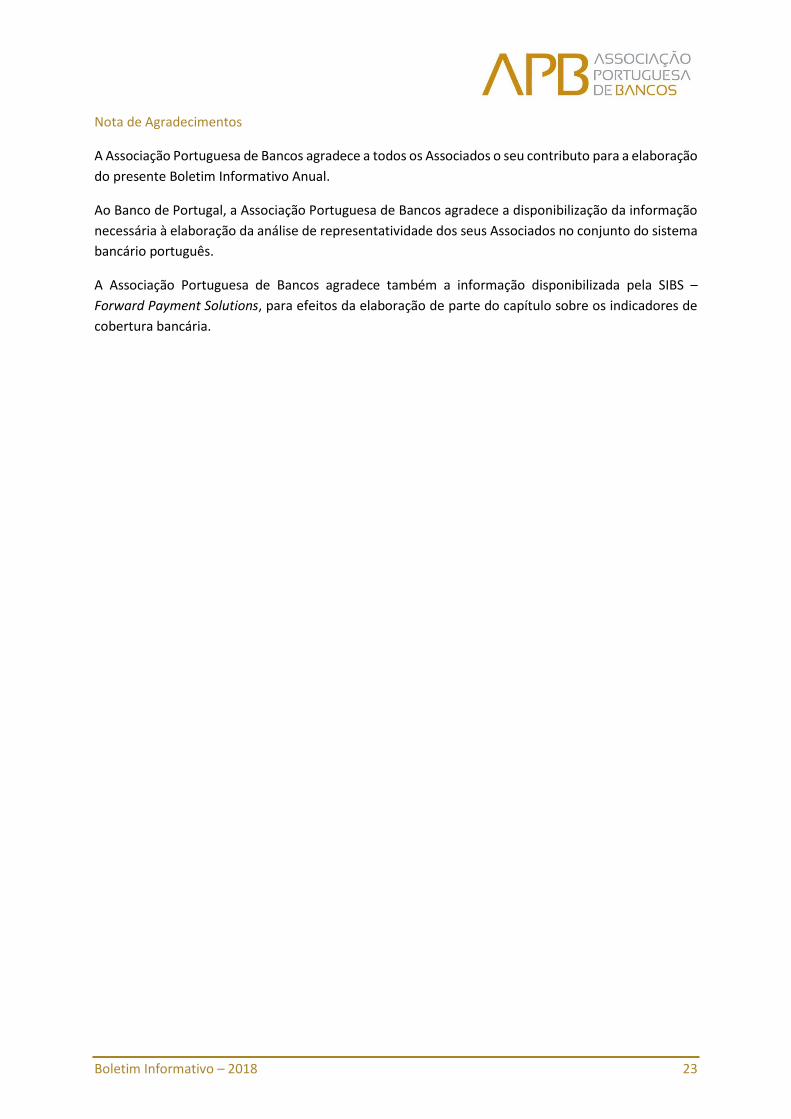

O aumento do número de POS12,13 instalados (+8% face a 2017) foi acompanhado, tanto pelo

aumento do número de transações (+8,2% face a 2017) realizadas através deste canal, como do

respetivo montante (+7,9% face ao ano anterior).

Gráfico 16: Transações em POS Gráfico 17: Habitantes por POS na Área do Euro

Fonte: SIBS. Fonte: Eurostat, BCE, APB.

Nota: *Média ponderada do número de habitantes por POS pela

população de cada país.

11 Point of Sale. 12 Para efeitos da análise da rede de POS, só se dispõe de informação para 20 instituições financeiras associadas. 13 Todos os dados relativos ao número e volume de transações abrangem a totalidade da amostra (25 instituições financeiras associadas).

0

50

100

150

200

250

300

0

50

100

150

200

250

EUR mil milhõesTransações (milhões)

Número de transacções Montante de transacções

0

5

10

15

20

25

30

35

40

0

200

400

600

800

1,000

1,200

2015 2016 2017 2018

EUR mil milhões

Milh

õe

s

Milhões de transações

Milh

õe

s

Nº compras cartões de débito Nº compras cartões de crédito

Nº pagamentos de serviços Valor - Compras cartões de débito

Valor - Compras cartões de crédito Valor - Pagamentos de serviços

0

20

40

60

80

100

Habitantes por POS

Média ponderada*: 45

Boletim Informativo – 2018 23

Nota de Agradecimentos

A Associação Portuguesa de Bancos agradece a todos os Associados o seu contributo para a elaboração

do presente Boletim Informativo Anual.

Ao Banco de Portugal, a Associação Portuguesa de Bancos agradece a disponibilização da informação

necessária à elaboração da análise de representatividade dos seus Associados no conjunto do sistema

bancário português.

A Associação Portuguesa de Bancos agradece também a informação disponibilizada pela SIBS –

Forward Payment Solutions, para efeitos da elaboração de parte do capítulo sobre os indicadores de

cobertura bancária.

Boletim Informativo – 2018 24

Lista de instituições financeiras que integram o conjunto de Associados da APB

Instituições financeiras – Domésticas

Instituições financeiras Designação do Grupo para efeitos de apresentação de contas consolidadas

Banco BIC Português, S.A.

Banco Comercial Português, S.A. Grupo Banco Comercial Português

Banco ActivoBank, S.A.

Banco de Investimento Imobiliário, S.A.

Banco CTT, S.A. Grupo Banco CTT

Banco de Investimento Global, S.A. Grupo Banco de Investimento Global

Banco Finantia, S.A. Grupo Banco Finantia

Banco Invest, S.A. Grupo Banco Invest

Banco Carregosa, S.A.

Caixa Central - Caixa Central de Crédito Agrícola Mútuo, CRL (SICAM - Sistema Integrado de Crédito Agrícola Mútuo)

Grupo Crédito Agrícola

Caixa Económica da Misericórdia de Angra do Heroísmo

Caixa Económica Montepio Geral Grupo Caixa Económica Montepio Geral

Montepio Investimento, S.A.

Caixa Geral de Depósitos, S.A. Grupo Caixa Geral de Depósitos

Caixa - Banco de Investimento, S.A. Grupo Caixa – Banco de Investimento

Novo Banco, S.A. Grupo Novo Banco

BEST – Banco Eletrónico de Serviço Total, S.A.

Novo Banco dos Açores, S.A.

Boletim Informativo – 2018 25

Instituições financeiras – Filiais

Instituições financeiras Designação do Grupo para efeitos de apresentação de contas consolidadas

Banco BPI, S.A. Grupo BPI

Banco Português de Investimento, S.A.

Banco Credibom, S.A. Grupo Banco Credibom

Banco Santander Consumer Portugal, S.A. Santander Consumer Portugal

Banco Santander Totta, S.A. Santander Totta, SGPS, S.A.

Haitong Bank, S.A. Grupo Haitong Bank

Instituições financeiras – Sucursais

Instituições financeiras Designação do Grupo para efeitos de apresentação de contas consolidadas

ABANCA Corporación Bancaria, S.A. – Sucursal em Portugal

Banco Bilbao Vizcaya Argentaria (Portugal), S.A.

Grupo BBVA (Portugal)

Banco do Brasil, AG – Sucursal em Portugal

Bankinter, S.A. – Sucursal em Portugal

BNP Paribas – Sucursal em Portugal

BNP Paribas Securities Services, S.A. – Sucursal em Portugal

Deutsche Bank, AG – Sucursal em Portugal

WiZink Bank, S.A. – Sucursal em Portugal

Fonte: APB.

Associação Portuguesa de Bancos Avenida da República 35 – 5º | 1050–186 Lisboa | Portugal

Tel. 21 351 00 70 | Fax. 21 357 95 33 | [email protected] | www.apb.pt