Bancos - bs2.com · aumentando o número de acordos com corretores locais, os quais, por sua vez,...

15

Bancos www.fitchratings.com.br 31 de Janeiro de 2018 Bancos Comerciais de Atacado / Brasil Banco BS2 S.A. Relatório Analítico Principais Fundamentos dos Ratings Ratings Afirmados: A afirmação dos IDRs (Issuer Default Ratings - Ratings de Probabilidade de Inadimplência do Emissor), do Rating de Viabilidade (RV) e dos Ratings Nacionais do Banco BS2 S.A., em 30 de novembro de 2017, reflete os esforços do banco para reposicionar sua franquia após a venda de sua carteira de crédito consignado, enquanto mantém forte liquidez, baixos custos de crédito e adequada lucratividade. Por outro lado, estes pontos positivos são contrabalançados pelo recente modelo de negócios do BS2, pelas concentrações na carteira de crédito e pelos índices de capital regulatório mais fracos, quando comparados aos de seus pares. Estratégia Digital, Baseada em Receita de Serviços: O BS2 está concentrando esforços para se tornar uma instituição voltada a serviços digitais. O banco também fortaleceu seu departamento de câmbio em 2016 e anunciou, em 2017, a parceria firmada com a Adyen B.V., empresa global de pagamentos, o que lhe permitiu ingressar em operações de adquirência. No entanto, a Fitch acredita que pode levar algum tempo até que estas operações contribuam para os resultados do banco de forma mais significativa. Melhora Recorrente de Resultados: Nos seis primeiros meses de 2017, o lucro líquido do BS2 atingiu BRL24 milhões, o que correspondeu a um índice lucro operacional/ativos ponderados pelo risco de 3,1%, refletindo, principalmente, os baixos custos de crédito, em consequência da melhora dos índices de créditos em atraso (Non Performing Loans – NPLs) (para 2,8% em junho de 2017, de 6,2% em junho de 2016). Liquidez Continua Forte: A liquidez do BS2 permanece forte e mitiga potenciais riscos relacionados à natureza da captação do banco, voltada ao atacado. Em junho de 2017, os ativos líquidos, de BRL737 milhões, eram suficientes para cobrir todos os seus passivos com vencimento no curto prazo. O banco também diversificou suas fontes de captação, aumentando o número de acordos com corretores locais, os quais, por sua vez, distribuem os instrumentos de captação do BS2 para clientes de varejo. Redução do Capital Regulatório: Com a implementação das regras de Basileia III, o índice de Capital Regulatório Nível 1 (CET1) do BS2 caiu para 9,0% em junho de 2017, de 12,0% em junho de 2016, enquanto seu capital regulatório total diminuiu para 14,1%, de 18,7% no mesmo período. Isto se compara à média de 16,6% e 17,8%, respectivamente, de seus pares mais próximos e se deve, sobretudo, à dedução de BRL335 milhões de sua base de capital, a maioria relacionada à participação minoritária na joint venture (JV) com o Banco Santander Brasil S.A. (Banco Olé BS2 Consignado S.A. - Olé Consignado, de acordo com os requisitos de Basileia III. Sensibilidades dos Ratings Ratings Nacionais: A elevação dos Ratings Nacionais pode ocorrer a médio prazo, caso a tendência positiva da implementação do plano relativamente novo do banco seja mantida e resulte na consolidação adicional de sua franquia e dos indicadores financeiros frente aos seus pares locais. IDRs e VR: Embora improvável a curto prazo, os IDRs e o RV do BS2 poderiam se beneficiar da melhora contínua da lucratividade operacional recorrente, da diversificação de sua base de captação e da melhora da capitalização, caracterizada por um CET1 de 12%. Uma elevação também dependerá da capacidade de o banco reportar índices de qualidade de ativos adequados e de manter os custos de crédito sob controle. Ratings Moeda Estrangeira (ME) IDR de Longo Prazo B+ IDR de Curto Prazo B Moeda Local (ML) IDR de Longo Prazo B+ IDR de Curto Prazo B Rating de Viabilidade b+ Ratings Nacionais IDR de Longo Prazo BBB(bra) IDR de Curto Prazo F3(bra) Risco Soberano IDR de Longo Prazo BB IDR de Curto Prazo B Perspectivas IDR de Longo Prazo ME Estável IDR de Longo Prazo ML Estável Rating Nacional de Longo Prazo Estável IDR Soberano de Longo Prazo Negativa Pesquisa Relacionada Fitch Afirma Ratings do Banco BS2 S.A.; Perspectiva Estável (Novembro de 2017) Analistas Raphael Nascimento +55 11 3957-3664 [email protected] Esin Celasun +55 21 4503 2626 [email protected] Dados Financeiros Banco BS2 S.A. (BRL Milhões) 30/06/17 31/12/16 Total Ativos (USD) 699,2 638,0 Total Ativos 2.303,6 2.102,0 Patrimônio Total 514,5 489,7 Lucro Operacional 30,6 81,5 Lucro Líquido 24,0 61,8 ROAA Operacional (%) 2,80 3,80 Núcleo Capital Fitch / Riscos Ponderados (%) 24,43 19,64 Índice Capital Regulatório Total (%) 14,09 13,90 Fonte: Fitch.

-

Upload

phunghuong -

Category

Documents

-

view

214 -

download

0

Transcript of Bancos - bs2.com · aumentando o número de acordos com corretores locais, os quais, por sua vez,...

Bancos

www.fitchratings.com.br 31 de Janeiro de 2018

Bancos Comerciais de Atacado / Brasil

Banco BS2 S.A. Relatório Analítico

Principais Fundamentos dos Ratings

Ratings Afirmados: A afirmação dos IDRs (Issuer Default Ratings - Ratings de Probabilidade

de Inadimplência do Emissor), do Rating de Viabilidade (RV) e dos Ratings Nacionais do

Banco BS2 S.A., em 30 de novembro de 2017, reflete os esforços do banco para reposicionar

sua franquia após a venda de sua carteira de crédito consignado, enquanto mantém forte

liquidez, baixos custos de crédito e adequada lucratividade. Por outro lado, estes pontos

positivos são contrabalançados pelo recente modelo de negócios do BS2, pelas

concentrações na carteira de crédito e pelos índices de capital regulatório mais fracos, quando

comparados aos de seus pares.

Estratégia Digital, Baseada em Receita de Serviços: O BS2 está concentrando esforços

para se tornar uma instituição voltada a serviços digitais. O banco também fortaleceu seu

departamento de câmbio em 2016 e anunciou, em 2017, a parceria firmada com a Adyen B.V.,

empresa global de pagamentos, o que lhe permitiu ingressar em operações de adquirência.

No entanto, a Fitch acredita que pode levar algum tempo até que estas operações contribuam

para os resultados do banco de forma mais significativa.

Melhora Recorrente de Resultados: Nos seis primeiros meses de 2017, o lucro líquido do

BS2 atingiu BRL24 milhões, o que correspondeu a um índice lucro operacional/ativos

ponderados pelo risco de 3,1%, refletindo, principalmente, os baixos custos de crédito, em

consequência da melhora dos índices de créditos em atraso (Non Performing Loans – NPLs)

(para 2,8% em junho de 2017, de 6,2% em junho de 2016).

Liquidez Continua Forte: A liquidez do BS2 permanece forte e mitiga potenciais riscos

relacionados à natureza da captação do banco, voltada ao atacado. Em junho de 2017, os

ativos líquidos, de BRL737 milhões, eram suficientes para cobrir todos os seus passivos com

vencimento no curto prazo. O banco também diversificou suas fontes de captação,

aumentando o número de acordos com corretores locais, os quais, por sua vez, distribuem os

instrumentos de captação do BS2 para clientes de varejo.

Redução do Capital Regulatório: Com a implementação das regras de Basileia III, o índice de

Capital Regulatório Nível 1 (CET1) do BS2 caiu para 9,0% em junho de 2017, de 12,0% em

junho de 2016, enquanto seu capital regulatório total diminuiu para 14,1%, de 18,7% no mesmo

período. Isto se compara à média de 16,6% e 17,8%, respectivamente, de seus pares mais

próximos e se deve, sobretudo, à dedução de BRL335 milhões de sua base de capital, a maioria

relacionada à participação minoritária na joint venture (JV) com o Banco Santander Brasil S.A.

(Banco Olé BS2 Consignado S.A. - Olé Consignado, de acordo com os requisitos de Basileia III.

Sensibilidades dos Ratings

Ratings Nacionais: A elevação dos Ratings Nacionais pode ocorrer a médio prazo, caso a

tendência positiva da implementação do plano relativamente novo do banco seja mantida e

resulte na consolidação adicional de sua franquia e dos indicadores financeiros frente aos

seus pares locais.

IDRs e VR: Embora improvável a curto prazo, os IDRs e o RV do BS2 poderiam se beneficiar

da melhora contínua da lucratividade operacional recorrente, da diversificação de sua base de

captação e da melhora da capitalização, caracterizada por um CET1 de 12%. Uma elevação

também dependerá da capacidade de o banco reportar índices de qualidade de ativos

adequados e de manter os custos de crédito sob controle.

Ratings

Moeda Estrangeira (ME)

IDR de Longo Prazo B+

IDR de Curto Prazo B

Moeda Local (ML)

IDR de Longo Prazo B+

IDR de Curto Prazo B

Rating de Viabilidade b+

Ratings Nacionais

IDR de Longo Prazo BBB(bra)

IDR de Curto Prazo F3(bra)

Risco Soberano

IDR de Longo Prazo BB

IDR de Curto Prazo B

Perspectivas

IDR de Longo Prazo ME Estável

IDR de Longo Prazo ML Estável

Rating Nacional de Longo Prazo Estável

IDR Soberano de Longo Prazo Negativa

Pesquisa Relacionada

Fitch Afirma Ratings do Banco BS2 S.A.; Perspectiva Estável (Novembro de 2017)

Analistas

Raphael Nascimento +55 11 3957-3664 [email protected]

Esin Celasun +55 21 4503 2626 [email protected]

Dados Financeiros Banco BS2 S.A.

(BRL Milhões) 30/06/17 31/12/16

Total Ativos (USD) 699,2 638,0

Total Ativos 2.303,6 2.102,0

Patrimônio Total 514,5 489,7

Lucro Operacional 30,6 81,5

Lucro Líquido 24,0 61,8

ROAA Operacional (%) 2,80 3,80

Núcleo Capital Fitch / Riscos Ponderados (%) 24,43 19,64

Índice Capital Regulatório Total (%) 14,09 13,90

Fonte: Fitch.

Bancos

Banco BS2 S.A. 2

Janeiro de 2018

Ambiente Operacional

Rating Soberano

Em novembro de 2017, a Fitch afirmou os IDRs de Longo Prazo em Moedas Estrangeira e

Local do Brasil em ‘BB’ e manteve suas Perspectivas Negativas, o que reflete os pontos fracos

estruturais do país nas finanças públicas e o alto endividamento do governo, as baixas

perspectivas de crescimento e a deterioração dos indicadores de governança frente aos dos

pares, bem como o recente histórico de instabilidade política periódica, que impacta o

estabelecimento de políticas.

Estes pontos fracos são contrabalançados pela diversidade econômica do Brasil e por suas

arraigadas instituições civis, com renda per capita acima da mediana de rating ‘BB’. A

capacidade de o país absorver choques é sustentada por sua taxa de câmbio flexível, por

suas robustas reservas internacionais, pela forte posição de credor externo líquido soberano e

pelo abrangente e desenvolvido mercado doméstico de dívida pública. A melhora do ambiente

político, a redução dos desequilíbrios externos e a aprovação de algumas reformas

microeconômicas nos últimos meses são favoráveis ao perfil de crédito do soberano.

A Perspectiva Negativa reflete as contínuas incertezas envolvendo a força e a sustentabilidade

da recuperação econômica do Brasil, as perspectivas de estabilização da dívida a médio prazo,

tendo em vista os grandes déficits fiscais, e o progresso da agenda legislativa, especialmente

em relação à reforma da previdência social. Um ambiente político desafiador continua

impedindo o progresso da reforma previdenciária, que é importante para a viabilidade e a

credibilidade do teto de gastos. O ciclo das eleições em 2018 também pode prejudicar o

avanço da reforma e impactar a recuperação econômica do país.

Ambiente Econômico

A Fitch espera a ocorrência de uma retomada cíclica moderada no Brasil, com a expectativa

de crescimento se acelerando de 0,06%, em 2017, para a média de 2,6% entre 2018–2019.

Houve recuperação no consumo, sustentada pela inflação mais baixa, que aumentou os

salários reais e estabilizou a taxa de desemprego, e pela redução da alavancagem das

famílias, que abriu espaço para a renovação da expansão do crédito ao consumidor. Uma

recuperação dos investimentos também está prevista para 2018–2019. Riscos negativos ao

crescimento podem surgir com a continuidade das incertezas políticas, fiscais e relativas às

reformas.

Desenvolvimento do Mercado Financeiro

O sistema bancário brasileiro está bem desenvolvido, embora altamente concentrado. A

expansão do crédito e a qualidade dos ativos ficaram pressionadas com o fraco ambiente

operacional desde 2014. Em agosto de 2017, o total de créditos do setor caiu para 1,9% em

bases anuais (frente a uma queda de 3,5% em 2016 e ao crescimento de 6,7% em 2015 e de

16% ao ano, entre 2010 e 2014). Enquanto isso, os créditos em atraso há mais de 90 dias

permaneceram em 3,7% do total de créditos do setor (frente a 3,7% em 2016, 3,4% em 2015 e

2,7% em 2014), após um pico de 4,0% em maio de 2017. No mesmo período, o índice

créditos/Produto Interno Bruto (PIB) ficou em 47% (de um pico de 54% atingido em 2015),

enquanto os bancos públicos responderam por 56% do total de créditos do setor e os dez

maiores bancos, por cerca de 86% dos ativos.

Perfil da Companhia

Franquia

A origem do BS2, que possui sede em Belo Horizonte (MG), remonta a 1992. O banco é

controlado, em última instância, pela família Pentagna Guimarães e ocupa a 64a posição como

Metodologia Aplicada

Metodologia de Ratings em Escala Nacional (Março de 2017)

Metodologia Global de Rating de Bancos (Novembro de 2016)

Bancos

Banco BS2 S.A. 3

Janeiro de 2018

maior grupo financeiro do Brasil, com participação de mercado de menos de 0,1% do total de

ativos do sistema.

Nos últimos três anos, o BS2 vem focando o reposicionamento de sua franquia, após a venda

da divisão de créditos consignados, sua principal fonte de negócios até 2014, quando assinou

um acordo operacional com o Banco Santander Brasil. O acordo resultou na criação da JV Olé

Consignado, que recebeu, em 2015, todas as operações de consignados do BS2, incluindo as

de cartão de crédito consignado. O Banco Santander Brasil efetuou um aporte de BRL460

milhões na JV, que lhe proporcionou uma participação de 60% no capital desta última. O BS2

reteve os restantes 40%.

O negócio de crédito consignado se tornou extremamente competitivo nos últimos anos, uma

vez que os bancos de maior porte, com vantagens em termos de captação e distribuição,

passaram a mudar seu mix de créditos para segmentos de menor risco, como resultado da

deterioração do ambiente operacional. Embora a Fitch acredite que a transação tenha

solucionado os problemas de liquidez estrutural do BS2, tendo em vista a natureza de longo

prazo do negócio de consignados e a dependência intrínseca do banco de captação do

atacado, mais volátil e de curto prazo, ela também levou o BS2 a desenvolver e implementar

outros negócios, como parte da meta de reposicionamento de sua franquia.

Modelo de Negócio

O BS2 está mudando seu modelo de negócios para consumir menos capital e reter um

número menor de ativos. O acordo trouxe benefícios substanciais para o banco, sobretudo em

termos de captação, liquidez e estrutura de custos muito mais enxuta, reduzindo a carga dos

elevados custos operacionais inerentes ao negócio de consignados.

Além disso, até que outros negócios atinjam escala suficiente, a Fitch espera que a maior

parte do fluxo de receitas do BS2 continue proveniente do crédito consignado, que atualmente

corresponde à participação minoritária do banco no Olé Consignado. Nos seis primeiros

meses de 2017, o lucro patrimonial do Olé Consignado respondeu por aproximadamente 50%

do lucro operacional do BS2.

A agência observa que a capacidade do BS2 em implementar um modelo de negócios estável

e diversificado é particularmente importante para seus ratings, uma vez que o Santander tem

uma opção de compra para adquirir a participação minoritária do BS2 na JV (em 2019) — o

que poderia comprometer a futura geração de lucro, se os outros negócios não forem

rentáveis.

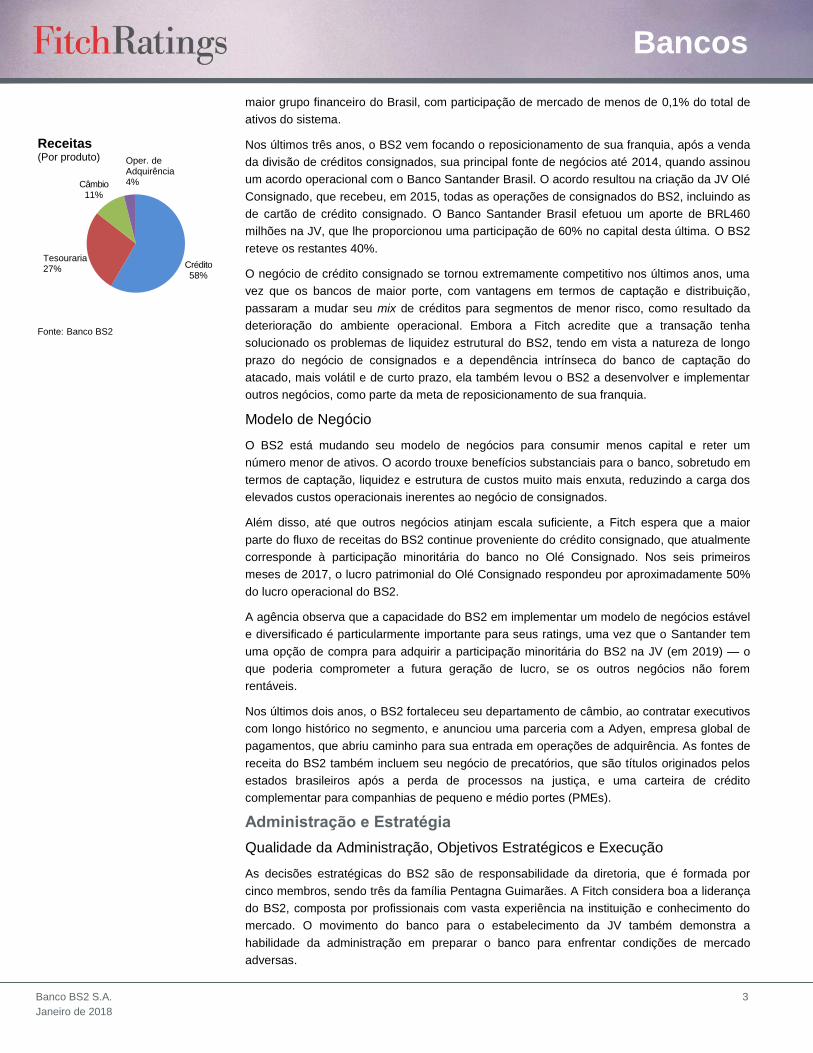

Nos últimos dois anos, o BS2 fortaleceu seu departamento de câmbio, ao contratar executivos

com longo histórico no segmento, e anunciou uma parceria com a Adyen, empresa global de

pagamentos, que abriu caminho para sua entrada em operações de adquirência. As fontes de

receita do BS2 também incluem seu negócio de precatórios, que são títulos originados pelos

estados brasileiros após a perda de processos na justiça, e uma carteira de crédito

complementar para companhias de pequeno e médio portes (PMEs).

Administração e Estratégia

Qualidade da Administração, Objetivos Estratégicos e Execução

As decisões estratégicas do BS2 são de responsabilidade da diretoria, que é formada por

cinco membros, sendo três da família Pentagna Guimarães. A Fitch considera boa a liderança

do BS2, composta por profissionais com vasta experiência na instituição e conhecimento do

mercado. O movimento do banco para o estabelecimento da JV também demonstra a

habilidade da administração em preparar o banco para enfrentar condições de mercado

adversas.

Crédito58%

Câmbio11%

Receitas(Por produto)

Fonte: Banco BS2

Tesouraria27%

Oper. deAdquirência4%

Bancos

Banco BS2 S.A. 4

Janeiro de 2018

A governança corporativa do BS2 é típica de bancos de pequeno e médio portes de capital

fechado, com estrutura corporativa familiar e ausência de membros independentes no

conselho de administração, o que indica a existência de espaço para melhoras.

De modo geral, o BS2 está mudando seu modelo de negócios para uma estrutura mais leve,

como prestador de serviços e com foco na redução da alavancagem. Todos os créditos

consignados passaram a ser originados por meio do Olé Consignado, uma vez que a

estrutura foi transferida para a JV, enquanto as operações do middle-market aumentam

gradualmente, a partir de uma pequena base, após forte redução dos ativos em atraso ao

longo dos dois últimos anos. O BS2 objetiva expandir, pouco a pouco, sua exposição a

créditos voltados a PMEs, enquanto alavanca as compras de precatórios a taxas com

desconto.

A execução melhorou, na medida em que o BS2 conseguiu cumprir as recém-anunciadas

metas de negócios e financeiras ao longo dos últimos anos. No entanto, estes

desenvolvimentos são muito recentes e demandarão mais tempo para ter um impacto mais

relevante na análise da execução do banco.

Apetite por Risco

Padrões de Subscrição e Controles de Risco

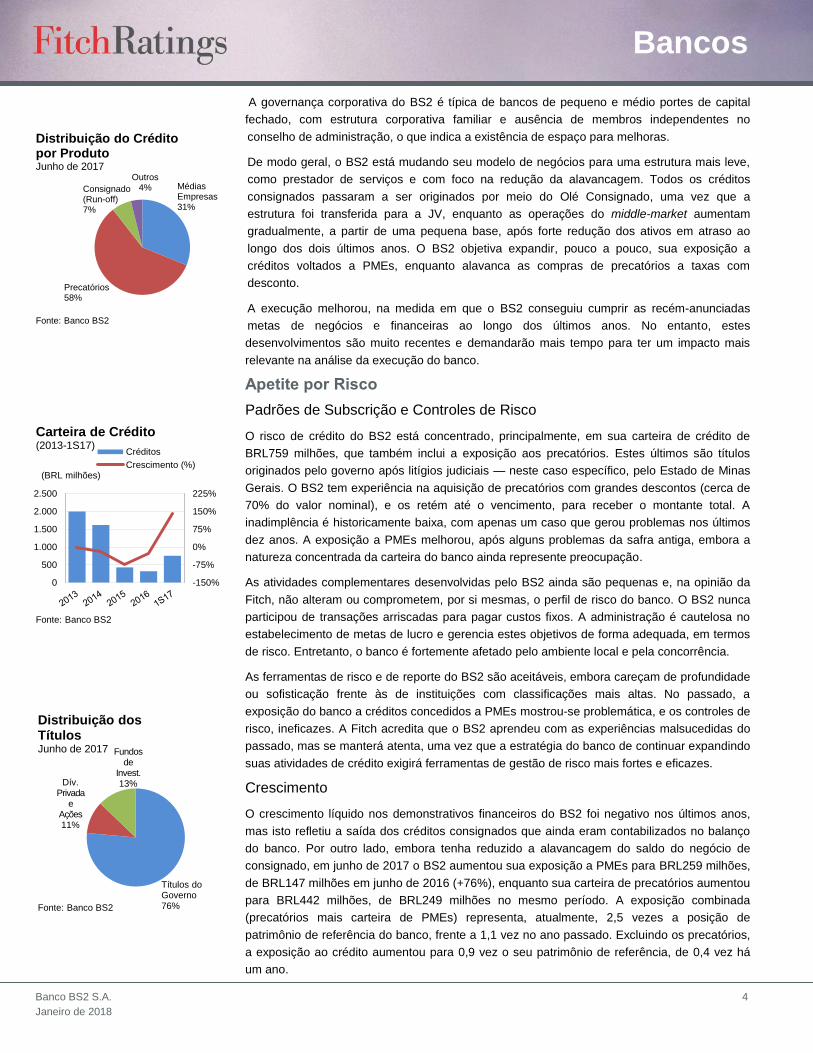

O risco de crédito do BS2 está concentrado, principalmente, em sua carteira de crédito de

BRL759 milhões, que também inclui a exposição aos precatórios. Estes últimos são títulos

originados pelo governo após litígios judiciais — neste caso específico, pelo Estado de Minas

Gerais. O BS2 tem experiência na aquisição de precatórios com grandes descontos (cerca de

70% do valor nominal), e os retém até o vencimento, para receber o montante total. A

inadimplência é historicamente baixa, com apenas um caso que gerou problemas nos últimos

dez anos. A exposição a PMEs melhorou, após alguns problemas da safra antiga, embora a

natureza concentrada da carteira do banco ainda represente preocupação.

As atividades complementares desenvolvidas pelo BS2 ainda são pequenas e, na opinião da

Fitch, não alteram ou comprometem, por si mesmas, o perfil de risco do banco. O BS2 nunca

participou de transações arriscadas para pagar custos fixos. A administração é cautelosa no

estabelecimento de metas de lucro e gerencia estes objetivos de forma adequada, em termos

de risco. Entretanto, o banco é fortemente afetado pelo ambiente local e pela concorrência.

As ferramentas de risco e de reporte do BS2 são aceitáveis, embora careçam de profundidade

ou sofisticação frente às de instituições com classificações mais altas. No passado, a

exposição do banco a créditos concedidos a PMEs mostrou-se problemática, e os controles de

risco, ineficazes. A Fitch acredita que o BS2 aprendeu com as experiências malsucedidas do

passado, mas se manterá atenta, uma vez que a estratégia do banco de continuar expandindo

suas atividades de crédito exigirá ferramentas de gestão de risco mais fortes e eficazes.

Crescimento

O crescimento líquido nos demonstrativos financeiros do BS2 foi negativo nos últimos anos,

mas isto refletiu a saída dos créditos consignados que ainda eram contabilizados no balanço

do banco. Por outro lado, embora tenha reduzido a alavancagem do saldo do negócio de

consignado, em junho de 2017 o BS2 aumentou sua exposição a PMEs para BRL259 milhões,

de BRL147 milhões em junho de 2016 (+76%), enquanto sua carteira de precatórios aumentou

para BRL442 milhões, de BRL249 milhões no mesmo período. A exposição combinada

(precatórios mais carteira de PMEs) representa, atualmente, 2,5 vezes a posição de

patrimônio de referência do banco, frente a 1,1 vez no ano passado. Excluindo os precatórios,

a exposição ao crédito aumentou para 0,9 vez o seu patrimônio de referência, de 0,4 vez há

um ano.

Outros4%

Distribuição do Crédito por ProdutoJunho de 2017

Fonte: Banco BS2

Precatórios58%

Consignado(Run-off)7%

MédiasEmpresas31%

-150%

-75%

0%

75%

150%

225%

0

500

1.000

1.500

2.000

2.500

Carteira de Crédito(2013-1S17)

Créditos

Crescimento (%)

Fonte: Banco BS2

(BRL milhões)

Dív. Privada

eAções11%

Fundos de

Invest.13%

Distribuição dos Títulos Junho de 2017

Fonte: Banco BS2

Títulos doGoverno76%

Bancos

Banco BS2 S.A. 5

Janeiro de 2018

A Fitch acredita que este crescimento exigirá atenção especial, pois a carteira de crédito do

middle market enfrentou problemas no passado, após um forte aumento da inadimplência,

sobretudo na carteira do setor agrícola — o que resultou em perdas sucessivas e limitou a

capacidade do banco de alavancar suas operações.

Risco de Mercado

As principais fontes de risco de mercado do BS2 (descasamentos de prazos e de taxas de

juros) diminuíram após a transferência dos créditos consignados para a JV. Historicamente, o

banco sempre utilizou instrumentos derivativos para mitigar eventuais riscos advindos de

potenciais descasamentos entre seus créditos prefixados e sua base de captação, geralmente

atrelados à taxa de juros de referência. O BS2 não registra operações relevantes de trading,

tampouco possui atividades no exterior que possam dar origem a riscos cambiais.

Até agora, o risco de mercado é baixo, pois a mesa de tesouraria não é uma unidade geradora

de receitas. A Fitch acredita que o apetite por risco do BS2 tem se mostrado adequado. A

tesouraria auxilia a área comercial no estabelecimento de preços, administrando

descasamentos entre ativos e passivos e certificando-se de que a política de liquidez do banco

está sendo adequadamente respeitada.

Perfil Financeiro

A avaliação da qualidade dos ativos do BS2 reflete a natureza mais concentrada de sua

carteira de crédito e a baixa cobertura desta carteira frente à dos pares com ratings mais altos,

embora o banco esteja bem-posicionado em relação a outros bancos na categoria ‘BBB(bra)’.

A Fitch também observa que o recente aumento da exposição a créditos voltados a PMEs

pode gerar volatilidade e eventualmente pressionar os indicadores de qualidade dos ativos.

Embora os créditos estejam aumentando a partir de uma pequena base, a carteira de PMEs

dobrou no período de 12 meses encerrado em junho de 2017, atingindo BRL260 milhões, de

BRL147 milhões em junho de 2016.

Por outro lado, a administração continua avançando na redução dos ativos em atraso em sua

carteira de PMEs, cujo desempenho foi bastante desafiador no passado, em virtude do

ambiente operacional adverso, que teve impacto direto na maioria dos tomadores de maior

porte do banco. Os créditos em atraso caíram para 11% em junho de 2017, frente a 18,7% em

junho de 2016, embora haja algum efeito contábil, tendo em vista o relevante aumento. Além

disso, a Fitch acredita haver concentração relativamente alta na exposição, com respeito a

tomadores únicos em sua carteira de crédito corporativo, o que pode aumentar a

vulnerabilidade às flutuações cíclicas no desempenho dos ativos. Isto, no entender da agência,

é um fator negativo na avaliação da qualidade dos ativos. Em junho de 2017, as dez maiores

exposições na carteira corporativa respondiam por 65% da carteira de crédito do BS2, ou 61%

de seu patrimônio de referência regulatório.

A avaliação da qualidade dos ativos do BS2 também considera a baixa cobertura dos créditos

em ‘D–H’. As provisões para o índice de créditos em ‘D-H’ atingiram 58% em junho de 2017,

Qualidade dos Ativos (%) 01/06/17 2016 2015 2014

Crescimento do Total de Créditos 139,63 (26,07) (73,53) (11,52)

Créditos ‘D-H’/Total de Créditos 4,57 10,80 16,76 10,06

Provisões para Créditos em ‘D-H’/Créditos ‘D-H’ 58,21 78,36 61,84 65,36 Créditos ‘D-H’ Menos Provisões para Créditos ‘D-H’/ Núcleo de Capital Fitch 2,99 1,73 6,66 15,75 Encargos de Provisionamento de Crédito /Média do Total Créditos (0,56) (4,62) 1,63 5,25

Fonte: Fitch.

0%2%4%6%8%

10%12%14%16%18%

2014 2015 2016 1H17

Inadimplência da Carteira de Crédito (%)

Créditos D-H/Total de Créditos

Provisões/Total de Crédito

Fonte: Banco BS2

0

50

100

150

200

250

Dez-16 Mar-17 Jun-17

Concentração do Crédito

50 Maiores Clientes

20 Maiores Clientes

10 Maiores Clientes

Fonte: Banco BS2

(%)

Bancos

Banco BS2 S.A. 6

Janeiro de 2018

uma redução frente aos 78% registrados em dezembro de 2016. A Fitch acredita que isto

poderá tornar a lucratividade mais vulnerável a potenciais oscilações na qualidade do crédito

de suas exposições corporativas, cujo perfil, conforme observado acima, está relativamente

concentrado.

Além da carteira corporativa de cerca de BRL265 milhões, a exposição de crédito do BS2

inclui BRL442 milhões de precatórios. O banco registrava estes precatórios na carteira de

títulos, mas estes foram reclassificados para a carteira de crédito em junho de 2017. Pelas

regras locais, o banco não tem, necessariamente, que rebaixar a exposição em caso de

atrasos, uma vez que os precatórios não são considerados um crédito tradicional.

A natureza das decisões judiciais pode estar relacionada a ações referentes a salários,

previdência, benefícios por incapacidade ou outras ações legais, como desapropriações e

tributos. Os precatórios são irrecorríveis, o que significa que dizem respeito a decisões

judiciais em última instância, que não podem ser revertidas. Tendo em vista a natureza de

prazo muito longo destes títulos, há grande demanda para que sua liquidação seja antecipada

junto aos bancos que, como o BS2, têm interesse em comprar essas notas promissórias com

um desconto em torno de 70%. A Fitch observa que o BS2 desenvolveu forte especialização

em originação neste negócio. A ausência de pagamentos nesta carteira tem sido,

historicamente, muito baixa, com apenas um caso problemático nos últimos dez anos.

O perfil de resultados do BS2 reflete a dependência do banco, ainda relativamente alta, da JV,

que deverá ser vendida em futuro próximo, e seu desafio de maior expansão e

amadurecimento de suas recentes iniciativas de novos negócios.

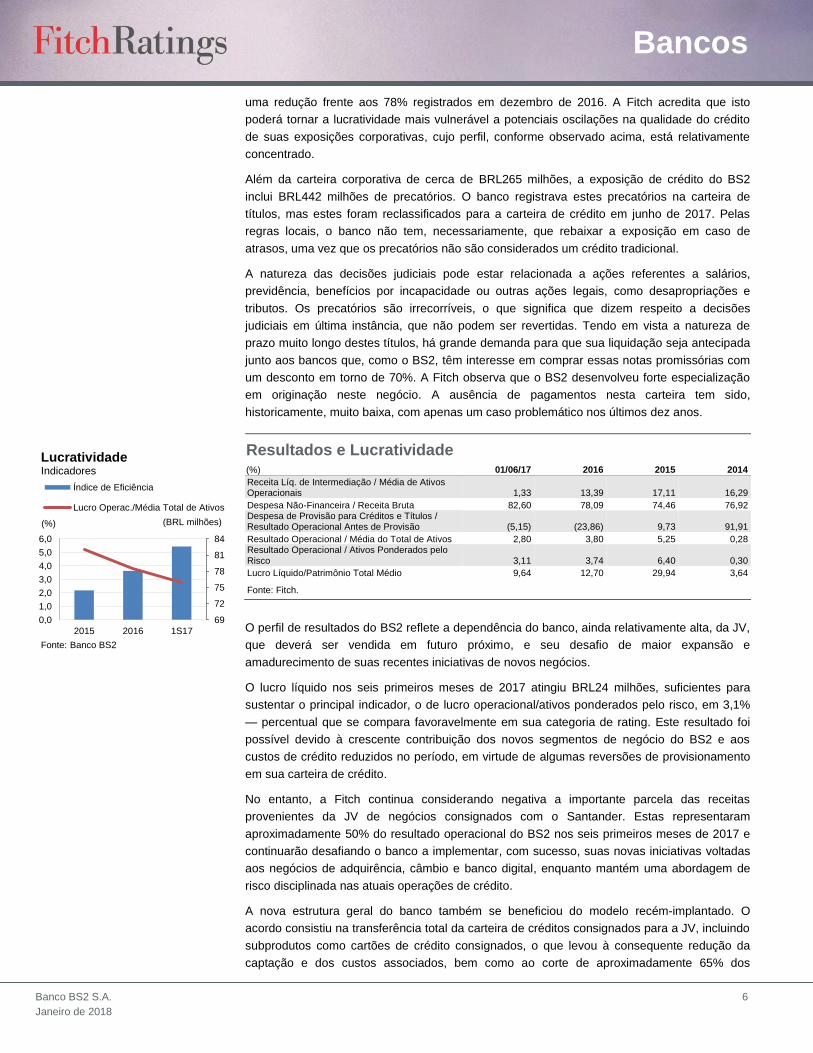

O lucro líquido nos seis primeiros meses de 2017 atingiu BRL24 milhões, suficientes para

sustentar o principal indicador, o de lucro operacional/ativos ponderados pelo risco, em 3,1%

— percentual que se compara favoravelmente em sua categoria de rating. Este resultado foi

possível devido à crescente contribuição dos novos segmentos de negócio do BS2 e aos

custos de crédito reduzidos no período, em virtude de algumas reversões de provisionamento

em sua carteira de crédito.

No entanto, a Fitch continua considerando negativa a importante parcela das receitas

provenientes da JV de negócios consignados com o Santander. Estas representaram

aproximadamente 50% do resultado operacional do BS2 nos seis primeiros meses de 2017 e

continuarão desafiando o banco a implementar, com sucesso, suas novas iniciativas voltadas

aos negócios de adquirência, câmbio e banco digital, enquanto mantém uma abordagem de

risco disciplinada nas atuais operações de crédito.

A nova estrutura geral do banco também se beneficiou do modelo recém-implantado. O

acordo consistiu na transferência total da carteira de créditos consignados para a JV, incluindo

subprodutos como cartões de crédito consignados, o que levou à consequente redução da

captação e dos custos associados, bem como ao corte de aproximadamente 65% dos

69

72

75

78

81

84

0,0

1,0

2,0

3,0

4,0

5,0

6,0

2015 2016 1S17

(%)

LucratividadeIndicadores

Índice de Eficiência

Lucro Operac./Média Total de Ativos

Fonte: Banco BS2

(BRL milhões)

Resultados e Lucratividade (%) 01/06/17 2016 2015 2014

Receita Líq. de Intermediação / Média de Ativos Operacionais 1,33 13,39 17,11 16,29

Despesa Não-Financeira / Receita Bruta 82,60 78,09 74,46 76,92 Despesa de Provisão para Créditos e Títulos / Resultado Operacional Antes de Provisão (5,15) (23,86) 9,73 91,91

Resultado Operacional / Média do Total de Ativos 2,80 3,80 5,25 0,28 Resultado Operacional / Ativos Ponderados pelo Risco 3,11 3,74 6,40 0,30

Lucro Líquido/Patrimônio Total Médio 9,64 12,70 29,94 3,64

Fonte: Fitch.

Bancos

Banco BS2 S.A. 7

Janeiro de 2018

funcionários — e se refletiu na redução das despesas administrativas. As despesas com

pessoal e administrativas totalizaram BRL61 milhões nos seis primeiros meses de 2017, de

BRL186 milhões nos 12 meses de 2016 e BRL354 milhões em 2015. A diminuição nos índices

de eficiência se deve à considerável venda de ativos em 2015 e 2016, que inflou as receitas,

mas, em bases recorrentes, a eficiência melhorou em comparação com os patamares

históricos.

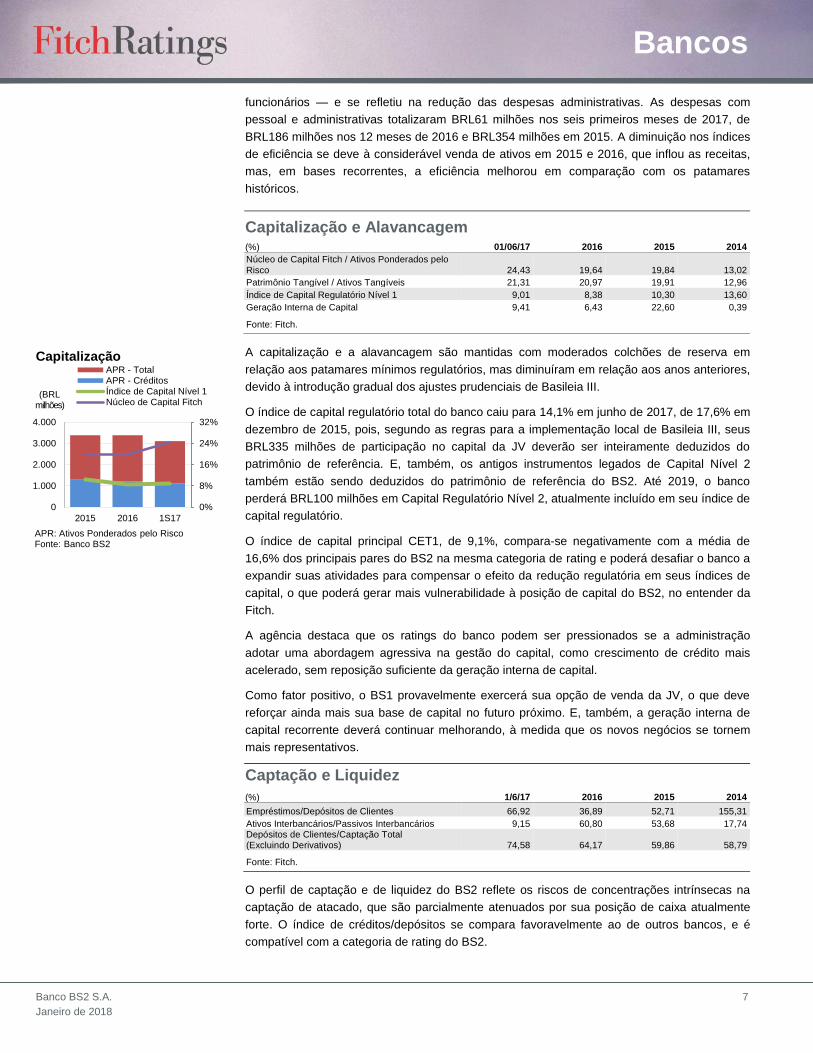

A capitalização e a alavancagem são mantidas com moderados colchões de reserva em

relação aos patamares mínimos regulatórios, mas diminuíram em relação aos anos anteriores,

devido à introdução gradual dos ajustes prudenciais de Basileia III.

O índice de capital regulatório total do banco caiu para 14,1% em junho de 2017, de 17,6% em

dezembro de 2015, pois, segundo as regras para a implementação local de Basileia III, seus

BRL335 milhões de participação no capital da JV deverão ser inteiramente deduzidos do

patrimônio de referência. E, também, os antigos instrumentos legados de Capital Nível 2

também estão sendo deduzidos do patrimônio de referência do BS2. Até 2019, o banco

perderá BRL100 milhões em Capital Regulatório Nível 2, atualmente incluído em seu índice de

capital regulatório.

O índice de capital principal CET1, de 9,1%, compara-se negativamente com a média de

16,6% dos principais pares do BS2 na mesma categoria de rating e poderá desafiar o banco a

expandir suas atividades para compensar o efeito da redução regulatória em seus índices de

capital, o que poderá gerar mais vulnerabilidade à posição de capital do BS2, no entender da

Fitch.

A agência destaca que os ratings do banco podem ser pressionados se a administração

adotar uma abordagem agressiva na gestão do capital, como crescimento de crédito mais

acelerado, sem reposição suficiente da geração interna de capital.

Como fator positivo, o BS1 provavelmente exercerá sua opção de venda da JV, o que deve

reforçar ainda mais sua base de capital no futuro próximo. E, também, a geração interna de

capital recorrente deverá continuar melhorando, à medida que os novos negócios se tornem

mais representativos.

O perfil de captação e de liquidez do BS2 reflete os riscos de concentrações intrínsecas na

captação de atacado, que são parcialmente atenuados por sua posição de caixa atualmente

forte. O índice de créditos/depósitos se compara favoravelmente ao de outros bancos, e é

compatível com a categoria de rating do BS2.

Capitalização e Alavancagem (%) 01/06/17 2016 2015 2014

Núcleo de Capital Fitch / Ativos Ponderados pelo Risco 24,43 19,64 19,84 13,02

Patrimônio Tangível / Ativos Tangíveis 21,31 20,97 19,91 12,96

Índice de Capital Regulatório Nível 1 9,01 8,38 10,30 13,60

Geração Interna de Capital 9,41 6,43 22,60 0,39

Fonte: Fitch.

Captação e Liquidez

(%) 1/6/17 2016 2015 2014

Empréstimos/Depósitos de Clientes 66,92 36,89 52,71 155,31

Ativos Interbancários/Passivos Interbancários 9,15 60,80 53,68 17,74 Depósitos de Clientes/Captação Total (Excluindo Derivativos) 74,58 64,17 59,86 58,79

Fonte: Fitch.

0%

8%

16%

24%

32%

0

1.000

2.000

3.000

4.000

2015 2016 1S17

(BRL milhões)

CapitalizaçãoAPR - TotalAPR - CréditosÍndice de Capital Nível 1Núcleo de Capital Fitch

APR: Ativos Ponderados pelo RiscoFonte: Banco BS2

Bancos

Banco BS2 S.A. 8

Janeiro de 2018

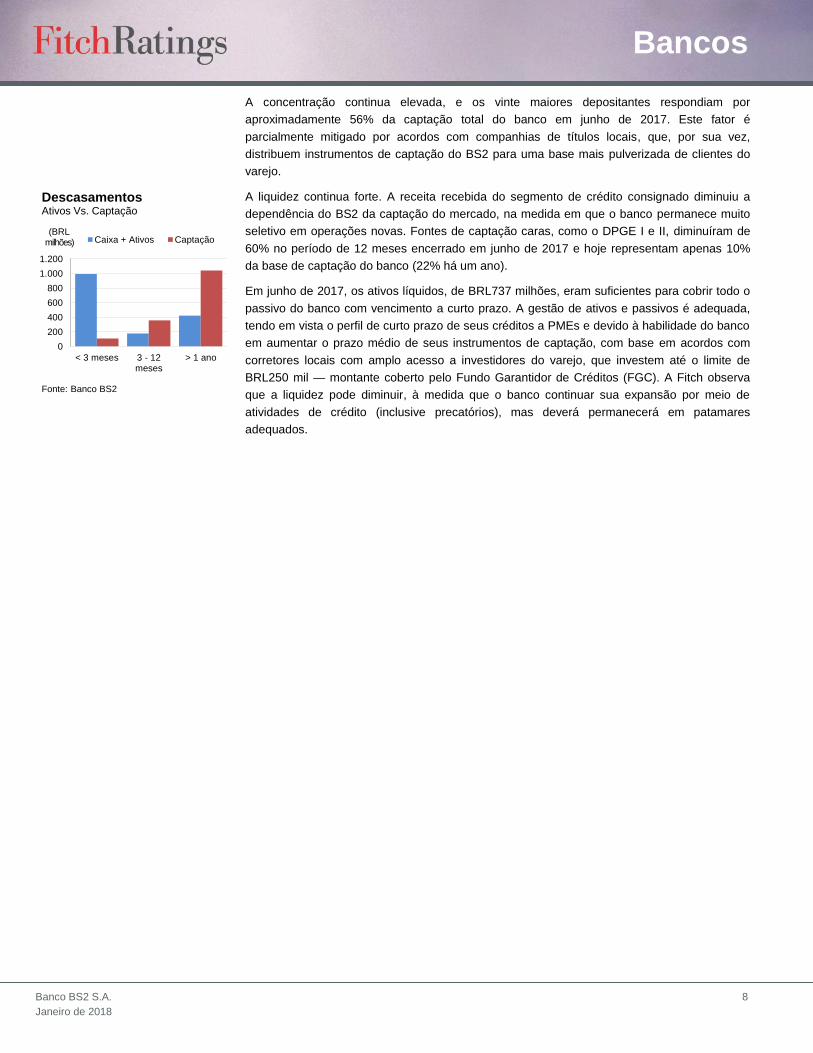

A concentração continua elevada, e os vinte maiores depositantes respondiam por

aproximadamente 56% da captação total do banco em junho de 2017. Este fator é

parcialmente mitigado por acordos com companhias de títulos locais, que, por sua vez,

distribuem instrumentos de captação do BS2 para uma base mais pulverizada de clientes do

varejo.

A liquidez continua forte. A receita recebida do segmento de crédito consignado diminuiu a

dependência do BS2 da captação do mercado, na medida em que o banco permanece muito

seletivo em operações novas. Fontes de captação caras, como o DPGE I e II, diminuíram de

60% no período de 12 meses encerrado em junho de 2017 e hoje representam apenas 10%

da base de captação do banco (22% há um ano).

Em junho de 2017, os ativos líquidos, de BRL737 milhões, eram suficientes para cobrir todo o

passivo do banco com vencimento a curto prazo. A gestão de ativos e passivos é adequada,

tendo em vista o perfil de curto prazo de seus créditos a PMEs e devido à habilidade do banco

em aumentar o prazo médio de seus instrumentos de captação, com base em acordos com

corretores locais com amplo acesso a investidores do varejo, que investem até o limite de

BRL250 mil — montante coberto pelo Fundo Garantidor de Créditos (FGC). A Fitch observa

que a liquidez pode diminuir, à medida que o banco continuar sua expansão por meio de

atividades de crédito (inclusive precatórios), mas deverá permanecerá em patamares

adequados.

0

200

400

600

800

1.000

1.200

< 3 meses 3 - 12meses

> 1 ano

(BRL milhões)

DescasamentosAtivos Vs. Captação

Caixa + Ativos Captação

Fonte: Banco BS2

Bancos

Banco BS2 S.A. 9

Janeiro de 2018

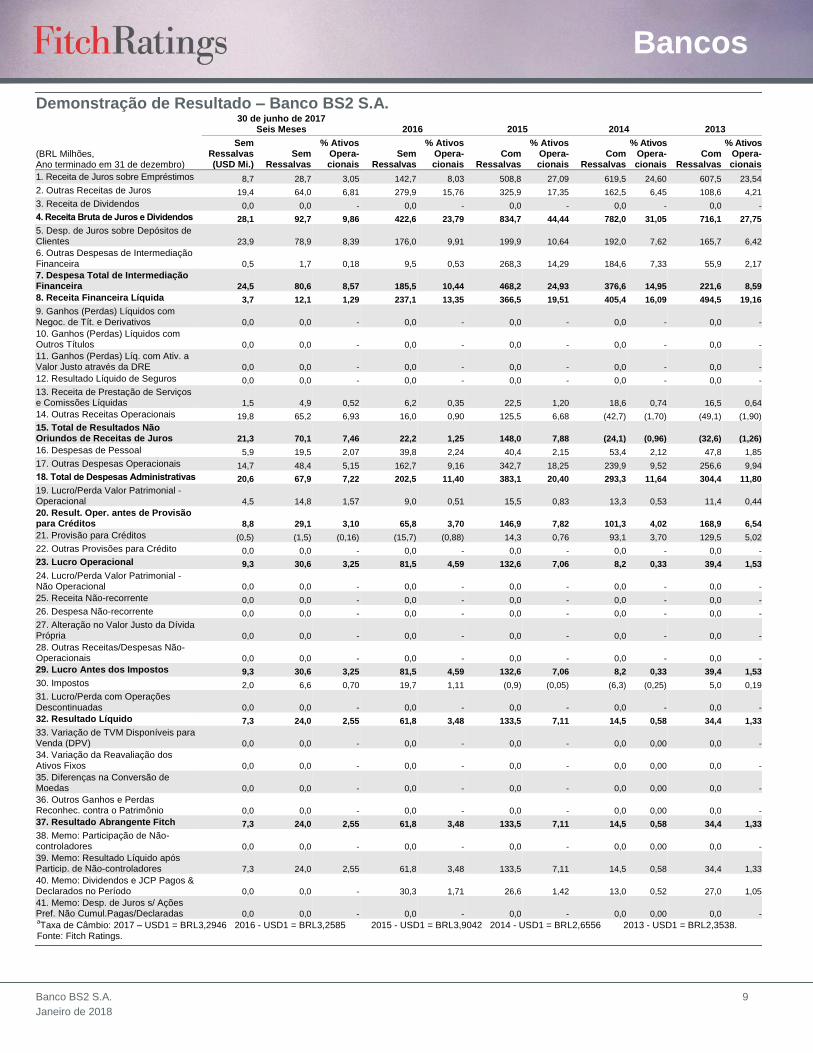

Demonstração de Resultado – Banco BS2 S.A.

30 de junho de 2017 Seis Meses 2016 2015 2014 2013

(BRL Milhões, Ano terminado em 31 de dezembro)

Sem Ressalvas (USD Mi.)

Sem Ressalvas

% Ativos Opera-cionais

Sem Ressalvas

% Ativos Opera-cionais

Com Ressalvas

% Ativos Opera-cionais

Com Ressalvas

% Ativos Opera-cionais

Com Ressalvas

% Ativos Opera-cionais

1. Receita de Juros sobre Empréstimos 8,7 28,7 3,05 142,7 8,03 508,8 27,09 619,5 24,60 607,5 23,54

2. Outras Receitas de Juros 19,4 64,0 6,81 279,9 15,76 325,9 17,35 162,5 6,45 108,6 4,21

3. Receita de Dividendos 0,0 0,0 - 0,0 - 0,0 - 0,0 - 0,0 -

4. Receita Bruta de Juros e Dividendos 28,1 92,7 9,86 422,6 23,79 834,7 44,44 782,0 31,05 716,1 27,75

5. Desp. de Juros sobre Depósitos de Clientes 23,9 78,9 8,39 176,0 9,91 199,9 10,64 192,0 7,62 165,7 6,42

6. Outras Despesas de Intermediação Financeira 0,5 1,7 0,18 9,5 0,53 268,3 14,29 184,6 7,33 55,9 2,17

7. Despesa Total de Intermediação Financeira 24,5 80,6 8,57 185,5 10,44 468,2 24,93 376,6 14,95 221,6 8,59

8. Receita Financeira Líquida 3,7 12,1 1,29 237,1 13,35 366,5 19,51 405,4 16,09 494,5 19,16

9. Ganhos (Perdas) Líquidos com Negoc. de Tít. e Derivativos 0,0 0,0 - 0,0 - 0,0 - 0,0 - 0,0 -

10. Ganhos (Perdas) Líquidos com Outros Títulos 0,0 0,0 - 0,0 - 0,0 - 0,0 - 0,0 -

11. Ganhos (Perdas) Líq. com Ativ. a Valor Justo através da DRE 0,0 0,0 - 0,0 - 0,0 - 0,0 - 0,0 -

12. Resultado Líquido de Seguros 0,0 0,0 - 0,0 - 0,0 - 0,0 - 0,0 -

13. Receita de Prestação de Serviços e Comissões Líquidas 1,5 4,9 0,52 6,2 0,35 22,5 1,20 18,6 0,74 16,5 0,64

14. Outras Receitas Operacionais 19,8 65,2 6,93 16,0 0,90 125,5 6,68 (42,7) (1,70) (49,1) (1,90)

15. Total de Resultados Não Oriundos de Receitas de Juros 21,3 70,1 7,46 22,2 1,25 148,0 7,88 (24,1) (0,96) (32,6) (1,26)

16. Despesas de Pessoal 5,9 19,5 2,07 39,8 2,24 40,4 2,15 53,4 2,12 47,8 1,85

17. Outras Despesas Operacionais 14,7 48,4 5,15 162,7 9,16 342,7 18,25 239,9 9,52 256,6 9,94

18. Total de Despesas Administrativas 20,6 67,9 7,22 202,5 11,40 383,1 20,40 293,3 11,64 304,4 11,80

19. Lucro/Perda Valor Patrimonial - Operacional 4,5 14,8 1,57 9,0 0,51 15,5 0,83 13,3 0,53 11,4 0,44

20. Result. Oper. antes de Provisão para Créditos 8,8 29,1 3,10 65,8 3,70 146,9 7,82 101,3 4,02 168,9 6,54

21. Provisão para Créditos (0,5) (1,5) (0,16) (15,7) (0,88) 14,3 0,76 93,1 3,70 129,5 5,02

22. Outras Provisões para Crédito 0,0 0,0 - 0,0 - 0,0 - 0,0 - 0,0 -

23. Lucro Operacional 9,3 30,6 3,25 81,5 4,59 132,6 7,06 8,2 0,33 39,4 1,53

24. Lucro/Perda Valor Patrimonial - Não Operacional 0,0 0,0 - 0,0 - 0,0 - 0,0 - 0,0 -

25. Receita Não-recorrente 0,0 0,0 - 0,0 - 0,0 - 0,0 - 0,0 -

26. Despesa Não-recorrente 0,0 0,0 - 0,0 - 0,0 - 0,0 - 0,0 -

27. Alteração no Valor Justo da Dívida Própria 0,0 0,0 - 0,0 - 0,0 - 0,0 - 0,0 -

28. Outras Receitas/Despesas Não-Operacionais 0,0 0,0 - 0,0 - 0,0 - 0,0 - 0,0 -

29. Lucro Antes dos Impostos 9,3 30,6 3,25 81,5 4,59 132,6 7,06 8,2 0,33 39,4 1,53

30. Impostos 2,0 6,6 0,70 19,7 1,11 (0,9) (0,05) (6,3) (0,25) 5,0 0,19

31. Lucro/Perda com Operações Descontinuadas 0,0 0,0 - 0,0 - 0,0 - 0,0 - 0,0 -

32. Resultado Líquido 7,3 24,0 2,55 61,8 3,48 133,5 7,11 14,5 0,58 34,4 1,33

33. Variação de TVM Disponíveis para Venda (DPV) 0,0 0,0 - 0,0 - 0,0 - 0,0 0,00 0,0 -

34. Variação da Reavaliação dos Ativos Fixos 0,0 0,0 - 0,0 - 0,0 - 0,0 0,00 0,0 -

35. Diferenças na Conversão de Moedas 0,0 0,0 - 0,0 - 0,0 - 0,0 0,00 0,0 -

36. Outros Ganhos e Perdas Reconhec. contra o Patrimônio 0,0 0,0 - 0,0 - 0,0 - 0,0 0,00 0,0 -

37. Resultado Abrangente Fitch 7,3 24,0 2,55 61,8 3,48 133,5 7,11 14,5 0,58 34,4 1,33

38. Memo: Participação de Não-controladores 0,0 0,0 - 0,0 - 0,0 - 0,0 0,00 0,0 -

39. Memo: Resultado Líquido após Particip. de Não-controladores 7,3 24,0 2,55 61,8 3,48 133,5 7,11 14,5 0,58 34,4 1,33

40. Memo: Dividendos e JCP Pagos & Declarados no Período 0,0 0,0 - 30,3 1,71 26,6 1,42 13,0 0,52 27,0 1,05

41. Memo: Desp. de Juros s/ Ações Pref. Não Cumul.Pagas/Declaradas 0,0 0,0 - 0,0 - 0,0 - 0,0 0,00 0,0 - aTaxa de Câmbio: 2017 – USD1 = BRL3,2946 2016 - USD1 = BRL3,2585 2015 - USD1 = BRL3,9042 2014 - USD1 = BRL2,6556 2013 - USD1 = BRL2,3538.

Fonte: Fitch Ratings.

Bancos

Banco BS2 S.A. 10

Janeiro de 2018

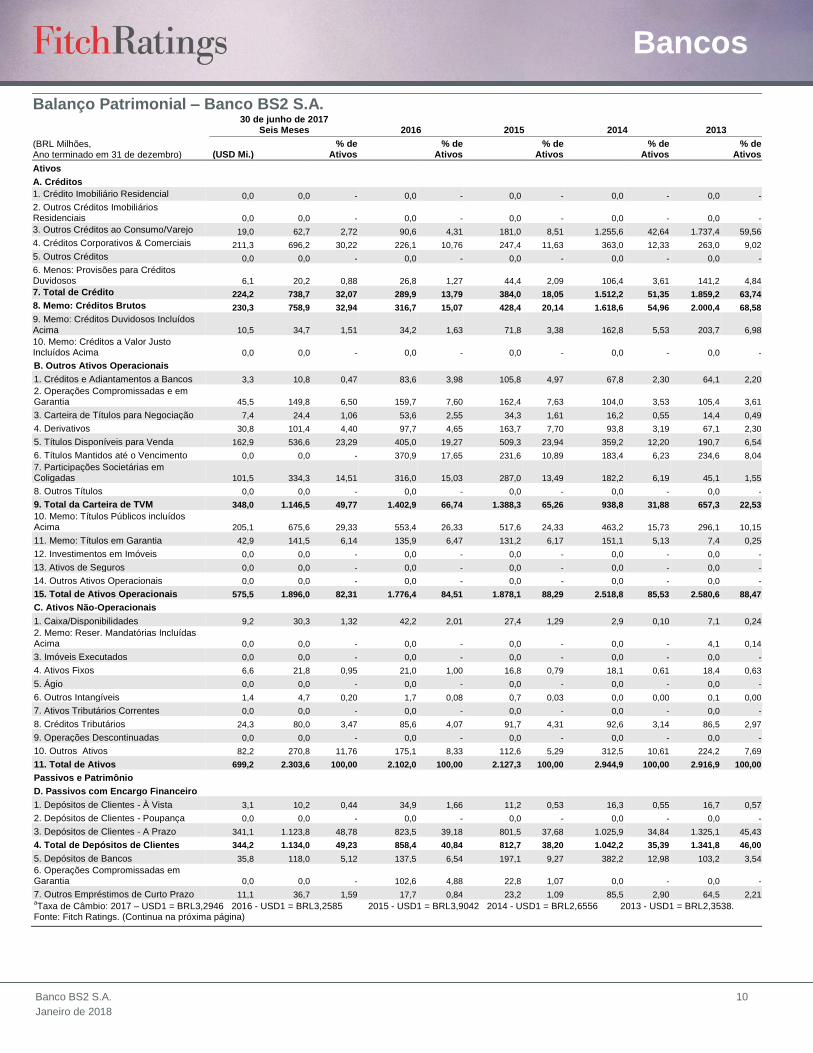

Balanço Patrimonial – Banco BS2 S.A.

30 de junho de 2017 Seis Meses 2016 2015 2014 2013

(BRL Milhões, Ano terminado em 31 de dezembro) (USD Mi.)

% de Ativos

% de Ativos

% de Ativos

% de Ativos

% de Ativos

Ativos A. Créditos

1. Crédito Imobiliário Residencial 0,0 0,0 - 0,0 - 0,0 - 0,0 - 0,0 -

2. Outros Créditos Imobiliários Residenciais 0,0 0,0 - 0,0 - 0,0 - 0,0 - 0,0 -

3. Outros Créditos ao Consumo/Varejo 19,0 62,7 2,72 90,6 4,31 181,0 8,51 1.255,6 42,64 1.737,4 59,56

4. Créditos Corporativos & Comerciais 211,3 696,2 30,22 226,1 10,76 247,4 11,63 363,0 12,33 263,0 9,02

5. Outros Créditos 0,0 0,0 - 0,0 - 0,0 - 0,0 - 0,0 -

6. Menos: Provisões para Créditos Duvidosos 6,1 20,2 0,88 26,8 1,27 44,4 2,09 106,4 3,61 141,2 4,84

7. Total de Crédito 224,2 738,7 32,07 289,9 13,79 384,0 18,05 1.512,2 51,35 1.859,2 63,74

8. Memo: Créditos Brutos 230,3 758,9 32,94 316,7 15,07 428,4 20,14 1.618,6 54,96 2.000,4 68,58

9. Memo: Créditos Duvidosos Incluídos Acima 10,5 34,7 1,51 34,2 1,63 71,8 3,38 162,8 5,53 203,7 6,98

10. Memo: Créditos a Valor Justo Incluídos Acima 0,0 0,0 - 0,0 - 0,0 - 0,0 - 0,0 -

B. Outros Ativos Operacionais

1. Créditos e Adiantamentos a Bancos 3,3 10,8 0,47 83,6 3,98 105,8 4,97 67,8 2,30 64,1 2,20

2. Operações Compromissadas e em Garantia 45,5 149,8 6,50 159,7 7,60 162,4 7,63 104,0 3,53 105,4 3,61

3. Carteira de Títulos para Negociação 7,4 24,4 1,06 53,6 2,55 34,3 1,61 16,2 0,55 14,4 0,49

4. Derivativos 30,8 101,4 4,40 97,7 4,65 163,7 7,70 93,8 3,19 67,1 2,30

5. Títulos Disponíveis para Venda 162,9 536,6 23,29 405,0 19,27 509,3 23,94 359,2 12,20 190,7 6,54

6. Títulos Mantidos até o Vencimento 0,0 0,0 - 370,9 17,65 231,6 10,89 183,4 6,23 234,6 8,04

7. Participações Societárias em Coligadas 101,5 334,3 14,51 316,0 15,03 287,0 13,49 182,2 6,19 45,1 1,55

8. Outros Títulos 0,0 0,0 - 0,0 - 0,0 - 0,0 - 0,0 -

9. Total da Carteira de TVM 348,0 1.146,5 49,77 1.402,9 66,74 1.388,3 65,26 938,8 31,88 657,3 22,53

10. Memo: Títulos Públicos incluídos Acima 205,1 675,6 29,33 553,4 26,33 517,6 24,33 463,2 15,73 296,1 10,15

11. Memo: Títulos em Garantia 42,9 141,5 6,14 135,9 6,47 131,2 6,17 151,1 5,13 7,4 0,25

12. Investimentos em Imóveis 0,0 0,0 - 0,0 - 0,0 - 0,0 - 0,0 -

13. Ativos de Seguros 0,0 0,0 - 0,0 - 0,0 - 0,0 - 0,0 -

14. Outros Ativos Operacionais 0,0 0,0 - 0,0 - 0,0 - 0,0 - 0,0 -

15. Total de Ativos Operacionais 575,5 1.896,0 82,31 1.776,4 84,51 1.878,1 88,29 2.518,8 85,53 2.580,6 88,47

C. Ativos Não-Operacionais

1. Caixa/Disponibilidades 9,2 30,3 1,32 42,2 2,01 27,4 1,29 2,9 0,10 7,1 0,24

2. Memo: Reser. Mandatórias Incluídas Acima 0,0 0,0 - 0,0 - 0,0 - 0,0 - 4,1 0,14

3. Imóveis Executados 0,0 0,0 - 0,0 - 0,0 - 0,0 - 0,0 -

4. Ativos Fixos 6,6 21,8 0,95 21,0 1,00 16,8 0,79 18,1 0,61 18,4 0,63

5. Ágio 0,0 0,0 - 0,0 - 0,0 - 0,0 - 0,0 -

6. Outros Intangíveis 1,4 4,7 0,20 1,7 0,08 0,7 0,03 0,0 0,00 0,1 0,00

7. Ativos Tributários Correntes 0,0 0,0 - 0,0 - 0,0 - 0,0 - 0,0 -

8. Créditos Tributários 24,3 80,0 3,47 85,6 4,07 91,7 4,31 92,6 3,14 86,5 2,97

9. Operações Descontinuadas 0,0 0,0 - 0,0 - 0,0 - 0,0 - 0,0 -

10. Outros Ativos 82,2 270,8 11,76 175,1 8,33 112,6 5,29 312,5 10,61 224,2 7,69

11. Total de Ativos 699,2 2.303,6 100,00 2.102,0 100,00 2.127,3 100,00 2.944,9 100,00 2.916,9 100,00

Passivos e Patrimônio

D. Passivos com Encargo Financeiro

1. Depósitos de Clientes - À Vista 3,1 10,2 0,44 34,9 1,66 11,2 0,53 16,3 0,55 16,7 0,57

2. Depósitos de Clientes - Poupança 0,0 0,0 - 0,0 - 0,0 - 0,0 - 0,0 -

3. Depósitos de Clientes - A Prazo 341,1 1.123,8 48,78 823,5 39,18 801,5 37,68 1.025,9 34,84 1.325,1 45,43

4. Total de Depósitos de Clientes 344,2 1.134,0 49,23 858,4 40,84 812,7 38,20 1.042,2 35,39 1.341,8 46,00

5. Depósitos de Bancos 35,8 118,0 5,12 137,5 6,54 197,1 9,27 382,2 12,98 103,2 3,54

6. Operações Compromissadas em Garantia 0,0 0,0 - 102,6 4,88 22,8 1,07 0,0 - 0,0 -

7. Outros Empréstimos de Curto Prazo 11,1 36,7 1,59 17,7 0,84 23,2 1,09 85,5 2,90 64,5 2,21 aTaxa de Câmbio: 2017 – USD1 = BRL3,2946 2016 - USD1 = BRL3,2585 2015 - USD1 = BRL3,9042 2014 - USD1 = BRL2,6556 2013 - USD1 = BRL2,3538.

Fonte: Fitch Ratings. (Continua na próxima página)

Bancos

Banco BS2 S.A. 11

Janeiro de 2018

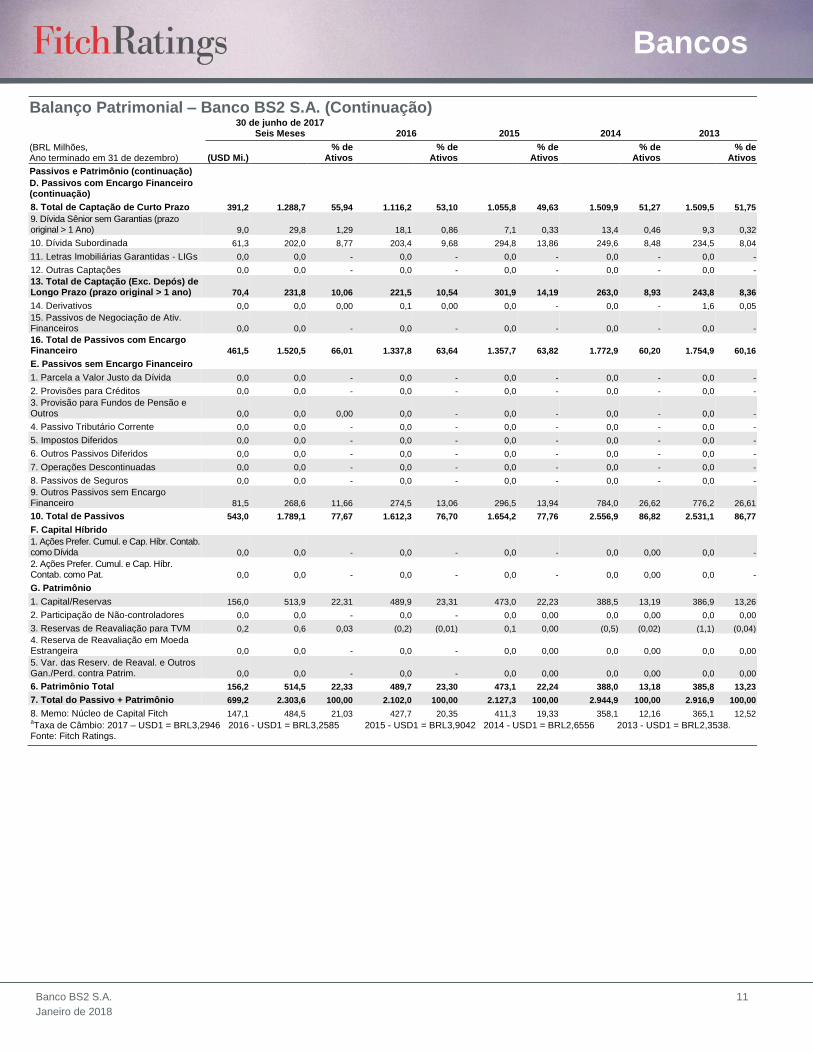

Balanço Patrimonial – Banco BS2 S.A. (Continuação)

30 de junho de 2017 Seis Meses 2016 2015 2014 2013

(BRL Milhões, Ano terminado em 31 de dezembro) (USD Mi.)

% de Ativos

% de Ativos

% de Ativos

% de Ativos

% de Ativos

Passivos e Patrimônio (continuação)

D. Passivos com Encargo Financeiro (continuação)

8. Total de Captação de Curto Prazo 391,2 1.288,7 55,94 1.116,2 53,10 1.055,8 49,63 1.509,9 51,27 1.509,5 51,75

9. Dívida Sênior sem Garantias (prazo original > 1 Ano) 9,0 29,8 1,29 18,1 0,86 7,1 0,33 13,4 0,46 9,3 0,32

10. Dívida Subordinada 61,3 202,0 8,77 203,4 9,68 294,8 13,86 249,6 8,48 234,5 8,04

11. Letras Imobiliárias Garantidas - LIGs 0,0 0,0 - 0,0 - 0,0 - 0,0 - 0,0 -

12. Outras Captações 0,0 0,0 - 0,0 - 0,0 - 0,0 - 0,0 -

13. Total de Captação (Exc. Depós) de Longo Prazo (prazo original > 1 ano) 70,4 231,8 10,06 221,5 10,54 301,9 14,19 263,0 8,93 243,8 8,36

14. Derivativos 0,0 0,0 0,00 0,1 0,00 0,0 - 0,0 - 1,6 0,05

15. Passivos de Negociação de Ativ. Financeiros 0,0 0,0 - 0,0 - 0,0 - 0,0 - 0,0 -

16. Total de Passivos com Encargo Financeiro 461,5 1.520,5 66,01 1.337,8 63,64 1.357,7 63,82 1.772,9 60,20 1.754,9 60,16

E. Passivos sem Encargo Financeiro

1. Parcela a Valor Justo da Dívida 0,0 0,0 - 0,0 - 0,0 - 0,0 - 0,0 -

2. Provisões para Créditos 0,0 0,0 - 0,0 - 0,0 - 0,0 - 0,0 -

3. Provisão para Fundos de Pensão e Outros 0,0 0,0 0,00 0,0 - 0,0 - 0,0 - 0,0 -

4. Passivo Tributário Corrente 0,0 0,0 - 0,0 - 0,0 - 0,0 - 0,0 -

5. Impostos Diferidos 0,0 0,0 - 0,0 - 0,0 - 0,0 - 0,0 -

6. Outros Passivos Diferidos 0,0 0,0 - 0,0 - 0,0 - 0,0 - 0,0 -

7. Operações Descontinuadas 0,0 0,0 - 0,0 - 0,0 - 0,0 - 0,0 -

8. Passivos de Seguros 0,0 0,0 - 0,0 - 0,0 - 0,0 - 0,0 -

9. Outros Passivos sem Encargo Financeiro 81,5 268,6 11,66 274,5 13,06 296,5 13,94 784,0 26,62 776,2 26,61

10. Total de Passivos 543,0 1.789,1 77,67 1.612,3 76,70 1.654,2 77,76 2.556,9 86,82 2.531,1 86,77

F. Capital Híbrido

1. Ações Prefer. Cumul. e Cap. Híbr. Contab. como Dívida 0,0 0,0 - 0,0 - 0,0 - 0,0 0,00 0,0 -

2. Ações Prefer. Cumul. e Cap. Híbr. Contab. como Pat. 0,0 0,0 - 0,0 - 0,0 - 0,0 0,00 0,0 -

G. Patrimônio

1. Capital/Reservas 156,0 513,9 22,31 489,9 23,31 473,0 22,23 388,5 13,19 386,9 13,26

2. Participação de Não-controladores 0,0 0,0 - 0,0 - 0,0 0,00 0,0 0,00 0,0 0,00

3. Reservas de Reavaliação para TVM 0,2 0,6 0,03 (0,2) (0,01) 0,1 0,00 (0,5) (0,02) (1,1) (0,04)

4. Reserva de Reavaliação em Moeda Estrangeira 0,0 0,0 - 0,0 - 0,0 0,00 0,0 0,00 0,0 0,00

5. Var. das Reserv. de Reaval. e Outros Gan./Perd. contra Patrim. 0,0 0,0 - 0,0 - 0,0 0,00 0,0 0,00 0,0 0,00

6. Patrimônio Total 156,2 514,5 22,33 489,7 23,30 473,1 22,24 388,0 13,18 385,8 13,23

7. Total do Passivo + Patrimônio 699,2 2.303,6 100,00 2.102,0 100,00 2.127,3 100,00 2.944,9 100,00 2.916,9 100,00

8. Memo: Núcleo de Capital Fitch 147,1 484,5 21,03 427,7 20,35 411,3 19,33 358,1 12,16 365,1 12,52 aTaxa de Câmbio: 2017 – USD1 = BRL3,2946 2016 - USD1 = BRL3,2585 2015 - USD1 = BRL3,9042 2014 - USD1 = BRL2,6556 2013 - USD1 = BRL2,3538.

Fonte: Fitch Ratings.

Bancos

Banco BS2 S.A. 12

Janeiro de 2018

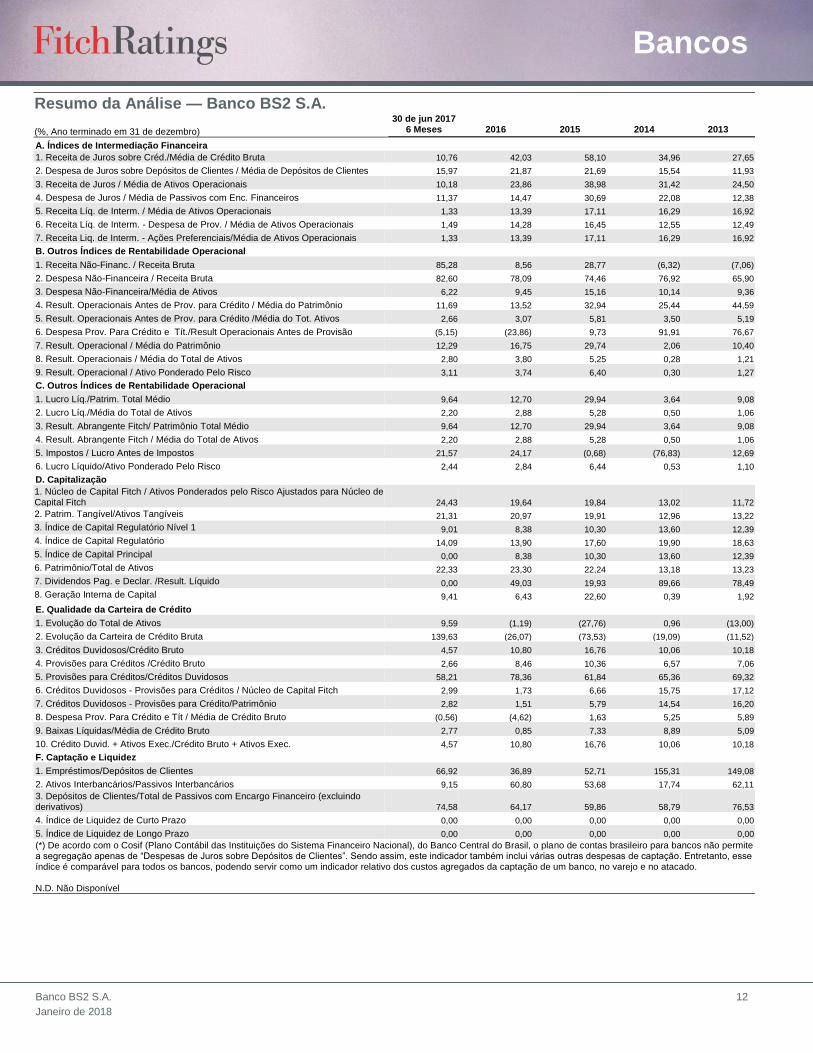

Resumo da Análise — Banco BS2 S.A.

(%, Ano terminado em 31 de dezembro)

30 de jun 2017 6 Meses 2016 2015 2014 2013

A. Índices de Intermediação Financeira 1. Receita de Juros sobre Créd./Média de Crédito Bruta 10,76 42,03 58,10 34,96 27,65

2. Despesa de Juros sobre Depósitos de Clientes / Média de Depósitos de Clientes 15,97 21,87 21,69 15,54 11,93

3. Receita de Juros / Média de Ativos Operacionais 10,18 23,86 38,98 31,42 24,50

4. Despesa de Juros / Média de Passivos com Enc. Financeiros 11,37 14,47 30,69 22,08 12,38

5. Receita Líq. de Interm. / Média de Ativos Operacionais 1,33 13,39 17,11 16,29 16,92

6. Receita Líq. de Interm. - Despesa de Prov. / Média de Ativos Operacionais 1,49 14,28 16,45 12,55 12,49

7. Receita Liq. de Interm. - Ações Preferenciais/Média de Ativos Operacionais 1,33 13,39 17,11 16,29 16,92

B. Outros Índices de Rentabilidade Operacional

1. Receita Não-Financ. / Receita Bruta 85,28 8,56 28,77 (6,32) (7,06)

2. Despesa Não-Financeira / Receita Bruta 82,60 78,09 74,46 76,92 65,90

3. Despesa Não-Financeira/Média de Ativos 6,22 9,45 15,16 10,14 9,36

4. Result. Operacionais Antes de Prov. para Crédito / Média do Patrimônio 11,69 13,52 32,94 25,44 44,59

5. Result. Operacionais Antes de Prov. para Crédito /Média do Tot. Ativos 2,66 3,07 5,81 3,50 5,19

6. Despesa Prov. Para Crédito e Tít./Result Operacionais Antes de Provisão (5,15) (23,86) 9,73 91,91 76,67

7. Result. Operacional / Média do Patrimônio 12,29 16,75 29,74 2,06 10,40

8. Result. Operacionais / Média do Total de Ativos 2,80 3,80 5,25 0,28 1,21

9. Result. Operacional / Ativo Ponderado Pelo Risco 3,11 3,74 6,40 0,30 1,27

C. Outros Índices de Rentabilidade Operacional

1. Lucro Líq./Patrim. Total Médio 9,64 12,70 29,94 3,64 9,08

2. Lucro Líq./Média do Total de Ativos 2,20 2,88 5,28 0,50 1,06

3. Result. Abrangente Fitch/ Patrimônio Total Médio 9,64 12,70 29,94 3,64 9,08

4. Result. Abrangente Fitch / Média do Total de Ativos 2,20 2,88 5,28 0,50 1,06

5. Impostos / Lucro Antes de Impostos 21,57 24,17 (0,68) (76,83) 12,69

6. Lucro Líquido/Ativo Ponderado Pelo Risco 2,44 2,84 6,44 0,53 1,10

D. Capitalização

1. Núcleo de Capital Fitch / Ativos Ponderados pelo Risco Ajustados para Núcleo de Capital Fitch 24,43 19,64 19,84 13,02 11,72

2. Patrim. Tangível/Ativos Tangíveis 21,31 20,97 19,91 12,96 13,22

3. Índice de Capital Regulatório Nível 1 9,01 8,38 10,30 13,60 12,39

4. Índice de Capital Regulatório 14,09 13,90 17,60 19,90 18,63

5. Índice de Capital Principal 0,00 8,38 10,30 13,60 12,39

6. Patrimônio/Total de Ativos 22,33 23,30 22,24 13,18 13,23

7. Dividendos Pag. e Declar. /Result. Líquido 0,00 49,03 19,93 89,66 78,49

8. Geração Interna de Capital 9,41 6,43 22,60 0,39 1,92

E. Qualidade da Carteira de Crédito

1. Evolução do Total de Ativos 9,59 (1,19) (27,76) 0,96 (13,00)

2. Evolução da Carteira de Crédito Bruta 139,63 (26,07) (73,53) (19,09) (11,52)

3. Créditos Duvidosos/Crédito Bruto 4,57 10,80 16,76 10,06 10,18

4. Provisões para Créditos /Crédito Bruto 2,66 8,46 10,36 6,57 7,06

5. Provisões para Créditos/Créditos Duvidosos 58,21 78,36 61,84 65,36 69,32

6. Créditos Duvidosos - Provisões para Créditos / Núcleo de Capital Fitch 2,99 1,73 6,66 15,75 17,12

7. Créditos Duvidosos - Provisões para Crédito/Patrimônio 2,82 1,51 5,79 14,54 16,20

8. Despesa Prov. Para Crédito e Tít / Média de Crédito Bruto (0,56) (4,62) 1,63 5,25 5,89

9. Baixas Líquidas/Média de Crédito Bruto 2,77 0,85 7,33 8,89 5,09

10. Crédito Duvid. + Ativos Exec./Crédito Bruto + Ativos Exec. 4,57 10,80 16,76 10,06 10,18

F. Captação e Liquidez

1. Empréstimos/Depósitos de Clientes 66,92 36,89 52,71 155,31 149,08

2. Ativos Interbancários/Passivos Interbancários 9,15 60,80 53,68 17,74 62,11

3. Depósitos de Clientes/Total de Passivos com Encargo Financeiro (excluindo derivativos) 74,58 64,17 59,86 58,79 76,53

4. Índice de Liquidez de Curto Prazo 0,00 0,00 0,00 0,00 0,00

5. Índice de Liquidez de Longo Prazo 0,00 0,00 0,00 0,00 0,00

(*) De acordo com o Cosif (Plano Contábil das Instituições do Sistema Financeiro Nacional), do Banco Central do Brasil, o plano de contas brasileiro para bancos não permite a segregação apenas de “Despesas de Juros sobre Depósitos de Clientes”. Sendo assim, este indicador também inclui várias outras despesas de captação. Entretanto, esse índice é comparável para todos os bancos, podendo servir como um indicador relativo dos custos agregados da captação de um banco, no varejo e no atacado. N.D. Não Disponível

Bancos

Banco BS2 S.A. 13

Janeiro de 2018

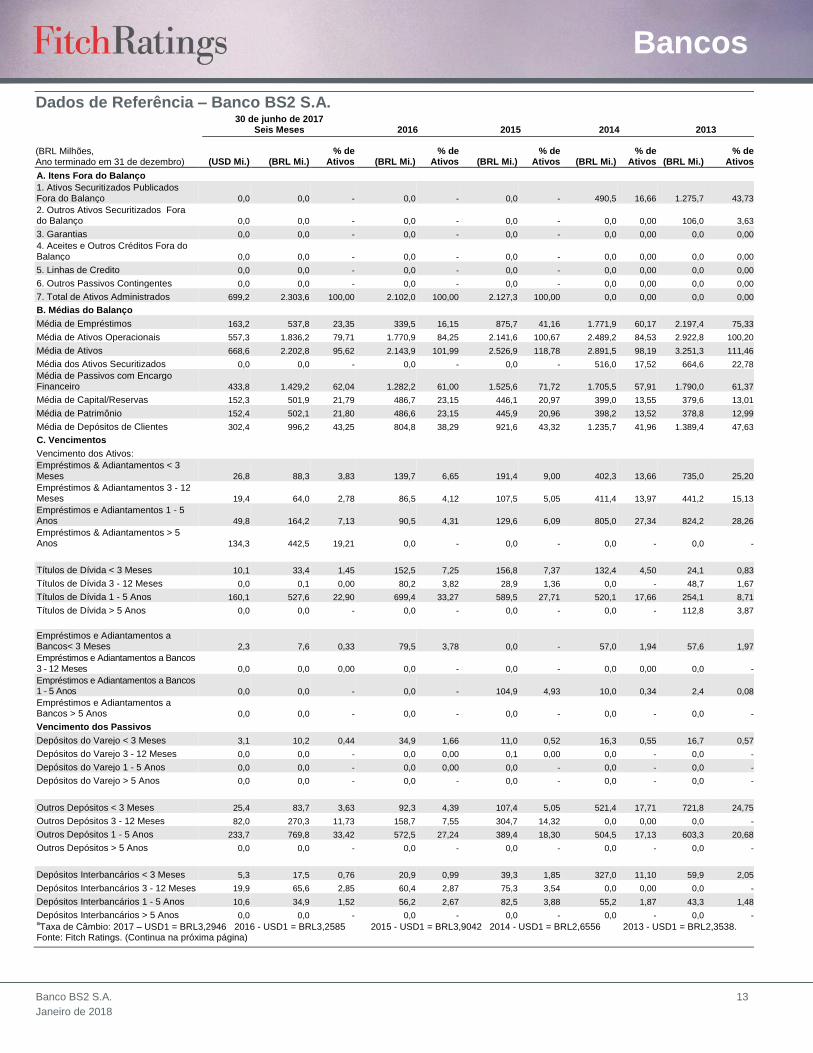

Dados de Referência – Banco BS2 S.A.

30 de junho de 2017 Seis Meses 2016 2015 2014 2013

(BRL Milhões, Ano terminado em 31 de dezembro) (USD Mi.) (BRL Mi.)

% de Ativos (BRL Mi.)

% de Ativos (BRL Mi.)

% de Ativos (BRL Mi.)

% de Ativos (BRL Mi.)

% de Ativos

A. Itens Fora do Balanço

1. Ativos Securitizados Publicados Fora do Balanço 0,0 0,0 - 0,0 - 0,0 - 490,5 16,66 1.275,7 43,73

2. Outros Ativos Securitizados Fora do Balanço 0,0 0,0 - 0,0 - 0,0 - 0,0 0,00 106,0 3,63

3. Garantias 0,0 0,0 - 0,0 - 0,0 - 0,0 0,00 0,0 0,00

4. Aceites e Outros Créditos Fora do Balanço 0,0 0,0 - 0,0 - 0,0 - 0,0 0,00 0,0 0,00

5. Linhas de Credito 0,0 0,0 - 0,0 - 0,0 - 0,0 0,00 0,0 0,00

6. Outros Passivos Contingentes 0,0 0,0 - 0,0 - 0,0 - 0,0 0,00 0,0 0,00

7. Total de Ativos Administrados 699,2 2.303,6 100,00 2.102,0 100,00 2.127,3 100,00 0,0 0,00 0,0 0,00

B. Médias do Balanço

Média de Empréstimos 163,2 537,8 23,35 339,5 16,15 875,7 41,16 1.771,9 60,17 2.197,4 75,33

Média de Ativos Operacionais 557,3 1.836,2 79,71 1.770,9 84,25 2.141,6 100,67 2.489,2 84,53 2.922,8 100,20

Média de Ativos 668,6 2.202,8 95,62 2.143,9 101,99 2.526,9 118,78 2.891,5 98,19 3.251,3 111,46

Média dos Ativos Securitizados 0,0 0,0 - 0,0 - 0,0 - 516,0 17,52 664,6 22,78

Média de Passivos com Encargo Financeiro 433,8 1.429,2 62,04 1.282,2 61,00 1.525,6 71,72 1.705,5 57,91 1.790,0 61,37

Média de Capital/Reservas 152,3 501,9 21,79 486,7 23,15 446,1 20,97 399,0 13,55 379,6 13,01

Média de Patrimônio 152,4 502,1 21,80 486,6 23,15 445,9 20,96 398,2 13,52 378,8 12,99

Média de Depósitos de Clientes 302,4 996,2 43,25 804,8 38,29 921,6 43,32 1.235,7 41,96 1.389,4 47,63

C. Vencimentos

Vencimento dos Ativos:

Empréstimos & Adiantamentos < 3 Meses 26,8 88,3 3,83 139,7 6,65 191,4 9,00 402,3 13,66 735,0 25,20

Empréstimos & Adiantamentos 3 - 12 Meses 19,4 64,0 2,78 86,5 4,12 107,5 5,05 411,4 13,97 441,2 15,13

Empréstimos e Adiantamentos 1 - 5 Anos 49,8 164,2 7,13 90,5 4,31 129,6 6,09 805,0 27,34 824,2 28,26

Empréstimos & Adiantamentos > 5 Anos 134,3 442,5 19,21 0,0 - 0,0 - 0,0 - 0,0 -

Títulos de Dívida < 3 Meses 10,1 33,4 1,45 152,5 7,25 156,8 7,37 132,4 4,50 24,1 0,83

Títulos de Dívida 3 - 12 Meses 0,0 0,1 0,00 80,2 3,82 28,9 1,36 0,0 - 48,7 1,67

Títulos de Dívida 1 - 5 Anos 160,1 527,6 22,90 699,4 33,27 589,5 27,71 520,1 17,66 254,1 8,71

Títulos de Dívida > 5 Anos 0,0 0,0 - 0,0 - 0,0 - 0,0 - 112,8 3,87

Empréstimos e Adiantamentos a Bancos< 3 Meses 2,3 7,6 0,33 79,5 3,78 0,0 - 57,0 1,94 57,6 1,97

Empréstimos e Adiantamentos a Bancos 3 - 12 Meses 0,0 0,0 0,00 0,0 - 0,0 - 0,0 0,00 0,0 -

Empréstimos e Adiantamentos a Bancos 1 - 5 Anos 0,0 0,0 - 0,0 - 104,9 4,93 10,0 0,34 2,4 0,08

Empréstimos e Adiantamentos a Bancos > 5 Anos 0,0 0,0 - 0,0 - 0,0 - 0,0 - 0,0 -

Vencimento dos Passivos

Depósitos do Varejo < 3 Meses 3,1 10,2 0,44 34,9 1,66 11,0 0,52 16,3 0,55 16,7 0,57

Depósitos do Varejo 3 - 12 Meses 0,0 0,0 - 0,0 0,00 0,1 0,00 0,0 - 0,0 -

Depósitos do Varejo 1 - 5 Anos 0,0 0,0 - 0,0 0,00 0,0 - 0,0 - 0,0 -

Depósitos do Varejo > 5 Anos 0,0 0,0 - 0,0 - 0,0 - 0,0 - 0,0 -

Outros Depósitos < 3 Meses 25,4 83,7 3,63 92,3 4,39 107,4 5,05 521,4 17,71 721,8 24,75

Outros Depósitos 3 - 12 Meses 82,0 270,3 11,73 158,7 7,55 304,7 14,32 0,0 0,00 0,0 -

Outros Depósitos 1 - 5 Anos 233,7 769,8 33,42 572,5 27,24 389,4 18,30 504,5 17,13 603,3 20,68

Outros Depósitos > 5 Anos 0,0 0,0 - 0,0 - 0,0 - 0,0 - 0,0 -

Depósitos Interbancários < 3 Meses 5,3 17,5 0,76 20,9 0,99 39,3 1,85 327,0 11,10 59,9 2,05

Depósitos Interbancários 3 - 12 Meses 19,9 65,6 2,85 60,4 2,87 75,3 3,54 0,0 0,00 0,0 -

Depósitos Interbancários 1 - 5 Anos 10,6 34,9 1,52 56,2 2,67 82,5 3,88 55,2 1,87 43,3 1,48

Depósitos Interbancários > 5 Anos 0,0 0,0 - 0,0 - 0,0 - 0,0 - 0,0 - aTaxa de Câmbio: 2017 – USD1 = BRL3,2946 2016 - USD1 = BRL3,2585 2015 - USD1 = BRL3,9042 2014 - USD1 = BRL2,6556 2013 - USD1 = BRL2,3538.

Fonte: Fitch Ratings. (Continua na próxima página)

Bancos

Banco BS2 S.A. 14

Janeiro de 2018

Dados de Referência – Banco BS2 S.A. (Continuação)

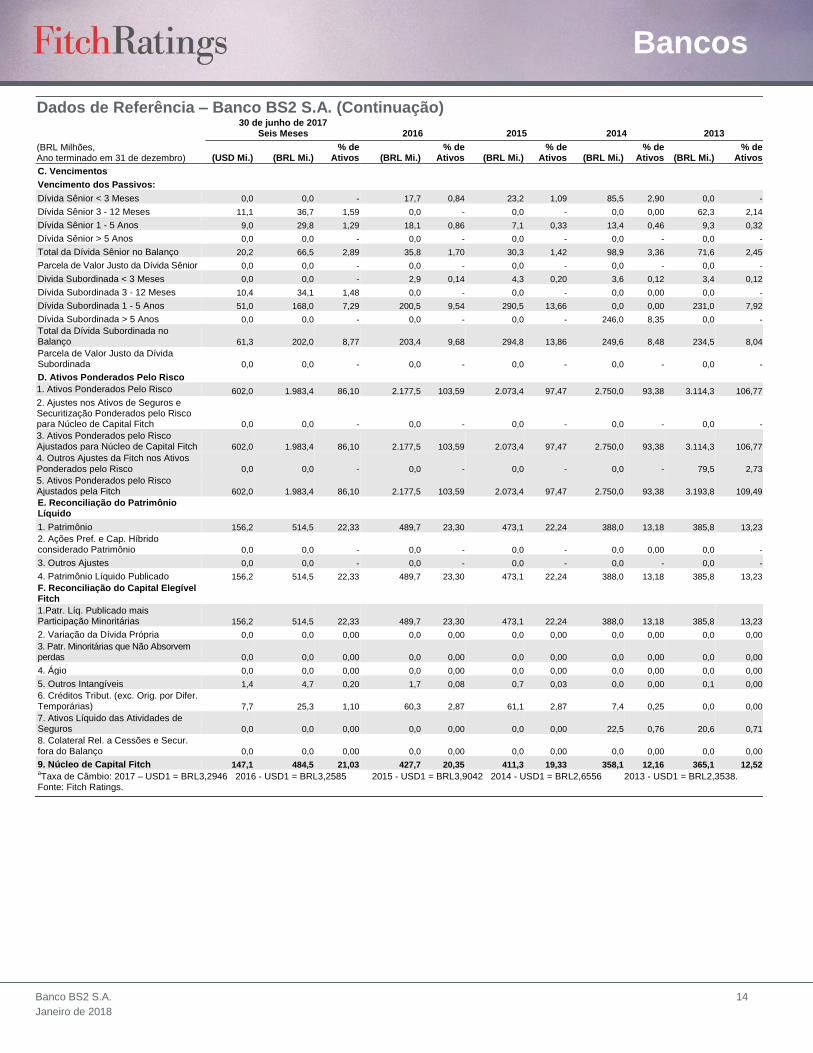

30 de junho de 2017 Seis Meses 2016 2015 2014 2013

(BRL Milhões, Ano terminado em 31 de dezembro) (USD Mi.) (BRL Mi.)

% de Ativos (BRL Mi.)

% de Ativos (BRL Mi.)

% de Ativos (BRL Mi.)

% de Ativos (BRL Mi.)

% de Ativos

C. Vencimentos Vencimento dos Passivos:

Dívida Sênior < 3 Meses 0,0 0,0 - 17,7 0,84 23,2 1,09 85,5 2,90 0,0 -

Dívida Sênior 3 - 12 Meses 11,1 36,7 1,59 0,0 - 0,0 - 0,0 0,00 62,3 2,14

Dívida Sênior 1 - 5 Anos 9,0 29,8 1,29 18,1 0,86 7,1 0,33 13,4 0,46 9,3 0,32

Dívida Sênior > 5 Anos 0,0 0,0 - 0,0 - 0,0 - 0,0 - 0,0 -

Total da Dívida Sênior no Balanço 20,2 66,5 2,89 35,8 1,70 30,3 1,42 98,9 3,36 71,6 2,45

Parcela de Valor Justo da Dívida Sênior 0,0 0,0 - 0,0 - 0,0 - 0,0 - 0,0 -

Divida Subordinada < 3 Meses 0,0 0,0 - 2,9 0,14 4,3 0,20 3,6 0,12 3,4 0,12

Dívida Subordinada 3 - 12 Meses 10,4 34,1 1,48 0,0 - 0,0 - 0,0 0,00 0,0 -

Dívida Subordinada 1 - 5 Anos 51,0 168,0 7,29 200,5 9,54 290,5 13,66 0,0 0,00 231,0 7,92

Dívida Subordinada > 5 Anos 0,0 0,0 - 0,0 - 0,0 - 246,0 8,35 0,0 -

Total da Dívida Subordinada no Balanço 61,3 202,0 8,77 203,4 9,68 294,8 13,86 249,6 8,48 234,5 8,04

Parcela de Valor Justo da Dívida Subordinada 0,0 0,0 - 0,0 - 0,0 - 0,0 - 0,0 -

D. Ativos Ponderados Pelo Risco

1. Ativos Ponderados Pelo Risco 602,0 1.983,4 86,10 2.177,5 103,59 2.073,4 97,47 2.750,0 93,38 3.114,3 106,77

2. Ajustes nos Ativos de Seguros e Securitização Ponderados pelo Risco para Núcleo de Capital Fitch 0,0 0,0 - 0,0 - 0,0 - 0,0 - 0,0 -

3. Ativos Ponderados pelo Risco Ajustados para Núcleo de Capital Fitch 602,0 1.983,4 86,10 2.177,5 103,59 2.073,4 97,47 2.750,0 93,38 3.114,3 106,77

4. Outros Ajustes da Fitch nos Ativos Ponderados pelo Risco 0,0 0,0 - 0,0 - 0,0 - 0,0 - 79,5 2,73

5. Ativos Ponderados pelo Risco Ajustados pela Fitch 602,0 1.983,4 86,10 2.177,5 103,59 2.073,4 97,47 2.750,0 93,38 3.193,8 109,49

E. Reconciliação do Patrimônio Líquido

1. Patrimônio 156,2 514,5 22,33 489,7 23,30 473,1 22,24 388,0 13,18 385,8 13,23

2. Ações Pref. e Cap. Híbrido considerado Patrimônio 0,0 0,0 - 0,0 - 0,0 - 0,0 0,00 0,0 -

3. Outros Ajustes 0,0 0,0 - 0,0 - 0,0 - 0,0 - 0,0 -

4. Patrimônio Líquido Publicado 156,2 514,5 22,33 489,7 23,30 473,1 22,24 388,0 13,18 385,8 13,23

F. Reconciliação do Capital Elegível Fitch

1.Patr. Líq. Publicado mais Participação Minoritárias 156,2 514,5 22,33 489,7 23,30 473,1 22,24 388,0 13,18 385,8 13,23

2. Variação da Dívida Própria 0,0 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00

3. Patr. Minoritárias que Não Absorvem perdas 0,0 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00

4. Ágio 0,0 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00

5. Outros Intangíveis 1,4 4,7 0,20 1,7 0,08 0,7 0,03 0,0 0,00 0,1 0,00

6. Créditos Tribut. (exc. Orig. por Difer. Temporárias) 7,7 25,3 1,10 60,3 2,87 61,1 2,87 7,4 0,25 0,0 0,00

7. Ativos Líquido das Atividades de Seguros 0,0 0,0 0,00 0,0 0,00 0,0 0,00 22,5 0,76 20,6 0,71

8. Colateral Rel. a Cessões e Secur. fora do Balanço 0,0 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00

9. Núcleo de Capital Fitch 147,1 484,5 21,03 427,7 20,35 411,3 19,33 358,1 12,16 365,1 12,52 aTaxa de Câmbio: 2017 – USD1 = BRL3,2946 2016 - USD1 = BRL3,2585 2015 - USD1 = BRL3,9042 2014 - USD1 = BRL2,6556 2013 - USD1 = BRL2,3538.

Fonte: Fitch Ratings.

Bancos

Banco BS2 S.A. 15

Janeiro de 2018

TODOS OS RATINGS DE CRÉDITO DA FITCH ESTÃO SUJEITOS A ALGUMAS LIMITAÇÕES E TERMOS DE ISENÇÃO DE RESPONSABILIDADE. POR FAVOR, VEJA NO LINK A SEGUIR ESSAS LIMITAÇÕES E TERMOS DE ISENÇÃO DE RESPONSABILIDADE: HTTP://FITCHRATINGS.COM/UNDERSTANDINGCREDITRATINGS. ALÉM DISSO, AS DEFINIÇÕES E OS TERMOS DE USO DOS RATINGS ESTÃO DISPONÍVEIS NO SITE PÚBLICO DA AGÊNCIA, EM WWW.FITCHRATINGS.COM. OS RATINGS PÙBLICOS, CRITÉRIOS E METODOLOGIAS PUBLICADOS ESTÃO PERMANENTEMENTE DISPONÍVEIS NESTE SITE. O CÓDIGO DE CONDUTA DA FITCH E AS POLÍTICAS DE CONFIDENCIALIDADE, CONFLITOS DE INTERESSE; SEGURANÇA DE INFORMAÇÃO (FIREWALL) DE AFILIADAS, COMPLIANCE E OUTRAS POLÍTICAS E PROCEDIMENTOS RELEVANTES TAMBÉM ESTÃO DISPONÍVEIS NESTE SITE, NA SEÇÃO "CÓDIGO DE CONDUTA". A FITCH PODE TER FORNECIDO OUTRO SERVIÇO AUTORIZADO À ENTIDADE CLASSIFICADA OU A PARTES RELACIONADAS. DETALHES SOBRE ESSE SERVIÇO PARA RATINGS PARA O QUAL O ANALISTA PRINCIPAL ESTÁ BASEADO EM UMA ENTIDADE DA UNIÃO EUROPEIA PODEM SER ENCONTRADOS NA PÁGINA DO SUMÁRIO DA ENTIDADE NO SITE DA FITCH.

Copyright © 2018 da Fitch, Inc., Fitch Ratings Ltd. e suas subsidiárias. 33 Whitehall St, NY, NY 10004.Telefone: 1-800-753-4824 (para chamadas efetuadas nos Estados Unidos), ou (001212) 908-0500 (chamadas fora dos Estados Unidos). Fax: (212) 480-4435. Proibida a reprodução ou retransmissão, integral ou parcial, exceto quando autorizada. Todos os direitos reservados. Ao atribuir e manter ratings e ao fazer outros relatórios (incluindo informações sobre projeões), a Fitch conta com informações factuais que recebe de emissores e underwriters e de outras fontes que a agência considera confiáveis. A Fitch realiza uma apuração adequada das informações factuais de que dispõe, de acordo com suas metodologias de rating, e obtém razoável verificação destas informações de fontes independentes, à medida que estas fontes estejam disponíveis com determinado patamar de segurança, ou em determinada jurisdição. A forma como é conduzida a investigação factual da Fitch e o escopo da verificação de terceiros que a agência obtém poderão variar, dependendo da natureza do título analisado e do seu emissor, das exigências e práticas na jurisdição em que o título analisado é oferecido e vendido e/ou em que o emissor esteja localizado, da disponibilidade e natureza da informação pública envolvida, do acesso à administração do emissor e seus consultores, da disponibilidade de verificações pré-existentes de terceiros, como relatórios de auditoria, cartas de procedimentos acordadas, avaliações, relatórios atuariais, relatórios de engenharia, pareceres legais e outros relatórios fornecidos por terceiros, disponibilidade de fontes independentes e competentes de verificação, com respeito ao título em particular, ou na jurisdição do emissor, em especial, e a diversos outros fatores. Os usuários dos ratings e relatórios da Fitch devem estar cientes de que nem uma investigação factual aprofundada, nem qualquer verificação de terceiros poderá assegurar que todas as informações de que a Fitch dispõe com respeito a um rating ou relatório serão precisas e completas. Em última instância, o emissor e seus consultores são responsáveis pela precisão das informações fornecidas à Fitch e ao mercado ao disponibilizar documentos e outros relatórios. Ao emitir ratings e relatórios, a Fitch é obrigada a confiar no trabalho de especialistas, incluindo auditores independentes, com respeito às demonstrações financeiras, e advogados, com referência a assuntos legais e tributários. Além disso, os ratings e as projeções financeiras e outras informações são naturalmente prospectivos e incorporam hipóteses e premissas sobre eventos futuros que, por sua natureza, não podem ser confirmados como fatos. Como resultado, apesar de qualquer verificação sobre fatos atuais, os ratings e as projeções podem ser afetados por condições ou eventos futuros não previstos na ocasião em que um rating foi emitido ou afirmado.

As informações neste relatório são fornecidas "tais como se apresentam", sem que ofereçam qualquer tipo de garantia. Um rating da Fitch constitui opinião sobre o perfil de crédito de um título. Esta opinião e os relatórios se apoiam em critérios e metodologias existentes, que são constantemente avaliados e atualizados pela Fitch. Os ratings e relatórios são, portanto, resultado de um trabalho de equipe na Fitch, e nenhum indivíduo, ou grupo de indivíduos, é responsável isoladamente por um rating ou relatório. O rating não cobre o risco de perdas em função de outros riscos que não sejam o de crédito, a menos que tal risco esteja especificamente mencionado. A Fitch não participa da oferta ou venda de qualquer título. Todos os relatórios da Fitch são de autoria compartilhada. Os profissionais identificados em um relatório da Fitch participaram de sua elaboração, mas não são isoladamente responsáveis pelas opiniões expressas no texto. Os nomes são divulgados apenas para fins de contato. Um relatório que contenha um rating atribuído pela Fitch não constitui um prospecto, nem substitui as informações reunidas, verificadas e apresentadas aos investidores pelo emissor e seus agentes com respeito à venda dos títulos. Os ratings podem ser alterados ou retirados a qualquer tempo, por qualquer razão, a critério exclusivo da Fitch. A agência não oferece aconselhamento de investimentos de qualquer espécie. Os ratings não constituem recomendação de compra, venda ou retenção de qualquer título. Os ratings não comentam a correção dos preços de mercado, a adequação de qualquer título a determinado investidor ou a natureza de isenção de impostos ou taxação sobre pagamentos efetuados com respeito a qualquer título. A Fitch recebe pagamentos de emissores, seguradores, garantidores, outros coobrigados e underwriters para avaliar os títulos. Estes p r e ç o s geralmente variam entre USD1.000 e USD750.000 (ou o equivalente em moeda local aplicável) por emissão. Em certos casos, a Fitch analisará todas ou determinado número de emissões efetuadas por um emissor em particular ou seguradas ou garantidas por determinada seguradora ou garantidor, mediante um único pagamento anual. Tais valores podem variar de USD10.000 a USD1.500.000 (ou o equivalente em moeda local aplicável). A atribuição, publicação ou disseminação de um rating pela Fitch não implicará consentimento da Fitch para a utilização de seu nome como especialista, com respeito a qualquer declaração de registro submetida mediante a legislação referente a títulos em vigor nos Estados Unidos da América, a Lei de Serviços Financeiros e Mercados, de 2000, da Grã-Bretanha ou a legislação referente a títulos de qualquer outra jurisdição, em particular. Devido à relativa eficiência da publicação e distribuição por meios eletrônicos, o relatório da Fitch poderá ser disponibilizada para os assinantes eletrônicos até três dias antes do acesso para os assinantes dos impressos.

Para a Austrália, Nova Zelândia, Taiwan e Coreia do Sul apenas: A Fitch Austrália Pty Ltd detém uma licença australiana de serviços financeiros (licença AFS nº337123.), a qual autoriza o fornecimento de ratings de crédito apenas a clientes de atacado. As informações sobre ratings de crédito publicadas pela Fitch não se destinam a ser utilizadas por pessoas que sejam clientes de

varejo, nos termos da Lei de Sociedades (Corporations Act 2001).

A presente publicação não é um relatório de classificação de risco de crédito para os efeitos do

artigo 16 da Instrução CVM no 521/12.

Os ratings acima foram solicitados pelo, ou em nome do, emissor e, portanto, a Fitch foi

compensada pela avaliação dos ratings.