BALANÇO GERAL DA UNIVERSIDADE FEDERAL DE GOIÁS

72

MINISTÉRIO DA EDUCAÇÃO UNIVERSIDADE FEDERAL DE GOIÁS – UFG DIRETORIA DE CONTABILIDADE E FINANÇAS – DCF 1 BALANÇO GERAL DA UNIVERSIDADE FEDERAL DE GOIÁS Demonstrações Contábeis Consolidadas 1º Trimestre/2020 2020

Transcript of BALANÇO GERAL DA UNIVERSIDADE FEDERAL DE GOIÁS

MINISTÉRIO DA EDUCAÇÃO

UNIVERSIDADE FEDERAL DE GOIÁS – UFG

DIRETORIA DE CONTABILIDADE E FINANÇAS – DCF

1

BALANÇO GERAL DA UNIVERSIDADE

FEDERAL DE GOIÁS

Demonstrações Contábeis Consolidadas

1º Trimestre/2020

2020

MINISTÉRIO DA EDUCAÇÃO

UNIVERSIDADE FEDERAL DE GOIÁS – UFG

DIRETORIA DE CONTABILIDADE E FINANÇAS – DCF

2

Demonstrações Contábeis UFG – 1º Trimestre/2020

Reitor

Edward Madureira Brasil

Setor de Descentralizações:

Creide Maria Ribeiro Silva

Vice-Reitora

Sandramara Matias Chaves

Wenismar Pereira de Lima (Chefe)

Wesdra Xavier de Jesus

Pró-reitor de Administração e Finanças

– PROAD

Robson Maia Geraldine

Setor de Execução Orçamentária e

Empenho:

Agostinho da Costa Menezes

Elcilane Régia Ribeiro Araújo

Euzilene Ferreira de Rezende

Diretoria de Contabilidade e Finanças –

DCF

Luiz Carlos Oliveira da Silva

Maria Luzia Pereira

Walde Figueiredo Carvalho (Chefe)

Setor de Liquidação e Pagamento:

Coordenador Administrativo

Luiz Leonardo Oliveira da Paixão

Alexandre Henrique Del Grosso Junior

Ana Clara Malaquias Vasconcelos

Andréia Batista Pereira

Contador Responsável

Bruno Lobão Lopes

Carlos Átila Pimenta

Khesia Borges Martins Ferreira

Marcus Vinícius Borges Ferreira

Secretários

Eurípedes Naves de Almeida

Armando Honório da Silva

Maurício de Jesus Oliveira

Reginaldo Pontes de Oliveira

Thiago Gomes Galvão (Chefe)

Equipe de apoio:

Setor de Contabilidade:

Aldemy de Souza Silva (Chefe)

Éder Figueredo de Azenha

Kênia Maria Canêdo Candido Cunha

Robson Leandro Cordeiro de Sousa

Suyanne Oliveira Talon

Setor de Diárias:

Irajane Guedes da Silva

Manoel Serra Azambuja Neto (Chefe)

Maria Elisane dos S. Patriarca

Diretoria de Contabilidade e Finanças - DCF

Campus Samambaia - Prédio da Reitoria.

CEP 74690-900, Goiânia - Goiás – Brasil

Telefone: (62) 3521-1061

Endereço eletrônico: https://dcf.proad.ufg.br

MINISTÉRIO DA EDUCAÇÃO

UNIVERSIDADE FEDERAL DE GOIÁS – UFG

DIRETORIA DE CONTABILIDADE E FINANÇAS – DCF

3

Demonstrações Contábeis UFG – 1º Trimestre/2020

SUMÁRIO

BALANÇO PATRIMONIAL - TODOS OS ORÇAMENTOS ......................................................................... 9

DEMONSTRAÇÕES DAS VARIAÇÕES PATRIMONIAIS - TODOS OS ORÇAMENTOS ..................... 11

BALANÇO ORÇAMENTÁRIO - TODOS OS ORÇAMENTOS .................................................................. 14

BALANÇO FINANCEIRO - TODOS OS ORÇAMENTOS .......................................................................... 18

DEMONSTRAÇÕES DOS FLUXOS DE CAIXA - TODOS OS ORÇAMENTOS ...................................... 19

DEMONSTRAÇÃO DAS MUTAÇÕES DO PATRIMÔNIO LÍQUIDO - TODOS OS ORÇAMENTOS ... 22

NOTAS EXPLICATIVAS .............................................................................................................................. 23

CONTEXTO OPERACIONAL ....................................................................................................................... 23

BASE DE PREPARAÇÃO DAS DEMONSTRAÇÕES E DAS PRÁTICAS CONTÁBEIS ......................... 24

RESUMO DOS PRINCIPAIS CRITÉRIOS E POLÍTICAS CONTÁBEIS .................................................... 26

I – RESULTADOS DA ANÁLISE DO BALANÇO PATRIMONIAL .......................................................... 32

1. CAIXA E EQUIVALENTES DE CAIXA ........................................................................................ 35

2. CRÉDITOS A CURTO PRAZO ....................................................................................................... 37

3. INVESTIMENTOS ........................................................................................................................... 37

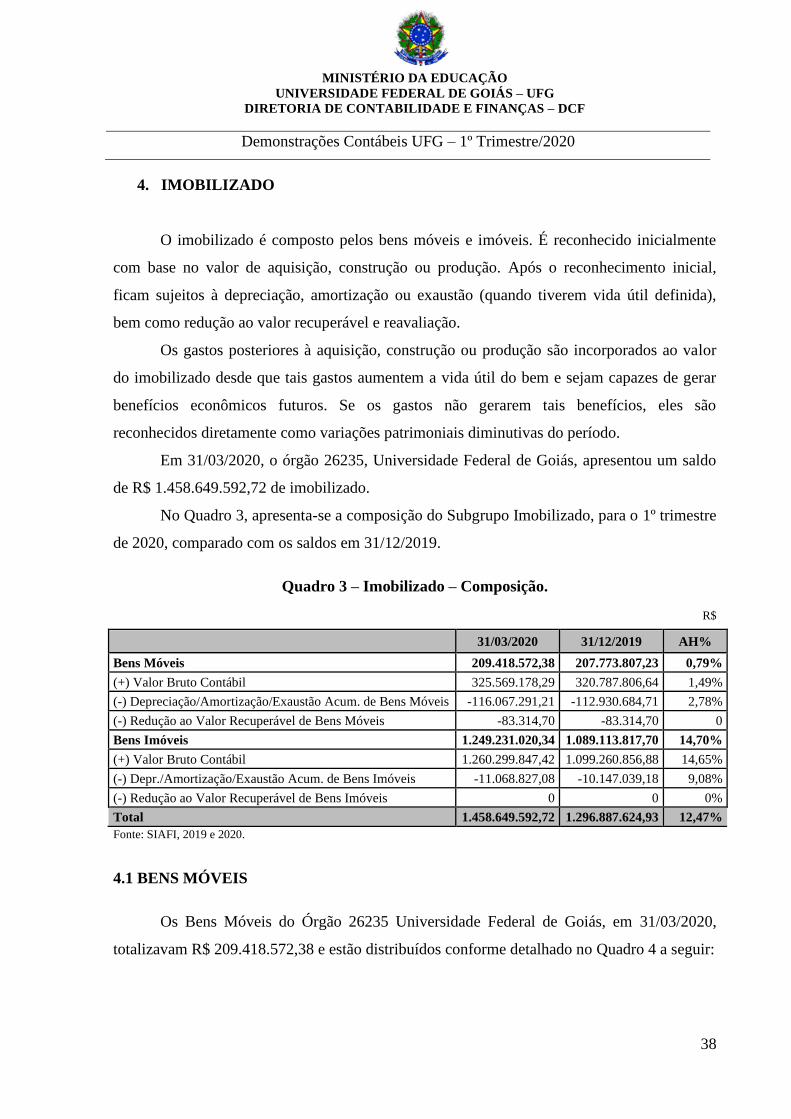

4. IMOBILIZADO ................................................................................................................................. 38

4.1 BENS MÓVEIS ................................................................................................................................... 38

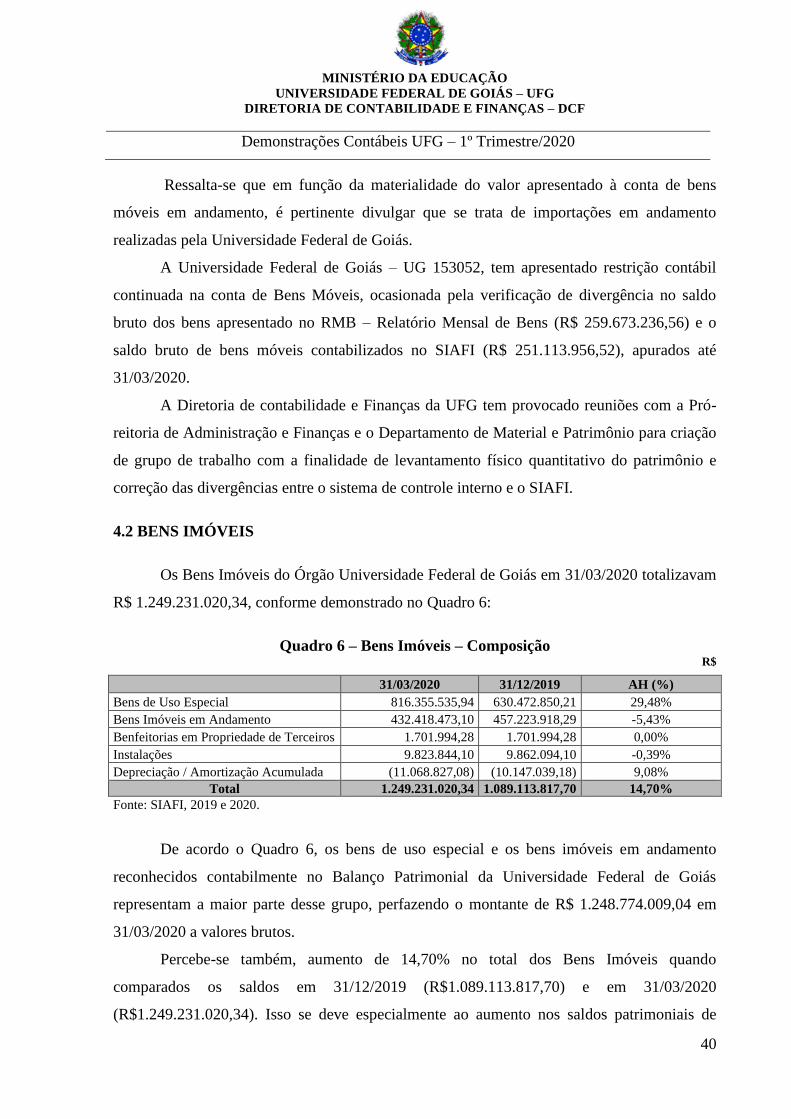

4.2 BENS IMÓVEIS .................................................................................................................................. 40

A) REAVALIAÇÃO, REDUÇÃO AO VALOR RECUPERÁVEL, DEPRECIAÇÃO,

AMORTIZAÇÃO E EXAUSTÃO ......................................................................................................... 41

5. INTANGÍVEL ................................................................................................................................... 42

A) REDUÇÃO AO VALOR RECUPERÁVEL DE ATIVOS – IMPAIRMENT ..................................... 44

6. OBRIGAÇÕES TRAB., PREVID. E ASSIST. A PAGAR A CURTO PRAZO ............................... 44

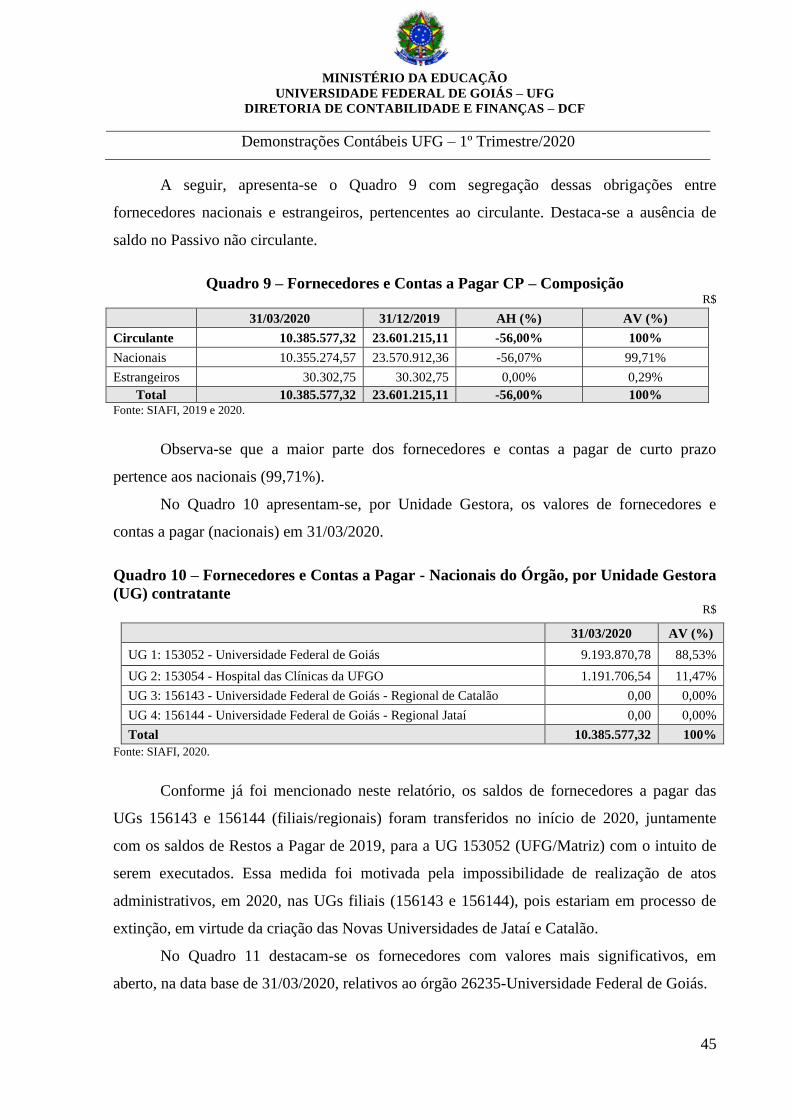

7. FORNECEDORES E CONTAS A PAGAR ..................................................................................... 44

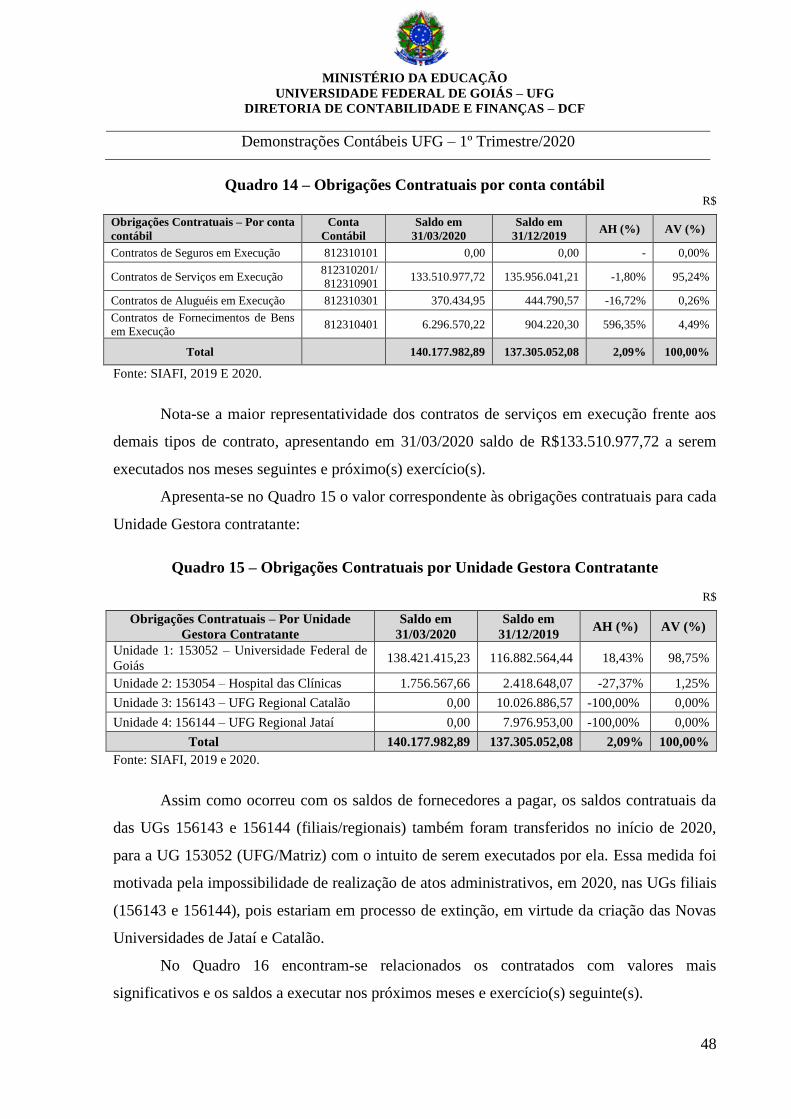

8. OBRIGAÇÕES CONTRATUAIS ..................................................................................................... 47

9. PROVISÕES ..................................................................................................................................... 49

10. DEMAIS OBRIGAÇÕES A CURTO PRAZO ................................................................................. 50

11. OBRIGAÇÕES TRAB., PREVI. E ASSIST. A PAG. DE LONGO PRAZO ................................... 50

II – RESULTADOS DA ANÁLISE DAS VARIAÇÕES PATRIMONIAIS .................................................. 52

12. EXPLORAÇÃO E VENDA DE BENS, SERVIÇOS E DIREITOS ................................................. 54

13. TRANSFERENCIA E DELEGAÇÕES RECEBIDAS ..................................................................... 54

14. VALORIZAÇÃO E GANHOS COM ATIVOS E DESINCORPORAÇÃO DE PASSIVOS ........... 55

MINISTÉRIO DA EDUCAÇÃO

UNIVERSIDADE FEDERAL DE GOIÁS – UFG

DIRETORIA DE CONTABILIDADE E FINANÇAS – DCF

4

15. OUTRAS VARIAÇÕES PATRIMONIAIS AUMENTATIVAS...................................................... 57

16. VARIAÇÕES PATRIMONIAIS DIMINUTIVAS FINANCEIRAS ................................................ 57

17. TRANSFERÊNCIAS E DELEGAÇÕES CONCEDIDAS ............................................................... 58

18. DESVALORIZAÇÃO E PERDA DE ATIVOS E INCORPORAÇÃO DE PASSIVOS .................. 58

19. VARIAÇÕES PATRIMONIAIS DIMINUTIVAS TRIBUTÁRIAS ................................................ 59

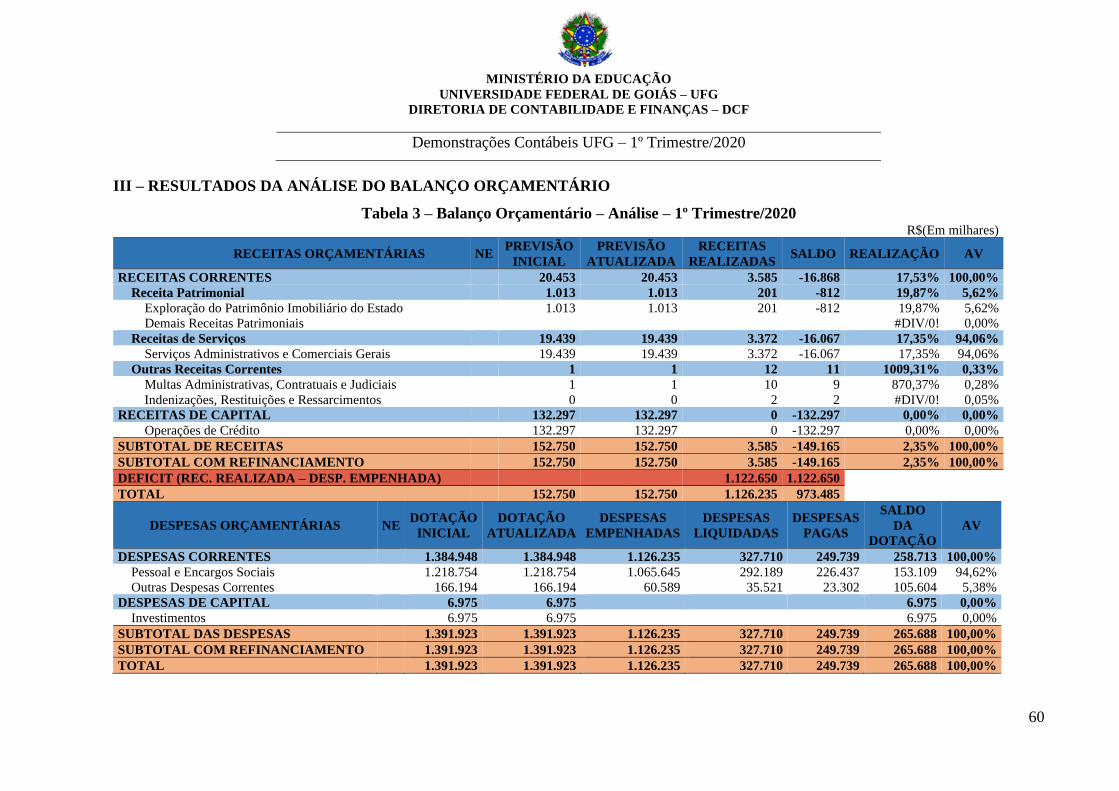

III – RESULTADOS DA ANÁLISE DO BALANÇO ORÇAMENTÁRIO ................................................... 60

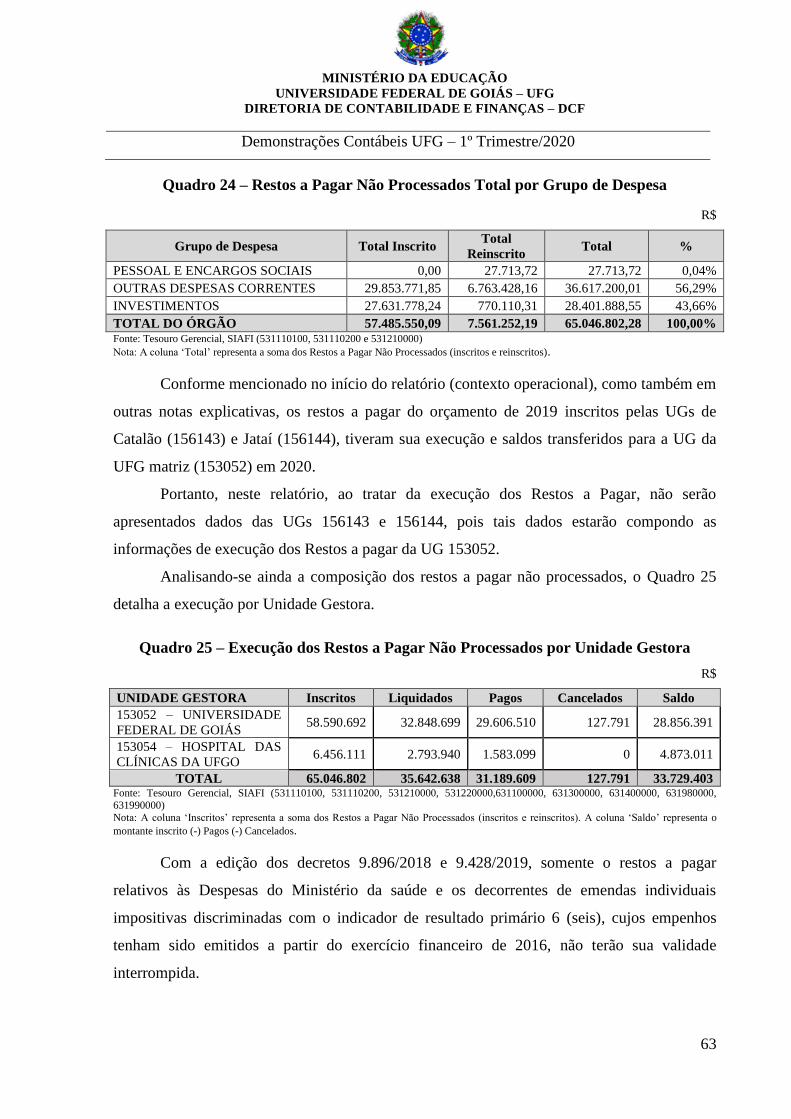

20. EXECUÇÃO ORÇAMENTÁRIA DOS RESTOS A PAGAR ......................................................... 62

IV – RESULTADOS DA ANÁLISE DO BALANÇO FINANCEIRO ........................................................... 65

INGRESSOS ................................................................................................................................................. 66

21. RECEITAS ORÇAMENTÁRIAS VINCULADAS .......................................................................... 66

22. RECEITAS ORÇAMENTÁRIAS ORDINÁRIAS ........................................................................... 66

23. TRANSFERÊNCIAS FINANCEIRAS RECEBIDAS ...................................................................... 66

24. RECEBIMENTOS EXTRAORÇAMENTÁRIOS ............................................................................ 67

25. DESPESAS ORÇAMENTÁRIAS .................................................................................................... 67

26. TRANSFERÊNCIAS FINANCEIRAS CONCEDIDAS (RESULTANTES DA EXECUÇÃO

ORÇAMENTÁRIA) ..................................................................................................................................... 68

27. TRANSFERÊNCIAS FINANCEIRAS CONCEDIDAS (INDEPENDENTES DA EXECUÇÃO

ORÇAMENTÁRIA) ..................................................................................................................................... 68

28. DESPESAS EXTRAORÇAMENTÁRIAS - PAGAMENTO DE RESTOS A PAGAR

PROCESSADOS .......................................................................................................................................... 68

29. DESPESAS EXTRAORÇAMENTÁRIAS - PAGAMENTO DE RESTOS A PAGAR NÃO

PROCESSADOS .......................................................................................................................................... 69

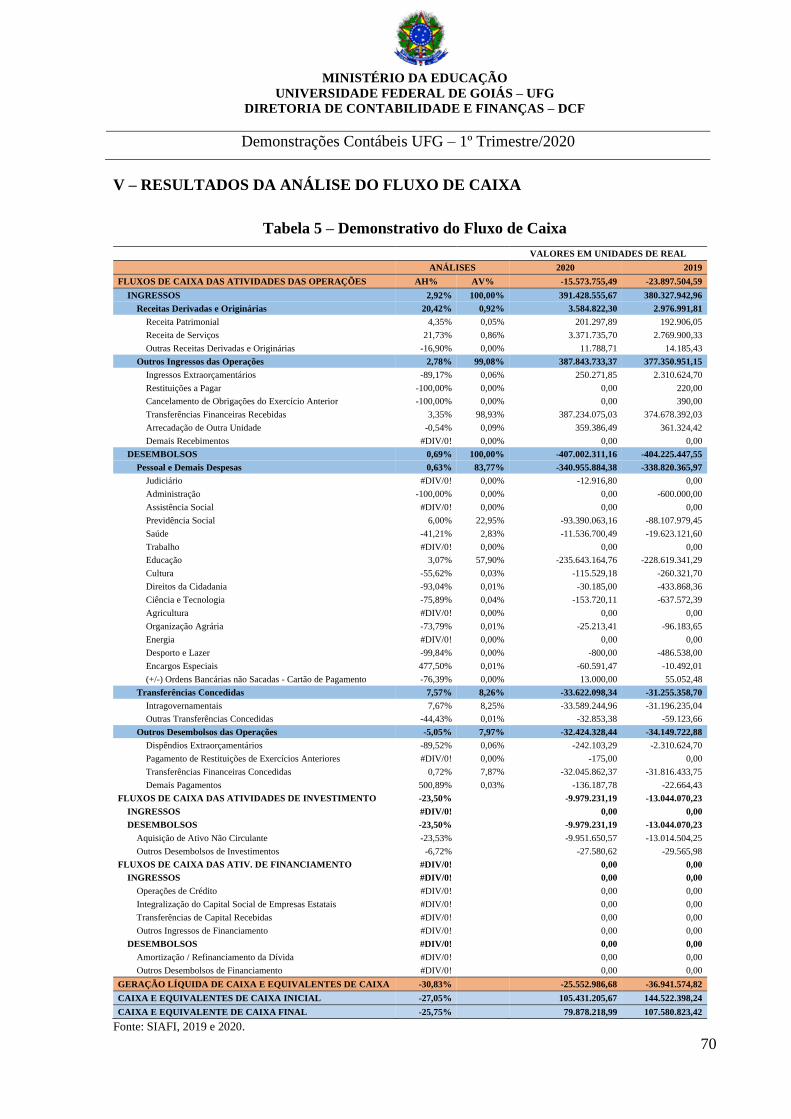

V – RESULTADOS DA ANÁLISE DO FLUXO DE CAIXA ....................................................................... 70

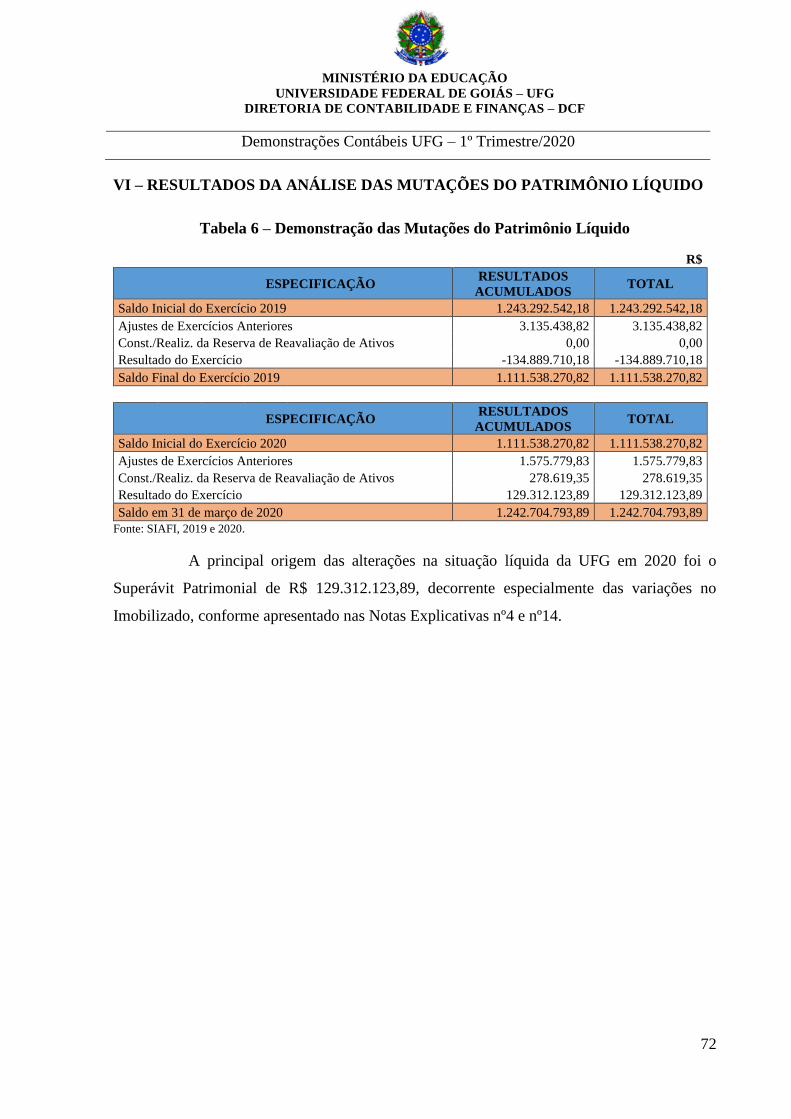

VI – RESULTADOS DA ANÁLISE DAS MUTAÇÕES DO PATRIMÔNIO LÍQUIDO ............................. 72

MINISTÉRIO DA EDUCAÇÃO

UNIVERSIDADE FEDERAL DE GOIÁS – UFG

DIRETORIA DE CONTABILIDADE E FINANÇAS – DCF

5

Demonstrações Contábeis UFG – 1º Trimestre/2020

Lista de siglas

AH Análise Horizontal

AV Análise Vertical

BF Balanço Financeiro

BO Balanço Orçamentário

BP Balanço Patrimonial

CFC Conselho Federal de Contabilidade

CNPJ Cadastro Nacional de Pessoas Jurídicas

DCF Diretoria de Contabilidade e Finanças

DFC Demonstração dos Fluxos de Caixa

DMPL Demonstração das Mutações do Patrimônio Líquido

DVP Demonstração das Variações Patrimoniais

FFIE Fundo Fiscal de Investimento e Estabilização

FUNPRESP Fundação de Previdência Complementar do Servidor Público Federal

IN Instrução Normativa

LOA Lei Orçamentária Anual

LRF Lei de Responsabilidade Fiscal

MCASP Manual de Contabilidade Aplicada ao Setor Público

MPDG Ministério do Planejamento, Desenvolvimento e Gestão

MEC Ministério da Educação e Cultura

NBCASP Normas Brasileiras de Contabilidade Aplicadas ao Setor Público

NBC Normas Brasileiras de Contabilidade

ND Nota de Dotação

OFSS Orçamento Fiscal e da Seguridade Social

PAC Programa de Aceleração do Crescimento

PCASP Plano de Contas Aplicado ao Setor Público

PIPCP Plano Interno de Procedimentos Contábeis Patrimoniais

RMB Relatório Mensal de Bens

RPNP Restos a Pagar Não Processados

RPPS Regime Próprio de Previdência Social

SIAFI Sistema Integrado de Administração Financeira do Governo Federal

SPIUnet Sistema de Gerenciamento do Patrimônio Imobiliário de Uso Especial da União

SPO Secretaria de Planejamento e Orçamento

SPU Secretaria de Patrimônio da União

STN Secretaria do Tesouro Nacional

TED Termo de Execução Descentralizada

UFG Universidade Federal de Goiás

UG Unidade Gestora

VPA Variações Patrimoniais Aumentativas

VPD Variações Patrimoniais Diminutivas

MINISTÉRIO DA EDUCAÇÃO

UNIVERSIDADE FEDERAL DE GOIÁS – UFG

DIRETORIA DE CONTABILIDADE E FINANÇAS – DCF

6

Demonstrações Contábeis UFG – 1º Trimestre/2020

LISTA DE TABELAS

TABELA 1 – BALANÇO PATRIMONIAL RESUMIDO ................................................................................... 32

TABELA 2 – DEMONSTRAÇÃO DAS VARIAÇÕES PATRIMONIAIS – RESUMIDA ................................ 52

TABELA 3 – BALANÇO ORÇAMENTÁRIO – ANÁLISE – 1º TRIMESTRE/2020 ........................................ 60

TABELA 4 – BALANÇO FINANCEIRO ............................................................................................................ 65

TABELA 5 – DEMONSTRATIVO DO FLUXO DE CAIXA ............................................................................. 70

TABELA 6 – DEMONSTRAÇÃO DAS MUTAÇÕES DO PATRIMÔNIO LÍQUIDO ..................................... 72

LISTA DE GRÁFICOS

GRÁFICO 1 – SITUAÇÃO PATRIMONIAL LÍQUIDA EM 31/03/2020 .......................................................... 33

GRÁFICO 2 – COMPOSIÇÃO DO ATIVO ........................................................................................................ 33

GRÁFICO 3 – COMPOSIÇÃO DO PASSIVO EXIGÍVEL ................................................................................. 34

GRÁFICO 4 – DÉFICIT FINANCEIRO POR FONTE DE RECURSOS ............................................................ 34

GRÁFICO 5 – VARIAÇÕES PATRIMONIAIS AUMENTATIVAS MAIS RELEVANTES ............................ 53

GRÁFICO 6 – FLUXO DE CAIXA UFG (DESEMBOLSOS) ............................................................................ 71

MINISTÉRIO DA EDUCAÇÃO

UNIVERSIDADE FEDERAL DE GOIÁS – UFG

DIRETORIA DE CONTABILIDADE E FINANÇAS – DCF

7

Demonstrações Contábeis UFG – 1º Trimestre/2020

Lista de Quadros

QUADRO 1 – CAIXA E EQUIVALENTES DE CAIXA – COMPOSIÇÃO ...................................................... 36

QUADRO 2 – INVESTIMENTOS – COMPOSIÇÃO ......................................................................................... 37

QUADRO 3 – IMOBILIZADO – COMPOSIÇÃO. ............................................................................................. 38

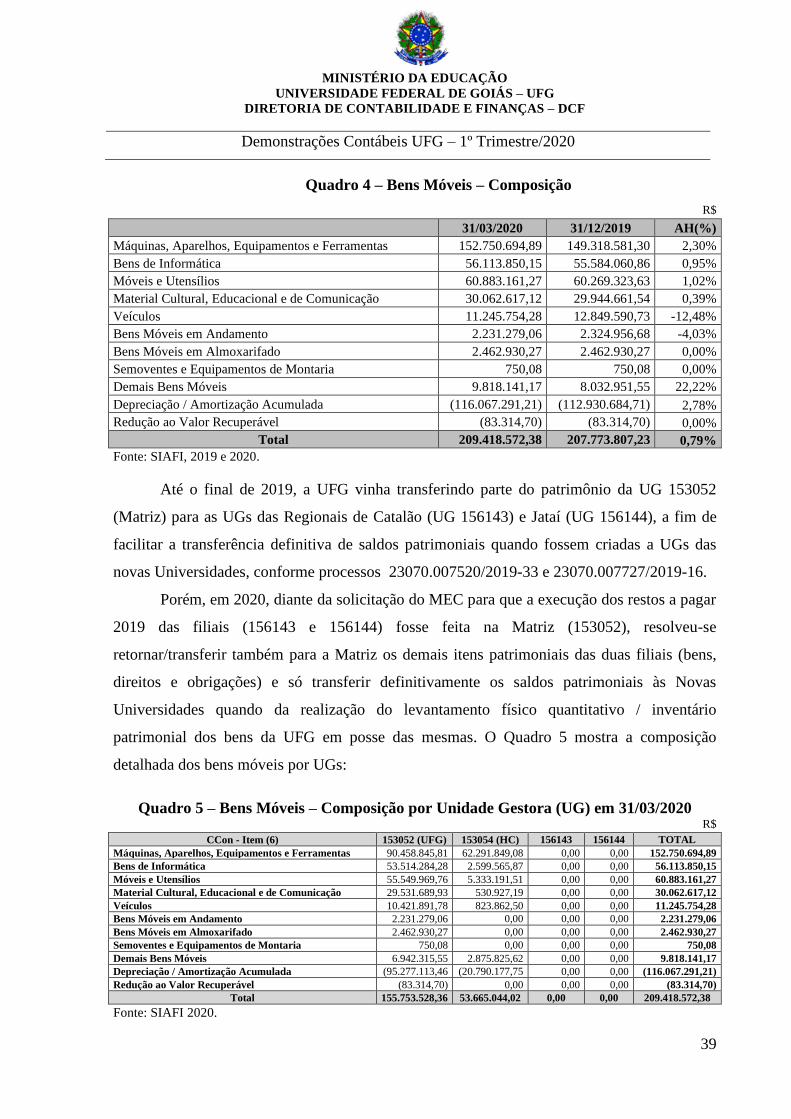

QUADRO 4 – BENS MÓVEIS – COMPOSIÇÃO............................................................................................... 39

QUADRO 5 – BENS MÓVEIS – COMPOSIÇÃO POR UNIDADE GESTORA (UG) EM 31/03/2020 ............ 39

QUADRO 6 – BENS IMÓVEIS – COMPOSIÇÃO ............................................................................................. 40

QUADRO 7 – BENS DE USO ESPECIAL – COMPOSIÇÃO ............................................................................ 41

QUADRO 8 – INTANGÍVEL – COMPOSIÇÃO ................................................................................................. 43

QUADRO 9 – FORNECEDORES E CONTAS A PAGAR CP – COMPOSIÇÃO ............................................. 45

QUADRO 10 – FORNECEDORES E CONTAS A PAGAR - NACIONAIS DO ÓRGÃO, POR UNIDADE

GESTORA (UG) CONTRATANTE ........................................................................................................... 45

QUADRO 11 – FORNECEDORES E CONTAS A PAGAR - NACIONAIS – POR FORNECEDOR ............... 46

QUADRO 12 - FORNECEDORES E CONTAS A PAGAR – ÓRGÃO COM E SEM SUPORTE

ORÇAMENTÁRIO ..................................................................................................................................... 46

QUADRO 13 – TOTAL DAS DESPESAS COM EXERCÍCIOS ANTERIORES .............................................. 47

QUADRO 14 – OBRIGAÇÕES CONTRATUAIS POR CONTA CONTÁBIL .................................................. 48

QUADRO 15 – OBRIGAÇÕES CONTRATUAIS POR UNIDADE GESTORA CONTRATANTE ................. 48

QUADRO 16 – CONTRATOS COM VALORES MAIS SIGNIFICATIVOS POR UNIDADE GESTORA ..... 49

QUADRO 17 – PROVISÕES – COMPOSIÇÃO ................................................................................................. 49

QUADRO 18 – EXPLORAÇÃO E VENDA DE BENS, SERVIÇOS E DIREITOS ........................................... 54

QUADRO 19 – TRANSFERÊNCIAS E DELEGAÇÕES RECEBIDAS ............................................................. 55

QUADRO 20 – DETALHAMENTO DA CONTA DE VALORIZAÇÃO E GANHOS COM ATIVOS E

DESINCORPORAÇÃO DE PASSIVOS .................................................................................................... 56

QUADRO 21 – COMPOSIÇÃO DA CONTA DE VARIAÇÕES PATRIMONIAIS DIMINUTIVAS

FINANCEIRAS ........................................................................................................................................... 58

QUADRO 22 – RESTOS A PAGAR NÃO PROCESSADOS POR UNIDADE GESTORA .............................. 62

QUADRO 23 – RESTOS A PAGAR NÃO PROCESSADOS INSCRITOS E REINSCRITOS POR UG .......... 62

QUADRO 24 – RESTOS A PAGAR NÃO PROCESSADOS TOTAL POR GRUPO DE DESPESA ................ 63

QUADRO 25 – EXECUÇÃO DOS RESTOS A PAGAR NÃO PROCESSADOS POR UNIDADE GESTORA

..................................................................................................................................................................... 63

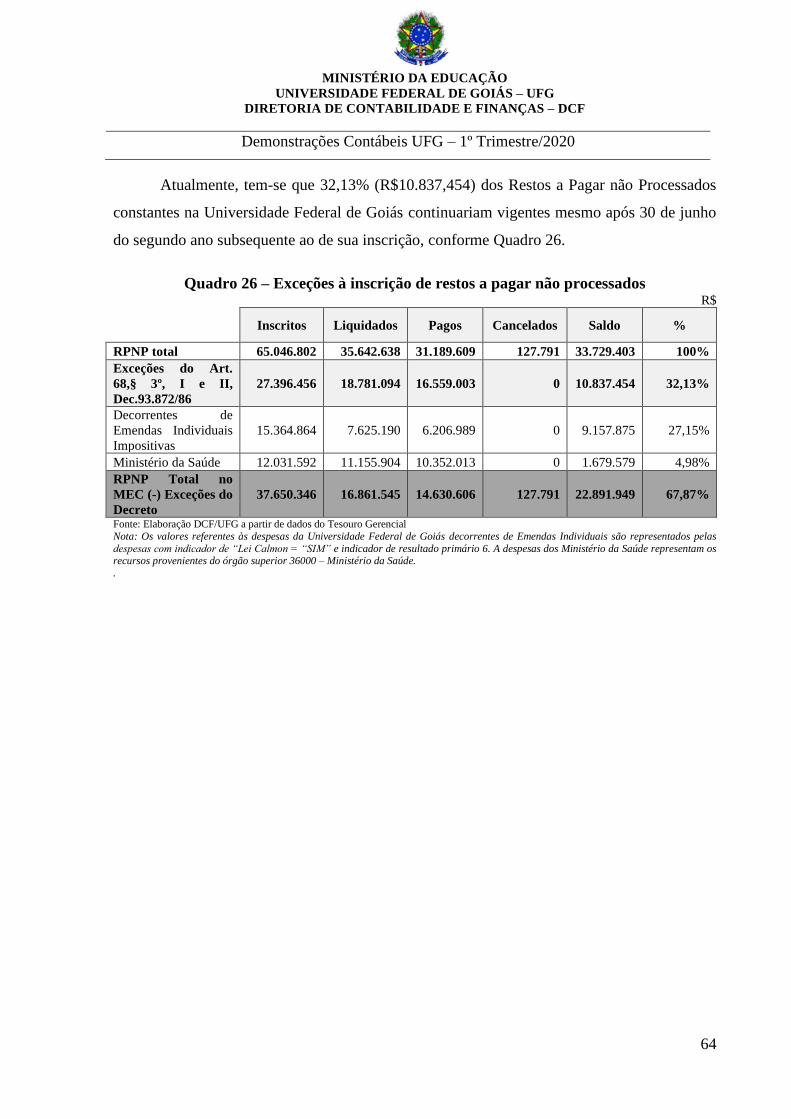

QUADRO 26 – EXCEÇÕES À INSCRIÇÃO DE RESTOS A PAGAR NÃO PROCESSADOS ....................... 64

MINISTÉRIO DA EDUCAÇÃO

UNIVERSIDADE FEDERAL DE GOIÁS – UFG

DIRETORIA DE CONTABILIDADE E FINANÇAS – DCF

8

Demonstrações Contábeis UFG – 1º Trimestre/2020

Apresentação

A promulgação da Lei de Responsabilidade Fiscal – LRF (2000), o início do processo

de convergência das práticas de contabilidade do setor público brasileiro às normas

internacionais de contabilidade (2008) e a edição da Lei Complementar 131/2009,

popularmente conhecida como Lei da Transparência têm promovido sensíveis mudanças na

gestão das finanças públicas e especialmente na Contabilidade aplicada ao Setor Público.

As mudanças objetivaram maior austeridade, transparência e racionalidade na gestão

das finanças públicas, além de modernizar a contabilidade aplicada ao setor público de forma

que suas práticas sejam adequadas aos padrões internacionais estabelecidos pela Federação

Internacional de Contadores.

O Conselho Federal de Contabilidade (CFC) tem publicado normas que trazem novas

práticas contábeis adequadas aos padrões internacionais, chamadas de Normas Brasileiras de

Contabilidade Aplicadas ao Setor Público (NBCASP), fundamentando-se em dois pilares: a) a

Mudança do foco da contabilidade pública, saindo do foco no orçamento para o foco no

patrimônio; e, b) a aplicação do Regime contábil da Competência tanto na receita como na

despesa. Retomando assim aquele que deveria ser o objeto da contabilidade pública, o

Patrimônio das Entidades Públicas.

Empenhada em adequar-se às mudanças, a Universidade Federal de Goiás – UFG tem

promovido ações para aproximação das demonstrações contábeis à realidade patrimonial da

Instituição, visando atender à nova realidade da Contabilidade Aplicada ao Setor Público, em

benefício da transparência da gestão fiscal, da racionalização de custos e do controle social.

Seguindo as recomendações das novas práticas contábeis aplicadas ao setor público, a

UFG apresenta neste relatório as Demonstrações Contábeis referentes ao 1º Trimestre do

exercício de 2020, bem como as Notas Explicativas evidenciando maiores detalhes sobre

variações relevantes em relação ao ano de 2019, e demais informações adicionais.

9

MINISTÉRIO DA FAZENDA

SECRETARIA DO TESOURO NACIONAL Exercício Período

TITULO BALANÇO PATRIMONIAL - TODOS OS ORÇAMENTOS 2020 PRIMEIRO TRIMESTRE/2020

Emissão Página

SUBTITULO 26235 - UNIVERSIDADE FEDERAL DE GOIAS – AUTARQUIA 16/04/2020 1

ORGÃO SUPERIOR 26000 - MINISTERIO DA EDUCACAO VALORES EM UNIDADES DE REAL

ATIVO PASSIVO

ESPECIFICAÇÃO 2020 2019 ESPECIFICAÇÃO 2020 2019

ATIVO CIRCULANTE 92.861.020,35 121.654.552,11 PASSIVO CIRCULANTE 309.794.862,36 307.972.453,57

Caixa e Equivalentes de Caixa 79.878.218,99 105.431.205,67 Obrigações Trabalh., Previd. e Assist. a Pagar a Curto Prazo 87.768.366,26 90.719.301,55

Créditos a Curto Prazo - - Empréstimos e Financiamentos a Curto Prazo - -

Demais Créditos e Valores a Curto Prazo 10.803.348,83 14.467.378,58 Fornecedores e Contas a Pagar a Curto Prazo 10.385.577,32 23.601.215,11

Investimentos e Aplicações Temporárias a Curto Prazo - - Obrigações Fiscais a Curto Prazo 706,16 3.160,06

Estoques 2.179.452,53 1.755.967,86 Obrigações de Repartição a Outros Entes 0 -

Ativos Não Financeiros Mantidos para Venda - - Provisões a Curto Prazo 0 0

VPDs Pagas Antecipadamente - - Demais Obrigações a Curto Prazo 211.640.212,62 193.648.776,85

ATIVO NÃO CIRCULANTE 1.460.535.476,07 1.298.753.012,45 PASSIVO NÃO CIRCULANTE 896.840,17 896.840,17

Ativo Realizável a Longo Prazo 59.660,26 58.786,21 Obrigações Trabalh., Previd. e Assist. a Pag. de Longo Prazo 896.840,17 896.840,17

Demais Créditos e Valores a Longo Prazo 59.660,26 58.786,21 Empréstimos e Financiamentos a Longo Prazo - -

Estoques - - Fornecedores e Contas a Pagar a Longo Prazo - -

Investimentos 440.169,40 440.169,40 Obrigações Fiscais a Longo Prazo - -

Participações Permanentes 440.169,40 440.169,40 Provisões a Longo Prazo - -

Participações Avaliadas p/Método da Equivalência Patrimonial 440.169,40 440.169,40 Demais Obrigações a Longo Prazo - -

Propriedades para Investimento - - Resultado Diferido - -

Propriedades para Investimento - - TOTAL DO PASSIVO EXIGÍVEL 310.691.702,53 308.869.293,74

(-) Depreciação Acumulada de Propriedades p/ Investimentos - - (-) Redução ao Valor Rec. de Propriedades para Investimentos - -

ESPECIFICAÇÃO 2020 2019 Investimentos do RPPS de Longo Prazo - -

Patrimônio Social e Capital Social - - Investimentos do RPPS de Longo Prazo - -

Adiantamentos para Futuro Aumento de Capital (AFAC) - - (-) Redução ao Valor Recuperável de Investimentos do RPPS - -

Reservas de Capital - - Demais Investimentos Permanentes - -

Ajustes de Avaliação Patrimonial - - Demais Investimentos Permanentes - -

Reservas de Lucros - - (-) Redução ao Valor Recuperável de Demais Invest. Perm. - -

Demais Reservas - - Imobilizado 1.458.649.592,72 1.296.887.624,93

Resultados Acumulados 1.242.704.793,89 1.111.538.270,82 Bens Móveis 209.418.572,38 207.773.807,23

Resultados de Exercícios Anteriores 129.312.123,89 -134.889.710,18 Bens Móveis 325.569.178,29 320.787.806,64

Resultados do Exercício 1.111.538.270,82 1.243.292.542,18 (-) Depreciação/Amortização/Exaustão Acum. de Bens Móveis -116.067.291,21 -112.930.684,71

Ajustes de Exercícios Anteriores 1.854.399,18 3.135.438,82 (-) Redução ao Valor Recuperável de Bens Móveis -83.314,70 -83.314,70

(-) Ações / Cotas em Tesouraria - - Bens Imóveis 1.249.231.020,34 1.089.113.817,70

TOTAL DO PATRIMÔNIO LÍQUIDO 1.242.704.793,89 1.111.538.270,82 Bens Imóveis 1.260.299.847,42 1.099.260.856,88

(-) Depr./Amortização/Exaustão Acum. de Bens Imóveis -11.068.827,08 -10.147.039,18

(-) Redução ao Valor Recuperável de Bens Imóveis - -

Intangível 1.386.053,69 1.366.431,91

Softwares 1.386.053,69 1.366.431,91

Softwares 1.397.720,09 1.374.598,39

(-) Amortização Acumulada de Softwares -11.666,40 -8.166,48

(-) Redução ao Valor Recuperável de Softwares - -

Marcas, Direitos e Patentes Industriais - -

Marcas, Direitos e Patentes Industriais - -

(-) Amortização Acumulada de Marcas, Direitos e Patentes Ind - -

(-) Redução ao Valor Recuperável de Marcas, Direitos e Pat. - -

Direitos de Uso de Imóveis - -

Direitos de Uso de Imóveis - -

(-) Amortização Acumulada de Direito de Uso de Imóveis - -

(-) Redução ao Valor Recuperável Direito de Uso de Imóveis - -

Diferido - -

TOTAL DO ATIVO 1.553.396.496,42 1.420.407.564,56 TOTAL DO PASSIVO E PATRIMÔNIO LÍQUIDO 1.553.396.496,42 1.420.407.564,56

10

MINISTÉRIO DA FAZENDA

SECRETARIA DO TESOURO NACIONAL Exercício Período

TITULO BALANÇO PATRIMONIAL - TODOS OS ORÇAMENTOS 2020 PRIMEIRO TRIMESTRE/2020

Emissão Página

SUBTITULO 26235 - UNIVERSIDADE FEDERAL DE GOIAS – AUTARQUIA 16/04/2020 2

ORGÃO SUPERIOR 26000 - MINISTERIO DA EDUCACAO VALORES EM UNIDADES DE REAL

ATIVO PASSIVO

ESPECIFICAÇÃO 2020 2019 ESPECIFICAÇÃO 2020 2019

ATIVO FINANCEIRO 79.904.232,78 105.457.219,46 PASSIVO FINANCEIRO 910.796.203,51 169.428.554,60

ATIVO PERMANENTE 1.473.492.263,64 1.314.950.345,10 PASSIVO PERMANENTE 227.373.292,57 202.648.158,94

SALDO PATRIMONIAL 415.227.000,34 1.048.330.851,02

Quadro de Compensações

ATIVO PASSIVO

ESPECIFICAÇÃO

2020 2019

ESPECIFICAÇÃO

2020 2019

ESPECIFICAÇÃO / Saldo dos Atos Potenciais Ativos ESPECIFICAÇÃO / Saldo dos Atos Potenciais Passivos

SALDO DOS ATOS POTENCIAIS ATIVOS 70.960.383,99 93.859.150,70 SALDO DOS ATOS POTENCIAIS PASSIVOS

143.362.978,00 137.305.052,08

Execução dos Atos Potenciais Ativos 70.960.383,99 93.859.150,70 Execução dos Atos Potenciais Passivos

143.362.978,00 137.305.052,08

Garantias e Contragarantias Recebidas a Executar - - Garantias e Contragarantias Concedidas a Executar

- -

Direitos Conveniados e Outros Instrumentos

Congêneres a Rec. 68.786.168,77 91.684.935,48

Obrigações Conveniadas e Outros Instrum

Congêneres a Liberar

3.184.995,11 -

Direitos Contratuais a Executar 2.174.215,22 2.174.215,22 Obrigações Contratuais a Executar

140.177.982,89 137.305.052,08

Outros Atos Potenciais Ativos a Executar - - Outros Atos Potenciais Passivos a Executar

- -

TOTAL 70.960.383,99 93.859.150,70 TOTAL

143.362.978,00 137.305.052,08

DEMONSTRATIVO DO SUPERÁVIT/DÉFICIT FINANCEIRO APURADO NO BALANÇO PATRIMONIAL

DESTINAÇÃO DE RECURSOS SUPERAVIT/DEFICT FINANCEIRO

Recursos Ordinários -560.785.619,36

Recursos Vinculados -270.106.351,37

Educação -3.041.573,28

Seguridade Social (Exceto RGPS) -57.091.130,40

Previdência Social (RPPS) -206.039.398,87

Recursos de Receitas Financeiras -22.369,83

Operação de Crédito 0,00

Outros Recursos Vinculados a Fundos, Órgãos e Programas -3.911.878,99

TOTAL -830.891.970,73

11

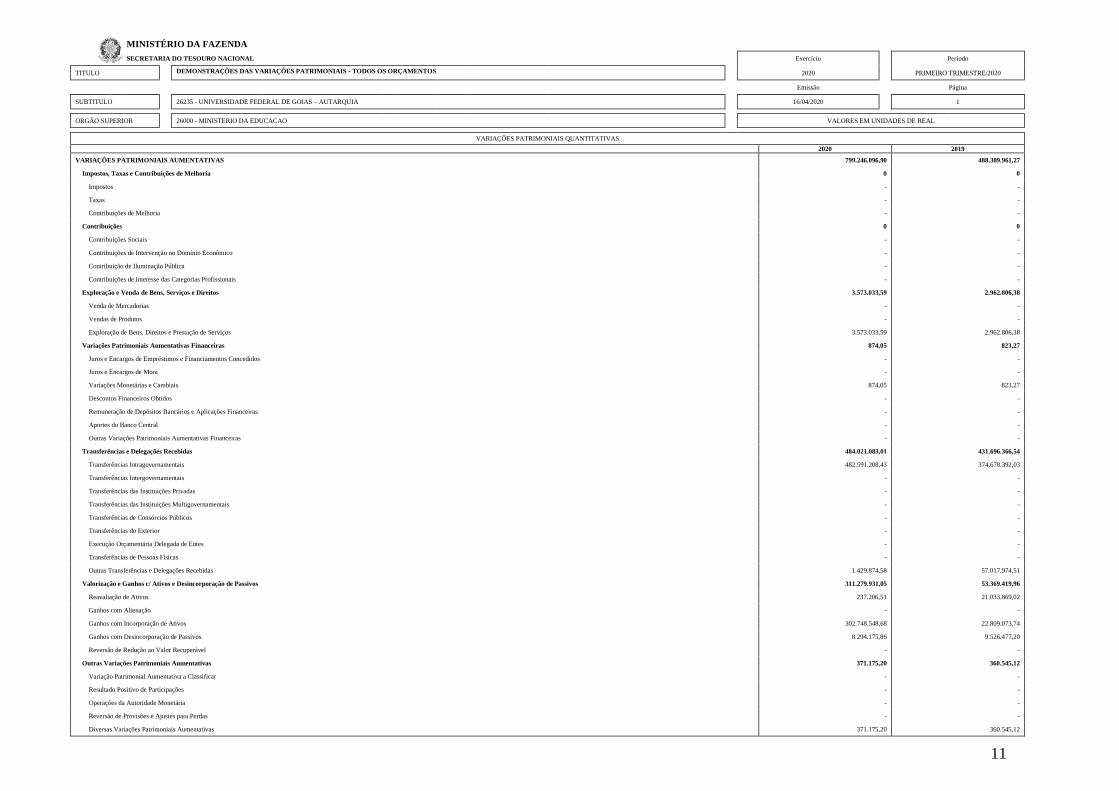

MINISTÉRIO DA FAZENDA

SECRETARIA DO TESOURO NACIONAL Exercício Período

TITULO DEMONSTRAÇÕES DAS VARIAÇÕES PATRIMONIAIS - TODOS OS ORÇAMENTOS 2020 PRIMEIRO TRIMESTRE/2020

Emissão Página

SUBTITULO 26235 - UNIVERSIDADE FEDERAL DE GOIAS – AUTARQUIA 16/04/2020 1

ORGÃO SUPERIOR 26000 - MINISTERIO DA EDUCACAO VALORES EM UNIDADES DE REAL

VARIAÇÕES PATRIMONIAIS QUANTITATIVAS

2020 2019

VARIAÇÕES PATRIMONIAIS AUMENTATIVAS 799.246.096,90 488.389.961,27

Impostos, Taxas e Contribuições de Melhoria 0 0

Impostos - -

Taxas - -

Contribuições de Melhoria - -

Contribuições 0 0

Contribuições Sociais - -

Contribuições de Intervenção no Domínio Econômico - -

Contribuição de Iluminação Pública - -

Contribuições de Interesse das Categorias Profissionais - -

Exploração e Venda de Bens, Serviços e Direitos 3.573.033,59 2.962.806,38

Venda de Mercadorias - -

Vendas de Produtos - -

Exploração de Bens, Direitos e Prestação de Serviços 3.573.033,59 2.962.806,38

Variações Patrimoniais Aumentativas Financeiras 874,05 823,27

Juros e Encargos de Empréstimos e Financiamentos Concedidos - -

Juros e Encargos de Mora - -

Variações Monetárias e Cambiais 874,05 823,27

Descontos Financeiros Obtidos - -

Remuneração de Depósitos Bancários e Aplicações Financeiras - -

Aportes do Banco Central - -

Outras Variações Patrimoniais Aumentativas Financeiras - -

Transferências e Delegações Recebidas 484.021.083,01 431.696.366,54

Transferências Intragovernamentais 482.591.208,43 374.678.392,03

Transferências Intergovernamentais - -

Transferências das Instituições Privadas - -

Transferências das Instituições Multigovernamentais - -

Transferências de Consórcios Públicos - -

Transferências do Exterior - -

Execução Orçamentária Delegada de Entes - -

Transferências de Pessoas Físicas - -

Outras Transferências e Delegações Recebidas 1.429.874,58 57.017.974,51

Valorização e Ganhos c/ Ativos e Desincorporação de Passivos 311.279.931,05 53.369.419,96

Reavaliação de Ativos 237.206,51 21.033.869,02

Ganhos com Alienação - -

Ganhos com Incorporação de Ativos 302.748.548,68 22.809.073,74

Ganhos com Desincorporação de Passivos 8.294.175,86 9.526.477,20

Reversão de Redução ao Valor Recuperável - -

Outras Variações Patrimoniais Aumentativas 371.175,20 360.545,12

Variação Patrimonial Aumentativa a Classificar - -

Resultado Positivo de Participações - -

Operações da Autoridade Monetária - -

Reversão de Provisões e Ajustes para Perdas - -

Diversas Variações Patrimoniais Aumentativas 371.175,20 360.545,12

12

MINISTÉRIO DA FAZENDA

SECRETARIA DO TESOURO NACIONAL Exercício Período

TITULO DEMONSTRAÇÕES DAS VARIAÇÕES PATRIMONIAIS - TODOS OS ORÇAMENTOS 2020 PRIMEIRO TRIMESTRE/2020

Emissão Página

SUBTITULO 26235 - UNIVERSIDADE FEDERAL DE GOIAS – AUTARQUIA 16/04/2020 2

ORGÃO SUPERIOR 26000 - MINISTERIO DA EDUCACAO VALORES EM UNIDADES DE REAL

VARIAÇÕES PATRIMONIAIS QUANTITATIVAS

2020 2019

VARIAÇÕES PATRIMONIAIS DIMINUTIVAS 669.933.973,01 740.092.070,97

Pessoal e Encargos 220.212.083,02 218.053.976,28

Remuneração a Pessoal 177.792.294,81 174.102.317,10

Encargos Patronais 33.906.489,63 31.550.424,64

Benefícios a Pessoal 8.470.163,81 12.365.130,46

Outras Var. Patrimoniais Diminutivas - Pessoal e Encargos 43.134,77 36.104,08

Benefícios Previdenciários e Assistenciais 104.793.417,11 95.797.263,67

Aposentadorias e Reformas 85.850.890,43 82.160.679,26

Pensões 14.891.351,81 13.534.923,71

Benefícios de Prestação Continuada - -

Benefícios Eventuais - -

Políticas Públicas de Transferência de Renda - -

Outros Benefícios Previdenciários e Assistenciais 4.051.174,87 101.660,70

Uso de Bens, Serviços e Consumo de Capital Fixo 34.292.388,40 69.726.633,60

Uso de Material de Consumo 1.353.970,38 11.726.556,98

Serviços 28.411.540,21 52.845.609,38

Depreciação, Amortização e Exaustão 4.526.877,81 5.154.467,24

Variações Patrimoniais Diminutivas Financeiras 190.531,41 31.268,52

Juros e Encargos de Empréstimos e Financiamentos Obtidos - -

Juros e Encargos de Mora 190.531,41 31.268,52

Variações Monetárias e Cambiais - -

Descontos Financeiros Concedidos - -

Aportes ao Banco Central - -

Outras Variações Patrimoniais Diminutivas Financeiras - -

Transferências e Delegações Concedidas 127.479.463,26 91.314.597,40

Transferências Intragovernamentais 127.402.995,77 31.816.433,75

Transferências Intergovernamentais - -

Transferências a Instituições Privadas 23.629,25 10.623,00

Transferências a Instituições Multigovernamentais - -

Transferências a Consórcios Públicos - -

Transferências ao Exterior 8.299,23 55.123,66

Execução Orçamentária Delegada a Entes - -

Outras Transferências e Delegações Concedidas 44.539,01 59.432.416,99

Desvalorização e Perda de Ativos e Incorporação de Passivos 174.464.485,33 260.401.404,71

Reavaliação, Redução a Valor Recuperável e Ajustes p/ Perdas 117.042.186,06 21.239.080,56

Perdas com Alienação - -

Perdas Involuntárias - -

Incorporação de Passivos 26.281.150,14 238.869.876,28

Desincorporação de Ativos 31.141.149,13 292.447,87

Tributárias 233.102,64 134.913,45

Impostos, Taxas e Contribuições de Melhoria 35.515,38 60.130,48

Contribuições 197.587,26 74.782,97

13

MINISTÉRIO DA FAZENDA

SECRETARIA DO TESOURO NACIONAL Exercício Período

TITULO DEMONSTRAÇÕES DAS VARIAÇÕES PATRIMONIAIS - TODOS OS ORÇAMENTOS 2020 PRIMEIRO TRIMESTRE/2020

Emissão Página

SUBTITULO 26235 - UNIVERSIDADE FEDERAL DE GOIAS – AUTARQUIA 16/04/2020 3

ORGÃO SUPERIOR 26000 - MINISTERIO DA EDUCACAO VALORES EM UNIDADES DE REAL

VARIAÇÕES PATRIMONIAIS QUANTITATIVAS

2020 2019

Custo - Mercadorias, Produtos Vend. e dos Serviços Prestados 0 0

Custo das Mercadorias Vendidas - -

Custos dos Produtos Vendidos - -

Custo dos Serviços Prestados - -

Outras Variações Patrimoniais Diminutivas 8.268.501,84 4.632.013,34

Premiações - -

Resultado Negativo de Participações - -

Operações da Autoridade Monetária - -

Incentivos 8.259.709,56 4.576.089,59

Subvenções Econômicas - -

Participações e Contribuições - -

Constituição de Provisões - -

Diversas Variações Patrimoniais Diminutivas 8.792,28 55.923,75

RESULTADO PATRIMONIAL DO PERÍODO 129.312.123,89 -251.702.109,70

VARIAÇÕES PATRIMONIAIS QUALITATIVAS

2020 2019

14

MINISTÉRIO DA FAZENDA

SECRETARIA DO TESOURO NACIONAL Exercício Período

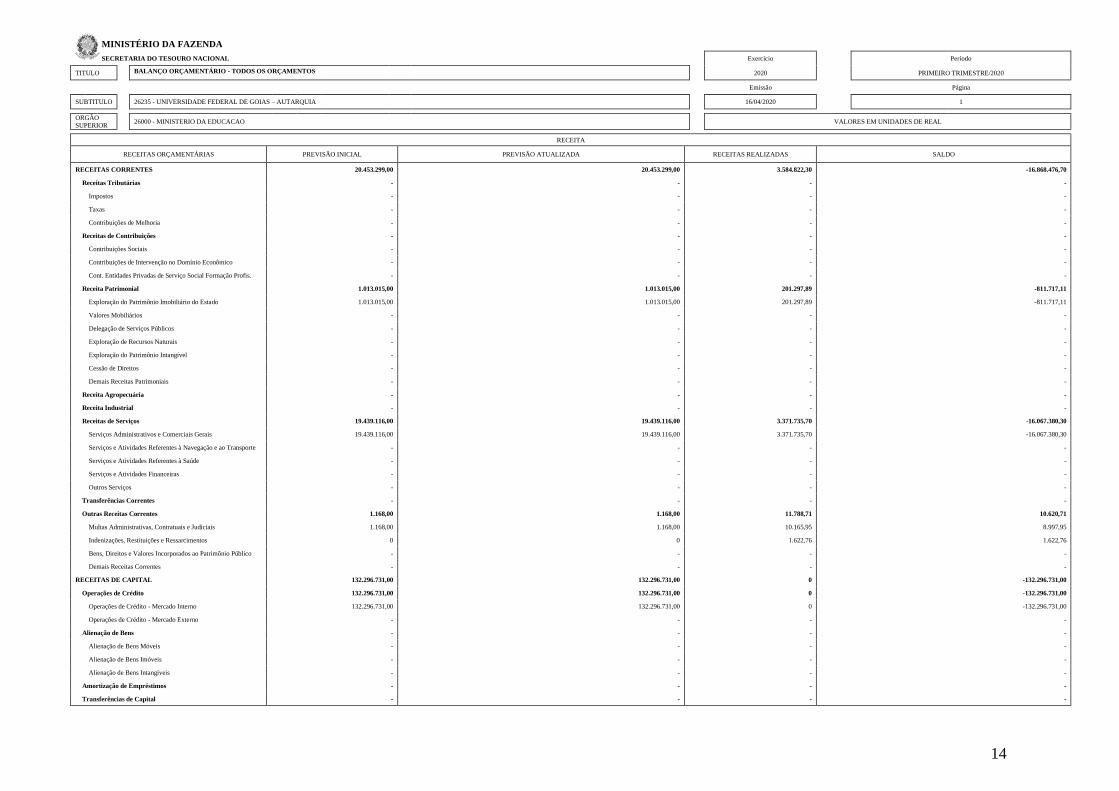

TITULO BALANÇO ORÇAMENTÁRIO - TODOS OS ORÇAMENTOS 2020 PRIMEIRO TRIMESTRE/2020

Emissão Página

SUBTITULO 26235 - UNIVERSIDADE FEDERAL DE GOIAS – AUTARQUIA 16/04/2020 1

ORGÃO

SUPERIOR 26000 - MINISTERIO DA EDUCACAO VALORES EM UNIDADES DE REAL

RECEITA

RECEITAS ORÇAMENTÁRIAS PREVISÃO INICIAL PREVISÃO ATUALIZADA RECEITAS REALIZADAS SALDO

RECEITAS CORRENTES 20.453.299,00 20.453.299,00 3.584.822,30 -16.868.476,70

Receitas Tributárias - - - -

Impostos - - - -

Taxas - - - -

Contribuições de Melhoria - - - -

Receitas de Contribuições - - - -

Contribuições Sociais - - - -

Contribuições de Intervenção no Domínio Econômico - - - -

Cont. Entidades Privadas de Serviço Social Formação Profis. - - - -

Receita Patrimonial 1.013.015,00 1.013.015,00 201.297,89 -811.717,11

Exploração do Patrimônio Imobiliário do Estado 1.013.015,00 1.013.015,00 201.297,89 -811.717,11

Valores Mobiliários - - - -

Delegação de Serviços Públicos - - - -

Exploração de Recursos Naturais - - - -

Exploração do Patrimônio Intangível - - - -

Cessão de Direitos - - - -

Demais Receitas Patrimoniais - - - -

Receita Agropecuária - - - -

Receita Industrial - - - -

Receitas de Serviços 19.439.116,00 19.439.116,00 3.371.735,70 -16.067.380,30

Serviços Administrativos e Comerciais Gerais 19.439.116,00 19.439.116,00 3.371.735,70 -16.067.380,30

Serviços e Atividades Referentes à Navegação e ao Transporte - - - -

Serviços e Atividades Referentes à Saúde - - - -

Serviços e Atividades Financeiras - - - -

Outros Serviços - - - -

Transferências Correntes - - - -

Outras Receitas Correntes 1.168,00 1.168,00 11.788,71 10.620,71

Multas Administrativas, Contratuais e Judiciais 1.168,00 1.168,00 10.165,95 8.997,95

Indenizações, Restituições e Ressarcimentos 0 0 1.622,76 1.622,76

Bens, Direitos e Valores Incorporados ao Patrimônio Público - - - -

Demais Receitas Correntes - - - -

RECEITAS DE CAPITAL 132.296.731,00 132.296.731,00 0 -132.296.731,00

Operações de Crédito 132.296.731,00 132.296.731,00 0 -132.296.731,00

Operações de Crédito - Mercado Interno 132.296.731,00 132.296.731,00 0 -132.296.731,00

Operações de Crédito - Mercado Externo - - - -

Alienação de Bens - - - -

Alienação de Bens Móveis - - - -

Alienação de Bens Imóveis - - - -

Alienação de Bens Intangíveis - - - -

Amortização de Empréstimos - - - -

Transferências de Capital - - - -

15

MINISTÉRIO DA FAZENDA

SECRETARIA DO TESOURO NACIONAL Exercício Período

TITULO BALANÇO ORÇAMENTÁRIO - TODOS OS ORÇAMENTOS 2020 PRIMEIRO TRIMESTRE/2020

Emissão Página

SUBTITULO 26235 - UNIVERSIDADE FEDERAL DE GOIAS – AUTARQUIA 16/04/2020 2

ORGÃO

SUPERIOR 26000 - MINISTERIO DA EDUCACAO VALORES EM UNIDADES DE REAL

RECEITA

RECEITAS ORÇAMENTÁRIAS PREVISÃO INICIAL PREVISÃO ATUALIZADA RECEITAS REALIZADAS SALDO

Outras Receitas de Capital - - - -

Integralização do Capital Social - - - -

Resultado do Banco Central do Brasil - - - -

Remuneração das Disponibilidades do Tesouro Nacional - - - -

Resgate de Títulos do Tesouro Nacional - - - -

Demais Receitas de Capital - - - -

RECURSOS ARRECADADOS EM EXERCÍCIOS

ANTERIORES - - - -

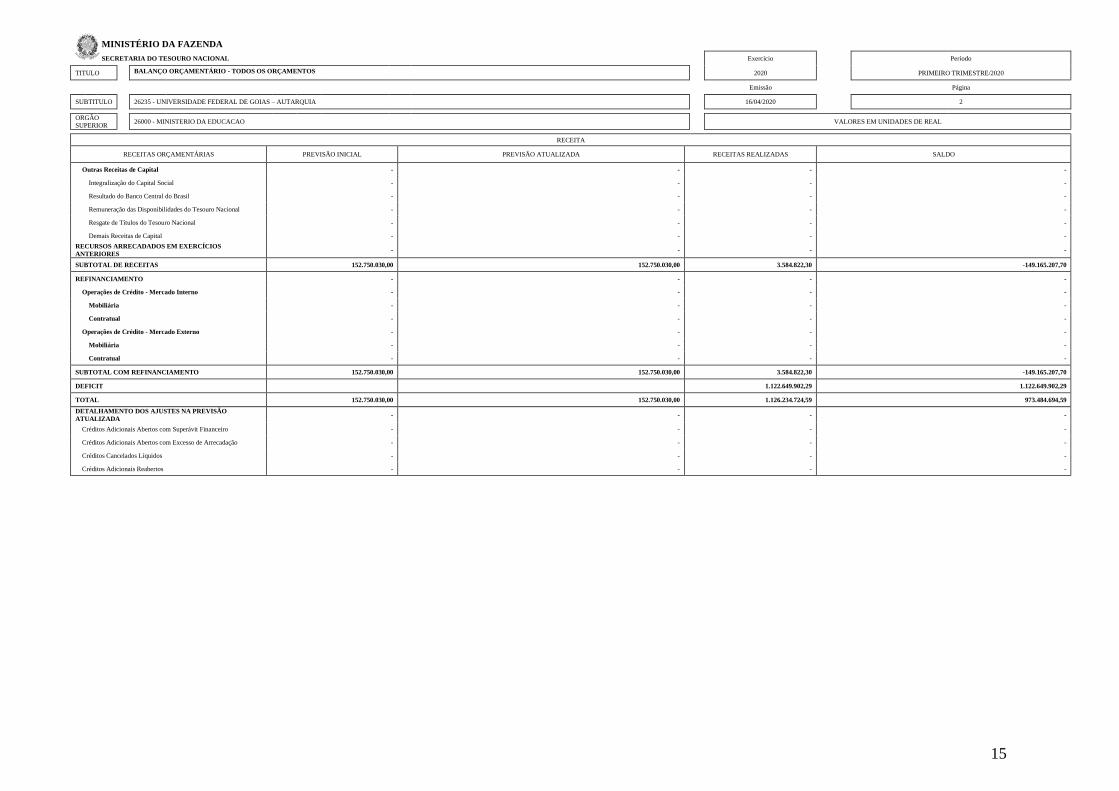

SUBTOTAL DE RECEITAS 152.750.030,00 152.750.030,00 3.584.822,30 -149.165.207,70

REFINANCIAMENTO - - - -

Operações de Crédito - Mercado Interno - - - -

Mobiliária - - - -

Contratual - - - -

Operações de Crédito - Mercado Externo - - - -

Mobiliária - - - -

Contratual - - - -

SUBTOTAL COM REFINANCIAMENTO 152.750.030,00 152.750.030,00 3.584.822,30 -149.165.207,70

DEFICIT 1.122.649.902,29 1.122.649.902,29

TOTAL 152.750.030,00 152.750.030,00 1.126.234.724,59 973.484.694,59

DETALHAMENTO DOS AJUSTES NA PREVISÃO

ATUALIZADA - - - -

Créditos Adicionais Abertos com Superávit Financeiro - - - -

Créditos Adicionais Abertos com Excesso de Arrecadação - - - -

Créditos Cancelados Líquidos - - - -

Créditos Adicionais Reabertos - - - -

16

MINISTÉRIO DA FAZENDA

SECRETARIA DO TESOURO NACIONAL Exercício Período

TITULO BALANÇO ORÇAMENTÁRIO - TODOS OS ORÇAMENTOS 2020 PRIMEIRO TRIMESTRE/2020

Emissão Página

SUBTITULO 26235 - UNIVERSIDADE FEDERAL DE GOIAS – AUTARQUIA 16/04/2020 3

ORGÃO

SUPERIOR 26000 - MINISTERIO DA EDUCACAO VALORES EM UNIDADES DE REAL

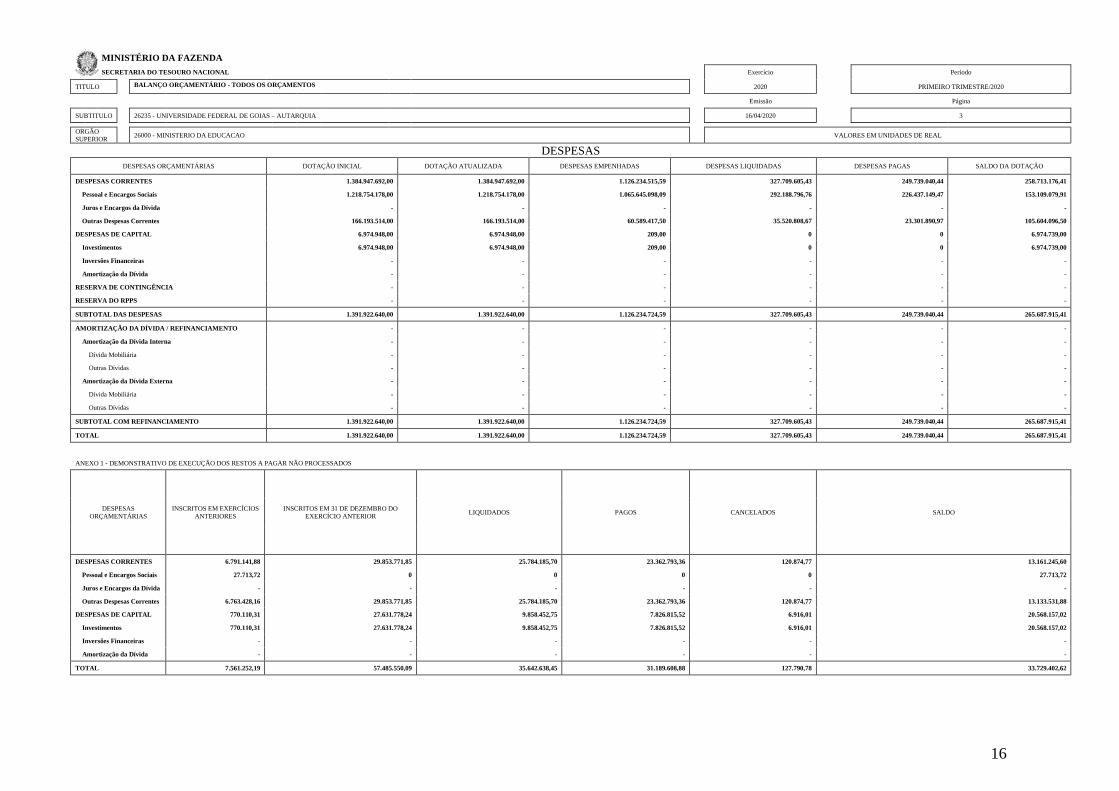

DESPESAS

DESPESAS ORÇAMENTÁRIAS DOTAÇÃO INICIAL DOTAÇÃO ATUALIZADA DESPESAS EMPENHADAS DESPESAS LIQUIDADAS DESPESAS PAGAS SALDO DA DOTAÇÃO

DESPESAS CORRENTES 1.384.947.692,00 1.384.947.692,00 1.126.234.515,59 327.709.605,43 249.739.040,44 258.713.176,41

Pessoal e Encargos Sociais 1.218.754.178,00 1.218.754.178,00 1.065.645.098,09 292.188.796,76 226.437.149,47 153.109.079,91

Juros e Encargos da Dívida - - - - - -

Outras Despesas Correntes 166.193.514,00 166.193.514,00 60.589.417,50 35.520.808,67 23.301.890,97 105.604.096,50

DESPESAS DE CAPITAL 6.974.948,00 6.974.948,00 209,00 0 0 6.974.739,00

Investimentos 6.974.948,00 6.974.948,00 209,00 0 0 6.974.739,00

Inversões Financeiras - - - - - -

Amortização da Dívida - - - - - -

RESERVA DE CONTINGÊNCIA - - - - - -

RESERVA DO RPPS - - - - - -

SUBTOTAL DAS DESPESAS 1.391.922.640,00 1.391.922.640,00 1.126.234.724,59 327.709.605,43 249.739.040,44 265.687.915,41

AMORTIZAÇÃO DA DÍVIDA / REFINANCIAMENTO - - - - - -

Amortização da Dívida Interna - - - - - -

Dívida Mobiliária - - - - - -

Outras Dívidas - - - - - -

Amortização da Dívida Externa - - - - - -

Dívida Mobiliária - - - - - -

Outras Dívidas - - - - - -

SUBTOTAL COM REFINANCIAMENTO 1.391.922.640,00 1.391.922.640,00 1.126.234.724,59 327.709.605,43 249.739.040,44 265.687.915,41

TOTAL 1.391.922.640,00 1.391.922.640,00 1.126.234.724,59 327.709.605,43 249.739.040,44 265.687.915,41

ANEXO 1 - DEMONSTRATIVO DE EXECUÇÃO DOS RESTOS A PAGAR NÃO PROCESSADOS

DESPESAS

ORÇAMENTÁRIAS

INSCRITOS EM EXERCÍCIOS

ANTERIORES

INSCRITOS EM 31 DE DEZEMBRO DO

EXERCÍCIO ANTERIOR LIQUIDADOS PAGOS CANCELADOS SALDO

DESPESAS CORRENTES 6.791.141,88 29.853.771,85 25.784.185,70 23.362.793,36 120.874,77 13.161.245,60

Pessoal e Encargos Sociais 27.713,72 0 0 0 0 27.713,72

Juros e Encargos da Dívida - - - - - -

Outras Despesas Correntes 6.763.428,16 29.853.771,85 25.784.185,70 23.362.793,36 120.874,77 13.133.531,88

DESPESAS DE CAPITAL 770.110,31 27.631.778,24 9.858.452,75 7.826.815,52 6.916,01 20.568.157,02

Investimentos 770.110,31 27.631.778,24 9.858.452,75 7.826.815,52 6.916,01 20.568.157,02

Inversões Financeiras - - - - - -

Amortização da Dívida - - - - - -

TOTAL 7.561.252,19 57.485.550,09 35.642.638,45 31.189.608,88 127.790,78 33.729.402,62

17

MINISTÉRIO DA FAZENDA

SECRETARIA DO TESOURO NACIONAL Exercício Período

TITULO BALANÇO ORÇAMENTÁRIO - TODOS OS ORÇAMENTOS 2020 PRIMEIRO TRIMESTRE/2020

Emissão Página

SUBTITULO 26235 - UNIVERSIDADE FEDERAL DE GOIAS – AUTARQUIA 16/04/2020 4

ORGÃO

SUPERIOR 26000 - MINISTERIO DA EDUCACAO VALORES EM UNIDADES DE REAL

ANEXO 2 - DEMONSTRATIVO DE EXECUÇÃO RESTOS A PAGAR PROCESSADOS E NAO PROCESSADOS LIQUIDADOS

DESPESAS

ORÇAMENTÁRIAS

INSCRITOS EM EXERCÍCIOS

ANTERIORES

INSCRITOS EM 31 DE DEZEMBRO DO EXERCÍCIO

ANTERIOR PAGOS CANCELADOS SALDO

DESPESAS CORRENTES 7.205,14 101.965.679,97 101.489.148,92 33.088,53 450.647,66

Pessoal e Encargos Sociais 0 84.945.684,44 84.945.145,60 0 538,84

Juros e Encargos da Dívida - - - - -

Outras Despesas Correntes 7.205,14 17.019.995,53 16.544.003,32 33.088,53 450.108,82

DESPESAS DE CAPITAL 6.405,73 2.229.031,39 2.152.415,67 21.302,74 61.718,71

Investimentos 6.405,73 2.229.031,39 2.152.415,67 21.302,74 61.718,71

Inversões Financeiras - - - - -

Amortização da Dívida - - - - -

TOTAL 13.610,87 104.194.711,36 103.641.564,59 54.391,27 512.366,37

18

MINISTÉRIO DA FAZENDA

SECRETARIA DO TESOURO NACIONAL Exercício Período

TITULO BALANÇO FINANCEIRO - TODOS OS ORÇAMENTOS 2020 PRIMEIRO TRIMESTRE/2020

Emissão Página

SUBTITULO 26235 - UNIVERSIDADE FEDERAL DE GOIAS – AUTARQUIA 16/04/2020 1

ORGÃO SUPERIOR 26000 - MINISTERIO DA EDUCACAO VALORES EM UNIDADES DE REAL

INGRESSOS DISPÊNDIOS

ESPECIFICAÇÃO 2020 2019 ESPECIFICAÇÃO 2020 2019

Receitas Orçamentárias 3.584.822,30 2.976.991,81 Despesas Orçamentárias 1.126.234.724,59 1.161.682.816,50

Ordinárias 0,00 0,00 Ordinárias 735.542.325,62 1.039.288.602,95

Vinculadas 3.585.927,30 2.978.561,81 Vinculadas 390.692.398,97 122.394.213,55

Previdência Social (RPPS) - - Educação 0,00 0,00

Outros Recursos Vinculados a Órgãos e Programas 3.585.927,30 2.978.561,81 Seguridade Social (Exceto Previdência) 86.709.725,09 19.184.281,49

Recursos a Classificar 0,00 0,00 Previdência Social (RPPS) 299.215.661,16 100.691.582,22

(-) Deduções da Receita Orçamentária -1.105,00 -1.570,00 Receitas Financeiras 0,00 0,00

Operação de Crédito 0,00

Doações 0,00

Transferências Financeiras Recebidas 387.234.075,03 374.678.392,03 Outros Recursos Vinculados a Órgãos e Programas 4.767.012,72 2.518.349,84

Resultantes da Execução Orçamentária 344.936.830,59 349.371.245,90 Outros Recursos Vinculados a Fundos 0,00

Repasse Recebido 316.994.606,57 317.992.873,94 Recursos a Classificar 0,00

Sub-repasse Recebido 27.942.224,02 31.378.371,96 Transferências Financeiras Concedidas 32.045.862,37 31.816.433,75

Independentes da Execução Orçamentária 42.297.244,44 25.307.146,13 Resultantes da Execução Orçamentária 28.003.107,42 31.378.371,96

Transferências Recebidas para Pagamento de RP 40.397.547,30 23.708.889,97 Repasse Concedido 60.883,40 0,00

Demais Transferências Recebidas 0,03 Sub-repasse Concedido 27.942.224,02 31.378.371,96

Movimentação de Saldos Patrimoniais 1.142.670,62 1.598.256,13 Independentes da Execução Orçamentária 4.042.754,95 438.061,79

Movimentação para Incorporação de Saldos 757.026,52 0,00 Transferências Concedidas para Pagamento de RP 2.261.345,61 60.122,22

Aporte ao RPPS 0,00 0,00 Demais Transferências Concedidas 664.066,33 14.825,15

Aporte ao RGPS 0,00 0,00 Movimento de Saldos Patrimoniais 360.316,49 363.114,42

Recebimentos Extraorçamentários 877.118.342,49 914.684.195,85 Movimentação para Incorporação de Saldos 757.026,52 0,00

Inscrição dos Restos a Pagar Processados 77.970.564,99 78.156.862,28 Aporte ao RPPS - -

Inscrição dos Restos a Pagar Não Processados 798.525.119,16 833.799.721,97 Aporte ao RGPS - -

Depósitos Restituíveis e Valores Vinculados 250.271,85 2.310.624,70 Pagamentos Extraorçamentárias 135.209.639,54 135.781.904,26

Outros Recebimentos Extraorçamentários 372.386,49 416.986,90 Pagamento dos Restos a Pagar Processados 103.641.564,59 96.690.760,73

Ordens Bancárias não Sacadas - Cartão de Pagamento 13.000,00 55.052,48 Pagamento dos Restos a Pagar Não Processados 31.189.608,88 36.757.854,40

Restituições a Pagar 220,00 Depósitos Restituíveis e Valores Vinculados 242.103,29 2.310.624,70

Cancelamento de Obrigações do Exercício Anterior 390,00 Outros Pagamentos Extraorçamentários 136.362,78 22.664,43

Arrecadação de Outra Unidade 359.386,49 361.324,42 Pagamento de Restituições de Exercícios Anteriores 175,00

Demais Recebimentos 0,00 0,00 Demais Pagamentos 136.187,78 22.664,43

Saldo do Exercício Anterior 105.431.205,67 144.522.398,24 Saldo para o Exercício Seguinte 79.878.218,99 107.580.823,42

Caixa e Equivalentes de Caixa 105.431.205,67 144.522.398,24 Caixa e Equivalentes de Caixa 79.878.218,99 107.580.823,42

TOTAL 1.373.368.445,49 1.436.861.977,93 TOTAL 1.373.368.445,49 1.436.861.977,93

19

MINISTÉRIO DA FAZENDA

SECRETARIA DO TESOURO NACIONAL Exercício Período

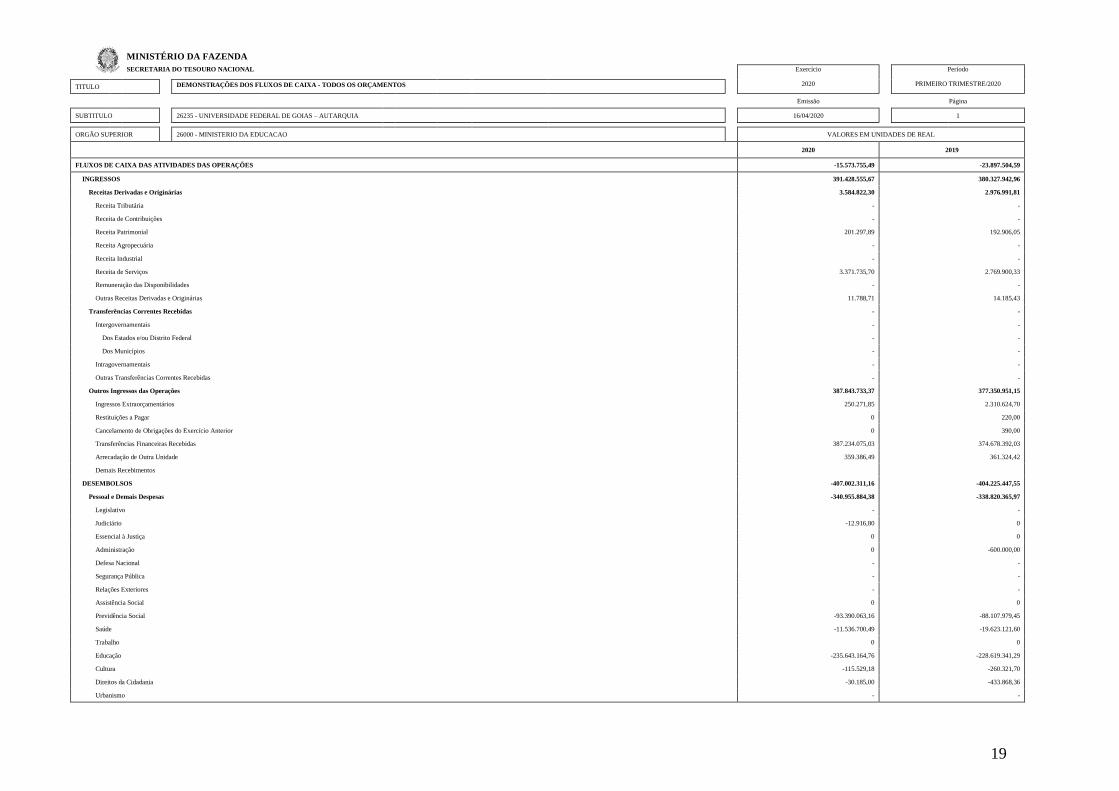

TITULO DEMONSTRAÇÕES DOS FLUXOS DE CAIXA - TODOS OS ORÇAMENTOS 2020 PRIMEIRO TRIMESTRE/2020

Emissão Página

SUBTITULO 26235 - UNIVERSIDADE FEDERAL DE GOIAS – AUTARQUIA 16/04/2020 1

ORGÃO SUPERIOR 26000 - MINISTERIO DA EDUCACAO VALORES EM UNIDADES DE REAL

2020 2019

FLUXOS DE CAIXA DAS ATIVIDADES DAS OPERAÇÕES -15.573.755,49 -23.897.504,59

INGRESSOS 391.428.555,67 380.327.942,96

Receitas Derivadas e Originárias 3.584.822,30 2.976.991,81

Receita Tributária - -

Receita de Contribuições - -

Receita Patrimonial 201.297,89 192.906,05

Receita Agropecuária - -

Receita Industrial - -

Receita de Serviços 3.371.735,70 2.769.900,33

Remuneração das Disponibilidades - -

Outras Receitas Derivadas e Originárias 11.788,71 14.185,43

Transferências Correntes Recebidas - -

Intergovernamentais - -

Dos Estados e/ou Distrito Federal - -

Dos Municípios - -

Intragovernamentais - -

Outras Transferências Correntes Recebidas - -

Outros Ingressos das Operações 387.843.733,37 377.350.951,15

Ingressos Extraorçamentários 250.271,85 2.310.624,70

Restituições a Pagar 0 220,00

Cancelamento de Obrigações do Exercício Anterior 0 390,00

Transferências Financeiras Recebidas 387.234.075,03 374.678.392,03

Arrecadação de Outra Unidade 359.386,49 361.324,42

Demais Recebimentos

DESEMBOLSOS -407.002.311,16 -404.225.447,55

Pessoal e Demais Despesas -340.955.884,38 -338.820.365,97

Legislativo - -

Judiciário -12.916,80 0

Essencial à Justiça 0 0

Administração 0 -600.000,00

Defesa Nacional - -

Segurança Pública - -

Relações Exteriores - -

Assistência Social 0 0

Previdência Social -93.390.063,16 -88.107.979,45

Saúde -11.536.700,49 -19.623.121,60

Trabalho 0 0

Educação -235.643.164,76 -228.619.341,29

Cultura -115.529,18 -260.321,70

Direitos da Cidadania -30.185,00 -433.868,36

Urbanismo - -

20

MINISTÉRIO DA FAZENDA

SECRETARIA DO TESOURO NACIONAL Exercício Período

TITULO DEMONSTRAÇÕES DOS FLUXOS DE CAIXA - TODOS OS ORÇAMENTOS 2020 PRIMEIRO TRIMESTRE/2020

Emissão Página

SUBTITULO 26235 - UNIVERSIDADE FEDERAL DE GOIAS – AUTARQUIA 16/04/2020 2

ORGÃO SUPERIOR 26000 - MINISTERIO DA EDUCACAO VALORES EM UNIDADES DE REAL

2020 2019

Habitação - -

Saneamento - -

Gestão Ambiental - -

Ciência e Tecnologia -153.720,11 -637.572,39

Agricultura 0 0

Organização Agrária -25.213,41 -96.183,65

Indústria - -

Comércio e Serviços - -

Comunicações - -

Energia 0 0

Transporte - -

Desporto e Lazer -800,00 -486.538,00

Encargos Especiais -60.591,47 -10.492,01

(+/-) Ordens Bancárias não Sacadas - Cartão de Pagamento 13.000,00 55.052,48

Juros e Encargos da Dívida - -

Juros e Correção Monetária da Dívida Interna - -

Juros e Correção Monetária da Dívida Externa - -

Outros Encargos da Dívida - -

Transferências Concedidas -33.622.098,34 -31.255.358,70

Intergovernamentais - -

A Estados e/ou Distrito Federal - -

A Municípios - -

Intragovernamentais -33.589.244,96 -31.196.235,04

Outras Transferências Concedidas -32.853,38 -59.123,66

Outros Desembolsos das Operações -32.424.328,44 -34.149.722,88

Dispêndios Extraorçamentários -242.103,29 -2.310.624,70

Pagamento de Restituições de Exercícios Anteriores -175,00 0

Transferências Financeiras Concedidas -32.045.862,37 -31.816.433,75

Demais Pagamentos -136.187,78 -22.664,43

FLUXOS DE CAIXA DAS ATIVIDADES DE INVESTIMENTO -9.979.231,19 -13.044.070,23

INGRESSOS 0 0

Alienação de Bens - -

Amortização de Empréstimos e Financiamentos Concedidos - -

Outros Ingressos de Investimentos - -

DESEMBOLSOS -9.979.231,19 -13.044.070,23

Aquisição de Ativo Não Circulante -9.951.650,57 -13.014.504,25

Concessão de Empréstimos e Financiamentos - -

Outros Desembolsos de Investimentos -27.580,62 -29.565,98

21

MINISTÉRIO DA FAZENDA

SECRETARIA DO TESOURO NACIONAL Exercício Período

TITULO DEMONSTRAÇÕES DOS FLUXOS DE CAIXA - TODOS OS ORÇAMENTOS 2020

PRIMEIRO TRIMESTRE/2020

Emissão Página

SUBTITULO 26235 - UNIVERSIDADE FEDERAL DE GOIAS – AUTARQUIA 16/04/2020 3

ORGÃO SUPERIOR 26000 - MINISTERIO DA EDUCACAO VALORES EM UNIDADES DE REAL

2020 2019

FLUXOS DE CAIXA DAS ATIVIDADES DE FINANCIAMENTO - -

INGRESSOS - -

Operações de Crédito - -

Integralização do Capital Social de Empresas Estatais - -

Transferências de Capital Recebidas - -

Intergovernamentais - -

Dos Estados e/ou Distrito Federal - -

Dos Municípios - -

Intragovernamentais - -

Outras Transferências de Capital Recebidas - -

Outros Ingressos de Financiamento - -

DESEMBOLSOS - -

Amortização / Refinanciamento da Dívida - -

Outros Desembolsos de Financiamento - -

GERAÇÃO LÍQUIDA DE CAIXA E EQUIVALENTES DE CAIXA -25.552.986,68 -36.941.574,82

CAIXA E EQUIVALENTES DE CAIXA INICIAL 105.431.205,67 144.522.398,24

CAIXA E EQUIVALENTE DE CAIXA FINAL 79.878.218,99 107.580.823,42

22

MINISTÉRIO DA FAZENDA

SECRETARIA DO TESOURO NACIONAL Exercício Período

TITULO DEMONSTRAÇÃO DAS MUTAÇÕES DO PATRIMÔNIO LÍQUIDO - TODOS OS ORÇAMENTOS 2020 MARÇO/2020

Emissão Página

SUBTITULO 26235 - UNIVERSIDADE FEDERAL DE GOIAS – AUTARQUIA 16/04/2020 1

ORGÃO SUPERIOR 26000 - MINISTERIO DA EDUCACAO VALORES EM UNIDADES DE REAL

Especificação Patrimônio/ Capital

Social

Adiant. para Futuro

Aumento de Capital

(AFAC)

Reserva de Capital Reservas de Lucros Demais Reservas Resultados

Acumulados

Ajustes de Avaliação

Patrimonial

Ações/Cotas em

Tesouraria Total

Saldo Inicial do Exercício 2019 - - - - - 1.243.292.542,18 - - 1.243.292.542,18

Variação Cambial - - - - - - - - -

Ajustes de Exercícios Anteriores - - - - - 3.135.438,82 - - 3.135.438,82

Aumento/Redução de Capital - - - - - - - - -

Resgate/Reemissão de Ações e Cotas - - - - - - - - -

Const./Realiz. da Reserva de Reavaliação de Ativos - - - - - 0 - - 0

Ajuste de Avaliação Patrimonial - - - - - - - - -

Resultado do Exercício - - - - - -134.889.710,18 - - -134.889.710,18

Constituição/Reversão de Reservas - - - - - - - - -

Dividendos/Juros sobre Capital Próprio - - - - - - - - -

Provisão Tributária - IR/CS s/ Res. de Reavaliação - - - - - - - - -

Saldos de Fusão, Cisão e Incorporação - - - - - - - - -

Adiantamento para Futuro Aumento de Capital - - - - - - - - -

Saldo Final do Exercício 2019 - - - - - 1.111.538.270,82 - - 1.111.538.270,82

Especificação Patrimônio/ Capital

Social

Adiant. para Futuro

Aumento de Capital

(AFAC)

Reserva de Capital Reservas de Lucros Demais Reservas Resultados

Acumulados

Ajustes de Avaliação

Patrimonial

Ações/Cotas em

Tesouraria Total

Saldo Inicial do Exercício 2020 - - - - - 1.111.538.270,82 - - 1.111.538.270,82

Variação Cambial - - - - - - - - -

Ajustes de Exercícios Anteriores - - - - - 1.575.779,83 - - 1.575.779,83

Aumento/Redução de Capital - - - - - - - - -

Resgate/Reemissão de Ações e Cotas - - - - - - - - -

Const./Realiz. da Reserva de Reavaliação de Ativos - - - - - 278.619,35 - - 278.619,35

Ajuste de Avaliação Patrimonial - - - - - - - - -

Resultado do Exercício - - - - - 129.312.123,89 - - 129.312.123,89

Constituição/Reversão de Reservas - - - - - - - - -

Dividendos/Juros sobre Capital Próprio - - - - - - - - -

Provisão Tributária - IR/CS s/ Res. de Reavaliação - - - - - - - - -

Saldos de Fusão, Cisão e Incorporação - - - - - - - - -

Adiantamento para Futuro Aumento de Capital - - - - - - - - -

Saldo Final do Exercício 2020 - - - - - 1.242.704.793,89 - - 1.242.704.793,89

MINISTÉRIO DA EDUCAÇÃO

UNIVERSIDADE FEDERAL DE GOIÁS – UFG

DIRETORIA DE CONTABILIDADE E FINANÇAS – DCF

Demonstrações Contábeis UFG – 1º Trimestre/2020

23

NOTAS EXPLICATIVAS

As Notas Explicativas objetivam apresentar as informações relevantes decorrentes da

análise da situação patrimonial, de forma que os dados apresentados nos balanços e

Demonstrativos elaborados sejam evidenciados, corroborando para a transparência dos atos de

gestão ocorridos no 1º trimestre de 2020.

CONTEXTO OPERACIONAL

A Universidade Federal de Goiás, criada pela Lei nº 3.834 – C, de 14 de dezembro de

1960, e reestruturada pelo Decreto nº 63.817, de 16 de dezembro de 1968, com sede e foro na

cidade de Goiânia, Estado de Goiás, é uma entidade autárquica federal, com autonomia

didático-científica, administrativa, de gestão financeira, patrimonial e disciplinar. Cuja

finalidade é ministrar o ensino universitário e pós-graduado; promover a pesquisa; e formar e

treinar técnicos de nível médio e superior. Baseando-se no compromisso indissociável com a

qualidade do ensino, o avanço da pesquisa e com a efetividade de seus projetos e atividades

de extensão.

Em 20 de Março de 2018, com a publicação das Leis 13.634 e 13.635, foram criadas

por desmembramento da Universidade Federal de Goiás duas novas Universidades (UFCAT –

Universidade Federal de Catalão e UFJ – Universidade Federal de Jataí). No entanto, a efetiva

separação orçamentária só ocorreu após a nomeação dos Reitores Pró-Tempores das Novas

Universidades, em 10/12/2019, mais de um ano da criação das mesmas (Portarias MEC 2.119

e 2121 de 10/12/2019 – DOU 239 de 12/12/2019).

Ressalta-se que as referidas Universidades já constavam com orçamentos aprovados

na LOA2019, porém não possuíam os cadastros de CNPJ, UG, UO, e a nomeação de seus

Reitores ocorreu em 12/12/2019. Dessa forma, para viabilizar a execução do orçamento

aprovado das novas Universidades foram criadas UGs pertencentes ao Órgão 26235 (UFG),

como se fossem filiais da UFG.

Desde 01/01/2019, com a criação das UGs filiais UFG REGIONAL CATALÃO

(156143) e UFG REGIONAL JATAÍ (156144), a UFG Matriz (153052) vinha acompanhando

e promovendo transferências de seus saldos patrimoniais para as UGs filiais (156143 e

MINISTÉRIO DA EDUCAÇÃO

UNIVERSIDADE FEDERAL DE GOIÁS – UFG

DIRETORIA DE CONTABILIDADE E FINANÇAS – DCF

Demonstrações Contábeis UFG – 1º Trimestre/2020

24

156144) com o intuito de agilizar o processo de composição do patrimônio das novas

Universidades assim que fossem criadas suas UGs, UOs, CNPJs, e demais cadastros

definitivos.

Porém, com o término do ano de 2019, com a nomeação dos Reitores Pró-tempores

das Novas Universidades e a criação definitiva da UG e do Órgão da Universidade Federal de

Jataí – UFJ (156678/26453) e da Universidade Federal de Catalão – UFCAT (156679/26452),

a UFG foi informada pelo MEC que não deveria haver mais atos administrativos em 2020 nas

UGs filiais e que os restos a pagar de 2019 deveriam ser transferidos em 2020 para a UG

Matriz, que passaria ter a responsabilidade de executá-los.

Diante dos reflexos contábeis patrimoniais decorrentes da solicitação do MEC para

que a execução dos restos a pagar de 2019 das filiais fosse realizada na Matriz, resolveu-se

transferir também para a Matriz (153052) os demais itens patrimoniais das duas filiais (bens,

direitos e obrigações) e só transferir definitivamente os saldos patrimoniais às Novas

Universidades quando da realização do levantamento / inventário patrimonial dos bens da

UFG em posse das Novas. Tal fato poderá ser percebido neste relatório contábil, com a

verificação da ausência de saldos patrimoniais nas antigas UGs filiais em 31/03/2020.

Destaca-se que desde o ano de 2018, a UFG tem fornecido auxílio necessário para a

organização administrativa e burocrática até que as novas Universidades encontrem condição

e se sintam seguras de fazê-los de forma autônoma.

Portanto, serão evidenciados as Notas Explicativas do Balanço Patrimonial,

Orçamentário e Financeiro, das Demonstrações das Variações Patrimoniais, dos Fluxos de

Caixa e das Mutações do Patrimônio líquido, referentes ao 1º trimestre/2020, do Órgão

Universidade Federal de Goiás – UFG (Órgão 26235), o qual é composto por quatro unidades

gestoras (UG 153052 – Universidade Federal de Goiás, UG 153054 – Hospital das Clínicas,

UG 156143 – UFG Regional Catalão e UG 156144 – UFG Regional Jataí)

BASE DE PREPARAÇÃO DAS DEMONSTRAÇÕES E DAS PRÁTICAS

CONTÁBEIS

Os principais normativos e legislação utilizados para elaborar as Demonstrações

Contábeis da Universidade Federal de Goiás – UFG são:

MINISTÉRIO DA EDUCAÇÃO

UNIVERSIDADE FEDERAL DE GOIÁS – UFG

DIRETORIA DE CONTABILIDADE E FINANÇAS – DCF

Demonstrações Contábeis UFG – 1º Trimestre/2020

25

a) A Lei nº 4.320/1964, que estatui normas gerais de direito financeiro para

elaboração e controle dos orçamentos e balanços da União, dos Estados, do

Distrito Federal e dos Municípios;

b) O Decreto-Lei nº 200/1967, que dispõe sobre a organização da Administração

Federal, estabelece diretrizes para a Reforma Administrativa e dá outras

providências;

c) O Decreto nº 93.872/1986, que dispõe sobre a unificação dos recursos de caixa do

Tesouro Nacional, atualiza e consolida a legislação pertinente e dá outras

providências;

d) A Lei nº 10.180/2001, que organiza e disciplina os Sistemas de Planejamento e de

Orçamento Federal, de Administração Financeira Federal, de Contabilidade

Federal e de Controle Interno do Poder Executivo Federal, e dá outras

providências;

e) A Lei Complementar nº 101/2000, que estabelece normas de finanças públicas

voltadas para a responsabilidade na gestão fiscal e dá outras providências;

f) Abrangem, também, as Normas Brasileiras de Contabilidade Aplicadas ao Setor

Público (NBCASP) do Conselho Federal de Contabilidade (CFC), o Manual de

Contabilidade Aplicada ao Setor Público (MCASP) e o Manual SIAFI.

Os dados que compõem as Demonstrações Contábeis da UFG são informações

extraídas do Sistema Integrado de Administração Financeira do Governo Federal (SIAFI).

A formatação e apresentação das demonstrações contábeis estão de acordo com as

bases propostas pelas práticas contábeis brasileiras, e com o Modelo de Plano de Contas

Aplicado ao Setor Público – PCASP. Dessa forma, as Demonstrações Contábeis aqui expostas

são: I - Balanço Patrimonial (BP); II - Demonstração das Variações Patrimoniais (DVP); III -

Balanço Orçamentário (BO); IV - Balanço Financeiro (BF); V - Demonstração dos Fluxos de

Caixa (DFC); e VI – Demonstração das Mutações do Patrimônio Líquido (DMPL).

O uso do conceito de conta única, derivado do princípio de unidade de tesouraria

(conforme art. 1º e 4º do Decreto nº 93.872/1986), exige que todas as receitas e as despesas,

orçamentárias e extraorçamentárias, sejam controladas em um único caixa. Dessa forma, no

Balanço Financeiro, os saldos oriundos do exercício anterior e os destinados ao exercício

seguinte estão concentrados no grupo Caixa e Equivalentes de Caixa.

MINISTÉRIO DA EDUCAÇÃO

UNIVERSIDADE FEDERAL DE GOIÁS – UFG

DIRETORIA DE CONTABILIDADE E FINANÇAS – DCF

Demonstrações Contábeis UFG – 1º Trimestre/2020

26

RESUMO DOS PRINCIPAIS CRITÉRIOS E POLÍTICAS CONTÁBEIS

A seguir, com base nas opções e modelos do PCASP, são apresentados os principais

critérios e políticas contábeis adotados no âmbito da Universidade Federal de Goiás:

(a) Moeda funcional

As demonstrações contábeis estão apresentadas em Reais, que é a moeda funcional da

União.

(b) Caixa e equivalentes de caixa

Incluem dinheiro em caixa, conta única e demais depósitos bancários. Os valores são

mensurados e avaliados pelo valor de custo e, quando aplicável, são acrescidos dos

rendimentos auferidos até a data das demonstrações contábeis.

(c) Demais créditos e valores a curto prazo

Compreendem os adiantamentos concedidos a curto prazo relacionados,

principalmente, com: (i) 13º salário; (ii) adiantamento de férias; (iii) salários e ordenados –

pagamento antecipado; e (iv) suprimentos de fundo.

(d) Estoques

Compreendem os materiais em almoxarifado. Na entrada, esses bens são avaliados

pelo valor de aquisição ou produção/construção.

O método para mensuração e avaliação das saídas dos estoques é o custo médio

ponderado. Há, também, a possibilidade de redução de valores do estoque, mediante as contas

para ajustes para perdas ou para redução ao valor de mercado, quando o valor registrado

estiver superior ao valor de mercado.

(e) Ativo realizável a longo prazo

Compreendem os direitos a receber a longo prazo com depósito compulsório. Os

valores são avaliados e mensurados pelo valor original.

MINISTÉRIO DA EDUCAÇÃO

UNIVERSIDADE FEDERAL DE GOIÁS – UFG

DIRETORIA DE CONTABILIDADE E FINANÇAS – DCF

Demonstrações Contábeis UFG – 1º Trimestre/2020

27

(f) Investimentos

São compostos por: (i) participações permanentes; (ii) propriedades para investimento;

e (iii) demais investimentos.

As participações permanentes representam os investimentos realizados em empresas,

consórcios públicos e fundos realizados pela União. Quando há influência significativa, são

mensurados e avaliados pelo método da equivalência patrimonial. Quando não há influência

significativa, são mensurados e avaliados pelo método de custo, sendo reconhecidas as perdas

prováveis apuradas em avaliações periódicas.

As propriedades para investimento compreendem os bens imóveis mantidos com fins

de renda e/ou ganho de capital, que não são usados nas operações e que não serão vendidos

em curto prazo. As entidades que compõem a União têm utilizado dois critérios para

mensuração e avaliação desses bens: (i) valor justo; e (ii) custo depreciado.

Os demais investimentos representam cotas integralizadas no Fundo Fiscal de

Investimento e Estabilização (FFIE), mensuradas e avaliadas pelo custo, acrescidas da

rentabilidade auferida até a data das demonstrações contábeis. Quando mensuráveis, são

registradas as reduções ao valor recuperável (impairment), fruto de avaliações periódicas.

(g) Imobilizado

O imobilizado é composto pelos bens móveis e imóveis. É reconhecido inicialmente

com base no valor de aquisição, construção ou produção. Após o reconhecimento inicial,

ficam sujeitos à depreciação, amortização ou exaustão (quando tiverem vida útil definida),

bem como à redução ao valor recuperável e à reavaliação.

Os gastos posteriores à aquisição, construção ou produção são incorporados ao valor

do imobilizado desde que tais gastos aumentem a vida útil do bem e sejam capazes de gerar

benefícios econômicos futuros. Se os gastos não gerarem tais benefícios, eles são

reconhecidos diretamente como variações patrimoniais diminutivas do período.

(h) Intangível

Os direitos que tenham por objeto bens incorpóreos, destinados à manutenção da

atividade pública ou exercidos com essa finalidade, são mensurados ou avaliados com base no

MINISTÉRIO DA EDUCAÇÃO

UNIVERSIDADE FEDERAL DE GOIÁS – UFG

DIRETORIA DE CONTABILIDADE E FINANÇAS – DCF

Demonstrações Contábeis UFG – 1º Trimestre/2020

28

valor de aquisição ou de produção, deduzido o saldo da respectiva conta de amortização

acumulada (quando tiverem vida útil definida) e o montante acumulado de quaisquer perdas

do valor que tenham sofrido ao longo de sua vida útil por redução ao valor recuperável

(impairment).

Ativos intangíveis gerados internamente não são capitalizados, sendo reconhecidos

como variação patrimonial diminutiva em que foram incorridos, exceto nos gastos com

desenvolvimento que atendam aos critérios de reconhecimento relacionados à conclusão e uso

dos ativos, geração de benefícios econômicos futuros, identificáveis, controláveis, dentre

outros. Já os ativos intangíveis obtidos a título gratuito serão avaliados após o término do

processo de sua implantação.

(i) Depreciação, amortização ou exaustão de bens imóveis não cadastrados no SPIUnet e bens

móveis.

A base de cálculo para a depreciação, a amortização e a exaustão é o custo do ativo

imobilizado, compreendendo tanto os custos diretos como os indiretos. O método de cálculo

dos encargos de depreciação é aplicável a toda a Administração Pública direta, autárquica e

fundacional para os bens imóveis que não são cadastrados no SPIUnet e para os bens móveis

é o das quotas constantes.

Como regra geral, a depreciação dos bens imóveis não cadastrados no SPIUnet e a dos

bens móveis deve ser iniciada a partir do primeiro dia do mês seguinte à data da colocação do

bem em utilização. Porém, quando o valor do bem adquirido e o valor da depreciação no

primeiro mês sejam relevantes, admite-se, em caráter de exceção, o cômputo da depreciação

em fração menor do que um mês.

(j) Depreciação de bens imóveis cadastrados no SPIUnet

O valor depreciado dos bens imóveis da União, das autarquias e das fundações

públicas federais é apurado mensal e automaticamente pelo sistema SPIUnet sobre o valor

depreciável da acessão, utilizando-se, para tanto, o Método da Parábola de Kuentzle, e a

depreciação será iniciada no mesmo dia em que o bem for colocado em condições de uso.

A vida útil será definida com base no laudo de avaliação específica ou, na sua

ausência, por parâmetros predefinidos pela Secretaria de Patrimônio da União (SPU) segundo

MINISTÉRIO DA EDUCAÇÃO

UNIVERSIDADE FEDERAL DE GOIÁS – UFG

DIRETORIA DE CONTABILIDADE E FINANÇAS – DCF

Demonstrações Contábeis UFG – 1º Trimestre/2020

29

a natureza e as características dos bens imóveis. Nos casos de bens reavaliados,

independentemente do fundamento, a depreciação acumulada deve ser zerada e reiniciada a

partir do novo valor.

(k) Passivos circulantes e não circulantes

As obrigações da Universidade Federal de Goiás são evidenciadas por valores

conhecidos ou calculáveis, acrescidos, quando aplicável, dos correspondentes encargos das

variações monetárias e cambiais ocorridas até a data das demonstrações contábeis.

Com exceção do resultado diferido (presente somente no passivo não circulante), os

passivos circulante e não circulante apresentam a seguinte divisão: (i) obrigações trabalhistas,

previdenciárias e assistenciais; (ii) empréstimos e financiamentos; (iii) fornecedores e contas a

pagar; (iv) obrigações fiscais; (v) obrigações de repartições a outros entes; (vi) provisões; e

(vii) demais obrigações.

(l) Benefícios a empregados

Os benefícios a empregados (aqui o termo está sendo utilizado de acordo com o

vocabulário da área contábil, porém se refere aos servidores públicos e aos professores

substitutos, nos termos da Lei nº 8.745/93, referentes a benefícios de curto prazo para os

empregados atuais, são reconhecidos pelo regime de competência de acordo com os serviços

prestados, sendo registrados como variações patrimoniais diminutivas. Os benefícios pós-

emprego de responsabilidade da Universidade Federal de Goiás relacionados com

aposentadoria e assistência médica são também reconhecidos pelo regime de competência.

Na Universidade Federal de Goiás, existem benefícios oriundos de planos de

contribuição definida (Planos da Fundação de Previdência Complementar do Servidor Público

Federal – FUNPRESP, por exemplo) e de benefício definido (Regime Próprio de Previdência

Social – RPPS, por exemplo).

m) Apuração do resultado

No modelo PCASP, é possível a apuração dos seguintes resultados: (i) patrimonial; (ii)

orçamentário; e (iii) financeiro.

MINISTÉRIO DA EDUCAÇÃO

UNIVERSIDADE FEDERAL DE GOIÁS – UFG

DIRETORIA DE CONTABILIDADE E FINANÇAS – DCF

Demonstrações Contábeis UFG – 1º Trimestre/2020

30

(m.1) Resultado patrimonial

A apuração do resultado patrimonial implica a confrontação das variações

patrimoniais aumentativas (VPA) e das variações patrimoniais diminutivas (VPD).

As VPA são reconhecidas quando for provável que benefícios econômicos fluirão para

a UFG e quando puderem ser mensuradas confiavelmente, utilizando-se a lógica do regime de

competência.

As VPD são reconhecidas quando for provável que ocorrerá decréscimos nos

benefícios econômicos para a UFG, implicando em saída de recursos ou em redução de ativos

ou na assunção de passivos, seguindo a lógica do regime de competência. A exceção se refere

às despesas oriundas da restituição de receitas tributárias e às transferências concedidas, que

seguem a lógica do regime de caixa, o que é permitido de acordo com o modelo PCASP.

A apuração do resultado se dá pelo encerramento das contas de VPA e VPD, em

contrapartida a uma conta de apuração. Após a apuração, o resultado é transferido para conta

de Superávit/Déficit do Exercício. O detalhamento do confronto entre VPA e VPD é

apresentado na Demonstração das Variações Patrimoniais.

(m.2) Resultado orçamentário

O regime orçamentário da UFG segue o descrito no art. 35 da Lei nº 4.320/1964.

Desse modo, pertencem ao exercício financeiro as receitas nele arrecadadas e as despesas nele

legalmente empenhadas.

O resultado orçamentário representa o confronto entre as receitas orçamentárias

realizadas e as despesas orçamentárias empenhadas. O superávit/déficit é apresentado

diretamente no Balanço Orçamentário.

(m.3) Resultado financeiro

O resultado financeiro representa o confronto entre ingressos e dispêndios,

orçamentários e extraorçamentários, que ocorreram durante o exercício e alteraram as

disponibilidades da UFG.

MINISTÉRIO DA EDUCAÇÃO

UNIVERSIDADE FEDERAL DE GOIÁS – UFG

DIRETORIA DE CONTABILIDADE E FINANÇAS – DCF

Demonstrações Contábeis UFG – 1º Trimestre/2020

31

No Balanço Financeiro, é possível identificar a apuração do resultado financeiro. Em

função das particularidades da UFG, pela observância do princípio de caixa único, é possível,

também, verificar o resultado financeiro na Demonstração dos Fluxos de Caixa.

MINISTÉRIO DA EDUCAÇÃO

UNIVERSIDADE FEDERAL DE GOIÁS – UFG DIRETORIA DE CONTABILIDADE E FINANÇAS – DCF

Demonstrações Contábeis UFG – 1º Trimestre/2020

32

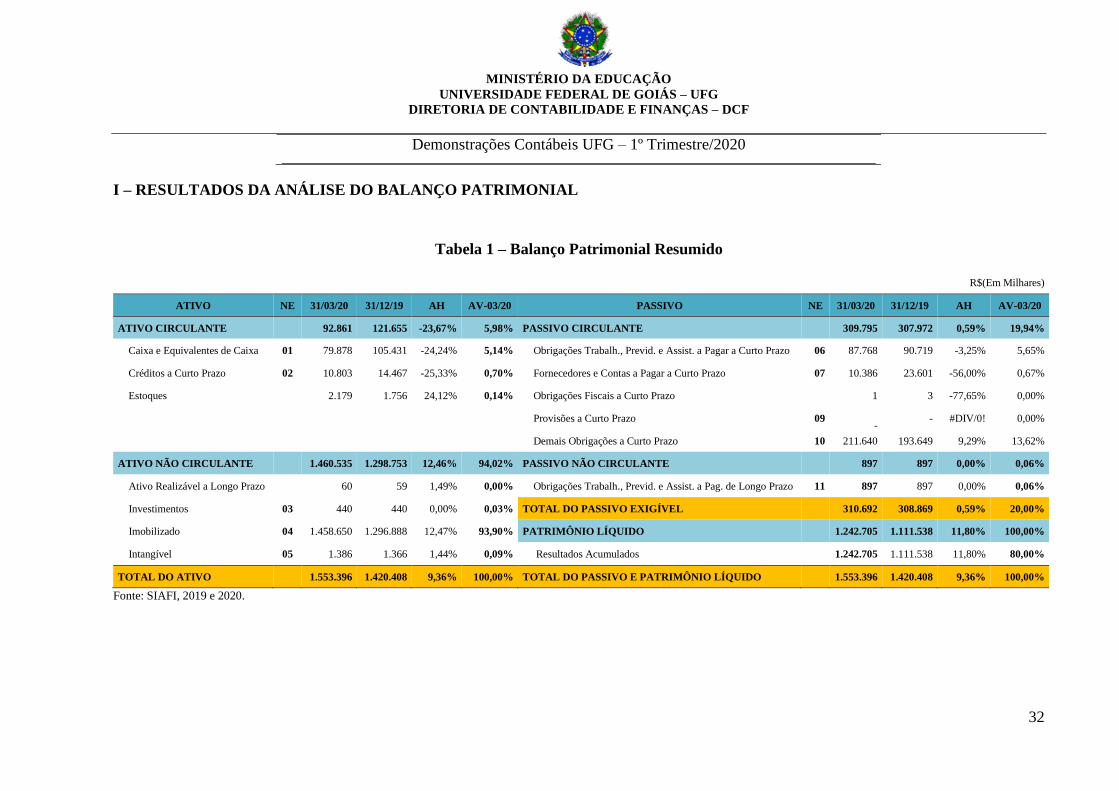

I – RESULTADOS DA ANÁLISE DO BALANÇO PATRIMONIAL

Tabela 1 – Balanço Patrimonial Resumido

R$(Em Milhares)

ATIVO NE 31/03/20 31/12/19 AH AV-03/20 PASSIVO NE 31/03/20 31/12/19 AH AV-03/20

ATIVO CIRCULANTE 92.861 121.655 -23,67% 5,98% PASSIVO CIRCULANTE 309.795 307.972 0,59% 19,94%

Caixa e Equivalentes de Caixa 01 79.878 105.431 -24,24% 5,14% Obrigações Trabalh., Previd. e Assist. a Pagar a Curto Prazo 06 87.768 90.719 -3,25% 5,65%

Créditos a Curto Prazo 02 10.803 14.467 -25,33% 0,70% Fornecedores e Contas a Pagar a Curto Prazo 07 10.386 23.601 -56,00% 0,67%

Estoques 2.179 1.756 24,12% 0,14% Obrigações Fiscais a Curto Prazo 1 3 -77,65% 0,00%

Provisões a Curto Prazo 09

- - #DIV/0! 0,00%

Demais Obrigações a Curto Prazo 10 211.640 193.649 9,29% 13,62%

ATIVO NÃO CIRCULANTE 1.460.535 1.298.753 12,46% 94,02% PASSIVO NÃO CIRCULANTE 897 897 0,00% 0,06%

Ativo Realizável a Longo Prazo 60 59 1,49% 0,00% Obrigações Trabalh., Previd. e Assist. a Pag. de Longo Prazo 11 897 897 0,00% 0,06%

Investimentos 03 440 440 0,00% 0,03% TOTAL DO PASSIVO EXIGÍVEL 310.692 308.869 0,59% 20,00%

Imobilizado 04 1.458.650 1.296.888 12,47% 93,90% PATRIMÔNIO LÍQUIDO 1.242.705 1.111.538 11,80% 100,00%

Intangível 05 1.386 1.366 1,44% 0,09% Resultados Acumulados 1.242.705 1.111.538 11,80% 80,00%

TOTAL DO ATIVO 1.553.396 1.420.408 9,36% 100,00% TOTAL DO PASSIVO E PATRIMÔNIO LÍQUIDO 1.553.396 1.420.408 9,36% 100,00%

Fonte: SIAFI, 2019 e 2020.

MINISTÉRIO DA EDUCAÇÃO

UNIVERSIDADE FEDERAL DE GOIÁS – UFG DIRETORIA DE CONTABILIDADE E FINANÇAS – DCF

Demonstrações Contábeis UFG – 1º Trimestre/2020

33

O Balanço Patrimonial evidencia os ativos e passivos, e sua evolução de 2020 em

relação a 2019. Os ativos compreendem os saldos de recursos financeiros e patrimoniais

controlados pela Universidade Federal de Goiás, com capacidade de geração de benefícios

econômicos futuros ou potencial de serviços, ao passo que os passivos compreendem os

saldos de suas obrigações presentes, decorrentes de eventos passados e com alta probabilidade

de desembolso futuro. O patrimônio líquido (PL) representa a diferença entre o total dos

ativos e o total dos passivos, sendo uma importante referência sobre a situação financeira de

qualquer entidade.

Conforme apresentado no Gráfico 1, a UFG encerrou o 1º trimestre de 2020 com

Situação Patrimonial Líquida positiva de R$1,2 bilhão, um acréscimo de 11,80% em relação

ao valor apurado em 2019 (R$1,1 bilhão). O motivo principal desta variação foi o crescimento

do Ativo Imobilizado no período, em torno de 162 milhões.

Gráfico 1 – Situação Patrimonial Líquida em 31/03/2020

Fonte: SIAFI, 2020.

O Ativo Total é composto por 93,90% de imobilizado, 5,14% por caixa e equivalentes

de caixa, 0,70% de créditos a curto prazo e 0,26% de outras contas do Ativo, conforme

Gráfico 2.

Gráfico 2 – Composição do Ativo

Fonte: SIAFI, 2020.

ATIVO TOTAL PASSIVO EXIGÍVEL

1.553.396

310.692

SITUAÇÃO PATRIMONIAL POSITIVA (A>P)

ATIVO TOTAL Imobilizado

Caixa e Equivalentes de Caixa

Créditos a Curto Prazo

Outras contas do Ativo

MINISTÉRIO DA EDUCAÇÃO

UNIVERSIDADE FEDERAL DE GOIÁS – UFG DIRETORIA DE CONTABILIDADE E FINANÇAS – DCF

Demonstrações Contábeis UFG – 1º Trimestre/2020

34

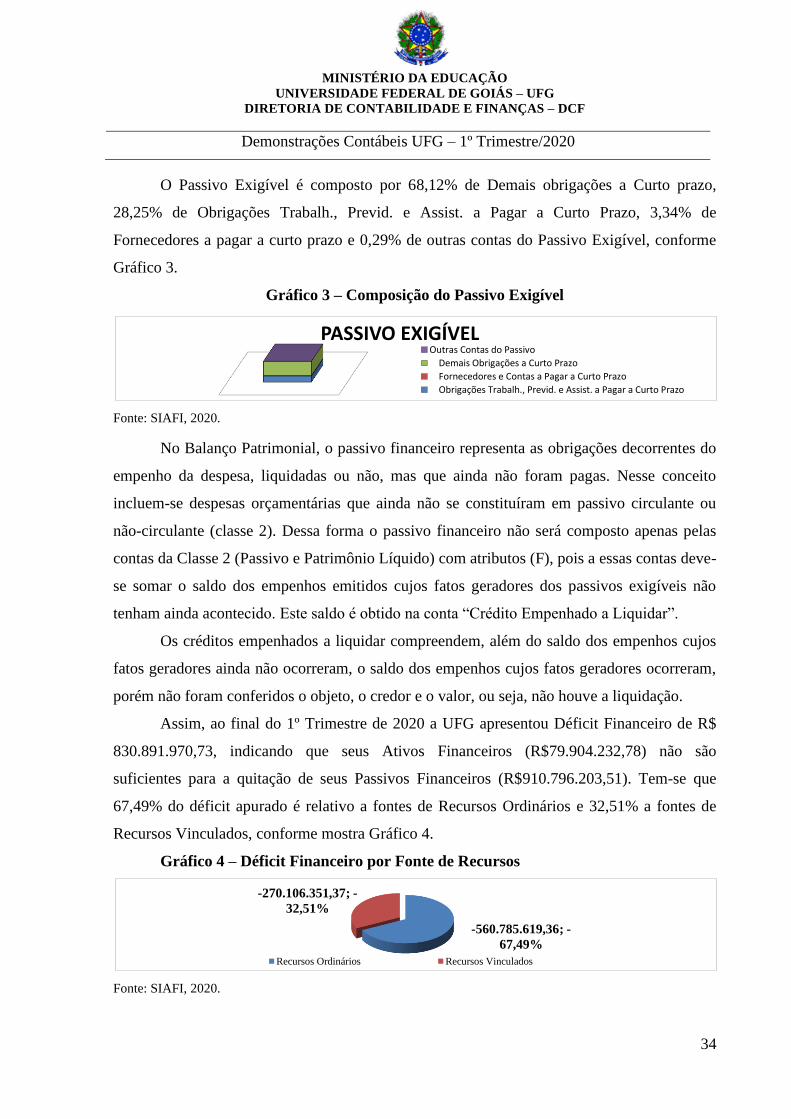

O Passivo Exigível é composto por 68,12% de Demais obrigações a Curto prazo,

28,25% de Obrigações Trabalh., Previd. e Assist. a Pagar a Curto Prazo, 3,34% de

Fornecedores a pagar a curto prazo e 0,29% de outras contas do Passivo Exigível, conforme

Gráfico 3.

Gráfico 3 – Composição do Passivo Exigível

Fonte: SIAFI, 2020.

No Balanço Patrimonial, o passivo financeiro representa as obrigações decorrentes do

empenho da despesa, liquidadas ou não, mas que ainda não foram pagas. Nesse conceito

incluem-se despesas orçamentárias que ainda não se constituíram em passivo circulante ou

não-circulante (classe 2). Dessa forma o passivo financeiro não será composto apenas pelas

contas da Classe 2 (Passivo e Patrimônio Líquido) com atributos (F), pois a essas contas deve-

se somar o saldo dos empenhos emitidos cujos fatos geradores dos passivos exigíveis não

tenham ainda acontecido. Este saldo é obtido na conta “Crédito Empenhado a Liquidar”.

Os créditos empenhados a liquidar compreendem, além do saldo dos empenhos cujos

fatos geradores ainda não ocorreram, o saldo dos empenhos cujos fatos geradores ocorreram,

porém não foram conferidos o objeto, o credor e o valor, ou seja, não houve a liquidação.

Assim, ao final do 1º Trimestre de 2020 a UFG apresentou Déficit Financeiro de R$

830.891.970,73, indicando que seus Ativos Financeiros (R$79.904.232,78) não são

suficientes para a quitação de seus Passivos Financeiros (R$910.796.203,51). Tem-se que

67,49% do déficit apurado é relativo a fontes de Recursos Ordinários e 32,51% a fontes de

Recursos Vinculados, conforme mostra Gráfico 4.

Gráfico 4 – Déficit Financeiro por Fonte de Recursos

Fonte: SIAFI, 2020.

PASSIVO EXIGÍVELOutras Contas do Passivo

Demais Obrigações a Curto Prazo

Fornecedores e Contas a Pagar a Curto Prazo

Obrigações Trabalh., Previd. e Assist. a Pagar a Curto Prazo

-560.785.619,36; -

67,49%

-270.106.351,37; -

32,51%

Recursos Ordinários Recursos Vinculados

MINISTÉRIO DA EDUCAÇÃO

UNIVERSIDADE FEDERAL DE GOIÁS – UFG DIRETORIA DE CONTABILIDADE E FINANÇAS – DCF

Demonstrações Contábeis UFG – 1º Trimestre/2020

35

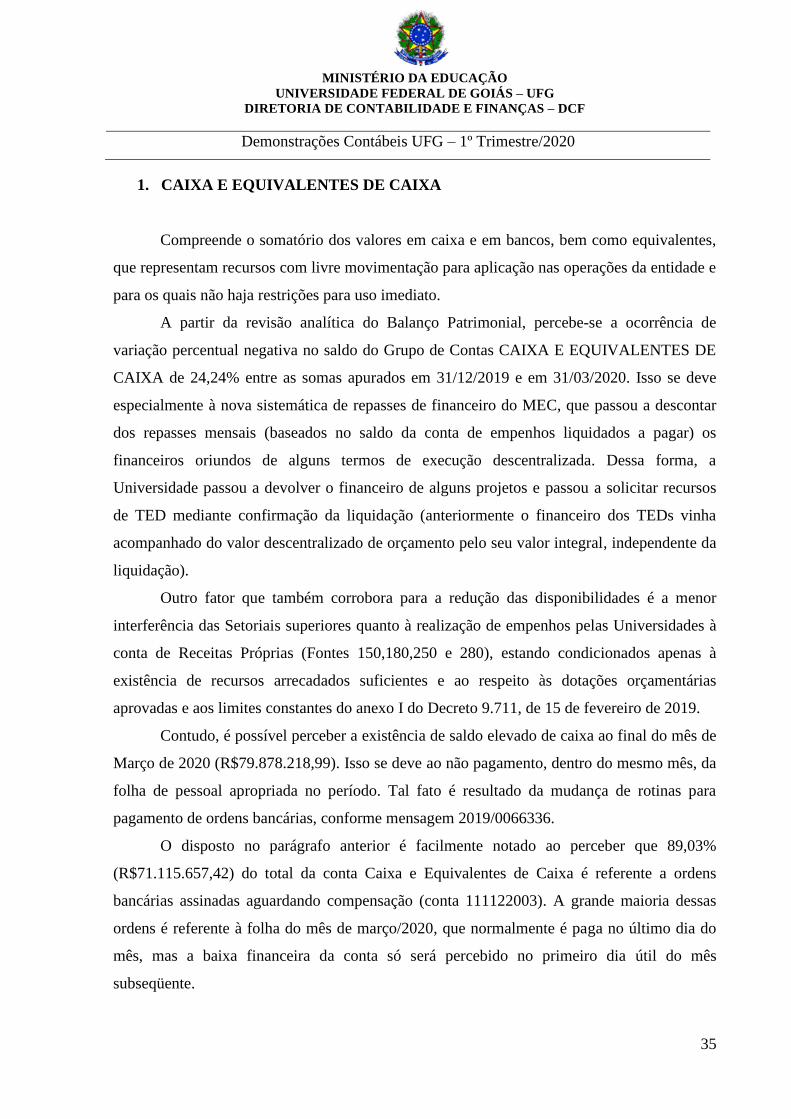

1. CAIXA E EQUIVALENTES DE CAIXA

Compreende o somatório dos valores em caixa e em bancos, bem como equivalentes,

que representam recursos com livre movimentação para aplicação nas operações da entidade e

para os quais não haja restrições para uso imediato.

A partir da revisão analítica do Balanço Patrimonial, percebe-se a ocorrência de

variação percentual negativa no saldo do Grupo de Contas CAIXA E EQUIVALENTES DE

CAIXA de 24,24% entre as somas apurados em 31/12/2019 e em 31/03/2020. Isso se deve

especialmente à nova sistemática de repasses de financeiro do MEC, que passou a descontar

dos repasses mensais (baseados no saldo da conta de empenhos liquidados a pagar) os

financeiros oriundos de alguns termos de execução descentralizada. Dessa forma, a

Universidade passou a devolver o financeiro de alguns projetos e passou a solicitar recursos