Balanço Patrimonial V 5

15

Balanço Balanço Patrimonial Patrimonial BP BP

-

Upload

ctccecbg -

Category

Technology

-

view

6.375 -

download

0

Transcript of Balanço Patrimonial V 5

Balanço PatrimonialBalanço Patrimonial

BPBP

ConceitoConceito

É a demonstração financeira que:É a demonstração financeira que:• evidencia evidencia resumidamenteresumidamente,,• em determinado em determinado momentomomento,,• o Patrimônioo Patrimônio da entidade, da entidade,

qualitativa equalitativa e quantitativamente.quantitativamente.

Exercício SocialExercício Social

É o É o prazo de operaçãoprazo de operação da entidade da entidade em que as em que as receitasreceitas, , custoscustos e e despesasdespesas são são acumuladosacumulados para, para, em em seu finalseu final, serem , serem confrontadosconfrontados, , apurando-se o apurando-se o resultadoresultado..

Exercício SocialExercício Social

O termo “Exercício O termo “Exercício Financeiro” é Financeiro” é equivalente ao equivalente ao termo “Exercício termo “Exercício Social”.Social”.

O prazo é de O prazo é de um:um:• anoano ouou• ciclo operacionalciclo operacional

dos dois o maior.dos dois o maior.

Classificação do PrazoClassificação do Prazo

Curto PrazoCurto Prazo – Prazo compreendido entre: – Prazo compreendido entre:• a a data do balançodata do balanço e e• o último dia do o último dia do exercício seguinteexercício seguinte..

Longo PrazoLongo Prazo – Prazo compreendido entre: – Prazo compreendido entre:• a a data do balançodata do balanço e e• um dia posterior ao um dia posterior ao exercício seguinteexercício seguinte..

Normalmente esse prazo é de 12 mesesNormalmente esse prazo é de 12 meses• podendo ser diferente quando o ciclo podendo ser diferente quando o ciclo

operacional for maior que um ano.operacional for maior que um ano.

Oportunidade do balançoOportunidade do balanço

É obrigatória a apresentação do É obrigatória a apresentação do balanço relativo a balanço relativo a situaçãosituação do do último diaúltimo dia do exercício financeiro. do exercício financeiro.

Disposição das ContasDisposição das Contas

No balanço, as contas serão:No balanço, as contas serão:• classificadasclassificadas segundo os elementos do segundo os elementos do

patrimônio que registrem epatrimônio que registrem e• agrupadasagrupadas de modo a facilitar o de modo a facilitar o

conhecimento e aconhecimento e a análise da situação financeira da análise da situação financeira da

companhia.companhia.

Regras de Segregação de GruposRegras de Segregação de Grupos

RealizaçãoRealização

• a conversão do a conversão do direito em moeda.direito em moeda.

• Os direitos são Os direitos são realizáveisrealizáveis

VencimentVencimentoo

• a liquidação da a liquidação da obrigação no obrigação no vencimento.vencimento.

• As obrigações são As obrigações são vencíveisvencíveis

Prazo de RealizaçãoPrazo de Realização

É a regra que norteia a separação É a regra que norteia a separação dos grupos e subgrupos do Ativo.dos grupos e subgrupos do Ativo.

A capacidade dos direitos se A capacidade dos direitos se converterem em moeda.converterem em moeda.

É o grau de liquidez.É o grau de liquidez.

Prazo VencimentoPrazo Vencimento

É a regra que norteia a separação dos É a regra que norteia a separação dos grupos e subgrupos do Passivo.grupos e subgrupos do Passivo.

A capacidade das obrigações se tornarem A capacidade das obrigações se tornarem vencidas.vencidas.

É o grau de exigibilidade.É o grau de exigibilidade.

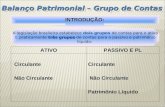

No AtivoNo Ativo As contas serão dispostas, em As contas serão dispostas, em ordem decrescenteordem decrescente de grau de grau

de de liquidezliquidez dos elementos nelas representados: dos elementos nelas representados:

• Ativo CirculanteAtivo Circulante DisponibilidadesDisponibilidades DireitosDireitos Despesas Pagas AntecipadamenteDespesas Pagas Antecipadamente

• Ativo Não CirculanteAtivo Não Circulante Realizável a Longo PrazoRealizável a Longo Prazo

• DireitosDireitos• Despesas Pagas AntecipadamenteDespesas Pagas Antecipadamente

InvestimentosInvestimentos ImobilizadoImobilizado

• Bens em ArendamentoBens em Arendamento• Bens em OperaçãoBens em Operação• Bens para Futura OperaçãoBens para Futura Operação

IntangíveisIntangíveis DiferidoDiferido

Contas Redutoras do AtivoContas Redutoras do Ativo

As As contascontas do Ativo do Ativo sujeitas asujeitas a::• DepreciaçãoDepreciação• AmortizaçãoAmortização• ExaustãoExaustão• ProvisãoProvisão

Aparecerão no balanço , Aparecerão no balanço , deduzidasdeduzidas das das respectivas contas de acumulação respectivas contas de acumulação das depreciações, amortizações, das depreciações, amortizações, exaustões ou provisões.exaustões ou provisões.

No PassivoNo Passivo As contas serão dispostas em As contas serão dispostas em ordem ordem

decrescentedecrescente de grau de de grau de exigibilidade exigibilidade dos dos elementos nelas representados:elementos nelas representados:• Passivo CirculantePassivo Circulante

Duplicatas a PagarDuplicatas a Pagar Contas a PagarContas a Pagar FinanciamentosFinanciamentos

• Passivo Não CirculantePassivo Não Circulante Exigível a Longo PrazoExigível a Longo Prazo Resultados Não RealizadosResultados Não Realizados Patrimônio LíquidoPatrimônio Líquido

O Patrimônio LíquidoO Patrimônio Líquido

Capital SocialCapital Social Reserva de CapitalReserva de Capital (-) Capital a Integralizar(-) Capital a Integralizar Ajuste de Avaliação PatrimonialAjuste de Avaliação Patrimonial Reserva de LucrosReserva de Lucros (-) Ações em Tesouraria(-) Ações em Tesouraria (-) Prejuízos Acumulados(-) Prejuízos Acumulados

Contas Redutoras do PassivoContas Redutoras do Passivo As As contascontas do Passivo relativas a: do Passivo relativas a:

• integralização de capital;integralização de capital;• absorção de prejuízos;absorção de prejuízos;• aquisição de ações da própria entidade.aquisição de ações da própria entidade.

Aparecerão no balanço , como reduções Aparecerão no balanço , como reduções das contas:das contas:• Capital SocialCapital Social

(-) Capital a Integralizar(-) Capital a Integralizar• Patrimônio LíquidoPatrimônio Líquido

(-) Prejuízos Acumulados(-) Prejuízos Acumulados (-) Ações em Tesouraria(-) Ações em Tesouraria