Balancetes

of 19

-

Upload

zeramentocontabil -

Category

Documents

-

view

215 -

download

0

Transcript of Balancetes

-

8/9/2019 Balancetes

1/19

Balancete de VerificaoIntroduo:Nos primeiro tutoriais aps cada lanamento fazamos um balano patrimonial, depois de algumtempo, percebemos que esse procedimento era inadequado devido quantidade de operaes queuma empresa pode efetuar num nico dia, se considerarmos um ms inteiro ento, seriam centenas emais centenas de balanos.Ento comeamos a trabalhar com os razonetes e s fazamos os balanos quando era solicitado.Porm fazer o balano algumas vezes tambm tem o seu inconveniente, vocs j perceberam?Que o de ter que ficar zerando os saldos das contas de despesas e receitas, transferindo-os para aconta de Apurao do Resultado do Exerccio, e aps para finalizar transferamos para a uma contadentro do Patrimnio Liquido, que podia ser a conta de Lucros do Exerccio ou Prejuzos doExerccio.

Isso trabalhoso no?Feito o balano, s tnhamos apresentadas as contas de ativo, passivo e patrimnio liquido, faltavamas contas de resultado (CUSTOS, DESPESAS e RECEITAS). Ai tnhamos que elaborar a DRE.Ou seja, um trabalho atrs de outro trabalho no?Para resolver tal impasse temos um outro demonstrativo contbil, que e chamado de BALANCETEDE VERIFICAO ou BALANCETE.Mas o que seria o balancete de verificao?

O balancete de verificao uma demonstrao parecida com balano no inicio, ou seja, apresentao saldo todas as contas patrimoniais, e ainda apresenta o saldo das contas de resultado, num nicodemonstrativo.Antigamente ainda tnhamos um outro impasse que era resolvido com a utilizao do Balancete deVerificao, sabemos que para cada valor a debito teremos um credito em igual valor certo?. Logo,todos os lanamentos a crditos devem ser iguais a todos os lanamentos a debito. Certo? E que esse mecanismo que faz o balano fechar, ou seja, ativo igual ao passivo.No passado a contabilidade era feita manualmente, no tnhamos sistemas informatizados como osde hoje, ento estvamos sujeitos a muito mais erros (troca de valores, erros de valores e etc) queocasionavam de a soma dos dbitos no serem iguais a soma dos crditos, conseqentemente o

balano no fechava.Ento o que contador fazia, pegava todos os saldos finais das contas no livro razo (razonetes noexiste na pratica s para fins de aprendizagem), e para cada conta colocava o seu respectivo saldo eainda indicava se era credor ou devedor, assim na conta caixa, ele indicava o seu saldo final de R$1.000,00 DV (por exemplo) e assim com todas as demais contas.Quando acabasse esse procedimento, bastava somar todos os saldos finais CREDOR e depois todosos saldos finais CREDOR, se um fosse igual ao outro, caso ele efetuasse o zeramento das contas de

-

8/9/2019 Balancetes

2/19

resultado naquela hora o balano teria que fechar, a no ser que ele errasse em algum lanamento nahora de zerar as contas.Parece meio complicado no, mais vamos exemplificar:Considere o seguinte balano inicial.

Faca as seguintes operaes:1 Compra a prazo de R$ 500,00 de mercadoria a prazo.2 Pagamento de R$ 900,00 de fornecedores3 Venda de R$ 400,00 de mercadorias por R$ 700,00 a vista.Aps apure o resultado e faca o novo balano patrimonial, e depois a DRE.Os lanamentos ficariam assim:

Bem, at aqui temos todas as operaes contabilizadas, somente para efeito de melhor compreensodo balancete de verificao vamos fazer os lanamentos de apurao do resultado em novosrazonetes, j considerando os lanamentos efetuados.

-

8/9/2019 Balancetes

3/19

Vamos agora fazer o balano patrimonial e ver como ficar:

Agora a DRE:

Bom vamos aprender agora como feito o Balancete de Verificao, e compararemos assemelhanas entre ambos.Balancete de Verificao:O primeiro passo para elaborar o balancete de verificao dispor de todos os razonetes com todasas operaes contabilizadas, que so os primeiros razonetes que fizemos, acima, onde deixei umaobservao dizendo que seriam para facilitar a feitura do balancete.O objetivo disso demonstrar que para fazermos o balancete de verificao temos que partir desseponto.

-

8/9/2019 Balancetes

4/19

Vejamos os razonetes com todas as operaes contabilizadas (antes do zeramento das contas deresultado).

O segundo passo acharmos o saldo de cada conta, e indicar se ela credora ou devedora. Achar osaldo da conta no momento, no mais mistrios nenhum basta somarmos os lanamentos de cadalado do razonete e diminuir o maior saldo do menor. O saldo ser devedor ou credor, se o resultadoencontrado estiver no lado do dbito ou do crdito.Por exemplo, o saldo da conta Bancos de R$ 800,00 DEVEDOR, ou R$ 800,00 DV.Como achamos esse saldo, primeiro eu somei todos os lanamentos que estavam no lado do debitodo razonete (1.000,00 de saldo inicial + 700,00 do lanamento n. 3), totalizando R$ 1.700,00DEVEDOR.

Aps eu somei todos os lanamentos a crdito na conta, que na verdade s um lanamento, poremse fosse mais teramos que somar, logo, chegamos ao saldo de R$ 900,00 CREDOR.Diminuindo o maior (R$ 1.700,00 DEVEDOR), do menor (R$ 900,00 CREDOR), temos um saldode R$ 800,00 DEVEDOR.Entendido isso podemos apurar o saldo de todas as contas, por enquanto utilizaremos as siglas CRpara indicar um saldo credor e a sigla DV para indicar um saldo devedor.Vamos apurar o saldo de todas as contas.

-

8/9/2019 Balancetes

5/19

Esse modelo acima de Balancete de Verificao podemos dizer que seria um Tiranossauro-Rex, dosbalancetes, bem pr-histrico, na verdade existe outras formataes que veremos mais adiante, maisj serve para entendermos a finalidade do balancete.O primeiro ponto a ser reparado, e quanto abrangncia, vejam que apresentamos todas as contas deativo, passivo, receita e custo, se houve conta de despesa essa seria apresentada.

Ou seja, no balancete temos uma parte das informaes que aparecem no balano, vejam que osaldo das contas de BANCOS, MERCADORIAS, CLIENTES, FORNECEDORES E CAPITALSOCIAL, so idnticas as apresentadas no balano.Temos tambm uma boa parte das informaes que estavam na DRE percebam que o valorapresentado nas contas de RECEITA DE VENDAS e CMV so os mesmo que estavam na DRE.Qual foi a conta que tem no balano que o balancete de verificao no mostrou? A conta de Lucrosdo Exerccio.

E qual a conta que tem na DRE que o balancete no mostrou? A conta de Lucros do Exerccio.

Ou seja, uma nica conta que no foi mostrada, que comum aos dois demonstrativos. Voltaremosa falar dessa diferena depois.Vamos continuar, com a nossa analise.Outro ponto quanto a forma de apresentao, vejam que primeiro foi apresentada as contas deATIVO, depois as contas de PASSIVO e PATRIMONIO LIQUIDO. Essas contas devem serapresentadas sempre nessa ordem primeiro ativo e depois passivo e patrimnio lquido.Logo depois apresentamos as contas de Receita e Custo, se houvesse conta de DESPESA tambmseria apresentada, aqui no tem ordem para apresentao, porm mais comum apresentarmos

primeiro a Receita depois o Custo depois a Despesa, pois fica at parecido com a DRE, mais isso caso a caso.Vamos agora quanto ao ponto crucial, como saberamos que se apurssemos o resultado, nossoativo seria igual ao passivo?Vejam que ao lado de cada valor temos a sigla da natureza do saldo da conta CR para CREDOR eDV para DEVEDOR, basta somarmos todos os saldos devedores, e depois somarmos todos ossaldos credores, os resultados devem ser iguais.Vamos ver?Saldos devedores:

Com saldos devedores, temos as contas de Bancos, Clientes, Mercadorias e CMV, que somando ossaldos temos R$ 3.800,00 DEVEDOR.Somando os saldos credores teramos R$ 3.800,00 CREDOR, que a soma dos saldos das contas deFornecedores, Capital Social e Receita de Vendas.Isso indica que se efetuarmos os lanamentos de apurao do resultado, nosso balano fecharia.Mas vamos entender por que podemos dizer que o balano fechar.

-

8/9/2019 Balancetes

6/19

Primeiro j vimos que as contas patrimoniais (BANCO, CLIENTES, MERCADORIAS,FORNECEDORES e CAPITAL SOCIAL), esto com o mesmo saldo, tanto no balano quanto nobalancete, isso porque fizemos o balancete j considerando todas as operaes do ms. E alm domais essas contas no so envolvidas na apurao do resultado, onde zeramos somente as contas deresultada (CUSTOS, DESPESAS e RECEITAS).

O primeiro ponto que faz diferena so as contas de RECEITA, CUSTOS e DESPESAS, sepercebemos bem, a diferena do balano para o balancete, que no balancete essas contas somostradas pelos seus saldos totais, e que no balano essas contas no so mostradas pelos saldostotais e sim pela diferena entre elas, assim no balano temos um nico valor que mostra a diferenaentre as contas de resultado, no balano, mostramos a conta de Lucros do Exerccio com o saldo deR$ 300,00 que a diferena do saldo da conta de Receita de Vendas menos o saldo da conta deCMV (700,00 400 = 300).Ento se pegssemos o nosso balancete:

Somssemos todos os valores devedores, teramos R$ 3.800,00 diminuindo o saldo da conta deCMV que de R$ 400,00 temos um total de R$ 3.400,00, isso porque na verdade o CMV vai serapurado contra o saldo da conta de Receita de Vendas, e o resultado vai ser demonstrado numaconta dentro do PATRIMNIO LIQUIDO, no nosso caso Lucros do Exerccio.

Esse total de R$ 3.400,00 j se iguala ao total do ativo que apuramos no balano.Vamos agora fazer o mesmo nos saldos credores, temos um total de R$ 3.800,00, diminuindo osaldo da conta de Receita de Vendas (700,00), temos um total de R$ 3.100,00, que no igual aototal do nosso passivo, que de R$ 3.400,00, ou seja, temos uma diferena de R$ 300,00.Essa diferena justamente o valor que sobrar se diminuirmos o valor da conta de RECEITA DEVENDAS, menos o valor da conta de CMV. Que resultar em R$ 300,00, que nada mais do que oLUCRO DO EXERCICIO que apuramos acima, lembrando que esse valor apurado, de naturaCREDORA, ou seja o seu saldo CREDOR, voltamos agora aos R$ 3.100,00 CREDOR, sesomssemos com mais os R$ 300,00 CREDOR, teramos R$ 3.400,00 CREDOR, agora o nossosaldo CREDOR, fica igual ao nosso passivo.

Isso acontece por causa do mecanismo da contabilidade onde temos que ter sempre um dbito e umcrdito de igual valor.Resumindo o Balancete de Verificao mostra que temos R$ 3.800,00 em valores a dbitoindependente se tais valores so de contas de ativo ou no, e o mesmo contas as contas credoras,independente se esses saldos so de contas do passivo e patrimnio liquido ou no.

-

8/9/2019 Balancetes

7/19

Nos prximos tutoriais, vamos aprender outros modelos de Balancetes de Verificao e conformeformos prosseguindo, os exerccios ajudaro a entender isso melhor.Mais somente por curiosidade vamos ver se que o vimos acima verdade, agora vamos utilizar umbalancete com os valores a dbitos diferentes dos valores a crditos:

Vejam que o mesmo balancete do outro exerccio, a nica alterao foi que diminui R$ 100,00 dosaldo da conta de CMV.Somando os saldos, devedores temos R$ 3.700,00 e os saldos credores temos R$ 3.800,00.

Tentem fazer o balano, a apurao do resultado e vejam se o balano fecha, no prximo tutorialcorrigiremos.Lembrem-se que as contas de Ativo, Passivo e Capital Social j esto contabilizadas, logo a nicacoisa que deve ser feita apurar o lucro ou prejuzo, colocar no grupo do patrimnio liquido, e verse o balano esta fechando.Correo do Exerccio:O exerccio era esse:Mais somente por curiosidade vamos ver se que o vimos acima verdade, agora vamos utilizar umbalancete com os valores a dbitos diferentes dos valores a crditos:

Vejam que o mesmo balancete do outro exerccio, a nica alterao foi que diminui R$ 100,00 dosaldo da conta de CMV.Somando os saldos, devedores temos R$ 3.700,00 e os saldos credores temos R$ 3.800,00.

Tentem fazer o balano, a apurao do resultado e vejam se o balano fecha, no prximo tutorialcorrigiremos.Lembrem-se que as contas de Ativo, Passivo e Capital Social j esto contabilizadas, logo a nicacoisa que deve ser feita apurar o lucro ou prejuzo, colocar no grupo do patrimnio liquido, e verse o balano esta fechando.Correo:

-

8/9/2019 Balancetes

8/19

Como dito acima, os saldos apresentados no balancete j esto contemplados todos os lanamentos,logo no h necessidade de abrirmos os razonetes para efetuarmos lanamentos tendo em vista quetodos os lanamentos j esto feitos.

Podemos ento fazer logo de imediato o balano

O saldo da conta de Bancos, Clientes, Mercadorias, Fornecedores e Capital Social, o mesmo queestava apresentado no Balancete, isso porque quando fazemos o balancete, todos os lanamentos jesto efetuados.

A nica diferena em relao as contas de Receita de Vendas e CMV, os quais temos que apurar o

lucro ou prejuzo e incluir no balano, no caso acima foi um lucro de R$ 400,00. (700-300).Como havia dito o balano no vai fechar, pois houve um erro no saldo da conta de CMV, que estainferior em R$ 100,00.Conseqentemente tal diminuio no Custo das Mercadorias Vendidas aumentou o lucro em R$100,00, ele deveria ser de R$ 300,00, o faria o nosso balano fechar em R$ 3.400,00 tanto no ativoquanto no passivo. Em relao a esse aumento o saldo da conta de Lucros do Exerccio aumento R$100,00, portanto o nosso passivo aumentos em R$ 100,00, por isso ele esta com o valor de R$3.500,00. importante entender essa questo, pois toda vez que elaborarmos um balancete e a soma dos

dbitos no for igual a soma dos crditos, tem alguma coisa errada e precisamos rever oslanamentos.Vamos continuar o nosso aprendizado.Balancete de Verificao com Duas Colunas:O Balancete que aprendemos o tutorial passado bem simples, na verdade existe varias formas deapresentao de balancetes.

Vamos aprender agora como a forma do balancete de duas colunas.

Esse balancete se apresenta da seguinte forma:

-

8/9/2019 Balancetes

9/19

Existem duas diferenas bsicas em relao ao balancete anterior, a primeira que os valores adbitos so apresentados em sua coluna especifica o mesmo com os valores a crdito, isso tornamais limpo a aparncia do balano, e permite que seja apurado o total lanado a dbito e a crdito,como pode ser visto na ltima linha, como o computador que elabora tais somatrios isso evitaque tenhamos que ficar somando os valores para se achar os totais.Vale ressaltar que importante entender o balancete de uma nica coluna, pois esse o modelo quena maioria das vezes utilizado nas provas de concurso, e quase sempre no h a indicao se os

valores so a debito ou a crdito.

Quando digo uma nica coluna, estou me referindo a uma nica coluna para os saldos, pois oprimeiro balancete, tinha duas colunas, mas somente uma era para o saldo, a outra indicava anatureza do saldo da conta, ok?Esse balancete, de uma nica coluna tambm pode ser apresentado assim:

Na maioria das vezes o balancete apresentado em concursos assim:

O candidato tem que saber que saldos so a dbito ou a crdito.Temos ainda o balancete de 4, 6 e 8 colunas, mais para chegarmos a esses, necessitaremos de umexerccio suporte, que vamos faze-lo agora.Exerccio:

-

8/9/2019 Balancetes

10/19

Vamos comear do zero, desde a abertura de uma empresa:As operaes foram as seguintes:1 Integralizao do Capital Social em dinheiro no valor de R$ 20.000,00.2 Abertura de uma conta corrente com deposito inicial de R$ 19.000,00.

3 Compra de Moveis para o Escritrio da Empresa no valor de R$ 3.000,00 a vista, com cheque.4 Compra de um Veiculo no valor de R$ 10.000,00, sendo 30% a vista (em cheque) e o restantefinanciado em parcelas de R$ 500,00.5 Compra de R$ 1.000,00 de mercadorias, a vista com dinheiro do caixa.6 Compra de R$ 500,00 de mercadorias, a prazo.Vamos contabilizar todas as operaes e fazer primeiro o balancete simples de uma nica coluna ecom a indicao do saldo.

Contabilizada todas as operaes podemos fazer o balancete, que ficaria da seguinte forma:

Vamos fazer alguns comentrios:

Primeiro percebam que efetuamos o balancete, aps todos os lanamentos estarem efetuados.Segundo que a conta caixa, devido a estar com o seu saldo zerado, NESSE MODELO de balanceteno mostrada. E que a soma dos dbitos confere com a soma dos crditos em R$ 27.500,00.Vamos agora, com o mesmo exerccio efetuar o balancete de duas colunas, que ficaria assim:

-

8/9/2019 Balancetes

11/19

Balancete de Verificao com Quatro Colunas:Para entendermos o balancete de 4 colunas, vamos fazer um outro exerccio partindo dos saldosapresentados no balancete acima, aps faremos o balancete de uma coluna indicando o saldo, e o deduas colunas depois veremos como feito o balancete de 4 colunas.As operaes foram as seguintes:

1 Pagamento com cheque de uma parcela do veiculo (R$ 500,00) como dito no exerccio anterior.2 Pagamento com cheque de R$ 100,00 da divida com o fornecedor.3 Venda de R$ 100,00 de mercadorias por R$ 300,00 a prazo.4 Retirada de dinheiro do banco, para recompor o caixa da empresa no valor de R$ 500,00.5 Compra de mais R$ 200,00 em moveis a vista.O primeiro passo abrir os razonetes, tendo em vista que faremos novos lanamentos, indicando osaldo inicial e numerando as operaes, somente os lanamentos sem efetuarmos os zeramentos dascontas de resultado.

-

8/9/2019 Balancetes

12/19

Feito isso podemos fazer os balancetes solicitados.O Balancete de 1 coluna ficaria assim:

Somem os valores a dbitos e a credito e vejam que totalizam R$ 27.200,00.

Vamos agora fazer o balancete de duas colunas, que ficaria assim:

Vamos aprender agora como o balancete de 4 colunas.Esse balance se apresenta da seguinte forma:

Vejam que na primeira coluna temos o nome da conta, nas linhas abaixo preencheremos com onome de cada conta, por exemplo BANCOS, MERCADORIAS, FORNECEDORES e assimsucessivamente at acabarmos com todas as contas.Na coluna ao lado, temos o saldo anterior, nessa coluna preencheremos com o saldo da conta antesde comearmos a fazer os lanamentos, que no nosso exemplo acima, pode ser tanto o saldo finaldo ultimo balancete que fizemos como o primeiro valor que esta indicado no razonete como Saldo

-

8/9/2019 Balancetes

13/19

Inicial (Si), por exemplo na conta Bancos seria de R$ 13.000,00 e ainda nessa coluna colocaremos asigla do saldo no caso DV.Na prxima coluna de titulo MOVIMENTOS, temos duas sub-colunas, uma A DEBITO e a outra ACREDITO. Na coluna a debito indicaremos o total de todos os lanamentos que foram efetuados adebito na conta em questo, no nosso exemplo da conta BANCOS, preencheramos com 0,00 ou -,

pois no foi efetuado nenhum lanamento a debito nessa conta no exerccio passado, j na coluna acredito preencheramos com R$ 1.100,00, pois esse foi o total dos lanamento a crditos quefizemos nessa conta.Na coluna saldo atual, preencheramos com o valor do saldo final da conta, indicando a sigla dosaldo, assim por exemplo a conta bancos e a conta Caixa ficariam da seguinte forma no balancete de4 colunas:Para melhor compreenso olhem os respectivos razonetes acima.

Vejam que na conta Caixa, como o saldo anterior era R$ 0,00, no indicamos a sigla, percebam quepodemos chegar ao saldo final de outra forma tambm da seguinte forma:Na conta caixa tnhamos R$ 0,00 de saldo, fizemos dbitos de R$ 500,00 (logo, aumentamos o seusaldo em R$ 500,00), e fizemos crditos de R$ 300,00 (logo, diminumos o seu saldo em R$300,00), se tnhamos nada, aumentamos 500,00 e diminumos 300,00 ficamos com? 200,00.O mesmo com a conta de fornecedores tnhamos 13.000,00 aumentamos nada, e diminumos1.100,00 ficamos com 11.900,00. Na ultima linha temos o TOTAL que somente preenchido para as sub-colunas deMOVIMENTOS, s somar todos os valores a dbito e na outra sub-coluna todos os valores acrdito, no exemplo acima, como no preenchi todas as contas o somatrio dos dbitos no serigual ao dos crditos, porem quando efetuarmos o completo preenchimento, esses valores tem queser iguais.A vantagem desse balancete em relao aos de 1 e 2 colunas na quantidade de informaes, poisvejam que ele mostra o saldo que voc tinha no balancete anterior, os movimentos a dbito, acrdito e o saldo final, nos outros balancetes s tnhamos o saldo final.Esse modelo de balancete o mais comum nos programas de contabilidade, pois gera uma boaquantidade de informaes e ocupa mais ou menos uma folha completa, os balancetes com de 6 e 8colunas exigem um papel bem maior na hora da impresso, ou ento vo reduzir tanto as letras quealgum que no enxergue direito no conseguir ver nada.Tentem terminar o preenchimento do balancete acima, no prximo tutorial corrigiremos econtinuaremos nosso aprendizado.

-

8/9/2019 Balancetes

14/19

No tutorial passado terminamos aprendendo como o balancete de 4 colunas, e ficou a proposta deque tentassem terminar o preenchimento do mesmo, vamos a correo:O balancete j tinha duas linhas preenchidas, bastava terminar, estava da seguinte forma:

Vamos continuar:Agora preenchendo a linha referente a conta Moveis.

Tnhamos um saldo inicial, ou do balancete anterior de R$ 3.000,00 DV, fizemos um lanamento adbito nessa conta, aumentando assim o seu valor, em R$ 200,00, referente a operao N. 5., nohouve lanamento a crditos nela, e o nosso saldo Atual, de R$ 3.200,00, que os R$ 3.000,00iniciais, mais os R$ 200,00 referentes a compra.Vamos agora preencher a linha de Veculos.

Tnhamos um saldo inicial de R$ 10.000,00 DV, no tivemos movimentos a dbito nessa conta, enem a crdito, ou seja, no aumentamos e nem diminumos nada nessa conta, logo o nosso saldoatual ou final, os mesmos R$ 10.000,00 DV.Vamos agora preencher o balancete por completo.

-

8/9/2019 Balancetes

15/19

Feito isso temos o nosso balancete de 4 colunas preenchidos por completo, reparem que osLANCAMENTOS a dbito conferem com os lanamentos a credito, indicando que o nosso balanocaso seja encerrado as contas de resultado, o ativo e o passivo sero iguais.

Se perceberem, os saldos finais, so iguais aos ltimos balancetes feitos no tutorial passado, a nicadiferena que o modelo de 4 colunas, apresentam o saldo inicial, e os totais de movimentosefetuados a crdito e a dbito em cada conta.

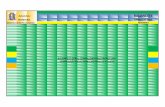

E em comum aos demais balancetes de 1 e 2 colunas, temos o saldo Atual ou Final.Somente para no ficar passar em branco, vamos demonstrar duas anlises que o balancete de 4colunas permite fazer.O Saldo Inicial da conta de mercadorias de R$ 500,00, temos no balancete que essa conta s foimovimentada a crdito, indicando que diminumos o saldo dela (motivada pela venda efetuada).Logo podemos concluir que no houve compras de mercadorias no perodo abrangido pelobalancete. E realmente no houve compras no foi?Mas vamos supor que tivssemos feito uma compra no valor de R$ 200,00, logo no balancete acimateramos OBRIGATORIAMENTE que estar apresentando um movimento a dbito no valor de R$200,00 na linha da conta de Mercadorias. Isso indicaria que ou o lanamento no foi efetuado, oufoi efetuado a dbito em alguma outra conta, indicando nesse caso que houve um erro deidentificao na conta, isso muito comum de acontecer no dia a dia.Vamos agora ver como apresentado o balancete de 6 colunas.Balancete de 6 Colunas:O balancete de 6 colunas no tem mistrio nenhum, a nica diferena em relao ao de 4 colunas, que os Saldos anteriores, e os saldos Atuais, so separados em colunas de acordo com a suanatureza idntico como fazemos com os movimentos, Vamos ver o mesmo balancete que fizemoscom 4 colunas, s que agora apresentado no modelo de 6 colunas.

-

8/9/2019 Balancetes

16/19

Outro item adicional somatrio ao final de cada coluna.Balancete de 8 Colunas:

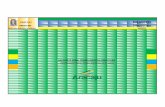

A diferena dos demais balancetes para o balancete de 8 colunas, que este apresenta sob a colunade Movimento os valores lanados a dbito e a crdito, bem como os saldos Finais de umdeterminado perodo.Sua estrutura a seguinte:

Vamos somente exemplificar esse modelo de balancete.Vamos supor que estamos no ms de Outubro, e que queremos analisar o balancete de Agosto.O nosso balancete de 8 colunas ficaria da seguinte forma:

Percebam que o balancete se refere ao ms de Agosto.Na coluna de balancete anterior estamos apresentando o saldo final do balancete anterior, que nocaso em questo se refere ao balance de Julho, sob a coluna movimentos do perodo, temos osmovimentos a debito e a crdito das contas Caixa e Fornecedores, bem como o saldo final referente

-

8/9/2019 Balancetes

17/19

ao ms de Agosto, e na coluna de Balancete Atual, temo o saldo final do ms que estamos, que referente ao ms de OUTUBRO.Na linha de TOTAL, todas as colunas devem ser somadas e lgico que os valores devem seriguais em todas elas.

Para fazermos esse balancete, precisaramos dos saldos finais do balancete do ms de Julho, dobalancete de 6 colunas do ms de Agosto, e do Balancete de Outubro.Esse balancete utilizado para comparar o crescimento de uma conta de um perodo para o outro.Porm para esse caso mais conveniente utilizarmos os balancete comparativo.Balancete Comparativo:Esse balancete serve para vermos como e quanto cada conta se alterou durante um perodo, vejamoscomo ele apresentado:

Esse balancete basicamente simples, somente apresenta os saldos finais de cada perodo.Como dito acima ele serve basicamente para anlise do comportamento de cada conta durante operodo.O perodo apresentado pode ser o mais diverso possvel, desde 2 meses at um ano inteiro ou mais.Vejam que no item Mercadorias o estoque aumentou muito de um ms para o outro, em Abril eleera R$ 2.000,00 e em maio passou para R$ 9.000,00.Vrios fatores podem ter contribudo para isso, tal como um desconto em compras de grandesvalores, ou at mesmo uma expectativa de vendas elevadas, isso comum em empresas que temuma sazonalidade mais acentuada, assim entendido aquelas empresas em que determinados mesesvendem mais do que em outros, por exemplo, comum um supermercado pequeno comprar maisquantidades no inicio do ms, que onde as pessoas costumam fazer suas maiores compras, oupoderamos supor uma loja de roupas, no ms de Dezembro comum elas aumentarem os seusestoques, e assim por diante.

-

8/9/2019 Balancetes

18/19

A conta de Moveis, manteve o mesmo saldo durante 3 meses, depois aumentou em R$ 200,00passando a ter um saldo de R$ 3.200,00, indicando que naquele ms foi efetuada uma compra dealgum mvel.A conta Veculos manteve o mesmo saldo durante todo o perodo, indicando que no houvealteraes nela durante tal perodo.

Consideraes Importantes:Todo balancete deve ser identificado no seu cabealho pelo nome da empresa e perodo que estaabrangendo, assim:

Ou assim:

Ou ainda:

-

8/9/2019 Balancetes

19/19

No exemplo acima o saldo Atual se refere ao final do ms de Outubro, os valores da coluna deSaldo Anterior se referem aos saldos finais do ms de Setembro, e os movimentos se referem aosque ocorrem durante o ms de Outubro.Resumo:

Os balancetes de verificao servem para anlise, so muitos mais prticos do que ficarmos fazendobalanos e DREs.Apresentei acima os balancetes mais comuns, porm o que vai determinar o modo de apresentaode cada balancete a necessidade de informaes que os gestores necessitam, assim se fornecessrios os balancetes podem ser dirios, de 1, 2, 4, 6, 8 e etc .... colunas.Para efeitos de aprendizado nos prximos tutoriais, utilizaremos os balancetes de 4 ou 6 colunas.OK?Lembrem-se: no deixem de colocar sua avaliao sobre o tutorial, assim como o seu comentrio,

crtica, sugesto, dvida ou elogio, ser com base nelas que poderemos melhorar a qualidade dainformao que estamos tentando passar.