Balanced Scorecard - Um estudo de caso da Ticket Serviços S.A.

101

FUNDAÇÃO ARMANDO ALVARES PENTEADO – FAAP Faculdade de Administração TRABALHO DE CONCLUSÃO DE CURSO BALANCED SCORECARD: ESTUDO DE CASO DA TICKET SERVIÇOS S.A. João Paulo Carbonell Machione João Victor Pera Teixeira Karin Christina Trivillin Luiz Alberto Baccarim Nicolau Michelle Navas Ruiz ORIENTADOR: Prof. Érico Veras Marques São Paulo, novembro de 2002.

Transcript of Balanced Scorecard - Um estudo de caso da Ticket Serviços S.A.

5/12/2018 Balanced Scorecard - Um estudo de caso da Ticket Serviços S.A. - slidepdf.com

http://slidepdf.com/reader/full/balanced-scorecard-um-estudo-de-caso-da-ticket-servicos-sa 1/101

FUNDAÇÃO ARMANDO ALVARES PENTEADO – FAAP

Faculdade de Administração

TRABALHO DE CONCLUSÃO DE CURSO

BALANCED SCORECARD: ESTUDO DE CASO DA TICKET SERVIÇOS S.A.

João Paulo Carbonell Machione

João Victor Pera Teixeira

Karin Christina Trivillin

Luiz Alberto Baccarim Nicolau

Michelle Navas Ruiz

ORIENTADOR:

Prof. Érico Veras Marques

São Paulo, novembro de 2002.

5/12/2018 Balanced Scorecard - Um estudo de caso da Ticket Serviços S.A. - slidepdf.com

http://slidepdf.com/reader/full/balanced-scorecard-um-estudo-de-caso-da-ticket-servicos-sa 2/101

FUNDAÇÃO ARMANDO ALVARES PENTEADO – FAAP

Faculdade de Administração

TRABALHO DE CONCLUSÃO DE CURSO

BALANCED SCORECARD: ESTUDO DE CASO DA TICKET SERVIÇOS S.A.

João Paulo Carbonell Machione

João Victor Pera Teixeira

Karin Christina Trivillin

Luiz Alberto Baccarim Nicolau

Michelle Navas Ruiz

ORIENTADOR:

Prof. Érico Veras Marques

São Paulo, novembro de 2002.

5/12/2018 Balanced Scorecard - Um estudo de caso da Ticket Serviços S.A. - slidepdf.com

http://slidepdf.com/reader/full/balanced-scorecard-um-estudo-de-caso-da-ticket-servicos-sa 3/101

Agradecemos ao Sr. Wilson Roberto Trivillin

pelo grande apoio e dedicação, pois sem ele

este trabalho não existiria. Agradecemos

também ao nosso professor e orientador Érico

Veras Marques, cuja experiência foi

ferramenta essencial para a conclusão destetrabalho.

5/12/2018 Balanced Scorecard - Um estudo de caso da Ticket Serviços S.A. - slidepdf.com

http://slidepdf.com/reader/full/balanced-scorecard-um-estudo-de-caso-da-ticket-servicos-sa 4/101

SINOPSE

O tema deste trabalho é o Balanced Scorecard, uma metodologia de gestão de

empresas criada nos anos noventa por dois pesquisadores americanos: Robert S. Kaplan e

David P. Norton.

O objetivo é confrontar a teoria de implantação do Balanced Scorecard, definida por

Kaplan e Norton, com o projeto de implantação da empresa escolhida, a Ticket Serviços S.A.

A pergunta que será respondida é: a teoria definida por Kaplan e Norton é seguida fielmente?

Caso não seja, quais motivos levaram a empresa a adotar uma metodologia diferente da

descrita e quais são essas mudanças? Também serão mostradas no decorrer do trabalho as

principais características do Balanced Scorecard em relação aos outros tipos de indicadores

existentes.

5/12/2018 Balanced Scorecard - Um estudo de caso da Ticket Serviços S.A. - slidepdf.com

http://slidepdf.com/reader/full/balanced-scorecard-um-estudo-de-caso-da-ticket-servicos-sa 5/101

SUMÁRIO

INTRODUÇÃO 6

I. INDICADORES DE DESEMPENHO 9

1.1 Contabilidade de Custos 12

1.2 Valor Econômico Agregado - EVA 13

1.3 Benchmarking 14

1.4 Qualidade 15

1.5 Estratégia 17

1.6 Tecnologia de Informação - TI 18

1.7 Retorno Sobre a Gestão - ROM 18

1.8 Indicadores Ambientais e Sociais 20

1.9 Uma nova metodologia em indicadores de desempenho 21

1.10 Os indicadores dentro das áreas organizacionais 22 1.11 Conclusão 23

II. BALANCED SCORECARD 25

2.1 Implantação do Balanced Scorecard 30

III. MERCADO DE VOUCHERS NO BRASIL 39

IV. METODOLOGIA DO ESTUDO DE CASO 44

V. ESTUDO DE CASO 57

5.1 Análise das entrevistas 78

VI. CONCLUSÃO 94

BIBLIOGRAFIA 99

5/12/2018 Balanced Scorecard - Um estudo de caso da Ticket Serviços S.A. - slidepdf.com

http://slidepdf.com/reader/full/balanced-scorecard-um-estudo-de-caso-da-ticket-servicos-sa 6/101

INTRODUÇÃO

O tema central deste estudo será o indicador de desempenho Balanced Scorecard, o

BSC. Como poderá ser observado durante o início do trabalho, vários indicadores de

desempenho sempre fizeram parte do cotidiano das empresas, porém, nem sempre

apresentavam os resultados esperados, pois não mensuravam a performance da organização

como um todo, tendo como foco áreas específicas.

No início da utilização de indicadores pelas organizações, o foco das mesmas era a

área financeira. As demais áreas tinham sua importância reduzida e ficavam deficientes nesse

sentido. Marketing, recursos humanos, produção, funcionários e clientes, entre outras, eram

temas de pouca importância para a estratégia da empresa.

Com o passar do tempo percebeu-se que medir somente a área financeira da

organização não era suficiente, devido a uma mudança no mercado que o tornou mais

competitivo. Como conseqüência, os clientes tornaram-se mais exigentes, surgindo assim a

necessidade de medir outros indicadores. O Benchmarking, o Retorno Sobre a Gestão, aQualidade, Indicadores Ambientais e Sociais surgiram, cada um em seu tempo, a fim de suprir

as necessidades nas organizações.

Foi neste momento que verificou-se a necessidade de relacionar os indicadores

existentes na organização, para que os mesmos fizessem parte de um todo. Foi através de uma

nova ferramenta de medição de desempenho que esse ideal começou a tomar forma real. O

Balanced Scorecard surgiu com o intuito de alinhar os indicadores da empresa à sua

estratégia.

5/12/2018 Balanced Scorecard - Um estudo de caso da Ticket Serviços S.A. - slidepdf.com

http://slidepdf.com/reader/full/balanced-scorecard-um-estudo-de-caso-da-ticket-servicos-sa 7/101

7

Esta metodologia de gestão integra, de maneira equilibrada, os fatores críticos para a

gestão estratégica da organização, traduzindo de uma forma coerente o conjunto de medidas

de desempenho. Esta ferramenta foi criada por Robert S. Kaplan e David P. Norton na década

de 90 nos Estados Unidos, com o intuito de analisar e medir indicadores que são estabelecidos

pela alta direção da organização, levando em conta os pontos críticos de sucesso da mesma.

Nos primeiros estudos de Kaplan e Norton foram utilizadas as perspectivas: financeira,

aprendizado e crescimento, processos internos e perspectiva do cliente.

Estas perspectivas são compostas por indicadores, para cada indicador é estabelecida

uma meta específica. A meta a ser calculada é determinada pelo plano estratégico da empresa

e seus objetivos de mercado, não existindo um padrão a ser utilizado. A perspectiva de

aprendizado e crescimento visa principalmente à infra-estrutura da empresa. A perspectiva de processos internos visa o fluxo dos processos da empresa e a perspectiva do cliente visa obter

respostas externas à empresa. A perspectiva financeira, além de possuir seus próprios índices,

engloba os objetivos e resultados traçados nas outras três perspectivas.

Na seqüência, será desenvolvida pelo grupo uma apresentação do mercado de

vouchers no país, para situar a empresa estudada em seu segmento.

A problemática central deste estudo é confrontar a teoria de implantação do Balanced

Scorecard, definida por Kaplan e Norton, com o projeto de implantação da empresa escolhida,

a Ticket Serviços S.A. A pergunta que será respondida é: a teoria definida por Kaplan e

Norton é seguida fielmente? Caso não seja, quais motivos levaram a empresa a adotar uma

metodologia diferente da descrita e quais são essas mudanças? Também serão mostradas no

decorrer do trabalho as principais características do Balanced Scorecard em relação aos outros

tipos de indicadores existentes.

O estudo de caso será a estratégia de pesquisa utilizada para analisar a situação real da

empresa, através de um roteiro de pesquisa. Baseado nos resultados desta pesquisa, será feito

um confronto entre a teoria descrita por Kaplan e Norton, com as reais ações tomadas.

O tema Balanced Scorecard foi escolhido pelo grupo devido à conscientização de que

esta metodologia poderá ocasionar grandes mudanças na administração das empresas,

independente do seu porte ou segmento. Desta forma, os integrantes do grupo almejam

preparar-se de uma forma teórica e prática para esta nova tendência de gestão empresarial.

Seu maior atrativo é que aborda de uma maneira dinâmica e consolidada, diversosassuntos estudados durante os quatro anos deste curso superior, tais como: Teoria Geral da

5/12/2018 Balanced Scorecard - Um estudo de caso da Ticket Serviços S.A. - slidepdf.com

http://slidepdf.com/reader/full/balanced-scorecard-um-estudo-de-caso-da-ticket-servicos-sa 8/101

8

Administração, Administração de Sistemas de Informação e Recursos Humanos entre outras.

Este tema ainda é pouco explorado na comunidade acadêmica brasileira, entretanto é

considerado relevante pelo grupo para o futuro das organizações.

5/12/2018 Balanced Scorecard - Um estudo de caso da Ticket Serviços S.A. - slidepdf.com

http://slidepdf.com/reader/full/balanced-scorecard-um-estudo-de-caso-da-ticket-servicos-sa 9/101

I. INDICADORES DE DESEMPENHO

Este capítulo trata das ferramentas necessárias aos executivos, para a geração das

informações de que necessitam durante o exercício de suas atribuições e aborda os conceitos a

elas relacionados. Algumas dessas ferramentas estão no mercado há muito tempo, no entanto,

raramente foram utilizadas com o propósito específico de gerenciar uma empresa. Algumas

foram atualizadas para poder se enquadrar na nova realidade das empresas da sociedade do

conhecimento. Espera-se que no futuro, novas metodologias sejam criadas, com o

aprimoramento das existentes ou com a criação de novos modelos.

Segundo Newton Tadachi Takashina e Mario César Xavier Flores os indicadores são

essenciais ao planejamento e controle dos processos das organizações, pois possibilitam que

se estipulem metas quantitativas e, conseqüentemente, que se meçam seus efeitos sobre as

organizações assim como permitem realizar uma análise crítica sobre o desempenho da

organização. Os indicadores de desempenho, segundo os autores, estão ligados às

características dos produtos e dos processos desdobrados a partir das características doindicador Qualidade.

A frase “Os indicadores devem representar as características traduzidas das necessidades e

expectativas dos clientes, sempre levando em consideração os objetivos e estratégias da organização e

referenciais externos de comparação." (Takashina e Flores, 1999, p. 4) mostra a realidade na qual as

empresas estão inseridas atualmente. Verifica-se que os indicadores devem ser elaborados e

calculados baseando-se em aspectos internos e externos da organização.

5/12/2018 Balanced Scorecard - Um estudo de caso da Ticket Serviços S.A. - slidepdf.com

http://slidepdf.com/reader/full/balanced-scorecard-um-estudo-de-caso-da-ticket-servicos-sa 10/101

10

Uma providência que se deve tomar em relação aos indicadores é não cair em

armadilhas para sua medição. Deve-se evitar, segundo Takashina e Flores, a utilização de

indicadores que, têm como único intuito cortar custos na organização ao invés de melhorar o

desempenho, corrigir os erros e monitorar o andamento da empresa, sem direcioná-los às

estratégias da organização e sem focar na satisfação das pessoas envolvidas em todo o

processo.

Os indicadores de desempenho vieram para ajudar a gerenciar as empresas. Em cada

uma destas em que os indicadores de desempenho são inseridos, verificam-se quais são as

reais necessidades e assim são estipulados os objetivos e metas a serem alcançados. Em seu

princípio estavam preocupados em atribuir e gerar valor na área financeira das empresas, ou

seja, a maioria dos indicadores que surgiram tinham como foco cálculos de retorno, lucro,contas a pagar, contas a receber, duplicatas, entre outros itens existentes na área financeira das

empresas em que eram inseridos.

Com o passar do tempo, verificou-se que mesmo atingindo os objetivos na área

financeira, algumas partes da empresa não obtinham resultados positivos ou não se dirigiam

para o mesmo objetivo e estratégia da organização. Foi percebido então, que a área financeira

não era a única que necessitava de atenção na empresa, mas que os funcionários, os clientes, o

produto, o mercado e várias outras partes eram relevantes, e dependendo do negócio da

empresa requeriam um maior controle.

Novos indicadores, como os que serão descritos mais à frente neste capítulo, surgiram,

atendendo às novas demandas de mercado, cada um buscando de sua forma alcançar e

estipular metas às novas frentes, que as organizações não davam a devida atenção

anteriormente. Porém essas novas áreas que passaram a possuir indicadores tiveram

deficiências semelhantes às dos indicadores financeiros, ao considerá-las como a única parteda empresa a ser mensurada.

Não se pode falar sobre indicadores sem citar metas, pois será através destas que será

possível observar se todo o planejamento da organização está realmente sendo seguido. As

metas serão medidas e estipuladas buscando assim transmitir os resultados da organização,

que foram definidos, baseando-se na missão e visão da empresa. Takashina e Flores definem

meta como:

5/12/2018 Balanced Scorecard - Um estudo de caso da Ticket Serviços S.A. - slidepdf.com

http://slidepdf.com/reader/full/balanced-scorecard-um-estudo-de-caso-da-ticket-servicos-sa 11/101

11

“... o valor pretendido para o indicador de um produto ou processo,a ser atingido em determinadas condições, estabelecidas no planejamento. Éfixada a partir das necessidades e expectativas traduzidas dos clientes(internos e externos), levando em conta os objetivos e estratégias daorganização, referenciais externos de comparação e os indicadores e metas donível superior ".

(Takashina e Flores, 1999, p. 32).

Os autores também dizem que sua importância está relacionada aos objetivos e

estratégias da organização.

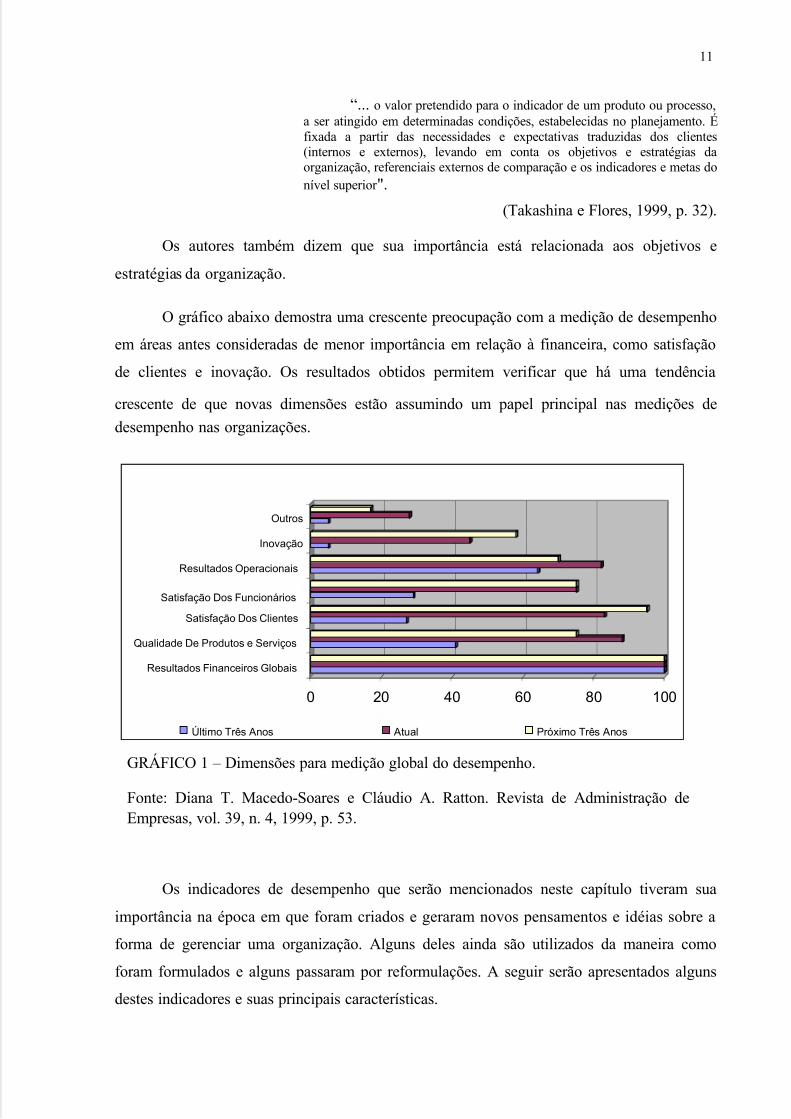

O gráfico abaixo demostra uma crescente preocupação com a medição de desempenho

em áreas antes consideradas de menor importância em relação à financeira, como satisfação

de clientes e inovação. Os resultados obtidos permitem verificar que há uma tendência

crescente de que novas dimensões estão assumindo um papel principal nas medições de

desempenho nas organizações.

GRÁFICO 1 – Dimensões para medição global do desempenho.

Fonte: Diana T. Macedo-Soares e Cláudio A. Ratton. Revista de Administração deEmpresas, vol. 39, n. 4, 1999, p. 53.

Os indicadores de desempenho que serão mencionados neste capítulo tiveram sua

importância na época em que foram criados e geraram novos pensamentos e idéias sobre a

forma de gerenciar uma organização. Alguns deles ainda são utilizados da maneira como

foram formulados e alguns passaram por reformulações. A seguir serão apresentados alguns

destes indicadores e suas principais características.

0 20 40 60 80 100

Resultados Financeiros Globais

Qualidade De Produtos e Serviços

Satisfação Dos Clientes

Satisfação Dos Funcionários

Resultados Operacionais

Inovação

Outros

Último Três Anos Atual Próximo Três Anos

5/12/2018 Balanced Scorecard - Um estudo de caso da Ticket Serviços S.A. - slidepdf.com

http://slidepdf.com/reader/full/balanced-scorecard-um-estudo-de-caso-da-ticket-servicos-sa 12/101

12

1.1 Contabilidade de Custos

Como foi visto anteriormente, a primeira área em que foram inseridos indicadores de

desempenho foi a financeira, e justamente devido a este fato os primeiros indicadores a surgir

foram voltados para a mesma.

A contabilidade sempre esteve presente nas empresas e foi ela uma das primeiras áreas

a sofrer mudanças para a inserção de indicadores nas organizações. Conforme Peter Drucker

diz em seu artigo1, a contabilidade de custos auxilia as novas organizações que surgem a cada

dia no mercado, visto que, a nova empresa conhece e gerencia os custos de toda a cadeia

econômica, ao contrário de gerenciar somente os seus próprios custos.

Dentro da contabilidade de custos, utilizam-se alguns indicadores de medição como o

fluxo de caixa, projeção de liquidez, níveis de estoque e vendas para o controle da área

financeira. Estes indicadores, caso estejam dentro de suas metas, pouco agregam na análise da

empresa, pois não a forçam a analisar possíveis problemas internos que possam existir e que

estejam sendo mascarados por bons resultados em outros setores da mesma.

Porém, caso estejam fora das metas pré-estabelecidas, indicam que há algo de erradona organização. É neste ponto que se verifica um problema deste tipo de indicador, só é

possível verificar qualquer divergência no momento em que os resultados alcançados ficam

abaixo das metas. Caso a meta seja sempre alcançada, talvez o objetivo estipulado esteja

abaixo da real capacidade da empresa e seja possível estipular metas maiores com o intuito de

exigir mais da organização.

Steven M. Hronec diz que:

“Os sistemas tradicionais de contabilidade de custos focalizam avalorização do estoque e o informe financeiro e não as informaçõesestratégicas e operacionais, acompanham as variações históricas (incluindoeficiência e taxa de mão de obra, preço material, consumo de material, gastosfixos e variáveis, montante fixo dos custos indiretos e variação da eficiência)e destacam os níveis de estoques e suas rotações, assim como o mix de produtos e rendimento. Os sistemas convencionais de contabilidade de custo, porém, não apoiam a melhoria contínua, pois o custo padrão, os dadoshistóricos e as demonstrações da variação não identificam as causas doscustos. E não apoiam também a flexibilidade, a inovação ou a satisfação docliente.”

(Hronec, 1994, p. 124).1 Artigo As informações de que os executivos realmente precisam, Harvard Business Review, 1998.

5/12/2018 Balanced Scorecard - Um estudo de caso da Ticket Serviços S.A. - slidepdf.com

http://slidepdf.com/reader/full/balanced-scorecard-um-estudo-de-caso-da-ticket-servicos-sa 13/101

13

Portanto, um novo sistema de gestão de custos ajudaria a administração a identificar e

controlar os custos indiretos; operar com menos relatórios sobre transações e variações;

controlar custo e a produtividade por meio de novos critérios de desempenho e tomar decisões

de preços e investimentos com base no ciclo completo de vida do produto.

1.2 Valor Econômico Agregado - EVA

Outro indicador voltado especificamente para a área financeira é o Valor Econômico

Agregado ( Economic Value-Added ), mais conhecido como EVA. Este indicador, criado por

Joe Stern e G. Remnett Stewart da consultoria norte-americana Stern Stewart & CO, é voltado

para o lucro da empresa, ou seja, o dinheiro que remunera o capital próprio. Segundo Peter Drucker em seu artigo “As Informações de que os Executivos Realmente Precisam” o EVA

“... revela os produtos, os serviços, as operações e as atividades que apresentam produtividade alta e agregam

valor inusitadamente elevado.” (Drucker, 2000, p.22).

O EVA é um padrão de desempenho que avalia resultados com base no capital

investido, tornando mais fácil para os acionistas e administradores, a análise da performance

da empresa. Os criadores desenvolveram o EVA para ajudar os gerentes a incorporar dois

princípios básicos de finanças em suas tomadas de decisões. O primeiro é que o objetivo

financeiro preliminar de toda a companhia deve ser de maximizar a riqueza de seus acionistas.

O segundo é que o valor de uma companhia depende da extensão na qual os investidores

estimam os lucros futuros, de exceder ou ficar abaixo do custo de capital. Pela definição, um

aumento sustentado pelo EVA trará um aumento no valor de mercado de uma companhia.

O EVA surgiu quando seus idealizadores, Joel Stern e Bennet Stewart, buscaram

tornar o lucro residual mais representativo e propuseram alguns ajustes contábeis a serem

inseridos no cálculo. Ao verificar a preocupação dos acionistas em relação ao fluxo de caixa,

os autores tentaram corrigir certas distorções encontradas pelo regime de competência e pelos

métodos contábeis. Analisando os itens citados anteriormente, desenvolveu-se esta

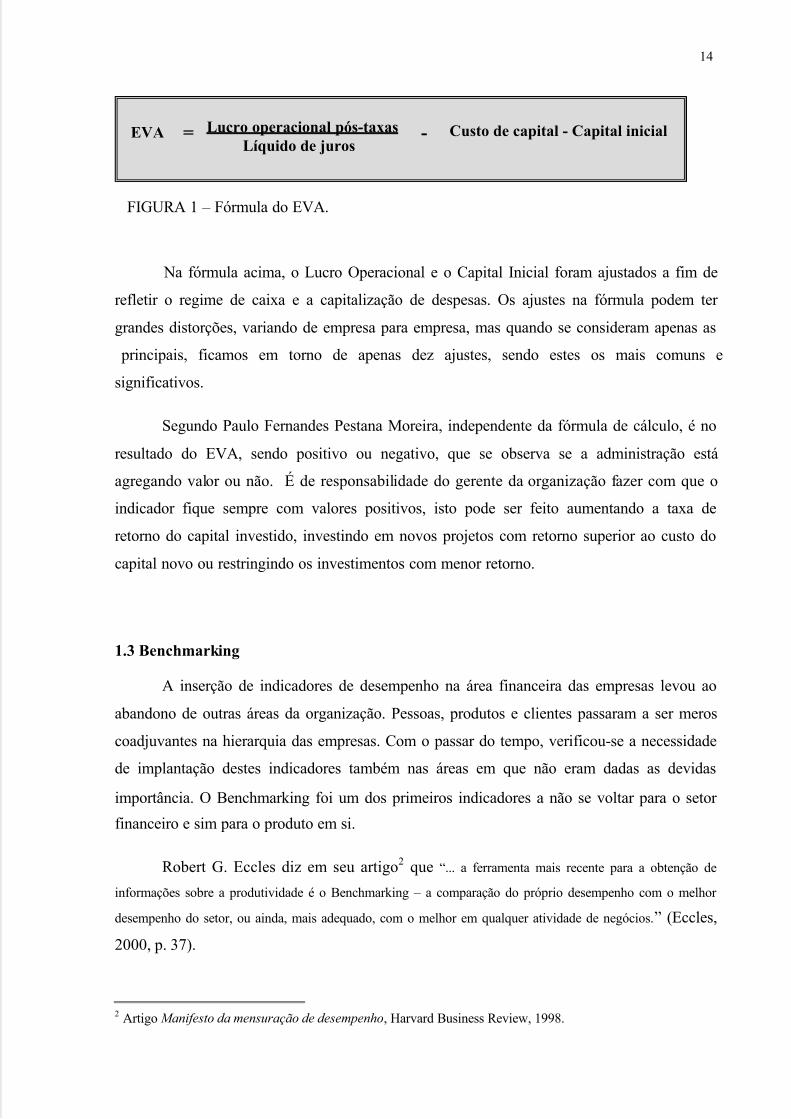

metodologia que ficou conhecida como EVA. Sua fórmula, conforme Paulo Fernandes

Pestana Moreira em sua dissertação “Indicadores de desempenho e sua medição:

controbuições do Balanced Scorecard” é a seguinte:

5/12/2018 Balanced Scorecard - Um estudo de caso da Ticket Serviços S.A. - slidepdf.com

http://slidepdf.com/reader/full/balanced-scorecard-um-estudo-de-caso-da-ticket-servicos-sa 14/101

14

FIGURA 1 – Fórmula do EVA.

Na fórmula acima, o Lucro Operacional e o Capital Inicial foram ajustados a fim de

refletir o regime de caixa e a capitalização de despesas. Os ajustes na fórmula podem ter

grandes distorções, variando de empresa para empresa, mas quando se consideram apenas as

principais, ficamos em torno de apenas dez ajustes, sendo estes os mais comuns e

significativos.

Segundo Paulo Fernandes Pestana Moreira, independente da fórmula de cálculo, é no

resultado do EVA, sendo positivo ou negativo, que se observa se a administração está

agregando valor ou não. É de responsabilidade do gerente da organização fazer com que o

indicador fique sempre com valores positivos, isto pode ser feito aumentando a taxa de

retorno do capital investido, investindo em novos projetos com retorno superior ao custo do

capital novo ou restringindo os investimentos com menor retorno.

1.3 Benchmarking

A inserção de indicadores de desempenho na área financeira das empresas levou ao

abandono de outras áreas da organização. Pessoas, produtos e clientes passaram a ser meros

coadjuvantes na hierarquia das empresas. Com o passar do tempo, verificou-se a necessidade

de implantação destes indicadores também nas áreas em que não eram dadas as devidas

importância. O Benchmarking foi um dos primeiros indicadores a não se voltar para o setor

financeiro e sim para o produto em si.

Robert G. Eccles diz em seu artigo2 que “... a ferramenta mais recente para a obtenção de

informações sobre a produtividade é o Benchmarking – a comparação do próprio desempenho com o melhor

desempenho do setor, ou ainda, mais adequado, com o melhor em qualquer atividade de negócios.” (Eccles,

2000, p. 37).

2 Artigo Manifesto da mensuração de desempenho, Harvard Business Review, 1998.

Lucro operacional pós-taxasLíquido de juros

-EVA = Custo de capital - Capital inicial

5/12/2018 Balanced Scorecard - Um estudo de caso da Ticket Serviços S.A. - slidepdf.com

http://slidepdf.com/reader/full/balanced-scorecard-um-estudo-de-caso-da-ticket-servicos-sa 15/101

15

O Benchmarking proporciona aos gerentes uma metodologia aplicável a qualquer

indicador, financeiro ou não, enfatizando principalmente os critérios não financeiros. O

Benchmarking exerce um efeito transformador sobre as atitudes intelectuais e os pontos de

vista gerenciais. Envolve a identificação de concorrentes e/ou empresas em outros setores que

sejam exemplos das melhores práticas em alguma atividade, função ou processo, e a

subsequente comparação do próprio desempenho com esses paradigmas.

Segundo os autores Newton Tadachi Takashina e Mario César Xavier Flores,

Benchmarking é a atividade de se comparar os resultados encontrados em sua organização,

com os melhores resultados encontrados nas outras organizações, mesmo que estas não sejam

do mesmo ramo que o seu. O Benchmarking ajuda a organização a melhorar suas metas,

superar expectativas dos clientes internos e externos, realinhar processos existentes naempresa e também recuperar todo o atraso tecnológico sofrido por esta.

Todo resultado encontrado pode e deve ser comparado com as metas anteriormente

estipuladas e também com resultados da própria empresa em períodos anteriores. Também

pode-se comparar os resultados encontrados com a média do setor, com o melhor concorrente,

com um concorrente em potencial ou mesmo com um referencial de excelência.

Como se deve obter os números externos à organização para se comparar com osobtidos por ela? Pode ser através de pesquisas em publicações especializadas, de entrevistas e

contatos com profissionais, consultores e clientes, de visitas às organizações consideradas

líderes em seus ramos de atividades, de propagandas, de parcerias com compartilhamento de

informações, de testes e estudos de comparação.

1.4 Qualidade

Durante a década de oitenta as principais empresas industriais e de serviços passaram

a ver a qualidade como arma estratégica nas batalhas competitivas. Mais um indicador de

desempenho surgiu fora da área financeira da empresa. Assim, destinaram recursos

substanciais ao desenvolvimento de indicadores dos níveis de qualidade, como índices de

defeitos, prazos de responsabilidade, compromissos de entrega e outros semelhantes para

avaliar o desempenho dos produtos, dos serviços e das operações.

5/12/2018 Balanced Scorecard - Um estudo de caso da Ticket Serviços S.A. - slidepdf.com

http://slidepdf.com/reader/full/balanced-scorecard-um-estudo-de-caso-da-ticket-servicos-sa 16/101

16

Newton Tadachi Takashina e Mario César Xavier Flores, dizem que a “... Qualidade pode

ser definida como a totalidade de características de um produto ou serviço que lhe confere a capacidade de

satisfazer as necessidades implícitas ou explícitas...” (Newton e Flores, 1999, p.13). Essas

características devem ser muito bem definidas e sujeitas ao julgamento do cliente, visto que

este é o grande responsável pela aprovação ou não das metas relacionadas à Qualidade

definida pela organização.

Estes dois autores também dividem as características da Qualidade em primária,

secundária e adicionais. A característica primária é de extrema importância, pois é nela que se

encontrará a finalidade do produto ou serviço Já a característica secundária se refere ao

diferencial que o serviço e produto detêm em relação aos seus similares, e a característica

adicional é uma combinação das características da Qualidade que fazem com que os clientesdecidam pela aquisição do serviço ou produto. Alguns dos exemplos citados por estes são:

estética, conforto, cortesia, segurança, assistência técnica, reputação, marca, atendimento,

resposta e preço.

Qualidade hoje segundo Steven M. Hronec é entender, aceitar, atender e exceder as

necessidades, os desejos e as expectativas do cliente, continuamente. O autor defende a idéia

de que o conceito de Qualidade vive em mutação e que existe um conceito específico para

cada período em que se vive. Para épocas diferentes, conceitos diferentes surgem e deixam de

existir.

Outra importante motivação, de intensidade crescente, provém das grandes empresas

industriais que impõem aos fornecedores especificações de qualidade cada vez mais rigorosas.

Outro passo na mesma direção consiste nos esforços ainda embrionários para o

desenvolvimento de indicadores do grau de satisfação dos clientes.

Segundo Robert G. Eccles em seu artigo3, as empresas continuarão a mensurar a

qualidade por meio de critérios internos que supostamente se relacionem com a satisfação dos

clientes. Também começarão a avaliar seu desempenho por meio de coleta de dados

diretamente junto aos clientes, para o desenvolvimento de indicadores mais diretos, como

índices de retenção de clientes, participação de mercado e percepção do valor dos bens e

serviços. Assim que alguma grande empresa for capaz de demonstrar as vantagens a longo

3 Artigo Manifesto da mensuração de desempenho, Harvard Business Review, 1998.

5/12/2018 Balanced Scorecard - Um estudo de caso da Ticket Serviços S.A. - slidepdf.com

http://slidepdf.com/reader/full/balanced-scorecard-um-estudo-de-caso-da-ticket-servicos-sa 17/101

17

prazo de seu desempenho superior em qualidade, inovação ou com base em qualquer outra

área não financeira, os critérios observados pelos rivais jamais serão os mesmos.

1.5 Estratégia

Segundo Robert G. Eccles, não se pode apenas mudar as bases da mensuração do

desempenho dos indicadores financeiros de hoje para algo mais completo. O tema em questão

é uma nova filosofia de avaliação do desempenho que aborda a tarefa como um processo em

constante evolução. Da maneira como o desencadeamento da revolução exigirá esforços

especiais, o mesmo se aplica à preservação do ímpeto inicial – para o usufruto da

recompensas nos anos seguintes.

Os gerentes determinam fronteiras estratégicas que vão além das metas estabelecidas

no planejamento estratégico da companhia, portanto, não basta apenas que os funcionários

alcancem a missão, eles devem superá-la. Em algumas empresas os gerentes recorrem a uma

lista de verificação detalhada, que identifica as oportunidades de negócios proibidas,

abrangendo toda a base estratégica: finanças, crescimento, posição competitiva, produtos, e

posição de mercado sustentável.

Segundo o autor, a maioria dos gerentes compreendem a necessidade de impor

códigos de conduta aos empregados, a fim de prevenir potenciais perdas de ativos ou o

comprometimento da reputação da empresa. Entretanto, poucos gerentes compreendem a

importância de delimitar fronteiras estratégicas para proteger os empregados contra o

desperdício do ativo mais valioso da organização: a energia e o foco imprescindíveis à

implementação da estratégia.

A conexão da estratégia aos indicadores de desempenho é uma idéia poderosa, mas overdadeiro desafio para os gerentes é assegurar-se que os empregados sejam avaliados pelos

fatores de desempenho que efetivamente importam para a estratégia. A fim de não ofender

qualquer divisão ou parte interessada dentro da empresa, compilam longas listas de variáveis

críticas para o desempenho, como produtividade no processamento da informação, satisfação

dos empregados e crescimento da receita, mas não diferenciam o meramente conveniente do

efetivamente crucial para o sucesso da empresa.

5/12/2018 Balanced Scorecard - Um estudo de caso da Ticket Serviços S.A. - slidepdf.com

http://slidepdf.com/reader/full/balanced-scorecard-um-estudo-de-caso-da-ticket-servicos-sa 18/101

18

1.6 Tecnologia de Informação - TI

Outro indicador de desempenho que até hoje é um dos mais importantes para as

organizações que pretendem crescer cada vez mais é a Tecnologia de Informação - TI. É um

indicador que se volta para a estrutura da empresa. A tecnologia da informação desempenhouum papel crítico na revolução da mensuração do desempenho. Graças à melhoria drástica nos

índices preço-desempenho do hardware e como resultado de avanços desbravadores na

tecnologia de software e de bancos de dados, as organizações tornaram-se capazes de gerar,

disseminar, analisar e armazenar maior quantidade de informações, provenientes de mais

fontes, para maior número de pessoas, com mais rapidez e a preços mais baixos do que se

julgava possível há poucos anos.

A produtividade excepcional da tecnologia da informação ou os índices excelentes de

retenção dos empregados talvez sejam indicadores impressionantes, mas é possível que

tragam poucas contribuições para o sucesso de longo prazo. Portanto, com os valores obtidos

com a TI, deve-se sempre buscar meios para aperfeiçoá-los e melhorá-los, afim de que todo o

investimento em equipamentos não tenha sido feito em vão.

1.7 Retorno Sobre a Gestão - ROM

Com o surgimento de indicadores de desempenho para os produtos, necessitava-se

elaborar indicadores tanto para as pessoas que estavam lidando com estes, quanto para a

estrutura da empresa. Portanto a criação de algum indicador já era esperada. O Retorno Sobre

a Gestão ( Return On Management ) – ROM tornou-se um bom indicador para medir a

capacitação dos gerentes e pessoas envolvidas com a organização.

Segundo Robert Simons e Antônio Dávila em seu artigo

4

, o ROM “... é o retorno sobre agestão, é um índice que determina o rendimento dos recursos mais escassos da empresa: o tempo e a energia dos

gerentes, o ROM é uma estimativa aproximada, não uma porcentagem exata.” (Simons e Dávila, 2000,

p.73).

Em outras palavras, as empresas usam uma quantidade excessiva de números para

assegurar a responsabilidade dos empregados pelo desempenho. O desempenho deve ser

mensurado apenas com base nas dimensões que efetivamente importam para o sucesso. Do

4 Artigo Qual a magnitude do retorno sobre a gestão, Harvard Business Review, 1998.

5/12/2018 Balanced Scorecard - Um estudo de caso da Ticket Serviços S.A. - slidepdf.com

http://slidepdf.com/reader/full/balanced-scorecard-um-estudo-de-caso-da-ticket-servicos-sa 19/101

19

mesmo modo, as pessoas devem ser responsáveis apenas pelos indicadores de diagnóstico que

sejam capazes de memorizar.

Se os desafios forem muito poucos, as atribuições não serão suficientemente

diversificadas para estimular a produtividade. Se, ao contrário, os desafios se apresentarem

em quantidade excessiva, as pessoas em breve estarão sobrecarregadas. Diferentes divisões e

até mesmo diferentes empregados, devem concentrar-se em diferentes indicadores da saúde

da empresa.

Segundo os autores, entre os piores inimigos do ROM estão o excesso de papel e a

burocracia que sobrecarregam os gerentes e os impedem que concentrem tempo e energia nos

desafios competitivos realmente críticos. Nas empresas de alto ROM, o que está sendo

observado pelo chefe também deve ser observado pelos funcionários.

Desta forma, o objetivo para os chefes é assegurar-se de que qualquer pessoa na

organização está ciente do que deve observar. Ao conseguir que todos na organização

concentrem-se nos mesmos objetivos, os gerentes de alto ROM serão capazes de convergir

toda a energia da empresa para a mesma causa.

Os sistemas interativos usados pelos gerentes de alto ROM são simples de

compreender e úteis para os gerentes em muitos níveis da organização. Como fluem do topo

para a base da organização, a importância desses indicadores é bem compreendida em toda a

empresa. Outro ponto é que eles geram informações que se relacionam com o possível

desfecho das incertezas estratégicas do negócio. As respostas criam um ambiente que estimula

os gerentes a aprender sobre os clientes, os mercados, a tecnologia e outros fatores capazes de

afetar a estratégia. Esses sistemas são organismos vivos e geram informações usadas para

análise dos planos de ação. Os sistemas merecem a atenção dos gerentes, pois são capazes de

inserir mudanças estratégicas significativas.

Os gerentes de alto ROM devem assegurar-se de que os empregados se transformem

nos olhos e ouvidos do chefe na linha de frente da empresa. Os empregados em organizações

de alto ROM devem enviar rotineiramente um fluxo de informações ascendentes ao longo da

hierarquia. Com o propósito de garantir a constante adaptação da empresa aos ambientes

altamente competitivos, os gerentes devem indicar suas prioridades, para assegurar que os

empregados mais próximos dos clientes sempre informem os gerentes mais experientes sobremudanças que talvez afetem o negócio.

5/12/2018 Balanced Scorecard - Um estudo de caso da Ticket Serviços S.A. - slidepdf.com

http://slidepdf.com/reader/full/balanced-scorecard-um-estudo-de-caso-da-ticket-servicos-sa 20/101

20

Conforme Robert Simons e Antônio Dávila, um meio de testar o ROM é formular

aleatoriamente umas poucas perguntas simples aos membros da organização como: o que o

chefe está observando? Você também está atento para as mesmas coisas? Se todos

responderem a essas questões com rapidez, de maneira consistente e com precisão, os

gerentes não precisam recear pelo ROM. Em caso contrário, provavelmente é hora de algumas

mudanças nas rotinas da empresa.

A liderança dentro das organizações baseia-se na capacidade de fazer algo que os

outros não sejam capazes de fazer de maneira alguma ou que achem difícil de fazer mesmo de

maneira deficiente. Essa aptidão se fundamenta nas competências essenciais, que forjam o

valor para o cliente ou para o mercado por meio de alguma capacidade especial do produtor

ou fornecedor.

1.8 Indicadores Ambientais e Sociais

Um dos últimos indicadores a serem implantados nas empresas foi os indicadores

sociais e ambientais. Estes indicadores são encontrados mais facilmente nas grandes

corporações. Em algumas pequenas e médias eles ainda não existem ou sua participação é

extremamente pequena.

Estes indicadores até pouco tempo atrás eram considerados tabus, pois tinha-se a idéia

que a responsabilidade social e ambiental nas empresas objetivava apenas o retorno financeiro

que este tipo de investimento traria, e não a geração de uma conscientização da sociedade.

Porém, as mudanças no ambiente, no pensamento da sociedade e através de uma legislação

forte, que pune atos ilícitos em relação ao meio ambiente, obrigaram as organizações a

investir em causas sociais e preservação do meio ambiente.

Segundo Steven Hronec, uma dificuldade encontrada nestes indicadores é de que eles

não possuem um resultado de curto e médio prazos, somente se pode observar a conseqüência

do capital investido a longo prazo. Outro ponto desfavorável é um altíssimo grau de incerteza,

já que não se tem como analisar se os efeitos serão positivos e quais serão os impactos que

terão na sociedade de forma geral.

Como já dito anteriormente, a nova legislação pune de forma severa todos quedesrespeitarem as leis ambientais. Como conseqüência, as empresas seguem rigorosamente

5/12/2018 Balanced Scorecard - Um estudo de caso da Ticket Serviços S.A. - slidepdf.com

http://slidepdf.com/reader/full/balanced-scorecard-um-estudo-de-caso-da-ticket-servicos-sa 21/101

21

todas as normas, a fim de evitar que ocorram acidentes ambientais ou práticas

discriminatórias. Caso isso ocorra, a imagem da empresa será a primeira a ser prejudicada e

sua reputação no mercado será afetada. Isso pode causar uma redução em sua receita e

prováveis custos não planejados, como os decorrentes das multas a serem pagas, por exemplo.

A organização só tem a ganhar quando opta em adotar uma atitude de

responsabilidade social e ambiental, principalmente para sua imagem. Esta adoção também

contribui para prevenção de ocorrências desfavoráveis para a empresa. Segundo Paulo

Fernandes Pestana Moreira, os temas mais citados nas empresas sobre atitudes sociais e

ambientais são: desempenho ambiental, a igualdade de oportunidades de trabalho, a igualdade

de oportunidades de crédito, direitos humanos e normas internacionais de trabalho.

Em seu livro Sinais Vitais, Steve Hronec comenta que o principal índice na área

ambiental é a ISO 14000, criada pela Organização Internacional de Normalização, em 1997,

que normatiza o sistema de gerenciamento ambiental. Através da ISO 14000 várias empresas

passaram a possuir uma ferramenta que permite o controle de aspectos ambientais na

organização e com isso fazer parte do grupo que se preocupa com estas questões.

Não se pode esquecer que hoje as questões sociais e ambientais não estão presentes

nas empresas apenas para evitar futuros problemas, como uma poluição desgovernada outrabalhadores insatisfeitos e sim para lembrar que elas fazem parte da estratégia adotada pela

organização. Elas são pontos fortes, assim como a área financeira, marketing ou recursos

humanos. Também não podem ser considerados diferenciais, pois quem não possuir tais

preocupações se diferenciará de forma negativa dos concorrentes existentes no mercado.

1.9 Uma nova metodologia em indicadores de desempenho

Como foi mostrado no item anterior, houve a necessidade de elaboração de uma

metodologia que efetivamente unisse todas as áreas de interesse da empresa, eis que surge o

Balanced Scorecard. Este novo indicador foi criado por Kaplan e Norton com o intuito de unir

aos indicadores de desempenho da empresa, todos os pontos relevantes, sendo eles

mensuráveis ou não, e obter um resultado final que esteja dentro da estratégia estabelecida

pela a empresa.

5/12/2018 Balanced Scorecard - Um estudo de caso da Ticket Serviços S.A. - slidepdf.com

http://slidepdf.com/reader/full/balanced-scorecard-um-estudo-de-caso-da-ticket-servicos-sa 22/101

22

O BSC é dividido em quatro partes fundamentais, sendo estas: financeira, clientes,

processos internos e aprendizado e crescimento. Cada uma destas possui ramificações onde se

encontram os índices a serem calculados e consolidados. Estes índices são estipulados

conforme a necessidade da empresa e estão sujeitos a modificações durante o processo de

cálculo, devido a mudanças no cenário externo e/ou interno da organização. Estes índices

quando atingidos são analisados e posteriormente são indicados se serão mantidos ou se serão

estipuladas novas metas. O BSC destaca-se a partir do momento que este passa a medir

índices que anteriormente não eram medidos por simplesmente serem considerados

impossíveis de se mensurar.

1.10 Os indicadores dentro das áreas organizacionais

A seguir está presente uma tabela onde são mostrados todos os indicadores citados

anteriormente neste trabalho e as áreas em que atuam. Percebe-se que o Balanced Scorecard

pode ser encontrado em todas as áreas descritas, dependendo da estratégia adotada pela

empresa.

Pode-se observar que indicadores financeiros, como a Contabilidade de Custos e o

EVA, podem ser encontrados em áreas diferentes da financeira. São importantes por estarem

ligados ao custo, receita e lucro da organização, partes essenciais à sobrevivência de qualquer

empresa. Estes indicadores podem fazem parte do BSC e portanto estarem enquadrados

dentro da perspectiva financeira.

Pode-se observar também que a área de produção das organizações é uma que possui

vários tipos de indicadores, e passou a ter um papel de importância com o decorrer do tempo,

e hoje abriga desde indicadores financeiros até indicadores de qualidade. Observa-se essarealidade devido à preocupação das empresas em fornecer um serviço ou produto de nível

excelente aos consumidores e possuir um ambiente de trabalho satisfatório e bom para seus

colaboradores.

Verifica-se que os indicadores surgidos recentemente como Benchmarking,

Ambientais, Sociais, por exemplo, não se voltam à área financeira. Eles podem estar ligados a

algum indicador financeiro ou mesmo ter sofrido alguma reformulação para se enquadrar na

área, porém seu objetivo inicial é se preocupar com produtos e pessoas. A mensuração desses

5/12/2018 Balanced Scorecard - Um estudo de caso da Ticket Serviços S.A. - slidepdf.com

http://slidepdf.com/reader/full/balanced-scorecard-um-estudo-de-caso-da-ticket-servicos-sa 23/101

23

índices é mais complexa, pois passam a medir certas partes da empresa que não eram medidos

anteriormente, e devido a isso a criação de fórmulas para medição destes, é uma tarefa árdua,

que necessita de tempo e disposição.

Observa-se na TI que a tecnologia é a ferramenta fundamental para seu sucesso, e

pode ser através desta que os outros indicadores e índices podem obter seus resultados

melhorados. A tecnologia por si só não garante a melhora no desempenho da empresa, deve

ser inserida buscando trabalhar em conjunto com a estratégia da organização.

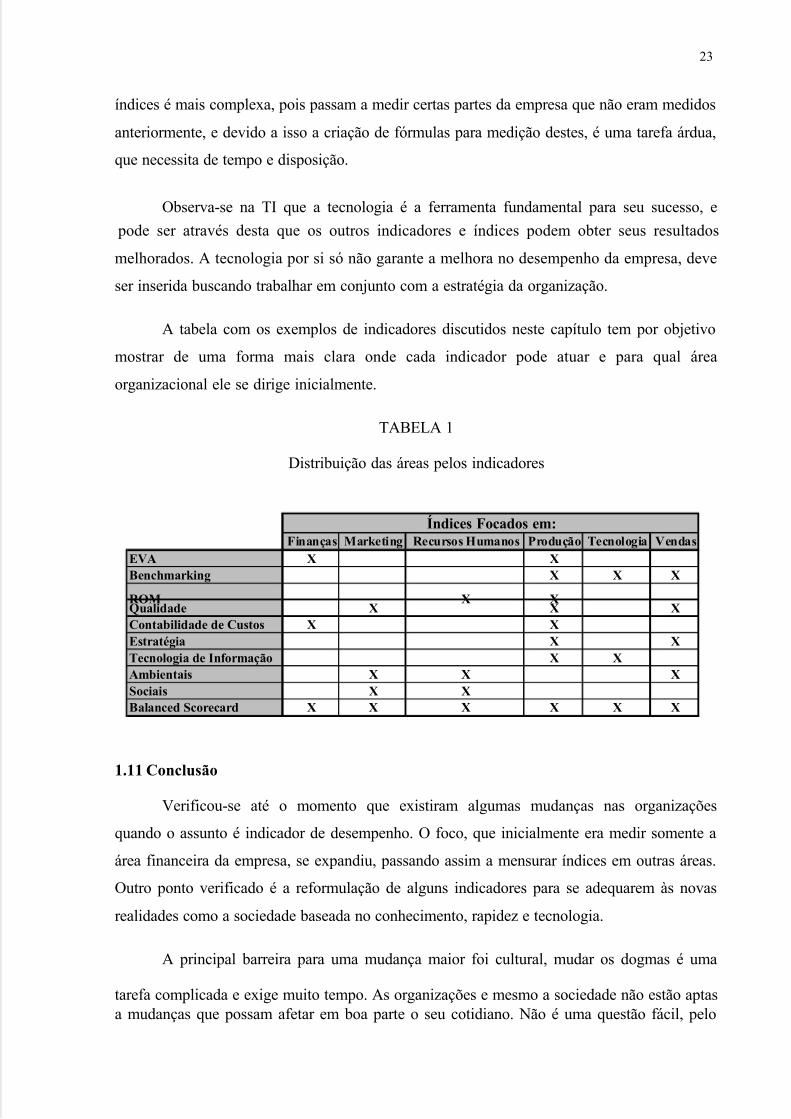

A tabela com os exemplos de indicadores discutidos neste capítulo tem por objetivo

mostrar de uma forma mais clara onde cada indicador pode atuar e para qual área

organizacional ele se dirige inicialmente.

TABELA 1

Distribuição das áreas pelos indicadores

1.11 Conclusão

Verificou-se até o momento que existiram algumas mudanças nas organizações

quando o assunto é indicador de desempenho. O foco, que inicialmente era medir somente a

área financeira da empresa, se expandiu, passando assim a mensurar índices em outras áreas.

Outro ponto verificado é a reformulação de alguns indicadores para se adequarem às novas

realidades como a sociedade baseada no conhecimento, rapidez e tecnologia.

A principal barreira para uma mudança maior foi cultural, mudar os dogmas é uma

tarefa complicada e exige muito tempo. As organizações e mesmo a sociedade não estão aptasa mudanças que possam afetar em boa parte o seu cotidiano. Não é uma questão fácil, pelo

Finanças Marketing Recursos Humanos Produção Tecnologia VendasEVA X XBenchmarking X X X

ROM X XQualidade X X XContabilidade de Custos X XEstratégia X XTecnologia de Informação X XAmbientais X X XSociais X XBalanced Scorecard X X X X X X

Índices Focados em:

5/12/2018 Balanced Scorecard - Um estudo de caso da Ticket Serviços S.A. - slidepdf.com

http://slidepdf.com/reader/full/balanced-scorecard-um-estudo-de-caso-da-ticket-servicos-sa 24/101

24

contrário, é um processo longo e às vezes até cansativo, porém extremamente necessário.

Quem não aplicar as mudanças correrá o risco de se distanciar tanto da realidade, que a única

solução será se retirar do mercado.

Outro ponto importante é a eficácia dos sistemas de medição de desempenho, que não

eram e talvez não sejam até hoje, as melhores formas de se obter os resultados esperados na

organização, pois nem sempre apresentam a real situação da empresa. Porém a cada dia que se

passa, se tornam mais eficientes. Não se pode dizer que já exista uma medição que dê cem

porcento de certeza de um dado, mas em alguns casos o valor se aproxima muito.

O tempo irá mostrar se o indicador será ou não o responsável pela melhora nos valores

e índices da organização. A implementação de novas idéias, indicadores ou qualquer outra

novidade envolve mudanças em todos os níveis da organização, inclusive culturalmente,

como já citado. Em alguns casos precisar-se-á de muitos anos para se consolidarem nas

organizações.

As empresas antes de implantarem indicadores de desempenho devem verificar se

possuem competências e são capazes de desenvolver metodologias para a mensuração e o

gerenciamento dessas. O primeiro passo consiste em manter sob constante e cuidadosa

atenção seu próprio desempenho e dos concorrentes, analisando sobretudo os êxitosinesperados e as deficiências imprevistas em áreas nas quais as expectativas eram favoráveis.

Os insucessos devem ser encarados como o primeiro indício de que o mercado está mudando

ou de que as competências da empresa estão perdendo o vigor.

Neste capítulo foram mostrados alguns tipos de indicadores existentes e algumas de

suas características. Nos capítulos seguintes o assunto a ser aprofundado será o Balanced

Scorecard e suas características mais específicas.

5/12/2018 Balanced Scorecard - Um estudo de caso da Ticket Serviços S.A. - slidepdf.com

http://slidepdf.com/reader/full/balanced-scorecard-um-estudo-de-caso-da-ticket-servicos-sa 25/101

II. BALANCED SCORECARD

Neste capítulo será aprofundado o conceito de Balanced Scorecard, iniciando por sua

história, descrevendo sua teoria e as tendências futuras.

O BSC surgiu em 1990 quando a unidade de pesquisa da KPMG patrocinou um estudo

do Instituto Nolan Norton intitulado Measuring Performance in the Organization of the

Future1. Este estudo foi motivado pela crença de que os métodos existentes para a avaliação

do desempenho empresarial geralmente apoiados apenas nos indicadores contábeis efinanceiros estavam se tornando obsoletos, e, como conseqüência desta obsolescência, as

empresas estavam comprometendo sua capacidade de criar valor econômico no futuro. David

Norton, executivo principal do Instituto Norlan Norton, foi quem assumiu a liderança deste

estudo, tendo como consultor acadêmico Robert Kaplan. Para viabilizar o desenvolvimento

deste novo modelo de medição de desempenho, ambos se reuniram bimestralmente durante o

ano de 1990 com representantes de empresas americanas de vários setores da economia.

No início do projeto foram feitas reuniões com empresas que tinham sistemasinovadores de mensuração de desempenho. Uma das empresas estudadas foi a Analog

Devices que mensurava o índice de progresso interno em atividades de melhoria continua e

que também utilizava um scorecard corporativo contendo, além das medidas de desempenho

tradicionais (financeiras), medidas relativas aos prazos de entrega aos clientes, qualidade no

ciclo de processos de produção e eficácia no desenvolvimento de novos produtos. Art

Schneiderman, então vice-presidente de melhoria de qualidade e produtividade da Analog

1 Tradução feita pelo grupo: Medindo a performance na organização do futuro.

5/12/2018 Balanced Scorecard - Um estudo de caso da Ticket Serviços S.A. - slidepdf.com

http://slidepdf.com/reader/full/balanced-scorecard-um-estudo-de-caso-da-ticket-servicos-sa 26/101

26

Devices foi quem forneceu as informações aos participantes do estudo, compartilhando as

experiências de sua empresa principalmente sobre o scorecard multidimensional, idéia vista

pelo grupo na primeira fase do estudo como um modo de agregar valor ao acionista, tais

como, medidas de produtividade e qualidade, novos planos de compensação e entre outros, foiconsiderada a ferramenta mais promissora.

As reuniões que prosseguiram resultaram em uma ampliação do modelo da Analog

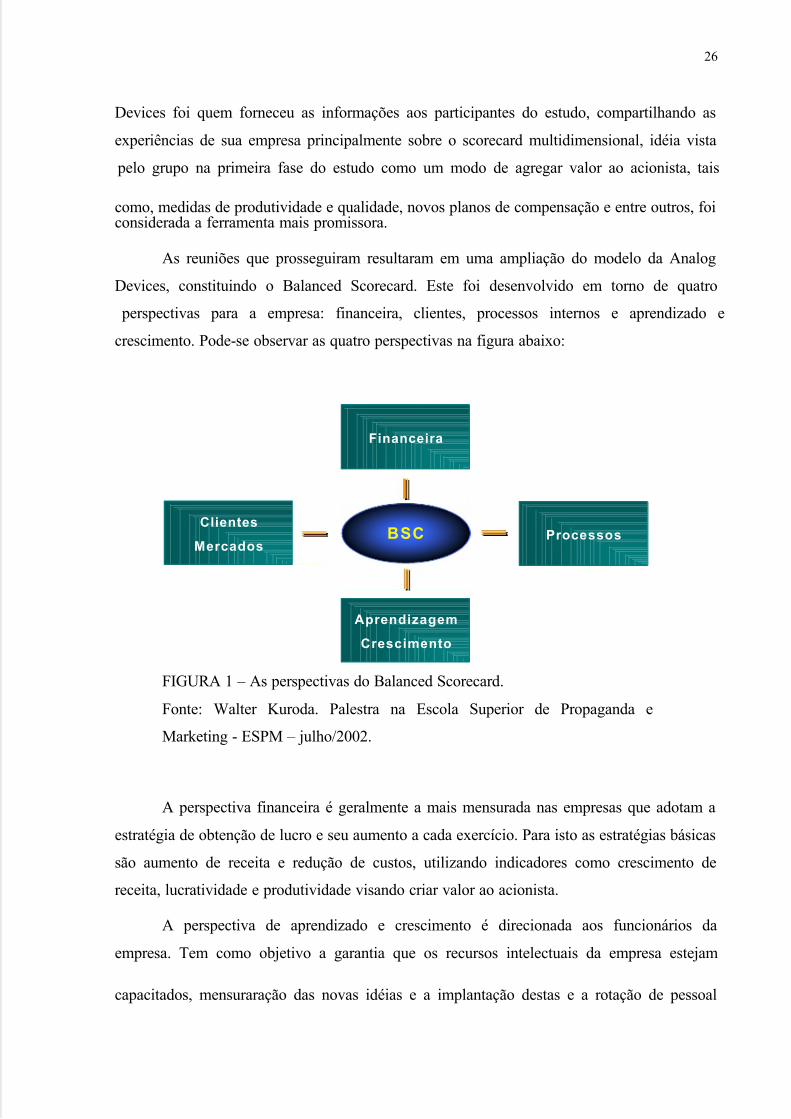

Devices, constituindo o Balanced Scorecard. Este foi desenvolvido em torno de quatro

perspectivas para a empresa: financeira, clientes, processos internos e aprendizado e

crescimento. Pode-se observar as quatro perspectivas na figura abaixo:

FIGURA 1 – As perspectivas do Balanced Scorecard.

Fonte: Walter Kuroda. Palestra na Escola Superior de Propaganda e

Marketing - ESPM – julho/2002.

A perspectiva financeira é geralmente a mais mensurada nas empresas que adotam a

estratégia de obtenção de lucro e seu aumento a cada exercício. Para isto as estratégias básicas

são aumento de receita e redução de custos, utilizando indicadores como crescimento de

receita, lucratividade e produtividade visando criar valor ao acionista.

A perspectiva de aprendizado e crescimento é direcionada aos funcionários da

empresa. Tem como objetivo a garantia que os recursos intelectuais da empresa estejam

capacitados, mensuraração das novas idéias e a implantação destas e a rotação de pessoal

ProcessosClientes

Mercados

Financeira

Aprendizagem

Crescimento

BSC

5/12/2018 Balanced Scorecard - Um estudo de caso da Ticket Serviços S.A. - slidepdf.com

http://slidepdf.com/reader/full/balanced-scorecard-um-estudo-de-caso-da-ticket-servicos-sa 27/101

27

Valor para o acionista

Crescimento das Receitas e mix

Redução dos Custos

Aumento da produtividade

Maximização da utilização dos ativos

Otimização dos Investimentos

PerspectivaFinanceira

Participação na mente do cliente

Retenção de Clientes

Participação de Mercado

Novas vendas a clientes atuais

Índice de Satisfação de Clientes

Qualidade do relacionamento

PerspectivaCliente

Processos completados sem erros

Estrutura orientada a processos

Número de mudanças organizacionais

Número de processos re-analisados emodificados

Número de projetos de Benchmarking

Porcentagem de inadimplência sobrevendas

Geração de novas idéias

Novas idéias implementadas

Número de novos produtos epromoções

Rotação de Pessoal

Orçamento para Treinamento

Investimento em “team work”

VisãoEstratégia

VisãoEstratégia

PerspectivaCrescimento PespectivaProcessos

dentro da empresa. Pressupõe que os funcionários sejam constantemente treinados para que se

mantenham atualizados e que assim possam agregar valor aos produtos e serviços da empresa.

A perspectiva de processos internos abrange todos os procedimentos da empresa tendo

como objetivo a maximização de seu controle e a otimização dos recursos existentes.

A perspectiva dos clientes tem como objetivo criar valor a estes. Kaplan afirma que

este é um dos mais importantes passos do Balanced Scorecard, pois além da criação de valor,

tem também como objetivo a conquista de novos negócios e clientes e a preservação do

mercado. Todas estas perspectivas têm também o objetivo de equilibrar as perspectivas de

curto e longo prazo.

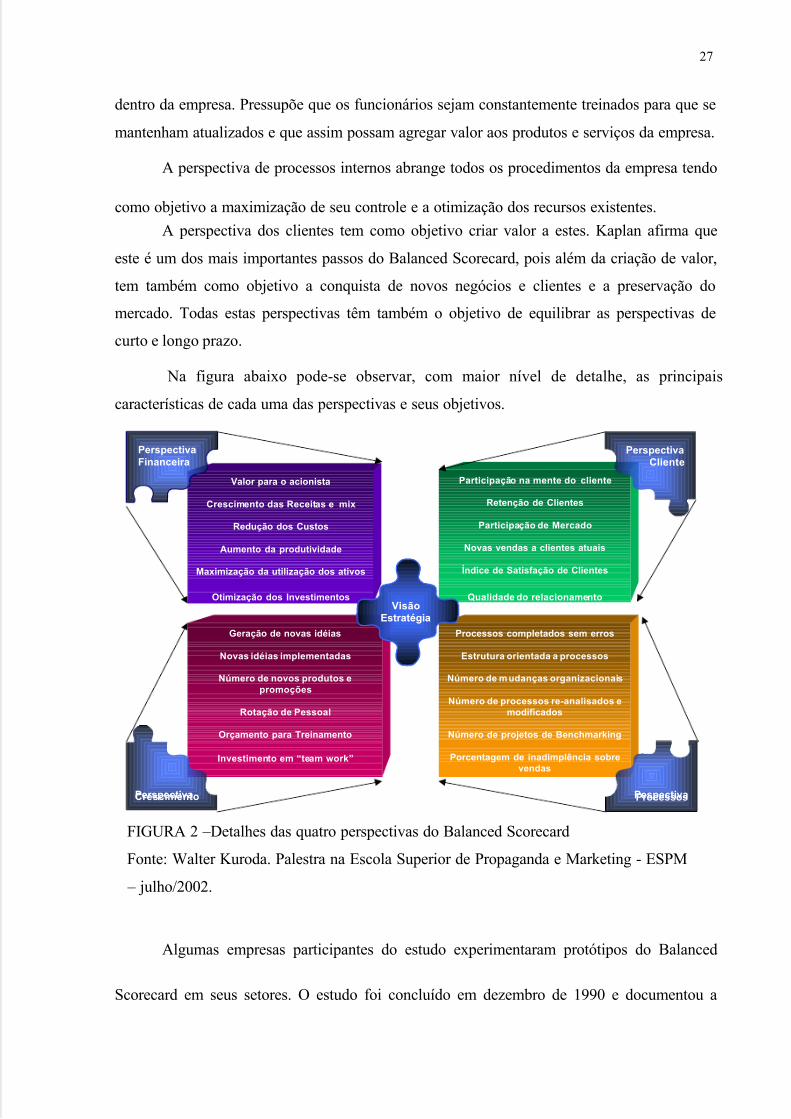

Na figura abaixo pode-se observar, com maior nível de detalhe, as principais

características de cada uma das perspectivas e seus objetivos.

FIGURA 2 –Detalhes das quatro perspectivas do Balanced Scorecard

Fonte: Walter Kuroda. Palestra na Escola Superior de Propaganda e Marketing - ESPM

– julho/2002.

Algumas empresas participantes do estudo experimentaram protótipos do Balanced

Scorecard em seus setores. O estudo foi concluído em dezembro de 1990 e documentou a

5/12/2018 Balanced Scorecard - Um estudo de caso da Ticket Serviços S.A. - slidepdf.com

http://slidepdf.com/reader/full/balanced-scorecard-um-estudo-de-caso-da-ticket-servicos-sa 28/101

28

viabilidade e os benefícios deste inovador sistema equilibrado de medição estratégica para as

empresas.

Esta conclusão foi sintetizada e publicada no artigo The Balanced Scorecard –

Measures that Drive Performance2

da Harvard Business Review de janeiro/fevereiro de 1992. Neste, Kaplan e Norton defendiam a utilização do Balanced Scorecard como indicador de

desempenho nas empresas, pois os índices financeiros por si só não eram suficientes para

medir corretamente o desempenho das empresas, tendo em vista que estes somente

documentavam o passado das empresas sem indicar o que poderia ser feito no futuro para

melhorá-las. Nesta época, diversos executivos solicitaram a ajuda dos autores para

implementar o Balanced Scorecard em suas empresas, levando-o à sua etapa seguinte, o

desenvolvimento do indicador. Dois executivos, Norman Chambers, na época executivo principal da Rockwater e Larry Brady, então vice-presidente (posteriormente promovido a

presidente) da FMC Corporation, ampliaram o escopo da aplicação da ferramenta, pois a

julgavam apenas como um sistema de indicadores. Ambos queriam utilizá-la para comunicar

e alinhar as empresas às suas estratégias, afastando-as do tradicional foco de curto prazo, na

redução de custos e na concorrência de preços baixos, tendo como objetivo a geração de

oportunidades de crescimento, oferecendo aos clientes produtos e serviços personalizados e

com alto valor agregado.

O trabalho de Chambers e Brady junto com os executivos de suas empresas

reformulou a importância da vinculação das medidas do Balanced Scorecard à estratégia

organizacional. Embora aparentemente óbvio, a verdade é que a maioria das empresas,

inclusive as que estavam implementando novos sistemas de mensuração de desempenho, não

alinhavam suas medidas à estratégia da empresa, e sim, buscavam a melhoria dos processos

existentes através da redução de custos, melhoria da qualidade e redução do tempo de resposta

ao cliente, porém não sabiam identificar os processos realmente estratégicos à organização.Tais processos deveriam apresentar um desempenho excepcional para que a empresa tivesse

seus objetivos conquistados. Esta importância na escolha das medidas baseadas no sucesso

estratégico da empresa foi documentada em um segundo artigo Putting the Balanced

Scorecard to Work 3 publicado na Harvard Business Review, edição de setembro/outubro de

1993.

2 Tradução feita pelo grupo: O Balanced Scorecard – Medidas que guiam a performance.3 Tradução feita pelo grupo: Colocando o Balanced Scorecard para funcionar.

5/12/2018 Balanced Scorecard - Um estudo de caso da Ticket Serviços S.A. - slidepdf.com

http://slidepdf.com/reader/full/balanced-scorecard-um-estudo-de-caso-da-ticket-servicos-sa 29/101

29

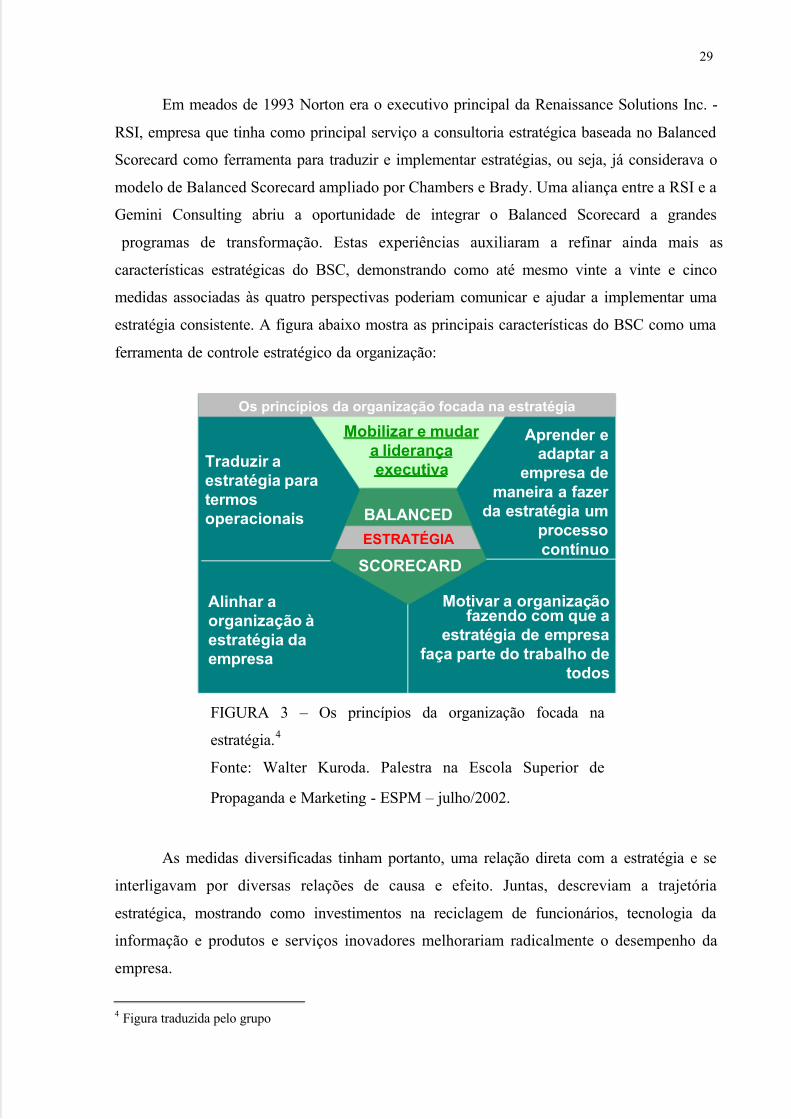

Em meados de 1993 Norton era o executivo principal da Renaissance Solutions Inc. -

RSI, empresa que tinha como principal serviço a consultoria estratégica baseada no Balanced

Scorecard como ferramenta para traduzir e implementar estratégias, ou seja, já considerava o

modelo de Balanced Scorecard ampliado por Chambers e Brady. Uma aliança entre a RSI e a

Gemini Consulting abriu a oportunidade de integrar o Balanced Scorecard a grandes

programas de transformação. Estas experiências auxiliaram a refinar ainda mais as

características estratégicas do BSC, demonstrando como até mesmo vinte a vinte e cinco

medidas associadas às quatro perspectivas poderiam comunicar e ajudar a implementar uma

estratégia consistente. A figura abaixo mostra as principais características do BSC como uma

ferramenta de controle estratégico da organização:

FIGURA 3 – Os princípios da organização focada na

estratégia.4

Fonte: Walter Kuroda. Palestra na Escola Superior de

Propaganda e Marketing - ESPM – julho/2002.

As medidas diversificadas tinham portanto, uma relação direta com a estratégia e se

interligavam por diversas relações de causa e efeito. Juntas, descreviam a trajetória

estratégica, mostrando como investimentos na reciclagem de funcionários, tecnologia da

informação e produtos e serviços inovadores melhorariam radicalmente o desempenho da

empresa.

4 Figura traduzida pelo grupo

Os princípios da organização focada na estratégia

Mobilizar e mudar a liderançaexecutivaTraduzir a

estratégia paratermosoperacionais

Aprender eadaptar a

empresa demaneira a fazer

da estratégia umprocessocontínuo

Alinhar aorganização àestratégia daempresa

Motivar a organizaçãofazendo com que a

estratégia de empresafaça parte do trabalho de

todos

BALANCED

SCORECARD

ESTRATÉGIA

5/12/2018 Balanced Scorecard - Um estudo de caso da Ticket Serviços S.A. - slidepdf.com

http://slidepdf.com/reader/full/balanced-scorecard-um-estudo-de-caso-da-ticket-servicos-sa 30/101

30

As experiências com o Balanced Scorecard revelaram que os executivos arrojados não

o utilizavam apenas para esclarecer e comunicar a estratégia, mas principalmente para

gerenciá-la. Na realidade, o Balanced Scorecard deixou de ser um sistema de medição

aperfeiçoado, para se transformar em um sistema gerencial essencial, ou seja, “... um método

abrangente que traduz os objetivos estratégicos de uma empresa em um conjunto coerente de indicadores de

performance.” (Kaplan e Norton, 1993, p.134). Além do grupo de empresas pioneiras na

utilização deste indicador, que incluíam a Brown & Root Energy Services e a FMC observou-

se a evolução do processo do Balanced Scorecard em várias outras empresas onde os

executivos o utilizavam como a principal ferramenta para os importantes processos gerenciais

tais como: estabelecimento de metas individuais e de equipe, remuneração, alocação de

recursos, planejamento e orçamento, acompanhamento e aprendizado estratégico. Esta

evolução do indicador foi publicada em um terceiro artigo na Harvard Business Review na

edição de janeiro/fevereiro de 1996, Using the Balanced Scorecard as a Strategic

Management System5. No próximo item poderá se observar o processo de implantação de um

Balanced Scorecard nos moldes estabelecidos pelos autores.

2.1 Implantação do Balanced Scorecard

Para o desenvolvimento de um Balanced Scorecard, inicialmente deve-se ter uma claravisão da empresa, uma declaração de propósito personalizada que apresente como a empresa

quer ser vista e o que ela pode oferecer aos seus stakeholders6. Conforme Chiavenato, com

esta visão bem definida, parte-se para a definição dos objetivos da empresa, ou seja, a

determinação de onde a empresa quer chegar em seu futuro, suas conquistas, tendo como

objetivo apresentar uma situação futura, sendo uma fonte de legitimidade para as ações da

empresa e definindo padrões de comparação da mesma. A charge a seguir ilustra uma situação

que pode ocorrer nas empresas, como a falta de divulgação de informações aos funcionários. Neste caso são os seus objetivos e estratégias.

5 Tradução feita pelo grupo: Usando o Balanced Scorecard como um sistema de gerenciamento estratégico.6 Todas as pessoas ligadas à empresa, como funcionários, diretores, acionistas, entre outros.

5/12/2018 Balanced Scorecard - Um estudo de caso da Ticket Serviços S.A. - slidepdf.com

http://slidepdf.com/reader/full/balanced-scorecard-um-estudo-de-caso-da-ticket-servicos-sa 31/101

31

FIGURA 4 – Charge de Dilbert, ilustra o problema da falta de divulgação de informaçõesdentro das empresas.

Fonte: Walter Kuroda. Palestra na Escola Superior de Propaganda e Marketing - ESPM –

julho/2002.

Conforme a teoria de Kaplan e Norton, para se criar um Balanced Scorecard deve-se

seguir as etapas do modelo teórico, ressaltando que cada implantação do indicador é

específica a cada empresa, que deve adequá-lo a sua realidade e necessidades, ou seja, não

pode ser copiado de uma organização à outra.

As quatro principais etapas são:

1. Criação do mapa de objetivos estratégicos;

2. Seleção dos indicadores;

3. Definição das metas;

4. Plano de Ação e priorização destas ações.

A criação do mapa de objetivos estratégicos é o início de um Balanced Scorecard, no

qual a primeira atividade a ser desenvolvida é a definição da missão da empresa, conforme

mencionado, que deve ser simples e objetiva, de modo que todos os funcionários e clientes

possam compreendê-la. A partir da missão da empresa é que serão feitas as definições

estratégicas e suas mensurações para se tornarem indicadores mensuráveis. Na figura a seguir

tem-se um exemplo de como pode ser estruturado um mapa estratégico.

5/12/2018 Balanced Scorecard - Um estudo de caso da Ticket Serviços S.A. - slidepdf.com

http://slidepdf.com/reader/full/balanced-scorecard-um-estudo-de-caso-da-ticket-servicos-sa 32/101

32

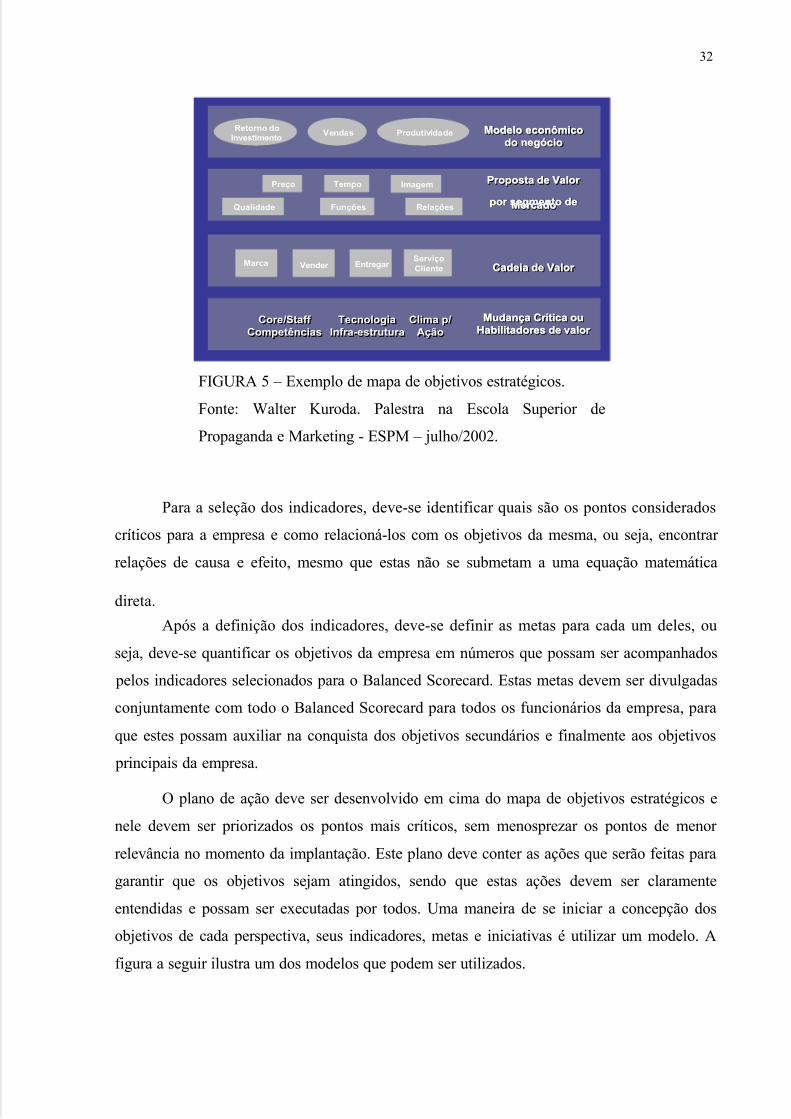

FIGURA 5 – Exemplo de mapa de objetivos estratégicos.

Fonte: Walter Kuroda. Palestra na Escola Superior de

Propaganda e Marketing - ESPM – julho/2002.

Para a seleção dos indicadores, deve-se identificar quais são os pontos considerados

críticos para a empresa e como relacioná-los com os objetivos da mesma, ou seja, encontrar

relações de causa e efeito, mesmo que estas não se submetam a uma equação matemática

direta.

Após a definição dos indicadores, deve-se definir as metas para cada um deles, ou

seja, deve-se quantificar os objetivos da empresa em números que possam ser acompanhados

pelos indicadores selecionados para o Balanced Scorecard. Estas metas devem ser divulgadas

conjuntamente com todo o Balanced Scorecard para todos os funcionários da empresa, para

que estes possam auxiliar na conquista dos objetivos secundários e finalmente aos objetivos

principais da empresa.

O plano de ação deve ser desenvolvido em cima do mapa de objetivos estratégicos e

nele devem ser priorizados os pontos mais críticos, sem menosprezar os pontos de menor

relevância no momento da implantação. Este plano deve conter as ações que serão feitas para

garantir que os objetivos sejam atingidos, sendo que estas ações devem ser claramente

entendidas e possam ser executadas por todos. Uma maneira de se iniciar a concepção dos

objetivos de cada perspectiva, seus indicadores, metas e iniciativas é utilizar um modelo. A

figura a seguir ilustra um dos modelos que podem ser utilizados.

Retorno do

InvestimentoVendas Produtividade

Preço

Qualidade

Tempo

Funções

Imagem

Relações

Marca Vender Entregar Serviço

Cliente

Core/Staff

Competências

Core/Staff

CompetênciasTecnologia

Infra-estrutura

Tecnologia

Infra-estruturaClima p/

Ação

Clima p/

Ação

Modelo econômico

do negócio

Proposta de Valor

por segmento deMercado

Cadeia de Valor

Mudança Crítica ou

Habilitadores de valor

Modelo econômicoModelo econômico

do negóciodo negócio

Proposta de Valor Proposta de Valor

por segmento depor segmento deMercadoMercado

Cadeia de Valor Cadeia de Valor

Mudança Crítica ouMudança Crítica ou

Habilitadores de valor Habilitadores de valor

5/12/2018 Balanced Scorecard - Um estudo de caso da Ticket Serviços S.A. - slidepdf.com

http://slidepdf.com/reader/full/balanced-scorecard-um-estudo-de-caso-da-ticket-servicos-sa 33/101

33

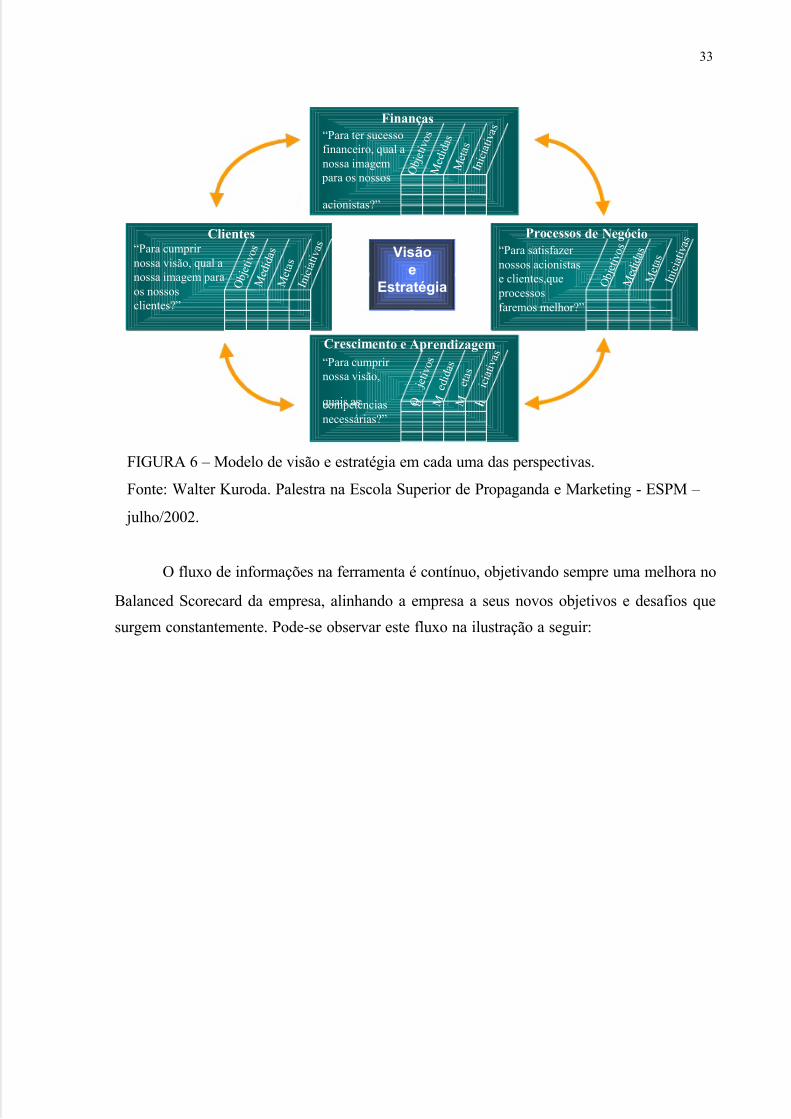

FIGURA 6 – Modelo de visão e estratégia em cada uma das perspectivas.

Fonte: Walter Kuroda. Palestra na Escola Superior de Propaganda e Marketing - ESPM –

julho/2002.

O fluxo de informações na ferramenta é contínuo, objetivando sempre uma melhora no

Balanced Scorecard da empresa, alinhando a empresa a seus novos objetivos e desafios que

surgem constantemente. Pode-se observar este fluxo na ilustração a seguir:

Visãoe

Estratégia

O b j e t i v o s

M e d i d a

s

M e t a s

I n i c i a t i v a sFinanças

“Para ter sucessofinanceiro, qual anossa imagem

para os nossos

acionistas?”

Processos de Negócio

“Para satisfazer nossos acionistase clientes,que

processosfaremos melhor?”

Clientes“Para cumprir nossa visão, qual anossa imagem paraos nossosclientes?”

Crescimento e Aprendizagem

“Para cumprir nossa visão,

quais ascompetênciasnecessárias?”

O b j e t i v o s

M e d i d a s

M e t a s

I n i c i a t i v a s

O b j e t i v o s

M e d i d a s

M e t a s

I n i c i a t i v a s

O b

j e t i v o s

M e d i d a s

M

e t a s

I n

i c i a t i v a s

5/12/2018 Balanced Scorecard - Um estudo de caso da Ticket Serviços S.A. - slidepdf.com

http://slidepdf.com/reader/full/balanced-scorecard-um-estudo-de-caso-da-ticket-servicos-sa 34/101

34

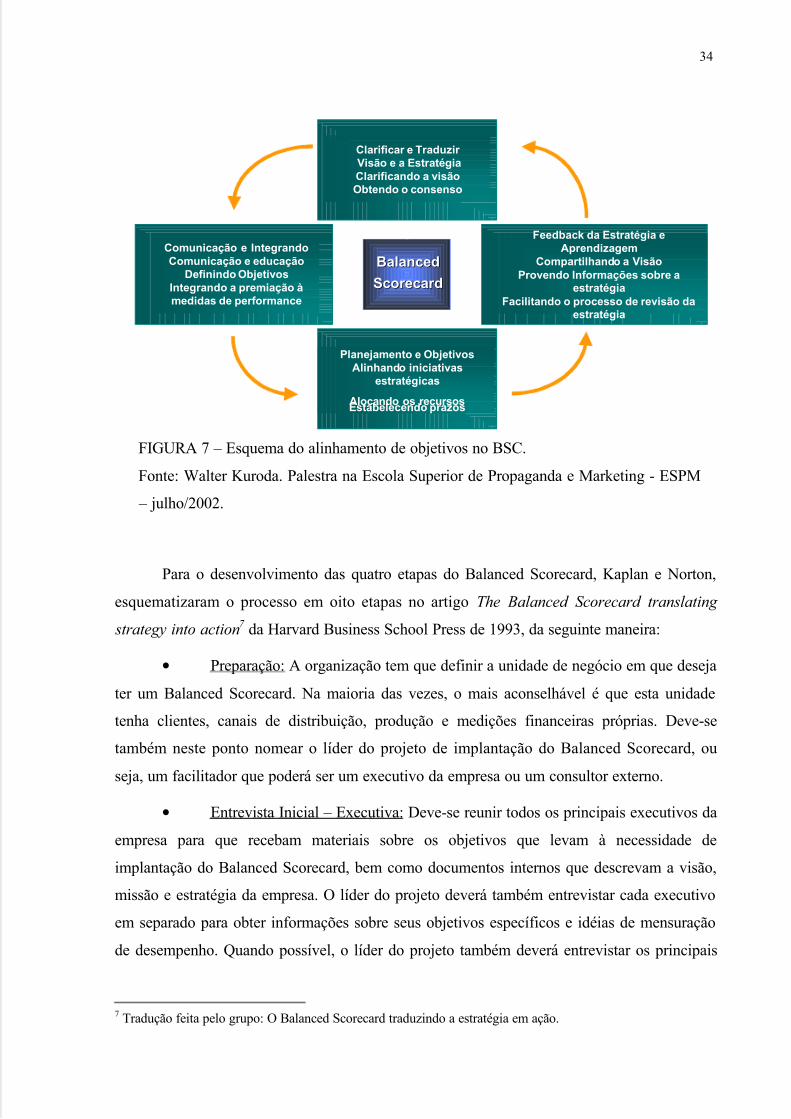

FIGURA 7 – Esquema do alinhamento de objetivos no BSC.

Fonte: Walter Kuroda. Palestra na Escola Superior de Propaganda e Marketing - ESPM

– julho/2002.

Para o desenvolvimento das quatro etapas do Balanced Scorecard, Kaplan e Norton,

esquematizaram o processo em oito etapas no artigo The Balanced Scorecard translating

strategy into action7 da Harvard Business School Press de 1993, da seguinte maneira:

• Preparação: A organização tem que definir a unidade de negócio em que deseja

ter um Balanced Scorecard. Na maioria das vezes, o mais aconselhável é que esta unidade

tenha clientes, canais de distribuição, produção e medições financeiras próprias. Deve-se

também neste ponto nomear o líder do projeto de implantação do Balanced Scorecard, ou

seja, um facilitador que poderá ser um executivo da empresa ou um consultor externo.

• Entrevista Inicial – Executiva: Deve-se reunir todos os principais executivos da

empresa para que recebam materiais sobre os objetivos que levam à necessidade de

implantação do Balanced Scorecard, bem como documentos internos que descrevam a visão,

missão e estratégia da empresa. O líder do projeto deverá também entrevistar cada executivo

em separado para obter informações sobre seus objetivos específicos e idéias de mensuração

de desempenho. Quando possível, o líder do projeto também deverá entrevistar os principais

7 Tradução feita pelo grupo: O Balanced Scorecard traduzindo a estratégia em ação.

BalancedBalanced

ScorecardScorecard

Comunicação e IntegrandoComunicação e educação

Definindo ObjetivosIntegrando a premiação àmedidas de performance

Clarificar e Traduzir Visão e a EstratégiaClarificando a visãoObtendo o consenso

Feedback da Estratégia eAprendizagem

Compartilhando a VisãoProvendo Informações sobre a

estratégiaFacilitando o processo de revisão da

estratégia

Planejamento e ObjetivosAlinhando iniciativas

estratégicas

Alocando os recursosEstabelecendo prazos

5/12/2018 Balanced Scorecard - Um estudo de caso da Ticket Serviços S.A. - slidepdf.com

http://slidepdf.com/reader/full/balanced-scorecard-um-estudo-de-caso-da-ticket-servicos-sa 35/101

35

acionistas da empresa e os principais clientes para saber suas necessidades e expectativas

futuras sobre a empresa.

• Primeiro Workshop Gerencial: O topo da gerência deve-se juntar com o

facilitador para discutir sobre a missão e a estratégia da empresa até se chegar a um consenso.Após esta etapa, o grupo deve responder às seguintes questões que serão o primeiro esboço do

Balanced Scorecard da empresa: se minha missão e estratégia derem certo, como diferenciarei

a performance da empresa para os acionistas, para os clientes, nos processos internos, na

inovação e crescimento da empresa? Neste ponto é interessante mostrar as entrevistas feitas

com os acionistas e clientes de forma a mostrar uma perspectiva externa ao grupo.

• Segunda Entrevista - Executiva: O facilitador deve rever o Balanced Scorecard

com os executivos, consolidando e revendo com cada um, questões pertinentes à implantaçãodo Balanced Scorecard.

• Segundo Workshop Gerencial: Deve-se juntar o topo da gerência e seus

subordinados diretos e um maior número de gerentes intermediários para apresentar a visão da

empresa, estratégia e o Balanced Scorecard preliminar. Os participantes devem se juntar em

grupos para a discussão das mensurações do Balanced Scorecard e iniciar o desenvolvimento

de um plano de implementação do mesmo na empresa. No final, cada participante deve

responder, qual deverá ser o objetivo específico de cada meio de medição.

• Terceira Entrevista - Executiva: Os executivos, com os resultados

desenvolvidos nos workshops gerenciais, devem chegar ao consenso final da visão, missão e o

objetivo da empresa. Devem também definir com exatidão os objetivos de medição do

Balanced Scorecard e identificar as primeiras ações para se atingir os objetivos definidos. Os

executivos devem também concordar com o plano de implementação, divulgação aos

funcionários da empresa e integração do Balanced Scorecard como forma de gerenciamento e

desenvolvimento da empresa.

• Implementação: O facilitador e seus auxiliares devem desenvolver e

implementar um plano final para o Balanced Scorecard, fazendo relações com bancos de

dados existentes e facilitando o desenvolvimento de métricas de segundo nível de unidades

descentralizadas.

• Revisões Periódicas: Mensalmente ou a cada trimestre, deve-se preparar um

relatório com os índices obtidos para que sejam discutidos e verificados em quais pontos

5/12/2018 Balanced Scorecard - Um estudo de caso da Ticket Serviços S.A. - slidepdf.com

http://slidepdf.com/reader/full/balanced-scorecard-um-estudo-de-caso-da-ticket-servicos-sa 36/101

36

poderia haver melhoria e de que maneira. As métricas e objetivos do Balanced Scorecard

devem ser revistos anualmente, de forma a se ter sempre uma metodologia atual.

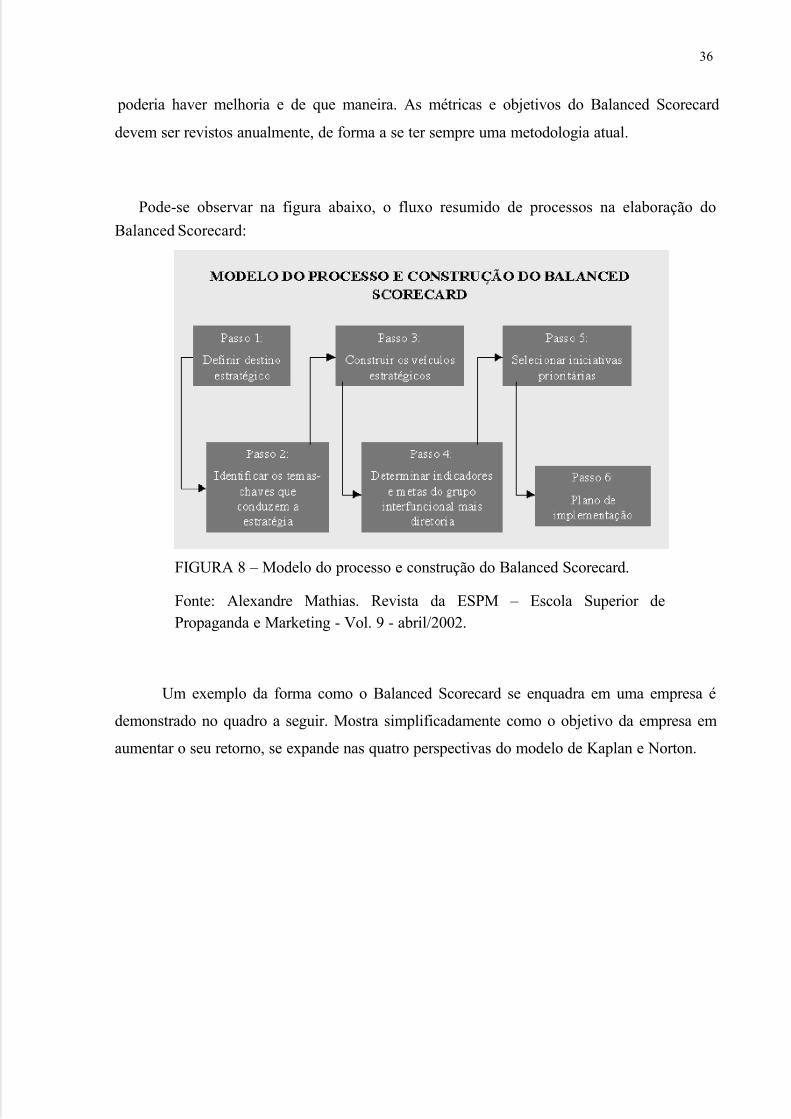

Pode-se observar na figura abaixo, o fluxo resumido de processos na elaboração do

Balanced Scorecard:

FIGURA 8 – Modelo do processo e construção do Balanced Scorecard.

Fonte: Alexandre Mathias. Revista da ESPM – Escola Superior dePropaganda e Marketing - Vol. 9 - abril/2002.

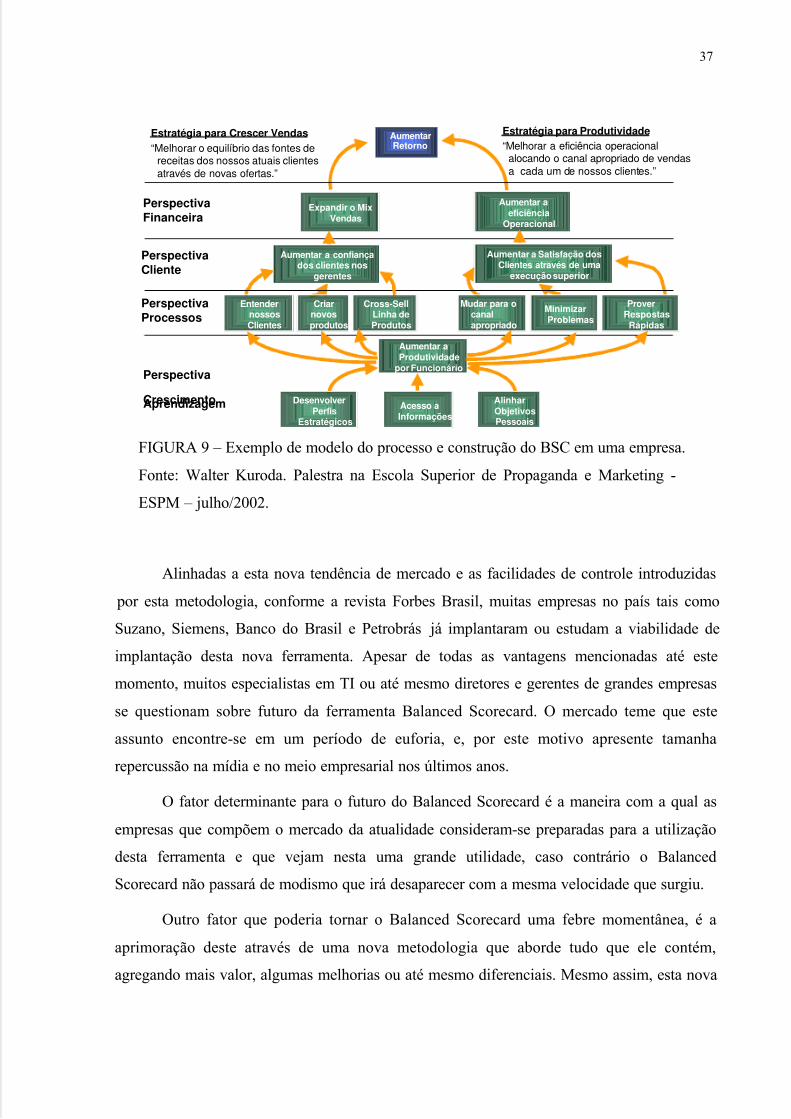

Um exemplo da forma como o Balanced Scorecard se enquadra em uma empresa é

demonstrado no quadro a seguir. Mostra simplificadamente como o objetivo da empresa em

aumentar o seu retorno, se expande nas quatro perspectivas do modelo de Kaplan e Norton.

5/12/2018 Balanced Scorecard - Um estudo de caso da Ticket Serviços S.A. - slidepdf.com

http://slidepdf.com/reader/full/balanced-scorecard-um-estudo-de-caso-da-ticket-servicos-sa 37/101

37

FIGURA 9 – Exemplo de modelo do processo e construção do BSC em uma empresa.

Fonte: Walter Kuroda. Palestra na Escola Superior de Propaganda e Marketing -

ESPM – julho/2002.

Alinhadas a esta nova tendência de mercado e as facilidades de controle introduzidas

por esta metodologia, conforme a revista Forbes Brasil, muitas empresas no país tais como

Suzano, Siemens, Banco do Brasil e Petrobrás já implantaram ou estudam a viabilidade de

implantação desta nova ferramenta. Apesar de todas as vantagens mencionadas até este

momento, muitos especialistas em TI ou até mesmo diretores e gerentes de grandes empresas

se questionam sobre futuro da ferramenta Balanced Scorecard. O mercado teme que este

assunto encontre-se em um período de euforia, e, por este motivo apresente tamanha

repercussão na mídia e no meio empresarial nos últimos anos.

O fator determinante para o futuro do Balanced Scorecard é a maneira com a qual as

empresas que compõem o mercado da atualidade consideram-se preparadas para a utilização

desta ferramenta e que vejam nesta uma grande utilidade, caso contrário o Balanced

Scorecard não passará de modismo que irá desaparecer com a mesma velocidade que surgiu.

Outro fator que poderia tornar o Balanced Scorecard uma febre momentânea, é a

aprimoração deste através de uma nova metodologia que aborde tudo que ele contém,

agregando mais valor, algumas melhorias ou até mesmo diferenciais. Mesmo assim, esta nova

Estratégia para Crescer Vendas

“Melhorar o equilíbrio das fontes dereceitas dos nossos atuais clientes

através de novas ofertas.”

AumentarRetorno

Expandir o MixVendas

Aumentar aeficiência

Operacional

Aumentar a confiançados clientes nos

gerentes

Aumentar a Satisfação dosClientes através de uma

execução superior

EntendernossosClientes

Criarnovosprodutos

Cross-SellLinha deProdutos

MinimizarProblemas

ProverRespostas

Rápidas

Mudar para ocanalapropriado

Aumentar aProdutividade

por Funcionário

DesenvolverPerfis

Estratégicos

Acesso aInformações

AlinharObjetivosPessoais

PerspectivaFinanceira

PerspectivaCliente

PerspectivaProcessos

Perspectiva

CrescimentoAprendizagem

Estratégia para Produtividade

“Melhorar a eficiência operacionalalocando o canal apropriado de vendas

a cada um de nossos clientes.”

5/12/2018 Balanced Scorecard - Um estudo de caso da Ticket Serviços S.A. - slidepdf.com

http://slidepdf.com/reader/full/balanced-scorecard-um-estudo-de-caso-da-ticket-servicos-sa 38/101

38

ferramenta apresentaria grandes influências do Balanced Scorecard, o que não permitiria que

seus benefícios fossem por completo esquecidos pelo mercado.

5/12/2018 Balanced Scorecard - Um estudo de caso da Ticket Serviços S.A. - slidepdf.com

http://slidepdf.com/reader/full/balanced-scorecard-um-estudo-de-caso-da-ticket-servicos-sa 39/101

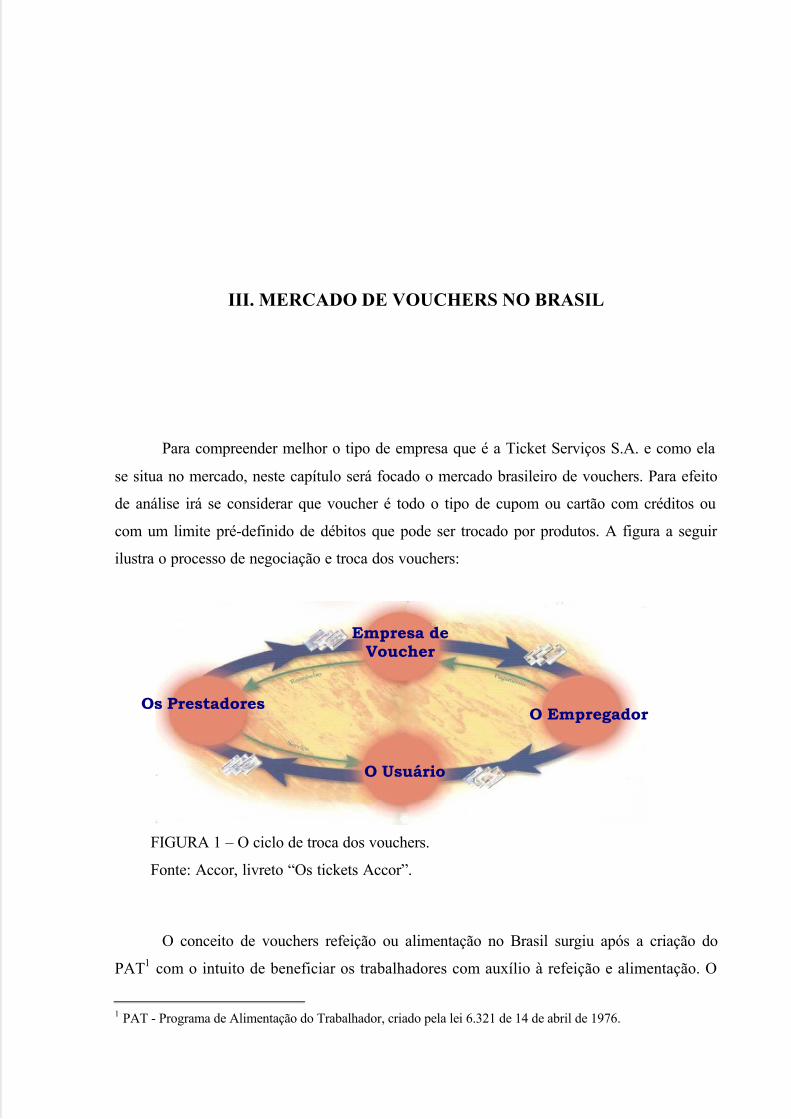

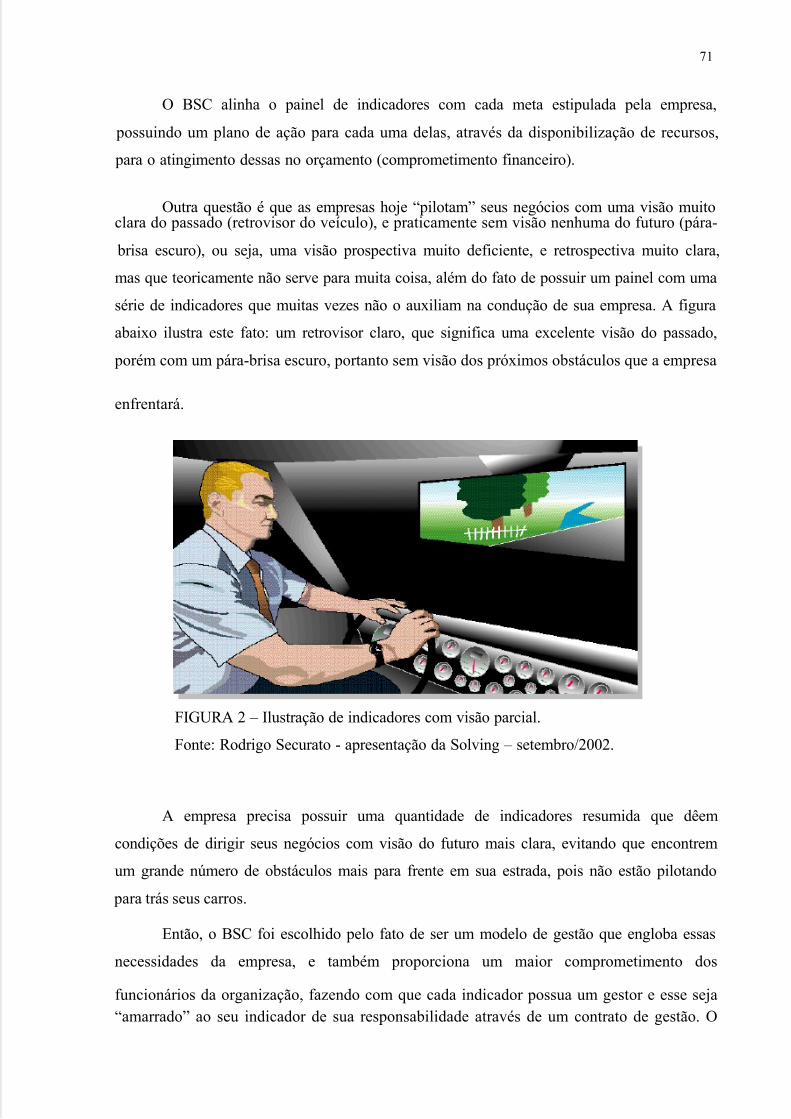

III. MERCADO DE VOUCHERS NO BRASIL

Para compreender melhor o tipo de empresa que é a Ticket Serviços S.A. e como ela

se situa no mercado, neste capítulo será focado o mercado brasileiro de vouchers. Para efeito

de análise irá se considerar que voucher é todo o tipo de cupom ou cartão com créditos ou

com um limite pré-definido de débitos que pode ser trocado por produtos. A figura a seguir

ilustra o processo de negociação e troca dos vouchers:

FIGURA 1 – O ciclo de troca dos vouchers.

Fonte: Accor, livreto “Os tickets Accor”.

O conceito de vouchers refeição ou alimentação no Brasil surgiu após a criação do

PAT1 com o intuito de beneficiar os trabalhadores com auxílio à refeição e alimentação. O

1 PAT - Programa de Alimentação do Trabalhador, criado pela lei 6.321 de 14 de abril de 1976.

Empresa deVoucher

O Empregador

O Usuário

Os Prestadores

5/12/2018 Balanced Scorecard - Um estudo de caso da Ticket Serviços S.A. - slidepdf.com

http://slidepdf.com/reader/full/balanced-scorecard-um-estudo-de-caso-da-ticket-servicos-sa 40/101

40

foco principal do programa é auxiliar os trabalhadores que recebem até cinco salários

mínimos mensais, pois estes representam a parcela da população com maior tendência a ter

problemas nutricionais. Nos últimos anos, conforme divulgação do PAT em abril/2001, este

objetivo vem sendo alcançado, tendo em vista que mais de sessenta porcento dos

trabalhadores que recebem este benefício estão na faixa salarial citada anteriormente. O