Autos e Comerciais Leves - abradit.org.br · Vendas por tipo de pessoa e canal de venda 6 Total...

34

03/MAIO/2017 Autos e Comerciais Leves

Transcript of Autos e Comerciais Leves - abradit.org.br · Vendas por tipo de pessoa e canal de venda 6 Total...

03/MAIO/2017

Autos e Comerciais Leves

Abertura

2

Alarico Assumpção Junior

O Mercado de Autos e Comerciais Leves

3

Edson C. Zanetti

Mercado de Vendas Diretas

4

Edson C. Zanetti

Volumes por tipo de venda

Considerações Iniciais:

A NF-E que origina o emplacamento define o tipo de venda:

Venda Direta = CNPJ da montadora;

Venda Varejo = CNPJ da concessionária.

Análise dos volumes X Análise do índice de proporcionalidade.

5

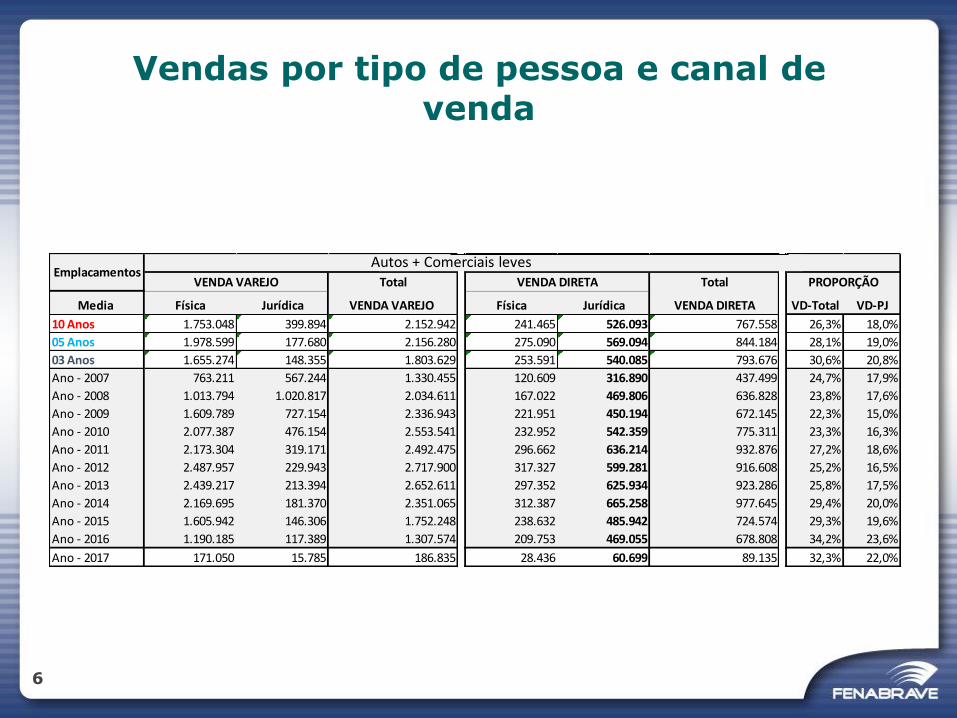

Vendas por tipo de pessoa e canal de venda

6

Total Total

Media Física Jurídica VENDA VAREJO Física Jurídica VENDA DIRETA VD-Total VD-PJ

10 Anos 1.753.048 399.894 2.152.942 241.465 526.093 767.558 26,3% 18,0%

05 Anos 1.978.599 177.680 2.156.280 275.090 569.094 844.184 28,1% 19,0%

03 Anos 1.655.274 148.355 1.803.629 253.591 540.085 793.676 30,6% 20,8%

Ano - 2007 763.211 567.244 1.330.455 120.609 316.890 437.499 24,7% 17,9%

Ano - 2008 1.013.794 1.020.817 2.034.611 167.022 469.806 636.828 23,8% 17,6%

Ano - 2009 1.609.789 727.154 2.336.943 221.951 450.194 672.145 22,3% 15,0%

Ano - 2010 2.077.387 476.154 2.553.541 232.952 542.359 775.311 23,3% 16,3%

Ano - 2011 2.173.304 319.171 2.492.475 296.662 636.214 932.876 27,2% 18,6%

Ano - 2012 2.487.957 229.943 2.717.900 317.327 599.281 916.608 25,2% 16,5%

Ano - 2013 2.439.217 213.394 2.652.611 297.352 625.934 923.286 25,8% 17,5%

Ano - 2014 2.169.695 181.370 2.351.065 312.387 665.258 977.645 29,4% 20,0%

Ano - 2015 1.605.942 146.306 1.752.248 238.632 485.942 724.574 29,3% 19,6%

Ano - 2016 1.190.185 117.389 1.307.574 209.753 469.055 678.808 34,2% 23,6%

Ano - 2017 171.050 15.785 186.835 28.436 60.699 89.135 32,3% 22,0%

PROPORÇÃO

Auto + Comercial LeveEmplacamentos

VENDA VAREJO VENDA DIRETATotal Total

Media Física Jurídica VENDA VAREJO Física Jurídica VENDA DIRETA VD-Total VD-PJ

10 Anos 1.753.048 399.894 2.152.942 241.465 526.093 767.558 26,3% 18,0%

05 Anos 1.978.599 177.680 2.156.280 275.090 569.094 844.184 28,1% 19,0%

03 Anos 1.655.274 148.355 1.803.629 253.591 540.085 793.676 30,6% 20,8%

Ano - 2007 763.211 567.244 1.330.455 120.609 316.890 437.499 24,7% 17,9%

Ano - 2008 1.013.794 1.020.817 2.034.611 167.022 469.806 636.828 23,8% 17,6%

Ano - 2009 1.609.789 727.154 2.336.943 221.951 450.194 672.145 22,3% 15,0%

Ano - 2010 2.077.387 476.154 2.553.541 232.952 542.359 775.311 23,3% 16,3%

Ano - 2011 2.173.304 319.171 2.492.475 296.662 636.214 932.876 27,2% 18,6%

Ano - 2012 2.487.957 229.943 2.717.900 317.327 599.281 916.608 25,2% 16,5%

Ano - 2013 2.439.217 213.394 2.652.611 297.352 625.934 923.286 25,8% 17,5%

Ano - 2014 2.169.695 181.370 2.351.065 312.387 665.258 977.645 29,4% 20,0%

Ano - 2015 1.605.942 146.306 1.752.248 238.632 485.942 724.574 29,3% 19,6%

Ano - 2016 1.190.185 117.389 1.307.574 209.753 469.055 678.808 34,2% 23,6%

Ano - 2017 171.050 15.785 186.835 28.436 60.699 89.135 32,3% 22,0%

PROPORÇÃO

Auto + Comercial LeveEmplacamentos

VENDA VAREJO VENDA DIRETATotal Total

Media Física Jurídica VENDA VAREJO Física Jurídica VENDA DIRETA VD-Total VD-PJ

10 Anos 1.753.048 399.894 2.152.942 241.465 526.093 767.558 26,3% 18,0%

05 Anos 1.978.599 177.680 2.156.280 275.090 569.094 844.184 28,1% 19,0%

03 Anos 1.655.274 148.355 1.803.629 253.591 540.085 793.676 30,6% 20,8%

Ano - 2007 763.211 567.244 1.330.455 120.609 316.890 437.499 24,7% 17,9%

Ano - 2008 1.013.794 1.020.817 2.034.611 167.022 469.806 636.828 23,8% 17,6%

Ano - 2009 1.609.789 727.154 2.336.943 221.951 450.194 672.145 22,3% 15,0%

Ano - 2010 2.077.387 476.154 2.553.541 232.952 542.359 775.311 23,3% 16,3%

Ano - 2011 2.173.304 319.171 2.492.475 296.662 636.214 932.876 27,2% 18,6%

Ano - 2012 2.487.957 229.943 2.717.900 317.327 599.281 916.608 25,2% 16,5%

Ano - 2013 2.439.217 213.394 2.652.611 297.352 625.934 923.286 25,8% 17,5%

Ano - 2014 2.169.695 181.370 2.351.065 312.387 665.258 977.645 29,4% 20,0%

Ano - 2015 1.605.942 146.306 1.752.248 238.632 485.942 724.574 29,3% 19,6%

Ano - 2016 1.190.185 117.389 1.307.574 209.753 469.055 678.808 34,2% 23,6%

Ano - 2017 171.050 15.785 186.835 28.436 60.699 89.135 32,3% 22,0%

PROPORÇÃO

Auto + Comercial LeveEmplacamentos

VENDA VAREJO VENDA DIRETA

Autos + Comerciais leves

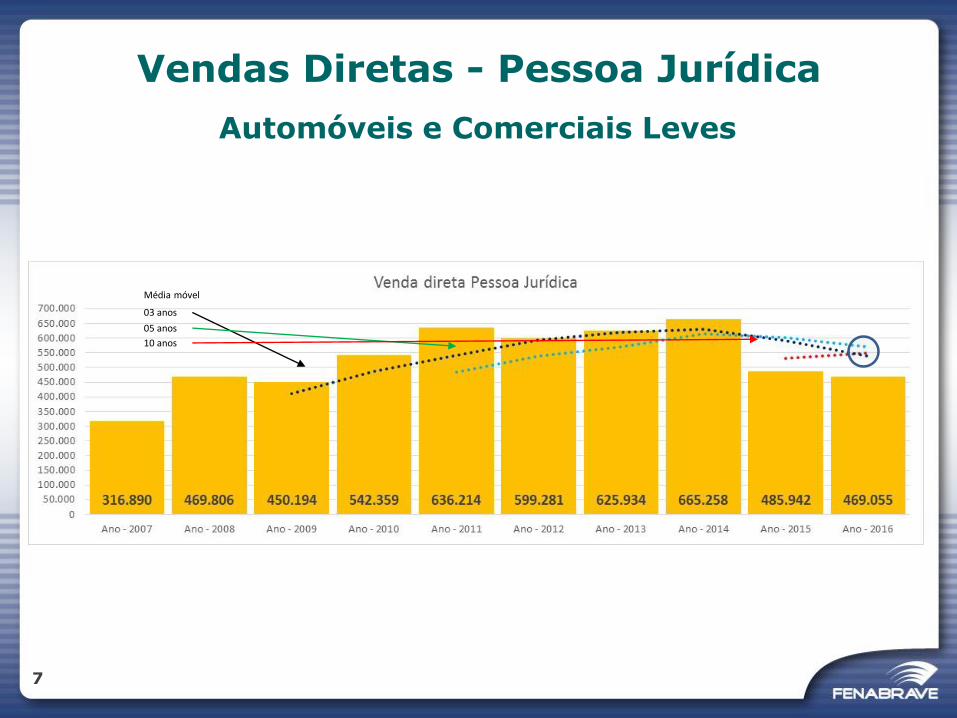

Vendas Diretas - Pessoa Jurídica

Automóveis e Comerciais Leves

7

Média móvel

03 anos

05 anos

10 anos

Vendas Diretas – Pessoa Física

Automóveis e Comerciais Leves

8

Média móvel

03 anos

05 anos

10 anos

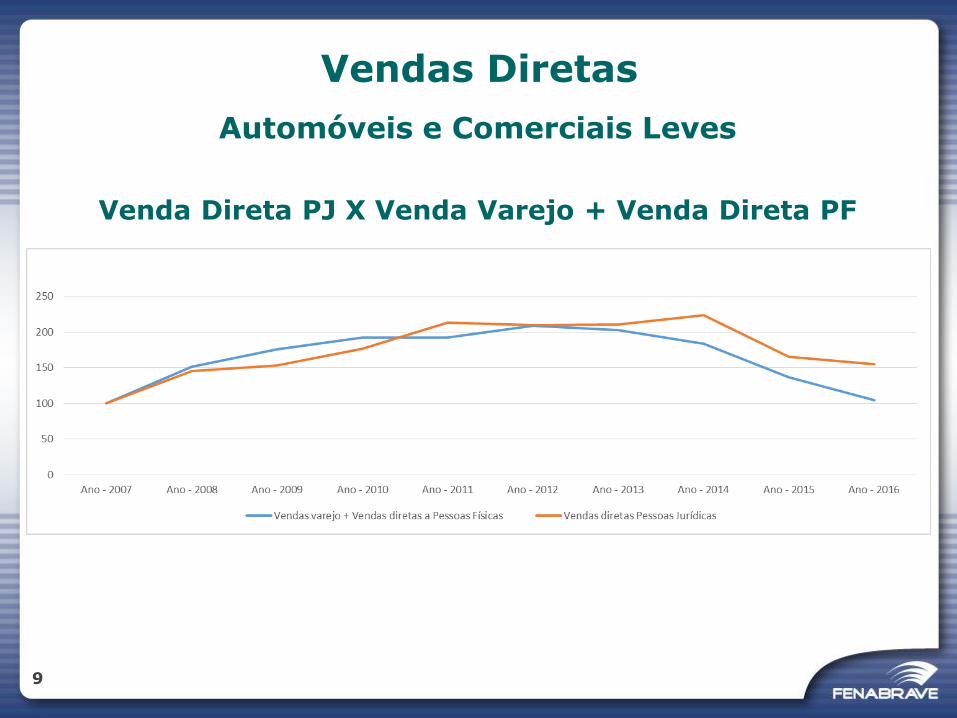

Vendas Diretas

Automóveis e Comerciais Leves

Venda Direta PJ X Venda Varejo + Venda Direta PF

9

Tributação

10

Drs. Roberto Chikusa e Luiz Eduardo

Tributação Veículos Novos

Operação Normal – Estoque

Tributos Incidentes

Federais:

PIS: Regime Monofásico – Alíquota de 2,0%;

COFINS: Regime Monofásico – Alíquota de 9,6%;

IPI: Apuração Normal – Alíquotas 7% a 25% (Mercosul);

IRPJ: Apuração Real/Presumido – Alíquota de 15%+10%;

CSSL: Apuração Real/Presumido – Alíquota de 8%;

Estadual:

ICMS: Substituição Tributária – Alíquota - Encargo de 12%.

11

Tributação Veículos Novos

Operação Normal – Estoque

12

Cálculo Genérico - Tributação Veículo Novo

Valor Total Veículo *50.000,00

PIS - 2% 1.000,00

COFINS 9,6% 4.800,00

*IPI - 11% 5.500,00

ICMS - 12% 6.000,00

Preço Sugerido Margem 20% 60.000,00

*ICMS - ST - 12% 1.200,00

Valor Total da NF *56.700,00

Total Tributos 18.500,00

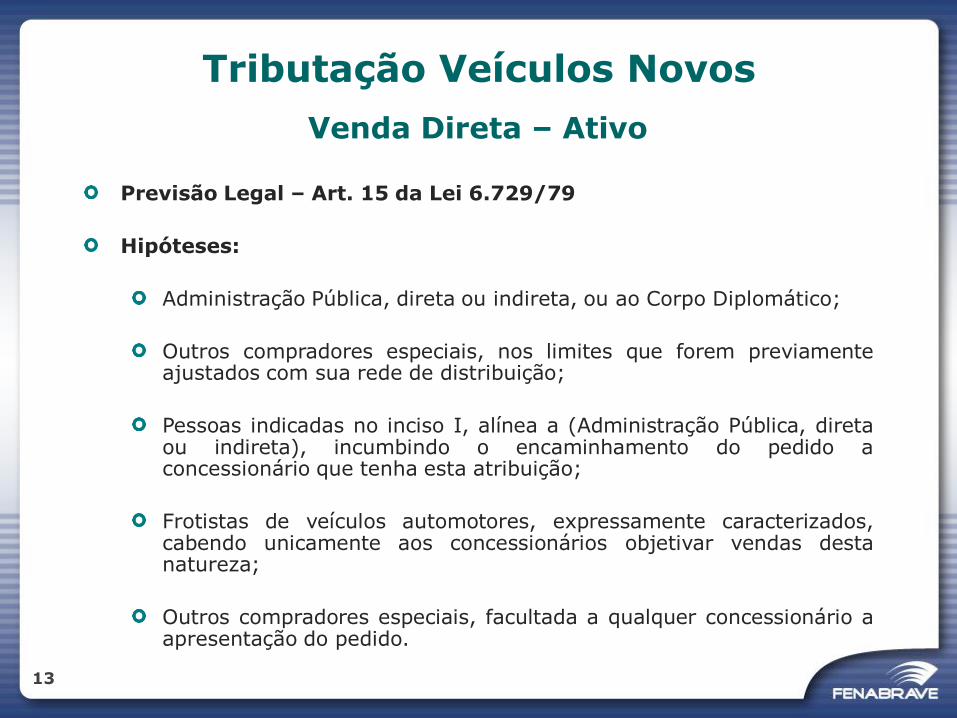

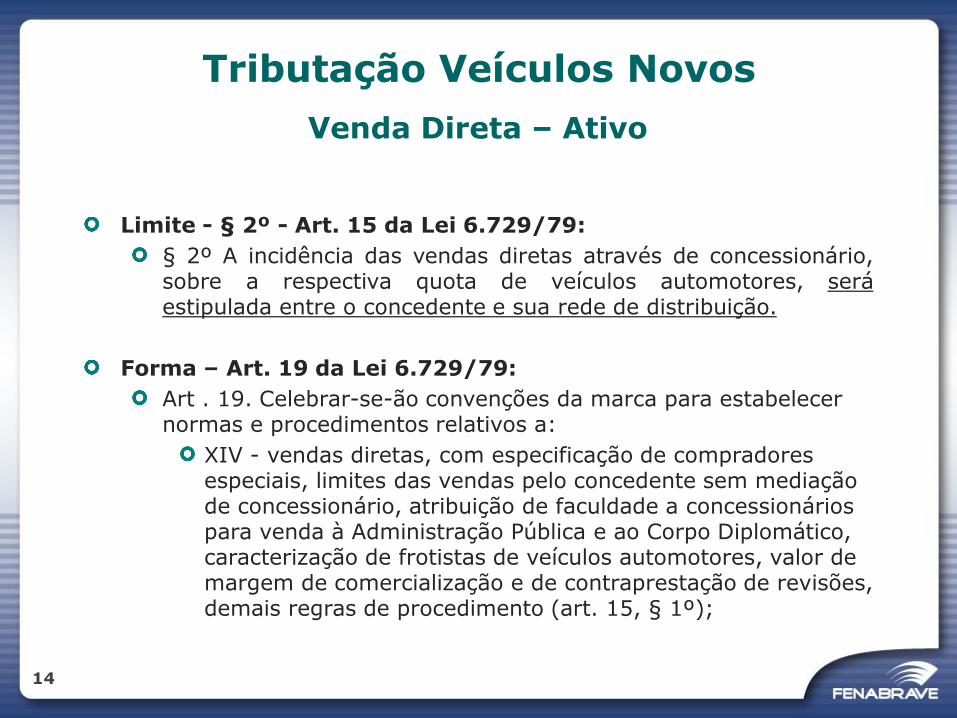

Tributação Veículos Novos

Venda Direta – Ativo

Previsão Legal – Art. 15 da Lei 6.729/79

Hipóteses:

Administração Pública, direta ou indireta, ou ao Corpo Diplomático;

Outros compradores especiais, nos limites que forem previamenteajustados com sua rede de distribuição;

Pessoas indicadas no inciso I, alínea a (Administração Pública, diretaou indireta), incumbindo o encaminhamento do pedido aconcessionário que tenha esta atribuição;

Frotistas de veículos automotores, expressamente caracterizados,cabendo unicamente aos concessionários objetivar vendas destanatureza;

Outros compradores especiais, facultada a qualquer concessionário aapresentação do pedido.

13

Tributação Veículos Novos

Venda Direta – Ativo

Limite - § 2º - Art. 15 da Lei 6.729/79:

§ 2º A incidência das vendas diretas através de concessionário,sobre a respectiva quota de veículos automotores, seráestipulada entre o concedente e sua rede de distribuição.

Forma – Art. 19 da Lei 6.729/79:

Art . 19. Celebrar-se-ão convenções da marca para estabelecer normas e procedimentos relativos a:

XIV - vendas diretas, com especificação de compradores especiais, limites das vendas pelo concedente sem mediação de concessionário, atribuição de faculdade a concessionários para venda à Administração Pública e ao Corpo Diplomático, caracterização de frotistas de veículos automotores, valor de margem de comercialização e de contraprestação de revisões, demais regras de procedimento (art. 15, § 1º);

14

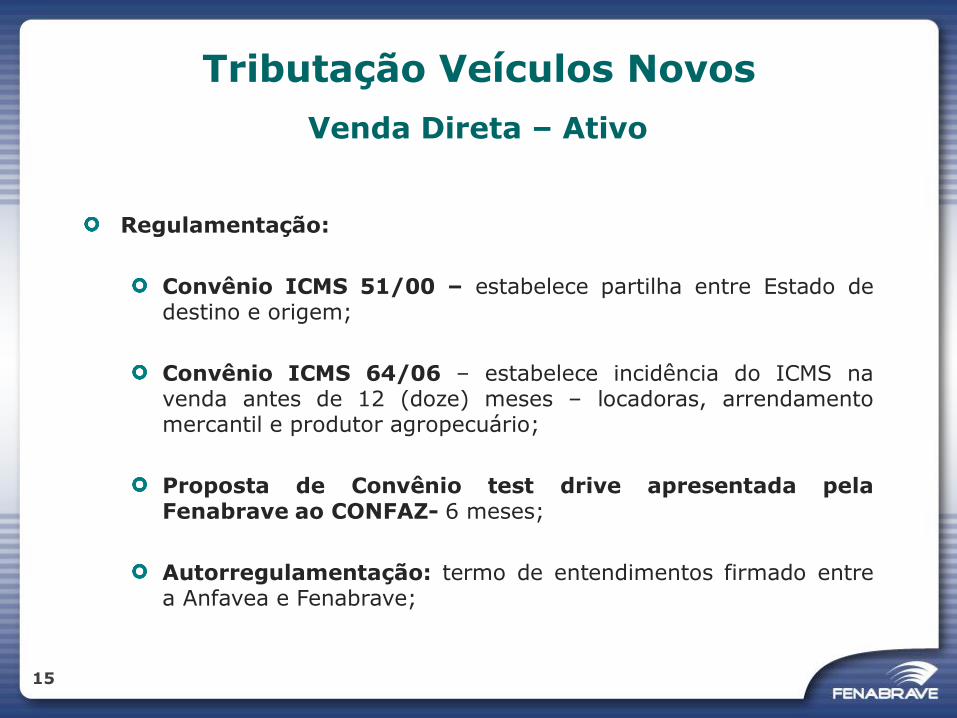

Tributação Veículos Novos

Venda Direta – Ativo

Regulamentação:

Convênio ICMS 51/00 – estabelece partilha entre Estado dedestino e origem;

Convênio ICMS 64/06 – estabelece incidência do ICMS navenda antes de 12 (doze) meses – locadoras, arrendamentomercantil e produtor agropecuário;

Proposta de Convênio test drive apresentada pelaFenabrave ao CONFAZ- 6 meses;

Autorregulamentação: termo de entendimentos firmado entrea Anfavea e Fenabrave;

15

Tributação Veículos Novos

Venda Direta – Ativo

Tributos Incidentes

Federais:

PIS: Regime Monofásico – Alíquota de 2,0%;

COFINS: Regime Monofásico – Alíquota de 9,6%;

IPI: Apuração Normal – Alíquotas 7% a 25% (Mercosul)

IRPJ: Apuração Real/Presumido – Alíquota de 15%+10%;

CSSL: Apuração Real/Presumido – Alíquota de 8%.

Estadual:

ICMS: Substituição Tributária (Convênio ICMS nº 51/00) –Alíquota - Encargo de 12%.

16

Tributação Veículos Novos

Venda Direta – Ativo

17

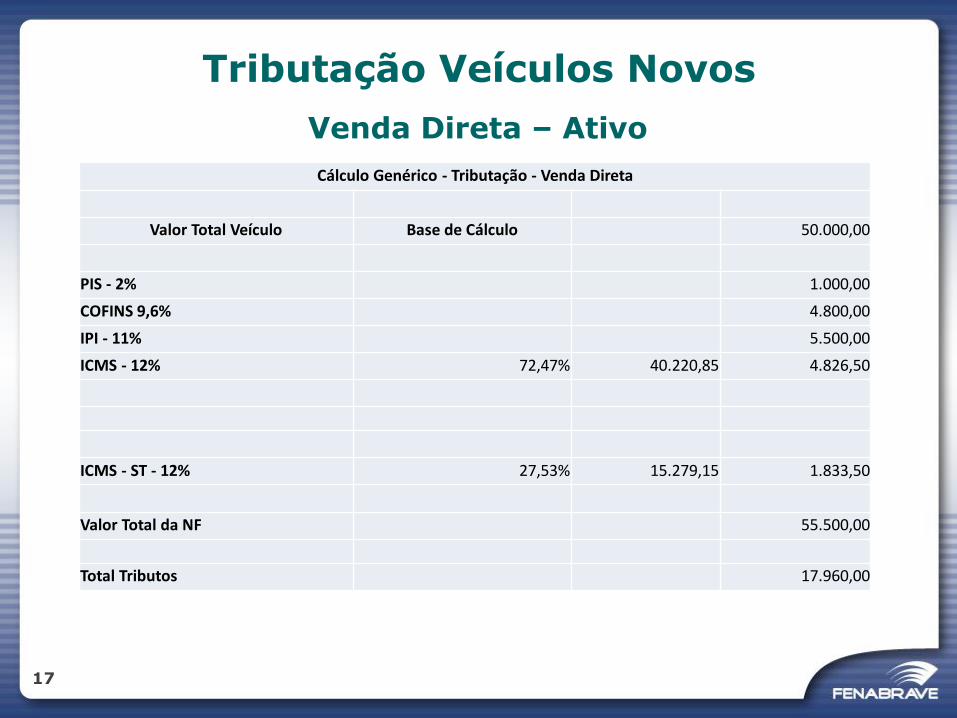

Cálculo Genérico - Tributação - Venda Direta

Valor Total Veículo Base de Cálculo 50.000,00

PIS - 2% 1.000,00

COFINS 9,6% 4.800,00

IPI - 11% 5.500,00

ICMS - 12% 72,47% 40.220,85 4.826,50

ICMS - ST - 12% 27,53% 15.279,15 1.833,50

Valor Total da NF 55.500,00

Total Tributos 17.960,00

Tributação Veículos Novos

Tabela Comparativa – Simulação

18

Cálculo Genérico - Tributação Veículo Novo Cálculo Genérico - Tributação - Venda Direta

Valor Total Veículo 50.000,00 Valor Total Veículo Base de Cálculo 50.000,00

PIS - 2% 1.000,00 PIS - 2% 1.000,00

COFINS 9,6% 4.800,00 COFINS 9,6% 4.800,00

IPI - 11% 5.500,00 IPI - 11% 5.500,00

ICMS - 12% - Origem 6.000,00 ICMS - 12% - Origem 72,47% 40.220,85 4.826,50

Preço Sugerido 60.000,00

ICMS - ST - 12% - Destino 1.200,00 ICMS - ST - 12% - Destino 27,53% 15.279,15 1.833,50

Valor Total da NF 56.700,00 Valor Total da NF 55.500,00

Total Tributos 18.500,00 Total Tributos 17.960,00

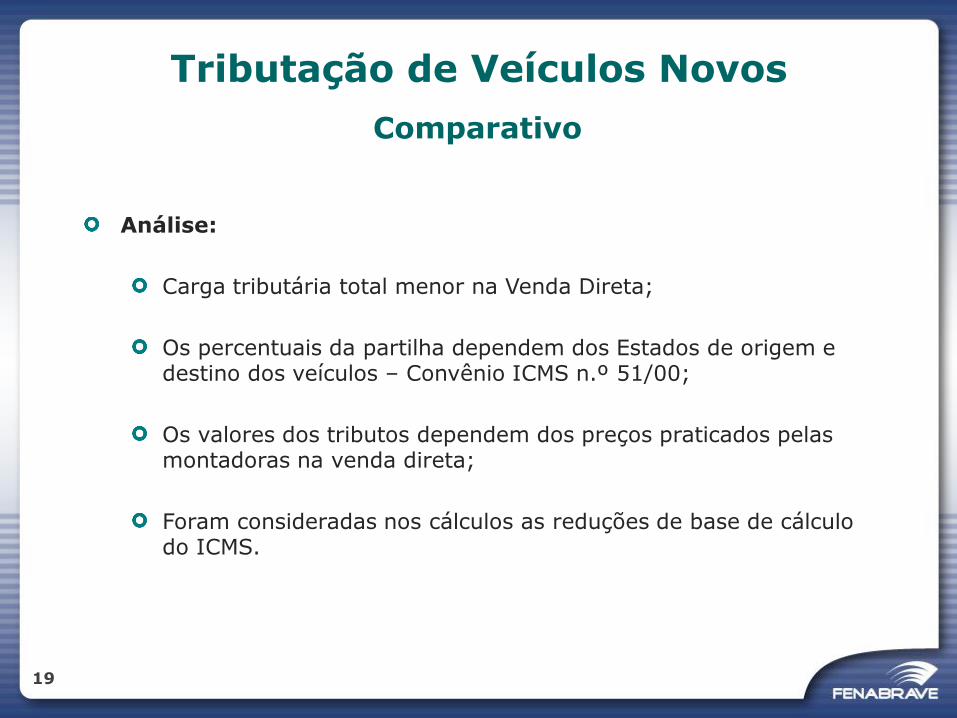

Tributação de Veículos Novos

Comparativo

Análise:

Carga tributária total menor na Venda Direta;

Os percentuais da partilha dependem dos Estados de origem e destino dos veículos – Convênio ICMS n.º 51/00;

Os valores dos tributos dependem dos preços praticados pelas montadoras na venda direta;

Foram consideradas nos cálculos as reduções de base de cálculo do ICMS.

19

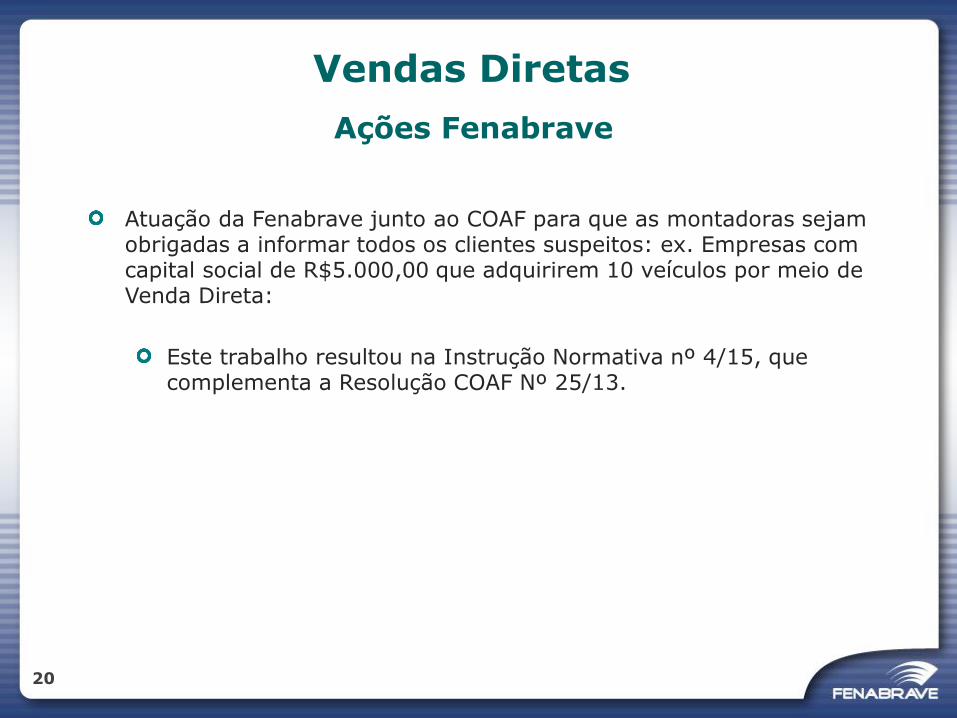

Vendas Diretas

Ações Fenabrave

Atuação da Fenabrave junto ao COAF para que as montadoras sejam obrigadas a informar todos os clientes suspeitos: ex. Empresas com capital social de R$5.000,00 que adquirirem 10 veículos por meio de Venda Direta:

Este trabalho resultou na Instrução Normativa nº 4/15, que complementa a Resolução COAF Nº 25/13.

20

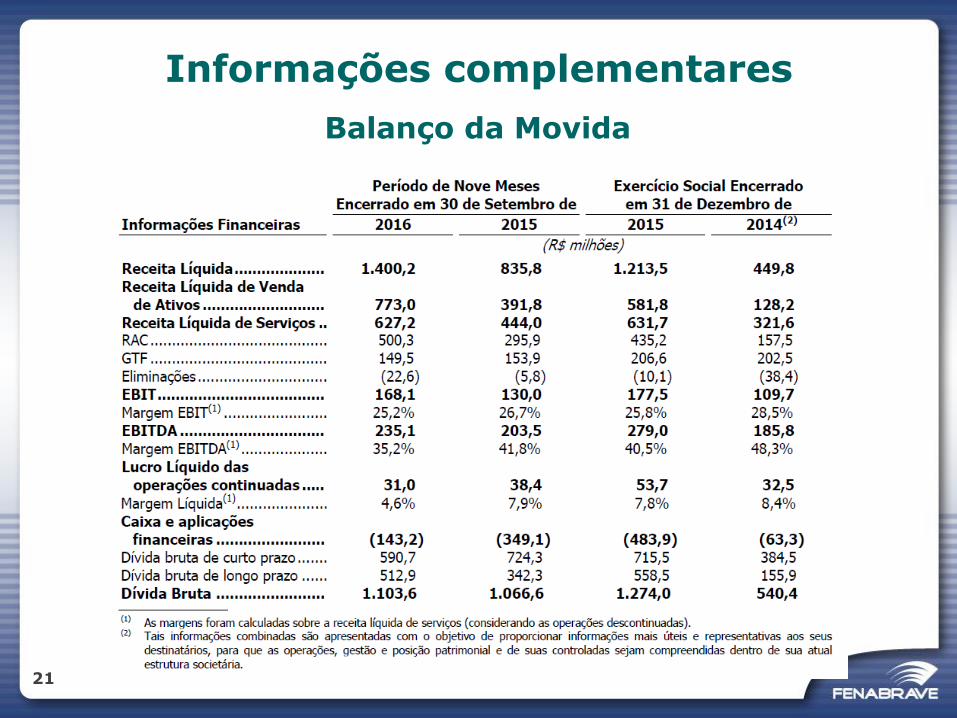

Informações complementares

Balanço da Movida

21

Programa de Regularização Tributária

22

Drs. Roberto Chikusa e Luiz Eduardo

Programa de Regularização Tributária (Refis)

Medida Provisória nº 766/17

Não concede reduções de penalidades e juros;

Possibilita a utilização de prejuízos fiscais e base negativa da CSSL para quitação de débitos;

Alcança débitos vencidos até 30/11/2016;

Estende o número de parcelas para até 120 (cento e vinte);

Adesão até dia 31 de maio de 2017.

Conversão da MP 766 – Propostas de Emenda – Ações Fenabrave:

Redução de Multas e Juros – 70% até 90%;

Aumento do prazo para 180 meses.

23

STF – Julgamentos recentes

24

Drs. Roberto Chikusa e Luiz Eduardo

Julgamentos recentes

Supremo Tribunal Federal

Exclusão do ICMS na Base de Cálculo do PIS e da COFINS;

Titularidade:

Montadora: Veículos e Peças Novos – Regime Monofásico;

Concessionário ou Associação de Marca: Veículos Usados e Peças fora do Monofásico.

Modulação: Ainda não ocorreu, possível buscar os últimos 5 anos.

25

Julgamentos recentes

Supremo Tribunal Federal

Restituição ICMS – Substituição Tributária:

Titularidade:

Concessionário ou Associação de Marca: Diferençaentre valor da venda efetivamente realizada e valorpresumido na ST;

Modulação: Estabelecida para casos futuros e pretéritossomente para quem já possuía ação judicial em andamento.Julgamento 19.10.2016;

Regulamentação: Não há. Será necessário os Estadoseditarem legislação ou interposição de medida judicial.

26

MVA sobre Autopeças - SP

27

Marcelo C. Franciulli

Pesquisa FIPE

MVA sobre Autopeças - SP

A pesquisa da FIPE foi contratada pela Fenabrave, Anfavea e Abraciclo e está em andamento.

Em breve conheceremos o novo percentual.

28

RENAVE

29

Marcelo C. Franciulli

RENAVE

Registro Nacional de Veículos em Estoque

Marco Legal: Lei nº 13.154/15, que incluiu o RENAVE no Código de Trânsito Brasileiro;

Marco Regulatório: sistematização prevista na Resolução nº 655/17, de 10 de janeiro de 2017;

Estágio atual:

O RENAVE incluirá as informações de veículos novos e usados;

Tratativas para contratação do SERPRO, que está desenvolvendo o sistema;

O projeto nacional está previsto para entrar em funcionamento no final de julho/17 .

30

22ª Pesquisa de Relacionamento com as Marcas – responder até

12.05.17

31

Patrícia Monrroy

27º Congresso & ExpoFenabrave08 e 09 de agosto de 2017

Expo Transamérica

32

Alarico Assumpção Junior

Encerramento

33

Alarico Assumpção Junior

FENABRAVE - Federação Nacional da Distribuição

de Veículos Automotores

Av. Indianópolis, 1967 – São Paulo, SP

Tel.: 11 5582-0077

E-mail: [email protected]

34