Aula do dia 13 05-13 - roberta prado

42

Planejamento Tributário nas Operações com Ágio Roberta Bordini Prado Landi Mestre em Direito do Estado (Tributário) pela PUC-SP Professora de Direito Tributário do COGEAE e do IBET Advogada [email protected] 13.05.2013

-

Upload

fernanda-moreira -

Category

Documents

-

view

1.548 -

download

9

Transcript of Aula do dia 13 05-13 - roberta prado

Planejamento Tributário nasOperações com Ágio

Roberta Bordini Prado LandiMestre em Direito do Estado (Tributário) pela PUC-SPProfessora de Direito Tributário do COGEAE e do IBET

Advogada

13.05.2013

Panorâma Geral

Breves considerações sobre as operações de reorganizaçãosocietária

Considerações sobre o ágio fiscal

Ágio fiscal x ágio contábil

Posicionamento do Conselho Administrativo de RecursosFiscais (CAFR)

Contexto das Reorganizações Societárias

Nos últimos anos verifica-se, no Brasil e no mundo, um fortecrescimento da união de esforços entre empresas de um mesmosetor ou de setores complementares

Busca de eficiência societária, operacional e gerar economiafiscal

Causas:

busca de sinergia de operações, visando o aumento deprodutividade por meio da união de forças (no caso de umafusão, uma incorporação ou uma incorporação de ações),aumentando a produção em escala e diminuindo o custo emvirtude do aumento da produção;

Contexto das Reorganizações Societárias

redução de riscos na operação com o aumento do fluxo decaixa;

busca de recursos, ativos e capacidade complementares emoutras empresas, aumentando, conseqüentemente, aprodutividade e o valor de seus ativos;

busca pela economia fiscal;

suprimento da ausência de fundos, buscando novosinvestimentos financeiros para melhoria da produtividade;

eliminar ineficiências mediante a alteração do controle dacompanhia, alterando estratégias de investimentos derecursos, custos exacerbados, dentre outros.

Reorganizações Societárias - Operações

As operações de reorganização societária, não possuemdefinição expressa no direito positivo, e são aquelas elencadasno Capítulo XVIII, Seção I, da Lei nº 6.404, de 15.12.1976.

Definição doutrinária:

“Operações realizadas por uma ou mais sociedades visando umatransformação em sua estrutura ou seu tipo societário, com ousem a transferência de patrimônio, enquanto universalidade debens, direitos e obrigações.”

Reorganizações Societárias - Operações

Espécies/subclasses das operações de reorganizaçãosocietária:

Transformação (art. 221 e seguintes da Lei nº 6.404/1976 eart. 1.113 e seguintes do Código Civil)

Alteração da espécie societária para outra, independentementede sua dissolução ou liquidação. Exemplo: uma companhiatransforma-se em uma sociedade por quotas deresponsabilidade limitada.

Incorporação (art. 227 da Lei nº 6.404/1976 e art. 1.116 doCódigo Civil )

“ Art. 227. A incorporação é a operação pela qual uma ou maissociedades são absorvidas por outra, que lhes sucede em todosos direitos e obrigações.”

Reorganizações Societárias - Operações

Fusão (art. 228 Lei nº 6.404/1976 e art. 1.119 do Código Civil)

“Art. 228. A fusão é a operação pela qual se unem duas ou maissociedades para formar sociedade nova, que lhes sucederá emtodos os direitos e obrigações.”

Cisão (art. 229 da Lei nº 6.404/1976, sem referência noCódigo Civil)

“Art. 229. A cisão é a operação pela qual a companhia transfereparcelas do seu patrimônio para uma ou mais sociedades,constituídas para esse fim ou já existentes, extinguindo-se acompanhia cindida, se houver versão de todo o seu patrimônio,ou dividindo-se o seu capital, se parcial a versão.”

Reorganizações Societárias - Operações

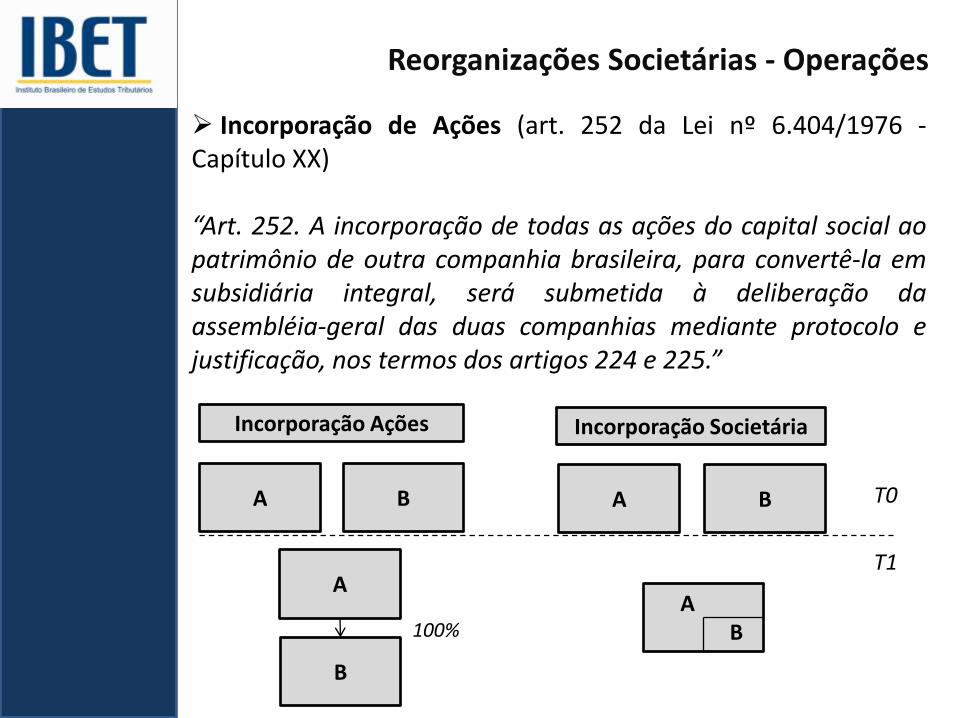

Incorporação de Ações (art. 252 da Lei nº 6.404/1976 -Capítulo XX)

“Art. 252. A incorporação de todas as ações do capital social aopatrimônio de outra companhia brasileira, para convertê-la emsubsidiária integral, será submetida à deliberação daassembléia-geral das duas companhias mediante protocolo ejustificação, nos termos dos artigos 224 e 225.”

T0

T1

100%

A B

A

B

Incorporação Ações Incorporação Societária

A B

AB

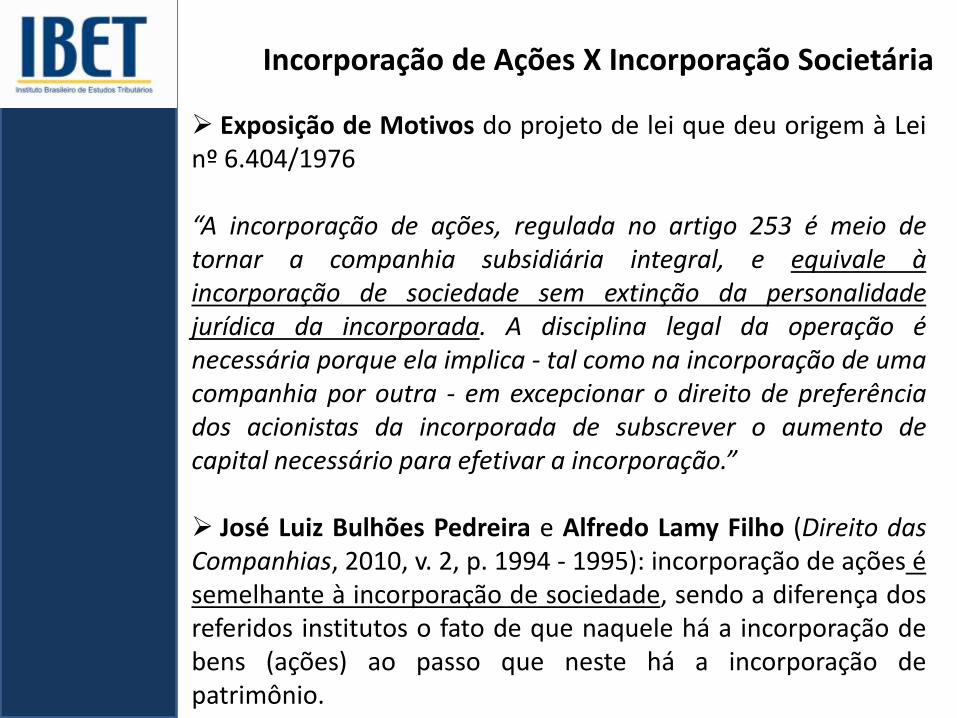

Incorporação de Ações X Incorporação Societária

Exposição de Motivos do projeto de lei que deu origem à Leinº 6.404/1976

“A incorporação de ações, regulada no artigo 253 é meio detornar a companhia subsidiária integral, e equivale àincorporação de sociedade sem extinção da personalidadejurídica da incorporada. A disciplina legal da operação énecessária porque ela implica - tal como na incorporação de umacompanhia por outra - em excepcionar o direito de preferênciados acionistas da incorporada de subscrever o aumento decapital necessário para efetivar a incorporação.”

José Luiz Bulhões Pedreira e Alfredo Lamy Filho (Direito dasCompanhias, 2010, v. 2, p. 1994 - 1995): incorporação de ações ésemelhante à incorporação de sociedade, sendo a diferença dosreferidos institutos o fato de que naquele há a incorporação debens (ações) ao passo que neste há a incorporação depatrimônio.

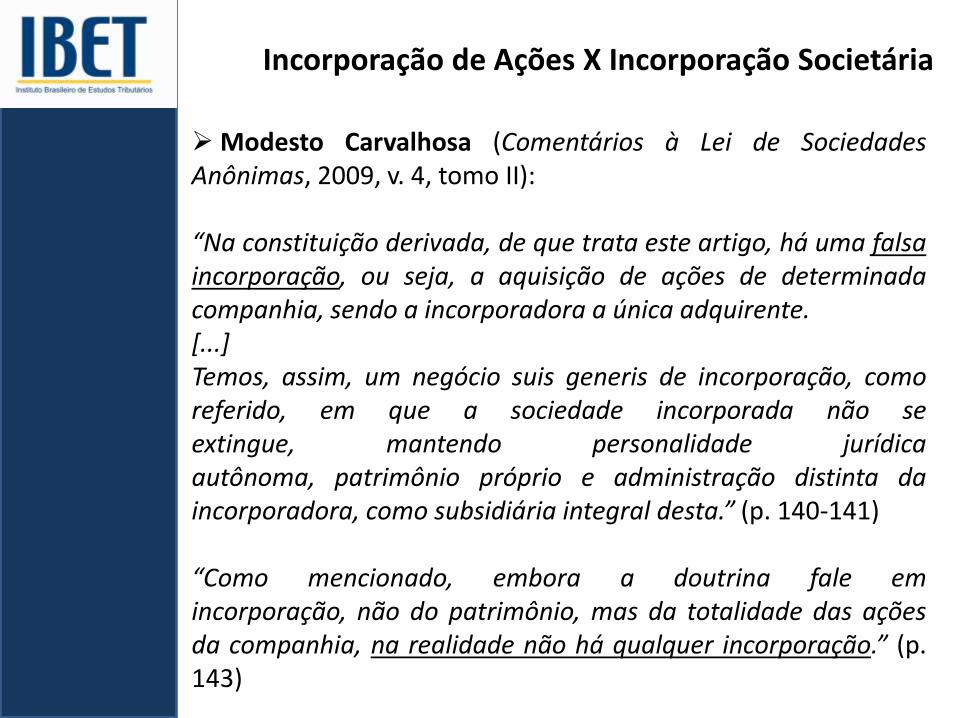

Incorporação de Ações X Incorporação Societária

Modesto Carvalhosa (Comentários à Lei de SociedadesAnônimas, 2009, v. 4, tomo II):

“Na constituição derivada, de que trata este artigo, há uma falsaincorporação, ou seja, a aquisição de ações de determinadacompanhia, sendo a incorporadora a única adquirente.[...]Temos, assim, um negócio suis generis de incorporação, comoreferido, em que a sociedade incorporada não seextingue, mantendo personalidade jurídicaautônoma, patrimônio próprio e administração distinta daincorporadora, como subsidiária integral desta.” (p. 140-141)

“Como mencionado, embora a doutrina fale emincorporação, não do patrimônio, mas da totalidade das açõesda companhia, na realidade não há qualquer incorporação.” (p.143)

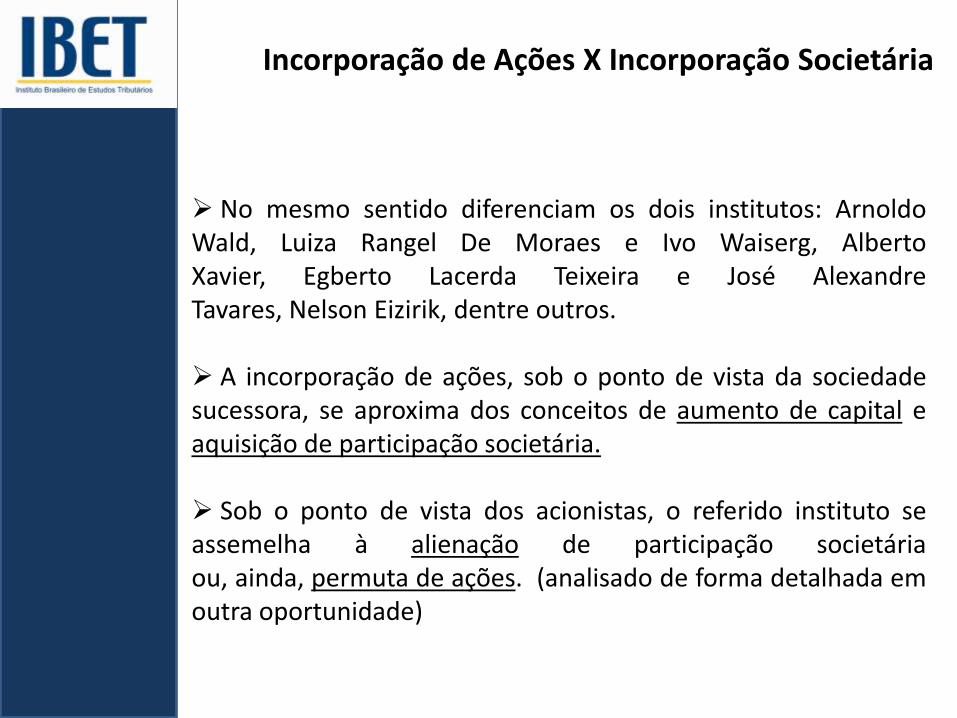

Incorporação de Ações X Incorporação Societária

No mesmo sentido diferenciam os dois institutos: ArnoldoWald, Luiza Rangel De Moraes e Ivo Waiserg, AlbertoXavier, Egberto Lacerda Teixeira e José AlexandreTavares, Nelson Eizirik, dentre outros.

A incorporação de ações, sob o ponto de vista da sociedadesucessora, se aproxima dos conceitos de aumento de capital eaquisição de participação societária.

Sob o ponto de vista dos acionistas, o referido instituto seassemelha à alienação de participação societáriaou, ainda, permuta de ações. (analisado de forma detalhada emoutra oportunidade)

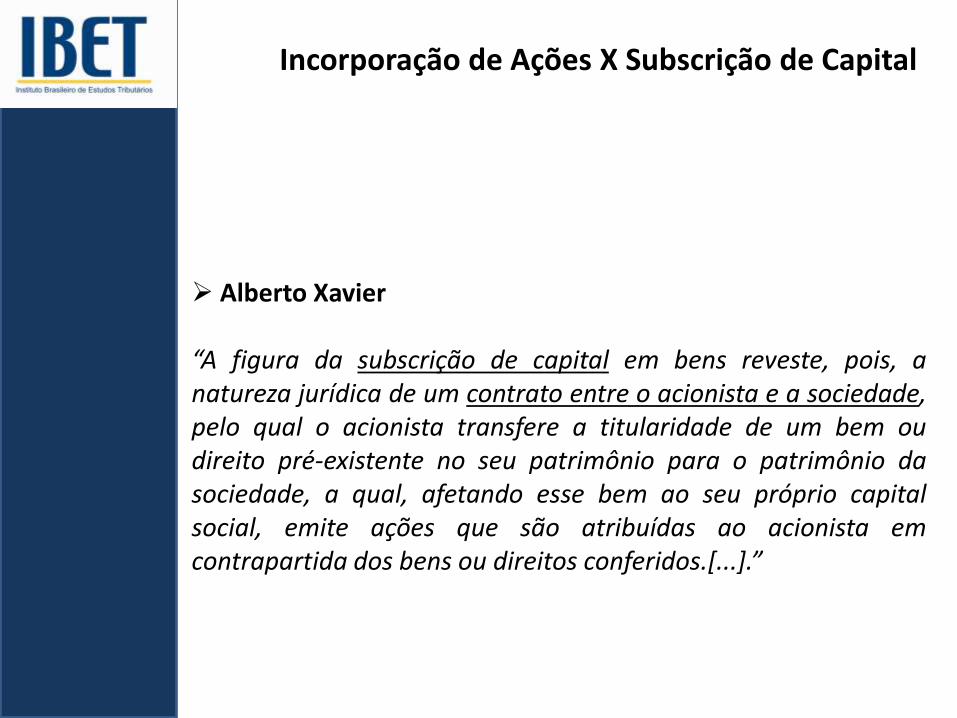

Incorporação de Ações X Subscrição de Capital

Alberto Xavier

“A figura da subscrição de capital em bens reveste, pois, anatureza jurídica de um contrato entre o acionista e a sociedade,pelo qual o acionista transfere a titularidade de um bem oudireito pré-existente no seu patrimônio para o patrimônio dasociedade, a qual, afetando esse bem ao seu próprio capitalsocial, emite ações que são atribuídas ao acionista emcontrapartida dos bens ou direitos conferidos.[...].”

Incorporação de Ações X Subscrição de Capital

Alberto Xavier

“ [...]A configuração da operação de incorporação de ações como umcontrato entre duas sociedades, e não como um contrato entresócio e sociedade (como é a conferência de bens), resulta danecessidade de permitir que ela seja aprovada pela maioria enão pela unanimidade dos sócios, sendo que a maioria nasociedade cujas ações houverem de ser incorporadas é umamaioria qualificada, exigindo o voto de metade, no mínimo, dasações com direito a voto [...].” (Incorporação de Ações: NaturezaJurídica e Regime Tributário. Sociedade Anônima – 30 anos daLei 6.404/76, p. 123-127)

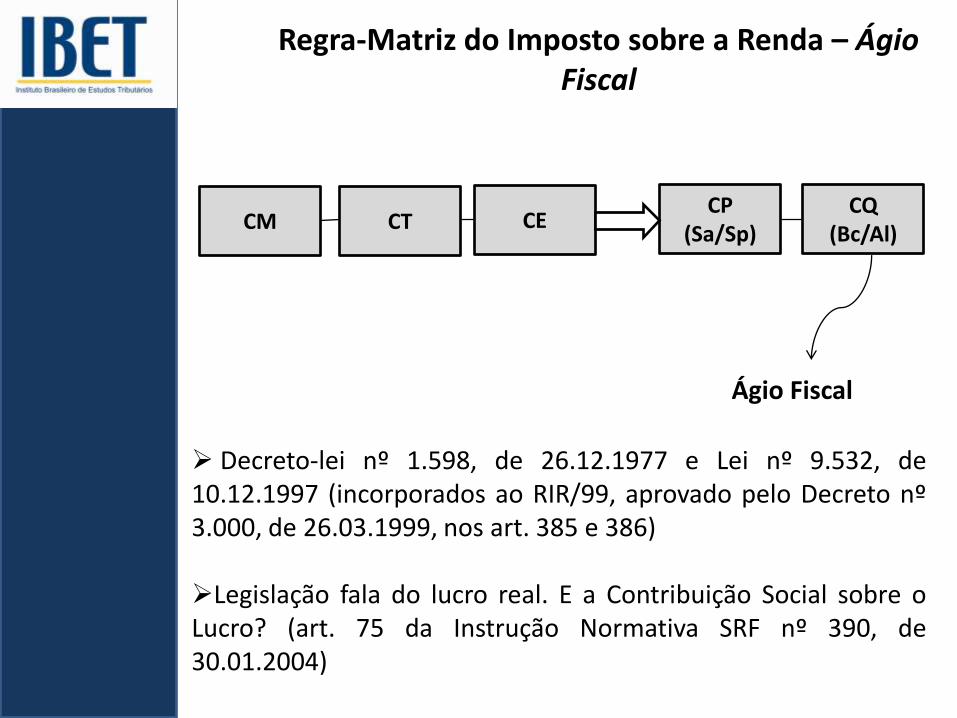

Regra-Matriz do Imposto sobre a Renda – Ágio Fiscal

Decreto-lei nº 1.598, de 26.12.1977 e Lei nº 9.532, de10.12.1997 (incorporados ao RIR/99, aprovado pelo Decreto nº3.000, de 26.03.1999, nos art. 385 e 386)

Legislação fala do lucro real. E a Contribuição Social sobre oLucro? (art. 75 da Instrução Normativa SRF nº 390, de30.01.2004)

CM CT CECP

(Sa/Sp)CQ

(Bc/Al)

Ágio Fiscal

Ágio Fiscal – Fundamento Legal

Decreto-lei nº 1.598, de 26.12.1977 e Lei nº 9.532, de10.12.1997 (incorporados ao RIR/99, aprovado peloDecreto nº 3.000, de 26.03.1999, nos art. 385 e 386)

Regra de mensuração do art. 385 e o art. 386 fala dotratamento fiscal

20 anos depois surge a amortização – no contexto dasprivatizações mas não restrita à essas operações

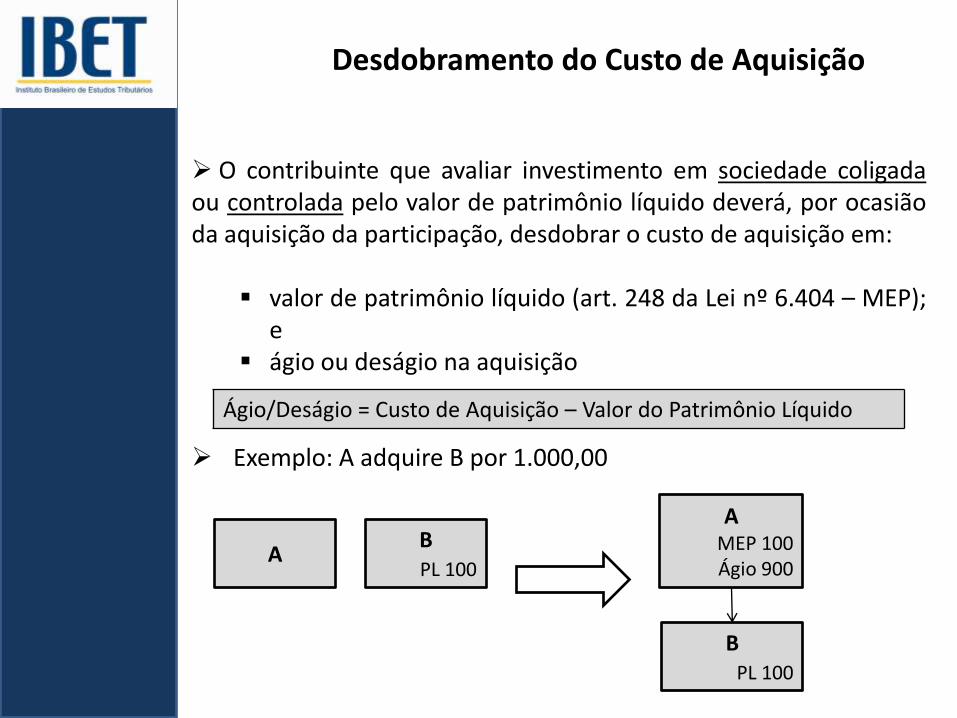

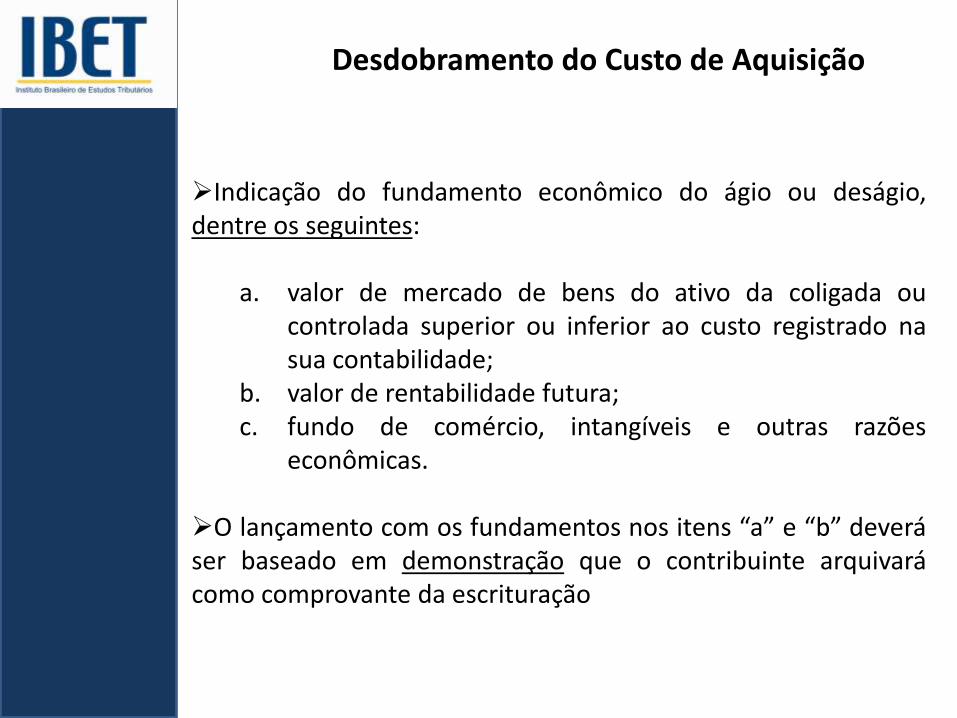

Desdobramento do Custo de Aquisição

O contribuinte que avaliar investimento em sociedade coligadaou controlada pelo valor de patrimônio líquido deverá, por ocasiãoda aquisição da participação, desdobrar o custo de aquisição em:

valor de patrimônio líquido (art. 248 da Lei nº 6.404 – MEP);e

ágio ou deságio na aquisição

Exemplo: A adquire B por 1.000,00

Ágio/Deságio = Custo de Aquisição – Valor do Patrimônio Líquido

ABPL 100

AMEP 100Ágio 900

BPL 100

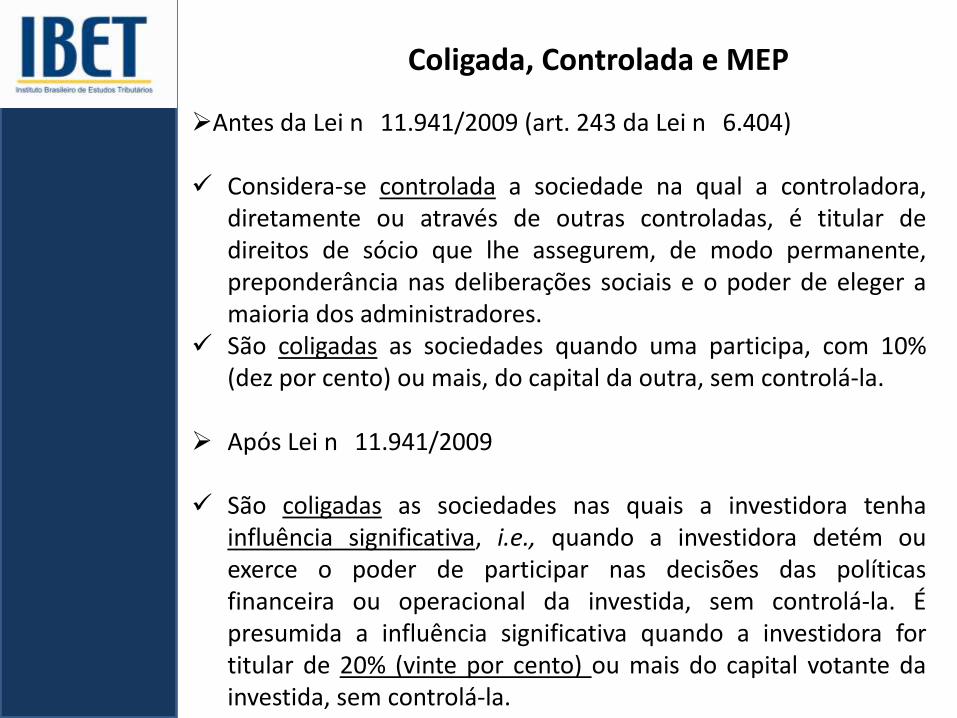

Coligada, Controlada e MEP

Antes da Lei n 11.941/2009 (art. 243 da Lei n 6.404)

Considera-se controlada a sociedade na qual a controladora,diretamente ou através de outras controladas, é titular dedireitos de sócio que lhe assegurem, de modo permanente,preponderância nas deliberações sociais e o poder de eleger amaioria dos administradores.

São coligadas as sociedades quando uma participa, com 10%(dez por cento) ou mais, do capital da outra, sem controlá-la.

Após Lei n 11.941/2009

São coligadas as sociedades nas quais a investidora tenhainfluência significativa, i.e., quando a investidora detém ouexerce o poder de participar nas decisões das políticasfinanceira ou operacional da investida, sem controlá-la. Épresumida a influência significativa quando a investidora fortitular de 20% (vinte por cento) ou mais do capital votante dainvestida, sem controlá-la.

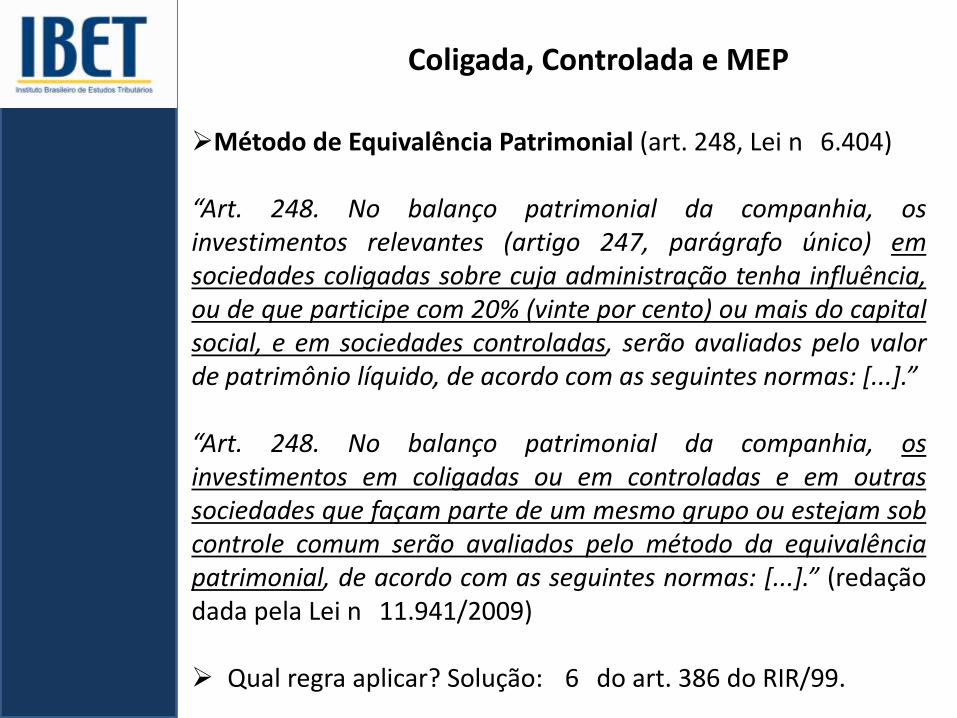

Coligada, Controlada e MEP

Método de Equivalência Patrimonial (art. 248, Lei n 6.404)

“Art. 248. No balanço patrimonial da companhia, osinvestimentos relevantes (artigo 247, parágrafo único) emsociedades coligadas sobre cuja administração tenha influência,ou de que participe com 20% (vinte por cento) ou mais do capitalsocial, e em sociedades controladas, serão avaliados pelo valorde patrimônio líquido, de acordo com as seguintes normas: [...].”

“Art. 248. No balanço patrimonial da companhia, osinvestimentos em coligadas ou em controladas e em outrassociedades que façam parte de um mesmo grupo ou estejam sobcontrole comum serão avaliados pelo método da equivalênciapatrimonial, de acordo com as seguintes normas: [...].” (redaçãodada pela Lei n 11.941/2009)

Qual regra aplicar? Solução: 6 do art. 386 do RIR/99.

Desdobramento do Custo de Aquisição

Indicação do fundamento econômico do ágio ou deságio,dentre os seguintes:

a. valor de mercado de bens do ativo da coligada oucontrolada superior ou inferior ao custo registrado nasua contabilidade;

b. valor de rentabilidade futura;c. fundo de comércio, intangíveis e outras razões

econômicas.

O lançamento com os fundamentos nos itens “a” e “b” deveráser baseado em demonstração que o contribuinte arquivarácomo comprovante da escrituração

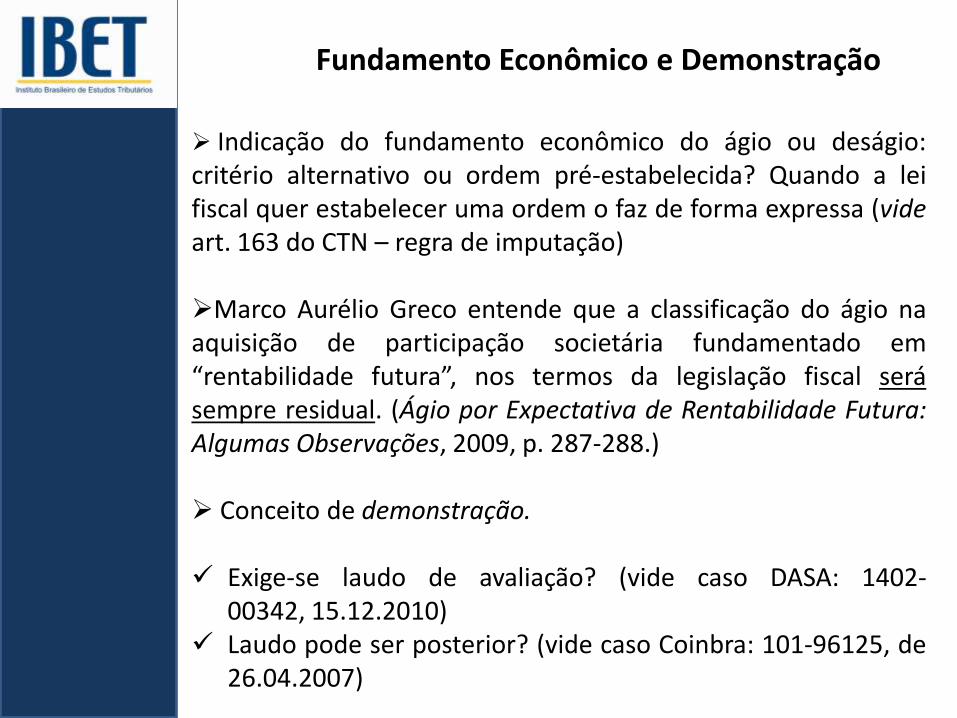

Fundamento Econômico e Demonstração

Indicação do fundamento econômico do ágio ou deságio:critério alternativo ou ordem pré-estabelecida? Quando a leifiscal quer estabelecer uma ordem o faz de forma expressa (videart. 163 do CTN – regra de imputação)

Marco Aurélio Greco entende que a classificação do ágio naaquisição de participação societária fundamentado em“rentabilidade futura”, nos termos da legislação fiscal serásempre residual. (Ágio por Expectativa de Rentabilidade Futura:Algumas Observações, 2009, p. 287-288.)

Conceito de demonstração.

Exige-se laudo de avaliação? (vide caso DASA: 1402-00342, 15.12.2010)

Laudo pode ser posterior? (vide caso Coinbra: 101-96125, de26.04.2007)

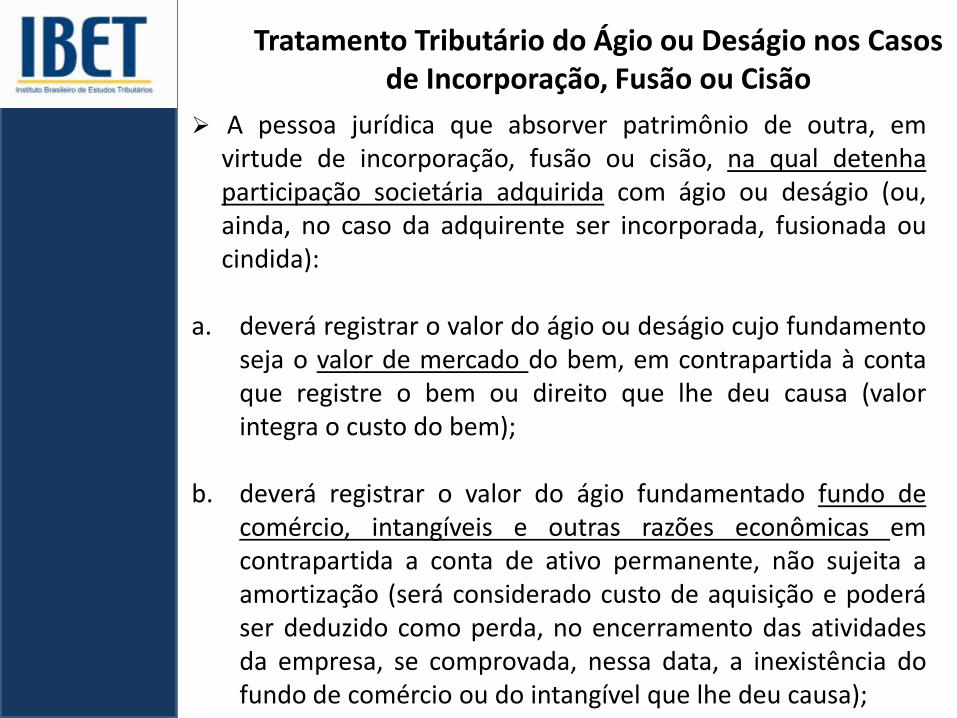

Tratamento Tributário do Ágio ou Deságio nos Casos de Incorporação, Fusão ou Cisão

A pessoa jurídica que absorver patrimônio de outra, emvirtude de incorporação, fusão ou cisão, na qual detenhaparticipação societária adquirida com ágio ou deságio (ou,ainda, no caso da adquirente ser incorporada, fusionada oucindida):

a. deverá registrar o valor do ágio ou deságio cujo fundamentoseja o valor de mercado do bem, em contrapartida à contaque registre o bem ou direito que lhe deu causa (valorintegra o custo do bem);

b. deverá registrar o valor do ágio fundamentado fundo decomércio, intangíveis e outras razões econômicas emcontrapartida a conta de ativo permanente, não sujeita aamortização (será considerado custo de aquisição e poderáser deduzido como perda, no encerramento das atividadesda empresa, se comprovada, nessa data, a inexistência dofundo de comércio ou do intangível que lhe deu causa);

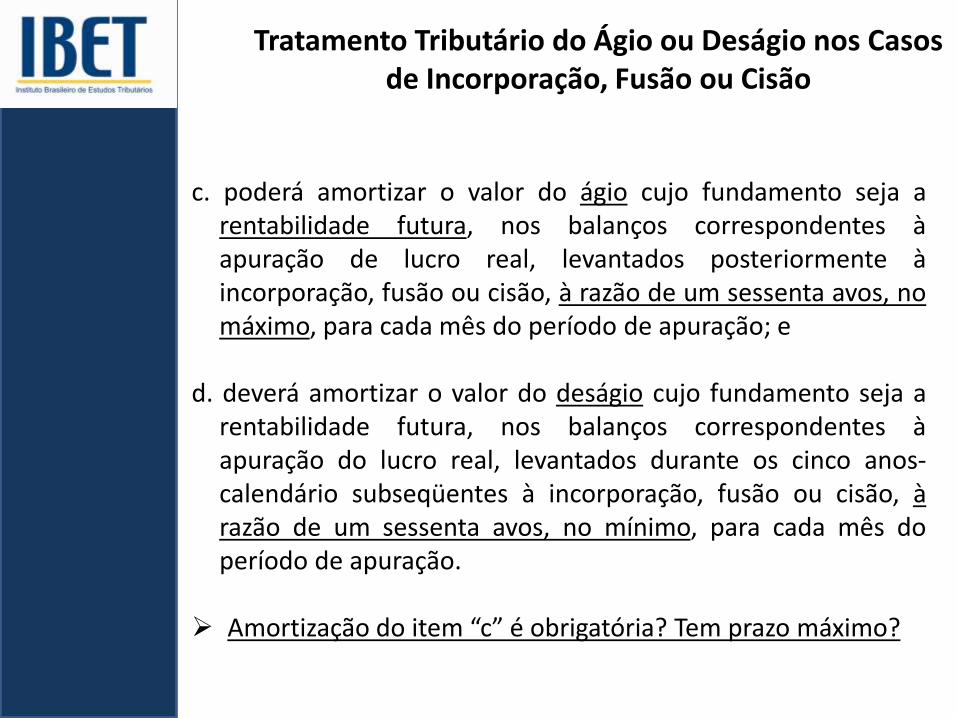

Tratamento Tributário do Ágio ou Deságio nos Casos de Incorporação, Fusão ou Cisão

c. poderá amortizar o valor do ágio cujo fundamento seja arentabilidade futura, nos balanços correspondentes àapuração de lucro real, levantados posteriormente àincorporação, fusão ou cisão, à razão de um sessenta avos, nomáximo, para cada mês do período de apuração; e

d. deverá amortizar o valor do deságio cujo fundamento seja arentabilidade futura, nos balanços correspondentes àapuração do lucro real, levantados durante os cinco anos-calendário subseqüentes à incorporação, fusão ou cisão, àrazão de um sessenta avos, no mínimo, para cada mês doperíodo de apuração.

Amortização do item “c” é obrigatória? Tem prazo máximo?

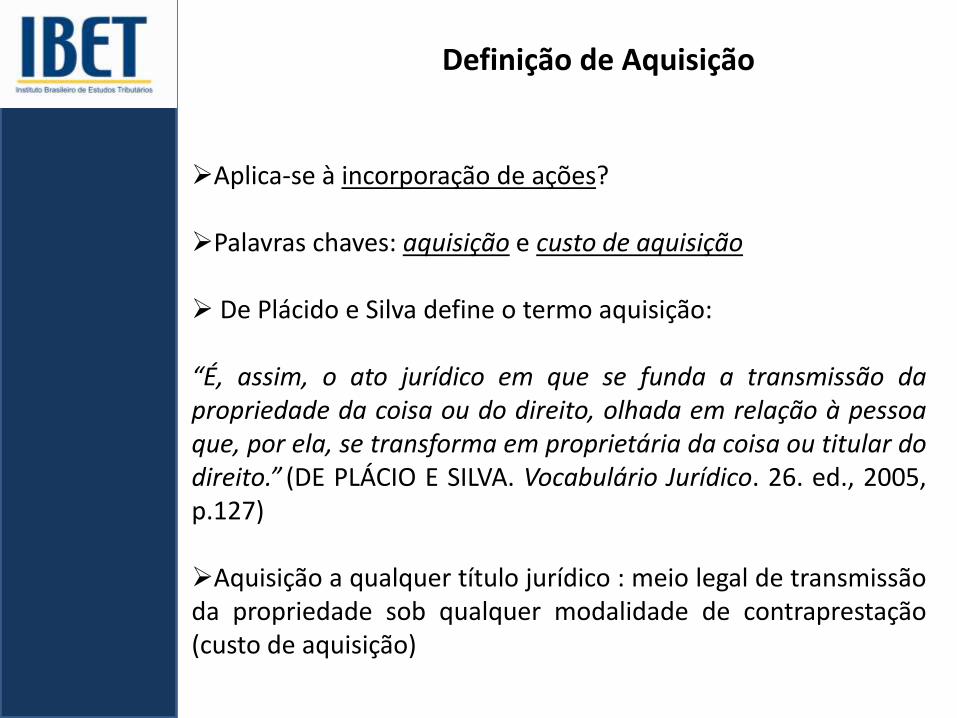

Definição de Aquisição

Aplica-se à incorporação de ações?

Palavras chaves: aquisição e custo de aquisição

De Plácido e Silva define o termo aquisição:

“É, assim, o ato jurídico em que se funda a transmissão dapropriedade da coisa ou do direito, olhada em relação à pessoaque, por ela, se transforma em proprietária da coisa ou titular dodireito.” (DE PLÁCIO E SILVA. Vocabulário Jurídico. 26. ed., 2005,p.127)

Aquisição a qualquer título jurídico : meio legal de transmissãoda propriedade sob qualquer modalidade de contraprestação(custo de aquisição)

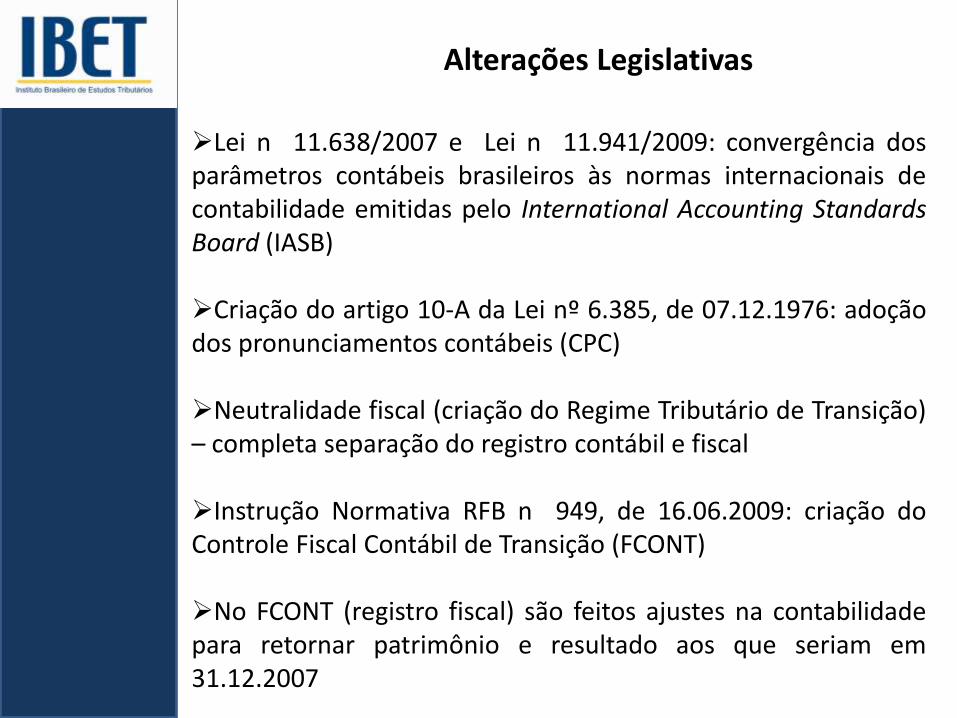

Alterações Legislativas

Lei n 11.638/2007 e Lei n 11.941/2009: convergência dosparâmetros contábeis brasileiros às normas internacionais decontabilidade emitidas pelo International Accounting StandardsBoard (IASB)

Criação do artigo 10-A da Lei nº 6.385, de 07.12.1976: adoçãodos pronunciamentos contábeis (CPC)

Neutralidade fiscal (criação do Regime Tributário de Transição)– completa separação do registro contábil e fiscal

Instrução Normativa RFB n 949, de 16.06.2009: criação doControle Fiscal Contábil de Transição (FCONT)

No FCONT (registro fiscal) são feitos ajustes na contabilidadepara retornar patrimônio e resultado aos que seriam em31.12.2007

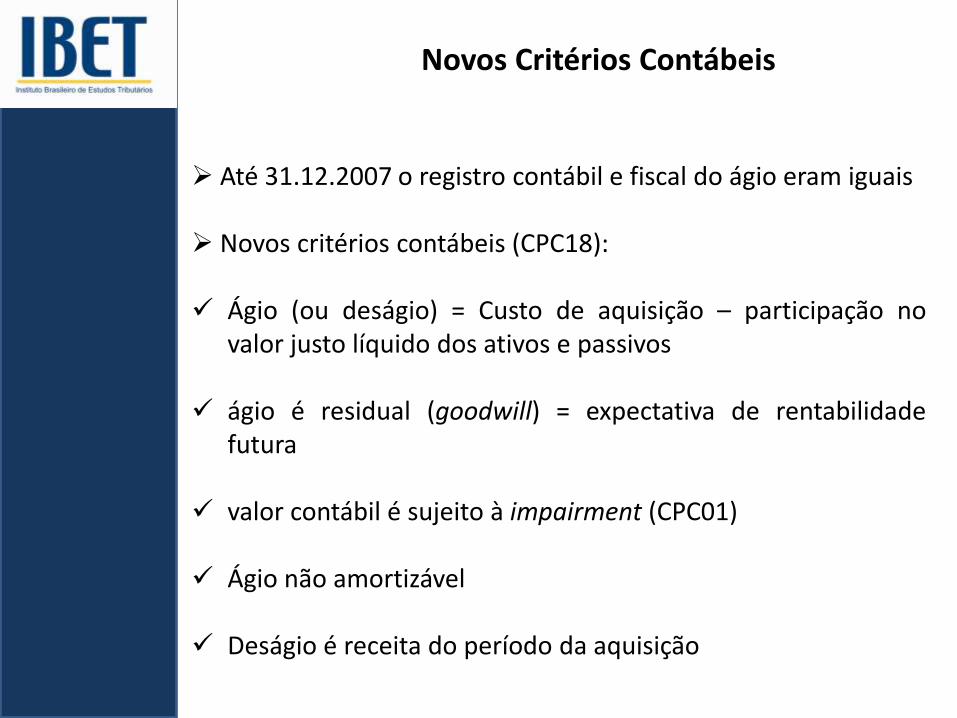

Novos Critérios Contábeis

Até 31.12.2007 o registro contábil e fiscal do ágio eram iguais

Novos critérios contábeis (CPC18):

Ágio (ou deságio) = Custo de aquisição – participação novalor justo líquido dos ativos e passivos

ágio é residual (goodwill) = expectativa de rentabilidadefutura

valor contábil é sujeito à impairment (CPC01)

Ágio não amortizável

Deságio é receita do período da aquisição

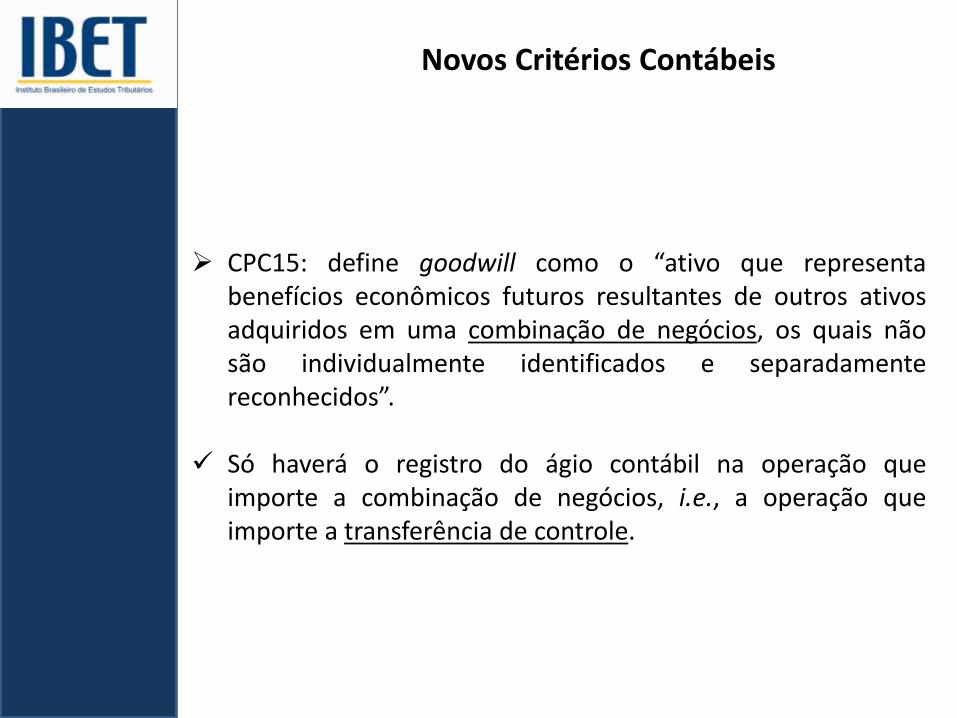

Novos Critérios Contábeis

CPC15: define goodwill como o “ativo que representabenefícios econômicos futuros resultantes de outros ativosadquiridos em uma combinação de negócios, os quais nãosão individualmente identificados e separadamentereconhecidos”.

Só haverá o registro do ágio contábil na operação queimporte a combinação de negócios, i.e., a operação queimporte a transferência de controle.

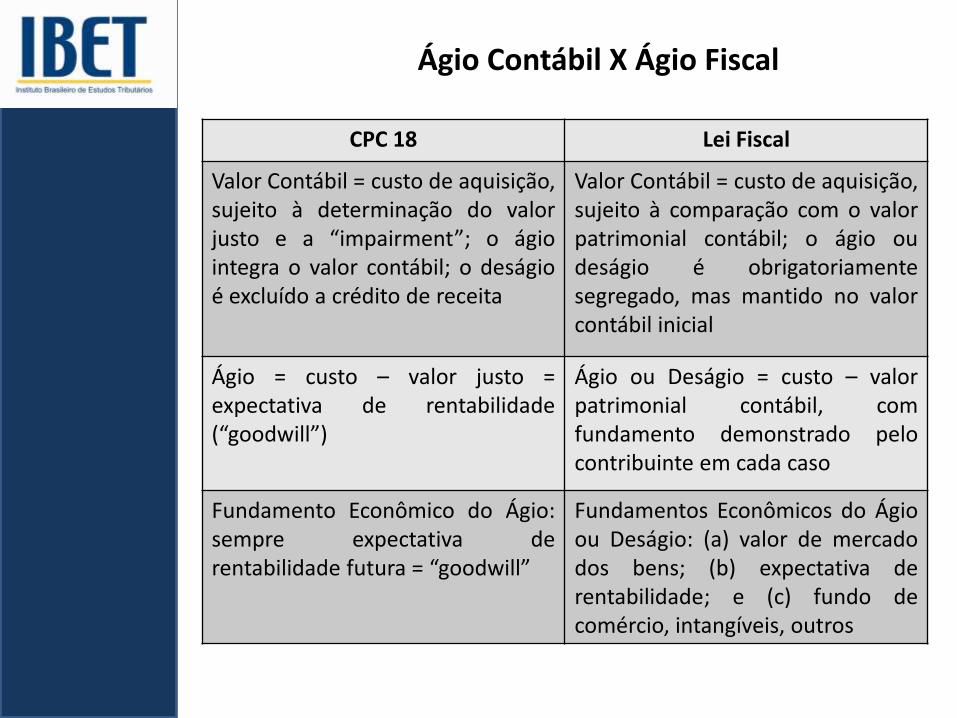

Ágio Contábil X Ágio Fiscal

CPC 18 Lei Fiscal

Valor Contábil = custo de aquisição,sujeito à determinação do valorjusto e a “impairment”; o ágiointegra o valor contábil; o deságioé excluído a crédito de receita

Valor Contábil = custo de aquisição,sujeito à comparação com o valorpatrimonial contábil; o ágio oudeságio é obrigatoriamentesegregado, mas mantido no valorcontábil inicial

Ágio = custo – valor justo =expectativa de rentabilidade(“goodwill”)

Ágio ou Deságio = custo – valorpatrimonial contábil, comfundamento demonstrado pelocontribuinte em cada caso

Fundamento Econômico do Ágio:sempre expectativa derentabilidade futura = “goodwill”

Fundamentos Econômicos do Ágioou Deságio: (a) valor de mercadodos bens; (b) expectativa derentabilidade; e (c) fundo decomércio, intangíveis, outros

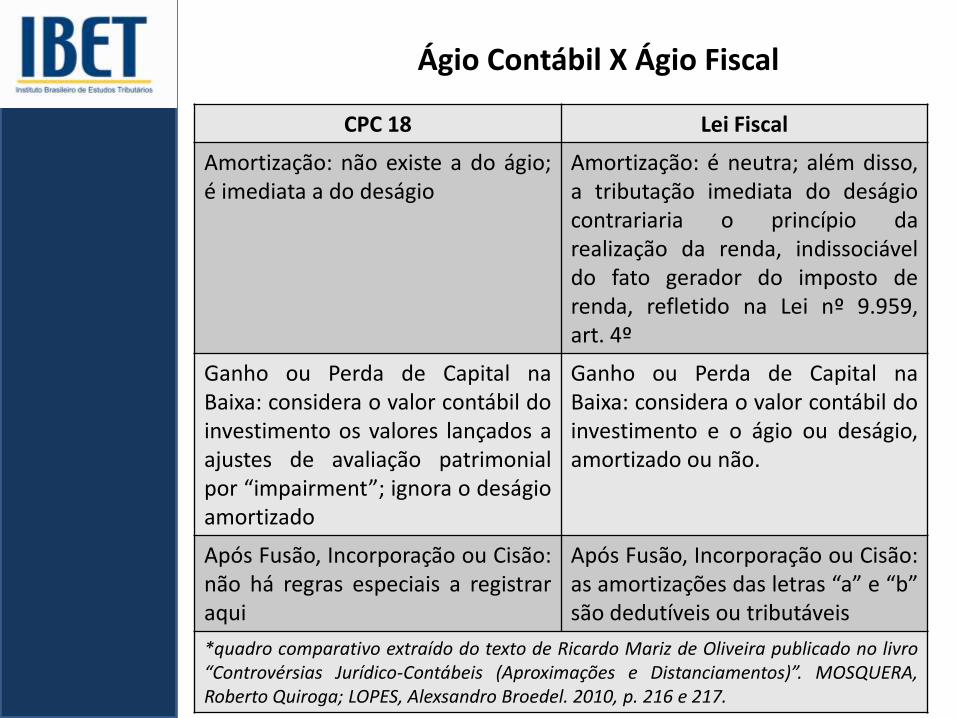

Ágio Contábil X Ágio Fiscal

CPC 18 Lei Fiscal

Amortização: não existe a do ágio;é imediata a do deságio

Amortização: é neutra; além disso,a tributação imediata do deságiocontrariaria o princípio darealização da renda, indissociáveldo fato gerador do imposto derenda, refletido na Lei nº 9.959,art. 4º

Ganho ou Perda de Capital naBaixa: considera o valor contábil doinvestimento os valores lançados aajustes de avaliação patrimonialpor “impairment”; ignora o deságioamortizado

Ganho ou Perda de Capital naBaixa: considera o valor contábil doinvestimento e o ágio ou deságio,amortizado ou não.

Após Fusão, Incorporação ou Cisão:não há regras especiais a registraraqui

Após Fusão, Incorporação ou Cisão:as amortizações das letras “a” e “b”são dedutíveis ou tributáveis

*quadro comparativo extraído do texto de Ricardo Mariz de Oliveira publicado no livro“Controvérsias Jurídico-Contábeis (Aproximações e Distanciamentos)”. MOSQUERA,Roberto Quiroga; LOPES, Alexsandro Broedel. 2010, p. 216 e 217.

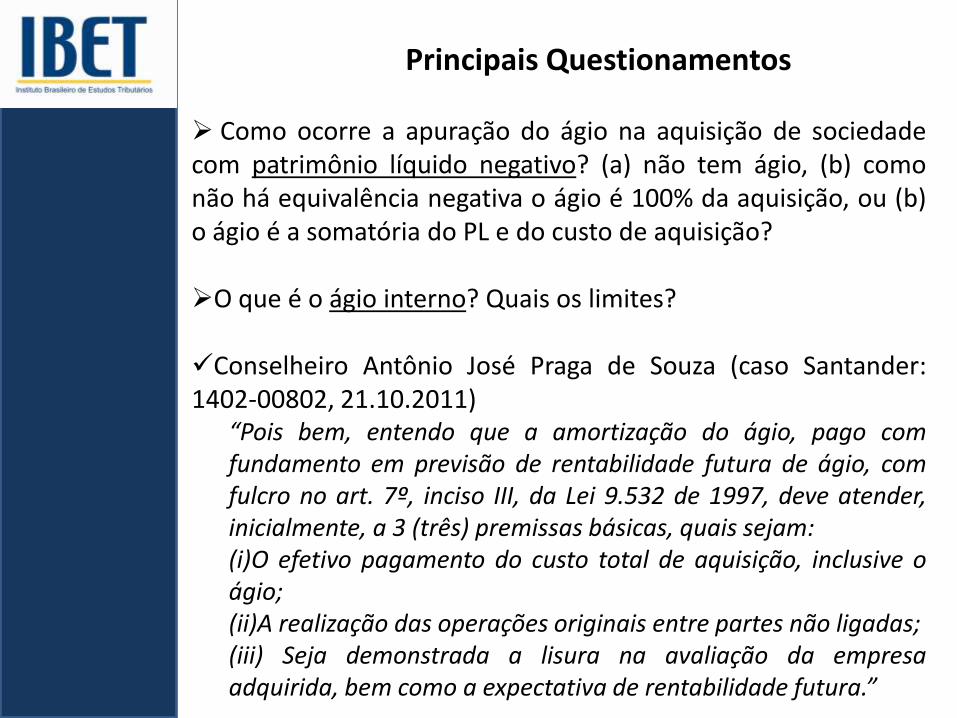

Principais Questionamentos

Como ocorre a apuração do ágio na aquisição de sociedadecom patrimônio líquido negativo? (a) não tem ágio, (b) comonão há equivalência negativa o ágio é 100% da aquisição, ou (b)o ágio é a somatória do PL e do custo de aquisição?

O que é o ágio interno? Quais os limites?

Conselheiro Antônio José Praga de Souza (caso Santander:1402-00802, 21.10.2011)

“Pois bem, entendo que a amortização do ágio, pago comfundamento em previsão de rentabilidade futura de ágio, comfulcro no art. 7º, inciso III, da Lei 9.532 de 1997, deve atender,inicialmente, a 3 (três) premissas básicas, quais sejam:(i)O efetivo pagamento do custo total de aquisição, inclusive oágio;(ii)A realização das operações originais entre partes não ligadas;(iii) Seja demonstrada a lisura na avaliação da empresaadquirida, bem como a expectativa de rentabilidade futura.”

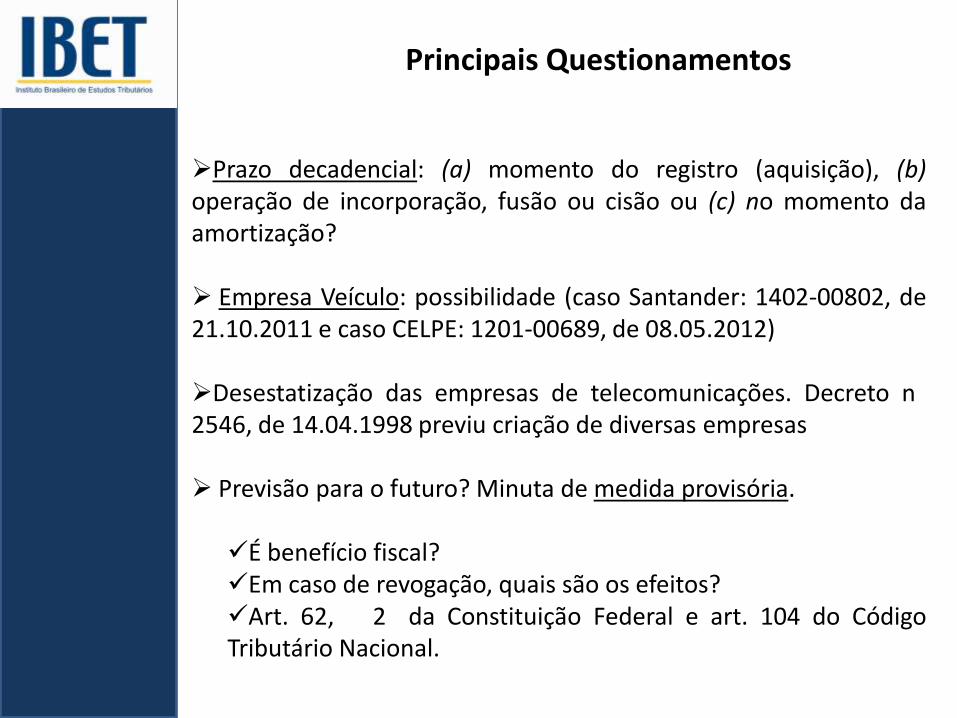

Principais Questionamentos

Prazo decadencial: (a) momento do registro (aquisição), (b)operação de incorporação, fusão ou cisão ou (c) no momento daamortização?

Empresa Veículo: possibilidade (caso Santander: 1402-00802, de21.10.2011 e caso CELPE: 1201-00689, de 08.05.2012)

Desestatização das empresas de telecomunicações. Decreto n2546, de 14.04.1998 previu criação de diversas empresas

Previsão para o futuro? Minuta de medida provisória.

É benefício fiscal?Em caso de revogação, quais são os efeitos?Art. 62, 2 da Constituição Federal e art. 104 do CódigoTributário Nacional.

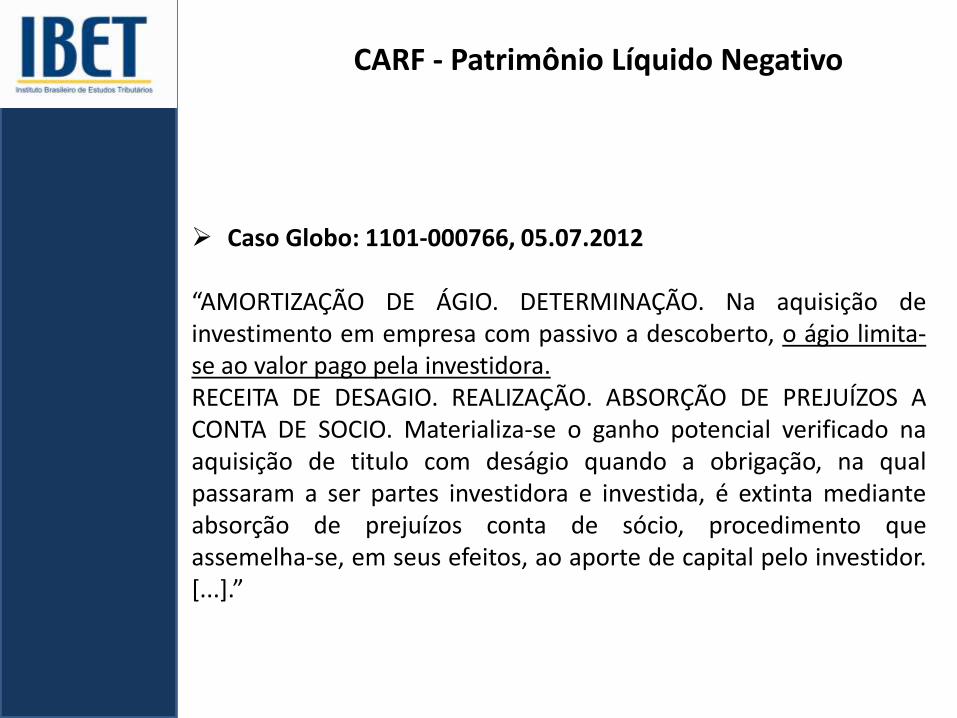

CARF - Patrimônio Líquido Negativo

Caso Globo: 1101-000766, 05.07.2012

“AMORTIZAÇÃO DE ÁGIO. DETERMINAÇÃO. Na aquisição deinvestimento em empresa com passivo a descoberto, o ágio limita-se ao valor pago pela investidora.RECEITA DE DESAGIO. REALIZAÇÃO. ABSORÇÃO DE PREJUÍZOS ACONTA DE SOCIO. Materializa-se o ganho potencial verificado naaquisição de titulo com deságio quando a obrigação, na qualpassaram a ser partes investidora e investida, é extinta medianteabsorção de prejuízos conta de sócio, procedimento queassemelha-se, em seus efeitos, ao aporte de capital pelo investidor.[...].”

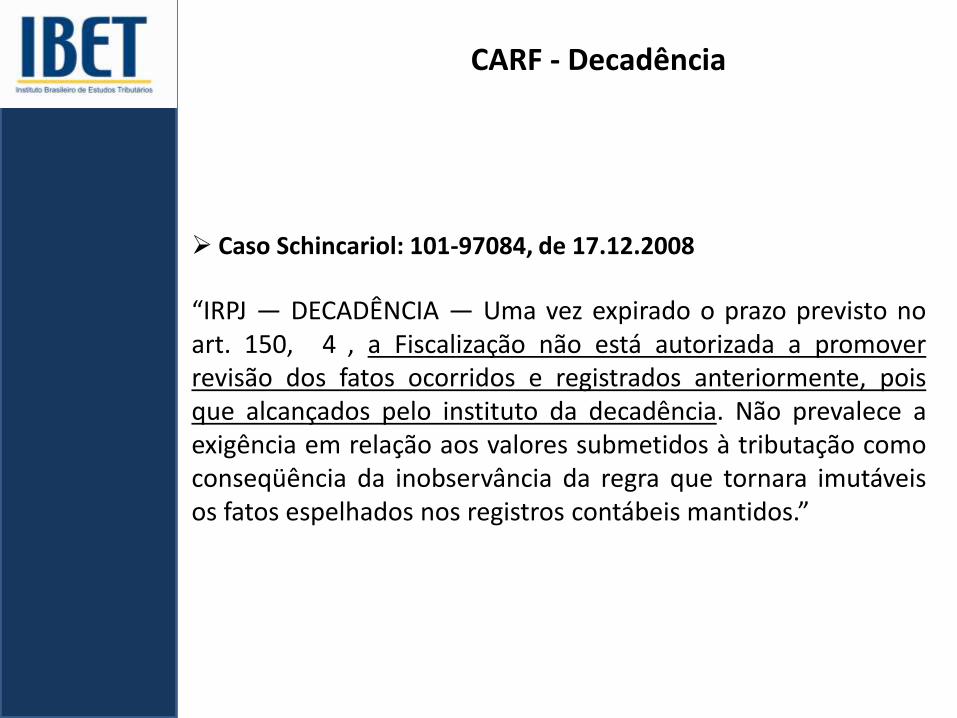

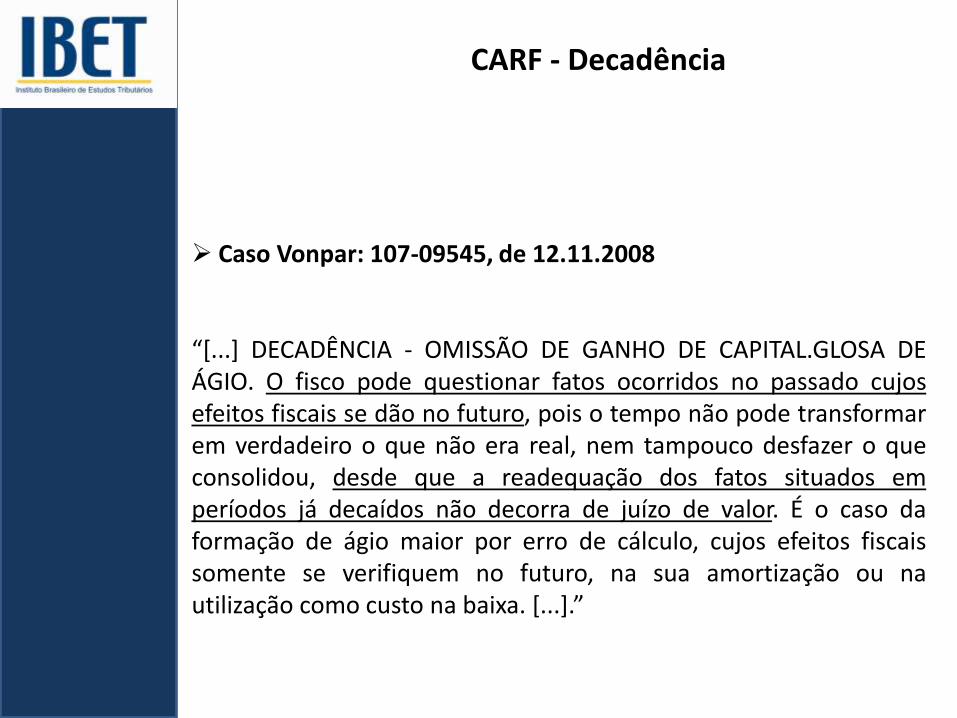

CARF - Decadência

Caso Schincariol: 101-97084, de 17.12.2008

“IRPJ — DECADÊNCIA — Uma vez expirado o prazo previsto noart. 150, 4 , a Fiscalização não está autorizada a promoverrevisão dos fatos ocorridos e registrados anteriormente, poisque alcançados pelo instituto da decadência. Não prevalece aexigência em relação aos valores submetidos à tributação comoconseqüência da inobservância da regra que tornara imutáveisos fatos espelhados nos registros contábeis mantidos.”

CARF - Decadência

Caso Vonpar: 107-09545, de 12.11.2008

“*...] DECADÊNCIA - OMISSÃO DE GANHO DE CAPITAL.GLOSA DEÁGIO. O fisco pode questionar fatos ocorridos no passado cujosefeitos fiscais se dão no futuro, pois o tempo não pode transformarem verdadeiro o que não era real, nem tampouco desfazer o queconsolidou, desde que a readequação dos fatos situados emperíodos já decaídos não decorra de juízo de valor. É o caso daformação de ágio maior por erro de cálculo, cujos efeitos fiscaissomente se verifiquem no futuro, na sua amortização ou nautilização como custo na baixa. [...].”

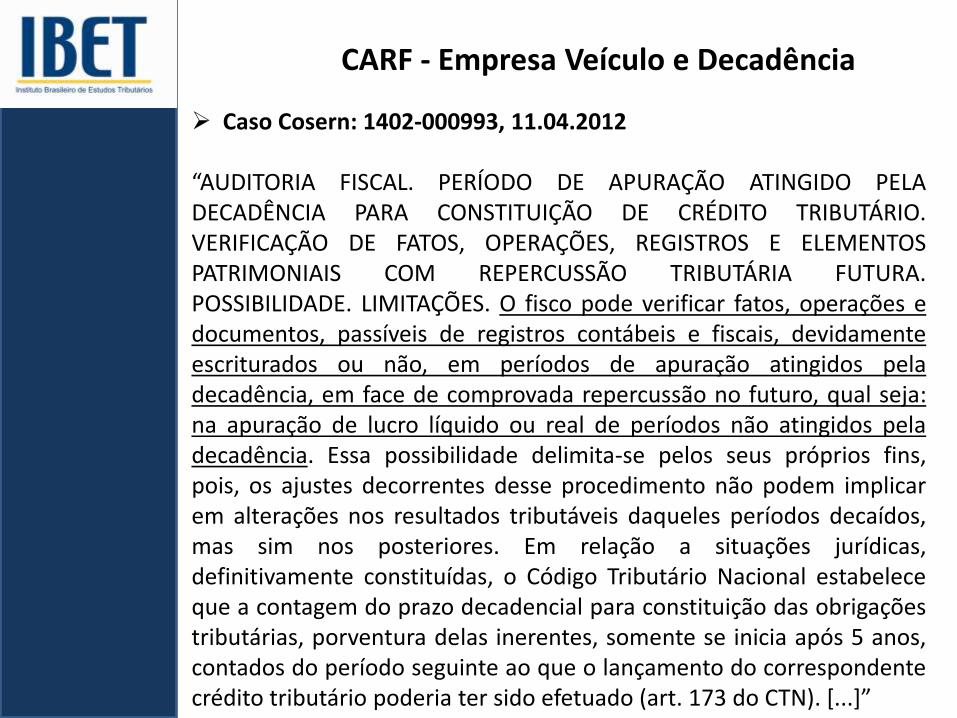

CARF - Empresa Veículo e Decadência

Caso Cosern: 1402-000993, 11.04.2012

“AUDITORIA FISCAL. PERÍODO DE APURAÇÃO ATINGIDO PELADECADÊNCIA PARA CONSTITUIÇÃO DE CRÉDITO TRIBUTÁRIO.VERIFICAÇÃO DE FATOS, OPERAÇÕES, REGISTROS E ELEMENTOSPATRIMONIAIS COM REPERCUSSÃO TRIBUTÁRIA FUTURA.POSSIBILIDADE. LIMITAÇÕES. O fisco pode verificar fatos, operações edocumentos, passíveis de registros contábeis e fiscais, devidamenteescriturados ou não, em períodos de apuração atingidos peladecadência, em face de comprovada repercussão no futuro, qual seja:na apuração de lucro líquido ou real de períodos não atingidos peladecadência. Essa possibilidade delimita-se pelos seus próprios fins,pois, os ajustes decorrentes desse procedimento não podem implicarem alterações nos resultados tributáveis daqueles períodos decaídos,mas sim nos posteriores. Em relação a situações jurídicas,definitivamente constituídas, o Código Tributário Nacional estabeleceque a contagem do prazo decadencial para constituição das obrigaçõestributárias, porventura delas inerentes, somente se inicia após 5 anos,contados do período seguinte ao que o lançamento do correspondentecrédito tributário poderia ter sido efetuado (art. 173 do CTN). [...+”

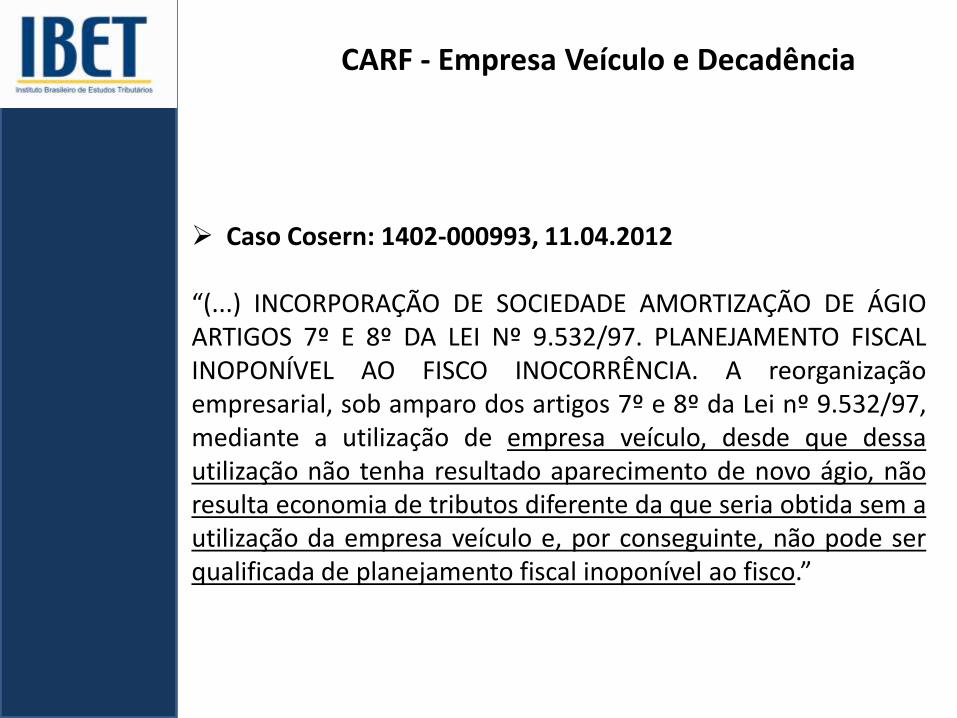

CARF - Empresa Veículo e Decadência

Caso Cosern: 1402-000993, 11.04.2012

“(...) INCORPORAÇÃO DE SOCIEDADE AMORTIZAÇÃO DE ÁGIOARTIGOS 7º E 8º DA LEI Nº 9.532/97. PLANEJAMENTO FISCALINOPONÍVEL AO FISCO INOCORRÊNCIA. A reorganizaçãoempresarial, sob amparo dos artigos 7º e 8º da Lei nº 9.532/97,mediante a utilização de empresa veículo, desde que dessautilização não tenha resultado aparecimento de novo ágio, nãoresulta economia de tributos diferente da que seria obtida sem autilização da empresa veículo e, por conseguinte, não pode serqualificada de planejamento fiscal inoponível ao fisco.”

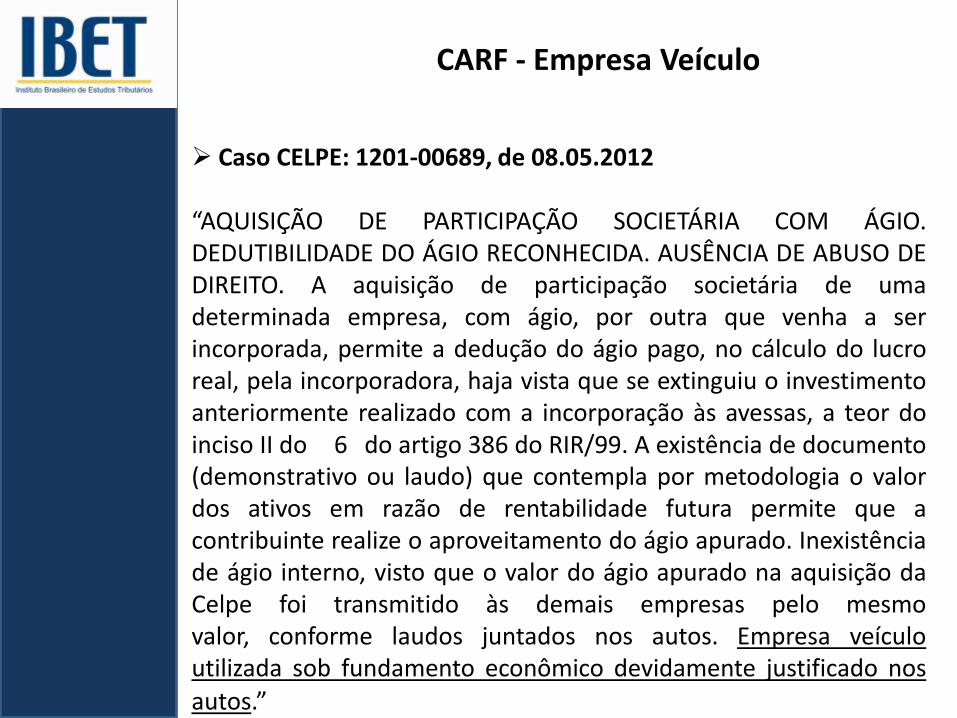

CARF - Empresa Veículo

Caso CELPE: 1201-00689, de 08.05.2012

“AQUISIÇÃO DE PARTICIPAÇÃO SOCIETÁRIA COM ÁGIO.DEDUTIBILIDADE DO ÁGIO RECONHECIDA. AUSÊNCIA DE ABUSO DEDIREITO. A aquisição de participação societária de umadeterminada empresa, com ágio, por outra que venha a serincorporada, permite a dedução do ágio pago, no cálculo do lucroreal, pela incorporadora, haja vista que se extinguiu o investimentoanteriormente realizado com a incorporação às avessas, a teor doinciso II do 6 do artigo 386 do RIR/99. A existência de documento(demonstrativo ou laudo) que contempla por metodologia o valordos ativos em razão de rentabilidade futura permite que acontribuinte realize o aproveitamento do ágio apurado. Inexistênciade ágio interno, visto que o valor do ágio apurado na aquisição daCelpe foi transmitido às demais empresas pelo mesmovalor, conforme laudos juntados nos autos. Empresa veículoutilizada sob fundamento econômico devidamente justificado nosautos.”

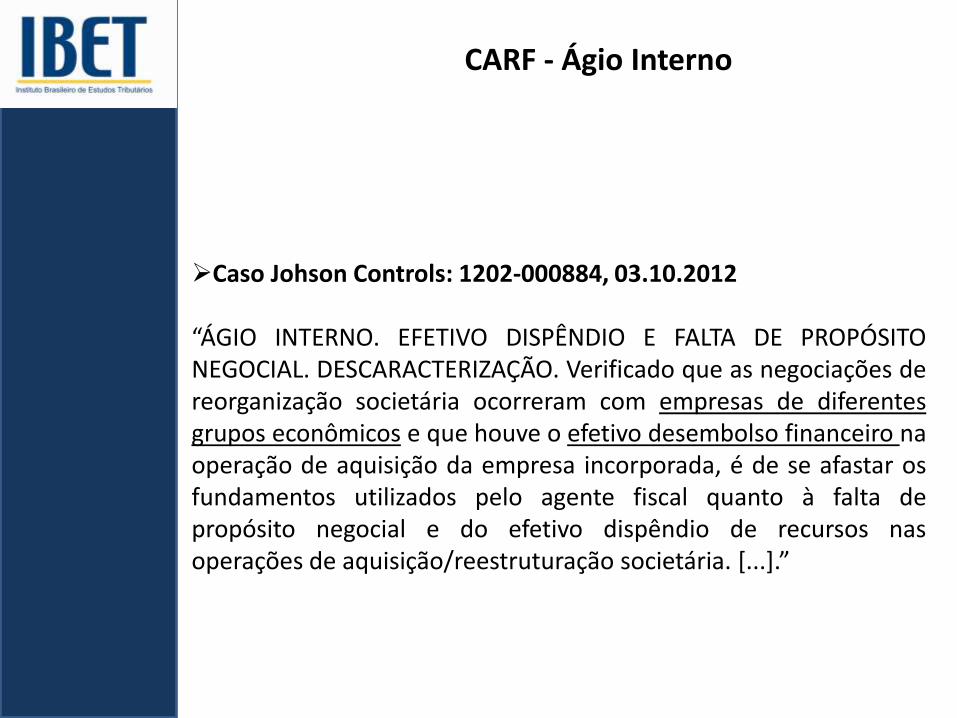

CARF - Ágio Interno

Caso Johson Controls: 1202-000884, 03.10.2012

“ÁGIO INTERNO. EFETIVO DISPÊNDIO E FALTA DE PROPÓSITONEGOCIAL. DESCARACTERIZAÇÃO. Verificado que as negociações dereorganização societária ocorreram com empresas de diferentesgrupos econômicos e que houve o efetivo desembolso financeiro naoperação de aquisição da empresa incorporada, é de se afastar osfundamentos utilizados pelo agente fiscal quanto à falta depropósito negocial e do efetivo dispêndio de recursos nasoperações de aquisição/reestruturação societária. [...].”

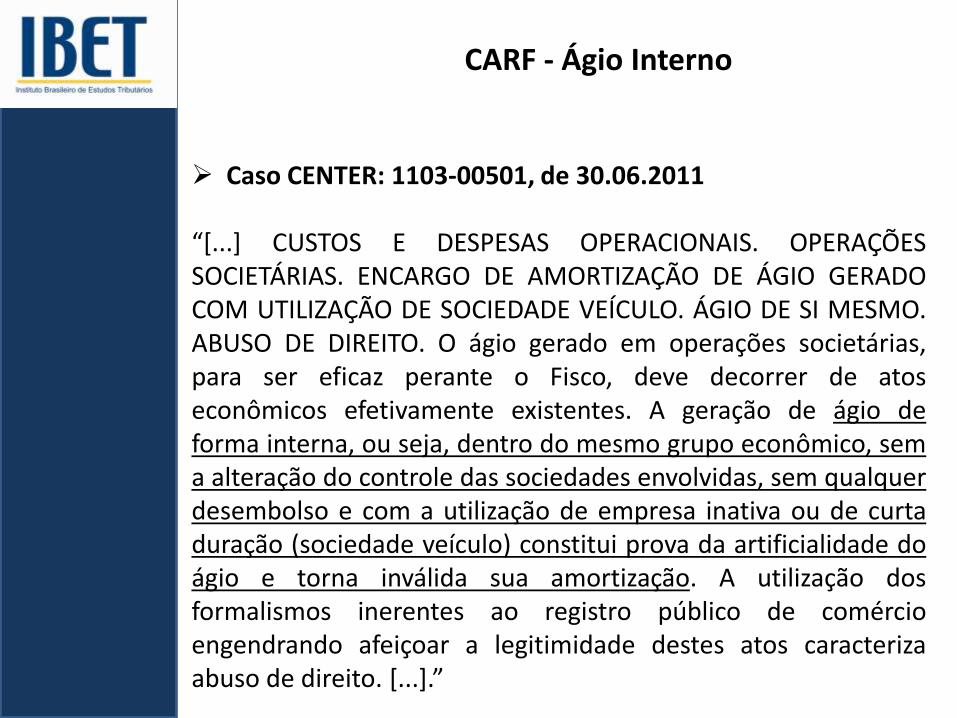

CARF - Ágio Interno

Caso CENTER: 1103-00501, de 30.06.2011

“*...] CUSTOS E DESPESAS OPERACIONAIS. OPERAÇÕESSOCIETÁRIAS. ENCARGO DE AMORTIZAÇÃO DE ÁGIO GERADOCOM UTILIZAÇÃO DE SOCIEDADE VEÍCULO. ÁGIO DE SI MESMO.ABUSO DE DIREITO. O ágio gerado em operações societárias,para ser eficaz perante o Fisco, deve decorrer de atoseconômicos efetivamente existentes. A geração de ágio deforma interna, ou seja, dentro do mesmo grupo econômico, sema alteração do controle das sociedades envolvidas, sem qualquerdesembolso e com a utilização de empresa inativa ou de curtaduração (sociedade veículo) constitui prova da artificialidade doágio e torna inválida sua amortização. A utilização dosformalismos inerentes ao registro público de comércioengendrando afeiçoar a legitimidade destes atos caracterizaabuso de direito. [...].”

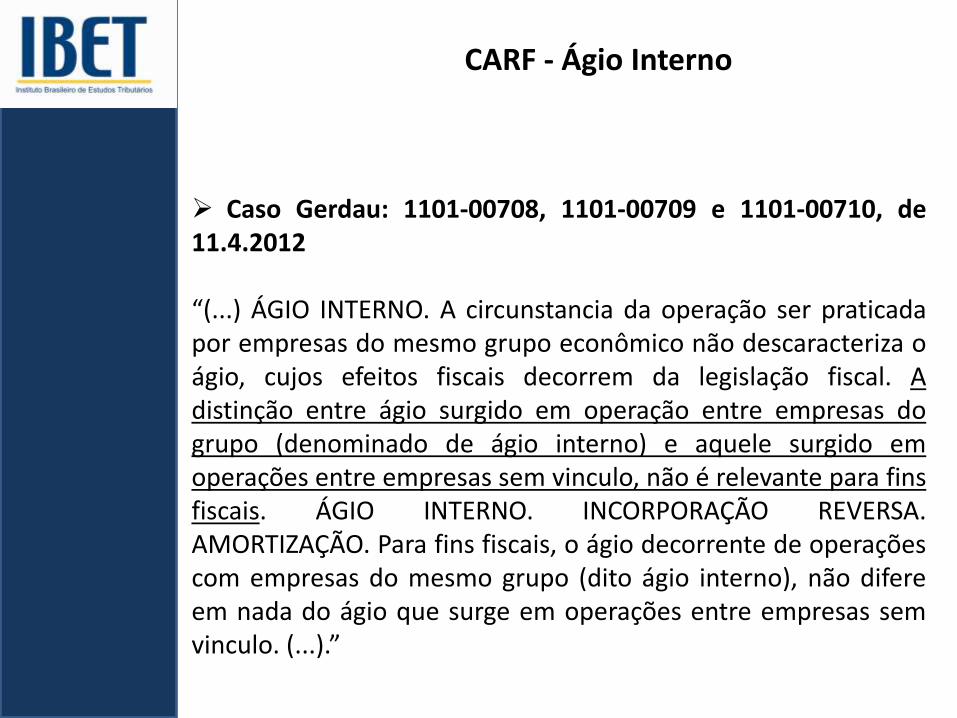

CARF - Ágio Interno

Caso Gerdau: 1101-00708, 1101-00709 e 1101-00710, de11.4.2012

“(...) ÁGIO INTERNO. A circunstancia da operação ser praticadapor empresas do mesmo grupo econômico não descaracteriza oágio, cujos efeitos fiscais decorrem da legislação fiscal. Adistinção entre ágio surgido em operação entre empresas dogrupo (denominado de ágio interno) e aquele surgido emoperações entre empresas sem vinculo, não é relevante para finsfiscais. ÁGIO INTERNO. INCORPORAÇÃO REVERSA.AMORTIZAÇÃO. Para fins fiscais, o ágio decorrente de operaçõescom empresas do mesmo grupo (dito ágio interno), não difereem nada do ágio que surge em operações entre empresas semvinculo. (...).”

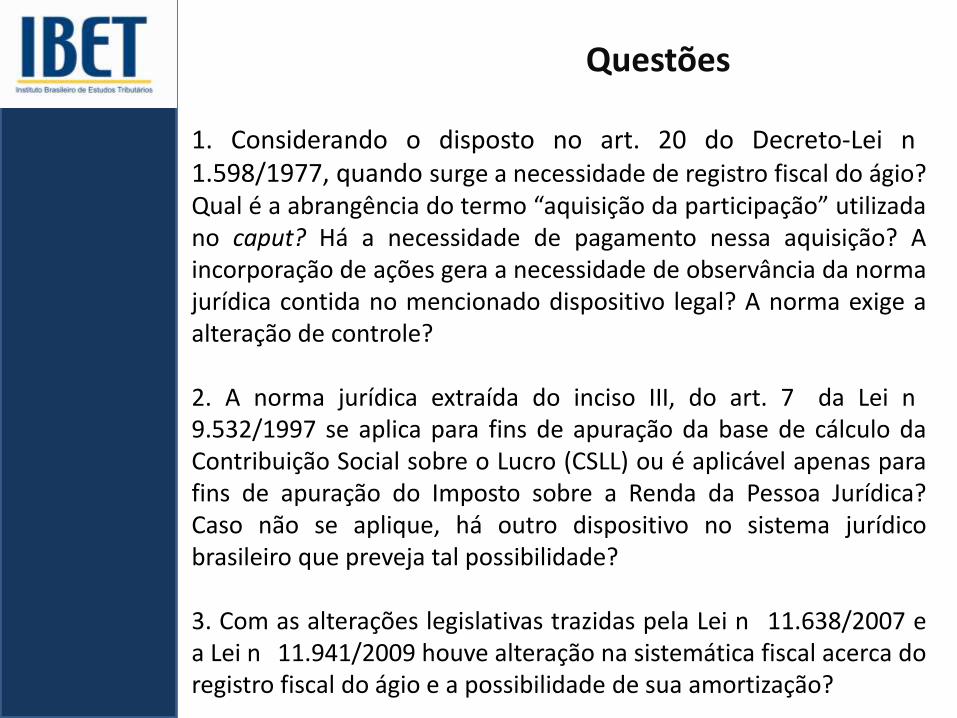

Questões

1. Considerando o disposto no art. 20 do Decreto-Lei n1.598/1977, quando surge a necessidade de registro fiscal do ágio?Qual é a abrangência do termo “aquisição da participação” utilizadano caput? Há a necessidade de pagamento nessa aquisição? Aincorporação de ações gera a necessidade de observância da normajurídica contida no mencionado dispositivo legal? A norma exige aalteração de controle?

2. A norma jurídica extraída do inciso III, do art. 7 da Lei n9.532/1997 se aplica para fins de apuração da base de cálculo daContribuição Social sobre o Lucro (CSLL) ou é aplicável apenas parafins de apuração do Imposto sobre a Renda da Pessoa Jurídica?Caso não se aplique, há outro dispositivo no sistema jurídicobrasileiro que preveja tal possibilidade?

3. Com as alterações legislativas trazidas pela Lei n 11.638/2007 ea Lei n 11.941/2009 houve alteração na sistemática fiscal acerca doregistro fiscal do ágio e a possibilidade de sua amortização?

Questões

4. Como pode ser definido o ágio interno? Há justificativa para aexpectativa de rentabilidade futura no ágio interno para fins dededução fiscal?

5. Considerando as decisões administrativas proferidas ConselhoAdministrativo de Recursos Fiscais - CARF (Acórdão n 1103-00501,“caso Center Automóveis” e Acórdão n 1101-00708, “casoGerdau”) e levando-se em consideração as respostas proferidas nasquestões anteriores, pergunta-se:

a) Houve algum vício nas operações societárias realizadas?Houve abuso de direito, fraude ou simulação?

b) As operações, tal como realizadas, geraram a necessidade deregistro de ágio nos termos do disposto no art. 20 doDecreto-Lei n 1.598/1977 e a possibilidade de suaamortização para fins de apuração do lucro real, nos termosdo disposto no art. 7 da Lei n 9.532/1997? Houve ágio desi mesmo?

c) Se você fosse conselheiro do CARF, como julgaria cada umdos casos apresentados? Justifique.