Aula 05 -...

21

Curso Preparatório para o Exame de Suficiência CFC 2017.1 | Momento de Estudar Aula 05 Contabilidade Geral – Patrimônio e Variações Patrimoniais Exame de Suficiência CFC 2017.1 | Momento de Estudar para o CFC www.momentodeestudar.com.br

-

Upload

nguyennhan -

Category

Documents

-

view

219 -

download

0

Transcript of Aula 05 -...

Curso Preparatório para o Exame de Suficiência CFC 2017.1 | Momento de Estudar

Aula 05 Contabilidade Geral – Patrimônio e Variações Patrimoniais

Exame de Suficiência CFC 2017.1 | Momento de Estudar para o CFC

www.momentodeestudar.com.br

Exame de Suficiência CFC – Conselho Regional de Contabilidade

Momento de Estudar para o CFC www.momentodeestudar.com.br _____________________________________________________________________________________

2

CONTABILIDADE GERAL

Aula 05 – Patrimônio e Variações Patrimoniais

Vamos a nossa primeira aula de Contabilidade Geral. Contabilidade Geral tem o

maior percentual de questões no Exame e é uma disciplina que precisamos dar muita

atenção a todos os detalhes desde o início do conteúdo, pois uma dúvida pequena do

início pode gerar inúmeros erros durante a evolução das nossas atividades. Por isso

envie suas dúvidas assim que elas surgirem, não vamos deixar nada passar para que

você tenha uma boa base.

Conceituação

A Contabilidade é uma ciência que estuda e pratica as funções de orientação, de

controle e de registro dos atos e fatos de uma administração econômica. Esse é o

conceito formal de contabilidade que foi divulgado no 1º Congresso Brasileiro de

Contabilidade em 1924 e que vem sendo utilizado desde então.

A Contabilidade “é uma ciência que estuda e pratica as funções de orientação, de

controle e de registro dos atos e fatos de uma administração econômica”.

A Contabilidade tem como objeto o Patrimônio das entidades. As entidades são

também chamadas de aziendas e podem ser divididas em:

Aziendas econômicas: São empresas que objetivam o lucro.

Aziendas econômico-sociais: São organizações que destinam a sobra do lucro

para objetivos sociais, como por exemplo, condomínios e associações que

utilizam a sobra do lucro para benefício não lucrativo que envolva seus usuários

como o cultivo de árvores ou a limpeza ou reforma.

Aziendas sociais: Não possui objetivo lucrativo como a União, Estados e

Municípios.

Ou seja, por entidade ou aziendas entende-se como o patrimônio que é gerido

com o objetivo lucrativo ou não.

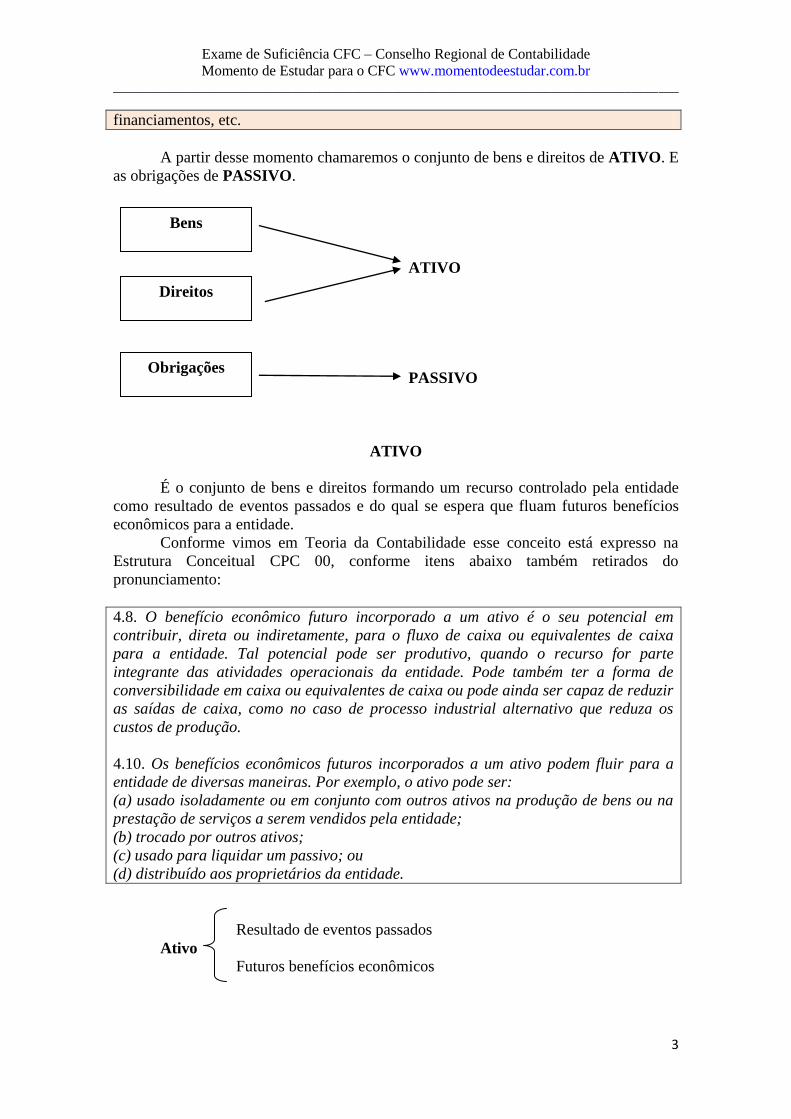

O Patrimônio, objeto da Contabilidade, é formado pelo conjunto de bens,

direitos e obrigações de uma entidade. Vamos aos principais conceitos introdutórios da

Contabilidade Geral:

Bens: É tudo aquilo que têm utilidade para as entidades e podem ser avaliadas

economicamente. Exemplo: veículos, terrenos, dinheiro, mercadorias, móveis e

utensílios, marcas, patentes, softwares, etc.

Direitos: São valores que a empresa tem a receber de terceiros. Exemplo:

adiantamento a fornecedores, adiantamento a empregados, dividendos a receber, juros

a receber, aluguéis a receber, clientes, etc.

Obrigações: São todos os valores que a empresa tem a pagar para terceiros. Exemplo:

duplicatas a pagar, adiantamento de clientes, salários a pagar, impostos a recolher,

Exame de Suficiência CFC – Conselho Regional de Contabilidade

Momento de Estudar para o CFC www.momentodeestudar.com.br _____________________________________________________________________________________

3

financiamentos, etc.

A partir desse momento chamaremos o conjunto de bens e direitos de ATIVO. E

as obrigações de PASSIVO.

ATIVO

PASSIVO

ATIVO

É o conjunto de bens e direitos formando um recurso controlado pela entidade

como resultado de eventos passados e do qual se espera que fluam futuros benefícios

econômicos para a entidade.

Conforme vimos em Teoria da Contabilidade esse conceito está expresso na

Estrutura Conceitual CPC 00, conforme itens abaixo também retirados do

pronunciamento:

4.8. O benefício econômico futuro incorporado a um ativo é o seu potencial em

contribuir, direta ou indiretamente, para o fluxo de caixa ou equivalentes de caixa

para a entidade. Tal potencial pode ser produtivo, quando o recurso for parte

integrante das atividades operacionais da entidade. Pode também ter a forma de

conversibilidade em caixa ou equivalentes de caixa ou pode ainda ser capaz de reduzir

as saídas de caixa, como no caso de processo industrial alternativo que reduza os

custos de produção.

4.10. Os benefícios econômicos futuros incorporados a um ativo podem fluir para a

entidade de diversas maneiras. Por exemplo, o ativo pode ser:

(a) usado isoladamente ou em conjunto com outros ativos na produção de bens ou na

prestação de serviços a serem vendidos pela entidade;

(b) trocado por outros ativos;

(c) usado para liquidar um passivo; ou

(d) distribuído aos proprietários da entidade.

Resultado de eventos passados

Ativo

Futuros benefícios econômicos

Bens

Direitos

Obrigações

Exame de Suficiência CFC – Conselho Regional de Contabilidade

Momento de Estudar para o CFC www.momentodeestudar.com.br _____________________________________________________________________________________

4

Destacamos que a substância física não é essencial para a existência de um ativo.

Como exemplo de ativo em uma empresa, podemos destacar as máquinas e

equipamentos industriais (que possuem substância física) e as patentes e direitos

autorais (que não possuem substância física).

Para o reconhecimento do ativo, além de ser o bem resultado de eventos

passados, é importante ficar atento à possibilidade de benefícios econômicos futuros

para que o bem possa proporcionar a entidade, se o item conseguir atingir essa definição

poderá ser mensurado como ativo. Caso o bem não proporcione benefícios econômicos

futuros o mesmo deve ser mensurado como despesa conforme veremos mais adiante.

4.44. Um ativo deve ser reconhecido no balanço patrimonial quando for provável que

benefícios econômicos futuros dele provenientes fluirão para a entidade e seu custo ou

valor puder ser mensurado com confiabilidade.

4.45. Um ativo não deve ser reconhecido no balanço patrimonial quando os gastos

incorridos não proporcionarem a expectativa provável de geração de benefícios

econômicos para a entidade além do período contábil corrente. Ao invés disso, tal

transação deve ser reconhecida como despesa na demonstração do resultado.

Esse tratamento não implica dizer que a intenção da administração ao incorrer nos

gastos não tenha sido a de gerar benefícios econômicos futuros para a entidade ou que

a administração tenha sido mal conduzida. A única implicação é que o grau de certeza

quanto à geração de benefícios econômicos para a entidade, além do período contábil

corrente, é insuficiente para garantir o reconhecimento do ativo.

São exemplos de Ativo: veículos, terrenos, dinheiro, mercadorias, móveis e

utensílios, marcas, patentes, softwares, adiantamento a fornecedores, adiantamento a

empregados, dividendos a receber, juros a receber, aluguéis a receber, clientes, etc.

PASSIVO

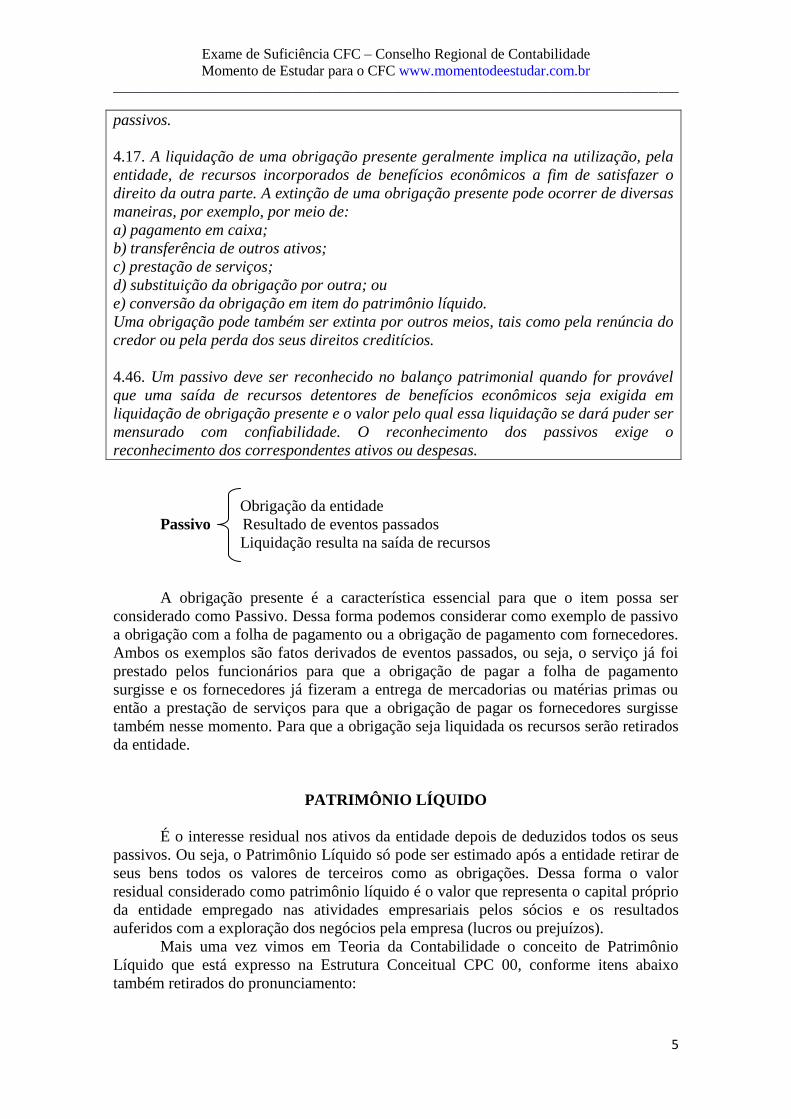

É uma obrigação presente da entidade, derivada de eventos passados, cuja

liquidação se espera que resulte na saída de recursos da entidade capazes de gerar

benefícios econômicos.

Também vimos em Teoria da Contabilidade o conceito de passivo que está

expresso na Estrutura Conceitual CPC 00, conforme itens abaixo também retirados do

pronunciamento:

4.15. Uma característica essencial para a existência de passivo é que a entidade tenha

uma obrigação presente. Uma obrigação é um dever ou responsabilidade de agir ou de

desempenhar uma dada tarefa de certa maneira. As obrigações podem ser legalmente

exigíveis em consequência de contrato ou de exigências estatutárias. Esse é

normalmente o caso, por exemplo, das contas a pagar por bens e serviços recebidos.

Entretanto, obrigações surgem também de práticas usuais do negócio, de usos e

costumes e do desejo de manter boas relações comerciais ou agir de maneira

equitativa. Desse modo, se, por exemplo, a entidade que decida, por questão de

política mercadológica ou de imagem, retificar defeitos em seus produtos, mesmo

quando tais defeitos tenham se tornado conhecidos depois da expiração do período da

garantia, as importâncias que espera gastar com os produtos já vendidos constituem

Exame de Suficiência CFC – Conselho Regional de Contabilidade

Momento de Estudar para o CFC www.momentodeestudar.com.br _____________________________________________________________________________________

5

passivos.

4.17. A liquidação de uma obrigação presente geralmente implica na utilização, pela

entidade, de recursos incorporados de benefícios econômicos a fim de satisfazer o

direito da outra parte. A extinção de uma obrigação presente pode ocorrer de diversas

maneiras, por exemplo, por meio de:

a) pagamento em caixa;

b) transferência de outros ativos;

c) prestação de serviços;

d) substituição da obrigação por outra; ou

e) conversão da obrigação em item do patrimônio líquido.

Uma obrigação pode também ser extinta por outros meios, tais como pela renúncia do

credor ou pela perda dos seus direitos creditícios.

4.46. Um passivo deve ser reconhecido no balanço patrimonial quando for provável

que uma saída de recursos detentores de benefícios econômicos seja exigida em

liquidação de obrigação presente e o valor pelo qual essa liquidação se dará puder ser

mensurado com confiabilidade. O reconhecimento dos passivos exige o

reconhecimento dos correspondentes ativos ou despesas.

Obrigação da entidade

Passivo Resultado de eventos passados

Liquidação resulta na saída de recursos

A obrigação presente é a característica essencial para que o item possa ser

considerado como Passivo. Dessa forma podemos considerar como exemplo de passivo

a obrigação com a folha de pagamento ou a obrigação de pagamento com fornecedores.

Ambos os exemplos são fatos derivados de eventos passados, ou seja, o serviço já foi

prestado pelos funcionários para que a obrigação de pagar a folha de pagamento

surgisse e os fornecedores já fizeram a entrega de mercadorias ou matérias primas ou

então a prestação de serviços para que a obrigação de pagar os fornecedores surgisse

também nesse momento. Para que a obrigação seja liquidada os recursos serão retirados

da entidade.

PATRIMÔNIO LÍQUIDO

É o interesse residual nos ativos da entidade depois de deduzidos todos os seus

passivos. Ou seja, o Patrimônio Líquido só pode ser estimado após a entidade retirar de

seus bens todos os valores de terceiros como as obrigações. Dessa forma o valor

residual considerado como patrimônio líquido é o valor que representa o capital próprio

da entidade empregado nas atividades empresariais pelos sócios e os resultados

auferidos com a exploração dos negócios pela empresa (lucros ou prejuízos).

Mais uma vez vimos em Teoria da Contabilidade o conceito de Patrimônio

Líquido que está expresso na Estrutura Conceitual CPC 00, conforme itens abaixo

também retirados do pronunciamento:

Exame de Suficiência CFC – Conselho Regional de Contabilidade

Momento de Estudar para o CFC www.momentodeestudar.com.br _____________________________________________________________________________________

6

CPC00: 4.20. Embora o patrimônio líquido seja definido como algo residual, ele pode

ter subclassificações no balanço patrimonial. Por exemplo, na sociedade por ações,

recursos aportados pelos sócios, reservas resultantes de retenções de lucros e reservas

representando ajustes para manutenção do capital podem ser demonstrados

separadamente. Tais classificações podem ser relevantes para a tomada de decisão

dos usuários das demonstrações contábeis quando indicarem restrições legais ou de

outra natureza sobre a capacidade que a entidade tem de distribuir ou aplicar de outra

forma os seus recursos patrimoniais. Podem também refletir o fato de que

determinadas partes com direitos de propriedade sobre a entidade têm direitos

diferentes com relação ao recebimento de dividendos ou ao reembolso de capital.

4.21. A constituição de reservas é, por vezes, exigida pelo estatuto ou por lei para dar

à entidade e seus credores uma margem maior de proteção contra os efeitos de

prejuízos. Outras reservas podem ser constituídas em atendimento a leis que concedem

isenções ou reduções nos impostos a pagar quando são feitas transferências para tais

reservas. A existência e o tamanho de tais reservas legais, estatutárias e fiscais

representam informações que podem ser importantes para a tomada de decisão dos

usuários. As transferências para tais reservas são apropriações de lucros acumulados,

portanto, não constituem despesas.

4.22. O montante pelo qual o patrimônio líquido é apresentado no balanço patrimonial

depende da mensuração dos ativos e passivos. Normalmente, o valor do patrimônio

líquido somente por coincidência corresponde ao valor de mercado agregado das

ações da entidade ou da soma que poderia ser obtida pela venda dos seus ativos

líquidos numa base de item-por-item, ou da entidade como um todo, tomando por base

a premissa da continuidade.

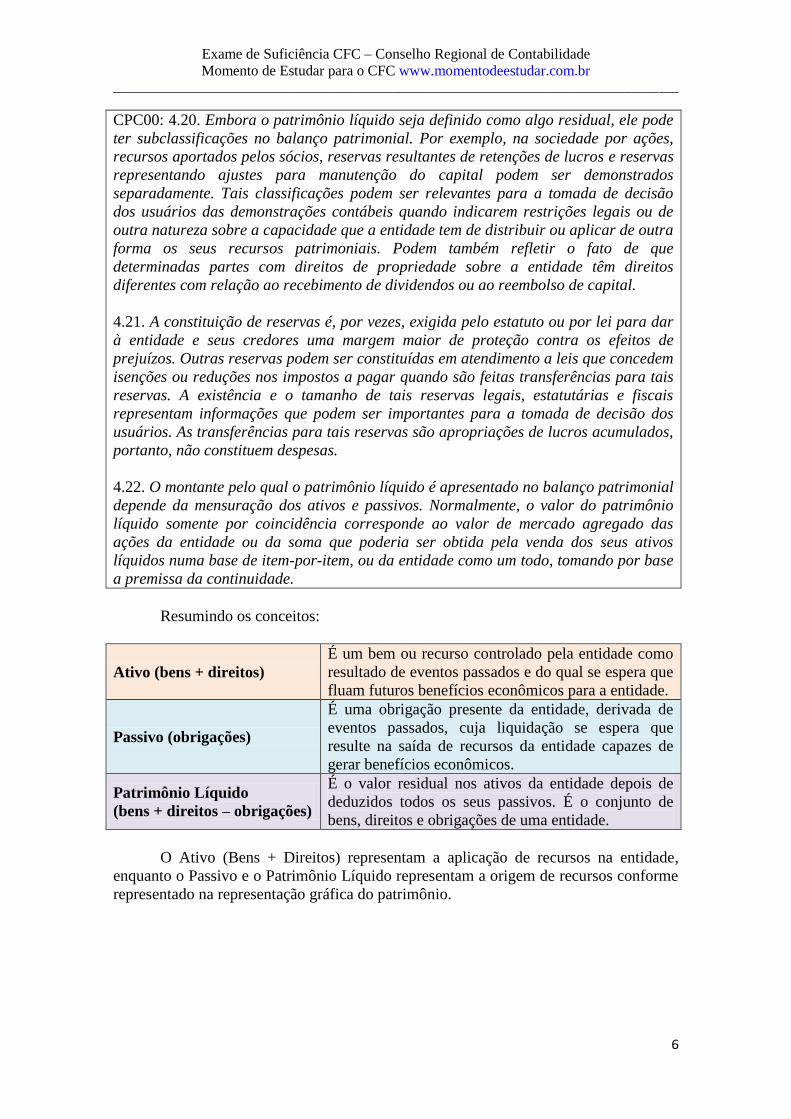

Resumindo os conceitos:

Ativo (bens + direitos)

É um bem ou recurso controlado pela entidade como

resultado de eventos passados e do qual se espera que

fluam futuros benefícios econômicos para a entidade.

Passivo (obrigações)

É uma obrigação presente da entidade, derivada de

eventos passados, cuja liquidação se espera que

resulte na saída de recursos da entidade capazes de

gerar benefícios econômicos.

Patrimônio Líquido

(bens + direitos – obrigações)

É o valor residual nos ativos da entidade depois de

deduzidos todos os seus passivos. É o conjunto de

bens, direitos e obrigações de uma entidade.

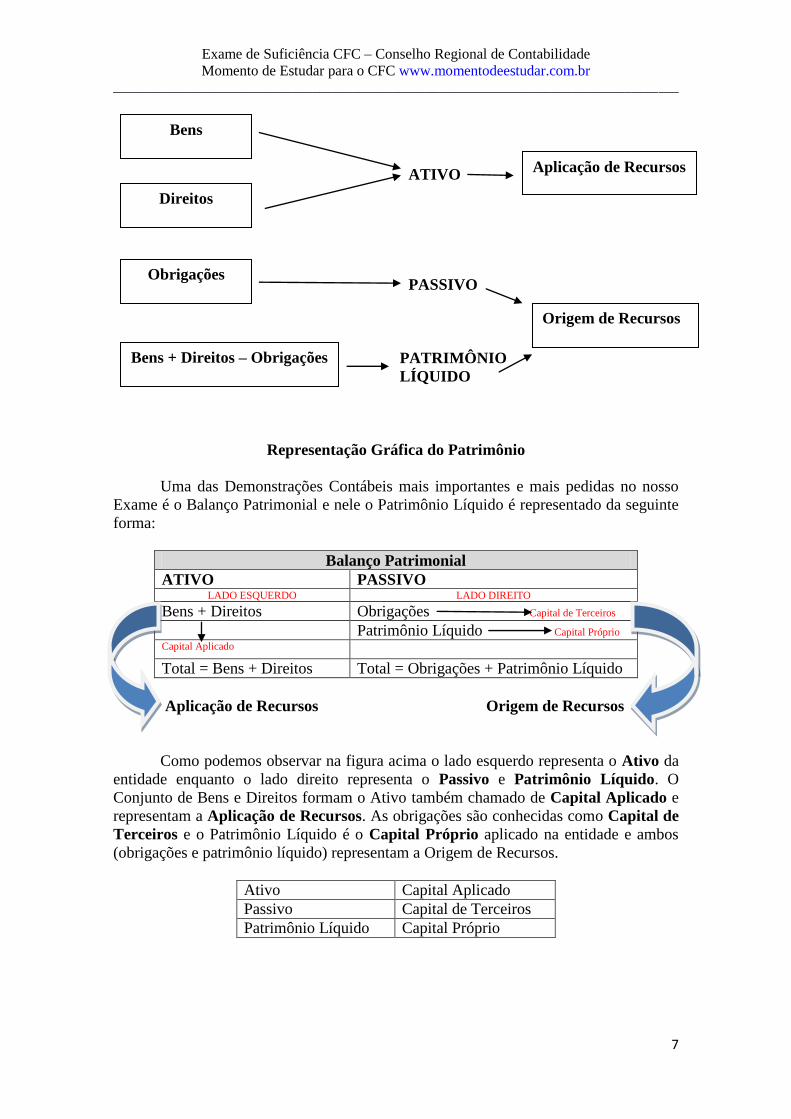

O Ativo (Bens + Direitos) representam a aplicação de recursos na entidade,

enquanto o Passivo e o Patrimônio Líquido representam a origem de recursos conforme

representado na representação gráfica do patrimônio.

Exame de Suficiência CFC – Conselho Regional de Contabilidade

Momento de Estudar para o CFC www.momentodeestudar.com.br _____________________________________________________________________________________

7

ATIVO

PASSIVO

PATRIMÔNIO

LÍQUIDO

Representação Gráfica do Patrimônio

Uma das Demonstrações Contábeis mais importantes e mais pedidas no nosso

Exame é o Balanço Patrimonial e nele o Patrimônio Líquido é representado da seguinte

forma:

Balanço Patrimonial

ATIVO PASSIVO LADO ESQUERDO LADO DIREITO

Bens + Direitos Obrigações Capital de Terceiros

Patrimônio Líquido Capital Próprio Capital Aplicado

Total = Bens + Direitos Total = Obrigações + Patrimônio Líquido

Aplicação de Recursos Origem de Recursos

Como podemos observar na figura acima o lado esquerdo representa o Ativo da

entidade enquanto o lado direito representa o Passivo e Patrimônio Líquido. O

Conjunto de Bens e Direitos formam o Ativo também chamado de Capital Aplicado e

representam a Aplicação de Recursos. As obrigações são conhecidas como Capital de

Terceiros e o Patrimônio Líquido é o Capital Próprio aplicado na entidade e ambos

(obrigações e patrimônio líquido) representam a Origem de Recursos.

Ativo Capital Aplicado

Passivo Capital de Terceiros

Patrimônio Líquido Capital Próprio

Bens

Direitos

Obrigações

Aplicação de Recursos

Origem de Recursos

Bens + Direitos – Obrigações

Exame de Suficiência CFC – Conselho Regional de Contabilidade

Momento de Estudar para o CFC www.momentodeestudar.com.br _____________________________________________________________________________________

8

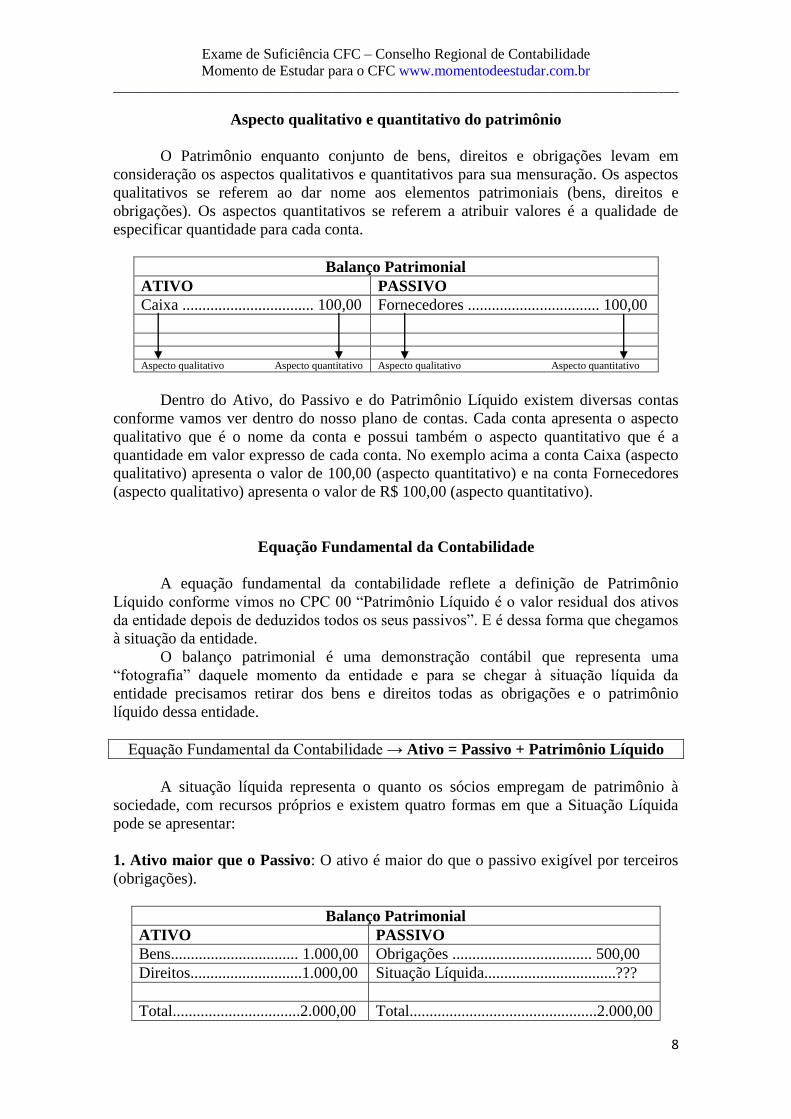

Aspecto qualitativo e quantitativo do patrimônio

O Patrimônio enquanto conjunto de bens, direitos e obrigações levam em

consideração os aspectos qualitativos e quantitativos para sua mensuração. Os aspectos

qualitativos se referem ao dar nome aos elementos patrimoniais (bens, direitos e

obrigações). Os aspectos quantitativos se referem a atribuir valores é a qualidade de

especificar quantidade para cada conta.

Balanço Patrimonial

ATIVO PASSIVO

Caixa ................................. 100,00 Fornecedores ................................. 100,00

Aspecto qualitativo Aspecto quantitativo Aspecto qualitativo Aspecto quantitativo

Dentro do Ativo, do Passivo e do Patrimônio Líquido existem diversas contas

conforme vamos ver dentro do nosso plano de contas. Cada conta apresenta o aspecto

qualitativo que é o nome da conta e possui também o aspecto quantitativo que é a

quantidade em valor expresso de cada conta. No exemplo acima a conta Caixa (aspecto

qualitativo) apresenta o valor de 100,00 (aspecto quantitativo) e na conta Fornecedores

(aspecto qualitativo) apresenta o valor de R$ 100,00 (aspecto quantitativo).

Equação Fundamental da Contabilidade

A equação fundamental da contabilidade reflete a definição de Patrimônio

Líquido conforme vimos no CPC 00 “Patrimônio Líquido é o valor residual dos ativos

da entidade depois de deduzidos todos os seus passivos”. E é dessa forma que chegamos

à situação da entidade.

O balanço patrimonial é uma demonstração contábil que representa uma

“fotografia” daquele momento da entidade e para se chegar à situação líquida da

entidade precisamos retirar dos bens e direitos todas as obrigações e o patrimônio

líquido dessa entidade.

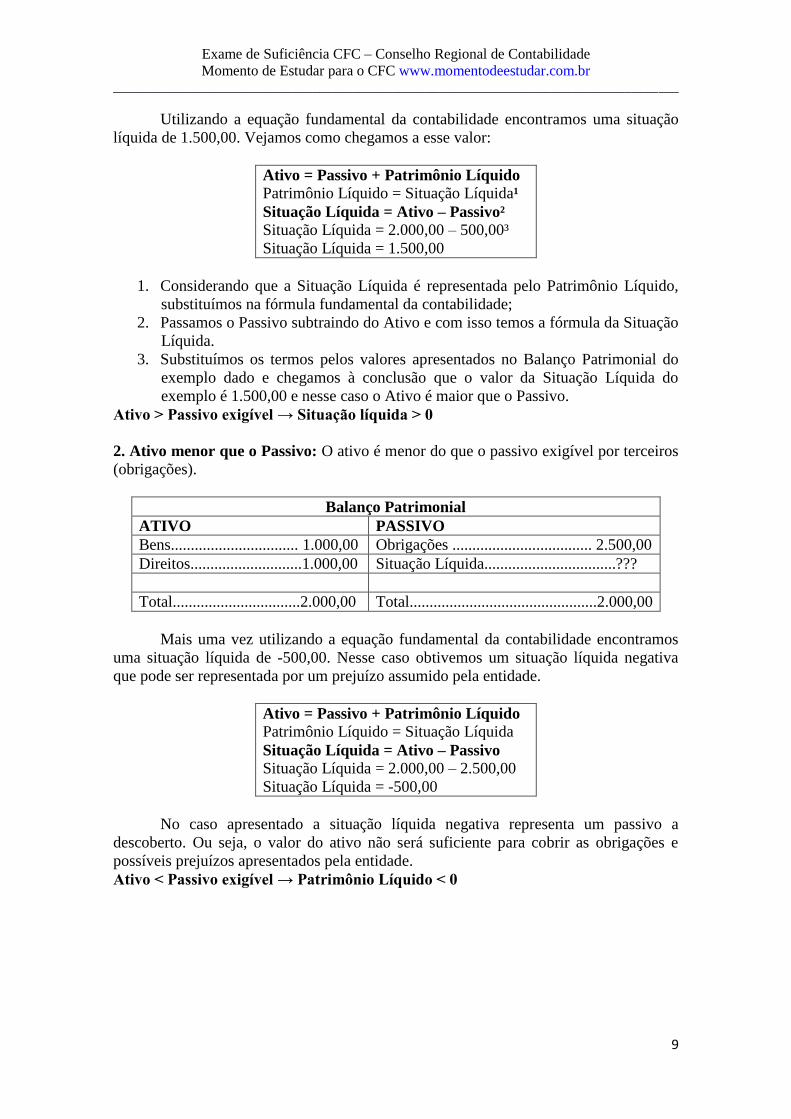

Equação Fundamental da Contabilidade → Ativo = Passivo + Patrimônio Líquido

A situação líquida representa o quanto os sócios empregam de patrimônio à

sociedade, com recursos próprios e existem quatro formas em que a Situação Líquida

pode se apresentar:

1. Ativo maior que o Passivo: O ativo é maior do que o passivo exigível por terceiros

(obrigações).

Balanço Patrimonial

ATIVO PASSIVO

Bens................................ 1.000,00 Obrigações ................................... 500,00

Direitos............................1.000,00 Situação Líquida.................................???

Total................................2.000,00 Total...............................................2.000,00

Exame de Suficiência CFC – Conselho Regional de Contabilidade

Momento de Estudar para o CFC www.momentodeestudar.com.br _____________________________________________________________________________________

9

Utilizando a equação fundamental da contabilidade encontramos uma situação

líquida de 1.500,00. Vejamos como chegamos a esse valor:

Ativo = Passivo + Patrimônio Líquido

Patrimônio Líquido = Situação Líquida¹

Situação Líquida = Ativo – Passivo²

Situação Líquida = 2.000,00 – 500,00³

Situação Líquida = 1.500,00

1. Considerando que a Situação Líquida é representada pelo Patrimônio Líquido,

substituímos na fórmula fundamental da contabilidade;

2. Passamos o Passivo subtraindo do Ativo e com isso temos a fórmula da Situação

Líquida.

3. Substituímos os termos pelos valores apresentados no Balanço Patrimonial do

exemplo dado e chegamos à conclusão que o valor da Situação Líquida do

exemplo é 1.500,00 e nesse caso o Ativo é maior que o Passivo.

Ativo > Passivo exigível → Situação líquida > 0

2. Ativo menor que o Passivo: O ativo é menor do que o passivo exigível por terceiros

(obrigações).

Balanço Patrimonial

ATIVO PASSIVO

Bens................................ 1.000,00 Obrigações ................................... 2.500,00

Direitos............................1.000,00 Situação Líquida.................................???

Total................................2.000,00 Total...............................................2.000,00

Mais uma vez utilizando a equação fundamental da contabilidade encontramos

uma situação líquida de -500,00. Nesse caso obtivemos um situação líquida negativa

que pode ser representada por um prejuízo assumido pela entidade.

Ativo = Passivo + Patrimônio Líquido

Patrimônio Líquido = Situação Líquida

Situação Líquida = Ativo – Passivo

Situação Líquida = 2.000,00 – 2.500,00

Situação Líquida = -500,00

No caso apresentado a situação líquida negativa representa um passivo a

descoberto. Ou seja, o valor do ativo não será suficiente para cobrir as obrigações e

possíveis prejuízos apresentados pela entidade.

Ativo < Passivo exigível → Patrimônio Líquido < 0

Exame de Suficiência CFC – Conselho Regional de Contabilidade

Momento de Estudar para o CFC www.momentodeestudar.com.br _____________________________________________________________________________________

10

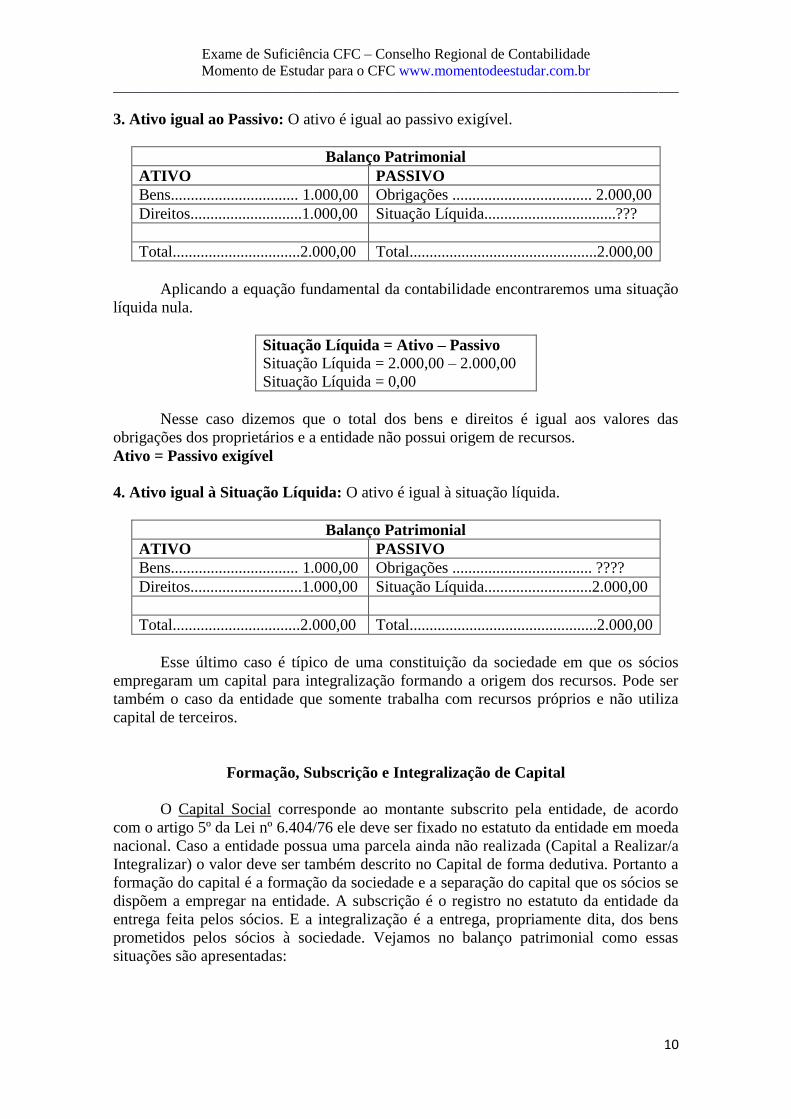

3. Ativo igual ao Passivo: O ativo é igual ao passivo exigível.

Balanço Patrimonial

ATIVO PASSIVO

Bens................................ 1.000,00 Obrigações ................................... 2.000,00

Direitos............................1.000,00 Situação Líquida.................................???

Total................................2.000,00 Total...............................................2.000,00

Aplicando a equação fundamental da contabilidade encontraremos uma situação

líquida nula.

Situação Líquida = Ativo – Passivo

Situação Líquida = 2.000,00 – 2.000,00

Situação Líquida = 0,00

Nesse caso dizemos que o total dos bens e direitos é igual aos valores das

obrigações dos proprietários e a entidade não possui origem de recursos.

Ativo = Passivo exigível

4. Ativo igual à Situação Líquida: O ativo é igual à situação líquida.

Balanço Patrimonial

ATIVO PASSIVO

Bens................................ 1.000,00 Obrigações ................................... ????

Direitos............................1.000,00 Situação Líquida...........................2.000,00

Total................................2.000,00 Total...............................................2.000,00

Esse último caso é típico de uma constituição da sociedade em que os sócios

empregaram um capital para integralização formando a origem dos recursos. Pode ser

também o caso da entidade que somente trabalha com recursos próprios e não utiliza

capital de terceiros.

Formação, Subscrição e Integralização de Capital

O Capital Social corresponde ao montante subscrito pela entidade, de acordo

com o artigo 5º da Lei nº 6.404/76 ele deve ser fixado no estatuto da entidade em moeda

nacional. Caso a entidade possua uma parcela ainda não realizada (Capital a Realizar/a

Integralizar) o valor deve ser também descrito no Capital de forma dedutiva. Portanto a

formação do capital é a formação da sociedade e a separação do capital que os sócios se

dispõem a empregar na entidade. A subscrição é o registro no estatuto da entidade da

entrega feita pelos sócios. E a integralização é a entrega, propriamente dita, dos bens

prometidos pelos sócios à sociedade. Vejamos no balanço patrimonial como essas

situações são apresentadas:

Exame de Suficiência CFC – Conselho Regional de Contabilidade

Momento de Estudar para o CFC www.momentodeestudar.com.br _____________________________________________________________________________________

11

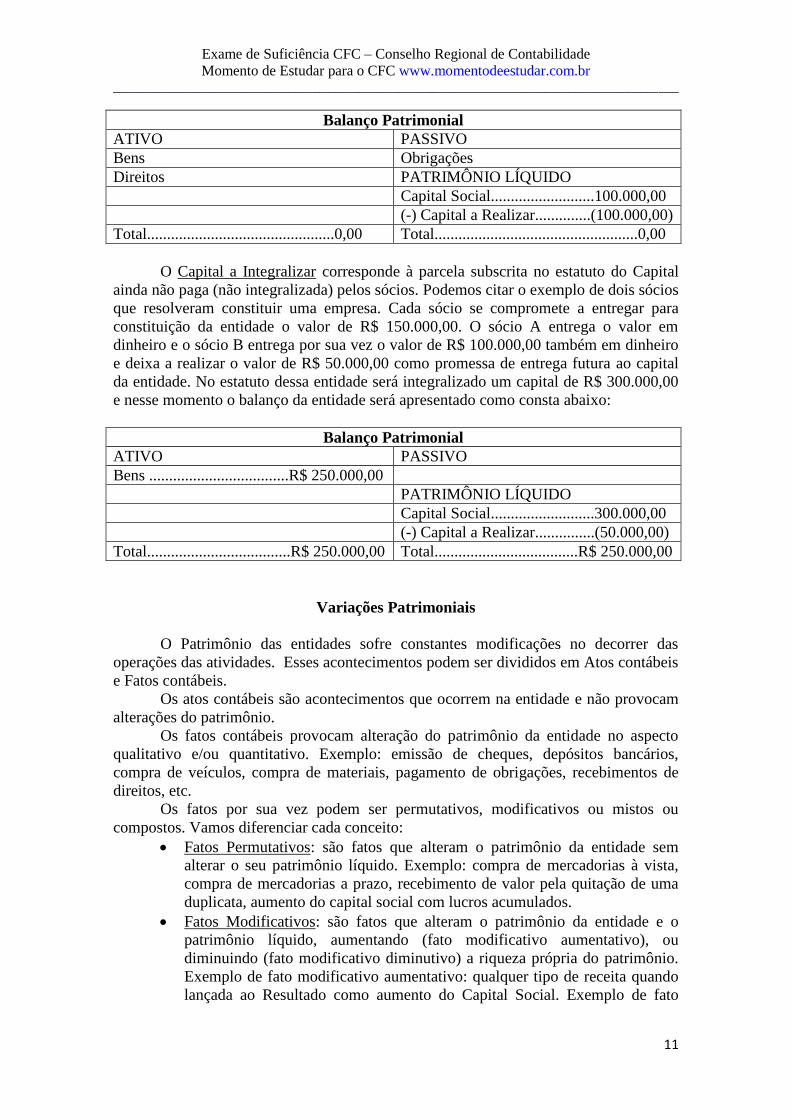

Balanço Patrimonial

ATIVO PASSIVO

Bens Obrigações

Direitos PATRIMÔNIO LÍQUIDO

Capital Social..........................100.000,00

(-) Capital a Realizar..............(100.000,00)

Total...............................................0,00 Total...................................................0,00

O Capital a Integralizar corresponde à parcela subscrita no estatuto do Capital

ainda não paga (não integralizada) pelos sócios. Podemos citar o exemplo de dois sócios

que resolveram constituir uma empresa. Cada sócio se compromete a entregar para

constituição da entidade o valor de R$ 150.000,00. O sócio A entrega o valor em

dinheiro e o sócio B entrega por sua vez o valor de R$ 100.000,00 também em dinheiro

e deixa a realizar o valor de R$ 50.000,00 como promessa de entrega futura ao capital

da entidade. No estatuto dessa entidade será integralizado um capital de R$ 300.000,00

e nesse momento o balanço da entidade será apresentado como consta abaixo:

Balanço Patrimonial

ATIVO PASSIVO

Bens ...................................R$ 250.000,00

PATRIMÔNIO LÍQUIDO

Capital Social..........................300.000,00

(-) Capital a Realizar...............(50.000,00)

Total....................................R$ 250.000,00 Total....................................R$ 250.000,00

Variações Patrimoniais

O Patrimônio das entidades sofre constantes modificações no decorrer das

operações das atividades. Esses acontecimentos podem ser divididos em Atos contábeis

e Fatos contábeis.

Os atos contábeis são acontecimentos que ocorrem na entidade e não provocam

alterações do patrimônio.

Os fatos contábeis provocam alteração do patrimônio da entidade no aspecto

qualitativo e/ou quantitativo. Exemplo: emissão de cheques, depósitos bancários,

compra de veículos, compra de materiais, pagamento de obrigações, recebimentos de

direitos, etc.

Os fatos por sua vez podem ser permutativos, modificativos ou mistos ou

compostos. Vamos diferenciar cada conceito:

Fatos Permutativos: são fatos que alteram o patrimônio da entidade sem

alterar o seu patrimônio líquido. Exemplo: compra de mercadorias à vista,

compra de mercadorias a prazo, recebimento de valor pela quitação de uma

duplicata, aumento do capital social com lucros acumulados.

Fatos Modificativos: são fatos que alteram o patrimônio da entidade e o

patrimônio líquido, aumentando (fato modificativo aumentativo), ou

diminuindo (fato modificativo diminutivo) a riqueza própria do patrimônio.

Exemplo de fato modificativo aumentativo: qualquer tipo de receita quando

lançada ao Resultado como aumento do Capital Social. Exemplo de fato

Exame de Suficiência CFC – Conselho Regional de Contabilidade

Momento de Estudar para o CFC www.momentodeestudar.com.br _____________________________________________________________________________________

12

modificativo diminutivo: qualquer tipo de despesa quando lançada ao

Resultado como distribuição de lucros ou dividendos.

Fatos Mistos ou Compostos: aqueles que combinam fatos contábeis

permutativos e modificativos. Podem ser aumentativos ou diminutos,

conforme alterem para maior ou menor o patrimônio líquido. Exemplo de

misto aumentativo: venda de mercadorias com lucro, recebimento de uma

duplicata com jutos. Exemplo de misto diminutivo: venda de mercadorias

com prejuízo, pagamento de uma duplicata com juros.

Apuração do Resultado

O Resultado é formado pelos elementos das receitas e despesas que são

definidos como segue conforme o CPC 00:

(a) receitas são aumentos nos benefícios econômicos durante o período contábil,

sob a forma da entrada de recursos ou do aumento de ativos ou diminuição de passivos,

que resultam em aumentos do patrimônio líquido, e que não estejam relacionados com a

contribuição dos detentores dos instrumentos patrimoniais;

(b) despesas são decréscimos nos benefícios econômicos durante o período

contábil, sob a forma da saída de recursos ou da redução de ativos ou assunção de

passivos, que resultam em decréscimo do patrimônio líquido, e que não estejam

relacionados com distribuições aos detentores dos instrumentos patrimoniais.

Receitas: Receitas são aumentos nos benefícios econômicos durante o período

contábil, sob a forma da entrada de recursos ou do aumento de ativos ou diminuição de

passivos, que resultam em aumentos do patrimônio líquido, e que não estejam

relacionados com a contribuição dos detentores dos instrumentos patrimoniais;

4.29. A definição de receita abrange tanto receitas propriamente ditas quanto ganhos.

A receita surge no curso das atividades usuais da entidade e é designada por uma

variedade de nomes, tais como vendas, honorários, juros, dividendos, royalties,

aluguéis.

4.30. Ganhos representam outros itens que se enquadram na definição de receita e

podem ou não surgir no curso das atividades usuais da entidade, representando

aumentos nos benefícios econômicos e, como tais, não diferem, em natureza, das

receitas. Consequentemente, não são considerados como elemento separado nesta

Estrutura Conceitual.

O reconhecimento de uma receita deve acontecer quando a atividade resultar em

aumento do patrimônio ou dos benefícios econômicos futuros da entidade. Essas

receitas são os ganhos que surgem para a entidade através da atividade desempenhada

pela mesma. Como exemplo de receitas podemos citar as vendas, juros e dividendos.

4.47. A receita deve ser reconhecida na demonstração do resultado quando resultar

em aumento nos benefícios econômicos futuros relacionado com aumento de ativo ou

com diminuição de passivo, e puder ser mensurado com confiabilidade. Isso significa,

na prática, que o reconhecimento da receita ocorre simultaneamente com o

reconhecimento do aumento nos ativos ou da diminuição nos passivos (por exemplo, o

Exame de Suficiência CFC – Conselho Regional de Contabilidade

Momento de Estudar para o CFC www.momentodeestudar.com.br _____________________________________________________________________________________

13

aumento líquido nos ativos originado da venda de bens e serviços ou o decréscimo do

passivo originado do perdão de dívida a ser paga).

Despesas: Despesas são decréscimos nos benefícios econômicos durante o

período contábil, sob a forma da saída de recursos ou da redução de ativos ou assunção

de passivos, que resultam em decréscimo do patrimônio líquido, e que não estejam

relacionados com distribuições aos detentores dos instrumentos patrimoniais.

4.33. A definição de despesas abrange tanto as perdas quanto as despesas

propriamente ditas que surgem no curso das atividades usuais da entidade. As

despesas que surgem no curso das atividades usuais da entidade incluem, por exemplo,

o custo das vendas, salários e depreciação. Geralmente, tomam a forma de desembolso

ou redução de ativos como caixa e equivalentes de caixa, estoques e ativo imobilizado.

4.34. Perdas representam outros itens que se enquadram na definição de despesas e

podem ou não surgir no curso das atividades usuais da entidade, representando

decréscimos nos benefícios econômicos e, como tais, não diferem, em natureza, das

demais despesas. Consequentemente, não são consideradas como elemento separado

nesta Estrutura Conceitual.

4.35. Perdas incluem, por exemplo, as que resultam de sinistros como incêndio e

inundações, assim como as que decorrem da venda de ativos não circulantes. A

definição de despesas também inclui as perdas não realizadas. Por exemplo, as que

surgem dos efeitos dos aumentos na taxa de câmbio de moeda estrangeira com relação

aos empréstimos da entidade a pagar em tal moeda. Quando as perdas são

reconhecidas na demonstração do resultado, elas são geralmente demonstradas

separadamente, pois sua divulgação é útil para fins de tomada de decisões

econômicas. As perdas são, em regra, reportadas líquidas das respectivas receitas.

O reconhecimento de uma despesa deve acontecer quando a atividade resultar

em diminuição do patrimônio ou dos benefícios econômicos futuros da entidade. Essas

despesas podem ser perdas que surgem para a entidade através da atividade

desempenhada pela mesma. Como exemplo de despesas podemos citar o custo com

vendas, salários e depreciação. As perdas podem resultar de situações inesperadas como

incêndios, tempestades, inundações ou roubo que podem surgir na entidade. Elas devem

ser mensuradas como despesa e em muitos casos registradas como subconta dentro das

despesas e nomeadas como perdas para controle interno.

4.49. As despesas devem ser reconhecidas na demonstração do resultado quando

resultarem em decréscimo nos benefícios econômicos futuros, relacionado com o

decréscimo de um ativo ou o aumento de um passivo, e puder ser mensurado com

confiabilidade. Isso significa, na prática, que o reconhecimento da despesa ocorre

simultaneamente com o reconhecimento de aumento nos passivos ou de diminuição nos

ativos (por exemplo, a alocação por competência de obrigações trabalhistas ou da

depreciação de equipamento).

Exame de Suficiência CFC – Conselho Regional de Contabilidade

Momento de Estudar para o CFC www.momentodeestudar.com.br _____________________________________________________________________________________

14

Portanto a apuração do resultado consiste em subtrair das receitas todas as

despesas. O resultado pode ser positivo ou negativo.

Resultado = Receitas – Despesas

Resultado = Lucro → Despesas < Receitas

= Prejuízos → Despesas > Receitas

= Nulo → Despesas = Receitas

Vamos agora ver como esse conteúdo se aplica nas questões do CFC.

Exame de Suficiência CFC – Conselho Regional de Contabilidade

Momento de Estudar para o CFC www.momentodeestudar.com.br _____________________________________________________________________________________

15

QUESTÕES COMENTADAS

01. (CFC/2016.2/Q39/Bacharel) De acordo com a NBC TG ESTRUTURA

CONCEITUAL – ESTRUTURA CONCEITUAL PARA A ELABORAÇÃO E

DIVULGAÇÃO DO RELATÓRIO CONTÁBIL-FINANCEIRO, no que se refere ao

reconhecimento dos elementos das Demonstrações Contábeis, é CORRETO afirmar

que:

a) um ativo deve ser reconhecido no Balanço Patrimonial quando os gastos incorridos

não proporcionarem a expectativa provável de geração de benefícios econômicos

futuros.

b) um passivo deve ser reconhecido no Balanço Patrimonial quando for remota a

possibilidade de uma saída de recursos para sua quitação e seu valor não puder ser

estimado com confiabilidade.

c) uma despesa corresponde a um decréscimo nos benefícios econômicos durante o

período contábil, sob a forma da saída de recursos ou da redução de ativos ou assunção

de passivos que resultam em decréscimo do patrimônio líquido, e que não estejam

relacionados com distribuições aos detentores dos instrumentos patrimoniais.

d) uma receita deve ser reconhecida quando resultar em diminuição nos benefícios

econômicos durante o período contábil, sob a forma da entrada de recursos ou do

aumento de passivos que resultam em diminuição do patrimônio líquido, e que não

estejam relacionados com a contribuição dos detentores dos instrumentos patrimoniais.

Comentário: Vamos comentar cada uma das alternativas utilizando os conceitos da

Teria da Contabilidade:

a) um ativo deve ser reconhecido no Balanço Patrimonial quando os gastos incorridos

não proporcionarem a expectativa provável de geração de benefícios econômicos

futuros. Incorreto, Ativo é um recurso controlado pela entidade como resultado de

eventos passados e do qual se espera que fluam futuros benefícios econômicos para a

entidade.

b) um passivo deve ser reconhecido no Balanço Patrimonial quando for remota a

possibilidade de uma saída de recursos para sua quitação e seu valor não puder ser

estimado com confiabilidade. Incorreto, Passivo é uma obrigação presente da entidade,

derivada de eventos passados, cuja liquidação se espera que resulte na saída de recursos

da entidade capazes de gerar benefícios econômicos.

c) uma despesa corresponde a um decréscimo nos benefícios econômicos durante o

período contábil, sob a forma da saída de recursos ou da redução de ativos ou

assunção de passivos que resultam em decréscimo do patrimônio líquido, e que não

estejam relacionados com distribuições aos detentores dos instrumentos patrimoniais.

Correto, essa alternativa traz o conceito de despesa de acordo com o CPC 00.

d) uma receita deve ser reconhecida quando resultar em diminuição nos benefícios

econômicos durante o período contábil, sob a forma da entrada de recursos ou do

aumento de passivos que resultam em diminuição do patrimônio líquido, e que não

estejam relacionados com a contribuição dos detentores dos instrumentos patrimoniais.

Incorreto, Receitas são aumentos nos benefícios econômicos durante o período contábil,

sob a forma da entrada de recursos ou do aumento de ativos ou diminuição de passivos,

que resultam em aumentos do patrimônio líquido, e que não estejam relacionados com a

contribuição dos detentores dos instrumentos patrimoniais.

Exame de Suficiência CFC – Conselho Regional de Contabilidade

Momento de Estudar para o CFC www.momentodeestudar.com.br _____________________________________________________________________________________

16

Gabarito: C.

02. (CFC/2016.1/Q36/Bacharel) De acordo com a NBC TG Estrutura Conceitual –

Estrutura Conceitual para Elaboração e Divulgação de Relatório Contábil-Financeiro,

no que se refere à posição patrimonial e financeira, assinale a opção INCORRETA.

a) Ativo é um recurso controlado pela entidade como resultado de eventos passados e do

qual se espera que fluam futuros benefícios econômicos para a entidade.

b) Passivo é uma obrigação presente da entidade, derivada de eventos passados, cuja

liquidação se espera que resulte na saída de recursos da própria entidade capazes de

gerar benefícios econômicos.

c) Patrimônio Líquido é o interesse residual nos ativos da entidade depois de deduzidos

todos os seus passivos.

d) Receitas são aumentos nos benefícios econômicos durante o período contábil que

resultam em diminuições do Patrimônio Líquido e que estão relacionados com a

contribuição dos detentores dos instrumentos patrimoniais.

Comentário: O CPC 00 que trata da Estrutura Conceitual para Elaboração e Divulgação

de Relatório Contábil-Financeiro traz os conceitos de Ativo, Passivo e Patrimônio

Líquido no item 4.4, veja como ele é apresentado:

Os elementos diretamente relacionados com a mensuração da posição patrimonial e

financeira são os ativos, os passivos e o patrimônio líquido. Estes são definidos como

segue:

(a) ativo é um recurso controlado pela entidade como resultado de eventos passados e

do qual se espera que fluam futuros benefícios econômicos para a entidade; (alternativa

A da questão)

(b) passivo é uma obrigação presente da entidade, derivada de eventos passados, cuja

liquidação se espera que resulte na saída de recursos da entidade capazes de gerar

benefícios econômicos; (alternativa B da questão)

(c) patrimônio líquido é o interesse residual nos ativos da entidade depois de deduzidos

todos os seus passivos. (alternativa C da questão)

Portanto as alternativas A, B e C foram copiadas do CPC 00, vamos agora à alternativa

D.

d) Receitas são aumentos nos benefícios econômicos durante o período contábil que

resultam em diminuições do Patrimônio Líquido e que estão relacionados com a

contribuição dos detentores dos instrumentos patrimoniais.

De acordo com o conceito de Receitas também descrito no CPC 00 item 4.25, podemos

encontrar dois erros na alternativa D: Primeiro que o aumento nos benefícios

econômicos durante o período contábil resultam em aumentos do patrimônio líquido e

não diminuição como a alternativa afirmou e segundo que os aumentos dos benefícios

econômicos não estão relacionados com a contribuição dos detentores dos instrumentos

patrimoniais contrariando a alternativa que afirma que os benefícios econômicos estão

relacionados. Portanto Gabarito D.

03. (CFC/2015.2/Q36/Bacharel) De acordo com a definição de Ativo, constante na

NBC TG Estrutura Conceitual, julgue os itens abaixo como Verdadeiros (V) ou Falsos

(F) e, em seguida, assinale a opção CORRETA.

Exame de Suficiência CFC – Conselho Regional de Contabilidade

Momento de Estudar para o CFC www.momentodeestudar.com.br _____________________________________________________________________________________

17

I. Um bem do imobilizado que não tenha mais condição de ser usado e nenhum

interesse do mercado por sua aquisição, sob qualquer forma, deve ser mantido no Ativo

até que seja descartado fisicamente.

II. Bens sob arrendamento financeiro não devem ser reconhecidos nas demonstrações do

arrendatário, mas nas demonstrações do arrendador, devido ao fato de não haver

ocorrido a transferência legal do bem, sendo facultado ao arrendatário apenas o seu uso

e, não, a possibilidade de vendê-lo até que se obtenha a propriedade.

III. A alteração no uso de um ativo pode provocar alteração na sua capacidade de

geração de fluxos de caixa futuros. Esse fato, todavia, não deve ensejar revisão de seu

valor recuperável, uma vez que não lhe foi provocado nenhum dano, e os ativos são

mensurados com base no custo histórico.

IV. Considerando-se que um dos principais recursos capazes de gerar benefícios

econômicos futuros são os conhecimentos das pessoas e anda que, atualmente, há

possibilidade de se reconhecerem ativos intangíveis. Se uma determinada empresa tiver

desenvolvido uma equipe com forte capacidade de sinergia com o mercado, que lhe

permita gerar diferencial competitivo, deve reconhecer esse item em seu ativo, já que é

resultado de eventos passados.

A sequência CORRETA é:

a) F, F, F, F.

b) F, V, F, V.

c) V, F, V, F.

d) V, V, V, V

Comentário: A questão está baseada na definição de ativo, vamos a definição

apresentada no CPC 00: ““ativo é um recurso controlado pela entidade como resultado

de eventos passados e do qual se espera que fluam futuros benefícios econômicos para a

entidade”. Vamos então analisar as opções:

I. Um bem do imobilizado que não tenha mais condição de ser usado e nenhum

interesse do mercado por sua aquisição, sob qualquer forma, deve ser mantido no Ativo

até que seja descartado fisicamente: FALSO, para que um recurso seja considerado

como Ativo ele deve proporcionar benefícios econômicos para a entidade. Se o bem não

possui mais condições de ser usado ele não pode ser considerado como ativo.

II. Bens sob arrendamento financeiro não devem ser reconhecidos nas demonstrações do

arrendatário, mas nas demonstrações do arrendador, devido ao fato de não haver

ocorrido a transferência legal do bem, sendo facultado ao arrendatário apenas o seu uso

e, não, a possibilidade de vendê-lo até que se obtenha a propriedade: FALSO, o

arrendatário deve sim demonstrar em suas demonstrações contábeis o bem que está em

uso por sua empresa. O bem arrendado é classificado como ativo se atingir as

exigências para definição de ativo, ou seja, é resultado de evento passado, possibilita

que futuros benefícios econômicos possam surgir e que esse bem seja controlado pela

entidade (controlado e não propriedade).

III. A alteração no uso de um ativo pode provocar alteração na sua capacidade de

geração de fluxos de caixa futuros. Esse fato, todavia, não deve ensejar revisão de seu

valor recuperável, uma vez que não lhe foi provocado nenhum dano, e os ativos são

mensurados com base no custo histórico: FALSO, se a capacidade de geração de fluxos

de caixa futuros sofreram alterações uma nova revisão do valor recuperável do ativo

deve ser realizada e o ativo deve ser mesurado com base no valor presente onde os

Exame de Suficiência CFC – Conselho Regional de Contabilidade

Momento de Estudar para o CFC www.momentodeestudar.com.br _____________________________________________________________________________________

18

ativos são mantidos descontados dos fluxos futuros de entradas líquidas de caixa que se

espera que seja gerado pelo item no curso normal das operações.

IV. Considerando-se que um dos principais recursos capazes de gerar benefícios

econômicos futuros são os conhecimentos das pessoas e ainda que, atualmente, há

possibilidade de se reconhecerem ativos intangíveis. Se uma determinada empresa tiver

desenvolvido uma equipe com forte capacidade de sinergia com o mercado, que lhe

permita gerar diferencial competitivo, deve reconhecer esse item em seu ativo, já que é

resultado de eventos passados: FALSO, até o momento o conhecimento adquirido ainda

não pode ser mesurado e avaliado como ativo pela contabilidade.

Portanto todas as alternativas estão falsas. Gabarito A.

04. (CFC/2014.1/Q34/Bacharel) De acordo com a NBC TG Estrutura Conceitual,

quando os gastos incorridos não proporcionam a expectativa provável de geração de

benefícios econômicos para a entidade além do período contábil corrente, o item será

reconhecido como:

a) Ativo.

b) Despesa.

c) Intangível.

d) Passivo.

Comentário: A questão trouxe a literalidade do CPC no Item 4.45 “Um ativo não deve

ser reconhecido no balanço patrimonial quando os gastos incorridos não

proporcionarem a expectativa provável de geração de benefícios econômicos para a

entidade além do período contábil corrente. Ao invés disso, tal transação deve ser

reconhecida como despesa na demonstração do resultado”. Gabarito: B.

Exame de Suficiência CFC – Conselho Regional de Contabilidade

Momento de Estudar para o CFC www.momentodeestudar.com.br _____________________________________________________________________________________

19

LISTA DE QUESTÕES

01. (CFC/2016.2/Q39/Bacharel) De acordo com a NBC TG ESTRUTURA

CONCEITUAL – ESTRUTURA CONCEITUAL PARA A ELABORAÇÃO E

DIVULGAÇÃO DO RELATÓRIO CONTÁBIL-FINANCEIRO, no que se refere ao

reconhecimento dos elementos das Demonstrações Contábeis, é CORRETO afirmar

que:

a) um ativo deve ser reconhecido no Balanço Patrimonial quando os gastos incorridos

não proporcionarem a expectativa provável de geração de benefícios econômicos

futuros.

b) um passivo deve ser reconhecido no Balanço Patrimonial quando for remota a

possibilidade de uma saída de recursos para sua quitação e seu valor não puder ser

estimado com confiabilidade.

c) uma despesa corresponde a um decréscimo nos benefícios econômicos durante o

período contábil, sob a forma da saída de recursos ou da redução de ativos ou assunção

de passivos que resultam em decréscimo do patrimônio líquido, e que não estejam

relacionados com distribuições aos detentores dos instrumentos patrimoniais.

d) uma receita deve ser reconhecida quando resultar em diminuição nos benefícios

econômicos durante o período contábil, sob a forma da entrada de recursos ou do

aumento de passivos que resultam em diminuição do patrimônio líquido, e que não

estejam relacionados com a contribuição dos detentores dos instrumentos patrimoniais.

02. (CFC/2016.1/Q36/Bacharel) De acordo com a NBC TG Estrutura Conceitual –

Estrutura Conceitual para Elaboração e Divulgação de Relatório Contábil-Financeiro,

no que se refere à posição patrimonial e financeira, assinale a opção INCORRETA.

a) Ativo é um recurso controlado pela entidade como resultado de eventos passados e do

qual se espera que fluam futuros benefícios econômicos para a entidade.

b) Passivo é uma obrigação presente da entidade, derivada de eventos passados, cuja

liquidação se espera que resulte na saída de recursos da própria entidade capazes de

gerar benefícios econômicos.

c) Patrimônio Líquido é o interesse residual nos ativos da entidade depois de deduzidos

todos os seus passivos.

d) Receitas são aumentos nos benefícios econômicos durante o período contábil que

resultam em diminuições do Patrimônio Líquido e que estão relacionados com a

contribuição dos detentores dos instrumentos patrimoniais.

03. (CFC/2015.2/Q36/Bacharel) De acordo com a definição de Ativo, constante na

NBC TG Estrutura Conceitual, julgue os itens abaixo como Verdadeiros (V) ou Falsos

(F) e, em seguida, assinale a opção CORRETA.

I. Um bem do imobilizado que não tenha mais condição de ser usado e nenhum

interesse do mercado por sua aquisição, sob qualquer forma, deve ser mantido no Ativo

até que seja descartado fisicamente.

II. Bens sob arrendamento financeiro não devem ser reconhecidos nas demonstrações do

arrendatário, mas nas demonstrações do arrendador, devido ao fato de não haver

ocorrido a transferência legal do bem, sendo facultado ao arrendatário apenas o seu uso

e, não, a possibilidade de vendê-lo até que se obtenha a propriedade.

Exame de Suficiência CFC – Conselho Regional de Contabilidade

Momento de Estudar para o CFC www.momentodeestudar.com.br _____________________________________________________________________________________

20

III. A alteração no uso de um ativo pode provocar alteração na sua capacidade de

geração de fluxos de caixa futuros. Esse fato, todavia, não deve ensejar revisão de seu

valor recuperável, uma vez que não lhe foi provocado nenhum dano, e os ativos são

mensurados com base no custo histórico.

IV. Considerando-se que um dos principais recursos capazes de gerar benefícios

econômicos futuros são os conhecimentos das pessoas e anda que, atualmente, há

possibilidade de se reconhecerem ativos intangíveis. Se uma determinada empresa tiver

desenvolvido uma equipe com forte capacidade de sinergia com o mercado, que lhe

permita gerar diferencial competitivo, deve reconhecer esse item em seu ativo, já que é

resultado de eventos passados.

A sequência CORRETA é:

a) F, F, F, F.

b) F, V, F, V.

c) V, F, V, F.

d) V, V, V, V

04. (CFC/2014.1/Q34/Bacharel) De acordo com a NBC TG Estrutura Conceitual,

quando os gastos incorridos não proporcionam a expectativa provável de geração de

benefícios econômicos para a entidade além do período contábil corrente, o item será

reconhecido como:

a) Ativo.

b) Despesa.

c) Intangível.

d) Passivo.

GABARITO:

01. C 02. D 03. A 04. B

Exame de Suficiência CFC – Conselho Regional de Contabilidade

Momento de Estudar para o CFC www.momentodeestudar.com.br _____________________________________________________________________________________

21

Na próxima aula veremos:

Aula 06 – Contabilidade Geral – Plano de Contas e Procedimentos de Escrituração

***Qualquer dúvida enviem para [email protected]

Segue nossos contatos:

1. Email [email protected]

2. Grupo no facebook https://www.facebook.com/groups/184823698542240/

3. Meu perfil pessoal no facebook https://www.facebook.com/elianeapreis

4. Blog www.momentodeestudar.com.br

5. Fãpage no facebook https://www.facebook.com/momentodeestudar/

Nosso andamento no curso =D

Bibliografia

ADRIANO, Sergio. Contabilidade Geral 3D. São Paulo: Método, 2012.

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS. Pronunciamentos. Disponível

em: http://www.cpc.org.br/pronunciamentosIndex.php

CONSELHO FEDERAL DE CONTABILIDADE. Princípios Fundamentais de

Contabilidade. Resolução 750/93. Disponível em:

http://www2.cfc.org.br/sisweb/sre/detalhes_sre.aspx?Codigo=1993/000750

CONSELHO FEDERAL DE CONTABILIDADE. Normas Brasileiras de

Contabilidade. Disponível em: http://cfc.org.br/tecnica/normas-brasileiras-de-

contabilidade/

IUDÍCIBUS, Sergio et al. Manual de Contabilidade Societária. São Paulo: Atlas, 2010.

IUDÍCIBUS, Sergio. Organizador. Contabilidade Introdutória. 10 ed. São Paulo: Atlas,

2008.

PREVITS, R.; MERINO, A. The history of accounting in the United States. New York:

Roman Littlefield, 1998.

MARTINS, Eliseu; LOPES, Alexsandro, B. Teoria da Contabilidade. Uma nova

abordagem. São Paulo: Atlas, 2007.