Aula 02-2 - ok

35

ADMINISTRAÇÃO DE RECURSOS MATERIAIS ANALISTA JUDICIÁRIO – ÁREA JUDICIÁRIA E OFICIAL DE JUSTIÇA PROFESSOR RENATO FENILI 1 Prezado amigo(a) concursando(a), Como foi a semana de estudos? Espero que esteja bem e muito disposto a tirar o máximo proveito desta segunda aula do curso. Eis a programação que seguiremos nesta aula: AULA CONTEÚDO 2 2. Gestão de Estoques – Parte 1 Considero a Gestão de Estoques um dos tópicos mais importantes de nosso curso. As aulas 02 e 03 de nosso curso serão densas, repletas de conceitos importantes e muito cobrados em concursos. Mas, tenho certeza de que, ao final, você terá muito mais segurança ao resolver as questões de Administração de Recursos Materiais. Tudo pronto? Então, vamos ao trabalho!

description

...

Transcript of Aula 02-2 - ok

ADMINISTRAÇÃO DE RECURSOS MATERIAISANALISTA JUDICIÁRIO – ÁREA JUDICIÁRIA E OFICIAL DE JUSTIÇA

PROFESSOR RENATO FENILI

1

Prezado amigo(a) concursando(a),

Como foi a semana de estudos?

Espero que esteja bem e muito disposto a tirar o máximo proveito

desta segunda aula do curso.

Eis a programação que seguiremos nesta aula:

AULA CONTEÚDO

2 2. Gestão de Estoques – Parte 1

Considero a Gestão de Estoques um dos tópicos mais importantes de

nosso curso. As aulas 02 e 03 de nosso curso serão densas, repletas de

conceitos importantes e muito cobrados em concursos.

Mas, tenho certeza de que, ao final, você terá muito mais segurança ao

resolver as questões de Administração de Recursos Materiais.

Tudo pronto? Então, vamos ao trabalho!

ADMINISTRAÇÃO DE RECURSOS MATERIAISANALISTA JUDICIÁRIO – ÁREA JUDICIÁRIA E OFICIAL DE JUSTIÇA

PROFESSOR RENATO FENILI

2

I. Introdução

Como não poderia deixar de ser, esta aula inicia-se apresentando o

conceito de estoque. De modo geral, podemos adotar a seguinte definição:

Estoque é toda e qualquer porção armazenada de material, com valor

econômico para a organização, que é reservada para emprego em momento

futuro, quando se mostrar necessária às atividades organizacionais.

Vejamos como este conceito é abordado em concursos:

1. (CESPE / TRT 16ª Região / 2005) Estoque é toda porção

armazenada de mercadoria, ou seja, aquilo que é reservado

para ser utilizado em tempo oportuno.

Nesta questão, o CESPE empregou o termo “mercadoria” como

sinônimo para “material”, o que não compromete a questão.

Note que a utilização do estoque em “tempo oportuno” traz consigo a

ideia de emprego futuro para os itens de material que dele fazem parte.

A questão está certa.

2. (CESPE / ANATEL / 2004) Estoque pode ser entendido como a

acumulação de recursos materiais em um sistema de

transformação ou qualquer outro tipo de recurso armazenado.

Um sistema de transformação nada mais é do que um conjunto de

processos que convertem os insumos (entradas) em produtos (saídas). Este

conceito está muito voltado às organizações industriais, que adquirem

matéria prima e/ou produtos intermediários e os convertem em produtos

acabados. Imagine, por exemplo, uma indústria automotiva. Há, certamente,

ADMINISTRAÇÃO DE RECURSOS MATERIAISANALISTA JUDICIÁRIO – ÁREA JUDICIÁRIA E OFICIAL DE JUSTIÇA

PROFESSOR RENATO FENILI

3

estoques de componentes automotivos que serão “transformados” no

produto final: o automóvel.

Mas note que a questão não se restringe a materiais “em um sistema

de transformação”. Ao final do enunciado, ela torna o conceito de estoque

mais abrangente, afirmando que pode ser alusivo a “qualquer outro tipo de

recurso armazenado”. Nesse caso, insere-se o estoque de materiais

auxiliares, por exemplo, típico de órgãos públicos.

A questão está certa.

A manutenção de estoques é onerosa às organizações. Os custos,

conforme veremos nesta aula, são relativos a diversos fatores – roubos,

furtos, aluguel de espaços físicos, seguros, entre outros – podendo chegar a

níveis altíssimos e insuportáveis.

No entanto, mesmo se a organização optar por uma política de

minimização de estoques, visando à economia de seus recursos, ainda

trabalha-se com o chamado estoque mínimo ou de segurança, capaz de

prover a continuidade do processo de trabalho (ou produtivo)

independentemente de ocorrências contingenciais.

Mas, afinal, quais os motivos para o uso de estoques? As razões podem

ser assim sintetizadas:

Estoques podem proteger as

organizações de eventuais

oscilações de demanda = uma vez

adquirida, a mercadoria torna-se

independente de flutuações de

demanda (= de consumo). Ano

passado, na prevenção da gripe

H1N1, comprávamos álcool gel tão

logo o encontrávamos em uma

farmácia, muitas vezes em quantidade maior do que nossas reais

necessidades. Tentávamos, neste caso, nos resguardar de oscilações

na demanda, estocando mercadorias.

ADMINISTRAÇÃO DE RECURSOS MATERIAISANALISTA JUDICIÁRIO – ÁREA JUDICIÁRIA E OFICIAL DE JUSTIÇA

PROFESSOR RENATO FENILI

4

Estoques podem proteger as organizações de eventuais

oscilações de mercado = uma vez adquirida, a mercadoria torna-se

independente de flutuações do mercado. Há um tempo, na época da

hiperinflação e do Plano Cruzado, muitos tinham o hábito de estocar

mercadorias nas casas, tentando, assim, fugir dos efeitos das altas dos

preços. Essa medida é muito comum em períodos inflacionários.

Estoques podem ser uma oportunidade de investimento = isso

ocorre quando, em determinado período, a taxa de aumento do valor

financeiro do estoque for maior do que a taxa de aplicação em outros

ativos que podem ser obtidos no mercado. Seria quase que um caso

particular de oscilação de mercado, mencionado acima.

Estoques podem proteger de atrasos = os atrasos podem ser

originários de diversas fontes, desde um problema no transporte das

mercadorias, até uma negociação mais prolongada com fornecedores,

ou até mesmo uma influência do clima. No setor público, por exemplo,

as demandas burocráticas relativas à obrigatoriedade de regularidade

fiscal das empresas contratadas podem implicar um tempo maior do

que o desejado para reestabelecer um fornecimento.

Grandes estoques podem implicar economia de escala = a

aquisição de itens de material em maiores quantidades usualmente

implica a prática de preços menos significativos, se comparado com

compras de menores vultos.

3. (CESPE / SEAD FUNESA SE / 2008) São funções dos estoques:

garantir o abastecimento de materiais à empresa,

neutralizando eventuais atrasos no fornecimento ou

sazonalidades no suprimento, e proporcionar economia de

escala.

A questão lista três das cinco razões apresentadas para uma

organização manter estoques. Faltou apenas a proteção contra flutuações no

mercado e a oportunidade de investimento.

De qualquer modo, a questão está certa.

ADMINISTRAÇÃO DE RECURSOS MATERIAISANALISTA JUDICIÁRIO – ÁREA JUDICIÁRIA E OFICIAL DE JUSTIÇA

PROFESSOR RENATO FENILI

5

4. (FCC / Câmara dos Deputados / 2007) “As principais funções

do estoque são: a de garantir o abastecimento de materiais à

organização, administrando os efeitos de demora ou atraso no

fornecimento de materiais, a sazonalidade no suprimento e os

riscos no fornecimento, assim como proporcionar economias

de escala por meio da compra ou produção em lotes

econômicos, pela flexibilidade do processo produtivo e pela

rapidez no atendimento às necessidades”.

A afirmação acima, aplicada à Administração Pública, é:

a) parcialmente verdadeira, pois os aspectos relacionados à

produção de lotes e ao processo produtivo não se aplicam ao

serviço público.

b) parcialmente verdadeira, pois o fato que proporciona

economia de escala é a compra de lotes econômicos.

c) verdadeira.

d) falsa.

e) parcialmente verdadeira, excetuando os aspectos relativos

aos efeitos de demora e atraso no fornecimento e ao controle

das sazonalidades de suprimento, pois tratam-se de condições

do mercado.

Veremos mais adiante em nosso curso a definição mais específica do

conceito de lote econômico de compra. No momento, basta sabermos que se

trata de um quantitativo de itens de material cuja aquisição se mostra com o

melhor custo x benefício para a organização, em termos financeiros.

Dois aspectos do enunciado merecem uma análise mais

aprofundada:

“sazonalidade no suprimento” é uma expressão sinônima à “oscilação

na demanda”. A expressão “sazonalidade” (muito empregada em

concursos) nada mais é do que uma oscilação de consumo significativa

e periódica (por exemplo, sorvete no verão);

realmente, os estoques permitem maior flexibilidade ao processo

produtivo. Imagine uma confeitaria que, em determinado feriado,

recebe o dobro de encomendas de bolos do que é usual em outros

ADMINISTRAÇÃO DE RECURSOS MATERIAISANALISTA JUDICIÁRIO – ÁREA JUDICIÁRIA E OFICIAL DE JUSTIÇA

PROFESSOR RENATO FENILI

6

períodos. A existência de um estoque de ingredientes é o que permite

o aumento na produção, flexibilizando o processo produtivo.

Com esse entendimento, vemos que o enunciado está correto.

Resposta: C.

5. (CESPE / TSE / 2006) Para uma adequada gestão de materiais

essenciais ao funcionamento de suas operações, as

organizações devem maximizar os investimentos em estoque

desses materiais.

Apesar de todas as vantagens listadas acima, é importante termos

em mente que o ideal, para uma organização, é a minimização de seus

estoques, prevenindo-a de incorrer em custos que podem ser muito danosos

à sua sobrevivência.

O enunciado, assim, está errado.

Na próxima seção, veremos com maior profundidade os custos

envolvidos na gestão de estoques.

II. Os custos de estoques

Além do próprio custo dos itens de material que compõem o estoque

(gasto da compra ou na produção dos bens), há outros custos relacionados

aos estoques, que podem ser didaticamente divididos em três categorias:

Custos diretamente proporcionais

Custos inversamente proporcionais

Custos independentes.

Vamos nos aprofundar um pouco sobre cada uma delas.

ADMINISTRAÇÃO DE RECURSOS MATERIAISANALISTA JUDICIÁRIO – ÁREA JUDICIÁRIA E OFICIAL DE JUSTIÇA

PROFESSOR RENATO FENILI

7

Custos diretamente proporcionais

Estes custos crescem com o aumento da quantidade média em estoque

(por isso são ditos diretamente proporcionais). São também chamados de

custos de carregamento, pois são decorrentes da necessidade de se

manter ou carregar estoques. Seguem alguns exemplos:

Quanto mais

estoque...

...maior necessidade de área para armazenagem =

custo de espaço físico

...maior probabilidade de perdas = custo de

perdas

...maior probabilidade de furtos e roubos = custo

de furtos e roubos

...maior probabilidade dos itens em estoque

tornarem-se obsoletos = custo de obsolescência

...maior gasto com seguros dos itens em estoque

= custo com seguro para o estoque

...maior o valor perdido com a desvalorização dos

bens permanentes em estoque = custos de

depreciação

...

Os custos inerentes às potenciais perdas, furtos, roubos, avarias e

obsolescência podem ser agrupados sob a denominação custos de riscos de

estoques, OK?

Os exemplos da tabela acima formam o que se chama de custo de

armazenagem, um dos tipos dos custos de carregamento.

Ainda fazendo parte dos custos de carregamento, temos o custo de

capital. Podemos definir como custo de capital os juros (geralmente anuais)

que incidem sobre o valor de compra ou de produção item estocado. É o

valor que se “perde” pela opção de imobilizarmos um capital que poderia ser

investido de forma distinta.

ADMINISTRAÇÃO DE RECURSOS MATERIAISANALISTA JUDICIÁRIO – ÁREA JUDICIÁRIA E OFICIAL DE JUSTIÇA

PROFESSOR RENATO FENILI

8

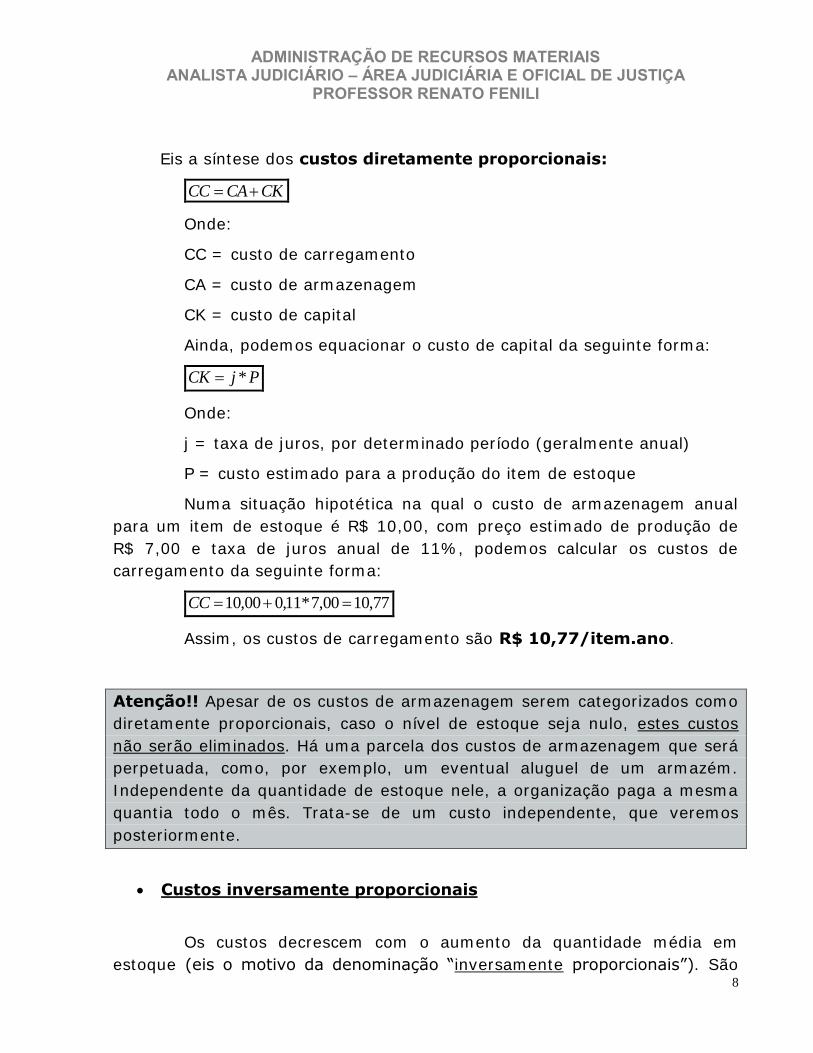

Eis a síntese dos custos diretamente proporcionais:

CKCACC

Onde:

CC = custo de carregamento

CA = custo de armazenagem

CK = custo de capital

Ainda, podemos equacionar o custo de capital da seguinte forma:

PjCK *

Onde:

j = taxa de juros, por determinado período (geralmente anual)

P = custo estimado para a produção do item de estoque

Numa situação hipotética na qual o custo de armazenagem anual

para um item de estoque é R$ 10,00, com preço estimado de produção de

R$ 7,00 e taxa de juros anual de 11%, podemos calcular os custos de

carregamento da seguinte forma:

77,1000,7*11,000,10 CC

Assim, os custos de carregamento são R$ 10,77/item.ano.

Atenção!! Apesar de os custos de armazenagem serem categorizados como

diretamente proporcionais, caso o nível de estoque seja nulo, estes custos

não serão eliminados. Há uma parcela dos custos de armazenagem que será

perpetuada, como, por exemplo, um eventual aluguel de um armazém.

Independente da quantidade de estoque nele, a organização paga a mesma

quantia todo o mês. Trata-se de um custo independente, que veremos

posteriormente.

Custos inversamente proporcionais

Os custos decrescem com o aumento da quantidade média em

estoque (eis o motivo da denominação “inversamente proporcionais”). São

ADMINISTRAÇÃO DE RECURSOS MATERIAISANALISTA JUDICIÁRIO – ÁREA JUDICIÁRIA E OFICIAL DE JUSTIÇA

PROFESSOR RENATO FENILI

9

também conhecidos como custos de pedido, caso os itens sejam adquiridos

nos mercados, ou custos de produção, caso sejam produzidos internamente.

Assume-se, neste caso, que o preço por emissão de pedido de

compras (no caso dos custos de obtenção) seja fixo, independente da

quantidade pedida. Esse custo de pedido abrange mão de obra, telefone, luz,

material de escritório e quaisquer outros recursos necessários para que se

efetue o pedido.

Veja o exemplo abaixo, admitindo-se um custo por pedido de

compras equivalente a R$ 100,00, para um item cuja demanda anual seja de

20 mil unidades:

Empresa

Número de

pedidos por

ano

Tamanho do

pedido

Estoque

médio

(=pedido/2)

Custo de

pedido anual

X 1 20.000 itens 10.000 itens R$ 100,00

Y 4 5.000 itens 2.500 itens R$ 400,00

Z 10 2.000 itens 1.000 itens R$ 1.000,00

Podemos ver que, quanto menor o estoque médio, maior o custo de

pedido, computado ao longo de um ano.

Custos independentes

Trata-se de um valor fixo, que independe da quantidade de itens em

estoque. Seria o caso, por exemplo, do custo de manutenção dos depósitos e

pátios de montadoras de automóveis. Independente da quantidade de peças

e automóveis estocados, as despesas de manutenção permanecem

constantes.

Outro exemplo seria o custo com a mão de obra para a

administração de almoxarifados. Mesmo que o estoque seja zerado, o salário

de seguranças, almoxarifes, carregadores e demais auxiliares deverá ser

pago.

ADMINISTRAÇÃO DE RECURSOS MATERIAISANALISTA JUDICIÁRIO – ÁREA JUDICIÁRIA E OFICIAL DE JUSTIÇA

PROFESSOR RENATO FENILI

10

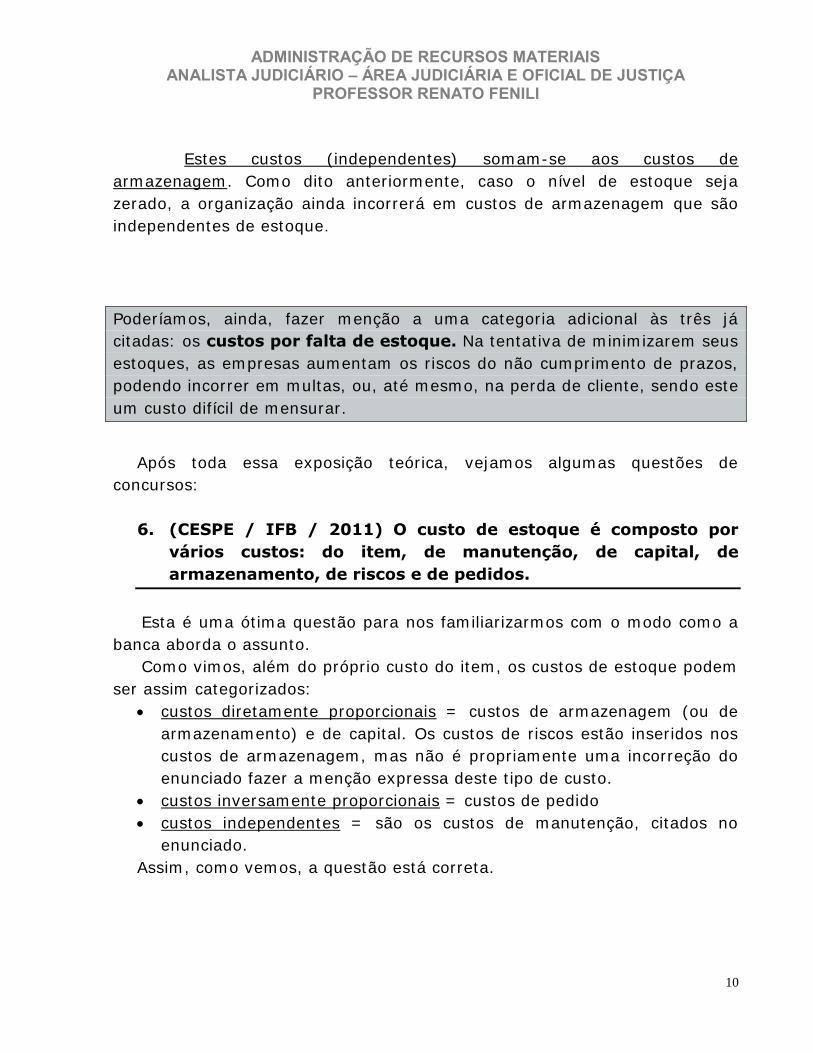

Estes custos (independentes) somam-se aos custos de

armazenagem. Como dito anteriormente, caso o nível de estoque seja

zerado, a organização ainda incorrerá em custos de armazenagem que são

independentes de estoque.

Poderíamos, ainda, fazer menção a uma categoria adicional às três já

citadas: os custos por falta de estoque. Na tentativa de minimizarem seus

estoques, as empresas aumentam os riscos do não cumprimento de prazos,

podendo incorrer em multas, ou, até mesmo, na perda de cliente, sendo este

um custo difícil de mensurar.

Após toda essa exposição teórica, vejamos algumas questões de

concursos:

6. (CESPE / IFB / 2011) O custo de estoque é composto por

vários custos: do item, de manutenção, de capital, de

armazenamento, de riscos e de pedidos.

Esta é uma ótima questão para nos familiarizarmos com o modo como a

banca aborda o assunto.

Como vimos, além do próprio custo do item, os custos de estoque podem

ser assim categorizados:

custos diretamente proporcionais = custos de armazenagem (ou de

armazenamento) e de capital. Os custos de riscos estão inseridos nos

custos de armazenagem, mas não é propriamente uma incorreção do

enunciado fazer a menção expressa deste tipo de custo.

custos inversamente proporcionais = custos de pedido

custos independentes = são os custos de manutenção, citados no

enunciado.

Assim, como vemos, a questão está correta.

ADMINISTRAÇÃO DE RECURSOS MATERIAISANALISTA JUDICIÁRIO – ÁREA JUDICIÁRIA E OFICIAL DE JUSTIÇA

PROFESSOR RENATO FENILI

11

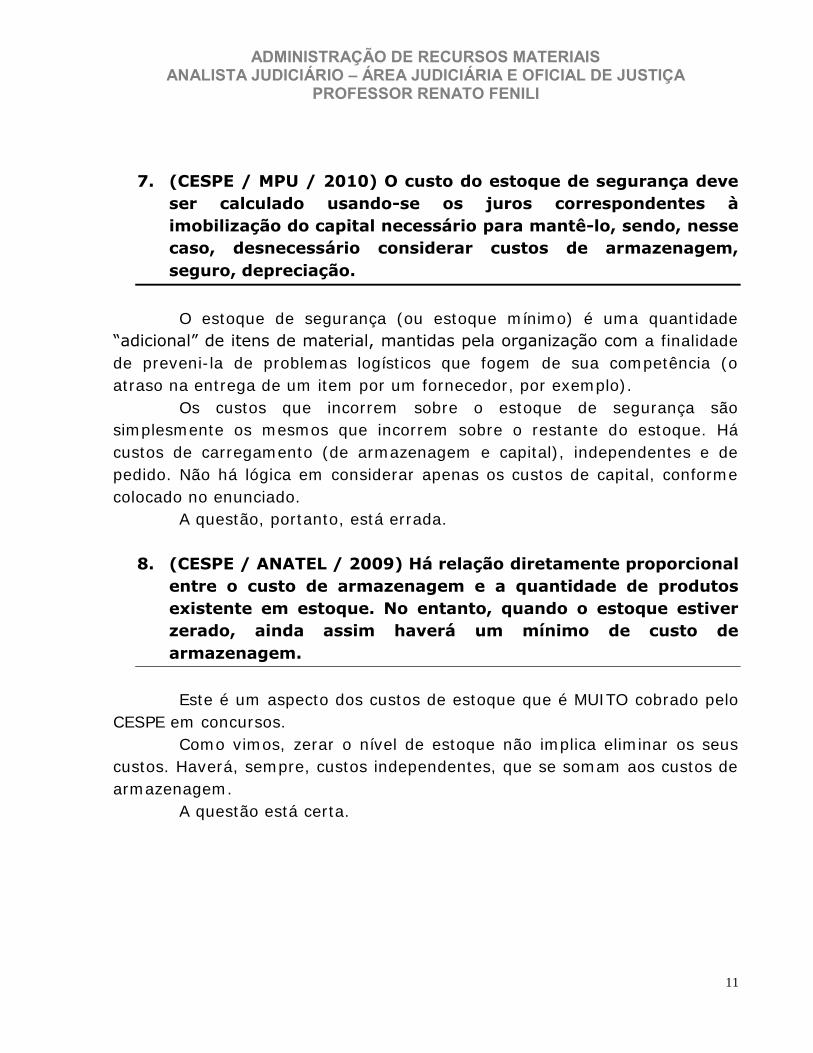

7. (CESPE / MPU / 2010) O custo do estoque de segurança deve

ser calculado usando-se os juros correspondentes à

imobilização do capital necessário para mantê-lo, sendo, nesse

caso, desnecessário considerar custos de armazenagem,

seguro, depreciação.

O estoque de segurança (ou estoque mínimo) é uma quantidade

“adicional” de itens de material, mantidas pela organização com a finalidade

de preveni-la de problemas logísticos que fogem de sua competência (o

atraso na entrega de um item por um fornecedor, por exemplo).

Os custos que incorrem sobre o estoque de segurança são

simplesmente os mesmos que incorrem sobre o restante do estoque. Há

custos de carregamento (de armazenagem e capital), independentes e de

pedido. Não há lógica em considerar apenas os custos de capital, conforme

colocado no enunciado.

A questão, portanto, está errada.

8. (CESPE / ANATEL / 2009) Há relação diretamente proporcional

entre o custo de armazenagem e a quantidade de produtos

existente em estoque. No entanto, quando o estoque estiver

zerado, ainda assim haverá um mínimo de custo de

armazenagem.

Este é um aspecto dos custos de estoque que é MUITO cobrado pelo

CESPE em concursos.

Como vimos, zerar o nível de estoque não implica eliminar os seus

custos. Haverá, sempre, custos independentes, que se somam aos custos de

armazenagem.

A questão está certa.

ADMINISTRAÇÃO DE RECURSOS MATERIAISANALISTA JUDICIÁRIO – ÁREA JUDICIÁRIA E OFICIAL DE JUSTIÇA

PROFESSOR RENATO FENILI

12

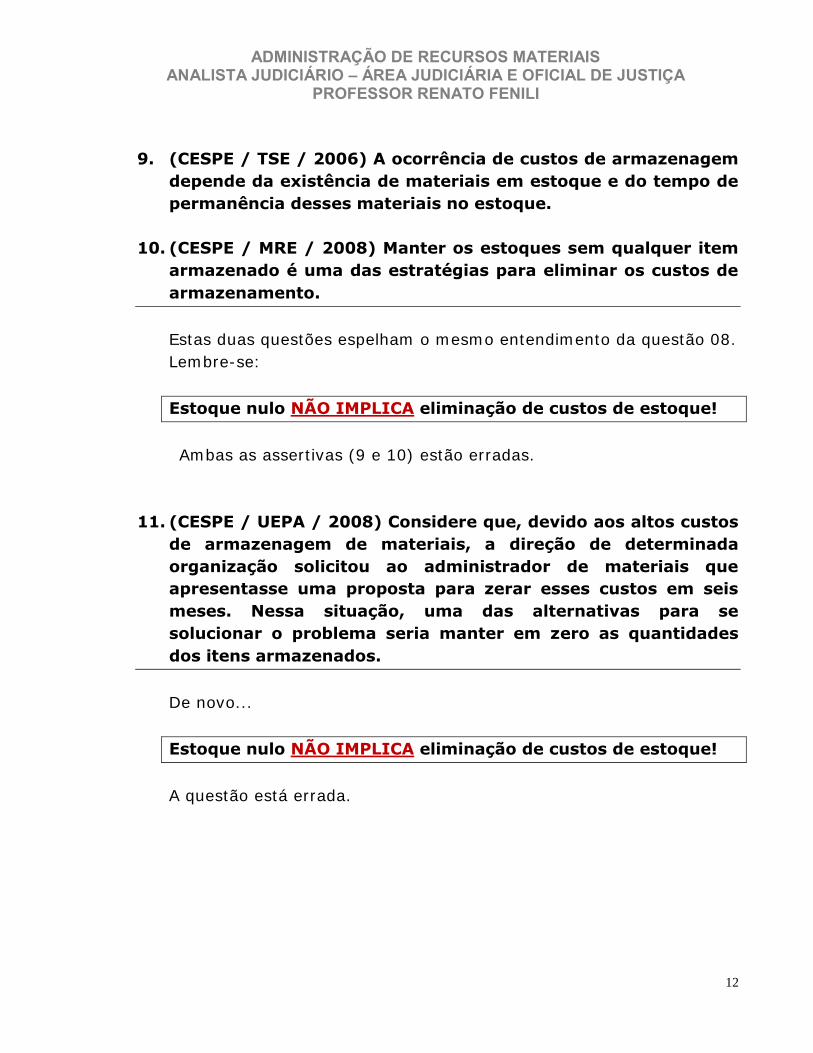

9. (CESPE / TSE / 2006) A ocorrência de custos de armazenagem

depende da existência de materiais em estoque e do tempo de

permanência desses materiais no estoque.

10. (CESPE / MRE / 2008) Manter os estoques sem qualquer item

armazenado é uma das estratégias para eliminar os custos de

armazenamento.

Estas duas questões espelham o mesmo entendimento da questão 08.

Lembre-se:

Estoque nulo NÃO IMPLICA eliminação de custos de estoque!

Ambas as assertivas (9 e 10) estão erradas.

11. (CESPE / UEPA / 2008) Considere que, devido aos altos custos

de armazenagem de materiais, a direção de determinada

organização solicitou ao administrador de materiais que

apresentasse uma proposta para zerar esses custos em seis

meses. Nessa situação, uma das alternativas para se

solucionar o problema seria manter em zero as quantidades

dos itens armazenados.

De novo...

Estoque nulo NÃO IMPLICA eliminação de custos de estoque!

A questão está errada.

ADMINISTRAÇÃO DE RECURSOS MATERIAISANALISTA JUDICIÁRIO – ÁREA JUDICIÁRIA E OFICIAL DE JUSTIÇA

PROFESSOR RENATO FENILI

13

12. (CESPE / MPU / 2010) Considere que, em certa organização,

serão estocadas, por um ano, 60.000 unidades de determinado

item. Considere, ainda, que o preço de cada item seja igual a

R$ 3,00 e que a taxa anual de armazenagem de cada item seja

equivalente a 15% do seu preço. Nessa situação, o custo de

armazenagem anual de todos esses itens será igual a R$

30.000,00.

Mesmo já sabendo que o custo de armazenagem (ou de

armazenamento) é composto por uma série de elementos (custos de

obsolescência, de espaço físico, de seguros etc.), devemos ter em mente que

o enunciado já nos oferece uma “taxa anual de armazenagem”, ou seja, um

percentual que responde por todos esses fatores.

O primeiro passo é calcularmos qual o custo de armazenagem anual,

por item. Para isso, basta incidirmos o percentual de 15% sobre o valor

unitário do item:

Por fim, devemos multiplicar esse custo pela quantidade total de

itens em estoque:

Como vemos, o custo de armazenagem é menor do que o afirmado

no enunciado.

A questão está errada.

ADMINISTRAÇÃO DE RECURSOS MATERIAISANALISTA JUDICIÁRIO – ÁREA JUDICIÁRIA E OFICIAL DE JUSTIÇA

PROFESSOR RENATO FENILI

14

13. (CESPE / PGE – PA / 2006) A ocorrência de custos de

armazenagem independe da quantidade de materiais e do

tempo de permanência destes em estoque.

O intuito da apresentação desta questão é salientarmos que os

custos de armazenagem, na realidade, podem situar-se em duas categorias

distintas:

Assim, dado que existem custos de armazenagem que são

independentes (o caso do aluguel de um galpão vazio), mesmo que o

estoque seja zerado, incorrer-se-á neste tipo de custo.

A questão está certa.

Ok...vimos que manter estoques gera custos à organização. Assim, devemos

minimizá-los, evitando, assim, desperdícios. Mas, a fim de evitarmos

incorreções em nossos níveis de estoques, devemos, primeiramente, prever

a demanda dos nossos itens de material É o que veremos a seguir.

III. Métodos de Previsão da Demanda

O primeiro passo para que possamos pensar em previsão de estoques é

conseguirmos ter uma previsão do consumo de determinado item de

material que seja a mais próxima da realidade. Caso haja informações

incorretas na previsão de consumo, duas situações podem ocorrer:

ADMINISTRAÇÃO DE RECURSOS MATERIAISANALISTA JUDICIÁRIO – ÁREA JUDICIÁRIA E OFICIAL DE JUSTIÇA

PROFESSOR RENATO FENILI

15

acentuação de custos de estoque: ocorre quando mantemos

estoque de itens que não têm demanda na organização. Os custos a

eles relacionados são vários: aluguel de espaço físico,

obsolescência, seguro (se for o caso), entre outros;

custos de falta de estoque: ocorre quando o estoque mantido é

inferior à demanda, acarretando a falta do item de material em um

momento em que ele é necessário. Este fato pode implicar até

mesmo a paralisação de uma linha de produção, caso falte um

insumo necessário ao produto final. Os custos de falta de estoque,

conforme vimos anteriormente, são difíceis de mensurar, podendo

tomar grandes proporções.

Dessa forma, não há como estabelecer uma acurada previsão de

estoques sem que tenhamos uma previsão de consumo ou da demanda

de determinado setor da organização.

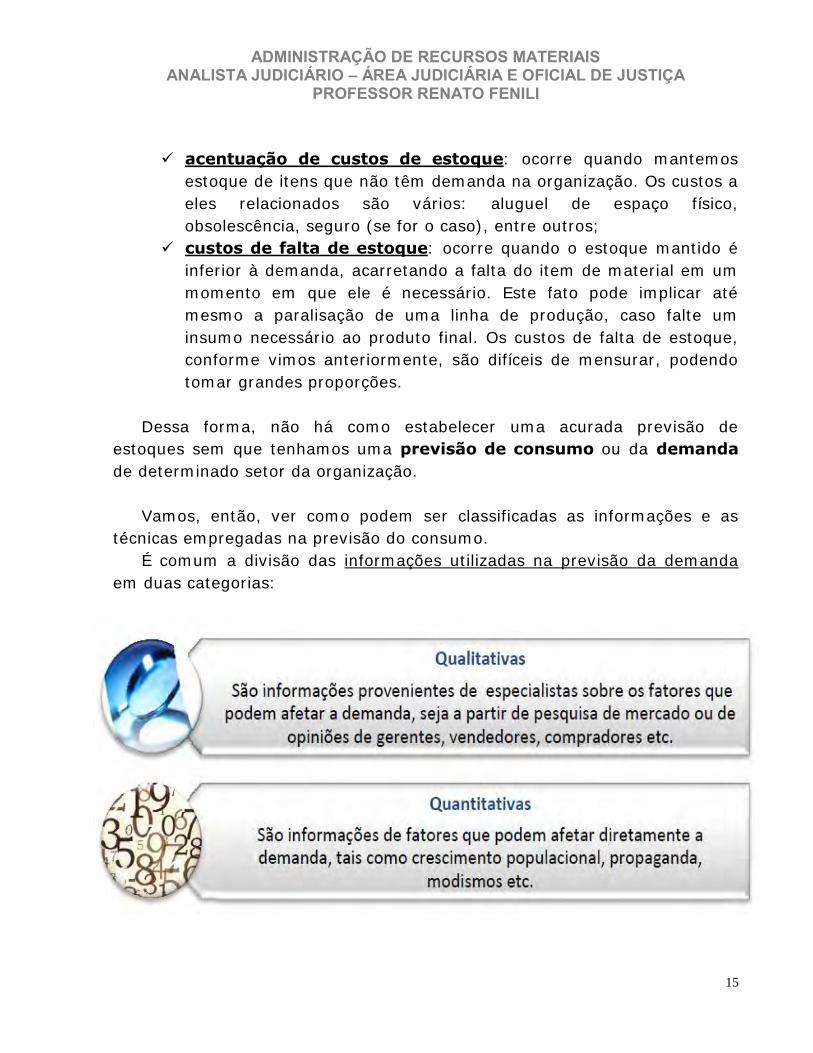

Vamos, então, ver como podem ser classificadas as informações e as

técnicas empregadas na previsão do consumo.

É comum a divisão das informações utilizadas na previsão da demanda

em duas categorias:

ADMINISTRAÇÃO DE RECURSOS MATERIAISANALISTA JUDICIÁRIO – ÁREA JUDICIÁRIA E OFICIAL DE JUSTIÇA

PROFESSOR RENATO FENILI

16

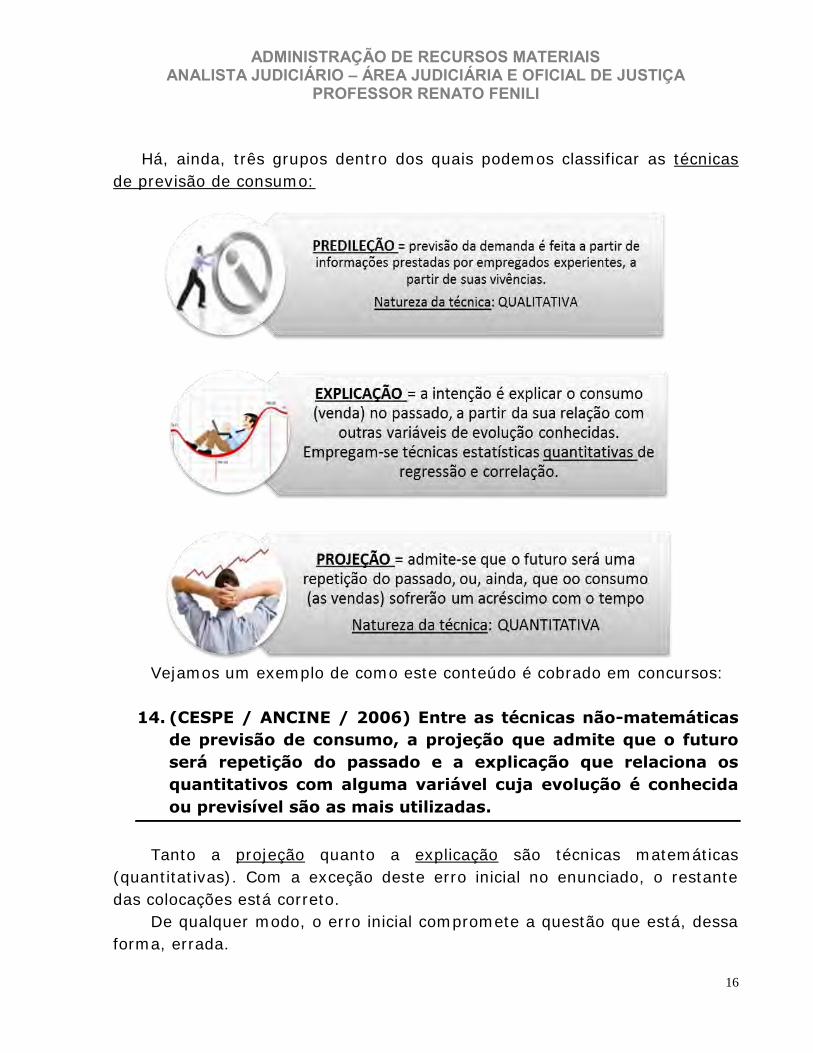

Há, ainda, três grupos dentro dos quais podemos classificar as técnicas

de previsão de consumo:

Vejamos um exemplo de como este conteúdo é cobrado em concursos:

14. (CESPE / ANCINE / 2006) Entre as técnicas não-matemáticas

de previsão de consumo, a projeção que admite que o futuro

será repetição do passado e a explicação que relaciona os

quantitativos com alguma variável cuja evolução é conhecida

ou previsível são as mais utilizadas.

Tanto a projeção quanto a explicação são técnicas matemáticas

(quantitativas). Com a exceção deste erro inicial no enunciado, o restante

das colocações está correto.

De qualquer modo, o erro inicial compromete a questão que está, dessa

forma, errada.

ADMINISTRAÇÃO DE RECURSOS MATERIAISANALISTA JUDICIÁRIO – ÁREA JUDICIÁRIA E OFICIAL DE JUSTIÇA

PROFESSOR RENATO FENILI

17

15. (CESPE / ANCINE / 2006) Entre as técnicas matemáticas de

previsão de consumo, a conhecida como predileção, em que

empregados experientes estabelecem a evolução de

quantitativos futuros, é a mais utilizada.

Não se pode dizer que há uma técnica de previsão de consumo mais (ou

menos) utilizada.

Ainda, a predileção é uma técnica qualitativa (ou não-matemática).

A questão está, portanto, errada.

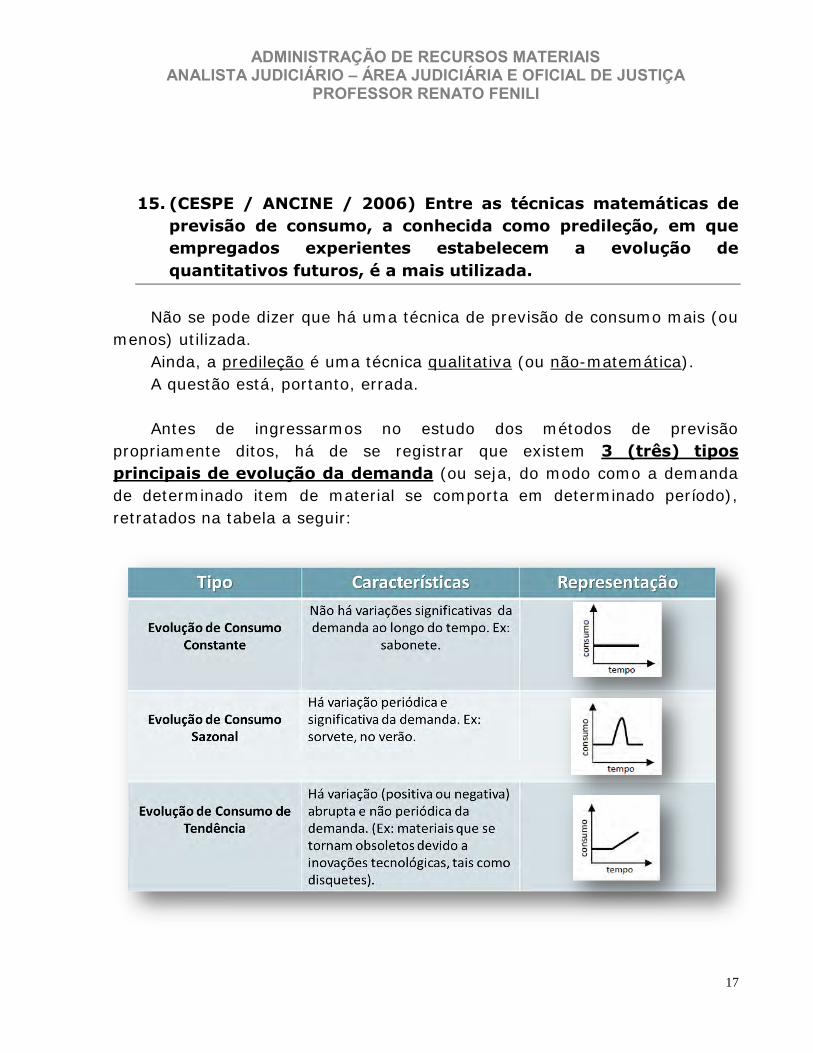

Antes de ingressarmos no estudo dos métodos de previsão

propriamente ditos, há de se registrar que existem 3 (três) tipos

principais de evolução da demanda (ou seja, do modo como a demanda

de determinado item de material se comporta em determinado período),

retratados na tabela a seguir:

ADMINISTRAÇÃO DE RECURSOS MATERIAISANALISTA JUDICIÁRIO – ÁREA JUDICIÁRIA E OFICIAL DE JUSTIÇA

PROFESSOR RENATO FENILI

18

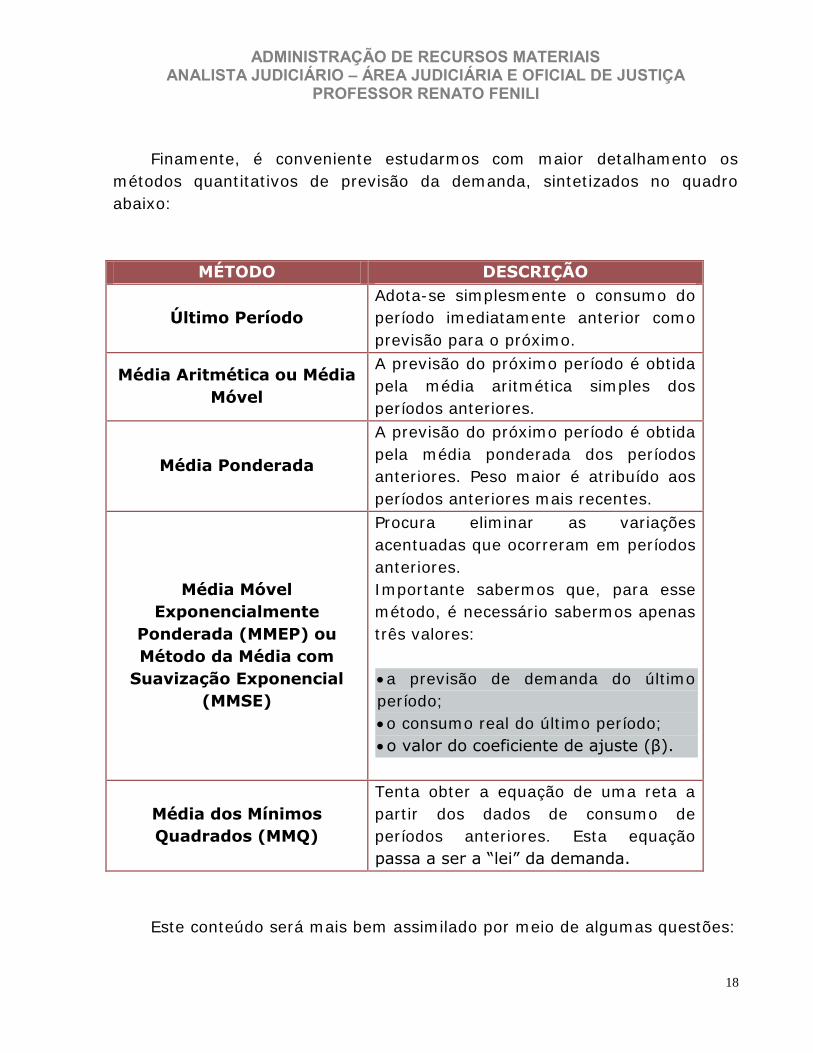

Finamente, é conveniente estudarmos com maior detalhamento os

métodos quantitativos de previsão da demanda, sintetizados no quadro

abaixo:

MÉTODO DESCRIÇÃO

Último Período

Adota-se simplesmente o consumo do

período imediatamente anterior como

previsão para o próximo.

Média Aritmética ou Média

Móvel

A previsão do próximo período é obtida

pela média aritmética simples dos

períodos anteriores.

Média Ponderada

A previsão do próximo período é obtida

pela média ponderada dos períodos

anteriores. Peso maior é atribuído aos

períodos anteriores mais recentes.

Média Móvel

Exponencialmente

Ponderada (MMEP) ou

Método da Média com

Suavização Exponencial

(MMSE)

Procura eliminar as variações

acentuadas que ocorreram em períodos

anteriores.

Importante sabermos que, para esse

método, é necessário sabermos apenas

três valores:

a previsão de demanda do último

período;

o consumo real do último período;

o valor do coeficiente de ajuste (β).

Média dos Mínimos

Quadrados (MMQ)

Tenta obter a equação de uma reta a

partir dos dados de consumo de

períodos anteriores. Esta equação

passa a ser a “lei” da demanda.

Este conteúdo será mais bem assimilado por meio de algumas questões:

ADMINISTRAÇÃO DE RECURSOS MATERIAISANALISTA JUDICIÁRIO – ÁREA JUDICIÁRIA E OFICIAL DE JUSTIÇA

PROFESSOR RENATO FENILI

19

16. (CESPE / MPU / 2010) Métodos de previsão de estoque,

embasados em média móvel, além de apresentarem

formulação excessivamente complexa, constituem

procedimento que prioriza os dados mais recentes em

detrimento dos mais antigos.

Há três erros no enunciado acima.

Primeiramente, média móvel não é um método de previsão de estoque,

mas sim de demanda (ou de consumo).

O segundo erro diz respeito ao fato da média móvel ser um

procedimento complexo. Nada disso. Este procedimento é simples: basta

calcular a média aritmética simples dos períodos anteriores e adotar o valor

obtido como a previsão para o próximo período.

Por fim, o método que prioriza os dados mais recentes em detrimento

dos mais antigos é a média ponderada.

A questão está errada.

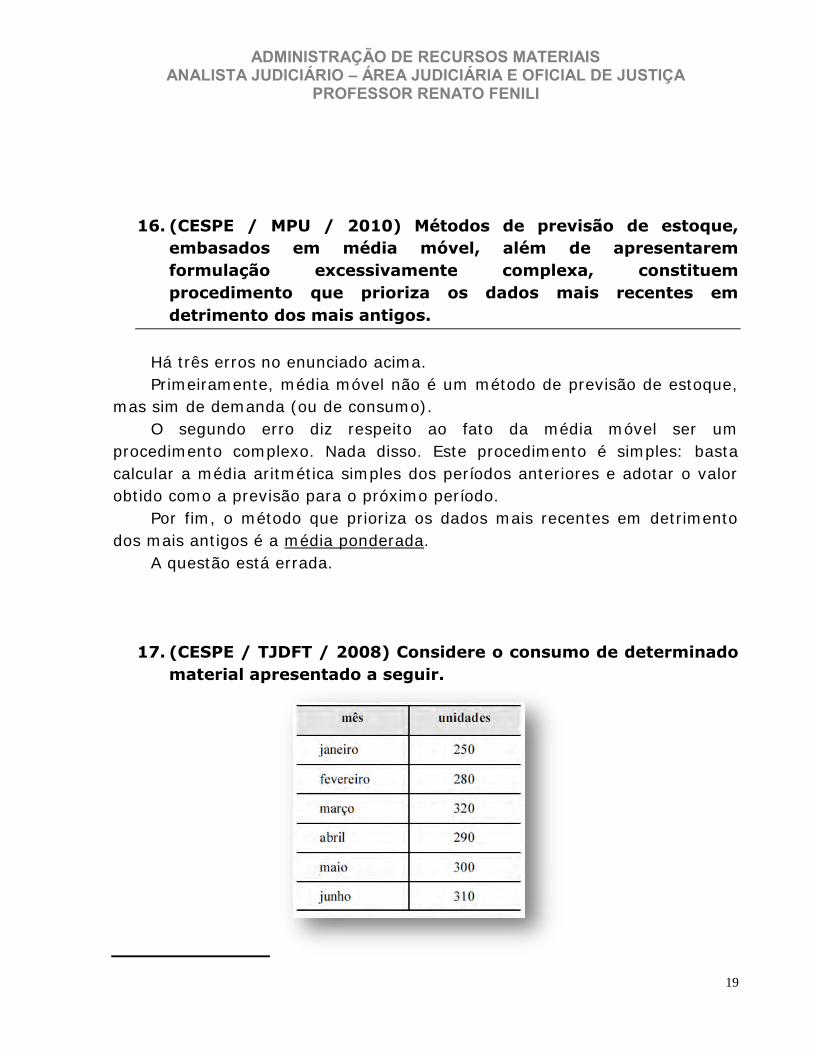

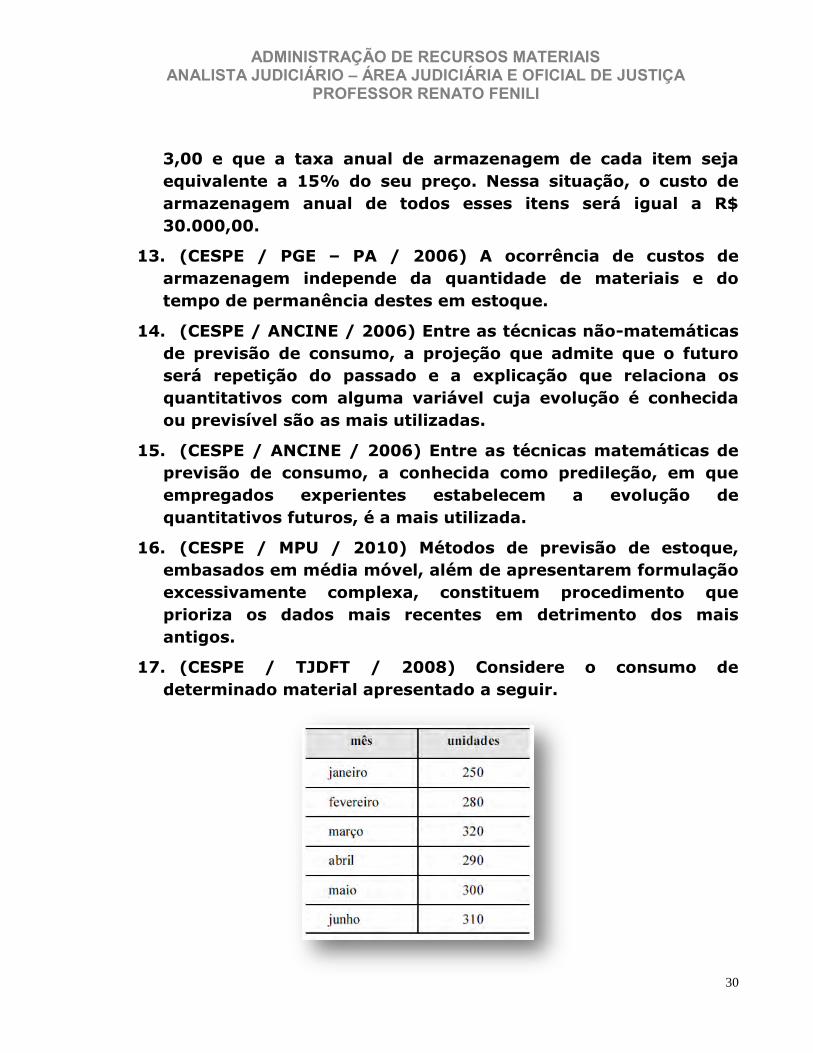

17. (CESPE / TJDFT / 2008) Considere o consumo de determinado

material apresentado a seguir.

ADMINISTRAÇÃO DE RECURSOS MATERIAISANALISTA JUDICIÁRIO – ÁREA JUDICIÁRIA E OFICIAL DE JUSTIÇA

PROFESSOR RENATO FENILI

20

Nessa situação, a previsão de consumo para julho será superior

a 310 unidades, se for empregado o método do último período para

previsão de consumo.

De acordo com o método do último período, a previsão do próximo

período – no caso, do mês de julho – é exatamente o consumo real do

período anterior (mês de junho).

Conforme os dados da tabela, a previsão para julho seria exatamente

310 unidades.

A questão está errada.

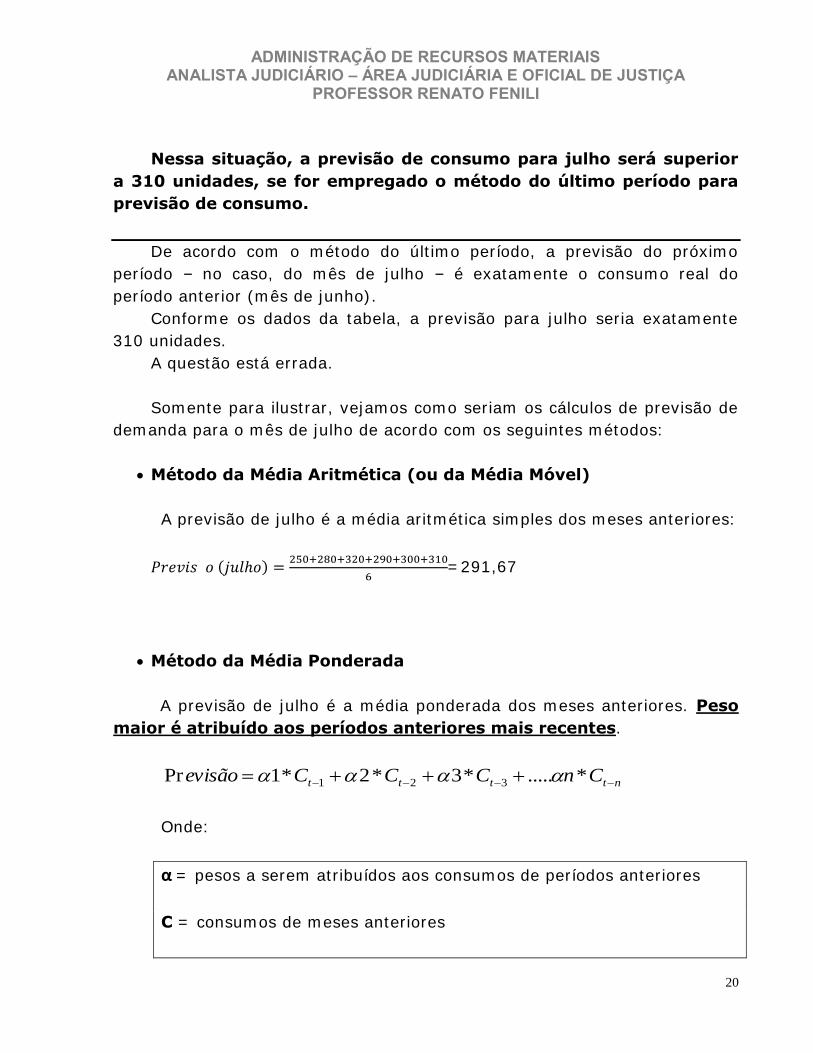

Somente para ilustrar, vejamos como seriam os cálculos de previsão de

demanda para o mês de julho de acordo com os seguintes métodos:

Método da Média Aritmética (ou da Média Móvel)

A previsão de julho é a média aritmética simples dos meses anteriores:

=291,67

Método da Média Ponderada

A previsão de julho é a média ponderada dos meses anteriores. Peso

maior é atribuído aos períodos anteriores mais recentes.

ntttt CnCCCevisão *.....*3*2*1Pr 321

Onde:

α = pesos a serem atribuídos aos consumos de períodos anteriores

C = consumos de meses anteriores

ADMINISTRAÇÃO DE RECURSOS MATERIAISANALISTA JUDICIÁRIO – ÁREA JUDICIÁRIA E OFICIAL DE JUSTIÇA

PROFESSOR RENATO FENILI

21

n = número de períodos anteriores considerados no cálculo

α1 + α2 + α3 + ... + αn = 1

O peso (α) atribuído ao mês mais recente é o maior de todos. Em

geral, não é inferior a 0,5.

No caso em análise, podemos atribuir o peso de 0,5 para o mês mais

recente (junho), e ir decrescendo até o mês mais remoto (=distante), ou

seja, janeiro (sem esquecermos que a soma dos pesos deve ser igual a 1):

A definição dos valores dos pesos é feita pelo gestor de estoques, por

meio de uma análise criteriosa dos fatores que influenciaram no histórico de

consumo.

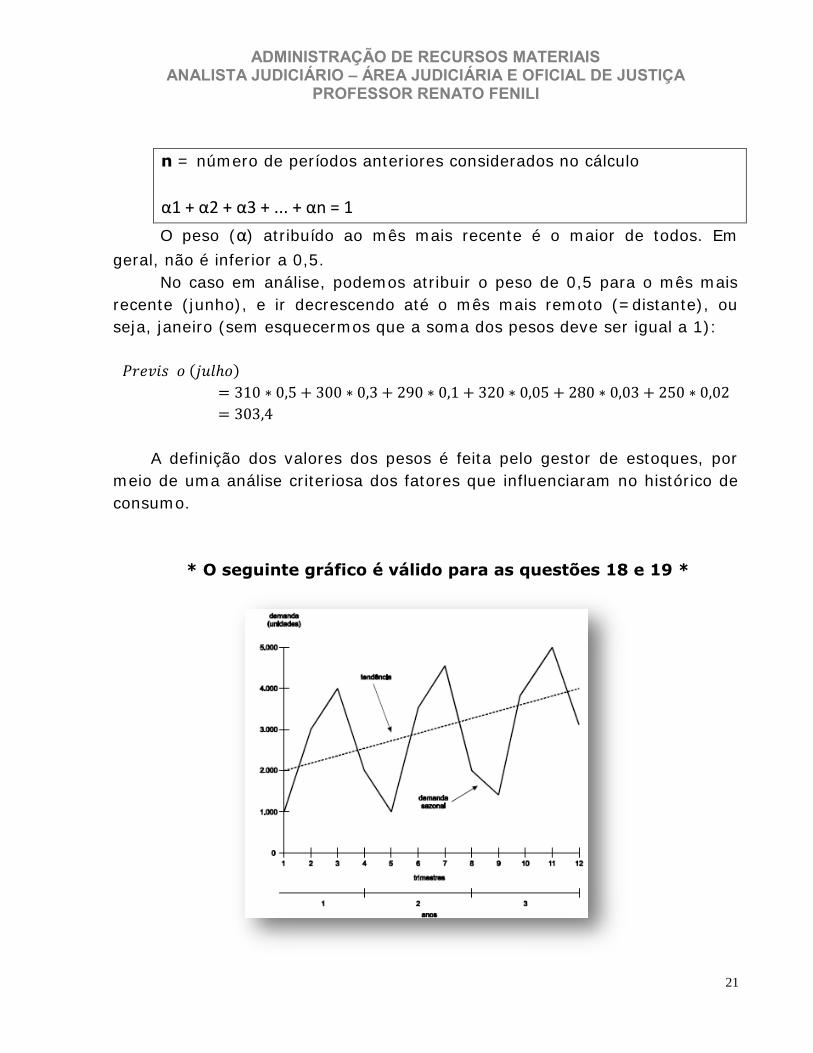

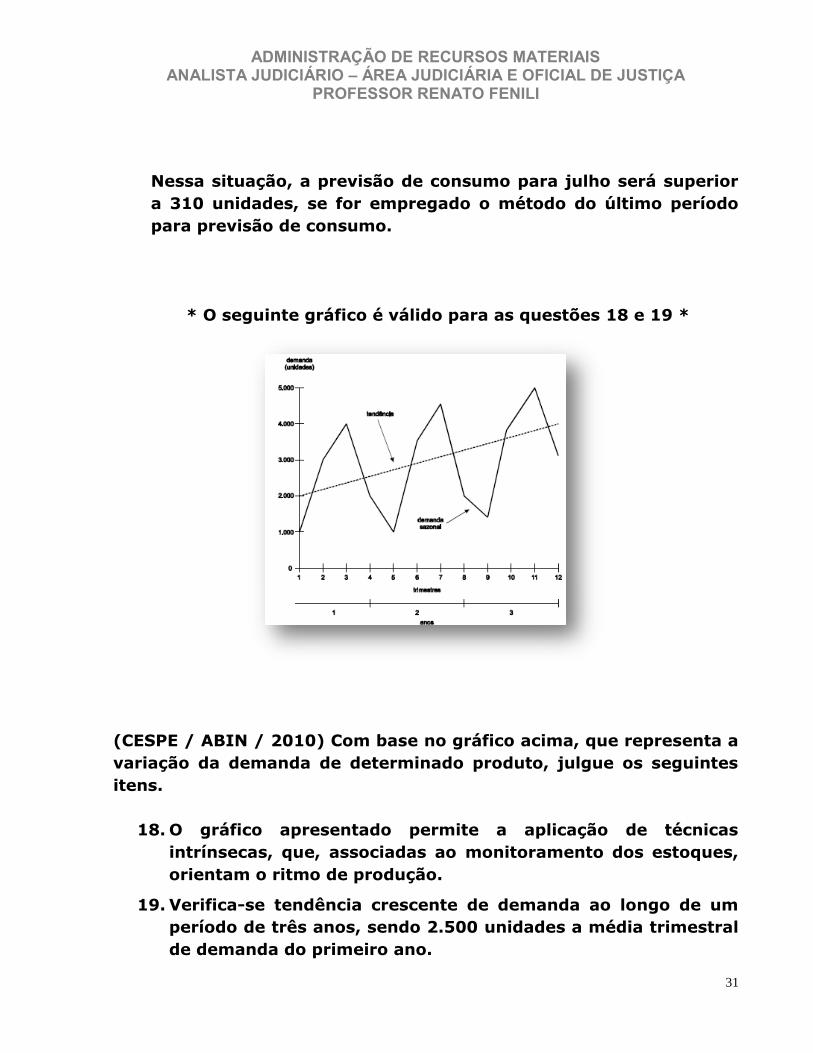

* O seguinte gráfico é válido para as questões 18 e 19 *

ADMINISTRAÇÃO DE RECURSOS MATERIAISANALISTA JUDICIÁRIO – ÁREA JUDICIÁRIA E OFICIAL DE JUSTIÇA

PROFESSOR RENATO FENILI

22

(CESPE / ABIN / 2010) Com base no gráfico acima, que representa a

variação da demanda de determinado produto, julgue os seguintes

itens.

18. O gráfico apresentado permite a aplicação de técnicas

intrínsecas, que, associadas ao monitoramento dos estoques,

orientam o ritmo de produção.

O gráfico de demanda retratado na questão apresenta uma evolução

crescente de consumo, combinada com expressiva sazonalidade.

Vemos que há um pico de consumo sempre no 3º trimestre de cada ano,

bem com uma baixa no 1º trimestre.

Várias são os métodos passíveis de uso que visam a estimar o consumo

para os próximos períodos. Destaca-se a possibilidade do uso do Método dos

Mínimos Quadrados, por exemplo, capaz de obter a equação de uma reta a

partir dos dados de consumo de períodos anteriores. Esta equação passa a

ser a “lei” da demanda.

A questão está, portanto, certa.

19. Verifica-se tendência crescente de demanda ao longo de um

período de três anos, sendo 2.500 unidades a média trimestral

de demanda do primeiro ano.

A média trimestral é obtida a partir dos valores de demanda de cada

trimestre, extraídos do gráfico:

Trimestre Demada

1º 1.000

2º 3.000

3º 4.000

4º 2.000

ADMINISTRAÇÃO DE RECURSOS MATERIAISANALISTA JUDICIÁRIO – ÁREA JUDICIÁRIA E OFICIAL DE JUSTIÇA

PROFESSOR RENATO FENILI

23

Com esses valores, obtemos a média aritmética da demanda trimestral

do primeiro ano:

500.24

000.2000.4000.3000.1_

TrimestralMédia

Portanto, a questão está certa.

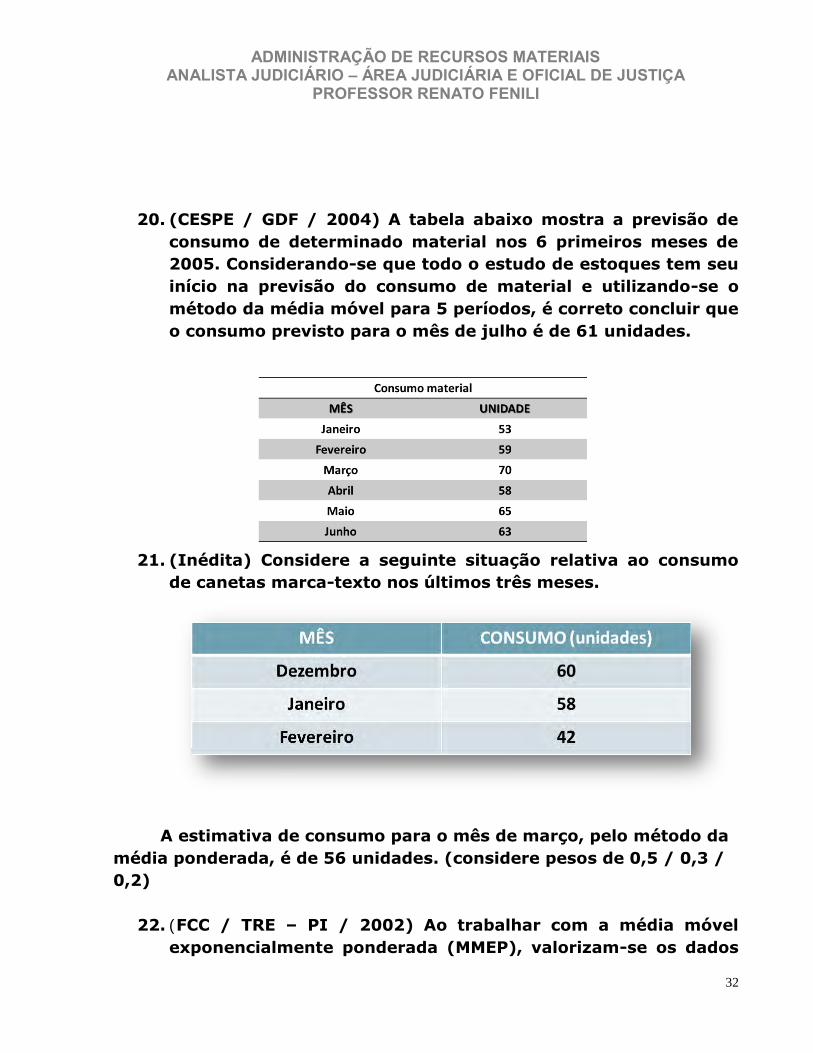

20. (CESPE / GDF / 2004) A tabela abaixo mostra a previsão de

consumo de determinado material nos 6 primeiros meses de

2005. Considerando-se que todo o estudo de estoques tem seu

início na previsão do consumo de material e utilizando-se o

método da média móvel para 5 períodos, é correto concluir que

o consumo previsto para o mês de julho é de 61 unidades.

O enunciado pede que calculemos a previsão de demanda para o mês

de julho, empregando o “método da média móvel para 5 períodos”. Em

outras palavras, devemos calcular a média aritmética do consumo dos

últimos cinco meses, e adotar o resultado como previsão para julho, ok?

Sempre que não for possível considerarmos todos os meses da série

histórica, devemos dar prioridade aos meses mais recentes. Eis a razão de

desconsiderarmos o consumo referente a janeiro.

ADMINISTRAÇÃO DE RECURSOS MATERIAISANALISTA JUDICIÁRIO – ÁREA JUDICIÁRIA E OFICIAL DE JUSTIÇA

PROFESSOR RENATO FENILI

24

A questão está errada.

Vejamos, a seguir, uma questão que envolve cálculos relativos ao

método da média ponderada.

21. (Inédita) Considere a seguinte situação relativa ao consumo

de canetas marca-texto nos últimos três meses.

A estimativa de consumo para o mês de março, pelo método da

média ponderada, é de 51 unidades. (considere pesos de 0,5 / 0,3 /

0,2)

O importante, nesta questão, é sabermos que no método da média

ponderada, pesos maiores são atribuídos a meses mais recentes.

Com esse entendimento, a fim de calcularmos a previsão de consumo

para o mês de março, basta fazermos a ponderação com os pesos

discriminados no enunciado:

A questão está certa. (sempre que o resultado for um número decimal,

o melhor é arredondar para cima, ok?)

ADMINISTRAÇÃO DE RECURSOS MATERIAISANALISTA JUDICIÁRIO – ÁREA JUDICIÁRIA E OFICIAL DE JUSTIÇA

PROFESSOR RENATO FENILI

25

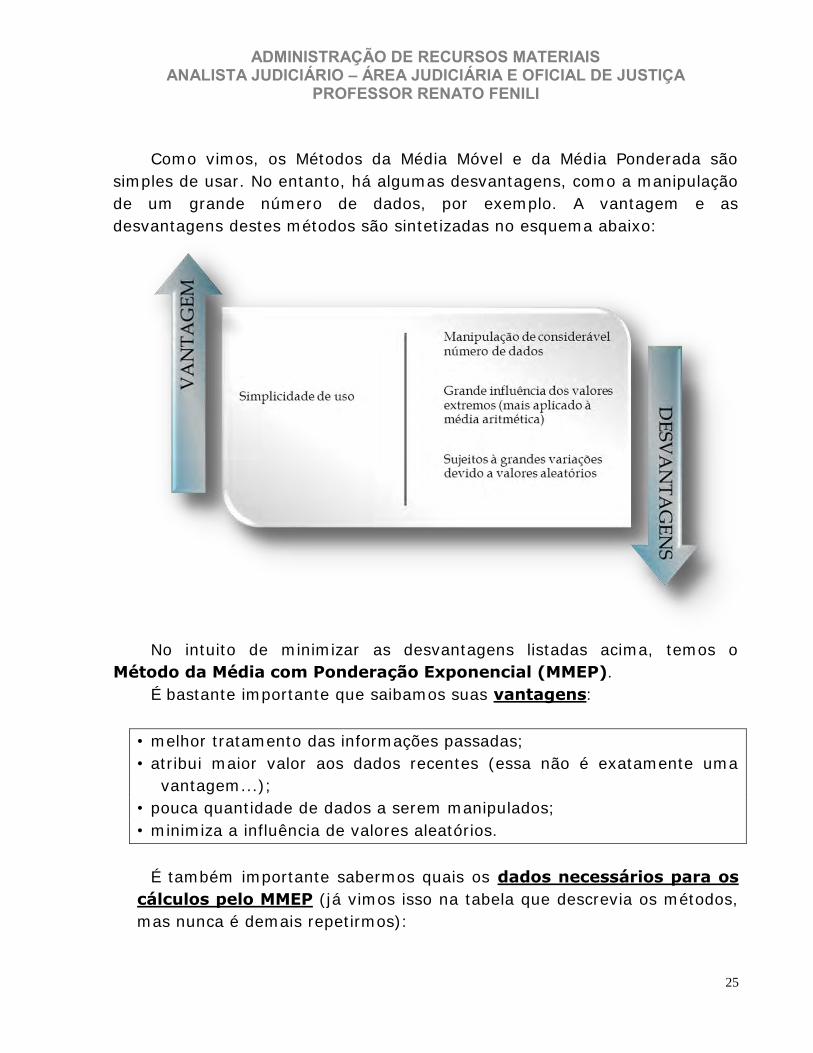

Como vimos, os Métodos da Média Móvel e da Média Ponderada são

simples de usar. No entanto, há algumas desvantagens, como a manipulação

de um grande número de dados, por exemplo. A vantagem e as

desvantagens destes métodos são sintetizadas no esquema abaixo:

No intuito de minimizar as desvantagens listadas acima, temos o

Método da Média com Ponderação Exponencial (MMEP).

É bastante importante que saibamos suas vantagens:

• melhor tratamento das informações passadas;

• atribui maior valor aos dados recentes (essa não é exatamente uma

vantagem...);

• pouca quantidade de dados a serem manipulados;

• minimiza a influência de valores aleatórios.

É também importante sabermos quais os dados necessários para os

cálculos pelo MMEP (já vimos isso na tabela que descrevia os métodos,

mas nunca é demais repetirmos):

ADMINISTRAÇÃO DE RECURSOS MATERIAISANALISTA JUDICIÁRIO – ÁREA JUDICIÁRIA E OFICIAL DE JUSTIÇA

PROFESSOR RENATO FENILI

26

a previsão de demanda do último período;

o consumo real do último período;

o valor do coeficiente de ajuste (β).

22. (FCC / TRE – PI / 2002) Ao trabalhar com a média móvel

exponencialmente ponderada (MMEP), valorizam-se os dados

mais recentes e há menor manuseio de informações passadas.

Três fatores são necessários para gerar a previsão do próximo

período. Além da demanda (ou consumo) ocorrida no último

período e da constante que determina o valor ou ponderação

dada aos valores mais recentes, é necessária a:

a) previsão do último período

b) previsão do próximo período

c) previsão de três últimos períodos

d) previsão de três próximos períodos

e) demanda (consumo) ocorrida nos três últimos períodos

A resposta é imediata, com base no que acabamos de ver. Além do

consumo real do último período e da constante β, para o uso do MMEP

devemos saber a previsão de consumo para o último período.

Resposta: A.

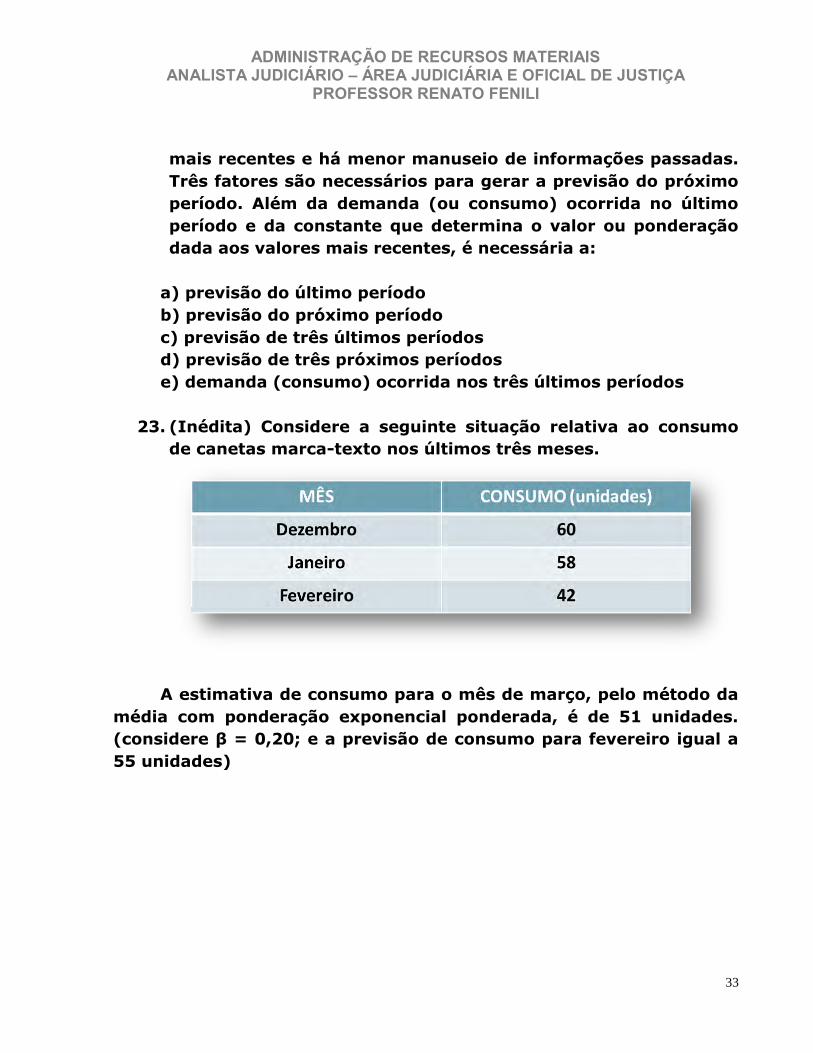

23. (Inédita) Considere a seguinte situação relativa ao consumo

de canetas marca-texto nos últimos três meses.

ADMINISTRAÇÃO DE RECURSOS MATERIAISANALISTA JUDICIÁRIO – ÁREA JUDICIÁRIA E OFICIAL DE JUSTIÇA

PROFESSOR RENATO FENILI

27

A estimativa de consumo para o mês de março, pelo método da

média com ponderação exponencial ponderada, é de 51 unidades.

(considere β = 0,20; e a previsão de consumo para fevereiro igual a

55 unidades)

A fórmula do cálculo da previsão de consumo pelo MMEP é a que segue:

ã

Com os dados do enunciado, teremos:

A questão está, portanto, errada.

Bom, ficaremos por aqui nesta segunda aula. Na próxima semana,

daremos continuidade ao estudo da Gestão de Estoques, agora

abordando os Sistema de Reposição e os Métodos de Avaliação.

Espero uma participação ativa no fórum.

Forte abraço e bons estudos!

ADMINISTRAÇÃO DE RECURSOS MATERIAISANALISTA JUDICIÁRIO – ÁREA JUDICIÁRIA E OFICIAL DE JUSTIÇA

PROFESSOR RENATO FENILI

28

QUESTÕES APRESENTADAS NESTA AULA

1. (CESPE / TRT 16ª Região / 2005) Estoque é toda porção

armazenada de mercadoria, ou seja, aquilo que é reservado

para ser utilizado em tempo oportuno.

2. (CESPE / ANATEL / 2004) Estoque pode ser entendido como a

acumulação de recursos materiais em um sistema de

transformação ou qualquer outro tipo de recurso armazenado.

3. (CESPE / SEAD FUNESA SE / 2008) São funções dos estoques:

garantir o abastecimento de materiais à empresa,

neutralizando eventuais atrasos no fornecimento ou

sazonalidades no suprimento, e proporcionar economia de

escala.

4. (FCC / Câmara dos Deputados / 2007) “As principais funções

do estoque são: a de garantir o abastecimento de materiais à

organização, administrando os efeitos de demora ou atraso no

fornecimento de materiais, a sazonalidade no suprimento e os

riscos no fornecimento, assim como proporcionar economias de

escala por meio da compra ou produção em lotes econômicos,

pela flexibilidade do processo produtivo e pela rapidez no

atendimento às necessidades”.

A afirmação acima, aplicada à Administração Pública, é:

a) parcialmente verdadeira, pois os aspectos relacionados à

produção de lotes e ao processo produtivo não se aplicam ao

serviço público.

b) parcialmente verdadeira, pois o fato que proporciona

economia de escala é a compra de lotes econômicos.

c) verdadeira.

d) falsa.

e) parcialmente verdadeira, excetuando os aspectos relativos

aos efeitos de demora e atraso no fornecimento e ao controle

das sazonalidades de suprimento, pois tratam-se de condições

do mercado.

ADMINISTRAÇÃO DE RECURSOS MATERIAISANALISTA JUDICIÁRIO – ÁREA JUDICIÁRIA E OFICIAL DE JUSTIÇA

PROFESSOR RENATO FENILI

29

5. (CESPE / TSE / 2006) Para uma adequada gestão de materiais

essenciais ao funcionamento de suas operações, as

organizações devem maximizar os investimentos em estoque

desses materiais.

6. (CESPE / IFB / 2011) O custo de estoque é composto por vários

custos: do item, de manutenção, de capital, de armazenamento,

de riscos e de pedidos.

7. (CESPE / MPU / 2010) O custo do estoque de segurança deve

ser calculado usando-se os juros correspondentes à

imobilização do capital necessário para mantê-lo, sendo, nesse

caso, desnecessário considerar custos de armazenagem,

seguro, depreciação.

8. (CESPE / ANATEL / 2009) Há relação diretamente proporcional

entre o custo de armazenagem e a quantidade de produtos

existente em estoque. No entanto, quando o estoque estiver

zerado, ainda assim haverá um mínimo de custo de

armazenagem.

9. (CESPE / TSE / 2006) A ocorrência de custos de armazenagem

depende da existência de materiais em estoque e do tempo de

permanência desses materiais no estoque.

10. (CESPE / MRE / 2008) Manter os estoques sem qualquer item

armazenado é uma das estratégias para eliminar os custos de

armazenamento.

11. (CESPE / UEPA / 2008) Considere que, devido aos altos

custos de armazenagem de materiais, a direção de determinada

organização solicitou ao administrador de materiais que

apresentasse uma proposta para zerar esses custos em seis

meses. Nessa situação, uma das alternativas para se solucionar

o problema seria manter em zero as quantidades dos itens

armazenados.

12. (CESPE / MPU / 2010) Considere que, em certa organização,

serão estocadas, por um ano, 60.000 unidades de determinado

item. Considere, ainda, que o preço de cada item seja igual a R$

ADMINISTRAÇÃO DE RECURSOS MATERIAISANALISTA JUDICIÁRIO – ÁREA JUDICIÁRIA E OFICIAL DE JUSTIÇA

PROFESSOR RENATO FENILI

30

3,00 e que a taxa anual de armazenagem de cada item seja

equivalente a 15% do seu preço. Nessa situação, o custo de

armazenagem anual de todos esses itens será igual a R$

30.000,00.

13. (CESPE / PGE – PA / 2006) A ocorrência de custos de

armazenagem independe da quantidade de materiais e do

tempo de permanência destes em estoque.

14. (CESPE / ANCINE / 2006) Entre as técnicas não-matemáticas

de previsão de consumo, a projeção que admite que o futuro

será repetição do passado e a explicação que relaciona os

quantitativos com alguma variável cuja evolução é conhecida

ou previsível são as mais utilizadas.

15. (CESPE / ANCINE / 2006) Entre as técnicas matemáticas de

previsão de consumo, a conhecida como predileção, em que

empregados experientes estabelecem a evolução de

quantitativos futuros, é a mais utilizada.

16. (CESPE / MPU / 2010) Métodos de previsão de estoque,

embasados em média móvel, além de apresentarem formulação

excessivamente complexa, constituem procedimento que

prioriza os dados mais recentes em detrimento dos mais

antigos.

17. (CESPE / TJDFT / 2008) Considere o consumo de

determinado material apresentado a seguir.

ADMINISTRAÇÃO DE RECURSOS MATERIAISANALISTA JUDICIÁRIO – ÁREA JUDICIÁRIA E OFICIAL DE JUSTIÇA

PROFESSOR RENATO FENILI

31

Nessa situação, a previsão de consumo para julho será superior

a 310 unidades, se for empregado o método do último período

para previsão de consumo.

* O seguinte gráfico é válido para as questões 18 e 19 *

(CESPE / ABIN / 2010) Com base no gráfico acima, que representa a

variação da demanda de determinado produto, julgue os seguintes

itens.

18. O gráfico apresentado permite a aplicação de técnicas

intrínsecas, que, associadas ao monitoramento dos estoques,

orientam o ritmo de produção.

19. Verifica-se tendência crescente de demanda ao longo de um

período de três anos, sendo 2.500 unidades a média trimestral

de demanda do primeiro ano.

ADMINISTRAÇÃO DE RECURSOS MATERIAISANALISTA JUDICIÁRIO – ÁREA JUDICIÁRIA E OFICIAL DE JUSTIÇA

PROFESSOR RENATO FENILI

32

20. (CESPE / GDF / 2004) A tabela abaixo mostra a previsão de

consumo de determinado material nos 6 primeiros meses de

2005. Considerando-se que todo o estudo de estoques tem seu

início na previsão do consumo de material e utilizando-se o

método da média móvel para 5 períodos, é correto concluir que

o consumo previsto para o mês de julho é de 61 unidades.

21. (Inédita) Considere a seguinte situação relativa ao consumo

de canetas marca-texto nos últimos três meses.

A estimativa de consumo para o mês de março, pelo método da

média ponderada, é de 56 unidades. (considere pesos de 0,5 / 0,3 /

0,2)

22. (FCC / TRE – PI / 2002) Ao trabalhar com a média móvel

exponencialmente ponderada (MMEP), valorizam-se os dados

ADMINISTRAÇÃO DE RECURSOS MATERIAISANALISTA JUDICIÁRIO – ÁREA JUDICIÁRIA E OFICIAL DE JUSTIÇA

PROFESSOR RENATO FENILI

33

mais recentes e há menor manuseio de informações passadas.

Três fatores são necessários para gerar a previsão do próximo

período. Além da demanda (ou consumo) ocorrida no último

período e da constante que determina o valor ou ponderação

dada aos valores mais recentes, é necessária a:

a) previsão do último período

b) previsão do próximo período

c) previsão de três últimos períodos

d) previsão de três próximos períodos

e) demanda (consumo) ocorrida nos três últimos períodos

23. (Inédita) Considere a seguinte situação relativa ao consumo

de canetas marca-texto nos últimos três meses.

A estimativa de consumo para o mês de março, pelo método da

média com ponderação exponencial ponderada, é de 51 unidades.

(considere β = 0,20; e a previsão de consumo para fevereiro igual a

55 unidades)

ADMINISTRAÇÃO DE RECURSOS MATERIAISANALISTA JUDICIÁRIO – ÁREA JUDICIÁRIA E OFICIAL DE JUSTIÇA

PROFESSOR RENATO FENILI

34

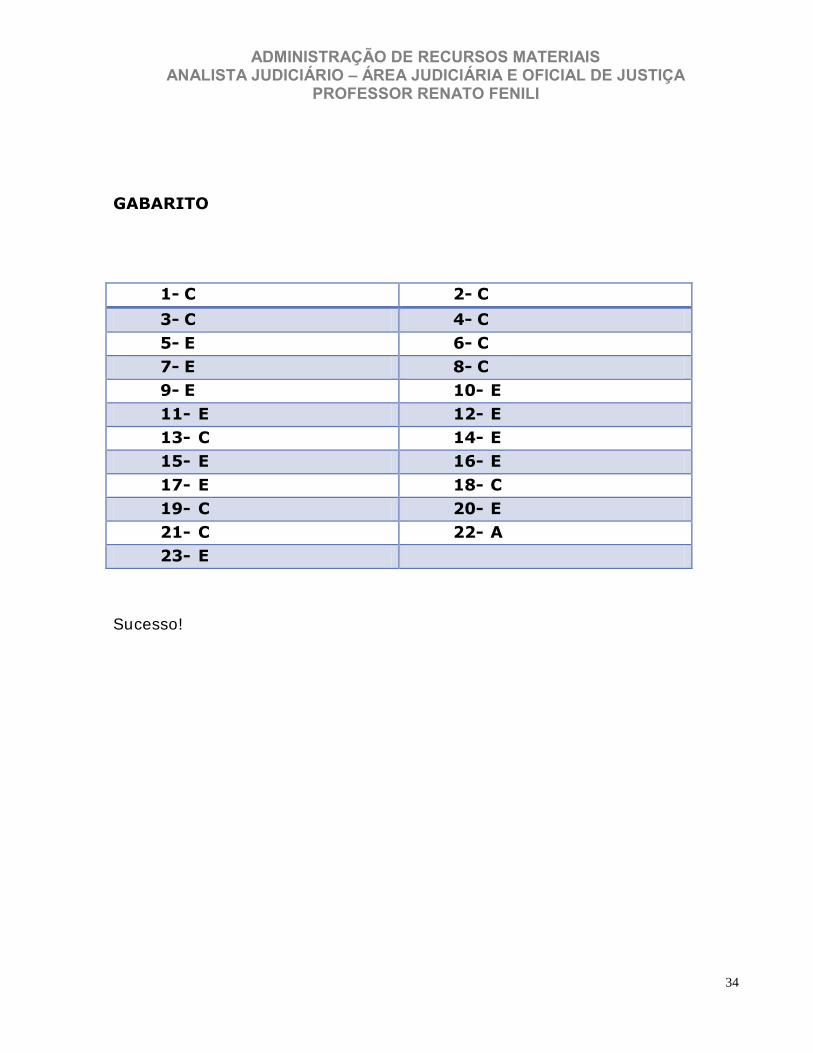

GABARITO

1- C 2- C

3- C 4- C

5- E 6- C

7- E 8- C

9- E 10- E

11- E 12- E

13- C 14- E

15- E 16- E

17- E 18- C

19- C 20- E

21- C 22- A

23- E

Sucesso!

ADMINISTRAÇÃO DE RECURSOS MATERIAISANALISTA JUDICIÁRIO – ÁREA JUDICIÁRIA E OFICIAL DE JUSTIÇA

PROFESSOR RENATO FENILI

35

Referências

GONÇALVES, P. S. Administração de Materiais, 3ª ed. Rio de Janeiro:

Elsevier, 2007.

FENILI, R. R. Administração de Recursos Materiais e Patrimoniais:

Abordagem Completa. São Paulo: Ed. Método, 2011.

SHINGO, S. Sistemas de produção com estoque zero: o sistema

Shingo para melhorias contínuas. Rio Grande do Sul: Bookman, 1996.