AUDITORIA NO DEPARTAMENTO DE PESSOAL DE … centro de ensino superior do cearÁ faculdade cearense...

82

CENTRO DE ENSINO SUPERIOR DO CEARÁ FACULDADE CEARENSE CURSO DE CIÊNCIAS CONTÁBEIS MARIA IZABEL DE MORAIS PONTE AUDITORIA NO DEPARTAMENTO DE PESSOAL DE UMA EMPRESA PARA EVITAR PROCESSOS TRABALHISTAS FORTALEZA - CEARÁ 2013

Transcript of AUDITORIA NO DEPARTAMENTO DE PESSOAL DE … centro de ensino superior do cearÁ faculdade cearense...

1

CENTRO DE ENSINO SUPERIOR DO CEARÁ

FACULDADE CEARENSE

CURSO DE CIÊNCIAS CONTÁBEIS

MARIA IZABEL DE MORAIS PONTE

AUDITORIA NO DEPARTAMENTO DE PESSOAL DE

UMA EMPRESA PARA EVITAR PROCESSOS

TRABALHISTAS

FORTALEZA - CEARÁ

2013

2

MARIA IZABEL DE MORAIS PONTE

AUDITORIA NO DEPARTAMENTO DE PESSOAL DE UMA EMPRESA PARA

EVITAR PROCESSOS TRABALHISTAS

Monografia apresentada ao Curso de Ciências

Contábeis da Faculdade Cearense, como

requisito parcial para a obtenção do título de

Bacharel.

Orientadora: Prof.ª Dr.ª Márcia Maria Machado

Freitas

FORTALEZA - CEARÁ 2013

3

DEDICATÓRIA

Dedico esta monografia à minha filha pelos anos que fiquei ausente nas noites de aula, ao meu marido que me fez acreditar que eu seria capaz e que nos momentos que pensei em desistir, ele me incentivou a continuar. Sem vocês eu não conseguiria!

4

“Deus nos concede o privilégio de trabalhar, a fim

de agir por nós mesmos, e para que tenhamos a

bênção de substituir aqueles que ainda não

entendem a felicidade de trabalhar.”

Emmanuel (Gotas de Paz)

5

RESUMO

As constantes alterações no direito do trabalho e a busca das organizações em acompanhá-las, torna o departamento de pessoal um setor fundamental nas empresas que procuram obter um relacionamento saudável com seus colaboradores e, principalmente com a justiça do trabalho. Rotinas e procedimentos complexos fazem parte do dia-a-dia do departamento de pessoal, o que faz com que os empresários precisem se certificar de que as informações prestadas estejam de acordo com a legislação trabalhista, para tanto se utiliza de uma ferramenta muito importante nos dias de hoje que é a auditoria. Desta forma, este trabalho teve como objetivo analisar a importância da auditoria no departamento de pessoal de uma empresa para evitar processos trabalhistas por meio de uma pesquisa bibliográfica e de um estudo de caso em uma indústria de medidores de água, onde foram acompanhados os trabalhos do setor de auditoria no departamento de pessoal da referida empresa. O resultado demonstra a relevância da auditoria na prevenção de processos trabalhistas por intermédio de não – conformidades encontradas no decorrer da auditoria.

Palavras Chave: Direito do Trabalho, Departamento de Pessoal, Auditoria, Processos Trabalhistas.

6

ABSTRACT

The frequent changes in employment´s law and the research of the organizations to follow them, makes the personnel department a key sector in companies looking to have a healthy relationship with its employees and especially with the labor justice. Routine and complex procedures are part of day-to-day personnel department, what makes entrepreneurs need to make sure that the information disclosed is in accordance with the labor laws, for such they use a very important tool nowadays that is auditing. Therefore, this study aimed to analyze the importance of the audit in the personnel department of a company to avoid labor processes through a literature search, followed by a case study in an water meters industry, which were accompanied by the work of the audit sector personnel department of the company. The result demonstrates the importance of audit in the prevention of labor through non-conformances found during the audit.

Keyword: Employment Law, Personnel Department, Audit, Labor Processes.

7

SUMÁRIO

1 INTRODUÇÃO........................................................................................ 10

1.1 Problematização................................................................................... 12

1.2 Objetivos............................................................................................... 12

1.3 Justificativa........................................................................................... 13

1.4 Metodologia.......................................................................................... 14

2 RELAÇÕES TRABALHISTAS................................................................ 15

2.1 Contrato de trabalho ............................................................................ 16

2.2 Jornada de trabalho.............................................................................. 18

2.3 Evolução das relações de trabalho....................................................... 20

2.4 Rotinas e procedimentos de departamento de pessoal e legislação trabalhista.............................................................................................. 23

2.4.1 Admissão de empregados.................................................................. 24

2.4.2 Folha de pagamento.......................................................................... 26

2.4.2.1 Proventos........................................................................................

2.4.2.1.2 Salário..........................................................................................

2.4.2.1.3 Hora extra....................................................................................

2.4.2.1.4 Adicional de insalubridade.......................................................

2.4.2.1.5 Adicional de periculosidade......................................................

2.4.2.1.6 Adicional noturno.......................................................................

2.4.2.1.7 Salário família...........................................................................

27

27

28

29

29

30

31

2.4.2.2 Descontos.......................................................................................

2.4.2.2.2 Instituto nacional de seguro social (INSS).............................

2.4.2.2.3 Imposto de renda........................................................................

2.4.2.2.4 Contribuição sindical.................................................................

2.4.2.2.5 Adiantamentos............................................................................

2.4.2.2.6 Faltas e atrasos...........................................................................

2.4.2.2.7 Vale transporte............................................................................

32

33

33

34

34

35

36

2.4.3 Férias................................................................................................. 36

2.4.4 13º Salário......................................................................................... 38

2.4.5 Rescisão de contrato........................................................................ 39

2.4.5.1 Rescisão por pedido de dispensa antes de completar um ano de serviço............................................................................................. 39

2.4.5.2 Rescisão por pedido de dispensa com mais de um ano de

40

8

serviço............................................................................................

2.4.5.3 Rescisão por dispensa sem justa causa antes de completar um ano de serviço....................................................................................... 40

2.4.5.4 Rescisão por dispensa sem justa causa por mais de um ano de serviço............................................................................................ 40

2.4.5.5 Rescisão por término do contrato de experiência.......................... 40

2.4.5.6 Rescisão antecipada do contrato de experiência pelo empregador 41

2.4.5.7 Rescisão por iniciativa do empregado no contrato de experiência 41

2.4.5.8 Rescisão por justa causa................................................................ 41

2.4.6 Cadastro Geral de Empregados e Desempregados – CAGED........ 43

2.4.7 Fundo de Garantia por Tempo de Serviço – FGTS........................... 44

2.4.8 Relação Anual de Informações Sociais (RAIS)................................. 47

2.4.9 Declaração do Imposto de Renda Retido na Fonte (DIRF)............... 48

2.4.10 Alterações na legislação trabalhista................................................ 49

2.5 Relação da auditoria nas organizações................................................ 50

2.6.1 Auditoria de departamento de pessoal.............................................. 52

2.6.2 Auditoria de folha de pagamento....................................................... 52

3 METODOLOGIA..................................................................................... 55

3.1 Escolha do tema................................................................................... 55

3.2 Tipos de pesquisa................................................................................. 56

3.2.1 Pesquisa exploratória........................................................................ 56

3.2.2 Pesquisa descritiva............................................................................ 57

3.2.3 Abordagem qualitativa....................................................................... 57

3.2.4 Pesquisa bibliográfica........................................................................ 57

3.3 Universo e amostra.............................................................................. 58

3.4 Coleta e análise dos dados.................................................................. 59

4 ESTUDO DE CASO ............................................................................... 60

4.1 Caracterização da empresa................................................................. 60

4.2 Procedimentos de auditoria................................................................... 60

4.2.1 Auditoria de contrato de trabalho..................................................... 60

4.2.2 Auditoria de jornada de trabalho...................................................... 61

4.2.3 Auditoria de admissão .................................................................... 63

4.2.4 Auditoria de folha de pagamento..................................................... 63

4.2.5 Auditoria de férias........................................................................... 65

4.2.6 Auditoria de rescisão....................................................................... 66

9

4.2.7 Auditoria no CAGED....................................................................... 66

4.2.8 Auditoria no FGTS........................................................................... 67

4.2.9 Auditoria de RAIS............................................................................ 67

4.2.10 Auditoria de DIRF............................................................................ 67

4.3 Análise nos relatórios de auditoria....................................................... 68

5 CONCLUSÃO......................................................................................... 69

REFERÊNCIAS.......................................................................................... 71

ANEXO....................................................................................................... 74

10

1 INTRODUÇÃO

As constantes alterações da legislação trabalhista, motivo pelo qual a

Consolidação das Leis do Trabalho (CLT) atual difere em muito da original, e a

complexidade das relações dos colaboradores com as empresas e de todas as

personalidades com os órgãos da administração pública, faz do Departamento de

Pessoal um elemento fundamental e dinâmico na estrutura da empresa moderna.

Sua função é quase pública, pois, entre outras tarefas, procede a

recolhimentos de natureza tributária pelo sistema de autolançamento, como as

contribuições de previdência e depósitos do Fundo de Garantia por Tempo de

Serviço (FGTS) ou, presta informações vitais para o rumo de conturbada economia

nacional como a Relação Anual de Informações Sociais (RAIS) ou, ainda,

encaminha cumprimento das normas de higiene e segurança do trabalho tal como

na organização da Comissão Interna de Prevenção de Acidentes (CIPA).

Inúmeros são os desgastes entre empregados e empregadores, causados

principalmente pelo desconhecimento das leis que regulamentam e disciplinam o

trabalho assalariado no País: ora é o gestor que interpreta incorretamente

determinada norma – estimulando dessa forma o empregado a recorrer aos

tribunais, em busca de seus direitos, para que seja indenizado dos danos sofridos –

ora é o próprio empregado que se desentende com o empregador, por estar convicto

de que tem direito a algo que, na realidade, a lei não prevê – recorrendo aos

tribunais em busca de um direito que não existe, perdendo tempo e dinheiro.

Quando há um conflito entre interesses, a solução estará no Direito do

Trabalho, que traça linha de conduta a ser adotada pelas partes, observando os

direitos de cada um, para manter a ordem social.

O governo passou a usar das ferramentas da tecnologia, transformou

documentos impressos em arquivos eletrônicos; cruzou automaticamente

informações que antes demoravam meses para ser conferida. Ficou cada vez mais

rápido para o governo identificar erros ou fraudes por parte das empresas, o que

gera multas e outras punições, como por exemplo: empresas com restrições no

11

Instituto Nacional da Seguridade Social (INSS) deixa de participar de licitações e

consequentemente são prejudicados financeiramente.

As empresas perceberam que estava cada vez mais difícil seguir

corretamente a legislação trabalhista vigente, pois os custos com multas e

processos trabalhistas estavam levando muitas empresas à falência. Então

passaram a se preocupar mais com os procedimentos trabalhistas executados pelo

departamento de pessoal e as declarações que o setor prestava para governo.

O proprietário da empresa não conseguiu acompanhar as mudanças da

legislação e continuar verificando de perto o que acontecia no setor. Passou a deixar

o setor na responsabilidade dos colaboradores, que deveriam realizar as rotinas

conforme previsto na CLT – Consolidação das Leis do Trabalho.

Este cenário faz com que as organizações busquem garantir cada vez

mais a exatidão de seus procedimentos internos tornando-se oportuno que elas

utilizem os serviços de auditoria para diagnosticar as informações que não estão em

conformidade com a legislação vigente, evitando possíveis processos judiciais.

O Presente trabalho está dividido em seis capítulos:

No capítulo um será abordada a introdução, a problemática, os objetivos,

a justificativa e metodologia.

No capítulo dois trará a evolução das relações de trabalho e da auditoria

nas organizações, auditoria no departamento de pessoal, rotinas e procedimentos

do departamento de pessoal e legislação trabalhista.

No terceiro capítulo abordar-se-á a metodologia utilizada para

desenvolver este trabalho.

No capítulo quatro será demonstrada a auditoria do departamento de

pessoal de uma indústria de medidores de água.

No quinto capítulo far-se-á a conclusão, após as referencias e anexos.

12

1.1 Problematização

As organizações são responsáveis pelas informações trabalhistas

prestadas ao fisco, que geralmente são geradas pelo departamento de pessoal da

empresa, e fica a cargo do fisco verificar a exatidão destas informações.

A falta de conhecimento da legislação trabalhista por parte das pessoas

que trabalham no setor de pessoal pode fazer com que a interpretação dos mesmos

seja erronia e consequentemente levar os empregados a buscar acertos com a

empresa e caso não atenda as expectativas, os empregados podem vir a procurar a

justiça para saber sobre seus direitos, gerando processos trabalhistas que oneram

os custos para os empregadores.

Para que a empresa possa garantir a confiabilidade das informações

prestadas, esta pode efetuar uma auditoria interna, de forma a aperfeiçoar o serviço,

bem como estabelecer o que está de acordo ou o que precisa ser melhorado para

estar em conformidade com as exigências legais.

Diante do exposto tem-se o seguinte questionamento: Como a Auditoria

pode contribuir para evitar processos trabalhistas?

1.2 Objetivos

Geral

Analisar a contribuição da Auditoria no Departamento de Pessoal de uma

empresa para evitar processos trabalhistas.

Específicos

Dissertar sobre procedimentos internos de Departamento de Pessoal.

Descrever como a Auditoria pode garantir a exatidão dos procedimentos

internos.

Analisar as alterações na legislação trabalhista

13

1.3 Justificativa

Justifica-se a escolha desse tema, como sendo um assunto que deve ser

aprofundado, e assim conhecer a importância que a auditoria tem para a exatidão

das informações e prevenção de reclamações trabalhistas, pois quanto maior for à

clareza nas informações divulgadas, melhor será a relação de empregado e

empregador, evitando assim possíveis processos judiciais.

Na rotina dos procedimentos do departamento de pessoal a empresa tem

que estar ciente da legislação trabalhista em vigor, pois existe a necessidade da

confiabilidade das informações prestadas, até mesmo porque envolve o direito dos

empregados. Segundo Santos (2005b apud Oliveira, Amaury Gonçalves de, 2010,

p.6) informa que:

[...] cabe ao Departamento de Pessoal possuir os conhecimentos pertinentes sobre ficha de registro de empregados, carteira de trabalho, anotações na carteira de trabalho, contrato de experiência, declaração de dependentes para fins de imposto de renda, cartão ponto ou livro de ponto, ficha de salário família, termo de responsabilidade de salário-família, folha de pagamento, proventos, descontos, 13º salário, jornada de trabalho, férias, rescisão de contrato de trabalho, prazo para pagamento da rescisão, entre outros.

Erros em qualquer que seja a rotina, podem levar os colaboradores a

procurar primeiramente à organização e em caso de não chegarem a um acordo,

buscar a justiça do trabalho com ações trabalhistas e acarretar gastos que possam

comprometer o lucro da empresa. Por isso a importância de identificar esses erros

com agilidade, para haver as correções, antes de possíveis processos trabalhistas

ou fiscalizações do governo.

Sendo assim, a empresa que anseia estar de acordo com a lei trabalhista,

pode valer-se de serviços de auditoria como uma ferramenta para diagnosticar as

informações que não estão de acordo com a legislação e as práticas trabalhistas.

É neste sentido que a presente pesquisa tem o propósito de contribuir

para o entendimento sobre a auditoria de Departamento de Pessoal nas

organizações, pois quanto maior for a clareza nas informações divulgadas, melhor

será a relação de colaborador e empregador, evitando assim possíveis processos

trabalhistas.

14

1.4 Metodologia

Neste trabalho será utilizada pesquisa bibliográfica que possuiu o caráter

exploratório, cujo objetivo foi inteirar-se dos principais conceitos através de consultas

e análises criticas a livros que discorrem sobre o tema abordado neste trabalho,

além de pesquisa documental englobando:

Pesquisas a documentos físicos (livros, textos, artigos, revistas,

publicações e entre outros);

Pesquisa virtual com a utilização dos recursos disponíveis na internet

mediante consulta a sites relacionados ao assunto pesquisado.

Para Severino (2013, p. 122): “A pesquisa bibliográfica é aquela que se

realiza a partir do registro disponível, decorrente de pesquisas anteriores, em

documentos impressos, como livros, artigos, teses etc.”

Realizou-se um estudo de caso em uma Indústria de medidores de Água,

que no qual foi dado o nome fictício de Medição de Água S/A.

15

2 RELAÇÕES TRABALHISTAS

A abordagem tradicional enfocando as relações de trabalho tem sua

gênese no modelo escravocrata, porém, no escopo do desenvolvimento do presente

capítulo, busca-se apresentar o enfoque mais próximo das atuais condições que

permeiam o binômio empregador x empregado. É sob essa ótica que se erigiu a

revolução industrial como marco referencial para o tema ora abordada.

As relações de trabalho vêm desde o período da escravidão, porém é na

revolução industrial que passou a ser intensificada a relação entre empregador e

empregado. Tendo em vista que na época da escravidão os escravos não tinham

direitos, apenas obrigações.

De acordo com a Consolidação das Leis do Trabalho (CLT), empregador

é “a empresa individual ou coletiva que assumindo da atividade econômica, admite,

assalaria e dirige a prestação pessoal de serviço” e, empregado é “toda pessoa

física que prestar serviço de natureza não eventual a empregador, sob a

dependência deste e mediante salário”.

Empregador e empregado tem direitos e deveres, que estão em constante

mudança, como é o caso da CLT que já sofreu bastante alteração desde sua

publicação até os dias de hoje. Esses direitos e deveres devem ser compreendidos

e cumpridos rigorosamente por ambos. Já para Aristeu (2012, p. 1):

As relações estabelecidas entre empregador e empregado são de natureza econômico-social: enquanto o empregador atualmente, em face dos anseios sociais, proporciona, além do salário, benefícios extra salarial e também perspectivas de desenvolvimento profissional, o empregado, por sua vez, se compromete a dar o melhor de si, não apenas em trabalho, mas também participando da vidada organização, com dedicação, lealdade e vontade de progredir profissionalmente. Assim, os direitos e obrigações de ambos vão sendo compreendidos e cumpridos.

É necessário que fique claro para ambas as partes os seus direitos e

obrigações, pois caso algum desses não seja interpretado corretamente por alguma

parte, acarretará em prejuízo, que também poderá ser financeiro, na relação firmada

entre os mesmos. E para resolver esses impasses existe o Direito do Trabalho.

16

Para deixar claros os objetivos da relação do empregador e o empregado,

é firmado um contrato de trabalho as quais as partes ficam cientes dos direitos e

obrigações. Direitos esses que pode ser alterado de acordo com cada momento

histórico buscando atender os interesses da sociedade.

Segundo o artigo 442 da consolidação das leis do trabalho, contrato

individual de trabalho é “O acordo tácito ou expresso, correspondente à relação de

emprego”.

Existem vários tipos de contrato de trabalho, dentre eles: O por prazo

determinado, no qual já existe a previsão do fim do contrato e o contrato por prazo

indeterminado, que não existe previsão de fim do mesmo. É no contrato de trabalho

que constam o trabalho que será executado pelo empregado, o horário e a

remuneração que receberá em contrapartida pelos serviços. Como também constam

os direitos e deveres do empregador.

Cada contrato de trabalho tem suas particularidades que a legislação

trabalhista prevê. Abordaremos profundamente abaixo o assunto.

2.1 Contrato de trabalho

Contrato de trabalho é o acordo feito entre empregador e empregado

referente o serviço executado pelo empregado e o valor que o empregador pagará

por esse serviço. A Consolidação das Leis do Trabalho – CLT define o contrato de

trabalho da seguinte maneira: “Art. 442. Contrato individual de trabalho é o acordo

tácito ou expresso, correspondente à relação de emprego”.

A lei ampara vários tipos de contrato de trabalho, porém divididos em

duas condições: contrato por prazo determinado e contrato por prazo indeterminado.

Conforme Art. 443 da CLT: “O contrato individual de trabalho poderá ser acordado

tácita ou expressamente, verbalmente ou por escrito e por prazo determinado ou

indeterminado”.

17

Contrato de trabalho por prazo determinado é o contrato que no ato da

assinatura, as partes já ficam cientes do fim do mesmo. Ele não poderá ultrapassar

dois anos e deverá atender as exigências da Lei para tal. O § 2º do Art. 443 da CLT

prevê as condições que a lei permite para o contrato por prazo determinado:

Art. 443. O contrato por prazo determinado só será válido em se tratando: a) de serviço cuja natureza ou transitoriedade justifique a predeterminação do prazo; b) de atividades empresariais de caráter transitório; c) de contrato de experiência.

Alguns exemplos de contratos por prazo determinado são: Contrato de

Safra; Contrato de Atleta Profissional; Contrato de Obra Certa; Contrato de

Aprendizagem; Contrato de Experiência.

Já o contrato por prazo indeterminado corresponde ao contrato no qual as

partes não sabem no ato de sua assinatura, quando o mesmo terá fim. Geralmente

as empresas utilizam no ato da contratação o contrato de experiência, que poderá

ter no máximo 90 dias, tempo suficiente para o empregador se o profissional atende

as necessidades da empresa. Caso o colaborador permaneça na empresa após os

90 dias, automaticamente passará o contrato a ser por prazo indeterminado.

Para Gonçalves (2012, p. 78):

São inúmeras as formas e modalidades de contrato, sendo que todas deverão estar adstritas aos limites daquilo que a legislação vigente dispuser, bem como às orientações que a categoria sindical, a que o empregado fizer parte, assim determinar.

É preciso que o setor de departamento de pessoal tenha total

entendimento dos tipos de contratos para que o colaborador não venha a ser

contratodo por um regime que a lei não permite, e assim contrair multa para

organização.

A auditoria através de amostragem analisará aleatoriamente alguns

contratos de trabalho, e checará se os mesmos encontram-se de acordo com a

legislação vigente. E até mesmo, se constam as assinaturas das partes envolvidas.

A intenção é evitar futuras reclamações trabalhistas e garantir o cumprimento da

legislação trabalhista.

18

2.2 Jornada de trabalho

Refere-se ao tempo que o empregado tem para exercer suas atividades,

limitados conforme Art. 58 da CLT: A duração normal de trabalho, para os

empregados em qualquer atividade privada, não excederá de 8 (oito) horas diárias,

desde que não seja fixado expressamente outro limite”.

A jornada mensal é de 220 horas, e semanal de 44 horas. Devendo entre

uma jornada e outra, ter um descanso de no mínimo 11 horas.

O empregado poderá trabalhar mais de oito horas diária, se firmado

acordo entre os empregados, empresa e ministério do trabalho. Nesse casso

trabalharia um pouco mais de oito horas na semana para não trabalhar 4 horas no

sábado. Pois se multiplicarmos 8 horas x 5 dias na semana, dariam 40 horas,

ficando 4 horas para completar a jornada semanal de 44 horas.

Para monitorar o cumprimento da lei, a CLT prevê para empresas com

mais de 10 empregados o controle de horas dos mesmos. Conforme § 2º do Art. 74

da CLT:

§ 2º – Para os estabelecimentos de mais de dez trabalhadores será obrigatória a anotação da hora de entrada e de saída, em registro manual, mecânico ou eletrônico, conforme instruções a serem expedidas pelo Ministério do Trabalho, devendo haver pré-assinalação do período de repouso.

A intenção é verificar se os empregadores estão cumprindo a legislação

trabalhista como também, se estão pagando as horas extras conforme o trabalhado.

Mesmo assim muitas empresas manipulavam as anotações ou registros

eletrônicos, visando não pagar corretamente os direitos do trabalhador. Depois de

muitos casos na justiça do trabalho, foi decidido que seria criado um meio de registro

de ponto que não sofresse manipulação. E caso houvesse, essas seriam guardadas

na memória do equipamento para análise do ministério do trabalho em caso de

fiscalização ou denúncia.

19

Portanto o Ministério do Trabalho e Emprego em 2009 regulamentou

através de portaria, o registro eletrônico de ponto no qual deveria seguir alguns

critérios conforme trecho abaixo da portaria:

Art. 1º Disciplinar o registro eletrônico de ponto e a utilização do Sistema de Registro Eletrônico de Ponto SREP.

Parágrafo único. Sistema de Registro Eletrônico de Ponto -SREP- é o conjunto de equipamentos e programas informatizados, destinado à anotação por meio eletrônico da entrada e saída dos trabalhadores das empresas, previsto no art. 74 da Consolidação das Leis do Trabalho CLT, aprovada pelo Decreto Lei nº 5.452, de 1º de maio de 1943.

A portaria na integra relaciona os procedimentos a serem adotadas pelas

empresas e fabricantes dos relógios de ponto. Dentre eles: Comprovante de Batida

de Ponto; Memória das alterações feitas pelo empregador; gerar arquivo fonte a ser

disponibilizado ao fiscal do trabalho em fiscalização.

Cabe ao setor de pessoal conhecer a legislação referente jornada de

trabalho e deixar o empregador a par de suas obrigações e punições. Porém muitas

vezes o setor de pessoal não consegue sensibilizar o empresário para os riscos

trabalhistas, cabendo à auditoria conhecer a jornada de trabalho da empresa, bem

como analisar os registros cuidadosamente, deixando a empresa ciente dos riscos

que a mesma corre em não cumprir a legislação.

Percebe-se que a relação entre empregador e empregado exige o

cumprimento de obrigações e direitos de ambas as partes. Direitos e obrigações

essas que vêm sendo alteradas constantemente.

As alterações na legislação trabalhista não vieram tão facilmente, foi

preciso muitas lutas por parte da classe trabalhadora para chegar aos direitos

adquiridos nos dias de hoje. Será abordada em seguida a trajetória que motivou as

conquistas trabalhistas alcançadas.

20

2.3 Evolução das relações de trabalho

O principal momento das relações de trabalho se deu na revolução

industrial que aconteceu no século XIX na Inglaterra. As mudanças tecnológicas nos

processos de fabricação mudaram as condições de trabalho e de vida de muitos

trabalhadores.

A Revolução industrial representou um conjunto de mudança nos diversos

setores da economia e a transformou em capitalista. Nesse mesmo período a

sociedade passou a ser conhecida em duas classes: a burguesia que hoje seriam os

empregadores e o proletariado que seriam hoje o empregado.

Essas mudanças não foram fáceis de superar, principalmente para os

trabalhadores. Para Gorki (Companhia Editora Americana, p. 9):

Todos os dias, o apito pungente da fábrica, cortava o ar esfumaçado e pegajoso que envolvia o bairro operário e, obedientes ao chamado, seres sombrios, de músculos ainda cansados, deixavam seus casebres, acanhados e escuros, feito baratas assustadas. Sob o frio amanhecer, seguiam pela rua esburacada em direção às enormes jaulas de pedrada fábrica que os aguardava desdenhosa [...] Vozes sonolentas emitiam roucas saudações, palavrões dilaceravam, raivosamente, o ar. Mas eram diferentes sons que acolhiam os operários: pesadas máquinas em funcionamento, o resfolegar do vapor [...] O dia consumia-se na fábrica, suas máquinas sugavam de seus músculos toda a energia deque necessitavam. Mais um dia irremediavelmente riscado de suas vidas; o homem dera mais um passo em direção ao túmulo; mas ele antevia, apenas, o gozo imediato do descanso, as alegrias do bar repleto de fumaça e sentia-se satisfeito.

O capital e o trabalho eram dois fatores que representam o sistema

capitalista, que se desenvolveu com a liberação da mão-de-obra, o acumulo de capitais,

aperfeiçoamento de produção e ampliação dos mercados, principalmente externos.

Com a chegada do sistema capitalista os artesões do campo migraram

para as grandes cidades para conseguir trabalho e conseguir sobreviver, já que a

industrialização não deixava saída para os mesmos. Segundo Martins (1994, p. 6):

A desaparição dos pequenos proprietários rurais, dos artesãos independentes, a imposição de prolongadas horas de trabalho etc, tiveram um efeito traumático sobre milhões de seres humanos ao modificar radicalmente suas formas habituais de vida. Estas transformações, que possuíam um sabor de cataclisma, faziam-se mais visíveis nas cidades industriais, local para onde convergiam todas estas modificações e explodiam suas consequências.

21

As mudanças causadas nas rotinas dos trabalhadores causaram grandes

problemas, pois as cidades não estavam preparadas para receber tanta gente e

consequentemente a falta de saneamento básico e as precárias condições de vida

dos mesmos, fez com que aumentassem o número de doentes e mortalidade.

Os trabalhadores não tinham condições de trabalho, tendo que operar

máquinas ainda em fase experimental sem treinamento apropriado e muito menos

Equipamento de Proteção Individual (EPI), o resultado eram acidentes de trabalho

constantes. A Legislação trabalhista não amparava o trabalhador, que ficavam a

mercê das leis próprias do patrão.

O papel do Estado era garantir que a burguesia tivessem as condições

necessárias para produzir e vender independente de como tratavam seus

trabalhadores. Como fala Schmidt:

O Estado era agora um gerente dos negócios da burguesia, como um

namorado boboca e apaixonado: tudo o que ele fazia era favorável a ela. As

leis protegiam a burguesia e o governo fazia obras públicas sempre

favoráveis ao capitalismo. (SCHMIDT, MÁRIO FURLEY, 1996, p.121).

Portanto não existia legislação trabalhista e consequentemente não havia

fiscalização nas condições de trabalho dos funcionários. Por isso, as jornadas de

trabalho eram abusivas, e os salários baixos que eram pagos em mercadoria. O

valor recebido não dava para sobreviver adequadamente, deixando os funcionários

dependentes do trabalho para não morrer de fome. Para Mário Schmidt:

Por isso, muitas crianças eram operárias. Trabalhavam 12 ou 14 horas por

dia, apanhavam dos capatazes, sofriam terríveis mutilações por causa dos

acidentes. Os capatazes ingleses castigavam as crianças operárias

limando-lhes os dentinhos. (SCHMIDT, MÁRIO FURLEY, 1996, p.123).

As transformações nos meios de produção e nas relações de trabalho

trouxeram novos problemas para as pessoas que faziam parte das mudanças. As

pessoas que não aguentavam as rotinas das fábricas tentavam ganhar dinheiro se

prostituindo, o que aumentou o número de prostituição nas cidades. “O rico patrão

explorava o pai de dia e se saciava com a filha à noite.” (SCHMIDT, MÁRIO

FURLEY, 1996, p.123).

22

Outras tentavam o suicídio por não enxergar uma forma de sobreviver; a

criminalidade aumentou, pois alguns decidiram roubar para não ter que trabalhar nas

fábricas. Para Dias (2012, p. 56):

Estas profundas mudanças na base econômica geraram uma grande

desordem social, em vários aspectos da vida das pessoas, o que provoca

uma necessidade de busca de ordem social por parte de numerosos

intelectuais da época.

Os colaboradores chateados com as condições de trabalho passaram a

se organizar para lutar por seus interesses. No inicio passaram a atacar fábricas

destruindo o maquinário como forma de reivindicação de seus diretos.

Porém depois passou a perceber que os problemas enfrentados por eles

não eram causados pelas máquinas e sim como a burguesia organizava os meios

de produção. Segundo Martins (1994, p. 7)

As manifestações de revolta dos trabalhadores atravessaram diversas

fases, como a destruição das máquinas, atos de sabotagem e explosão de

algumas oficinas, roubos e crimes, evoluindo para a criação de associações

livres, formação de sindicatos etc.

Surgiram então os sindicatos que por meio de lutas, conseguiram

alcançar seus objetivos quanto à elevação dos salários, limitação das horas de

trabalho, garantias aos trabalhadores acidentados, restrição de idade e número de

horas de trabalho das crianças, etc.

Foi a partir dessas conquistas que se chega à elaboração da

Consolidação das Leis do Trabalho CLT, que foi criada em 1º de Maio de 1943, para

amparar o direito do trabalho que foi criado em 1939. Nela é encontrada toda a

legislação trabalhista e previdenciária.

Percebe-se que a relação entre colaborador e organização evoluiu

bastante do período da revolução industrial aos dias de hoje. Os colaboradores

lutaram por melhores condições de trabalho, conseguiram melhorias e as

organizações tiveram que se adaptarem as alterações na legislação trabalhista e

consequentemente a uma nova relação com seus colaboradores.

23

Desde a criação da CLT até os dias de hoje, a mesma vem sofrendo

constantes alterações com o objetivo de equilibrar a relação de trabalho no Brasil.

Com isso, as organizações têm que estarem preparadas para lidar com os reflexos

de cada alteração na legislação e garantir que as mesmas sejam executadas na

forma da lei para resguardar um bom relacionamento com seus colaboradores, bem

como evitar processos trabalhistas.

As constantes alterações na legislação fizeram com que a contabilidade,

que geralmente era responsável pela elaboração das rotinas trabalhistas, não

acompanhasse as novas rotinas, então as organizações passaram a implantaram o

setor de pessoal no qual ficaria responsável por todas as rotinas trabalhistas e

previdenciárias.

O setor deveria garantir que as rotinas e procedimentos trabalhistas

fossem executados corretamente e dentro dos prazos estabelecidos por lei. Como

também orientar as organizações dos riscos corridos por elas no caso do não

cumprimento. Além de apresentar as alterações na legislação trabalhista a empresa.

Serão abordada detalhadamente as rotinas e procedimentos do

departamento de pessoal.

2.4 Rotinas e procedimentos de departamento de pessoal e legislação trabalhista

O departamento de pessoal é responsável por procedimentos e rotinas

burocráticas na maioria mensal e outras anuais, que devem ser seguidas e

interpretadas corretamente para atender as exigências da legislação em vigor. O

não cumprimento da lei causará prejuízo ao colaborador e consequentemente à

empresa.

Para garantir o cumprimento dos procedimentos as organizações têm

investido em auditoria trabalhista buscando evitar despesas com processos

trabalhistas e previdenciários.

Portanto serão abordados os principais procedimentos internos de

Departamento de Pessoal e como a auditoria pode garantir a exatidão dos mesmos.

24

2.4.1 Admissão de empregados

É a oficialização do vinculo na empresa. Momento em que é efetuado o

cadastro do colaborador na organização.

O cadastro é composto de informações pessoais obtidas através de

documentos solicitados ao mesmo como: Carteira de Trabalho e Previdência Social;

Cédula de Identidade; Titulo de eleitor; Certificado de reservista; Cadastro de

Pessoa Física (CPF); Exame médico; Fotografias; Certidão de casamento; Certidão

de filhos menores de 14 anos ou inválidos de qualquer idade; Caderneta de

vacinação e comprovação escolar dos filhos.

É nesse momento que a Carteira de Trabalho e Previdência Social

(CTPS) do colaborador é registrada com as informações do contrato firmado com a

empresa, e a mesma tem o prazo de 48 horas para devolver ao colaborador

conforme previsto na consolidação das leis do trabalho - CLT.

Segundo Oliveira (2012, p. 3):

A empresa regida pela CLT, ao admitir um empregado, deverá registrá-lo no livro, na ficha ou no sistema eletrônico. O livro ou a ficha serão autenticados pelo fiscal do trabalho, quando da fiscalização no estabelecimento empregador, não sendo necessária a autenticação para as empresas que optarem pelo sistema informativo de registro de empregados, conforme Portaria n° 41, de 28-3-2007(DOU de 30-3-2007). O prazo para registro na Carteira de trabalho e Previdência Social do empregado é de 48 horas, conforme artigo 29 da CLT. O empregado entregará a documentação, mediante recibo: a empresa, ao devolvê-la, passa novo recibo que comprove a devolução.

O não cumprimento do procedimento ficará caracterizado a exigência de

colaboradores sem carteira assinada, ou seja, colaboradores avulsos, acarretando

multa para organização, conforme fala Gonçalves (2012, p. 49):

A empresa que mantiver empregados não registrados a seu serviço estará sujeita à autuação e ao pagamento de multa, aplicada pelo fiscal do Ministério do Trabalho e Emprego, em valor equivalente a 378,2847 Ufir, por empregado em situação irregular, dobrado na reincidência.

As demais infrações relativas a irregularidades no registro de empregados sujeitarão o empregador à multa de valor equivalente a 189,1424 Ufir, igualmente dobrada no caso de reincidência.

25

As multas referentes à legislação trabalhista são altas e por isso as

empresas vêm se preocupando cada vez mais em atender as exigências da CLT.

A auditoria deverá analisar o procedimento de admissão adotado pela

empresa e confrontar com a legislação em vigor, podendo sugerir alterações se for o

caso.

Demonstrar-se-á alguns procedimentos adotados pelos auditores para

verificar os procedimentos de admissão nas organizações:

Analisar a sequencia de datas de admissão, visando garantir que não

existem datas trocadas que poderia ser um profissional inexistente ou

que a contratação não aconteceu.

Ir ao local de trabalho do empregado e checar se o mesmo existe, bem

como se o trabalho desempenhado é o que corresponde com seu

contrato de trabalho.

Solicitar as Carteiras de Trabalho e Previdência Social de alguns

funcionários, buscando garantir que não existem funcionários sem os

respectivos registros.

Portanto o processo de admissão requer alguns critérios que devem ser

seguidos cuidadosamente pela organização para que a mesma tenha validade

perante a legislação.

A Admissão é o primeiro de vários procedimentos que o departamento de

pessoal deverá executar para que a organização atenda as exigências da

Consolidação das Leis do Trabalho (CLT).

É a partir da admissão que são processadas outras rotinas como é o caso

da Folha de pagamento que veremos em seguida detalhadamente.

26

2.4.2 Folha de pagamento

A folha de pagamento é um documento obrigatório para efeitos de

fiscalização trabalhista e previdenciária conforme previsto no art. 225 do Decreto

3048/99: “A empresa é também obrigada a: I - preparar folha de pagamento da

remuneração paga, devida ou creditada a todos os segurados a seu serviço,

devendo manter, em cada estabelecimento, uma via da respectiva folha e recibos de

pagamentos”.

Não existe modelo padrão, as empresas podem elaborar conforme suas

necessidades, porém devem ser observadas as informações básicas que a

legislação pede, conforme previsto no § 9º do Art. 225 do Decreto 3048/1999.

§ 9º A folha de pagamento de que trata o inciso I do caput, elaborada mensalmente, de forma coletiva por estabelecimento da empresa, por obra de construção civil e por tomador de serviços, com a correspondente totalização, deverá:

I - discriminar o nome dos segurados, indicando cargo, função ou serviço prestado;

II - agrupar os segurados por categoria, assim entendido: segurado empregado, trabalhador avulso, contribuinte individual; (Redação dada pelo Decreto nº 3.265 , de 1999)

III - destacar o nome das seguradas em gozo de salário-maternidade;

IV - destacar as parcelas integrantes e não integrantes da remuneração e os descontos legais; e

V - indicar o número de quotas de salário-família atribuídas a cada segurado empregado ou trabalhador avulso.

Na folha de pagamento constam todas as verbas que o trabalhador tem

direito. As verbas são divididas entre Proventos e Descontos e o colaborador tem o

direito de receber um contracheque discriminando todas as verbas referentes ao seu

pagamento.

O pagamento das verbas poderá ser efetuado mensalmente,

quinzenalmente ou semanalmente. A maioria das empresas adota o pagamento

mensal que deve ser efetuado até o quinto dia útil subsequente ao mês vencido

conforme IN n 01/89, ou previsão mais vantajosa em convenção coletiva.

27

Os valores geralmente são calculados em sistemas e conferidos pelo

profissional de departamento de pessoal. Segundo Oliveira (2012, p. 47) “O

apontamento é feito em geral pelo sistema, tendo como base o espelho de ponto;

somam-se as horas trabalhadas, inclusive as horas extras, e observam-se as faltas e

atrasos para o não pagamento”.

A Folha de Pagamento e um dos procedimentos executados pelo setor de

pessoal de maior importância. Pois a partir dele são geradas informações para

diversos órgãos externos como a Previdência Social, Ministério do Trabalho e

Emprego, Caixa Econômica Federal. Bem como, é o principal canal de ligação com

os colaboradores tendo em visto que é através dela que o colaborador receberá o

seu salário.

Como á foi mencionado anteriormente que a relação entre empregador e

empregado é feita de direitos e obrigações. Assim também é a folha de pagamento

que é dividida em proventos e descontos.

Os proventos seriam os direitos do colaborador e os descontos duas

obrigações, em contrapartida, os proventos seriam as obrigações do empregador e

os descontos os seus direitos.

Serão apresentadas abaixo as principais verbas lançadas na Folha de

Pagamento.

2.4.2.1 Proventos

Os proventos são verbas positivas que o colaborador tem a receber. As

empresas possuem a quantidade de proventos conforme sua complexidade. Iremos

abordar os principais proventos utilizados nas organizações.

2.4.2.1.2 SALÁRIO

É valor recebido pelo colaborador referente o serviço executado para

empresa. Para Oliveira (2012, p. 47):

28

É a contraprestação devida e paga diretamente pelo empregador a todo empregado, podendo ser, mensal, quinzenal, semanal ou diariamente, por peça ou tarefa; sempre obedecerá ao salário mínimo. Ao menor aprendiz, salvo na condição mais favorável, será garantido o salário mínimo hora.

Ele pode ser negociado entre as partes desde que atendidos os limites

mínimos exigidos pela Consolidação das Leis do Trabalho ou Convenções Coletivas.

Corresponde a um dos principais motivos que motiva o trabalhador a

prestar seus serviços nas organizações. O Salário acordado é usado como base de

calculo para diversas verbas complementares que o trabalhador poderá vir a ter ou

não. Como também serve de base de calculo para alguns descontos.

Serão verificadas as principais verbas que utilizam do salário como base

de calculo.

2.4.2.1.3 HORA EXTRA

É o valor pago pelo empregador ao empregado referente as horas

trabalhadas a mais que sua jornada de trabalho. O valor do acréscimo é de no

mínimo 50% do valor da hora normal. Segundo Gonçalves:

Se o empregado trabalhar em horas suplementares, mediante acordo de prorrogação de horas, as mesmas serão pagas com adicional de 50% sobre o valor da hora normal, conforme o disposto no art. 7°, inciso XVI da Constituição Federal.

O colaborador é contratado para trabalhar em determinado horário e deve

cumprir uma ornada de no máximo 44 horas semanais. As horas trabalhadas a mais

devem ser pagas com o adicional como forma de indenizar o trabalhador por uma

jornada além do permitido.

Porém muitas empresas não pagam corretamente as horas extras o que

gera insatisfação do colaborador, como também vários processos trabalhistas.

Existem outros adicionais regidos pela Consolidação das Leis do Trabalho

nos que se utilizam do salário como base de calculo.

29

2.4.2.1.4 ADICIONAL DE INSALUBRIDADE

Corresponde ao valor pago ao colaborador que exerce uma atividade

nociva à saúde. Existem três graus de insalubridade; Máximo no qual o trabalhador

recebe 40% sobre o salário mínimo, Médio no qual o trabalhador recebe 20% sobre

o salário mínimo e o mínimo que o colaborador recebe 10% do salário mínimo.

O grau de risco é definido conforme laudo técnico emitido por um

engenheiro ou médico do trabalho. O art. 192 da CLT diz que:

O exercício de trabalho em condições insalubres, acima dos limites de tolerância estabelecidos pelo Ministério do Trabalho, assegura a percepção de adicional respectivamente de 40%(quarenta por cento), 20%(vinte por cento) e 10%(dez por cento) do salário-mínimo da região, segundo se classifiquem nos graus máximo, médio e mínimo.

O valor é pago em folha de pagamento juntamente com as demais

verbas. O valor também entra na base de calculo para outras verbas como horas

extras por exemplo.

No caso insalubre o a legislação prevê o adicional de insalubridade, existe

também outro adicional pago porém em condições de perigo. É o que abordaremos

no próximo tópico.

2.4.2.1.5 ADICIONAL DE PERICULOSIDADE.

É o valor pago ao trabalhador que exercer atividades perigosas de

contato com inflamáveis, explosivos ou eletricidade de acordo com especificação do

Ministério do Trabalho. O valor corresponde a 30% do salário do empregado, e não

do mínimo como é o adicional de insalubridade. E é definido através de pericia de

um médico ou engenheiro do trabalho. Conforme Art. 193 da CLT:

São consideradas atividades ou operações perigosas, na forma da regulamentação aprovada pelo Ministério do Trabalho e Emprego, aquelas que, por sua natureza ou métodos de trabalho, impliquem risco acentuado em virtude de exposição permanente do trabalhador a: I - inflamáveis, explosivos ou energia elétrica;

30

Portanto o colaborador que exercer as atividades acima descritas fará jus

ao pagamento do adicional de periculosidade, que é pago em folha de pagamento e

é utilizado para calculo de outras verbas como a hora extra.

Nota-se a quantidade de adicionais e verbas pagas em folha de

pagamento para atender as exigências da Lei em vigor. Será falado em seguida de

outro adicional regido pela Consolidação das Leis do Trabalho – CLT.

2.4.2.1.6 ADICIONAL NOTURNO

O adicional noturno é devido ao empregado que trabalhar entre as

22:00hs a 05:00hs. Nesse intervalo as horas são reduzidas de 60 minutos para 52

minutos e 30 segundos e corresponde a no mínimo 20% do valor da hora normal.

Conforme previsto no art. 73 da CLT:

Salvo nos casos de revezamento semanal ou quinzenal, o trabalho noturno terá remuneração superior a do diurno e, para esse efeito, sua remuneração terá um acréscimo de 20 % (vinte por cento), pelo menos, sobre a hora diurna.

§ 1º A hora do trabalho noturno será computada como de 52 minutos e 30 segundos.

§ 2º Considera-se noturno, para os efeitos deste artigo, o trabalho executado entre as 22 horas de um dia e às 5 horas do dia seguinte.

§ 3º O acréscimo, a que se refere o presente artigo, em se tratando de empresas que não mantêm, pela natureza de suas atividades, trabalho noturno habitual, será feito, tendo em vista os quantitativos pagos por trabalhos diurnos de natureza semelhante. Em relação às empresas cujo trabalho noturno decorra da natureza de suas atividades, o aumento será calculado sobre o salário mínimo geral vigente na região, não sendo devido quando exceder desse limite, já acrescido da percentagem.

§ 4º Nos horários mistos, assim entendidos os que abrangem períodos diurnos e noturnos, aplica-se às horas de trabalho noturno o disposto neste artigo e seus parágrafos.

§ 5º Às prorrogações do trabalho noturno aplica-se o disposto neste capítulo.

O trabalhador que exercer suas atividades no período da noite fará jus ao

recebimento de tal adicional como forma de indenizar o mesmo por trocar o horário

de descanso pelo trabalho. O Valor é pago em folha de pagamento juntamente com

as demais verbas mencionadas.

31

A Folha de Pagamento contempla além do salário, Horas Extras e

Adicionais outros proventos, podendo mudar de acordo com a particularidade de

casa empresa. Serão abordados aqui apenas os principais. Outra importante é a

verba que é paga pela empresa, porém repassada pelo Instituto Nacional de

Seguridade Social – INSS. Será demonstrada melhor no próximo tópico.

2.4.2.1.7 SALÁRIO FAMÍLIA

Corresponde a um valor pago pela previdência social aos filhos de até 14

anos ou inválidos. O valor é pago pelo empregador e abatido na guia da previdência

social. O valor corresponde pago segue uma tabela fixada pela previdência que é

alterada anualmente.

Para as organizações pagarem o valor ao empregado é necessário que o

mesmo atenda as exigências da previdência social, que é apresentar certidão de

nascimento mais o cartão de vacina dos filhos até seis anos e certidão de

nascimento mais declaração escolar dos filhos a partir de sete anos. Os documentos

devem ser apresentados semestralmente, sujeito a suspensão do beneficio.

As organizações devem se resguardar, guardando a documentação por

dez anos para possíveis fiscalizações da previdência social. Caso haja uma

fiscalização e a empresa não tenha a documentação que comprove os valores

repassados, a previdência cobrará os valores a própria organização.

Para Oliveira (2012, p. 791):

O salário-família é uma importância paga mensalmente pela empresa, junto com o salário do empregado que tem renda mensal de valor até R$ 608,80 (seiscentos e oito reais e oitenta centavos) e superior a R$ 608,80 (seiscentos e oito reais e oitenta centavos) até igual ou inferior a R$ 915,05 (novecentos e quinze reais e cinco centavos), efetivando-se a subtração quando do recolhimento das contribuições no Campo 6 da Guia da Previdência Social (GPS).

O valor atualizado para o ano de 2013 corresponde a R$ 33,16(trinta e

três reais e dezesseis centavos) para os trabalhadores que recebam até R$

646,55(seiscentos e quarenta e seis reais e cinquenta e cinco centavos) e R$ 23,36

32

para os trabalhadores que recebam até R$ 971,78 (novecentos setenta e um reais e

setenta e oito centavos), conforme Portaria Interministerial MPS/MF 15/2013:

Art. 4º O valor da cota do salário-família por filho ou equiparado de qualquer condição, até 14 (quatorze) anos de idade, ou inválido de qualquer idade, a partir de 1º de janeiro de 2013, é de:

I - R$ 33,16 (trinta e três reais e dezesseis centavos) para o segurado com remuneração mensal não superior a R$ 646,55 (seiscentos e quarenta e seis reais e cinquenta e cinco centavos);

II - R$ 23,36 (vinte e três reais e trinta e seis centavos) para o segurado com remuneração mensal superior a R$ 646,55 (seiscentos e quarenta e seis reais e cinquenta e cinco centavos) e igual ou inferior a R$ 971,78 (novecentos e setenta e um reais e setenta e oito centavos).

É de extrema importância que o departamento de pessoal, acompanhe os

valores que alteram anualmente, como também solicitar a documentação necessária

duas vezes por ano para resguardar as organizações de multas posteriores.

Percebe-se que existem diversas verbas de proventos pagas em Folha de

Pagamento. Cada uma com critérios distintos e legislação específica. Podendo

existir outras de acordo com a complexidade de cada empresa. Algumas

convenções coletivas exigem o pagamento da Participação dos Resultados, nesses

casos existirá uma verba chamada Participação dos Resultados que seguirá um

critério de acordo com uma legislação vigente.

Além dos direitos, os trabalhadores também possuem obrigações, e em

alguns casos, o não cumprimento resultará em descontos em folha de pagamento. É

o que abordaremos detalhadamente nos próximos tópicos.

2.4.2.2 Descontos

Os descontos são verbas a serem descontadas do salário do colaborar.

Existem os descontos obrigatórios por lei, e os descontos que podem ser

autorizados pelo colaborador obedecendo ao limite previsto em Lei. Iremos abordar

apenas os descontos obrigatórios por lei.

33

2.4.2.2.2 INSTITUTO NACIONAL DO SEGURO SOCIAL (INSS)

É o valor da contribuição paga pelo empregado e descontada em folha de

pagamento de acordo com os percentuais definidos por lei. Os percentuais variam

de acordo com o salário do colaborador podendo ser de 8%, 9% e 11% limitado ao

valor máximo de contribuição que hoje é de R$4.159,00 (quatro mil cento e

cinquenta e nove reais).

Para Gonçalves (2012, p.56):

Por salário de contribuição, devemos entender o total da remuneração auferida pelo empregado no decorrer do mês. Assim, para apurarmos a alíquota de desconto previdenciário, devemos somar o salário-base com os adicionais e gratificações que o empregado receber.

O valor mudo anualmente cabendo ao setor de pessoal o

acompanhamento. Os valores descontados em folha serão repassados a

Previdência Social juntamente com a contribuição devida pela organização através

da GPS – Guia da Previdência Social no dia 20 subsequente ao mês da

competência. Nos casos de não pagamento a empresa além de pagar juros e

multas, não poderá participar de licitações.

Abaixo serão demonstrados outros descontos obrigatórios conforme a

legislação. Fora a contribuição da previdência social, os colaboradores devem pagar

o Imposto de Renda de acordo com valores estabelecidos em Lei. Veremos agora

sobre tal desconto detalhadamente.

2.4.2.2.3 IMPOSTO DE RENDA

Refere-se ao valor descontado do salário do colaborador de acordo com

tabela atualizada anualmente pela Receita Federal. O valor é uma tributação sobre

os rendimentos dos trabalhadores e incide em quase todos os proventos recebidos,

como por exemplo: Salários; ordenados; soldos; subsídios; honorários, adicionais,

vantagens; abonos; gratificações; 13º salário; participações e outros admitidos em

lei. Conforme art. 2° da Instrução Normativa RFB n° 1.142, de 31 de março de 2011:

34

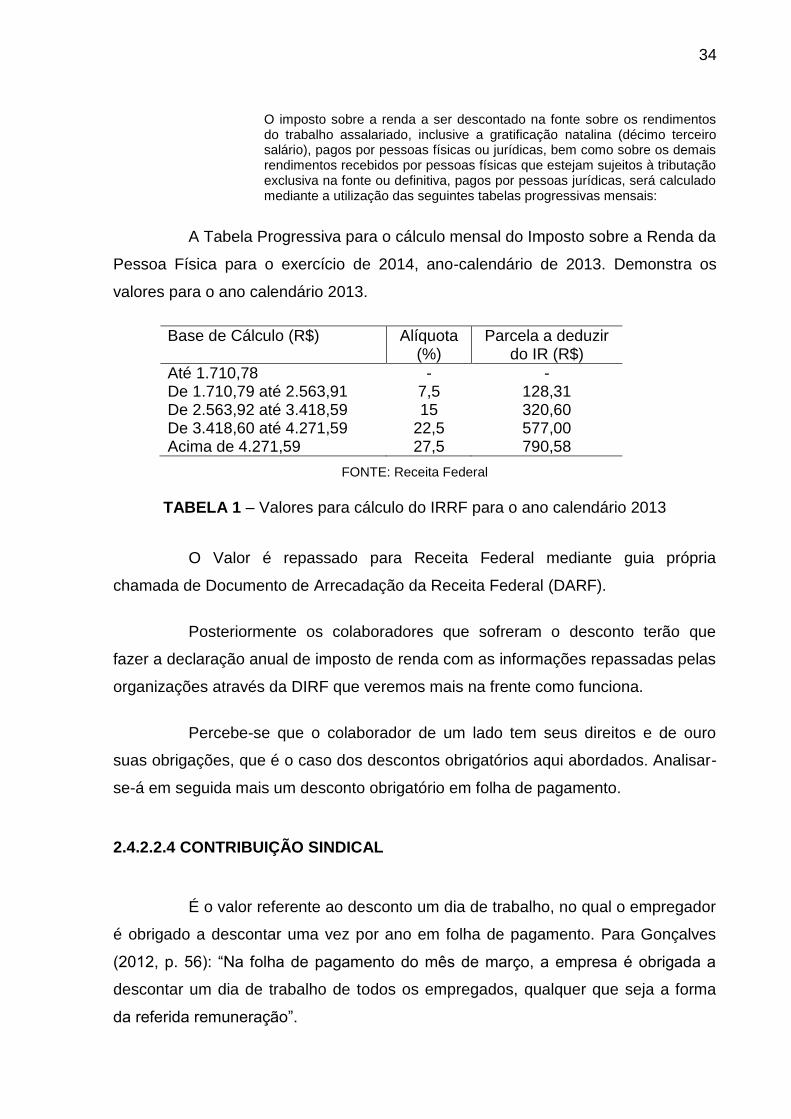

O imposto sobre a renda a ser descontado na fonte sobre os rendimentos do trabalho assalariado, inclusive a gratificação natalina (décimo terceiro salário), pagos por pessoas físicas ou jurídicas, bem como sobre os demais rendimentos recebidos por pessoas físicas que estejam sujeitos à tributação exclusiva na fonte ou definitiva, pagos por pessoas jurídicas, será calculado mediante a utilização das seguintes tabelas progressivas mensais:

A Tabela Progressiva para o cálculo mensal do Imposto sobre a Renda da

Pessoa Física para o exercício de 2014, ano-calendário de 2013. Demonstra os

valores para o ano calendário 2013.

Base de Cálculo (R$) Alíquota (%)

Parcela a deduzir do IR (R$)

Até 1.710,78 - - De 1.710,79 até 2.563,91 7,5 128,31 De 2.563,92 até 3.418,59 15 320,60 De 3.418,60 até 4.271,59 22,5 577,00 Acima de 4.271,59 27,5 790,58

FONTE: Receita Federal

TABELA 1 – Valores para cálculo do IRRF para o ano calendário 2013

O Valor é repassado para Receita Federal mediante guia própria

chamada de Documento de Arrecadação da Receita Federal (DARF).

Posteriormente os colaboradores que sofreram o desconto terão que

fazer a declaração anual de imposto de renda com as informações repassadas pelas

organizações através da DIRF que veremos mais na frente como funciona.

Percebe-se que o colaborador de um lado tem seus direitos e de ouro

suas obrigações, que é o caso dos descontos obrigatórios aqui abordados. Analisar-

se-á em seguida mais um desconto obrigatório em folha de pagamento.

2.4.2.2.4 CONTRIBUIÇÃO SINDICAL

É o valor referente ao desconto um dia de trabalho, no qual o empregador

é obrigado a descontar uma vez por ano em folha de pagamento. Para Gonçalves

(2012, p. 56): “Na folha de pagamento do mês de março, a empresa é obrigada a

descontar um dia de trabalho de todos os empregados, qualquer que seja a forma

da referida remuneração”.

35

2.4.2.2.5 ADIANTAMENTOS

São valores concedidos aos empregados como antecipação de uma parte

dos seus salários. O percentual pode variar de acordo com cada convenção coletiva

de trabalho atentando-se ao percentual máximo de 50%. É bom salientar o que diz o

Art. 462 da CLT: “Ao empregador é vedado efetuar qualquer desconto nos salários

do empregado, salvo quando este resultar de adiantamentos, de dispositivos de lei,

ou de contrato coletivo”.

Muitas empresas utilizam o adiantamento de salário no meio do mês

como forma de antecipar um percentual do salário dos colaboradores.

2.4.2.2.6 FALTAS E ATRASOS

O empregador poderá descontar dos salários de seus empregados os

valores correspondentes horas ou dias não trabalhados e não justificados conforme

a legislação regula as faltas justificadas. O art. 473 da CLT fala sobre as

justificativas que não acarretará em desconto de salários:

Art. 473 – O empregado poderá deixar de comparecer ao serviço sem prejuízo do salário: I – até 2 (dois) dias consecutivos, em caso de falecimento do cônjuge, ascendente, descendente, irmão ou pessoa que, declarada em sua Carteira de Trabalho e Previdência Social, viva sob sua dependência econômica; II – até 3 (três) dias consecutivos, em virtude de casamento; III – por 5 (cinco) dia, em caso de nascimento de filho, no decorrer da primeira semana; IV – por 1 (um) dia, em cada 12 (doze) meses de trabalho, em caso de doação voluntária de sangue devidamente comprovada; V – até 2 (dois) dias consecutivos ou não, para o fim de se alistar eleitor, nos termos da lei respectiva; VI – no período de tempo em que tiver de cumprir as exigências do Serviço Militar referidas na letra c do art. 65 da Lei nº 4.375, de 17 de agosto de 1964 (Lei do Serviço Militar).VII – nos dias em que estiver comprovadamente realizando provas de exame vestibular para ingresso em estabelecimento de ensino superior. VIII – pelo tempo que se fizer necessário, quando tiver que comparecer a juízo. IX – pelo tempo que se fizer necessário, quando, na qualidade de representante de entidade sindical, estiver participando de reunião oficial de organismo internacional do qual o Brasil seja membro.

O empregador exigirá comprovantes que justifiquem os itens acima para

que não proceda com o desconto em folha de pagamento.

36

2.4.2.2.7 VALE TRANSPORTE

O empregador é obrigado a fornecer o vale transporte aos seus

colaboradores referente o percurso casa ao trabalho e trabalho casa, mediante

formulário de solicitação de vale transporte preenchido pelo colaborador e assinado.

A organização poderá descontará até 6% do salário do colaborador

conforme CLT ou convenção coletiva.

Caso o colaborador não esteja utilizando o vale transporte para o fim

anteriormente exposto, poderá ser considerada falta grave podendo gerar uma

demissão por justa causa.

Foram abordados os principais descontos obrigatórios ou não que os

colaboradores poderão sofrer em folha de pagamento. Cada um com sua

particularidade como também legislação independente.

Percebe-se a complexidade das rotinas de departamento de pessoal e a

importância que o mesmo tem hoje nas organizações. O seu desempenho ou não

reflete diretamente na relação ente trabalhador e empregador, podendo causar

prejuízos para as organizações caso não execute corretamente o pagamento dos

proventos e descontos na Folha de Pagamento.

Foram demonstrados os direitos e deveres mensais do colaborador e

empregador. Abordaremos em seguida os direitos e obrigações anuais ou direitos e

obrigações quando se é quebrado o contrato de trabalho.

2.4.3 Férias

É o período de descanso remunerado após completar um ano de

trabalho. O pagamento deve ser efetuado dois dias antes do gozo de férias e é

acrescido um terço a mais do salário.

37

As empresas tem o prazo de onze meses após o colaborador completar

um ano para conceder as férias. O Não cumprimento acarretará em multa paga ao

trabalhador equivalente ao dobro do valor correspondente as férias normais.

A quantidade de dias de férias é de trinta dias no caso do trabalhador ter

até cinco faltas dentro do período aquisitivo, ou seja, dentro do ano trabalhado que

deu direito as férias. Esse número pode diminuir ou até mesmo deixar de existir de

acordo com a quantidade de faltas dentro do período aquisitivo, conforme fala

Oliveira (2012, p. 177):

Após cada período de 12 (doze) meses de vigência do contrato de trabalho, o empregado terá direito ao gozo de um período de férias, sem prejuízo da remuneração, na seguinte proporção:

I – 30 (trinta) dias corridos, quando não houver faltado ao serviço mais de 5 (cinco) vezes;

II – 24 ( vinte e quatro) dias corridos, quando houver tido de 6 (seis) a 14 (quatorze) faltas;

III – 18 (dezoito) dias corridos, quando houver tido de 15 (quinze) a 23 (vinte e três) faltas;

IV – 12 (doze) dias corridos, quando houver tido de 24 (vinte e quatro) a 32(trinta e duas) faltas.

O colaborador que tiver dentro do período aquisitivo faltas superiores a 32

perderá o direito de gozo das férias.

O colaborador poderá vender até um terço dos dias de direito de férias, se

comunicado ao empregador com antecedência de no mínimo 15 dias. Conforme

Oliveira (2012, p. 184):

Todo empregado que quiser poderá converter 1/3 (um terço) do período a que tiver direito em abono pecuniário, no valor da remuneração das férias, já acrescida de um terço (1/3), referido no citado artigo 7°, inciso XVII, da Constituição Federal. Para isso é necessário que o empregado requeira tal abono até 15 dias antes do término do período aquisitivo.

O setor de pessoal deverá fazer controle das férias dos colaboradores,

acompanhando-o para atender os prazos estabelecidos para gozo e pagamento.

Como também analisar a quantidade de dias de direito de acordo com as faltas dos

colaboradores.

38

Muitas organizações têm seus setores de contabilidade, financeiro,

departamento de pessoal, dentre outros. E pode acontecer de um setor depender de

outro para efetivação de uma operação, como é o caso do setor de pessoal que

depende do setor financeiro para concluir, ou seja, para efetuar o pagamento da

maioria de suas atividades. Nessa transferência de informação poderá haver falhas

e ocasionando o não pagamento dentro dos prazos estabelecidos pela legislação.

Caberá à auditoria confrontar as informações do departamento de pessoal

com os pagamentos efetuados pelo setor financeiro referente às férias, analisando

se está sendo cumprido com os prazos estabelecidos, se os valores estão de acordo

e até mesmo se os colaboradores tem direito a quantidade de dias de férias

processadas.

As férias foi um dos direitos alcançados pelos trabalhadores em suas

lutas de classes. Os colaboradores passam um ano trabalhando 44 horas semanais,

resolvendo problemas, executando tarefas repetitivas em alguns casos. As férias

vêm para deixa-lo descansar, resolver seus problemas pessoais e depois disso ficar

pronto para mais um ano de trabalho.

A Consolidação das Leis do Trabalho (CLT) trouxe melhores condições

de trabalho aos trabalhadores garantindo direitos para melhor executar suas

atividades mensais, como também garantindo ao trabalhador um descanso anual

para repor suas energias. Além do repouso anual ela prevê um abono salarial no

final do ano. Abordaremos em seguida tal abono.

2.4.4 13° Salário

É o valor pago referente a uma gratificação de natal correspondente a um

salário e divido em duas parcelas pagas até os meses de novembro e dezembro de

cada ano. No caso do empregado se desligar da empresa antes desse período, o

mesmo fará jus ao recebimento proporcional.

Tal valor aquece a economia garantindo milhares de empregos no final de

ano. É uma renda complementar ao salário que é pago aos colaboradores regidos

pela CLT.

39

Tanto as férias como o 13º salário é direito do colaborador e mesmo

sendo demitido deverá ser pago proporcionalmente aos meses trabalhados em

Rescisão de Contrato. Será demonstrado em seguida os tipos de demissões e suas

particularidades.

2.4.5 Rescisão de contrato

A rescisão de contrato é o momento que uma das partes decide não mais

continuar. As rescisões de contrato de colaboradores que tenham a partir de um ano

na empresa será efetuada nos sindicatos das categorias ou ministério do trabalho e

emprego. A medida visa garantir que a empresa pague corretamente todos os

direitos do empregado.

Nesse momento será pago todos os direitos adquiridos pelo empregado

mediante formulário próprio, chamado de Termo de Rescisão de Contrato.

As verbas pagas irão depender do tipo de contrato firmado e do tipo de

demissão. Se for pedido de demissão o mesmo não terá direito a sacar o Fundo de

Garantia por tempo de serviço, terá que cumprir aviso prévio ou pagar o valor

referente trinta dias e não terá direito a seguro desemprego.

Diferente quando a rescisão é sem justa causa do empregado, ou seja, o

empregador demite sem motivo do empregado. Nesse caso o empregado recebe o

fundo de garantia, mais uma multa de quarenta por cento desse valor. Terá direito

ao aviso prévio indenizado ou trabalhado e ainda receberá o seguro desemprego.

Abordar-se-á os principais tipos de rescisão de contrato e os direitos que

o empregado tem em cada um deles.

2.4.5.1 Rescisão por pedido de dispensa antes de completar um ano de serviço:

Acontece quando o empregado pede demissão antes de completar um

ano na empresa. Nesse caso o empregado terá direito a: Saldo de salário; 13°

Salário; Recolhimento do FGTS das verbas da rescisão; Férias proporcionais; um

terço das férias. Conforme Oliveira (2012, p. 458).

40

2.4.5.2 Rescisão por pedido de dispensa com mais de um ano de serviço:

Acontece quando o empregado pede demissão após um ano de serviço

na empresa. Ele terá direito a: Saldo de Salário; 13° Salário; Recolhimento do FGTS

das verbas rescisórias; Férias vencidas se não tiverem sido gozadas; Férias

proporcionais acrescido de um terço.

2.4.5.3 Rescisão por dispensa sem justa causa antes de completar um ano de serviço

Refere-se à rescisão de contrato onde o empregador demite o empregado

antes dele completar um ano de empresa. Nesse caso ele terá direito a: Aviso

Prévio; Férias proporcionais mais um terço; 13° salário; Recolhimento do FGTS

sobre as verbas rescisórias mais o recolhimento de 50% sobre o saldo da conta;

Saldo de salário.

Dos 50% depositados referentes ao FGTS sobre o saldo da conta, 40%

vai para o empregado e 10% para o governo.

2.4.5.4 Rescisão por dispensa sem justa causa por mais de um ano de serviço

É quando o empregado é demitido sem justa causa após um ano de

empresa. Ele terá direito a: Aviso prévio proporcional ao tempo de serviço; Férias

proporcionais de mais um mês referente à extensão do aviso prévio; Férias vencidas

mais um terço; 13° salário; Recolhimento do FGTS sobre as verbas rescisórias mais

o recolhimento de 50% sobre o saldo da conta; Saldo de salário.

2.4.5.5 Rescisão por término do contrato de experiência

Acontece quando acaba o período estipulado no contrato de experiência

que não poderá ultrapassar noventa dias. O empregado terá direito a: Saldo de

salário; Férias proporcionais mais um terço; 13° proporcional; Recolhimento do

FGTS sobre as verbas rescisórias.

41

2.4.5.6 Rescisão antecipada do contrato de experiência pelo empregador.

Acontece quando o empregador decide rescindir com o contrato de

experiência ante do período estipulado. Assim o trabalhador terá direito aos mesmos

direitos do item anterior, acrescidos de multa referente o valor da metade dos dias

restante para acabar o contrato e multa de 50% do valor saldo do FGTS.

2.4.5.7 Rescisão por iniciativa do empregado no contrato de experiência:

Refere-se à rescisão na qual o colaborador toma a iniciativa, ou seja, ele

pede demissão. Nesse caso para Oliveira (2012, p. 463):

Havendo rescisão antecipada do contrato de experiência por iniciativa do empregado este fica obrigado a indenizar o empregador dos prejuízos que desse lhe resultarem, desde que não ultrapasse àquele a que teria direito o empregado em idênticas condições.

Quando o contrato não é mais interessante para qualquer das partes o

mesmo pode ser rescindido conforme foram demonstrados os tipos de demissões e

suas particularidades. Cabe a cada parte conhecer seus direitos e obrigações para

que a rescisão seja feita adequadamente com a legislação.

Porém caso uma das partes mesmo querendo continuar com o contrato e

desobedece a alguma clausula no contrato ou a lei. Qualquer das partes está sujeita

a demissão por justa causa, que será explicada em seguida.

2.4.5.8 Rescisão por justa causa

Refere-se quando o motivo da rescisão é motivada por uma falta grave

independente das partes. Ou seja, tanto pode ser motivado pelo empregado quanto

pelo empregador.

Para que o ministério do trabalho ou os sindicatos homologuem a

rescisão, é necessário ter provas plausíveis sobre o fato que motivou a rescisão

contratual.

42

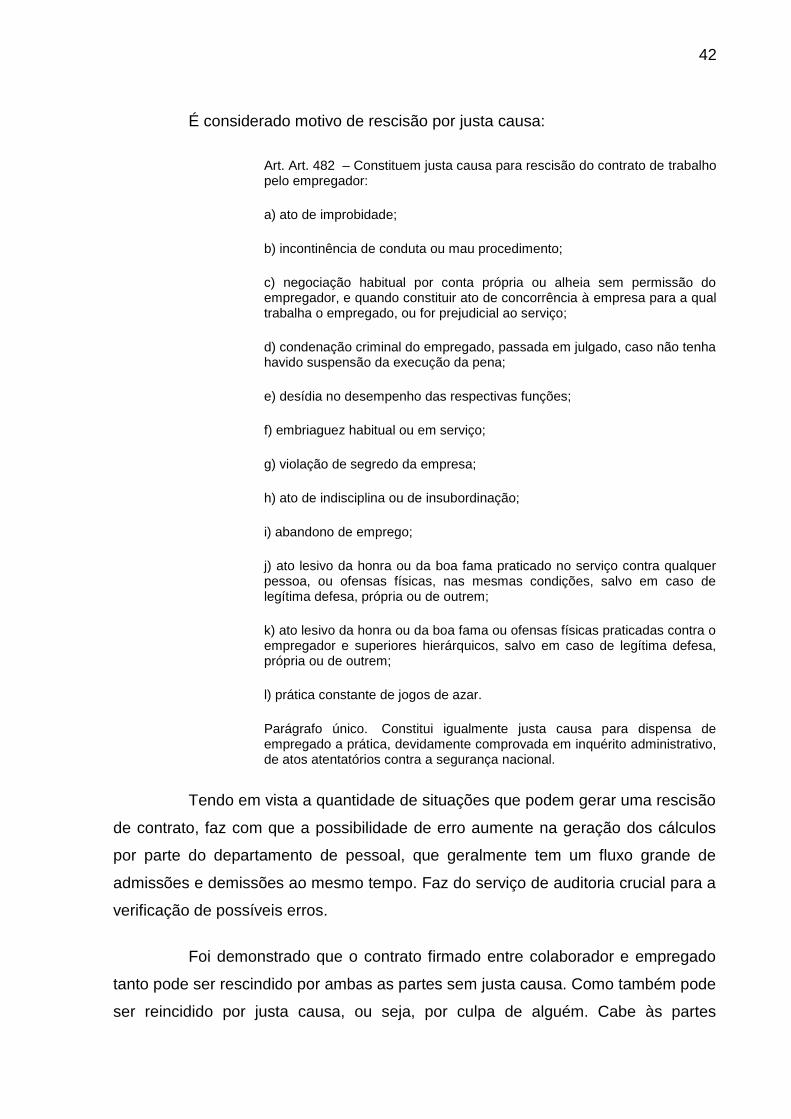

É considerado motivo de rescisão por justa causa:

Art. Art. 482 – Constituem justa causa para rescisão do contrato de trabalho pelo empregador:

a) ato de improbidade;

b) incontinência de conduta ou mau procedimento;

c) negociação habitual por conta própria ou alheia sem permissão do empregador, e quando constituir ato de concorrência à empresa para a qual trabalha o empregado, ou for prejudicial ao serviço;

d) condenação criminal do empregado, passada em julgado, caso não tenha havido suspensão da execução da pena;

e) desídia no desempenho das respectivas funções;

f) embriaguez habitual ou em serviço;

g) violação de segredo da empresa;

h) ato de indisciplina ou de insubordinação;

i) abandono de emprego;

j) ato lesivo da honra ou da boa fama praticado no serviço contra qualquer pessoa, ou ofensas físicas, nas mesmas condições, salvo em caso de legítima defesa, própria ou de outrem;

k) ato lesivo da honra ou da boa fama ou ofensas físicas praticadas contra o empregador e superiores hierárquicos, salvo em caso de legítima defesa, própria ou de outrem;

l) prática constante de jogos de azar.

Parágrafo único. Constitui igualmente justa causa para dispensa de empregado a prática, devidamente comprovada em inquérito administrativo, de atos atentatórios contra a segurança nacional.

Tendo em vista a quantidade de situações que podem gerar uma rescisão

de contrato, faz com que a possibilidade de erro aumente na geração dos cálculos

por parte do departamento de pessoal, que geralmente tem um fluxo grande de

admissões e demissões ao mesmo tempo. Faz do serviço de auditoria crucial para a

verificação de possíveis erros.

Foi demonstrado que o contrato firmado entre colaborador e empregado

tanto pode ser rescindido por ambas as partes sem justa causa. Como também pode

ser reincidido por justa causa, ou seja, por culpa de alguém. Cabe às partes

43

conhecerem seus direitos e obrigações para que juntos possam conduzir o contrato

de trabalho de forma responsável e obedecendo a legislação trabalhista.

Depois de demonstrado os direitos e obrigações entre colaborador e

empregador. Falar-se-á sobre algumas obrigações de exclusividade do empregador

referente os vínculos empregatícios aos órgãos do governo.

2.4.6 Cadastro Geral de Empregados e Desempregados – CAGED

É um cadastro do Ministério do Trabalho e Emprego, no qual as empresas

são obrigadas mensalmente a enviar as informações relativas à quantidade de

funcionários admitidos e demitidos no mês, com suas respectivas informações de

salário, função com seus respectivos Código Brasileiro de Ocupação – CBO. A

informação deverá ser enviada por meio eletrônico até o dia sete do mês

subsequente do ocorrido. O No cumprimento do prazo é passivo de multa. Conforme

cita Oliveira (2012, p. 508):

De acordo com a Lei nº 4.923, de 23-12-65, com alteração dada pela MP n° 2.164-41, de 24-8-2001, todas as empresas que dispensarem ou admitirem empregados ficam obrigadas a fazer a respectiva comunicação às Delegacias Regionais do Trabalho, mensalmente, até o dia sete do mês subsequente ou como estabelecimento em regulamento, em relação nominal por estabelecimento, da qual constará também a indicação da Carteira de Trabalho e Previdência Social ou, para os que ainda não a possuírem, nos termos da lei, os dados indispensáveis a sua identificação pessoal.

O Ministério do Trabalho e Emprego se utiliza das informações para

divulgação de estatística referente a situação de emprego e desemprego no país.