AUDITORIA E IMPOSTOS Sinopse Contábil & Tributária 2013 · guia prático para auxiliar as...

140

AUDITORIA E IMPOSTOS Sinopse Contábil & Tributária 2013 Resumo das principais normas de contabilidade e de legislação tributária emitidas em 2013. DPP – Departamento de Práticas Profissionais kpmg.com/BR

Transcript of AUDITORIA E IMPOSTOS Sinopse Contábil & Tributária 2013 · guia prático para auxiliar as...

AUDITORIA E IMPOSTOS

Sinopse Contábil & Tributária 2013

Resumo das principais normas de contabilidade e de legislação

tributária emitidas em 2013.

DPP – Departamento de Práticas Profissionais

kpmg.com/BR

© 2014 KPMG Auditores Independentes, uma sociedade simples brasileira e firma-membro da rede KPMG de firmas-membro independentes e afiliadas à KPMG International Cooperative (“KPMG International”), uma entidade suíça. Todos os direitos reservados.

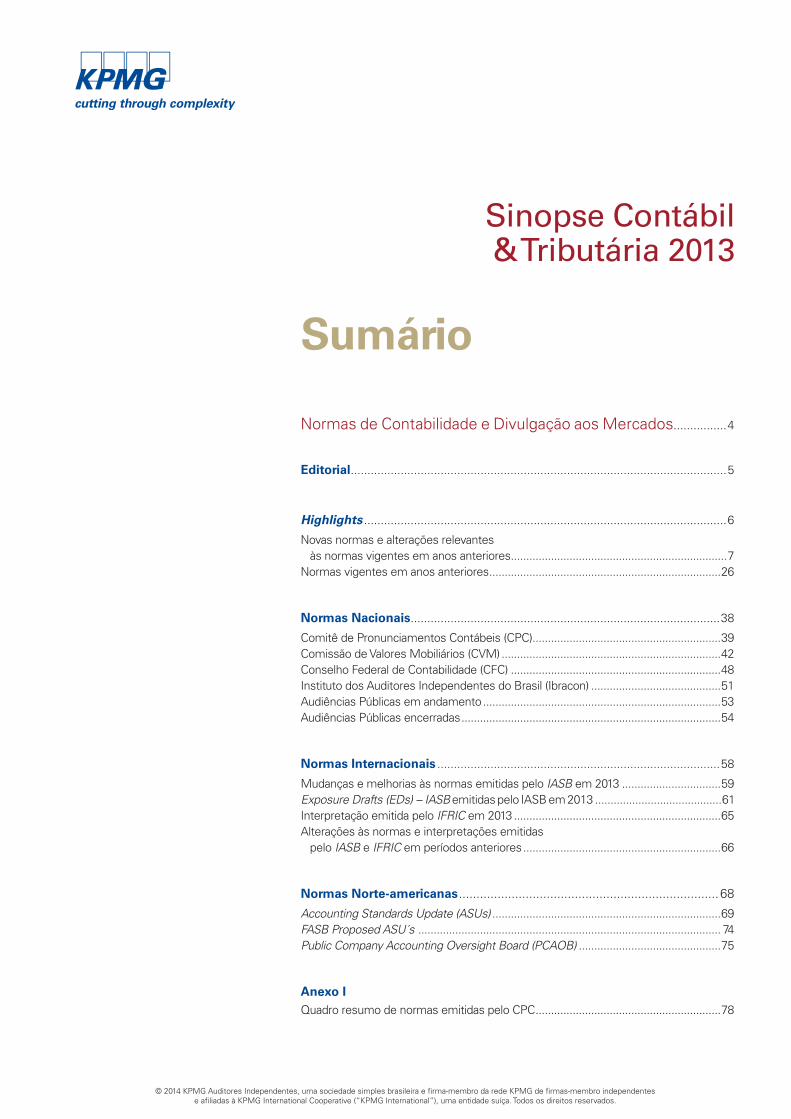

Sinopse Contábil & Tributária 2013

Sumário

Normas de Contabilidade e Divulgação aos Mercados................4

Editorial .................................................................................................................5

Highlights .............................................................................................................6

Novas normas e alterações relevantes às normas vigentes em anos anteriores ......................................................................7Normas vigentes em anos anteriores ...........................................................................26

Normas Nacionais .............................................................................................38

Comitê de Pronunciamentos Contábeis (CPC).............................................................39Comissão de Valores Mobiliários (CVM) .......................................................................42Conselho Federal de Contabilidade (CFC) ....................................................................48Instituto dos Auditores Independentes do Brasil (Ibracon) ..........................................51Audiências Públicas em andamento .............................................................................53Audiências Públicas encerradas ....................................................................................54

Normas Internacionais .....................................................................................58

Mudanças e melhorias às normas emitidas pelo IASB em 2013 ................................59Exposure Drafts (EDs) – IASB emitidas pelo IASB em 2013 .........................................61Interpretação emitida pelo IFRIC em 2013 ...................................................................65Alterações às normas e interpretações emitidas pelo IASB e IFRIC em períodos anteriores ................................................................66

Normas Norte-americanas ..........................................................................68

Accounting Standards Update (ASUs) ..........................................................................69FASB Proposed ASU´s .................................................................................................. 74Public Company Accounting Oversight Board (PCAOB) ..............................................75

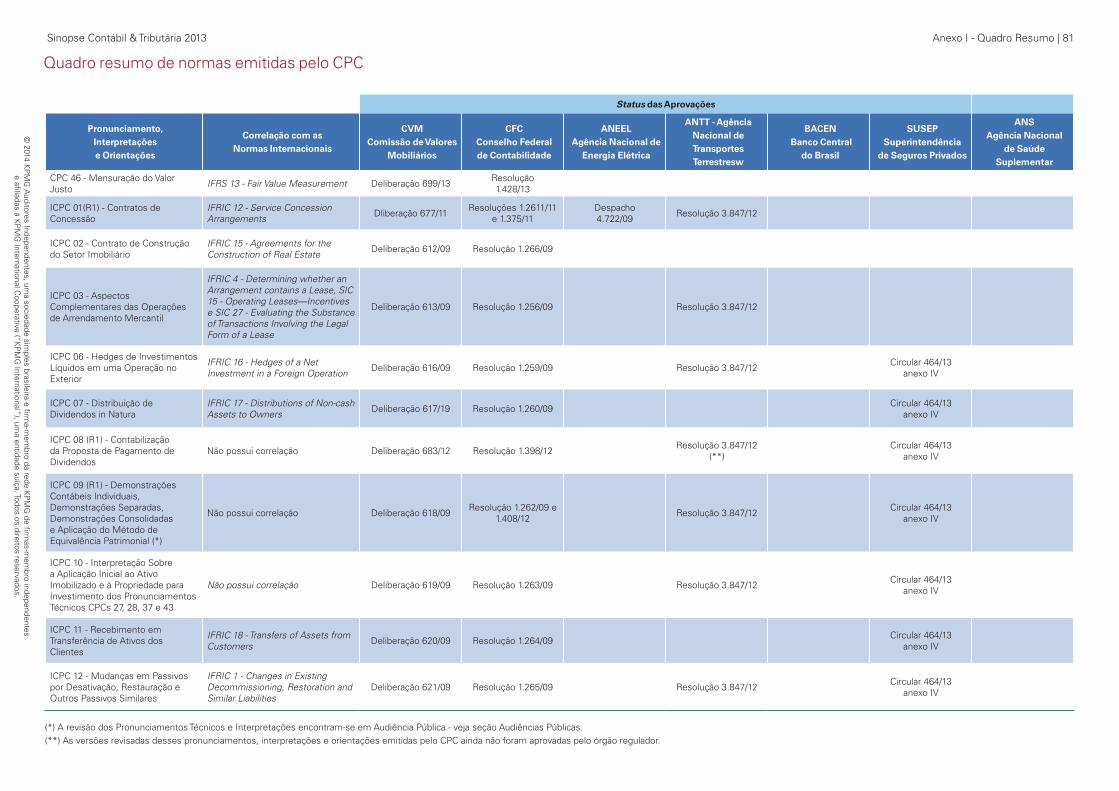

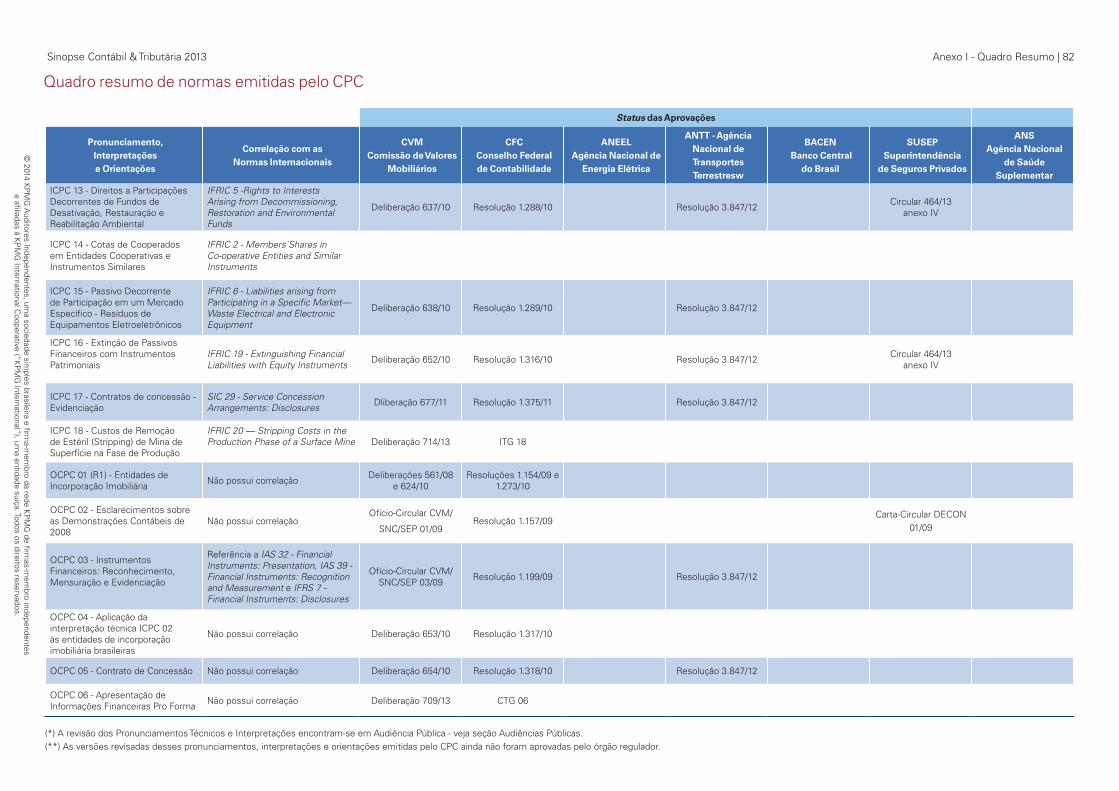

Anexo IQuadro resumo de normas emitidas pelo CPC ............................................................78

© 2014 KPMG Auditores Independentes, uma sociedade simples brasileira e firma-membro da rede KPMG de firmas-membro independentes e afiliadas à KPMG International Cooperative (“KPMG International”), uma entidade suíça. Todos os direitos reservados.

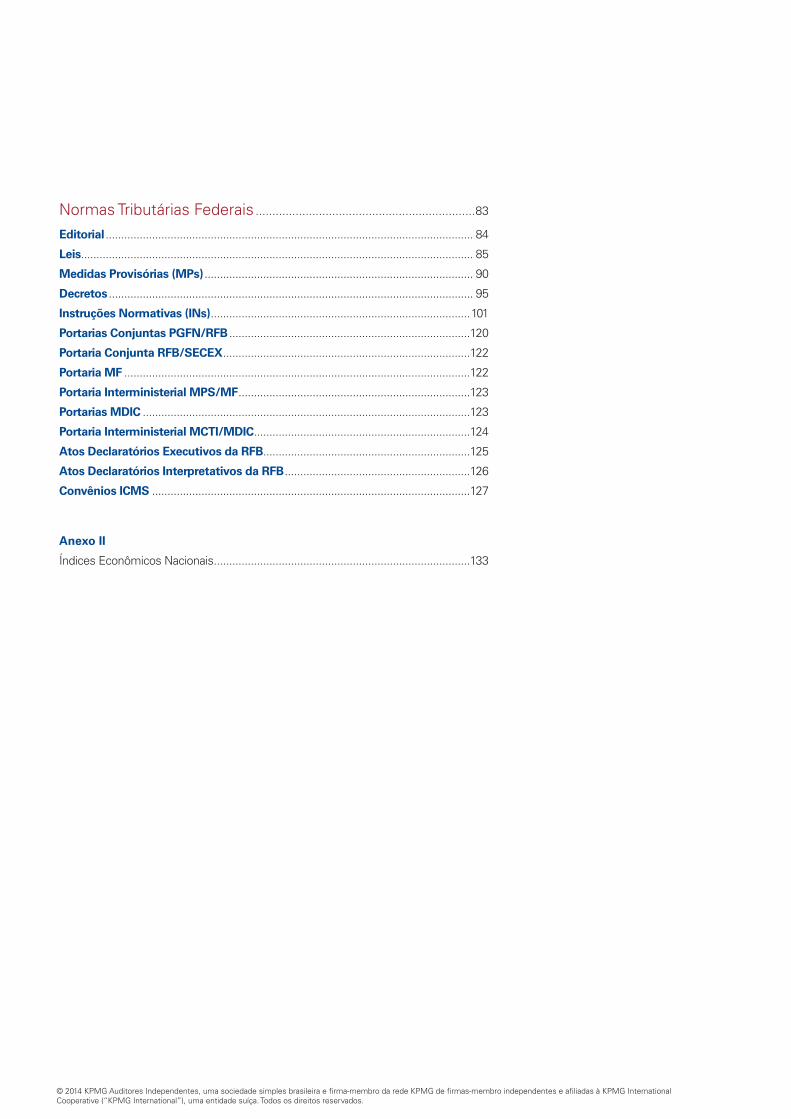

Normas Tributárias Federais ..................................................................83

Editorial ....................................................................................................................... 84

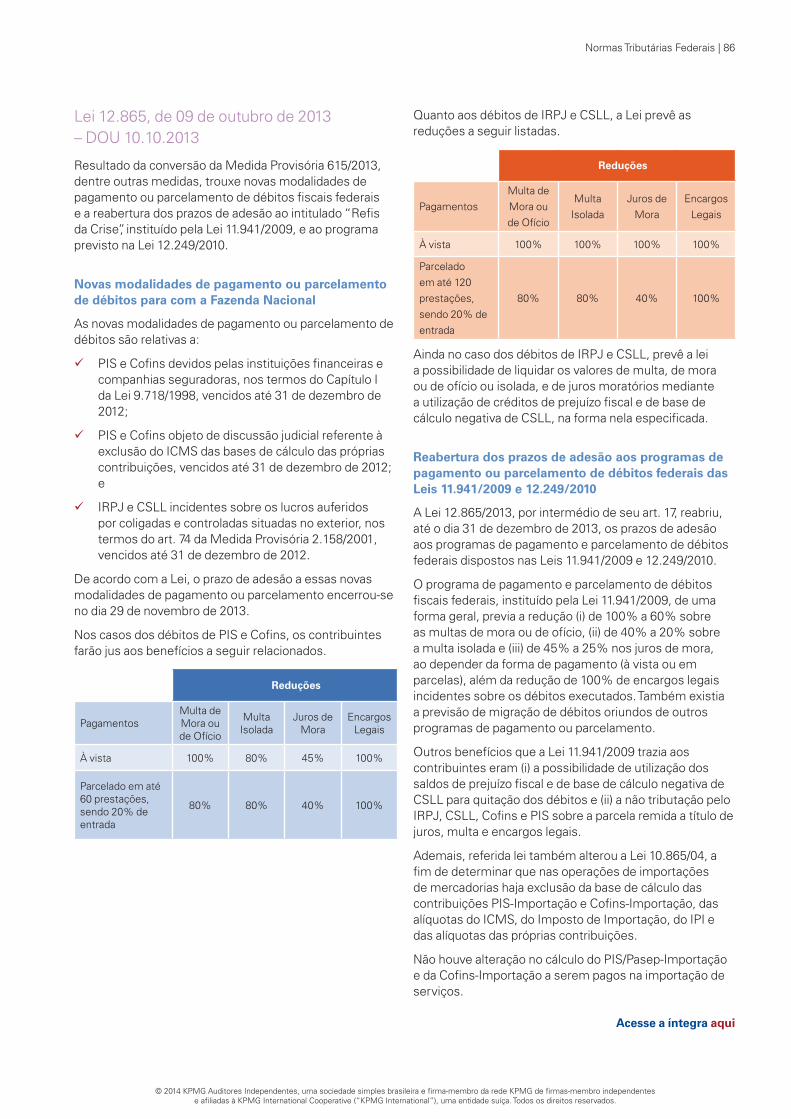

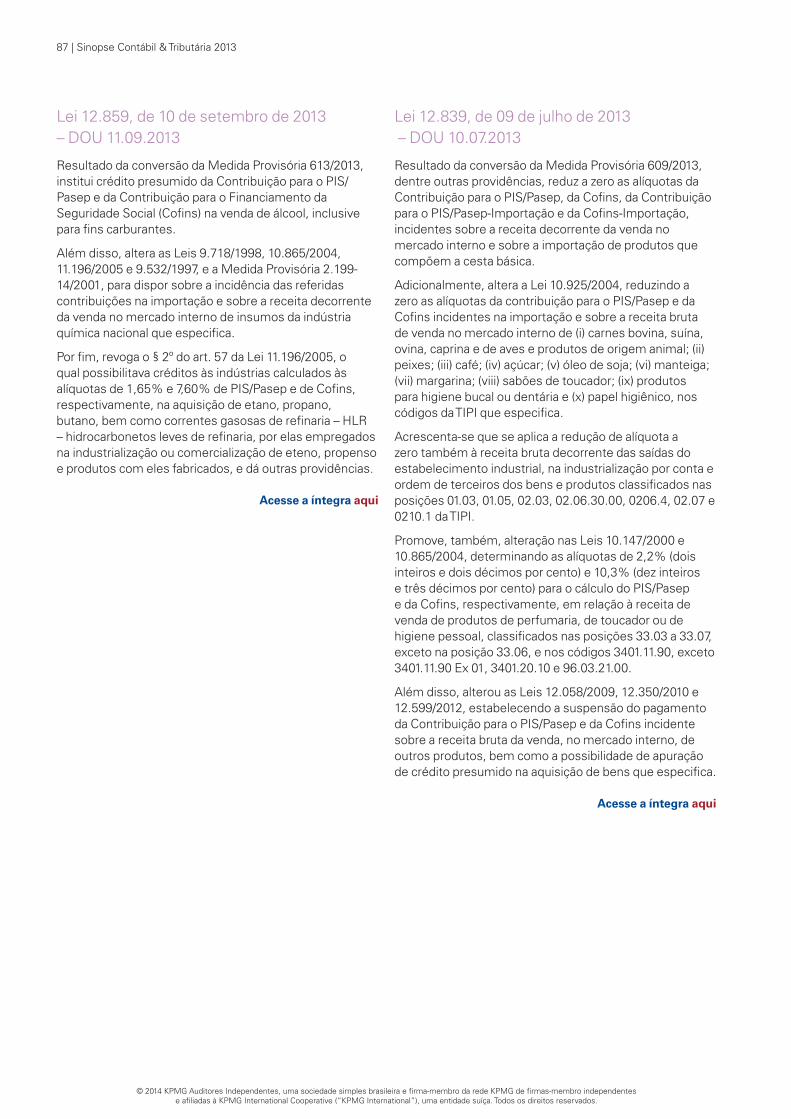

Leis............................................................................................................................... 85

Medidas Provisórias (MPs) ....................................................................................... 90

Decretos ...................................................................................................................... 95

Instruções Normativas (INs) ....................................................................................101

Portarias Conjuntas PGFN/RFB ..............................................................................120

Portaria Conjunta RFB/SECEX ................................................................................122

Portaria MF ................................................................................................................122

Portaria Interministerial MPS/MF ...........................................................................123

Portarias MDIC ..........................................................................................................123

Portaria Interministerial MCTI/MDIC ......................................................................124

Atos Declaratórios Executivos da RFB...................................................................125

Atos Declaratórios Interpretativos da RFB ............................................................126

Convênios ICMS .......................................................................................................127

Anexo II

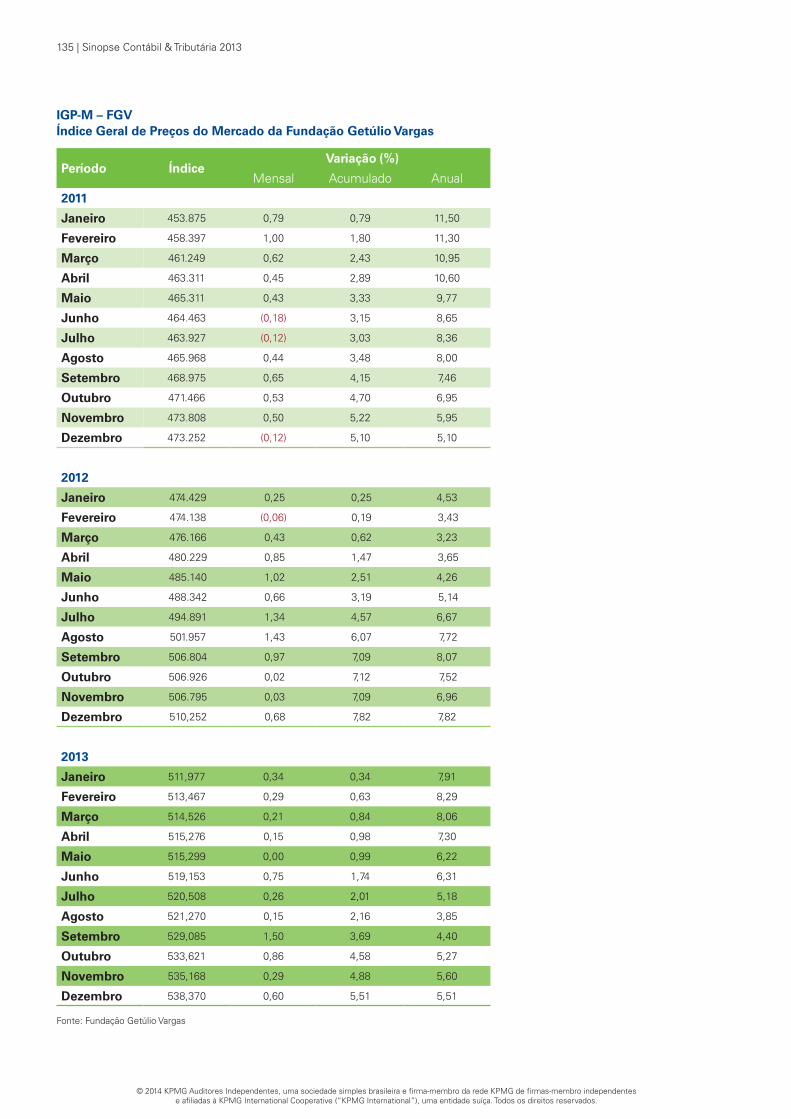

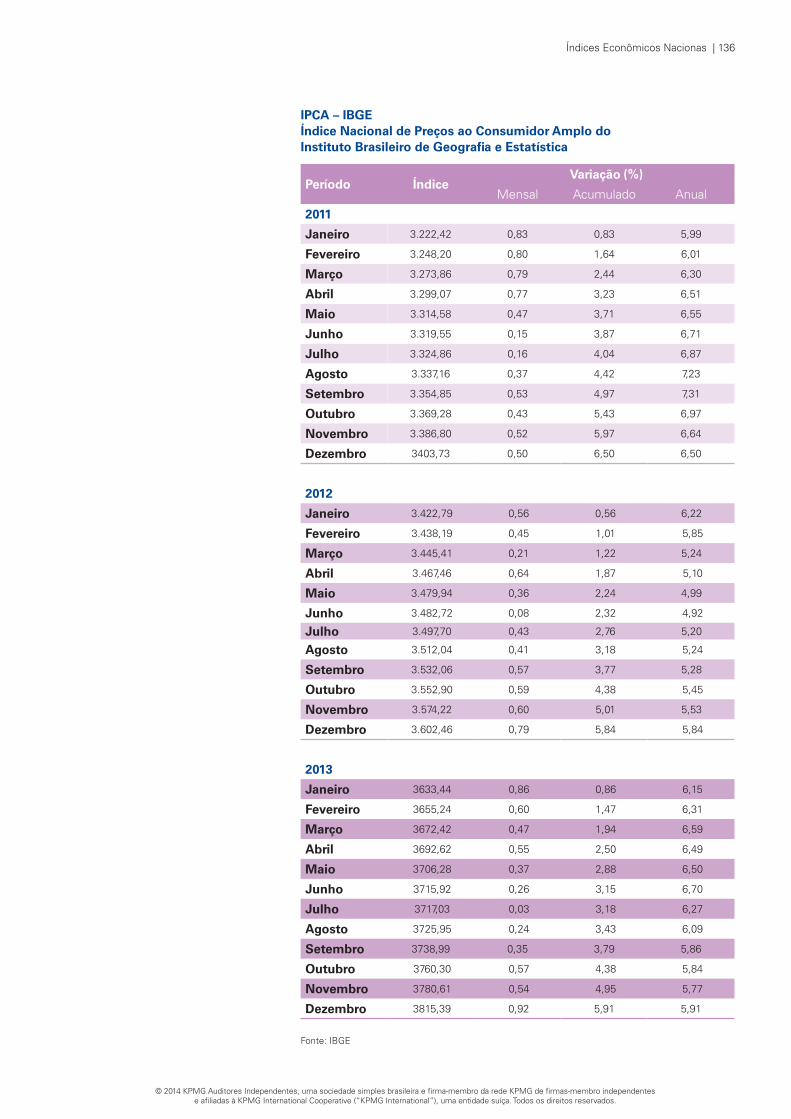

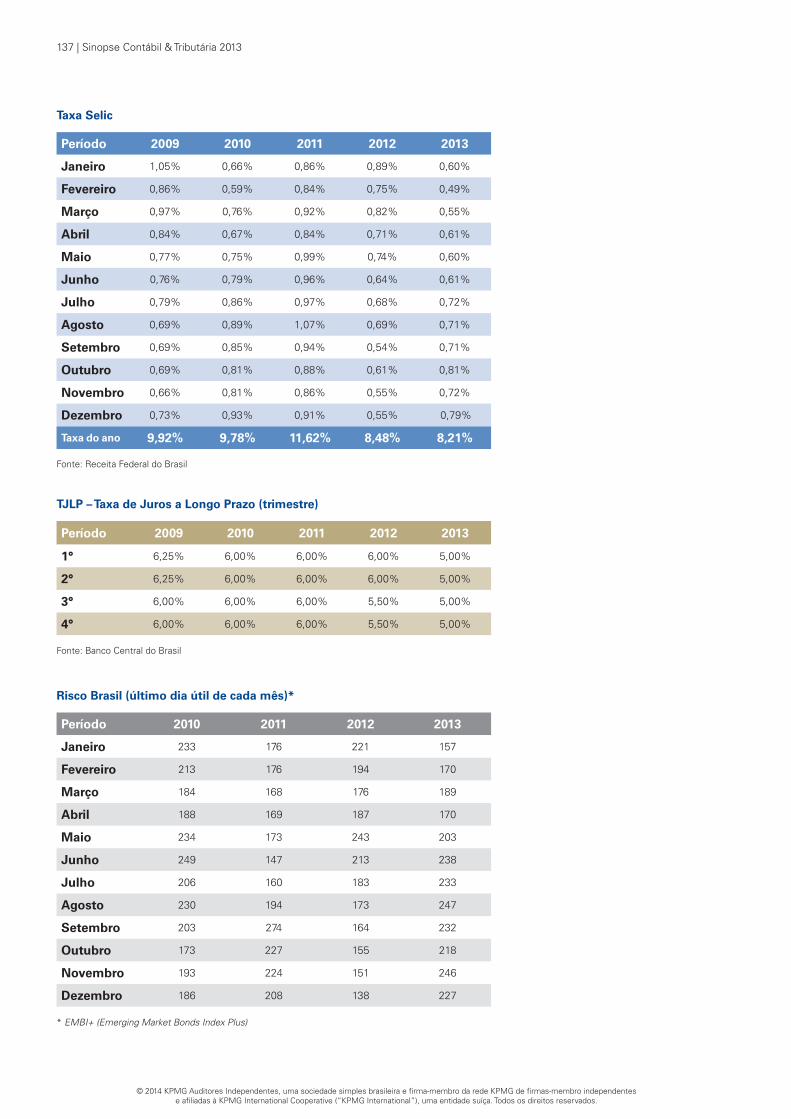

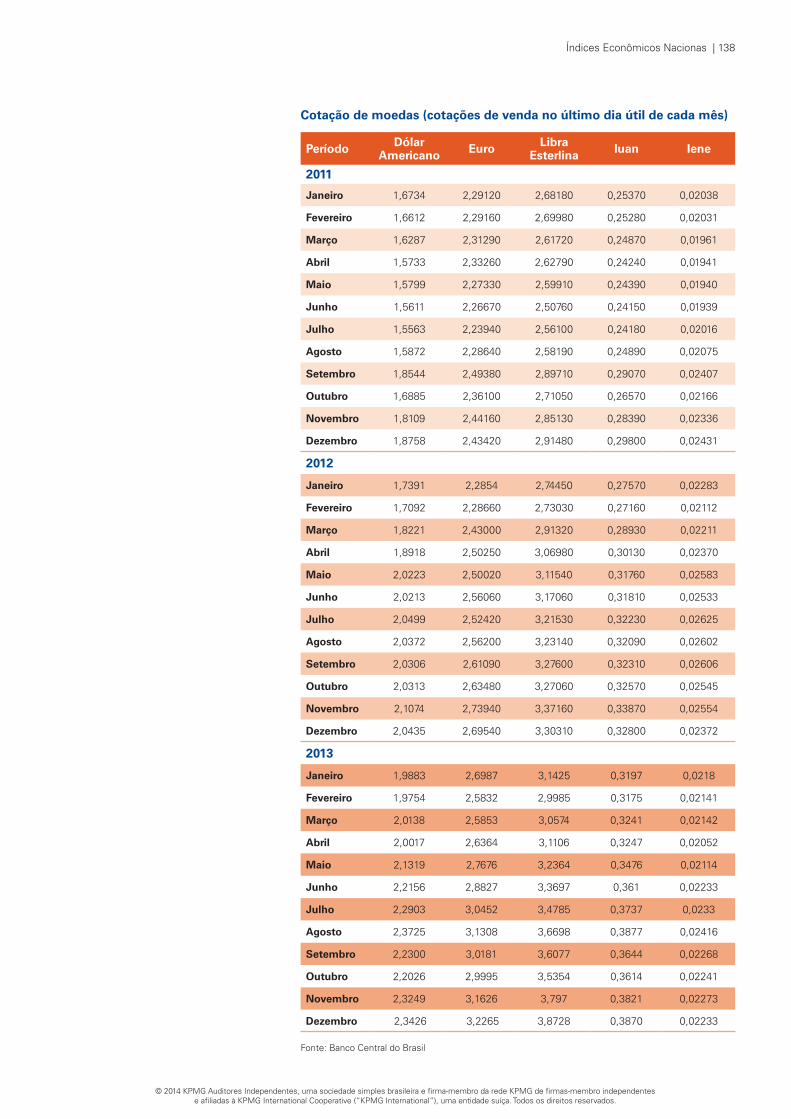

Índices Econômicos Nacionais ...................................................................................133

© 2014 KPMG Auditores Independentes, uma sociedade simples brasileira e firma-membro da rede KPMG de firmas-membro independentes e afiliadas à KPMG International Cooperative (“KPMG International”), uma entidade suíça. Todos os direitos reservados.

AuDITorIA

Normas de Contabilidade e Divulgação aos

Mercados

kpmg.com/BR

5 | Sinopse Contábil & Tributária 2013

© 2014 KPMG Auditores Independentes, uma sociedade simples brasileira e firma-membro da rede KPMG de firmas-membro independentes e afiliadas à KPMG International Cooperative (“KPMG International”), uma entidade suíça. Todos os direitos reservados.

Editorialos mercados têm sido cada vez mais exigentes e a necessidade de informações relevantes, tempestivas e de alta qualidade deixa claro para as empresas que ter um processo de comunicação com os agentes de mercado, alinhado às melhores práticas de governança, é um diferencial fundamental, agregando valor e benefícios significativos.

É neste contexto que as normas brasileiras e internacionais de contabilidade têm tido um papel importante na internacionalização da nossa economia, possibilitando uma melhor competitividade às nossas empresas.

Como o processo de internacionalização das normas contábeis no Brasil não foi acompanhado por uma mudança consistente em todos os setores afetados, ainda caminhamos, enquanto país, na busca pela harmonização do conhecimento e aplicação consistente das mesmas com desafios relevantes, seja no campo acadêmico, no dos aplicadores das normas, no dos diversos tipos de usuários e até entre os entes reguladores e auditores.

Na esfera tributária também temos tido importantes desenvolvimentos.

Em consonância com todos estes desafios, mantemos nosso compromisso habitual com nossos clientes, colaboradores e mercado de capitais, com o propósito de contribuir com informações relevantes e úteis.

Neste cenário estamos divulgando a décima terceira edição anual da Sinopse Contábil e Tributária, que é um guia prático para auxiliar as entidades no entendimento, aplicação e utilização das normas contábeis e tributárias atuais e no cumprimento dos requerimentos de elaboração e divulgação de determinadas informações financeiras.

A primeira parte de nossa publicação inclui um resumo das normas e regulamentos que julgamos serem mais relevantes relacionadas à elaboração e apresentação de demonstrações financeiras.

Na seção Highlights, incluímos aspectos relevantes e críticos na aplicação de certas normas contábeis.

Com a entrada em vigor das IFRSs 10, 11, 12 e 13 e da IAS 19 revisada, a partir de 1º de janeiro de 2013, e respectivos impactos nas normas emitidas pelo Comitê de Pronunciamentos Contábeis (CPC), incluímos considerações específicas sobre estas novidades, bem como alguns pontos que julgamos importantes e/ou complexos relacionados às normas vigentes desde anos anteriores.

A segunda parte dessa publicação apresenta uma síntese das principais alterações na nossa legislação tributária.

Esta publicação aborda os principais normativos emitidos durante o exercício de 2013.

Como temos feito usualmente, estaremos em breve disponibilizando em nosso website (www.kpmg.com/Br) o Modelo ABC 2013 – um modelo de demonstrações financeiras, e o Checklist de divulgação de demonstrações financeiras 2013.

Desejamos a você uma boa leitura.

Atenciosamente,

Danilo Simões e Ramon JubelsSócios

Departamento de Práticas Profissionais (DPP)

Normas de Auditoria e Contabilidade | 66 | Sinopse Contábil & Tributária 2012 6 | Sinopse Contábil & Tributária 2011

Highlights

© 2014 KPMG Auditores Independentes, uma sociedade simples brasileira e firma-membro da rede KPMG de firmas-membro independentes e afiliadas à KPMG International Cooperative (“KPMG International”), uma entidade suíça. Todos os direitos reservados.

7 | Sinopse Contábil & Tributária 2013

© 2014 KPMG Auditores Independentes, uma sociedade simples brasileira e firma-membro da rede KPMG de firmas-membro independentes e afiliadas à KPMG International Cooperative (“KPMG International”), uma entidade suíça. Todos os direitos reservados.

Com exclusão de entidades de propósito específico, percebemos que, na maioria dos casos, a conclusão sobre a existência de controle sobre uma investida não tem sido alterada pela aplicação do Pronunciamento CPC 36 (r3). Entretanto, o novo pronunciamento introduziu conceitos de consolidação significativamente diferentes em relação ao anterior.

Isto quer dizer que, embora um investidor talvez continue consolidando (ou não) uma investida da mesma forma como ocorria na norma contábil anterior, os critérios para chegar a essa conclusão mudaram. Isto resulta em pelo menos uma necessidade de divulgação como descrevemos no item “Divulgações de Participações em outras Entidades (CPC 45) (IFRS 12)”.

O novo modelo de controle

Entidades controladas por direito de voto versus entidades de propósito específico

o novo Pronunciamento faz uma distinção clara entre entidades que são controladas por direito de voto e entidades estruturadas, onde os direitos de voto não são um fator predominante em determinar se um investidor tem poder sobre uma investida.

No novo modelo, poder de decisão só é relevante na medida em que é exercido sobre as atividades relevantes de uma investida, que são as atividades que influenciam os resultados dessa investida de forma mais significativa.

Atividades que não influenciam significativamente o resultado da investida são consideradas administrativas e não entram na avaliação de existência de poder. É um conceito de poder mais “estreito” que o anterior.

Esta seção Highlights traz nossas considerações e interpretações sobre alguns aspectos que entendemos serem relevantes, críticos e que requerem um alto grau de julgamento, na aplicação prática das normas contábeis emitidas pelo CPC e das normas internacionais de relatório financeiro, as IFRSs.

Portanto, o conteúdo desta seção não é um resumo das normas e não dispensa nem substitui a leitura e análise das mesmas, pois nossas considerações são de natureza geral e não devem servir de base para se empreenderem ações sem orientação profissional qualificada, precedida de um exame minucioso de cada situação específica.

Também é interessante notar que essas atividades não precisam necessariamente ser executadas dentro dos limites da entidade, mas podem ocorrer também fora dela ou até mesmo em momentos específicos quando ocorrem certas situações. Isto é relevante especificamente para entidades estruturadas.

Para entidades controladas por direito de voto, o investidor deve considerar direitos de voto substantivos adicionais e contratos existentes entre os investidores que influenciam o exercício de poder.

o Pronunciamento também explica que podem existir casos de que um investidor tenha menos que a metade dos direitos de voto; porém, explica que, quanto menores os direitos de voto do investidor e/ou menor a dispersão dos direitos de voto de outros acionistas, mais difícil será a comprovação de poder.

Devido ao fato do novo modelo ser puramente baseado na existência de controle, e não mais em benefícios e riscos per se, especificamente em casos de entidades estruturadas a conclusão sobre controle pode mudar.

Investidores em fundos de investimento, fundos de investimentos em direitos creditórios (FIDC) e outras entidades de propósito específico deveriam prestar atenção especial nesta potencial mudança.

Nesses casos percebemos a importância da análise do objeto e estrutura da entidade de propósito específico, principalmente quanto aos riscos (positivos e negativos) aos quais essa entidade está exposta, os riscos que ela transfere às partes envolvidas com suas atividades e se o investidor está exposto a alguns ou a todos esses riscos, sendo que todos esses elementos se tornam essenciais para determinar se um investidor tem controle ou não.

Novas normas e alterações relevantes às normas vigentes em anos anterioresCPC 36 (r3) – Demonstrações consolidadas (IFRS 10)

Highlights | 8

© 2014 KPMG Auditores Independentes, uma sociedade simples brasileira e firma-membro da rede KPMG de firmas-membro independentes e afiliadas à KPMG International Cooperative (“KPMG International”), uma entidade suíça. Todos os direitos reservados.

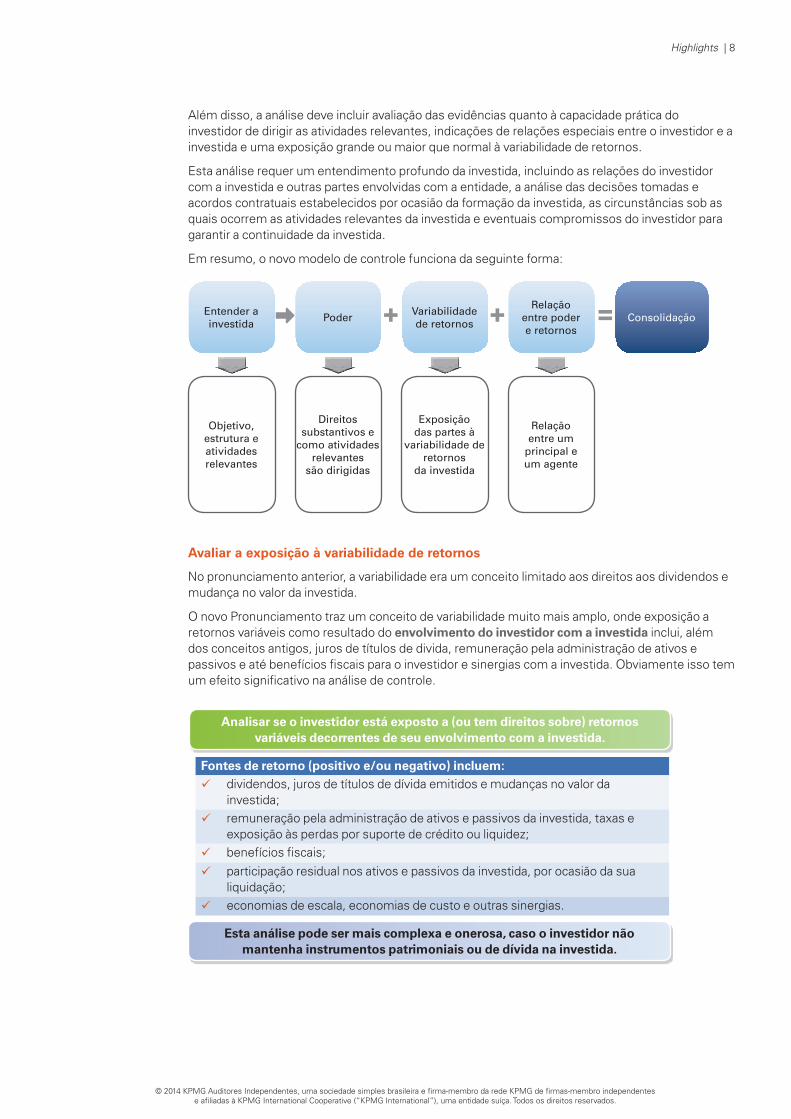

Além disso, a análise deve incluir avaliação das evidências quanto à capacidade prática do investidor de dirigir as atividades relevantes, indicações de relações especiais entre o investidor e a investida e uma exposição grande ou maior que normal à variabilidade de retornos.

Esta análise requer um entendimento profundo da investida, incluindo as relações do investidor com a investida e outras partes envolvidas com a entidade, a análise das decisões tomadas e acordos contratuais estabelecidos por ocasião da formação da investida, as circunstâncias sob as quais ocorrem as atividades relevantes da investida e eventuais compromissos do investidor para garantir a continuidade da investida.

Em resumo, o novo modelo de controle funciona da seguinte forma:

Avaliar a exposição à variabilidade de retornos

No pronunciamento anterior, a variabilidade era um conceito limitado aos direitos aos dividendos e mudança no valor da investida.

o novo Pronunciamento traz um conceito de variabilidade muito mais amplo, onde exposição a retornos variáveis como resultado do envolvimento do investidor com a investida inclui, além dos conceitos antigos, juros de títulos de divida, remuneração pela administração de ativos e passivos e até benefícios fiscais para o investidor e sinergias com a investida. obviamente isso tem um efeito significativo na análise de controle.

Fontes de retorno (positivo e/ou negativo) incluem:

dividendos, juros de títulos de dívida emitidos e mudanças no valor da investida;

remuneração pela administração de ativos e passivos da investida, taxas e exposição às perdas por suporte de crédito ou liquidez;

benefícios fiscais;

participação residual nos ativos e passivos da investida, por ocasião da sua liquidação;

economias de escala, economias de custo e outras sinergias.

Esta análise pode ser mais complexa e onerosa, caso o investidor não mantenha instrumentos patrimoniais ou de dívida na investida.

Analisar se o investidor está exposto a (ou tem direitos sobre) retornos variáveis decorrentes de seu envolvimento com a investida.

Entender a investida

Objetivo, estrutura e atividades relevantes

Poder

Direitos substantivos e

como atividades relevantes

são dirigidas

Variabilidade de retornos

Exposição das partes à

variabilidade de retornos

da investida

Relação entre poder e retornos

Relação entre um

principal e um agente

Consolidaçãoc + + =

9 | Sinopse Contábil & Tributária 2013

© 2014 KPMG Auditores Independentes, uma sociedade simples brasileira e firma-membro da rede KPMG de firmas-membro independentes e afiliadas à KPMG International Cooperative (“KPMG International”), uma entidade suíça. Todos os direitos reservados.

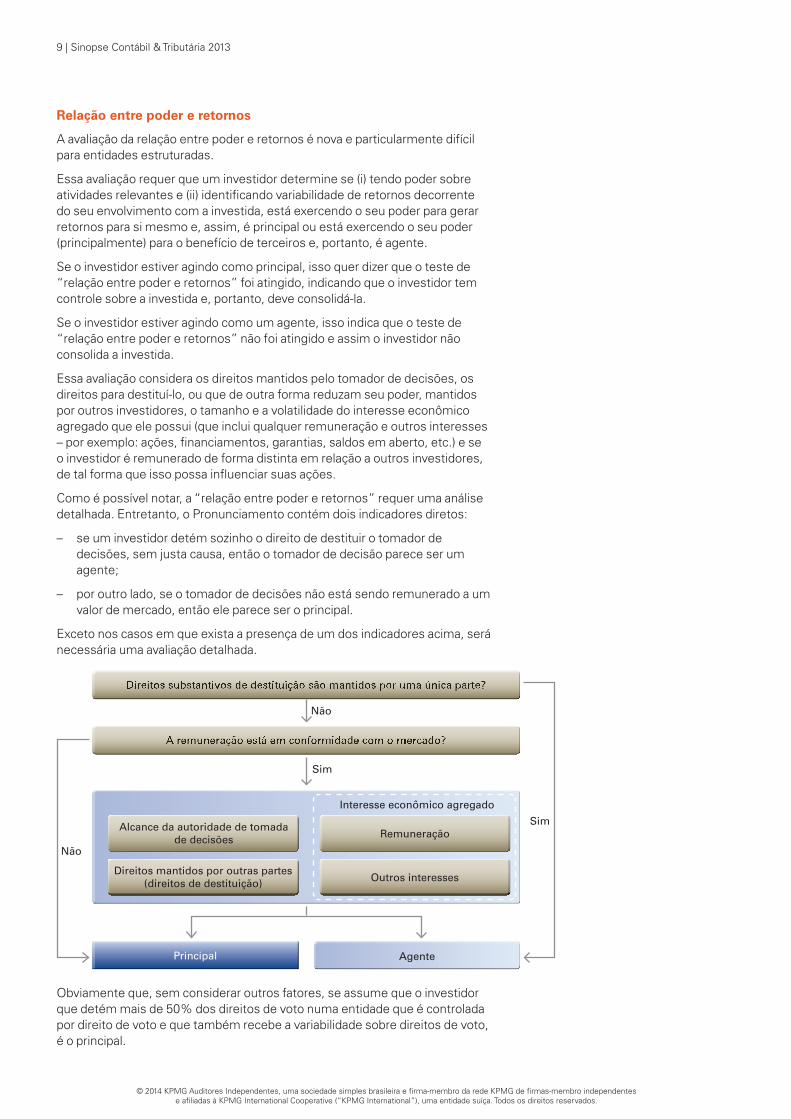

Relação entre poder e retornos

A avaliação da relação entre poder e retornos é nova e particularmente difícil para entidades estruturadas.

Essa avaliação requer que um investidor determine se (i) tendo poder sobre atividades relevantes e (ii) identificando variabilidade de retornos decorrente do seu envolvimento com a investida, está exercendo o seu poder para gerar retornos para si mesmo e, assim, é principal ou está exercendo o seu poder (principalmente) para o benefício de terceiros e, portanto, é agente.

Se o investidor estiver agindo como principal, isso quer dizer que o teste de “relação entre poder e retornos” foi atingido, indicando que o investidor tem controle sobre a investida e, portanto, deve consolidá-la.

Se o investidor estiver agindo como um agente, isso indica que o teste de “relação entre poder e retornos” não foi atingido e assim o investidor não consolida a investida.

Essa avaliação considera os direitos mantidos pelo tomador de decisões, os direitos para destituí-lo, ou que de outra forma reduzam seu poder, mantidos por outros investidores, o tamanho e a volatilidade do interesse econômico agregado que ele possui (que inclui qualquer remuneração e outros interesses – por exemplo: ações, financiamentos, garantias, saldos em aberto, etc.) e se o investidor é remunerado de forma distinta em relação a outros investidores, de tal forma que isso possa influenciar suas ações.

Como é possível notar, a “relação entre poder e retornos” requer uma análise detalhada. Entretanto, o Pronunciamento contém dois indicadores diretos:

– se um investidor detém sozinho o direito de destituir o tomador de decisões, sem justa causa, então o tomador de decisão parece ser um agente;

– por outro lado, se o tomador de decisões não está sendo remunerado a um valor de mercado, então ele parece ser o principal.

Exceto nos casos em que exista a presença de um dos indicadores acima, será necessária uma avaliação detalhada.

obviamente que, sem considerar outros fatores, se assume que o investidor que detém mais de 50% dos direitos de voto numa entidade que é controlada por direito de voto e que também recebe a variabilidade sobre direitos de voto, é o principal.

Alcance da autoridade de tomada de decisões Remuneração

Direitos mantidos por outras partes (direitos de destituição) Outros interesses

Principal Agente

Interesse econômico agregado

Sim

Não

Não

Sim

Highlights | 10

© 2014 KPMG Auditores Independentes, uma sociedade simples brasileira e firma-membro da rede KPMG de firmas-membro independentes e afiliadas à KPMG International Cooperative (“KPMG International”), uma entidade suíça. Todos os direitos reservados.

Relacionamentos com outras partes e a influência na análise de controle

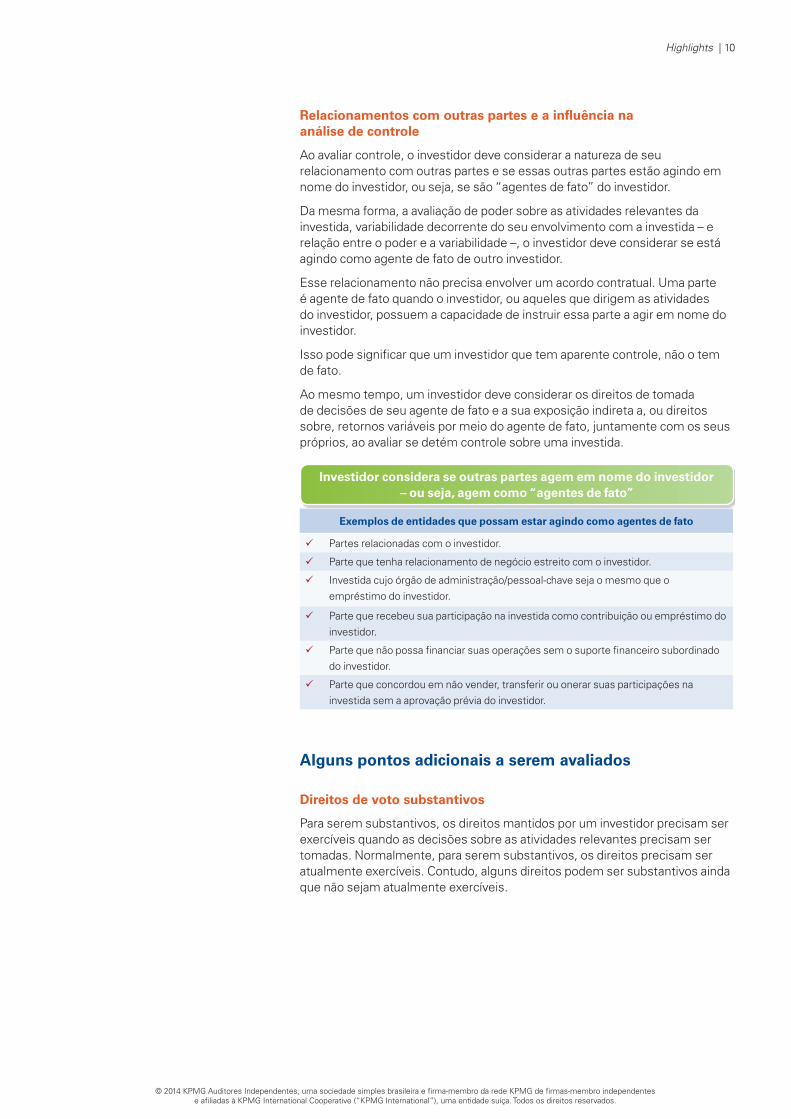

Ao avaliar controle, o investidor deve considerar a natureza de seu relacionamento com outras partes e se essas outras partes estão agindo em nome do investidor, ou seja, se são “agentes de fato” do investidor.

Da mesma forma, a avaliação de poder sobre as atividades relevantes da investida, variabilidade decorrente do seu envolvimento com a investida – e relação entre o poder e a variabilidade –, o investidor deve considerar se está agindo como agente de fato de outro investidor.

Esse relacionamento não precisa envolver um acordo contratual. uma parte é agente de fato quando o investidor, ou aqueles que dirigem as atividades do investidor, possuem a capacidade de instruir essa parte a agir em nome do investidor.

Isso pode significar que um investidor que tem aparente controle, não o tem de fato.

Ao mesmo tempo, um investidor deve considerar os direitos de tomada de decisões de seu agente de fato e a sua exposição indireta a, ou direitos sobre, retornos variáveis por meio do agente de fato, juntamente com os seus próprios, ao avaliar se detém controle sobre uma investida.

Exemplos de entidades que possam estar agindo como agentes de fato

Partes relacionadas com o investidor.

Parte que tenha relacionamento de negócio estreito com o investidor.

Investida cujo órgão de administração/pessoal-chave seja o mesmo que o empréstimo do investidor.

Parte que recebeu sua participação na investida como contribuição ou empréstimo do investidor.

Parte que não possa financiar suas operações sem o suporte financeiro subordinado do investidor.

Parte que concordou em não vender, transferir ou onerar suas participações na investida sem a aprovação prévia do investidor.

Alguns pontos adicionais a serem avaliados

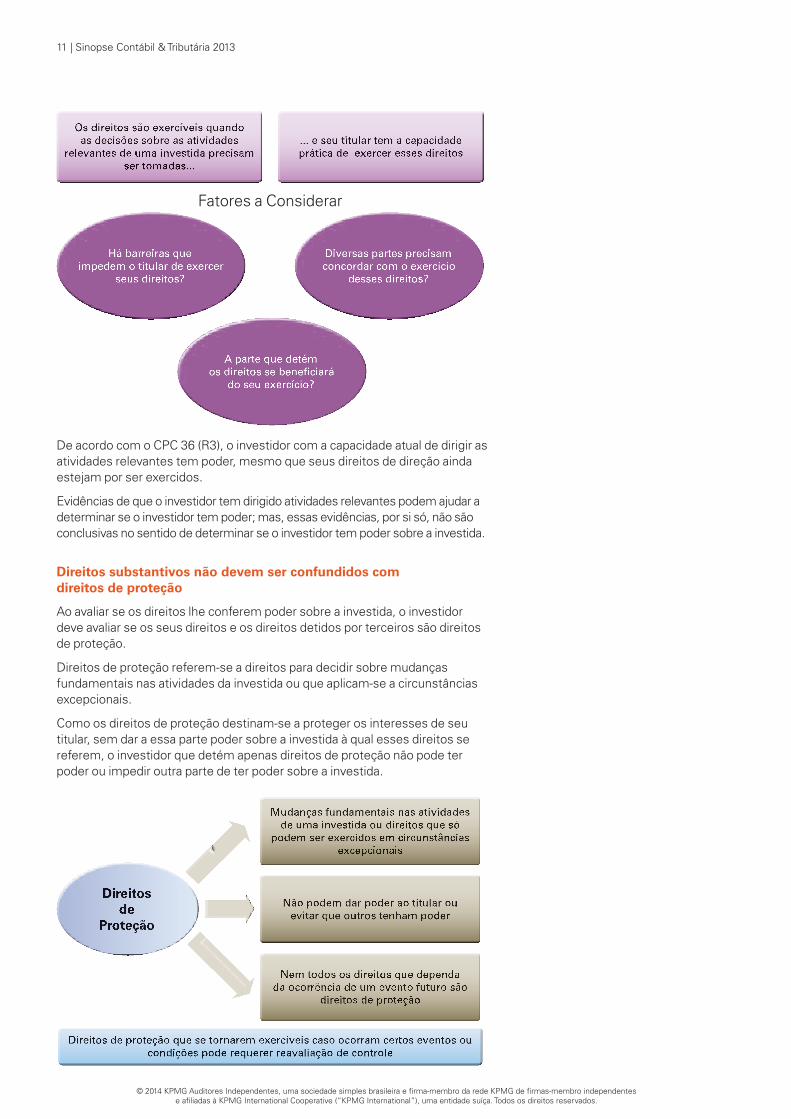

Direitos de voto substantivos

Para serem substantivos, os direitos mantidos por um investidor precisam ser exercíveis quando as decisões sobre as atividades relevantes precisam ser tomadas. Normalmente, para serem substantivos, os direitos precisam ser atualmente exercíveis. Contudo, alguns direitos podem ser substantivos ainda que não sejam atualmente exercíveis.

Investidor considera se outras partes agem em nome do investidor – ou seja, agem como “agentes de fato”

11 | Sinopse Contábil & Tributária 2013

© 2014 KPMG Auditores Independentes, uma sociedade simples brasileira e firma-membro da rede KPMG de firmas-membro independentes e afiliadas à KPMG International Cooperative (“KPMG International”), uma entidade suíça. Todos os direitos reservados.

De acordo com o CPC 36 (r3), o investidor com a capacidade atual de dirigir as atividades relevantes tem poder, mesmo que seus direitos de direção ainda estejam por ser exercidos.

Evidências de que o investidor tem dirigido atividades relevantes podem ajudar a determinar se o investidor tem poder; mas, essas evidências, por si só, não são conclusivas no sentido de determinar se o investidor tem poder sobre a investida.

Direitos substantivos não devem ser confundidos com direitos de proteção

Ao avaliar se os direitos lhe conferem poder sobre a investida, o investidor deve avaliar se os seus direitos e os direitos detidos por terceiros são direitos de proteção.

Direitos de proteção referem-se a direitos para decidir sobre mudanças fundamentais nas atividades da investida ou que aplicam-se a circunstâncias excepcionais.

Como os direitos de proteção destinam-se a proteger os interesses de seu titular, sem dar a essa parte poder sobre a investida à qual esses direitos se referem, o investidor que detém apenas direitos de proteção não pode ter poder ou impedir outra parte de ter poder sobre a investida.

Há barreiras que impedem o titular de exercer

seus direitos?

Diversas partes precisam concordar com o exercício

desses direitos?

A parte que detém os direitos se beneficiará

do seu exercício?

Fatores a Considerar

Highlights | 12

© 2014 KPMG Auditores Independentes, uma sociedade simples brasileira e firma-membro da rede KPMG de firmas-membro independentes e afiliadas à KPMG International Cooperative (“KPMG International”), uma entidade suíça. Todos os direitos reservados.

Exemplos de direitos de proteção incluem, entre outros:

– direitos detidos por um credor de impor limites ao tomador de empréstimos com relação à realização de atividades que podem modificar significativamente o risco de crédito do tomador em detrimento do credor;

– direitos detidos, por um investidor não controlador, na investida, para aprovar investimentos capitalizáveis superiores ao exigido no curso normal dos negócios ou de aprovar a emissão de instrumentos patrimoniais ou de dívida;

– direitos detidos por um credor de apropriar-se legalmente de ativos do tomador de empréstimo, se este deixar de satisfazer condições especificadas de amortização do empréstimo.

Direitos de proteção podem tornar-se exercíveis se determinadas circunstâncias ocorrerem requerendo reavaliação da questão de controle.

o IFRIC confirmou em sua reunião de setembro de 2013, que o Pronunciamento requer reavaliação da existência de controle caso haja uma mudança nos fatos e circunstâncias.

Por exemplo, se um financiador tem direitos de penhora sobre os ativos mais importantes de uma entidade em caso de default na dívida, o investidor, que até então controlava a investida, deveria avaliar se, após o default, ele ainda tem poder ou se o poder passou para o financiador.

Direitos decorrentes de outros acordos contratuais

um acordo contratual entre um investidor e outros titulares de direitos de voto pode dar ao investidor o direito de exercer direitos de voto suficientes para lhe conferir poder sobre a investida, ainda que o investidor não tenha direitos de voto suficientes para lhe dar poder sem o acordo contratual.

o acordo contratual pode garantir que o investidor possa instruir um número suficiente de outros titulares de direitos de voto sobre como votar, para permitir ao investidor tomar decisões sobre as atividades relevantes.

Adicionalmente, outros direitos de tomada de decisões, em combinação com direitos de voto, podem dar ao investidor a capacidade atual de dirigir as atividades relevantes.

Por exemplo, os direitos especificados em acordo contratual em combinação com direitos de voto, podem ser suficientes para dar ao investidor a capacidade atual de dirigir os processos de fabricação da investida ou de dirigir outras atividades operacionais ou de financiamento que afetem significativamente os retornos da investida.

13 | Sinopse Contábil & Tributária 2013

© 2014 KPMG Auditores Independentes, uma sociedade simples brasileira e firma-membro da rede KPMG de firmas-membro independentes e afiliadas à KPMG International Cooperative (“KPMG International”), uma entidade suíça. Todos os direitos reservados.

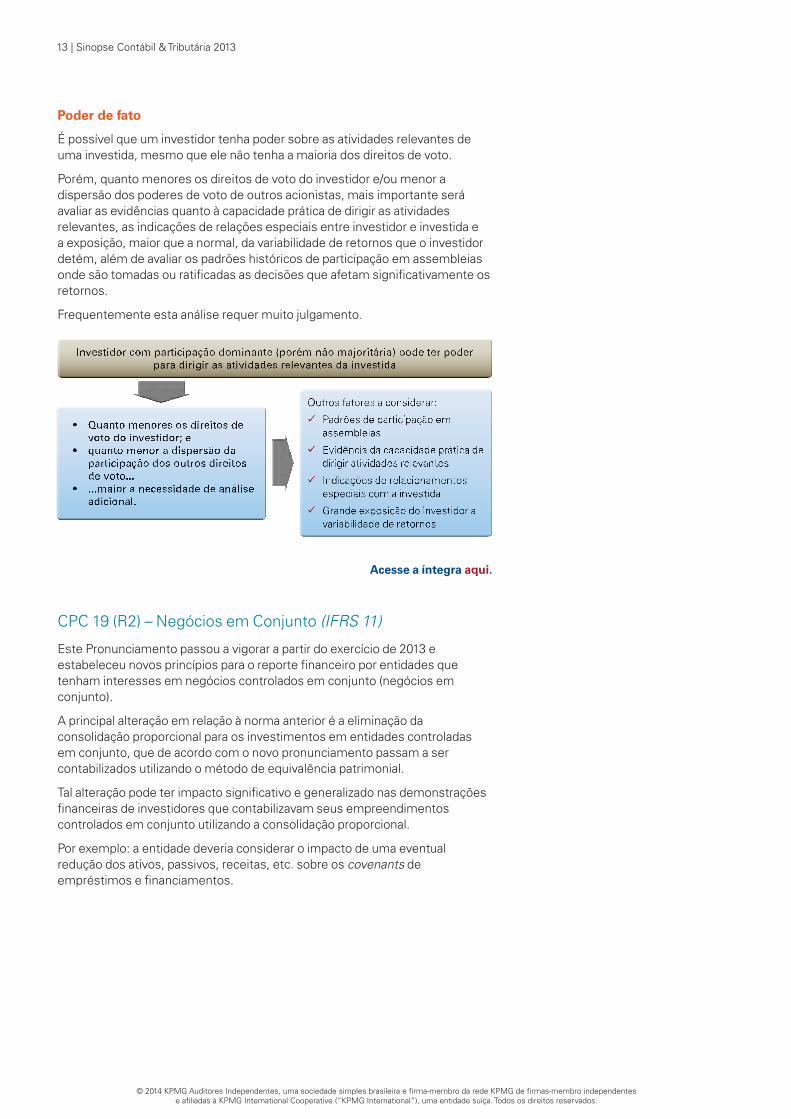

Poder de fato

É possível que um investidor tenha poder sobre as atividades relevantes de uma investida, mesmo que ele não tenha a maioria dos direitos de voto.

Porém, quanto menores os direitos de voto do investidor e/ou menor a dispersão dos poderes de voto de outros acionistas, mais importante será avaliar as evidências quanto à capacidade prática de dirigir as atividades relevantes, as indicações de relações especiais entre investidor e investida e a exposição, maior que a normal, da variabilidade de retornos que o investidor detém, além de avaliar os padrões históricos de participação em assembleias onde são tomadas ou ratificadas as decisões que afetam significativamente os retornos.

Frequentemente esta análise requer muito julgamento.

Acesse a íntegra aqui.

CPC 19 (r2) – Negócios em Conjunto (IFRS 11)

Este Pronunciamento passou a vigorar a partir do exercício de 2013 e estabeleceu novos princípios para o reporte financeiro por entidades que tenham interesses em negócios controlados em conjunto (negócios em conjunto).

A principal alteração em relação à norma anterior é a eliminação da consolidação proporcional para os investimentos em entidades controladas em conjunto, que de acordo com o novo pronunciamento passam a ser contabilizados utilizando o método de equivalência patrimonial.

Tal alteração pode ter impacto significativo e generalizado nas demonstrações financeiras de investidores que contabilizavam seus empreendimentos controlados em conjunto utilizando a consolidação proporcional.

Por exemplo: a entidade deveria considerar o impacto de uma eventual redução dos ativos, passivos, receitas, etc. sobre os covenants de empréstimos e financiamentos.

Highlights | 14

© 2014 KPMG Auditores Independentes, uma sociedade simples brasileira e firma-membro da rede KPMG de firmas-membro independentes e afiliadas à KPMG International Cooperative (“KPMG International”), uma entidade suíça. Todos os direitos reservados.

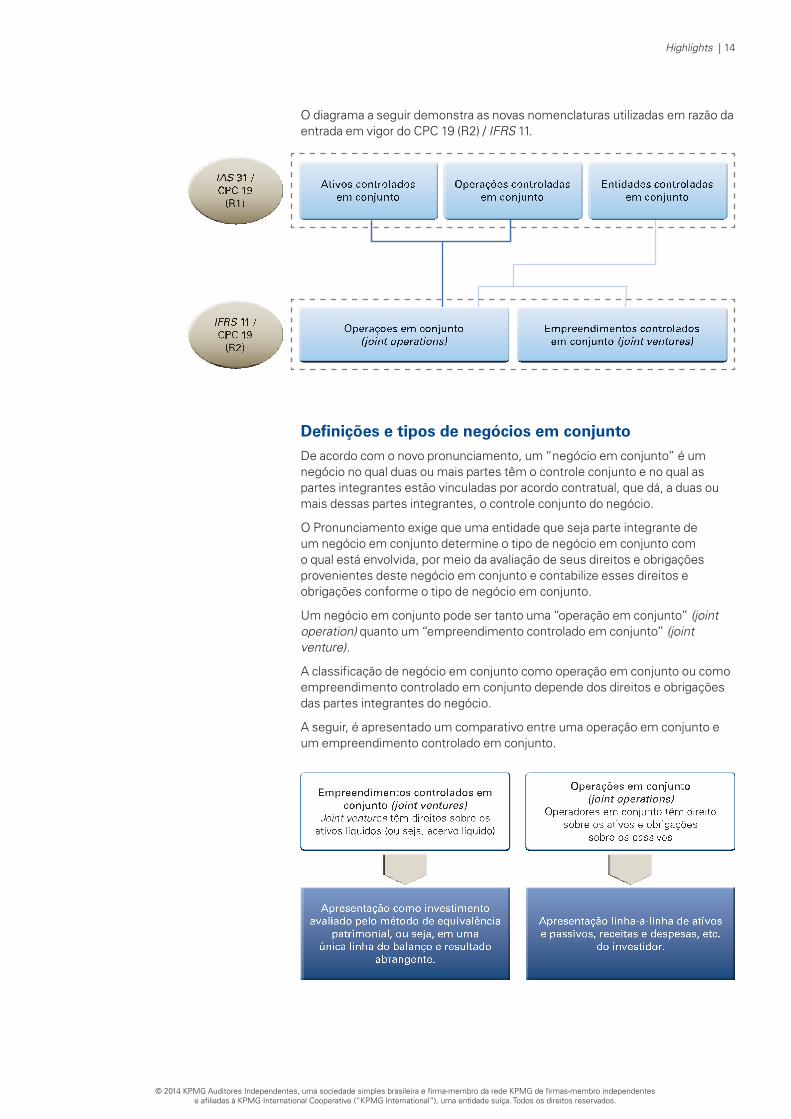

o diagrama a seguir demonstra as novas nomenclaturas utilizadas em razão da entrada em vigor do CPC 19 (r2) / IFRS 11.

Definições e tipos de negócios em conjuntoDe acordo com o novo pronunciamento, um “negócio em conjunto” é um negócio no qual duas ou mais partes têm o controle conjunto e no qual as partes integrantes estão vinculadas por acordo contratual, que dá, a duas ou mais dessas partes integrantes, o controle conjunto do negócio.

o Pronunciamento exige que uma entidade que seja parte integrante de um negócio em conjunto determine o tipo de negócio em conjunto com o qual está envolvida, por meio da avaliação de seus direitos e obrigações provenientes deste negócio em conjunto e contabilize esses direitos e obrigações conforme o tipo de negócio em conjunto.

um negócio em conjunto pode ser tanto uma “operação em conjunto” (joint operation) quanto um “empreendimento controlado em conjunto” (joint venture).

A classificação de negócio em conjunto como operação em conjunto ou como empreendimento controlado em conjunto depende dos direitos e obrigações das partes integrantes do negócio.

A seguir, é apresentado um comparativo entre uma operação em conjunto e um empreendimento controlado em conjunto.

Apresentação como investimento avaliado pelo método de equivalência

patrimonial, ou seja, em uma única linha do balanço e resultado

abrangente.

Apresentação linha-a-linha de ativos e passivos, receitas e despesas, etc.

do investidor.

15 | Sinopse Contábil & Tributária 2013

© 2014 KPMG Auditores Independentes, uma sociedade simples brasileira e firma-membro da rede KPMG de firmas-membro independentes e afiliadas à KPMG International Cooperative (“KPMG International”), uma entidade suíça. Todos os direitos reservados.

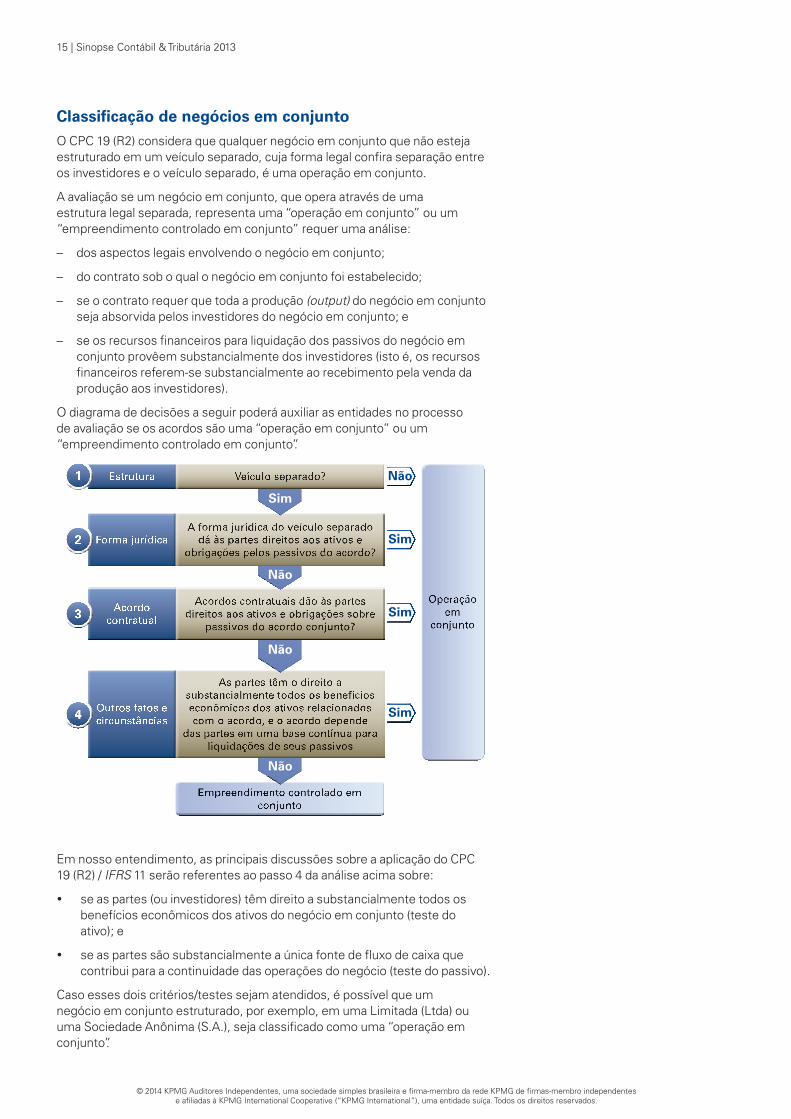

Classificação de negócios em conjuntoo CPC 19 (r2) considera que qualquer negócio em conjunto que não esteja estruturado em um veículo separado, cuja forma legal confira separação entre os investidores e o veículo separado, é uma operação em conjunto.

A avaliação se um negócio em conjunto, que opera através de uma estrutura legal separada, representa uma “operação em conjunto” ou um “empreendimento controlado em conjunto” requer uma análise:

– dos aspectos legais envolvendo o negócio em conjunto;

– do contrato sob o qual o negócio em conjunto foi estabelecido;

– se o contrato requer que toda a produção (output) do negócio em conjunto seja absorvida pelos investidores do negócio em conjunto; e

– se os recursos financeiros para liquidação dos passivos do negócio em conjunto provêem substancialmente dos investidores (isto é, os recursos financeiros referem-se substancialmente ao recebimento pela venda da produção aos investidores).

o diagrama de decisões a seguir poderá auxiliar as entidades no processo de avaliação se os acordos são uma “operação em conjunto” ou um “empreendimento controlado em conjunto”.

Em nosso entendimento, as principais discussões sobre a aplicação do CPC 19 (r2) / IFRS 11 serão referentes ao passo 4 da análise acima sobre:

y se as partes (ou investidores) têm direito a substancialmente todos os benefícios econômicos dos ativos do negócio em conjunto (teste do ativo); e

y se as partes são substancialmente a única fonte de fluxo de caixa que contribui para a continuidade das operações do negócio (teste do passivo).

Caso esses dois critérios/testes sejam atendidos, é possível que um negócio em conjunto estruturado, por exemplo, em uma Limitada (Ltda) ou uma Sociedade Anônima (S.A.), seja classificado como uma “operação em conjunto”.

Estrutura

Forma jurídica

Acordo contratual

Outros fatos e circunstâncias

Não

Não

Não

Não

Sim

Sim

Sim

Sim

1

2

3

4

© 2014 KPMG Auditores Independentes, uma sociedade simples brasileira e firma-membro da rede KPMG de firmas-membro independentes e afiliadas à KPMG International Cooperative (“KPMG International”), uma entidade suíça. Todos os direitos reservados.

Highlights | 16

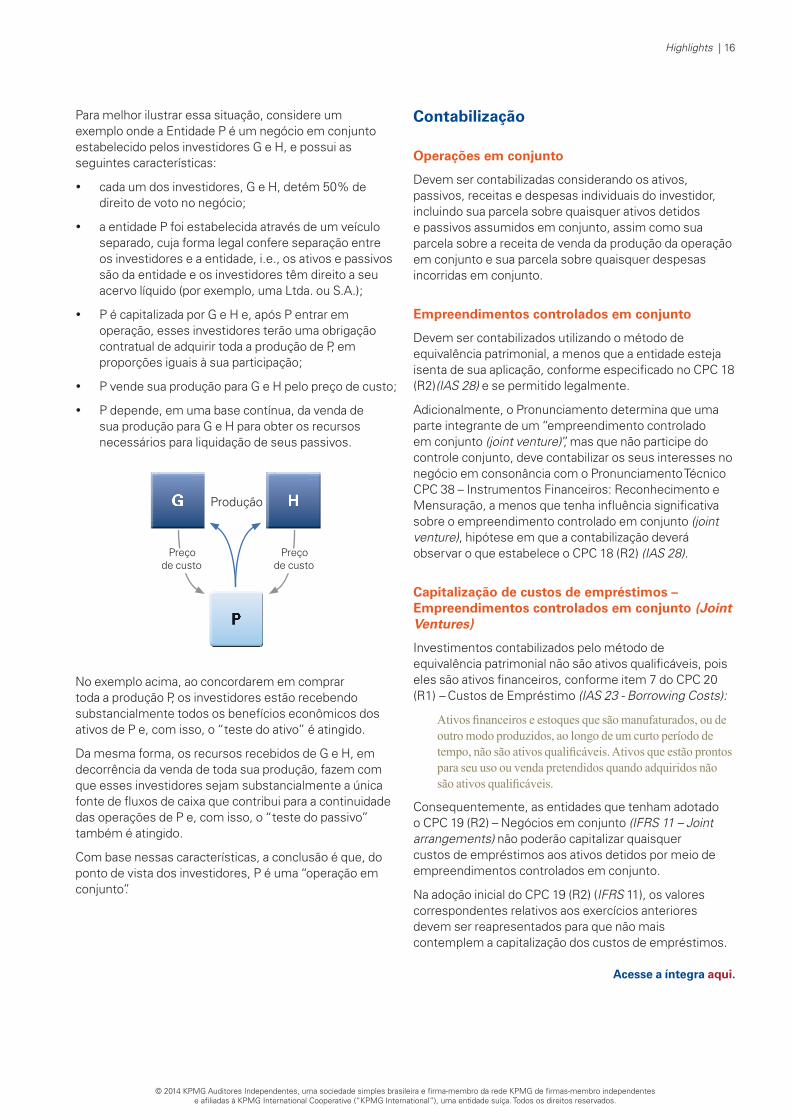

Para melhor ilustrar essa situação, considere um exemplo onde a Entidade P é um negócio em conjunto estabelecido pelos investidores G e H, e possui as seguintes características:

y cada um dos investidores, G e H, detém 50% de direito de voto no negócio;

y a entidade P foi estabelecida através de um veículo separado, cuja forma legal confere separação entre os investidores e a entidade, i.e., os ativos e passivos são da entidade e os investidores têm direito a seu acervo líquido (por exemplo, uma Ltda. ou S.A.);

y P é capitalizada por G e H e, após P entrar em operação, esses investidores terão uma obrigação contratual de adquirir toda a produção de P, em proporções iguais à sua participação;

y P vende sua produção para G e H pelo preço de custo;

y P depende, em uma base contínua, da venda de sua produção para G e H para obter os recursos necessários para liquidação de seus passivos.

No exemplo acima, ao concordarem em comprar toda a produção P, os investidores estão recebendo substancialmente todos os benefícios econômicos dos ativos de P e, com isso, o “teste do ativo” é atingido.

Da mesma forma, os recursos recebidos de G e H, em decorrência da venda de toda sua produção, fazem com que esses investidores sejam substancialmente a única fonte de fluxos de caixa que contribui para a continuidade das operações de P e, com isso, o “teste do passivo” também é atingido.

Com base nessas características, a conclusão é que, do ponto de vista dos investidores, P é uma “operação em conjunto”.

Contabilização

Operações em conjunto

Devem ser contabilizadas considerando os ativos, passivos, receitas e despesas individuais do investidor, incluindo sua parcela sobre quaisquer ativos detidos e passivos assumidos em conjunto, assim como sua parcela sobre a receita de venda da produção da operação em conjunto e sua parcela sobre quaisquer despesas incorridas em conjunto.

Empreendimentos controlados em conjunto

Devem ser contabilizados utilizando o método de equivalência patrimonial, a menos que a entidade esteja isenta de sua aplicação, conforme especificado no CPC 18 (r2)(IAS 28) e se permitido legalmente.

Adicionalmente, o Pronunciamento determina que uma parte integrante de um “empreendimento controlado em conjunto (joint venture)”, mas que não participe do controle conjunto, deve contabilizar os seus interesses no negócio em consonância com o Pronunciamento Técnico CPC 38 – Instrumentos Financeiros: reconhecimento e Mensuração, a menos que tenha influência significativa sobre o empreendimento controlado em conjunto (joint venture), hipótese em que a contabilização deverá observar o que estabelece o CPC 18 (r2) (IAS 28).

Capitalização de custos de empréstimos – Empreendimentos controlados em conjunto (Joint Ventures)

Investimentos contabilizados pelo método de equivalência patrimonial não são ativos qualificáveis, pois eles são ativos financeiros, conforme item 7 do CPC 20 (r1) – Custos de Empréstimo (IAS 23 - Borrowing Costs):

Ativos financeiros e estoques que são manufaturados, ou de outro modo produzidos, ao longo de um curto período de tempo, não são ativos qualificáveis. Ativos que estão prontos para seu uso ou venda pretendidos quando adquiridos não são ativos qualificáveis.

Consequentemente, as entidades que tenham adotado o CPC 19 (r2) – Negócios em conjunto (IFRS 11 – Joint arrangements) não poderão capitalizar quaisquer custos de empréstimos aos ativos detidos por meio de empreendimentos controlados em conjunto.

Na adoção inicial do CPC 19 (r2) (IFRS 11), os valores correspondentes relativos aos exercícios anteriores devem ser reapresentados para que não mais contemplem a capitalização dos custos de empréstimos.

Acesse a íntegra aqui.

G HProdução

Preço de custo

Preço de custo

17 | Sinopse Contábil & Tributária 2013

© 2014 KPMG Auditores Independentes, uma sociedade simples brasileira e firma-membro da rede KPMG de firmas-membro independentes e afiliadas à KPMG International Cooperative (“KPMG International”), uma entidade suíça. Todos os direitos reservados.

CPC 45 – Divulgação de Participações em outras Entidades (IFRS 12)

o Pronunciamento requer que a entidade divulgue informações que permitam aos usuários de suas demonstrações financeiras avaliarem (i) a natureza de suas participações em outras entidades e os riscos associados a tais participações; e (ii) os efeitos dessas participações sobre a sua posição patrimonial e financeira, seu desempenho financeiro e seus fluxos de caixa.

De acordo com o Pronunciamento, uma participação em outra entidade é definida como um envolvimento, contratual ou não contratual, que exponha a entidade à variabilidade dos retornos oriundos do desempenho da outra entidade.

uma participação em outra entidade pode ser comprovada pela – mas não está limitada à – detenção de instrumentos de patrimônio ou de dívida.

outras formas de envolvimento incluem, por exemplo, o fornecimento de recursos como fonte de financiamento (funding), suporte de liquidez, melhoria de crédito e garantias. Isso abrange os meios pelos quais a entidade tem o controle ou o controle conjunto de outra entidade ou influência significativa sobre ela.

Porém, o Pronunciamento deixa claro que uma entidade não tem necessariamente participação em outra entidade unicamente devido à relação típica cliente/fornecedor.

o Pronunciamento deve ser aplicado por uma entidade que tenha participação em:

y controladas;

y negócios em conjunto – ou seja, operações em conjunto ou empreendimentos controlados em conjunto (joint ventures);

y coligadas; e

y entidades estruturadas não consolidadas.

A entidade deve divulgar informações sobre a natureza e os riscos associados com as participações em outras entidades. Adicionalmente, os efeitos das participações sobre a posição patrimonial e financeira, desempenho financeiro e fluxos de caixa também devem ser divulgados.

Existe um aumento de informação requerida a ser divulgada pelo alcance do Pronunciamento e pelas novas informações qualitativas e quantitativas requeridas.

Highlights | 18

© 2014 KPMG Auditores Independentes, uma sociedade simples brasileira e firma-membro da rede KPMG de firmas-membro independentes e afiliadas à KPMG International Cooperative (“KPMG International”), uma entidade suíça. Todos os direitos reservados.

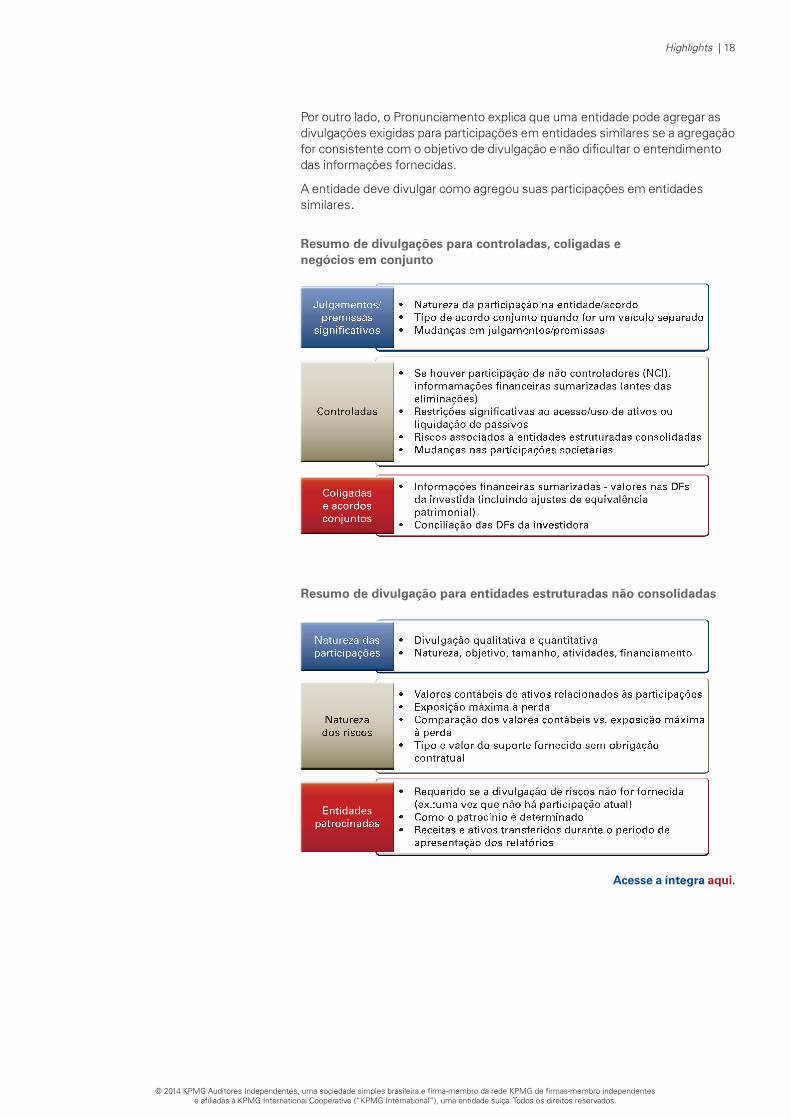

Por outro lado, o Pronunciamento explica que uma entidade pode agregar as divulgações exigidas para participações em entidades similares se a agregação for consistente com o objetivo de divulgação e não dificultar o entendimento das informações fornecidas.

A entidade deve divulgar como agregou suas participações em entidades similares.

Resumo de divulgações para controladas, coligadas e negócios em conjunto

Resumo de divulgação para entidades estruturadas não consolidadas

Acesse a íntegra aqui.

Julgamentos/premissas

significativos

Coligadas e acordos conjuntos

Natureza das participações

Entidades patrocinadas

19 | Sinopse Contábil & Tributária 2013

© 2014 KPMG Auditores Independentes, uma sociedade simples brasileira e firma-membro da rede KPMG de firmas-membro independentes e afiliadas à KPMG International Cooperative (“KPMG International”), uma entidade suíça. Todos os direitos reservados.

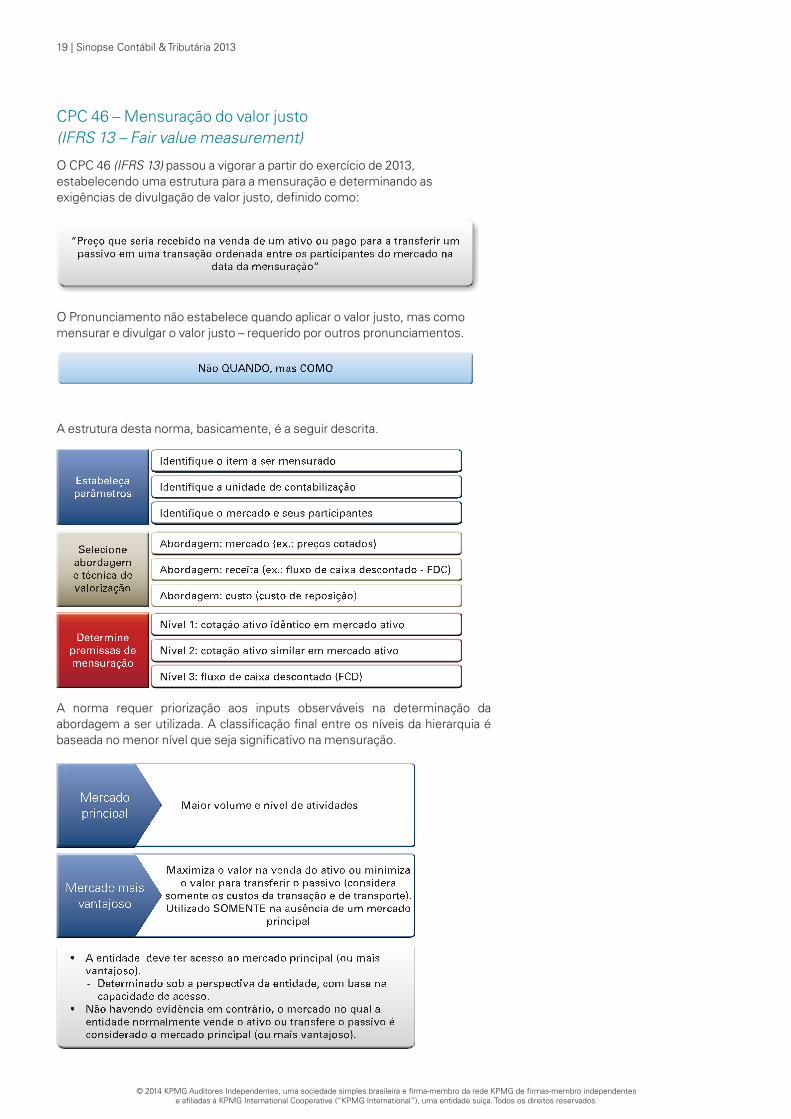

CPC 46 – Mensuração do valor justo (IFRS 13 – Fair value measurement)

o CPC 46 (IFRS 13) passou a vigorar a partir do exercício de 2013, estabelecendo uma estrutura para a mensuração e determinando as exigências de divulgação de valor justo, definido como:

o Pronunciamento não estabelece quando aplicar o valor justo, mas como mensurar e divulgar o valor justo – requerido por outros pronunciamentos.

A estrutura desta norma, basicamente, é a seguir descrita.

A norma requer priorização aos inputs observáveis na determinação da abordagem a ser utilizada. A classificação final entre os níveis da hierarquia é baseada no menor nível que seja significativo na mensuração.

Estabeleça parâmetros

Determine premissas de mensuração

Mercado principal

Mercado mais vantajoso

Highlights | 20

© 2014 KPMG Auditores Independentes, uma sociedade simples brasileira e firma-membro da rede KPMG de firmas-membro independentes e afiliadas à KPMG International Cooperative (“KPMG International”), uma entidade suíça. Todos os direitos reservados.

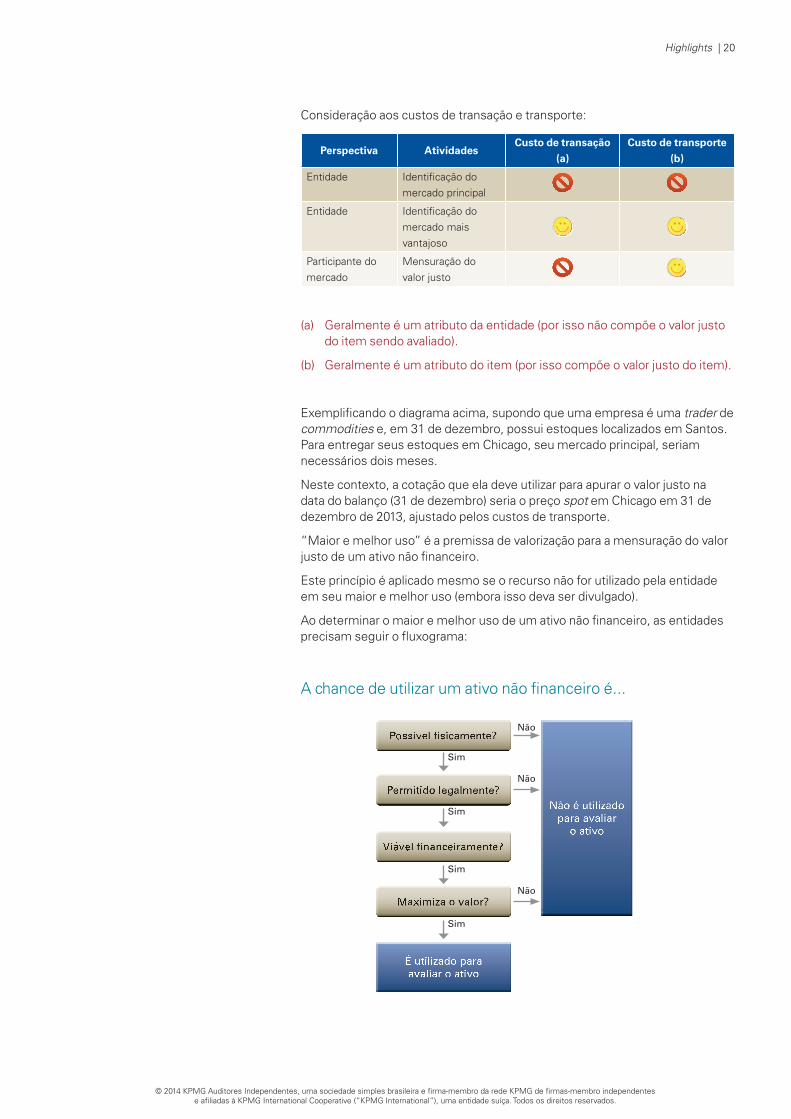

Consideração aos custos de transação e transporte:

Perspectiva AtividadesCusto de transação

(a)

Custo de transporte

(b)

Entidade Identificação do mercado principal

Entidade Identificação do mercado mais vantajoso

Participante do mercado

Mensuração do valor justo

(a) Geralmente é um atributo da entidade (por isso não compõe o valor justo do item sendo avaliado).

(b) Geralmente é um atributo do item (por isso compõe o valor justo do item).

Exemplificando o diagrama acima, supondo que uma empresa é uma trader de commodities e, em 31 de dezembro, possui estoques localizados em Santos. Para entregar seus estoques em Chicago, seu mercado principal, seriam necessários dois meses.

Neste contexto, a cotação que ela deve utilizar para apurar o valor justo na data do balanço (31 de dezembro) seria o preço spot em Chicago em 31 de dezembro de 2013, ajustado pelos custos de transporte.

“Maior e melhor uso” é a premissa de valorização para a mensuração do valor justo de um ativo não financeiro.

Este princípio é aplicado mesmo se o recurso não for utilizado pela entidade em seu maior e melhor uso (embora isso deva ser divulgado).

Ao determinar o maior e melhor uso de um ativo não financeiro, as entidades precisam seguir o fluxograma:

A chance de utilizar um ativo não financeiro é...

Não é utilizado para avaliar

o ativo

É utilizado para avaliar o ativo

Não

Não

Não

Sim

Sim

Sim

Sim

21 | Sinopse Contábil & Tributária 2013

© 2014 KPMG Auditores Independentes, uma sociedade simples brasileira e firma-membro da rede KPMG de firmas-membro independentes e afiliadas à KPMG International Cooperative (“KPMG International”), uma entidade suíça. Todos os direitos reservados.

“o maior e melhor” uso estabelece a premissa de valorização, que pode ser combinado com outros ativos, ou de forma independente.

A título de exemplificação, supondo que uma entidade adquira um terreno em uma combinação de negócios que é usado atualmente como o local para uma fábrica. os valores justos do terreno e da fábrica são de r$ 300.000 e r$140.000, respectivamente.

recentes alterações de zoneamento permitem o uso residencial do terreno e alguns locais adjacentes foram desenvolvidos para uso residencial. Com o local vago, após considerar os custos para demolir a fábrica e outros custos de conversão, o terreno vale r$ 550.000, se for utilizado para fins residenciais.

Neste exemplo, o ativo adquirido deve ser contabilizado por r$ 550.000.

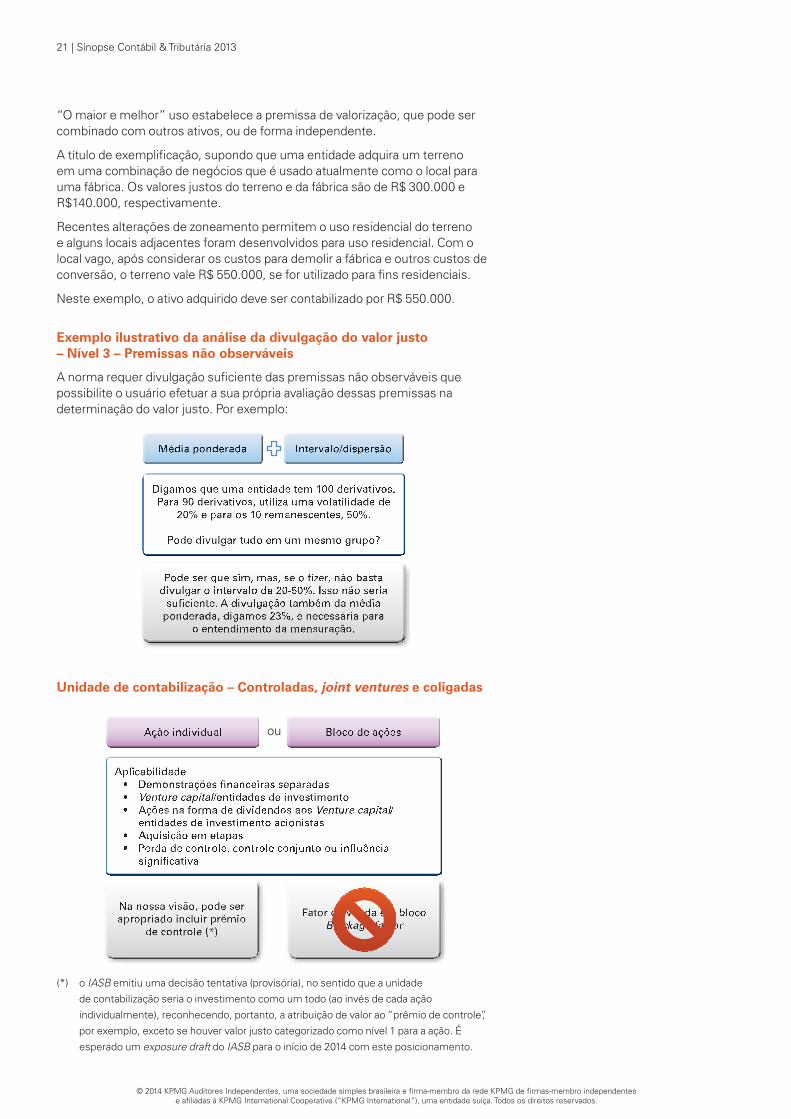

Exemplo ilustrativo da análise da divulgação do valor justo – Nível 3 – Premissas não observáveis

A norma requer divulgação suficiente das premissas não observáveis que possibilite o usuário efetuar a sua própria avaliação dessas premissas na determinação do valor justo. Por exemplo:

Unidade de contabilização – Controladas, joint ventures e coligadas

(*) o IASB emitiu uma decisão tentativa (provisória), no sentido que a unidade de contabilização seria o investimento como um todo (ao invés de cada ação individualmente), reconhecendo, portanto, a atribuição de valor ao “prêmio de controle”, por exemplo, exceto se houver valor justo categorizado como nível 1 para a ação. É esperado um exposure draft do IASB para o início de 2014 com este posicionamento.

ou

Highlights | 22

© 2014 KPMG Auditores Independentes, uma sociedade simples brasileira e firma-membro da rede KPMG de firmas-membro independentes e afiliadas à KPMG International Cooperative (“KPMG International”), uma entidade suíça. Todos os direitos reservados.

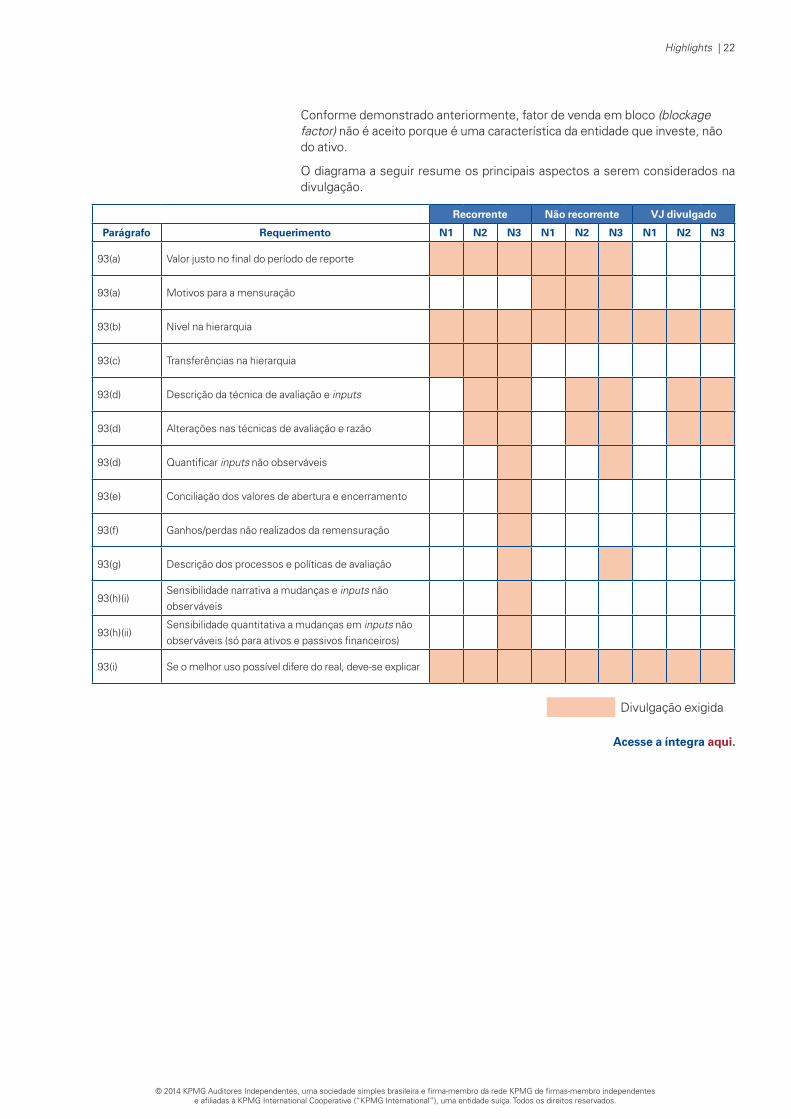

Conforme demonstrado anteriormente, fator de venda em bloco (blockage factor) não é aceito porque é uma característica da entidade que investe, não do ativo.

o diagrama a seguir resume os principais aspectos a serem considerados na divulgação.

Recorrente Não recorrente VJ divulgado

Parágrafo Requerimento N1 N2 N3 N1 N2 N3 N1 N2 N3

93(a) Valor justo no final do período de reporte

93(a) Motivos para a mensuração

93(b) Nível na hierarquia

93(c) Transferências na hierarquia

93(d) Descrição da técnica de avaliação e inputs

93(d) Alterações nas técnicas de avaliação e razão

93(d) Quantificar inputs não observáveis

93(e) Conciliação dos valores de abertura e encerramento

93(f) Ganhos/perdas não realizados da remensuração

93(g) Descrição dos processos e políticas de avaliação

93(h)(i)Sensibilidade narrativa a mudanças e inputs não observáveis

93(h)(ii)Sensibilidade quantitativa a mudanças em inputs não observáveis (só para ativos e passivos financeiros)

93(i) Se o melhor uso possível difere do real, deve-se explicar

Divulgação exigida

Acesse a íntegra aqui.

23 | Sinopse Contábil & Tributária 2013

© 2014 KPMG Auditores Independentes, uma sociedade simples brasileira e firma-membro da rede KPMG de firmas-membro independentes e afiliadas à KPMG International Cooperative (“KPMG International”), uma entidade suíça. Todos os direitos reservados.

CPC 33 (r1) – Benefícios a empregados (IAS 19)

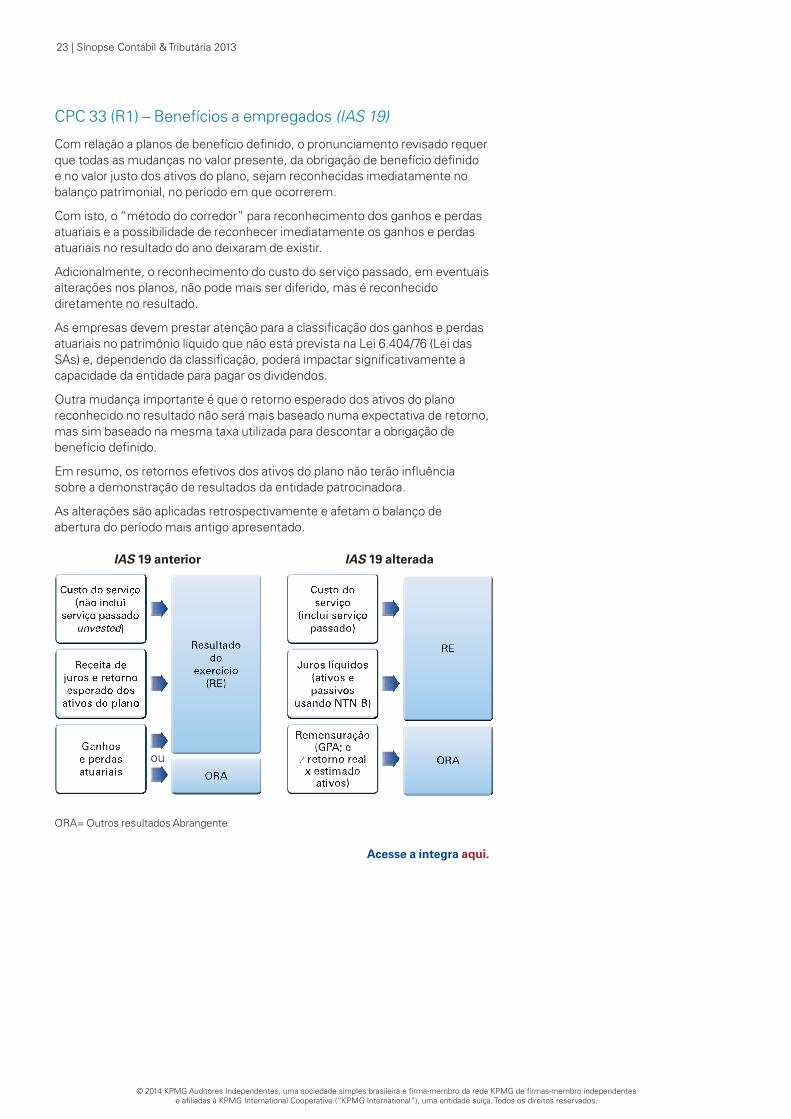

Com relação a planos de benefício definido, o pronunciamento revisado requer que todas as mudanças no valor presente, da obrigação de benefício definido e no valor justo dos ativos do plano, sejam reconhecidas imediatamente no balanço patrimonial, no período em que ocorrerem.

Com isto, o “método do corredor” para reconhecimento dos ganhos e perdas atuariais e a possibilidade de reconhecer imediatamente os ganhos e perdas atuariais no resultado do ano deixaram de existir.

Adicionalmente, o reconhecimento do custo do serviço passado, em eventuais alterações nos planos, não pode mais ser diferido, mas é reconhecido diretamente no resultado.

As empresas devem prestar atenção para a classificação dos ganhos e perdas atuariais no patrimônio líquido que não está prevista na Lei 6.404/76 (Lei das SAs) e, dependendo da classificação, poderá impactar significativamente a capacidade da entidade para pagar os dividendos.

outra mudança importante é que o retorno esperado dos ativos do plano reconhecido no resultado não será mais baseado numa expectativa de retorno, mas sim baseado na mesma taxa utilizada para descontar a obrigação de benefício definido.

Em resumo, os retornos efetivos dos ativos do plano não terão influência sobre a demonstração de resultados da entidade patrocinadora.

As alterações são aplicadas retrospectivamente e afetam o balanço de abertura do período mais antigo apresentado.

orA= outros resultados Abrangente

Acesse a íntegra aqui.

ou

IAS 19 anterior IAS 19 alterada

Highlights | 24

© 2014 KPMG Auditores Independentes, uma sociedade simples brasileira e firma-membro da rede KPMG de firmas-membro independentes e afiliadas à KPMG International Cooperative (“KPMG International”), uma entidade suíça. Todos os direitos reservados.

CPC 44 – Demonstrações combinadas

É requerida divulgação das razões caso alguma(s) entidade(s) sob controle comum não esteja sendo incluída.

Para ilustrar alguns fatos e circunstâncias a serem observados na avaliação quanto à existência de controle comum, apresentamos alguns exemplos ilustrativos.

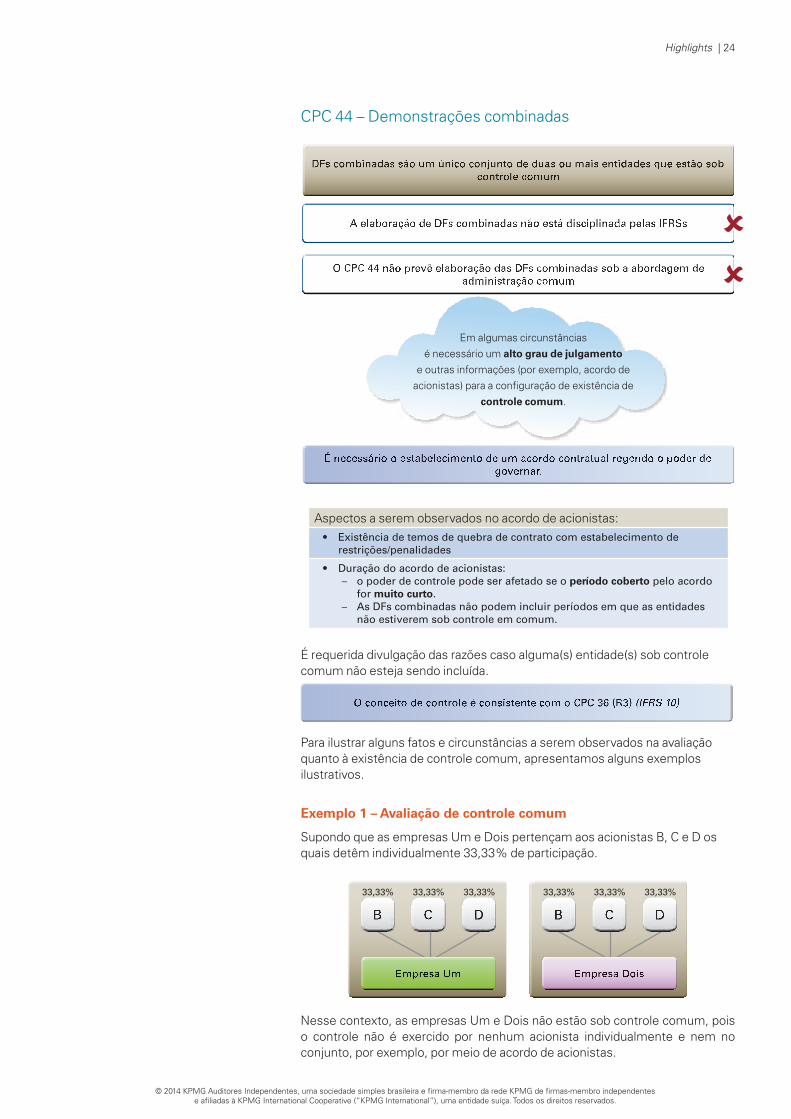

Exemplo 1 – Avaliação de controle comum

Supondo que as empresas um e Dois pertençam aos acionistas B, C e D os quais detêm individualmente 33,33% de participação.

Nesse contexto, as empresas um e Dois não estão sob controle comum, pois o controle não é exercido por nenhum acionista individualmente e nem no conjunto, por exemplo, por meio de acordo de acionistas.

Aspectos a serem observados no acordo de acionistas:• Existência de temos de quebra de contrato com estabelecimento de

restrições/penalidades

• Duração do acordo de acionistas: – o poder de controle pode ser afetado se o período coberto pelo acordo

for muito curto. – As DFs combinadas não podem incluir períodos em que as entidades

não estiverem sob controle em comum.

Em algumas circunstâncias é necessário um alto grau de julgamento

e outras informações (por exemplo, acordo de acionistas) para a configuração de existência de

controle comum.

33,33% 33,33%33,33% 33,33%33,33% 33,33%

25 | Sinopse Contábil & Tributária 2013

© 2014 KPMG Auditores Independentes, uma sociedade simples brasileira e firma-membro da rede KPMG de firmas-membro independentes e afiliadas à KPMG International Cooperative (“KPMG International”), uma entidade suíça. Todos os direitos reservados.

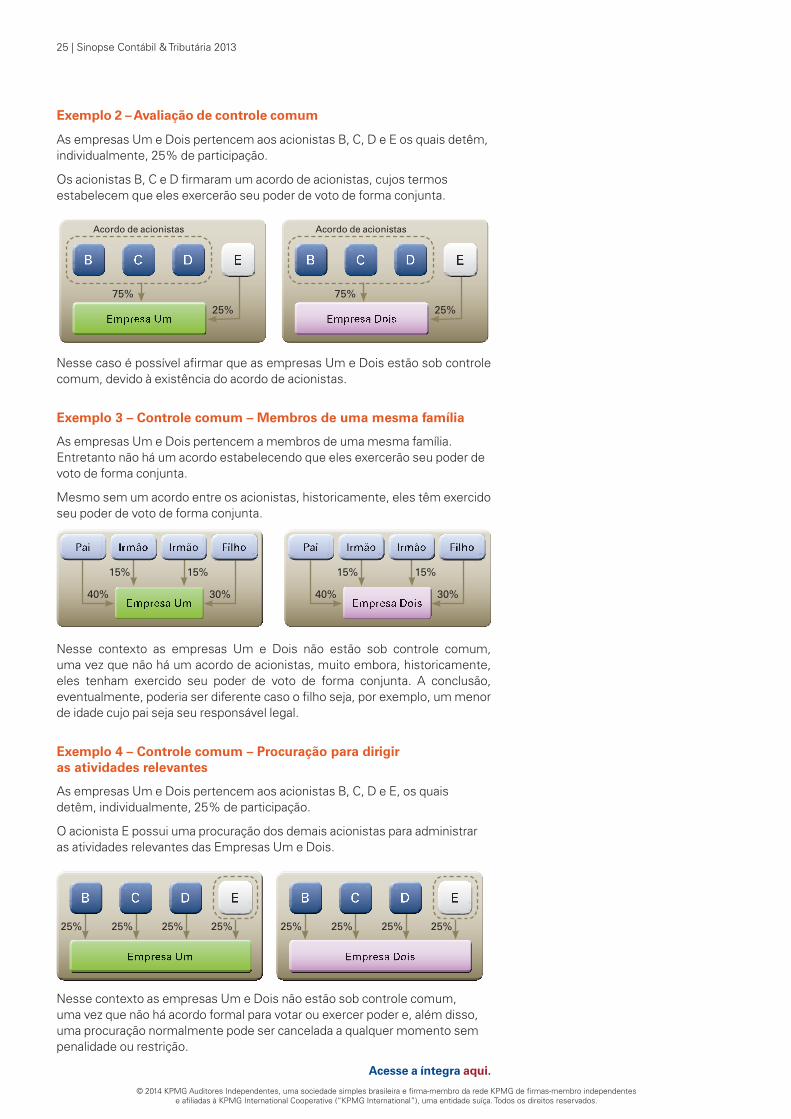

Exemplo 2 – Avaliação de controle comum

As empresas um e Dois pertencem aos acionistas B, C, D e E os quais detêm, individualmente, 25% de participação.

os acionistas B, C e D firmaram um acordo de acionistas, cujos termos estabelecem que eles exercerão seu poder de voto de forma conjunta.

Nesse caso é possível afirmar que as empresas um e Dois estão sob controle comum, devido à existência do acordo de acionistas.

Exemplo 3 – Controle comum – Membros de uma mesma família

As empresas um e Dois pertencem a membros de uma mesma família. Entretanto não há um acordo estabelecendo que eles exercerão seu poder de voto de forma conjunta.

Mesmo sem um acordo entre os acionistas, historicamente, eles têm exercido seu poder de voto de forma conjunta.

Nesse contexto as empresas um e Dois não estão sob controle comum, uma vez que não há um acordo de acionistas, muito embora, historicamente, eles tenham exercido seu poder de voto de forma conjunta. A conclusão, eventualmente, poderia ser diferente caso o filho seja, por exemplo, um menor de idade cujo pai seja seu responsável legal.

Exemplo 4 – Controle comum – Procuração para dirigir as atividades relevantes

As empresas um e Dois pertencem aos acionistas B, C, D e E, os quais detêm, individualmente, 25% de participação.

o acionista E possui uma procuração dos demais acionistas para administrar as atividades relevantes das Empresas um e Dois.

Nesse contexto as empresas um e Dois não estão sob controle comum, uma vez que não há acordo formal para votar ou exercer poder e, além disso, uma procuração normalmente pode ser cancelada a qualquer momento sem penalidade ou restrição.

Acesse a íntegra aqui.

B

Acordo de acionistas

C D

75%

25%

B C D

25%25%25%25%

B C D

25%25%25%25%

30%40%

15% 15%

30%40%

15% 15%

B

Acordo de acionistas

C D

75%

25%

Highlights | 26

© 2014 KPMG Auditores Independentes, uma sociedade simples brasileira e firma-membro da rede KPMG de firmas-membro independentes e afiliadas à KPMG International Cooperative (“KPMG International”), uma entidade suíça. Todos os direitos reservados.

Normas vigentes em anos anteriores

CPC 05 (r1) – Divulgação de Partes relacionadas (IAS 24)

Apresentação no balanço patrimonialTransações com partes relacionadas não devem ser apresentadas de forma agregada no balanço patrimonial em rubrica do tipo “Partes relacionadas” no ativo ou no passivo contemplando transações de naturezas diferentes, devendo ser apresentadas no balanço patrimonial dentro das contas de acordo com a sua natureza, por exemplo:

y transações de compra e venda de mercadorias devem ser classificadas dentro de contas a receber de clientes e contas a pagar a fornecedores, conforme aplicável; e

y transações de mútuos com partes relacionadas devem ser classificadas dentro da conta de empréstimos e financiamentos, ou em outra conta do ativo e passivo que melhor reflita a natureza da transação.

Consistência e divulgação em nota explicativaTambém é importante dar atenção à consistência entre o que é divulgado em outros documentos elaborados pela administração da entidade que contenham informações sobre partes relacionadas e o que é divulgado em nota explicativa das demonstrações financeiras, sendo exemplos o relatório da administração e o Formulário de referência.

Adicionalmente, para quaisquer transações entre partes relacionadas, faz-se necessária a divulgação das condições em que as transações foram efetuadas conforme parágrafo 22A do CPC 05 (r1) (IAS 24).

As divulgações de que as transações com partes relacionadas são realizadas em termos equivalentes aos que prevalecem nas transações com partes independentes são feitas apenas se esses termos puderem ser efetivamente comprovados conforme parágrafo 23 do CPC 05 (r1) (IAS 24).

Acesse a íntegra aqui.

27 | Sinopse Contábil & Tributária 2013

© 2014 KPMG Auditores Independentes, uma sociedade simples brasileira e firma-membro da rede KPMG de firmas-membro independentes e afiliadas à KPMG International Cooperative (“KPMG International”), uma entidade suíça. Todos os direitos reservados.

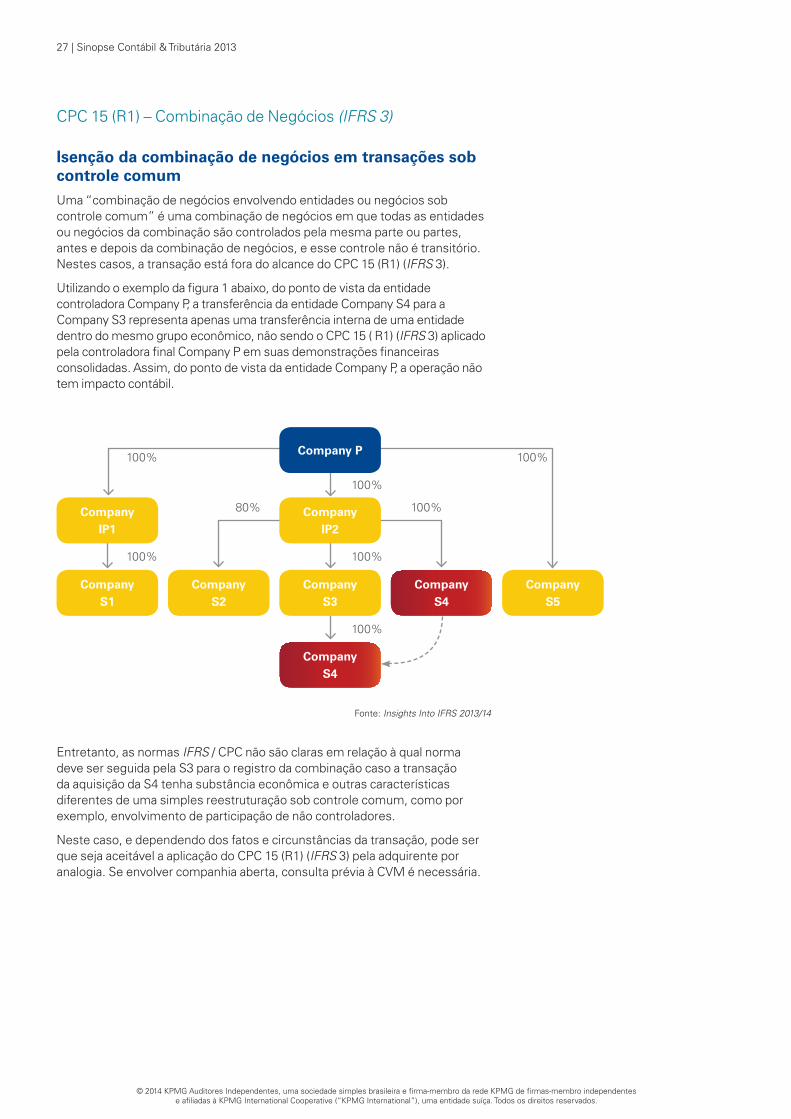

CPC 15 (r1) – Combinação de Negócios (IFRS 3)

Isenção da combinação de negócios em transações sob controle comumuma “combinação de negócios envolvendo entidades ou negócios sob controle comum” é uma combinação de negócios em que todas as entidades ou negócios da combinação são controlados pela mesma parte ou partes, antes e depois da combinação de negócios, e esse controle não é transitório. Nestes casos, a transação está fora do alcance do CPC 15 (r1) (IFRS 3).

utilizando o exemplo da figura 1 abaixo, do ponto de vista da entidade controladora Company P, a transferência da entidade Company S4 para a Company S3 representa apenas uma transferência interna de uma entidade dentro do mesmo grupo econômico, não sendo o CPC 15 ( r1) (IFRS 3) aplicado pela controladora final Company P em suas demonstrações financeiras consolidadas. Assim, do ponto de vista da entidade Company P, a operação não tem impacto contábil.

Fonte: Insights Into IFRS 2013/14

Entretanto, as normas IFRS / CPC não são claras em relação à qual norma deve ser seguida pela S3 para o registro da combinação caso a transação da aquisição da S4 tenha substância econômica e outras características diferentes de uma simples reestruturação sob controle comum, como por exemplo, envolvimento de participação de não controladores.

Neste caso, e dependendo dos fatos e circunstâncias da transação, pode ser que seja aceitável a aplicação do CPC 15 (r1) (IFRS 3) pela adquirente por analogia. Se envolver companhia aberta, consulta prévia à CVM é necessária.

Company IP1

Company S2

Company S1

Company S4

Company S5

Company S4

Company P

Company IP2

Company S3

100%

80% 100%

100%

100%

100%

100% 100%

Highlights | 28

© 2014 KPMG Auditores Independentes, uma sociedade simples brasileira e firma-membro da rede KPMG de firmas-membro independentes e afiliadas à KPMG International Cooperative (“KPMG International”), uma entidade suíça. Todos os direitos reservados.

Alocações provisórias do valor justo numa combinação de negócios dentro do período de mensuraçãoo período de mensuração de uma combinação de negócios termina assim que o adquirente obtiver as informações sobre fatos e circunstâncias existentes na data da aquisição ou quando ele concluir que mais informações não possam ser obtidas.

Contudo, o período de mensuração não poderá exceder a um ano da data da aquisição de um negócio. Isso não significa que a adquirente tenha o prazo de até um ano para aplicar os requerimentos do CPC 15 (r1) (IFRS 3), principalmente no que se refere à determinação dos valores justos de ativos adquiridos e passivos assumidos.

Nos casos em que a combinação de negócios estiver incompleta ao término do período de reporte em que a combinação ocorrer, o adquirente deve reportar os valores provisórios para os itens cuja contabilização estiver incompleta, de acordo com o parágrafo do CPC 05 (r1) B67 (IAS 24), a entidade deve divulgar também:

i. as razões para o porquê de a contabilização inicial da combinação de negócios estar incompleta;

ii. os ativos, os passivos, as participações societárias ou os itens da contraprestação transferida para os quais a contabilização inicial está incompleta; e

iii. a natureza e o montante de qualquer ajuste no período de mensuração reconhecido durante o período de reporte.

Ajustes subsequentes dos valores provisórios devem ser feitos de forma retrospectiva até o fim do período de mensuração para refletir qualquer nova informação obtida relativa a fatos e circunstâncias existentes na data da aquisição.

Adicionalmente, durante o período de mensuração, o adquirente também deverá reconhecer ativos ou passivos adicionais quando uma nova informação for obtida acerca de fatos e circunstâncias existentes na data da aquisição, a qual, se conhecida naquela data, teria resultado no reconhecimento desses ativos e passivos naquela data.

Portanto, o não reconhecimento dos valores justos de ativos e passivos, ou de sua melhor estimativa, na data de aquisição quando da elaboração das demonstrações financeiras dentro do período de mensuração não atende os requerimentos do CPC 15 (r1) (IFRS 3).

Acesse a íntegra aqui.

29 | Sinopse Contábil & Tributária 2013

© 2014 KPMG Auditores Independentes, uma sociedade simples brasileira e firma-membro da rede KPMG de firmas-membro independentes e afiliadas à KPMG International Cooperative (“KPMG International”), uma entidade suíça. Todos os direitos reservados.

CPC 26 (r1) – Apresentação das Demonstrações Contábeis – quebra de covenants e a distinção entre waiver e dispensa do teste (IAS 1)

De acordo com o parágrafo 74 do CPC 26 (r1) (IAS 1), quando uma entidade quebrar um acordo contratual (covenant) de um empréstimo de longo prazo até o término do período de reporte, tornando o passivo pagável à ordem do credor, o passivo deve ser classificado como circulante, mesmo que o credor tenha concordado, após a data do balanço e antes da data da autorização para emissão das demonstrações financeiras, em não exigir pagamento antecipado como consequência da quebra do covenant.

o passivo deve ser classificado como circulante porque, à data do balanço, a entidade não tem o direito incondicional de diferir a sua liquidação durante pelo menos doze meses após essa data.

Adicionalmente, o parágrafo 75 do CPC 26 (r1) (IAS 1) estabelece que o passivo deve ser classificado como não circulante nos casos em que o credor tiver concordado, até a data do balanço, em proporcionar uma dilação do prazo (waiver), a terminar pelo menos doze meses após a data do balanço, dentro do qual a entidade poderá retificar a quebra de covenant contratual e durante o qual o credor não poderá exigir a liquidação imediata do passivo em questão.

um ponto relevante de discussão são os casos em que o credor, antecipadamente, dispensa a entidade de realizar a medição do covenant em uma determinada data, sendo que o contrato estabelece outra medição em um prazo inferior a doze meses.

Por exemplo, em 31 de dezembro de 2013 e 30 de junho de 2014 a entidade precisa realizar a medição do covenant para um determinado empréstimo de longo prazo. Antes de 31 de dezembro de 2013 a entidade foi dispensada pelo credor de realizar a medição do covenant.

Na nossa visão, a dispensa da medição do covenant em 31 de dezembro de 2013 representa um adendo ao acordo contratual original que resulta em uma única medição a ser realizada em 30 de junho de 2014. Também, entendemos que medições de covenants após a data-base das demonstrações financeiras devem ser desconsideradas na análise de classificação de um passivo na data-base das demonstrações financeiras, mesmo que a entidade avalie que a quebra de covenant em uma data futura seja provável.

Neste caso, como a medição futura do covenant será feita em uma data após a data-base das demonstrações financeiras, o empréstimo deve ser classificado como não circulante.

Essa situação não se altera mesmo que a data de autorização para emissão das demonstrações financeiras seja posterior a 30 de junho de 2014. Neste caso, se houver quebra de covenant, esse fato seria divulgado como um evento subsequente sem afetar a classificação do empréstimo no balanço patrimonial em 31 de dezembro de 2013.

Este assunto é diferente da situação mencionada no parágrafo 75 do CPC 26, que aborda uma quebra efetiva de covenant. No exemplo acima, como a dispensa da medição foi obtida antecipadamente não há quebra de covenant em 31 de dezembro de 2013.

Acesse a íntegra aqui.

Highlights | 30

© 2014 KPMG Auditores Independentes, uma sociedade simples brasileira e firma-membro da rede KPMG de firmas-membro independentes e afiliadas à KPMG International Cooperative (“KPMG International”), uma entidade suíça. Todos os direitos reservados.

CPC 30 (r1) – receitas – Contabilização do INSS decorrente da “desoneração da folha de pagamento” (IAS 18)

Iniciando em 2012, o Governo instituiu mudança sobre a incidência do INSS patronal sobre determinadas empresas.

Essas empresas passam a contribuir com o INSS patronal calculado sobre a receita bruta de vendas, excluídas as vendas canceladas e os descontos incondicionais concedidos, como medida do Governo visando à desoneração da folha de pagamento.

Com isso, na medida em que a empresa tenha receita, a contribuição deixa de ser calculada sobre a folha de pagamento.

Em conformidade com o parágrafo 8 do CPC 30 (r1) (IAS 18),

“os tributos sobre vendas, tributos sobre bens e serviços e tributos sobre valor adicionado não são benefícios econômicos que fluam para a entidade e não resultam em aumento do patrimônio líquido”. Portanto, são excluídos da receita. Da mesma forma, na relação de agenciamento (entre operador ou principal e agente), os ingressos brutos de benefícios econômicos provenientes das operações efetuadas pelo agente, em nome do operador, não resultam em aumentos do patrimônio líquido do agente, uma vez que sua receita corresponde tão somente à comissão combinada entre as partes”.

Assim, no caso do INSS sobre a receita, lembramos que a entidade arrecadadora não aufere benefício econômico que aumente seu patrimônio líquido, pois ela atua como agente do governo; portanto, deve-se registrar a referida contribuição como dedução da receita bruta e não como despesa ou custo com folha de pagamento. Tal classificação deve ser feita de forma prospectiva a partir da data da aplicação da mudança da incidência do INSS, sem afetar a apresentação de resultados de períodos anteriores a mudança na base de tributação.

Acesse a íntegra aqui.

31 | Sinopse Contábil & Tributária 2013

© 2014 KPMG Auditores Independentes, uma sociedade simples brasileira e firma-membro da rede KPMG de firmas-membro independentes e afiliadas à KPMG International Cooperative (“KPMG International”), uma entidade suíça. Todos os direitos reservados.

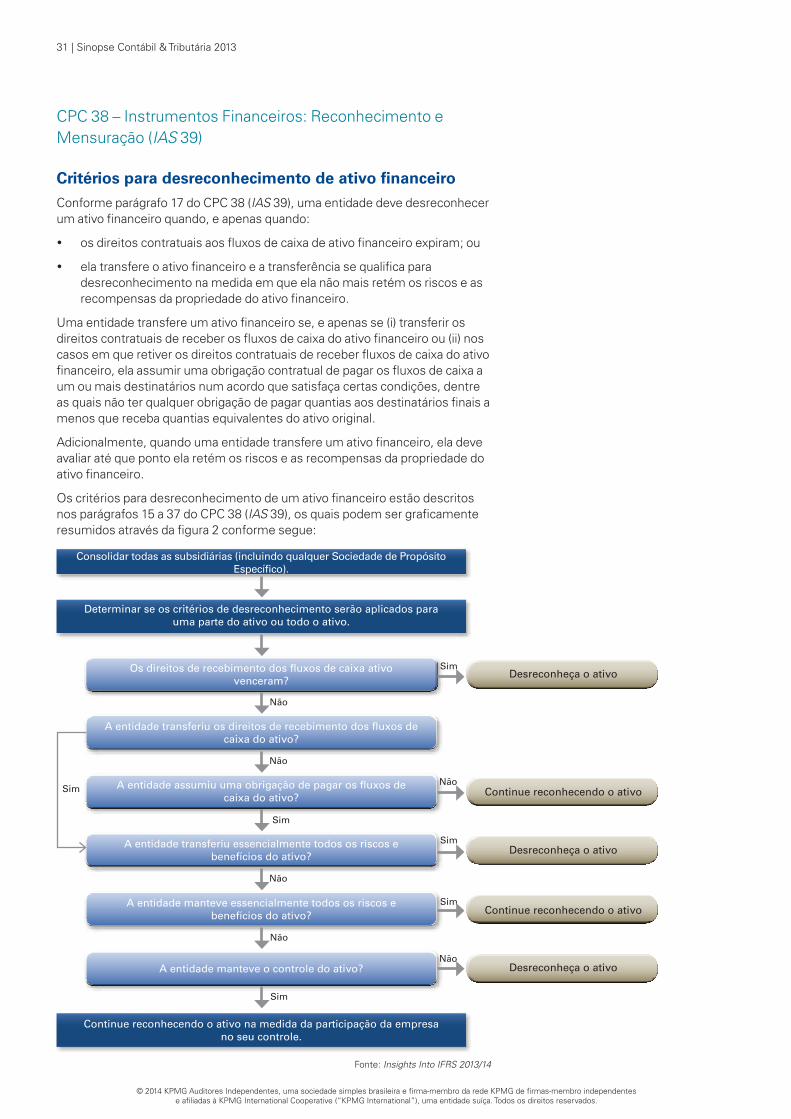

CPC 38 – Instrumentos Financeiros: reconhecimento e Mensuração (IAS 39)

Critérios para desreconhecimento de ativo financeiroConforme parágrafo 17 do CPC 38 (IAS 39), uma entidade deve desreconhecer um ativo financeiro quando, e apenas quando:

y os direitos contratuais aos fluxos de caixa de ativo financeiro expiram; ou

y ela transfere o ativo financeiro e a transferência se qualifica para desreconhecimento na medida em que ela não mais retém os riscos e as recompensas da propriedade do ativo financeiro.

uma entidade transfere um ativo financeiro se, e apenas se (i) transferir os direitos contratuais de receber os fluxos de caixa do ativo financeiro ou (ii) nos casos em que retiver os direitos contratuais de receber fluxos de caixa do ativo financeiro, ela assumir uma obrigação contratual de pagar os fluxos de caixa a um ou mais destinatários num acordo que satisfaça certas condições, dentre as quais não ter qualquer obrigação de pagar quantias aos destinatários finais a menos que receba quantias equivalentes do ativo original.

Adicionalmente, quando uma entidade transfere um ativo financeiro, ela deve avaliar até que ponto ela retém os riscos e as recompensas da propriedade do ativo financeiro.

os critérios para desreconhecimento de um ativo financeiro estão descritos nos parágrafos 15 a 37 do CPC 38 (IAS 39), os quais podem ser graficamente resumidos através da figura 2 conforme segue:

Fonte: Insights Into IFRS 2013/14

Consolidar todas as subsidiárias (incluindo qualquer Sociedade de Propósito Específico).

Determinar se os critérios de desreconhecimento serão aplicados para uma parte do ativo ou todo o ativo.

Os direitos de recebimento dos fluxos de caixa ativo venceram?

A entidade transferiu os direitos de recebimento dos fluxos de caixa do ativo?

A entidade assumiu uma obrigação de pagar os fluxos de caixa do ativo?

A entidade transferiu essencialmente todos os riscos e benefícios do ativo?

A entidade manteve essencialmente todos os riscos e benefícios do ativo?

A entidade manteve o controle do ativo?

Continue reconhecendo o ativo na medida da participação da empresa no seu controle.

Sim

Sim

Sim

Sim

Sim

Sim

Não

Não

Não

Não

Não

Não

Desreconheça o ativo

Desreconheça o ativo

Desreconheça o ativo

Continue reconhecendo o ativo

Continue reconhecendo o ativo

Highlights | 32

© 2014 KPMG Auditores Independentes, uma sociedade simples brasileira e firma-membro da rede KPMG de firmas-membro independentes e afiliadas à KPMG International Cooperative (“KPMG International”), uma entidade suíça. Todos os direitos reservados.

Modificações nas condições

10% excedido?*

Aspectos qualitativos indicam

uma modificação substancial?

Sim

Sim

Não

Não

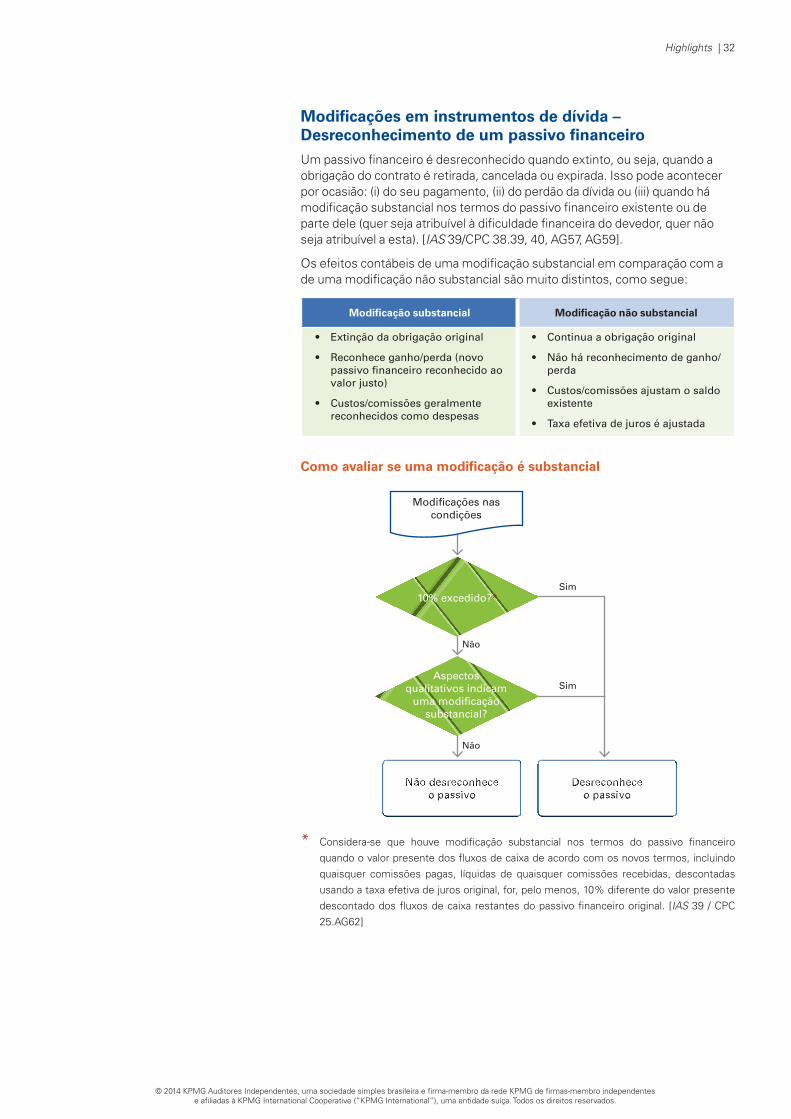

Modificações em instrumentos de dívida – Desreconhecimento de um passivo financeiroum passivo financeiro é desreconhecido quando extinto, ou seja, quando a obrigação do contrato é retirada, cancelada ou expirada. Isso pode acontecer por ocasião: (i) do seu pagamento, (ii) do perdão da dívida ou (iii) quando há modificação substancial nos termos do passivo financeiro existente ou de parte dele (quer seja atribuível à dificuldade financeira do devedor, quer não seja atribuível a esta). [IAS 39/CPC 38.39, 40, AG57, AG59].

os efeitos contábeis de uma modificação substancial em comparação com a de uma modificação não substancial são muito distintos, como segue:

Modificação substancial Modificação não substancial

• Extinção da obrigação original

• Reconhece ganho/perda (novo passivo financeiro reconhecido ao valor justo)

• Custos/comissões geralmente reconhecidos como despesas

• Continua a obrigação original

• Não há reconhecimento de ganho/perda

• Custos/comissões ajustam o saldo existente

• Taxa efetiva de juros é ajustada

Como avaliar se uma modificação é substancial

* Considera-se que houve modificação substancial nos termos do passivo financeiro quando o valor presente dos fluxos de caixa de acordo com os novos termos, incluindo quaisquer comissões pagas, líquidas de quaisquer comissões recebidas, descontadas usando a taxa efetiva de juros original, for, pelo menos, 10% diferente do valor presente descontado dos fluxos de caixa restantes do passivo financeiro original. [IAS 39 / CPC 25.AG62]

33 | Sinopse Contábil & Tributária 2013

© 2014 KPMG Auditores Independentes, uma sociedade simples brasileira e firma-membro da rede KPMG de firmas-membro independentes e afiliadas à KPMG International Cooperative (“KPMG International”), uma entidade suíça. Todos os direitos reservados.

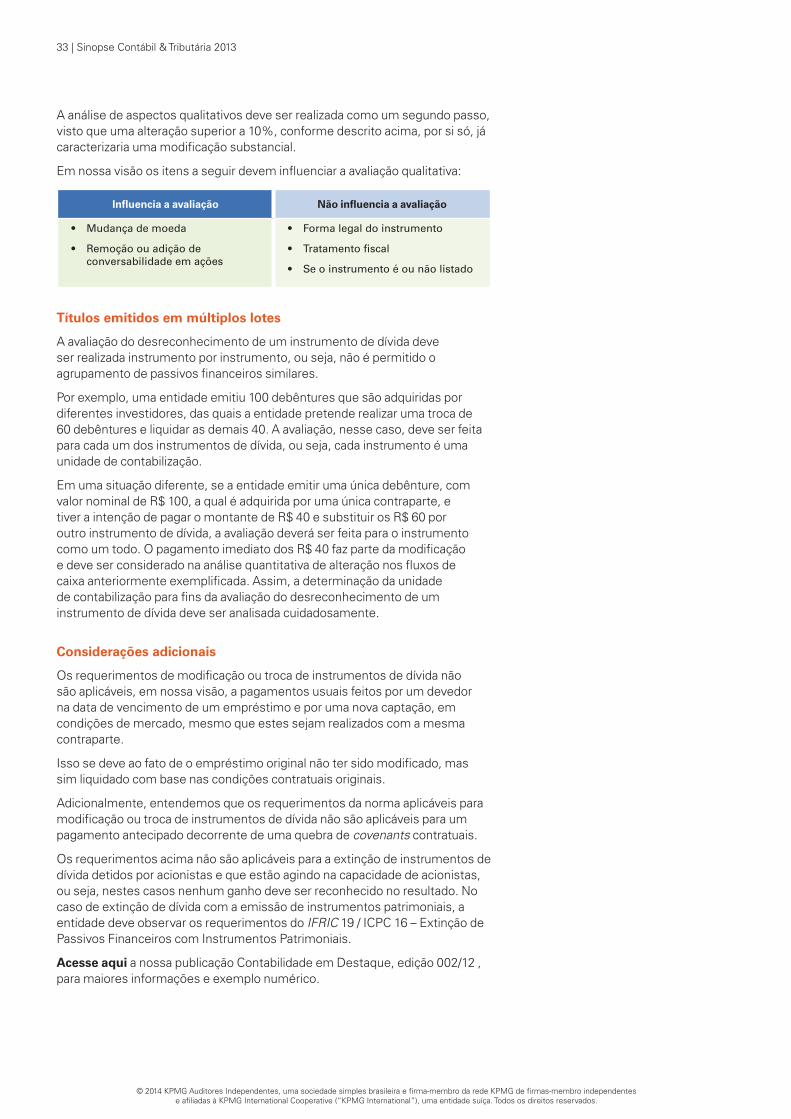

A análise de aspectos qualitativos deve ser realizada como um segundo passo, visto que uma alteração superior a 10%, conforme descrito acima, por si só, já caracterizaria uma modificação substancial.

Em nossa visão os itens a seguir devem influenciar a avaliação qualitativa:

Influencia a avaliação Não influencia a avaliação

• Mudança de moeda

• Remoção ou adição de conversabilidade em ações

• Forma legal do instrumento

• Tratamento fiscal

• Se o instrumento é ou não listado

Títulos emitidos em múltiplos lotes

A avaliação do desreconhecimento de um instrumento de dívida deve ser realizada instrumento por instrumento, ou seja, não é permitido o agrupamento de passivos financeiros similares.

Por exemplo, uma entidade emitiu 100 debêntures que são adquiridas por diferentes investidores, das quais a entidade pretende realizar uma troca de 60 debêntures e liquidar as demais 40. A avaliação, nesse caso, deve ser feita para cada um dos instrumentos de dívida, ou seja, cada instrumento é uma unidade de contabilização.

Em uma situação diferente, se a entidade emitir uma única debênture, com valor nominal de r$ 100, a qual é adquirida por uma única contraparte, e tiver a intenção de pagar o montante de r$ 40 e substituir os r$ 60 por outro instrumento de dívida, a avaliação deverá ser feita para o instrumento como um todo. o pagamento imediato dos r$ 40 faz parte da modificação e deve ser considerado na análise quantitativa de alteração nos fluxos de caixa anteriormente exemplificada. Assim, a determinação da unidade de contabilização para fins da avaliação do desreconhecimento de um instrumento de dívida deve ser analisada cuidadosamente.

Considerações adicionais

os requerimentos de modificação ou troca de instrumentos de dívida não são aplicáveis, em nossa visão, a pagamentos usuais feitos por um devedor na data de vencimento de um empréstimo e por uma nova captação, em condições de mercado, mesmo que estes sejam realizados com a mesma contraparte.

Isso se deve ao fato de o empréstimo original não ter sido modificado, mas sim liquidado com base nas condições contratuais originais.

Adicionalmente, entendemos que os requerimentos da norma aplicáveis para modificação ou troca de instrumentos de dívida não são aplicáveis para um pagamento antecipado decorrente de uma quebra de covenants contratuais.

os requerimentos acima não são aplicáveis para a extinção de instrumentos de dívida detidos por acionistas e que estão agindo na capacidade de acionistas, ou seja, nestes casos nenhum ganho deve ser reconhecido no resultado. No caso de extinção de dívida com a emissão de instrumentos patrimoniais, a entidade deve observar os requerimentos do IFRIC 19 / ICPC 16 – Extinção de Passivos Financeiros com Instrumentos Patrimoniais.

Acesse aqui a nossa publicação Contabilidade em Destaque, edição 002/12 , para maiores informações e exemplo numérico.

Highlights | 34

© 2014 KPMG Auditores Independentes, uma sociedade simples brasileira e firma-membro da rede KPMG de firmas-membro independentes e afiliadas à KPMG International Cooperative (“KPMG International”), uma entidade suíça. Todos os direitos reservados.

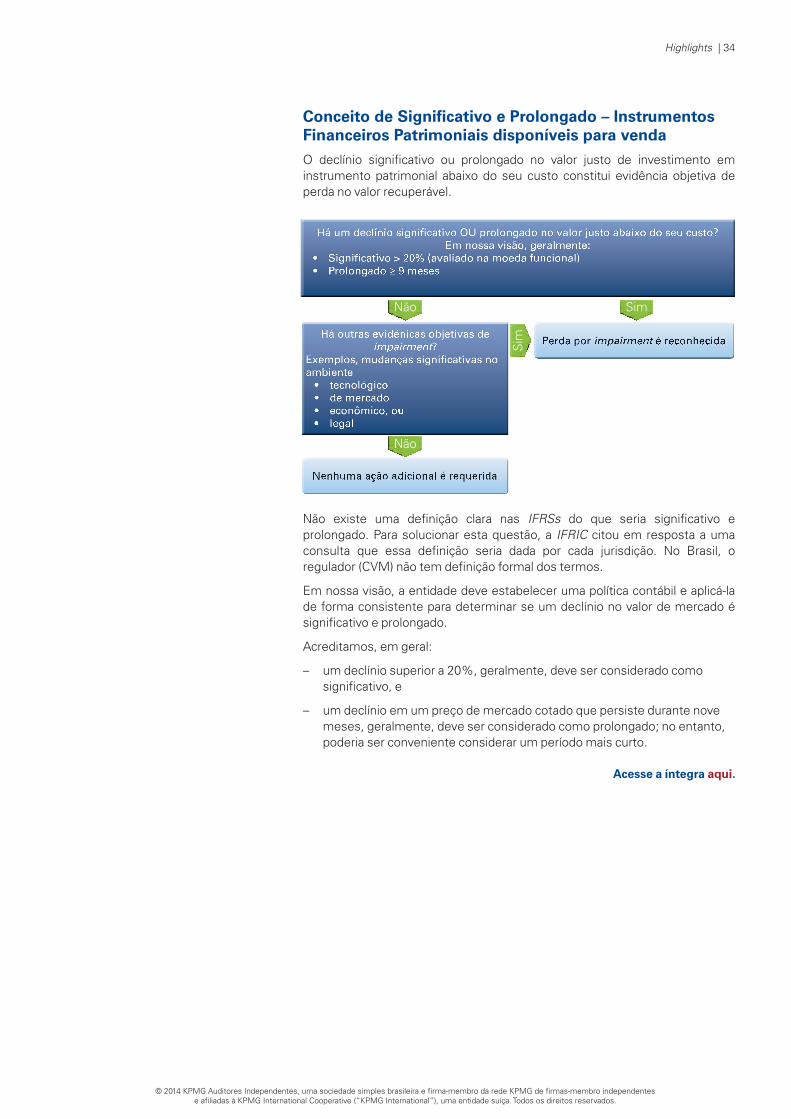

Conceito de Significativo e Prolongado – Instrumentos Financeiros Patrimoniais disponíveis para vendao declínio significativo ou prolongado no valor justo de investimento em instrumento patrimonial abaixo do seu custo constitui evidência objetiva de perda no valor recuperável.

Não existe uma definição clara nas IFRSs do que seria significativo e prolongado. Para solucionar esta questão, a IFRIC citou em resposta a uma consulta que essa definição seria dada por cada jurisdição. No Brasil, o regulador (CVM) não tem definição formal dos termos.

Em nossa visão, a entidade deve estabelecer uma política contábil e aplicá-la de forma consistente para determinar se um declínio no valor de mercado é significativo e prolongado.

Acreditamos, em geral:

– um declínio superior a 20%, geralmente, deve ser considerado como significativo, e

– um declínio em um preço de mercado cotado que persiste durante nove meses, geralmente, deve ser considerado como prolongado; no entanto, poderia ser conveniente considerar um período mais curto.

Acesse a íntegra aqui.

Há um declínio significativo OU prolongado no valor justo abaixo do seu custo?Em nossa visão, geralmente:

• Significativo > 20% (avaliado na moeda funcional)• Prolongado ≥ 9 meses

Há outras evidênicas objetivas de impairment?

Exemplos, mudanças significativas no ambiente• tecnológico• de mercado• econômico, ou• legal

Não

Não Sim

Sim

35 | Sinopse Contábil & Tributária 2013

© 2014 KPMG Auditores Independentes, uma sociedade simples brasileira e firma-membro da rede KPMG de firmas-membro independentes e afiliadas à KPMG International Cooperative (“KPMG International”), uma entidade suíça. Todos os direitos reservados.

CPC 39 – Instrumentos Financeiros: Apresentação – Classificação de instrumentos financeiros como passivo ou PL e contabilização de instrumentos de Put/Call sobre a participação de não controladores (IAS 32)

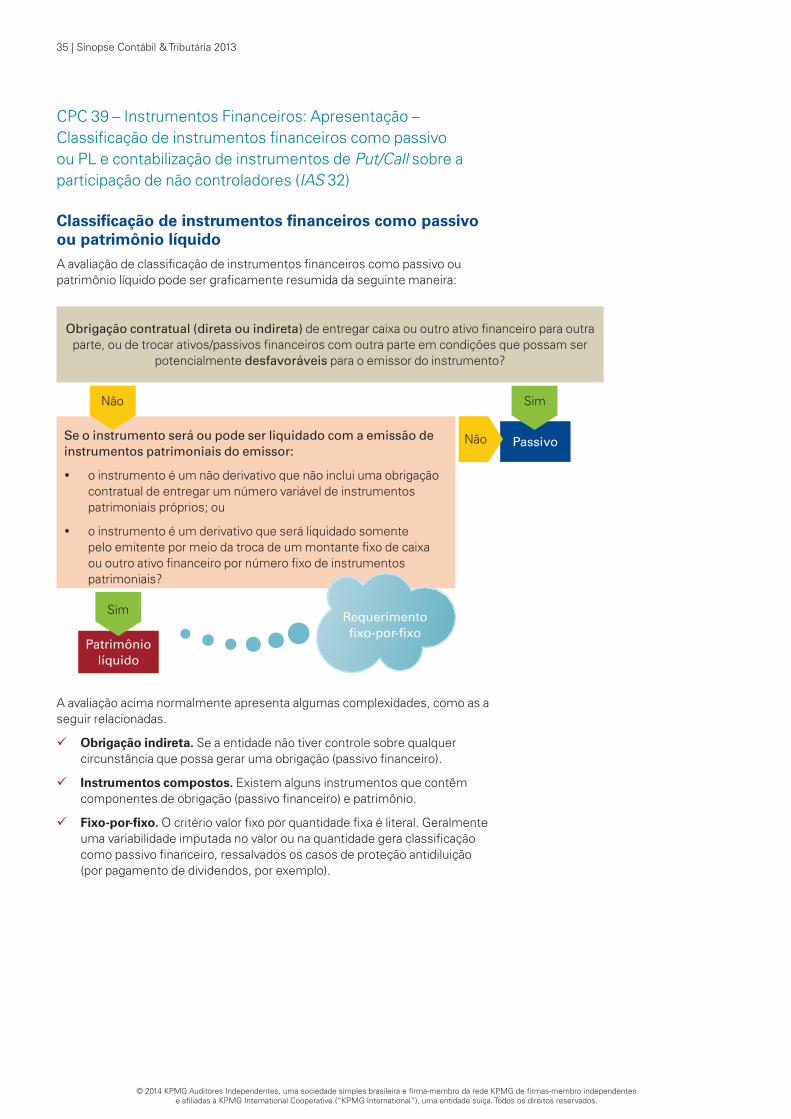

Classificação de instrumentos financeiros como passivo ou patrimônio líquidoA avaliação de classificação de instrumentos financeiros como passivo ou patrimônio líquido pode ser graficamente resumida da seguinte maneira:

A avaliação acima normalmente apresenta algumas complexidades, como as a seguir relacionadas.

Obrigação indireta. Se a entidade não tiver controle sobre qualquer circunstância que possa gerar uma obrigação (passivo financeiro).

Instrumentos compostos. Existem alguns instrumentos que contêm componentes de obrigação (passivo financeiro) e patrimônio.

Fixo-por-fixo. o critério valor fixo por quantidade fixa é literal. Geralmente uma variabilidade imputada no valor ou na quantidade gera classificação como passivo financeiro, ressalvados os casos de proteção antidiluição (por pagamento de dividendos, por exemplo).

Passivo

Patrimônio líquido

Se o instrumento será ou pode ser liquidado com a emissão de instrumentos patrimoniais do emissor:

y o instrumento é um não derivativo que não inclui uma obrigação contratual de entregar um número variável de instrumentos patrimoniais próprios; ou

y o instrumento é um derivativo que será liquidado somente pelo emitente por meio da troca de um montante fixo de caixa ou outro ativo financeiro por número fixo de instrumentos patrimoniais?

SimNão

Não

Sim Requerimento fixo-por-fixo

Obrigação contratual (direta ou indireta) de entregar caixa ou outro ativo financeiro para outra parte, ou de trocar ativos/passivos financeiros com outra parte em condições que possam ser

potencialmente desfavoráveis para o emissor do instrumento?

Highlights | 36

© 2014 KPMG Auditores Independentes, uma sociedade simples brasileira e firma-membro da rede KPMG de firmas-membro independentes e afiliadas à KPMG International Cooperative (“KPMG International”), uma entidade suíça. Todos os direitos reservados.

A seguir, apresentaremos alguns exemplos comuns nesses tipos de avaliação.

Exemplo 1

uma entidade A emite debêntures conversíveis em ações ordinárias, com as seguintes características:

y mandatoriamente conversíveis em 5 anos; e

y preço de conversão das ações será determinado baseado no valor de mercado da ação na data de conversão.

o instrumento deve ser classificado como instrumento de dívida no passivo, uma vez que há variabilidade imputada na conversão (não atende o critério de fixo-por-fixo do CPC 39.16b(ii) (IAS 32)).

Como um exemplo inverso, caso o preço de conversão fosse fixado na data de emissão das debêntures, esse instrumento seria classificado como um instrumento patrimonial.

Exemplo 2

uma entidade B emite ações preferenciais conversíveis em ações ordinárias com as seguintes características:

y mandatoriamente conversíveis em um número fixo de ações ordinárias quando da realização de um IPo;

y o IPo é planejado para ocorrer em 2 anos; e

y em caso de não ocorrência do IPo, as ações preferenciais podem ser resgatadas em caixa, à opção do detentor do instrumento.

Neste caso, o instrumento deve ser classificado como passivo financeiro devido ao fato de a entidade B não poder evitar a obrigação, pois não tem controle sob a obtenção da aprovação pelo órgão regulador nem da aceitação do mercado para o IPo ocorrer.

Como um exemplo inverso, as ações preferenciais pudessem ser resgatadas em caixa somente na ocorrência do IPo, então esse instrumento financeiro seria classificado como instrumento patrimonial se a entidade possuísse o direito incondicional de não realizar o IPo.

Exemplo 3

uma entidade C emite debêntures conversíveis em ações ordinárias com as seguintes características:

y mandatoriamente conversíveis em 3 anos; e

y o preço de conversão é baseado no menor dos valores entre: (i) r $ 15,00 (preço na data da emissão) acrescido de juros CDI até a data da conversão; e (ii) o preço de mercado da ação na data da conversão ou máximo de r$ 25,00.

o instrumento deve ser classificado como instrumento de dívida no passivo, uma vez que há variabilidade imputada na conversão (não atende o critério de fixo-por-fixo do CPC 39.16b(ii) (IAS 32))

Exemplo 4

obrigação solidária – uma entidade P emite debêntures com as seguintes características:

y os acionistas prevêem oferta pública (IPo) da companhia;

y caso não ocorra o IPo, o fundo pode exigir o resgate das ações preferenciais (pagamento em caixa);

y a companhia emissora tem o direito de resgatar as ações, mas não uma obrigação;

y a obrigação de resgate fica com a controladora da Companhia (em muitos casos uma holding); e

y caso a holding não efetue o resgate, a companhia possui obrigação solidária.

Considerando as características da operação, do ponto de vista da companhia emissora, as ações preferenciais devem ser apresentadas como um passivo.

Esta classificação se deve à obrigação indireta de resgate, caso o IPo não ocorra; ou seja a potencial obrigação está fora do controle da entidade como resultado da obrigação solidária.

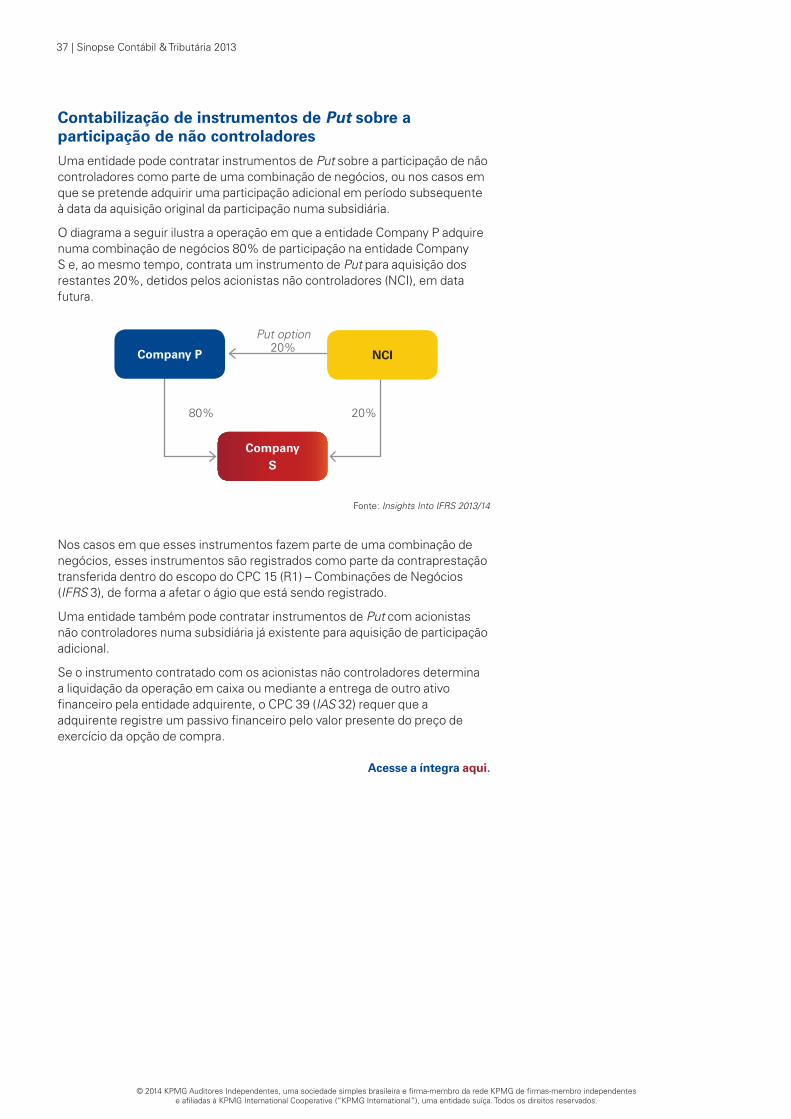

37 | Sinopse Contábil & Tributária 2013