AUDITORIA - Amazon S3 · 1.PrincipaispontosdaNBCTI01 A atividade da Auditoria Interna está...

163

AUDITORIA Prof. Tonyvan Carvalho

Transcript of AUDITORIA - Amazon S3 · 1.PrincipaispontosdaNBCTI01 A atividade da Auditoria Interna está...

AUDITORIAProf. Tonyvan Carvalho

AUDITORIA INTERNA(TEORIA)

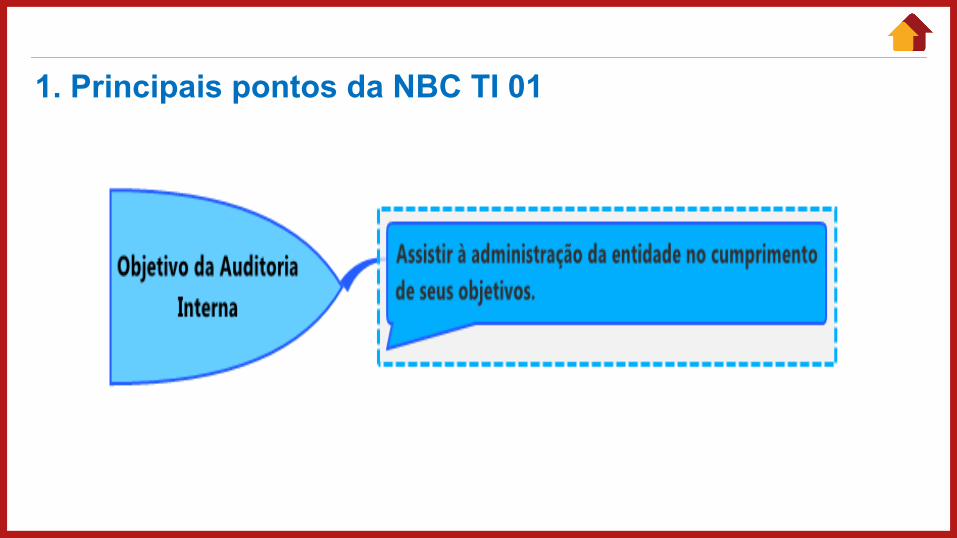

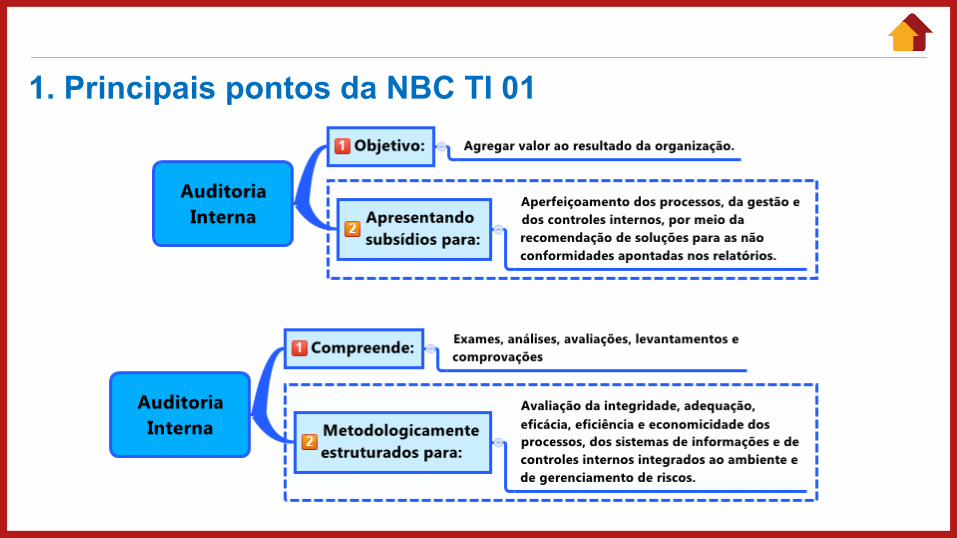

1. Principais pontos da NBC TI 01

A Auditoria Interna compreende os exames, análises, avaliações,levantamentos e comprovações, metodologicamente estruturadospara a avaliação da integridade, adequação, eficácia, eficiência eeconomicidade dos processos, dos sistemas de informações e decontroles internos integrados ao ambiente, e de gerenciamento deriscos, com vistas a assistir à administração da entidade nocumprimento de seus objetivos.

1. Principais pontos da NBC TI 01

1. Principais pontos da NBC TI 01

1. Principais pontos da NBC TI 01

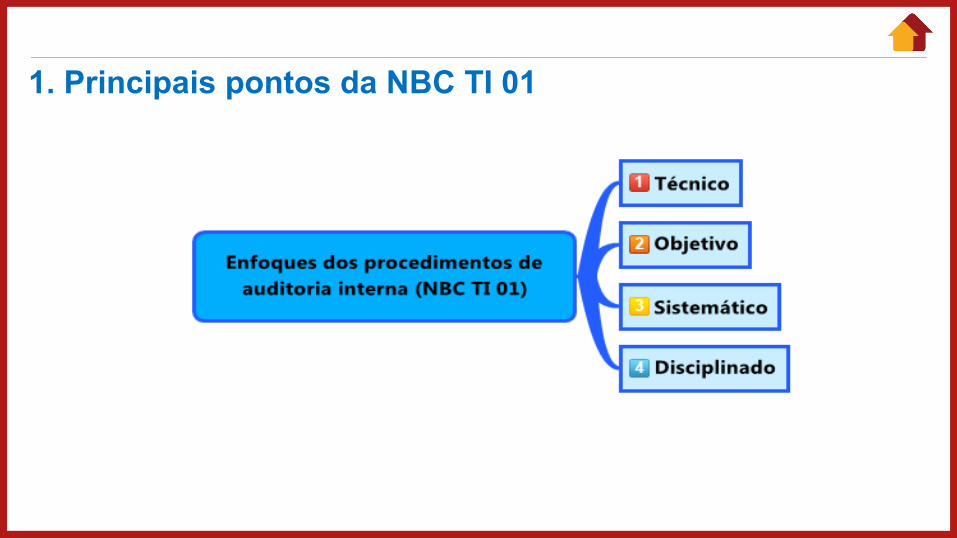

A atividade da Auditoria Interna está estruturada emprocedimentos, com enfoque técnico, objetivo, sistemático edisciplinado, e tem por finalidade agregar valor ao resultado daorganização, apresentando subsídios para o aperfeiçoamentodos processos, da gestão e dos controles internos, por meio darecomendação de soluções para as não-conformidades apontadasnos relatórios.

1. Principais pontos da NBC TI 01

1. Principais pontos da NBC TI 01

A Auditoria Interna é exercida nas pessoas jurídicas de direitopúblico, interno ou externo, e de direito privado.

1. Principais pontos da NBC TI 01

Papéis de trabalho – Documentação de Auditoria

A Auditoria Interna deve ser documentada por meio de papéis detrabalho, elaborados em meio físico ou eletrônico, que devem serorganizados e arquivados de forma sistemática e racional.

Os papéis de trabalho constituem documentos e registros dosfatos, informações e provas, obtido no curso da auditoria, a fim deevidenciar os exames realizados e dar suporte à sua opinião,críticas, sugestões e recomendações.

1. Principais pontos da NBC TI 01

Papéis de trabalho – Documentação de Auditoria

Os papéis de trabalho devem ter abrangência e grau de detalhesuficientes para propiciarem a compreensão do planejamento, danatureza, da oportunidade e da extensão dos procedimentos deAuditoria Interna aplicados, bem como do julgamento exercido e dosuporte das conclusões alcançadas.

Análises, demonstrações ou quaisquer outros documentos devem tersua integridade verificada sempre que forem anexados aospapéis de trabalho.

1. Principais pontos da NBC TI 01

Fraude e Erro

A Auditoria Interna deve assessorar a administração da entidadeno trabalho de prevenção de fraudes e erros, obrigando-se ainformá-la, sempre por escrito, de maneira reservada, sobrequaisquer indícios ou confirmações de irregularidades detectadas nodecorrer de seu trabalho.

1. Principais pontos da NBC TI 01

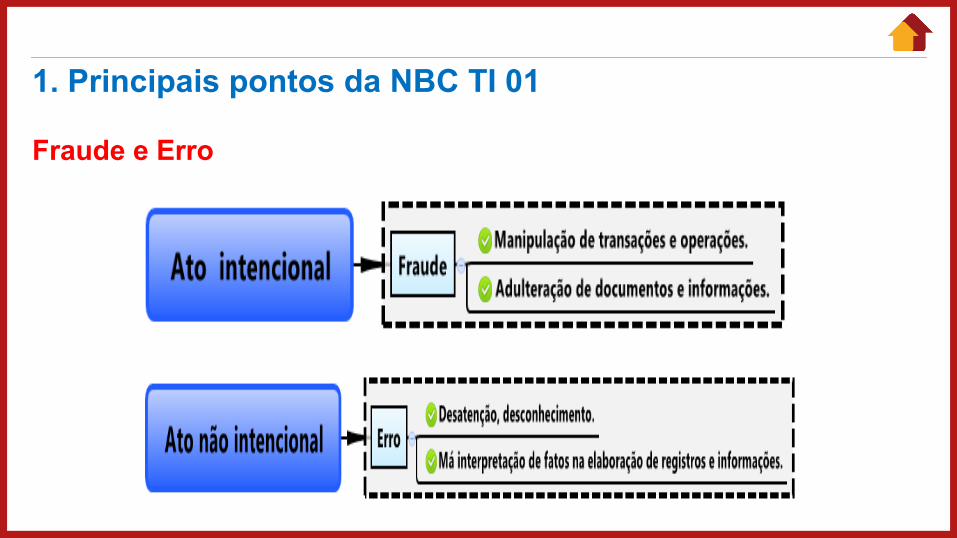

Fraude e Erro

O termo “fraude” aplica-se a ato intencional de omissão e/oumanipulação de transações e operações, adulteração dedocumentos, registros, relatórios, informações e demonstraçõescontábeis, tanto em termos físicos quanto monetários.

O termo “erro” aplica-se a ato não-intencional de omissão,desatenção, desconhecimento ou má interpretação de fatos naelaboração de registros, informações e demonstrações contábeis,bem como de transações e operações da entidade, tanto em termosfísicos quanto monetários.

1. Principais pontos da NBC TI 01

Fraude e Erro

1. Principais pontos da NBC TI 01

Planejamento

O Planejamento da Auditoria Interna é uma das etapas maisimportantes da execução dos trabalhos. Nesse momento, o auditorinterno efetua os exames preliminares das diferentes áreas,produtos e processos, para estabelecer a amplitude e a época dotrabalho a ser efetuado, tudo de acordo com as diretrizes definidaspela administração da entidade auditada.

1. Principais pontos da NBC TI 01

Planejamento

O planejamento deve ser documentado e os programas de trabalhoformalmente preparados. Esses programas de trabalho devemainda ser organizados de forma a servir como guia e meio decontrole da execução dos trabalhos, devendo ser revisados eatualizados sempre que necessário.

1. Principais pontos da NBC TI 01

Planejamento

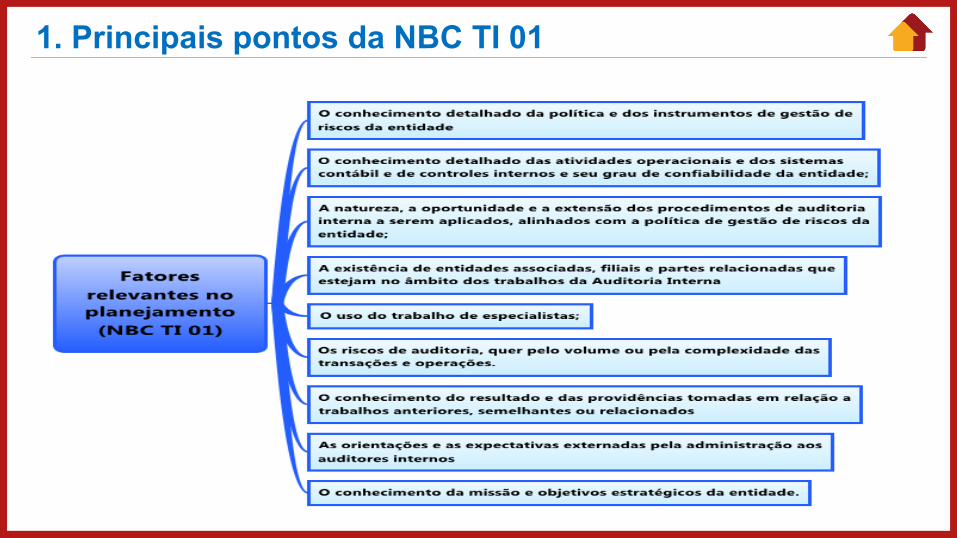

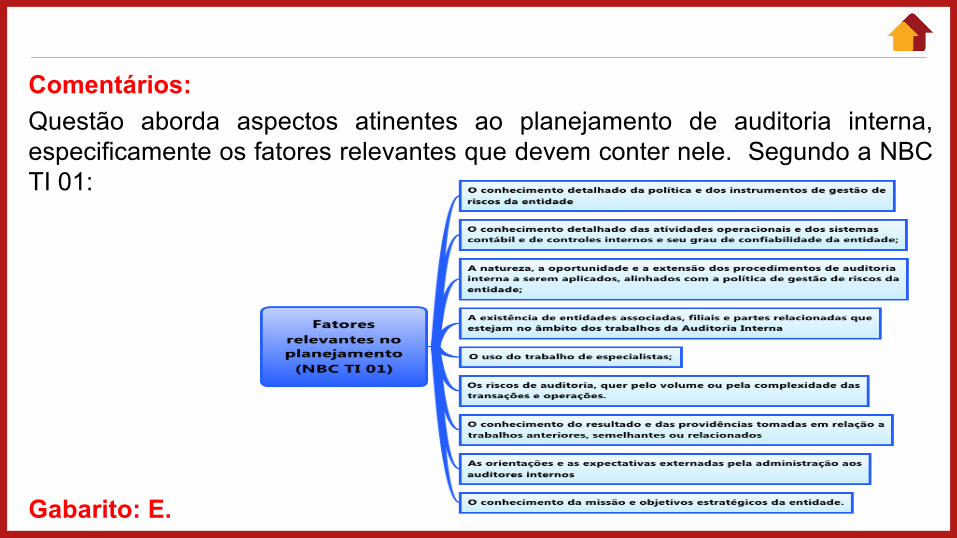

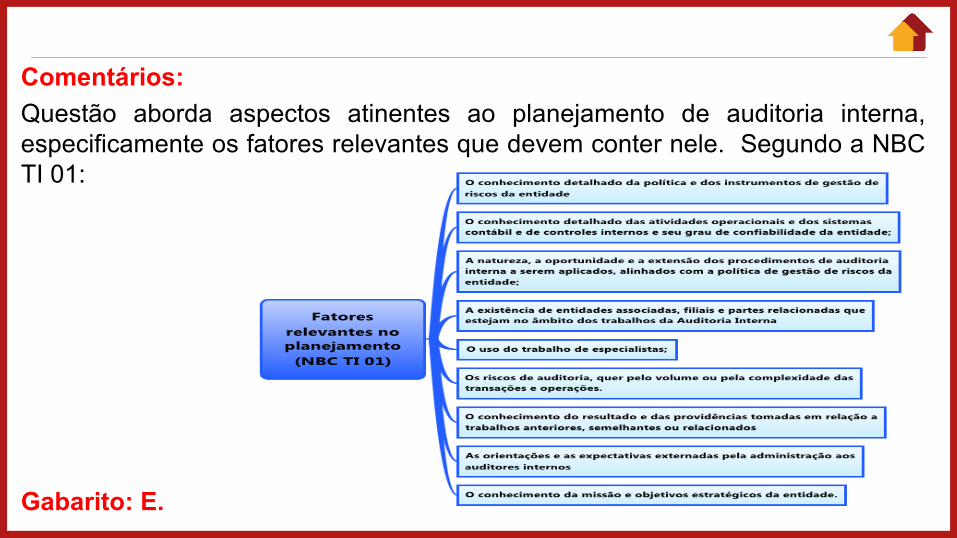

O planejamento deve considerar os fatores relevantes naexecução dos trabalhos, especialmente os seguintes:a) o conhecimento detalhado da política e dos instrumentos de gestãode riscos da entidade;b) o conhecimento detalhado das atividades operacionais e dossistemas contábil e de controles internos e seu grau de confiabilidadeda entidade;c) a natureza, a oportunidade e a extensão dos procedimentos deauditoria interna a serem aplicados, alinhados com a política degestão de riscos da entidade;

1. Principais pontos da NBC TI 01PlanejamentoO planejamento deve considerar os fatores relevantes na execução dostrabalhos, especialmente os seguintes:d) a existência de entidades associadas, filiais e partes relacionadas queestejam no âmbito dos trabalhos da Auditoria Interna;e) o uso do trabalho de especialistas;f) os riscos de auditoria, quer pelo volume ou pela complexidade dastransações e operações;g) o conhecimento do resultado e das providências tomadas em relação atrabalhos anteriores, semelhantes ou relacionados;h) as orientações e as expectativas externadas pela administração aosauditores internos; ei) o conhecimento da missão e objetivos estratégicos da entidade.

1. Principais pontos da NBC TI 01

1. Principais pontos da NBC TI 01

Risco da AuditoriaA análise dos riscos da Auditoria Interna deve ser feita na fase deplanejamento dos trabalhos; estão relacionados à possibilidade denão se atingir, de forma satisfatória, o objetivo dos trabalhos.Nesse sentido, devem ser considerados, principalmente, os seguintesaspectos:a) a verificação e a comunicação de eventuais limitações ao alcancedos procedimentos da Auditoria Interna, a serem aplicados,considerando o volume ou a complexidade das transações e dasoperações;b) a extensão da responsabilidade do auditor interno no uso dostrabalhos de especialistas.

1. Principais pontos da NBC TI 01

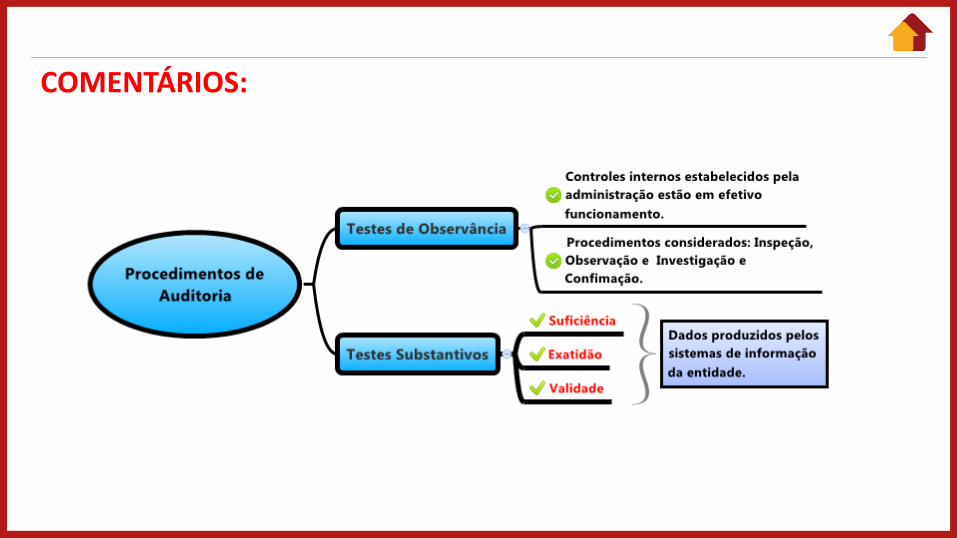

Procedimentos de Auditoria

A execução dos Procedimentos de Auditoria Interna constitui umaimportante etapa dos trabalhos, uma vez que por meio dessesprocedimentos o auditor interno obtém subsídios suficientes parafundamentar suas conclusões e recomendações à administraçãoda entidade.

1. Principais pontos da NBC TI 01

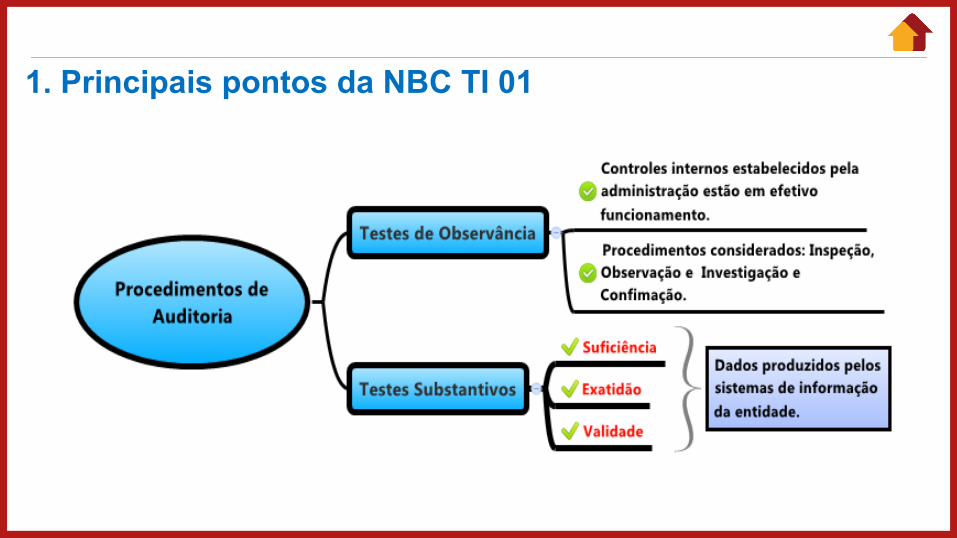

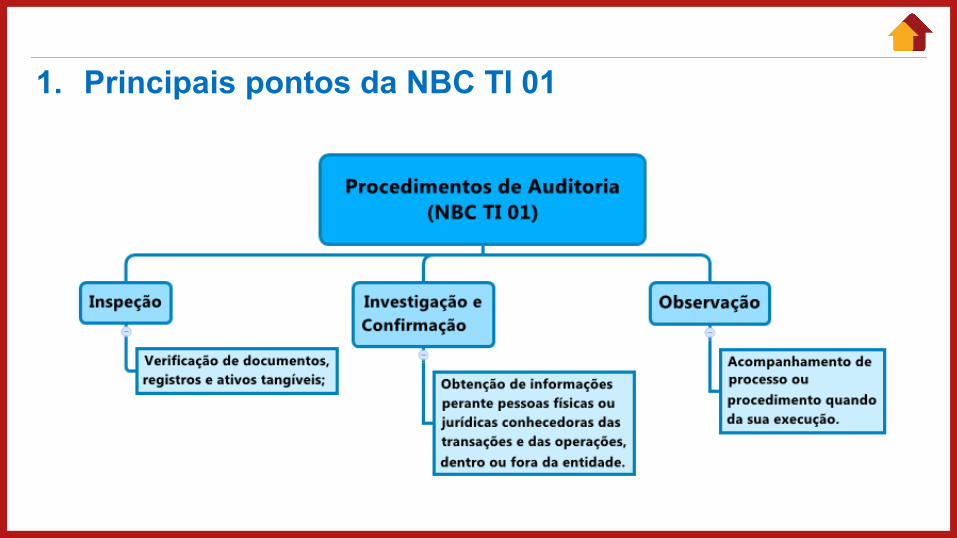

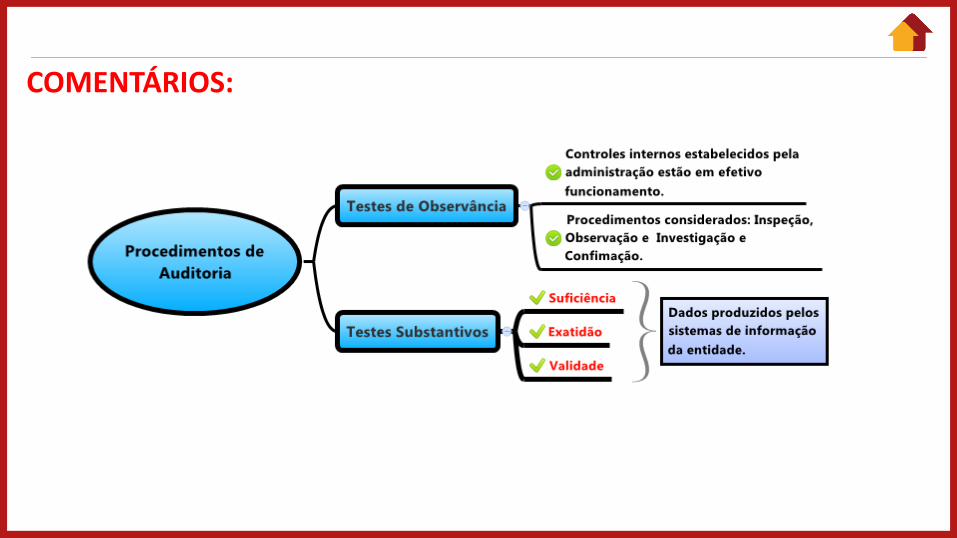

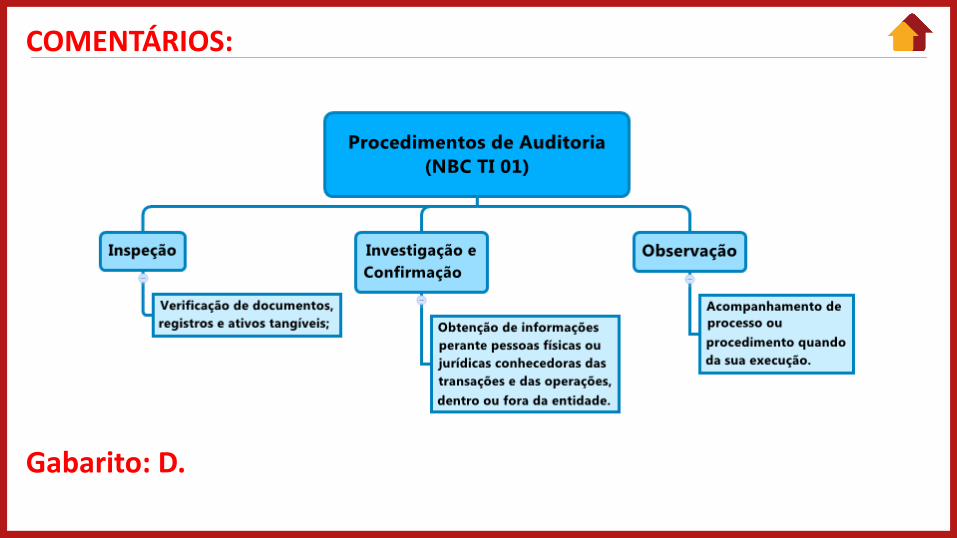

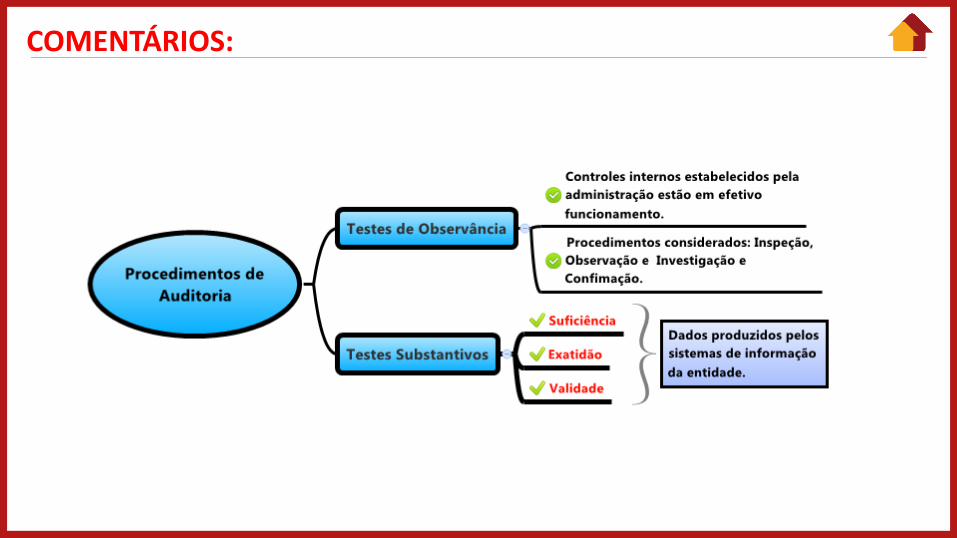

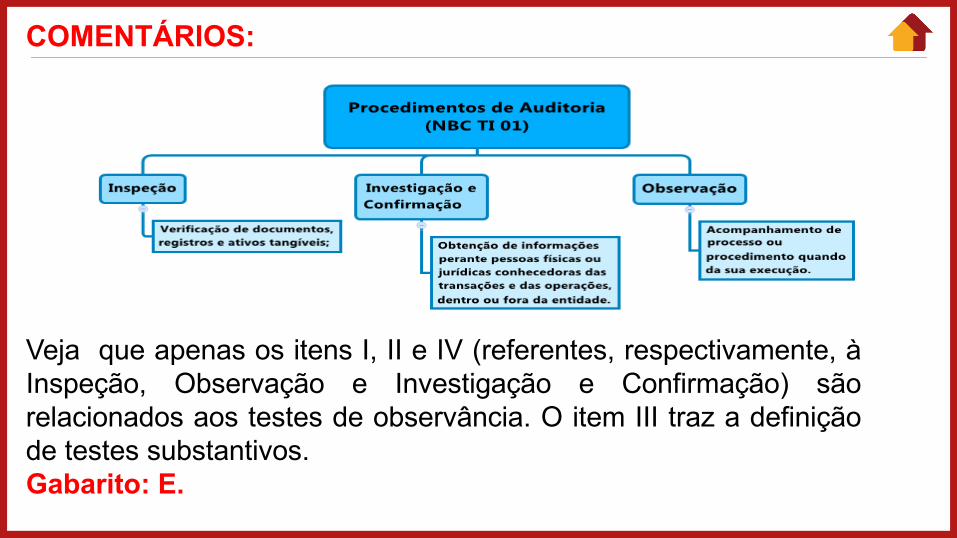

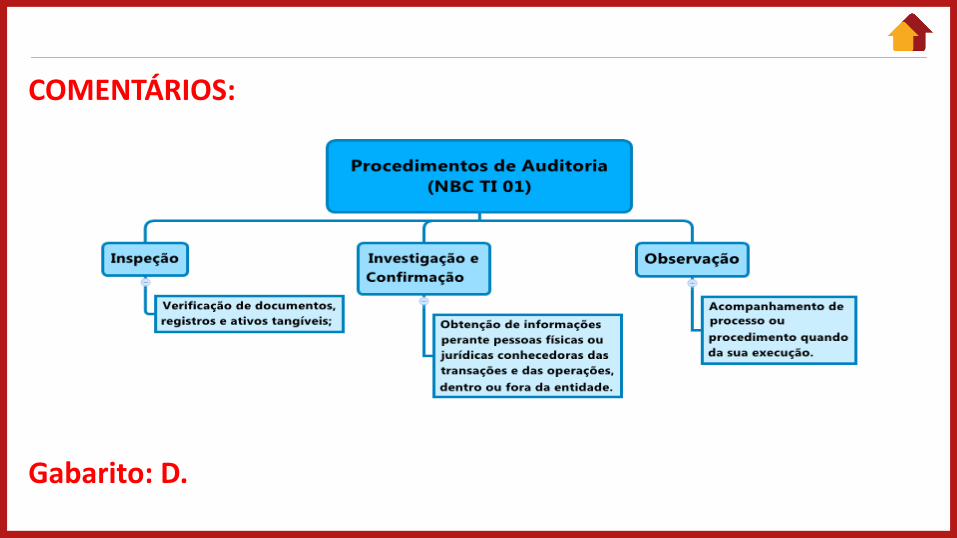

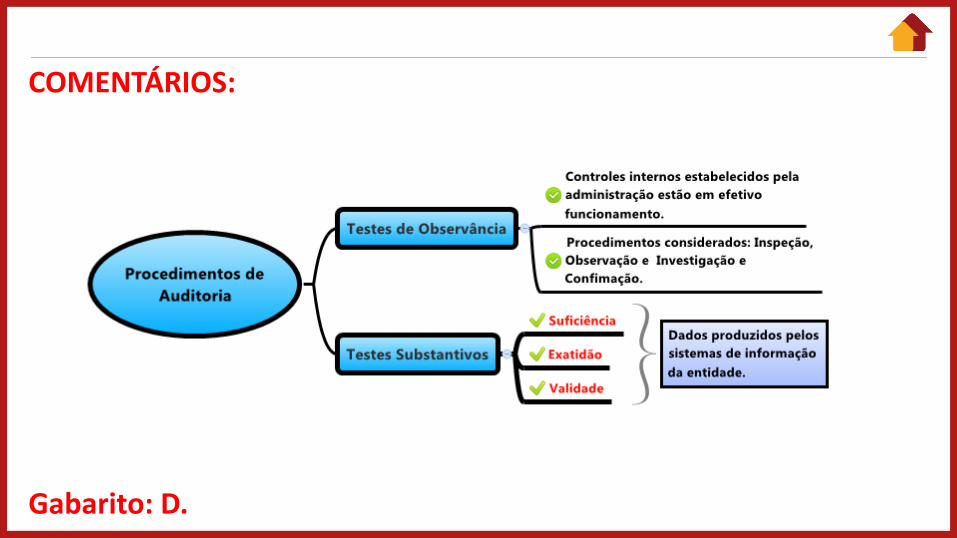

Procedimentos de AuditoriaOs procedimentos de auditoria interna incluem os testes deobservância e os testes substantivos.Os testes de observância relacionam-se aos controles internosestabelecidos pela administração da entidade. Eles visam àobtenção de segurança razoável acerca do efetivofuncionamento desses controles. A norma lista tipos específicos detestes que compõem os testes de observância. São eles: inspeção(verificação de registros e documentos), observação(acompanhamento de processo durante sua execução) einvestigação e confirmação (obtenção de informações junto apessoas de dentro ou fora da entidade).

1. Principais pontos da NBC TI 01

Procedimentos de Auditoria

Os testes substantivos visam obtenção de segurança razoávelquanto à suficiência, exatidão e validade dos dados produzidospelos sistemas de informação da entidade.

As informações que fundamentam os resultados da Auditoria Internasão denominadas de “evidências”, que devem ser suficientes,fidedignas, relevantes e úteis, de modo a fornecer base sólida paraas conclusões e recomendações à administração da entidade.

1. Principais pontos da NBC TI 01

1. Principais pontos da NBC TI 01

1. Principais pontos da NBC TI 01

Procedimentos de Auditoria

O processo de obtenção e avaliação das informações compreende:

I – a obtenção de informações sobre os assuntos relacionados aosobjetivos e ao alcance da Auditoria Interna, devendo ser observadoque:

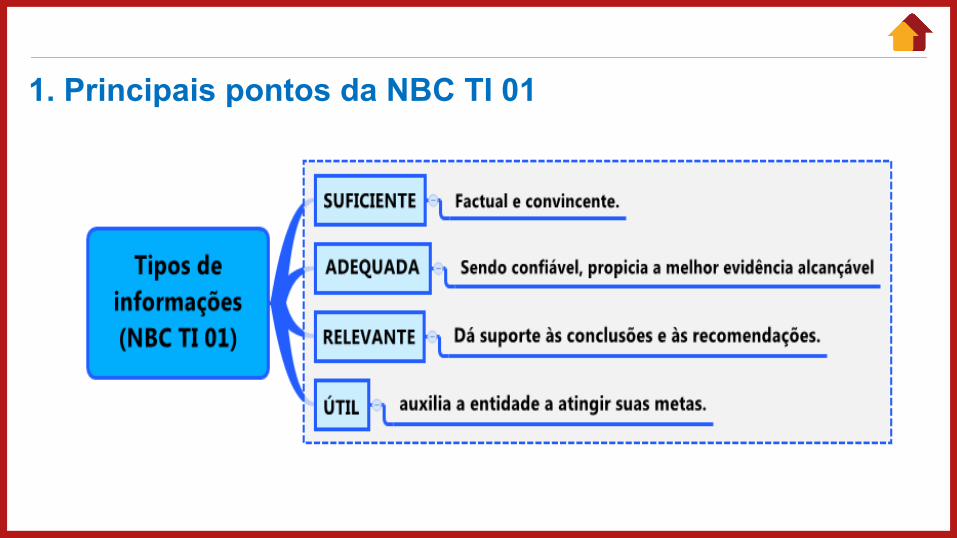

a) a informação suficiente é aquela que é factual e convincente,de tal forma que uma pessoa prudente e informada possa entendê-lada mesma forma que o auditor interno;

1. Principais pontos da NBC TI 01

Procedimentos de Auditoria

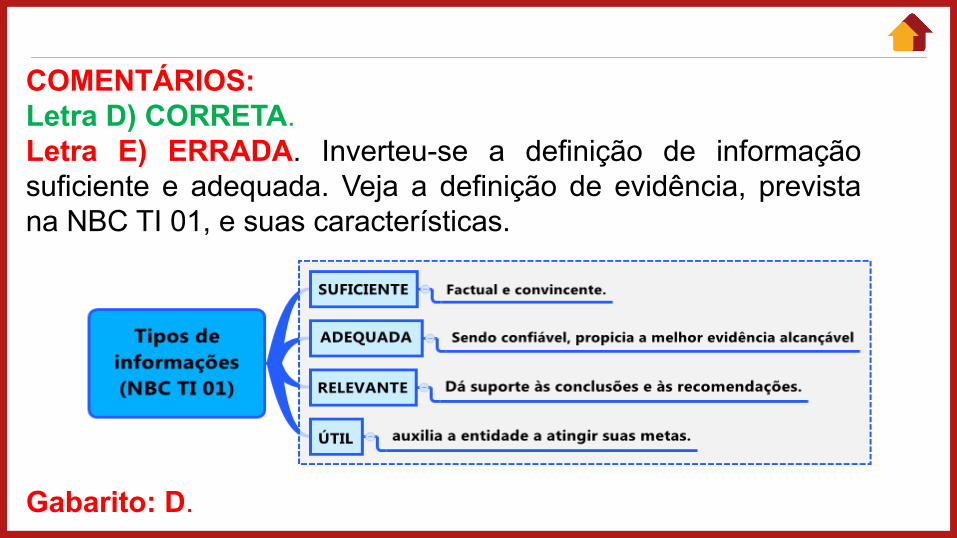

b) a informação adequada é aquela que, sendo confiável, propiciaa melhor evidência alcançável, por meio do uso apropriado dastécnicas de Auditoria Interna;c) a informação relevante é a que dá suporte às conclusões e àsrecomendações da Auditoria Interna;d) a informação útil é a que auxilia a entidade a atingir suas metas.

II – a avaliação da efetividade das informações obtidas, mediante aaplicação de procedimentos da Auditoria Interna, incluindo testessubstantivos, se as circunstâncias assim o exigirem.

1. Principais pontos da NBC TI 01

1. Principais pontos da NBC TI 01

Amostragem

Ao determinar a extensão de um teste de auditoria ou um método deseleção de itens a serem testados, podem ser empregadas técnicasde amostragem.

Ao usar método de amostragem, estatística ou não, deve serprojetada e selecionada uma amostra que possa proporcionarevidência de auditoria suficiente e apropriada.

1. Principais pontos da NBC TI 01

Processamento Eletrônico de Dados – PED

A utilização de processamento eletrônico de dados pela entidaderequer que exista, na equipe da Auditoria Interna, profissional comconhecimento suficiente sobre a tecnologia da informação e ossistemas de informação utilizados.O uso de técnicas de Auditoria Interna, que demandem o emprego derecursos tecnológicos de processamento de informações, requer queexista na equipe da Auditoria Interna profissional com conhecimentosuficiente de forma a implementar os próprios procedimentos ou, sefor o caso, orientar, supervisionar e revisar os trabalhos deespecialistas.

1. Principais pontos da NBC TI 01

Relatório

O relatório é o documento pelo qual a Auditoria Interna apresenta oresultado dos seus trabalhos, devendo ser redigido comobjetividade e imparcialidade, de forma a expressar, claramente,suas conclusões, recomendações e providências a serem tomadaspela administração da entidade.

1. Principais pontos da NBC TI 01

Relatório

O relatório da Auditoria Interna deve ser apresentado a quem tenhasolicitado o trabalho ou a quem este autorizar, devendo serpreservada a confidencialidade do seu conteúdo.

A Auditoria Interna deve avaliar a necessidade de emissão derelatório parcial, na hipótese de constatarimpropriedades/irregularidades/ ilegalidades que necessitemprovidências imediatas da administração da entidade, e que nãopossam aguardar o final dos exames.

1. Principais pontos da NBC TI 01

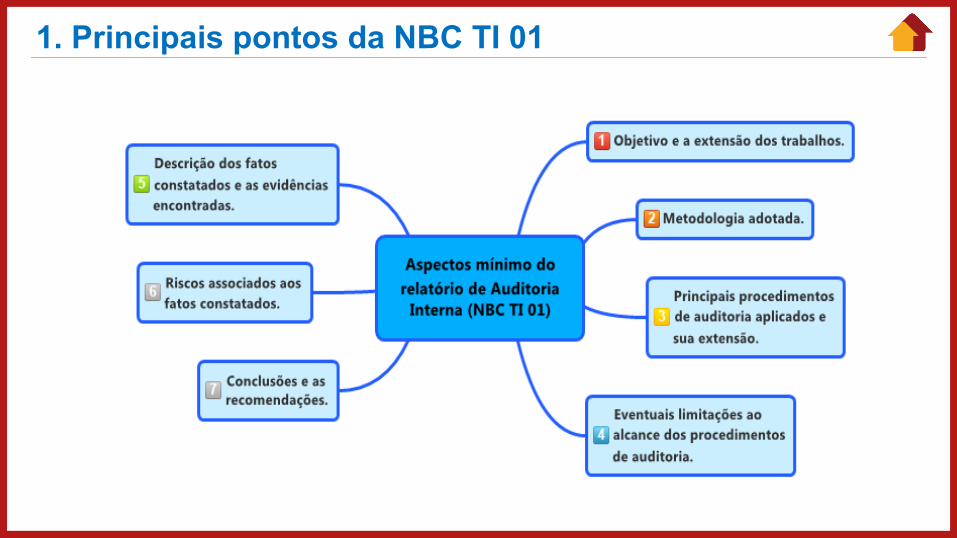

Relatório

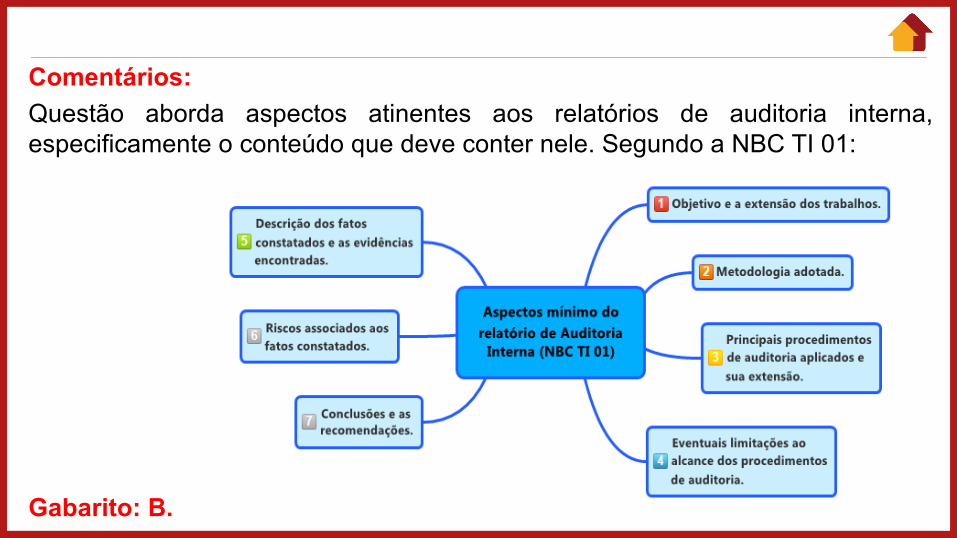

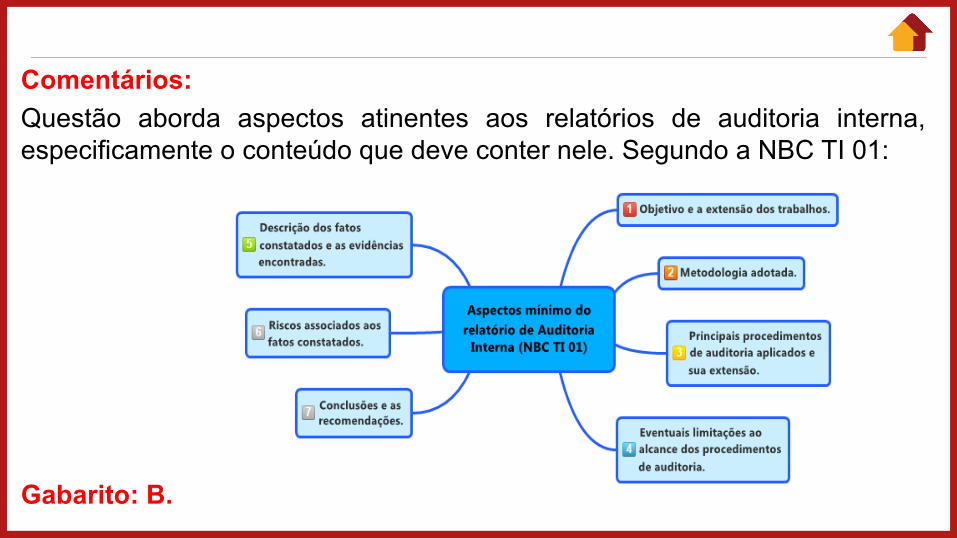

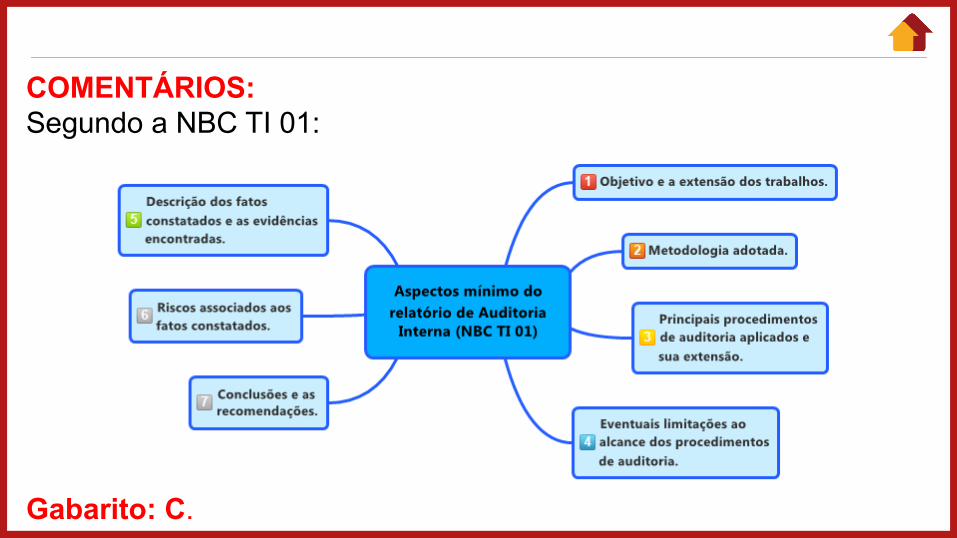

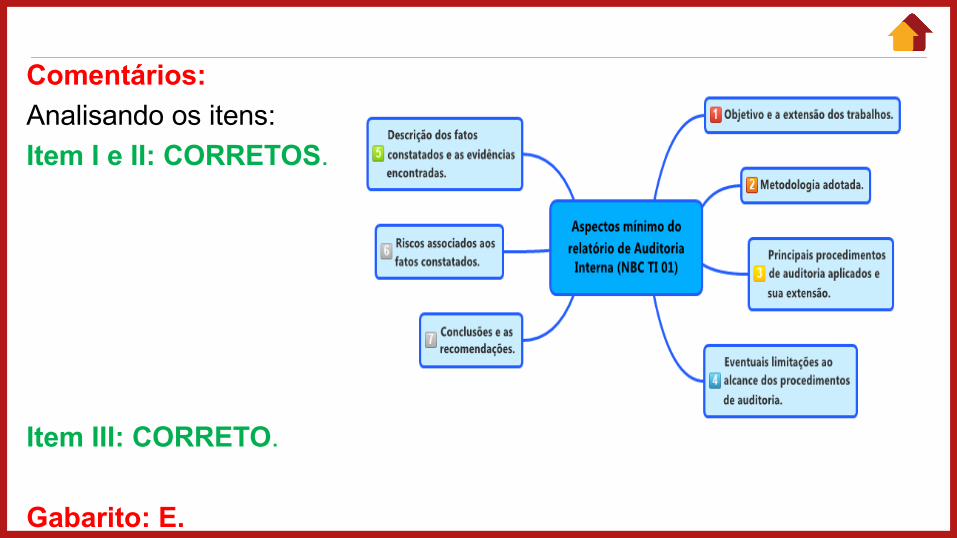

O relatório da Auditoria Interna deve abordar, no mínimo, osseguintes aspectos:a) o objetivo e a extensão dos trabalhos;b) a metodologia adotada;c) os principais procedimentos de auditoria aplicados e sua extensão;d) eventuais limitações ao alcance dos procedimentos de auditoria;e) a descrição dos fatos constatados e as evidências encontradas;f) os riscos associados aos fatos constatados; eg) as conclusões e as recomendações resultantes dos fatosconstatados.

1. Principais pontos da NBC TI 01

2. Principais pontos da NBC PI 01

A) COMPETÊNCIA TÉCNICO PROFISSIONAL

O Contador, na função de Auditor Interno, deve manter o seu nívelde competência profissional pelo conhecimento atualizado dasNormas Brasileiras de Contabilidade, das técnicas contábeis,especialmente na área de auditoria, da legislação inerente àprofissão, dos conceitos e técnicas administrativas e da legislaçãoaplicável à Entidade

2. Principais pontos da NBC PI 01

B) AUTONOMIA PROFISSIONAL

O auditor interno, não obstante sua posição funcional, devepreservar sua autonomia profissional.

Cabe ressaltar que a independência é requisito tanto do AuditorExterno (em maior grau) como do Auditor Interno (em menor grau).Esse grau de independência, ou autonomia profissional, garante umtrabalho isento de influências de superiores hierárquicos (mais altonível da administração da entidade).

2. Principais pontos da NBC PI 01

C)RESPONSABILIDADE DO AUDITOR INTERNO NA EXECUÇÃODOS TRABALHOS

O auditor interno deve ter o máximo de cuidado, imparcialidade ezelo na realização dos trabalhos e na exposição das conclusões.A amplitude do trabalho do auditor interno e sua responsabilidadeestão limitadas à sua área de atuação.A utilização da equipe técnica supõe razoável segurança de que otrabalho venha a ser executado por pessoas com capacitaçãoprofissional e treinamento, requeridas nas circunstâncias.Cabe também ao auditor interno, quando solicitado, prestarassessoria ao Conselho Fiscal ou órgãos equivalentes.

2. Principais pontos da NBC PI 01

D) RELACIONAMENTO COM PROFISSIONAIS DE OUTRASÁREAS

O auditor interno pode realizar trabalhos de forma compartilhadacom profissionais de outras áreas, situação em que a equipe fará adivisão de tarefas, segundo a habilitação técnica e legal dos seusparticipantes.

2. Principais pontos da NBC PI 01

E) SIGILO

O auditor interno deve respeitar o sigilo relativamente àsinformações obtidas durante o seu trabalho, não asdivulgando para terceiros, sob nenhuma circunstância, semautorização expressa da Entidade em que atua.O dever de manter o sigilo continua depois de terminado ovínculo empregatício ou contratual.

2. Principais pontos da NBC PI 01

F) COOPERAÇÃO COM O AUDITOR INDEPENDENTE

O auditor interno, quando previamente estabelecido com aadministração da entidade em que atua, e no âmbito deplanejamento conjunto do trabalho a realizar, deve apresentar osseus papéis de trabalho ao auditor independente e entregar-lhecópias, quando este entender necessário.

2. Principais pontos da NBC PI 01

REVISÃO COM O CAÇA-PALAVRAS DE AUDITORIA

Caça-palavras de Auditoria 02:

Auditoria Interna

PrivadoAssistir à

administração

Atingir objetivos

Ato intencional

Ato não intencional

Agregar valor

RecomendaçõesDetalhe

suficiente

Prevenção de fraudes e

erros

Por escrito e reservado

Risco X planejamento

Observância

Substantivo

Público

AUDITORIA INTERNA(QUESTÕES)

1. (FCC – Auditor Fiscal/SEFAZ BA/ Administração, Finanças e Controle Interno– 2019) De acordo com a normatização contemplada na NBC TI 01, a auditoriainterna é exercida(A) nos órgãos da administração pública direta, mas não nas fundações instituídas emantidas pelo poder público.(B) nas pessoas jurídicas de direito privado, mas não nas de direito público externo.(C) nas pessoas jurídicas de direito público, interno ou externo, bem como nas dedireito privado.(D) nas sociedades anônimas com ações em Bolsa de Valores, mas não naquelasde capital fechado, exceto quando apresentar prejuízo em seus balanços, durantetrês anos consecutivos.(E) nas pessoas jurídicas de direito público interno, mas não na de direito privado.

Comentários:A questão aborda onde a auditoria interna pode ser exercida. Segundo aNBC TI 01:

12.1.1.2 – A Auditoria Interna é exercida nas pessoas jurídicas dedireito público, interno ou externo, e de direito privado.

As demais alternativas são restritivas, pois a auditoria interna pode serexercida em qualquer tipo de pessoa jurídica.

Gabarito: C.

2. (FCC – Auditor Fiscal/SEFAZ BA/ Administração, Finanças e ControleInterno – 2019) O planejamento da Auditoria Interna é essencial para a boarealização dos trabalhos relativos a ela. De acordo com a NBC TI 01, esseplanejamento

(A) deve ser feito, obrigatoriamente, por auditores diversos daqueles a quemcabe a execução do referido trabalho, para evitar que essa execução sejainfluenciada pelas diretrizes do planejamento, impedindo que os trabalhossejam reorientados, sempre que isso for necessário.

(B) não pode demandar mais de 10% do tempo estimado para a realizaçãodesses trabalhos.

(C) deve ser documentado apenas nos seus aspectos estritamente essenciais eos programas de trabalho preparados informalmente, sem quaisquerdetalhamentos ou pormenorizações, para evitar o engessamento do seudesenvolvimento e as mudanças de roteiro que se fizerem necessárias.

2. (FCC – Auditor Fiscal/SEFAZ BA/ Administração, Finanças e ControleInterno – 2019) O planejamento da Auditoria Interna é essencial para a boarealização dos trabalhos relativos a ela. De acordo com a NBC TI 01, esseplanejamento(D) não deve ser realizado, ou deve ser sumariamente interrompido, quando oresultado de análises preliminares seguras projetarem a possível ocorrência deprejuízo financeiro nos três exercícios subsequentes àquele em que oplanejamento estiver sendo realizado ou estiver em vias de o ser.(E) deve considerar os fatores relevantes na execução dos trabalhos, tais comoo uso do trabalho de especialistas e o conhecimento do resultado e dasprovidências tomadas em relação a trabalhos anteriores, semelhantes ourelacionados.

Comentários:Questão aborda aspectos atinentes ao planejamento de auditoria interna,especificamente os fatores relevantes que devem conter nele. Segundo a NBCTI 01:

Gabarito: E.

3. (FCC – Auditor Fiscal/SEFAZ BA/ Administração, Finanças e ControleInterno – 2019) O relatório é o documento pelo qual a Auditoria Interna apresentao resultado dos seus trabalhos, devendo ser redigido com objetividade eimparcialidade, de forma a expressar, claramente, suas conclusões,recomendações e providências a serem tomadas pela administração da entidade.De acordo com a NBC TI 01, o relatório da Auditoria Interna deve abordar váriosaspectos. Dentre os aspectos de abordagem necessária estão(A) a descrição dos fatos constatados, as evidências encontradas e o nível dediplomação e experiência dos auditores vinculados aos trabalhos.(B) o objetivo e a extensão dos trabalhos, a metodologia adotada e os riscosassociados aos fatos constatados.(C) as conclusões e as recomendações resultantes dos fatos constatados, omontante das receitas não realizadas no período, por incúria da entidade auditada,e os instrumentos administrativos e judiciais utilizáveis para cancelamento decréditos tributários indevidos.

3. (FCC – Auditor Fiscal/SEFAZ BA/ Administração, Finanças e ControleInterno – 2019) O relatório é o documento pelo qual a Auditoria Interna apresentao resultado dos seus trabalhos, devendo ser redigido com objetividade eimparcialidade, de forma a expressar, claramente, suas conclusões,recomendações e providências a serem tomadas pela administração da entidade.De acordo com a NBC TI 01, o relatório da Auditoria Interna deve abordar váriosaspectos. Dentre os aspectos de abordagem necessária estão(D) os principais procedimentos de auditoria aplicados e sua extensão, ametodologia utilizada para projeção de prejuízo em um período de até três anos eo montante das despesas evitáveis efetuadas no período em decorrência de mágestão.(E) o histórico dos trabalhos de auditoria realizados pelos auditores envolvidos nostrabalhos, a metodologia utilizada para projeção de prejuízo em um período de atécinco anos e eventuais limitações ao alcance dos procedimentos de auditoria.

Comentários:Questão aborda aspectos atinentes aos relatórios de auditoria interna,especificamente o conteúdo que deve conter nele. Segundo a NBC TI 01:

Gabarito: B.

4. (FCC – Auditor Fiscal/SEFAZ BA/ Administração, Finanças e ControleInterno – 2019) Os denominados papéis de trabalho constituem elementos degrande importância na realização de uma auditoria. De acordo com a NBC TI 01,os papéis de trabalho(A) constituem documentos e registros dos fatos, informações e provas, sãoobtidos no curso da auditoria, têm por finalidade evidenciar os exames realizadose dar suporte a opiniões, críticas, sugestões e recomendações do auditor.(B) são documentos por meio dos quais o auditor prepara o trabalho a serexecutado durante a auditoria, contemplando orientações e roteiros a seremdesenvolvidos.(C) são documentos também conhecidos como papéis de histórico, poisconstituem a síntese da evolução histórica da entidade a ser auditada, sob aóptica das diversas auditorias realizadas, podendo abranger intervalos de tempodiversificados, a serem determinados por critérios preestabelecidos pelo auditor,como, por exemplo, um período decadencial tributário.

4. (FCC – Auditor Fiscal/SEFAZ BA/ Administração, Finanças e ControleInterno – 2019) Os denominados papéis de trabalho constituem elementos degrande importância na realização de uma auditoria. De acordo com a NBC TI 01,os papéis de trabalho(D) são documentos obtidos necessariamente em meio físico e se relacionamespecificamente com o aspecto da auditoria atinente às relações de trabalho emsentido amplo, tais como a análise do custo horário de um empregado da empresae das despesas de natureza previdenciária.(E) representam o conjunto de documentos e informações de uma empresa,obtidos, analisados e compilados antes do início da auditoria, organizadosmaterialmente na forma de dossiê, em meio físico, eletrônico ou misto, com afinalidade de servir como orientação para a realização dos trabalhos de auditoria.

Comentários:Questão aborda o conceito de documentação de auditoria, segundo aNBC TI 01.Veja:

12.1.2.2 – Os papéis de trabalho constituem documentos eregistros dos fatos, informações e provas, obtido no curso daauditoria, a fim de evidenciar os exames realizados e dar suporte àsua opinião, críticas, sugestões e recomendações.[grifos nãoconstantes no original]

Gabarito: A.

5. (FCC – Auditor Fiscal/SEFAZ BA/ Administração, Finanças eControle Interno – 2019) Relativamente aos Relatórios de Auditoria Interna,a NBC TI 01 preconiza que a Auditoria Interna deve avaliar a necessidadede emissão de relatório parcial. Conforme a referida NBC, esse relatórioparcial poderá ser emitido

(A) sempre que houver alteração superior a 20% na quantidade de auditoresque compõem a equipe encarregada dos trabalhos de auditoria.

(B) caso haja alteração na composição do quadro societário da entidadeque esteja sendo auditada, e desde que os novos integrantes não possam,por razões contratuais, aguardar o desenvolvimento normal dos trabalhosem andamento.

(C) na hipótese de constatarem impropriedades, irregularidades ouilegalidades que necessitem providências imediatas da administração daentidade, e que não possam aguardar o final dos exames.

5. (FCC – Auditor Fiscal/SEFAZ BA/ Administração, Finanças eControle Interno – 2019) Relativamente aos Relatórios de Auditoria Interna,a NBC TI 01 preconiza que a Auditoria Interna deve avaliar a necessidadede emissão de relatório parcial. Conforme a referida NBC, esse relatórioparcial poderá ser emitido

(D) caso haja alteração na composição do quadro societário da entidadeque esteja sendo auditada.

(E) para fins de faturamento e pagamento pelos trabalhos até entãorealizados, periodicamente, conforme tiver sido pactuado em contrato,sempre que, durante a auditoria, houver alteração da equipe encarregadados trabalhos.

Comentários:Questão aborda aspecto pontual do relatório do Auditor Interno,

especificamente as situações que podem ensejar a emissão de relatório

parcial. Segundo a NBC TI 01:

12.3.4 – A Auditoria Interna deve avaliar a necessidade de emissãode relatório parcial, na hipótese de constatarimpropriedades/irregularidades/ ilegalidades que necessitemprovidências imediatas da administração da entidade, e que nãopossam aguardar o final dos exames.

Gabarito: E.

6. (Auditor-Fiscal da Receita Estadual (SEFAZ RS)/CESPE/2019) Noinício de suas atividades de auditoria em uma empresa, um auditorindependente, após a leitura dos manuais de utilização dos sistemas decompras da entidade, realizou questionamentos sobre o regime de alçadase acompanhou o uso desses sistemas na prática, para verificar a eficácia eo desenho da operacionalização dos sistemas. Ele solicitou a umfuncionário da empresa auditada que realizasse pedidos de compras fora desua alçada estipulada nos manuais, para verificar se o sistema exibia algumerro. Nesse caso, o auditor realizou um testea) de apresentação e divulgação.b) de controle.c) de detalhes de saldos.d) de detalhes de transações.e) substantivo.

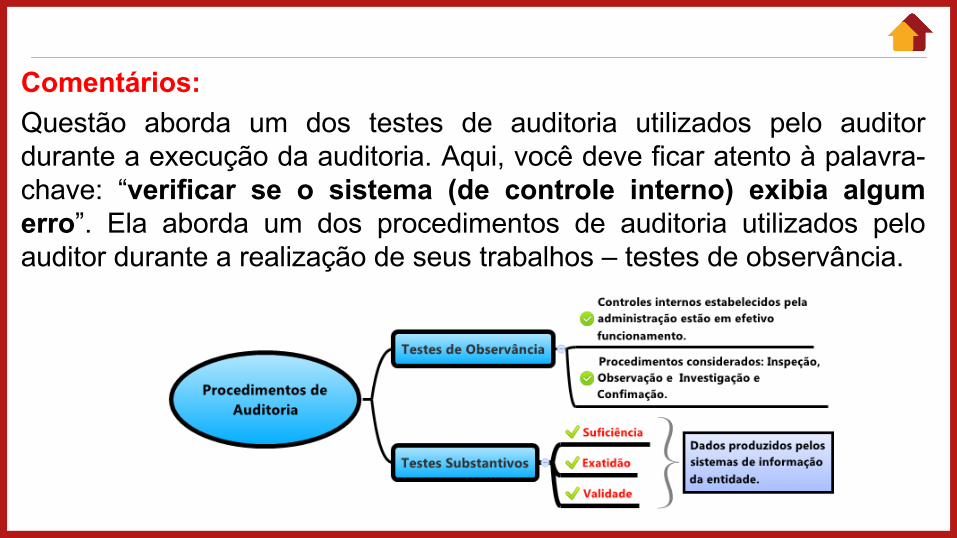

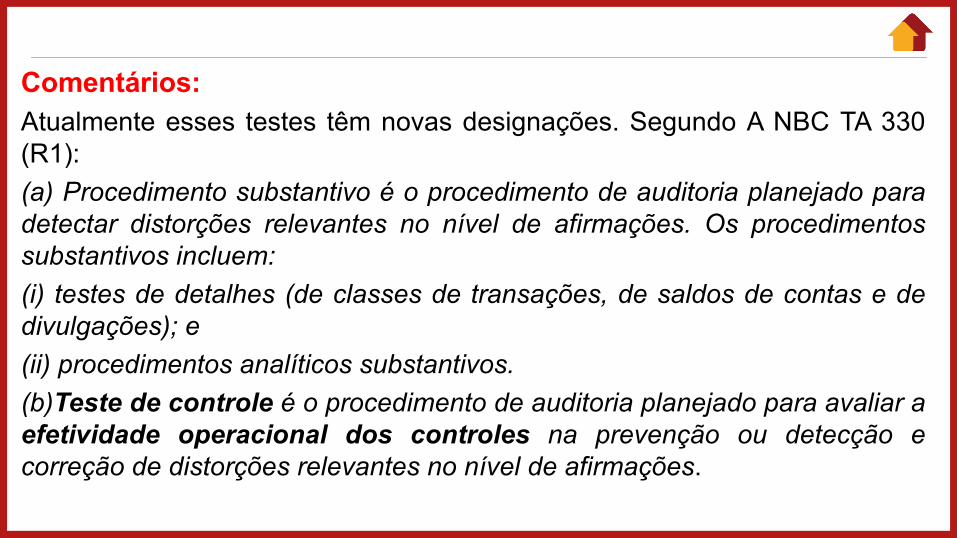

Comentários:Questão aborda um dos testes de auditoria utilizados pelo auditordurante a execução da auditoria. Aqui, você deve ficar atento à palavra-chave: “verificar se o sistema (de controle interno) exibia algumerro”. Ela aborda um dos procedimentos de auditoria utilizados peloauditor durante a realização de seus trabalhos – testes de observância.

Comentários:Atualmente esses testes têm novas designações. Segundo A NBC TA 330(R1):(a) Procedimento substantivo é o procedimento de auditoria planejado paradetectar distorções relevantes no nível de afirmações. Os procedimentossubstantivos incluem:(i) testes de detalhes (de classes de transações, de saldos de contas e dedivulgações); e(ii) procedimentos analíticos substantivos.(b)Teste de controle é o procedimento de auditoria planejado para avaliar aefetividade operacional dos controles na prevenção ou detecção ecorreção de distorções relevantes no nível de afirmações.

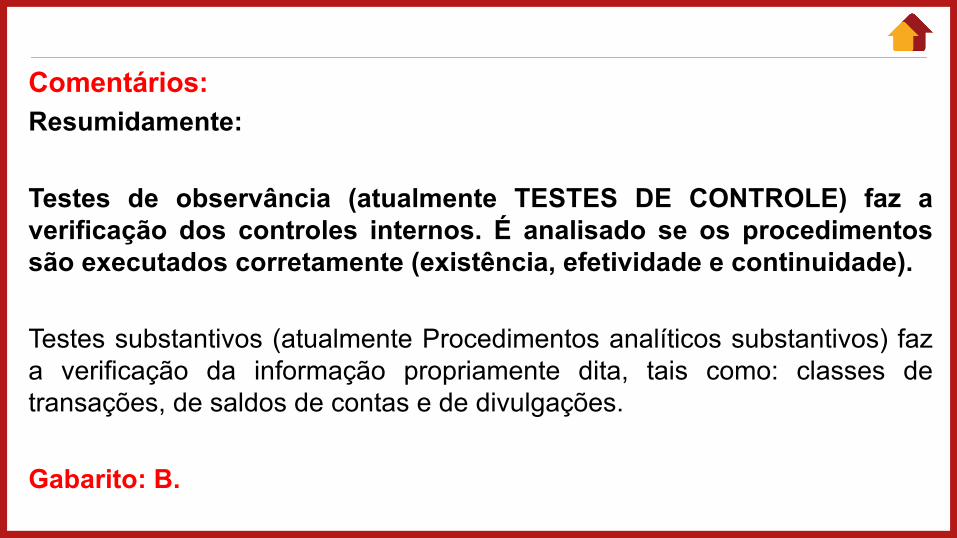

Comentários:Resumidamente:

Testes de observância (atualmente TESTES DE CONTROLE) faz averificação dos controles internos. É analisado se os procedimentossão executados corretamente (existência, efetividade e continuidade).

Testes substantivos (atualmente Procedimentos analíticos substantivos) faza verificação da informação propriamente dita, tais como: classes detransações, de saldos de contas e de divulgações.

Gabarito: B.

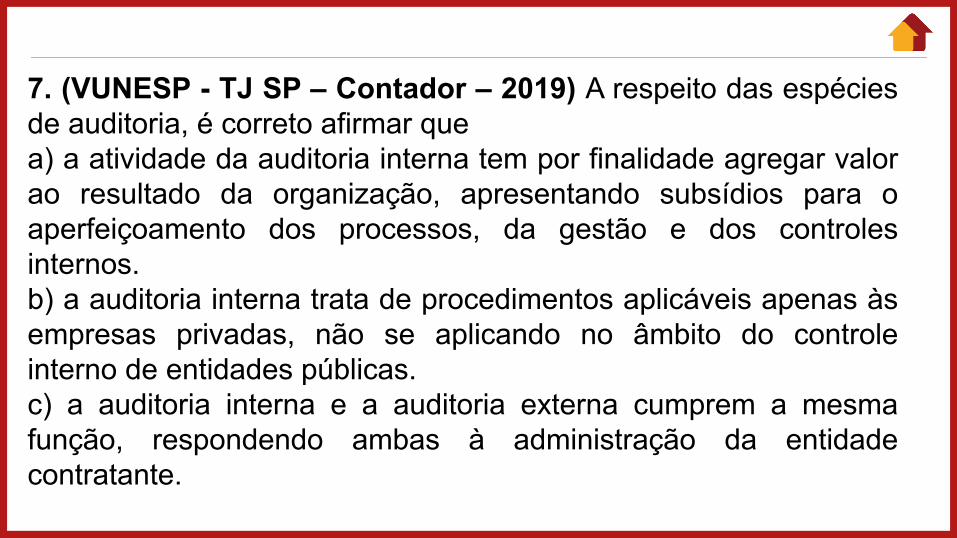

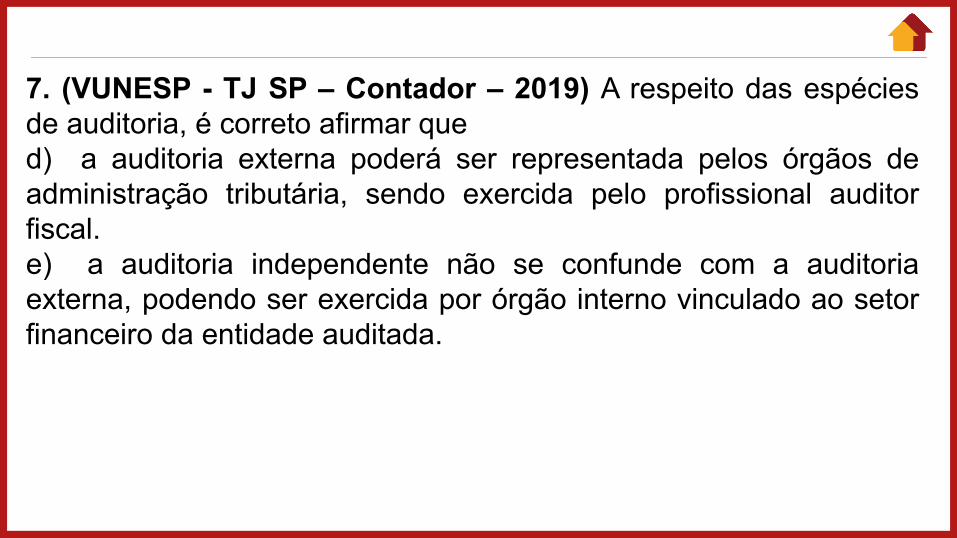

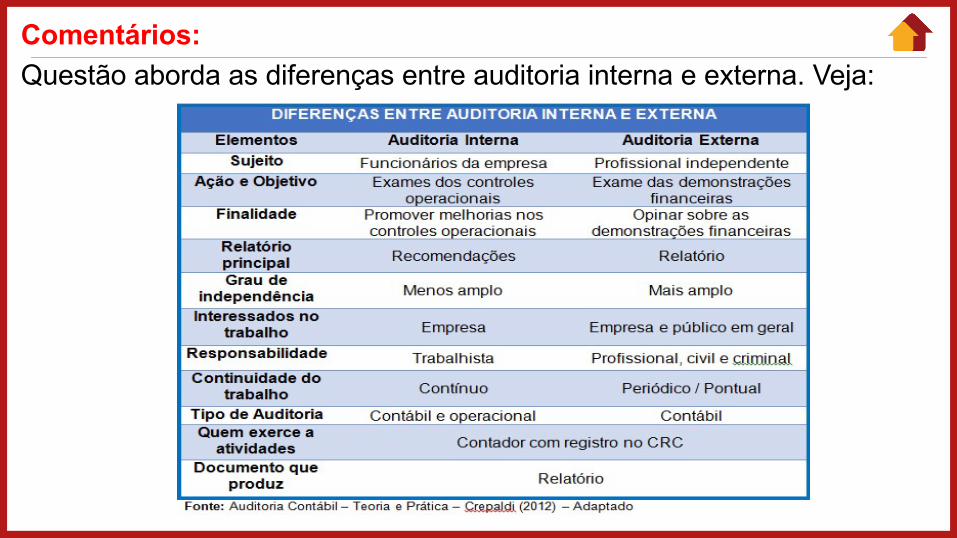

7. (VUNESP - TJ SP – Contador – 2019) A respeito das espéciesde auditoria, é correto afirmar quea) a atividade da auditoria interna tem por finalidade agregar valorao resultado da organização, apresentando subsídios para oaperfeiçoamento dos processos, da gestão e dos controlesinternos.b) a auditoria interna trata de procedimentos aplicáveis apenas àsempresas privadas, não se aplicando no âmbito do controleinterno de entidades públicas.c) a auditoria interna e a auditoria externa cumprem a mesmafunção, respondendo ambas à administração da entidadecontratante.

7. (VUNESP - TJ SP – Contador – 2019) A respeito das espéciesde auditoria, é correto afirmar qued) a auditoria externa poderá ser representada pelos órgãos deadministração tributária, sendo exercida pelo profissional auditorfiscal.e) a auditoria independente não se confunde com a auditoriaexterna, podendo ser exercida por órgão interno vinculado ao setorfinanceiro da entidade auditada.

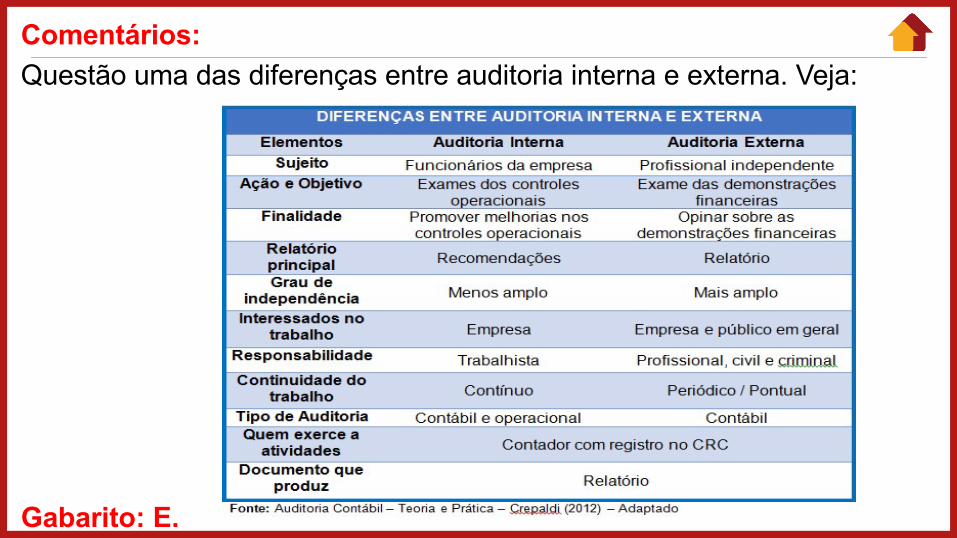

Comentários:Questão aborda as diferenças entre auditoria interna e externa. Veja:

COMENTÁRIOS:

A finalidade da Auditoria Interna é agregar valor ao resultadoda organização, apresentando subsídios para oaperfeiçoamento dos processos, da gestão e dos controlesinternos, por meio da recomendação de soluções para as não-conformidades apontadas nos relatórios. Somente com esseconceito em mente chegamos ao nosso gabarito (letra A).

Gabarito: A.

8. (VUNESP - Auditor Tributário Municipal (Pref SJC)/GestãoTributária - 2018) Com relação à auditoria interna, é corretoafirmar:a) Ela visa assistir a administração no cumprimento dos seusobjetivos.b) Somente é realizada por entidades de direito privado.c) Não se presta ao trabalho de detectar fraudes e erros.d) Usa procedimentos completamente distintos da auditoriaexterna.e) Diferentemente da auditoria externa, não há a necessidadede o trabalho do auditor ser documentado.

COMENTÁRIOS:Questão aborda aspectos gerais sobre a auditoria interna, segundo aNBC TI 01. Analisando cada alternativa:Letra A) CORRETA.Letra B) ERRADA. “A Auditoria Interna é exercida nas pessoas jurídicasde direito público, interno ou externo, e de direito privado.”Letra C) ERRADA. A auditoria interna tem como uma de suas atribuiçõesassessorar a administração da entidade no trabalho de prevenção defraudes e erros.Letra D) ERRADA. Os procedimentos utilizados na auditoria interna sãoos mesmos da auditoria externaLetra E) ERRADA. Qualquer trabalho de auditoria DEVE serdocumentado.Gabarito: A.

9. (VUNESP - Contador Judiciário/TJ SP - 2019) Segundo asnormas brasileiras de auditoria interna, é correto afirmar quea) o termo “fraude” aplica-se a ato intencional ou não deomissão e manipulação de transações e operações,adulteração de documentos, registros, relatórios, informações edemonstrações contábeis, tanto em termos físicos quantomonetários.b) os testes de observância visam à obtenção de segurançaabsoluta de que os controles internos estabelecidos pelaadministração estão em efetivo funcionamento, inclusive quantoao seu cumprimento pelos funcionários e administradores daentidade.

9. (VUNESP - Contador Judiciário/TJ SP - 2019) Segundo asnormas brasileiras de auditoria interna, é correto afirmar quec) esta deve assessorar a administração da entidade no trabalho deprevenção de fraudes e erros, obrigando-se a informá-la, em reuniãopresencial, de maneira ostensiva, sobre quaisquer indícios ouconfirmações de irregularidades detectadas no decorrer de seutrabalho.d) esta deve ser documentada apenas por meio de registroselaborados em meio físico, que devem ser organizados e arquivadosna sede da organização auditada de forma sistemática e racional.e) os programas de trabalho devem ser estruturados de forma a servircomo guia e meio de controle de execução do trabalho, devendo serrevisados e atualizados sempre que as circunstâncias o exigirem.

COMENTÁRIOS:Questão aborda aspectos gerais sobre a auditoria interna, segundo aNBC TI 01. Analisando cada alternativa:Letra A) ERRADA. Há um erro sutil, pois misturou com parte da definiçãode ERRO.Letra B) ERRADA. Há um erro sutil, pois a segurança, nesse caso, érelativa.Letra C) ERRADA. Esse é um caso em que a comunicação é sempre porescrito e reservadaLetra D) ERRADA. Os procedimentos utilizados na auditoria internasão os mesmos da auditoria externaLetra E) CORRETA.

Gabarito: E.

10. (VUNESP - Contador Judiciário/TJ SP - 2019 ) O relatórioda Auditoria Interna deve abordar, no mínimo, os seguintesaspectos, entre outros:a) as conclusões e as recomendações resultantes dos fatosconstatados; o parecer dos auditores internos independentes; eparágrafo de ênfase.b) o objetivo e a extensão dos trabalhos; o tamanho dapopulação utilizada para fins de amostragem; e eventuaislimitações ao alcance dos procedimentos de auditoria.c) o objetivo e a extensão dos trabalhos; a metodologiaadotada; e os principais procedimentos de auditoria aplicados esua extensão.

10. (VUNESP - Contador Judiciário/TJ SP - 2019 ) O relatórioda Auditoria Interna deve abordar, no mínimo, os seguintesaspectos, entre outros:d) a metodologia de trabalho selecionada; a descrição dosfatos constatados pela administração da entidade auditada; eos papéis de trabalho.e) os riscos associados aos fatos constatados; a probabilidadede materialização dos riscos identificados; e medidas propostaspara correção dos fatos narrados.

Comentários:Questão aborda aspectos atinentes aos relatórios de auditoria interna,especificamente o conteúdo que deve conter nele. Segundo a NBC TI 01:

Gabarito: B.

11. (VUNESP - Contador (CM Orlândia) - 2019) A respeito dosaspectos normativos da auditoria interna, é correto afirmar:a) A Auditoria Interna compreende, além da emissão do parecer deauditoria sobre balanço, o apoio necessário à aplicação deprocedimentos de governança corporativa.b) O planejamento dos trabalhos de auditoria interna deveconsiderar os fatores relevantes na execução dos trabalhos,especialmente o conhecimento macro da política e dosinstrumentos de gestão de riscos da entidade, além das operações.c) A Auditoria Interna deve orientar a administração da entidadequanto à contratação de especialistas na prevenção de fraudes eerros.

11. (VUNESP - Contador (CM Orlândia) - 2019) A respeito dosaspectos normativos da auditoria interna, é correto afirmar:d) A Auditoria Interna é exercida nas pessoas jurídicas de direitopúblico, interno ou externo, e de direito privado.e) Testes de inspeção significam, na auditoria interna, obtenção deinformações perante pessoas físicas ou jurídicas conhecedoras dastransações e das operações, dentro ou fora da entidade.

COMENTÁRIOS:Questão aborda aspectos gerais sobre a auditoria interna, segundo a NBC TI

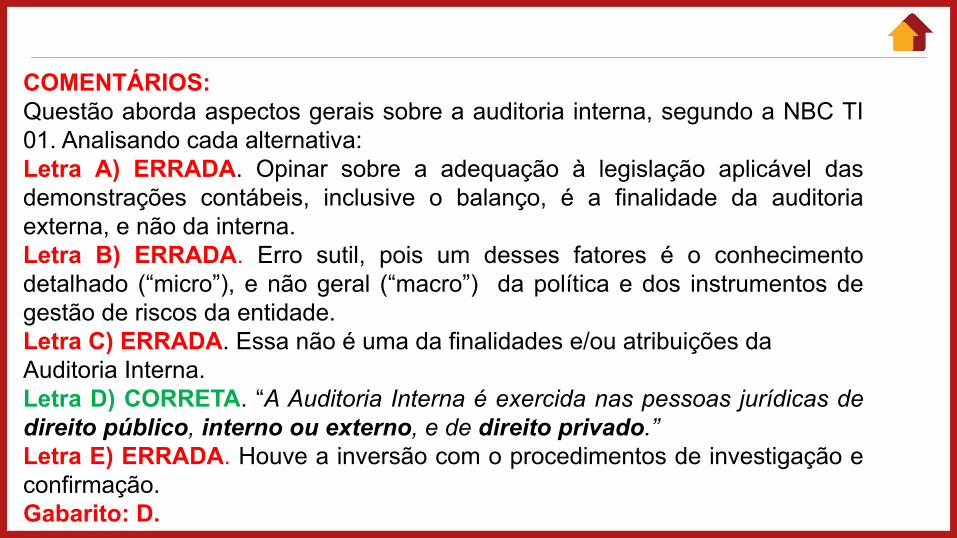

01. Analisando cada alternativa:

Letra A) ERRADA. Opinar sobre a adequação à legislação aplicável das

demonstrações contábeis, inclusive o balanço, é a finalidade da auditoria

externa, e não da interna.

Letra B) ERRADA. Erro sutil, pois um desses fatores é o conhecimento

detalhado (“micro”), e não geral (“macro”) da política e dos instrumentos de

gestão de riscos da entidade.

Letra C) ERRADA. Essa não é uma da finalidades e/ou atribuições da

Auditoria Interna.

Letra D) CORRETA. “A Auditoria Interna é exercida nas pessoas jurídicas dedireito público, interno ou externo, e de direito privado.”Letra E) ERRADA. Houve a inversão com o procedimentos de investigação e

confirmação.

Gabarito: D.

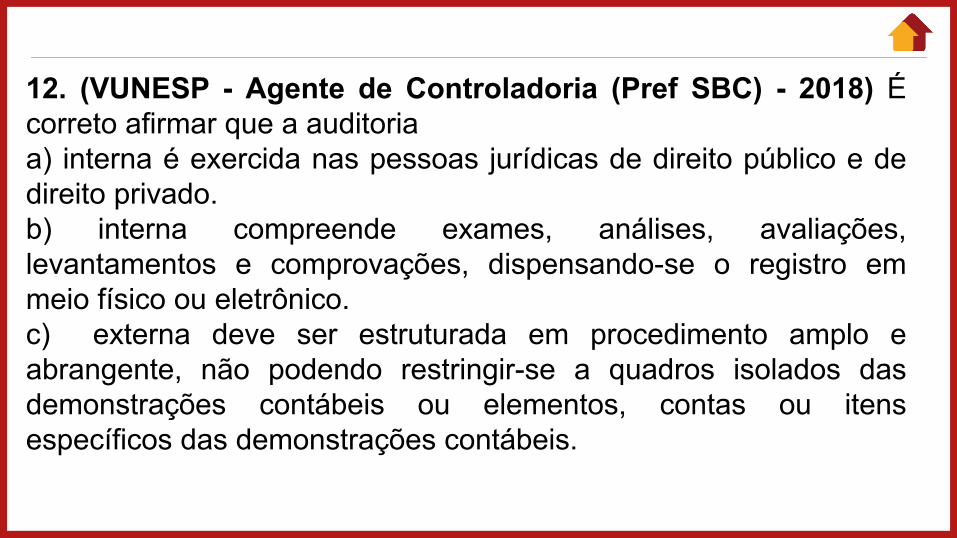

12. (VUNESP - Agente de Controladoria (Pref SBC) - 2018) Écorreto afirmar que a auditoriaa) interna é exercida nas pessoas jurídicas de direito público e dedireito privado.b) interna compreende exames, análises, avaliações,levantamentos e comprovações, dispensando-se o registro emmeio físico ou eletrônico.c) externa deve ser estruturada em procedimento amplo eabrangente, não podendo restringir-se a quadros isolados dasdemonstrações contábeis ou elementos, contas ou itensespecíficos das demonstrações contábeis.

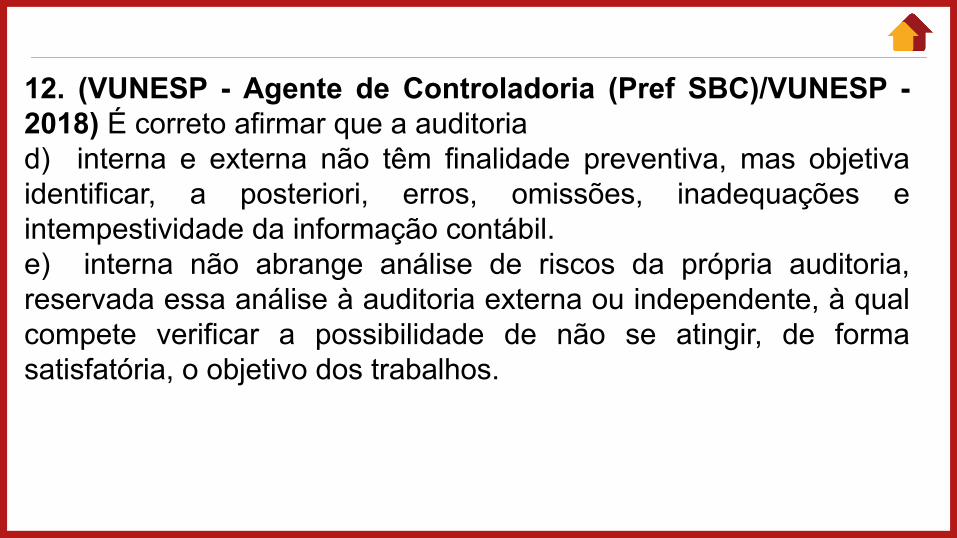

12. (VUNESP - Agente de Controladoria (Pref SBC)/VUNESP -2018) É correto afirmar que a auditoriad) interna e externa não têm finalidade preventiva, mas objetivaidentificar, a posteriori, erros, omissões, inadequações eintempestividade da informação contábil.e) interna não abrange análise de riscos da própria auditoria,reservada essa análise à auditoria externa ou independente, à qualcompete verificar a possibilidade de não se atingir, de formasatisfatória, o objetivo dos trabalhos.

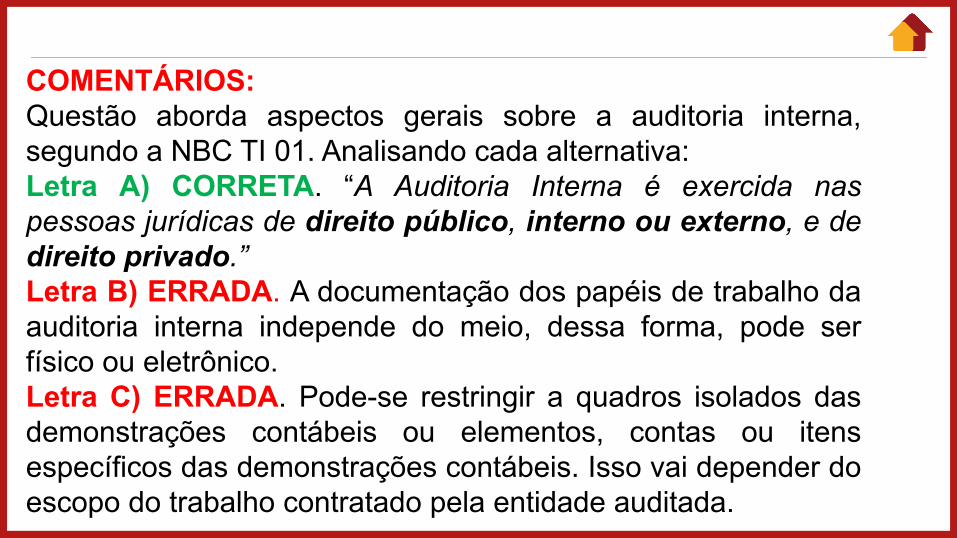

COMENTÁRIOS:Questão aborda aspectos gerais sobre a auditoria interna,segundo a NBC TI 01. Analisando cada alternativa:Letra A) CORRETA. “A Auditoria Interna é exercida naspessoas jurídicas de direito público, interno ou externo, e dedireito privado.”Letra B) ERRADA. A documentação dos papéis de trabalho daauditoria interna independe do meio, dessa forma, pode serfísico ou eletrônico.Letra C) ERRADA. Pode-se restringir a quadros isolados dasdemonstrações contábeis ou elementos, contas ou itensespecíficos das demonstrações contábeis. Isso vai depender doescopo do trabalho contratado pela entidade auditada.

COMENTÁRIOS:Questão aborda aspectos gerais sobre a auditoria interna,segundo a NBC TI 01. Analisando cada alternativa:Letra D) ERRADA. A auditoria interna têm carácter precípuo deprevenção, por meio da recomendação de soluções para asnão-conformidades apontadas nos relatórios, com vistas aassistir à administração da entidade no cumprimento de seusobjetivos. Já a auditoria externa atua a posteriori.Letra E) ERRADA. Tanto a auditoria interna quanto à externaabrangem análise de riscos da própria auditoria na fase deplanejamento.

Gabarito: A.

13. (FUNDATEC/ CREMERS – Analista Contabilidade – 2017)De acordo com as normas técnicas que regulam a auditoriainterna, em relação aos Papéis de Trabalho, analise asassertivas abaixo:I. A auditoria interna deve ser documentada por meio de papéisde trabalho, elaborados exclusivamente em meio físico, ou seja,em papel, que devem ser organizados e arquivados de formasistemática e racional.II. Constituem documentos e registros dos fatos, informações eprovas, obtidos no curso da auditoria, a fim de evidenciar osexames realizados e dar suporte à sua opinião, críticas,sugestões e recomendações.

13. (FUNDATEC - CREMERS – Analista Contabilidade – 2017)III. Devem ter abrangência e grau de detalhe suficientes parapropiciarem a compreensão do planejamento, da natureza, daoportunidade e da extensão dos procedimentos de AuditoriaInterna aplicados, bem como do julgamento exercido e do suportedas conclusões alcançadas.Quais estão corretas?a) Apenas IIIb) Apenas I e IIc) Apenas I e IIId) Apenas II e IIIe) I, II e III

COMENTÁRIOS:Item I – ERRADA. Vimos que os papéis de trabalho podem serelaborados tanto em meio físico quanto em meio eletrônico.Item II – CORRETO. Trata-se da literalidade do item 12.1.2.2.Item III – CORRETO. Trata-se da literalidade do item 12.1.2.3.

Gabarito: D

14. (CESGRANRIO/ LIQUIGÁS – Profiss. Júnior Auditoria – 2018)As normas de auditoria interna tratam do trabalho da auditoria internaNBC TI 01, estabelecendo, no que se refere às fraudes e erros, queessa auditoria interna devea) assessorar a administração no trabalho de prevenção de fraudes eerrosb) atuar de forma direta e explícita na informação de fraudes e erros.c) informar à administração de imediato e verbalmente a ocorrência defraudes e erros.d) participar do registro contábil dos ajustes decorrentes de fraudes eerros.e) promover as mudanças nos procedimentos para correção defraudes e erros.

COMENTÁRIOS:A trabalho da auditoria interna é assessorar aadministração da entidade no trabalho de prevenção defraudes e erros, devendo ainda informá-la (por escrito e deforma reservada) sobre quaisquer indícios ou confirmações deirregularidades detectadas (item 12.1.3.1 – NBC TI 01).

Gabarito: A.

15. (CESPE/ TRE TO – An. Judiciário/Contabilidade – 2017)De acordo com as Normas Brasileiras de Contabilidadeaplicadas à auditoria interna, no planejamento de uma auditoria,os fatos relevantes que devem ser considerados pelo auditor naexecução dos trabalhos incluemI o conhecimento detalhado da política e dos instrumentos degestão de riscos da entidade.II o conhecimento detalhado das atividades operacionais e dossistemas contábil e de controles internos e seu grau deconfiabilidade da entidade.III a natureza, oportunidade e extensão dos procedimentos deauditoria interna a serem aplicados, alinhados com a política degestão de riscos da entidade.

15. (CESPE/ TRE TO – An. Judiciário/Contabilidade – 2017)IV o uso do trabalho de especialistas.V os riscos de auditoria, quer pelo volume quer pelacomplexidade das transações e operações.Assinale a opção correta.a) Apenas o item I está certo.b) Apenas os itens II e V estão certos.c) Apenas os itens II, III e IV estão certos.d) Apenas os itens I, III, IV e V estão certos.e) Todos os itens estão certos.

Comentários:Questão aborda aspectos atinentes ao planejamento de auditoria interna,especificamente os fatores relevantes que devem conter nele. Segundo a NBCTI 01:

Gabarito: E.

16. (FCC/ ISS São Luís – AFTM – 2018) A Controladoria-Geraldo Município, considerando a relevância e materialidade damatriz de riscos de auditoria, planeja uma operação na seçãoencarregada pelo arbitramento da receita tributável dosserviços da construção civil. Na atividade preparatória,levantou-se que há uma normatização interna que prevê:I. Claramente os casos que serão objeto de arbitramento.II. Segregação de funções.III. Emprego de sistema informatizado que registra dados desegurança e alterações realizadas.IV. Revisão independente por sorteio aleatório de autos deinfração.V. Manutenção de registros por 20 anos.

16. (FCC/ ISS São Luís – AFTM – 2018) Visitando o órgão, oauditor acompanhou o procedimento durante sua execução,atestando que, de fato, as normas vêm sendo seguidas,embora tenha deixado de calcular a exatidão de casosespecíficos.O procedimento adotado refere-se a um testea) substantivo que adotou procedimento de vistoria, restandoinconclusivo, pois pende de exame que ainda será realizado.b) substantivo que adotou procedimento de confirmação,restando conclusivo, tendo em vista o cumprimento da norma.

16. (FCC/ ISS São Luís – AFTM – 2018)c) de observância que adotou procedimento de investigação,restando inconclusivo, pois pende de exame que ainda serárealizado.d) de observância que adotou procedimento de observação,restando conclusivo, tendo em vista o cumprimento da norma.e) de observância que adotou procedimento de confirmação,restando conclusivo, tendo em vista o cumprimento da norma.

COMENTÁRIOS:Se a preocupação é com os controles internos, estamos diantede um teste de observância. Reparem ainda que – no caso emtela – o auditor acompanhou um procedimento durante suaexecução. Logo, estamos diante do procedimento deobservância chamado observação (“acompanhamento deprocesso ou procedimento quando de sua execução”).

COMENTÁRIOS:

COMENTÁRIOS:

Gabarito: D.

17. (FCC - Consultor Técnico Legislativo (CLDF) / Contador- 2018) Considere:I. Verificação de registros, documentos e ativos tangíveis.II. Acompanhamento de processo ou procedimento quando desua execução.III. Obtenção de evidência quanto à suficiência, exatidão evalidade dos dados produzidos pelos sistemas de informaçãoda entidade.IV. Obtenção de informações perante pessoas físicas oujurídicas conhecedoras das transações e das operações, dentroou fora da entidade.

17. (FCC - Consultor Técnico Legislativo (CLDF) / Contador- 2018)Consoante dispõe a NBC TI 01, são procedimentosrelacionados aos testes de observância o que consta ema) I, II e III, apenas.b) I, II, III e IV.c) III e IV, apenas.d) II, III e IV, apenas.e) I, II e IV, apenas.

COMENTÁRIOS:

COMENTÁRIOS:

Veja que apenas os itens I, II e IV (referentes, respectivamente, àInspeção, Observação e Investigação e Confirmação) sãorelacionados aos testes de observância. O item III traz a definiçãode testes substantivos.Gabarito: E.

18. (FCC - AUDITOR FISCAL/SEFAZ SC - 2018)I. Trata-se de procedimentos de auditoria que têm por finalidade obterevidências quanto à suficiência, exatidão e validade dos dados geradospelo sistema de contabilidade da entidade. Têm como um dos principaisobjetivos a conclusão sobre a adequada mensuração, apresentação edivulgação das transações econômico-financeiras, em consonância comos Princípios Fundamentais de Contabilidade.II. Além da sua importância para fins de auditoria contábil, também podemser empregados em auditorias tributárias, tendo também como objetivocertificar-se da correção: da existência do item contábil (se o componentepatrimonial existe em certa data), da existência de direitos e obrigações(se efetivamente existem em certa data), da ocorrência (se umadeterminada transação realmente ocorreu).

18. (FCC - AUDITOR FISCAL/SEFAZ SC - 2018)Os textos acima referem-se(A) aos Riscos de amostragem.(B) aos Testes substantivos.(C) aos Testes de observância.(D) às Técnicas de Auditoria de exame e contagem física.(E) às Técnicas de Circularização de bens e direitos.

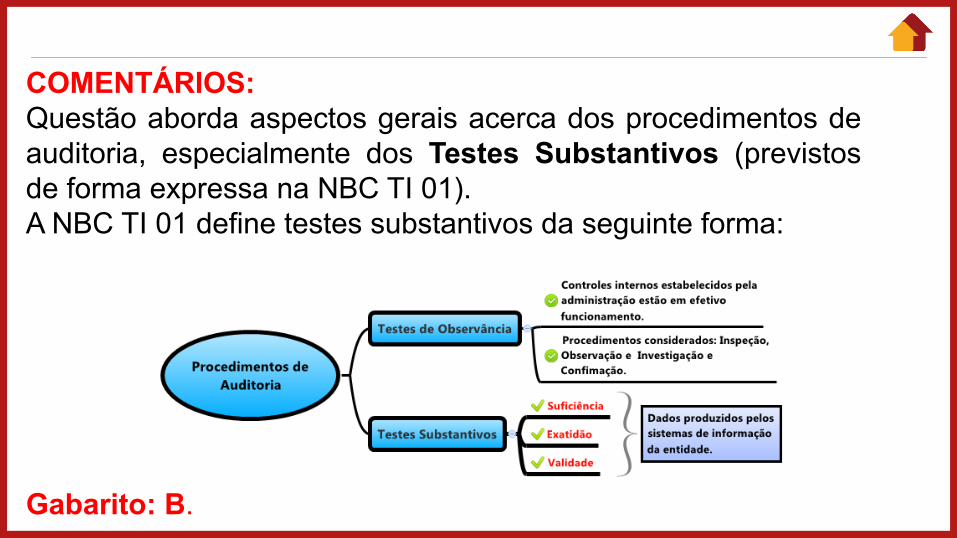

COMENTÁRIOS:Questão aborda aspectos gerais acerca dos procedimentos deauditoria, especialmente dos Testes Substantivos (previstosde forma expressa na NBC TI 01).A NBC TI 01 define testes substantivos da seguinte forma:

Gabarito: B.

19. (FCC – Auditor Público Externo / TCE RS – 2018)Acerca da disciplina dos testes de auditoria, assevera-se:(A) Pode ser cogitado o procedimento de inspeção, queconsiste na obtenção de informações perante pessoas físicasou jurídicas conhecedoras das transações e das operações,dentro ou fora da entidade.(B) Pode ser cogitado o procedimento de investigação econfirmação, que consiste na verificação de registros,documentos e ativos tangíveis.(C) Os testes de observância visam à obtenção de evidênciaquanto à suficiência, exatidão e validade dos dados produzidospelos sistemas de informação da entidade.

19. (FCC – Auditor Público Externo / TCE RS – 2018)Acerca da disciplina dos testes de auditoria, assevera-se:(D) Os procedimentos constituem exames e investigações,incluindo testes de observância e testes substantivos.(E) Os testes substantivos visam à obtenção de razoávelsegurança de que os controles internos estabelecidos pelaAdministração estão em efetivo funcionamento, inclusive quantoao seu cumprimento.

COMENTÁRIOS:

COMENTÁRIOS:

Gabarito: D.

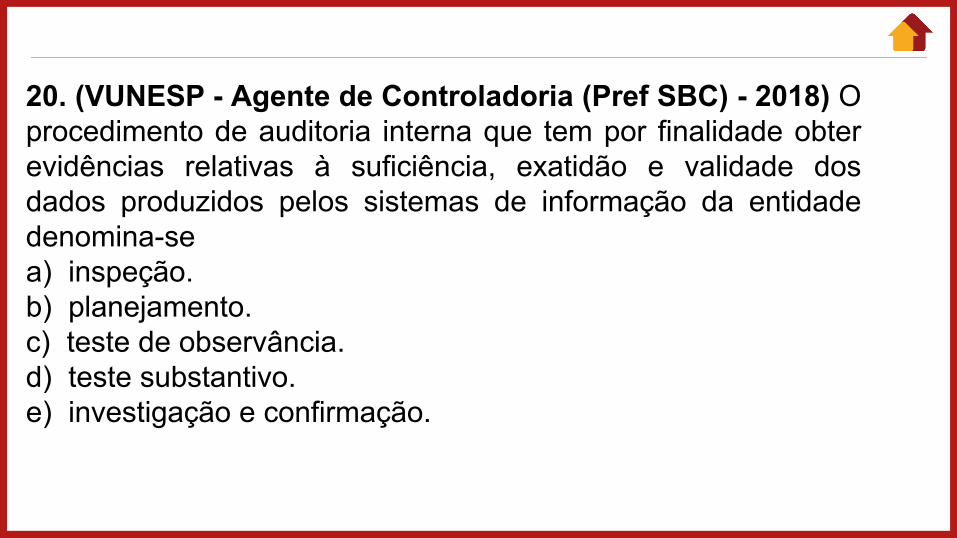

20. (VUNESP - Agente de Controladoria (Pref SBC) - 2018) Oprocedimento de auditoria interna que tem por finalidade obterevidências relativas à suficiência, exatidão e validade dosdados produzidos pelos sistemas de informação da entidadedenomina-sea) inspeção.b) planejamento.c) teste de observância.d) teste substantivo.e) investigação e confirmação.

COMENTÁRIOS:

Gabarito: D.

21. (VUNESP - Contador (Pref Registro) - 2018 ) Assinale a alternativacontendo as informações que preenchem, correta e respectivamente, aslacunas conforme Norma Brasileira de Contabilidade sobre AuditoriaInterna. A atividade da Auditoria Interna está estruturada em procedimentos,com enfoque técnico, objetivo, sistemático e disciplinado, e tem porfinalidade __________ apresentando subsídios para o aperfeiçoamento dosprocessos, da gestão e dos controles internos, por meio da recomendaçãode soluções para as __________ apontadas nos relatórios.a) agregar valor ao resultado da organização … não conformidadesb) preparar o programa e relatório de auditoria … sugestõesc) auxiliar o auditor em suas conclusões … fraquezasd) capturar evidências de fraude … conformidadese) o cumprimento de procedimentos estabelecidos por norma … nãoconformidades

COMENTÁRIOS:Questão extraída literalmente da NBC TI 01 a finalidade deAuditoria Interna, qual seja:12.1.1.4 – A atividade da Auditoria Interna está estruturada emprocedimentos, com enfoque técnico, objetivo, sistemático edisciplinado, e tem por finalidade agregar valor ao resultadoda organização, apresentando subsídios para oaperfeiçoamento dos processos, da gestão e dos controlesinternos, por meio da recomendação de soluções para as não-conformidades apontadas nos relatórios. [grifo nosso]

Gabarito: A.

22. (FCC - Consultor Técnico Legislativo (CLDF)/Contador -2018) Nos termos especificados pela NBC TI 01, é aspectoatinente ao relatório de auditoria interna aa) obrigatoriedade da emissão de relatórios parciais antes doconsolidado.b) parcialidade, uma vez que a auditoria deve se posicionar diantedos achados.c) necessidade de abordar eventuais limitações ao alcance dosprocedimentos de auditoria.d) limitação à aposição de conclusões pela auditoria, não sendosua função o registro de recomendações à administração daentidade.e) omissão do objetivo e da extensão dos trabalhos, uma vez que orelatório é confidencial.

COMENTÁRIOS:Segundo a NBC TI 01:

Gabarito: C.

23. (FCC - Consultor Técnico Legislativo (CLDF) / Contador -2018) A NBC TI 01 estabelece que os papéis de trabalho devempropiciar a compreensão do planejamento, da natureza, daoportunidade e da extensão dos procedimentos de AuditoriaInterna aplicados, bem como do julgamento exercido e do suportedas conclusões alcançadas.Para tanto, essa norma determina expressamente que os papéisde trabalho devem ter abrangência e grau de detalhea) suficientes.b) absolutos.c) confidenciais.d) compatibilizados.e) padronizados.

COMENTÁRIOS:Segundo a NBC TI 01, “os papéis de trabalho devem terabrangência e grau de detalhe suficientes para propiciarem acompreensão do planejamento, da natureza, da oportunidade eda extensão dos procedimentos de Auditoria Interna aplicados,bem como do julgamento exercido e do suporte das conclusõesalcançadas”.

Gabarito: A.

24. (FCC - Analista Executivo (SEGEP MA) Contador - 2018) Otrabalho do auditor pressupõe a seleção de itens que devem sertestados e que possam proporcionar evidência de auditoriasuficiente e apropriada. A técnica para essa seleção édenominada pela NBC TI 01 comoa) testes de observância.b) testes substantivos.c) planejamento.d) processamento eletrônico de dados.e) amostragem.

COMENTÁRIOS:Ao determinar a extensão de um teste ou um método deseleção de itens a serem testados, pode-se empregar a técnicada amostragem. Adicionalmente, ao usar o método deamostragem, deve-se projetar e selecionar uma amostra queforneça evidência apropriada e suficiente. Veja:12.2.4.1 – Ao determinar a extensão de um teste de auditoriaou um método de seleção de itens a serem testados, podemser empregadas técnicas de amostragem.12.2.4.2 – Ao usar método de amostragem, estatística ou não,deve ser projetada e selecionada uma amostra que possaproporcionar evidência de auditoria suficiente e apropriada.Gabarito: E.

25. (FCC - Analista Executivo (SEGEP MA) / Contador –2018) No que se refere às normas de auditoria interna,a) uma das aplicações do termo fraude é para ato intencionalou não intencional de omissão e/ou manipulação de transaçõese operações, adulteração de documentos, registros, relatórios,informações e demonstrações contábeis, tanto em termosfísicos quanto monetários.b) a informação sobre uma fraude deve ser feita por escrito ou,excepcionalmente, para a segurança do auditor, verbalmente ede forma reservada.c) os riscos de auditoria estão relacionados à gravidade dasfalhas encontradas e à forma de reação dos auditados.

25. (FCC - Analista Executivo (SEGEP MA) / Contador – 2018)No que se refere às normas de auditoria interna,d) o planejamento deve considerar a natureza, a oportunidade e aextensão dos procedimentos de auditoria interna a seremaplicados, alinhados com a política de gestão de riscos daentidade.e) a obtenção de subsídios para a conclusão da auditoria é feitapor meio de informações, sendo adequada aquela que é factual econvincente, de tal forma que uma pessoa prudente e informadapossa entendê-la da mesma forma que o auditor interno.

COMENTÁRIOS:Questão aborda aspectos gerais de auditoria interna, segundo a NBC TI 01. Analisando cada alternativa:Letra A) ERRADA. Erro ato não intencional e fraude éintencional.Letra B) ERRADA. No escopo da Auditoria Interna, conformeprevê a NBC TI 01, a comunicação da fraudes e erros àAdministração da entidade é feita sempre por escrito (e demaneira reservada).Letra C) ERRADA. Os Riscos de Auditoria Interna estãorelacionados à possibilidade de não se atingir, de formasatisfatória, o objetivo dos trabalhos.

COMENTÁRIOS:Letra D) CORRETA.Letra E) ERRADA. Inverteu-se a definição de informaçãosuficiente e adequada. Veja a definição de evidência, previstana NBC TI 01, e suas características.

Gabarito: D.

26. (FCC – Analista Executivo (SEGEP MA) /Contador – 2018)Conforme dispõe a NBC TI 01, a atividade da auditoria interna estáestruturada emI. procedimentos, com enfoque técnico, objetivo, sistemático edisciplinado.II. exames, análises, avaliações, levantamentos e comprovações,metodologicamente estruturados.III. exames preliminares das áreas, atividades, produtos e processos daorganização.Está correto o que consta ema) I, apenas.b) I e II, apenas.c) I, II e III.d) II e III, apenas.e) III, apenas.

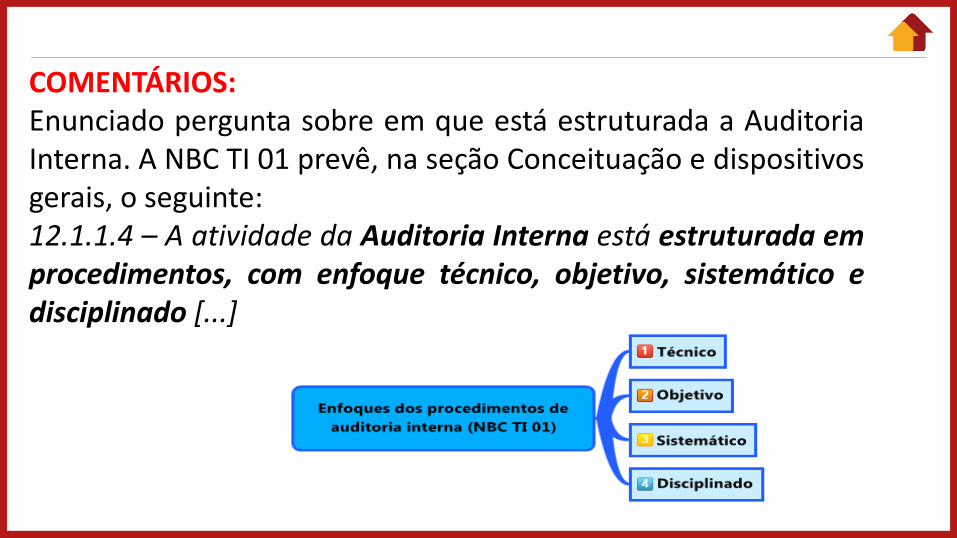

COMENTÁRIOS:Enunciado pergunta sobre em que está estruturada a AuditoriaInterna. A NBC TI 01 prevê, na seção Conceituação e dispositivosgerais, o seguinte:12.1.1.4 – A atividade da Auditoria Interna está estruturada emprocedimentos, com enfoque técnico, objetivo, sistemático edisciplinado [...]

COMENTÁRIOS:O item "II" traz algumas de "atividades" da auditoria interna.Veja:12.1.1.3 – A Auditoria Interna compreende os exames, análises,avaliações, levantamentos e comprovações,metodologicamente estruturados para a avaliação daintegridade, adequação, eficácia, eficiência e economicidadedos processos, dos sistemas de informações e de controlesinternos integrados ao ambiente, e de gerenciamento de riscos,com vistas a assistir à administração da entidade nocumprimento de seus objetivos.

COMENTÁRIOS:Por fim, o item "III" refere-se especificamente ao planejamentode auditoria interna. Vejamos:12.2.1.1 – O planejamento do trabalho da Auditoria Internacompreende os exames preliminares das áreas, atividades,produtos e processos, para definir a amplitude e a época dotrabalho a ser realizado, de acordo com as diretrizesestabelecidas pela administração da entidade.

Gabarito: A.

27. (FCC - Analista Executivo (SEGEP MA) /Contador - 2018)Um auditor fez constar em relatório as não conformidadesencontradas durante uma auditoria, bem como a recomendação desoluções para a devida correção. Essa ação tem por finalidade,consoante a NBC TI 01,a) registrar eventos para o fim de eximir o auditor deresponsabilidade por omissão.b) formalizar as não conformidades para o fim de recuperação devalores desviados.c) aperfeiçoar os processos, a gestão e os controles internos.d) responsabilizar o autor das não conformidades.e) ratificar a amostragem selecionada.

COMENTÁRIOS:Segundo a NBC TI 01:

12.1.1.4 – A atividade da Auditoria Interna está estruturada emprocedimentos, com enfoque técnico, objetivo, sistemático edisciplinado, e tem por finalidade agregar valor ao resultadoda organização, apresentando subsídios para oaperfeiçoamento dos processos, da gestão e dos controlesinternos, por meio da recomendação de soluções para asnão-conformidades apontadas nos relatórios.

Gabarito: C.

28. (FCC - Analista Legislativo (ALESE) / Contabilidade / ApoioTécnico Administrativo - 2018) A NBC TI 01 disciplina a

execução dos trabalhos de auditoria interna e estabelece que,

relativamente

a) à utilização do critério de amostragem, deve ser projetada e

selecionada uma amostra que possa proporcionar evidência de

auditoria suficiente e apropriada, vedado o emprego deste critério

relativamente ao pagamento de tributos e operações de aquisição

de moeda estrangeira.

b) ao planejamento da auditoria interna, deve-se cuidar para que

os programas de trabalho sejam estruturados de forma a servir

como guia seguro e meio padrão de controle de execução do

trabalho, não podendo ser revisados ou atualizados, sob pena de

rompimento da integridade e unicidade procedimentais.

28. (FCC - Analista Legislativo (ALESE) / Contabilidade / ApoioTécnico Administrativo - 2018)c) ao processamento eletrônico de dados, quando ele for utilizadopela entidade auditada, deverá ser providenciada, pelo próprioauditor detentor de conhecimento nesta área, em prazo não superiora 48 horas, cópia de todos os arquivos digitais encontrados, para finsde garantir a integridade e autenticidade das informações a seremanalisadas.d) aos procedimentos da auditoria interna, eles se constituem deexames e investigações, incluindo testes substantivos e testes deobservância, sendo que, na aplicação destes últimos, devem serconsiderados, inclusive, procedimentos de inspeção, que consistemem verificação de registros, documentos e ativos tangíveis.

28. (FCC - Analista Legislativo (ALESE) / Contabilidade /Apoio Técnico Administrativo - 2018)e) aos riscos da auditoria interna, sua avaliação e seudimensionamento estão dispensados, relativamente às pessoasjurídicas de direito público consideradas, por período ininterrupto,em situação de regularidade, nos cinco anos que antecedem o daauditoria que está por ser realizada.

COMENTÁRIOS:Letra A) ERRADA. “Vedado”.Letra B) ERRADA. “Não”.Letra C) ERRADA. “O tempo”.Letra D) CORRETA.Letra E) ERRADA. “Dispensado”.

Gabarito: D.

29. (FCC - Analista Judiciário (TST) /Contabilidade / ApoioEspecializado - 2017) Considere:I. abordagem sobre a extensão dos trabalhos.II. alcance ilimitado dos procedimentos de auditoria.III. relatório parcial no caso de irregularidades que necessitamprovidências imediatas.IV. imparcialidade.V. confidencialidade do seu conteúdo.Nos termos da NBC TI 01, é característica do relatório de auditoria o queconsta APENAS ema) I, II, III e IV.b) I, II, III e V.c) I, II, IV e V.d) I, III, IV e V.e) II, III, IV e V.

COMENTÁRIOS:Questão sobre o Relatório da Auditoria Interna. Vejamos o quediz a NBC TI 01:

Gabarito: D.

30. (FCC - Analista Desenvolvimento Gestão Júnior(METRO SP)/Ciências Contábeis - 2014) A auditoria internapode ser exercida nas pessoas jurídicas de direito público,interno ou externo, e de direito privado, incluindo, dessaforma, o Metrô, e compreende, dentre outros, ogerenciamento de riscos. A avaliação dos riscos de auditoria,seja pelo volume ou complexidade das transações eoperações, deve ser feitaa) na fase de planejamento dos trabalhos.b) na consolidação dos achados de auditoria.c) no relatório parcial de irregularidades.d) na fase de implantação da auditoria eletrônica de dados.e) na consolidação dos papéis de trabalho.

COMENTÁRIOS:

Nos termos da NBC TI 01, “A análise dos riscos da AuditoriaInterna deve ser feita na fase de planejamento dostrabalhos; estão relacionados à possibilidade de não se atingir,de forma satisfatória, o objetivo dos trabalhos...”.

Gabarito: A.

31. (FUNDATEC - Auditor do Estado (CAGE RS)/2014) Segundo aResolução CFC nº 986/03 que aprovou a NBC TI 01 – Da AuditoriaInterna (sigla e numeração alteradas pela Resolução 1.329/11, de18/03/2011), os objetivos da auditoria interna compreendem:I. Apresentar subsídios para o aperfeiçoamento dos processos, dagestão e dos controles internos da entidade auditada.

II. Apontar as não conformidades diagnosticadas e fornecerrecomendação de soluções para essas não conformidades.

III. Emitir opinião sobre a fidedignidade das demonstraçõescontábeis.

31. (FUNDATEC - Auditor do Estado (CAGE RS)/2014)Quais estão corretas?a) Apenas I.b) Apenas II.c) Apenas I e II.d) Apenas I e III.e) I, II e III.

COMENTÁRIOS:Analisando os itens:Item I e II: CORRETOS.

Item III: ERRADO. Esse é objetivo da Auditoria externa.

Gabarito: C.

32. (FUNDATEC - Tesoureiro (Pref Gramado)/2019) Deacordo com as Normas Brasileiras de Contabilidade aplicadasà auditoria interna, a responsabilidade do auditor é:a) Profissional, civil ou pessoal.b) Guiada pela Consolidação das Leis do Trabalho e sob asupervisão da Justiça do Trabalho.c) Civil e administrativa.d) Civil, penal e administrativa.e) Objetiva e subjetiva.

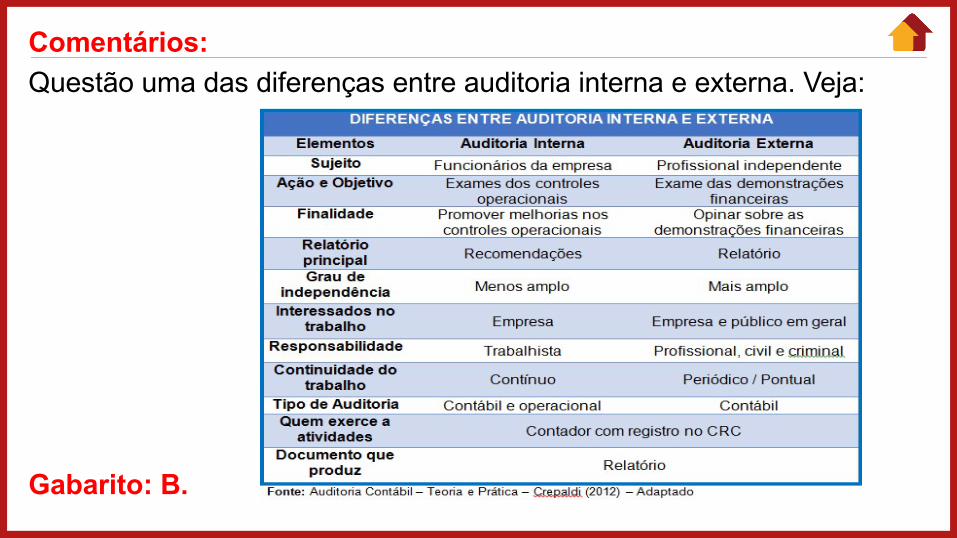

Comentários:Questão uma das diferenças entre auditoria interna e externa. Veja:

Gabarito: B.

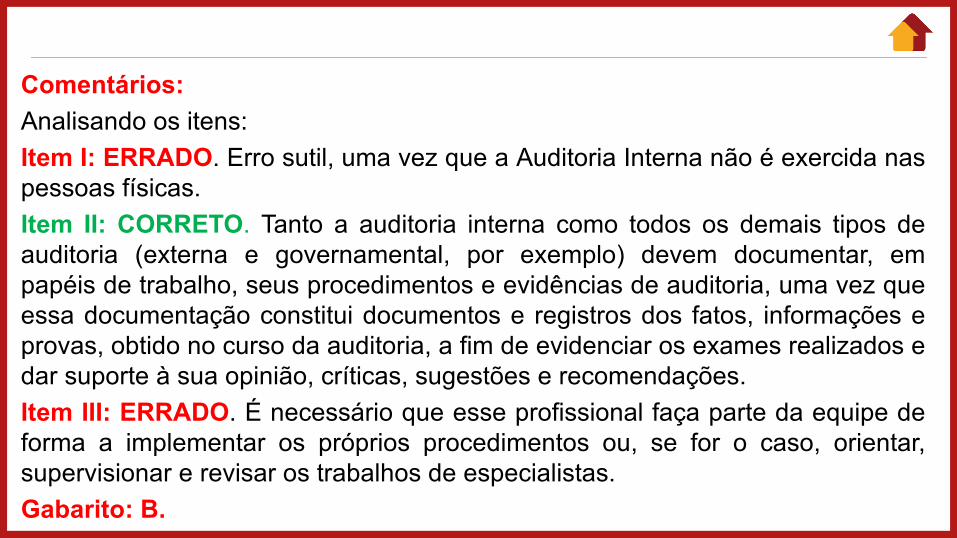

33. (FUNDATEC - Controlador Interno (CIGA SC)/2018)Segundo as Normas Brasileiras de Contabilidade, quedisciplinam as atividades e os procedimentos da AuditoriaInterna, analise as seguintes assertivas:

I. A Auditoria Interna é exercida nas pessoas físicas e jurídicasde direito público, interno ou externo, e de direito privado.

II. A Auditoria Interna deve ser documentada por meio depapéis de trabalho, elaborados em meio físico ou eletrônico,que devem ser organizados e arquivados de forma sistemáticae racional.

33. (FUNDATEC - Controlador Interno (CIGA SC)/2018)III. A utilização de processamento eletrônico de dados pelaentidade auditada requer que exista, na entidade responsávelpela Auditoria Interna, profissional com conhecimentosuficiente sobre a tecnologia da informação, não sendonecessária sua participação na equipe responsável pelostrabalhos.Quais estão corretas?a) Apenas I.b) Apenas II.c) Apenas III.d) Apenas I e II.e) Apenas I e III.

Comentários:Analisando os itens:Item I: ERRADO. Erro sutil, uma vez que a Auditoria Interna não é exercida naspessoas físicas.Item II: CORRETO. Tanto a auditoria interna como todos os demais tipos deauditoria (externa e governamental, por exemplo) devem documentar, empapéis de trabalho, seus procedimentos e evidências de auditoria, uma vez queessa documentação constitui documentos e registros dos fatos, informações eprovas, obtido no curso da auditoria, a fim de evidenciar os exames realizados edar suporte à sua opinião, críticas, sugestões e recomendações.Item III: ERRADO. É necessário que esse profissional faça parte da equipe deforma a implementar os próprios procedimentos ou, se for o caso, orientar,supervisionar e revisar os trabalhos de especialistas.Gabarito: B.

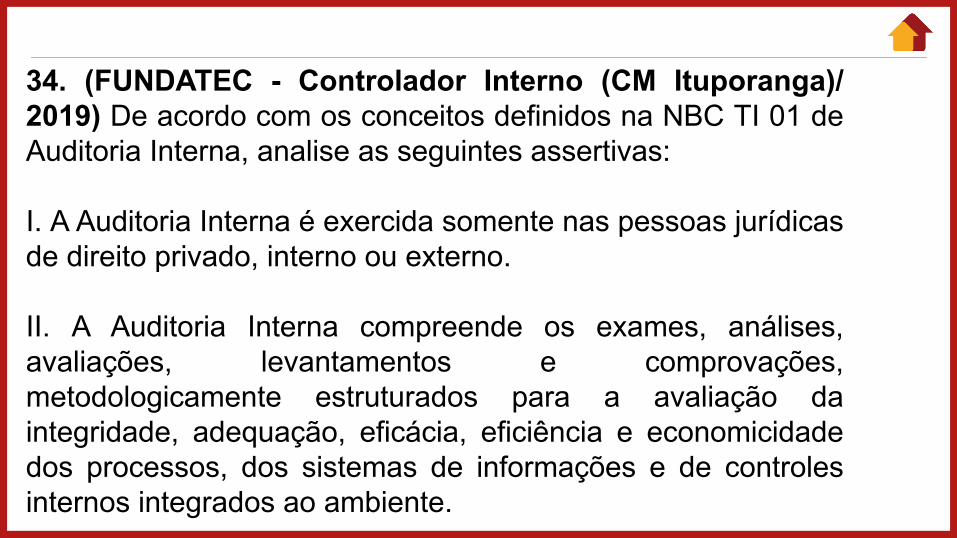

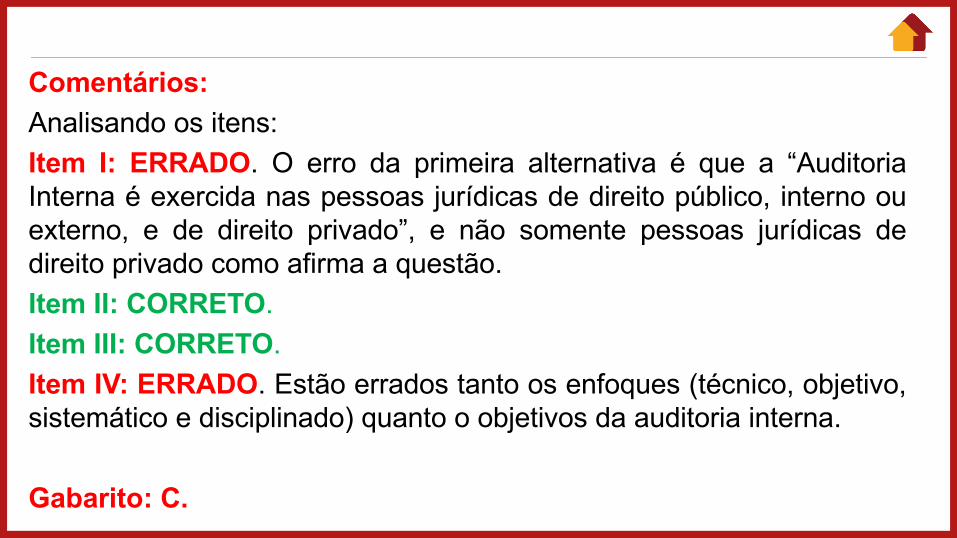

34. (FUNDATEC - Controlador Interno (CM Ituporanga)/2019) De acordo com os conceitos definidos na NBC TI 01 deAuditoria Interna, analise as seguintes assertivas:

I. A Auditoria Interna é exercida somente nas pessoas jurídicasde direito privado, interno ou externo.

II. A Auditoria Interna compreende os exames, análises,avaliações, levantamentos e comprovações,metodologicamente estruturados para a avaliação daintegridade, adequação, eficácia, eficiência e economicidadedos processos, dos sistemas de informações e de controlesinternos integrados ao ambiente.

34. (FUNDATEC - Controlador Interno (CM Ituporanga)/2019)

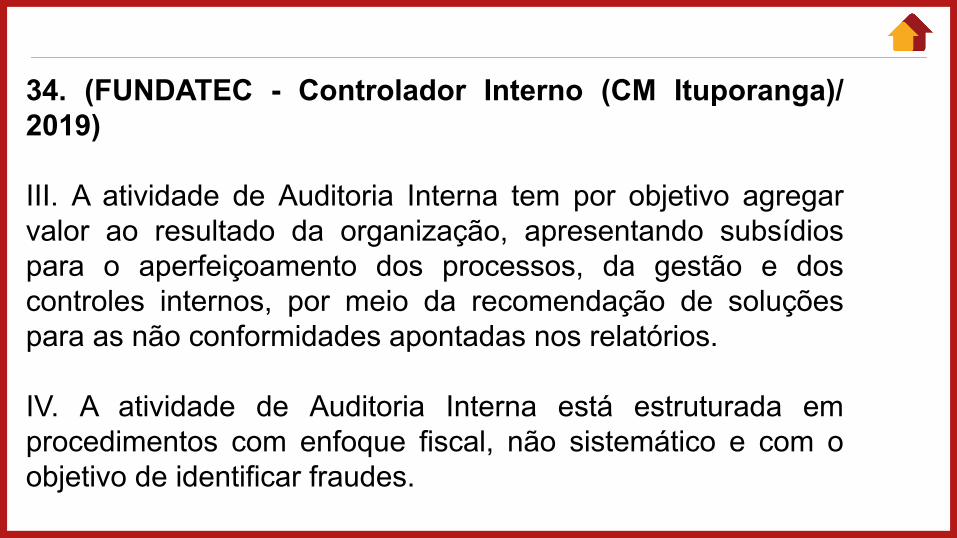

III. A atividade de Auditoria Interna tem por objetivo agregarvalor ao resultado da organização, apresentando subsídiospara o aperfeiçoamento dos processos, da gestão e doscontroles internos, por meio da recomendação de soluçõespara as não conformidades apontadas nos relatórios.

IV. A atividade de Auditoria Interna está estruturada emprocedimentos com enfoque fiscal, não sistemático e com oobjetivo de identificar fraudes.

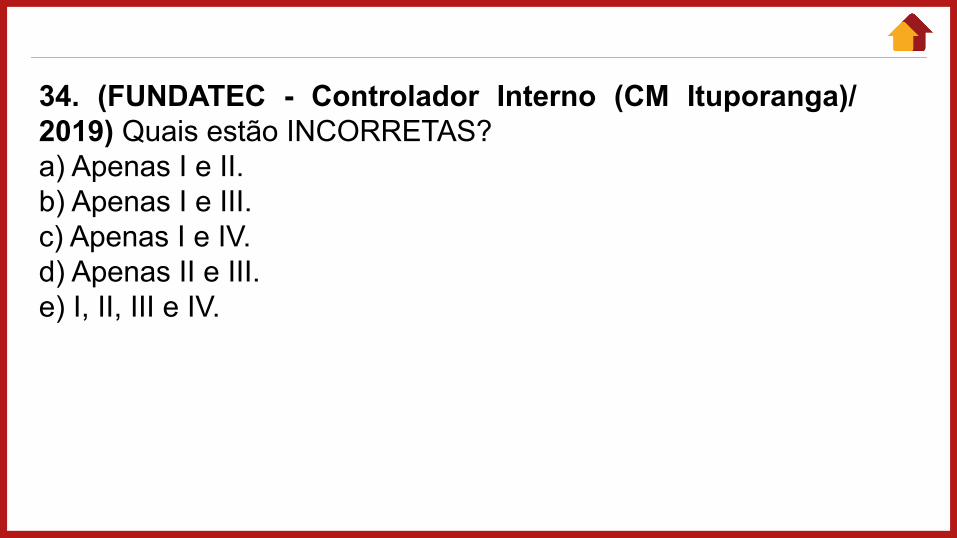

34. (FUNDATEC - Controlador Interno (CM Ituporanga)/2019) Quais estão INCORRETAS?a) Apenas I e II.b) Apenas I e III.c) Apenas I e IV.d) Apenas II e III.e) I, II, III e IV.

Comentários:Analisando os itens:Item I: ERRADO. O erro da primeira alternativa é que a “AuditoriaInterna é exercida nas pessoas jurídicas de direito público, interno ouexterno, e de direito privado”, e não somente pessoas jurídicas dedireito privado como afirma a questão.Item II: CORRETO.Item III: CORRETO.Item IV: ERRADO. Estão errados tanto os enfoques (técnico, objetivo,sistemático e disciplinado) quanto o objetivos da auditoria interna.

Gabarito: C.

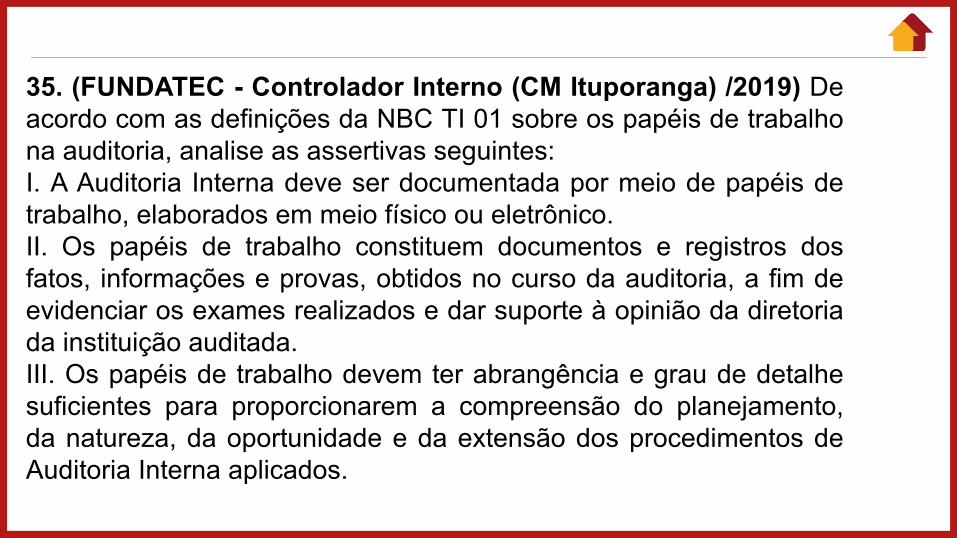

35. (FUNDATEC - Controlador Interno (CM Ituporanga) /2019) Deacordo com as definições da NBC TI 01 sobre os papéis de trabalhona auditoria, analise as assertivas seguintes:I. A Auditoria Interna deve ser documentada por meio de papéis detrabalho, elaborados em meio físico ou eletrônico.II. Os papéis de trabalho constituem documentos e registros dosfatos, informações e provas, obtidos no curso da auditoria, a fim deevidenciar os exames realizados e dar suporte à opinião da diretoriada instituição auditada.III. Os papéis de trabalho devem ter abrangência e grau de detalhesuficientes para proporcionarem a compreensão do planejamento,da natureza, da oportunidade e da extensão dos procedimentos deAuditoria Interna aplicados.

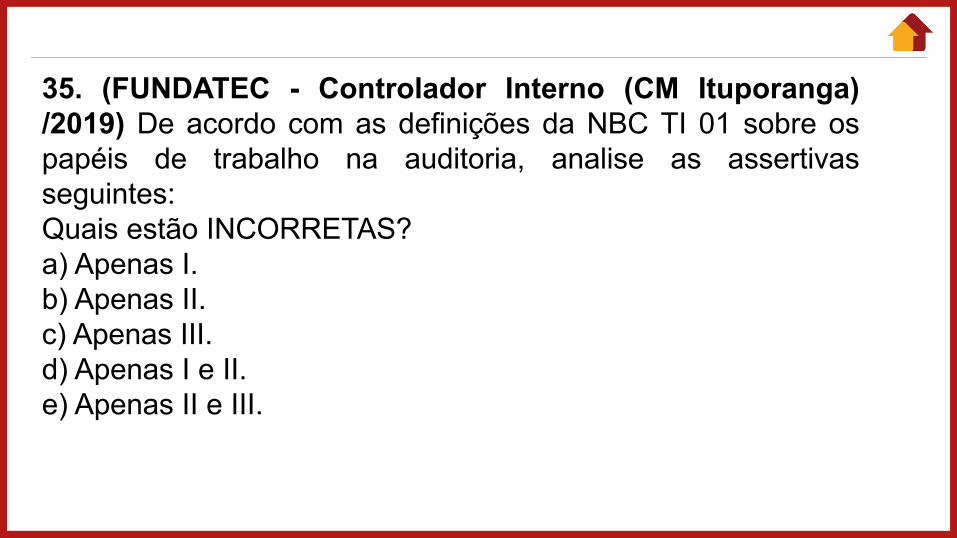

35. (FUNDATEC - Controlador Interno (CM Ituporanga)/2019) De acordo com as definições da NBC TI 01 sobre ospapéis de trabalho na auditoria, analise as assertivasseguintes:Quais estão INCORRETAS?a) Apenas I.b) Apenas II.c) Apenas III.d) Apenas I e II.e) Apenas II e III.

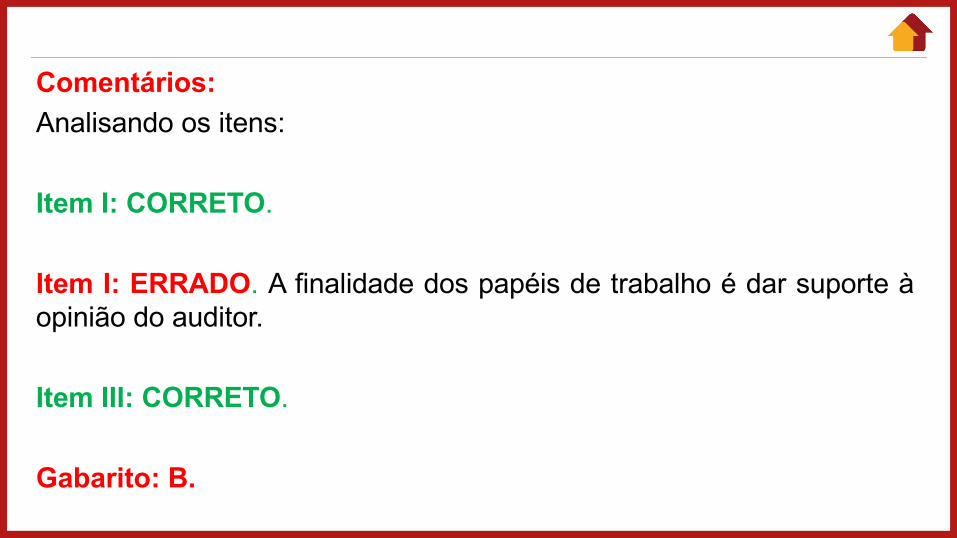

Comentários:Analisando os itens:

Item I: CORRETO.

Item I: ERRADO. A finalidade dos papéis de trabalho é dar suporte àopinião do auditor.

Item III: CORRETO.

Gabarito: B.

36. (FUNDATEC - Controlador Interno (CM Ituporanga)/2019) Quanto às normas relativas ao relatório da AuditoriaInterna, definidas na NBC TI 01, analise as seguintesassertivas:I. O relatório de Auditoria Interna deve abordar o objetivo e aextensão dos trabalhos.

II. O relatório de Auditoria Interna deve abordar a descriçãodos fatos constatados e as evidências encontradas.

III. O relatório de Auditoria Interna deve ser apresentado aquem tenha solicitado o trabalho ou a quem este autorizar,devendo ser preservada a confidencialidade de seu conteúdo.

36. (FUNDATEC - Controlador Interno (CM Ituporanga)/2019) Quanto às normas relativas ao relatório da AuditoriaInterna, definidas na NBC TI 01, analise as seguintesassertivas:Quais estão corretas?a) Apenas I.b) Apenas II.c) Apenas III.d) Apenas II e III.e) I, II e III.

Comentários:Analisando os itens:Item I e II: CORRETOS.

Item III: CORRETO.

Gabarito: E.

37. (FUNDATEC - Auditor Tributário (Pref Gramado)/2019)A análise dos riscos da Auditoria Interna está relacionada àpossibilidade de não se atingir, de forma satisfatória, o objetivo dostrabalhos. Nesse sentido, deve ser levado em conta:I. A análise dos riscos da Auditoria Interna que deve ser feita na fase deplanejamento dos trabalhos.II. A pretensão da Administração em adotar ou não as providências aserem recomendadas.III. A análise da solvência financeira da entidade auditada.Quais estão corretas?a) Apenas I.b) Apenas II.c) Apenas III.d) Apenas I e II.e) Apenas I e III.

Comentários:Analisando os itens:

Item I : CORRETO.

Item II e III: ERRADOS. Sem correlação com a Auditoria Interna.

Gabarito: A.

38. (FUNDATEC - Auditor-Fiscal da Receita Estadual (SEFAZ RS)/ 2009) A análise dos riscos da Auditoria Interna deve ser feita nafase de planejamento dos trabalhos; estão relacionados àpossibilidade de não se atingir, de forma satisfatória, o objetivo dostrabalhos. Nesse sentido, um dos aspectos a ser considerado é aa) extensão da responsabilidade do auditor interno no uso dostrabalhos de especialistas.b)supervisão do sistema contábil, especificamente asdemonstrações contábeis.c) obtenção de informações perante pessoas físicas ou jurídicasconhecedoras das transações e das operações da entidade.d)estrutura organizacional da empresa, a integridade daadministração e a continuidade normal das atividades.e) utilização de processamento eletrônico de dados pela entidade.

Comentários:Segundo a NBC TI, a análise dos riscos da Auditoria Interna deve ser feitana fase de planejamento dos trabalhos; estão relacionados àpossibilidade de não se atingir, de forma satisfatória, o objetivo dostrabalhos. Nesse sentido, devem ser considerados, principalmente, osseguintes aspectos:a) a verificação e a comunicação de eventuais limitações ao alcance dosprocedimentos da Auditoria Interna, a serem aplicados, considerando ovolume ou a complexidade das transações e das operações;b) a extensão da responsabilidade do auditor interno no uso dos trabalhosde especialistas.Gabarito: A.

39. (FUNDATEC - Auditor do Estado (CAGE RS)/2014) Acerca doque disciplina a NBC TI 01 – Da Auditoria Interna, analise asafirmativas abaixo, assinalando V, para verdadeiro, ou F, para falso.( ) A Auditoria Interna é exercida nas pessoas jurídicas de direitopúblico, interno ou externo, e de direito privado.

( ) A Auditoria Interna deve ser documentada por meio de papéis detrabalho, elaborados em meio físico ou eletrônico, que devem serorganizados e arquivados de forma sistemática e racional.

( ) Visto que a auditoria interna é aplicada de forma permanente naentidade, não existe exigência para a documentação de umplanejamento de auditoria.

39. (FUNDATEC - Auditor do Estado (CAGE RS)/2014 )

( ) Auditoria Interna deve assessorar a administração da entidade notrabalho de prevenção de fraudes e erros, obrigando-se a informá-la,sempre por escrito, sobre quaisquer indícios ou confirmações deirregularidades detectadas no decorrer de seu trabalho.

( ) A análise das limitações ao alcance dos procedimentos daauditoria, bem como a extensão da responsabilidade do auditor nouso dos trabalhos de especialistas, é um aspecto a ser consideradona análise de riscos dos trabalhos do auditor externo, não sendoaplicáveis em um trabalho de auditoria interna.

39. (FUNDATEC - Auditor do Estado (CAGE RS)/2014 ) A ordemcorreta de preenchimento dos parênteses, de cima para baixo, é:a) V – F – V – V – F.b) V – V – F – F – V.c) F – F – V – V – V.d) V – V – F – V – F.e) F – V – V – F – F.

Comentários:Analisando os itens:Item I : VERDADE.Item II : VERDADE.Item III : FALSO. A atividade da Auditoria Interna está estruturada emprocedimentos, com enfoque técnico, objetivo, sistemático edisciplinado.Item IV : VERDADE.Item V: FALSO. A extensão da responsabilidade do auditor no uso detrabalho de especialistas é aplicável a um trabalho de auditoria interna.

Gabarito: D.

40. (FUNDATEC - Auditor-Fiscal da Receita Estadual (SEFAZRS)/2009) Assinale a alternativa incorreta quanto à distinção entreauditoria interna e auditoria externa.a) O relatório é o instrumento técnico pelo qual o auditor internocomunica os trabalhos realizados, suas conclusões, recomendaçõese as providências a serem tomadas pela administração.b) O parecer do auditor independente é o documento mediante oqual o auditor expressa sua opinião, de forma clara e objetiva, sobreas demonstrações contábeis nele indicadas.c) O parecer do auditor independente é dirigido aos acionistas,cotistas, ou sócios, ao conselho de administração ou à diretoria daentidade, ou outro órgão equivalente, segundo a natureza desta. Emcircunstâncias próprias, o parecer é dirigido ao contratante dosserviços.

40. (FUNDATEC - Auditor-Fiscal da Receita Estadual (SEFAZRS)/2009) Assinale a alternativa incorreta quanto à distinção entreauditoria interna e auditoria externa.d) O relatório do auditor interno é confidencial e deve serapresentado ao superior imediato ou pessoa autorizada que o tenhasolicitado.e) O auditor interno é funcionário da empresa, mas, como executaauditoria contábil e operacional, deve ter total independência dentroda entidade.

Comentários:Questão uma das diferenças entre auditoria interna e externa. Veja:

Gabarito: E.

FIM

Até a próxima aula, Prof. Tonyvan Carvalho