ATRAIR INVESTIMENTO ESTRANGEIRO PARA · PDF fileO pedido deautorização...

28

ATRAIR INVESTIMENTO ESTRANGEIRO PARA PORTUGAL • O regime do Golden Visa Enquadramento legal João Ricardo Nóbrega (Managing Partner RSA)

Transcript of ATRAIR INVESTIMENTO ESTRANGEIRO PARA · PDF fileO pedido deautorização...

ATRAIR INVESTIMENTO ESTRANGEIROPARA PORTUGAL

•O regime do Golden VisaEnquadramento legal

João Ricardo Nóbrega

(Managing Partner RSA)

•Lei nº 23/2007, de 4 de Julho

•Despacho n.º 11820-A/2012 dos Ministérios dos NegóciosEstrangeiros e da Administração Interna, de 4 deSetembro 2012

•Despacho n.º 1661-A/2013 dos Ministérios dos NegóciosEstrangeiros e da Administração Interna, de 28 de Janeiro2013

•Decreto Regulamentar n.º 84/2007, de 5 deNovembro, alterado pelo Decreto Regulamentar n.º 15-A/2015, de 2 de Setembro

• Portaria n.º 305 – A/2012,de 4 de Outubro 2012 (taxas)

ENQUADRAMENTO LEGAL GOLDEN VISA

Lisboa . Porto . Coimbra . Algarve . Madeira

NOÇÃO DE GOLDEN VISA

Autorização de residência, com dispensade visto de residência, para actividades deinvestimento em Portugal.

Aplicável a todos os cidadãos de Estadosterceiros requerentes de ARI.

Possibilidade de investir através deuma sociedade unipessoal por quotas comsede em Portugal.

Lisboa . Porto . Coimbra . Algarve . Madeira

REQUISITOS PARA A ACTIVIDADE DE INVESTIMENTO

•Transferência de capitais de valor =ou >a 1 milhão de euros

• Criação de, pelo menos, 10 postos de trabalho

•Aquisição de bens imóveis de valor = ou > a 500 mileuros

•Aquisição de imóveis com construção há, pelo menos, 30anos ou localizados em área de reabilitação urbana e realizaçãode obras de reabilitação no valor =ou >a 350 mil euros

•Transferência de capitais de valor = ou > a 350 mil eurosaplicado em actividades de investigação científica

•Transferência de capitais em montante =ou >a 250 mil eurosaplicado em produção artística, recuperação ou manutençãodo património cultural nacional

•Transferência de capitais em montante =ou >a 500 mil euros,destinado à aquisição de unidades de participação em fundosde investimento ou de capital de risco para capitalização dePMEs.

Lisboa . Porto . Coimbra . Algarve . Madeira

REQUISITOS PARA A ACTIVIDADE DE INVESTIMENTOAquisição de bens imóveis de valor =ou >a 500 mil euros

Lisboa . Porto . Coimbra . Algarve . Madeira

Adquirir os imóveisem regime de com-

propriedade;

Adquirir os imóveisatravés de sociedade

unipessoal porquotas;

Onerar o activo para efeitos de garantia(hipoteca) na parte

que exceder 500 mileuros;

Dar de arrendamentoou para exploraçãopara fins comerciais, agrícolas ou turísticos.

O Investidor pode:

REQUISITOS PARA A ACTIVIDADE DE INVESTIMENTOAquisição de bens imóveis de valor =ou >a 500 mil euros

Para efeitos de comprovativo deverá demonstrar que tem a propriedade do imóvel:

Título aquisitivo oude promessa de ondeconste declaraçãodo Banco atestando

a transferência efectivade capitais

Certidão actualizadada Conservatóriado Registo Predial.

Lisboa . Porto . Coimbra . Algarve . Madeira

REQUISITOS PARA A ACTIVIDADE DE INVESTIMENTOAquisição de bens imóveis de valor =ou >a 500 mil euros

Prazos mínimos de permanência para Renovação:7 dias no 1º ano e 14 dias no 2º ano e subsequentes

•Título aquisitivo da propriedade dos imóveis e certidão daConservatória do Registo Predial, demonstrando ter a proprie-dade dos bens imóveis;

ou

•CPCV e certidão do registo predial da qual conste o registoprovisório de aquisição com sinal =ou >a 500 mil euros(só admissível para a 1ª renovação);

• Caderneta predial do imóvel;

•Certidão do registo comercial, caso o investimento seja feitopor SUQ.

Requisito temporalmínimo de Investimento:

5 anos

Lisboa . Porto . Coimbra . Algarve . Madeira

REAGRUPAMENTO FAMILIAR

Os titulares de ARI podem solicitar a entrada e residência dosmembros da sua família.

O pedido de autorização de residência é extensivo,a:

• Filhos menores e incapazes dependentes do Requerente

• Ascendentes na linha recta e em 1.º a seu cargo

• Filhos maiores, solteiros, a seu cargo e seencontrem a estudar

A Autorização de Residência é concedida com a mesmaduração que a do requerente titular.

Lisboa . Porto . Coimbra . Algarve . Madeira

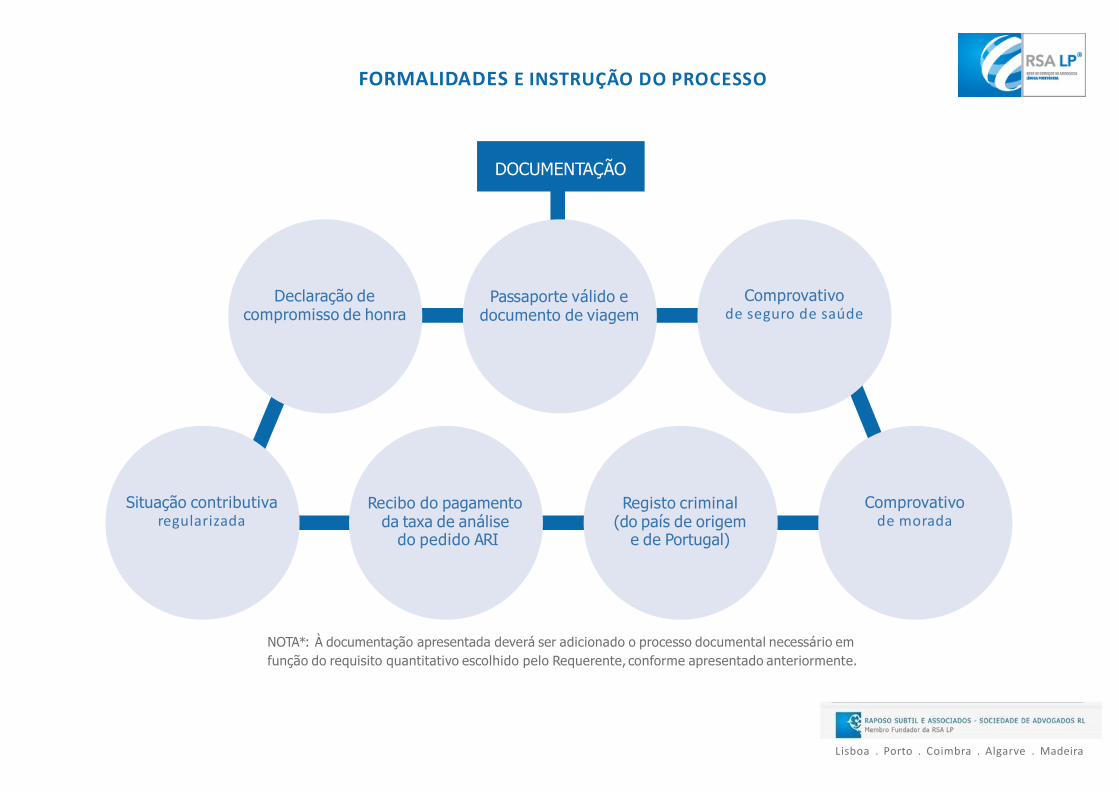

FORMALIDADES E INSTRUÇÃO DO PROCESSO

DOCUMENTAÇÃO

Passaporte válido edocumento de viagem

Recibo do pagamentoda taxa de análise

do pedido ARI

Declaração decompromisso de honra

Situação contributivaregularizada

Comprovativode seguro de saúde

Lisboa . Porto . Coimbra . Algarve . Madeira

Registo criminal(do país de origem

e de Portugal)

Comprovativode morada

NOTA*: À documentação apresentada deverá ser adicionado o processo documental necessário em

função do requisito quantitativo escolhido pelo Requerente, conforme apresentado anteriormente.

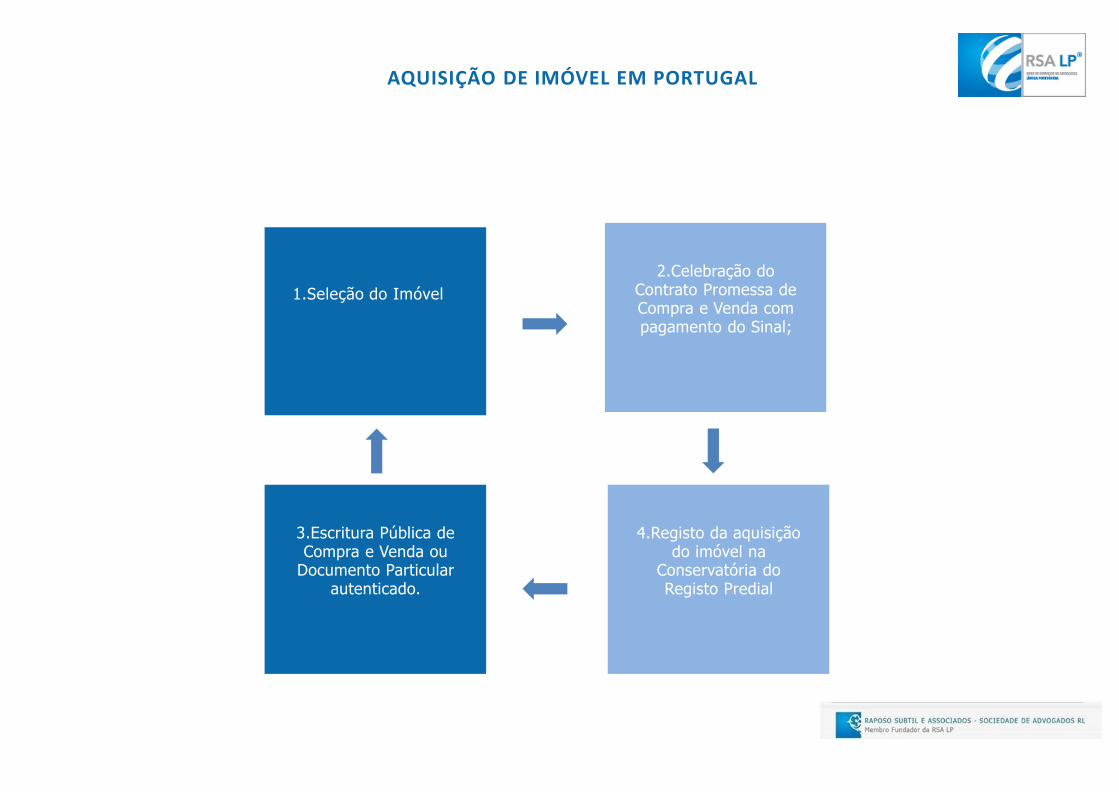

AQUISIÇÃO DE IMÓVEL EM PORTUGAL

1.Seleção do Imóvel

3.Escritura Pública de Compra e Venda ou

Documento Particular autenticado.

4.Registo da aquisição do imóvel na

Conservatória do Registo Predial

2.Celebração do Contrato Promessa de Compra e Venda com pagamento do Sinal;

AQUISIÇÃO DE IMÓVEL EM PORTUGAL

Documentos Necessários para a aquisição do Imóvel

•Número de Contribuinte português (pode ser necessário um representante fiscal em Portugal);

• Caso de aquisição seja feita através de uma sociedade unipessoal por quotas é necessária a certidão permanente da empresa;

• Caderneta Predial Urbana;

•Certidão Permanente do Registo Predial;

• Licença de Utilização para imóveis posteriores a Agosto de 1951;

• Publicação para exercício do Direito de Preferência;

• Comprovativo de pagamento das Guias de IMT.

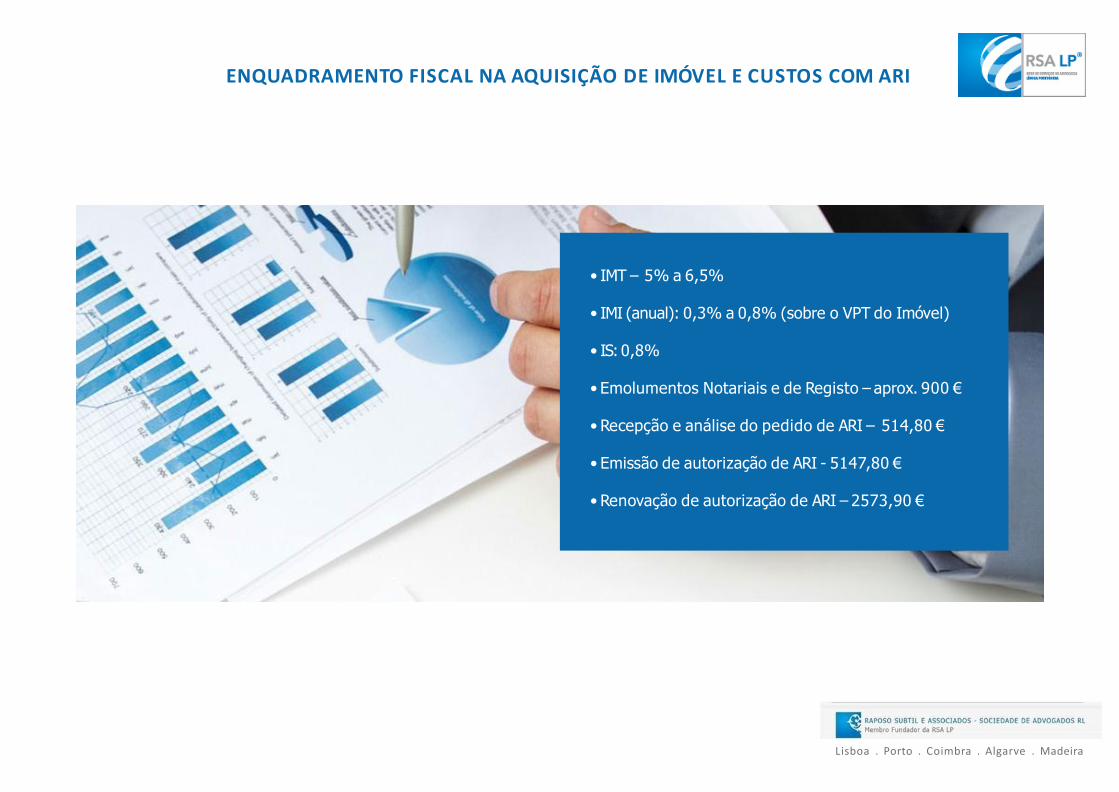

ENQUADRAMENTO FISCAL NA AQUISIÇÃO DE IMÓVEL E CUSTOS COM ARI

Lisboa . Porto . Coimbra . Algarve . Madeira

• IMT – 5% a 6,5%

• IMI (anual): 0,3% a 0,8% (sobre o VPT do Imóvel)

• IS: 0,8%

• Emolumentos Notariais e de Registo – aprox. 900 €

•Recepção e análise do pedido de ARI – 514,80 €

• Emissão de autorização de ARI - 5147,80 €

•Renovação de autorização de ARI – 2573,90 €

Veículos de Investimento

•Sociedades Comerciais, Fundos de Investimento Imobiliário e Fundos de Capital de RiscoEnquadramento legal

VEÍCULOS DE INVESTIMENTO

Sociedades Comerciais Fundos de Investimento Imobiliário Fundos de Capital de Risco

[Código das Sociedades Comerciais] [Regime Geral dos Organismos de Investimento

Colectivo]

[Regime Jurídico do Capital de Risco,

Empreendedorismo Social e Investimento

Especializado]

SOCIEDADES COMERCIAIS

TIPOS DE SOCIEDADESSOCIEDADE POR

QUOTAS

SOCIEDADE

UNIPESSOAL

POR QUOTAS

SOCIEDADE

ANÓNIMA

Nº. Sócios / Pessoas / Accionistas 2 ou mais 1 5 ou mais

Capital 2,00 € 1,00 € 50.000,00 €

Custo de Constituição Aprox. 700,00 € Aprox. 700,00 € Aprox. 700,00 €

Responsabilidade dos SóciosLimitada ao valor

das quotas

Limitada ao valor

das quotas

Limitada ao

valor do capital

subscrito

São admitidas contribuições indústria Não Não Não

O que responde pelas dívidas da sociedade

Apenas o

património da

sociedade

Apenas o

património da

sociedade

Apenas o

património da

sociedade

Denominação da Firma Nome + LdaNome +

UnipessoalNome + SA

REGIME FISCAL APLICÁVEL ÀS SOCIEDADES COMERCIAIS

Fonte Tipo de Rendimentos Enquadramento aplicável

Portugal

Rendimentos capitais

Mais valias

Rendimentos prediais

21% sobre o Lucro Tributável para os rendimentos obtidos em território Português*

*Podem acrescer taxas municipais incidentes sobre os lucros acima de determinado valor.

FUNDOS DE INVESTIMENTO IMOBILIÁRIO E SOCIEDADES DE INVESTIMENTO IMOBILIÁRIO

OIC Fechados de Subscrição Particular

Património detido unicamente pelossubscritores iniciais cuja capacidade deentrada de novos investidores só setorna possível pela alienação de UP’sem mercado secundário ou mediante arealização de aumento de capitaldevidamente autorizado pelos acuaisparticipantes.

Noção

Instrumentos de poupança coletiva, sob forma contratual, que resulta das aplicações de vários investidores, constituindo o conjunto dessas aplicações um património autónomo pertencente a uma pluralidade de pessoas singulares ou coletivas denominadas participantes.

Património

Os FII constituem patrimónios autónomospertencentes, num regime especial de comunhãoregulado pela lei a um conjunto de pessoassingulares ou coletivas ou, eventualmente, outrosinvestidores institucionais, designados por“participantes”.

Personalidade Jurídica

Os FII como entidades destituídas de personalidadejurídica, são representados pelas Sociedades Gestorassegundo as regras de representação previstas no CódigoCivil, competindo a estas, exercer os direitos eobrigações em nome e por conta dos Fundos que gerem.

INTERVENIENTES E MECANISMOS DE CONTROLO

Possibilidade de subcontratação

FII

Entidade Subcontratada

Conselhos especializados:

• Aplicações e selecção de activos no âmbito da política de investimentos;

• Execuções de operações.

ParticipanteTitular do capital do fundo por via da detenção de UP’s.

Sociedade Gestora•Selecção dos activosimobiliários;•Celebração de contratos;•Execução da política de distribuição de resultados;•Cumprimentos dos deveres de informação;•Controla e supervisiona desenvolvimento da promoção imobiliária;•Responsável pela gestão administrativa;Relação com as autoridades de supervisão;Determina o valor das UP’s;Administração Fiscal.

Banco Depositário•Responsável pelos depósitos de valores do fundo;•Função de vigilância (Política de investimentos e cálculo de valor das UP’s;•Assegura o reembolso aos participantes;•Guardião de valores mobiliários

•CMVM-Fiscaliza o cumprimento da legislação aplicável.-Elaboração de Regulamentos.-Poder Sancionatório (natureza Contra-Ordenacional).•Banco de Portugal-Supervisão das Instituições de Crédito e Sociedades Financeiras.•Auditores-Certificação Legal das Contas.•Peritos Avaliadores-Informação objectiva e rigorosa sobre os activosimobiliários.-Relatórios de Avaliação.-Registados junto da CMVM.

TRIBUTAÇÃO NA ESFERA DOS OIC

• Tributação à taxa geral de IRC (21%, para o ano de 2015)

• Inexistência da obrigação de efectuar retenção na fonte em sede de IRC relativamente aos rendimentos obtidos pelos OIC.

• Reporte dos prejuízos fiscais por um período máximo de 12 anos

• Isenção para rendimentos de capitais, rendimentos prediais e mais-valias, sendo os restantes rendimentos tributados à taxa de 21%

• Limitação da dedução a 70% do lucro tributável

• Liquidado trimestralmente

• Introdução da Verba 29 da TGIS, para a tributação sobre o activo líquido global dos OICs, mediante a aplicação Taxa de 0,0125% para os OII

• Isenção quanto ao pagamento da derrama (municipal e estadual)

IRC

Imposto de Selo

DerramaMunicipal/Estadual

Tributação na Esfera dos Participantes

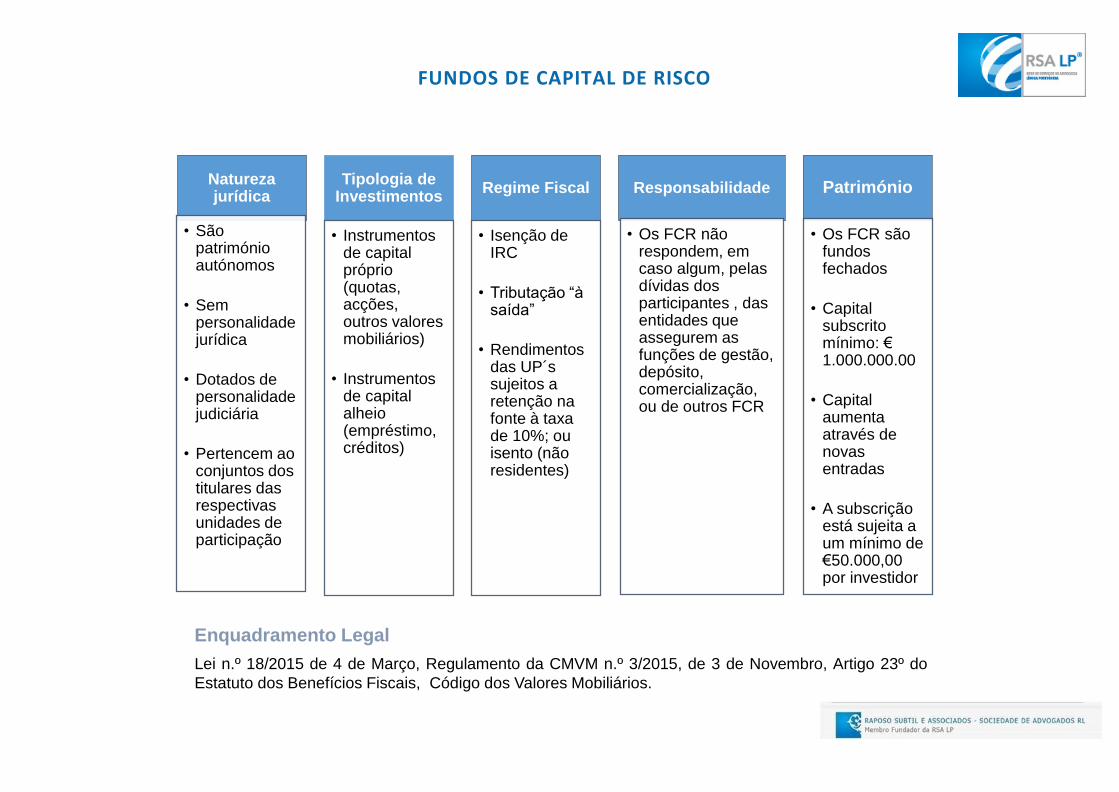

Natureza jurídica

• São património autónomos

• Sem personalidade jurídica

• Dotados de personalidade judiciária

• Pertencem ao conjuntos dos titulares das respectivasunidades de participação

Tipologia de Investimentos

• Instrumentos de capital próprio (quotas, acções, outros valores mobiliários)

• Instrumentos de capital alheio (empréstimo, créditos)

Regime Fiscal

• Isenção de IRC

• Tributação “à saída”

• Rendimentos das UP´ssujeitos a retenção na fonte à taxa de 10%; ou isento (não residentes)

Responsabilidade

• Os FCR não respondem, em caso algum, pelas dívidas dos participantes , das entidades que assegurem as funções de gestão, depósito, comercialização, ou de outros FCR

Património

• Os FCR são fundos fechados

• Capital subscrito mínimo: €1.000.000.00

• Capital aumenta através de novas entradas

• A subscrição está sujeita a um mínimo de €50.000,00 por investidor

FUNDOS DE CAPITAL DE RISCO

Enquadramento Legal

Lei n.º 18/2015 de 4 de Março, Regulamento da CMVM n.º 3/2015, de 3 de Novembro, Artigo 23º do

Estatuto dos Benefícios Fiscais, Código dos Valores Mobiliários.

Os participantes injetam liquidez no fundo através da subscrição de unidades de participação.

O Fundo pode investir em capital próprio e alheio das empresas em que participa, podendo deter participações minoritárias. Está também autorizado o investimento noutros títulos cotados até 50% do património total.

O Fundo pode ser constituído por apenas um investidor | participante, nada impedindo em que em momento posterior possa alargar a sua base participantes.

O Fundo é remunerado pelas participadas pela utilização do capital nas suas várias formas, sendo estes proveitos não tributados.

A(s) participada(s) podem desenvolver qualquer atividade económica e estar sedeadas em qualquer País.

Fundo Capital de Risco

Participante Participante

Sociedade 1

...

Sociedade2

Outras em Portugal ou estrangeiro

Subscrição de Unidades de Participação

Realização do Capital

Aquisição de Participações Sociais

Constituição de Sociedades de raiz

Financiamento

OPERACIONALIZAÇÃO DO FCR

ENTIDADES INTERVENIENTES

FUNDOS DE CAPITAL DE RISCO

Adquire e aliena os ativos para o FCR

Gere, aliena ou onera os bens que integram o património do FCR

Emite e reembolsa as UP. Faz-se representar conforme o Regulamento de Gestão

Determina o valor dos activos e passivos e o

valor das UP´s

Responsável pela gestão administrativa

Relação com as autoridades

de supervisão e administração fiscal

Responsável pelos depósitos de valores do FCR e dos seus

valores mobiliários

Assegura o reembolso dos rendimentos aos participantes e

cálculo do valor da UP

Realização de funções de Due Dilligence

Assessoria na avaliação do negócio, etc.

Sociedade gestora

Entidades Subcontratadas

Assegura o cumprimento da política de investimento

Participante

Titular do capital do FCR por via da detenção de UP

Banco depositário

Comité de Investimento

Acompanhamento

TRIBUTAÇÃO NA ESFERA DOS PARTICIPANTES

SERVIÇOS JURÍDICOS PRESTADOS PELA RSA

No processo de aquisição de bens imóveis em Portugal, a RSApresta uma Assessoria Jurídica transversal em todas as fases doprocesso.

Due Diligence;

Contrato-promessa de compra e venda;

Contrato definitivo de compra e venda;

Registo do imóvel;

Elaboração de Procurações;

Representação do cliente;

Obtenção de número fiscal português(número de contribuinte);

Representação Fiscal em Portugal;

Manutenção de fundos em conta clientes/escrowda sociedade;

Abertura de conta bancária;

Pedidos de renovação de autorização de residênciapara o investimento;

SERVIÇOS JURÍDICOS PRESTADOS PELA RSA

Elaboração e apresentação do pedido de concessão da ARI e acompanhamento do processo;

Pedidos de concessão da autorização de residênciapermanente e de atribuição da nacionalidade portuguesa;

Depositário de toda a documentação legal;

Assessoria jurídica na gestão e manutenção de activos*;

Contratos de arrendamento ou outros*;

Licenciamentos*;

Emissão dos competentes recibos de renda*;

Pagamento de impostos*;

Actuação junto da Companhia de Seguros*;

Representação em assembleias de condomínio*.

Registo e criação de Empresas;

Assessoria Jurídica na Criação de Fundos de

Investimento

* Serviços não incluídos no fee mas poderão ser contratados de forma

autónoma e casuística por acordo com o Cliente.

OBRIGADO.