ATPS Algebra.docx

7

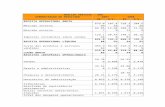

Etapa 1 Para este trabalho foi analisada a empresa Sata do Brasil, empresa fabricante de autopeças usinadas, localizada na cidade de Sumaré-SP, a empresa produz centenas de peças e para este trabalho foi acompanhado o processo de fabricação da Biela para Caminhões. Alguns custos foram de fácil acesso pelo grupo como estaremos demonstrando nas tabelas abaixo: Tabela 1- Custos Equipamentos Na tabela 1, podemos ver todos os equipamentos, horas de funcionamento, capacidade de produção diária e custo diário de operação, para a fabricação da peça analisada. Para este processo são utilizadas maquinas de CNC que trabalham 3 turno (24 horas), na maquina CNC 1 é feito o processo de desbaste e embuxamento e na CNC 2 a operação de acabamento e parafusadeira.

Transcript of ATPS Algebra.docx

Etapa 1

Para este trabalho foi analisada a empresa Sata do Brasil, empresa fabricante de

autopeças usinadas, localizada na cidade de Sumaré-SP, a empresa produz centenas de peças e

para este trabalho foi acompanhado o processo de fabricação da Biela para Caminhões.

Alguns custos foram de fácil acesso pelo grupo como estaremos demonstrando nas tabelas

abaixo:

Tabela 1- Custos Equipamentos

Na tabela 1, podemos ver todos os equipamentos, horas de funcionamento, capacidade

de produção diária e custo diário de operação, para a fabricação da peça analisada. Para este

processo são utilizadas maquinas de CNC que trabalham 3 turno (24 horas), na maquina CNC

1 é feito o processo de desbaste e embuxamento e na CNC 2 a operação de acabamento e

parafusadeira.

Tabela 2 - Custos de Mão de Obra Administrativa e Produtiva

A Tabela 2 apresenta os custos com mão de obra, podendo ser eles administrativos

neste relacionamos os dois departamentos que tem influencia sobre o processo de fabricação

das peças citadas, os vendedores como a principal etapa do processo sendo dele o inicio para a

fabricação o setor de compras serve como um setor de apoio produtivo, trazendo para à

fabrica a matéria-prima, insumos e outros materiais importantes para a fabricação da peça.

Porem ambos os setores não tem seus custos totais diretos a este produto, tendo assim que ser

diluídos nos demais produtos da empresa.

Com os custos de produção podemos ter os custos mais diretos ao processo produtivo

da peça, envolvendo os operadores de maquina, programadores, supervisão e expedidor.

Percebemos que para o final de cada dia de produção temos envolvidas 17 pessoas algumas

diretamente com maior foco e outras trabalhando como apoios.

Devido ao volume de peças fabricadas não foi possível fazer um levantamento exato

de gastos com agua e energia elétrica, somente o total consumido pela fabrica com todas as

demais maquinas e operações de produtos diferentes.

Tabela 3

Etapa 2

Com as informações da Etapa 1, temos as matrizes coluna abaixo:

Produção diaria :[690 4 24 ]

Sendo:

690 peças fabricadas diariamente;

4 maquinas CNC em operação;

24 horas trabalhadas por dia.

Operaçãode fabricação : [412 11]

4 maquinas CNC em operação;

12 operadores CNC II;

1 programador de produção;

1 supervisor.

Administrativos Indiretos : [31]

3 vendedores;

1 comprador.

Vamos expressar através de matrizes coluna o tanto de horas trabalhadas para a

fabricação, levando em consideração somente os setores produtivos ligados diretamente

ao processo:

Horas trabalhadas produção :[ 247,457,457,45

] Sendo:

24 horas totais trabalhadas pelas maquinas;

7,45 horas trabalhadas por cada operador;

7,45 horas trabalhadas pelo programador de produção;

7,45 horas trabalhadas pela supervisão.

Como já descrito na etapa 1, foi realizado o acompanhamento de algumas operações para

fabricação da peça Biela de motor de caminhão na empresa Sata Brasil, onde obtivemos os

custos de de fabricação por equipamento e operação, os custos e quantidades de funcionários

envolvidos para a vendas, fabricação e despacho da mercadoria.

Os dados foram agrupados em planilhas demonstrando os custos, na etapa 2 algumas

informações foram alocadas em forma de matrizes linhas e colunas conforme podemos ver

acima.

Etapa 3

Nesta etapa iremos construir matriz diagonal para cada atividade analisada nas etapas

anteriores, levando em consideração os custos por hora de cada uma:

1. Equipamentos:

[287,50 0 0 00 220,83 0 00 0 287,50 00 0 0 287,50

]Formando está matriz diagonal, estão os custos por hora de cada equipamento.

2. Funcionarios Administrativos:

[25,57 00 14,77 ]

Aqui está representados o custo hora dos 3 vendedores e do comprador, levando em

consideração o valor dos salários dividido por 176 horas mês.

3. Funcionarios Produtivos:

[11,36 0 0 0 0 0 0

0 19,89 0 0 0 0 00 0 43,13 0 0 0 00 0 0 43,13 0 0 00 0 0 0 43,13 0 00 0 0 0 0 43,13 00 0 0 0 0 0 8,52

]Aqui representamos os custos de salários hora de cada funcionário envolvido no processo

produtivo, levando em consideração as mesmas 176 horas mês.

Abaixo estaremos representando todos os custos envolvidos no processo produtivo, formando

também uma matriz diagonal.

[1083,33 0 0 0 0

0 11,36 0 0 00 0 19,89 0 00 0 0 172,50 00 0 0 0 8,52

]Na posição a11 está representado o custo hora de todos os maquinários, posição a22 custo

hora dos programador de produção, a33 custo hora do supervisor de produção, a44 custo hora

dos operadores de mesma categoria sendo cada um para maquina e respectivos turnos e na

posição a55 o custo hora do expedidor.

Passo 2

Aqui iremos multiplicar as matrizes linha do passo 1 da segunda etapa mais seus respectivos

custos realizados no passo anterior.

Produção diaria : [690 4 24 ]∗[

287,50220,83287,50287,50

]

Operaçãode fabricação : [ 4 121 1 ]∗[1083,33172,5011,3619,89

][4*1083,33]+[12*172,50]+[1*11,36]*[1*19,89]

4333,33 +

FACULDADE ANHANGUERA

ENGENHARIA DE PRODUÇÃO

CAIO HENRIQUE FABRI PORFIRIO – RA

RAFAEL

OBSERVAÇÃO SOBRE OS CUSTOS NA FABRICAÇÃO DE BIELA DE MOTOR

Prof. Persi

SUMARÉ

04 DE ABRIL DE 2013