AS IMPLICAÇÕES E OS CONFLITOS EXISTENTES ENTRE … · A realidade empírica estudada perfilou a...

16

Recife, 31 de agosto e 01 de setembro de 2018. 1 AS IMPLICAÇÕES E OS CONFLITOS EXISTENTES ENTRE EXECUTIVO FINANCEIRO (CFO) E O CONTROLLER: UM ESTUDO DE CAMPO Francisco Isidro Pereira Universidade Federal do Ceará E-mail: [email protected] Wedson José Santos Da Silva Universidade Federal do Ceará E-mail: [email protected] Linha Temática: Controladoria no setor privado RESUMO A teoria perfila a unidade de controladoria como órgão capaz de fomentar elementos para subsidiar o processo decisório do CFO. Não obstante, o próprio arranjo estrutural das unidades empresariais se perfilam confusa e difusa, enaltecendo o surgimento de conflitos entre CFO e o Controller. O que se emerge é, as atividades de finanças e controladoria se sobrepõem ou são complementares e quais os impactos organizacionais dos vínculos? Portanto, faz-se necessário entender o comportamento de quem toma as decisões. Expor tais aspectos diante de uma realidade empírica ajuda a reflexão gerencial não só do ponto de vista acadêmico, mas também entre os pares profissionais. No que diz respeito à construção da proposta metodológica, foi analisado uma realidade empírica, nestes termos convergiu para um estudo de caso. Quanto a abordagem, apoia-se numa pesquisa predominantemente qualitativa. O plano de registro desenhado contemplou os diários de campos, aplicativos, tablet e algumas vezes papéis avulsos. O tratamento analítico decorreu do confronto de material empírico com os elementos teóricos levantados. No estudo acerca do conflito estrutural das funções do Controller e do CFO detectou-se um paradoxo de ações e tomadas de decisões. A realidade empírica estudada perfilou a Controladoria e a área de Finanças como complementares, mas de conflitos sempre latentes. Palavras-chave: CFO, Controller, conflitos organizacionais 1. INTRODUÇÃO No outono de 2017 a executiva de Controladoria de uma empresa de prestígio do segmento alimentício discorria sua narrativa em função da indagação da plateia no tocante a algum revés de sucesso da companhia, haja vista a proximidade de premiação da melhor empresa do ano por quão cristalino era o teor dos demonstrativos contábeis. Dada a sua recente inserção na equipe de executivos, pouco mais de 3 anos, ela selecionou como recorte temporal, o recrudescimento da crise econômica por qual o país estava submetido, ao referi que o plano orçamentário requereria um forte ajuste em seu teor dada a incompatibilidade de desempenho das receitas até àquele primeiro semestre de 2014. A mesma qualificou a referida janela temporal como tenso, entre a equipe da unidade financeira sob o comando do gestor financeiro. Ao término de sua fala, o próprio executivo financeiro (CFO) interveio de uma forma um tanto desconcertante como se tivesse fincando fronteiras do grau de influência no contexto da organização. Ficou evidente não só a mensagem subliminar de quem retinha poder, mas uma rusga entre as áreas administrativas ficou cristalizado. Como partem de uma empresa cuja filosofia é a liderança servidora, daí a menção da premiação não se restringir apenas aquela área organizacional específica, mas todo o time, se faz remeter a Owen (2018), ao enquadrar o líder servidor como provedor em vez de condutor. Implica inverter a pirâmide organizacional. O pessoal da linha de frente é o protagonista do

-

Upload

nguyenkiet -

Category

Documents

-

view

214 -

download

0

Transcript of AS IMPLICAÇÕES E OS CONFLITOS EXISTENTES ENTRE … · A realidade empírica estudada perfilou a...

Recife, 31 de agosto e 01 de setembro de 2018.

1

AS IMPLICAÇÕES E OS CONFLITOS EXISTENTES ENTRE

EXECUTIVO FINANCEIRO (CFO) E O CONTROLLER: UM ESTUDO

DE CAMPO

Francisco Isidro Pereira Universidade Federal do Ceará

E-mail: [email protected]

Wedson José Santos Da Silva

Universidade Federal do Ceará

E-mail: [email protected]

Linha Temática: Controladoria no setor privado

RESUMO

A teoria perfila a unidade de controladoria como órgão capaz de fomentar elementos para

subsidiar o processo decisório do CFO. Não obstante, o próprio arranjo estrutural das

unidades empresariais se perfilam confusa e difusa, enaltecendo o surgimento de conflitos

entre CFO e o Controller. O que se emerge é, as atividades de finanças e controladoria se

sobrepõem ou são complementares e quais os impactos organizacionais dos vínculos?

Portanto, faz-se necessário entender o comportamento de quem toma as decisões. Expor tais

aspectos diante de uma realidade empírica ajuda a reflexão gerencial não só do ponto de vista

acadêmico, mas também entre os pares profissionais. No que diz respeito à construção da

proposta metodológica, foi analisado uma realidade empírica, nestes termos convergiu para

um estudo de caso. Quanto a abordagem, apoia-se numa pesquisa predominantemente

qualitativa. O plano de registro desenhado contemplou os diários de campos, aplicativos,

tablet e algumas vezes papéis avulsos. O tratamento analítico decorreu do confronto de

material empírico com os elementos teóricos levantados. No estudo acerca do conflito

estrutural das funções do Controller e do CFO detectou-se um paradoxo de ações e tomadas

de decisões. A realidade empírica estudada perfilou a Controladoria e a área de Finanças

como complementares, mas de conflitos sempre latentes.

Palavras-chave: CFO, Controller, conflitos organizacionais

1. INTRODUÇÃO No outono de 2017 a executiva de Controladoria de uma empresa de prestígio do

segmento alimentício discorria sua narrativa em função da indagação da plateia no tocante a

algum revés de sucesso da companhia, haja vista a proximidade de premiação da melhor

empresa do ano por quão cristalino era o teor dos demonstrativos contábeis. Dada a sua

recente inserção na equipe de executivos, pouco mais de 3 anos, ela selecionou como recorte

temporal, o recrudescimento da crise econômica por qual o país estava submetido, ao referi

que o plano orçamentário requereria um forte ajuste em seu teor dada a incompatibilidade de

desempenho das receitas até àquele primeiro semestre de 2014. A mesma qualificou a referida

janela temporal como tenso, entre a equipe da unidade financeira sob o comando do gestor

financeiro. Ao término de sua fala, o próprio executivo financeiro (CFO) interveio de uma

forma um tanto desconcertante como se tivesse fincando fronteiras do grau de influência no

contexto da organização. Ficou evidente não só a mensagem subliminar de quem retinha

poder, mas uma rusga entre as áreas administrativas ficou cristalizado.

Como partem de uma empresa cuja filosofia é a liderança servidora, daí a menção da

premiação não se restringir apenas aquela área organizacional específica, mas todo o time, se

faz remeter a Owen (2018), ao enquadrar o líder servidor como provedor em vez de condutor.

Implica inverter a pirâmide organizacional. O pessoal da linha de frente é o protagonista do

Recife, 31 de agosto e 01 de setembro de 2018.

2

negócio. Os funcionários da linha de frente fazem, movimentam, vendem e lidam com os

clientes. O trabalho da gerência e da liderança consiste em apoiá-los. O foco é no cliente. Eia

a razão de o mesmo se posicionar no cume da pirâmide.

Mas Owen (2018), se apropria de uma metáfora para contemplar o formato

organizacional piramidal invertido como semelhante a um “pião” fora de controle para boa

parte das empresas e a ponta inferior que sustenta e equilibra todo o conjunto está na

dependência de uma única pessoa. E sob esta perspectiva o papel do controller no seio das

organizações não encontra apoio em Byrne e Pierce (2007), Cardos, Pete e Cardos (2014),

Hyuönen, Järvinen e Pellinen (2015), Andrade (2016) e Goretzki e Messner (2017).

Como Bont e Otterspoor (2014) frisa, o controller precisa ser os “olhos” e os

“ouvidos” do CFO bem como um parceiro capacitado para gerir as unidades de negócios. No

entanto os arranjos estruturais das empresas se configuram confusos e difusos provocando

interfaces de atividades entre ambos e fertilizando conflitos.

Um estudo empírico foi empreendido, em uma empresa renomada no seu segmento de

bebidas, em uma região metropolitana do nordeste brasileiro, sob configuração estrutural em

redes. Tal aspecto suscitou a investigação da existência de conflitos. A facilidade de acesso e

a familiarização com os sujeitos de pesquisa culminaram na implementação do estudo. Sob

esta linha, foram edificados os questionamentos se as atividades de finanças e controladoria se

sobrepõem ou são complementares e quais os impactos organizacionais dos vínculos.

Considerando a visão analítica de Lambert e Sponem (2012) ao delinearem quatro

tipos de controllers no habitat das organizações, partiu da premissa de que as atividades de

controladoria usualmente orbitaria conflitos e implicações. Para fins deste estudo, o conflito

ficou restrito a desacordo, discórdia e uma interferência deliberada de uma das partes

envolvidas.

Portanto, faz-se necessário entender o comportamento de quem toma decisão em uma

estrutura em redes, uma vez que isto pode conduzir a reunificação de atividades e facilitar as

decisões para que sejam cada vez mais ágeis, além de compartilhar visões gerenciais que

convergem para complementaridade. Expor tais aspectos diante de uma realidade empírica

ajuda a reflexão gerencial não só do ponto de vista acadêmico, mas também entre os pares

profissionais. Haja vista que as empresas estão constantemente em processo de enxugamento

de suas bases estruturais e buscando a flexibilidade operacional, decorrendo em uma

otimização dos gastos, seria no mínimo inusitado manter atividades sobrepostas.

O restante do texto está estruturado em sete partes, incluindo esta introdução. Na

sequência apresenta as funções do CFO e Controller no contexto das configurações

organizacionais, onde é detalhado aspectos inerentes às atividades de ambos os agentes

gerenciais. Em seguida se expõe as bases analíticas com respeito aos conflitos no habitat das

organizações. A seção 4 discorre traçados teóricos no que configura a ideia de conflitos entre

os gestores das áreas financeira e controladoria. A quinta seção discorre o arsenal processual

metodológico que tornou possível a condução e análise dos dados o qual objeto da seção seis

onde o caso é descrito e paralelamente tracejado os focos de discussão, para na última seção

proceder as considerações finais, limitações do estudo bem como recomendações futuras de

pesquisas.

2. O CFO E O CONTROLLER NA PAISAGEM DOS DESIGNS ORGANIZACIONAIS

Entre os especialistas, acadêmicos e pesquisadores a opinião é consensual quanto o

fenômeno da disrupção. Trata-se de uma ameaça que não é novidade e enquanto houver nova

tecnologia e concorrência, ela se manifestará. A ressonância tecnológica ininterrupta é o

diferencial na contemporaneidade. É nesse contexto que Ravary (2016) talvez surgira um

forte relacionamento entre CFO e Controller.

Nos contextos empresariais, os quais partes constituintes de uma realidade

extremamente fragmentada, o CFO e o Controller, parece sempre no limiar das pressões

Recife, 31 de agosto e 01 de setembro de 2018.

3

funcionais. Ao resgatar Horvath (1988) este já alertava quão profundas seriam as atribuições e

responsabilidades do Controller. Sua sustentação de análise se apoia na complexidade da

problemática técnica, para a qual o Controller não tem soluções – adicionando ainda a

crescente complexidade dos sistemas de informações integradas. Isso sem levar em contar,

Kelly (2017), que cita a revolução das máquinas baseada no uso de sistemas físicos

cibernéticos onde fenômeno de IoT (internet das coisas), impressão 3D, big data, realidade

aumentada ou inteligência artificial. Um mundo diante de mudanças inevitáveis, sucumbindo

a linearidade e exaltando a exponencialidade.

Para conseguir lidar com o atual nível de aleatoriedade de eventos e ações, as

empresas desenvolvem modelos de negócios por demanda. Baseada em características com

foco, rapidez de reação e flexibilidade, ela percebe e reage à dinâmica imprevisível e em

constante mutação no mercado (HSM MANAGEMENT, 2004), como rotula Taleb (2008) de

cisne negro. Um evento que está fora do âmbito das expectativas comuns. Sob esta lógica no

âmbito das unidades financeiras, se contemplam as características: a) os controles da área, as

informações e o apoio às decisões passam a ser partilhadas por toda a empresa; b) as

atividades financeiras centrais se tornam enxutas e concentradas em uma equipe pequena; e c)

o processamento das transações e o serviços específicos contam com um fornecedor eficiente

e eficaz, com custos menores e viáveis (HSM MANAGEMENT, 2004).

O diretor financeiro (CFO) neste cenário age como diretor de foco (chief focus

officer). O direcionamento proativo das decisões sobre o modelo de negócio como um todo e

sobre a configuração do portfólio se conflagra essencial. Ele também impulsiona arquiteturas

de gestão de desempenho flexíveis, que respondam de maneira rápida e efetiva às mudanças.

O desenvolvimento de uma estrutura holística e integrada é crucial (HSM MANAGEMENT,

2004, HOPE, 2007, PAYNE e SMITH, 2011, IFAC, 2013 e PAYNE, 2014).

Os diretores financeiros mal existiam há 50 anos. As contas das empresas eram

administradas por controladores. Hoje os CFOs estão no centro de todas as grandes empresas

do mundo. Eles desempenham um papel crescente na definição do escopo e direção da

organização por meio do prisma da estratégia corporativa cuja atenção converge no

delineamento de cenários possíveis Costumam alocar capital com vistas a dar vida àquela

estratégia – avaliando quão bem um determinado esquema se encaixa na visão de longo prazo

da empresa e contando os “feijões” concernentes (THE ECONOMIST, 2016). Aqui nesse

trecho parece não distinguir as atividades do Controller com o CFO, já que a metáfora se

aplica usualmente ao Controller, conforme acesso aos estudos de Weber (2011) e FANK,

WERNKE, e ZANIN (2017). No entanto, cabe frisar que os principais líderes da área

financeira das corporações são ambos embora a maior parte das empresas acreditem

erroneamente que sejam os mesmos. A Figura 1 exibe o aspecto evolutivo das unidades

financeiras ilustrando esquematicamente as recém discussões. Conforme THE ECONOMIST

(2016) vários elementos explicam a ascensão do CFO: o movimento de valor para o

acionistas, a crise financeira de 2008 que catalisou a questão dos custos para o núcleo

gerencial e a disponibilidade de ferramentas mais poderosas do que nunca para monitorar o

que está acontecendo nas organizações.

Recife, 31 de agosto e 01 de setembro de 2018.

4

Figura 1 – Evolução da área financeira para um futuro de demanda Fonte: HSM Management, jul./ago, 2004

3. OS CONFLITOS NO HABITAT DAS EMPRESAS

Para Quinn et al. (2015), os conflitos nas organizações desenvolvem-se por uma

variedade de motivos. Com frequência os conflitos desenvolvem-se em decorrência de

diferenças pessoais, como diferenças de valores, atitudes, crenças, necessidades ou

percepções. Às vezes, um e-mail ou mensagem de texto cria um conflito porque as pessoas

envolvidas não têm informações suficientes sobre o que as outras realmente pensam sobre a

situação. À medida que as organizações passarem a adotar a tomada de decisão participativa,

haverá cada vez mais situações em que podem surgir conflitos. Também a medida que a força

de trabalho torna-se cada vez mais culturalmente diversificada, o conflito pode surgir de

equívocos que são relacionados com diferentes visões de mundo mantidas por diferentes

grupos culturais. É provável que o enorme benefício que deriva de pessoas diversificadas

trazendo perspectivas diferentes para o processo de tomada de decisão, como informações

sobre como a decisão deve ser tomada, quem deve contribuir na decisão, como as

informações sobre a decisão devem ser disseminadas e qual deve ser a decisão real.

Quinn et al. (2015), ainda adverte que as estruturas organizacionais também podem

aumentar a probabilidade de conflito dentro do grupo ou entre grupos. Por exemplo, quando

duas ou mais unidades percebem que estão competindo por recursos escassos, é provável

ocorrer conflito entre as unidades. Do mesmo modo, os conflitos podem surgir quando duas

ou mais unidades consideram que têm metas diferentes. Por exemplo, nas grandes

organizações as unidades associadas ao controle de qualidade ou custo ou à definição de

políticas e procedimentos organizacionais geralmente se encontram em conflito com outras

unidades organizacionais. O conflito parece ser uma consequência natural da diferença de

focos das unidades e dos pesos e contrapesos que as organizações constroem no sistema.

Todavia, sublinha o autor, a suposição de que os conflitos surgem de metas e interesses

opostos é apenas parcialmente verdadeira. Com bastante frequência, os conflitos derivam da

interdependência. Ou seja, não surgem porque dois departamentos ou unidades de trabalho

têm metas ou interesses de longo prazo incompatíveis, mas porque discordam quanto ao

caminho ou meio de alcançar a meta, e, mais importante, um não pode alcançar a meta sem o

outro. Recorrendo a outros pesquisadores, Quinn et al. (2015), reforça que a maioria dos

sistemas na natureza deriva de duas forças aparentemente conflitantes: a necessidade absoluta

de liberdade individual e a necessidade inequívoca de relacionamentos. Por isso, não é

surpresa que muitos conflitos nas organizações surjam da existência dessas duas forças

compensatórias.

3.1 Estágios do Processo de Conflito

Para remeter aodo ponto de vista teórico no que se configura as etapas de um conflito,

os achados teóricos pareceram pródigos. Algumas reflexões perfilaram confusos e dúbios no

Recife, 31 de agosto e 01 de setembro de 2018.

5

aspecto conceitual. Diante disso preferiu-se manter em Quinn et al. (2015) que de uma certa

maneira se mantém alinhado a Robins (2006).

Independentemente do nível ou da fonte do conflito, os conflitos geralmente seguem

um conjunto de sequências de eventos ou estágios. No primeiro estágio, o conflito é latente.

Nenhuma das partes sente o conflito, mas a situação é que as diferenças pessoais ou de grupos

ou as estruturas organizacionais criaram o potencial de conflito.

Quando a situação de conflito potencial é percebida por uma ou mais das pessoas ou

grupos, o conflito muda para o segundo estágio, no qual as pessoas tornam-se cognitiva e

emocionalmente ciente das diferenças. Aqui cada uma das duas partes pode atribuir atos

intencionais e injustificáveis ao outro. As reações emocionais podem assumir forma de raiva,

hostilidade, frustação, ansiedade ou dor.

No terceiro estágio, o conflito se move do reconhecimento cognitivo e/ou emocional

para a ação. É nesse estágio que o conflito torna-se evidente e as pessoas ou grupos implícita

ou explicitamente escolhem agir para resolvê-lo ou intensifica-lo. As ações para intensificar o

conflito incluem vários modos de comportamentos agressivos, como atacar verbalmente (ou

fisicamente) a outra pessoa ou grupo, agindo de maneiras que propositalmente frustram a

realização das metas dos outros ou tentando envolver outros no conflito, fazendo-os tomar

partido contra a outra parte. As ações para resolver o conflito, em geral, exigem que ambas as

partes assumam uma abordagem positiva de solução do problema que permita que suas

necessidades e interesses sejam ouvidos e tratados. Se as duas partes acreditam que estão

ligadas por uma meta comum de longo prazo, é mais provável que adotem uma abordagem

positiva de resolução do problema.

O quarto estágio do conflito é o resultado ou a consequência. As ações tomadas no

terceiro estágio afetam de modo direto se os resultados são funcionais ou não. Os resultados

funcionais incluem melhor entendimento dos problemas subjacentes ao conflito, melhoria da

qualidade das decisões, mais atenção no uso de criatividade e inovação na solução e

esclarecimento de problemas futuros e uma abordagem positiva à auto avaliação. Os

resultados não funcionais incluem raiva e hostilidade contínua, comunicação reduzida e

destruição do espírito de equipe. Mais importante: conflitos que resultam em resultados não

funcionais, em geral, viram “bolas de neve”, estabelecendo o cenário para novos conflitos que

serão potencialmente mais difíceis de resolver porque suas origens são mais complexas.

Robins (2006) sintetiza ilustrativamente as etapa supra abordadas e ainda acrescenta o quinto

estágio conforme a Figura 2.

Condições antecedentes

Comunicação

Estrutura

Variáveis pessoais Conflito percebido

Conflito sentido

Intenções para a administração do conflito

Competição

Colaboração

Compromisso

Não-enfrentamento

Acomodação

Conflito aberto

Comportamento das partes

Reação dos outros

Melhora do desempenho

do grupo

Para desempenho

do grupo

ESTÁGIO 3 Intenções

ESTÁGIO 5 Consequências

Recife, 31 de agosto e 01 de setembro de 2018.

6

Figura 2 – Estágios do

conflito

Fonte: Robins (2006)

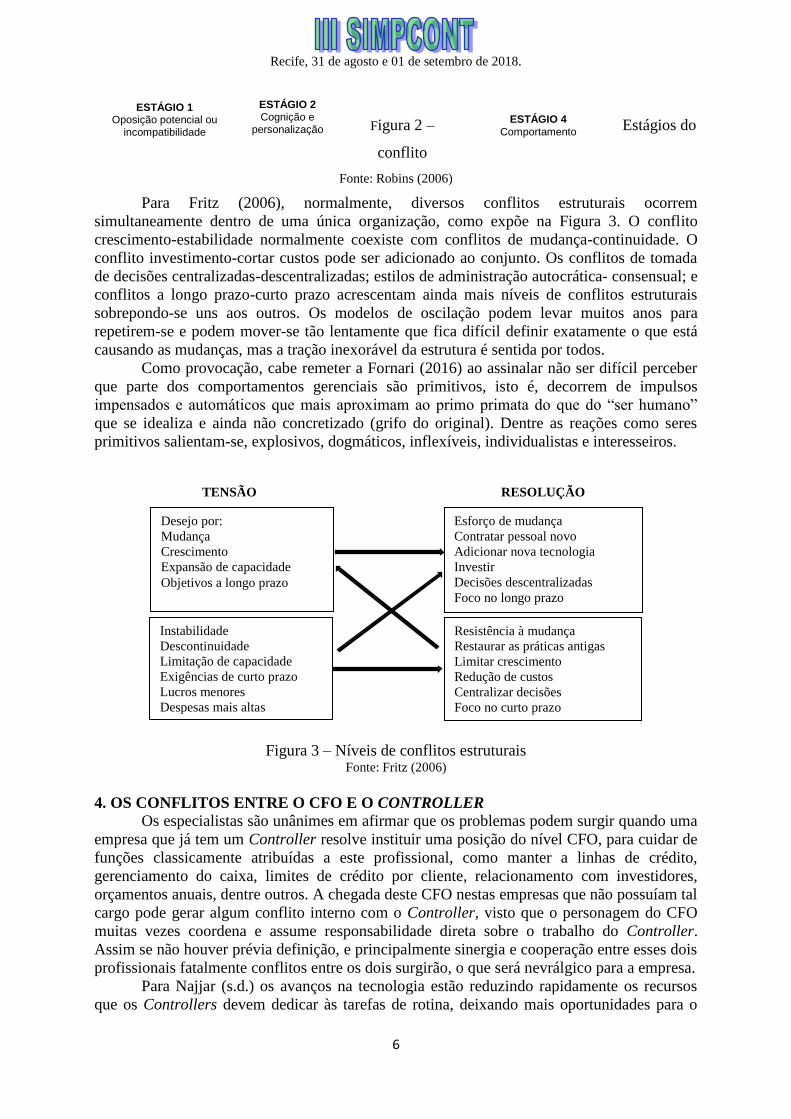

Para Fritz (2006), normalmente, diversos conflitos estruturais ocorrem

simultaneamente dentro de uma única organização, como expõe na Figura 3. O conflito

crescimento-estabilidade normalmente coexiste com conflitos de mudança-continuidade. O

conflito investimento-cortar custos pode ser adicionado ao conjunto. Os conflitos de tomada

de decisões centralizadas-descentralizadas; estilos de administração autocrática- consensual; e

conflitos a longo prazo-curto prazo acrescentam ainda mais níveis de conflitos estruturais

sobrepondo-se uns aos outros. Os modelos de oscilação podem levar muitos anos para

repetirem-se e podem mover-se tão lentamente que fica difícil definir exatamente o que está

causando as mudanças, mas a tração inexorável da estrutura é sentida por todos.

Como provocação, cabe remeter a Fornari (2016) ao assinalar não ser difícil perceber

que parte dos comportamentos gerenciais são primitivos, isto é, decorrem de impulsos

impensados e automáticos que mais aproximam ao primo primata do que do “ser humano”

que se idealiza e ainda não concretizado (grifo do original). Dentre as reações como seres

primitivos salientam-se, explosivos, dogmáticos, inflexíveis, individualistas e interesseiros.

Figura 3 – Níveis de conflitos estruturais Fonte: Fritz (2006)

4. OS CONFLITOS ENTRE O CFO E O CONTROLLER

Os especialistas são unânimes em afirmar que os problemas podem surgir quando uma

empresa que já tem um Controller resolve instituir uma posição do nível CFO, para cuidar de

funções classicamente atribuídas a este profissional, como manter a linhas de crédito,

gerenciamento do caixa, limites de crédito por cliente, relacionamento com investidores,

orçamentos anuais, dentre outros. A chegada deste CFO nestas empresas que não possuíam tal

cargo pode gerar algum conflito interno com o Controller, visto que o personagem do CFO

muitas vezes coordena e assume responsabilidade direta sobre o trabalho do Controller.

Assim se não houver prévia definição, e principalmente sinergia e cooperação entre esses dois

profissionais fatalmente conflitos entre os dois surgirão, o que será nevrálgico para a empresa.

Para Najjar (s.d.) os avanços na tecnologia estão reduzindo rapidamente os recursos

que os Controllers devem dedicar às tarefas de rotina, deixando mais oportunidades para o

Desejo por:

Mudança

Crescimento

Expansão de capacidade

Objetivos a longo prazo

Esforço de mudança

Contratar pessoal novo

Adicionar nova tecnologia

Investir

Decisões descentralizadas

Foco no longo prazo

Instabilidade

Descontinuidade

Limitação de capacidade

Exigências de curto prazo

Lucros menores

Despesas mais altas

Resistência à mudança

Restaurar as práticas antigas

Limitar crescimento

Redução de custos

Centralizar decisões

Foco no curto prazo

TENSÃO RESOLUÇÃO

ESTÁGIO 1 Oposição potencial ou

incompatibilidade

ESTÁGIO 2 Cognição e

personalização ESTÁGIO 4

Comportamento

Recife, 31 de agosto e 01 de setembro de 2018.

7

planejamento estratégico. O timing não poderia ser melhor, pois a concorrência de empresas

globais e baseadas na Internet continua a crescer. Os Controllers estão posicionados de

maneira única para agregar valor, identificando áreas de oportunidade para reduzir despesas e

usar os pontos fortes em maior vantagem. Agregar valor de maneira eficaz requer parcerias

fortes com os líderes. No entanto, criar e manter esses relacionamentos pode gerar conflitos, o

que normalmente origina três problemas básicos:

1 – Relatórios incompletos. Os gerentes estão focados em concluir o trabalho do

negócio da forma mais precisa e eficiente possível. Se eles lideram a equipe de atendimento

ao cliente ou supervisionam a linha de produção, suas metas diárias giram em torno de criar

um excelente produto ou serviço e entregá-lo no prazo. Embora essas metas sejam

fundamentais para o sucesso dos negócios, o foco intenso no atendimento dos requisitos de

produção geralmente resulta em menor atenção aos relatórios internos. Aqueles que estão

menos familiarizados com as atividades contábeis não percebem que os números fornecidos

por eles formam a base para entender os pontos fortes e fracos dos negócios, identificando

tendências e criando estratégias eficazes para o crescimento futuro. Em vez disso, relatar é

uma fonte de frustração, tirando um tempo precioso de tarefas mais urgentes. Gerentes com

tempo limitado podem ser tentados a atrasar ou cortar custos ao preencher documentos

financeiros, uma prática que rapidamente se transforma em desastre, já que uma série de

relatórios relacionados usa esses números originais para seus cálculos.

2 – Registros de gastos imprecisos. Quando os relacionamentos entre os Controllers

e a administração são fracos, é menos provável que os líderes de negócios contribuam com

documentação precisa das despesas. Uma variedade de fatores direcionadores pode levar a um

excesso ou subnotificação de gastos. Não se pode negar que as funções básicas da posição de

um Controller pode ser vista como uma ameaça aos gerentes quando a comunicação é ruim:

a) os Controllers são responsáveis por apoiar o processo de orçamento - Os gerentes

consideram este um referendo sobre suas decisões financeiras, pois os mesmos podem

contestar solicitações de financiamento de projetos, número de funcionários e assim por

diante; b) os Controllers criam políticas e procedimentos relacionados à contabilidade. Os

gerentes consideram essa papelada adicional e desnecessária que, se deixada inacabada, pode

ameaçar sua segurança no trabalho; c) Controllers projetam controles internos. Os gerentes

consideram essa supervisão desnecessária e temem que um erro possa levar a uma ação

disciplinar; e d) os Controllers criam métricas de desempenho. Os gerentes sentem que são

mantidos em padrões irracionais e se preocupam com ameaças à sua segurança no trabalho.

O trabalho do Controller é exponencialmente mais difícil quando confrontado com

gerentes não cooperativos. Em vez de se concentrar em fazer recomendações estratégicas, eles

devem gastar seu tempo verificando as informações e rastreando os números ausentes ou

imprecisos.

3 – Desentendimentos sobre previsões financeiras. À medida que os À medida que

os controladores revisam os dados financeiros, eles têm a oportunidade de identificar quais

áreas do negócio são bem-sucedidas e quais precisam se tornar mais lucrativas no futuro.

Fazer recomendações táticas e estratégicas para a administração com o objetivo de reduzir

custos e/ou expandir os negócios é um dos serviços mais importantes que eles fornecem.

No entanto, os gerentes questionam se os indivíduos do lado contábil do negócio

entendem os problemas reais enfrentados pelos gerentes. Eles podem discordar das

recomendações, sentindo-se empurrado para um curso de ação que eles não suportam. Líderes

com muita experiência podem presumir que podem prever melhor os resultados de um curso

específico de ação, enquanto líderes com pouca experiência podem deixar de enxergar o

quadro geral. De qualquer maneira, a falta de buy-in pode atrapalhar as mudanças planejadas.

Recife, 31 de agosto e 01 de setembro de 2018.

8

5. PROCEDIMENTOS METODOLÓGICOS

No que diz respeito à construção da proposta metodológica para entender a relação de

conflito entre CFO e Controller, o trabalho em tela apoia-se numa pesquisa

predominantemente qualitativa. Essa abordagem fornece subsídios à compreensão do embate

existente entre os profissionais da empresa estudada, a qual selecionada por conveniência haja

vista que um dos pesquisadores é parte integrante do corpo de funcionários da empresa.

Mesmo assim foi formalizado o acesso, inclusive a indivíduos. Também não foi esquecido a

orientação tecida por Yin (2016) quanto a evitar intrometer-se no que está acontecendo e ser

capaz de tolerar níveis de incerteza ocasionalmente alto. O apoio proveio do chefe imediato e

assim evitou o que Flick (2004) assinala como intrusão na vida da organização, evitando

assim perturbações e desorganização de rotinas, prevalecendo o ambiente natural.

Na percepção de Richardson (2017), a pesquisa qualitativa ocorre em um cenário

natural. O pesquisador sempre vai ao local onde está o participante para conduzir a pesquisa,

permitindo desenvolver um nível de detalhes sobre o sujeito ou sobre o local e estar altamente

envolvido nas experiências reais dos participantes.

O estudo de caso foi selecionado como principal abordagem metodológica. É um tipo

de pesquisa que busca extrair da realidade material suficiente para discussão, analise e

tentativa de solução, no objetivo de estabelecer sempre relação entre pratica e teoria

(GODOY, 2006). No entendimento de Yin (2012), o estudo de caso, é uma forma de se fazer

pesquisa empírica que investiga fenômenos contemporâneos dentro de seu contexto de vida

real, em situações em que as fronteiras entre o fenômeno e o contexto estão claramente

estabelecidas, onde se utiliza múltiplas fontes de evidencia. De acordo com Marconi e

Lakatos (2017), o seu objetivo é apreender determinada situação e descrever a complexidade

de um fato. Assim a análise delineada neste documento foi baseada em um caso simples, mas

de forte representatividade (Lukka e Modell, 2010), consoante os esboços desenhados na

investigação.

A técnica utilizada para a coleta de dados foi a observação do tipo participante. Nela o

observador toma contato com a comunidade, grupo ou realidade estudada, e se integra a ele

(LEITE, 2008). Recorreu ainda a inquirição participante, onde os sujeitos participantes são

envolvidos de uma forma mais completa e ativa, através de um tipo de convivência conjunta

permitindo perceber os valores, práticas e rituais da cultura organizacional. Apesar da

familiaridade com o ambiente, pois um dos pesquisadores é parte da equipe de funcionários

da empresa, o mesmo manteve-se a pesquisa consciente, dirigida e ordenada para um

determinado fim, ou seja, identificar os conflitos existentes entre os responsáveis pelas

unidades de controladoria e de finanças.

Entrevista semiestruturada se delineou decisiva pois mesmo não programada as

inquietações indagadas eram resultante de uma interação com os funcionários envolvidos nas

unidades administrativas que compõem a estrutura organizacional do financeiro. A Figura 4

exibe o percurso por pelo qual os sujeitos de pesquisa estavam vinculados e a frequência de

encontros. As vezes àqueles nunca eram agendados e sempre interpelando-os em função da

oportunidade.

Apesar da informalidade na interação com os sujeitos de pesquisa as perguntas

comuns foram: a) Como que o órgão age juntamente com o funcionamento das demais

unidades? b) como que o órgão age em função das necessidades da controladoria? c) como

que o órgão age em função das necessidades do CFO? d) Que tipo de entraves provoca

desincumbência de responsabilidades?

Se fez necessário um acompanhamento semanal na empresa estudada durante um

período de vinte meses, (agosto de 2016 – março de 2018) com o auxílio de diário de campo,

para que todos os fatos subjetivo, intimista.

Recife, 31 de agosto e 01 de setembro de 2018.

9

Haja vista a provocação de Fornari (2016) buscou delinear os traços de personalidade

dos sujeitos de pesquisa. Na percepção de Mendonça e Silva (2017), na conjuntura da análise

do perfil profissional, identifica-se na literatura a expressão Dark Triad que remete,

primeiramente, à consideração do conceito de personalidade, traço de personalidade e nível

subclínico de personalidade. Por conseguinte, necessita-se distinguir também os conceitos de

nível subclínico e nível clínico, uma vez que o estudo que envolve o Dark Triad tem relação

com análise dos elementos da tríade no que concerne ao nível subclínico, não patológico, isto

é, quando os traços de personalidades analisados não causam comprometimento às relações

interpessoais dos indivíduos e nem culminam no sofrimento deles em sociedade. Enfatiza-se

que a intenção era detectar traços não patológicos, ou seja, não se têm a pretensão nem a

competência para diagnosticar distúrbios mentais.

Figura 4 – Frequência de visitas às unidades integrantes da área financeira do campo empírico Fonte: Pesquisa de campo

Assim se apropriou de um constructo denominado Dark Triad para analisar as

semelhanças e as diferenças de três tipos de personalidades - nomeadamente: a narcisista, a

maquiavélica e a psicopata, concluindo que apesar da identificação de algumas das

características serem distintas, existia uma tangência cognitiva, e essa podia determinar um

perfil dos indivíduos. O Dark Triad é uma abordagem elaborada com foco em três perfis de

Diretoria de TI

Gerencia de

Sistema e

Processos

Gerencia de

Projetos

Gerencia de

Infra e Telecom

Gerencia de

Integração de

Supply Chain

Gerencia de

Serviços

de TI

Gerencia de

Orçamento e

Desempenho

Gerencia

Financeiro

Gerencia

Regional

II

Gerencia

Regional

I

Gerencia de

Auditoria

Interna

Gerencia de

Processos

Organizacionais

Gerencia

Fiscal Controller

Coordenadoria

Reports

Coordenadoria

Planejamento

Financeiro

Gerencia de

Contabilidade

Coordenadoria

Contábil

Coordenadoria

de Custos

Coordenadoria

Ativo de

Imobilizado

Coordenadoria de

Sistemas

CFO

1 1

9

12

7

3 9

6

6 7

4

3 2 4

1 1 1

1

1

6

3

2

Recife, 31 de agosto e 01 de setembro de 2018.

10

personalidades, a partir de um questionário com itens a serem respondidos por participantes, e

que resultará na identificação em graus baixo, médio e alto de cada uma das personalidades.

E para medi-los e avaliá-los utilizou-se, nesta pesquisa, um dos principais

instrumentos de medição de traços de personalidade, o questionário de autorrelato

(D’SOUZA, 2016). Isso porque são inventários objetivos ou de personalidade que elencam

uma série de perguntas que devem ser respondidas pelo indivíduo a partir de sua crença, de

seus sentimentos, atitudes e interesses.

Um dos questionários foi aplicado pessoalmente com um dos sujeitos de pesquisa por

fácil acessibilidade. O outro recorreu-se a ajuda de um de seus funcionários dada a intimidade

observada.

6. DESCRIÇÃO DO CASO E ANÁLISE DOS ACHADOS

A empresa objeto do campo empírico foi mantida o seu anonimato para preservar a

sua identidade. O mesmo adotou com relação aos sujeitos de pesquisa. No percurso desta a

área administrativa de TI veio à tona, por sua inevitável interface estrutural, convergindo para

uma verdadeira linha de batalha traçada entre os três executivos: CFO, Controller e o Gerente

de Serviços de TI. E foi inevitável recorrer à Nunno (2016), ao demonstrar a realidade dos

executivos de Tecnologia e Informação (TI) de quanto os mesmos se veem diante do desafio

de enfrentar a extraordinária velocidade com que a TI muda, além das expectativas crescentes

e exigências cada vez maiores em vista da redução de receitas e recursos, e aqui é um sinal de

conflitos.

6.1 Apresentação e características do ambiente empírico

A Companhia ZwA, está no mercado há três anos e é referência no seu ramo de

atuação, nascendo da fusão de três grandes grupos, o que fez dela uma das líderes no seu

negócio no Brasil e no mundo.

Ela mantém uma boa posição no ranking das maiores empresas de bens e consumo,

exercendo o controle de 49 unidades, distribuídas entre 12 estados brasileiros e gerenciando

mais de 14 mil funcionários.

A organização manifesta visão e valores que indicam o interesse na aproximação de

seus colaboradores ao negócio, buscando despertar o entusiasmo no trabalho, orgulho pelos

produtos, bem como a valorização da marca; ampliando o interesse para a superação dos

desafios do mercado, potencializando a criticidade das ações, na busca por oportunidades de

melhorias; além disso, apontam a pró-atividade, a ética e o respeito como fundamentais na

resolução de problemas.

Esta para sua constituição selecionou colaboradores, dos três grupos que a criaram,

para compor seu quadro, tentando respeitar a estrutura e cultura organizacional de cada uma,

que por sua vez eram de três regiões distintas do Brasil. Os processos e normas ainda não

foram totalmente padronizados, para trazer a visão de uma empresa única e não mais três

distintas, como é o objetivo dos sócios.

6.2 Conflitos latentes

Apesar da harmonia entre o CFO e o Controller, os achados apontam apenas uma

aparência. Por traz dessa camuflagem há sutis divergências.

Em geral, quanto maiores forem as expectativas da empresa em relação ao

departamento de TI, maiores serão os possíveis conflitos a serem enfrentados pelos executivos

de TI. É nesse contexto que se inserem os dois executivos: o CFO e o Controller do campo

empírico de estudo. A Figura 4 exibe a atuação dos dois executivos na demanda de serviços

de TI.

Na malha organizacional da empresa, a rede de contatos da Controladoria para

formatar suas atividades perfilam desordenados. No entanto, o crescimento das receitas, a

Recife, 31 de agosto e 01 de setembro de 2018.

11

centralização, consolidações, corte nos custos e outros projetos empresariais comuns

geralmente são atividades hostis que enfrentam resistência e exigem planejamento de longo

prazo, organização e capacidade de adaptação. Mas a economia diante de uma frágil

recuperação, provocou estagnação nas vendas e consequentemente redução nos lucros, a

despeito do esforço do pessoal de marketing. Porém na penúltima reunião do ano de 2017 o

gerente de Controladoria exibiu o contínuo decréscimo do indicador de ebita em relação as

receitas líquidas, insinuando a baixa disposição em implementar uma ação estratégica mais

agressiva. Como era final de exercício, duas novas reuniões foram agendadas para fins de

ajuste do instrumental orçamentário. Com essa atitude percebeu a iniciativa do CFO em

suavizar a tensão com a diretoria e o CEO. O que se firmou como incógnita, foi quais seriam

as reações decorrentes.

Toda a equipe da Controladoria se empenhou o máximo em gerar um plano

orçamentário factível à realidade do momento econômico do país. No entanto, no final de

janeiro de 2018, foi convocada uma reunião urgente para tentar entender por que a moeda

americana, que estava em ascensão vertiginosa, tal fato não estava contemplado no bojo dos

orçamentos?

Tal episódio pareceu como uma revanche, pois como era usual a revisão orçamentária,

não caberia aquele meeting entre a diretoria com quase cinco horas de duração. Tudo leva a

crê de ter se tratado de uma provocação deliberada.

CFO

Diretor de TI

Gerente de

Sistema e

Processos

Gerente de

Projetos

Gerente de Infra

e Telecom

Gerente de

Integração de

Supply Chain

Gerente de

Serviços de

TI

Gerente de

Orçamento e

Desempenho

Gerente

Financeiro

Gerente

Regional

II

Gerente

Regional

I

Gerente de

Auditoria

Interna

Gerente de

Processos

Organizacionais

Gerente

Fiscal Controller

Coordenador

Reports

Coordenador

Planejamento

Financeiro

Gerente de

Contabilidade

Coordenador

Contábil

Coordenador

de Custos

Coordenador

de Sistemas

Recife, 31 de agosto e 01 de setembro de 2018.

12

Legenda:

Demanda de relacionamentos do Controller

Demanda de relacionamentos do CFO

Figura 4 – Conexões de relacionamentos do CFO e do Controller Fonte: Pesquisa de campo

Contrariando a teoria, tal qual exposta por Mosimann e Fisch (2009), a interligação do

sistema de informações econômico financeiras com a Controladoria da ZwA não ocorre. Ele

não é administrado pela Controladoria e sim pela área financeira e dela dependendo. O teor da

Figura 4 exibe no entanto atalhos de independência e consequentemente rusgas nas relações

as quais não admitidas publicamente. Na Figura 5 demonstra a interligação do sistema de

informações econômico financeiras com a área Financeira com base na pesquisa de campo.

Se apropriando do teor de THE ECONOMIST (2016), trata-se de uma província

colonizada pelo CFO da ZwA. Além de parceiro do CEO no topo da pirâmide corporativa

atua como CFO Imperial tendo como principal vassalo o Controller, que ao mesmo tempo

eles são submetidos a uma confusão de pressões conflitantes – atuando como fiéis ao rito

organizacional, contadores de feijão, bem como estrategistas e auditores corporativos. Tudo

contribuindo para oferecer ou aumentar o sentido de unidade, a confiança na organização e a

certeza da permanência. E na opacidade, um conflito sempre latente.

Figura 5 – Sistema de informação administrado pelo CFO e não pelo Controller Fonte: Pesquisa de campo e baseado em Mosimann e Fisch (2009)

A teoria é contemplativamente robusta quanto a liderança eficaz, segundo a qual a

mesma não só exige poder, mas também inteligência e cálculo, outrora conhecidos como

Coordenador

Ativo de

Imobilizado

Eventos

Ambientais

EMPRESA

EM ESTUDO

Sistema

Operacional

Eventos

operacionais

RECURSOS PRODUTOS

SISTEMAS DE INFORMAÇÃO

DA EMPRESA – DIRETORIA

DE TI E GERENCIA DE

SERVIÇOS DE TI

1 – modelo de identificação

dos eventos

2 – conteúdo dos modelos de

decisão

3 – modelos de mensuração

4 – modelo de comunicação

. como

. o quê

. a quem informar

SENSORES

SENSORES

DECISÕES

CFO

CONTROLLER

Informação correta:

sobre patrimônio

sobre resultado

Recife, 31 de agosto e 01 de setembro de 2018.

13

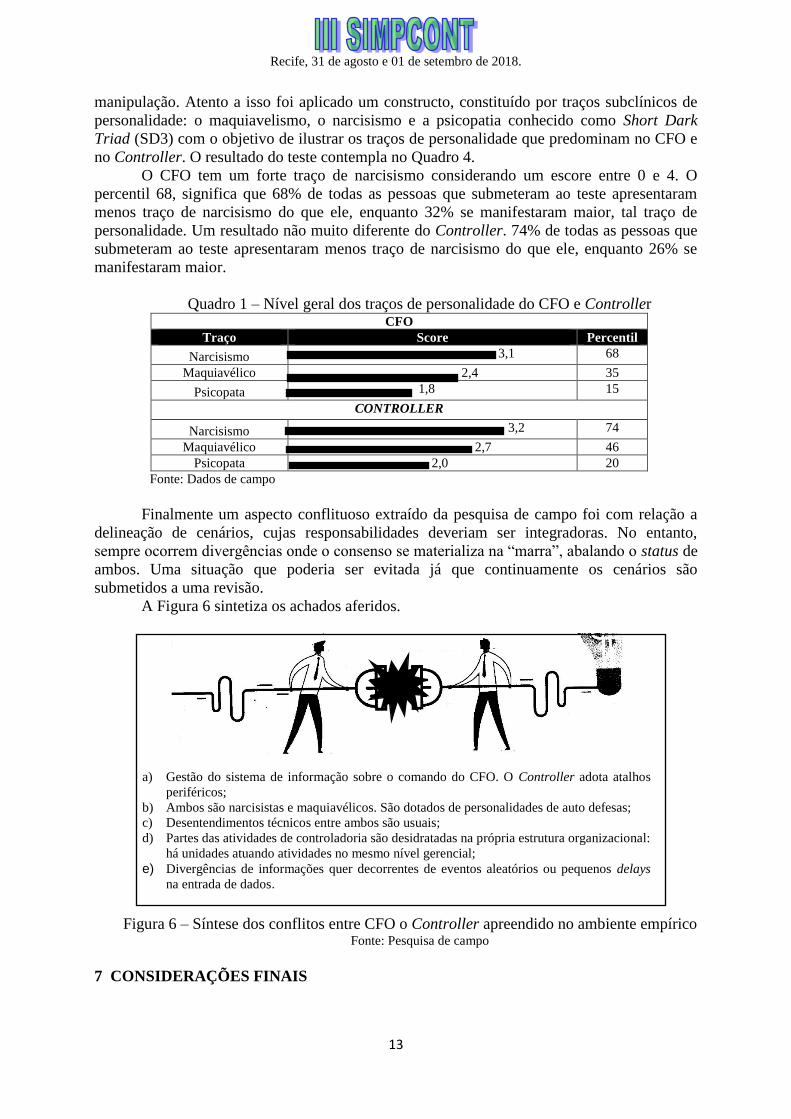

manipulação. Atento a isso foi aplicado um constructo, constituído por traços subclínicos de

personalidade: o maquiavelismo, o narcisismo e a psicopatia conhecido como Short Dark

Triad (SD3) com o objetivo de ilustrar os traços de personalidade que predominam no CFO e

no Controller. O resultado do teste contempla no Quadro 4.

O CFO tem um forte traço de narcisismo considerando um escore entre 0 e 4. O

percentil 68, significa que 68% de todas as pessoas que submeteram ao teste apresentaram

menos traço de narcisismo do que ele, enquanto 32% se manifestaram maior, tal traço de

personalidade. Um resultado não muito diferente do Controller. 74% de todas as pessoas que

submeteram ao teste apresentaram menos traço de narcisismo do que ele, enquanto 26% se

manifestaram maior.

Quadro 1 – Nível geral dos traços de personalidade do CFO e Controller CFO

Traço Score Percentil

Narcisismo 3,1 68

Maquiavélico 2,4 35

Psicopata 1,8 15

CONTROLLER

Narcisismo 3,2 74

Maquiavélico 2,7 46

Psicopata 2,0 20

Fonte: Dados de campo

Finalmente um aspecto conflituoso extraído da pesquisa de campo foi com relação a

delineação de cenários, cujas responsabilidades deveriam ser integradoras. No entanto,

sempre ocorrem divergências onde o consenso se materializa na “marra”, abalando o status de

ambos. Uma situação que poderia ser evitada já que continuamente os cenários são

submetidos a uma revisão.

A Figura 6 sintetiza os achados aferidos.

a) Gestão do sistema de informação sobre o comando do CFO. O Controller adota atalhos

periféricos;

b) Ambos são narcisistas e maquiavélicos. São dotados de personalidades de auto defesas;

c) Desentendimentos técnicos entre ambos são usuais;

d) Partes das atividades de controladoria são desidratadas na própria estrutura organizacional:

há unidades atuando atividades no mesmo nível gerencial;

e) Divergências de informações quer decorrentes de eventos aleatórios ou pequenos delays

na entrada de dados.

Figura 6 – Síntese dos conflitos entre CFO o Controller apreendido no ambiente empírico Fonte: Pesquisa de campo

7 CONSIDERAÇÕES FINAIS

Recife, 31 de agosto e 01 de setembro de 2018.

14

A pesquisa em tela buscou levantar a questão de possíveis conflitos de atividades entre

os gestores da Controladoria e de Finanças, apoiando-se na realidade empírica de uma

empresa de grande porte a qual instalada em uma capital do nordeste brasileiro.

No exposto da literatura, quanto ao papel do CFO e Controller dentro das

organizações, a Empresa estudada parece manter suas atividades elusivas para estes cargos,

ou melhor, detecta-se um paradoxo de ações e tomadas de decisões. Mesmo estando elas

atendendo os objetivos esperados da companhia.

A realidade empírica estudada perfilou a Controladoria e a área de Finanças como

complementares, mas de conflitos sempre no limiar de manifestação. A Controladoria na

execução de suas atividades, no entanto está limitada, visto que muitas das atividades a que

lhe são cabíveis são chefiadas pelo CFO.

Nota-se que é no mínimo incongruente, pelo porte da organização que os cargos de

Controller e CFO não configure as suas estruturas de atuação bem definidas e alinhadas, o

que se leva a identificar conflitos esporádicos. Pode-se ainda a inferir que a empresa pode está

comprometendo sua oportunidade de alavancar os negócios, por não ter o foco de suas

estruturas claramente direcionadas.

Para reforçar se tais conflitos teriam influência dos traços de personalidade, no tocante

ao narcisismo, maquiavelismo e psicopatia corporativa de ambos os executivos, CFO e o

Controller, se buscou rastrear sem a intenção de convergir para um estado patológico, mas tão

somente iluminar o contexto dos conflitos no âmbito das ações dos executivos. Os resultados

exibiram que ambos são narcisistas e maquiavélicos sem no entanto comprometerem o

andamento do cotidiano da empresa. Desentendimentos técnicos entre ambos são

corriqueiros, mas nada que descompense o bom senso.

O sistema de informação sob o comando do CFO e de acesso irrestritos entre as

unidades geram ainda pequenas desavenças, ainda que disfarçadas: o Controller adota atalhos

periféricos de forma a acelerar as informações requeridas e ocasionalmente ocorrem

divergências quer por eventos aleatórios ou pequenos delays quando na alimentação de dados.

7.1 Limitações e estudos futuros

Haja vista a natureza do estudo, é inevitável a limitação do mesmo. Apesar do esforço

de neutralidade, influências emocionais podem ter inebriadas as deduções decorrentes,

compreensões mal interpretadas. A captação dos dados dos traços de personalidade do

Controller e CFO exigiu alta dosagem de “camaradagem”. Uma das afirmativas do

Questionário Short Dark Triad aplicado envolvia uma resposta de extrema intimidade a ponto

de gerar ironias e comportamentos sarcásticos por parte de um dos gestores. De qualquer

forma ambos expressaram os seus sentimentos no instrumental. E este deveria ter sido

submetido a apreciação de um especialista, mas por uma questão de tempo no desfecho do

presente texto, não foi possível.

Um horizonte de estudo futuro se desponta ao replicar a investigação em empresas

similares do mesmo segmento e região do país para fins de comparação. Não se pode afirmar

se a controladoria com características de “contador de feijão” como a que se pode classificar a

realidade deste estudo, esteja sempre orbitando conflitos, ainda mais por se tratar de um caso

específico, mas é a uma provocação a considerar.

REFERÊNCIAS

ANDRADE, J. P. M. M. de. Evolution of management control systems and increased

importance of the controller role in a multinational company: a case study of Amorim

Revestimentos. Dissertação. Universidade do Porto. Faculdade de Economia. set./2016.

BYRNE, S. e PIERCE, B. Towards a more comprehensive understanding of the roles of

management accountants. The European Accounting Review. v. 14, n. 4, 2005

Recife, 31 de agosto e 01 de setembro de 2018.

15

D´SOUZA, M. F. Manobras Financeiras e o Dark Triad: o despertar do lado sombrio na

gestão. Tese de doutorado. Faculdade de Economia, Administração e contabilidade.

Universidade de São Paulo, São Paulo, SP, Brasil. 2016. Recuperado de

http://www.teses.usp.br/teses/disponiveis/12/12136/tde-06052016-110703/en.php.

FANK, D. R. B., WERNKE, R. e ZANIN, A. Funções do controller no Brasil e na Argentina:

comparativo com base em anúncios de sites de empregos. Simpcont. 2, Anais.., Recife, 2017.

FORNARI, J. O executivo na essência: a genética do comportamento gerencial. São Paulo:

Évora, 2016.

FRITZ, R. Estrutura e comportamento organizacional. São Paulo: Pioneira Thomson

Learning, 2006.

GODOY, A. S. Estudo de caso qualitativo. In: GODOI, C. K.; BANDEIRA-DE-MELO, R. e

SILVA, A. B. da (Orgs.) Pesquisa qualitativa em estudos organizacionais: paradigmas,

estratégias e métodos. São Paulo: Saraiva, 2006.

GORETZKI, L. e MESSNER, M. Back-stage and front-stage interactions in management

accountants’ identity work. WHU Research Seminar, sep./2017.

KELLY, K. Inevitável: as 12 forças tecnológicas que mudarão nosso mundo. São Paulo:

HSM, 2017.

HOPE, J. Gestão financeira moderna: reinventando o CFO. Rio de Janeiro: Elsevier; São

Paulo: KPMG, 2007.

HSM MANAGEMENT UPDATE. O futuro já chegou para os diretores financeiros. n. 13,

jul./ago., 2004.

HYVÖNEN, T., JÄRVINEN, J. e PELLINEN, J. Dynamics of creating a new role for

business controllers. Nordic Journal of Business. V. 64, n.1, Spring, 2016.

IFAC. The role and expectations of a CFO. Discussion Paper. 2013.

LAMBERT, C. e SPONEM, S. Roles, authority and involvement of the management

accounting function: a multiple case-study perspective. European Accounting Review. v. 21,

n. 3, 2012.

LUKKA, K. e MODELL, S. Validation in interpretive management accounting research.

Accounting, Organizations and Society, n .35, 2010.

MARCONI, M. de A. e LAKATOS, E. M. Metodologia científica. 6 ed. São Paulo: Atlas,

2017.

.MENDONÇA, M. N. R. e SILVA, T. M. C. F. da Perfil do estudante de contabilidade: uma

análise focada no Dark Triad. Congresso USP de Iniciação Científica em Contabilidade. 14.

Anais... São Paulo, 2017.

MOSIMANN, C. P.; FISCH, S. Controladoria: seu papel na administração de empresas. 2.

ed. São Paulo: Atlas, 2009.

NAJJAR, D. Resolving the top 3 sources of conflict for Controllers. AD Leaders in

Bookkeeping & Controller Services. s. d.

NUNNO, T. Executivo em pele de lobo: estratégias maquiavélicas para executivos e líderes

em TI.

OWEN, J. Mitos da liderança: descubra por que quase tudo que você ouviu sobre liderança é

mito. São Paulo: Autêntica Business, 2018.

PAYNE, R. Finance business partnering: a guide. ICAEW, 2014.

_____ e SMITH, P. The finance function: a framework for analysis. ICAEW, 2011.

QUINN, R. E., FAERMAN, S. R., THOMPSON, M. P., MAGRATH, M. R. e BRIGHT, D.

S. Competências gerenciais: a abordagem de valores concorrentes na gestão. 6 ed. São Paulo:

Elsevier, 2015.

RAVARY, L. The importance of a strong CFO/Controller relationship. s. l., 28.09.2016.

RICHARDSON, R. J. Pesquisa social: métodos e técnicas. 4 ed. São Paulo: Atlas, 2017.

ROBBINS, S. P. Administração: mudanças e perspectivas. São Paulo: Saraiva, 2006.

Recife, 31 de agosto e 01 de setembro de 2018.

16

ROESCH, S. M. A. Projetos de estágio e de pesquisa em administração. 3 ed. São Paulo:

Atlas, 2013.

TALEB, N. N. A lógica do cisne negro: o impacto do altamente improvável. Rio de Janeiro:

Best Seller, 2008,

THE ECONOMIST. The imperial CFO, 18.06.2016.

YIN, R. K. Applications of case study research 3 ed. Los Angeles: Sage 2012.

_______ Pesquisa qualitativa do início ao fim. Porto Alegre: Penso, 2016

WEBER, J. The development of controller tasks: explaining the nature of controllership and

its changes. Journal of Management Control, v. 22, n. 1, p. 25-46, 2011.