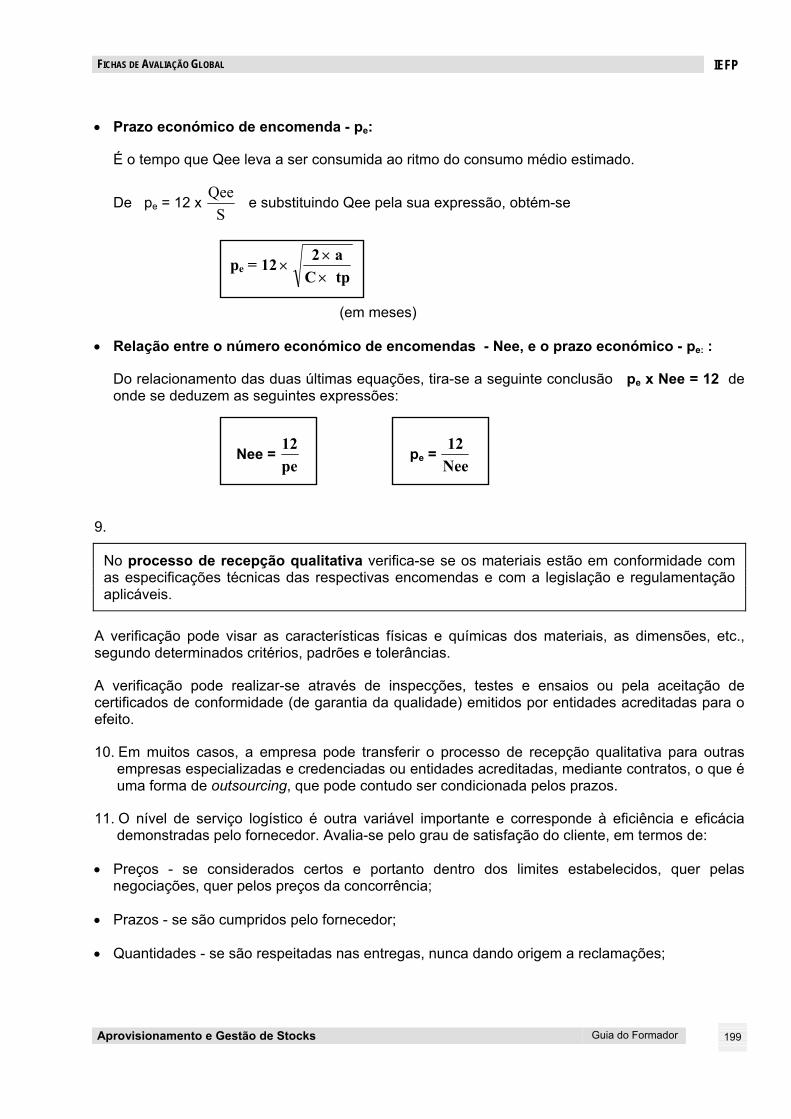

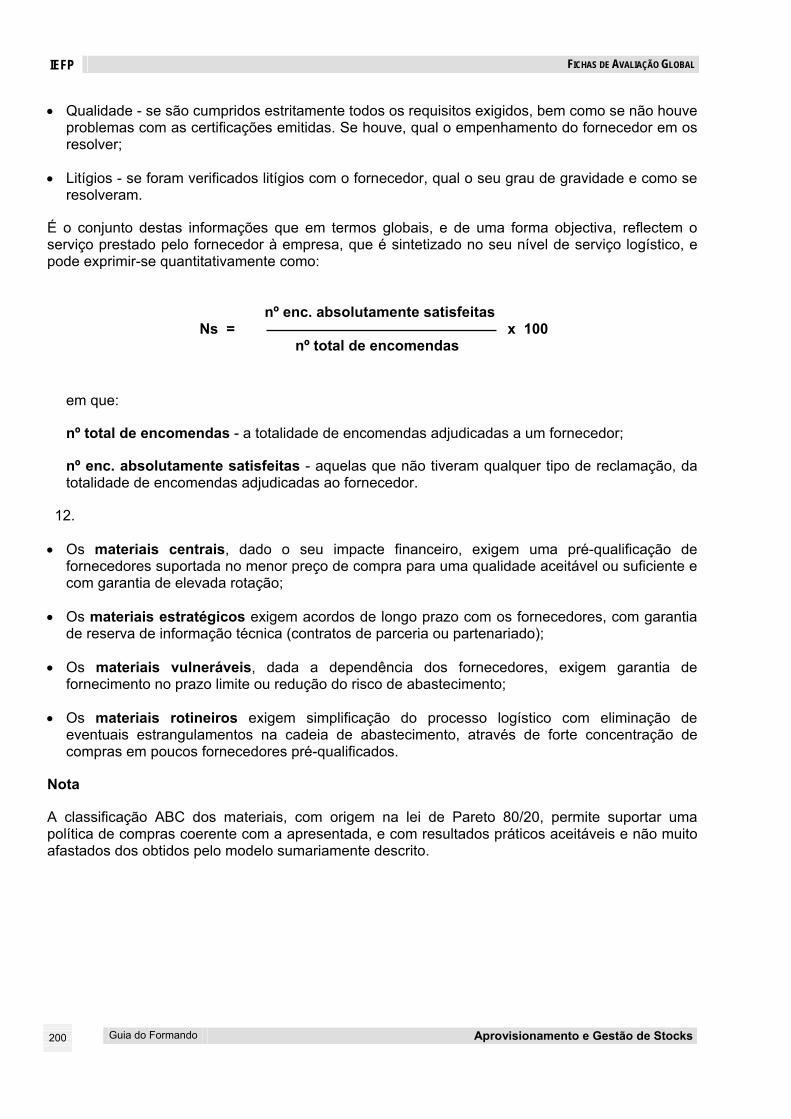

Aprovisionamento e Gestão Stocks

212

-

Upload

joaoalcada -

Category

Documents

-

view

92 -

download

9

Transcript of Aprovisionamento e Gestão Stocks

IEFP - ISG

Aprovisionamento e Gestão de Stocks Guia do Formador

Ficha Técnica

Colecção MANUAIS PARA APOIO À FORMAÇÃO EM CIÊNCIAS EMPRESARIAIS

Título Aprovisionamento e Gestão de Stocks

Suporte Didáctico Guia do Formador

Coordenação e Revisão Pedagógica IEFP – Instituto do Emprego e Formação Profissional - Departamento de Formação Profissional

Coordenação e Revisão Técnica ISG – Instituto Superior de Gestão

Autor Manuel Vilhena Veludo/ISG

Capa IEFP

Maquetagem ISG

Montagem ISG

Impressão e Acabamento ISG

Propriedade Instituto do Emprego e Formação Profissional, Av. José Malhoa, 11 1099-018 Lisboa

Edição Portugal, Lisboa, Dezembro de 2004

Tiragem 100 exemplares

Copyright, 2004 Todos os direitos reservados ao IEFP

Nenhuma parte deste título pode ser reproduzido ou transmitido, por qualquer forma ou processo sem o conhecimento prévio, por escrito, do IEFP

ÍNDICE GERAL IEFP

Aprovisionamento e Gestão de Stocks Guia do Formador

3

Índice Geral 1. Objectivos Globais do Guia ........................................................................................................................... 1 2. Pré-Requisitos................................................................................................................................................ 2 3. Perfil do Formador ......................................................................................................................................... 3 4. Campo de Aplicação do Guia ........................................................................................................................ 4 5. Plano de Desenvolvimento do Módulo/das Unidades Temáticas ................................................................. 5 6. Orientações Metodológicas Recomendadas ................................................................................................. 8 7. Recursos Didácticos ...................................................................................................................................... 9 8. Bibliografia Recomendada........................................................................................................................... 10

I. OS STOCKS E A FUNÇÃO APROVISIONAMENTO............................................................11

1. Resumo........................................................................................................................................... 13 2. Plano das Sessões ......................................................................................................................... 15 3. Actividades/Avaliação ..................................................................................................................... 17 4. Transparências ............................................................................................................................... 22 5. Textos Complementares para o Formador..................................................................................... 47

II. A GESTÃO E A ORGANIZAÇÃO FÍSICA DOS STOCKS ....................................................49

1. Resumo........................................................................................................................................... 51 2. Plano das Sessões ......................................................................................................................... 52 3. Actividades/Avaliação ..................................................................................................................... 55 4. Transparências ............................................................................................................................... 57 5. Textos Complementares para o Formador..................................................................................... 73

III. A GESTÃO E A ORGANIZAÇÃO ADMINISTRATIVA DOS STOCKS .................................75

1. Resumo........................................................................................................................................... 77 2. Plano das Sessões ......................................................................................................................... 78 3. Actividades/Avaliação ..................................................................................................................... 82 4. Transparências ............................................................................................................................... 84 5. Textos Complementares para o Formador..................................................................................... 95

IEFP ÌNDICE GERAL

Guia do Formando Aprovisionamento e Gestão de Stocks

IV. A GESTÃO ECONÓMICA DOS STOCKS ............................................................................97

1. Resumo............................................................................................................................................99 2. Plano das Sessões ....................................................................................................................... 100 3. Actividades/Avaliação................................................................................................................... 103 4. Transparências ............................................................................................................................. 115 5. Textos Complementares para o Formador................................................................................... 139

V. A RECEPÇÃO QUALITATIVA E QUANTITATIVA DOS MATERIAIS ...............................141

1. Resumo......................................................................................................................................... 143 2. Plano das Sessões ....................................................................................................................... 144 3. Actividades/Avaliação................................................................................................................... 145 4. Transparências ............................................................................................................................. 148 5. Textos Complementares para o Formador................................................................................... 153

VI. FUNÇÃO COMPRAS E A SUA ORGANIZAÇÃO E GESTÃO ADMINISTRATIVA ...........155

1. Resumo......................................................................................................................................... 157 2. Plano das Sessões ....................................................................................................................... 159 3. Actividades/Avaliação................................................................................................................... 162 4. Transparências ............................................................................................................................. 165 5. Textos Complementares para o Formador................................................................................... 181

FICHAS DE AVALIAÇÃO GLOBAL ..............................................................................................183

BIBLIOGRAFIA CONSULTADA...............................................................................................201

GLOSSÁRIO..............................................................................................................................203

APRESENTAÇÃO GLOBAL DO MÓDULO IEFP

Aprovisionamento e Gestão de Stocks Guia do Formador

1

1. OBJECTIVOS GLOBAIS DO GUIA

Este guia tem os objectivos seguintes:

Definir os pré-requisitos ou as habilitações mínimas aconselháveis para os formandos, sem as quais, seria muito difícil atingirem os objectivos de aprendizagem propostos;

Especificar as habilitações académicas, a formação específica, as competências pedagógicas e a experiência profissional dos formadores (M/F) do módulo Aprovisionamento e Gestão de Stocks;

Apoiar os formadores na planificação e desenvolvimento das sessões;

Auxiliar os formadores na sua função de orientadores e facilitadores das aprendizagens, diversificando instrumentos e actividades, contribuindo para a motivação e orientação da aprendizagem dos formandos;

Disponibilizar informação coadjuvante que contribua para que os formandos atinjam os objectivos de aprendizagem seguintes:

• Caracterizar a função aprovisionamento e demonstrar a sua importância;

• Justificar o enquadramento da função aprovisionamento na estrutura organizacional;

• Caracterizar a função armazenagem e enunciar os respectivos princípios e métodos de gestão e organização;

• Caracterizar a gestão e a organização administrativa dos stocks;

• Reconhecer os princípios básicos da gestão económica dos stocks;

• Distinguir a recepção qualitativa e quantitativa de stocks;

• Caracterizar a função compras e a sua organização e gestão administrativa;

• Seleccionar métodos e técnicas mais adequados e eficazes em função dos grupos alvo e dos objectivos pedagógicos definidos.

IEFP APRESENTAÇÃO GLOBAL DO MÓDULO

Guia do Formador Aprovisionamento e Gestão de Stocks

2

2. PRÉ-REQUISITOS

O formando deve assegurar as condições de acesso seguintes:

• Idade igual ou superior a 17 anos;

• Habilitações escolares mínimas: 11º ano de escolaridade ou equivalente.

APRESENTAÇÃO GLOBAL DO MÓDULO IEFP

Aprovisionamento e Gestão de Stocks Guia do Formador

3

3. PERFIL DO FORMADOR

Habilitações Académicas-Formação Específica

O formador (M/F) deve estar habilitado com licenciatura ou bacharelato nas áreas da engenharia ou gestão, preferencialmente com opções no ramo da produção industrial e especialização ou pós- -graduação na área da gestão de materiais e da logística.

Experiência Profissional

O formador (M/F) deve possuir experiência profissional mínima de três anos em empresa produtora ou distribuidora (de bens e/ou serviços), preferencialmente na área do aprovisionamento ou da logística.

Certificação Profissional

O formador (M/F) deve possuir certificado de aptidão profissional emitido pelo IEFP, garantia de que possui competências pedagógicas para exercer a actividade de formação.

Outros Requisitos

O formador (M/F) deve, ainda, revelar capacidades para entusiasmar os formandos, despertando-lhes o interesse para os temas a abordar, alertando-os para os conceitos e ideias-chave das unidades temáticas, apoiando-os em todo o processo da aprendizagem, propondo-lhes actividades para desenvolverem em sala de aula e/ou em casa.

IEFP APRESENTAÇÃO GLOBAL DO MÓDULO

Guia do Formador Aprovisionamento e Gestão de Stocks

4

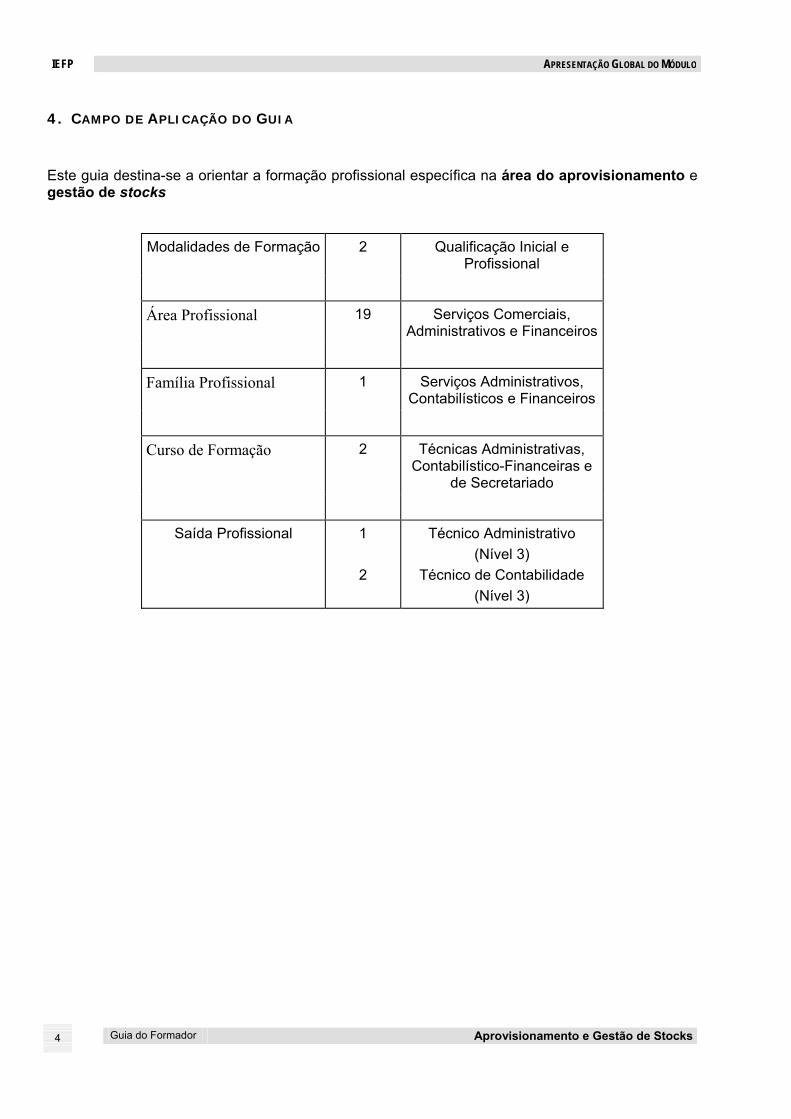

4. CAMPO DE APLICAÇÃO DO GUIA

Este guia destina-se a orientar a formação profissional específica na área do aprovisionamento e gestão de stocks

Modalidades de Formação 2 Qualificação Inicial e

Profissional

Área Profissional 19 Serviços Comerciais, Administrativos e Financeiros

Família Profissional 1 Serviços Administrativos, Contabilísticos e Financeiros

Curso de Formação 2 Técnicas Administrativas, Contabilístico-Financeiras e

de Secretariado

Saída Profissional 1

2

Técnico Administrativo (Nível 3)

Técnico de Contabilidade (Nível 3)

APRESENTAÇÃO GLOBAL DO MÓDULO IEFP

Aprovisionamento e Gestão de Stocks Guia do Formador

5

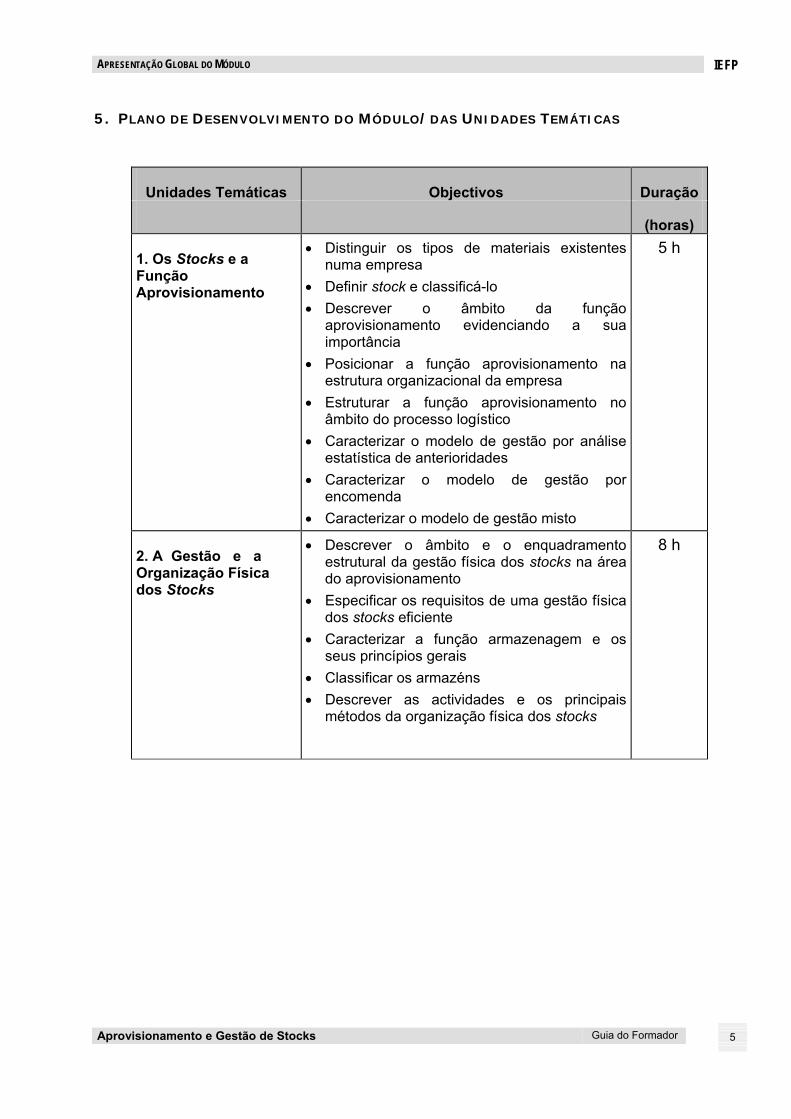

5. PLANO DE DESENVOLVIMENTO DO MÓDULO/DAS UNIDADES TEMÁTICAS

Unidades Temáticas Objectivos Duração

(horas)

1. Os Stocks e a Função Aprovisionamento

• Distinguir os tipos de materiais existentes numa empresa

• Definir stock e classificá-lo • Descrever o âmbito da função

aprovisionamento evidenciando a sua importância

• Posicionar a função aprovisionamento na estrutura organizacional da empresa

• Estruturar a função aprovisionamento no âmbito do processo logístico

• Caracterizar o modelo de gestão por análise estatística de anterioridades

• Caracterizar o modelo de gestão por encomenda

• Caracterizar o modelo de gestão misto

5 h

2. A Gestão e a Organização Física dos Stocks

• Descrever o âmbito e o enquadramento estrutural da gestão física dos stocks na área do aprovisionamento

• Especificar os requisitos de uma gestão física dos stocks eficiente

• Caracterizar a função armazenagem e os seus princípios gerais

• Classificar os armazéns • Descrever as actividades e os principais

métodos da organização física dos stocks

8 h

IEFP APRESENTAÇÃO GLOBAL DO MÓDULO

Guia do Formador Aprovisionamento e Gestão de Stocks

6

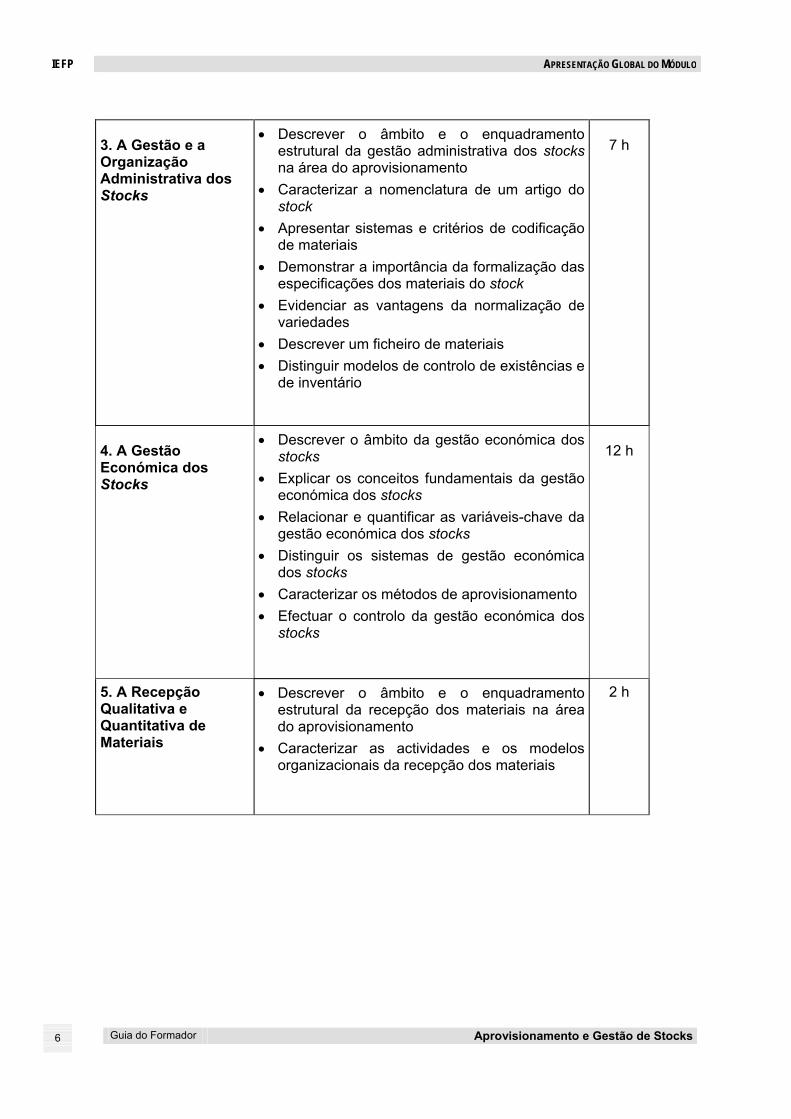

3. A Gestão e a Organização Administrativa dos Stocks

• Descrever o âmbito e o enquadramento estrutural da gestão administrativa dos stocks na área do aprovisionamento

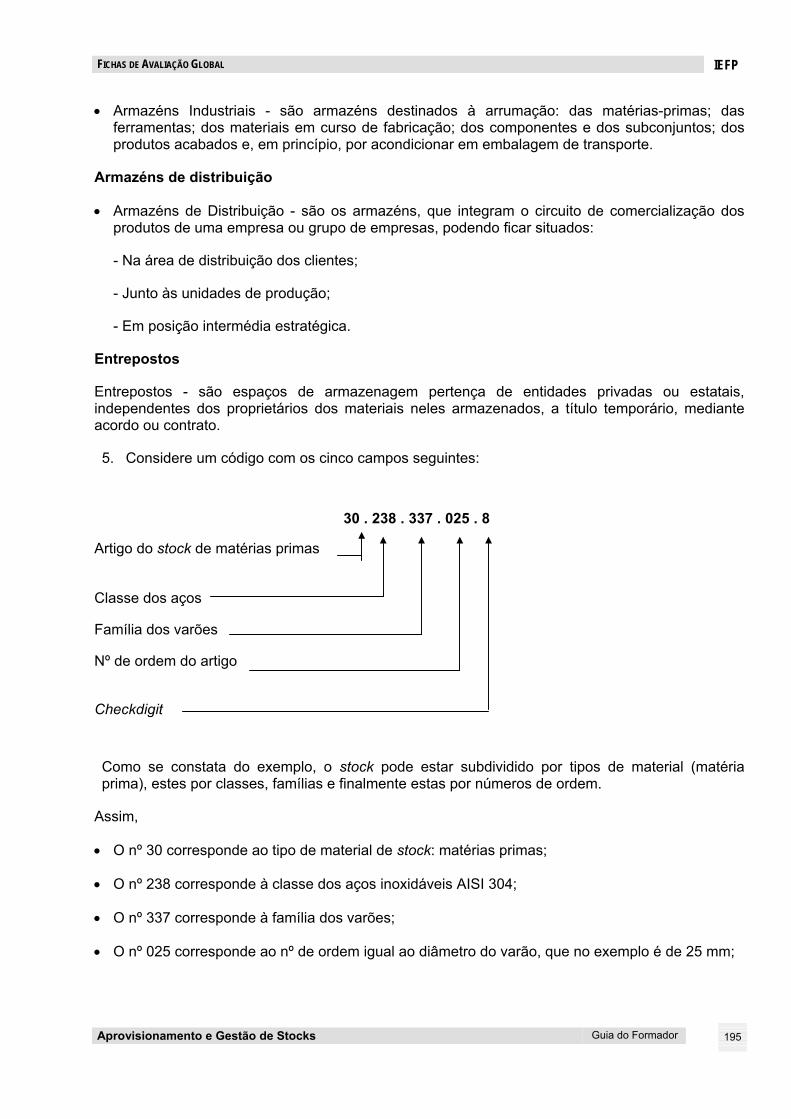

• Caracterizar a nomenclatura de um artigo do stock

• Apresentar sistemas e critérios de codificação de materiais

• Demonstrar a importância da formalização das especificações dos materiais do stock

• Evidenciar as vantagens da normalização de variedades

• Descrever um ficheiro de materiais • Distinguir modelos de controlo de existências e

de inventário

7 h

4. A Gestão Económica dos Stocks

• Descrever o âmbito da gestão económica dos stocks

• Explicar os conceitos fundamentais da gestão económica dos stocks

• Relacionar e quantificar as variáveis-chave da gestão económica dos stocks

• Distinguir os sistemas de gestão económica dos stocks

• Caracterizar os métodos de aprovisionamento • Efectuar o controlo da gestão económica dos

stocks

12 h

5. A Recepção Qualitativa e Quantitativa de Materiais

• Descrever o âmbito e o enquadramento estrutural da recepção dos materiais na área do aprovisionamento

• Caracterizar as actividades e os modelos organizacionais da recepção dos materiais

2 h

APRESENTAÇÃO GLOBAL DO MÓDULO IEFP

Aprovisionamento e Gestão de Stocks Guia do Formador

7

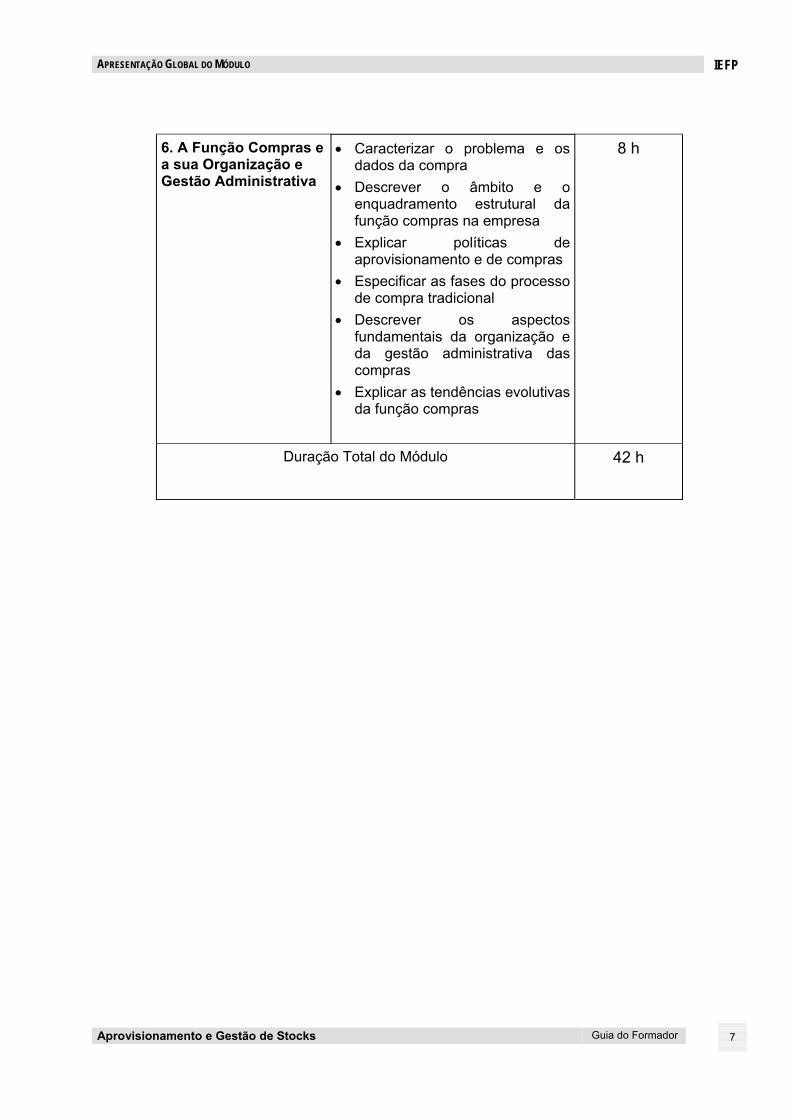

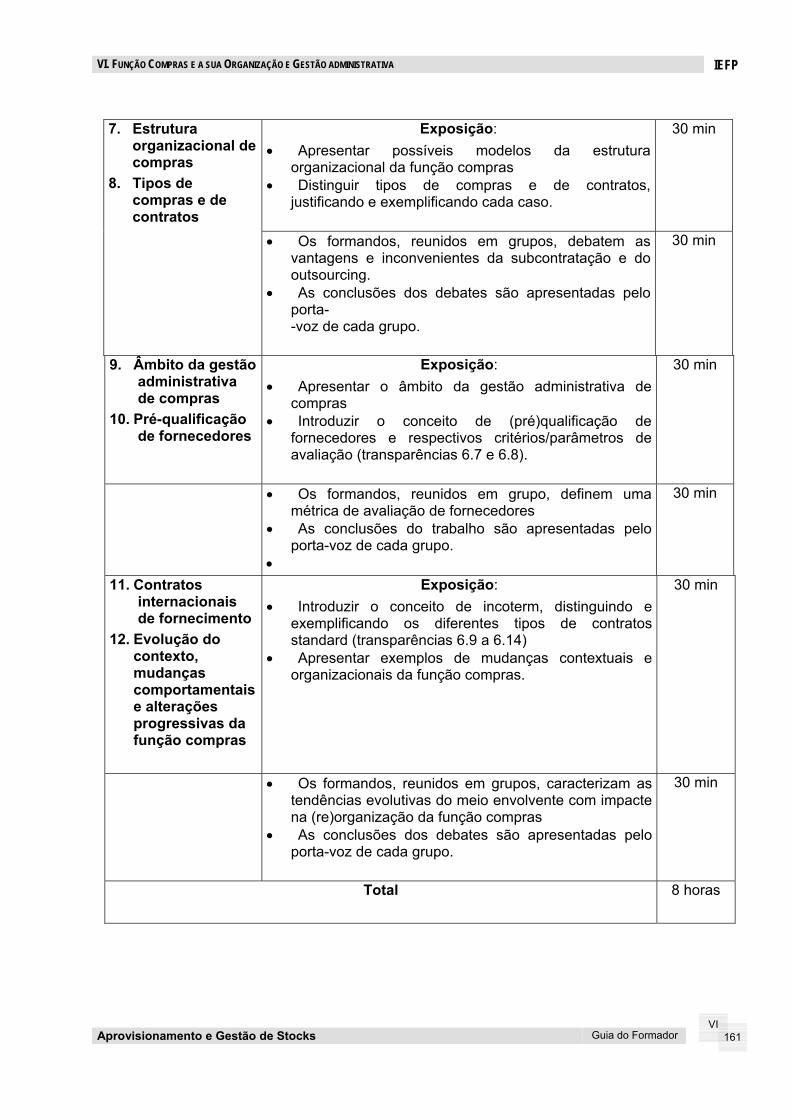

6. A Função Compras e a sua Organização e Gestão Administrativa

• Caracterizar o problema e os dados da compra

• Descrever o âmbito e o enquadramento estrutural da função compras na empresa

• Explicar políticas de aprovisionamento e de compras

• Especificar as fases do processo de compra tradicional

• Descrever os aspectos fundamentais da organização e da gestão administrativa das compras

• Explicar as tendências evolutivas da função compras

8 h

Duração Total do Módulo

42 h

IEFP APRESENTAÇÃO GLOBAL DO MÓDULO

Guia do Formador Aprovisionamento e Gestão de Stocks

8

6. ORIENTAÇÕES METODOLÓGICAS RECOMENDADAS

O formador deve procurar alternar sessões expositivas de curta duração (cerca de 30 minutos) com actividades pedagógicas estruturantes, como resolução de exercícios práticos e análise de temas ou casos em grupo, com apresentação das respectivas conclusões.

Durante cada exposição, o formador poderá ilustrar os conceitos com exemplos.

No final de cada sessão, o formador deve incentivar os formandos a resolver as questões propostas no fim de cada unidade temática do Guia do Formando, ainda não abordadas nas sessões presenciais.

Poderá ser utilizado software específico para apoiar a aprendizagem.

APRESENTAÇÃO GLOBAL DO MÓDULO IEFP

Aprovisionamento e Gestão de Stocks Guia do Formador

9

7. RECURSOS DIDÁCTICOS

Software de apoio:

• GESMAT ou outro

• MS OFFICE 97 ou posterior (Word, Excel, Acess, PowerPoint, Outlook)

• Um PC por cada 3 ou 4 formandos com a configuração mínima seguinte:

• Processador a 110 Mhz ou superior

• 12 Mb de RAM ou superior

• Disco rígido com pelo menos 40 Mb disponíveis

• Leitor de diskettes 3,5’’ e de CR-ROM ou DVD

• Placa gráfica

• Monitor policromático

• Placa de som

• Placa de rede

• Sistema operativo Windows 98 ou 2000/NT

• Uma impressora ligada à rede

• Um vídeo-projector (datashow)

• Um retroprojector (com uma lâmpada sobressalente)

• Um quadro de parede e marcadores (4 cores)

• Um ecran

IEFP APRESENTAÇÃO GLOBAL DO MÓDULO

Guia do Formador Aprovisionamento e Gestão de Stocks 10

8. BIBLIOGRAFIA RECOMENDADA

ASSIS, Rui, FIGUEIRA, Mário. MICROSTOCK - Apoio à Decisão em Gestão Económica de Stocks. Lisboa, IAPMEI, 1991.

HESKETT, James L.. Sweeping Changes in Distribution. Harvard Business Review, Mar.-Apr., 1973, pp. 123-132.

HESKETT, James L.. Logistics: Essential to Strategy. Harvard Business Review, Nov.-Dez., 1977, pp. 85-96.

JESUÍNO, Jorge Correia - A Negociação: Estratégias e Tácticas. Lisboa, Texto Editora, 1996.

TERSINE, Richard J.. Materials Management and Inventory Systems. Amsterdam, North Holland, 1987.

ZERMATI, Pierre. A Gestão de Stocks. Lisboa, Editorial Presença, 1986.

APROVISIONAMENTOE GESTÃO

DE STOCKS

I. OS STOCKS E A FUNÇÃO APROVISIONAMENTO

I. OS STOCKS E A FUNÇÃO APROVISIONAMENTO IEFP

Aprovisionamento e Gestão de Stocks Guia do Formador

I 13

1. RESUMO

Numa empresa pode considerar-se dois tipos de materiais: recursos materiais (input) e produtos acabados (output).

Os recursos materiais podem subdividir-se em materiais consumíveis, que são objecto de processamento (por exemplo, matérias primas) e materiais de utilização permanente, que são imobilizado, não consumíveis (por exemplo, equipamento).

Define-se stock como o conjunto de materiais consumíveis armazenados e valorizados em existências.

Neste capítulo, são, ainda, classificados os materiais de stock em matérias primas, componentes, produção em curso, semiacabados, produtos acabados, subprodutos, materiais subsidiários e materiais de embalagens (primárias, secundárias, terciárias).

Define-se como o output ou resultado de um processo o(s) produto(s) e classificam-se em bens tangíveis e bens intangíveis ou serviços.

Os bens tangíveis subdividem-se em bens de consumo e bens industriais.

A função aprovisionamento compreende as operações que permitem disponibilizar em tempo oportuno, na quantidade e qualidade pré--definidas, todos os recursos materiais e serviços provenientes do exterior da organização e necessários ao seu funcionamento, ao menor custo.

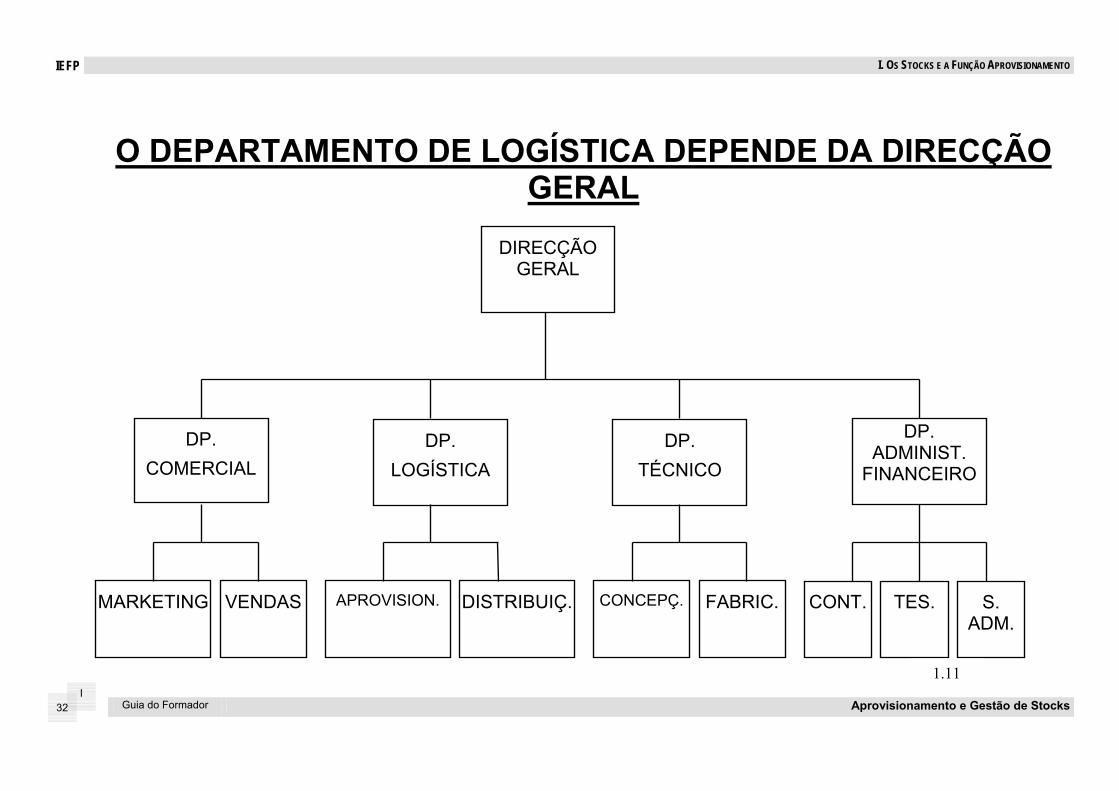

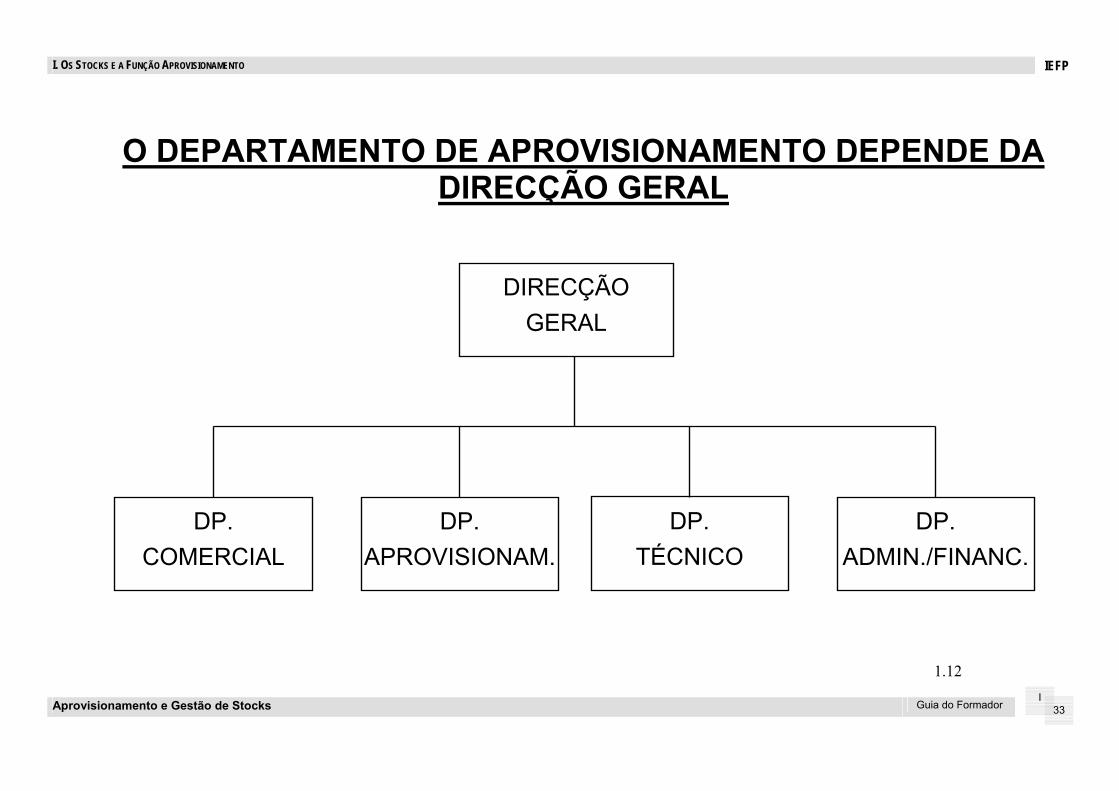

Depois de descrito o âmbito da função aprovisionamento e justificada a respectiva importância, são apresentadas alternativas de posicionamento do Departamento de Aprovisionamentos na estrutura organizacional da empresa, como órgão autónomo na dependência da Direcção Geral ou integrado num Departamento de Logística.

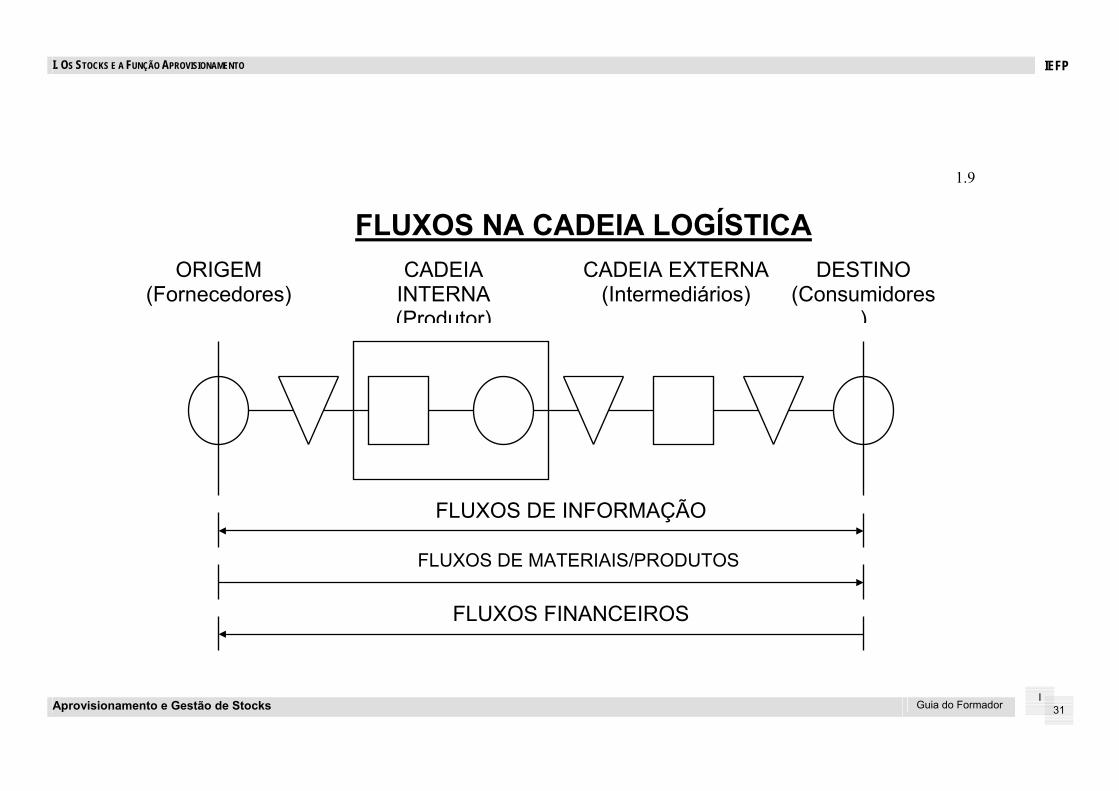

O U.S. Council of Logistics Management adoptou para logística a definição seguinte: é o processo estratégico (porque gera valor reconhecido pelos clientes, criando vantagem competitiva sustentada) de planeamento, organização e controlo, eficaz e eficiente, dos fluxos e armazenagem de materiais (matérias primas, componentes, produção em curso, produtos semiacabados e acabados) e de informação relacionada, desde a origem (fornecedores) até ao destino final (consumidores) visando maximizar a satisfação das necessidades dos clientes, externos e internos.

A logística pode ser considerada uma fonte de vantagem competitiva na medida em que gera diferenciação através:

• Da qualidade do serviço prestado aos clientes;

• Do planeamento global e integrado de cada negócio que permite optimizar objectivos estratégicos a alcançar;

IEFP I. OS STOCKS E A FUNÇÃO APROVISIONAMENTO

Guia do Formador Aprovisionamento e Gestão de Stocks

I 14

Da selecção criteriosa de fornecedores e contratação adequada;

Da gestão optimizada da entrada e saída de materiais/produtos;

• Da gestão optimizada dos transportes e das movimentações dos materiais/produtos.

Um sistema logístico, eficiente e eficaz, planeia, organiza e controla integradamente, fluxos materiais e informacionais.

A gestão de stocks determina quando e quanto se deve encomendar de cada artigo do stock.

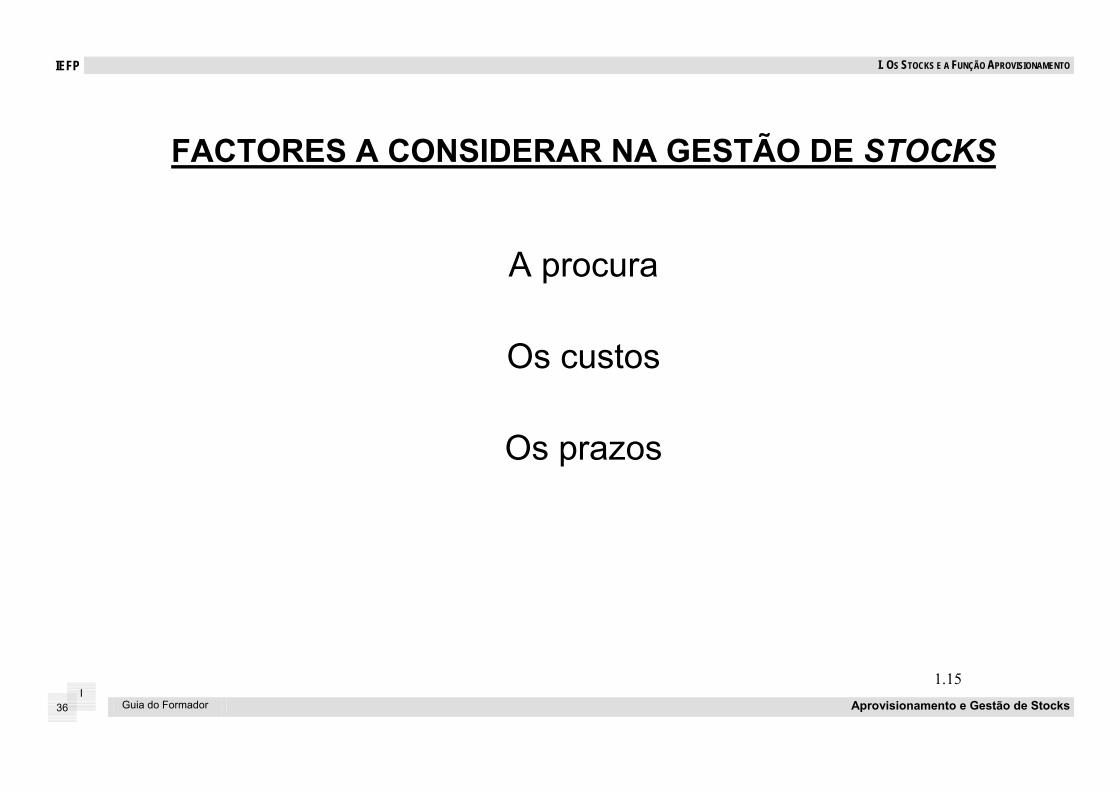

Relacionados com a gestão de stocks estão três factores importantes, a saber:

• Conceito de procura, como origem das necessidades de materiais;

• Conceitos de custos, nomeadamente, os seguintes:

- Custo de posse,

- Custo de efectivação das encomendas,

- Custo de aquisição,

- Custo de rotura de stock.

• Conceito de prazo de aprovisionamento ou de disponibilização do material.

Relativamente aos modelos de gestão de aprovisionamento são caracterizados os seguintes:

Modelo push de gestão por análise estatística, que calcula necessidades logísticas independentes;

Modelo pull de gestão por encomenda, que calcula necessidades logísticas dependentes, e está normalmente integrado numa filosofia de gestão global JIT;

• Modelo misto de gestão MRP, que recorre ao cálculo de necessidades logísticas independentes, para horizontes temporais de médio prazo, e de necessidades dependentes para horizontes de curto prazo.

JIT (Just-In-Time) é uma filosofia de gestão global, centrada no mercado, cujo princípio fundamental é "produzir quando e apenas o que o cliente necessita ou deseja e aprovisionar quando e apenas o necessário e suficiente para garantir aquela produção”.

A gestão JIT propõe-se alcançar os 6 objectivos seguintes:

Zero existências em armazém;

Zero defeitos durante a fabricação;

Zero avarias dos equipamentos em produção;

Zero acidentes com o pessoal;

Zero atrasos e prazos curtos;

Zero papel em circulação;

I. OS STOCKS E A FUNÇÃO APROVISIONAMENTO IEFP

Aprovisionamento e Gestão de Stocks Guia do Formador

I 15

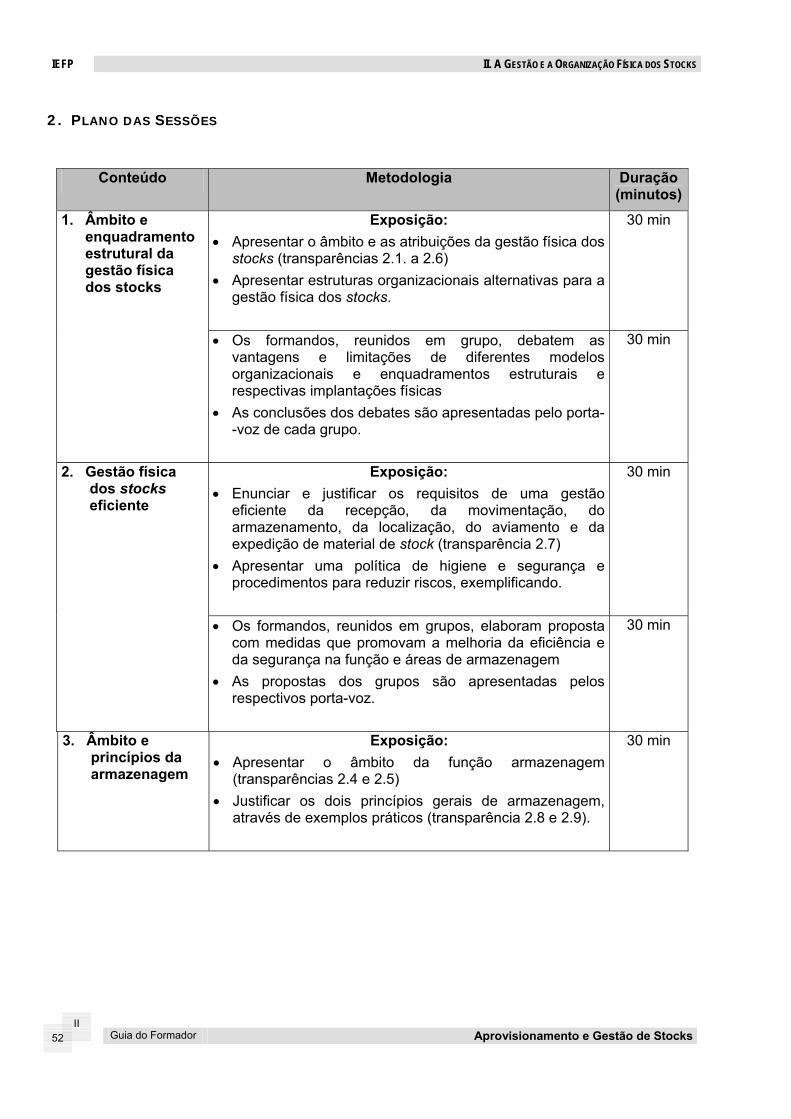

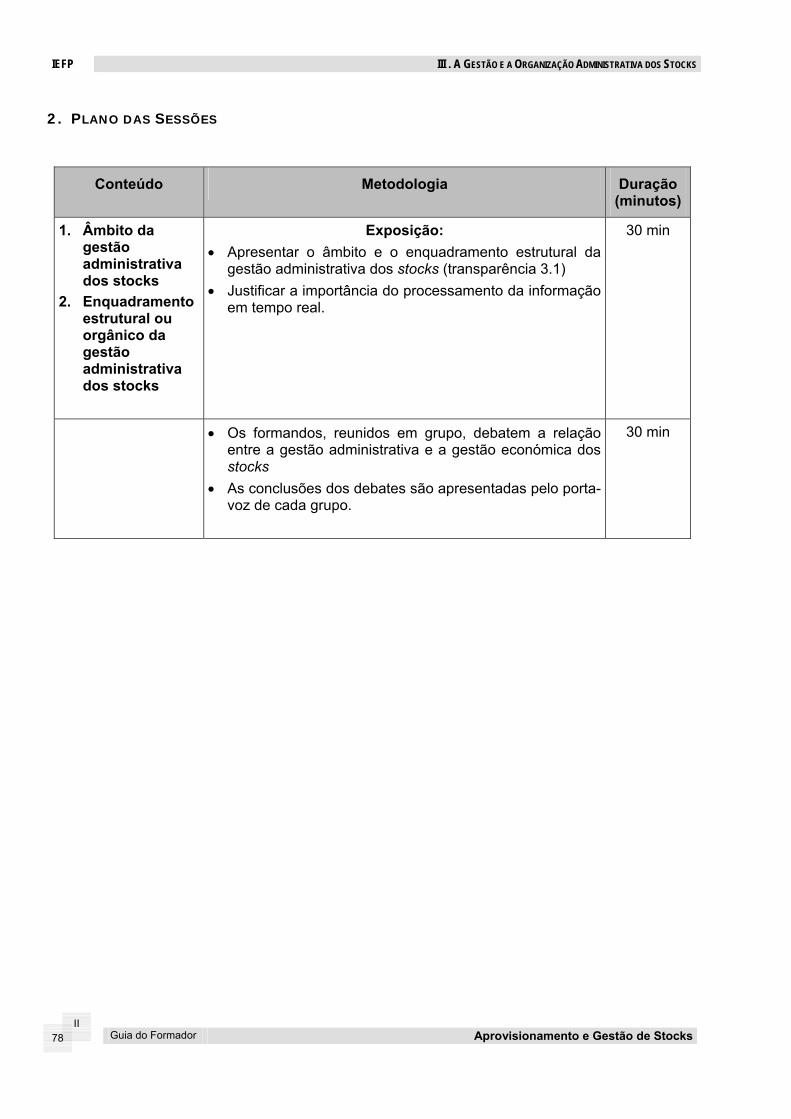

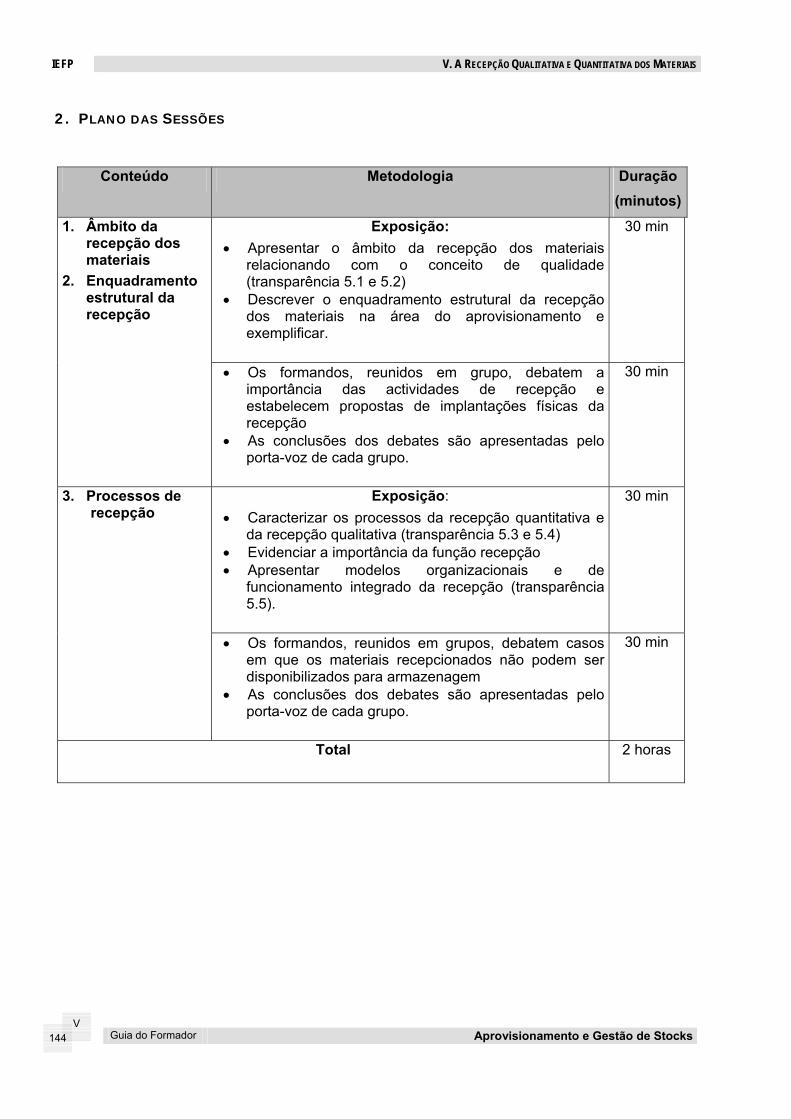

2. PLANO DAS SESSÕES

Conteúdo Metodologia Duração (minutos)

Exposição: • Introduzir os conceitos de materiais e de stock

(transparências 1.1., 1.2) • Apresentar a classificação de stocks e de produtos

através de exemplos (transparências 1.3, 1.4)

30 min

1. Tipos de materiais

2. Classificação de

stocks e de produtos

• Os formandos, reunidos em grupo, debatem as vantagens e inconvenientes da constituição de cada tipo de stock.

• As conclusões dos debates são apresentadas pelo porta-voz de cada grupo.

30 min

Exposição: • Apresentar o âmbito da função aprovisionamento

relacionado com o conceito de necessidade (transparência 1.5)

• Evidenciar a importância da função aprovisionamento (transparência 1.6)

• Integrar a função aprovisionamento no processo logístico (transparências 1.7, 1.8, 1.9, 1.10)

30 min 3. Âmbito da função aprovisionamento

4. Importância do

aprovisionamento

5. Relação da

função aprovisionamento com o processo logístico

• Os formandos, reunidos em grupos, debatem o processo logístico como fonte de vantagem competitiva

• As conclusões dos debates são apresentadas pelo porta-voz de cada grupo.

30 min

IEFP I. OS STOCKS E A FUNÇÃO APROVISIONAMENTO

Guia do Formador Aprovisionamento e Gestão de Stocks

I 16

Exposição:

• Apresentar organogramas alternativos evidenciando a localização da função aprovisionamento na estrutura organizacional (transparências 1.11, 1.12)

• Evidenciar os vários órgãos estruturais da área aprovisionamento (transparência 1.13)

30 min 6. A função aprovisionamento e a estrutura organizacional

• Os formandos, reunidos em grupos, debatem as

vantagens e inconvenientes das diferentes soluções organizacionais apresentadas

• As conclusões dos debates são apresentadas pelo porta- -voz de cada grupo.

30 min

7. Âmbito da gestão de stocks

Exposição: • Apresentar o âmbito da gestão de stocks e os

respectivos factores a considerar (transparências 1.14. a 1.18)

30 min

• Os formandos, reunidos em grupo, identificam os três factores a considerar na gestão de stocks e a respectiva importância

• As conclusões dos debates são apresentadas pelo porta- -voz de cada grupo.

30 min

8. Necessidades logísticas e modalidades de gestão de aprovisionamento

Exposição: • Distinguir os tipos de necessidades e exemplificar

(transparências 1.19 a 1.21) • Caracterizar, sumariamente, os três modelos de gestão

de aprovisionamento: Push ou por análise estatística Pull ou por encomenda MRP ou misto (transparências 1.22 a 1.25)

30 min

• Os formandos, reunidos em grupos, debatem as vantagens e limitações da filosofia de gestão JIT (just- -in-time)

• As conclusões dos debates são apresentadas pelo porta- -voz de cada grupo.

30 min

Total 5 horas

I. OS STOCKS E A FUNÇÃO APROVISIONAMENTO IEFP

Aprovisionamento e Gestão de Stocks Guia do Formador

I 17

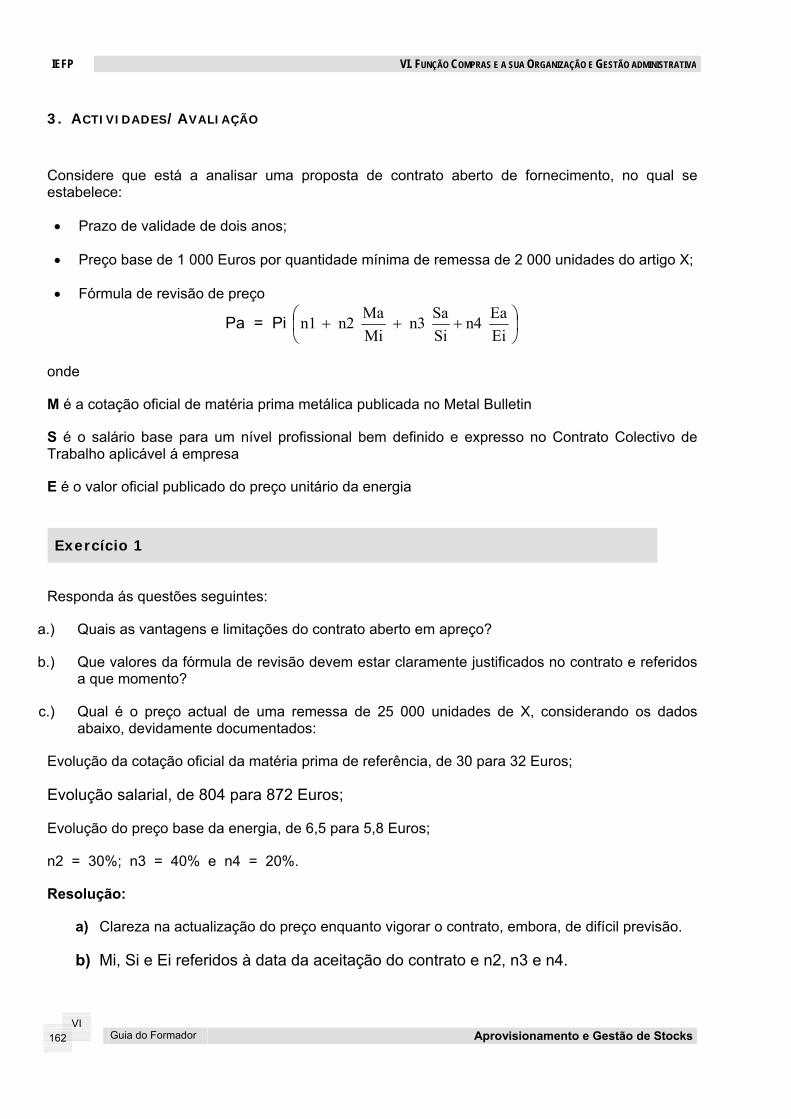

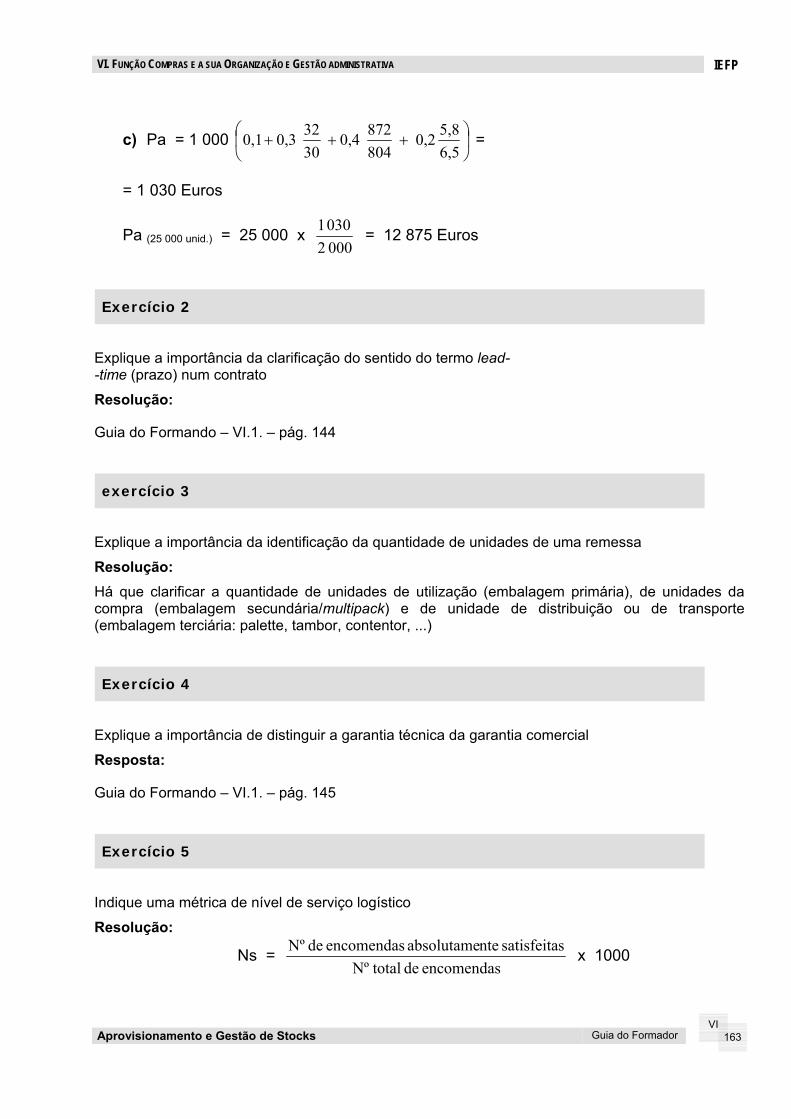

3. ACTIVIDADES/AVALIAÇÃO

Exercício 1

Distinga materiais consumíveis, materiais de utilização permanente e mercadorias

Resolução:

Materiais consumíveis que são objecto de processamento interno na empresa tais como: matérias primas, materiais subsidiários, material de embalagem.

Materiais de utilização permanente que são imobilizado, ou seja, materiais que não são consumidos no processo produtivo, mantendo-se ao dispor deste durante vários ciclos de transformação.

Numa empresa comercial os bens transaccionados designam-se por mercadorias, não estando sujeitos a qualquer transformação dentro da empresa.

Exercício 2

Distinga bens tangíveis e intangíveis

Resolução:

Bens tangíveis são aqueles que têm presença física, que possuem corpo.

Bens intangíveis são aqueles que não têm presença física, que não possuem corpo.

Exercício 3

Indique os objectivos da função aprovisionamento

Resolução:

A função aprovisionamento compreende o conjunto de operações que permitem pôr à disposição da empresa em tempo oportuno, na quantidade e na qualidade definidas, todos os recursos materiais e serviços necessários ao seu funcionamento, ao menor custo.

Para além das actividades de selecção e qualificação de fornecedores, de negociação, de contratação e de compra de recursos materiais e serviços, de gestão de stocks, a função aprovisionamento ainda inclui nas suas atribuições: a recepção de materiais, a armazenagem, o aviamento de requisições e o envio/transporte de materiais para estaleiros onde decorrem obras ou a expedição para subempreiteiros.

IEFP I. OS STOCKS E A FUNÇÃO APROVISIONAMENTO

Guia do Formador Aprovisionamento e Gestão de Stocks

I 18

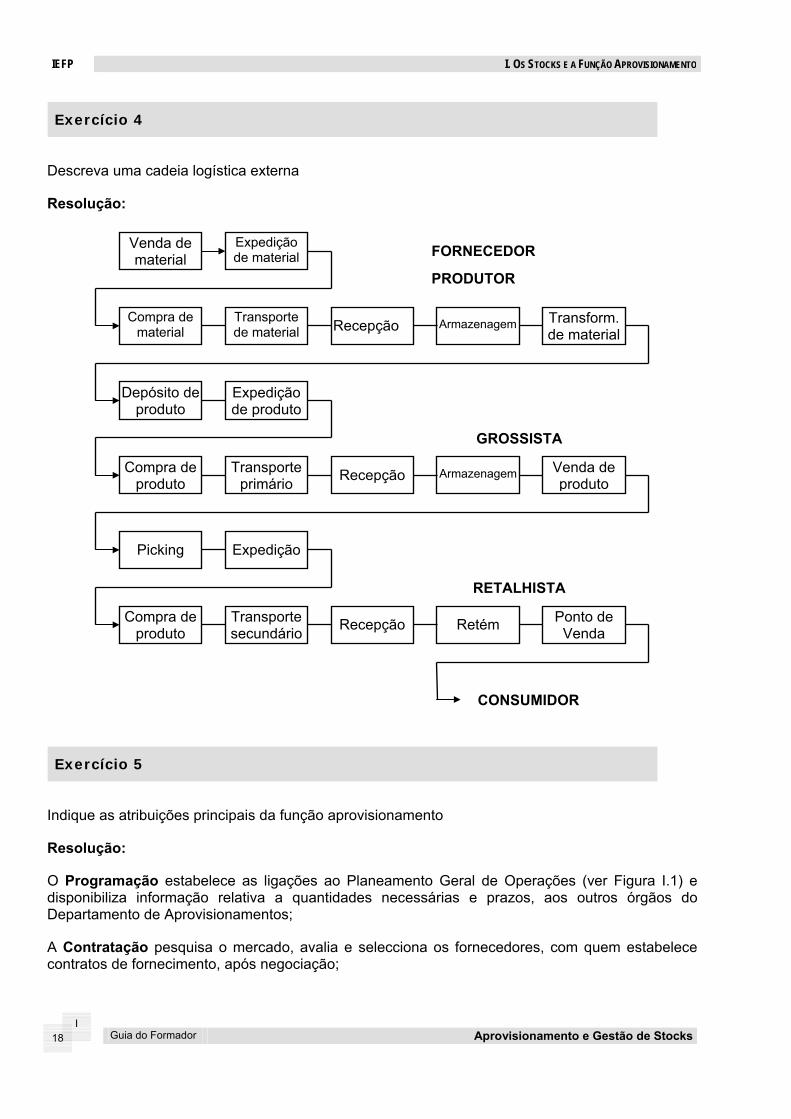

Exercício 4

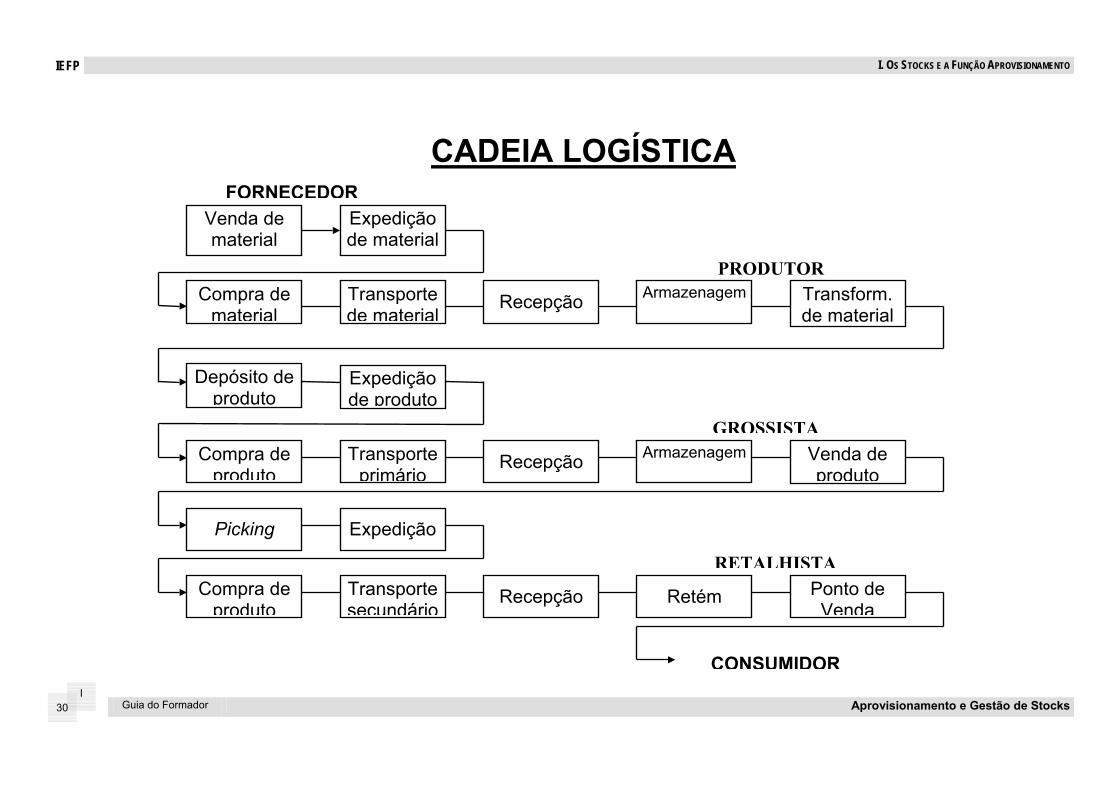

Descreva uma cadeia logística externa

Resolução:

Exercício 5

Indique as atribuições principais da função aprovisionamento

Resolução:

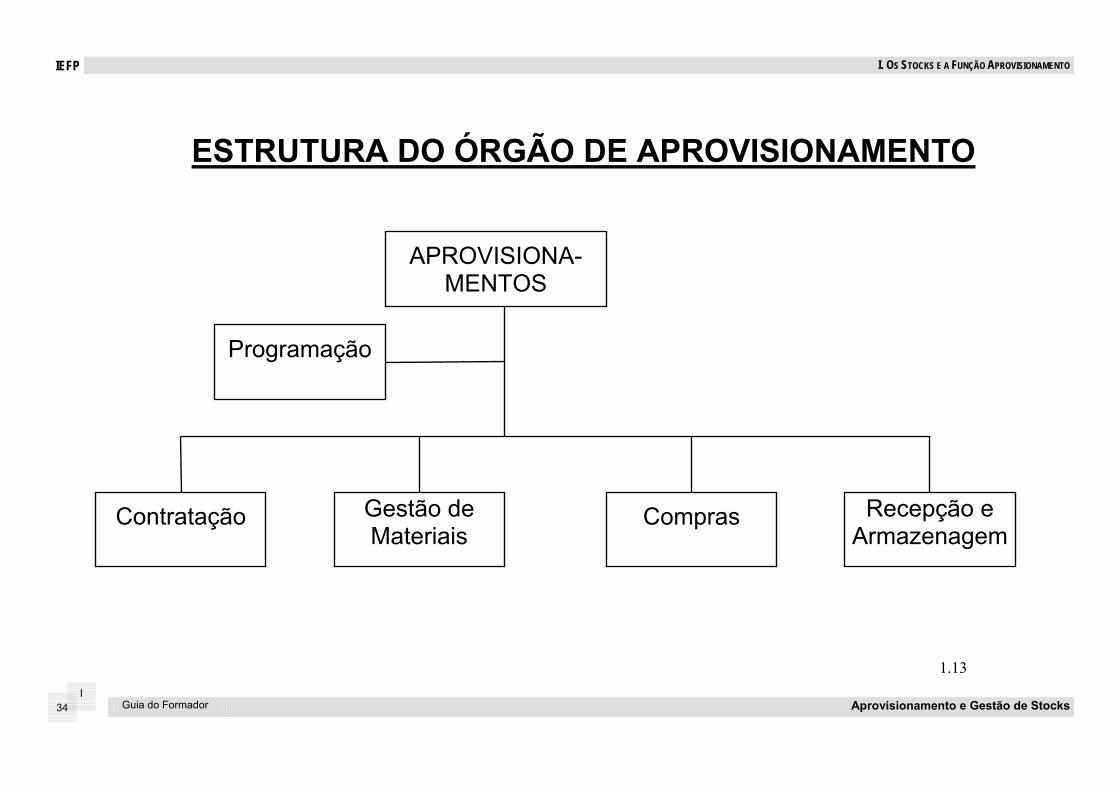

O Programação estabelece as ligações ao Planeamento Geral de Operações (ver Figura I.1) e disponibiliza informação relativa a quantidades necessárias e prazos, aos outros órgãos do Departamento de Aprovisionamentos;

A Contratação pesquisa o mercado, avalia e selecciona os fornecedores, com quem estabelece contratos de fornecimento, após negociação;

FORNECEDOR

PRODUTOR

Venda de material

Expedição de material

Compra de material

Transform. de material

Transporte de material Recepção Armazenagem

Depósito de produto

Expedição de produto

Compra de produto

Transporte primário

Venda de produto

ArmazenagemRecepção

GROSSISTA

Picking Expedição

Retém RecepçãoCompra de produto

Transporte secundário

Ponto de Venda

RETALHISTA

CONSUMIDOR

I. OS STOCKS E A FUNÇÃO APROVISIONAMENTO IEFP

Aprovisionamento e Gestão de Stocks Guia do Formador

I 19

A Gestão de Materiais determina quanto e quando encomendar e mantém actualizado o inventário (gestão económica e administrativa);

As Compras processam as encomendas e asseguram o cumprimento dos contratos com os fornecedores;

A Recepção e Armazenagem asseguram a gestão e organização física dos materiais.

Exercício 6

Explique a incidência da procura no ciclo de vida de um produto

Resolução:

Procura aleatória - quando as vendas são dispersas no tempo e nos pontos de venda, não se podendo encontrar qualquer modelo estatístico que as reproduza. Este comportamento das vendas é típico quando o produto se encontra na fase de lançamento do seu ciclo de vida.

Procura uniforme - quando já é possível definir um modelo estatístico que mostre a evolução das vendas no tempo. Neste tipo de procura pode distinguir-se três categorias:

• De tendência crescente - as vendas encontram-se em ascensão progressiva, característica de um produto em fase de crescimento do seu ciclo de vida;

• De tendência constante - as vendas encontram-se estabilizadas, com pequenas oscilações, o que permite prever o seu comportamento temporal com elevada fiabilidade. Esta constância comportamental é sintomática quando os produtos atingem a fase de maturidade do ciclo de vida;

• De tendência decrescente - as vendas encontram-se em queda nítida, o que identifica claramente a fase de declínio de um produto.

Exercício 7

Identifique os diferentes tipos de custos associados à gestão de stocks

Resolução:

O custo de posse (Cp) que é o custo associado à manutenção do stock;

O custo de efectivação das encomendas (Ce) que é o custo administrativo do processamento das encomendas de um artigo;

O custo de aquisição do material (Cm) que é o custo do material, encomendado ao exterior, à entrada da empresa (custo de fornecimento, de transportes, de seguros, );

O custo de fabricação (Cf) que é o custo do material encomendado internamente, através de ordem de fabrico;

IEFP I. OS STOCKS E A FUNÇÃO APROVISIONAMENTO

Guia do Formador Aprovisionamento e Gestão de Stocks

I 20

O custo de rotura de stock (Cr) que é o custo associado a uma solicitação ou requisição de material de stock, não atendida totalmente pelo armazém

Exercício 8

Distinga necessidades logísticas dependentes e independentes

Resolução:

Necessidades Dependentes

Há casos em que a empresa recebe encomendas de quantidades bem determinadas de produto(s) acabado(s) com prazo(s) de entrega definidos ou satisfaz cadernos de encargos, ou ainda como no caso do exemplo da fábrica de jantes, em que de início são conhecidas as quantidades do produto a fornecer e a cadência de entrega, verifica-se que as necessidades resultam directamente da procura.

Assim, podemos definir:

Necessidade Dependente - Toda a necessidade logística a jusante do circuito material, perfeitamente determinada e resultante de:

• Encomenda(s) de produto(s) com quantidade(s) e prazo(s) de entrega bem definidos.

• Encomenda(s) de produto(s) de procura decorrente e cadência de entrega determinada.

• Encomenda(s) de produto(s) cuja especificação e prazo de entrega são fixado(s) (segundo caderno de encargos).

Necessidade Independente

Há casos em que as necessidades logísticas têm origem em valores aleatórios, como os dados resultantes das análises estatísticas de vendas, e são para utilização posterior com o prazo de utilização indeterminado.

É o que acontece nos armazéns de Aprovisionamento, cuja existência resulta de uma gestão de stocks, baseada em previsões de consumo considerado aleatório.

Também, na definição de quantidades de material a fabricar, em que a única base de cálculo previsional é o conhecimento da procura do produto e da evolução das vendas que indica em que fase do ciclo de vida se encontra.

Assim, podemos definir:

Necessidade Independente - Toda a necessidade logística a jusante do fluxo material, resultante de previsão estatística, baseada em históricos, ou no conhecimento da procura do produto e do respectivo ciclo de vida, com prazo de utilização indeterminado.

I. OS STOCKS E A FUNÇÃO APROVISIONAMENTO IEFP

Aprovisionamento e Gestão de Stocks Guia do Formador

I 21

Exercício 9

Explique porque se considera o modelo MRP um modelo misto

Resolução:

O modelo misto também designado modelo de gestão MRP (Material Requirements Planning) foi desenvolvido, na década de 60, nos EUA e considera-se misto porque recorre ao cálculo de necessidades logísticas independentes para um horizonte temporal de médio prazo e de necessidades dependentes para um horizonte de curto prazo.

IEFP I. OS STOCKS E A FUNÇÃO APROVISIONAMENTO

Guia do Formador Aprovisionamento e Gestão de Stocks

I 22

4. TRANSPARÊNCIAS

TIPOS DE MATERIAIS • Materiais de input ou recursos materiais

• Materiais de output ou produtos acabados

1.1

I. OS STOCKS E A FUNÇÃO APROVISIONAMENTO IEFP

Aprovisionamento e Gestão de Stocks Guia do Formador

I 23

NOÇÃO DE STOCK Stock ou stocks é o conjunto de materiais consumíveis ou de mercadoriais

acumulados, à espera de uma utilização posterior, mais ou menos próxima, e que permite assegurar o fornecimento aos utilizadores quando necessário. São os elementos patrimoniais classificados e valorizados em existências.

1.2

IEFP I. OS STOCKS E A FUNÇÃO APROVISIONAMENTO

Guia do Formador Aprovisionamento e Gestão de Stocks

I 24

CLASSIFICAÇÃO DOS STOCKS • Matérias-primas

• Componentes

• Produção “em curso”

• Semi-acabados

• Produtos acabados

• Subprodutos

• Materiais subsidiários

• Materiais de embalagem

1.3

I. OS STOCKS E A FUNÇÃO APROVISIONAMENTO IEFP

Aprovisionamento e Gestão de Stocks Guia do Formador

I 25

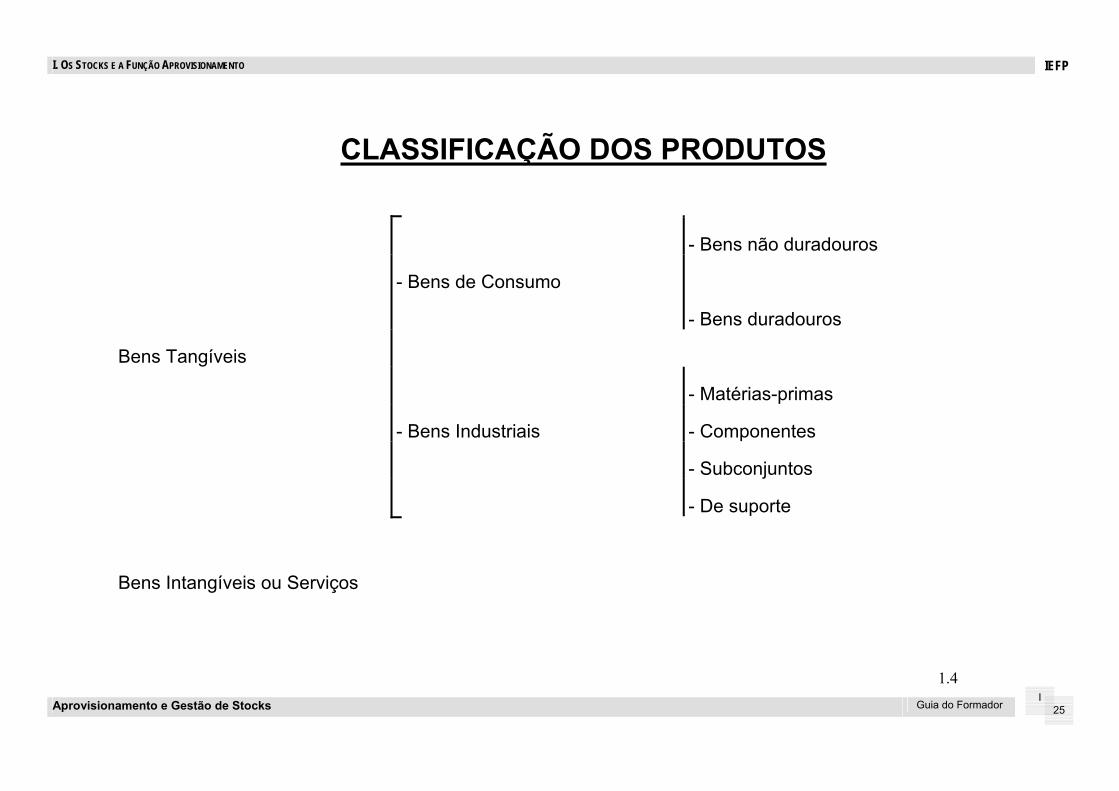

CLASSIFICAÇÃO DOS PRODUTOS

- Bens não duradouros

- Bens de Consumo

- Bens duradouros

Bens Tangíveis

- Matérias-primas

- Bens Industriais - Componentes

- Subconjuntos

- De suporte

Bens Intangíveis ou Serviços

1.4

IEFP I. OS STOCKS E A FUNÇÃO APROVISIONAMENTO

Guia do Formador Aprovisionamento e Gestão de Stocks

I 26

FUNÇÃO APROVISIONAMENTO • A função aprovisionamento compreende o conjunto de operações que

permitem pôr à disposição da empresa em tempo oportuno, na quantidade e na qualidade definidas, todos os recursos materiais e serviços necessários ao seu funcionamento, ao menor custo.

1.5

I. OS STOCKS E A FUNÇÃO APROVISIONAMENTO IEFP

Aprovisionamento e Gestão de Stocks Guia do Formador

I 27

IMPORTÂNCIA DO APROVISIONAMENTO • Gerar diferenciação face à concorrência, através de uma selecção

criteriosa de fornecedores qualificados que assegurem a qualidade dos fornecimentos e serviços prestados;

• Reduzir os custos e os prazos de entrega dos produtos (bens e serviços) fornecidos através de contratação adequada, de gestão económica dos stocks, de armazenagem e expedição convenientes.

1.6

IEFP I. OS STOCKS E A FUNÇÃO APROVISIONAMENTO

Guia do Formador Aprovisionamento e Gestão de Stocks

I 28

LOGÍSTICA Logística é o processo estratégico (porque gera valor reconhecido pelos clientes, criando vantagem competitiva sustentada, na medida em que acrescenta diferenciação, aumenta a produtividade e a rendibilidade) de planeamento, organização e controlo, eficaz e eficiente, dos fluxos e armazenagem de materiais (matérias primas, componentes, produção em curso, produtos semiacabados e acabados) e de informação relacionada, desde a origem (fornecedores) até ao destino final (consumidores) visando maximizar a satisfação das necessidades dos clientes, externos e internos.

1.7

I. OS STOCKS E A FUNÇÃO APROVISIONAMENTO IEFP

Aprovisionamento e Gestão de Stocks Guia do Formador

I 29

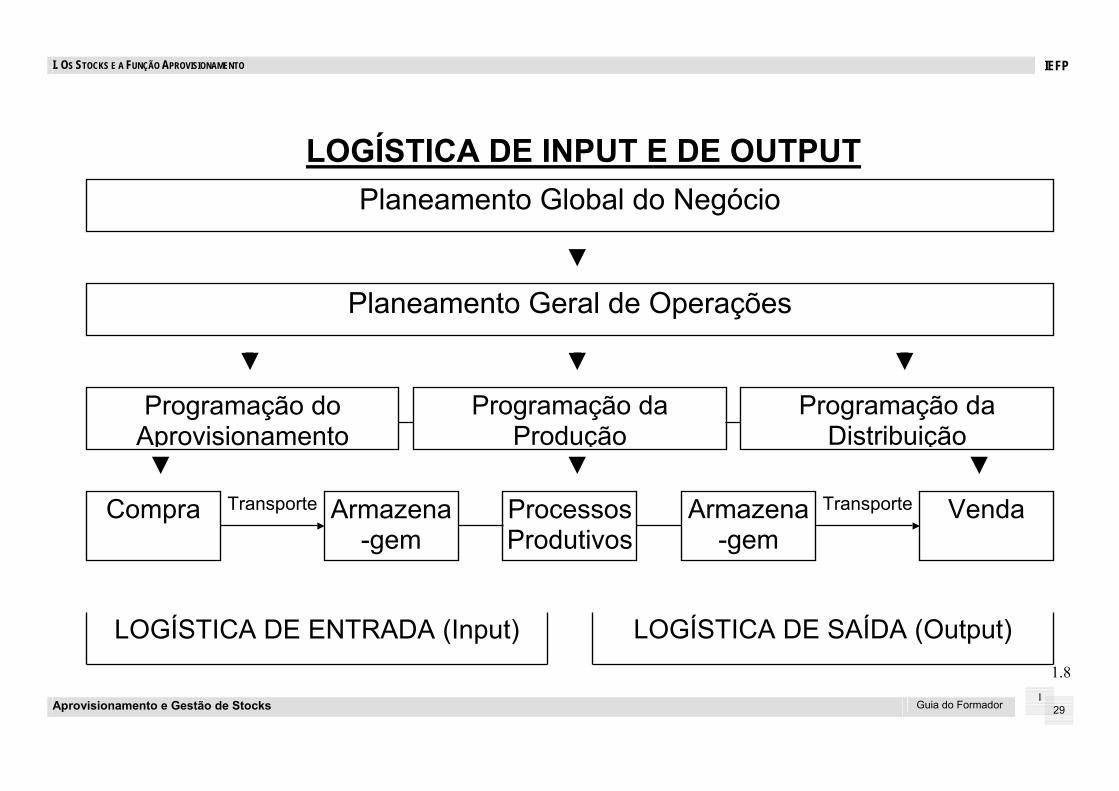

LOGÍSTICA DE INPUT E DE OUTPUT

1.8

Planeamento Geral de Operações

Programação do Aprovisionamento

Programação da Distribuição

Programação da Produção

Transporte Armazena-gem

Processos Produtivos

Compra Armazena-gem

Transporte Venda

LOGÍSTICA DE ENTRADA (Input) LOGÍSTICA DE SAÍDA (Output)

Planeamento Global do Negócio

IEFP I. OS STOCKS E A FUNÇÃO APROVISIONAMENTO

Guia do Formador Aprovisionamento e Gestão de Stocks

I 30

CADEIA LOGÍSTICA

PRODUTOR

FORNECEDORVenda de material

Expedição de material

Compra de material

Transform. de material

Transporte de material

Recepção Armazenagem

Depósito de produto

Expedição de produto

Compra de produto

Transporte primário

Venda de produto

ArmazenagemRecepção

GROSSISTA

Picking Expedição

Retém Recepção Compra de produto

Transporte secundário

Ponto de Venda

RETALHISTA

CONSUMIDOR

I. OS STOCKS E A FUNÇÃO APROVISIONAMENTO IEFP

Aprovisionamento e Gestão de Stocks Guia do Formador

I 31

FLUXOS NA CADEIA LOGÍSTICA

CADEIA INTERNA (Produtor)

ORIGEM (Fornecedores)

CADEIA EXTERNA(Intermediários)

DESTINO (Consumidores

)

FLUXOS DE INFORMAÇÃO

FLUXOS DE MATERIAIS/PRODUTOS

FLUXOS FINANCEIROS

1.9

IEFP I. OS STOCKS E A FUNÇÃO APROVISIONAMENTO

Guia do Formador Aprovisionamento e Gestão de Stocks

I 32

O DEPARTAMENTO DE LOGÍSTICA DEPENDE DA DIRECÇÃO GERAL

DIRECÇÃO GERAL

DP. TÉCNICO

DP. LOGÍSTICA

DP. ADMINIST.

FINANCEIRO

DP. COMERCIAL

VENDAS DISTRIBUIÇ. CONCEPÇ.MARKETING APROVISION. FABRIC. CONT. S. ADM.

TES.

1.11

I. OS STOCKS E A FUNÇÃO APROVISIONAMENTO IEFP

Aprovisionamento e Gestão de Stocks Guia do Formador

I 33

O DEPARTAMENTO DE APROVISIONAMENTO DEPENDE DA DIRECÇÃO GERAL

DIRECÇÃO GERAL

DP. TÉCNICO

DP. COMERCIAL

DP. ADMIN./FINANC.

DP. APROVISIONAM.

1.12

IEFP I. OS STOCKS E A FUNÇÃO APROVISIONAMENTO

Guia do Formador Aprovisionamento e Gestão de Stocks

I 34

ESTRUTURA DO ÓRGÃO DE APROVISIONAMENTO

APROVISIONA-MENTOS

Compras Contratação Recepção e Armazenagem

Gestão de Materiais

Programação

1.13

I. OS STOCKS E A FUNÇÃO APROVISIONAMENTO IEFP

Aprovisionamento e Gestão de Stocks Guia do Formador

I 35

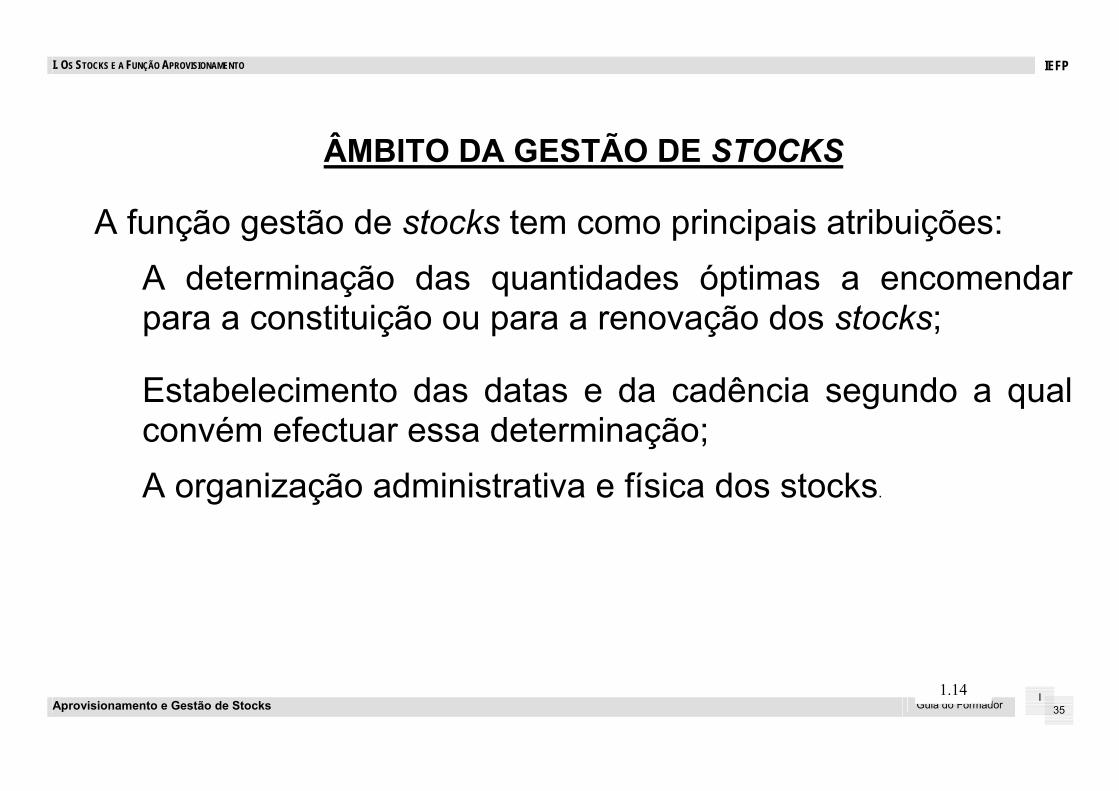

ÂMBITO DA GESTÃO DE STOCKS

A função gestão de stocks tem como principais atribuições: A determinação das quantidades óptimas a encomendar para a constituição ou para a renovação dos stocks;

Estabelecimento das datas e da cadência segundo a qual convém efectuar essa determinação; A organização administrativa e física dos stocks.

1.14

IEFP I. OS STOCKS E A FUNÇÃO APROVISIONAMENTO

Guia do Formador Aprovisionamento e Gestão de Stocks

I 36

FACTORES A CONSIDERAR NA GESTÃO DE STOCKS

A procura

Os custos

Os prazos

1.15

I. OS STOCKS E A FUNÇÃO APROVISIONAMENTO IEFP

Aprovisionamento e Gestão de Stocks Guia do Formador

I 37

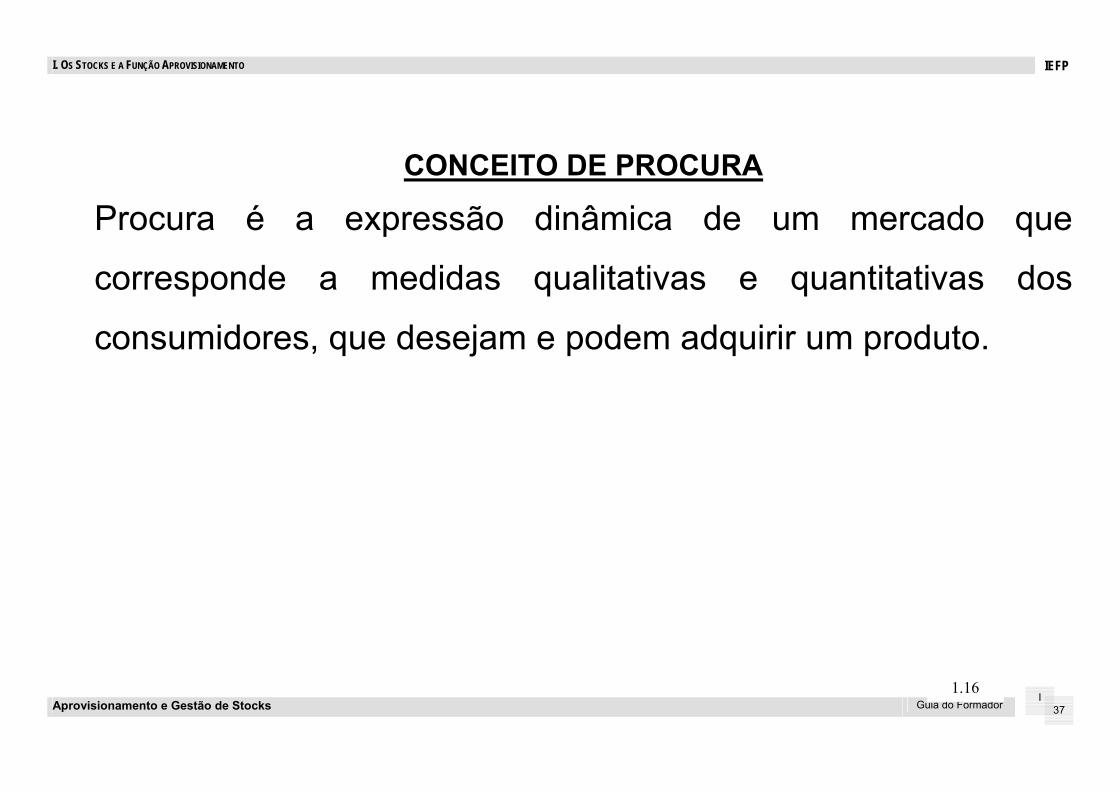

CONCEITO DE PROCURA

Procura é a expressão dinâmica de um mercado que

corresponde a medidas qualitativas e quantitativas dos

consumidores, que desejam e podem adquirir um produto.

1.16

IEFP I. OS STOCKS E A FUNÇÃO APROVISIONAMENTO

Guia do Formador Aprovisionamento e Gestão de Stocks

I 38

OS CUSTOS ASSOCIADOS À GESTÃO DE STOCKS

O custo de posse (Cp); O custo de efectivação de encomenda (Ce); O custo de aquisição do material (Cm); O custo de fabricação (Cf); O custo de rotura de stock (Cr).

1.17

I. OS STOCKS E A FUNÇÃO APROVISIONAMENTO IEFP

Aprovisionamento e Gestão de Stocks Guia do Formador

I 39

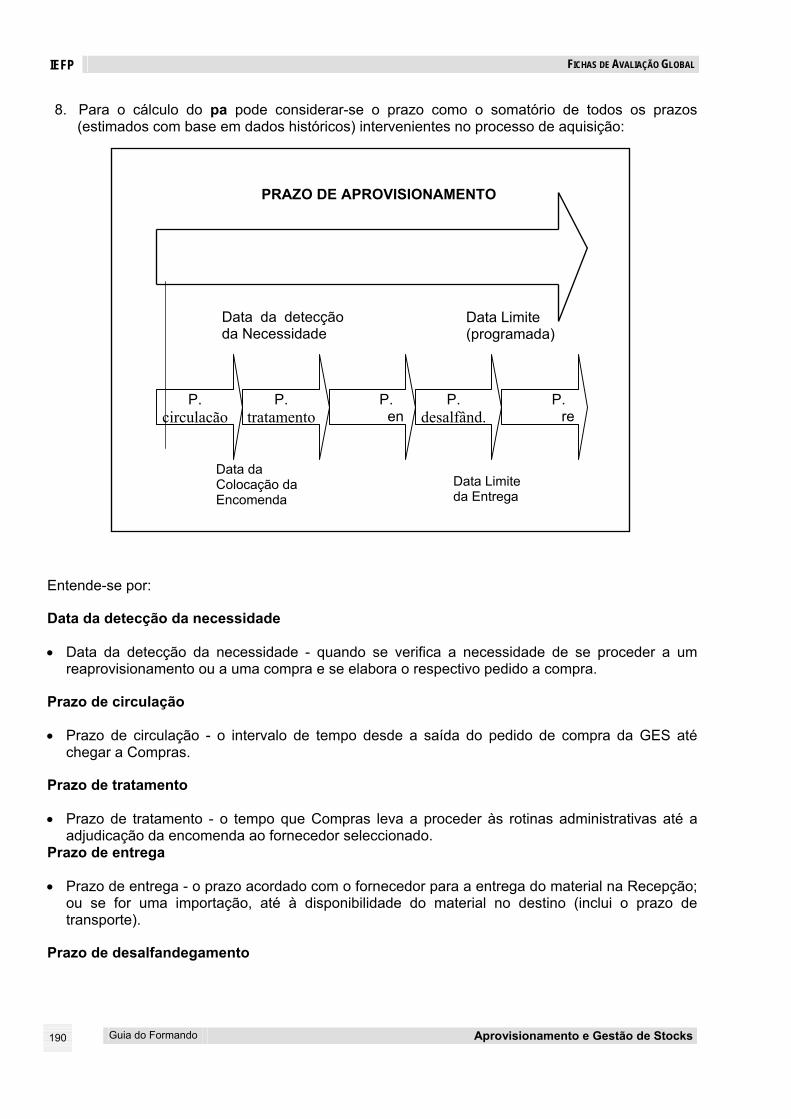

PARCELAS DO PRAZO DE APROVISIONAMENTO

O prazo administrativo de preparação e lançamento da

encomenda;

O prazo de recepção pelo fornecedor;

O prazo de entrega do fornecedor;

O prazo de recepção e armazenagem na empresa.

1.18

IEFP I. OS STOCKS E A FUNÇÃO APROVISIONAMENTO

Guia do Formador Aprovisionamento e Gestão de Stocks

I 40

NECESSIDADES LOGÍSTICAS

Necessidade logística - É toda a solicitação de natureza material ou de serviço, que visa satisfazer quantitativa, qualitativa e temporalmente, qualquer requisito de carência a jusante do fluxo material, no cumprimento de um objectivo organizacional. Estas necessidades logísticas podem ser de dois tipos: Necessidades dependentes Necessidades independentes

1.19

I. OS STOCKS E A FUNÇÃO APROVISIONAMENTO IEFP

Aprovisionamento e Gestão de Stocks Guia do Formador

I 41

NECESSIDADE DEPENDENTE

Necessidade Dependente - Toda a necessidade logística a jusante do circuito material, perfeitamente determinada e resultante de: Encomenda(s) de produto(s) com quantidade(s) e prazo(s) de entrega bem definidos.

Encomenda(s) de produto(s) de procura decorrente e cadência de entrega determinada.

Encomenda(s) de produto(s) cuja especificação e prazo de entrega são fixado(s) (segundo caderno de encargos).

1.20

IEFP I. OS STOCKS E A FUNÇÃO APROVISIONAMENTO

Guia do Formador Aprovisionamento e Gestão de Stocks

I 42

NECESSIDADE INDEPENDENTE

Necessidade Independente - Toda a necessidade logística a

jusante do fluxo material, resultante de previsão estatística,

baseada em históricos, ou no conhecimento da procura do

produto e do respectivo ciclo de vida, com prazo de utilização

indeterminado.

1.21

I. OS STOCKS E A FUNÇÃO APROVISIONAMENTO IEFP

Aprovisionamento e Gestão de Stocks Guia do Formador

I 43

MODELO DE GESTÃO POR ANÁLISE ESTATÍSTICA OU MODELO PUSH

Neste modelo de gestão, as previsões de consumos são calculadas a partir da análise estatística de dados históricos ou anterioridades e o cálculo das necessidades logísticas são independentes. Este modelo pode aplicar-se quando: A procura é uniforme; O contexto ou ambiente externo (macro e microambiente) é relativamente estável;

A especificação do(s) produto(s) está bem definida e estabilizada;

A produção é contínua (flow production) ou por lotes (batch production).

1.22

IEFP I. OS STOCKS E A FUNÇÃO APROVISIONAMENTO

Guia do Formador Aprovisionamento e Gestão de Stocks

I 44

MODELO DE GESTÃO POR ENCOMENDA OU MODELO PULL

Neste modelo o cálculo das necessidades logísticas são dependentes. Este modelo pode aplicar-se quando: A especificação do(s) produto(s) está bem definida, embora

adaptada à exigência específica do cliente; A produção é por encomenda (job production).

1.23

I. OS STOCKS E A FUNÇÃO APROVISIONAMENTO IEFP

Aprovisionamento e Gestão de Stocks Guia do Formador

I 45

GESTÃO JIT JIT (Just-In-Time) é uma filosofia de gestão global, centrada no mercado, cujo princípio fundamental é “produzir quando e apenas o que o cliente necessita ou deseja e aprovisionar quando e apenas o necessário e suficiente para garantir aquela produção”. A gestão JIT propõe-se alcançar os 6 objectivos seguintes: Zero existências em armazém; Zero defeitos durante a fabricação; Zero avarias dos equipamentos em produção; Zero acidentes com o pessoal; Zero atrasos e prazos curtos; Zero papel em circulação;

1.24

IEFP I. OS STOCKS E A FUNÇÃO APROVISIONAMENTO

Guia do Formador Aprovisionamento e Gestão de Stocks

I 46

MODELO MISTO OU MODELO MRP

Este modelo considera-se misto porque recorre ao cálculo de

necessidades logísticas independentes para um horizonte

temporal de médio prazo e de necessidades dependentes para

um horizonte de curto prazo.

1.25

I. OS STOCKS E A FUNÇÃO APROVISIONAMENTO IEFP

Aprovisionamento e Gestão de Stocks Guia do Formador

I 47

5. TEXTOS COMPLEMENTARES PARA O FORMADOR

• Artigos da revista Executive Dugest

• Artigos da revista Foco

• Artigos da revista Exame

APROVISIONAMENTOE GESTÃO

DE STOCKS

II. A GESTÃO E A ORGANIZAÇÃO FÍSICA DOS STOCKS

II. A GESTÃO E A ORGANIZAÇÃO FÍSICA DOS STOCKS IEFP

Aprovisionamento e Gestão de Stocks Guia do Formador

II 51

1. RESUMO

À gestão material dos stocks compete assegurar que as operações realizadas com os stocks, desde a sua entrega na empresa até à sua saída de armazém, sejam executadas com eficiência, isto é, ao menor custo e em tempo oportuno.

Os requisitos de uma gestão física dos stocks eficiente são garantir o bom funcionamento da recepção, a adequação dos meios de movimentação, a especificidade das instalações e do equipamento de armazenagem, a desburocratização administrativa e as condições de higiene e segurança das instalações.

À função armazenagem compete preservar os stocks e assegurar o aviamento nas melhores condições de segurança e rapidez.

Os dois princípios gerais da armazenagem são o do local pré--definido e o do local disponível, havendo a necessidade de registo e controlo rigoroso da localização dos materiais, no caso de se adoptar o segundo princípio.

Os armazéns podem ser industriais, de distribuição ou entrepostos e os espaços podem ser cobertos ou não.

As principais actividades da organização material dos stocks são a movimentação, a arrumação, a conservação, a protecção, o aviamento de requisições ou de ordens programadas, a expedição e o saneamento de existências.

São enunciados procedimentos, métodos, técnicas e regras correntemente adoptados, para facilitar o trabalho e reduzir o custo logístico da armazenagem. Por exemplo, para facilitar a localização dos stocks, são apresentados os métodos da quadrícula e dos corredores.

IEFP II. A GESTÃO E A ORGANIZAÇÃO FÍSICA DOS STOCKS

Guia do Formador Aprovisionamento e Gestão de Stocks

II 52

2. PLANO DAS SESSÕES

Conteúdo Metodologia Duração (minutos)

Exposição: • Apresentar o âmbito e as atribuições da gestão física dos

stocks (transparências 2.1. a 2.6) • Apresentar estruturas organizacionais alternativas para a

gestão física dos stocks.

30 min

1. Âmbito e enquadramento estrutural da gestão física dos stocks

• Os formandos, reunidos em grupo, debatem as vantagens e limitações de diferentes modelos organizacionais e enquadramentos estruturais e respectivas implantações físicas

• As conclusões dos debates são apresentadas pelo porta- -voz de cada grupo.

30 min

Exposição: • Enunciar e justificar os requisitos de uma gestão

eficiente da recepção, da movimentação, do armazenamento, da localização, do aviamento e da expedição de material de stock (transparência 2.7)

• Apresentar uma política de higiene e segurança e procedimentos para reduzir riscos, exemplificando.

30 min

2. Gestão física dos stocks eficiente

• Os formandos, reunidos em grupos, elaboram proposta com medidas que promovam a melhoria da eficiência e da segurança na função e áreas de armazenagem

• As propostas dos grupos são apresentadas pelos respectivos porta-voz.

30 min

3. Âmbito e princípios da armazenagem

Exposição: • Apresentar o âmbito da função armazenagem

(transparências 2.4 e 2.5) • Justificar os dois princípios gerais de armazenagem,

através de exemplos práticos (transparência 2.8 e 2.9).

30 min

II. A GESTÃO E A ORGANIZAÇÃO FÍSICA DOS STOCKS IEFP

Aprovisionamento e Gestão de Stocks Guia do Formador

II 53

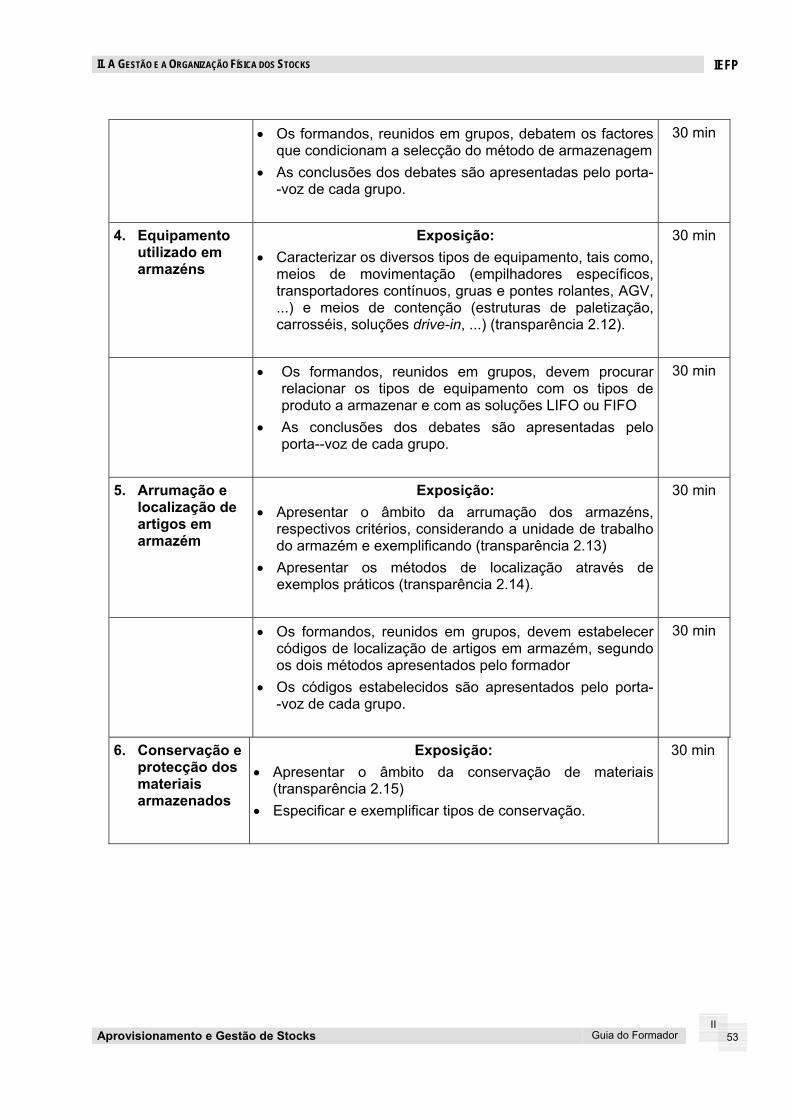

• Os formandos, reunidos em grupos, debatem os factores

que condicionam a selecção do método de armazenagem • As conclusões dos debates são apresentadas pelo porta-

-voz de cada grupo.

30 min

4. Equipamento utilizado em armazéns

Exposição: • Caracterizar os diversos tipos de equipamento, tais como,

meios de movimentação (empilhadores específicos, transportadores contínuos, gruas e pontes rolantes, AGV, ...) e meios de contenção (estruturas de paletização, carrosséis, soluções drive-in, ...) (transparência 2.12).

30 min

• Os formandos, reunidos em grupos, devem procurar relacionar os tipos de equipamento com os tipos de produto a armazenar e com as soluções LIFO ou FIFO

• As conclusões dos debates são apresentadas pelo porta--voz de cada grupo.

30 min

5. Arrumação e localização de artigos em armazém

Exposição: • Apresentar o âmbito da arrumação dos armazéns,

respectivos critérios, considerando a unidade de trabalho do armazém e exemplificando (transparência 2.13)

• Apresentar os métodos de localização através de exemplos práticos (transparência 2.14).

30 min

• Os formandos, reunidos em grupos, devem estabelecer códigos de localização de artigos em armazém, segundo os dois métodos apresentados pelo formador

• Os códigos estabelecidos são apresentados pelo porta- -voz de cada grupo.

30 min

6. Conservação e protecção dos materiais armazenados

Exposição: • Apresentar o âmbito da conservação de materiais

(transparência 2.15) • Especificar e exemplificar tipos de conservação.

30 min

IEFP II. A GESTÃO E A ORGANIZAÇÃO FÍSICA DOS STOCKS

Guia do Formador Aprovisionamento e Gestão de Stocks

II 54

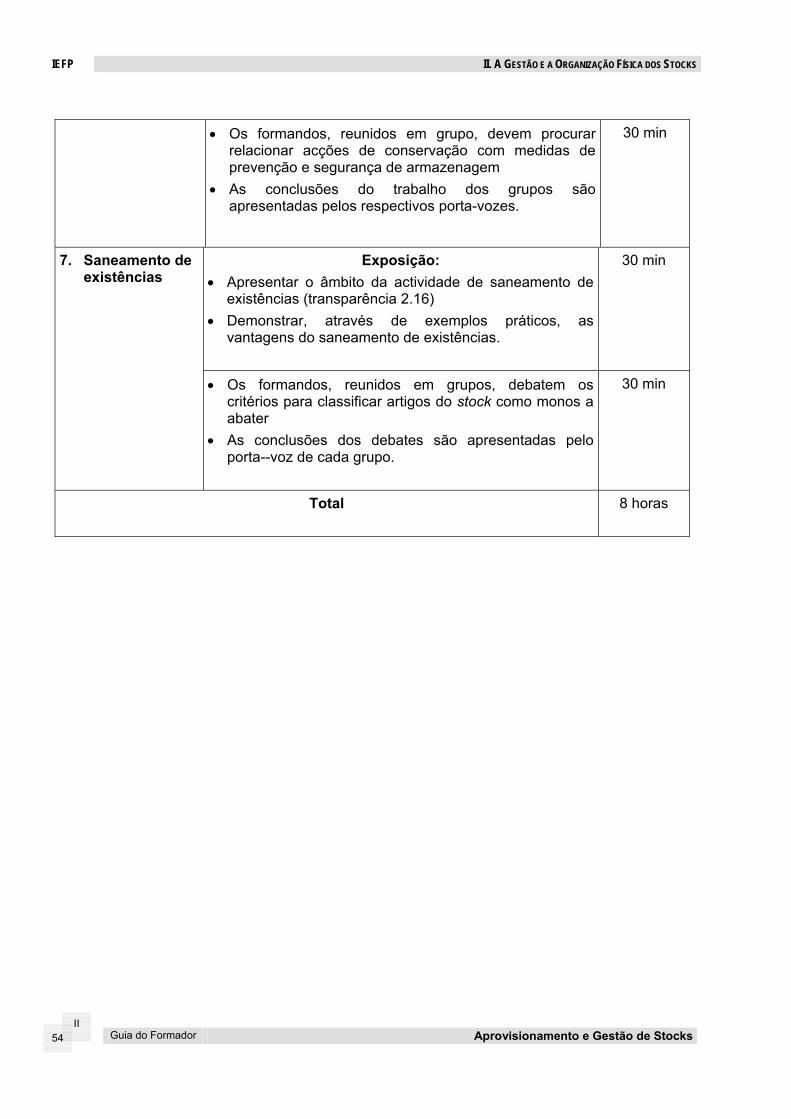

• Os formandos, reunidos em grupo, devem procurar

relacionar acções de conservação com medidas de prevenção e segurança de armazenagem

• As conclusões do trabalho dos grupos são apresentadas pelos respectivos porta-vozes.

30 min

Exposição: • Apresentar o âmbito da actividade de saneamento de

existências (transparência 2.16) • Demonstrar, através de exemplos práticos, as

vantagens do saneamento de existências.

30 min

7. Saneamento de existências

• Os formandos, reunidos em grupos, debatem os critérios para classificar artigos do stock como monos a abater

• As conclusões dos debates são apresentadas pelo porta--voz de cada grupo.

30 min

Total 8 horas

II. A GESTÃO E A ORGANIZAÇÃO FÍSICA DOS STOCKS IEFP

Aprovisionamento e Gestão de Stocks Guia do Formador

II 55

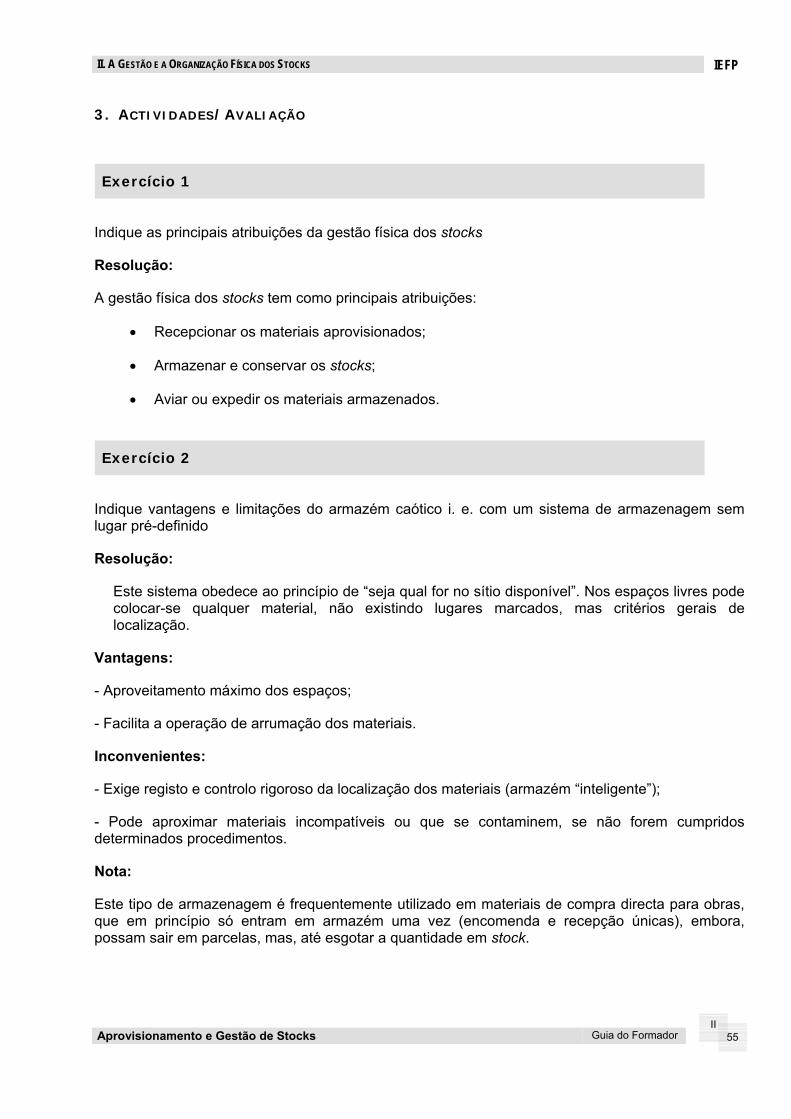

3. ACTIVIDADES/AVALIAÇÃO

Exercício 1

Indique as principais atribuições da gestão física dos stocks

Resolução:

A gestão física dos stocks tem como principais atribuições:

• Recepcionar os materiais aprovisionados;

• Armazenar e conservar os stocks;

• Aviar ou expedir os materiais armazenados.

Exercício 2

Indique vantagens e limitações do armazém caótico i. e. com um sistema de armazenagem sem lugar pré-definido

Resolução:

Este sistema obedece ao princípio de “seja qual for no sítio disponível”. Nos espaços livres pode colocar-se qualquer material, não existindo lugares marcados, mas critérios gerais de localização.

Vantagens:

- Aproveitamento máximo dos espaços;

- Facilita a operação de arrumação dos materiais.

Inconvenientes:

- Exige registo e controlo rigoroso da localização dos materiais (armazém “inteligente”);

- Pode aproximar materiais incompatíveis ou que se contaminem, se não forem cumpridos determinados procedimentos.

Nota:

Este tipo de armazenagem é frequentemente utilizado em materiais de compra directa para obras, que em princípio só entram em armazém uma vez (encomenda e recepção únicas), embora, possam sair em parcelas, mas, até esgotar a quantidade em stock.

IEFP II. A GESTÃO E A ORGANIZAÇÃO FÍSICA DOS STOCKS

Guia do Formador Aprovisionamento e Gestão de Stocks

II 56

Exercício 3

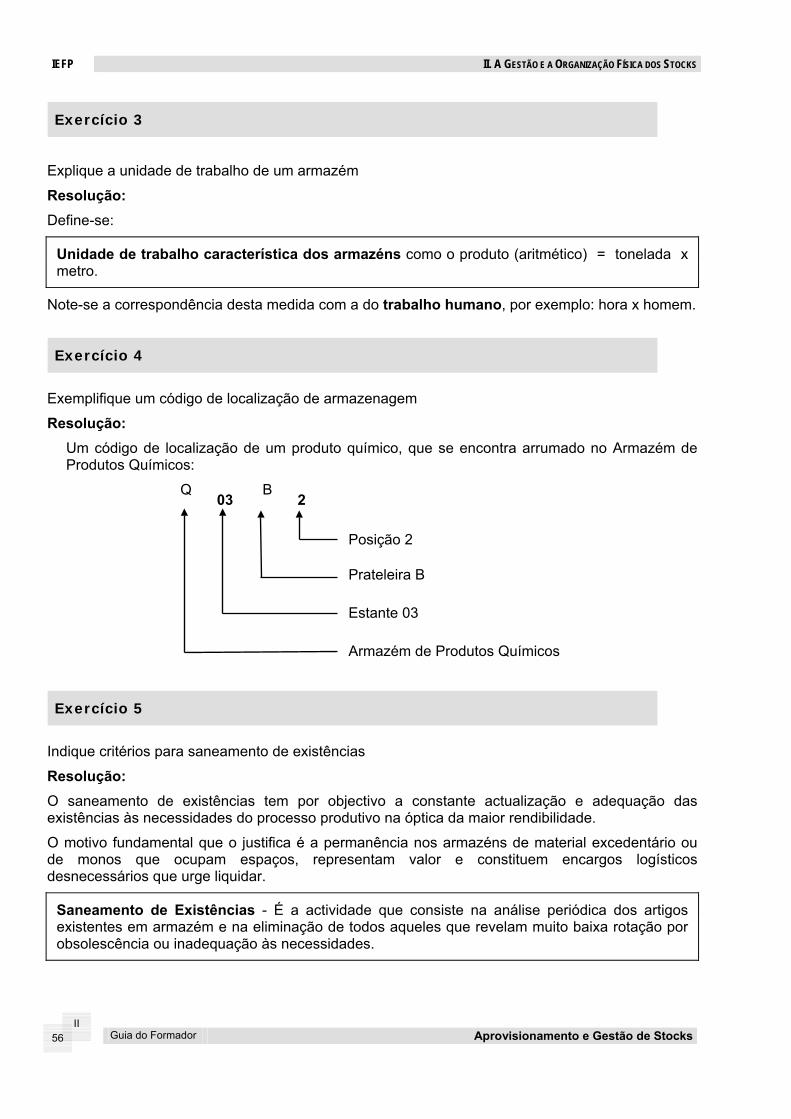

Explique a unidade de trabalho de um armazém

Resolução: Define-se:

Unidade de trabalho característica dos armazéns como o produto (aritmético) = tonelada x metro.

Note-se a correspondência desta medida com a do trabalho humano, por exemplo: hora x homem.

Exercício 4

Exemplifique um código de localização de armazenagem

Resolução: Um código de localização de um produto químico, que se encontra arrumado no Armazém de Produtos Químicos:

Exercício 5

Indique critérios para saneamento de existências

Resolução: O saneamento de existências tem por objectivo a constante actualização e adequação das existências às necessidades do processo produtivo na óptica da maior rendibilidade.

O motivo fundamental que o justifica é a permanência nos armazéns de material excedentário ou de monos que ocupam espaços, representam valor e constituem encargos logísticos desnecessários que urge liquidar.

Saneamento de Existências - É a actividade que consiste na análise periódica dos artigos existentes em armazém e na eliminação de todos aqueles que revelam muito baixa rotação por obsolescência ou inadequação às necessidades.

Posição 2 Prateleira B Estante 03 Armazém de Produtos Químicos

Q 03

B 2

II. A GESTÃO E A ORGANIZAÇÃO FÍSICA DOS STOCKS IEFP

Aprovisionamento e Gestão de Stocks Guia do Formador

II 57

4. TRANSPARÊNCIAS

Âmbito da Gestão Física dos Stocks À gestão física dos stocks compete assegurar que as operações

realizadas com os materiais, desde a sua entrega na empresa até à

sua saída de armazém, sejam executadas com eficiência, isto é, ao

menor custo e em tempo oportuno.

2.1

IEFP II. A GESTÃO E A ORGANIZAÇÃO FÍSICA DOS STOCKS

Guia do Formador Aprovisionamento e Gestão de Stocks

II 58

ATRIBUIÇÕES DA GESTÃO FÍSICA DOS STOCKS

A gestão física dos stocks tem como principais atribuições: Recepcionar os materiais aprovisionados;

Armazenar e conservar os stocks;

Aviar ou expedir os materiais armazenados.

2.2

II. A GESTÃO E A ORGANIZAÇÃO FÍSICA DOS STOCKS IEFP

Aprovisionamento e Gestão de Stocks Guia do Formador

II 59

Âmbito da RECEPÇÃO DOS MATERIAIS À função recepção dos materiais compete assegurar a

conformidade das remessas de materiais dos fornecedores com os

requisitos expressos nas respectivas encomendas e com a

legislação e regulamentação aplicáveis.

2.3

IEFP II. A GESTÃO E A ORGANIZAÇÃO FÍSICA DOS STOCKS

Guia do Formador Aprovisionamento e Gestão de Stocks

II 60

Âmbito da Função Armazenagem À função armazenagem compete preservar em boas condições os

materiais armazenados e realizar o aviamento rapidamente e nas

melhores condições de segurança.

2.4

II. A GESTÃO E A ORGANIZAÇÃO FÍSICA DOS STOCKS IEFP

Aprovisionamento e Gestão de Stocks Guia do Formador

II 61

Aviamento • É a actividade de entrega do material requisitado no armazém ou o

encaminhamento para o local de utilização, em conformidade com

a programação.

• Pode considerar-se três tipos de aviamento:

- Eventual

- Programado

- Urgente

2.5

IEFP II. A GESTÃO E A ORGANIZAÇÃO FÍSICA DOS STOCKS

Guia do Formador Aprovisionamento e Gestão de Stocks

II 62

Expedição É a actividade que assegura as boas condições de

acondicionamento do material durante o transporte, assim como o

carregamento eficiente do material no meio de transporte utilizado.

2.6

II. A GESTÃO E A ORGANIZAÇÃO FÍSICA DOS STOCKS IEFP

Aprovisionamento e Gestão de Stocks Guia do Formador

II 63

Requisitos de uma Gestão Física dos Stocks Eficiente • Proporcionar as condições materiais adaptadas à recepção • Dispor de meios adequados de movimentação e transporte interno • Dispor de meios e espaço devidamente adequado ao

armazenamento e guarda • Possibilitar e facilitar a saída rápida dos artigos do armazém • Prever, organizar e manter a segurança de pessoas e bens

2.7

IEFP II. A GESTÃO E A ORGANIZAÇÃO FÍSICA DOS STOCKS

Guia do Formador Aprovisionamento e Gestão de Stocks

II 64

Princípios Gerais de Armazenagem Há dois princípios gerais a que correspondem dois tipos básicos de armazenagem, que podem coexistir num mesmo armazém: Armazenagem com lugar pré-definido,

→ Princípio: “Um lugar para cada coisa e cada coisa no seu lugar”.

Armazenagem sem lugar pré-definido. → Princípio: “Seja qual for no sítio disponível”.

2.8

II. A GESTÃO E A ORGANIZAÇÃO FÍSICA DOS STOCKS IEFP

Aprovisionamento e Gestão de Stocks Guia do Formador

II 65

FACTORES CONDICIONANTES DO MÉTODO DE ARMAZENAGEM

Rotatividade dos materiais; Volume e peso a movimentar; Valor dos materiais; Ordem de entrada/saída; Acondicionamento e embalagem; Fragilidade/robustez dos materiais; Perecividade dos materiais.

2.9

IEFP II. A GESTÃO E A ORGANIZAÇÃO FÍSICA DOS STOCKS

Guia do Formador Aprovisionamento e Gestão de Stocks

II 66

Categorias de Armazéns

Armazéns Industriais

Armazéns de Distribuição

Entrepostos

2.10

II. A GESTÃO E A ORGANIZAÇÃO FÍSICA DOS STOCKS IEFP

Aprovisionamento e Gestão de Stocks Guia do Formador

II 67

Tipos de Armazéns

Armazéns cobertos

Parques

Áreas livres

2.11

IEFP II. A GESTÃO E A ORGANIZAÇÃO FÍSICA DOS STOCKS

Guia do Formador Aprovisionamento e Gestão de Stocks

II 68

Armazém É todo o espaço coberto ou descoberto, adequado e responsabilizado, para a arrumação em boas condições de conservação e ordenada dos materiais da empresa - stocks e outros - necessários ao circuito produtivo, o qual dispõe de todo o equipamento apropriado à: Movimentação - meios de manobra ou de transporte, com a máxima

segurança e eficiência, Contenção - estruturas e receptáculos adequados para guardar os

materiais com o mínimo risco de deterioração e a máxima facilidade de acesso.

2.12

II. A GESTÃO E A ORGANIZAÇÃO FÍSICA DOS STOCKS IEFP

Aprovisionamento e Gestão de Stocks Guia do Formador

II 69

Arrumação

É a actividade que consiste na disposição racional e criteriosa

dos materiais nos dispositivos ou nos locais próprios do

armazém.

2.13

IEFP II. A GESTÃO E A ORGANIZAÇÃO FÍSICA DOS STOCKS

Guia do Formador Aprovisionamento e Gestão de Stocks

II 70

Métodos de Localização

Para facilitar a localização dos materiais armazenados pode utilizar-

se um dos métodos seguintes:

• Método da quadrícula

• Método dos corredores

2.14

II. A GESTÃO E A ORGANIZAÇÃO FÍSICA DOS STOCKS IEFP

Aprovisionamento e Gestão de Stocks Guia do Formador

II 71

Conservação Consiste na preservação da qualidade dos materiais armazenados,

assegurando que ao serem utilizados estão em perfeitas condições,

mantendo intactos todos os seus atributos, como as características

físico-químicas, as formas e as dimensões.

2.15

IEFP II. A GESTÃO E A ORGANIZAÇÃO FÍSICA DOS STOCKS

Guia do Formador Aprovisionamento e Gestão de Stocks

II 72

Saneamento de Existências

É a actividade que consiste na análise periódica dos artigos

existentes em armazém e na eliminação de todos aqueles que

revelam muito baixa rotação por obsolescência ou inadequação às

necessidades.

2.16

II. A GESTÃO E A ORGANIZAÇÃO FÍSICA DOS STOCKS IEFP

Aprovisionamento e Gestão de Stocks Guia do Formador

II 73

5. TEXTOS COMPLEMENTARES PARA O FORMADOR

• Artigos da revista Executive Dugest

• Artigos da revista Foco

• Artigos da revista Exame

APROVISIONAMENTOE GESTÃO

DE STOCKS

III. A GESTÃO E A ORGANIZAÇÃO ADMINISTRATIVA DOS STOCKS

III . A GESTÃO E A ORGANIZAÇÃO ADMINISTRATIVA DOS STOCKS IEFP

Aprovisionamento e Gestão de Stocks Guia do Formador

III 77

1. RESUMO

À gestão administrativa dos stocks compete conhecer, permanentemente, quais os materiais armazenados, os respectivos movimentos de entrada e saída de armazéns e as quantidades existentes em unidades físicas e monetárias dos stocks.

Neste capítulo evidencia-se a importância de manter actualizado um conjunto de dados relativos a cada artigo do stock, nomeadamente, os seguintes:

• Designação,

• Codificação,

• Especificação,

• Unidades de compra e de utilização,

• Quantidades entradas e saídas e respectivas datas de movimento,

• Último preço de custo unitário e custo médio ponderado,

• Saldo em quantidade e valor.

Depois de definidos os sistemas de codificação dos materiais: numéricos, alfabéticos, alfa-numéricos e de barras; é exemplificado um código numérico com cinco campos para identificar o tipo de material de stock, a classe, a família, o número de ordem e um algarismo de controlo (checkdigit).

A especificação de um material é o conjunto de atributos ou características, que permite distinguir o material e conferir-lhe aptidões de utilidade. Uma empresa deve normalizar os materiais de stock reduzindo a respectiva variedade.

A empresa deve manter um ficheiro de materiais adaptado às suas necessidades de gestão e actualizado, se possível, em tempo real.

O controlo dos stocks em quantidades físicas pode efectuar-se através de inventários e, neste capítulo, compararam-se três tipos de inventários:

• Inventário permanente, obtido a partir do ficheiro de materiais, que permite conhecer o stock de cada artigo, em tempo real.

• Inventário programado, que permite conhecer, por artigo do ficheiro, para um certo horizonte temporal e por cada período de controlo, o stock teórico e o disponível teórico.

• Inventário físico, que permite manter controlados os stocks em armazém, com base em contagens físicas.

O controlo de existências em valor monetário pode obter-se através da Contabilidade Geral. Segundo o POC, a classe 3 serve para registar a movimentação de contas de existências que visa, essencialmente dois objectivos:

Conhecimento do valor dos stocks.

Apuramento do resultado nas vendas ou na produção.

• Tais objectivos podem atingir-se através de dois sistemas informativos:

Sistema de inventário permanente.

Sistema de inventário intermitente.

IEFP III . A GESTÃO E A ORGANIZAÇÃO ADMINISTRATIVA DOS STOCKS

Guia do Formador Aprovisionamento e Gestão de Stocks

II 78

2. PLANO DAS SESSÕES

Conteúdo Metodologia Duração (minutos)

1. Âmbito da gestão administrativa dos stocks

2. Enquadramento estrutural ou orgânico da gestão administrativa dos stocks

Exposição: • Apresentar o âmbito e o enquadramento estrutural da

gestão administrativa dos stocks (transparência 3.1) • Justificar a importância do processamento da informação

em tempo real.

30 min

• Os formandos, reunidos em grupo, debatem a relação entre a gestão administrativa e a gestão económica dos stocks

• As conclusões dos debates são apresentadas pelo porta-voz de cada grupo.

30 min

III . A GESTÃO E A ORGANIZAÇÃO ADMINISTRATIVA DOS STOCKS IEFP

Aprovisionamento e Gestão de Stocks Guia do Formador

III 79

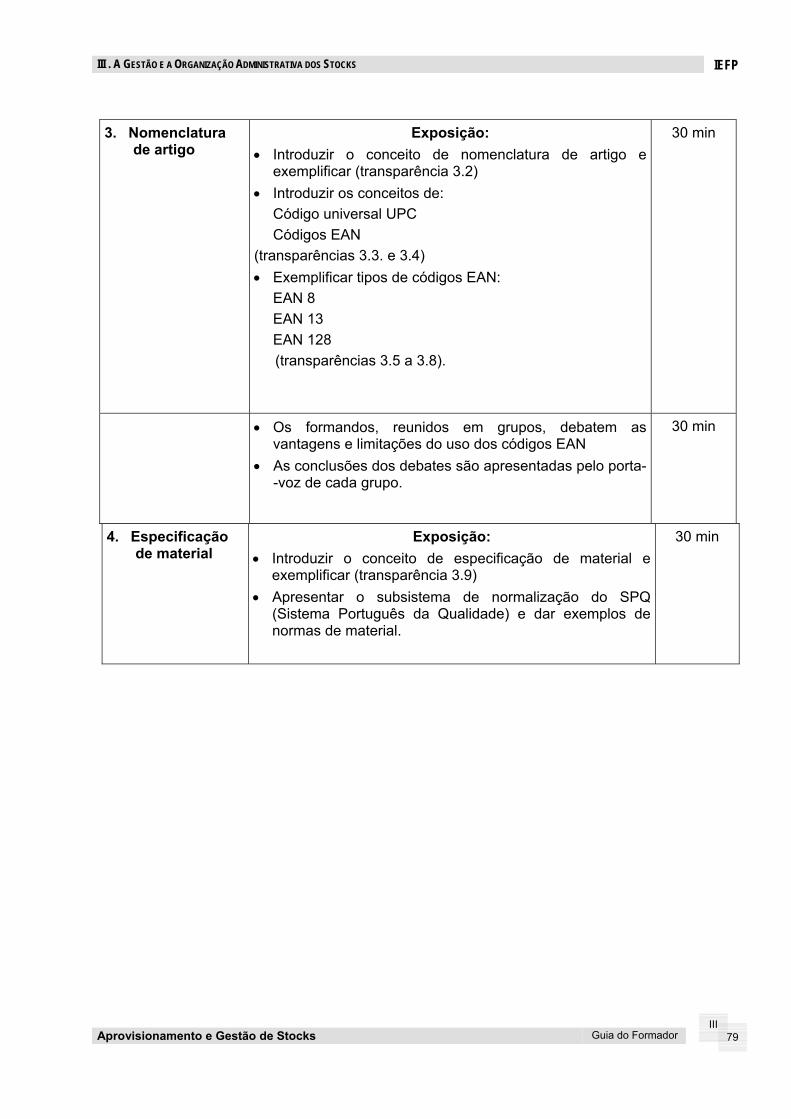

3. Nomenclatura

de artigo

Exposição: • Introduzir o conceito de nomenclatura de artigo e

exemplificar (transparência 3.2) • Introduzir os conceitos de:

Código universal UPC Códigos EAN

(transparências 3.3. e 3.4) • Exemplificar tipos de códigos EAN:

EAN 8 EAN 13 EAN 128 (transparências 3.5 a 3.8).

30 min

• Os formandos, reunidos em grupos, debatem as vantagens e limitações do uso dos códigos EAN

• As conclusões dos debates são apresentadas pelo porta- -voz de cada grupo.

30 min

4. Especificação de material

Exposição: • Introduzir o conceito de especificação de material e

exemplificar (transparência 3.9) • Apresentar o subsistema de normalização do SPQ

(Sistema Português da Qualidade) e dar exemplos de normas de material.

30 min

IEFP III . A GESTÃO E A ORGANIZAÇÃO ADMINISTRATIVA DOS STOCKS

Guia do Formador Aprovisionamento e Gestão de Stocks

II 80

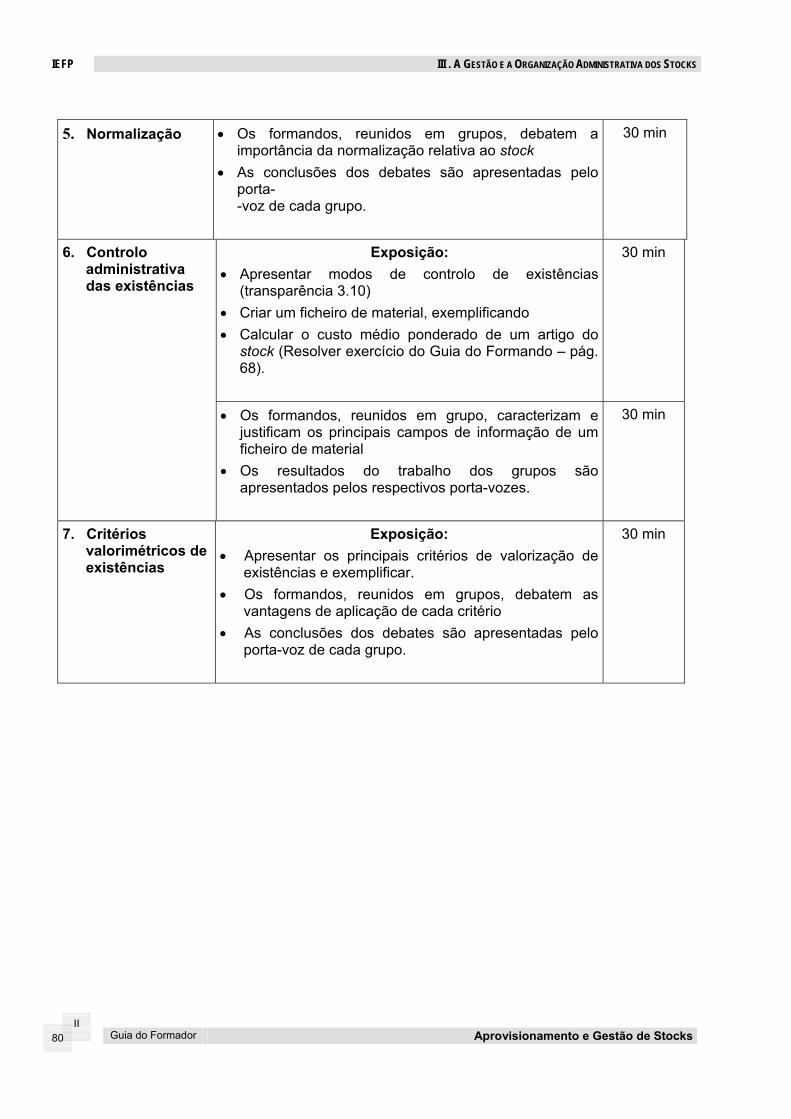

5. Normalização • Os formandos, reunidos em grupos, debatem a

importância da normalização relativa ao stock • As conclusões dos debates são apresentadas pelo

porta- -voz de cada grupo.

30 min

Exposição: • Apresentar modos de controlo de existências

(transparência 3.10) • Criar um ficheiro de material, exemplificando • Calcular o custo médio ponderado de um artigo do

stock (Resolver exercício do Guia do Formando – pág. 68).

30 min

6. Controlo administrativa das existências

• Os formandos, reunidos em grupo, caracterizam e justificam os principais campos de informação de um ficheiro de material

• Os resultados do trabalho dos grupos são apresentados pelos respectivos porta-vozes.

30 min

7. Critérios valorimétricos de existências

Exposição: • Apresentar os principais critérios de valorização de

existências e exemplificar. • Os formandos, reunidos em grupos, debatem as

vantagens de aplicação de cada critério • As conclusões dos debates são apresentadas pelo

porta-voz de cada grupo.

30 min

III . A GESTÃO E A ORGANIZAÇÃO ADMINISTRATIVA DOS STOCKS IEFP

Aprovisionamento e Gestão de Stocks Guia do Formador

III 81

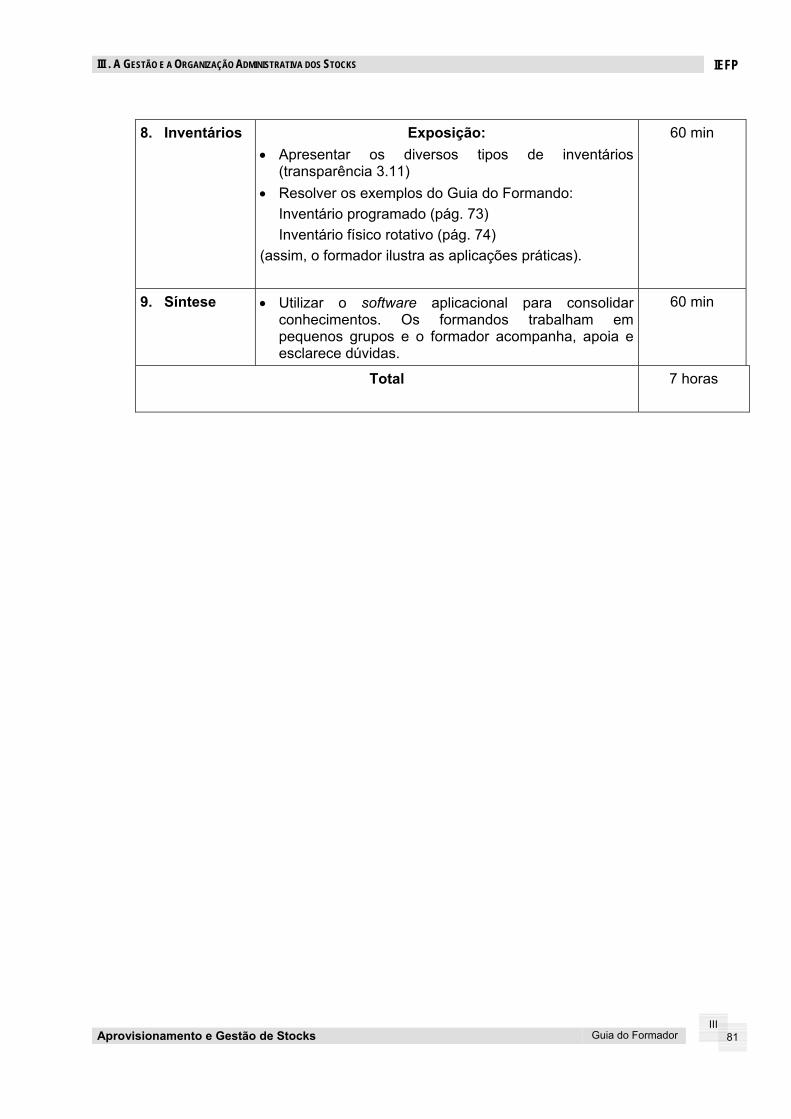

8. Inventários

Exposição: • Apresentar os diversos tipos de inventários

(transparência 3.11) • Resolver os exemplos do Guia do Formando:

Inventário programado (pág. 73) Inventário físico rotativo (pág. 74)

(assim, o formador ilustra as aplicações práticas).

60 min

9. Síntese

• Utilizar o software aplicacional para consolidar conhecimentos. Os formandos trabalham em pequenos grupos e o formador acompanha, apoia e esclarece dúvidas.

60 min

Total 7 horas

IEFP III . A GESTÃO E A ORGANIZAÇÃO ADMINISTRATIVA DOS STOCKS

Guia do Formador Aprovisionamento e Gestão de Stocks

II 82

3. ACTIVIDADES/AVALIAÇÃO

Exercícios 1

Indique os dados, que devem ser registados, relativos a cada artigo do stock

Resolução:

À gestão administrativa dos stocks compete conhecer permanentemente:

• Quais os materiais armazenados,

• Movimentos de entrada e saída de armazéns,

• Quantidades em unidades físicas e monetárias dos stocks.

Torna-se necessário, para gerir os stocks, ter um conhecimento exacto de cada “item” ou artigo das existências não só em quantidade física, valor e qualidade, mas também em dimensão, forma, peso e campo de aplicação.

Exercício 2

Indique vantagens do estabelecimento de uma especificação do material

Resolução:

Especificação de um material,é o conjunto de requisitos da qualidade, isto é, o conjunto de atributos ou características, traduzido em termos qualitativos e quantitativos, que lhe confere aptidões de utilidade e permite verificar a conformidade.

Uma especificação pode definir padrões de comportamento e de segurança do material, indicar prescrições de embalagem, discriminar ensaios e testes de controlo da qualidade, referir normas e regulamentos de referência.

A especificação do material é fundamental para a sua compra e respectiva recepção qualitativa.

Se fornecedores e clientes usarem para o mesmo artigo ou material a mesma nomenclatura, isto é, a mesma designação e código para a mesma especificação, será facilitada a transacção e o respectivo processamento.

III . A GESTÃO E A ORGANIZAÇÃO ADMINISTRATIVA DOS STOCKS IEFP

Aprovisionamento e Gestão de Stocks Guia do Formador

III 83

Exercício 3

Indique vantagens do sistema de inventário permanente

Resolução:

A partir do ficheiro de materiais pode efectuar-se uma listagem que contem todos os itens em armazém e as respectivas quantidades físicas num dado instante.

Se esta listagem for actualizada no acto de cada movimento de entrada e de saída, e aplicado o adequado critério valorimétrico, é possível saber em cada momento o que existe no(s) armazém(s) da empresa em quantidade e valor monetário. Esta listagem é designada por inventário permanente.

O inventário permanente é universalmente utilizado nas empresas. Quando existem centenas ou milhares de artigos, só com um sistema informático é possível geri-lo eficientemente e saber para cada artigo a quantidade correcta em cada momento.

Através deste sistema é possível determinar permanentemente o valor dos stocks em armazém e apurar em qualquer momento os resultados obtidos nas vendas ou na produção. Para tal basta criar dois tipos de contas: conta ou contas que nos dêem a conhecer permanentemente o valor dos stocks da empresa e conta ou contas de custo dos produtos vendidos ou consumidos para nos dar a conhecer, também permanentemente, o custo das vendas ou produção, apurando-se a partir do valor de venda ou de produção os respectivos resultados.

IEFP III . A GESTÃO E A ORGANIZAÇÃO ADMINISTRATIVA DOS STOCKS

Guia do Formador Aprovisionamento e Gestão de Stocks

III 84

4. TRANSPARÊNCIAS

Âmbito da Gestão Adminstrativa dos Stocks À gestão administrativa dos stocks compete conhecer permanentemente: Materiais armazenados, Movimentos de entrada e saída de armazéns, Quantidades em unidades físicas e monetárias dos stocks.

3.1

III A GESTÃO E A ORGANIZAÇÃO ADMINISTRATIVA DOS STOCKS IEFP

Aprovisionamento e Gestão de Stocks Guia do Formador

III 85

Nomenclatura DE UM ARTIGO

É o conjunto de elementos de identificação do artigo e compreende:

A designação,

A codificação.

3.2

IEFP III . A GESTÃO E A ORGANIZAÇÃO ADMINISTRATIVA DOS STOCKS

Guia do Formador Aprovisionamento e Gestão de Stocks

III 86

SISTEMA DE CODIFICAÇÃO STANDARD

• A codificação standard está associada ao conceito de formatação

gráfica por “códigos de barras” e permite ainda:

- Uma identificação válida internacionalmente;

- A obtenção imediata de informação no ponto de venda;

- A utilização do EDI (electronic data interchange).

3.3

III A GESTÃO E A ORGANIZAÇÃO ADMINISTRATIVA DOS STOCKS IEFP

Aprovisionamento e Gestão de Stocks Guia do Formador

III 87

SISTEMAS DE CODIFICAÇÃO STANDARD (2)

• Nos EUA surgiu, em 1973, o primeiro sistema de codificação standard: o UPC (Universal Product Code).

• Na Europa, a partir de 1977, implementou-se o sistema EAN (European Article Numbering).

• Em Portugal, a CODIPOR (Associação Portuguesa de Identificação e Codificação de Produtos) é responsável pela atribuição dos códigos standard e é membro da EAN Internacional, desde 1986.

3.4

IEFP III . A GESTÃO E A ORGANIZAÇÃO ADMINISTRATIVA DOS STOCKS

Guia do Formador Aprovisionamento e Gestão de Stocks

III 88

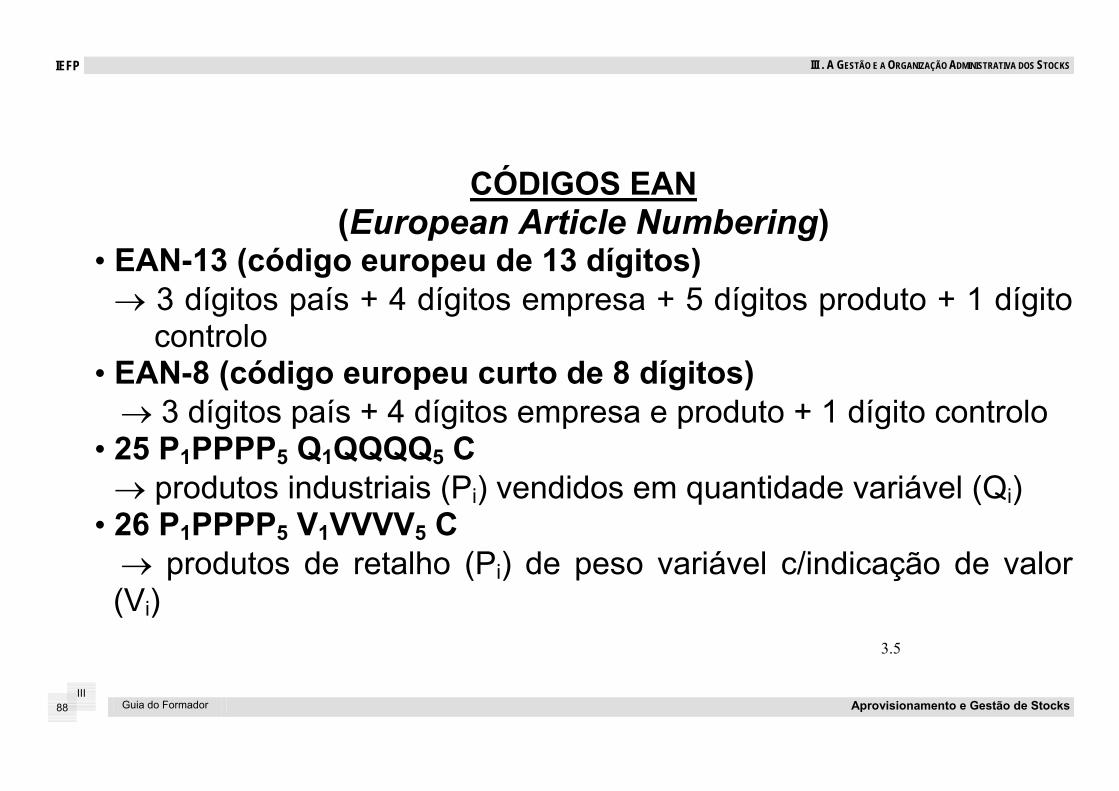

CÓDIGOS EAN (European Article Numbering)

• EAN-13 (código europeu de 13 dígitos) → 3 dígitos país + 4 dígitos empresa + 5 dígitos produto + 1 dígito

controlo • EAN-8 (código europeu curto de 8 dígitos) → 3 dígitos país + 4 dígitos empresa e produto + 1 dígito controlo • 25 P1PPPP5 Q1QQQQ5 C

→ produtos industriais (Pi) vendidos em quantidade variável (Qi) • 26 P1PPPP5 V1VVVV5 C → produtos de retalho (Pi) de peso variável c/indicação de valor

(Vi) 3.5

III A GESTÃO E A ORGANIZAÇÃO ADMINISTRATIVA DOS STOCKS IEFP

Aprovisionamento e Gestão de Stocks Guia do Formador

III 89

CÓDIGOS EAN (2) (European Article Numbering)

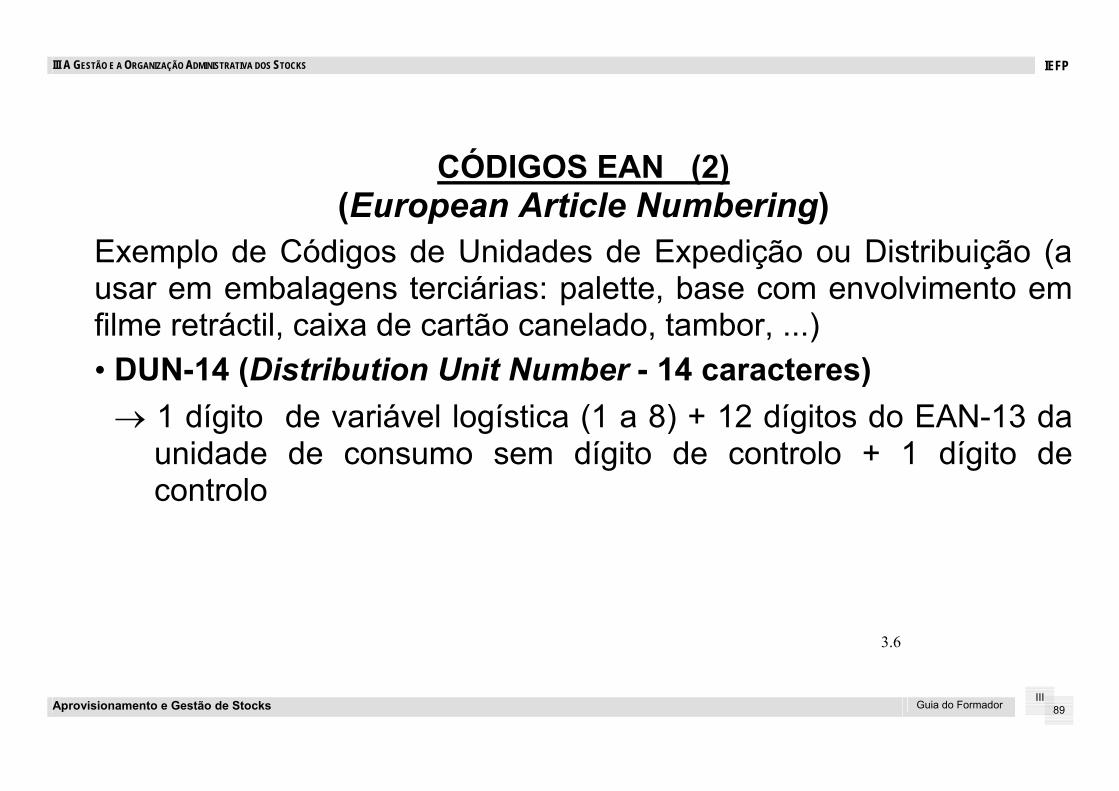

Exemplo de Códigos de Unidades de Expedição ou Distribuição (a usar em embalagens terciárias: palette, base com envolvimento em filme retráctil, caixa de cartão canelado, tambor, ...) • DUN-14 (Distribution Unit Number - 14 caracteres)

→ 1 dígito de variável logística (1 a 8) + 12 dígitos do EAN-13 da unidade de consumo sem dígito de controlo + 1 dígito de controlo

3.6

IEFP III . A GESTÃO E A ORGANIZAÇÃO ADMINISTRATIVA DOS STOCKS

Guia do Formador Aprovisionamento e Gestão de Stocks

III 90

CÓDIGO EAN-128 • A EAN Internacional desenvolveu um sistema aberto e global que

permite codificar informação suplementar, em formato de código de barras, abrangendo, para além da identificação primária EAN-13, outros dados que permitem melhorar a gestão da cadeia/rede logística.

• Simbologia UCC.EAN-128 (Uniform Code Council. EAN Internacional) - Simbologia unidimensional e alfanumérica que permite a

codificação dos 128 caracteres ASCII.

3.7

III A GESTÃO E A ORGANIZAÇÃO ADMINISTRATIVA DOS STOCKS IEFP

Aprovisionamento e Gestão de Stocks Guia do Formador

III 91

CÓDIGO EAN-128 (2) • Formato da simbologia UCC.EAN-128:

- Caractere de arranque (start): A, B ou C que define o conjunto de caracteres a usar;

- Caractere função 1 (FNC 1): que permite aos leitores ópticos (scanning) identificar a simbologia UCC.EAN-128 e ao software processar a informação;

- Campos de informação: cada campo informativo é inicializado com um código identificador de aplicação (IA) que é o prefixo utilizado para identificar o significado e o formato da informação respectiva.

3.8

IEFP III . A GESTÃO E A ORGANIZAÇÃO ADMINISTRATIVA DOS STOCKS

Guia do Formador Aprovisionamento e Gestão de Stocks

III 92

Especificação de um material É o conjunto de requisitos, isto é, o conjunto de atributos ou

características, traduzido em termos qualitativos e quantitativos, que

lhe confere aptidões de utilidade ou de satisfação de necessidade e

permite verificar a conformidade.

3.9

III A GESTÃO E A ORGANIZAÇÃO ADMINISTRATIVA DOS STOCKS IEFP

Aprovisionamento e Gestão de Stocks Guia do Formador

III 93

Controlo das Existências e dos Stocks

Há duas formas de efectuar esse controlo, que são complementares:

Controlo administrativo das existências (valorização dos stocks)

Controlo físico dos stocks

3.10

IEFP III . A GESTÃO E A ORGANIZAÇÃO ADMINISTRATIVA DOS STOCKS

Guia do Formador Aprovisionamento e Gestão de Stocks

III 94

3.11

Inventários

Inventário permanente

Inventário programado

Inventário físico intermitente

Inventário físico rotativo

Inventário físico permanente

III A GESTÃO E A ORGANIZAÇÃO ADMINISTRATIVA DOS STOCKS IEFP

Aprovisionamento e Gestão de Stocks Guia do Formador

III 95

5. TEXTOS COMPLEMENTARES PARA O FORMADOR

• Artigos da revista Executive Dugest

• Artigos da revista Foco

• Artigos da revista Exame

APROVISIONAMENTOE GESTÃO

DE STOCKS

IV. A GESTÃO ECONÓMICA DOS STOCKS

IV. A GESTÃO ECONÓMICA DOS STOCKS IEFP

Aprovisionamento e Gestão de Stocks Guia do Formador

IV 99

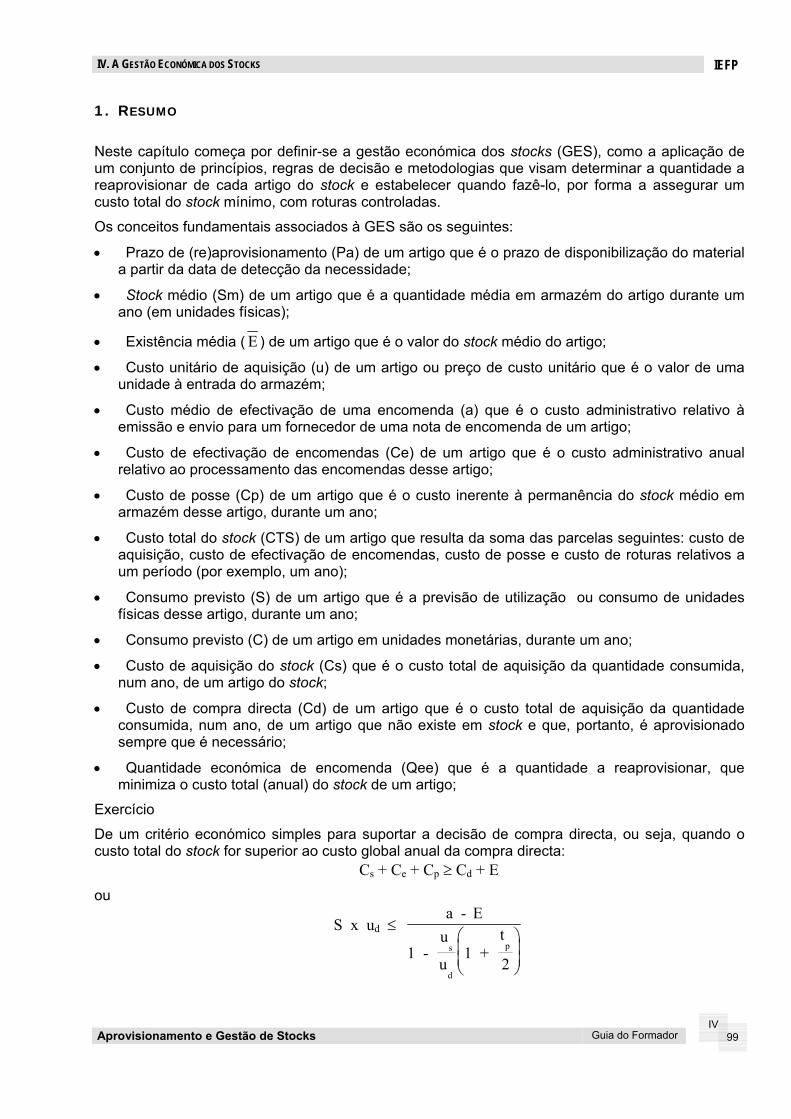

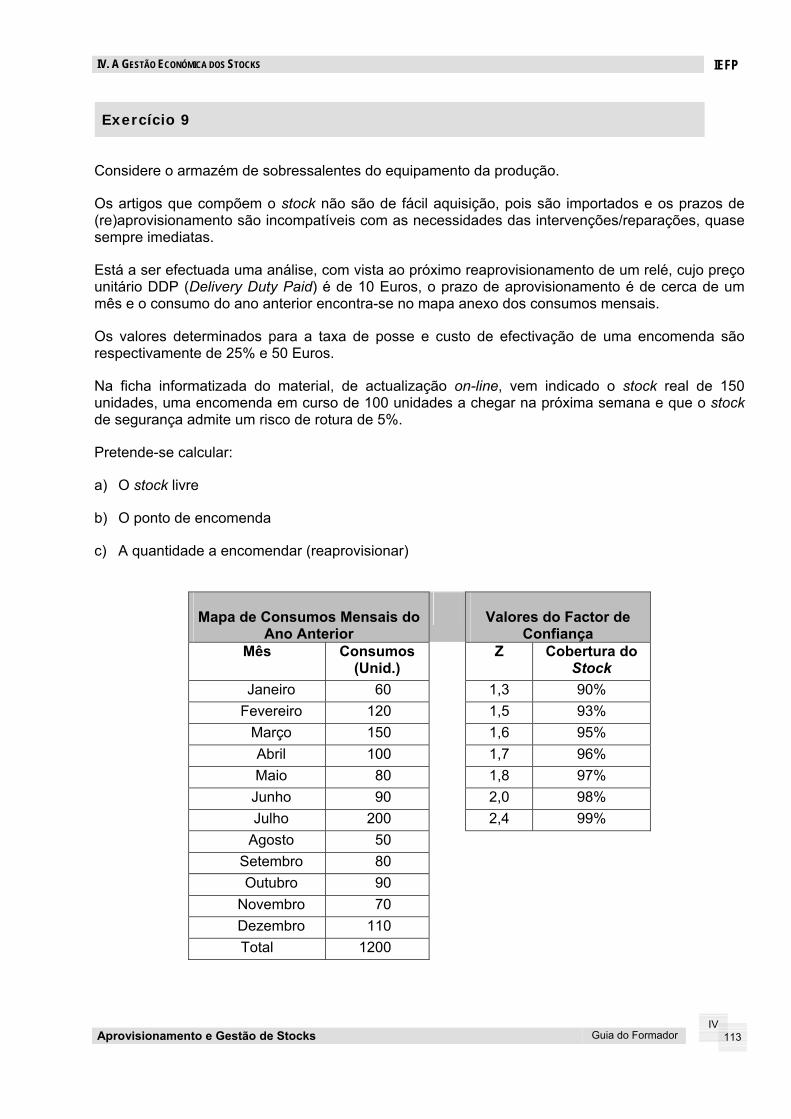

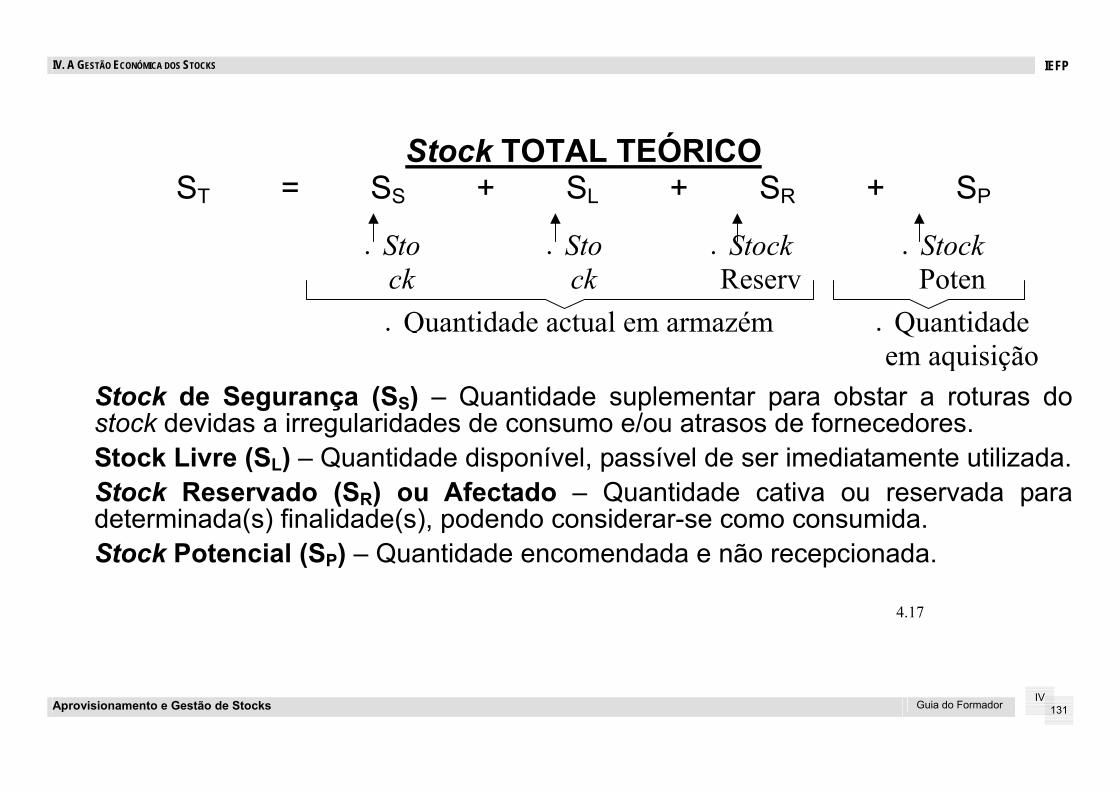

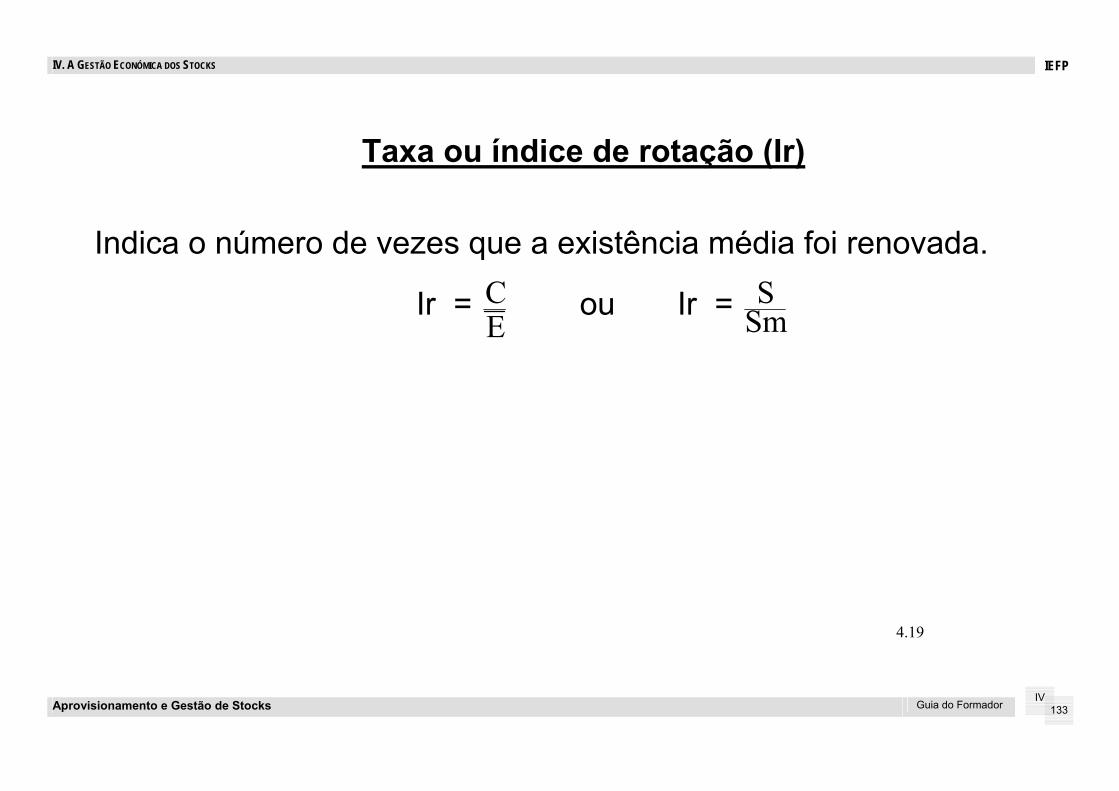

1. RESUMO

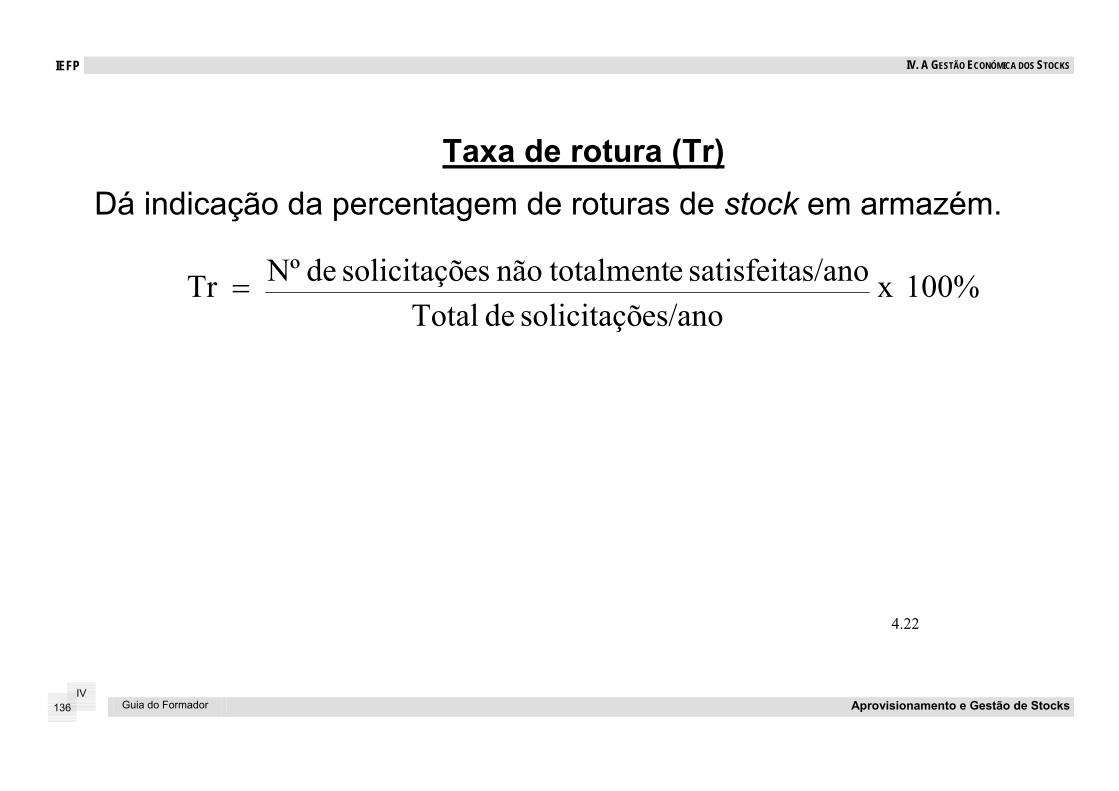

Neste capítulo começa por definir-se a gestão económica dos stocks (GES), como a aplicação de um conjunto de princípios, regras de decisão e metodologias que visam determinar a quantidade a reaprovisionar de cada artigo do stock e estabelecer quando fazê-lo, por forma a assegurar um custo total do stock mínimo, com roturas controladas.

Os conceitos fundamentais associados à GES são os seguintes:

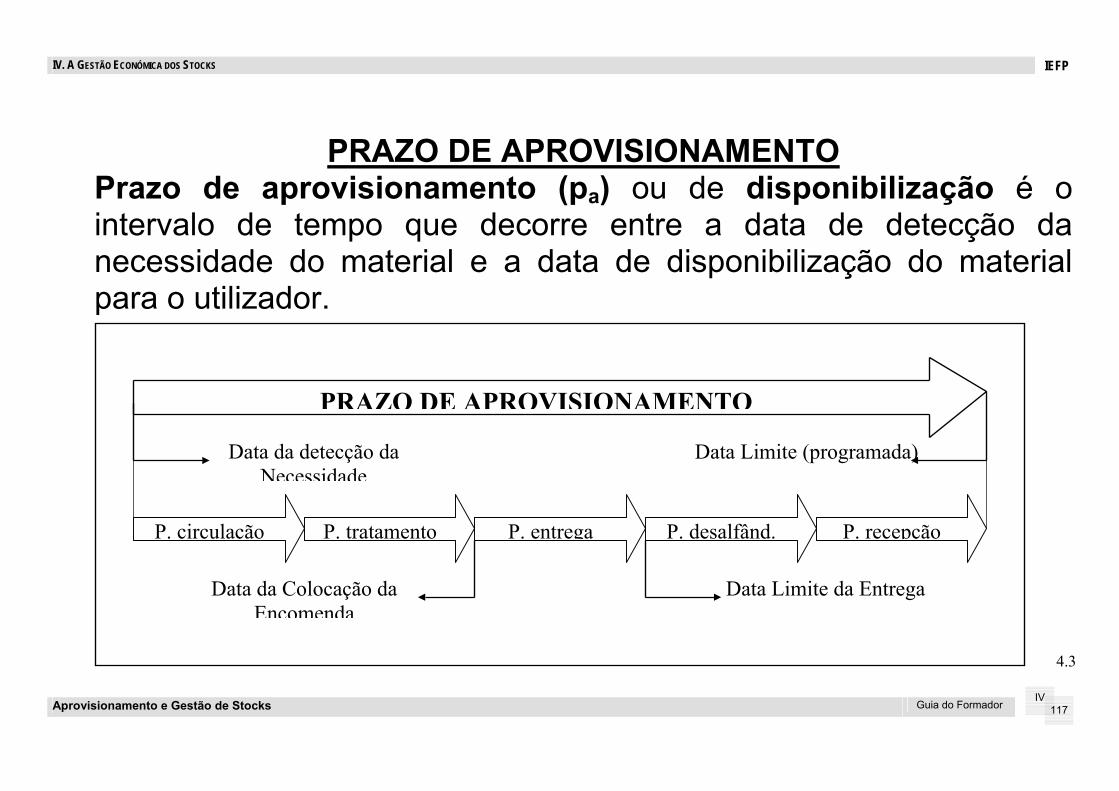

• Prazo de (re)aprovisionamento (Pa) de um artigo que é o prazo de disponibilização do material a partir da data de detecção da necessidade;

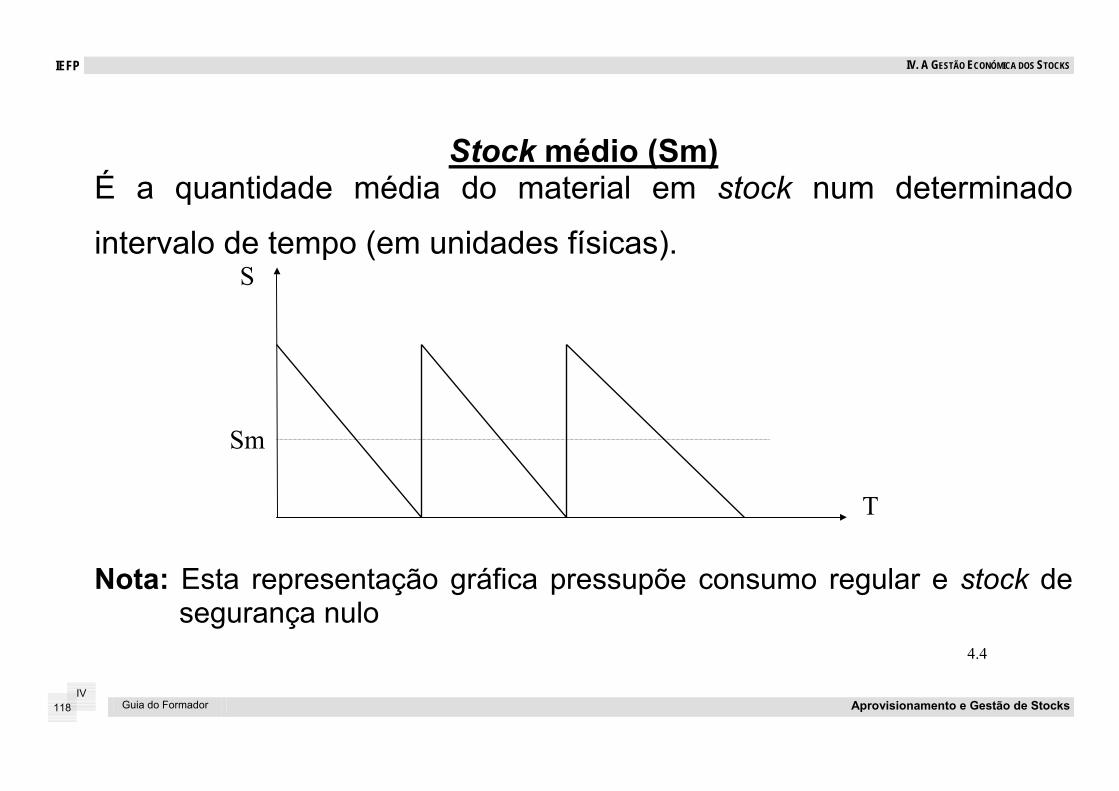

• Stock médio (Sm) de um artigo que é a quantidade média em armazém do artigo durante um ano (em unidades físicas);

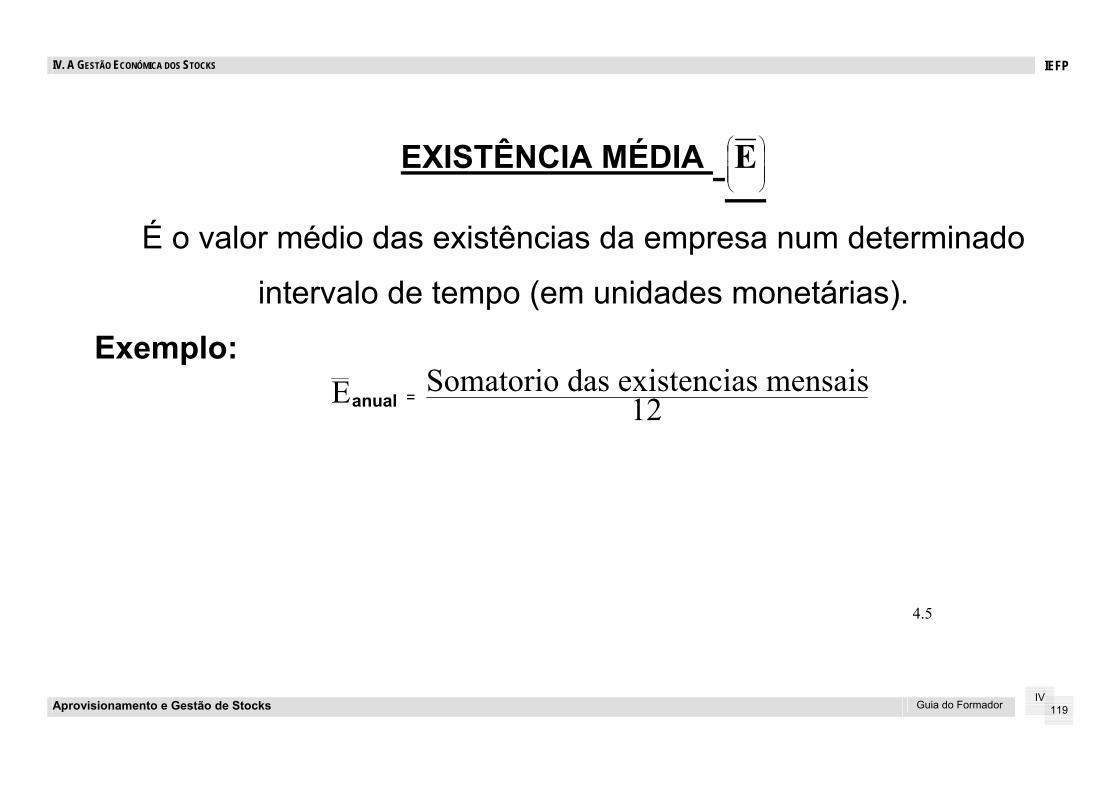

• Existência média ( E ) de um artigo que é o valor do stock médio do artigo;

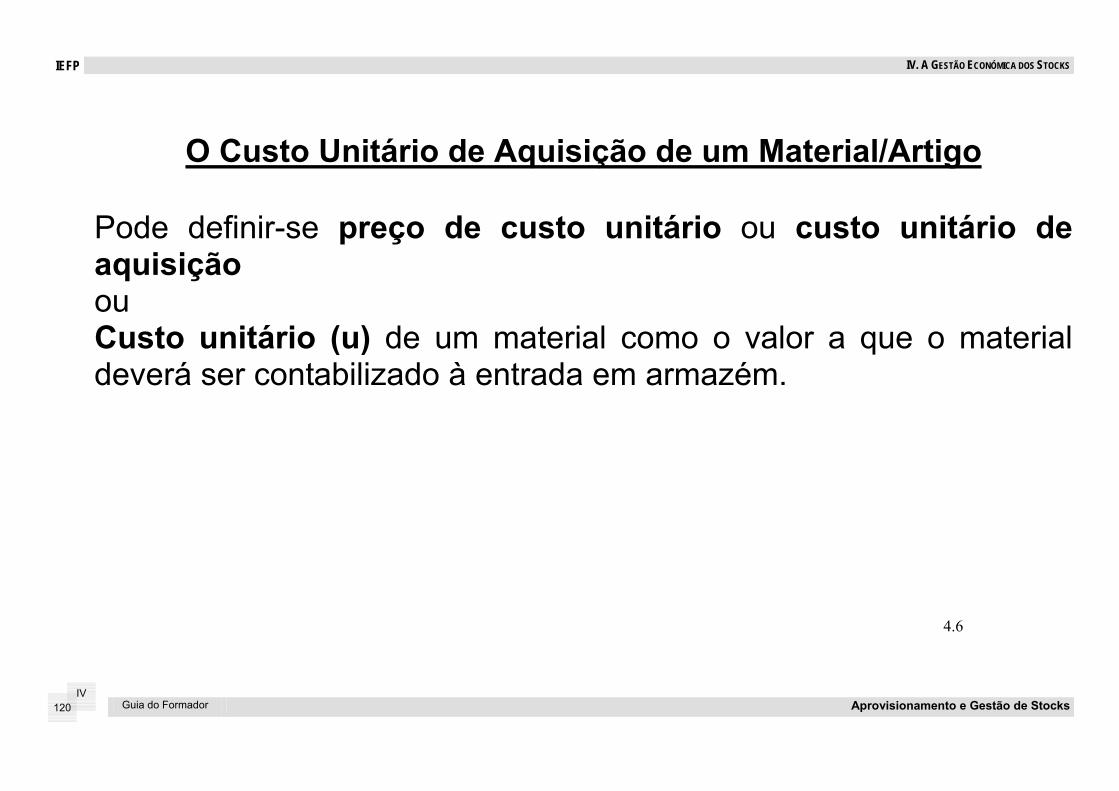

• Custo unitário de aquisição (u) de um artigo ou preço de custo unitário que é o valor de uma unidade à entrada do armazém;

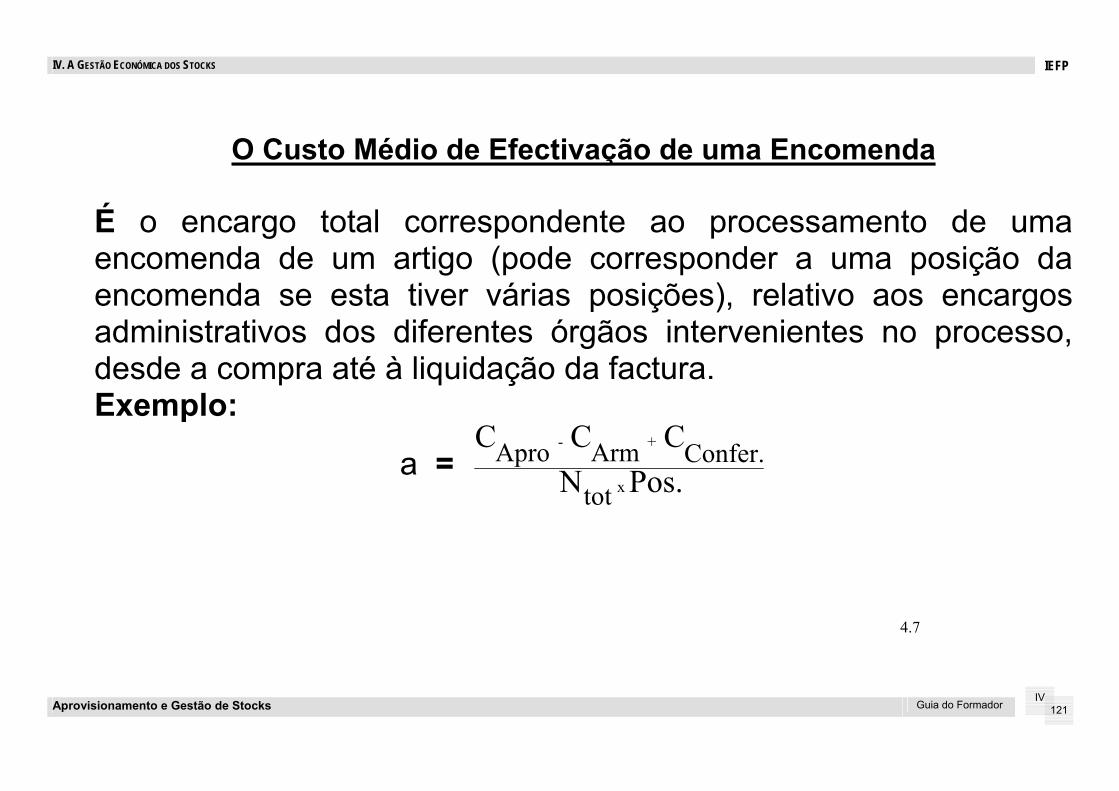

• Custo médio de efectivação de uma encomenda (a) que é o custo administrativo relativo à emissão e envio para um fornecedor de uma nota de encomenda de um artigo;

• Custo de efectivação de encomendas (Ce) de um artigo que é o custo administrativo anual relativo ao processamento das encomendas desse artigo;

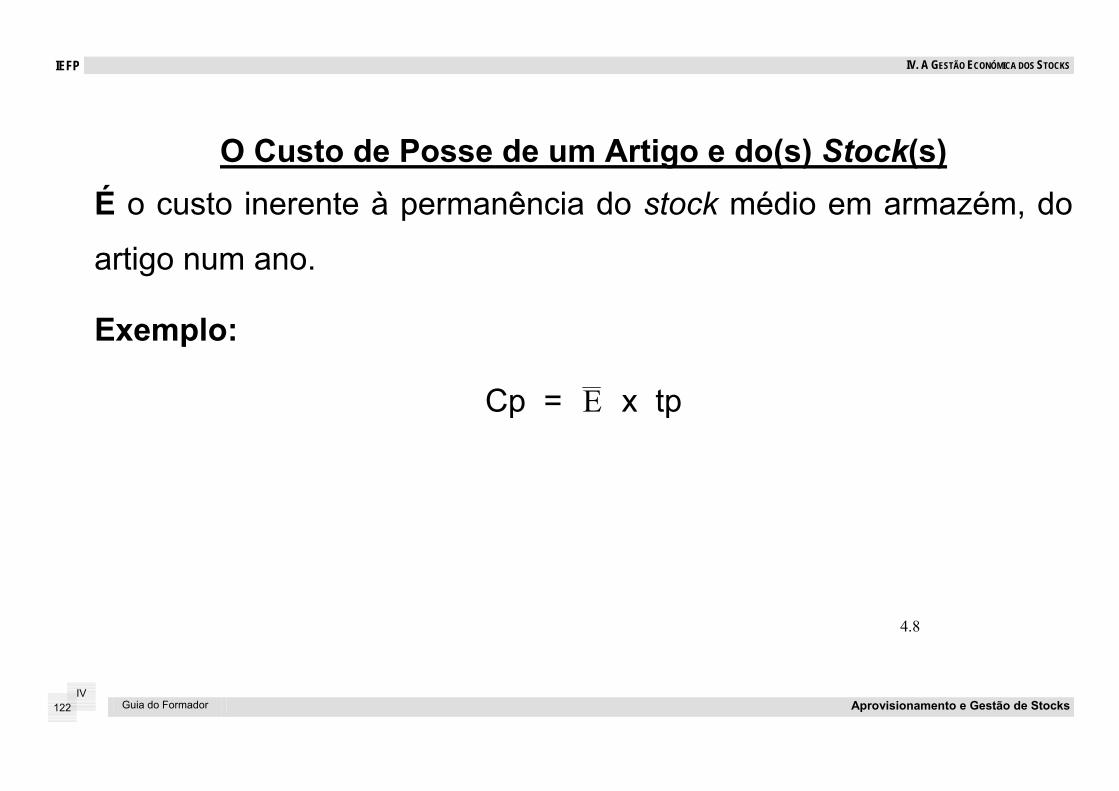

• Custo de posse (Cp) de um artigo que é o custo inerente à permanência do stock médio em armazém desse artigo, durante um ano;

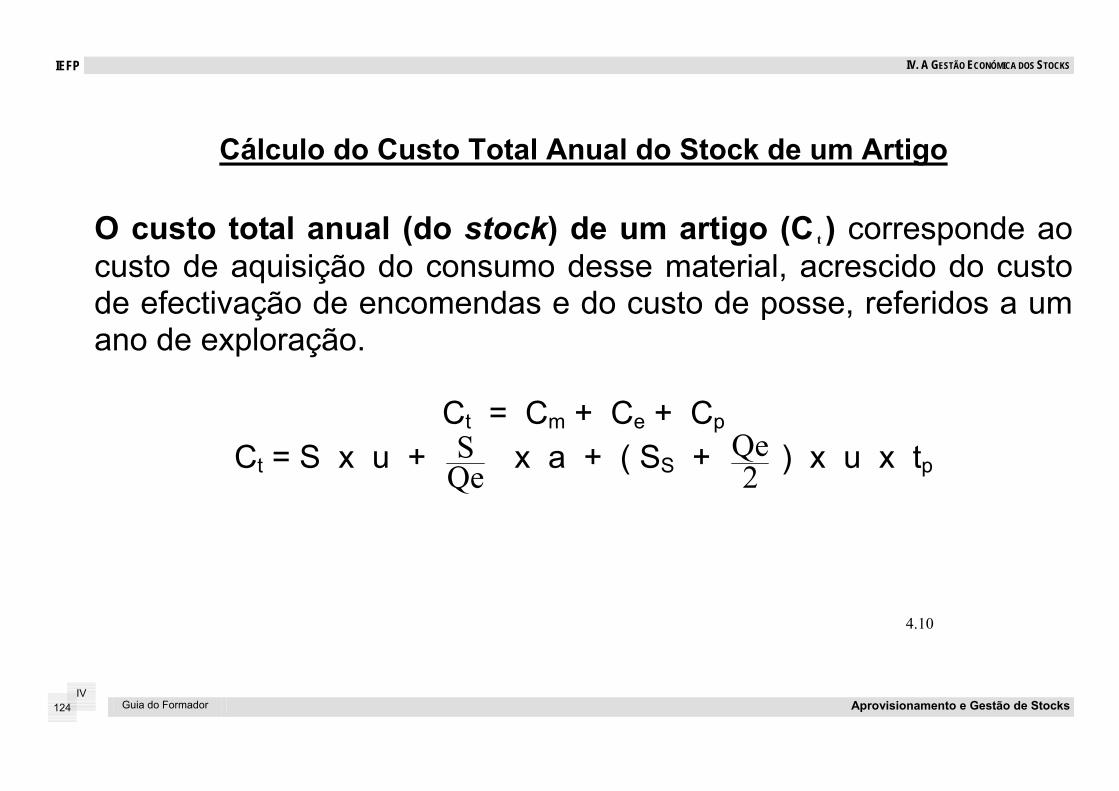

• Custo total do stock (CTS) de um artigo que resulta da soma das parcelas seguintes: custo de aquisição, custo de efectivação de encomendas, custo de posse e custo de roturas relativos a um período (por exemplo, um ano);

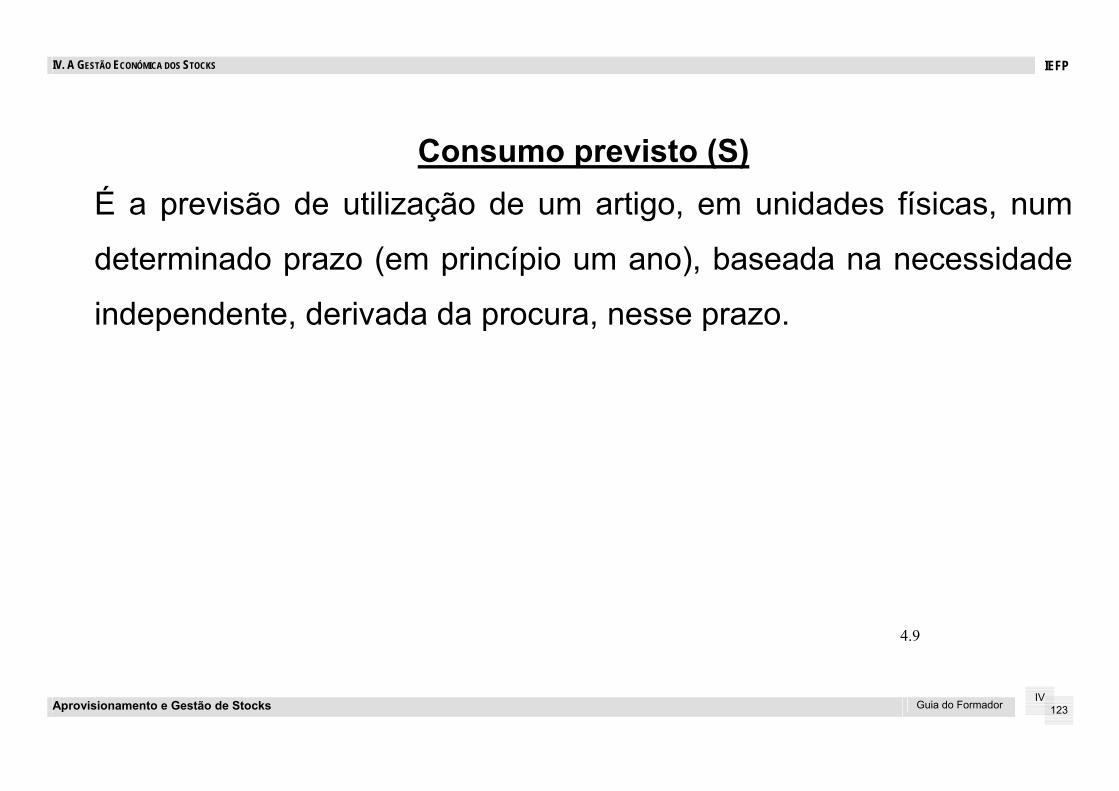

• Consumo previsto (S) de um artigo que é a previsão de utilização ou consumo de unidades físicas desse artigo, durante um ano;

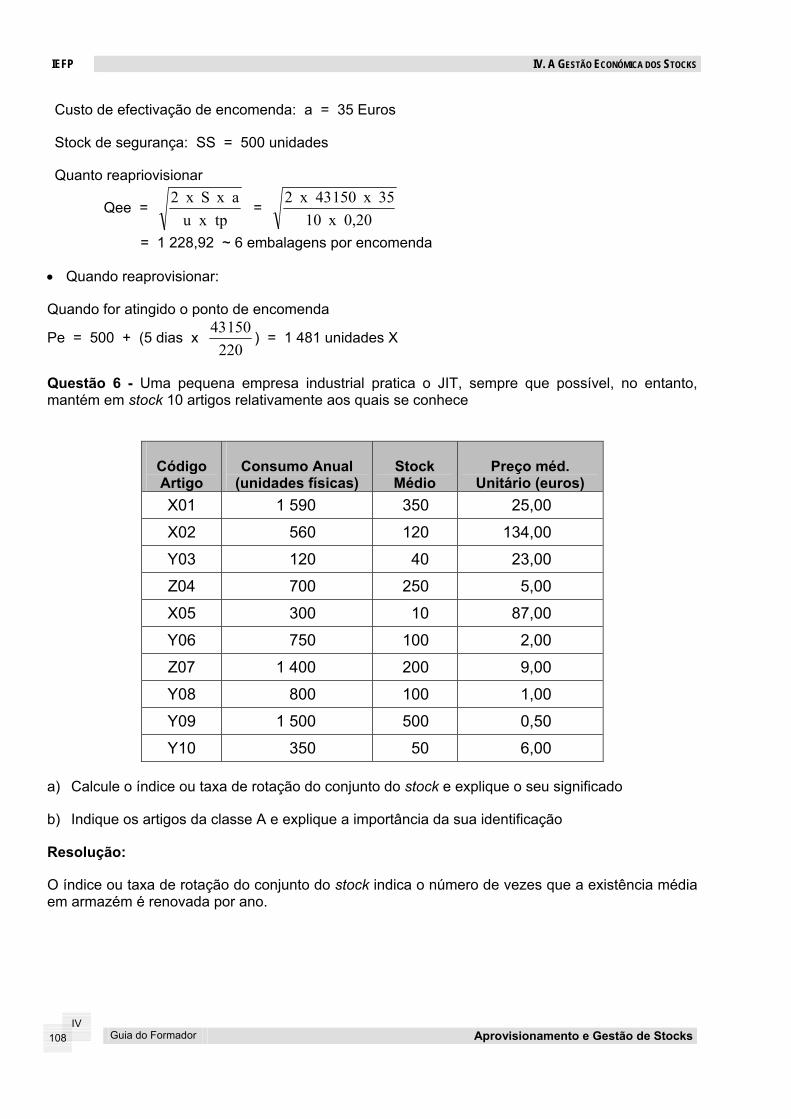

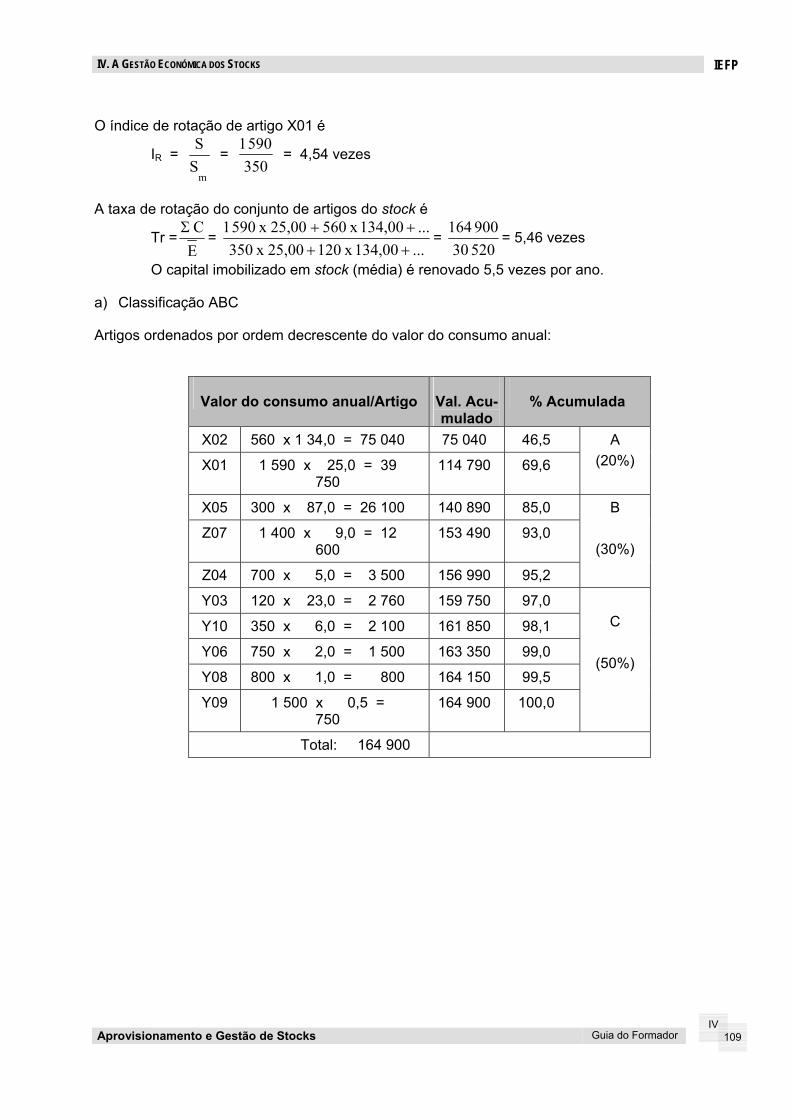

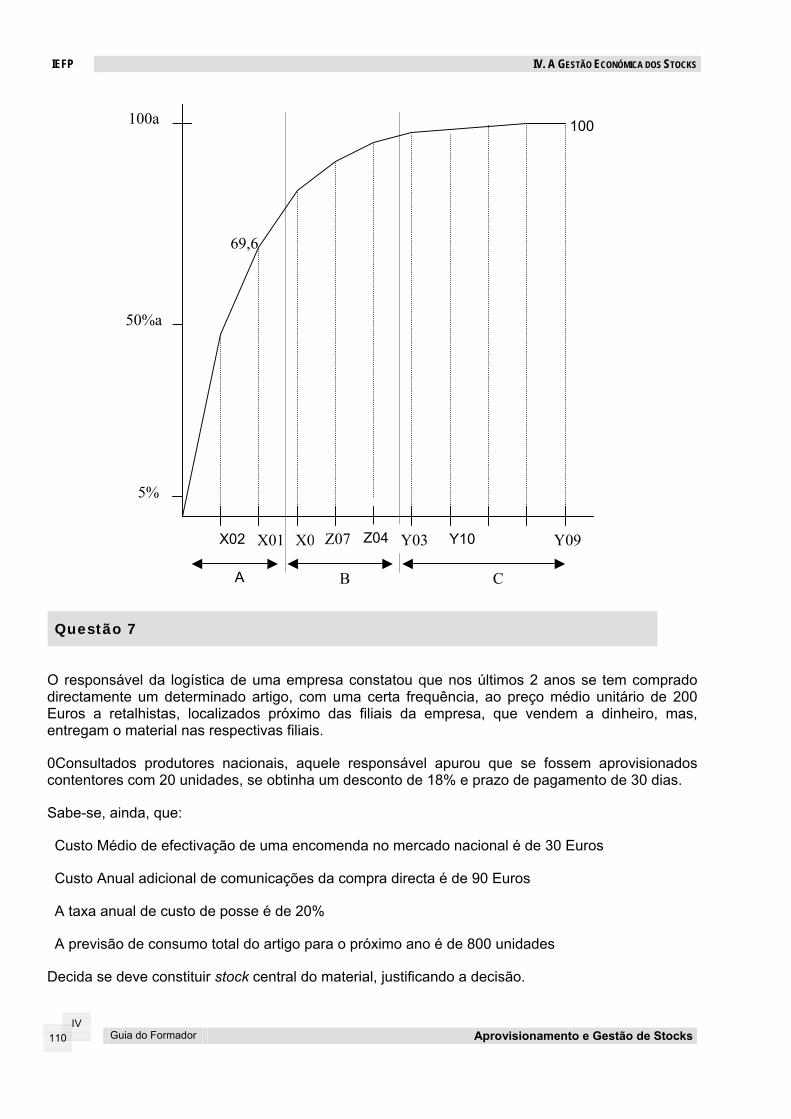

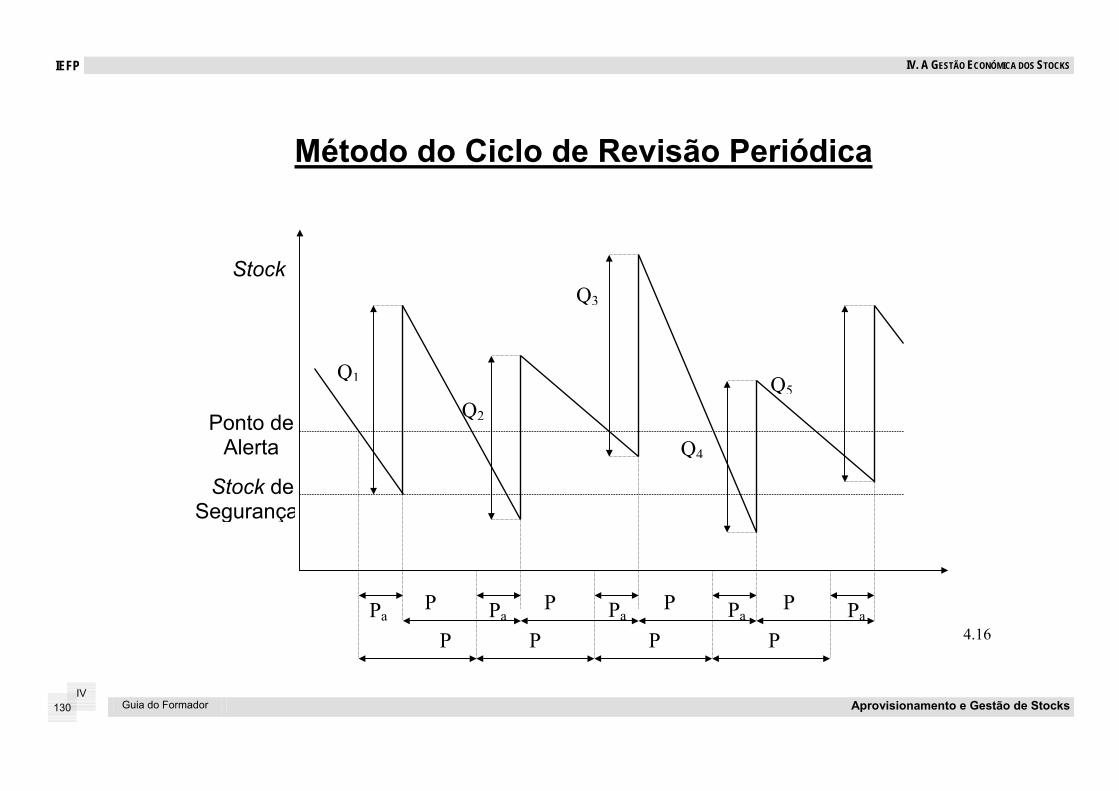

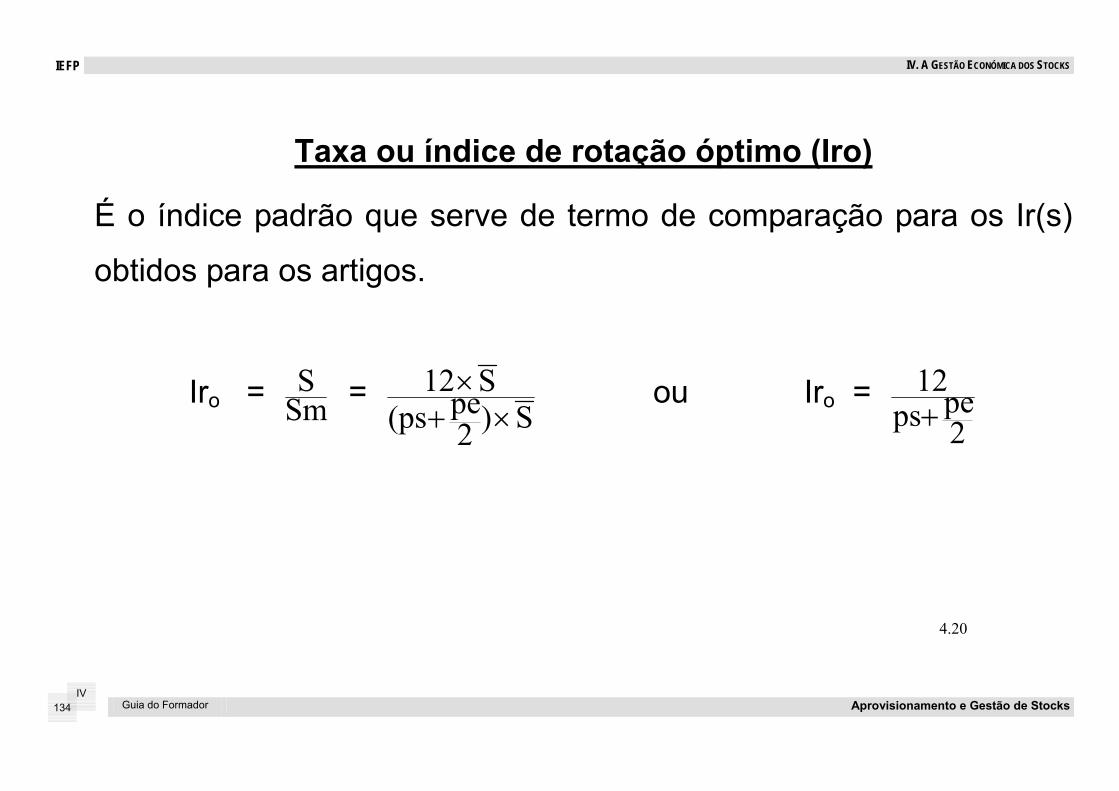

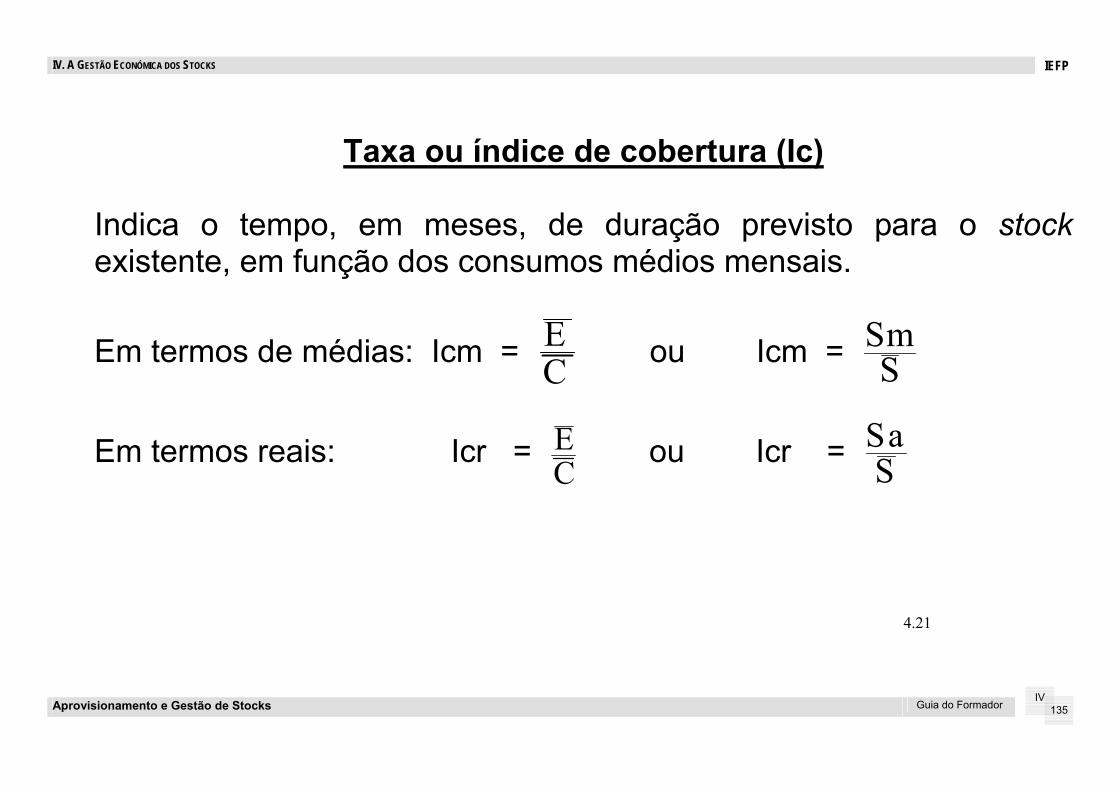

• Consumo previsto (C) de um artigo em unidades monetárias, durante um ano;

• Custo de aquisição do stock (Cs) que é o custo total de aquisição da quantidade consumida, num ano, de um artigo do stock;

• Custo de compra directa (Cd) de um artigo que é o custo total de aquisição da quantidade consumida, num ano, de um artigo que não existe em stock e que, portanto, é aprovisionado sempre que é necessário;

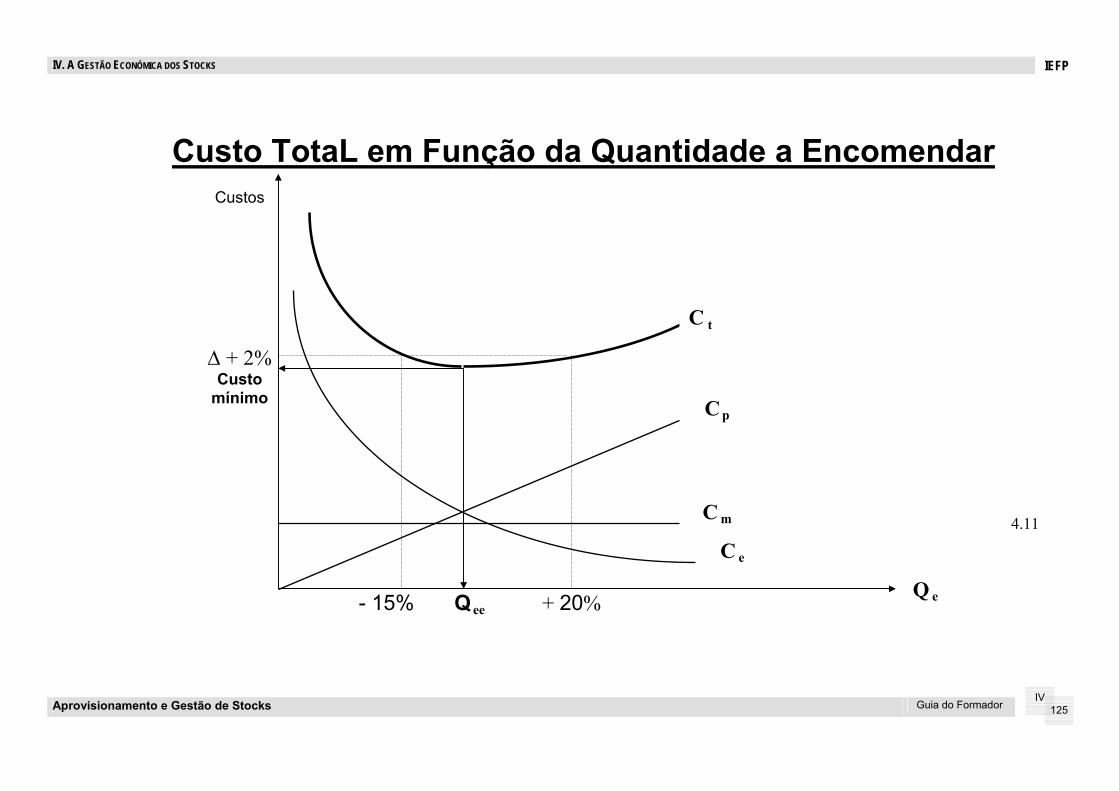

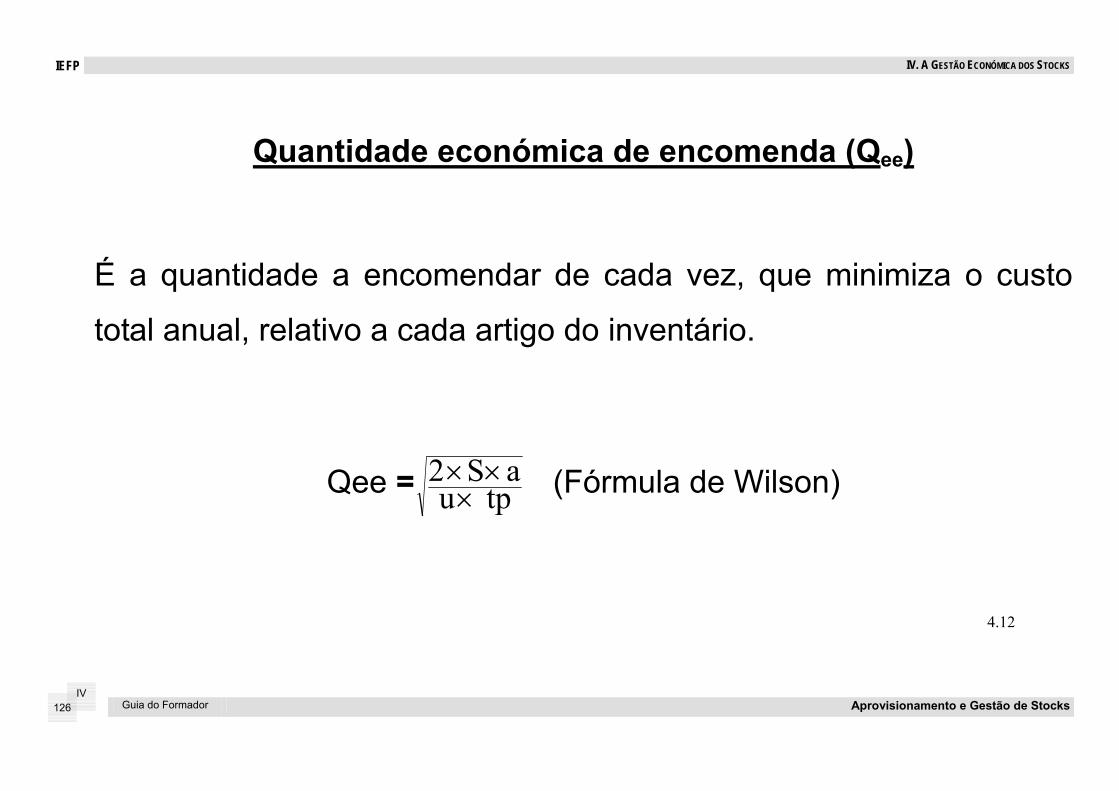

• Quantidade económica de encomenda (Qee) que é a quantidade a reaprovisionar, que minimiza o custo total (anual) do stock de um artigo;

Exercício

De um critério económico simples para suportar a decisão de compra directa, ou seja, quando o custo total do stock for superior ao custo global anual da compra directa:

Cs + Ce + Cp ≥ Cd + E ou

S x ud ≤ a - E

1 - u

u1 +

t

2s

d

p

IEFP IV. A GESTÃO ECONÓMICA DOS STOCKS

Guia do Formador Aprovisionamento e Gestão de Stocks

IV 100

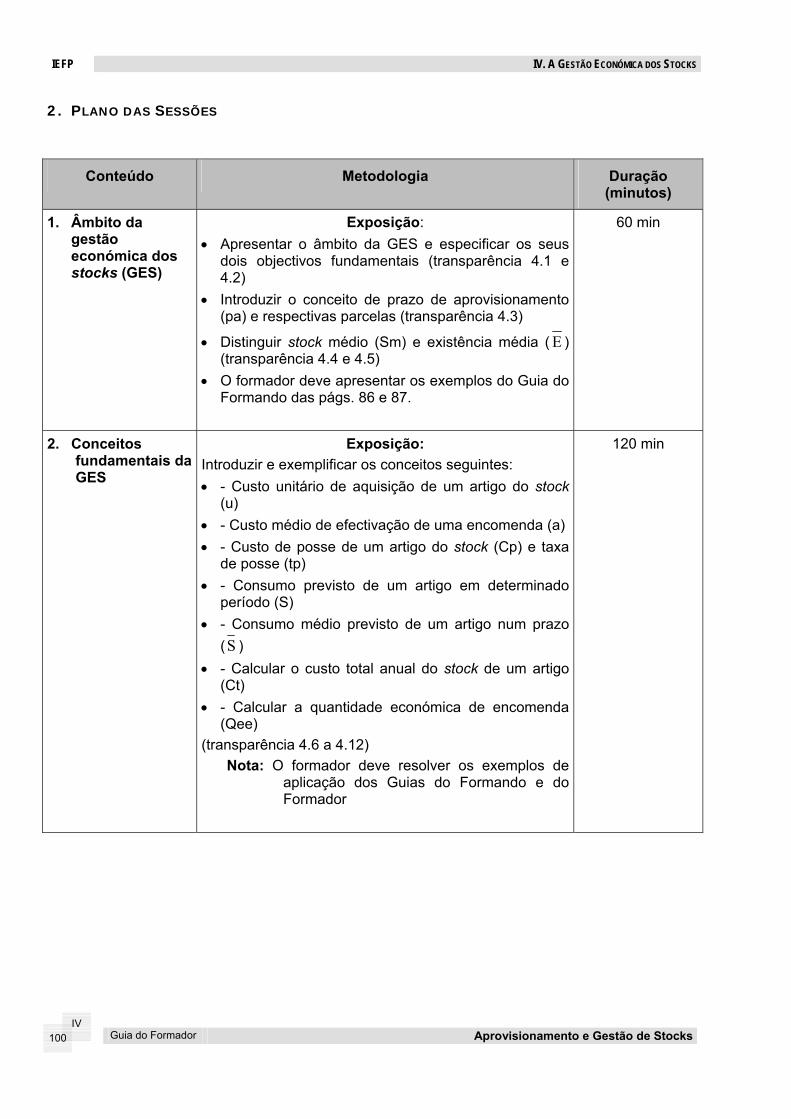

2. PLANO DAS SESSÕES

Conteúdo Metodologia Duração (minutos)

1. Âmbito da gestão económica dos stocks (GES)

Exposição: • Apresentar o âmbito da GES e especificar os seus

dois objectivos fundamentais (transparência 4.1 e 4.2)

• Introduzir o conceito de prazo de aprovisionamento (pa) e respectivas parcelas (transparência 4.3)

• Distinguir stock médio (Sm) e existência média ( E ) (transparência 4.4 e 4.5)

• O formador deve apresentar os exemplos do Guia do Formando das págs. 86 e 87.

60 min

2. Conceitos fundamentais da GES

Exposição: Introduzir e exemplificar os conceitos seguintes: • - Custo unitário de aquisição de um artigo do stock

(u) • - Custo médio de efectivação de uma encomenda (a) • - Custo de posse de um artigo do stock (Cp) e taxa

de posse (tp) • - Consumo previsto de um artigo em determinado

período (S) • - Consumo médio previsto de um artigo num prazo

(S ) • - Calcular o custo total anual do stock de um artigo

(Ct) • - Calcular a quantidade económica de encomenda

(Qee) (transparência 4.6 a 4.12)

Nota: O formador deve resolver os exemplos de aplicação dos Guias do Formando e do Formador

120 min

IV. A GESTÃO ECONÓMICA DOS STOCKS IEFP

Aprovisionamento e Gestão de Stocks Guia do Formador

IV 101

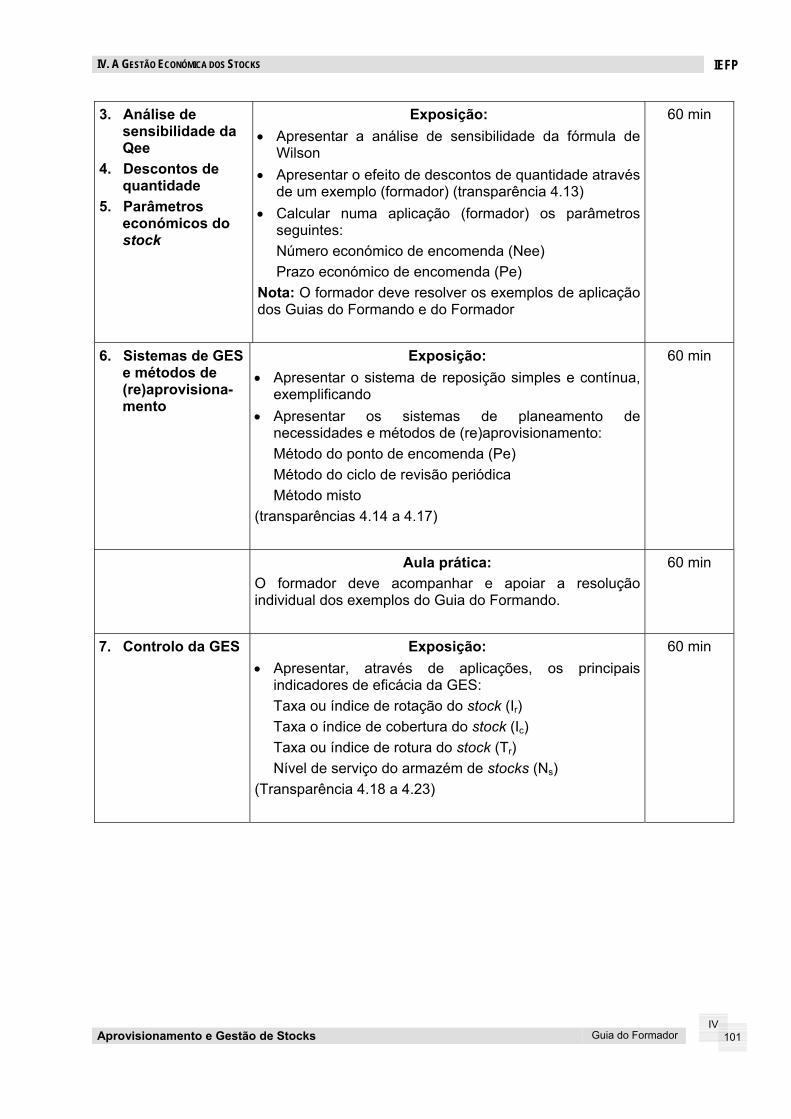

3. Análise de sensibilidade da Qee

4. Descontos de quantidade

5. Parâmetros económicos do stock