Apresentação Pedro Parente - Investor Day -final...

41

Transcript of Apresentação Pedro Parente - Investor Day -final...

2

Avisos

Estas apresentações podem conter previsões acerca deeventos futuros. Tais previsões refletem apenasexpectativas dos administradores da Companhia sobrecondições futuras da economia, além do setor de atuação,do desempenho e dos resultados financeiros da Companhia,dentre outros. Os termos “antecipa", "acredita", "espera","prevê", "pretende", "planeja", "projeta", "objetiva","deverá", bem como outros termos similares, visam aidentificar tais previsões, as quais, evidentemente,envolvem riscos e incertezas previstos ou não pelaCompanhia e, consequentemente, não são garantias deresultados futuros da Companhia. Portanto, os resultadosfuturos das operações da Companhia podem diferir dasatuais expectativas, e o leitor não deve se basearexclusivamente nas informações aqui contidas. A Companhianão se obriga a atualizar as apresentações e previsões à luzde novas informações ou de seus desdobramentos futuros.Os valores informados para 2017 em diante são estimativasou metas.

A SEC somente permite que as companhias de óleo e gásincluam em seus relatórios arquivados reservas provadasque a Companhia tenha comprovado por produção ou testesde formação conclusivos que sejam viáveis econômica elegalmente nas condições econômicas e operacionaisvigentes. Utilizamos alguns termos nesta apresentação, taiscomo descobertas, que as orientações da SEC nos proíbemde usar em nossos relatórios arquivados.

Aviso aos Investidores Norte-Americanos:

Adicionalmente, esta apresentação contém algunsindicadores financeiros que não são reconhecidos pelo BRGAAP ou IFRS. Esses indicadores não possuem significadospadronizados e podem não ser comparáveis a indicadorescom descrição similar utilizados por outras companhias. Nósfornecemos estes indicadores porque os utilizamos comomedidas de performance da companhia; eles não devem serconsiderados de forma isolada ou como substituto paraoutras métricas financeiras que tenham sido divulgadas emacordo com o BR GAAP ou IFRS.

3

Contexto externo

98,88

52,3144,11

53,07

2014 2015 2016 2017*

Brent (Média Anual – Nominal)

* Média até 18/5/2017Fonte: Bloomberg

US$

/bar

ril

1,52

1,31,8

1,2

0,1

-0,2

0,5

-0,2

87

89

91

93

95

97

99

1T15 2T15 3T15 4T15 1T16 2T16 3T16 4T16 1T17

Excesso de Oferta Oferta de Óleo Demanda de Óleo

Equilíbrio na Oferta e Demanda de Petróleo

Fonte: International Energy Agency – April/2017 Oil Market Report

Milhõe

s bpd

4

Ambiente regulatório

Modelo AntigoModelo Antigo Novo ModeloNovo Modelo

Petrobras operadora única do Pré-SalPetrobras operadora única do Pré-Sal

Alto índice de conteúdo localAlto índice de conteúdo local

Rodadas sem calendário definidoRodadas sem calendário definido

Direito de preferência no Pré-SalDireito de preferência no Pré-Sal

Aperfeiçoamento da política de conteúdo local Aperfeiçoamento da política de conteúdo local

Previsibilidade das rodadas de licitaçãoPrevisibilidade das rodadas de licitação

Programa Gás Para CrescerPrograma Gás Para Crescer

Programa Combustível BrasilPrograma Combustível Brasil

5

2017

14ª Rodada Concessão

2018 2019

15ª RodadaConcessão

16ª RodadaConcessão

4ª RodadaPartilha

5ª RodadaPartilha

5ª RodadaAcumulações

Marginais

6ª RodadaAcumulações

Marginais

Recôncavo

Potiguar

EspíritoSanto

Sergipe & Alagoas

Santos

Campos

Parnaíba

Paraná

Pelotas

5 bacias marítimas

6 bacias terrestres

Maior previsibilidade das rodadas da ANP

4ª RodadaAc. Marginais

Potiguar

EspíritoSanto

Recôncavo

9 áreas em3 bacias terrestres

2ª Rodada Partilha(Unitização)

3ª Rodada Partilha

SAPINHOÁ

CARCARÁ

GATO DO MATO

TARTARUGA VERDE

Alto de Cabo Frio Oeste

Alto de Cabo Frio Central

Áreas Unitizáveis

Áreas Exploratórias

Pau-Brasil

Peroba

6

Direito de preferência nos leilões de partilha

Manifestação Direito de Preferência(30 Dias após publicação de Resolução

CNPE)

Manifestação Direito de Preferência(30 Dias após publicação de Resolução

CNPE)

NÃONÃOSIMSIM

Participação na licitação com igualdade de condições em relação às outras empresas

Participação na licitação com igualdade de condições em relação às outras empresas

Arrematado pela Petrobras com 100%

ou em consórcio

Arrematado pela Petrobras com 100%

ou em consórcio

Arrematado por terceiro com excedente em óleo igual ao mínimo

Arrematado por terceiro com excedente em óleo igual ao mínimo

Arrematado por terceiro com excedente

em óleo superior ao mínimo

Arrematado por terceiro com excedente

em óleo superior ao mínimo

Petrobras faz parte do consórcio vencedor

Petrobras faz parte do consórcio vencedor

Petrobras faz parte do consórcio vencedor de

forma obrigatória

Petrobras faz parte do consórcio vencedor de

forma obrigatória

Proposta vencedora prevalece conforme

apresentada

Proposta vencedora prevalece conforme

apresentada

Petrobras faz parte do consórcio como operador

com o percentual aprovado pelo CNPE

Petrobras faz parte do consórcio como operador

com o percentual aprovado pelo CNPE

NÃONÃO SIMSIM

7

Entorno de SapinhoáEntorno de Sapinhoá PerobaPeroba Alto de Cabo Frio CentralAlto de Cabo Frio Central

Rodada 2Rodada 2 Rodada 3Rodada 3

BACIA DE SANTOS – São Paulo

DISTÂNCIA DA COSTA: 330 km

LÂMINA D’ÁGUA: >2.000 metros

BACIA DE SANTOS – São Paulo/Rio de Janeiro

DISTÂNCIA DA COSTA: 370 km da costa e 50 km a sul de Lula

LÂMINA D’ÁGUA: >2.200 metros

BACIA DE SANTOS – Rio de Janeiro

DISTÂNCIA DA COSTA: 150 Km da costa,130 km a NW de Libra

LÂMINA D’ÁGUA: 1.600 a 2.900 metros

Manifestação de direito de preferência – Rodadas 2 e 3 de Partilha

8

NOSSA VISÃONOSSA VISÃO

Uma empresa integrada de energia com foco em óleo e gás que evolui com a sociedade, gera alto valor e tem capacidade técnica única

9

Já estamos abaixo do limite aceitável do ano

Já estamos abaixo do limite aceitável do ano

Redução de

36%da Taxa de Acidentados

Registráveis (TAR*)

Redução de

36%da Taxa de Acidentados

Registráveis (TAR*)

PARA

1,4em 2018

PARA

1,4em 2018

DE

2,2em 2015

DE

2,2em 2015

PARA

1,4em 2018

DE

2,2em 2015

1,2no 1T171,2no 1T17

* TAR = Taxa de Acidentados Registráveis por milhão de homens-hora

Redução consistente da taxa de acidentados registráveis

2,0

1,4

1,61,7

1,91,9

1,6

1,9

1,4

1,31,2

1,4

1,11,2

1,4

0,9

jan-16 fev-16 mar-16 abr-16 mai-16 jun-16 jul-16 ago-16 set-16 out-16 nov-16 dez-16 jan-17 fev-17 mar-17 abr-17

10

Estamos caminhando para a meta

Estamos caminhando para a meta

Redução da

ALAVANCAGEMDívida Líquida/EBITDA

Redução da

ALAVANCAGEMDívida Líquida/EBITDA

PARA

2,5até 2018

PARA

2,5até 2018

DE

5,1em 2015

DE

5,1em 2015

PARA

2,5até 2018

DE

5,1em 2015

3,2no 1T173,2no 1T17

* TAR = Taxa de Acidentados Registráveis por milhão de homens-hora** Dados atualizados para 2015

Eficiência em CAPEXEficiência em CAPEX

Eficiência em OPEXEficiência em OPEX

Parcerias e Desinvestimentos

Parcerias e Desinvestimentos

Preços CompetitivosPreços Competitivos

Alavancagem convergindo para a meta

4,9

4,6

5,4

5,1

4,8

4,3

3,9

3,5

3,2

1T15 2T15 3T15 4T15 1T16 2T16 3T16 4T16 1T17

Clique para editar o texto mestre

Clique para editar o título mestre

PRINCIPAIS PROJETOS—

E&P

12

LEGENDA

CONCESSÃO

PARTILHA

CESSÃO ONEROSA

2017 2018 2019 2020 2021

TARTARUGA VERDE E MESTIÇA

LULA NORTE

LULA SUL

TLD DE LIBRA

BÚZIOS 2

BÚZIOS 1

BÚZIOS 3

BÚZIOS 4 BÚZIOS 5

PILOTO LIBRA

REVIT. DE MARLIM MÓD. 1

REVIT. DE MARLIMMÓD. 2

LIBRA 2 NW

ITAPU

INTEGRADO PARQUE DAS BALEIAS

BERBIGÃO

LULA EXT. SUL

ATAPU 1

SÉPIA

Cronograma de entrada dos projetos de E&P 2017 – 2021

Obs: Em amarelo, projetos na Bacia de Campos.Em branco, projetos na Bacia de Santos.

Obs: Em amarelo, projetos na Bacia de Campos.Em branco, projetos na Bacia de Santos.

Contratados Em processo de contratação

A contratar

13

Principais projetos de E&P em 2017

PIONEIRO DE LIBRA P-67CIDADE DE CAMPOS DOS GOYTACAZES

Tart. Verde e MestiçaEstaleiro Brasfels

Lula NorteEstaleiro COOEC

P-66 Lula SulInício da produção em 17/05/2017

TLD de LibraNa locação

Produção atual de 27 mil bpd

14

P-67 (Projeto Lula Norte) - 1º Óleo 4T17

Estaleiro COOEC, China

Realização Física No de Poços

97% 6

15

P-68 (Projeto Berbigão/Sururu) - 1º Óleo 2018

Estaleiro Jurong Aracruz, ES

Realização Física No de Poços

83% 3

16

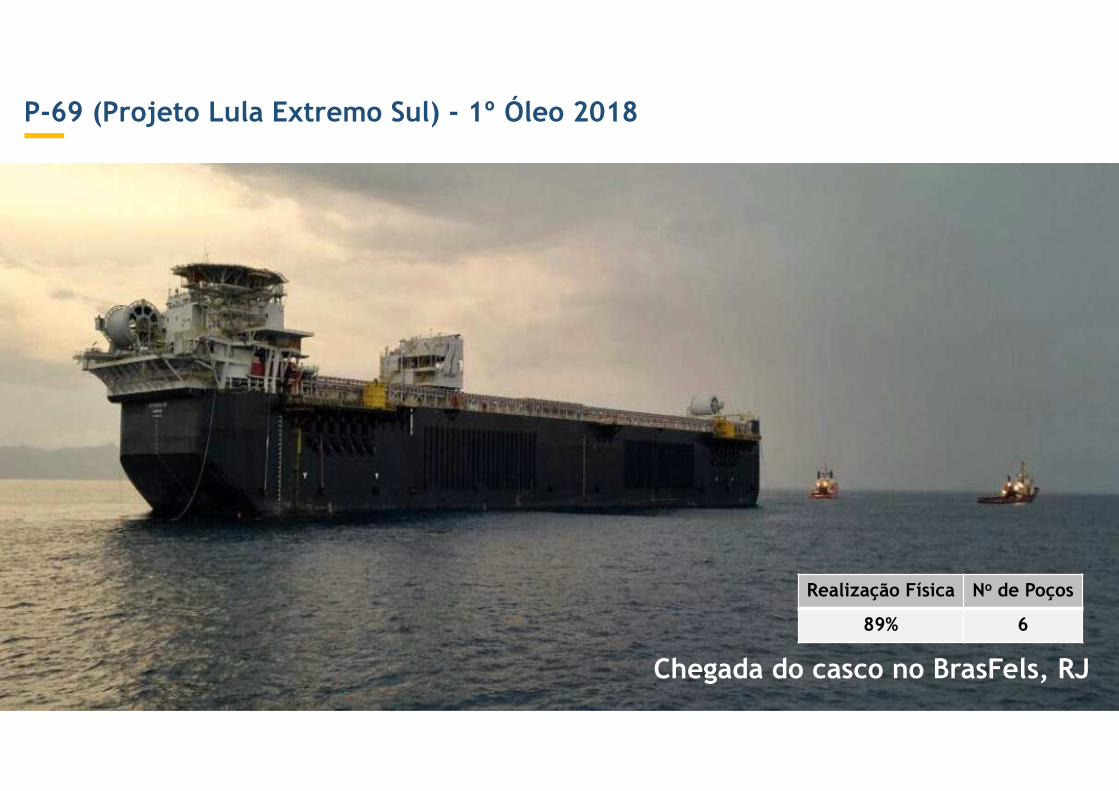

P-69 (Projeto Lula Extremo Sul) - 1º Óleo 2018

Chegada do casco no BrasFels, RJ

Realização Física No de Poços

89% 6

17

P-74 (Projeto Búzios 1) - 1º Óleo 2018

Estaleiro EBR, São José do Norte, RS

Realização Física No de Poços

93% 2

18

P-75 (Projeto Búzios 2) - 1º Óleo 2018

Estaleiro COSCO, China

Realização Física No de Poços

87% 1

19

P-76 (Projeto Búzios 3) - 1º Óleo 2018

Estaleiro Unidade Offshore Techint, PR

Realização Física No de Poços

90% 1

20

P-70 (Projeto Atapu 1) - 1º Óleo 2019

Estaleiro COSCO, China

Realização Física No de Poços

78% 1

21

P-77 (Projeto Búzios 4) - 1º Óleo 2019

Estaleiro COSCO, China

Realização Física No de Poços

85% 1

22

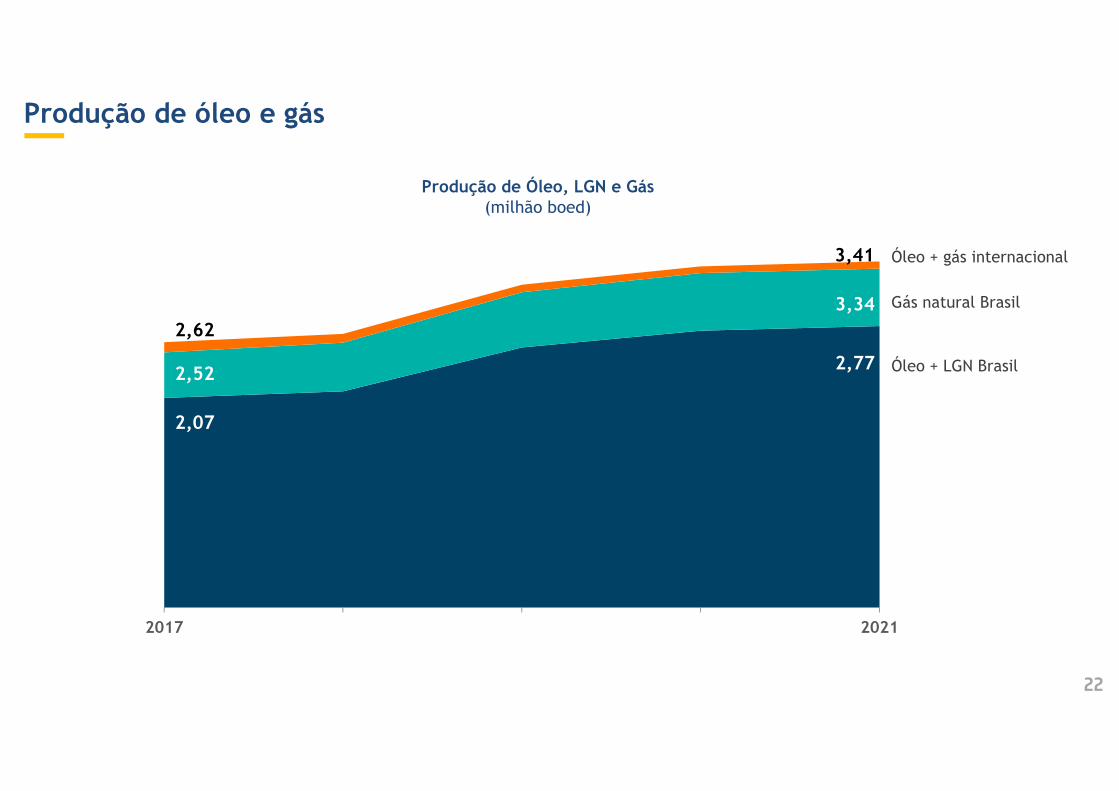

Produção de óleo e gás

2017 2021

Óleo + LGN Brasil

Óleo + gás internacional

2,52

3,34

2,07

2,77

Gás natural Brasil

2,62

3,41

Produção de Óleo, LGN e Gás(milhão boed)

23

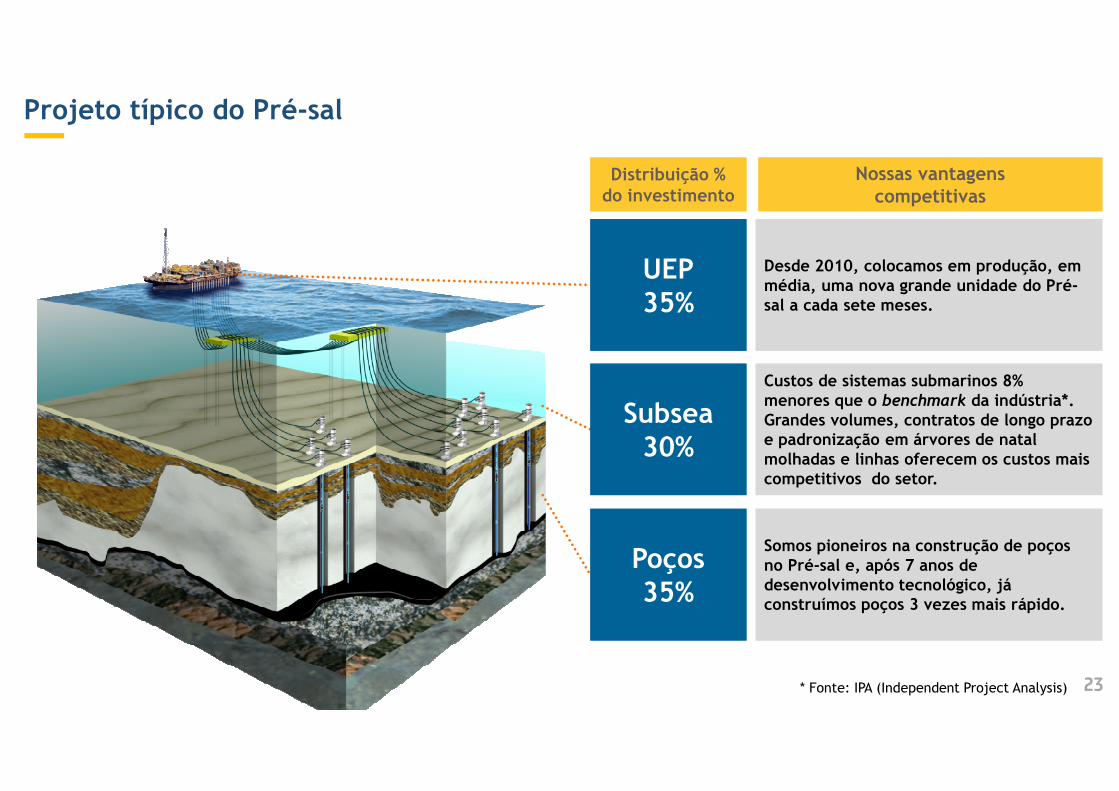

Distribuição % do investimentoDistribuição %

do investimento

Poços35%

Poços35%

UEP35%UEP35%

Subsea30%

Subsea30%

Somos pioneiros na construção de poços no Pré-sal e, após 7 anos de desenvolvimento tecnológico, já construímos poços 3 vezes mais rápido.

Somos pioneiros na construção de poços no Pré-sal e, após 7 anos de desenvolvimento tecnológico, já construímos poços 3 vezes mais rápido.

Desde 2010, colocamos em produção, em média, uma nova grande unidade do Pré-sal a cada sete meses.

Desde 2010, colocamos em produção, em média, uma nova grande unidade do Pré-sal a cada sete meses.

Custos de sistemas submarinos 8% menores que o benchmark da indústria*.Grandes volumes, contratos de longo prazo e padronização em árvores de natal molhadas e linhas oferecem os custos mais competitivos do setor.

Custos de sistemas submarinos 8% menores que o benchmark da indústria*.Grandes volumes, contratos de longo prazo e padronização em árvores de natal molhadas e linhas oferecem os custos mais competitivos do setor.

Nossas vantagenscompetitivas

Nossas vantagenscompetitivas

* Fonte: IPA (Independent Project Analysis)

Projeto típico do Pré-sal

24

Otimizações nos investimentos e maior produtividade

1614

20

17

Planejado Revisto

Capex 2017 (US$ bi)

E&P

DemaisSegmentos

• Renegociações contratuais

• Revisão do cronograma de poços, considerando otimização nos projetos

• Maior produção no Parque das Baleias (P-58)

Meta deproduçãomantida

2,62MMboed

25

Redução do break-evenda área em

US$13/bbl

• Redução de 20% na duração da fase de avaliação dos poços exploratórios

• Projeto simplificado de completaçãointeligente

• Aumento do fator de recuperação

• Envolvimento das companhias fornecedoras

• Redução de 20% na duração da fase de avaliação dos poços exploratórios

• Projeto simplificado de completaçãointeligente

• Aumento do fator de recuperação

• Envolvimento das companhias fornecedoras

LIBRA@35

Colaboração entre os parceiros possibilitou redução no preço de equilíbrio

26

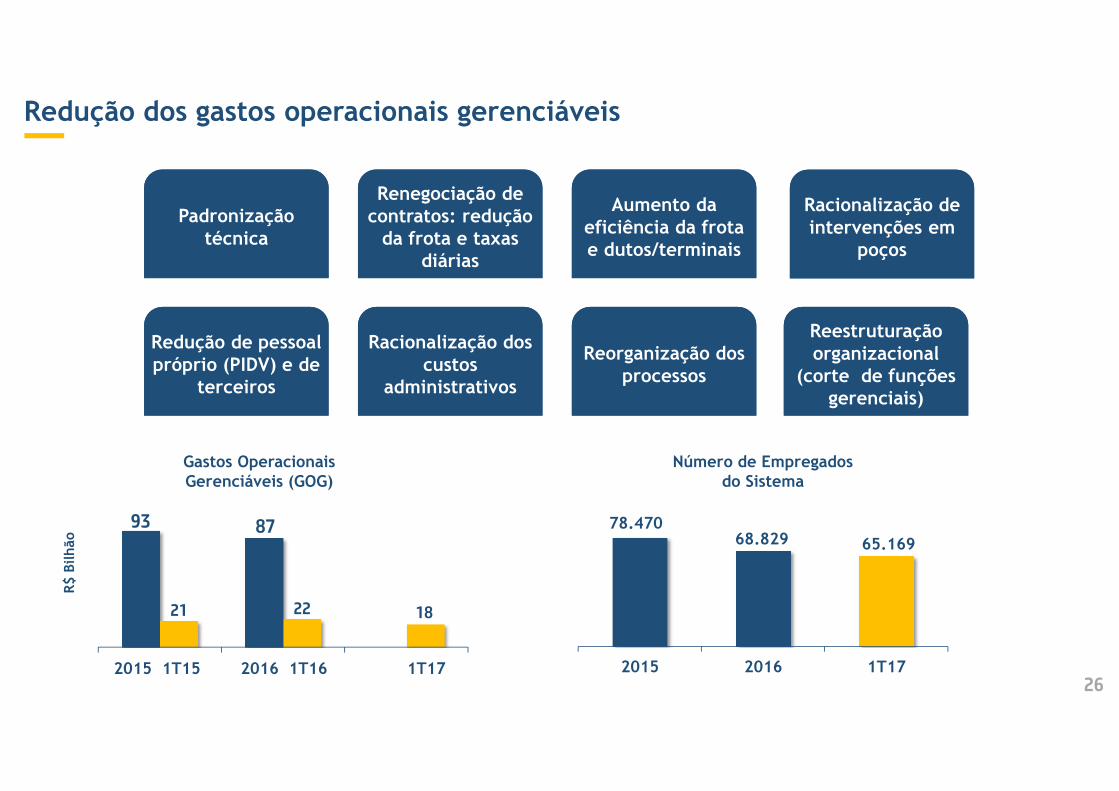

Número de Empregados do Sistema

Gastos Operacionais Gerenciáveis (GOG)

R$ B

ilhão

78.47068.829 65.169

2015 2016 1T17

93 87

21 22 18

1 2 3

Padronizaçãotécnica

Padronizaçãotécnica

Redução de pessoal próprio (PIDV) e de

terceiros

Redução de pessoal próprio (PIDV) e de

terceiros

Racionalização de intervenções em

poços

Racionalização de intervenções em

poços

Reorganização dos processos

Reorganização dos processos

Renegociação de contratos: redução

da frota e taxas diárias

Renegociação de contratos: redução

da frota e taxas diárias

Reestruturação organizacional

(corte de funções gerenciais)

Reestruturação organizacional

(corte de funções gerenciais)

Racionalização dos custos

administrativos

Racionalização dos custos

administrativos

Aumento da eficiência da frota e dutos/terminais

Aumento da eficiência da frota e dutos/terminais

Redução dos gastos operacionais gerenciáveis

2015 1T15 2016 1T16 1T17

27

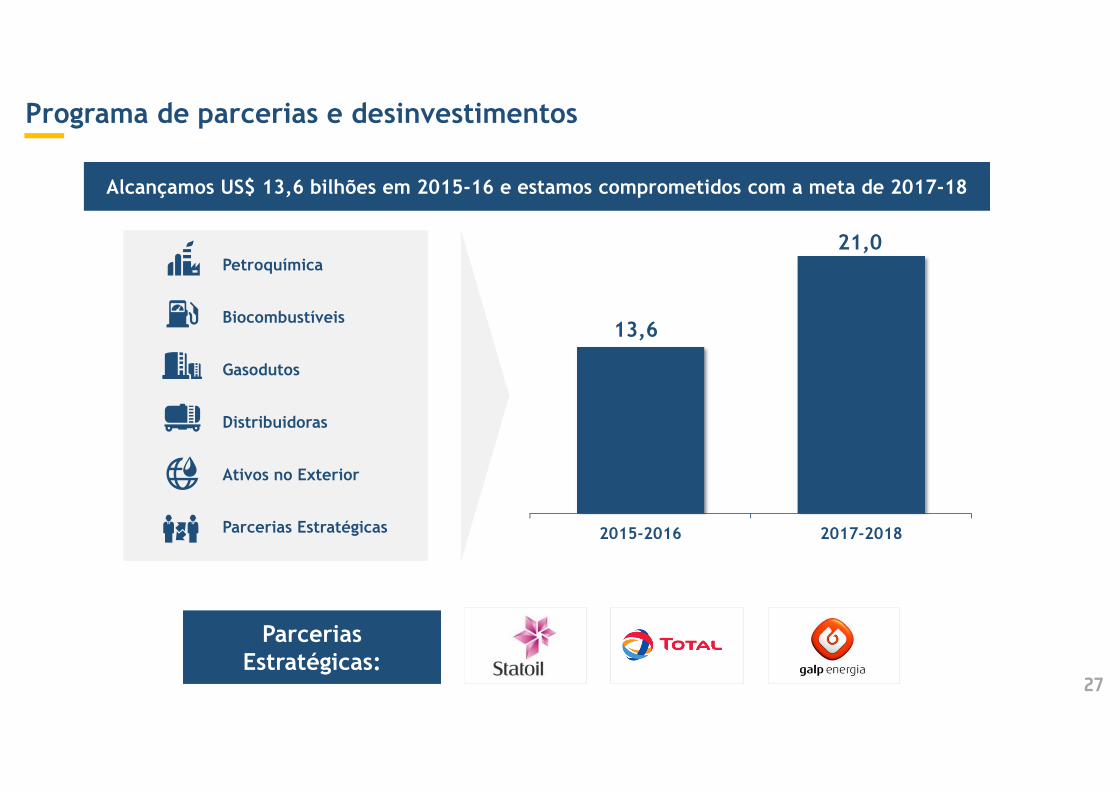

Petroquímica

Biocombustíveis

Gasodutos

Distribuidoras

Ativos no Exterior

Parcerias Estratégicas

Alcançamos US$ 13,6 bilhões em 2015-16 e estamos comprometidos com a meta de 2017-18Alcançamos US$ 13,6 bilhões em 2015-16 e estamos comprometidos com a meta de 2017-18

13,6

21,0

2015-2016 2017-2018

Parcerias Estratégicas:

Parcerias Estratégicas:

Programa de parcerias e desinvestimentos

28

A Petrobras também está interessada em encontrar parceiros para suas atividades de downstream, mantendo a sua estratégia de cadeia de suprimentos integrada

A Petrobras também está interessada em encontrar parceiros para suas atividades de downstream, mantendo a sua estratégia de cadeia de suprimentos integrada

• O Brasil é sexto maior mercado de consumo de petróleo mundial

• Posição vendedora em petróleo cru e compradora em produtos de refino, longe dos principais mercados

• O Brasil é sexto maior mercado de consumo de petróleo mundial

• Posição vendedora em petróleo cru e compradora em produtos de refino, longe dos principais mercados

Posição geográfica privilegiada para spreads

DerivadosPetróleo

0,5

3,0

3,5

0,0

5,0

4,5

4,0

2040203620322028202420202016

Consumo anual de combustíveis* no Brasil

*Inclui derivados de petróleo, gás natural e biocombustíveisFonte: EIA International Energy Outlook 2016

Milhõe

s bpd

Parcerias em refino no Brasil

29

• A Sistemática revisada de desinvestimentos conta com o aval do Tribunal de Contas da União (TCU)

• Cada projeto será objeto de divulgação ao mercado em seus principais marcos

Processo de desinvestimentos e divulgação ao mercado

FASE 1ESTRUTURAÇÃO

PROCEDIMENTO DE DESINVESTIMENTO

FASE 2DESENVOLVIMENTO DO PROJETO

FASE 3FECHAMENTO

DEFINIÇÃODA CARTEIRA

PREPARAÇÃO E ESTRUTURAÇÃO

APROVAÇÕES EXTERNAS

E FECHAMENTO

CRITÉRIOS DE SELEÇÃO E

PASSAGEM DE FASE

TEASER EACORDO DE

CONFIDENCIALIDADE

PROPOSTAS NÃO

VINCULANTES

DUEDILIGENCE EPROPOSTAS

VINCULANTES

NEGOCIAÇÃO EAPROVAÇÕES

INTERNAS

TEASERINÍCIO DAFASE NÃO

VINCULANTE

INÍCIO DA FASE VINCULANTE

ASSINATURA FECHAMENTODIVULGAÇÃO AO MERCADO

30

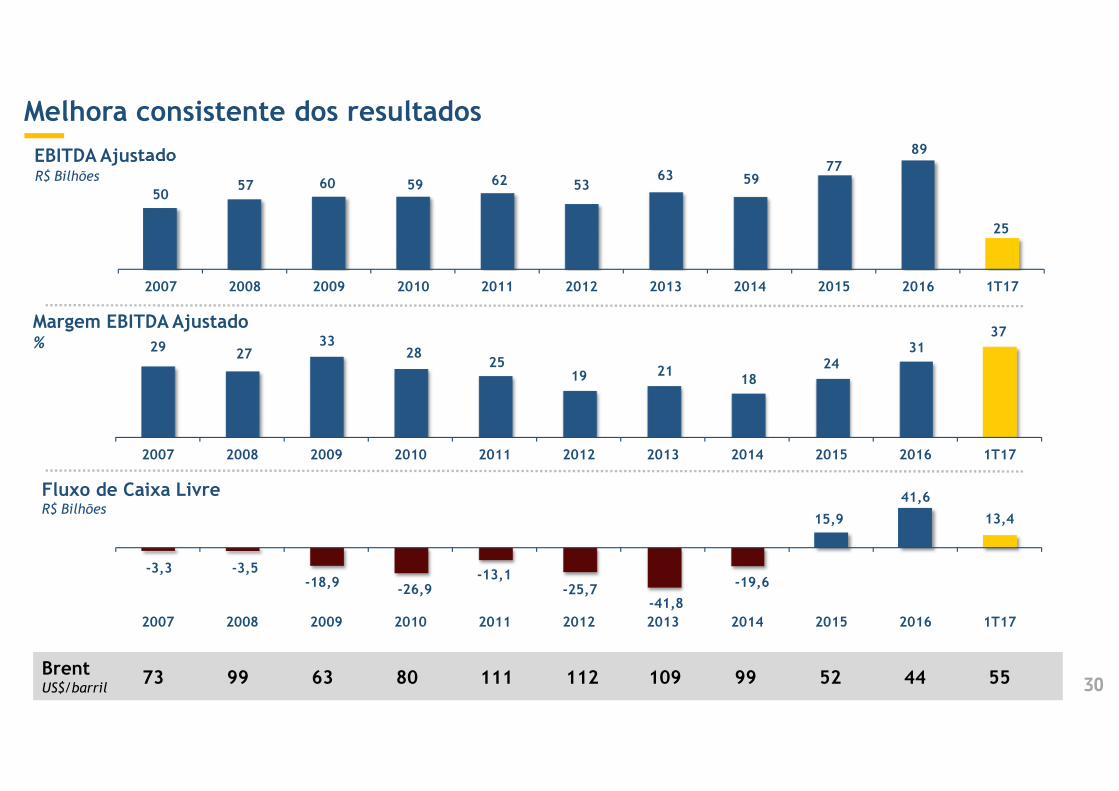

Melhora consistente dos resultados

EBITDA AjustadoR$ Bilhões

50 57 60 59 62 53

63 59 77

89

25

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 1T17

Margem EBITDA Ajustado %

Fluxo de Caixa Livre R$ Bilhões

29 27 33

28 25

19 21 18

24 31

37

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 1T17

-3,3 -3,5-18,9 -26,9

-13,1-25,7

-41,8

-19,6

15,9

41,6

13,4

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 1T17

BrentUS$/barril

73 99 63 80 111 112 109 99 52 44 55

31

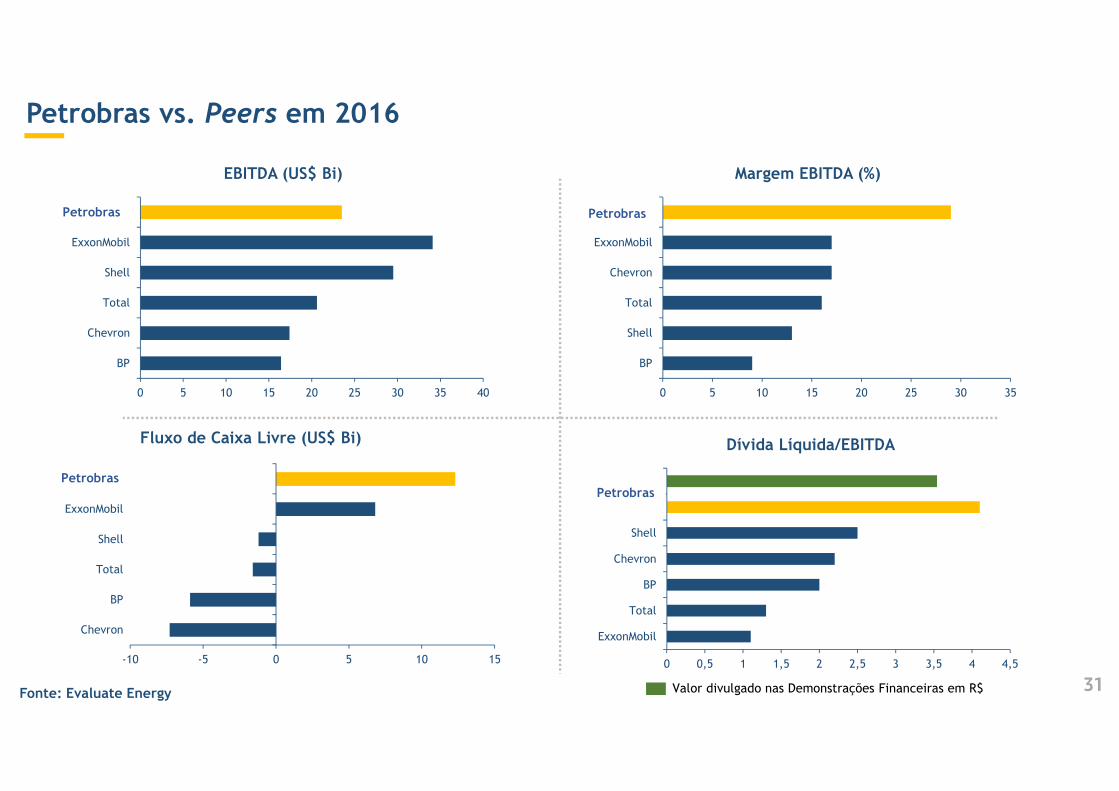

Petrobras vs. Peers em 2016

Fonte: Evaluate Energy

0 0,5 1 1,5 2 2,5 3 3,5 4 4,5

ExxonMobil

Total

BP

Chevron

Shell

Dívida Líquida/EBITDA

0 5 10 15 20 25 30 35 40

BP

Chevron

Total

Shell

ExxonMobil

Petrobras

EBITDA (US$ Bi)

0 5 10 15 20 25 30 35

BP

Shell

Total

Chevron

ExxonMobil

Petrobras

Margem EBITDA (%)

-10 -5 0 5 10 15

Chevron

BP

Total

Shell

ExxonMobil

Petrobras

Fluxo de Caixa Livre (US$ Bi)

Petrobras

Valor divulgado nas Demonstrações Financeiras em R$

Petrobras

Petrobras Petrobras

32

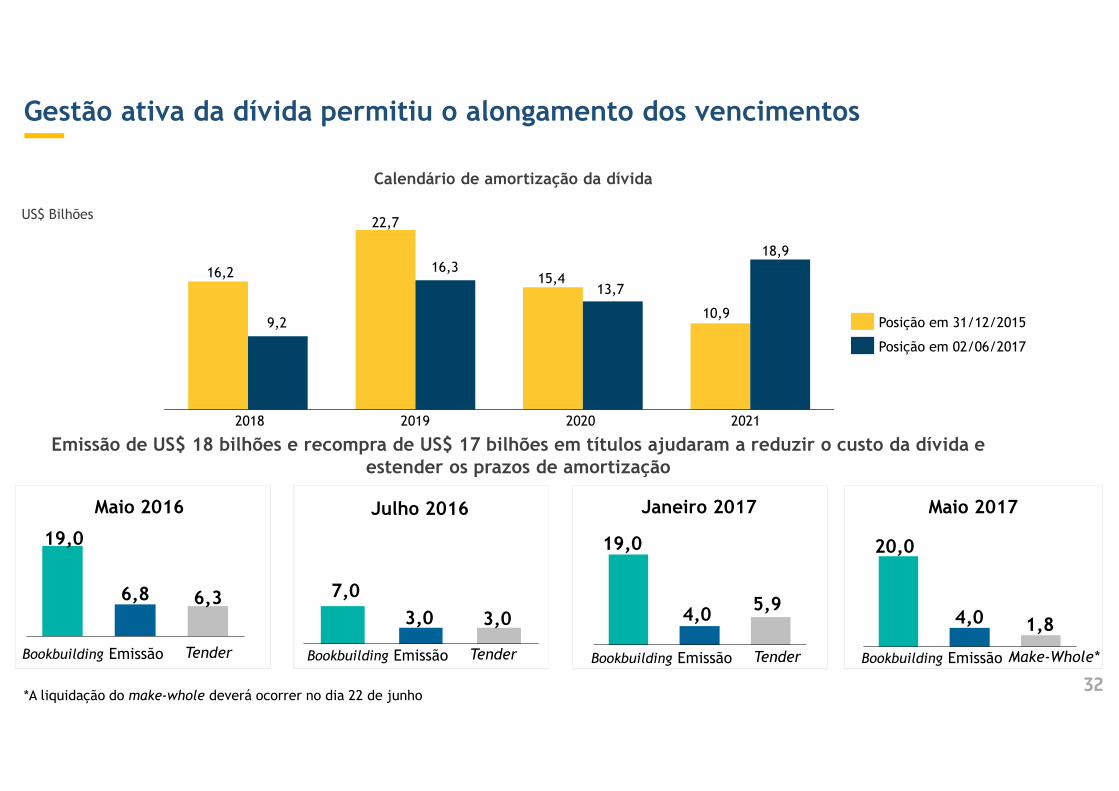

Gestão ativa da dívida permitiu o alongamento dos vencimentos

5,9

Janeiro 2017

Emissão de US$ 18 bilhões e recompra de US$ 17 bilhões em títulos ajudaram a reduzir o custo da dívida e estender os prazos de amortização

6,8

Emissão

6,3

TenderBookbuilding

19,0

Maio 2016

3,0 3,0

7,0

Julho 2016

4,0

19,0

Maio 2017

Emissão TenderBookbuilding Emissão TenderBookbuilding

4,0

20,0

Emissão Make-Whole*Bookbuilding

1,8

*A liquidação do make-whole deverá ocorrer no dia 22 de junho

US$ Bilhões

Calendário de amortização da dívida

10,9

18,9

2020

13,715,4

2019

16,3

22,7

2018

9,2

16,2

2021

Posição em 31/12/2015

Posição em 02/06/2017

33

Principais riscos

Riscos Operacionais

Riscos Operacionais

Riscos de Negócio

Riscos de Negócio

Riscos Estratégicos

Riscos Estratégicos

Gestão integrada e proativa de riscos é fundamental para a entrega de resultados de maneira segura e sustentável.

Gestão integrada e proativa de riscos é fundamental para a entrega de resultados de maneira segura e sustentável.

Ris

cos

Riscos Financeiros

Riscos Financeiros

$Riscos de

ConformidadeRiscos de

Conformidade

� Acidentes

� Falhas ou atrasos por parte dos fornecedores

� Greves ou paralisações

� Volatilidade do preço do petróleo e taxa de câmbio

� Reposição de reservas

� Atrasos em licenciamentos

� Instabilidades política e regulatória

� Execução dos desinvestimentos

� Mudanças na sociedade mais rápidas do que o previsto

� Incapacidade de servir a dívida

� Obrigações do plano de pensão

� Risco de crédito de clientes/inadimplência

� Litígios e arbitragens (tributário/trabalhista, class action, DoJ, SEC)

� Comportamentos incompatíveis com ética e conformidade

Clique para editar o texto mestre

Clique para editar o título mestre

Relatório de Sustentabilidade 2016

RELACIONAMENTOCOM PÚBLICOSDE INTERESSE

Clique para editar o texto mestre

Clique para editar o título mestre

36

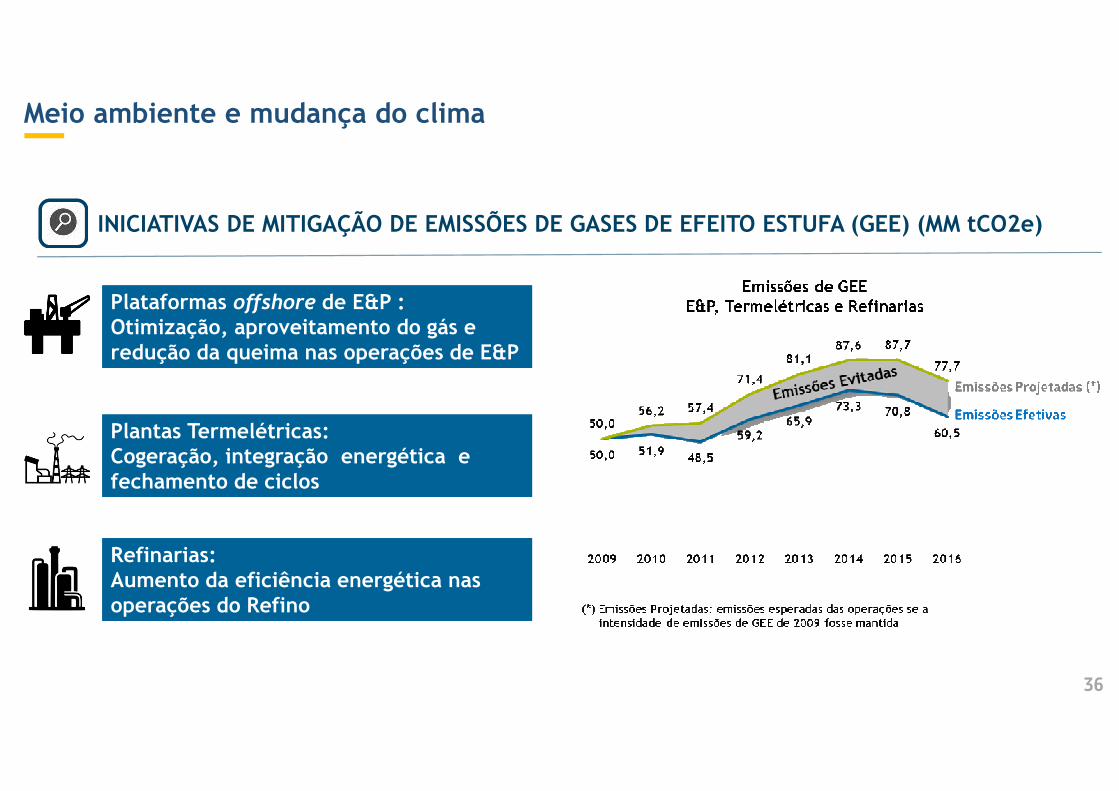

Meio ambiente e mudança do clima

INICIATIVAS DE MITIGAÇÃO DE EMISSÕES DE GASES DE EFEITO ESTUFA (GEE) (MM tCO2e)

Plataformas offshore de E&P :Otimização, aproveitamento do gás e redução da queima nas operações de E&P

Plataformas offshore de E&P :Otimização, aproveitamento do gás e redução da queima nas operações de E&P

Refinarias:Aumento da eficiência energética nas operações do Refino

Refinarias:Aumento da eficiência energética nas operações do Refino

Plantas Termelétricas:Cogeração, integração energética e fechamento de ciclos

Plantas Termelétricas:Cogeração, integração energética e fechamento de ciclos

37

Indicadores de meio ambiente

VAZO (M3)*Vazamento de Óleo e Derivados

69,5 71,6

51,9

1,25

2014 2015 2016 1T17

-28%

-25%

* VAZO = volume vazado de petróleo ou derivados > 1 barril que atingiu o meio ambiente

GEE (MM t CO2 e)Gases de Efeito Estufa

81,4 78,166,5

14,8

2014 2015 2016 1T17

-15%

-18%

38

Meio ambiente e mudança do clima

GERENCIAMENTO DE CO2 NO PRÉ-SAL

Separação de CO2 por membranas de permeação seletivaSeparação de CO2 por membranas de permeação seletiva

Primeiro uso de WAG (Water Alternating Gas) em águasprofundasPrimeiro uso de WAG (Water Alternating Gas) em águasprofundas

Reinjeção pioneira em águas profundas e em escala industrial (2.200m)Reinjeção pioneira em águas profundas e em escala industrial (2.200m)

• 4,5 milhões de toneladas de CO2 reinjetados desde 2010

• 1,6 milhões de toneladas de CO2 reinjetados em 2016

• Campos de Lula e Sapinhoá

• 4,5 milhões de toneladas de CO2 reinjetados desde 2010

• 1,6 milhões de toneladas de CO2 reinjetados em 2016

• Campos de Lula e Sapinhoá

TECNOLOGIAS-CHAVE (OTC 2015)

39

1010membrosmembros

7: controlador2: minoritários1: empregados

100%100%independentesindependentes

25% é o mínimo exigido no Estatuto Social

Requisitos e vedações para a indicação para CA, DE, CF e executivos da alta administração

CEO ≠ ChairmanMandato de 2 anos Máximo 3 reconduçõesBCI para todos executivos

Avaliação de integridade dos indicados para todos os membros da alta administração

Comitê de Elegibilidade verifica conformidade das indicações

Plano de Sucessão dosDiretores Executivos

PolíticaPolítica

BCIBCIBCI

Seleção de ExecutivosComposição do Conselho de Administração

Estatuto Social

Estatuto Social

Avaliação de desempenho por consultoria independente

Fortalecimento da governança corporativa na Petrobras

40

Implantação do Canal de Denúncias independente com garantia de anonimato: contatoseguro.com.br/petrobras

Processo de Due Diligence de Integridade no cadastramento e seleção de fornecedores e contrapartes

Adesão ao Código de Ética e treinamento permanente da força de trabalho

6 Comitês de assessoramento ao CA, compostos por conselheiros

Comitê de Minoritários para avaliar transações relevantes entre a Petrobras e suas partes relacionadas

Comitês Estatutários para reforçar compromisso e responsabilização dos Gerentes Executivos no processo decisório

Implementação do processo de autorização compartilhada para decisões materiais

Ética e TransparênciaProcesso Decisório

Fortalecimento da governança corporativa na Petrobras

Reformulação do portal da transparência:transparencia.petrobras.com.br