Apresentação jbs junho

33

0 Junho de 2010

Transcript of Apresentação jbs junho

00

Junho de 2010

Nossa MissãoSermos os melhores naquilo que nos propusermos a fazer, com foco absoluto em

nossas atividades, garantindo os melhores produtos e serviços aos clientes, solidez

aos fornecedores, rentabilidade satisfatória aos acionistas e a certeza de um futuro

melhor a todos os colaboradores.

NOSSOS VALORESExcelência

Planejamento

Obstinação

Disciplina

Disponibilidade

Franqueza

Simplicidade

1

Agenda

Overview da Companhia

Panorama de Mercado

Destaques do 1T10

Expectativas de

Curto Prazo

2

Overview da Companhia

3

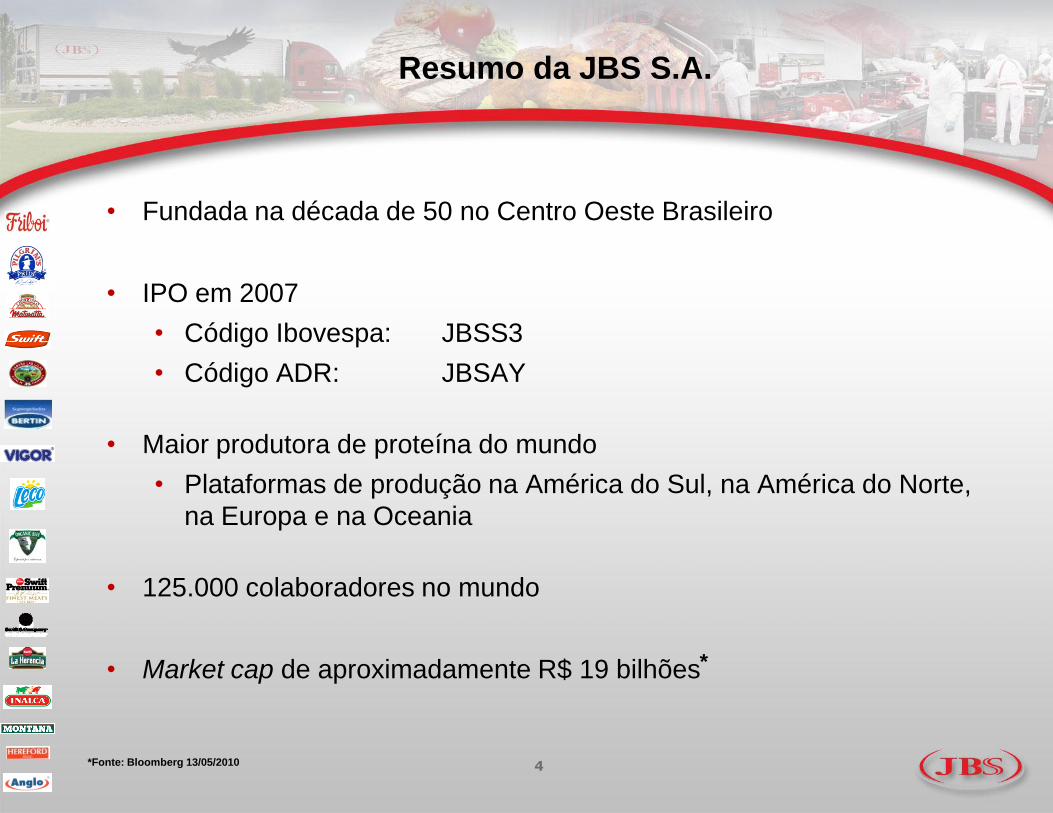

Resumo da JBS S.A.

• Fundada na década de 50 no Centro Oeste Brasileiro

• IPO em 2007

• Código Ibovespa: JBSS3

• Código ADR: JBSAY

• Maior produtora de proteína do mundo

• Plataformas de produção na América do Sul, na América do Norte,

na Europa e na Oceania

• 125.000 colaboradores no mundo

• Market cap de aproximadamente R$ 19 bilhões

*Fonte: Bloomberg 13/05/2010 4

*

Acionistas

5

FB Participações S.A.

55,5%BNDESPAR

17,3%

PROT-FIP8,1%

Mercado19,1%

JBS S.A. crescimento por aquisições

6

66 147 165327 399

548 602

1.156

3.058

2001 2002 2003 2004 2005 2006 2007 2008 2009

EBITDA (R$mm)

.

Bertin Merger

Pilgrim’s Pride

JBS Hides

5 novas unidades

Tasman

Smithfield Beef

Five Rivers

Inalca

Swift Foods Co.

SB Holdings Venado

Tuerto

Pontevedra

(CEPA)

CAGR (2001-2009): 62%

2001 2006 – pre IPO 2009

% da Receita Total de R$1.212mm % da Receita Total de R$4,3bn % da Receita Total de R$55,2bn

Frango, 13%

Suíno, 6%

Industrializados /Processados

29%

Bovino

52%

Bovino

77%

Industrializados /Processados

23%

Bovino

100%

Plataforma de Produção Global de Baixo Custo

7

Produtores de Bovinos no Mundo

Produtores de Suínos no Mundo

Produtores de Frango no Mundo

Número Total de Unidades

65

33

3

6

8 33 3 1

3

10 544

Source: USDA

Brasil16%

China10%

UE14%

Índia5%

EUA21%

Outros34% China

48% UE

22%

EUA

10%

Brasil3%

Outros

17% Brasil15%

China17%

UE12%

EUA22%

Outros34%

8

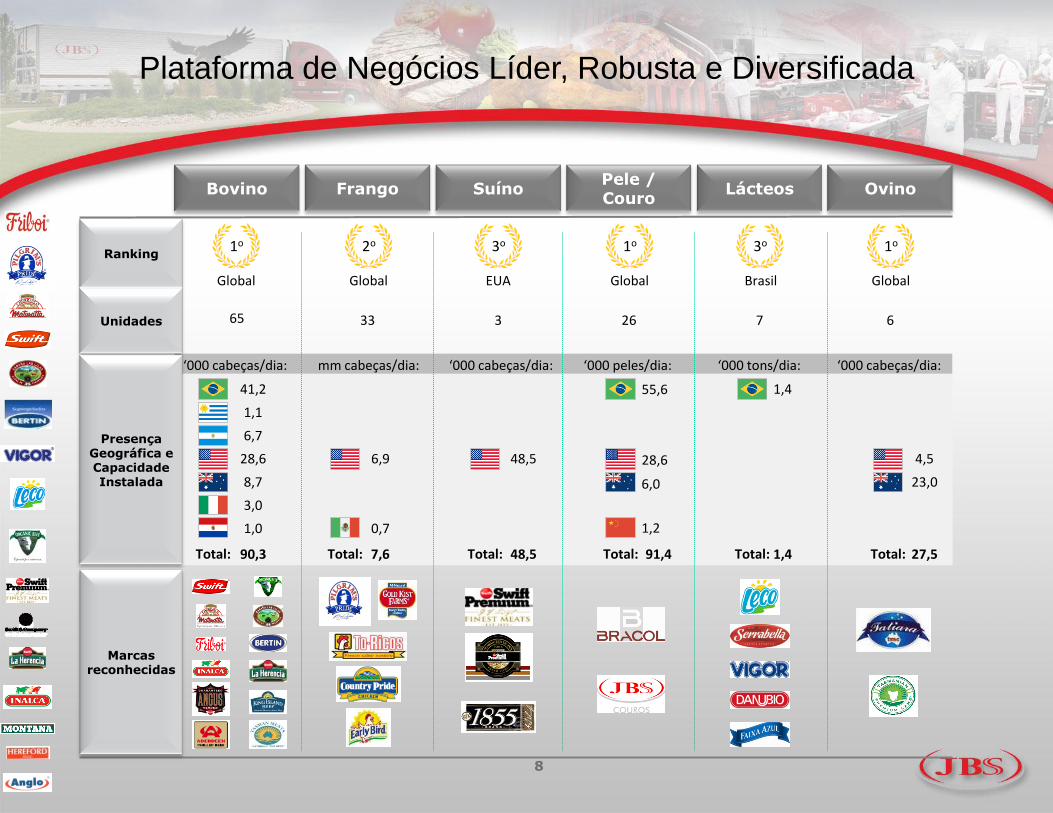

Plataforma de Negócios Líder, Robusta e Diversificada

1oRanking

Marcas reconhecidas

Unidades

Presença Geográfica e Capacidade Instalada

2o 3o 1o 3o 1o

Global Global EUA Global Brasil Global

Bovino

41,2

1,1

6,7

28,6

8,7

3,0

1,0

‘000 cabeças/dia:

6,9

0,7

mm cabeças/dia:

48,5

‘000 cabeças/dia: ‘000 peles/dia:

1,4

‘000 tons/dia:

4,5

23,0

‘000 cabeças/dia:

Total: 90,3 Total: 7,6 Total: 48,5 Total: 91,4 Total: 1,4 Total: 27,5

Frango SuínoPele / Couro

Lácteos Ovino

65 33 3 26 7 6

55,6

28,6

6,0

1,2

Nossa Estratégia

9

Valor e Estratégia da JBSMargem EBITDA

Estrutura FinanceiraEstrutura FinanceiraEquipe de

AdministradoresExperientes

Equipe de Administradores

Experientes

Redução de Custos e Otimização dos

Processos

Redução de Custos e Otimização dos

Processos

Gerenciamento de Risco

Gerenciamento de Risco

• Desenvolveu uma plataforma global de produção eficiente e diversificada

• Expandindo a plataforma de distribuição global para atingir os clientes finais

• Produtos processados e customizados para os consumidores finais

• Associando a qualidade e a marca ao produtos para aumentar a fidelização do cliente

RacionalRacional

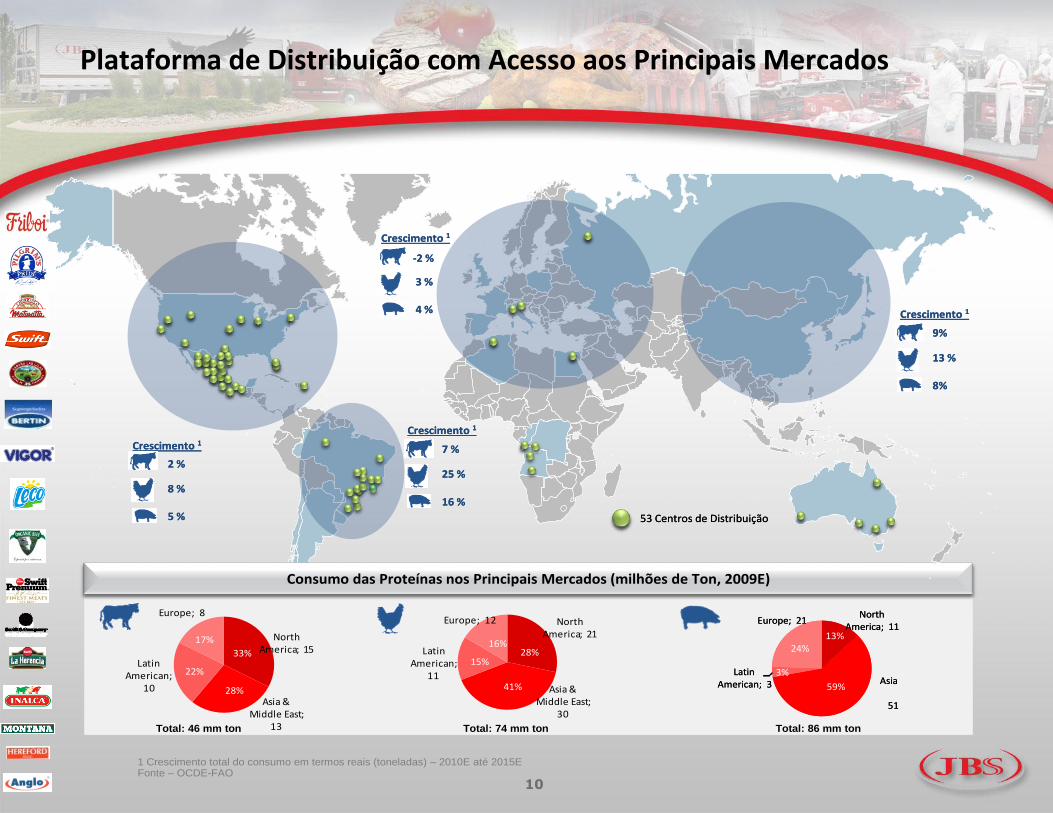

Plataforma de Distribuição com Acesso aos Principais Mercados

Consumo das Proteínas nos Principais Mercados (milhões de Ton, 2009E)Consumo das Proteínas nos Principais Mercados (milhões de Ton, 2009E)

53 Centros de Distribuição53 Centros de Distribuição

Crescimento 1

2 %

5 %

8 %

Crescimento 1

2 %

5 %

8 %

Crescimento 1

7 %

16 %

25 %

Crescimento 1

7 %

16 %

25 %

Crescimento 1

9%

8%

13 %

Crescimento 1

9%

8%

13 %

Crescimento 1

4 %

3 %

-2 %

Crescimento 1

4 %

3 %

-2 %

1 Crescimento total do consumo em termos reais (toneladas) – 2010E até 2015EFonte – OCDE-FAO

North America; 15

Asia & Middle East;

13

Latin American;

10

Europe; 8 North

America; 21

Asia & Middle East;

30

Latin American;

11

Europe; 12

17%

22%

28%

33%16%

41%

28%15%

24%13%

59%

3%

Total: 46 mm ton Total: 74 mm ton Total: 86 mm ton

North America; 11

Asia

51

LatinAmerican; 3

Europe; 21 North

America; 11

Asia

51

LatinAmerican; 3

Europe; 21

24%

59%

13%

3%

10

Panorama de Mercado

11

Atualização do Mercado

• Manutenção do crescimento doméstico no Brasil

• Preços dos insumos competitivos

• Sinais da importância crescente do comércio internacional com

aumento da demanda em todos os principais mercados

importadores

• Aumento das exportações dos EUA

• Declínio da produção na Europa

12

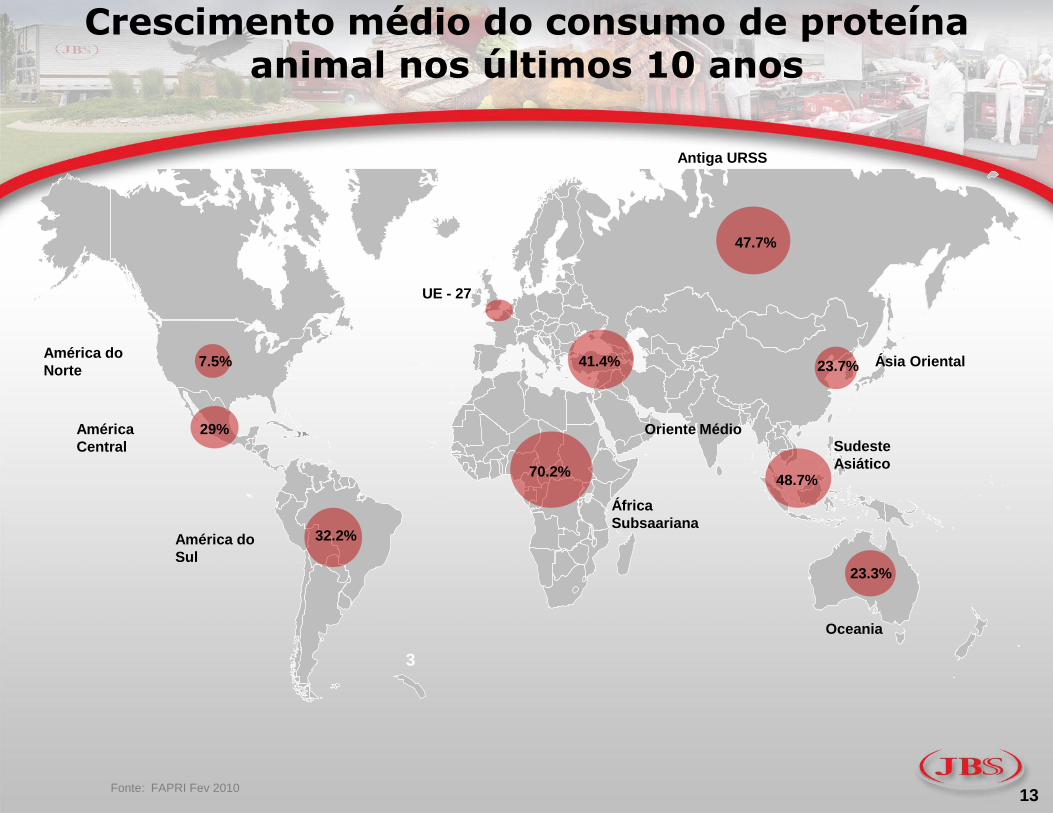

Crescimento médio do consumo de proteína animal nos últimos 10 anos

13

3

Fonte: FAPRI Fev 2010

7.5%

29%

32.2%

70.2%

41.4%

47.7%

23.7%

23.3%

48.7%

América do

Norte

América

Central

América do

Sul

África

Subsaariana

Oriente MédioSudeste

Asiático

Ásia Oriental

Antiga URSS

Oceania

UE - 27

Exportações de carne bovina do Brasil

(milhares de toneladas)

Fonte: Secex

* Até Março 2010 14

*

780

1.095

1.263

1.4251.491

1.218

1.086

258231

0

200

400

600

800

1.000

1.200

1.400

1.600

2003 2004 2005 2006 2007 2008 2009 2010

U.E. Rússia Egito Venezuela Argélia EUA Hong Kong Outros Até Março

Exportações de Carne Bovina e Vitela dos EUA

(Milhões de Libras)

Fonte: USDA ERS

* Até Março 2010

15

*

2.4122.467

2.269

2.4492.520

461

697

1.146

1.433

1.888

1.698

478

384

0

500

1.000

1.500

2.000

2.500

3.000

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

México Canadá Coréia do Sul Japão Vietnã China Hong Kong Holanda Outros Até Março

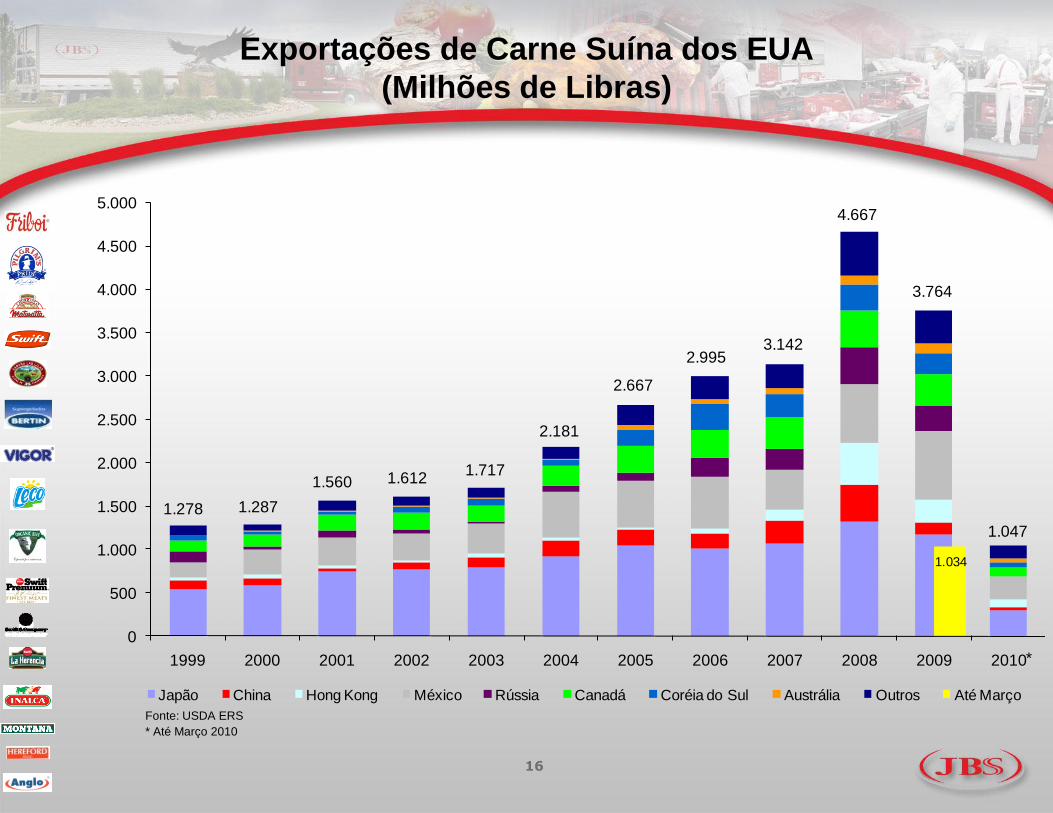

Exportações de Carne Suína dos EUA

(Milhões de Libras)

Fonte: USDA ERS

* Até Março 2010

16

*

1.278 1.287

1.560 1.6121.717

2.181

2.667

2.9953.142

4.667

3.764

1.047

1.034

0

500

1.000

1.500

2.000

2.500

3.000

3.500

4.000

4.500

5.000

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Japão China Hong Kong México Rússia Canadá Coréia do Sul Austrália Outros Até Março

Exportações de Frango dos EUA

(Milhões de Libras)

Fonte: USDA ERS

* Até Março 2010

17

*

4.9805.138

5.738

4.942 5.013 4.997

5.333 5.367

6.070

7.1096.906

1.5081.754

0

1.000

2.000

3.000

4.000

5.000

6.000

7.000

8.000

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Rússia China Iraque México Canadá Cuba Outros Frangos Outros Até Março

18

Oferta e Demanda de Carne Bovina em 2020

12.7

1.5 1.2

13.0 8.6

0.5

8.18.0

0.8 0.2

8.6

Déficit

Superávit

Índia

Europa

Austrália

China

Brasil

Argentina e Uruguai

Superávit (déficit) mundial de carne bovina (milhões de toneladas)

EUA

Produção Importação Exportação Consumo Produção Importação Exportação Consumo Produção Importação Exportação Consumo

Produção Importação Exportação Consumo

Produção Importação Exportação Consumo Produção Importação Exportação Consumo Produção Importação Exportação Consumo

3.6

0.4

3.2

14.3

0.2

9.4

5.1

4.1

0.5

3.62.4

0.81.6

Fonte: Goldman Sachs

19

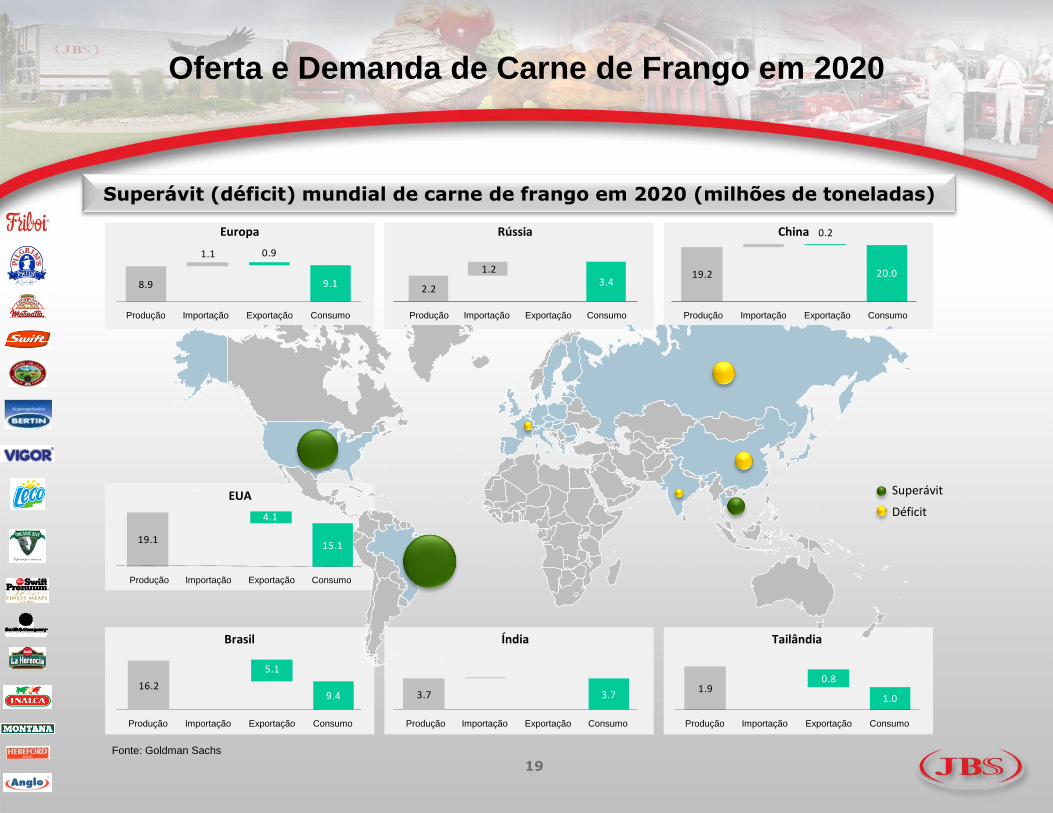

Oferta e Demanda de Carne de Frango em 2020

Fonte: Goldman Sachs

1.91.0

0.8

19.115.1

4.1

8.9

1.1 0.9

9.119.2

0.2

20.0

2.23.4

1.2

Déficit

Superávit

Índia

Rússia

Tailândia

China

Brasil

EUA

Superávit (déficit) mundial de carne de frango em 2020 (milhões de toneladas)

Europa

Produção Importação Exportação Consumo

16.29.4

5.1

3.7 3.7

Produção Importação Exportação Consumo Produção Importação Exportação Consumo Produção Importação Exportação Consumo

Produção Importação Exportação Consumo Produção Importação Exportação Consumo Produção Importação Exportação Consumo

20

Oferta e Demanda de Carne Suína em 2020

1.6 2.1

0.2

4.2 3.0

56.9 56.4

0.8

11.9 9.9

2.5

2.2

0.3

1.2

1.3 2.73.822.7 21.6

0.1

déficit

Superávit

Brasil

Europa

China

Rússia

México

EUA

Superávit (déficit) mundial de carne suína em 2020 (milhões de toneladas)

Canadá

Produção Importação Exportação Consumo

1.1

1.1

0.5

0.7 1.2

0.3

Produção Importação Exportação Consumo Produção Importação Exportação Consumo Produção Importação Exportação Consumo

Produção Importação Exportação Consumo Produção Importação Exportação Consumo Produção Importação Exportação Consumo

Fonte: Goldman Sachs

Destaques do 1T10

21

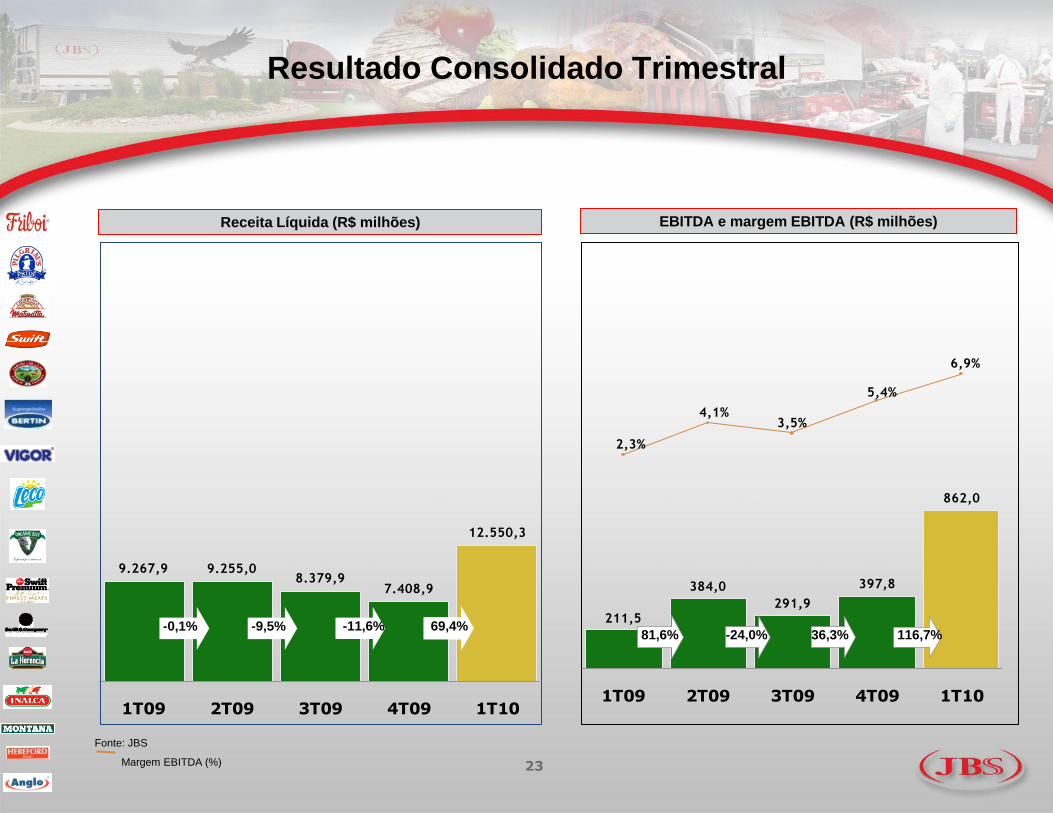

Destaques do 1º Trimestre de 2010

• Crescimento de 35,4% da receita líquida, de R$9.267,9 milhões no 1T09 para

R$12.550,3 milhões no 1T10, principalmente devido à incorporação do Bertin e

aquisição da Pilgrim’s Pride.

• No período, o EBITDA consolidado aumentou 307,5% sobre o mesmo trimestre de

2009, passando de R$211,5 milhões para R$862,0 milhões. A margem EBITDA foi

de 6,9% no período, contra 2,3% no 1T09.

• Lucro líquido de R$99,4 milhões no trimestre, comparado a um prejuízo de

R$322,7 milhões no 1T09.

• A unidade de Carne bovina da JBS USA apresentou um EBITDA de US$170,5

milhões, com margem de 6,0%, recorde para um 1T.

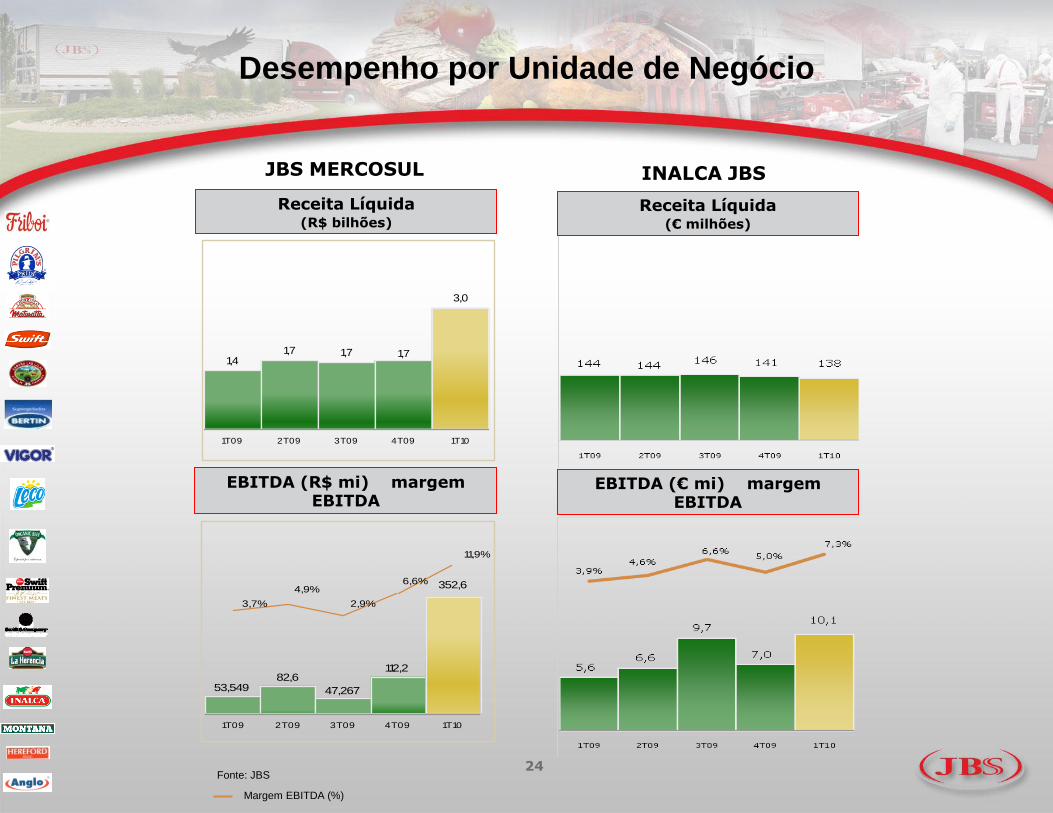

• No Mercosul, a JBS atingiu um EBITDA de R$352,6 milhões, com margem de

11,9%.

22

Resultado Consolidado Trimestral

211,5

384,0

291,9

397,8

862,0

2,3%

4,1%3,5%

5,4%

6,9%

1T09 2T09 3T09 4T09 1T10

9.267,9 9.255,08.379,9

7.408,9

12.550,3

1T09 2T09 3T09 4T09 1T10

69,4%116,7%

-0,1%81,6%

-9,5%-24,0%

-11,6%36,3%

Fonte: JBS

Margem EBITDA (%) 23

Receita Líquida (R$ milhões) EBITDA e margem EBITDA (R$ milhões)

Desempenho por Unidade de Negócio

Fonte: JBS

Margem EBITDA (%)

Receita Líquida (€ milhões)

EBITDA (€ mi) margem EBITDA

INALCA JBS

1,41,7 1,7

3,0

1,7

1T09 2T09 3T09 4T09 1T10

Receita Líquida (R$ bilhões)

EBITDA (R$ mi) margem EBITDA

53,54982,6

47,267

112,2

352,6

3,7%

4,9%

2,9%

6,6%

11,9%

1T09 2T09 3T09 4T09 1T10

JBS MERCOSUL

24

Desempenho por Unidade de Negócio

Fonte: JBS

Margem EBITDA (%)

Receita Líquida (US$ bilhões)

EBITDA (US$ mi) margem EBITDA

126,0

59,7

104,6 108,4

170,5

2,2%

3,6% 3,8%4,5%

6,0%

1T09 2T09 3T09 4T09 1T10

JBS USA Bovinos

(Incluindo Austrália)

526554 559

606646

1T09 2T09 3T09 4T09 1T10

Receita Líquida (US$ milhões)

EBITDA (US$ mi) margem EBITDA

7,5

24,7

15,3

28,6

34,9

1,4%

4,5%

2,7%

4,7%5,4%

1T09 2T09 3T09 4T09 1T10

JBS USA Suínos

25

1,7 1,6

1T09 1T10

Receita Líquida (US$ milhões)

EBITDA (US$ mi) margem EBITDA

80,8

59,5

4,8%3,6%

1T09 1T10

Pilgrim’s Pride Corp.

Perfil da Dívida

• A dívida líquida / EBITDA permaneceu constante em 3,1x. A dívida bruta foi reduzida em 5,7%,

enquanto a dívida líquida aumentou 12,2%, como resultado da necessidade de investimentos

em capital de giro (em função das aquisições recentes) e em ativos fixos, além de impactos

advindos da variação cambial.

• A dívida de curto prazo da Companhia é majoritariamente composta de linhas para

financiamento de capital de giro.

• O percentual da dívida de curto prazo ficou em 40% no 1T10, comparado a 37% no 4T09 e 47%

no 1T09.

Dívida Líquida / EBITDA Pro Forma por TRIMESTRE

Fonte: JBS

Dívida líquida/ EBITDA EBITDA pro-forma

Perfil da Dívida bruta (R$ milhões)

26

47%37% 40%

53%63% 60%

1T09 4T09 1T10

Curto prazo Longo prazo

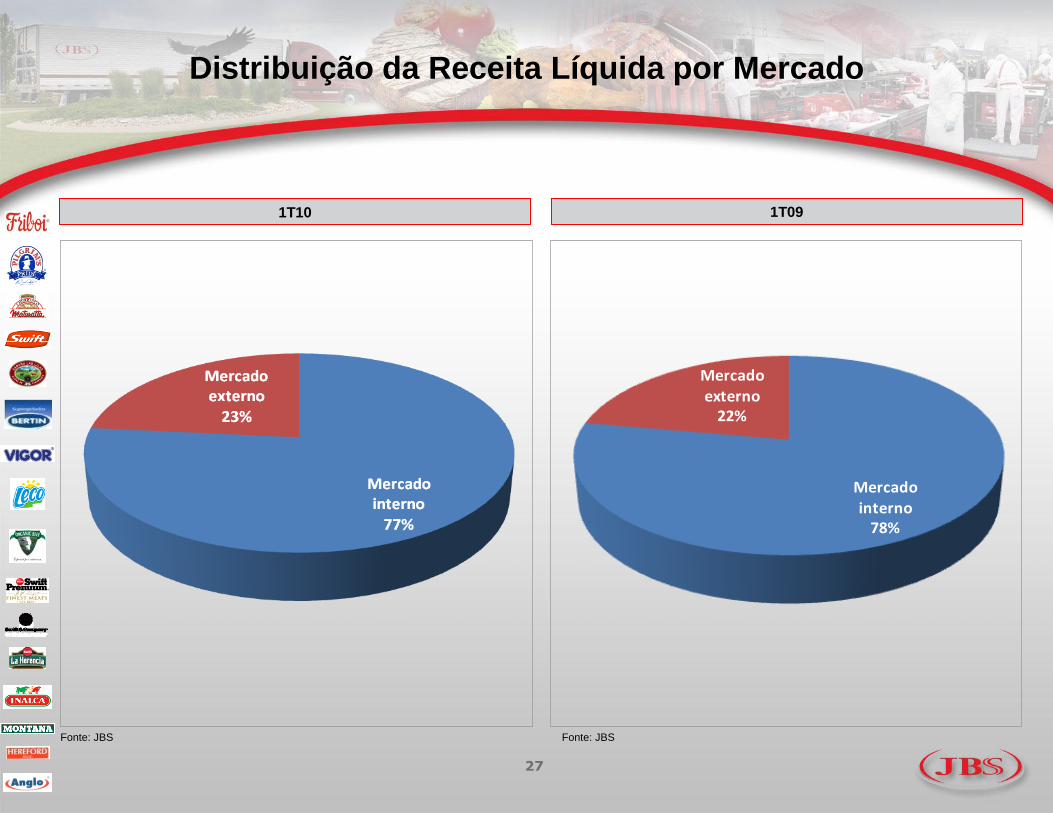

Distribuição da Receita Líquida por Mercado

Fonte: JBS

1T10 1T09

Fonte: JBS

27

Mercado interno

78%

Mercado

externo22%

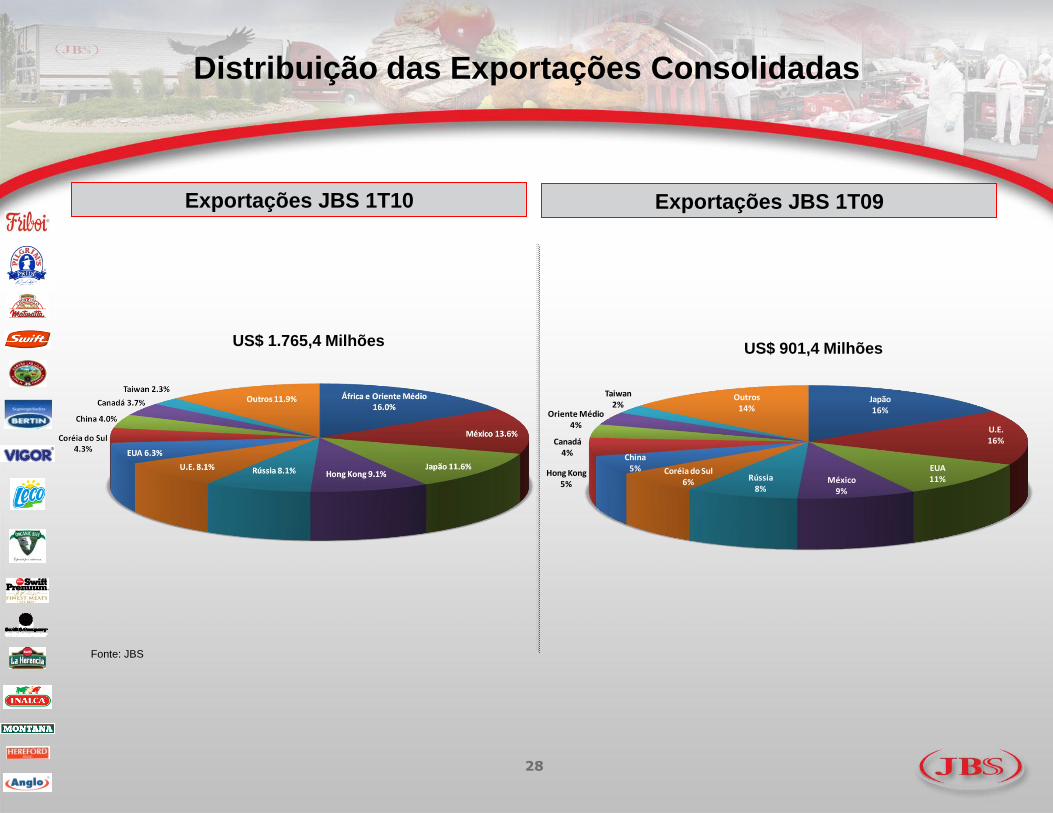

Distribuição das Exportações Consolidadas

Exportações JBS 1T10

Fonte: JBS

Exportações JBS 1T09

28

US$ 1.765,4 MilhõesUS$ 901,4 Milhões

Japão16%

U.E.16%

EUA11%México

9%

Rússia8%

Coréia do Sul6%

China5%Hong Kong

5%

Canadá4%

Oriente Médio4%

Taiwan2%

Outros14%

Expectativas de

Curto Prazo

29

Expectativas de curto prazo – Pilgrim’s Pride

30

Transporte Revisão de condições contratuais com provedores logísticos US$35mm

Fornecedor Revisão de condições contratuais com empresas de embalagens US$30mm

Despesas Administrativas Revisão de Contratos de Serviços (ex. Legal, Seguros e TI) US$50mm

Otimização de Logística Ganhos de eficiência no load factor médio dos caminhões US$50mm

Corporativo Fechamento de sedes administrativas e revisão da estrutura organizacional US$35mm

Exportações Alcance de clientes finais por meio estrutura de vendas atual do JBS US$20mm

Total US$220mm

Descrição Tamanho Tempo

1S10

2010

1S10

Aquisição da Pilgrim’s Pride: Sinergias de US$ 220mm/ano

2 anos

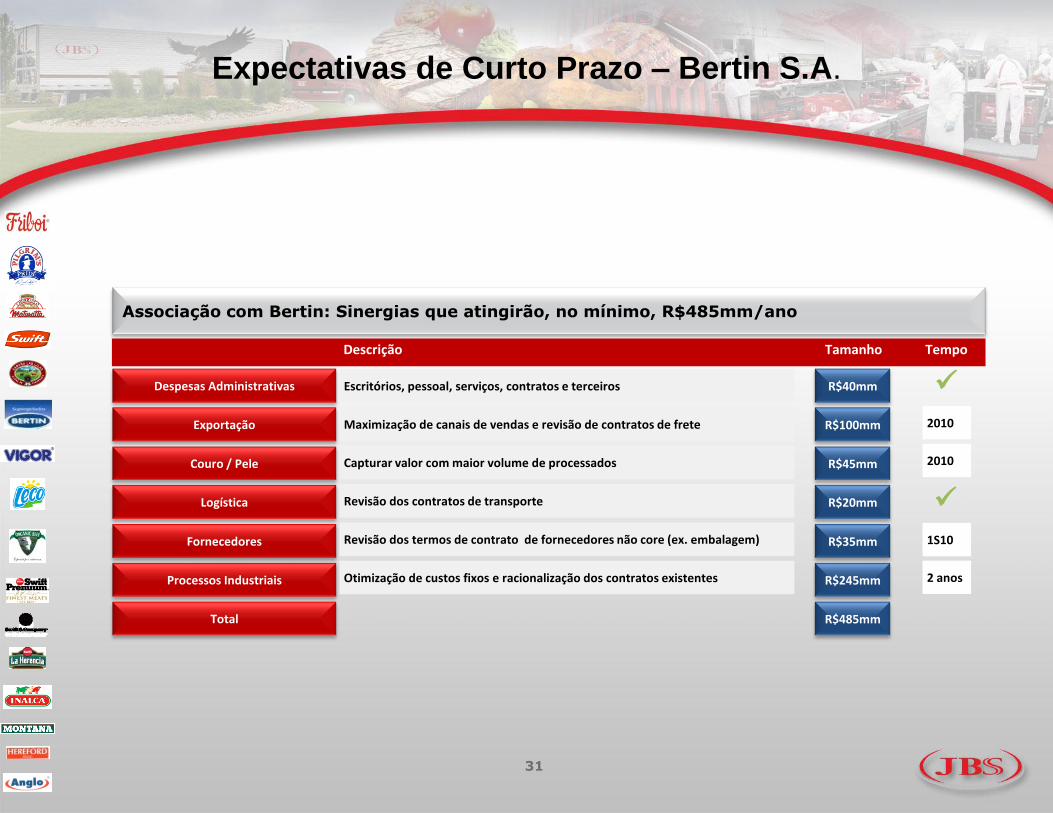

Expectativas de Curto Prazo – Bertin S.A.

31

Couro / Pele Capturar valor com maior volume de processados R$45mm

Logística Revisão dos contratos de transporte R$20mm

Despesas Administrativas Escritórios, pessoal, serviços, contratos e terceiros R$40mm

Fornecedores Revisão dos termos de contrato de fornecedores não core (ex. embalagem) R$35mm

Processos Industriais Otimização de custos fixos e racionalização dos contratos existentes R$245mm

Exportação Maximização de canais de vendas e revisão de contratos de frete R$100mm

Total R$485mm

Descrição Tamanho Tempo

2010

1S10

2 anos

Associação com Bertin: Sinergias que atingirão, no mínimo, R$485mm/ano

2010

3232

“Confiamos em Deus, respeitamos a natureza”

RI Contatos:

+55 11 3144 4055

www.jbs.com.br/ri