Apresentação Institucional - Abril/2015

48

1 Localiza Rent a Car S.A. Abril, 2015.

-

Upload

localiza -

Category

Economy & Finance

-

view

76 -

download

3

Transcript of Apresentação Institucional - Abril/2015

1

Localiza Rent a Car S.A.

Abril, 2015.

2

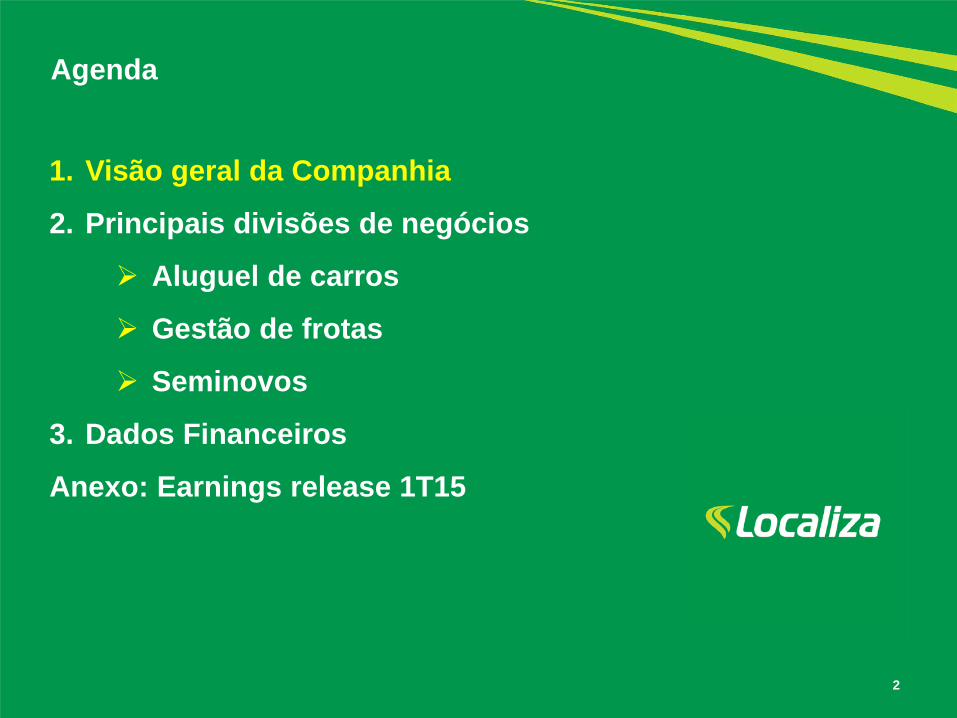

1. Visão geral da Companhia

2. Principais divisões de negócios

Aluguel de carros

Gestão de frotas

Seminovos

3. Dados Financeiros

Anexo: Earnings release 1T15

Agenda

3

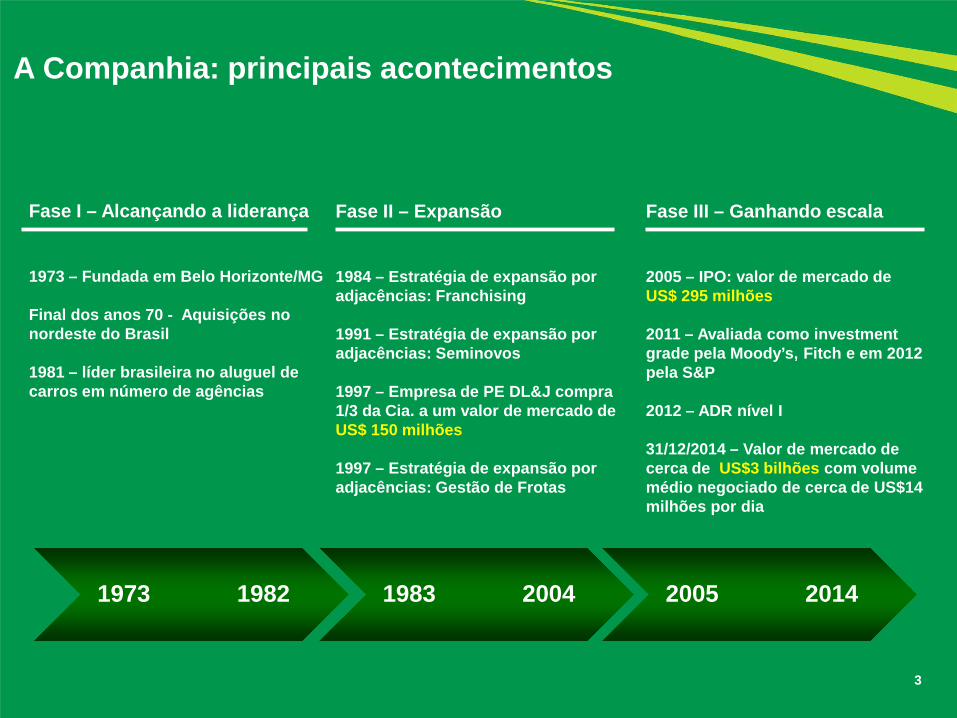

A Companhia: principais acontecimentos

Fase I – Alcançando a liderança 1973 – Fundada em Belo Horizonte/MG Final dos anos 70 - Aquisições no nordeste do Brasil 1981 – líder brasileira no aluguel de carros em número de agências

Fase II – Expansão 1984 – Estratégia de expansão por adjacências: Franchising 1991 – Estratégia de expansão por adjacências: Seminovos 1997 – Empresa de PE DL&J compra 1/3 da Cia. a um valor de mercado de US$ 150 milhões 1997 – Estratégia de expansão por adjacências: Gestão de Frotas

Fase III – Ganhando escala 2005 – IPO: valor de mercado de US$ 295 milhões 2011 – Avaliada como investment grade pela Moody’s, Fitch e em 2012 pela S&P 2012 – ADR nível I 31/12/2014 – Valor de mercado de cerca de US$3 bilhões com volume médio negociado de cerca de US$14 milhões por dia

1973 1982 1983 2004 2005 2014

Plataforma integrada de negócios

4

Sinergias: poder de barganha redução de custo cross selling

A plataforma integrada proporciona à Localiza flexibilidade e performance superior. Números do 1T15

Aluguel de Carros Gestão de Frotas

Seminovos Franchising

71.343 carros 4,5 milhões de clientes 309 agências 4.401 colaboradores

33.500 carros 799 clientes 390 colaboradores

13.272 carros 172 agências no Brasil 68 agências no exterior 38 colaboradores

60,4% vendido a consumidor final 76 lojas 1.009 colaboradores

12%

35%

52%

35%

65%

5

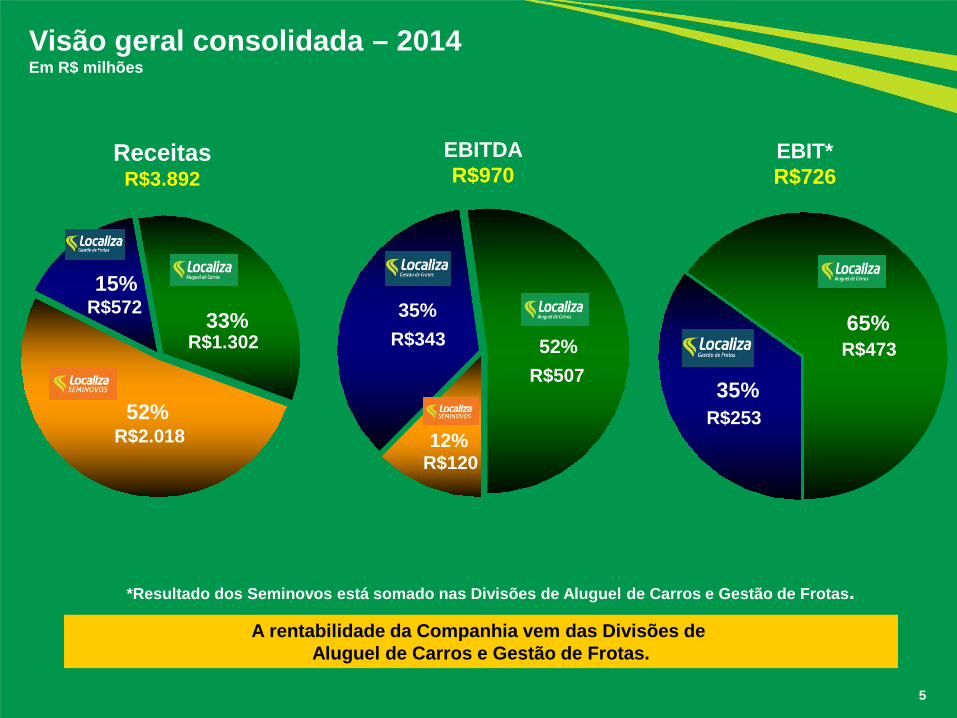

Visão geral consolidada – 2014 Em R$ milhões

Receitas R$3.892

EBITDA R$970

52%

15%

33%

A rentabilidade da Companhia vem das Divisões de Aluguel de Carros e Gestão de Frotas.

EBIT* R$726

*Resultado dos Seminovos está somado nas Divisões de Aluguel de Carros e Gestão de Frotas.

R$2.018

R$1.302

R$572

R$120

R$507

R$343

R$253

R$473

6

Alto custo fixo Frota padronizada Ciclo de 1 ano Alta barreira de entrada Ganhos de escala Capital intensivo Mercado consolidado

aeroportos Mercado fragmentado

fora de aeroportos

Área de suporte Redução da

depreciação Know How do mercado

de carros novos e usados

Venda direta ao consumidor final

Baixa dependência de intermediários

Negócio suplementar Importante na

distribuição Alta rentabilidade Pequena contribuição

nos resultados

A Companhia: Divisões da plataforma de negócios

Aluguel de Carros Aluga para indivíduos e empresas, em aeroportos e fora de aeroportos.

Franchising Tem objetivo de expandir a rede da Localiza.

Gestão de Frotas Terceiriza frotas de clientes em contratos com prazos de 2-3 anos.

Venda de Seminovos Vende os carros usados após o aluguel e estima o valor residual dos carros.

Baixo custo fixo Frota customizada Ciclo médio de 3 anos Baixa barreira de

entrada Capital intensivo

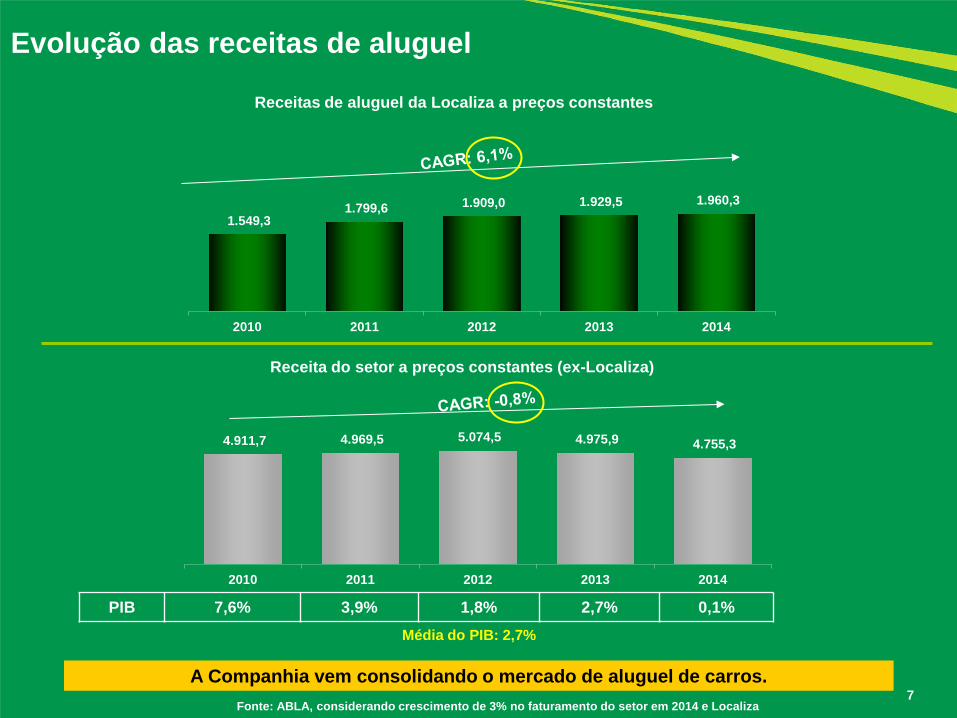

4.911,7 4.969,5 5.074,5 4.975,9 4.755,3

2010 2011 2012 2013 2014

7

Evolução das receitas de aluguel

Receitas de aluguel da Localiza a preços constantes

Receita do setor a preços constantes (ex-Localiza)

A Companhia vem consolidando o mercado de aluguel de carros.

PIB 7,6% 3,9% 1,8% 2,7% 0,1% Média do PIB: 2,7%

Fonte: ABLA, considerando crescimento de 3% no faturamento do setor em 2014 e Localiza

1.549,3 1.799,6 1.909,0 1.929,5 1.960,3

2010 2011 2012 2013 2014

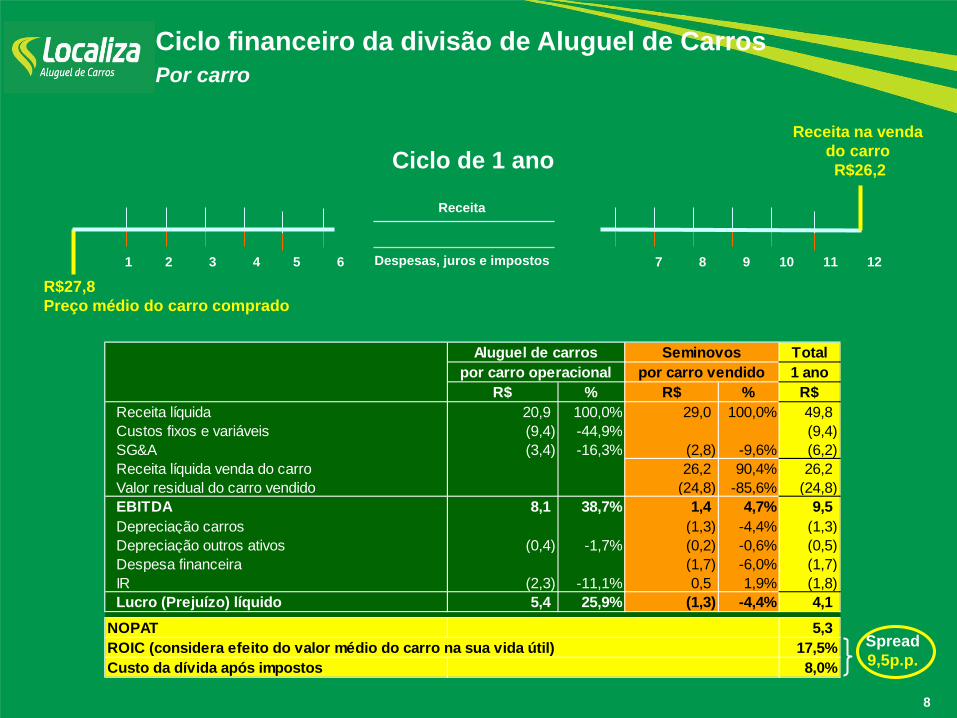

R$27,8 Preço médio do carro comprado

Receita na venda do carro R$26,2 Ciclo de 1 ano

Ciclo financeiro da divisão de Aluguel de Carros Por carro

1 2 3 4 5 6 7 8 9 10 11 12 Despesas, juros e impostos

Receita

Spread 9,5p.p.

8

Total1 ano

R$ % R$ % R$Receita líquida 20,9 100,0% 29,0 100,0% 49,8Custos fixos e variáveis (9,4) -44,9% (9,4)SG&A (3,4) -16,3% (2,8) -9,6% (6,2)Receita líquida venda do carro 26,2 90,4% 26,2Valor residual do carro vendido (24,8) -85,6% (24,8)EBITDA 8,1 38,7% 1,4 4,7% 9,5Depreciação carros (1,3) -4,4% (1,3)Depreciação outros ativos (0,4) -1,7% (0,2) -0,6% (0,5)Despesa financeira (1,7) -6,0% (1,7)IR (2,3) -11,1% 0,5 1,9% (1,8)Lucro (Prejuízo) líquido 5,4 25,9% (1,3) -4,4% 4,1

NOPAT 5,3ROIC (considera efeito do valor médio do carro na sua vida útil) 17,5%Custo da dívida após impostos 8,0%

Aluguel de carros Seminovospor carro operacional por carro vendido

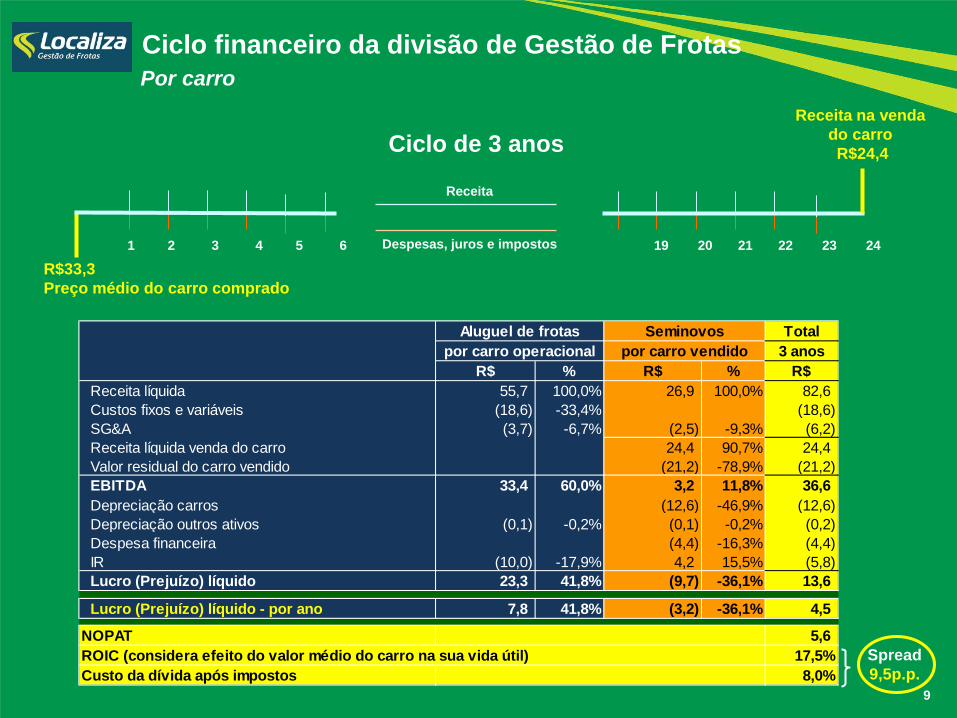

Ciclo de 3 anos

Spread 9,5p.p.

1 2 3 4 5 6 19 20 21 22 23 24 Despesas, juros e impostos

Receita

Ciclo financeiro da divisão de Gestão de Frotas Por carro

Receita na venda do carro R$24,4

9

R$33,3 Preço médio do carro comprado

Total3 anos

R$ % R$ % R$Receita líquida 55,7 100,0% 26,9 100,0% 82,6Custos fixos e variáveis (18,6) -33,4% (18,6)SG&A (3,7) -6,7% (2,5) -9,3% (6,2)Receita líquida venda do carro 24,4 90,7% 24,4Valor residual do carro vendido (21,2) -78,9% (21,2)EBITDA 33,4 60,0% 3,2 11,8% 36,6Depreciação carros (12,6) -46,9% (12,6)Depreciação outros ativos (0,1) -0,2% (0,1) -0,2% (0,2)Despesa financeira (4,4) -16,3% (4,4)IR (10,0) -17,9% 4,2 15,5% (5,8)Lucro (Prejuízo) líquido 23,3 41,8% (9,7) -36,1% 13,6

Lucro (Prejuízo) líquido - por ano 7,8 41,8% (3,2) -36,1% 4,5

NOPAT 5,6ROIC (considera efeito do valor médio do carro na sua vida útil) 17,5%Custo da dívida após impostos 8,0%

Aluguel de frotas Seminovospor carro operacional por carro vendido

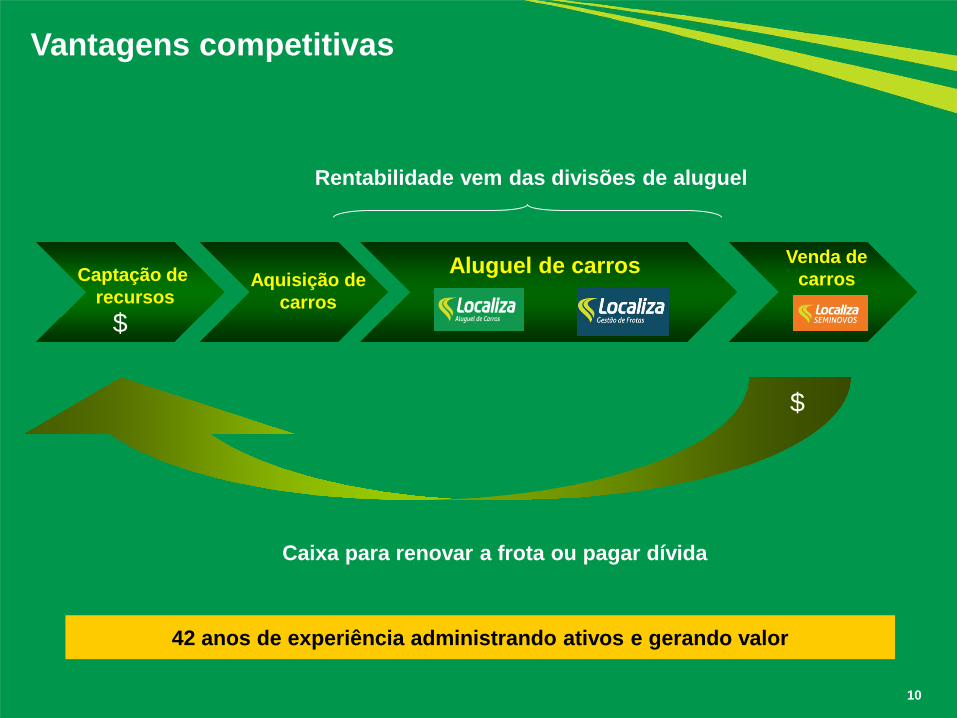

Vantagens competitivas

Captação de recursos

Aluguel de carros Aquisição de

carros

Caixa para renovar a frota ou pagar dívida

$

$

Rentabilidade vem das divisões de aluguel

Venda de carros

10

42 anos de experiência administrando ativos e gerando valor

BBB Fitch Baa3 Moody’s BBB- S&P

BBB+ S&P B1 Moody´s B+ S&P BB- Fitch

brAAA S&P Aa1.br Moody’s AAA(bra) Fitch

brAA- S&P A+ (bra) Fitch

brA S&P A (bra) Fitch

A+ (bra) Fitch

A(bra) Fitch

Captação de Recursos

Aquisição de carros Aluguel de carros Venda de

carros

11

Escala Global

A Localiza capta recursos em melhores condições que os concorrentes.

Vantagens competitivas: captação de recursos

Escala Nacional

Grau de investimento: menores spreads e maiores prazos

Em Dezembro de 2014 Fonte: Bloomberg e sites das Companhias

12

Vantagens competitivas: aquisição de carros

Os maiores volumes permitem a Localiza comprar carros com melhores condições.

Número de carros comprados em 2014

86.426

22.92014.177

Localiza Unidas Locamerica

* Inclui Franchising

*

Fonte: website de cada Companhia e ANFAVEA

Participação da Localiza nas vendas internas das principais montadoras em 2014

3,6%

Captação de Recursos

Aquisição de carros

Aluguel de carros

Venda de carros

476

108

157

8255

13

Vantagens competitivas: aluguel de carros

Fonte: website de cada Companhia Dados de 31/12/2014

A Companhia está presente em 243 cidades em que as outras grandes redes não operam.

# de

agê

ncia

s #

de c

idad

es

Know How Marca Distribuição no Brasil

402

348

105 78 42 60

Captação de Recursos

Aquisição de carros Aluguel de carros Venda de

carros

Localiza Unidas Hertz Avis Movida

Localiza Concorrentes

Captação de Recursos

Aquisição de carros Aluguel de carros Venda de

carros

14

Vantagens competitivas: venda de carros

Vender diretamente ao consumidor reduz a nossa depreciação.

Venda direta ao consumidor final Frota adicional

Os carros à venda são utilizados nos picos de demanda.

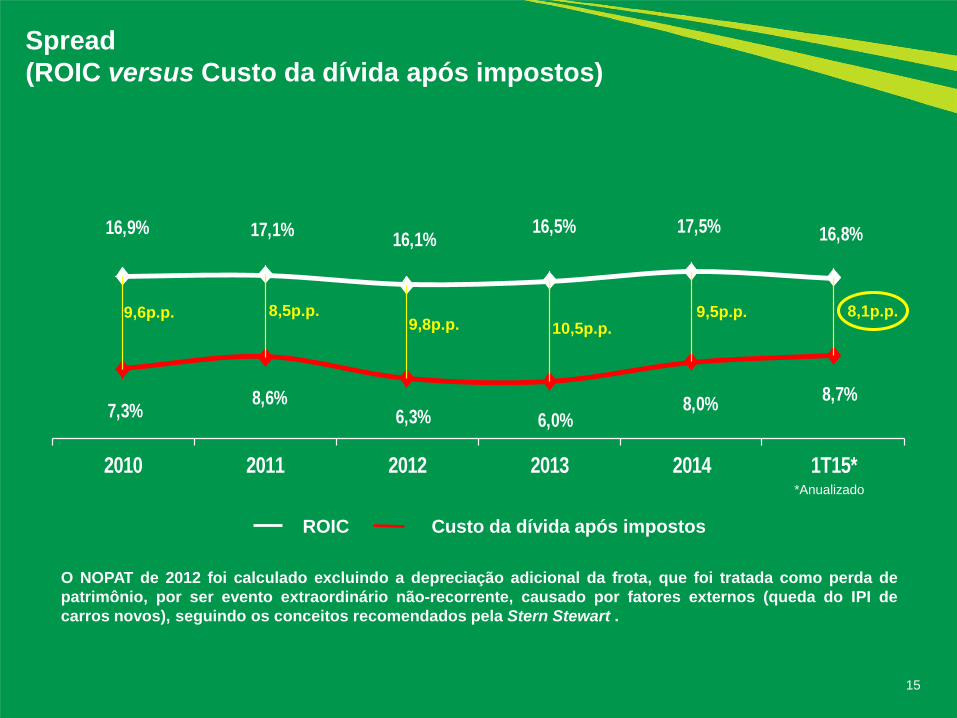

7,3% 8,6%6,3% 6,0%

8,0% 8,7%

16,9% 17,1% 16,1% 16,5% 17,5% 16,8%

2010 2011 2012 2013 2014 1T15*

15

Spread (ROIC versus Custo da dívida após impostos)

9,6p.p. 8,5p.p. 9,5p.p. 9,8p.p.

ROIC Custo da dívida após impostos

10,5p.p.

O NOPAT de 2012 foi calculado excluindo a depreciação adicional da frota, que foi tratada como perda de patrimônio, por ser evento extraordinário não-recorrente, causado por fatores externos (queda do IPI de carros novos), seguindo os conceitos recomendados pela Stern Stewart .

8,1p.p.

*Anualizado

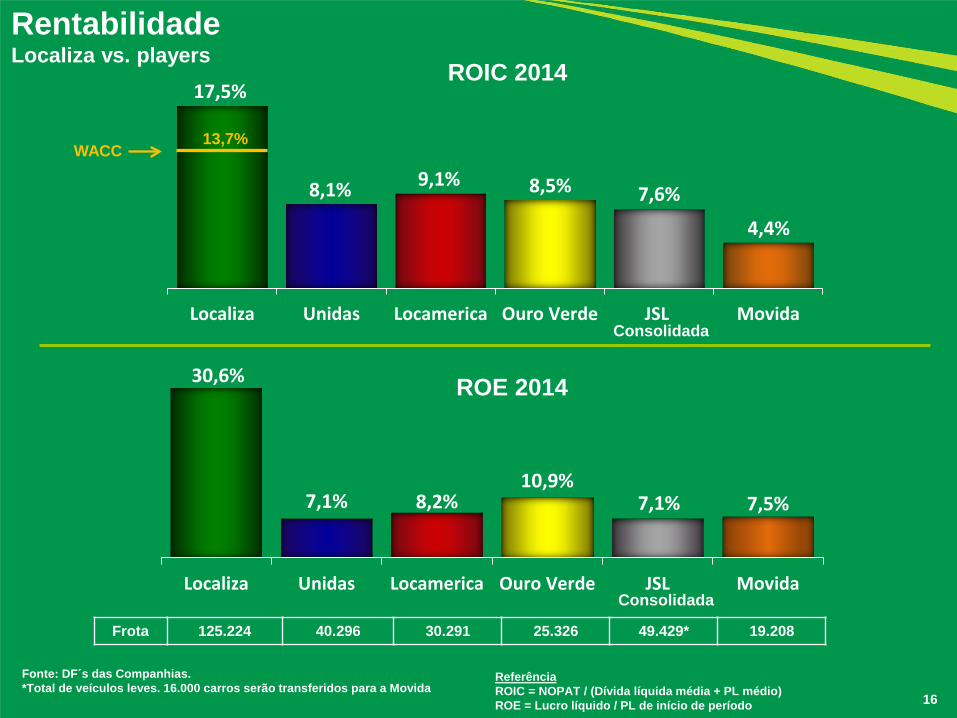

30,6%

7,1% 8,2% 10,9%

7,1% 7,5%

Localiza Unidas Locamerica Ouro Verde JSL Movida

17,5%

8,1% 9,1% 8,5% 7,6%

4,4%

Localiza Unidas Locamerica Ouro Verde JSL Movida

Rentabilidade Localiza vs. players

16

Fonte: DF´s das Companhias. *Total de veículos leves. 16.000 carros serão transferidos para a Movida

ROIC 2014

ROE 2014

Frota 125.224 40.296 30.291 25.326 49.429* 19.208

13,7% WACC

Consolidada

Consolidada

Referência ROIC = NOPAT / (Dívida líquida média + PL médio) ROE = Lucro líquido / PL de início de período

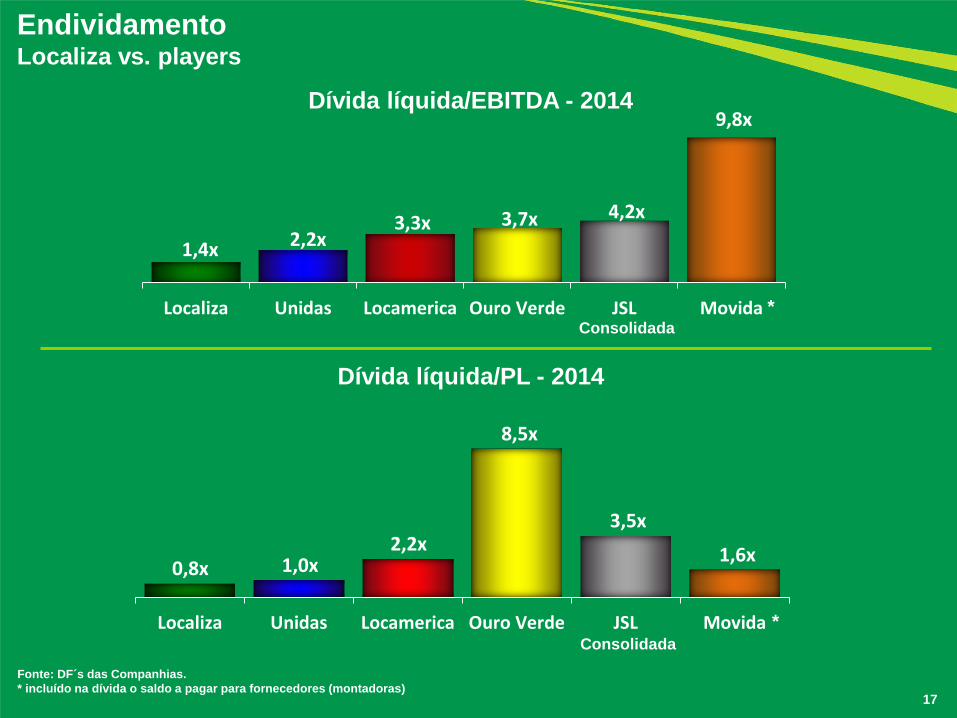

0,8x 1,0x 2,2x

8,5x

3,5x

1,6x

Localiza Unidas Locamerica Ouro Verde JSL Movida

1,4x 2,2x 3,3x 3,7x 4,2x

9,8x

Localiza Unidas Locamerica Ouro Verde JSL Movida

17

Dívida líquida/EBITDA - 2014

Dívida líquida/PL - 2014

Endividamento Localiza vs. players

Fonte: DF´s das Companhias. * incluído na dívida o saldo a pagar para fornecedores (montadoras)

Consolidada

Consolidada

*

*

18

1. Visão geral da Companhia

2. Principais divisões de negócios

Aluguel de carros

Gestão de frotas

Seminovos

3. Dados Financeiros

Anexo: Earnings release 1T15

Agenda

19

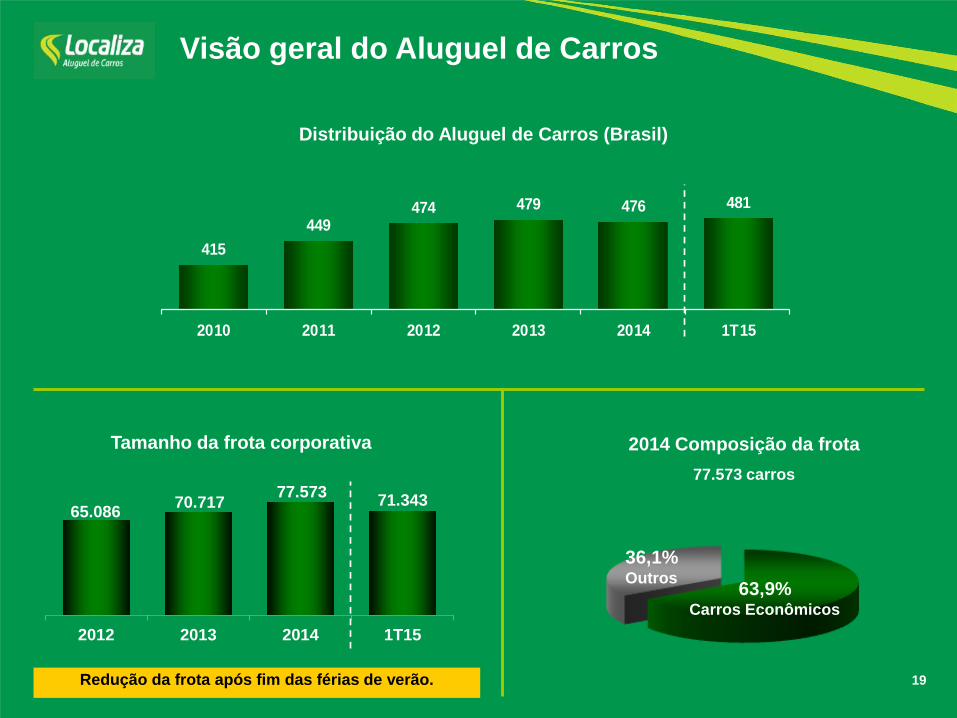

Visão geral do Aluguel de Carros

2014 Composição da frota 77.573 carros

Tamanho da frota corporativa

65.086 70.717 77.573 71.343

2012 2013 2014 1T15

63,9% Carros Econômicos

36,1% Outros

Distribuição do Aluguel de Carros (Brasil)

415449

474 479 476 481

2010 2011 2012 2013 2014 1T15

Redução da frota após fim das férias de verão.

70 82 89 90 96 122

2010 2011 2012 2013 2014 2017E

20

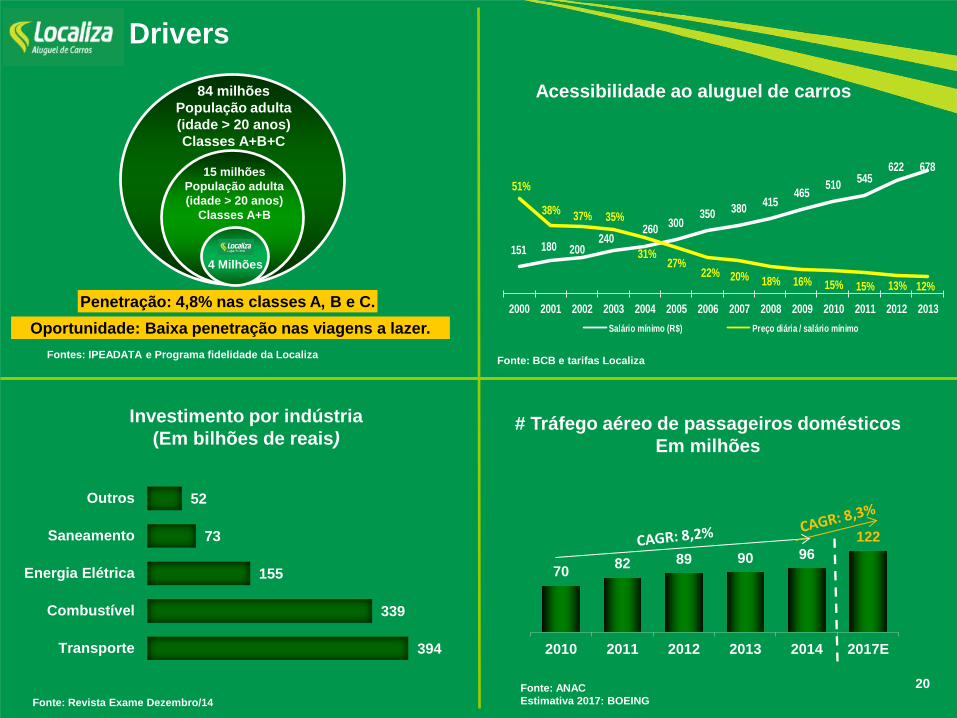

Drivers

# Tráfego aéreo de passageiros domésticos Em milhões

Acessibilidade ao aluguel de carros

151 180 200240

260 300350 380 415

465 510 545622 678

51%

38% 37% 35%

31%27%

22% 20% 18% 16% 15% 15% 13% 12%

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013Salário mínimo (R$) Preço diária / salário mínimo

Fonte: Revista Exame Dezembro/14

4 Milhões

84 milhões População adulta (idade > 20 anos) Classes A+B+C

15 milhões População adulta (idade > 20 anos)

Classes A+B

Penetração: 4,8% nas classes A, B e C. Oportunidade: Baixa penetração nas viagens a lazer.

Investimento por indústria (Em bilhões de reais)

Fonte: BCB e tarifas Localiza Fontes: IPEADATA e Programa fidelidade da Localiza

Fonte: ANAC Estimativa 2017: BOEING

394

339

155

73

52

Transporte

Combustível

Energia Elétrica

Saneamento

Outros

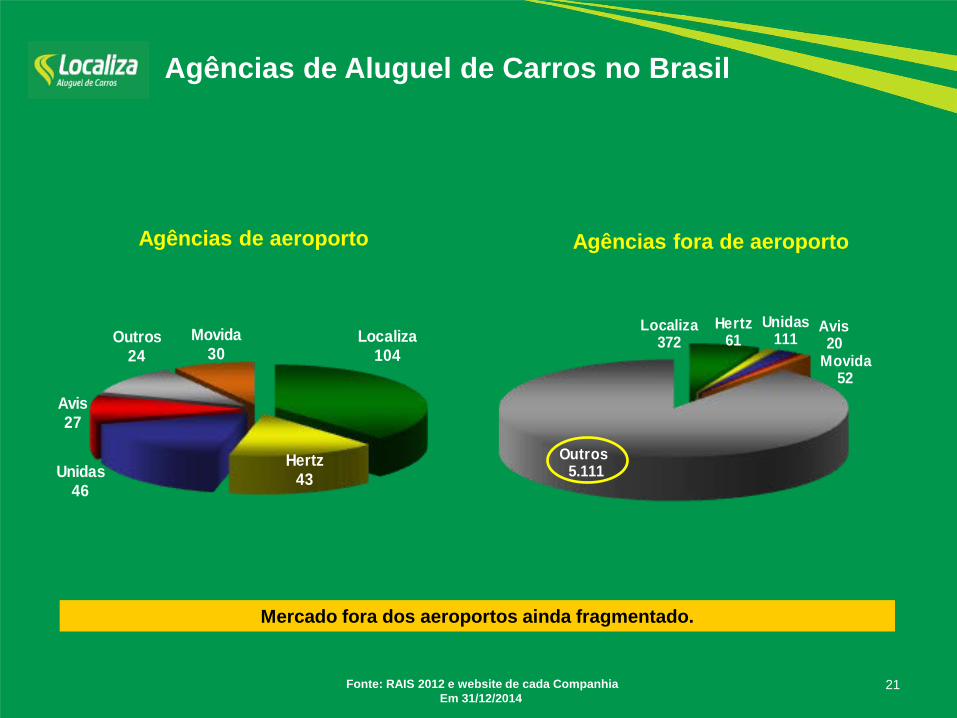

Localiza372

Hertz61

Unidas111

Avis20

Movida52

Outros5.111

21

Localiza104

Hertz43Unidas

46

Avis27

Movida30

Outros24

Agências de Aluguel de Carros no Brasil

Agências de aeroporto Agências fora de aeroporto

Mercado fora dos aeroportos ainda fragmentado.

Fonte: RAIS 2012 e website de cada Companhia Em 31/12/2014

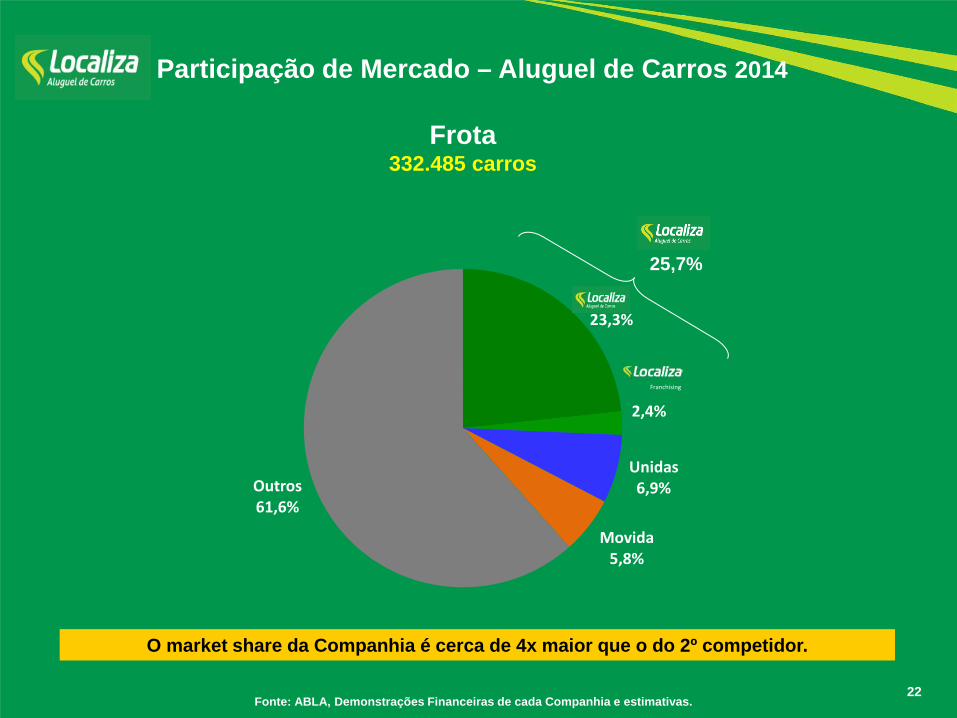

23,3%

2,4%

Unidas 6,9%

Movida 5,8%

Outros 61,6%

Franchising

Fonte: ABLA, Demonstrações Financeiras de cada Companhia e estimativas. 22

Frota 332.485 carros

Participação de Mercado – Aluguel de Carros 2014

25,7%

O market share da Companhia é cerca de 4x maior que o do 2º competidor.

23

1. Visão geral da Companhia

2. Principais divisões de negócios

Aluguel de carros

Gestão de frotas

Seminovos

3. Dados Financeiros

Anexo: Earnings release 1T15

Agenda

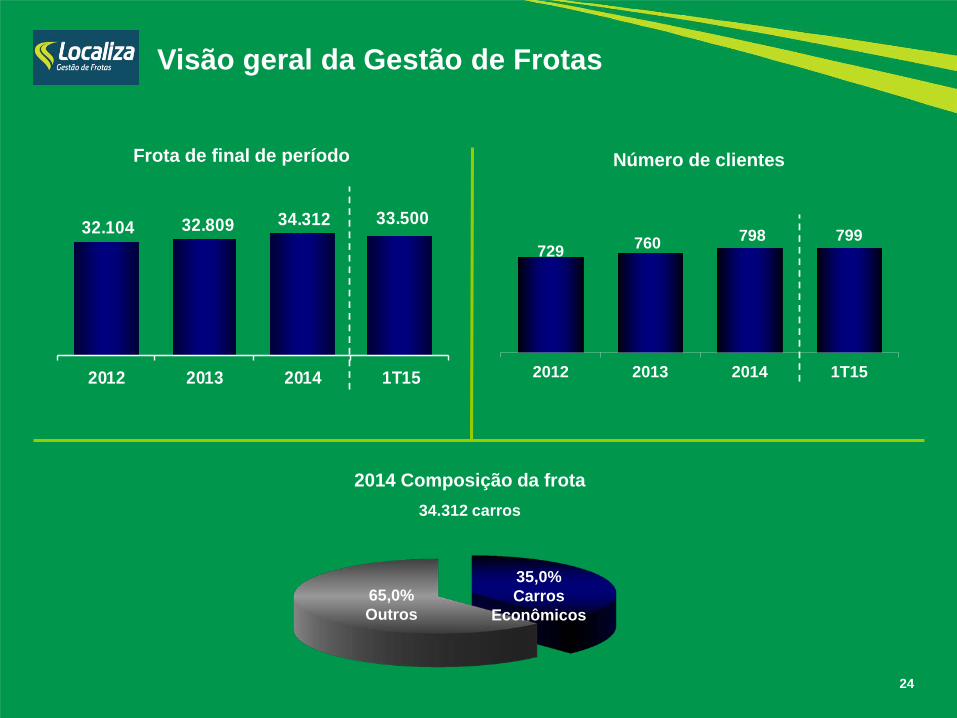

24

Número de clientes

2014 Composição da frota 34.312 carros

Visão geral da Gestão de Frotas

729 760 798 799

2012 2013 2014 1T15

35,0% Carros

Econômicos 65,0% Outros

Frota de final de período

32.104 32.809 34.312 33.500

2012 2013 2014 1T15

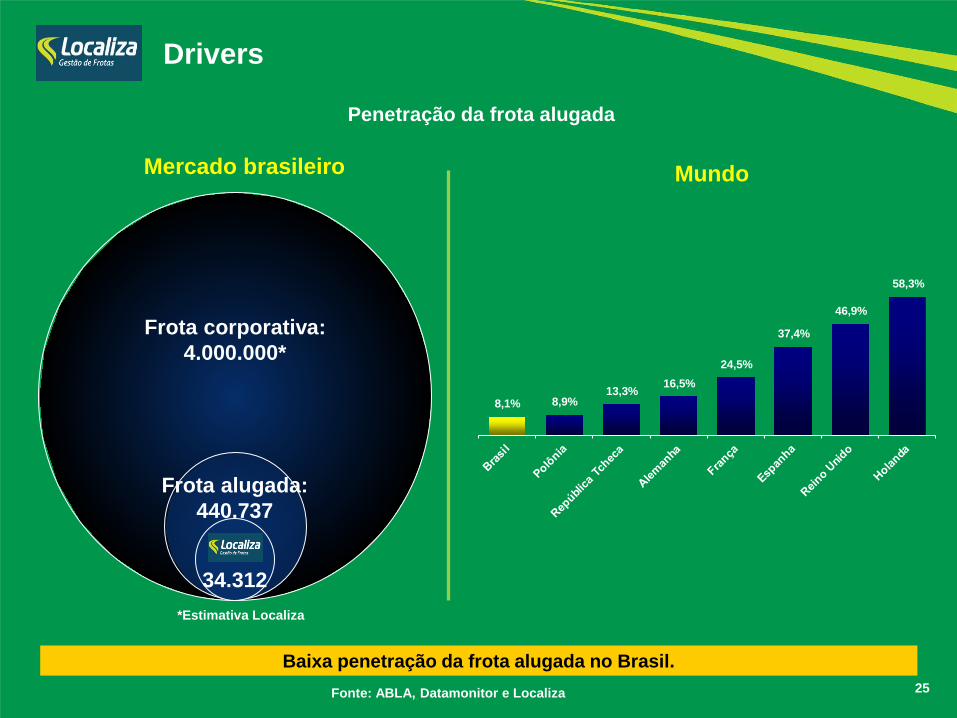

25 Fonte: ABLA, Datamonitor e Localiza

Penetração da frota alugada

Frota corporativa: 4.000.000*

Frota alugada: 440.737

34.312

Mercado brasileiro Mundo

Drivers

8,1% 8,9%13,3% 16,5%

24,5%

37,4%

46,9%

58,3%

Baixa penetração da frota alugada no Brasil.

*Estimativa Localiza

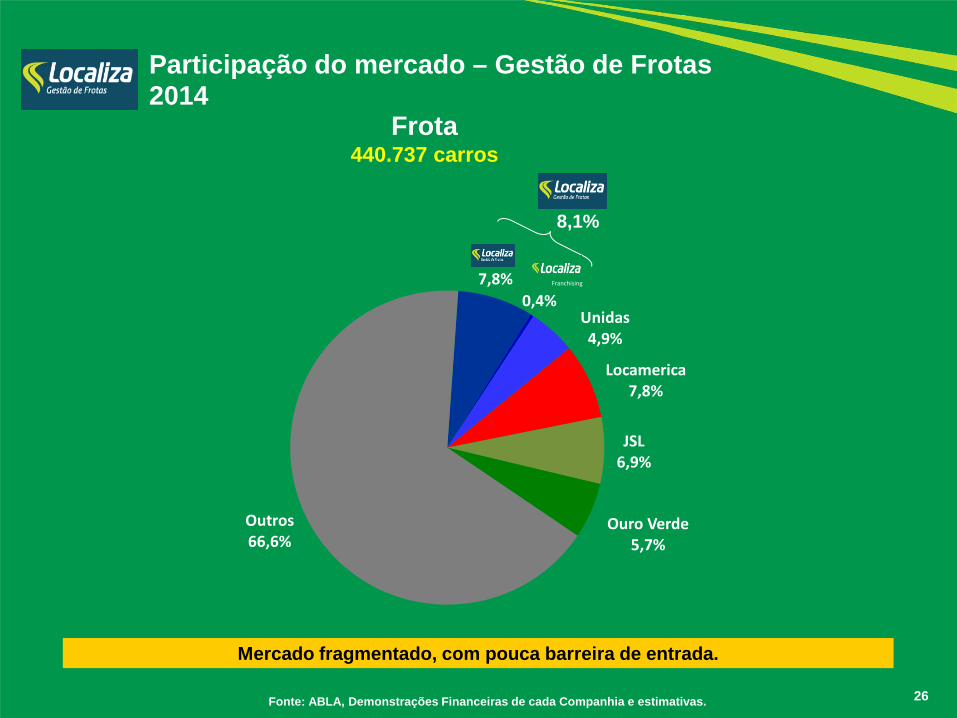

7,8%

0,4% Unidas 4,9%

Locamerica 7,8%

JSL 6,9%

Ouro Verde 5,7%

Outros 66,6%

Participação do mercado – Gestão de Frotas 2014

26

Frota 440.737 carros

Fonte: ABLA, Demonstrações Financeiras de cada Companhia e estimativas.

Mercado fragmentado, com pouca barreira de entrada.

8,1%

Franchising

27

1. Visão geral da Companhia

2. Principais divisões de negócios

Aluguel de carros

Gestão de frotas

Seminovos

3. Dados Financeiros

Anexo: Earnings release 1T15

Agenda

28

Ganho de eficiência na venda de carros.

# de pontos de venda

Venda de carros – dados operacionais

5566 73 74 75 76

2010 2011 2012 2013 2014 1T15

47.285 50.772 56.644 62.64170.621

17.449

2010 2011 2012 2013 2014 1T15

# carros vendidos (Quantidade)

29

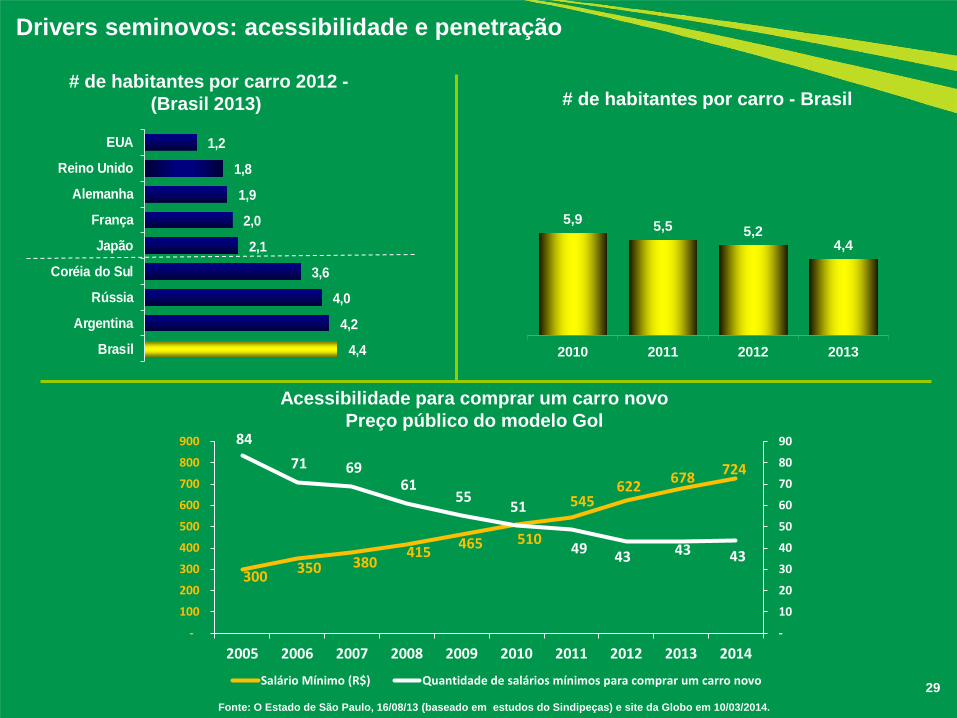

Drivers seminovos: acessibilidade e penetração

Fonte: O Estado de São Paulo, 16/08/13 (baseado em estudos do Sindipeças) e site da Globo em 10/03/2014.

# de habitantes por carro - Brasil

5,9 5,5 5,2 4,4

2010 2011 2012 20134,4

4,2

4,0

3,6

2,1

2,0

1,9

1,8

1,2

Brasil

Argentina

Rússia

Coréia do Sul

Japão

França

Alemanha

Reino Unido

EUA

# de habitantes por carro 2012 - (Brasil 2013)

300 350 380 415 465 510

545 622 678 724

84 71 69

61 55 51

49 43 43 43

-

10

20

30

40

50

60

70

80

90

-

100

200

300

400

500

600

700

800

900

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Salário Mínimo (R$) Quantidade de salários mínimos para comprar um carro novo

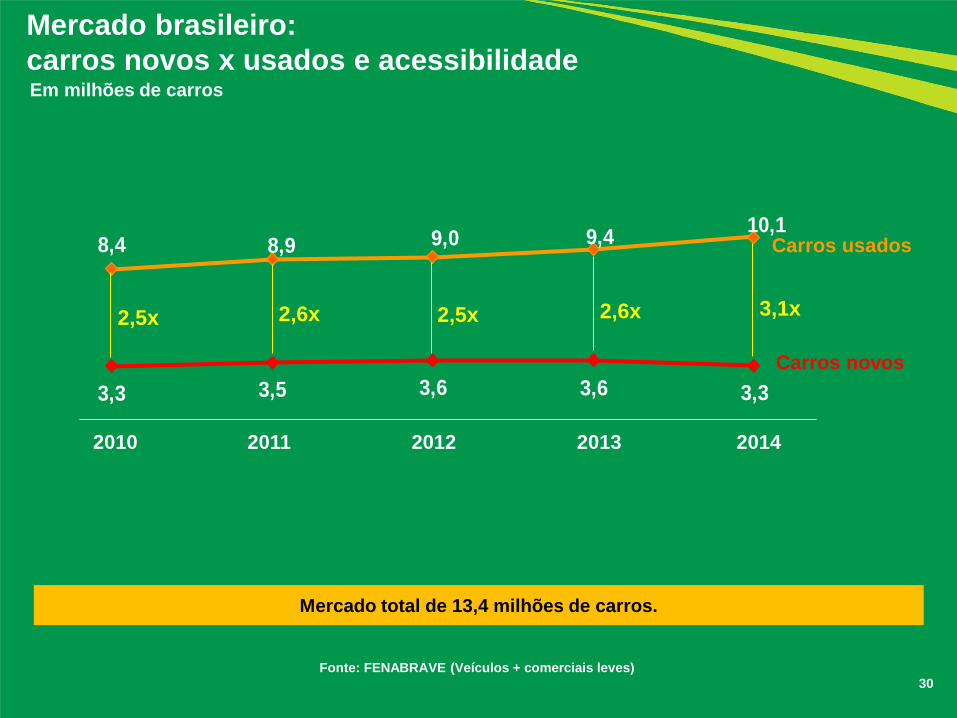

Acessibilidade para comprar um carro novo Preço público do modelo Gol

8,4 8,9 9,0 9,4 10,1

3,3 3,5 3,6 3,6 3,3

30

Carros novos

Carros usados

Fonte: FENABRAVE (Veículos + comerciais leves)

Mercado brasileiro: carros novos x usados e acessibilidade

2,5x 2,5x 2,6x 2,6x

2010 2011 2012 2013 2014

Mercado total de 13,4 milhões de carros.

3,1x

Em milhões de carros

31

Até 2 anos - 2013 409.121

Carros novos - 2014 3.328.716

Carros usados – 2014 10.051.296

0,7% 1,8% 13,9%

Venda de carros – dados operacionais

Fonte: Anfavea e Fenabrave * Unidas, Locamerica e Movida.

Exemplos • Revendas de carros usados

• Concessionárias de carros novos

• Empresas de aluguel de carros e frotas

• Shoppings de automóvel

Pontos de venda • 45.600 (Fenauto) • 3.714 (Anfavea) • Sites da Unidas,

Locamerica, Avis, Hertz e Movida

• 71 (Fenauto)

Principais players

32

1. Visão geral da Companhia

2. Principais divisões de negócios

Aluguel de carros

Gestão de frotas

Seminovos

3. Dados Financeiros

Anexo: Earnings release 1T15

Agenda

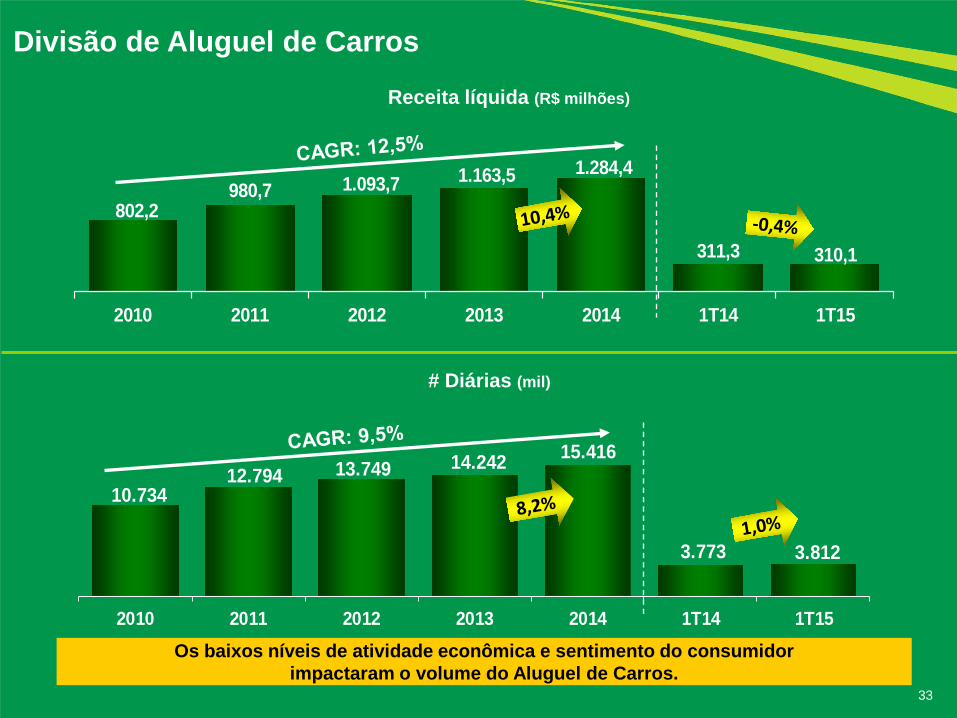

802,2 980,7 1.093,7 1.163,5 1.284,4

311,3 310,1

2010 2011 2012 2013 2014 1T14 1T15

10.734 12.794 13.749 14.242 15.416

3.773 3.812

2010 2011 2012 2013 2014 1T14 1T15

33

Divisão de Aluguel de Carros

Os baixos níveis de atividade econômica e sentimento do consumidor impactaram o volume do Aluguel de Carros.

# Diárias (mil)

Receita líquida (R$ milhões)

34

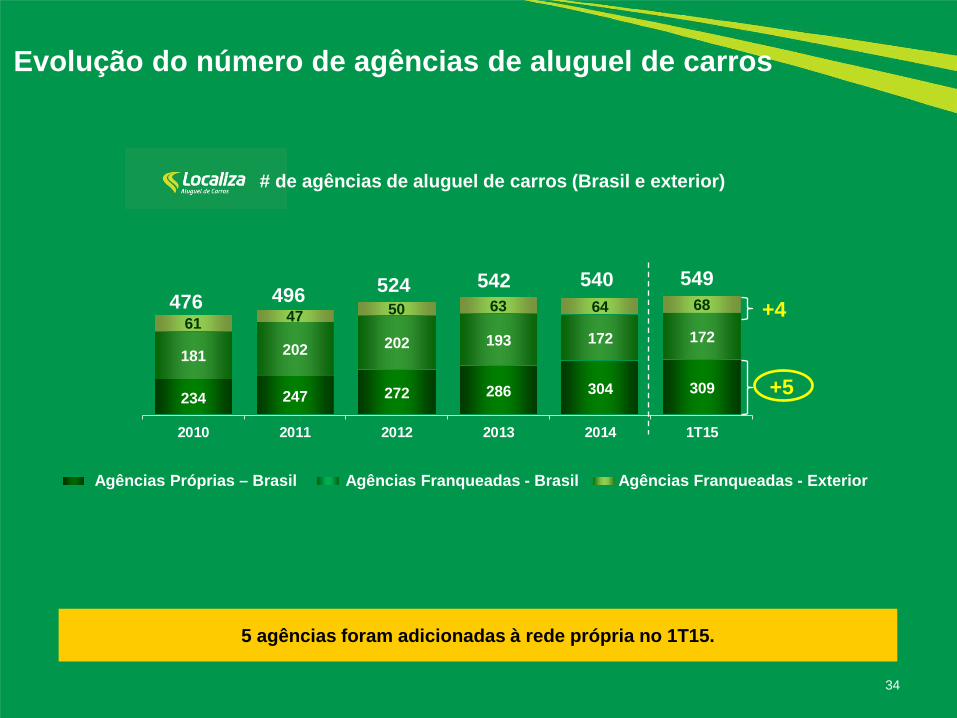

Evolução do número de agências de aluguel de carros

5 agências foram adicionadas à rede própria no 1T15.

# de agências de aluguel de carros (Brasil e exterior)

234 247 272 286 304 309

181 202 202 193 172 17261 47 50 63 64 68

2010 2011 2012 2013 2014 1T15

Agências Próprias – Brasil Agências Franqueadas - Brasil Agências Franqueadas - Exterior

476 496 524 542

+5

540 549 +4

35

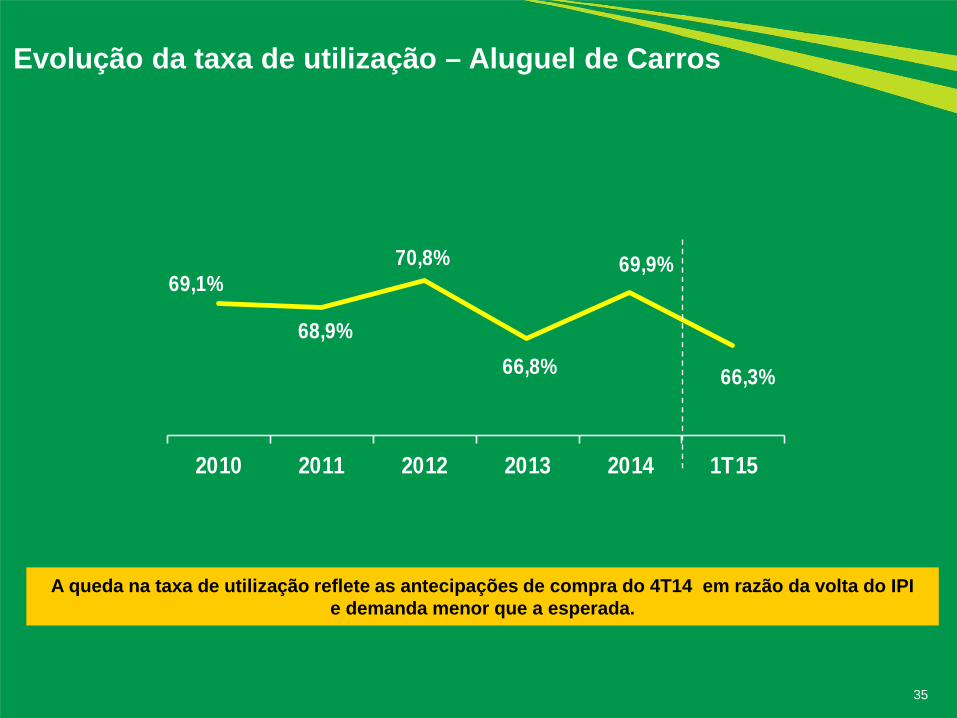

Evolução da taxa de utilização – Aluguel de Carros

A queda na taxa de utilização reflete as antecipações de compra do 4T14 em razão da volta do IPI e demanda menor que a esperada.

69,1%

68,9%

70,8%

66,8%

69,9%

66,3%

2010 2011 2012 2013 2014 1T15

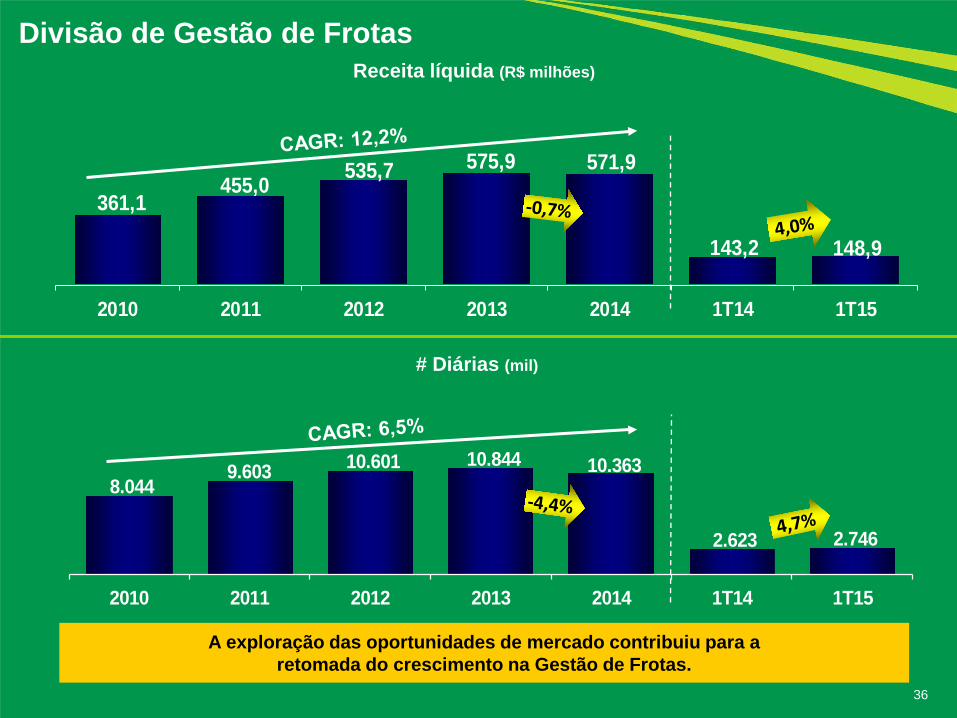

361,1 455,0 535,7 575,9 571,9

143,2 148,9

2010 2011 2012 2013 2014 1T14 1T15

8.044 9.603 10.601 10.844 10.363

2.623 2.746

2010 2011 2012 2013 2014 1T14 1T15

36

Divisão de Gestão de Frotas

A exploração das oportunidades de mercado contribuiu para a retomada do crescimento na Gestão de Frotas.

# Diárias (mil)

Receita líquida (R$ milhões)

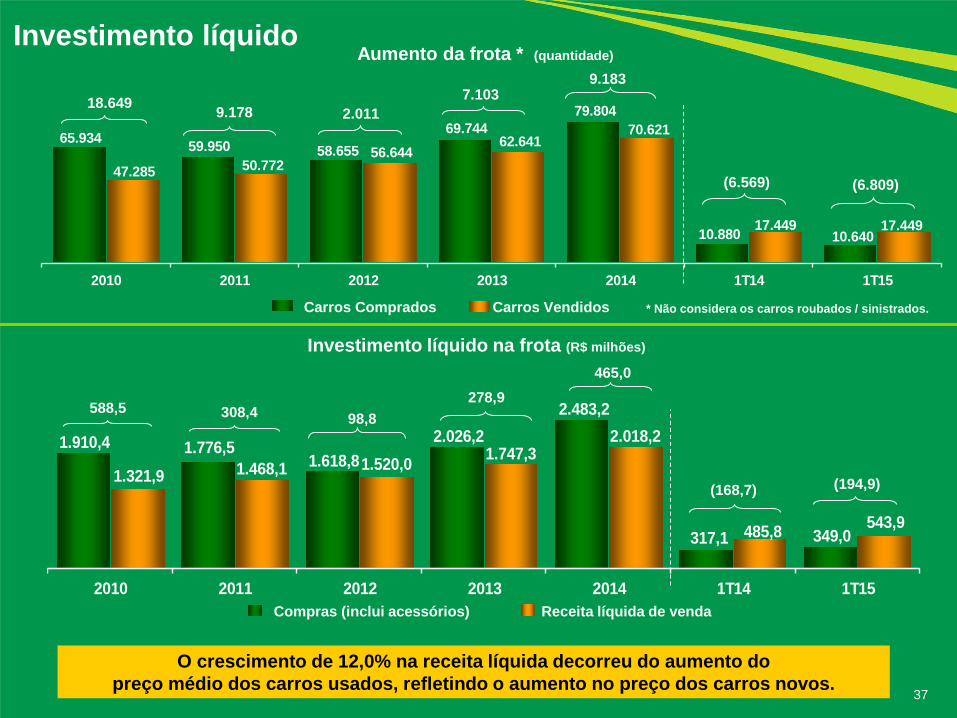

65.934 59.950 58.655 69.744

79.804

10.880 10.640

47.285 50.772 56.644

62.641 70.621

17.449 17.449

2010 2011 2012 2013 2014 1T14 1T15

1.910,4 1.776,5 1.618,8

2.026,2 2.483,2

317,1 349,0

1.321,9 1.468,1 1.520,0 1.747,3 2.018,2

485,8 543,9

2010 2011 2012 2013 2014 1T14 1T15 Compras (inclui acessórios) Receita líquida de venda

37

Investimento líquido

O crescimento de 12,0% na receita líquida decorreu do aumento do preço médio dos carros usados, refletindo o aumento no preço dos carros novos.

Aumento da frota * (quantidade)

Investimento líquido na frota (R$ milhões)

* Não considera os carros roubados / sinistrados. Carros Comprados Carros Vendidos

9.178 2.011 7.103 18.649

308,4 98,8 588,5

278,9

(194,9)

(6.569) (6.809)

(168,7)

9.183

465,0

38

Frota de final de período Quantidade

61.445 64.688 65.086 70.717 77.573 64.642 71.343

26.615 31.629 32.104 32.809 34.312

32.009 33.500 10.652

12.958 14.545 14.233

13.339 13.275

13.272

2010 2011 2012 2013 2014 1T14 1T15

98.712 109.275

Aluguel de carros Gestão de frotas Franchising

111.735 117.759

Após o fim das férias de verão, a frota corporativa da Divisão de Aluguel de Carros foi reduzida em 6.230 carros.

125.224

109.926 118.115

1.175,3 1.450,0 1.646,7 1.758,9 1.874,0 459,3 463,1

1.321,9 1.468,1 1.520,0 1.747,3

2.018,2

485,8 543,9

2010 2011 2012 2013 2014 1T14 1T15

39

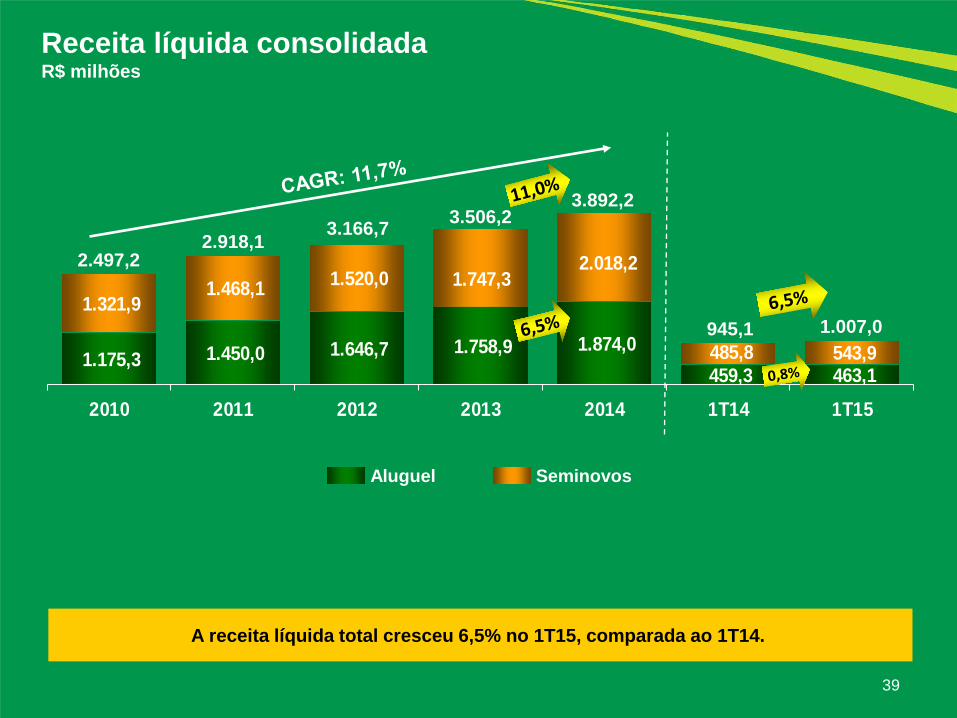

Receita líquida consolidada R$ milhões

Aluguel Seminovos

2.918,1 3.506,2

3.892,2

2.497,2 3.166,7

945,1 1.007,0

A receita líquida total cresceu 6,5% no 1T15, comparada ao 1T14.

649,5821,3 875,6 916,5 969,8

249,1 245,0

2010 2011 2012 2013 2014 1T14 1T15

40

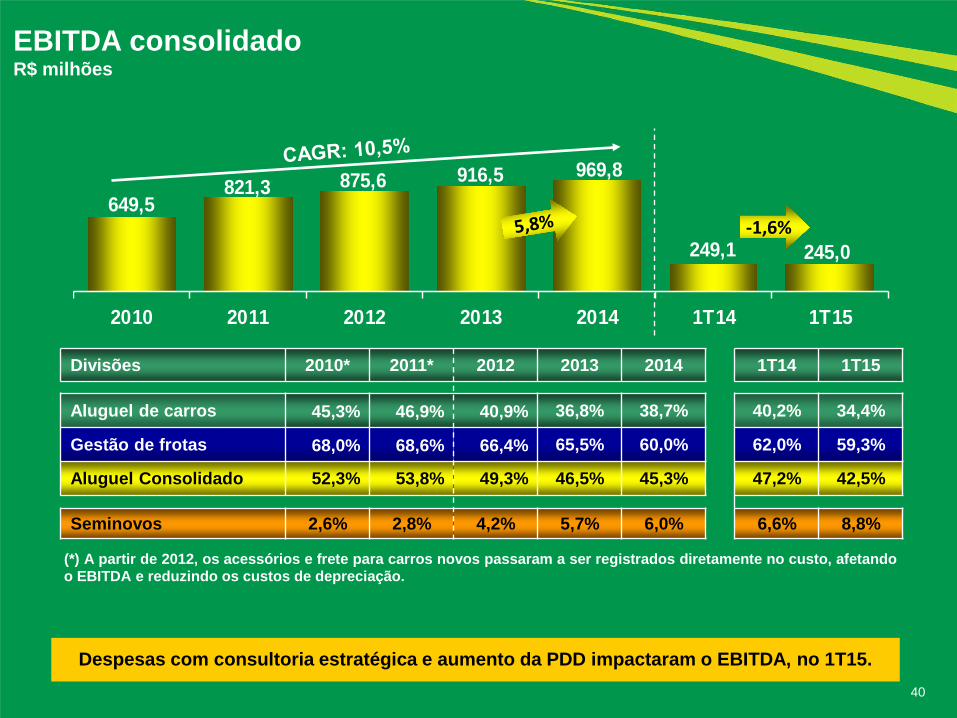

EBITDA consolidado R$ milhões

-1,6%

Despesas com consultoria estratégica e aumento da PDD impactaram o EBITDA, no 1T15.

Divisões 2010* 2011* 2012 2013 2014 1T14 1T15

Aluguel de carros 45,3% 46,9% 40,9% 36,8% 38,7% 40,2% 34,4%

Gestão de frotas 68,0% 68,6% 66,4% 65,5% 60,0% 62,0% 59,3%

Aluguel Consolidado 52,3% 53,8% 49,3% 46,5% 45,3% 47,2% 42,5%

Seminovos 2,6% 2,8% 4,2% 5,7% 6,0% 6,6% 8,8%

(*) A partir de 2012, os acessórios e frete para carros novos passaram a ser registrados diretamente no custo, afetando o EBITDA e reduzindo os custos de depreciação.

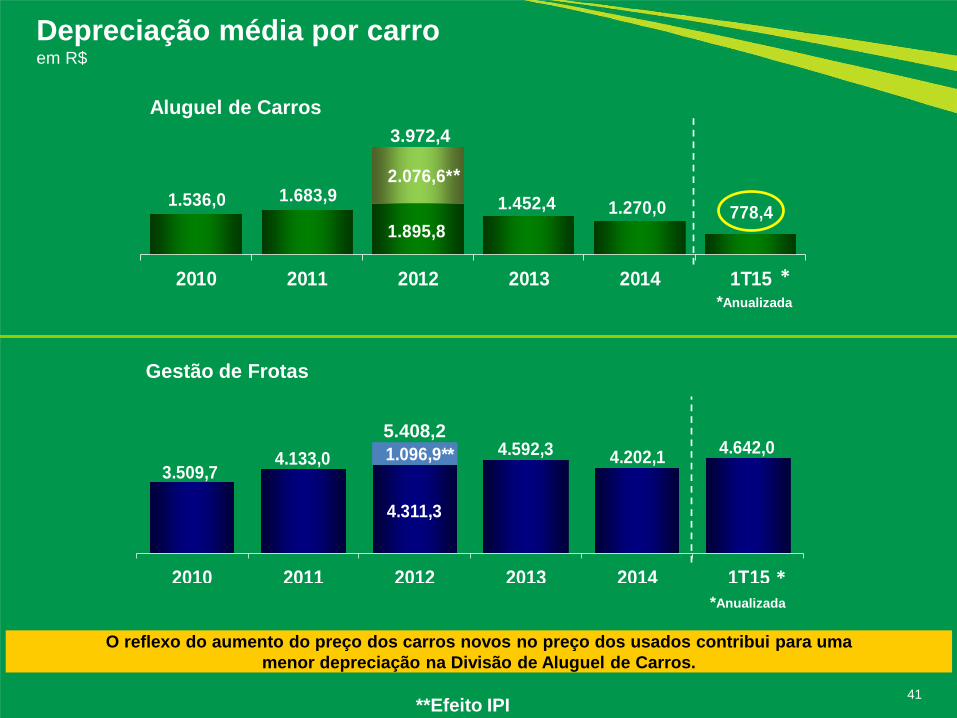

1.536,0 1.683,9

1.895,81.452,4 1.270,0 778,4

2.076,6*

2010 2011 2012 2013 2014 1T15

3.509,74.133,0

4.311,3

4.592,3 4.202,1 4.642,01.096,9*

2010 2011 2012 2013 2014 1T15

41

Depreciação média por carro em R$

5.408,2

**Efeito IPI

Gestão de Frotas

Aluguel de Carros 3.972,4

*

*Anualizada *

*Anualizada

*

*

O reflexo do aumento do preço dos carros novos no preço dos usados contribui para uma menor depreciação na Divisão de Aluguel de Carros.

42

Lucro líquido consolidado R$ milhões

250,5 291,6

240,9

384,3 410,6

105,8 100,3

2010 2011 2012 2013 2014 1T14 1T15

336,3 *

* Lucro líquido 2012 pro forma, excluindo o efeito da depreciação adicional relacionada à redução do IPI, deduzida do efeito do imposto de renda.

O aumento das despesas financeiras impactou o lucro líquido em cerca de R$10,0 milhões.

43

Fluxo de caixa livre - FCL (*) Sem a dedução dos descontos técnicos até 2010

Caixa livre gerado - R$ milhões 2010 2011 2012 2013 2014 1T15 O

pera

ções

EBITDA 649,5 821,3 875,6 916,5 969,8 245,0

Receita na venda dos carros líquida de impostos (1.321,9) (1.468,1) (1.520,0) (1.747,3) (2.018,2) (543,9)

Custo depreciado dos carros baixados (*) 1.203,2 1.328,6 1.360,2 1.543,8 1.777,0 463,1

(-) Imposto de Renda e Contribuição Social (57,8) (83,0) (100,9) (108,5) (113,1) (29,9)

Variação do capital de giro 54,5 (83,9) 37,1 2,9 (27,1) (29,9)

Caixa livre gerado pelas atividades de aluguel 527,5 514,9 652,0 607,4 588,4 104,4

Cap

ex -

Ren

ovaç

ão Receita na venda dos carros líquida de impostos 1.321,9 1.468,1 1.520,0 1.747,3 2.018,2 331,7

Investimento em carros para renovação da frota (1.370,1) (1.504,5) (1.563,3) (1.819,7) (2.197,7) (349,0)

Investimento líquido para renovação da frota (48,2) (36,4) (43,3) (72,4) (179,5) (17,3) Renovação da frota - quantidade 47.285 50.772 56.644 62.641 70.621 10.640

Investimentos, outros imobilizados e intangíveis (50,6) (59,9) (77,8) (47,5) (46,3) (6,1)

Caixa livre gerado antes crescimento, nova sede e juros 428,7 418,6 530,9 487,5 362,6 81,0

Cap

ex -

C

resc

imen

to Investimento em carros para crescimento da frota (540,3) (272,0) (55,5) (209,4) (286,8) -

Caixa gerado pela redução da frota - - - - - 212,2

Variação na conta de fornecedores de carros 111,3 32,7 (116,9) 89,7 334,4 (266,3)

Crescimento da frota (429,0) (239,3) (172,4) (119,7) 47,6 (54,1) Aumento (redução) da frota – quantidade 18.649 9.178 2.011 7.103 9.183 (6.809)

Caixa livre gerado depois crescimento, antes dos juros e da nova sede (0,3) 179,3 358,5 367,8 410,2 26,9

C

apex

-

Nov

a se

de

Investimento para construção da nova sede (0,5) (3,1) (2,4) (6,5) (55,7) (24,6)

Títulos e valores mobiliários – nova sede - - - - (92,6) -

Construção da nova sede (0,5) (3,1) (2,4) (6,5) (148,3) (24,6)

Caixa livre gerado antes dos juros (0,8) 176,2 356,1 361,3 261,9 2,3

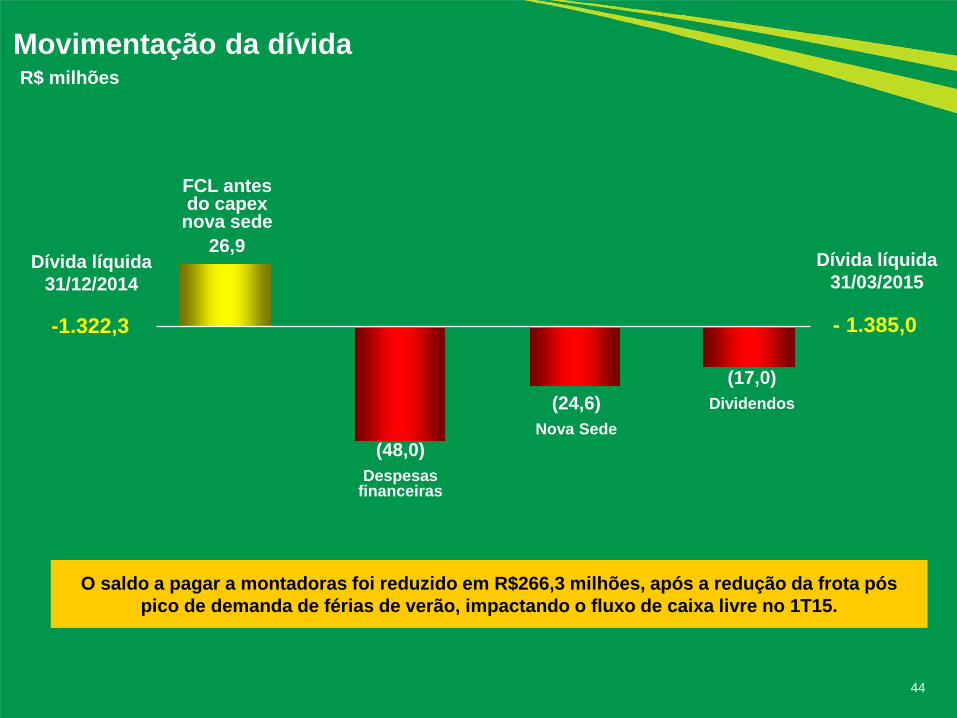

44

Movimentação da dívida R$ milhões

O saldo a pagar a montadoras foi reduzido em R$266,3 milhões, após a redução da frota pós

pico de demanda de férias de verão, impactando o fluxo de caixa livre no 1T15.

- 1.385,0

(48,0)

Despesas financeiras

Dívida líquida 31/03/2015

FCL antes do capex nova sede

26,9

-1.322,3

Dívida líquida 31/12/2014

(17,0)

Dividendos (24,6)

Nova Sede

45

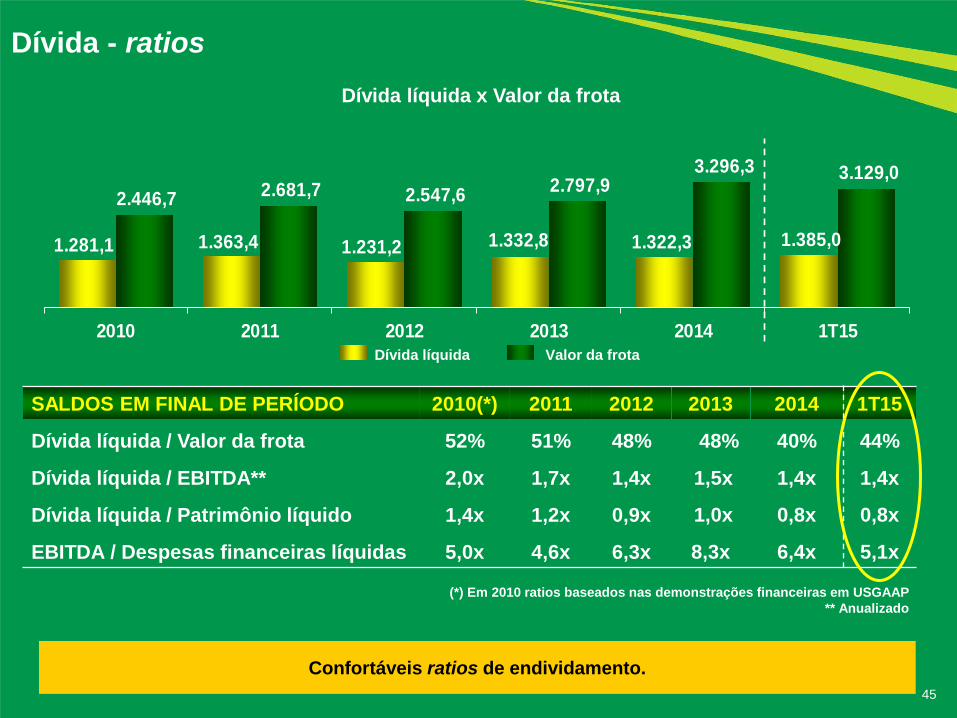

Dívida - ratios

SALDOS EM FINAL DE PERÍODO 2010(*) 2011 2012 2013 2014 1T15

Dívida líquida / Valor da frota 52% 51% 48% 48% 40% 44%

Dívida líquida / EBITDA** 2,0x 1,7x 1,4x 1,5x 1,4x 1,4x

Dívida líquida / Patrimônio líquido 1,4x 1,2x 0,9x 1,0x 0,8x 0,8x

EBITDA / Despesas financeiras líquidas 5,0x 4,6x 6,3x 8,3x 6,4x 5,1x

1.281,1 1.363,4 1.231,2 1.332,8 1.322,3 1.385,0

2.446,7 2.681,7 2.547,6 2.797,9 3.296,3 3.129,0

2010 2011 2012 2013 2014 1T15 Dívida líquida Valor da frota

(*) Em 2010 ratios baseados nas demonstrações financeiras em USGAAP ** Anualizado

Dívida líquida x Valor da frota

Confortáveis ratios de endividamento.

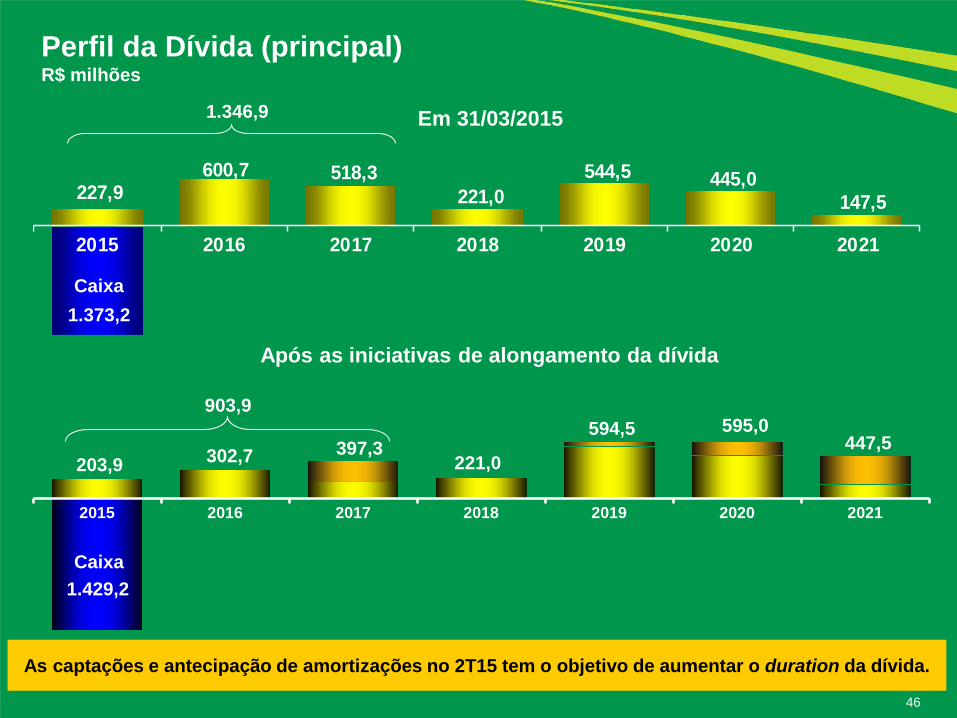

227,9 600,7 518,3

221,0 544,5 445,0

147,5

2015 2016 2017 2018 2019 2020 2021

46

Perfil da Dívida (principal) R$ milhões

As captações e antecipação de amortizações no 2T15 tem o objetivo de aumentar o duration da dívida.

Caixa 1.373,2

1.346,9 Em 31/03/2015

Após as iniciativas de alongamento da dívida

203,9 302,7 397,3 221,0

594,5 595,0 447,5

1.429,2

2015 2016 2017 2018 2019 2020 2021

903,9

Caixa

47

Localiza ADR level I

Sigla: LZRFY CUSIP: 53956W300 ISIN: US53956W3007 Equivalência: 1 ADR / ação Negociação: Mercado de Balcão (OTC) Banco Depositário: Deutsche Bank Trust Company Americas SAC ADR: +1 212 250 9100 (New York) +44 207 547 6500 (London) E-mail: [email protected] Site de ADR: www.adr.db.com Banco depositário custodiante no Brasil: Banco Bradesco S/A, Brazil

48

Aviso – Informações e projeções

Website: www.localiza.com/ri E-mail: [email protected] Telefone: 55 31 3247-7024

Roberto Mendes CFO e RI

Nora Lanari Diretora de RI Eugênio Mattar

CEO

O material que se segue é uma apresentação de informações gerais de antecedentes da LOCALIZA na data da apresentação. Trata-se de informação resumida sem intenções de serem completas, que não devem ser consideradas por investidores potenciais como recomendação. Não fazemos nenhuma declaração nem damos nenhuma garantia quanto à correção, adequação ou abrangência das informações aqui apresentadas, que não devem ser usadas como base para decisões de investimento. Esta apresentação contém declarações e informações prospectivas nos termos da Cláusula 27Aª da Securities Act of 1933 e Cláusula 21E do Securities Exchange Act of 1934. Tais declarações e informações prospectivas são unicamente previsões e não garantias do desempenho futuro. Advertimos os investidores de que as referidas declarações e informações prospectivas estão e estarão, conforme o caso, sujeitas a muitos riscos, incertezas e fatores relativos às operações e aos ambientes de negócios da LOCALIZA e suas controladas, em virtude dos quais os resultados reais das empresas podem diferir de maneira relevante de resultados futuros expressos ou implícitos nas declarações e informações prospectivas. Embora a LOCALIZA acredite que as expectativas e premissas contidas nas declarações e informações prospectivas sejam razoáveis e baseadas em dados atualmente disponíveis à sua administração, a LOCALIZA não pode garantir resultados ou acontecimentos futuros. A LOCALIZA isenta-se expressamente do dever de atualizar qualquer uma das declarações e informações prospectivas. Não é permitido oferecer ou vender nos Estados Unidos valores mobiliários que não tenham sido registrados ou estejam isentos de registro conforme a Securities Act of 1933 . Esta apresentação não constitui oferta, convite ou solicitação de oferta de subscrição ou compra de quaisquer valores mobiliários. Nem esta apresentação nem qualquer coisa aqui contida constituem a base de um contrato ou compromisso de qualquer espécie.