Apresentação do RTT MP 449

29

REGIME TRIBUT REGIME TRIBUT Á Á RIO DE RIO DE TRANSI TRANSI ÇÃ ÇÃ O O - - RTT RTT MEDIDA PROVIS MEDIDA PROVIS Ó Ó RIA 449 RIA 449 DE 3/12/2008 DE 3/12/2008

-

Upload

vera-borges -

Category

Documents

-

view

60 -

download

0

Transcript of Apresentação do RTT MP 449

5/10/2018 Apresentação do RTT MP 449 - slidepdf.com

http://slidepdf.com/reader/full/apresentacao-do-rtt-mp-449 1/29

REGIME TRIBUTREGIME TRIBUTÁÁRIO DERIO DE

TRANSITRANSIÇÃÇÃOO -- RTTRTTMEDIDA PROVISMEDIDA PROVISÓÓRIA 449RIA 449DE 3/12/2008DE 3/12/2008

5/10/2018 Apresentação do RTT MP 449 - slidepdf.com

http://slidepdf.com/reader/full/apresentacao-do-rtt-mp-449 2/29

2

Necessidade de ajustes na legislação tributária, similar aoocorrido em 1977 (Lei 1598/77) para adaptação à Lei

6404/76.

5/10/2018 Apresentação do RTT MP 449 - slidepdf.com

http://slidepdf.com/reader/full/apresentacao-do-rtt-mp-449 3/29

3

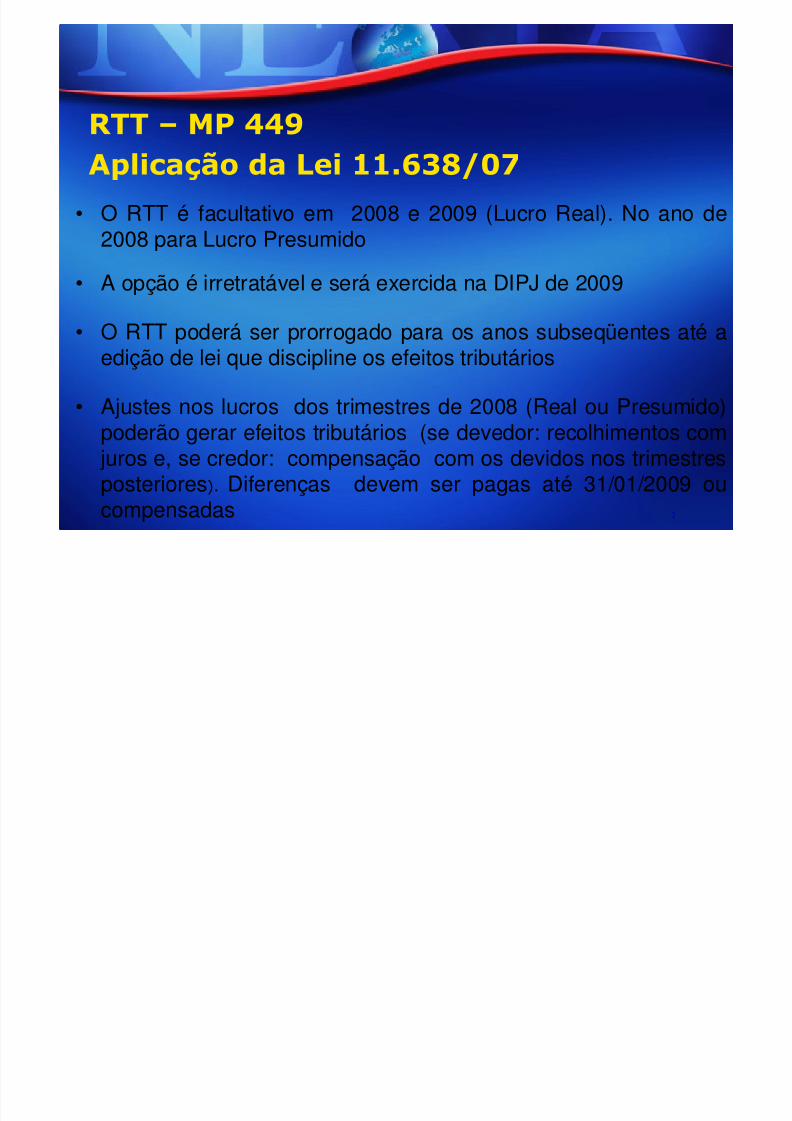

• O RTT é facultativo em 2008 e 2009 (Lucro Real). No ano de2008 para Lucro Presumido

• A opção é irretratável e será exercida na DIPJ de 2009

• O RTT poderá ser prorrogado para os anos subseqüentes até aedição de lei que discipline os efeitos tributários

• Ajustes nos lucros dos trimestres de 2008 (Real ou Presumido)poderão gerar efeitos tributários (se devedor: recolhimentos com

juros e, se credor: compensação com os devidos nos trimestres

posteriores Diferenças devem ser pagas até 31/01/2009 oucompensadas

5/10/2018 Apresentação do RTT MP 449 - slidepdf.com

http://slidepdf.com/reader/full/apresentacao-do-rtt-mp-449 4/29

4

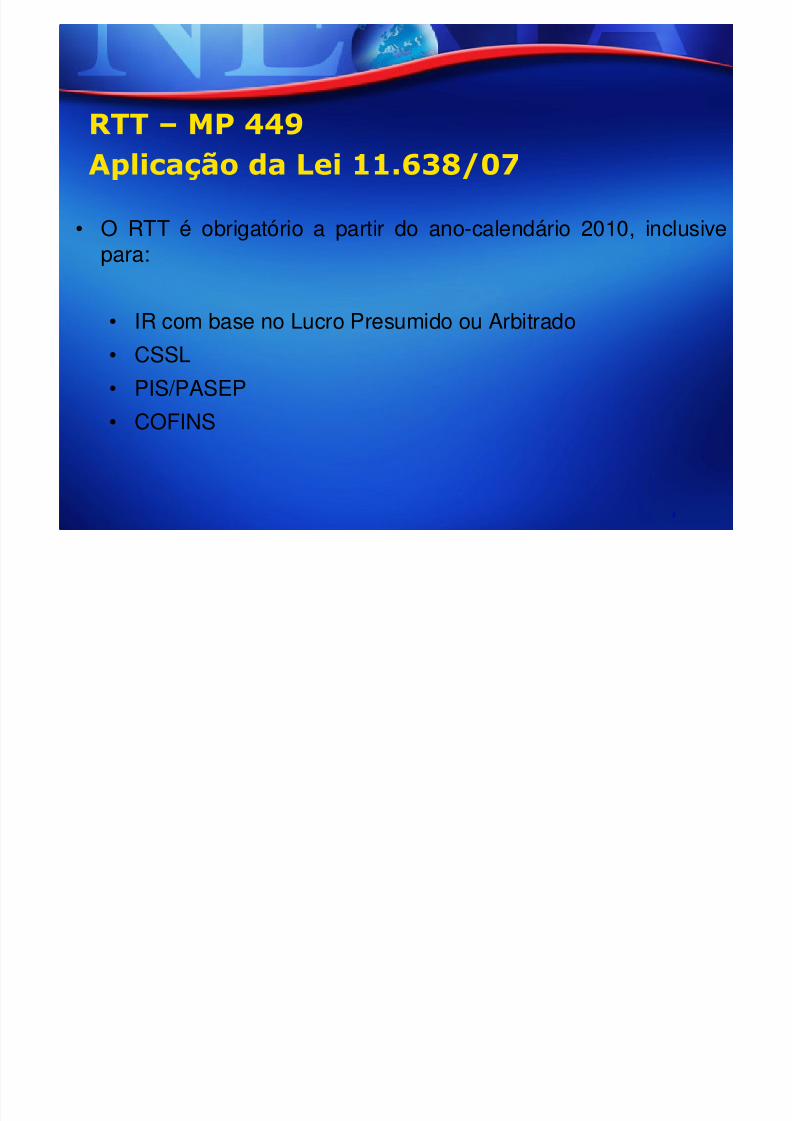

• O RTT é obrigatório a partir do ano-calendário 2010, inclusivepara:

• IR com base no Lucro Presumido ou Arbitrado

• CSSL

• PIS/PASEP• COFINS

5/10/2018 Apresentação do RTT MP 449 - slidepdf.com

http://slidepdf.com/reader/full/apresentacao-do-rtt-mp-449 5/29

5

• Para fins tributários deverão ser considerados os métodos ecritérios contábeis vigentes em 31/12/2007 em relação aosnovos critérios introduzidos pela Lei 11.638/07 e M.P.

• Os ajustes requeridos na data de transição (Lei 11638/07),não alteram a apuração da base de cálculo do imposto(Lucro Real ou Presumido)

• Os ajustes extra-contábeis decorrentes da opção pelo RTT edevem ser efetuados no LALUR

5/10/2018 Apresentação do RTT MP 449 - slidepdf.com

http://slidepdf.com/reader/full/apresentacao-do-rtt-mp-449 6/29

6

• Pela opção ao RTT, os ajustes fiscais decorrentes de

métodos diferentes dos previstos na Lei das S/A, normas da

CVM e demais órgãos reguladores, e os requeridos pela Lei

Fiscal, deverão ser efetuados somente no LALUR

• Não alteração do conceito de resultados operacionais e não

operacionais para fins de compensação dos prejuízos fiscais

5/10/2018 Apresentação do RTT MP 449 - slidepdf.com

http://slidepdf.com/reader/full/apresentacao-do-rtt-mp-449 7/29

7

• A PJ sujeita ao RTT fica dispensada de realizar na

escrituração comercial, qualquer procedimento contábil

determinado pela legislação tributária que altere os saldos

das contas patrimoniais em desacordo com a:

• Lei 6.404/76 e alterações da Lei 11.638/07

• Normas da CVM ou demais órgãos

5/10/2018 Apresentação do RTT MP 449 - slidepdf.com

http://slidepdf.com/reader/full/apresentacao-do-rtt-mp-449 8/29

8

• Para fins da aplicação do RTT poderão ser excluídos da base

de cálculo do PIS e da COFINS, quando registrados em

contas de resultado:

• Valor das subvenções e doações feitas pelo Poder Público• Valor do prêmio na emissão de debêntures

5/10/2018 Apresentação do RTT MP 449 - slidepdf.com

http://slidepdf.com/reader/full/apresentacao-do-rtt-mp-449 9/29

9

Os efeitos positivos ou negativos deverão ser l quidos dos

efeitos fiscais

Os valores deverão ser controlados no LALUR

Ajustes a Valor Presente – AVPEfeitos Fiscais

5/10/2018 Apresentação do RTT MP 449 - slidepdf.com

http://slidepdf.com/reader/full/apresentacao-do-rtt-mp-449 10/29

ImobilizadoArrendamento Mercantil

Leasing Financeiro

A aquisição deve ter o mesmo tratamento de um financiamento

• Estorno das despesas e/ou custos apropriados em 2008 para o

registro das depreciações

•Como proceder os ajustes na Data de Transição?

5/10/2018 Apresentação do RTT MP 449 - slidepdf.com

http://slidepdf.com/reader/full/apresentacao-do-rtt-mp-449 11/29

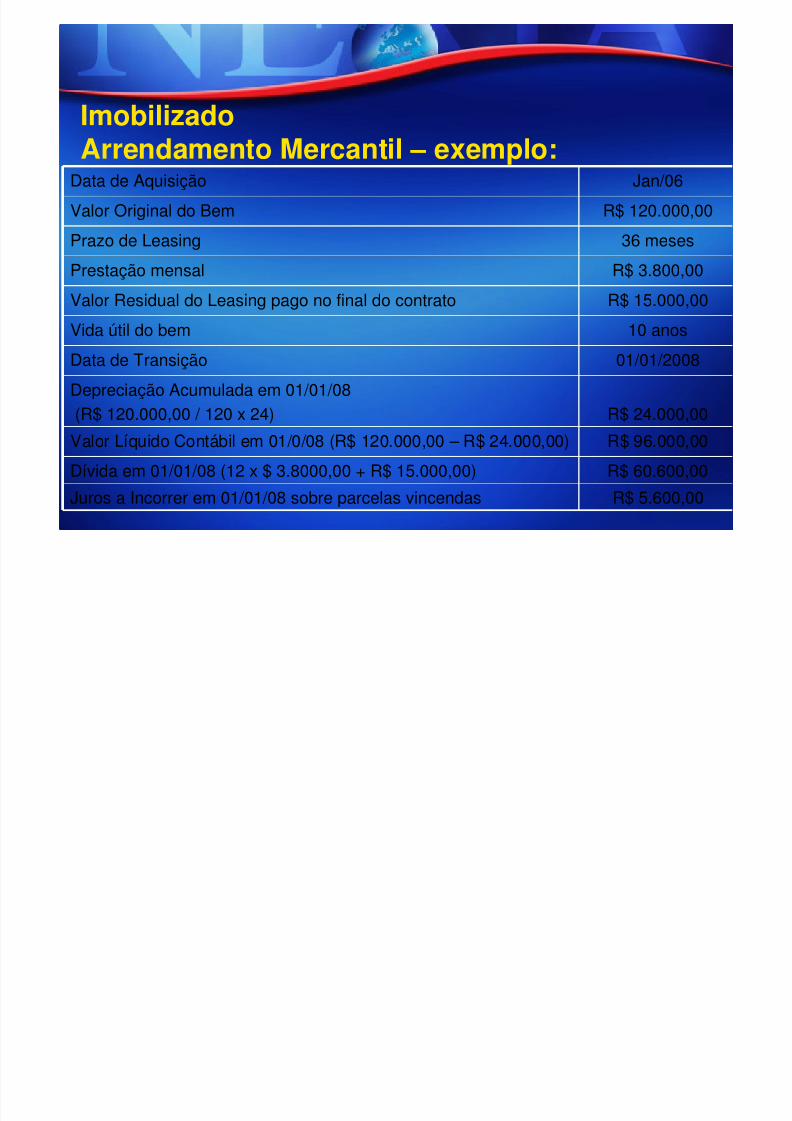

ImobilizadoArrendamento Mercantil – exemplo:

Data de Aquisição Jan/06

Valor Original do Bem R$ 120.000,00

Prazo de Leasing 36 meses

Prestação mensal R$ 3.800,00

Valor Residual do Leasing pago no final do contrato R$ 15.000,00

Vida útil do bem 10 anos

Data de Transição 01/01/2008

Depreciação Acumulada em 01/01/08(R$ 120.000,00 / 120 x 24) R$ 24.000,00

Valor Líquido Contábil em 01/0/08 (R$ 120.000,00 – R$ 24.000,00) R$ 96.000,00

Dívida em 01/01/08 (12 x $ 3.8000,00 + R$ 15.000,00) R$ 60.600,00

Juros a Incorrer em 01/01/08 sobre parcelas vincendas R$ 5.600,00

5/10/2018 Apresentação do RTT MP 449 - slidepdf.com

http://slidepdf.com/reader/full/apresentacao-do-rtt-mp-449 12/29

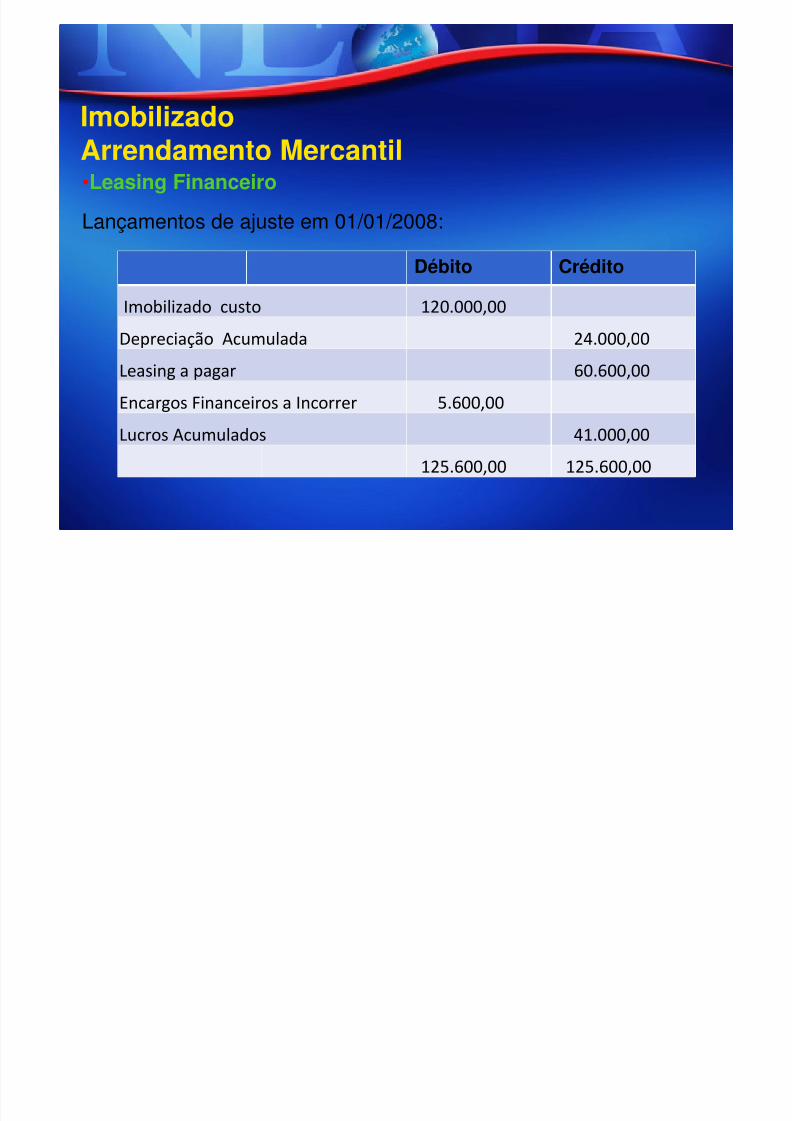

ImobilizadoArrendamento Mercantil•Leasing Financeiro

Lançamentos de ajuste em 01/01/2008:

Débito Crédito

! "

" "

5/10/2018 Apresentação do RTT MP 449 - slidepdf.com

http://slidepdf.com/reader/full/apresentacao-do-rtt-mp-449 13/29

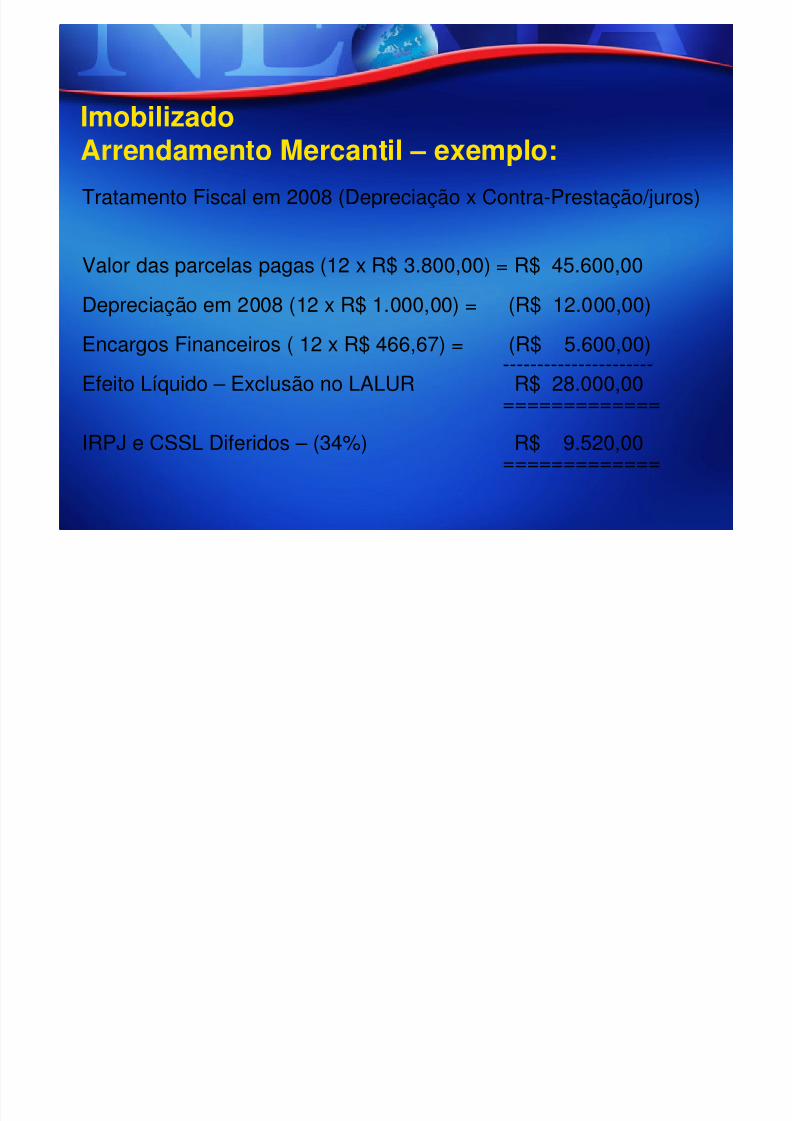

ImobilizadoArrendamento Mercantil – exemplo:

Tratamento Fiscal em 2008 (Depreciação x Contra-Prestação/juros)

Valor das parcelas pagas (12 x R$ 3.800,00) = R$ 45.600,00

Depreciação em 2008 (12 x R$ 1.000,00) = (R$ 12.000,00)

Encargos Financeiros ( 12 x R$ 466,67) = (R$ 5.600,00)----------------------

Efeito Líquido – Exclusão no LALUR R$ 28.000,00=============

IRPJ e CSSL Diferidos – (34%) R$ 9.520,00=============

5/10/2018 Apresentação do RTT MP 449 - slidepdf.com

http://slidepdf.com/reader/full/apresentacao-do-rtt-mp-449 14/29

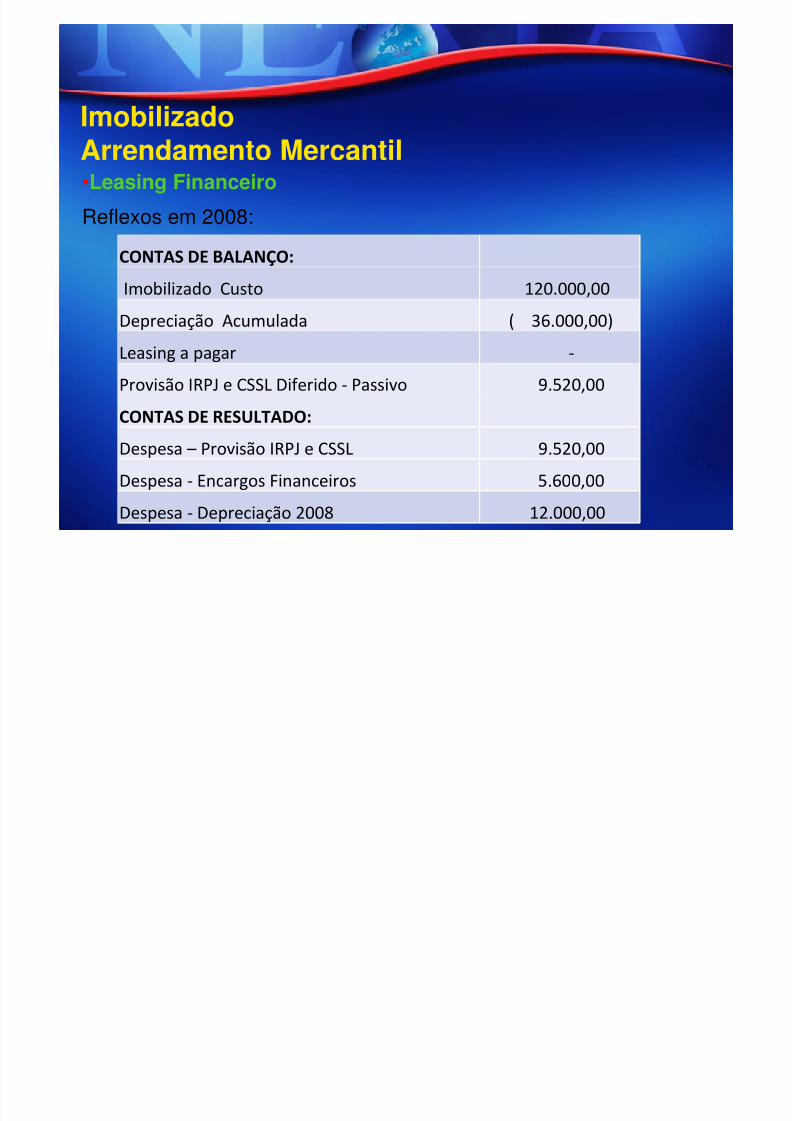

ImobilizadoArrendamento Mercantil•Leasing Financeiro

Reflexos em 2008:

# $%&

'

()*(+#,,-' () ."

/ ()*(+#,, ."

' ! "

' 0

5/10/2018 Apresentação do RTT MP 449 - slidepdf.com

http://slidepdf.com/reader/full/apresentacao-do-rtt-mp-449 15/29

Diferido

Lei 11.638/07

• Abrange despesas pré-operacionais e

•

Gastos de reestruturação

Que contribuirão efetivamente para o aumento do resultadofuturo por aumento de receita.

Problema – Divergência com as normas do IFRS, pelas quaissão tratados como despesas

5/10/2018 Apresentação do RTT MP 449 - slidepdf.com

http://slidepdf.com/reader/full/apresentacao-do-rtt-mp-449 16/29

Diferido

MP:

- Elimina este grupo, mas admite manutenção dos saldos

antigos até sua completa amortização (este grupo haviasido mantido no texto da Lei 11.638/07)

- Gastos registrados como Diferido devem serreclassificados para o Intangível ou baixados comodespesa

5/10/2018 Apresentação do RTT MP 449 - slidepdf.com

http://slidepdf.com/reader/full/apresentacao-do-rtt-mp-449 17/29

17

Reversão ou complemento do ajuste não produz efeitos fiscais

O ajuste dever ser adicionado ao Lucro Real - LALUR, para

exclusão quando ocorrer a efetiva realizaão

Análise da Recuperação dos Ativos

Ajuste

5/10/2018 Apresentação do RTT MP 449 - slidepdf.com

http://slidepdf.com/reader/full/apresentacao-do-rtt-mp-449 18/29

Análise da Recuperação dos Ativos

Depreciação

As depreciações contábeis deverão ser fixadas com base naestimativa de vida útil-econômica dos bens.

As diferenças existenteds com os critérios fiscais admitidos,

poderão ser ajustadas no LALUR? DÚVIDA

5/10/2018 Apresentação do RTT MP 449 - slidepdf.com

http://slidepdf.com/reader/full/apresentacao-do-rtt-mp-449 19/29

Método de equivalência patrimonial se aplica a investimentosem:

• Coligadas – com influência significativa ou com mais de 20%do capital votante• Em Controladas• Em sociedades do mesmo grupo (equiparada)

Principais Mudanças

• Eliminou conceito de relevância para a investidora

• Adotou influência significativa nas coligadas• Adotou capital votante e não mais capital total

Investimento em Coligadase Controladas

5/10/2018 Apresentação do RTT MP 449 - slidepdf.com

http://slidepdf.com/reader/full/apresentacao-do-rtt-mp-449 20/29

Para investimentos adquiridos antes da data de transição(01/01/2008 ou 01/01/2007) que passarem a ser avaliados pelométodo da equivalência patrimonial, na data de transição , deveráser registrada contra LPA. Opção mais prática

Alternativamente, a entidade poderá retroagir o cálculo daequivalência, apurando ágio ou deságio que teria sido gerado nadata original do investimento feito, desde que as atuais

circunstâncias para a aplicação do método de equivalênciaestejam presentes. Permanecem sujeitos as regras fiscais (lei9532/07 e artigo 386 do rir/99, dedutibilidade/incorporação)

Se houver deságio recomenda-se a 2ª alternativa, pois podehaver contingência fiscal – PN 17/80

Investimento em Coligadase Controladas

5/10/2018 Apresentação do RTT MP 449 - slidepdf.com

http://slidepdf.com/reader/full/apresentacao-do-rtt-mp-449 21/29

Para investimentos que deixarem de ser avaliados pelo método

de equivalência patrimonial:

- Considerar o valor contábil do investimento existente nobalanço no início de 01/01/2008, como valor de custo

para fins de mensuração futura e determinação do seuvalor recuperável

- O ágio ou o deságio ainda não amortizados permanecem

no balanço, sujeitas as regras contábeis aplicáveis

- Contabilizar, em contrapartida desses investimentos, osdividendos que vierem a ser recebidos por conta de lucros

que já tiverem sido reconhecidos por equivalênciaatrimonial antes da data de transição

Investimento em Coligadase Controladas

5/10/2018 Apresentação do RTT MP 449 - slidepdf.com

http://slidepdf.com/reader/full/apresentacao-do-rtt-mp-449 22/29

•Minuta da Medida Provisória – elimina esse grupo, determinaque os saldos existentes sejam transferidos para o Passivo Não-Circulante, como Receita Diferida junto com os respectivosCustos Diferidos

Resultado de Exercícios Futuros

5/10/2018 Apresentação do RTT MP 449 - slidepdf.com

http://slidepdf.com/reader/full/apresentacao-do-rtt-mp-449 23/29

23

Se estornada, o valor líquido e a provisão do IRLP, não

gera ajuste fiscal.

Se mantida, as depreciações futuras devem ser

adicionadas para fins de apuração do lucro real e as

reservas realizadas transferidas para Lucros Acumulados,

como já vinha sendo praticado.

Patrimônio LíquidoReserva de Reavaliação e Reavaliação do Imobilizado

5/10/2018 Apresentação do RTT MP 449 - slidepdf.com

http://slidepdf.com/reader/full/apresentacao-do-rtt-mp-449 24/29

Aumentos ou diminuição de ativos e passivos nas fusões e

incorporações (art. 226) - “business combinations ” - valor demercado nas reorganizações societárias.

Variação de preço de mercado de instrumentos financeiros (osnão destinados à venda).

Variações cambiais de investimentos no exterior (CPC 02).

Ajustes de Avaliação PatrimonialPossíveis Utilizações:

Patrimônio Líquido

5/10/2018 Apresentação do RTT MP 449 - slidepdf.com

http://slidepdf.com/reader/full/apresentacao-do-rtt-mp-449 25/29

Ajustes de Avaliação Patrimonial

- Trata-se de conta transitória dentro do Patrimônio Líquidoque se realizará nos vencimentos das transações que deramorigem à ela, com reconhecimento no resultado

- Por analogia ao tratamento dado à Reserva deReavaliação, para fins de base de cálculo dos JCP o saldo(positivo ou negativo), da conta de Ajustes de Avaliação

Patrimonial, deverão ser excluídos do Patrimônio Líquido,embora isso não conste do texto da MP

Patrimônio Líquido

5/10/2018 Apresentação do RTT MP 449 - slidepdf.com

http://slidepdf.com/reader/full/apresentacao-do-rtt-mp-449 26/29

Isenção ou redução de impostos e doações feitas pelo poderpúblico. Reconhecimento do valor da doação ou subvenção noresultado pelo regime de competência

Obrigatoriedade de constituição de Reserva de Lucros.Exclusão do lucro real (LALUR) ou Lucro Presumido em 2008

A reserva deverá ser tributada se: distribuída ou capitalizada

com posterior redução ou restituição aos sócios ou se nosúltimos 5 anos anteriores, houve restituição de capital aossócios ou inclusão na base de cálculo de dividendos

Patrimônio LíquidoDoações e Subvenção para Investimentos.

Saldos existentes na data de transição devem ser mantidos atésua total utilização conforme Lei das S.As.

5/10/2018 Apresentação do RTT MP 449 - slidepdf.com

http://slidepdf.com/reader/full/apresentacao-do-rtt-mp-449 27/29

Reconhecer como passivo na emissão das debêntures eapropriar ao resultado pelo regime de competência, considerandoo prazo para resgate. Obrigatoriedade de constituição de Reservade Lucros

Excluir o valor para fins de apuração do lR (LALUR) ou LucroPresumido em 2008

Tributável se a reserva for distribuída ou capitalizada composterior redução ou restituição aos sócios ou se nos últimos 5

anos anteriores, houve restituição de capital aos sócios ouinclusão na base de cálculo de dividendos

Patrimônio LíquidoPrêmio na Emissão de Debêntures

5/10/2018 Apresentação do RTT MP 449 - slidepdf.com

http://slidepdf.com/reader/full/apresentacao-do-rtt-mp-449 28/29

Notas Explicativas•A MP reintroduziu um elenco básico de notas exigidos pela Lei

6.404/76, que haviam sido suprimidos na Lei 11.638/07

Outros Temas

5/10/2018 Apresentação do RTT MP 449 - slidepdf.com

http://slidepdf.com/reader/full/apresentacao-do-rtt-mp-449 29/29

29

A M.P. dá poderes à CVM para estabelecer normas especiais de

avaliação e contabilização aplicáveis à aquisição controle,

participações societária ou segmentos de negócios (que envolvam

as Empresas abertas)

O ágio pago e já amortizado não pode ser reativado, mas produzirá

os efeitos fiscais (Lei 9532/07 e Artigo 386 do RIR/99)

Artigo 226 – As regras a serem observadas nas incorporações de

ações em fusão; incorporação e cisão de companhia aberta

Outros Temas

Operações de Incorporação, Fusão e Cisão