Apresentação do PowerPoint ALAN/AFO/003 - DEMONSTRACOES... · Conhecer as contas do Ativo,...

58

AULA 03 – DEMONSTRAÇÕES FINANCEIRAS – i: CONTAS DO ATIVO 1

Transcript of Apresentação do PowerPoint ALAN/AFO/003 - DEMONSTRACOES... · Conhecer as contas do Ativo,...

AU

LA

0

3 –

DE

MO

NS

TR

AÇ

ÕE

S F

INA

NC

EIR

AS

– i

: C

ON

TA

S D

O A

TIV

O

1

AU

LA

0

3 –

DE

MO

NS

TR

AÇ

ÕE

S F

INA

NC

EIR

AS

– i

: C

ON

TA

S D

O A

TIV

O

2

Quem pensa pouco, erra muito.

Leonardo da Vinci

AU

LA

0

3 –

DE

MO

NS

TR

AÇ

ÕE

S F

INA

NC

EIR

AS

– i

: C

ON

TA

S D

O A

TIV

O

3

1. Conceituar o Ativo;

2. Diferenciar os tipos de Ativo;

3. Conhecer as contas do Ativo, conforme a Lei

6.404/1976 (incluído pela MP 449/2008, art. 37-

convertida pela Lei 11.941/2009);

4. Reconhecer e mensurar o ATIVO das empresas;

AU

LA

0

3 –

DE

MO

NS

TR

AÇ

ÕE

S F

INA

NC

EIR

AS

– i

: C

ON

TA

S D

O A

TIV

O

4

INTRODUÇÃO

DESENVOLVIMENTO

1. CONCEITUAÇÃO DE ATIVO

2. CLASSIFICAÇÃO DO ATIVO

3. O ATIVO CIRCULANTE

DISPONIBILIDADES

CRÉDITOS

ESTOQUES

DESPESAS DO EXERCÍCIO SEGUINTE

4. O ATIVO NÃO-CIRCULANTE

REALIZÁVEL A LONGO PRAZO

INVESTIMENTOS

IMOBILIZADO

INTANGÍVEL

5. O ATIVO DIFERIDO (E AGORA?)

CONCLUSÃO

AU

LA

0

3 –

DE

MO

NS

TR

AÇ

ÕE

S F

INA

NC

EIR

AS

– i

: C

ON

TA

S D

O A

TIV

O

5

AU

LA

0

3 –

DE

MO

NS

TR

AÇ

ÕE

S F

INA

NC

EIR

AS

– i

: C

ON

TA

S D

O A

TIV

O

6

AS PRINCIPAIS DEMONSTRAÇÕES FINANCEIRAS QUE VAMOS

ESTUDAR:

BALANÇO PATRIMONIAL .....................................................(BP)

DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO ........(DRE)

DEMONSTRAÇÃO DO FLUXO DE CAIXA ...........................(DFC)

AU

LA

0

3 –

DE

MO

NS

TR

AÇ

ÕE

S F

INA

NC

EIR

AS

– i

: C

ON

TA

S D

O A

TIV

O

7

PORÉM, ANTES DE

PASSARMOS A ESSE

ESTUDO, VAMOS

RELEMBRAR ALGUNS

CONCEITOS:

AU

LA

0

3 –

DE

MO

NS

TR

AÇ

ÕE

S F

INA

NC

EIR

AS

– i

: C

ON

TA

S D

O A

TIV

O

8

VAMOS APRENDER:

- AS CONTAS DO ATIVO (ESTA AULA);

- AS CONTAS DO PASSIVO (AULA 4);

- AS CONTAS DO PATRIMÔNIO LÍQUIDO (AULA 5);

- MENSURAÇÃO DE RECEITAS E DESPESAS (AULA 6)

POR FIM, O BALANÇO PATRIMONIAL, A DRE E A DFC,

NAS AULAS SUBSEQUENTES...

AU

LA

0

3 –

DE

MO

NS

TR

AÇ

ÕE

S F

INA

NC

EIR

AS

– i

: C

ON

TA

S D

O A

TIV

O

9

INTRODUÇÃO

DESENVOLVIMENTO

1. CONCEITUAÇÃO DE ATIVO

2. CLASSIFICAÇÃO DO ATIVO

3. O ATIVO CIRCULANTE

DISPONIBILIDADES

CRÉDITOS

ESTOQUES

DESPESAS DO EXERCÍCIO SEGUINTE

4. O ATIVO NÃO-CIRCULANTE

REALIZÁVEL A LONGO PRAZO

INVESTIMENTOS

IMOBILIZADO

INTANGÍVEL

5. O ATIVO DIFERIDO (E AGORA?)

CONCLUSÃO

AU

LA

0

3 –

DE

MO

NS

TR

AÇ

ÕE

S F

INA

NC

EIR

AS

– i

: C

ON

TA

S D

O A

TIV

O

10

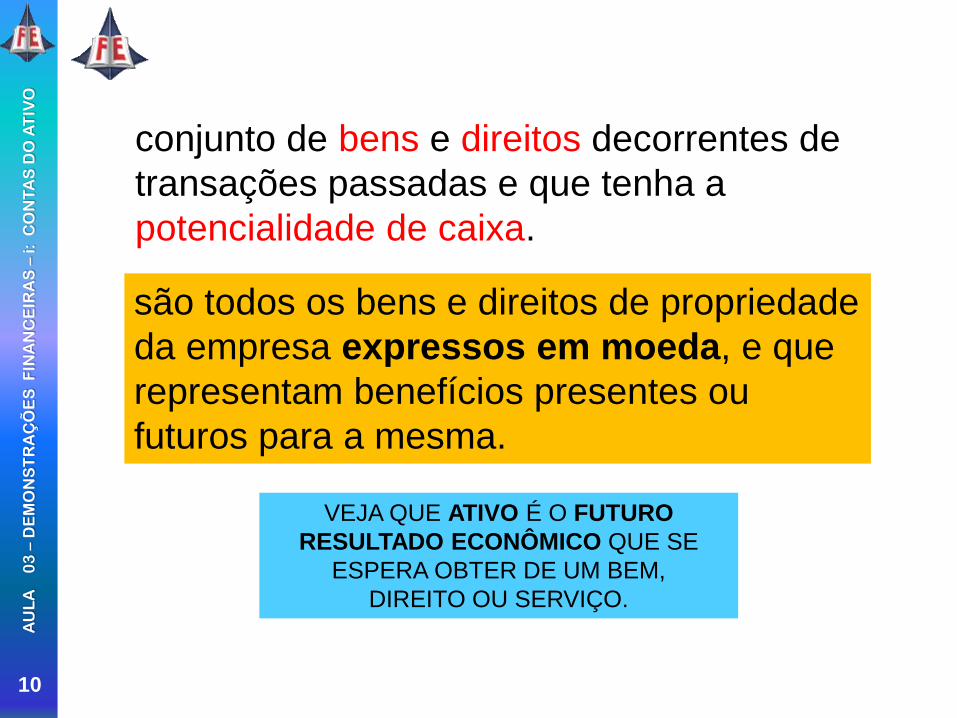

conjunto de bens e direitos decorrentes de

transações passadas e que tenha a

potencialidade de caixa.

são todos os bens e direitos de propriedade

da empresa expressos em moeda, e que

representam benefícios presentes ou

futuros para a mesma.

VEJA QUE ATIVO É O FUTURO

RESULTADO ECONÔMICO QUE SE

ESPERA OBTER DE UM BEM,

DIREITO OU SERVIÇO.

AU

LA

0

3 –

DE

MO

NS

TR

AÇ

ÕE

S F

INA

NC

EIR

AS

– i

: C

ON

TA

S D

O A

TIV

O

11

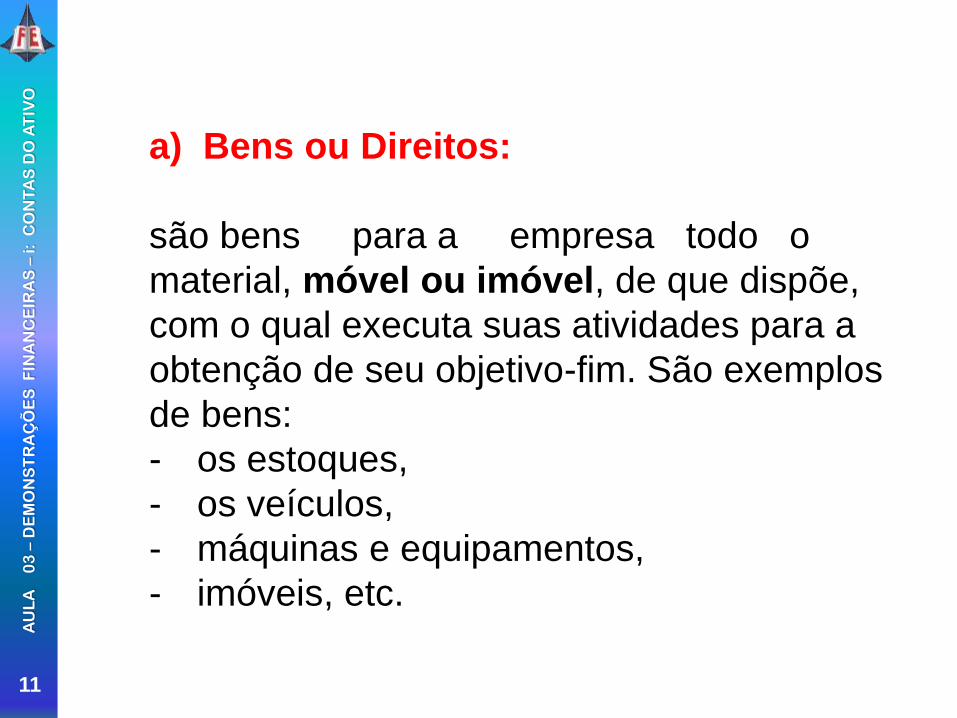

a) Bens ou Direitos:

são bens para a empresa todo o

material, móvel ou imóvel, de que dispõe,

com o qual executa suas atividades para a

obtenção de seu objetivo-fim. São exemplos

de bens:

- os estoques,

- os veículos,

- máquinas e equipamentos,

- imóveis, etc.

AU

LA

0

3 –

DE

MO

NS

TR

AÇ

ÕE

S F

INA

NC

EIR

AS

– i

: C

ON

TA

S D

O A

TIV

O

12

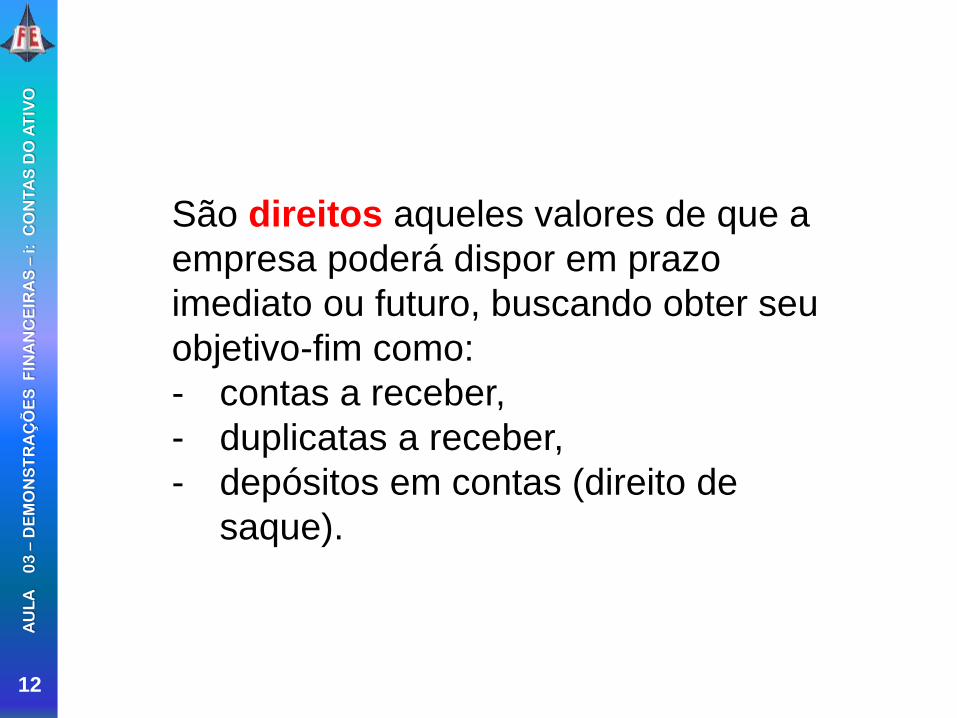

São direitos aqueles valores de que a

empresa poderá dispor em prazo

imediato ou futuro, buscando obter seu

objetivo-fim como:

- contas a receber,

- duplicatas a receber,

- depósitos em contas (direito de

saque).

AU

LA

0

3 –

DE

MO

NS

TR

AÇ

ÕE

S F

INA

NC

EIR

AS

– i

: C

ON

TA

S D

O A

TIV

O

13

INTRODUÇÃO

DESENVOLVIMENTO

1. CONCEITUAÇÃO DE ATIVO

2. CLASSIFICAÇÃO DO ATIVO

3. O ATIVO CIRCULANTE

DISPONIBILIDADES

CRÉDITOS

ESTOQUES

DESPESAS DO EXERCÍCIO SEGUINTE

4. O ATIVO NÃO-CIRCULANTE

REALIZÁVEL A LONGO PRAZO

INVESTIMENTOS

IMOBILIZADO

INTANGÍVEL

5. O ATIVO DIFERIDO (E AGORA?)

CONCLUSÃO

AU

LA

0

3 –

DE

MO

NS

TR

AÇ

ÕE

S F

INA

NC

EIR

AS

– i

: C

ON

TA

S D

O A

TIV

O

14

As contas do Ativo são agrupadas

de acordo com a sua rapidez de

conversão em dinheiro, isto é, de

acordo com seu grau de liquidez.

Assim, os grupos seguem uma

ordem Decrescente de Liquidez, ou

seja, primeiro registra-se aqueles

que são mais rapidamente

convertidos em dinheiro.

AU

LA

0

3 –

DE

MO

NS

TR

AÇ

ÕE

S F

INA

NC

EIR

AS

– i

: C

ON

TA

S D

O A

TIV

O

15

A nova redação dada pela MP nº. 449/08, convertida na Lei

nº 11.941/2009, ao artigo 178 da Lei das S/A (Lei nº. 6.404/76),

estabelece a seguinte classificação do Ativo:

- ATIVO CIRCULANTE;

- ATIVO NÃO-CIRCULANTE

. Realizável a Longo Prazo;

. Investimentos;

. Imobilizado;

. Intangível.

Vejam que não existe mais o

Ativo Permanente e o Ativo Diferido

– foram extintos pela Lei 11.941/2009.

AU

LA

0

3 –

DE

MO

NS

TR

AÇ

ÕE

S F

INA

NC

EIR

AS

– i

: C

ON

TA

S D

O A

TIV

O

16

INTRODUÇÃO

DESENVOLVIMENTO

1. CONCEITUAÇÃO DE ATIVO

2. CLASSIFICAÇÃO DO ATIVO

3. O ATIVO CIRCULANTE

DISPONIBILIDADES

CRÉDITOS

ESTOQUES

DESPESAS DO EXERCÍCIO SEGUINTE

4. O ATIVO NÃO-CIRCULANTE

REALIZÁVEL A LONGO PRAZO

INVESTIMENTOS

IMOBILIZADO

INTANGÍVEL

5. O ATIVO DIFERIDO (E AGORA?)

CONCLUSÃO

AU

LA

0

3 –

DE

MO

NS

TR

AÇ

ÕE

S F

INA

NC

EIR

AS

– i

: C

ON

TA

S D

O A

TIV

O

17

ATIVO CIRCULANTE

São os bens e direitos que estão

constantemente em giro, sendo que a

conversão em dinheiro será no máximo até

o final do PRÓXIMO exercício social.

São as contas que já são dinheiro ou são

facilmente transformadas neste

(em até 365 dias);

AU

LA

0

3 –

DE

MO

NS

TR

AÇ

ÕE

S F

INA

NC

EIR

AS

– i

: C

ON

TA

S D

O A

TIV

O

18

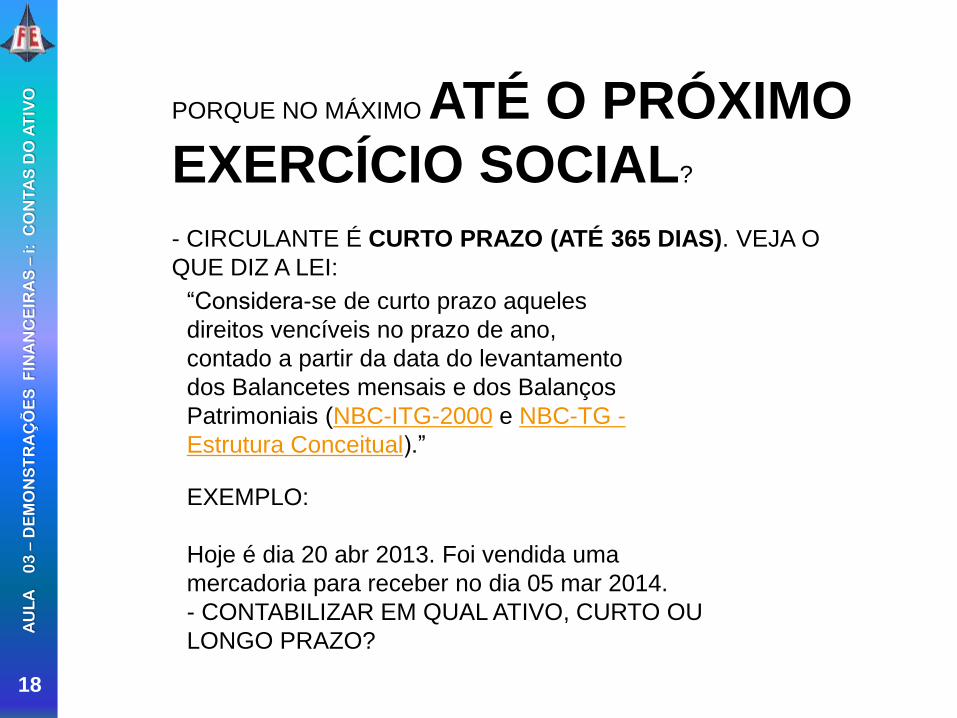

PORQUE NO MÁXIMO ATÉ O PRÓXIMO

EXERCÍCIO SOCIAL?

- CIRCULANTE É CURTO PRAZO (ATÉ 365 DIAS). VEJA O

QUE DIZ A LEI:

“Considera-se de curto prazo aqueles

direitos vencíveis no prazo de ano,

contado a partir da data do levantamento

dos Balancetes mensais e dos Balanços

Patrimoniais (NBC-ITG-2000 e NBC-TG -

Estrutura Conceitual).”

EXEMPLO:

Hoje é dia 20 abr 2013. Foi vendida uma

mercadoria para receber no dia 05 mar 2014.

- CONTABILIZAR EM QUAL ATIVO, CURTO OU

LONGO PRAZO?

AU

LA

0

3 –

DE

MO

NS

TR

AÇ

ÕE

S F

INA

NC

EIR

AS

– i

: C

ON

TA

S D

O A

TIV

O

19

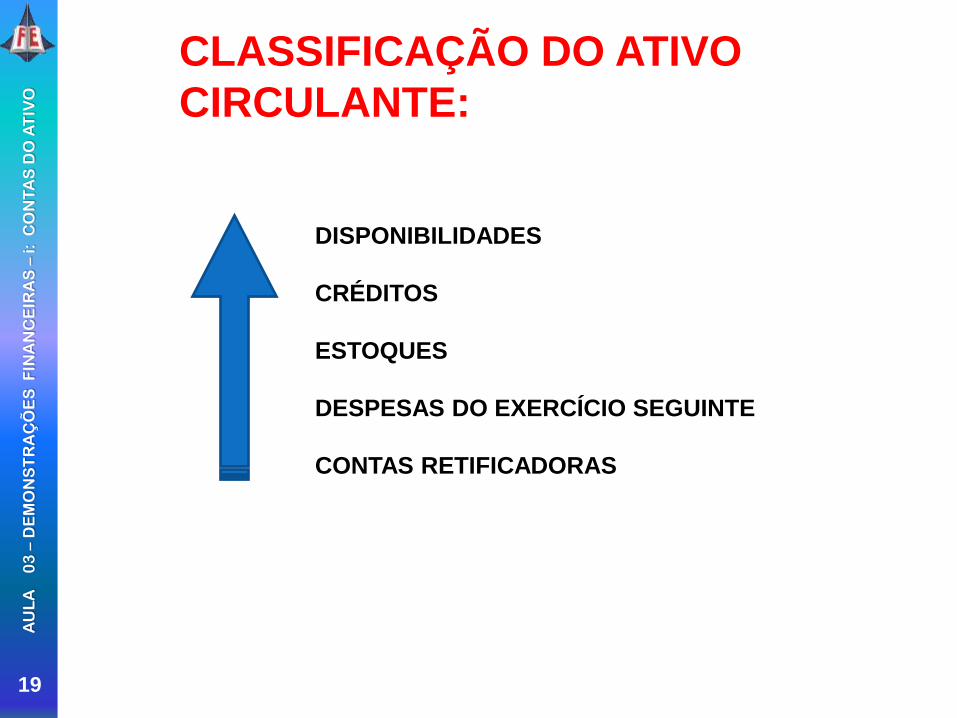

CLASSIFICAÇÃO DO ATIVO

CIRCULANTE:

DISPONIBILIDADES

CRÉDITOS

ESTOQUES

DESPESAS DO EXERCÍCIO SEGUINTE

CONTAS RETIFICADORAS

AU

LA

0

3 –

DE

MO

NS

TR

AÇ

ÕE

S F

INA

NC

EIR

AS

– i

: C

ON

TA

S D

O A

TIV

O

20

INTRODUÇÃO

DESENVOLVIMENTO

1. CONCEITUAÇÃO DE ATIVO

2. CLASSIFICAÇÃO DO ATIVO

3. O ATIVO CIRCULANTE

DISPONIBILIDADES

CRÉDITOS

ESTOQUES

DESPESAS DO EXERCÍCIO SEGUINTE

4. O ATIVO NÃO-CIRCULANTE

REALIZÁVEL A LONGO PRAZO

INVESTIMENTOS

IMOBILIZADO

INTANGÍVEL

5. O ATIVO DIFERIDO (E AGORA?)

CONCLUSÃO

AU

LA

0

3 –

DE

MO

NS

TR

AÇ

ÕE

S F

INA

NC

EIR

AS

– i

: C

ON

TA

S D

O A

TIV

O

21

1. DISPONIBILIDADES

1.1.01 DISPONIBILIDADES

1.1.01.01 CAIXA

1.1.01.01.0001 Caixa Geral

1.1.01.01.0002 Fundo Fixo

1.1.01.02 BANCOS

1.1.01.02.0001 (Nome do Banco - C/ Movimento)

1.1.01.03 VALORES MOBILIÁRIOS

1.1.01.03.0001 Valores Mobiliários - Mercado de Capitais Interno 1.1.01.03.0002 Valores Mobiliários - Mercado de Capitais Externo 1.1.01.03.0003 Valores Mobiliários - Aplicações de Subvenções 1.1.01.03.0004 Valores Mobiliários - Aplicações de Doações 1.1.01.03.0005 Valores Mobiliários - Aplicações de Outros Recursos Sujeitos a Restrições

AU

LA

0

3 –

DE

MO

NS

TR

AÇ

ÕE

S F

INA

NC

EIR

AS

– i

: C

ON

TA

S D

O A

TIV

O

22

INTRODUÇÃO

DESENVOLVIMENTO

1. CONCEITUAÇÃO DE ATIVO

2. CLASSIFICAÇÃO DO ATIVO

3. O ATIVO CIRCULANTE

DISPONIBILIDADES

CRÉDITOS

ESTOQUES

DESPESAS DO EXERCÍCIO SEGUINTE

4. O ATIVO NÃO-CIRCULANTE

REALIZÁVEL A LONGO PRAZO

INVESTIMENTOS

IMOBILIZADO

INTANGÍVEL

5. O ATIVO DIFERIDO (E AGORA?)

CONCLUSÃO

AU

LA

0

3 –

DE

MO

NS

TR

AÇ

ÕE

S F

INA

NC

EIR

AS

– i

: C

ON

TA

S D

O A

TIV

O

23

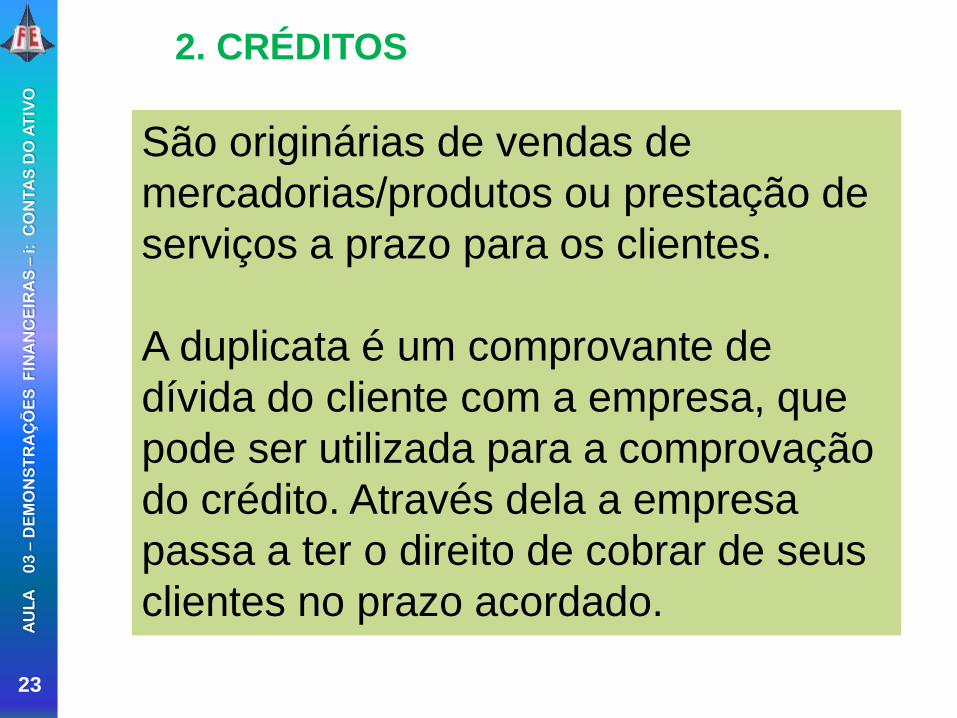

2. CRÉDITOS

São originárias de vendas de

mercadorias/produtos ou prestação de

serviços a prazo para os clientes.

A duplicata é um comprovante de

dívida do cliente com a empresa, que

pode ser utilizada para a comprovação

do crédito. Através dela a empresa

passa a ter o direito de cobrar de seus

clientes no prazo acordado.

AU

LA

0

3 –

DE

MO

NS

TR

AÇ

ÕE

S F

INA

NC

EIR

AS

– i

: C

ON

TA

S D

O A

TIV

O

24

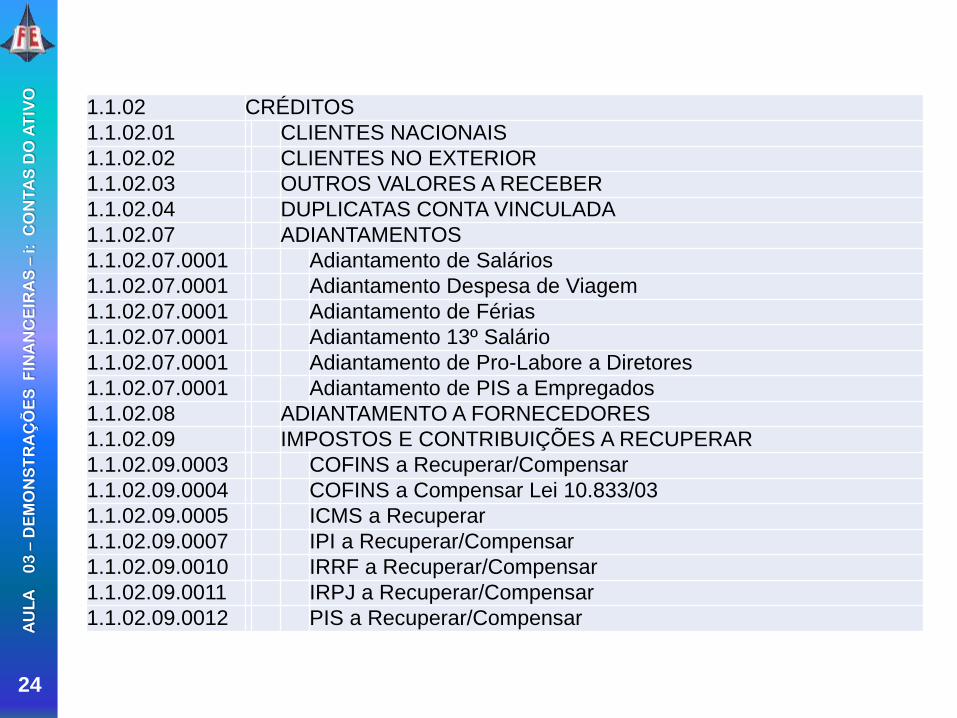

1.1.02 CRÉDITOS

1.1.02.01 CLIENTES NACIONAIS

1.1.02.02 CLIENTES NO EXTERIOR

1.1.02.03 OUTROS VALORES A RECEBER

1.1.02.04 DUPLICATAS CONTA VINCULADA

1.1.02.07 ADIANTAMENTOS

1.1.02.07.0001 Adiantamento de Salários

1.1.02.07.0001 Adiantamento Despesa de Viagem

1.1.02.07.0001 Adiantamento de Férias

1.1.02.07.0001 Adiantamento 13º Salário

1.1.02.07.0001 Adiantamento de Pro-Labore a Diretores

1.1.02.07.0001 Adiantamento de PIS a Empregados

1.1.02.08 ADIANTAMENTO A FORNECEDORES

1.1.02.09 IMPOSTOS E CONTRIBUIÇÕES A RECUPERAR

1.1.02.09.0003 COFINS a Recuperar/Compensar

1.1.02.09.0004 COFINS a Compensar Lei 10.833/03

1.1.02.09.0005 ICMS a Recuperar

1.1.02.09.0007 IPI a Recuperar/Compensar

1.1.02.09.0010 IRRF a Recuperar/Compensar

1.1.02.09.0011 IRPJ a Recuperar/Compensar

1.1.02.09.0012 PIS a Recuperar/Compensar

AU

LA

0

3 –

DE

MO

NS

TR

AÇ

ÕE

S F

INA

NC

EIR

AS

– i

: C

ON

TA

S D

O A

TIV

O

25

INTRODUÇÃO

DESENVOLVIMENTO

1. CONCEITUAÇÃO DE ATIVO

2. CLASSIFICAÇÃO DO ATIVO

3. O ATIVO CIRCULANTE

DISPONIBILIDADES

CRÉDITOS

ESTOQUES

DESPESAS DO EXERCÍCIO SEGUINTE

4. O ATIVO NÃO-CIRCULANTE

REALIZÁVEL A LONGO PRAZO

INVESTIMENTOS

IMOBILIZADO

INTANGÍVEL

5. O ATIVO DIFERIDO (E AGORA?)

CONCLUSÃO

AU

LA

0

3 –

DE

MO

NS

TR

AÇ

ÕE

S F

INA

NC

EIR

AS

– i

: C

ON

TA

S D

O A

TIV

O

26

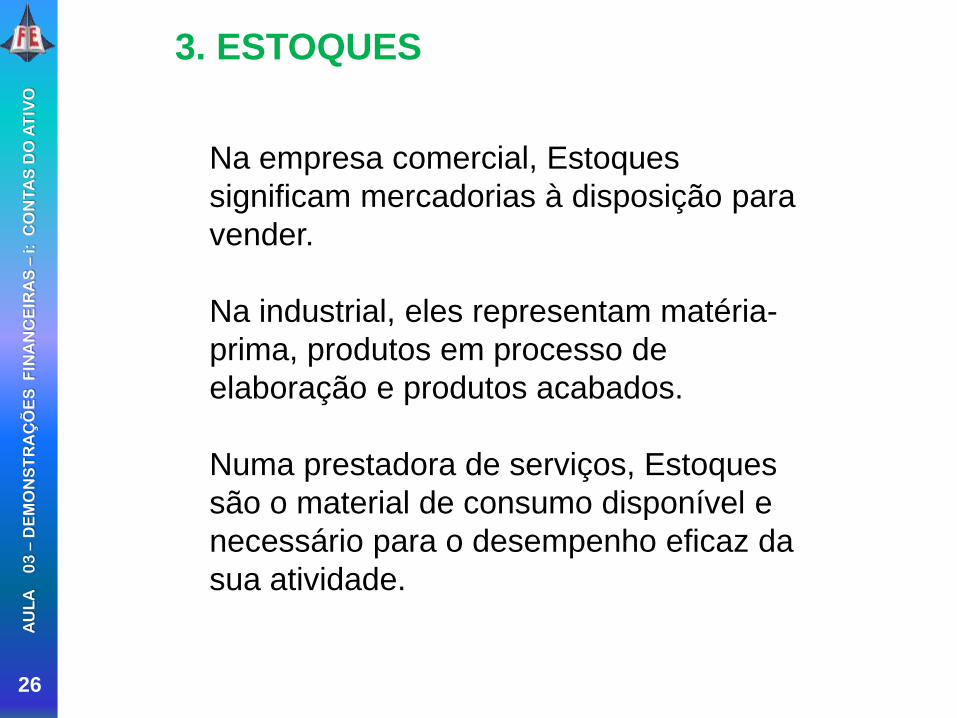

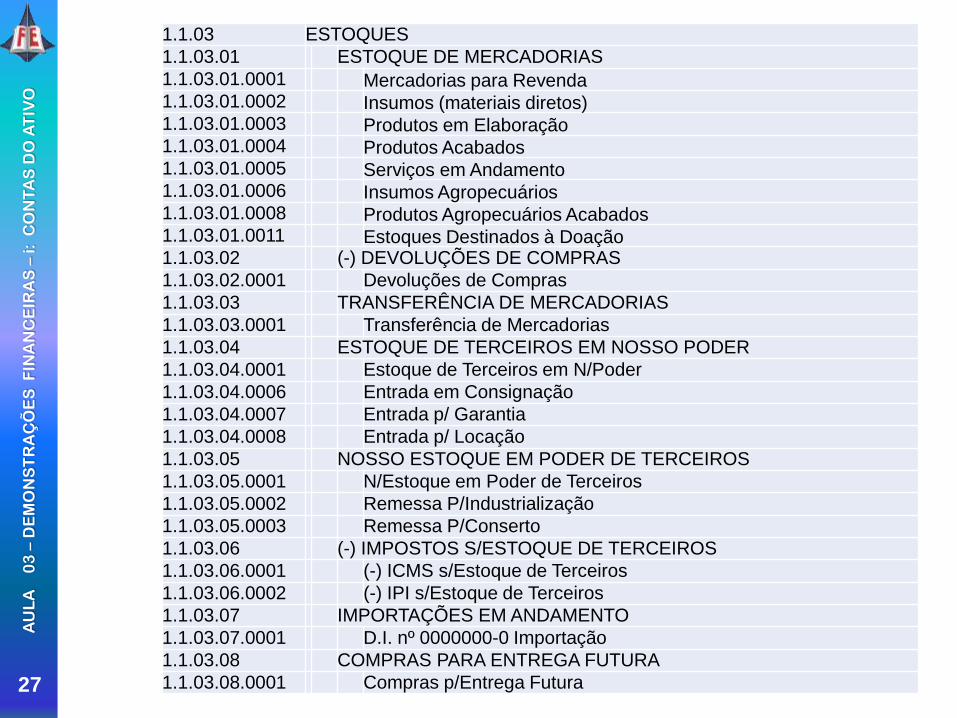

3. ESTOQUES

Na empresa comercial, Estoques

significam mercadorias à disposição para

vender.

Na industrial, eles representam matéria-

prima, produtos em processo de

elaboração e produtos acabados.

Numa prestadora de serviços, Estoques

são o material de consumo disponível e

necessário para o desempenho eficaz da

sua atividade.

AU

LA

0

3 –

DE

MO

NS

TR

AÇ

ÕE

S F

INA

NC

EIR

AS

– i

: C

ON

TA

S D

O A

TIV

O

27

1.1.03 ESTOQUES

1.1.03.01 ESTOQUE DE MERCADORIAS

1.1.03.01.0001 Mercadorias para Revenda 1.1.03.01.0002 Insumos (materiais diretos) 1.1.03.01.0003 Produtos em Elaboração 1.1.03.01.0004 Produtos Acabados 1.1.03.01.0005 Serviços em Andamento 1.1.03.01.0006 Insumos Agropecuários 1.1.03.01.0008 Produtos Agropecuários Acabados 1.1.03.01.0011 Estoques Destinados à Doação 1.1.03.02 (-) DEVOLUÇÕES DE COMPRAS

1.1.03.02.0001 Devoluções de Compras

1.1.03.03 TRANSFERÊNCIA DE MERCADORIAS

1.1.03.03.0001 Transferência de Mercadorias

1.1.03.04 ESTOQUE DE TERCEIROS EM NOSSO PODER

1.1.03.04.0001 Estoque de Terceiros em N/Poder

1.1.03.04.0006 Entrada em Consignação

1.1.03.04.0007 Entrada p/ Garantia

1.1.03.04.0008 Entrada p/ Locação

1.1.03.05 NOSSO ESTOQUE EM PODER DE TERCEIROS

1.1.03.05.0001 N/Estoque em Poder de Terceiros

1.1.03.05.0002 Remessa P/Industrialização

1.1.03.05.0003 Remessa P/Conserto

1.1.03.06 (-) IMPOSTOS S/ESTOQUE DE TERCEIROS

1.1.03.06.0001 (-) ICMS s/Estoque de Terceiros

1.1.03.06.0002 (-) IPI s/Estoque de Terceiros

1.1.03.07 IMPORTAÇÕES EM ANDAMENTO

1.1.03.07.0001 D.I. nº 0000000-0 Importação

1.1.03.08 COMPRAS PARA ENTREGA FUTURA

1.1.03.08.0001 Compras p/Entrega Futura

AU

LA

0

3 –

DE

MO

NS

TR

AÇ

ÕE

S F

INA

NC

EIR

AS

– i

: C

ON

TA

S D

O A

TIV

O

28

INTRODUÇÃO

DESENVOLVIMENTO

1. CONCEITUAÇÃO DE ATIVO

2. CLASSIFICAÇÃO DO ATIVO

3. O ATIVO CIRCULANTE

DISPONIBILIDADES

CRÉDITOS

ESTOQUES

DESPESAS DO EXERCÍCIO SEGUINTE

4. O ATIVO NÃO-CIRCULANTE

REALIZÁVEL A LONGO PRAZO

INVESTIMENTOS

IMOBILIZADO

INTANGÍVEL

5. O ATIVO DIFERIDO (E AGORA?)

CONCLUSÃO

AU

LA

0

3 –

DE

MO

NS

TR

AÇ

ÕE

S F

INA

NC

EIR

AS

– i

: C

ON

TA

S D

O A

TIV

O

29

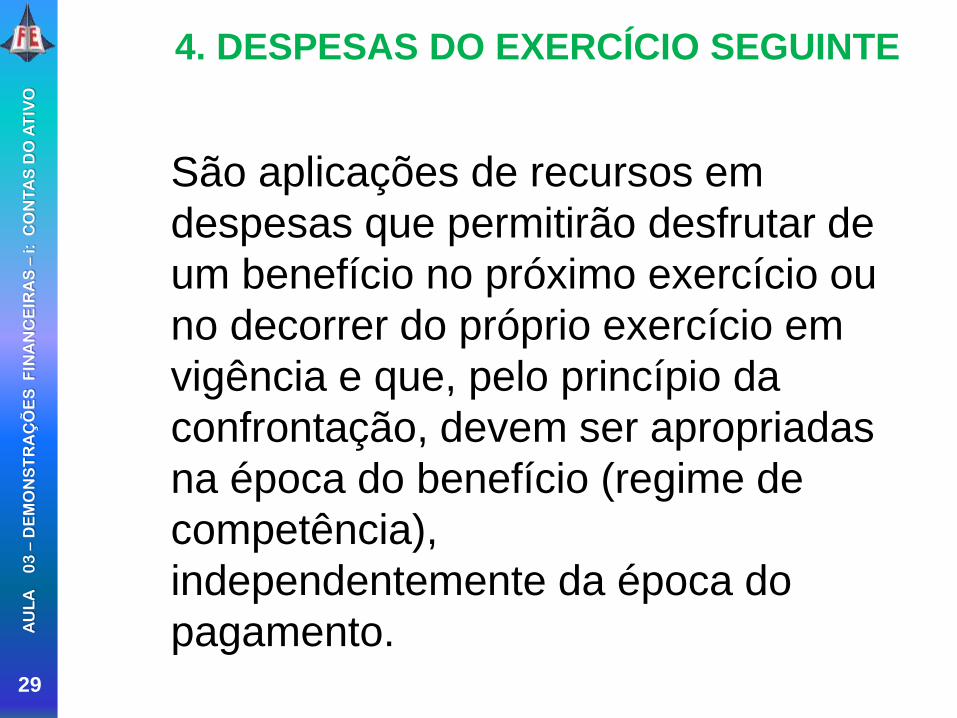

4. DESPESAS DO EXERCÍCIO SEGUINTE

São aplicações de recursos em

despesas que permitirão desfrutar de

um benefício no próximo exercício ou

no decorrer do próprio exercício em

vigência e que, pelo princípio da

confrontação, devem ser apropriadas

na época do benefício (regime de

competência),

independentemente da época do

pagamento.

AU

LA

0

3 –

DE

MO

NS

TR

AÇ

ÕE

S F

INA

NC

EIR

AS

– i

: C

ON

TA

S D

O A

TIV

O

30

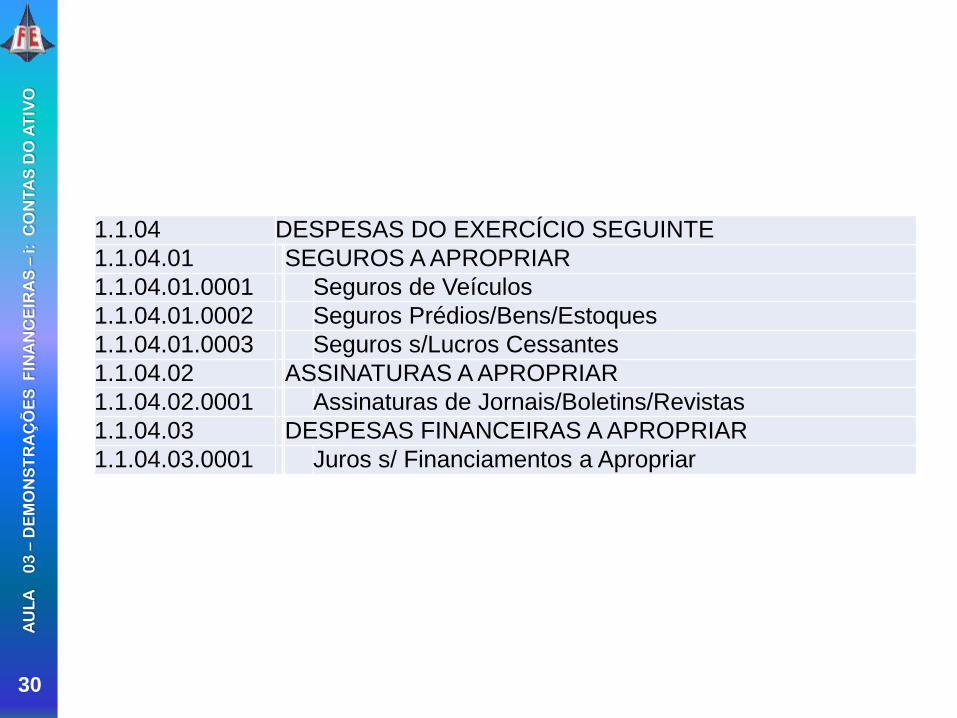

1.1.04 DESPESAS DO EXERCÍCIO SEGUINTE

1.1.04.01 SEGUROS A APROPRIAR

1.1.04.01.0001 Seguros de Veículos

1.1.04.01.0002 Seguros Prédios/Bens/Estoques

1.1.04.01.0003 Seguros s/Lucros Cessantes

1.1.04.02 ASSINATURAS A APROPRIAR

1.1.04.02.0001 Assinaturas de Jornais/Boletins/Revistas

1.1.04.03 DESPESAS FINANCEIRAS A APROPRIAR

1.1.04.03.0001 Juros s/ Financiamentos a Apropriar

AU

LA

0

3 –

DE

MO

NS

TR

AÇ

ÕE

S F

INA

NC

EIR

AS

– i

: C

ON

TA

S D

O A

TIV

O

31

INTRODUÇÃO

DESENVOLVIMENTO

1. CONCEITUAÇÃO DE ATIVO

2. CLASSIFICAÇÃO DO ATIVO

3. O ATIVO CIRCULANTE

DISPONIBILIDADES

CRÉDITOS

ESTOQUES

DESPESAS DO EXERCÍCIO SEGUINTE

4. O ATIVO NÃO-CIRCULANTE

REALIZÁVEL A LONGO PRAZO

INVESTIMENTOS

IMOBILIZADO

INTANGÍVEL

5. O ATIVO DIFERIDO (E AGORA?)

CONCLUSÃO

AU

LA

0

3 –

DE

MO

NS

TR

AÇ

ÕE

S F

INA

NC

EIR

AS

– i

: C

ON

TA

S D

O A

TIV

O

32

ATIVO NÃO CIRCULANTE

- REALIZÁVEL A LONGO PRAZO

- INVESTIMENTOS

- IMOBILIZADO

- INTANGÍVEL

art. 36, convertida pela Lei 11.941/2009 que alterou o art. 178

da Lei 6.404/76:

As contas do antigo Ativo Diferido deverão ser

reclassificadas para outras contas, porém não existindo o

enquadramento em outras contas deverá permanecer em

grupo próprio do Diferido até sua total amortização.

AU

LA

0

3 –

DE

MO

NS

TR

AÇ

ÕE

S F

INA

NC

EIR

AS

– i

: C

ON

TA

S D

O A

TIV

O

33

INTRODUÇÃO

DESENVOLVIMENTO

1. CONCEITUAÇÃO DE ATIVO

2. CLASSIFICAÇÃO DO ATIVO

3. O ATIVO CIRCULANTE

DISPONIBILIDADES

CRÉDITOS

ESTOQUES

DESPESAS DO EXERCÍCIO SEGUINTE

4. O ATIVO NÃO-CIRCULANTE

REALIZÁVEL A LONGO PRAZO

INVESTIMENTOS

IMOBILIZADO

INTANGÍVEL

5. O ATIVO DIFERIDO (E AGORA?)

6. EXEMPLOS DE ESCRITURAÇÃO

CONCLUSÃO

AU

LA

0

3 –

DE

MO

NS

TR

AÇ

ÕE

S F

INA

NC

EIR

AS

– i

: C

ON

TA

S D

O A

TIV

O

34

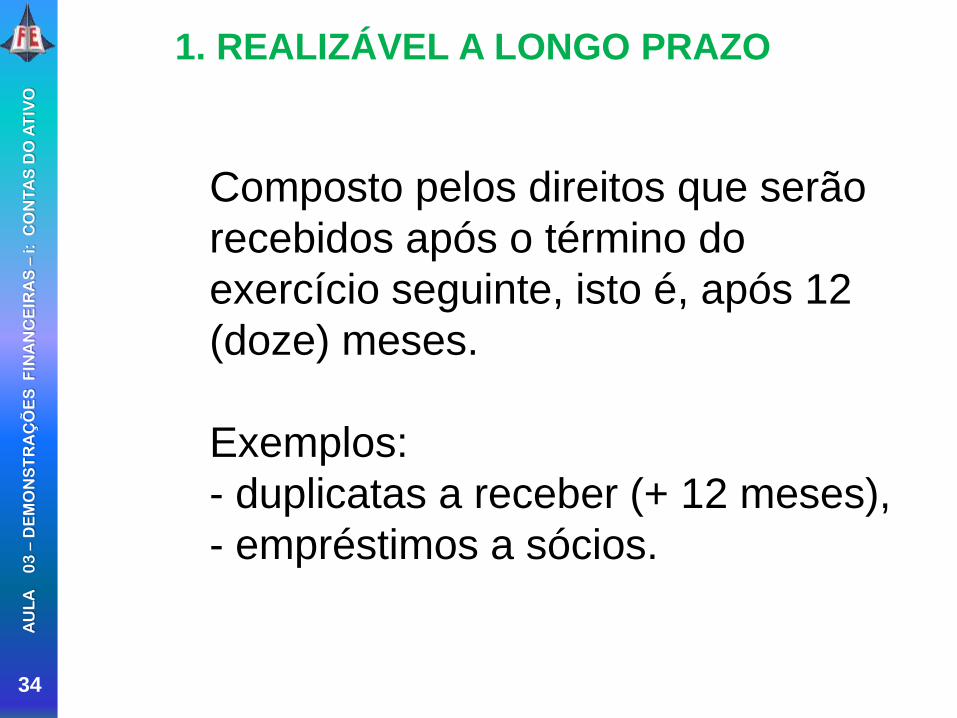

1. REALIZÁVEL A LONGO PRAZO

Composto pelos direitos que serão

recebidos após o término do

exercício seguinte, isto é, após 12

(doze) meses.

Exemplos:

- duplicatas a receber (+ 12 meses),

- empréstimos a sócios.

AU

LA

0

3 –

DE

MO

NS

TR

AÇ

ÕE

S F

INA

NC

EIR

AS

– i

: C

ON

TA

S D

O A

TIV

O

35

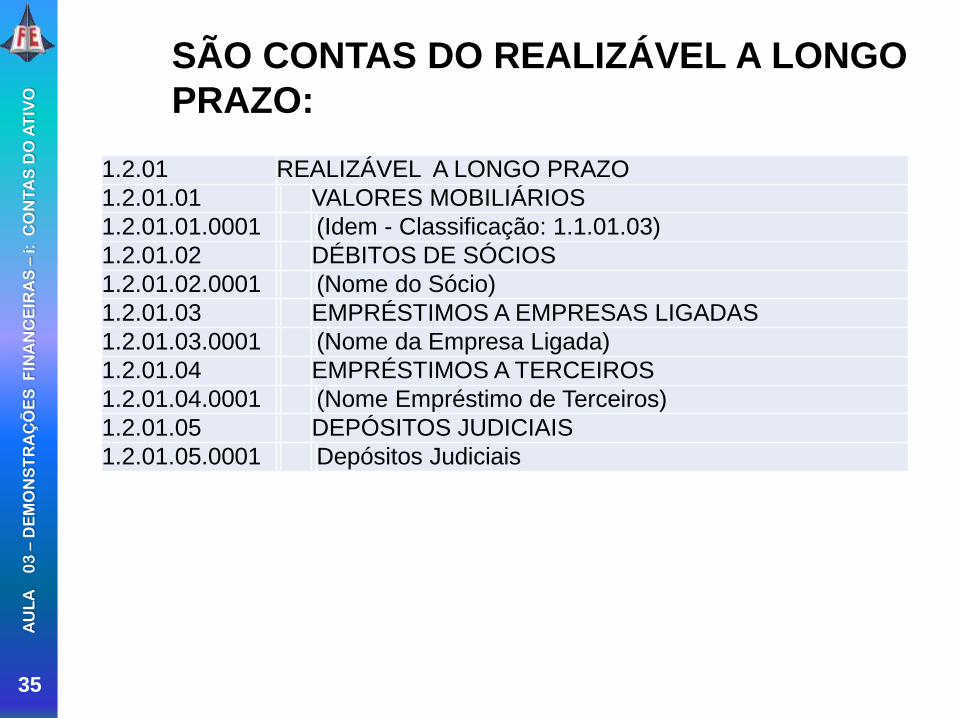

SÃO CONTAS DO REALIZÁVEL A LONGO

PRAZO:

1.2.01 REALIZÁVEL A LONGO PRAZO

1.2.01.01 VALORES MOBILIÁRIOS

1.2.01.01.0001 (Idem - Classificação: 1.1.01.03)

1.2.01.02 DÉBITOS DE SÓCIOS

1.2.01.02.0001 (Nome do Sócio)

1.2.01.03 EMPRÉSTIMOS A EMPRESAS LIGADAS

1.2.01.03.0001 (Nome da Empresa Ligada)

1.2.01.04 EMPRÉSTIMOS A TERCEIROS

1.2.01.04.0001 (Nome Empréstimo de Terceiros)

1.2.01.05 DEPÓSITOS JUDICIAIS

1.2.01.05.0001 Depósitos Judiciais

AU

LA

0

3 –

DE

MO

NS

TR

AÇ

ÕE

S F

INA

NC

EIR

AS

– i

: C

ON

TA

S D

O A

TIV

O

36

INTRODUÇÃO

DESENVOLVIMENTO

1. CONCEITUAÇÃO DE ATIVO

2. CLASSIFICAÇÃO DO ATIVO

3. O ATIVO CIRCULANTE

DISPONIBILIDADES

CRÉDITOS

ESTOQUES

DESPESAS DO EXERCÍCIO SEGUINTE

4. O ATIVO NÃO-CIRCULANTE

REALIZÁVEL A LONGO PRAZO

INVESTIMENTOS

IMOBILIZADO

INTANGÍVEL

5. O ATIVO DIFERIDO (E AGORA?)

CONCLUSÃO

AU

LA

0

3 –

DE

MO

NS

TR

AÇ

ÕE

S F

INA

NC

EIR

AS

– i

: C

ON

TA

S D

O A

TIV

O

37

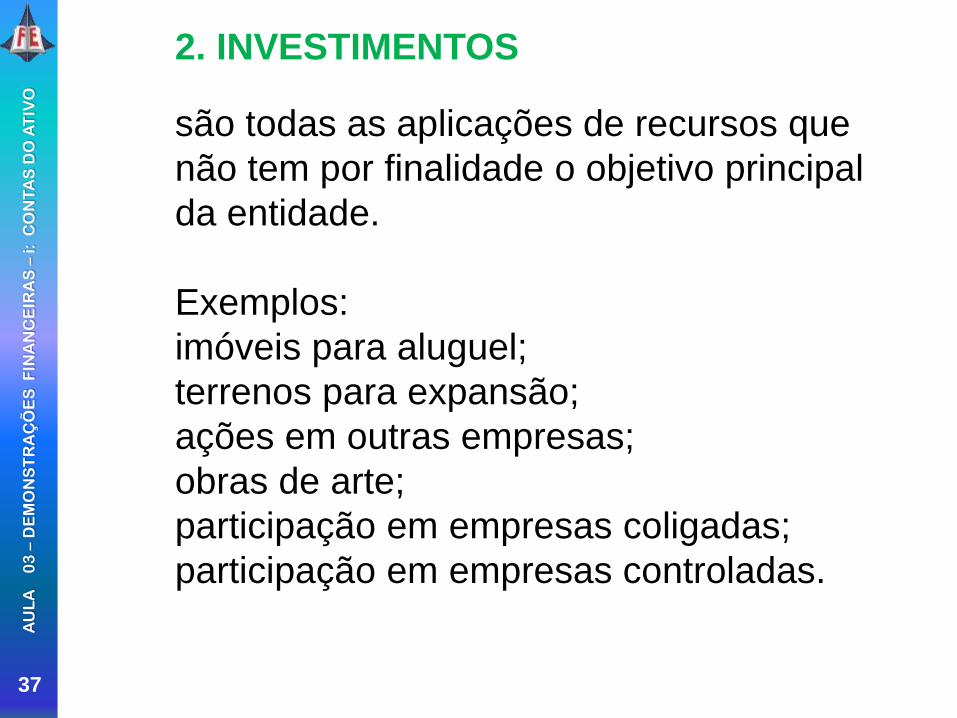

2. INVESTIMENTOS

são todas as aplicações de recursos que

não tem por finalidade o objetivo principal

da entidade.

Exemplos:

imóveis para aluguel;

terrenos para expansão;

ações em outras empresas;

obras de arte;

participação em empresas coligadas;

participação em empresas controladas.

AU

LA

0

3 –

DE

MO

NS

TR

AÇ

ÕE

S F

INA

NC

EIR

AS

– i

: C

ON

TA

S D

O A

TIV

O

38

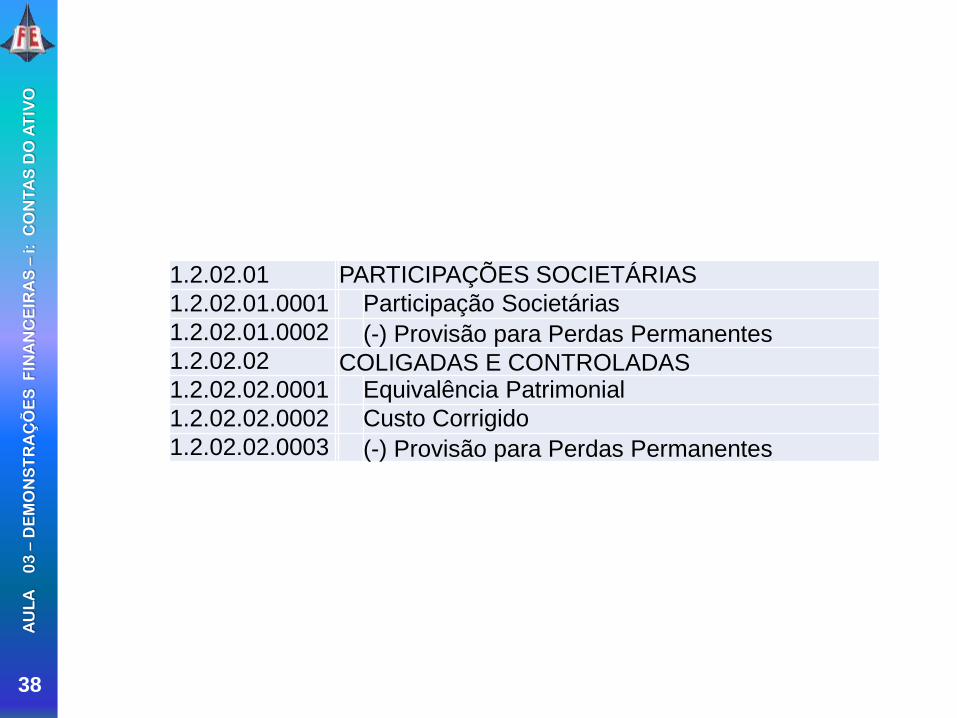

1.2.02.01 PARTICIPAÇÕES SOCIETÁRIAS

1.2.02.01.0001 Participação Societárias

1.2.02.01.0002 (-) Provisão para Perdas Permanentes 1.2.02.02 COLIGADAS E CONTROLADAS 1.2.02.02.0001 Equivalência Patrimonial

1.2.02.02.0002 Custo Corrigido

1.2.02.02.0003 (-) Provisão para Perdas Permanentes

AU

LA

0

3 –

DE

MO

NS

TR

AÇ

ÕE

S F

INA

NC

EIR

AS

– i

: C

ON

TA

S D

O A

TIV

O

39

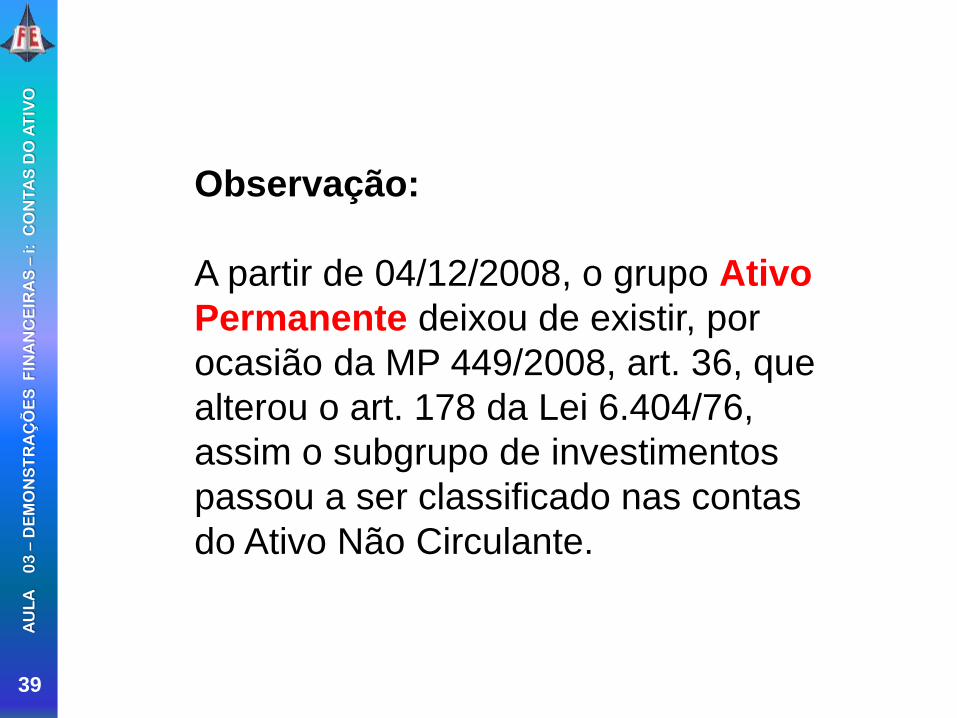

Observação:

A partir de 04/12/2008, o grupo Ativo

Permanente deixou de existir, por

ocasião da MP 449/2008, art. 36, que

alterou o art. 178 da Lei 6.404/76,

assim o subgrupo de investimentos

passou a ser classificado nas contas

do Ativo Não Circulante.

AU

LA

0

3 –

DE

MO

NS

TR

AÇ

ÕE

S F

INA

NC

EIR

AS

– i

: C

ON

TA

S D

O A

TIV

O

40

INTRODUÇÃO

DESENVOLVIMENTO

1. CONCEITUAÇÃO DE ATIVO

2. CLASSIFICAÇÃO DO ATIVO

3. O ATIVO CIRCULANTE

DISPONIBILIDADES

CRÉDITOS

ESTOQUES

DESPESAS DO EXERCÍCIO SEGUINTE

4. O ATIVO NÃO-CIRCULANTE

REALIZÁVEL A LONGO PRAZO

INVESTIMENTOS

IMOBILIZADO

INTANGÍVEL

5. O ATIVO DIFERIDO (E AGORA?)

CONCLUSÃO

AU

LA

0

3 –

DE

MO

NS

TR

AÇ

ÕE

S F

INA

NC

EIR

AS

– i

: C

ON

TA

S D

O A

TIV

O

41

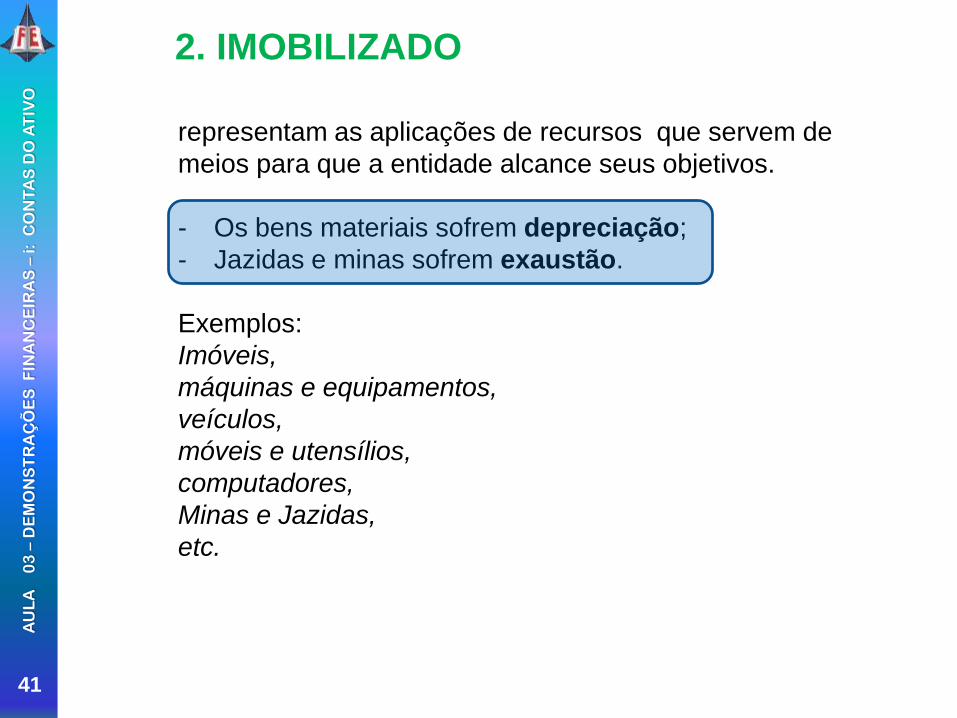

2. IMOBILIZADO

representam as aplicações de recursos que servem de

meios para que a entidade alcance seus objetivos.

- Os bens materiais sofrem depreciação;

- Jazidas e minas sofrem exaustão.

Exemplos:

Imóveis,

máquinas e equipamentos,

veículos,

móveis e utensílios,

computadores,

Minas e Jazidas,

etc.

AU

LA

0

3 –

DE

MO

NS

TR

AÇ

ÕE

S F

INA

NC

EIR

AS

– i

: C

ON

TA

S D

O A

TIV

O

42

1.2.03 IMOBILIZADO

1.2.03.01 IMOBILIZADO

1.2.03.01.0001 Benfeitoria em Imóveis de Terceiros

1.2.03.01.0002 Direito de Uso Linhas Telefônicas

1.2.03.01.0003 Edifícios e Construções

1.2.03.01.0004 Equipamentos de Informática

1.2.03.01.0005 Ferramentas

1.2.03.01.0007 Instalações

1.2.03.01.0008 Máquinas e Equipamentos

1.2.03.01.0009 Modelos, Moldes e Matrizes

1.2.03.01.0010 Móveis e Utensílios

1.2.03.01.0011 Terrenos

1.2.03.01.0012 Reflorestamentos e Jazidas 1.2.03.01.0013 Veículos

1.2.03.02 CONSTRUÇÕES EM ANDAMENTO

1.2.03.02.0001 Imóvel

1.2.03.03 PARTICIPAÇÃO EM CONSÓRCIOS

1.2.03.03.0001 Consórcio

1.2.03.04 PARTICIPAÇÃO EM LEASING

1.2.03.04.0001 Leasing Financeiro

1.2.03.05 (-) DEPRECIAÇÃO ACUMULADA

1.2.03.05.0001 Deprec.de Edificações

1.2.03.05.0002 Deprec.de Equip.de Informática

1.2.03.05.0003 Deprec.de Ferramentas

1.2.03.05.0004 Deprec.de Instalações

1.2.03.05.0005 Deprec.de Máquinas e Equipamentos

1.2.03.05.0006 Deprec.de Modelos, Moldes e Matrizes

1.2.03.05.0007 Deprec.de Móveis e Utensílios

1.2.03.05.0008 Deprec.de Veículos

1.2.03.06 (-) AMORTIZAÇÃO ACUMULADA

1.2.03.06.0001 Amortiz.Benfeit.em Imóveis de Terceiros

1.2.03.06.0002 Amortiz.Direito Uso Linhas Telefônica

1.2.03.07 ICMS S/IMOBILIZADO - PARCELA NÃO CREDITADA

1.2.03.07.0001 ICMS s/ Imobilizado parc. não creditável

1.2.03.07.0002 (-) Amortização ICMS não creditado

AU

LA

0

3 –

DE

MO

NS

TR

AÇ

ÕE

S F

INA

NC

EIR

AS

– i

: C

ON

TA

S D

O A

TIV

O

43

INTRODUÇÃO

DESENVOLVIMENTO

1. CONCEITUAÇÃO DE ATIVO

2. CLASSIFICAÇÃO DO ATIVO

3. O ATIVO CIRCULANTE

DISPONIBILIDADES

CRÉDITOS

ESTOQUES

DESPESAS DO EXERCÍCIO SEGUINTE

4. O ATIVO NÃO-CIRCULANTE

REALIZÁVEL A LONGO PRAZO

INVESTIMENTOS

IMOBILIZADO

INTANGÍVEL

5. O ATIVO DIFERIDO (E AGORA?)

CONCLUSÃO

AU

LA

0

3 –

DE

MO

NS

TR

AÇ

ÕE

S F

INA

NC

EIR

AS

– i

: C

ON

TA

S D

O A

TIV

O

44

2. INTANGÍVEL

Os ativos intangíveis

compreendem o leque de

bens incorpóreos.

AU

LA

0

3 –

DE

MO

NS

TR

AÇ

ÕE

S F

INA

NC

EIR

AS

– i

: C

ON

TA

S D

O A

TIV

O

45

Vejamos alguns tipos de bens classificáveis

no ativo não-circulante intangível:

Patentes de fabricação

Marcas de propaganda

Concessões de serviços públicos

Direitos autorais

Fundos de Comércio

Ponto comercial (fundo...)

Softwares (programas de computador)

Franquias contratadas

AU

LA

0

3 –

DE

MO

NS

TR

AÇ

ÕE

S F

INA

NC

EIR

AS

– i

: C

ON

TA

S D

O A

TIV

O

46

Transferência:

“Os valores intangíveis que

estavam contabilizados no

imobilizado PERMANENTE, devem

ser transferidos para o subgrupo de

contas denominado “Ativo

Intangível”.

AU

LA

0

3 –

DE

MO

NS

TR

AÇ

ÕE

S F

INA

NC

EIR

AS

– i

: C

ON

TA

S D

O A

TIV

O

47

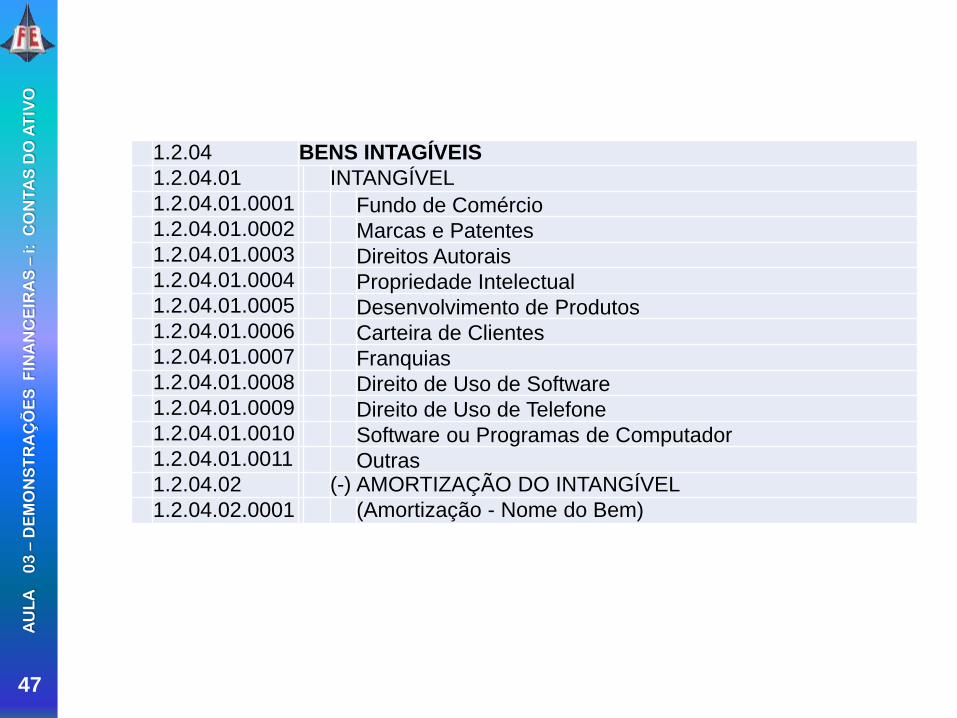

1.2.04 BENS INTAGÍVEIS

1.2.04.01 INTANGÍVEL

1.2.04.01.0001 Fundo de Comércio

1.2.04.01.0002 Marcas e Patentes

1.2.04.01.0003 Direitos Autorais

1.2.04.01.0004 Propriedade Intelectual

1.2.04.01.0005 Desenvolvimento de Produtos

1.2.04.01.0006 Carteira de Clientes

1.2.04.01.0007 Franquias

1.2.04.01.0008 Direito de Uso de Software

1.2.04.01.0009 Direito de Uso de Telefone

1.2.04.01.0010 Software ou Programas de Computador

1.2.04.01.0011 Outras

1.2.04.02 (-) AMORTIZAÇÃO DO INTANGÍVEL

1.2.04.02.0001 (Amortização - Nome do Bem)

AU

LA

0

3 –

DE

MO

NS

TR

AÇ

ÕE

S F

INA

NC

EIR

AS

– i

: C

ON

TA

S D

O A

TIV

O

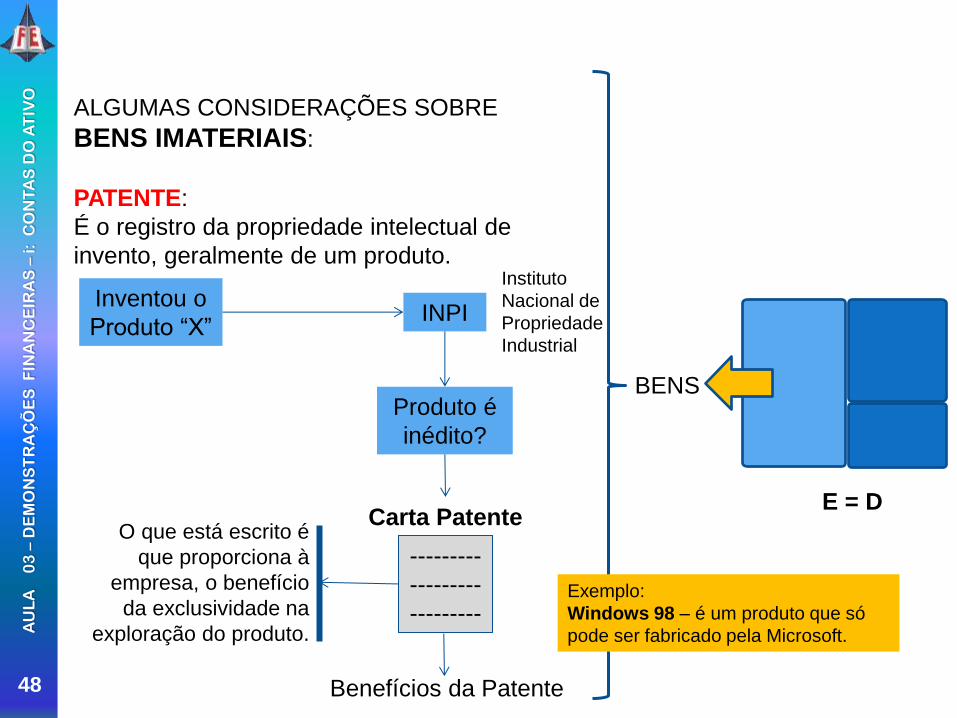

48

E = D

BENS

ALGUMAS CONSIDERAÇÕES SOBRE

BENS IMATERIAIS:

PATENTE:

É o registro da propriedade intelectual de

invento, geralmente de um produto.

Inventou o

Produto “X” INPI

Produto é

inédito?

---------

---------

---------

Carta Patente

Benefícios da Patente

Instituto

Nacional de

Propriedade

Industrial

O que está escrito é

que proporciona à

empresa, o benefício

da exclusividade na

exploração do produto.

Exemplo:

Windows 98 – é um produto que só

pode ser fabricado pela Microsoft.

AU

LA

0

3 –

DE

MO

NS

TR

AÇ

ÕE

S F

INA

NC

EIR

AS

– i

: C

ON

TA

S D

O A

TIV

O

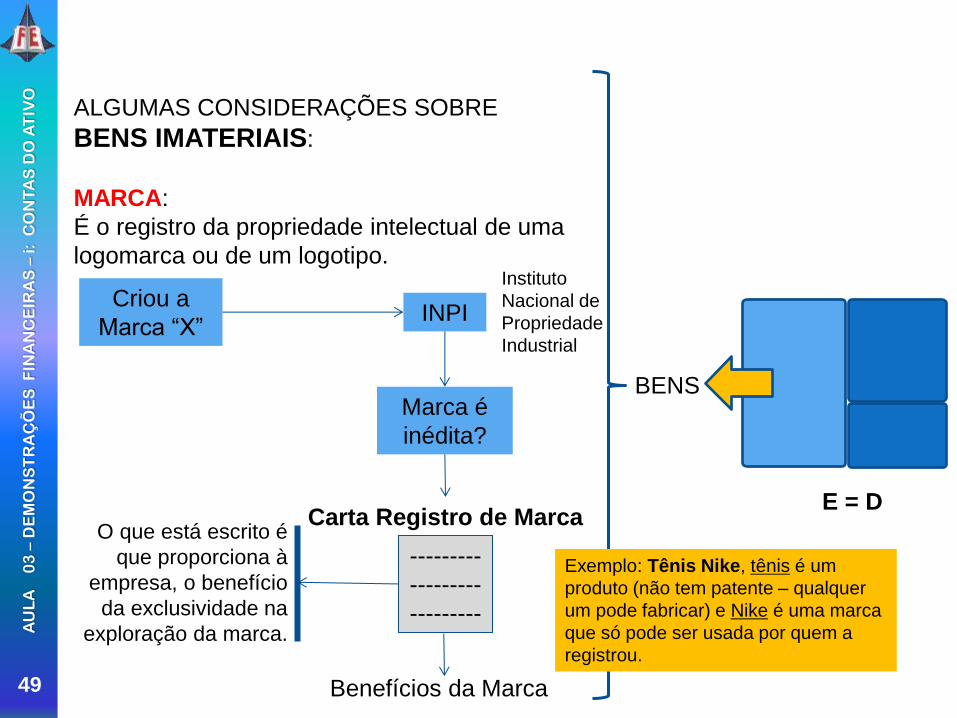

49

E = D

BENS

ALGUMAS CONSIDERAÇÕES SOBRE

BENS IMATERIAIS:

MARCA:

É o registro da propriedade intelectual de uma

logomarca ou de um logotipo.

Criou a

Marca “X” INPI

Marca é

inédita?

---------

---------

---------

Carta Registro de Marca

Benefícios da Marca

Instituto

Nacional de

Propriedade

Industrial

O que está escrito é

que proporciona à

empresa, o benefício

da exclusividade na

exploração da marca.

Exemplo: Tênis Nike, tênis é um

produto (não tem patente – qualquer

um pode fabricar) e Nike é uma marca

que só pode ser usada por quem a

registrou.

AU

LA

0

3 –

DE

MO

NS

TR

AÇ

ÕE

S F

INA

NC

EIR

AS

– i

: C

ON

TA

S D

O A

TIV

O

50

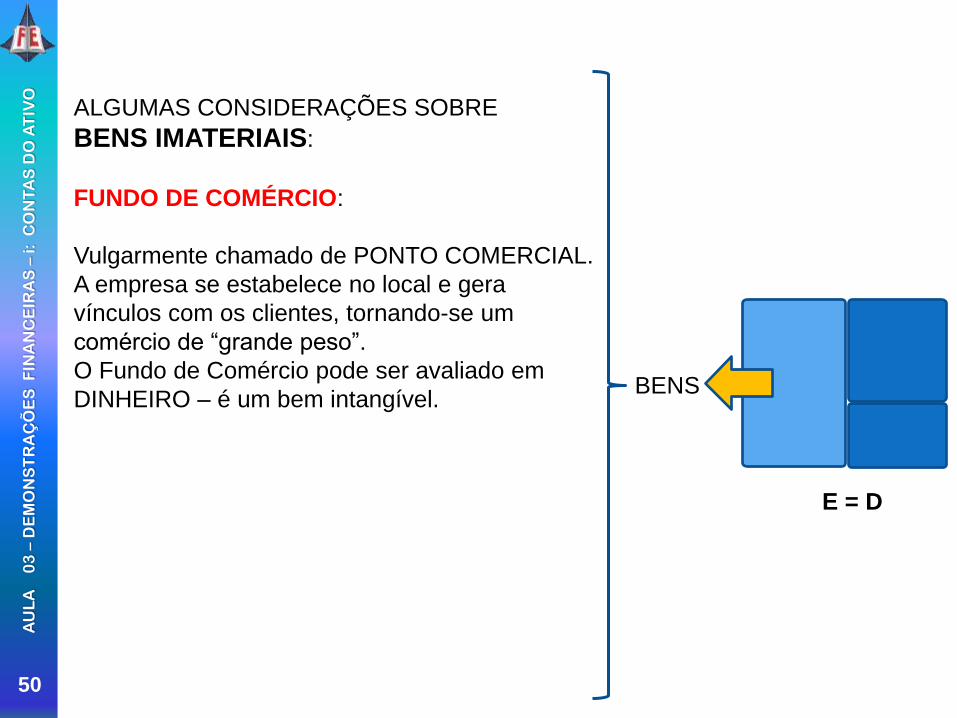

E = D

BENS

ALGUMAS CONSIDERAÇÕES SOBRE

BENS IMATERIAIS:

FUNDO DE COMÉRCIO:

Vulgarmente chamado de PONTO COMERCIAL.

A empresa se estabelece no local e gera

vínculos com os clientes, tornando-se um

comércio de “grande peso”.

O Fundo de Comércio pode ser avaliado em

DINHEIRO – é um bem intangível.

AU

LA

0

3 –

DE

MO

NS

TR

AÇ

ÕE

S F

INA

NC

EIR

AS

– i

: C

ON

TA

S D

O A

TIV

O

51

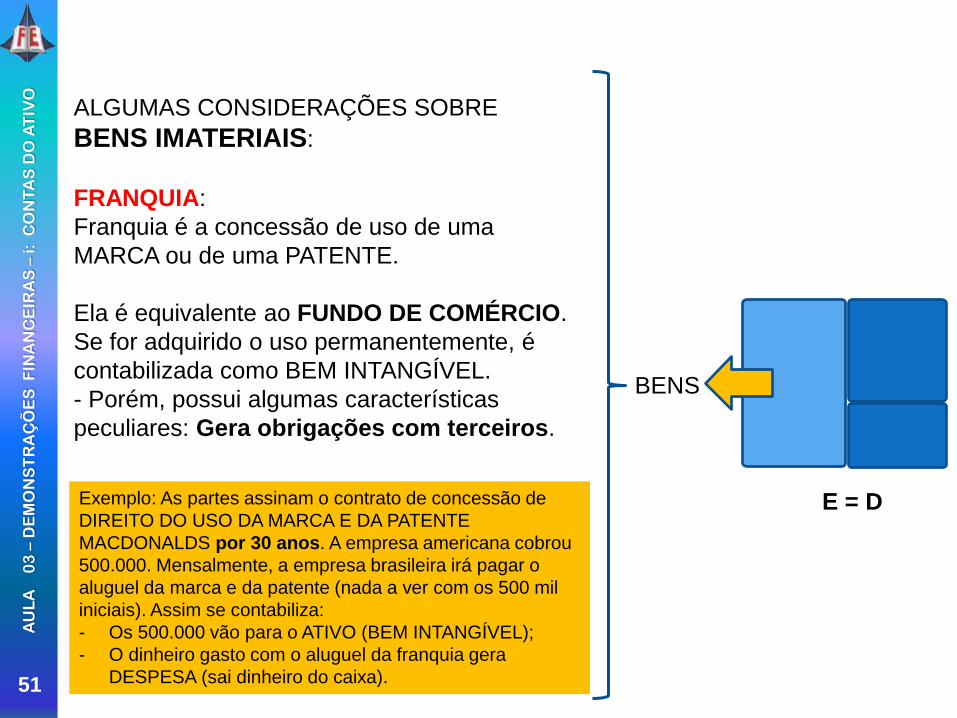

E = D

BENS

ALGUMAS CONSIDERAÇÕES SOBRE

BENS IMATERIAIS:

FRANQUIA:

Franquia é a concessão de uso de uma

MARCA ou de uma PATENTE.

Ela é equivalente ao FUNDO DE COMÉRCIO.

Se for adquirido o uso permanentemente, é

contabilizada como BEM INTANGÍVEL.

- Porém, possui algumas características

peculiares: Gera obrigações com terceiros.

Exemplo: As partes assinam o contrato de concessão de

DIREITO DO USO DA MARCA E DA PATENTE

MACDONALDS por 30 anos. A empresa americana cobrou

500.000. Mensalmente, a empresa brasileira irá pagar o

aluguel da marca e da patente (nada a ver com os 500 mil

iniciais). Assim se contabiliza:

- Os 500.000 vão para o ATIVO (BEM INTANGÍVEL);

- O dinheiro gasto com o aluguel da franquia gera

DESPESA (sai dinheiro do caixa).

AU

LA

0

3 –

DE

MO

NS

TR

AÇ

ÕE

S F

INA

NC

EIR

AS

– i

: C

ON

TA

S D

O A

TIV

O

52

INTRODUÇÃO

DESENVOLVIMENTO

1. CONCEITUAÇÃO DE ATIVO

2. CLASSIFICAÇÃO DO ATIVO

3. O ATIVO CIRCULANTE

DISPONIBILIDADES

CRÉDITOS

ESTOQUES

DESPESAS DO EXERCÍCIO SEGUINTE

4. O ATIVO NÃO-CIRCULANTE

REALIZÁVEL A LONGO PRAZO

INVESTIMENTOS

IMOBILIZADO

INTANGÍVEL

5. O ATIVO DIFERIDO (E AGORA?)

CONCLUSÃO

AU

LA

0

3 –

DE

MO

NS

TR

AÇ

ÕE

S F

INA

NC

EIR

AS

– i

: C

ON

TA

S D

O A

TIV

O

53

E O ATIVO DIFERIDO?

AU

LA

0

3 –

DE

MO

NS

TR

AÇ

ÕE

S F

INA

NC

EIR

AS

– i

: C

ON

TA

S D

O A

TIV

O

54

Extinção do Ativo Diferido

A MP 449/2008, em seu art. 36, de 03.12.2008,

convertida pela Lei 11.941/2009, modificou a

composição dos grupos patrimoniais, e estabeleceu

que o ativo não-circulante será composto por ativo

realizável a longo prazo, investimentos,

imobilizado e intangível, não citando o diferido.

Portanto, este subgrupo deixa de existir.

E os saldos desta conta em 31.12.2008?

O saldo existente em 31 de dezembro de 2008 no

ativo diferido que, pela sua natureza, não puder ser

alocado a outro grupo de contas, poderá

permanecer no ativo sob essa classificação até

sua completa amortização.

AU

LA

0

3 –

DE

MO

NS

TR

AÇ

ÕE

S F

INA

NC

EIR

AS

– i

: C

ON

TA

S D

O A

TIV

O

55

ENTÃO, É IMPORTANTE SABER O

QUE VEM A SER ATIVO DIFERIDO:

representa as aplicações de recursos em

despesas que irão influenciar o resultado de mais

de um exercício.

Exemplos:

gastos de implantação,

gastos pré-operacionais,

gastos com modernização e reorganização.

AU

LA

0

3 –

DE

MO

NS

TR

AÇ

ÕE

S F

INA

NC

EIR

AS

– i

: C

ON

TA

S D

O A

TIV

O

56

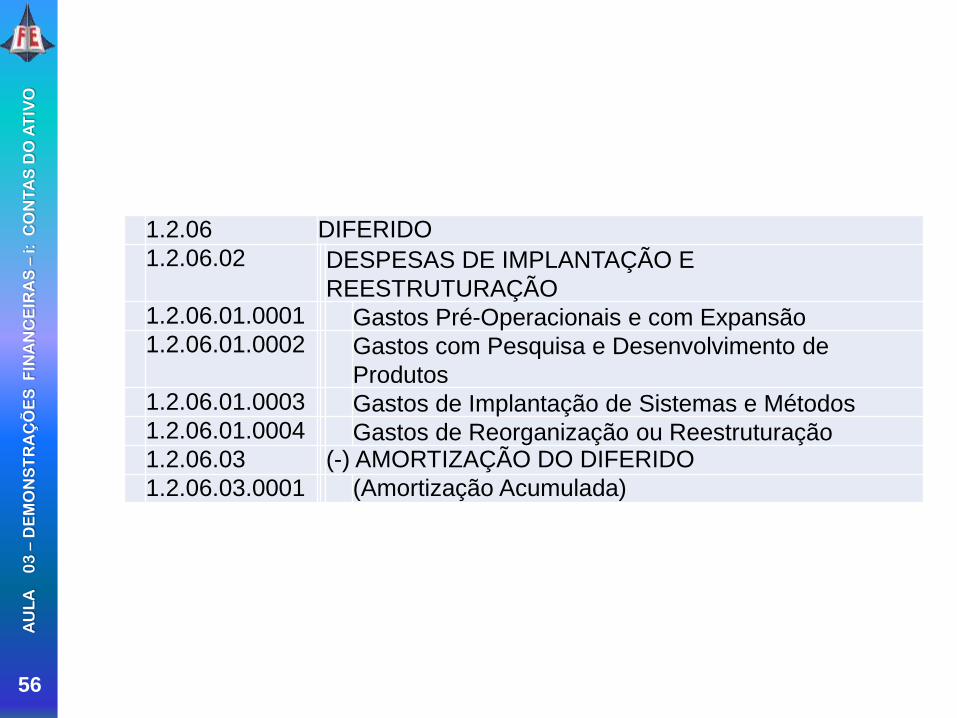

1.2.06 DIFERIDO

1.2.06.02 DESPESAS DE IMPLANTAÇÃO E

REESTRUTURAÇÃO

1.2.06.01.0001 Gastos Pré-Operacionais e com Expansão

1.2.06.01.0002 Gastos com Pesquisa e Desenvolvimento de

Produtos

1.2.06.01.0003 Gastos de Implantação de Sistemas e Métodos

1.2.06.01.0004 Gastos de Reorganização ou Reestruturação

1.2.06.03 (-) AMORTIZAÇÃO DO DIFERIDO

1.2.06.03.0001 (Amortização Acumulada)

AU

LA

0

3 –

DE

MO

NS

TR

AÇ

ÕE

S F

INA

NC

EIR

AS

– i

: C

ON

TA

S D

O A

TIV

O

57

INTRODUÇÃO

DESENVOLVIMENTO

1. CONCEITUAÇÃO DE ATIVO

2. CLASSIFICAÇÃO DO ATIVO

3. O ATIVO CIRCULANTE

DISPONIBILIDADES

CRÉDITOS

ESTOQUES

DESPESAS DO EXERCÍCIO SEGUINTE

4. O ATIVO NÃO-CIRCULANTE

REALIZÁVEL A LONGO PRAZO

INVESTIMENTOS

IMOBILIZADO

INTANGÍVEL

5. O ATIVO DIFERIDO (E AGORA?)

CONCLUSÃO

AU

LA

0

3 –

DE

MO

NS

TR

AÇ

ÕE

S F

INA

NC

EIR

AS

– i

: C

ON

TA

S D

O A

TIV

O

58