Aula 4 Ventilacao aplicada a eng de segurança no trabalho - 2010

Upload

altevir-galvaoCategory

view

82download

5

Dados da Disciplina e Professor

CURRICULO DO PROFESSOR EMENTA E METODOLOGIA DA DISCIPLINA BIBLIOGRAFIA BÁSICA

MóDULO – I

IntroduçãoPatrimônioBalanço Patrimonial (BP) Demonstração do Resultado do Exercício (DRE) Modelo de Plano de Contas Simplificado Atos e Fatos Administrativos Exercícios Revisionais Didáticos

ESPECIALIZAÇÃO EM : DIREITO E PLANEJAMENTO TRIBUTÁRIO Turma - III

DISCIPLINA: CONTABILIDADE APLICADA

Data das Aulas: 31/Julho, 14 e 28 de Agosto de 2010.

PROF. CLAUDECIR PATON

2

ÍNDICE

1 – Curriculo do professor...............................................................................................................3

2 – Ementa e Programa....................................................................................................................4

3 - Metodologia da disciplina.........................................................................................................4

4 – Bibliografia Sugerida.................................................................................................................5

MÓDULO – 1

INTRODUÇÃO....................................................................................................................................6

PATRIMÔNIO

1- Conceito........................................................................................................................................6

2- Aspectos Qualitativos e Quantitativos..........................................................................................7

3- Representação Gráfica do Patrimônio...........................................................................................7

4- Equação Patrimonial.....................................................................................................................8

5- Situação Líquida ou Patrimônio Líquido......................................................................................8

6- Situações Líquidas Patrimoniais Possíveis...................................................................................8

7 – Patrimônio Líquido......................................................................................................................9

8- Diferença entre Patrimônio e Capital:...........................................................................................9

9 – Origens e Aplicações de Capitais................................................................................................9

10 – Capitais Próprios e Alheios.....................................................................................................10

11- Capitais Circulantes e Não Circulantes.....................................................................................10

BALANÇO PATRIMONIAL............................................................................................................11

DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO.............................................................15

MODELO DE PLANO DE CONTAS SIMPLIFICADO..................................................................16

ATOS E FATOS ADMINISTRATIVOS...........................................................................................17

EXERCÍCIOS REVISIONAIS – 1 ...................................................................................................18

EXERCÍCIOS REVISIONAIS – 2 ...................................................................................................20

EXERCÍCIOS REVISIONAIS – 3 ...................................................................................................22

EXERCÍCIOS REVISIONAIS – 4 ...................................................................................................26

EXERCÍCIOS REVISIONAIS – 5 ...................................................................................................28

EXERCÍCIOS REVISIONAIS – 6 ...................................................................................................29

SLIDES DE APRESENTAÇÃO........................................................................................................32

3

CURRICULO DO PROFESSOR

Claudecir Paton Contador e Administrador. Rua Fábio Paludetto, 49 – Jd. Pinheiros - CEP 86063-160 – Londrina-Pr Fone: (43) 3338-4726 e 9993-6889 - email: [email protected]

Formação Acadêmica

DoutoradoDoutorando em Contabilidade e Administração (FURB-Blumenau-SC)-Início em 2008.

MestradoMestre em Controladoria e Contabilidade (FEA/USP – São Paulo-SP)-2004. Mestre em Contabilidade e Controladoria – (UNOPAR – Londrina-Pr) ano 2001.

Pós-graduaçãoContabilidade Societária e Gerencial – (UEL-Londrina-Pr) - 1996 Desenvolvimento Gerencial e Marketing – (INBRAPE-Londrina-Pr) - 1994

GraduaçãoAdministração de Empresas ( FECEA – Apucarana-Pr ) - 1993 Ciências Contábeis ( FECEA – Apucarana-Pr ) - 1990

Experiência Profissional Docência - Professor do ensino superior nos cursos de Ciências Contábeis e Administração de Empresa desde

1992, sendo que na UEL a partir de 1996, junto ao Departamento de Ciências Contábeis. - Professor de Pós Graduação em Perícia Contábil e Contabilidade Gerencial desde 2001.- Coordenador da Comissão de Extensão e Vice-coordenador da Comissão de Didática e Ensino do

Departamento de Ciências Contábeis. 1998 a 2001. - Vice Coordenador de Colegiado do Curso de Ciências Contábeis da UEL. 2004 a 2005. - Chefe do Depto. de Ciências Contábeis da UEL. 2006 a 2007.

Experiência Profissional Contábil/Administrativa - Assessor de Auditoria Interna da UEL–Universidade Estadual de Londrina. 2001 - Contador e Administrador Autônomo. Desde 1990.

Perito Contábil do Juízo (no estado PR): - Varas do Trabalho de Londrina, Cambé, Porecatu e Rolândia, Varas Cíveis de Londrina, Cambé,

Umuarama e Pérola, e Varas Federais de Londrina.

Associado à Empresa : CONTROLLER - Contadores AssociadosAuditoria, Assessoria, Contabilidade e Perícia Rua Pernambuco, 390 – Sala 407 – CEP 86020-913 – Londrina PR Fone/Fax: (43) 3344-1660 – email: [email protected]

Contador e Administrador em Empresas Privadas - Funções Exercidas: Analista Contábil, Analista de Custos e Estoques, Analista Financeiro, Analista de O. & M. S. , Coordenador de C.I., Encarregado de Departamento Pessoal.

4

CURSO DE ESPECIALIZAÇÃO: DIREITO E PLANEJAMENTO TRIBUTÁRIO

DISCIPLINA: CONTABILIDADE APLICADA

PROF. CLAUDECIR PATON – LONDRINA-PR

Data das aulas: 31/07/2010, 14/08/2010 e 28/08/2010.

EMENTA

Contabilização de receitas: Normas e princípios contábeis aplicáveis; A contabilização do negócio

empresarial; Livros contábeis;Plano de contas; Contabilização de custos e despesas: Diferença

contábil entre custos e despesas; Impacto contábil e fiscal; Dedutibilidade; Vendas e

lucro:Diferença contábil; Tratamento fiscal; Contabilização e regimes de apuração; Apuração dos

impostos e contribuições:Formas de contabilização; Tratamento específico para impostos diretos e

indiretos; Tratamento específico para contribuições sociais.

PROGRAMA

- Conceitos, Usuários, Campos de Aplicação;

- Pilares da contabilidade. Patrimônio. Situações líquidas.

- Principais Demonstrações Contábeis.

- Contas Patrimoniais, de Resultado e Extra-Patrimoniais. Noções básicas. Saldo das contas e seu

significado. Plano de contas; Livros contábeis;

- Noções das partidas dobradas. Significado. Determinação do débito e do crédito. Saldo das contas.

Regime de caixa e de competência. Atos e fatos administrativos. Método dos Balanços Sucessivos.

- Apuração dos impostos e contribuições. Diferença contábil entre custos e despesas; Vendas e

lucro:Diferença contábil.

- Exercícios Práticos Didáticos.

METODOLOGIA

Teoria e prática toda aplicada em sala de aula, e exercícios didáticos extra-classe sendo :

Individual: exercícios propostos em cada assunto tratado

Grupos (formados pelo professor): Estudos de casos didáticos propostos com base na teoria

aplicada.

Tal metodologia visa proporcionar ao especialista em Direito e Planejamento Tributário, condições

básicas para interpretar as informações geradas por intermédio da contabilidade aplicada.

5

BIBLIOGRAFIA SUGERIDA

BORGES, Humberto Bonavides. CURSO DE ESPECIALIZACAO DE ANALISTAS

TRIBUTARIOS. São Paulo. 2ed. Atlas, 2003.

CHING, Hong Yuh; MARQUES, Fernando; PRADO, Lucilene. Contabilidade e Finanças para Não

Especialistas. São Paulo, Pretice Hall, 2003.

Equipe Professores da USP. CONTABILIDADE INTRODUTÓRIA.São Paulo. 10ed. Atlas, 2006.

FABRETTI, Láudio Camargo.CONTABILIDADE TRIBUTÁRIA E SOCIETÁRIA PARA

ADVOGADOS: Noções Básicas de Contabilidade. Análise das Demonstrações Contábeis. Cálculo

de Impostos e Contribuições. Reestruturação Societária. São Paulo. 2ed. Atlas, 2008.

FIPECAFI. MANUAL DE CONTABILIDADE DAS SOCIEDADES POR AÇÕES - Aplicável Às

Demais Sociedades. São Paulo. 7ed. Atlas, 2007.

FREZATTI, Fábio. Gestão do Fluxo de Caixa Diário. São Paulo, Atlas, 1997.

FREZATTI, Fábio. Orçamento Empresarial-Planejamento e Controle Gerencial. 2ª.ed. São Paulo,

Atlas, 2000.

IUDICIBUS, Sérgio de; MARION, José Carlos. CURSO DE CONTABILIDADE PARA NÃO

CONTADORES: Para as Áreas de Administração, Economia, Direito e Engenharia. São Paulo. 4ed.

Atlas, 2006.

IUDICIBUS, Sérgio de; MARION, José Carlos. DICIONÁIO DE TERMOS CONTÁBEIS. São

Paulo. 2ed. Atlas, 2003.

MARTINS, Eliseu. CONTABILIDADE DE CUSTOS.São Paulo.9ed. Atlas, 2007.

MOREIRA, José Carlos. Orçamento Empresarial – Manual de Elaboração. 5ª.ed. São Paulo, Atlas,

2002.

OLIVEIRA, Luís Martins de; JUNIOR, José Hernandez Perez. CONTABILIDADE DE CUSTOS

PARA NÃO CONTADORES. São Paulo. 3ed. Atlas,2007.

OLIVEIRA, Luís Martins de; JUNIOR, José Hernandez Perez; CHIEREGATO, Renato; GOMES,

Marliete Bezerra. MANUAL DE CONTABILIDADE TRIBUTÁRIA.São Paulo. 6ed. Atlas, 2007.

PADOVEZE, Clóvis Luís. Controladoria Básica. São Paulo, Pioneira Thomson, 2004.

PADOVEZE, Clovis Luis. CONTABILIDADE GERENCIAL: Um Enfoque em Sistema de

Informação Contábil. São Paulo. 5ed. Atlas, 2007.

RIBEIRO, Osni Moura. CONTABILIDADE AVANÇADA. São Paulo. Saraiva, 2005.

RIBEIRO, Osni Moura. CONTABILIDADE BÁSICA. São Paulo. Saraiva, 2005.

RIBEIRO, Osni Moura. CONTABILIDADE INTERMEDIÁRIA. São Paulo. Saraiva, 2005.

SÁ, Antonio Lopes. DICIONÁRIO DE CONTABILIDADE. São Paulo. 10ed. Atlas, 2005

SCHIMIDT, Paulo; SANTOS, José Luiz dos; FERNANDES, Luciane Alves. CONTABILIDADE

AVANÇADA: Aspectos Societários e Tributários.São Paulo. Atlas, 2003.

6

MÓDULO – 1

INTRODUÇÃO

“A principal finalidade da Contabilidade é fornecer informações sobre o Patrimônio, informações essas de ordem econômica e financeira, que facilitam assim as tomadas de decisões, tanto por parte dos administradores ou proprietários, como também por parte daqueles que pretendem investir na empresa” (RIBEIRO, 1999, p. 14).

Essas informações são tão importantes, que se uma vez analisadas ou interpretadas de forma

incorreta, podem prejudicar toda a vida de uma empresa.

Para que essas informações sejam contabilizadas, analisadas e interpretadas da melhor forma

possível, a Contabilidade distribui-se de acordo com a área ou atividade em que é aplicada, criando

diversos segmentos como: Contabilidade, Comercial, Industrial, Bancária, Pública, Terceiro Setor,

Agropecuária, etc.

Assim verifica-se que o objeto da contabilidade em qualquer que seja seu segmento, será o Patrimônio.

PATRIMÔNIO

1) Conceito:

O patrimônio, objeto da Contabilidade, é um conjunto de bens, direitos e obrigações avaliado em moeda e pertencente a uma pessoa.

Bens: São as coisas capazes de satisfazer às necessidades humanas e suscetíveis de avaliação econômica. Podem ser materiais e imateriais.

BENS MATERIAIS, corpóreos ou tangíveis são os objetos que a empresa tem para uso (prateleiras, armários, computadores, máquinas, automóveis, vitrinas etc.), troca (mercadorias e dinheiro) ou consumo (material de limpeza, material de expediente e material de embalagem). BENS IMATERIAIS, incorpóreos ou intangíveis correspondem a determinados gastos que, por sua natureza, a legislação brasileira determina que façam parte do patrimônio. Exemplos: gastos com organização, reorganização, ou modernização da empresa, benfeitorias feitas pela empresa em bens de propriedade de terceiros (reformas, melhoramentos etc. em imóveis alugados), direito de uso de marcas, patentes de invenção etc.

DIREITOS: São todos os valores que a empresa tem para receber de terceiros, como: Duplicatas a Receber, Promissórias a Receber, Aluguéis a Receber, etc. OBRIGAÇÕES: Abrangem os valores que a empresa tem de pagar a terceiros como: Duplicatas a Pagar, Salários a Pagar, Impostos a Pagar, Aluguéis a Pagar, Financiamentos a Pagar etc.

7

2) Aspectos Qualitativo e Quantitativo:

Todos os relatórios elaborados a partir da escrita contábil deverão ressaltar esses dois aspectos:

a) qualitativo: consiste em qualificar, dar nomes aos elementos componentes do respectivo relatório, permitindo que se conheça a natureza de cada um (exemplo: veículos, estoques de mercadorias, matéria-prima, produtos, máquinas, móveis e utensílios, caixa, bancos conta movimento etc.).

b) quantitativo: consiste em atribuir, aos respectivos elementos, seus valores em moeda: Exemplo dos aspectos qualitativo e quantitativo do patrimônio:

QUALITATIVO QUANTITATIVOVeículos R$ 23.000,00 Estoque de Mercadorias R$ 80.000,00 Estoque de Matéria-prima R$ 45.000,00 Estoque de Produtos R$ 11.000,00 Móveis e Utensílios R$ 5.000,00 Caixa (dinheiro) R$ 750,00 Bancos conta Movimento R$ 49.000,00

3) Representação gráfica do patrimônio:

Podemos representar o patrimônio por um gráfico em forma de “T”:

PATRIMÔNIO

No lado esquerdo, denominado lado do ATIVO, são classificados os elementos positivos ( bens e direitos ). No lado direito, denominado lado do PASSIVO, são classificados os elementos negativos ( obrigações ). Veja:

PATRIMÔNIO

ATIVO PASSIVO BENS OBRIGAÇÕES DIREITOS

8

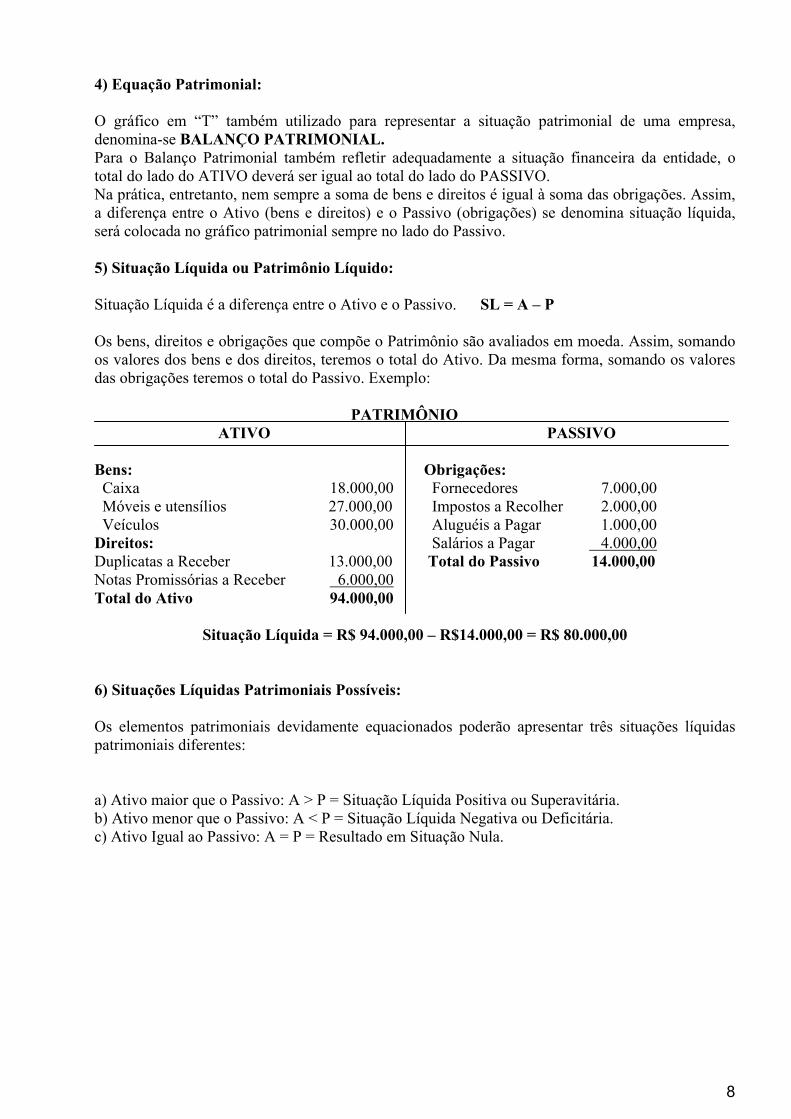

4) Equação Patrimonial:

O gráfico em “T” também utilizado para representar a situação patrimonial de uma empresa, denomina-se BALANÇO PATRIMONIAL.Para o Balanço Patrimonial também refletir adequadamente a situação financeira da entidade, o total do lado do ATIVO deverá ser igual ao total do lado do PASSIVO. Na prática, entretanto, nem sempre a soma de bens e direitos é igual à soma das obrigações. Assim, a diferença entre o Ativo (bens e direitos) e o Passivo (obrigações) se denomina situação líquida, será colocada no gráfico patrimonial sempre no lado do Passivo.

5) Situação Líquida ou Patrimônio Líquido:

Situação Líquida é a diferença entre o Ativo e o Passivo. SL = A – P

Os bens, direitos e obrigações que compõe o Patrimônio são avaliados em moeda. Assim, somando os valores dos bens e dos direitos, teremos o total do Ativo. Da mesma forma, somando os valores das obrigações teremos o total do Passivo. Exemplo:

PATRIMÔNIO ATIVO PASSIVO

Bens: Obrigações: Caixa 18.000,00 Fornecedores 7.000,00 Móveis e utensílios 27.000,00 Impostos a Recolher 2.000,00 Veículos 30.000,00 Aluguéis a Pagar 1.000,00 Direitos: Salários a Pagar 4.000,00Duplicatas a Receber 13.000,00 Total do Passivo 14.000,00Notas Promissórias a Receber 6.000,00Total do Ativo 94.000,00

Situação Líquida = R$ 94.000,00 – R$14.000,00 = R$ 80.000,00

6) Situações Líquidas Patrimoniais Possíveis:

Os elementos patrimoniais devidamente equacionados poderão apresentar três situações líquidas patrimoniais diferentes:

a) Ativo maior que o Passivo: A > P = Situação Líquida Positiva ou Superavitária. b) Ativo menor que o Passivo: A < P = Situação Líquida Negativa ou Deficitária. c) Ativo Igual ao Passivo: A = P = Resultado em Situação Nula.

9

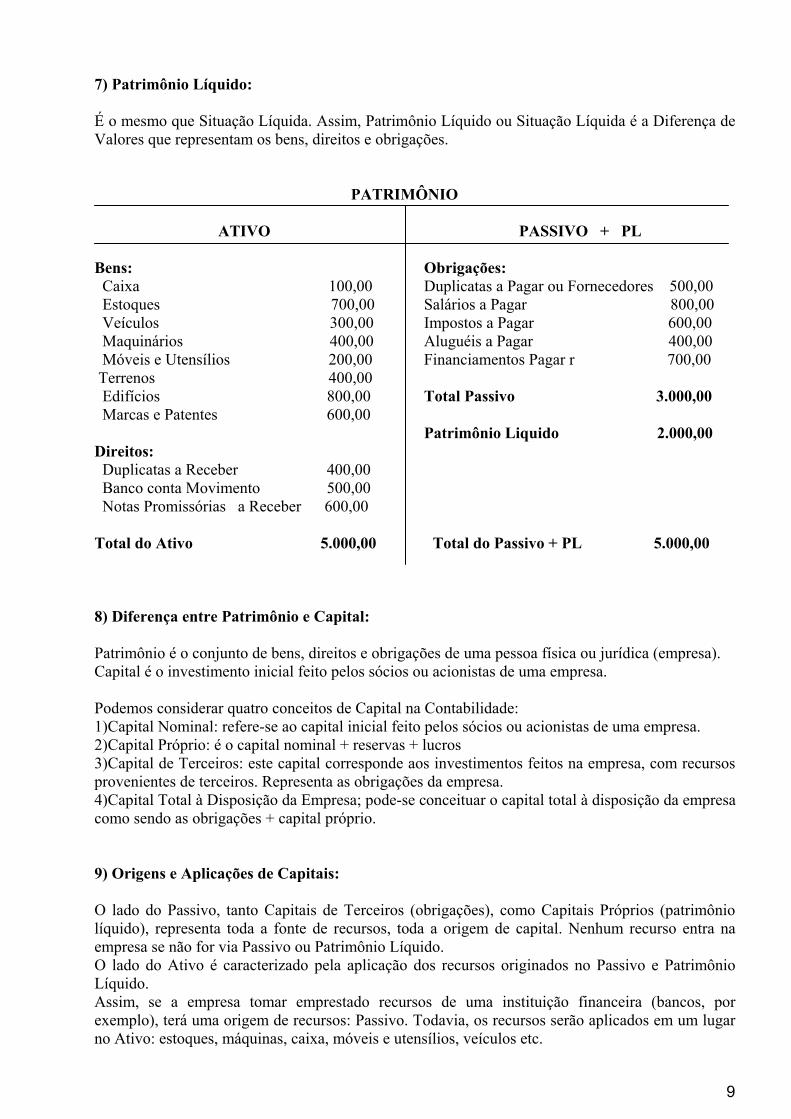

7) Patrimônio Líquido:

É o mesmo que Situação Líquida. Assim, Patrimônio Líquido ou Situação Líquida é a Diferença de Valores que representam os bens, direitos e obrigações.

PATRIMÔNIO

ATIVO PASSIVO + PL

Bens: Obrigações: Caixa 100,00 Duplicatas a Pagar ou Fornecedores 500,00 Estoques 700,00 Salários a Pagar 800,00 Veículos 300,00 Impostos a Pagar 600,00 Maquinários 400,00 Aluguéis a Pagar 400,00 Móveis e Utensílios 200,00 Financiamentos Pagar r 700,00 Terrenos 400,00 Edifícios 800,00 Total Passivo 3.000,00 Marcas e Patentes 600,00 Patrimônio Liquido 2.000,00Direitos: Duplicatas a Receber 400,00 Banco conta Movimento 500,00 Notas Promissórias a Receber 600,00

Total do Ativo 5.000,00 Total do Passivo + PL 5.000,00

8) Diferença entre Patrimônio e Capital:

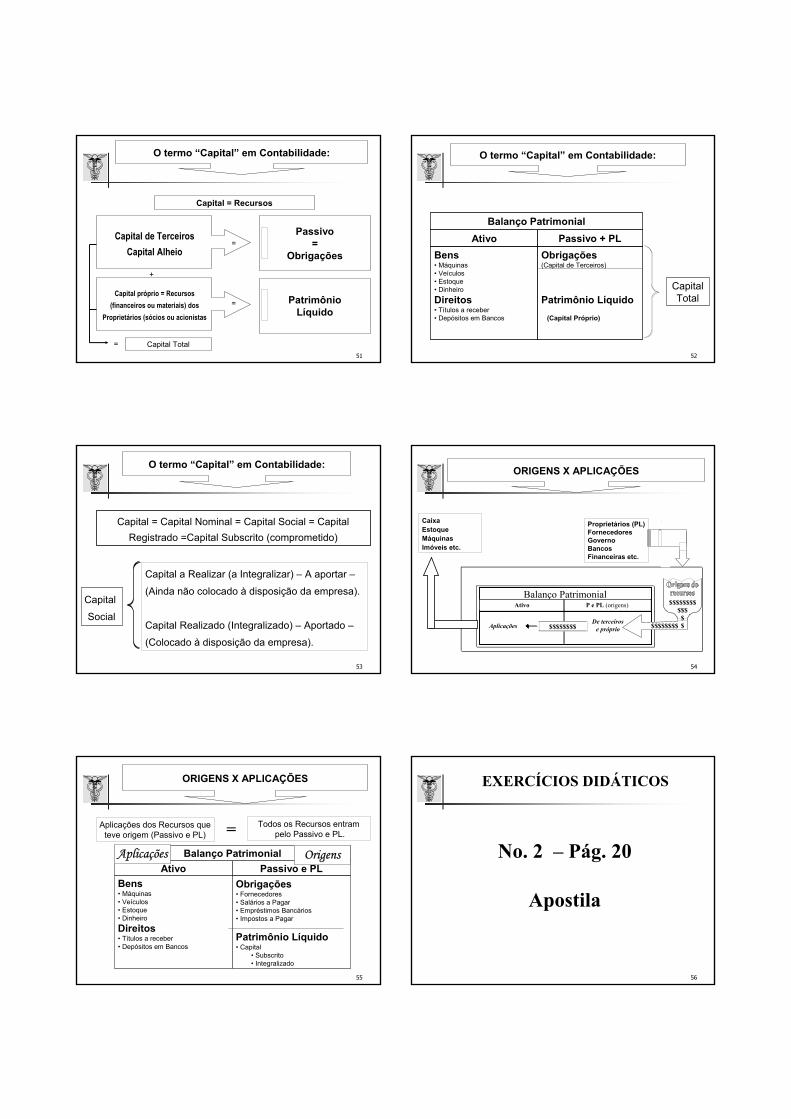

Patrimônio é o conjunto de bens, direitos e obrigações de uma pessoa física ou jurídica (empresa). Capital é o investimento inicial feito pelos sócios ou acionistas de uma empresa.

Podemos considerar quatro conceitos de Capital na Contabilidade: 1)Capital Nominal: refere-se ao capital inicial feito pelos sócios ou acionistas de uma empresa. 2)Capital Próprio: é o capital nominal + reservas + lucros 3)Capital de Terceiros: este capital corresponde aos investimentos feitos na empresa, com recursos provenientes de terceiros. Representa as obrigações da empresa. 4)Capital Total à Disposição da Empresa; pode-se conceituar o capital total à disposição da empresa como sendo as obrigações + capital próprio.

9) Origens e Aplicações de Capitais:

O lado do Passivo, tanto Capitais de Terceiros (obrigações), como Capitais Próprios (patrimônio líquido), representa toda a fonte de recursos, toda a origem de capital. Nenhum recurso entra na empresa se não for via Passivo ou Patrimônio Líquido. O lado do Ativo é caracterizado pela aplicação dos recursos originados no Passivo e Patrimônio Líquido.Assim, se a empresa tomar emprestado recursos de uma instituição financeira (bancos, por exemplo), terá uma origem de recursos: Passivo. Todavia, os recursos serão aplicados em um lugar no Ativo: estoques, máquinas, caixa, móveis e utensílios, veículos etc.

10

Dessa forma, fica bastante simples entender porque o Ativo será sempre igual ao Passivo + Patrimônio Líquido, pois a empresa somente poderá aplicar aquilo que tem origem. Se há uma origem (fonte) de R$15.000,00 (Obrigações + Patrimônio Líquido), haverá uma aplicação de R$15.000,00 no Ativo. OBS: Obrigações é o mesmo que Passivo ou Passivo Exigível. Isso porque o Passivo representa as obrigações, as dívidas que a empresa tem para com terceiros, cujo vencimento é líquido e certo, que devem ser pagas nos respectivos vencimentos, daí ser exigível...logo; Passivo Exigível ou somente Passivo.

10) Capitais Próprios e Alheios:

Capitais Próprios: acham-se representados pelo Patrimônio Líquido; ou seja: Capital Nominal + Reservas + Lucros.

Capitais Alheios: são os Capitais de Terceiros, representados pelas Obrigações, pelo Passivo ou Passivo Exigível.

11) Capitais Circulantes e Não Circulantes:

Os Capitais Circulantes estão representados no Patrimônio da empresa, pelos estoques de mercadorias, matéria-prima, produtos etc. que são adquiridos por um determinado valor e revendidos por um valor maior, cuja diferença é denominado lucro. Capitais não Circulantes são os bens adquiridos pela empresa (por exemplo: móveis e utensílios, veículos, maquinários, instalações etc.) que não possuem objetivo de venda. Esses bens são necessários para que a empresa alcance sua finalidade.

11

BALANÇO PATRIMONIAL : GRUPOS DE CONTAS

A partir de 2009, com a publicação da MP 449/2008 a estrutura do Balanço Patrimonial, com as devidas alterações, passa a ser dividido da seguinte forma:

Diante desta nova estrutura de Balanço Patrimonial, podemos observar as seguintes alterações em algumas contas patrimoniais:

* Ativo Circulante: dividido em disponível, créditos, estoques e despesas do exercício seguinte. São os bens e direitos que estão em constante giro (em movimento) sendo a sua conversão em dinheiro realizada até o fim do exercício seguinte. Classifica-se primeiro aquele que se transformar em dinheiro mais rapidamente.

* Ativo Não Circulante: será dividido em Ativo Realizável a Longo Prazo, Investimentos, Imobilizado e Intangível. Fica eliminado o grupo Ativo Diferido, e o saldo existente em 31.12.2008 nesse grupo que, pela sua natureza, não puder ser alocado a outro grupo de contas, poderá permanecer no Ativo sob essa classificação até sua completa amortização, sujeito à análise sobre a recuperação dos valores registrados no Imobilizado e no Intangível. O saldo existente em 31 de dezembro de 2008 no ativo diferido que, pela sua natureza, não puder ser alocado a outro grupo de contas, poderá permanecer no ativo sob essa classificação até sua completa amortização, sujeito à análise sobre a recuperação. Caso esta amortização se finalize até o final do exercício seguinte, poderá ser classificado no Ativo Circulante.

Ativo Realizável a Longo PrazoRepresentam os bens e direitos que serão transformados em dinheiro após o exercício social seguinte ao do levantamento do balanço. Incluem-se também os adiantamentos e empréstimos a sócios, acionistas, diretores, empresas ligadas, coligadas ou controladas.

InvestimentosRepresentam as aplicações financeiras de caráter permanente com o objetivo de gerar rendimentos; não são necessários à manutenção das atividades normais da empresa.

Imobilizado Representam os bens de Natureza permanente que são utilizados para a manutenção das atividades normais da empresa.

IntangiveisRepresentam os bens de característica intangível.

* Passivo Circulante As obrigações da companhia, inclusive financiamentos para aquisição de direitos do ativo não-circulante, serão classificadas no passivo circulante, quando se vencerem no exercício seguinte, e no passivo não-circulante, se tiverem vencimento em prazo maior.

* Passivo Não Circulante As obrigações da companhia, inclusive financiamentos para aquisição de direitos do Ativo Não-Circulante, serão classificadas no Passivo Circulante, quando se vencerem no exercício seguinte, e no Passivo Não-Circulante, se tiverem vencimento em prazo maior; As obrigações, encargos e riscos classificados no passivo não-circulante serão ajustados ao seu valor presente, sendo os demais ajustados quando houver efeito relevante.

12

Fica eliminado o grupo Resultados de Exercícios Futuros (REF), e o saldo existente no REF em 31.12.2008 deverá ser reclassificado para o Passivo Não-Circulante em conta representativa de receita diferida, e esse registro deverá evidenciar a receita diferida e o respectivo custo diferido.

* Patrimônio Líquido: será dividido em Capital Social, Reservas de Capital, Ajustes de Avaliação Patrimonial, Reservas de Lucros, Ações em Tesouraria e Prejuízos Acumulados.

Os Ajustes de Avaliação Patrimonial, serão classificadas como ajustes de avaliação patrimonial, enquanto não computadas no resultado do exercício em obediência ao regime de competência, as contrapartidas de aumentos ou diminuições de valor atribuídos a elementos do ativo e do passivo, em decorrência da sua avaliação a valor justo, nos casos previstos nesta Lei ou, em normas expedidas pela Comissão de Valores Mobiliários.

REGISTRO CONTÁBEIS A companhia observará exclusivamente em livros ou registros auxiliares, sem qualquer modificação da escrituração mercantil e das demonstrações, as disposições da lei tributária, ou de legislação especial sobre a atividade que constitui seu objeto, que prescrevam, conduzam ou incentivem a utilização de métodos ou critérios contábeis diferentes ou determinem registros, lançamentos ou ajustes ou a elaboração de outras demonstrações financeiras. As demonstrações financeiras das companhias abertas observarão, ainda, as normas expedidas pela Comissão de Valores Mobiliários e serão obrigatoriamente submetidas a auditoria por auditores independentes nela registrados.

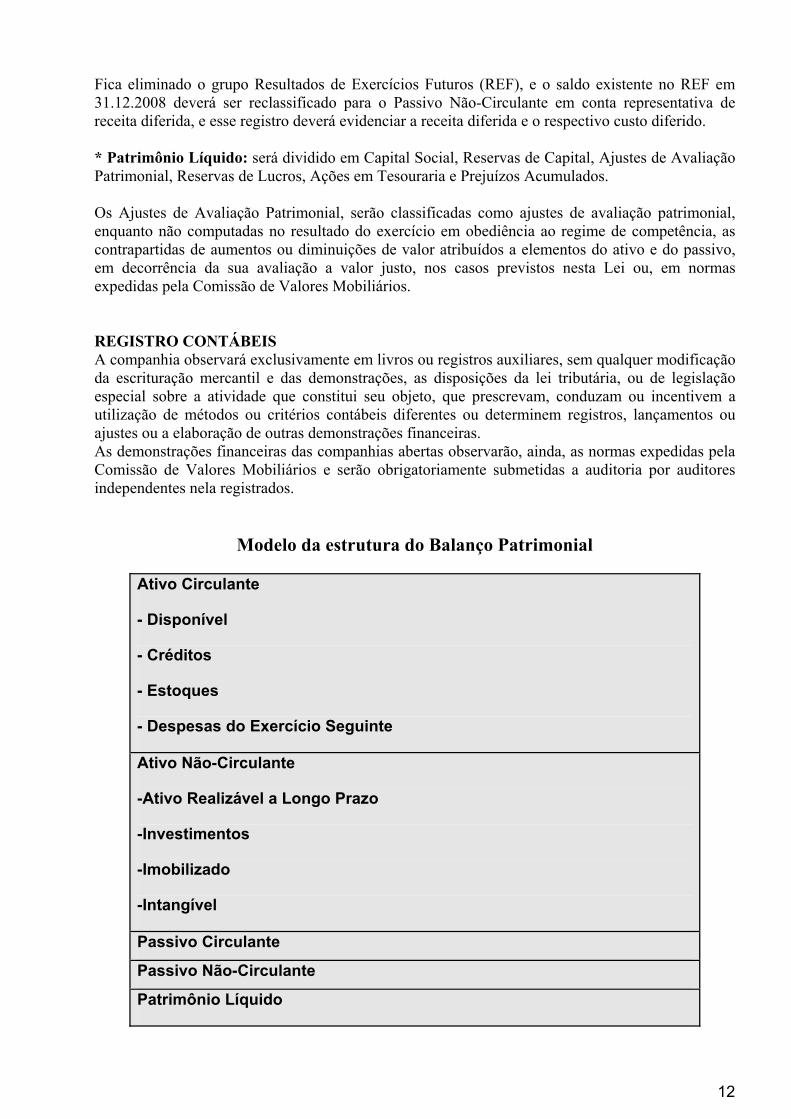

Modelo da estrutura do Balanço Patrimonial

Ativo Circulante

- Disponível

- Créditos

- Estoques

- Despesas do Exercício Seguinte

Ativo Não-Circulante

-Ativo Realizável a Longo Prazo

-Investimentos

-Imobilizado

-Intangível

Passivo Circulante

Passivo Não-Circulante

Patrimônio Líquido

13

-Capital Social

-Reservas de Capital

-Ajustes de Avaliação Patrimonial

-Reservas de Lucros

-Ações em Tesouraria

-Prejuízos Acumulados

DA OBRIGATORIEDADE E VIGÊNCIA A obrigatoriedade se destina ás as Cias. Abertas (S/A), as Cias. Fechadas (S/A) e também as Sociedades de Grande Porte, porém nada impede que as empresas comerciais utilizem a Lei das SA como padrão para estrutura de suas demonstrações contábeis.

BALANÇO PATRIMONIAL

A T I V OATIVO CIRCULANTE 20x1 20x2Disponível Caixa 20.200,00 27.500,00Bancos 58.200,00 76.750,00Total Disponível 78.400,00 104.250,00 Contas a Receber Duplicatas a Receber 765.200,00 847.300,00(-) Dpl. Descontadas -56.000,00 -65.000,00(-) Provisão p/ Dev. Duvidosos -22.960,00 -25.420,00Outras Contas a Receber 21.700,00 23.200,00Total contas a receber 707.940,00 780.080,00 Estoques Produtos Acabados 303.500,00 597.950,00Produtos em Processo 120.000,00 230.930,00Matérias-Primas 502.800,00 620.450,00Importações em Andamento 100.300,00 94.320,00Total estoques 1.026.600,00 1.543.650,00 Despesas Antecipadas Seguros 46.000,00 54.000,00Imposto Predial 36.400,00 35.380,00Soma Despesas Antecipadas 82.400,00 89.380,00TOTAL ATIVO CIRCULANTE 1.895.340,00 2.517.360,00

ATIVO NÃO CIRCULANTE Ativo Realizável a Longo Prazo Adiantamentos a coligadas 120.000,00 145.000,00

14

Empréstimos Compulsórios 122.400,00 147.900,00Total A. R. L. Prazo 242.400,00 292.900,00 Investimentos em Coligadas 240.000,00 326.800,00Total Investimentos 240.000,00 326.800,00

Imobilizado 1.451.300,00 1.480.000,00(-) Depreciações Acumuladas -338.190,00 -289.780,00Total Imobilizado 1.113.110,00 1.190.220,00

Intangíveis 1.000.000,00 1.500.000,00(-) Amortização Acumulada -300.000,00 -400.000,00Total Intangíveis 700.000,00 1.100.000,00

TOTAL ATIVO NÃO CIRCULANTE 2.295.510,00 2.909.920,00

T O T A L D O A T I V O 4.190.850,00 5.427.280,00

P A S S I V O 20x1 20x2Passivo CirculanteFornecedores 385.400,00 652.320,00 Impostos a pagar 162.320,00 282.080,00 Salários e Encargos 320.000,00 387.000,00 Outras contas a pagar 95.600,00 101.260,00 Emprest. e Financ. 480.000,00 620.000,00 Provisão para IR 200.000,00 232.140,00 Total Passivo Circulante 1.643.320,00 2.274.800,00 Passivo Não Circulante Emprest. de Coligadas Total Passivo Não Circulante 0,00 0,00 Patrimônio Líquido Capital Social 1.000.000,00 1.500.000,00 Reserva de Capital 500.000,00 0,00 Reserva de Reavaliação 0,00 0,00 Reserva de Lucros 90.000,00 152.000,00 Lucros (prej.) Acumulados 957.530,00 1.500.480,00 Total Patrimônio Líquido 2.547.530,00 3.152.480,00

TOTAL DO PASSIVO 4.190.850,00 5.427.280,00

15

DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO (D.R.E.)

Essa demonstração evidencia o resultado que a empresa obteve (lucro ou prejuízo) no desenvolvimento de suas atividades durante um determinado período, geralmente igual a um ano.

Segundo a lei 6.404/76 a demonstração do resultado do exercício discriminará;

• A receita bruta das vendas e serviços, as deduções das vendas, os abatimentos e os impostos; • A receita liquida das vendas e serviços, o custo das mercadorias e serviços vendidos e o lucro bruto;• As despesas com vendas, as despesas administrativas, as despesas financeiras, deduzidas das receitas financeiras e outras despesas operacionais; • O lucro ou prejuízo operacional e as receitas e despesas não operacionais; • O resultado do exercício antes do imposto de renda e provisão para impostos; • As participações de empregados, administradores, debêntures, etc; • Lucro ou prejuízo liquido do exercício e o montante por ação do capital social;

•Na determinação do resultado do exercício serão computados: a) As receitas e os rendimentos ganhos no período, independentemente da sua realização em

moeda; e b) Os custos, despesas, encargos e perdas, pagos ou incorrídos, correspondentes a essas

receitas e rendimentos.

DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO

20x1 20x2 Receita Bruta de Venda 5.459.700,00 8.850.620,00(-) Dedução das Vendas -794.760,00 -1.223.380,00(=) Receitas Líquidas 4.664.940,00 7.627.240,00(-) Custo dos Produtos Vendidos -2.379.120,00 -3.565.820,00(=) Lucro Bruto 2.285.820,00 4.061.420,00(-) Despesas Operacionais Com Vendas -534.000,00 -1.093.110,00 Administrativas -905.000,00 -1.581.350,00 Resultado Financeiro (Despesas – Receitas) -196.420,00 -253.870,00(=) Resultado Operacional 650.400,00 1.133.090,00(+/-) Resultados não Operacionais 0,00 0,00(=) Lucro antes do I R/CSL 650.400,00 1.133.090,00(-) Provisão p/ I R/CSL -200.000,00 -232.140,00(=) Lucro Líquido após provisões 450.400,00 900.950,00(-) Participações 400,00 950,00(=) Lucro Líquido 450.000,00 900.000,00Número de Ações 450.000 450.000 Lucro por Ação 1,00 2,00

16

17

ATOS E FATOS ADMINISTRATIVOS

Atos Administrativos: são aqueles que ocorrem na empresa e que não provocam alterações no Patrimônio. Por exemplo: admissão de empregado, assinatura de contrato de compra e venda, e de seguros, fianças em favor de terceiros, avais de títulos, etc. Por não provocarem modificações no Patrimônio, os Atos Administrativos não precisam ser contabilizados. Entretanto, alguns deles, considerados relevantes e cujos efeitos possam se traduzir em modificações no Patrimônio da entidade (modificações futuras), poderão ser contabilizados através das Contas de Compensação ou Extra-patrimoniais. Ex. Remessas/Recebimentos de Bens para conserto, industrialização, Contratos de seguros.

Fatos Administrativos: são os acontecimentos que de alguma forma alteram o patrimônio das entidades, quer sob o aspecto qualitativo, quer sob o aspecto quantitativo. Portanto, são objeto de contabilização através das contas patrimoniais ou de resultado, podendo alterar ou não o Patrimônio Líquido (situação líquida).São chamados, também, de Fatos Contábeis. Ex.: emissão de cheques, depósitos bancários, compra de veículos, compra de materiais.

CLASSIFICAÇÃO DOS FATOS ADMINISTRATIVOS

Fatos Permutativos: são fatos que alteram o patrimônio da entidade sem alterar o seu patrimônio líquido. Refletem trocas entre os elementos patrimoniais. Ex.: - compra de mercadorias à vista (bens por bens); compra de mercadorias a prazo (bens por obrigações); recebimento de valor pela quitação de uma duplicata; aumento do capital social com lucros acumulados;

Fatos Modificativos: são aqueles que alteram o patrimônio da entidade e o patrimônio líquido.

- Fato modificativo aumentativo: Envolvem uma conta patrimonial e uma ou mais contas de receita. Ex. Recebimento de Juros de Aplicação Financeira, (aumenta o PL). Ou seja, toda receita aumenta o PL.

- Fato modificativo diminutivo : Envolvem uma conta patrimonial e uma ou mais contas de despesa. Pagamento da conta de Luz, (diminui o PL). Ou seja, toda despesa diminui o PL.

Fatos Mistos ou Compostos: são aqueles que combinam fatos contábeis permutativos e modificativos, ou seja, envolvem ao mesmo tempo, um Fato Permutativo e um Fato Modificativo.

- Fato misto aumentativo: Envolvem duas ou mais contas patrimoniais e uma ou mais contas de receita. Ex. Venda de mercadorias com lucro. Recebimento de Duplicatas com Juros. Pagamentos de Duplicatas com desconto.

- Fato misto diminutivo: Envolvem duas ou mais contas patrimoniais e uma ou mais contas de despesa. Ex. Recebimento de direitos com descontos, pagamento de obrigações com juros, vendas de bens com prejuízo.

18

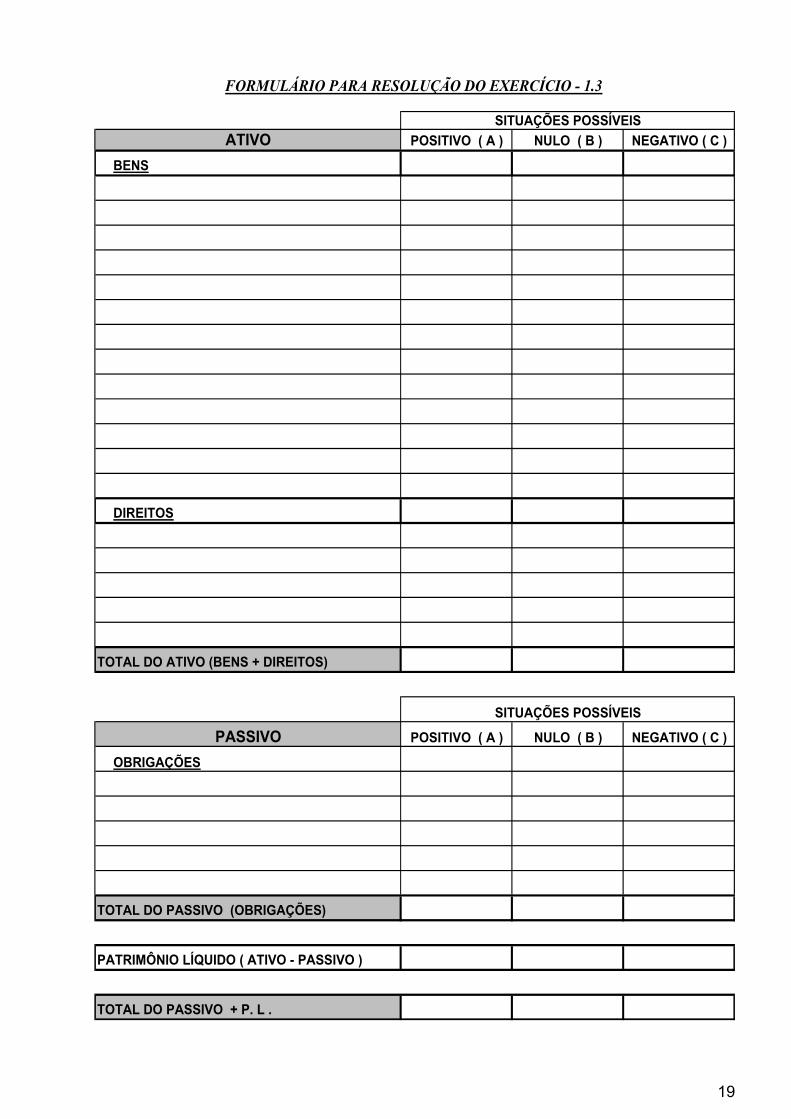

Exercícios revisionais Exerc - 11) CLASSIFIQUE OS ELEMENTOS CONSTANTES DO QUADRO ABAIXO EM :

A - BENS ou DIREITOS ou OBRIGAÇÕES.B - ATIVO ou PASSIVOC - POSITIVO ou NEGATIVO

ELEMENTOS A B CALUGUÉIS A PAGARBANCO CONTA MOVIMENTOBIBLIOTECACARNÊS A RECEBERCOMPUTADORDINHEIRODUPLICATAS A PAGARDUPLICATAS A RECEBERESTOQUES DE MERCADORIASFERRAMENTASFORNECEDORESIMÓVEIS IMPOSTOS A RECOLHERINSTALAÇÕESMÁQUINAS DE CALCULARMESASPRATELEIRAPROMISSÓRIAS A RECEBERTERRENOSVEÍCULOS

2 ) COM BASE NO EXERCÍCIO ANTERIOR, CLASSIFIQUE OS BENS EM :TANGÍVEIS ou INTANGÍVEISMÓVEIS ou IMÓVEIS

3)

A PATRIMÔNIO LÍQUIDO POSSITIVO

B PATRIMÔNIO LÍQUIDO NULO

C PATRIMÔNIO LÍQUIDO NEGATIVO

AINDA COM BASE NO EXERCÍCIO N.º 01, ATRIBUA VALORES ALEATÓRIOS AOS ELEMENTOSE MONTE O BALANÇO PATRIMONIAL COM OS RESPECTIVOS GRUPOS DE CONTAS,OBEDECENDO OS ASPECTOS QUALITATIVOS E QUANTITATIVOS, FAZENDO COM QUE OPATRIMÔNIO LÍQUIDO APRESENTE AS SEGUINTES SITUAÇÕES:

19

POSITIVO ( A ) NULO ( B ) NEGATIVO ( C )

BENS

DIREITOS

TOTAL DO ATIVO (BENS + DIREITOS)

POSITIVO ( A ) NULO ( B ) NEGATIVO ( C )

OBRIGAÇÕES

TOTAL DO PASSIVO (OBRIGAÇÕES)

PATRIMÔNIO LÍQUIDO ( ATIVO - PASSIVO )

TOTAL DO PASSIVO + P. L .

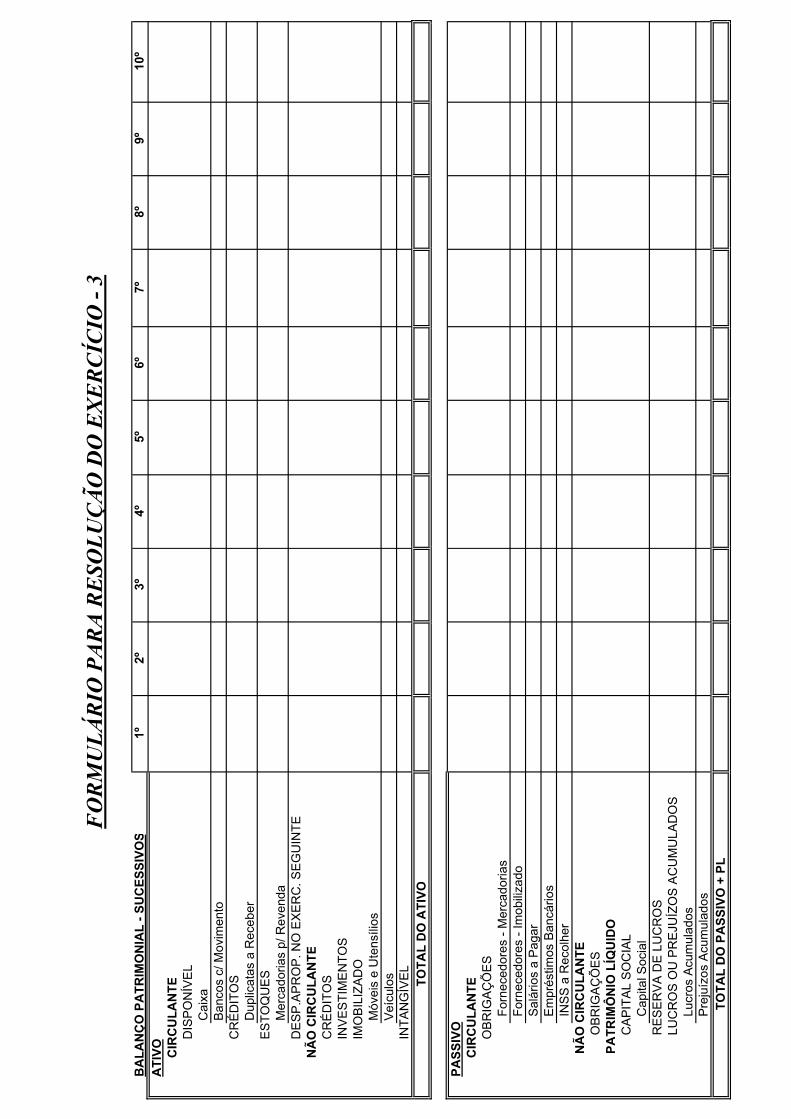

FORMULÁRIO PARA RESOLUÇÃO DO EXERCÍCIO - 1.3

ATIVO

PASSIVO

SITUAÇÕES POSSÍVEIS

SITUAÇÕES POSSÍVEIS

20

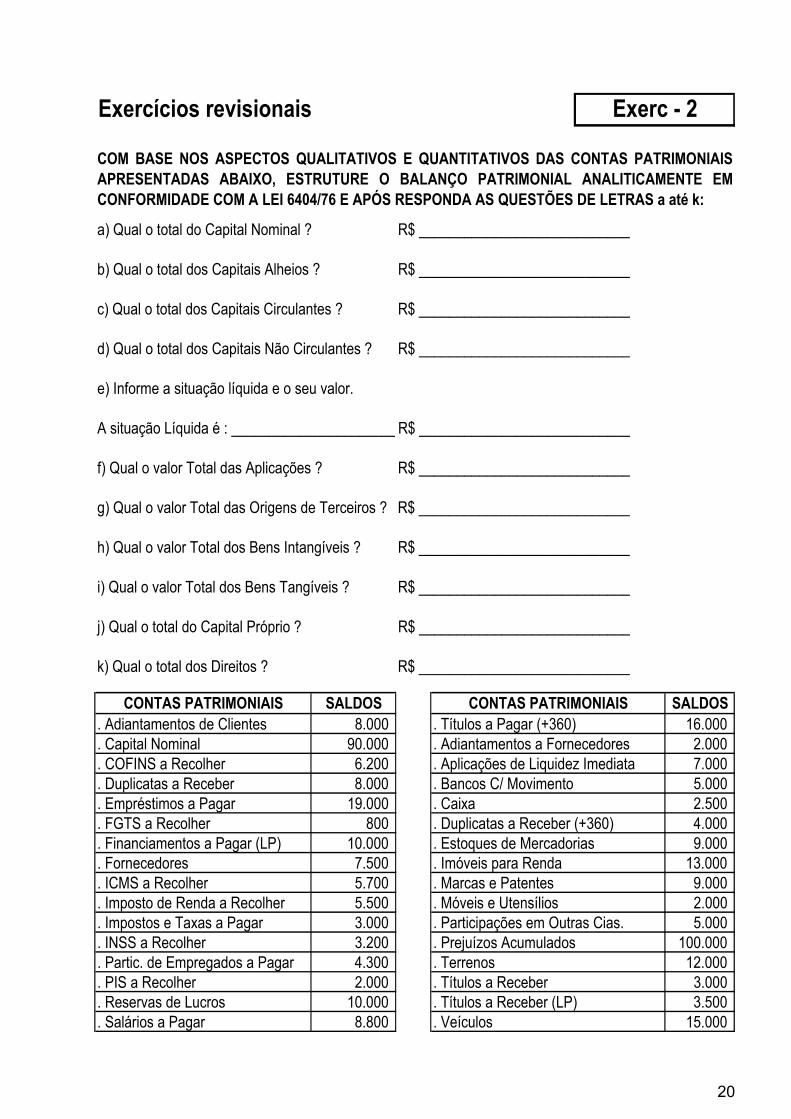

Exercícios revisionais

a) Qual o total do Capital Nominal ? R$ ____________________________

b) Qual o total dos Capitais Alheios ? R$ ____________________________

c) Qual o total dos Capitais Circulantes ? R$ ____________________________

d) Qual o total dos Capitais Não Circulantes ? R$ ____________________________

e) Informe a situação líquida e o seu valor.

A situação Líquida é : ______________________R$ ____________________________

f) Qual o valor Total das Aplicações ? R$ ____________________________

g) Qual o valor Total das Origens de Terceiros ? R$ ____________________________

h) Qual o valor Total dos Bens Intangíveis ? R$ ____________________________

i) Qual o valor Total dos Bens Tangíveis ? R$ ____________________________

j) Qual o total do Capital Próprio ? R$ ____________________________

k) Qual o total dos Direitos ? R$ ____________________________

SALDOS SALDOS. Adiantamentos de Clientes 8.000 . Títulos a Pagar (+360) 16.000 . Capital Nominal 90.000 . Adiantamentos a Fornecedores 2.000 . COFINS a Recolher 6.200 . Aplicações de Liquidez Imediata 7.000 . Duplicatas a Receber 8.000 . Bancos C/ Movimento 5.000 . Empréstimos a Pagar 19.000 . Caixa 2.500 . FGTS a Recolher 800 . Duplicatas a Receber (+360) 4.000 . Financiamentos a Pagar (LP) 10.000 . Estoques de Mercadorias 9.000 . Fornecedores 7.500 . Imóveis para Renda 13.000 . ICMS a Recolher 5.700 . Marcas e Patentes 9.000 . Imposto de Renda a Recolher 5.500 . Móveis e Utensílios 2.000 . Impostos e Taxas a Pagar 3.000 . Participações em Outras Cias. 5.000 . INSS a Recolher 3.200 . Prejuízos Acumulados 100.000. Partic. de Empregados a Pagar 4.300 . Terrenos 12.000 . PIS a Recolher 2.000 . Títulos a Receber 3.000 . Reservas de Lucros 10.000 . Títulos a Receber (LP) 3.500 . Salários a Pagar 8.800 . Veículos 15.000

Exerc - 2

CONTAS PATRIMONIAIS CONTAS PATRIMONIAIS

COM BASE NOS ASPECTOS QUALITATIVOS E QUANTITATIVOS DAS CONTAS PATRIMONIAISAPRESENTADAS ABAIXO, ESTRUTURE O BALANÇO PATRIMONIAL ANALITICAMENTE EMCONFORMIDADE COM A LEI 6404/76 E APÓS RESPONDA AS QUESTÕES DE LETRAS a até k:

21

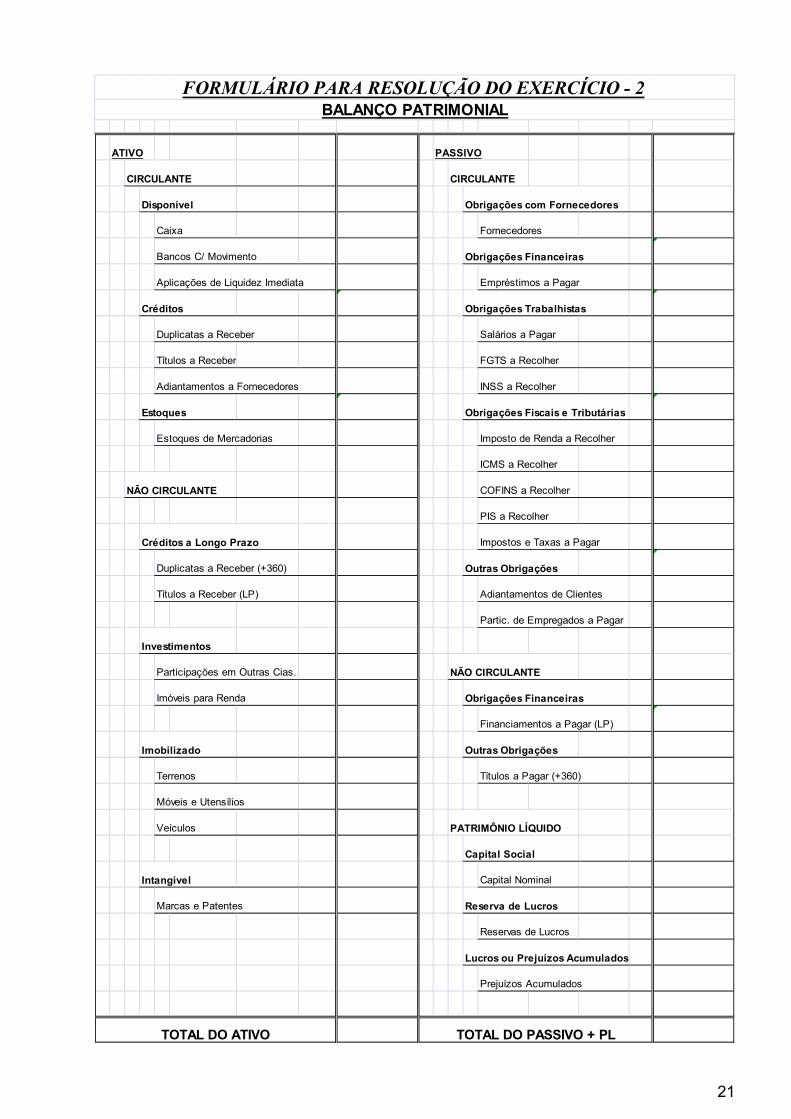

ATIVO PASSIVO

CIRCULANTE 36.500,00 CIRCULANTE 74.000,00

Disponível 14.500,00 Obrigações com Fornecedores 7.500,00

Caixa 2.500,00 Fornecedores 7.500,00

Bancos C/ Movimento 5.000,00 Obrigações Financeiras 19.000,00

Aplicações de Liquidez Imediata 7.000,00 Empréstimos a Pagar 19.000,00

Créditos 13.000,00 Obrigações Trabalhistas 12.800,00

Duplicatas a Receber 8.000,00 Salários a Pagar 8.800,00

Títulos a Receber 3.000,00 FGTS a Recolher 800,00

Adiantamentos a Fornecedores 2.000,00 INSS a Recolher 3.200,00

Estoques 9.000,00 Obrigações Fiscais e Tributárias 22.400,00

Estoques de Mercadorias 9.000,00 Imposto de Renda a Recolher 5.500,00

ICMS a Recolher 5.700,00

NÃO CIRCULANTE 7.500,00 COFINS a Recolher 6.200,00

PIS a Recolher 2.000,00

Créditos a Longo Prazo 7.500,00 Impostos e Taxas a Pagar 3.000,00

Duplicatas a Receber (+360) 4.000,00 Outras Obrigações 12.300,00

Títulos a Receber (LP) 3.500,00 Adiantamentos de Clientes 8.000,00

Partic. de Empregados a Pagar 4.300,00

Investimentos 18.000,00

Participações em Outras Cias. 5.000,00 NÃO CIRCULANTE 26.000,00

Imóveis para Renda 13.000,00 Obrigações Financeiras 10.000,00

Financiamentos a Pagar (LP) 10.000,00

Imobilizado 29.000,00 Outras Obrigações 16.000,00

Terrenos 12.000,00 Títulos a Pagar (+360) 16.000,00

Móveis e Utensílios 2.000,00

Veículos 15.000,00 PATRIMÔNIO LÍQUIDO 0,00

Capital Social 90.000,00

Intangível 9.000,00 Capital Nominal 90.000,00

Marcas e Patentes 9.000,00 Reserva de Lucros 10.000,00

Reservas de Lucros 10.000,00

Lucros ou Prejuízos Acumulados (100.000,00)

Prejuízos Acumulados (100.000,00)

#REF! 100.000,00

FORMULÁRIO PARA RESOLUÇÃO DO EXERCÍCIO - 2BALANÇO PATRIMONIAL

TOTAL DO PASSIVO + PLTOTAL DO ATIVO

22

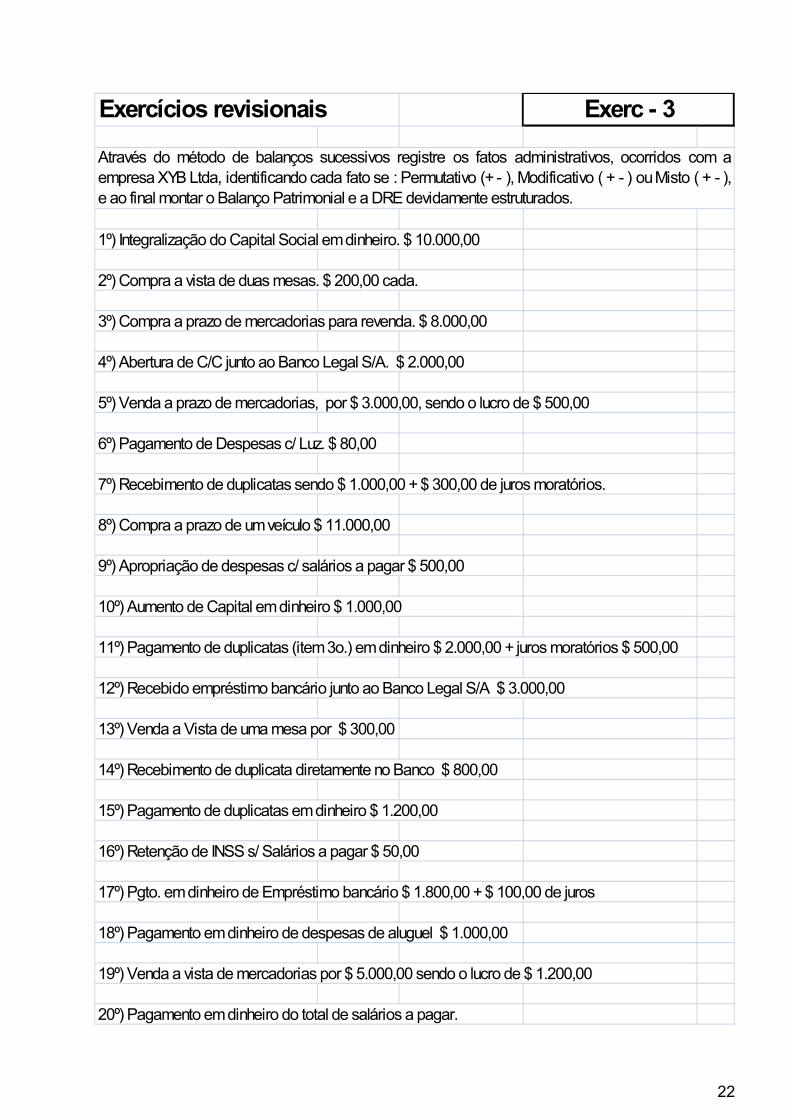

Exercícios revisionais

1º) Integralização do Capital Social em dinheiro. $ 10.000,00

2º) Compra a vista de duas mesas. $ 200,00 cada.

3º) Compra a prazo de mercadorias para revenda. $ 8.000,00

4º) Abertura de C/C junto ao Banco Legal S/A. $ 2.000,00

5º) Venda a prazo de mercadorias, por $ 3.000,00, sendo o lucro de $ 500,00

6º) Pagamento de Despesas c/ Luz. $ 80,00

7º) Recebimento de duplicatas sendo $ 1.000,00 + $ 300,00 de juros moratórios.

8º) Compra a prazo de um veículo $ 11.000,00

9º) Apropriação de despesas c/ salários a pagar $ 500,00

10º) Aumento de Capital em dinheiro $ 1.000,00

11º) Pagamento de duplicatas (item 3o.) em dinheiro $ 2.000,00 + juros moratórios $ 500,00

12º) Recebido empréstimo bancário junto ao Banco Legal S/A $ 3.000,00

13º) Venda a Vista de uma mesa por $ 300,00

14º) Recebimento de duplicata diretamente no Banco $ 800,00

15º) Pagamento de duplicatas em dinheiro $ 1.200,00

16º) Retenção de INSS s/ Salários a pagar $ 50,00

17º) Pgto. em dinheiro de Empréstimo bancário $ 1.800,00 + $ 100,00 de juros

18º) Pagamento em dinheiro de despesas de aluguel $ 1.000,00

19º) Venda a vista de mercadorias por $ 5.000,00 sendo o lucro de $ 1.200,00

20º) Pagamento em dinheiro do total de salários a pagar.

Através do método de balanços sucessivos registre os fatos administrativos, ocorridos com aempresa XYB Ltda, identificando cada fato se : Permutativo (+ - ), Modificativo ( + - ) ouMisto ( + - ),e ao final montar o Balanço Patrimonial e a DRE devidamente estruturados.

Exerc - 3

BA

LAN

ÇO

PA

TRIM

ON

IAL

- SU

CES

SIVO

S1º

2º3º

4º5º

6º7º

8º9º

10º

ATI

VO CIR

CU

LAN

TED

ISP

ON

ÍVE

LC

aixa

Ban

cos

c/ M

ovim

ento

CR

ÉD

ITO

SD

uplic

atas

a R

eceb

erE

STO

QU

ES

Mer

cado

rias

p/ R

even

daD

ES

P.A

PR

OP

. NO

EX

ER

C. S

EG

UIN

TEN

ÃO

CIR

CU

LAN

TEC

RÉ

DIT

OS

INV

ES

TIM

EN

TOS

IMO

BIL

IZA

DO

Móv

eis

e U

tens

ílios

Veí

culo

sIN

TAN

GÍV

EL

PASS

IVO

CIR

CU

LAN

TEO

BR

IGA

ÇÕ

ES

Forn

eced

ores

- M

erca

doria

sFo

rnec

edor

es -

Imob

iliza

doS

alár

ios

a P

agar

Em

prés

timos

Ban

cário

sIN

SS

a R

ecol

her

NÃ

O C

IRC

ULA

NTE

OB

RIG

AÇ

ÕE

SPA

TRIM

ÔN

IO L

ÍQU

IDO

CA

PIT

AL

SO

CIA

LC

apita

l Soc

ial

RE

SE

RV

A D

E L

UC

RO

SLU

CR

OS

OU

PR

EJU

ÍZO

S A

CU

MU

LAD

OS

Lucr

os A

cum

ulad

osP

reju

ízos

Acu

mul

ados

FORM

ULÁ

RIO

PAR

A RE

SOLU

ÇÃO

DO

EXE

RCÍC

IO -

3

TOTA

L D

O A

TIVO

TOTA

L D

O P

ASS

IVO

+ P

L

FORM

ULÁ

RIO

PAR

A RE

SOLU

ÇÃO

DO

EXE

RCÍC

IO -

3B

ALA

NÇ

O P

ATR

IMO

NIA

L - S

UC

ESSI

VOS

11º

12º

13º

14º

15º

16º

17º

18º

19º

20º-

Acu

mul

.A

TIVO C

IRC

ULA

NTE

DIS

PO

NÍV

EL

Cai

xaB

anco

s c/

Mov

imen

toC

RÉ

DIT

OS

Dup

licat

as a

Rec

eber

ES

TOQ

UE

SM

erca

doria

s p/

Rev

enda

DE

SP

.AP

RO

P. N

O E

XE

RC

. SE

GU

INTE

NÃ

O C

IRC

ULA

NTE

CR

ÉD

ITO

SIN

VE

STI

ME

NTO

SIM

OB

ILIZ

AD

OM

óvei

s e

Ute

nsíli

osV

eícu

los

INTA

NG

ÍVE

L

PASS

IVO

CIR

CU

LAN

TEO

BR

IGA

ÇÕ

ES

Forn

eced

ores

- M

erca

doria

sFo

rnec

edor

es -

Imob

iliza

doS

alár

ios

a P

agar

Em

prés

timos

Ban

cário

sIN

SS

a R

ecol

her

NÃ

O C

IRC

ULA

NTE

OB

RIG

AÇ

ÕE

SPA

TRIM

ÔN

IO L

ÍQU

IDO

CA

PIT

AL

SO

CIA

LC

apita

l Soc

ial

RE

SE

RV

A D

E L

UC

RO

SLU

CR

OS

OU

PR

EJU

ÍZO

S A

CU

MU

LAD

OS

Lucr

os A

cum

ulad

osP

reju

ízos

Acu

mul

ados

TOTA

L D

O P

ASS

IVO

TOTA

L D

O A

TIVO

FORM

ULÁ

RIO

PAR

A RE

SOLU

ÇÃO

DO

EXE

RCÍC

IO -

3D

EMO

NST

RA

ÇÃ

O D

O R

ESU

LTA

DO

DO

EXE

RC

ÍCIO

5º6º

7º9º

11º

13º

17º

18º

19º

AC

UM

ULA

DO

(+ )R

EC

EIT

A O

PE

RA

CIO

NA

L B

RU

TAV

enda

s de

Mer

cado

rias

e S

ervi

ços

( - )D

ED

UÇ

ÕE

S E

AB

ATI

ME

NTO

S (I

mpo

stos

sob

re V

enda

s)

(= )R

EC

EIT

A O

PE

RA

CIO

NA

L LÍ

QU

IDA

( - )C

US

TOS

OP

ER

AC

ION

AIS

(C.M

.V.)

(=)R

ES

ULT

AD

O O

PE

RA

CIO

NA

L B

RU

TO

( - )D

ES

PE

SA

S O

PE

RA

CIO

NA

ISD

espe

sas

Com

Ven

das

Des

pesa

s A

dmin

istra

tivas

Des

pesa

s Fi

nanc

eira

s( -

) R

ecei

tas

Fina

ncei

ras

(+ -)

OU

TRA

S R

EC

EIT

AS

/DE

SP

ES

AS

OP

ER

AC

ION

AIS

( = )R

ES

ULT

AD

O O

PE

RA

CIO

NA

L LÍ

QU

IDO

(+ -)

RE

SU

LTA

DO

S N

ÃO

OP

ER

AC

ION

AIS

( = )L

UC

RO

LÍQ

UID

O D

O E

XE

RC

. AN

TES

DO

I.R

. E C

.S.S

.L..

( - P

RO

VIS

ÃO

PA

RA

IRP

J e

CO

NTR

IBU

IÇÃ

O S

OC

IAL

( = )R

ES

ULT

AD

O D

O E

XE

RC

ÍCIO

AP

ÓS

AS

PR

OV

ISÕ

ES

( - )P

AR

TIC

IPA

ÇÃ

O N

O R

ES

ULT

AD

O

( = )

RE

SU

LTA

DO

LÍQ

UID

O D

O E

XE

RC

ÍCIO

26

Exercícios revisionais Exerc - 4

1 Para ambos os casos (1.1 e 1.2) : Qual o valor das Compras Líquidas e o Valor do CMV.

1.1

1.2

2

2.1

2.2

Todos os impostos (IPI=15%, ICMS=18%, PIS=1,65%, Cofins=7,6%) são considerados nãocumulativos.

Todos os impostos (IPI=15%, ICMS=18%, PIS=1,65%, Cofins=7,6%) são considerados nãocumulativos.

A Empresa Indústrias Pepineiras e Cia. Ltda, possuía estoque inicial de matérias primas no valorde $ 6.000,00. Efetuou uma compra a prazo para pagamento total no mês seguinte no valor de $46.000,00, tendo ainda contratado frete no valor de $ 600,00 e seguro de $ 283,50. Quando dorecebimento da mencionada compra, estas foram conferidas e 20% devolvidas. Ao final do mêsquando do inventário físico apurou um estoque final de $ 8.000,00, tendo ainda constatado aexistência de um B.O. junto a Delegacia de Polícia quanto ao furto de um lote no valor liquido de $2.000,00. Quando do mês seguinte ao quitar o valor devido da compra, o fornecedor concedeu um

Parcelas integrantes e não integrantes do custo de aquisição.

A Empresa Comercial UNIVERSO Ltda, possuía estoque de mercadorias para revenda inicial de $ 5.440,00. Efetuou uma compra de $ 10.300,00 com ICMS de $ 1.800,00, recebendo um descontoincondicional de $ 300,00. Para obter tais mercadorias em seu estoque teve de contratar frete de $200,00 com ICMS de $ 20,00. Quando da chegada das mercadorias, estas foram conferidas e partedevolvida no valor de $ 1.000,00 com ICMS de $ 180,00. Ao final do mês apurou um estoque final de$ 3.000,00.

A Empresa Comercial Tributários Ltda, possuía estoque de mercadorias para revenda inicial de $3.250,00. Efetuou uma compra de uma indústria de $ 22.000,00 com IPI de $ 2.000,00, ICMS de $3.600,00. Para obter tais mercadorias em seu estoque teve de contratar frete de $ 500,00 comICMS de $ 50,00. Quando da chegada das mercadorias, estas foram conferidas e parte devolvida novalor de $ 5.500,00 com IPI de $ 500,00 e ICMS de $ 900,00. Ao final do mês apurou um estoquefinal de $ 2.500,00.

Atenção: Os impostos aqui atribuídos são meramente didáticos, devendo-se pois quando doexercício profissional verificar legislação pertinente à empresa, objeto do trabalho.

Para ambos os casos (2.1 e 2.2) : Qual o valor das Compras Líquidas, o Valor da MatériaPrima Requisitada (MDR) e o Valor pago ao Fornecedor no mês seguinte.

A Empresa Indústrias Sabiá Ltda, possuía estoque inicial de matérias primas no valor de $7.400,00. Efetuou uma compra a prazo com pagamento total para o mês seguinte no valor de $23.000,00, tendo ainda contratado frete no valor de $ 300,00 e seguro de $ 196,75. Quando dorecebimento da mencionada compra, estas foram conferidas e 30% devolvidas. Ao final do mêsquando do inventário físico apurou um estoque final de $ 3.000,00.

27

Parcelas integrantes e não integrantes do custo de aquisição.

1.1 UNIVERSO 1.2 TRIBUTÁRIOSCompra Bruta Compra Bruta

Desconto Incondicional IPI

ICMS ICMS

Frete Frete

ICMS s/Frete ICMS s/Frete

Devolução Devolução

ICMS s/Devolução IPI s/Devolução

COMPRAS LIQUIDAS ICMS s/Devolução

COMPRAS LIQUIDAS

ESTOQUE INICIAL

COMPRAS LIQUIDAS ESTOQUE INICIAL

ESTOQUE FINAL COMPRAS LIQUIDAS

CMV ESTOQUE FINALCMV

2.1 SABIÁ 2.2 PEPINEIRASCompra Bruta Compra Bruta

15% IPI 15% IPI18% ICMS 18% ICMS

1,65% Pis 1,65% Pis7,60% Cofins 7,60% Cofins

Frete Frete18% Icms s/Frete 18% Icms s/Frete

1,65% Pis s/ frete 1,65% Pis s/ frete7,60% Cofins s/Frete 7,60% Cofins s/Frete

Seguro Seguro30% Devolução 20% Devolução

15% IPI s/ Dev. 15% IPI s/ Dev.18% ICMS s/Dev. 18% ICMS s/Dev.

1,65% Pis s/ Dev. 1,65% Pis s/ Dev.7,60% Cofins s/ Dev. 7,60% Cofins s/ Dev.

Compras Liquidas Compras LiquidasEstoque Inicial Estoque InicialEstoqueFinal Estoque FinalMDR Perda - Furto

0% Fornecedor MDR5% Fornecedor

Exercícios revisionais Exerc - 4

28

Exercícios revisionais

TECIDOS 2.000,00 PEDE-SE:

ENER.ELÉTRICA - CONSUMO (produção) 280,00 A ) O TOTAL DE CUSTOS VARIÁVEISB ) O TOTAL DE CUSTOS FIXOS

BOTÕES E LINHA 20,00 C ) O TOTAL DOS CUSTOS SEMI-VARIÁVEISD ) O VALOR DO CUSTO TOTAL

COMISSÃO SOBRE VENDAS 300,00 E ) O TOTAL DE DESPESAS VARIÁVEISF ) O TOTAL DE DESPESAS FIXAS

DESPESAS GERAIS (Administração) 800,00 G ) O VALOR TOTAL DAS DESPESASH ) QUAL O PONTO DE EQUILÍBRIO EM R$

DEPRECIAÇÕES MÁQUINAS COSTURA 200,00 I ) QUAL O PONTO DE EQUILÍBRIO EM QUANTIDADEJ ) DEMONSTRAR O P.E. GRAFICAMENTE

ALUGUEL DA FÁBRICA 600,00 K) QUAL O G.A.O. G.A.O. = MCLAIR

MÃO DE OBRA POR PRODUÇÃO 1.000,00 L) CASO HAJA UM AUMENTO DE 20 % NAS VENDAS QUAL SERÁ O AUMENTO DO LUCRO LÍQUIDO EM % E EM R$ ?

OUTRAS INFORMAÇÕES: TODA A PRODUÇÃO DE 300 UNIDADES FOI VENDIDA. AO PREÇO TOTAL DE R$ 6.000,00 LEGENDA:

RT Receita TotalPVu = RT = =

QV QV Quantidade Vendida

MC = PV - CDV = - = MC Margem de Contribuição

PV Preço de VendaMCu = PVu - CDVu = - =

CDV Custos e Despesas Variáveis

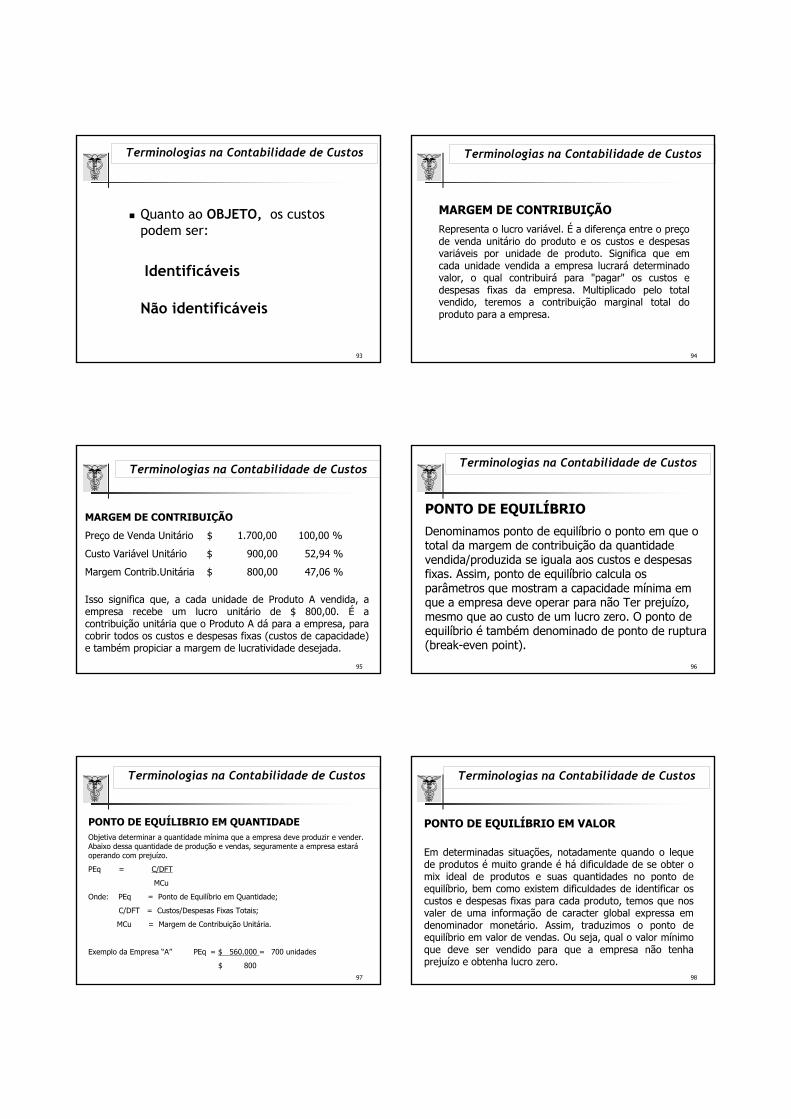

PEq = CDFT = = MCu Margem de Contribuição UnitárioMCu

PVu Preço de Venda Unitário

PE$ = PEq X PVu = X = CDVu Custos e Despesas Variáveis Unitário

OU PEq Ponto de Equilíbrio em Quantidade

PE$ = CDFT = = PE$ Ponto de Equilíbrio em ValorMC%

CDFT Custo e Despesas Fixas TotaisMC % = MCu = =

PVu LAIR Lucro Antes do Imposto de Renda

A EMPRESA DE CONFECÇÕES CAMISAS E CIA LTDA, APRESENTOU OS SEGUINTES GASTOS EMDETERMINADO MÊS:

CUSTO/VOLUME/LUCRO

Exerc - 5

29

Exercícios revisionais

a)

Trimestres 1 2 3 4Unidades 3.000 6.000 6.000 3.000 Preço por Unidade 10,00 10,00 12,00 12,00

b)

c)

d)

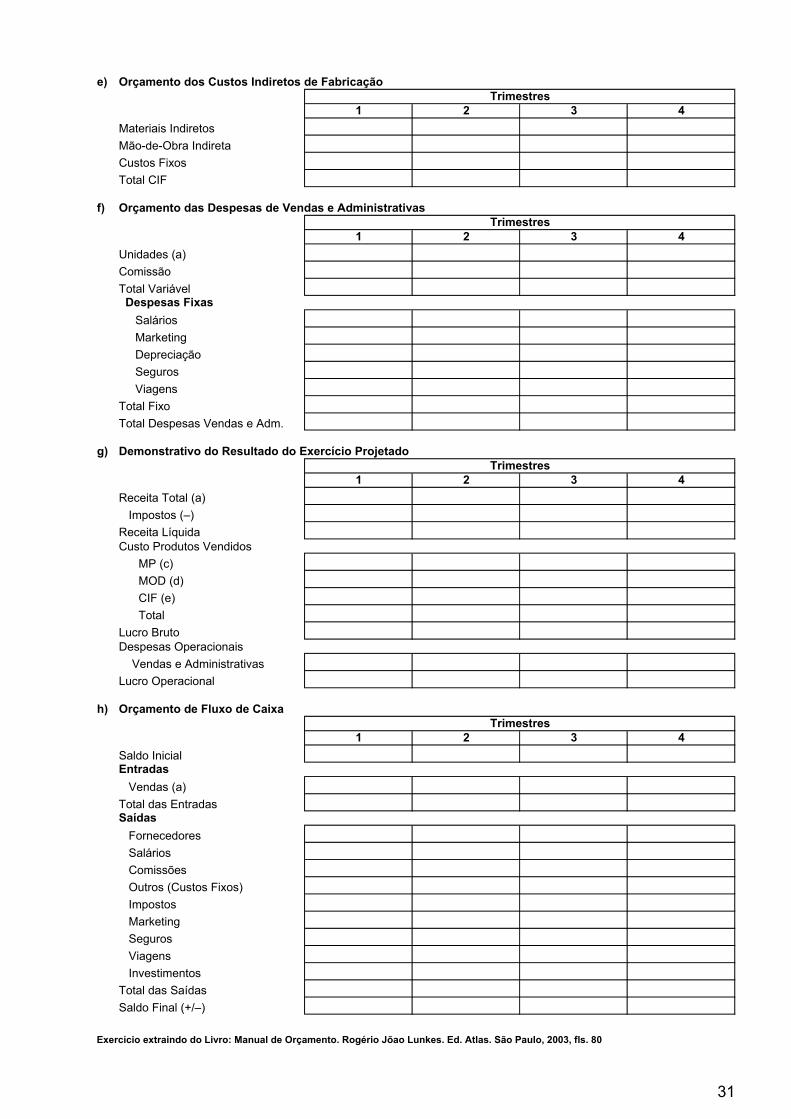

e) A empresa estima os seguintes custos indiretos de fabricação:Custos Indiretos de Fabricação 1o.Trim 2o.Trim 3o.Trim 4o.TrimMateriais indiretos/$ por unidade 0,15 0,15 0,15 0,15 Mão-de-obra indireta/$ por unidade 0,20 0,20 0,20 0,20 Custos fixos 320,00 320,00 320,00 320,00

f)

Despesas Fixas 1o.Trim 2o.Trim 3o.Trim 4o.TrimSalários 350,00 350,00 350,00 350,00Marketing 50,00 50,00 50,00 50,00 Depreciação 75,00 75,00 75,00 75,00 Seguros 10,00 10,00 10,00 10,00 Viagens 5,00 5,00 5,00 5,00

g)

h)

Exercício extraindo do Livro: Manual de Orçamento. Rogério João Lunkes. Ed. Atlas. São Paulo, 2003, fls. 80

Determine o orçamento do fluxo de caixa, considerando que os pagamentos são realizados dentro doperíodo (a vista). A empresa planeja investir $ 10.000,00 nos primeiros dois trimestres e $ 20.000,00 nosdois últimos. O saldo inicial do caixa é de $ 10.000,00.

Baseada no planejamento da produção, a empresa estabelece sua política de estoque e compra dematéria-prima. Cada unidade fabricada consome 12 kg de material e seu fornecedor assegura um preçode $ 0,15/kg no período. A empresa também prevê a necessidade de estoque mínimo de matéria-primade 500 kg por trimestre. O estoque inicial de matéria-prima é de 500 kg.

Para fabricar cada unidade são necessários 18 minutos (0,30/hora) de mão-de-obra direta. O customédio de mão-de-obra direita é de $ 8,00/hora.

A Santos S/A paga comissão a seus vendedores na ordem de $ 0,50 a unidade. As demais despesassão consideradas fixas, conforme tabela.

Com base nos valores anteriormente apurados, projete a Demonstração do Resultado do Exercício,considerando que custo dos produtos vendidos estocados do período passado é o mesmo do 1o.Trimestre.

A Empresa Santos S/A está elaborando seu orçamento empresarial para os próximos 4 trimestres.Analisando as tendências do mercado e suas principais variáveis internas e externas, estima asseguintes vendas e preços por trimestre.

O imposto sobre a venda corresponde a 25% da receita. Para vender a quantidade estimada deunidades, a empresa deve conceder crédito a seus clientes, estimando 50% das vendas a vista e orestante em 3 vezes. O Saldo de contas a receber no 4o. Trimestre de X0 é de $ 5.000,00

A empresa possui uma política de estocar parte da produção para atender aos trimestres de maiordemanda. Ela estima a necessidade de estoque de segurança de 750 unidades por trimestre. O estoqueinicial é formado por 750 unidades.

Orçamento Empresarial

Exerc - 6

30

Exercícios revisionais - Orçamento Empresarial Exerc.- 6

a) Orçamento de Vendas

1 2 3 4UnidadesPreço por UnidadeReceita BrutaImpostos (25%) (–)Receita Líquida

50% a vista3 vezes 1 2 3 4Contas a Receber-4o.T/X0Contas a Receber-1o.T/X1Contas a Receber-2o.T/X1Contas a Receber-3o.T/X1Contas a Receber-4o.T/X1Total

Contas a Receber-X1

b) Orçamento de Fabricação

1 2 3 4Vendas/UnidadesPolítica de Estoque (+)Unidades/Fabricação Estoque Inicial (–)Unidades à Produzir

c) Orçamento dos Custos de Matéria-Prima

1 2 3 4Unidades a ProduzirMatéria-prima/Unidade-kgTotal Matéria-PrimaPolítica de Estoque-MP (+)Total Matéria-PrimaEstoque Inicial (–)Compra de MPPreço por kgCusto Total/Compra-MP

d) Orçamento dos Custos de Mão-de-Obra Direta

1 2 3 4Unidades a ProduzirTempo/Fabricação-HorasHoras NecessáriasCusto/Hora EmpregadoCusto/Total MOD

Trimestres

Trimestres

Trimestres

Trimestres

Trimestres

31

e) Orçamento dos Custos Indiretos de Fabricação

1 2 3 4Materiais IndiretosMão-de-Obra IndiretaCustos FixosTotal CIF

f) Orçamento das Despesas de Vendas e Administrativas

1 2 3 4Unidades (a)ComissãoTotal Variável Despesas Fixas Salários Marketing Depreciação Seguros ViagensTotal FixoTotal Despesas Vendas e Adm.

g) Demonstrativo do Resultado do Exercício Projetado

1 2 3 4Receita Total (a) Impostos (–)Receita LíquidaCusto Produtos Vendidos MP (c) MOD (d) CIF (e) TotalLucro BrutoDespesas Operacionais Vendas e AdministrativasLucro Operacional

h) Orçamento de Fluxo de Caixa

1 2 3 4Saldo InicialEntradas Vendas (a)Total das EntradasSaídas Fornecedores Salários Comissões Outros (Custos Fixos) Impostos Marketing Seguros Viagens InvestimentosTotal das SaídasSaldo Final (+/–)

Exercício extraindo do Livro: Manual de Orçamento. Rogério Jõao Lunkes. Ed. Atlas. São Paulo, 2003, fls. 80

Trimestres

Trimestres

Trimestres

Trimestres

Evolução da História do Pensamento Contábil

10

•UUMA BREVE HISTÓRIA DA CONTABILIDADE:

•EEra Pré-Cristã

•MMétodo das Partidas Dobradas

•FFase de Estagnação (1494/1775)

•AA Primeira Revolução Industrial

•Uma tentativa inicial para a Teoria Contábil

O DESENVOLVIMENTO DO PENSAMENTO CONTÁBIL

11

O DESENVOLVIMENTO DO PENSAMENTO CONTÁBIL

•UUMA BREVE HISTÓRIA DA CONTABILIDADE:

• AA Segunda Revolução Industrial

• OO Crescimento das Sociedades Anônimas (qualitativo e quantitativo)

•RRegulamentação Governamental

•IImposto de Renda - Pessoa Jurídica

. . .Continuação

12

Fonte: Dr. Leo Herbert, U.S. General Accounting Office

1950 19751875 1900 192518501775 1800 1825

O DESENVOLVIMENTO DO PENSAMENTO CONTÁBIL

. . .Continuação

Ênfase no Balanço Patrimonial

Ênfase na Demonstr. Resultados

13

História da Contabilidade no Brasil

Características: 1o período (antes de 1964):

Marcante interferência da legislação;Influência das escolas italianas.

2o período (de 1964 a 1976):Início da influência da escola norte-americana;Distorções da Contabilidade pela legislação do IR.

3o período (a partir de 1976):Consolidação da influência norte-americana;Demonstrações financeiras em moeda constante.

14

História da Contabilidade no Brasil

Contribuição principal:

Reconhecimento Mundial do Brasil como Escola da Correção Monetária de Demonstrações Financeiras,

15

Brasil

De Code Law para Common Law?Lei 6.404/76D.L. 1.598/77Uso restrito do LalurLei, CVM, BACEN, SUSEP, SRF, ANEEL, CFC, IBRACON etc. etc.

Parecia que a mudança ainda não tinha dado certo Solução: Mudanças na Lei e criação do CPC

16

Comitê de Pronunciamentos Contábeis – CPCOrigem

O Comitê de Pronunciamentos Contábeis – CPC foi idealizado a partir da união de esforços e comunhão de objetivos

das seguintes entidades:

ABRASCA – Associação Brasileira das Companhias Abertas; APIMEC NACIONAL – Associação dos Analistas e Profissionais

de Investimento do Mercado de Capitais;BOVESPA – Bolsa de Valores de São Paulo; CFC – Conselho Federal de Contabilidade; FIPECAFI – Fundação Instituto de Pesquisas Contábeis,

Atuariais e Financeiras”; eIBRACON – Instituto dos Auditores Independentes do Brasil.

17

Comitê de Pronunciamentos Contábeis – CPCCriação e Objetivo

As 5 entidades solicitaram à 6a., o CFC, a formalização da criação do CPCCriado o CPC pela Resolução CFC no 1.055/05 com o objetivo de (art. 2o da Resol.):

“o estudo, o preparo e a emissão de Pronunciamentos Técnicos sobre procedimentos de Contabilidade e a divulgação de informações dessa natureza, para permitir a emissão de normas pela entidade reguladora brasileira, visando à centralização e uniformização do seu processo de produção, levando sempre em conta a convergência da Contabilidade Brasileira aos padrões internacionais”.

18

Comitê de Pronunciamentos Contábeis - CPC

Características básicas:

Além dos 12 membros atuais, serão sempre convidados a participar representantes dos seguintes órgãos:

CVM – Comissão de Valores MobiliáriosBACEN – Banco Central do BrasilSUSEP – Superintendência dos Seguros PrivadosSRF – Secretaria da Receita Federal

Outras entidades ou especialistas poderão ser convidadas

19

Comitê de Pronunciamentos Contábeis – CPC

Resumo da atuação do CPC

CPC emite Pronunciamentos, Interpretações e Orientações Órgãos reguladores emitem seus atos próprios adotando os do CPCConvergências com as Normas do IASB –International Accounting Standards Board

20

Comitê de Pronunciamentos Contábeis – CPC

Lei no. 11.638/2007 com suas “cláusulas pétreas”:Segregação entre escrituração mercantil e fiscal (“LALUC” ou LALUR blindados às interferências tributárias)Convergência às normas internacionaisPequenas alterações à Lei das S/AConvênios dos órgãos reguladores com o CPC

21

Comitê de Pronunciamentos Contábeis – CPC

Lei no. 11.638/2007 e suas conseqüências mais relevantes quanto à postura profissional:

ESSÊNCIA SOBRE A FORMACONTROLE SOBRE A PROPRIEDADETRANSFERÊNCIA DE RISCOS E BENEFÍCIOSNORMAS BASEADAS EM PRINCÍPIOS

22

Comitê de Pronunciamentos Contábeis – CPC

RISCOS INERENTES À INTERNACIONALIZAÇÃO DAS REGRAS CONTÁBEIS

O maior de todos: a postura e a filosofia (slide anterior)

A não completa segregação Contabilidade x FiscoAdaptação, e não Adoção das IFRSsEducação e Treinamento

23

Fases de um pronunciameto do CPC

24

Pronunciamentos do CPC em Junho de 2010

Ano No. dos CPCs Aprovados2007 2 e 3 (Total = 2)2008 1 e 4/14 EC (Estrutura Conceitual) (Total = 12)

15/33; 35/40; e 43 PME (Pequenas e Médias Empresas)14 Revogado (Total = 26)Até 17/06, do Total de 43, temos : 39 aprovados,um revogado (14) e três pendentes (34, 41 42).

2009

2010

25

1. A ContabilidadeConceito.Aplicação da contabilidade.Usuários da contabilidade.Para quem é mantida a contabilidade.O profissional contábil.Pilares da contabilidade.Atividades sugeridas.

CONTABILIDADE APLICADA

26

A Contabilidade é o instrumento que fornece o máximo de informações úteis para a tomada de decisões dentro e fora da empresa. Ela é

muito antiga e sempre existiu para auxiliar as pessoas a tomarem decisões. Com o passar

do tempo, o governo começa a utilizar-se dela para arrecadar impostos a torna obrigatória

para a maioria das empresas.

CONCEITO

A Contabilidade

27

APLICAÇÃO DA CONTABILIDADE

Comercial Industrial PúblicaBancáriaHospitalarAgropecuáriade Seguros

Contabilidade Comercial Contabilidade Industrial Contabilidade PúblicaContabilidade BancáriaContabilidade HospitalarContabilidade AgropecuáriaContabilidade Securitária

etc.

Diversos ramos de atividade:

28

Uma Empresa NÃO É um CORPO ISOLADO

Conquistar Mercado

Integração entre as funçõesExercer seu papel social

Ganhar Dinheiro

AMBIENTE

Governo

CulturaSociedade

Concorrentes

ClientesFornecedores EMPRESA

29

O PROFISSIONAL CONTÁBIL

Técnico de Contabilidade – Curso de Contabilidade em nível de 2º grau

Contador ou Bacharel em Ciências Contábeis – Curso Superior (3º grau) de Contabilidade.

Denominados : CONTABILISTAS

Responsáveis pela contabilidade das empresas, analistas de balanços, pesquisadores contábeis etc.

O PROFISSIONAL CONTÁBIL

30

Atividades exclusivas do Contador:

Auditoria: Exame e verificação da exatidão dos procedimentos contábeis.

Perícia contábil: investigação contábil de empresa motivada por uma questão judicial (solicitada pela justiça).

Professor de Contabilidade: o contador pode ser professor de cursotécnico. Para ser professor de curso superior exige-se pós-graduação.

O PROFISSIONAL CONTÁBIL

31

Contab.de Custos

Depto.Fiscal

Contab.Financeira

ControllerTesoureiro

Gerência deCrédito e Cobrança

Orçamento de Capital

Contas a Pagar

Conselho de Administração

Comercial Adm. / FinançasManufatura

Presidente

Administração

A Contabilidade nas Empresas

32

PILARES DA CONTABILIDADE

Regras básicas da Contabilidade

Entidade contábil – Uma pessoa para quem é mantidaa contabilidade.

Sócios e Empresa são pessoas distintas. Não se deve confundir o dinheiro da empresa

com o dinheiro dos sócios.

Postulados, princípios e convenções contábeis.

33

Continuidade – Refere-se à entidade que está funcionando com prazo indeterminado; algo em andamento; não estáem fase de extinção ou liquidação.

Regras básicas da Contabilidade

PILARES DA CONTABILIDADE

Postulados, princípios e convenções contábeis.

34

Custo como Base de Valor – São todos os elementos do ativo que devem ter seus registros baseados no seu custo original de aquisição.

Regras básicas da Contabilidade

PILARES DA CONTABILIDADE

Postulados, princípios e convenções contábeis.

35

Competência: demonstra que as despesas devem ser atribuídas de acordo com as receitas a que se referem.

Regras básicas da Contabilidade

PILARES DA CONTABILIDADE

Postulados, princípios e convenções contábeis.

36

Denominador comum Monetário: as Demonstrações Contábeis, sem prejuízo dos registros detalhados de natureza quantitativa e física, serão expressas em termos de moeda nacional de poder aquisitivo, ou seja, o denominador comum será a avaliação monetária.

Regras básicas da Contabilidade

PILARES DA CONTABILIDADE

Postulados, princípios e convenções contábeis.

37

Consistência ou Uniformidade: quando adotado um determinado processo entre vários possíveis, este não deverá ser modificado freqüentemente, a fim de não prejudicar a comparabilidade dos relatórios contábeis.

Regras básicas da Contabilidade

PILARES DA CONTABILIDADE

Postulados, princípios e convenções contábeis.

Conservadorismo ou prudência: sempre que o Contador se confrontar com alternativas igualmente válidas para atribuir valores diferentes a um elemento do Ativo ou do passivo, deverá optar pelo mais baixo para o ativo e pelo mais alto para o passivo.

38

Materialidade ou Oportunidade: determina que devem ser registrados na Contabilidade apenas os eventos dignos de atenção e na ocasião oportuna.

Regras básicas da Contabilidade

PILARES DA CONTABILIDADE

Postulados, princípios e convenções contábeis.

Objetividade: Para procedimentos igualmente relevantes, levando-se em consideração os critérios de objetividade e subjetividade, sempre deverão ser registrados os que puderem ser comprovados por documentos e critérios objetivos. Esta convenção tem o propósito de eliminar liberalismo nas escolhas de critérios, principalmente de valor.

39

CONTABILIDADE APLICADA

PatrimônioConceito.Bens.Direitos.Obrigações.Patrimônio líquido.

40

Patrimônio (riqueza)• Conjunto de bens pertencentes a uma pessoa ou a

uma empresa Bens.• Valores a receber e Direitos a Receber Direitos• Contas a pagar, dívidas Obrigações

Conceito:

Patrimônio

41

Bens Intangíveis = Não são palpáveis, não constituídos de matéria.Ex.: Marcas (Arisco, Coca-cola), patentes de invenção (direito exclusivo de explorar uma invenção).

Bens Tangíveis = Têm forma física, são palpáveis.Ex.: Veículos, imóveis, estoques de mercadorias, dinheiro, móveis e utensílios, ferramentas etc.)

BENS

Classificado em:

São as coisas úteis, capazes de satisfazer às necessidades das pessoas e das empresas.

Patrimônio

42

BENS

Pelo Código Civil:

Bens móveis = Podem ser removidos por si próprios ou por outras pessoas: animais (semoventes), máquinas, equipamentos, estoques de mercadorias.

OUT PUTBens Imóveis = Vinculados ao solo. Não podem ser

retirados sem destruição ou dano: edifício, árvores etc.

Patrimônio

43

Aspectos:QUALITATIVOS e QUANTITATIVOS

Qualitativo: consiste em qualificar, dar nomes aos elementos componentes do respectivo relatório, permitindo que se conheça a natureza de cada um (exemplo: veículos, estoques de mercadorias, matéria-prima, produtos, máquinas, móveis e utensílios, caixa, bancos conta movimento etc.).

Quantitativo: consiste em atribuir, aos respectivos elementos, seus valores em moeda.

44

QUALITATIVO QUANTITATIVO

Veículos R$ 23.000,00Estoque de Mercadorias R$ 80.000,00Estoque de Matéria-prima R$ 45.000,00Estoque de Produtos R$ 11.000,00Móveis e Utensílios R$ 5.000,00Caixa (dinheiro) R$ 750,00Bancos conta Movimento R$ 49.000,00

Aspectos:QUALITATIVOS e QUANTITATIVOS

EXEMPLOS:

45

Representação Gráfica do PATRIMÔNIO

Podemos representar o patrimônio por um gráfico em forma de “T”:

No lado esquerdo, denominado lado do ATIVO, são classificados os elementos positivos ( bens e direitos ). No lado direito, denominado lado do PASSIVO, são classificados os elementos negativos ( obrigações ).

ATIVO PASSIVO

BENS OBRIGAÇÕESDIREITOS

PATRIMÔNIO

46

PATRIMÔNIO LÍQUIDOou

SITUAÇÃO LÍQUIDA

Para se conhecer a riqueza líquida da empresa (ou pessoa):somam-se os bens e os direitos e, desse total, subtraem-se as obrigações; os resultado é a riqueza líquida, ou seja, a parte que sobra do patrimônio para a pessoa ou empresa. Ela é denominada de :patrimônio líquido ou situação líquida

47

A = P (nula)A > P (positiva)

SITUAÇÕES PATRIMONIAISLÍQUIDAS POSSÍVEIS

A < P (negativa)

48

No. 1 – Pág. 18

Apostila

EXERCÍCIOS DIDÁTICOS

49

PASSIVO EXIGÍVEL (CAPITAL DE TERCEIROS)Recursos de Terceiros (dinheiro);Capital de Terceiros;Fornecedores (de mercadorias);Funcionários (salários);Governo (impostos);Bancos (empréstimos) etc.

Evidencia o Endividamentoda empresa.

PASSIVO:

O Termo CAPITAL na Contabilidade

50

•Investimento dos proprietários na empresaOs proprietários (sócios, acionistas) fornecem meios para o início do negócio. A quantia inicial

PASSIVO NÃO EXIGÍVELRecurso próprio ou Capital próprioRisco do capitalistaEm caso de falência da empresa, o sócio perde o

dinheiro investido (Investimento de risco)

Patrimônio Líquido = Ativo (bens + direitos) – Passivo Exigível (obrigações exigíveis)

PATRIMÔNIO LÍQUIDO:

CAPITALSOCIAL

51

Capital de TerceirosCapital Alheio

Capital próprio = Recursos(financeiros ou materiais) dos

Proprietários (sócios ou acionistas

Passivo=

Obrigações

O termo “Capital” em Contabilidade:

=

+

=

= Capital Total

PatrimônioLíquido

Capital = Recursos

52

CapitalTotal

Ativo Passivo + PLBens• Máquinas• Veículos• Estoque• Dinheiro

Direitos• Títulos a receber• Depósitos em Bancos

Obrigações(Capital de Terceiros)

Patrimônio Líquido(Capital Próprio)

Balanço Patrimonial

O termo “Capital” em Contabilidade:

53

Capital a Realizar (a Integralizar) – A aportar –

(Ainda não colocado à disposição da empresa).

Capital Realizado (Integralizado) – Aportado –

(Colocado à disposição da empresa).

Capital = Capital Nominal = Capital Social = Capital Registrado =Capital Subscrito (comprometido)

Capital

Social

O termo “Capital” em Contabilidade:

54

ORIGENS X APLICAÇÕES

Balanço PatrimonialAtivo P e PL (origens)

AplicaçõesDe terceiros

e próprio$$$$$$$$

$$$$$$$$$$$

$$$$$$$$$$

Proprietários (PL)FornecedoresGovernoBancosFinanceiras etc.

CaixaEstoqueMáquinasImóveis etc.

55

Ativo Passivo e PLBens• Máquinas• Veículos• Estoque• Dinheiro

Direitos• Títulos a receber• Depósitos em Bancos

Obrigações• Fornecedores• Salários a Pagar• Empréstimos Bancários• Impostos a Pagar

Patrimônio Líquido• Capital

• Subscrito• Integralizado

Balanço PatrimonialAplicações Origens

Todos os Recursos entrampelo Passivo e PL.

Aplicações dos Recursos queteve origem (Passivo e PL) =

ORIGENS X APLICAÇÕES

56

No. 2 – Pág. 20

Apostila

EXERCÍCIOS DIDÁTICOS

57

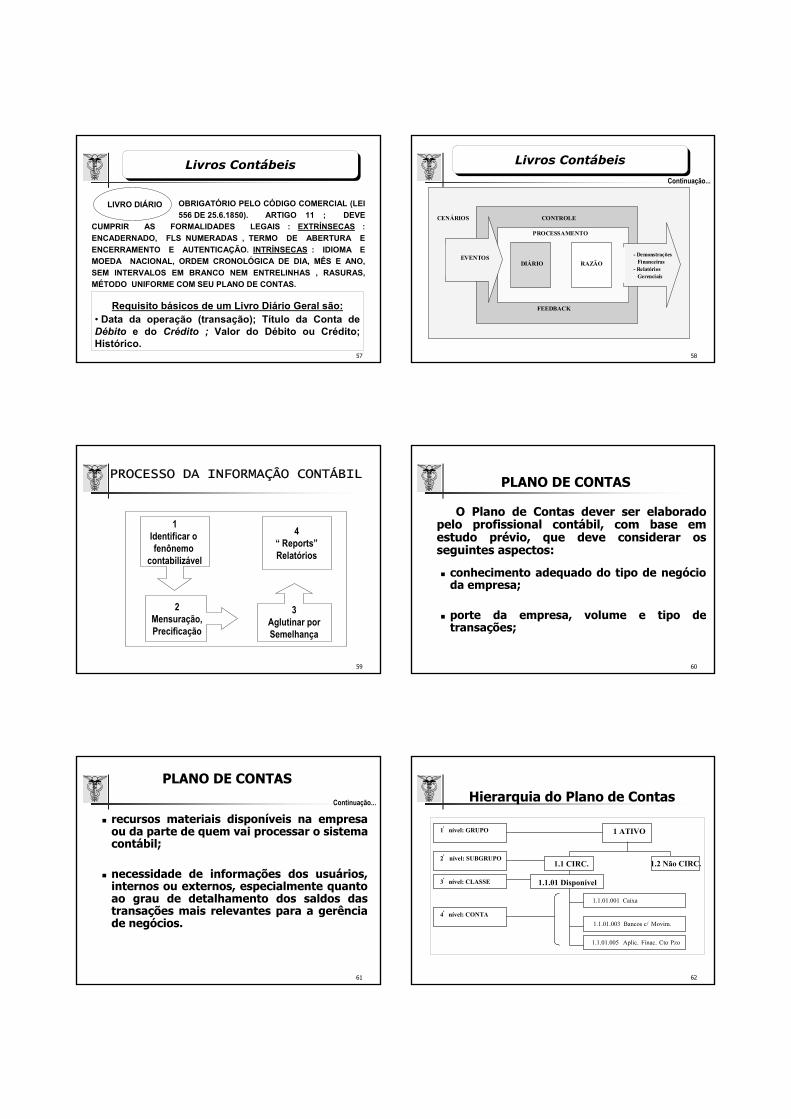

LIVRO DIÁRIO OBRIGATÓRIO PELO CÓDIGO COMERCIAL (LEI 556 DE 25.6.1850). ARTIGO 11 ; DEVE

CUMPRIR AS FORMALIDADES LEGAIS : EXTRÍNSECAS :ENCADERNADO, FLS NUMERADAS , TERMO DE ABERTURA E ENCERRAMENTO E AUTENTICAÇÃO. INTRÍNSECAS : IDIOMA E MOEDA NACIONAL, ORDEM CRONOLÓGICA DE DIA, MÊS E ANO, SEM INTERVALOS EM BRANCO NEM ENTRELINHAS , RASURAS, MÉTODO UNIFORME COM SEU PLANO DE CONTAS.

Livros Contábeis

Requisito básicos de um Livro Diário Geral são:• Data da operação (transação); Título da Conta de Débito e do Crédito ; Valor do Débito ou Crédito; Histórico.

58

Continuação...

PROCESSAMENTO

FEEDBACK

CONTROLECENÁRIOS

RAZÃO- Demonstrações

Financeiras- Relatórios

Gerenciais

DIÁRIOEVENTOS

Livros Contábeis

59

PROCESSO DA INFORMAÇÂO CONTÁBIL

1Identificar o fenônemo

contabilizável

2Mensuração,Precificação

3Aglutinar porSemelhança

4“ Reports”Relatórios

60

PLANO DE CONTAS

O Plano de Contas dever ser elaborado pelo profissional contábil, com base em estudo prévio, que deve considerar os seguintes aspectos:

conhecimento adequado do tipo de negócio da empresa;

porte da empresa, volume e tipo de transações;

61

PLANO DE CONTAS

recursos materiais disponíveis na empresa ou da parte de quem vai processar o sistema contábil;

necessidade de informações dos usuários, internos ou externos, especialmente quanto ao grau de detalhamento dos saldos das transações mais relevantes para a gerência de negócios.

Continuação...

62

Hierarquia do Plano de Contas

1 ATIVOnível: GRUPO1º

1.1 CIRC. 1.2 Não CIRC.nível: SUBGRUPO2º

1.1.01 Disponívelnível: CLASSE3º

1.1.01.001 Caixa

1.1.01.003 Bancos c/ Movim.

1.1.01.005 Aplic. Finac. Cto Pzo

nível: CONTA4º

63

EXEMPLO DE PLANO DE CONTAS (c/ 04 níveis)

1. ATIVO1.1 ATIVO CIRCULANTE1.1.01 DISPONÏVEL1.1.01.001 Caixa1.1.01.002 Bancos Conta Movimento1.1.01.005 Aplicações Fin. Curto Prazo1.1.02 CRÉDITOS1.1.02.001 Duplicatas a Receber1.1.02.005 (-)Duplicatas Descontadas1.1.02.099 (-)Prov. p/ Dev. Duvidosos

64

EXEMPLO DE PLANO DE CONTAS (c/ 04 níveis)

2. PASSIVO2.1 PASSIVO CIRCULANTE2.1.01 FORNECEDORES2.1.01.001 Fornecedores Nacionais2.1.01.002 Fornecedores Estrangeiros2.1.01.005 2.1.02 OBRIGAÇÕES TRIBUTÁRIAS2.1.02.001 ICMS a Recolher2.1.02.005 IRPJ a Recolher2.1.02.099 Contribuição Social a Recolher

Continuação...

65

EXEMPLO DE PLANO DE CONTAS (c/ 04 níveis)

3. CONTAS AUXILIARES3.1 CONTAS AUXILIARES DE ESTOQUE3.1.01 ESTOQUES3.1.01.001 Estoque Inicial3.1.01.002 Compra de Mercadorias3.1.01.003 (-)Devolução de Compras3.1.01.005 (-) ICMS s/ Compras3.1.01.099 Estoque Final

Continuação...

66

EXEMPLO DE PLANO DE CONTAS (c/ 04 níveis)

9. CONTAS DE RESULTADO9.1 RECEITA BRUTA DE VENDA DE PRODUTOS E SERVIÇOS9.1.01 VENDA DE PRODUTOS9.1.01.001 Venda Mercado Nacional9.1.01.002 Venda Mercado Externo9.1.01.003 (-) Devoluções de Vendas9.2 DEDUÇÕES DA RECEITA BRUTA9.2.01 IMPOSTOS INCIDENTES9.2.01.001 ICMS s/ Vendas9.2.01.002

Continuação...

67

PLANO DE CONTAS - Combinado

A elaboração do plano de contas deve ter cuidados adicionais quando se tratar de uma contabilidade que combine contas de mais de uma empresa, do mesmo grupo ou filiais de uma única empresa.

O elenco de contas deve ser estruturado de forma que o efeito das operações entre partes relacionadas seja eliminado no ato da combinação ou consolidação das demonstrações contábeis.

68

ATOS E FATOS ADMINISTRATIVOS

Atos AdministrativosFatos Administrativos- Permutativos- Modificativos (aumento/diminuição)- Mistos (aumento/diminuição)

69

No. 3 – Pág. 22

Apostila

EXERCÍCIOS DIDÁTICOS

70

CONTEÚDO PROGRAMÁTICO

Instrumentos de suporte contábil-gerencial.Contabilidade Gerencial x Financeira.Gestão de Custo e Terminologias.Ponto de Equilíbrio em Quantidade e Valor.Alavancagem Operacional.Orçamento Empresarial.Exercícios Revisionais Didáticos.

2o. Dia – Manhã/Tarde

71

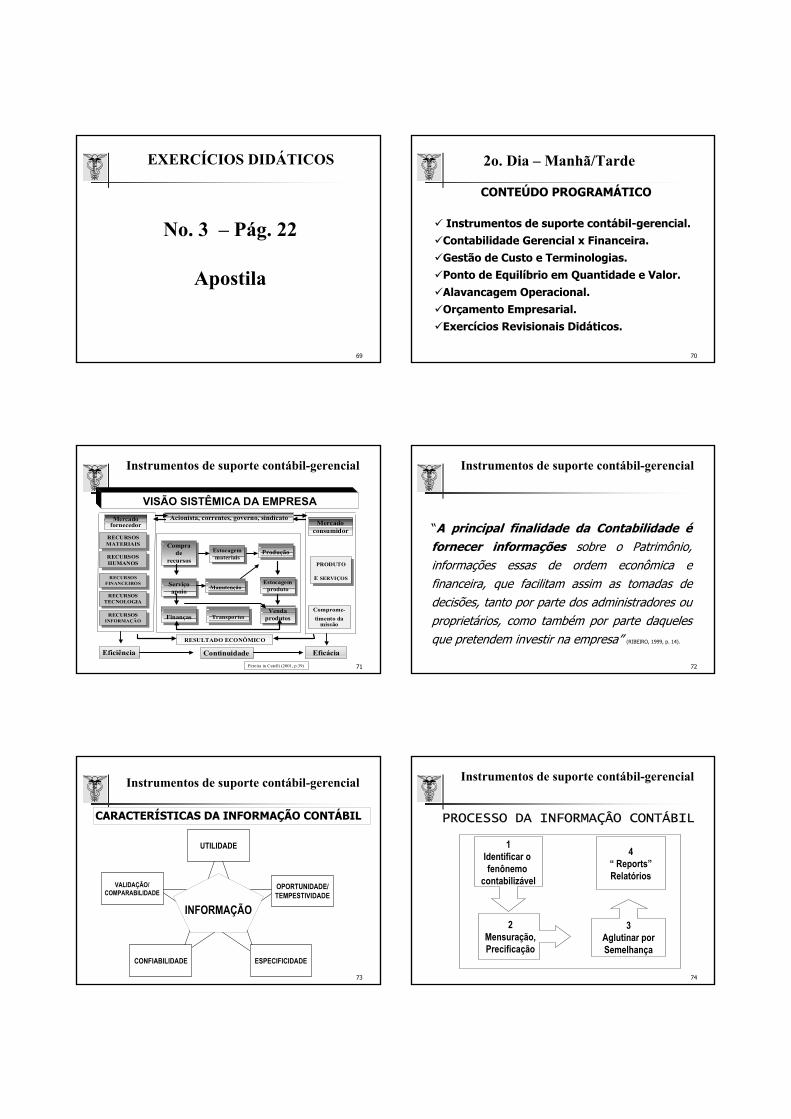

VISÃO SISTÊMICA DA EMPRESA

EMPRESARECURSOSMATERIAISRECURSOSMATERIAIS

RECURSOSHUMANOS

RECURSOSHUMANOS

RECURSOSFINANCEIROS

RECURSOSFINANCEIROS

RECURSOSTECNOLOGIARECURSOS

TECNOLOGIA

RECURSOSINFORMAÇÃO

RECURSOSINFORMAÇÃO

Comprade

recursos

Comprade

recursosProduçãoProdução

Estocagemproduto

Estocagemproduto

VendaprodutosVenda

produtos

Serviçoapoio

Serviçoapoio

FinançasFinanças

Estocagemmateriais

Estocagemmateriais

ManutençãoManutenção

Mercadofornecedor

PRODUTO

E SERVIÇOS

PRODUTO

E SERVIÇOS

Mercadoconsumidor

Comprome-timento da

missão

RESULTADO ECONÔMICO

Eficiência Continuidade Eficácia

Acionista, correntes, governo, sindicato

TransportesTransportes

Pereira in Catelli (2001, p.39)

Instrumentos de suporte contábil-gerencial

72

“A principal finalidade da Contabilidade éfornecer informações sobre o Patrimônio, informações essas de ordem econômica e financeira, que facilitam assim as tomadas de decisões, tanto por parte dos administradores ou proprietários, como também por parte daqueles que pretendem investir na empresa” (RIBEIRO, 1999, p. 14).

Instrumentos de suporte contábil-gerencial

73

INFORMAÇÃO

CARACTERÍSTICAS DA INFORMAÇÃO CONTÁBIL

OPORTUNIDADE/TEMPESTIVIDADE

ESPECIFICIDADE

VALIDAÇÃO/COMPARABILIDADE

CONFIABILIDADE

UTILIDADE

Instrumentos de suporte contábil-gerencial

74

PROCESSO DA INFORMAÇÂO CONTÁBIL

1Identificar o fenônemo

contabilizável

2Mensuração,Precificação

3Aglutinar porSemelhança

4“ Reports”Relatórios

Instrumentos de suporte contábil-gerencial

75

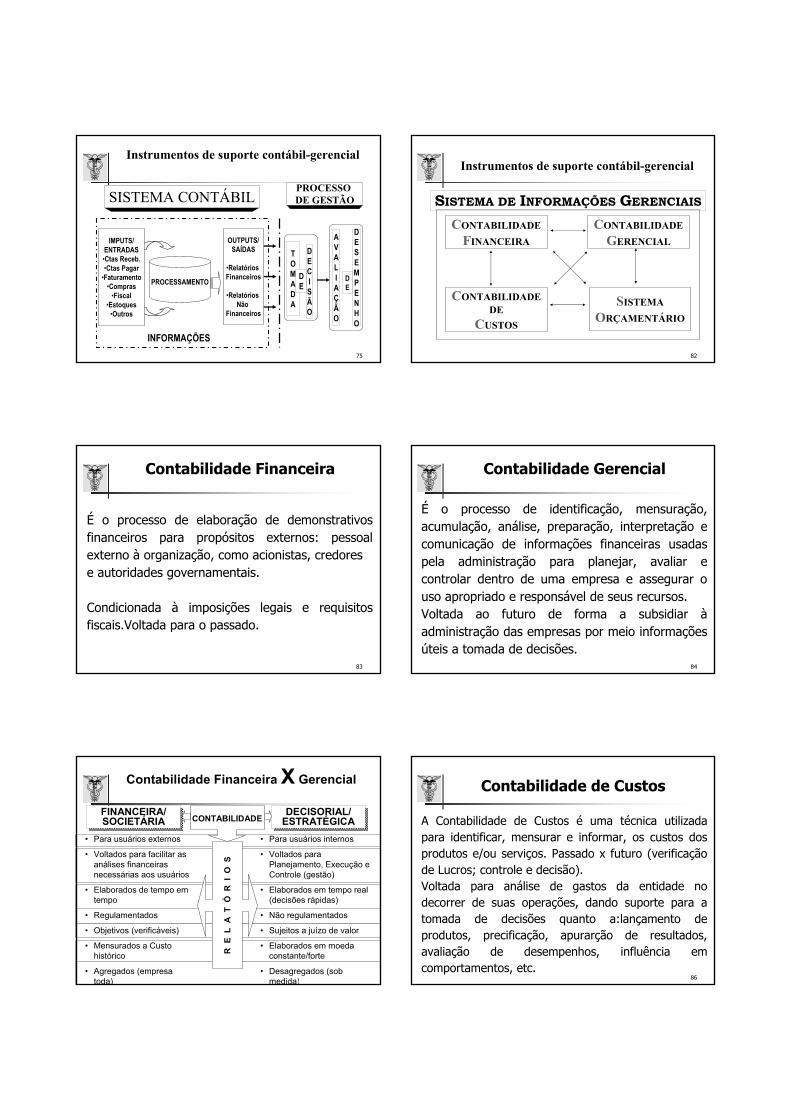

SISTEMA CONTÁBIL

IMPUTS/ENTRADAS•Ctas Receb.•Ctas Pagar

•Faturamento•Compras

•Fiscal•Estoques

•Outros

PROCESSAMENTO

TOMADA

DE

DECISÃO

AVALIAÇÃO

DE

DESEMPENHO

PROCESSODE GESTÃO

OUTPUTS/SAÍDAS

•Relatórios Financeiros

•Relatórios Não

Financeiros

INFORMAÇÕES

Instrumentos de suporte contábil-gerencial

82

SISTEMAORÇAMENTÁRIO

CONTABILIDADEDE

CUSTOS

CONTABILIDADEFINANCEIRA

CONTABILIDADEGERENCIAL

SISTEMA DE INFORMAÇÕES GERENCIAIS

Instrumentos de suporte contábil-gerencial

83

Contabilidade Financeira

É o processo de elaboração de demonstrativos financeiros para propósitos externos: pessoal externo à organização, como acionistas, credores e autoridades governamentais.

Condicionada à imposições legais e requisitos fiscais.Voltada para o passado.

84

Contabilidade Gerencial