Apostila TESOURARIA

22

CURSO TÉCNICO EM ADMINISTRAÇÃO DISCIPLINA: ROTINAS DE OPERAÇÕES EM TESOURARIA CARGA HORÁRIA: 40 H/A Prof.: Adm. Esp. Inácio Júnior

-

Upload

marcus-oliveira -

Category

Documents

-

view

228 -

download

0

Transcript of Apostila TESOURARIA

8/4/2019 Apostila TESOURARIA

http://slidepdf.com/reader/full/apostila-tesouraria 1/22

CURSO TÉCNICO EM ADMINISTRAÇÃODISCIPLINA: ROTINAS DE OPERAÇÕES EM

TESOURARIACARGA HORÁRIA: 40 H/AProf.: Adm. Esp. Inácio Júnior

8/4/2019 Apostila TESOURARIA

http://slidepdf.com/reader/full/apostila-tesouraria 2/22

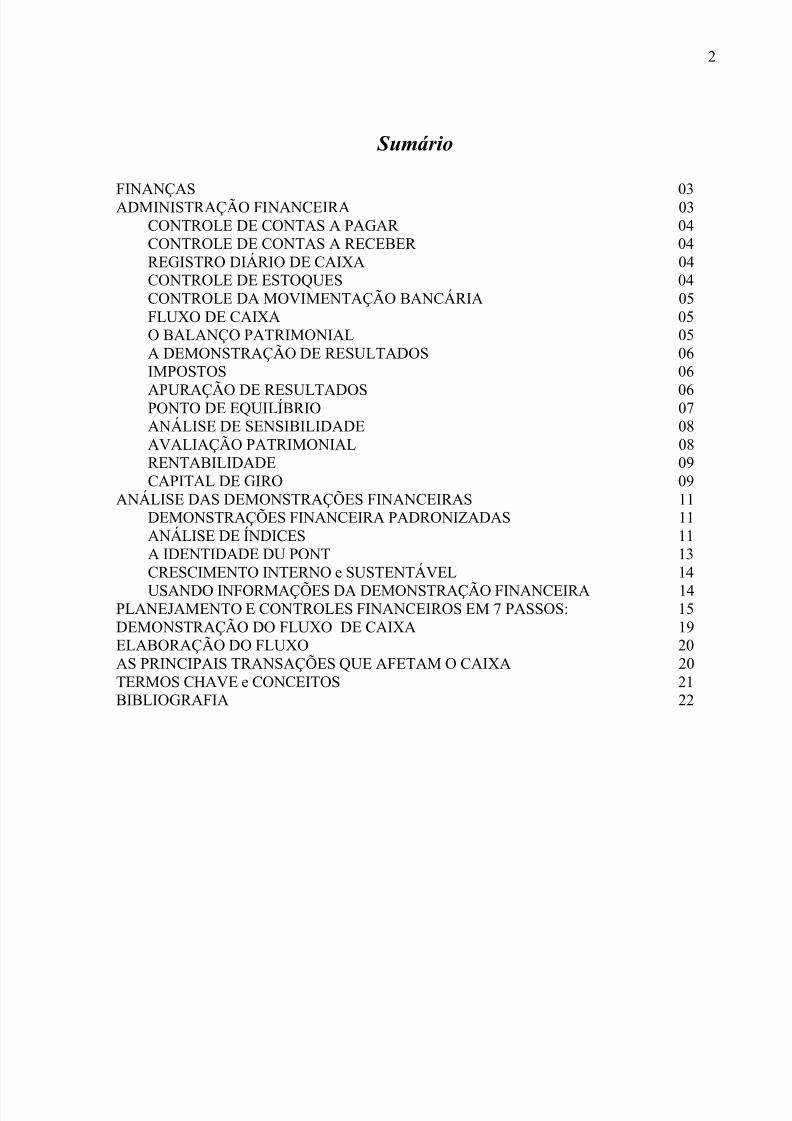

Sumário

FINANÇAS 03ADMINISTRAÇÃO FINANCEIRA 03CONTROLE DE CONTAS A PAGAR 04CONTROLE DE CONTAS A RECEBER 04REGISTRO DIÁRIO DE CAIXA 04CONTROLE DE ESTOQUES 04CONTROLE DA MOVIMENTAÇÃO BANCÁRIA 05FLUXO DE CAIXA 05O BALANÇO PATRIMONIAL 05A DEMONSTRAÇÃO DE RESULTADOS 06IMPOSTOS 06

APURAÇÃO DE RESULTADOS 06PONTO DE EQUILÍBRIO 07ANÁLISE DE SENSIBILIDADE 08AVALIAÇÃO PATRIMONIAL 08RENTABILIDADE 09CAPITAL DE GIRO 09

ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS 11DEMONSTRAÇÕES FINANCEIRA PADRONIZADAS 11ANÁLISE DE ÍNDICES 11A IDENTIDADE DU PONT 13CRESCIMENTO INTERNO e SUSTENTÁVEL 14USANDO INFORMAÇÕES DA DEMONSTRAÇÃO FINANCEIRA 14PLANEJAMENTO E CONTROLES FINANCEIROS EM 7 PASSOS: 15

DEMONSTRAÇÃO DO FLUXO DE CAIXA 19ELABORAÇÃO DO FLUXO 20AS PRINCIPAIS TRANSAÇÕES QUE AFETAM O CAIXA 20TERMOS CHAVE e CONCEITOS 21BIBLIOGRAFIA 22

2

8/4/2019 Apostila TESOURARIA

http://slidepdf.com/reader/full/apostila-tesouraria 3/22

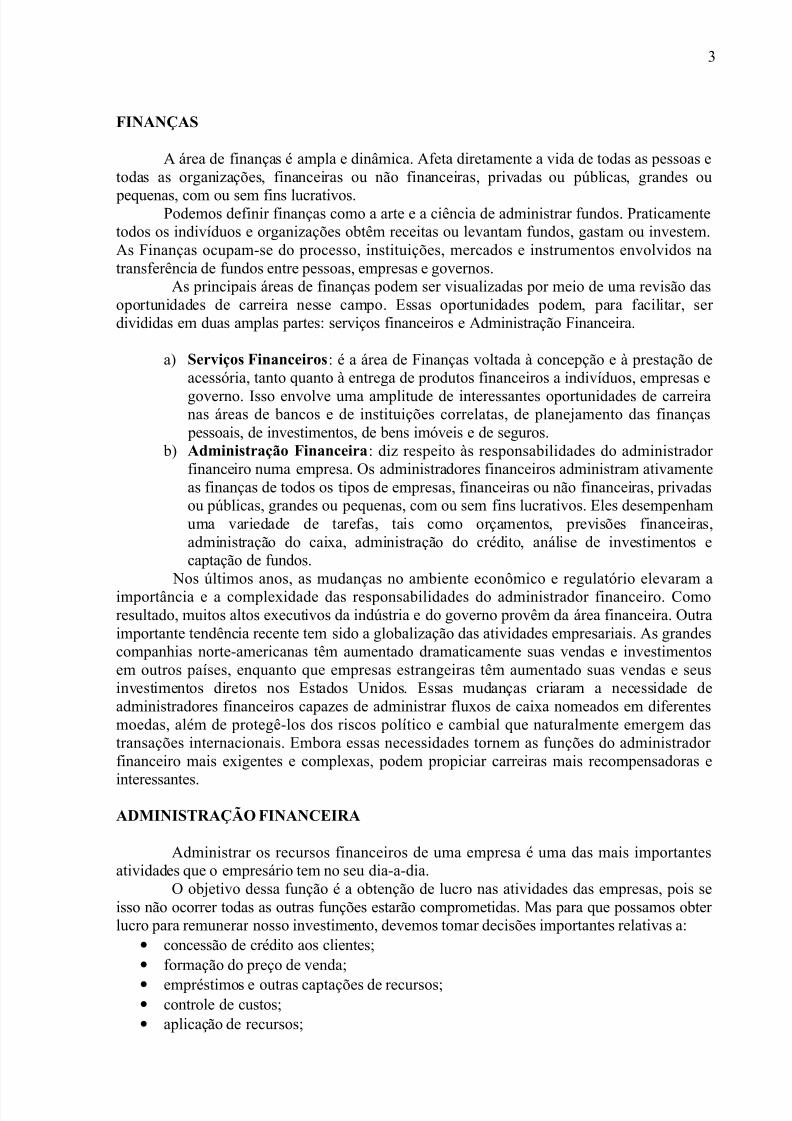

FINANÇAS

A área de finanças é ampla e dinâmica. Afeta diretamente a vida de todas as pessoas etodas as organizações, financeiras ou não financeiras, privadas ou públicas, grandes ou

pequenas, com ou sem fins lucrativos.Podemos definir finanças como a arte e a ciência de administrar fundos. Praticamentetodos os indivíduos e organizações obtêm receitas ou levantam fundos, gastam ou investem.As Finanças ocupam-se do processo, instituições, mercados e instrumentos envolvidos natransferência de fundos entre pessoas, empresas e governos.

As principais áreas de finanças podem ser visualizadas por meio de uma revisão dasoportunidades de carreira nesse campo. Essas oportunidades podem, para facilitar, ser divididas em duas amplas partes: serviços financeiros e Administração Financeira.

a) Serviços Financeiros: é a área de Finanças voltada à concepção e à prestação deacessória, tanto quanto à entrega de produtos financeiros a indivíduos, empresas egoverno. Isso envolve uma amplitude de interessantes oportunidades de carreiranas áreas de bancos e de instituições correlatas, de planejamento das finanças pessoais, de investimentos, de bens imóveis e de seguros.

b) Administração Financeira: diz respeito às responsabilidades do administrador financeiro numa empresa. Os administradores financeiros administram ativamenteas finanças de todos os tipos de empresas, financeiras ou não financeiras, privadasou públicas, grandes ou pequenas, com ou sem fins lucrativos. Eles desempenhamuma variedade de tarefas, tais como orçamentos, previsões financeiras,administração do caixa, administração do crédito, análise de investimentos ecaptação de fundos.

Nos últimos anos, as mudanças no ambiente econômico e regulatório elevaram aimportância e a complexidade das responsabilidades do administrador financeiro. Comoresultado, muitos altos executivos da indústria e do governo provêm da área financeira. Outraimportante tendência recente tem sido a globalização das atividades empresariais. As grandescompanhias norte-americanas têm aumentado dramaticamente suas vendas e investimentosem outros países, enquanto que empresas estrangeiras têm aumentado suas vendas e seusinvestimentos diretos nos Estados Unidos. Essas mudanças criaram a necessidade deadministradores financeiros capazes de administrar fluxos de caixa nomeados em diferentesmoedas, além de protegê-los dos riscos político e cambial que naturalmente emergem dastransações internacionais. Embora essas necessidades tornem as funções do administrador financeiro mais exigentes e complexas, podem propiciar carreiras mais recompensadoras e

interessantes.ADMINISTRAÇÃO FINANCEIRA

Administrar os recursos financeiros de uma empresa é uma das mais importantesatividades que o empresário tem no seu dia-a-dia.

O objetivo dessa função é a obtenção de lucro nas atividades das empresas, pois seisso não ocorrer todas as outras funções estarão comprometidas. Mas para que possamos obter lucro para remunerar nosso investimento, devemos tomar decisões importantes relativas a:

• concessão de crédito aos clientes;• formação do preço de venda;• empréstimos e outras captações de recursos;• controle de custos;• aplicação de recursos;

3

8/4/2019 Apostila TESOURARIA

http://slidepdf.com/reader/full/apostila-tesouraria 4/22

Também é importante analisar :• o lucro mínimo a ser obtido;• o volume mínimo a ser vendido;

Para realizar estes controles algumas empresas já têm implantado e estão usando oschamados controles financeiros básicos, ou seja: controle de registro diário de caixa; controlede movimentação bancária; Contas a pagar; Contas a receber e Controle de estoques.

Esses controles básicos vão fornecer as informações necessárias para você poder utilizar os instrumentos de gerência financeira, ou seja:

• Análise do capital de giro;• Fluxo de caixa;• Apuração de resultados;

CONTROLE DE CONTAS A PAGARPermite ao dirigente da empresa uma visualização global dos compromissos

assumidos pela empresa, permitindo acompanhar os pagamentos a serem efetuados emdeterminado período. Também serve para avaliar as oportunidades de assumir melhorescompromissos, de maneira a não centralizar muitos pagamentos em determinadas datas. Oideal é que essa organização seja feita mês-a-mês.

CONTROLE DE CONTAS A RECEBEREste controle exige que as vendas a prazo do dia e os recebimentos sejam

oportunamente informados aos responsáveis pelo seu preenchimento. Os lançamentos dasvendas a prazo devem ser realizados conforme o mês de vencimento, e as baixas, de acordocom os recebimentos.

REGISTRO DIÁRIO DE CAIXAConstitui-se de uma seqüência de gastos e recebimentos efetuados durante umdeterminado período. Um investimento de capital é caracterizado por um determinado gastoinicial e um fluxo de recebimentos futuros.

CONTROLE DE ESTOQUES Os estoques podem formar uma elevada parcela dos ativos totais da empresa.

Formam um elo entre as etapas de aquisição e venda (empresas comerciais) e as de aquisição,transformação e venda (empresas industriais). É importante que com o tempo exista amanutenção dos estoques.

Financeiramente, o objetivo em relação ao estoque deve ser de minimizar o seumontante, pois, apesar dos benefícios indicados, em níveis mais elevados o estoque podecomprometer a rentabilidade geral da empresa, inclusive com custos adicionais decorrentes desua manutenção.

Por isso é necessário que a empresa tenha um controle que evite:• a existência de estoques inadequados que podem gerar paralisações e perdas de

vendas;• a existência de estoques excessivos que levam a empresa a ter custos elevados

de armazenagem, riscos de obsolescência, etc.Em informática, o mercado evolui muito rápido, por isso um estoque elevado pode

facilmente ficar obsoleto e não conseguir vender seus equipamentos.

4

8/4/2019 Apostila TESOURARIA

http://slidepdf.com/reader/full/apostila-tesouraria 5/22

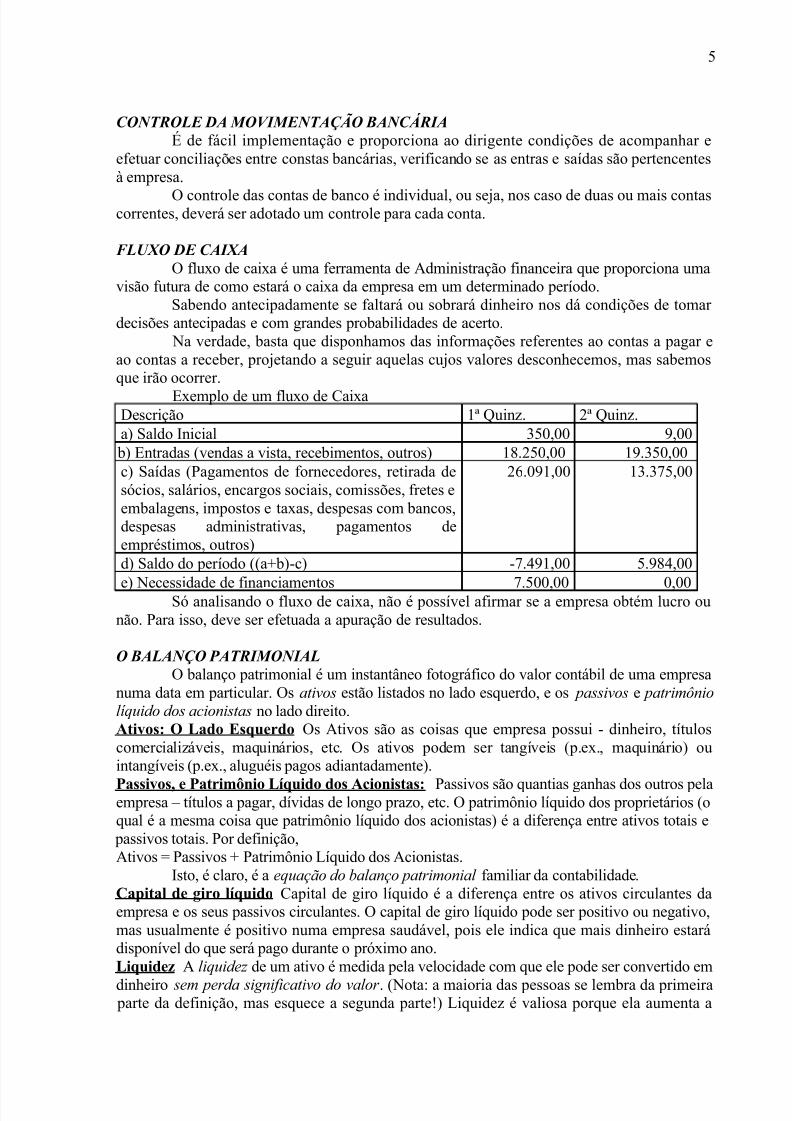

CONTROLE DA MOVIMENTAÇÃO BANCÁRIAÉ de fácil implementação e proporciona ao dirigente condições de acompanhar e

efetuar conciliações entre constas bancárias, verificando se as entras e saídas são pertencentesà empresa.

O controle das contas de banco é individual, ou seja, nos caso de duas ou mais contascorrentes, deverá ser adotado um controle para cada conta.

FLUXO DE CAIXAO fluxo de caixa é uma ferramenta de Administração financeira que proporciona uma

visão futura de como estará o caixa da empresa em um determinado período.Sabendo antecipadamente se faltará ou sobrará dinheiro nos dá condições de tomar

decisões antecipadas e com grandes probabilidades de acerto. Na verdade, basta que disponhamos das informações referentes ao contas a pagar e

ao contas a receber, projetando a seguir aquelas cujos valores desconhecemos, mas sabemosque irão ocorrer.

Exemplo de um fluxo de CaixaDescrição 1ª Quinz. 2ª Quinz.a) Saldo Inicial 350,00 9,00 b) Entradas (vendas a vista, recebimentos, outros) 18.250,00 19.350,00c) Saídas (Pagamentos de fornecedores, retirada desócios, salários, encargos sociais, comissões, fretes eembalagens, impostos e taxas, despesas com bancos,despesas administrativas, pagamentos deempréstimos, outros)

26.091,00 13.375,00

d) Saldo do período ((a+b)-c) -7.491,00 5.984,00

e) Necessidade de financiamentos 7.500,00 0,00Só analisando o fluxo de caixa, não é possível afirmar se a empresa obtém lucro ounão. Para isso, deve ser efetuada a apuração de resultados.

O BALANÇO PATRIMONIALO balanço patrimonial é um instantâneo fotográfico do valor contábil de uma empresa

numa data em particular. Osativosestão listados no lado esquerdo, e os passivose patrimôniolíquido dos acionistasno lado direito.Ativos: O Lado EsquerdoOs Ativos são as coisas que empresa possui - dinheiro, títuloscomercializáveis, maquinários, etc. Os ativos podem ser tangíveis (p.ex., maquinário) ouintangíveis (p.ex., aluguéis pagos adiantadamente).

Passivos, e Patrimônio Líquido dos Acionistas:Passivos são quantias ganhas dos outros pelaempresa – títulos a pagar, dívidas de longo prazo, etc. O patrimônio líquido dos proprietários (oqual é a mesma coisa que patrimônio líquido dos acionistas) é a diferença entre ativos totais e passivos totais. Por definição,Ativos = Passivos + Patrimônio Líquido dos Acionistas.

Isto, é claro, é aequação do balanço patrimonial familiar da contabilidade.Capital de giro líquidoCapital de giro líquido é a diferença entre os ativos circulantes daempresa e os seus passivos circulantes. O capital de giro líquido pode ser positivo ou negativo,mas usualmente é positivo numa empresa saudável, pois ele indica que mais dinheiro estarádisponível do que será pago durante o próximo ano.Liquidez A liquidezde um ativo é medida pela velocidade com que ele pode ser convertido emdinheiro sem perda significativo do valor . (Nota: a maioria das pessoas se lembra da primeira parte da definição, mas esquece a segunda parte!) Liquidez é valiosa porque ela aumenta a

5

8/4/2019 Apostila TESOURARIA

http://slidepdf.com/reader/full/apostila-tesouraria 6/22

habilidade da empresa em adequar as obrigações de curto prazo. Mas, há um comércio de trocasentre liquidez e retornos potenciais compulsórios.Débitos versus Patrimônio LíquidoOs passivos representam as obrigações parareembolsarem o principal e os juros aos credores num instante específico. Em contraste,

patrimônio líquido dos proprietários são designados somente aos fluxos de caixaresidual e aosativos; isto é, a porção que permanece após os credores declararem-se satisfeitos.Valor de Mercado versus Valor ContábilOs valores dos ativos no balanço patrimonial daempresa (valores contábeis), geralmente não indicam o valor real do ativo, ouvalores demercado. Valor de mercado é o valor relevante para as decisões financeiras, porque é o valor demercado da empresa que é refletido nos preços das ações.

A DEMONSTRAÇÃO DE RESULTADOS A demonstração de resultado mede a performance da empresa sobre um período de

tempo específico. A equação dedemonstração de resultadoé:Rendimentos - Despesas = Lucro Líquido

Lucro líquido(i.e., “ponto principal”) iguala o rendimento menos todas as despesas eimpostos. Lucro líquido dividido pelo número de lotes de ações fora de série é referido comolucro por ação (LPS).GAAP e a Demonstração de resultadoGenerally Accepted Accounting Principles (GAAP)requer que o rendimento seja registrado na demonstração de resultado quando ele é ganho, ouacumulado, mesmo se as entradas de caixa real dos pagamentos não ocorreram. Os custos,como indicado na demonstração de resultado, são determinados de acordo ao princípio de“adequação” ('matching' principle); isto é, os custos são casados como os rendimentos que eles produzem. Assim, rendimentos e custos registrados num período particular podem não refletir os fluxos de caixa reais durante o período.Itens Não MonetáriosA existência de itens não-monetários, tal como uma depreciação, podetambém fazer diferir o rendimento contábil e o fluxo de caixa num particular período de tempo.Tempo e CustosÉ freqüentemente útil distinguir entre curto prazo e longo prazo quando semedem os custos. No longo prazo, todos os custos são variáveis (i.é., eles podem ser mudados). No curto prazo, alguns custos são variáveis, e outros são fixos (não podem ser mudados semconsiderável despesa e/ou esforço).

IMPOSTOS Taxas de Impostos da Corporação.A Tabela 2.3 no texto mostra as atuais taxas de impostosmarginais da corporação. Note que a taxa marginal de imposto marginal decresce no nível maisalto de rendimentos.

Taxa Média de Imposto versus Taxa de Imposto MarginalUmataxa média de impostoéigual aos impostos totais pagos divido pelo rendimento tributável total. Umataxa de impostomarginal é a taxa de imposto aplicada ao último dólar ganho. As taxas médias de impostos sãocomparadas às taxas de impostos marginais na Tabela 2.4 no texto.Decisões financeiras geralmente envolvem variações nos fluxos de caixa dos níveis

existentes. Portanto,a taxa de imposto marginal da empresa é geralmente a taxarelevante para a tomada de decisão financeira.

APURAÇÃO DE RESULTADOS Apurar o resultado significa analisar se a empresa está dando lucro ou não. Para que

saibamos se estamos obtendo lucro, é necessário que seja feita a seguinte análise:

Total de vendas no período – custos ou despesas = Lucro ou prejuízoPara facilitar a compreensão e o cálculo do mínimo que devemos vender por mês, basta dividir os custos em dois grandes grupos: fixos e variáveis.

6

8/4/2019 Apostila TESOURARIA

http://slidepdf.com/reader/full/apostila-tesouraria 7/22

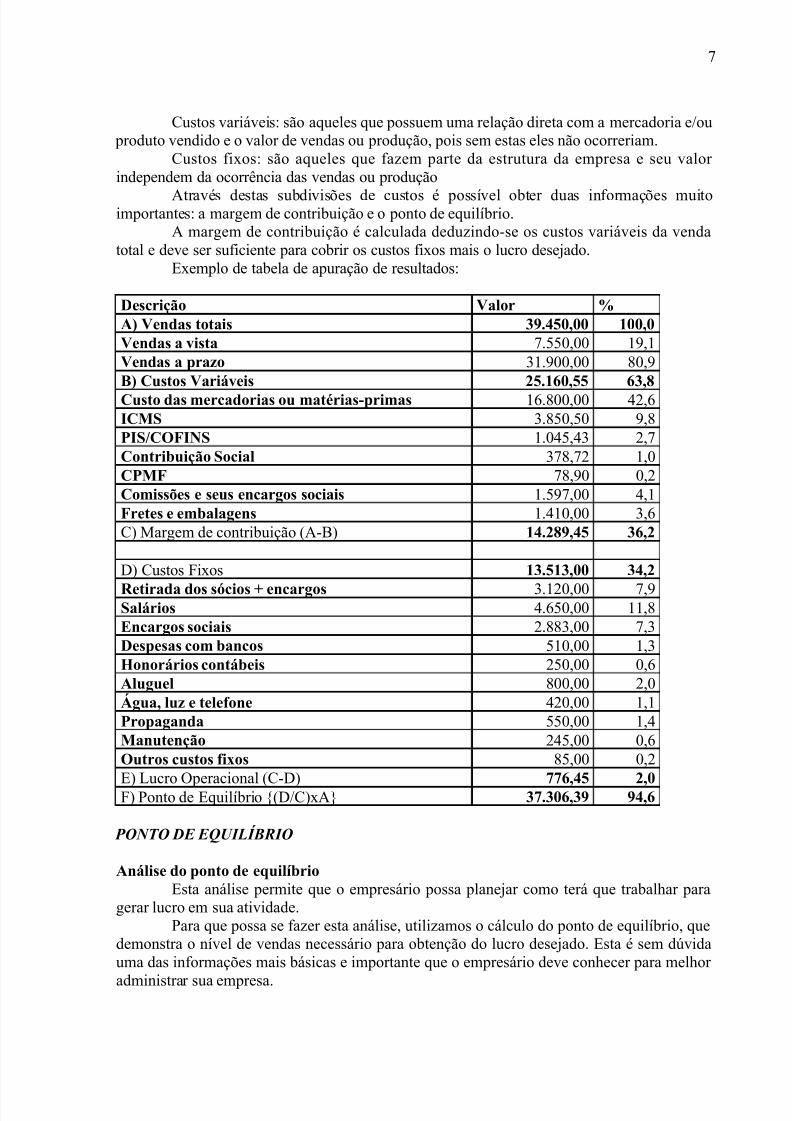

Custos variáveis: são aqueles que possuem uma relação direta com a mercadoria e/ou produto vendido e o valor de vendas ou produção, pois sem estas eles não ocorreriam.

Custos fixos: são aqueles que fazem parte da estrutura da empresa e seu valor independem da ocorrência das vendas ou produção

Através destas subdivisões de custos é possível obter duas informações muitoimportantes: a margem de contribuição e o ponto de equilíbrio.A margem de contribuição é calculada deduzindo-se os custos variáveis da venda

total e deve ser suficiente para cobrir os custos fixos mais o lucro desejado.Exemplo de tabela de apuração de resultados:

Descrição Valor %A) Vendas totais 39.450,00 100,0Vendas a vista 7.550,00 19,1Vendas a prazo 31.900,00 80,9B) Custos Variáveis 25.160,55 63,8Custo das mercadorias ou matérias-primas 16.800,00 42,6ICMS 3.850,50 9,8PIS/COFINS 1.045,43 2,7Contribuição Social 378,72 1,0CPMF 78,90 0,2Comissões e seus encargos sociais 1.597,00 4,1Fretes e embalagens 1.410,00 3,6C) Margem de contribuição (A-B) 14.289,45 36,2

D) Custos Fixos 13.513,00 34,2Retirada dos sócios + encargos 3.120,00 7,9Salários 4.650,00 11,8Encargos sociais 2.883,00 7,3Despesas com bancos 510,00 1,3Honorários contábeis 250,00 0,6Aluguel 800,00 2,0Água, luz e telefone 420,00 1,1Propaganda 550,00 1,4Manutenção 245,00 0,6Outros custos fixos 85,00 0,2

E) Lucro Operacional (C-D) 776,45 2,0F) Ponto de Equilíbrio {(D/C)xA} 37.306,39 94,6

PONTO DE EQUILÍBRIO

Análise do ponto de equilíbrioEsta análise permite que o empresário possa planejar como terá que trabalhar para

gerar lucro em sua atividade.Para que possa se fazer esta análise, utilizamos o cálculo do ponto de equilíbrio, que

demonstra o nível de vendas necessário para obtenção do lucro desejado. Esta é sem dúvidauma das informações mais básicas e importante que o empresário deve conhecer para melhor

administrar sua empresa.

7

8/4/2019 Apostila TESOURARIA

http://slidepdf.com/reader/full/apostila-tesouraria 8/22

Ponto de equilíbrio operacional (PEO)O cálculo do ponto de equilíbrio operacional permite conhecer o valor da receita total

em que a empresa apenas cobre os custos fixos. Em outras palavras, é o nível de vendas emque a margem de contribuição gerada pelos produtos/mercadorias vendidas iguala-se aos

custos fixos. Nesse cálculo consideramos apenas a margem de contribuição e os custos fixosda atual estrutura da empresa.O ponto de equilíbrio operacional é calculado da seguinte maneira;

PEO = (Custos fixos / % margem de contribuição) x 100Ponto de equilíbrio econômico (PEE)

O ponto de equilíbrio econômico, permite conhecer o nível de receita total (vendas)em que a empresa além de cobrir os custos fixo, gera lucro desejado. Em outras palavras, é ovalor de receita total (vendas) em que a margem de contribuição gerada pela venda de produtos e mercadorias iguala-se aos custos fixos somada ao lucro desejado.PEE = ( (Custos fixos + lucro desejado) / % margem de contribuição) x 100

(para calcular com o lucro desejado em R$)ouPEE = ( Custos fixos / (% margem contribuição - % lucro desejado)) x 100(para calcular com o lucro desejado em %)

Ponto de equilíbrio financeiro (PEF)Permite conhecer o nível de receita total de vendas em que a empresa além de cobrir

os custos fixos e o lucro desejado, também cobrirá amortizações de financiamentos deimobilizados, leasing, consórcios, parcelamento de impostos. Ou seja, valores que não sãolançados na apuração de resultados, mas que mensalmente devem ser pagos pela empresa. PEF = ( (Custos fixos + amortizações + lucro desejado) / % marg.contribuição) x 100

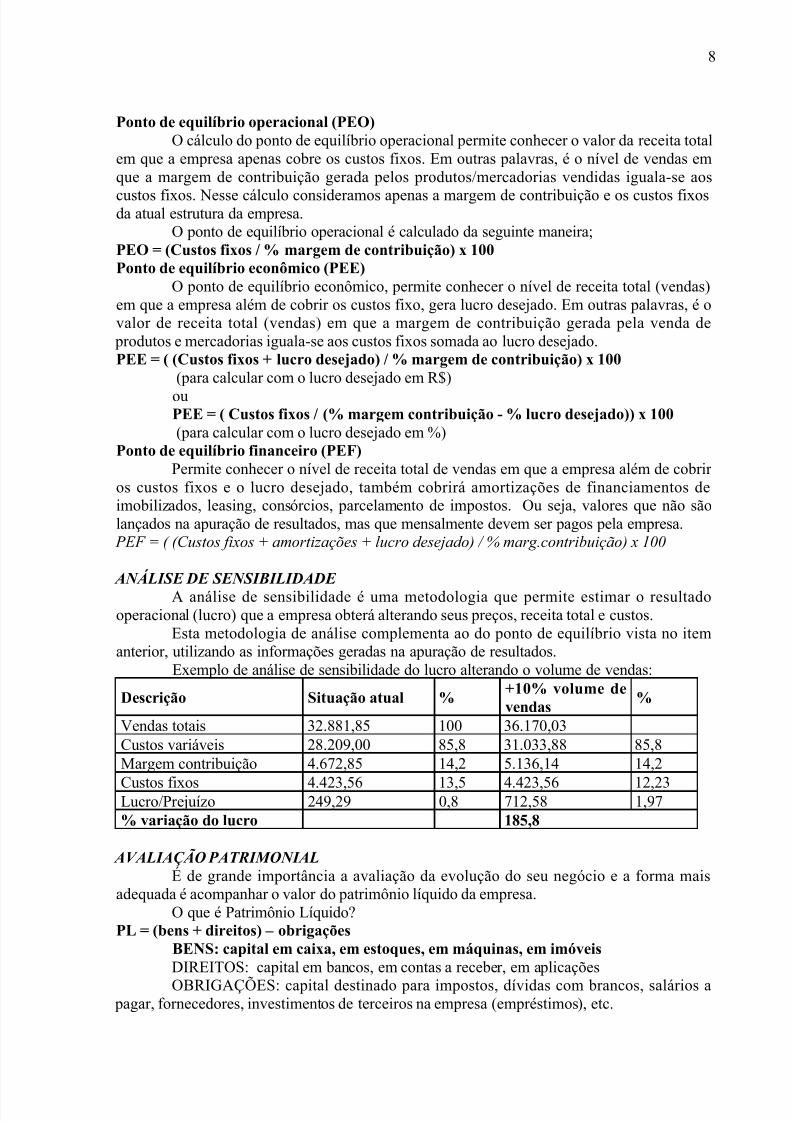

ANÁLISE DE SENSIBILIDADE A análise de sensibilidade é uma metodologia que permite estimar o resultado

operacional (lucro) que a empresa obterá alterando seus preços, receita total e custos.Esta metodologia de análise complementa ao do ponto de equilíbrio vista no item

anterior, utilizando as informações geradas na apuração de resultados.Exemplo de análise de sensibilidade do lucro alterando o volume de vendas:

Descrição Situação atual % +10% volume devendas %

Vendas totais 32.881,85 100 36.170,03Custos variáveis 28.209,00 85,8 31.033,88 85,8Margem contribuição 4.672,85 14,2 5.136,14 14,2

Custos fixos 4.423,56 13,5 4.423,56 12,23Lucro/Prejuízo 249,29 0,8 712,58 1,97% variação do lucro 185,8

AVALIAÇÃO PATRIMONIALÉ de grande importância a avaliação da evolução do seu negócio e a forma mais

adequada é acompanhar o valor do patrimônio líquido da empresa.O que é Patrimônio Líquido?

PL = (bens + direitos) – obrigaçõesBENS: capital em caixa, em estoques, em máquinas, em imóveisDIREITOS: capital em bancos, em contas a receber, em aplicaçõesOBRIGAÇÕES: capital destinado para impostos, dívidas com brancos, salários a

pagar, fornecedores, investimentos de terceiros na empresa (empréstimos), etc.

8

8/4/2019 Apostila TESOURARIA

http://slidepdf.com/reader/full/apostila-tesouraria 9/22

Sendo assim, o patrimônio líquido é o capital próprio e as obrigações são o capital deterceiros.

A forma mais usual de subdividir os itens que compõem a avaliação patrimonial é aseguinte:

ATIVO = bens e direitosPASSIVO = obrigaçõesPATRIMÔNIO LÍQUIDO = diferença entre ATIVO e PASSIVO.Se ao final de cada mês, for levantado o valor do patrimônio líquido de sua empresa,

se terá uma visão precisa da evolução financeira que ocorreu.Exemplo:Agosto PL R$ 91.845,00Setembro PLR$ 92.585,00Outubro PL R$ 93.995,00Isto significa que a empresa teve um crescimento real em setembro de 0,8% em

relação a agosto e em outubro de 1,52%.Se ocorrerem constantes quedas no valor do PL, deverão ser tomadas medidas

urgentes, visando retornar o crescimento, pois se isto não ocorrer, a empresa estará tendendo àfalência. RENTABILIDADE

Proporciona as condições de se saber o quanto rende, mensalmente, o patrimôniolíquido, que é o capital próprio da empresa.

Rentabilidade = (lucro operacional / patrimônio líquido) x 100CAPITAL DE GIRO

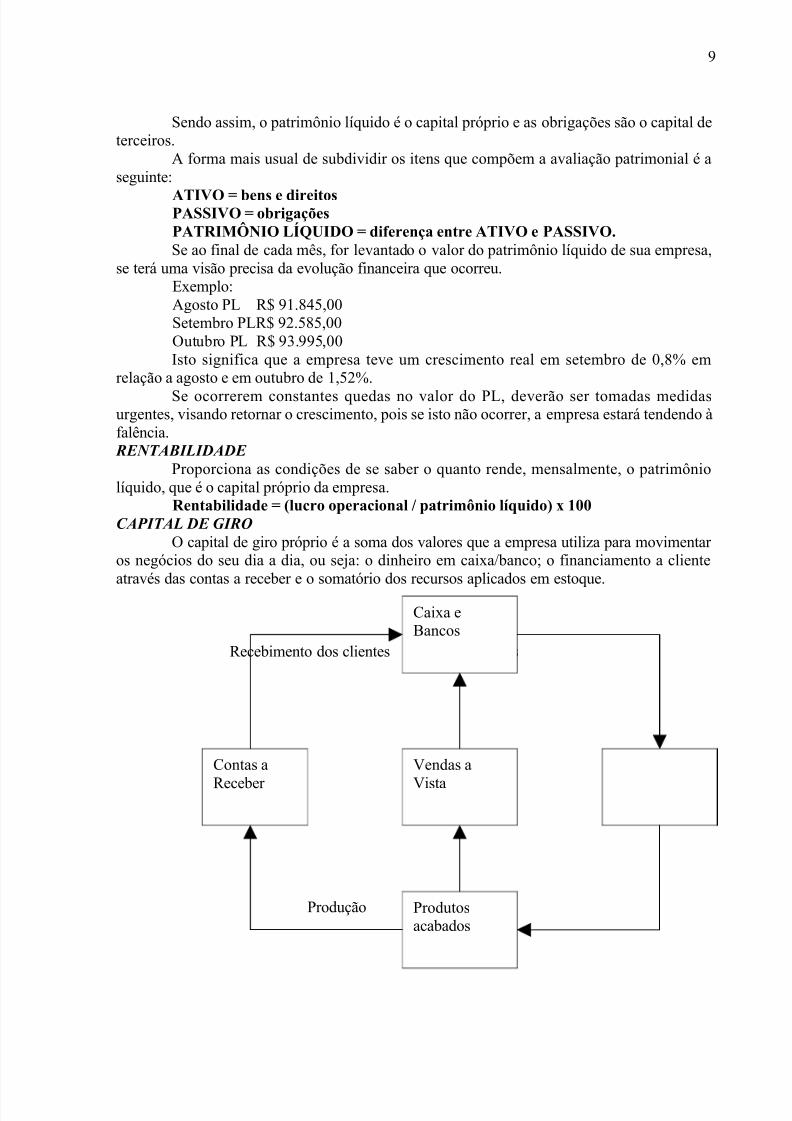

O capital de giro próprio é a soma dos valores que a empresa utiliza para movimentar os negócios do seu dia a dia, ou seja: o dinheiro em caixa/banco; o financiamento a clienteatravés das contas a receber e o somatório dos recursos aplicados em estoque.

Recebimento dos clientes compras

Vendas a pra

Produção

9

Caixa eBancos

Contas a

Receber

Vendas a

Vista

Produtosacabados

8/4/2019 Apostila TESOURARIA

http://slidepdf.com/reader/full/apostila-tesouraria 10/22

Para conseguir um bom equilíbrio financeiro, a empresa precisa fazer com que omovimento deste ciclo acima, ocorra da forma mais rápida possível. Quanto mais lento for ociclo maior será a necessidade de capital de giro próprio.

No mínimo a empresa deve conseguir que os prazos de pagamento a seus

fornecedores sejam maiores do que o prazo de recebimento dos seus clientes.Capital de giro próprio é quando necessitamos manter os recursos próprios para fazer frente à necessidade de capital de giro para movimentar a empresa. Deve ser administradocom muita cautela, pois o aumento elevado deste valor pode ocasionar a falta de dinheiro emcaixa obrigando normalmente a procurar recursos em bancos onde o custo é elevado.

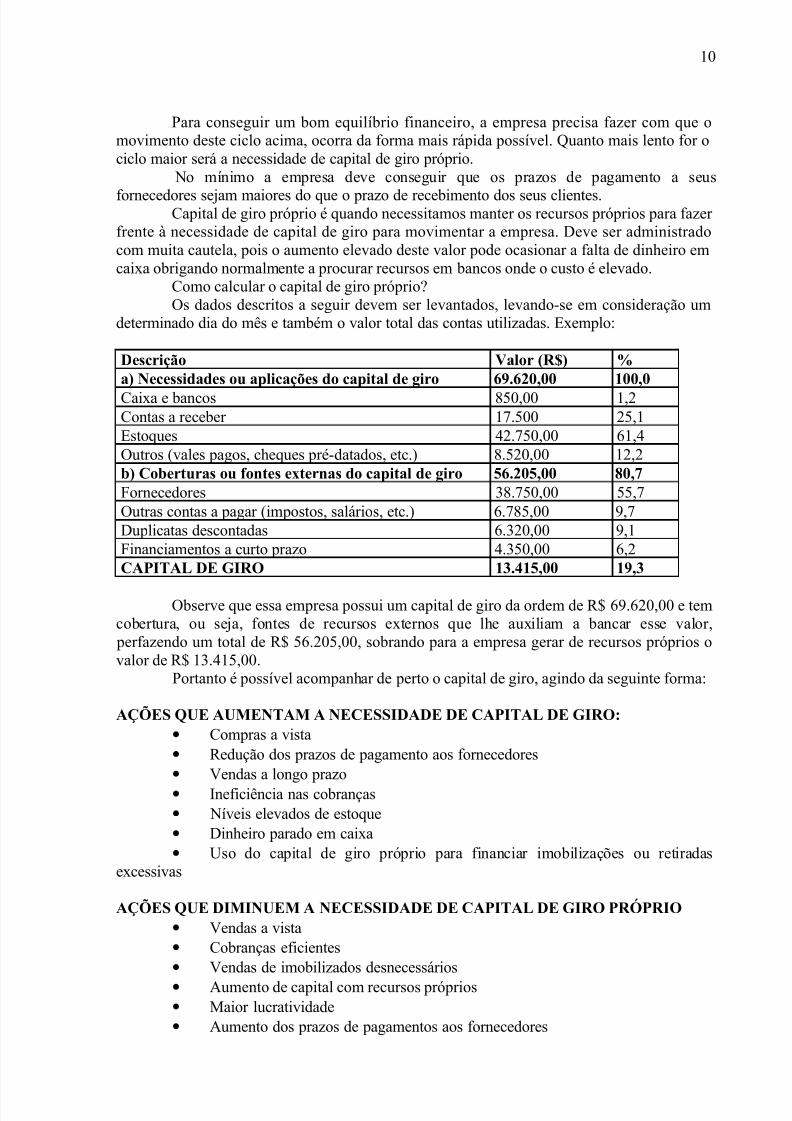

Como calcular o capital de giro próprio?Os dados descritos a seguir devem ser levantados, levando-se em consideração um

determinado dia do mês e também o valor total das contas utilizadas. Exemplo:

Descrição Valor (R$) %a) Necessidades ou aplicações do capital de giro 69.620,00 100,0Caixa e bancos 850,00 1,2Contas a receber 17.500 25,1Estoques 42.750,00 61,4Outros (vales pagos, cheques pré-datados, etc.) 8.520,00 12,2b) Coberturas ou fontes externas do capital de giro 56.205,00 80,7Fornecedores 38.750,00 55,7Outras contas a pagar (impostos, salários, etc.) 6.785,00 9,7Duplicatas descontadas 6.320,00 9,1Financiamentos a curto prazo 4.350,00 6,2CAPITAL DE GIRO 13.415,00 19,3

Observe que essa empresa possui um capital de giro da ordem de R$ 69.620,00 e temcobertura, ou seja, fontes de recursos externos que lhe auxiliam a bancar esse valor, perfazendo um total de R$ 56.205,00, sobrando para a empresa gerar de recursos próprios ovalor de R$ 13.415,00.

Portanto é possível acompanhar de perto o capital de giro, agindo da seguinte forma:

AÇÕES QUE AUMENTAM A NECESSIDADE DE CAPITAL DE GIRO:• Compras a vista• Redução dos prazos de pagamento aos fornecedores• Vendas a longo prazo• Ineficiência nas cobranças• Níveis elevados de estoque• Dinheiro parado em caixa• Uso do capital de giro próprio para financiar imobilizações ou retiradas

excessivas

AÇÕES QUE DIMINUEM A NECESSIDADE DE CAPITAL DE GIRO PRÓPRIO• Vendas a vista• Cobranças eficientes• Vendas de imobilizados desnecessários• Aumento de capital com recursos próprios• Maior lucratividade• Aumento dos prazos de pagamentos aos fornecedores

10

8/4/2019 Apostila TESOURARIA

http://slidepdf.com/reader/full/apostila-tesouraria 11/22

• Maior rotação dos estoques.

ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS

DEMONSTRAÇÕES FINANCEIRA PADRONIZADAS Tomando decisões financeiras, é freqüentemente útil comparar as demonstraçõesfinanceiras da empresa com aquelas de outras empresas similares. Entretanto, empresas damesma indústria podem diferir substancialmente em tamanho, tornando difícil as comparaçõesde dados das demonstrações financeiras. Um problema similar surge quando uma empresaescolhe para comparar suas demonstrações financeiras correntes com aquelas dos anos precedentes; se a companhia tem um crescimento significativo, as comparações baseadas nosvalores em dólar podem não ser significativas. O uso dasdemonstrações financeiras detamanhos comunspermite tornar as comparações válidas.

Os valores dasdemonstrações financeiras de tamanhos comunssão padronizadosapresentando as contas do balanço patrimonial como uma porcentagem dos ativos totais e osdados das demonstrações de resultados como uma porcentagem das vendas. Devido asdemonstrações financeiras de tamanhos comuns representarem os valores das demonstraçõesfinanceiras como índices com um denominador comum (i.e., vendas ou ativos totais), os efeitosde diferenças de tamanho das empresas são removidos.

ANÁLISE DE ÍNDICES A fim de fazer comparações durante o tempo, ou com empresas similares, os analistas

freqüentemente calculam índices e vários balanços patrimoniais e itens de demonstração delucro. Dados contábeis para empresas de tamanhos vastamente diferentes, ou para uma empresaque cresce durante o tempo, não podem, por outro lado, serem razoavelmente comparados.

As cinco categorias seguintes de índices financeiros são discutidas nesta seção:1. Índices Solvência a curto prazo ou Liquidez.2. Índices Solvência a longo prazo.3. Índices de Administração de ativo ou Giro.4. Índices de Lucratividade.5. Índices de Valor de Mercado.

Dica de aprendizagem:Muitos estudantes acham que a maneira mais fácil para seaprender os índices é aprender as cinco categorias primeiro; e daí aprender os índices um decada vez. Fazendo assim enfatizamos o fato que todos os índices numa dada categoria estãorelacionados, e torna-os mais fáceis de lembrar.Medidas de solvência a curto prazo, ou LiquidezEstes índices medem a capacidade da

empresa de cobrir obrigações de curto prazos. Oíndice de liquidez corrente (ou current ratio)écalculado comoAtivos Circulantes/Passivos Circulantes

Uma deterioração deste índice no tempo pode indicar uma posição de liquidezdecadente.

O índice de liquidez seca (ou quick ratio),ou índice acid-test, é similar ao índice deliquidez corrente (ou current ratio), exceto que o estoque é excluído:

(Ativos Circulantes –Estoque)Passivos Circulantes

O estoque é subtraído dos ativos circulantes no cálculo do índice de liquidez seca (ouquick ratio) porque o estoque é usualmente omenos líquidodos ativos circulantes.

O índice de caixaé definido comoCaixa .Passivos Circulantes.

11

8/4/2019 Apostila TESOURARIA

http://slidepdf.com/reader/full/apostila-tesouraria 12/22

e é uma medida mais estrita da liquidez do que o corrente, do que o acid-test, e é o índice decaixa.Medidas de solvência a longo prazoSolvência a longo prazo mede o calibre da extensão emque uma empresa usa financiamento de dívidas ao invés de financiamento com capital próprio

(patrimônio líquido). Se todo o resto for mantido inalterado, maiores dívidas aumentam a probabilidade do default, assim estes índices podem também ser considerados indicadores dorisco default.O índice de endividamento geral (ou total debt ratio)mede a proporção dos ativos adquiridoscom dinheiro tomado emprestado:

(Total de Ativos – Patrimônio líquido total)Ativos totais

Alternativamente, oíndice de quociente dívida/capital próprio(ou debt/equity ratio)mede ascontribuições relativas de capital de credores e acionistas (proprietários):

Quociente DívidaCapital Próprio

O multiplicador de capital própriois calculado como segue:Ativos totais /Patrimônio líquido totalO índicecobertura de juros(algumas vezes chamado de índice de "razão lucro/juros") mede acapacidade da empresa em cobrir suas obrigações de juros. Ele é calculado como segue:

LAJIR Juros

A deterioração neste índice durante o tempo pode sinalizar que a empresa se encontra provavelmente em dificuldades financeiras.Uma modificação significativa do índice razão lucro/juros é oíndice de cobertura de caixa:

(LAJIR + Depreciação)Juros

Alguns consideram ser este índice mais significativo do que o índice razão lucro/juros porque a capacidade da empresa em cobrir as obrigações de juros está mais estreitamenterelacionada aos fluxos de caixa do que com os lucros.Medidas de Administração de Ativos, ou Giro,Estes índices medem quão efetivamente osadministradores da empresa usam os ativos da empresa, e são algumas vezes referidos comoíndices deutilização de ativo.Giro de Estoquemede quão rapidamente o estoque é produzido e vendido, e é calculado comosegue:

Custo das mercadorias vendidasEstoque

Um alto índice de giro de estoque (comparando empresas similares) sugere o que a empresa éna sua administração de estoque. Podemos também calcular o número médio dedias de vendasem estoquecomo segue:

365 .Giro de Estoque

O giro de contas a receber mede a capacidade de administrar cobranças de contas de clientes.Ele é igual:

Vendas .Contas a receber

Osdias de vendas em contas a receber são calculados do giro de contas a receber como segue:365 .

Giro de Contas a Receber Dias de vendas em contas a receber é também referido como o prazo médio de recebimento(PMR).

12

8/4/2019 Apostila TESOURARIA

http://slidepdf.com/reader/full/apostila-tesouraria 13/22

Giro do Ativo Total é igual aVendas .

Ativos totais,e indica quão efetivamente a administração usa os ativos sob seu controle para gerar vendas.

Um baixo valor sugere que os ativos não estão sendo usados eficientemente; ou a empresadeveria ser capaz de gerar mais receitas de vendas para um dado nível de ativo, ou ela deveriareduzir o nível de ativos necessários para gerar um dado nível de vendas.O índice deintensidade de capital é

Ativos totaisVendas

Que também é igual a 1/Giro do Ativo Total. Assim, o índice de intensidade de capital éinterpretado como o dólar de investimento em ativos necessários para gerar $1 em vendas.Medidas de RentabilidadeEstes índices medem a capacidade da administração controlar asdespesas e, como resultado, geram lucro das vendas. Amargem de lucroé calculada comosegue:

Lucro líquidoVendas

Parece razoável concluir que uma maior margem de lucro é preferível a uma margem de lucroinferior. Entretanto, uma empresa pode eleger uma estratégia de marketing que enfatiza preçosrelativamente baixos,e, conseqüentemente, margens de lucro baixas, a fim de aumentar omercado de ações, vendas, e (esperançosamente) os lucros totais. Retorno do ativo(ROA) é uma medida comumente registrada da performance. Este índice éigual:

Lucro líquidoAtivos totais

Retorno do capital próprio(ROE) é uma medida do retorno aos acionistas da empresa. ROE édefinida como:

Lucro líquido .Patrimônio líquido total

Medidas de Valor de MercadoDemonstrações financeiras fornece pouca informação sobre osvalores de mercado, assim é freqüentemente útil combinar dados de valores contábeis e demercado para analisar as demonstrações financeiras.O índice preço-lucro (P/L)é um índice empregado largamente na imprensa financeira. Umíndice P/L é igual a:

Preço por açãoLucro por ação

O índice P/L é realmente ummúltiploque nos diz quanto os investidores pagarão para obter $1de lucro.O índice de preço/ valor patrimonial é o preço de mercado das ações dividido pelo valor patrimonial das ações:

Valor de mercado das açõesValor patrimonial das ações

Onde o valor patrimonial das ações é igual ao patrimônio líquido total dividido pelo número deações consideradas.

A IDENTIDADE DU PONT A Identidade Du Pont é um meio de decompor a ROE em seus componentes. Ela

sugere que a ROE seja uma função daquelas decisões que impactam a lucratividade, a utilizaçãode ativos, e as alavancagens financeiras.(Lucro líquido/Vendas) * (Vendas/Ativos) * (Ativos/Patrimônio líquido total)

13

8/4/2019 Apostila TESOURARIA

http://slidepdf.com/reader/full/apostila-tesouraria 14/22

CRESCIMENTO INTERNO e SUSTENTÁVEL

Retenção de Lucro e Distribuição de DividendosO crescimento de vendas está associado

com maiores lucros retidos precisam de maiores necessidades de ativos. A adição a lucrosretidos em cada período é afetada pelo nível de dividendos pagos. O índice dedividendo pagoéigual:

Dividendos .Lucro líquido

A proporção do lucro líquido retido, por outro lado (aretenção, ou índice de re-investimento) éigual:

Adição a Lucros RetidosLucro líquido

Se todo o resto for mantido inalterado, quanto maior o índice de distribuição de dividendos,maior a necessidade de financiamento externo.ROA, ROE, e CrescimentoAdministradores Financeiros devem estar atentos com respeito arelação entre crescimento projetado de vendas e o nível de fundos disponível das fontes internas(i.e., lucros retidos). Ataxa de crescimento internoé a taxa máxima de crescimento que aempresa pode atingir semobter financiamento externo e é igual a

(ROA * b) .(1 - ROA * b)

onde, o ROA é o retorno do ativo e b é o índice de re-investimento.A taxa de crescimento sustentável é a taxa de crescimento que a empresa pode atingir sememitir novos capitais próprios, enquanto mantém o índice corrente do quociente dívida/capital próprio(ou índice debt/equity). O SGR é uma função do retorno da empresa sobre o capital próprio e índice de re-investimento:

SGR = (ROE * b)/(1 - ROE * b).

Determinantes do Crescimento: A Identidade Du Pont especifica que a ROE pode ser escritacomo segue:

ROE = Margem de lucro * Giro do Ativo Total * Multiplicador de capital próprioDesde que a ROE é um determinante da taxa de crescimento sustentável, os três determinantesda ROE são também determinantes do SGR. Desta forma, é claro que a taxa de crescimentosustentável está positivamente relacionada a margem de lucro, giro do ativo, e o índice dívida-capital próprio, e inversamente relacionada à distribuição de dividendos, Se todo o resto for mantido inalterado. Esta visão da taxa de crescimento sustentável esclarece a relação entre os

quatro aspectos das tomadas de decisões financeiras e seus respectivos efeitos na capacidade daempresa crescer.

USANDO INFORMAÇÕES DA DEMONSTRAÇÃO FINANCEIRA

Nesta seção discutimos os três assuntos associados ao uso das informações das demonstraçõesfinanceiras: razões para avaliação das demonstrações financeiras; critérios apropriados; e problemas encontrados na análise.Por que avaliar Demonstrações financeiras?Análise Demonstrações financeiras tem ambosos usos interno e externo. O usointerno inclui: avaliação de performance, e planejamento parao futuro. O usoexternoinclui: análise realizada por credores e investidores potenciais, avaliação

de competidores, e estimativas de performance para propósitos de aquisição de uma outraempresa.

14

8/4/2019 Apostila TESOURARIA

http://slidepdf.com/reader/full/apostila-tesouraria 15/22

Dica de aprendizagem:A seção anterior organizou os índices financeiros em cinco categorias.Você poderá achá-las úteis pensar nestas categorias as'dimensões' financeiras da empresa,análogo às dimensões físicas de um objeto, tais como comprimento, largura, e altura. Comotal, dimensões financeiras são usada para 'descrever' a empresa, onde dimensões físicas são

usadas para descrever um objeto. Assim, um dos aspectos mais importantes da análise dosíndices financeiros é que ela nos fornece uma maneira sistemática de descrever, de umamaneira relativamente simples, alguma coisa que poderia por outro lado parecer muitocomplicada.Escolhendo um CritérioAs duas formas básicas de comparação quando se avaliam asinformações de demonstrações financeiras sãoanálise de tendência temporal e análise grupoamigo. Naanálise de tendência temporal , compara-se dados correntes com dados históricos. Aanálise grupo amigoé a comparação de empresas que são similares à empresa que está sendoavaliada.Problemas com a Análise de Indicadores FinanceirosInfelizmente, não existem orientaçõesclaras com respeito a determinação dos valores ótimos para os índices discutidos na seção precedente. Outras dificuldades potenciais que podem surgir na análise das demonstraçõesfinanceiras incluem: (1) identificação de grupos amigos comparáveis; (2) diferenças nos procedimentos contábeis; (3) diferenças nos anos fiscais para demonstrações financeiras; e, (4)eventos não usuais que tem um impacto nos resultados financeiros registrados.

PLANEJAMENTO E CONTROLES FINANCEIROS EM 7 PASSOS:

Passo 1 – Entendendo suas finanças Vamos ter que iniciar este fascículo explicando, da maneira mais simples possível, algunstermos financeiros que são largamente utilizados.

1. Custos x DespesasAmbos são “gastos”. A diferença é que os custos estão diretamente ligados à produção dos produtos e serviços da sua empresa, por exemplo, se você é uma indústria de bebidasentão a compra da matéria-prima (vidros, garrafas, rolhas, etc.) e os gastos com a linha de produção (equipamentos) são custos. Como despesas temos conta de água, energia,aluguel do escritório, etc. Esta classificação é importante para que você possa analisar oquanto está investindo em seus produtos e serviços.2. Fixos e VariáveisOs gastos, tanto custos quanto despesas, podem ser classificados em variáveis – quandoacontecem esporadicamente, e fixos – quando acontecem periodicamente. Estaclassificação é importante para que você possa analisar os gastos recorrentes e projetar

adequadamente sua necessidade de caixa para pagá-los.3. FaturamentoÉ o total de vendas da sua empresa4. Lucro (Lucratividade ou Rentabilidade)É o quanto sua empresa está se beneficiando pela venda dos produtos ou serviços, ou seja,o faturamento subtraído dos gastos (custos e despesas) e impostos.

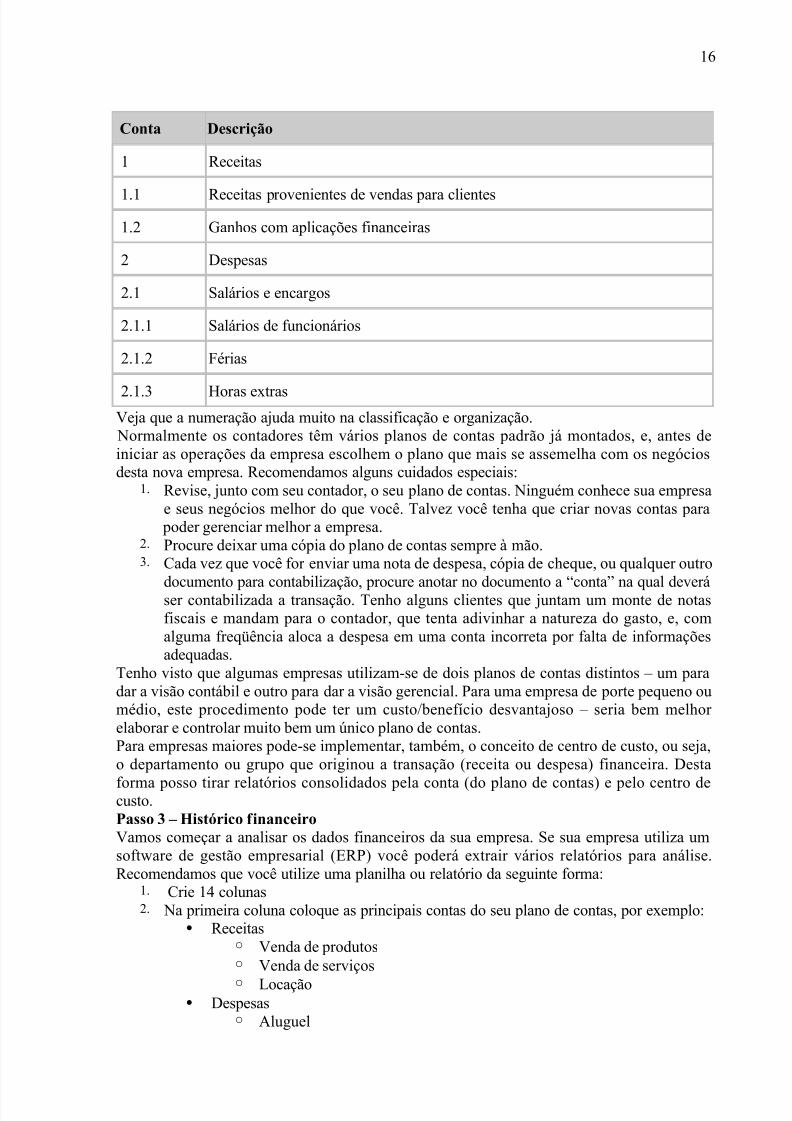

Passo 2 – Plano de contas O plano de contas é uma lista de contas que serão utilizadas para a consolidação dastransações financeiras da sua empresa. Por exemplo:

15

8/4/2019 Apostila TESOURARIA

http://slidepdf.com/reader/full/apostila-tesouraria 16/22

Conta Descrição

1 Receitas

1.1 Receitas provenientes de vendas para clientes1.2 Ganhos com aplicações financeiras

2 Despesas

2.1 Salários e encargos

2.1.1 Salários de funcionários

2.1.2 Férias

2.1.3 Horas extrasVeja que a numeração ajuda muito na classificação e organização. Normalmente os contadores têm vários planos de contas padrão já montados, e, antes deiniciar as operações da empresa escolhem o plano que mais se assemelha com os negóciosdesta nova empresa. Recomendamos alguns cuidados especiais:

1. Revise, junto com seu contador, o seu plano de contas. Ninguém conhece sua empresae seus negócios melhor do que você. Talvez você tenha que criar novas contas para poder gerenciar melhor a empresa.

2. Procure deixar uma cópia do plano de contas sempre à mão.3. Cada vez que você for enviar uma nota de despesa, cópia de cheque, ou qualquer outro

documento para contabilização, procure anotar no documento a “conta” na qual deveráser contabilizada a transação. Tenho alguns clientes que juntam um monte de notasfiscais e mandam para o contador, que tenta adivinhar a natureza do gasto, e, comalguma freqüência aloca a despesa em uma conta incorreta por falta de informaçõesadequadas.

Tenho visto que algumas empresas utilizam-se de dois planos de contas distintos – um paradar a visão contábil e outro para dar a visão gerencial. Para uma empresa de porte pequeno oumédio, este procedimento pode ter um custo/benefício desvantajoso – seria bem melhor elaborar e controlar muito bem um único plano de contas.Para empresas maiores pode-se implementar, também, o conceito de centro de custo, ou seja,o departamento ou grupo que originou a transação (receita ou despesa) financeira. Desta

forma posso tirar relatórios consolidados pela conta (do plano de contas) e pelo centro decusto.Passo 3 – Histórico financeiro Vamos começar a analisar os dados financeiros da sua empresa. Se sua empresa utiliza umsoftware de gestão empresarial (ERP) você poderá extrair vários relatórios para análise.Recomendamos que você utilize uma planilha ou relatório da seguinte forma:

1. Crie 14 colunas2. Na primeira coluna coloque as principais contas do seu plano de contas, por exemplo:

• Receitaso Venda de produtoso Venda de serviçoso Locação

• Despesaso Aluguel

16

8/4/2019 Apostila TESOURARIA

http://slidepdf.com/reader/full/apostila-tesouraria 17/22

o Conta de luzo Conta de telefoneo Acesso à Interneto Salárioso Impostos3. Nas colunas 2 a 13 – coloque os meses de Janeiro a Dezembro – consolidando as

receitas e gastos mês-a-mês.4. Na coluna 14 – coloque o total, ou seja, a somatório dos meses.

Importante: alguns clientes criam uma linha de “outros” para consolidar receitas ou gastos demenor valor. Contudo, algumas vezes estes “outros” acabam virando grandes “buracosnegros” escondendo uma série de ineficiências operacionais ou problemas de gestãofinanceira. Certifique-se de que você sabe o que está sendo consolidado em “outros”.A análise do histórico financeiro vai permitir que você:

1. Verifique se as contas do plano de contas estão com um nível de detalhes suficientes para você gerenciar sua empresa.

2. Identifique a sazonalidade das receitas e despesas, que será importantíssimo para fazer as projeções e o planejamento para o próximo período fiscal. Por exemplo, você poderia identificar que, no seu ramo de atuação, os meses de Janeiro e Fevereirorepresentam muito pouca receita, e que o mês de Dezembro tem, sempre, um valor alto de despesas com salários.

3. Identifique quais foram as maiores fontes de receitas, e, as maiores despesas. Destaforma você poderá atuar em minimizar os custos e maximizar os ganhos.

Com base na planilha procure responder como você poderia aumentar a lucratividade da suaempresa.Passo 4 – Indicadores de desempenho

Vamos escolher os indicadores para medir o desempenho financeiro da sua empresa. Paraempresas jovens costumamos analisar o faturamento (vendas) da empresa. À medida que aempresa amadurece, ela passa a ter que se preocupar, também, com a qualidade das vendas,ou seja, a rentabilidade. Em um estágio ainda mais avançado a empresa passará a utilizar indicadores sofisticados como EVA (Valor Econômico Agregado), ROI (Retorno sobreInvestimento), Contribution Margin, etc.O importante é que você, no início do ano fiscal, estabeleça as metas para os indicadoresescolhidos e para cada um dos trimestres, levando em consideração a sazonalidade de vendase gastos. Por exemplo, digamos que sou uma empresa jovem e vou analisar apenas ofaturamento, sendo as metas:1. Trimestre 1 - $ 500.000 lembrando que Janeiro e Fevereiro são meses “fracos”

2. Trimestre 2 - $ 700.0003. Trimestre 3 - $ 700.0004. Trimestre 4 - $ 1.000.000Recomendamos que você analise, mensalmente, a evolução dos seus indicadores escolhidos.Desta forma, se o mercado mudar ou se a sua empresa estiver com desempenho abaixo doesperado você poderá tomar as medidas adequadas antes de finalizar o trimestre.Quando a empresa é jovem ela normalmente utiliza o indicador de “sobrevivência”, ou seja, odinheiro que ela tem em caixa dividido pelo valor mensal de seus gastos, o que vai resultar nonúmero de meses que a empresa poderá viver com o dinheiro que tem em caixa.Passo 5 – Cenários e projeções Chegou a hora de fazermos as previsões sobre o futuro financeiro da sua empresa. Calma,você não vai precisar de uma bola de cristal, mas sim, de algumas dicas simples:1. Antes de mais, nada você vai consultar jornais, revistas e a Internet para saber as

previsões macro-econômicas do seu país:

17

8/4/2019 Apostila TESOURARIA

http://slidepdf.com/reader/full/apostila-tesouraria 18/22

a. Qual a inflação projetada? b. Qual a previsão do câmbio de dólar? (essencial se você importa ou exporta, ou, sevende para quem importa ou exporta)c. As alíquotas de impostos mudarão? Quanto e quando?

2. Agora vamos olhar as tendências do mercado. Aqui você poderá pesquisar, também, emrevistas, jornais e Internet, ou, ligar para associações de classe, fornecedores, ou mesmoclientes. Normalmente os empresários e diretores estão sempre atentos ao mercado e temuma idéia do que vai acontecer:

a. Quanto você acha que o seu mercado vai crescer (ou diminuir) no próximo ano? b. Quais são os eventos que acontecerão e que podem impactar seus negócios(eleições, jogos olímpicos, copa do mundo, etc.)?

3. Agora chegou a hora de olhar para a sua empresa:a. Quanto você acha que sua empresa vai crescer? b. Qual a previsão de gastos?c. Pretende fazer investimentos em novos produtos e serviços?

Escreva todas as respostas em uma grande folha de papel e veja como elas impactarão asreceitas e os gastos da sua empresa. Não esqueça de anotar o seu raciocínio e porque vocêtomou as decisões – no final do trimestre você poderá comparar e ajustar suas expectativas.Agora que você tem o cenário com as previsões de mudança para o seu país, o seu mercado e para sua empresa, está na hora de fazer a projeção financeira da sua empresa. Utilize omodelo da planilha que fizemos no “Passo 3 – Histórico Financeiro” – os dados históricosservirão de guia para você planejar (projetar) as receitas e gastos para o próximo ano fiscal. Não esqueça de acompanhar e controlar, mês-a-mês, este planejamento. Caso não tenhahistórico, faça uma média dos gastos x receitas até o momento.Passo 6 – Fluxo de caixa Um dos instrumentos mais importantes para o empresário é o fluxo de caixa. Nele você terávisibilidade de todos os eventos financeiros programados, ou seja, quando os seus clientesirão pagar e quando você terá que pagar cada um dos fornecedores ou parceiros. Se você usaum sistema de gestão empresarial (ERP) certifique-se que o contas-a-pagar e o contas-a-receber estejam sendo registrados adequadamente, e, extraia o relatório “fluxo de caixa” periodicamente (eu recomendo semanalmente).Eu normalmente utilizo uma planilha muito parecida com a que utilizamos no “Passo 3 – Histórico Financeiro” com a diferença de que nas colunas eu coloco os valores semana-a-semana e não mês-a-mês. Desta forma consigo um gerenciamento muito melhor e maisapurado. Eu me reúno com meus diretores, semanalmente, discutimos as oportunidades denegócios e de investimentos, e, atualizamos o fluxo de caixa com as novas expectativas de

receitas e gastos.Com o fluxo de caixa atualizado eu consigo ter visibilidade se a empresa terá falta ou sobra decaixa – e em que semana isto acontecerá.Passo 7 – Impostos e encargos Se você fez a planilha do “Passo 3”, então, você deve ter verificado que os impostos eencargos representam uma boa fatia do seu faturamento e você deverá estar, constantemente,atento para as mudanças de lei que impactarão sua carga tributária.É extremamente difícil prestar informações, dar dicas ou falar de melhores práticas comrelação a este assunto através de um fascículo como este – porque o número de variáveis éimensa. Os impostos e encargos dependem de onde está localizada sua empresa, do seu ramode atividade, da forma como você faz os negócios, entre outros. Vamos, então, dar apenas

algumas dicas, mas, talvez depois de ler este fascículo, você queira contratar uma consultoriaespecializada para analisar sua empresa e ver as melhores formas de otimização de impostos eencargos.

18

8/4/2019 Apostila TESOURARIA

http://slidepdf.com/reader/full/apostila-tesouraria 19/22

• Dica 1 – Seguindo a leiAs leis tributárias e fiscais são complexas e cheias de detalhes – o seu contador poderáorientá-lo para que sua empresa otimize a carga de impostos e encargos totalmentedentro da lei.

Antigamente os empresários não queriam “perder tempo” entendendo as leis, e, preferiam descumpri-las com artifícios como “caixa2”, contratação não-CLT, nãoemissão de nota fiscal, e outras práticas que criavam um grande risco para a empresa.As multas aplicadas pelo não cumprimento da lei poderão falir o seu negócio.Se você pretende submeter sua empresa para receber investimentos (Venture Capital)esteja certo de que não existe qualquer tipo de “passivo” trabalhista, tributário oufiscal, ou seja, que sua empresa está trabalhando de maneira totalmente regularizada.

• Dica 2 – Regime de apuraçãoO governo brasileiro permite dois tipos de regime de apuração de imposto de renda:Lucro Presumido e Lucro Real. Normalmente o seu contador falará para você optar por Lucro Presumido. Cuidado, peça para que ele faça uma simulação com os dadosda sua empresa (previsão). A opção de Lucro Real poderá ser bem mais vantajosa parasua empresa, embora, dê muito mais trabalho para seu contador. Entretanto se suaempresa for prestadora de serviço, veja as vantagens do lucro presumido em relação ataxação de outros impostos que impactarão sobre seu faturamento.

• Dica 3 – Impostos por períodoAlguns impostos são calculados sobre o faturamento de um determinado período, por exemplo, o imposto de renda para Lucro Presumido é calculado a cada trimestre.Então, às vezes, será bem mais vantajoso para sua empresa negociar com o cliente para a entrega dos produtos e nota fiscal no primeiro dia do próximo trimestre. Destaforma você conseguirá diluir e “gerenciar” a carga de impostos que você pagará notrimestre com conseqüente otimização.

• Dica 4 – Impostos por faixa de contribuiçãoVou utilizar o mesmo raciocínio da dica anterior. Alguns impostos são calculados com base em alíquotas que variam por faixa de faturamento – em especial se sua empresaestá no “SIMPLES”. Então, se estamos em Dezembro, às vezes pode ser vantajosonegociar com o cliente para a entrega de produtos e faturamento em Janeiro.

Parece complicado? Não se assuste, o primeiro passo é organizar as finanças da sua empresa.Feito isso você verá que é muito prático realizar as atualizações, para então planejar econtrolar eficientemente o dinheiro da sua empresa.

DEMONSTRAÇÃO DO FLUXO DE CAIXA

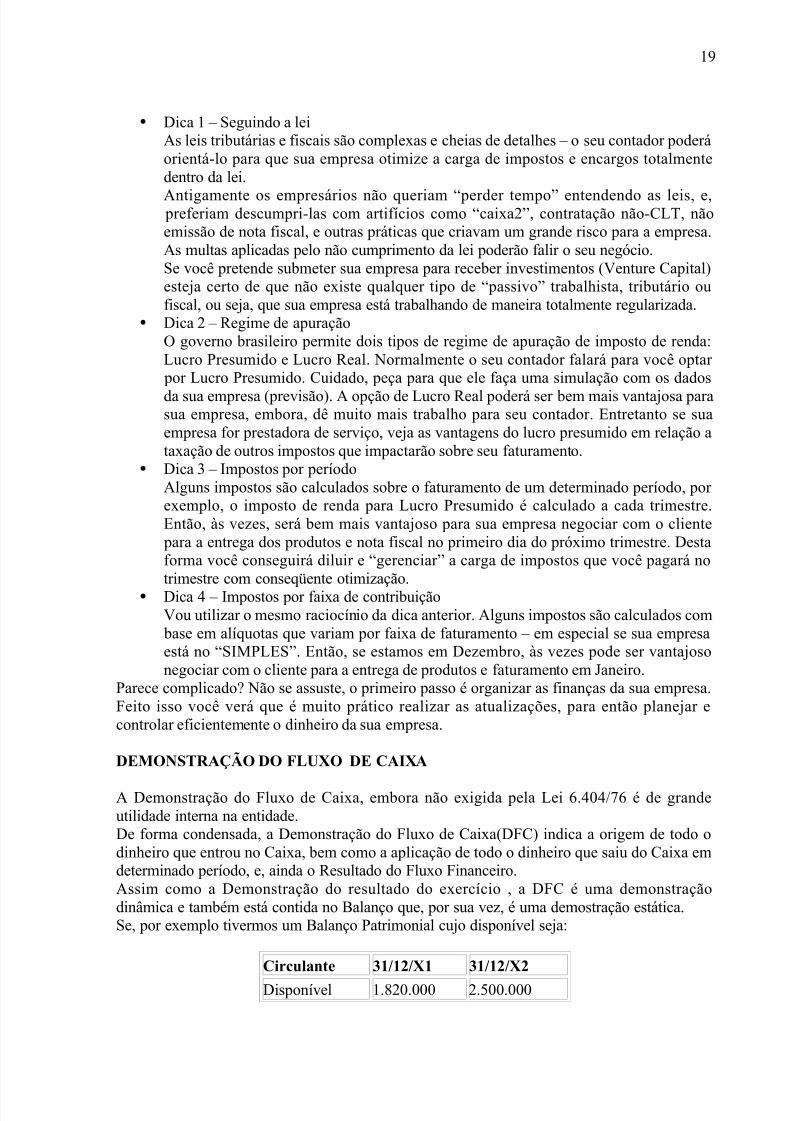

A Demonstração do Fluxo de Caixa, embora não exigida pela Lei 6.404/76 é de grandeutilidade interna na entidade.De forma condensada, a Demonstração do Fluxo de Caixa(DFC) indica a origem de todo odinheiro que entrou no Caixa, bem como a aplicação de todo o dinheiro que saiu do Caixa emdeterminado período, e, ainda o Resultado do Fluxo Financeiro.Assim como a Demonstração do resultado do exercício , a DFC é uma demonstraçãodinâmica e também está contida no Balanço que, por sua vez, é uma demostração estática.Se, por exemplo tivermos um Balanço Patrimonial cujo disponível seja:

Circulante 31/12/X1 31/12/X2Disponível 1.820.000 2.500.000

19

8/4/2019 Apostila TESOURARIA

http://slidepdf.com/reader/full/apostila-tesouraria 20/22

Estamos diante de uma situação estática, ou seja, uma fotografia do saldo disponível no inícioe outra no final do período. Mas quais foram as razões que contribuiram para o aumento dasdisponibilidades em 680.000?A Demonstração do Fluxo de Caixa(DFC) irá indicar-nos o que ocorreu no período em termos

de saída e entrada de dinheiro no Caixa(demonstração dinâmica) e o resultado desse Fluxo.A DFC propicia ao gerente financeiro a elaboração de melhor planejamento financeiro, poisnuma economia tipicamente inflacionária não é aconselhável excesso de Caixa, mas oestritamente necessário para fazer face aos seus compromissos. Através do planejamentofinanceiro o gerente saberá o montante certo em que contrairá empréstimos para cobrir afalta(insuficiência) de fundos, bem como quando aplicar no mercado financeiro o excesso dedinheiro, evitando, assim a corrosão inflacionária e proporcionando maior rendimento áempresa.Mas só através do conhecimento do passado(o que ocorreu) se poderá fazer uma boa projeçãodo Fluxo de Caixa para o futuro (próxima semana, próximo mês, próximo trimestre, etc.). Acompensação do Fluxo Projetado com o real vem indicar as variações que, quase sempre,demonstram as deficiências nas projeções. Estas variações são excelentes subsídios paraaperfeiçoamento de novas projeções de Fluxos de Caixa.

ELABORAÇÃO DO FLUXO

A DFC pode ser elaborada sob duas formas distintas:a) De posse da conta “Caixa”, ordenando as operações de acordo com a sua natureza econdensando-as, poderámos extrair todos os dados necessários. b) De posse das Demonstrações Financeiras, uma vez que nem sempre teremos acesso áficha(ou livro) da “conta Caixa”, lançaremos mão de uma técnica bastante prática, proporcionando, assim, a elaboração da DFC para empresas diversasRessalta-se que, pelo aspecto prático, mesmo tendo acesso á conta Caixa, alguns contadores preferem elaborar a DFC pela técnica referida no item b. Por essa razão e pelo fato de propiciar a elaboração da DFC para qualquer empresa(sem necessidade de acesso ácontabilidade), enfatizaremos esta técnica.

AS PRINCIPAIS TRANSAÇÕES QUE AFETAM O CAIXA A seguir relacionaremos, em dois grupo, as principais transações que afetam o Caixa.A) TRANSAÇÕES QUE AUMENTAM O CAIXA (DISPONÍVEL)

• Integralização do capital pelo Sócios ou AcionistasSão os investimentos realizados pelos proprietários. Se a integralização não for em dinheiro,

mas em bens permanentes, estoques, títulos etc., não afetará o Caixa.• Empréstimos Bancários e Financiamentos

São os recursos financeiros oriundos das instituições Financeiras. Normalmente, osEmpréstimos Bancários são utilizados como Capital de Giro(Circulante) e osFinanciamentos, para aquisição de ativo Permanente (Fixo).

• Venda de Itens do ativo PermanenteEmbora não seja comum, a empresa pode vender itens do Ativo Fixo. Neste caso, teremosuma entrada de recursos financeiros.

• Vendas a Vista e Recebimentos de Duplicatas a Receber A principal fonte de recursos do caixa, sem dúvida, é aquela resultante de vendas.

20

8/4/2019 Apostila TESOURARIA

http://slidepdf.com/reader/full/apostila-tesouraria 21/22

• Outras EntradasJuros recebidos, dividendos recebidos de outras empresas, indenizações de seguros recebidasetc.B) TRANSAÇÕES QUE DIMINUEM O CAIXA (DISPONÍVEL)

• Pagamentos de Dividendos aos Acionistas;• Pagamentos de Juros, Correção Monetária da Dívida e Amortização da Dívida;• Aquisição de itens do Ativo Permanente;• Compras a vista e Pagamentos de Fornecedores;• Pagamentos de Despesa/Custo, Contas a Pagar e Outros.

C- TRANSAÇÕES QUE NÃO AFETAM O CAIXAAtravés do itens relacionados no grupo A observamos os principais encaixe(entrada dedinheiro no Caixa). Através dos itens relacionados no grupo B observamos os principaisdesembolsos(saídas de dinheiro do Caixa).Agora observaremos algumas transações que não afetam o Caixa, isto é, não há encaixe enem desembolso:

• Depreciação, Amortização e Exaustão. São meras reduções de Ativo, sem afetar ocaixa;

• Provisão para devedores Duvidosos. Estimativa de prováveis perdas com clientes quenão representa o desembolso ou encaixe;

• Acréscimo ( ou Diminuições ) de itens de investimentos pelo método de equivalência patrimonial. Assim como Correção Monetária, poderá haver aumentos ou diminuiçõesem itens de investimentos sem significar que houve vendas ou novas aquisições.

TERMOS CHAVE e CONCEITOS

Taxa média de imposto- impostos totais pagos divididos pelo rendimento tributável total.Balanço patrimonial- demonstração financeira mostrando o valor contábil de uma empresanuma data particular.Fluxo de caixa dos ativos- o fluxo de caixa total aos credores e o fluxo de caixa aos acionistas,consistindo do seguinte: fluxo de caixa operacional, despesa de capital, e variações no capital degiro líquido.Fluxo de caixa to juros pagos mais reembolso das dívidas de longo prazo, menos os novosempréstimos tomados de longo prazo.Fluxo de caixa to acionistas- dividendos pagos mais o valor em dólar das ações que foramcompradas novamente pela empresa, menos lucros das vendas de novos patrimônios líquidos.Generally accepted accounting principles (GAAP) -o conjunto comum de padrões e

procedimentos pelos quais demonstrações financeiras são preparadas.Demonstração de resultado– demonstração financeira resumindo a performance da empresasobre um período de tempo.Taxa marginal de imposto – quantia de imposto a pagar sobre o próximo dólar ganho.Despesa líquida de capital– Ativos fixos finais menos ativos fixos iniciais, mais depreciaçãoCapital de giro líquido- ativos circulantes menos passivos circulantes.Itens extras-caixas– despesas devidas contra receitas que não afetam diretamente o fluxo decaixa.Fluxo de caixa Operacional - dinheiro gerado de uma atividade de negócio normal daempresa.Demonstração de tamanho comum- demonstrações padronizadas apresentando itens em

termos de porcentagens.Índice de Distribuição de Dividendos – dividendos pagos como uma porcentagem do lucrolíquido.

21

8/4/2019 Apostila TESOURARIA

http://slidepdf.com/reader/full/apostila-tesouraria 22/22

A identidade Du Pont– um índice financeiro que ilustra o efeito combinado da lucratividade,giro do ativo total, e alavancagem sobre o retorno do patrimônio líquido (ROE).Índices Financeiros– são relações determinadas da informação financeira da empresa e usadas para comparação e propósitos de avaliação.

Taxa de crescimento interno -máximo crescimento rate para uma empresa que contam comsomente um financiamento interno.Código de classificação industrial (SIC)- código para classificar empresas por tipo denegócios.Índice de retenção– adição aos lucros retidos como uma porcentagem do lucro líquido.Taxa de crescimento sustentável– máximo crescimento rate para uma empresa que mantémum índice de dívida constante e não vende ações.

BIBLIOGRAFIA

ASSAF NETO, Alexandre e SILVA, César Augusto Tibúrcio. Administração do capital degiro. Editora Atlas.ASSEF, Roberto. Guia prático de administração financeira. Editora Campus.BREALEY, Richard A. & MYERS, Stewart C. Princípios de finanças empresariais. Lisboa,Portugal. Editora McGraw-Hill.BRAGA, Roberto. Fundamentos e Técnicas de Administração Financeira. Editora Atlas.BRIGHAM, Eugene F. & HOUSTON, Joel F. Fundamentos da moderna administraçãofinanceira. Editora Campus.FIPECAFI. Retorno do Investimento. Editora Atlas.FORTUNA, Eduardo. Mercado financeiro – Produtos e serviços. Qualitymark Editora.GITMAN, Lawrence J. Princípios de Administração Financeira. Editora Harbra.HILL, Ned C. e SARTORIS, William L. Short – term financial management – text and cases.Prentice-Hall Inc.MARTINS, Eliseu & ASSAF NETO, Alexandre. Administração Financeira: As finanças dasempresas sob condições inflacionarias. Editora Atlas.ROSS, Stephen A. & WESTERFIELD, Randolph W. & JAFFE, Jeffrey F. Administraçãofinanceira. Editora Atlas.SANVICENTE, Antônio Zoratto, Administração financeira. Editora Atlas.SECURATO, José Roberto. Decisões financeiras em condições de risco. Editora Atlas.

22