Apostila Pratica Juridica IV 2010-1

171

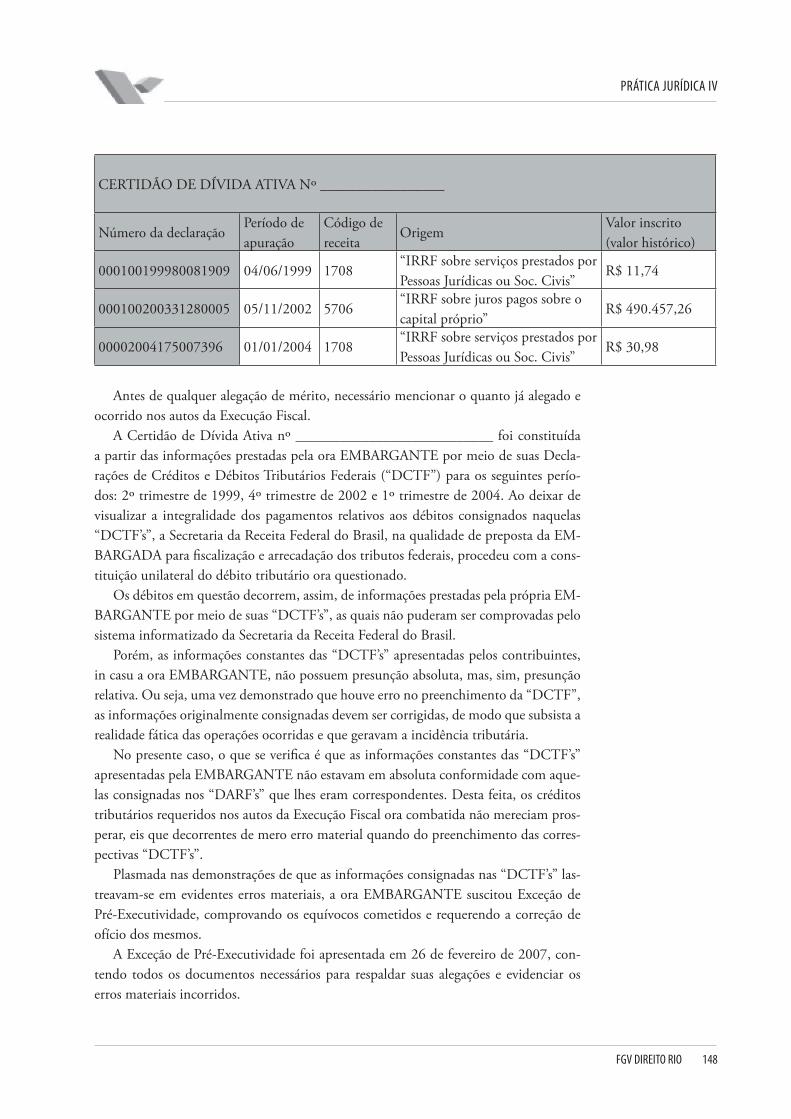

GRADUAÇÃO 2011.1 DIREITO TRIBUTÁRIO 3ª Edição PRÁTICA JURÍDICA IV AUTOR: MARCUS LIVIO GOMES

Transcript of Apostila Pratica Juridica IV 2010-1

GRADUAÇÃO 2011.1

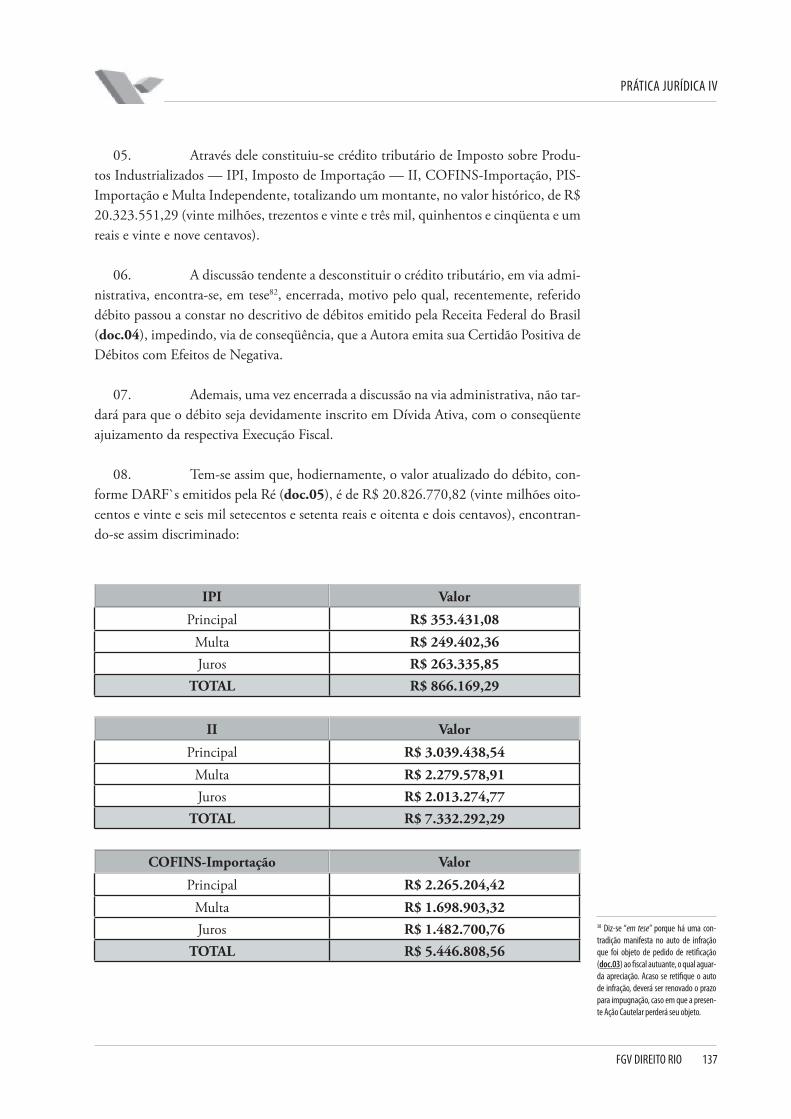

DIREITO TRIBUTÁRIO3ª Edição

PRÁTICA JURÍDICA IVAUTOR: MARCUS LIVIO GOMES

SumárioPrática Jurídica IV

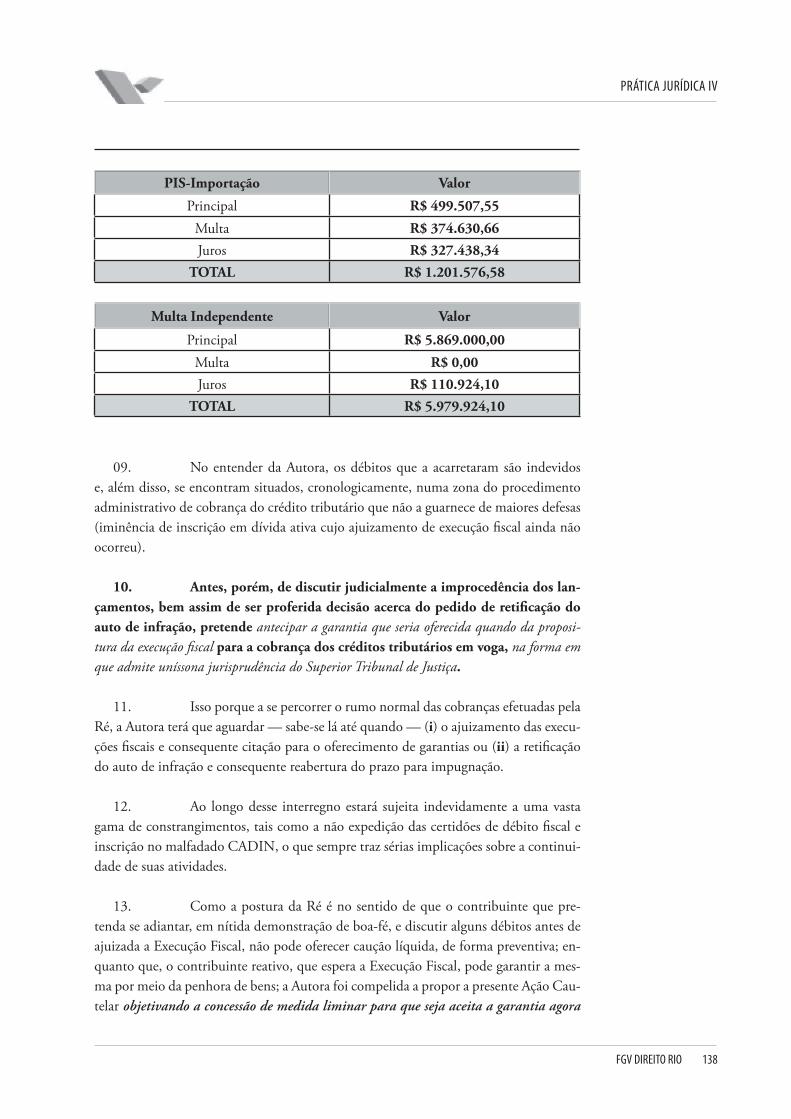

PLANO DE AULA .................................................................................................................................................. 3

PROGRAMA DO CURSO (IDENTIFICAÇÃO DE PEÇAS) ..................................................................................................... 5Introdução ..................................................................................................................................... 5Mandado de segurança em matéria tributária ................................................................................. 5Ação declaratória de (in)existência de relação jurídico tributaria .................................................. 13Ação anulatória tributária ............................................................................................................ 17Ação de repetição do indébito tributário ...................................................................................... 22Ação de consignação em pagamento em matéria tributária .......................................................... 27Cautelar de caução ....................................................................................................................... 34Cautelar fi scal .............................................................................................................................. 34Embargos à execução fi scal........................................................................................................... 35Exceção de pré-executividade (oposição pré-processual ou objeção de pré-executividade) ............. 40

PROVAS ANTERIORES DA OAB-RJ — 1ª FASE ........................................................................................................... 45

REPERTÓRIO DE PEÇAS ....................................................................................................................................... 55Mandado de segurança em matéria tributária ............................................................................... 55Ação declaratória de (in)existência de relação jurídico-tributária .................................................. 74Ação anulatória de lançamento tributário .................................................................................... 92Ação de repetição de indébito tributário .................................................................................... 105Ação de consignação em pagamento em matéria tributária ........................................................ 117Cautelar fi scal ............................................................................................................................ 125Cautelar de caução ..................................................................................................................... 136Embargos à execução fi scal......................................................................................................... 146Exceção de pré-executividade ..................................................................................................... 162

PRÁTICA JURÍDICA IV

FGV DIREITO RIO 3

PLANO DE AULA

OBJETIVO DO CURSO

O objetivo desta disciplina é oferecer aos alunos uma visão da prática do Direito Tributário, de modo a prepará-los para a advocacia, privada ou pública. Desenvolver-se-á nos alunos a habilidade de identifi cação e elaboração de peças processuais através da análise e síntese do conhecimento apreendido nas disciplinas da grade curricular já ministradas no curso da graduação.

Dessa forma o aluno estará capacitado a: 1) identifi car o problema jurídico (caso con-creto) através do problema apresentado; 2) identifi car o instrumento jurídico-processual adequado para lidar com a questão em discussão; 3) redigir a peça processual mais ade-quada; 4) consultar a legislação apropriada ao caso e argumentar juridicamente com apoio na legislação; 5) elaborar um texto que indique conhecimento da técnica profi s-sional e capacidade de interpretação e de exposição. Ao término do curso, o aluno estará capacitado a aplicar esses conhecimentos na prática permitindo que ele possa identifi car os diversos elementos e características das relações jurídicas materiais e, sua defesa no pla-no processual, habilitando-o a desenvolver textos jurídicos e normativos. Paralelamente a isso, procurar-se-á prepará-lo para o exame de prática profi ssional da OAB.

EMENTA DO CURSO

Controle de constitucionalide. Mandado de Segurança em matéria tributária. Ação declaratória de (in)existência de relação jurídico tributaria. Ação anulatória Tributá-ria. Ação de repetição do indébito tributário. Ação de consignação em pagamento em matéria tributária. Cautelar de Caução. Execução Fiscal. Cautelar Fiscal. Embargos à execução fi scal. Exceção de pré-executividade.

METODOLOGIA DO CURSO

Será utilizado o método participativo e socrático, de modo a promover o desenvol-vimento do raciocínio crítico do aluno. A presença na aula é obrigatória, observado o limite de faltas autorizado pela FGV. Espera-se do aluno que esteja preparado para participar ativamente dos debates que serão travados em sala de aula, mediante a leitura prévia da bibliografi a a ser indicada. O professor poderá selecionar, em cada aula, um grupo de alunos para apresentar as questões propostas para a turma nos primeiros 20 minutos da aula seguinte, bem como outro grupo para preparar um resumo da aula que está sendo apresentada.

PRÁTICA JURÍDICA IV

FGV DIREITO RIO 4

AVALIAÇÃO DO CURSO

A avaliação de desempenho do aluno será realizada através da nota correspondente à elaboração de peça processual simulada, ao longo do semestre, mais uma peça processu-al relativa à prova. À peça processual relativa à prova semestral será conferida nota de 0 (zero) a 9 (nove), acrescida de até 1,0 (um) ponto referente à participação e assiduidade nos debates. Os alunos deverão entregar ao professor, na data defi nida no início do se-mestre, uma peça simulada para ser arquivada junto com a prova. Todas as peças, prova e simulada, serão corrigidas em sala de aula. Caso o aluno deixe de entregar ou atrase a entrega de qualquer das peças simuladas na data determinada, perderá um ponto na nota da prova. A nota relativa à peça realizada como prova será avaliada pelo professor levando-se em consideração os seguintes critérios:

I — Indicação do foro competente, preâmbulo e qualifi cação .....até 1,0 pontoII — Fundamentação jurídica, raciocínio lógico e argumentação .até 4,0 pontosIII — Pedidos e requerimentos ...................................................até 3,0 pontosIV — Ortografi a e gramática até ................................................ 1,0 pontoV— Assiduidade e participação nos debates ................................até 1,0 pontoTotal ..........................................................................................até 10,0 pontos

Serão utilizadas como simulados as provas anteriores do Exame da Ordem dos Ad-vogados do Brasil, bem como outras, formuladas especifi camente pelo professor da disciplina, com o objetivo de abordar temas de grande relevância jurídica da atualidade no Direito Tributário e no Direito Processual Tributário. Os alunos poderão consultar livremente códigos sem anotações ou comentários na realização dos simulados e provas.

PRÁTICA JURÍDICA IV

FGV DIREITO RIO 5

PROGRAMA DO CURSO (IDENTIFICAÇÃO DE PEÇAS)

INTRODUÇÃO

CONTROLE DE CONSTITUCIONALIDADE

• Difuso: incidenter tantum / RE (Senado Federal)

• Concentrado: ADIn / ADC

MANDADO DE SEGURANÇA EM MATÉRIA TRIBUTÁRIA

LEGISLAÇÃO

• Lei nº 12.016/2009 e CÓDIGO DE PROCESSO CIVIL

MANDADO DE SEGURANÇA EM MATÉRIA TRIBUTÁRIA

DOUTRINA

• Lopes, Mauro Luis Rocha. Processo Judicial Tributário. Execução Fiscal e Ações Tributárias. 5ª ed. Impetus. Rio de Janeiro. 2008

• Lopes, Mauro Luis Rocha. Comentários à nova Lei do Mandado de Segurança. Impetus. Rio de Janeiro. 2010

• Machado, Hugo de Brito. Mandado de Segurança em Matéria Tributária. 4ª ed. Dialética. São Paulo. 2000

MANDADO DE SEGURANÇA EM MATÉRIA TRIBUTÁRIA

JURISPRUDÊNCIA STF

• Súmula 239: decisão que declara indevida a cobrança do imposto em determi-nado exercício não faz coisa julgada em relação aos posteriores.

PRÁTICA JURÍDICA IV

FGV DIREITO RIO 6

• Súmula 266: não cabe mandado de segurança contra lei em tese.

• Súmula 429: a existência de recurso administrativo com efeito suspensivo não impede o uso do mandado de segurança contra omissão da autoridade.

• Súmula 629: a impetração de mandado de segurança coletivo por entidade de classe em favor dos associados independe da autorização destes.

• Súmula 630: a entidade de classe tem legitimação para o mandado de seguran-ça ainda quando a pretensão veiculada interesse apenas a uma parte da respec-tiva categoria.

• Súmula 631: constitucionalidade, lei, fi xação, prazo, decadência, impetração, mandado de segurança.

MANDADO DE SEGURANÇA EM MATÉRIA TRIBUTÁRIA

JURISPRUDÊNCIA STJ

• Súmula 212: A compensação de créditos tributários não pode ser deferida em ação cautelar ou por medida liminar cautelar ou antecipatória.

• Súmula 213: O mandado de segurança constitui ação adequada para a declara-ção do direito à compensação tributária.

MANDADO DE SEGURANÇA EM MATÉRIA TRIBUTÁRIA

ARTIGOS DE LEITURA OBRIGATÓRIA

• Art. 6o, Lei 12.016/09: A petição inicial, que deverá preencher os requisitos estabelecidos pela lei processual, será apresentada em 2 (duas) vias com os docu-mentos que instruírem a primeira reproduzidos na segunda e indicará, além da autoridade coatora, a pessoa jurídica que esta integra, à qual se acha vinculada ou da qual exerce atribuições.

• § 3o Considera-se autoridade coatora aquela que tenha praticado o ato impug-nado ou da qual emane a ordem para a sua prática.

PRÁTICA JURÍDICA IV

FGV DIREITO RIO 7

MANDADO DE SEGURANÇA EM MATÉRIA TRIBUTÁRIA

ARTIGOS DE LEITURA OBRIGATÓRIA

• Art. 282, CPC. A petição inicial indicará:

I — o juiz ou tribunal, a que é dirigida (VARA/COMPETÊNCIA)

II — os nomes, prenomes, estado civil, profi ssão, domicílio e residência do autor e do réu (QUALIFICAÇÃO DO AUTOR/REU)

III — o fato e os fundamentos jurídicos do pedido (FATOS E FUNDAMEN-TAÇÃO)

IV — o pedido, com as suas especifi cações (PEDIDO)

V — o valor da causa (VALOR DA CAUSA)

VI — as provas com que o autor pretende demonstrar a verdade dos fatos ale-gados (MS PROVA PRÉ-CONSTITUÍDA)

VII — o requerimento para a citação do réu (ESPECIFICIDADES)

MANDADO DE SEGURANÇA EM MATÉRIA TRIBUTÁRIA

VARA /JUÍZO COMPETENTE

• Competência absoluta — sede da autoridade coatora (Vara Federal ou da Fa-zenda Pública Estadual do domicílio legal da autoridade coatora)

MANDADO DE SEGURANÇA EM MATÉRIA TRIBUTÁRIA

LEGITIMIDADE AD CAUSAM ATIVA

• Titular de direito violado ou ameaçado e titular de direito decorrente

• Art. 1o Conceder-se-á mandado de segurança para proteger direito líquido e certo, não amparado por habeas corpus ou habeas data, sempre que, ilegal-mente ou com abuso de poder, qualquer pessoa física ou jurídica sofrer violação ou houver justo receio de sofrê-la por parte de autoridade, seja de que categoria for e sejam quais forem as funções que exerça.

PRÁTICA JURÍDICA IV

FGV DIREITO RIO 8

MANDADO DE SEGURANÇA EM MATÉRIA TRIBUTÁRIA

CF/88, art. 5º, XXI — as entidades associativas, quando expressamente autorizadas, têm legitimidade para representar seus fi liados judicial ou extrajudicialmente;

CF/88, art. 5º, LXX — o mandado de segurança coletivo pode ser impetrado por:a) partido político com representação no Congresso Nacional;b) organização sindical, entidade de classe ou associação legalmente constituída e

em funcionamento há pelo menos um ano, em defesa dos interesses de seus membros ou associados;

MANDADO DE SEGURANÇA EM MATÉRIA TRIBUTÁRIA

MANDADO DE SEGURANÇA COLETIVO

• Art. 21. O mandado de segurança coletivo pode ser impetrado por partido político com representação no Congresso Nacional, na defesa de seus interesses legítimos relativos a seus integrantes ou à fi nalidade partidária, ou por orga-nização sindical, entidade de classe ou associação legalmente constituída e em funcionamento há, pelo menos, 1 (um) ano, em defesa de direitos líquidos e certos da totalidade, ou de parte, dos seus membros ou associados, na forma dos seus estatutos e desde que pertinentes às suas fi nalidades, dispensada, para tanto, autorização especial.

• Parágrafo único. Os direitos protegidos pelo mandado de segurança coletivo podem ser:I — coletivos, assim entendidos, para efeito desta Lei, os transindividuais, de

natureza indivisível, de que seja titular grupo ou categoria de pessoas ligadas entre si ou com a parte contrária por uma relação jurídica básica;

II — individuais homogêneos, assim entendidos, para efeito desta Lei, os de-correntes de origem comum e da atividade ou situação específi ca da totalida-de ou de parte dos associados ou membros do impetrante.

MANDADO DE SEGURANÇA EM MATÉRIA TRIBUTÁRIA

LEGITIMIDADE AD CAUSAM PASSIVA

• “Considera-se autoridade coatora aquela que tenha praticado o ato impugnado ou da qual emane a ordem para a sua prática.” — Art. 6º, caput c/c § 3º e Art. 1, § 1º c/c § 2º, Lei n.º 12.016/2009

PRÁTICA JURÍDICA IV

FGV DIREITO RIO 9

• Art. 1o Conceder-se-á mandado de segurança para proteger direito líquido e certo, não amparado por habeas corpus ou habeas data, sempre que, ilegal-mente ou com abuso de poder, qualquer pessoa física ou jurídica sofrer violação ou houver justo receio de sofrê-la por parte de autoridade, seja de que categoria for e sejam quais forem as funções que exerça.

• § 1o Equiparam-se às autoridades, para os efeitos desta Lei, os representantes ou órgãos de partidos políticos e os administradores de entidades autárquicas, bem como os dirigentes de pessoas jurídicas ou as pessoas naturais no exercício de atribuições do poder público, somente no que disser respeito a essas atribuições.

MANDADO DE SEGURANÇA EM MATÉRIA TRIBUTÁRIA

IMPETRAÇÃO PREVENTIVA

• justo receio afasta a tese de impetração contra lei em tese

• Art. 142....

• Parágrafo único. A atividade administrativa de lançamento é vinculada e obrigató-ria, sob pena de responsabilidade funcional.

MANDADO DE SEGURANÇA EM MATÉRIA TRIBUTÁRIA

CONEXÃO POR PREJUDICIALIDADE

• Distribuição por dependência

• Art. 103. Reputam-se conexas duas ou mais ações, quando lhes for comum o objeto ou a causa de pedir.

• Art. 105. Havendo conexão ou continência, o juiz, de ofício ou a requerimento de qualquer das partes, pode ordenar a reunião de ações propostas em separado, a fi m de que sejam decididas simultaneamente.

• Art. 106. Correndo em separado ações conexas perante juízes que têm a mesma competência territorial, considera-se prevento aquele que despachou em pri-meiro lugar.

PRÁTICA JURÍDICA IV

FGV DIREITO RIO 10

MANDADO DE SEGURANÇA EM MATÉRIA TRIBUTÁRIA

PRAZO PARA IMPETRAÇÃO

• Art. 23. O direito de requerer mandado de segurança extinguir-se-á decorridos 120 (cento e vinte) dias, contados da ciência, pelo interessado, do ato impug-nado.

MANDADO DE SEGURANÇA EM MATÉRIA TRIBUTÁRIA

RELAÇÃO JURÍDICA CONTINUATIVA

• Súmula 239: decisão que declara indevida a cobrança do imposto em determi-nado exercício não faz coisa julgada em relação aos posteriores.

MANDADO DE SEGURANÇA EM MATÉRIA TRIBUTÁRIA

CAUÇÃO, FIANÇA E DEPÓSITO

• Art. 7o Ao despachar a inicial, o juiz ordenará:...III — que se suspenda o ato que deu motivo ao pedido, quando houver fundamento

relevante e do ato impugnado puder resultar a inefi cácia da medida, caso seja fi nalmente deferida, sendo facultado exigir do impetrante caução, fi ança ou de-pósito, com o objetivo de assegurar o ressarcimento à pessoa jurídica.

MANDADO DE SEGURANÇA EM MATÉRIA TRIBUTÁRIA

DEPÓSITO

• Não há obrigação legal quando se pretende suspender a exigibilidade do crédito tributário

• Art. 151. Suspendem a exigibilidade do crédito tributário:...II — o depósito do seu montante integral;

PRÁTICA JURÍDICA IV

FGV DIREITO RIO 11

MANDADO DE SEGURANÇA EM MATÉRIA TRIBUTÁRIA

PRELIMINARES

• Não há obrigação legal

• Relevante citar: Impetração preventiva, competência, prazo de impetração, oferecimento de depósito/fi ança/caução, distribuição por dependência, etc...

MANDADO DE SEGURANÇA EM MATÉRIA TRIBUTÁRIA

PEDIDO LIMINAR

• Art. 7o, Lei 12.016/09: Ao despachar a inicial, o juiz ordenará:...III — que se suspenda o ato que deu motivo ao pedido, quando houver fundamento

relevante e do ato impugnado puder resultar a inefi cácia da medida, caso seja fi nalmente deferida, sendo facultado exigir do impetrante caução, fi ança ou de-pósito, com o objetivo de assegurar o ressarcimento à pessoa jurídica.

• Súmula 212: A compensação de créditos tributários não pode ser deferida em ação cautelar ou por medida liminar cautelar ou antecipatória.

• Art. 170-A, CTN: É vedada a compensação mediante o aproveitamento de tributo, objeto de contestação judicial pelo sujeito passivo, antes do trânsito em julgado da respectiva decisão judicial.

• Art. 151: Suspendem a exigibilidade do crédito tributário:... IV — a concessão de medida liminar em mandado de segurança.

• Art. 585, § 1º: A propositura de qualquer ação relativa ao débito constante do título executivo não inibe o credor de promover-lhe a execução.

MANDADO DE SEGURANÇA EM MATÉRIA TRIBUTÁRIA

FUNDAMENTAÇÃO (MÍNIMO DE 3 PARÁGRAFOS)

• Destacar os motivos pelo qual escolheu esta ação, utilizando os artigos retroci-tados

• Explicar qual é o ato coator do qual exsurge o direito líquido e certo, explicitan-do a prova pré-constituída (impetração preventiva)

PRÁTICA JURÍDICA IV

FGV DIREITO RIO 12

• Escolher jurisprudências pertinentes ao caso concreto e justifi car o pedido (Sú-mulas do STF, STJ e jurisprudências)

MANDADO DE SEGURANÇA EM MATÉRIA TRIBUTÁRIA

PEDIDO (ART. 7º)

• que se notifi que o coator (...), a fi m de que, no prazo de 10 (dez) dias, preste as informações

• que se dê ciência do feito ao órgão de representação judicial da pessoa jurídica interessada (...), para que, querendo, ingresse no feito

• que se suspenda o ato que deu motivo ao pedido, quando houver fundamento relevante e do ato impugnado puder resultar a inefi cácia da medida

• que após a vinda das informações se dê ciência ao MPF

• que julgue procedente o pedido e conceda a segurança para (emissão de ordem dirigida à autoridade coatora para fazer): liberar mercadorias ilegalmente apre-endidas; expedir guias de importação; cancelar a inscrição do crédito tributário em dívida ativa; expedir CND ou CPEN; (ou não fazer): não inscrever crédito tributário na dívida ativa; abster-se de lançar o crédito tributário

MANDADO DE SEGURANÇA EM MATÉRIA TRIBUTÁRIA

RESTRIÇÕES À MEDIDA LIMINAR

• Art. 7º, § 2º, Lei n.º 12.016/2009: Não será concedida medida liminar que tenha por objeto a compensação de créditos tributários, a entrega de mercadorias e bens prove-nientes do exterior, a reclassifi cação ou equiparação de servidores públicos e a concessão de aumento ou a extensão de vantagens ou pagamento de qualquer natureza.

MANDADO DE SEGURANÇA EM MATÉRIA TRIBUTÁRIA

DECLINAR ENDEREÇO

• Art. 39, CPC. Compete ao advogado, ou à parte quando postular em causa própria:

I — declarar, na petição inicial ou na contestação, o endereço em que receberá inti-mação;

PRÁTICA JURÍDICA IV

FGV DIREITO RIO 13

AÇÃO DECLARATÓRIA DE (IN)EXISTÊNCIA DE RELAÇÃO JURÍDICO TRIBUTARIA

LEGISLAÇÃO

• CÓDIGO DE PROCESSO CIVIL

AÇÃO DECLARATÓRIA DE (IN)EXISTÊNCIA DE RELAÇÃO JURÍDICO TRIBUTARIA

DOUTRINA

• Lopes, Mauro Luis Rocha. Processo Judicial Tributário. Execução Fiscale Ações Tributárias. 5ª ed. Impetus. Rio de Janeiro. 2008

• MARINS, James. Direito Processual Tributário Brasileiro (Administrativo e Ju-dicial). 4ª ed. Dialética. São Paulo. 2000

AÇÃO DECLARATÓRIA DE (IN)EXISTÊNCIA DE RELAÇÃO JURÍDICO TRIBUTARIA

• Art. 4o, CPC: O interesse do autor pode limitar-se à declaração:I — da existência ou da inexistência de relação jurídica;

AÇÃO DECLARATÓRIA DE (IN)EXISTÊNCIA DE RELAÇÃO JURÍDICO TRIBUTARIA

ARTIGOS DE LEITURA OBRIGATÓRIA

• Art. 282, CPC. A petição inicial indicará:

I — o juiz ou tribunal, a que é dirigida (VARA/COMPETÊNCIA)

II — os nomes, prenomes, estado civil, profi ssão, domicílio e residência do autor e do réu (QUALIFICAÇÃO DO AUTOR/REU)

III — o fato e os fundamentos jurídicos do pedido (FATOS E FUNDAMEN-TAÇÃO)

IV — o pedido, com as suas especifi cações (PEDIDO)

V — o valor da causA (VALOR DA CAUSA)

VI — as provas com que o autor pretende demonstrar a verdade dos fatos ale-gados (PROVAS)

VII — o requerimento para a citação do réu (CITAÇÃO)

PRÁTICA JURÍDICA IV

FGV DIREITO RIO 14

AÇÃO DECLARATÓRIA DE (IN)EXISTÊNCIA DE RELAÇÃO JURÍDICO TRIBUTARIA

VARA /JUÍZO COMPETENTE

• Vara Federal (União x Estado ou Município) ou Estadual — Fazenda Pública (Estado x Município) — Juízo do foro do domicílio tributário do sujeito passi-vo (art. 891, CPC c/c arts. 127 e 159, CTN e Art. 109, CF/88)

AÇÃO DECLARATÓRIA DE (IN)EXISTÊNCIA DE RELAÇÃO JURÍDICO TRIBUTARIA

LEGITIMIDADE AD CAUSAM ATIVA

• contribuinte ou responsável

• substituto tributário

• ação coletiva — requisitos (dispensada a autorização expressa dos substituídos e a juntada da relação nominal dos fi liados)

AÇÃO DECLARATÓRIA DE (IN)EXISTÊNCIA DE RELAÇÃO JURÍDICO TRIBUTARIA

LEGITIMIDADE AD CAUSAM PASSIVA

• Pessoa jurídica de direito público federal, estadual ou municipal (entes federa-tivos, autarquias e fundações)

• Sujeito passivo da relação jurídico tributária

• Art. 119. Sujeito ativo da obrigação é a pessoa jurídica de direito público, titu-lar da competência para exigir o seu cumprimento

• Capacidade tributária ativa — Art. 7º, CTN: A competência tributária é inde-legável, salvo atribuição das funções de arrecadar ou fi scalizar tributos, ou de executar leis, serviços, atos ou decisões administrativas em matéria tributária, conferida por uma pessoa jurídica de direito público a outra, nos termos do § 3º do artigo 18 da Constituição

PRÁTICA JURÍDICA IV

FGV DIREITO RIO 15

AÇÃO DECLARATÓRIA DE (IN)EXISTÊNCIA DE RELAÇÃO JURÍDICO TRIBUTARIA

RELAÇÃO JURÍDICA CONTINUATIVA

• Súmula 239, STF: Decisão que declara indevida a cobrança do imposto em determinado exercício não faz coisa julgada em relação aos posteriores.

AÇÃO DECLARATÓRIA DE (IN)EXISTÊNCIA DE RELAÇÃO JURÍDICO TRIBUTARIA

DEPÓSITO

• Não há obrigação legal

• Art. 151. Suspendem a exigibilidade do crédito tributário:...II — o depósito do seu montante integral;

AÇÃO DECLARATÓRIA DE (IN)EXISTÊNCIA DE RELAÇÃO JURÍDICO TRIBUTARIA

PRELIMINARES

• Não há obrigação legal

• Relevante citar: distribuição por dependência com ação anulatória, mandado de segurança, etc.

AÇÃO DECLARATÓRIA DE (IN)EXISTÊNCIA DE RELAÇÃO JURÍDICO TRIBUTARIA

CONEXÃO POR PREJUDICIALIDADE

• Distribuição por dependência

• Art. 103. Reputam-se conexas duas ou mais ações, quando Ihes for comum o objeto ou a causa de pedir.

• Art. 105. Havendo conexão ou continência, o juiz, de ofício ou a requerimento de qualquer das partes, pode ordenar a reunião de ações propostas em separado, a fi m de que sejam decididas simultaneamente.

• Art. 106. Correndo em separado ações conexas perante juízes que têm a mesma competência territorial, considera-se prevento aquele que despachou em pri-meiro lugar.

PRÁTICA JURÍDICA IV

FGV DIREITO RIO 16

AÇÃO DECLARATÓRIA DE (IN)EXISTÊNCIA DE RELAÇÃO JURÍDICO TRIBUTARIA

ANTECIPAÇAO DE TUTELA

• Art. 273. O juiz poderá, a requerimento da parte, antecipar, total ou parcial-mente, os efeitos da tutela pretendida no pedido inicial, desde que, existindo prova inequívoca, se convença da verossimilhança da alegação e:I — haja fundado receio de dano irreparável ou de difícil reparação;...

• Art. 151, CTN: Suspendem a exigibilidade do crédito tributário:...V — a concessão de medida liminar ou de tutela antecipada, em outras espécies

de ação judicial;

• Art. 585, CPC, § 1o: A propositura de qualquer ação relativa ao débito cons-tante do título executivo não inibe o credor de promover-lhe a execução.

AÇÃO DECLARATÓRIA DE (IN)EXISTÊNCIA DE RELAÇÃO JURÍDICO TRIBUTARIA

FUNDAMENTAÇÃO (MÍNIMO DE 3 PARÁGRAFOS)

• Destacar os motivos pelo quais escolheu esta ação, utilizando os artigos retrocitados

• Incerteza jurídica objetiva e não aquela que se encontra no espírito do autor. Ocorrência de fato a que a norma empresta, ainda que supostamente, efeito jurídico, para não se tornar instrumento de consulta à lei em tese

• Explicar qual a relação jurídica se pretende declarar (in)existente, explicitando os polos ativos e passivos, bem como a questão fático-jurídica (fundamentos de fato e de direito) que enseja o afastamento da obrigação tributária principal ou acessória

• Escolher jurisprudências pertinentes ao caso concreto e justifi car opedido (Súmulas do STF, STJ e jurisprudências)

AÇÃO DECLARATÓRIA DE (IN)EXISTÊNCIA DE RELAÇÃO JURÍDICO TRIBUTARIA

PEDIDO

• citação do réu

• julgar procedente o pedido para declarar (declaratória pura) a existência de relação jurídica no que concerne a deduções de base de cálculo por isenção, imunidade ou não-incidência, direito a compensar, alíquota a menor aplicável,

PRÁTICA JURÍDICA IV

FGV DIREITO RIO 17

declaratória de crédito escritural ICMS e IPI (direito creditório); para declarar a inexistência de relação jurídica e condenar... (ação declaratória e condenatória — repetitória, art. 292, CPC)

• a condenação do réu aos ônus de sucumbência

AÇÃO DECLARATÓRIA DE (IN)EXISTÊNCIA DE RELAÇÃO JURÍDICO TRIBUTARIA

DECLINAR ENDEREÇO

• Art. 39, CPC. Compete ao advogado, ou à parte quando postular em causa própria:

I — declarar, na petição inicial ou na contestação, o endereço em que receberá intimação;

AÇÃO ANULATÓRIA TRIBUTÁRIA

LEGISLAÇÃO

• CÓDIGO PROCESSO CIVIL

AÇÃO ANULATÓRIA TRIBUTÁRIA

DOUTRINA

• Lopes, Mauro Luis Rocha. Processo Judicial Tributário. Execução Fiscal e Ações Tributárias. 5ª ed. Impetus. Rio de Janeiro. 2008

• Marins, James. Direito Processual Tributário Brasileiro (Administrativo Judi-cial). 4ª ed. Dialética. São Paulo. 2000

AÇÃO ANULATÓRIA TRIBUTÁRIA

JURISPRUDÊNCIA

• SÚMULA TFR Nº 247: Não constitui pressuposto da ação anulatória do dé-bito fi scal o depósito de que cuida o art. 38 da Lei nº 6.830, de 1980.

• Art. 38, LEF: A discussão judicial da Dívida Ativa da Fazenda Pública só é admissível em execução, na forma desta Lei, salvo as hipóteses de mandado de

PRÁTICA JURÍDICA IV

FGV DIREITO RIO 18

segurança, ação de repetição do indébito ou ação anulatória do ato declarativo da dívida, esta precedida do depósito preparatório do valor do débito, moneta-riamente corrigido e acrescido dos juros e multa de mora e demais encargos.

AÇÃO ANULATÓRIA TRIBUTÁRIA

ARTIGOS DE LEITURA OBRIGATÓRIA

• Art. 282, CPC. A petição inicial indicará:

I — o juiz ou tribunal, a que é dirigida (VARA/COMPETÊNCIA)

II — os nomes, prenomes, estado civil, profi ssão, domicílio e residência do autor e do réu (QUALIFICAÇÃO DO AUTOR/REU)

III — o fato e os fundamentos jurídicos do pedido (FATO E FUNDAMEN-TAÇÃO)

IV — o pedido, com as suas especifi cações (PEDIDO)

V — o valor da causA (VALOR DA CAUSA)

VI — as provas com que o autor pretende demonstrar a verdade dos fatos ale-gados (PROVAS)

VII — o requerimento para a citação do réu (CITAÇÃO)

AÇÃO ANULATÓRIA TRIBUTÁRIA

ARTIGOS DE LEITURA OBRIGATÓRIA

• Art. 169. Prescreve em dois anos a ação anulatória da decisão administrativa que denegar a restituição.

Parágrafo único. O prazo de prescrição é interrompido pelo início da ação judicial, recomeçando o seu curso, por metade, a partir da data da intimação validamente feita ao representante judicial da Fazenda Pública interessada.

PRÁTICA JURÍDICA IV

FGV DIREITO RIO 19

AÇÃO ANULATÓRIA TRIBUTÁRIA

CONEXÃO POR PREJUDICIALIDADE

• Distribuição por dependência à Execução Fiscal

• Art. 103. Reputam-se conexas duas ou mais ações, quando lhes for comum o objeto ou a causa de pedir.

• Art. 105. Havendo conexão ou continência, o juiz, de ofício ou a requerimento de qualquer das partes, pode ordenar a reunião de ações propostas em separado, a fi m de que sejam decididas simultaneamente.

• Art. 106. Correndo em separado ações conexas perante juízes que têm a mesma competência territorial, considera-se prevento aquele que despachou em pri-meiro lugar.

AÇÃO ANULATÓRIA TRIBUTÁRIA

VARA /JUÍZO COMPETENTE

• Vara Federal (União x Estado ou Município) ou Estadual — Fazenda Pública (Estado x Município) — Juízo do foro do domicílio tributário do sujeito passi-vo (art. 891, CPC c/c arts. 127 e 159, CTN e Art. 109, CF/88)

AÇÃO ANULATÓRIA TRIBUTÁRIA

LEGITIMIDADE AD CAUSAM ATIVA

• contribuinte ou responsável

• substituto tributário

AÇÃO ANULATÓRIA TRIBUTÁRIA

LEGITIMIDADE AD CAUSAM PASSIVA

• Pessoa jurídica de direito público federal, estadual ou municipal (entes federa-tivos, autarquias e fundações)

• Sujeito passivo da relação jurídico tributária

PRÁTICA JURÍDICA IV

FGV DIREITO RIO 20

• Art. 119. Sujeito ativo da obrigação é a pessoa jurídica de direito público, titu-lar da competência para exigir o seu cumprimento

• Capacidade tributária ativa — Art. 7º, CTN: A competência tributária é inde-legável, salvo atribuição das funções de arrecadar ou fi scalizar tributos, ou de executar leis, serviços, atos ou decisões administrativas em matéria tributária, conferida por uma pessoa jurídica de direito público a outra, nos termos do § 3º do artigo 18 da Constituição

AÇÃO ANULATÓRIA TRIBUTÁRIA

PRELIMINARES

• Não há obrigação legal

• Relevante citar: Distribuição por dependência; Prescrição/Decadência; Depósito.

AÇÃO ANULATÓRIA TRIBUTÁRIA

ANTECIPAÇÃO DE TUTELA

• Art. 273, CPC

• Art. 151. Suspendem a exigibilidade do crédito tributário:...V — a concessão de medida liminar ou de tutela antecipada, em outras espécies

de ação judicial;

• Art. 585, § 1º: A propositura de qualquer ação relativa ao débito constante do título executivo não inibe o credor de promover-lhe a execução.

AÇÃO ANULATÓRIA TRIBUTÁRIA

DEPÓSITO

• Não há obrigação legal

• Art. 151. Suspendem a exigibilidade do crédito tributário:...II — o depósito do seu montante integral;

PRÁTICA JURÍDICA IV

FGV DIREITO RIO 21

AÇÃO ANULATÓRIA TRIBUTÁRIA

FUNDAMENTAÇÃO (MÍNIMO DE 3 PARÁGRAFOS)

• Destacar os motivos pelo qual escolheu esta ação, utilizando os artigos retrocitados

• Descontituir o lançamento tributário ou ato administrativo da autoridade fa-zendária

• Explicar qual a relação jurídica se pretende desconstituir, explicitando os polos ativos e passivos, bem como a questão fático-jurídica (fundamentos de fato e de direito) que enseja a anulação do lançamento ou do ato administrativo

• Escolher jurisprudências pertinentes ao caso concreto e justifi car o pedido (Sú-mulas do STF, STJ e jurisprudências)

AÇÃO ANULATÓRIA TRIBUTÁRIA

PEDIDO

• citação do réu

• julgar procedente o pedido para anular o lançamento tributário (anulatória pura)

• julgar procedente o pedido para anular o lançamento tributário e declarar a (in)existência de relação jurídica

• julgar procedente o pedido para anular a decisão administrativa que denegar a restituição de tributo ou outro pedido do contribuinte (indeferitória de pedido de isenção, imunidade, parcelamento, etc.)

• a condenação do réu aos ônus de sucumbência

AÇÃO ANULATÓRIA TRIBUTÁRIA

DECLINAR ENDEREÇO

• Art. 39, CPC. Compete ao advogado, ou à parte quando postular em causa própria:

I — declarar, na petição inicial ou na contestação, o endereço em que receberá intimação;

PRÁTICA JURÍDICA IV

FGV DIREITO RIO 22

AÇÃO DE REPETIÇÃO DO INDÉBITO TRIBUTÁRIO

LEGISLAÇÃO

• CÓDIGO PROCESSO CIVIL

AÇÃO DE REPETIÇÃO DO INDÉBITO TRIBUTÁRIO

DOUTRINA

• Lopes, Mauro Luis Rocha. Processo Judicial Tributário. Execução Fiscal e Ações Tributárias. 5ª ed. Impetus. Rio de Janeiro. 2008

• Cais, Cleide Previtalli. O Processo Tributário. Coleção Estudos de Direito de Processo. Vol. 22. 6ª ed. RT. São Paulo. 2009

AÇÃO DE REPETIÇÃO DO INDÉBITO TRIBUTÁRIO

JURISPRUDÊNCIA DO STJ

• Súmula nº 188 — Os juros moratórios, na repetição do indébito tributário, são devidos a partir do trânsito em julgado da sentença.

• Súmula nº 212 — A compensação de créditos tributários não pode ser deferida por medida liminar. Sumulas STJ: 188, 212

AÇÃO DE REPETIÇÃO DO INDÉBITO TRIBUTÁRIO

ARTIGOS DE LEITURA OBRIGATÓRIA

• Art. 282, CPC. A petição inicial indicará:

I — o juiz ou tribunal, a que é dirigida (VARA/COMPETÊNCIA)

II — os nomes, prenomes, estado civil, profi ssão, domicílio e residência do autor e do réu (QUALIFICAÇÃO DO AUTOR/REU)

III — o fato e os fundamentos jurídicos do pedido (FATO E FUNDAMEN-TAÇÃO)

IV — o pedido, com as suas especifi cações (PEDIDO)

PRÁTICA JURÍDICA IV

FGV DIREITO RIO 23

V — o valor da causA (VALOR DA CAUSA)

VI — as provas com que o autor pretende demonstrar a verdade dos fatos ale-gados (PROVAS)

VII — o requerimento para a citação do réu (CITAÇÃO)

AÇÃO DE REPETIÇÃO DO INDÉBITO TRIBUTÁRIO

ARTIGOS DE LEITURA OBRIGATÓRIA

• Art. 165, CTN. O sujeito passivo tem direito, independentemente de prévio protesto, à restituição total ou parcial do tributo, seja qual for a modalidade do seu pagamento, ressalvado o disposto no § 4º do artigo 162, nos seguintes casos:

I — cobrança ou pagamento espontâneo de tributo indevido ou maior que o devido em face da legislação tributária aplicável, ou da natureza ou circuns-tâncias materiais do fato gerador efetivamente ocorrido;

II — erro na edifi cação do sujeito passivo, na determinação da alíquota aplicá-vel, no cálculo do montante do débito ou na elaboração ou conferência de qualquer documento relativo ao pagamento;

III — reforma, anulação, revogação ou rescisão de decisão condenatória.

AÇÃO DE REPETIÇÃO DO INDÉBITO TRIBUTÁRIO

VARA /JUÍZO COMPETENTE

• Vara Federal (União x Estado ou Município) ou Estadual — Fazenda Pública (Estado x Município) — Juízo do foro do domicílio tributário do sujeito passi-vo (art. 891, CPC c/c arts. 127 e 159, CTN e Art. 109, CF/88)

AÇÃO DE REPETIÇÃO DO INDÉBITO TRIBUTÁRIO

LEGITIMIDADE AD CAUSAM ATIVA

• contribuinte ou responsável

• substituto tributário

PRÁTICA JURÍDICA IV

FGV DIREITO RIO 24

AÇÃO DE REPETIÇÃO DO INDÉBITO TRIBUTÁRIO

LEGITIMIDADE AD CAUSAM PASSIVA

• Pessoa jurídica de direito público federal, estadual ou municipal (entes federa-tivos, autarquias e fundações)

• Sujeito passivo da relação jurídico tributária

• Art. 119. Sujeito ativo da obrigação é a pessoa jurídica de direito público, titu-lar da competência para exigir o seu cumprimento

• Capacidade tributária ativa — Art. 7º, CTN: A competência tributária é inde-legável, salvo atribuição das funções de arrecadar ou fi scalizar tributos, ou de executar leis, serviços, atos ou decisões administrativas em matéria tributária, conferida por uma pessoa jurídica de direito público a outra, nos termos do § 3º do artigo 18 da Constituição

AÇÃO DE REPETIÇÃO DO INDÉBITO TRIBUTÁRIO

PRELIMINARES

• Não há obrigação legal

• Relevante citar: Prescrição/Decadência e Prova da Repercussão

AÇÃO DE REPETIÇÃO DO INDÉBITO TRIBUTÁRIO

DECADÊNCIA/PRESCRIÇÃO

• Art. 168. O direito de pleitear a restituição extingue-se com o decurso do prazo de 5 (cinco) anos, contados:

I — nas hipótese dos incisos I e II do artigo 165, da data da extinção do crédito tributário;

II — na hipótese do inciso III do artigo 165, da data em que se tornar defi nitiva a decisão administrativa ou passar em julgado a decisão judicial que tenha reformado, anulado, revogado ou rescindido a decisão condenatória.

• Art. 169. Prescreve em dois anos a ação anulatória da decisão administrativa que denegar a restituição.

PRÁTICA JURÍDICA IV

FGV DIREITO RIO 25

Parágrafo único. O prazo de prescrição é interrompido pelo início da ação judicial, recomeçando o seu curso, por metade, a partir da data da intimação validamente feita ao representante judicial da Fazenda Pública interessada.

AÇÃO DE REPETIÇÃO DO INDÉBITO TRIBUTÁRIO

PROVA DA REPERCUSSÃO

• Súmula 546: Cabe a restituição do tributo pago indevidamente, quando reconheci-do por decisão, que o contribuinte “de jure” não recuperou do contribuinte “de facto” o “quantum” respectivo.

• Art. 166. A restituição de tributos que comportem, por sua natureza, transferência do respectivo encargo fi nanceiro somente será feita a quem prove haver assumido o referido encargo, ou, no caso de tê-lo transferido a terceiro, estar por este expressa-mente autorizado a recebê-la.

AÇÃO DE REPETIÇÃO DO INDÉBITO TRIBUTÁRIO

PRELIMINARES

• Não há obrigação legal

AÇÃO DE REPETIÇÃO DO INDÉBITO TRIBUTÁRIO

PEDIDO LIMINAR

• Em tese não poderia haver

• STJ Súmula nº 212 — A compensação de créditos tributários não pode ser deferida por medida liminar.

• Art. 170-A. É vedada a compensação mediante o aproveitamento de tributo, objeto de contestação judicial pelo sujeito passivo, antes do trânsito em julgado da respectiva decisão judicial.

PRÁTICA JURÍDICA IV

FGV DIREITO RIO 26

AÇÃO DE REPETIÇÃO DO INDÉBITO TRIBUTÁRIO

FUNDAMENTAÇÃO (MÍNIMO DE 3 PARÁGRAFOS)

• Destacar os motivos pelo qual escolheu esta ação, utilizando os artigos retrocitados

• Explicar qual a relação jurídica se pretende declarar inexistente, explicitando os polos ativos e passivos, bem como a questão fático-jurídica (fundamentos de fato e de direito) que enseja a repetição do indébito

• Escolher jurisprudências pertinentes ao caso concreto e justifi car o pedido (Sú-mulas do STF, STJ e jurisprudência)

AÇÃO DE REPETIÇÃO DO INDÉBITO TRIBUTÁRIO

PEDIDO

• a citação do réu

• julgar procedente o pedido para condenar o réu a restituir o tributo recolhido indevidamente

• julgar procedente o pedido para declarar a (in)existência de relação jurídica e condenar o réu a restituir o tributo recolhido indevidamente — art. 292, CPC

• julgar procedente o pedido para condenar o réu a restituir e/ou autorização a compensação de tributo recolhido indevidamente — art. 292, CPC

• Multas e juros — arts. 167, CTN; STJ, 188 c/c 219, CPC

• a condenação do réu aos ônus de sucumbência

AÇÃO DE REPETIÇÃO DO INDÉBITO TRIBUTÁRIO

DECLINAR ENDEREÇO

• Art. 39, CPC. Compete ao advogado, ou à parte quando postular em causa própria:

I — declarar, na petição inicial ou na contestação, o endereço em que receberá intimação;

PRÁTICA JURÍDICA IV

FGV DIREITO RIO 27

AÇÃO DE CONSIGNAÇÃO EM PAGAMENTO EM MATÉRIA TRIBUTÁRIA

LEGISLAÇÃO

• CÓDIGO PROCESSO CIVIL

AÇÃO DE CONSIGNAÇÃO EM PAGAMENTO EM MATÉRIA TRIBUTÁRIA

DOUTRINA

• Lopes, Mauro Luis Rocha. Processo Judicial Tributário. Execução Fiscal e Ações Tributárias. 5ª ed. Impetus. Rio de Janeiro. 2008

• Cais, Cleide Previtalli. O Processo Tributário. Coleção Estudos de Direito de Processo. Vol. 22. 6ª ed. RT. São Paulo. 2009

AÇÃO DE CONSIGNAÇÃO EM PAGAMENTO EM MATÉRIA TRIBUTÁRIA

ARTIGOS DE LEITURA OBRIGATÓRIA

• Art. 282, CPC. A petição inicial indicará:

I — o juiz ou tribunal, a que é dirigida (VARA/COMPETÊNCIA)

II — os nomes, prenomes, estado civil, profi ssão, domicílio e residência do autor e do réu (QUALIFICAÇÃO DO AUTOR/REU)

III — o fato e os fundamentos jurídicos do pedido (FATOS E FUNDAMEN-TAÇÃO)

IV — o pedido, com as suas especifi cações (PEDIDO)

V — o valor da causa (VALOR DA CAUSA)

VI — as provas com que o autor pretende demonstrar a verdade dos fatos ale-gados (PROVAS)

VII — o requerimento para a citação do réu (CITAÇÃO)

PRÁTICA JURÍDICA IV

FGV DIREITO RIO 28

AÇÃO DE CONSIGNAÇÃO EM PAGAMENTO EM MATÉRIA TRIBUTÁRIA

ARTIGOS DE LEITURA OBRIGATÓRIA

• Art. 156. Extinguem o crédito tributário:...VIII — a consignação em pagamento, nos termos do disposto no § 2º do artigo

164;

• Art. 164. A importância de crédito tributário pode ser consignada judicialmen-te pelo sujeito passivo, nos casos:...

§ 2º Julgada procedente a consignação, o pagamento se reputa efetuado e a importância consignada é convertida em renda; julgada improcedente a con-signação no todo ou em parte, cobra-se o crédito acrescido de juros de mora, sem prejuízo das penalidades cabíveis.

• Aplicação subsidiária: 890 a 899, CPC e 334 a 345, CC

AÇÃO DE CONSIGNAÇÃO EM PAGAMENTO EM MATÉRIA TRIBUTÁRIA

VARA /JUÍZO COMPETENTE

• Vara Federal (União x Estado ou Município) ou Estadual — Fazenda Pública (Estado x Município) — Juízo do foro do domicílio tributário do sujeito passi-vo (art. 891, CPC c/c arts. 127 e 159, CTN e Art. 109, CF/88)

AÇÃO DE CONSIGNAÇÃO EM PAGAMENTO EM MATÉRIA TRIBUTÁRIA

LEGITIMIDADE AD CAUSAM ATIVA

• contribuinte ou responsável

• Terceiro — art. 204, § único, CTN

• Substituto tributário

PRÁTICA JURÍDICA IV

FGV DIREITO RIO 29

AÇÃO DE CONSIGNAÇÃO EM PAGAMENTO EM MATÉRIA TRIBUTÁRIA

LEGITIMIDADE AD CAUSAM PASSIVA

• Pessoa jurídica de direito público federal, estadual ou municipal (entes fede-rativos, autarquias e fundações) — sujeito passivo da relação jurídico tributá-ria (capacidade tributária ativa — art. 7º c/c 119, CTN) — isoladamente ou cumulativamente

AÇÃO DE CONSIGNAÇÃO EM PAGAMENTO EM MATÉRIA TRIBUTÁRIA

PRELIMINARES

• Não há obrigação legal

AÇÃO DE CONSIGNAÇÃO EM PAGAMENTO EM MATÉRIA TRIBUTÁRIA

CONEXÃO POR PREJUDICIALIDADE

• Distribuição por dependência

• Art. 103. Reputam-se conexas duas ou mais ações, quando lhes for comum o objeto ou a causa de pedir.

• Art. 105. Havendo conexão ou continência, o juiz, de ofício ou a requerimento de qualquer das partes, pode ordenar a reunião de ações propostas em separado, a fi m de que sejam decididas simultaneamente.

• Art. 106. Correndo em separado ações conexas perante juízes que têm a mesma competência territorial, considera-se prevento aquele que despachou em pri-meiro lugar.

AÇÃO DE CONSIGNAÇÃO EM PAGAMENTO EM MATÉRIA TRIBUTÁRIA

ANTECIPAÇÃO DE TUTELA

• Art. 273, CPC

• Art. 151. Suspendem a exigibilidade do crédito tributário:...V — a concessão de medida liminar ou de tutela antecipada, em outras espécies

de ação judicial;

PRÁTICA JURÍDICA IV

FGV DIREITO RIO 30

• Art. 585, § 1º: A propositura de qualquer ação relativa ao débito constante do título executivo não inibe o credor de promover-lhe a execução.

AÇÃO DE CONSIGNAÇÃO EM PAGAMENTO EM MATÉRIA TRIBUTÁRIA

FUNDAMENTAÇÃO (MÍNIMO DE 3 PARÁGRAFOS)

• Destacar os motivos pelo qual escolheu esta ação — indevida resistência ofere-cida pelo credor ou da pretensão de mais de um credor em recebê-la —, utili-zando os artigos retrocitados

• Explicar qual a relação jurídica se pretende declarar existente, explicitando os polos ativos e passivos, bem como a questão fático-jurídica (fundamentos de fato e de direito) que enseja a recusa indevida ao pagamento ou indevida co-brança por dos entes da federação

• Fundamentos fático-jurídicos: Dúvida sobre quem deva legitimamente receber o pagamento; Cobrança simultânea e através mesmo documento de dois tribu-tos, pretendendo o contribuinte recolher apenas um.

EX: IPTU e Taxa de lixo; Subordinação do pagamento do tributo ao paga-mento de exercícios anteriores (art. 158, II, CTN); Criação de difi culdades ou embaraços ao recebimento, de tal forma que possa ser equiparada à recusa (art. 162, § 2º, CTN)

AÇÃO DE CONSIGNAÇÃO EM PAGAMENTO EM MATÉRIA TRIBUTÁRIA

PEDIDO

• depósito extrajudicial: inaplicável em face da necessidade de trânsito em julga-do para a extinção do CT (156, VIII c/c 164, §2º, CTN)

• a citação do réu para levantar o depósito ou oferecer resposta

• o julgamento procedente do pedido para extinguir a obrigação, liberando o autor da dívida, e a conversão em renda da importância consignada

• a condenação do réu aos ônus da sucumbência

PRÁTICA JURÍDICA IV

FGV DIREITO RIO 31

AÇÃO DE CONSIGNAÇÃO EM PAGAMENTO EM MATÉRIA TRIBUTÁRIA

DECLINAR ENDEREÇO

• Art. 39, CPC. Compete ao advogado, ou à parte quando postular em causa própria:

I — declarar, na petição inicial ou na contestação, o endereço em que receberá intimação;

AÇÃO DE CONSIGNAÇÃO EM PAGAMENTO EM MATÉRIA TRIBUTÁRIA

JURISPRUDÊNCIA SELECIONADA

TRIBUTÁRIO E PROCESSUAL CIVIL. AGRAVO REGIMENTAL. AÇÃO DE CONSIGNAÇÃO EM PAGAMENTO. DISCUSSÃO SOBRE A EXIGIBILIDADE E A EXTENSÃO DO CRÉDITO TRIBUTÁRIO. INADEQUAÇÃO DA VIA ELEITA. AU-SÊNCIA DE PREQUESTIONAMENTO. SÚMULA N. 282 DO STF. 1. A recorrente demonstra mero inconformismo em seu agravo regimental que não se mostra capaz de alterar os fundamentos da decisão agravada. 2. Se o recorrente não aponta o relevante vício capaz de ensejar a nulidade do acórdão, restringindo-se à afi rmação genérica no sentido de que não houve esclarecimento das omissões apontadas nos embargos declaratórios, há incidência da súmula 284 do STF. 3. Não há como, apreciar o mérito da controvérsia com base em dita malversação do artigo 620 do CPC e dos artigos 138 e 161 do CTN, pois não houve o devido prequestionamento. Incide, no ponto, o óbice da Súmula n. 282 do Supremo Tribu-nal Federal, por analogia. 4. Trata-se o presente caso de ação de consignação proposta pela parte recorrente visando a discussão da obtenção do parcelamento do seu débito no prazo de 120 vezes, bem como a exclusão dos encargos reputados ilegais, tais como a taxa SELIC e os juros excedentes a 12% ao ano. É pacífi co o entendimento desta Corte Superior no sentido de que a ação de consignação em pagamento é via inadequada para forçar a concessão de parcelamento e discutir a exigibilidade e a extensão do crédito tributário. Precedentes. 5. Há pelo menos cinco anos foi fi rmada a orientação do Superior Tribunal de Justiça no sentido de que "[o] deferimento do parcelamento do crédito fi scal subordina-se ao cumprimento das condições legalmente previstas. Dessarte, afi gura-se inadequada a via da ação de consignação em pagamento, cujo escopo é a desoneração do devedor, mediante o depósito do valor corres-pondente ao crédito, e não via oblíqua à obtenção de favor fi scal, em burla à legislação de regência" (REsp 554.999/RS, Rel. Min. Luiz Fux, Primeira Turma, DJU 10.11.2003). 6. Agravo regimental não provido.

TRIBUTÁRIO. AÇÃO DE CONSIGNAÇÃO EM PAGAMENTO. DEPÓSITO INTEGRAL. DIVERGÊNCIA ACERCA DE QUAL ENTE FEDERATIVO DETÉM A COMPETÊNCIA PARA A COBRANÇA DE TRIBUTO RELATIVO AO MESMO FATO GERADOR. SUSPENSÃO DO CRÉDITO TRIBUTÁRIO. 1. O recorrente obje-tivou com a propositura da ação consignatória exercer o seu direito de pagar corretamente,

PRÁTICA JURÍDICA IV

FGV DIREITO RIO 32

sem que tenha que suportar uma dupla cobrança sobre o mesmo fato gerador pelo Estado e pelo Município. Não se trata, pois, de discussão acerca do valor devido, mas sim de verifi car qual é o ente federativo competente para a cobrança do respectivo tributo, tendo o recorrente, inclusive, realizado o depósito integral do valor devido nos autos da ação consignatória. 2. O tribunal recorrido assentou que foi autorizado, nos autos do processo consignatório, o depó-sito judicial do valor do ICMS cobrado, e suspensão da exigibilidade dos créditos tributários em discussão. 3. Dada as peculiaridades do caso concreto, em que pese a propositura da ação de consignação não ensejar a suspensão do crédito tributário, houve o depósito integral do montante cobrado, razão pela qual não poderia o Estado de Minas Gerais promover a execu-ção Fiscal. Assim, excepcionalmente, é possível aplicar ao caso em comento a sistemática do enunciado da Súmula 112 desta Corte (o depósito somente suspende a exigibilidade do cré-dito tributário se for integral e em dinheiro). 3. Considerando ter sido a ação consignatória interposta previamente à ação executiva, impõe-se reconhecer a sua extinção, pois, segundo a jurisprudência desta Corte, a exigibilidade do crédito tributário encontrava-se suspensa. 4. Recurso especial provido.

PROCESSUAL CIVIL. RECURSO ESPECIAL. TRIBUTÁRIO. AÇÃO DE CON-SIGNAÇÃO EM PAGAMENTO. EMPRESA PRESTADORA DE SERVIÇO DE CO-NEXÃO À INTERNET. ADEQUAÇÃO DA VIA ELEITA. RECURSO PROVIDO. 1. Não obstante o entendimento doutrinário no sentido de admitir a ação de consignação em pagamento, com base no art. 164, III, do CTN, apenas quando houver dúvida subjetiva em relação a entes tributantes que possuam a mesma natureza (Estado contra Estado e Municí-pio contra Município) — tese acolhida pelo Tribunal de origem —, a doutrina majoritária tem admitido a utilização da ação mencionada quando plausível a incerteza subjetiva, mesmo que se trate de impostos cobrados por entes de natureza diversa. 2. Acrescente-se que, nos termos do art. 895 do CPC, "se ocorrer dúvida sobre quem deva legitimamente receber o pagamento, o autor requererá o depósito e a citação dos que o disputam para provarem o seu direito". Como bem esclarecem Nelson Nery Junior e Rosa Maria de Andrade Nery, nessa hipótese, "a providência do devedor é acautelatória de seus direitos", pois "quer pagar bem e não incorrer no risco que lhe adviria de pagar para quem não é o legítimo credor da pres-tação" (Código de Processo Civil Comentado e legislação extravagante, 10ª ed., São Paulo: Ed. Rev. dos Tribunais, 2007, pág. 1.151). 3. No caso concreto, considerando que a autora (ora recorrente) é prestadora de serviço de conexão à Internet, revela-se plausível a dúvida quanto ao imposto devido — ICMS ou ISS —, tendo em vista que ambos foram exigidos pelos respectivos entes tributantes. Assim, a circunstância de a dúvida recair sobre impostos diversos que incidem sobre um mesmo fato gerador, por si só, não enseja a inviabilidade da ação de consignação em pagamento com a consequente extinção do processo sem resolução de mérito. 4. Recurso especial provido.

TRIBUTÁRIO E PROCESSUAL CIVIL. AÇÃO DE CONSIGNAÇÃO EM PAGA-MENTO. DISCUSSÃO SOBRE A EXIGIBILIDADE E A EXTENSÃO DO CRÉDI-TO TRIBUTÁRIO. INADEQUAÇÃO DA VIA ELEITA. RECURSO ESPECIAL COM EVIDENTE CARÁTER PROTELATÓRIO. JURISPRUDÊNCIA PACIFICADA HÁ MAIS DE CINCO ANOS NO ÂMBITO DESTA CORTE SUPERIOR. LITIGÂNCIA

PRÁTICA JURÍDICA IV

FGV DIREITO RIO 33

DE MÁ-FÉ CARACTERIZADA. 1. Os órgãos julgadores não estão obrigados a examinar todas as teses levantadas durante um processo judicial, bastando que as decisões proferidas estejam devida e coerentemente fundamentadas, em obediência ao que determina o art. 93, inc. IX, da Lei Maior. Isso não caracteriza ofensa ao art. 535, inc. II, do CPC. Precedente. 2. É pacífi co o entendimento desta Corte Superior no sentido de que a ação de consignação em pagamento é via inadequada para forçar a concessão de parcelamento e discutir a exi-gibilidade e a extensão do crédito tributário. Precedentes. 3. Há pelo menos cinco anos foi fi rmada a orientação do Superior Tribunal de Justiça no sentido de que "[o] deferimento do parcelamento do crédito fi scal subordina-se ao cumprimento das condições legalmente previs-tas. Dessarte, afi gura-se inadequada a via da ação de consignação em pagamento, cujo esco-po é a desoneração do devedor, mediante o depósito do valor correspondente ao crédito, e não via oblíqua à obtenção de favor fi scal, em burla à legislação de regência" (REsp 554.999/RS, Rel. Min. Luiz Fux, Primeira Turma, DJU 10.11.2003). 4. Em razão da longevidade do entendimento da Corte Superior, tem-se, aqui, caso em que o recurso especial tem nítido propósito protelatório, o que atrai a aplicação dos arts. 17 e 18 do CPC. 5. Aplicação do decidido no REsp 979.505/PB, Segunda Turma, de minha relatoria, j. 26.8.2008: multa por litigância de má-fé pela interposição de recurso especial, o qual funciona, na hipótese, unicamente como obstáculo do qual a parte lança mão para prejudicar o andamento do fei-to. Incidência dos arts. 17 e 18 do CPC. 6. Recurso especial não-provido, com aplicação das conseqüências previstas no art. 18 do CPC e expedição de ofício para a Seccional da Ordem dos Advogados do Brasil competente para que sejam apuradas as condutas do patrono da parte recorrente.

PROCESSO CIVIL E TRIBUTÁRIO — CONSIGNAÇÃO EM PAGAMENTO — ART. 164, I, DO CTN — PAGAMENTO DO PRINCIPAL ACRESCIDO DE JUROS MORATÓRIOS MAS SEM A MULTA MORATÓRIA — DISCUSSÃO A RESPEITO DA ILEGALIDADE DA MULTA: POSSIBILIDADE. 1. Cabível a discussão, em sede de ação de consignação em pagamento fundada no art. 164, I, do CTN, de toda a matéria de fato ou de direito relacionada com o crédito tributário. Precedentes desta Corte. 2. Recurso especial provido.

PROCESSUAL CIVIL E TRIBUTÁRIO. AGRAVO REGIMENTAL. AÇÃO DE CONSIGNAÇÃO EM PAGAMENTO DE TRIBUTO. ADEQUAÇÃO DA VIA. IPTU. IMUNIDADE TRIBUTÁRIA. REQUISITOS ESTABELECIDOS PELO ARTIGO 14, DO CTN. IMPOSSIBILIDADE DE EXAME EM RECURSO ESPECIAL. INCIDÊN-CIA DA SÚMULA 7/STJ 1. "É correta a propositura da ação consignatória em pagamento para fi ns de o contribuinte se liberar de dívida fi scal cujo pagamento seja recusado ou difi cul-tado pelos órgãos arrecadadores — arts. 156, VIII, e 164 do CTN." (AgRg no Ag 767.295/MG, Rel. Min. José Delgado, Primeira Turma, DJ 16.10.2006). 2. "Para rever as conclu-sões do Tribunal a quo acerca do preenchimento ou não dos requisitos necessários à fruição da imunidade tributária, faz-se necessário o revolvimento do espectro probatório contido nos autos, o que é inviável em sede de recurso especial, a teor da Súmula n. 7 do STJ." (REsp 771.798/SP, Rel. Ministro João Otávio de Noronha, Segunda Turma, DJ 18.04.2007). 3. Agravo Regimental não provido.

PRÁTICA JURÍDICA IV

FGV DIREITO RIO 34

CAUTELAR DE CAUÇÃO

OBJETIVO: O contribuinte pode, após o vencimento da sua obrigação tributária e antes do ajuizamento da execução fi scal, garantir o juízo de forma antecipada, para o fi m de obter certidão positiva com efeito de negativa. A caução oferecida pelo contri-buinte, antes da propositura da execução fi scal, é equiparável à penhora antecipada e viabiliza a certidão pretendida.

• Artigo 206, do CTN: tem os mesmos efeitos previstos no artigo 205 (prova de quitação de tributo) a certidão de que conste a existência de créditos não venci-dos, em curso de cobrança executiva em que tenha sido efetivada a penhora, ou cuja exigibilidade esteja suspensa.

• CONCLUSÃO: A percorrer-se entendimento diverso, o contribuinte que con-tra si tenha ajuizada ação de execução fi scal ostenta condição mais favorável do que aquele contra o qual o Fisco não se voltou judicialmente ainda. Deveras, não pode ser imputado ao contribuinte solvente, isto é, aquele em condições de oferecer bens sufi cientes à garantia da dívida, prejuízo pela demora do Fisco em ajuizar a execução fi scal para a cobrança do débito tributário.

• O mecanismo assemelha-se ao previsto no art. 570 do CPC, por força do qual o próprio devedor pode iniciar a execução. Outrossim, instigado o Fisco pela cau-ção oferecida, pode ele iniciar a execução, convertendo-se a garantia prestada por iniciativa do contribuinte na famigerada penhora que autoriza a expedição da certidão.

CAUTELAR FISCAL

OBJETIVO: Decretar, por iniciativa da Fazenda Pública, indisponibilidade de bens e direitos do sujeito passivo da obrigação tributária, precipuamente quanto este tem a intenção de frustrar o pagamento da dívida.

Art. 1º. O procedimento cautelar fi scal pode ser instaurado antes ou no curso da execução judicial da Dívida Ativa da União, dos Estados, do Distrito Federal, dos Municípios e respectivas autarquias.

Parágrafo único. O requerimento da medida cautelar, na hipótese dos incisos V, alínea b e VII do art. 2º, independe da prévia constituição do crédito tributário.

Art. 2º A medida cautelar fi scal poderá ser requerida contra o sujeito passivo de crédito tributário ou não tributário, quando o devedor:...

V — notifi cado pela Fazenda Pública para que proceda ao recolhimento do cré-dito fi scal:...

b) põe ou tenta pôr seus bens em nome de terceiros;...

PRÁTICA JURÍDICA IV

FGV DIREITO RIO 35

VII — aliena bens ou direitos sem proceder à devida comunicação ao órgão da Fazenda Pública competente, quando exigível em virtude de lei;...”

CONCLUSÃO: Apesar de ter perdido um pouco de sua utilidade, a medida cau-telar fi scal ainda tem muita importância, pois visa a garantir que a Fazenda Pública efetive a execução e consiga arrecadar o montante devido, conforme os princípios da supremacia do interesse público sobre o interesse privado e da indisponibilidade do interesse público.

EMBARGOS À EXECUÇÃO FISCAL

LEGISLAÇÃO

• CÓDIGO PROCESSO CIVIL

• LEI 6.830/80 — LEI DE EXECUÇÃO FISCAL

EMBARGOS À EXECUÇÃO FISCAL

DOUTRINA

• Lopes, Mauro Luis Rocha. Processo Judicial Tributário. Execução Fiscal e Ações Tributárias. 5ª ed. Impetus. Rio de Janeiro. 2008

• Pacheco, Jose da Silva. Comentários à Lei de Execução Fiscal. 12ª ed. Saraiva. São Paulo. 2009

EMBARGOS À EXECUÇÃO FISCAL

JURISPRUDÊNCIA STJ

• Súmula nº 392 — A Fazenda Pública pode substituir a certidão de dívida ativa (CDA) até a prolação da sentença de embargos, quando se tratar de correção de erro material ou formal, vedada a modifi cação do sujeito passivo da execução.

• Súmula nº 393 — A exceção de pré-executividade é admissível na execução fi s-cal relativamente às matérias conhecíveis de ofício que não demandem dilação probatória.

• Súmula nº 409 — Em execução fi scal, a prescrição ocorrida antes da proposi-tura da ação pode ser decretada de ofício (art. 219, § 5º, do CPC).

PRÁTICA JURÍDICA IV

FGV DIREITO RIO 36

EMBARGOS À EXECUÇÃO FISCAL

ARTIGOS DE LEITURA OBRIGATÓRIA

• Art. 282, CPC. A petição inicial indicará:

I — o juiz ou tribunal, a que é dirigida (VARA/COMPETÊNCIA)

II — os nomes, prenomes, estado civil, profi ssão, domicílio e residência do autor e do réu (QUALIFICAÇÃO DO AUTOR/REU)

III — o fato e os fundamentos jurídicos do pedido (FATOS E FUNDAMEN-TAÇÃO)

IV — o pedido, com as suas especifi cações (PEDIDO)

V — o valor da causA (VALOR DA CAUSA)

VI — as provas com que o autor pretende demonstrar a verdade dos fatos ale-gados (PROVAS)

VII — o requerimento para a citação do réu. (CITAÇÃO)

EMBARGOS À EXECUÇÃO FISCAL

ARTIGOS DE LEITURA OBRIGATÓRIA

• Art. 6º....

§ 4º — O valor da causa será o da dívida constante da certidão, com os encar-gos legais. (VALOR DA CAUSA)

EMBARGOS À EXECUÇÃO FISCAL

ARTIGOS DE LEITURA OBRIGATÓRIA

• Art. 16 — O executado oferecerá embargos, no prazo de 30 (trinta) dias, con-tados: (PRAZO DOS EMBARGOS)

I — do depósito;

II — da juntada da prova da fi ança bancária;

III — da intimação da penhora.

PRÁTICA JURÍDICA IV

FGV DIREITO RIO 37

EMBARGOS À EXECUÇÃO FISCAL

ARTIGOS DE LEITURA OBRIGATÓRIA

• Art. 16....

§ 1º — Não são admissíveis embargos do executado antes de garantida a exe-cução.

§ 2º — No prazo dos embargos, o executado deverá alegar toda matéria útil à defesa, requerer provas e juntar aos autos os documentos e rol de testemu-nhas, até três, ou, a critério do juiz, até o dobro desse limite.

§ 3º — Não será admitida reconvenção, nem compensação, e as exceções, salvo as de suspeição, incompetência e impedimentos, serão argüidas como maté-ria preliminar e serão processadas e julgadas com os embargos.

EMBARGOS À EXECUÇÃO FISCAL

VARA / JUÍZO COMPETENTE

• Vara Federal ou Vara Federal Especializada em Execução Fiscal da Capital (União x Estado ou Município) ou Estadual — Fazenda Pública (Estado x Mu-nicípio) — Juízo do foro do domicílio tributário do sujeito passivo (art. 891, CPC c/c arts. 127 e 159, CTN e Art. 109, CF/88)

EMBARGOS À EXECUÇÃO FISCAL

LEGITIMIDADE AD CAUSAM ATIVA

• art. 4º, LEF — devedor, fi ador, espólio, massa, responsável por dívidas tributá-rias ou não, sucessores a qualquer título

• contribuinte ou responsável

EMBARGOS À EXECUÇÃO FISCAL

LEGITIMIDADE AD CAUSAM PASSIVA

• Pessoa jurídica de direito público federal, estadual ou municipal (entes federa-tivos, autarquias e fundações)

PRÁTICA JURÍDICA IV

FGV DIREITO RIO 38

• Sujeito passivo da relação jurídico tributária

• Art. 119. Sujeito ativo da obrigação é a pessoa jurídica de direito público, titu-lar da competência para exigir o seu cumprimento

• Capacidade tributária ativa — Art. 7º, CTN: A competência tributária é inde-legável, salvo atribuição das funções de arrecadar ou fi scalizar tributos, ou de executar leis, serviços, atos ou decisões administrativas em matéria tributária, conferida por uma pessoa jurídica de direito público a outra, nos termos do § 3º do artigo 18 da Constituição

EMBARGOS À EXECUÇÃO FISCAL

PRELIMINARES

• Não há obrigação legal

• Relevante citar: Distribuição por dependência; exceções — art 745 CPC — Prescrição/Decadência; Garantia do juízo

• Art. 745. Nos embargos, poderá o executado alegar:I — nulidade da execução, por não ser executivo o título apresentado;II — penhora incorreta ou avaliação errônea;III — excesso de execução ou cumulação indevida de execuções;IV — retenção por benfeitorias necessárias ou úteis, nos casos de título para

entrega de coisa certa (art. 621);V — qualquer matéria que lhe seria lícito deduzir como defesa em processo de

conhecimento.

EMBARGOS À EXECUÇÃO FISCAL

CONEXÃO POR PREJUDICIALIDADE

• Distribuição por dependência

• Art. 103. Reputam-se conexas duas ou mais ações, quando Ihes for comum o objeto ou a causa de pedir.

• Art. 105. Havendo conexão ou continência, o juiz, de ofício ou a requerimento de qualquer das partes, pode ordenar a reunião de ações propostas em separado, a fi m de que sejam decididas simultaneamente.

PRÁTICA JURÍDICA IV

FGV DIREITO RIO 39

• Art. 106. Correndo em separado ações conexas perante juízes que têm a mesma competência territorial, considera-se prevento aquele que despachou em pri-meiro lugar.

EMBARGOS À EXECUÇÃO FISCAL

ANTECIPAÇAO DE TUTELA

• Art. 273. O juiz poderá, a requerimento da parte, antecipar, total ou parcial-mente, os efeitos da tutela pretendida no pedido inicial, desde que, existindo prova inequívoca, se convença da verossimilhança da alegação e:I — haja fundado receio de dano irreparável ou de difícil reparação;...

• Art. 151, CTN: Suspendem a exigibilidade do crédito tributário:...V — a concessão de medida liminar ou de tutela antecipada, em outras espécies

de ação judicial;

• Art. 585, CPC, § 1o: A propositura de qualquer ação relativa ao débito cons-tante do título executivo não inibe o credor de promover-lhe a execução.

EMBARGOS À EXECUÇÃO FISCAL

FUNDAMENTAÇÃO (MÍNIMO DE 3 PARÁGRAFOS)

• Destacar os motivos pelo qual escolheu esta ação, utilizando os artigos retrocitados

• Explicar qual a relação jurídica se pretende desconstituir, explicitando os polos ativos e passivos, bem como a questão fático-jurídica (fundamentos de fato e de direito) que enseja a anulação/desconstituição da execução fi scal

• Escolher jurisprudências pertinentes ao caso concreto e justifi car o pedido (Sú-mulas do STF, STJ e jurisprudências)

EMBARGOS À EXECUÇÃO FISCAL

PEDIDO

• a citação do réu

PRÁTICA JURÍDICA IV

FGV DIREITO RIO 40

• julgar procedente o pedido para extinguir a execução fi scal em face da prescri-ção/decadência, inexigibilidade do título, ilegitimidade das partes, cumulação indevida de execuções, excesso de execução, nulidade do processo, causas impe-ditivas modifi cativas ou extintivas da obrigação, exceções processuais peremp-tórias (coisa julgada e litispendência) e dilatórias (suspeição, incompetência e impedimento), nulidade do título, inconstitucionaliddae da exação, nulidade do processo originário, inocorrência do fato gerador

• a condenação do réu aos ônus de sucumbência

EMBARGOS À EXECUÇÃO FISCAL

DECLINAR ENDEREÇO

• Art. 39, CPC. Compete ao advogado, ou à parte quando postular em causa própria:

I — declarar, na petição inicial ou na contestação, o endereço em que receberá intimação;

EXCEÇÃO DE PRÉ-EXECUTIVIDADE (OPOSIÇÃO PRÉ-PROCESSUAL OU OBJEÇÃO DE PRÉ-EXECUTIVIDADE)

LEGISLAÇÃO

• CÓDIGO DE PROCESSO CIVIL

EXCEÇÃO DE PRÉ-EXECUTIVIDADE (OPOSIÇÃO PRÉ-PROCESSUAL OU OBJEÇÃO DE PRÉ-EXECUTIVIDADE)

DOUTRINA

• Lopes, Mauro Luis Rocha. Processo Judicial Tributário. Execução Fiscal e Ações Tributárias. 5ª ed. Impetus. Rio de Janeiro. 2008

• Cais, Cleide Previtalli. O Processo Tributário. Coleção Estudos de Direito de Processo. Vol. 22. 6ª ed. RT. São Paulo. 2009

EXCEÇÃO DE PRÉ-EXECUTIVIDADE (OPOSIÇÃO PRÉ-PROCESSUAL OU OBJEÇÃO DE PRÉ-EXECUTIVIDADE)

PRÁTICA JURÍDICA IV

FGV DIREITO RIO 41

JURISPRUDÊNCIA STJ

• Súmula nº 393 — A exceção de pré-executividade é admissível na execução fi s-cal relativamente às matérias conhecíveis de ofício que não demandem dilação probatória.

EXCEÇÃO DE PRÉ-EXECUTIVIDADE (OPOSIÇÃO PRÉ-PROCESSUAL OU OBJEÇÃO DE PRÉ-EXECUTIVIDADE)

ARTIGOS DE LEITURA OBRIGATÓRIA

• Art. 5º, LV, CF/88: LV — aos litigantes, em processo judicial ou administrati-vo, e aos acusados em geral são assegurados o contraditório e ampla defesa, com os meios e recursos a ela inerentes;

• Art. 267. Extingue-se o processo, sem resolução de mérito:...

IV — quando se verifi car a ausência de pressupostos de constituição e de desen-volvimento válido e regular do processo;..

Vl — quando não concorrer qualquer das condições da ação, como a possibili-dade jurídica, a legitimidade das partes e o interesse processual;

EXCEÇÃO DE PRÉ-EXECUTIVIDADE (OPOSIÇÃO PRÉ-PROCESSUAL OU OBJEÇÃO DE PRÉ-EXECUTIVIDADE)

ARTIGOS DE LEITURA OBRIGATÓRIA

• Art. 586. A execução para cobrança de crédito fundar-se-á sempre em título de obrigação certa, líquida e exigível.

• Art. 618. É nula a execução:

I — se o título executivo não for líquido, certo e exigível (art. 586);...

II — se o devedor não for regularmente citado;

PRÁTICA JURÍDICA IV

FGV DIREITO RIO 42

EXCEÇÃO DE PRÉ-EXECUTIVIDADE (OPOSIÇÃO PRÉ-PROCESSUAL OU OBJEÇÃO DE PRÉ-EXECUTIVIDADE)

VARA/JUÍZO COMPETENTE

• Vara Federal ou Vara Federal Especializada em Execução Fiscal da Capital (União x Estado ou Município) ou Estadual — Fazenda Pública (Estado x Mu-nicípio) — Juízo do foro do domicílio tributário do sujeito passivo (art. 891, CPC c/c arts. 127 e 159, CTN e Art. 109, CF/88)

EXCEÇÃO DE PRÉ-EXECUTIVIDADE (OPOSIÇÃO PRÉ-PROCESSUAL OU OBJEÇÃO DE PRÉ-EXECUTIVIDADE)

LEGITIMIDADE AD CAUSAM ATIVA

• Art. 4º — A execução fi scal poderá ser promovida contra:

I — o devedor;II — o fi ador;III — o espólio;IV — a massa;V — o responsável, nos termos da lei, por dívidas, tributárias ou não, de pessoas

físicas ou pessoas jurídicas de direito privado; eVI — os sucessores a qualquer título.

• contribuinte ou responsável

• terceiros

EXCEÇÃO DE PRÉ-EXECUTIVIDADE (OPOSIÇÃO PRÉ-PROCESSUAL OU OBJEÇÃO DE PRÉ-EXECUTIVIDADE)

LEGITIMIDADE AD CAUSAM PASSIVA

• Pessoa jurídica de direito público federal, estadual ou municipal (entes federa-tivos, autarquias e fundações)

• Sujeito passivo da relação jurídico tributária

• Art. 119. Sujeito ativo da obrigação é a pessoa jurídica de direito público, titu-lar da competência para exigir o seu cumprimento

PRÁTICA JURÍDICA IV

FGV DIREITO RIO 43

• Capacidade tributária ativa — Art. 7º, CTN: A competência tributária é inde-legável, salvo atribuição das funções de arrecadar ou fi scalizar tributos, ou de executar leis, serviços, atos ou decisões administrativas em matéria tributária, conferida por uma pessoa jurídica de direito público a outra, nos termos do § 3º do artigo 18 da Constituição

EXCEÇÃO DE PRÉ-EXECUTIVIDADE (OPOSIÇÃO PRÉ-PROCESSUAL OU OBJEÇÃO DE PRÉ-EXECUTIVIDADE)

PRELIMINARES

• Não há obrigação legal

• Relevante citar: Distribuição por dependência; desnecessidade de dilação pro-batória

EXCEÇÃO DE PRÉ-EXECUTIVIDADE (OPOSIÇÃO PRÉ-PROCESSUAL OU OBJEÇÃO DE PRÉ-EXECUTIVIDADE)

ANTECIPAÇAO DE TUTELA

• Suspender a execução

• Art. 273. O juiz poderá, a requerimento da parte, antecipar, total ou parcial-mente, os efeitos da tutela pretendida no pedido inicial, desde que, existindo prova inequívoca, se convença da verossimilhança da alegação e:

I — haja fundado receio de dano irreparável ou de difícil reparação;...

• Art. 151, CTN: Suspendem a exigibilidade do crédito tributário:...V — a concessão de medida liminar ou de tutela antecipada, em outras espécies de

ação judicial;

• Art. 585, CPC, § 1o: A propositura de qualquer ação relativa ao débito cons-tante do título executivo não inibe o credor de promover-lhe a execução.

EXCEÇÃO DE PRÉ-EXECUTIVIDADE (OPOSIÇÃO PRÉ-PROCESSUAL OU OBJEÇÃO DE PRÉ-EXECUTIVIDADE)

FUNDAMENTAÇÃO (MÍNIMO DE 3 PARÁGRAFOS)

PRÁTICA JURÍDICA IV

FGV DIREITO RIO 44

• Destacar os motivos pelo qual escolheu esta defesa processual, utilizando os artigos retrocitados

• Explicar qual a relação jurídica se pretende desconstituir, explicitando os polos ativos e passivos, bem como a questão fático-jurídica (fundamentos de fato e de direito) que enseja a anulação/desconstituição da execução fi scal

• Escolher jurisprudências pertinentes ao caso concreto e justifi car o pedido (Sú-mulas do STF, STJ e jurisprudências)

EXCEÇÃO DE PRÉ-EXECUTIVIDADE (OPOSIÇÃO PRÉ-PROCESSUAL OU OBJEÇÃO DE PRÉ-EXECUTIVIDADE)

PEDIDO

• Intimação do réu para impuganar

• julgar procedente o pedido para extinguir a execução fi scal em face da nulidade formal e material da CDA (defesa formal); falta de liquidez, certeza e exigibili-dade do título (falta de exequibilidade — art. 586, CPC); prescrição/decadên-cia, pagamento, imunidade, isenção, não— incidência, anistia, remissão, com-pensação, novação (defesa material), cumulação indevida de execuções, excesso de execução, exceções processuais peremptórias (coisa julgada e litispendência) e dilatórias (suspeição, incompetência e impedimento), nulidade do título, in-constitucionaliddade da exação, nulidade do processo originário, inocorrência do fato gerador

• a condenação do réu aos ônus de sucumbência

PRÁTICA JURÍDICA IV

FGV DIREITO RIO 45

PROVAS ANTERIORES DA OAB-RJ — 1ª FASE

www.oab-rj.org.br

PRÁTICA JURÍDICA IV

FGV DIREITO RIO 46

41º EXAME DE ORDEM

Em 10.05.2005 LIVANA MARIA ANDRADE arrematou judicialmente um imó-vel por RS 350.000 localizado no Município de Rancho Queimado. Recolheu o ITBI, com base no valor arrematado em juízo.

A Sra. LIVANA MARIA ANDRADE é agricultora e utiliza o imóvel para a produ-ção agrícola e pecuária.

O imóvel está dentro da zona urbana defi nida por lei pelo Município, já que a rua onde se encontra o imóvel é asfaltada e o Município fornece água e sistema de esgoto sanitário.

Em 10.05.2008 recebeu notifi cação fi scal exigindo diferenças no valor do ITBI pago por ocasião da aquisição judicial do imóvel. O fi sco Municipal entendeu que o tributo deveria ser calculado com base no valor da avaliação judicial realizada no processo de execução no qual ocorreu a arrematação (RS 380.000). A Sra. LIVINA permaneceu inerte e é inscrita em dívida ativa em 10.08.2008.

Em 10.06.2010 foi citada em execução fi scal proposta pelo Município de Rancho Queimado para a cobrança do ITBI e do IPTU dos anos de 2007, 2008 e 2009, os quais nunca foram pagos.

A Sra. LIVANA tem bens penhorados em 10.07.2010 e lhe procura, em 20.07.2010, para a defesa de seus direitos.

Na qualidade de advogado da Sra. LIVINA, elabore a peça processual que melhor atenda o seu direito, especifi cando seus fundamentos.

40º EXAME DE ORDEM

A sociedade empresária Móveis Ltda., com um único estabelecimento comercial na cidade de Belo Horizonte — MG, celebrou contrato comercial com sociedade de país estrangeiro, fi cando acertado que tal país exportaria para o Brasil determinada mercadoria, cujo recebimento ocorreria no estado de São Paulo. Como há incidência de ICMS sobre a importação da mercadoria, o preposto de Móveis Ltda., por ocasião do despacho aduaneiro, no estado de São Paulo, apresentou a correspondente guia de recolhimento do ICMS, indicando como benefi ciário o estado de Minas Gerais, e o inspetor da Receita Federal do Brasil liberou a referida mercadoria. Entretanto, o agente fi scal estadual de São Paulo abordou o preposto, solicitando-lhe que apresentasse a guia de recolhimento do ICMS e, ao constatar que o estado benefi ciário era o de Minas Ge-rais, apreendeu a mercadoria e informou que só a liberaria mediante a apresentação do comprovante de pagamento do ICMS em favor do estado de São Paulo. Inconformados com a apreensão da mercadoria, os diretores da sociedade constituíram advogado.

Em face dessa situação hipotética, na qualidade de advogado(a) de Móveis Ltda., redija a medida judicial mais célere para a defesa dos interesses da referida sociedade empresária, abordando todos os aspectos de direito material e processual pertinentes.

PRÁTICA JURÍDICA IV

FGV DIREITO RIO 47

39º EXAME DE ORDEM — RJ

Santo Antônio, n.º 1.001, no Município de Taió — SC, foi notifi cada, em 1.º/3/2008, pelo município de Rio do Sul — SC, para recolher o ISS relativo aos serviços de transporte escolar realizados entre os municípios citados, no período de 1.º/1/2003 a 31/12/2007. O tributo não foi pago nem foi oferecida impugnação admi-nistrativa. Em 10/11/2008, o responsável legal da referida empresa procurou escritório de advocacia com o objetivo de propor uma única ação judicial visando ao cancelamen-to da notifi cação fi scal e à obtenção, urgente, de certidão de regularidade fi scal para participar de procedimento licitatório no município de Rio do Sul — SC. A execução fi scal foi proposta em 10/8/2008, com base na certidão de dívida ativa lavrada em 10/5/2008.

Em face dessa situação hipotética, na qualidade de advogado(a) constituído(a) pela empresa RN Ltda., proponha a ação judicial cabível, considerando que a sociedade em-presária não foi citada e não quer pagar o tributo nem sofrer qualquer constrição de bens.

38º EXAME DE ORDEM — RJ

A igreja São Francisco, sediada no município de Natal — RN, possui um exten-so imóvel, dividido em vários prédios. Um desses prédios é destinado aos cultos e os demais estão alugados, sendo o valor dos aluguéis revertido para a manutenção das fi nalidades essenciais da igreja. Por entender que o aluguel do imóvel a afastava da imunidade constitucional, o administrador da igreja realizou o pagamento do IPTU referente a todos os imóveis alugados. Certo dia, tendo tomado conhecimento de que outro templo não pagava tal imposto, nem mesmo com relação aos imóveis alugados, o administrador, entendendo indevido o pagamento que vinha efetuando, resolveu con-sultar profi ssional da advocacia.

Em face dessa situação hipotética, na qualidade de advogado(a) contratado(a) pela referida igreja, proponha a medida judicial que entender cabível para a defesa de seus interesses, abordando os aspectos de direito material e processual pertinentes, com ful-cro na doutrina e(ou) jurisprudência.

37º EXAME DE ORDEM — RJ

No ano de 2006, Augusto, residente em Porto Alegre — RS, fi rmou com a imobi-liária Delta, domiciliada em São Paulo — SP, contrato de promessa de compra e venda de imóvel localizado em loteamento situado em Salvador — BA. Conforme o contrato, Augusto deveria pagar o imóvel em 30 parcelas mensais. Após ter pago algumas parcelas, Augusto descobriu que o loteamento estava localizado em terra pública estadual e que, portanto, a empresa estava praticando crime de grilagem. Em vista disso, suspendeu o pagamento das prestações, antes mesmo de receber a posse do imóvel. Por determinação do fi sco, a empresa enviou à respectiva secretaria municipal de fi nanças a listagem dos

PRÁTICA JURÍDICA IV

FGV DIREITO RIO 48

adquirentes. Em 2008, ao requerer certidão negativa de débito, Augusto foi informado de que devia ao município valor de IPTU e taxa de iluminação pública, relativos ao lote objeto do citado contrato, nos montantes de, respectivamente, R$ 1.000,00 e R$ 200,00. Inconformado, Augusto decidiu procurar escritório de advocacia para a propo-sição de ação judicial com a fi nalidade de obter o cancelamento da dívida e a expedição imediata da certidão.

Em face da situação hipotética apresentada, na qualidade de advogado(a) contratado(a) por Augusto, elabore a peça processual que entender cabível para a defesa dos interesses de seu cliente, abordando, em seu texto, todos os aspectos pertinentes, com base na lei, doutrina e jurisprudência.

36º EXAME DE ORDEM — RJ

Em razão de decisão tomada no CONFAZ, fi rmada pelos secretários da Fazenda das 27 unidades da Federação, foi aprovada no Congresso Nacional uma lei complementar com as seguintes disposições relativas ao ICMS: o art. 1.o iguala em âmbito nacional a alíquota do ICMS incidente sobre a produção e