APOSTILA - CURSO FORMA+ç+âO DE ANALISTAS FICAIS

65

INSTITUTO DE PESQUISAS E ESTUDOS CONTÁBEIS E TRIBUTÁRIOS CURSOS, CONSULTORIAS, AUDITORIAS & TREINAMENTOS [email protected] Prof. MsC Fábio Luiz de Carvalho – Contador, Auditor e Perito Contábil Judicial – Consultor de Empresas 1 S U M Á R I O MÓDULO CONTÉUDO PÁGINA Parte 1 SISTEMA TRIBUTÁRIO NACIONAL -Tributos, competência, normas gerais, tipos. 2 Parte 2 ICMS - Imposto sobre Operações relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação - Estrutura do Imposto, escrituração, Substituição Tributária – mercadorias serviços de Transporte. 8 Parte 3 IPI – Imposto sobre produtos Industrializados - Estrutura do Imposto, Escrituação, NCM. 44 Parte 4 PIS/COFINS - Estrutura das contribuições, regimes cumulativo, não cumulativo e monofásico. 52

-

Upload

eletronicimports -

Category

Documents

-

view

279 -

download

22

Transcript of APOSTILA - CURSO FORMA+ç+âO DE ANALISTAS FICAIS

INSTITUTO DE PESQUISAS E ESTUDOS CONTÁBEIS E TRIBUTÁRIOS CURSOS, CONSULTORIAS, AUDITORIAS & TREINAMENTOS [email protected]

Prof. MsC Fábio Luiz de Carvalho – Contador, Auditor e Perito Contábil Judicial – Consultor de Empresas 1

S U M Á R I O

MÓDULO

CONTÉUDO

PÁGINA

Parte 1

SISTEMA TRIBUTÁRIO NACIONAL

-Tributos, competência, normas gerais, tipos.

2

Parte 2

ICMS - Imposto sobre Operações relativas à Circulação de Mercadorias e sobre Prestações de

Serviços de Transporte Interestadual e Intermunicipal e de Comunicação

- Estrutura do Imposto, escrituração, Substituição Tributária – mercadorias serviços de Transporte.

8

Parte 3

IPI – Imposto sobre produtos Industrializados

- Estrutura do Imposto, Escrituação, NCM.

44

Parte 4

PIS/COFINS

- Estrutura das contribuições, regimes cumulativo, não cumulativo e monofásico.

52

INSTITUTO DE PESQUISAS E ESTUDOS CONTÁBEIS E TRIBUTÁRIOS CURSOS, CONSULTORIAS, AUDITORIAS & TREINAMENTOS [email protected]

Prof. MsC Fábio Luiz de Carvalho – Contador, Auditor e Perito Contábil Judicial – Consultor de Empresas 2

PARTE 1 - SISTEMA TRIBUTÁRIO NACIONAL

A ATIVIDADE FINANCEIRA DO ESTADO

Os objetivos fundamentais do Estado são: � Constituir uma sociedade justa, livre e solidária; � Garantir o desenvolvimento nacional; � Erradicar a pobreza e a marginalização e reduzir desigualdades sociais e regionais; � Promover o bem de todos, sem preconceitos de origem, raça, sexo, cor, idade e quaisquer

outras formas de discriminação, conforme artigo 3º da Constituição Federal .

Para atingir os objetivos fundamentais, o Estado precisa de recursos financeiros. Tais recursos são obtidos por meio das atividades financeiras:

a. RECEITA: Originária (exploração dos bens e serviços públicos); Derivada (obtida por meio do poder de tributar).

b. GESTÃO: Administração e conservação do patrimônio público.

c. DEFESA: Recursos patrimoniais para a realização dos fins visados pelo Estado.

1. SISTEMA TRIBUTÁRIO NACIONAL

O Direito tributário é um ramo autônomo do direito e tem por finalidade a instituição, a arrecadação e a fiscalização dos tributos.

Conceito: o Sistema Tributário Nacional acha-se embasado em dois pressupostos fundamentais: a. consolidação dos impostos de idêntica natureza em figuras unitárias, levando-se em conta suas

bases econômicas; b. coexistência de 4 sistemas tributários autônomos: federal, estadual, municipal e do Distrito

Federal.

1.1 FONTES DO DIREITO TRIBUTÁRIO I - A principal ou a fonte básica é a lei:

a. Lei constitucional; b. Leis complementares, leis ordinárias, etc.

II - Fontes primárias (exemplos): a. Constituição Federal - Não cria tributos, mas confere competência para que pessoas

políticas instituam, por meio de lei); b. Emendas Constitucionais - Podem alterar, dentro dos limites legais estabelecidos pelo

poder constituinte originário; c. Leis complementares - Regram sobre conflitos de competência e normas gerais de direito

tributário. As leis complementares não criam tributos, exceto empréstimos compulsórios e competência residual da União;

d. Leis ordinárias - Todos os tributos, em regra, devem ser criados por leis ordinárias, que podem instituir, majorar ou extinguir tributos. (os empréstimos compulsórios são de competência residual da União);

e. Resoluções do Senado Federal - estas estabelecem as alíquotas mínimas e máximas do ICMS, nas operações internas; resolvem os conflitos que envolvam interesses dos Estados Membro; estabelecem alíquotas de exportação; fixam alíquotas máximas do ITCMD;

f. Medidas Provisórias - Instituem impostos em casos de relevância, urgência e interesse nacional, devendo ser convertidas em lei no prazo de 60 dias;

g. Decretos legislativos - São atos do Congresso Nacional que disciplinam matérias privativas do Congresso Nacional.

III. Fontes Secundárias � Decretos - tem a finalidade de possibilitar a aplicação da norma por agentes administrativos; � Normas complementares – Instruções Normativas, Portarias, Atos Declaratório, Resoluções,

Convênios entre estados, etc, que explicitam as leis, os decretos, os tratados e convenções internacionais.

INSTITUTO DE PESQUISAS E ESTUDOS CONTÁBEIS E TRIBUTÁRIOS CURSOS, CONSULTORIAS, AUDITORIAS & TREINAMENTOS [email protected]

Prof. MsC Fábio Luiz de Carvalho – Contador, Auditor e Perito Contábil Judicial – Consultor de Empresas 3

1.2. COMPETÊNCIA TRIBUTÁRIA A Constituição Federal outorga competência tributária a União, Estado, Distrito Federal e Município para criar, modificar e extinguir tributos, por meio de lei.

1.3. CARACTERÍSTICAS: a. Indelegabilidade - A competência tributária é indelegável; b. Irrenunciabilidade - É irrenunciável , uma vez que somente é atribuída às pessoas políticas de

forma originária pela Constituição Federal; c. Incaducabilidade - O fato de não uso, não significa admitir a caducidade.

1.4. COMPOSIÇÃO DO SISTEMA TRIBUTÁRIO

O Sistema Tributário Nacional compõe-se de: • IMPOSTOS • TAXAS • CONTRIBUIÇÕES DE MELHORIA • CONTRIBUIÇÕES SOCIAIS OU ESPECIAIS • EMPRÉSTIMOS COMPULSÓRIOS

Tributo ���� é toda prestação pecuniária compulsória (obrigatória), em moeda ou cujo valor nela se possa exprimir, que não constitua sanção de ato ilícito, constituída em lei e cobrada mediante atividade administrativa, plenamente vinculada;

• a receita proporcionada pela arrecadação de tributo é da espécie derivada. Todavia, nem toda receita derivada provém de tributos. Ex.: multas

• Tributo Fiscal ���� quando sua imposição objetiva tão somente propiciar a arrecadação de recursos financeiros à pessoa jurídica de direito público;

• Tributo Extra-Fiscal ���� quando sua imposição não visa unicamente à arrecadação de recursos financeiros, mas, também, corrigir situações econômicas ou sociais anômalas;

IMPOSTO ���� é o tributo cuja obrigação tem por fato gerador uma situação independente de qualquer atividade estatal.

TAXAS ���� podem ser criadas e exigidas ela União, pelos Estados, pelo Distrito Federal e pelos municípios, mas limitados ao âmbito de suas respectivas atribuições.

• têm como fato gerador o exercício regular do poder de polícia ou a utilização efetiva ou potencial de serviço público específico ou posto a sua disposição.

Tipos de Taxas ���� • taxas de polícia; • taxas de serviços.

CONTRIBUIÇÕES DE MELHORIA ���� podem ser criadas e exigidas pela União, Estados, Municípios e Distrito Federal, no âmbito de suas respectivas atribuições, tendo em vista obras públicas de que decorram benefícios aos proprietários de imóveis; CONTRIBUIÇÕES SOCIAIS OU ESPECIAIS Essas contribuições sociais caracterizam-se pela correspondente finalidade. Não pela destinação do produto da respectiva cobrança, mas pela finalidade da instituição, que induz a ideia de vinculação de órgãos específicos do Poder Publico a relação jurídica com o respectivo contribuinte. Trata-se de espécie de tributo com finalidade constitucionalmente definida. A CF afastou as divergências doutrinarias afirmando serem aplicáveis as contribuições em tela as normas gerais de Direito Tributário e os princípios da legalidade e da anterioridade tributarias.

FUNÇÃO: em face da vigente CF, decididamente não é a de suprir o Tesouro Nacional de recursos financeiros.

- Duas características : 1. Delegação; 2. Vinculação das receitas da contribuição com receitas para o custeio de atividades especificas do órgão delegatório da competência.

- Três contribuições sociais básicas: a) contribuições de intervenção no domínio econômico: Esta espécie de contribuição caracteriza-

se por ser instrumento de intervenção no domínio econômico, a finalidade de intervenção no domínio econômico caracteriza essa espécie de contribuição social como tributo de função nitidamente extrafiscal.

- Ex. CIDE Combustíveis, CIDE-Royalties, ARFMM, CIDE remessa de lucros para o exterior.

INSTITUTO DE PESQUISAS E ESTUDOS CONTÁBEIS E TRIBUTÁRIOS CURSOS, CONSULTORIAS, AUDITORIAS & TREINAMENTOS [email protected]

Prof. MsC Fábio Luiz de Carvalho – Contador, Auditor e Perito Contábil Judicial – Consultor de Empresas 4

b) Contribuição de interesse das categorias profissionais ou econômicas: A contribuição social caracteriza-se como de interesse de categoria profissional ou econômica quando destinada a propiciar a organização dessa categoria, fornecendo recursos financeiros para a manutenção de entidade associativa.

Não se trata de destinação de recursos arrecadados. Trata-se de vinculação da própria entidade representativa da categoria profissional, ou econômica com o contribuinte.

Prevista no art. 1 49, in fine da CF – a contribuição prevista em lei, no caso, é precisamente a contribuição social a que se refere o art. 149, restando claro, portanto, que a ressalva esta a indicar a entidade representativa da categoria profissional , ou econômica, como credora das duas contribuições. Ex: OAB, CRC, CRM, CREA, Contribuição Sindical, etc.

c) Contribuição de Seguridade Social: Essas contribuições constituem espécie de tributos cujo regime jurídico tem suas bases mais bem definidas na vigente CF.

- Cabe a sociedade, toda ela, financiar a seguridade social de forma direta e indireta, mediante recursos provenientes dos orçamentos da união, dos Estados, df, e municípios e das contribuições que a lei 8112 e 8213 dispõe tais como: I- do empregador, da empresa e da entidade a ela equiparada: II- do trabalhador e demais segurados da previdência não incidindo contribuição sobre

aposentadoria e pensão concedidos pelo regime geral de previdência social de que se trata o art. 201.

III- Sobre receita de concurso de prognósticos Ex: INSS, CSLL, COFINS e PIS. REGRA MATRIZ DAS CONTRIBUIÇÕES: O art. 149 da CF traz a regra matriz, ou seja, a

autorização constitucional genérica para a instituição de qualquer contribuição, inclusive as contribuições para a seguridade social, que abrangem as previstas no art. 195, as contribuições para o PIS e PASEP, mencionadas no art. 239 e a CPMF, conforme arts. 74 e 75 do ADCT (não abrange, evidentemente, as de melhoria.

O STF já pacificou serem, a partir da CF 88, as contribuições tributos. A natureza jurídica especifica das contribuições para-fiscais e especiais, ou seja, a característica que permite distingui-las como espécie tributaria diversa das demais, é determinada pelo fato de estar o produto de sua arrecadação vinculado a determinada pelo fato de estar o produto de sua arrecadação vinculado a determinados fins específicos, como o custeio da seguridade social, o exercício das atividades de fiscalização, pelos respectivos conselhos, de profissões regulamentadas, a fiscalização dos mercados de capitais ou ainda determinadas intervenções no domínio econômico, de que é exemplo o Adicional de Tarifa Portuária- ATP, o qual, como firmou o STF, “possui a natureza jurídica de contribuição de intervenção no domínio econômico (CF, art. 149). Conclui-se, assim, que não é o fato gerador ou a base de calculo que confere a natureza jurídica especifica dessa espécie de tributo. Como vimos, tanto podem as contribuições Ter por fato gerador atividades estatais especificas (como o exercício do poder de policia), como fatos econômicos relativos ao contribuinte, desvinculados de qualquer atuação do Estado (como o faturamento das empresas, fato gerador da COFINS). Da mesma forma o STF já pacificou a possibilidade de possuírem as contribuições base de calculo idêntica a de impostos (RE 228.321).

EMPRÉSTIMOS COMPULSÓRIOS ���� são tributos criados no caso de investimento público; possuem natureza contratual. Elementos Fundamentais ����

• discriminação das rendas tributárias - é a partilha das rendas tributárias entre os membros autônomos da federação (União, Estado, DF e Municípios); é a outorga de competências (para legislar, arrecadar ou fiscalizar tributos) e estabelecimento de direitos de participação no produto da arrecadação;

• repartição das receitas tributárias; • limitações constitucionais ao poder de tributar.

Poder Fiscal ���� é o poder que o Estado (Nação politicamente organizada) possui de criar tributos e exigi-los das pessoas que se encontrem em sua soberania nacional.

INSTITUTO DE PESQUISAS E ESTUDOS CONTÁBEIS E TRIBUTÁRIOS CURSOS, CONSULTORIAS, AUDITORIAS & TREINAMENTOS [email protected]

Prof. MsC Fábio Luiz de Carvalho – Contador, Auditor e Perito Contábil Judicial – Consultor de Empresas 5

1.5. PRINCÍPIOS GERAIS TRIBUTÁRIOS

Princípios ���� são vetores das normas. As normas constitucionais não têm a mesma importância. Não importa se está implícita ou explícita � a sua importância se mede pela abrangência da norma.

a) Princípio da Legalidade ���� ninguém será obrigado a fazer ou deixar de fazer alguma coisa, senão em virtude de lei (princípio da universalidade da legislação). • É vedado às pessoas políticas criar ou aumentar tributo sem lei que o estabeleça; deve

ser lei da pessoa política competente (o sistema tributário foi redundante). • Em razão deste princípio se exige que só lei reduza tributos, altere os prazos,

parcelamento, obrigação acessória, enfim, tudo que for importante em matéria tributária deve ser previsto por lei.

• Alguns definem como princípio da estrita legalidade ou da reserva legal da lei formal o que leva ao princípio da tipicidade fechada da tributação, o que exige que a lei seja minuciosa, evitando o emprego da analogia ou da discricionariedade.

b) Princípio da anterioridade ���� princípio comum do campo tributário, diz que a lei que cria ou aumenta tributo, ao entrar em vigor, fica com sua eficácia suspensa até o início do próximo exercício financeiro, quando incidirá e produzirá todos os seus efeitos no mundo jurídico (não adia a cobrança e sim suspende a eficácia, não há incidência). Este princípio e o princípio da segurança jurídica evitam a surpresa. • As isenções tributárias devem obedecer este princípio.

• Exceções: As exceções a este princípio não podem ser criadas pelo poder reformador, só pelo poder

constituinte originário. • I I - Imposto sobre importação; • I E - Imposto sobre exportação; • I P I (pode ter alíquota alterada por decreto); • I O F (pode ter alíquota alterada por decreto;) • Imposto por Motivo de Guerra; • empréstimos compulsórios (por guerra e calamidade publica) • princípio da nonagésima ���� os impostos só podem ser cobradas 90 dias após a sua edição.

c) Princípio da segurança jurídica ���� (ou irretroatividade) - princípio universal do direito. A segurança jurídica em sua dupla manifestação que é a certeza do direito e a proibição do arbítrio exige que as leis sejam irretroativas (só produzem efeitos para o futuro), salvo se para beneficiar o contribuinte (neste caso depende de previsão expressa). Como acontece no direito penal a lei deve ser anterior ao fato imponível.

d) Princípio da Isonomia ���� a lei, em princípio, não deve dar tratamento desigual a contribuintes que se encontrem em situação equivalente.

e) Princípio da Capacidade Contributiva ���� faz parte do princípio da isonomia, consiste em tratar os desiguais de modo desigual, podendo assim o tributo ser cobrado de acordo com as possibilidades de cada um.

f) Princípio da Vedação de efeitos confiscatórios ���� o tributo deve ser razoável, não podendo ser tão oneroso que chegue a representar um verdadeiro confisco;

g) Princípio da Imunidade recíproca das esferas públicas ���� a União, os Estados, o Distrito Federal e os Municípios não podem instituir impostos sobre o patrimônio, renda ou serviço, uns dos outros.

h) Princípio da Imunidade de tráfego ���� não pode a lei tributária limitar o tráfego interestadual ou intermunicipal de pessoas ou bens, salvo o pedágio de via conservada pelo poder público.

i) Princípio da Uniformidade nacional ���� o tributo da União deve ser igual em todo território nacional, sem distinção entre os Estados.

j) Princípio da Vedação de distinção em razão de procedência ou destino ���� é vedado aos Estados, ao DF e aos Municípios estabelecer diferença tributária entre bens e serviços, de qualquer natureza, em razão de sua procedência ou destino.

k) Princípio da Não-cumulatividade ���� por este princípio compensa-se o tributo que for devido em cada operação com o montante cobrado nas anteriores.

INSTITUTO DE PESQUISAS E ESTUDOS CONTÁBEIS E TRIBUTÁRIOS CURSOS, CONSULTORIAS, AUDITORIAS & TREINAMENTOS [email protected]

Prof. MsC Fábio Luiz de Carvalho – Contador, Auditor e Perito Contábil Judicial – Consultor de Empresas 6

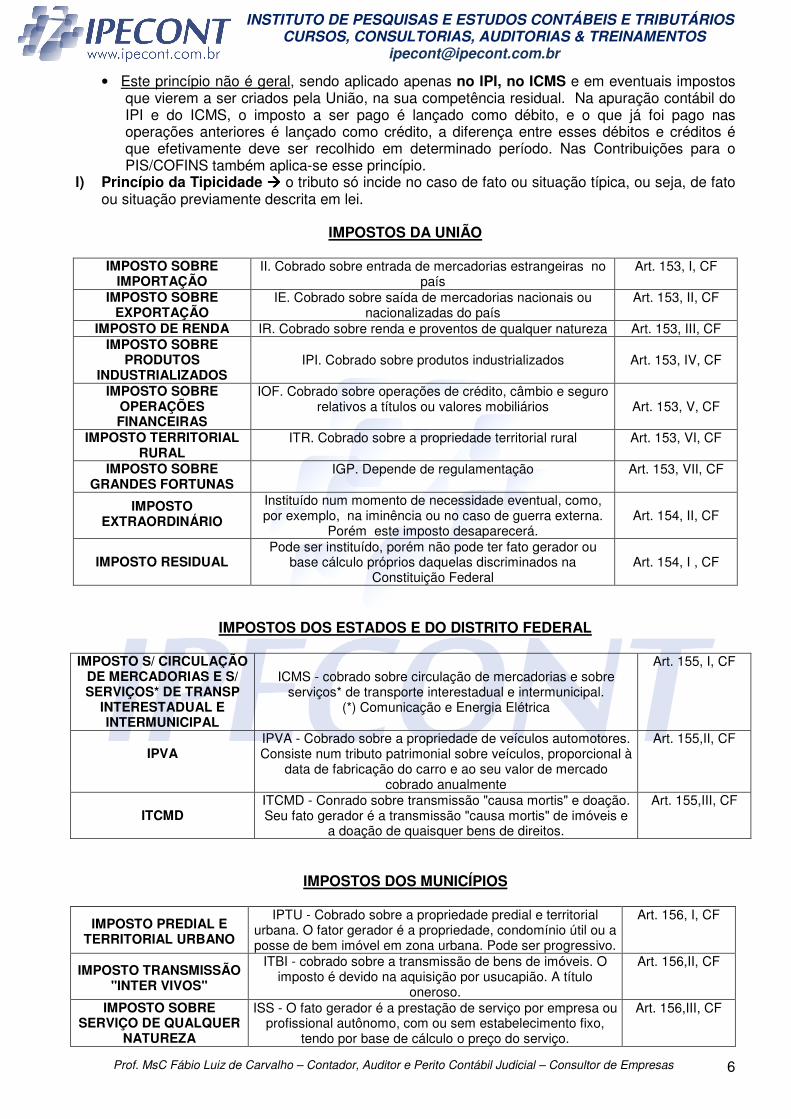

• Este princípio não é geral, sendo aplicado apenas no IPI, no ICMS e em eventuais impostos que vierem a ser criados pela União, na sua competência residual. Na apuração contábil do IPI e do ICMS, o imposto a ser pago é lançado como débito, e o que já foi pago nas operações anteriores é lançado como crédito, a diferença entre esses débitos e créditos é que efetivamente deve ser recolhido em determinado período. Nas Contribuições para o PIS/COFINS também aplica-se esse princípio.

l) Princípio da Tipicidade ���� o tributo só incide no caso de fato ou situação típica, ou seja, de fato ou situação previamente descrita em lei.

IMPOSTOS DA UNIÃO

IMPOSTO SOBRE

IMPORTAÇÃO II. Cobrado sobre entrada de mercadorias estrangeiras no

país Art. 153, I, CF

IMPOSTO SOBRE EXPORTAÇÃO

IE. Cobrado sobre saída de mercadorias nacionais ou nacionalizadas do país

Art. 153, II, CF

IMPOSTO DE RENDA IR. Cobrado sobre renda e proventos de qualquer natureza Art. 153, III, CF IMPOSTO SOBRE

PRODUTOS INDUSTRIALIZADOS

IPI. Cobrado sobre produtos industrializados

Art. 153, IV, CF

IMPOSTO SOBRE OPERAÇÕES FINANCEIRAS

IOF. Cobrado sobre operações de crédito, câmbio e seguro relativos a títulos ou valores mobiliários

Art. 153, V, CF

IMPOSTO TERRITORIAL RURAL

ITR. Cobrado sobre a propriedade territorial rural Art. 153, VI, CF

IMPOSTO SOBRE GRANDES FORTUNAS

IGP. Depende de regulamentação Art. 153, VII, CF

IMPOSTO EXTRAORDINÁRIO

Instituído num momento de necessidade eventual, como, por exemplo, na iminência ou no caso de guerra externa.

Porém este imposto desaparecerá.

Art. 154, II, CF

IMPOSTO RESIDUAL

Pode ser instituído, porém não pode ter fato gerador ou base cálculo próprios daquelas discriminados na

Constituição Federal

Art. 154, I , CF

IMPOSTOS DOS ESTADOS E DO DISTRITO FEDERAL

IMPOSTO S/ CIRCULAÇÃO DE MERCADORIAS E S/ SERVIÇOS* DE TRANSP

INTERESTADUAL E INTERMUNICIPAL

ICMS - cobrado sobre circulação de mercadorias e sobre

serviços* de transporte interestadual e intermunicipal. (*) Comunicação e Energia Elétrica

Art. 155, I, CF

IPVA

IPVA - Cobrado sobre a propriedade de veículos automotores. Consiste num tributo patrimonial sobre veículos, proporcional à

data de fabricação do carro e ao seu valor de mercado cobrado anualmente

Art. 155,II, CF

ITCMD

ITCMD - Conrado sobre transmissão "causa mortis" e doação. Seu fato gerador é a transmissão "causa mortis" de imóveis e

a doação de quaisquer bens de direitos.

Art. 155,III, CF

IMPOSTOS DOS MUNICÍPIOS

IMPOSTO PREDIAL E TERRITORIAL URBANO

IPTU - Cobrado sobre a propriedade predial e territorial urbana. O fator gerador é a propriedade, condomínio útil ou a posse de bem imóvel em zona urbana. Pode ser progressivo.

Art. 156, I, CF

IMPOSTO TRANSMISSÃO "INTER VIVOS"

ITBI - cobrado sobre a transmissão de bens de imóveis. O imposto é devido na aquisição por usucapião. A título

oneroso.

Art. 156,II, CF

IMPOSTO SOBRE SERVIÇO DE QUALQUER

NATUREZA

ISS - O fato gerador é a prestação de serviço por empresa ou profissional autônomo, com ou sem estabelecimento fixo,

tendo por base de cálculo o preço do serviço.

Art. 156,III, CF

INSTITUTO DE PESQUISAS E ESTUDOS CONTÁBEIS E TRIBUTÁRIOS CURSOS, CONSULTORIAS, AUDITORIAS & TREINAMENTOS [email protected]

Prof. MsC Fábio Luiz de Carvalho – Contador, Auditor e Perito Contábil Judicial – Consultor de Empresas 7

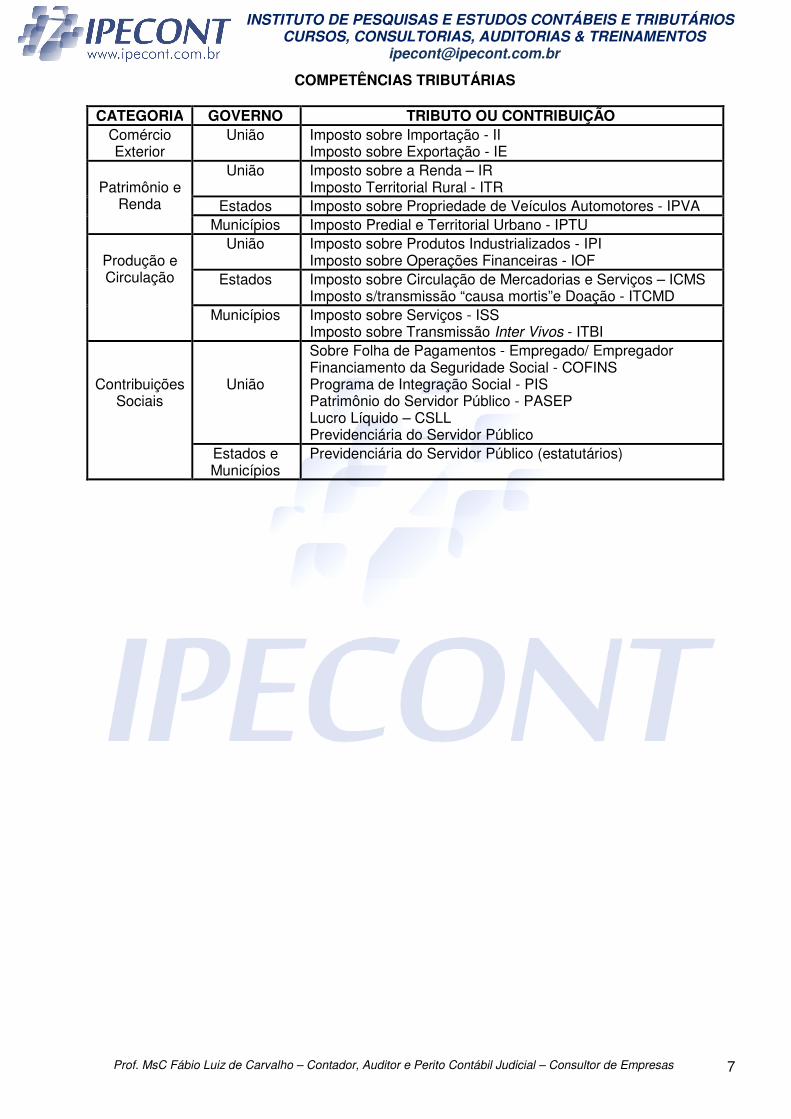

COMPETÊNCIAS TRIBUTÁRIAS

CATEGORIA GOVERNO TRIBUTO OU CONTRIBUIÇÃO Comércio Exterior

União Imposto sobre Importação - II Imposto sobre Exportação - IE

Patrimônio e

Renda

União Imposto sobre a Renda – IR Imposto Territorial Rural - ITR

Estados Imposto sobre Propriedade de Veículos Automotores - IPVA Municípios Imposto Predial e Territorial Urbano - IPTU

Produção e Circulação

União Imposto sobre Produtos Industrializados - IPI Imposto sobre Operações Financeiras - IOF

Estados Imposto sobre Circulação de Mercadorias e Serviços – ICMS Imposto s/transmissão “causa mortis”e Doação - ITCMD

Municípios Imposto sobre Serviços - ISS Imposto sobre Transmissão Inter Vivos - ITBI

Contribuições Sociais

União

Sobre Folha de Pagamentos - Empregado/ Empregador Financiamento da Seguridade Social - COFINS Programa de Integração Social - PIS Patrimônio do Servidor Público - PASEP Lucro Líquido – CSLL Previdenciária do Servidor Público

Estados e Municípios

Previdenciária do Servidor Público (estatutários)

INSTITUTO DE PESQUISAS E ESTUDOS CONTÁBEIS E TRIBUTÁRIOS CURSOS, CONSULTORIAS, AUDITORIAS & TREINAMENTOS [email protected]

Prof. MsC Fábio Luiz de Carvalho – Contador, Auditor e Perito Contábil Judicial – Consultor de Empresas 8

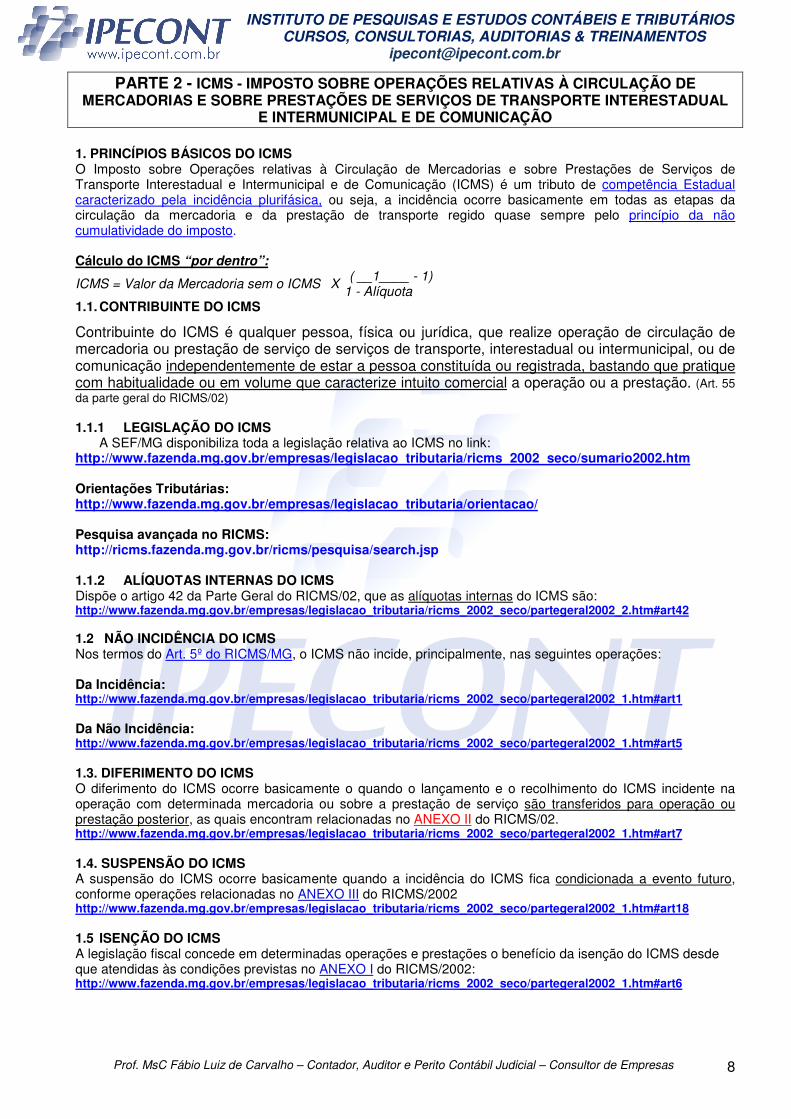

PARTE 2 - ICMS - IMPOSTO SOBRE OPERAÇÕES RELATIVAS À CIRCULAÇÃO DE MERCADORIAS E SOBRE PRESTAÇÕES DE SERVIÇOS DE TRANSPORTE INTERESTADUAL

E INTERMUNICIPAL E DE COMUNICAÇÃO 1. PRINCÍPIOS BÁSICOS DO ICMS O Imposto sobre Operações relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação (ICMS) é um tributo de competência Estadual caracterizado pela incidência plurifásica, ou seja, a incidência ocorre basicamente em todas as etapas da circulação da mercadoria e da prestação de transporte regido quase sempre pelo princípio da não cumulatividade do imposto. Cálculo do ICMS “por dentro”:

ICMS = Valor da Mercadoria sem o ICMS X ( __1____ - 1) 1 - Alíquota

1.1. CONTRIBUINTE DO ICMS

Contribuinte do ICMS é qualquer pessoa, física ou jurídica, que realize operação de circulação de mercadoria ou prestação de serviço de serviços de transporte, interestadual ou intermunicipal, ou de comunicação independentemente de estar a pessoa constituída ou registrada, bastando que pratique com habitualidade ou em volume que caracterize intuito comercial a operação ou a prestação. (Art. 55 da parte geral do RICMS/02) 1.1.1 LEGISLAÇÃO DO ICMS

A SEF/MG disponibiliza toda a legislação relativa ao ICMS no link: http://www.fazenda.mg.gov.br/empresas/legislacao_tributaria/ricms_2002_seco/sumario2002.htm Orientações Tributárias: http://www.fazenda.mg.gov.br/empresas/legislacao_tributaria/orientacao/ Pesquisa avançada no RICMS: http://ricms.fazenda.mg.gov.br/ricms/pesquisa/search.jsp 1.1.2 ALÍQUOTAS INTERNAS DO ICMS Dispõe o artigo 42 da Parte Geral do RICMS/02, que as alíquotas internas do ICMS são: http://www.fazenda.mg.gov.br/empresas/legislacao_tributaria/ricms_2002_seco/partegeral2002_2.htm#art42 1.2 NÃO INCIDÊNCIA DO ICMS Nos termos do Art. 5º do RICMS/MG, o ICMS não incide, principalmente, nas seguintes operações: Da Incidência: http://www.fazenda.mg.gov.br/empresas/legislacao_tributaria/ricms_2002_seco/partegeral2002_1.htm#art1 Da Não Incidência: http://www.fazenda.mg.gov.br/empresas/legislacao_tributaria/ricms_2002_seco/partegeral2002_1.htm#art5 1.3. DIFERIMENTO DO ICMS O diferimento do ICMS ocorre basicamente o quando o lançamento e o recolhimento do ICMS incidente na operação com determinada mercadoria ou sobre a prestação de serviço são transferidos para operação ou prestação posterior, as quais encontram relacionadas no ANEXO II do RICMS/02. http://www.fazenda.mg.gov.br/empresas/legislacao_tributaria/ricms_2002_seco/partegeral2002_1.htm#art7 1.4. SUSPENSÃO DO ICMS A suspensão do ICMS ocorre basicamente quando a incidência do ICMS fica condicionada a evento futuro, conforme operações relacionadas no ANEXO III do RICMS/2002 http://www.fazenda.mg.gov.br/empresas/legislacao_tributaria/ricms_2002_seco/partegeral2002_1.htm#art18 1.5 ISENÇÃO DO ICMS A legislação fiscal concede em determinadas operações e prestações o benefício da isenção do ICMS desde que atendidas às condições previstas no ANEXO I do RICMS/2002: http://www.fazenda.mg.gov.br/empresas/legislacao_tributaria/ricms_2002_seco/partegeral2002_1.htm#art6

INSTITUTO DE PESQUISAS E ESTUDOS CONTÁBEIS E TRIBUTÁRIOS CURSOS, CONSULTORIAS, AUDITORIAS & TREINAMENTOS [email protected]

Prof. MsC Fábio Luiz de Carvalho – Contador, Auditor e Perito Contábil Judicial – Consultor de Empresas 9

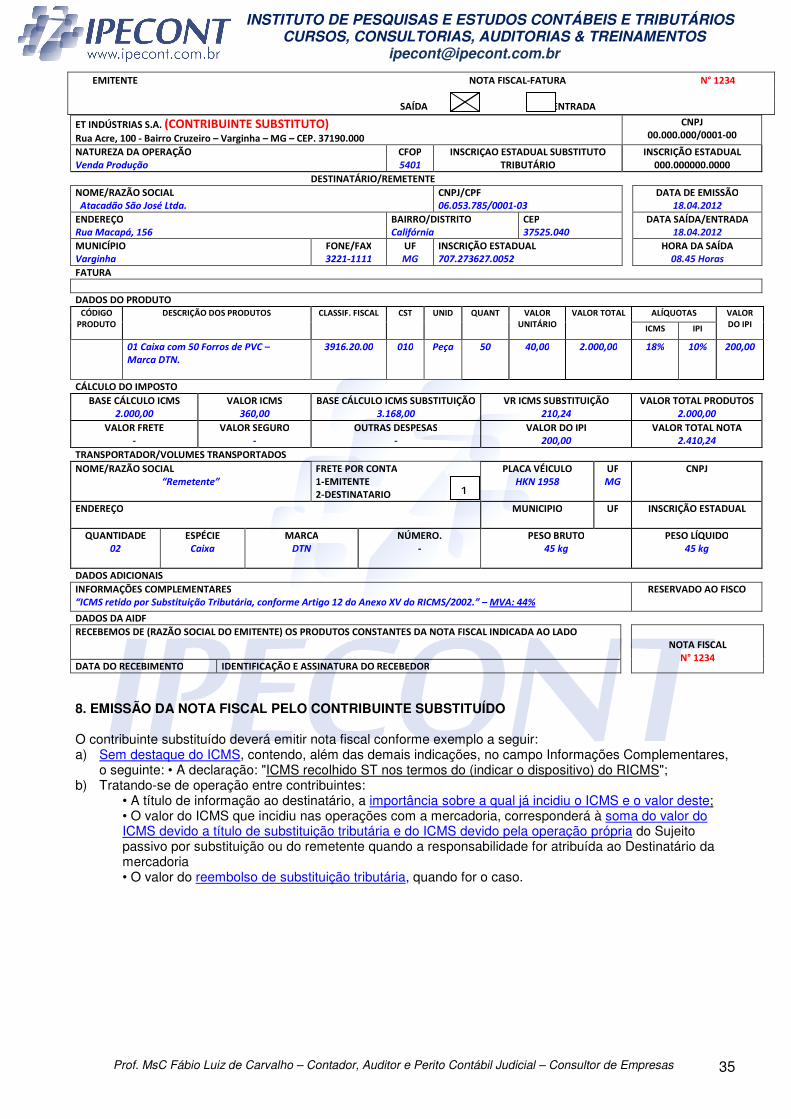

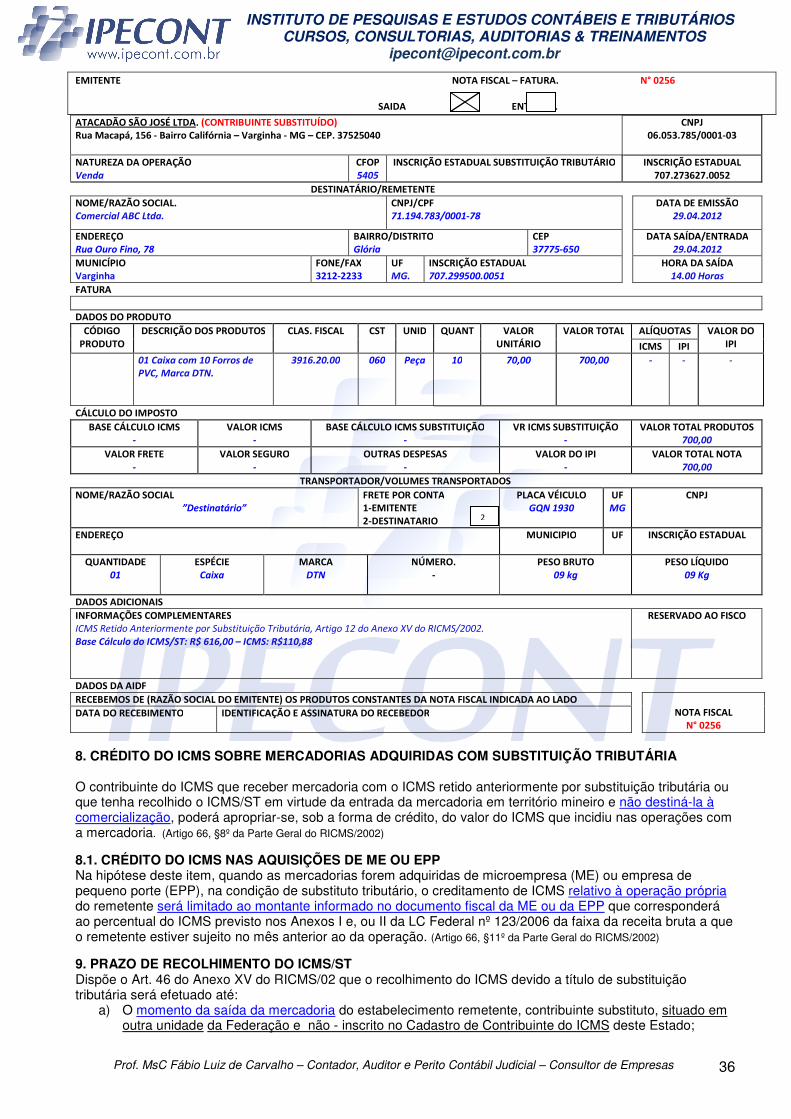

1.6. BASE DE CÁLCULO REDUZIDA DO ICMS Nos termos da legislação fiscal a base de cálculo do ICMS é o valor da operação ou prestação, exceto nas hipóteses do Anexo IV do RICMS/02: http://www.fazenda.mg.gov.br/empresas/legislacao_tributaria/ricms_2002_seco/partegeral2002_2.htm#art43 2. NOTA FISCAL http://www.fazenda.mg.gov.br/empresas/legislacao_tributaria/ricms_2002_seco/anexov2002_2.htm#parte1art1 O contribuinte do ICMS deverá emitir nota fiscal, modelo 1 ou modelo 55, quando for caso: I – NA SAIDA:

a) Sempre que promoverem a saída de mercadorias; b) Sempre que realizar operações de transferência e de devolução de mercadoria; c) Para documentar estorno de crédito, nos casos de mercadorias deterioradas, inutilizadas, roubadas ou

destinadas a consumo ou utilização no próprio estabelecimento; d) No caso de reajustamento de preço de que decorra acréscimo do valor da mercadoria; e) Na transmissão da propriedade das mercadorias, quando estas não devam transitar pelo

estabelecimento transmitente; f) Na regularização, em virtude de diferença de quantidade ou de preço da mercadoria, quando a mesma

for efetuada no período de apuração do ICMS em que tenha sido emitido o documento fiscal original; g) Para débito do ICMS não escriturado na época própria, em virtude de erro de cálculo, quando a

regularização ocorrer no período de apuração do ICMS em que tenha sido emitido o documento fiscal original;

h) Sempre que realizar operações fora do estabelecimento; i) Na venda para entrega futura, quando houver emissão da nota fiscal de simples faturamento; j) Nas operações destinadas a contribuinte do ICMS ou a órgão público; k) Nas operações com mercadoria destinada a integrar o ativo imobilizado; l) Nas operações realizadas com empresa seguradora ou de construção civil; m) Nas operações interestaduais;

II – NA ENTRADA

a) Novos ou usados, remetidos a qualquer título por pessoas físicas ou jurídicas não obrigadas à emissão de documentos fiscais;

b) Em retorno, quando remetidos por profissionais autônomos ou avulsos, aos quais tenham sido enviados para industrialização;

c) No retorno de exposições ou feiras, para as quais tenham sido remetidos exclusivamente para fins de exposição ao público;

d) No retorno de remessas feitas para venda fora do estabelecimento, inclusive por meio de veículo; e) No retorno quando não forem entregues ao destinatário, hipótese em que conterá as indicações do

número, da série, da data da emissão e do valor do documento original; f) Importados diretamente do exterior ou adquiridos em licitação promovida pelo Poder Público; g) Em decorrência de operações com trânsito livre previstas no RICMS/MG; h) Em decorrência de aquisição de café cru de produtor rural, peças usadas ou veículos destinados a

desmonte ou comercialização; i) Para regularização do recolhimento do ICMS, relativamente à despesa, inclusive aduaneira, conhecida

após o desembaraço aduaneiro e aos impostos federais suspensos, quando houver a cobrança desses pela União;

j) Em decorrência de operação acobertada por Nota Fiscal Avulsa a Consumidor Final. 2.1. CORREÇÃO DA NOTA FISCAL O contribuinte do ICMS não poderá utilizar-se da “carta de correção” para:

a) Corrigir valores ou quantidades; b) Substituir ou suprimir a identificação das pessoas consignadas no documento fiscal, da mercadoria ou

do serviço e da data de saída da mercadoria.(Artigo 96, XI, “c” do RICMS/02 e do Ajuste SINIEF 02, de 04/04/2008)

NOTA: A carta de correção é o documento hábil para corrigir irregularidade meramente formal na emissão de documento fiscal, assim entendida aquela que não resulte em modificação do débito do ICMS devido, sendo vedada a comunicação por carta para substituir ou suprimir a identificação das pessoas nele consignadas.

2.2. CANCELAMENTO DA NOTA FISCAL O documento fiscal somente poderá ser cancelado antes de sua escrituração no livro próprio e no caso em que não tenha ocorrido a saída da mercadoria, desde que integradas ao bloco ou ao formulário contínuo todas as suas vias, com declaração do motivo que determinou o cancelamento e referência, se for o caso, ao novo documento emitido. (Art. 147 da Parte Geral do RICMS/02) NF-e: 24 horas

INSTITUTO DE PESQUISAS E ESTUDOS CONTÁBEIS E TRIBUTÁRIOS CURSOS, CONSULTORIAS, AUDITORIAS & TREINAMENTOS [email protected]

Prof. MsC Fábio Luiz de Carvalho – Contador, Auditor e Perito Contábil Judicial – Consultor de Empresas 10

2.3. PRAZO DE VALIDADE DA NOTA FISCAL

http://www.fazenda.mg.gov.br/empresas/legislacao_tributaria/ricms_2002_seco/anexov2002_4.htm 3. CUPOM FISCAL - CF O contribuinte do ICMS deverá emitir documento fiscal mediante utilização de equipamento Emissor de Cupom Fiscal (ECF) quando realizar:

a) Operação de venda, à vista ou a prazo, de mercadoria ou bem, promovida por estabelecimento que exercer a atividade de comércio varejista, inclusive restaurante, bar e similares;

b) Prestação de serviço de transporte público rodoviário regular de passageiros, interestadual ou intermunicipal. (Artigo 4º do Anexo VI do RICMS/02; Artigos 61 a 63 da Lei Federal 9532/97)

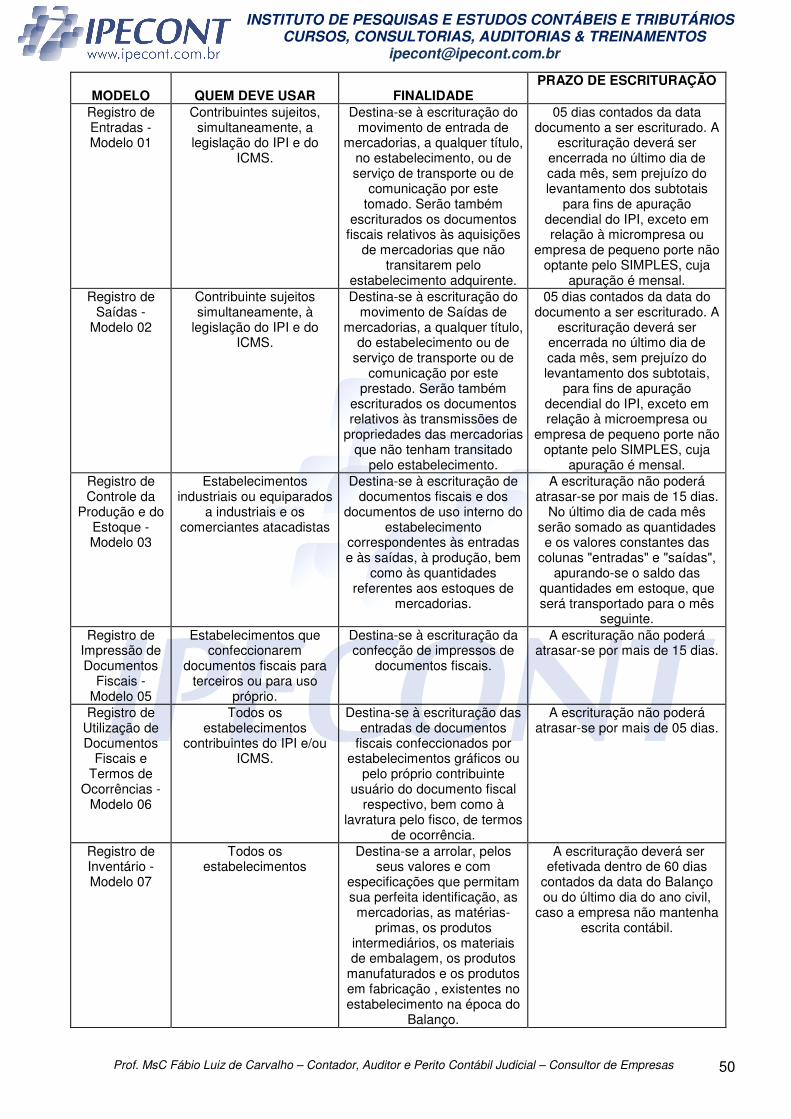

http://www.fazenda.mg.gov.br/empresas/legislacao_tributaria/ricms_2002_seco/anexovi2002_1.htm 4. LIVROS FISCAIS O contribuinte do ICMS deverá escriturar os seguintes livros com clareza e, quando manuscrita, a tinta indelével, não podendo atrasar-se por mais de 05 (cinco) dias e mantê-los em seu estabelecimento:

a) Registro de Entradas, modelo 1 ou l-A; b) Registro de Saídas, modelo 2 ou 2-A; c) Registro de Controle da Produção e do Estoque, modelo 3; d) Registro de Inventário, modelo 7; e) Registro de Apuração do Imposto sobre Produtos Industrializados, modelo 8; f) Registro de Apuração do ICMS (RICMS), modelo 9; g) Controle de Crédito de ICMS do Ativo Permanente (CIAP), modelo C.

http://www.fazenda.mg.gov.br/empresas/legislacao_tributaria/ricms_2002_seco/anexov2002_1.htm

4.1. ESCRITURAÇÃO POR PROCESSAMENTO ELETRÔNICO DE DADOS

O contribuinte do ICMS poderá escriturar os livros fiscais mediante utilização do sistema de Processamento Eletrônico de Dados (PED) desde que autorizado pela Administração Fazendária (AF) na forma do Anexo VII do RICMS/2002. A escrituração de documentos fiscais mediante processamento eletrônico de dados (PED) é obrigatória para o estabelecimento atacadista, independentemente da opção de emissão de documentos fiscais pelo mesmo sistema exceto quando for microempresa (ME) ou empresa de pequeno porte (EPP).

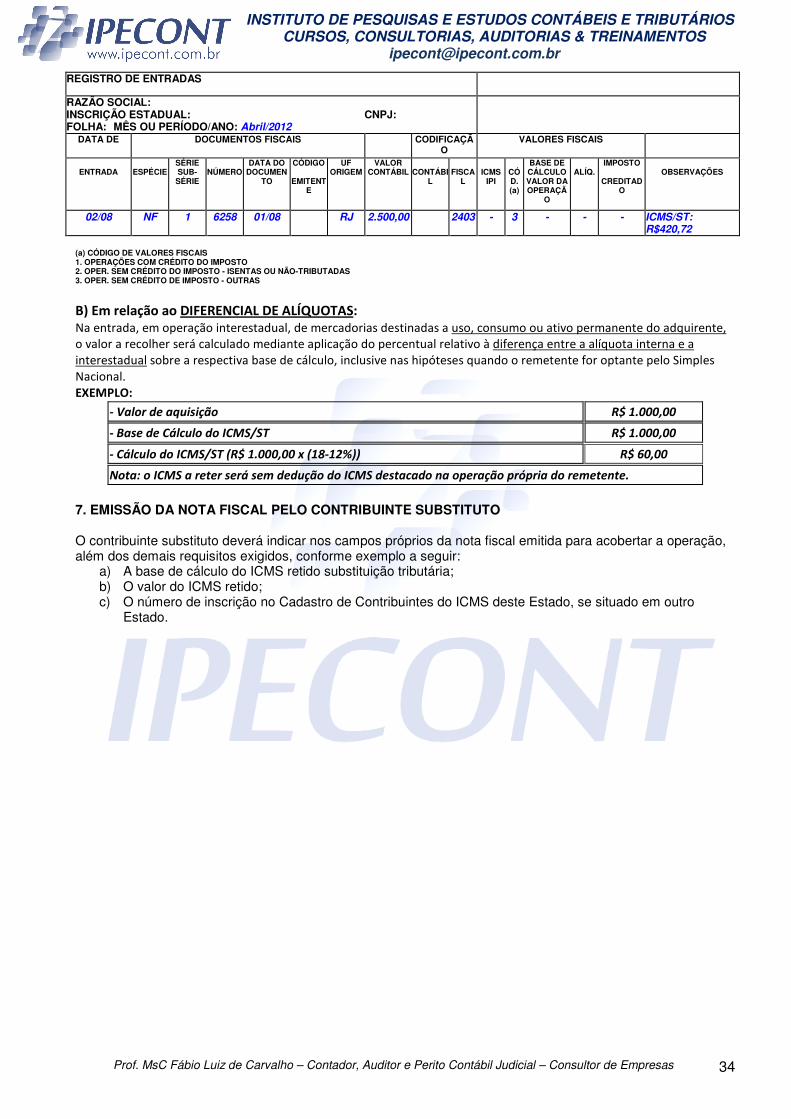

REGISTRO DE ENTRADAS COLUNAS ESCRITURAÇÃO

Data de Entrada Data da efetiva entrada da mercadoria no estabelecimento ou a data da aquisição ou desembaraço aduaneiro, nas hipóteses do parágrafo único do artigo 169 e do artigo 170 do Anexo V do RICMS/02 ou a data da efetiva utilização do serviço.

Documento Fiscal Espécie, série, subsérie, número e data do documento fiscal correspondente à operação ou à prestação e o nome do emitente e seu número de inscrição no CNPJ. Na hipótese de Nota Fiscal emitida pela entrada de bens ou mercadorias, nos termos do artigo 20 do Anexo V do RICMS/02, na coluna emitente e número de inscrição serão informados os dados do remetente. Tratando-se de remetente pessoa física será informado o número do CPF no campo destinado a informar o CNPJ.

Procedência Abreviatura de outra unidade da Federação e, se for o caso, onde se localiza o estabelecimento emitente.

Valor Contábil Valor total constante do documento fiscal. Codificação a - Código Contábil: o mesmo que o contribuinte utilizar no seu plano de contas; b - Código Fiscal: o código próprio previsto na Parte 2 do Anexo V do RICMS/02; ICMS – Valores Fiscais e Op. com Crédito do Imposto

a - Base de Cálculo: valor sobre o qual incidir o ICMS;

b - Alíquota: alíquota do ICMS que foi aplicada sobre a base de cálculo; c – Imposto Creditado: montante do imposto creditado. ICMS – Valores Fiscais e Operações sem Crédito do Imposto

a - Coluna “Isenta ou Não Tributada”: valor da prestação ou da operação, deste deduzida a parcela do IPI, se consignada no documento fiscal, quando se tratar de utilização de serviço ou entrada de merc. com isenção ou não tributada pelo imposto, e valor da parcela correspondente à redução de base de cálculo, quando for o caso;

b - Coluna “Outras”: valor da prestação ou da operação, deduzida a parcela do IPI, se consignada no documento fiscal, quando se tratar de utilização de serviço ou de entrada de mercadoria que não confira ao estabelecimento destinatário crédito do imposto a abater, ou quando se tratar de prestação ou operação realizada com diferimento ou suspensão e outras prestações que não confiram crédito a deduzir.

Observações Anotações diversas e, para fins de elaboração da DAPI, será informado, a cada aquisição, o valor das operações e prestações sem crédito do imposto e as indicações “isenta”, “não tributada”, “base de cálculo reduzida”, “diferida”, “suspensa” ou “ST”.

INSTITUTO DE PESQUISAS E ESTUDOS CONTÁBEIS E TRIBUTÁRIOS CURSOS, CONSULTORIAS, AUDITORIAS & TREINAMENTOS [email protected]

Prof. MsC Fábio Luiz de Carvalho – Contador, Auditor e Perito Contábil Judicial – Consultor de Empresas 11

REGISTRO DE SAÍDAS COLUNAS ESCRITURAÇÃO

Documento Fiscal Espécie, série e subsérie, número inicial e final e data de emissão. Valor Contábil Valor total constante dos documentos fiscais. Codificação a - Coluna “Código Contábil”: o mesmo que o contribuinte utilizar no seu plano de

contas; b - Coluna “Código Fiscal”: o código próprio previsto na Parte 2 deste Anexo.

ICMS - Valores Fiscais e Operações com Débito do Imposto

a - Coluna “Base de Cálculo”: valor sobre o qual incidiu o ICMS; b - Coluna “Alíquota do ICMS”: a alíquota que foi aplicada sobre a base de cálculo indicada na alínea anterior; c – Coluna: “Imposto Debitado”: o montante do imposto debitado.

ICMS - Valores Fiscais e Operações sem Débito do Imposto

a - Coluna “Isenta ou Não-tributada”: valor da prestação ou da operação, deste deduzida a parcela do IPI, se consignada no documento fiscal, quando se tratar de prestações ou operações isentas ou não tributadas pelo ICMS, e o valor da parcela correspondente à redução de base de cálculo, quando for o caso; b - Coluna “Outras”: valor da prestação ou da operação, deste deduzida a parcela do IPI, se consignada no documento fiscal, quando se tratar de prestação ou operação com diferimento ou suspensão do ICMS, e outras prestações ou operações sem débito do imposto.

Observações Anotações diversas e, para fins de elaboração da DAPI, será informado, a cada saída, o valor das operações e prestações e as indicações “isenta”, “não tributada”, “base de cálculo reduzida”, “diferida”, “suspensa” ou “substituição tributária”.

REGISTRO DE INVENTÁRIO

COLUNAS ESCRITURAÇÃO Classificação Fiscal

Posição, subposição, item e subitem, em que a mercadoria esteja classificada na tabela anexa ao Regulamento do IPI.

Discriminação Especificação que permita a perfeita identificação da mercadoria, como: espécie, marca, qualidade, tipo, modelo e número de série.

Quantidade Quantidade em estoque na data do balanço. Unidade Especificação da unidade (quilograma, metro, litro, dúzia, etc.), de acordo com a legislação do IPI. Valor a - Coluna “Unitário”: valor de cada unidade da mercadoria pelo custo de aquisição ou de

fabricação ou pelo preço corrente no mercado ou bolsa, prevalecendo o critério da estimação pelo preço corrente, quando este for inferior ao preço de custo; no caso de matéria-prima e produto em fabricação, o valor será o de seu preço de custo; b - Coluna “Parcial”: valor correspondente ao resultado da multiplicação da Quantidade pelo valor unitário; c - Coluna “Total”: valor correspondente ao somatório dos valores parciais constantes da mesma posição, subposição, item e subitem, referidos na coluna “Classificação Fiscal”.

Observações Anotações diversas.

INSTITUTO DE PESQUISAS E ESTUDOS CONTÁBEIS E TRIBUTÁRIOS CURSOS, CONSULTORIAS, AUDITORIAS & TREINAMENTOS [email protected]

Prof. MsC Fábio Luiz de Carvalho – Contador, Auditor e Perito Contábil Judicial – Consultor de Empresas 12

REGISTRO DE CONTROLE DA PRODUÇÃO E DO ESTOQUE (Estabelecimento Industrial, Equiparado a Industrial e o Estabelecimento Atacadista)

QUADROS/COLUNAS ESCRITURAÇÃO Quadro produto Identificação da mercadoria. Quadro unidade Especificação da unidade (quilograma, metro, litro, dúzia, etc.), de acordo com a legislação do IPI. Quadro classificação fiscal Indicação da posição, subposição, item e alíquota previstos pela legislação do IPI.

Fica dispensada a escrituração desta coluna para o estabelecimento comercial não equiparado a industrial.

Colunas sob o título documento

Espécie, série e subsérie do respectivo documento fiscal ou documento de uso interno do estabelecimento, correspondente a cada operação.

Colunas sob o título lançamento

Número e folha do livro Registro de Entradas ou do livro Registro de Saídas, em que o documento fiscal tenha sido escriturado, e a respectiva codificação contábil e fiscal, quando for o caso.

Colunas sob o título entradas

a - Coluna “Produção - No Próprio Estabelecimento”: Quantidade do produto industrializado no próprio estabelecimento; b - Coluna “Produção - Em Outro Estabelecimento”: quantidade do produto industrializado em outro estabelecimento do mesmo titular ou de terceiro, com mercadoria anteriormente remetida para esse fim; c - Coluna “Diversas”: quantidade de mercadoria não classificada nas alíneas anteriores, inclusive a recebida de outro estabelecimento do mesmo titular ou de terceiro, para industrialização e posterior retorno, consignando-se o fato, nesta última hipótese, na coluna “Observações”; d - Coluna “Valor”: base de cálculo do IPI, quando a entrada de mercadoria gerar crédito desse tributo, observando-se que, em caso contrário, ou quando se tratar de isenção, imunidade ou não-incidência do mencionado tributo, será registrado o valor total atribuído à mercadoria. e - Coluna “IPI”: valor do imposto creditado, quando de direito.

Colunas sob o título saídas a - Coluna “Produção - No Próprio Estabelecimento”: tratando-se de matéria-prima, produto intermediário e material de embalagem, a quantidade remetida do almoxarifado para o setor de fabricação, para industrialização no próprio estabelecimento, observando-se que, no caso de produto acabado, deverá ser registrada a quantidade saída, a qualquer título, de produto industrializado no próprio estabelecimento; b - Coluna “Produção - Em Outro Estabelecimento”: tratando-se de matéria-prima, produto intermediário e material de embalagem, a quantidade saída para industrialização em outro estabelecimento do mesmo titular ou de terceiro, quando o produto industrializado deva retornar ao estabelecimento remetente, observando-se que, no caso de produto acabado, deverá ser registrada a quantidade saída, a qualquer título, de produto industrializado em estabelecimento de terceiro; c - Coluna “Diversas”: quantidade de mercadoria saída, a qualquer título, não compreendida nas alíneas anteriores; d - Coluna “Valor”: base de cálculo do IPI, observando-se que, se a saída estiver amparada por isenção, imunidade ou não-incidência, deve ser registrado o valor total atribuído à mercadoria; e - coluna “IPI”: valor do imposto, quando devido.

Coluna estoque Quantidade em estoque, após cada registro de entrada e saída. Coluna observações Anotações diversas.

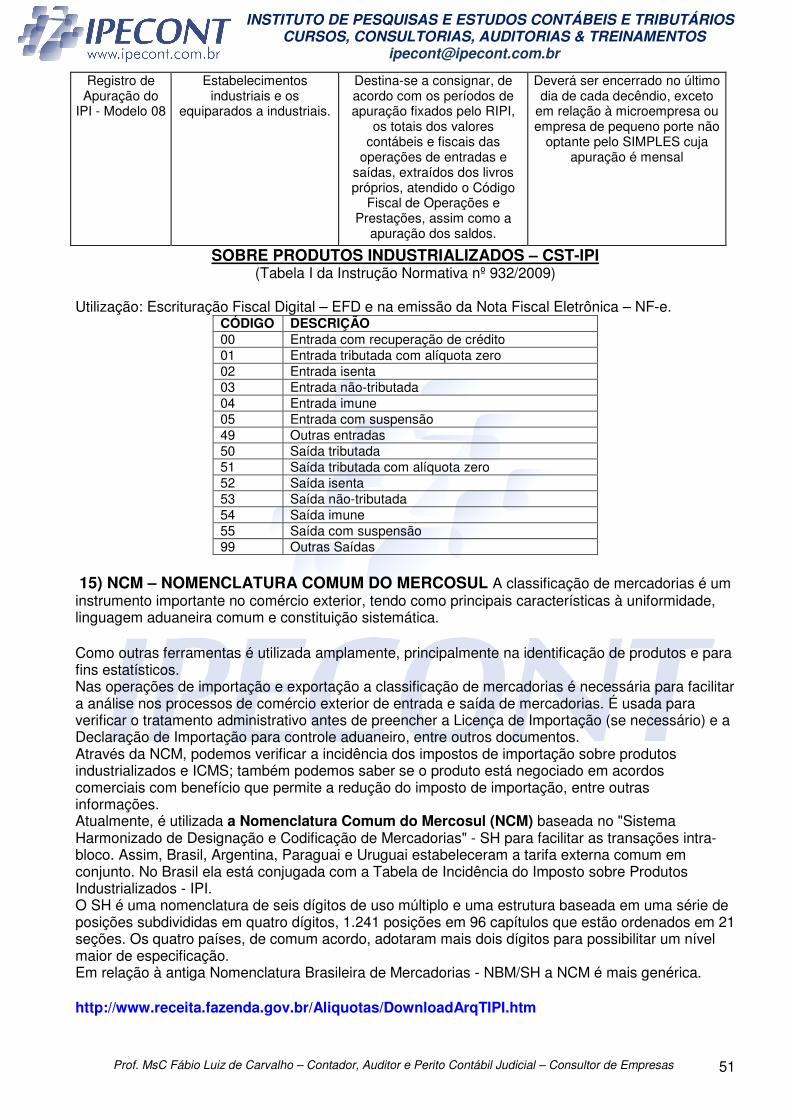

REGISTRO DE APURAÇÃO DO ICMS

ENTRADAS E SAÍDAS: O total dos valores contábeis e dos valores fiscais, relativos às utilizações e prestações de serviços e às operações de entrada e saída de mercadorias, extraídos dos livros próprios e agrupados segundo o Código Fiscal de Operações e Prestações. “DÉBITO DO IMPOSTO” “CRÉDITO DO IMPOSTO”: “Débito do Imposto”, “Crédito do Imposto”, “Apuração dos Saldos”, “Guias de Informação” e “Guias de Recolhimento”, respectivamente, os débitos e os créditos do imposto, apuração dos saldos, o Demonstrativo de Apuração e Informação do ICMS e os documentos de arrecadação; OBSERVAÇÕES: “Observações”, o valor total das operações cujo pagamento tenha sido efetuado por meio de cartão de crédito, discriminado por administradora

INSTITUTO DE PESQUISAS E ESTUDOS CONTÁBEIS E TRIBUTÁRIOS CURSOS, CONSULTORIAS, AUDITORIAS & TREINAMENTOS [email protected]

Prof. MsC Fábio Luiz de Carvalho – Contador, Auditor e Perito Contábil Judicial – Consultor de Empresas 13

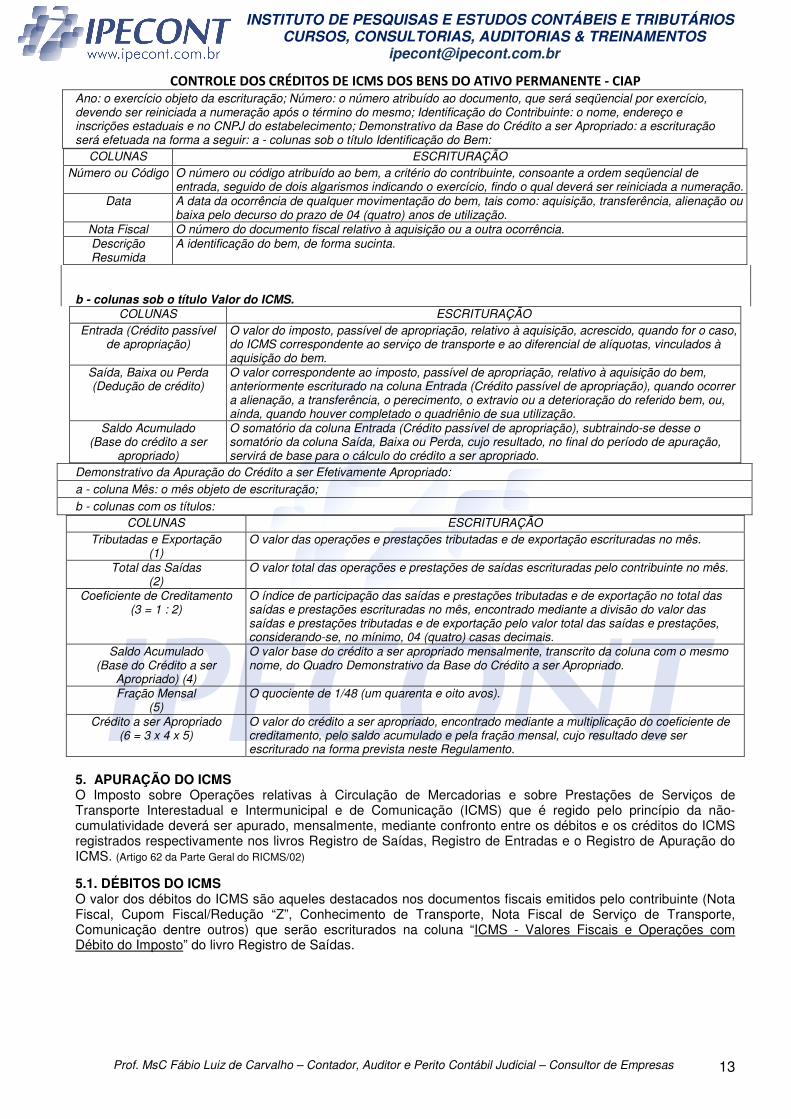

CONTROLE DOS CRÉDITOS DE ICMS DOS BENS DO ATIVO PERMANENTE - CIAP Ano: o exercício objeto da escrituração; Número: o número atribuído ao documento, que será seqüencial por exercício, devendo ser reiniciada a numeração após o término do mesmo; Identificação do Contribuinte: o nome, endereço e inscrições estaduais e no CNPJ do estabelecimento; Demonstrativo da Base do Crédito a ser Apropriado: a escrituração será efetuada na forma a seguir: a - colunas sob o título Identificação do Bem:

COLUNAS ESCRITURAÇÃO Número ou Código O número ou código atribuído ao bem, a critério do contribuinte, consoante a ordem seqüencial de

entrada, seguido de dois algarismos indicando o exercício, findo o qual deverá ser reiniciada a numeração. Data A data da ocorrência de qualquer movimentação do bem, tais como: aquisição, transferência, alienação ou

baixa pelo decurso do prazo de 04 (quatro) anos de utilização. Nota Fiscal O número do documento fiscal relativo à aquisição ou a outra ocorrência. Descrição Resumida

A identificação do bem, de forma sucinta.

b - colunas sob o título Valor do ICMS.

COLUNAS ESCRITURAÇÃO Entrada (Crédito passível

de apropriação) O valor do imposto, passível de apropriação, relativo à aquisição, acrescido, quando for o caso, do ICMS correspondente ao serviço de transporte e ao diferencial de alíquotas, vinculados à aquisição do bem.

Saída, Baixa ou Perda (Dedução de crédito)

O valor correspondente ao imposto, passível de apropriação, relativo à aquisição do bem, anteriormente escriturado na coluna Entrada (Crédito passível de apropriação), quando ocorrer a alienação, a transferência, o perecimento, o extravio ou a deterioração do referido bem, ou, ainda, quando houver completado o quadriênio de sua utilização.

Saldo Acumulado (Base do crédito a ser

apropriado)

O somatório da coluna Entrada (Crédito passível de apropriação), subtraindo-se desse o somatório da coluna Saída, Baixa ou Perda, cujo resultado, no final do período de apuração, servirá de base para o cálculo do crédito a ser apropriado.

Demonstrativo da Apuração do Crédito a ser Efetivamente Apropriado: a - coluna Mês: o mês objeto de escrituração; b - colunas com os títulos:

COLUNAS ESCRITURAÇÃO Tributadas e Exportação

(1) O valor das operações e prestações tributadas e de exportação escrituradas no mês.

Total das Saídas (2)

O valor total das operações e prestações de saídas escrituradas pelo contribuinte no mês.

Coeficiente de Creditamento (3 = 1 : 2)

O índice de participação das saídas e prestações tributadas e de exportação no total das saídas e prestações escrituradas no mês, encontrado mediante a divisão do valor das saídas e prestações tributadas e de exportação pelo valor total das saídas e prestações, considerando-se, no mínimo, 04 (quatro) casas decimais.

Saldo Acumulado (Base do Crédito a ser

Apropriado) (4)

O valor base do crédito a ser apropriado mensalmente, transcrito da coluna com o mesmo nome, do Quadro Demonstrativo da Base do Crédito a ser Apropriado.

Fração Mensal (5)

O quociente de 1/48 (um quarenta e oito avos).

Crédito a ser Apropriado (6 = 3 x 4 x 5)

O valor do crédito a ser apropriado, encontrado mediante a multiplicação do coeficiente de creditamento, pelo saldo acumulado e pela fração mensal, cujo resultado deve ser escriturado na forma prevista neste Regulamento.

5. APURAÇÃO DO ICMS O Imposto sobre Operações relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação (ICMS) que é regido pelo princípio da não-cumulatividade deverá ser apurado, mensalmente, mediante confronto entre os débitos e os créditos do ICMS registrados respectivamente nos livros Registro de Saídas, Registro de Entradas e o Registro de Apuração do ICMS. (Artigo 62 da Parte Geral do RICMS/02) 5.1. DÉBITOS DO ICMS O valor dos débitos do ICMS são aqueles destacados nos documentos fiscais emitidos pelo contribuinte (Nota Fiscal, Cupom Fiscal/Redução “Z”, Conhecimento de Transporte, Nota Fiscal de Serviço de Transporte, Comunicação dentre outros) que serão escriturados na coluna “ICMS - Valores Fiscais e Operações com Débito do Imposto” do livro Registro de Saídas.

INSTITUTO DE PESQUISAS E ESTUDOS CONTÁBEIS E TRIBUTÁRIOS CURSOS, CONSULTORIAS, AUDITORIAS & TREINAMENTOS [email protected]

Prof. MsC Fábio Luiz de Carvalho – Contador, Auditor e Perito Contábil Judicial – Consultor de Empresas 14

5.1.1. DIFERENÇA DE ALÍQUOTA Na entrada no estabelecimento de contribuinte do ICMS de mercadoria oriunda de outra unidade da Federação destinada a uso ou consumo, ou ativo permanente do estabelecimento e à utilização de serviço cuja prestação se tenha iniciado em outra unidade da Federação e não esteja vinculada à operação ou prestação subseqüente alcançada pela incidência do ICMS o contribuinte deverá apurar, mensalmente, valor do ICMS relativo à diferença entre as alíquotas interna e a interestadual. (Artigo 2º, II; 42, §1º, I; 43, XII, XIII e 84 do RICMS) 5.1.1.1. DISPENSA RECOLHIMENTO DO ICMS DIFERENÇA DE ALÍQUOTAS Na entrada interestadual relativa à aquisição de máquinas, aparelhos, equipamentos industriais, máquinas e implementos agrícolas relacionados respectivamente nas Partes 4 e 5 do Anexo IV do RICMS/02 não será exigida a complementação da alíquota do ICMS decorrente da referida aquisição interestadual. (Subitens 16.1 e 17.2 do Anexo IV do RICMS/02)

http://www.fazenda.mg.gov.br/empresas/legislacao_tributaria/ricms_2002_seco/anexoiv2002_1.htm 5.1.2. IMPORTAÇÃO DE MERCADORIAS O contribuinte do ICMS que importar mercadorias ou bens do Exterior independentemente de sua destinação deverá apurar e recolher o ICMS devido no momento do desembaraço aduaneiro mediante aplicação da alíquota interna do produto cuja base de cálculo será o valor constante do Documento de Importação (DI), acrescido das despesas tributárias e alfandegárias.(Artigos 1º, V; 43, I do RICMS/02) 5.1.3. ESTORNO DE CRÉDITOS DO ICMS O contribuinte deverá efetuar o estorno do ICMS anteriormente creditado sempre que o serviço tomado ou a mercadoria ou o bem entrado no estabelecimento, posteriormente, seja objeto de operação subseqüente não tributada ou isenta. O valor estornado será lançado pelo contribuinte no Campo 74, “Outros Débitos – Outros” do Quadro IV “Outros créditos/débitos” da Declaração de Apuração e Informação do ICMS, modelo 1 (DAPI 1) informando, se for o caso, o número do Auto de Infração que originou o estorno. (Artigo 71 da Parte Geral do RICMS/02) 5.2. CRÉDITOS DO ICMS O valor dos créditos do ICMS, normalmente, são aqueles destacados nos documentos fiscais relativos à aquisição de mercadorias, serviços intermunicipais de transporte, serviços de comunicação que serão escriturados individualmente na coluna “ICMS – Valores Fiscais e Operações com Crédito do Imposto” no livro Registro de Entradas. 5.2.1. CRÉDITOS ADMITIDOS O contribuinte poderá abater, sob a forma de crédito, do ICMS incidente nas operações ou nas prestações realizadas no período, desde que a elas vinculado, o valor do ICMS correspondente:

a) Serviço de transporte ou de comunicação prestado ao tomador; b) Entrada de bem destinado ao ativo permanente do estabelecimento; c) Entrada de energia elétrica usada ou consumida no estabelecimento industrial e exportador; d) Mercadorias, Embalagens, adquiridas ou recebidas no período para comercialização; e) Matéria-prima, produto intermediário ou material de embalagem, adquiridos ou recebidos no período,

para emprego diretamente no processo de produção, extração, industrialização, geração ou comunicação, observando-se que:

►Incluem-se na embalagem todos os elementos que a componham a protejam ou lhe assegurem a resistência; ►São compreendidos entre as matérias-primas e os produtos intermediários aqueles que sejam consumidos ou integrem o produto final na condição de elemento indispensável à sua composição; f) Combustível, lubrificante, pneus, câmaras-de-ar de reposição ou de material de limpeza, adquiridos por

prestadora de serviços de transporte e estritamente necessários à prestação do serviço, limitado ao mesmo percentual correspondente, no faturamento da empresa, ao valor das prestações alcançadas pelo imposto e restrito às mercadorias empregadas ou utilizadas exclusivamente em veículos próprios;

g) Defensivo agrícola, adquirido por produtor rural, para uso na agricultura. (Art. 66 da Parte Geral do RICMS/2002)

INSTITUTO DE PESQUISAS E ESTUDOS CONTÁBEIS E TRIBUTÁRIOS CURSOS, CONSULTORIAS, AUDITORIAS & TREINAMENTOS [email protected]

Prof. MsC Fábio Luiz de Carvalho – Contador, Auditor e Perito Contábil Judicial – Consultor de Empresas 15

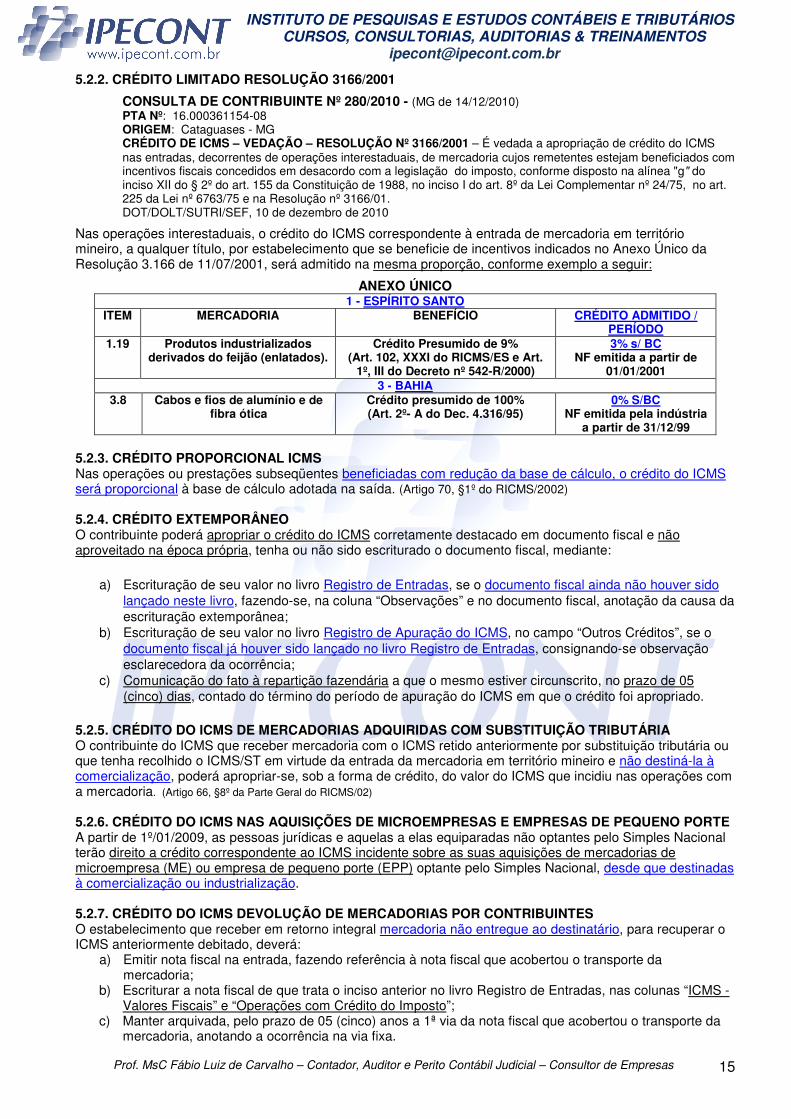

5.2.2. CRÉDITO LIMITADO RESOLUÇÃO 3166/2001

CONSULTA DE CONTRIBUINTE Nº 280/2010 - (MG de 14/12/2010) PTA Nº: 16.000361154-08 ORIGEM: Cataguases - MG CRÉDITO DE ICMS – VEDAÇÃO – RESOLUÇÃO Nº 3166/2001 – É vedada a apropriação de crédito do ICMS nas entradas, decorrentes de operações interestaduais, de mercadoria cujos remetentes estejam beneficiados com incentivos fiscais concedidos em desacordo com a legislação do imposto, conforme disposto na alínea "g" do inciso XII do § 2º do art. 155 da Constituição de 1988, no inciso I do art. 8º da Lei Complementar nº 24/75, no art. 225 da Lei nº 6763/75 e na Resolução nº 3166/01. DOT/DOLT/SUTRI/SEF, 10 de dezembro de 2010

Nas operações interestaduais, o crédito do ICMS correspondente à entrada de mercadoria em território mineiro, a qualquer título, por estabelecimento que se beneficie de incentivos indicados no Anexo Único da Resolução 3.166 de 11/07/2001, será admitido na mesma proporção, conforme exemplo a seguir:

ANEXO ÚNICO 1 - ESPÍRITO SANTO

ITEM MERCADORIA BENEFÍCIO CRÉDITO ADMITIDO / PERÍODO

1.19 Produtos industrializados derivados do feijão (enlatados).

Crédito Presumido de 9% (Art. 102, XXXI do RICMS/ES e Art.

1º, III do Decreto nº 542-R/2000)

3% s/ BC NF emitida a partir de

01/01/2001 3 - BAHIA

3.8 Cabos e fios de alumínio e de fibra ótica

Crédito presumido de 100% (Art. 2º- A do Dec. 4.316/95)

0% S/BC NF emitida pela indústria

a partir de 31/12/99 5.2.3. CRÉDITO PROPORCIONAL ICMS Nas operações ou prestações subseqüentes beneficiadas com redução da base de cálculo, o crédito do ICMS será proporcional à base de cálculo adotada na saída. (Artigo 70, §1º do RICMS/2002) 5.2.4. CRÉDITO EXTEMPORÂNEO O contribuinte poderá apropriar o crédito do ICMS corretamente destacado em documento fiscal e não aproveitado na época própria, tenha ou não sido escriturado o documento fiscal, mediante:

a) Escrituração de seu valor no livro Registro de Entradas, se o documento fiscal ainda não houver sido lançado neste livro, fazendo-se, na coluna “Observações” e no documento fiscal, anotação da causa da escrituração extemporânea;

b) Escrituração de seu valor no livro Registro de Apuração do ICMS, no campo “Outros Créditos”, se o documento fiscal já houver sido lançado no livro Registro de Entradas, consignando-se observação esclarecedora da ocorrência;

c) Comunicação do fato à repartição fazendária a que o mesmo estiver circunscrito, no prazo de 05 (cinco) dias, contado do término do período de apuração do ICMS em que o crédito foi apropriado.

5.2.5. CRÉDITO DO ICMS DE MERCADORIAS ADQUIRIDAS COM SUBSTITUIÇÃO TRIBUTÁRIA O contribuinte do ICMS que receber mercadoria com o ICMS retido anteriormente por substituição tributária ou que tenha recolhido o ICMS/ST em virtude da entrada da mercadoria em território mineiro e não destiná-la à comercialização, poderá apropriar-se, sob a forma de crédito, do valor do ICMS que incidiu nas operações com a mercadoria. (Artigo 66, §8º da Parte Geral do RICMS/02) 5.2.6. CRÉDITO DO ICMS NAS AQUISIÇÕES DE MICROEMPRESAS E EMPRESAS DE PEQUENO PORTE A partir de 1º/01/2009, as pessoas jurídicas e aquelas a elas equiparadas não optantes pelo Simples Nacional terão direito a crédito correspondente ao ICMS incidente sobre as suas aquisições de mercadorias de microempresa (ME) ou empresa de pequeno porte (EPP) optante pelo Simples Nacional, desde que destinadas à comercialização ou industrialização. 5.2.7. CRÉDITO DO ICMS DEVOLUÇÃO DE MERCADORIAS POR CONTRIBUINTES O estabelecimento que receber em retorno integral mercadoria não entregue ao destinatário, para recuperar o ICMS anteriormente debitado, deverá:

a) Emitir nota fiscal na entrada, fazendo referência à nota fiscal que acobertou o transporte da mercadoria;

b) Escriturar a nota fiscal de que trata o inciso anterior no livro Registro de Entradas, nas colunas “ICMS - Valores Fiscais” e “Operações com Crédito do Imposto”;

c) Manter arquivada, pelo prazo de 05 (cinco) anos a 1ª via da nota fiscal que acobertou o transporte da mercadoria, anotando a ocorrência na via fixa.

INSTITUTO DE PESQUISAS E ESTUDOS CONTÁBEIS E TRIBUTÁRIOS CURSOS, CONSULTORIAS, AUDITORIAS & TREINAMENTOS [email protected]

Prof. MsC Fábio Luiz de Carvalho – Contador, Auditor e Perito Contábil Judicial – Consultor de Empresas 16

5.2.8. CRÉDITO DO ICMS DEVOLUÇÃO DE MERCADORIAS POR NÃO CONTRIBUINTES DO ICMS O contribuinte do ICMS que receber mercadoria devolvida por particular, produtor rural ou qualquer pessoa não considerada contribuinte, ou não obrigada à emissão de documento fiscal poderá apropriar-se do valor do ICMS debitado por ocasião da saída da mercadoria. (Art. 76 da Parte Geral do RICMS/02) 5.2.9. CRÉDITO DO ICMS DEVOLUÇÃO DE MERCADORIAS POR ME/EPP O contribuinte do ICMS que receber mercadoria devolvida por microempresa (ME) ou empresa de pequeno porte (EPP) poderá apropriar-se do valor do ICMS debitado por ocasião da saída da mercadoria, desde que estejam indicadas no campo "Informações Complementares" ou, no corpo da Nota Fiscal, a base de cálculo, o ICMS destacado e o número da Nota Fiscal de compra da mercadoria devolvida. (Artigo 2º, §5º Resolução CGSN nº 10) 5.2.10. CRÉDITO DO ICMS AQUISIÇÃO DE BENS DO ATIVO PERMANENTE O contribuinte do ICMS poderá apropriar-se do crédito de ICMS relativo à aquisição de bens do ativo permanente desde que satisfaça cumulativamente, os seguintes requisitos:

a) Ser de propriedade do contribuinte; b) Ser utilizado nas atividades operacionais do contribuinte; c) Ter vida útil superior a 12 (doze) meses; d) A limitação de sua vida útil decorrer apenas de causas físicas, como: o desgaste natural ou a ação dos

elementos da natureza, ou de causas funcionais, a inadequação ou o obsoletismo; e) Não integrar o produto final, exceto se de forma residual; f) Ser contabilizado como ativo imobilizado.

O abatimento, sob a forma de crédito, do ICMS incidente nas operações relativas à entrada de bem destinado ao ativo permanente do estabelecimento deverá ser efetuado da seguinte forma:

a) Será feito à razão de 1/48 (um quarenta e oito avos) por mês, devendo a primeira fração ser apropriada no mês em que ocorrer a entrada do bem no estabelecimento;

b) A fração de 1/48 (um quarenta e oito avos) será proporcionalmente aumentada ou diminuída, pro rata die, caso o período de apuração seja superior ou inferior a um mês civil;

c) Na hipótese de alienação do bem antes do término do quadragésimo oitavo período de apuração, contado a partir daquele em que tenha ocorrido a sua entrada no estabelecimento, não será admitido, a partir do período em que ocorrer a alienação, o abatimento do imposto relativo à fração que corresponderia ao restante do quadriênio.

d) Os créditos correspondentes deverão ser escriturados no livro Controle de Crédito de ICMS Ativo Permanente (CIAP) modelo C.

5.3. VEDAÇÃO DO CRÉDITO DE ICMS Dispõe o artigo 70 do RICMS/02, que é vedado o aproveitamento de ICMS, a título de crédito, quando: a) A operação que ensejar a entrada de mercadoria ou de bem ou a prestação que ensejar o recebimento de

serviço estiverem beneficiadas por isenção ou não-incidência, ressalvadas as disposições legais: b) A operação subseqüente com a mesma mercadoria ou com outra dela resultante deva ocorrer com

isenção ou não-incidência, ressalvado disposto no Inciso III e §1º do art. 5º do RICMS/02; c) Tratar de entrada, até 31/12/2015, de bens destinados a uso ou a consumo do estabelecimento; d) Serviços de transporte ou de comunicação recebidos pelo tomador não vinculados às operações ou

prestações subseqüentes tributadas pelo ICMS; e) A operação ou a prestação estiverem acobertadas por documento fiscal falso, ideologicamente falso ou

inidôneo, salvo prova concludente de que o imposto devido pelo emitente foi integralmente pago; f) O contribuinte não possuir a 1ª via do documento fiscal, salvo o caso de comprovação da autenticidade do

valor a ser abatido, mediante apresentação de cópia do documento, com pronunciamento do Fisco de origem e aprovação da autoridade fazendária a que o contribuinte estiver circunscrito;

g) O documento fiscal indicar como destinatário estabelecimento diverso daquele que o registrar, salvo se autorizado pela repartição fazendária a que o estabelecimento destinatário estiver circunscrito, mediante anotação no próprio documento e no livro Registro de Utilização de Documentos Fiscais e Termos de Ocorrências (RUDFTO) do contribuinte destinatário indicado no documento;

h) O pagamento do ICMS na origem não for comprovado, na hipótese de exigência prevista na legislação tributária;

i) O valor do ICMS estiver destacado a maior no documento fiscal, relativamente ao excesso; j) Deva não ocorrer, por qualquer motivo, operação posterior com a mesma mercadoria ou com outra dela

resultante; k) A operação ou a prestação que ensejarem a entrada de mercadoria ou bem ou o recebimento de serviço

forem realizadas com diferimento, salvo se o adquirente da mercadoria ou do bem ou destinatário do serviço debitarem-se, para pagamento em separado, do ICMS devido na operação ou na prestação;

l) O ICMS se relacionar à entrada de bens ou ao recebimento de serviços alheios à atividade do estabelecimento;

INSTITUTO DE PESQUISAS E ESTUDOS CONTÁBEIS E TRIBUTÁRIOS CURSOS, CONSULTORIAS, AUDITORIAS & TREINAMENTOS [email protected]

Prof. MsC Fábio Luiz de Carvalho – Contador, Auditor e Perito Contábil Judicial – Consultor de Empresas 17

m) A mercadoria entrada no estabelecimento for destinada à prestação de serviço não tributada ou isenta do ICMS;

n) O ICMS se relacionar a operação promovida por microempresa ou empresa de pequeno porte, quando: no documento fiscal que acobertar a aquisição, não for informada a alíquota correspondente ao percentual de ICMS.

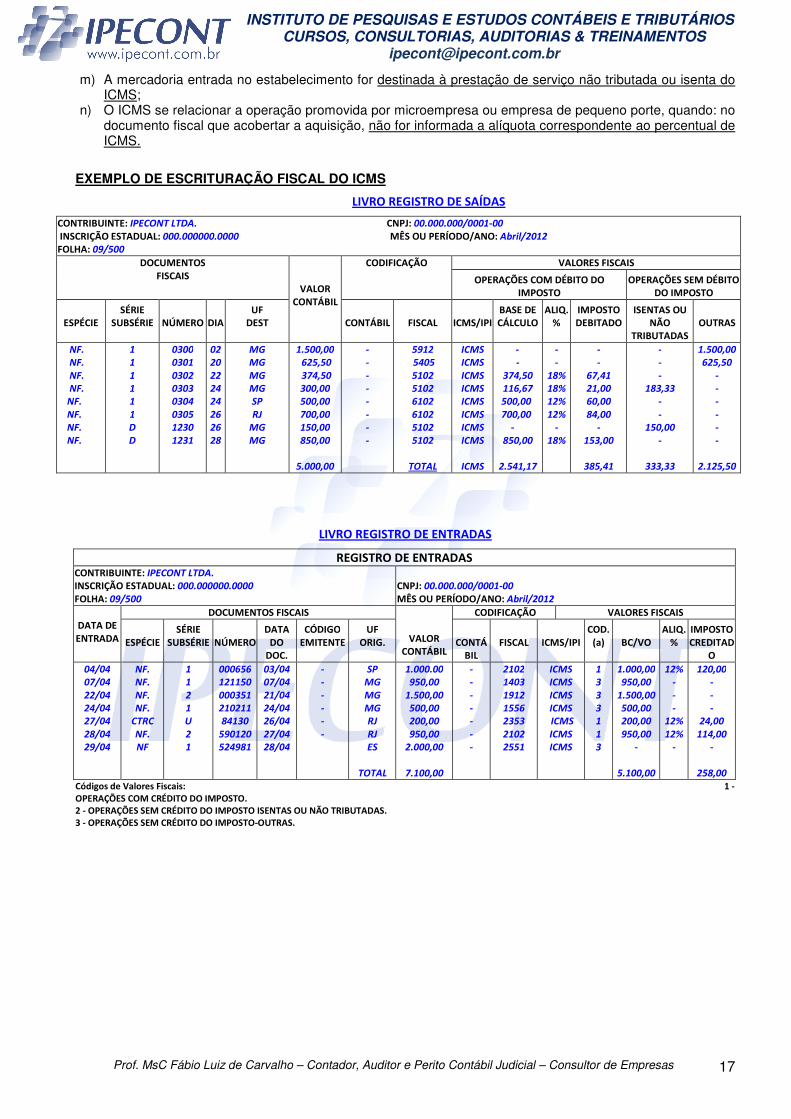

EXEMPLO DE ESCRITURAÇÃO FISCAL DO ICMS

LIVRO REGISTRO DE SAÍDAS

CONTRIBUINTE: IPECONT LTDA. CNPJ: 00.000.000/0001-00 INSCRIÇÃO ESTADUAL: 000.000000.0000 MÊS OU PERÍODO/ANO: Abril/2012 FOLHA: 09/500

DOCUMENTOS FISCAIS

VALOR CONTÁBIL

CODIFICAÇÃO VALORES FISCAIS

OPERAÇÕES COM DÉBITO DO IMPOSTO

OPERAÇÕES SEM DÉBITO DO IMPOSTO

ESPÉCIE

SÉRIE SUBSÉRIE

NÚMERO

DIA

UF DEST

CONTÁBIL

FISCAL

ICMS/IPI

BASE DE CÁLCULO

ALIQ. %

IMPOSTO DEBITADO

ISENTAS OU NÃO

TRIBUTADAS

OUTRAS

NF. NF. NF. NF. NF. NF. NF. NF.

1 1 1 1 1 1 D D

0300 0301 0302 0303 0304 0305 1230 1231

02 20 22 24 24 26 26 28

MG MG MG MG SP RJ

MG MG

1.500,00 625,50 374,50 300,00 500,00 700,00 150,00 850,00

5.000,00

- - - - - - - -

5912 5405 5102 5102 6102 6102 5102 5102

TOTAL

ICMS ICMS ICMS ICMS ICMS ICMS ICMS ICMS

ICMS

- -

374,50 116,67

500,00 700,00 -

850,00

2.541,17

- -

18% 18% 12% 12%

- 18%

- -

67,41 21,00 60,00 84,00

- 153,00

385,41

- - -

183,33 - -

150,00 -

333,33

1.500,00 625,50

- - - - - -

2.125,50

LIVRO REGISTRO DE ENTRADAS

REGISTRO DE ENTRADAS CONTRIBUINTE: IPECONT LTDA. INSCRIÇÃO ESTADUAL: 000.000000.0000 FOLHA: 09/500

CNPJ: 00.000.000/0001-00 MÊS OU PERÍODO/ANO: Abril/2012

DATA DE ENTRADA

DOCUMENTOS FISCAIS

VALOR CONTÁBIL

CODIFICAÇÃO VALORES FISCAIS

ESPÉCIE

SÉRIE SUBSÉRIE

NÚMERO

DATA DO

DOC.

CÓDIGO EMITENTE

UF ORIG.

CONTÁ

BIL

FISCAL

ICMS/IPI

COD. (a)

BC/VO

ALIQ. %

IMPOSTO CREDITAD

O

04/04 07/04 22/04 24/04 27/04 28/04 29/04

NF. NF. NF. NF.

CTRC NF. NF

1 1 2 1 U 2 1

000656 121150 000351 210211 84130

590120 524981

03/04 07/04 21/04 24/04 26/04 27/04 28/04

- - - - - -

SP MG MG MG RJ RJ ES

TOTAL

1.000.00 950,00

1.500,00 500,00 200,00 950,00

2.000,00

7.100,00

- - - - - - -

2102 1403 1912 1556 2353 2102 2551

ICMS ICMS ICMS ICMS ICMS ICMS ICMS

1 3 3 3 1 1 3

1.000,00 950,00

1.500,00 500,00 200,00 950,00

-

5.100,00

12% - - -

12% 12%

-

120,00 - - -

24,00 114,00

-

258,00 Códigos de Valores Fiscais: 1 - OPERAÇÕES COM CRÉDITO DO IMPOSTO. 2 - OPERAÇÕES SEM CRÉDITO DO IMPOSTO ISENTAS OU NÃO TRIBUTADAS. 3 - OPERAÇÕES SEM CRÉDITO DO IMPOSTO-OUTRAS.

INSTITUTO DE PESQUISAS E ESTUDOS CONTÁBEIS E TRIBUTÁRIOS CURSOS, CONSULTORIAS, AUDITORIAS & TREINAMENTOS [email protected]

Prof. MsC Fábio Luiz de Carvalho – Contador, Auditor e Perito Contábil Judicial – Consultor de Empresas 18

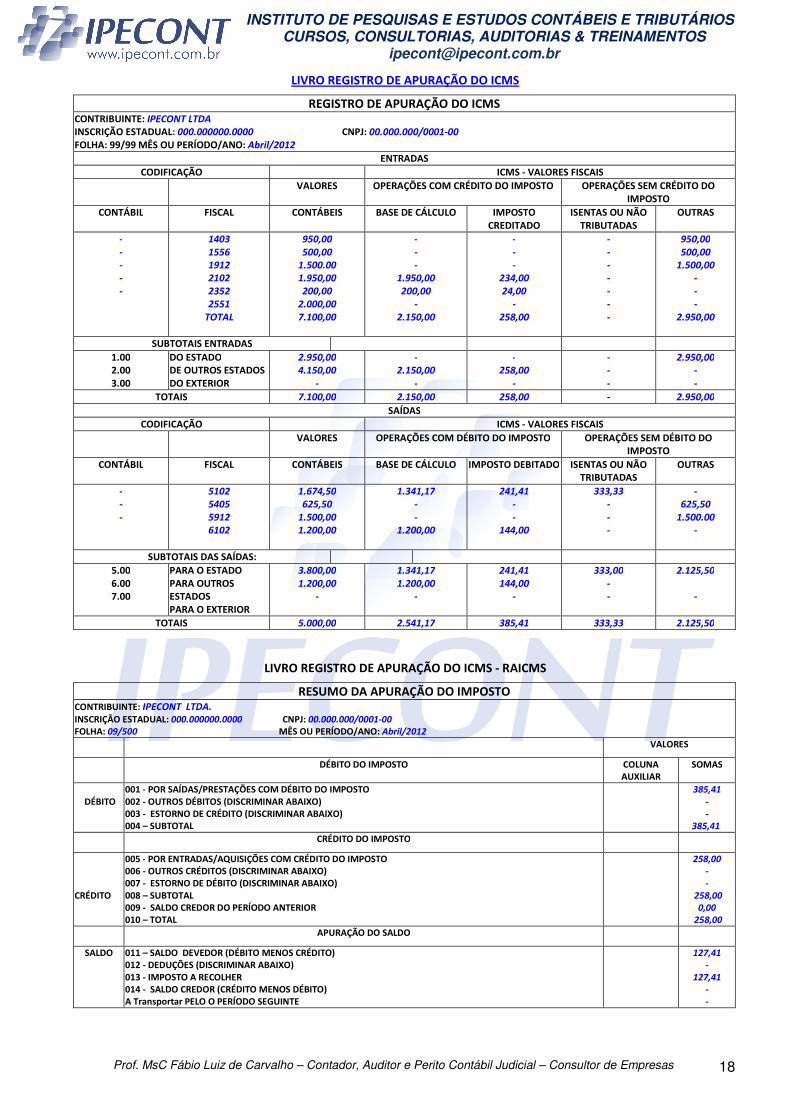

LIVRO REGISTRO DE APURAÇÃO DO ICMS

REGISTRO DE APURAÇÃO DO ICMS CONTRIBUINTE: IPECONT LTDA INSCRIÇÃO ESTADUAL: 000.000000.0000 CNPJ: 00.000.000/0001-00 FOLHA: 99/99 MÊS OU PERÍODO/ANO: Abril/2012

ENTRADAS

CODIFICAÇÃO ICMS - VALORES FISCAIS

VALORES OPERAÇÕES COM CRÉDITO DO IMPOSTO OPERAÇÕES SEM CRÉDITO DO IMPOSTO

CONTÁBIL FISCAL CONTÁBEIS BASE DE CÁLCULO IMPOSTO CREDITADO

ISENTAS OU NÃO TRIBUTADAS

OUTRAS

- - - - -

1403 1556 1912 2102 2352 2551

TOTAL

950,00 500,00

1.500.00 1.950,00 200,00

2.000,00 7.100,00

- - -

1.950,00 200,00

- 2.150,00

- - -

234,00 24,00

- 258,00

- - - - - - -

950,00 500,00

1.500,00 - - -

2.950,00

SUBTOTAIS ENTRADAS

1.00 2.00 3.00

DO ESTADO DE OUTROS ESTADOS DO EXTERIOR

2.950,00 4.150,00

-

- 2.150,00

-

- 258,00

-

- - -

2.950,00 - -

TOTAIS 7.100,00 2.150,00 258,00 - 2.950,00

SAÍDAS

CODIFICAÇÃO ICMS - VALORES FISCAIS

VALORES OPERAÇÕES COM DÉBITO DO IMPOSTO OPERAÇÕES SEM DÉBITO DO IMPOSTO

CONTÁBIL FISCAL CONTÁBEIS BASE DE CÁLCULO IMPOSTO DEBITADO ISENTAS OU NÃO TRIBUTADAS

OUTRAS

- - -

5102 5405 5912 6102

1.674,50 625,50

1.500,00 1.200,00

1.341,17 - -

1.200,00

241,41 - -

144,00

333,33 - - -

- 625,50

1.500.00 -

SUBTOTAIS DAS SAÍDAS:

5.00 6.00 7.00

PARA O ESTADO PARA OUTROS ESTADOS PARA O EXTERIOR

3.800,00 1.200,00

-

1.341,17 1.200,00

-

241,41 144,00

-

333,00 - -

2.125,50 -

TOTAIS 5.000,00 2.541,17 385,41 333,33 2.125,50

LIVRO REGISTRO DE APURAÇÃO DO ICMS - RAICMS

RESUMO DA APURAÇÃO DO IMPOSTO CONTRIBUINTE: IPECONT LTDA. INSCRIÇÃO ESTADUAL: 000.000000.0000 CNPJ: 00.000.000/0001-00 FOLHA: 09/500 MÊS OU PERÍODO/ANO: Abril/2012

VALORES

DÉBITO DO IMPOSTO COLUNA AUXILIAR

SOMAS

DÉBITO

001 - POR SAÍDAS/PRESTAÇÕES COM DÉBITO DO IMPOSTO 002 - OUTROS DÉBITOS (DISCRIMINAR ABAIXO) 003 - ESTORNO DE CRÉDITO (DISCRIMINAR ABAIXO) 004 – SUBTOTAL

385,41 - -

385,41

CRÉDITO DO IMPOSTO

CRÉDITO

005 - POR ENTRADAS/AQUISIÇÕES COM CRÉDITO DO IMPOSTO 006 - OUTROS CRÉDITOS (DISCRIMINAR ABAIXO) 007 - ESTORNO DE DÉBITO (DISCRIMINAR ABAIXO) 008 – SUBTOTAL 009 - SALDO CREDOR DO PERÍODO ANTERIOR 010 – TOTAL

258,00 - -

258,00 0,00

258,00

APURAÇÃO DO SALDO SALDO 011 – SALDO DEVEDOR (DÉBITO MENOS CRÉDITO)

012 - DEDUÇÕES (DISCRIMINAR ABAIXO) 013 - IMPOSTO A RECOLHER 014 - SALDO CREDOR (CRÉDITO MENOS DÉBITO) A Transportar PELO O PERÍODO SEGUINTE

127,41 -

127,41 - -

INSTITUTO DE PESQUISAS E ESTUDOS CONTÁBEIS E TRIBUTÁRIOS CURSOS, CONSULTORIAS, AUDITORIAS & TREINAMENTOS [email protected]

Prof. MsC Fábio Luiz de Carvalho – Contador, Auditor e Perito Contábil Judicial – Consultor de Empresas 19

6. OBRIGAÇÕES ACESSÓRIAS DO CONTRIBUINTE DO ICMS O contribuinte do ICMS além de recolher o valor ICMS deverá, dentre outras obrigações: Arquivar pelo prazo mínimo de 05 (cinco) anos por ordem cronológica de escrituração, os documentos fiscais relativos às entradas e às saídas de mercadorias e aos serviços de transporte e de comunicação prestados ou utilizados; a) Escriturar e manter os livros da escrita fiscal registrados na repartição fazendária a que estiver circunscrito

e, sendo o caso, os livros da escrita contábil, mantendo-os, inclusive os documentos auxiliares, bem como os arquivos com registros eletrônicos, em ordem cronológica pelo prazo mínimo de 05 (cinco) anos, para eventual exibição ou entrega ao Fisco;

b) Elaborar, preencher, exibir ou entregar ao Fisco documentos, programas e arquivos com registros eletrônicos, comunicações, relações e formulários de interesse da administração tributária, relacionados ou não com sua escrita fiscal ou contábil, quando solicitado ou nos prazos estabelecidos pela legislação tributária;

c) Obter autorização para emissão ou escrituração de documentos ou livros fiscais por sistema de processamento eletrônico de dados (PED);

d) Obter autorização para uso de equipamento Emissor de Cupom Fiscal (ECF); e) Emitir e entregar ao destinatário da mercadoria ou do serviço que prestar, e exigir do remetente ou do

prestador, o documento fiscal correspondente à operação ou à prestação realizada; f) Comunicar, à repartição fazendária a que o mesmo estiver circunscrito, o extravio ou o desaparecimento

de livro ou documento fiscal, no prazo de 03 (três) dias, contado da ciência do fato; g) Arquivar, por ordem cronológica de emissão e por Administradora, os comprovantes relativos às

operações ou prestações cujo pagamento tenha sido efetuado por meio de cartão de crédito; h) Recompor livros fiscais e arquivos com registros eletrônicos, na hipótese de extravio, roubo, furto, perda

ou inutilização, por qualquer motivo, no prazo de 45 (quarenta e cinco) dias.

6.1. DECLARAÇÃO DE APURAÇÃO E INFORMAÇÃO DO ICMS - DAPI O contribuinte inscrito no regime de débito e crédito no cadastro de contribuintes do ICMS além da escrituração dos livros Registro de Entradas, Registro de Saídas e o Registro de Apuração do ICMS deverá entregar mensalmente, via internet, em relação a cada estabelecimento a Declaração de Apuração e Informação do ICMS modelo 1 (DAPI 1). (Artigo Art. 152 do Anexo V do RICMS/02) 6.1.1. DISPENSA DA ENTREGA DA DAPI O contribuinte enquadrado no regime de recolhimento, Isento ou Imune, entregará a Declaração de Apuração e Informação do ICMS (DAPI 1 somente quando realizar operações ou prestações sujeitas ao recolhimento do ICMS. (Artigo Art. 152, § 5º do Anexo V do RICMS/02) 6.2. ARQUIVO ELETRÔNICO/SINTEGRA O contribuinte usuário do Processamento Eletrônico de Dados (PED) para a emissão de documentos fiscais e/ou escrituração de Livros Fiscais, do equipamento Emissor de Cupom Fiscal (ECF) e o contribuinte substituto Tributário do ICMS independentemente de ser usuário de PED deve transmitir mensalmente o arquivo eletrônico devidamente validado pelo SINTEGRA até o dia 15 (quinze) do mês subseqüente ao das operações e prestações. (Artigos 10 e 11 do Anexo VII do RICMS/02) 6.2.1. ESTRUTURA DO ARQUIVO ELETRÔNICO O arquivo magnético é composto pelos seguintes tipos de registros:

Tipo 10 - registro mestre do estabelecimento, destinado à identificação do estabelecimento informante; Tipo 11 - dados complementares do informante; Tipo 50 - registro de total de Nota Fiscal modelos 1 e 1-A, Nota Fiscal de Produtor, modelo 4, Nota Fiscal/Conta de Energia Elétrica, modelo 6, Nota Fiscal de Serviço de Comunicação, modelo 21, e Nota Fiscal de Serviço de Telecomunicações, modelo 22, destinado a especificar as informações de totalização do documento fiscal, relativamente ao ICMS. No caso de documentos com mais de uma alíquota de ICMS e/ou mais de um Código Fiscal de Operação – (CFOP) deve ser gerado para cada combinação de alíquota e CFOP um registro tipo 50, com valores nos campos monetários correspondendo à soma dos itens que compõe o mesmo, de tal forma que as somas dos valores dos campos monetários dos diversos registros que representam uma mesma nota fiscal, corresponderão aos valores totais da mesma; Tipo 51 - registro de total de Nota Fiscal, modelos 1 e 1-A, destinado a especificar as informações de totalização do documento fiscal, relativamente ao IPI; Tipo 53 - registro de total de documento fiscal, quanto à substituição tributária; Tipo 54 - registro de produto (classificação fiscal); Tipo 55 - registro de Guia Nacional de Recolhimento (GNRE); Tipo 56 - registro complementar relativo às operações com veículos automotores novos realizadas por montadoras, concessionárias e importadoras;

INSTITUTO DE PESQUISAS E ESTUDOS CONTÁBEIS E TRIBUTÁRIOS CURSOS, CONSULTORIAS, AUDITORIAS & TREINAMENTOS [email protected]

Prof. MsC Fábio Luiz de Carvalho – Contador, Auditor e Perito Contábil Judicial – Consultor de Empresas 20

Tipo 57 - registro complementar para indicação do número de lote de fabricação; Tipo 60 - registro destinado a informar as operações e prestações realizadas com os documentos fiscais emitidos por equipamento Emissor de Cupom Fiscal (ECF) os quais são: Cupom Fiscal, Cupom Fiscal - PDV, Bilhete de Passagem Rodoviário, modelo 13, Bilhete de Passagem Aquaviário, modelo 14, Bilhete de Passagem e Nota de Bagagem, modelo 15, Bilhete de Passagem Ferroviário, modelo 16, e Nota Fiscal de Venda a Consumidor, modelo 2; Tipo 61 - registro dos documentos fiscais descritos a seguir, quando não emitidos por equipamento Emissor de Cupom Fiscal (ECF): Bilhete de Passagem Rodoviário, modelo 13, Bilhete de Passagem Aquaviário, modelo 14, Bilhete de Passagem e Nota de Bagagem, modelo 15, Bilhete de Passagem Ferroviário, modelo 16, Nota Fiscal de Venda a Consumidor, modelo 2; Tipo 70 - registro de total de Nota Fiscal de Serviço de Transporte, modelo 7, de Conhecimento de Transporte Rodoviário de Cargas, modelo 8, de Conhecimento de Transporte Aquaviário de Cargas, modelo 9, de Conhecimento Aéreo, modelo 10, e de Conhecimento de Transporte Ferroviário de Cargas, modelo 11, destinado a especificar as informações de totalização do documento fiscal, relativamente ao ICMS; Tipo 71 - registro de informações da carga transportada referente ao Conhecimento de Transporte Rodoviário de Cargas, modelo 8, Conhecimento de Transporte Aquaviário de Cargas, modelo 9, de Conhecimento Aéreo, modelo 10, e de Conhecimento de Transporte Ferroviário de Cargas, modelo 11; Tipo 74 - registro de inventário; Tipo 75 - registro de código de produto e serviço; Tipo 76 - registro de total de Nota Fiscal de Serviços de Comunicação, modelo 21, Nota Fiscal de Serviços de Telecomunicações, modelo 22; Tipo 77 - registro de serviços de comunicação e telecomunicação; Tipo 88SME - registro de informação sobre mês sem movimento de entradas; Tipo 88SMS - registro de informação sobre mês sem movimento de saídas; Tipo 90 - registro de totalização do arquivo destinado a fornecer dados indicativos da quantidade de registros. 6.2.2. TRANSMISSÃO UNIFICADA DO ARQUIVO ELETRÔNICO A transmissão dos arquivos relativos à escrituração fiscal efetuada por processamento eletrônico de dados (PED) pelo escritório de contabilidade e a emissão de documentos fiscais por processamento eletrônico de dados (PED) pelo contribuinte deverá ser efetuada de forma unificada, ou seja, transmitindo um único arquivo com todas as informações. 6.2.3. RETIFICAÇÃO DE ARQUIVO ELETRÔNICO A regularização de transmissão de arquivo eletrônico enviado com informações erradas será efetuada mediante transmissão de um novo arquivo, com todo o conteúdo do anterior, devidamente corrigido, ou seja, deve ser feita a substituição total do arquivo devendo assim, o campo 12 (Código da finalidade do arquivo eletrônico) do registro Tipo 10 deve ser preenchido com o código "2" (Retificação total de arquivo) substituição total de informações prestadas pelo contribuinte referentes a este período. 6.2.4. PENALIDADE FISCAL O contribuinte do ICMS obrigado à geração de arquivos eletrônicos que deixar de entregar, entregar em desacordo com a legislação tributária ou em desacordo com a intimação do Fisco ou por deixar de manter ou manter em desacordo com a legislação tributária arquivos eletrônicos referentes à emissão de documentos fiscais e à escrituração de livros fiscais estará sujeito à multa de valor correspondente a 5.000 (cinco mil) UFEMG por infração. (Art. 215, XXXIV da Parte Geral do RICMS/02) 6.3. ENTREGA DA DAMEF E DA GI/ICMS O contribuinte inscrito no Cadastro de Contribuintes do ICMS deverá entregar, anualmente, via internet em relação a cada estabelecimento, englobando os dados referentes ao período de janeiro a dezembro:

a) Declaração Anual do Movimento Econômico e Fiscal (DAMEF) e respectivo anexo Valor Adicionado Fiscal A (VAF-A);

b) Guia de Informação das Operações e Prestações Interestaduais (GI/ICMS); c) Quando ocorrer a mudança de município, exceto quando contribuinte prestador de serviço de

transporte; d) Na hipótese de encerramento de atividades.

(Artigos 148 e 149 do Anexo V do RICMS/02) 6.3.1. DISPENSA DA ENTREGA DA DAMEF Está dispensado da entrega da DAMEF o contribuinte inscrito neste Estado:

a) Domiciliado em outra unidade da Federação, exceto ao que opera no sistema de marketing porta-a-porta a consumidor final;

b) Enquadrado no regime de recolhimento Isento ou Imune, exceto quando realizar, durante o período, operação de circulação de mercadoria ou prestação de serviço de transporte interestadual, intermunicipal ou de comunicação sujeita à incidência do ICMS, ou operação amparada pela não-incidência.

INSTITUTO DE PESQUISAS E ESTUDOS CONTÁBEIS E TRIBUTÁRIOS CURSOS, CONSULTORIAS, AUDITORIAS & TREINAMENTOS [email protected]

Prof. MsC Fábio Luiz de Carvalho – Contador, Auditor e Perito Contábil Judicial – Consultor de Empresas 21

Dispensa dos arquivos SINTEGRA para MG - art. 10, § 8º, Anexo VII, RICMS/MG: RICMS/2002 - ANEXO VII - 2/7 - SEF/MG 6.4 – SPED FISCAL (EFD FISCAL ICMS/IPI) PERGUNTAS FREQÜENTES: http://www1.receita.fazenda.gov.br/faq/sped-fiscal.htm O novo PVA, versão 2.0.25, encontra-se disponível no endereço eletrônico: http://www.receita.fazenda.gov.br/Sped/Download/SpedFiscal/SpedFiscalMultiplataforma.htm O Guia Prático do Usuário, versão 2.0.8, encontra-se disponível no endereço: http://www1.receita.fazenda.gov.br/sistemas/sped-fiscal/download/Guia_Pratico_EFD_Versao_2_0_8.pdf Link estabelecimentos MG obrigados ao SPED - 2009, 2010 e 2011 http://www5.fazenda.mg.gov.br/spedfiscal/ LISTA DE OBRIGADOS À EFD - MG – 2009/2010/2011

Orientação SAIF Nº 001/2011: Obrigatoriedade à Escrituração Fiscal Digital – EFD – após a publicação do Protocolo ICMS no 03, de 01/04/2011

Pedido de adesão voluntária à EFD http://www5.fazenda.mg.gov.br/spedfiscal/ Formulário para pedido de adesão voluntária à EFD As tabelas externas encontram-se no endereço: http://www.sped.fazenda.gov.br/spedtabelas/AppConsulta/publico/aspx/ConsultaTabelasExternas.aspx?CodSistema=SpedFiscal Link para as Autoridades Certificadoras: http://www.iti.gov.br/twiki/pub/Certificacao/PaginaCredenciamento/Entidades_Credenciadas.pdf

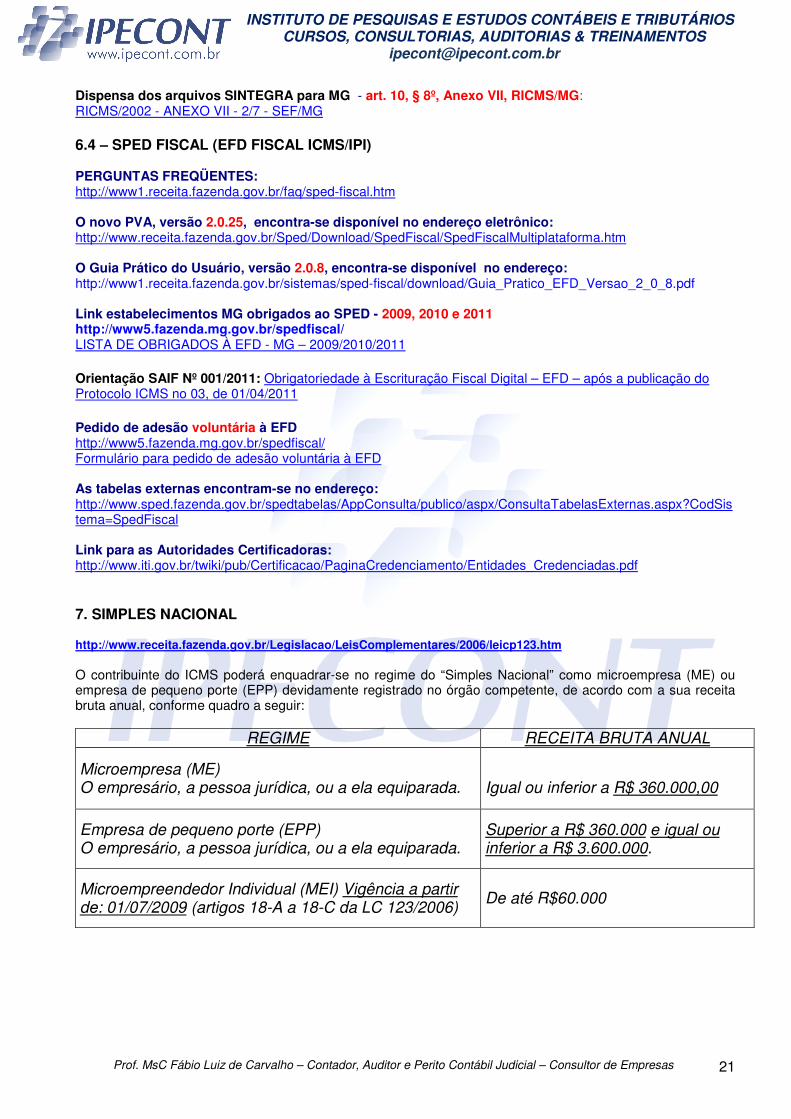

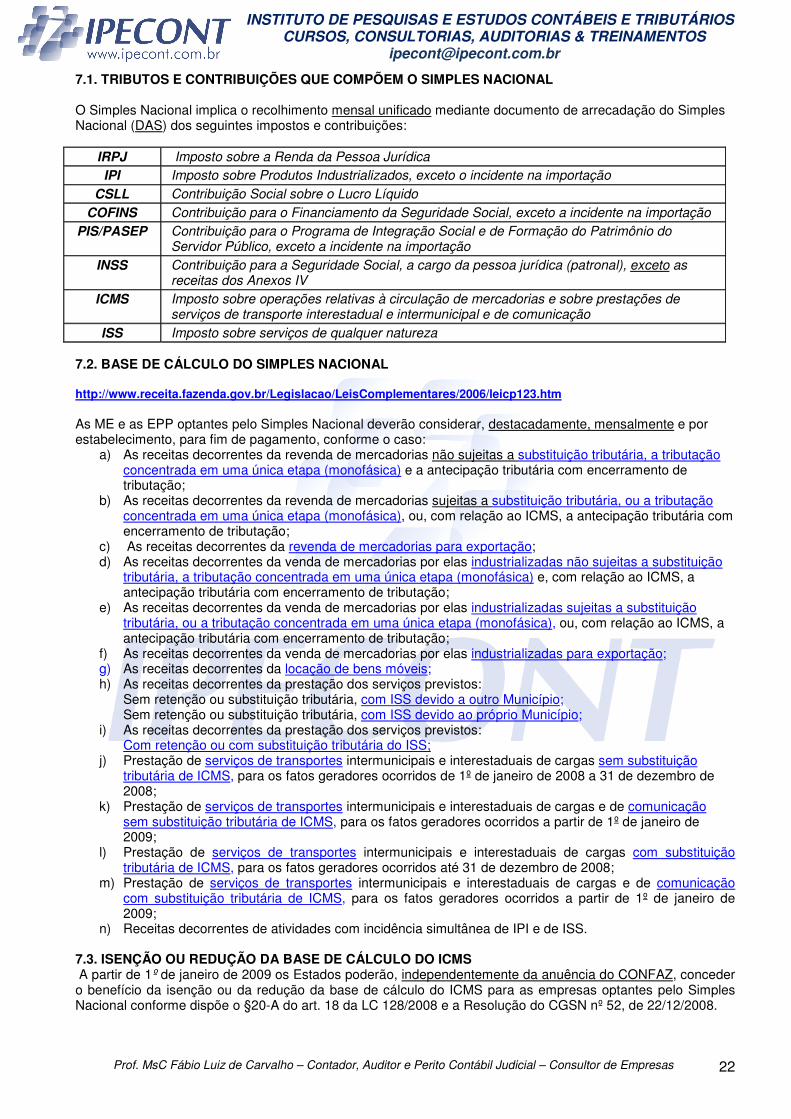

7. SIMPLES NACIONAL http://www.receita.fazenda.gov.br/Legislacao/LeisComplementares/2006/leicp123.htm O contribuinte do ICMS poderá enquadrar-se no regime do “Simples Nacional” como microempresa (ME) ou empresa de pequeno porte (EPP) devidamente registrado no órgão competente, de acordo com a sua receita bruta anual, conforme quadro a seguir:

REGIME RECEITA BRUTA ANUAL

Microempresa (ME) O empresário, a pessoa jurídica, ou a ela equiparada.

Igual ou inferior a R$ 360.000,00

Empresa de pequeno porte (EPP) O empresário, a pessoa jurídica, ou a ela equiparada.

Superior a R$ 360.000 e igual ou inferior a R$ 3.600.000.

Microempreendedor Individual (MEI) Vigência a partir de: 01/07/2009 (artigos 18-A a 18-C da LC 123/2006)

De até R$60.000