Apontamentos_Instit_bancárias_títulos_crédito

30

INSTITUTO DO EMPREGO E FORMAÇÃO PROFISSIONAL DEPARTAMENTO DE FORMAÇÃO PROFISSIONAL Técnico de Contabilidade Nível 3 Instituições bancárias e títulos de crédito Formadora: Maria Celina Carlos

-

Upload

andre-costa -

Category

Documents

-

view

52 -

download

0

Transcript of Apontamentos_Instit_bancárias_títulos_crédito

5/9/2018 Apontamentos_Instit_bancárias_títulos_crédito - slidepdf.com

http://slidepdf.com/reader/full/apontamentosinstitbancariastituloscredito 1/30

INSTITUTO DO EMPREGO E FORMAÇÃO PROFISSIONAL

DEPARTAMENTO DE FORMAÇÃO PROFISSIONAL

Técnico de Contabilidade

Nível 3

Instituições bancárias e títulos de crédito

Formadora: Maria Celina Carlos

5/9/2018 Apontamentos_Instit_bancárias_títulos_crédito - slidepdf.com

http://slidepdf.com/reader/full/apontamentosinstitbancariastituloscredito 2/30

Instituições bancárias e títulos de crédito

2

Objectivos:

y Contextualizar a documentação no âmbito dos serviços e operações bancárias e proceder em conformidade, em cada um dos contextos.

y Caracterizar e aplicar os dif erentes tí tulos de crédito e as suas funções.

Conteúdos

y Sistema bancário y Banca no Sistema Financeiro Português y Funções e serviços bancários

y Conta Conceito Abertura Tipos

y Operações bancárias

y Depósitos regulares

y

Depósitos irregulares y Transf erência de fundos y Cobrança de valores

y Desconto bancário

y Empréstimo

y Banco e novas tecnologias

y Títulos de crédito

y Conceito de tí tulo de crédito y Caracterí sticas y Representatividade

y Formas de emissão e transmissão

y Outros tí tulos de crédito

y Cheque

y Conceito

y Caracterí sticas e requisitos y Intervenientes y Formas de emissão

y Formas de transmissão

y Lei uniforme do cheque

y Letra

y Conceito

y Caracterí sticas e requisitos y Intervenientes da letra y Funções da letra

y Operações inerentes à letra

y Formas de emissão e preenchimento y Formas de transmissão

y Desconto de letras

y Reforma de letras

y Lei uniforme de letras e lideranças (L.U.L.L)

5/9/2018 Apontamentos_Instit_bancárias_títulos_crédito - slidepdf.com

http://slidepdf.com/reader/full/apontamentosinstitbancariastituloscredito 3/30

Instituições bancárias e títulos de crédito

3

Sistema bancário

y Banca no Sistema Financeiro Português

A estrutura do sistema f inanceiro português está regulamentada de modo a garantir a formação,captação e segurança das poupanças de todos os agentes (famílias, empresas e Estado), bem como a aplicação dos meios f inanceiros necessários ao desenvolvimento económico e social do paí s (ou seja,assegurar meios para o investimento).

1. Autoridade Monetária

O Banco de Portugal, enquanto banco central nacional, assume particular importância na regulação esupervisão do sistema f inanceiro. Tem ainda um papel crucial nas seguintes matérias:

y Colabora na def inição e execução das polí ticas monetária e f inanceira europeias;

y

Emite moeda (embora, com o desaparecimento do escudo e a entrada do euro, seja o Banco Central Europeu a autorizar essa emissão);

y Acautela a estabilidade do sistema f inanceiro nacional;

y Supervisiona a actividade dos agentes do sistema f inanceiro, nomeadamente bancos (por exemplo, no cumprimento da lei e na actuação com os seus clientes).

2. Instituições de crédito

Por lei, as instituições de crédito são def inidas como "empresas cuja actividade consiste em receber do

público depósitos ou outros fundos reembolsáveis, a fim de os aplicarem por conta própria mediante a

concessão de crédito" e como "instituições que tenham por objecto a emissão de meios de pagamento

sob a forma de moeda electrónica". Determina ainda os tipos de instituições de crédito. São disso exemplo bancos, caixas económicas, caixas de crédito agrí cola mútuo, sociedades de investimento,sociedades de locação f inanceira, sociedades de factoring ou sociedades f inanceiras para aquisições a crédito (SFAC).

De acordo com o princí pio da exclusividade def inido no artigo 8º do Regime Geral das Instituições deCrédito e Sociedades Financeiras, só as instituições de crédito, com excepção das instituições demoeda electrónica, podem exercer a actividade de recepção, do público, de depósitos ou outros fundos reembolsáveis, para utilização por conta própria.

De entre as instituições de crédito, apenas estão autorizadas a receber depósitos do público os bancos,

as caixas económicas, a Caixa Central de Crédito Agrí cola Mútuo (Caixa Central) e as caixas de crédito agrí cola mútuo.

As instituições que se encontram a operar em Portugal são:

y Universais

y Bancos

y Caixa Geral de Depósitos

5/9/2018 Apontamentos_Instit_bancárias_títulos_crédito - slidepdf.com

http://slidepdf.com/reader/full/apontamentosinstitbancariastituloscredito 4/30

Instituições bancárias e títulos de crédito

4

y E specializadas

y Caixas Económicas

y Caixas de Crédito Agrí cola Mútuo (CCAM)

y Caixa Central do CAM

y Sociedades de Investimento

y Sociedades de Locação Financeira (Leasing)

y Sociedades de Factoring y Sociedades Financeiras para Aquisições a Crédito (SFAC)

3. Sociedades Financeiras

� Sociedades Financeiras de Corretagem � Sociedades Corretoras � Sociedades Mediadoras do Mercado Monetário e Cambial� Sociedades Gestoras de Fundos de Investimento Mobiliário � Sociedades Emitentes ou Gestoras de Cartões de Crédito � Sociedades Gestoras de Patrimónios � Sociedades de Desenvolvimento Regional

� Agências de Câmbios

y Caixas Económicas

As caixas económicas podem proceder à recepção de depósitos ou outros fundos reembolsáveis; ef ectuar operações de crédito sobre penhores ou hipotecários e serviços de cobrança; transf erências de numerário; aluguer de cofres, administração de bens imóveis, pagamentos periódicos e outros análogos da conta de outros clientes.

Há, porém, caixas económicas que, em virtude de benef iciarem de uma autorização especial,

podem praticar um leque mais amplo de operações.

A Caixa Económica Montepio Geral está autorizada pelo Banco de Portugal a realizar todas as actividades e a praticar todas as operações permitidas aos bancos.

A Caixa Económica da Misericórdia de Angra do Heroísmo, para além das actividades legalmentepermitidas às caixas económicas, está autorizada pelo Banco de Portugal a realizar as seguintes actividades: realizar operações de crédito; actuar no mercado interbancário; realizar desconto comercial; adquirir tí tulos de dívida pública, acções, obrigações e outros tí tulos de capital ou dedívida que se encontrem cotados em bolsa nacional ou em bolsas de paí ses da OCDE; prestar serviços de cobrança, transf erência de fundos, pagamentos periódicos e outros análogos por conta de clientes; alugar cofres e guardar valores; e a proceder à compra e venda de notas emoedas estrangeiras ou de cheques de viagem, nos termos permitidos às agências de câmbios.

y Caixas de Crédito Agrícola Mútuo e Caixa Central de Crédito Agrícola Mútuo

O Regime Jurídico do Crédito Agrí cola Mútuo regula a actividade das caixas de crédito agrí cola mútuo, permitindo que estas recebam depósitos ou outros fundos reembolsáveis; ef ectuem operações de crédito agrí cola a favor dos associados; prestem serviços de aluguer de cofres eguarda de valores; administrem bens imóveis; comercializem contratos de seguro; procedam à

5/9/2018 Apontamentos_Instit_bancárias_títulos_crédito - slidepdf.com

http://slidepdf.com/reader/full/apontamentosinstitbancariastituloscredito 5/30

Instituições bancárias e títulos de crédito

5

compra e venda de notas e moedas estrangeiras ou cheques de viagem, nos termos permitidos às agências de câmbios, entre outras actividades.

As caixas de crédito agrí cola mútuo que reúnam condições estruturais adequadas e recursos suf icientes podem ser autorizadas pelo Banco de Portugal a realizar outras operações, tais como: locação f inanceira; factoring; emissão e gestão de meios de pagamento, entre os quais cartões de

crédito, cheques de viagem e cartas de crédito; participação na emissão e colocação de valores mobiliários e prestação de serviços correlativos; actuação nos mercados interbancários; consultoria, guarda, administração e gestão de carteiras de valores mobiliários e gestão econsultoria em gestão de outros patrimónios.

A Caixa Central de Crédito Agrí cola Mútuo, que é o organismo central do Sistema Integrado do Crédito Agrí cola Mútuo (SICAM), está autorizada a receber depósitos ou outros fundos reembolsáveis; f inanciar as caixas agrí colas associadas; conceder crédito; participar na emissão deobrigações; emitir moeda electrónica; prestar serviços de transf erência de fundos, guarda devalores e aluguer de cofres; desempenhar funções de depositário e de entidade gestora de fundos de investimento, nos mesmos termos que os bancos; entre outras actividades.

A Caixa Central pode celebrar com as caixas agrí colas associadas contratos de agência, desde quea actividade destas f ique limitada à sua área de acção.

y Sociedades de Investimento

As sociedades de investimento podem realizar as seguintes actividades: operações de crédito a médio e longo prazo, não destinadas a consumo; of erta de fundos no mercado interbancário; tomada de participações no capital de sociedades; subscrição e aquisição de valores mobiliários; participação na colocação e tomada f irme de valores mobiliários e prestação de serviços correlativos; transacções ef ectuadas por conta dos clientes sobre instrumentos dos mercados monetário e cambial, instrumentos f inanceiros a prazo e opções e operações sobre divisas ou sobre taxas de juro e valores mobiliários para cobertura dos riscos de taxa de juro e cambial; consultoria, guarda, administração e gestão de carteiras de valores mobiliários; gestão econsultoria em gestão de outros patrimónios; administração de fundos de investimento f echados; prestação de serviços de depositário de fundos de investimento; consultoria a empresas em matéria de estrutura do capital, de estratégia empresarial e de questões conexas, bem como consultoria e serviços no domí nio da fusão e compra de empresas; outras operações cambiais necessárias ao exercí cio da sua actividade.

y Sociedades de Locação Financeira

As sociedades de locação f inanceira têm por ob jecto principal o exercí cio da actividade de locação f inanceira. A locação f inanceira consiste num contrato celebrado entre duas partes, o locador (a empresa de leasing) e o locatário (o cliente), em que aquele cede a este, por um prazo determinado, a disponibilização temporária de um bem, móvel ou imóvel, mediante o pagamento de um montante periódico (renda) e, relativamente ao qual, o locatário possui uma opção decompra no f inal do mesmo prazo, mediante o pagamento de montante pré-determinado (valor residual).

5/9/2018 Apontamentos_Instit_bancárias_títulos_crédito - slidepdf.com

http://slidepdf.com/reader/full/apontamentosinstitbancariastituloscredito 6/30

Instituições bancárias e títulos de crédito

6

Acessoriamente, podem ainda alienar, ceder a exploração, locar ou ef ectuar outros actos deadministração sobre bens que lhes ha jam sido restituídos, bem como locar bens móveis fora das condições acima ref eridas.

y Sociedades de Factoring

As sociedades de factoring têm por ob jecto a aquisição de créditos a curto prazo, resultantes da venda de produtos ou da prestação de serviços, nos mercados interno e externo.

y Sociedades Financeiras para Aquisições a Crédito (SFAC)

As sociedades f inanceiras para aquisições a crédito estão autorizadas: a f inanciar a aquisição ou o fornecimento de bens ou serviços, através da concessão de crédito directo ao adquirente ou ao fornecedor respectivos ou da prestação de garantias; descontar e negociar tí tulos de crédito;

antecipar fundos sobre créditos de que sejam cessionárias, relativos à aquisição de bens ou serviços que elas possam f inanciar directamente; emitir cartões de crédito destinados à aquisição de bens ou serviços f inanciáveis por estas instituições; realizar as operações cambiais necessárias ao exercí cio da sua actividade e prestar serviços directamente relacionados com as operações acima ref eridas.

3. Sociedades Financeiras

São sociedades f inanceiras as empresas que não sejam instituições de crédito e cu ja actividadeprincipal consista em exercer uma ou mais das actividades expressas nas alí neas b) a i) das operações

descritas no n.º 1 do artigo 4º do Regime Geral das Instituições de Crédito e Sociedades Financeiras.

São sociedades f inanceiras: as sociedades f inanceiras de corretagem e corretoras; as sociedades mediadoras dos mercados monetário ou de câmbios; as sociedades de desenvolvimento regional; as agências de câmbios; etc.

y Sociedades Financeiras de Corretagem e Sociedades Corretoras

As sociedades f inanceiras de corretagem podem exercer as seguintes actividades: recepção etransmissão de ordens relativas a um ou mais instrumentos f inanceiros; execução de ordens por conta de terceiros; gestão de carteiras pertencentes a terceiros; colocação em of ertas públicas dedistribuição; registo e depósito de valores mobiliários; concessão de crédito, incluindo o empréstimo de valores mobiliários, para a realização de operações sobre valores mobiliários em que intervenha a sociedade f inanceira de corretagem; consultoria para investimento em valores mobiliários; consultoria sobre a estrutura de capital, a estratégia industrial e questões conexas,bem como sobre a fusão e a aquisição de empresas; assistência em of erta pública relativa a valores mobiliários; serviços de câmbios e aluguer de cofres-fortes ligados à prestação de serviços de investimento.

5/9/2018 Apontamentos_Instit_bancárias_títulos_crédito - slidepdf.com

http://slidepdf.com/reader/full/apontamentosinstitbancariastituloscredito 7/30

Instituições bancárias e títulos de crédito

7

As sociedades corretoras, por seu lado, estão autorizadas a ef ectuar as seguintes operações: recepção e transmissão de ordens relativas a um ou mais instrumentos f inanceiros; execução deordens por conta de terceiros; gestão de carteiras pertencentes a terceiros; colocação em of ertas públicas de distribuição, sem tomada f irme; registo e depósito de valores mobiliários; consultoria para investimento em valores mobiliários.

y Sociedades Mediadoras dos Mercados Monetário ou de Câmbios

As sociedades mediadoras dos mercados monetário ou de câmbios têm por ob jecto a realização de operações de intermediação no mercado monetário e no mercado de câmbios e a prestação de serviços conexos.

y Sociedades Gestoras de Fundos de Investimento Mobiliário

As sociedades gestoras de fundos de investimento mobiliário têm por ob jecto principal a

actividade de gestão de um ou mais organismos de investimento colectivo. Acessoriamente,podem ser autorizadas a exercer as actividades de: gestão discricionária e individualizada decarteiras por conta de outrem, incluindo as correspondentes a fundos de pensões; consultoria para investimento; gestão de fundos de capital de risco e gestão de fundos de investimento imobiliário.

y Sociedades Emitentes ou Gestoras de Cartões de Crédito

As sociedades emitentes ou gestoras de cartões de crédito têm por ob jecto exclusivo a emissão ou gestão de cartões de crédito.

y Sociedades Gestoras de Patrimónios

As sociedades gestoras de patrimónios podem prosseguir as actividades de gestão de carteiras pertencentes a terceiros e de consultoria em matéria de investimentos.

y Sociedades de Desenvolvimento Regional

As sociedades de desenvolvimento regional têm por ob jecto a promoção do investimento produtivo na área da respectiva região, podendo participar no capital de sociedades constituídas ou a constituir; conceder a empresas crédito a médio e longo prazos, destinados ao investimento em capital f ixo, à recomposição do fundo de maneio ou à consolidação de passivos; conceder crédito, a médio e longo prazo, a prof issionais livres para instalação na área da sociedade dedesenvolvimento regional ou para modernização ou renovação de equipamentos; entre outras actividades.

5/9/2018 Apontamentos_Instit_bancárias_títulos_crédito - slidepdf.com

http://slidepdf.com/reader/full/apontamentosinstitbancariastituloscredito 8/30

Instituições bancárias e títulos de crédito

8

y Agências de Câmbios

As agências de câmbios têm por ob jecto principal a realização de operações de compra e venda de notas e moedas estrangeiras ou de cheques de viagem. Acessoriamente, podem comprar ouro e prata, bem como moedas para f ins de numismática. As agências de câmbios que apresentem organização adequada e meios técnicos e humanos suf icientes podem ser autorizadas pelo Banco

de Portugal a prestar serviços de transf erências de dinheiro de e para o exterior.

Bancos

Os bancos podem praticar todo o tipo de operações autorizadas às instituições de crédito.

A actividade dos bancos, def inida no Regime Geral das Instituições de Crédito e Sociedades Financeiras, compreende as seguintes operações:

a) Recepção de depósitos ou outros fundos reembolsáveis;

b) Operações de crédito, incluindo concessão de garantias e outros compromissos, locação f inanceira e factoring;

c) Operações de pagamento; d) Emissão e gestão de meios de pagamento, tais como cartões de crédito, cheques de viagem e

cartas de crédito; e) Transacções, por conta própria ou da clientela, sobre instrumentos do mercado monetário e

cambial, instrumentos f inanceiros a prazo, opções e operações sobre divisas, taxas de juro,mercadorias e valores mobiliários;

f ) Participações em emissões e colocações de valores mobiliários e prestação de serviços correlativos;

g) Actuação nos mercados interbancários; h) Consultoria, guarda, administração e gestão de carteiras de valores mobiliários; i) Gestão e consultoria em gestão de outros patrimónios; j) Consultoria das empresas em matéria de estrutura do capital, de estratégia empresarial e de

questões conexas, bem como consultoria e serviços no domí nio da fusão e compra deempresas;

k) Operações sobre pedras e metais preciosos; l) Tomada de participações no capital de sociedades; m) Mediação de seguros; n) Prestação de informações comerciais; o) Aluguer de cofres e guarda de valores; p) Locação de bens móveis, nos termos permitidos às sociedades de locação f inanceira; q) Prestação dos serviços e exercí cio das actividades de investimento a que se ref ere o artigo

199.º-A do RGICSF, não abrangidos pelas alí neas anteriores; r) Outras operações análogas que a lei lhes não proí ba.

5/9/2018 Apontamentos_Instit_bancárias_títulos_crédito - slidepdf.com

http://slidepdf.com/reader/full/apontamentosinstitbancariastituloscredito 9/30

Instituições bancárias e títulos de crédito

9

y Funções e serviços bancários

y Crédito à habitação

O crédito à habitação pode ser concedido na modalidade de:

y Regime geral de crédito

y Crédito bonif icado

y Crédito jovem bonif icado

Estes créditos são concedidos para: y Aquisição, construção, e realização de obras em habitação própria permanente, secundária ou

para arrendamento; y Aquisição de terrenos para construção de habitação própria;

Crédit o para aquisição de habitação ou de terreno para c onstrução de habitação

O montante do crédito para aquisição de habitação ou terreno é usualmente disponibilizado de uma só vez. O cliente deve reembolsar a instituição de crédito, ao longo do tempo, desse capital acrescido do pagamento dos respectivos juros (prestações de capital e juros). O cliente pode ainda acordar com a instituição de crédito um perí odo de carência ou de dif erimento de capital.

Crédit o para c onstrução/obras em habitação

O crédito para construção de habitação ou realização de obras é habitualmente disponibilizado sob a forma de tranches, que permitem ao cliente aceder ao capital de forma progressiva, à medida das necessidades inerentes aos trabalhos em curso.

Durante este perí odo de utilização do capital, o cliente bancário só paga, em geral, juros (carência decapital), de periodicidade e respectiva taxa proporcional previamente def inidas. Findo esse perí odo o reembolso do capital em dívida será ef ectuado em prestações de capital e juros, em conformidadecom a modalidade acordada com a instituição de crédito, pelo prazo também estabelecido.

y Crédito aos consumidores

O crédito aos consumidores é regulado pelo Decreto-Lei n.º 133/2009, de 2 de Junho e estabelece os deveres de informação na publicidade e nas fases pré-contratual e contratual, nomeadamente através da disponibilização da Ficha de Informação Normalizada europeia em matéria de crédito a consumidores (FIN). Às instituições de crédito é exigida a avaliação prévia da solvabilidade do consumidor (capacidade depagamento), através da consulta obrigatória à Central de Responsabilidades de Crédito.

São instituídas regras precisas para o cálculo da Taxa Anual de Encargos Ef ectiva Global (TAEG) e das respectivas taxas máximas. São também f ixadas regras quanto ao reembolso antecipado e quanto ao direito de livre revogação.

y Depósitos bancários

O recebimento de depósitos em dinheiro e outros valores (como cheques) são operações que em Portugal só podem ser realizadas pelas instituições de crédito registadas no Banco de Portugal.

5/9/2018 Apontamentos_Instit_bancárias_títulos_crédito - slidepdf.com

http://slidepdf.com/reader/full/apontamentosinstitbancariastituloscredito 10/30

Instituições bancárias e títulos de crédito

10

A abertura de uma conta ou a constituição de um depósito assenta no princí pio da liberdadecontratual. Isso signif ica que:

y Dentro dos limites da lei, cada instituição de crédito é livre de def inir as caracterí sticas e as condições dos depósitos e das respectivas contas de depósito que comercializa;

y As instituições de crédito e o cliente terão de estar de acordo não só quanto ao conteúdo do

contrato que pretendem celebrar, mas também quanto à própria decisão de contratar; y Por outras palavras, na generalidade dos casos, as instituições de crédito não estão obrigadas

a abrir contas de depósito.

Cada instituição de crédito comercializa junto do público dif erentes depósitos e respectivas contas dedepósito.

As condições que regulam a abertura e movimentação das contas são, geralmente, apresentadas sob a forma de contratos de adesão; isto quer dizer que podem ser aceites, ou não, mas não podem ser negociadas...

Os deveres de informação das instituições de crédito na comercialização de depósitos foram revistos com a publicação do Aviso n.º 4/2009, sobre depósitos simples e do Aviso n.º 5/2009, sobre depósitos indexados e duais, que entraram em vigor em 18 de Novembro de 2009.

y Cheques

O cheque continua a ser um meio de pagamento bastante utilizado em Portugal, embora cada vezmais distante da realidade dos meios de pagamento electrónicos.

Ao contrário do que seria de supor, o cheque não é um meio de pagamento de aceitação obrigatória: ninguém é obrigado a aceitar cheques como pagamento de qualquer bem ou serviço. Por outro lado,as instituições de crédito também não são obrigadas a fornecer módulos de cheques aos seus clientes. O fornecimento de impressos de cheque é um contrato entre o banco e o seu cliente.

Todos os cheques fornecidos pelas instituições de crédito portuguesas aos seus clientes são normalizados, com idêntica apresentação, formato e texto obrigatório o que possibilita o seu tratamento automático pelas instituições e facilita o seu correcto preenchimento pelos emitentes.

A utilização do cheque implica um conhecimento mí nimo de regras relativas ao seu uso epreenchimento.

y Cartões

Em geral, os cartões bancários são instrumentos de pagamento emitidos por instituições de crédito,sociedades f inanceiras ou instituições de pagamento, devidamente autorizadas, que os disponibilizam aos titulares através de um contrato escrito.

O contrato deve conter as informações e as condições reguladoras das relações entre o prestador deserviços de pagamento (emitente do cartão) e o utilizador de serviços de pagamento (titular do cartão).

5/9/2018 Apontamentos_Instit_bancárias_títulos_crédito - slidepdf.com

http://slidepdf.com/reader/full/apontamentosinstitbancariastituloscredito 11/30

Instituições bancárias e títulos de crédito

11

Dado o seu conteúdo, o contrato é habitualmente designado por condições gerais de utilização do cartão.

Na maior parte dos casos, os cartões bancários estão associados a contas de pagamento e permitem aos titulares adquirir bens ou serviços, ef ectuar pagamentos, proceder ao levantamento de numerário,

etc.

O emitente do cartão está obrigado a comunicar ao titular do cartão, antes da celebração do contrato,todas as informações e condições que devem constar nesse contrato, antes de este f icar vinculado.

y Débitos directos

O Sistema de Débitos Directos (SDD) é um serviço que permite o débito directamente na sua conta bancária dos pagamentos que necessita de ef ectuar periodicamente. De uma forma simples, ef icaz,cómoda e segura, evita as preocupações com prazos e a perda de tempo em balcões de atendimento.

Através do SDD pode ef ectuar todo o tipo de pagamentos que resultem de contratos duradouros e/ou tenham carácter periódico: por exemplo, água, luz, telefone, gás, seguros, renda de casa ou prestações decorrentes da aquisição de bens a crédito.

O SDD of erece toda a segurança, pois permite-lhe controlar todas as autorizações de débito concedidas: por exemplo, limitar o montante máximo de cobrança ou anular o débito realizado incorrectamente.

O enquadramento jurídico e operacional do Sistema de Débitos Directos está actualmente def inido no Regime Jurídico que Regula o Acesso à Actividade das Instituições de Pagamento e a Prestação deServiços de Pagamento, publicado em anexo ao Decreto-Lei n.º 317/2009, de 30 de Outubro, e nos Avisos do Banco de Portugal n.º 1/2002, de 13 de Março e n.º 10/2005, de 24 de Junho, onde seestabelecem direitos e obrigações das entidades envolvidas: devedores, credores e instituições decrédito.

y Transferências a crédito

Transf erências a crédito são operações bancárias ef ectuadas por iniciativa de um ordenante (um particular, uma empresa, etc.) através de uma instituição de crédito e destinadas a colocar quantias em dinheiro à disposição de um benef iciário.

Tipo de transferências:y Intrabancárias realizam-se dentro da mesma instituição de crédito; y Interbancárias realizam-se entre instituições de crédito dif erentes e podem ser:

o Internas entre instituições localizadas no mesmo paí s; o Transfronteiras entre instituições localizadas em paí ses dif erentes.

5/9/2018 Apontamentos_Instit_bancárias_títulos_crédito - slidepdf.com

http://slidepdf.com/reader/full/apontamentosinstitbancariastituloscredito 12/30

Instituições bancárias e títulos de crédito

12

y Conta

Conceito

Uma conta bancária é um produto comercializado pelas instituições de crédito habilitadas a receber depósitos, que possibilita conf iar fundos a essas instituições durante um determinado perí odo detempo ou por tempo indeterminado, bem como, nomeadamente, movimentar esses fundos de acordo com as condições previamente contratadas e benef iciar da escrituração e de reportes periódicos dos movimentos realizados. Dependendo do que for convencionado com as instituições de crédito, estas podem cobrar comissões e outros encargos relacionados com a manutenção das contas e a movimentação dos fundos, bem como remunerar os fundos depositados pagando juros aos titulares das contas.

Abertura

A abertura de uma conta de depósito é ef ectuada mediante preenchimento e assinatura de impressos

próprios, que constituem o contrato e são fornecidos pelas instituições de crédito. Nos impressos f icam registados, entre outros elementos, a identif icação dos titulares da conta, o tipo de depósito contratado e as condições de movimentação dos fundos.

O Banco de Portugal estabeleceu um con junto mí nimo de elementos de identif icação que os interessados em abrir contas de depósito têm de declarar e comprovar às instituições de crédito, pois trata-se de matéria relevante para a segurança, quer da actividade das instituições, quer dos próprios depositantes (Aviso nº 11/2005).

Além dos elementos de identif icação, as instituições de crédito podem eventualmente solicitar outros elementos que considerem imprescindíveis atendendo ao tipo de conta de depósito, e respectiva

f inalidade, que os interessados pretendam abrir. A comprovação dos elementos de identif icação só pode ser ef ectuada através de documentos originais ou de cópias certif icadas, e as instituições de crédito estão obrigadas a extrair e guardar cópias detodos os documentos que lhes forem apresentados.

Elementos de identificação

Em termos gerais, para abrir uma conta de depósito, o titular ou titulares devem facultar às instituições de crédito os respectivos elementos de identif icação e documentos comprovativos.

Pessoas singulares:y Nome completo e assinatura; y Data de nascimento; y Nacionalidade; y Morada completa; y Prof issão e entidade patronal (quando existam); y Cargos públicos que exerçam (designadamente, membros dos órgãos de soberania e membros

dos órgãos de natureza executiva da administração central, regional ou local ou de entidades integradas na administração indirecta do Estado);

5/9/2018 Apontamentos_Instit_bancárias_títulos_crédito - slidepdf.com

http://slidepdf.com/reader/full/apontamentosinstitbancariastituloscredito 13/30

Instituições bancárias e títulos de crédito

13

y Tipo, número, data e entidade emitente do documento de identif icação.

Para comprovação dos elementos de identif icação acima ref eridos, os cidadãos nacionais e os residentes em território nacional devem exibir o bilhete de identidade ou o cartão do cidadão ou o passaporte ou a autorização de residência em Portugal.

Os não residentes devem exibir o passaporte ou bilhete de identidade ou documento equivalenteemitido por autoridade pública competente, válido, e do qual conste a fotograf ia e assinatura do respectivo titular.

Os menores que, pela sua idade, não sejam titulares de qualquer dos documentos de identif icação acima mencionados podem ser identif icados mediante o boletim de nascimento ou certidão denascimento ou, no caso de não nacionais, mediante documento público equivalente, a apresentar por quem demonstre legitimidade para contratar a abertura da conta.

A morada completa e a prof issão e entidade patronal quando existam devem ser comprovadas às instituições de crédito através de quaisquer documentos, meios ou diligências que as ref eridas instituições considerem idóneos e suf icientes para demonstrar as informações prestadas. Há que ter em atenção que o facto de alguém não ter uma prof issão ou se encontrar desempregado não deveconstituir motivo de recusa de abertura de uma conta.

Os cargos públicos devem ser comprovados mediante declaração do próprio quanto ao cargo público de que é titular.

Pessoas colectivas

y Denominação social; y Ob jecto; y Endereço da sede; y Número de identif icação de pessoa colectiva; y Identidade dos titulares de participações no capital e nos direitos de voto da pessoa colectiva,

de valor igual ou superior a 25%; y Identidade dos titulares dos órgãos de gestão da pessoa colectiva.

A denominação social, o ob jecto e o endereço da sede da pessoa colectiva devem ser comprovados através de certidão do registo comercial ou outro documento público comprovativo.

O número de identif icação de pessoa colectiva deve ser comprovado mediante cartão deidentif icação emitido pelo Registo Nacional de Pessoas Colectivas ou outro documento público quecontenha esse elemento, ou, no caso das pessoas colectivas não residentes, através de documento

equivalente.

A identidade dos titulares de participações no capital e nos direitos de voto da pessoa colectiva devalor igual ou superior a 25%, bem como a identidade dos titulares dos órgãos de gestão da pessoa colectiva devem ser comprovados através de simples declarações escritas emitidas pela própria pessoa colectiva e que contenham respectivamente o nome ou a denominação social daqueles titulares.

5/9/2018 Apontamentos_Instit_bancárias_títulos_crédito - slidepdf.com

http://slidepdf.com/reader/full/apontamentosinstitbancariastituloscredito 14/30

Instituições bancárias e títulos de crédito

14

Número fiscal de contribuinte

Além dos elementos e dos documentos ref eridos, as instituições de crédito devem recolher os números f iscais de contribuinte dos titulares das contas, comprovados mediante a apresentação do original ou de cópia certif icada do cartão de contribuinte ou de documento público onde conste esseelemento, nos casos em que o ref erido número seja exigível nos termos da legislação f iscal

portuguesa.

Tipos

Conta singular e Conta colectiva

A conta singular tem apenas um titular e a conta colectiva tem vários titulares, sejam elas pessoas singulares ou pessoas colectivas.

Contas solidárias

Conta colectiva solidária pode ser movimentada por qualquer um dos titulares.

Conta conjunta

Conta colectiva con junta só pode ser movimentada com as assinaturas de todos os titulares.

Conta mista

Conta colectiva mista pode ser movimentada de acordo com várias possibilidades e segundo o que os titulares acertaram com o banco. Por exemplo: pode f icar decidido que os fundos só podem ser movimentados por um determinado titular da conta ou por dois outros ou três titulares.

Conta poupança-habitação

É uma conta a prazo que tem como ob jectivo o aforro com vista à compra de habitação própria. Esta conta proporciona geralmente acesso ao crédito com algumas vantagens.

Conta poupança-condomínio É uma conta a prazo constituída pelos administradores de prédios e de acordo com deliberação da assembleia de condomí nios. Esta conta destina-se à constituição de um fundo de reserva com vista ao pagamento de obras.

Conta poupança-reformado É uma conta a prazo remunerada através de um regime de juros especial. Só pode ser constituída por pessoas singulares na situação de reforma e cu ja pensão mensal não exceda, no momento da

constituição da conta, um valor igual a três vezes o salário mí nimo mais elevado.

Conta-jovem É uma conta que pode ser constituída pelos representantes legais dos menores ou pelo próprio jovem se já for maior de idade.

Conta-ordenado Está disponível em alguns bancos. Podem ser titulares os clientes cu jas remunerações mensais sejam ef ectuadas pela entidade patronal através de transf erência bancária.

5/9/2018 Apontamentos_Instit_bancárias_títulos_crédito - slidepdf.com

http://slidepdf.com/reader/full/apontamentosinstitbancariastituloscredito 15/30

Instituições bancárias e títulos de crédito

15

Operações bancárias

Das diversas operações bancárias, temos os depósitos regulares e irregulares.

y Depósitos regulares

Os depósitos regulares são caracterizados pelo recebimento de dinheiro e outros valores (como cheques). Estas operações podem ser realizadas pelas instituições de crédito registadas no Banco dePortugal.

y Depósitos irregulares

Segundo o artº 1205 do Código do Civil Diz-se irregular o depósito que tem por ob jecto coisas

fungíveis.

Bens Fungíveis são aqueles que podem ser substituídos por outros do mesmo género, qualidade equantidade, tais como cereais, peças de máquinas, gado, etc.

A fungibilidade é caracterí sticas dos bens móveis. Em alguns casos pode alcançar bens imóveis.

y Transferência de fundos

Como já ref erimos, as transf erências são operações bancárias ef ectuadas por iniciativa de um ordenante (um particular, uma empresa, etc.) através de uma instituição de crédito e destinadas a colocar quantias em dinheiro à disposição de um benef iciário.

As transferências podem ser:

y Intrabancárias, ou seja, são ef ectuadas entre contas da mesma instituição de crédito.

y Interbancárias são aquelas que são ef ectuadas entre instituições de crédito dif erentes. Estas ainda podem ser: o Internas são aquelas que são realizadas entre instituições localizadas no mesmo paí s; o Transfronteiras são aquelas que são realizadas entre instituições localizadas em paí ses

dif erentes.

Como ordenar uma transferência

Existem diversas formas de ordenar uma transf erência, tias como:

y Entrega ao balcão de impresso preenchido e assinado (este pode ser um impresso disponibilizado pelo próprio banco ou uma carta f eita pelo ordenante)

y A comunicação através das ATM da rede própria e do sistema Multibanco a partir de um cartão bancário;

5/9/2018 Apontamentos_Instit_bancárias_títulos_crédito - slidepdf.com

http://slidepdf.com/reader/full/apontamentosinstitbancariastituloscredito 16/30

Instituições bancárias e títulos de crédito

16

y Por telefone; y Nos respectivos portais na internet, nas condições de acesso acordadas com o cliente.

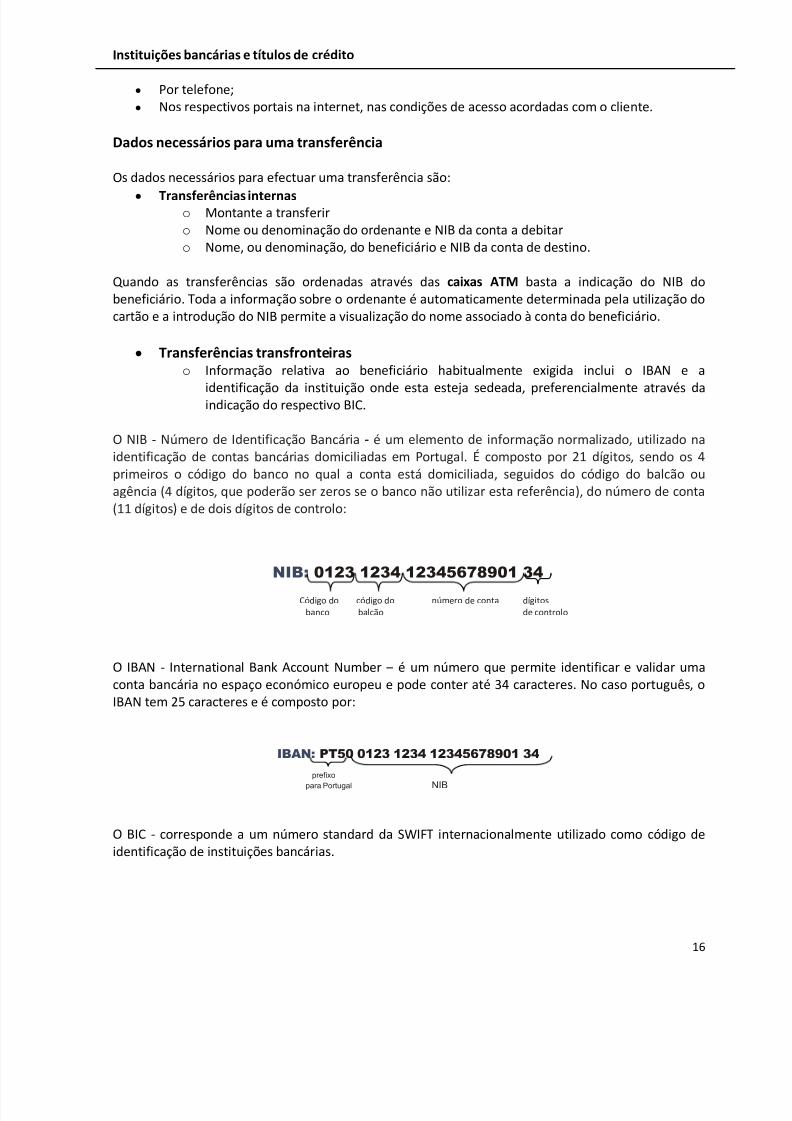

Dados necessários para uma transferência

Os dados necessários para ef ectuar uma transf erência são:

y Transferências internaso Montante a transf erir o Nome ou denominação do ordenante e NIB da conta a debitar o Nome, ou denominação, do benef iciário e NIB da conta de destino.

Q uando as transf erências são ordenadas através das caixas ATM basta a indicação do NIB do benef iciário. Toda a informação sobre o ordenante é automaticamente determinada pela utilização do cartão e a introdução do NIB permite a visualização do nome associado à conta do benef iciário.

y Transferências transfronteiras o Informação relativa ao benef iciário habitualmente exigida inclui o IBAN e a

identif icação da instituição onde esta esteja sedeada, pref erencialmente através da indicação do respectivo BIC.

O NIB - Número de Identif icação Bancária - é um elemento de informação normalizado, utilizado na identif icação de contas bancárias domiciliadas em Portugal. É composto por 21 dí gitos, sendo os 4primeiros o código do banco no qual a conta está domiciliada, seguidos do código do balcão ou agência (4 dí gitos, que poderão ser zeros se o banco não utilizar esta ref erência), do número de conta (11 dí gitos) e de dois dí gitos de controlo:

NIB: 0123 1234 12345678901 34

Código do código do número de conta dí gitos banco balcão de controlo

O IBAN - International Bank Account Number é um número que permite identif icar e validar uma conta bancária no espaço económico europeu e pode conter até 34 caracteres. No caso português, o IBAN tem 25 caracteres e é composto por:

IBAN: PT50 0123 1234 12345678901 34

prefixo

para Portugal NIB

O BIC - corresponde a um número standard da SWIFT internacionalmente utilizado como código deidentif icação de instituições bancárias.

5/9/2018 Apontamentos_Instit_bancárias_títulos_crédito - slidepdf.com

http://slidepdf.com/reader/full/apontamentosinstitbancariastituloscredito 17/30

Instituições bancárias e títulos de crédito

17

Prazos de execução das transferências e de disponibilização dos fundos transferidos

Os prazos legalmente estabelecidos são contabilizados em dias úteis bancários, isto é, dias em que os bancos se encontram abertos para execução de operações de pagamento.

o Transferências intrabancárias - Próprio dia da aceitação da ordem, com simultânea

disponibilização dos fundos.

o Transferências interbancárias internas - até ao f inal do dia útil seguinte

o Transferências transfronteiras - prazo máximo de três dias úteis + um dia no caso das transf erências ordenadas em suporte papel.

Preço das transferências

O preço das transf erências a crédito é livremente def inido pelos prestadores, que apenas estão

obrigados a publicitar esse preço. O preço cobrado por transf erências interbancárias é habitualmente inf erior quando o ordenante

faculta o NIB/IBAN do benef iciário e o BIC do seu banco, pois as operações podem ser processadas,sem intervenção adicional, através de sistemas automatizados de transmissão de dados.

y Cobrança de valores

O controlo dos pagamentos dos Clientes das empresas é um factor essencial para a sua actividade.

Assim, as instituições de crédito apresentam um leque diversif icado de Serviços de Cobranças que lhes

permite assegurar uma ef icaz gestão de tesouraria.

Temos:

y Cobranças nacionais internas: sistema que permite à Empresa, com base num f icheiro queenvia para o Banco, ef ectuar cobranças junto de devedores cu ja conta está domiciliada nessemesmo banco;

y Cobranças nacionais interbancárias com base no Sistema de Débitos Directos (SDD): sistema interbancário que permite a cobrança, através do seu banco, a devedores da Empresa com conta aberta em qualquer Banco Aderente. Esta cobrança tem sub jacente uma Autorização deDébito em Conta dada pelo devedor à Entidade Credora, permitindo, desta forma, a centralização do processamento das cobranças.

As Empresas, ainda, podem optar por uma solução de Factoring, no âmbito da qual é disponibilizado serviço de cobrança das facturas dos Clientes aderentes, quer a nível nacional, quer a nívelinternacional.

5/9/2018 Apontamentos_Instit_bancárias_títulos_crédito - slidepdf.com

http://slidepdf.com/reader/full/apontamentosinstitbancariastituloscredito 18/30

Instituições bancárias e títulos de crédito

18

y Desconto bancário

O desconto comercial é a operação pela qual o titular dum ef eito comercial recebe antecipadamenteduma terceira entidade (nomeadamente uma entidade bancária) a importância nele inscrita deduzida do prémio ou remuneração devida por essa antecipação.

Encargos bancários:

y Juro

y Comissão de cobrança

y Imposto de selo

y Portes

y Empréstimo

y

Empréstimo de curto prazo:

Existem inúmeras formas de empréstimos, podemos distinguir as mais correntes:

y Descoberto em DO

Disponibilizar fundos que permitam fazer face a necessidades irregulares de tesouraria. O descoberto em depósitos à ordem disponibiliza a concessão de um limite de crédito que permite a movimentação a débito de importâncias superiores ao saldo disponível existente na respectiva conta em determinado momento, por parte do Cliente;

Esta forma de empréstimo é formalizada através de contrato de abertura de crédito, que estabelecetodas as condições sub jacentes ao f inanciamento.

y Crédito em conta Corrente

Permite a concessão de um limite de crédito, que o Cliente f ica autorizado a utilizar de acordo com as suas necessidades de tesouraria, não existindo qualquer plano de amortizações pré-estabelecido;

Movimentações a débito (utilizações) e a crédito (amortizações) ef ectuadas por transf erência para eda conta de depósitos à ordem, de acordo com as instruções do Cliente;

Formalização através de contrato de abertura de crédito, que estabelece todas as condições sub jacentes ao f inanciamento.

5/9/2018 Apontamentos_Instit_bancárias_títulos_crédito - slidepdf.com

http://slidepdf.com/reader/full/apontamentosinstitbancariastituloscredito 19/30

Instituições bancárias e títulos de crédito

19

y Papel Comercial

O papel comercial destina-se a f inanciar as necessidades de tesouraria das empresas e caracteriza-sepela:

y Emissão de valores mobiliários ao abrigo de programas montados para o ef eito, que

constituem uma fonte de f inanciamento de curto prazo para as Empresas emitentes;

y A legislação prevê que as entidades emitentes tenham que cumprir um dos seguintes requisitos para a emissão de Papel Comercial:

Capital próprio ou património líquido não inf erior a 5 milhões de euros; Apresentar notação de risco do programa de emissão ou notação risco de curto prazo

do emitente, atribuída por sociedade de notação de risco1 registada na CMVM;

Obter, a favor dos detentores, garantia autónoma, à primeira solicitação, que assegureo cumprimento das obrigações decorrentes da emissão.

y Desconto titulado

Operação de f inanciamento de curto prazo suportada por um tí tulo de crédito negociável(normalmente, uma livrança), através do qual o banco concede, na data de desconto, o crédito do valor inscrito no tí tulo à Empresa signatária, sendo posteriormente reembolsado (capital e juros).

y Empréstimo de médio o longo prazo:

y Empréstimo a Prazo Fixo

São operações tituladas por um Contrato, através da qual o banco coloca na conta do Cliente o valor

respeitante ao f inanciamento solicitado, f icando este responsável pelo reembolso do capital e dos respectivos juros e impostos ao Estado;

É um f inanciamento destinado ao investimento, com plano de amortização adequado aos f luxos f inanceiros do pro jecto, existindo a possibilidade de disponibilizar os fundos de forma faseada no tempo e de estabelecer um perí odo de carência;

Existe a possibilidade de candidatar os pro jectos a sistemas de incentivos em vigor, se forem respeitados os requisitos de acesso respectivos.

y Crédito por Assinatura

y GarantiasBancárias

Existem dois grandes tipos de garantias, de acordo com o f im a que se destinam:

1 Companhia Portuguesa e Rating, Standard & Poors, Moodys, etc.

5/9/2018 Apontamentos_Instit_bancárias_títulos_crédito - slidepdf.com

http://slidepdf.com/reader/full/apontamentosinstitbancariastituloscredito 20/30

Instituições bancárias e títulos de crédito

20

y Financeiras destinam-se a assegurar o cumprimento do serviço de dívida de empréstimo concedido por outra entidade ou de emissões de tí tulos de dívida;

y Não financeiras destinam-se a substituir uma obrigação monetária que não advenha de uma operação de crédito ou a substituir depósitos provisórios, depósitos def initivos, abonos ou pagamentos antecipados, obrigações f iscais e judiciais e outras importâncias que devam ser

legalmente retidas.

y Crédito Especializado Automóvel

Os bancos, normalmente, disponibilizam três modalidades de f inanciamento distintas:

y Aluguer de Longa Duração (ALD);

y Leasing;

y Crédito com Reserva de Propriedade (CRP).

y Banco e novas tecnologias

Os bancos têm investido bastante nas novas tecnologias, nomeadamente, em:

y Comunicação: toda a documentação necessária para a abertura de conta segue via electrónica.

y Os backups são sobre a responsabilidade de empresas especializadas.

y O arquivo é f eito em suporte de papel e electrónico. Antes dos documentos serem arrumados num arquivo tipo armazém de corredores, são todos digitalizados e registados.

Também é devido à tecnologia que é possível o cliente ef ectuar todos os consultas e movimentos através da internet ou via telemóvel.

Títulos de crédito

y Conceito de título de créditoUm tí tulo de crédito é um documento representativo de um crédito que uma pessoa (o credor) tem sobre outra (o devedor).

y Características

a) Incorporação ou legitimação

Esta caracterí stica signif ica que a posse do titulo legitima o portador para exercer ou transmitir o direito. É portanto a detenção material do tí tulo que conf ere ao seu possuidor a sua legitimação; o quevale por dizer que mesmo que o possuidor não seja o verdadeiro titular do direito ele estará legalmente habilitado a exercê-lo ou transmiti-lo. E, por outro lado, o titular do direito estará impossibilitado de o exercer se não tiver a posse do tí tulo. Tudo isto com base na presunção de que o

5/9/2018 Apontamentos_Instit_bancárias_títulos_crédito - slidepdf.com

http://slidepdf.com/reader/full/apontamentosinstitbancariastituloscredito 21/30

Instituições bancárias e títulos de crédito

21

portador do titulo está de boa fé, sendo o verdadeiro dono dele e por conseguinte titular do direito,acentuando-se assim a relação de conf iança que está na base da concessão de crédito. Considerando ainda a posição do devedor, esta caracterí stica leva-nos a concluir que este podedesonerar-se validamente da sua obrigação se cumprir perante o detentor do tí tulo, sem necessidadede averiguar mais do que a legitimação activa do portador em face da lei da circulação.

b) Circulabilidade

Destinados juridicamente a circular, no sentido de poder ser transmitida a sua titularidade de uma pessoa para a outra, os tí tulos de crédito possibilitam também a transmissão do direito representado no próprio tí tulo, fomentando deste modo a difusão do crédito.

c) Literalidade

Os tí tulos de crédito são literais, ou seja, são sempre documentos escritos e que das palavras ealgarismos escritos no documento consta ou resulta o direito neles documentado. O conteúdo e extensão do direito incorporado no tí tulo são aqueles que dele constarem escritos.

d) Autonomia

O direito representado no tí tulo é autónomo em face do direito sub jacente emergente da relação jurídica logicamente anterior a relação fundamental à emissão do próprio tí tulo. Por isso, ao portador do tí tulo não podem ser opostos quaisquer meios de def esa emergentes da relação fundamental.

y Representatividade

Letra

A letra é um tí tulo de crédito e é representada por um documento escrito, segundo os requisitos legais.

5/9/2018 Apontamentos_Instit_bancárias_títulos_crédito - slidepdf.com

http://slidepdf.com/reader/full/apontamentosinstitbancariastituloscredito 22/30

Instituições bancárias e títulos de crédito

22

Livrança

É um documento que incorpora uma promessa de pagamento de um su jeito (o subscritor) a favor deoutro (o tomador) de uma quantia certa e determinada. A livrança pode desempenhar uma função idêntica à da letra, mas é normalmente utilizada como garantia no contexto de um contrato de mútuo ou empréstimo bancário.

Cheque

O cheque é uma ordem de pagamento de determinada quantia, dada por um sacador a um sacado,com a particularidade de este ser aqui necessariamente uma instituição bancária habilitada a receber depósitos. Essa ordem é dada a favor de uma determinada pessoa, o tomador.

5/9/2018 Apontamentos_Instit_bancárias_títulos_crédito - slidepdf.com

http://slidepdf.com/reader/full/apontamentosinstitbancariastituloscredito 23/30

Instituições bancárias e títulos de crédito

23

y Formas de emissão e transmissão

Os tí tulos de crédito são emitidos e transmitido sob a forma de:

a) Títulos ao portador: não identif icam o seu titular e transmitem-se por mera entrega do documento: o titular é o detentor do documento.

b) Títulos nominativos: mencionam o nome do seu titular e a sua circulação exige um formalismo complexo, do qual é exemplo o regime da circulação das acções nominativas: para que a sua transmissão seja válida é necessário que o transmitente exare no próprio tí tulo a transmissão e que f ique lavrado o nome do novo titular;

c) Títulos à ordem: mencionam o nome do seu titular e transmitem-se por endosso, que consistenuma declaração escrita, aposta no verso do tí tulo, na qual o devedor manif esta a vontade detransmitir o direito incorporado ou ordena ao devedor que cumpra aquela obrigação para com o transmissário.

y Outros títulos de crédito

y Acções

Acções são tí tulos de participação em capital social. Este é dividido em fracções e cada representa uma unidade de crédito sobre a sociedade emitente.

A posse das acções não vincula o titular perante as dívidas da Sociedade.

Estão, podem ser detidas ao portador e nominativas e são transmissíveis.

y Obrigações

São tí tulos de crédito que correspondem a uma fracção de um empréstimo, são emitidos medianteautorização Legal e não vinculam o titular perante as dívidas da Sociedade.

Só as sociedades por acções (anónimas e em comandita e sociedades por quotas) as podem emitir.

Cheque

y Conceito

Um cheque é um instrumento de pagamento que serve para movimentar dinheiro depositado numa conta à ordem aberta num banco.

5/9/2018 Apontamentos_Instit_bancárias_títulos_crédito - slidepdf.com

http://slidepdf.com/reader/full/apontamentosinstitbancariastituloscredito 24/30

Instituições bancárias e títulos de crédito

24

O cheque não constitui, em si mesmo, um meio de pagamento. É apenas um tí tulo de crédito, ou seja,um instrumento que conf ere ao respectivo benef iciário a expectativa de receber o montantemonetário nele indicado.

O cheque é:

y Um tí tulo de crédito; y Emitido por uma pessoa;

y Para benef í cio da entidade nele indicada ou ao portador;

y Contendo uma ordem pura e simples de pagamento da quantia nele inscrita;

y Dirigida a um estabelecimento bancário; e

y No qual o seu emitente possua fundos disponíveis.

O cheque é pagável à vista. Considera-se como não escrita qualquer menção em contrário. O cheque apresentado a pagamento antes do dia indicado como data de emissão é pagável no dia da apresentação. Artigo 28º LUC

y Características e requisitos

Um documento só vale legalmente como cheque se nele constarem os seguintes elementos: 1º A palavra cheque; 2º A ordem de pagar quantia certa; 3º O nome do banco que a vai pagar (sacado); 4º O lugar do seu pagamento; 5º A data e o lugar onde foi emitido; 6º A assinatura de quem o emitiu (sacador).

À excepção do lugar do seu pagamento e do lugar de emissão que, a não existirem, se consideram ser o lugar onde o Banco tem o seu estabelecimento principal, todos os demais elementos têm de constar obrigatoriamente do cheque.

Na falta de qualquer um desses elementos, o documento não produz ef eito como cheque.

y Intervenientes

Sacador

O sacador é a pessoa que dá ordem de pagamento de certa quantia, a uma instituição bancária, para que se pague a favor de si próprio ou a terceira pessoa (aquele que tem o direito de receber determinado valor).

Sacado

É a entidade que recebe a ordem de pagamento de determinada quantia (aquele que tem o dever depagar determinado valor).

5/9/2018 Apontamentos_Instit_bancárias_títulos_crédito - slidepdf.com

http://slidepdf.com/reader/full/apontamentosinstitbancariastituloscredito 25/30

Instituições bancárias e títulos de crédito

25

y Formas de emissão

O cheque pode ser emitido de várias formas, entre elas, podemos ter:

y O cheque não à ordem: o cheque é pago ao benef iciário (nome que consta no

campo: à ordem de). Este tipo de cheque não pode ser endossado.

y O cheque ao portador: neste cheque não consta o nome do benef iciário.

y O cheque nominativo: Neste tipo de cheque, é indicado o nome do benef iciário;

y O cheque cruzado: cheque que contêm dois traços oblíquos e paralelos

O cheque diz-se com cruzamento geral, se não existir nada escrito entre as linhas paralelas eoblíquas. O cheque pode ser depositado em qualquer banco e pode ser pago no balcão, se o benef iciário for cliente do banco que conste no cheque.

No caso de ter o nome do banco entre as linhas paralelas, é um cheque com cruzamento especial. Este tipo de cheque só pode ser depositado no banco mencionado entre as linhas e pode ser pago ao balcão, se o banco indicado for o sacado e o benef iciário também for cliente do mesmo banco.

Os cheques cruzados podem ser solicitados pelos clientes aos bancos. Também o banco, sem requisito,pode entregar cheques cruzados, desde que ambas as partes estejam de acordo.

y O cheque visado: apenas conf irma a existência de fundos para o pagamento do cheque, no momento em que o cheque foi su jeito a análise, embora alguns bancos cativem os fundos indicados no cheque, num determinado intervalo de tempo e com

conhecimento do emitente.

y Formas de transmissão

O cheque ao portador ou nominativo com ou sem cláusula expressa "à ordem", é transmissível por endosso.

O cheque nominativo com a cláusula "não à ordem" ou outra equivalente, só é transmissível pela forma e com os ef eitos duma cessão ordinária.

A proibição de endosso não impede a transmissão do cheque mas os novos portadores do chequedeixam de ter as garantias que a lei conf ere ao benef iciário.

O endosso pode ser f eito mesmo a favor do sacador ou de qualquer outro co-obrigado. Essas pessoas podem endossar novamente o cheque.

O endosso deve ser escrito no cheque ou numa folha ligada a este (anexo). Deve ser assinado pelo endossante.

5/9/2018 Apontamentos_Instit_bancárias_títulos_crédito - slidepdf.com

http://slidepdf.com/reader/full/apontamentosinstitbancariastituloscredito 26/30

Instituições bancárias e títulos de crédito

26

O endosso pode não designar o benef iciário ou consistir simplesmente na assinatura do endossante(endosso em branco). Neste último caso o endosso, para ser válido, deve ser escrito no verso do cheque ou na folha anexa. (artº 16º LUC)

Exemplo de endosso completo:

y Lei uniforme do cheque

Lei Uniforme relativa aos Cheques é a transposição para o ordenamento jurídico português a Convenção de Genebra de 19 de Março de 1931 e foi ratif icada em Portugal pelo Decreto nº 23.721,

de 29 de Março de 1934

A Convenção estabelecendo uma lei uniforme em matéria de cheques e é destinada a regular certos conf litos de leis em matéria de cheques, e protocolo.

5/9/2018 Apontamentos_Instit_bancárias_títulos_crédito - slidepdf.com

http://slidepdf.com/reader/full/apontamentosinstitbancariastituloscredito 27/30

Instituições bancárias e títulos de crédito

27

Letra

y Conceito

A letra é um tí tulo de crédito de operações de comércio, através do qual um credor (sacador da letra)

ordena ao devedor (sacado da letra) que pague, numa determinada data de vencimento da letra, uma quantia def inida ao legí timo portador da letra nessa data (que poderá não ser o credor inicial).

y Características e requisitos

A Letra é uma ordem de pagamento à vista ou a prazo, é passível de transmissão por endosso econstitui um meio de prova da existência de um crédito

A letra deve conter: 1. A palavra "letra" inserida no próprio texto do tí tulo e expressa na lí ngua empregada para a

redacção desse tí tulo; 2. O mandato puro e simples de pagar uma quantia determinada; 3. O nome daquele que deve pagar (sacado); 4. A época do pagamento; 5. A indicação do lugar em que se deve ef ectuar o pagamento; 6. O nome da pessoa a quem ou à ordem de quem deve ser paga; 7. A indicação da data em que e do lugar onde a letra é passada; 8. A assinatura de quem passa a letra (sacador).

Se faltar algum dos requisitos indicados, o escrito, não produzirá ef eito como letra, salvo nos casos seguintes:

y A letra em que não se indique a época do pagamento entende-se pagável à vista.

y Na falta de indicação especial, o lugar designado ao lado do nome do sacado considera-secomo sendo o lugar do pagamento, e, ao mesmo tempo, o lugar do domicílio do sacado.

y A letra sem indicação do lugar onde foi passada considera-se como tendo-o sido no lugar designado ao lado do nome do sacador.

y Intervenientes da letra

Os intervenientes das letras são:

y

S

acador: pessoa que dá a ordem de pagamento e, portanto, emite o saque (credor);

y Sacado: pessoa a quem é dada a ordem de pagamento (devedor);

y Aceitante: o sacado após ter concordado com o saque e ter assinado a letra;

y Tomador ou beneficiário: pessoa a favor de quem ou á ordem de quem é dada ordem depagamento;

5/9/2018 Apontamentos_Instit_bancárias_títulos_crédito - slidepdf.com

http://slidepdf.com/reader/full/apontamentosinstitbancariastituloscredito 28/30

Instituições bancárias e títulos de crédito

28

y Endossante: aquele que transf ere os direitos constantes da letra para outra pessoa,através do endosso;

y Endossado: aquele a quem os direitos são transmitidos;

y Avalista: pessoa que se responsabiliza pelo pagamento da letra no todo ou em parte.

y Formas de emissão e preenchimento

a) Nome e morada do sacador; b) Local e data de emissão (indicação do local e data de emissão sob a forma ano/mês/dia); c) Vencimento (indicação da data de pagamento sob a forma ano/mês/dia); d) Importância (indicação da importância em algarismos); e) Número de saque (indicação do numero de registo letras a receber atribuído pelo sacador); f ) Outras ref erências (campo opcionalmente utilizável pelo sacador, para a sua exclusiva

informação); g) Valor; h) Ordem de pagamento (para alem da indicação da entidade a quem ou a ordem de quem deve

ser paga a letra, deverá ser aqui mencionada a importância por extenso); i) Assinatura do sacador;

j) Local de pagamento/ domiciliação (indicação do nome do banco, da agencia e do numero deconta a debitar, conforme as regras de domiciliação);

k) Número contribuinte do sacado; l) Número do aceite (indicação do numero de registo de Letras a pagar atribuído pelo

aceitante; m) Nome e morada do sacado; n) Aceite (espaço reservado à assinatura, data do aceite ou à indicação de outras situações como

por exemplo, aceite parcial). o) Imposto selo.

A

B

C

D

E F

G

L

I J

K

H

M

N

O

5/9/2018 Apontamentos_Instit_bancárias_títulos_crédito - slidepdf.com

http://slidepdf.com/reader/full/apontamentosinstitbancariastituloscredito 29/30

Instituições bancárias e títulos de crédito

29

y Formas de transmissão

A letra mesmo que não contenha expressamente a cláusula à ordem é transmissível por meio deendosso.

Q uando o sacador tiver inserido na letra as palavras não à ordem, ou uma expressão equivalente, a letra não pode ser endossada, sendo apenas transmissível pela forma e com os ef eitos de uma cessão ordinária de créditos.

y Desconto de letras

É o adiantamento do valor do tí tulo, antes do seu vencimento, ef ectuado por um banco ao portador desse tí tulo.

Para que se possa realizar o desconto, é necessário que o cliente formalize o seu pedido através do preenchimento e assinatura de um documento designado proposta de desconto, que acompanhará a letra a descontar. Tendo este que pagar os respectivos juros.

y Reforma de letras

A reforma da letra é a substituição desta com vencimento em determinada data por outra demontante igual ou inf erior com os mesmos intervenientes e vencimento em data posterior.

Existem duas modalidades de reforma:

y Reforma parcial Q uando o devedor paga uma parte da primitiva letra, aceitando uma nova letra pelo restante.

y Reforma total Q uando o devedor não realiza qualquer pagamento pelo que o montante da nova letra é igual ao da anterior, acrescendo o juro.

y Lei uniforme de letras e lideranças (L.U.L.L)

A emissão de uma letra de câmbio está su jeita a um estrito formalismo, subordinado à Lei

Uniforme das Letras e Livranças (LULL).

5/9/2018 Apontamentos_Instit_bancárias_títulos_crédito - slidepdf.com

http://slidepdf.com/reader/full/apontamentosinstitbancariastituloscredito 30/30

Instituições bancárias e títulos de crédito

30

Bibliografia:

Direito bancário - Veiga, Vasco Soares Almedina (1997)

Os tí tulos de crédito Uma introdução Antunes, José A. Engrácia Coimbra Editora (2009)

Noções de Direito Comercial Cardoso, J. Pires Editora Rei dos Livros (2002)

Site do Banco de Portugal: http://clientebancario.bportugal.pt/pt-PT/Paginas/inicio.aspx