APLICAÇÃO PRÁTICA DO EM - IPAI · O IDEA permite identificar se existem facturas em falta na...

40

APLICAÇÃO PRÁTICA DO IDEA EM AUDITORIA Liliana Andrade Joana Valério (Mestrandas em Auditoria Empresarial e Pública do ISCAC) Dezembro de 2009

Transcript of APLICAÇÃO PRÁTICA DO EM - IPAI · O IDEA permite identificar se existem facturas em falta na...

APLICAÇÃO PRÁTICA DO IDEA EM

AUDITORIA

Liliana Andrade

Joana Valério

(Mestrandas em Auditoria Empresarial e Pública do ISCAC)

Dezembro de 2009

"I believe the use of IDEA in audit allowed for the

best audit testing that could have been performed."

Internal Audit Manager

RESUMO

A auditoria realizada sem sistemas de informação tem de ser feita com base em

amostragens na medida em que uma análise integral dos dados tornar-se-ia num

processo moroso, oneroso e complexo. A amostragem constitui por isso uma limitação

da auditoria uma vez que o auditor vai suportar a sua opinião numa avaliação

subjectiva.

Neste contexto pretendemos demonstrar como a ferramenta de análise de dados IDEA

pode ter grande utilidade para a actividade de auditoria e a forma como as suas

diversas funcionalidades podem ajudar o auditor no seu trabalho.

Para este efeito, vamos exemplificar alguns dos testes que poderão ser efectuados

com esta ferramenta, tendo para tal seleccionado duas áreas de auditoria: a área das

existências e a área de clientes e vendas.

Área das Existências

A área das existências é das áreas mais complexas de auditar, dada a quantidade de

produtos que constituem o inventário de algumas empresas (nomeadamente as de

maior dimensão), muitas vezes expostos em centenas de páginas. Desta forma, torna-

se difícil para o auditor conseguir garantir a integridade de toda a informação,

recorrendo apenas a técnicas de amostragem.

A ferramenta do IDEA ajuda a ultrapassar grande parte dessas limitações na medida

em que permite testar grandes volumes de dados com fiabilidade, através de uma

crescente extensão e profundidade dos testes.

Desde logo, após a importação do inventário para o ambiente IDEA e através da

propriedade Field Statistics, podemos obter de imediato uma visão global dos dados,

tirar as primeiras conclusões e identificar potenciais erros.

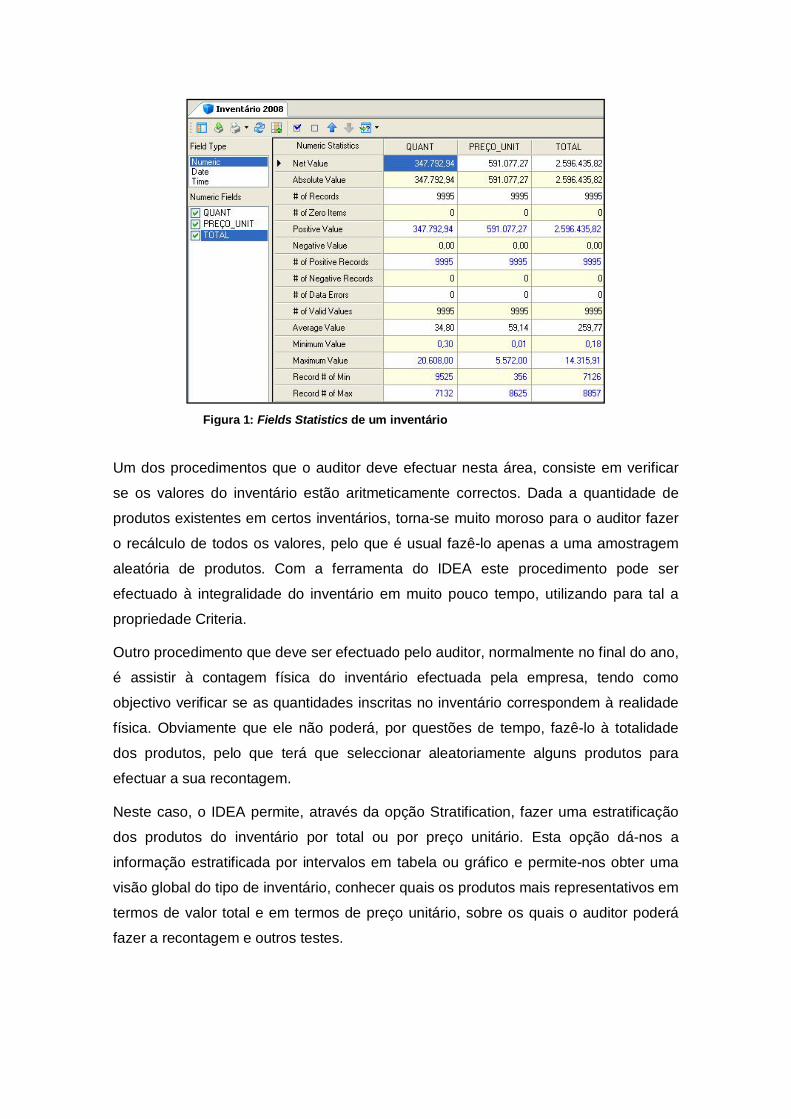

Da análise dessas estatísticas (ver fig. 1), obtemos a seguinte informação: o total de

produtos que constituem o inventário; se existem dados com erros; se existem

produtos com quantidades negativas ou com preços unitários e totais negativos; se

existem produtos com valores nulos, qual a quantidade máxima e mínima dos

produtos existentes no inventário, qual o preço unitário mais elevado e o mais baixo,

qual o produto mais representativo do inventário e o produto com menos peso.

Um dos procedimentos que o auditor deve efectuar nesta área, consiste em verificar

se os valores do inventário estão aritmeticamente correctos. Dada a quantidade de

produtos existentes em certos inventários, torna-se muito moroso para o auditor fazer

o recálculo de todos os valores, pelo que é usual fazê-lo apenas a uma amostragem

aleatória de produtos. Com a ferramenta do IDEA este procedimento pode ser

efectuado à integralidade do inventário em muito pouco tempo, utilizando para tal a

propriedade Criteria.

Outro procedimento que deve ser efectuado pelo auditor, normalmente no final do ano,

é assistir à contagem física do inventário efectuada pela empresa, tendo como

objectivo verificar se as quantidades inscritas no inventário correspondem à realidade

física. Obviamente que ele não poderá, por questões de tempo, fazê-lo à totalidade

dos produtos, pelo que terá que seleccionar aleatoriamente alguns produtos para

efectuar a sua recontagem.

Neste caso, o IDEA permite, através da opção Stratification, fazer uma estratificação

dos produtos do inventário por total ou por preço unitário. Esta opção dá-nos a

informação estratificada por intervalos em tabela ou gráfico e permite-nos obter uma

visão global do tipo de inventário, conhecer quais os produtos mais representativos em

termos de valor total e em termos de preço unitário, sobre os quais o auditor poderá

fazer a recontagem e outros testes.

Figura 1: Fields Statistics de um inventário

Em auditoria, a comparação dos dados entre períodos, ou seja, a realização de

procedimentos analíticos, é fundamental para tirar conclusões.

De facto, um objectivo importante de auditoria na área das existências, consiste em

verificar se as existências finais do período em análise estão determinadas em bases

consistentes com as utilizadas em anos anteriores, na medida em que uma

modificação dos critérios de valorimetria das existências finais pode ter grande

influência na determinação dos resultados.

Para este efeito, a comparação do inventário do período em análise com o do ano

anterior é essencial. O IDEA permite efectuar a comparação dos inventários juntando

as duas bases de dados através da opção Join Databases. Após esta junção, a

análise das estatísticas (field statistics) permite-nos aferir se o total das variações dos

preços unitários dos produtos de um inventário para o outro é ou não materialmente

relevante, dando-nos uma garantia da fiabilidade dos dados.

Outro aspecto importante a analisar nesta área de auditoria consiste em verificar se

existem produtos obsoletos ou com pouca rotação. O auditor deve averiguar a

probabilidade de venda desses produtos, pois caso o seu valor de mercado seja

inferior ao seu valor de inventário, será necessário efectuar ajustamentos às

existências, aumentando assim os custos da empresa e diminuindo o seu resultado.

O IDEA permite extrair os produtos com quantidade idêntica nos dois períodos,

seleccionando a opção Direct Extraction, inserindo o respectivo critério. Perante as

estatísticas obtidas, o auditor deverá averiguar se os produtos em causa estão em

condições físicas normais e se existe probabilidade de serem vendidos a um preço

não inferior ao preço de inventário, ou se são produtos defeituosos ou deteriorados,

caso em que terá que ser constituído um ajustamento.

Área de clientes e vendas

A área de clientes e vendas (normalmente auditadas em conjunto por pertencerem ao

mesmo ciclo de auditoria) é uma área também difícil de auditar derivado à quantidade

de clientes e ao volume de transacções existente em certas empresas.

Uma vez mais a ferramenta do IDEA permite reduzir essa limitação, possibilitando o

tratamento da integralidade da informação de forma profunda e completa.

No que respeita à análise do balancete de clientes em 31 de Dezembro, é importante

identificar e analisar todos os saldos negativos, de modo a verificar se correspondem a

transacções reais, pois podem derivar de eventuais erros de lançamento contabilístico.

Nas empresas de maior dimensão, os saldos credores podem ser muito numerosos,

pelo que este procedimento tornar-se-ia muito moroso e portanto teria que ser feito por

amostragem.

O IDEA permite obter em poucos segundos, directamente da análise das estatísticas

do balancete importado, uma listagem dos clientes com saldos negativos, que o

auditor poderá utilizar para posterior análise e para obter a respectiva justificação junto

da empresa.

Um procedimento de auditoria obrigatório nesta área é o da circularização de saldos,

que consiste na confirmação dos saldos através do envio de cartas aos clientes. O

auditor deve seleccionar os clientes a circularizar atendendo à materialidade dos

saldos, de modo a obter uma percentagem significativa em relação ao valor global dos

saldos das contas correntes. Obviamente, que nem sempre os clientes com maior

saldo são os que têm maior volume de facturação, pelo que também deverá ter em

atenção os clientes com saldos acumulados elevados.

O IDEA permite efectuar este procedimento de forma rápida e eficaz, rentabilizando o

tempo da auditoria. De modo a obter uma visão global da materialidade dos saldos,

ordenamos os dados por ordem decrescente de saldo através da propriedade Indices.

Após a análise das estatísticas, seleccionamos a opção Direct Extraction e inserimos

os critérios previamente estabelecidos de forma a extraír os clientes que pretendemos

circularizar.

Outro procedimento fundamental que deve ser realizado nesta área de auditoria é a

análise da antiguidade dos saldos dos clientes, com o objectivo de averiguar se

existem saldos de cobrança duvidosa e se há necessidade de constituir ajustamentos,

atendendo à incobrabilidade dos saldos e ao seu tempo de mora.

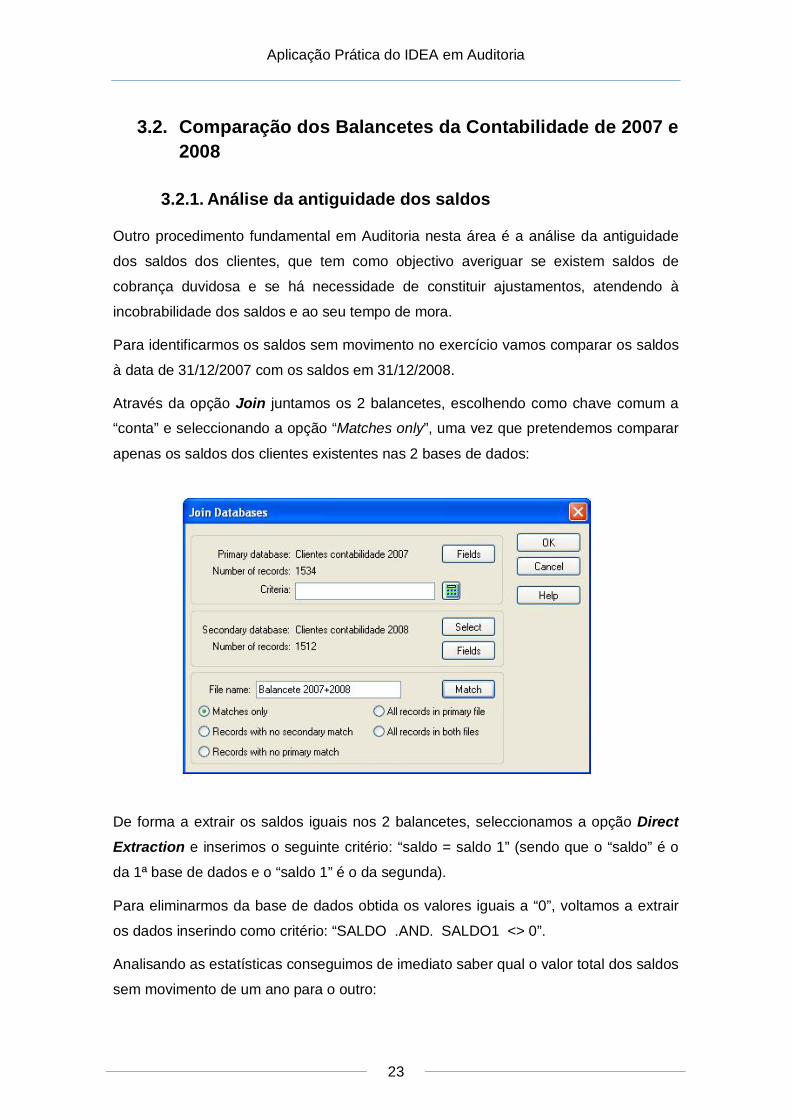

Para identificarmos os saldos sem movimento no exercício teremos que comparar os

saldos em 31 de Dezembro com os do período homólogo anterior. Para tal, fazemos a

junção dos dois balancetes através da opção Join Databases e extraímos os saldos

sem movimento de um ano para o outro seleccionando a opção Direct Extraction.

Com base nessa base de dados, o auditor deverá obter explicações perante a

Administração para a mora destas dívidas e indagar se ainda existe probabilidade de

vir a recebê-las, pois caso contrário será necessário efectuar ajustamentos.

É frequente verificarem-se erros de integração entre o programa de contabilidade e o

programa da gestão comercial, nomeadamente na facturação a clientes. Por este

motivo, torna-se importante fazer o cruzamento dos saldos dos clientes entre o

balancete da contabilidade e o da gestão, de modo a identificar eventuais diferenças.

Para o efeito fazemos a junção dos dois balancetes através da opção Join Databases,

escolhendo como chave comum o “número do cliente” de modo a fazer o cruzamento

das duas bases de dados. Assim, conseguimos identificar quais os clientes com saldo

diferente na contabilidade e na gestão, se existem clientes com saldo na gestão não

existentes na contabilidade e vice-versa.

Na área de vendas, é fundamental que o auditor faça, ao longo do ano, uma análise

mensal das vendas, seleccionando o diário de vendas de um determinado mês para a

realização dos testes pretendidos. Este documento é constituído por todas as

transacções de venda efectuadas nesse período, nomeadamente por facturas, vendas

a dinheiro, notas de crédito e notas de débito e permite ao auditor efectuar análises

bastante interessantes nesta área.

A opção Summarization permite analisar o montante de vendas por cliente e saber

quais os clientes com maior volume de facturação, fornecendo-nos o total de facturas,

vendas a dinheiro e outros documentos emitidos a cada cliente.

O auditor também pode facilmente testar a integridade do diário de vendas fazendo

verificações sequenciais. O IDEA permite identificar se existem facturas em falta na

sequência numérica através da opção Gap Detection e também permite identificar a

existência de facturas em duplicado através da opção Duplicate Key Detection.

Apesar de termos abordado apenas algumas funcionalidades possíveis do IDEA,

podemos concluir, que é sem dúvida uma excelente ferramenta de apoio à auditoria e

uma poderosa ferramenta de produtividade.

O IDEA vem reduzir a limitação da auditoria de recorrer à amostragem para a análise

dos dados e para a realização dos testes substantivos, através de uma utilização

eficiente dos recursos, permitindo testar a integralidade dos dados com uma crescente

extensão e profundidade dos testes em pouco tempo, obtendo desta forma resultados

mais objectivos e conclusivos. É, por isso, uma ferramenta que transmite segurança

ao auditor na medida em que lhe proporciona uma garantia da fiabilidade dos dados.

Aplicação Prática do IDEA em Auditoria

1

ÍNDICE

1. INTRODUÇÃO ...................................................................................................... 2

2. ÁREA DAS EXISTÊNCIAS ................................................................................... 3

2.1. Análise do Inventário de 2008 ........................................................................ 3

2.1.1. Tratamento dos dados ............................................................................. 3

2.1.2. Análise dos dados ................................................................................... 4

2.1.3. Recálculo dos valores ............................................................................. 5

2.1.4. Estratificação dos dados.......................................................................... 7

2.2. Comparação dos inventários de 2007 e 2008 ............................................... 11

2.2.1. Análise da variação dos preços unitários ............................................... 11

2.2.2. Análise dos produtos com pouca rotação de stock ................................ 13

2.2.3. Teste aos preços de inventário dos produtos adquiridos em 2008 ........ 15

3. ÁREA DE CLIENTES E VENDAS ....................................................................... 17

3.1. Análise do Balancete de Clientes da Contabilidade de 2008 ........................ 17

3.1.1. Análise dos dados ................................................................................. 17

3.1.2. Selecção dos clientes a circularizar ....................................................... 20

3.2. Comparação dos Balancetes da Contabilidade de 2007 e 2008 ................... 23

3.2.1. Análise da antiguidade dos saldos ........................................................ 23

3.3. Cruzamento dos Balancetes de Clientes da Contabilidade e da Gestão....... 25

3.3.1. Identificação das diferenças .................................................................. 25

3.4. Análise do Diário de Vendas de Dezembro de 2008 ..................................... 27

3.4.1. Análise dos dados ................................................................................. 27

3.4.2. Confronto com o Balancete de Clientes da Contabilidade de 2008 ....... 29

3.4.3. Testes às Facturas ................................................................................ 30

4. CONCLUSÃO ..................................................................................................... 33

Aplicação Prática do IDEA em Auditoria

2

1. INTRODUÇÃO

O objectivo deste trabalho é demonstrar a utilidade da ferramenta do IDEA para a

Auditoria, através da sua aplicação prática, evidenciando as suas vantagens em

relação a uma Auditoria realizada sem qualquer sistema de informação.

Para a elaboração deste trabalho seleccionámos duas áreas de Auditoria, a área das

Existências e a área de Clientes e Vendas, atendendo ao volume de dados que

normalmente as constituem e por conseguinte à sua complexidade em auditar. Para o

efeito, foram utilizados dados respeitantes a uma empresa de materiais de construção

e decoração à qual são prestados serviços de Auditoria no âmbito da Revisão Legal

das Contas.

Iniciaremos o trabalho com a área das Existências, analisando o inventário de 2008 e

fazendo uma posterior comparação com o inventário de 2007. Numa segunda parte,

abordaremos a área de Clientes e Vendas, analisando o balancete de clientes da

contabilidade de 2008, fazendo a sua comparação com o do ano anterior e o seu

cruzamento com o balancete de clientes da gestão, terminando com uma análise do

diário de vendas referente ao mês Dezembro de 2008.

No decorrer do presente trabalho, apresentaremos os testes realizados, definindo o

objectivo de cada um, explicando como utilizámos o IDEA e tirando as respectivas

conclusões, evidenciando assim as vantagens da utilização do IDEA na realização dos

procedimentos de Auditoria efectuados nestas áreas.

Aplicação Prática do IDEA em Auditoria

3

2. ÁREA DAS EXISTÊNCIAS

A área das existências é das áreas mais complexas de auditar, dada a quantidade de

produtos produzidos e/ou comercializados pelas empresas, muitas vezes expostos em

centenas de páginas de inventário.

Assim, torna-se difícil para o Auditor conseguir garantir a integridade de toda a

informação, recorrendo apenas a técnicas de amostragem aleatória.

Por esta razão, algumas empresas alteram o seu inventário de forma a manipular os

resultados (p. ex: aumentando o preço unitário dos produtos de forma a aumentar o

valor das existências finais e por conseguinte diminuir o custo das mercadorias

vendidas e matérias consumidas, obtendo assim melhores resultados).

O IDEA é uma ferramenta que nos permite ultrapassar grande parte dessas limitações

na medida em que permite testar grandes volumes de dados com fiabilidade, através

de uma crescente extensão e profundidade dos testes.

Iremos, de seguida, expor alguns dos testes que podemos realizar, os resultados que

podemos obter e as conclusões que podemos tirar através da sua utilização.

Para tal, iremos utilizar os inventários de uma empresa de comércio de material de

construção e decoração relativos aos anos de 2008 (constituído por 147 páginas) e

2007 (constituído por 129 páginas), à data de 31 de Dezembro.

2.1. Análise do Inventário de 2008

2.1.1. Tratamento dos dados

• Reconciliação dos dados

Após à importação dos dados, convém desde logo confirmar se o total da base de

dados importada é igual à base de dados original. Para tal, basta escolher a

propriedade da base de dados Control Total e seleccionar a coluna “Total”:

confirmamos assim que o total do inventário de 2008 é de 2.596.435,82, o que confere

com o total da base de dados original.

Aplicação Prática do IDEA em Auditoria

4

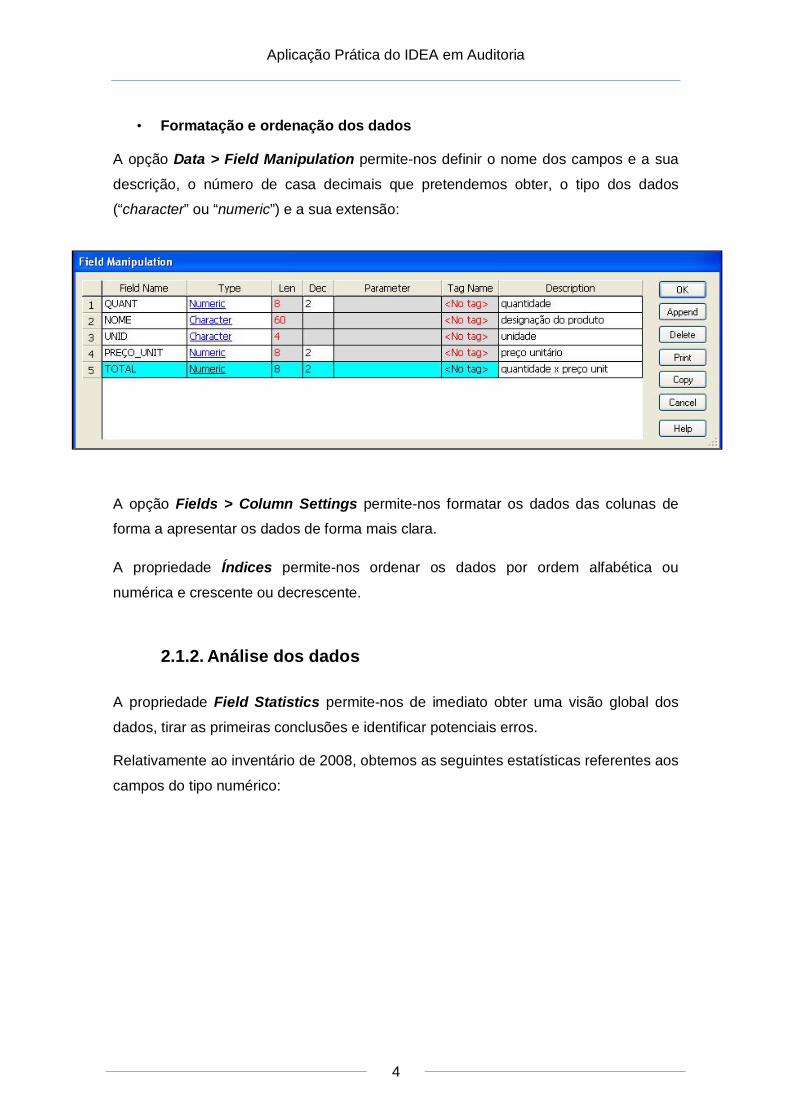

• Formatação e ordenação dos dados

A opção Data > Field Manipulation permite-nos definir o nome dos campos e a sua

descrição, o número de casa decimais que pretendemos obter, o tipo dos dados

(“character” ou “numeric”) e a sua extensão:

A opção Fields > Column Settings permite-nos formatar os dados das colunas de

forma a apresentar os dados de forma mais clara.

A propriedade Índices permite-nos ordenar os dados por ordem alfabética ou

numérica e crescente ou decrescente.

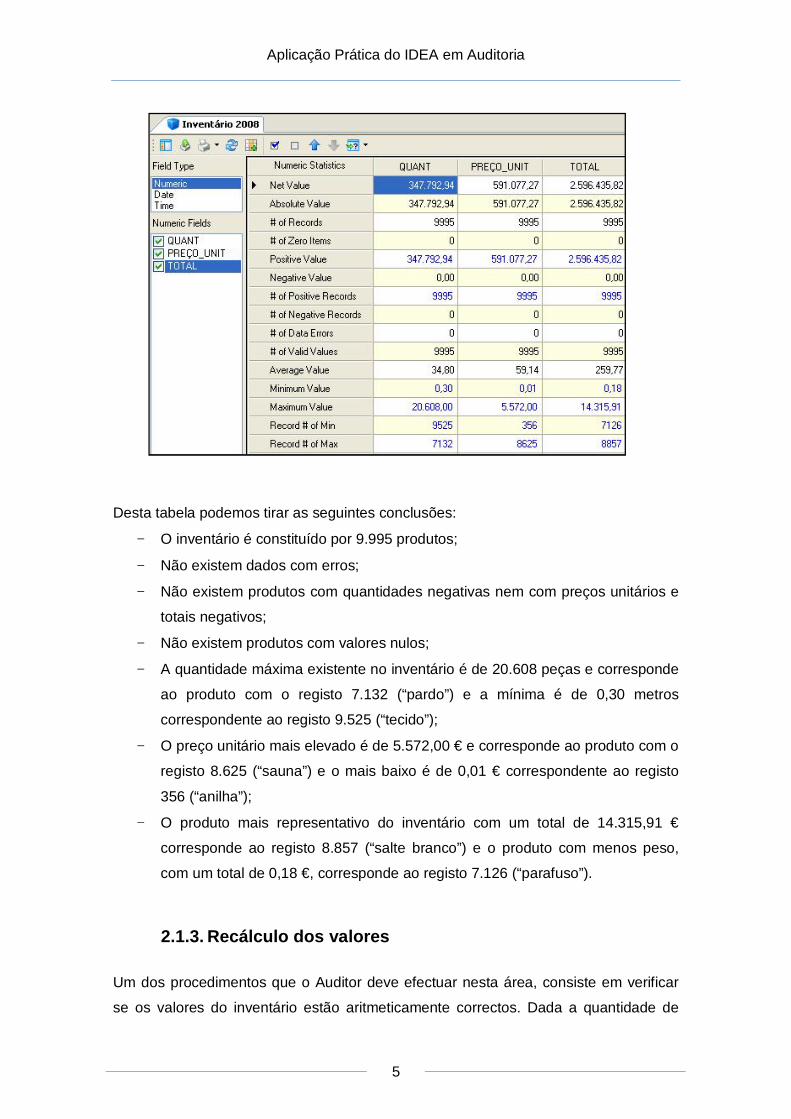

2.1.2. Análise dos dados

A propriedade Field Statistics permite-nos de imediato obter uma visão global dos

dados, tirar as primeiras conclusões e identificar potenciais erros.

Relativamente ao inventário de 2008, obtemos as seguintes estatísticas referentes aos

campos do tipo numérico:

Aplicação Prática do IDEA em Auditoria

5

Desta tabela podemos tirar as seguintes conclusões:

− O inventário é constituído por 9.995 produtos;

− Não existem dados com erros;

− Não existem produtos com quantidades negativas nem com preços unitários e

totais negativos;

− Não existem produtos com valores nulos;

− A quantidade máxima existente no inventário é de 20.608 peças e corresponde

ao produto com o registo 7.132 (“pardo”) e a mínima é de 0,30 metros

correspondente ao registo 9.525 (“tecido”);

− O preço unitário mais elevado é de 5.572,00 € e corresponde ao produto com o

registo 8.625 (“sauna”) e o mais baixo é de 0,01 € correspondente ao registo

356 (“anilha”);

− O produto mais representativo do inventário com um total de 14.315,91 €

corresponde ao registo 8.857 (“salte branco”) e o produto com menos peso,

com um total de 0,18 €, corresponde ao registo 7.126 (“parafuso”).

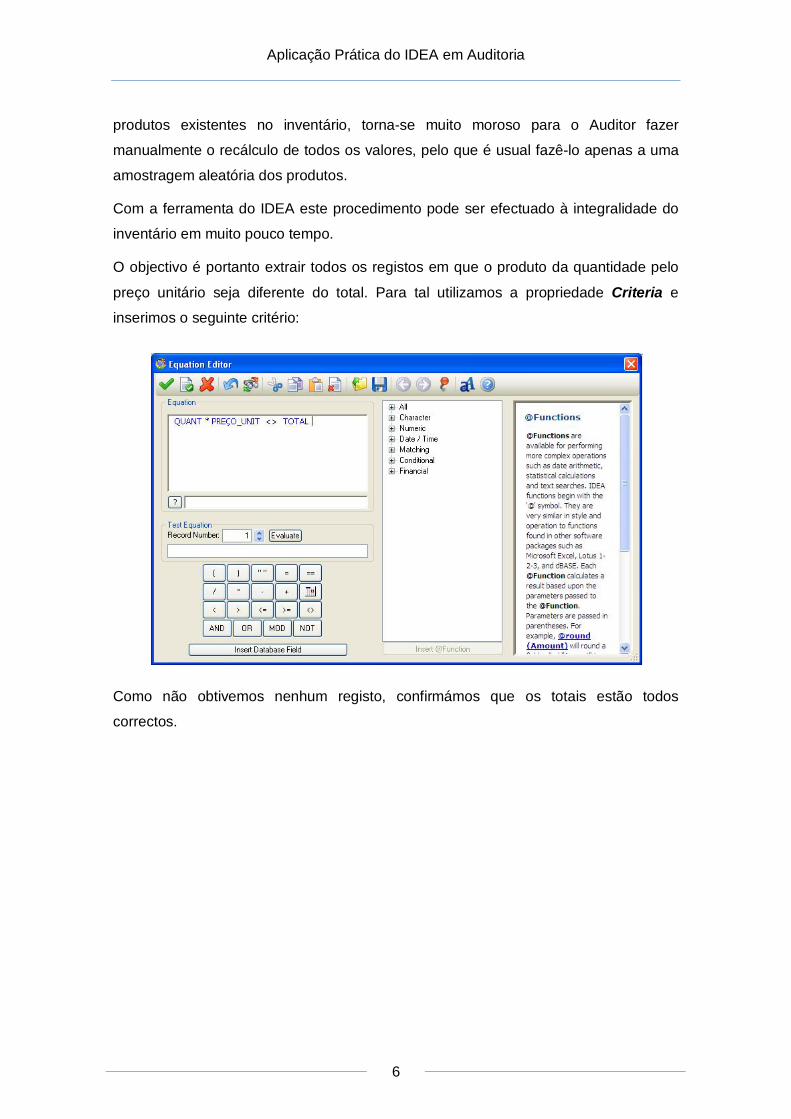

2.1.3. Recálculo dos valores

Um dos procedimentos que o Auditor deve efectuar nesta área, consiste em verificar

se os valores do inventário estão aritmeticamente correctos. Dada a quantidade de

Aplicação Prática do IDEA em Auditoria

6

produtos existentes no inventário, torna-se muito moroso para o Auditor fazer

manualmente o recálculo de todos os valores, pelo que é usual fazê-lo apenas a uma

amostragem aleatória dos produtos.

Com a ferramenta do IDEA este procedimento pode ser efectuado à integralidade do

inventário em muito pouco tempo.

O objectivo é portanto extrair todos os registos em que o produto da quantidade pelo

preço unitário seja diferente do total. Para tal utilizamos a propriedade Criteria e

inserimos o seguinte critério:

Como não obtivemos nenhum registo, confirmámos que os totais estão todos

correctos.

Aplicação Prática do IDEA em Auditoria

7

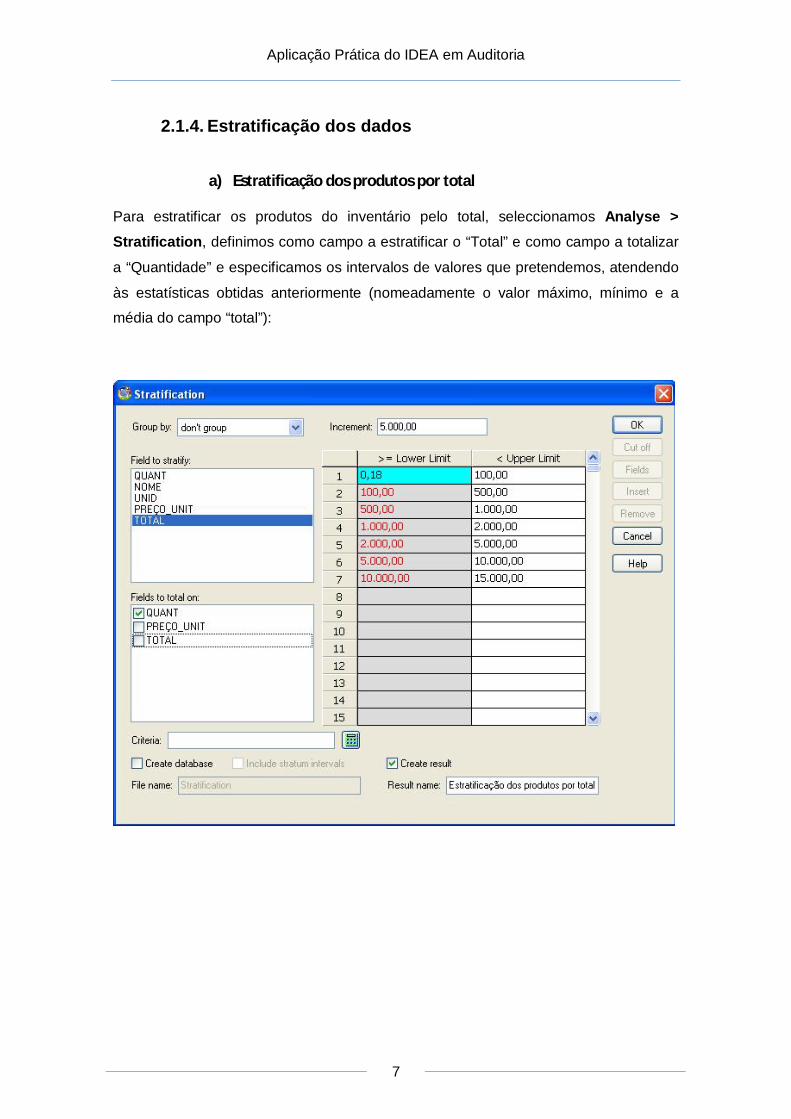

2.1.4. Estratificação dos dados

a) Estratificação dos produtos por total

Para estratificar os produtos do inventário pelo total, seleccionamos Analyse > Stratification, definimos como campo a estratificar o “Total” e como campo a totalizar

a “Quantidade” e especificamos os intervalos de valores que pretendemos, atendendo

às estatísticas obtidas anteriormente (nomeadamente o valor máximo, mínimo e a

média do campo “total”):

Aplicação Prática do IDEA em Auditoria

8

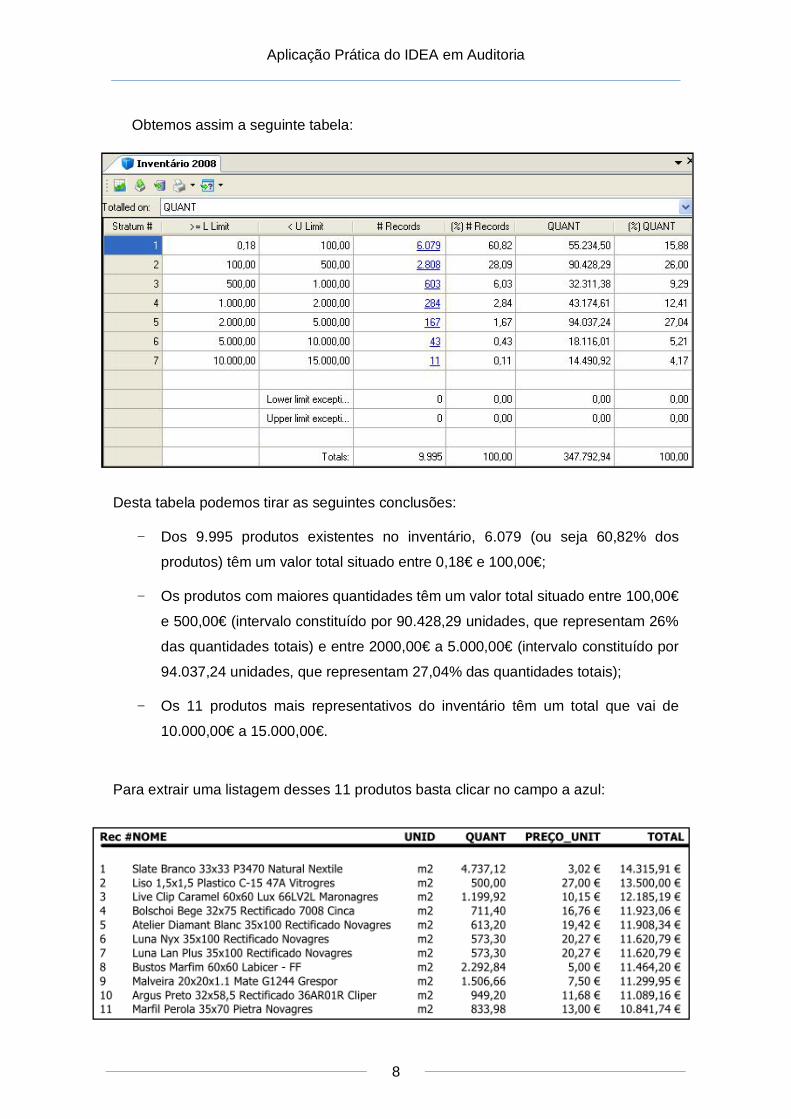

Obtemos assim a seguinte tabela:

Desta tabela podemos tirar as seguintes conclusões:

− Dos 9.995 produtos existentes no inventário, 6.079 (ou seja 60,82% dos

produtos) têm um valor total situado entre 0,18€ e 100,00€;

− Os produtos com maiores quantidades têm um valor total situado entre 100,00€

e 500,00€ (intervalo constituído por 90.428,29 unidades, que representam 26%

das quantidades totais) e entre 2000,00€ a 5.000,00€ (intervalo constituído por

94.037,24 unidades, que representam 27,04% das quantidades totais);

− Os 11 produtos mais representativos do inventário têm um total que vai de

10.000,00€ a 15.000,00€.

Para extrair uma listagem desses 11 produtos basta clicar no campo a azul:

Aplicação Prática do IDEA em Auditoria

9

O Auditor poderá seleccionar alguns destes produtos para efectuar a recontagem

aquando da contagem física do inventário efectuada pela empresa no final do ano, de

modo a verificar se as quantidades inscritas no inventário correspondem à realidade

física.

O IDEA também nos permite obter a informação fornecida na tabela anterior através

de um gráfico (podendo obter vários tipos e alterar a sua forma de apresentação):

Aplicação Prática do IDEA em Auditoria

10

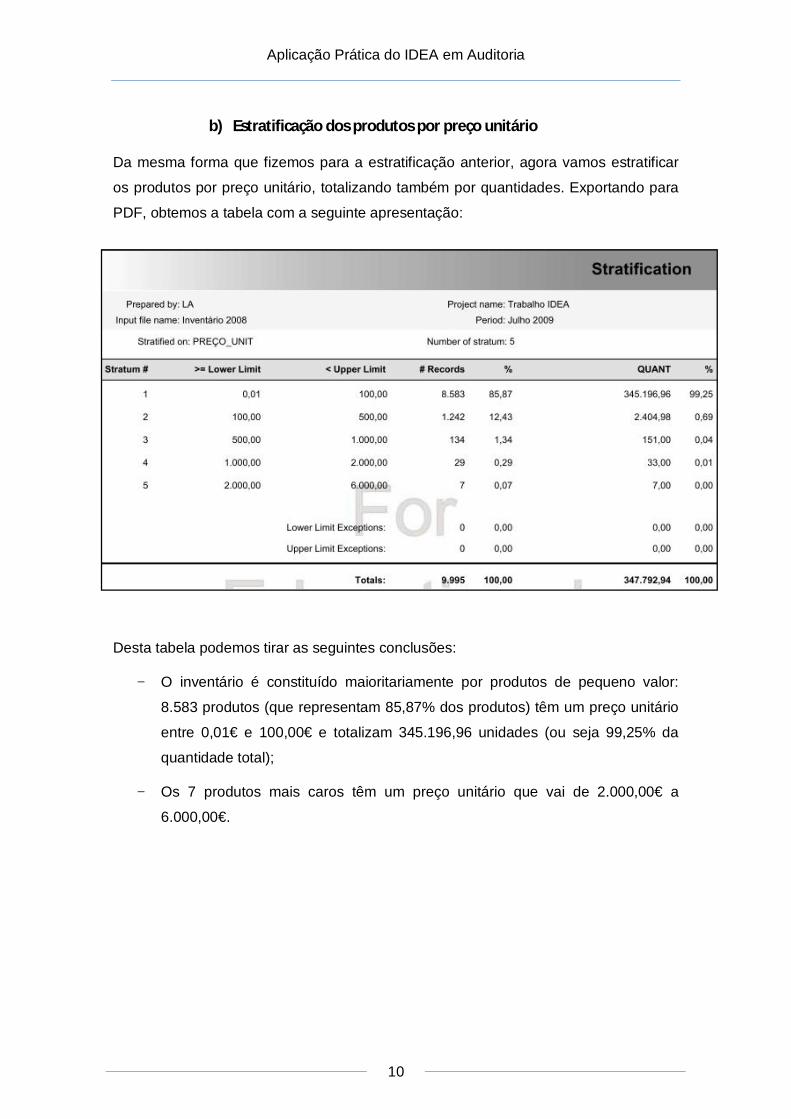

b) Estratificação dos produtos por preço unitário

Da mesma forma que fizemos para a estratificação anterior, agora vamos estratificar

os produtos por preço unitário, totalizando também por quantidades. Exportando para

PDF, obtemos a tabela com a seguinte apresentação:

Desta tabela podemos tirar as seguintes conclusões:

− O inventário é constituído maioritariamente por produtos de pequeno valor:

8.583 produtos (que representam 85,87% dos produtos) têm um preço unitário

entre 0,01€ e 100,00€ e totalizam 345.196,96 unidades (ou seja 99,25% da

quantidade total);

− Os 7 produtos mais caros têm um preço unitário que vai de 2.000,00€ a

6.000,00€.

Aplicação Prática do IDEA em Auditoria

11

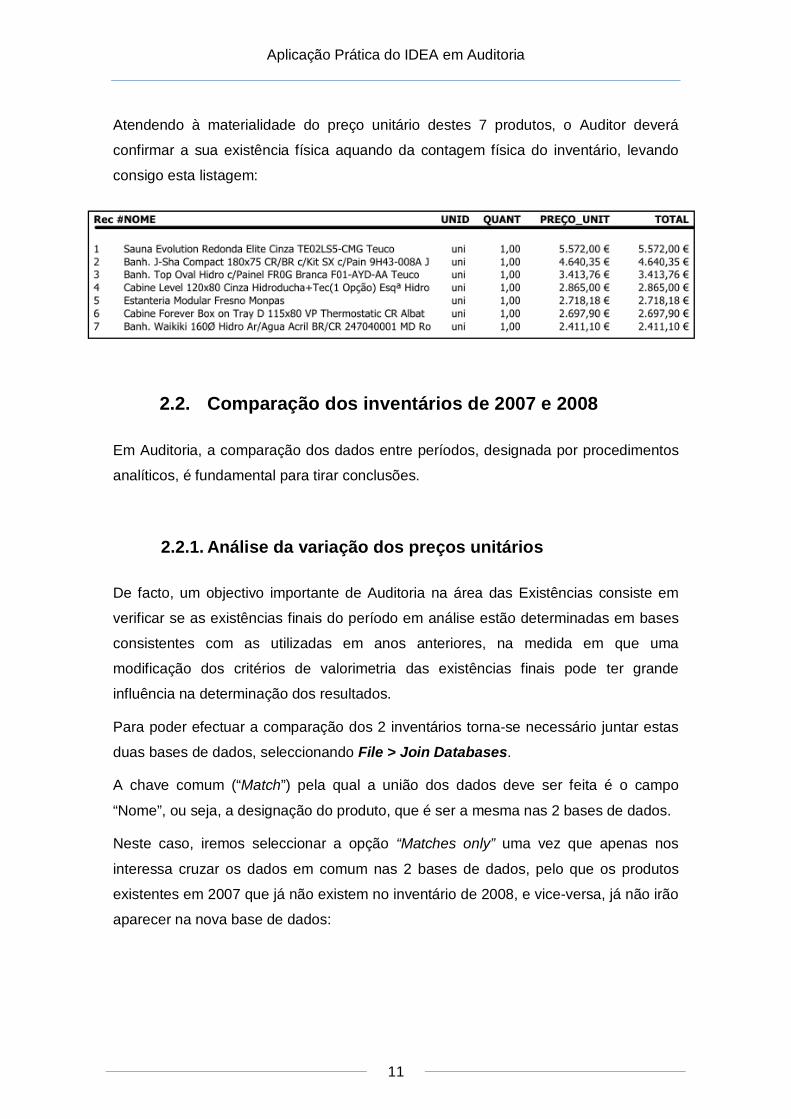

Atendendo à materialidade do preço unitário destes 7 produtos, o Auditor deverá

confirmar a sua existência física aquando da contagem física do inventário, levando

consigo esta listagem:

2.2. Comparação dos inventários de 2007 e 2008

Em Auditoria, a comparação dos dados entre períodos, designada por procedimentos

analíticos, é fundamental para tirar conclusões.

2.2.1. Análise da variação dos preços unitários

De facto, um objectivo importante de Auditoria na área das Existências consiste em

verificar se as existências finais do período em análise estão determinadas em bases

consistentes com as utilizadas em anos anteriores, na medida em que uma

modificação dos critérios de valorimetria das existências finais pode ter grande

influência na determinação dos resultados.

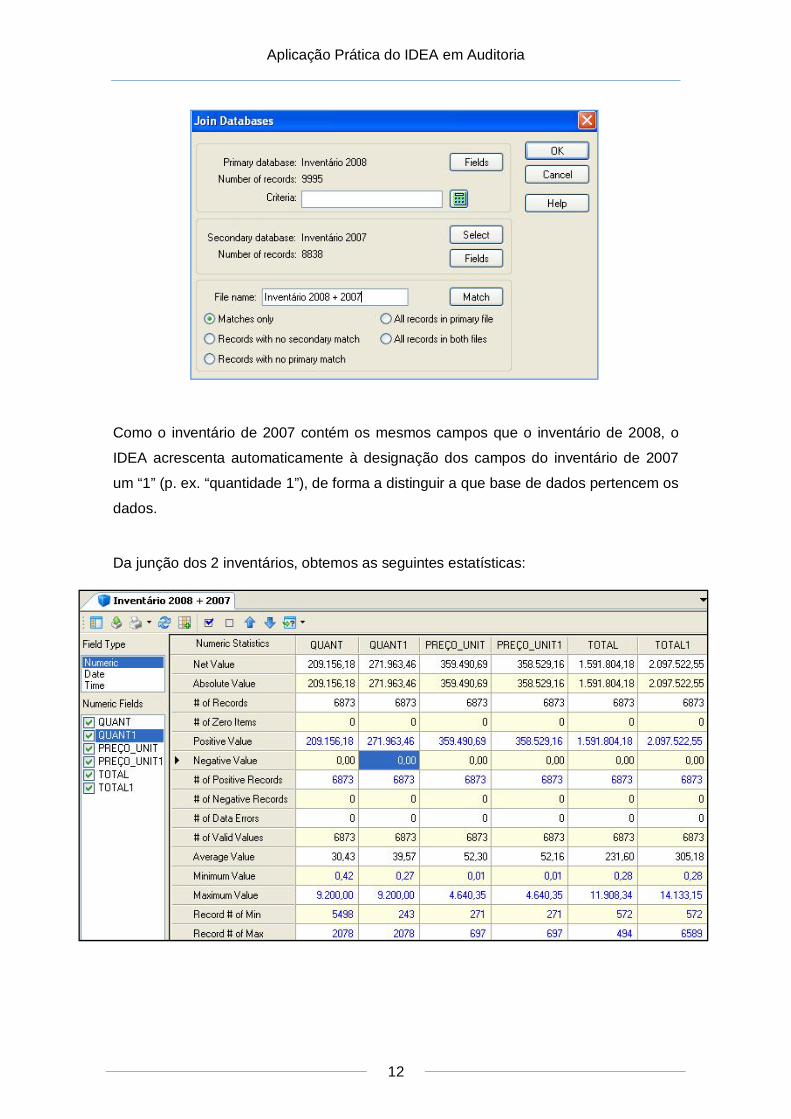

Para poder efectuar a comparação dos 2 inventários torna-se necessário juntar estas

duas bases de dados, seleccionando File > Join Databases.

A chave comum (“Match”) pela qual a união dos dados deve ser feita é o campo

“Nome”, ou seja, a designação do produto, que é ser a mesma nas 2 bases de dados.

Neste caso, iremos seleccionar a opção “Matches only” uma vez que apenas nos

interessa cruzar os dados em comum nas 2 bases de dados, pelo que os produtos

existentes em 2007 que já não existem no inventário de 2008, e vice-versa, já não irão

aparecer na nova base de dados:

Aplicação Prática do IDEA em Auditoria

12

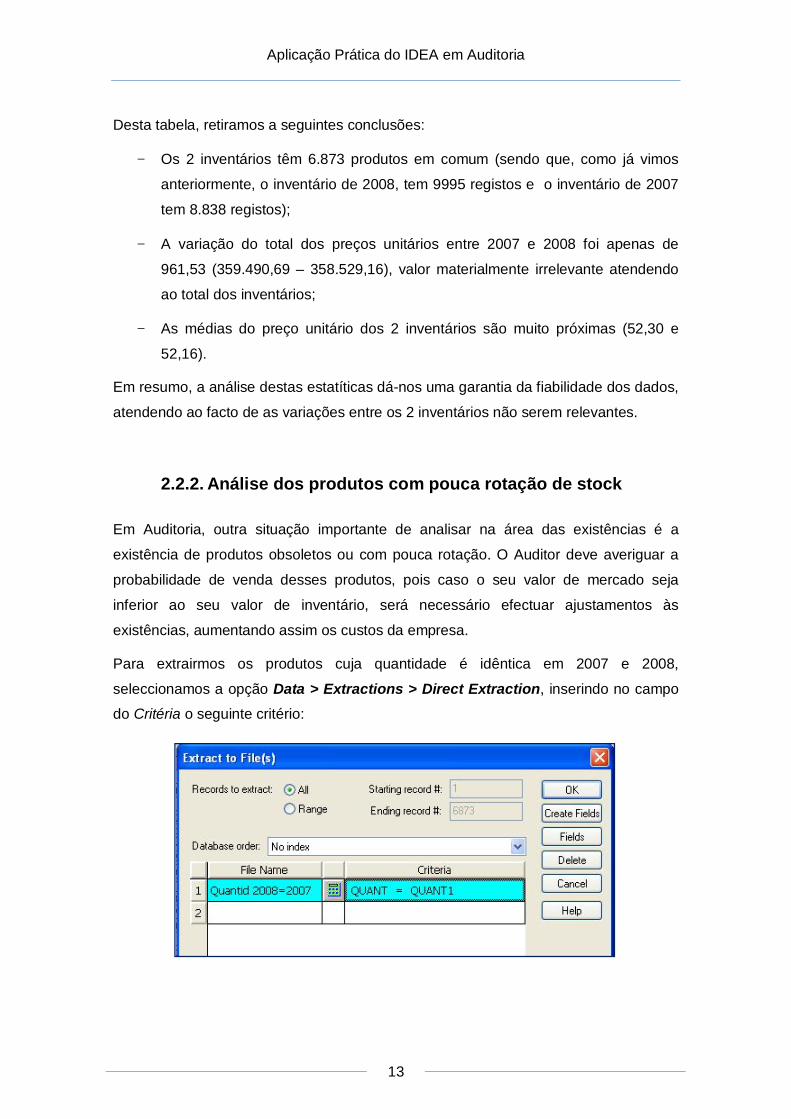

Como o inventário de 2007 contém os mesmos campos que o inventário de 2008, o

IDEA acrescenta automaticamente à designação dos campos do inventário de 2007

um “1” (p. ex. “quantidade 1”), de forma a distinguir a que base de dados pertencem os

dados.

Da junção dos 2 inventários, obtemos as seguintes estatísticas:

Aplicação Prática do IDEA em Auditoria

13

Desta tabela, retiramos a seguintes conclusões:

− Os 2 inventários têm 6.873 produtos em comum (sendo que, como já vimos

anteriormente, o inventário de 2008, tem 9995 registos e o inventário de 2007

tem 8.838 registos);

− A variação do total dos preços unitários entre 2007 e 2008 foi apenas de

961,53 (359.490,69 – 358.529,16), valor materialmente irrelevante atendendo

ao total dos inventários;

− As médias do preço unitário dos 2 inventários são muito próximas (52,30 e

52,16).

Em resumo, a análise destas estatíticas dá-nos uma garantia da fiabilidade dos dados,

atendendo ao facto de as variações entre os 2 inventários não serem relevantes.

2.2.2. Análise dos produtos com pouca rotação de stock

Em Auditoria, outra situação importante de analisar na área das existências é a

existência de produtos obsoletos ou com pouca rotação. O Auditor deve averiguar a

probabilidade de venda desses produtos, pois caso o seu valor de mercado seja

inferior ao seu valor de inventário, será necessário efectuar ajustamentos às

existências, aumentando assim os custos da empresa.

Para extrairmos os produtos cuja quantidade é idêntica em 2007 e 2008,

seleccionamos a opção Data > Extractions > Direct Extraction, inserindo no campo

do Critéria o seguinte critério:

Aplicação Prática do IDEA em Auditoria

14

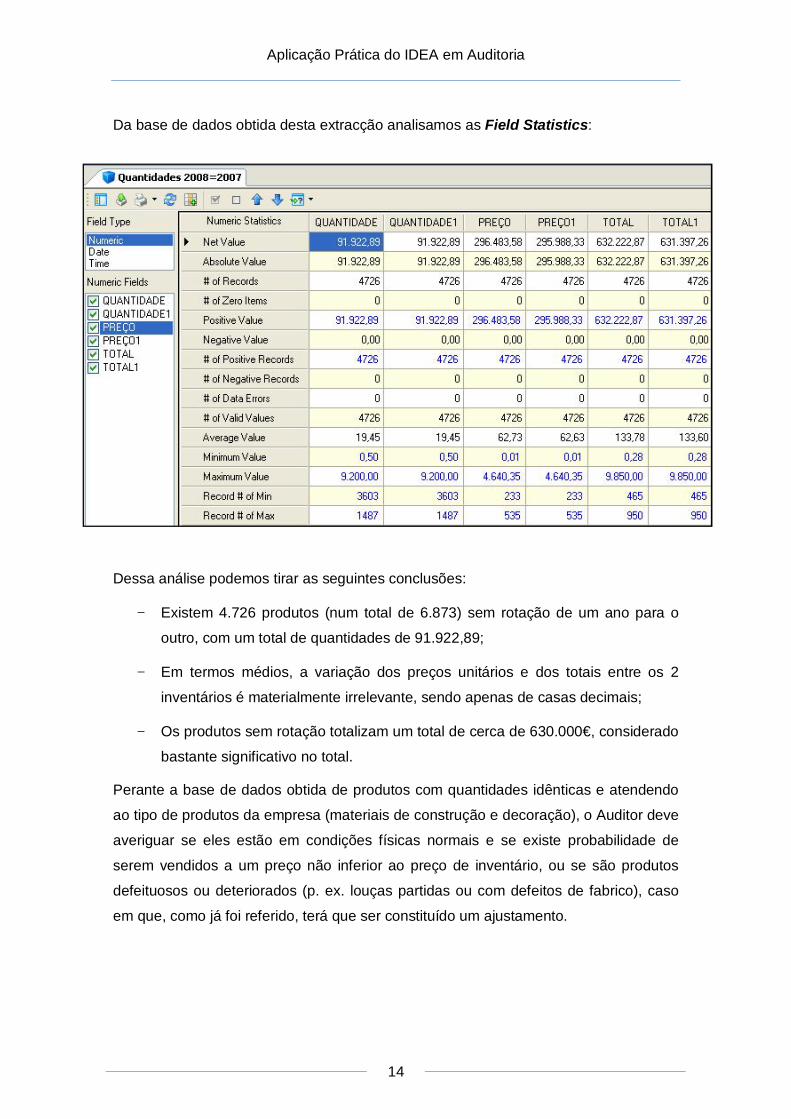

Da base de dados obtida desta extracção analisamos as Field Statistics:

Dessa análise podemos tirar as seguintes conclusões:

− Existem 4.726 produtos (num total de 6.873) sem rotação de um ano para o

outro, com um total de quantidades de 91.922,89;

− Em termos médios, a variação dos preços unitários e dos totais entre os 2

inventários é materialmente irrelevante, sendo apenas de casas decimais;

− Os produtos sem rotação totalizam um total de cerca de 630.000€, considerado

bastante significativo no total.

Perante a base de dados obtida de produtos com quantidades idênticas e atendendo

ao tipo de produtos da empresa (materiais de construção e decoração), o Auditor deve

averiguar se eles estão em condições físicas normais e se existe probabilidade de

serem vendidos a um preço não inferior ao preço de inventário, ou se são produtos

defeituosos ou deteriorados (p. ex. louças partidas ou com defeitos de fabrico), caso

em que, como já foi referido, terá que ser constituído um ajustamento.

Aplicação Prática do IDEA em Auditoria

15

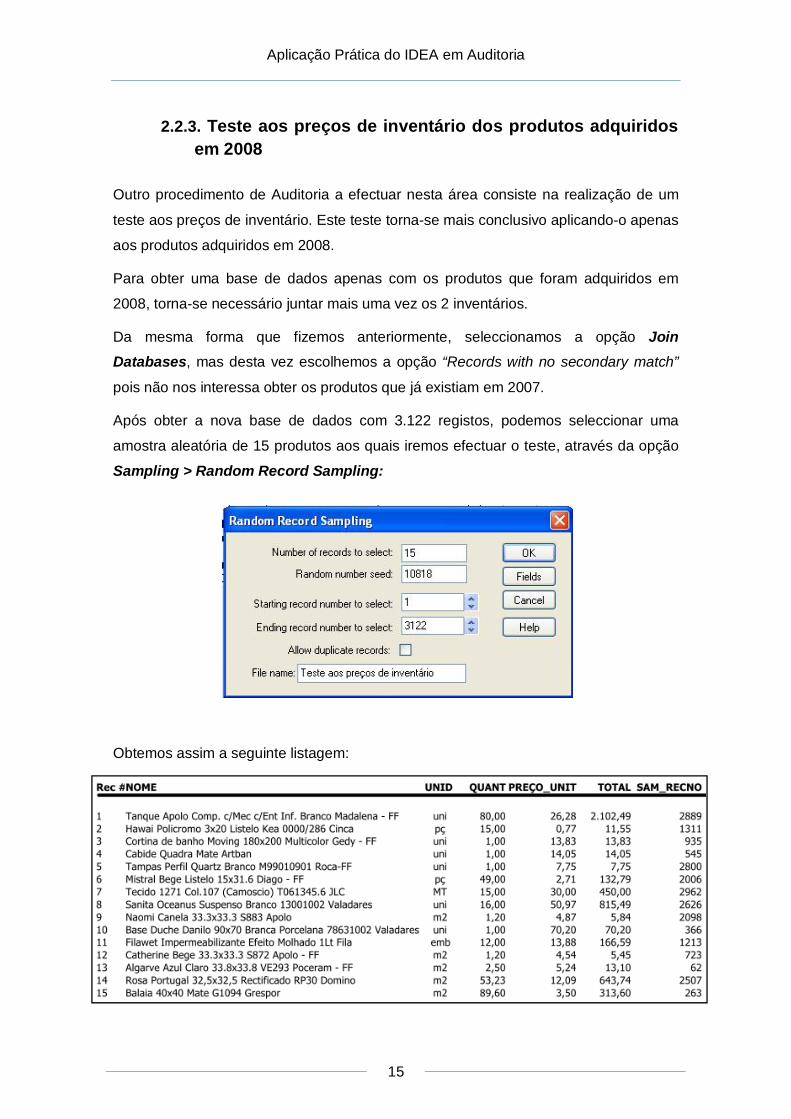

2.2.3. Teste aos preços de inventário dos produtos adquiridos em 2008

Outro procedimento de Auditoria a efectuar nesta área consiste na realização de um

teste aos preços de inventário. Este teste torna-se mais conclusivo aplicando-o apenas

aos produtos adquiridos em 2008.

Para obter uma base de dados apenas com os produtos que foram adquiridos em

2008, torna-se necessário juntar mais uma vez os 2 inventários.

Da mesma forma que fizemos anteriormente, seleccionamos a opção Join Databases, mas desta vez escolhemos a opção “Records with no secondary match”

pois não nos interessa obter os produtos que já existiam em 2007.

Após obter a nova base de dados com 3.122 registos, podemos seleccionar uma

amostra aleatória de 15 produtos aos quais iremos efectuar o teste, através da opção

Sampling > Random Record Sampling:

Obtemos assim a seguinte listagem:

Aplicação Prática do IDEA em Auditoria

16

Note-se que o IDEA fornece, para cada produto seleccionado, o número do registo

correspondente à base de dados de onde foi extraída a amostra (“SAM_RECNO”),

sendo que sempre que se volte a seleccionar a opção Random Record Sampling ele

dará registos diferentes.

É portanto com base nesta amostra que o Auditor vai realizar o teste aos preços de

inventário, solicitando para tal as últimas facturas de compra de 2008 e as primeiras

facturas de venda de 2009, de modo a verificar se não existem grandes variações

entre o preço de compra e o preço de inventário e se o preço de venda não é inferior

ao preço de inventário, analisando também as margens sobre o preço de venda.

Aplicação Prática do IDEA em Auditoria

17

3. ÁREA DE CLIENTES E VENDAS

A área de clientes e vendas (normalmente auditadas em conjunto por pertencerem ao

mesmo ciclo de Auditoria) são áreas também difíceis de auditar em determinadas

empresas, derivado à quantidade de clientes e ao volume de transacções efectuado

por ano.

Uma vez mais a ferramenta do IDEA permite reduzir essa limitação possibilitando o

tratamento da integralidade da informação de forma profunda e completa.

Iremos de seguida, através da aplicação do IDEA, realizar alguns dos testes

fundamentais a efectuar nestas áreas de Auditoria, tirando as devidas conclusões.

Para o efeito, utilizaremos os balancetes da empresa atrás referida.

3.1. Análise do Balancete de Clientes da Contabilidade de 2008

3.1.1. Análise dos dados

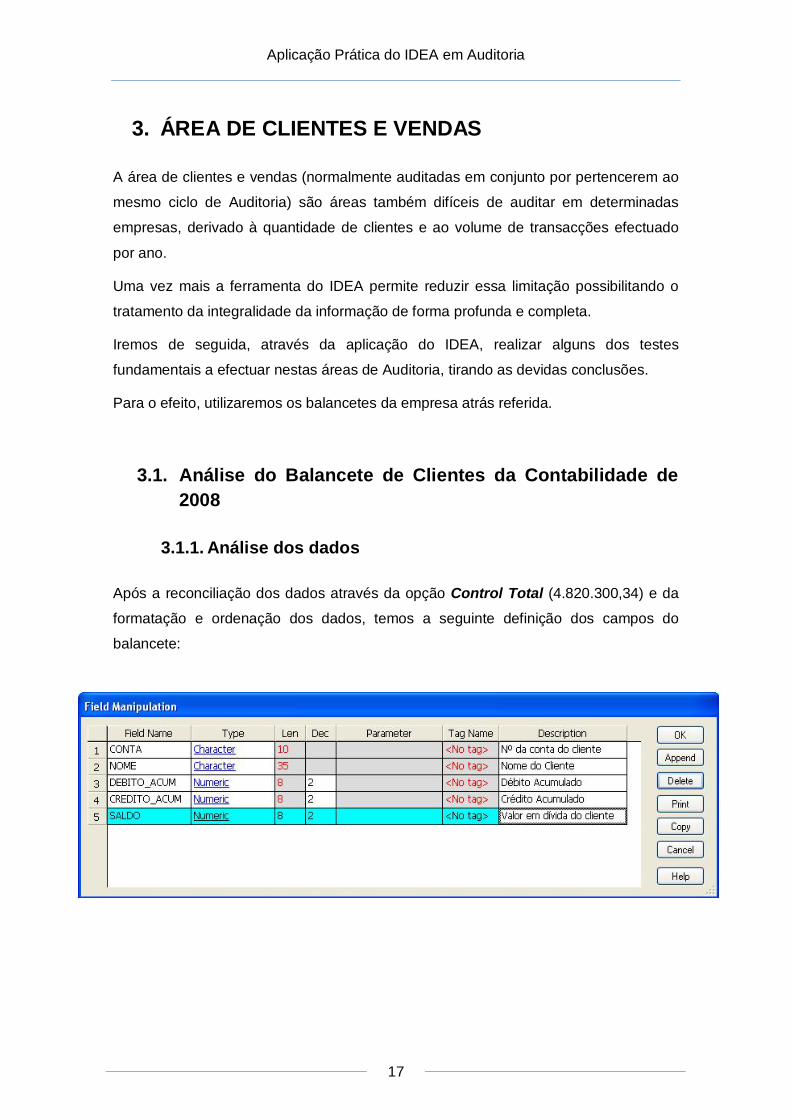

Após a reconciliação dos dados através da opção Control Total (4.820.300,34) e da

formatação e ordenação dos dados, temos a seguinte definição dos campos do

balancete:

Aplicação Prática do IDEA em Auditoria

18

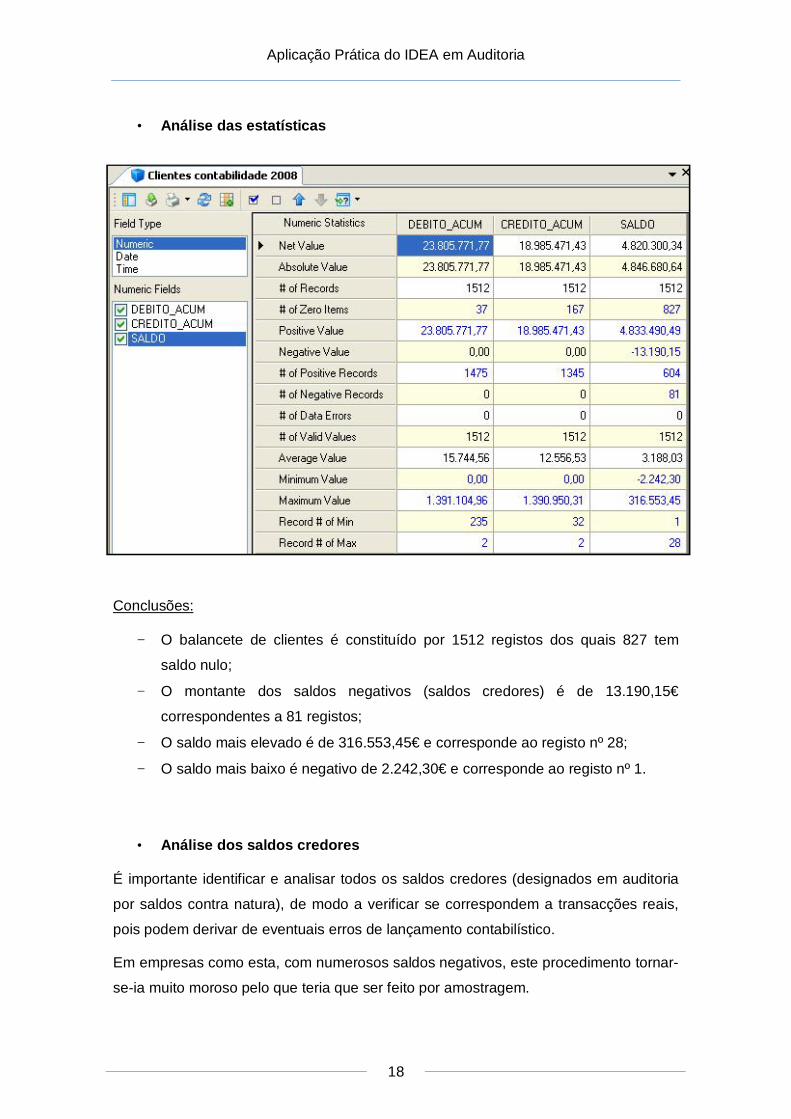

• Análise das estatísticas

Conclusões:

− O balancete de clientes é constituído por 1512 registos dos quais 827 tem

saldo nulo;

− O montante dos saldos negativos (saldos credores) é de 13.190,15€

correspondentes a 81 registos;

− O saldo mais elevado é de 316.553,45€ e corresponde ao registo nº 28;

− O saldo mais baixo é negativo de 2.242,30€ e corresponde ao registo nº 1.

• Análise dos saldos credores

É importante identificar e analisar todos os saldos credores (designados em auditoria

por saldos contra natura), de modo a verificar se correspondem a transacções reais,

pois podem derivar de eventuais erros de lançamento contabilístico.

Em empresas como esta, com numerosos saldos negativos, este procedimento tornar-

se-ia muito moroso pelo que teria que ser feito por amostragem.

Aplicação Prática do IDEA em Auditoria

19

O IDEA permite obter em poucos segundos uma listagem dos clientes com saldos

negativos, que será posteriormente utilizada para obter a respectiva justificação junto

da empresa.

Para tal basta clicar no campo “# of Negative Records” ou “Negative Value” das Fields

Statistics e obtemos uma listagem com os 81 clientes cujo saldo é negativo.

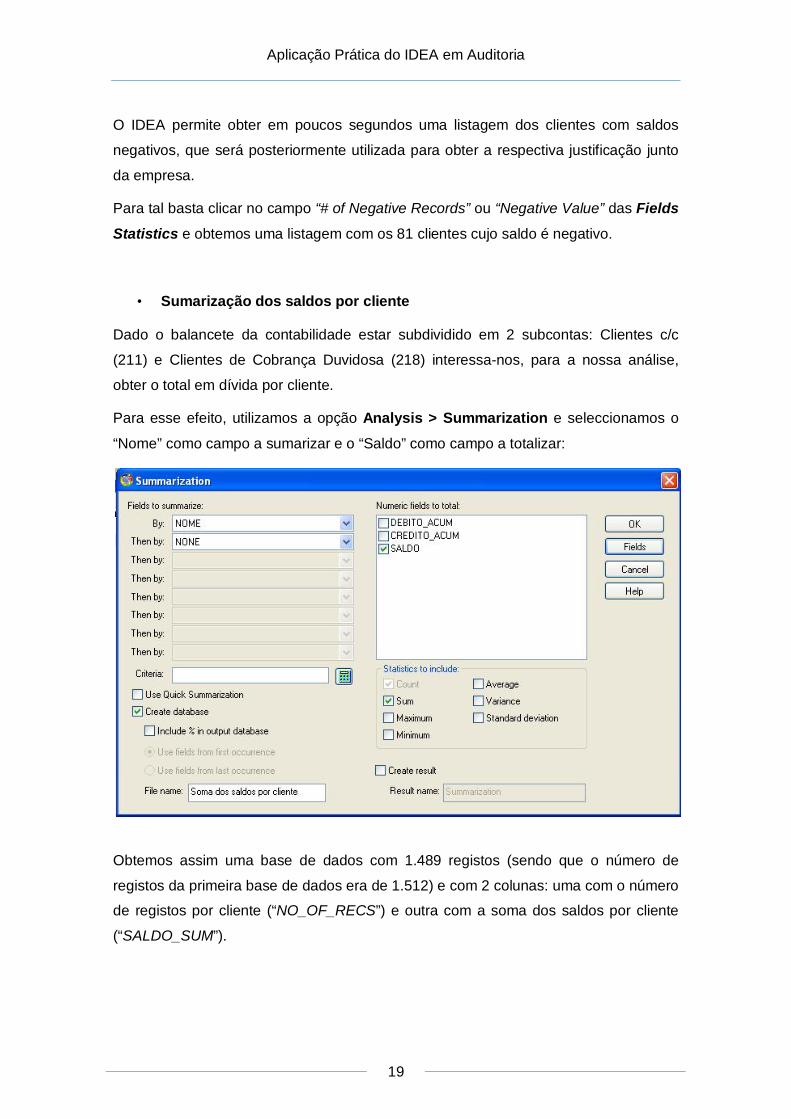

• Sumarização dos saldos por cliente

Dado o balancete da contabilidade estar subdividido em 2 subcontas: Clientes c/c

(211) e Clientes de Cobrança Duvidosa (218) interessa-nos, para a nossa análise,

obter o total em dívida por cliente.

Para esse efeito, utilizamos a opção Analysis > Summarization e seleccionamos o

“Nome” como campo a sumarizar e o “Saldo” como campo a totalizar:

Obtemos assim uma base de dados com 1.489 registos (sendo que o número de

registos da primeira base de dados era de 1.512) e com 2 colunas: uma com o número

de registos por cliente (“NO_OF_RECS”) e outra com a soma dos saldos por cliente

(“SALDO_SUM”).

Aplicação Prática do IDEA em Auditoria

20

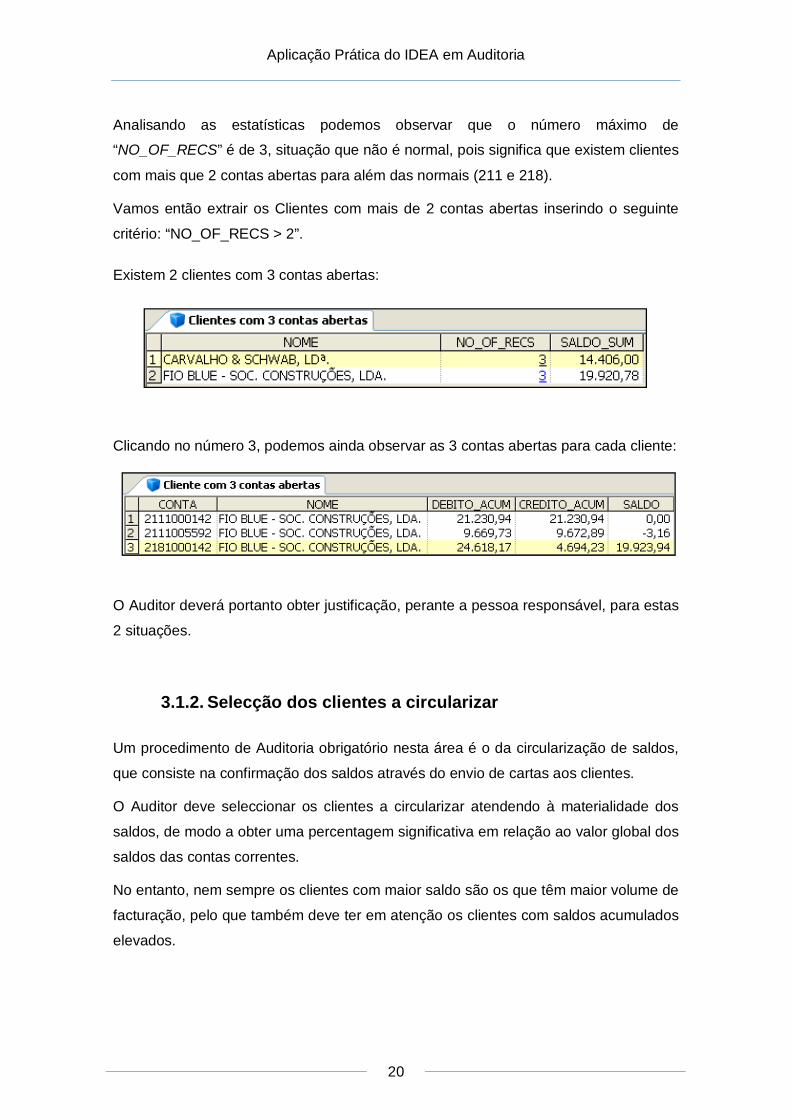

Analisando as estatísticas podemos observar que o número máximo de

“NO_OF_RECS” é de 3, situação que não é normal, pois significa que existem clientes

com mais que 2 contas abertas para além das normais (211 e 218).

Vamos então extrair os Clientes com mais de 2 contas abertas inserindo o seguinte

critério: “NO_OF_RECS > 2”.

Existem 2 clientes com 3 contas abertas:

Clicando no número 3, podemos ainda observar as 3 contas abertas para cada cliente:

O Auditor deverá portanto obter justificação, perante a pessoa responsável, para estas

2 situações.

3.1.2. Selecção dos clientes a circularizar

Um procedimento de Auditoria obrigatório nesta área é o da circularização de saldos,

que consiste na confirmação dos saldos através do envio de cartas aos clientes.

O Auditor deve seleccionar os clientes a circularizar atendendo à materialidade dos

saldos, de modo a obter uma percentagem significativa em relação ao valor global dos

saldos das contas correntes.

No entanto, nem sempre os clientes com maior saldo são os que têm maior volume de

facturação, pelo que também deve ter em atenção os clientes com saldos acumulados

elevados.

Aplicação Prática do IDEA em Auditoria

21

O IDEA permite efectuar este procedimento de forma rápida e eficaz, evitando assim o

tempo que o Auditor teria que perder a analisar as dezenas de páginas do balancete e

a calcular percentagens.

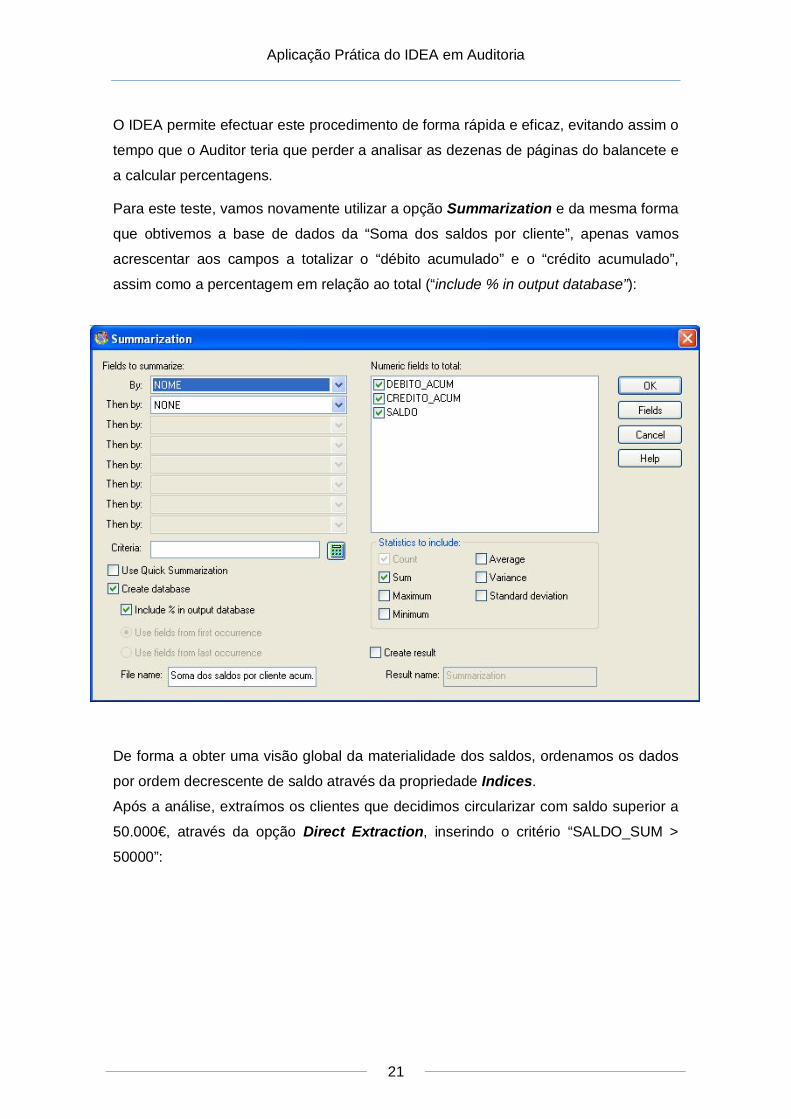

Para este teste, vamos novamente utilizar a opção Summarization e da mesma forma

que obtivemos a base de dados da “Soma dos saldos por cliente”, apenas vamos

acrescentar aos campos a totalizar o “débito acumulado” e o “crédito acumulado”,

assim como a percentagem em relação ao total (“include % in output database”):

De forma a obter uma visão global da materialidade dos saldos, ordenamos os dados

por ordem decrescente de saldo através da propriedade Indices.

Após a análise, extraímos os clientes que decidimos circularizar com saldo superior a

50.000€, através da opção Direct Extraction, inserindo o critério “SALDO_SUM >

50000”:

Aplicação Prática do IDEA em Auditoria

22

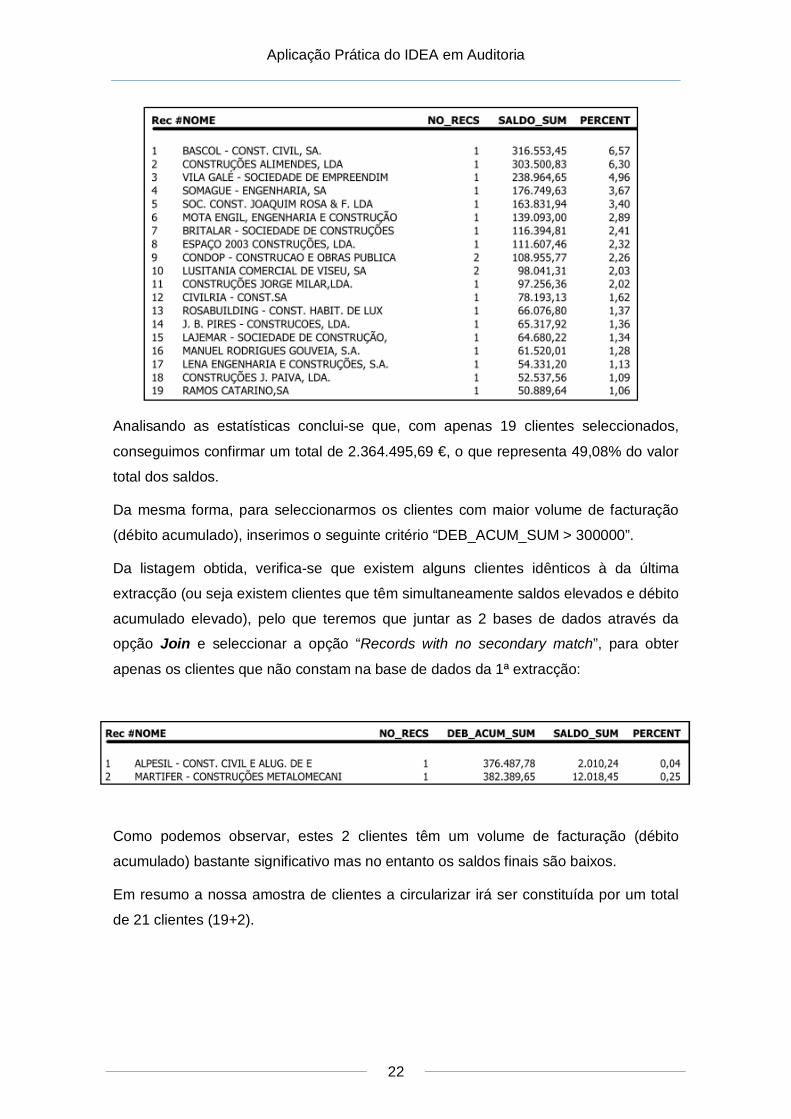

Analisando as estatísticas conclui-se que, com apenas 19 clientes seleccionados,

conseguimos confirmar um total de 2.364.495,69 €, o que representa 49,08% do valor

total dos saldos.

Da mesma forma, para seleccionarmos os clientes com maior volume de facturação

(débito acumulado), inserimos o seguinte critério “DEB_ACUM_SUM > 300000”.

Da listagem obtida, verifica-se que existem alguns clientes idênticos à da última

extracção (ou seja existem clientes que têm simultaneamente saldos elevados e débito

acumulado elevado), pelo que teremos que juntar as 2 bases de dados através da

opção Join e seleccionar a opção “Records with no secondary match”, para obter

apenas os clientes que não constam na base de dados da 1ª extracção:

Como podemos observar, estes 2 clientes têm um volume de facturação (débito

acumulado) bastante significativo mas no entanto os saldos finais são baixos.

Em resumo a nossa amostra de clientes a circularizar irá ser constituída por um total

de 21 clientes (19+2).

Aplicação Prática do IDEA em Auditoria

23

3.2. Comparação dos Balancetes da Contabilidade de 2007 e 2008

3.2.1. Análise da antiguidade dos saldos

Outro procedimento fundamental em Auditoria nesta área é a análise da antiguidade

dos saldos dos clientes, que tem como objectivo averiguar se existem saldos de

cobrança duvidosa e se há necessidade de constituir ajustamentos, atendendo à

incobrabilidade dos saldos e ao seu tempo de mora.

Para identificarmos os saldos sem movimento no exercício vamos comparar os saldos

à data de 31/12/2007 com os saldos em 31/12/2008.

Através da opção Join juntamos os 2 balancetes, escolhendo como chave comum a

“conta” e seleccionando a opção “Matches only”, uma vez que pretendemos comparar

apenas os saldos dos clientes existentes nas 2 bases de dados:

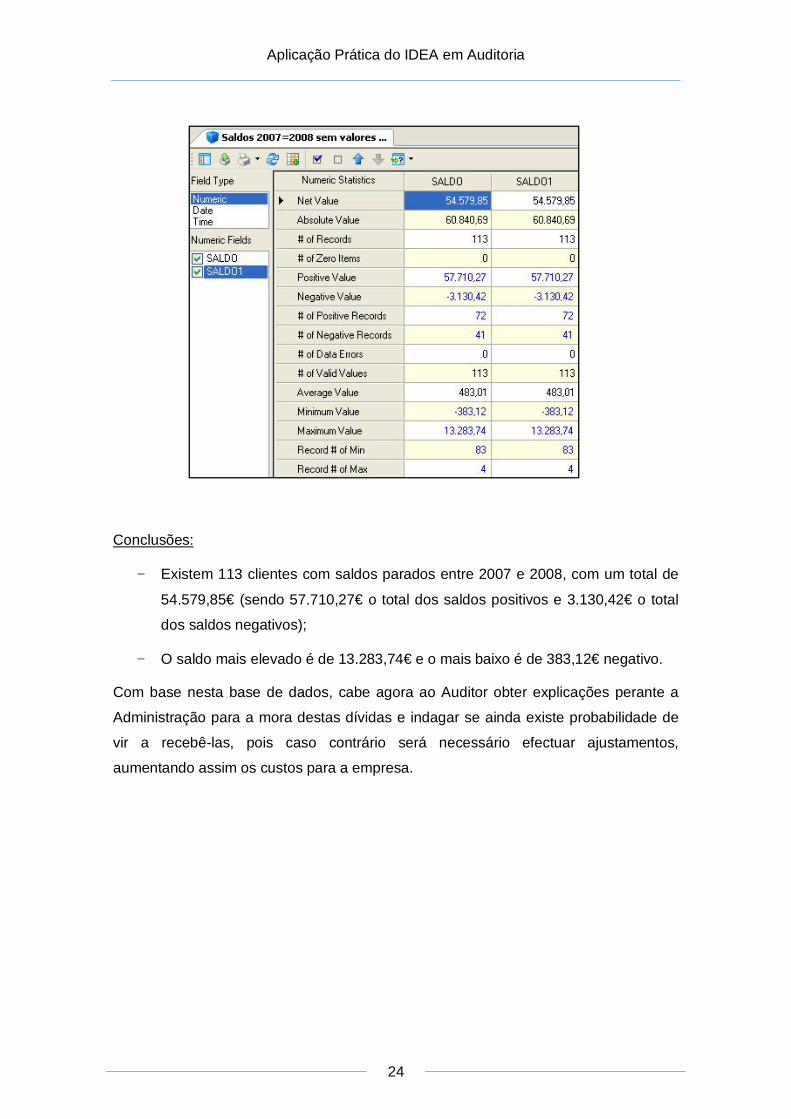

De forma a extrair os saldos iguais nos 2 balancetes, seleccionamos a opção Direct Extraction e inserimos o seguinte critério: “saldo = saldo 1” (sendo que o “saldo” é o

da 1ª base de dados e o “saldo 1” é o da segunda).

Para eliminarmos da base de dados obtida os valores iguais a “0”, voltamos a extrair

os dados inserindo como critério: “SALDO .AND. SALDO1 <> 0”.

Analisando as estatísticas conseguimos de imediato saber qual o valor total dos saldos

sem movimento de um ano para o outro:

Aplicação Prática do IDEA em Auditoria

24

Conclusões:

− Existem 113 clientes com saldos parados entre 2007 e 2008, com um total de

54.579,85€ (sendo 57.710,27€ o total dos saldos positivos e 3.130,42€ o total

dos saldos negativos);

− O saldo mais elevado é de 13.283,74€ e o mais baixo é de 383,12€ negativo.

Com base nesta base de dados, cabe agora ao Auditor obter explicações perante a

Administração para a mora destas dívidas e indagar se ainda existe probabilidade de

vir a recebê-las, pois caso contrário será necessário efectuar ajustamentos,

aumentando assim os custos para a empresa.

Aplicação Prática do IDEA em Auditoria

25

3.3. Cruzamento dos Balancetes de Clientes da Contabilidade e da Gestão

3.3.1. Identificação das diferenças

É frequente verificarem-se erros de integração entre o programa de contabilidade e o

programa da gestão comercial, nomeadamente na facturação a clientes.

Por este motivo, torna-se importante fazer o cruzamento dos saldos dos clientes entre

o balancete da contabilidade e o da gestão, de modo a identificar eventuais diferenças.

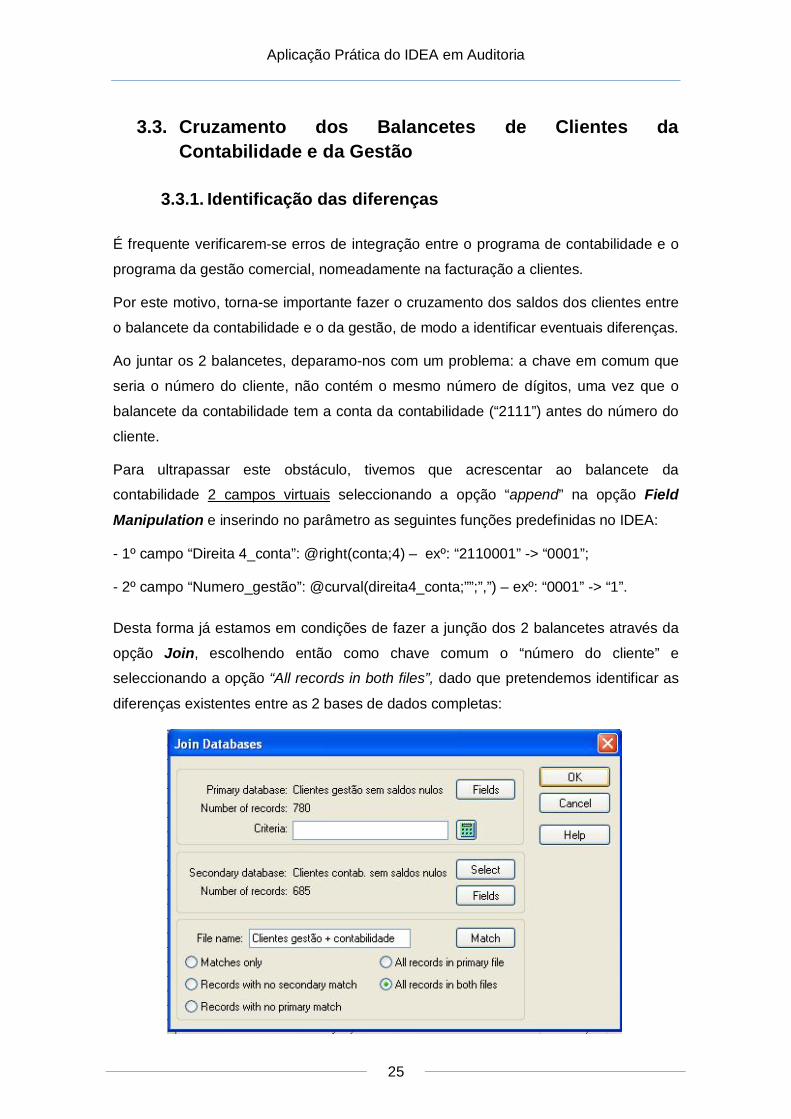

Ao juntar os 2 balancetes, deparamo-nos com um problema: a chave em comum que

seria o número do cliente, não contém o mesmo número de dígitos, uma vez que o

balancete da contabilidade tem a conta da contabilidade (“2111”) antes do número do

cliente.

Para ultrapassar este obstáculo, tivemos que acrescentar ao balancete da

contabilidade 2 campos virtuais seleccionando a opção “append” na opção Field

Manipulation e inserindo no parâmetro as seguintes funções predefinidas no IDEA:

- 1º campo “Direita 4_conta”: @right(conta;4) – exº: “2110001” -> “0001”;

- 2º campo “Numero_gestão”: @curval(direita4_conta;””;”,”) – exº: “0001” -> “1”.

Desta forma já estamos em condições de fazer a junção dos 2 balancetes através da

opção Join, escolhendo então como chave comum o “número do cliente” e

seleccionando a opção “All records in both files”, dado que pretendemos identificar as

diferenças existentes entre as 2 bases de dados completas:

Aplicação Prática do IDEA em Auditoria

26

Obtemos as seguintes estatísticas:

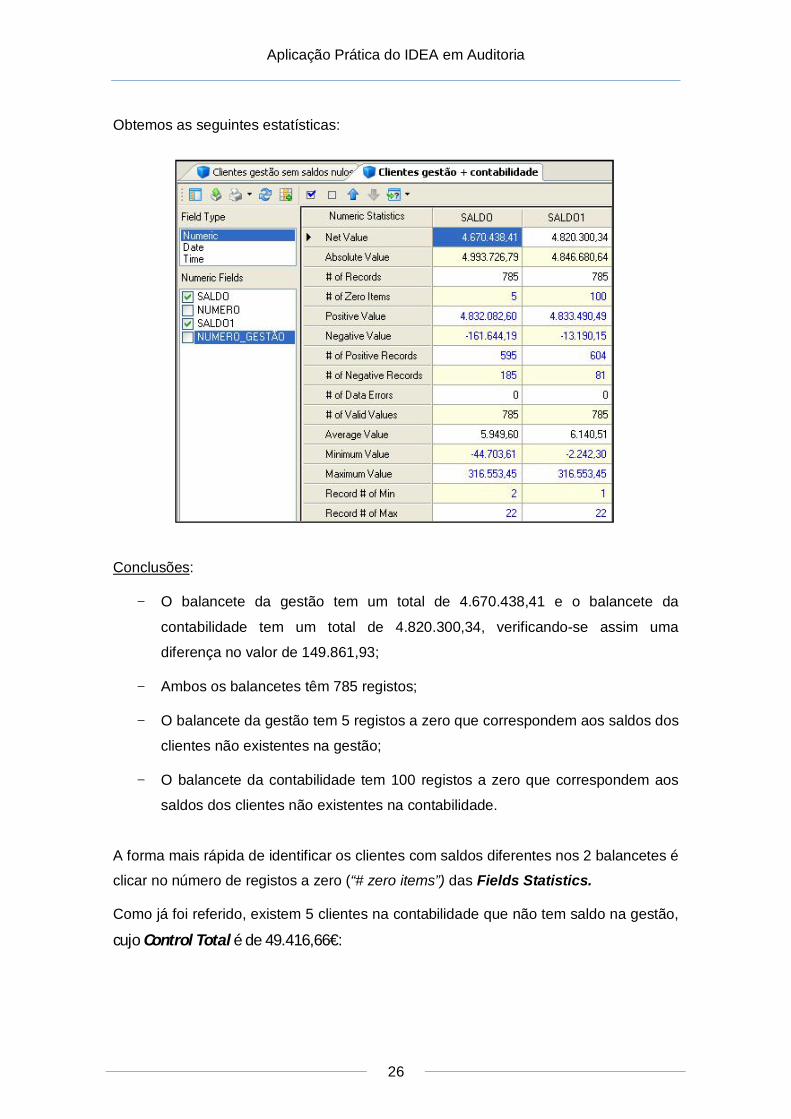

Conclusões:

− O balancete da gestão tem um total de 4.670.438,41 e o balancete da

contabilidade tem um total de 4.820.300,34, verificando-se assim uma

diferença no valor de 149.861,93;

− Ambos os balancetes têm 785 registos;

− O balancete da gestão tem 5 registos a zero que correspondem aos saldos dos

clientes não existentes na gestão;

− O balancete da contabilidade tem 100 registos a zero que correspondem aos

saldos dos clientes não existentes na contabilidade.

A forma mais rápida de identificar os clientes com saldos diferentes nos 2 balancetes é

clicar no número de registos a zero (“# zero items”) das Fields Statistics.

Como já foi referido, existem 5 clientes na contabilidade que não tem saldo na gestão,

cujo Control Total é de 49.416,66€:

Aplicação Prática do IDEA em Auditoria

27

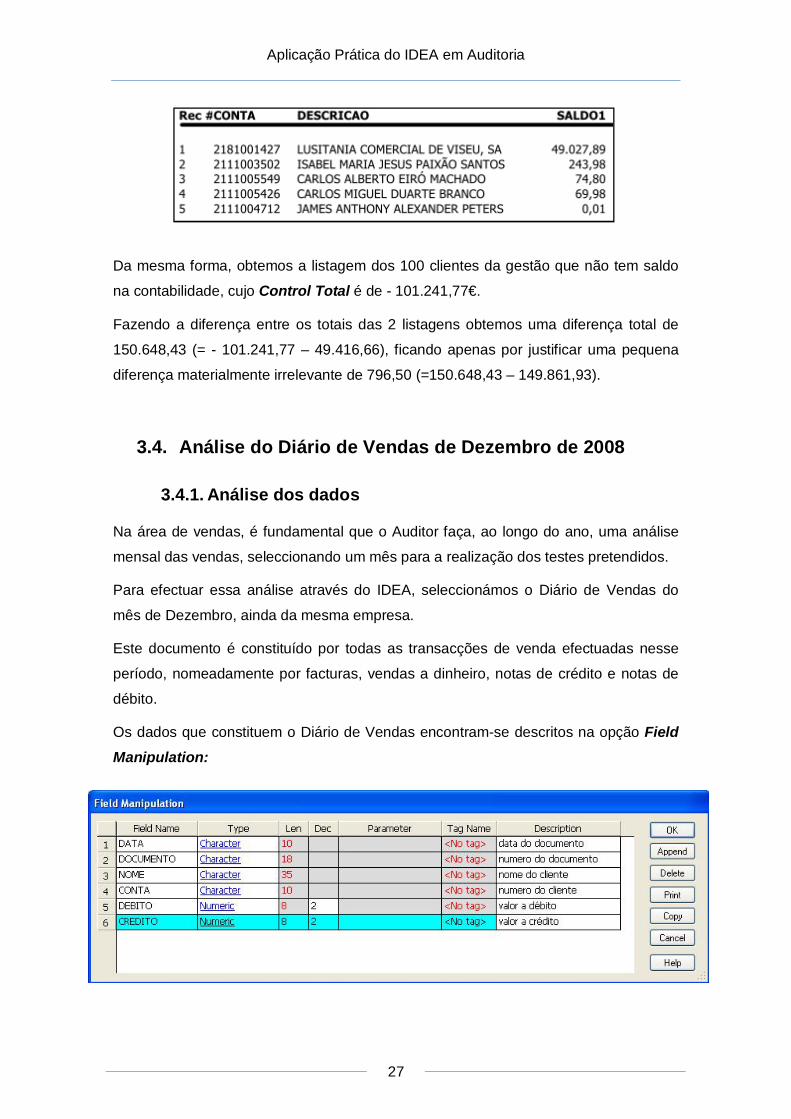

Da mesma forma, obtemos a listagem dos 100 clientes da gestão que não tem saldo

na contabilidade, cujo Control Total é de - 101.241,77€.

Fazendo a diferença entre os totais das 2 listagens obtemos uma diferença total de

150.648,43 (= - 101.241,77 – 49.416,66), ficando apenas por justificar uma pequena

diferença materialmente irrelevante de 796,50 (=150.648,43 – 149.861,93).

3.4. Análise do Diário de Vendas de Dezembro de 2008

3.4.1. Análise dos dados

Na área de vendas, é fundamental que o Auditor faça, ao longo do ano, uma análise

mensal das vendas, seleccionando um mês para a realização dos testes pretendidos.

Para efectuar essa análise através do IDEA, seleccionámos o Diário de Vendas do

mês de Dezembro, ainda da mesma empresa.

Este documento é constituído por todas as transacções de venda efectuadas nesse

período, nomeadamente por facturas, vendas a dinheiro, notas de crédito e notas de

débito.

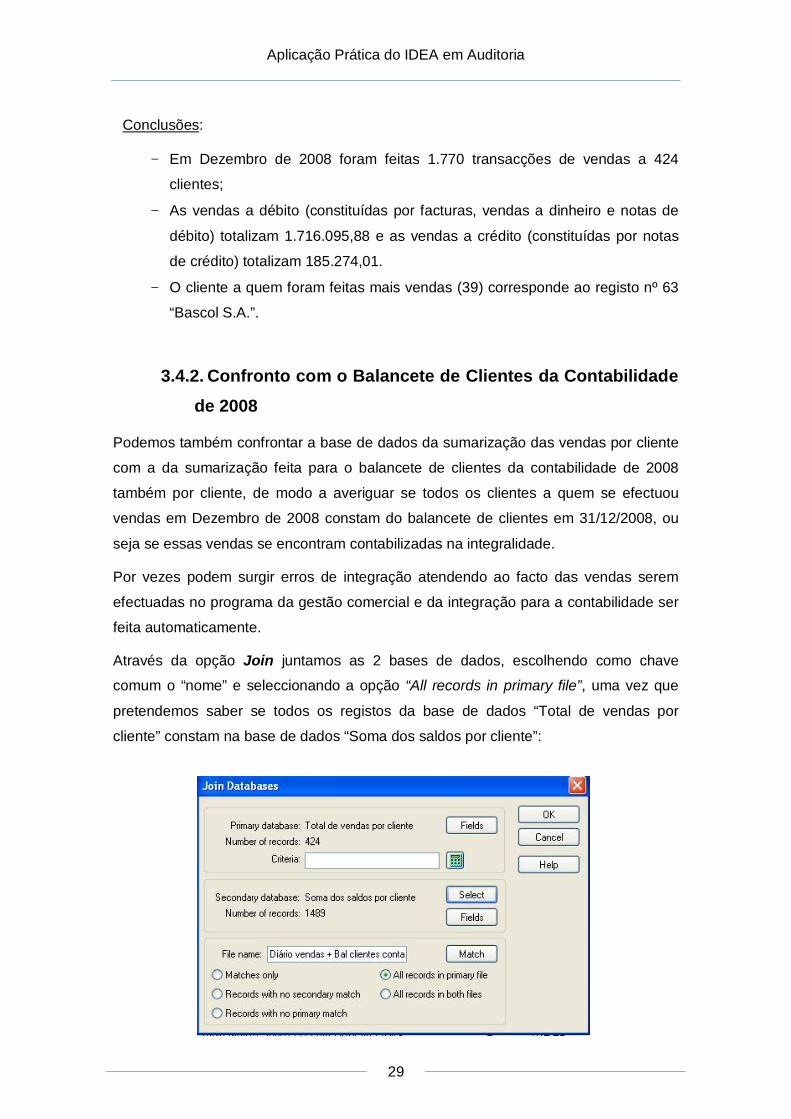

Os dados que constituem o Diário de Vendas encontram-se descritos na opção Field Manipulation:

Aplicação Prática do IDEA em Auditoria

28

De modo a facilitar a análise mensal das vendas, vamos sumarizar as vendas por

cliente.

Utilizamos a opção Summarization onde o campo a sumarizar é o “nome” e os

campos a totalizar são o “crédito” e o débito”:

Da base de dados obtida podemos observar as seguintes estatisticas:

Aplicação Prática do IDEA em Auditoria

29

Conclusões:

− Em Dezembro de 2008 foram feitas 1.770 transacções de vendas a 424

clientes;

− As vendas a débito (constituídas por facturas, vendas a dinheiro e notas de

débito) totalizam 1.716.095,88 e as vendas a crédito (constituídas por notas

de crédito) totalizam 185.274,01.

− O cliente a quem foram feitas mais vendas (39) corresponde ao registo nº 63

“Bascol S.A.”.

3.4.2. Confronto com o Balancete de Clientes da Contabilidade

de 2008

Podemos também confrontar a base de dados da sumarização das vendas por cliente

com a da sumarização feita para o balancete de clientes da contabilidade de 2008

também por cliente, de modo a averiguar se todos os clientes a quem se efectuou

vendas em Dezembro de 2008 constam do balancete de clientes em 31/12/2008, ou

seja se essas vendas se encontram contabilizadas na integralidade.

Por vezes podem surgir erros de integração atendendo ao facto das vendas serem

efectuadas no programa da gestão comercial e da integração para a contabilidade ser

feita automaticamente.

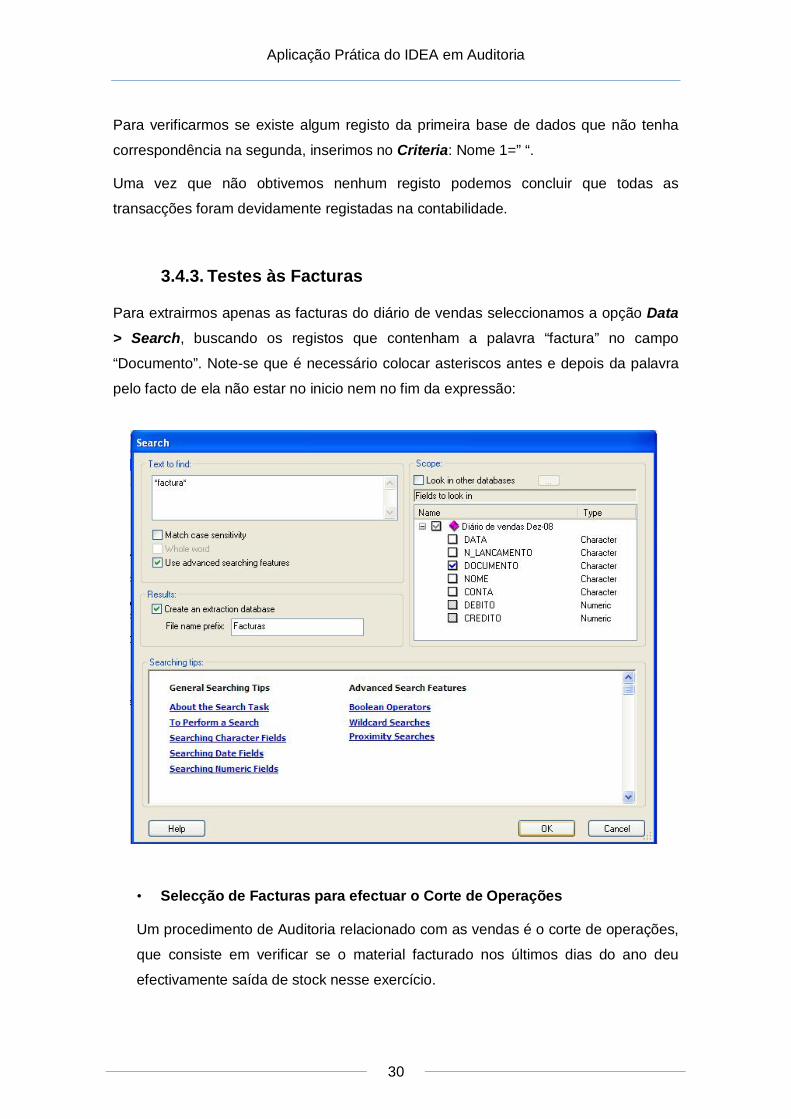

Através da opção Join juntamos as 2 bases de dados, escolhendo como chave

comum o “nome” e seleccionando a opção “All records in primary file”, uma vez que

pretendemos saber se todos os registos da base de dados “Total de vendas por

cliente” constam na base de dados “Soma dos saldos por cliente”:

Aplicação Prática do IDEA em Auditoria

30

Para verificarmos se existe algum registo da primeira base de dados que não tenha

correspondência na segunda, inserimos no Criteria: Nome 1=” “.

Uma vez que não obtivemos nenhum registo podemos concluir que todas as

transacções foram devidamente registadas na contabilidade.

3.4.3. Testes às Facturas

Para extrairmos apenas as facturas do diário de vendas seleccionamos a opção Data > Search, buscando os registos que contenham a palavra “factura” no campo

“Documento”. Note-se que é necessário colocar asteriscos antes e depois da palavra

pelo facto de ela não estar no inicio nem no fim da expressão:

• Selecção de Facturas para efectuar o Corte de Operações

Um procedimento de Auditoria relacionado com as vendas é o corte de operações,

que consiste em verificar se o material facturado nos últimos dias do ano deu

efectivamente saída de stock nesse exercício.

Aplicação Prática do IDEA em Auditoria

31

Para extrairmos as facturas emitidas no último dia do ano inserimos o seguinte critério

na opção Direct Extraction: Data = “31.12.2008”.

Obtemos assim uma listagem com 41 facturas, à qual o Auditor poderá fazer uma

amostragem aleatória para efectuar o corte de operações, confrontando as facturas

seleccionadas com as respectivas guias de remessa.

• Verificações Sequenciais

Ø Faltas

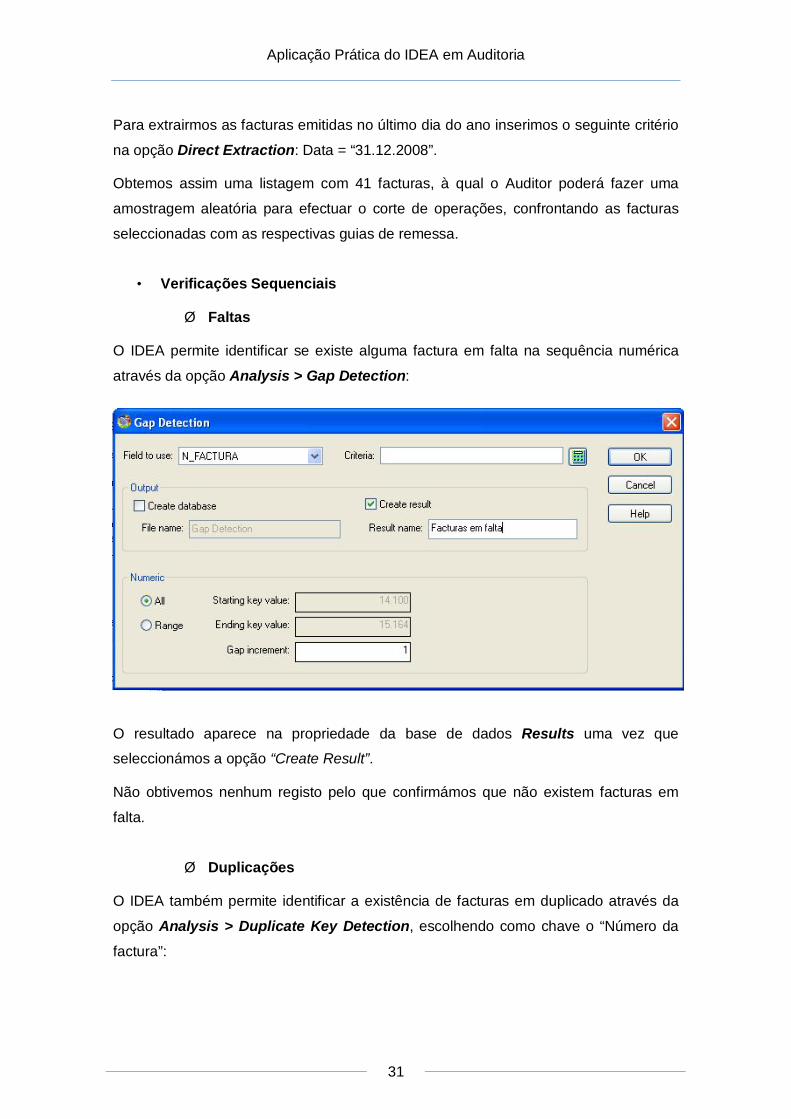

O IDEA permite identificar se existe alguma factura em falta na sequência numérica

através da opção Analysis > Gap Detection:

O resultado aparece na propriedade da base de dados Results uma vez que

seleccionámos a opção “Create Result”.

Não obtivemos nenhum registo pelo que confirmámos que não existem facturas em

falta.

Ø Duplicações

O IDEA também permite identificar a existência de facturas em duplicado através da

opção Analysis > Duplicate Key Detection, escolhendo como chave o “Número da

factura”:

Aplicação Prática do IDEA em Auditoria

32

Neste teste também não obtivemos nenhum registo pelo que concluímos que não

existem facturas emitidas em duplicado.

Aplicação Prática do IDEA em Auditoria

33

4. CONCLUSÃO

Em conclusão podemos referir que foram atingidos os objectivos pretendidos com este

trabalho, pois conseguimos demonstrar a utilidade do IDEA na realização dos

procedimentos de Auditoria nas duas áreas seleccionadas.

Na área das Existências o IDEA permitiu-nos obter uma visão global dos dados,

nomeadamente através da estratificação dos dados, recalcular valores, identificar

potenciais erros (valores negativos), comparar períodos homólogos, procurar

elementos com pouca rotação ou obsoletos, seleccionar amostras para observação

física.

Relativamente à área de Clientes e Vendas o IDEA permitiu-nos seleccionar contas de

clientes para confirmação de saldos, procurar saldos antigos sem movimento,

identificar diferenças entre a contabilidade e a gestão e fazer verificações sequenciais.

Apesar de não termos abordado todas as funcionalidades possíveis do IDEA,

podemos concluir, com base nos testes efectuados, que é sem dúvida uma excelente

ferramenta de apoio à Auditoria e uma poderosa ferramenta de produtividade.

De facto, uma Auditoria realizada sem sistemas de informação tem de ser feita com

base em amostragens na medida em que uma análise integral dos dados tornar-se-ia

num processo moroso, oneroso e complexo. A amostragem constitui por isso uma

limitação para a Auditoria uma vez que o Auditor vai suportar a sua opinião numa

avaliação subjectiva.

O IDEA vem reduzir essa limitação da Auditoria através de uma utilização eficiente

dos recursos, permitindo testar a integralidade dos dados com uma crescente

extensão e profundidade dos testes em pouco tempo, obtendo desta forma resultados

mais objectivos e conclusivos. É, por isso, uma ferramenta que transmite segurança

ao Auditor na medida em que lhe proporciona uma garantia da fiabilidade dos dados.

![IPAI A Auditoria Interna e as TI [Modo de Compatibilidade] · Assiste a organização na ... – Guias de práticas (Practice Guides) FMAlbino - IPAI - 5.5.10 11 ... • B. Establish](https://static.fdocumentos.tips/doc/165x107/5c60c8f509d3f2036d8c13e8/ipai-a-auditoria-interna-e-as-ti-modo-de-compatibilidade-assiste-a-organizacao.jpg)