Visualizar arquivo pdf de Apresentação da 10ª reunião Visualizar

APLICAÇÃO DE UM MODELO INTEGRANDO LEAN, SEIS

SIGMA E TOC NA ATIVIDADE DE RECEBIMENTO FÍSICO-FISCAL DE SUPRIMENTOS: O CASO DE UMA EMPRESA

DE ECONOMIA MISTA DO SETOR ELÉTRICO BRASILEIRO

Área temática: Gestão pela Qualidade

Lucio Cruz

Marcelo Monteiro

Resumo: Restrições legais e normativas, ingerência política, orçamento contingenciado por diretrizes

governamentais, fiscalização pela sociedade e por órgãos externos de controle, são fatores que permeiam e cerceiam

as atividades das empresas de economia mista, cujo controle majoritário pertence à esfera pública, embora compitam e

lidem diariamente com as mesmas pressões por resultados e eficiência exigidas das companhias do ambiente privado.

Nesse cenário, o presente artigo apresenta a realidade de uma dessas organizações, uma empresa do setor de energia

elétrica nacional, que, atravessando um cenário de contenção de custos e redução de pessoal, busca melhorar a

eficiência e a eficácia dos processos organizacionais referentes à atividade de Recebimento Físico e Fiscal de

Suprimentos, sobretudo quanto ao cumprimento de prazos legais, contábeis e contratuais. Para tanto, será estudada a

aplicação de um modelo híbrido baseado no uso combinado de três consagradas abordagens de melhoria de negócios -

Lean, Seis Sigma e Teoria das Restrições (TOC) - visando a conceder agilidade aos processos internos, através do

melhor aproveitamento dos recursos disponíveis, do combate a desperdícios de qualquer natureza, do controle da

variabilidade do processo e da elevação no rendimento do sistema produtivo, sempre focando o trabalho que agrega

valor ao cliente.

Palavras-chaves: Economia Mista; Setor Elétrico; Recebimento Físico e Fiscal; Lean; Seis Sigma;

TOC

ISSN 1984-9354

XI CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 13 e 14 de agosto de 2015

2

1 INTRODUÇÃO

Algumas entidades, como as empresas de economia mista, acabam percebendo-se pertencentes

tanto ao setor público quanto ao privado, e, por isso, tem sofrido pressões de ambos os lados para que

suas atitudes e comportamentos sejam condizentes com as demandas dos dois contextos. Essas

empresas tem se deparado constantemente com o dilema de terem de concorrer em um mercado

altamente competitivo e internacionalizado, enquanto baseiam-se em normas, regulamentos e

processos em igual grau de burocratização.

O presente artigo apresenta a realidade de uma dessas organizações - uma empresa de capital

aberto controlada pelo governo brasileiro (o que, em síntese define uma empresa de economia mista),

que atua nas áreas de geração, transmissão e distribuição de energia elétrica - que, equilibrando-se

entre as contingências do público e do privado, e atravessando um cenário de contenção de custos e

redução de pessoal, depara-se com problemas relacionados a deficiências no processo de uma suas

áreas de negócio - particularmente a atividade responsável pelo Recebimento Físico e Fiscal (RFF) de

suprimentos. Esse panorama e seus desafios foram abordados e atacados através da aplicação de um

modelo híbrido baseado no uso combinado de três abordagens de melhoria de negócios - Lean, Seis

Sigma e Teoria das Restrições -, com o fim de atender as necessidades dos clientes, justamente através

do melhor aproveitamento dos recursos disponíveis, com foco no combate a desperdícios de qualquer

natureza, no controle da variabilidade do processo e elevação no rendimento do sistema produtivo, no

trabalho que agrega valor ao cliente, e na simplicidade de conceitos e na implementação.

2 A SITUAÇÃO PROBLEMA

No intuito de aprimorar os mecanismos de controle e gestão sobre os entes públicos e privados,

o governo brasileiro tem buscado novas alternativas, de enfoque majoritariamente econômico e

operacional, para melhorar a capacidade de rastreabilidade dos atos de seus agentes, a troca e a

disponibilização de informações, a racionalização administrativa, a redução de custos e o

fortalecimento da segurança em suas transações. Como marco relevante dessas iniciativas, em 2005 o

governo federal instituiu um novo modelo nacional de documento fiscal eletrônico, ou Nota Fiscal

Eletrônica (NF-e), que viria a substituir gradualmente, até 2010, a então vigente sistemática de emissão

de documento fiscal, com fins de simplificar as transações e, ao mesmo tempo, viabilizar o

acompanhamento real das operações comerciais pelo Fisco. Também em 2010, o Conselho Nacional

de Política Fazendária definia que, a partir de 2012, em caso de vícios ou problemas após a emissão,

esses documentos eletrônicos deveriam ser cancelados em até 24h decorridos após a geração (01 dia),

XI CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 13 e 14 de agosto de 2015

3

contra um prazo anterior de 168 horas (07 dias) (BRASIL, MINISTÉRIO DA FAZENDA, 2012). Na

prática, tal medida obrigava a empresa contratante e recebedora dos produtos a seguir igual prazo para

se manifestar quanto à necessidade ou não do citado cancelamento. Caso não comunicasse no tempo

limite ao fornecedor, este não poderia mais proceder ao cancelamento da NF-e, restando à companhia

a responsabilidade pela execução interna dos trâmites para devolução dos bens e documentos

correlatos.

Com efeito, tal cenário em particular constituiu-se, à época, como elemento de grande

preocupação e problema a ser enfrentado pela empresa estudada, não somente porque a mesma não

dispunha da flexibilidade e liberdade de movimentos típicas das empresas privadas, mas, sobretudo,

pelas características e peculiaridades próprias do setor público - como restrições normativas e

estratégias atreladas a políticas publicas - que tornariam difícil a adaptação necessária para lidar com a

nova legislação, em tempo relativamente curto. Afinal, levantamentos de órgãos de controle interno na

empresa apontaram indícios de que a atividade de entrada de Nota Fiscal Eletrônica na empresa (seja

fisicamente, seja no sistema integrado de gestão) vinha sendo realizada, desde 2010, de forma

inadequada e intempestiva, gerando uma probabilidade significativa de descumprimento do prazo

legal. Outrossim, além da questão da intempestividade na comunicação em 24 horas, entre a empresa e

o emissor da Nota Fiscal Eletrônica, para eventual aviso de cancelamento, também foram apontados

indícios do não cumprimento de prazos atrelados a princípios contábeis (como a escrituração no

período de competência) e a prazos de pagamentos aos fornecedores estabelecidos por força contratual,

que poderiam levar a empresa à apuração imprópria de tributos e deixa-la à mercê de penalidades de

órgãos de controle externo e do mercado.

Finalmente, como fator agravante desse panorama, a empresa estudada adentrou, em 2012,

grave crise financeira, ocasionada pelos efeitos adversos da Medida Provisória 579/2012 – convertida

na Lei 12.783/2013 – que promoveu mudanças nas regras para renovação dos contratos de produção e

transmissão de energia elétrica, haja vista a elevada participação da mesma dentre as concessões

prorrogadas, e que a fez amargar, entre 2012 e 2013, o maior prejuízo da história da organização, em

torno de 10 bilhões de Reais. Com isso, viu-se forçada a rever diretrizes de curto e médio prazo

focando na eficiência operacional, com contingenciamento de orçamento e despesas chegando a 30%,

inclusive com a redução do quadro de pessoal. Em suma, todo esse quadro configurava um problema

para a empresa, e especificamente à área de Recebimento Físico e Fiscal, que se via obrigada a

procurar alternativas para aprimorar seus processos internos, de modo a descobrir meios de adaptar-se

ao novo paradigma e tornar a operação de suas atividades mais ágeis e precisas - a fim de reduzir seus

XI CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 13 e 14 de agosto de 2015

4

prazos de atendimento -, contingenciada, todavia, por um panorama de limitação de gastos e contenção

de despesas para realizá-las, evitando investir em soluções dispendiosas, dado o panorama econômico-

financeiro anunciado.

3 OBJETIVO

Diante do cenário e do problema relatado, o presente artigo tem como objetivo apresentar os

resultados da implementação de ações de melhoria no processo referente à atividade de Recebimento

Físico e Fiscal de Suprimentos de uma empresa de economia mista do setor de energia elétrica

nacional, através de um modelo integrado de aplicação (framework) baseado nas abordagens Lean,

Seis Sigma e Teoria das Restrições.

4 PROCEDIMENTOS METODOLÓGICOS

Em termos de método de pesquisa e análise de dados a serem utilizados, optou-se pelo Método

do Estudo de Caso, por ser aquele que parece ser o mais compatível com o tipo de investigação que se

pretende realizar. Esta posição é advinda da leitura de Gil (2008), quando afirma que esse método “é

caracterizado pelo estudo de um ou de poucos objetos, de maneira a permitir o seu conhecimento

amplo e detalhado”. (GIL, 2008, p. 57 a 58). Complementarmente, Yin (2005, p.32), esclarece que “o

estudo de caso é um estudo empírico que investiga um fenômeno atual dentro do seu contexto de

realidade (...) no qual são utilizadas várias fontes de evidência”. Gil (2008), por seu turno, comenta que

este método cada vez mais vem sendo utilizado por pesquisadores sociais haja vista permitir explorar

situações da vida real cujos limites não estão claramente definidos, descrever a situação do contexto

em que está sendo feita determinada investigação e explicar as variáveis causais de determinado fato

em situações muito complexas que não possibilitam a utilização de levantamentos e experimentos.

Quanto ao nível da pesquisa, conclui-se que a mesma é do tipo exploratória, pois essa, segundo

Gil (2008), tem no esclarecimento e no desenvolvimento de conceitos e ideias suas principais

finalidades, já que permite formular, de maneira mais precisa, problemas pesquisáveis para estudos

decorrentes. Segundo o autor, esse tipo de estudo normalmente abarca levantamento bibliográfico e

documental e o próprio estudo de caso. Em sua visão, esse é um tipo de pesquisa implementado com o

objetivo de proporcionar visão holística, de tipo aproximativo, sobre determinada matéria, mas que ao

final do desenvolvimento traz como produto processos mais bem esclarecidos e passíveis de

averiguação através de procedimentos sistematizados.

XI CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 13 e 14 de agosto de 2015

5

Contudo, antes que os resultados do Estudo de Caso sejam apresentados, uma breve revisão da

literatura deve ser feita consolidando as informações referentes às três abordagens-base que compõe o

modelo de aplicação (framework) utilizado pela empresa estudada para a melhoria de seus processos e

busca da resolução da situação problema relatada.

5 REVISÃO DA LITERATURA

Segundo Demchuk; Baitsar (2015), o Lean constitui-se como uma abordagem profundamente

focada na eliminação de atividades não agregadoras de valor e geradoras de desperdícios pelo sistema

produtivo, em busca de eficiência na utilização de recursos, da melhoria contínua de processos, e da

satisfação dos clientes. Com efeito, ao reduzir ou limar desperdícios do processo como transporte,

estoques, filas, defeitos, movimentos, entre outros, a organização pode reduzir substancialmente seus

custos de operação sem, contudo, reduzir a qualidade oferecida.

Já o Seis Sigma configura-se como uma abordagem de melhoria de negócios voltada a reduzir a

variabilidade de processos e estabilizar as características das saídas do processo produtivo, através do

amplo uso de ferramentas estatísticas, do foco no que é crítico para a satisfação do consumidor, na

tomada de decisões baseadas em dados precisos e, sobretudo, de um método estruturado e prescritivo

de análise investigativa, que se configura como um conjunto sequencial de técnicas e ferramentas

altamente focado, integrado e disciplinado que visa a alcançar a elevação da qualidade de processos e

fornecer disciplina e visão científica à implementação, denominado Ciclo DMAIC - acrônimo para a

sequência em inglês Define (Definir), Measure (Medir), Analyse (Analisar), Improve (Melhorar) e

Control (Controlar) (GEORGE, 2009; DEMCHUK; BAITSAR, 2015).

Finalmente, a Teoria das Restrições (TOC) surge como uma metodologia que visa a identificar

os fatores de restrição do sistema, a fim de descobrir as soluções para resolvê-los ou melhorá-los no

intuito de atingir um desempenho de alto nível do processo produtivo de produtos ou serviços de modo

que o gerenciamento e o uso eficiente dos gargalos do sistema produtivo permitam aprimorar a sua

performance (TSOU, 2013). A TOC, portanto, atua na identificação de causas-raiz de problemas a longo

tempo não resolvidos, partindo-se do pressuposto que Efeitos Indesejáveis irão existir enquanto houver

fatores concorrentes que minem continuamente o sistema (SAHRAOUI; ELARREF, 2014). Nesse

sentido, uma ferramenta útil é a Árvore da Realidade Atual (ARA) que, justamente, confere ao gestor a

oportunidade de visualizar, analisar e diagnosticar as verdadeiras origens das restrições de desempenho

(DE PÁDUA et. al., 2014).

XI CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 13 e 14 de agosto de 2015

6

Em suma, o modelo para aplicação adotado na empresa estudada para a melhoria em seus

processos é um amálgama de três abordagens de análise e melhoria de processos: Lean, Seis Sigma e

Teoria das Restrições, contudo com pesos diferenciados (ênfase na primeira e empréstimos de método

e ferramentas das demais). Em termos do Lean, metodologia base para o modelo, utilizaram-se dois

conceitos como referência: o Lean Manufacturing (Karim; Arif-Uz-Zaman, 2013) e o Lean Office

(Tapping; Shuker, 2010), pois cada um representa cenários com características próprias, de origens

distintas, mas complementares: indústria x serviço. Tudo visando a aproveitar o potencial do Lean para

o baixo custo de implementação; a simplicidade de implantação; e a possibilidade de acelerar a

velocidade de qualquer processo através da redução de desperdícios em todas as suas formas e a

capacidade de evidenciar oportunidades ocultas. Já do Seis Sigma o modelo absorve apenas o

necessário para facilitar a implementação do Lean através do amplo arsenal de ferramentas estatísticas

e da capacidade de direcionamento e sequenciamento de atividades ao longo das fases prescritas pelo

DMAIC. Por fim, a TOC contribui na identificação e tratamento dos gargalos que afetam o processo

como um todo, através da ferramenta denominada Árvore da Realidade Atual (ARA). O Apêndice A

traz o modelo utilizado pela empresa objeto do estudo na implementação de ações de melhoria no

processo referente à atividade de Recebimento Físico e Fiscal de Suprimentos.

6.1 Apresentando o perfil da empresa e da área estudada

O presente Estudo de Caso foi conduzido em uma empresa de economia mista que atua em

todos os segmentos do setor elétrico brasileiro e lidera um sistema composto de mais de uma dezena

de subsidiárias, sendo hoje importante agente de integração e desenvolvimento nacional. Contudo,

apesar dessa grandiosidade, a companhia foi uma das maiores afetadas pela Lei 12.783/2013 que

promoveu mudanças nas regras para renovação dos contratos de produção e transmissão de energia,

haja vista a elevada participação da mesma dentre as concessões prorrogadas. Nesse sentido, face ao

novo panorama econômico-financeiro do setor elétrico, a empresa definiu diretrizes de curto e médio

prazo para o seu realinhamento estratégico focadas na eficiência operacional, que visavam, entre outras

medidas, à redução de custeio, vendo-se obrigada a ser mais enxuta em todas as suas frentes de ação,

em todas as suas áreas, em todos os seus projetos.

Já a atividade que foi objeto de estudo, a área de Recebimento Físico e Fiscal (RFF) está

subordinada à área de Suprimentos da empresa-alvo e é responsável, na empresa, pela receptação,

análise e revisão fiscal e tributária de todas as Notas Fiscais Eletrônicas (NF-e) que são emitidas contra

XI CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 13 e 14 de agosto de 2015

7

a companhia referentes às contratações realizadas, bem como o respectivo registro (lançamento) no

Sistema Integrado de Gestão (ERP) e a revisão quanto aos impostos a serem retidos.

6.2 Aplicando o Modelo Lean, Seis Sigma, TOC (LST)

Tendo em vista o contexto apresentado, o Modelo foi aplicado na empresa conforme roteiro e

passos definidos no framework do Apêndice A.

FASE 01 – DEFINIÇÃO DO PROBLEMA E DE VALOR PARA O CLIENTE

1. Identificar quem são os clientes e quais as suas prioridades

O primeiro passo desta etapa consistiu em identificar, de maneira clara, quais eram os clientes

cujas necessidades e expectativas deveriam ser atendidas. Logo, a partir do cenário inicial e da

documentação institucional disponível (fluxogramas, organogramas, etc.), puderam-se delimitar os

principais agentes e áreas envolvidas no processo em estudo que recebiam produtos das atividades da

área-alvo, estabelecendo o que os mesmos consideravam como padrão de desempenho e qualidade

para o serviço prestado. Com esse intuito, realizaram-se entrevistas pessoais preliminares (não

estruturadas) com os gestores das áreas envolvidas no processo, e, ao mesmo tempo, pesquisa

documental envolvendo relatórios de gestão, planilhas eletrônicas, legislação específica, documentos

de compra e de cobrança e tipos de reclamações recebidas. Neste ponto, identificaram-se os principais

clientes externos (Fornecedores, Órgãos de Controle e Sociedade) e internos (Contabilidade,

Pagamentos, Requisitantes e Auditoria e Riscos), que totalizaram um conjunto de 23 requisitos

relacionados a Prazo, Custo e Qualidade, correspondendo assim à especificação de valor.

2. Identificar macroprocessos e os grandes problemas

Esta etapa consistiu em caracterizar os macroprocessos do negócio e, após novas entrevistas e

Brainstormings com os gestores funcionais dos macroprocessos considerados chave, expor e

apresentar visualmente suas interelações em um nível generalista e explicitar, sob a perspectiva das

vozes das áreas-clientes (VOC), o que essas enxergavam como os maiores óbices às atividades de

Recebimento Físico-Fiscal na empresa estudada. Nesse sentido, construiu-se a visão de como a

empresa esperava atender as exigências e requisitos dos clientes separando o processo em

Fornecedores, Entradas, Processo, Saídas e Clientes, em um Diagrama SIPOC. Em seguida, partiu-se

para a realização de novas rodadas de Brainstorming com gestores das áreas diretamente envolvidas no

processo (funcionais). A intenção era que, após perceberem a influência em relação às etapas prévias e

XI CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 13 e 14 de agosto de 2015

8

subsequentes às suas, esses gestores pudessem identificar os grandes problemas que impunham

obstáculos aos resultados almejados pelos clientes para a atividade de RFF.

3. Definir as principais métricas de desempenho

Como pôde ser observado na etapa anterior, considerando-se as informações do Diagrama

SIPOC, das análises VOC, e os grandes problemas apontados pelos gestores dos macroprocessos,

comprovou-se que como ponto central a ser atacado por qualquer plano de melhoria proposto,

encontrava-se a questão do não atendimento de prazos legais, incluindo-se aí aspectos de ordem fiscal,

contábil e contratual. Desse modo, os indicadores selecionados focaram em medições do fator “tempo”

dentro do processo, representando, também, a convergência de todas as ações de melhoria de

desempenho aplicadas em termos de estrutura, modelos de trabalho e procedimentos do processo então

vigente. A seguir, são apresentadas as principais métricas de desempenho que foram estabelecidas pela

empresa.

Tempo para o Primeiro Contato da NF-e com a área especialista (RFF).

Trata-se do principal indicador para a empresa estudada, e, como visto na definição da

situação-problema refere-se à capacidade da empresa para, em no máximo 24 horas após a emissão,

detectar, validar e comunicar ao emitente (fornecedor do produto) a necessidade de cancelamento da

Nota Fiscal Eletrônica (NF-e) para casos de vícios, anomalias ou inconformidades que ensejem o

cancelamento da mesma e impeçam o recebimento das mercadorias contratadas. Nesse sentido, como

o prazo legal vigente é de apenas 01 dia corrido para a manifestação da empresa, quanto mais próximo

estiver a média de tempo deste indicador da meta estabelecida, menores as chances da ocorrência de

sanções governamentais.

Percentual de Notas Fiscais lançadas, no sistema de gestão empresarial, no Período de

Competência contábil/fiscal.

Representa o cumprimento de prazos contábeis e tributários específicos da empresa perante o

Fisco, que monitora o adimplemento de obrigações relativas ao período e forma de escrituração

Contábil. Uma Nota Fiscal lançada de maneira apropriada e de acordo com princípios e legislação

contábil deve ser registrada no sistema no mesmo mês de sua emissão (competência). Portanto, para

que uma intervenção pudesse ser considerada bem sucedida, era necessário que este indicador

demonstrasse que a empresa estava conseguindo reduzir as ocorrências de Notas Fiscais lançadas fora

do Período de Competência.

Percentual de Notas Fiscais enviadas para pagamento antes do vencimento.

XI CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 13 e 14 de agosto de 2015

9

Este indicador representa o nível de atendimento dos requisitos da área de Pagamentos, naquilo

que se refere à antecedência mínima que um determinado documento de cobrança deve ser enviado

àquela área, pelo RFF, de modo a permitir que o fornecedor externo receba tempestivamente pelo

material entregue, sendo tal parâmetro essencial para assegurar o cumprimento dos prazos contratuais

firmados com o fornecedor.

4. Obter o apoio da Alta Administração.

A partir dos dados e posicionamentos até então levantados e apresentados, buscou-se obter o

apoio da alta administração da empresa e outras partes interessadas para a efetiva execução da

iniciativa de melhoria nos procedimentos e modelos de trabalho, através de workshop que culminaram

na definição de quais seriam os patrocinadores-chave do projeto. Contudo, a fim de sintetizar a

importância do esforço e comprometimento contínuo da liderança da empresa, o modelo utiliza uma

Fase Paralela (P1) que permeia todas as Fases Centrais, garantindo sustentabilidade.

5. Definir a equipe núcleo de implementação.

Nesta última etapa da Fase 01, foi definida a equipe base que conduziu o projeto melhoria até o

fim e a quem coube garantir a execução das decorrentes ações de monitoramento e controle após o

encerramento. Pela complexidade e diversidade de visões e interesses existentes sobre a matéria,

optou-se por uma equipe multidisciplinar separada em duas frentes: uma para suporte metodológico; e

outra com os conhecimentos operacionais. Além disso, estabeleceu-se uma representação esquemática

visando a permitir a identificação das relações hierárquicas estabelecidas e das funções esperadas,

conforme a tipologia que define, para um projeto, as Responsabilidades (R), Responsabilização (A),

Consulta (I) e Informação (I) – Matriz RACI. Finalmente, construiu-se também um Contrato de

Projeto.

FASE 02 – MENSURAR E AVALIAR O DESEMPENHO ATUAL

6. Identificar o fluxo a ser melhorado

As ações de melhoria foram concentradas no fluxo de suprimentos, informações e documentos

desde o momento em que os mesmos são recebidos na empresa-alvo, até o momento em que os

documentos fiscais são remetidos para pagamento no órgão competente, mas sem, contudo, abster-se

de considerar e incluir em seus diagnósticos, discussões, proposições e alternativas de solução,

atividades que influenciam ou sofrem influência dos desdobramentos e ações da área principal

estudada, como Pagamento, Contabilidade ou o próprio Requisitante.

XI CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 13 e 14 de agosto de 2015

10

7. Identificar métodos vigentes de mensuração

Após entrevistas como pessoal que operacionaliza o processo de RFF e coleta de evidências in

loco, identificou-se que havia formas simples, porém eficazes, de monitoramento do desempenho do

fluxo de informações. Por outro lado, havia indicadores que mensuravam, mas não correspondiam à

realidade. Finalmente, observou-se que, a despeito de existirem procedimentos manuais, uma grande

base de dados vinha sendo subutilizada que era o Sistema ERP da companhia.

8. Mensurar métricas de desempenho e estabelecer a performance atual

Esta etapa teve por objetivo coletar dados e estabelecer o nível de desempenho então vigente do

processo através da mensuração de indicadores da área de RFF, mediante ferramentas de controle

estatístico como Gráficos de Controle, Histogramas e técnicas de priorização. A análise e todas as

métricas utilizadas foram realizadas tendo por base registros cruzados contidos tanto em planilhas

eletrônicas de controle, quanto no sistema automatizado e integrado de gestão corporativo, e envolveu

toda a população de 5.000 Notas Fiscais recebidas ao longo dos 12 meses do ano de 2011. Para fins de

análise comparativa, todos os resultados dessa fase estão destacados na seção 7 desse artigo.

9. Mapear o fluxo de valor (estado atual) - VSM

Na empresa estudada, o Mapa do Estado Atual foi construído através de análise documental,

entrevistas com os envolvidos no fluxo transversal e mensuração diretamente no local onde as coisas

aconteciam, a fim de aprofundar as mensurações apresentadas na etapa anterior. Deste modo, foi

possível identificar, para o fluxo de uma única unidade de trabalho, neste caso uma Nota Fiscal, os

tempos efetivamente gastos no processamento da mesma (Tempo de Ciclo) e os tempos de fila não

agregadores de valor (Tempo de Espera). Com efeito, foi possível representar o fluxo de comunicações

e a direção do trabalho, bem como os possíveis gargalos desse fluxo.

10. Evidenciar problemas específicos

Justamente a partir da visualização de maneira simples do modo como as coisas aconteciam na

empresa (via VSM), e da técnica de Brainstorming, pôde-se expandir a participação na atividade de

compreensão dos problemas existentes para um número maior de indivíduos, envolvendo também o

pessoal operacional de cada área afetada pelo processo de RFF, a fim de identificar e entender os

problemas específicos com que cada ente se deparava. Com base nessas sessões, pôde-se elencar cerca

de 70 problemas específicos experimentados pelos participantes em suas rotinas diárias.

XI CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 13 e 14 de agosto de 2015

11

FASE 03 – ANÁLISE DOS EFEITOS INDESEJADOS E CAUSAS-RAIZ

11. Identificar todas as possíveis causas para os problemas, relacionando cada efeito

indesejado a cada causa.

A partir da análise do VSM construído, da tabulação de dados e da observação atenta dos

mecanismos de trabalho praticados até aquele momento, pôde-se iniciar procedimentos para

compreender o fluxo então vigente e delinear estruturas de ligação entre os problemas. Para isso, pela

grande quantidade de itens elencados pelo grupo de trabalho (pouco mais de 70), utilizou-se a técnica

da Árvore da Realidade Atual (ARA), visando a identificar fatores que interagiam para produzir outros

problemas em níveis hierárquicos, em uma relação de causa e efeito, permitindo identificar causas

primárias potenciais para os problemas expostos. Em seguida, utilizou-se a ferramenta dos “Cinco

Porquês”, visando a levar os participantes a pensarem sobre o problema de uma maneira mais

aprofundada. Finalmente, a partir da análise das respostas pelos participantes, seguiu-se à plotagem

dessas conexões e defeitos na ARA, ponderando a melhor disposição desses fatores no conjunto

gráfico previamente existente. Ao final, foram definidas 16 Causas-Raiz em potencial para os

problemas levantados pelo grupo.

12. Priorizar as possíveis causas.

Considerando-se que um quantitativo elevado de Causas-Raiz em potencial foi levantado

previamente, foi necessário priorizar os esforços a fim de direcioná-los para a definição das restrições

mais relevantes para o desempenho global, e que, se atacadas, possuíam o mais alto potencial de

impacto na resolução dos problemas. A ferramenta Pareto foi utilizada neste sentido, conseguindo

reduzir em 50% esse quantitativo.

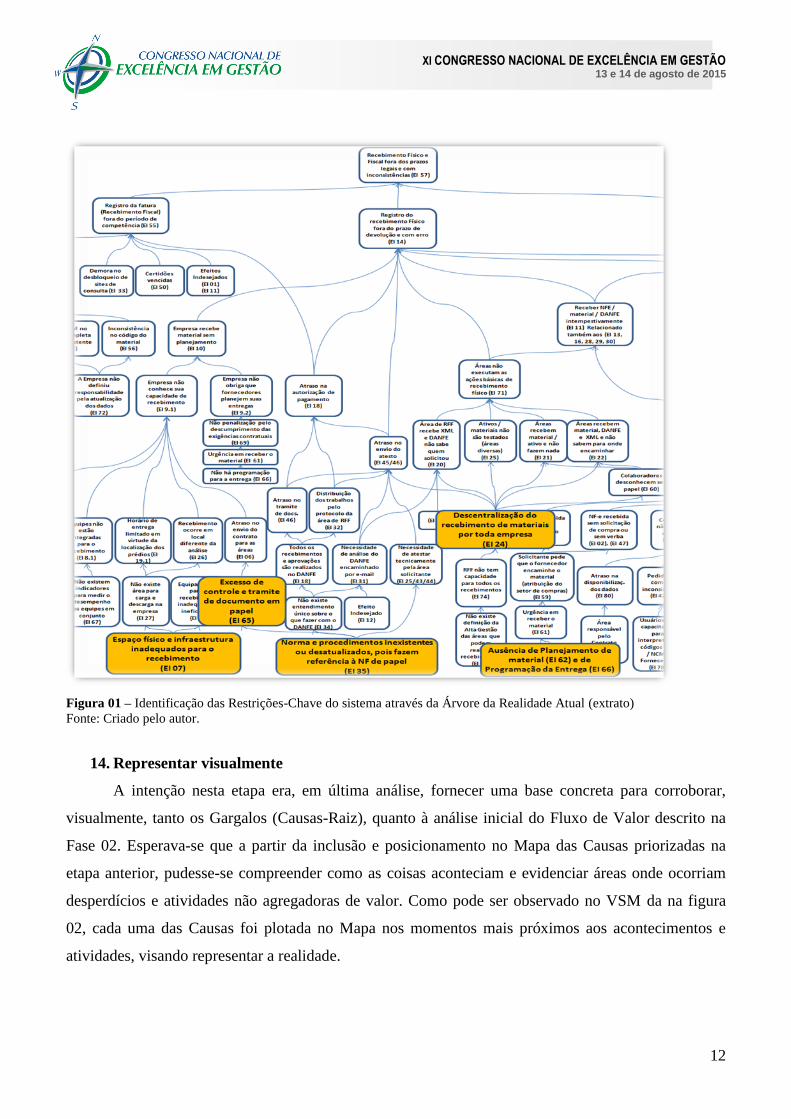

13. Identificar as restrições-chave e estabelecer o que precisa ser mudado.

Após os resultados apresentados na etapa antecedente, puderam-se representar, finalmente, na

Árvore da Realidade Atual, as Restrições-Chave que deveriam ser tratadas para resolver o problema da

pesquisa: descentralização do recebimento de materiais por toda empresa; ausência de orientação clara

ao Fornecedor; colaborador desconhece seu papel e responsabilidades no processo; excesso de controle

e tramite de documento em papel; ausência de Planejamento de Necessidade de Material e de

Programação para a Entrega; norma e procedimentos inexistentes ou desatualizados, pois fazem

referência à Nota Fiscal de papel; espaço físico e infraestrutura inadequada para o recebimento; ERP

não contempla todas as operações possíveis. A figura 01 abaixo traz um extrato da ARA.

XI CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 13 e 14 de agosto de 2015

12

Figura 01 – Identificação das Restrições-Chave do sistema através da Árvore da Realidade Atual (extrato)

Fonte: Criado pelo autor.

14. Representar visualmente

A intenção nesta etapa era, em última análise, fornecer uma base concreta para corroborar,

visualmente, tanto os Gargalos (Causas-Raiz), quanto à análise inicial do Fluxo de Valor descrito na

Fase 02. Esperava-se que a partir da inclusão e posicionamento no Mapa das Causas priorizadas na

etapa anterior, pudesse-se compreender como as coisas aconteciam e evidenciar áreas onde ocorriam

desperdícios e atividades não agregadoras de valor. Como pode ser observado no VSM da na figura

02, cada uma das Causas foi plotada no Mapa nos momentos mais próximos aos acontecimentos e

atividades, visando representar a realidade.

22

5

XI CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 13 e 14 de agosto de 2015

13

Figura 02 – Representação visual no VSM das Causas-Raiz priorizadas

Fonte: Criado pelo autor.

FASE 04 – PROPOR IDEIAS E IMPLEMENTAR SOLUÇÕES PARA A MELHORIA.

15. Gerar e propor ideias.

Após sessões de Brainstorming e aprendizados trazidos por Benchmarking, a fim de obter

sugestões de possíveis soluções para atingir os gargalos priorizados anteriormente, a Equipe conseguiu

que, para cada Causa-Raiz, 32 Alternativas de Solução fossem propostas.

16. Priorizar e selecionar soluções

Como o número de alternativas propostas era elevado, era interessente utilizar algum

mecanismo para tentar diminuir tais opções, priorizando aquelas que tinham maior potencial para

causar impacto eliminatório nos Efeitos Indesejados, prazos de implementação mais curtos, e maior

possibilidade de sustentação das eventuais mudanças ao longo do tempo, em face da viabilidade

técnica e econômica da mesma. Assim, visando a identificar não somente as que seriam realizadas,

mas quais ocorreriam primeiro, optou-se pela utilização de uma Matriz de Seleção de Soluções (Matriz

GUT) e, posteriormente, por nova aplicação de Pareto. No final, 14 Alternativas de Solução foram

selecionadas para serem aplicadas.

17. Desenhar o Estado Futuro (VSD)

De posse dos dados levantados, foi possível confeccionar o mapa que serviria de orientação

para todos os agentes do processo de RFF executarem suas atividades, detalhando graficamente as

23

0

XI CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 13 e 14 de agosto de 2015

14

principais rotinas e ajudando-os a se posicionar no novo modo de trabalho. Esse Desenho do Fluxo de

Valor (ou VSD) buscou eliminar Atividades Não Agregadoras de Valor, explorar e mover os Gargalos

do processo para o início do fluxo, de modo a nivelar e balancear o trabalho depois da entrada das NF-

e e, ao mesmo tempo, possibilitar um fluxo integrado, contínuo, puxado, e sempre buscando a

perfeição, eliminando os desperdícios que afetam o alcance das metas da empresa. No VSD utilizaram-

se também as técnicas Lean de Padronização, 5S, Kanban, FIFO, Heijunka e Pulmão e Segurança.

18. Implementar soluções

Na última etapa desta Fase, tendo sido desenhado o novo Fluxo de Valor para o processo

analisado, era chegado o momento de implementar as soluções apontadas no VSD. Nesse sentido,

foram realizados treinamentos e reuniões de sensibilização para o novo quadro que se delineava,

envolvendo a Equipe Núcleo, o “chão de fábrica” e a liderança da empresa. Ao mesmo tempo, optou-

se pela realização de testes operacionais-piloto com o fluxo de valor projetado, em um cenário

envolvendo poucas pessoas, áreas específicas e por um breve período de tempo. Ao final do evento-

piloto, os resultados foram divulgados à empresa.

FASE 05 – CONTROLAR RESULTADOS E MELHOR CONTINUAMENTE

19. Tornar à prova de erros

Para que se elevassem as chances de que o que fora desenhado no VSD pudesse ser alcançado e

sustentado no dia-a-dia, fez-se necessário encontrar mecanismos capazes de reduzir ao máximo as

oportunidades de erro. Especificamente no caso estudado, utilizou-se a figura de um checklist

eletrônico como agente de monitoramento e controle, onde cada área poderia preencher somente a

parte que lhe cabia, ao mesmo tempo em que o não preenchimento do campo adequado impediria o

prosseguimento do processo (ferramenta Jidoka). Por outro lado, como outro mecanismo à prova de

erros, o preenchimento do checklist tinha campos com valores pré-definidos nos quais o usuário só

tinha três opções de escolha por parâmetro, reduzindo a variabilidade do processo (ferramenta Poka

Yoke).

20. Documentar e padronizar

A fim de minimizar o efeito da subjetividade aos novos procedimentos instalados, evitar o

empirismo, e promover a disseminação do conhecimento, fez-se necessário que os processos

mapeados, as soluções propostas e as rotinas implementadas fossem traduzidos em Normas e

XI CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 13 e 14 de agosto de 2015

15

Procedimentos Operacionais Padrão (SOP), que poderiam ser registrados e ajustados quando

necessário a partir de uma mesma fonte de informação.

21. Comunicar o novo paradigma

A fim de envolver os colaboradores relacionados de alguma forma ao novo processo e torna-los

em agentes da mudança, foi desenvolvido um Plano, simples, de comunicação. Após ficar definido o

que seria comunicado (o novo paradigma de RFF), para quem (todos os envolvidos direta ou

indiretamente no fluxo de valor), quando (a partir do Evento-Piloto) e como (através dos SOPs e meios

de comunicação internos), passou-se à etapa de implementação do Plano, buscando-se ferramentas de

comunicação já existentes na empresa.

22. Avaliar/mensurar resultados; checar com o planejado; ajustar para aprimorar o

desempenho ou readequar o plano.

O objetivo era mensurar e evidenciar benefícios, riscos e novos problemas que viessem a

surgir, mas, antes de tudo, apurar os resultados após a implementação, avaliá-los face ao planejado e

atuar para melhorar continuamente o processo; mais uma vez envolvendo a população de 5000 NF-e

(entre Outubro/2013 e Outubro/2014). Na empresa estudada, utilizaram-se Planos e Gráficos de

Controle, Gestão Visual a fim de guiar as etapas de avaliação, checagem e ação corretiva de etapas do

processo, de reuniões Kaizen, a fim de conceder agilidade na identificação de soluções para questões

cotidianas, e da apresentação do VSD final pós-intervenção. A figura 03 a seguir traz esse Mapa.

FASE PARALELA (P1)- COMPROMETIMENTO/ESFORÇO CONTÍNUO GENERALIZADO

Como visto ao longo das Fases Centrais já apresentadas - desde a definição do problema,

passando pela implementação das soluções propostas, até a comunicação e monitoramento sobre o

novo paradigma –, todas as ações só puderam ser realizadas, pois contaram com apoio ou da Equipe

Núcleo, ou dos Patrocinadores ou, principalmente, do pessoal operacional que faz as coisas

acontecerem, ou seja, com comprometimento contínuo de todos, paralelamente aos esforços

empregados. O papel da Alta Administração, portanto, foi essencial para que todo o corpo funcional

não só assimilasse o tamanho do desafio, como se solidarizasse com os motivos que levaram a

empresa a buscar formas de melhorar os indicadores do citado Processo.

FASE PARALELA (P2) - APRENDER FAZENDO CONTINUAMENTE.

XI CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 13 e 14 de agosto de 2015

16

Ao longo do Projeto, e pela análise das Fases Centrais, ficou evidente que a melhor forma de

engajar colaboradores com o processo de mudança é envolvê-los, e a melhor forma de envolvê-los é

torna-los mais do que expectadores passivos e recebedores de conhecimento ditado, mas transformá-

los, eles próprios, em agentes da mudança. Por isso esta Fase perpassa todas as demais e por isso,

durante toda a jornada, os trabalhadores foram instigados a colaborarem com aquilo que ocorria à sua

volta e, mais do que isso, a “puxarem” das lideranças tudo o que precisassem para fazer com que suas

contribuições tivessem mais e mais relevância para os resultados, sob o prisma de uma cultura de

melhoria contínua. Também foram realizadas oficinas com as equipes a fim de instruí-los sobre os

conceitos básicos a respeito dos princípios e ferramentas utilizadas pelo framework, à medida que as

mesmas iam precisando ter acesso àquela informação e poderiam aplicá-las na prática, sobretudo

através de eventos Kaizen, que foram aplicados para resolver problemas cotidianos.

Figura 03 – VSD ajustado para representar os indicadores coletados no cenário pós-intervenção Fonte: Criado pelo autor.

7 APRESENTAÇÃO DE RESULTADOS

Após a implementação do novo e redesenhado processo de Recebimento Físico e Fiscal, e

tendo a fase de monitoramento e controle levantado os indicadores do novo paradigma, pode-se,

finalmente, analisar e discutir os resultados do Projeto de Melhoria realizado na empresa estudada.

Nesse sentido, são apresentadas a seguir comparações e as respectivas ponderações entre os

XI CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 13 e 14 de agosto de 2015

17

indicadores do processo coletados entre 1º de Janeiro e 1º de Janeiro de 2012, antes, portanto, que

qualquer ação de melhoria pudesse ser efetuada; e os indicadores de desempenho coletados no período

durante e após a implementação do novo processo de RFF, especificamente entre 1º de Outubro de

2013 e 1º de Outubro de 2014.

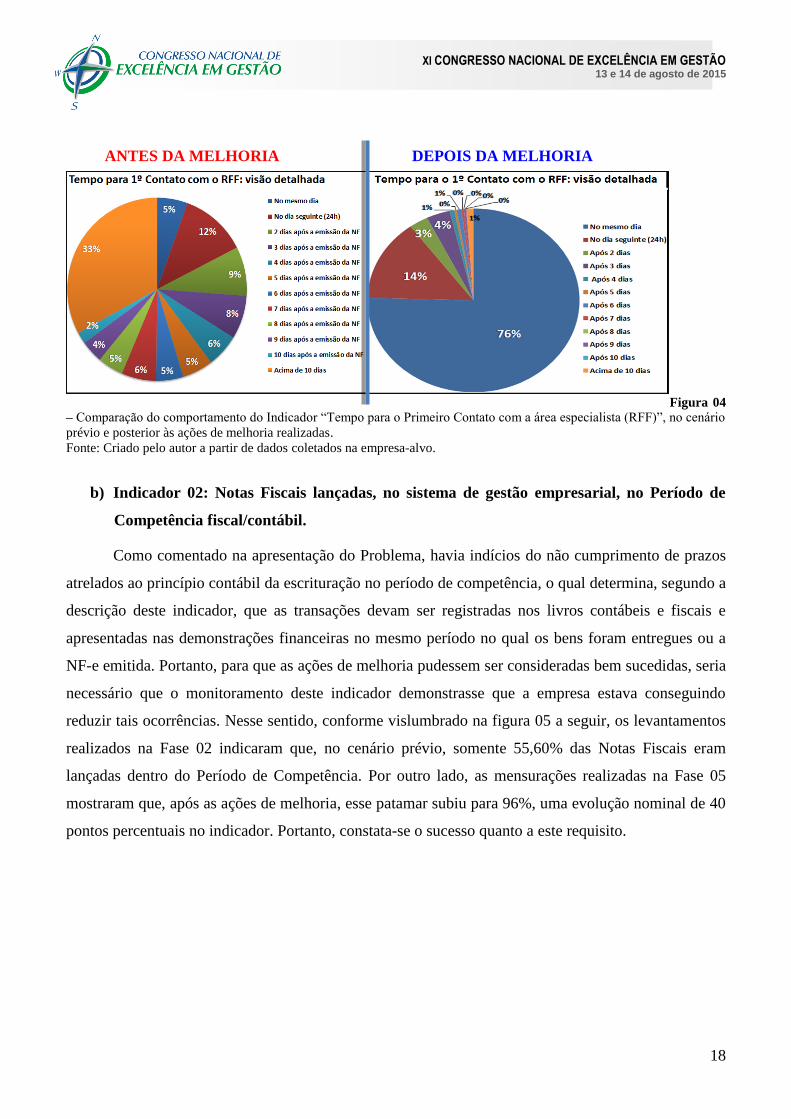

a) Indicador 01: Tempo para o Primeiro Contato com a área especialista (RFF)

Como explicitado, este indicador representa o tempo médio para que a área especialista (RFF)

da empresa possa realizar a tarefa de receber, validar e comunicar ao emitente da Nota Fiscal

Eletrônica a necessidade de cancelamento ou a autorização para envio da mercadoria, a fim de se

manifestar tempestivamente sobre a necessidade ou não de cancelamento do documento por ele

emitido e, com isso, garantir que os prazos para a realização dessa atividade possam ser cumpridos.

Logo, para que a implementação pudesse ser considerada bem sucedida, seria necessário que o

monitoramento do indicador demonstrasse que a empresa estava conseguindo realizar esta tarefa em

até 24 horas.

Inicialmente, as mensurações da Fase 02 indicaram que a Média era elevadíssima, quando

considerado o prazo legal vigente: 11,65 dias; enquanto o Desvio Padrão era de 23,47 dias,

nominalmente um valor bem elevado, tendo em vista a meta legal estabelecida. Já no levantamento

pós-intervenção, constatou-se clara mudança positiva nos resultados deste indicador, seja em

comparação com o cenário anterior, seja se confrontado com a realidade do prazo legal. Afinal, a

Média de tempo para o primeiro contato com o RFF passou a ser de 0,60 dias, o que dá cerca de 15

horas. Em termos percentuais, significa que a empresa reduziu seu tempo de processamento para esta

rotina em aproximadamente 97%. Finalmente, como pode ser observado na figura 04 abaixo, no

cenário anterior somente 17% das Notas Fiscais recebidas alcançavam o RFF dentro do limite de 24

horas após a emissão. Após a intervenção, 90% ocorrem dentro do prazo legal exigido.

XI CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 13 e 14 de agosto de 2015

18

Figura 04

– Comparação do comportamento do Indicador “Tempo para o Primeiro Contato com a área especialista (RFF)”, no cenário

prévio e posterior às ações de melhoria realizadas.

Fonte: Criado pelo autor a partir de dados coletados na empresa-alvo.

b) Indicador 02: Notas Fiscais lançadas, no sistema de gestão empresarial, no Período de

Competência fiscal/contábil.

Como comentado na apresentação do Problema, havia indícios do não cumprimento de prazos

atrelados ao princípio contábil da escrituração no período de competência, o qual determina, segundo a

descrição deste indicador, que as transações devam ser registradas nos livros contábeis e fiscais e

apresentadas nas demonstrações financeiras no mesmo período no qual os bens foram entregues ou a

NF-e emitida. Portanto, para que as ações de melhoria pudessem ser consideradas bem sucedidas, seria

necessário que o monitoramento deste indicador demonstrasse que a empresa estava conseguindo

reduzir tais ocorrências. Nesse sentido, conforme vislumbrado na figura 05 a seguir, os levantamentos

realizados na Fase 02 indicaram que, no cenário prévio, somente 55,60% das Notas Fiscais eram

lançadas dentro do Período de Competência. Por outro lado, as mensurações realizadas na Fase 05

mostraram que, após as ações de melhoria, esse patamar subiu para 96%, uma evolução nominal de 40

pontos percentuais no indicador. Portanto, constata-se o sucesso quanto a este requisito.

ANTES DA MELHORIA DEPOIS DA MELHORIA

XI CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 13 e 14 de agosto de 2015

19

Figura 05 – Comparação do comportamento do Indicador “Notas Fiscais lançadas no Período de Competência” Fonte: Criado pelo autor a partir de dados coletados na empresa-alvo.

c) Indicador 03: Notas Fiscais enviadas para pagamento em relação ao prazo de vencimento.

Para que uma intervenção pudesse ser considerada bem sucedida, seria necessário que o

monitoramento deste indicador evidenciasse que a empresa estava conseguindo elevar o prazo de

antecedência com que as NF-e eram enviadas à área de Pagamentos, de modo a permitir que o

fornecedor externo recebesse em tempo pelo material entregue. A figura 06 apresenta os resultados

comparativos das mensurações realizadas na Fase 02 e na Fase 05.

Figura 06 – Comparação do comportamento do percentual de NFs enviadas para pagamento. Fonte: Criado pelo autor a partir de dados coletados na empresa-alvo.

No comparativo apresentado na figura 06, percebe-se que o total de Notas Fiscais enviadas para

pagamento antes e até o vencimento era de 74%. Por outro lado, os dados coletados pós-melhoria,

mostraram que agora 97% dos documentos de cobrança são enviados até a data do vencimento

ANTES DA MELHORIA DEPOIS DA MELHORIA

ANTES DA MELHORIA DEPOIS DA MELHORIA

XI CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 13 e 14 de agosto de 2015

20

(inclusive), o que evidencia nítida evolução de desempenho da área de Recebimento Físico-Fiscal.

Nesse sentido, percebe-se uma evolução nominal positiva de 23% no indicador. Finalmente, a figura

07 traz um quadro-resumo dos resultados alcançados.

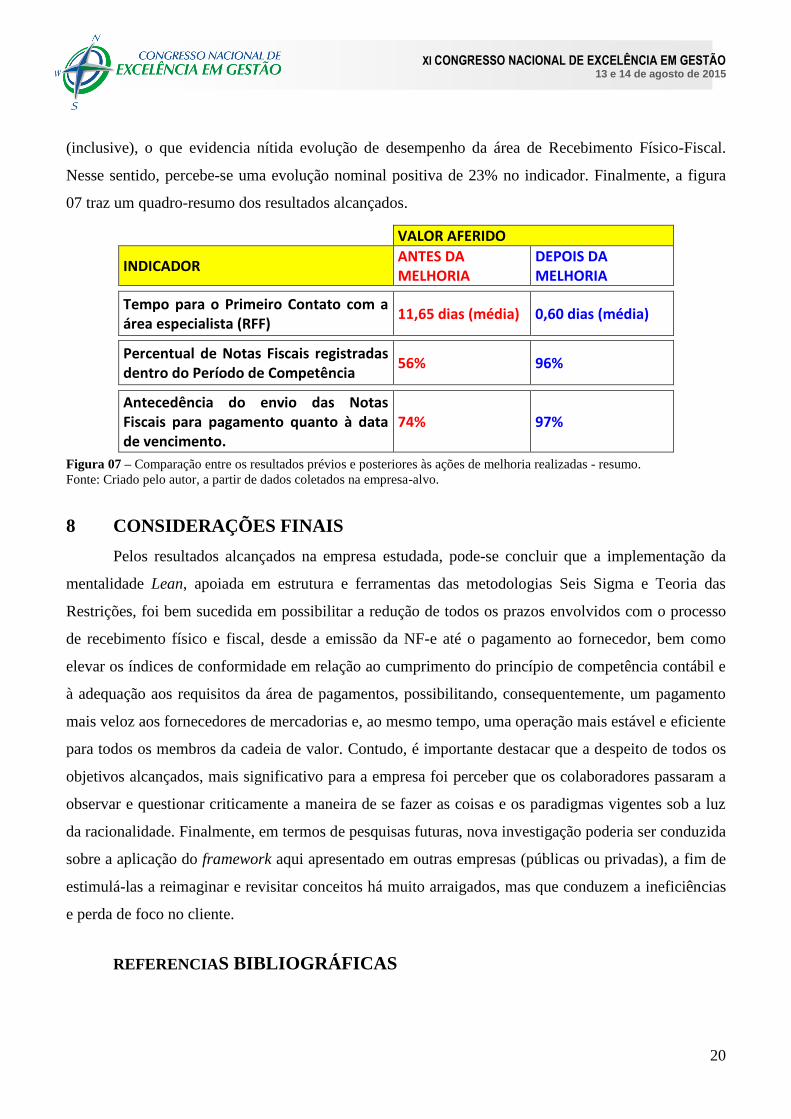

VALOR AFERIDO

INDICADOR ANTES DA MELHORIA

DEPOIS DA MELHORIA

Tempo para o Primeiro Contato com a área especialista (RFF)

11,65 dias (média) 0,60 dias (média)

Percentual de Notas Fiscais registradas dentro do Período de Competência

56% 96%

Antecedência do envio das Notas Fiscais para pagamento quanto à data de vencimento.

74% 97%

Figura 07 – Comparação entre os resultados prévios e posteriores às ações de melhoria realizadas - resumo. Fonte: Criado pelo autor, a partir de dados coletados na empresa-alvo.

8 CONSIDERAÇÕES FINAIS

Pelos resultados alcançados na empresa estudada, pode-se concluir que a implementação da

mentalidade Lean, apoiada em estrutura e ferramentas das metodologias Seis Sigma e Teoria das

Restrições, foi bem sucedida em possibilitar a redução de todos os prazos envolvidos com o processo

de recebimento físico e fiscal, desde a emissão da NF-e até o pagamento ao fornecedor, bem como

elevar os índices de conformidade em relação ao cumprimento do princípio de competência contábil e

à adequação aos requisitos da área de pagamentos, possibilitando, consequentemente, um pagamento

mais veloz aos fornecedores de mercadorias e, ao mesmo tempo, uma operação mais estável e eficiente

para todos os membros da cadeia de valor. Contudo, é importante destacar que a despeito de todos os

objetivos alcançados, mais significativo para a empresa foi perceber que os colaboradores passaram a

observar e questionar criticamente a maneira de se fazer as coisas e os paradigmas vigentes sob a luz

da racionalidade. Finalmente, em termos de pesquisas futuras, nova investigação poderia ser conduzida

sobre a aplicação do framework aqui apresentado em outras empresas (públicas ou privadas), a fim de

estimulá-las a reimaginar e revisitar conceitos há muito arraigados, mas que conduzem a ineficiências

e perda de foco no cliente.

REFERENCIAS BIBLIOGRÁFICAS

XI CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 13 e 14 de agosto de 2015

21

BRASIL. Ministério da Fazenda. Portal sobre a Nota Fiscal Eletrônica. Brasília: [Ministério da

Fazenda], 2012. Disponível em <

http://www.nfe.fazenda.gov.br/portal/sobreNFe.aspx?tipoConteudo=HaV+iXy7HdM=#mQhuA1Z2dC

o=>Acesso em 01.jul.2012.

DE PÁDUA, Silvia Inês Dallavalle; DA COSTA, Janaina Mascarenhas Hornos; SEGATTO, Mayara;

DE SOUZA JÚNIOR, Melchior Aparecido; JABBOUR, Charbel José Chiappetta. BPM for change

management: two process diagnosis techniques. Business Process Management Journal, vol. 20, n. 2,

pp. 247 - 271. 2014.

DEMCHUK, Lesya; BAITSAR, Roman. Combined usage of Theory of Constraints, Lean and Six

Sigma in quality assurance of manufacturing processes. Key Engineering Materials, vol. 637, pp. 21-

26. 2015.

GEORGE, Michael L. Lean Seis Sigma para Serviços: como utilizar velocidade Lean e qualidade Seis

Sigma para melhorar serviços e transações. Rio de Janeiro: Qualitymark, 2009.

GIL, Antônio Carlos. Métodos e técnicas de pesquisa social. 6. ed., São Paulo : Atlas, 2008.

KARIM, Azharul; ARIF-UZ-ZAMAN, Kazi. A methodology for effective implementation of Lean

strategies and its performance evaluation in manufacturing organizations. Business Process

Management Journal, vol. 19, n. 1, pp. 169-196. 2013.

TAPPING, Dom.; SHUKER, Tom. Lean Office: gerenciamento do fluxo de valor para áreas

administrativas. São Paulo: Leopardo, 2010.

TSOU, Chi-Ming. On the strategy of supply chain collaboration based on dynamic inventory target

level management: A theory of constraint perspective. Applied Mathematical Modelling, n. 37, pp.

5204–5214. 2013.

YIN, Robert K. Estudo de caso: planejamento e métodos. 3. ed. Porto Alegre: Bookman, 2005.

APÊNDICE A – Modelo LST aplicado na empresa estudada

XI CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 13 e 14 de agosto de 2015

22

Pesq

uisa

s, Entrevista

s e Ob

servaçã

o;

Ben

chm

arking

Bra

insto

rmin

g;

Simu

lações / W

orksh

op

s;

Ca

ses de Su

cesso;

Discu

ssões em

Gru

po

;

Evento

s Ka

izen;

Ap

rend

er Fazen

do

.

Elab

orar estratég

ia para o

apren

dizad

o e ap

licar treinam

ento

.

Avaliar resu

ltados e rep

etir ciclo.

Niv

elar e difu

ndir co

nhecim

ento

sobre o

s conceito

s-chav

e necessário

s

Iden

tificar os g

aps d

e apren

dizad

o en

tre os en

volv

ido

s no p

rojeto

. A

PR

EN

DE

R

FA

ZE

ND

O

- CO

NT

INU

AM

EN

TE

-

FASE 02

MENSURAR E AVALIAR

O DESEMPENHO ATUAL

Identificar Fluxo de Valor a ser analisado

Identificar métodos vigentes de mensuração

Estabelecer o nível de desempenho atual

Mensurar métricas de desempenho selecionadas

Mapear o Fluxo de Valor (Estado Atual)

Evidenciar problemas / defeitos específicos

Índice de Defeitos;

Gráficos de Controle;

Histogramas/ Pareto;

Coleta de Dados;

Análise do Sist. de Medição.

VSM;

Estudo dos Tempos e de Eficiência de Ciclo;

Análise de VA e NVA;

Análise de Direção do Fluxo de Trabalho;

Controle Visual;

Brainstorming.

Fluxo de

Valor

Identify the

Value Stream

FASE 04

PROPOSIÇÃO DE IDEIAS E

IMPLEMENTAÇÃO DE SOLUÇÕES

(MELHORIA)

Gerar e Propor Ideias

Priorizar e Selecionar Soluções

Desenhar o Estado Futuro (VSD)

Implementar Soluções

Brainstorming

Benchmarking

Matriz GUT

Gráfico de Pareto

Padronização; 5S;

Nivelamento;

Balanceamento;

Heijunka;

Kanban;

FIFO;

Teoria do Gargalo;

Pulmão e Segurança;

Fluxo Puxado Integração de Proc.

Reuniões de Sensib;

Treinamento específ.

Pilotagem/Simulação

Comunicação de Res.

Flow Without

Interruptions

Fluxo

Contínuo

Fluxo

Puxado

Let the Customer

Pull Value from

the Producer

FASE 05

CONTROLAR RESULTADOS E

MELHORAR CONTINUAMENTE

Buscar a

Perfeição

Pursue

Perfection

Avaliar/Mensurar resultados da Implementação

Checar com o Desenhado/Planejado

Ajustar para aprimorar o desempenho ou readequar o

plano, continuamente.

Plano de Controle;

Gráficos de Controle;

Follow-Up;

Kaizen;

Controle Visual de Processo.

Documentar e Padronizar.

Comunicar o novo paradigma

PoKa-Yoke; Jidoka

Normatização; Proc. Op. Padrão (SOP)

Plano de Comunicação

Prevenir e/ou Tornar à prova de erros

FASE 01

DEFINIÇÃO DO PROBLEMA E

DE VALOR PARA O CLIENTE

Identificar quem são os clientes e suas prioridades

Identificar macroprocessos

Definir principais métricas de desempenho

Identificar Grandes Problemas

Obter apoio da Alta Administração

Definir Equipe Núcleo de Implementação

Diagrama SIPOC

Fluxogramas;

Entrevistas;

Análise Documental;

Análise VOC;

Brainstorming;

Apresentação Visual

Entrevistas/Reuniões

Workshops;

Contrato do Projeto;

Matriz RACI

Proposição

de Valor

Specify Value

FASE 03

ANÁLISE DOS EFEITOS

INDESEJADOS E CAUSAS-RAIZ

Identificar todas as possíveis causas p/ os problemas

Relacionar cada efeito indesejável a cada causa

Identificar as Restrições-Chave (causas-raiz)

Priorizar as possíveis causas

Estabelecer o que precisa ser mudado

Representar visualmente

Brainstorming;

Equipe Multifuncional

5 Por quês;

ARA

Árvore da Realidade Atual - ARA

Fluxo de

Valor

Gráfico de Pareto

Value Stream Map

Identify the

Value Stream

Gar

anti

r co

mpro

met

imen

to e

apoio

per

man

ente

da

alta

ad

min

istr

ação

, co

m a

loca

ção

de

tem

po, re

curs

os,

ince

nti

vos

e re

moçã

o d

e bar

reir

as.

P

roje

ct C

ha

rter

;

R

elat

ório

s d

e St

atu

s;

R

eun

iões

de

Sen

sib

iliza

ção

.

A

3.

Co

mp

arti

lhar

a V

isão

(se

nso

de

urg

ênci

a);

“B

ate-

Bo

la”

entr

e o

Ger

ente

e a

Eq

uip

e;

C

om

un

icaç

ão/T

ran

spar

ênci

a;

F

eed

ba

ck c

on

stru

tivo

;

R

eco

nh

ecim

ento

, Co

mem

ora

ção

.

Est

abel

ecer

est

rutu

ra c

onfi

ável

par

a as

contr

ibu

içõ

es d

o p

esso

al

Est

imula

r o e

nvolv

imen

to d

os

cola

bora

dore

s em

cad

a pas

so

Pro

mover

o e

ngaj

amen

to t

ota

l do c

orp

o f

unci

on

al

CO

MP

RO

ME

TIM

EN

TO

E

ES

FO

RÇ

O

CO

NT

ÍNU

O

EM

T

OD

OS

O

S

NÍV

EIS