APIMEC-SP - romi.com · • 28 anos na Companhia • Diretor Administrativo e Financeiro •...

41

APIMEC-SP 17 de novembro de 2006

Transcript of APIMEC-SP - romi.com · • 28 anos na Companhia • Diretor Administrativo e Financeiro •...

APIMEC-SP17 de novembro de 2006

2

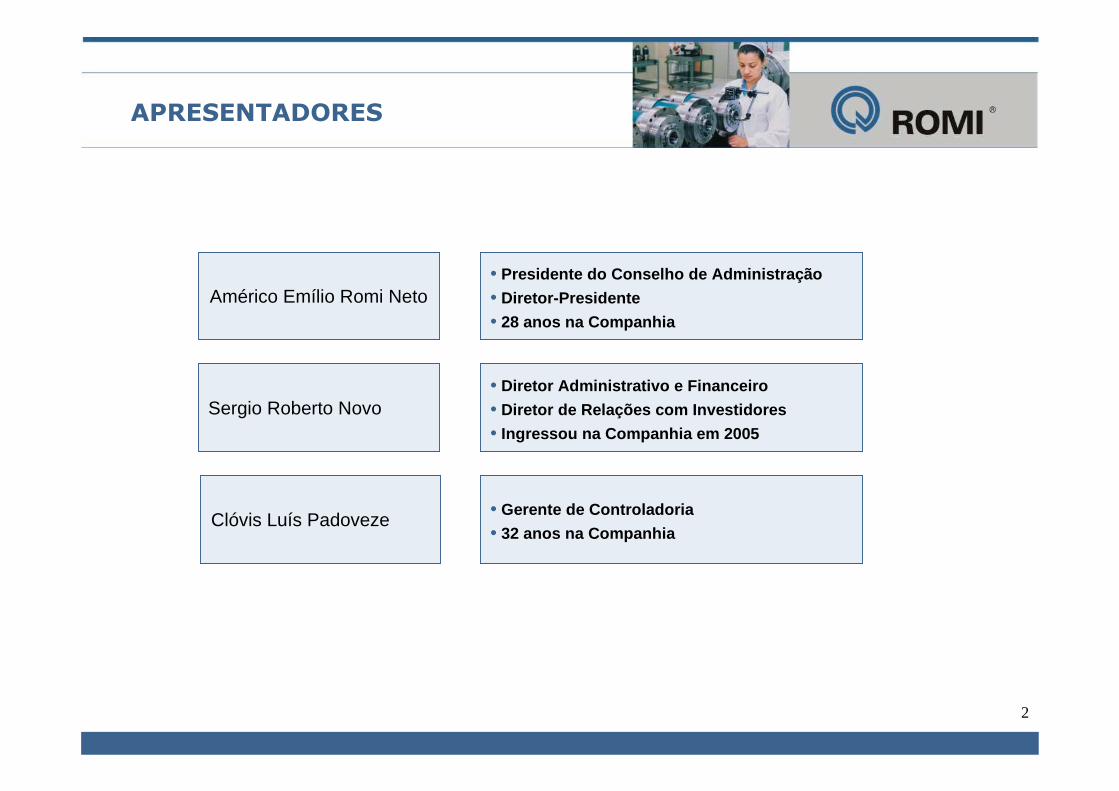

APRESENTADORES

Américo Emílio Romi Neto

Sergio Roberto Novo

• Presidente do Conselho de Administração

• Diretor-Presidente

• 28 anos na Companhia

• Diretor Administrativo e Financeiro

• Diretor de Relações com Investidores

• Ingressou na Companhia em 2005

Clóvis Luís Padoveze• Gerente de Controladoria

• 32 anos na Companhia

3

AGENDA

• A Empresa

• Produtos e Mercados

• Unidades de Negócio

• Histórico de Desempenho

• Desempenho 3T06

• Perspectivas 4T06 e 2007

• Estratégias de Crescimento e Competitividade

• Mercado de Capitais

• Perguntas e Respostas

4

1930 - Garage Santa Bárbara

EVOLUÇÃOEVOLUÇÃO

5

1933 - Primeira Fundição1932 - Máquinas Agrícolas

EVOLUÇÃOEVOLUÇÃO

6

1941 - Máquinas-Ferramenta: Torno Universal

1944 - Início das Exportações

Linha de Produção de Tornos Universais Torno mecânico modelo TP - 1941

EVOLUÇÃOEVOLUÇÃO

7

1948 - o primeiro trator brasileiro

1955 - o primeiro automóvel nacional:Romi-Isetta

EVOLUÇÃOEVOLUÇÃO

8

1972 - IPO na Bovespa

1972 - Injetoras de Plástico

1970 - Torno CN

EVOLUÇÃOEVOLUÇÃO

9

9 Unidades Fabris situadas emSanta Bárbara d’Oeste - SP

• 140.000 m2 de área construída• 1.600.000 m2 de área total

ROMI Distrito - UF10 - Rodovia SP-304

ROMI Matriz - UF01, UF02, UF03, UF05

AS UNIDADES FABRISAS UNIDADES FABRIS

ROMI - FUNDIÇÃO

ROMI - DISTRITO

ROMI - Matriz

10

MÁQUINAS-FERRAMENTA

Centros de Usinagem

Tornos CNC

Centros de Torneamento

11

MÁQUINAS-FERRAMENTA

Exemplos de peças produzidas em Máquinas-Ferramenta:

Compressor automotivoCaixa de câmbio

Corpo de válvula

Engrenagem de câmbioJunta homocinéticaPolia de transmissão

12

MÁQUINAS-FERRAMENTA

13

MÁQUINAS-FERRAMENTA

Filme: Usinagem de suporte de ferramenta

14

INJETORAS DE PLÁSTICO

Injetoras de PlásticoElétricas

Injetoras dePlástico

Hidráulicas

15

INJETORAS DE PLÁSTICO

Exemplos de peças produzidas em Injetoras de Plástico:

Cadeira

Pára-lama de moto

Corpo de celular

Balde doméstico Lanterna automotiva

Tampas de potes

16

INJETORAS DE PLÁSTICO

Filme: nova linha Prática

17

FUNDIDOS E USINADOS

18

A ROMI EM RESUMO

A Romi é uma empresa de bens de capital, fabricante de Máquinas-Ferramenta,Máquinas Injetoras de Plástico e componentes Fundidos, brutos ou usinados

• Líder nacional em seusmercados-alvo

• Aproximadamente 6.000clientes ativos

• 9 fábricas, totalizando140.000m2 construídos

• 2.500 colaboradores

Romi já fabricou mais de 150.000 máquinas,das quais 26.000 foram exportadas

Presença geográfica

• Mercado Interno:

• 13 filiais de venda

• 30 vendedores residentes

• 107 técnicos de serviços

• Mercado Externo:

• venda para 54 países, sendo32 em 2005

EUA

Alemanha

Brasil

19

UNIDADES DE NEGÓCIO

A Romi possui 3 unidades de negócio....

Máquinas-Ferramenta Injetoras de Plástico Fundidos e Usinados

• Uma das mais avançadasfábricas do mundo

• Tecnologia de ponta • Capacidade de Produção de3.500 toneladas/mês

Peças utilizadas em vários

produtos: caminhões,

tratores, maquinaria, etc.

Máquinas injetoras que

produzem complexas peças

plásticas moldadas, utilizadas

em vários segmentos:

automobilístico, bens de

consumo, embalagens, etc.

Fabricam todo o tipo de

peças de metal para

diversos segmentos, tais

como autopeças, bens de

capital, bens de consumo,

etc.

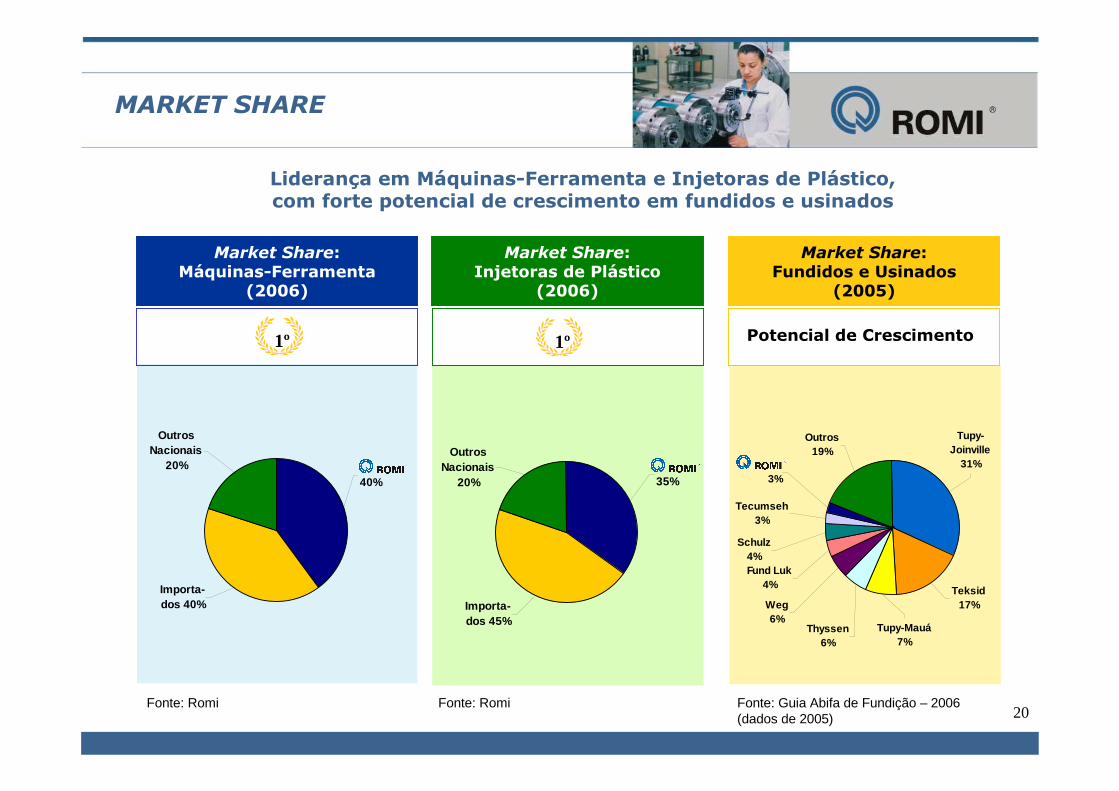

20

Market Share:Máquinas-Ferramenta

(2006)

Market Share:Injetoras de Plástico

(2006)

Market Share:Fundidos e Usinados

(2005)

Fonte: Romi Fonte: Romi Fonte: Guia Abifa de Fundição – 2006(dados de 2005)

Liderança em Máquinas-Ferramenta e Injetoras de Plástico,com forte potencial de crescimento em fundidos e usinados

1º 1º Potencial de Crescimento

MARKET SHARE

40%

Outros Nacionais

20%

Importa-dos 40% Importa-

dos 45%

Outros Nacionais

20% 35%

Tupy-Joinville

31%

Tupy-Mauá7%

Teksid17%

3%

Outros19%

Tecumseh3%

Schulz4%Fund Luk

4%

Weg6%

Thyssen6%

21

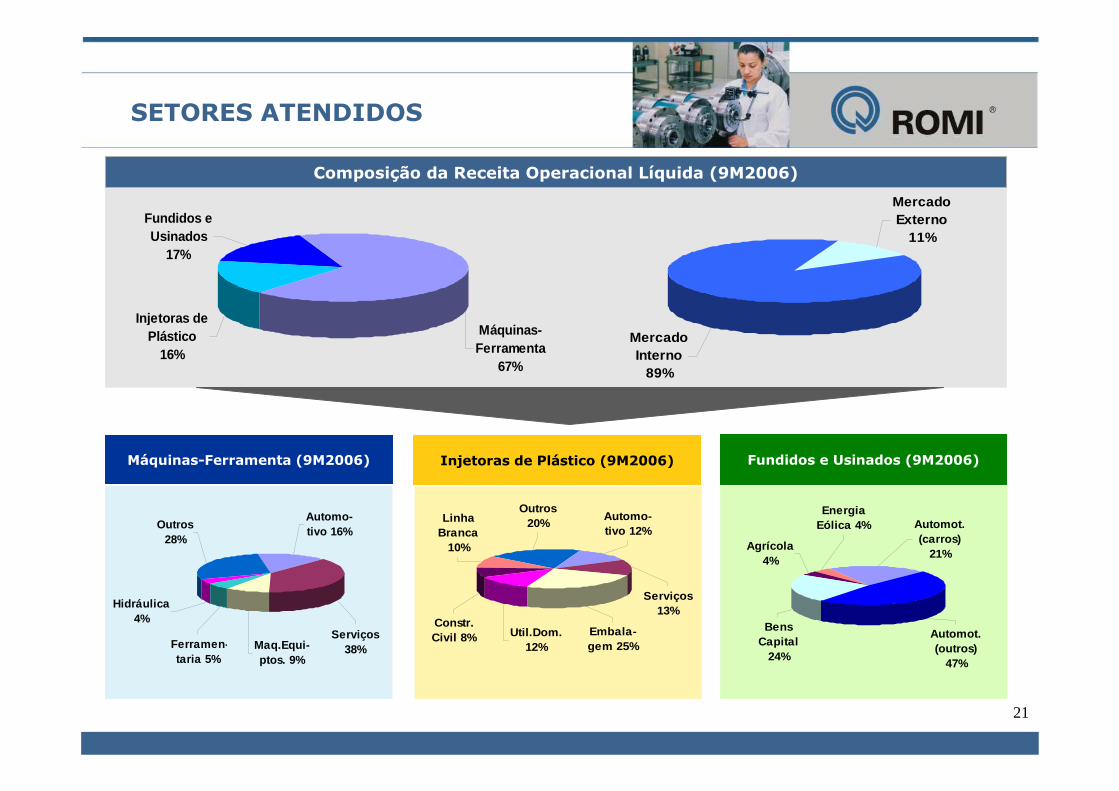

SETORES ATENDIDOS

Composição da Receita Operacional Líquida (9M2006)

Fundidos e Usinados (9M2006)Máquinas-Ferramenta (9M2006)

Injetoras de Plástico (9M2006)

Outros20%

Automo-tivo 12%

Serviços13%

Embala-gem 25%

Util.Dom.12%

Constr. Civil 8%

Linha Branca

10%

Automot. (carros)

21%Agrícola

4%

Bens Capital

24%

EnergiaEólica 4%

Automot. (outros)

47%

Outros28%

Hidráulica4%

Ferramen-taria 5%

Maq.Equi-ptos. 9%

Serviços38%

Automo-tivo 16%

Máquinas-Ferramenta

67%

Injetoras de Plástico

16%

Fundidos e Usinados

17%

Mercado Externo

11%

Mercado Interno

89%

22

HISTÓRICO DE DESEMPENHOECONÔMICO E FINANCEIRO

Receita Operacional Líquida (R$ milhões)

335 44

6 511

363

393

2003 2004 2005 9M05 9M06

CAGR 24%

8%

93

137

133 14

8

103 13

7 153

1T05 2T05 3T05 4T05 1T06 2T06 3T06

Evolução Trimestral

23

HISTÓRICO DE DESEMPENHOECONÔMICO E FINANCEIRO

14

24 27

32

15

24

35

15%

18%20%

23%

17%

14%

22%

1T05 2T05 3T05 4T05 1T06 2T06 3T06

EBITDA Margem Ebitda

64

90 97

65 74

19%20%

19% 19%18%

2003 2004 2005 9M05 9M06

EBITDA Margem Ebitda

CAGR 24% +14%

Evolução Trimestral

EBITDA (R$ milhões) e Margem EBITDA (%)

24

HISTÓRICO DE DESEMPENHOECONÔMICO E FINANCEIRO

Lucro Líquido (R$ milhões)Evolução Trimestral

48

70

76

51

55

2003 2004 2005 9M05 9M06

CAGR 26%

+8%

9

23

19

25

10

20

25

1T05 2T05 3T05 4T05 1T06 2T06 3T0614

19

23

30%

27%

30%

2003 2004 2005

CAGR 28%

Dividendos (R$ milhões) e % do Lucro Líquido

25

HISTÓRICO DE INVESTIMENTOS

2006:

• Transferência e centralização de

operações:

�significativa redução de custos

�otimização do fluxo produtivo

�início 2006 - término 2011

• Aumento de capacidade de produção

de Máquinas-Ferramenta (30% a

partir do 2º Trimestre de 2007)

(R$ milhões) - Sem P&D

8

17

29

47

2003 2004 2005 2006 (est.)

26

AMPLIAÇÃO DA UNIDADE FABRIL 16

Área coberta anterior: 8.800 m2

Nova área coberta: 24.100 m2

27

RESULTADOS 3T06

• Receita Líquida

• Lucro Líquido

Destaques do Trimestre do 3T06 (em relação ao 3T05) :

• EBITDA

+ 15%

+ 32%

+ 34%

28

RESULTADOS 3T06

ROMI - Consolidado

Valores em R$ mil 3T05 3T06 Var.% 9M05 9M06 Var.%Volume de vendas

Máquinas-Ferramenta (unidades ) 469 543 15,8 1.265 1.396 10,4

Injetoras de Plástico (unidades ) 48 82 70,8 136 224 64,7

Fundidos e Usinados (toneladas) 4.023 4.156 3,3 11.068 11.277 1,9

Receita operacional líquida 133.165 153.159 15,0 363.102 393.260 8,3

Lucro bruto 56.528 68.787 21,7 148.645 167.184 12,5

margem bruta (%) 42% 45% 41% 43%

Lucro operacional (EBIT) 24.264 32.538 34,1 58.427 65.147 11,5

margem operacional (%) 18% 21% 16% 17%Lucro líquido 18.607 24.500 31,7 50.876 55.082 8,3

margem líquida (%) 14% 16% 14% 14%EBITDA 26.491 35.458 33,8 64.901 73.701 13,6

margem EBITDA (%) 20% 23% 18% 19%Ativos totais 478.650 512.290 7,0 478.650 512.290 7,0

Patrimônio líquido 355.443 406.407 14,3 355.443 406.407 14,3

Investimentos 10.487 15.741 50,1 27.217 29.621 8,8

Trimestral Acumulado

Fonte: Release de resultados 3T06

29

Geral da Empresa

Fundidos e UsinadosMáquinas-Ferramenta

Injetoras de Plástico

Material Nacional

47%

Deprecia-ção 4%

Mão-de- Obra21%

Mat. Im-portados

25%

Desp.3%

ESTRUTURA DE CUSTOS (9M06)

Despesas3%

Materiais Importados

25%

Mão-de- Obra21%

Depreciação4% Materiais

Nacionais47%

Fonte: Custo Industrial

Material Nacional

43%

Deprecia-ção 4%

Mão-de-Obra21%

Mat. Im- portados

29%

Desp.3%

Materiais Nacionais

25%

Mat. Im- portados

0% Ferro Gusa e Sucatas

38%

Energia Elétrica

7%

Mão de Obra20%

Despesas4%

Deprecia-ção 6%

30

SITUAÇÃO FINANCEIRA

EVOLUÇÃO FINANCEIRA - Consolidado ...

48,1

30,1

78,2

55,1

18,9

74,0

01020

30405060

708090

Disponibilidades Financiamentos Líquido

dez/05 set/06

ESTRUTURA DE CAPITAL

� sólida estrutura financeira� baixo nível de endividamento� estrutura de capital atual possibilita significativa alavancagem financeira

Capital Próprio

96%

Capital de Terceiros

4%

31

PERSPECTIVAS

4T06:

• Manutenção do nível de atividades

• Manutenção das margens

2007:

Cenário:

� PIB: +4,0%

� Inflação: 4,0%

� Câmbio: US$ = R$ 2,10

• Nível de atividades: +10%

• Manutenção das margens

• Investimentos: R$ 60 mi:

� Transferência e centralização de operações

� Adequação da capacidade de Fundidos e Usinados

(moldagem manual – peças pesadas)

32

VANTAGENS COMPETITIVAS

Financiamentoatrativo aos clientes

Qualidadereconhecida e

marca forte

Forte investimentoem P&D

Abrangentesserviços pré e pós-

vendas

Proximidade daequipe de vendascom os clientes

Fácil acesso aMatérias-primas

33

VETORES DE CRESCIMENTO

Crescimento alavancado com a expansão da economia brasileira:

Injetoras de Plástico : de 1,5 a 2 x• sensibilidade ao consumo• sensibilidade ao câmbio

Máquinas-Ferramenta : de 3 a 5 x• sensibilidade ao PIB Industrial• sensibilidade ao câmbio

Fundidos e Usinados : de 1,5 a 2 x• sensibilidade ao PIB industrial

34

ESTRATÉGIA DE CRESCIMENTO

Máquinas-

Ferramenta

Injetoras de Plástico

Bens de CapitalMecânicos

Fundidos e Usinados

… mantendo altas taxas de crescimento e lucratividade.

Usufruir do crescimento da economia brasileira, preservando a liderança em Máquinas-Ferramenta e Injetoras de Plástico, agregando novos segmentos de mercado no setor de Bensde Capital Mecânicos e atingindo a liderança em Fundidos e Usinados, ...

► Manter market share no Brasil

► Incrementar exportações (MF)

► Desenvolver novos produtos

► Capturar market share

► Incrementar exportações

► Crescimento do mercado (PIB)

► Expandir capacidade instalada

► Produtos de alta qualidade

► Assistência Técnica superior

► Financiamento a clientes

► Crescimento do mercado (PIB)

► Expandir capacidade instalada

► Incrementar fundidos usinados

► Aquisições

Estratégia Oportunidades

► Crescimento do mercado (PIB)

► Aquisições► Participar de novos segmentos

de mercado

35

ESTRATÉGIA DE COMPETITIVIDADE

Empresa

Permanente esforço e atenção na “ lição de casa” ....

► Otimização dos processos

► Busca de novos fornecedores erenegociação com os atuais

► Parcimônia nos gastos

► Forte trabalho em treinamentoe motivação dos funcionários

► Forte investimento em TI

► Incrementar exportações, commargens atrativas

► Acompanhar os preços praticadospelo mercado, com manutençãoou aumento das margens

► Ganhar market share

► Agregar novos segmentos demercado

Estratégia Oportunidades

... independentemente da taxa de câmbio.

36

Romi PN x Ibovespa 30/09/03 = 100

0

100

200

300

400

500

set-0

3de

z-03

mar-0

4ju

n-04se

t-04

dez-0

4m

ar-05

jun -05

set-0

5de

z-05

mar

-06ju

n -06se

t-06

ROMI4 +338%

Ibovespa + 128%

MERCADO DE CAPITAIS

Fonte: Economática

37

ESTRUTURA DE CAPITALESTRUTURA DE CAPITAL

Quantidade de AçõesQuantidade de AçõesOrdinárias: 3.452.589 = 53%Preferenciais: 3.092.882 = 47%Total: 6.545.471 = 100%

Fundação Romi Mercado

ON: 2%PN: 2%

Total: 2%

ON: 16%PN: 51%

Total: 33%

Fênix Empreend. S.A. Famílias Romi / Chiti

ON: 69%PN: 38%

Total: 54%

ON: 13%PN: 9%

Total: 11%

Acionistas Controladores

Nota: Fênix Empreendimentos S.A. é uma holding controlada pelas famílias Romi e Chiti

38

GOVERNANÇA CORPORATIVA

• Conselho Fiscal atuante;

• Conselho de Administração com sete membros, sendo umrepresentante de acionistas minoritários e dois conselheirosindependentes;

• Mandatos do Conselho de Administração e Diretoria unificados emum ano;

• Divulgação de informações trimestrais consolidadas;

• Maior abertura de informações: fluxo de caixa, receita e margens porUnidades de Negócio;

• Código de Ética e Conduta Empresarial definido formalmente edivulgado publicamente.

39

RELAÇÕES COM INVESTIDORES

Evolução no relacionamento como mercado de capitais

Releases Trimestrais

40

Novo site de RI

Novo Website de RI

RELAÇÕES COM INVESTIDORES

41

INFORMAÇÕES ADICIONAIS

Sergio Roberto NovoDiretor de Relações com Investidores

Tel: (19) 3455-9913

www.romi.com.br