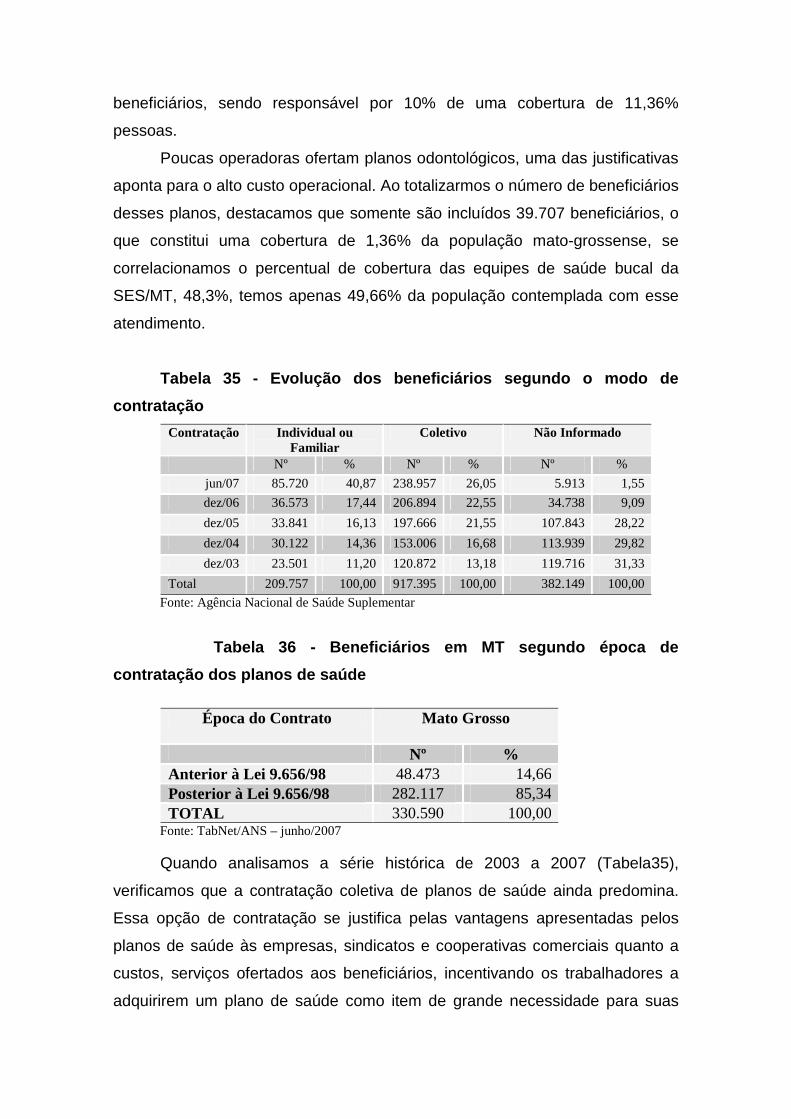

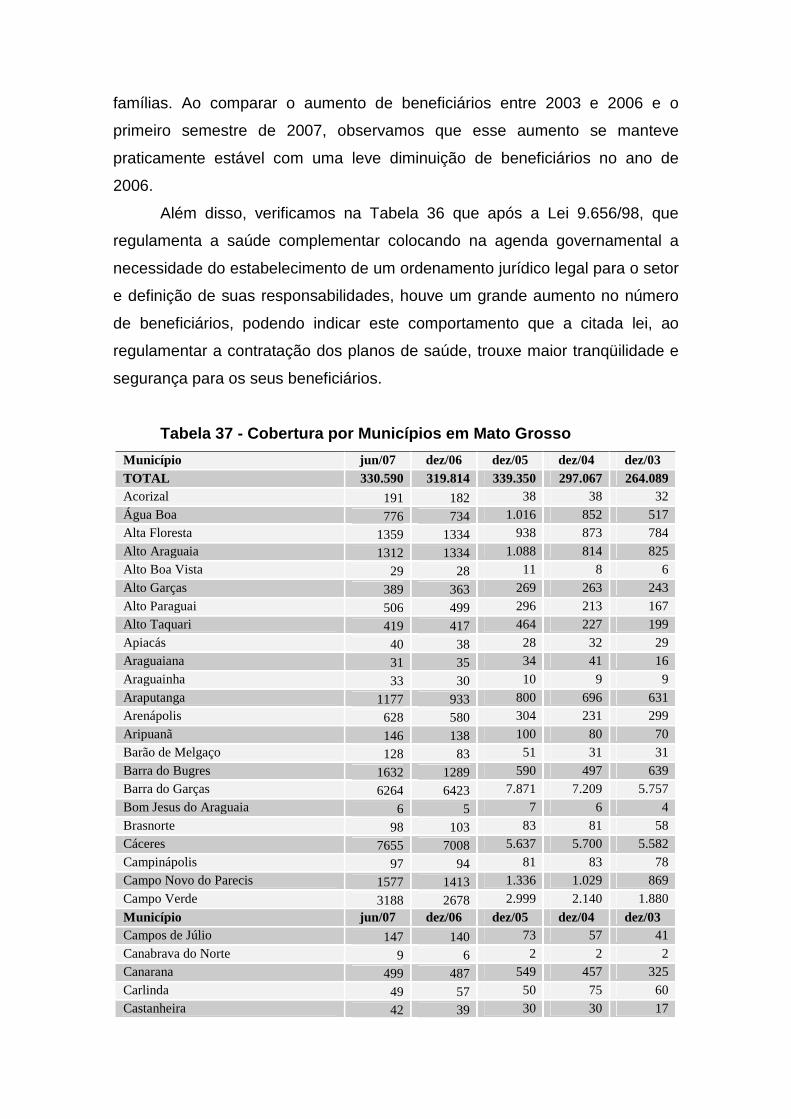

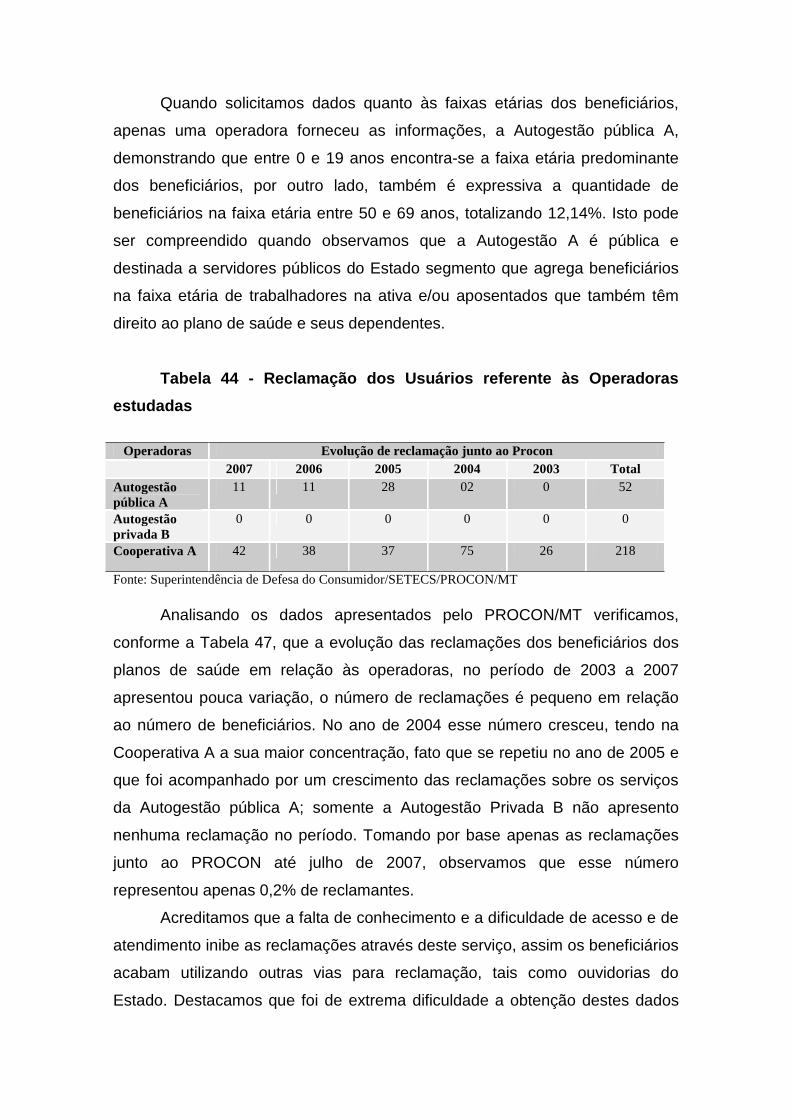

ANEXO IV MERCADO DE SAÚDE SUPLEMENTAR ESTADO ... … · no texto resultam de uma criteriosa...

165

ANEXO IV MERCADO DE SAÚDE SUPLEMENTAR ESTADO DO MATO GROSSO Pesquisadora: Geny C. F. Rodrigues Lopes Parte do Projeto 914 BRA 1078 -914 / BRA 1078 – ANS-PRODOC PROJETO SOBRE SAÚDE SUPLEMENTAR: O DESENVOLVIMENTO DE MODELOS E GARANTIAS ASSISTENCIAIS E OS MECANISMOS DE REGULAÇÃO ADOTADOS PELAS OPERADORAS DE PLANOS DE SAÚDE DA REGIÃO CENTRO OESTE. Contrato de financiamento de atividades SA-9737/2006 UNESCO/FLACSO – Brasil Brasília, 30 novembro de 2007

Transcript of ANEXO IV MERCADO DE SAÚDE SUPLEMENTAR ESTADO ... … · no texto resultam de uma criteriosa...

ANEXO IV

MERCADO DE SAÚDE SUPLEMENTAR ESTADO DO MATO GROSSO

Pesquisadora: Geny C. F. Rodrigues Lopes

Parte do Projeto 914 BRA 1078 -914 / BRA 1078 – ANS-PRODOC PROJETO SOBRE SAÚDE SUPLEMENTAR: O DESENVOLVIMENTO DE MODELOS E GARANTIAS ASSISTENCIAIS E OS MECANISMOS DE REGULAÇÃO ADOTADOS PELAS OPERADORAS DE PLANOS DE SAÚDE DA REGIÃO CENTRO OESTE. Contrato de financiamento de atividades SA-9737/2006 UNESCO/FLACSO – Brasil

Brasília, 30 novembro de 2007

Este relatório foi produzido no contexto da cooperação UNESCO/ ANS/

FLACSO-Brasil – Projeto 914 BRA 1078 – 914 / BRA 1078 – ANS-PRODOC.

As opiniões aqui expressas são de responsabilidade do(s) autor(es) e não refletem necessariamente a visão da UNESCO, sobre o assunto.

APRESENTAÇÃO

O conceito de saúde é amplo e complexo, quando compreendido como

um conjunto de fatores que contribuem para o bem-estar do ser humano e que

depende de diversos elementos constitutivos das condições de vida às quais

este está submetido diariamente. No Brasil, saúde é direito de todos e dever do

Estado enquanto uma política pública universal, desde a promulgação da

Constituição Federal de 1988.

O Sistema de Saúde brasileiro é composto de um tripé integrado pelo

Sistema Único de Saúde/SUS, a Saúde Suplementar e o Sistema de Saúde por

Desembolso Direto.

A presente pesquisa é resultado da preocupação com um destes

“membros” do sistema de saúde, qual seja, a Saúde Suplementar.

A Agência Nacional de Saúde Suplementar/ANS, desde sua criação,

busca estratégias para normatizar, regular e fiscalizar este sistema composto

pelos planos assistenciais de saúde médica e odontológica que integram um

mercado consumidor, pois constitui um modelo privado de atenção à saúde e,

portanto, torna-se de extrema importância que sua supervisão.

Diante da considerável parcela da população brasileira que atende, a

seguinte pesquisa traz informações que caracterizam o mercado da saúde

suplementar em Mato Grosso, apontando suas particularidades, o perfil de

seus beneficiários, bem como as formas de microrregulação do sistema,

incluindo a relação das operadoras de planos de saúde com os prestadores de

serviços assistenciais.

Em uma produção inédita no Brasil, as informações e análises presentes

no texto resultam de uma criteriosa pesquisa de campo e bibliográfica incluindo

um minucioso levantamento de informações a partir do banco de dados da

ANS, DATASUS e IBGE, em uma tentativa de elaborar um material que

contribua para melhorias na regulação e operacionalização desta área que

integra o sistema de saúde brasileiro e responde por uma grande demanda da

população.

1. INTRODUÇÃO

O Sistema de Saúde Brasileiro segundo classificação de Mendes (2001),

configura-se como um sistema segmentado composto de três subsistemas: o

Sistema Único de Saúde (SUS), o Sistema de Desembolso Direto (SDD) e o

Sistema de Atenção Médica Suplementar (SAMS). Esses subsistemas

possuem características diferenciadas uns dos outros, tanto no que diz respeito

à gestão, quanto à assistência à saúde.

O Sistema Único de Saúde é considerado o subsistema com maior

avanço, principalmente a partir da promulgação das leis 8.080/90 e 8.142/90 e

das contribuições das 8ª, 9ª, 10º, 11ª e 12ª conferências nacionais de saúde,

que produziram ampliação das demandas sobre o Estado, reconheceram a

saúde como direito do cidadão e dever do Estado, a necessidade de

estruturação de novo modelo de atenção à saúde, sob os princípios éticos da

universalidade, equidade, integralidade e resolutividade, assim como a

descentralização da gestão com participação social.

O Sistema de Desembolso Direto, é um subsistema sob a égide do

mercado livre, onde as práticas dos profissionais liberais e de empresas

médicas, em relação à forma de custeio dos honorários e o plano de

tratamento às pessoas que procuram seus serviços, são estabelecidos pelos

mesmos, sem nenhuma interferência, quer seja pública ou privada, Mendes

(2001). Configurando-se como um campo sem regulamentação pelo setor

saúde, com forte regulação mercadológica e com pouquíssimas informações

disponíveis.

O Sistema de Saúde Suplementar, também conhecido como Sistema de

Atenção Médica Supletiva, configura-se como sistema privado de planos e

seguros. Os dados apresentados pela Pesquisa Nacional por Amostra de

Domicílios - PNAD/98 sobre saúde suplementar, apontaram expansão dos

planos de saúde nas últimas décadas, perfazendo 38,7 milhões de brasileiros

com cobertura de pelo menos um plano de saúde, quantitativo este que

representa um total de 24,5% da população do país coberta por planos de

saúde (IBGE, 2000). Esses dados acenaram para a necessidade de

estabelecimento de mecanismo de regulamentação desse mercado privado e

de uma definição de responsabilidade. Regulamentação esta que teve como

marco legal a Lei nº.9.656/98 e mais tarde a lei 9.661/00 que criou a Agência

Nacional de Saúde Suplementar - ANS. Esses dois mecanismos legais se

tornaram sem dúvida nenhuma, marco lógico para a saúde suplementar no

país, entendimento este consensuado até mesmo pelos mais críticos em

relação à fragilidade das ações e serviços de regulação desse mercado.

O mercado de assistência suplementar é composto por um conjunto

complexo de prestadores de serviços (hospitais, serviços de assistência

médica, clínicas, laboratórios, odontologia, etc.), beneficiários, (diferenciados),

setores de intermediação (público e privado) e ainda setores de

comercialização, pesquisa e desenvolvimento, fornecedores de insumos e

equipamentos, indústria farmacêutica e meios de comunicação. Nesta rede

extremamente diversificada e englobando vários segmentos econômicos, o

mercado de planos de saúde é apenas uma parte (MS, 2005).

As discussões em torno da regulação da assistência suplementar ainda

são ínfimas no país, principalmente as relacionadas à diversidade de

posicionamento dos mais diferentes setores envolvidos com os interesses que

representam.

Para Malta (2004), o processo de regulação ainda é incipiente e se faz

necessário o enfrentamento de temas complexos como entender a regulação,

seus avanços e limites, a dimensão da organização do sub-setor, o

financiamento da oferta de serviços, as modalidades assistenciais, suas redes

e a complexidade dessas relações.

O modelo assistencial praticado é muito variado, articulando os recursos

físicos, tecnológicos e humanos, para enfrentar e resolver os problemas de

saúde em uma coletividade. Podem existir modelos que desenvolvam

intervenção de natureza médico-curativa e outros incorporem ações de

promoção e prevenção (PAIM, 1999).

Na perspectiva da ANS, a regulação visa corrigir as falhas do mercado

em relação à assimetria de informações entre clientes, operadoras e

provedores de serviços. A regulação deverá atuar minimizando riscos, por

parte das empresas de planos, que preferem propiciar cobertura aos riscos

“lucrativos” e por parte dos clientes, que tendem a comprar seguros/planos, em

face de manifestação de algum problema de saúde pré-existente (MALTA,

2004).

Desse modo, torna-se relevante a formulação e a implementação de

uma política setorial que seja pautada na defesa do direito à saúde,

minimizando o acesso à assistência em saúde à condição de mercadoria. Os

problemas precisam ser abordados em duplo sentido, como um assunto que

diz respeito aos milhões de brasileiros ligados aos planos de saúde privado e

considerando as inúmeras influências e conseqüências das práticas deste setor

sobre o Sistema Único de Saúde (SUS).

A saúde suplementar em Mato Grosso, acreditamos, assim como na

grande maioria dos Estados, não possui um desenho específico, fundamentado

na sua realidade econômica, mercadológica, social, epidemiológica, geográfica,

cultural, política ou nos demais fatores que compõem o processo de

organização, funcionamento, controle e avaliação das ações e serviços desse

sistema de saúde, sobretudo ancorados na garantia dos direitos do beneficiário

e na qualidade do lucro gerado pelas operadoras e prestadoras, baseado na

competitividade honesta, íntegra e qualitativa, na busca permanente de

estratégia ética de rentabilidade e capitalização também ao longo prazo, no

crescimento empresarial compatível com significado de responsabilidade social

e na lucratividade como resultado da relação saudável com o beneficiário e o

mercado.

A indisponibilidade de base de dados e informações sobre a saúde

suplementar no Estado, reafirma a responsabilização única e exclusivamente

da ANS/MS sobre essa área da saúde e essa ausência é notada por não haver

nenhuma ação visível do gestor estadual em relação a esse mercado até

mesmo pela dificuldade de informação para a apropriação de conhecimentos

sobre a ANS.

A presente pesquisa teve como objetivo central a caracterização do

mercado de saúde suplementar no Estado de Mato Grosso. Para isto, foi

necessário:

• Levantar a proporção da população coberta pelos planos de

saúde em Mato Grosso;

• Levantar a composição da oferta dos planos de saúde, segundo

tipo da operadora, em Mato Grosso;

• Diagnosticar as estratégias e mecanismos da microrregulação

adotadas pelas operadoras de planos de saúde em Mato Grosso junto a

prestadores médicos e hospitalares;

• Identificar a relação entre prestadores de serviços de saúde e

operadoras.

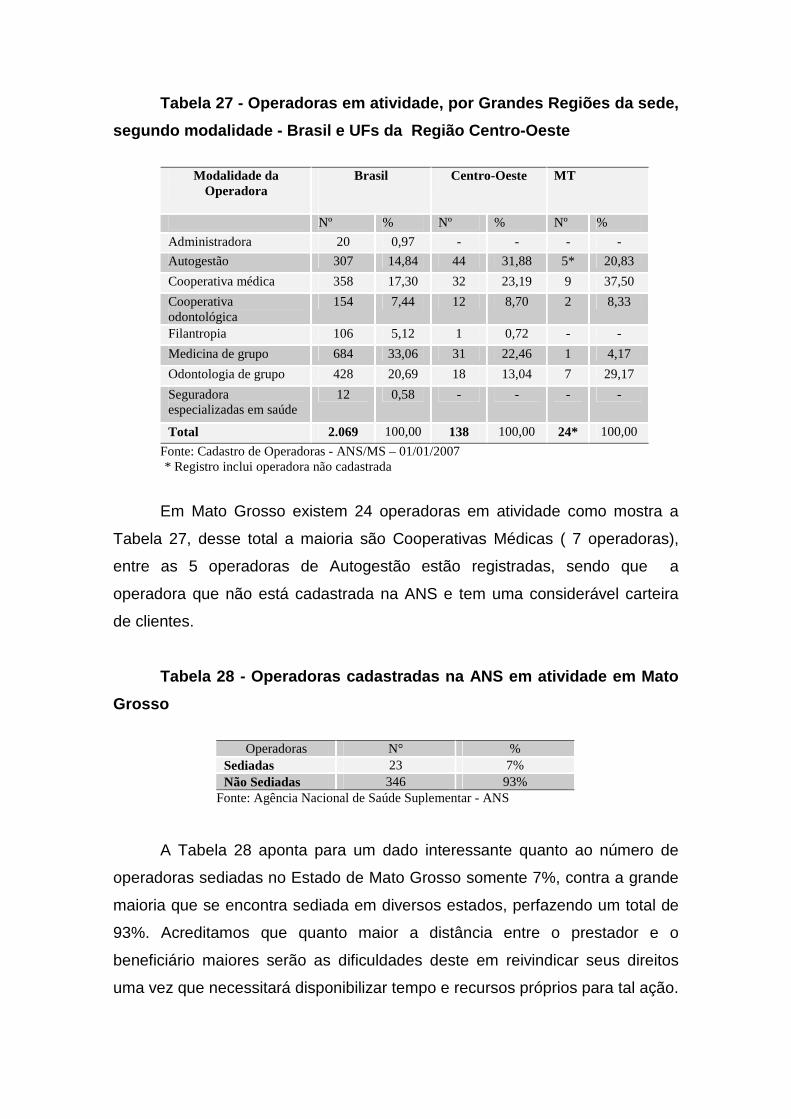

Os dados referentes à saúde suplementar indicam que existem 370

operadoras atuando junto aos beneficiários residentes em Mato Grosso. No

entanto existe uma operadora não cadastrada na ANS com 44.295

beneficiários, o que representa uma carteira de 13,4% cadastros ativos. Os

sistemas de informação da ANS, SIB (Sistema de Informações de

Beneficiários), até junho de 2007, sinalizam que Mato Grosso possuía 286.295

beneficiários com planos de saúde, o que representa 86,6% de cadastros

ativos. Destacamos que em Mato Grosso existem, portanto, 330.590

beneficiários de planos de saúde.

Com relação às operadoras, 24 são sediadas no Estado, sendo estas

das seguintes modalidades: 09 de cooperativa médica, 07 de odontologia de

grupo, 05 de autogestão, 02 cooperativas odontológicas e 01 medicina de

grupo. Apresentando uma população coberta por planos de saúde de 11,36%.

Esses dados, se comparados com os do Brasil, mostram que as

operadoras com sede no Estado de MT representam apenas 1,11% das 2.069

existentes no País e 16.67% em relação às existentes na Região Centro Oeste,

região que por sua vez concentra 6,67% das operadoras do Brasil cadastradas

na ANS. As informações levantadas junto à ANS permitiram também observar

que os municípios com maior concentração de beneficiários são aqueles que

compõem o ranking das 20 cidades mais populosas e configuram entre as

cidades com melhores Índices de Desenvolvimento Humano, com localização

ao longo das grandes rodovias federal e estadual e com presença de grandes

empresas do setor de agro-negócio.

2. METODOLOGIA

A preocupação em traduzirmos a realidade das relações estabelecidas

entre as operadoras e prestadoras de serviços de saúde suplementar, permeou

todo o percurso metodológico deste estudo. Trata-se de um estudo

exploratório, com desenho do tipo estudos de caso múltiplos. Além disso, a

pesquisa exploratória se deu em função deste procedimento metodológico

apresentar natureza qualitativa e contextual e considerar os mais variáveis

aspectos relativos ao fato estudado. Além de que, a pesquisa exploratória

envolve a pesquisa bibliográfica que busca ampliar e aprofundar

conhecimentos e elaborar a fundamentação dos resultados via revisões

bibliográficas e auxiliar na definição de referencial para os estudos de casos

múltiplos.

Para Gil (2002) “A pesquisa é desenvolvida mediante o concurso dos

conhecimentos disponíveis e a utilização cuidadosa de métodos e técnicas e

outros procedimentos científicos. Na realidade, a pesquisa desenvolve-se ao

longo de um processo que envolve inúmeras fases, desde a adequada

formulação do problema até sua satisfatória apresentação dos resultados”.

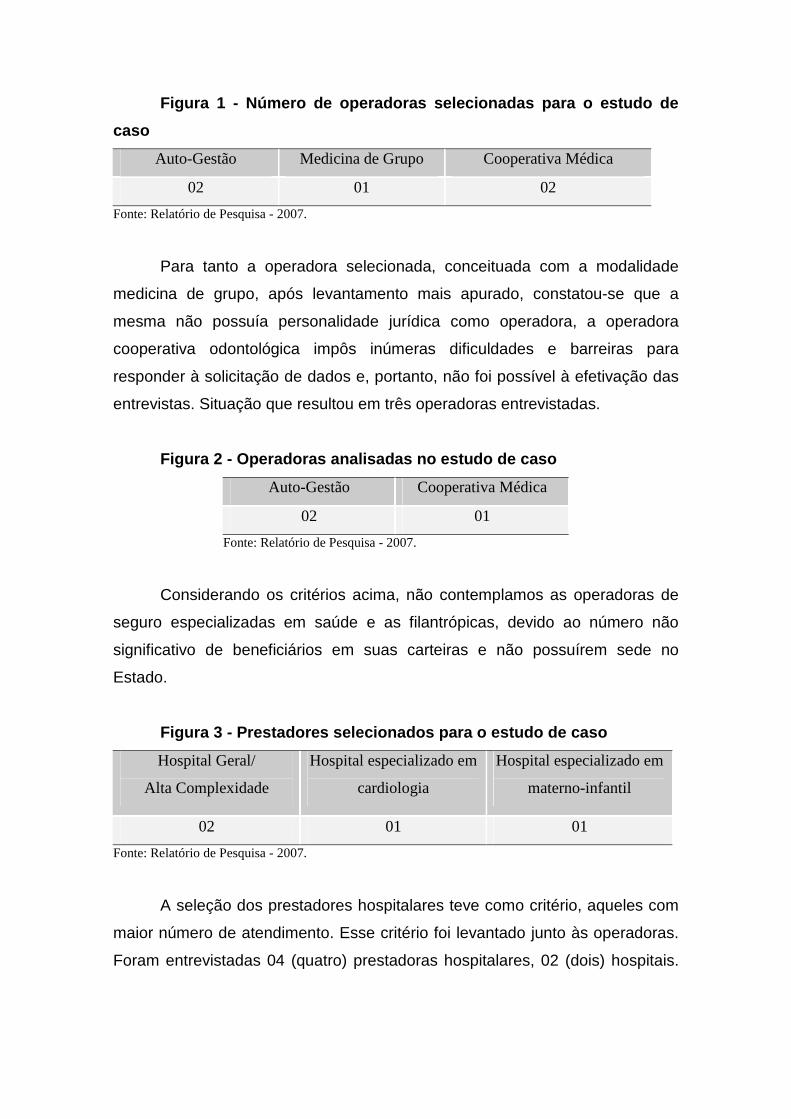

Os critérios de seleção das operadoras pautaram-se na

representatividade das modalidades com maior relevância e sediadas no

Estado e que possuem grande número de beneficiários em suas carteiras.

Diante disto, a pesquisa de campo foi realizada nas operadoras e prestadoras

da capital de Mato Grosso, Cuiabá.

Fundamentados nos critérios de número de operadoras sediadas no

Estado, considerável número de beneficiários em suas carteiras, relevância em

termos de serviços ofertados, foram selecionadas 04 (cinco) operadoras,

ficando assim distribuídas: 02 (duas) autogestão: sendo 01 (uma) pública e 01

(uma) privada; 01 (uma) medicina de grupo; e 02 (duas) cooperativas: sendo

(01) uma médica e (01) uma odontológica.

Figura 1 - Número de operadoras selecionadas para o estudo de

caso

Auto-Gestão Medicina de Grupo Cooperativa Médica

02 01 02

Fonte: Relatório de Pesquisa - 2007.

Para tanto a operadora selecionada, conceituada com a modalidade

medicina de grupo, após levantamento mais apurado, constatou-se que a

mesma não possuía personalidade jurídica como operadora, a operadora

cooperativa odontológica impôs inúmeras dificuldades e barreiras para

responder à solicitação de dados e, portanto, não foi possível à efetivação das

entrevistas. Situação que resultou em três operadoras entrevistadas.

Figura 2 - Operadoras analisadas no estudo de caso

Auto-Gestão Cooperativa Médica

02 01

Fonte: Relatório de Pesquisa - 2007.

Considerando os critérios acima, não contemplamos as operadoras de

seguro especializadas em saúde e as filantrópicas, devido ao número não

significativo de beneficiários em suas carteiras e não possuírem sede no

Estado.

Figura 3 - Prestadores selecionados para o estudo d e caso

Hospital Geral/

Alta Complexidade

Hospital especializado em

cardiologia

Hospital especializado em

materno-infantil

02 01 01

Fonte: Relatório de Pesquisa - 2007.

A seleção dos prestadores hospitalares teve como critério, aqueles com

maior número de atendimento. Esse critério foi levantado junto às operadoras.

Foram entrevistadas 04 (quatro) prestadoras hospitalares, 02 (dois) hospitais.

01(um) especializado em saúde materno infantil e 01(um) especializado em

cardiologia.

O sigilo em relação à identificação das operadoras e prestadores

participantes desta pesquisa foram mantidos, como mecanismo de garantia da

privacidade das entidades.

A preocupação com a fidedignidade das informações coletadas junto aos

entrevistados, foi traduzida no documento “Termo de Compromisso sobre as

Informações Fornecidas”, onde todos os informantes comprometeram-se com a

veracidade das informações disponibilizadas nos questionários.

A coleta de dados primários foi realizada por pesquisa de campo quanto

às condições da regulação e assistência, contemplando as informações

quantitativas e qualitativas. Os dados secundários, informações já existentes

nas chamadas fontes de papel: pesquisa bibliográfica e documental. A

pesquisa bibliográfica, segundo GIL (2002), é produzida a partir de material já

desenvolvido através de livros, artigos científicos, anuários e impressos

diversos. Importante fonte secundária para este estudo foi o banco de dados da

Agência Nacional de Saúde Suplementar, a riqueza e a complexidade das

informações contidas nos cadernos de informações, nos Sistema de Cadastro

de Operadoras (CADOP), Sistema de Informações de Beneficiários (SIB),

Sistema de Informação de Produtos (SIP), Sistema de Registro de Produtos

(RPS), contribuíram significativamente com este trabalho.

A coleta dos dados primários possibilitou a captação de especificidade

em relação ao mercado da saúde suplementar em Mato Grosso, a focalização

do modelo assistencial e regulação de saúde praticada pelas operadoras

estudadas. As entrevistas foram realizadas com informantes estratégicos das

operadoras – gerente de mercado, diretor executivo, coordenador

administrativo e diretor de gestão.

O instrumento principal utilizado para a coleta de dados foram os

questionários, compostos de questões estruturadas e semi-estruturadas, que

anteriormente a sua aplicação, foram submetidos a um pré-teste. Foi elaborado

um questionário para as Operadoras e um outro para os prestadores (Anexo A

e Anexo B). A aplicação junto aos informantes de diversos níveis hierárquicos,

tanto das operadoras quanto das prestadoras configurou-se como estratégia de

obtenção de dados consistentes. Outros dados para a obtenção de

informações complementares, foram levantados junto a profissionais do ramo.

Os temas abordados no questionário foram: modelo assistencial

praticado; oferta de serviços; mecanismos de regulação existentes; relações

mantidas com os prestadores médicos e hospitalares; existência de serviços ou

atividades de prevenção, promoção, monitoramento de grupos específicos de

pacientes; inclusão de novas tecnologias e formas de avaliação de eficácia e

agregação dessas tecnologias; a utilização de protocolos assistenciais para

orientação das condutas; benefícios oferecidos; existência de sistema de

informação e acesso dos beneficiários à rede de serviços.

No que se refere às entrevistas com os prestadores de serviços das

operadoras selecionadas, foram entrevistados representantes dos prestadores

hospitalares, a fim de obter informações que permitissem a caracterização da

rede de serviços assistenciais ofertados pelos prestadores hospitalares, assim

como os mecanismos de regulação existentes, fluxos, assistência prestada

investigando a utilização de protocolos clínicos, mecanismos para o

acompanhamento dos pacientes, utilização de ações de prevenção, promoção

à saúde e análise da relação desses prestadores com a operadora.

A escolha das especialidades a serem pesquisadas ocorreu pela opção

de investigação em três linhas prioritárias de cuidado: mulher (gestante),

criança (pediatria) e cardiologia. Nesse sentido, os questionários elaborados

abordaram questões referentes a essas linhas do cuidado, estabelecendo

eventos marcadores da qualidade da assistência prestada ao usuário.

Após o mapeamento da rede de serviços, a investigação buscou

capturar os aspectos do processo de trabalho e das tecnologias do cuidado em

saúde utilizadas para a assistência aos beneficiários nessas linhas.

Foi proposto, tendo em vista as dificuldades operacionais para a

incorporação destes sujeitos nos estudos de caso, informações junto aos

órgãos de defesa do consumidor. Para isso, os pesquisadores solicitaram

dados de dois órgãos de defesa do consumidor a fim de conhecer o seu

funcionamento e verificar as demandas e reclamações destes em relação aos

planos de saúde.

A análise das entrevistas se deu pelo conjunto de técnicas de análise de

comunicação visando obter por procedimentos sistemáticos e objetivos de

descrição do conteúdo das mensagens, indicadores (quantitativos ou não) que

permitam a influência de conhecimentos relativos às condições de

produção/recepção destas mensagens.

A decodificação dos dados foi realizada da seguinte forma:

- Leitura e análise das entrevistas realizadas;

- Agrupamento das falas de acordo com a finalidade dos elementos

constitutivos;

- Identificação de projetos terapêuticos que fogem à tradicional oferta

dos procedimentos (promoção/prevenção);

- Identificação do modo como as operadoras avaliam a eficácia da

introdução de novas tecnologias;

- Identificação dos mecanismos de avaliação, entre outros.

Procedeu-se a análise do material e para reforçar a “voz do ator”, em

algumas partes do texto foram feitas citações literais (utilizando-se códigos

para não identificar nominalmente os entrevistados).

Foram analisados 05 (cinco) aspectos relevantes dos modelos

assistenciais e 05 (cinco) mecanismos de regulação adotados pelas

operadoras.

No decorrer do estudo foram respondidas algumas premissas:

- As operadoras dos planos de saúde podem se constituir enquanto

gestoras do cuidado e serem reguladas, apesar disso não se sustentar na atual

configuração do mercado e na prática regulatória vigente na saúde

suplementar;

- Modelo assistencial – Como devem ser e como devem estar

organizadas as práticas de saúde para resolver os problemas?

- Quais os profissionais necessários para essas práticas de saúde e a

que pessoas estão dirigidas as mesmas?

Ao Estado caberia, através da ANS, desenvolver práticas regulatórias

capazes de promover a garantia da efetivação dos direitos dos beneficiários.

Inicialmente trabalhou-se com os dados de março/2007 disponibilizados

pela ANS que totalizava para Mato Grosso 270.201 beneficiários de planos de

saúde. A partir de junho deste mesmo ano, a ANS retirou todos os dados

referentes a março disponibilizando apenas os de junho o que resultou na

diferença de alguns dados trabalhados. Em junho foram contabilizados 286.295

beneficiários. As Tabelas foram atualizadas para garantir a legitimidade dos

dados.

Após a realização da pesquisa de campo foi detectada a existência de

uma operadora de autogestão estatal não cadastrada junto à ANS, porém com

número de beneficiários considerável em sua carteira e uma inserção muito

grande no mercado com prestadores de serviços em todas as áreas de

assistência à saúde - ambulatoriais, hospitalares, laboratoriais. Embora tendo

relevância em termos de cobertura, são 44.295 beneficiários, o tipo de plano

oferecido pela operadora é o individual familiar segmentação, e faixa etária

padronizada de acordo com os dados trabalhados nesta pesquisa. Para efeito

de cobertura, portanto, consideraremos o número total de beneficiários

cobertos por planos de saúde em Mato Grosso - 330.590, considerando os

beneficiários atendidos pela mencionada operadora estatal.

3. CARACTERIZAÇÃO DO ESTADO DE MATO GROSSO

A História de Mato Grosso possui como marco oficial a descoberta de

ouro pela bandeira de Pascoal Moreira de Cabral, junto ao rio Coxipó-Mirim, no

ano de 1.719. Esse marco registra somente o momento do povoamento, sendo

que, muitos anos antes, no século XVII, os espanhóis e mesmo bandeirantes

paulistas haviam passado por terras hoje pertencentes aos Estados de Mato

Grosso e Mato Grosso do Sul.

Apenas não podemos deixar de considerar, que a História de Mato

Grosso, assim como a do Brasil, nos remete a milênios atrás, com a habitação

dos índios em todo o território do Estado. Na região viviam inúmeras tribos

como Coxiponé, Beripoconé, Bororo, Pareci, Paiágua, Guaicuru, Caiapó e

muitas outras.

Em 1727 foi criada a Vila Real do Bom Despacho de Cuiabá, a pedido

do governador da capitania de São Paulo (responsável pela bandeira de

Pascoal Moreira Cabral). Além de criar a vila, o governador paulista colocou em

prática uma determinação já tomada em 1725, pela junta governativa do então

Arraial: estabeleceu rigoroso sistema de cobrança de imposto. Com a taxação

desses impostos, uma parte da população continuou na região, sendo que

outra parte migrou das minas cuiabanas para outras regiões, em busca de

novos veios auríferos e uma outra parte, regressou para São Paulo.

Em 1748 foi criada a Capitania de Mato Grosso, desmembrada então da

capitania paulista. A primeira capital foi Vila Bela da Santíssima Trindade,

próxima às margens do rio Guaporé. Para a região migraram muitos colonos

estimulados pela isenção de impostos concedida pelo então governador

D.Antonio Rolim de Moura.

Em 1821 ocorreu na Capitania uma disputa entre as cidades de Vila

Bela da Santíssima Trindade e Cuiabá para ver qual delas seria a capital da

nova Província. A primeira tinha prioridade por ser uma região com planta

construída na Europa e por ser a residência de muitos europeus, no entanto, a

localização de Cuiabá era mais privilegiada que a de Vila Bela, além disso,

contava com uma influente burguesia com poder econômico e político na

região, o que contribuiu para a mudança da capital.

Dois fatos que marcaram a história de Mato Grosso foram a participação

na Guerra contra o Paraguai e uma terrível epidemia de varíola. As duas

situações resultaram em milhares de morte de cidadãos mato-grossenses.

Mato-Grosso também participou da produção brasileira de açúcar e do

ciclo da borracha e com as respectivas crises, chegaram ao fim.

Para o jornalista Onofre Ribeiro, não se pode compreender Mato Grosso

sem pensar na construção de Brasília nos anos 60 e os reflexos da filosofia do

presidente Juscelino Kubitschek de interiorizar o Brasil expandindo o

desenvolvimento e a nacionalidade. O jornalista chama também atenção para

pensar a estratégia na década de 70, dos governos militares, de integração do

Centro Oeste. Tudo isto contribuiu para que Mato Grosso fosse o “Portal da

Amazônia”. Diversos investimentos foram feitos como a construção de

estradas, a criação da Universidade Federal de Mato Grosso, o incentivo à

recepção de indústrias na região, assim como a exploração do potencial

agropecuário do Estado.

Com a divisão do território em 1977 (é interessante notar que os

movimentos em luta pela cisão do Estado vinham ocorrendo desde 1901), Mato

Grosso apesar de ter menor potencial estrutural e posição geográfica

desfavorecida em relação ao então criado Estado de Mato Grosso do Sul –

continuou crescendo e desenvolvendo-se e hoje seus números são desafios

diante da contradição entre a grandeza territorial, a riqueza natural e construída

na região e a intensa pobreza que está presente em todo Estado.

A história de Mato Grosso revela particularidades que incidem sobre o

planejamento da política de saúde, quais sejam: a questão dos quilombolas

bastante presente na região; a questão das populações indígenas presentes no

Estado, ainda que em número infinitamente menor; a questão da população

Sem-Terra também presente, devido à extensão territorial da região e ao

potencial agropecuário do Estado. A própria cultura cuiabana que não pode ser

desconsiderada ao longo do planejamento e execução de uma política de

saúde que efetivamente contemple as necessidades da população mato-

grossense.

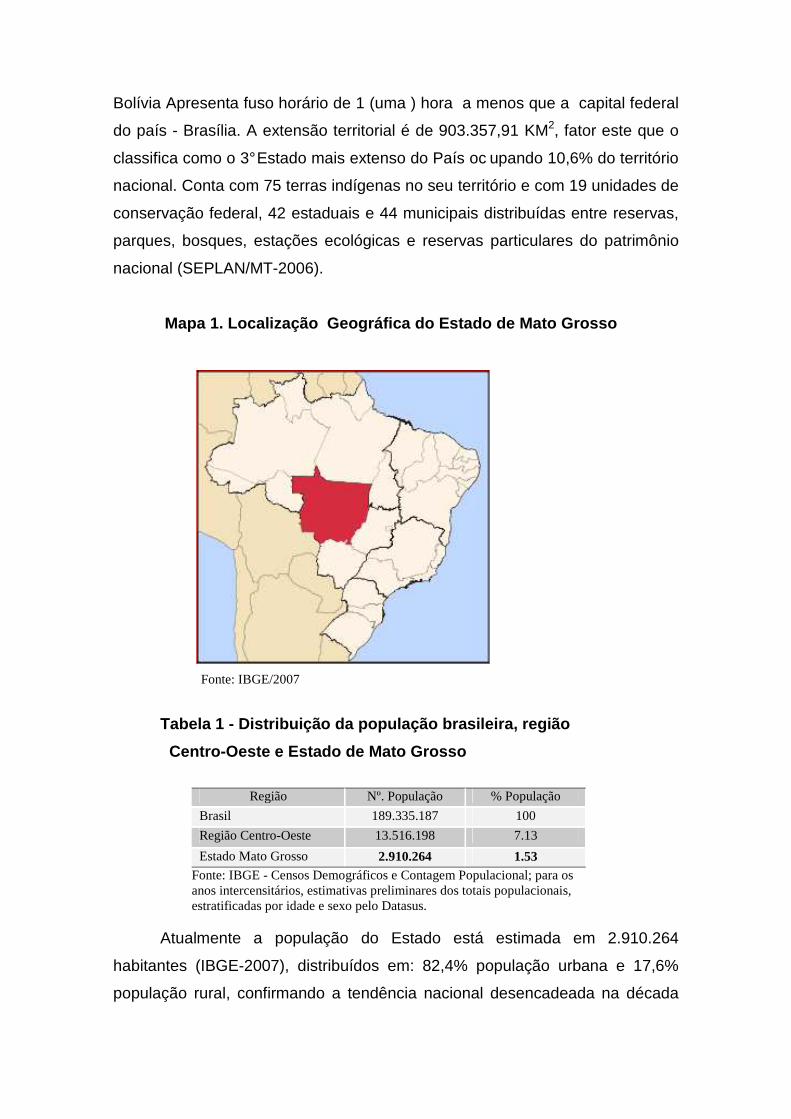

O Estado de Mato Grosso está localizado na região Centro Oeste do

Brasil, limita ao Norte com o Estado do Pará e Amazonas, ao Sul com Mato

Grosso do Sul, ao Leste com Goiás e Tocantins e ao Oeste com Rondônia e

Bolívia Apresenta fuso horário de 1 (uma ) hora a menos que a capital federal

do país - Brasília. A extensão territorial é de 903.357,91 KM2, fator este que o

classifica como o 3° Estado mais extenso do País oc upando 10,6% do território

nacional. Conta com 75 terras indígenas no seu território e com 19 unidades de

conservação federal, 42 estaduais e 44 municipais distribuídas entre reservas,

parques, bosques, estações ecológicas e reservas particulares do patrimônio

nacional (SEPLAN/MT-2006).

Mapa 1. Localização Geográfica do Estado de Mato Grosso

Fonte: IBGE/2007

Tabela 1 - Distribuição da população brasileira, re gião

Centro-Oeste e Estado de Mato Grosso

Região Nº. População % População

Brasil 189.335.187 100

Região Centro-Oeste 13.516.198 7.13

Estado Mato Grosso 2.910.264 1.53 Fonte: IBGE - Censos Demográficos e Contagem Populacional; para os anos intercensitários, estimativas preliminares dos totais populacionais, estratificadas por idade e sexo pelo Datasus.

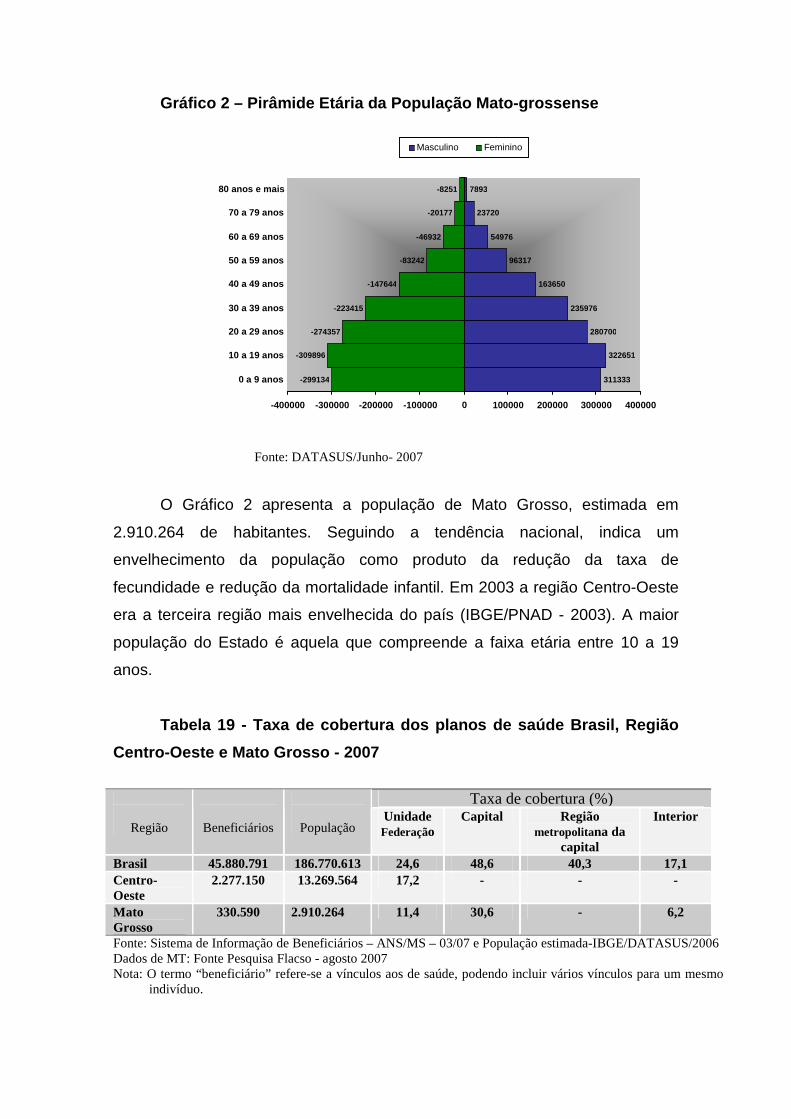

Atualmente a população do Estado está estimada em 2.910.264

habitantes (IBGE-2007), distribuídos em: 82,4% população urbana e 17,6%

população rural, confirmando a tendência nacional desencadeada na década

Mato Grosso

de 70, também denominada de êxodo rural, quando ocorreu a migração da

população da zona rural para as cidades, dando início ao processo de

concentração da população na zona urbana. Classificado em 19º lugar em

relação aos estados mais populosos, representa 2,7% da população brasileira

e apresenta uma densidade demográfica de 3,22 habitantes (SEPLAN/MT-

2006).

O Estado tem 141 municípios, representando 1,6% do total de

municípios brasileiros e 31,4% da região Centro Oeste.

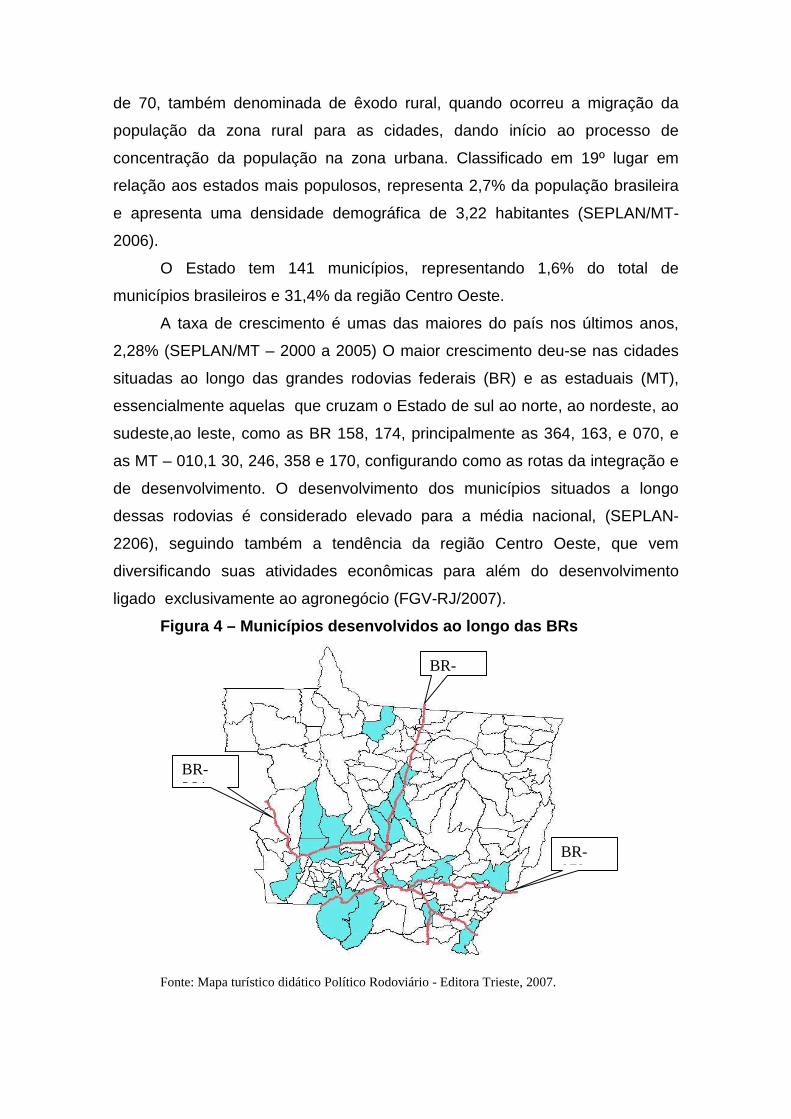

A taxa de crescimento é umas das maiores do país nos últimos anos,

2,28% (SEPLAN/MT – 2000 a 2005) O maior crescimento deu-se nas cidades

situadas ao longo das grandes rodovias federais (BR) e as estaduais (MT),

essencialmente aquelas que cruzam o Estado de sul ao norte, ao nordeste, ao

sudeste,ao leste, como as BR 158, 174, principalmente as 364, 163, e 070, e

as MT – 010,1 30, 246, 358 e 170, configurando como as rotas da integração e

de desenvolvimento. O desenvolvimento dos municípios situados a longo

dessas rodovias é considerado elevado para a média nacional, (SEPLAN-

2206), seguindo também a tendência da região Centro Oeste, que vem

diversificando suas atividades econômicas para além do desenvolvimento

ligado exclusivamente ao agronegócio (FGV-RJ/2007).

Figura 4 – Municípios desenvolvidos ao longo das BR s

Fonte: Mapa turístico didático Político Rodoviário - Editora Trieste, 2007.

BR-

BR-070

BR-364

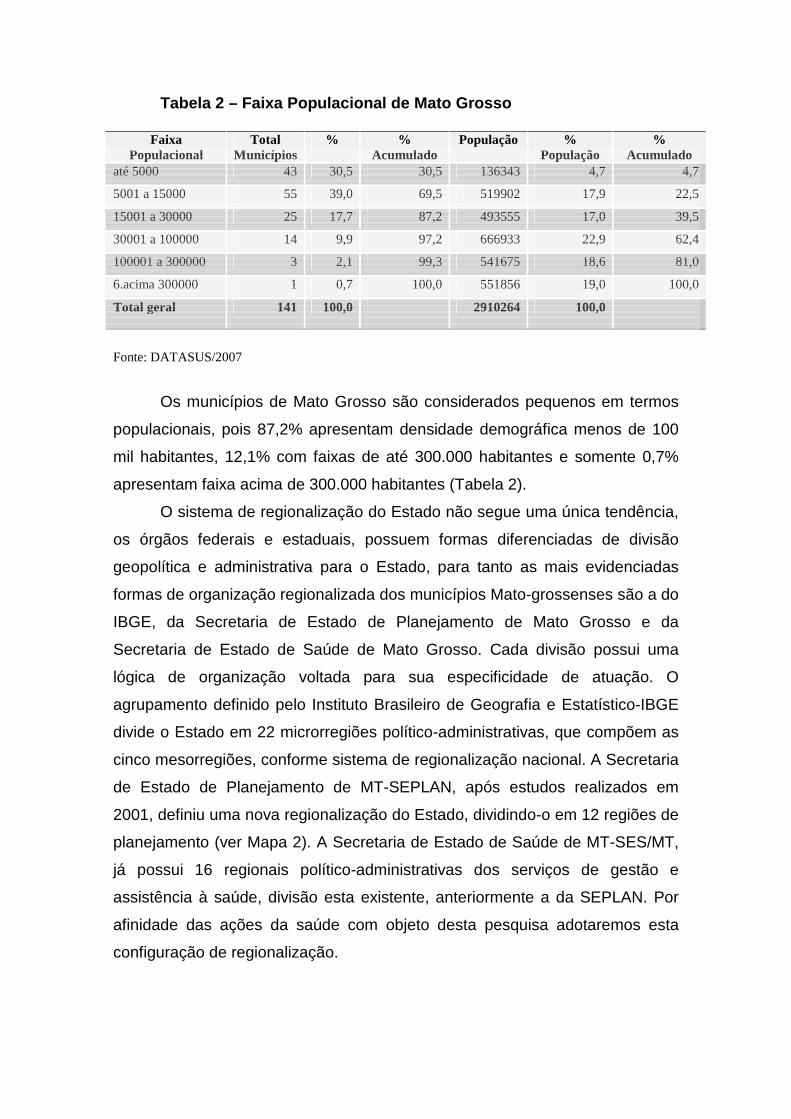

Tabela 2 – Faixa Populacional de Mato Grosso

Fonte: DATASUS/2007

Os municípios de Mato Grosso são considerados pequenos em termos

populacionais, pois 87,2% apresentam densidade demográfica menos de 100

mil habitantes, 12,1% com faixas de até 300.000 habitantes e somente 0,7%

apresentam faixa acima de 300.000 habitantes (Tabela 2).

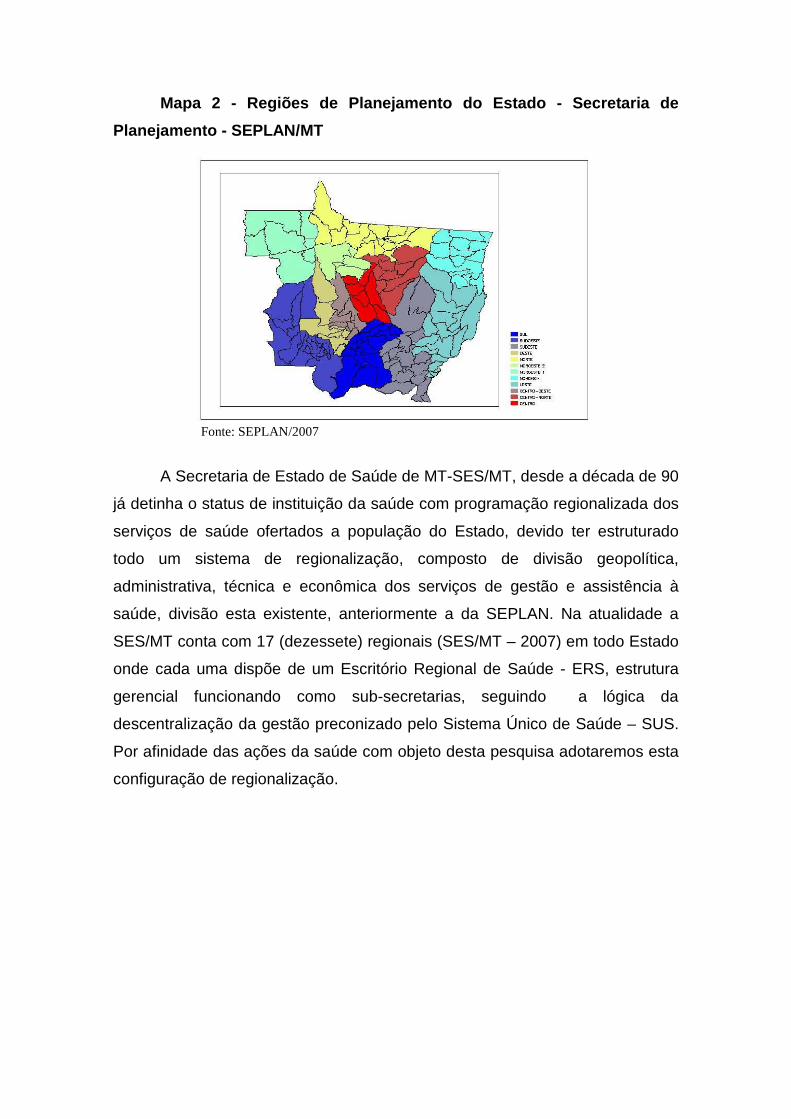

O sistema de regionalização do Estado não segue uma única tendência,

os órgãos federais e estaduais, possuem formas diferenciadas de divisão

geopolítica e administrativa para o Estado, para tanto as mais evidenciadas

formas de organização regionalizada dos municípios Mato-grossenses são a do

IBGE, da Secretaria de Estado de Planejamento de Mato Grosso e da

Secretaria de Estado de Saúde de Mato Grosso. Cada divisão possui uma

lógica de organização voltada para sua especificidade de atuação. O

agrupamento definido pelo Instituto Brasileiro de Geografia e Estatístico-IBGE

divide o Estado em 22 microrregiões político-administrativas, que compõem as

cinco mesorregiões, conforme sistema de regionalização nacional. A Secretaria

de Estado de Planejamento de MT-SEPLAN, após estudos realizados em

2001, definiu uma nova regionalização do Estado, dividindo-o em 12 regiões de

planejamento (ver Mapa 2). A Secretaria de Estado de Saúde de MT-SES/MT,

já possui 16 regionais político-administrativas dos serviços de gestão e

assistência à saúde, divisão esta existente, anteriormente a da SEPLAN. Por

afinidade das ações da saúde com objeto desta pesquisa adotaremos esta

configuração de regionalização.

Faixa Populacional

Total Municípios

% % Acumulado

População % População

% Acumulado

até 5000 43 30,5 30,5 136343 4,7 4,7

5001 a 15000 55 39,0 69,5 519902 17,9 22,5

15001 a 30000 25 17,7 87,2 493555 17,0 39,5

30001 a 100000 14 9,9 97,2 666933 22,9 62,4

100001 a 300000 3 2,1 99,3 541675 18,6 81,0

6.acima 300000 1 0,7 100,0 551856 19,0 100,0

Total geral 141 100,0 2910264 100,0

Mapa 2 - Regiões de Planejamento do Estado - Secret aria de

Planejamento - SEPLAN/MT

Fonte: SEPLAN/2007

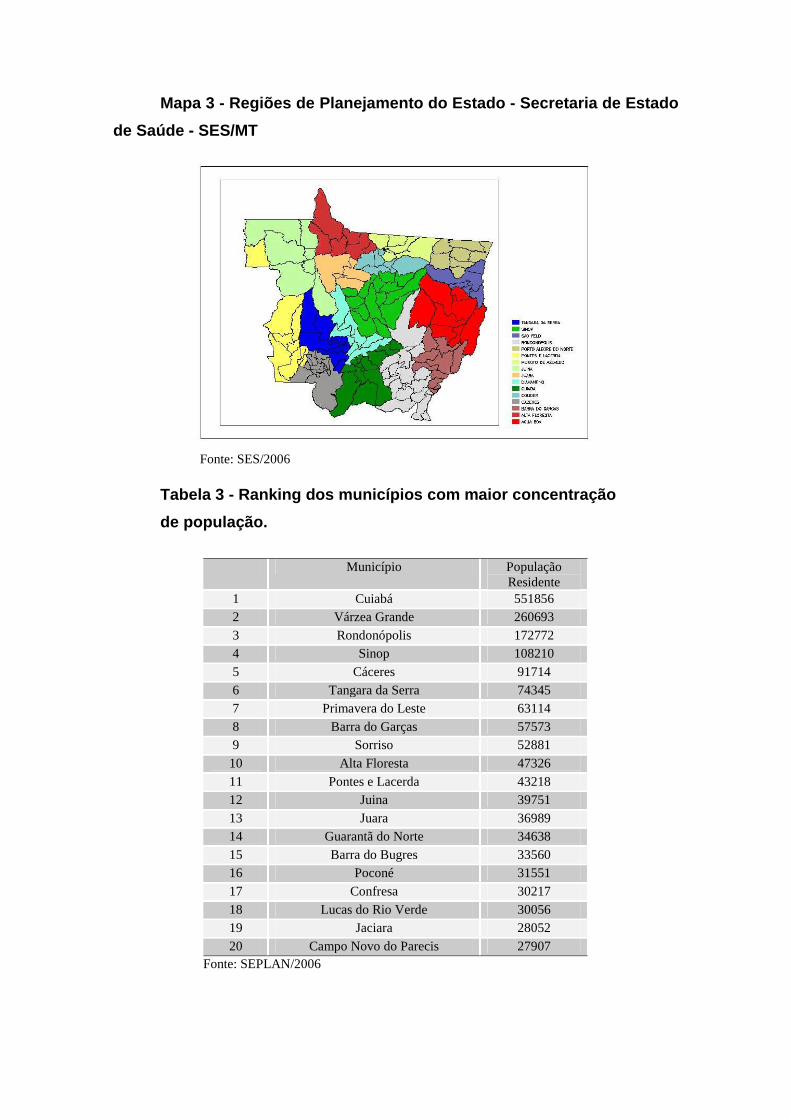

A Secretaria de Estado de Saúde de MT-SES/MT, desde a década de 90

já detinha o status de instituição da saúde com programação regionalizada dos

serviços de saúde ofertados a população do Estado, devido ter estruturado

todo um sistema de regionalização, composto de divisão geopolítica,

administrativa, técnica e econômica dos serviços de gestão e assistência à

saúde, divisão esta existente, anteriormente a da SEPLAN. Na atualidade a

SES/MT conta com 17 (dezessete) regionais (SES/MT – 2007) em todo Estado

onde cada uma dispõe de um Escritório Regional de Saúde - ERS, estrutura

gerencial funcionando como sub-secretarias, seguindo a lógica da

descentralização da gestão preconizado pelo Sistema Único de Saúde – SUS.

Por afinidade das ações da saúde com objeto desta pesquisa adotaremos esta

configuração de regionalização.

Mapa 3 - Regiões de Planejamento do Estado - Secret aria de Estado

de Saúde - SES/MT

Fonte: SES/2006

Tabela 3 - Ranking dos municípios com maior concent ração

de população.

Município População

Residente 1 Cuiabá 551856 2 Várzea Grande 260693 3 Rondonópolis 172772 4 Sinop 108210 5 Cáceres 91714 6 Tangara da Serra 74345 7 Primavera do Leste 63114 8 Barra do Garças 57573 9 Sorriso 52881 10 Alta Floresta 47326 11 Pontes e Lacerda 43218 12 Juina 39751 13 Juara 36989 14 Guarantã do Norte 34638 15 Barra do Bugres 33560 16 Poconé 31551 17 Confresa 30217 18 Lucas do Rio Verde 30056 19 Jaciara 28052 20 Campo Novo do Parecis 27907

Fonte: SEPLAN/2006

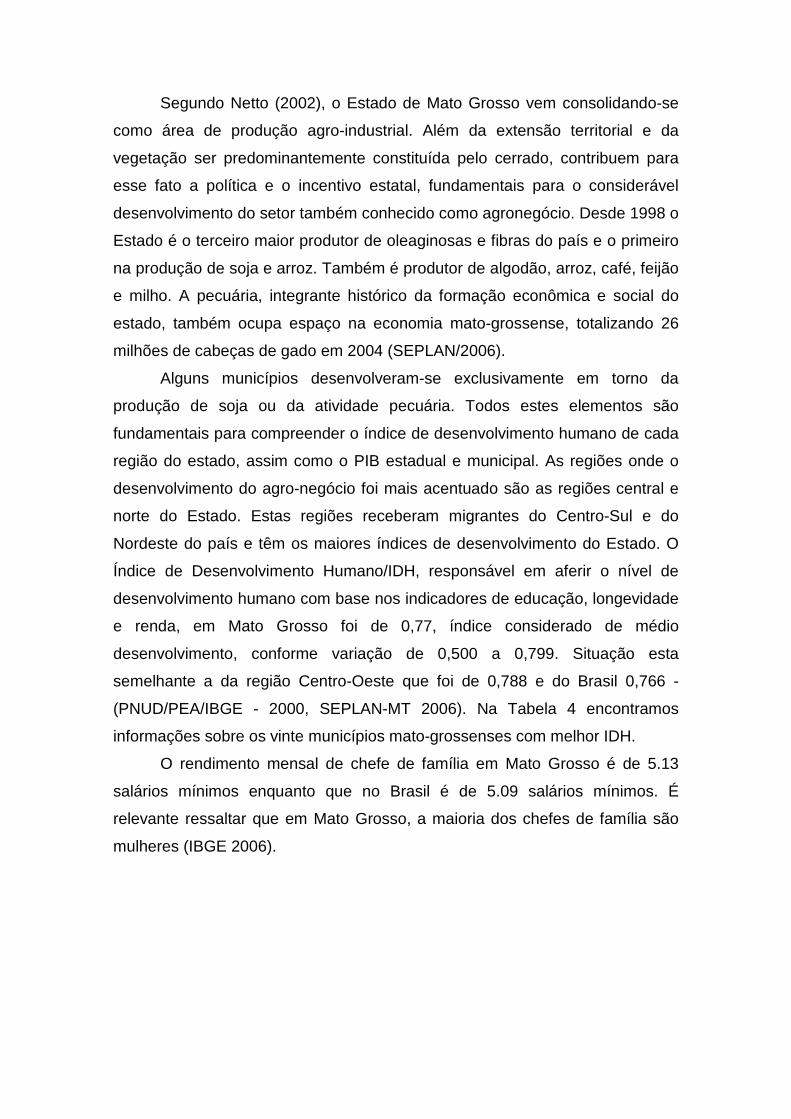

Segundo Netto (2002), o Estado de Mato Grosso vem consolidando-se

como área de produção agro-industrial. Além da extensão territorial e da

vegetação ser predominantemente constituída pelo cerrado, contribuem para

esse fato a política e o incentivo estatal, fundamentais para o considerável

desenvolvimento do setor também conhecido como agronegócio. Desde 1998 o

Estado é o terceiro maior produtor de oleaginosas e fibras do país e o primeiro

na produção de soja e arroz. Também é produtor de algodão, arroz, café, feijão

e milho. A pecuária, integrante histórico da formação econômica e social do

estado, também ocupa espaço na economia mato-grossense, totalizando 26

milhões de cabeças de gado em 2004 (SEPLAN/2006).

Alguns municípios desenvolveram-se exclusivamente em torno da

produção de soja ou da atividade pecuária. Todos estes elementos são

fundamentais para compreender o índice de desenvolvimento humano de cada

região do estado, assim como o PIB estadual e municipal. As regiões onde o

desenvolvimento do agro-negócio foi mais acentuado são as regiões central e

norte do Estado. Estas regiões receberam migrantes do Centro-Sul e do

Nordeste do país e têm os maiores índices de desenvolvimento do Estado. O

Índice de Desenvolvimento Humano/IDH, responsável em aferir o nível de

desenvolvimento humano com base nos indicadores de educação, longevidade

e renda, em Mato Grosso foi de 0,77, índice considerado de médio

desenvolvimento, conforme variação de 0,500 a 0,799. Situação esta

semelhante a da região Centro-Oeste que foi de 0,788 e do Brasil 0,766 -

(PNUD/PEA/IBGE - 2000, SEPLAN-MT 2006). Na Tabela 4 encontramos

informações sobre os vinte municípios mato-grossenses com melhor IDH.

O rendimento mensal de chefe de família em Mato Grosso é de 5.13

salários mínimos enquanto que no Brasil é de 5.09 salários mínimos. É

relevante ressaltar que em Mato Grosso, a maioria dos chefes de família são

mulheres (IBGE 2006).

Tabela 4 - Ranking dos 20 municípios com o melhor I DH

Município IDH, 2000

1 Sorriso 0,824 2 Cuiabá 0,821 3 Lucas do Rio Verde 0,818 4 Cláudia 0,813 5 Campos de Júlio 0,810 6 Campo Novo do Parecis 0,809 7 Sinop 0,807 Município IDH, 2000

8 Primavera do Leste 0,805 9 Alto Taquari 0,804

10 Sapezal 0,803 11 Nova Mutum 0,801 12 Campo Verde 0,800 13 Alto Garças 0,795 14 Barra do Garças 0,791 15 Rondonópolis 0,791 16 Várzea Grande 0,790 17 Pontal do Araguaia 0,789 18 Diamantino 0,788 19 Jaciara 0,788 20 Santa Carmem 0,787

Fonte: Atlas do Desenvolvimento Humano no Brasil / IBGE

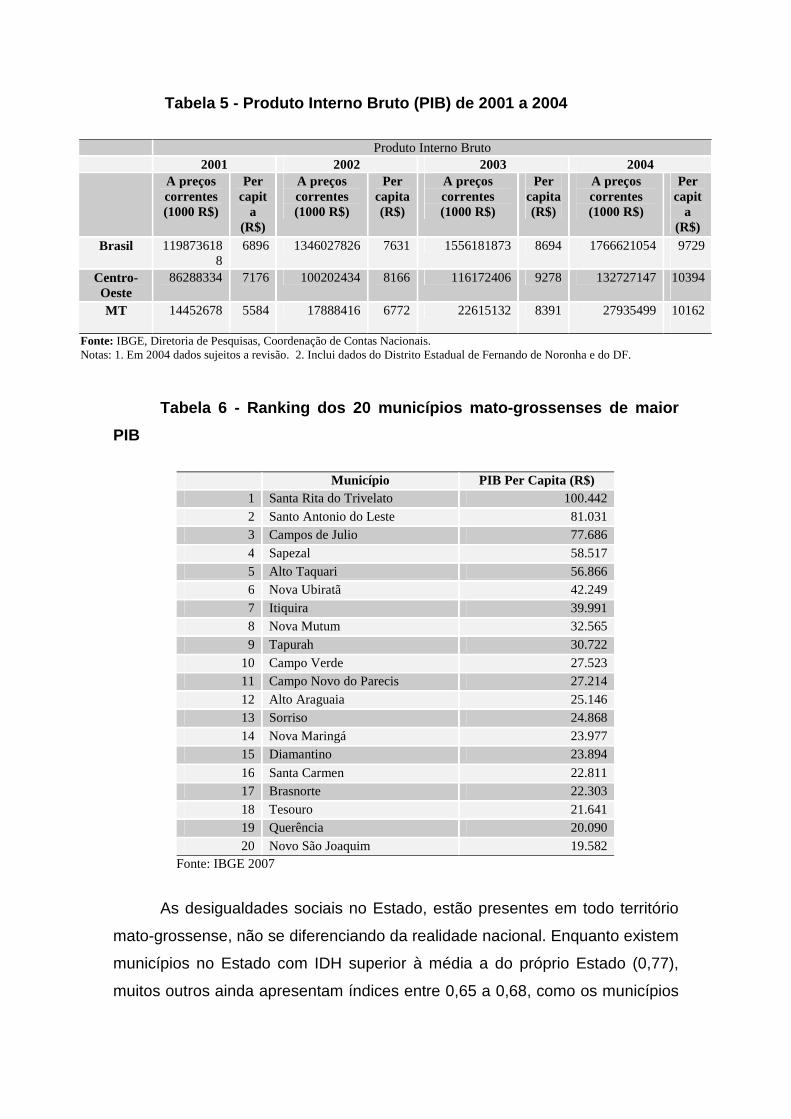

O panorama econômico de Mato Grosso, considerado como

significativamente promissor, pode ser brevemente vislumbrado nas Tabelas 5

e 6, que destacam a progressão do produto interno bruto no período de 201 a

2004, o seu crescimento que não se traduz necessariamente em melhores

condições vida para a população e não apontam para uma real distribuição de

renda. A Tabela 6 mostra os vinte municípios com maior PIB do Estado, a

maioria deles tem como principal atividade econômica a agropecuária e

agricultura de longa escala, atividades que não se traduzem em melhores

condições de emprego para os seus moradores, nem no aumento da oferta de

empregos.

Tabela 5 - Produto Interno Bruto (PIB) de 2001 a 2 004

Produto Interno Bruto 2001 2002 2003 2004 A preços

correntes (1000 R$)

Per capit

a (R$)

A preços correntes (1000 R$)

Per capita (R$)

A preços correntes (1000 R$)

Per capita (R$)

A preços correntes (1000 R$)

Per capit

a (R$)

Brasil 1198736188

6896 1346027826 7631 1556181873 8694 1766621054 9729

Centro- Oeste

86288334 7176 100202434 8166 116172406 9278 132727147 10394

MT 14452678 5584 17888416 6772 22615132 8391 27935499 10162

Fonte: IBGE, Diretoria de Pesquisas, Coordenação de Contas Nacionais. Notas: 1. Em 2004 dados sujeitos a revisão. 2. Inclui dados do Distrito Estadual de Fernando de Noronha e do DF.

Tabela 6 - Ranking dos 20 municípios mato-grossense s de maior

PIB

Município PIB Per Capita (R$)

1 Santa Rita do Trivelato 100.442 2 Santo Antonio do Leste 81.031 3 Campos de Julio 77.686 4 Sapezal 58.517 5 Alto Taquari 56.866 6 Nova Ubiratã 42.249 7 Itiquira 39.991 8 Nova Mutum 32.565 9 Tapurah 30.722

10 Campo Verde 27.523 11 Campo Novo do Parecis 27.214 12 Alto Araguaia 25.146 13 Sorriso 24.868 14 Nova Maringá 23.977 15 Diamantino 23.894

16 Santa Carmen 22.811 17 Brasnorte 22.303 18 Tesouro 21.641 19 Querência 20.090 20 Novo São Joaquim 19.582

Fonte: IBGE 2007

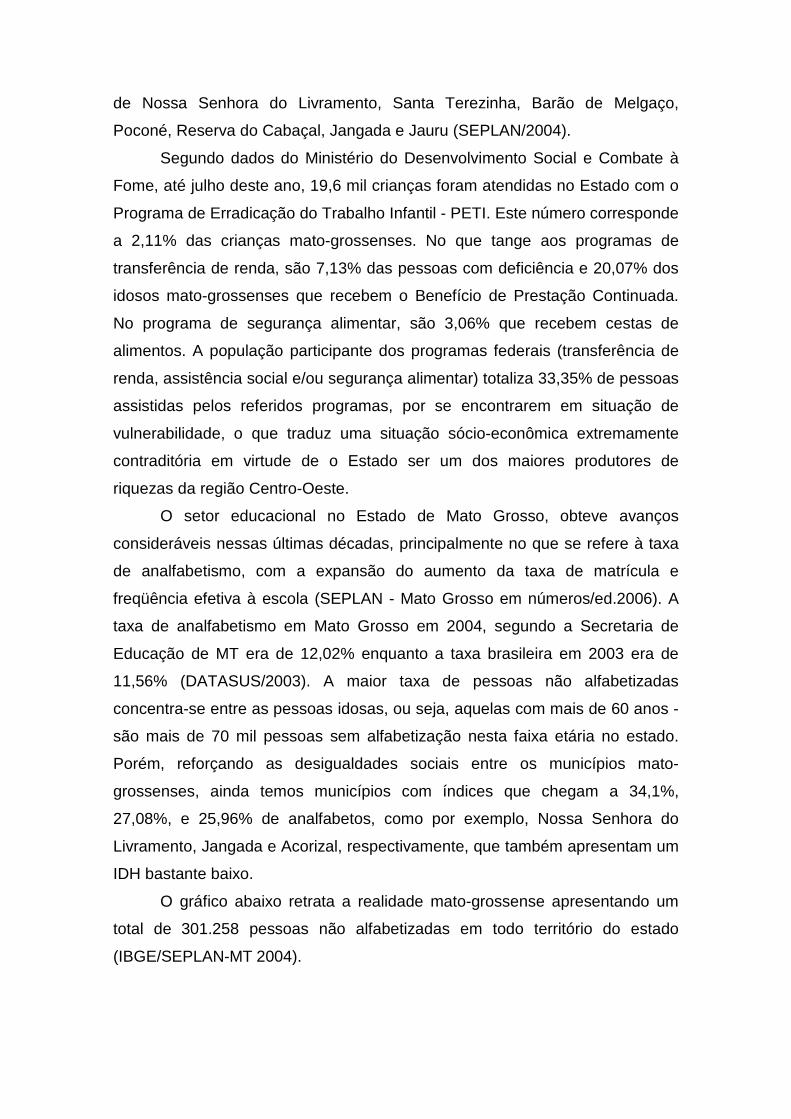

As desigualdades sociais no Estado, estão presentes em todo território

mato-grossense, não se diferenciando da realidade nacional. Enquanto existem

municípios no Estado com IDH superior à média a do próprio Estado (0,77),

muitos outros ainda apresentam índices entre 0,65 a 0,68, como os municípios

de Nossa Senhora do Livramento, Santa Terezinha, Barão de Melgaço,

Poconé, Reserva do Cabaçal, Jangada e Jauru (SEPLAN/2004).

Segundo dados do Ministério do Desenvolvimento Social e Combate à

Fome, até julho deste ano, 19,6 mil crianças foram atendidas no Estado com o

Programa de Erradicação do Trabalho Infantil - PETI. Este número corresponde

a 2,11% das crianças mato-grossenses. No que tange aos programas de

transferência de renda, são 7,13% das pessoas com deficiência e 20,07% dos

idosos mato-grossenses que recebem o Benefício de Prestação Continuada.

No programa de segurança alimentar, são 3,06% que recebem cestas de

alimentos. A população participante dos programas federais (transferência de

renda, assistência social e/ou segurança alimentar) totaliza 33,35% de pessoas

assistidas pelos referidos programas, por se encontrarem em situação de

vulnerabilidade, o que traduz uma situação sócio-econômica extremamente

contraditória em virtude de o Estado ser um dos maiores produtores de

riquezas da região Centro-Oeste.

O setor educacional no Estado de Mato Grosso, obteve avanços

consideráveis nessas últimas décadas, principalmente no que se refere à taxa

de analfabetismo, com a expansão do aumento da taxa de matrícula e

freqüência efetiva à escola (SEPLAN - Mato Grosso em números/ed.2006). A

taxa de analfabetismo em Mato Grosso em 2004, segundo a Secretaria de

Educação de MT era de 12,02% enquanto a taxa brasileira em 2003 era de

11,56% (DATASUS/2003). A maior taxa de pessoas não alfabetizadas

concentra-se entre as pessoas idosas, ou seja, aquelas com mais de 60 anos -

são mais de 70 mil pessoas sem alfabetização nesta faixa etária no estado.

Porém, reforçando as desigualdades sociais entre os municípios mato-

grossenses, ainda temos municípios com índices que chegam a 34,1%,

27,08%, e 25,96% de analfabetos, como por exemplo, Nossa Senhora do

Livramento, Jangada e Acorizal, respectivamente, que também apresentam um

IDH bastante baixo.

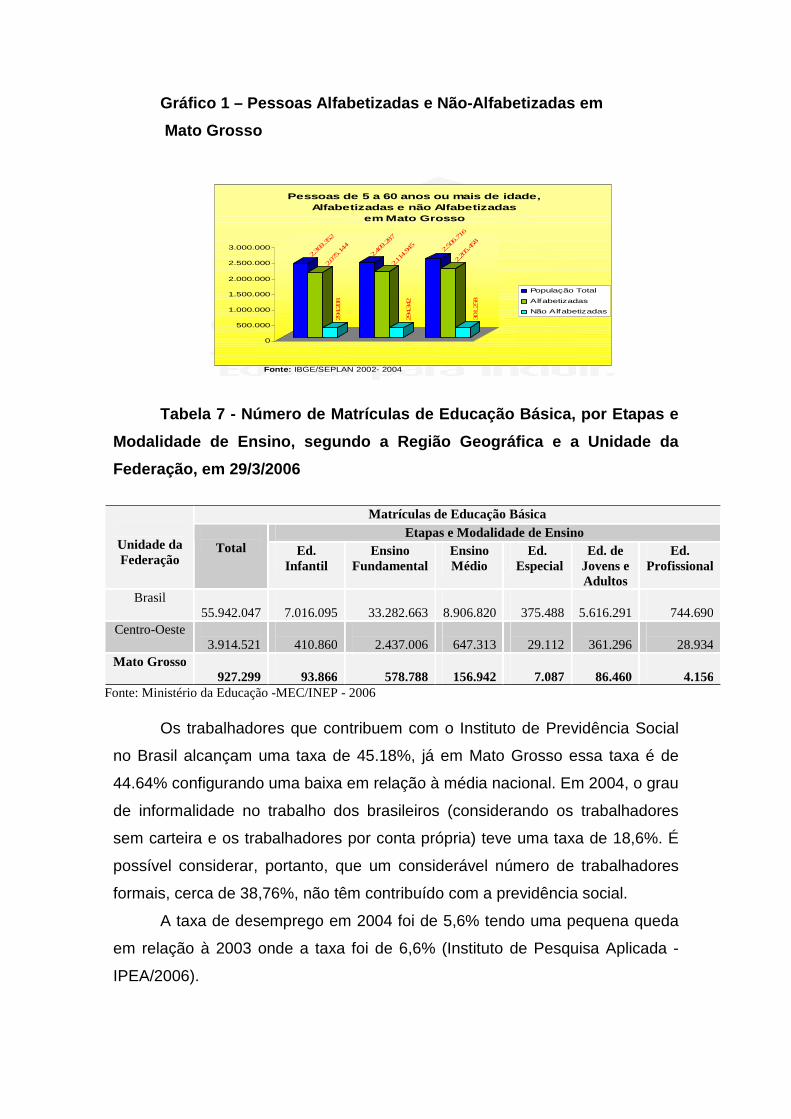

O gráfico abaixo retrata a realidade mato-grossense apresentando um

total de 301.258 pessoas não alfabetizadas em todo território do estado

(IBGE/SEPLAN-MT 2004).

Gráfico 1 – Pessoas Alfabetizadas e Não-Alfabetizad as em

Mato Grosso

2.36

9.35

2

2.07

5.144

294.2

08

2.40

9.28

7

2.114.945

294.3

42

2.50

6.71

6

2.20

5.458

301.2

58

0

500.000

1.000.000

1.500.000

2.000.000

2.500.000

3.000.000

Pessoas de 5 a 60 anos ou mais de idade, Alfabetizadas e não Alfabetizadas

em Mato Grosso

População Total

Alfabetizadas

Não Alfabetizadas

Fonte: IBGE/SEPLAN 2002- 2004

Tabela 7 - Número de Matrículas de Educação Básica, por Etapas e

Modalidade de Ensino, segundo a Região Geográfica e a Unidade da

Federação, em 29/3/2006

Matrículas de Educação Básica

Etapas e Modalidade de Ensino

Unidade da Federação

Total Ed.

Infantil Ensino

Fundamental Ensino Médio

Ed. Especial

Ed. de Jovens e Adultos

Ed. Profissional

Brasil 55.942.047

7.016.095

33.282.663

8.906.820

375.488

5.616.291

744.690

Centro-Oeste 3.914.521

410.860

2.437.006

647.313

29.112

361.296

28.934

Mato Grosso 927.299

93.866

578.788

156.942

7.087

86.460

4.156

Fonte: Ministério da Educação -MEC/INEP - 2006 Os trabalhadores que contribuem com o Instituto de Previdência Social

no Brasil alcançam uma taxa de 45.18%, já em Mato Grosso essa taxa é de

44.64% configurando uma baixa em relação à média nacional. Em 2004, o grau

de informalidade no trabalho dos brasileiros (considerando os trabalhadores

sem carteira e os trabalhadores por conta própria) teve uma taxa de 18,6%. É

possível considerar, portanto, que um considerável número de trabalhadores

formais, cerca de 38,76%, não têm contribuído com a previdência social.

A taxa de desemprego em 2004 foi de 5,6% tendo uma pequena queda

em relação à 2003 onde a taxa foi de 6,6% (Instituto de Pesquisa Aplicada -

IPEA/2006).

A expectativa de vida em Mato Grosso em 2005 (IBGE/Pesquisa da

Tábua de Vida 2005) era de 72,3 anos, ocupando o 10º lugar no ranking do

país. O 1º lugar ocupado pelo DF tem expectativa de 74,6 anos, enquanto o

último lugar (27º) é ocupado pelo Estado de Alagoas com uma expectativa de

vida em torno de 65,5 anos.

A configuração do Estado, como acima apresentado, repercute de forma

direta e indireta nos indicadores do sistema de saúde considerando que esta, é

resultante de vários fatores das condições de vida de uma população, como o

acesso à habitação, alimentação, educação, saneamento, transporte,

segurança, lazer, trabalho, renda, até a assistência específica de prevenção e

cura das doenças, conforme o conceito ampliado de saúde contemplado no

Sistema Único de Saúde - Lei 8.080/90. Este conceito considera inclusive a

forma como as pessoas vivem cotidianamente, participam das decisões sócio-

políticas dos espaços que ocupam e relacionam-se socialmente. Elementos

determinantes no processo saúde/doença/saúde na medida em que contribuem

para manter ou não a qualidade de vida de uma população.

Este conceito deve permear não só a formulação e avaliação dos

serviços e ações da saúde pública assim como da saúde suplementar que

compõe a participação da iniciativa privada no sistema de saúde brasileira. A

promoção e o cuidado com a saúde dependem do acesso à informação e a

possibilidade de escolha das pessoas. A saúde suplementar é uma

possibilidade àquelas que querem e podem pagar por um plano assistencial de

saúde ao invés de dispor do Sistema Único de Saúde. Para Reis (2003), o

processo de universalização excludente criado pelo SUS levou os

trabalhadores mais qualificados cobertos pelas antigas formas privadas de

saúde (sistema de seguro social e modalidades privadas de pré-pagamento) a

aderirem aos planos de saúde - sistema de saúde suplementar.

4. CONTEXTUALIZANDO A SAÚDE SUPLEMENTAR

4.1. A SAÚDE SUPLEMENTAR NO BRASIL

O surgimento da saúde suplementar no Brasil para Bittar (CARVALHO et

al apud BITTAR, 2001) se deu em 1954, quando a Wolkswagen e uma

Policlínica em São Paulo, estabeleceram um convênio para atendimento aos

funcionários da empresa,.

Em 1940 o convênio foi firmado com o Instituto de Aposentadoria e

Pensões dos Industriários - IAPI, que estabeleceu a responsabilidade da

Wolkswagen pela prestação da assistência a saúde dos seus funcionários.

Com a industrialização crescente no País, se alavancou a urbanização e

o assalariamento de uma parcela significativa da população brasileira, situação

que favoreceu o aumento cada vez maior do consumo de assistência médica

que até 1950 não possuía grande expressão. Em 1964 após o golpe militar os

Institutos de Assistência e Previdência Social - IAPS passaram a sofrer

intervenção do Estado, tendo como justificativa a necessidade de racionalidade

financeira em virtude da crise econômica na previdência e no País.

Esse aumento dos custos da previdência em parte era explicado pelo

aumento dos beneficiários, sem ampliação da receita, o que contribuiu para a

crise no sistema. Com o objetivo de uniformizar os benefícios aos assegurados,

promulgou-se a Lei Orgânica da Previdência Social (1967), se unificaram os

IAPS de vários segmentos de trabalhadores e empregadores no INSTITUTO

NACIONAL DE PREVIDÊNCIA SOCIAL - INPS. A partir desse momento o

Estado aumentou seu papel regulador com a centralização da gestão da

previdência, onde os trabalhadores e empregadores assumiram papéis de

financiadores. Contudo a influência dos grandes grupos da indústria

farmacêutica, de equipamentos médico-hospitalares e dos proprietários de

hospitais, direcionaram a condução da gestão do Estado. Outra ação do INPS

foi incorporar a prática de convênios com as empresas convenientes, onde as

referidas empresas contratavam outras empresas de medicina de grupo para

prestarem assistência médica voltada, quase que exclusivamente, para

procedimentos de seleção e controle do absenteísmo da força de trabalho,

focada na melhoria da produção empresarial (CARVALHO et al, 2001).

Nesse período de ditadura, o País passou por diversas alterações

constitucionais, via decretos previdenciários referentes aos direitos de

cidadania, informação, organização social e política. Sendo uma dessas

alterações a absorção a partir de 1971 dos trabalhadores rurais e das

empregadas domésticas em 1972 e os autônomos em 1973. A extensão da

seguridade social e da assistência médica a novas categorias sociais e a

ascendência dos contratos de serviços com empresas privadas e sem controle

da previdência das empresas que as contratava são fatos que contribuíram

ainda mais para o agravamento da crise previdenciária.

Em 1974 foram tomadas algumas medidas com intuito de superação da

crise econômica e social, medidas como a criação do Ministério da Previdência

e Assistência Social - MPAS com seis (6) órgãos vinculados a sua estrutura,

sendo: Instituto Nacional de Previdência Social - INPS, Instituto Nacional de

Assistência Médica da Previdência Social - INAMPS, Fundação Legião

Brasileira de Assistência - LBA, Fundação Nacional de Bem-Estar do Menor -

FUNABEM, Empresa de Processamento de Dados da Previdência Social -

DATAPREV e o Instituto de Administração Financeira da Previdência e

Assistência Social - IAPAS. A Central de Medicamentos - CEME foi criada

como órgão autônomo.

Com essa criação foram estabelecidas, através da Lei Federal 6.229/75

áreas de atuação do Ministério da Previdência que assumiu o atendimento

médico-assistencial individualizado e do Ministério da Saúde, responsável por

realizar atendimentos de interesse coletivo incluindo os da vigilância sanitária.

Estas ações fortaleceram ainda mais a dicotomia nas áreas preventiva e

curativa do sistema de saúde brasileiro.

Juntamente com MPAS, foram criados o Fundo de Apoio ao

Desenvolvimento Social-FAZ que canalizou grande parte dos recursos para

financiamento para construção da rede hospitalar e o Plano de Pronta Ação-

PPA que contemplou ainda mais a contratação do setor privado para prestação

de serviços de saúde ação esta que consumiu ainda mais os gastos de

recursos previdenciários.

Em 1979 segundo Bahia (CARVALHO et al apud BAHIA, 2001) os

convênios entre o INPS e as empresas foram praticamente extintos devido às

mudanças no cenário político brasileiro, desfavorável a medicina empresarial.

Contudo os convênios entre empresas e grupos médicos continuaram em

ascensão marcando um período de elevado crescimento da medicina

suplementar no País, porém sem a intervenção do Estado. As mudanças mais

profundas ocorridas pela redemocratização do Brasil na década de 1980,

também marcaram o crescimento acelerado da saúde suplementar,

crescimento este justificado em parte pela baixa qualidade da assistência

médico-hospitalar do setor público.

Em 1988 com a promulgação da Constituição Federal, a saúde no Brasil

passou a integrar o tripé da seguridade social, estruturado em: saúde,

assistência e previdência social. O princípio fundamental da saúde a partir da

CF/88 é a universalidade, pois se transformou em política pública, dever do

Estado e direito de todos. É comum a compreensão da seguridade social

brasileira de que a saúde é para todos, a previdência social é para quem paga

e a assistência social para quem precisa.

Apenas 10 anos após a promulgação da Constituição Federal é que

foram criadas Leis e Medidas para normatizar a saúde privada no país. Em

2000 foi sancionada a Lei nº 9.961, que criou a Agência Nacional de Saúde

Suplementar (ANS) com atribuição de regular, normalizar, controlar e fiscalizar

as atividades que garantem a assistência suplementar à Saúde, em todo o

território nacional. São finalidades institucionais da ANS: 1) promover a defesa

do interesse público na assistência suplementar à saúde, pela regulação das

operadoras setoriais, inclusive quanto às suas relações com prestadores de

serviço de Saúde e com os usuários; 2) contribuir para o desenvolvimento das

ações de Saúde no País (MS/ANS-2000), responsabilizando assim, por regular

o setor privado da saúde no Brasil. Outras Leis complementares são a 9.656/98

e a Medida Provisória 2.177-44. A Agência Nacional de Saúde foi criada como

uma autarquia sob o regime especial, vinculada ao Ministério da Saúde,

conforme disposto na Lei nº. 9.961/01/2000, Sua atuação esta amparada pela

Lei 9.656.

A normatização da saúde suplementar é de suma importância na medida

em que estabelece critérios para entrada, funcionamento e saída de operação

das empresas no setor. Também regula a qualidade da assistência prestada e

estabelece os padrões de cobertura possíveis de se utilizar. Toda operadora

prestadora de saúde suplementar precisa ter um registro na Agência Nacional

de Saúde Suplementar.

Todos os contratos firmados após a vigência da Lei 9.656/98, ou seja, a

partir de janeiro de 1999 têm que ter registro na ANS e estão totalmente

sujeitos à nova legislação. Os firmados em data anterior devem ser adaptados

de acordo com a decisão do cliente. Contratos antigos não podem de forma

alguma ser comercializados.

Atualmente o subsistema supletivo de saúde se compõe das seguintes

modalidades: administradoras, cooperativas médicas, cooperativas

odontológicas, instituições filantrópicas, autogestões (patrocinadas e não

patrocinadas), seguradoras especializadas em saúde, medicina de grupo e

odontologia de grupo. O ministério da saúde, através da ANS estabelece-as

como conjunto de instituições privadas que oferece serviços de atenção à

saúde sob a forma de pré ou pós-pagamento (isto é, planos e seguros de

saúde) e afirma que o setor de Saúde Suplementar brasileiro reuniu, em 2005,

mais de 2 mil empresas operadoras de planos de saúde, onde essa rede

prestadora de serviços de saúde atendeu a mais de 37 milhões de beneficiários

que utilizaram planos privados de assistência à saúde para realizarem

consultas, exames ou internações

Segundo Carvalho et al, as mais conhecidas modalidades de operadoras

são:

Medicina de grupo - empresas médicas que trabalham com estrutura

própria, além de serviços credenciados; administram planos para empresas ou

famílias e são custeadas por sistema de pré-pagamento.

Cooperativas médicas - são empresas regidas e organizadas pelas leis

do cooperativismo, representadas pelas diversas União de Médicos

(UNIMEDs). Prestam assistência aos beneficiários por meio de contratos

coletivos e individuais, e o lucro de suas operações é rateado entre os

cooperados (médicos e outros profissionais da área da saúde) que são,

simultaneamente, sócios da cooperativa e prestadores de serviços.

Autogestão - modalidade organizada por empresas públicas ou

privadas, com administração própria ou contratada, que atua exclusivamente

no atendimento dos quadros funcionais da empresa e de seus dependentes.

Seguro-saúde - operam no sistema de reembolso de despesas de

acordo com as condições contratuais fixadas entre as partes e, geralmente, é

aberto a todos os médicos e hospitais.

No entanto, a ANS classificou 09 (nove) modalidades de operadoras de

plano de assistência à saúde como pessoa jurídica constituída sob a

modalidade de sociedade civil ou comercial ou entidade de autogestão, que

opera produto, serviço ou contrato de assistência à saúde. Sendo que, as

possíveis formas de organização das operadoras foram definidas pela ANS

através da Resolução da Diretoria Colegiada (RDC) nº 39, de 27 de outubro de

2000, que classificou as operadoras de acordo com características peculiares,

permitindo o desenvolvimento de normas específicas para cada conjunto:

1) administradoras de planos: administram exclusivamente planos

privados de assistência à saúde de empresas;

2) autogestões patrocinadas: sistema operado de forma direta, por

intermédio de departamento de recursos humanos ou de órgãos similares de

uma empresa, ou de sindicatos, associações, fundações, ou assemelhados; ou

por intermédio de uma entidade constituída para operar o sistema de

autogestão de uma empresa, destinado exclusivamente aos funcionários e/ou

associados e seus dependentes. É singular, quando houver uma só empresa

patrocinadora do sistema de autogestão; e é multipatrocinada quando houver

mais de uma empresa patrocinadora do sistema de autogestão;

3) autogestões não-patrocinadas: sistema operado de forma direta, por

intermédio de departamento de recursos humanos ou de órgãos similares de

uma empresa, ou de sindicatos, associações, fundações, ou assemelhados; ou

por intermédio de uma entidade constituída para operar o sistema de

autogestão de uma empresa, destinado exclusivamente aos funcionários e/ou

associados e seus dependentes, mas no qual não há empresa patrocinadora

do sistema de autogestão;

4) cooperativas médicas: operam planos privados de assistência à

saúde por intermédio de médicos próprios (cooperados) e/ou de recursos

médico-hospitalares credenciados;

5) cooperativas odontológicas: operam planos odontológicos por

intermédio de odontólogos próprios (cooperados) e/ou recursos odontológicos

credenciados;

6) medicina de grupo: operam planos privados de assistência à Saúde,

oferecendo atendimento médico-hospitalar com hospitais próprios e uma

estrutura que inclui médicos e serviços auxiliares de diagnóstico credenciados;

7) odontologia de grupo: operam exclusivamente planos odontológicos,

excetuando-se as classificadas como cooperativas odontológicas;

8) entidades filantrópicas: operam planos privados de assistência à

saúde sem fins lucrativos e devem, obrigatoriamente, possuir certificado de

entidade filantrópica;

9) seguradoras especializadas em saúde: operam seguro-saúde com

todas as características de planos privados de assistência à Saúde e a estes

são equiparados pela Lei nº 10.185 de 2001, que torna as seguradoras

especializadas em saúde "operadoras de planos de saúde". Devendo

obrigatoriamente estar registradas na Agência Nacional de Saúde Suplementar

(ANS), tentativa de contrapor a situação existente até junho de 1998, época em

que essas modalidades da saúde suplementar foram amplamente difundidas

no País. Contudo, não havia mecanismo legal de regulamentação comum que

definisse as obrigações de planos de saúde, favorecendo situações de fraudes

contra o consumidor e atendimento dessa clientela da saúde suplementar pelo

setor público de saúde.

As formas de contratação de um plano de saúde também variam

podendo ser individual ou familiar; coletivo com patrocinador e coletivo sem

patrocinador. Isto porque a Lei diferencia os contratos realizados entre uma

pessoa e a prestadora, ou a família e a prestadora ou um grupo maior de

pessoas e a prestadora.

Os contratos podem variar muito quanto à assistência prestada, seja

pelo tipo de cobertura assistencial (tratamentos, serviços, procedimentos

médicos, hospitalares e/ou odontológicos) integral do Plano ou Referência

integral por segmento (ambulatorial, hospitalar, hospitalar com obstetrícia ou

odontológico). Variam também quanto à abrangência geográfica, normatizando

onde o beneficiário poderá ser atendido (abrangência municipal, estadual ou

nacional). No contrato também deve ter especificado qual a rede de serviços

responsável pela cobertura assistencial à saúde do contratante.

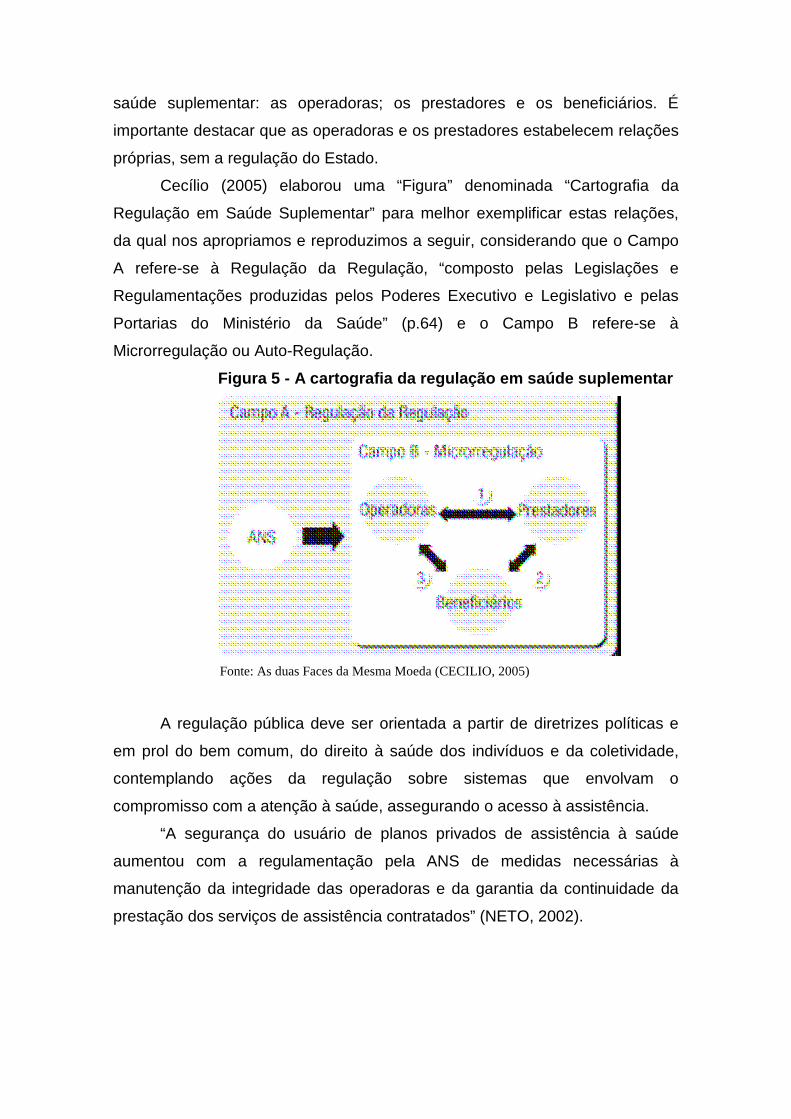

No setor da saúde suplementar, predomina também a auto-regulação

que são as formas estabelecidas entre aqueles envolvidos no sistema da

saúde suplementar: as operadoras; os prestadores e os beneficiários. É

importante destacar que as operadoras e os prestadores estabelecem relações

próprias, sem a regulação do Estado.

Cecílio (2005) elaborou uma “Figura” denominada “Cartografia da

Regulação em Saúde Suplementar” para melhor exemplificar estas relações,

da qual nos apropriamos e reproduzimos a seguir, considerando que o Campo

A refere-se à Regulação da Regulação, “composto pelas Legislações e

Regulamentações produzidas pelos Poderes Executivo e Legislativo e pelas

Portarias do Ministério da Saúde” (p.64) e o Campo B refere-se à

Microrregulação ou Auto-Regulação.

Figura 5 - A cartografia da regulação em saúde suplementar

Fonte: As duas Faces da Mesma Moeda (CECILIO, 2005)

A regulação pública deve ser orientada a partir de diretrizes políticas e

em prol do bem comum, do direito à saúde dos indivíduos e da coletividade,

contemplando ações da regulação sobre sistemas que envolvam o

compromisso com a atenção à saúde, assegurando o acesso à assistência.

“A segurança do usuário de planos privados de assistência à saúde

aumentou com a regulamentação pela ANS de medidas necessárias à

manutenção da integridade das operadoras e da garantia da continuidade da

prestação dos serviços de assistência contratados” (NETO, 2002).

4.2. O PAPEL DA SECRETARIA DE ESTADO DE SAÚDE DE MA TO

GROSSO

A política estadual de saúde em Mato Grosso é composta por diretrizes,

estratégias e projetos prioritários. As principais diretrizes para a Política

Estadual de Saúde são: democratização e participação social, prioridade às

ações de vigilância à saúde, melhoria quantitativa e qualitativa dos serviços

assistenciais, regionalização, descentralização e novos modelos assistenciais.

A gestão estadual tem responsabilidades no que tange à estrutura e

organização do sistema de saúde.

A Secretaria Estadual tem as seguintes atribuições: formulação,

coordenação e fomento da política estadual de saúde; cooperação para a

municipalização e organização dos sistemas municipais; formação e

desenvolvimento de recursos humanos; redistribuição regional de recursos

financeiros com critérios eqüitativos; condução do processo de construção de

novos modelos, que dão prioridade as ações de promoção da saúde e de

prevenção, com reorientação da assistência ambulatorial e hospitalar; garantia

da oferta de serviços terciários de referência regional e estadual; controle e

avaliação da prestação de serviços públicos e privados e finalmente, apoio e

realização de pesquisas operacionais e desenvolvimento de tecnologias para a

implantação do SUS/MT.

A partir da descentralização, tornou-se necessário a existência do

Conselho Estadual de Saúde-CES/MT; de uma Comissão Intergestora

Bipartite-CIB; de um Plano Estadual de Saúde - PES e do funcionamento de

um Fundo Estadual de Saúde-FES. Os municípios passaram a ter mais

autonomia na mesma proporção em que também aumentaram as

responsabilidades e atribuições. Os Escritórios Regionais de Saúde têm a

responsabilidade de atender as demandas diretas dos municípios com suas

dificuldades e particularidades e também, responder a demanda das áreas

mais centralizadas da Secretaria Estadual na indução do desenvolvimento da

Política Estadual. Este processo favorece a articulação intermunicipal

qualificando a atenção à saúde e a otimização dos recursos existentes

possibilitando melhor gestão por parte das Secretarias Municipais de Saúde.

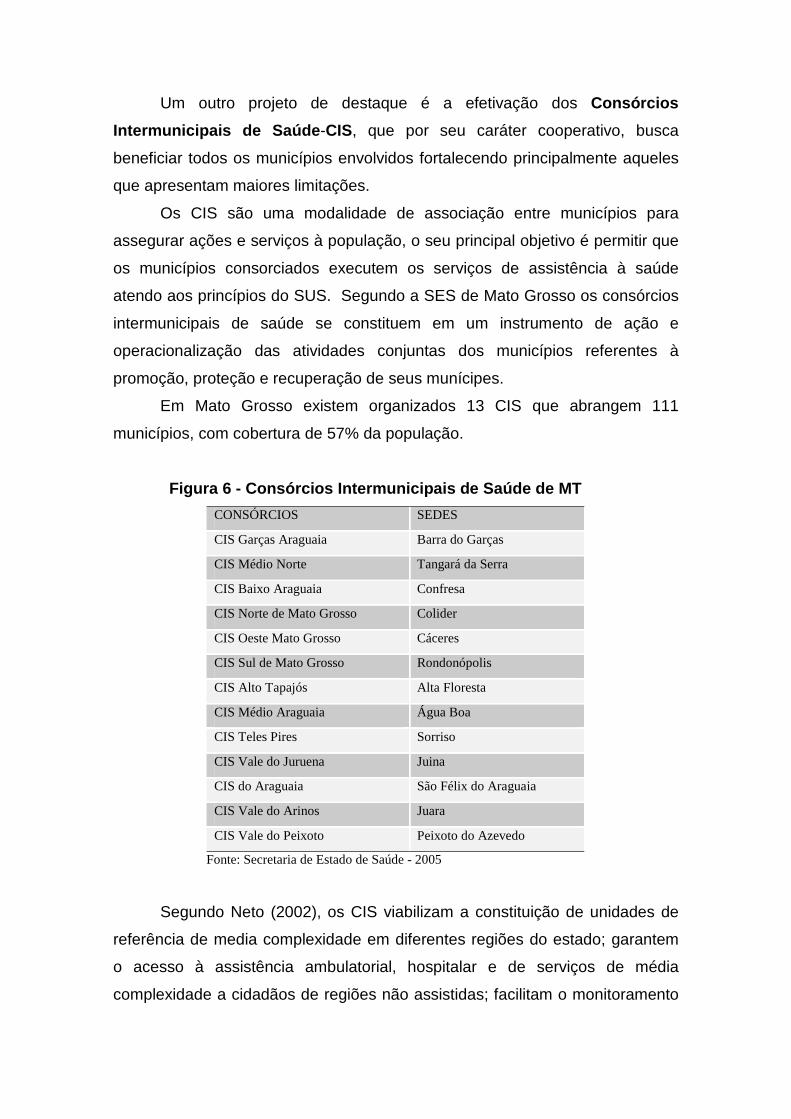

Um outro projeto de destaque é a efetivação dos Consórcios

Intermunicipais de Saúde -CIS, que por seu caráter cooperativo, busca

beneficiar todos os municípios envolvidos fortalecendo principalmente aqueles

que apresentam maiores limitações.

Os CIS são uma modalidade de associação entre municípios para

assegurar ações e serviços à população, o seu principal objetivo é permitir que

os municípios consorciados executem os serviços de assistência à saúde

atendo aos princípios do SUS. Segundo a SES de Mato Grosso os consórcios

intermunicipais de saúde se constituem em um instrumento de ação e

operacionalização das atividades conjuntas dos municípios referentes à

promoção, proteção e recuperação de seus munícipes.

Em Mato Grosso existem organizados 13 CIS que abrangem 111

municípios, com cobertura de 57% da população.

Figura 6 - Consórcios Intermunicipais de Saúde de MT

CONSÓRCIOS SEDES

CIS Garças Araguaia Barra do Garças

CIS Médio Norte Tangará da Serra

CIS Baixo Araguaia Confresa

CIS Norte de Mato Grosso Colider

CIS Oeste Mato Grosso Cáceres

CIS Sul de Mato Grosso Rondonópolis

CIS Alto Tapajós Alta Floresta

CIS Médio Araguaia Água Boa

CIS Teles Pires Sorriso

CIS Vale do Juruena Juina

CIS do Araguaia São Félix do Araguaia

CIS Vale do Arinos Juara

CIS Vale do Peixoto Peixoto do Azevedo

Fonte: Secretaria de Estado de Saúde - 2005

Segundo Neto (2002), os CIS viabilizam a constituição de unidades de

referência de media complexidade em diferentes regiões do estado; garantem

o acesso à assistência ambulatorial, hospitalar e de serviços de média

complexidade a cidadãos de regiões não assistidas; facilitam o monitoramento

das unidades de referência possibilitando a implantação de programas de

melhoria de desempenho e finalmente facilitam o desenvolvimento da

coordenação entre a atenção primária e a assistência especializada.

Enfim, a política estadual de saúde, para ser planejada e executada,

precisa contemplar a utilização da epidemiologia e da demografia a partir das

prioridades sociais. A prevenção e a promoção da saúde devem ser priorizadas

de forma a garantir o acesso a todos os serviços de saúde e garantir o

exercício do direito a uma vida saudável por parte da população.

O Estado de Mato Grosso não possui nenhuma ação voltada para a área

de saúde suplementar, destacam-se apenas ações da junta comercial e da

área fazendária, cadastro de pessoa jurídica e ações fiscais, ações estas de

caráter eminentemente econômico-financeiro. As ações de regulação de saúde

no Estado são na sua totalidade voltadas para a área pública ou para os

serviços conveniados ao SUS. As práticas da saúde suplementar, tanto de

gestão quanto de assistência, não tem à atenção do gestor estadual nem dos

municipais, embora a responsabilidade de regulamentar e fiscalizar a prestação

de serviço à população pela iniciativa privada esteja estabelecida nos preceitos

constitucionais:

“A saúde é direito de todos e dever do estado (Art. 196 - CF/88)”

“A assistência à saúde é livre à iniciativa privada (Art. 199 - CF/88)”

“São de relevância pública as ações de saúde, cabendo o Poder Público

dispor nos termos da lei, sobre sua regulamentação (Art.197 - CF/88)”.

A responsabilidade legal em prover as condições indispensáveis ao

pleno exercício do direito fundamental do ser humano à saúde, é dos três entes

federativos, assim quem administra o estado é o responsável pela saúde da

sua população.

O Estado não é apenas o território, mas o conjunto: Povo + Soberania +

Território, ou seja, é a estrutura de poder que cria e aplica normas e leis para

todos nesse território (CF/88).

A organização da oferta de serviços e indicadores de saúde mostra a

situação desse setor no Estado. A rede de serviços em 2007 apontava para a

existência de 1494 unidades de saúde, 16,1% Postos de Saúde; 42,0%

Centros de Saúde (sendo 32,1% unidades do Programa Saúde da Família -

PSF e 4,1% do Programa Agente Comunitário de Saúde - PACS; 1,2%

Policlínicas; 9,3%, Hospitais, sendo que 12,5% encontravam-se na capital e

87,5% no interior. A população coberta exclusivamente pelo Sistema Único de

Saúde - SUS era de 83%, já 13% eram cobertos por planos de saúde (SUS

Reconhecido, 1999). Os gastos no setor saúde na área Especializada foram de

86,5% no setor público e 13,5% no setor privado e Alta Complexidade o

investimento de 50,45% do recurso no setor público e 49,55 no privado

(DATASUS- Banco de Informações do SUS, 2007).

O número de leitos conveniados ao SUS em 2004 era de 8.436, destes

25,36% eram públicos, 10,11% filantrópicos, 62,98% privados e 3,69%

universitário (SES-MT-Superintendência de Assistência à Saúde/Gerência de

Informação/IBGE).

Na continuação apresentamos alguns dados estatísticos da Saúde em

Mato Grosso que nos permitirão caracterizar melhor esse setor: tipos de

unidades de saúde, rede hospitalar, evolução da rede ambulatorial, hospitalar,

recursos gastos pela rede pública e privada, entre outros.

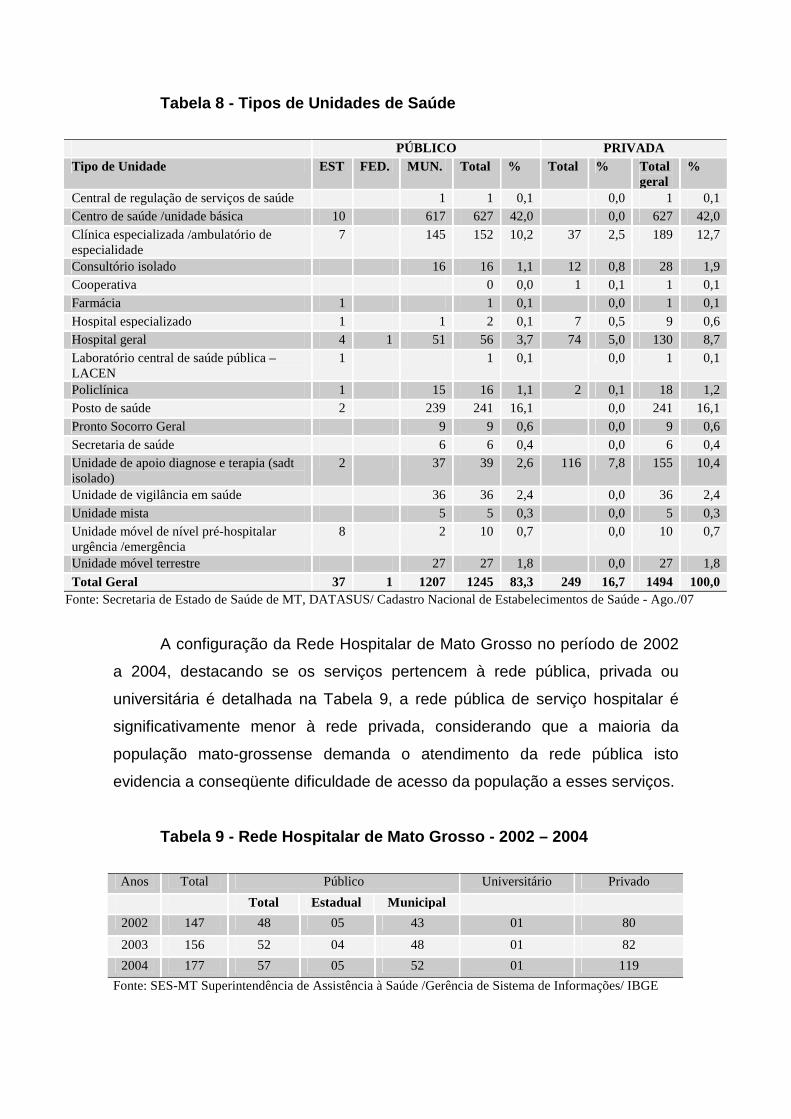

Na Tabela 8 podemos observar detalhadamente o número de unidades

de saúde, públicas (federais, municipais e estaduais) e privadas de Mato

Grosso.

Tabela 8 - Tipos de Unidades de Saúde

PÚBLICO PRIVADA Tipo de Unidade EST. FED. MUN. Total % Total % Total

geral %

Central de regulação de serviços de saúde 1 1 0,1 0,0 1 0,1 Centro de saúde /unidade básica 10 617 627 42,0 0,0 627 42,0 Clínica especializada /ambulatório de especialidade

7 145 152 10,2 37 2,5 189 12,7

Consultório isolado 16 16 1,1 12 0,8 28 1,9 Cooperativa 0 0,0 1 0,1 1 0,1 Farmácia 1 1 0,1 0,0 1 0,1 Hospital especializado 1 1 2 0,1 7 0,5 9 0,6 Hospital geral 4 1 51 56 3,7 74 5,0 130 8,7 Laboratório central de saúde pública – LACEN

1 1 0,1 0,0 1 0,1

Policlínica 1 15 16 1,1 2 0,1 18 1,2 Posto de saúde 2 239 241 16,1 0,0 241 16,1 Pronto Socorro Geral 9 9 0,6 0,0 9 0,6 Secretaria de saúde 6 6 0,4 0,0 6 0,4 Unidade de apoio diagnose e terapia (sadt isolado)

2 37 39 2,6 116 7,8 155 10,4

Unidade de vigilância em saúde 36 36 2,4 0,0 36 2,4 Unidade mista 5 5 0,3 0,0 5 0,3 Unidade móvel de nível pré-hospitalar urgência /emergência

8 2 10 0,7 0,0 10 0,7

Unidade móvel terrestre 27 27 1,8 0,0 27 1,8

Total Geral 37 1 1207 1245 83,3 249 16,7 1494 100,0 Fonte: Secretaria de Estado de Saúde de MT, DATASUS/ Cadastro Nacional de Estabelecimentos de Saúde - Ago./07

A configuração da Rede Hospitalar de Mato Grosso no período de 2002

a 2004, destacando se os serviços pertencem à rede pública, privada ou

universitária é detalhada na Tabela 9, a rede pública de serviço hospitalar é

significativamente menor à rede privada, considerando que a maioria da

população mato-grossense demanda o atendimento da rede pública isto

evidencia a conseqüente dificuldade de acesso da população a esses serviços.

Tabela 9 - Rede Hospitalar de Mato Grosso - 2002 – 2004

Anos Total Público Universitário Privado

Total Estadual Municipal

2002 147 48 05 43 01 80

2003 156 52 04 48 01 82

2004 177 57 05 52 01 119

Fonte: SES-MT Superintendência de Assistência à Saúde /Gerência de Sistema de Informações/ IBGE

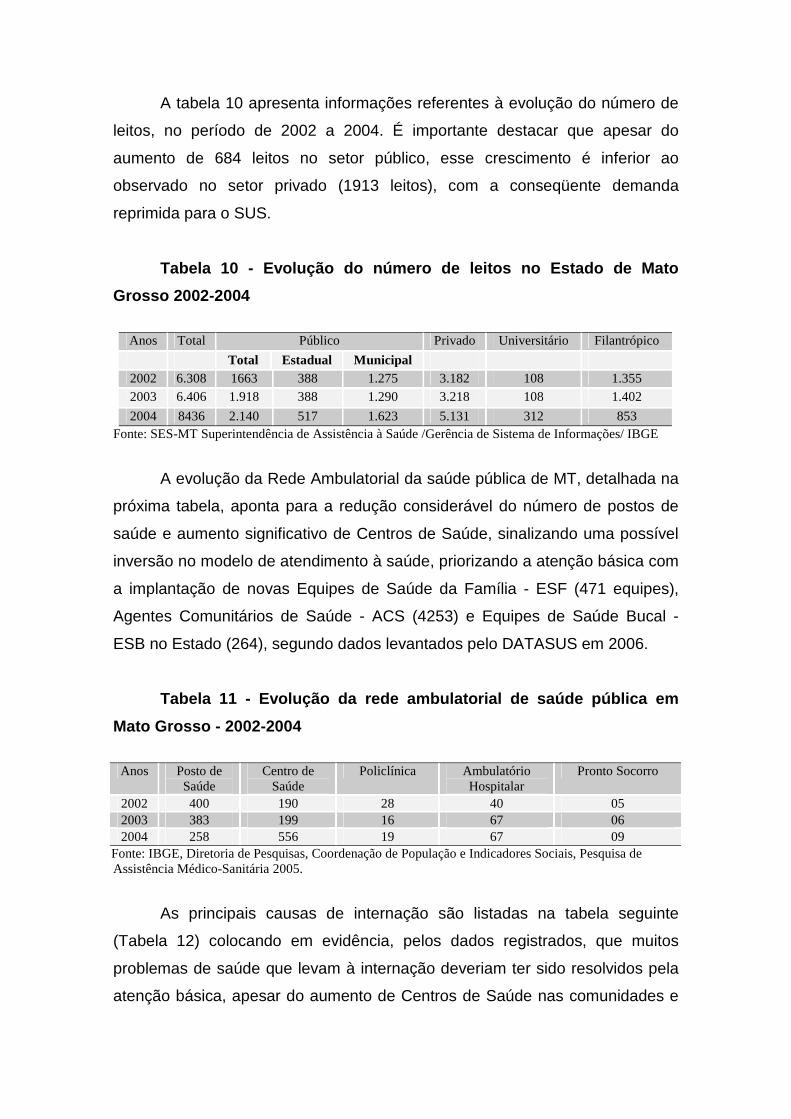

A tabela 10 apresenta informações referentes à evolução do número de

leitos, no período de 2002 a 2004. É importante destacar que apesar do

aumento de 684 leitos no setor público, esse crescimento é inferior ao

observado no setor privado (1913 leitos), com a conseqüente demanda

reprimida para o SUS.

Tabela 10 - Evolução do número de leitos no Estado de Mato

Grosso 2002-2004

Anos Total Público Privado Universitário Filantrópico

Total Estadual Municipal

2002 6.308 1663 388 1.275 3.182 108 1.355 2003 6.406 1.918 388 1.290 3.218 108 1.402

2004 8436 2.140 517 1.623 5.131 312 853 Fonte: SES-MT Superintendência de Assistência à Saúde /Gerência de Sistema de Informações/ IBGE

A evolução da Rede Ambulatorial da saúde pública de MT, detalhada na

próxima tabela, aponta para a redução considerável do número de postos de

saúde e aumento significativo de Centros de Saúde, sinalizando uma possível

inversão no modelo de atendimento à saúde, priorizando a atenção básica com

a implantação de novas Equipes de Saúde da Família - ESF (471 equipes),

Agentes Comunitários de Saúde - ACS (4253) e Equipes de Saúde Bucal -

ESB no Estado (264), segundo dados levantados pelo DATASUS em 2006.

Tabela 11 - Evolução da rede ambulatorial de saúde pública em

Mato Grosso - 2002-2004

Anos Posto de

Saúde Centro de

Saúde Policlínica Ambulatório

Hospitalar Pronto Socorro

2002 400 190 28 40 05 2003 383 199 16 67 06 2004 258 556 19 67 09

Fonte: IBGE, Diretoria de Pesquisas, Coordenação de População e Indicadores Sociais, Pesquisa de Assistência Médico-Sanitária 2005.

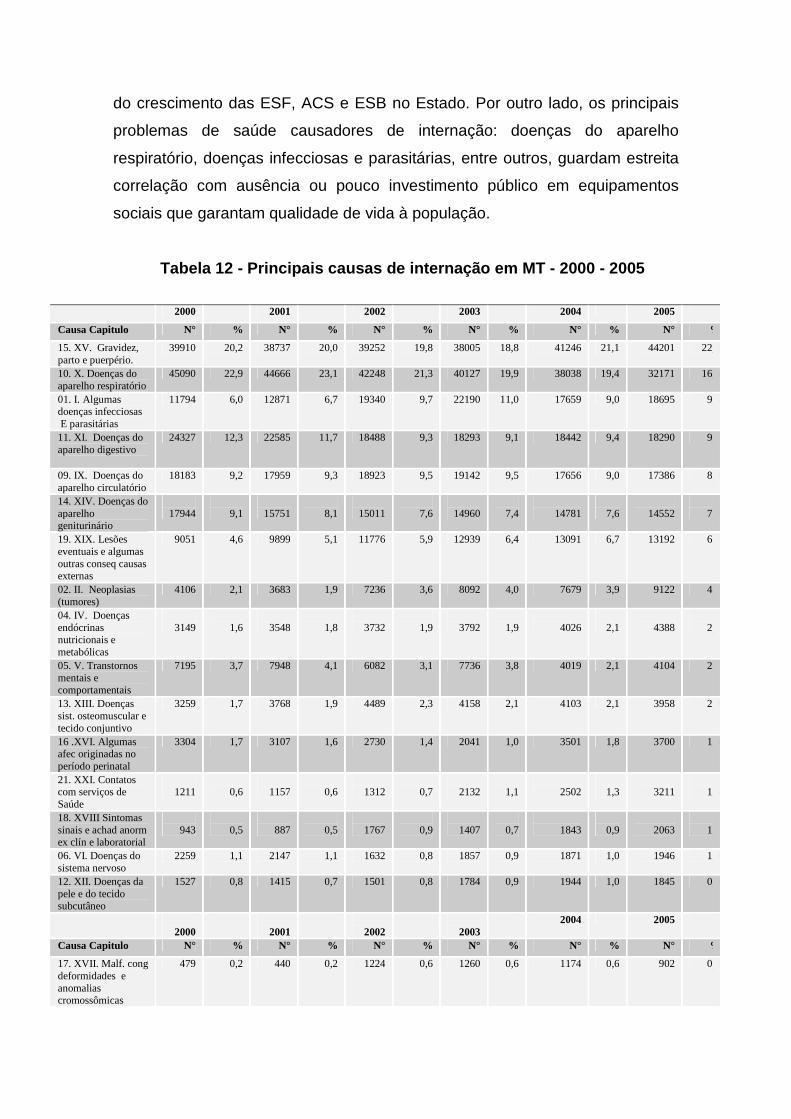

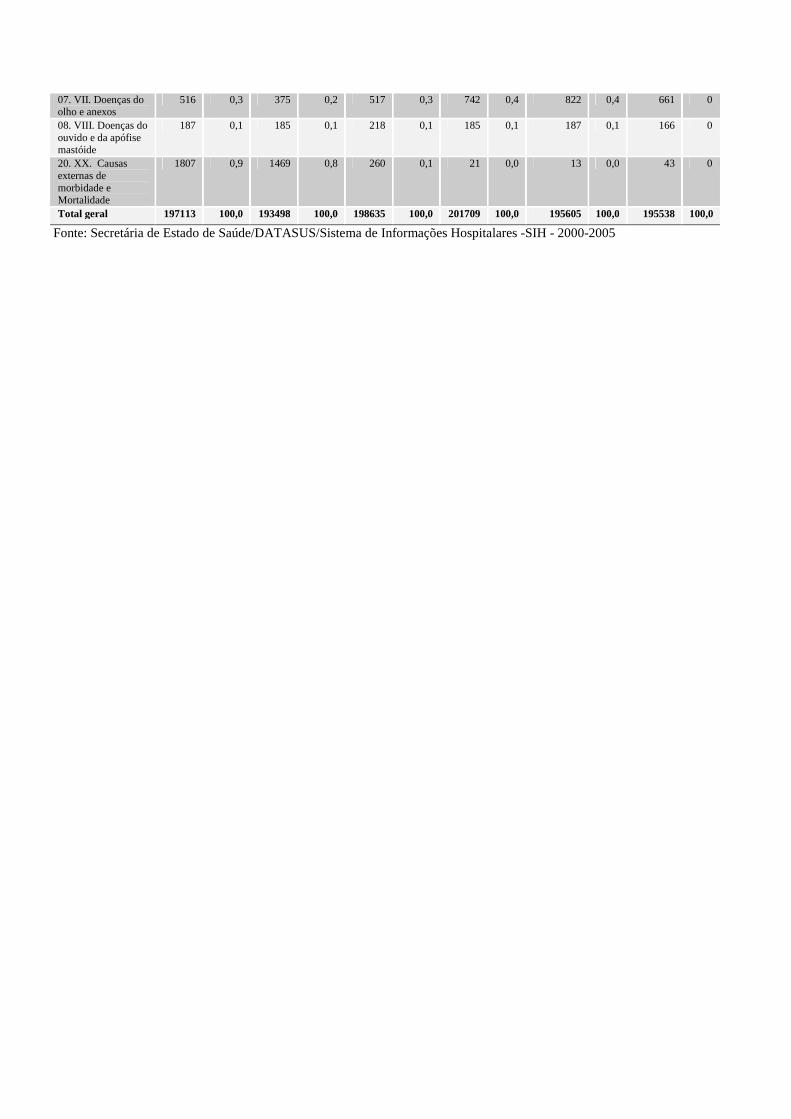

As principais causas de internação são listadas na tabela seguinte

(Tabela 12) colocando em evidência, pelos dados registrados, que muitos

problemas de saúde que levam à internação deveriam ter sido resolvidos pela

atenção básica, apesar do aumento de Centros de Saúde nas comunidades e

do crescimento das ESF, ACS e ESB no Estado. Por outro lado, os principais

problemas de saúde causadores de internação: doenças do aparelho

respiratório, doenças infecciosas e parasitárias, entre outros, guardam estreita

correlação com ausência ou pouco investimento público em equipamentos

sociais que garantam qualidade de vida à população.

Tabela 12 - Principais causas de internação em MT - 2000 - 2005

2000 2001 2002 2003 2004 2005

Causa Capitulo N° % N° % N° % N° % N° % N° %

15. XV. Gravidez, parto e puerpério.

39910 20,2 38737 20,0 39252 19,8 38005 18,8 41246 21,1 44201 22,6

10. X. Doenças do aparelho respiratório

45090 22,9 44666 23,1 42248 21,3 40127 19,9 38038 19,4 32171 16,5

01. I. Algumas doenças infecciosas E parasitárias

11794 6,0 12871 6,7 19340 9,7 22190 11,0 17659 9,0 18695 9,6

11. XI. Doenças do aparelho digestivo

24327 12,3 22585 11,7 18488 9,3 18293 9,1 18442 9,4 18290 9,4

09. IX. Doenças do aparelho circulatório

18183 9,2 17959 9,3 18923 9,5 19142 9,5 17656 9,0 17386 8,9

14. XIV. Doenças do aparelho geniturinário

17944

9,1

15751

8,1

15011

7,6

14960

7,4

14781

7,6

14552 7,4

19. XIX. Lesões eventuais e algumas outras conseq causas externas

9051 4,6 9899 5,1 11776 5,9 12939 6,4 13091 6,7 13192 6,7

02. II. Neoplasias (tumores)

4106 2,1 3683 1,9 7236 3,6 8092 4,0 7679 3,9 9122 4,7

04. IV. Doenças endócrinas nutricionais e metabólicas

3149

1,6

3548

1,8

3732

1,9

3792

1,9

4026

2,1

4388 2,2

05. V. Transtornos mentais e comportamentais

7195 3,7 7948 4,1 6082 3,1 7736 3,8 4019 2,1 4104 2,1

13. XIII. Doenças sist. osteomuscular e tecido conjuntivo

3259 1,7 3768 1,9 4489 2,3 4158 2,1 4103 2,1 3958 2,0

16 .XVI. Algumas afec originadas no período perinatal

3304 1,7 3107 1,6 2730 1,4 2041 1,0 3501 1,8 3700 1,9

21. XXI. Contatos com serviços de Saúde

1211

0,6

1157

0,6

1312

0,7

2132

1,1

2502

1,3

3211 1,6

18. XVIII Sintomas sinais e achad anorm ex clín e laboratorial

943

0,5

887

0,5

1767

0,9

1407

0,7

1843

0,9

2063 1,1

06. VI. Doenças do sistema nervoso

2259 1,1 2147 1,1 1632 0,8 1857 0,9 1871 1,0 1946 1,0

12. XII. Doenças da pele e do tecido subcutâneo

1527 0,8 1415 0,7 1501 0,8 1784 0,9 1944 1,0 1845 0,9

2000

2001

2002

2003

2004 2005

Causa Capitulo N° % N° % N° % N° % N° % N° %

17. XVII. Malf. cong deformidades e anomalias cromossômicas

479 0,2 440 0,2 1224 0,6 1260 0,6 1174 0,6 902 0,5

07. VII. Doenças do olho e anexos

516 0,3 375 0,2 517 0,3 742 0,4 822 0,4 661 0,3

08. VIII. Doenças do ouvido e da apófise mastóide

187 0,1 185 0,1 218 0,1 185 0,1 187 0,1 166 0,1

20. XX. Causas externas de morbidade e Mortalidade

1807 0,9 1469 0,8 260 0,1 21 0,0 13 0,0 43 0,0

Total geral 197113 100,0 193498 100,0 198635 100,0 201709 100,0 195605 100,0 195538 100,0

Fonte: Secretária de Estado de Saúde/DATASUS/Sistema de Informações Hospitalares -SIH - 2000-2005

Tabela 13 - Principais causas de morte em MT – 2000 - 2005

Fonte: Secretária de Estado de Saúde/DATASUS/Sistema de Informações sobre Mortalidade-SIM – 2000-2005

A Tabela 13 aponta as causas de morte registradas pelo Sistema de

Informações em Saúde da Secretaria de Estado de Mato Grosso, verificamos

que as chamadas “doenças do aparelho circulatório” são responsáveis pela 1ª

causa de morte no Estado, com 26,2% dos casos. Este “grupo de doenças”

responde pela 1º causa de morte desde 1997, e a taxa estatística se mantém

há dez anos.

2000 2001 2002 2003 2004 2005

Causa Capítulo N° % N° % N° % N° % N° % N° % IX. Doenças do aparelho circulatório

2838 25,5 2951 26,2 3106 26,3 3205 27,0 3166 25,2 3322 26,2

XX. Causas externas de morbidade e Mortalidade

2313 20,8 2301 20,4 2508 21,2 2435 20,5 2512 20,0 2533 20,0

II. Neoplasias (tumores)

1218 11,0 1215 10,8 1249 10,6 1425 12,0 1524 12,1 1573 12,4

X. Doenças do aparelho respiratório

795 7,2 809 7,2 946 8,0 951 8,0 1152 9,2 1188 9,4

XVIII. Sintomas sinais e achad anormais exam. clín e laborat