ANCEP -VI ENCONT Precificação Ativos, Passivos e Solvência...

22

ANCEP - VI ENCONT Precificação Ativos, Passivos e Solvência dos Planos ANTONIO FERNANDO GAZZONI

Transcript of ANCEP -VI ENCONT Precificação Ativos, Passivos e Solvência...

ANCEP - VI ENCONT

Precificação Ativos, Passivos e Solvência dos Planos

ANTONIO FERNANDO GAZZONI

2

PRECIFICAÇÃO DO PASSIVO

Ambiência e FocoAmbiência e Foco

ADEQUAÇÃO DAS HIPÓTESES E PREMISSAS

ATENDIMENTO NORMATIVO

AVALIAÇÃO E USO DAS MELHORES PRÁTICAS

GESTÃO DO RISCO ATUARIAL

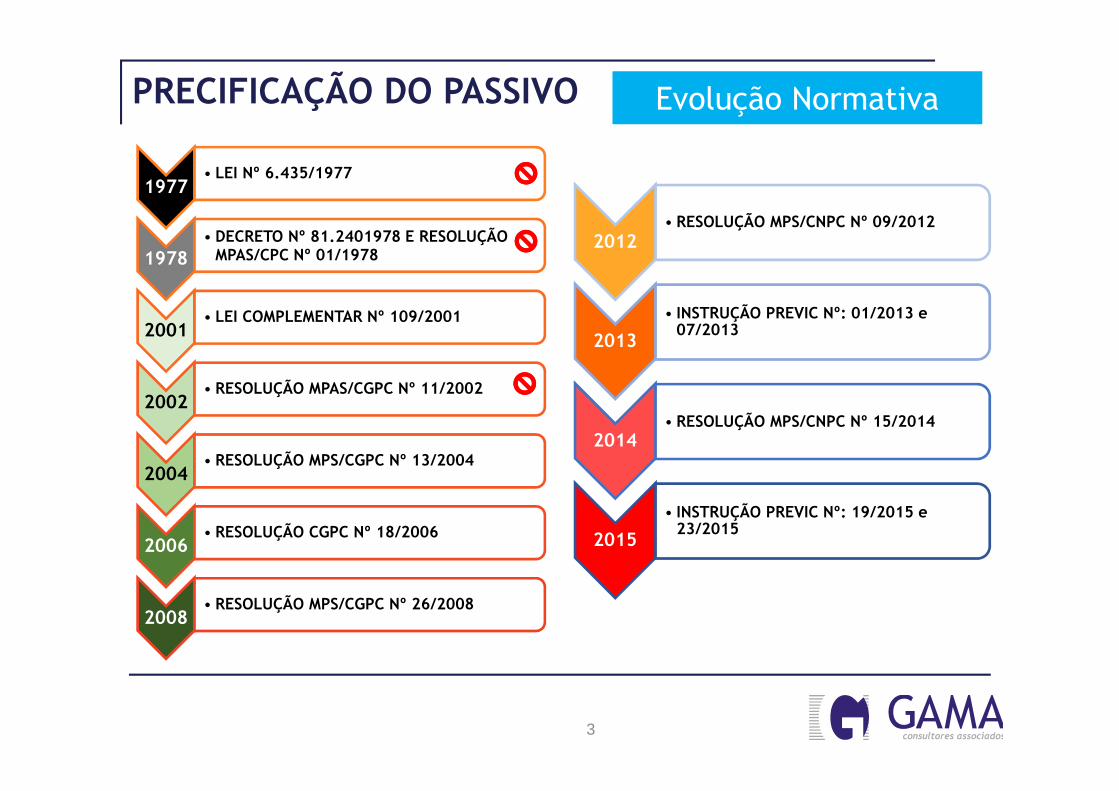

3

PRECIFICAÇÃO DO PASSIVO

1977• LEI Nº 6.435/1977

1978• DECRETO Nº 81.2401978 E RESOLUÇÃO

MPAS/CPC Nº 01/1978

2001• LEI COMPLEMENTAR Nº 109/2001

2002• RESOLUÇÃO MPAS/CGPC Nº 11/2002

2004• RESOLUÇÃO MPS/CGPC Nº 13/2004

2006• RESOLUÇÃO CGPC Nº 18/2006

2008• RESOLUÇÃO MPS/CGPC Nº 26/2008

2012• RESOLUÇÃO MPS/CNPC Nº 09/2012

2013

• INSTRUÇÃO PREVIC Nº: 01/2013 e 07/2013

2014• RESOLUÇÃO MPS/CNPC Nº 15/2014

2015

• INSTRUÇÃO PREVIC Nº: 19/2015 e 23/2015

Evolução NormativaEvolução Normativa

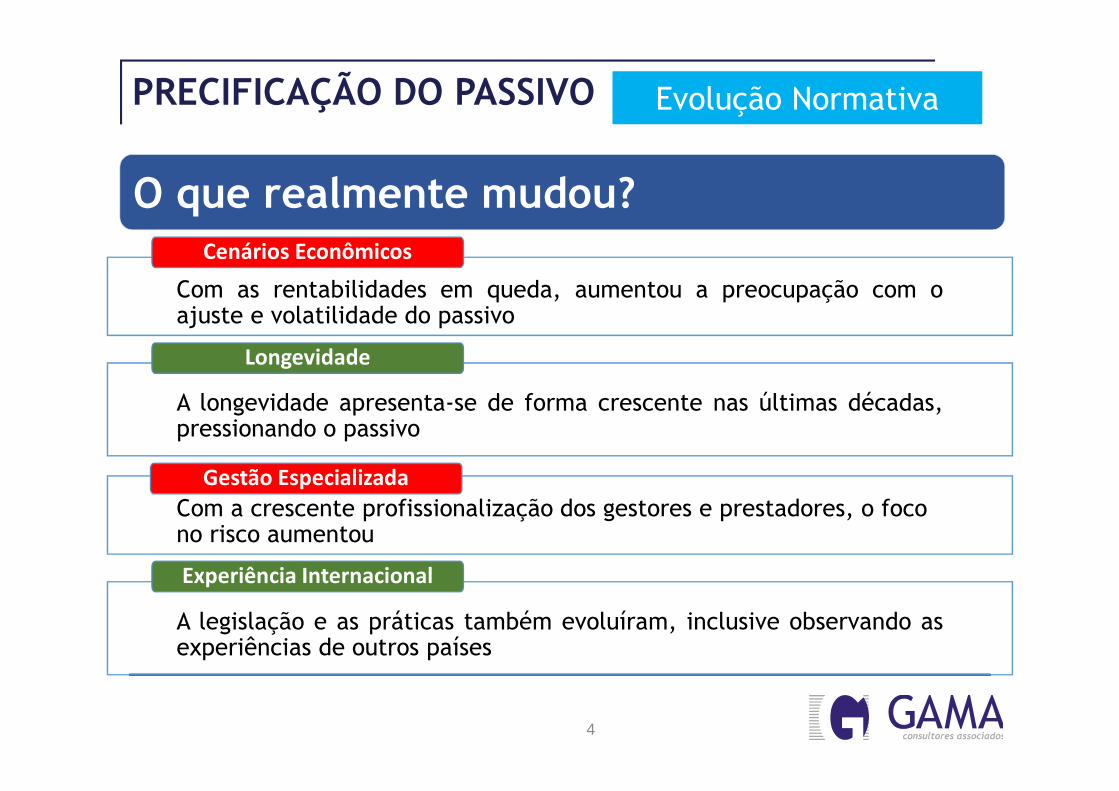

4

PRECIFICAÇÃO DO PASSIVO

O que realmente mudou?

Com as rentabilidades em queda, aumentou a preocupação com oajuste e volatilidade do passivo

Cenários Econômicos

A longevidade apresenta-se de forma crescente nas últimas décadas,pressionando o passivo

Longevidade

Com a crescente profissionalização dos gestores e prestadores, o foco no risco aumentou

Gestão Especializada

A legislação e as práticas também evoluíram, inclusive observando asexperiências de outros países

Experiência Internacional

Evolução NormativaEvolução Normativa

5

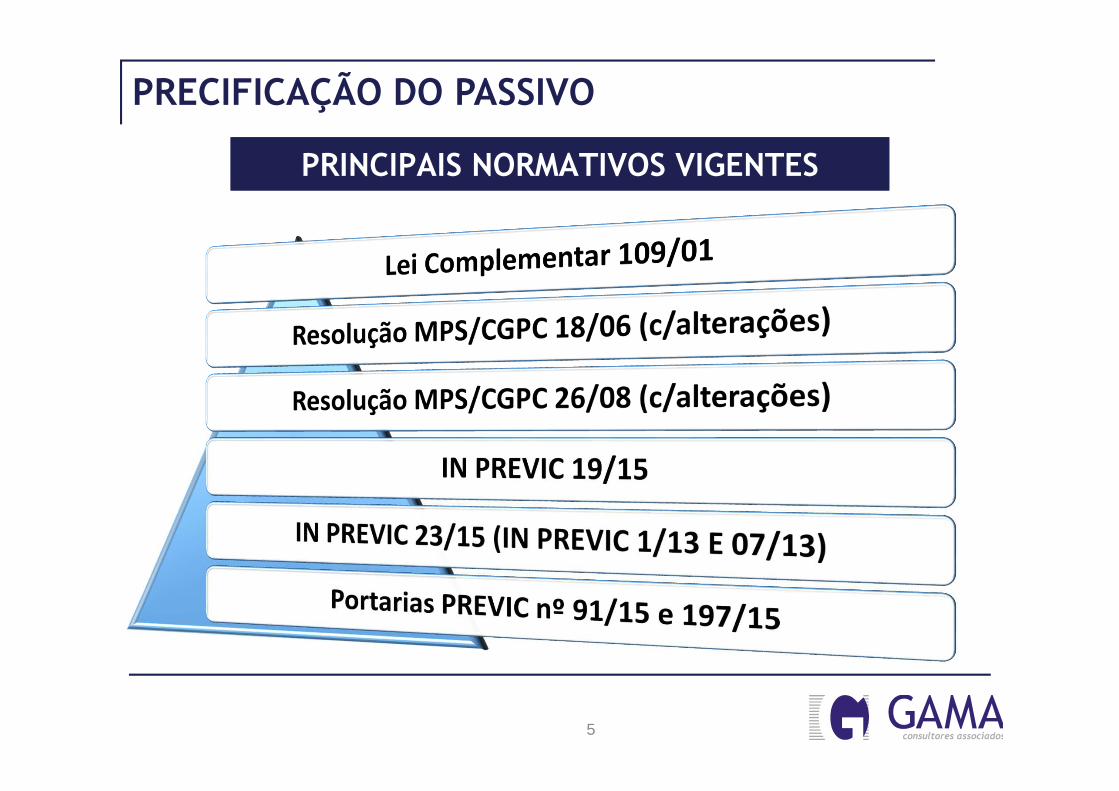

PRECIFICAÇÃO DO PASSIVO

PRINCIPAIS NORMATIVOS VIGENTESPRINCIPAIS NORMATIVOS VIGENTES

6

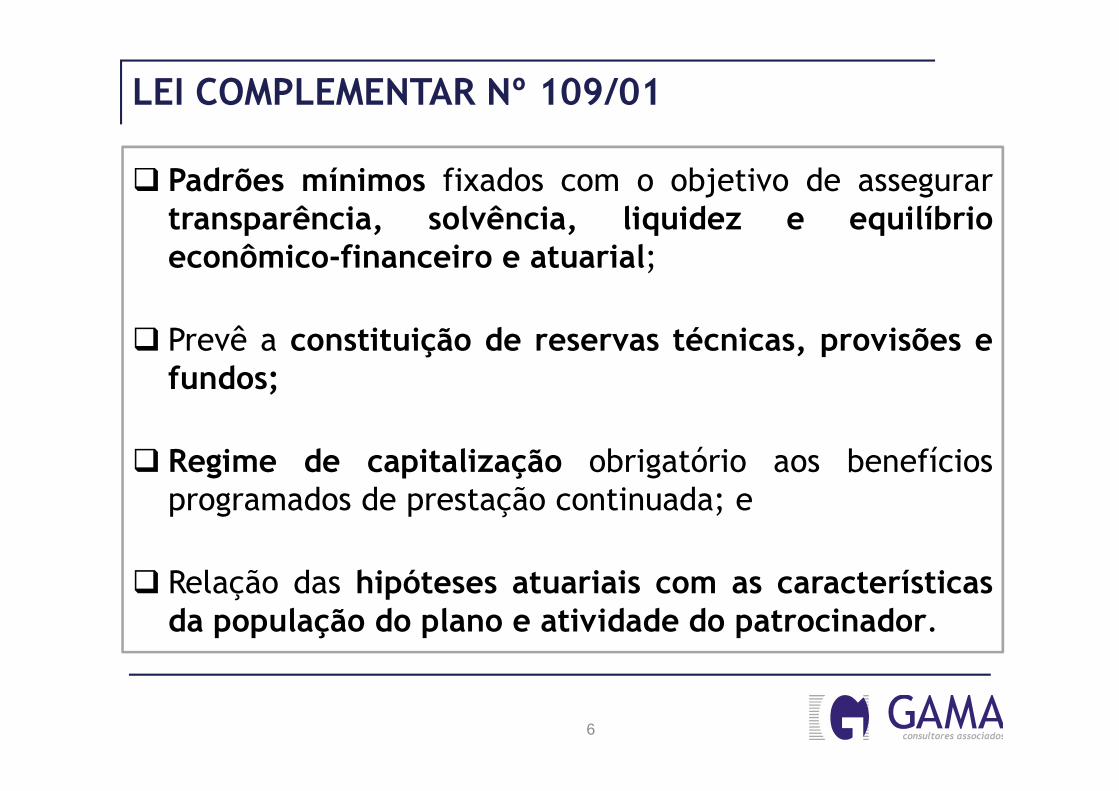

LEI COMPLEMENTAR Nº 109/01

� Padrões mínimos fixados com o objetivo de assegurartransparência, solvência, liquidez e equilíbrioeconômico-financeiro e atuarial;

� Prevê a constituição de reservas técnicas, provisões efundos;

� Regime de capitalização obrigatório aos benefíciosprogramados de prestação continuada; e

� Relação das hipóteses atuariais com as característicasda população do plano e atividade do patrocinador.

7

RESOLUÇÃO MPS/CGPC Nº 18/06

Estabelece parâmetros técnico-atuariais de adequação das hipótesesbiométricas, demográficas, econômicas e financeiras para estruturação de planode benefícios de EFPC, com fins específicos de assegurar a transparência, suasolvência, liquidez e equilíbrio econômico, financeiro e atuarial.

Prevê necessidade de adequação de premissas atuariais: estudos

Estabelece a tábua de mortalidade mínima (AT-83)

Define a taxa real de juros, em linha com as expectativas de retorno dosinvestimentos

Define o cálculo da Duração do Passivo

Define a utilização de regimes financeiros e o método de financiamento mínimo

Alterada pelas: Res. MPS/CNPC 09/12 e 15/14

Define a Estrutura a Termo de Taxa de Juros Média - ETTJ

8

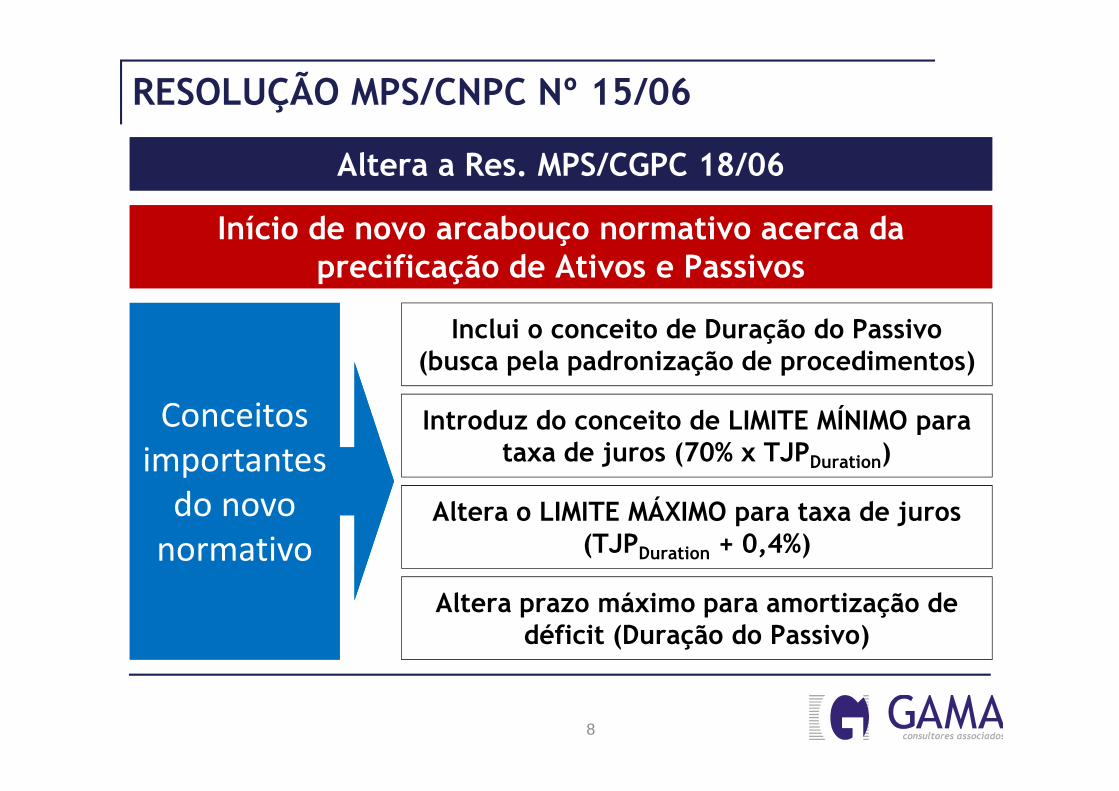

RESOLUÇÃO MPS/CNPC Nº 15/06

Altera a Res. MPS/CGPC 18/06Altera a Res. MPS/CGPC 18/06

Início de novo arcabouço normativo acerca da precificação de Ativos e Passivos

Início de novo arcabouço normativo acerca da precificação de Ativos e Passivos

Inclui o conceito de Duração do Passivo (busca pela padronização de procedimentos)

Altera o LIMITE MÁXIMO para taxa de juros (TJPDuration + 0,4%)

Introduz do conceito de LIMITE MÍNIMO para taxa de juros (70% x TJPDuration)

Conceitos

importantes

do novo

normativo

Conceitos

importantes

do novo

normativo

Altera prazo máximo para amortização de déficit (Duração do Passivo)

9

RESOLUÇÃO MPS/CGPC Nº 26/08

Alterada pelas: Res. MPS/CNPC 10/12; 13/13; 14/14 e 16/14

Estabelece parâmetros específicos a serem observados na destinaçãode superávit ou equacionamento do déficit.

Adequação do limite da Taxa Real de Juros e da Tábua deMortalidade para fins de destinação superávit. (Res. 10/12)

Alteração do art. 28 com inclusão do conceito de plano deequacionamento. (Res. 13/13)

Reforça a responsabilidade de Participantes, Assistidos ePatrocinadores no equacionamento de déficits. (Res. 14/14)

Importância do ajuste de precificação positivo ou negativo, para finsde equacionamento de déficit ou destinação de superávit. (Res.16/14)

10

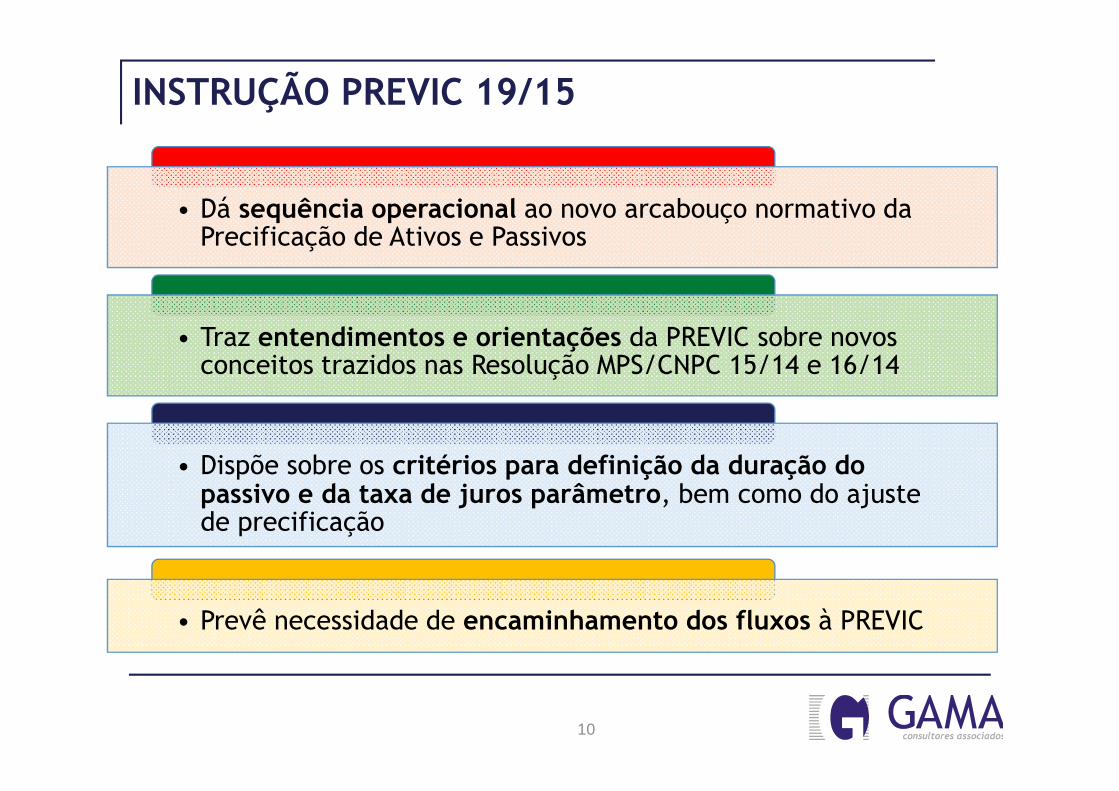

INSTRUÇÃO PREVIC 19/15

• Dá sequência operacional ao novo arcabouço normativo da Precificação de Ativos e Passivos

• Traz entendimentos e orientações da PREVIC sobre novos conceitos trazidos nas Resolução MPS/CNPC 15/14 e 16/14

• Dispõe sobre os critérios para definição da duração do passivo e da taxa de juros parâmetro, bem como do ajuste de precificação

• Prevê necessidade de encaminhamento dos fluxos à PREVIC

11

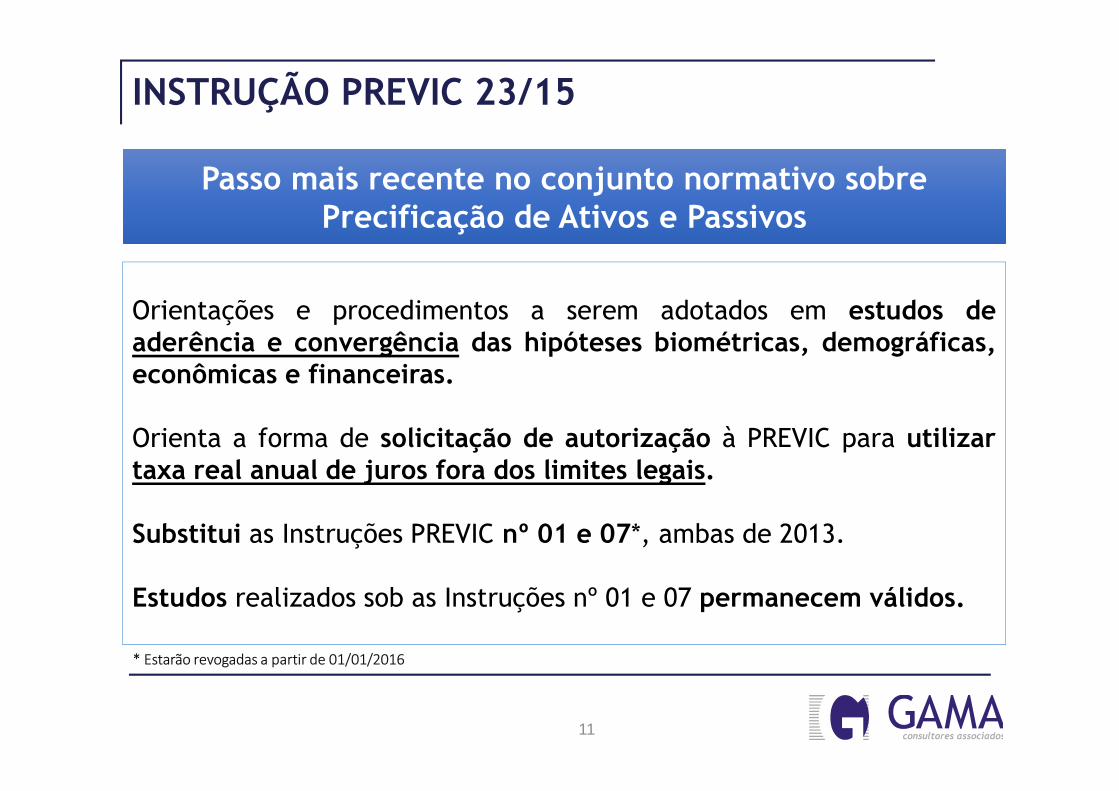

INSTRUÇÃO PREVIC 23/15

Passo mais recente no conjunto normativo sobre Precificação de Ativos e Passivos

Passo mais recente no conjunto normativo sobre Precificação de Ativos e Passivos

Orientações e procedimentos a serem adotados em estudos deaderência e convergência das hipóteses biométricas, demográficas,econômicas e financeiras.

Orienta a forma de solicitação de autorização à PREVIC para utilizartaxa real anual de juros fora dos limites legais.

Substitui as Instruções PREVIC nº 01 e 07*, ambas de 2013.

Estudos realizados sob as Instruções nº 01 e 07 permanecem válidos.

* Estarão revogadas a partir de 01/01/2016

12

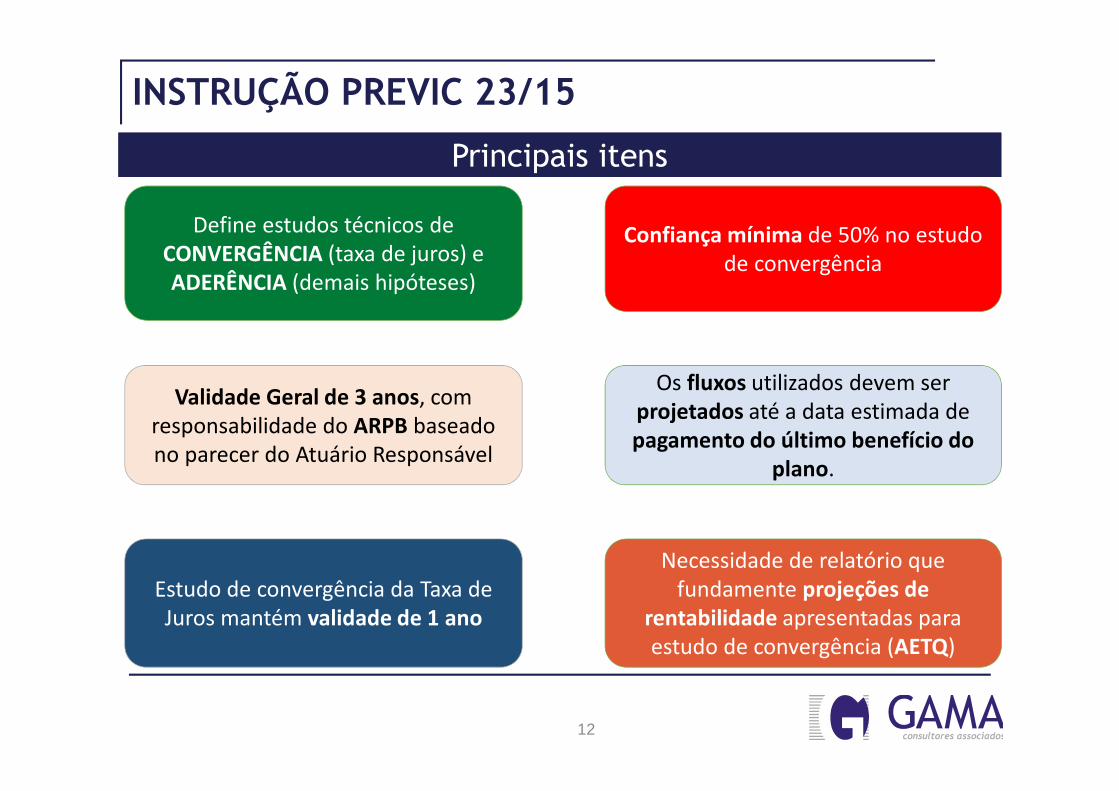

INSTRUÇÃO PREVIC 23/15

Principais itensPrincipais itens

Define estudos técnicos de

CONVERGÊNCIA (taxa de juros) e

ADERÊNCIA (demais hipóteses)

Validade Geral de 3 anos, com

responsabilidade do ARPB baseado

no parecer do Atuário Responsável

Estudo de convergência da Taxa de

Juros mantém validade de 1 ano

Necessidade de relatório que

fundamente projeções de rentabilidade apresentadas para

estudo de convergência (AETQ)

Os fluxos utilizados devem ser

projetados até a data estimada de

pagamento do último benefício do plano.

Confiança mínima de 50% no estudo

de convergência

13

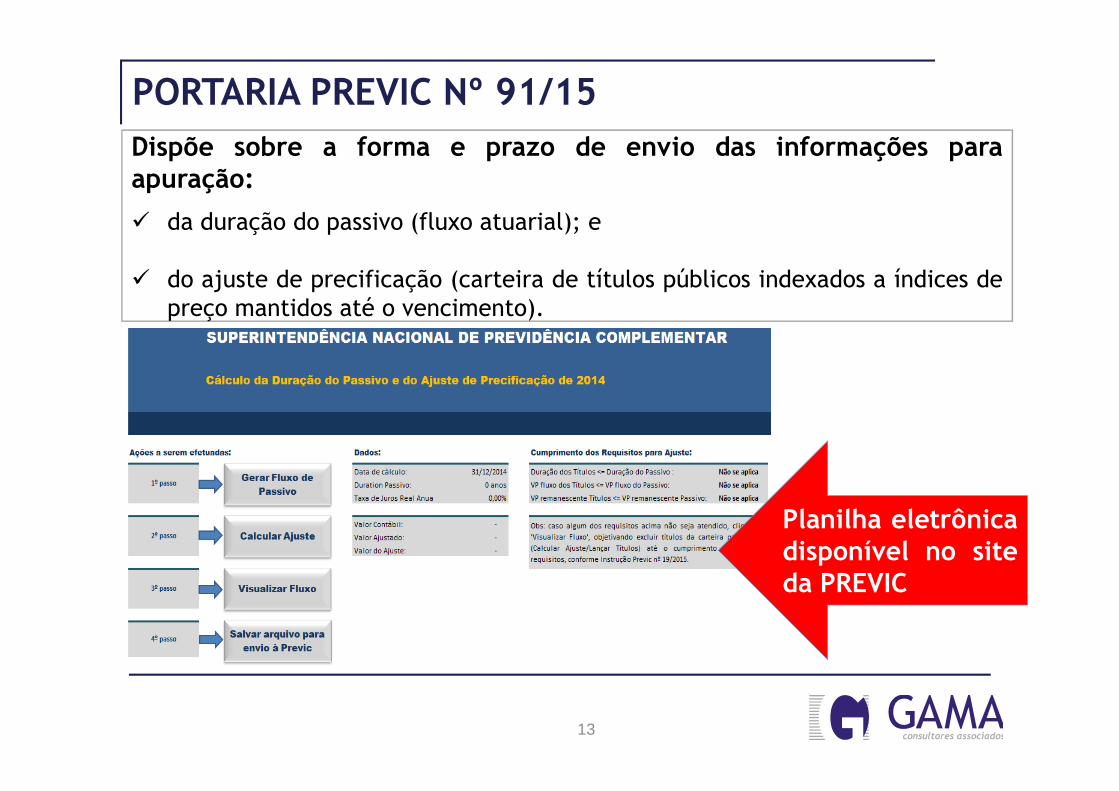

PORTARIA PREVIC Nº 91/15Dispõe sobre a forma e prazo de envio das informações paraapuração:

� da duração do passivo (fluxo atuarial); e

� do ajuste de precificação (carteira de títulos públicos indexados a índices depreço mantidos até o vencimento).

Planilha eletrônicadisponível no siteda PREVIC

2,00%

2,50%

3,00%

3,50%

4,00%

4,50%

5,00%

5,50%

6,00%

6,50%

TJP (% a.a.) - 2014 LI - 2014 LS - 2014 TJP (% a.a.) - 2015 LI - 2015 LS - 2015

14

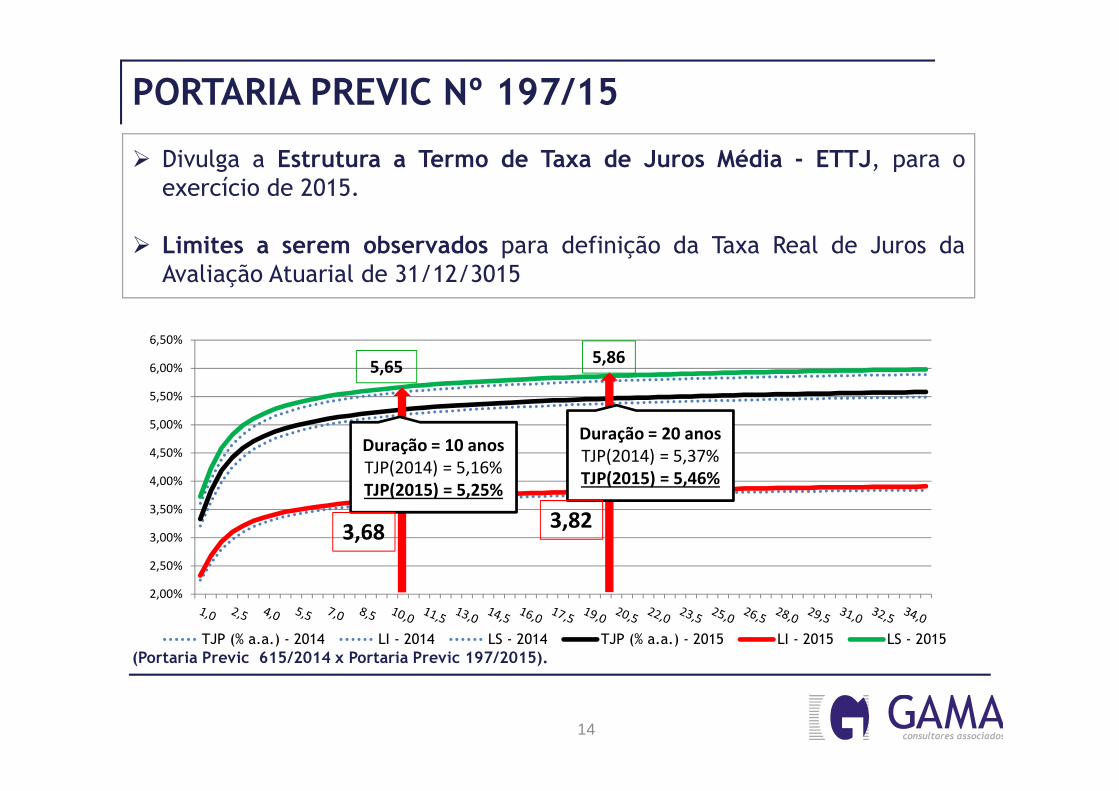

PORTARIA PREVIC Nº 197/15

� Divulga a Estrutura a Termo de Taxa de Juros Média - ETTJ, para oexercício de 2015.

� Limites a serem observados para definição da Taxa Real de Juros daAvaliação Atuarial de 31/12/3015

(Portaria Previc 615/2014 x Portaria Previc 197/2015).

Duração = 10 anosTJP(2014) = 5,16%

TJP(2015) = 5,25%

3,68

5,65

Duração = 20 anosTJP(2014) = 5,37%

TJP(2015) = 5,46%

5,86

3,82

15

ESTUDOS DE ADERÊNCIA E CONVERGÊNCIA

Teste de Hipóteses

Teste Retrospectivo Teste Prospectivo (Convergência)

t-nt

Rotatividade;Entrada em Aposentadoria;

Família Padrão.DEMOGRÁFICAS

BIOMÉTRICAS

Mortalidade geral;Entrada em invalidez;

Mortalidade de inválidos;Morbidez. FINANCEIRAS

Taxa de juros;Crescimento real dos

salários; Fator de capacidade:

dos salários e dos benefícios.

Crescimento real: dos salários e dos benefícios;

FINANCEIRAS

� NECESSIDADE DE PRÉVIA E FORMAL DEFINIÇÃO DE METODOLOGIAS

16

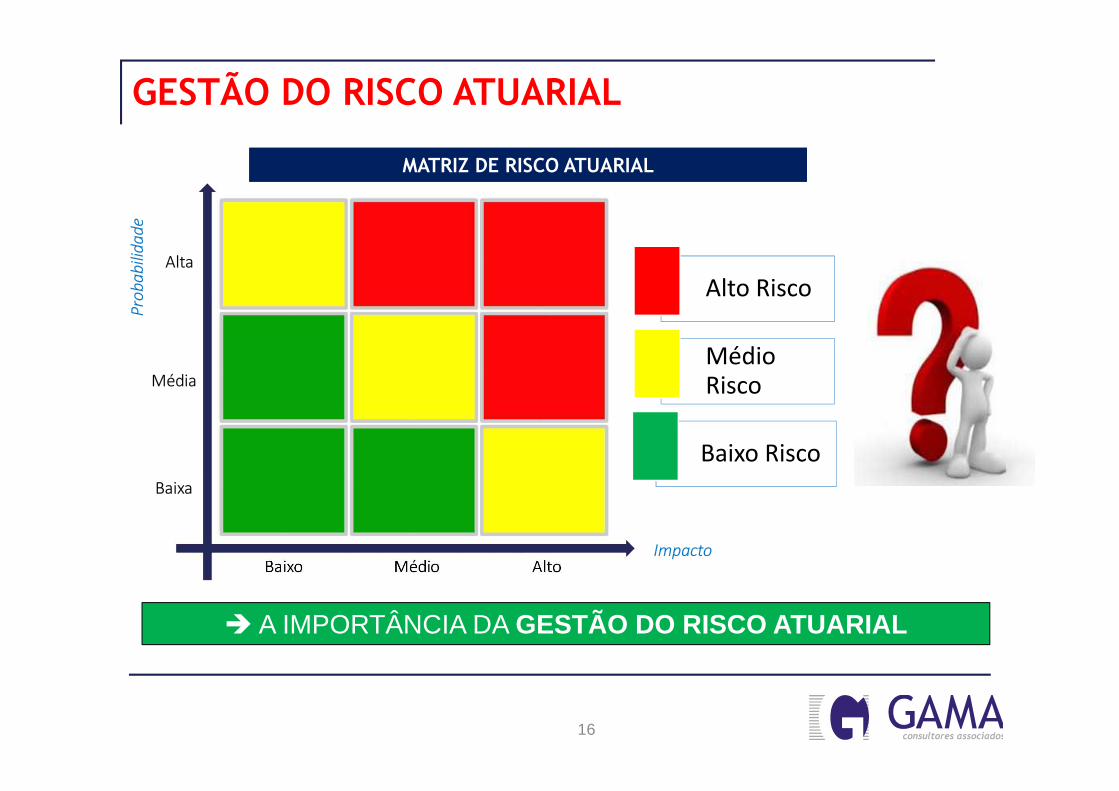

GESTÃO DO RISCO ATUARIAL

MATRIZ DE RISCO ATUARIALMATRIZ DE RISCO ATUARIAL

Baixo Médio AltoImpacto

Alto Risco

Médio

Risco

Baixo Risco

Baixa

Média

Alta

Probabilidade

� A IMPORTÂNCIA DA GESTÃO DO RISCO ATUARIAL

17

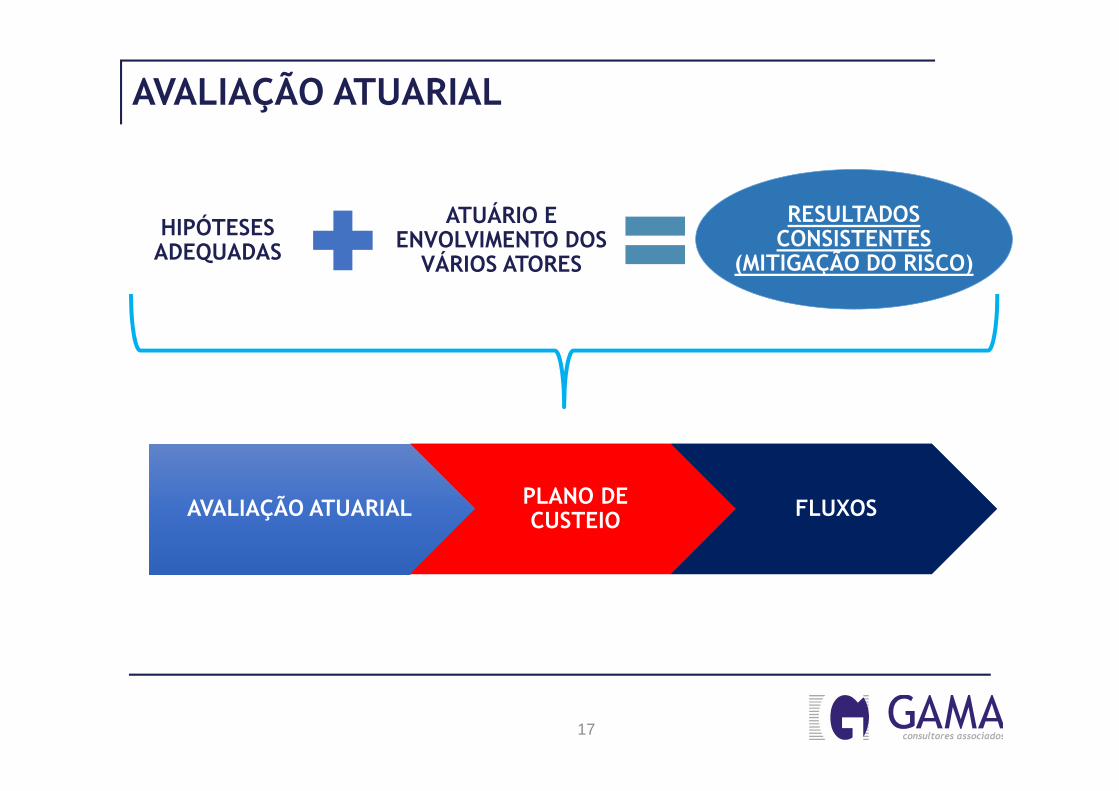

AVALIAÇÃO ATUARIAL

RESULTADOS CONSISTENTES

(MITIGAÇÃO DO RISCO)

HIPÓTESES ADEQUADAS

AVALIAÇÃO ATUARIALAVALIAÇÃO ATUARIAL PLANO DE CUSTEIO

PLANO DE CUSTEIO FLUXOSFLUXOS

ATUÁRIO E ENVOLVIMENTO DOS

VÁRIOS ATORES

18

PRECIFICAÇÃO ATIVO E PASSIVO E SOLVÊNCIA

19

SOLVÊNCIA – CENÁRIO ATUAL

-10% 0% 25%

Possibilidade de permanência neste

nível indefinidamente

Atenção! Condição aceitável por 3

anos. Aciona plano de equacionamento exercício seguinte!

Plano de equacio-namentoexercício

subsequente

Reserva de Contingência Reserva

Especial

Atenção! Condição aceitável apenas

por 3 anos. Revisão obrigatória até

exercício seguinte em relação ao 1º

resultado!

Déficit: Provisões > Patrimônio Superávit: Patrimônio > Provisões

Observação: Foi introduzido pela Resolução CNPC Nº 16/2014, a realização de ajuste deprecificação, positivo ou negativo, para fins de equacionamento de déficit ou destinação desuperávit.

RESULTADO ATUARIAL

20

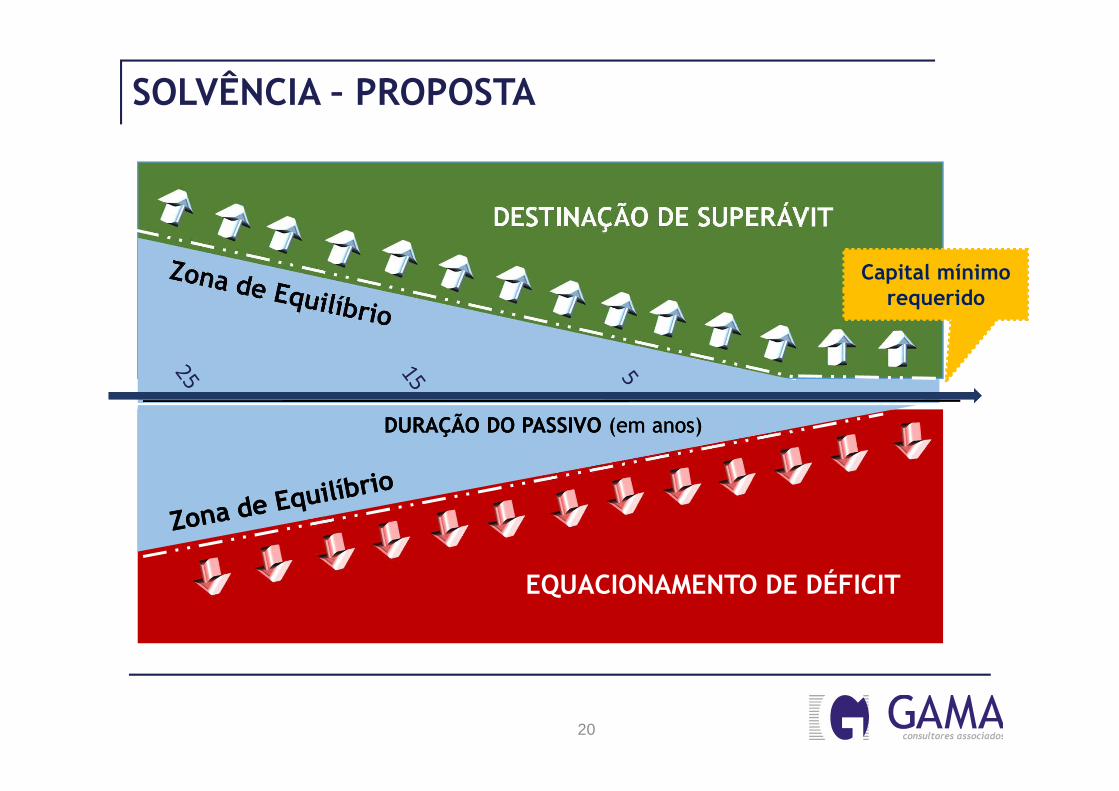

SOLVÊNCIA – PROPOSTA

Solvência

EQUACIONAMENTO DE DÉFICIT

DESTINAÇÃO DE SUPERÁVIT

SolvênciaDURAÇÃO DO PASSIVO (em anos)DURAÇÃO DO PASSIVO (em anos)

Capital mínimo requerido

21

SOLVÊNCIA – O QUE SE ESPERA

Assim como na Precificação de Ativos e Passivos, é importante que aindividualidade dos planos seja respeitada!

Que haja uma “zona de equilíbrio”, onde os resultados deficitáriosou superavitários podem ser mantidos sem equacionamento oudestinação, relacionados à Duração do Passivo de cada plano

Que equacionamentos de déficits e destinação de superávits sejamrelacionados à parte que exceder a zona de equilíbrio

Que o prazo de equacionamento de déficits seja ampliado, sendo aDuração do Passivo uma referência e não um limitante